Embed Size (px)

Citation preview

DRI broj: 4Podgorica

O

40113-04-444a, 27.decemba

IZVRŠEN

DRŽAV

4/168 ar 2013. godin

OJ REVIZDEMO

CrVNA REVI

ne

I Z V J

ZIJI GODIŠOKRATSK

ZA 20

(kona

Podgorica de

rna Gora IZORSKA

J E Š T A

ŠNJEG FINKE SRPSK012. GODIN

ačni izvještaj

ecembar 2013

INSTITUC

A J

NANSIJSKKE STRAN

NU

j)

3. godine

CIJA

KOG IZVJNKE

JEŠTAJA

Strana 2 od 12

Državna revizorska institucija je na osnovu člana 4 Zakona o Državnoj revizorskoj instituciji i člana 23 Zakona o finansiranju političkih partija izvršila reviziju Godišnjeg finansijskog izvještaja Demokratske srpske stranke za 2012. godinu. Revizija je planirana i obavljena sa ciljem da pruži razumno uvjerenje jesu li finansijski izvještaji sastavljeni u skladu sa važećom regulativom, a poslovanje usklađeno sa zakonima i drugim propisima.

Na bazi sprovedene revizije, utvrđenog činjeničnog stanja i razmatranja Izjašnjenja subjekta revizije (br. 04-4113-444/157 od 23.12.2013. godine) na preliminarni Izvještaj DRI broj 40113-04-444/140 od 20.12.2013. godine, a u skladu sa članom 50 Poslovnika Državne revizorske institucije Kolegijum u sastavu Dragiša Pešić, rukovodilac Kolegijuma - član Senata i dr Branislav Radulović, član Kolegijuma - član Senata usvojio je

Konačan izvještaj o reviziji Godišnjeg finansijskog izvještaja za 2012. godinu

Demokratske srpske stranke

M I Š LJ E NJ E

Revizijom Godišnjeg finansijskog izvještaja Demokratske srpske stranke za 2012. godinu utvrđene su nepravilnosti kod evidentiranja, dokumentovanja dijela troškova, obračuna i isplate poreskih obaveza i funkcionisanja sistema internih kontrola, koje su opredijelile da Kolegijum nadležan za predmetnu reviziju izrazi uslovno mišljenje na Godišnji finansijski izvještaj i usklađenost poslovanja sa važećom regulativom. Na osnovu utvrđenog činjeničnog stanja konstatovane su sledeće nepravilnosti i propusti koji su uticali na izražavanje navedenog mišljenja:

1. Revizijom je utvrđeno da je Stranka u poslovnim knjigama evidentirala troškove u iznosu od 6.899,25€ koji nijesu dokumentovani. Nedokumentovani troškovi se odnose na troškove opštinskih odbora u iznosu 5.370,00€ i na troškove reklame i propagande u iznosu od 1.529,25€.

2. Stranka je fizičkim licima po osnovu vršenje knjigovodstvenih usluga i usluga održavanja gotovinski iz blagajne isplatila naknade u iznosu od 1.600,00€ na koje nije vršen obračun i isplata poreskih obaveza .

3. Stranka nije uspostavila kontrolu nad materijalno - finansijskim poslovanjem opštinskih odbora jer opštinski odbori nijesu Glavnom odboru dostavljali dokumentaciju za pravdanje utrška dobijenih sredstava.

Izvještaj pripremila: Slavka Tomić, načelnik u Sektoru ___________________________

Rukovodilac Kolegijuma DRI

Dragiša Pešić _______________________

član Senata DRI

Strana 3 od 12

S A D R Ž A J

I OPŠTI PODACI .................................................................................................................................... 4

1. Pravni osnov .................................................................................................................................................. 4

2. Osnovni podaci o subjektu revizije .................................................................................................................. 4

3. Finansiranje partije ........................................................................................................................................ 5

4. Predmet revizije ............................................................................................................................................. 5

5. Cilj revizije ...................................................................................................................................................... 5

II UTVRĐENO ČINJENIČNO STANJE .................................................................................................... 5

6. Sistem unutrašnjih kontrola ........................................................................................................................... 5

7. Poslovne knjige .............................................................................................................................................. 6

8. Finansijski izvještaji ........................................................................................................................................ 6 8.1. Bilans stanja ....................................................................................................................................................... 6

8.1.1. Evidentiranje i popis imovine ..................................................................................................................... 7 8.1.2. Novčana sredstva na žiro računima ........................................................................................................... 7 8.1.3. Blagajničko poslovanje ............................................................................................................................... 7

8.2. Bilans uspjeha .................................................................................................................................................... 7 8.2.1. Prihodi ........................................................................................................................................................ 7

8.2.1.1. Prihodi iz budžeta lokalnih samouprava ............................................................................................. 8 8.2.1.2. Prihodi po osnovu otpisa obaveza ...................................................................................................... 8 8.2.1.3. Ostali prihodi ...................................................................................................................................... 8

8.2.2. Rashodi ...................................................................................................................................................... 8 8.2.2.1 Troškovi kancelarijskog materijala .................................................................................................... 10 8.2.2.2. Troškovi goriva ................................................................................................................................. 10 8.2.2.3. Troškovi službenih putovanja ........................................................................................................... 10 8.2.2.4. Troškovi pomoći ............................................................................................................................... 10 8.2.2.5. Troškovi PTT usluga .......................................................................................................................... 10 8.2.2.6. Troškovi transportnih usluga ............................................................................................................ 10 8.2.2.7. Troškovi održavanja osnovnih sredstava .......................................................................................... 10 8.2.2.8. Troškovi reklame i propagande ........................................................................................................ 11 8.2.2.9. Troškovi amortizacije osnovnih sredstava........................................................................................ 11 8.2.2.10. Troškovi advokatskih usluga ........................................................................................................... 11 8.2.2.11. Troškovi usluga održavanja ............................................................................................................ 11 8.2.2.12. Troškovi knjigovodstvenih usluga ................................................................................................... 11 8.2.2.13. Troškovi reprezentacije .................................................................................................................. 11 8.2.2.14. Troškovi platnog prometa .............................................................................................................. 11 8.2.2.15. Drugi nematerijalni troškovi ........................................................................................................... 12 8.2.2.16. Troškovi finansiranja opštinskih odbora ......................................................................................... 12

Strana 4 od 12

I OPŠTI PODACI

1. Pravni osnov

Pravni osnov za vršenje revizije Godišnjeg izvještaja i poslovanja partije sadržan je u: Zakonu o Državnoj revizorskoj instituciji (“Sl. list RCG“ br. 28/04, 27/06 i 78/06 i “Sl. list CG“ br. 15/07

CG“ br. 15/07, 73/10, 40/11); Zakonu o finansiranju političkih partija („Sl. list CG“ broj 49/08; 49/10; 40/11; 42/11; 60/11; 01/12); Godišnjem planu revizija Državne revizorske institucije za 2012. godinu (br. 4011-06-1398 od

24.12.2012. godine); Odluci Kolegujuma IV nadležnog za vršenje ove revizije (br. 40113-04-3444, od 17.04.2013 godine).

Postupci revizije sprovedeni su u skladu sa:

Međunarodnim računovodstvenim standardima i međunarodnim standardima za reviziju javnog sektora (INTOSAI standardi);

Uputstvom o metodologiji rada Državne revizorske institucije; Poslovnikom Državne revizorske institucije (”Sl. list RCG” br. 50/07).

2. Osnovni podaci o subjektu revizije

Demokratska srpska stranka (u daljem tekstu DSS) registrovana je kod Ministarstva pravde RCG, pod rednim brojem 93, 31. decembra 2003. godine. DSS se zalaže za državnu zajednicu Srbije i Crne Gore, za unapređenje demokratskog poretka, vladavinu prava i ljudska prava i slobode.

Centralni organi Stranke su Skupština, Glavni odbor, Predsjednik, Predsjedništvo, Izvršni odbor, Statutarna komisija.

Skupština je najviši organ odlučivanja u stranci. Skupštinu stranke čine skupštinari izabrani od strane opštinskih odbora po kriterijumima koje utvrdi Glavni odbor.

Glavni odbor je najviši organ odlučivanja između zasijedanja Skupštine, koji u tom periodu utvrđuje politiku Stranke, u skladu sa Programom i odlukama Skupštine.

Predsjednik je politički i izvršni organ koji predstavlja i zastupa Stranku u zemlji i inostranstvu, rukovodi organizacijom, usklađuje i nadzire njeno djelovanje i povjerava poslove potpredsjednicima..

Predsjedništvo utvrđuje i vodi politiku stranke između dva zasijedanja Glavnog odbora, razmatra sva značajna pitanja za njen rad i daje predloge Glavnom odboru i Predsjedniku o pitanjima iz njihove nadležnosti.

Izvršni odbor je izvršno-politički i upravni organ koji usklađuje i nadzire rad teritorijalnih organa i organizacija Stranke i sprovodi odluke Glavnog odbora i Predsjedništva.

Stranka je teritorijalno organizovana, a teritorijalnu organizaciju Stranke čine opštinske organizacije, i u njihovom sastavu mjesne organizacije.

Organi opštinske organizacije su Opštinska skupština, Opštinski odbor, Predsjednik opštinskog odbora, Izvršni savjet i Opštinski inicijativni odbor.

Administrativne poslove za sve centralne organe vrši Sekretarijat kojim rukovodi Sekretar Stranke.

Strana 5 od 12

3. Finansiranje partije

Shodno članu 52 Statuta DSS-a prihodi Partije su: 1. prihodi ostvareni u skladu sa poropisima o finansiranju političkih stranaka, 2. prihodi simpatizera, pokloni, legati i zavještanja, 3. doprinosi poslanika i plaćenih funkcionera u organima vlasti, 4. ostali prihodi.

4. Predmet revizije Predmet revizije je Godišnji finansijski izvještaj Demokratske srpske stranka za 2012. godinu i usklađenost poslovanja iste sa zakonskom regulativom. 5. Cilj revizije

Cilj revizije bio je provjeriti sledeće:

istinitost i vjerodostojnost finansijskih izvještaja, primjenu zakona i drugih propisa vezanih za organizaciju i finansijsko računovodstveno poslovanje, pravilnost sticanja prihoda, pravilnost izvršenja rashoda, odnosno provjera da li su finansijska sredstva korištena isključivo za

ostvarenje ciljeva utvrđenih programom i statutom političke stranke, pravilnost izvršenja drugih transakcija.

II UTVRĐENO ČINJENIČNO STANJE

6. Sistem unutrašnjih kontrola Efikasan sistem unutrašnjih kontrola osigurava zakonito i ekonomično upravljanje finansijskim sredstvima i drugom imovinom. Stranka je članom 45 Statuta, utvrdila da Nadzorni odbor vrši unutrašnju kontrolu finansijskog poslovanja Stranke, upravlja imovinom koja je u vlasništvu Stranke i podnosi Izvještaj o kontroli finansijskog poslovanja Glavnom odboru. Revizijom je utvrđeno da Stranka nije donjela finansijski plan za 2012. godinu i nije uspostavila kontrolu nad materijalno-finansijskim poslovanjem opštinskih odbora. Takođe, Stranka nije osim Statuta donijela druga opšta unutrašnja akta (Pravilnik o unutrašnjoj organizaciji i sistematizaciji radnih mjesta, Pravilnik o materijalno-finansijskom poslovanju, Poslovnik o radu i sl., Odluke o ograničenju troškova telefona, goriva i sl.). U cilju uspostavljanja što efikasnijeg sistema unutrašnje kontrole potrebno je da Stranka

Statutom utvrdi obavezu donošenja Finansijskog plana do kraja tekuće za narednu godinu, donese druga opšta akta propisana Statutom i uspostavi kontrolu nad materijalno-finansijskim poslovanjem opštinskih odbora.

7. Poslov

Ppartija („SrashodimaZakonu o sistemu dRačunovo

R

pomoćnu prihoda izobračunsk

8. Finans

SGodišnji fobveznika

S

17/12), Stpredviđen Bil Bil Isk Isk Sta

8.1. Bilan

Preizvora sreiznosu od koji je osta

vne knjige

Partija kao neSl.list CG“ broj a po porijeklu računovodstdvojnog knjigodstvena evid

Revizijom je ut knjigu blagajnz budžeta obkoj osnovi.

sijski izvještaj

Shodno Zakonfinansijski izvja i Državnoj re

Shodno Pravilnranka je God

nom roku i na

lans uspjeha -lans stanja - nkaz o novčanikaz o promjenatistički Aneks

ns stanja

ema prezentiredstava (pasid 274,00€ i obao nepokriven

eprofitna orga 49/08; 49/10; u, visini i struvu i reviziji, Pgovodstva. P

dencija mora b

tvrđeno da je ne i analitičkubezbjeđivala

aji

nu o finansiraještaj podnosevizorskoj inst

niku o obrascdišnji finansijs sledećim obra

- na obrascu Bna obrascu BSim tokovima - nama na kapits.

ranim podacimva) u iznosu rtna imovina n neraspoređe

Str

anizacija je d 40/11; 60/11; ukturi prihodaPartija ima svPoslovne knjibiti zasnovana

Stranka u 20u evidenciju os

na gotovinsk

anju političkihi organu upratituciji, najkas

cu Godišnjeg iski izvještaj zaascima:

BU; S; na obrascu INtalu - na obras

ma u bilansu od po 599,0u iznosu od 3enom dobiti i

rana 6 od 12

dužna, shodn 01/12) da vo

a i rashoda, uvojstvo pravnoige su: dneva na vjerodost

12. godini od snovnih sredskoj osnovi, a

h partija („Sl. ave nadležnomsnije do 31. ma

izvještaja o pa 2012. godin

NT; scu IPK;

stanja iskaza00€. U aktivi 325,00€ U pa. kratkoročne o

o članu 23 Zodi računovodu skladu sa pog lica i dužnvnik, glavna tojnoj računov

poslovnih knjstava. Strankaa evidenciju

list CG“ br. 0m za vođenjearta tekuće za

prihodima, imonu dostavila D

ana je vrijednbilansa stanj

asivi je iskazanobaveze u izn

Zakona o findstvene evidepropisima Mina je da posloknjiga i po

vodstvenoj do

jiga obezbjeđia je računovo ostalih priho

01/12), Stranke jedinstvenoa prethodnu g

ovini i rashodiDržavnoj revi

nost imovine (ja iskazana jen gubitak u iz

nosu od 1.876

ansiranju polncije o prihodinistarstva. Shovne knjige vomoćne evide

okumentaciji.

đivala glavnu kodstvenu evidoda i troškov

ka je u obaveg registra porgodinu.

ima ("Sl. list Cizorskoj institu

(aktiva) i vrijee stalna imovznosu od 1.276,00€.

litičkih dima i hodno odi po encije.

knjigu, denciju va na

ezi da reskih

CG" br. uciji u

ednost vina u 77,00€

8.1.1. Evi

Rbroju, nabdan 31.12nabavnoj vrijednost 1.783,46€na računu 8.1.2. Nov

PDepoziti na isti su bančini izKotor (3,0poslovnim

8.1.3. Bla

Upodignut sgotovine u

Rkancelarijsslužbenomu iznosu održavanj500,00€, 3.070,00€ 8.2. Bilan

S25.297,00finansijski

8.2.1. Prih

SOstvareni od otpisa od 200,00

identiranje i p

Revizijom je ubavnoj, otpisa2.2012. godin vrijednost nat 274,09€, go€. Imovinu Stru iskazana je u

včana sredst

Partija je u 201na glavnom raevidentirani u

zvodi o stanju04€) i OO Tiv

m knjigama Str

agajničko pos

Uvidom u blagsa žiro računu blagajni na d

Revizijom je uskog materijam putu u iznos od 178,60€,ja poslovnih troškova rep

€ i isplata oba

ns uspjeha

Shodno preze0€ i rashode i rezultat (dob

hodi

Stranka je u 20i prihodi odno obaveza po o0€.

popis imovin

utvrđeno da Snoj i sadašnjo

ne. Shodno iza pomenuti dtovina na račranke čine kau iznosu od 2

tva na žiro ra

12. godini posačunu na dan u poslovnim ku depozta navat (692,01€).ranke.

slovanje

gajničku dokuna iznos od 1dan 31.12.20

utvrđeno da jeala u iznosu su od 2.230,0 troškova usprostora u iz

prezentacije veza iz pretho

entiranim pod u iznosu od

bit) u iznosu od

012. godini osose se na prihosnovu zakup

Str

ne

Stranka obezboj vrijednosti. zvještaju o izvdatum iznosilačunu kod poslncelarijska op

260,00€, a oba

ačunima

slovanje obavl 31.12.2012. gknjigama u iz

a računima sl Podaci o sta

umentaciju utv12.380,00€ i d12. godine nij

e iz blagajne 111,80€, tro00€, troškova sluga održavaznosu od 1.1u iznosu ododne godine p

dacima u Bilad 17.507,00€d 7.790,00€.

stvarila ukupnhode iz budžepa poslovnog

rana 7 od 12

bjeđuje eviden Stranka je izvršenom popa je 1.061,53lovne banke prema i kanceaveze u iznos

ljala preko glagodine iznosilznosu od 260ledećih opštinanju depozita

vrđeno je da da je u istomje bilo.

e izvršena ispškova goriva pomoći u iznoanja osnovnih100,00€, troš

d 289,00€, drpo osnovu za

ansu uspjeha€ Kao razlika.

ne prihode za eta lokalnih sa prostora u iz

ntiranje stalnevršila popis im

pisu, imovina 3€, otpisanoj iznosi 241,82elarijski namjesu od 1876,00

avnog žiro-račli su shodno p0,00€. U posnskih odbora:

a ovih opštins

je tokom 20m iznosu izvrš

plata po osnoa u iznosu odosu od 250,0ih sredstava škova knjigovdrugih nemateakupa u iznos

a, Partija je ka ostvarenih

redovno poslamouprava uznosu od 6.65

e imovine pomovine i obav (osnovna sre vrijednost 782€ i neizmireneštaj. U bilan

0€.

čuna i računaprezentiranomstupku revizije: OO Podgor

skih odbora ni

12. godine zašena isplata iz

ovu sledećih d 50,00€, tro0€, troškova tu iznosu od

vodstvenih userijalnih trošk

su od 750,00€

ostvarila prih prihoda i ra

lovanje u iznou iznosu od 150,00€ i ostal

vrsti, inventaveza sa stanjeedstva) Stran87,44€ i sadne obaveze izsu stanja, go

opštinskih odm bančinom ize su prezentrica (105,95€)ijesu evidenti

a potrebe blaz blagajne ta

troškova: trooškova prevoztransportnih u

d 80,00€, trosluga u iznoskova u iznos

€.

hode u iznosashoda iskaz

osu od 25.2978.446,74€, prle prihode u iz

arnom em na ke po

dašnjoj znose tovina

dbora. zvodu, tirani i

€), OO irani u

agajne ako da

škova za na usluga oškova su od su od

su od zan je

7,00€. rihode iznosu

U

8.2.1.1. P S

2012. godostvareni 2.448,00€dio prihodsamoupra

8.2.1.2. P

Pkoje su se(broj 17/2osnovu koosnovu ot

8.2.1.3. O

O

8.2.2. Ras

Stroškove kna službeiznosu odosnovnih amortizacposlovnih platnog prtroškove u

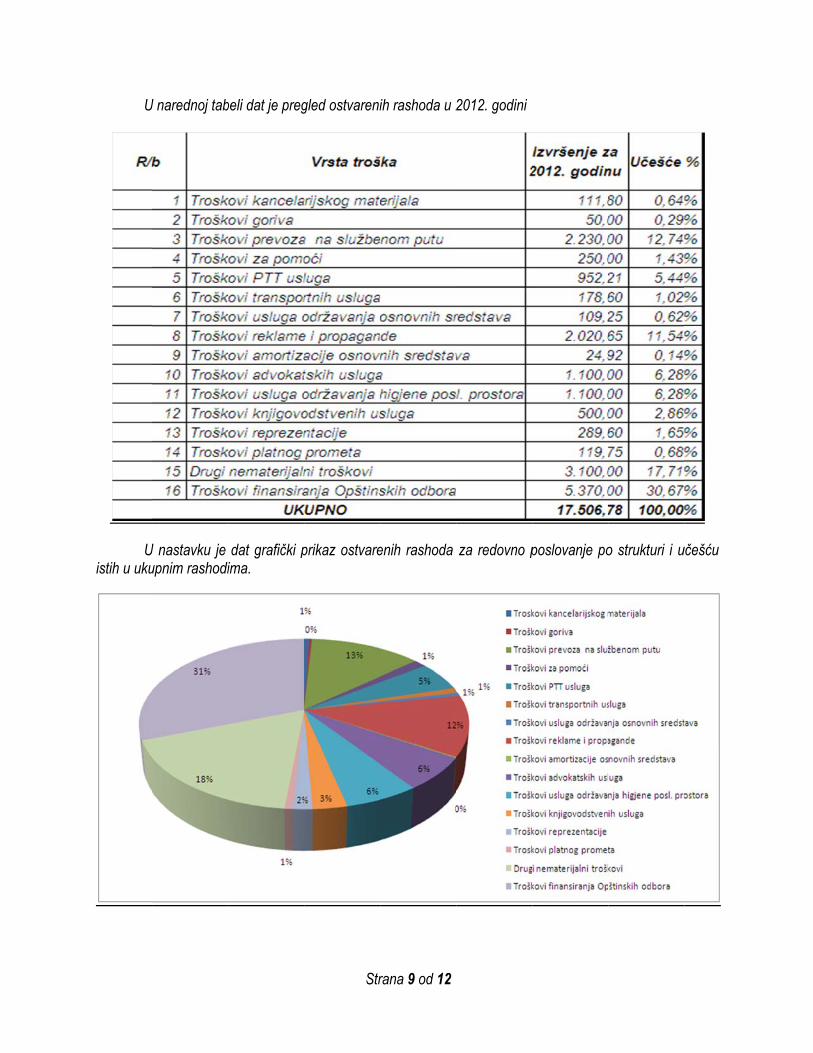

U narednoj tab

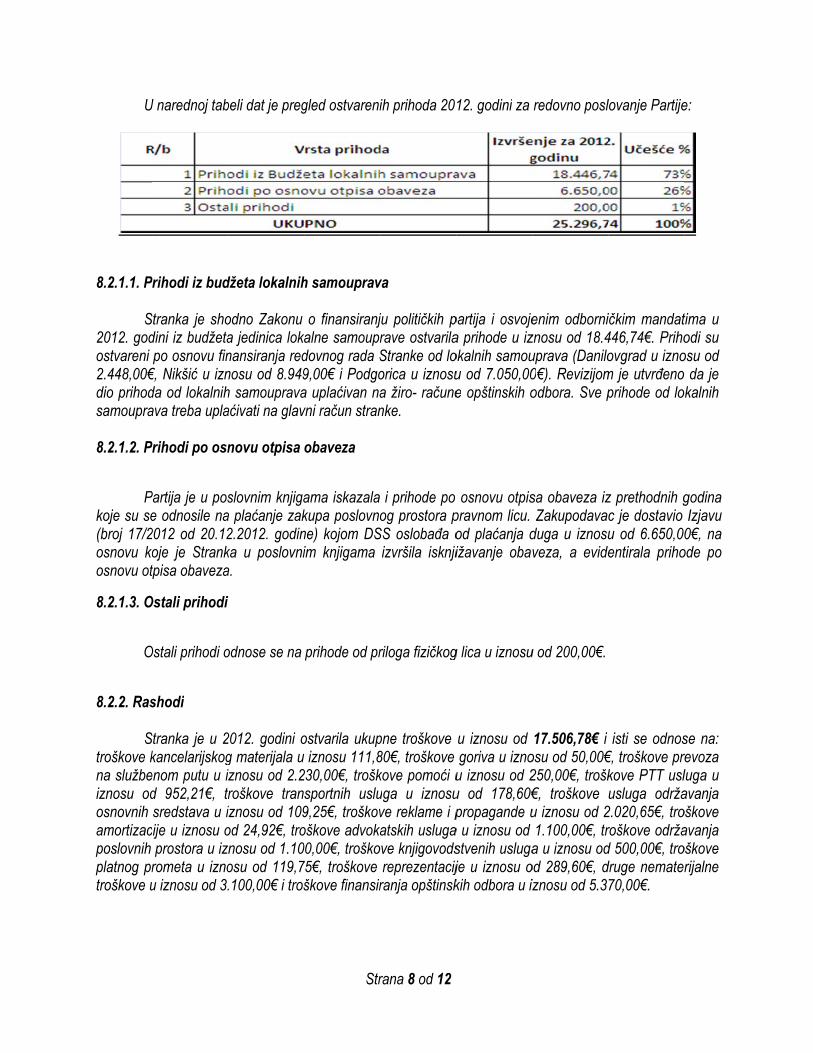

Prihodi iz bud

Stranka je shodini iz budžeta po osnovu fin€, Nikšić u iznda od lokalnihava treba upla

Prihodi po osn

Partija je u pose odnosile na

2012 od 20.12oje je Stranktpisa obaveza

Ostali prihodi

Ostali prihodi o

shodi

Stranka je u 2kancelarijskog

enom putu u id 952,21€, trsredstava u i

cije u iznosu o prostora u izrometa u iznou iznosu od 3.

beli dat je preg

džeta lokalnih

odno Zakonu a jedinica lokanansiranja rednosu od 8.949h samoupravaaćivati na glav

novu otpisa

slovnim knjigaa plaćanje zak2.2012. godinka u poslovnia.

odnose se na

2012. godini og materijala u iznosu od 2.2roškove traniznosu od 109od 24,92€, tronosu od 1.10osu od 119,7.100,00€ i troš

Str

gled ostvareni

h samouprav

o finansiranjalne samouprdovnog rada S9,00€ i Podgoa uplaćivan navni račun stran

obaveza

ama iskazala kupa poslovnone) kojom DSim knjigama

prihode od pr

ostvarila ukup iznosu 111,8

230,00€, trošksportnih uslu9,25€, troškovoškove advoka00,00€, troško75€, troškove škove finansir

rana 8 od 12

ih prihoda 20

va

ju političkih prave ostvarilaStranke od loorica u iznosua žiro- računenke.

i prihode po og prostora p

SS oslobađa oizvršila isknji

riloga fizičkog

pne troškove 80€, troškove kove pomoći uuga u iznosuve reklame i patskih uslugave knjigovods reprezentacijranja opštinsk

12. godini za

partija i osvojea prihode u izokalnih samouu od 7.050,00e opštinskih o

osnovu otpispravnom licu. od plaćanja dižavanje obav

g lica u iznosu

u iznosu od goriva u iznou iznosu od 2u od 178,60€propagande u

a u iznosu od stvenih uslugaje u iznosu okih odbora u iz

redovno posl

enim odborniznosu od 18.4uprava (Danilo0€). Revizijomodbora. Sve p

sa obaveza iz Zakupodavacduga u iznosuveza, a evide

u od 200,00€.

17.506,78€ i osu od 50,00€250,00€, trošk€, troškove u iznosu od 2 1.100,00€, tra u iznosu od

od 289,60€, diznosu od 5.3

lovanje Partije

ičkim mandat446,74€. Prihoovgrad u izno

m je utvrđeno prihode od lo

z prethodnih gc je dostavio u od 6.650,00entirala priho

isti se odnos€, troškove prkove PTT uslusluga održa

2.020,65€, troroškove održad 500,00€, trodruge nemater70,00€.

e:

tima u odi su

osu od da je kalnih

godina Izjavu 0€, na

ode po

se na: revoza luga u avanja oškove avanja oškove rijalne

U

Uistih u uku

U narednoj tab

U nastavku je upnim rashodi

beli dat je preg

dat grafički pima.

Str

gled ostvareni

prikaz ostvare

rana 9 od 12

ih rashoda u 2

enih rashoda

2012. godini

za redovno pposlovanje poo strukturi i u

učešću

Strana 10 od 12

8.2.2.1 Troškovi kancelarijskog materijala Troškovi kancelarijskog materijala iskazani su u iznosu od 111,80€ i odnose se na troškove za nabavke kancelarijskog materijala, kopiranje, nabavke štampe i tonera. Ovi troškovi su plaćeni gotovinski preko blagajne, na osnovu fiskalnih računa. 8.2.2.2. Troškovi goriva

Troškovi u iznosu od 50,00€ iskazani su u poslovnim knjigama Partije po osnovu nabavke goriva i isti su plaćeni gotovinski iz blagajne, na osnovu fiskalnog računa.

8.2.2.3. Troškovi službenih putovanja

Troškovi službenih putovanja iskazani su u iznosu od 2.230,00€ i odnose se na troškove ino i domaćih dnevnica i upotrebe sopstvenog vozila u službene svrhe. Od navedenih troškova iznos od 1.785,00€ se odnosi na troškove domaćih dnevnica i upotrebe sopstvenog vozila, a iznos od 445,00€ se odnosi na ino dnevnice. Ovi troškovi pravdani su putnim nalozima i računima za taxi usluge i isti su isplaćivani gotovinski iz blagajne. Revizijom je utvrđeno da je po osnovu dnevnica i upotrebe sopstvenog vozila pojedinim licima isplaćivan iznos od 200,00€ do 880,00€.

8.2.2.4. Troškovi pomoći Troškovi pomoći iskazani su u iznosu od 250,00€, a odnose se na date pomoći fizičkim licima (za liječenje). Isplata ovih troškova vršena je gotovinski iz blagajne, shodno zahtjevima fizičkih lica i odlukama organa Stranke, a preuzimanje gotovine je dokumentovano potpisanim priznanicama. 8.2.2.5. Troškovi PTT usluga

Troškovi PTT usluga u poslovnim knjigama Stranke iskazani su u iznosu od 952,21€, isti se odnose na troškove mobilnih i fiksnih telefona i plaćeni su preko žiro-računa i dokumentovani fakturama dobavljača.

8.2.2.6. Troškovi transportnih usluga

Troškovi transportnih usluga iskazani su u iznosu od 178,60€ i isti su plaćeni gotovinski iz blagajne shodno odlukama organa stranke i računa dobavljača.

8.2.2.7. Troškovi održavanja osnovnih sredstava

Troškovi održavanja osnovnih sredstava iskazani su u iznosu od 109,25€ i plaćeni su gotovinski iz blagajne na osnovu odgovarajuće dokumentacije, osim iznosa od 29,25€ koji nije dokumentovan.

8.2.2.8. Tr

Tisti su plać 8.2.2.9. Tr

T24.92€ i o

8.2.2.10.

Tna uslugepreko žiro

8.2.2.11.

Tmjesečne blagajne priznanicaobaveza n

8.2.2.12. Tnaknade fnije zakljuIsplata je 8.2.2.13.

Tnabavku rračuna

8.2.2.14. Tna bankar

Troškovi rekla

Troškovi reklamćeni preko žir

Troškovi amo

Troškovi amorodnose se na

Troškovi adv

Troškovi advoke zastupanja o-račna shodn

Troškovi usl

Troškovi održa naknade fizishodno Odlu

ama. Sa izvršna isplaćene n

Troškovi knji

Troškovi knjigofizičkom licu zučivan Ugovovršena gotovi

Troškovi rep

Troškovi reprerobe u malop

Troškovi pla

Troškovi platnorske provizije.

ame i propag

me i propaganro-računa. Od

rtizacije osn

rtizacije osnov troškove obra

vokatskih usl

katskih uslugau postupku n

no ispostavljen

uga održavan

avanja poslovičkom licu za uci rukovodstšiocem usluganaknade po o

igovodstven

ovodstvenih uza pružanje rar o djelu i dainski iz blagaj

prezentacije

ezentacije iskprodaji. Plaća

tnog promet

og prometa u

Stra

gande

nde u poslovnd navedenih tr

ovnih sredst

vnih sredstavačunate amor

luga

a iskazani su naknade potranoj fakturi.

nja

vnih prostorija održavanje ptva stranke, a nije zaključ

ovom osnovu.

ih usluga

usluga iskazaačunovodstve na isplaćenujne na osnovu

kazani su u iznje ovih trošk

ta

u poslovnim k

ana 11 od 12

nim knjigamaroškova iznos

tava

va u poslovnimrtizacije na osn

u poslovnim aživanja od o

iskazani su uposlovnih pros

a preuzimančen Ugovor o

ani su u iznoenih usluga. Ru naknadu niju odluke rukov

znosu od 289kova izvršeno

knjigama Partij

a Stranke iska od 1.500,00€

m knjigama Snovna sredstv

knjigama u izopštine Nikšić

u iznosu od 1storija. Ovi trnje gotovine

o djelu i nije v

osu od 500,0Revizijom je utje vršen obravodstva partij

9,60€ i odnoo je gotvinski

ije iskazani su

azani su u izn€ nije dokume

Stranke iskazava za 2012. g

znosu od 1.10ć. Navedeni t

1.100,00€ i odroškovi su isp je dokumenvršen obračun

00€, a odnostvrđeno da sa

ačun i isplata je.

ose se na ugi iz blagajne n

u u iznosu 11

nosu od 2.020entovan.

ani su u iznogodinu.

00,00€ i odnotroškovi su p

dnose se na iplaćeni gotovinntovano potpin i isplata po

e se na isplaa izvršiocem u poreskih oba

gostiteljske usna osnovu fis

19,75€ i odno

0,65€ i

osu od

ose se laćeni

isplatu inski iz isanim

oreskih

aćene usluga aveza.

sluge i skalnih

ose se

Strana 12 od 12

8.2.2.15. Drugi nematerijalni troškovi Drugi nematerijalni troškovi u poslovnim knjigama Stranke iskazani su u iznosu od 3.100,00€ i odnose se na date pomoći vjerskim zajednicama, nabavku knjiga, troškove obilaska opštinskih odbora, naknadu članovima izborne komisije, itd. Navedeni troškovi isplaćeni su gotovinski iz blagajne na osnovu odgovarajuće dokumentacije (odluke, računi, priznanice, itd) osim iznosa od 30,00€ koji nije dokumentovan. 8.2.2.16. Troškovi finansiranja opštinskih odbora Troškovi finansiranja opštinskih odbora iskazani su u iznosu od 5.370,00€ i isti se odnose na troškove OO Nikšić u iznosu od 2.000,00€, OO Bijelo Polje u iznosu od 300,00€, OO Danilovgrad u iznosu od 340,00€, OO Kotor u iznosu od 530,00€, OO Plužine u iznosu od 50,00€, OO Tivat u iznosu od 450,00€ i OO Berane u iznosu od 1.700,00€. Revizijom je utvrđeno da je Stranka sa glavnog računa prenijela sredstava na račune opštinskih odbora u iznosu od 1.600,00€, a iz blagajne gotovinski ispatila za potrebe opštinskih odbora iznos od 3.770,00€. Takođe je utvrđeno da opštinski odbori nijesu glavnom odboru Stranke dostavljali dokumentaciju za pravdanje utroška dobijenih sredstava, što ukazuje da Stranka nije na zadovoljavajući način uspostavila sistem unutrašnje kontrole u dijelu materijalno finansijskog poslovanja opštinskih odbora. Troškovi opštinskih odbora su u poslovnim knjigama iskazani po osnovu prenosa sredstava sa Glavnog računa na račune opštinskih odbora, ali nije obezbijeđena evidencija troškova po vrsti . Potrebno je da Stranka uspostavi kontrolu nad materijalno-finansijskim poslovanjem

opštinskih odbora na način što će utvrditi rok do kojeg su opštinski odbori dužni dostavljati vjerodostojnu i potpunu dokumentaciju za pravdanje utrošenih sredstava. Takođe je potrebno da u poslovnim knjigama obezbijedi evidentiranje troškova opštinskih odbora po vrsti troška.

Izvještaj pripremila: Slavka Tomić, načelnik u Sektoru __________________________

Rukovodilac Kolegijuma DRI

Dragiša Pešić

_____________________________ član Senata DRI