Embed Size (px)

DESCRIPTION

incidenca

Citation preview

Univerzitet u Sarajevu

SEMINARSKI RAD

TEMA: KONCEPT PREVALJIVANJA POREZA - PORESKA INCIDENCA

Predmet: Poreska politika i sistem

Mentor:

Studenti:

Sarajevo, Mart 2015.

S A D R Ž A J

UVOD...........................................................................................................................................................3

Koncept prevaljivanja poreza – poreska incidenca

1. POJAM PREVALJIVANJA POREZA.........................................................................................................4

1.1. Vrste prevaljivanja poreza...........................................................................................................5

1.2. Teorije o prevaljivanju poreza.....................................................................................................6

2. FAZE PREVALJIVANJA POREZA.............................................................................................................7

3. FAKTORI PREVALJIVANJA POREZA.......................................................................................................8

4. OBLICI PORESKE INCIDENCE...............................................................................................................9

4.1. Ekonomske i socijalne posljedice poreske incidence.................................................................10

4.1.1. Povećanje radnog napora..................................................................................................10

4.1.2. Smanjenje potrošnje i štednje...........................................................................................14

4.1.3. Smanjenje investicija.........................................................................................................15

ZAKLJUČAK................................................................................................................................................16

PRILOG.......................................................................................................................................................17

LITERATURA..............................................................................................................................................20

2

Koncept prevaljivanja poreza – poreska incidenca

UVOD

Seminarski rad na temu „Koncept prevaljivanja poreza – poreska incidenca“ sastoji se od

uvodnog dijela u kojem je opisan sam pojam poreza, od glavnog dijela u kojem je tema detaljnije

obrađena, tj. detaljnije objašnjen koncept prevaljivanja poreza, te na kraju zaključak koji ima za

cilj da u kratkim crtama čitaocu omogući lakše razumijevanje same teme.

Porezi predstavljaju obavezna davanja koja država bez protuusluge uzima od pojedinaca i

preduzeća kako bi prikupljenim novcem finansirala javne rashode. Oni predstavljaju najizdašnije

javne prihode. Iz same definicije možemo zaključiti da svi imamo obavezu plaćanja poreza

državi kako bi nam ona zauzvrat osigurala javne usluge kao što su zdravstvena zaštita,

obrazovanje, javna bezbjednost itd. Porezi predstavljaju cijenu javnih dobara koje pojedinci

svakodnevno koriste.

Prevaljivanje poreza je kompleksan fenomen kojim su se mnogi teoretičari bavili. O

prevaljivanju poreza govorimo onda kada poreski obveznik prihvati poresku obavezu koju ima,

ali nema namjeru plaćanja istog, već poresku obavezu snosi druga osoba. Osnovna karakteristika

prevaljivanja poreza jeste da su porezni obveznik i onaj koji snosi porezni teret različite osobe.

Postoje dva osnovna razloga zbog kojih dolazi do prevaljivanja poreza a to su:

1. Porezni obveznik želi da otkloni neželjene učinke poreza koji će dovesti do smanjenja

ekonomske snage, tako što će porezni teret prebaciti na drugu osobu.

2. Namjere zakonodavca i poduzete mjere potiču i omogućavaju da se prevaljivanje poreza

ostvari.

3

Koncept prevaljivanja poreza – poreska incidenca

1. POJAM PREVALJIVANJA POREZA

„Prevaljivanje poreza bi bila pojava pri kojoj zakonom određeni poreski platioc putem

mijenjanja cijena prebaci poreski teret u cjelini ili djelimično na druga lica, ili ova lica na njih

prebačeni teret prevale u cjelini ili djelimično na treća lica“.1 Prevaljivanje ne znači povećanje

odnosno zadržavanje imovine koja već postoji onoga ko ima obavezu plaćanja poreza, niti

smanjenje imovine (prihoda) onoga na koga je prevaljen.

Prevaljivanje poreskog tereta označava samo pojavu da se cijeli ili jedan dio tog poreskog tereta

prebaci na jedno ili više drugih lica. Samim tim, više nije važno da li osoba koja prevaljuje

porezni teret time gubi ili dobija, jer ono što je bitno jeste da li lice kojem je nametnut porezni

teret lično plaća porez ili ga plaća neko drugo lice. Prevaljivanje se vrši kroz cijene, te bez

plaćanja poreza neće doći do prevaljivanja. Postoje neke vrste poreza koje nije moguće prevaliti,

kao što su potrošnja električne energije ili glavarina. Za jedno lice kaže se da je pogođeno

incidencom, kada u procesu prevaljivanja poreza nema više mogućnosti daljeg prevaljivanja na

druga lica.

1 Ljubomir Dukanac, „Prevaljivanje poreza s naročitim obzirom na prilike u Jugoslaviji“, Beograd 1935., str. 31

4

Koncept prevaljivanja poreza – poreska incidenca

1.1. Vrste prevaljivanja poreza

Prevaljivanje poreza posmatra se iz različitih aspekata, u zavisnosti od toga kakvo ono može biti

i u kakvim se oblicima može pojaviti. Postoje različite vrste prevaljivanja koje ćemo u nastavku

detaljnije obraditi.

1. Namjerno prevaljivanje,

2. Nenamjerno prevaljivanje,

3. Prevaljivanje poreza unaprijed,

4. Prevaljivanje poreza unazad i

5. Jednostruko i višestruko prevaljivanje poreza.

1. Namjerno prevaljivanje - javlja se kod posrednih ili indirektnih poreza. Porezni teret ne

treba da snosi porezni obveznik jer postoji namjera zakonodavstva da porezni obveznik i

destinatar ne moraju biti iste osobe.

2. Nenamjerno prevaljivanje – poreski teret snosi lice koje nije bilo predviđeno. Npr. Ako

vlasnik stana kojeg izdaje treba da plati porez na dohodak ostvaren od iznajmljivanja istog i taj

porez putem uvećane kirije (najamnine) prebaci na unajmitelja.

3. Prevaljivanje unaprijed – kada porezni obveznik uspije putem povećane cijene svojih

proizvoda prevaliti porezni teret na kupce tih proizvoda ili usluga.

4. Prevaljivanje unazad – porez se ne prebacuje na potrošaća, porezni obveznik snižava

nabavnu cijenu materijala, tj. koristi jeftiniji materijal.

5. Jednostruko i višestruko prevaljivanje poreza – da li će biti jednostruko ili višestruko

prevaljivanje zavisi od toga koliko će se puta jedan te isti porez prevaliti na različite osobe.

5

Koncept prevaljivanja poreza – poreska incidenca

1.2. Teorije o prevaljivanju poreza

Postoji više teorija koje se bave problematikom prevaljivanja poreza, a između ostalog to su:

1. Fizioktratska teorija,

2. Apsolutna teorija ili teorija definitivnog prevaljivanja poreza,

3. Teorija difuzije,

4. Pesimistička ili agnostička teorija,

5. Eklektička teorija i

6. Socijalistička teorija.

1. Fiziokratska teorija – Zastupnici ove teorije su Turgot, Mirabeau, Quesnay. S obzirom da se

jedino u poljoprivredi stvara višak vrijednosti, došli su do zaključka da se svi porezi koji ne

terete zemljovlasnike moraju prevaliti na njih, te da se plate iz prihoda koji su ostvareni od

poljoprivredne proizvodnje.

2. Apsolutna teorija - zastupnici ove teorije A. Smith i D. Ricardo, smatraju da dohodak

kapitaliste nije rezultat njegovog rada niti dar prirode, nego dio proizvoda ostvarenog od strane

radnika. Dohodak čine renta, profit i najamnina. Porez koji se odnosi na rentu plaća vlasnik

zemljišta, dok ostale poreze, tj. poreze koje terete profit i najamninu nemoguće je prevaliti.

3. Teorija difuzije – Prema predstavnicima ove teorije ( lord Mansfield, Verri i Young), porezni

teret ravnomjerno će se rasporediti na sve subjekte u zavisnosti od njihove ekonomske snage.

Prema ovoj teoriji prevaljivanje poreza predstavlja proces koji se javlja u ekonomskom životu

zemlje, te da se sam porez razljeva kao val preko cijelog društva.

4. Pesimistička teorija – Ova teorija ne osporava činjenicu da postoji prevaljivanje poreza, ali

smatra da ne daje pozitivne rezultate, tj. da istraživanje o samom prevaljivanju neće uroditi

pozitivnim rezultatima. Predstavnici ove teorije su Hamilton, Held i Moll.

6

Koncept prevaljivanja poreza – poreska incidenca

5. Socijalistička teorija – Prema Ferdinandu svi porezi se prevaljuju na najsiromašniji sloj

društva, tj. na radničku klasu. Poduzetnici imaju veliku prednost jer ne postoji mogućnost

prevaljivanja poreza od strane radnika ka poduzetnicima.

2. FAZE PREVALJIVANJA POREZA

Klasična finansijska teorija posmatrala je prevaljivanje kao isključivo finansijski fenomen u

kome su se mogle predvidjeti relativno pouzdano reakcije poreskih obveznika.2 Sam proces

prevaljivanja poreza može se objasniti kroz nekoliko faza, a to su :

1. Perkusija,

2. Reperkusija i

3. Incidenca.

Prva faza, tj. perkusija podrazumijeva utvrđivanje osobe koja ima obavezu plaćanja

poreza, odnosno zakon je taj koji ima mogućnost da odredi poreznog obveznika,

ostavljajući mu mogućnost da tu obavezu prenese na drugog subjekta.

Reperkusija, odnosno druga faza prevaljivanja poreza podrazumijeva mogućnost

prevaljivanja poreznog tereta na drugu osobu, a to oslobađanje od plaćanja sprovodi se

putem prevaljivanja unaprijed, unazad i bočno.

Incidenca predstavlja fazu u kojoj se javlja konačni platilac poreza. Osoba koja se pojavi

u ovoj fazi je ustvari osoba koja snosi poreznu obavezu tj. plaća porez. Karakteristika ove

faze jeste da osobi, odnosno poreznom platiocu umanjuje se dohodak zbog plaćanja

poreza.

2 Budimir Stakić, Milenka Jezdimirović, „Javne finansije“, Beograd 2012., str. 139

7

Koncept prevaljivanja poreza – poreska incidenca

3. FAKTORI PREVALJIVANJA POREZA

Faktori prevaljivanja poreza mogu se podijeliti u tri grupe,

1. ekonomski,

2. subjektivni i

3. historijski faktori

Ekonomske faktore možemo posmatrati kroz tri faze. Prvo, kada postoji slobodno kretanje

ponude i potražnje na tržištu. U tom slučaju prevaljivanje poreza javlja se kada porezni obveznik

koristeći oscilacije ponude i potražnje na tržištu prevaljuje porez na druga lica. Drugo, s obzirom

da kretanje ponude i potražnje za nekim proizvodima zavisi od konjukturnog stanja privrede, to

znači da konjukturna kretanja su odlučujući faktor da li će doći do prevaljivanja poreza. U

uslovima postojanja monopola postoje različita mišljenja o prevaljivanju poreza, tako da

pristalice jedne teorije smatraju da do prevaljivanja poreza neće doći u uslovima monopola, dok

pristalice druge teorije smatraju da je prevaljivanje moguće u uslovima djelovanja i postojanja

monopola.

Subjektivnim faktorima smatraju se faktori koji utiču na organizovanost između radnika i

poduzetnika. Ukoliko postoji organizovanost od strane kapitaliste a ista ne postoji od strane

radnika, tada je porez moguće prevaliti na radnika. U slučaju kada su organizovani i radnici i

kapitalisti radnici će svoja prava ostvariti putem sindikalnih organizacija.

Historijski faktori utiču na prevaljivanje poreza tako što ponuđač poveća cijenu svojih proizvoda

usljed slabe ponude i na taj način obezbjedi plaćanje poreza.

8

Koncept prevaljivanja poreza – poreska incidenca

4. OBLICI PORESKE INCIDENCE

U zavisnosti od načina posmatranja poreska incidenca može biti:

1. direktna,

2. indirektna,

3. formalna i

4. efektivna.

Direktna – za poresku incidencu kažemo da je direktna ako osoba, odnosno porezni obveznik

nije uspjela prevaliti porez te sama snosi obavezu plaćanja poreza.

Indirektna – ovaj oblik poreske incidence podrazumijeva prevaljivanje poreza na druga lica

putem cijena, na način da prodavac zaračuna veću cijenu kupcu.

Formalna – kod formalne incidence postoje dvije vrste, tj. zakonska i namjeravana incidenca.

Zakonska incidenca podrazumijeva da se porezni teret raspoređuje na osnovu poreznog zakona,

dok namjeravana incidenca, kao što i samo ime govori podrazumijeva raspodjelu poreznog tereta

na osnovu namjere zakonodavca.

Efektivna – predstavlja stvarnu promjenu u raspodjeli realnog dohotka, koja nastaje kada se

nametne novi porez, promjeni postojeći, ili izvrši zamjena jednog poreza drugim.3

S obzirom da poreska incidenca ima svoju vremensku dimenziju, u skladu s tim treba je

posmatrati kroz trenutni, kratki i dugi rok. U trenutnom roku sam proizvođač nije spreman na

uvođenje poreza. U kratkom roku proizvođači usklađuju svoje ponašanje sa situacijom uvođenja

poreza, dok u dugom roku proizvađači imaju mogućnost da mijenjaju ponudu svojih proizvoda.

Uvođenje poreza može da dovede kako do pozitivnih tako i do negativnih posljedica. Glavna

posljedica poreske incidence jeste što dovodi do smanjenja kupovne moći pojedinca koji na kraju

3 G. Milošević, N. Golubović, „Poreska incidenca“, str. 307

9

Koncept prevaljivanja poreza – poreska incidenca

snosi poreski teret, tj. plaća porez, jer samim tim smanjuje se njegova imovina pa pojedinac više

nije u mogućnosti da kupuje istu količinu kao i prije poreza.

4.1. Ekonomske i socijalne posljedice poreske incidence

U želji da povrate svoj ekonomski položaj pojedinci mogu reagovati na razne načine:4

1. povećanjem radnog napora,

2. smanjenjem potrošnje i štednje i

3. smanjenjem investicija.

4.1.1. Povećanje radnog napora

S obzirom da porezi stvaraju kako pozitivne tako i negativne posljedice u ekonomiji, možemo

reći da se te posljedice vide i u želji za radom. Porez na dohodak će imati drugačije posljedice od

poreza na potrošnju ili nekog drugog oblika poreza. To znači da će osoba sa nižim dohotkom

imati drugačiju reakciju na uvođenje poreza na dohodak od osobe sa višim dohotkom. U skladu

sa životnim potrebama osoba ima mogućnost da izabere otpimalnu kombinaciju radnog napora

koja će mu donijeti željenu količinu dohotka. Ako osoba poveća svoj radni napor to će rezultirati

većim dohotkom, ali samim tim i smanjenjem slobodnog vremena. To nam govori da svaka

promjena u visini prihoda, rezultiraće promjenom radnog napora pojedinca. S obzirom da porez

dovodi do smanjenja dohotka, osoba može prihvatiti obavezu plaćanja poreza bez povećanja

radnog napora odnosno bez mogućnosti povećanja dohotka, ili da poveća svoj radni napor kako

bi većim dohotkom kompenzirala gubitak zbog poreza. Koju odluku će osoba da donese zavisi

od visine njegovog dohotka i od načina oporezivanja, tj. da li se primjenjuje proporcionalno

oporezivanje ili progresivno oporezivanje koje podrazumijeva rast porezne stope povećanjem

porezne osnovice. 4 G. Milošević, N. Golubović, „Poreska incidenca“, str. 308

10

Koncept prevaljivanja poreza – poreska incidenca

Uvođenje poreza dovodi do rasta želje za radom, tj. povećava radni elan, jer osoba pogođena

incidencom ne može izbjeći plaćanje poreza, te većim radom kompenzira gubitak nastao zbog

plaćanja poreza. Porez stanovništvu koje ima nizak nivo dohotka, kojeg koriste za kupovinu

osnovnih životnih namirnica nameće potrebu za povećanjem radnog napora, odnosno smanjenje

dohotka koje je izazvano oporezivanjem nameće veći radni napor kao osnovni uslov egzistencije.

Dopunsko angažovanje radne snage radi naknade izgubljenog dohotka, zbog konačnog

podnošenja poreskog tereta, poznato je pod imenom poreska naknada ili kompenzacija.5 Ovo nije

samo karakteristika osoba sa niskim dohotkom, već i karakteristika bogatih ljudi zbog želje da

očuvaju prestiž.

Grafikon 1: Uticaj poreza na radni napor i visinu nadnice

S

W1

W2

S

X2 X1

Izvor: G. Milošević, N. Golubović, „Poreska incidenca“

Na grafikonu je vidljivo da uvođenje poreza dovodi do smanjenja plate sa nivoa W1 koji

predstavlja nivo plate prije uvođenja poreza na nivo W2 (nivo plate nakon uvođenja poreza). S

obzirom da se smanjio nivo dohotka smanjuje se i nivo nadnice sa X1 na X2.

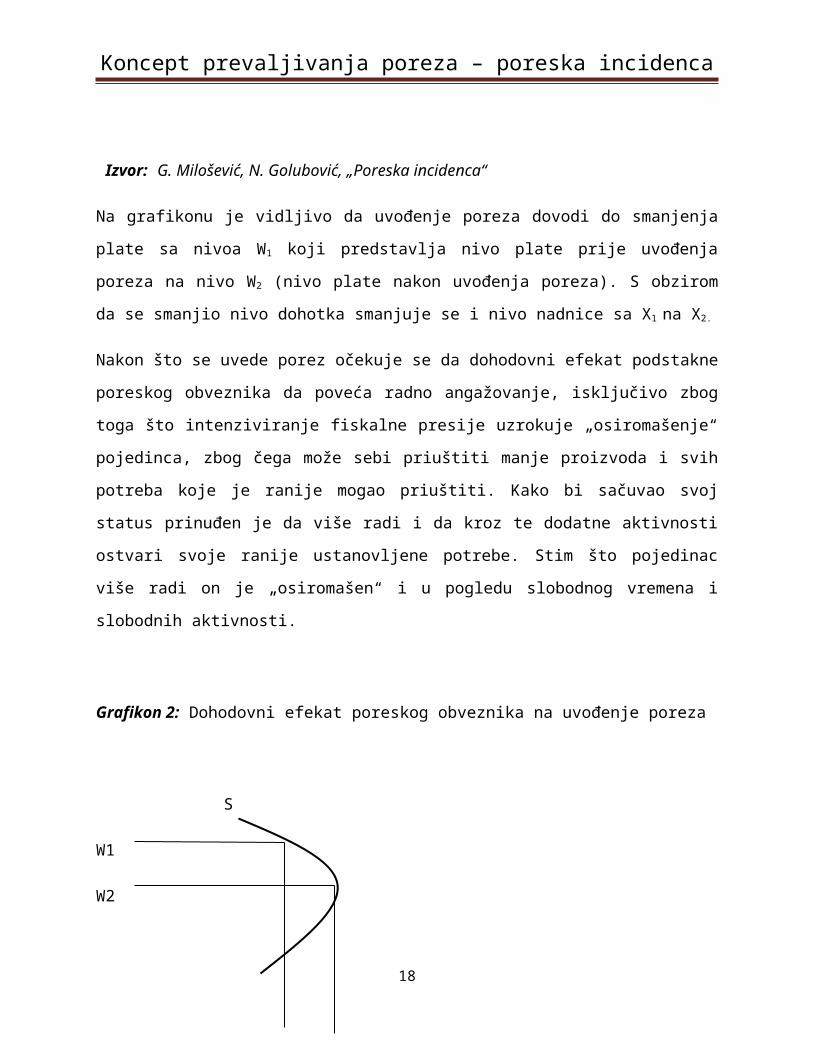

Nakon što se uvede porez očekuje se da dohodovni efekat podstakne poreskog obveznika da

poveća radno angažovanje, isključivo zbog toga što intenziviranje fiskalne presije uzrokuje

5 G. Milošević, N. Golubović, „Poreska incidenca“, str. 309

11

Koncept prevaljivanja poreza – poreska incidenca

„osiromašenje“ pojedinca, zbog čega može sebi priuštiti manje proizvoda i svih potreba koje je

ranije mogao priuštiti. Kako bi sačuvao svoj status prinuđen je da više radi i da kroz te dodatne

aktivnosti ostvari svoje ranije ustanovljene potrebe. Stim što pojedinac više radi on je

„osiromašen“ i u pogledu slobodnog vremena i slobodnih aktivnosti.

Grafikon 2: Dohodovni efekat poreskog obveznika na uvođenje poreza

S

W1

W2

S

H1 H2

Izvor: G. Milošević, N. Golubović, „Poreska incidenca“

Pad stope plate poslije plaćanja poreza sa W1 na W2 dovodi do povećanja broja radnih sati sa

H1 na H2.

Pretpostavka prethodne analize je bila da je reakcija radnika na promjenu dohotka jednaka

reakciji na rast radnog napora. Ova pretpostavka ne mora biti uvijek pravilo. Efekat

suprostavljanja može biti izazvan od strane poreza. Uvođenje poreza može da izazove osjećaj

nezadovoljstva i time izazove želju da se nanese gubitak državi putem smanjenja radnog napora.

Smanjenjem radnog napora smanjit će se i poreska osnovica što je nepovoljno za državu. Zbog

toga će zaposleni raditi samo onoliko koliko im je potrebno da ostvare dohodak za preživljavanje

odnosno egzistencijalni minimum. Ovakva reakcija zaposlenih smanjuje dohodak zaposlenih i

12

Koncept prevaljivanja poreza – poreska incidenca

skupo ih košta ali kod njih važi pravilo da se osvetom nadoknađuje sav gubitak. Kada se

zaposleni suprostavljaju to znači da smanjuju radni napor.

Osim efekta suprostavljanja može da bude i efekat podrške, a to zavisi od stava grupe u kojoj

pojedinac pripada. Kada bi obaveza plaćanja poreza bila podržana u društvu kao obaveza prema

neophodnoj potrebi države to bi značilo da su se stekli elementi efekta podrške.

Poreska incidenca se pojavljuje i u poslovanju preduzeća. Preduzeće plaćanjem direktnih poreza

smanjuje dobit i likvidna sredstva preduzeća i to primorava preduzeća da vode politiku

povećanog radnog napora. Na tržištu će ostati ona preduzeća koja budu obezbjeđivala neophodna

sredstva za poreske obaveze, a obezbjeđivat će ih kroz povećanje proizvodnje. U ovom slučaju

znači da je incidenca pozitivno uticala na poslovanje preduzeća.

Incidenca može i negativno djelovati na ekonomiju preduzeća. Onda kada preduzeće izgubi

svoju poziciju na tržištu zbog djelovanja incidence, može se smatrati da je oporezivanje imalo

direktno negativno djelovanje na efikasnost poslovanja preduzeća, odnosno da je država svojom

poreskom politikom destimulativno djelovala na uslove privređivanja što u dugom roku ima

negativne efekte na fiskalne prihode.

Direktni porezi ne smanjuju dohodak, ali utiču na rast cijena, što dovodi do pada kupovne moći

potrošača. Incidenca ovih poreza utiče na to da lice koje plaća porez poveća svoj radni napor i da

tako nadoknadi izgubljeni dohodak. Oni koji ostvaruju dohodak na granici egzistencije posebno

su pogođeni porezima na potrošnju i oni rješenje nalaze u povećanom radnom naporu ili kroz

potragu bolje plaćenog posla. Ovakvo seljenje radne snage sa manje plaćenog posla na bolje

plaćeni posao, uz djelovanje incidence, dovodi do poremećaja ravnoteže na tržištu rada.

Migracija radne snage mijenja odnose ponude i potražnje, a time i cijene radne snage. Ako se

gleda na dugi rok potraga za bolje plaćenim poslom povećava ponudu radne snage na tim

poslovima na tržištu. Na tržištu rastom ponude radne snage dolazi do pada cijene radne snage.

13

Koncept prevaljivanja poreza – poreska incidenca

4.1.2. Smanjenje potrošnje i štednje

Druga alternativa incidence je da može uticati i na potrošnju u smjeru njenog smanjivanja. Svi

porezi imaju efekat na dohodak. Kako utiču na dohodak porezi neće da smanje potrošnju i da

ograniče štednju kao buduću potrošnju. Uticaj poreza na dohodak se razlikuje kod ljudi.

Stanovništvo sa egzistencijalnim minimumom uglavnom cijeli dohodak troši za svoje osnovne

životne potrebe pa neće imati sklonosti ka štednji. Oporezivanje imućnih stanovnika koji

preferiraju očuvanju postojećih navika, imaju sklonost ka štednji. I siromašni i bogati će

reagovati na incidencu. Kod pojedinaca sa niskim dohotkom incidenca će izazvati smanjenje

potrošnje, a pojedinci sa visokim dohotkom na incidencu će reagovati smanjenjem štednje, a

potrošnju će zadržati na istom nivou. Elementi elastičnosti imaju ključnu ulogu kod smanjenja

potrošnje usljed incidence. Potrošnja proizvoda zavisi od koeficijenta elastičnosti tražnje

proizvoda i usluga. Incidenca neće uticati na kvalitet potrošnje proizvoda ukoliko je tražnja

proizvoda savršeno neelastična, npr. potrošnja osnovnih egzistencijalnih namirnica mlijeko i

hljeb. Incidenca će usloviti promjenu u potrošnji ukoliko je potrošnja proizvoda elastična. Iz

ovoga možemo zaključiti „da porez na životne potrebe pada teže na potrošnju od poreza na

luksuz.“6

Zaključak glasi „da porez na dohodak smanjuje potrošnju u toliko većoj mjeri ukoliko su

obveznici dohotka niži. I obrnuto: visoka dohodarina odražava se negativno na štednju ukoliko

se ide od niže ka višoj klasi dohotka.“7

6 G. Milošević, N. Golubović, „Poreska incidenca“, str. 3127 G. Milošević, N. Golubović, „Poreska incidenca“, str. 313

14

Koncept prevaljivanja poreza – poreska incidenca

4.1.3. Smanjenje investicija

Porez se u kratkom roku ne prevaljuje putem cijena, on može uticati na pravac i nivo budućih

investicija. Investicije su finansijska odluka koja je usmjerena na monetarni dobitak. Povećanje

kapitalnog skoka jedne zemlje uvećava njene proizvodne mogućnosti i potencijalni privredni

rast.

“Uticaj incidence na procedure odlučivanja privrednih subjekata o preuzimanju ulaganja zavisi

od toga kako investitor formuliše svoja očekivanja, odnosno za koje oblike investiranja je

zainteresovan i kakav je uticaj time lag u sferi oporezivanja protoka gotovine. Ovdje proces

zahtjeva ocjenu rentabilnosti projekta.”8

Neophodna je ocjena tržišnih izgleda različitih investicionih projekata, pa investitor mora da

odredi kvalitativnu vrijednost onoga što mu je poželjna ili nepoželjna karakteristika raznih

mogućnosti investicija. Već postoje brojne metode za ocjenu rentabilnosti projekta. U nastavku

ćemo navesti metodu neto sadašnje vrijednosti.

Ova metoda polazi od vremenske dimenzije novca. Zbog vremenske vrijednosti novca sadašnja

vrijednost određenog projekta je veća od buduće vrijednosti apsolutno istog efekta. Neto

sadašnja vrijednost projekta može se izračunati pomoću slijedećeg izraza:

n t

E(Et=St) / (1 + i) gdje su:

t=1

E – prihodi

S – troškovi i

i – diskontna stopa

t eskontni faktor po godinama računa se po formuli: 1/(1 + i)

8 G. Milošević, N. Golubović, „Poreska incidenca“, str. 313

15

Koncept prevaljivanja poreza – poreska incidenca

ZAKLJUČAK

Porezi predstavljaju obavezna davanja koja država bez protuusluge uzima od pojedinaca i

preduzeća kako bi prikupljenim novcem finansirala javne rashode. Oni predstavljaju najizdašnije

javne prihode. Plaćanje poreza kod poreznog obveznika dovest će do smanjenja njegove

ekonomske snage, odnosno do smanjenja dohotka.

S obzirom da porez dovodi do smanjenja dohotka, osoba može prihvatiti obavezu plaćanja

poreza bez povećanja radnog napora odnosno bez mogućnosti povećanja dohotka, ili da poveća

svoj radni napor kako bi većim dohotkom kompenzirala gubitak zbog poreza. Koju odluku će

osoba da donese zavisi od visine njegovog dohotka i od načina oporezivanja, tj. da li se

primjenjuje proporcionalno oporezivanje ili progresivno oporezivanje koje podrazumijeva rast

porezne stope povećanjem porezne osnovice.

Porezni obveznik nastoji da dio poreza ne plati ili da iznos poreznog tereta prevali na drugo lice.

Za jedno lice kaže se da je pogođeno incidencom, kada u procesu prevaljivanja poreza nema više

mogućnosti daljeg prevaljivanja na druga lica.

Uvođenje poreza dovodi do rasta želje za radom, tj. povećava radni elan, jer osoba pogođena

incidencom ne može izbjeći plaćanje poreza, te većim radom kompenzira gubitak nastao zbog

plaćanja poreza. Porez stanovništvu koje ima nizak nivo dohotka, kojeg koriste za kupovinu

osnovnih životnih namirnica nameće potrebu za povećanjem radnog napora, odnosno smanjenje

dohotka koje je izazvano oporezivanjem nameće veći radni napor kao osnovni uslov egzistencije.

Poreska incidenca se pojavljuje i u poslovanju preduzeća te može imati kako pozitivan tako i

negativan uticaj. Poreska incidenca utiče i na potrošnju u smjeru njenog smanjivanja. Incidenca

neće uticati na kvalitet potrošnje proizvoda ukoliko je tražnja proizvoda savršeno neelastična,

npr. potrošnja osnovnih egzistencijalnih namirnica mlijeko i hljeb. Incidenca će usloviti

promjenu u potrošnji ukoliko je potrošnja proizvoda elastična.

16

Koncept prevaljivanja poreza – poreska incidenca

PRILOG

Ko snosi trošak poreza?

Za ekonomiste je od većeg značaja odgovor na pitanje ko snosi trošak poreza, nego ko plaća

porez. Zašto?

To je vjerovatno najočiglednije kod akcize za gorivo. Jasno je da akcizu plaćaju naftne

kompanije. Ali, isto tako je jasno da oni ne snose trošak akcize, već da se on u najvećoj mjeri

prevaljuje na kupce goriva. To se dosta dobro vidi na sljedećem grafikonu.

Grafikon 3: Uvođenje poreza (akciza)

Na X osi je prikazana količina robe, na Y osi je prikazana cijena. Dakle, kriva tražnje je

opadajuća (što je niža cijena, to se više robe traži), a kriva ponude je rastuća (što viša cijena, više

robe se nudi). U presjeku ovih pravih, tražnja je jednaka ponudi i tu se utvrđuju tržišna cijena i

količina.

17

Koncept prevaljivanja poreza – poreska incidenca

Sada pretpostavljamo da se uvodi porez (akciza u ovom slučaju). To translatorno pomjera krivu

ponude naviše za iznos poreza. Formira se nova ravnoteža, na višem nivou cijene i uz nižu

ravnotežnu količinu. Država naplaćuje porez koji je jednak površini sivog pravougaonika, a

trošak poreza snose kako kupci tako i prodavci, kupci u iznosu površine donjeg dijela

pravougaonika, a prodavci u iznosu površine gornjeg dijela pravougaonika. 9

9 Prilog preuzet sa http://trzisnoresenje.blogspot.com/2012/04/poreska-i-subvencijska-incidenca.html, 19.03.2015.

18

Koncept prevaljivanja poreza – poreska incidenca

POPIS GRAFIKONA

Redni broj Naziv grafikona Broj stranice

Grafikon 1.

Uticaj poreza na radni napor i

visinu nadnice 11

Grafikon 2.

Dohodovni efekat poreskog obveznika na uvođenje poreza

12

19

Koncept prevaljivanja poreza – poreska incidenca

LITERATURA

Pisani izvori:

1. Dukanac, Ljubomir “Prevaljivanje poreza s naročitim obzirom na prilike u Jugoslaviji”, Beograd

2. Milošević, Goran, Nataša Golubović, “Poreska incidenca” 2011.

3. Stakić, Budimir, Milenka Jezdimirović, “Javne finansije”, Beograd 2012.

Internet izvori:

1. http://www.javnefinancije.com/novosti/prevaljivanje-poreza/

2. http://www.efbl.org/upload/pdf/2998426-Monetarne-i-javne-finansije-Poreska-evazija---.pdf

3. http://www.ekonomija.ac.me/sites/ekonomija.bild-studio.me/files/multimedia/fajlovi/obavjestenja/2013/03/porezi-opsti_pristup_ii.pdf

4. http://trzisnoresenje.blogspot.com/2012/04/poreska-i-subvencijska-incidenca.html

5. http://www.ijf.hr/porezni_vodic/1-07/1.pdf

20