Embed Size (px)

Citation preview

Ministerio de HaciendaSubsecretaría de Economía

Dirección del Sistema de Inversión Pública (DSIP)Departamento de Alianzas Publico-Privadas

Febrero, 2017

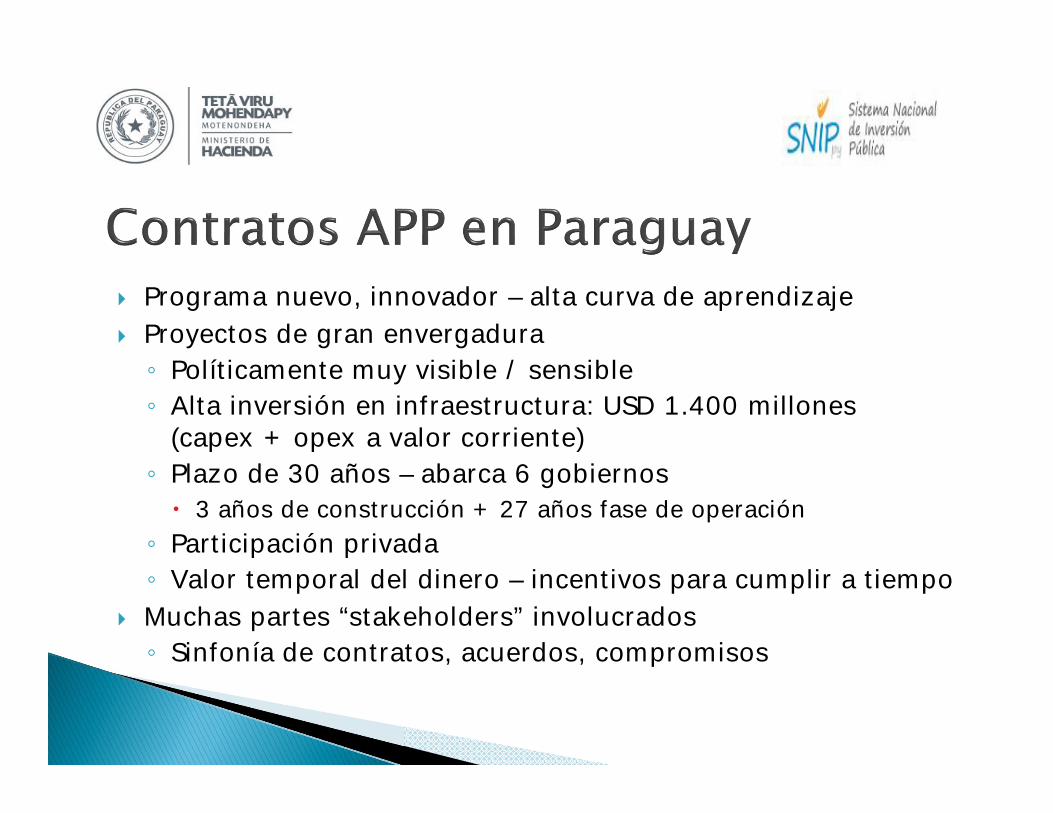

Programa nuevo, innovador – alta curva de aprendizaje Proyectos de gran envergadura◦ Políticamente muy visible / sensible◦ Alta inversión en infraestructura: USD 1.400 millones

(capex + opex a valor corriente)◦ Plazo de 30 años – abarca 6 gobiernos 3 años de construcción + 27 años fase de operación

◦ Participación privada◦ Valor temporal del dinero – incentivos para cumplir a tiempo

Muchas partes “stakeholders” involucrados◦ Sinfonía de contratos, acuerdos, compromisos

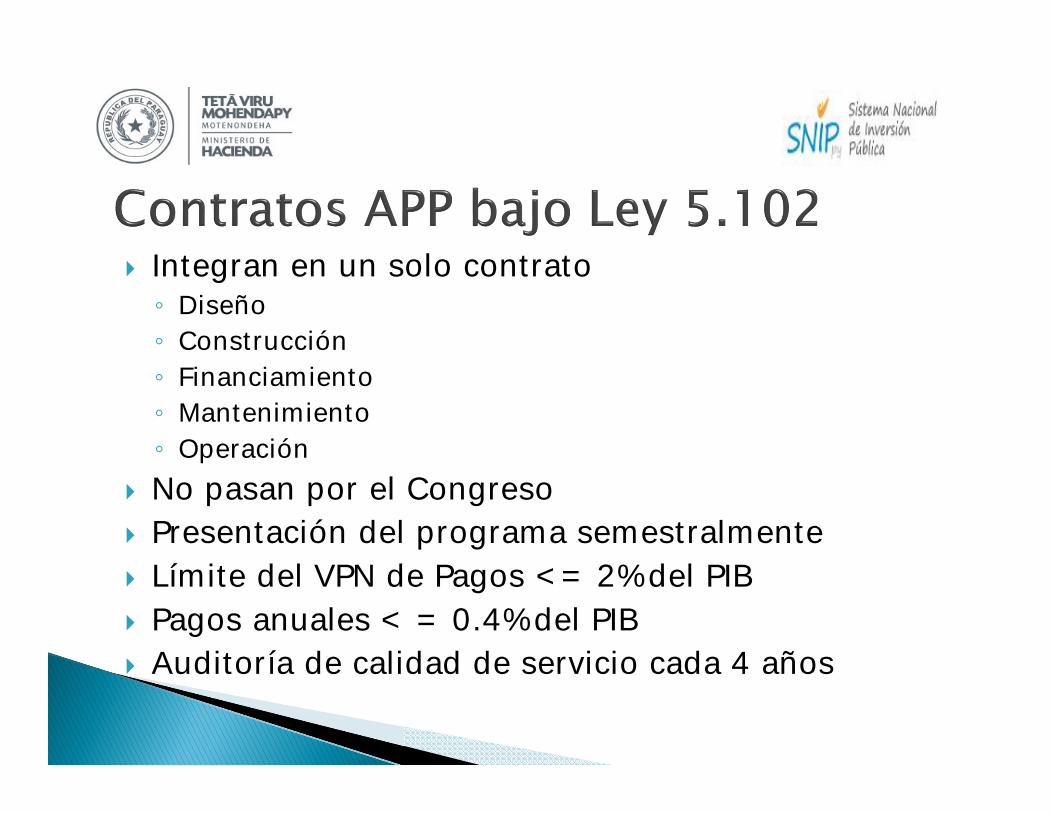

Integran en un solo contrato◦ Diseño◦ Construcción◦ Financiamiento◦ Mantenimiento◦ Operación

No pasan por el Congreso Presentación del programa semestralmente Límite del VPN de Pagos <= 2% del PIB Pagos anuales < = 0.4% del PIB Auditoría de calidad de servicio cada 4 años

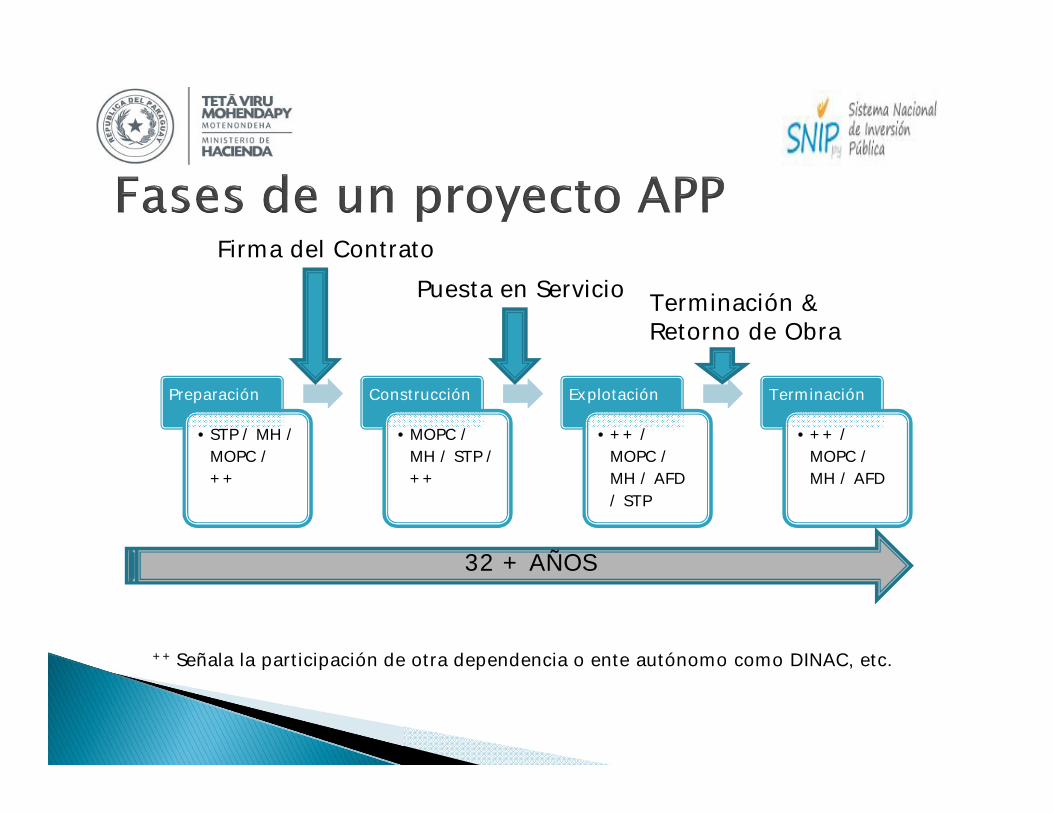

Preparación

•STP / MH / MOPC / ++

Construcción

•MOPC / MH / STP / ++

Explotación

•++ / MOPC / MH / AFD / STP

Terminación

•++ / MOPC / MH / AFD

Firma del ContratoPuesta en Servicio Terminación &

Retorno de Obra

32 + AÑOS

++ Señala la participación de otra dependencia o ente autónomo como DINAC, etc.

Proyecto: Duplicación de 143 Kms

Rutas 2 y 7

Diseño y Construcción – a riesgo del concesionario Orden de inicio 30 días después de firmar el contrato Tramo 0 comienza 1 año antes del cierre financiero 30 meses para entregar todas las obras Primer tramo entregado marca las fechas de los pagos

futuros Tramo no entregado reduce obligaciones pro rata

Cronograma de ConstrucciónJul-16 Jul-17 Jul-18 Jul-19 Jul-20

Adjudicacion de Contrato

Negociación del contratoFirma del Contrato

Reprogramación…

Liberación de derechos de…

Cierre financiero

Pre construcción

Orden de inicioInicio de la Construcción

Entrega del Tramo 0

Periodo de Construccion

Acta de recepción orivisoria

Inicio de Pagos (PDI, PVT)

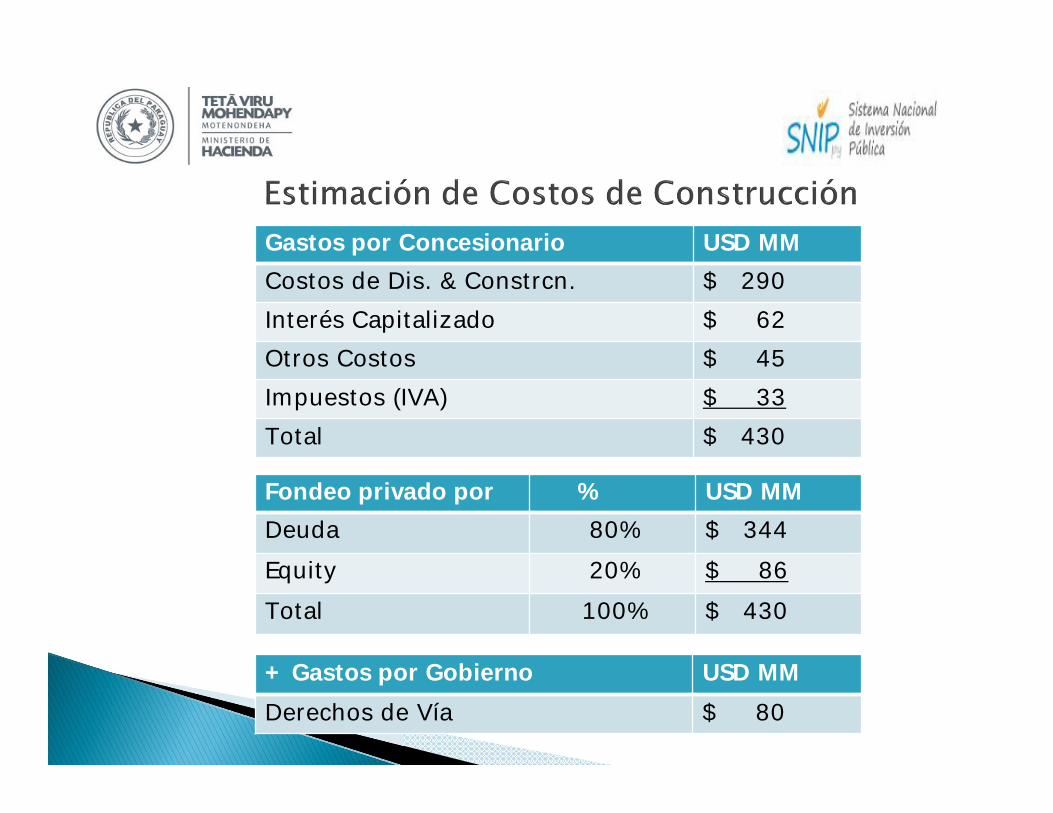

Gastos por Concesionario USD MMCostos de Dis. & Constrcn. $ 290Interés Capitalizado $ 62Otros Costos $ 45Impuestos (IVA) $ 33Total $ 430

+ Gastos por Gobierno USD MMDerechos de Vía $ 80

Fondeo privado por % USD MMDeuda 80% $ 344Equity 20% $ 86Total 100% $ 430

USD

MM

TRIMESTRES DESDE ORDEN DE INICIO

-

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Pago Inicial

Tramo 5

Tramo 4

Tramo 3

Tramo 2

Tramo 1

Tramo 0

Tramo V3

Tramo V2

Tramo V1

El Gobierno no es responsable por los costos de construcción

Se preocupa por asegurar la calidad de la obra y el servicio

Es responsable por los pagos definidos que les correspondan

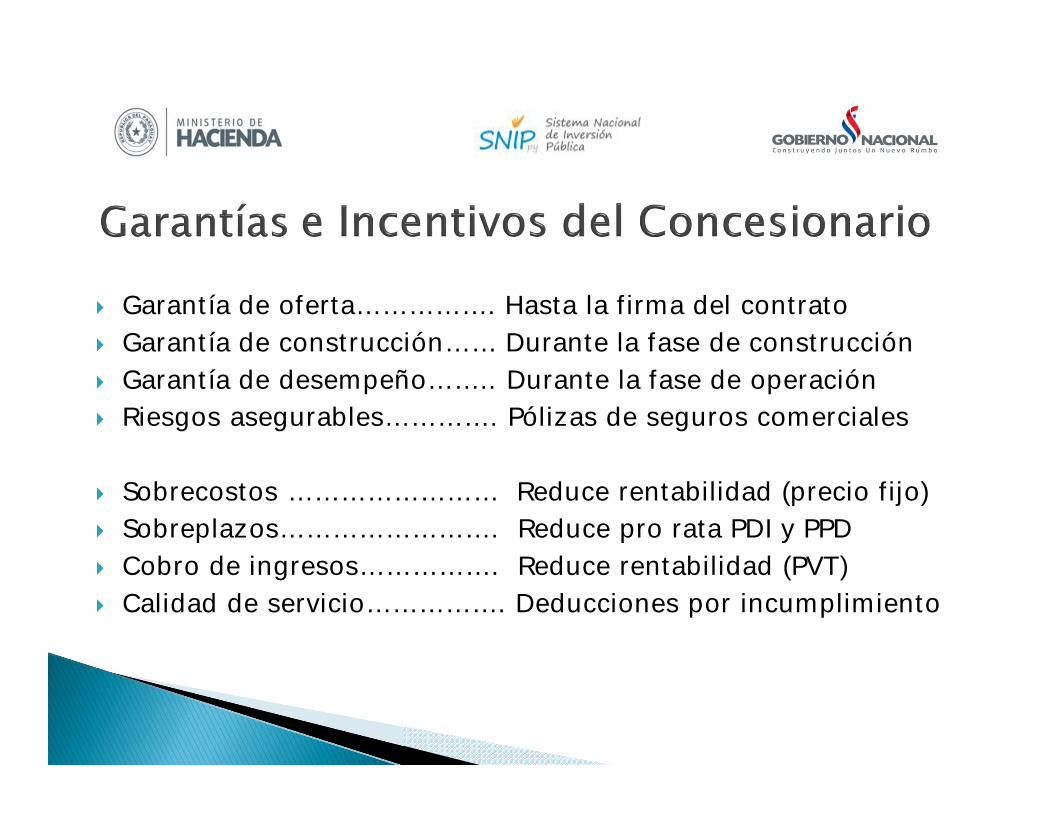

Garantía de oferta……………. Hasta la firma del contrato Garantía de construcción…… Durante la fase de construcción Garantía de desempeño…….. Durante la fase de operación Riesgos asegurables…………. Pólizas de seguros comerciales

Sobrecostos …………………… Reduce rentabilidad (precio fijo) Sobreplazos……………………. Reduce pro rata PDI y PPD Cobro de ingresos……………. Reduce rentabilidad (PVT) Calidad de servicio……………. Deducciones por incumplimiento

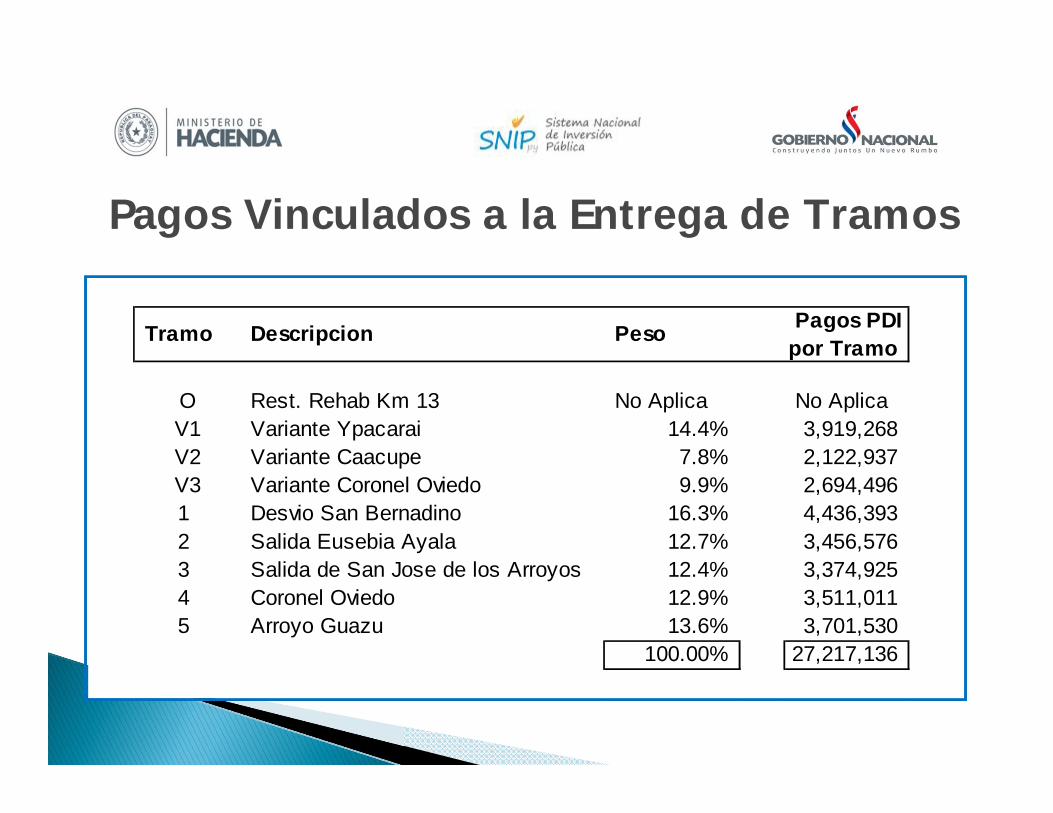

Pagos Vinculados a la Entrega de Tramos

Tramo Descripcion Peso Pagos PDI por Tramo

O Rest. Rehab Km 13 No Aplica No Aplica V1 Variante Ypacarai 14.4% 3,919,268 V2 Variante Caacupe 7.8% 2,122,937 V3 Variante Coronel Oviedo 9.9% 2,694,4961 Desvio San Bernadino 16.3% 4,436,3932 Salida Eusebia Ayala 12.7% 3,456,5763 Salida de San Jose de los Arroyos 12.4% 3,374,9254 Coronel Oviedo 12.9% 3,511,0115 Arroyo Guazu 13.6% 3,701,530

100.00% 27,217,136

Tramo Descripcion Peso Pagos PDI por Tramo

O Rest. Rehab Km 13 No Aplica No Aplica V1 Variante Ypacarai 14.4% 3,919,268 V2 Variante Caacupe 7.8% 2,122,937 V3 Variante Coronel Oviedo 9.9% 2,694,4961 Desvio San Bernadino 16.3% 4,436,3932 Salida Eusebia Ayala 12.7% 3,456,5763 Salida de San Jose de los Arroyos 12.4% 3,374,9254 Coronel Oviedo 12.9% 3,511,0115 Arroyo Guazu 13.6% 3,701,530

100.00% 27,217,136

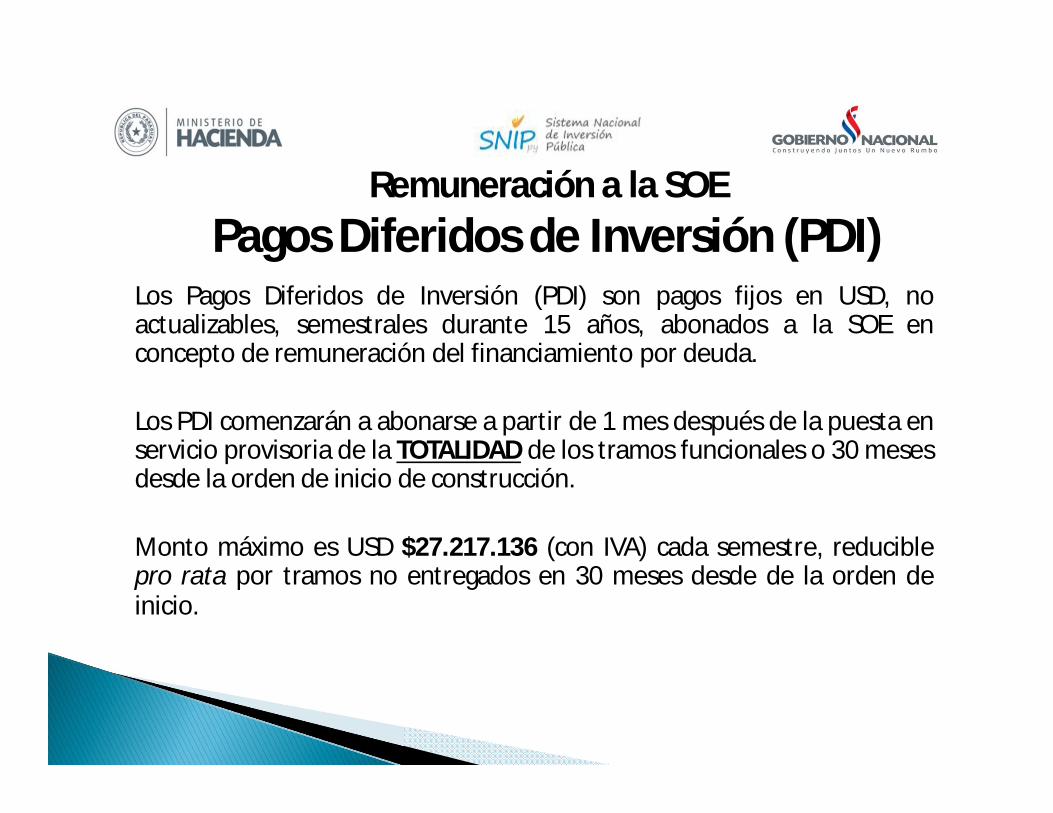

Remuneración a la SOEPagos Diferidos de Inversión (PDI)

Los Pagos Diferidos de Inversión (PDI) son pagos fijos en USD, noactualizables, semestrales durante 15 años, abonados a la SOE enconcepto de remuneración del financiamiento por deuda.

Los PDI comenzarán a abonarse a partir de 1 mes después de la puesta enservicio provisoria de la TOTALIDAD de los tramos funcionales o 30 mesesdesde la orden de inicio de construcción.

Monto máximo es USD $27.217.136 (con IVA) cada semestre, reduciblepro rata por tramos no entregados en 30 meses desde de la orden deinicio.

Remuneración a la SOEPagos Diferidos de Inversión (PDI)

Monto máximo en USD $27.217.136 X 30 Cuotas

Deducciones por tramos no entregados1:Ej. Tramo 3 = (12.4%) = ($ 3.374.925)

Monto de PDI Ajustado $23.842.211 X 30 Cuotas

1Aplican penalidades si se resuelve el contrato

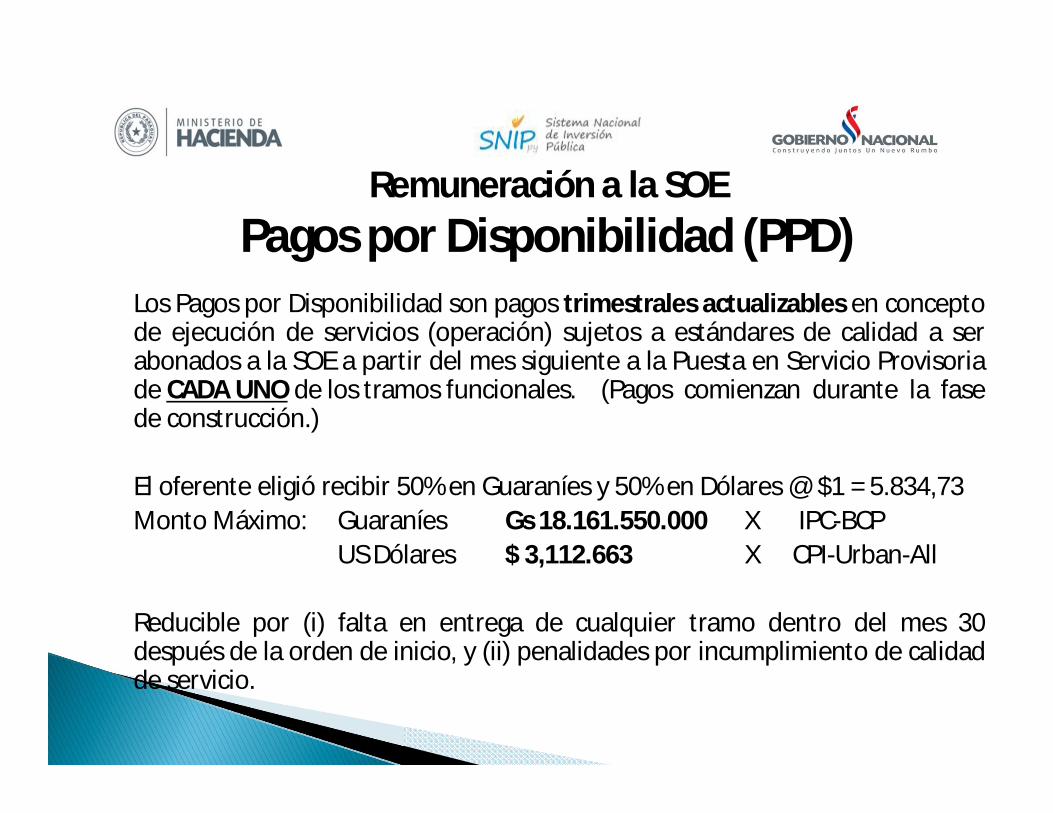

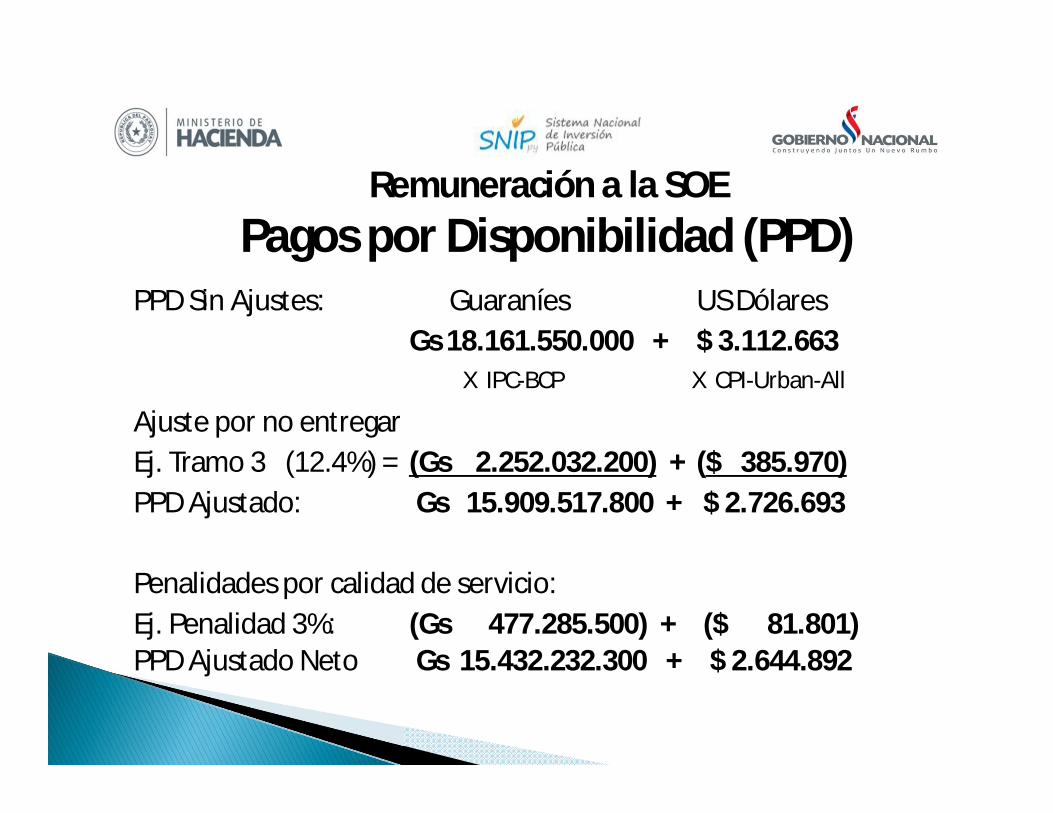

Remuneración a la SOEPagos por Disponibilidad (PPD)

Los Pagos por Disponibilidad son pagos trimestrales actualizables en conceptode ejecución de servicios (operación) sujetos a estándares de calidad a serabonados a la SOE a partir del mes siguiente a la Puesta en Servicio Provisoriade CADA UNO de los tramos funcionales. (Pagos comienzan durante la fasede construcción.)

El oferente eligió recibir 50% en Guaraníes y 50% en Dólares @ $1 = 5.834,73Monto Máximo: Guaraníes Gs 18.161.550.000 X IPC-BCP

US Dólares $ 3,112.663 X CPI-Urban-All

Reducible por (i) falta en entrega de cualquier tramo dentro del mes 30después de la orden de inicio, y (ii) penalidades por incumplimiento de calidadde servicio.

Remuneración a la SOEPagos por Disponibilidad (PPD)

PPD Sin Ajustes: Guaraníes US DólaresGs 18.161.550.000 + $ 3.112.663

Ajuste por no entregarEj. Tramo 3 (12.4%) = (Gs 2.252.032.200) + ($ 385.970)PPD Ajustado: Gs 15.909.517.800 + $ 2.726.693

Penalidades por calidad de servicio:Ej. Penalidad 3%: (Gs 477.285.500) + ($ 81.801)PPD Ajustado Neto Gs 15.432.232.300 + $ 2.644.892

X CPI-Urban-AllX IPC-BCP

Son pagos trimestrales, variables, actualizables, en Guaraníes,vinculados al nivel de tráfico abonados a la SOE a partir de laPuesta en Servicio Provisoria de TODOS los tramos funcionales.

El monto del PVT será calculado por volumen de tráfico X lassiguientes tarifas actualizables por inflación BCP:

Livianos……………………….. Gs 1.000Liviano con acoplado……. Gs 2.000Camiones 2 ejes & bus…. Gs 2.000Camiones 3 ejes………..…. Gs 3.000Camiones 4 ejes o más .. Gs 4.000

Monto Estimado de Gs 4.000.000.000 /trimestre promedio.

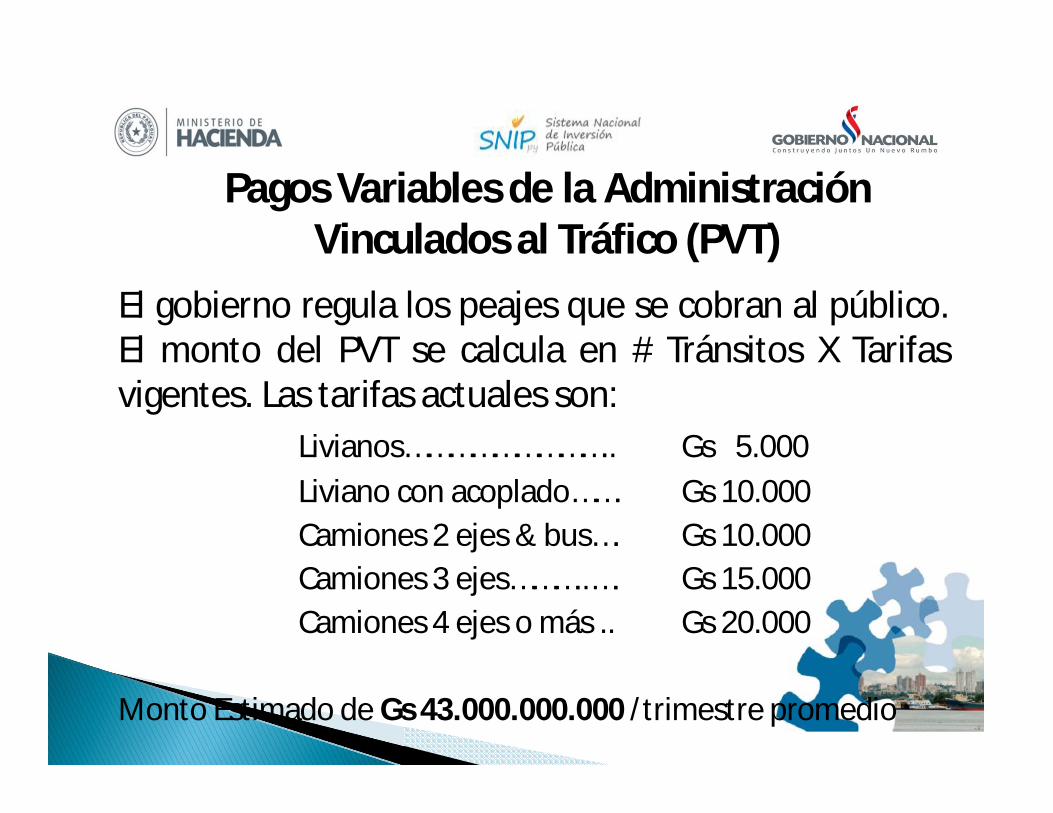

Remuneración a la SOEPagos Vinculados al Trafico (PVT)

Pagos Variables de la Administración Vinculados al Tráfico (PVT)

El gobierno regula los peajes que se cobran al público.El monto del PVT se calcula en # Tránsitos X Tarifasvigentes. Las tarifas actuales son:

Livianos……………………….. Gs 5.000Liviano con acoplado……. Gs 10.000Camiones 2 ejes & bus…. Gs 10.000Camiones 3 ejes………..…. Gs 15.000Camiones 4 ejes o más .. Gs 20.000

Monto Estimado de Gs 43.000.000.000 /trimestre promedio

Flujos de Caja del Gobierno

Distribución de Riesgos PrincipalesRiesgo SOE Seguros Público Inversor /

BancosGobierno

Diseño/Utilidad XSobrecostos XSobreplazos XCalidad de Servicio XAccidentes XInflación XTasa de interés XTipo de Cambio XDemanda XDerechos de Via XRiesgo País X ? XQuiebra de la SOE X XFuerza mayor X

Lección Principal por la Experiencia Mundial

Proyectos APP Requieren una cooperaciónestrecha entre el Gobierno y el Concesionario

Rol del Gobierno incluye◦ Socialización de proyecto◦ Entrega de derechos de via a tiempo◦ Supervisión de construccion◦ Supervisión de operaciones◦ Gestión técnica y financiera del contrato◦ Pagos de PDI y PPD a tiempo◦ Fiscalización

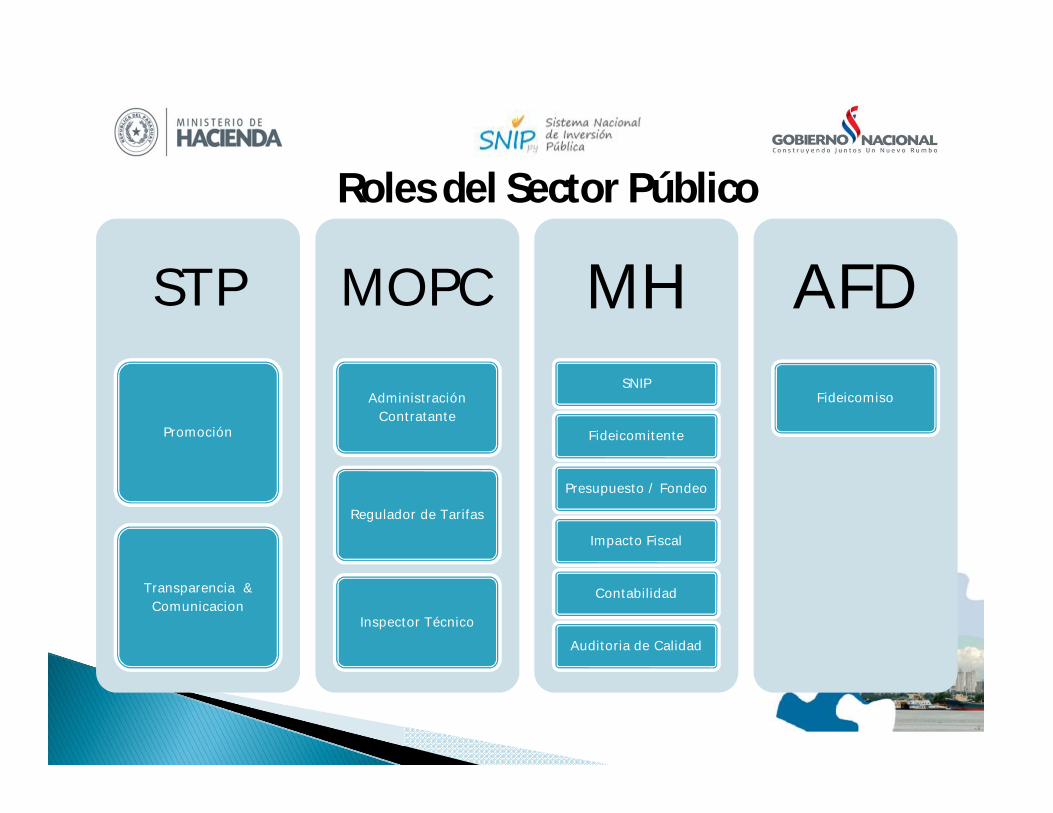

Roles del Sector Público

STP

Promoción

Transparencia & Comunicacion

MOPCAdministración

Contratante

Regulador de Tarifas

Inspector Técnico

MHSNIP

Fideicomitente

Presupuesto / Fondeo

Impacto Fiscal

Contabilidad

Auditoria de Calidad

AFDFideicomiso

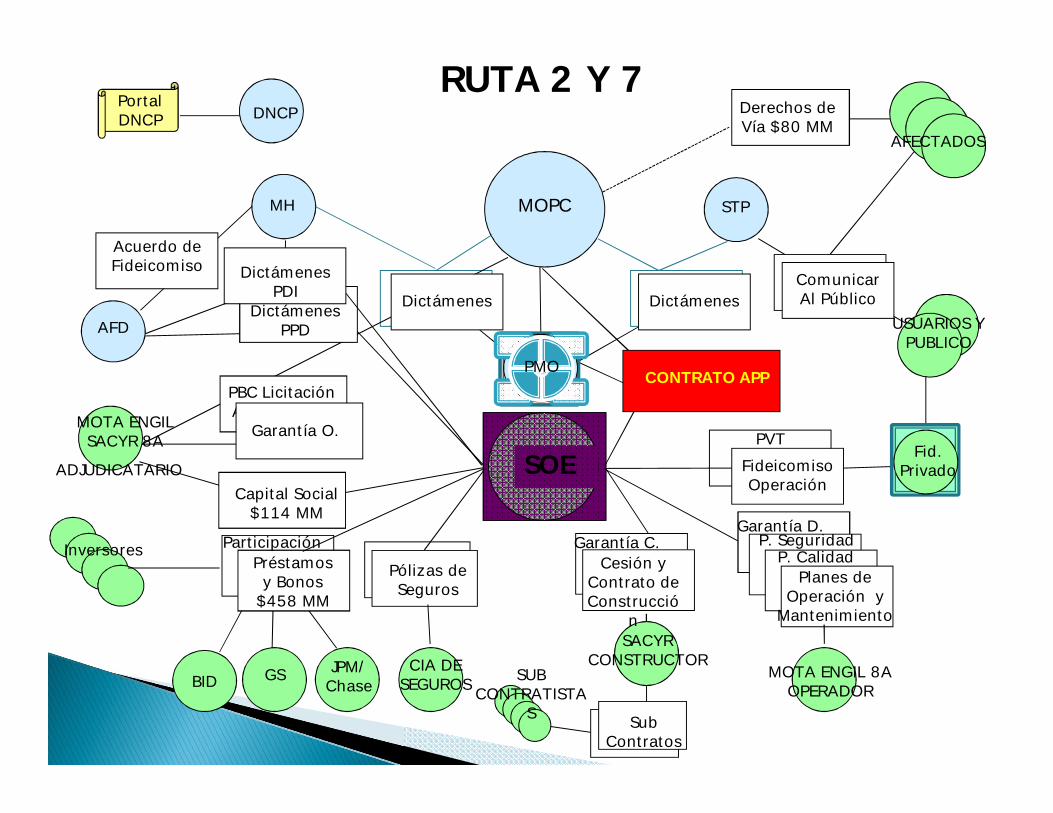

RUTA 2 Y 7

MOPC STP

Dictámenes

MH

Dictámenes

PBC Licitación AdjudicaciónMOTA ENGIL

SACYR 8AADJUDICATARIO

Garantía O.

SOECapital Social

$114 MM

BID GS JPM/ Chase

ParticipaciónPréstamos y Bonos

$458 MM

CIA DE SEGUROS

Pólizas de Seguros

SACYR CONSTRUCTOR

Garantía C.Cesión y

Contrato de Construcció

n

Acuerdo de Fideicomiso

AFDDictámenes

PPD

Dictámenes PDI Dictámenes

Derechos de Vía $80 MM

AFECTADOS

Garantía D.

Planes de Operación y

Mantenimiento

P. SeguridadP. Calidad

MOTA ENGIL 8A OPERADOR

PVTFideicomisoOperación

USUARIOS Y PUBLICO

ComunicarAl Público

PMO

Dictámenes

Inversores

CONTRATO APP

Fid. Privado

PMO

Portal DNCP DNCP

ComunicarAl Público

Sub Contratos

SUB CONTRATISTA

S

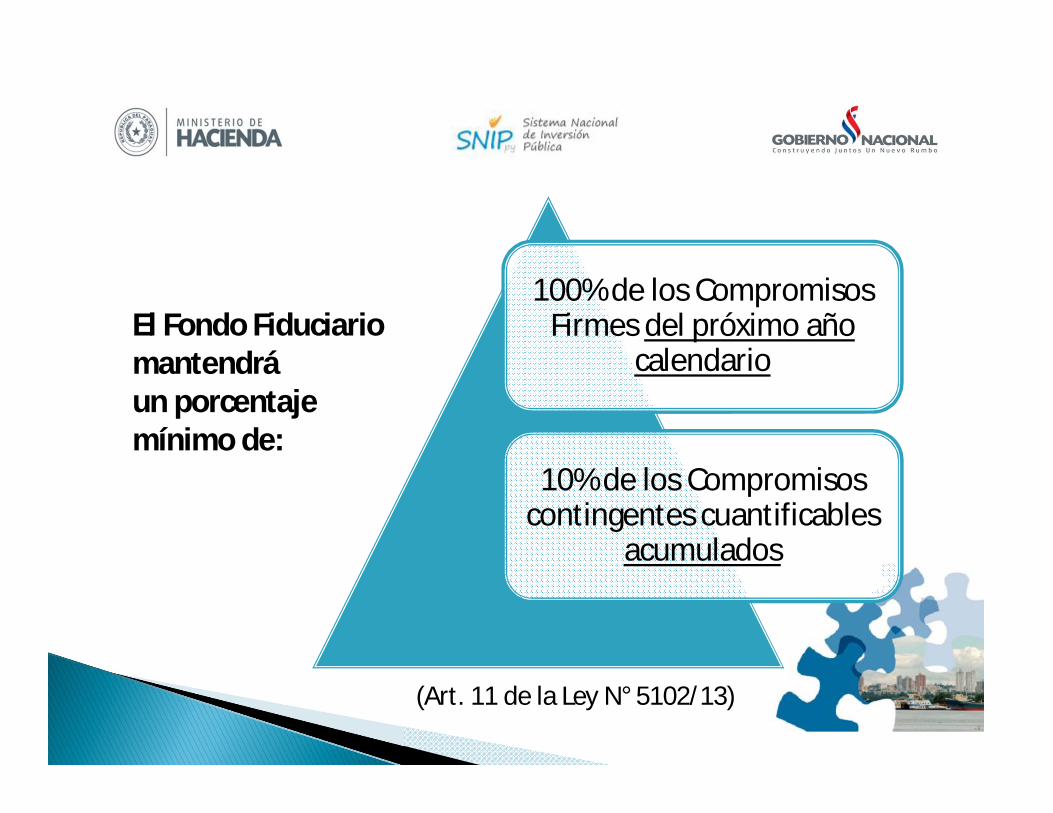

100% de los Compromisos Firmes del próximo año

calendario

10% de los Compromisos contingentes cuantificables

acumulados

El Fondo Fiduciariomantendráun porcentajemínimo de:

(Art. 11 de la Ley N° 5102/13)

La ley APP 5.102 asigna roles y responsabilidades en las APP a variasdependencias públicas:◦ STP, MOPC, MH y STP (entre otras)

Coordinación en las fases de preparación, licitación y adjudicación se ha llevado de acuerdo a la ley pero con algunos puntos de fricción

Los retos de coordinación se aumentarán con el ritmo de ejecución y cuando entra el dinero en montos grandes, y con obligaciones para cumplimiento a tiempo

En adelante es clave desarrollar un mecanismo de coordinación para evitar desacuerdos, malentendimientos y demoras, y presentar unaventanilla única al concesionario

Se necesita una oficina PMO de supervisión en la que participentodas las dependencias de acuerdo a su rol asignado por ley

Esto ya está previsto en el PBC: ahora hay que ejecutarlo

•AFD•MH

•STP•MOPC

NombradosFiscalizar y Supervisar

NombradoPromociony Calidad

NombradoLiquidez y Seguridad

NombradosControl y Fondeo

Crear una PMO de la Ruta 2y7 (STP, MOPC, MH, AFD) Identificar y capacitar al personal nombrado en

PMP/PRINCE 2 Estudiar y conocer el contrato y modelo económico en

detalle y a profundidad antes del cierre financiero En los contratos de supervisión de construcción incluir

como hito transferir conocimiento del privado a losfuncionarios públicos

Definir los informes que cada dependencia del gobiernonecesita para gestionar el proyecto: MOPC, AFD, MH, STP, BCP

Establecer un sistema informático y de contabilidad para la generación y análisis de informes sobre el proyecto y el contrato;

Presupuestar y fondear los costos de liberación de derechos de vía y socialización del proyecto

Gobernanza pública clara Personal (nombrados) calificado – según la fase Sistema de Gestión Equipo y herramientas Espacio físico adecuado y cerca del proyecto Presupuesto Una ética de profesionalismo, eficiencia y

transparencia

NORMAS DE CONTABILIDAD

PLIEGO Y BASE DE

CONDICIONES (PBC)

OFERTA TECNICA Y

ECONOMICA

MODELO ECONOMICO PRELIMINAR

MODELO ECONOMICO DEFINITIVO

ADJUDICACION

CONTRATO APP

ENMIENDAS

SUMARIO –TERM SHEET

DEUDA

CONTRATOS DE FONDEO –

CAPITAL SOCIO

INFORMES PERIODICOS

ENMIENDAS

ESTADISTICAS OPERACIONESRESULTADOS FINANCIEROSCALIDAD DE SERVICIOAUDITORIAS

TRANSACCIONES FINANCIERAS

Asignación de roles claros conforme la ley Colección de datos y estadísticas requiridas Generación de informes que aportan decisiones a tiempo Sistemas de informática – software y hardware Personal capacitado

Ley 1.535/99 Administración Pública Ley 5.089/13 Responsabilidad Fiscal Ley 5.074/13 Llave en mano (DBF) Ley 5.102/13 Asociación Público-Privado

(DBFMO)

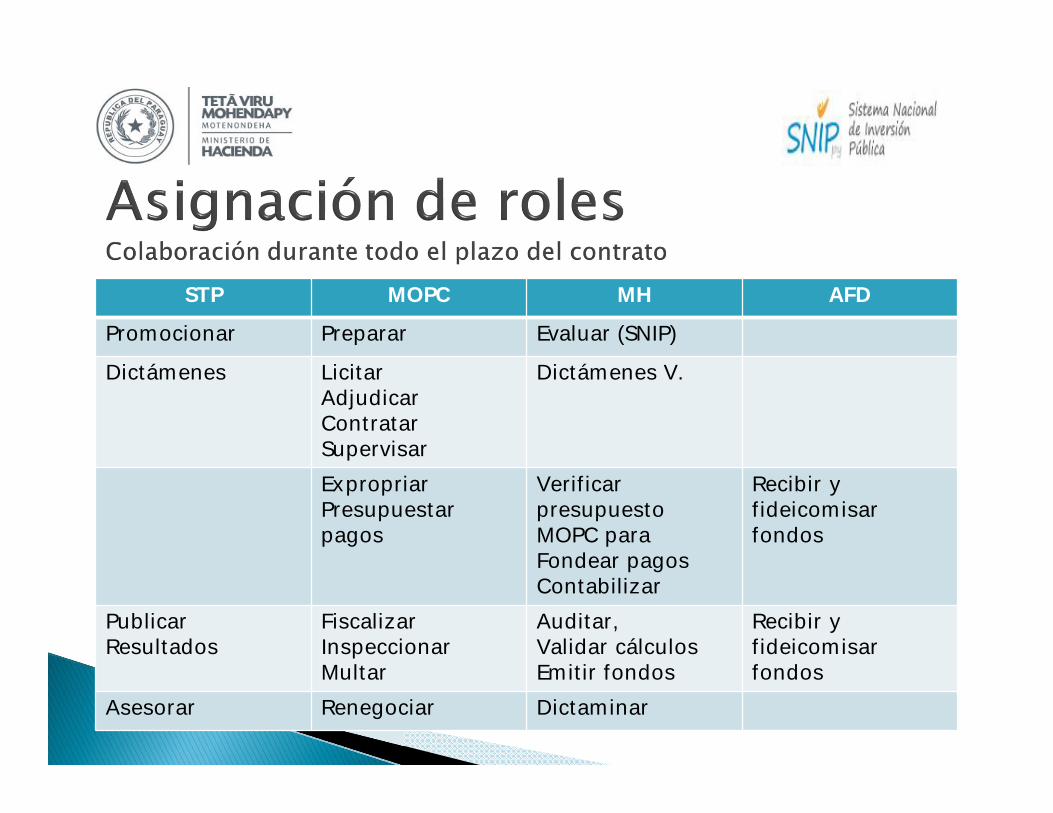

STP MOPC MH AFDPromocionar Preparar Evaluar (SNIP)Dictámenes Licitar

AdjudicarContratarSupervisar

Dictámenes V.

ExpropriarPresupuestarpagos

VerificarpresupuestoMOPC para Fondear pagosContabilizar

Recibir y fideicomisarfondos

PublicarResultados

FiscalizarInspeccionarMultar

Auditar,Validar cálculosEmitir fondos

Recibir y fideicomisarfondos

Asesorar Renegociar Dictaminar