Embed Size (px)

Citation preview

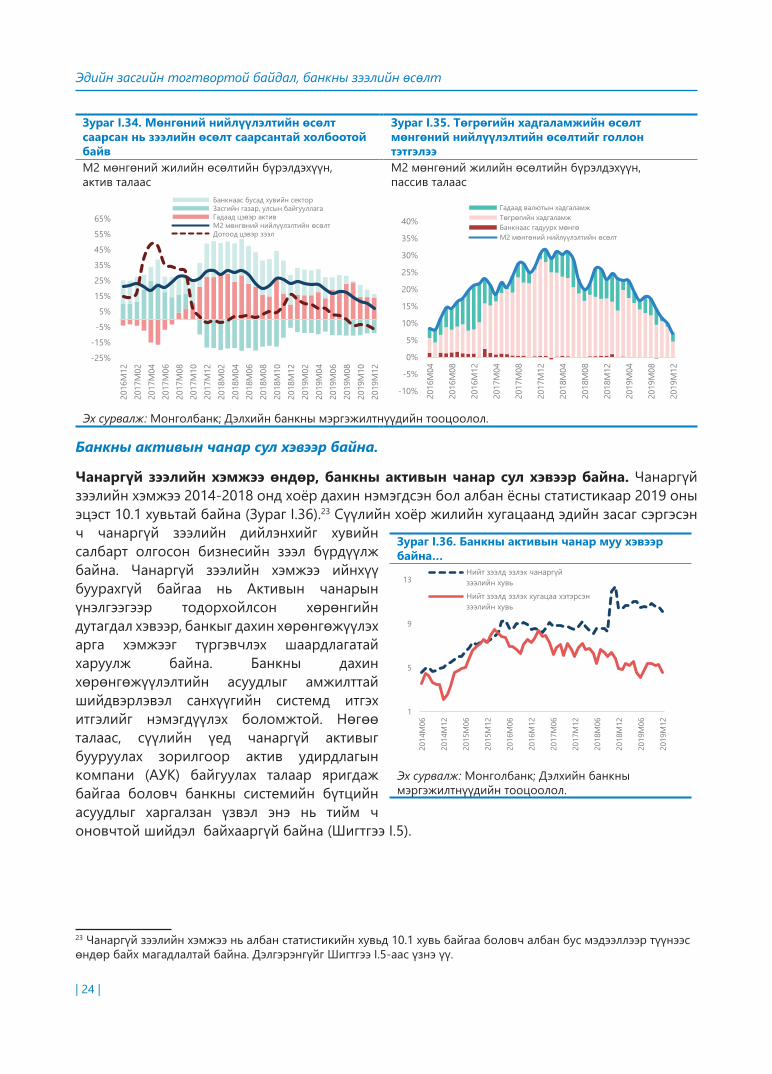

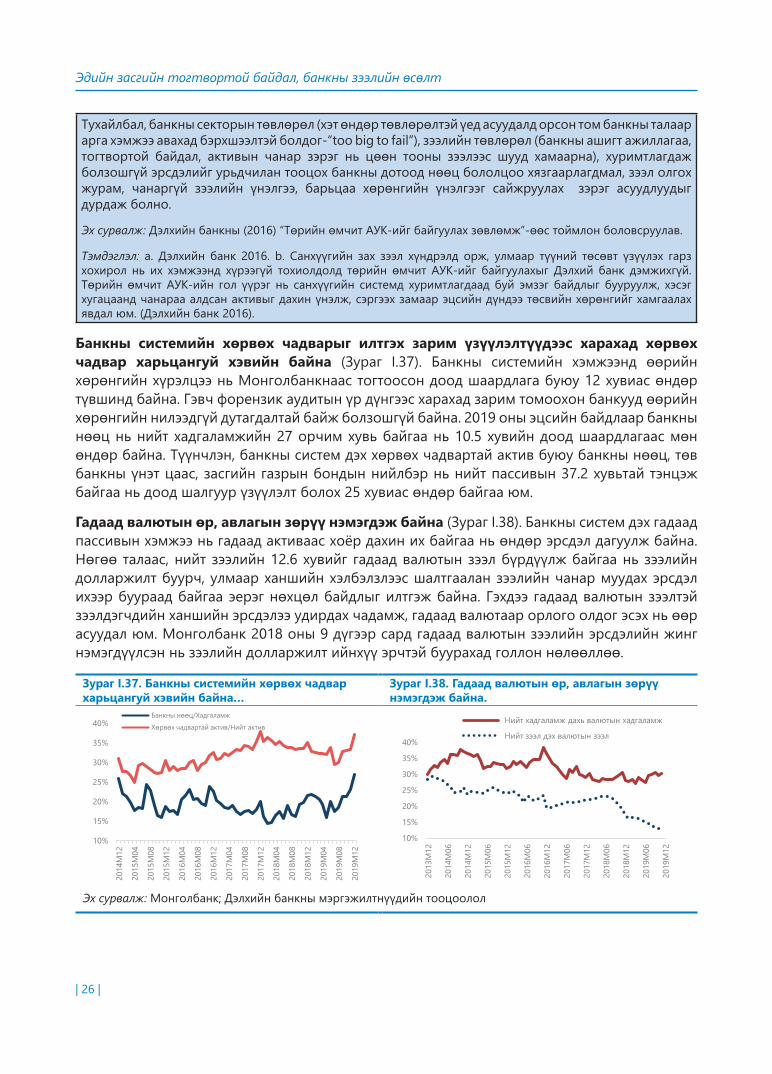

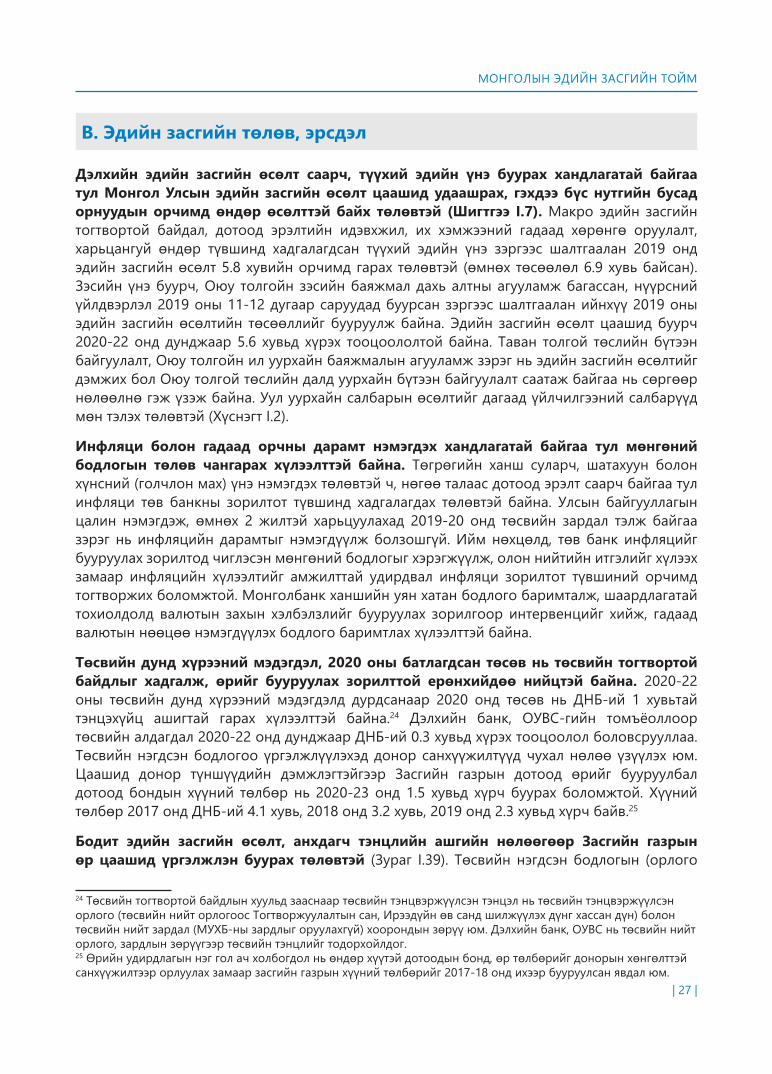

Эдийн засгийн тогтвортой байдал, банкны зээлийн өсөлт

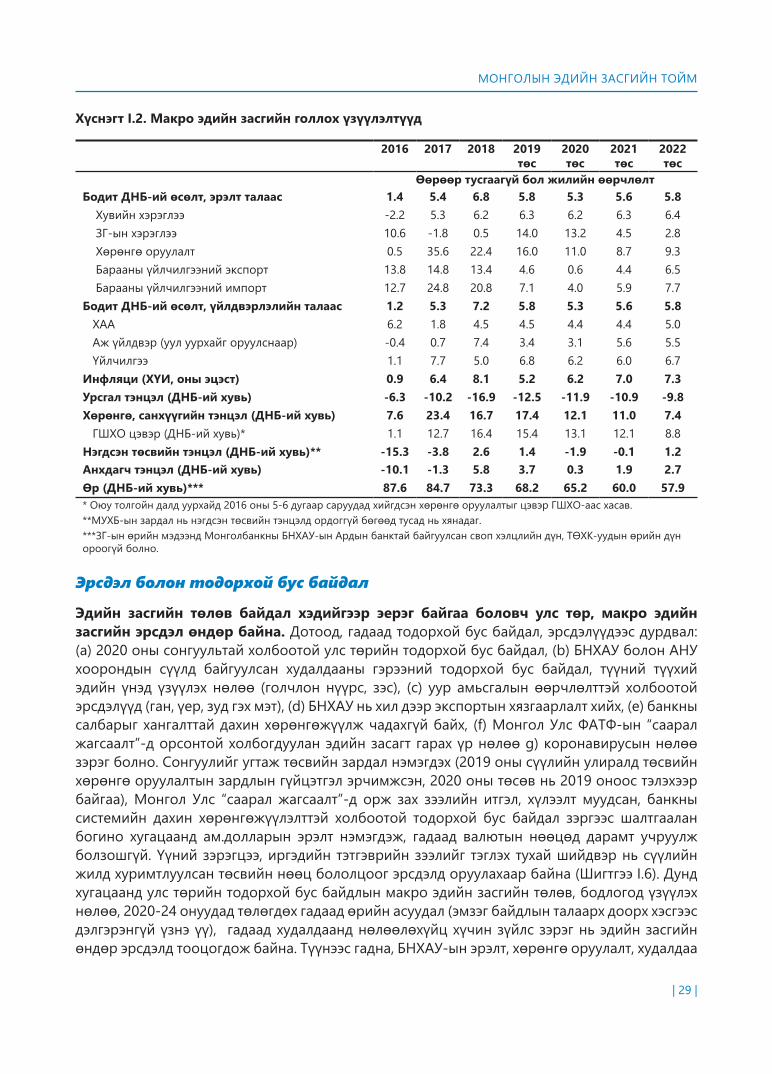

МОНГОЛЫН ЭДИЙН ЗАСГИЙН ТОЙМ

Монгол улс, 14250 Улаанбаатар хот, Сөүлийн гудамж 4, М-Си-Эс Плаза, 5-р давхарУтас: +(976) 70078200Веб хаяг: www.worldbank.org/mongoliaTwitter: WorldBankMgl

МОНГОЛЫН ЭДИЙН ЗАСГИЙН ТОЙМ

2020 оны нэгдүгээр сар

Эдийн засгийн тогтвортой байдал, банкны зээлийн өсөлт

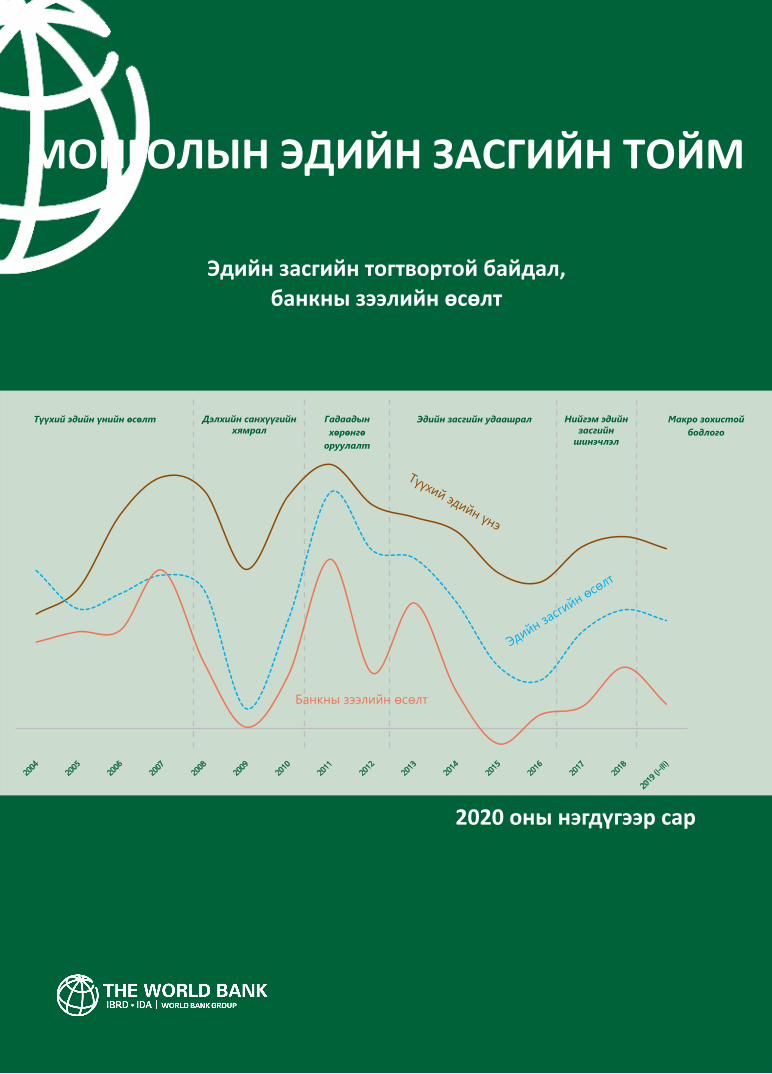

Түүхий эдийн үнэ

Эдийн засгийн өсөлт

Нийгэм эдийн засгийн

шинэчлэл

Дэлхийн санхүүгийн хямрал

Банкны зээлийн өсөлт

2020 оны 1 дүгээр сар

| iii |

Агуулга

Талархал ......................................................................................................................................... 1

Товчилсон үгс ................................................................................................................................ 2

ХУРААНГУЙ .................................................................................................................................... 3

I. ЭДИЙН ЗАСГИЙН ГҮЙЦЭТГЭЛ, ХЭТИЙН ТӨЛӨВ ................................................................ 5

A. Эдийн засгийн гүйцэтгэл ....................................................................................................................................6

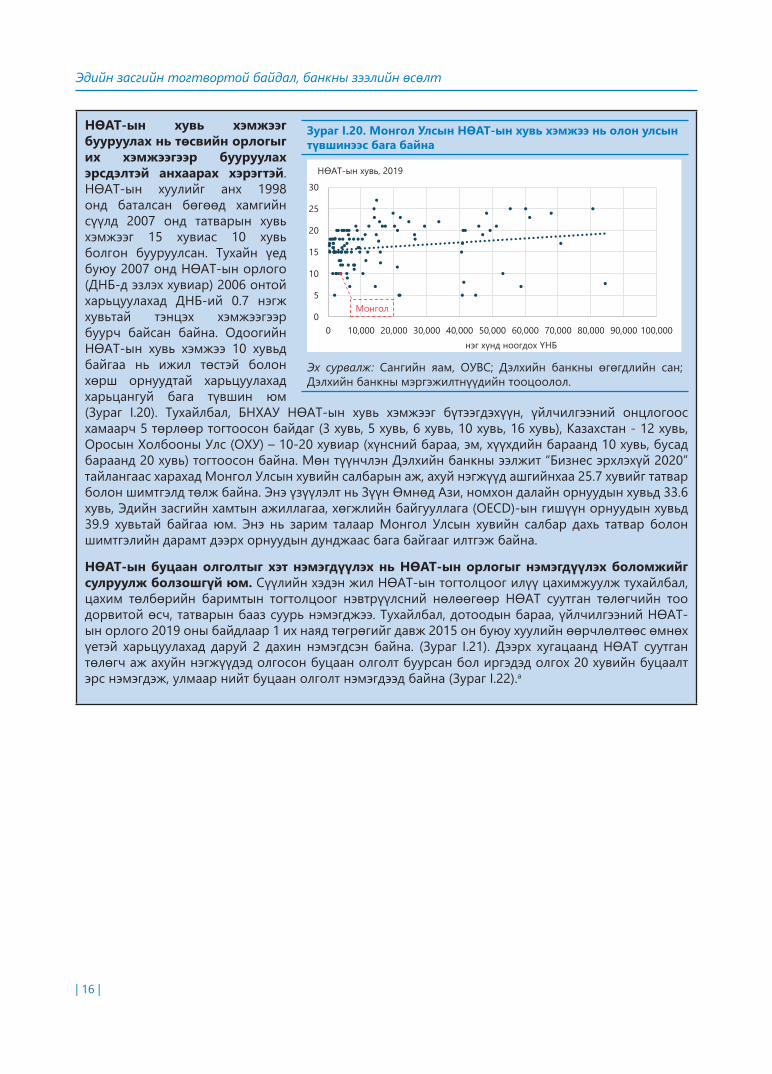

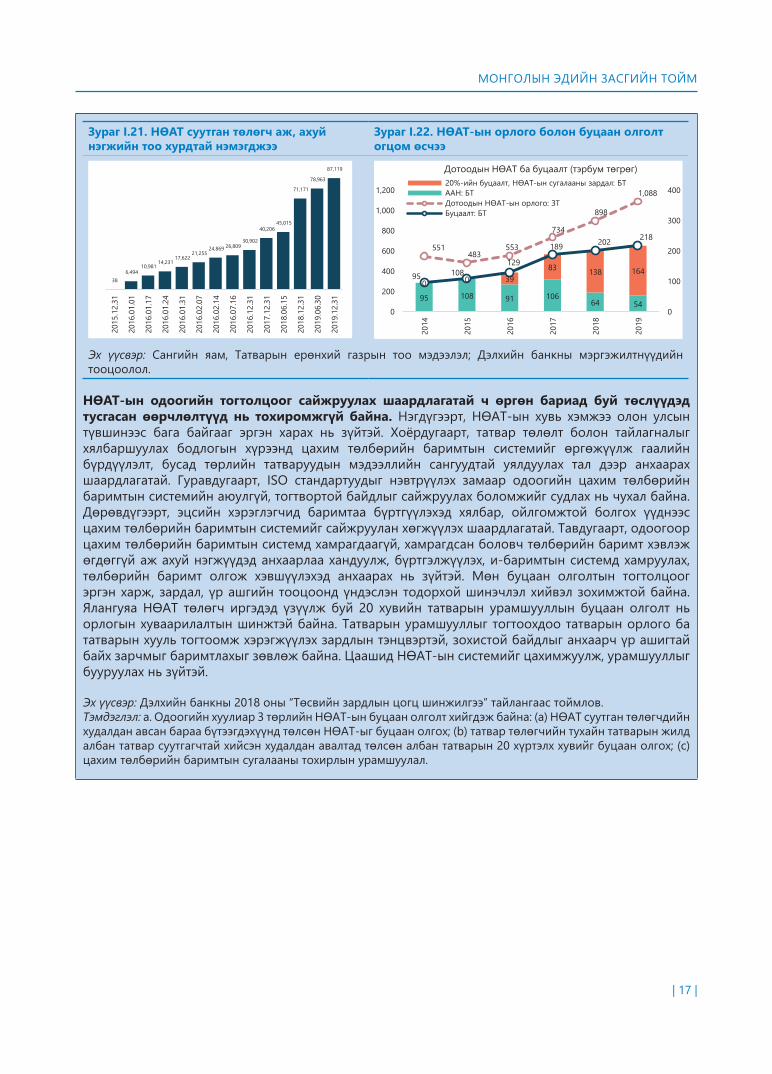

A1. Бодит эдийн засаг: Уул уурхайн салбараас шалтгаалж эдийн засгийн өсөлт саарч байна. ......................................................................................................................................... 6

A2. Зээлийн өсөлт огцом саарч, инфляци оны сүүлрүү нэлээд буурлаа. ................................... 8

A3. Хөдөлмөрийн зах зээл: Эерэг үзүүлэлтүүд ажиглагдаж байгаа ч жендерийн цалингийн ялгаа, ядуурлыг бууруулах чиглэлд дорвитой ахиц гаргах шаардлагатай байна. ...................................................................................................................... 9

A4. Төсвийн үзүүлэлтүүд 2019 онд үргэлжлэн сайжирлаа ...............................................................12

A5. Төлбөрийн тэнцэл сайжирсан ч, гадаад сөрөг шокыг даван туулах дархлаа сулхэвээр байна. .................................................................................................................................................19

A6. Мөнгөний бодлого: Мөнгөний бодлогын төлөв алгуур чангарч байгаа ч санхүүгийн системд эрсдэл өндөр байна. ........................................................................................22

B. Эдийн засгийн төлөв, эрсдэл .............................................................................................................................27

II. МОНГОЛЫН БАНКНЫ САЛБАРЫН ЗЭЭЛИЙН НӨХЦӨЛ БАЙДАЛ ............................... 34

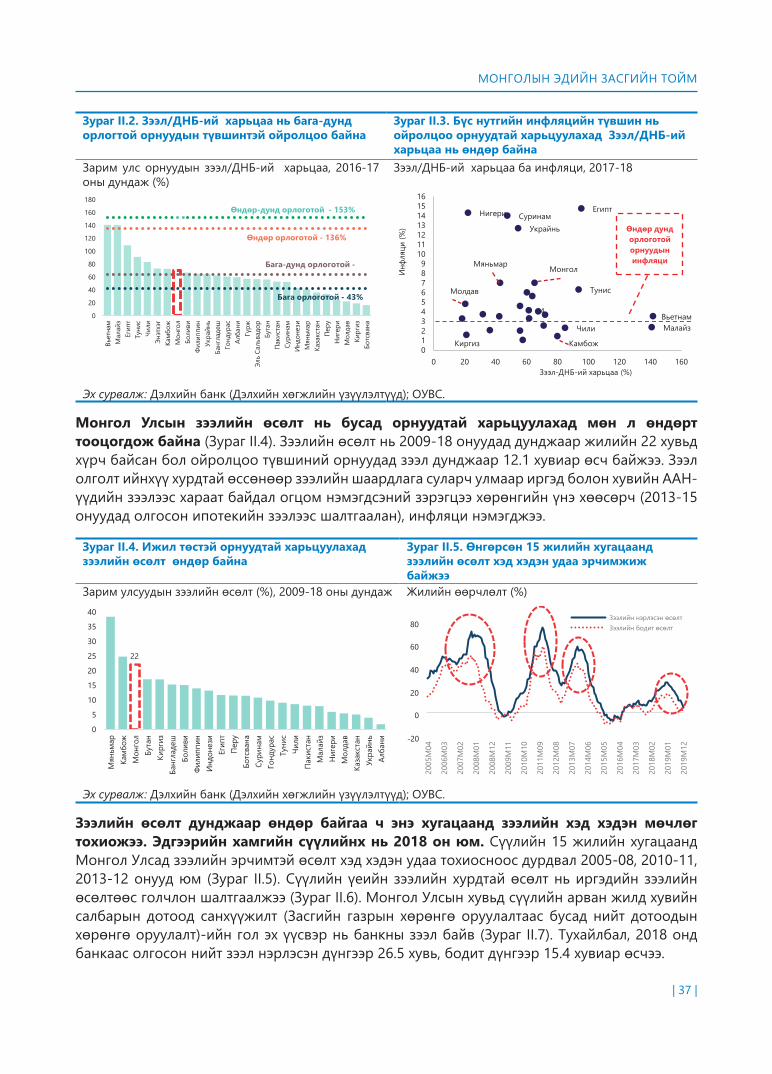

A. Банкны салбарын ерөнхий нөхцөл байдал ............................................................................................35

B. Банкны салбарын зээлийн сүүлийн үеийн нөхцөл байдал .............................................................36

B1. Банкны салбарын зээлийн өнөөгийн байдал .................................................................................36

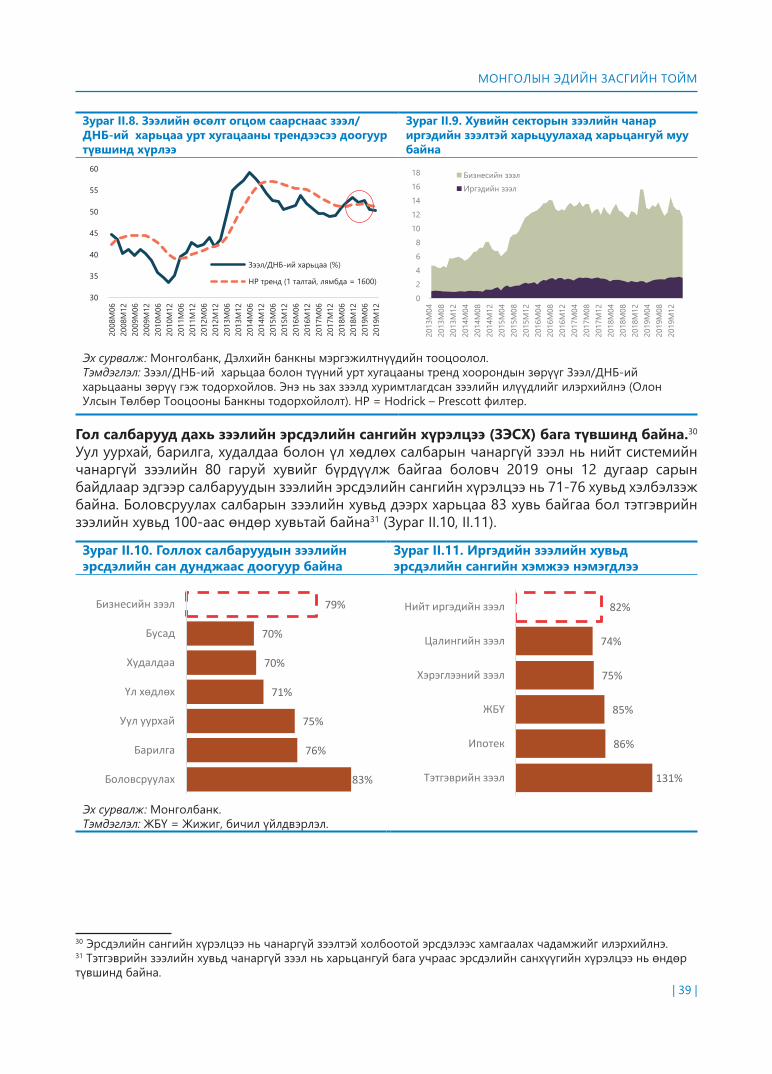

B2. Зээлийн өсөлтөд нөлөөлөх гол хүчин зүйлс ...................................................................................40

B3. Банк бус санхүүгийн салбарын хэмжээ хурдтай тэлж байна ...................................................40

C. Банкны салбарын зээлийн эдийн засгийн салбаруудаарх бүтэц .................................................41

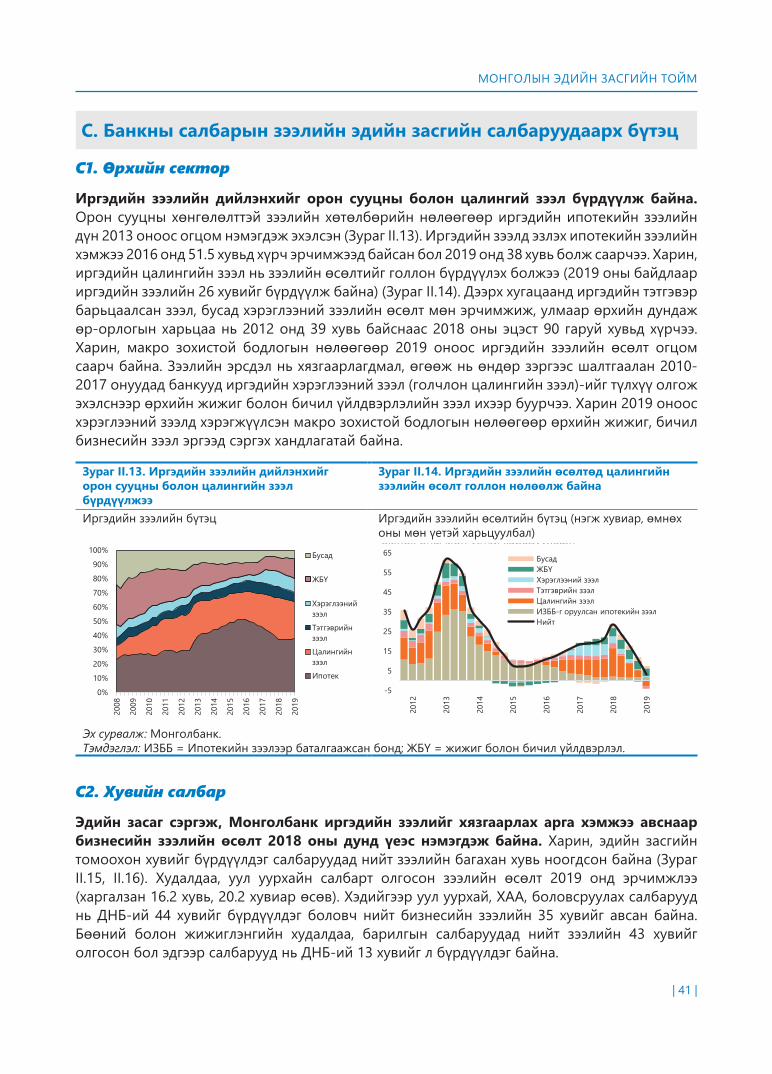

C1. Өрхийн сектор ...............................................................................................................................................41

C2. Хувийн салбар ...............................................................................................................................................41

C3. Зээлийн төвлөрөл ........................................................................................................................................43

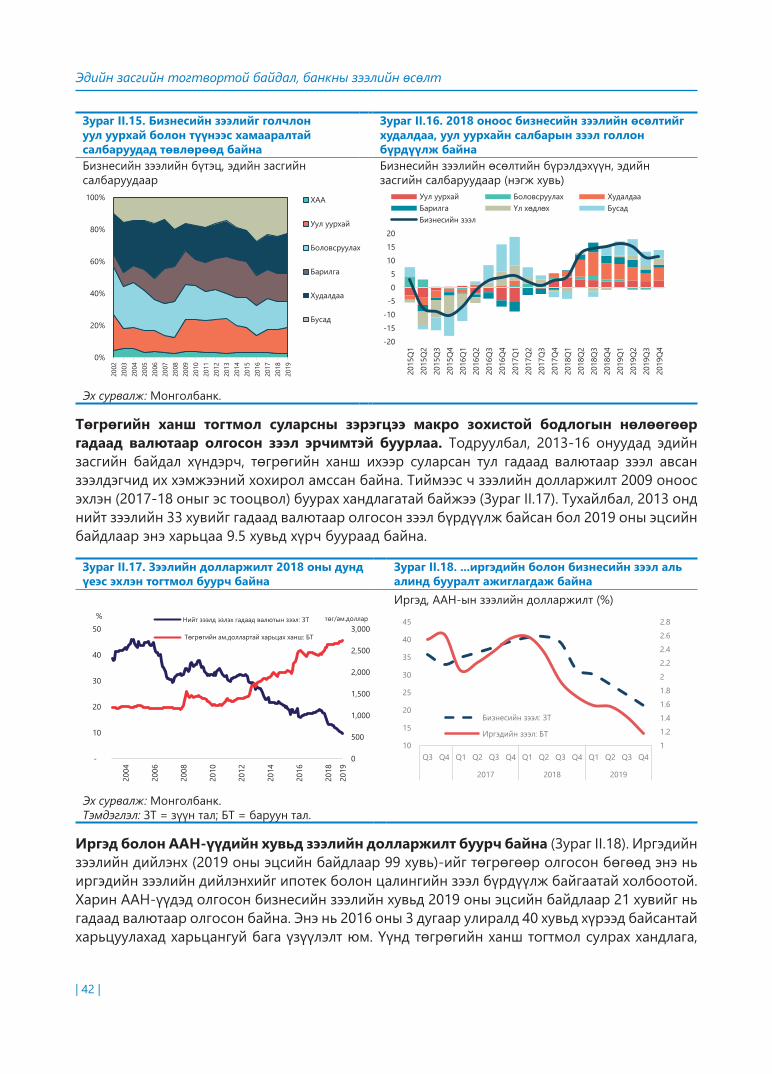

D. Зээл болон бизнесийн мөчлөгүүд ..............................................................................................................45

E. Бодлогын зөвлөмж .............................................................................................................................................50

Хавсралт: Зээлийн өсөлтөд нөлөөлөх хүчин зүйлс ............................................................. 46

| iv |

ШИГТГЭЭШигтгээ I.1. Тэтгэвэр болон цалингийн сантай холбоотой зардлууд төсвийн урсгал

зардлыг голлон нэмэгдүүлэхээр байна. ....................................................................................14Шигтгээ I.2. Нэмэгдсэн өртгийн албан татвар (НӨАТ)-ын хуулинд оруулах нэмэлт өөрчлөлтийн төслийн төсвийн орлогын нөлөөллийн талаар

анхаарах асуудлууд ............................................................................................................................15Шигтгээ I.3. Батлагдсан 2020 оны төсвийн хураангуй .................................................................................18Шигтгээ I.4. Валютын ханш болон интервенц ................................................................................................21Шигтгээ I.5. Актив удирдлагын компани – Банкны системийн асуудлын оновчтой

шийдэл мөн үү? ....................................................................................................................................25Шигтгээ I.6. Тэтгэврийн зээлийг нэг удаа тэглэх шийдвэрийн макро эдийн засаг,

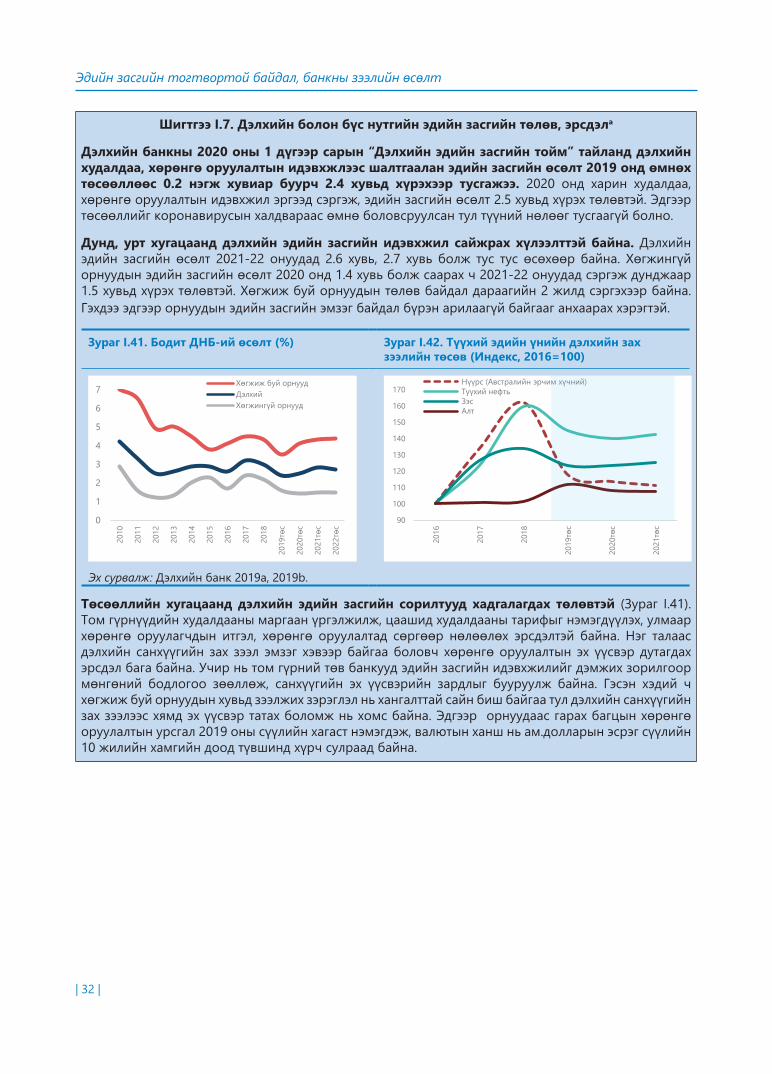

төсөвт үзүүлж болзошгүй зарим нөлөөлөл ...........................................................................30Шигтгээ I.7. Дэлхийн болон бүс нутгийн эдийн засгийн төлөв, эрсдэлa 32Шигтгээ II.1. Монгол Улс: Зээлийн хурдтай өсөлтүүд 45

ЗУРАГЗураг I.1. 2019 оны эхэн үеийн өндөр өсөлт саарч эхэллээ ....................................................................... 6Зураг I.2. Хөрөнгө оруулалт, өрхийн хэрэглээ нь өсөлтийг тэтгэсэн хэвээр... ................................... 6Зураг I.3. Засгийн газрын хэрэглээ өндөр хувиар тэлэв .............................................................................. 7Зураг I.4. Өрхийн хэрэглээ хурдтай тэлж, ............................................................................................................ 7Зураг I.5. Зэсээс бусад голлох түүхий эдийн үйлдвэрлэл нэмэгдэв ........................................................ 8Зураг I.6. Үйлчилгээний салбар нь уул уурхайн бус салбарыг тэтгэсэн хэвээр байна ................... 8Зураг I.7. Инфляци сүүлийн саруудад буурлаа... ............................................................................................. 9Зураг I.8. …зээлийн өсөлт саарсан нь инфляцид нөлөөлөв ....................................................................... 9Зураг I.9. Ажилгүйдлийн түвшин 2016 оноос тогтмол буурлаа (%) .....................................................10Зураг I.10. Хөдөлмөр эрхлэлт ХАА-н салбараас шилжиж байна ...........................................................10Зураг I.11. Хөдөлмөр эрхлэлтийн түвшинд хүйсийн ялгаа нэмэгдлээ .................................................11Зураг I.12. Удаан хугацаанд өсөөгүй төрийн албан хаагчдын цалин нэмэгдэв ..............................11Зураг I.13. Ядуурал 2018 онд хөдөө, орон нутагт буурч, хот суурин газарт нэмэгдэв ................11Зураг I.14. Төсвийн тэнцэл (ДНБ-ий %) сүүлийн жилүүдэд дорвитой сайжрав… ..........................12Зураг I.15. …улмаар ЗГ-ын өр (ДНБ-ий %) 2017 оноос тогтмол буурч байна .................................12Зураг I.16. ААНОАТ, НДШ нь орлого өсөхөд голлон нөлөөлөхөөр тооцжээ ..................................13Зураг I.17. Төсвийн зардал 2018 оноос тогтмол өсч байна .....................................................................13Зураг I.18. Тэтгэвэр, нийгмийн халамж, цалингийн зардлын голлох нөлөөгөөр урсгал зардал тэлж байна .................................................................................................................14Зураг I.19. Тэтгэврийн даатгалын сангийн хуулийн 2017 оны өөрчлөлттэй холбогдуулан тэтгэвэр, нийгмийн халамжийн зардал өсөхөөр байна .....................................................14Зураг I.20. Монгол Улсын НӨАТ-ын хувь хэмжээ нь олон улсын түвшингөөс бага байна .......16Зураг I.21. НӨАТ суутган төлөгч аж, ахуй нэгжийн тоо хурдтай нэмэгджээ.....................................17Зураг I.22. НӨАТ-ын орлого болон буцаан олголт огцом өсчээ ...........................................................17Зураг I.23. Макро зохистой бодлого импортын өсөлтийг хязгаарлахад чухал үүрэгтэй байв ..............................................................................................................................19Зураг I.24. Төлбөрийн тэнцэл 2019 онд сайжрав ..........................................................................................19

MongolIA EConoMIC upDAtE

| v |

MongolIA EConoMIC upDAtE

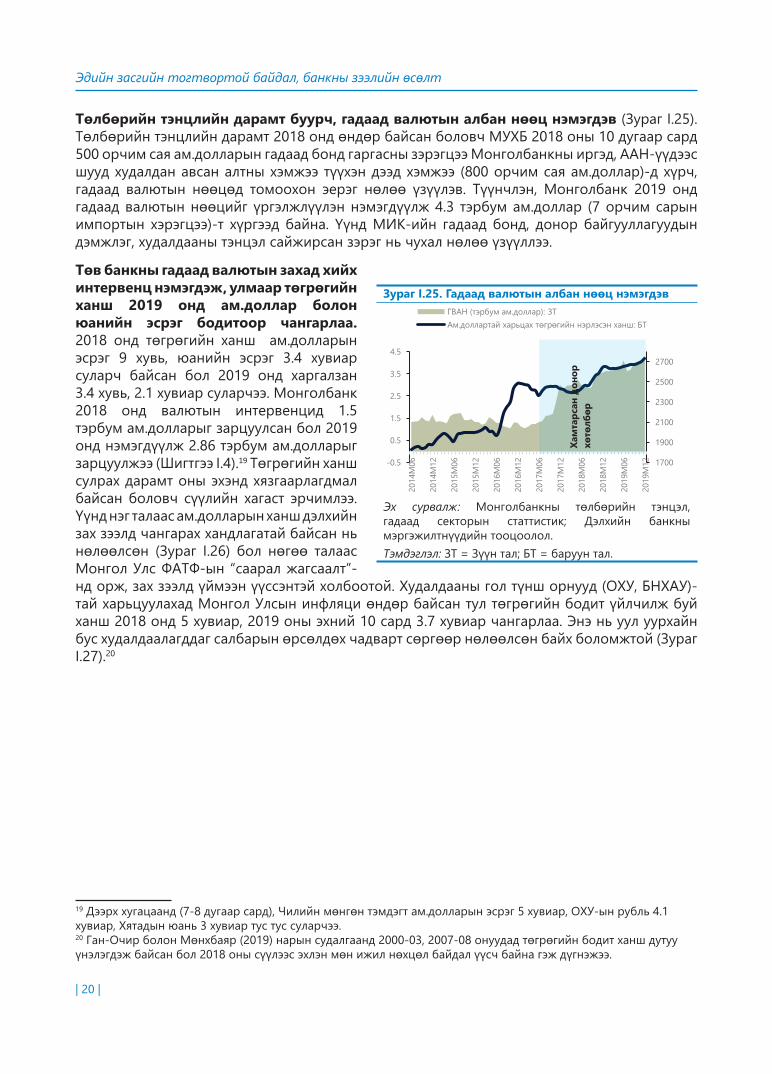

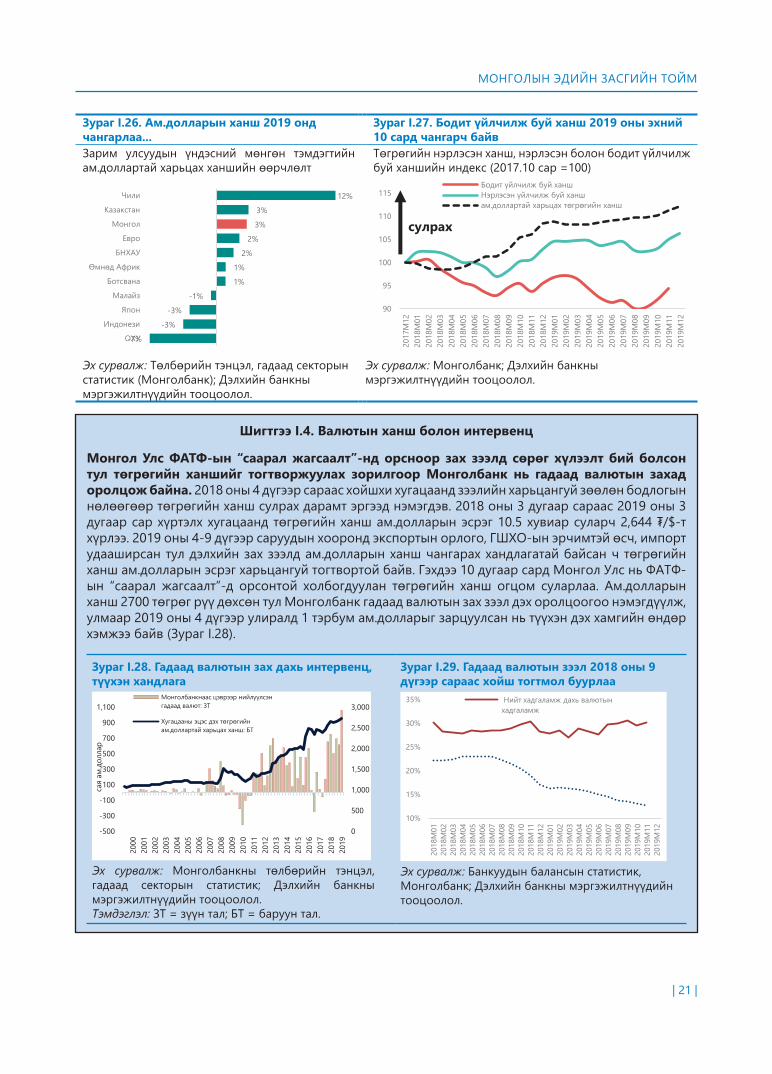

Зураг I.25. Гадаад валютын албан нөөц нэмэгдэв ........................................................................................20Зураг I.26. Ам.долларын ханш 20119 онд чангарлаа... ...............................................................................21Зураг I.27. Бодит үйлчилж буй ханш 2019 оны эхний 10 сард чангарч байв ..................................21Зураг I.28. Гадаад валютын зах дахь интервенц, түүхэн хандлага ........................................................21Зураг I.29. Гадаад валютын зээл 2018 оны 9 дүгээр сараас хойш тогтмол буурлаа ....................21Зураг I.30. Мөнгөний бодлогын төлөв 2018 оны сүүлээс чангарав… .................................................23Зураг I.31. Макро зохистой бодлогын нөлөөгөөр зээл, импортын өсөлт саарлаа ......................23Зураг I.32. Бодлогын хүүг дагаад банк хоорондын захын хүү ялимгүй өсөв… ...............................23Зураг I.33. Санхүүгийн эх үүсвэр нэмэгдэж, зээлийн дундаж хүү алгуур буурлаа .........................23Зураг I.34. Мөнгөний нийлүүлэлтийн өсөлт саарсан нь зээлийн өсөлт саарсантай холбоотой байв ......................................................................................................................................24Зураг I.35. Төгрөгийн хадгаламжийн өсөлт мөнгөний нийлүүлэлтийн өсөлтийг голлон тэтгэлээ .......................................................................................................................................24Зураг I.36. Банкны активын чанар муу хэвээр байна… ..............................................................................24Зураг I.37. Банкны системийн хөрвөх чадвар харьцангуй хэвийн байна… ......................................27Зураг I.38. Гадаад валютын өр, авлагын зөрүү нэмэгдэж байна. ..........................................................27Зураг I.39. Засгийн газрын өр/ДНБ-ий харьцаа буурч байгаа ч ижил төстэй орнуудтай харьцуулахад өндөр хэвээр байна ................................................................................................28Зураг I.40. Засгийн газар 2021-24 онд гадаад бондын төлбөрт 2.9 тэрбум ам.долларыг төлөхөөр байна ......................................................................................................................................28Зураг I.41. Бодит ДНБ-ий өсөлт (%) .....................................................................................................................32Зураг I.42. Түүхий эдийн үнийн дэлхийн зах зээлийн төсөв (Индекс, 2016=100) ..........................32Зураг I.43. Бүс нутгийн орнуудын эдийн засгийн өсөлт.............................................................................33Зураг II.1. Монгол Улсын санхүүгийн салбарын хөгжлийг харьцангуй сайнаар үнэлж байна… ..........................................................................................................................................35Зураг II.2. Зээл/ДНБ-ий харьцаа нь бага-дунд орлоготой орнуудын түвшинтэй ойролцоо байна ......................................................................................................................................37Зураг II.3. Бүс нутгийн инфляцийн түвшин нь ойролцоо орнуудтай харьцуулахад Зээл/ДНБ-ий харьцаа нь өндөр байна .......................................................................................37Зураг II.4. Ижил төстэй орнуудтай харьцуулахад зээлийн өсөлт өндөр байна .............................37Зураг II.5. Өнгөрсөн 15 жилийн хугацаанд зээлийн өсөлт хэд хэдэн удаа эрчимжиж байжээ .................................................................................................................................37Зураг II.6. 2015 оноос иргэдийн зээл хурдтай нэмэгджээ .........................................................................38Зураг II.7. Банкуудын хувийн салбарт олгож буй зээл нь аж, ахуй нэгжүүдийн дотоодын хөрөнгө оруулалтын гол эх үүсвэр болдог дүр зураг ажиглагдаж байна ...................38Зураг II.8. Зээлийн өсөлт огцом саарснаас зээл/ДНБ-ий харьцаа урт хугацааны трендээсээ доогуур түвшинд хүрсэн байхаар байна .............................................................39Зураг II.9. Хувийн секторын зээлийн чанар иргэдийн зээлтэй харьцуулахад харьцангуй муу байна ..........................................................................................................................39Зураг II.10. Голлох салбаруудын зээлийн эрсдэлийн санг нэмэгдүүлэх шаардлагатай байна .39Зураг II.11. Иргэдийн зээлийн хувьд харин эрсдэлийн сангийн хэмжээ арай өндөр байна ....39Зураг II.12. Банк бус санхүүгийн байгууллагын хүрээ хурдтай тэлж байна. .....................................40Зураг II.13. Иргэдийн зээлийн дийлэнхийг орон сууцны болон цалингийн зээл бүрдүүлжээ 41Зураг II.14. Иргэдийн зээлийн өсөлтөд цалингийн зээлийн өсөлт голлон нөлөөлж байна .....41

| vi |

Зураг II.15. Бизнесийн зээлийг голчлон уул уурхай болон түүнээс хамааралтай салбаруудад төвлөрөөд байна ......................................................................................................42Зураг II.16. 2018 оноос бизнесийн зээлийн өсөлтийг худалдаа, уул уурхайн салбарын зээл голлон бүрдүүлж байна ....................................................................................42Зураг II.17. Зээлийн долларжилт 2018 оны дунд үеэс эхлэн тогтмол буурч байна ......................42Зураг II.18. ...иргэдийн болон бизнесийн зээл аль алинд бууралт ажиглагдаж байна ...............42Зураг II.19. Зээл болон хадгаламжийн төвлөрөл, харилцагчдын тоо, зээлийн хэмжээгээр .....44Зураг II.20. Зээлийн өсөлт болон эдийн засгийн төлөв өсөлт ................................................................45Зураг II.21. Зээл болон бизнесийн мөчлөгүүд ................................................................................................45Зураг A.1. Нийт зээлийн зарим шокт үзүүлэх хариу үйлдлүүд ................................................................49Зураг A.2. Зээлийн хэлбэлзэлд нөлөөлөх гол хүчин зүйлс (VAR загварын хэлбэлзлийн задаргаа) ..........................................................................................................................50

ХҮСНЭГТХүснэгт I.1. Батлагдсан 2020 оны төсвийн хураангуй ..................................................................................18Хүснэгт I.2. Макро эдийн засгийн голлох үзүүлэлтүүд ................................................................................29Хүснэгт II.1. Монгол Улс: Зээлийн зохистой өсөлтийг бий болгоход чиглэсэн бодлогын сонголтууд ........................................................................................................................48

| 1 |

МОНГОЛЫН ЭДИЙН ЗАСГИЙН ТОЙМ

ТАЛАРХАЛ

Энэ удаагийн тайланг Дэлхийн банкны ахлах эдийн засагч ноён Жан Паскал Гнаоу, эдийн засагчид болох Батсуурийн Даваадалай, Фанг Гуао, мөн ядуурлын асуудал хариуцсан эдийн

засагч Икуко Өучи, судлаач мэргэжилтэн Батмөнхийн Ундрал нар бэлтгэлээ. Тайлангийн тусгай бүлэгт зориулан суурь судалгаа, шинжилгээг гүйцэтгэхэд хамтран ажилласан Монголбанкны Судалгаа, статистикийн газрын хамт олонд багийн зүгээс гүнээ талархаж байна. Мөн Номхон далайн бүс нутаг хариуцсан ахлах эдийн засагч ноён Аадитяа Маттоо, ахлах эдийн засагч ноён Ергис Исламаж, ахлах эдийн засагч хатагтай Екатерина Вашагмадзе, хатагтай Катя Хаслер (санхүүгийн салбар хариуцсан тэргүүлэх эдийн засагч), ахлах мэргэжилтэн ноён Лиан Ван, Чулууны Тунгалаг (Нийгмийн даатгал, халамжийн асуудал хариуцсан ахлах мэргэжилтэн), Дэлхийн банкны Зүүн Өмнөд Ази, судлаач мэргэжилтэн хатагтай Вера Кехаёова нарын санал, зөвлөмжид талархлаа илэрхийлье. Сангийн яамны Төсвийн орлогын хэлтсийн үнэтэй санал зөвлөмжинд талархаж байна.

Дэлхийн банкны БНХАУ, Монгол Улс, БНСУ-ыг хариуцсан захирал ноён Мартин Рейзер, макро эдийн засаг, төсвийн асуудал хариуцсан менежер ноён Деепак Мишра болон Дэлхийн банкны Монгол Улс дахь суурин төлөөлөгч ноён Андрей Михнев нар нь уг тайлангийн бэлтгэл ажлыг ерөнхийлөн удирдаж ажиллалаа. Тайлангийн судалгаа, шинжилгээ, дүгнэлтийг 2000 оноос 2019 оны 12 дугаар сарын 31-ний өдрийг хүртэлх тоон мэдээнд үндэслэн боловсруулав.

Багийн зүгээс Дэлхийн банкны Монгол Улс дахь суурин төлөөлөгчийн газрын олон нийттэй харилцах ажилтан Баатархүүгийн Индра болон уг тайланд хэлзүй, найруулгын зөвлөмж өгсөн хатагтай Дианн Стем нарт талархлаа илэрхийлье. Туслалцаа үзүүлж хамтарч ажилласан Энхтөрийн Ангар (туслах ажилтан)-т мөн талархаж байна.

| 2 |

Эдийн засгийн тогтвортой байдал, банкны зээлийн өсөлт

МОНГОЛ УЛСЫН ЗАСГИЙН ГАЗРЫН САНХҮҮГИЙН ЖИЛ

Нэгдүгээр сарын 1 – Арван хоёрдугаар сарын 31

ВАЛЮТЫН ХАНШ(2019 оны 12 дугаар сарын 31-ний байдлаар)

Валют = Төгрөг (₮)1.00 АМ ДОЛЛАР = 2734.3₮

ТОВЧИЛСОН ҮГСААН Аж ахуйн нэгжАНУ Америкийн Нэгдсэн УлсАУК Актив удирдлагын компаниББСБ Банк бус санхүүгийн байгууллага БНХАУ Бүгд Найрамдах Хятад Ард УлсГШХО Гадаадын шууд хөрөнгө оруулалтДНБ Дотоодын нийт бүтээгдэхүүнЗГ Засгийн газарЗЭСХ Зээлийн эрсдэлийн сангийн хүрэлцээ ИЗББ Ипотекийн зээлээр баталгаажсан бондМИК Монголын Ипотекийн КорпорациМУХБ Монгол Улсын Хөгжлийн банкНДШ Нийгмийн даатгалын шимтгэл НӨАТ Нэмэгдсэн өртгийн албан татварОАТ Орлогын албан татварoУВС Олон улсын валютын санОХУ Оросын Холбооны УлсӨНЭЗС Өрхийн нийгэм эдийн засгийн судалгааУИХ Улсын Их ХуралҮАБЗ Үндэсний аюулгүй байдлын зөвлөл ҮСХ Үндэсний статистикийн хорооХАА Хөдөө аж ахуйХҮИ Хэрэглээний үнийн индексФАТФ Мөнгө угаахтай тэмцэх санхүүгийн арга хэмжээ авах байгууллага

| 3 |

МОНГОЛЫН ЭДИЙН ЗАСГИЙН ТОЙМ

ХУРААНГУЙМонгол Улсын эдийн засгийн өсөлт сүүлийн жилүүдийн өндөр түвшинээс саарахаар байгаа ч дунд хугацааны төлөв нь өөдрөг хэвээр байна. 2017 оноос төсвийн гүйцэтгэлд эерэг өөрчлөлтүүд гарч, макро эдийн засгийн бодлогын уялдаа сайжирч, түүхий эдийн үнэ харьцангуй өндөр түвшинд хадгалагдсаны зэрэгцээ хувийн хөрөнгө оруулалт огцом нэмэгдсэнээс шалтгаалан эдийн засаг хурдтай сэргэлээ. Улмаар бодит дотоодын нийт бүтээгдэхүүн (ДНБ) 2017 онд 5.3 хувь, 2018 онд 7.2 хувиар тус тус тэлэв. Гэвч түүхий эдийн үнэ дэлхийн зах зээлд алгуур буурсны зэрэгцээ гол экспортын бүтээгдэхүүний чанар нь муудсан шалтгаанаар эдийн засгийн өсөлт саарч 2019 оны эхний 9 сарын байдлаар 6.3 хувьд хүрлээ. Сүүлийн улиралд эдийн засгийн өсөлт үргэлжлэн саарах төлөвтэй байгаа тул жилийн дүнгээр 2019 онд Монгол Улсын эдийн засгийн өсөлт 5.8 хувьд хүрэх хүлээлттэй байна.

Дунд хугацаанд өсөлтийн төлөв нэлээд өөдрөг байгаа бөгөөд 2020-21 онуудад дунджаар 5.6 хувьд хүрэх боломжтой гэж үзэж байна. Хувийн хэрэглээ болон уул уурхай, боловсруулах салбаруудын хөрөнгө оруулалтын өсөлт өндөр түвшинд хадгалагдаж эдийн засгийн өсөлтийг голлон тэтгэхээр байна. Мөн Засгийн газар (ЗГ)-ын зүгээс төсвийн орлогыг нэмэгдүүлэх, зардлыг эрэмбэлж, үр ашгийг нь сайжруулах замаар дунд хугацаанд өрийг бууруулах зорилготой төсвийн нэгдмэл бодлогоо үргэлжлүүлэн хэрэгжүүлнэ гэж хүлээж байна.

Гэсэн хэдий ч эдийн засгийн төлөвт сөргөөр нөлөөлж болзошгүй дотоод, гадаад томоохон эрсдэл, тодорхой бус байдлууд хуримтлагдаад байна. Тухайлбал, сонгуулийн жилтэй холбоотойгоор ЗГ-аас хэрэгжүүлж буй эдийн засгийн хөтөлбөрийг тууштай хэрэгжүүлэхгүй тохиолдолд зах зээлийн орчин, гадаад хөрөнгө оруулалтад сөргөөр нөлөөлөх эрсдэлтэй. Хэдийгээр эрх баригчид төсвийн сахилга батыг хадгалж, зээлийн бодлогыг чангаруулж байгаа боловч нийгмийн даатгалын шимтгэлийг аажмаар нэмэгдүүлэх арга хэмжээг зогсоох, тэтгэврийн зээлийг нэг удаа тэглэх тухай сүүлийн үеийн шийдвэрүүд нь нийгэм эдийн засгийн шинэчлэлийн хүрээнд хүрээд байсан ололт амжилтаас ухарч буй үйлдэл боллоо гэж үзэж байна. Өмнөх сонгуулийн жилүүдэд санаачлан хэрэгжүүлж байсан дээрхтэй төстэй арга хэмжээ нь төсөв болон санхүүгийн эмзэг байдлыг эрчимжүүлэх нөлөөтэй байсныг анхаарах шаардлагатай.

Мөн Бүгд Найрамдах Хятад Ард Улс (БНХАУ) болон Америкийн Нэгдсэн Улс (АНУ) хоорондын сүүлд тохирсон зөвшилцөл, тэр дундаа БНХАУ-ын бусад улсуудаас импортлох эрчим хүчний талаарх тодорхой бус байдал нь Монгол Улсын эдийн засгийн суурь төсөөллийн томоохон эрсдэл болж байна.1 Нөгөө талаас, Монгол Улсын эдийн засаг БНХАУ-аас өндөр хамааралтай байгаа өнөөгийн орчинд шинэ төрлийн коронавирусийн халдварыг богино хугацаанд хязгаарлаж чадаагүй тохиолдолд Монгол Улсын өсөлтөд сөргөөр нөлөөлөх эрсдэлтэй байна. Цаг агаарын нөхцөл байдал хүндэрч, экспортын гол гарцууд дээрх хил, гаалийн хязгаарлалтууд дахин үүсэх тохиолдолд экспорт, ялангуяа нүүрсний экспортод сөргөөр нөлөөлөх эрсдэлтэй.

1 БНХАУ болон АНУ-ын хоорондын 2020 оны 1 дүгээр сард байгуулсан хэлэлцээрт БНХАУ нь АНУ-ын эрчим хүчний экспортыг худалдан авах тухай тусгажээ. Ингэснээр БНХАУ нь бусад улсаас импортлох эрчим хүчний хэмжээ өөрчлөгдөх эсэх нь тодорхой бус байна. Энэ нь Монгол Улсын эдийн засагт сөргөөр нөлөөлөх гол эрсдэл юм. Түүнчлэн том гүрнүүдийн худалдааны маргаан дахин эрчимжвэл дэлхийн эдийн засгийн өсөлт, түүхий эдийн үнэд сөргөөр нөлөөлж болзошгүй.

| 4 |

Эдийн засгийн тогтвортой байдал, банкны зээлийн өсөлт

Монгол Улс нь 2016 оны эдийн засгийн уналтын үетэй харьцуулахад эдийн засгийн нөөц боломж, бодлогын орон зайг нэмэгдүүлсэн боловч сөрөг шокын үед учирч болзошгүй хохирлыг давах туулахад хангалттай хэмжээнд хараахан хүрээгүй байна. Банкны системийн эмзэг байдал өндөр байгаагийн зэрэгцээ банкуудыг дахин хөрөнгөжүүлэх асуудлыг амжилттай хэрэгжүүлж чадаагүй тохиолдолд олон улсын түншүүдийн туслалцаа дэмжлэг удаашрах эрсдэлтэйг мөн анхаарах хэрэгтэй. Мөн Монгол Улс Ази, Номхон Далайн мөнгө угаахтай тэмцэх байгууллагын “саарал жагсаалт”-аас даруй гарах тал дээр анхаарч холбогдох ажлыг эрчимжүүлэх нь чухал байна.2

Засгийн газар болон төв банкны эн тэргүүний зорилтууд нь төсвийн нэгдмэл бодлогыг тууштай үргэлжлүүлж төсвийн нөөц боломжийг улам нэмэгдүүлэх, гадаад валютын интервенцийг хязгаарлаж, валютын нөөцөө нэмэгдүүлэх асуудлууд байхаар байна. Мөн бизнесийн орчныг сайжруулах, санхүүгийн салбарын тогтвортой байдлыг бэхжүүлэх (ялангуяа зээлийн бодлого, банкуудын эрсдэл даах чадвар) нь макро эдийн засгийг тогтворжуулах замаар ажлын байрыг нэмэгдүүлж, ядуурлыг бууруулахад чухал ач холбогдолтой юм. Эцэст нь хэлэхэд өнгөрөгч 7 дугаар сард Ерөнхийлөгчийн айлчлалын үеэр АНУ-д хийгдсэн худалдааны хэлцлүүдийн хэрэгжилтийг хурдасгах нь эдийн засгийн хэтийн төлөвт эерэгээр нөлөөлнө.

2 Мөнгө угаахтай тэмцэх санхүүгийн арга хэмжээ авах байгууллага (ФАТФ) нь олон улсын санхүүгийн системийг мөнгө угаах, терроризмыг санхүүжүүлэх болон үй олноор хөнөөх зэвсгийг дэлгэрүүлэхийг санхүүжүүлэхээс сэргийлэх бодлого боловсруулж, дэлгэрүүлэх үүрэг бүхий засгийн газар хоорондын, хараат бус байгууллага юм. Монгол Улсыг энэ чиглэлээр хангалттай арга хэмжээ аваагүй гэж үзсэн тул 2019 оны 10 дугаар сарын 18-ны өдөр “саарал жагсаалт”-д бүртгэсэн юм.

I. ЭДИЙН ЗАСГИЙН ГҮЙЦЭТГЭЛ,

ХЭТИЙН ТӨЛӨВ

| 6 |

Эдийн засгийн тогтвортой байдал, банкны зээлийн өсөлт

A.Эдийн засгийн гүйцэтгэл

A1. Бодит эдийн засаг: Уул уурхайн салбараас шалтгаалж эдийн засгийн өсөлт саарч байна.

Эдийн засаг 2017 оны эхнээс эрчимтэй сэргэж, өсөлт нь харьцангуй өндөр түвшинд хадгалагдаж байгаа ч 2019 оны сүүлийн хагаст саарлаа. Бодит дотоодын нийт бүтээгдэхүүн (ДНБ) 2019 оны эхийн хагаст 7.3 хувиар өссөн бол эхний 3 улиралд 6.3 хувиар өсчээ. Оны эхний 2 улиралд дундажаар 13 хувиар өсч байсан уул уурхайн салбар 2019 оны 3 дугаар улиралд өмнөх оны мөн үеэс 1.4 хувиар агшсан нь Оюу толгойн зэсийн баяжмал дахь алтны агууламж буурсантай холбоотой. Түүнчлэн, Оюу толгойн зэсийн баяжмалын үйлдвэрт 9 дүгээр сард засвар үйлчилгээ хийгдсэнээр үйлдвэрлэл нь саарах нэг шалтгаан боллоо. Нүүрсний тухайд үнэ нь алгуур буурах хандлагатай байсан ч үйлдвэрлэл, экспортын хэмжээ харьцангуй сайн гүйцэтгэлтэй байв. Уул уурхайн бус салбарын өсөлт энэ оны эхний 9 сард удааширч 6 хувьд хүрсэн бол 2018 оны мөн хугацаанд 8.1 хувиар өсч байв.

Эрэлт талаас, хөрөнгө оруулалтын гүйцэтгэл сайн хэвээр байна. Энэ оны эхний 9 сарын байдлаар гадаадын шууд хөрөнгө оруулалт (ГШХО)-ын орох урсгал өндөр (1.3 тэрбум ам.доллар) байсан тул нийт хөрөнгө оруулалт өмнөх оны мөн үетэй харьцуулахад 24.5 хувиар өслөө (Зураг I.1, I.2). Цалин өсч, хөдөлмөрийн зах зээлийн төлөв сайжирсан нь хувийн хэрэглээнд эерэгээр нөлөөлж, улмаар хувийн хэрэглээ 2019 оны эхний 9 сард жилийн 7.3 хувиар өслөө. Харин өмнөх оны мөн хугацаанд 6.4 хувиар өсч байжээ.

Зураг I.1. 2019 оны эхэн үеийн өндөр өсөлт саарч эхэллээ

Зураг I.2. Хөрөнгө оруулалт, өрхийн хэрэглээ нь өсөлтийг тэтгэсэн хэвээр...

2

Зураг I.1. 2019 оны эхэн үеийн өндөр өсөлт 2, 3 дугаар улиралд бага зэрэг саарлаа

Зураг I.2. Хөрөнгө оруулалт, өрхийн хэрэглээ нь өсөлтийг тэтгэсэн хэвээр...

Зураг I.3. Засгийн газрын хэрэглээ өндөр хувиар тэлэв

Зураг I.4. Өрхийн хэрэглээ хурдтай тэлж, хувийн хэрэглээг дэмжлээ

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.5. Зэсээс бусад голлох түүхий эдийн үйлдвэрлэл нэмэгдэв

Зураг I.6. Үйлчилгээний салбар нь уул уурхайн бус салбарыг тэтгэсэн хэвээр байна

Жилийн өсөлт, 2019 онд

Уул уурхайн бус салбарын өсөлт, өсөлтийн бүрэлдэхүүн хэсгээр (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: Зэс, алтны экспортын орлого нь 2018 оны экспортын орлогын 30 гаруй хувийг бүрдүүлэв.

-4%

-2%

0%

2%

4%

6%

8%

10%

I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-III

2014 2015 2016 2017 2018 2019

Уул уурхай Уул уурхайн бус Бодит ДНБ-ий өсөлт

-15%

-5%

5%

15%

I I-II I-III I-IV I I-II I-III I-IV I I-II I-III I-IV I I-II I-III

2016 2017 2018 2019

Өрхийн хэрэглээ Засгийн газрын хэрэглээ Хөрөнгө оруулалт Цэвэр экспорт ДНБ

10.5%

6.9%

-6.3%

5.2% 6.5% 7.3%

14.0%

-1.3%

14.9%

-6.4%

3.2%

9.6%

I-III I-III I-III I-III I-III I-III

2014 2015 2016 2017 2018 2019

Хувийн хэрэглээ Засгийн газрын хэрэглээ

-20%

-10%

0%

10%

20%

30%

40%

-10%

-5%

0%

5%

10%

15%

I-III I-III I-III I-III I-III I-III I-III I-III

2012 2013 2014 2015 2016 2017 2018 2019

Бодит хувийн хэрэглээ (жилийн өсөлт): ЗТ

Өрхийн бодит орлого (жилийн өсөлт): БТ

-4%

2%

8%

38%

-2%

2% 6%

13%

-10%

0%

10%

20%

30%

40%

Зэс Нүүрс Боловсруулаагүй нефть

Төмрийн хүдэр

Үйлдвэрлэсэн хэмжээ

Экспортын хэмжээ

-4

-2

0

2

4

6

8

10

Q1-

15

Q2-

15

Q3-

15

Q4-

15

Q1-

16

Q2-

16

Q3-

16

Q4-

16

Q1-

17

Q2-

17

Q3-

17

Q4-

17

Q1-

18

Q2-

18

Q3-

18

Q4-

18

Q1-

19

Q2-

19

Q3-

19

Бусад Бүт. цэвэр татвар Үйлчилгээ ХАА Уул уурхайн бус ДНБ-ий өсөлт (%)

2

Зураг I.1. 2019 оны эхэн үеийн өндөр өсөлт 2, 3 дугаар улиралд бага зэрэг саарлаа

Зураг I.2. Хөрөнгө оруулалт, өрхийн хэрэглээ нь өсөлтийг тэтгэсэн хэвээр...

Зураг I.3. Засгийн газрын хэрэглээ өндөр хувиар тэлэв

Зураг I.4. Өрхийн хэрэглээ хурдтай тэлж, хувийн хэрэглээг дэмжлээ

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.5. Зэсээс бусад голлох түүхий эдийн үйлдвэрлэл нэмэгдэв

Зураг I.6. Үйлчилгээний салбар нь уул уурхайн бус салбарыг тэтгэсэн хэвээр байна

Жилийн өсөлт, 2019 онд

Уул уурхайн бус салбарын өсөлт, өсөлтийн бүрэлдэхүүн хэсгээр (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: Зэс, алтны экспортын орлого нь 2018 оны экспортын орлогын 30 гаруй хувийг бүрдүүлэв.

-4%

-2%

0%

2%

4%

6%

8%

10%

I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-III

2014 2015 2016 2017 2018 2019

Уул уурхай Уул уурхайн бус Бодит ДНБ-ий өсөлт

-15%

-5%

5%

15%

I I-II I-III I-IV I I-II I-III I-IV I I-II I-III I-IV I I-II I-III

2016 2017 2018 2019

Өрхийн хэрэглээ Засгийн газрын хэрэглээ Хөрөнгө оруулалт Цэвэр экспорт ДНБ

10.5%

6.9%

-6.3%

5.2% 6.5% 7.3%

14.0%

-1.3%

14.9%

-6.4%

3.2%

9.6%

I-III I-III I-III I-III I-III I-III

2014 2015 2016 2017 2018 2019

Хувийн хэрэглээ Засгийн газрын хэрэглээ

-20%

-10%

0%

10%

20%

30%

40%

-10%

-5%

0%

5%

10%

15%

I-III I-III I-III I-III I-III I-III I-III I-III

2012 2013 2014 2015 2016 2017 2018 2019

Бодит хувийн хэрэглээ (жилийн өсөлт): ЗТ

Өрхийн бодит орлого (жилийн өсөлт): БТ

-4%

2%

8%

38%

-2%

2% 6%

13%

-10%

0%

10%

20%

30%

40%

Зэс Нүүрс Боловсруулаагүй нефть

Төмрийн хүдэр

Үйлдвэрлэсэн хэмжээ

Экспортын хэмжээ

-4

-2

0

2

4

6

8

10

Q1-

15

Q2-

15

Q3-

15

Q4-

15

Q1-

16

Q2-

16

Q3-

16

Q4-

16

Q1-

17

Q2-

17

Q3-

17

Q4-

17

Q1-

18

Q2-

18

Q3-

18

Q4-

18

Q1-

19

Q2-

19

Q3-

19

Бусад Бүт. цэвэр татвар Үйлчилгээ ХАА Уул уурхайн бус ДНБ-ий өсөлт (%)

Эх сурвалж: Үндэсний статистикийн хороо (ҮСХ); Дэлхийн банкны мэргэжилтнүүдийн тооцоолол

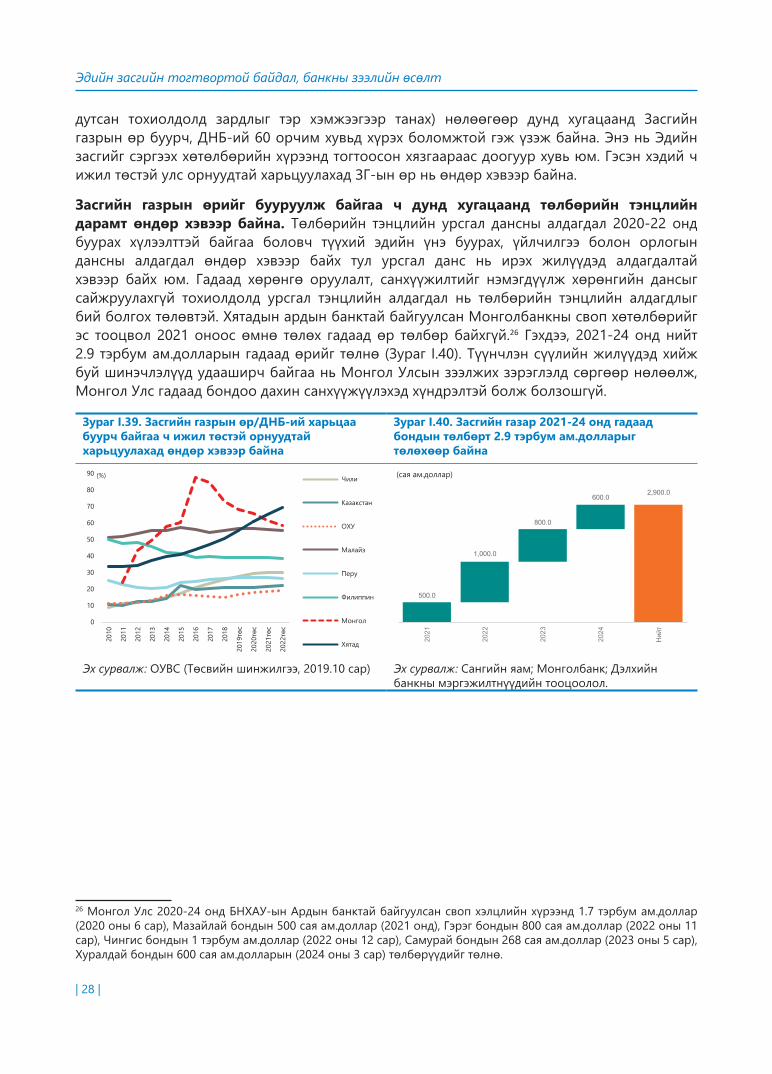

Хөрөнгө оруулалт эдийн засгийн өсөлтийг эрэлт талаас голлон тэтгэсээр байна. Нийт хөрөнгийн хуримтлал 2019 оны эхний 9 сард жилийн 24.5 хувиар өсөв. Гэхдээ энэ нь 2018 оны мөн үеийн 35.7 хувийн өсөлттэй харьцуулахад бага үзүүлэлт юм. ГШХО нь 2018 оны эхний 9 сард ДНБ-ий 11 хувьтай тэнцэж байсан бол 2019 оны мөн хугацаанд ДНБ-ий 10 хувь буюу гүйцэтгэл нь сайн хэвээр байна. Монголын эдийн засаг хөрөнгө оруулалт, түүн дотроо ГШХО-оос өндөр хамааралтай хэвээр байна. Үүний зэрэгцээ ЗГ-аас сургууль, цэцэрлэг, хил, гааль (гаалийн лабориторууд, хилийн шалган нэвтрүүлэх цэгүүд, хяналт удирдлагын системүүд)-ийн хөрөнгө оруулалтыг нэмэгдүүлсэнтэй холбоотойгоор төсвийн хөрөнгө оруулалт 2019 оны эхний 9 сард жилийн 57 хувиар өсөв. Мөн ЗГ-аас эцэслээгүй төслүүдийн хөрөнгө оруулалтыг дуусгахад түлхүү анхаарчээ.

| 7 |

МОНГОЛЫН ЭДИЙН ЗАСГИЙН ТОЙМ

ЗГ-ын хэрэглээ болон өрхийн орлого нэмэгдэж, эцсийн хэрэглээ 2019 оны эхний 9 сард дорвитой өслөө. Эцсийн хэрэглээ 2018 оны эхний 9 сард жилийн 5.8 хувиар өсч байсан бол 2019 оны мөн үед 7.7 хувиар өсчээ. Үүнд голчлон ЗГ-ын хэрэглээ, түүн дотроо төрийн албан хаагчдын цалингийн өсөлт болон хувийн хэрэглээний өсөлт нөлөөлжээ. Хувийн хэрэглээний бодит өсөлт 2018 эхний 9 сард жилийн 6.4 хувь байсан бол 2019 оны мөн үед 7.3 хувьд хүрээд байна (Зураг I.3). Мөн хугацаанд өрхийн бодит орлого жилийн 8.6 хувиар өсчээ (Зураг I.4).3 Худалдааны тэнцэл сайжирч, цэвэр экспорт эдийн засгийн өсөлтийг дэмжлээ.

Зураг I.3. Засгийн газрын хэрэглээ өндөр хувиар тэлэв

Зураг I.4. Өрхийн хэрэглээ хурдтай тэлж, хувийн хэрэглээг дэмжлээ

2

Зураг I.1. 2019 оны эхэн үеийн өндөр өсөлт 2, 3 дугаар улиралд бага зэрэг саарлаа

Зураг I.2. Хөрөнгө оруулалт, өрхийн хэрэглээ нь өсөлтийг тэтгэсэн хэвээр...

Зураг I.3. Засгийн газрын хэрэглээ өндөр хувиар тэлэв

Зураг I.4. Өрхийн хэрэглээ хурдтай тэлж, хувийн хэрэглээг дэмжлээ

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.5. Зэсээс бусад голлох түүхий эдийн үйлдвэрлэл нэмэгдэв

Зураг I.6. Үйлчилгээний салбар нь уул уурхайн бус салбарыг тэтгэсэн хэвээр байна

Жилийн өсөлт, 2019 онд

Уул уурхайн бус салбарын өсөлт, өсөлтийн бүрэлдэхүүн хэсгээр (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: Зэс, алтны экспортын орлого нь 2018 оны экспортын орлогын 30 гаруй хувийг бүрдүүлэв.

-4%

-2%

0%

2%

4%

6%

8%

10%

I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-III

2014 2015 2016 2017 2018 2019

Уул уурхай Уул уурхайн бус Бодит ДНБ-ий өсөлт

-15%

-5%

5%

15%

I I-II I-III I-IV I I-II I-III I-IV I I-II I-III I-IV I I-II I-III

2016 2017 2018 2019

Өрхийн хэрэглээ Засгийн газрын хэрэглээ Хөрөнгө оруулалт Цэвэр экспорт ДНБ

10.5%

6.9%

-6.3%

5.2% 6.5% 7.3%

14.0%

-1.3%

14.9%

-6.4%

3.2%

9.6%

I-III I-III I-III I-III I-III I-III

2014 2015 2016 2017 2018 2019

Хувийн хэрэглээ Засгийн газрын хэрэглээ

-20%

-10%

0%

10%

20%

30%

40%

-10%

-5%

0%

5%

10%

15%

I-III I-III I-III I-III I-III I-III I-III I-III

2012 2013 2014 2015 2016 2017 2018 2019

Бодит хувийн хэрэглээ (жилийн өсөлт): ЗТ

Өрхийн бодит орлого (жилийн өсөлт): БТ

-4%

2%

8%

38%

-2%

2% 6%

13%

-10%

0%

10%

20%

30%

40%

Зэс Нүүрс Боловсруулаагүй нефть

Төмрийн хүдэр

Үйлдвэрлэсэн хэмжээ

Экспортын хэмжээ

-4

-2

0

2

4

6

8

10

Q1-

15

Q2-

15

Q3-

15

Q4-

15

Q1-

16

Q2-

16

Q3-

16

Q4-

16

Q1-

17

Q2-

17

Q3-

17

Q4-

17

Q1-

18

Q2-

18

Q3-

18

Q4-

18

Q1-

19

Q2-

19

Q3-

19

Бусад Бүт. цэвэр татвар Үйлчилгээ ХАА Уул уурхайн бус ДНБ-ий өсөлт (%)

2

Зураг I.1. 2019 оны эхэн үеийн өндөр өсөлт 2, 3 дугаар улиралд бага зэрэг саарлаа

Зураг I.2. Хөрөнгө оруулалт, өрхийн хэрэглээ нь өсөлтийг тэтгэсэн хэвээр...

Зураг I.3. Засгийн газрын хэрэглээ өндөр хувиар тэлэв

Зураг I.4. Өрхийн хэрэглээ хурдтай тэлж, хувийн хэрэглээг дэмжлээ

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.5. Зэсээс бусад голлох түүхий эдийн үйлдвэрлэл нэмэгдэв

Зураг I.6. Үйлчилгээний салбар нь уул уурхайн бус салбарыг тэтгэсэн хэвээр байна

Жилийн өсөлт, 2019 онд

Уул уурхайн бус салбарын өсөлт, өсөлтийн бүрэлдэхүүн хэсгээр (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: Зэс, алтны экспортын орлого нь 2018 оны экспортын орлогын 30 гаруй хувийг бүрдүүлэв.

-4%

-2%

0%

2%

4%

6%

8%

10%

I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-III

2014 2015 2016 2017 2018 2019

Уул уурхай Уул уурхайн бус Бодит ДНБ-ий өсөлт

-15%

-5%

5%

15%

I I-II I-III I-IV I I-II I-III I-IV I I-II I-III I-IV I I-II I-III

2016 2017 2018 2019

Өрхийн хэрэглээ Засгийн газрын хэрэглээ Хөрөнгө оруулалт Цэвэр экспорт ДНБ

10.5%

6.9%

-6.3%

5.2% 6.5% 7.3%

14.0%

-1.3%

14.9%

-6.4%

3.2%

9.6%

I-III I-III I-III I-III I-III I-III

2014 2015 2016 2017 2018 2019

Хувийн хэрэглээ Засгийн газрын хэрэглээ

-20%

-10%

0%

10%

20%

30%

40%

-10%

-5%

0%

5%

10%

15%

I-III I-III I-III I-III I-III I-III I-III I-III

2012 2013 2014 2015 2016 2017 2018 2019

Бодит хувийн хэрэглээ (жилийн өсөлт): ЗТ

Өрхийн бодит орлого (жилийн өсөлт): БТ

-4%

2%

8%

38%

-2%

2% 6%

13%

-10%

0%

10%

20%

30%

40%

Зэс Нүүрс Боловсруулаагүй нефть

Төмрийн хүдэр

Үйлдвэрлэсэн хэмжээ

Экспортын хэмжээ

-4

-2

0

2

4

6

8

10

Q1-

15

Q2-

15

Q3-

15

Q4-

15

Q1-

16

Q2-

16

Q3-

16

Q4-

16

Q1-

17

Q2-

17

Q3-

17

Q4-

17

Q1-

18

Q2-

18

Q3-

18

Q4-

18

Q1-

19

Q2-

19

Q3-

19Бусад Бүт. цэвэр татвар Үйлчилгээ ХАА Уул уурхайн бус ДНБ-ий өсөлт (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.Тэмдэглэл: ЗТ = зүүн тал; БТ = баруун тал.

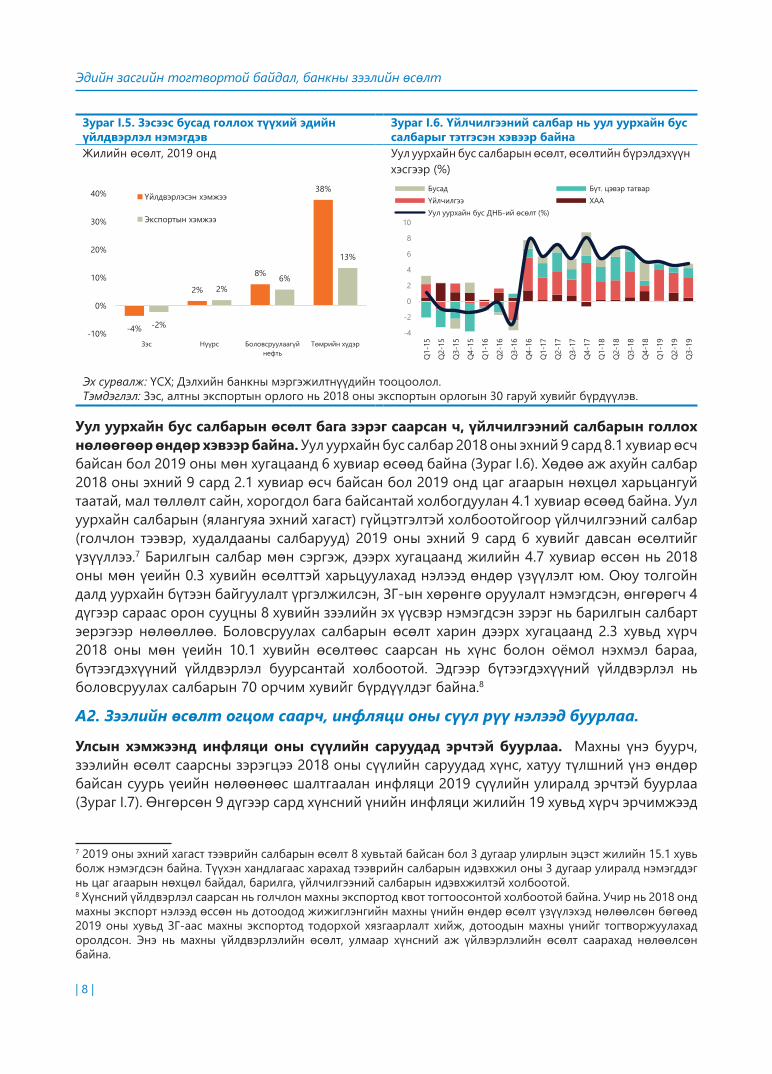

Уул уурхайн салбарын үйлдвэрлэл 2019 онд харьцангуй сайн байсан ч өсөлт нь удаашрав. Нийт уул уурхайн экспортын 48.2 хувийг дангаараа бүрдүүлдэг нүүрсний салбарын гүйцэтгэл сайн байлаа. Нүүрс экспортлогчдын гэрээний үнэ харьцангуй өндөр байсны зэрэгцээ БНХАУ-ын худалдан авагчдын эрэлт өндөр байсан нь нөлөөлжээ (Зураг I.5).4 Мөн хугацаанд үнийн өсөлтөөс хамаарч төмрийн хүдрийн үйлдвэрлэл жилийн 37.3 хувиар өслөө. Харин Оюу толгойн зэсийн баяжмал дахь алтны агууламж муудаж, үнэ нь буурснаар зэсийн үйлдвэрлэл 2019 онд (ялангуяа 2 дугаар хагаст) 3.7 хувиар агшлаа.5 Дэлхийн зах зээл дээр алтны үнэ өссөн ч алтны үйлдвэрлэл 21 хувиар мөн агшлаа. Энэ нь өнгөрөгч 3 дугаар сард алтны роялти татварыг нэмэгдүүлсэнтэй холбоотой байна.6

3 Төрийн албан хаагчдын цалин өсч, өрхийн ХАА-н бизнесийн орлого голлон нэмэгдсэн байна. 4 2018 оны, нүүрсний үйлдвэрлэл болон экспортын биет хэмжээ харгалзан 6.2 хувь, 8.6 хувиар өсч түүхэн дээд хэмжээ болох үйлдвэрлэл 50 сая тонд, экспортын биет хэмжээ 36 сая тонд хүрсэн.5 Оюу толгойн зэсийн үйлдвэрлэл 2019 онд 8 хувиар, алтны үйлдвэрлэл нь 15.2 хувиар буурчээ. Оюу толгойн баяжмалын концентраци буурч байгаа нөлөөгөөр 2020 онд Оюу толгойн зэс, алтны үйлдвэрлэл үргэлжлэн буурах төлөвтэй. 2019 оны 9 дүгээр сард хийсэн баяжмалын үйлдвэрийн засвар нь үйлдвэрлэл буурах нэг шалтгаан болжээ. 2021 онд баяжмалын концентраци эргэн сэргэж, алтны үйлдвэрлэл нэмэгдэх хүлээлттэй байна. 6 Төв банкинд алт тушаах сонирхлыг нэмэгдүүлэх зорилгоор алтны роялтиг бууруулж байсан боловч 2019 оны 3 дугаар сарын 3-нд УИХ алтны роялти татварыг 2.5-аас 5 хувьд хүргэн нэмэгдүүлсэн.

=

| 8 |

Эдийн засгийн тогтвортой байдал, банкны зээлийн өсөлт

Зураг I.5. Зэсээс бусад голлох түүхий эдийн үйлдвэрлэл нэмэгдэв

Зураг I.6. Үйлчилгээний салбар нь уул уурхайн бус салбарыг тэтгэсэн хэвээр байна

Жилийн өсөлт, 2019 онд

2

Зураг I.1. 2019 оны эхэн үеийн өндөр өсөлт 2, 3 дугаар улиралд бага зэрэг саарлаа

Зураг I.2. Хөрөнгө оруулалт, өрхийн хэрэглээ нь өсөлтийг тэтгэсэн хэвээр...

Зураг I.3. Засгийн газрын хэрэглээ өндөр хувиар тэлэв

Зураг I.4. Өрхийн хэрэглээ хурдтай тэлж, хувийн хэрэглээг дэмжлээ

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.5. Зэсээс бусад голлох түүхий эдийн үйлдвэрлэл нэмэгдэв

Зураг I.6. Үйлчилгээний салбар нь уул уурхайн бус салбарыг тэтгэсэн хэвээр байна

Жилийн өсөлт, 2019 онд

Уул уурхайн бус салбарын өсөлт, өсөлтийн бүрэлдэхүүн хэсгээр (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: Зэс, алтны экспортын орлого нь 2018 оны экспортын орлогын 30 гаруй хувийг бүрдүүлэв.

-4%

-2%

0%

2%

4%

6%

8%

10%

I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-III

2014 2015 2016 2017 2018 2019

Уул уурхай Уул уурхайн бус Бодит ДНБ-ий өсөлт

-15%

-5%

5%

15%

I I-II I-III I-IV I I-II I-III I-IV I I-II I-III I-IV I I-II I-III

2016 2017 2018 2019

Өрхийн хэрэглээ Засгийн газрын хэрэглээ Хөрөнгө оруулалт Цэвэр экспорт ДНБ

10.5%

6.9%

-6.3%

5.2% 6.5% 7.3%

14.0%

-1.3%

14.9%

-6.4%

3.2%

9.6%

I-III I-III I-III I-III I-III I-III

2014 2015 2016 2017 2018 2019

Хувийн хэрэглээ Засгийн газрын хэрэглээ

-20%

-10%

0%

10%

20%

30%

40%

-10%

-5%

0%

5%

10%

15%

I-III I-III I-III I-III I-III I-III I-III I-III

2012 2013 2014 2015 2016 2017 2018 2019

Бодит хувийн хэрэглээ (жилийн өсөлт): ЗТ

Өрхийн бодит орлого (жилийн өсөлт): БТ

-4%

2%

8%

38%

-2%

2% 6%

13%

-10%

0%

10%

20%

30%

40%

Зэс Нүүрс Боловсруулаагүй нефть

Төмрийн хүдэр

Үйлдвэрлэсэн хэмжээ

Экспортын хэмжээ

-4

-2

0

2

4

6

8

10

Q1-

15

Q2-

15

Q3-

15

Q4-

15

Q1-

16

Q2-

16

Q3-

16

Q4-

16

Q1-

17

Q2-

17

Q3-

17

Q4-

17

Q1-

18

Q2-

18

Q3-

18

Q4-

18

Q1-

19

Q2-

19

Q3-

19

Бусад Бүт. цэвэр татвар Үйлчилгээ ХАА Уул уурхайн бус ДНБ-ий өсөлт (%)

Уул уурхайн бус салбарын өсөлт, өсөлтийн бүрэлдэхүүн хэсгээр (%)

2

Зураг I.1. 2019 оны эхэн үеийн өндөр өсөлт 2, 3 дугаар улиралд бага зэрэг саарлаа

Зураг I.2. Хөрөнгө оруулалт, өрхийн хэрэглээ нь өсөлтийг тэтгэсэн хэвээр...

Зураг I.3. Засгийн газрын хэрэглээ өндөр хувиар тэлэв

Зураг I.4. Өрхийн хэрэглээ хурдтай тэлж, хувийн хэрэглээг дэмжлээ

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.5. Зэсээс бусад голлох түүхий эдийн үйлдвэрлэл нэмэгдэв

Зураг I.6. Үйлчилгээний салбар нь уул уурхайн бус салбарыг тэтгэсэн хэвээр байна

Жилийн өсөлт, 2019 онд

Уул уурхайн бус салбарын өсөлт, өсөлтийн бүрэлдэхүүн хэсгээр (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: Зэс, алтны экспортын орлого нь 2018 оны экспортын орлогын 30 гаруй хувийг бүрдүүлэв.

-4%

-2%

0%

2%

4%

6%

8%

10%

I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-IIII-IV I I-II I-III

2014 2015 2016 2017 2018 2019

Уул уурхай Уул уурхайн бус Бодит ДНБ-ий өсөлт

-15%

-5%

5%

15%

I I-II I-III I-IV I I-II I-III I-IV I I-II I-III I-IV I I-II I-III

2016 2017 2018 2019

Өрхийн хэрэглээ Засгийн газрын хэрэглээ Хөрөнгө оруулалт Цэвэр экспорт ДНБ

10.5%

6.9%

-6.3%

5.2% 6.5% 7.3%

14.0%

-1.3%

14.9%

-6.4%

3.2%

9.6%

I-III I-III I-III I-III I-III I-III

2014 2015 2016 2017 2018 2019

Хувийн хэрэглээ Засгийн газрын хэрэглээ

-20%

-10%

0%

10%

20%

30%

40%

-10%

-5%

0%

5%

10%

15%

I-III I-III I-III I-III I-III I-III I-III I-III

2012 2013 2014 2015 2016 2017 2018 2019

Бодит хувийн хэрэглээ (жилийн өсөлт): ЗТ

Өрхийн бодит орлого (жилийн өсөлт): БТ

-4%

2%

8%

38%

-2%

2% 6%

13%

-10%

0%

10%

20%

30%

40%

Зэс Нүүрс Боловсруулаагүй нефть

Төмрийн хүдэр

Үйлдвэрлэсэн хэмжээ

Экспортын хэмжээ

-4

-2

0

2

4

6

8

10

Q1-

15

Q2-

15

Q3-

15

Q4-

15

Q1-

16

Q2-

16

Q3-

16

Q4-

16

Q1-

17

Q2-

17

Q3-

17

Q4-

17

Q1-

18

Q2-

18

Q3-

18

Q4-

18

Q1-

19

Q2-

19

Q3-

19

Бусад Бүт. цэвэр татвар Үйлчилгээ ХАА Уул уурхайн бус ДНБ-ий өсөлт (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: Зэс, алтны экспортын орлого нь 2018 оны экспортын орлогын 30 гаруй хувийг бүрдүүлэв.

Уул уурхайн бус салбарын өсөлт бага зэрэг саарсан ч, үйлчилгээний салбарын голлох нөлөөгөөр өндөр хэвээр байна. Уул уурхайн бус салбар 2018 оны эхний 9 сард 8.1 хувиар өсч байсан бол 2019 оны мөн хугацаанд 6 хувиар өсөөд байна (Зураг I.6). Хөдөө аж ахуйн салбар 2018 оны эхний 9 сард 2.1 хувиар өсч байсан бол 2019 онд цаг агаарын нөхцөл харьцангуй таатай, мал төллөлт сайн, хорогдол бага байсантай холбогдуулан 4.1 хувиар өсөөд байна. Уул уурхайн салбарын (ялангуяа эхний хагаст) гүйцэтгэлтэй холбоотойгоор үйлчилгээний салбар (голчлон тээвэр, худалдааны салбарууд) 2019 оны эхний 9 сард 6 хувийг давсан өсөлтийг үзүүллээ.7 Барилгын салбар мөн сэргэж, дээрх хугацаанд жилийн 4.7 хувиар өссөн нь 2018 оны мөн үеийн 0.3 хувийн өсөлттэй харьцуулахад нэлээд өндөр үзүүлэлт юм. Оюу толгойн далд уурхайн бүтээн байгуулалт үргэлжилсэн, ЗГ-ын хөрөнгө оруулалт нэмэгдсэн, өнгөрөгч 4 дүгээр сараас орон сууцны 8 хувийн зээлийн эх үүсвэр нэмэгдсэн зэрэг нь барилгын салбарт эерэгээр нөлөөллөө. Боловсруулах салбарын өсөлт харин дээрх хугацаанд 2.3 хувьд хүрч 2018 оны мөн үеийн 10.1 хувийн өсөлтөөс саарсан нь хүнс болон оёмол нэхмэл бараа, бүтээгдэхүүний үйлдвэрлэл буурсантай холбоотой. Эдгээр бүтээгдэхүүний үйлдвэрлэл нь боловсруулах салбарын 70 орчим хувийг бүрдүүлдэг байна.8

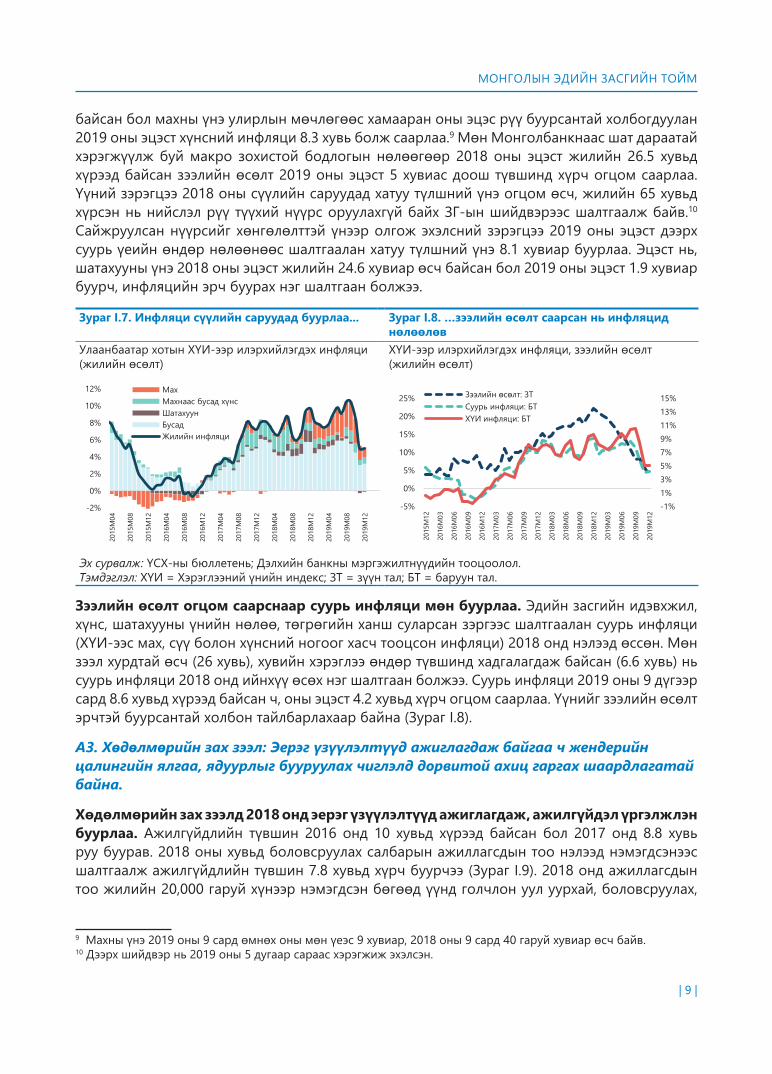

A2. Зээлийн өсөлт огцом саарч, инфляци оны сүүл рүү нэлээд буурлаа.

Улсын хэмжээнд инфляци оны сүүлийн саруудад эрчтэй буурлаа. Махны үнэ буурч, зээлийн өсөлт саарсны зэрэгцээ 2018 оны сүүлийн саруудад хүнс, хатуу түлшний үнэ өндөр байсан суурь үеийн нөлөөнөөс шалтгаалан инфляци 2019 сүүлийн улиралд эрчтэй буурлаа (Зураг I.7). Өнгөрсөн 9 дүгээр сард хүнсний үнийн инфляци жилийн 19 хувьд хүрч эрчимжээд

7 2019 оны эхний хагаст тээврийн салбарын өсөлт 8 хувьтай байсан бол 3 дугаар улирлын эцэст жилийн 15.1 хувь болж нэмэгдсэн байна. Түүхэн хандлагаас харахад тээврийн салбарын идэвхжил оны 3 дугаар улиралд нэмэгддэг нь цаг агаарын нөхцөл байдал, барилга, үйлчилгээний салбарын идэвхжилтэй холбоотой. 8 Хүнсний үйлдвэрлэл саарсан нь голчлон махны экспортод квот тогтоосонтой холбоотой байна. Учир нь 2018 онд махны экспорт нэлээд өссөн нь дотоодод жижиглэнгийн махны үнийн өндөр өсөлт үзүүлэхэд нөлөөлсөн бөгөөд 2019 оны хувьд ЗГ-аас махны экспортод тодорхой хязгаарлалт хийж, дотоодын махны үнийг тогтворжуулахад оролдсон. Энэ нь махны үйлдвэрлэлийн өсөлт, улмаар хүнсний аж үйлвэрлэлийн өсөлт саарахад нөлөөлсөн байна.

| 9 |

МОНГОЛЫН ЭДИЙН ЗАСГИЙН ТОЙМ

байсан бол махны үнэ улирлын мөчлөгөөс хамааран оны эцэс рүү буурсантай холбогдуулан 2019 оны эцэст хүнсний инфляци 8.3 хувь болж саарлаа.9 Мөн Монголбанкнаас шат дараатай хэрэгжүүлж буй макро зохистой бодлогын нөлөөгөөр 2018 оны эцэст жилийн 26.5 хувьд хүрээд байсан зээлийн өсөлт 2019 оны эцэст 5 хувиас доош түвшинд хүрч огцом саарлаа. Үүний зэрэгцээ 2018 оны сүүлийн саруудад хатуу түлшний үнэ огцом өсч, жилийн 65 хувьд хүрсэн нь нийслэл рүү түүхий нүүрс оруулахгүй байх ЗГ-ын шийдвэрээс шалтгаалж байв.10 Сайжруулсан нүүрсийг хөнгөлөлттэй үнээр олгож эхэлсний зэрэгцээ 2019 оны эцэст дээрх суурь үеийн өндөр нөлөөнөөс шалтгаалан хатуу түлшний үнэ 8.1 хувиар буурлаа. Эцэст нь, шатахууны үнэ 2018 оны эцэст жилийн 24.6 хувиар өсч байсан бол 2019 оны эцэст 1.9 хувиар буурч, инфляцийн эрч буурах нэг шалтгаан болжээ.

Зураг I.7. Инфляци сүүлийн саруудад буурлаа... Зураг I.8. …зээлийн өсөлт саарсан нь инфляцид нөлөөлөв

Улаанбаатар хотын ХҮИ-ээр илэрхийлэгдэх инфляци (жилийн өсөлт)

3

Зураг I.7. Инфляци сүүлийн саруудад буурлаа...

Зураг I.8. …зээлийн өсөлт саарсан нь инфляцид нөлөөлөв

Улаанбаатар хотын ХҮИ-ээр илэрхийлэгдэх инфляци (жилийн өсөлт)

ХҮИ-ээр илэрхийлэгдэх инфляци, зээлийн өсөлт (жилийн өсөлт)

Эх сурвалж: ҮСХ-ны бюллетень; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ХҮИ = Хэрэглээний үнийн индекс; ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.9. Ажилгүйдлийн түвшин 2016 оноос тогтмол буурлаа (%)

Зураг I.10. Хөдөлмөр эрхлэлт ХАА-н салбараас шилжиж байна

Эдийн засгийн салбарууд дахь хөдөлмөрийн хуваарилалт (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

Зураг I.11. Хөдөлмөр эрхлэлтийн түвшинд хүйсийн ялгаа нэмэгдлээ

Зураг I.12. Удаан хугацаанд өсөөгүй төрийн албан хаагчдын цалин нэмэгдэв

Ажиллах хүчний оролцооны түвшин, улирлаар (%)

2010 оноос бодит цалингийн хуримтлагдсан өсөлт

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

-2%

0%

2%

4%

6%

8%

10%

12%

2015

M04

2015

M08

2015

M12

2016

M04

2016

M08

2016

M12

2017

M04

2017

M08

2017

M12

2018

M04

2018

M08

2018

M12

2019

M04

2019

M08

2019

M12

Мах Махнаас бусад хүнс Шатахуун Бусад Жилийн инфляци

-1%1%3%5%7%9%11%13%15%

-5%

0%

5%

10%

15%

20%

25%

2015

M12

2016

M03

2016

M06

2016

M09

2016

M12

2017

M03

2017

M06

2017

M09

2017

M12

2018

M03

2018

M06

2018

M09

2018

M12

2019

M03

2019

M06

2019

M09

2019

M12

Зээлийн өсөлт: ЗТ Суурь инфляци: БТ ХҮИ инфляци: БТ

11.6 9.9

7.7 8.2 7.9 7.9 7.5

10 8.8

7.8

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

5152535455565

2012

M09

2013

M09

2014

M09

2015

M09

2016

M09

2017

M09

2018

M09

2019

M09

Үйлчилгээ ХАА Боловсруулах

50.

55.

60.

65.

70.

75.

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Нийт Эрэгтэй Эмэгтэй

0%10%20%30%40%50%60%70%80%90%

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

M09

Улсын дундаж Хувийн салбар Улсын байгууллага

ХҮИ-ээр илэрхийлэгдэх инфляци, зээлийн өсөлт (жилийн өсөлт)

3

Зураг I.7. Инфляци сүүлийн саруудад буурлаа...

Зураг I.8. …зээлийн өсөлт саарсан нь инфляцид нөлөөлөв

Улаанбаатар хотын ХҮИ-ээр илэрхийлэгдэх инфляци (жилийн өсөлт)

ХҮИ-ээр илэрхийлэгдэх инфляци, зээлийн өсөлт (жилийн өсөлт)

Эх сурвалж: ҮСХ-ны бюллетень; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ХҮИ = Хэрэглээний үнийн индекс; ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.9. Ажилгүйдлийн түвшин 2016 оноос тогтмол буурлаа (%)

Зураг I.10. Хөдөлмөр эрхлэлт ХАА-н салбараас шилжиж байна

Эдийн засгийн салбарууд дахь хөдөлмөрийн хуваарилалт (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

Зураг I.11. Хөдөлмөр эрхлэлтийн түвшинд хүйсийн ялгаа нэмэгдлээ

Зураг I.12. Удаан хугацаанд өсөөгүй төрийн албан хаагчдын цалин нэмэгдэв

Ажиллах хүчний оролцооны түвшин, улирлаар (%)

2010 оноос бодит цалингийн хуримтлагдсан өсөлт

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

-2%

0%

2%

4%

6%

8%

10%

12%

2015

M04

2015

M08

2015

M12

2016

M04

2016

M08

2016

M12

2017

M04

2017

M08

2017

M12

2018

M04

2018

M08

2018

M12

2019

M04

2019

M08

2019

M12

Мах Махнаас бусад хүнс Шатахуун Бусад Жилийн инфляци

-1%1%3%5%7%9%11%13%15%

-5%

0%

5%

10%

15%

20%

25%

2015

M12

2016

M03

2016

M06

2016

M09

2016

M12

2017

M03

2017

M06

2017

M09

2017

M12

2018

M03

2018

M06

2018

M09

2018

M12

2019

M03

2019

M06

2019

M09

2019

M12

Зээлийн өсөлт: ЗТ Суурь инфляци: БТ ХҮИ инфляци: БТ

11.6 9.9

7.7 8.2 7.9 7.9 7.5

10 8.8

7.8

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

5152535455565

2012

M09

2013

M09

2014

M09

2015

M09

2016

M09

2017

M09

2018

M09

2019

M09

Үйлчилгээ ХАА Боловсруулах

50.

55.

60.

65.

70.

75.

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Нийт Эрэгтэй Эмэгтэй

0%10%20%30%40%50%60%70%80%90%

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

M09

Улсын дундаж Хувийн салбар Улсын байгууллага

Эх сурвалж: ҮСХ-ны бюллетень; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.Тэмдэглэл: ХҮИ = Хэрэглээний үнийн индекс; ЗТ = зүүн тал; БТ = баруун тал.

Зээлийн өсөлт огцом саарснаар суурь инфляци мөн буурлаа. Эдийн засгийн идэвхжил, хүнс, шатахууны үнийн нөлөө, төгрөгийн ханш суларсан зэргээс шалтгаалан суурь инфляци (ХҮИ-ээс мах, сүү болон хүнсний ногоог хасч тооцсон инфляци) 2018 онд нэлээд өссөн. Мөн зээл хурдтай өсч (26 хувь), хувийн хэрэглээ өндөр түвшинд хадгалагдаж байсан (6.6 хувь) нь суурь инфляци 2018 онд ийнхүү өсөх нэг шалтгаан болжээ. Суурь инфляци 2019 оны 9 дүгээр сард 8.6 хувьд хүрээд байсан ч, оны эцэст 4.2 хувьд хүрч огцом саарлаа. Үүнийг зээлийн өсөлт эрчтэй буурсантай холбон тайлбарлахаар байна (Зураг I.8).

A3. Хөдөлмөрийн зах зээл: Эерэг үзүүлэлтүүд ажиглагдаж байгаа ч жендерийн цалингийн ялгаа, ядуурлыг бууруулах чиглэлд дорвитой ахиц гаргах шаардлагатай байна.

Хөдөлмөрийн зах зээлд 2018 онд эерэг үзүүлэлтүүд ажиглагдаж, ажилгүйдэл үргэлжлэн буурлаа. Ажилгүйдлийн түвшин 2016 онд 10 хувьд хүрээд байсан бол 2017 онд 8.8 хувь руу буурав. 2018 оны хувьд боловсруулах салбарын ажиллагсдын тоо нэлээд нэмэгдсэнээс шалтгаалж ажилгүйдлийн түвшин 7.8 хувьд хүрч буурчээ (Зураг I.9). 2018 онд ажиллагсдын тоо жилийн 20,000 гаруй хүнээр нэмэгдсэн бөгөөд үүнд голчлон уул уурхай, боловсруулах,

9 Махны үнэ 2019 оны 9 сард өмнөх оны мөн үеэс 9 хувиар, 2018 оны 9 сард 40 гаруй хувиар өсч байв. 10 Дээрх шийдвэр нь 2019 оны 5 дугаар сараас хэрэгжиж эхэлсэн.

| 10 |

Эдийн засгийн тогтвортой байдал, банкны зээлийн өсөлт

барилгын салбаруудын ажил эрхлэлт эерэгээр нөлөөлөв. Үйлчилгээний салбар л гэхэд 17,000 ажлын байрыг шинээр бий болгожээ. Боловсруулах салбарын ажиллагсдын тоо өсч байгаа ч ажиллагсдын дийлэнх нь хөдөө аж ахуй болон үйлчилгээний салбарт харьяалагдсан хэвээр байна.

Эдийн засгийн бүтцийн өөрчлөлт үргэлжилж, хөдөлмөр эрхлэлт хөдөө аж ахуй (ХАА) болон үйлчилгээний салбаруудаас аж үйлдвэрийн салбарууд руу шилжих хандлага ажиглагдаж байна. Нийт ажиллагсдын дунд ХАА-н салбарт ажиллагсдын хувь хэмжээ 2016 онд 34 хувь байсан бол 2019 оны 3 дугаар улиралд 26 хувьд хүрч тогтмол буурлаа (Зураг I.10). Дээрх хугацаанд боловсруулах, уул уурхай, барилга зэрэг салбаруудад ажиллагсдын харьцаа 11 хувиас тогтмол нэмэгдэж 23 орчим хувьд хүрлээ. Бөөний болон жижиглэнгийн худалдаа, үйлчилгээний салбаруудад ажиллагсдын харьцаа 2012-2016 онд 48 хувиас 58 хувь болж нэмэгдсэн бөгөөд эдгээр ажиллагсад нь ХАА-н салбараас шилжсэн байна. Харин 2018-19 онуудад уул уурхайн салбар сэргэж, ажиллагсад үйлчилгээний салбараас уул уурхай, хүнд үйлдвэрлэлийн салбарууд руу шилжиж эхэлснээр үйлчилгээний салбарт ажиллагсдын хувь эргээд буурчээ. Уул уурхайн салбар сүүлийн 2 жилд ийнхүү эрчимжсэнээр тус салбарт ажиллагсдын хувь 2016 онд 3.7 хувь байснаас 2019 онд 5 орчим хувьд хүрч нэмэгдэв. Тодруулбал, уул уурхайн салбарт ажиллагсдын тоо дээрх хугацаанд 36 хувь (15,000)-аар нэмэгджээ. Энэ нь уул уурхай, тэр дундаа нүүрсний салбар эрчимжсэнтэй холбон тайлбарлахаар байна.

Зураг I.9. Ажилгүйдлийн түвшин 2016 оноос тогтмол буурлаа (%)

Зураг I.10. Хөдөлмөр эрхлэлт ХАА-н салбараас шилжиж байна

3

Зураг I.7. Инфляци сүүлийн саруудад буурлаа...

Зураг I.8. …зээлийн өсөлт саарсан нь инфляцид нөлөөлөв

Улаанбаатар хотын ХҮИ-ээр илэрхийлэгдэх инфляци (жилийн өсөлт)

ХҮИ-ээр илэрхийлэгдэх инфляци, зээлийн өсөлт (жилийн өсөлт)

Эх сурвалж: ҮСХ-ны бюллетень; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ХҮИ = Хэрэглээний үнийн индекс; ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.9. Ажилгүйдлийн түвшин 2016 оноос тогтмол буурлаа (%)

Зураг I.10. Хөдөлмөр эрхлэлт ХАА-н салбараас шилжиж байна

Эдийн засгийн салбарууд дахь хөдөлмөрийн хуваарилалт (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

Зураг I.11. Хөдөлмөр эрхлэлтийн түвшинд хүйсийн ялгаа нэмэгдлээ

Зураг I.12. Удаан хугацаанд өсөөгүй төрийн албан хаагчдын цалин нэмэгдэв

Ажиллах хүчний оролцооны түвшин, улирлаар (%)

2010 оноос бодит цалингийн хуримтлагдсан өсөлт

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

-2%

0%

2%

4%

6%

8%

10%

12%

2015

M04

2015

M08

2015

M12

2016

M04

2016

M08

2016

M12

2017

M04

2017

M08

2017

M12

2018

M04

2018

M08

2018

M12

2019

M04

2019

M08

2019

M12

Мах Махнаас бусад хүнс Шатахуун Бусад Жилийн инфляци

-1%1%3%5%7%9%11%13%15%

-5%

0%

5%

10%

15%

20%

25%

2015

M12

2016

M03

2016

M06

2016

M09

2016

M12

2017

M03

2017

M06

2017

M09

2017

M12

2018

M03

2018

M06

2018

M09

2018

M12

2019

M03

2019

M06

2019

M09

2019

M12

Зээлийн өсөлт: ЗТ Суурь инфляци: БТ ХҮИ инфляци: БТ

11.6 9.9

7.7 8.2 7.9 7.9 7.5

10 8.8

7.8

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

5152535455565

2012

M09

2013

M09

2014

M09

2015

M09

2016

M09

2017

M09

2018

M09

2019

M09

Үйлчилгээ ХАА Боловсруулах

50.

55.

60.

65.

70.

75.

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Нийт Эрэгтэй Эмэгтэй

0%10%20%30%40%50%60%70%80%90%

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

M09

Улсын дундаж Хувийн салбар Улсын байгууллага

Эдийн засгийн салбарууд дахь хөдөлмөрийн хуваарилалт (%)

3

Зураг I.7. Инфляци сүүлийн саруудад буурлаа...

Зураг I.8. …зээлийн өсөлт саарсан нь инфляцид нөлөөлөв

Улаанбаатар хотын ХҮИ-ээр илэрхийлэгдэх инфляци (жилийн өсөлт)

ХҮИ-ээр илэрхийлэгдэх инфляци, зээлийн өсөлт (жилийн өсөлт)

Эх сурвалж: ҮСХ-ны бюллетень; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ХҮИ = Хэрэглээний үнийн индекс; ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.9. Ажилгүйдлийн түвшин 2016 оноос тогтмол буурлаа (%)

Зураг I.10. Хөдөлмөр эрхлэлт ХАА-н салбараас шилжиж байна

Эдийн засгийн салбарууд дахь хөдөлмөрийн хуваарилалт (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

Зураг I.11. Хөдөлмөр эрхлэлтийн түвшинд хүйсийн ялгаа нэмэгдлээ

Зураг I.12. Удаан хугацаанд өсөөгүй төрийн албан хаагчдын цалин нэмэгдэв

Ажиллах хүчний оролцооны түвшин, улирлаар (%)

2010 оноос бодит цалингийн хуримтлагдсан өсөлт

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

-2%

0%

2%

4%

6%

8%

10%

12%

2015

M04

2015

M08

2015

M12

2016

M04

2016

M08

2016

M12

2017

M04

2017

M08

2017

M12

2018

M04

2018

M08

2018

M12

2019

M04

2019

M08

2019

M12

Мах Махнаас бусад хүнс Шатахуун Бусад Жилийн инфляци

-1%1%3%5%7%9%11%13%15%

-5%

0%

5%

10%

15%

20%

25%

2015

M12

2016

M03

2016

M06

2016

M09

2016

M12

2017

M03

2017

M06

2017

M09

2017

M12

2018

M03

2018

M06

2018

M09

2018

M12

2019

M03

2019

M06

2019

M09

2019

M12

Зээлийн өсөлт: ЗТ Суурь инфляци: БТ ХҮИ инфляци: БТ

11.6 9.9

7.7 8.2 7.9 7.9 7.5

10 8.8

7.8

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

5152535455565

2012

M09

2013

M09

2014

M09

2015

M09

2016

M09

2017

M09

2018

M09

2019

M09

Үйлчилгээ ХАА Боловсруулах

50.

55.

60.

65.

70.

75.

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Нийт Эрэгтэй Эмэгтэй

0%10%20%30%40%50%60%70%80%90%

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

M09

Улсын дундаж Хувийн салбар Улсын байгууллага

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

Хөдөлмөрийн зах зээлийн үзүүлэлтүүд сайжирч байгаа ч жендерийн цалингийн зөрүү тэлж, эмэгтэйчүүдийн хөдөлмөр эрхлэлтийн түвшин түүхэн доод түвшинд хүрлээ. 2018 онд эмэгтэй ажиллагсдын сарын дундаж цалин 903,000 төгрөг байсан бол эрэгтэй ажиллагсдын дундаж цалин нь 1,100,000 төгрөг буюу цалингийн зөрүү нь 22 хувьд хүрээд байна. Цалингийн зөрүү үүсч буй нэг шалтгаан нь эмэгтэйчүүд ихэвчлэн бага цалинтай үйлчилгээний салбаруудад хөдөлмөр эрхэлж байгаа бол эрэгтэйчүүд өндөр цалинтай уул уурхай, боловсруулах, барилга гэх мэт салбаруудад ажиллаж байгаа явдал юм. Түүнчлэн, эрэгтэйчүүдийн ажиллах хүчний оролцооны түвшин 2018 онд 69.5 хувь буюу түүхэн дээд түвшиндээ хүрээд байгаа бол эмэгтэйчүүдийнх 2006 оноос тогтмол буурч түүхэн доод түвшин буюу 53.4 хувьд хүрэв (Зураг I.11). 2018 оны судалгаанаас харахад хөдөлмөр эрхлэлтийн тал дээрх жендерийн тэгш бус байдлыг бууруулахад бодлогын хэд хэдэн шинэчлэлийг хийх боломжтой байна. Тухайлбал, ажилтан шалгаруулж авахдаа хүйсээр ялгаварлахгүй

| 11 |

МОНГОЛЫН ЭДИЙН ЗАСГИЙН ТОЙМ

байх шаардлагыг хууль эрхзүйн хүрээнд заавал тусгах, жижиг эсвэл бичил бизнес эрхэлж буй эмэгтэйчүүдийг мэргэжлийн сургалтад хамруулах, тэдний санхүүгийн хүртээмжийг сайжруулах, мөн бага насны хүүхэд асрах үйлчилгээний хүртээмж, чанарыг сайжруулах чиглэлээр бодлогын арга хэмжээ үр дүнтэй байдаг байна (Schmillen and Weimann-Sandig 2018).

Зураг I.11. Хөдөлмөр эрхлэлтийн түвшинд хүйсийн ялгаа нэмэгдлээ

Зураг I.12. Удаан хугацаанд өсөөгүй төрийн албан хаагчдын цалин нэмэгдэв

Ажиллах хүчний оролцооны түвшин, улирлаар (%)

3

Зураг I.7. Инфляци сүүлийн саруудад буурлаа...

Зураг I.8. …зээлийн өсөлт саарсан нь инфляцид нөлөөлөв

Улаанбаатар хотын ХҮИ-ээр илэрхийлэгдэх инфляци (жилийн өсөлт)

ХҮИ-ээр илэрхийлэгдэх инфляци, зээлийн өсөлт (жилийн өсөлт)

Эх сурвалж: ҮСХ-ны бюллетень; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ХҮИ = Хэрэглээний үнийн индекс; ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.9. Ажилгүйдлийн түвшин 2016 оноос тогтмол буурлаа (%)

Зураг I.10. Хөдөлмөр эрхлэлт ХАА-н салбараас шилжиж байна

Эдийн засгийн салбарууд дахь хөдөлмөрийн хуваарилалт (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

Зураг I.11. Хөдөлмөр эрхлэлтийн түвшинд хүйсийн ялгаа нэмэгдлээ

Зураг I.12. Удаан хугацаанд өсөөгүй төрийн албан хаагчдын цалин нэмэгдэв

Ажиллах хүчний оролцооны түвшин, улирлаар (%)

2010 оноос бодит цалингийн хуримтлагдсан өсөлт

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

-2%

0%

2%

4%

6%

8%

10%

12%

2015

M04

2015

M08

2015

M12

2016

M04

2016

M08

2016

M12

2017

M04

2017

M08

2017

M12

2018

M04

2018

M08

2018

M12

2019

M04

2019

M08

2019

M12

Мах Махнаас бусад хүнс Шатахуун Бусад Жилийн инфляци

-1%1%3%5%7%9%11%13%15%

-5%

0%

5%

10%

15%

20%

25%

2015

M12

2016

M03

2016

M06

2016

M09

2016

M12

2017

M03

2017

M06

2017

M09

2017

M12

2018

M03

2018

M06

2018

M09

2018

M12

2019

M03

2019

M06

2019

M09

2019

M12

Зээлийн өсөлт: ЗТ Суурь инфляци: БТ ХҮИ инфляци: БТ

11.6 9.9

7.7 8.2 7.9 7.9 7.5

10 8.8

7.8

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

5152535455565

2012

M09

2013

M09

2014

M09

2015

M09

2016

M09

2017

M09

2018

M09

2019

M09

Үйлчилгээ ХАА Боловсруулах

50.

55.

60.

65.

70.

75.

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Нийт Эрэгтэй Эмэгтэй

0%10%20%30%40%50%60%70%80%90%

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

M09

Улсын дундаж Хувийн салбар Улсын байгууллага

2010 оноос бодит цалингийн хуримтлагдсан өсөлт

3

Зураг I.7. Инфляци сүүлийн саруудад буурлаа...

Зураг I.8. …зээлийн өсөлт саарсан нь инфляцид нөлөөлөв

Улаанбаатар хотын ХҮИ-ээр илэрхийлэгдэх инфляци (жилийн өсөлт)

ХҮИ-ээр илэрхийлэгдэх инфляци, зээлийн өсөлт (жилийн өсөлт)

Эх сурвалж: ҮСХ-ны бюллетень; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ХҮИ = Хэрэглээний үнийн индекс; ЗТ = зүүн тал; БТ = баруун тал.

Зураг I.9. Ажилгүйдлийн түвшин 2016 оноос тогтмол буурлаа (%)

Зураг I.10. Хөдөлмөр эрхлэлт ХАА-н салбараас шилжиж байна

Эдийн засгийн салбарууд дахь хөдөлмөрийн хуваарилалт (%)

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

Зураг I.11. Хөдөлмөр эрхлэлтийн түвшинд хүйсийн ялгаа нэмэгдлээ

Зураг I.12. Удаан хугацаанд өсөөгүй төрийн албан хаагчдын цалин нэмэгдэв

Ажиллах хүчний оролцооны түвшин, улирлаар (%)

2010 оноос бодит цалингийн хуримтлагдсан өсөлт

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

-2%

0%

2%

4%

6%

8%

10%

12%

2015

M04

2015

M08

2015

M12

2016

M04

2016

M08

2016

M12

2017

M04

2017

M08

2017

M12

2018

M04

2018

M08

2018

M12

2019

M04

2019

M08

2019

M12

Мах Махнаас бусад хүнс Шатахуун Бусад Жилийн инфляци

-1%1%3%5%7%9%11%13%15%

-5%

0%

5%

10%

15%

20%

25%

2015

M12

2016

M03

2016

M06

2016

M09

2016

M12

2017

M03

2017

M06

2017

M09

2017

M12

2018

M03

2018

M06

2018

M09

2018

M12

2019

M03

2019

M06

2019

M09

2019

M12

Зээлийн өсөлт: ЗТ Суурь инфляци: БТ ХҮИ инфляци: БТ

11.6 9.9

7.7 8.2 7.9 7.9 7.5

10 8.8

7.8

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

5152535455565

2012

M09

2013

M09

2014

M09

2015

M09

2016

M09

2017

M09

2018

M09

2019

M09

Үйлчилгээ ХАА Боловсруулах

50.

55.

60.

65.

70.

75.

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

Нийт Эрэгтэй Эмэгтэй

0%10%20%30%40%50%60%70%80%90%

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

M09

Улсын дундаж Хувийн салбар Улсын байгууллага

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

Олон жилийн турш өсөөгүй төрийн албан хаагчдын цалин нэмэгдлээ. 2012 оноос хойш өсөөгүй төсөвт байгууллагад ажиллагсдын цалинг Засгийн газар 2018 оны сүүлээс эхлэн (2018 оны 4 дүгээр улирал, 2019 оны 1 дүгээр сард тус бүр 8 хувиар) шат дараатайгаар нэмэгдүүллээ. 2010-2012 онд улсын болон хувийн салбарын бодит дундаж цалин 33 хувиар нэмэгдэж байв (Зураг I.12). 2013-2018 онд хувийн салбарын бодит цалин дахин 32 хувиар нэмэгдсэн бол төсөвт байгууллагад ажиллагсдын цалин бодитоор 5 хувиар буурсан байна. Харин Засгийн газар цалинг 2 удаа шат дараатай нэмэгдүүлснээр 2019 оны 9 дүгээр сарын байдлаар төсөвт байгууллагын бодит дундаж цалин өмнөх оноос 10 хувиар нэмэгдээд байна.

Ядуурал хөдөө, орон нутагт буурсан боловч хот суурин газарт өөрчлөгдөөгүй тул улсын дунджаар ядуурал дорвитой буурсангүй. 2018 оны Өрхийн нийгэм эдийн засгийн судалгаа (ӨНЭЗС)-аас харахад улсын хэмжээнд ядуурлын түвшинд 2018 онд 28.4 хувьд хүрч 2016 оны түвшинээс 1.2 нэгж хувиар буурсан байна. Дээрх хугацаанд, хөдөө, орон нутаг дахь ядуурлын түвшин 4.1 нэгж хувиар буурсан боловч хот, суурин газар дахь ядуурал ялимгүй өссөнтэй холбоотой (статистикийн хувьд ач холбогдолтой өөрчлөлт ажиглагдаагүй) байна (Зураг I.13). Хэдийгээр хөдөө, орон нутагт ядуурлын тохиолдол өндөр байгаа боловч Монгол Улсын нийт иргэдийн гуравны хоёр нь хот, суурин газарт оршин суудаг тул ядуу иргэд хот, суурин газруудад төвлөрч байгааг илтгэж байна. Тухайлбал, хот, суурин газар оршин суугчдын дунд ядуурлын түвшин 2012 онд 56.3 хувь байсан бол 2018 онд 63.5 хувь болж нэмэгджээ. Үүний 40 гаруй хувь нь Улаанбаатар хотод оршин сууж байна.

Зураг I.13. Ядуурал 2018 онд хөдөө, орон нутагт буурч, хот суурин газарт өөрчлөгдсөнгүй

4

Зураг I.14. Төсвийн тэнцэл (ДНБ-ий %) сүүлийн жилүүдэд дорвитой сайжрав…

Зураг I.15. …улмаар ЗГ-ын өр (ДНБ-ий %) 2017 оноос тогтмол буурч байна

Эх сурвалж: Сангийн яам; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ЗТ = Зүүн тал; БТ = баруун тал.

-4.1

-9.1 -9.2 -10.4

-5.5

-15.3

-3.8

2.6 1.4

-20

-15

-10

-5

0

5

10

15

20

0

10

20

30

40

2011 2012 2013 2014 2015 2016 2017 2018 2019e

Төсвийн нийт тэнцэл: БТ Орлого. ЗТ Зардал: ЗТ

43 49

58 60

88 85

73 68

2012 2013 2014 2015 2016 2017 2018 2019e

Зураг I.13. Ядуурал 2018 онд хөдөө, орон нутагт буурч, хот суурин газарт нэмэгдэв

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

38.8

27.4 21.6

29.6 28.4 33.2

23.3 18.8

27.1 27.2

49.0

35.4

26.4

34.9 30.8

05

101520253035404550

2010 2012 2014 2016 2018

Нийт

хүн

амд

эзлэ

х ху

вь

Улсын дундаж Хот Орон нутаг

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

| 12 |

Эдийн засгийн тогтвортой байдал, банкны зээлийн өсөлт

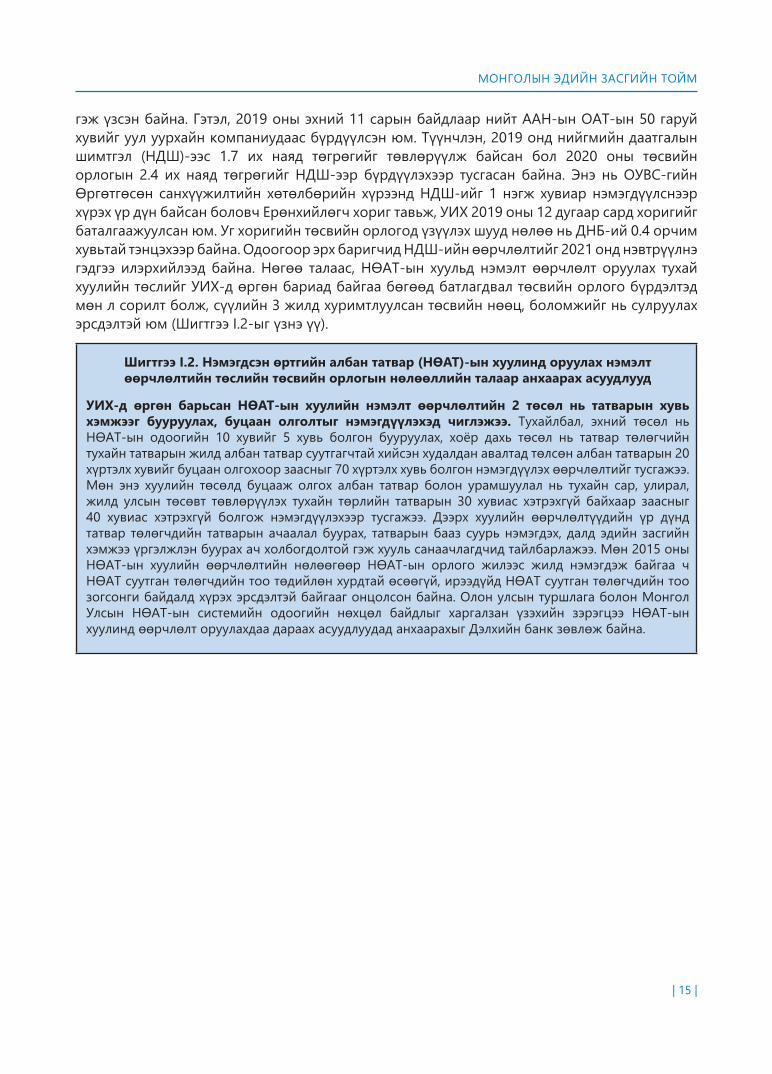

A4. Төсвийн үзүүлэлтүүд 2019 онд үргэлжлэн сайжирлаа

Төсвийн анхдагч тэнцэл сүүлийн гурван жилийн турш ашигтай гарч, улмаар Засгийн газрын өр 2016 оноос тогтмол буурлаа. Төсвийн нийт тэнцэл 2016 онд ДНБ-ий 15.3 хувьтай тэнцэхүйц алдагдалтай байсан бол 2018 онд ДНБ-ий 2.6 хувь, 2019 онд 1.4 хувьтай тэнцэх хэмжээний ашигтай гарч, төсвийн нөөц боломж сайжирлаа (Зураг I.14).11 Төсвийн орлого төлөвлөгөөнөөс давж (уул уурхайн салбар хүлээлтээс сайжирч, татварын удирдлага, менежментэд зарим эерэг ахиц гарсан), төсвийн зардлыг тодорхой хэмжээнд хязгаарласан (дотоод үнэт цаасны хүүний зардлыг бууруулсан, төсвийн байгууллагын орон тооны өсөлтийг хязгаарласан, төсвийн хөрөнгө оруулалтыг эрэмбэлсэн) нь төсвийн нөөц боломж ийнхүү сайжрах гол үндэслэл боллоо.12,13,14 2017 оноос өмнөх жилүүдэд тогтмол давтагддаг байсан төсвийн тодотголыг Засгийн газар 2018, 2019 онд огт хийгээгүй бөгөөд төсвийн зардлаа хязгаарлалаа (дэлгэрэнгүйг Шигтгээ I.1-ээс үзнэ үү). Төсвийн анхдагч тэнцэл тогтмол сайжирч, дотоод үнэт цаасаа буцаан худалдан авч эхэлсэн тул Засгийн газрын өр 2016-2019 онуудад дорвитой буурлаа. Үнэт цаасны хүүний төлбөр ийнхүү буурч, нөхцөл нь сайжирснаар төсвийн орон зай, нөөц боломж нэмэгдэж байна (Зураг I.15).15

Зураг I.14. Төсвийн тэнцэл (ДНБ-ий %) сүүлийн жилүүдэд дорвитой сайжрав…

Зураг I.15. …улмаар ЗГ-ын өр (ДНБ-ий %) 2017 оноос тогтмол буурч байна

4

Зураг I.14. Төсвийн тэнцэл (ДНБ-ий %) сүүлийн жилүүдэд дорвитой сайжрав…

Зураг I.15. …улмаар ЗГ-ын өр (ДНБ-ий %) 2017 оноос тогтмол буурч байна

Эх сурвалж: Сангийн яам; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ЗТ = Зүүн тал; БТ = баруун тал.

-4.1

-9.1 -9.2 -10.4

-5.5

-15.3

-3.8

2.6 1.4

-20

-15

-10

-5

0

5

10

15

20

0

10

20

30

40

2011 2012 2013 2014 2015 2016 2017 2018 2019e

Төсвийн нийт тэнцэл: БТ Орлого. ЗТ Зардал: ЗТ

43 49

58 60

88 85

73 68

2012 2013 2014 2015 2016 2017 2018 2019e

Зураг I.13. Ядуурал 2018 онд хөдөө, орон нутагт буурч, хот суурин газарт нэмэгдэв

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

38.8

27.4 21.6

29.6 28.4 33.2

23.3 18.8

27.1 27.2

49.0

35.4

26.4

34.9 30.8

05

101520253035404550

2010 2012 2014 2016 2018

Нийт

хүн

амд

эзлэ

х ху

вь

Улсын дундаж Хот Орон нутаг

4

Зураг I.14. Төсвийн тэнцэл (ДНБ-ий %) сүүлийн жилүүдэд дорвитой сайжрав…

Зураг I.15. …улмаар ЗГ-ын өр (ДНБ-ий %) 2017 оноос тогтмол буурч байна

Эх сурвалж: Сангийн яам; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол. Тэмдэглэл: ЗТ = Зүүн тал; БТ = баруун тал.

-4.1

-9.1 -9.2 -10.4

-5.5

-15.3

-3.8

2.6 1.4

-20

-15

-10

-5

0

5

10

15

20

0

10

20

30

40

2011 2012 2013 2014 2015 2016 2017 2018 2019e

Төсвийн нийт тэнцэл: БТ Орлого. ЗТ Зардал: ЗТ

43 49

58 60

88 85

73 68

2012 2013 2014 2015 2016 2017 2018 2019e

Зураг I.13. Ядуурал 2018 онд хөдөө, орон нутагт буурч, хот суурин газарт нэмэгдэв

Эх сурвалж: ҮСХ; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.

38.8

27.4 21.6

29.6 28.4 33.2

23.3 18.8

27.1 27.2

49.0

35.4

26.4

34.9 30.8

05

101520253035404550

2010 2012 2014 2016 2018

Нийт

хүн

амд

эзлэ

х ху

вь

Улсын дундаж Хот Орон нутаг

Эх сурвалж: Сангийн яам; Дэлхийн банкны мэргэжилтнүүдийн тооцоолол.Тэмдэглэл: ЗТ = Зүүн тал; БТ = баруун тал.

Төсвийн орлого төлөвлөснөөс давж биелснээр 2019 онд төсвийн тэнцэл хоёр дахь жилдээ ашигтай гарлаа. 2019 онд төсвийн орлого давж биелсний зэрэгцээ төсвийн зардал (хөрөнгийн зардал) дутуу гүйцэтгэлтэй гарснаас нэгдсэн төсвийн нийт тэнцэл ашигтай гарлаа.