Embed Size (px)

Citation preview

294 / 2009 29

Računovodstv

oRačunovodstvo prodaje Računovodstvo prodaje robe u komisijirobe u komisiji

Zvonimir Trampus, dipl. iur. i ovl. rač.

1. Osnove komisijske prodajeZakonom o obveznim odnosima (Nar. nov., br. 35/05 do 41/08 – u

nastavku teksta: ZOO), odredbom članka 785. propisano je da se ugovorom o komisiji obvezuje komisionar da za naknadu (proviziju) obavi u svoje ime i za račun komitenta jedan ili više poslova koje mu povjerava komitent. Kao jedan od mogućih poslova takav ugovor uključuje i prodaju robe komisionara za račun komitenta, pri čemu komisionar kao svoj prihod ostvaruje komisionarsku proviziju u obli-ku posebne marže, sadržane u cijeni robe ili posebne naknade.

S obzirom na vlasnički odnos, komisionar drži robu za račun druge osobe, pa se stoga roba u bilančnom smislu iskazuje u izvanbilanč-noj evidenciji komisionara.

Osim toga, valja imati na umu potrebu osiguranja podataka o pri-mljenoj robi za svakog komitenta.

Kao poseban prilog ovom članku daje se ogledni primjer ugovora o komisijskoj prodaji robe prema pretpostavljenom sadržaju koji je prilagođen odrednicama članka 785.-803. Zakona o obveznim od-nosima.

1.1. Bitne odrednice novog Zakona o obveznim odnosima glede komisijske prodaje

Ugovor o komisijskoj prodaji robe sklapaju stranke od kojih je jedna komitent - davatelj robe u komisijsku prodaju, a druga je komisio-nar - prodavatelj robe u komisiji, u svoje ime a za račun komitenta.

Na ugovor o komisiji na odgovarajući se način primjenjuju pravila o nalogu, ako pravilima o komisiji nije drukčije propisano.

Komisionar odgovara komitentu za štetu ako je prodao robu preza-duženoj osobi, za čiju je prezaduženost znao ili morao znati.

Trgovačka društva u određenim slučajevima preuzimaju tuđe proizvode (robu) u komisiju, a to znači da kao komisionari prodaju proizvode (robu) u svoje ime, a za račun vlasnika (komitenta). Prodaja robe (proizvoda) u komisiji pripada, sukladno članku 3. Zakona o trgovini (Nar. nov., br. 87/08 do 116/08), djelatnosti trgovačkih usluga.U ovom članku razmatramo računovodstveno evidentiranje proizvoda i robe u komisiji, u skladu s propisima obveznog prava i propisima o porezu na dodanu vrijednost, te kratki osvrt na poslove javnog komisionara.

Sadržaj komisijskog posla procjenjuje se prema stvarnom poslov-nom događaju, bez obzira na naziv ugovora koji stranke sklapaju. Komisionar može, ako mu je komitent to dopustio, zadržati robu za sebe kao kupac, odnosno isporučiti je kao prodavatelj. U tom slučaju između komisionara i komitenta stvarno nastaju odnosi iz ugovora o kupoprodaji.

U poslovnoj praksi poznati su slučajevi da komitent iz ugovora o komisiji isporuči robu komisionaru, tako da on nakon prodaje te robe na tržištu dostavi obavijest komitentu pod nazivom »odjava«, s ciljem da mu ovaj pošalje fakturu. U takvom slučaju očito se radi o poslu redovite kupnje i prodaje robe uz odgođeno fakturiranje do trenutka kada je formalni komisionar prodao robu.

U konkretnom slučaju manjka bitni sastojak komisijskog posla, a to je da stranka koja formalno nastupa kao misionar, obavlja prodaju u vlastito ime i za vlastiti račun uz odgođeno fakturiranje na strani isporučitelja koji formalno nastupa kao komitent (transakcija očito ima obilježje kupnje i prodaje). Naime, komisijski posao razumijeva prodaju robe za koju, nakon što ju je komisionar obavio u svoje ime a za račun komitenta, dostavlja u ugovorenom roku obračun (polaga-nje računa) uz ostvarivanje ugovorene naknade (provizije).

Nadalje, prijelaz rizika prodavatelja na kupca nastupa u različitim trenucima. U prvom slučaju rizik prelazi na formalnog komisionara u trenutku prijama robe, a u slučaju stvarne komisijske prodaje komi-sionar odgovara za primljenu robu samo kao držatelj za tuđi račun, dok prijelaz rizika na kupca nastupa tek u trenutku isporuke robe od strane komisionara, da ne spominjemo i neke druge razlike između odnosa kupnje i prodaje i komisije.

U nastavku prikazujemo neke važnije obveze komisionara, odno-sno komitenta.

RiPup_2009_04.indb 29RiPup_2009_04.indb 29 1.4.2009 21:34:071.4.2009 21:34:07

4 / 200930

Računovodstv

o

Računovodstvo prodaje robe u komisiji

1.1.1. Obveze komisionaraObveze komisionara:

Komisionar je obvezan čuvati povjerenu mu robu s pažnjom dobrog gospodarstvenika.On odgovara i za slučajnu propast ili oštećenje robe ako je nije

osigurao, a prema ugovoru je bio obvezan to učiniti.Prilikom preuzimanja robe od prijevoznika, koju mu je poslao

komitent, komisionar je obvezan utvrditi njezino stanje i bez odgađanja izvijestiti komitenta o danu prispijeća robe te vid-ljivim oštećenjima ili manjku, inače odgovara za štetu koja bi zbog toga propusta nastala za komitenta.Komisionar je obvezan obavijestiti komitenta o svim promjena-

ma na robi zbog kojih bi ona mogla izgubiti od svoje vrijednosti, a ako nema vremena za čekanje njegovih uputa ili odugovlači s davanjem uputa, u slučaju opasnosti znatnijeg oštećenja robe komisionar je obvezan prodati je na najpovoljniji način.Komisionar je obvezan položiti račun o obavljenom poslu bez

nepotrebnog odgađanja. Rokovi polaganja računa uglavljuju se ugovorom o komisiji. U slučaju komisijske prodaje robe polaganje računa obavlja se u obliku obračuna prodaje koji komisionar dostavlja komitentu. Takav obračun, kao vjerodo-stojna isprava, ima svojstvo računa u poreznom smislu (vidje-ti kasnije objašnjenje u dijelu ovoga članka koji se odnosi na obračun PDV-a).Komisionar odgovara za ispunjenje obveze svog kupca samo

ako je posebno jamčio da će on svoje obveze ispuniti (delkre-dere komisija), u kojem slučaju odgovara solidarno s kupcem. U slučaju takvog jamstva komisionar ima pravo i na povećanu proviziju (delkredere provizija).

1.1.2. Obveze komitentaObveze komitenta:

Komitent je obvezan isplatiti komisionaru proviziju kad bude

obavljen posao koji je komisionar poduzeo ili ako ispunjenje po-sla bude spriječeno nekim uzrokom za koji odgovara komitent.U poslovnoj praksi provizija (naknada) za poslove komisije u

prodaji robe određuje se ugovorom u osnovi na dva načina. Najčešće se komisionaru utvrđuje sloboda ugovaranja prodaj-nih cijena komitentove robe prema uvjetima tržišta, tako da on komitentu jamči cijenu utvrđenu ugovorom u trenutku prijama robe u komisiju. Tada postignuta razlika u cijeni čini prihod komisionara kao ugovorena naknada. Međutim, ugovorom se često utvrđuje krajnja prodajna cijena komitentove robe, pre-ma kojoj je komisionar obvezan prodavati tu robu. Pritom se ugovara provizija u postotku od prodajne cijene koju komisio-nar zaračunava komitentu nakon obavljene prodaje, tako da se obračunavanje obavlja u obračunima o prodaji komisionara, a koji imaju obilježje računa za obavljenu uslugu u poreznom smislu. Uobičajeno je da se podmirenje provizije obavlja prije-bojem međusobnih tražbina komisionara i komitenta.Ako iznos provizije nije određen ugovorom ili tarifom, komisio-

naru pripada provizija prema obavljenom poslu i postignutom rezultatu.Komitent je obvezan dati komisionaru posebnu naknadu za

uporabu njegovih skladišta i transportnih sredstava, ako ona nije obuhvaćena provizijom.

1.1.3. Založno pravoKomisionar ima založno pravo na stvarima koje su objekt ugovora

o komisiji dok se te stvari nalaze kod njega ili kod nekoga tko ih drži

za njega ili dok on ima u rukama ispravu s pomoću koje može raspo-lagati tim stvarima (primjerice, skladišnica).

Iz vrijednosti tih stvari komisionar može naplatiti prije ostalih komi-tentovih vjerovnika svoje tražbine po osnovi zajmova i predujmova danih komitentu, bez obzira na to jesu li nastale u vezi s tim stvarima ili s nekima drugima.

Pravo prvenstvene naplate ima komisionar iz tražbine koje je izvr-šavajući nalog stekao za račun komitenta.

1.1.4. Odnosi s trećim osobamaOdnosi s trećim osobama:

Komitent može zahtijevati ispunjenje tražbine iz posla koji je

komisionar sklopio s trećim osobama i za njegov račun tek nakon što mu ih komisionar ustupi.Vjerovnici komisionara ne mogu radi naplate svojih tražbina,

ni u slučaju njegova stečaja, poduzeti mjere ovrhe na pravima i stvarima koje je komisionar izvršavajući nalog stekao u svoje ime, ali za račun komitenta, osim ako je riječ o tražbinama nastalim u vezi sa stjecanjem tih prava i stvari.U slučaju stečaja komisionara komitent može zahtijevati izlu-

čenje iz stečajne mase stvari koje je predao komisionaru radi prodaje za njegov račun, a i stvari koje je komisionar nabavio za njegov račun. U tom slučaju (stečaja komisionara) komi-tent može zahtijevati od trećega, kojemu je komisionar pro-dao stvari, da mu isplati njihovu cijenu, odnosno njezin još neisplaćeni dio.

1.2. Razlikovanje komisijskog posla u odnosu na trgovačko zastupanje i posredovanje

S obzirom na neke sličnosti različitih ugovora o prodaji tuđe robe, u nastavku prikazujemo neke razlike ugovora o komisijskoj prodaji pre-ma ugovorima o trgovačkom zastupanju i ugovora o posredovanju.

Radi pravilnog predočenja spomenutih razlika potrebno je usvojiti sadržaj pojedinih vrsta ugovora ove vrste u ZOO-u, što slijedi:

Ugovorom o trgovačkom zastupanjua) prema odredbi članka 804. ZOO-a obvezuje se zastupnik da će za vrijeme trajanja ugovora pregovarati s trećim osobama o sklapanju ugovora, a u ime i za račun nalogodavca, a nalogodavac se obvezuje da će zastupniku za svaki ugovor kojega je on sklopio ili koji je sklopljen njegovim djelovanjem platiti određenu proviziju. Takav ugovor mora biti sklopljen u pisanom obliku, što je izričito propisano odredbom članka 806. ZOO-a (takve odred-be nema za ugovor o komisiji).

Glede primanja ispunjenja, zastupnik ne može zahtijevati ni pri-miti ispunjenje tražbine svog nalogodavca ako za to nije posebno ovlašten (arg. iz čl. 808. ZOO-a). Kod ugovora o komisiji komisionar preuzima ispunjenje za račun komitenta tako da je dužan predati komitentu sve što je primio s osnove posla obavljenog za njegov račun.

Prema odredbi članka 801. ZOO-a, komitent može zahtijevati ispu-njenje tražbine iz posla što ga je komisionar sklopio s trećim osoba-ma, a za njegov računa, tek pošto mu ih komisionar ustupi itd.

Ugovorom o posredovanjub) prema odredbi članka 835. ZOO-a obvezuje se posrednik dovesti u vezi s nalogodavcem osobu koja bi s njim pregovarala o sklapanju ugovora, a nalogo-davac se obvezuje isplatiti mu određenu proviziju, ako ugovor bude sklopljen itd. Radi se, dakle, o poslu sasvim različitom od komisije i zastupanja, iako se u poslovnoj praksi ova vrsta ugovora često poistovjećuje s ugovorom o zastupanju.

RiPup_2009_04.indb 30RiPup_2009_04.indb 30 1.4.2009 21:34:071.4.2009 21:34:07

314 / 2009 31

Računovodstv

oZvonimir Trampus, dipl. iur. i ovl. rač.

Važno je napomenuti da je, radi pravilnog postupanja glede nave-denih ugovora, potrebno imati na umu osnovno pravilo da je trgo-vačke ugovore potrebno razmatrati prema njihovom bitnom sadrža-ju, a ne prema nazivu odnosno obliku u kojem su sklopljeni.

Vezano uz prikazano razlikovanje ugovora pri prodaji tuđe robe, upućujemo čitatelje na posebno poglavlje u ovom članku koje će se odnositi na prodaju tuđe robe u vlasništvu građana – posebno u odnosu na obvezu PDV-a glede pojedinih vrsta ugovora o prodaji tuđe robe.

2. Prodaja robe u komisiji i porez na dodanu vrijednost

Prodaja robe u komisiji temelji se na ugovoru o komisiji kojim se jedna stranka (komisionar) obvezuje za račun druge stranke (komi-tenta) prodavati proizvode (robu) komitenta u prodajnom prostoru komisionara. Pritom komisionar nakon prodaje dostavlja obračun komitentu u kojem se utvrđuje udjel svake stranke u prodanoj vri-jednosti dobra (robe ili proizvoda) sukladno ugovorenim uvjetima. Komisionar, kao stranka ugovora o komisiji, uvijek je poduzetnik, dok druga stranka (komitent) može biti poduzetnik ili druga pravna oso-ba, odnosno građanin.

Komisionar mora biti trgovac u smislu odredbe članka 3. Zakona o trgovini, jer taj posao spada u komisijske usluge koje su sastavni dio poslova u posredovanju u trgovini.

U imovinskom i bilančnom smislu dobra (roba i proizvodi) u ko-misiji u vlasništvu su komitenta i iskazuju se na bilančnoj poziciji zaliha komitenta sve dok prodajom ne prijeđu u vlasništvo kupca.

Kod komisionara dobra (roba i proizvodi) koje on preuzme radi prodaje za tuđi račun iskazuju se u izvanbilančnoj evidenciji do pro-daje i obračuna s komitentom.

Sustav poreza na dodanu vrijednost uređen je:Zakonom o porezu na dodanu vrijednost (Nar. nov., br. 47/95

do 76/07 - u nastavku teksta: Zakon) iPravilnikom o porezu na dodanu vrijednost (Nar. nov., br. 60/96

do 34/08 – u nastavku: Pravilnik).U sustavu poreza na dodanu vrijednost (u nastavku teksta: PDV)

navedena imovinska i bilančna odrednica dobara (robe i proizvoda) u komisiji nema bitnog utjecaja na utvrđivanje poreznog obveznika i plaćanje poreza. Odredbom članka 4. Pravilnika propisano je da poduzetnik koji isporuku obavlja u vlastito ime i za vlastiti račun obračunava i plaća porez na punu naknadu isto kao i komisionar koji nastupa u vlastito ime, a za tuđi račun.

To znači da za utvrđivanje porezne obveze i poreznog obvezni-ka u sustavu poreza na dodanu vrijednost nije presudno formal-no vlasništvo na dobrima (robi i proizvodima) već se uvažava faktično raspolaganje, odnosno omogućavanje raspolaganja dobrima koja su predmet isporuke.

2.1. Predmet oporezivanja i obveznik poreza na dodanu vrijednost

S obzirom na sadržaj poslova komisijske prodaje proizvoda i robe i zakonsku odrednicu komisionara kao poreznog obveznika za punu naknadu isporuke, valja zaključiti da je predmet oporezivanja u tom poslu isporuka dobara, neovisno o okolnosti da dio vrijednosti isporuke čini naknadu za uslugu komisionara (taj dio vrijednosti naj-manji je u odnosu na cjelokupnu naknadu).

Pri takvom određivanju predmeta oporezivanja potrebno je uvažiti odredbu članka 6. stavak 2. Pravilnika kojom je uređen slučaj kada isporuka istodobno ima obilježja isporuke dobara i usluga, pri čemu

je za razvrstavanje bitno ono obilježje koje određuje stvarni gos-podarski sadržaj isporuke kao i volju ugovornih stranaka.

U poslovima komisijske prodaje proizvoda (robe) nedvojbeno pre-vladava obilježje isporuke dobara, a i volja ugovornih stranaka je usmjerena upravo na to obilježje.

Porezni obveznik u prodaji proizvoda i robe u komisiji je komisio-nar.

Međutim, s obzirom na okolnost da komitent stvarno sudjeluje u isporuci proizvoda (robe) u ovoj vrsti poslovanja predajom proizvoda (robe) komisionaru, događaju se pritom stvarno dva prometa dobara te stoga valja i komitenta odrediti kao poreznog obveznika u di-jelu transakcije nakon prodaje i prijama obračuna komisionara, ako je komitent poduzetnik u smislu Zakona.

Može se zaključiti da je predmet oporezivanja u prodaji proi-zvoda (robe) u komisiji isporuka dobara, a porezni je obveznik komisionar te u određenim slučajevima i komitent kada se javlja u svojstvu poduzetnika.

2.2. Nastanak porezne obveze

U sustavu PDV-a, obveza obračuna poreza nastaje istekom obra-čunskog razdoblja u kojem je obavljena isporuka dobra ili usluge (čl. 17. st. 1. Zakona). Porezna obveza nastaje u visini poreza sadržanog u obavljenim i zaračunanim isporukama tijekom obračunskog razdo-blja (čl. 41. st. 3. Pravilnika). Rok naplate, kao ni odgoda naplate ili kreditiranje, ne utječe na nastanak porezne obveze.

Nastanak porezne obveze komisionara. Obveza obračuna i plaćanja za komisionara nastaje istekom obračunskog razdoblja u kojem su prodana dobra (roba i proizvodi) i u kojem je ispostavljen račun kupcu (čl. 16. Zakona). Račun izdan kupcu mora sadržavati sve podatke iz članka 15. Zakona, odnosno članka 74. Pravilnika, ovisno o tome je li riječ o veleprodaji ili prodaji na malo za gotovinu.

Nastanak porezne obveze komitenta - poduzetnika. Obveza obračuna i plaćanja poreza na dodanu vrijednost za komitenta po-duzetnika nastaje istekom obračunskog razdoblja u kojem je primio obračun komisionara o prodaji dobara (proizvoda i robe). U ovom konkretnom slučaju obračun komisionara zamjenjuje račun za isporuku komitenta te stoga mora sadržavati sve podatke iz članka 15. stavak 3. Zakona, tako da je posebno iskazan porez na doda-nu vrijednost (vidjeti prikaz pod 2.3.).

2.3. Obračun i plaćanje porezaUgovorom o komisijskoj prodaji stranke uglavljuju način utvrđiva-

nja prodajne cijene proizvoda (robe) na dva uobičajena načina. Prvi je mogući način da komitent određuje krajnju prodajnu cijenu, tako da je komisionarov udjel u toj cijeni utvrđen u postotku od tako odre-đene cijene (provizija). Drugi je način (pretežno zastupljen u prak-tičnoj uporabi) da se sporazumno utvrđuje udjel komitenta u obliku cijene koju komisionar jamči, dok je komisionaru ostavljena sloboda da prema uvjetima tržišta utvrđuje krajnju prodajnu cijenu, tako da postignuta razlika u cijeni čini udjel komisionara u prodajnoj cijeni proizvoda (robe). U oba slučaja konačni je rezultat istovjetan, a to je da svaka stranka ostvaruje ugovoreni udjel u krajnjoj prodajnoj cijeni proizvoda (robe) bez prethodno uključenog poreza na dodanu vrijed-nost. Krajnja prodajna cijena proizvoda (robe) čini poreznu osnovicu poreza na dodanu vrijednost kao ukupna naknada za izvršenu ispo-ruku komisionara kupcima. Opisani postupak uobličava predložak na kojem se temelji i kalkulacija prodajne cijene komisionara prema pretpostavljenim podacima:

RiPup_2009_04.indb 31RiPup_2009_04.indb 31 1.4.2009 21:34:071.4.2009 21:34:07

4 / 200932

Računovodstv

o

Računovodstvo prodaje robe u komisiji

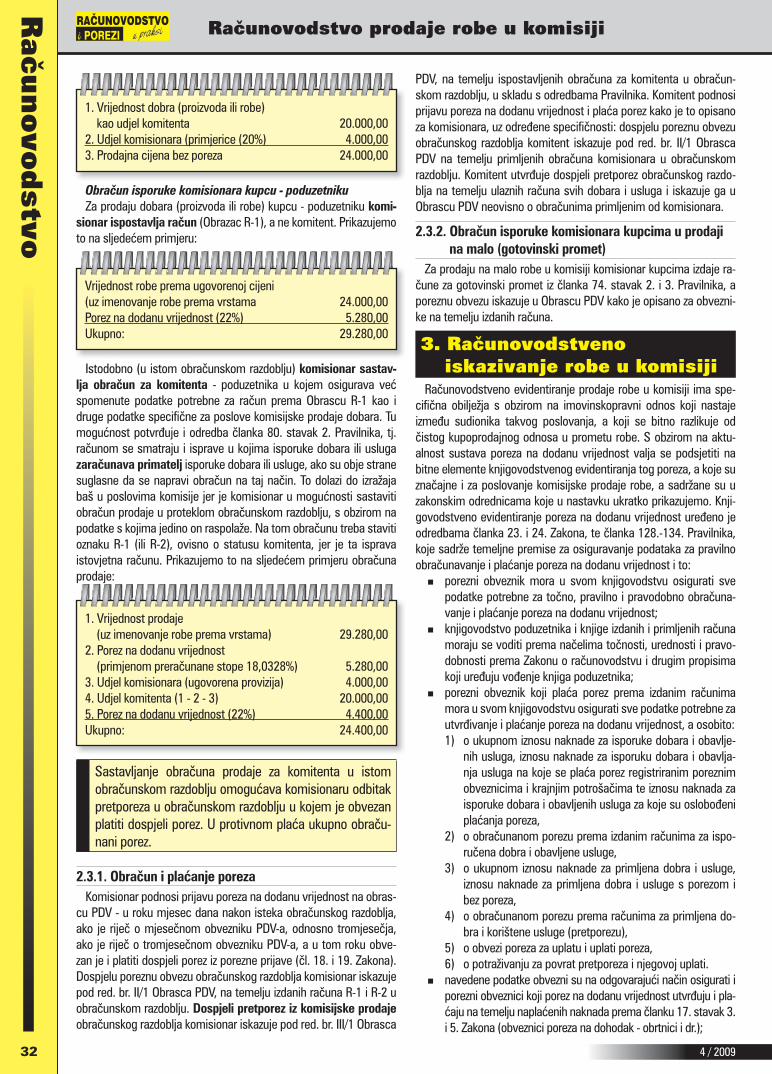

1. Vrijednost dobra (proizvoda ili robe) kao udjel komitenta 20.000,002. Udjel komisionara (primjerice (20%) 4.000,003. Prodajna cijena bez poreza 24.000,00

Obračun isporuke komisionara kupcu - poduzetnikuZa prodaju dobara (proizvoda ili robe) kupcu - poduzetniku komi-

sionar ispostavlja račun (Obrazac R-1), a ne komitent. Prikazujemo to na sljedećem primjeru:

Vrijednost robe prema ugovorenoj cijeni(uz imenovanje robe prema vrstama 24.000,00Porez na dodanu vrijednost (22%) 5.280,00Ukupno: 29.280,00

Istodobno (u istom obračunskom razdoblju) komisionar sastav-lja obračun za komitenta - poduzetnika u kojem osigurava već spomenute podatke potrebne za račun prema Obrascu R-1 kao i druge podatke specifične za poslove komisijske prodaje dobara. Tu mogućnost potvrđuje i odredba članka 80. stavak 2. Pravilnika, tj. računom se smatraju i isprave u kojima isporuke dobara ili usluga zaračunava primatelj isporuke dobara ili usluge, ako su obje strane suglasne da se napravi obračun na taj način. To dolazi do izražaja baš u poslovima komisije jer je komisionar u mogućnosti sastaviti obračun prodaje u proteklom obračunskom razdoblju, s obzirom na podatke s kojima jedino on raspolaže. Na tom obračunu treba staviti oznaku R-1 (ili R-2), ovisno o statusu komitenta, jer je ta isprava istovjetna računu. Prikazujemo to na sljedećem primjeru obračuna prodaje:

1. Vrijednost prodaje (uz imenovanje robe prema vrstama) 29.280,002. Porez na dodanu vrijednost (primjenom preračunane stope 18,0328%) 5.280,003. Udjel komisionara (ugovorena provizija) 4.000,004. Udjel komitenta (1 - 2 - 3) 20.000,005. Porez na dodanu vrijednost (22%) 4.400,00Ukupno: 24.400,00

Sastavljanje obračuna prodaje za komitenta u istom obračunskom razdoblju omogućava komisionaru odbitak pretporeza u obračunskom razdoblju u kojem je obvezan platiti dospjeli porez. U protivnom plaća ukupno obraču-nani porez.

2.3.1. Obračun i plaćanje poreza Komisionar podnosi prijavu poreza na dodanu vrijednost na obras-

cu PDV - u roku mjesec dana nakon isteka obračunskog razdoblja, ako je riječ o mjesečnom obvezniku PDV-a, odnosno tromjesečja, ako je riječ o tromjesečnom obvezniku PDV-a, a u tom roku obve-zan je i platiti dospjeli porez iz porezne prijave (čl. 18. i 19. Zakona). Dospjelu poreznu obvezu obračunskog razdoblja komisionar iskazuje pod red. br. II/1 Obrasca PDV, na temelju izdanih računa R-1 i R-2 u obračunskom razdoblju. Dospjeli pretporez iz komisijske prodaje obračunskog razdoblja komisionar iskazuje pod red. br. III/1 Obrasca

PDV, na temelju ispostavljenih obračuna za komitenta u obračun-skom razdoblju, u skladu s odredbama Pravilnika. Komitent podnosi prijavu poreza na dodanu vrijednost i plaća porez kako je to opisano za komisionara, uz određene specifičnosti: dospjelu poreznu obvezu obračunskog razdoblja komitent iskazuje pod red. br. II/1 Obrasca PDV na temelju primljenih obračuna komisionara u obračunskom razdoblju. Komitent utvrđuje dospjeli pretporez obračunskog razdo-blja na temelju ulaznih računa svih dobara i usluga i iskazuje ga u Obrascu PDV neovisno o obračunima primljenim od komisionara.

2.3.2. Obračun isporuke komisionara kupcima u prodaji na malo (gotovinski promet)

Za prodaju na malo robe u komisiji komisionar kupcima izdaje ra-čune za gotovinski promet iz članka 74. stavak 2. i 3. Pravilnika, a poreznu obvezu iskazuje u Obrascu PDV kako je opisano za obvezni-ke na temelju izdanih računa.

3. Računovodstveno iskazivanje robe u komisiji

Računovodstveno evidentiranje prodaje robe u komisiji ima spe-cifična obilježja s obzirom na imovinskopravni odnos koji nastaje između sudionika takvog poslovanja, a koji se bitno razlikuje od čistog kupoprodajnog odnosa u prometu robe. S obzirom na aktu-alnost sustava poreza na dodanu vrijednost valja se podsjetiti na bitne elemente knjigovodstvenog evidentiranja tog poreza, a koje su značajne i za poslovanje komisijske prodaje robe, a sadržane su u zakonskim odrednicama koje u nastavku ukratko prikazujemo. Knji-govodstveno evidentiranje poreza na dodanu vrijednost uređeno je odredbama članka 23. i 24. Zakona, te članka 128.-134. Pravilnika, koje sadrže temeljne premise za osiguravanje podataka za pravilno obračunavanje i plaćanje poreza na dodanu vrijednost i to:

porezni obveznik mora u svom knjigovodstvu osigurati sve

podatke potrebne za točno, pravilno i pravodobno obračuna-vanje i plaćanje poreza na dodanu vrijednost;knjigovodstvo poduzetnika i knjige izdanih i primljenih računa

moraju se voditi prema načelima točnosti, urednosti i pravo-dobnosti prema Zakonu o računovodstvu i drugim propisima koji uređuju vođenje knjiga poduzetnika;porezni obveznik koji plaća porez prema izdanim računima

mora u svom knjigovodstvu osigurati sve podatke potrebne za utvrđivanje i plaćanje poreza na dodanu vrijednost, a osobito:

o ukupnom iznosu naknade za isporuke dobara i obavlje-1) nih usluga, iznosu naknade za isporuku dobara i obavlja-nja usluga na koje se plaća porez registriranim poreznim obveznicima i krajnjim potrošačima te iznosu naknada za isporuke dobara i obavljenih usluga za koje su oslobođeni plaćanja poreza,o obračunanom porezu prema izdanim računima za ispo-2) ručena dobra i obavljene usluge,o ukupnom iznosu naknade za primljena dobra i usluge, 3) iznosu naknade za primljena dobra i usluge s porezom i bez poreza,o obračunanom porezu prema računima za primljena do-4) bra i korištene usluge (pretporezu),o obvezi poreza za uplatu i uplati poreza,5) o potraživanju za povrat pretporeza i njegovoj uplati.6)

navedene podatke obvezni su na odgovarajući način osigurati i

porezni obveznici koji porez na dodanu vrijednost utvrđuju i pla-ćaju na temelju naplaćenih naknada prema članku 17. stavak 3. i 5. Zakona (obveznici poreza na dohodak - obrtnici i dr.);

RiPup_2009_04.indb 32RiPup_2009_04.indb 32 1.4.2009 21:34:071.4.2009 21:34:07

334 / 2009 33

Računovodstv

oZvonimir Trampus, dipl. iur. i ovl. rač.

radi osiguranja podataka o izdanim i primljenim računima i po-

rezu sadržanom u tim računima, porezni obveznik mora voditi posebne evidencije Knjigu izdanih (izlaznih) računa (Obrazac I-RA) i Knjigu primljenih (ulaznih) računa (Obrazac U-RA). Po-drobniji opis vođenja navedenih knjiga sadržan je u članku 130. i 131. Pravilnika, a oblik i sadržaj obrazaca sastavni su dio Pravilnika:podatke u spomenutim evidencijama porezni obveznici mora-

ju osigurati unutar propisanog roka za uplatu poreza (obračun-ska razdoblja),ako porezni obveznik u svom knjigovodstvu osigurava sve

podatke potrebne za utvrđivanje porezne osnovice, odnosno poreza kao i pretporeza, nije obvezan posebno voditi knjige i evidencije propisane Pravilnikom;obrasci i knjige iz Pravilnika mogu se prilagođavati automat-

skoj obradi podataka, s tim da se moraju osigurati najmanje propisani podaci;porez na dodanu vrijednost obračunan na isporuke dobara i

usluga nije prihod poreznog obveznika, niti je porez na dodanu vrijednost zaračunan na ulaznim računima - pretporez rashod poreznog obveznika.

U nastavku prikazujemo praktične primjere knjiženja prodaje proi-zvoda (robe) u komisiji za trgovce pravne osobe uz ove napomene:

s obzirom na funkciju komisijske prodaje proizvoda prirodni je

tijek tog poslovanja da proizvode u komisiji daju proizvođači proizvoda onda kada procijene da je to ekonomski opravdano s gledišta oslobađanja vlastitih skladišnih prostora za zalihe, s bržim obrtajem uloženih sredstava;stoga istodobno valja očekivati manju vjerojatnost davanja u

komisiju trgovačke robe, jer su trgovci poduzetnici, u pravilu, u vlastitoj djelatnosti najčešće i komisionari za tuđe proizvode;u primjerima prikazujemo prodaju proizvoda u komisiji kada

komisionar sam utvrđuje maržu za svoju uslugu prema uvje-tima tržišta i pri obračunu je zadržava uz plaćanje ugovorene vrijednosti proizvoda komitentu, što se uglavljuje ugovorom.

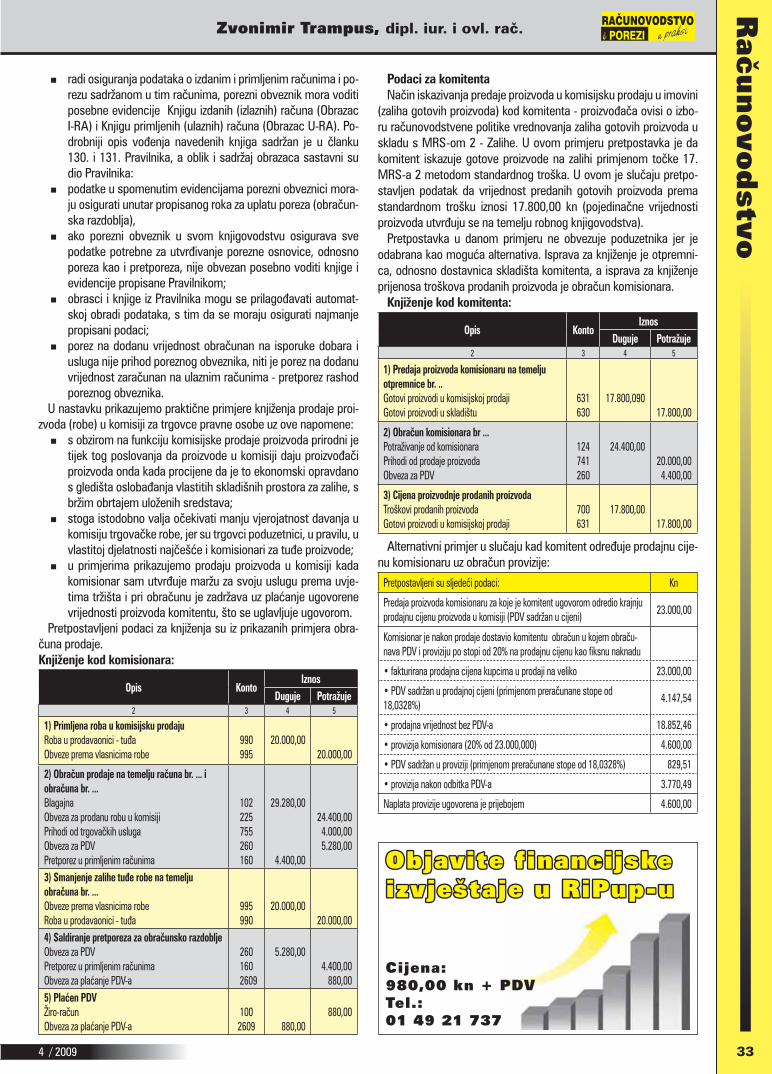

Pretpostavljeni podaci za knjiženja su iz prikazanih primjera obra-čuna prodaje.Knjiženje kod komisionara:

Opis KontoIznos

Duguje Potražuje2 3 4 5

1) Primljena roba u komisijsku prodajuRoba u prodavaonici - tuđaObveze prema vlasnicima robe

990995

20.000,0020.000,00

2) Obračun prodaje na temelju računa br. ... i obračuna br. ...BlagajnaObveza za prodanu robu u komisijiPrihodi od trgovačkih uslugaObveza za PDVPretporez u primljenim računima

102225755260160

29.280,00

4.400,00

24.400,004.000,005.280,00

3) Smanjenje zalihe tuđe robe na temelju obračuna br. ...Obveze prema vlasnicima robeRoba u prodavaonici - tuđa

995990

20.000,0020.000,00

4) Saldiranje pretporeza za obračunsko razdobljeObveza za PDVPretporez u primljenim računimaObveza za plaćanje PDV-a

260160

2609

5.280,004.400,00

880,005) Plaćen PDVŽiro-računObveza za plaćanje PDV-a

1002609 880,00

880,00

Podaci za komitentaNačin iskazivanja predaje proizvoda u komisijsku prodaju u imovini

(zaliha gotovih proizvoda) kod komitenta - proizvođača ovisi o izbo-ru računovodstvene politike vrednovanja zaliha gotovih proizvoda u skladu s MRS-om 2 - Zalihe. U ovom primjeru pretpostavka je da komitent iskazuje gotove proizvode na zalihi primjenom točke 17. MRS-a 2 metodom standardnog troška. U ovom je slučaju pretpo-stavljen podatak da vrijednost predanih gotovih proizvoda prema standardnom trošku iznosi 17.800,00 kn (pojedinačne vrijednosti proizvoda utvrđuju se na temelju robnog knjigovodstva).

Pretpostavka u danom primjeru ne obvezuje poduzetnika jer je odabrana kao moguća alternativa. Isprava za knjiženje je otpremni-ca, odnosno dostavnica skladišta komitenta, a isprava za knjiženje prijenosa troškova prodanih proizvoda je obračun komisionara.

Knjiženje kod komitenta:

Opis KontoIznos

Duguje Potražuje2 3 4 5

1) Predaja proizvoda komisionaru na temelju otpremnice br. ..Gotovi proizvodi u komisijskoj prodajiGotovi proizvodi u skladištu

631630

17.800,09017.800,00

2) Obračun komisionara br ...Potraživanje od komisionaraPrihodi od prodaje proizvodaObveza za PDV

124741260

24.400,0020.000,004.400,00

3) Cijena proizvodnje prodanih proizvodaTroškovi prodanih proizvodaGotovi proizvodi u komisijskoj prodaji

700631

17.800,0017.800,00

Alternativni primjer u slučaju kad komitent određuje prodajnu cije-nu komisionaru uz obračun provizije:

Pretpostavljeni su sljedeći podaci: Kn

Predaja proizvoda komisionaru za koje je komitent ugovorom odredio krajnju prodajnu cijenu proizvoda u komisiji (PDV sadržan u cijeni) 23.000,00

Komisionar je nakon prodaje dostavio komitentu obračun u kojem obraču-nava PDV i proviziju po stopi od 20% na prodajnu cijenu kao fiksnu naknadu

• fakturirana prodajna cijena kupcima u prodaji na veliko 23.000,00

• PDV sadržan u prodajnoj cijeni (primjenom preračunane stope od 18,0328%)

4.147,54

• prodajna vrijednost bez PDV-a 18.852,46

• provizija komisionara (20% od 23.000,000) 4.600,00

• PDV sadržan u proviziji (primjenom preračunane stope od 18,0328%) 829,51

• provizija nakon odbitka PDV-a 3.770,49

Naplata provizije ugovorena je prijebojem 4.600,00

Objavite financijske Objavite financijske izvještaje u RiPup-uizvještaje u RiPup-u

Cijena: 980,00 kn + PDVTel.: 01 49 21 737

RiPup_2009_04.indb 33RiPup_2009_04.indb 33 1.4.2009 21:34:081.4.2009 21:34:08

4 / 200934

Računovodstv

o

Računovodstvo prodaje robe u komisiji

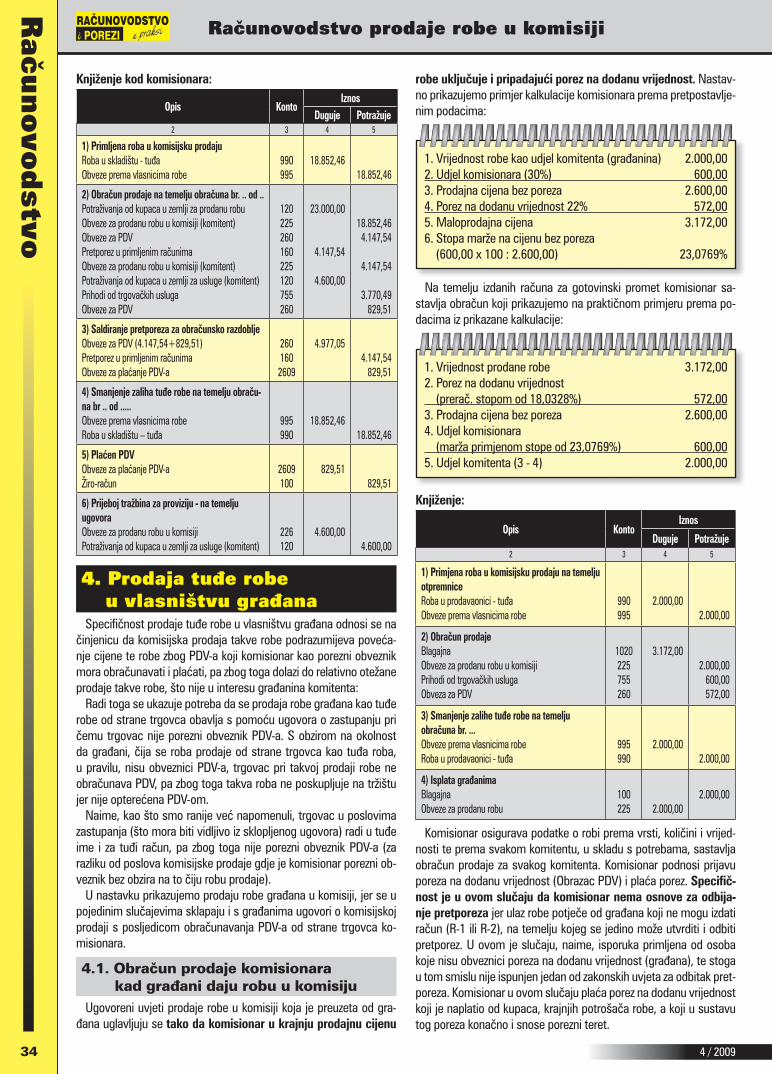

Knjiženje kod komisionara:

Opis KontoIznos

Duguje Potražuje2 3 4 5

1) Primljena roba u komisijsku prodajuRoba u skladištu - tuđaObveze prema vlasnicima robe

990995

18.852,4618.852,46

2) Obračun prodaje na temelju obračuna br. .. od ..Potraživanja od kupaca u zemlji za prodanu robuObveze za prodanu robu u komisiji (komitent)Obveze za PDVPretporez u primljenim računimaObveze za prodanu robu u komisiji (komitent)Potraživanja od kupaca u zemlji za usluge (komitent)Prihodi od trgovačkih uslugaObveze za PDV

120225260160225120755260

23.000,00

4.147,54

4.600,00

18.852,464.147,54

4.147,54

3.770,49829,51

3) Saldiranje pretporeza za obračunsko razdobljeObveze za PDV (4.147,54+829,51)Pretporez u primljenim računimaObveze za plaćanje PDV-a

2601602609

4.977,054.147,54

829,51

4) Smanjenje zaliha tuđe robe na temelju obraču-na br .. od .....Obveze prema vlasnicima robeRoba u skladištu – tuđa

995990

18.852,4618.852,46

5) Plaćen PDVObveze za plaćanje PDV-aŽiro-račun

2609100

829,51829,51

6) Prijeboj tražbina za proviziju - na temelju ugovoraObveze za prodanu robu u komisijiPotraživanja od kupaca u zemlji za usluge (komitent)

226120

4.600,004.600,00

4. Prodaja tuđe robe u vlasništvu građana

Specifičnost prodaje tuđe robe u vlasništvu građana odnosi se na činjenicu da komisijska prodaja takve robe podrazumijeva poveća-nje cijene te robe zbog PDV-a koji komisionar kao porezni obveznik mora obračunavati i plaćati, pa zbog toga dolazi do relativno otežane prodaje takve robe, što nije u interesu građanina komitenta:

Radi toga se ukazuje potreba da se prodaja robe građana kao tuđe robe od strane trgovca obavlja s pomoću ugovora o zastupanju pri čemu trgovac nije porezni obveznik PDV-a. S obzirom na okolnost da građani, čija se roba prodaje od strane trgovca kao tuđa roba, u pravilu, nisu obveznici PDV-a, trgovac pri takvoj prodaji robe ne obračunava PDV, pa zbog toga takva roba ne poskupljuje na tržištu jer nije opterećena PDV-om.

Naime, kao što smo ranije već napomenuli, trgovac u poslovima zastupanja (što mora biti vidljivo iz sklopljenog ugovora) radi u tuđe ime i za tuđi račun, pa zbog toga nije porezni obveznik PDV-a (za razliku od poslova komisijske prodaje gdje je komisionar porezni ob-veznik bez obzira na to čiju robu prodaje).

U nastavku prikazujemo prodaju robe građana u komisiji, jer se u pojedinim slučajevima sklapaju i s građanima ugovori o komisijskoj prodaji s posljedicom obračunavanja PDV-a od strane trgovca ko-misionara.

4.1. Obračun prodaje komisionara kad građani daju robu u komisiju

Ugovoreni uvjeti prodaje robe u komisiji koja je preuzeta od gra-đana uglavljuju se tako da komisionar u krajnju prodajnu cijenu

robe uključuje i pripadajući porez na dodanu vrijednost. Nastav-no prikazujemo primjer kalkulacije komisionara prema pretpostavlje-nim podacima:

1. Vrijednost robe kao udjel komitenta (građanina) 2.000,002. Udjel komisionara (30%) 600,003. Prodajna cijena bez poreza 2.600,004. Porez na dodanu vrijednost 22% 572,005. Maloprodajna cijena 3.172,006. Stopa marže na cijenu bez poreza (600,00 x 100 : 2.600,00) 23,0769%

Na temelju izdanih računa za gotovinski promet komisionar sa-stavlja obračun koji prikazujemo na praktičnom primjeru prema po-dacima iz prikazane kalkulacije:

1. Vrijednost prodane robe 3.172,002. Porez na dodanu vrijednost (prerač. stopom od 18,0328%) 572,003. Prodajna cijena bez poreza 2.600,004. Udjel komisionara (marža primjenom stope od 23,0769%) 600,005. Udjel komitenta (3 - 4) 2.000,00

Knjiženje:

Opis KontoIznos

Duguje Potražuje2 3 4 5

1) Primjena roba u komisijsku prodaju na temelju otpremniceRoba u prodavaonici - tuđaObveze prema vlasnicima robe

990995

2.000,002.000,00

2) Obračun prodajeBlagajnaObveze za prodanu robu u komisijiPrihodi od trgovačkih uslugaObveza za PDV

1020225755260

3.172,002.000,00

600,00572,00

3) Smanjenje zalihe tuđe robe na temelju obračuna br. ...Obveze prema vlasnicima robeRoba u prodavaonici - tuđa

995990

2.000,002.000,00

4) Isplata građanimaBlagajnaObveze za prodanu robu

100225 2.000,00

2.000,00

Komisionar osigurava podatke o robi prema vrsti, količini i vrijed-nosti te prema svakom komitentu, u skladu s potrebama, sastavlja obračun prodaje za svakog komitenta. Komisionar podnosi prijavu poreza na dodanu vrijednost (Obrazac PDV) i plaća porez. Specifič-nost je u ovom slučaju da komisionar nema osnove za odbija-nje pretporeza jer ulaz robe potječe od građana koji ne mogu izdati račun (R-1 ili R-2), na temelju kojeg se jedino može utvrditi i odbiti pretporez. U ovom je slučaju, naime, isporuka primljena od osoba koje nisu obveznici poreza na dodanu vrijednost (građana), te stoga u tom smislu nije ispunjen jedan od zakonskih uvjeta za odbitak pret-poreza. Komisionar u ovom slučaju plaća porez na dodanu vrijednost koji je naplatio od kupaca, krajnjih potrošača robe, a koji u sustavu tog poreza konačno i snose porezni teret.

RiPup_2009_04.indb 34RiPup_2009_04.indb 34 1.4.2009 21:34:081.4.2009 21:34:08

354 / 2009 35

Računovodstv

oZvonimir Trampus, dipl. iur. i ovl. rač.

Obračun prodaje u slučaju kada se s građanima sklapa ugovor o zastupanju istovjetan je, osim što se ne primjenjuje obračun PDV-a, što valja na odgovarajući način provesti glede obračuna i u knjigo-vodstvu trgovca zastupnika.

Napominjemo da u prikazu modela ugovora prikazujemo potvrde o prijemu robe od građana kao obliku ugovora, posebno za komisijsku, a posebno za zastupničku prodaju tuđe robe u vlasništvu građana.

5. Specifičnost trgovca kao komitenta

Davanje robe u komisiju drugom trgovcu od trgovca nije tipično za prodaju robe u komisiji jer takva prodaja strukovno pripada trgovač-kom poslovanju. Ali, dnevna poslovna praksa višestruko je potvrdila da i trgovci daju robu u komisijsku prodaju drugim trgovcima. Razlozi za to nisu relevantni za temu ovog članka, pa ovdje samo podsjeća-mo da trgovac kao komitent u računovodstvenom smislu postupa kao i komitent u prikazanom primjeru uz uporabu odgovarajućih ra-čuna zaliha robe (računi iz skupine 66 - Roba).

6. Podaci o robi u komisijskoj prodaji robe

Odredbom članka 16. novog Zakona o trgovini propisano je vođe-nje podataka o stanju robe, tako da je prestala obveza vođenja prije propisanog posebnog popisa robe.

Međutim, trgovci mogu zadržati vođenje bivše knjige popisa robe kojom praktički udovoljavaju odredbi Zakona o trgovini o vođenju po-dataka o stanju robe. Također, mogu voditi podatke o robi i na drugi način pod uvjetom da osiguraju podatke koje propisuje spomenuti članak 16. tog Zakona.

Napominjemo da smo u našem časopisu RIPUP br. 10/08 u članku o trgovini dali i model vođenja podataka o robi kao i model kalkulaci-je te opis isprava koje su potrebne za vođenje navedenih podataka, pa čitatelje upućujemo na navedeni stručni članak u smislu njegove odgovarajuće primjene i na komisijsku i zastupničku prodaju tuđe robe u trgovini.

7. Alternativni postupak u prodaji tuđe robe (zastupnička prodaja tuđe robe)

Krajem 1997. godine Ministarstvo gospodarstva na poticaj stru-kovne prakse, a radi praktične primjene Zakona o trgovini u uvjetima usvajanja novih modaliteta trgovačkog poslovanja, izdalo je Uputu za obavljanje zastupničke prodaje robe u trgovini. Time je praktično uspostavljena alternativa komisijskoj prodaji tuđe robe, jer je zastu-pnička prodaja zasnovana na ugovoru o prodaji robe u tuđe ime i za tuđi račun. Takvom vrstom prodaje eliminira se verižni učinak PDV-a koji je u komisijskoj prodaji prisutan, jer je u sustavu PDV-a komisionar koji radi u svoje ime, a za tuđi račun, kao porezni obve-znik izjednačen s trgovcem u klasičnoj prodaji robe. U zastupničkoj prodaji robe trgovac zastupnik radi u ime i za račun nalogodavca koji je ujedno i porezni obveznik PDV-a (u takvoj prodaji robe u pore-znom smislu ne nastaju dva prometa robe, nego je oporeziv samo promet robe na strani nalogodavca, uz propisane uvjete izdavanja računa i porezne evidencije, dok je zastupnik samo obveznik PDV-a za obračunanu proviziju - naknadu za obavljenu uslugu zastupanja). Glede prodaje robe građana koji nisu porezni obveznici PDV-a, ugo-vorom o zastupničkoj prodaji na malo krajnjim potrošačima posti-

že se smanjenje cijene robe za obračunani PDV, koji u komisijskoj prodaji komisionar zaračunava neovisno o okolnostima što vlasnici robe - građani nisu obveznici PDV-a. Takva alternativna mogućnost prodaje tuđe robe u mnogim je slučajevima već potisnula komisij-sku prodaju pretežito zbog gospodarskih razloga (jer se angažiraju prodajni kapaciteti drugih trgovaca koji ostvaruju povoljniju naknadu nego običnim najmom prostora), a osim toga dolazi do već opisane eliminacije negativnog učinka PDV-a, koji se u komisijskoj prodaji ne može izbjeći zbog specifičnog uređenja poreznog sustava u poslova-nju komisijske prodaje robe.

Glede zastupničke prodaje robe (u tuđe ime i za tuđi račun) upuću-jemo čitatelje na članak u našem časopisu br. 3/2003. i 9/2005.

Pritom valja napomenuti da je u ugovoru o zastupničkoj prodaji robe preuzete od građana (koji nisu obveznici PDV-a) potrebno, osim standardnih uglavaka, unijeti posebnu ovlast zastupnika da u ime i za račun nalogodavca prima uplate za prodanu robu od kupaca u skladu s odredbom članka 808. Zakona o obveznim odnosima. Izo-stanak takvog uglavka u ugovoru o zastupničkoj prodaji robe mogao bi imati za posljedicu da ovlašteno porezno tijelo povodom nadzora ustanovi obvezu PDV-a, zaključujući da se u konkretnom slučaju radi o komisijskoj prodaji tuđe robe, bez obzira na formalni naziv ugovo-ra.

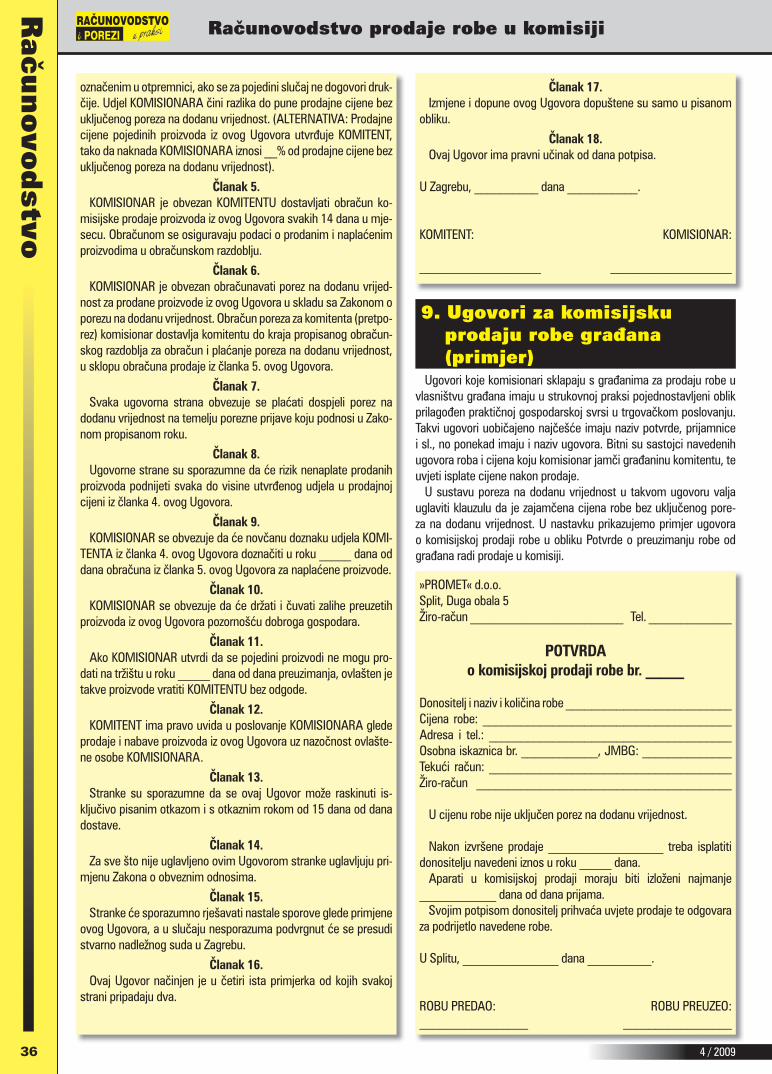

8. Ugovor o komisiji (primjer)U nastavku članka daje se primjer ugovora o komisijskoj prodaji

pravnih osoba.

Ugovorne strane1. Poduzeće »TRGOVAC« d.o.o. iz Zagreba, koje zastupa direktor ____________(u nastavku: KOMITENT) i2. Poduzeće »CROPROMET« d.o.o. iz Zagreba, koje zastupa direktor ____________ (u nastavku: KOMISIONAR), sklopili su ovaj

UGOVOR O KOMISIJSKOJ PRODAJI

Članak 1.Ugovorne strane utvrđuju svoje poslovne interese tako da KOMI-

TENT daje u komisijsku prodaju svoje proizvode prema katalogu iz ovog Ugovora, a KOMISIONAR preuzima obvezu da prodaje robu KOMITENTA u vlastitom poslovnom prostoru u Zagrebu i drugim mjestima u Republici Hrvatskoj prema mogućnostima plasmana.

Članak 2.Potpisom ovog Ugovora KOMISIONAR preuzima obvezu da

preuzima proizvode KOMITENTA radi komisijske prodaje za račun KOMITENTA u poslovnom prostoru koji se utvrđuje posebnom zahtjevnicom, a prema katalogu o količinama i asortimanu koji je sastavni dio ovog Ugovora, u posebno dogovorenim terminima, a u razdoblju od idućih šest mjeseci.

Članak 3.KOMITENT se obvezuje da će na poziv KOMISIONARA osigurati

sudjelovanje svoje povjerljive osobe pri preuzimanju proizvoda radi prodaje, odnosno pri utvrđivanju vraćenih proizvoda zbog skrivenih nedostataka. KOMISIONAR je ovlašten zapisnički utvrđivati stanje proizvoda pri preuzimanju ili vraćanju, ako KOMITENT ne osigura sudjelovanje osobe.

Članak 4.Prodajne cijene pojedinih proizvoda iz ovog Ugovora ovlašten

je utvrditi KOMISIONAR prema uvjetima pojedinog tržišta. KOMI-TENTU se jamči udjel u prodajnoj cijeni proizvoda prema cijenama

RiPup_2009_04.indb 35RiPup_2009_04.indb 35 1.4.2009 21:34:081.4.2009 21:34:08

4 / 200936

Računovodstv

o

Računovodstvo prodaje robe u komisiji

označenim u otpremnici, ako se za pojedini slučaj ne dogovori druk-čije. Udjel KOMISIONARA čini razlika do pune prodajne cijene bez uključenog poreza na dodanu vrijednost. (ALTERNATIVA: Prodajne cijene pojedinih proizvoda iz ovog Ugovora utvrđuje KOMITENT, tako da naknada KOMISIONARA iznosi __% od prodajne cijene bez uključenog poreza na dodanu vrijednost).

Članak 5.KOMISIONAR je obvezan KOMITENTU dostavljati obračun ko-

misijske prodaje proizvoda iz ovog Ugovora svakih 14 dana u mje-secu. Obračunom se osiguravaju podaci o prodanim i naplaćenim proizvodima u obračunskom razdoblju.

Članak 6.KOMISIONAR je obvezan obračunavati porez na dodanu vrijed-

nost za prodane proizvode iz ovog Ugovora u skladu sa Zakonom o porezu na dodanu vrijednost. Obračun poreza za komitenta (pretpo-rez) komisionar dostavlja komitentu do kraja propisanog obračun-skog razdoblja za obračun i plaćanje poreza na dodanu vrijednost, u sklopu obračuna prodaje iz članka 5. ovog Ugovora.

Članak 7.Svaka ugovorna strana obvezuje se plaćati dospjeli porez na

dodanu vrijednost na temelju porezne prijave koju podnosi u Zako-nom propisanom roku.

Članak 8.Ugovorne strane su sporazumne da će rizik nenaplate prodanih

proizvoda podnijeti svaka do visine utvrđenog udjela u prodajnoj cijeni iz članka 4. ovog Ugovora.

Članak 9.KOMISIONAR se obvezuje da će novčanu doznaku udjela KOMI-

TENTA iz članka 4. ovog Ugovora doznačiti u roku _____ dana od dana obračuna iz članka 5. ovog Ugovora za naplaćene proizvode.

Članak 10.KOMISIONAR se obvezuje da će držati i čuvati zalihe preuzetih

proizvoda iz ovog Ugovora pozornošću dobroga gospodara.

Članak 11.Ako KOMISIONAR utvrdi da se pojedini proizvodi ne mogu pro-

dati na tržištu u roku _____ dana od dana preuzimanja, ovlašten je takve proizvode vratiti KOMITENTU bez odgode.

Članak 12.KOMITENT ima pravo uvida u poslovanje KOMISIONARA glede

prodaje i nabave proizvoda iz ovog Ugovora uz nazočnost ovlašte-ne osobe KOMISIONARA.

Članak 13.Stranke su sporazumne da se ovaj Ugovor može raskinuti is-

ključivo pisanim otkazom i s otkaznim rokom od 15 dana od dana dostave.

Članak 14.Za sve što nije uglavljeno ovim Ugovorom stranke uglavljuju pri-

mjenu Zakona o obveznim odnosima.

Članak 15.Stranke će sporazumno rješavati nastale sporove glede primjene

ovog Ugovora, a u slučaju nesporazuma podvrgnut će se presudi stvarno nadležnog suda u Zagrebu.

Članak 16.Ovaj Ugovor načinjen je u četiri ista primjerka od kojih svakoj

strani pripadaju dva.

Članak 17.Izmjene i dopune ovog Ugovora dopuštene su samo u pisanom

obliku.

Članak 18.Ovaj Ugovor ima pravni učinak od dana potpisa.

U Zagrebu, __________ dana ___________.

KOMITENT: KOMISIONAR: ___________________ ___________________

9. Ugovori za komisijsku prodaju robe građana (primjer)

Ugovori koje komisionari sklapaju s građanima za prodaju robe u vlasništvu građana imaju u strukovnoj praksi pojednostavljeni oblik prilagođen praktičnoj gospodarskoj svrsi u trgovačkom poslovanju. Takvi ugovori uobičajeno najčešće imaju naziv potvrde, prijamnice i sl., no ponekad imaju i naziv ugovora. Bitni su sastojci navedenih ugovora roba i cijena koju komisionar jamči građaninu komitentu, te uvjeti isplate cijene nakon prodaje.

U sustavu poreza na dodanu vrijednost u takvom ugovoru valja uglaviti klauzulu da je zajamčena cijena robe bez uključenog pore-za na dodanu vrijednost. U nastavku prikazujemo primjer ugovora o komisijskoj prodaji robe u obliku Potvrde o preuzimanju robe od građana radi prodaje u komisiji.

»PROMET« d.o.o.Split, Duga obala 5Žiro-račun ________________________ Tel. _____________

POTVRDAo komisijskoj prodaji robe br. _____

Donositelj i naziv i količina robe __________________________Cijena robe: _______________________________________Adresa i tel.: ______________________________________Osobna iskaznica br. ____________, JMBG: ______________Tekući račun: ______________________________________Žiro-račun ________________________________________

U cijenu robe nije uključen porez na dodanu vrijednost.

Nakon izvršene prodaje __________________ treba isplatiti donositelju navedeni iznos u roku _____ dana.

Aparati u komisijskoj prodaji moraju biti izloženi najmanje ____________ dana od dana prijama.

Svojim potpisom donositelj prihvaća uvjete prodaje te odgovara za podrijetlo navedene robe.

U Splitu, _______________ dana __________.

ROBU PREDAO: ROBU PREUZEO:_________________ _________________

RiPup_2009_04.indb 36RiPup_2009_04.indb 36 1.4.2009 21:34:091.4.2009 21:34:09

374 / 2009 37

Računovodstv

oZvonimir Trampus, dipl. iur. i ovl. rač.

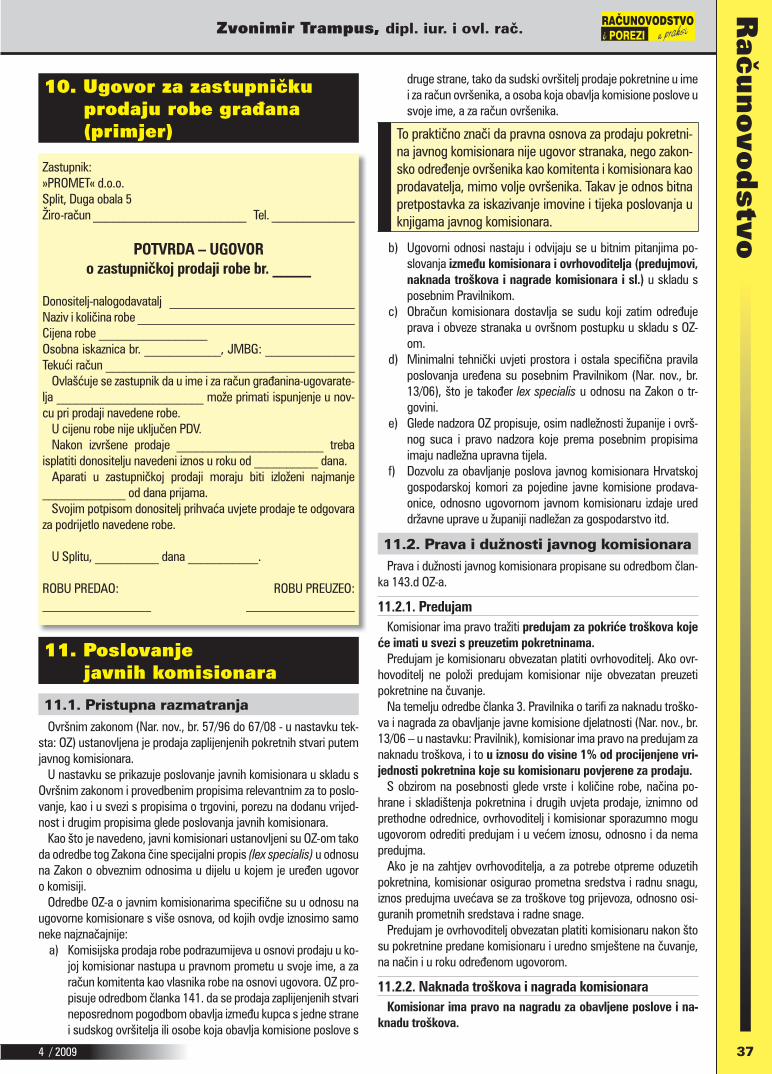

10. Ugovor za zastupničku prodaju robe građana (primjer)

druge strane, tako da sudski ovršitelj prodaje pokretnine u ime i za račun ovršenika, a osoba koja obavlja komisione poslove u svoje ime, a za račun ovršenika.

To praktično znači da pravna osnova za prodaju pokretni-na javnog komisionara nije ugovor stranaka, nego zakon-sko određenje ovršenika kao komitenta i komisionara kao prodavatelja, mimo volje ovršenika. Takav je odnos bitna pretpostavka za iskazivanje imovine i tijeka poslovanja u knjigama javnog komisionara.

Ugovorni odnosi nastaju i odvijaju se u bitnim pitanjima po-b) slovanja između komisionara i ovrhovoditelja (predujmovi, naknada troškova i nagrade komisionara i sl.) u skladu s posebnim Pravilnikom.Obračun komisionara dostavlja se sudu koji zatim određuje c) prava i obveze stranaka u ovršnom postupku u skladu s OZ-om.Minimalni tehnički uvjeti prostora i ostala specifična pravila d) poslovanja uređena su posebnim Pravilnikom (Nar. nov., br. 13/06), što je također lex specialis u odnosu na Zakon o tr-govini.Glede nadzora OZ propisuje, osim nadležnosti županije i ovrš-e) nog suca i pravo nadzora koje prema posebnim propisima imaju nadležna upravna tijela.Dozvolu za obavljanje poslova javnog komisionara Hrvatskoj f) gospodarskoj komori za pojedine javne komisione prodava-onice, odnosno ugovornom javnom komisionaru izdaje ured državne uprave u županiji nadležan za gospodarstvo itd.

11.2. Prava i dužnosti javnog komisionaraPrava i dužnosti javnog komisionara propisane su odredbom član-

ka 143.d OZ-a.

11.2.1. PredujamKomisionar ima pravo tražiti predujam za pokriće troškova koje će imati u svezi s preuzetim pokretninama.

Predujam je komisionaru obvezatan platiti ovrhovoditelj. Ako ovr-hovoditelj ne položi predujam komisionar nije obvezatan preuzeti pokretnine na čuvanje.

Na temelju odredbe članka 3. Pravilnika o tarifi za naknadu troško-va i nagrada za obavljanje javne komisione djelatnosti (Nar. nov., br. 13/06 – u nastavku: Pravilnik), komisionar ima pravo na predujam za naknadu troškova, i to u iznosu do visine 1% od procijenjene vri-jednosti pokretnina koje su komisionaru povjerene za prodaju.

S obzirom na posebnosti glede vrste i količine robe, načina po-hrane i skladištenja pokretnina i drugih uvjeta prodaje, iznimno od prethodne odrednice, ovrhovoditelj i komisionar sporazumno mogu ugovorom odrediti predujam i u većem iznosu, odnosno i da nema predujma.

Ako je na zahtjev ovrhovoditelja, a za potrebe otpreme oduzetih pokretnina, komisionar osigurao prometna sredstva i radnu snagu, iznos predujma uvećava se za troškove tog prijevoza, odnosno osi-guranih prometnih sredstava i radne snage.

Predujam je ovrhovoditelj obvezatan platiti komisionaru nakon što su pokretnine predane komisionaru i uredno smještene na čuvanje, na način i u roku određenom ugovorom.

11.2.2. Naknada troškova i nagrada komisionaraKomisionar ima pravo na nagradu za obavljene poslove i na-

knadu troškova.

Zastupnik:»PROMET« d.o.o.Split, Duga obala 5Žiro-račun ________________________ Tel. _____________

POTVRDA – UGOVORo zastupničkoj prodaji robe br. _____

Donositelj-nalogodavatalj _____________________________Naziv i količina robe __________________________________Cijena robe _________________Osobna iskaznica br. ____________, JMBG: ______________Tekući račun _______________________________________

Ovlašćuje se zastupnik da u ime i za račun građanina-ugovarate-lja _______________________ može primati ispunjenje u nov-cu pri prodaji navedene robe.

U cijenu robe nije uključen PDV.Nakon izvršene prodaje _______________________ treba

isplatiti donositelju navedeni iznos u roku od __________ dana.Aparati u zastupničkoj prodaji moraju biti izloženi najmanje

_____________ od dana prijama.Svojim potpisom donositelj prihvaća uvjete prodaje te odgovara

za podrijetlo navedene robe.

U Splitu, __________ dana ___________.

ROBU PREDAO: ROBU PREUZEO:_________________ _________________

11. Poslovanje javnih komisionara

11.1. Pristupna razmatranjaOvršnim zakonom (Nar. nov., br. 57/96 do 67/08 - u nastavku tek-

sta: OZ) ustanovljena je prodaja zaplijenjenih pokretnih stvari putem javnog komisionara.

U nastavku se prikazuje poslovanje javnih komisionara u skladu s Ovršnim zakonom i provedbenim propisima relevantnim za to poslo-vanje, kao i u svezi s propisima o trgovini, porezu na dodanu vrijed-nost i drugim propisima glede poslovanja javnih komisionara.

Kao što je navedeno, javni komisionari ustanovljeni su OZ-om tako da odredbe tog Zakona čine specijalni propis (lex specialis) u odnosu na Zakon o obveznim odnosima u dijelu u kojem je uređen ugovor o komisiji.

Odredbe OZ-a o javnim komisionarima specifične su u odnosu na ugovorne komisionare s više osnova, od kojih ovdje iznosimo samo neke najznačajnije:

Komisijska prodaja robe podrazumijeva u osnovi prodaju u ko-a) joj komisionar nastupa u pravnom prometu u svoje ime, a za račun komitenta kao vlasnika robe na osnovi ugovora. OZ pro-pisuje odredbom članka 141. da se prodaja zaplijenjenih stvari neposrednom pogodbom obavlja između kupca s jedne strane i sudskog ovršitelja ili osobe koja obavlja komisione poslove s

RiPup_2009_04.indb 37RiPup_2009_04.indb 37 1.4.2009 21:34:091.4.2009 21:34:09

4 / 200938

Računovodstv

o

Računovodstvo prodaje robe u komisiji

Odredbom članka 2. Pravilnika propisano je da se visina naknade troškova i nagrade za obavljanje poslova komisionara određuje, u pravilu, pisanim ugovorom između ovrhovoditelja i komisio-nara.

Ovdje bi odredba »u pravilu« mogla značiti da ugovor može biti sklopljen i neformalno (usmeno, narudžbom i sl.).

Ugovorom iz ovog članka Pravilnika određuje se, između ostalog, i visina predvidivih troškova i nagrade komisionara, a po završnom postupku komisione prodaje obračunavaju se stvarni troškovi i iznos nagrade komisionara u skladu s ovim Pravilnikom, ako ugovorne strane nisu drukčije odredile ugovorom.

Ako ugovor iz ove odredbe Pravilnika nije sklopljen, a komisionar je preuzeo od ovrhovoditelja pokretnine na prodaju, naknada troškova i nagrada komisionara ne može biti obračunana u iznosu višem od iznosa utvrđenih u skladu s ovim Pravilnikom.

11.2.2.1. Naknada troškova komisionaraVisina naknade troškova komisionara, u skladu s Pravilnikom,

utvrđuje se prema ostvarenim troškovima koje je komisionar imao u svezi s prodajom određenih pokretnina, a koji se odnose na pohranu i prodaju te robe (troškovi prijevoza, smještaja, čuvanja, osigura-nja, oglašavanja za prodaju, kao i mogući drugi troškovi koje je komisionar imao u svezi s prodajom).

U obračunu za naknadu troškova komisionar mora iska-zati specifikaciju troškova koji se odnose na prodaju određenih pokretnina, uz koji obračun prilaže kopije ra-čuna, ugovora i/ili drugih vjerodostojnih dokumenata kojima su evidentirani ti troškovi.

Za obračun putnih troškova, odnosno obračuna dnevnica i nakna-da za službeno putovanje komisionara, primjenjuju se iznosi dnevni-ca i naknada troškova koji se odnose na korisnike koji se financiraju iz sredstava državnog proračuna.

Troškovi komunikacijskih usluga i drugih troškova tekućeg po-slovanja proizašlog iz poslova komisionara u svezi s prodajom po-kretnina (telefon, telefaks, Internet, poštanske usluge, papir, fotokopiranje i sl.) utvrđuju se u paušalnom iznosu, i to ukupno do najviše 500,00 kuna po pojedinom ovršnom postupku.

Ako se pokretnina ne proda, odnosno u slučaju obustave ovrhe, komisionar ima pravo na naknadu troškova koje je imao u svezi s pohranom i prodajom te robe.

Ukupan iznos za naknadu troškova može se odobriti komisio-naru u skladu s obračun troškova najviše do iznosa u visini 4% od procijenjene vrijednosti pokretnina koje su mu bile povjerene za prodaju, s tim da se komisionaru priznaju opravdani troškovi po-slovanja nastali u cilju prodaje robe.

Najviši iznos za naknadu troškova iz ove odrednice odnosi se na ukupnost pokretnina koje su predmet ovrhe u određenom ovršnom postupku, odnosno koje su komisionaru povjerene za prodaju.

Iznimno, nadležni sud može u opravdanim slučajevima odobriti i veći iznos za naknadu troškova komisionara, ako ti troškovi nespor-no proizlaze iz prirode, odnosno vrste i količine pokretnina te poseb-nih uvjeta i potreba u svezi s pohranom i prodajom robe.

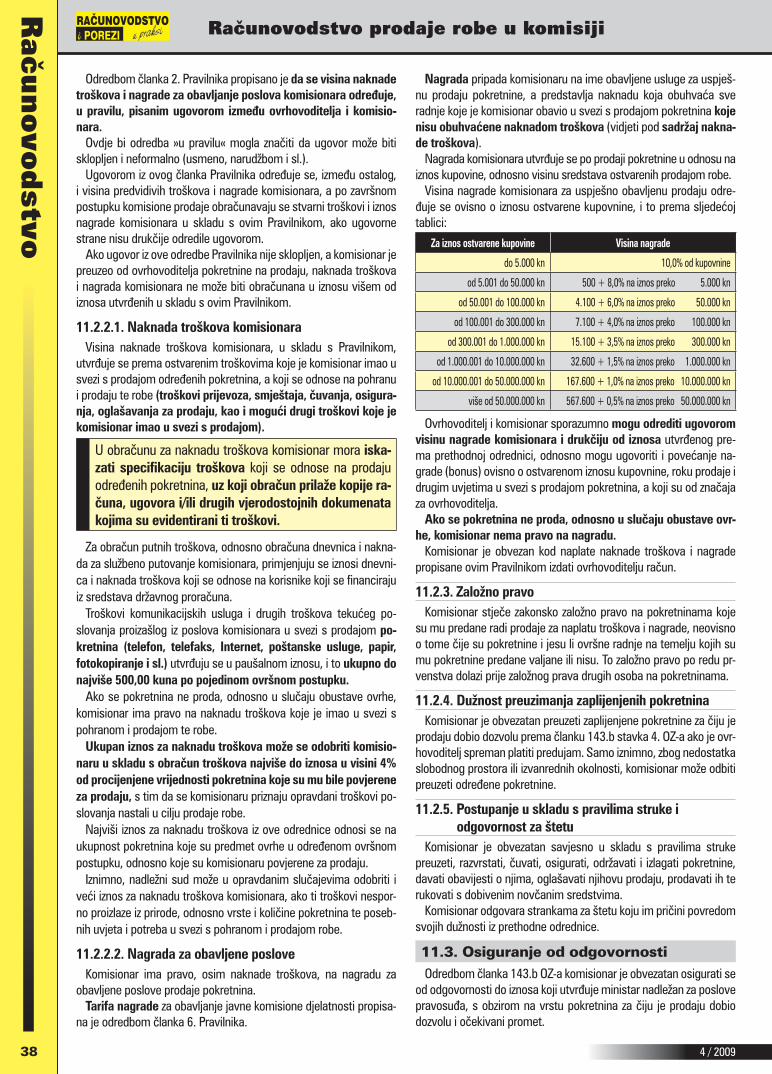

11.2.2.2. Nagrada za obavljene posloveKomisionar ima pravo, osim naknade troškova, na nagradu za

obavljene poslove prodaje pokretnina.Tarifa nagrade za obavljanje javne komisione djelatnosti propisa-

na je odredbom članka 6. Pravilnika.

Nagrada pripada komisionaru na ime obavljene usluge za uspješ-nu prodaju pokretnine, a predstavlja naknadu koja obuhvaća sve radnje koje je komisionar obavio u svezi s prodajom pokretnina koje nisu obuhvaćene naknadom troškova (vidjeti pod sadržaj nakna-de troškova).

Nagrada komisionara utvrđuje se po prodaji pokretnine u odnosu na iznos kupovine, odnosno visinu sredstava ostvarenih prodajom robe.

Visina nagrade komisionara za uspješno obavljenu prodaju odre-đuje se ovisno o iznosu ostvarene kupovnine, i to prema sljedećoj tablici:

Za iznos ostvarene kupovine Visina nagrade

do 5.000 kn 10,0% od kupovnine

od 5.001 do 50.000 kn 500 + 8,0% na iznos preko 5.000 kn

od 50.001 do 100.000 kn 4.100 + 6,0% na iznos preko 50.000 kn

od 100.001 do 300.000 kn 7.100 + 4,0% na iznos preko 100.000 kn

od 300.001 do 1.000.000 kn 15.100 + 3,5% na iznos preko 300.000 kn

od 1.000.001 do 10.000.000 kn 32.600 + 1,5% na iznos preko 1.000.000 kn

od 10.000.001 do 50.000.000 kn 167.600 + 1,0% na iznos preko 10.000.000 kn

više od 50.000.000 kn 567.600 + 0,5% na iznos preko 50.000.000 kn

Ovrhovoditelj i komisionar sporazumno mogu odrediti ugovorom visinu nagrade komisionara i drukčiju od iznosa utvrđenog pre-ma prethodnoj odrednici, odnosno mogu ugovoriti i povećanje na-grade (bonus) ovisno o ostvarenom iznosu kupovnine, roku prodaje i drugim uvjetima u svezi s prodajom pokretnina, a koji su od značaja za ovrhovoditelja.

Ako se pokretnina ne proda, odnosno u slučaju obustave ovr-he, komisionar nema pravo na nagradu.

Komisionar je obvezan kod naplate naknade troškova i nagrade propisane ovim Pravilnikom izdati ovrhovoditelju račun.

11.2.3. Založno pravoKomisionar stječe zakonsko založno pravo na pokretninama koje

su mu predane radi prodaje za naplatu troškova i nagrade, neovisno o tome čije su pokretnine i jesu li ovršne radnje na temelju kojih su mu pokretnine predane valjane ili nisu. To založno pravo po redu pr-venstva dolazi prije založnog prava drugih osoba na pokretninama.

11.2.4. Dužnost preuzimanja zaplijenjenih pokretninaKomisionar je obvezatan preuzeti zaplijenjene pokretnine za čiju je

prodaju dobio dozvolu prema članku 143.b stavka 4. OZ-a ako je ovr-hovoditelj spreman platiti predujam. Samo iznimno, zbog nedostatka slobodnog prostora ili izvanrednih okolnosti, komisionar može odbiti preuzeti određene pokretnine.

11.2.5. Postupanje u skladu s pravilima struke i odgovornost za štetu

Komisionar je obvezatan savjesno u skladu s pravilima struke preuzeti, razvrstati, čuvati, osigurati, održavati i izlagati pokretnine, davati obavijesti o njima, oglašavati njihovu prodaju, prodavati ih te rukovati s dobivenim novčanim sredstvima.

Komisionar odgovara strankama za štetu koju im pričini povredom svojih dužnosti iz prethodne odrednice.

11.3. Osiguranje od odgovornostiOdredbom članka 143.b OZ-a komisionar je obvezatan osigurati se

od odgovornosti do iznosa koji utvrđuje ministar nadležan za poslove pravosuđa, s obzirom na vrstu pokretnina za čiju je prodaju dobio dozvolu i očekivani promet.

RiPup_2009_04.indb 38RiPup_2009_04.indb 38 1.4.2009 21:34:091.4.2009 21:34:09

394 / 2009 39

Računovodstv

oZvonimir Trampus, dipl. iur. i ovl. rač.

Komisionar je obvezatan produljiti osiguranje od odgovornosti naj-kasnije mjesec dana prije isteka prethodnog razdoblja osiguranja i o tome bez odgode obavijestiti ured državne uprave u županiji nadle-žan za gospodarstvo na čijem je području njegovo sjedište.

Na temelju članka 4. Pravilnika o utvrđivanju visine iznosa radi osiguranja javnih komisionara od odgovornosti (Nar. nov., br. 13/06) komisionar je obvezatan sklopiti s osigurateljem ugovorom o osigu-ranju na iznos osigurane svote od 500.000,00 kn.

Osiguranik može ugovoriti osiguranu svotu u iznosu većem od 500.000,00 kn.

Visina nastale štete utvrđuje se sukladno odredbama Zakona o obveznim odnosima.

11.4. Povjeravanje prodaje pokretnina komisionaru

Odredbom članka 141. OZ-a propisano je da način prodaje zaplije-njenih pokretnina određuje zaključkom sud. To znači da se zaključ-kom suda određuje povjeravanje prodaje pokretnina komisionaru na prijedlog ovrhovoditelja, što je propisano člankom 143.f OZ-a.

Glede obveze komisionara na preuzimanje zaplijenjenih pokretnina upućujemo čitatelje na točku 11.2.4. ovoga članka.

Iz konteksta odredaba OZ-a valja zaključiti da predaju zaplijenjenih pokretnina komisionaru obavlja sudski ovršitelj.

Isprava na temelju koje se obavlja predaja pokretnina komi-sionaru nije propisana, no prema strukovnim pravilima to može biti zapisnik o predaji, odnosno druga isprava kojom se pokretnine pre-daju ili otpremaju komisionaru (dostavnica, otpremnica, tovarni list, skladišnica i sl.).

11.5. Procjena pokretnina predanih komisionaru

Odredbom članka 137. OZ-a propisano je da javni komisionar obavlja procjenu pokretnina koje mu se predaju na prodaju.

Način procjene, prema toj odredbi OZ-a, prepušten je javnom komisionaru, a to znači da bi komisionar takvu procjenu obavljao u skladu s uvjetima tržišta prema strukovnoj pripadnosti i svojstvu pojedinih preuzetih pokretnina.

Glede pravovaljanosti procjene komisionara, dvojbena je primjena pravnih sredstava koja su u svezi s procjenom propisana ostalim odredbama članka 137. OZ-a, što u ovom članku ne komentiramo.

Stoga u daljnjem prikazu ove materije polazimo od pretpostavke da je za poslovanje komisionara mjerodavna procjena komisionara glede cijene pokretnina koje je on preuzeo radi prodaje.

11.6. Izlaganje i objavljivanje podataka o pokretninama

Prema odredbi članka 143.g OZ-a, komisionar je obvezatan po-kretnine izložiti tako da ih zainteresirane osobe mogu razgledati u redovito radno vrijeme komisionara.

Na izloženim pokretninama naznačit će se njihov broj prema kojem se vode kod komisionara, ali tako da ne će biti moguće utvrditi kome one pripadaju, odnosno u kojem su ovršnom postupku zaplijenjene.

Na pokretninama moraju biti naznačeni podaci o njihovoj ka-kvoći i veličini te cijena. Posebno se mora naznačiti je li provjerena njihova ispravnost, odnosno kako se ona može provjeriti.

Komisionar može dati i posebno jamstvo za nedostatke stvari.Komisionar može preko oglasnih ploča, kataloga, javnih medija,

Interneta te na drugi odgovarajući način objaviti podatke o pokret-

ninama koje se prodaju preko njega uz naznaku načina i vremena njihova razgledavanja te prodaje.

Ove odredbe OZ-a upućuju na potrebu vođenja odgo-varajuće evidencije o preuzetim pokretninama kod komisionara, tako da bude osigurana tajnost podataka o osobi ovršenika i o tome u kojem su ovršnom po-stupku zaplijenjene.

Utvrđenje broja pokretnina koji se obvezatno naznačuje na pokret-nini moguće je uspostaviti upisnikom o preuzimanju pokretnine u kojem će biti označeni redni brojevi za svaku preuzetu pokretninu, tako da se takav broj nalijepi na samoj pokretnini. Pritom podaci upisnika moraju biti dostupni samo komisionaru, sudu i strankama u postupku ovrhe, tako da budu nedostupni kupcima odnosno javnosti.

Sadržaj upisnika utvrđivao bi komisionar prema potrebama poda-taka o preuzetim pokretninama.

Preporuka je autora da upisnik pokretnina minimalno sadržava, osim broja i datum, naziv i opis pokretnine, broj i datum ulazne ispra-ve te ovršnog predmeta kod suda, naziv odnosno ime ovršenika i ovrhovoditelja, kao i datum prodaje, odnosno možebitnog vraćanja pokretnine ovršeniku u slučaju neuspjele prodaje s oznakom izlazne isprave o vraćanju pokretnine.

Ostale evidencije, dokumentacija i poslovne knjige bit će prikazani u odgovarajućem dijelu ovoga članka prema redoslijedu materije.

11.7. Prodaja pokretninaPrema odredbi članka 143.h OZ-a, u skladu sa zaključkom suda

pokretnine se prodaju na javnoj dražbi ili neposrednom pogod-bom. Dražbu kod komisionara provodi javni bilježnik. Na dražbi mogu sudjelovati kao kupci samo osobe koje su uplatile jamčevinu.

S obzirom na odredbu da dražbu kod komisionara provodi javni bilježnik valja zaključiti da on određuje jamčevinu i način njezine uplate.

11.8. Prodajna cijena pokretnineKomisionar nakon procjene utvrđenu cijenu označava na pokret-

nini.Odredbom članka 142. OZ-a propisan je postupak za slučaj da se

pokretnine ne mogu prodati prema procijenjenoj cijeni kao i uvjeti pod kojima se one mogu prodati po manjoj cijeni.

Navedene odredbe odnose na odgovarajući način i na prodaju po-kretnina kod komisionara. Pritom valja imati na umu odredbe o nad-ležnosti suda, te o pravima stranke u postupku, što ovdje ne komen-tiramo jer se radi o pitanjima koja se rješavaju sudskom praksom.

Odredbom članka 143.f OZ-a propisano je: ako se pokretnina u roku dva mjeseca otkako je dopremljena komisionaru ne proda ni za dvije trećine procijenjene vrijednosti, sud će joj sniziti cijenu na trećinu te vrijednosti.

Ako se pokretnina ne proda ni u roku od daljnjih mjesec dana, sud će obustaviti ovrhu, a ovršenika će obavijestiti da može preuzeti pokretninu u roku 15 dana. Ako ovršenik ne preuzme pokretninu u tom roku, sud će odrediti da mu je komisionar vrati, a ovršeniku će rješenjem naložiti da nadoknadi troškove otpreme.

Navedene odredbe podrazumijevaju određenu korespondenci-ju između suda i komisionara, što u ovom članku ne razmatramo uvažavajući vjerojatnost da će to biti razriješeno sudskom praksom. Ovdje valja imati na umu i osiguravanje potrebnih podataka na strani komisionara, što je također ovisno o razrješenju navedene korespon-dencije.

RiPup_2009_04.indb 39RiPup_2009_04.indb 39 1.4.2009 21:34:091.4.2009 21:34:09

4 / 200940

Računovodstv

o

Računovodstvo prodaje robe u komisiji

11.9. Predaja postignute kupovne cijeneOdredbom članka 143.i OZ-a, nakon obavljene prodaje pokretnine

komisionar će pokretninu predati kupcu nakon što kupac plati kupovninu.

Iz dobivene kupovnine komisionar će najprije namiriti troškove pohrane i prodaje pokretnine i svoju nagradu te će preostali iznos uplatiti na račun suda uz naznaku ovršnog predmeta u svezi s kojim je pokretnina prodana. Komisionar će sudu uputiti i izvod iz zapisnika javnog bilježnika o dražbi te obračun troškova i nagrade.

Sud će, nakon što strankama omogući da se izjasne o obračunu komisionara, rješenjem odobriti obračun ili naložiti komisionaru da razliku uplati na račun suda.

Protiv rješenja suda stranke i komisionar mogu podnijeti žalbu. Žalba komisionara odgađa izvršnost rješenja.

11.10. Obveze i prava kupcaOdredbom članka 143. OZ-a propisana su prava i obveze kupca.

Kupac je obvezatan položiti kupovninu i pokretnine uzeti odmah na-kon zaključenja dražbe, odnosno prodaje neposrednom pogodbom. Ako kupac odmah ne položi kupovninu, smatrat će se da dražba nije uspjela (to se vjerojatno odnosi i na kupnju neposrednom po-godbom). Sud odlučuje o naknadi štete strankama zbog odustanka kupca. Kupac u svakom slučaju postaje vlasnik kupljenih pokretnina njihovim preuzimanjem. Kupcu ne pripadaju prava po osnovi od-govornosti zbog nedostatka stvari.

11.11. Prodaja robe kod javnog komisionara i porez na dodanu vrijednost

Prodaja robe kod javnog komisionara temelji se na zakonskoj odrednici OZ-a kojim je propisano da osoba koja obavlja komisione poslove pokretnine prodaje u svoje ime, a za račun ovršenika.

Tim je zakonskim odrednicama ovršenik određen kao druga stran-ka u komisionom poslu – komitent.

Komisionar kao stranka u komisionom poslu uvijek je poduzetnik, dok druga stranka može biti poduzetnik ili druga pravna osoba ili građanin (komitent - ovršenik).

Komisionar mora biti trgovac u smislu odredbe članka 3. Zakona o trgovini, jer taj posao spada u komisijske usluge koje su sastavni dio poslova u posredovanju u trgovini.

U imovinskom i bilančnom smislu dobra (roba i proizvodi) u ko-misiji u vlasništvu su komitenta i iskazuju se na bilančnoj poziciji zaliha komitenta sve dok prodajom ne prijeđu u vlasništvo kupca.

Kod komisionara dobra (roba i proizvodi) koje on preuzme radi prodaje za tuđi račun iskazuju se u izvanbilančnoj evidenciji do pro-daje i obračuna s komitentom.

U sustavu poreza na dodanu vrijednost navedena imovinska i bi-lančna odrednica dobara (robe i proizvoda) u komisiji nema bitnog utjecaja na utvrđivanje poreznog obveznika i plaćanje poreza. Odred-bom članka 4. Pravilnika propisano je da poduzetnik koji isporuku obavlja u vlastito ime i za vlastiti račun obračunava i plaća po-rez na punu naknadu isto kao i komisionar koji nastupa u vlasti-to ime, a za tuđi račun.

To znači da za utvrđivanje porezne obveze i poreznog obvezni-ka u sustavu poreza na dodanu vrijednost nije presudno formal-no vlasništvo na dobrima (robi i proizvodima) već se uvažava faktično raspolaganje, odnosno omogućavanje raspolaganja dobrima koja su predmet isporuke.

11.11.1. Predmet oporezivanja i obveznik poreza na dodanu vrijednost

S obzirom na sadržaj poslova komisijske prodaje proizvoda i robe i zakonsku odrednicu komisionara kao poreznog obveznika za punu naknadu isporuke, valja zaključiti da je predmet oporezivanja u tom poslu isporuka dobara.

U poslovima komisijske prodaje proizvoda (robe) nedvojbeno pre-vladava obilježje isporuke dobara, a i volja stranaka je usmjerena upravo na to obilježje.

Porezni obveznik u prodaji proizvoda i robe u komisiji je ko-misionar.

Međutim, s obzirom na okolnost da komitent silom zakona su-djeluje u isporuci proizvoda (robe) u ovoj vrsti poslovanja predajom proizvoda (robe) komisionaru, događaju se pritom stvarno dva pro-meta dobara te stoga valja i komitenta odrediti kao poreznog obveznika u dijelu transakcije nakon prodaje i prijama obračuna komisionara, ako je komitent poduzetnik u smislu Zakona i porezni obveznik.

Može se zaključiti da je predmet oporezivanja u prodaji proi-zvoda (robe) u komisiji isporuka dobara, a porezni je obveznik komisionar te u određenim slučajevima i komitent kada se javlja u svojstvu poduzetnika – poreznog obveznika.

Odredbom članka 17. Pravilnika propisano je da se, kad Zakonom utvrđeno tijelo u postupku ovrhe proda neko dobro, ne smatra da je došlo do isporuke između dužnika i ovršnog tijela, već do izravne isporuke kupcu, koja podliježe oporezivanju.

Tom je odredbom Pravilnika obuhvaćena i narav porezno-pravnog odnosa između ovršenika i javnog komisionara kada on prodaje za-plijenjene pokretnine u ovršnom postupku.

11.11.2. Nastanak porezne obvezeU sustavu PDV-a, obveza obračuna poreza nastaje istekom obra-čunskog razdoblja u kojem je obavljena isporuka dobra ili usluge (čl. 17. st. 1. Zakona). Porezna obveza nastaje u visini poreza sadržanog u obavljenim i zaračunanim isporukama tijekom obračunskog razdo-blja (čl. 41. st. 3. Pravilnika). Rok naplate, kao ni odgoda naplate ili kreditiranje, ne utječe na nastanak porezne obveze.

11.11.2.1. Nastanak porezne obveze komisionaraObveza obračuna i plaćanja PDV-a za komisionara nastaje istekom

obračunskog razdoblja u kojem su prodana dobra (roba i proizvodi) i u kojem je ispostavljen račun kupcu (čl. 16. Zakona). Račun izdan kupcu mora sadržavati sve podatke iz članka 15. Zakona, odnosno članka 74. Pravilnika, ovisno o tome je li riječ o veleprodaji ili prodaji na malo za gotovinu.

11.11.2.2. Nastanak porezne obveze komitenta – poduzetnika – poreznog obveznika

Obveza obračuna poreza na dodanu vrijednost za komitenta po-duzetnika nastaje istekom obračunskog razdoblja u kojem je primio obračun komisionara o prodaji dobara (proizvoda i robe). U ovom konkretnom slučaju obračun komisionara zamjenjuje račun za isporuku komitenta te stoga mora sadržavati sve podatke iz članka 15. stavak 3. Zakona, tako da je posebno iskazan porez na doda-nu vrijednost.

11.11.3. PDV kod prodaje robe javnog komisionaraProdaju zaplijenjenih pokretnina u ovršnom postupku putem jav-

nog komisionara uređuje OZ tako da cijenu pokretnina u toj proda-ji utvrđuje procjenom javni komisionar. Pritom je samim zakonom

RiPup_2009_04.indb 40RiPup_2009_04.indb 40 1.4.2009 21:34:091.4.2009 21:34:09

414 / 2009 41

Računovodstv

oZvonimir Trampus, dipl. iur. i ovl. rač.

utvrđen ovršenik kao komitent te stoga ovršenik u povodu te prodaje nema utjecaja na cijenu pokretnina predanih javnom komisionaru. To u poreznom smislu određuje sadržaj obračuna PDV-a koji se ra-zlikuje prema tome je li ovršenik – komitent, poduzetnik – obveznik PDV-a ili je on građanin koji nije obveznik PDV-a.

11.11.3.1. Obračun prodaje i PDV-a za ovršenika poduzetnika obveznika PDV-a

U slučaju kad je ovršenik – komitent poduzetnik – porezni obve-znik, javni komisionar u obračunu za komitenta iskazuje osim obveze PDV-a iz prodaje robe kupcu i PDV koji čini njegov pretporez, odno-sno poreznu obvezu ovršenika – komitenta.

Radi ilustracije prikazujemo to na primjeru obračuna prodaje jav-nog komisionara kupcu iz maloprodaje što slijedi.

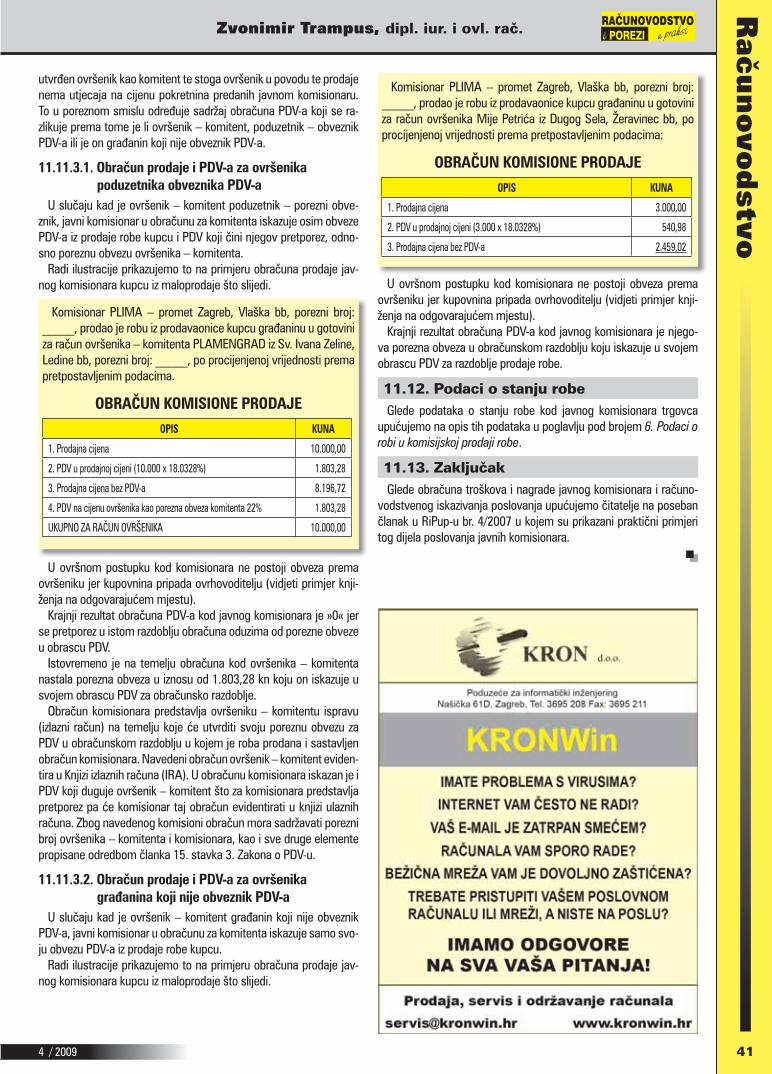

Komisionar PLIMA – promet Zagreb, Vlaška bb, porezni broj: _____, prodao je robu iz prodavaonice kupcu građaninu u gotovini za račun ovršenika – komitenta PLAMENGRAD iz Sv. Ivana Zeline, Ledine bb, porezni broj: _____, po procijenjenoj vrijednosti prema pretpostavljenim podacima.

OBRAČUN KOMISIONE PRODAJE

OPIS KUNA

1. Prodajna cijena 10.000,00

2. PDV u prodajnoj cijeni (10.000 x 18.0328%) 1.803,28

3. Prodajna cijena bez PDV-a 8.196,72

4. PDV na cijenu ovršenika kao porezna obveza komitenta 22% 1.803,28

UKUPNO ZA RAČUN OVRŠENIKA 10.000,00

U ovršnom postupku kod komisionara ne postoji obveza prema ovršeniku jer kupovnina pripada ovrhovoditelju (vidjeti primjer knji-ženja na odgovarajućem mjestu).

Krajnji rezultat obračuna PDV-a kod javnog komisionara je »0« jer se pretporez u istom razdoblju obračuna oduzima od porezne obveze u obrascu PDV.

Istovremeno je na temelju obračuna kod ovršenika – komitenta nastala porezna obveza u iznosu od 1.803,28 kn koju on iskazuje u svojem obrascu PDV za obračunsko razdoblje.

Obračun komisionara predstavlja ovršeniku – komitentu ispravu (izlazni račun) na temelju koje će utvrditi svoju poreznu obvezu za PDV u obračunskom razdoblju u kojem je roba prodana i sastavljen obračun komisionara. Navedeni obračun ovršenik – komitent eviden-tira u Knjizi izlaznih računa (IRA). U obračunu komisionara iskazan je i PDV koji duguje ovršenik – komitent što za komisionara predstavlja pretporez pa će komisionar taj obračun evidentirati u knjizi ulaznih računa. Zbog navedenog komisioni obračun mora sadržavati porezni broj ovršenika – komitenta i komisionara, kao i sve druge elemente propisane odredbom članka 15. stavka 3. Zakona o PDV-u.

11.11.3.2. Obračun prodaje i PDV-a za ovršenika građanina koji nije obveznik PDV-a

U slučaju kad je ovršenik – komitent građanin koji nije obveznik PDV-a, javni komisionar u obračunu za komitenta iskazuje samo svo-ju obvezu PDV-a iz prodaje robe kupcu.

Radi ilustracije prikazujemo to na primjeru obračuna prodaje jav-nog komisionara kupcu iz maloprodaje što slijedi.

Komisionar PLIMA – promet Zagreb, Vlaška bb, porezni broj: _____, prodao je robu iz prodavaonice kupcu građaninu u gotovini za račun ovršenika Mije Petrića iz Dugog Sela, Žeravinec bb, po procijenjenoj vrijednosti prema pretpostavljenim podacima:

OBRAČUN KOMISIONE PRODAJE

OPIS KUNA

1. Prodajna cijena 3.000,00

2. PDV u prodajnoj cijeni (3.000 x 18.0328%) 540,98

3. Prodajna cijena bez PDV-a 2.459,02

U ovršnom postupku kod komisionara ne postoji obveza prema ovršeniku jer kupovnina pripada ovrhovoditelju (vidjeti primjer knji-ženja na odgovarajućem mjestu).

Krajnji rezultat obračuna PDV-a kod javnog komisionara je njego-va porezna obveza u obračunskom razdoblju koju iskazuje u svojem obrascu PDV za razdoblje prodaje robe.

11.12. Podaci o stanju robeGlede podataka o stanju robe kod javnog komisionara trgovca

upućujemo na opis tih podataka u poglavlju pod brojem 6. Podaci o robi u komisijskoj prodaji robe.

11.13. ZaključakGlede obračuna troškova i nagrade javnog komisionara i računo-

vodstvenog iskazivanja poslovanja upućujemo čitatelje na poseban članak u RiPup-u br. 4/2007 u kojem su prikazani praktični primjeri tog dijela poslovanja javnih komisionara.

RiPup_2009_04.indb 41RiPup_2009_04.indb 41 1.4.2009 21:34:091.4.2009 21:34:09