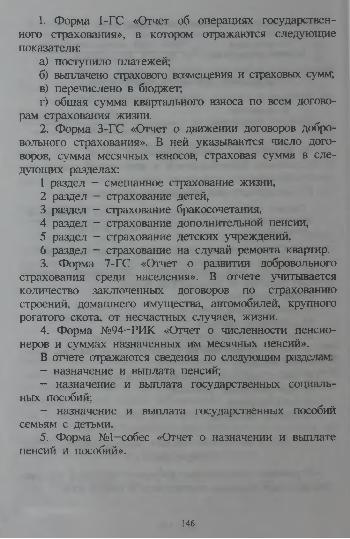

Embed Size (px)

Citation preview

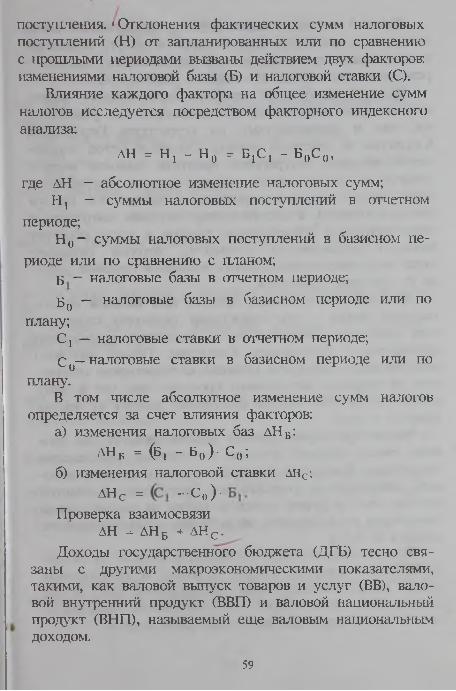

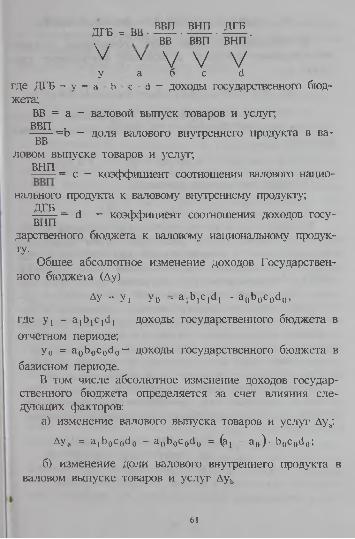

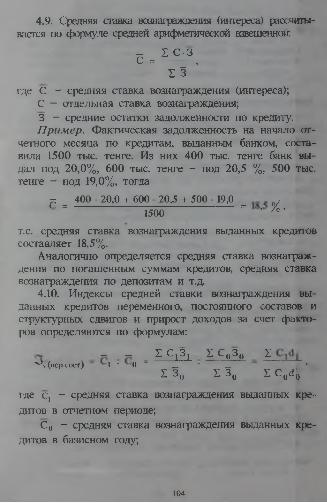

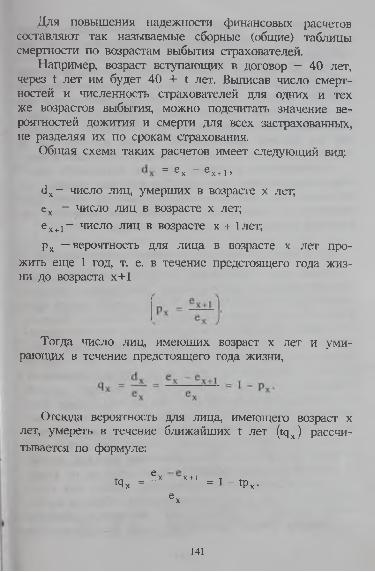

S < o S ( 5 7 * )

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН

КАЗАХСКАЯ ГОСУДАРСТВЕННАЯ АКАДЕМИЯ УПРАВЛЕНИЯ

К. К. БЕЛЬГИБАЕВА

ФИНАНСОВАЯ И БАНКОВСКАЯ СТАТИСТИКА

Учебное пособие

АЛМАТЫ“ЭКОНОМИКА”

2000

< t , G S . O £ < { S K b . b ) < RББК CS.O (2 )26~я 73 Б 44

Б 44 Бельгибаева К. К. Финансовая и банковская статистика: Учебное пособие. - Алматы: Экономика, 2000.-200 с.

ISBN 9965-448-90-6

Учебное пособие содержит международную статистическую методологию системы национальных счетов, характеризующую процессы трансформации рыночной экономики в финансовых и банковских учреждениях суверенного Казахстана. Особое внимание уделяется таким разделам статистики, как государственный бюджет, банки, рынок ценных бумаг, современные финансовые балансы на макроуровне (платежный баланс, финансовый отчет).

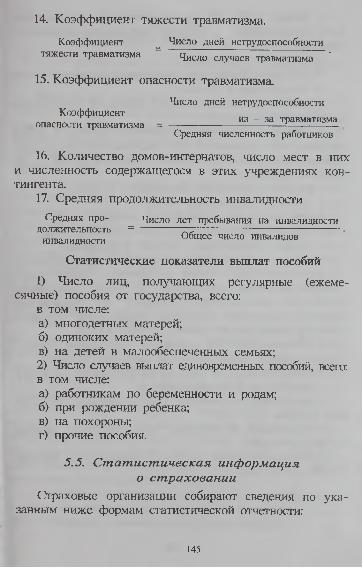

Для студентов высших экономических учебных заведений, аспирантов и преподавателей.

Рецензенты: Айманбетова Г. 3. - и.о. директораДепартамента исследований и статистики Национального Банка Республики Казахстан; Авров А. П. - кандидат экономических наук, доцент кафедры статистики КазГАУ.

Рекомендовано Министерством образования и науки РК, УМО по экономическим специальностям вузов РК и Ученым советом КазГАУ.

^ . "О. 4 I -<[.-С*' 1 JTыЛ; ... ■1 >А> " : f • >. р мегм/^екетт' к

у . m i S ip o r r e r i кй к гнилье ми нггеетхьнесы Н&учнгя библиотеку

(1а эдодорско го государ. стаеннего университета

мм. С. Тэрайтырос^

„ 0605010204 - 4 5 3 ,. плБ -------------------------- 45 - 99444(05) - 2000

ББК 65. 9 (2) 26 я 73

ЫШш

ISBN 9965-448-90-6 © Бельгибаева К. К., 2000. © Издательство “Экономика”, 2000.

ВВЕДЕНИЕ

Переход экономики Республики Казахстан к рыночным отношениям, внедрение международных стандартов в учетностатистическую практику увеличивают потребность изучения в высших учебных заведениях дисциплины «Финансовая и банковская статистика» как важной составляющей всего экономического образования.

Цель курса — изучить количественно с помощью статистических показателей размер, состав, динамику, факторы и перспективы развития явлений, процессов денежно-кредитной и банковской системы Казахстана. Предметом общей теории статистики являются классификации и статистические группировки, обобщающие показатели и индексы, построение и анализ рядов динамики, корреляция и регрессия, таблицы и графики.

Курс «Финансовая и банковская статистика» обеспечивает теоретическую и практическую подготовку специалистов денежно-кредитной и банковской системы, умеющих применять разнообразные методы статистического анализа, а также окажет помощь в изучении методологии расчета и анализа статистических показателей, используемых в международной статистике.

На русском языке учебное пособие по финансовой и банковской статистике было издано в 1997 году. На казахском языке опубликованных учебников и пособий нет. К тому же изменения в экономике и финансах Казахстана повлекли за собой изменения в системе статистического учета, что потребовало включения в данное учебное пособие новых тем и внесения корректировок в такие темы, как «Основные понятия, классификации, группировки в финансовой и банковской статистике», «Статистика Государственного бюджета Республики Казахстан», «Банковская статистика», «Современные финансовые балансы», «Статистика финансовых ресурсов Республики Казахстан».

Пособие содержит методические указания, рекомендации, необходимые для решения заданий, представленных в сборнике задач по финансовой и банковской статистике, изданном в 1999 году.

Глава 1ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ

ФИНАНСОВОЙ И БАНКОВСКОЙ СТАТИСТИКИ

1.1. Предмет, мет оды изучения финансовой и банковской ст ат ист ики

Статистика — это сложная, многогранная наука, состоящая из таких учебных дисциплин, как общая теория статистики, экономическая статистика и отраслевая статистика, включающая финансовую и банковскую стаН | тисгику, статистику промышленности, статистику сельского хозяйства, статистку капитальных вложений и инвестиций, статистику рынка товаров и услуг и т.д.

Общая теория статистики излагает основные каКВДО* рии и принципы статистической науки, научные оайаш статистических методов анализа. Экономическая статистика исследует количественную закономерность явлений и процессов, происходящих в экономике Казахстана. ВЛ

Отраслевая статистика углубляет исследование, йзу- чает и анализирует количественно деятельность всех предприятий, организаций, учреждений в определенной отрасли экономики Казахстана.

Значение статистики во всей системе наук определяется суммой знаний, которую получает каждый Экономист, финансист, чтобы уметь читать статистические данные, пользоваться ими в своей работе как в государственной, так и коммерческой структурах, обосновывать свои предложения, уметь анализировать информацию с помощью статистических методов и приемов анализа.

Каков предмет финансовой и банковской статистики?^Финансовая и банковская статистика изучает коли

чественную сторону качественно определенных массовых явлений и процессов в учреждениях, оказывающих финансовые и банковские услуги. Количественная оценка дается с помощью статистических показателей Стати

4

стический показатель — это количественная мера определенного экономического явления с учетом его качественного содержания в условиях конкретного места и времени. Качественное содержание состоит в том, что показатели характеризуют экономические категории, такие, как продукция, доходы и расходы госбюджета, денежная масса, прибыль, рентабельность и т.д. Статистика измеряет экономические явления в виде абсолютных, относительных и средних величин.^]

| Теоретической базой финансовой и банковской статистики служат такие науки, как экономическая теория, философия, теория статистики. Экономическая теория и философия определяют законы развития общества: закон единства и борьбы противоположностей, закон отрицания отрицания, закон перехода количества в новое качество и т.д. Согласно диалектическому методу познания статистика изучает все явления и процессы, происходящие в обществе, не изолированно друг от друга, а в тесной взаимосвязи как единое целое и в непрерывном движении, развитии. Статистика, теоретически вооружившись этими законами, дает им количественное подтверждение в условиях конкретного места и времени, создавая тем самым точные факты. В этом проявляется взаимосвязь статистики с экономической теорией, философией и со всеми другими науками: математическими (высшая математика, математическая логика, теория вероятности и т.д.); отраслевой экономикой (финансы, организация банковского дела, рынок ценных бумаг, государственный бюджет и т.д.); общественными (история, социология и т.д.).

Основываясь на общем диалектическом методе познания, теория статистики разработала свои особые статистические методы, которые образуют статистическую методологию.

5

| Статистические методы и приемы исследования:1. Статистическое наблюдение: сплошные и специ

ально организованные статистические обследования.2. Статистическая сводка и группировка информации.3. Статистические таблицы.4. Метод обобщающих величин: абсолютные, относи

тельные, средние величины и показатели вариации.5. Графическое изображение статистических данных.6. Построение и анализ рядов динамики.7. Индексы8. Корреляционный, регрессионный и дисперсионный

методы анализа.9. Балансовый метод изучения взаимосвязи показа

телей.Финансовая и банковская статистика применяет три

последовательные стадии исследования:1. Статистическое наблюдение, т.е. сбор первичной

статистической информации;2. Сводка и обобщение результатов наблюдения в

определенную совокупность.3. Анализ полученной информации.Финансовая и банковская статистика базируется на

применении статистических методов и приемов в своих исследованиях финансово-кредитной сферы экономики. На первой стадии статистического наблюдения финансовая и банковская статистика учитывает каждый единичный факт о явлениях и процессах финансовой, кредитной, банковской деятельности, собирает информацию о финансовой работе предприятий, учреждений. Сбор первичной информации производится путем систематического учета во всех учреждениях в форме бухгалтерской и статистической отчетности. На основе изучения массовых явлений статистика выявляет закономерности.

Вторая стадия статистического исследования — сводка и группировка информации: все собранные факты

обобщаются, систематизируются путем разделения и объединения в группы по одинаковым, сходным признакам. Подсчитываются итоги, суммы показателей по группам и в целом по совокупности. С помощью метода группировок статистика, изучает важнейшие типы, группы, подгруппы единиц по главным, существенным признакам; осуществляет переход от характеристики индивидуального проявления признака к характеристике общественного проявления во всей массе фактов. Например, группировки населения Казахстана по размерам среднедушевого дохода, среднедушевого денежного сбережения в банковских учреждениях отражают уровень жизни населения.

На третьей стадии статистической работы производятся анализ сводной информации, анализ проявления закономерностей и связей. Особенностью этой стадии исследования является применение метода обобщающих показателей: в расчете относительных, средних величин, показателей вариации признаков, динамики явлений, индексов, корреляции, детерминации, в применении балансовых построений

Для рационального изложения собранной и сгруппированной информации широко применяются статистические таблицы. Наглядность изображения цифр обеспечивается также графическим методом. Графическое изображение статистических данных представляет лицо предприятия, организации, отрасли, республики в целом, сжимает объем информации в виде линейных, столбиковых, секторных диаграмм, геометрических фигур.

Динамика финансовых показателей определяет тенденцию развития финансового, банковского дела, показывает сложившуюся конъюнктуру в сфере финансов и кредита.

Индексный метод анализа оценивает роль отдельных факторов, образующих сложные явления как сомножители. Например, размер привлечения денег населения в

7

депозиты банков может быть представлен как результат действия следующих факторов: количество счетов вкладчиков, структура вкладов и средний размер вклада.

Корреляционный, регрессионный и дисперсионный методы анализа изучают вариацию и взаимную изменчивость финансовых показателей, определяют наличие и форму связи, степень тесноты связи. Например, изучается зависимость денежной массы от розничных цен и дается оценка тесноты связи между ними.

Однако корреляционный анализ в области финансо- во-денежных отношений применим не всегда по следующим причинам*

1. Изменение платежного оборота происходит в результате законодательных мер, таких, как повышение ставок вознаграждения в коммерческих банках.

2. Финансовые показатели отражают влияние целого комплекса факторов. К ним относятся непредсказуемые изменения цен, тарифов на товары и услуги.

Балансовый метод применяется там, где используются балансовые счета. Общая схема балансовой увязки: разница между остатками денег на начало (О„) и конец (Ок) отчетного периода равна разнице между расходом (Р) и приходом (П) денег:

~Ок = Р -П илиОк = Он +П -Р .

1.2. Организация ст ат ист ики. В заим освязь органов ст ат ист ики с финансовыми

учреж дениями Р еспублики К азахст анОрганизация статистической работы в Казахстане

возложена на специальный орган - Агентство Республики Казахстан по статистике, которое проводит, по существу, политику в области статистики. Данное агентство

— контролирует достоверность статистических данных;

- эффективно использует трудовые и материальные ресурсы статистических органов;

- анализирует собранную информацию;— исключает дублирование в проведении статистиче

ских обследований по одним и тем же проблемам;— способствует ведению единых статистических

стандартов, определению классификации, т.е. единству системы учета и статистики.

Организация статистики в Республике Казахстан регламентируется Законом о государственной статистике. Этот закон регулирует правовые отношения в области статистической деятельности, определяет основные полномочия, функции, цели, права органов статистики и их структуру. Финансирование и материально-техническое обеспечение статистических работ производятся из средств республиканского бюджета, а также доходов, полученных от оказания статистических услуг на договорной и платной основе, установленной нормативными актами правительства Республики Казахстан.

Агентство Республики Казахстан по статистике разрабатывает и совершенствует методологию статистики по международным рекомендациям Системы национальных счетов Организации Объединенных Наций (СНС

I ООН), анализирует социально-экономическую информацию и является методологическим центром по организации статистических работ не только в органах статистики, но и в других ведомственных органах.

Структура статистических органов строится по функционально-готраслевому принципу. В агентстве имеются управления и отделы, которые занимаются сбором, обработкой и анализом статистической информации по

| населению, финансовым показателям; капитальным вложениям; сельскому хозяйству, производству, распределению и использованию валового внутреннего продукта; семейному бюджету и т.д.

В регионах Казахстана сосредоточены соответствующие статистические органы, областные, районные и городские управления статистики и анализа. Структура региональных статистических органов в основном аналогична структуре Агентства. Имеются некоторые отличия, обусловленные главным образом объемом выполняемых работ.

Первичным звеном статистической информации являются предприятия, организации, учреждения всехформ собственности. Сбором, обработкой и анализом I финансовых показателей занимаются банковские и фи- I нансовые учреждения, которые производят сбор и обработку данных для составления бухгалтерской и статистической отчетности, балансов. Объем статистических и методологических работ определяется согласно централизованному плану, который ежегодно разрабатывается Агентством Республики Казахстан по статистике. Планы статистических и методологических работ обязательны для выполнения всеми звеньями государственной статистики. Эти планы содержат перечень всех выполняемых статистических и методологических работ, указания на периодичность, сроки разработки и способы представления отчетов.

Статистическая отчетность банков как составная часть общегосударственной статистики призвана обеспечить Национальный Банк Республики Казахстан, органы государственного управления полной и достоверной информацией о денежно-кредитных отношениях в республике. Формы статистических и оперативных отчете» банков утверждаются Национальным Банком Республики Казахстан согласованно с Агентством Республики Казахстан по статистике. Департамент исследований и статистики Национального Банка Республики Казахстан осуществляет контроль за достоверностью и своевременным представлением статистических и оперативных отчетов областными (территориальными) управлениями

ю

Национального Банка и банками второго уровня. Информация, собранная Национальным Банком Республики Казахстан, сообщается Агентству Республики Казахстан по статистике для разработки важнейших показателей CHG

Агентство Республики Казахстан по статистике осуществляет последовательный переход от методологии бывшей советской статистики к статистике рыночной экономики, основанной на методологии, применяемой в международной статистической практике. Поэтому Агентство Республики Казахстан по статистике координирует свою деятельность с международными статистическими организациями; Статистическим Комитетом СНГ и Европейской статистикой (Евростатом).

функции Статкомитета СНГ:- разработка единой статистической методологии и

руководство ее внедрением;- обеспечение национальных статистических служб

методическими материалами при проведении переписи, единовременных обследований, составлении национальных счетов по международному стандарту.

Основные задачи Евростата:- подготовка, переподготовка статистической ин

формации для руководства Европейским экономическим сообществом;

- постоянное совершенствование всей статистической информации;

- помощь национальным статистическим службам в осуществлении единого подхода к организации статистических наблюдений и в создании единой методологии показателей.

Использование единых международных стандартов по системе национальных счетов стран ЕЭС облегчает другим странам работу по согласованию экономических программ и взаимных расчетов.

1.3. Задачи финансовой и банковской статистики

I Основные задачи финансовой и банковской статистики следующие:

1. Сбор информации о состоянии национальных финансов, публикация ее в широкой печати, своевременное предоставление правительственным органам, министерствам и соответствующим ведомственным и международным организациям, научным учреждениям

2. Количественная характеристика финансово-кредитной сферы Казахстана с помощью системы статистических показателей

3. Анализ статистических данных и разработка предложений по актуальным проблемам развития финансов, таким, как наличие денежной массы, прибыль, рентабельность, покупательная способность национальной валюты, фондовые операции, доходы и расходы государственного бюджета, оборачиваемость оборотного капитала, кредитование развития малого и среднего бизнеса и т.д.

4. Совершенствование системы показателей.а) статистика финансовых рынков: кредитный ры

нок, межбанковский денежный рынок, валютный рынок, рынок драгоценных металлов, рынок государственных ценных бумаг,

б) статистика платежного баланса;в) налогово-бюджетная статистика;г) финансовый счет.5. Разработка и внедрение новых форм статистиче

ской отчетности банков второго уровня для формирования показателей денежной, банковской статистики, принятых в международной практике.

Научная постановка финансовой и банковской статистики требует применения системы статистических показателей, отражающих взаимную связь социально

12

экономических явлений и процессов. Система статистических показателей не является неизменной, она постоянно совершенствуется в соответствии с развитием рыночных отношений в Республике Казахстан.

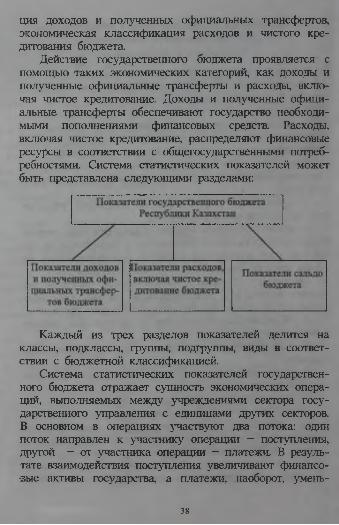

Система показателей финансовой и банковской статистики может быть представлена следующими группами:

Г. Показатели государственного бюджета Республики Казахстан.

2. Показатели банковской статистики.3. Показатели денежного обращения.4. Показатели страховой деятельности.5. Показатели рынка ценных бумаг.Каждая группа статистических показателей в свою

очередь делится на подгруппы, виды, подвиды.

1.4. Основные понят ия, классификации в финансовой и банковской статистике

В истории статистики известны два типа макроста- тистической модели экономики:

1. Баланс народного хозяйст ва ( Б Н Х ) — характеризовал социалистическую систему ведения народного хозяйства.

2. Система национальных счетов (СНС) - воспроизводит рыночную экономику.

Оба типа макростатистической модели строились исходя из разных теоретических концепций.

БНХ основывался на экономической концепцииА.Смита и теории трудовой стоимости К.Маркса, согласно которой все народное хозяйство делилось на две части:

А - сфера материального производства, а внутри материального производства - производство средств производства (1 подразделение) и производство предметов потребления (2 подразделение). В рамках материальной

13

сферы рассчитывались совокупный общественный продукт и национальный доход;

Б - нематериальная сфера, функционирующая за счет потребления национального дохода.

В основе построения СНС лежит “Концепция хозяйственного кругооборота”, весь экономический оборот. СНС рассматривает экономику как единое целое без проведения различий между материальным производством благ и оказанием услуг. Отличия БНХ и СНС в следующем:

БНХ - главный вид деятельности - это деятельность в сфере материального производства. Финансам отводилась второстепенная роль обслуживания материального производства; финансовые потоки рассматривались как формы временного перераспределения национального дохода.

В СНС исследуется любая деятельность, приносящая доход; финансово-кредитные отношения выдвигаются на первый план. Финансовые потоки изучаются как вид инвестиций отдельных секторов экономики. СНС — это развитая модель всего экономического оборота, позволяющая проследить как производство товаров и услуг, образование доходе», так и получение конечных финансовых результатов* изменение финансовых активов и обязательств.

В Казахстане СНС внедряется с 1993 года с учетам специфики национальной экономики, что позволило удовлетворить внутреннюю потребность страны в статистической информации и обеспечить сопоставимость макроэкономических показателей на международном уровне.

Классификация - это систематизированное, стандартное распределение объектов на однородные типы, классы по самым существенным признакам. Основанием для классификации служит качественный (атрибутивный) признак. Классификация - это узаконенная

14

общепринятая группировка. Например, в статистике используются классификация секторов и отраслей экономики, классификация экономических активов, классификация финансовых активов, классификация доходов государственного бюджета и т.д.

В соответствии с принципами Системы национальных счетов экономические единицы классифицируются по двум типам:

% По секторам.2. По отраслям экономики.В Системе национальных счетов главная классифи

кация - это классификация экономики по секторам. Каждый сектор объединяет институциональные единицы, которым присущи сходные экономические цели, функции и поведение. Классификация экономики по секторам проводится с целью исследования потоков доходов и расходов, финансовых активов и пассивов, для обеспечения сопоставимости таких статистических систем, как денежно-кредитная статистика, статистика платежного баланса и системы национальных счетов. Единицей классификации по секторам служит институциональная единица.

Институциональная единица - это экономически самостоятельное лицо, владеющее активами, способное принимать обязательства и участвовать в экономической деятельности и операциях с другими лицами.

Сектор — совокупность институциональных единиц, которые от своего имени владеют активами, принимают обязательства, осуществляют экономическую деятельность и операции с другими институциональными единицами.

СНС выделяет шесть секторов, из них пять - это секторы внутренней экономики. К секторам внутренней экономики относятся нефинансовые предприятия, фи-

ь нансовые учреждения, органы государственного управ

15

ления, домашние хозяйства, некоммерческие организации, обслуживающие домашние хозяйства.

1. Сектор «Нефинансовые предприятия» - это институциональные единицы, производящие товары и услуги по ценам, покрывающим затраты и получение прибыли (в некоторых случаях частично за счет субсидий госбюджета). К нефинансовым организациям относятся государственные предприятия, объединения, хозяйственные товарищества, производственные кооперативы, потребительские кооперативы, предприятия религиозных и общественных объединений, совместные и дочерние предприятия, гостиницы, рестораны, кафе, кинотеатры, казино и прочие.

2. Сектор «Финансовые учреждения» включает совокупность институциональных единиц, оказывающих финансовые услуги. Финансовые услуги делятся на посреднические и вспомогательные

Финансовое посредничество представляет собой мобилизацию денежных средств с помощью принятия финансовых обязательств от собственного имени с целью последующего предоставления кредитов заемщикам путем непосредственного вмешательства в движение финансовых потоков. Финансовым посредничеством занимаются банки.

Вспомогательные финансовые услуги предоставляют организации, специализирующиеся на оказании услуг, тесно связанных с финансовым посредничеством, т.е. они мобилизуют средства, но не предоставляют кредитов от своего имени. Вспомогательные финансовые услуги оказывают, например, биржи.

Сектор «Финансовые учреждения» в Казахстане делится на подсекторы: Национальный Банк Республики Казахстан, казначейство при Министерстве финансов

16

Республики Казахстан, банки второго уровня, небанковские финансовые учреждения. Небанковские финансовые учреждения — эгго юридические лица, имеющие право проводить отдельные банковские операции на основании лицензии Национального Банка. К ним относятся страховые компании (кроме государственных фондов социального страхования), пенсионные фонды (кроме государственного), компании финансового лизинга, биржи, рынки ценных бумаг, брокерские компании, обменные пункты, ломбарды, трастовые компании.

3. Сектор «Государст венное управление» включает институциональные единицы, находящиеся под контролем государства и выполняющие функции государственного управления. Этот сектор подразделяется на три подсектора: республиканские органы управления, местные органы управления и внебюджетные государственные фонды. Государственные учреждения центрального, регионального и местного уровня, состоящие на госбюджете, оказывают бесплатные услуги индивидуального характера в области образования, культуры, спорта, отдыха и услуги коллективного характера для поддержания безопасности, порядка, обеспечения обороны, развития науки, дорожного хозяйства, обслуживания сельского хозяйства и т.д.

4. Сектор «Домаш ние хозяйст ва» объединяет частных предпринимателей без образования юридического лица и другие формы индивидуальной трудовой деятельности (сюда включаются семьи, одинокие граждане, предприниматели, не имеющие статуса юридического лица).

5. Сектор «Некоммерческие организации», обслуживающие домашние хозяйства, занимается предоставлением товаров и услуг домашним хозяйствам бесплатно или по низким ценам. ч Существуют-следующие

ь типы некоммерческих организации:!,} мемлвкетк117 _

1) профсоюзы, политические партии, религиозные общества, добровольные спортивные общества, предоставляющие услуги членам этих организаций и финансируемые за счет взносов;

2) благотворительные общества и фонды, предоставляющие товары и услуги в виде пожертвования в денежной, натуральной форме;

3) подразделения предприятий, оказывающие социально-культурные услуги в основном работникам предприятий и получающие средства в виде трансфертов от предприятия-учредителя. К ним относятся ведомственные жилища, больницы, поликлиники, клубы, стадионы и тд

6. Сектор «Остальной мир» объединяет все зарубежные экономические единицы относительно Республики Казахстан.

Резидент — институциональная единица, распложенная на экономической территории данной сграньГ^Ее резидентами являются домашние хозяйства, предприЙия, организации, т.е. 5 секторов экономики, если они умствуют в экономической деятельности на экономической территории данной страны в течение года или более.

Шестой сектор «Остальной мир» для Казахстана — нерезидентный.

Основные элементы экономического оборота в ЧШС- объекты и субъекты.

Объектами являются товары, услуги, денежные средства.

Субъекты - это хозяйственные единицы Движение объектов экономической деятельности от Одного субъекта к другому осуществляется с помощью Экономических операций.

Экономическая операция - это экономический поток, представляющий собой взаимодействие двух институциональных единиц, осуществляемое по взаймосо-

18

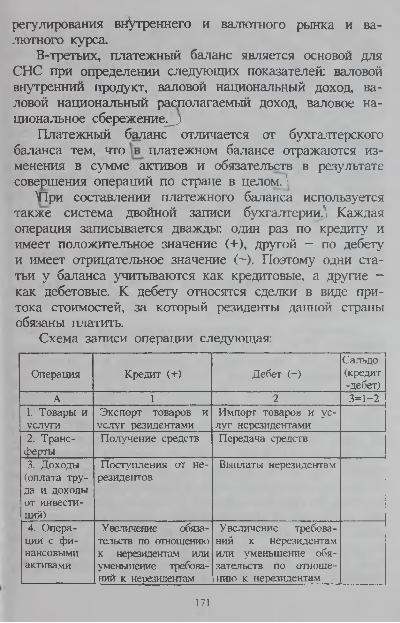

глашению. Большинство операций предполагает наличие встречных потоков между участниками, т.е. одна сторона предоставляет другой стороне товар, услугу, актив, а взамен получает компенсацию. Такие операции с компенсацией образуют товарообмен. Операция без компенсации называется трансфертом.

I Трансферты представляются в натуральной и денежной формах.

Трансферты в натуральной форме Р- передача собственности взамен на товар, актив, исключая наличные деньги, или предоставление услути без получения какого-либо эквивалента, т.е. безвозмездно. Например, фирма отдает часть своей продукции в виде благотворительной помощи.

Трансферты в денежной форме представляют собой выплату наличных денег или перевод денежного вклада одной институциональной единицы другой безвозмездно. Например, социальное обеспечение по материнству из-за смерти.

Экономический актив — это экономический объект, на который институциональными единицами распространяются права собственности индивидуально или коллективно и от владения которым или использования его владельцем извлекается экономическая выгода. Важнейшим видом выгоды является способность актива приносить доход в будущем.

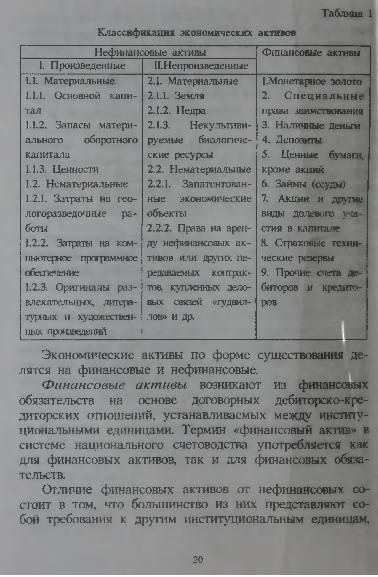

Состав экономических активов, их классификация представлены в таблице 1.

I 19

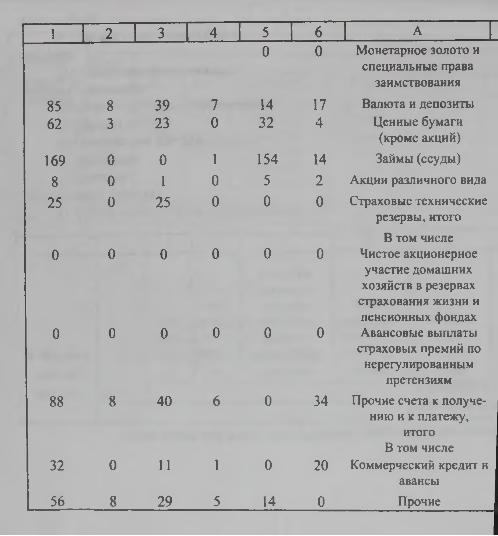

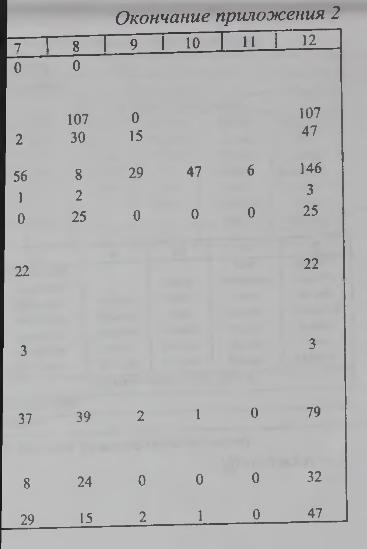

Таблиц» 1Классификация экономических активовНефинансовые активы Финансовые активы

I. Произведенные II. Непроизведенные1.1. Материальные1.1.1. Основной капитал1.1.2. Запасы материального оборотного капитала1.1.3. Ценности1.2. Нематериальные1.2.1. Затраты на геологоразведочные работы1.2.2. Затраты на компьютерное программное обеспечение1.2.3. Оригиналы развлекательных, литературных и художественных произведений

2.1. Материальные 2.L1. Земля2.1.2. Недра2.1.3. Некультиви- руемые биологические ресурсы2.2. Нематериальные2.2.1, Запатентованные экономические объекты2.2.2. Права на аренду нефинансовых активов или других передаваемых контрактов, купленных деловых связей «гудвил- лов» и др.

1. Монетарное золото2. Специальные права заимствования3. Наличные деньги4. Депозит5. Ценные бумаги, кроме акций6. Займы (ссуды)7. Акция и другие виды долевого уча-, стия в капитала8. Страховые технические резервы9. Прочие счета дебиторов и кредиторов

Экономические активы по форме существования делятся на финансовые и нефинансовые.

Ф инансовые активы возникают из финансовых обязательств на основе договорных дебиторско-кредиторских отношений, устанавливаемых между институциональными единицами. Термин «финансовый актив» в системе национального счетоводства употребляется как для финансовых активов, так и для финансовых обязательств.

Отличие финансовых активов от нефинансовых состоит в том, что большинство из них представляют собой требования к другим институциональным единицам,

20

Чем обусловлено такое разграничение ценных бумаг? Поведение владельцев акций и вкладчиков капиталов в период существования акционерного общества больше напоминает поведение кредиторов (инвесторов), чем собственников, а их права собственников возникают только при ликвидации, банкротстве общества. Поэтому ж СНС акции и другие виды долевого участия в капитале рассматриваются как долевые обязательства акционерного общества (компании) и рассматриваются отдельно, самостоятельна

■ -Особенность долговых обязательств н- это возвратность, т.е. вложенный капитал возвращается владельцу по -истечении определенного срока и обеспечивает фиксированный доход. К долговым обязательствам относятся облигации различных видов, индексированные ценные бумаги, векселя, депозитные сертификаты, приватизационные чеки.

Облигация — это ценная бумага, подтверждающая обязательство эмитента возместить владельцу ценной бумаги ее номинальную стоимость в установленный срок и предоставляющая владельцу право на получение фиксированного процента от номинальной стоимости. Владелец этой ценной бумаги (инвестор) имеет право на получение процентов (купонов) в течение срока займа и суммы основного долга по ее окончании. Купоны представляют собой доходы от собственности и оплачиваются, как правило, на годовой или полугодовой основе.

Индексируемые ценные бумаги — это ценные бумаги, по которым платежи по купонам (проценты), либо основная сумма долга связаны с ценовым индексом. Целью вложения в ценные бумаги является сохранение покупательной способности в течение периода инфляции в дополнение к получению дохода от собственности в виде процента Индексированные выплаты по процентам и по основной сумме долга рассматриваются как доходы от собственности.

►25

Вексель — это долговое обязательство, платежное средство, отличительной особенностью которого является его товарный вид. Переход векселя, используемого в качестве платежного средства, от владельца к владельцу фиксируется передаточной надписью - индоссаментом. В случае его неоплаты все лица, сделавшие передаточные надписи, несут солидарную ответственность наряду с лицом, выдавшим вексель.

Казначейские векселя — основной вид государственных долговых обязательств. Выпускаются на срок 3,6, 12 месяцев и не имеют купонов. Реализуются преимущественно среди банков со скидкой (дисконтом) с номинала, а выкупаются по номинальной стоимости. Эмиссия и погашение казначейских векселей, как правило, проводятся Национальным Банком РК и по поручению Министерства финансов.

Депозит ный сертификат — долговое обязательство, представляющее собой письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право вкладчика на получение депонированной суммы и начисленных процентов. Вкладчик имеет право в случае возникновения потребности в денежных средствах переуступить сертификат другому владельцу за определенную сумму. В этом заключается преимущество депозитного сертификата перед обычным банковским депозитом. Эмитентами депозитных сертификатов и посредниками при купле-продаже являются коммерческие банки. Депозитные сертификаты свободно обращаются на денежном рынке, минуя фондовую биржу. По этой причине депозитные сертификаты не котируются на бирже и не попадают под действие биржевых правил.

Приватизационные чеки (ваучеры) могут быть отнесены* к ценным бумагам лишь с известной долей условности. Они не являются долговыми обязательствами, а лишь удостоверяют безвозмездную передачу до-

26

т.е. им противостоят финансовые обязательства других единиц.

с Финансовые обязательства — такая форма договорных отношений, когда одна институциональная единица предоставляет денежные средства другой. Институциональная единица, владеющая этими средствами (кредитор), получает платеж от другой единицы, дебитора (должника), в соответствии с условиями контракта.

В основе классификации финансовых активов согласно СНС лежат два критерия:

1) правовые характеристики, т.е. описание взаимоотношений кредитора и заемщика;

2) ликвидность - это обращаемость, возможность передачи, конвертируемость или легкость, с которой активы обмениваются на деньги.

Наибольшей ликвидностью обладают финансовые активы, которые могут быть обменены по требованию и без финансовых штрафных санкций на другие финансовые активы, товары, услуги. К ним относятся золото, наличные деньги и переводные депозиты.

Меньшую ликвидность имеют такие финансовые инструменты, как ценные бумаги, т.е векселя и облигации. Для ценных бумаг и ссуд критерием классификации служит время наступления платежа. Наименьшей ликвидностью обладают страховые технические резервы и прочие счета.

Характеристика категорий активов1. Монетарное золот о представляет собой золо

то, которое хранится в качестве финансового актива или международного резерва в денежно-кредитных учреждениях. Оно не включает золото, предназначенное для промышленного использования, которое по СНС относится к ценностям. Монетарное золото приобретается с целью создания резерва покупательной способности и имеет форму монет, слитков и брусков с содержани

21

ем золота не менее 995/1000, что должно быть удостоверено пробой с гарантийным сертификатом. Операции с монетарным золотом состоят из продаж и покупок золота финансовыми органами. Например, покупка монетарного золота записывается на финансовом счете национального финансового органа как увеличение активов и соответственно как уменьшение активов в финансовом счете остальных стран мира. В СНС считается, что монетарное золото может быть финансовым активом только для центрального банка или центрального правительства. Монетарное золото повсеместно признано как международное платежное средство и обладает всеми свойствами финансового актива для его владельца, хотя и не имеет институционального заемщика.

2. Специальные права заимствования (Special Braving Rights, SD R ) являются международными резервными активами, создаваемыми Международным валютным фондом (МВФ) и распределяемыми среди его членов для пополнения существующих резервных активов. Операции с SDR записываются на финансовых счетах финансовых органов данной страны и остальных стран мира соответственно. Они считаются обязательствами МВФ, и члены МВФ, которым ассигнованы SDR, не имеют фактического (безусловного) обязательства возместить свои ассигнования в SDR. Держателями SDR являются исключительно официальные органы, обычно центральные банки стран членов МВФ. Они передаются от одних участников, входящих в департамент специальных прав заимствования МВФ, другим и от одних держателей, установленных МВФ, другим держателям. SDR представляет собой гарантированное и безусловное право каждого держателя на получение других резервных активов, в частности иностранной валюты, поэтому э т и права рассматриваются как финансовые активы. Стоимость SDR определяется ежедневно на основе корзины валют.

22

3. Н аличны е деньги состоят из банкнот и монет, находящихся в обращении и используемых как средство платежа. Исключение составляют памятные монеты, фактически не находящиеся в обращении. Наличные деньги имеются в качестве актива во всех секторах. Следует различать наличные деньги в национальной и иностранной валюте, являющиеся обязательствами соответственно резидентов и нерезидентов. Выпущенные в обращение наличные деньги считаются обязательством выпускающего их сектора, т.е. финансовых учреждений или государственного управления.

4. Д епозит ы — это вклады предприятий, организаций, учреждений, населения. Депозиты делятся на переводные и непереводные, или прочие депозиты.

П ер ев о д н ы е деп озиты это депозиты на текущих счетах, депозиты до востребования, немедленно обращаемые по номинальной стоимости в законную валюту страны и без ограничения переводимые в чеки, платежные поручения банка и другие средства платежей.

I Н еп ер ев о д н ы е или прочие депозиты - депозиты, которые не могут быть использованы сразу без ограничений или без предварительного обращения их в банкноты, монеты или переводные депозиты. К непереводным депозитам относятся срочные, сберегательные.

Срочные депозиты не подлежат свободному распоряжению, потому что для них установлен фиксированный срок или период предварительного уведомления перед их изъятием.

К сберегательным депозитам относятся депозиты, воеможность получения которых ограничена необходимостью предъявления при каждом изъятии материально подтверждающего депозита (сберегательные книжки, сберегательные сертификаты, выписки, счета и т.д.), но которые затем могут быть немедленно обращены в наличные деньги или переводные депозиты.

23

5. Ценные б ум аги — это денежные, официально оформленные документы, удостоверяющие выраженные в них и реализуемые посредством предъявления или передачи имущественные права владельца по отношению к выпустившему их лицу.

Эмитенты — субъекты, выпускающие ценные бумаги с целью привлечения средств для финансирования реальных производственных или социальных проектов и несущие от своего имени обязательства перед владельцами ценных бумаг. Эмитент - это всегда юридическое лицо независимо от формы собственности, вида деятельности и отраслевой принадлежности.

Инвесторы - субъекты, осуществляющие вложение своих средств в ценные бумаги с целью формирования активов длительного пользования, сохранения собственных средств от инфляции и получения доходов в виде дивидендов по акциям, процентов по облигациям и др.

Инвесторы подразделяются на частных (юридические или физические лица) и институциональных (инвестиционные и негосударственные пенсионные фонды, страховые организации, включая государственные фонды обязательного медицинского страхования и др.).

В СНС все многообразие ценных бумаг подразделяется на две различные экономические категории^

1. Акции и другие виды долевого участия в капитале (долевые обязательства).

2. Долговые обязательства.А кции и другие виды долевого уча ст и я в капи

т а ле (долевы е о б яза т ельст ва ) — это документ, подтверждающий право их владельца на долю в реальной собственности.

Д олговы е о б яза т ельст ва (и л и ценны е бумаги)— это документ, выдаваемый заемщиком кредитору при получении заемных средств. В этом документе содержатся сведения о сумме и условиях заимствования.

24

машним хозяйствам права собственности на часть государственного имущества. Однако приватизационные чеки имеют рыночную стоимость и обращаются на рынке ценных бумаг.

В зависимости от того, кто эмитировал ценные бумаги, они подразделяются на государственные, муниципальные и корпоративные.

Государственные ценные бумаги — это внешние и внутренние долговые обязательства правительства и Национального Банка РК. Правительство от своего имени осуществляет выпуск ценных бумаг в пределах государственного долга с целью увеличения доли неинфляционного покрытия дефицита республиканского бюджета, а Национальный Банк — с целью регулирования денежной массы в обращении. Выпуск этих бумаг позволяет уменьшить такие дорогостоящие источники поступления, как внешние кредиты. В декабре 1996 года Правительство РК разместило первые внешние долговые обязательства в форме еврооблигаций на сумму 200 млн долларов США со сроком обращения 3 года под 9,3% годовых.

Внутренние долговые обязательства Правительства РК 1 — это национальные сберегательные облигации, государ

ственные краткосрочные казначейские обязательства Национального Банка (краткосрочные ноты Национального Банка РК).

Муниципальные ценные бумаги — это долговые обязательства местных исполнительных органов, гарантированные местным бюджетом и коммунальной собственностью. Как правило, муниципальные ценные бумаги выпускаются с целью решения социальных программ региона £■* строительство, ремонт и приобретение необходимых средств для больниц, детских садов, школ, домов, дорог и др. Таковой является, например, облигационный заем «Социальная поддержка населения» Павлодарской области, выпущенный в обращение в марте

27

1996 года. Основная цель займа - создание областного экологического центра, Дома ребенка в Павлодаре» завершение строительства котельной Майкарагайской средней школы и т.д.

Корпоративные бумаги - это ценные бумаги, выпускаемые субъектом в соответствии с действующим законодательством с целью формирования уставного капитала или привлечения средств для осуществления хозяйственной деятельности. Субъекты, зарегистрированные как акционерные общества, эмитируют акции, облигации и др.; банки — акции, банковский сертификат и др.; инвестиционные фонды - акции; товарищества с ограниченной ответственностью - облигации.

6. Займы (ссуды). К ссудам относятся финансовые инструменты, которые образуются в том случае, когда кредиторы предоставляют средства непосредственно должникам. Как правило, это подтверждается документами и не подлежит передаче.

К этой категории принадлежат все ссуды и авансы, предоставляемые предпринимателям, кроме торгового кредита и авансов к получению или платежу. Ссудами служат потребительский кредит, кредит на покупку в рассрочку, ссуды и финансирование коммерческого кредита; соглашения о финансовом лизинге. По соглашению о финансовом лизинге кредитор является собственником купленного на его средства основного капитала до тех пор, пока заемщик не вернет долг; долг, как правило, погашается путем периодических арендных платежей.

7. Акции и другие виды долевого участ ия в капит але. К данной категории относятся акции и паи различного вида.

Акция — это ценная бумага, удостоверяющая право владельца на долю в собственности акционерного общества, дающая право на получение части прибыли в виде дивиденда.

28

По своей сути акции не являются долговым обязательством. Акционерное общество не несет обязанности по их выкупу у владельцев. Приобретая акции, инвестор как бы передает свои средства в «вечное» пользование акционерному обществу, т.е. до его банкротства или реформирования. Однако в СНС акция «По договоренности» рассматривается как долговое обязательство. Инвестор может продать акцию другому лицу, но не обязательно эмитенту. В свою очередь акционерное общество имеет право, но не обязанность выкупить свои акции, а затем либо перепродать, либо аннулировать их.

Акции делятся на обычные и привилегированные.Обычные акции представляет собой сертификат до

левого участия в собственности акционерного общества, дающий его владельцу право голоса при принятии управленческих решений и право на долю прибыли общества.

Привилегированные акции дают право на первоочередное получение доходов (дивиденда), отчисляемых от прибыли в виде фиксированного процента от номинала или в виде фиксируемой суммы денежных средств. Владельцы привилегированных акций пользуются преимущественным правом при возврате акционерного капитала в случае ликвидации акционерного общества. Привилегированные акции не дают владельцу права голоса на собрании акционеров. Часть прибыли, оставшаяся после распределения дивидендов и по привилегированным акциям, распределяется между держателями обычных акций. Поэтому размер дохода по обычным акциям колеблется в зависимости от прибыли предприятия.

В мировой практике существует много разновидностей обычных и привилегированных акций: привилегированные акции с плавающей ставкой, привилегированные конвергируемые акции с плавающей ставкой; конвергируемые обмениваемые привилегированные акции,

29

привилегированные акции с определением дивиденда на краткосрочной основе, акции без права голоса, опционные акции.

Слово «опцион» переводится как «выбор». Опционные акции - это контракт между участниками сделки, согласно которому покупателю предоставляется возможность купить, а продавцу - продать ценные бумаги по заранее согласованной при заключении договора цене (сделочная цена опциона) или право отказаться от сделки в течение или по окончании указанного периода. Право выбора остается за покупателем опциона, заплатившим в момент заключения сделки премию или его цену. Возможные потери опциона - уплаченная премия.

8. Страховые технические резервы. Страховыми техническими резервами располагают следующие типы страховых учреждений:

а) компании по страхованию жизни и другим видам страхования: от несчастных случаев, для поддержания дохода; автомобильное страхование, страхование здоровья и др.

б) пенсионные фонды, включаемые в подсектор страховых учреждений.

Страховые учреждения как финансовые посредники участвуют в финансовых операциях двух типов. Первый тип операций имеет место в том случае, когда страховые учреждения перераспределяют временно свободные средства держателей страховых полисов, принимая на себя обязательства по выплате страховых возмещений при наступлении определенных событий. На этой основе они формируют страховые резервы. Страховые учреждения могут также создавать другие виды обязательств. Например, путем выпуска и продажи акций и облигаций. Второй тип операций: страховые учреждения инвестируют средства страховых резервов с целью получения доходов от собственности или доходов от увеличения стоимости активов в результате повышения их

зо

рыночных цен. Финансовые операции первого типа означают одновременное увеличение активов и обязательств страховой компании, второго - перераспределение портфеля финансовых активов страховых компаний и не затрагивают их обязательств.

* Основу пенсионных фондов составляют резервы для обеспечения пенсиями рабочих и служащих.

tr 9. Прочие счета дебиторов (кредиторов). К ним относят торговый (коммерческий) кредит, авансы за работу и прочую дебиторскую (кредиторскую) задолженность.

Торговый кредит учитывается в размере стоимости товаров и услуг, предоставленных в кредит непосредственно предприятиям, учреждениям, домашним хозяйствам и остальному миру.

^ Авансы за работу включают авансы, выплачиваемые за уже выполняемую работу (учитываемую как незавершенное производство в составе запасов материального оборотного капитала) или за работу, которую еще предстоит выполнить. Торговый кредит и авансы за работу’ не включают ссуды, взятые для финансирования. Они учитываются в статье «Ссуды».

К прочей дебиторской (кредиторской) задолженности относятся, например, проценты по какому-либо активу, не выплачиваемые в срок, т.е. задолженности по процентам.

Все остальные экономические активы, не относящиеся к финансовым активам, образуют нефинансовые активы. В зависимости от происхождения нефинансовые активы делятся на произведенные и непроизведенные.

Произведенные активы образуются в процессе производства, т.е. это активы, являющиеся продуктами деятельности.

Непроизведенные нефинансовые активы необходимы для производства, но сами они не являются про-

31

дуктами производства. Все непроизведенные материальные активы имеют природное происхождение.

6 свою очередь произведенные активы делятся на основной капитал, запасы материального оборотного капитала и ценности.

Основной капитал - это произведенные активы, многократно или непрерывно используемые в процессах производства продолжительностью более года и переносящие свою стоимость на готовый продукт по частям в виде амортизации.

Основной капитал делится на материальный и нематериальный.

Материальный основной капитал составляют:1. Здания и сооружения.2. Машины и оборудование.3. Культивируемые (выращиваемые) активы — дере

вья или кустарники, культивируемые ради получения продуктов из года в год, фруктовые деревья, виноградники, каучуконосы, а также скот (племенной, рабочий, продуктивный), используемый в производстве неоднократно.

Нематернальньиг основной капитал составляют:1. Затраты на геологоразведочные работы.2. Затраты на компьютерное программное обеспечение.3. Оригиналы развлекательных, литературных и ху

дожественных произведений в виде из фильмов, звуковых записей, рукописей. Оригиналы могут быть использованы в производстве в последующие периоды.

Запасы материального оборотного капиталы - это запасы продукции, находящейся в распоряжении производителей до того времени, как она будет переработана, продана или доставлена другим единицам, а также запасы продуктов, приобретенных у других единиц и предназначенных для использования в промежуточном потреблении или для перепродажи без дальнейшей переработки

32

Запасы материального оборотного капитала включают следующие активы:

1. Производственные запасы.2. Незавершенное производство.3. Готовые товары (выпуск продукции).4. Товары для перепродажи.5. Запасы продукции сельского хозяйства в личных

подсобных хозяйствах населения, в крестьянских фермерских хозяйствах.

6. Государственные материальные резервы.Ценности — это активы, используемые для про

мышленности или хранящиеся как средства сбережения домашними хозяйствами, некоммерческими организациями, государственными учреждениями в виде золотых слитков, необработанных алмазов, музейных экспонатов, ювелирных изделий. Реальная стоимость ценностей (т.е. стоимость по отношению к общему уровню цен) не уменьшается с течением времени, поэтому они приобретаются и хранятся как средства сохранения стоимости.

В группу «Ценности» включают драгоценные металлы и камни, антиквариат, предметы искусства, коллекции, ювелирные изделия.

Непроизведенные нефинансовые экономические активы делятся также на материальные и нематериальные.

К непроизведенным материальным активам относятся природные активы, такие, как:

1L Земля:а) земля под зданиями и сооружениями;б) культивируемая земля;в) земля и связанные с ней наземные водоемы.2. Недра:а) запасы угля, нефти, природного газа;б) запасы металлических руд;в) запасы неметаллических полезных ископаемых.3. Некультивируемые биологические ресурсы - ес-

| тественные леса, дикие животные.33

4. Водные ресурсы под землей.Н епроизведенны е нем ат ериальны е активы -

это юридические формы, которые составляются в связи с процессом производства и периодически перехода т от одних институциональных единиц к другим. Непрсязве- денные нематериальные нефинансовые экономические активы реализуются в виде патентов» прав на аренду Б или других передаваемых контрактов; купленные, деловых связей («гудвиллов») и авторских прав.

Глава 2СТАТИСТИКА ГОСУДАРСТВЕННОГО БЮДЖЕТА

РЕСПУБЛИКИ КАЗАХСТАН

У 2.1. П онят ие государственного бюджета, задачи его статистического изучения

Государственный бюджет Республики Казахстан - это основной финансовый план — отчет доходов и расходов централизованного фонда денежных средств государства, необходимого для выполнения его функций. Оперативный государственный бюджет составляется обычно на год и утверждается правительством Республики Казахстан. Государственный бюджет как финансовый документ представляет собой запись денежных доходов и расходов государства, предприятия, учреждения на определенный период. Денежные средства, поступающие в государственный бюджет в качестве его доходов, образуют важнейшую часть финансовых ресурсов Республики Казахстан.

- Необходимость госбюджета определяется следующим:' во-первых, выпуск продукции требует наличия цен

трализованных ресурсов, чтобы обеспечить бесперебойный кругооборот экономического цикла;

во-вторых, государство нуждается в централизованных средствах для предоставления услуг нерыночного характера, выполнения социально-культурных мероприятий, укрепления обороны, содержания органов государственного управления, правоохранительных органов и т.д

; Бюджетные отношения основаны на перераспределении доходов и богатства путем налогообложения единиц других секторов экономики, предоставления пенсий, пособии и других социальных выплат.

Государственный бюджет состоит из республиканского и региональных бюджетов.

35

Статистика занимается сбором и обработкой информации о мобилизации денег в доходы госбюджета и их использовании на общегосударственные нужды.

Задачи статистики следующие:1. Определение объемов доходов и расходов государ

ственного бюджета Республики Казахстан, его дефицита (профицита) по новой бюджетной классификации.

2. Изучение структуры и динамики источников до- ходов и направлений расходов государственного бюджета Республики Казахстан.

3. Наблюдение и анализ хода исполнения государственного бюджета Республики Казахстан, а также республиканского и местного бюджета

4. Изучение размеров государственного внутреннего долга.

5. Анализ взаимосвязи доходов государственного бюджета с макроэкономическими показателями результатов производства товаров и услуг.

6. Дальнейшее совершенствование сбора и обработки показателей государственного бюджета по СНС ООН Эта задача статистики приобретает особую актуальность в связи с тем, что в настоящее время статистика государственного бюджета ведет учет операций по кассовому методу, т.е. на основе регистрации фактических денежных потоков. Тогда как в СНС учет операций производится по методу начислений сумм, т.е. на момент возникновения дебиторской и кредиторской задолженности. Разные способы регистрации операций в статистике государственных финансов и СНС ООН приводят к несопоставимости показателей, к неполному охвату показателей запасов и потоков. Например, не учитываются показатели, отражающие неденежные потоки, такие, как потребление основного капитала, списанные безденежные долги и другие.

36

/ 2.2. Система статистических показателей государственного бюджета

Республики КазахстанОсновой системы статистических показателей, ис

пользуемых при изучении государственного бюджета, служит бюджетная классификация.

Бюджетная классификация — это систематизированная, узаконенная группировка доходов и расходов по однородным признакам, характеризующим бюджетную деятельность органов государственного управления.

Международным валютным фондом предложена система классификаций государственного бюджета, которая позволяет.

- упорядочить информацию об операциях учреждений государственного управления;

- проанализировать степень удовлетворения потребности государственного управления в расходах и кредитах за счет внутренних ресурсов, без привлечения заемных средств, накопленных за прошлые периоды.

Общность (сходство) экономических операций позволяет включать в международную систему классификаций государственного бюджета следующие разделы:

A. Классификация доходов и полученных официальных трансфертов.

Б. Классификация расходов и чистого кредитования бюджета.

B. Классификация операций финансирования бюджетного дефицита.

Г. Классификация государственного долга.На основе рекомендаций Международного валютного

фонда разработана новая бюджетная классификация Республики Казахстан. Бюджетная классификация расширена за счет показателей разделов «Финансирование бюджетного дефицита», «Государственный долг»; введены новые классификации — экономическая классифика

37

ция доходов и полученных официальных трансфертов, экономическая классификация расходов и чистого кредитования бюджета

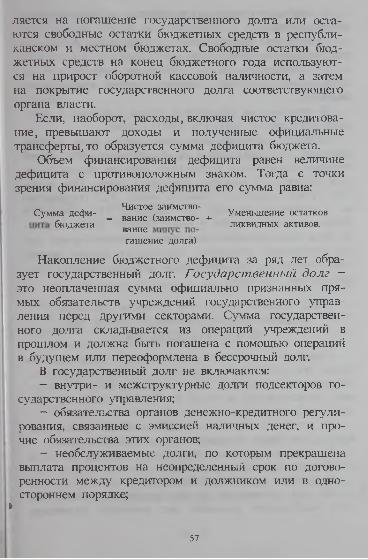

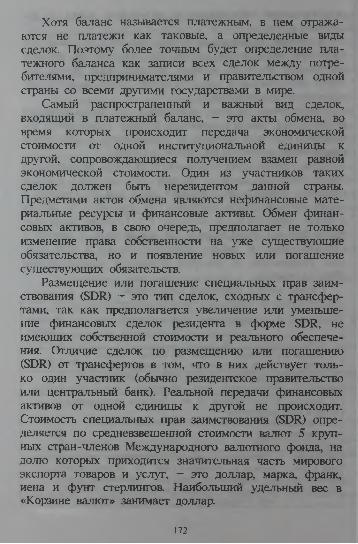

Действие государственного бюджета проявляется с помощью таких экономических категорий, как доходы и полученные официальные трансферты и расходы, включая чистое кредитование. Доходы и полученные официальные трансферты обеспечивают государство необходимыми пополнениями финансовых средств Расходы, включая чистое кредитование, распределяют финансовые ресурсы в соответствии с общегосударственными потреб- ребносгями. Система статистических показателей может быть представлена следующими разделами:

Каждый из трех разделов показателей делится на классы, подклассы, группы, подгруппы, виды в соответствии с бюджетной классификацией.

Система статистических показателей государственного бюджета отражает сущность экономических операций, выполняемых между учреждениями сектора государственного управления с единицами других секторов В основном в операциях участвуют два потока один поток направлен к участнику операции — поступления, другой — от участника операции — платежи В результате взаимодействия поступления увеличивают финансовые активы государства, а платежи, наоборот, умень-

38

шают. Экономические операции различаются по следующим признакам; экономической природы и целевого назначения.

По признаку экономической природы операции делятся на:. распределительные и перераспределительные;

поступление ресурсов в доходную часть, увеличивающих доходы;

поступление ресурсов в доходную часть, не увеличивающих доходы, но финансирующих бюджетный дефицит, отражая только операции с государственными финансовыми активами.

Исходя из экономической природы операции группируются на возвратные и невозвратные, в свою очередь, невозвратные на возмездные и безвозмездные.

Возвратные операции - это поступления и платежи,, имеющие форму договорных обязательств с определенным сроком погашения. К ним относятся операции распределительного и перераспределительного характера. Только на основе возвратной операции либо возникает финансовое требование, либо погашаются обязательства. Возвратные операции подразделяются на операции, связанные с возникновением обязательств учреждений сектора государственного управления по отношению к единицам других секторов, и на операции, ведущие к возникновению обязательств единиц других секторов по отношению к учреждениям сектора государственного управления.

Невозвратные операции - это поступления и платежи, по которым нет договорных обязательств. R этим операциям относятся поступления ресурсов в доходную часть бюджета, как увеличивающие, так и не увеличивающие его доходную часть. Возмездными операциями называют невозвратные поступления и платежи, если имеется обратный поток товаров и услуг, например сборы и платежи. Возмездные операции предполагают пла

39

тежи на условиях компенсации. Безвозмездные операции- такие невозвратные поступления и платежи, если отсутствует обратный поток товаров и услуг, например налоги. Безвозмездные операции не предполагают получения взамен какого-либо эквивалента и могут быть добровольными и обязательными.

По признаку целевого назначения экономические операции делятся на текущие и капитальные.

Текущие поступления и платежи связаны с текущей деятельностью учреждений государственного управления, капитальные — с капитальными затратами: с приобретением, созданием или продажей капитальных активов, со сроком их использования более одного года.

Экономическая классификация доходов и полученных официальных трансфертов государственного бюджета Республики Казахстан следующая:

L Доходы:1.1. Налоговые поступления.L2. Неналоговые поступления.1.3. Доходы от операций с капиталом.Категория “Доходы” — это обязательные, безвозврат

ные платежи в бюджет. Они служат финансовой базой деятельности государства.

Налоговые поступления — это обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями для удовлетворения государственных потребностей.

Неналоговые поступления - это:а) возмездные невозвратные поступления (доходы от

собственности, сборы, поступления от продаж товаров и услуг, кассовая прибыль ведомственных организаций);

б) некоторые безвозмездные невозвратные поступления (штрафы, текущие частные пожертвования).

«Доходы от операций с капиталом» включают доходы от продажи капитальных активов, добровольные взносы на капитальные вложения из негосударственных

40

источников. Эти доходы составляют возмездные, невозвратные поступления и частично безвозмездные, невозвратные.

По признаку целевого назначения категория «Доходы» делится на текущие и капитальные. К текущим доходам относятся налоговые и неналоговые поступления; к капитальным — доходы от операций с капиталом.

Категория «Полученные официальные трансферты в бюджет» - это безвозмездные, невозвратные, необязательные поступления. Трансферты имеют единовременный, нерегулярный, добровольный характер в виде субвенций, дарений, получаемых от других учреждений государственного управления, резидентов и нерезидентов. Трансферты, полученные из негосударственных источников, учитываются в категории «Доходы». Операции, учитывающие трансферты, сокращают, но не финансируют бюджетный дефицит. Согласно рекомендациям МВФ, полученные официальные трансферты и доходы объединяются в одну категорию, так как они также представляют собой средства, под которые можно сделать расходы, не принимая долговых обязательств.

Налоговые и неналоговые поступления и текущие официальные трансферты считаются текущими поступлениями в бюджет. Капитальные поступления составляют доходы от операций с капиталом.

Масштабы перераспределения финансовых ресурсов государством отражает относительный показатель — уровень доходности бюджета.

Сумма доходов и полученных официальныхШШШ I трансфертов бюджета-100Уровень доходности бюджета = --------- -— -------------------------------- -

ВВПКаждая категория доходов детализируется источни

ками доходов. Например, в категории «Налоговые поступления» налоги классифицируются по характеру налоговой базы или по виду деятельности (импорти

41

рование продукции, продажа товаров и услуг, получение доходов). Рассмотрим подробную экономическую классификацию доходов и полученных официальных трансфертов бюджета.

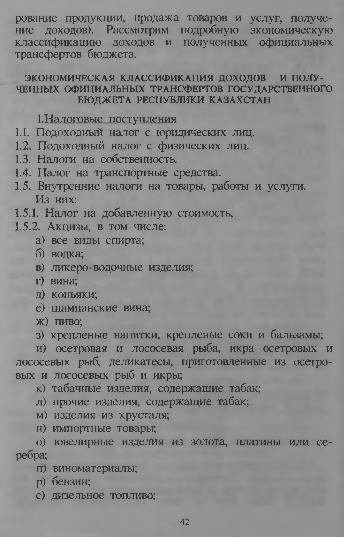

. ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ ДОХОДОВ И ПОЛУЧЕННЫХ ОФИЦИАЛЬНЫХ ТРАНСФЕРТОВ ГОСУДАРСТВЕННОГО

БЮДЖЕТА РЕСПУБЛИКИ КАЗАХСТАН

1 .Налоговые поступления U Подоходный налог с юридических лиц1.2. Подоходный налог с физических лиц1.3. Налоги на собственность.1.4. Налог на транспортные средства1.5. Внутренние налоги на товары, работы и услуги.

Из них:1.5.1. Налог на добавленную стоимость,1.5.2. Акцизы, в том числе:

а) все виды спирта;б) водка;в) ликеро-водочные изделия;г) вина;д) коньяки;е) шампанские вина;ж) пиво;з) крепленые напитки, крепленые соки и бальзамы;и) осетровая и лососевая рыба, икра осетровых и

лососевых рыб, деликатесы, приготовленные из осетровых и лососевых рыб и икры;

к) табачные изделия, содержащие табак; л) прочие изделия, содержащие табак; м) изделия из хрусталя; н) импортные товары;о) ювелирные изделия из золота, платины или се

ребра;п) виноматериалы; р) бензин;с) дизельное топливо;

42

т) огнестрельное и газовое оружие (кроме приобретаемого для нужд органов государственной власти);

у) игорный бизнес; ф) электроэнергия;х) сырая нефть, включая газовый конденсат.

1.5.3. Поступления за использование природных ресурсов.

В том числе:а) бонусы от внешних недропользователей;б) налог на сверхприбыль;в) плата за воду;г) плата за пользование лесными ресурсами;д) бонусы от внутренних недропользователей;е) роялти от внутренних недропользователей;ж) роялти от внешних недропользователей;з) прочие поступления за использование природных

ресурсов,1.5.4. Сборы за ведение предпринимательской и профессиональной деятельности.1.6. Налоги на международную торговлю и внешние операции.

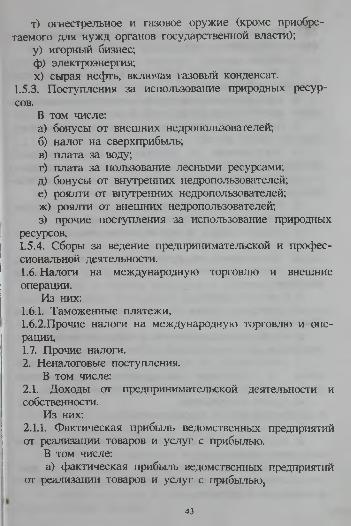

Из них:1.6.1. Таможенные платежи,1.6.2.Прочие налоги на международную торговлю и операции,1.7. Прочие налоги.2. Неналоговые поступления.

В том числе:2.1. Доходы от предпринимательской деятельности и собственности.

Из них:2.1.1. Фактическая прибыль ведомственных предприятий от реализации товаров и услуг с прибылью.

В том числе:а) фактическая прибыль ведомственных предприятий

от реализации товаров и услуг с прибылью,

43

2.1.2. Неналоговые поступления от юридических лиц и финансовых учреждений.

В том числе:а) поступления от доходов Национального Банка

Республики Казахстан;б) вознаграждения (интересы), полученные по депо

зитам правительства Республики Казахстан;в) поступление дивидендов на принадлежащие госу

дарству пакеты акций;г) поступления от реализации конфискованного,

бесхозяйственного имущества, имущества, перешедшего по праву наследования к государству, поступления кладов, находок;

д) вознаграждения (интересы), полученные за предоставление ссуд и кредитов внутри республики;

е) арендная плата за использование земельных участков полигонов;

ж) поступления от продажи права собственносш, права землепользования, включая аренду земельных участков;

з) монетный доход;и) арендная плата за пользование комплексом

“Байконур”;к) плата за предоставление в пользование недр, на

ходящихся в государственной собственности;л) поступления от продажи бюджетными организа

циями и казенными предприятиями транспортных средств, мебели, компьютеров и другого имущества;

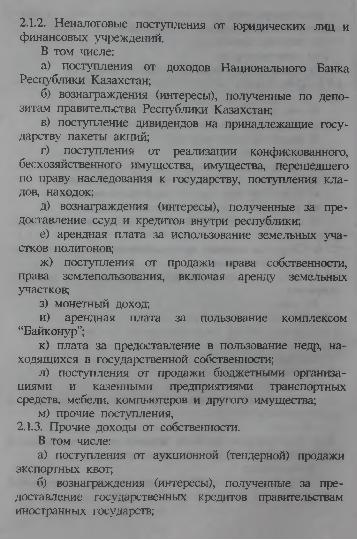

м) прочие поступления,2.1.3. Прочие доходы от собственности.

В том числе:а) поступления от аукционной (тендерной) продажи

экспортных квот;б) вознаграждения (интересы), полученные за пре

доставление государственных кредитов правительствам иностранных государств;

в) вознаграждения (интересы), полученные за предоставление кредитов частным организациям внутри республики;

г) поступления от транспортировки нефти на экспорт.2.2. Административные сборы и платежи, доходы от некоммерческих и сопутствующих продаж

Из них:2.2.1. Административные сборы.

В том числе:а) плата за содержание детей в школах-интернатах;б) поступление средств за пользование учебниками;в) поступления от предприятий и организаций за

выполненные для них работы;г) плата за государственную регистрацию прав на

недвижимое имущество и сделок с ними;д) поступления от продажи домовых книг,е) плата, взимаемая дорожной полицией (кроме

штрафов);ж) плата за выдачу паспортов и удостоверений лич

ности гражданам Республики Казахстан;з) плата, взимаемая государственными органами

(кроме штрафов);и) доходы от Инспекции исправительных работ;к) поступления за услуги по паспортно-визовой ра

боте;л) плата за регистрацию оружия; м) прочие административные сборы,

2.2.2. Пошлины.2.2.3. Прочие платежи и доходы от некоммерческих и сопутствующих продаж.

В том числе:а) плата за пользование государственным имущест

вом;б) поступления от консульских сборов;

I» в) прочие платежи и доходы от некоммерческих и сопутствующих продаж

45

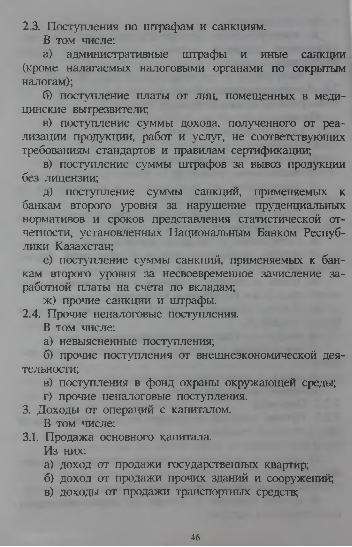

2.3. Поступления по штрафам и санкциям.В том числе:а) административные штрафы и иные санкции

(кроме налагаемых налоговыми органами по сокрытым налогам);

б) поступление платы от лиц, помещенных в медицинские вытрезвители,

в) поступление суммы дохода, полученного от реализации продукции, работ и услуг, не соответствующих требованиям стандартов и правилам сертификации;

в) поступление суммы штрафов за вывоз продукции без лицензии;

д) поступление суммы санкций, применяемых к банкам второго уровня за нарушение пруденциальных нормативов и сроков представления статистической отчетности, установленных Национальным Банком Республики Казахстан;

е) поступление суммы санкций, применяемых к банкам второго уровня за несвоевременное зачисление заработной платы на счета по вкладам;

ж) прочие санкции и штрафы.2.4. Прочие неналоговые поступления.

В том числе:а) невыясненные поступления;б) прочие поступления от внешнеэкономической дея

тельности;в) поступления в фонд охраны окружающей среды;г) прочие неналоговые поступления.

3. Доходы от операций с капиталом.В том числе:

3.1. Продажа основного капитала.Из них:а) доход от продажи государственных квартир;б) доход от продажи прочих зданий и сооружений;в) доходы от продажи транспортных средств;

46

г) поступления от приватизации государственной собственности;

д) доход от продажи прочих капитальных активов.3.2. Продажа товаров из государственных запасов.

В том числе:а) поступления от реализации товаров из государст

венных материальных резервов;б) поступления от реализации зерна из государст

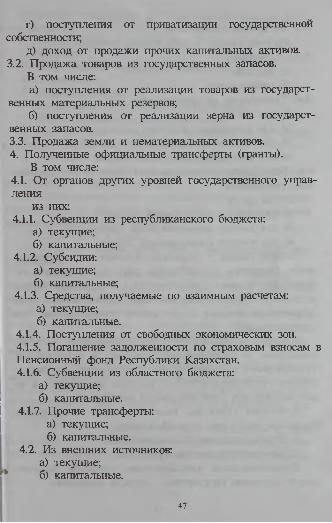

венных запасов.3.3. Продажа земли и нематериальных активов.4. Полученные официальные трансферты (гранты).

В том числе:4.1. От органов других уровней государственного управления

из них:4.1.1. Субвенции из республиканского бюджета:

а) текущие;б) капитальные;

4.1.2. Субсидии:а) текущие;б) капитальные;

4.1.3. Средства, получаемые по взаимным расчетам:а) текущие;б) капитальные.

4.1.4. Поступления от свободных экономических зон.4.1.5. Погашение задолженности по страховым взносам в Пенсионный фонд Республики Казахстан.4.1.6. Субвенции из областного бюджета:

а) текущие;б) капитальные.

4.1.7. Прочие трансферты:а) текущие;б) капитальные.

4.2. Из внешних источников:а) текущие;

Г* б) капитальные.

47

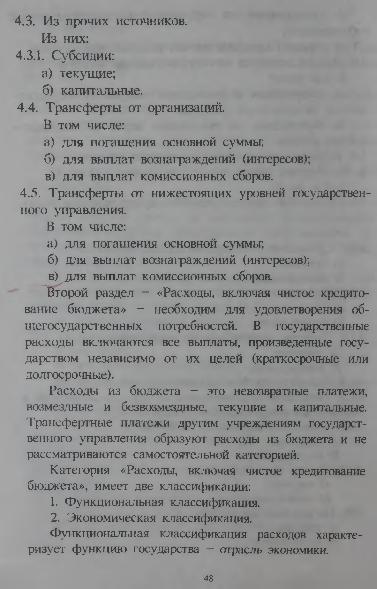

4.3. Из прочих источников.Из них:

4.3.1. Субсидии:а) текущие;б) капитальные.

4.4. Трансферты от организаций.В том числе:а) для погашения основной суммы;б) для выплат вознаграждений (интересов);в) для выплат комиссионных сборов.

4.5. Трансферты от нижестоящих уровней государственного управления.

В том числе:а) для погашения основной суммы;б) для выплат вознаграждений (интересов);

^в)^для выплат комиссионных сборов.Второй раздел - «Расходы, включая чистое кредито

вание бюджета» — необходим для удовлетворения общегосударственных потребностей. В государственные расходы включаются все выплаты, произведенные государством независимо от их целей (краткосрочные или долгосрочные).

Расходы из бюджета гг это невозвратные платежи, возмездные и безвозмездные, текущие и капитальные. Трансфертные платежи другим учреждениям государственного управления образуют расхода из бюджета и не рассматриваются самостоятельной категорией.

Категория «Расходы, включая чистое кредитование бюджета», имеет две классификации:

1. Функциональная классификация.2. Экономическая классификация.Функциональная классификация расходов характе

ризует функцию государства - отрасль экономики.

48

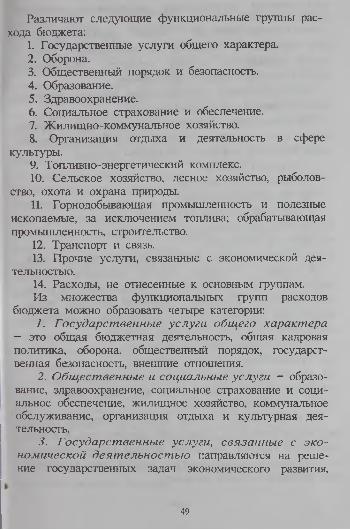

Различают следующие функциональные группы расхода бюджета:

1. Государственные услуги общего характера.2. Оборона.3. Общественный порядок и безопасность.4. Образование.5. Здравоохранение.6. Социальное страхование и обеспечение.7. Жилищно-коммунальное хозяйство.8. Организация отдыха и деятельность в сфере

культуры.9. Топливно-энергетический комплекс.10. Сельское хозяйство, лесное хозяйство, рыболов

ство, охота и охрана природы.11. Горнодобывающая промышленность и полезные

ископаемые, за исключением топлива; обрабатывающая промышленность, строительство.

12. Транспорт и связь.13. Прочие услуги, связанные с экономической дея

тельностью.14. Расходы, не отнесенные к основным группам.Из множества функциональных групп расходов

бюджета можно образовать четыре категории:1. Государственные услуги общего характера

— это общая бюджетная деятельность, общая кадровая политика, оборона, общественный порядок, государственная безопасность, внешние отношения.

2. Общественные и социальные услуги - образование, здравоохранение, социальное страхование и социальное обеспечение, жилищное хозяйство, коммунальное обслуживание, организация отдыха и культурная деятельность.

3. Государственные услуги, связанные с экономической деятельностью направляются на решение государственных задач экономического развития,

49

регулирование региональных диспропорций, создание новых рабочих мест.

4. Прочие функции - выплата процентов и расходов, связанных с гарантией государственного долга, а также трансферты общего характера, передаваемые другим государственным учреждениям.

Функциональная классификация расходов дополняется экономической классификацией.

Экономическая классификация расходов, включая чистое кредитование, государственного бюджета Республики Казахстан выглядит следующим образом:

I. Текущие расходы.П. Капитальные расходы.Ш. Чистое кредитование.I. Текущие расходы составляют:

1.1. Расходы на товары и услуги.1.2. Выплата процентов.1.3. Субсидии и другие текущие трансфертные платежи.

К текущим расходам бюджета относятся расходыгосударства для удовлетворения повседневных потребностей населения. В странах с развитой рыночной экономикой доля текущих расходов значительна и составляет около 80% всей суммы расходов бюджета.

П. Капитальные расходы включают:2.1. Приобретение основного капитала.2.2. Приобретение товаров для создания запасов.2.3. Приобретение земли и нематериальных активов.2.4. Капитальные трансферты.

К капитальным расходам бюджета относятся расходы, направляемые на расширение производства. В развивающихся странах, где слабо развиты промышленность и транспортная инфраструктура, высока доля капитальных расходов в общей их массе.

50

Ш. Чистое кредитование рассчитывается в виде разницы суммы предоставленных кредитов и суммы погашений по кредиту. Предоставленные кредиты содержат все активы других фирм, приобретенные государством в целях государственной политики. Такими активами могут быть как кредиты, так и обычные акции. Показатель “чистое кредитование” рассчитывается как сумма предоставленных кредитов минус стоимость продажи акции, купленных ранее.

Кредитование рассматривается как статья расходов, влияющая на расчеты бюджетного дефицита.

Категория «Финансирование» в расходах бюджета служит источником финансирования дефицита и представляет собой погашение долга. Классификация операций финансирования отражает источники получения финансовых средств для покрытия дефицита сектора государственного управления и использования тех средств, которые образовались в результате превышения доходов над расходами. По внутреннему финансированию учитываются операции финансирования, осуществляемые между учреждениями государственного управления и резидентами данной страны По внешнему финансированию показываются операции финансирования, выполняемые между учреждениями государственного управления и нерезидентами данной страны

Сумма чистого кредитования объединяется с расходами в одну категорию, так как предоставленные кредиты (за вычетом погашенных) служат средством дос-

тижения целей государственной политики путем увеличения расходов, а не способом обеспечения ликвидности государственных финансов.

Рассмотрим подробную экономическую классифика- L цию всех расходов бюджета.

51

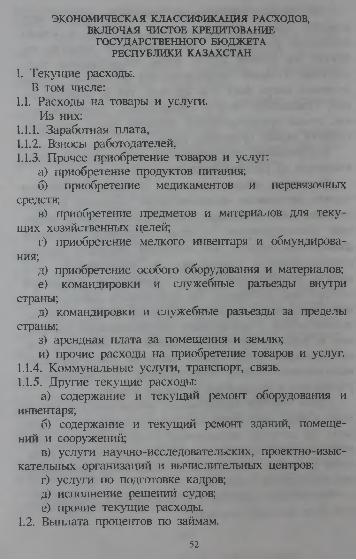

ЭКОНОМИЧЕСКАЯ КЛАССИФИКАЦИЯ РАСХОДОВ, ВКЛЮЧАЯ ЧИСТОЕ КРЕДИТОВАНИЕ

ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ КАЗАХСТАН

1. Текущие расходы.В том числе:

1.1. Расходы на товары и услуги.Из них:

1.1.1. Заработная плата,1.1.2. Взносы работодателей,1.1.3. Прочее приобретение товаров и услуг:

а) приобретение продуктов питания;б) приобретение медикаментов и перевязочных

средств;в) приобретение предметов и материалов для теку

щих хозяйственных целей,г) приобретение мелкого инвентаря и обмундирова

ния;д) приобретение особого оборудования и материалов;е) командировки и служебные разъезды внутри

страны;д) командировки и служебные разъезды за пределы

страны;з) арендная плата за помещения и землю;и) прочие расходы на приобретение товаров и услуг.

1.1.4. Коммунальные услуги, транспорт, связь.1.1.5. Другие текущие расходы:

а) содержание и текущий ремонт оборудования и инвентаря;

б) содержание и текущий ремонт зданий, помещений и сооружений;

в) услуги научно-исследовательских, проектно-изыс- кательных организаций и вычислительных центров;

г) услуги по подготовке кадров;д) исполнение решений судов;е) прочие текущие расходы.

1.2. Выплата процентов по займам.

52

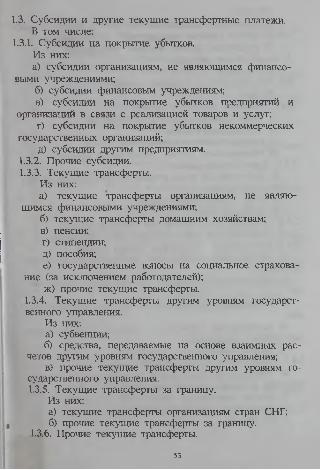

1.3. Субсидии и другие текущие трансфертные платежи.В том числе:

1.3.1. Субсидии на покрытие убытков.Из них:а) субсидии организациям, не являющимся финансо

выми учреждениями;б) субсидии финансовым учреждениям;в) субсидии на покрытие убытков предприятий и

организаций в связи с реализацией товаров и услуг,г) субсидии на покрытие убытков некоммерческих

государственных организаций;д) субсидии другим предприятиям.

1.3.2. Прочие субсидии.1.3.3. Текущие трансферты.

Из них:а) текущие трансферты организациям, не являю

щимся финансовыми учреждениями;б) текущие трансферты домашним хозяйствам;в) пенсии;г) стипендии; д ) пособия;е) государственные взносы на социальное страхова

ние (за исключением работодателей);ж) прочие текущие трансферты.

1.3.4. Текущие трансферта другим уровням государственного управления.

Из них:а) субвенции;б) средства, передаваемые на основе взаимных рас

четов другим уровням государственного управления;в) прочие текущие трансферты другим уровням го

сударственного управления.1.3.5. Текущие трансферты за границу.

Из них:а) текущие трансферты организациям стран СНГ;

L б) прочие текущие трансферта за границу.1.3.6. Прочие текущие трансферты.

53

Из них:а) средства, передаваемые на основе взаимных рас-

четов другим уровням государственного управления;б) различные прочие текущие трансферты.

2. Капитальные расходаВ том числе

2.4. Приобретение и создание основного капитала.Из них:

2.4.2. Создание основного капитала.а) строительство зданий и сооружений;б) строительство дорог,в) строительство на контрактной основе;в) строительство прочих капитальных активов.

2.4.3. Капитальный ремонт.а) капитальный ремонт зданий, сооружений и ос