Embed Size (px)

Citation preview

UNIVERSIDADE POTIGUAR – UnP PRÓ-REITORIA DE PESQUISA E PÓS-GRADUAÇÃO

PROGRAMA DE PÓS GRADUAÇÃO EM ENGENHARIA DE PETRÓLEO E GÁS - PPgEPG

MESTRADO PROFISSIONAL EM ENGENHARIA DE

PETRÓLEO E GÁS - MPEPG

FRANCISCO IGO LEITE SOARES

UMA PROPOSTA DE AVALIAÇÃO DE DESEMPENHO AMBIENTAL

NA INDÚSTRIA DE PETRÓLEO EM MOSSORÓ/RN COM BASE NA

ANÁLISE ENVOLTÓRIA DE DADOS (DEA)

MOSSORÓ/RN 2013

FRANCISCO IGO LEITE SOARES

UMA PROPOSTA DE AVALIAÇÃO DE DESEMPENHO AMBIENTAL NA

INDÚSTRIA DE PETRÓLEO EM MOSSORÓ/RN COM BASE NA ANÁLISE

ENVOLTÓRIA DE DADOS (DEA)

Dissertação apresentada ao Programa de Pós-Graduação em Engenharia de Petróleo e Gás da Universidade Potiguar – Unp, como exigência para obtenção do título de Mestre. Área de Concentração: Tecnologias Ambientais. Linha de Pesquisa: Meio Ambiente e Desenvolvimento Sustentável na Indústria de Petróleo. Orientadora: Profa. PhD. Sandra Maria Campos Alves.

MOSSORÓ/RN 2013

FRANCISCO IGO LEITE SOARES

UMA PROPOSTA DE AVALIAÇÃO DE DESEMPENHO AMBIENTAL NA

INDÚSTRIA DE PETRÓLEO EM MOSSORÓ/RN, COM BASE NA ANÁLISE

ENVOLTÓRIA DE DADOS (DEA).

Dissertação apresentada como parte dos

requisistos necessários para obtenção do

título de Mestre ao Programa de Mestrado

Profissional em Engenharia de Petróleo e

Gás, na Universidade Potiguar – UnP,

defendida e aprovada pela comissão

examinadora.

__________________________________________

Profa. Sandra Maria Campos Alves, PhD. Orientador – UnP

_____________________________________

Prof. Jean Prost Moscardi, Dr. Membro Interno – UnP

_______________________________________

Profª. Iêda Maria Araújo Chaves Freitas, Drª. Membro Externo – UERN

______________________________________

Profª. Regina Célia Pereira Marques, Drª. Membro Interno – UnP (Suplente)

Aprovado em ____ de _______________ de _______

DEDICATÓRIA

A Deus, por pressupor que nossa existência emana de outra infinitamente

maior...

A minha filha Isadora Lunna de Paiva Leite, por me impulsionar a enfrentar os

desafios cotidianos;

A minha companheira de todas as horas, Ítala Maria por me dar total suporte

na busca dos meus (nossos) ideais;

Aos meus pais/avós Maura (Cabocla) e Rubens in memorian, pelo exemplo

de vida e dedicação em minha criação... A eles devo absolutamente tudo o que sou;

A meus avós Zezito e Maria pelo crédito (atenção, respeito, admiração, afeto)

que me tem concedido diariamente;

A meu pai José Leite, que mesmo sem haver sido alfabetizado e não

entender a conjuntura acadêmica sempre me tem incentivado;

Aos meus raros, mas verdadeiros amigos que mesmo na ausência estão

sempre presentes em espírito: Júlio César, Renato/Juliana, Diêgo/Gleik,

Samuel/Zuri, Júnior/Míria, Edson/Vaguinha, Eliabe, Hercules, Henrique, Danilo,

Sales/Lindalice...

Aos incentivadores e principalmente aos subestimadores;

Aos inocentes que não sentem ódio e não guardam rancor;

Aos que não tiveram oportunidade e principalmente aos que buscaram, assim

como eu;

Aos mestres que muito contribuíram, para que cada vez mais eu me

redescobrisse em meu ofício docente;

Enfim, a todos que de alguma forma contribuíram para que eu pudesse

transpor mais um dos muitos desafios vindouros da minha vida acadêmica, o meu

MUITO OBRIGADO!

AGRADECIMENTOS

A Universidade Potiguar – UnP, pelo apoio em todos os sentidos...

A compreensão da minha esposa, nas horas da ausência e durante o árduo

processo de cumprimento dos créditos, e principalmente durante o desenvolvimento

deste trabalho (alta tensão);

A minha pequena Isadora Lunna, “Estrela da manhã”;

Agradeço aos meus colegas de mestrado, em especial a Cacilda Alves, pela

partilha, apoio, colo, confiança, e por todas as vivencias dentro e fora da sala de

aula;

Ao Educador, Poeta, Pesquisador, Folclorista, (Prof. da minha graduação) Zé

Bezerra, pelas contribuições na revisão deste trabalho e palavras de incentivo;

Aos professores do programa, M.Sc. Pablo de Castro Santos, M.Sc. Júlio

César de Aquino, Dr. Franklin Mendes, Dr. Jean Prost Moscardi, que peculiarmente

trouxeram enorme contribuição ao ínfimo que hoje represento.

Em especial a minha orientadora, Profa. PhD. Sandra Alves, que muito

contribuiu para a realização deste trabalho!

“A busca pela sustentabilidade ambiental deve partir, primeiramente, da sensibilidade dos seres humanos em relação ao impacto que seus hábitos causam

ao Planeta; só depois disso é que diferentes soluções conjugadas poderão contribuir para sanar o problema global”.

- Autor desconhecido

RESUMO

As atividades da cadeia produtiva do petróleo, sempre foram toleradas, e seus impactos no meio ambiente justificados em nome do desenvolvimento. Porém, as crescentes pressões por uma gestão que possa agregar em seu crescimento, aspectos ambientais, sociais e econômicos tem permeado o cotidiano das empresas potencialmente causadoras de impactos. O objetivo deste estudo foi desenvolver uma concepção de avaliação de desempenho ambiental para a indústria de Petróleo para auxiliar os gestores na diminuição dos impactos ambientais, tomando-se como referência os índices de eficiência ambiental utilizando o DEA-BCC. Utilizou-se para isso um banco de dados do cadastro industrial da FIERN, com todas as empresas do ramo de Extração de Petróleo e Gás em Mossoró-RN referente ao ano de 2012. Os resultados revelaram que apenas 21,1% das empresas pesquisadas são ineficientes do ponto de vista ambiental, e que as variáveis, dentre as escolhidas, que mais influenciaram para consolidação da eficiência ambiental, foram a quantidade de energia, água e resíduos sólidos gerados. Os índices de performance ambiental mostraram-se satisfatórios, no entanto, a busca pelo equilíbrio entre desenvolvimento econômico e o meio ambiente, deve ser o principal desafio desse setor nos próximos anos.

Palavras-chave: Sustentabilidade; Eficiência Ambiental; DEA/BCC.

ABSTRACT

The activities of the oil production chain have always been tolerated, and its impacts on the environment justified in the name of development. However, increasing pressures for an administration that can aggregate in their growth, environmental, social and economic has permeated the everyday business potential and impacts. The aim of this study was to develop a design of environmental performance evaluation for the Oil industry to assist managers in reducing environmental impacts, taking as reference the environmental efficiency index using the DEA-BCC. We use it for a database collected from the companies in the Oil and Gas Exploration in Mossoró-RN for the year 2012. The results revealed that only 21.1% of companies surveyed are inefficient from an environmental standpoint, and that variables that most influence for consolidating environmental efficiency are in ascending order; the amount of solid waste generated, number of employees, amount of water used, and energy. The indexes of environmental performance were satisfactory, however, the search for balance between economic development also environment should be the main challenge of this sector in the coming years.

Keywords: Sustainability, Environmental Efficiency; DEA/BCC

LISTA DE ILUSTRAÇÕES

Figura 1 - Vazamento de Óleo em área do Alagamar - Adutora da EIA/AP do OP-

CAM ................................................................................................................. 33

Figura 2 - Área Remediada do Alagamar – Vazamento da Adutora da EIA/AP do OP-

CAM ................................................................................................................. 33

Figura 3 - Margem do rio Apodi-Mossoró, próximo aos Unidades de Bombeio.

(Junho, 2005) ................................................................................................... 34

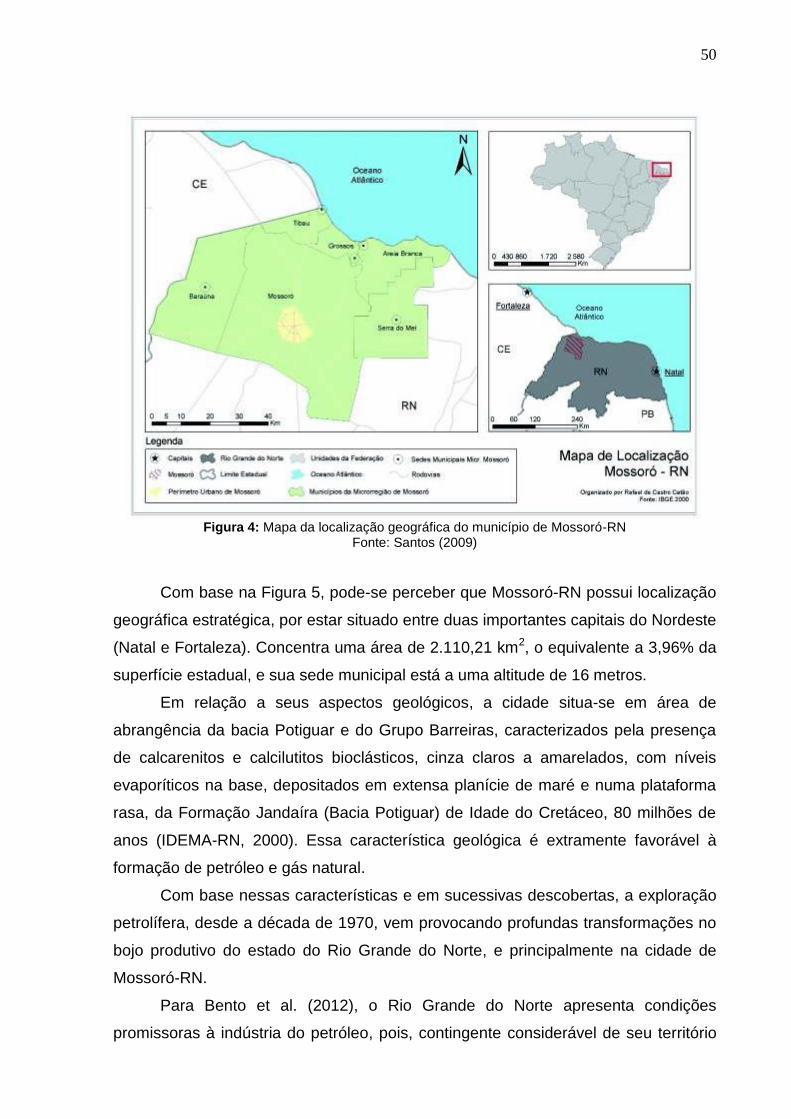

Figura 4 - Mapa da localização geográfica do município de Mossoró-RN ....... 50

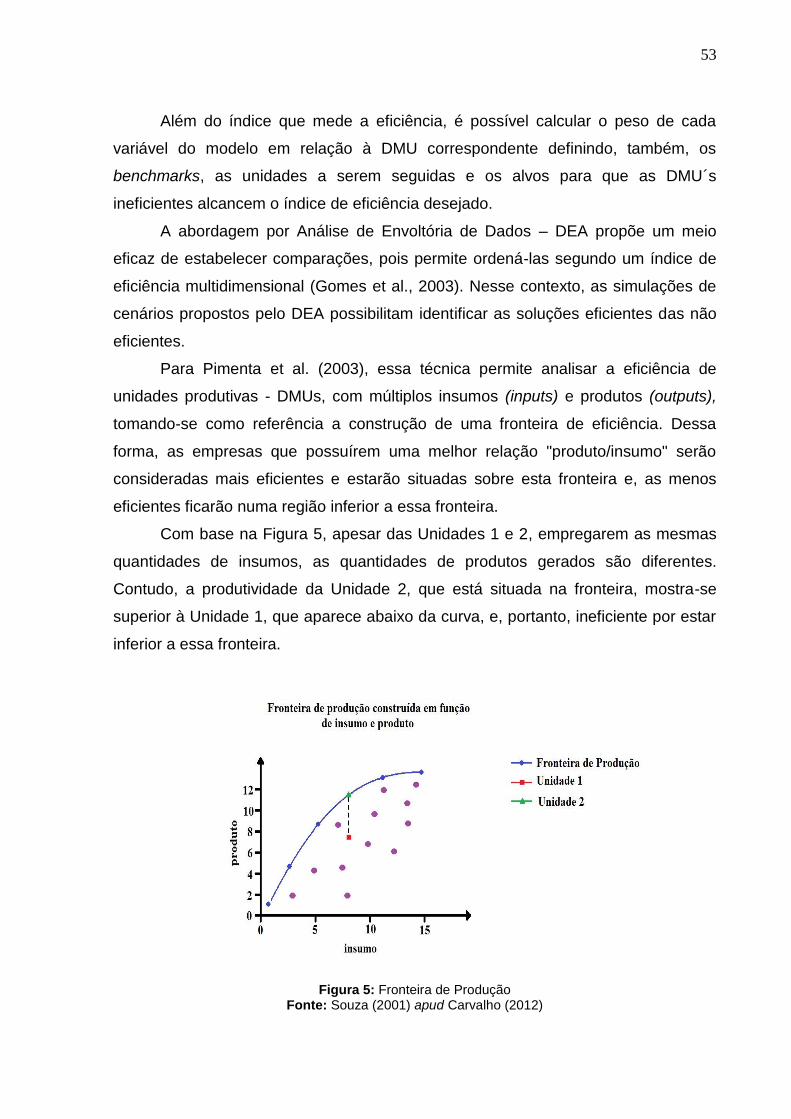

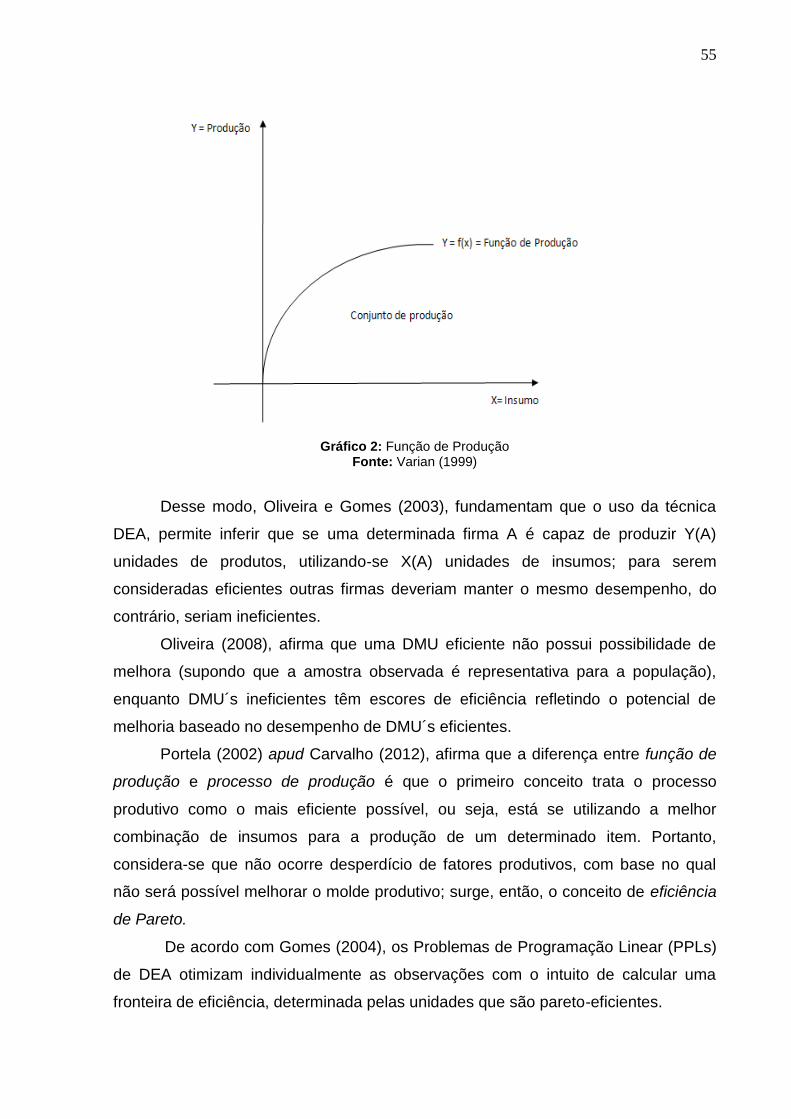

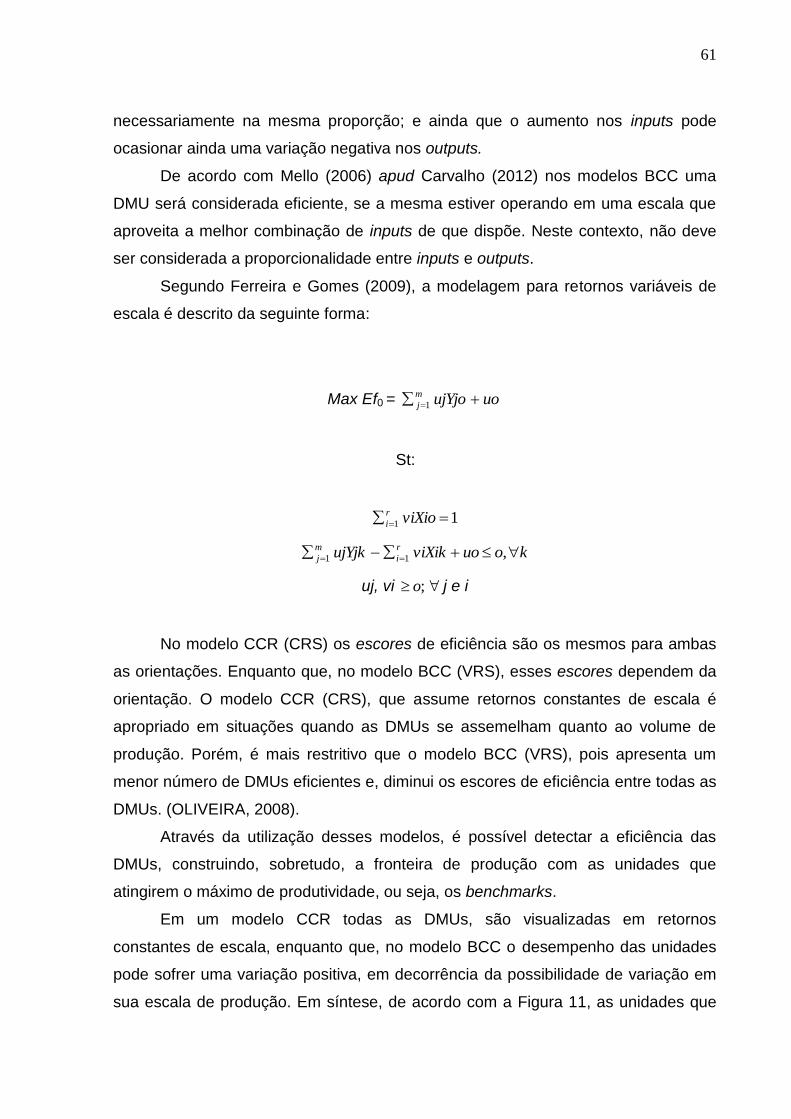

Figura 5 - Fronteira de Produção ..................................................................... 53

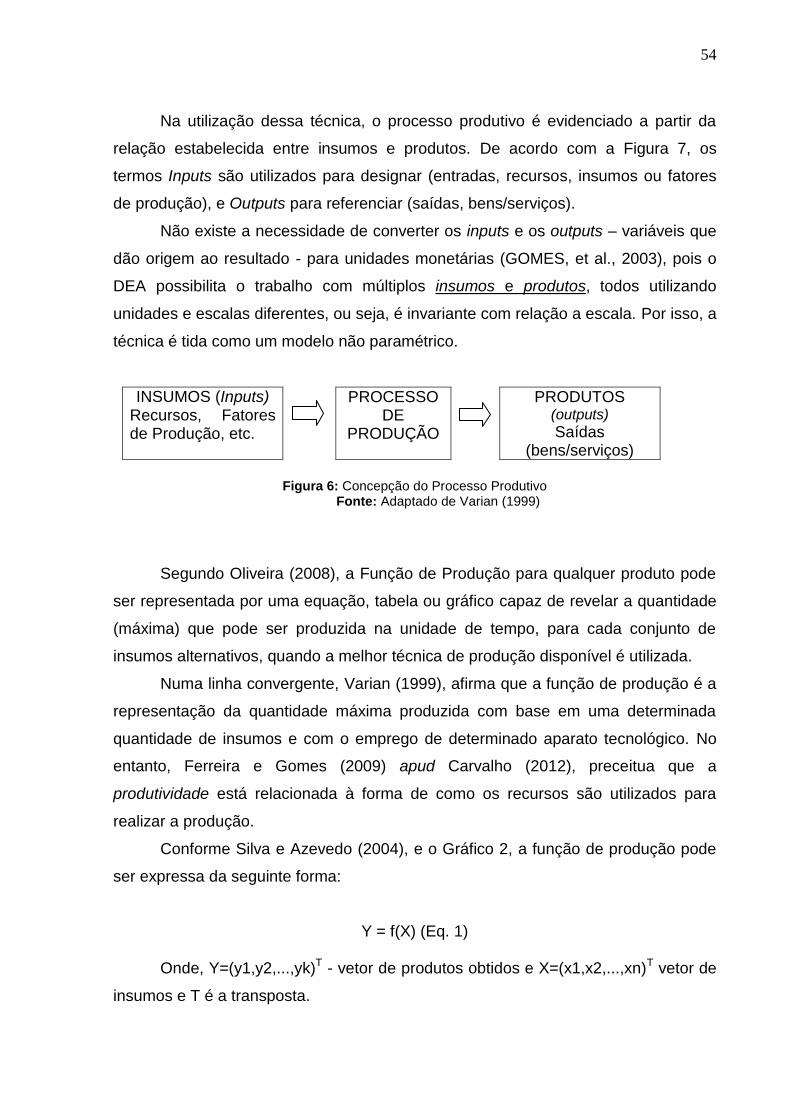

Figura 6 - Concepção do Processo Produtivo .................................................. 54

Figura 7 - Retornos à Escala Constante .......................................................... 56

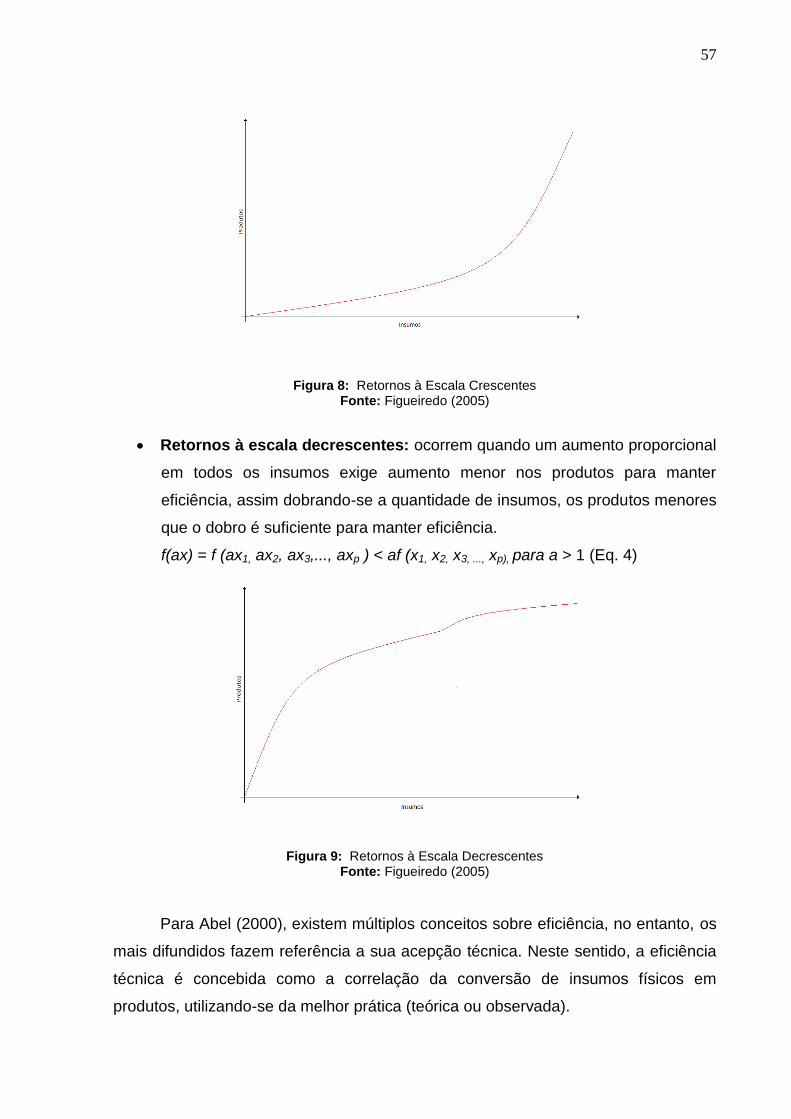

Figura 8 - Retornos à Escala Crescentes ......................................................... 57

Figura 9 - Retornos à Escala Decrescentes ..................................................... 57

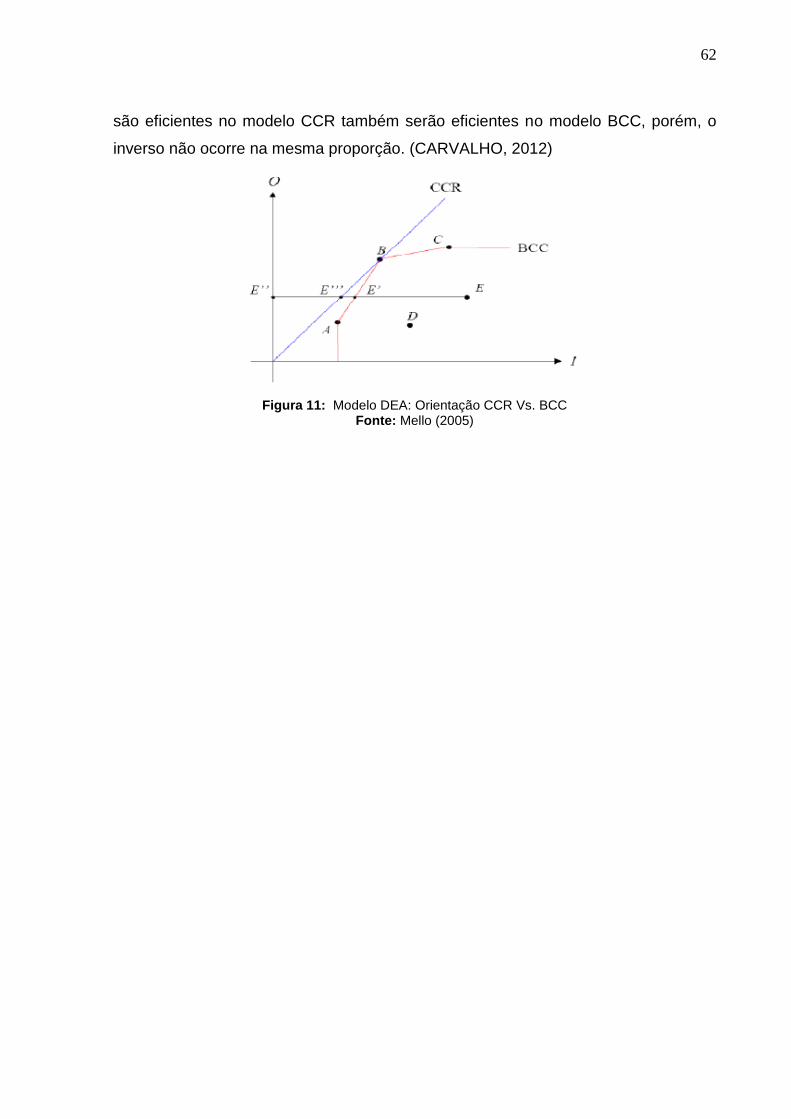

Figura 10 - Modelo Básico de CCR, com Orientação para Inputs e Outputs ... 59

Figura 11- Modelo DEA: Orientação CCR Vs. BCC ......................................... 62

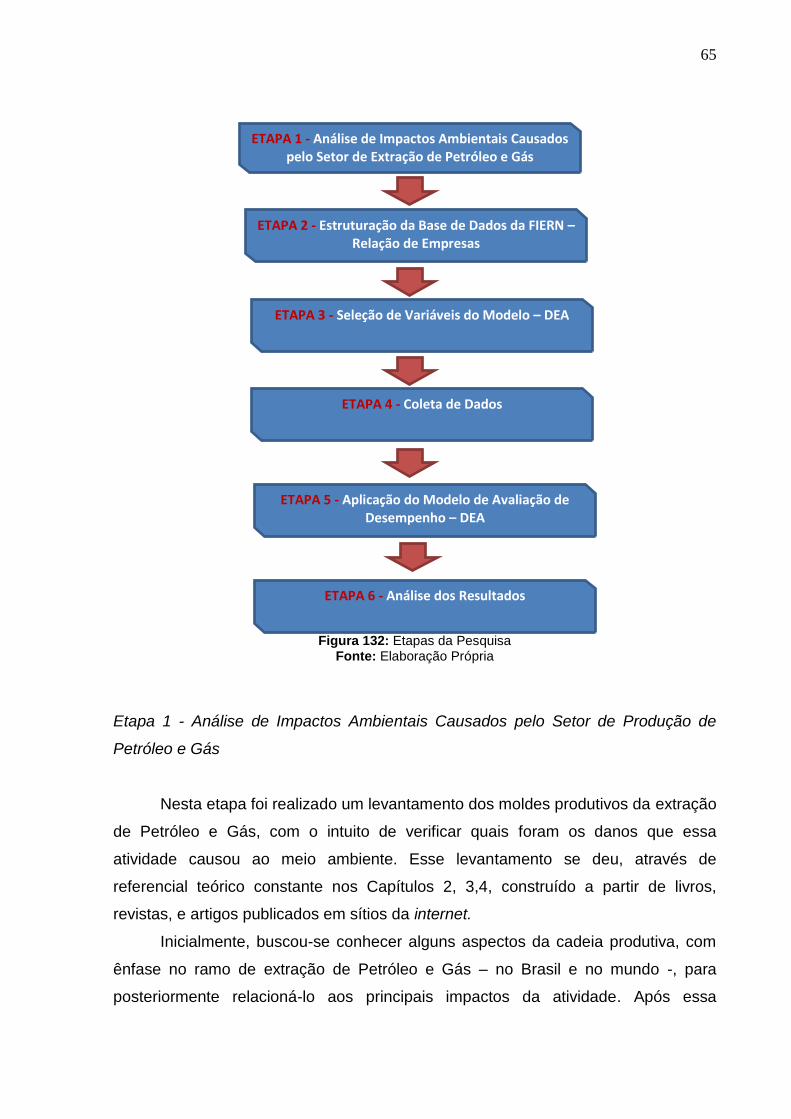

Figura 12 - Etapas da Pesquisa ....................................................................... 65

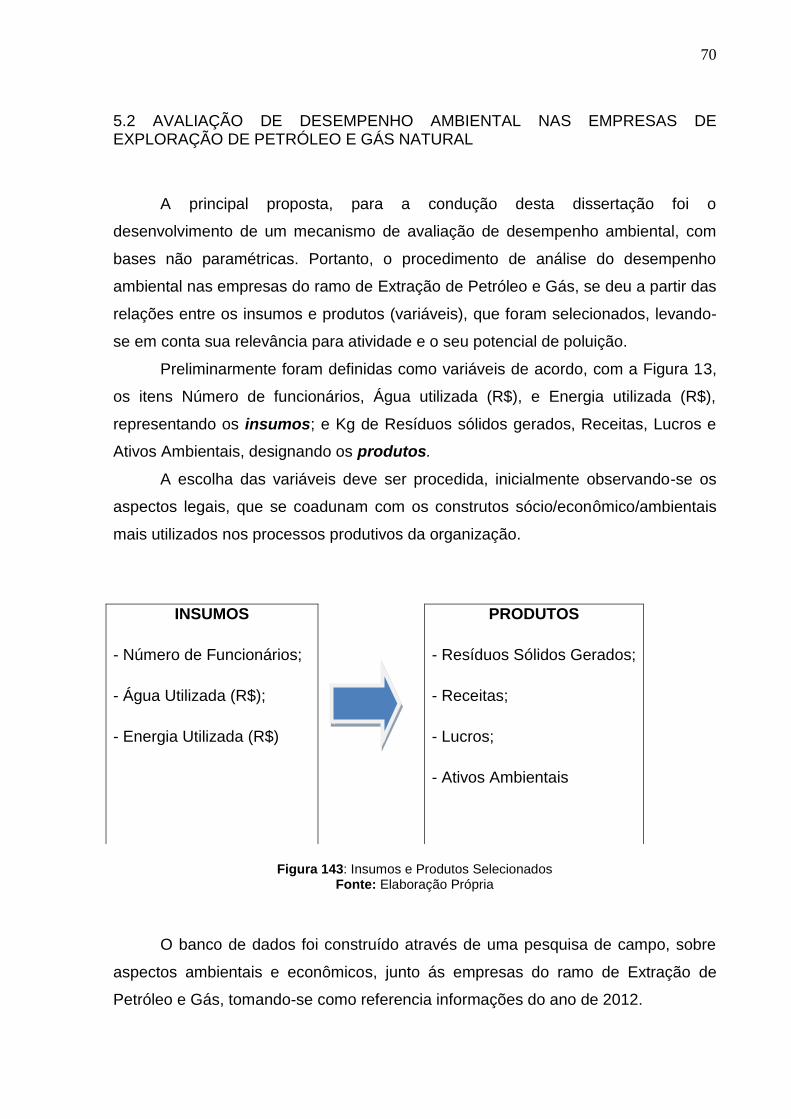

Figura 13 - Insumos e Produtos Selecionados ................................................. 70

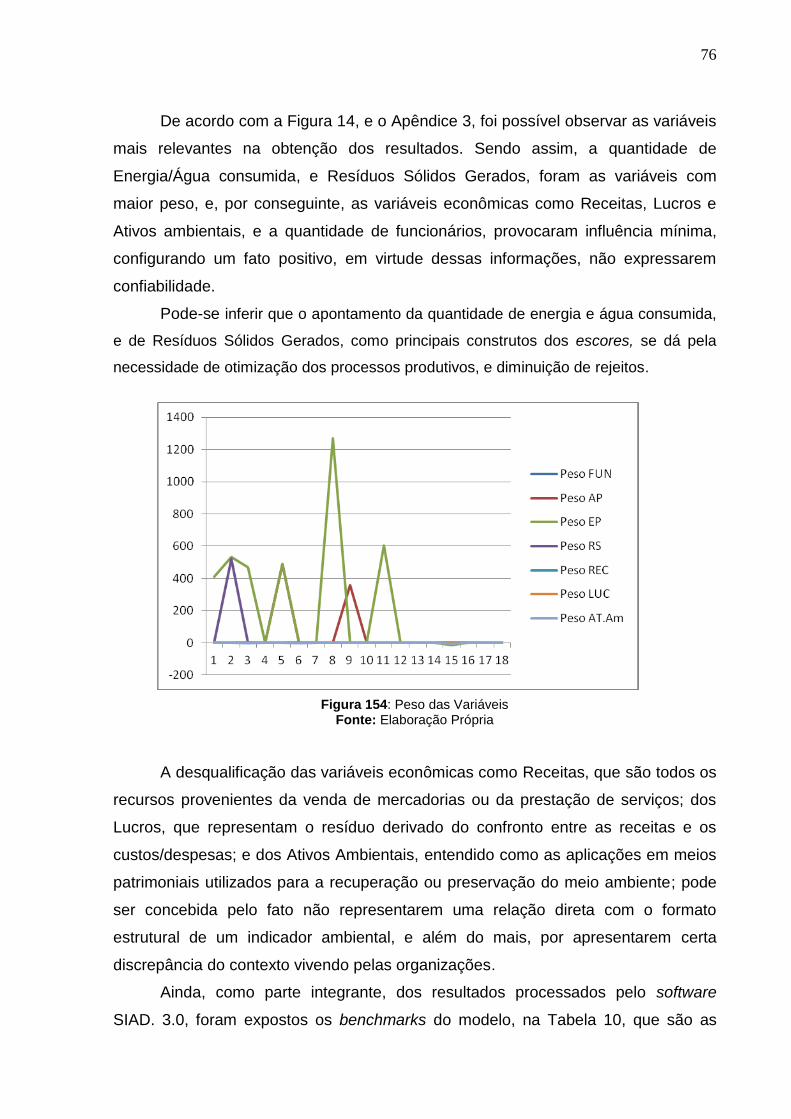

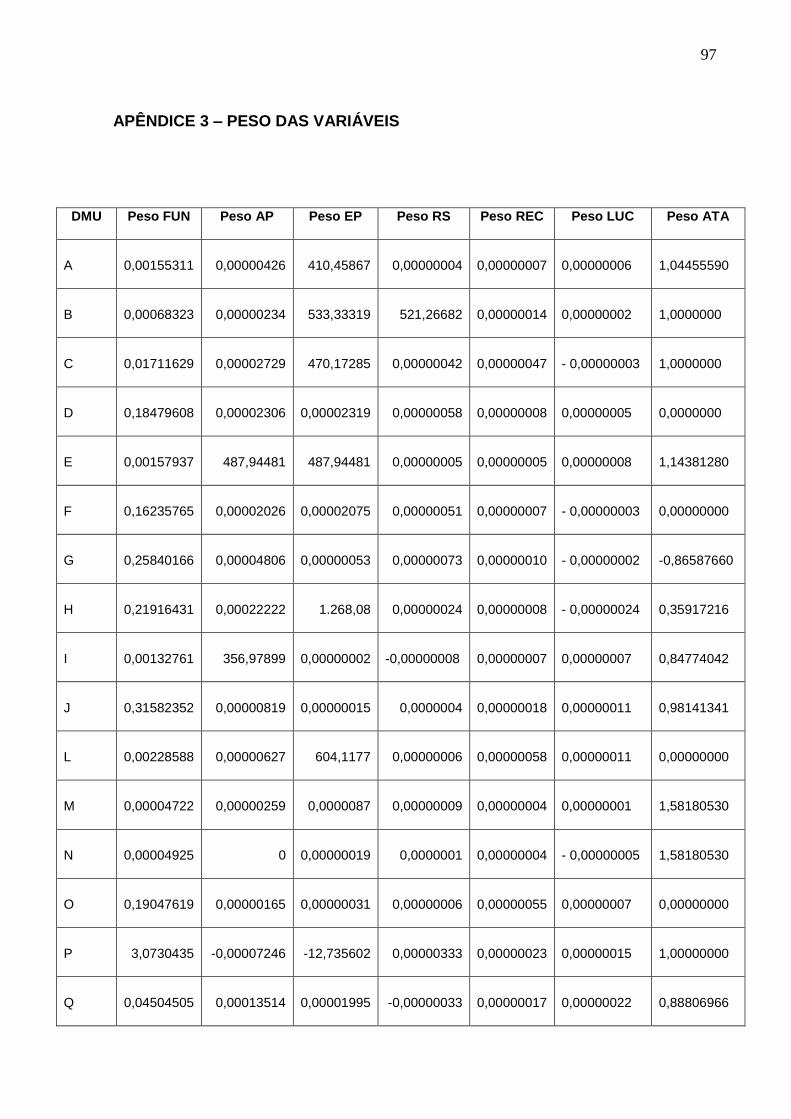

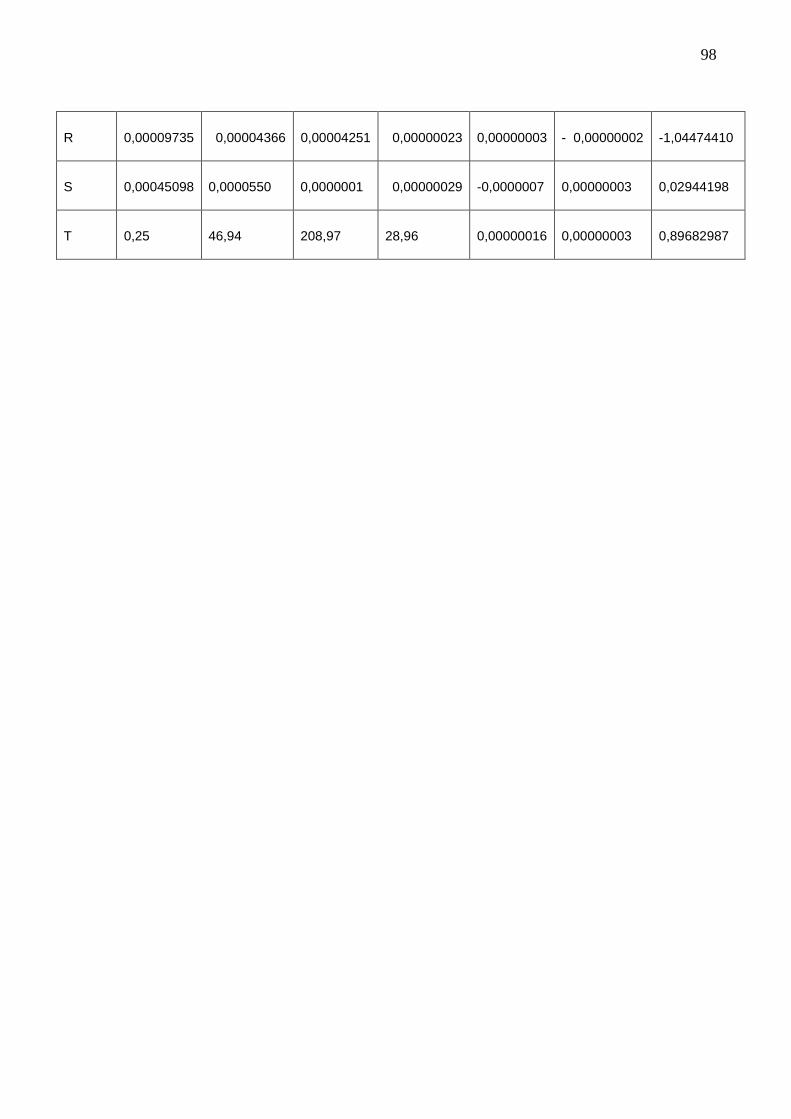

Figura 14 – Peso das Variáveis........................................................................ 75

LISTA DE TABELAS

Tabela 1 – Repasse de Royalties da Petrobrás para os Municípios Produtores do Rio

Grande do Norte ........................................................................................................ 16

Tabela 2 - Relação dos maiores produtores de petróleo no mundo (Jan/2012) ........ 23

Tabela 3 - Principais Ocorrências Ambientais de 1967 a 2010 ................................. 30

Tabela 4 - Família de Normas NBR ISO 14000 ........................................................ 42

Tabela 5 - Exemplificação de Indicadores para ADA – NBR 14031 .......................... 44

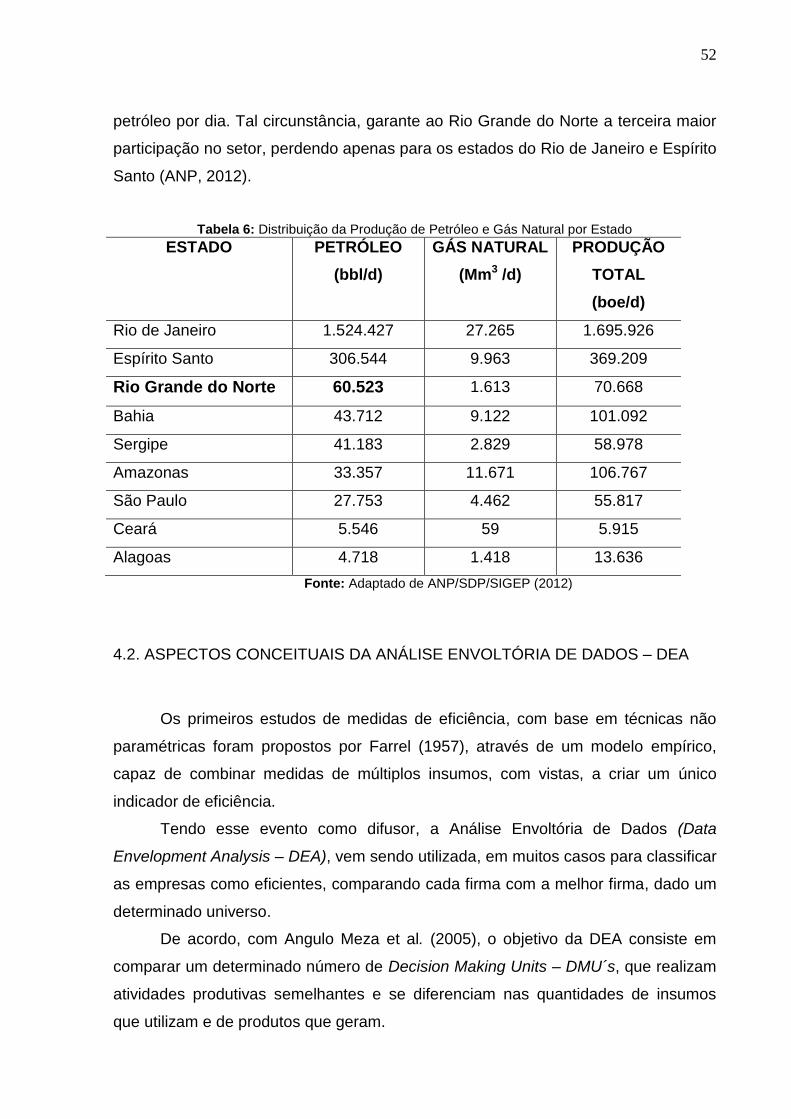

Tabela 6 - Distribuição da Produção de Petróleo e Gás Natural por Estado ............. 52

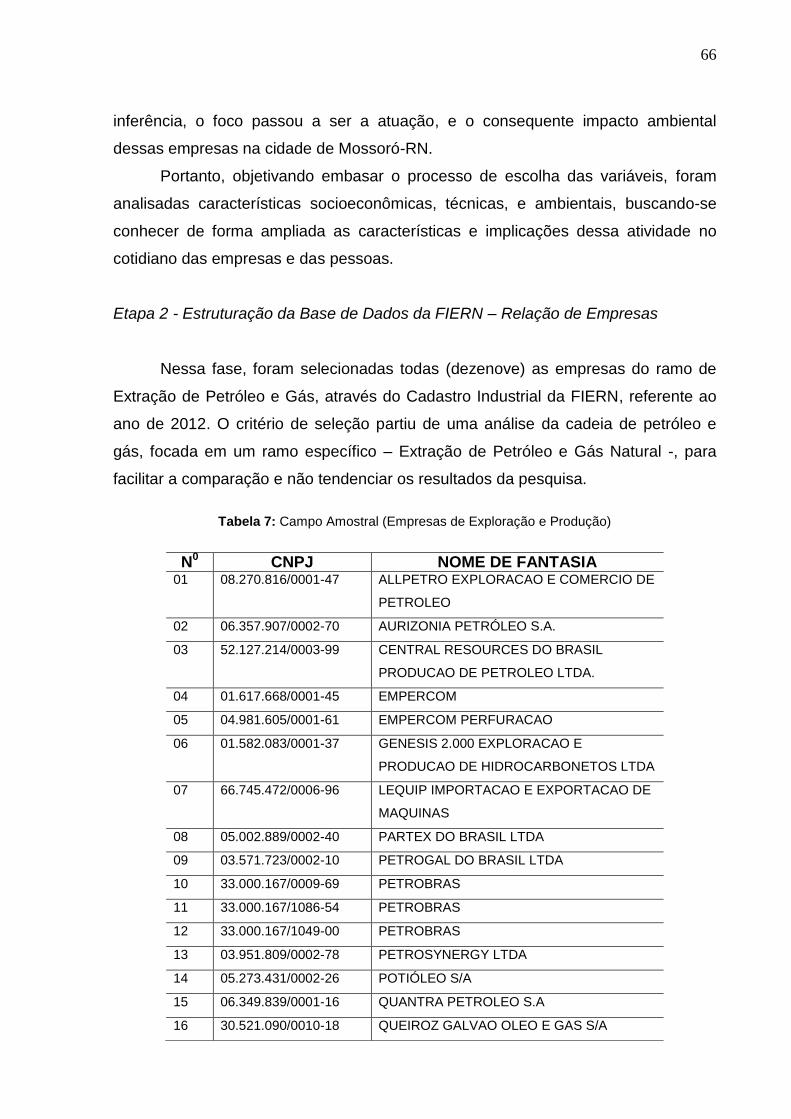

Tabela 7 - Campo Amostral (Empresas de Exploração e Produção) ........................ 66

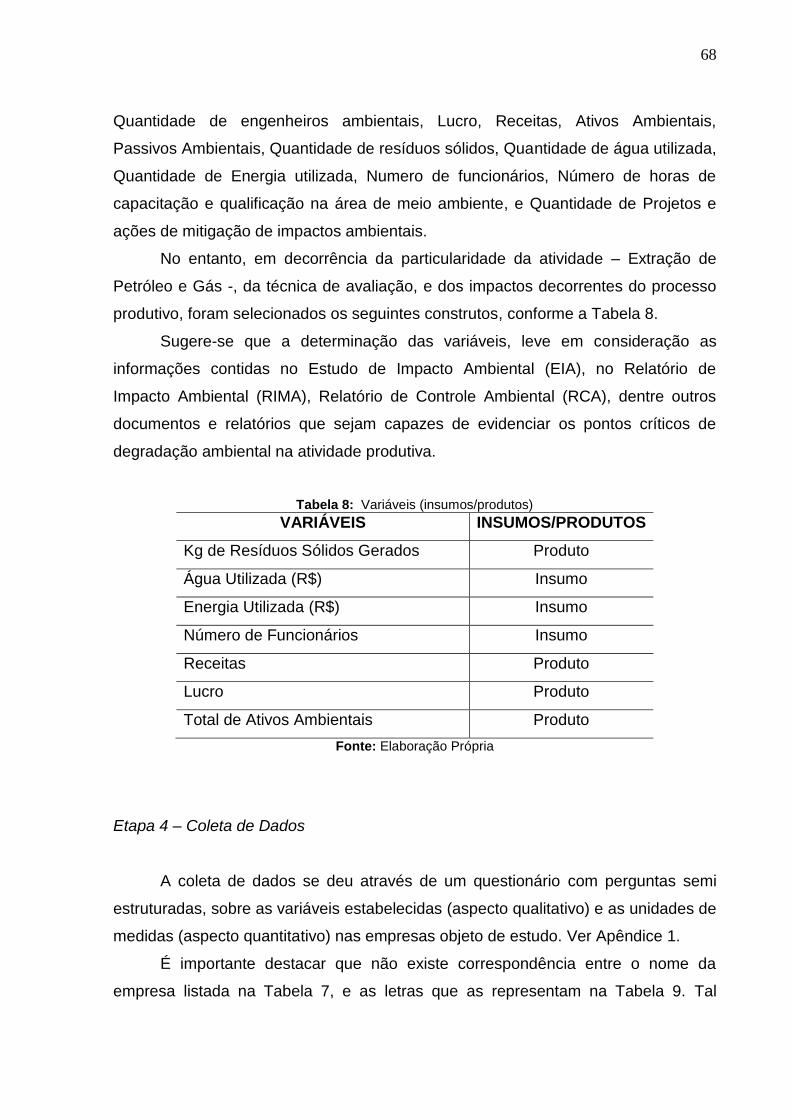

Tabela 8 - Variáveis (insumos/produtos) .................................................................. 68

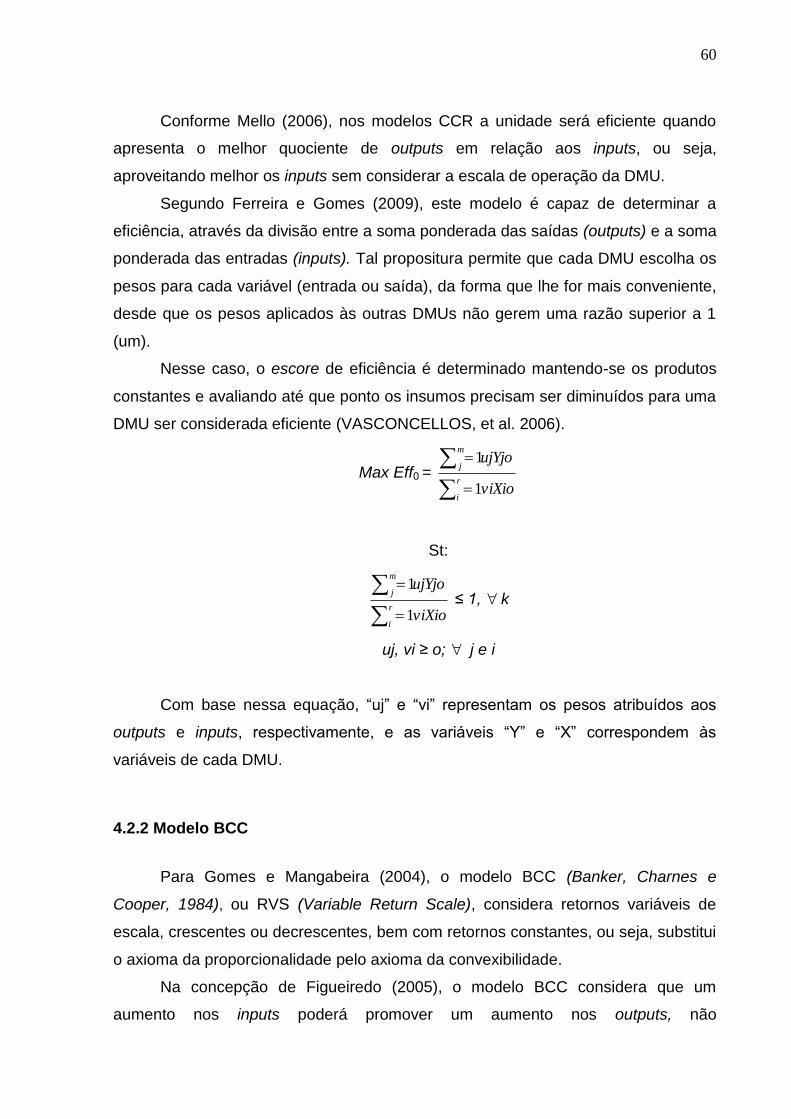

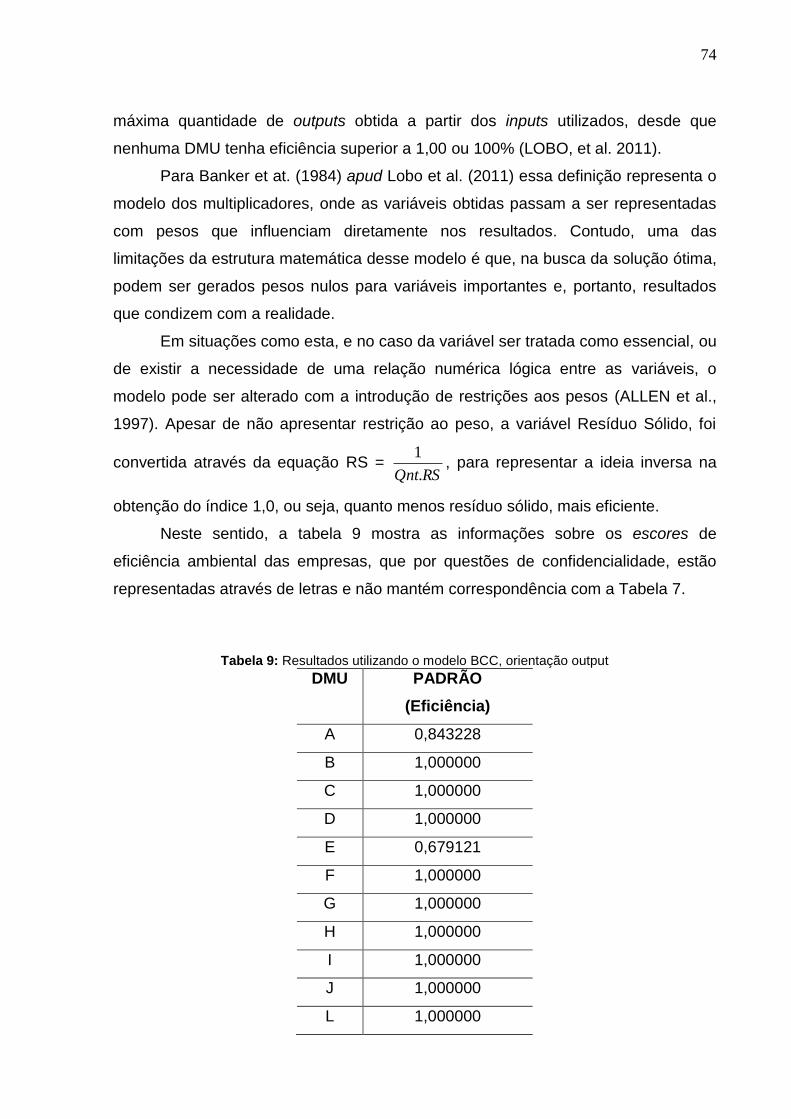

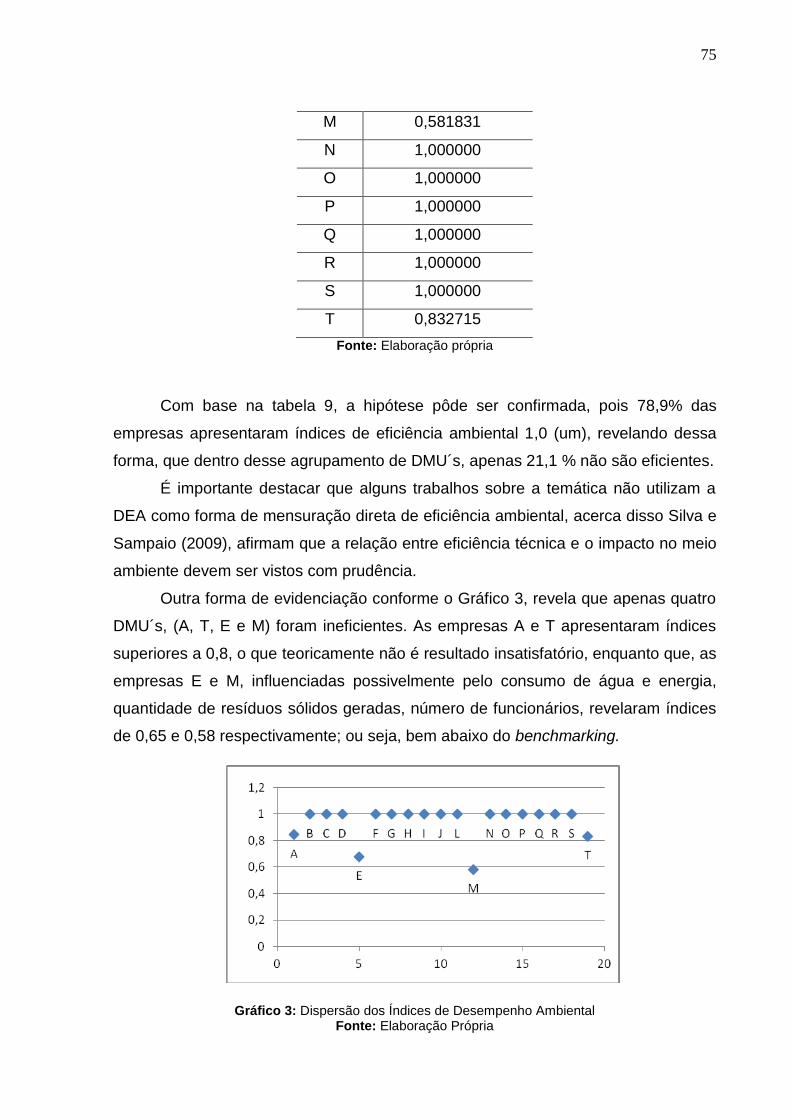

Tabela 9 - Resultados utilizando o modelo BCC, orientação output ........................ 74

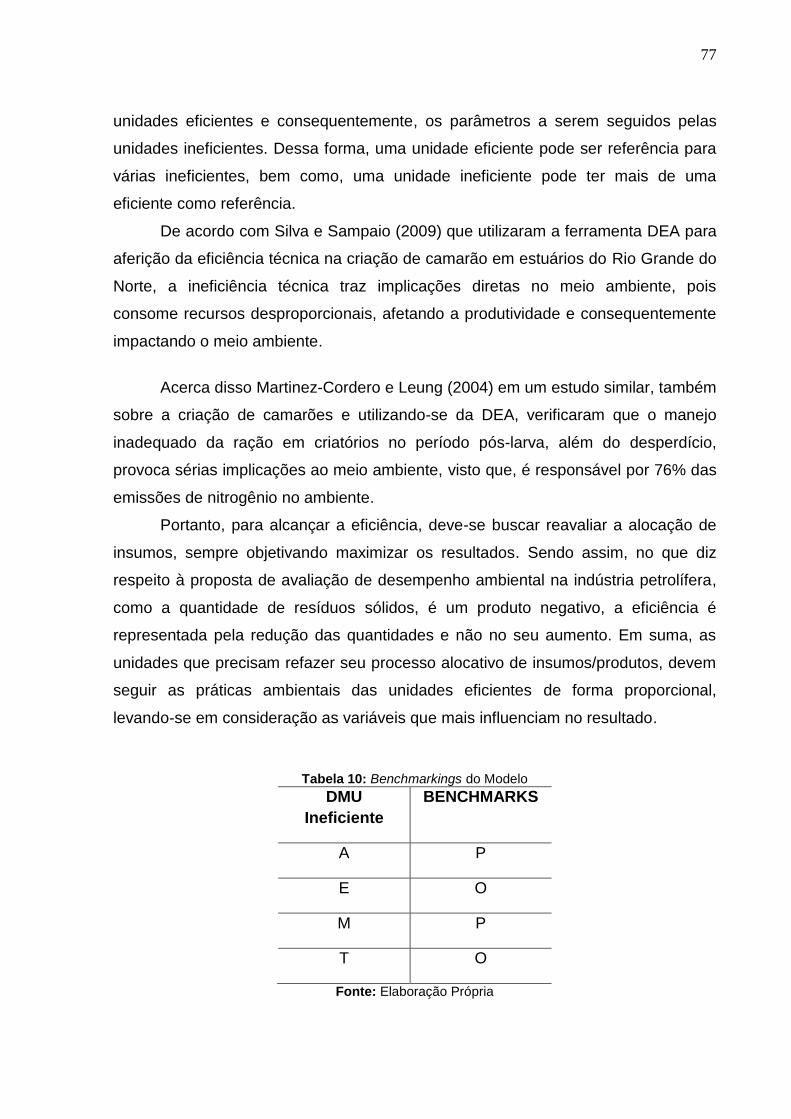

Tabela 10 - Benchmarkings do Modelo .................................................................... 77

LISTA DE GRÁFICOS

Gráfico 1 - Projeção de aumento na Produção de Petróleo entre 2008 e 2030 –

Principais países ....................................................................................................... 26

Gráfico 2 - Função de Produção ............................................................................... 55

Gráfico 3 - Dispersão dos Índices de Desempenho Ambiental ................................. 75

LISTA DE SÍMBOLOS, NOMENCLATURAS E ABREVIAÇÕES

AAE Avaliação Ambiental Estratégica

ABNT Associação Brasileira de Normas Técnicas

ADA Avaliação de Desempenho Ambiental

AEMA Agência Europeia de Meio Ambiente

AIA Avaliação de Impactos Ambientais

API Americam Petroleum Institute

BA Bahia

BCC Banker, Charners e Cooper

BNDES Banco Nacional do Desenvolvimento

CCR Charnes, Cooper e Rohoders

CEE Comunidade Econômica Europeia

Cel. Coronel

CGPEG Coordenação Geral de Petróleo e Gás

CONAMA Conselho Nacional do Meio Ambiente

CNP Conselho Nacional do Petróleo

DEA Data Envelopment Analysis

DNPM Departamento Nacional de Produção Mineral

DMU Decision Making Units

EIA Estudo de Impacto Ambiental

EPA Environmental Protecion Agency

EUA Estados Unidos da América

FIERN Federação das Indústrias do Estado do Rio Grande do Norte

GNV Gás Natural Veicular

IBAMA Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais

Renováveis

IBGE Instituto Brasileiro de Geografia e Estatística

ICA Indicador de Condição Ambiental

IDA Indicador de Desempenho Ambiental

IDG Indicador de Desempenho Gerencial

IDO Indicador de Desempenho Operacional

IDEMA Instituto de Desenvolvimento Sustentável e Meio Ambiente

IPIECA International Petroleum Industry Environmental Conservation

Association

ISSO International Organization For Standardization

ITOPF International Tanker Owners Pollution Federation

MMA Ministério do Meio Ambiente

OPEP Organização dos Países Exportadores de Petróleo

OCDE Organização para a Cooperação e Desenvolvimento

Econômico

P & G Petróleo e Gás

PPP Políticas, Planos e Programas

RIMA Relatório de Impactos Sobre o Meio Ambiente

RN Rio Grande do Norte

SQA Secretaria de Qualidade Ambiental nos Assentamentos

Humanos

UnP Universidade Potiguar

VRS Variable Returns to Scale

WBCSD Conselho Mundial Empresarial para o Desenvolvimento

Sustentável

SUMÁRIO

CAPÍTULO 1 – INTRODUÇÃO ........................................................................................... 15

1.1 CONTEXTUALIZAÇÃO DO TEMA ...................................................................... 15

1.2 JUSTIFICATIVA .................................................................................................. 17

1.3 PROBLEMÁTICA ................................................................................................ 19

1.4 HIPÓTESE ......................................................................................................... 19

1.5 OBJETIVOS ........................................................................................................ 20

CAPÍTULO 2 – ATIVIDADE PETROLÍFERA E SEUS IMPACTOS AMBIENTAIS .............. 21

2.1. O CENÁRIO DA ATIVIDADE PETROLÍFERA NO BRASIL E NO MUNDO ....... 21

2.2.1. Maiores Ocorrências da Cadeia Produtiva de Petróleo e Gás no Brasil e no

Mundo ....................................................................................................................... 29

2.2.2. Impactos ambientais na região de Mossoró-RN .............................................. 31

2.3. LEGISLAÇÃO AMBIENTAL SOBRE A ATIVIDADE PETROLÍFERA ................. 35

CAPÍTULO 3: AVALIAÇÃO DE DESEMPENHO AMBIENTAL........................................... 36

3.1. SUSTENTABILIDADE NA INDÚSTRIA DO PETRÓLEO ................................... 37

3.2. INDICADORES DE DESEMPENHO AMBIENTAL E SUA APLICABILIDADE ... 39

3.2.1 As Normas ISO 14.000 ................................................................................... 42

3.3. AVALIAÇÃO DE IMPACTO AMBIENTAL – AIA ................................................. 45

3.4. AVALIAÇÃO AMBIENTAL ESTRATÉGICA – AAE ........................................... 47

CAPÍTULO 4 - BASE TEÓRICA DA TÉCNICA DE AVALIAÇÃO ....................................... 49

4.1. ENFOQUE SISTÊMICO DA INDÚSTRIA DE PETRÓLEO EM MOSSORÓ-RN 49

4.2. ASPECTOS CONCEITUAIS DA ANÁLISE ENVOLTÓRIA DE DADOS – DEA . 52

4.2.1 Modelo CCR .................................................................................................... 58

4.2.2 Modelo BCC .................................................................................................... 60

CAPÍTULO 5 - METODOLOGIA.......................................................................................... 63

5.1. DESCRIÇÃO DA METODOLOGIA .................................................................... 63

5.2 AVALIAÇÃO DE DESEMPENHO AMBIENTAL NAS EMPRESAS DE

EXPLORAÇÃO DE PETRÓLEO E GÁS NATURAL .................................................. 70

6. ANÁLISE DOS RESULTADOS ....................................................................................... 72

6.1 DISCUSSÕES ..................................................................................................... 72

6.2 FRAGILIDADES E LIMITAÇÕES ........................................................................ 78

6.3 CONSIDERAÇÕES FINAIS ................................................................................ 80

REFERÊNCIAS ................................................................................................................... 82

APÊNDICES ....................................................................................................................... 94

15

CAPÍTULO 1 – INTRODUÇÃO

Este capítulo inicial tem por finalidade evidenciar, de forma geral, a

proposição deste trabalho dissertativo, justificando a relevância do estudo e a

exposição da problemática a ser discutida. Além desses pontos, são definidos: a

hipótese de pesquisa, o objetivo geral, e os objetivos específicos, bem como, a

metodologia que norteia a consecução do trabalho.

1.1 CONTEXTUALIZAÇÃO DO TEMA

Ribeiro e Morelli (2009), afirmam que a busca pelo crescimento econômico

sem que houvesse um planejamento sustentável, fez com que as questões

ambientais viessem à tona somente nas últimas décadas do século XX. Em

decorrência disso, a procura por soluções que busquem diminuir os impactos

ambientais ocasionados pelo homem vem se multiplicando dia a dia.

De acordo com Figueiredo e Farias Filho (2009), especialmente nos últimos

20 anos, a partir do Relatório de Brundtland, publicado em 1987 pelas Nações

Unidas, vários movimentos pressionaram as empresas, – em especial a indústria do

petróleo -, a adotarem uma postura diferenciada em relação aos aspectos

ambientais, tornando-se, dessa forma, mais vulneráveis às exigências dos diversos

públicos que de algum modo manifestam interesses na organização.

Além do gerenciamento dos seus impactos econômicos, ambientais e sociais,

a indústria do petróleo vem sendo forçada a enfrentar vários entraves no

desenvolvimento de suas atividades; dentre os quais: o acesso às reservas por

limitações regulatórias ou tecnológicas; queda da demanda por petróleo; grandes

oscilações no preço do barril; e, o alto custo de exploração. Figueiredo e Farias Filho

op. cit.

Esses desafios devem ser transpostos, em virtude da relevância do petróleo

como uma das principais matrizes energéticas do mundo, e ainda seus derivados

servirem de matéria prima para a manufatura de inúmeros bens de consumo

utilizados diariamente (MARIANO, 2007).

Para Oliveira e Santos (2007), o município de Mossoró-RN, cidade polo do

oeste Potiguar, possui grande representatividade econômica em âmbito regional,

16

estadual, e até nacional, pela sua produção de sal, pelo desenvolvimento da

fruticultura irrigada para exportação, produção ceramista e calcária, e

principalmente, pela exploração de petróleo e gás natural.

A concentração de exploração, na Bacia Potiguar abrange as áreas dos

municípios localizados na porção noroeste do estado, e compõe-se dos municípios

de Alto do Rodrigues, Areia Branca, Assu, Apodi, Caraúbas, Carnaubais, Felipe

Guerra, Governador Dix-Sept Rosado, Grossos, Guamaré, Macau, Mossoró,

Pendências, Porto do Mangue, Serra do Mel, Tibau e Upanema (CARVALHO; et al.

2011).

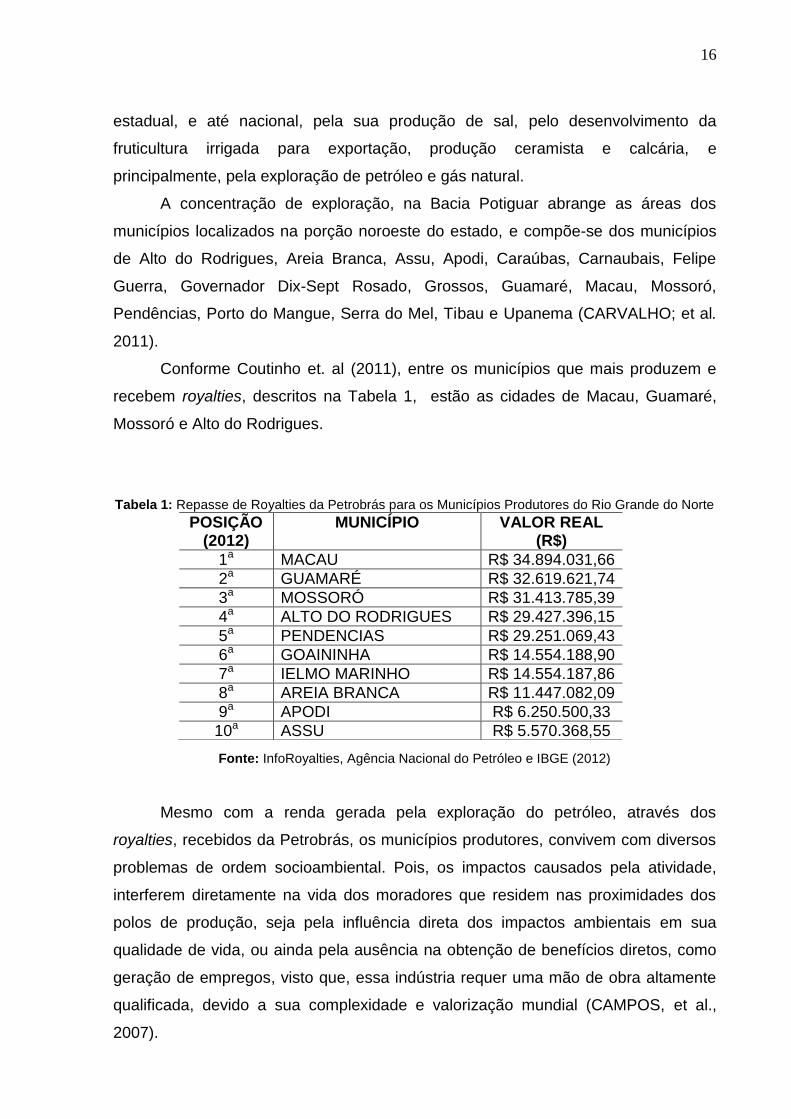

Conforme Coutinho et. al (2011), entre os municípios que mais produzem e

recebem royalties, descritos na Tabela 1, estão as cidades de Macau, Guamaré,

Mossoró e Alto do Rodrigues.

Tabela 1: Repasse de Royalties da Petrobrás para os Municípios Produtores do Rio Grande do Norte

Fonte: InfoRoyalties, Agência Nacional do Petróleo e IBGE (2012)

Mesmo com a renda gerada pela exploração do petróleo, através dos

royalties, recebidos da Petrobrás, os municípios produtores, convivem com diversos

problemas de ordem socioambiental. Pois, os impactos causados pela atividade,

interferem diretamente na vida dos moradores que residem nas proximidades dos

polos de produção, seja pela influência direta dos impactos ambientais em sua

qualidade de vida, ou ainda pela ausência na obtenção de benefícios diretos, como

geração de empregos, visto que, essa indústria requer uma mão de obra altamente

qualificada, devido a sua complexidade e valorização mundial (CAMPOS, et al.,

2007).

POSIÇÃO (2012)

MUNICÍPIO VALOR REAL (R$)

1a MACAU R$ 34.894.031,66

2a GUAMARÉ R$ 32.619.621,74

3a MOSSORÓ R$ 31.413.785,39

4a ALTO DO RODRIGUES R$ 29.427.396,15

5a PENDENCIAS R$ 29.251.069,43

6a GOAININHA R$ 14.554.188,90

7a IELMO MARINHO R$ 14.554.187,86

8a AREIA BRANCA R$ 11.447.082,09

9a APODI R$ 6.250.500,33

10a ASSU R$ 5.570.368,55

17

1.2 JUSTIFICATIVA

A proteção ambiental torna-se o fator central para o desenvolvimento

sustentável, pois nos dias atuais, surgem várias categorias de públicos interessados

em conhecer o desempenho ambiental das empresas, incluindo os consumidores,

acionistas, reguladores, credores, gestores de fundos, grupos ambientais e partes

interessadas (XIE, HAYASE, 2007).

De acordo com Vieira (2008), a previsibilidade da exaustão dos recursos

naturais, e à crescente desigualdade social, denotam que não é mais possível

continuar um processo de desenvolvimento, sem se levar em consideração aspectos

como o meio ambiente e a sociedade. Tal situação se apresenta, como o grande

desafio a ser enfrentado pelas organizações produtivas, que buscam a

competitividade e a sustentabilidade paralelamente.

Diante dessa conjuntura, as organizações terão que estar preparadas para

trabalhar além da eco eficiência, novos modelos de planejamento e gestão que

possibilitem a evolução do ponto de vista ambiental. Este embate se apresenta

ainda maior em atividades altamente impactantes, tanto ao meio natural, quanto ao

humano, como por exemplo, as da cadeia produtiva de petróleo. op. cit

Portanto, face às discussões em torno da temática, vem surgindo a demanda

pela criação de uma forma de aferir o desempenho ambiental das organizações.

Sendo assim, uma série de fatores, construtos e variáveis devem ser observados,

para que interagindo entre si, permitam uma visualização do comportamento e do

impacto dos indicadores ambientais na formatação de um índice, que represente o

desempenho ambiental. (CASTRO, et al. 2005)

Para Bansal e Roth (2000), existem quatro aspectos que conduzem as

organizações a introduzirem os princípios de sustentabilidade em seu processo

decisorial, são eles: a) a legislação – penalidades, custos legais, multas; b) as

pressões dos agentes internos e externos à organização, tais como, consumidores,

fornecedores, grupos ecológicos, acionistas, governo; c) as oportunidades

econômicas – por meio da venda de resíduos de produtos; e d) a por fim, a ética.

Partidário (2000), afirma que no mundo político que compomos, os

indicadores surgem como um instrumento de monitoração e avaliação dos objetivos

e alvos a serem perseguidos. Pois, além de servirem como referenciais de medidas

18

e de acompanharem a execução das políticas, os indicadores podem também tornar

as metas e objetivos mais específicos.

Vieiras et al. (2005), revelam que são muitas as definições do que vem a ser

um indicador de desempenho ambiental. Em uma delas, a Agência Europeia de

Meio Ambiente – AEMA destaca que, um indicador é um valor representativo de um

fenômeno, que evidencia uma informação quantificada, mediante a agregação de

diferentes dados (informações). Portanto, os indicadores tem a função de simplificar

a informação, de modo, a descrever e valorar fenômenos mais complexos.

Kokubu et al. (2002), indicam que a informação divulgada por várias

empresas é bastante diferente em termos de conteúdo, estrutura, e complexidade.

Portanto, não é fácil para as partes interessadas avaliarem o seu real desempenho

ambiental e entenderem o que estão fazendo em termos comparativos - de melhor

ou pior - para proteger o meio ambiente, com base nas informações desses

indicadores.

Na visão de Deponti et al. (2002), para se chegar a um indicador que seja

capaz de mensurar processos não sustentáveis de desenvolvimento é necessário

estabelecer uma gama de critérios objetivos, como por exemplo, a sua significância

para a avaliação do sistema; ter validade e consistência; ter coerência; ser flexível a

mudanças no tempo e no sistema; ser de fácil mensuração; atender a diversos

interessados; possuir baixo custo e permitir estabelecer relação com outros

indicadores.

Com base nestas implicações, é possível afirmar que existem diversos

modelos de medição dos resultados ambientais, que não deixam claro sua

adequabilidade aos diferentes contextos, existentes entre os meios onde as

empresas estão situadas; variações estas, que dependem da localização geográfica,

de fatores socioeconômicos, dos níveis de poluição aceitos pelos órgãos ambientais,

dentre outros (CASTRO, et al. 2005).

.

19

1.3 PROBLEMÁTICA

Os constantes movimentos em torno da responsabilidade social corporativa

vêm exigindo das organizações uma postura proativa em relação aos desafios

ambientais causados pelas mudanças climáticas, geográficas, e até mesmo sociais.

Portanto, uma empresa que deseja atuar em consonância com um padrão de

sustentabilidade, deve considerar as áreas econômica, social e ambiental de forma

integrada, pois adequar-se a esse novo cenário é uma questão de sobrevivência, em

especial para indústria do petróleo (Vieira, et al, 2008).

De acordo com Paiva (2008), algumas empresas pensam a sustentabilidade

simplesmente com um ato de filantropia, ou de manterem suas fábricas limpas, por

exemplo. No entanto, essa visão tem sido combatida, uma vez que, a

sustentabilidade deverá ser entendida como uma agenda global, onde as mudanças

econômicas e políticas possam ser realizadas em benefício da sociedade, do meio

ambiente, e com base na modelagem de um novo mercado.

Assim sendo, busca-se desenvolver um modelo matemático não paramétrico,

que permita avaliar o desempenho ambiental das empresas do ramo de extração de

petróleo e gás natural, frente aos parâmetros de sustentabilidade requeridos, de

forma a identificar quais variáveis, de acordo com as escolhidas, expressam maior

relevância no processo de atenuação ou mitigação de impactos no meio ambiente.

1.4 HIPOTESE

A Análise Envoltória de Dados (DEA) constitui um instrumento capaz de

avaliar o desempenho (eficiência) ambiental na indústria do Petróleo.

20

1.5 OBJETIVOS

Como Objetivo Geral, pretende-se: Desenvolver um modelo matemático de

avaliação de desempenho ambiental na Indústria petrolífera de Mossoró, para

auxílio gerencial na diminuição ou mitigação de impactos ambientais.

Os específicos são:

Discorrer sobre a estrutura dos indicadores de avaliação de desempenho

ambiental;

Evidenciar a eficiência ou ineficiência ambiental a partir do confronto de

variáveis (insumos/produtos) ambientais;

Identificar as principais variáveis a partir das escolhidas que influenciam

positiva ou negativamente na eficiência ambiental.

21

CAPÍTULO 2 – ATIVIDADE PETROLÍFERA E SEUS IMPACTOS AMBIENTAIS

Este capítulo contém um referencial teórico sobre o contexto da indústria do

petróleo, e seus vieses, econômicos, de produção e ambiental, que deram base à

consecução deste trabalho. Na primeira seção, é apresentado o cenário da indústria

de petróleo no Brasil e no Mundo; na segunda seção são descritos os principais

impactos decorrentes de sua produção e exploração, no Brasil, no Mundo e na

Região de Mossoró/RN.

2.1. O CENÁRIO DA ATIVIDADE PETROLÍFERA NO BRASIL E NO MUNDO

De acordo com Aleixo et al. (2007) e as definições técnicas brasileiras,

consoante a Lei no 9.478, de 06-08-1997, seção II, Art. 6o , “o petróleo é definido

como todo e qualquer hidrocarboneto líquido em seu estado natural”. É formado

basicamente de misturas complexas de hidrocarbonetos, com diversos pesos

moleculares e estruturas que variam de gases leves a pesados, e, sobretudo, de

hidrogênio e carbono, que são elementos prevalecentes, alcançado até 98% em

alguns óleos crus.

Estudos apontam que a utilização do petróleo na vida humana recorre aos

tempos remotos. De acordo com Thomas (2004), na antiga babilônia, por exemplo,

os tijolos eram assentados com asfalto e o betume era amplamente utilizado pelos

fenícios na calafetação de embarcações, fato recorrente até dias atuais. Para os

egípcios o recurso era utilizado, na pavimentação de estradas, foi usado na

construção das pirâmides, e também para embalsamar mortos; já os gregos e os

romanos, o utilizavam para fins bélicos.

Na atualidade o petróleo constitui-se a principal matriz energética do mundo,

e, portanto, uma das molas propulsoras do desenvolvimento econômico mundial.

Neste sentido, Salvador e Marques (2004), revelam que o petróleo, o gás e o carvão

continuarão sendo os principais meios para suprir essa demanda

desenvolvimentista, representando 90% da energia consumida no mundo.

22

Além de se revelar como o principal combustível utilizado nos meios de

transporte, o petróleo é também matéria prima essencial, para produção de

plásticos, fertilizantes, asfalto, lubrificantes, dentre outros produtos muito utilizados

em nosso cotidiano.

No entanto, a afirmação do produto na sociedade „contemporânea‟ data de

1859, quando se deu o início das explorações com fins comerciais, nos Estados

Unidos, posteriormente a descoberta do Cel. Drake, na Pensilvânia. De acordo, com

Melo (2006), o poço possuía 21 metros de profundidade, perfurado com um sistema

de percussão movido a vapor, e uma produção insipiente de dois metros cúbicos por

dia de óleo. Naquela época, a indústria do setor quase não crescia, e era

impulsionada basicamente pela demanda por querosene e óleo para iluminação.

Após os primeiros conflitos e crises do setor no mundo, sendo o primeiro

deles, conforme Kinzer (2004), desencadeado com a nacionalização das instalações

da Anglo-Iranian, em 1951, surge nesse contexto de fortalecimento dos Estados

Nacionais, a Comunidade Econômica Européia – CEE, em 1958 e a Organização

dos países Exportadores de Petróleo – OPEP, em 1960.

A década de 1970 teve como característica principal grandes elevações nos

preços do petróleo, fato que tornou economicamente viável a exploração das

descobertas no Mar do Norte e no México. Assim sendo, enquanto os Estados

Unidos passava por uma exaustão substancial em suas reservas, restando-lhes

apenas aprimorar seus métodos de pesquisa para localizar as reservas de menor

porte, outras grandes descobertas eram reveladas em países sul americanos e

comunistas, como a China, por exemplo, (THOMAS, 2004).

Já as décadas de 80 e 90, foram marcadas por grandes avanços

tecnológicos na área de produção e exploração, que culminavam com uma

considerável redução de custos. Conforme, Thomas op. cit., em 1996, as reservas

mundiais provadas, ou seja, quanto do produto ainda está disponível para

exploração, levando-se em conta fatores como, tecnologia, viabilidade financeira e

legislação, eram 60% maiores quem em 1980, e os custos médios de prospecção e

produção eram 60% mais baratos, neste mesmo período.

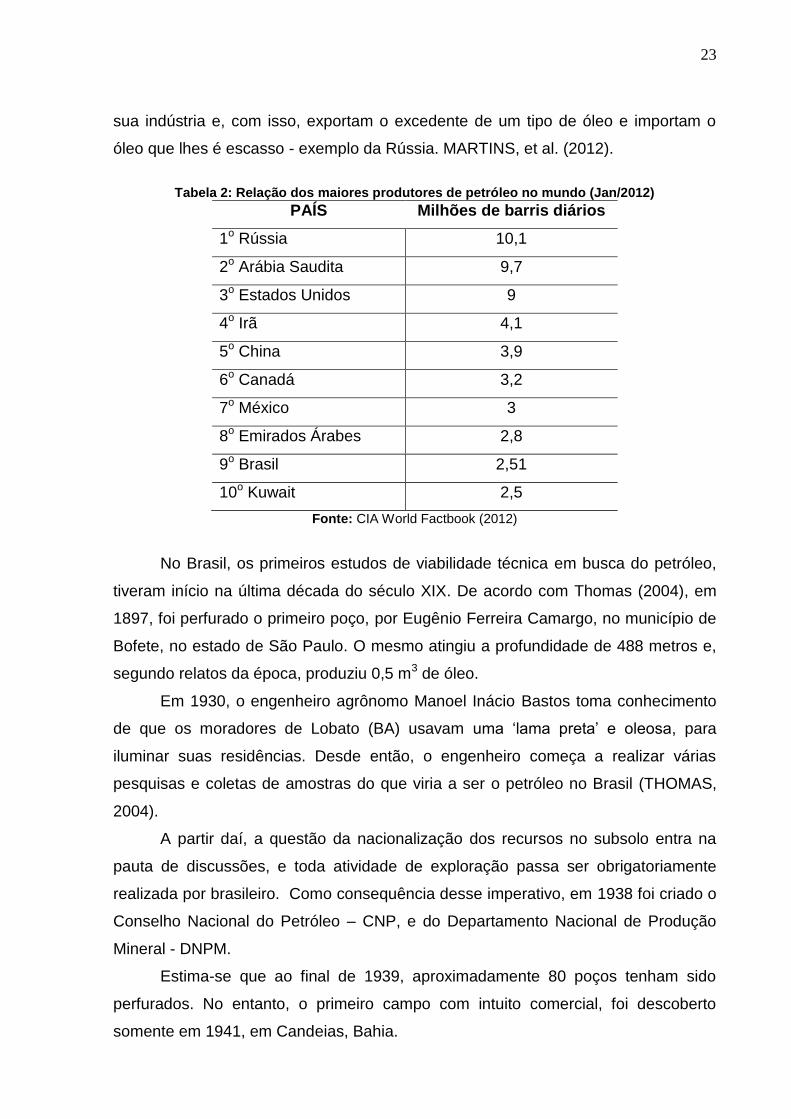

Embora evidentemente, os maiores produtores mundiais, conforme Tabela 2,

concentrem as maiores reservas, alguns não são autossuficientes e precisam

importar o produto para complementar sua produção (como é o caso dos Estados

Unidos e da China) ou necessitam de óleos com características diferentes para a

23

sua indústria e, com isso, exportam o excedente de um tipo de óleo e importam o

óleo que lhes é escasso - exemplo da Rússia. MARTINS, et al. (2012).

Tabela 2: Relação dos maiores produtores de petróleo no mundo (Jan/2012)

PAÍS Milhões de barris diários

1o Rússia 10,1

2o Arábia Saudita 9,7

3o Estados Unidos 9

4o Irã 4,1

5o China 3,9

6o Canadá 3,2

7o México 3

8o Emirados Árabes 2,8

9o Brasil 2,51

10o Kuwait 2,5

Fonte: CIA World Factbook (2012)

No Brasil, os primeiros estudos de viabilidade técnica em busca do petróleo,

tiveram início na última década do século XIX. De acordo com Thomas (2004), em

1897, foi perfurado o primeiro poço, por Eugênio Ferreira Camargo, no município de

Bofete, no estado de São Paulo. O mesmo atingiu a profundidade de 488 metros e,

segundo relatos da época, produziu 0,5 m3 de óleo.

Em 1930, o engenheiro agrônomo Manoel Inácio Bastos toma conhecimento

de que os moradores de Lobato (BA) usavam uma „lama preta‟ e oleosa, para

iluminar suas residências. Desde então, o engenheiro começa a realizar várias

pesquisas e coletas de amostras do que viria a ser o petróleo no Brasil (THOMAS,

2004).

A partir daí, a questão da nacionalização dos recursos no subsolo entra na

pauta de discussões, e toda atividade de exploração passa ser obrigatoriamente

realizada por brasileiro. Como consequência desse imperativo, em 1938 foi criado o

Conselho Nacional do Petróleo – CNP, e do Departamento Nacional de Produção

Mineral - DNPM.

Estima-se que ao final de 1939, aproximadamente 80 poços tenham sido

perfurados. No entanto, o primeiro campo com intuito comercial, foi descoberto

somente em 1941, em Candeias, Bahia.

24

Seguindo essas sucessivas descobertas e a necessidade imperiosa pelo

recurso, em outubro de 1953, foi criada a Petrobras, que viria se tornar a maior

empresa do ramo no país (Farias, 2003; Lessa, 2005).

O monopólio estatal do petróleo sinalizado após a Constituição de 1937, em

seu artigo 143, e a consequente criação da Petrobrás, revelou a importância

estratégica dessa indústria durante o governo Vargas, cujo controle foi designado ao

exército. Neste sentido, a busca pelo petróleo em território nacional, não

representava apenas uma necessidade econômica, mas uma afirmação de

nacionalidade, objetivando desenvolver e dinamizar a economia brasileira (SANTOS

et al., 2010).

Para Thomas (2004), a produção de Petróleo no Brasil passou de 750m3/dia

na época da instituição da Petrobrás para mais de 182.000 m3/dia no final dos anos

90. Acredita-se que esse ‘boom’ na produção, se deva aos contínuos avanços

tecnológicos de perfuração e produção na plataforma continental.

A partir de 2003 A Petrobrás passa a participar dos leilões da Agência

Nacional de Petróleo – ANP, e passa de 58 para 138 blocos para exploração. A

maior parte destes situados no mar, nos blocos de elevado potencial, onde a

empresa obteve seus melhores resultados em termos econômicos e tecnológicos

(SANTOS et al., 2010).

De acordo com Melo (2006), entendendo que as matrizes energéticas eram

essenciais para o desenvolvimento econômico, a atenção volta-se para a

estruturação tecnológica, com vistas, a desenvolver técnicas de exploração

marítimas, por entenderem que havia grande possibilidade de encontrar petróleo em

escala comercial. A primeira descoberta no mar se deu no campo de Guaricema, no

estado de Sergipe, em 1968.

Desde sua descoberta, o petróleo vem provocando transformações

significativas na economia e no contexto social do país; em especial nas últimas

quatro décadas, gerando divisas, energia, matérias primas imprescindíveis para o

processo de industrialização (Monié, 2003), e inclusive problemas de ordem

ambientais.

Consoante Sant‟Anna (2010), o crescimento dos investimentos na área

resultou num expressivo incremento na produção nacional de petróleo e gás entre

1998 e 2008. O Brasil foi o quinto país com maior aumento na produção de petróleo,

nesse período. Entre os países que produzem mais de um milhão de barris/dia, o

25

Brasil aparece com a quarta maior taxa de crescimento – 6,6% a.a., atrás apenas de

Cazaquistão (11,2% a.a.), Angola (9,9% a.a.) e Qatar (7,0% a.a.).

Na percepção de Martins et al. (2012), as descobertas de hidrocarbonetos na

camada de pré-sal na costa brasileira, devem modificar drasticamente a conjuntura

da atividade petroleira, colocando o Brasil numa posição destaque como matriz

energética mundial. Dessa forma, de acordo com projeções realizadas pela

Petrobrás, em 2020, o nível de produção será cerca de 50% do volume atual, fato

que inevitavelmente nos aproximaria da produção chinesa na atualidade, que ocupa

a quinta colocação no ranking mundial.

Segundo, dados divulgados pelo Banco Nacional de Desenvolvimento

Econômico e Social – BNDES, os investimentos na área de Petróleo e Gás no

Brasil, podem chegar a R$ 378 bilhões nos próximos três anos, nas atividades de

exploração, produção, refino, transportes, gás e energia. A perspectiva de

investimentos na indústria até 2014 é da ordem de R$ 614 bilhões nos setores de

petróleo e gás, extrativa mineral, siderurgia, química, papel e celulose, veículos,

eletroeletrônica e têxtil/confecções. Porém, o destaque do estudo é o segmento de

petróleo e gás (inclui extração e refino de petróleo), com R$ 378 bilhões, que

representa 62% do mapeamento. op. cit.

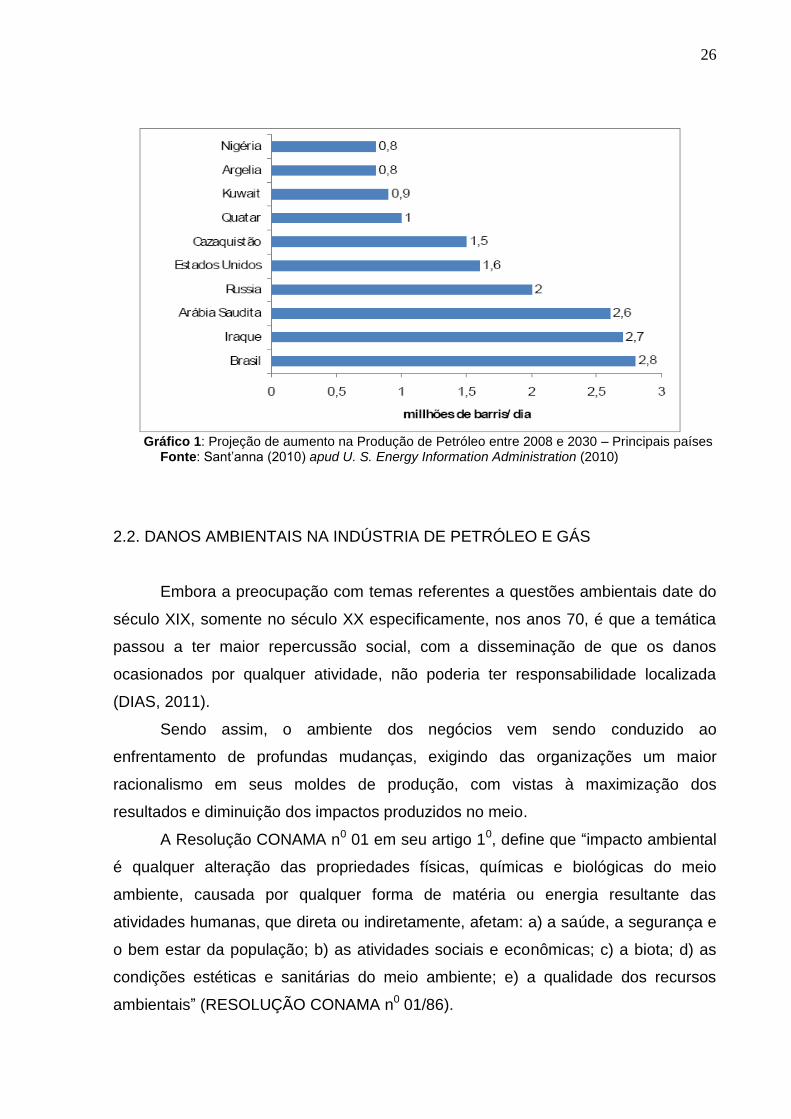

Por conseguinte, projeções da U.S. Energy Information Administration (2010),

agência do governo norte-americano, apontam que o Brasil será o país que mais

contribuirá para o crescimento da produção de petróleo no mundo, entre 2008 e

2030, conforme Gráfico 1.

26

Gráfico 1: Projeção de aumento na Produção de Petróleo entre 2008 e 2030 – Principais países Fonte: Sant‟anna (2010) apud U. S. Energy Information Administration (2010)

2.2. DANOS AMBIENTAIS NA INDÚSTRIA DE PETRÓLEO E GÁS

Embora a preocupação com temas referentes a questões ambientais date do

século XIX, somente no século XX especificamente, nos anos 70, é que a temática

passou a ter maior repercussão social, com a disseminação de que os danos

ocasionados por qualquer atividade, não poderia ter responsabilidade localizada

(DIAS, 2011).

Sendo assim, o ambiente dos negócios vem sendo conduzido ao

enfrentamento de profundas mudanças, exigindo das organizações um maior

racionalismo em seus moldes de produção, com vistas à maximização dos

resultados e diminuição dos impactos produzidos no meio.

A Resolução CONAMA n0 01 em seu artigo 10, define que “impacto ambiental

é qualquer alteração das propriedades físicas, químicas e biológicas do meio

ambiente, causada por qualquer forma de matéria ou energia resultante das

atividades humanas, que direta ou indiretamente, afetam: a) a saúde, a segurança e

o bem estar da população; b) as atividades sociais e econômicas; c) a biota; d) as

condições estéticas e sanitárias do meio ambiente; e) a qualidade dos recursos

ambientais” (RESOLUÇÃO CONAMA n0 01/86).

27

Moura (2008) corrobora, ao mencionar que impactos ambientais são

quaisquer modificações no meio ambiente (adversas ou benéficas), que resultem

dos aspectos ambientais da organização.

De acordo com Cardoso (2005), toda e qualquer atividade que resulte no

descarte de algum tipo de resíduo no ambiente e que este não possa processar,

sejam resíduos sólidos, líquidos ou emissões atmosféricas, são consideradas

atividades poluidoras ou potencialmente poluidoras.

Neste sentido, objetivando coibir ou diminuir os impactos causados por

setores econômicos com essas características, alguns mecanismos legais vêm

sendo criados, como por exemplo, o Princípio do Poluidor Pagador (Princípio no16

da Declaração do Rio de Janeiro sobre o Meio Ambiente e Desenvolvimento), que

segundo Barbieri (2007) consiste na cobrança de tributos ambientais cujo objetivo é

internalizar os custos ambientais pelos particulares.

Conforme Couto (2012), especificamente para ramo de Petróleo e Gás, dois

instrumentos normativos merecem destaque, quais sejam: a Lei 9.966/00 (Lei do

Petróleo), que estabelece em seu Art. 2º, XIV., o conceito de incidente, como

“qualquer descarga de substância nociva ou perigosa, decorrente de fato ou ação

intencional ou acidental que ocasione risco potencial, dano ao meio ambiente ou à

saúde humana.”, e a Resolução ANP 44/09 que versa “sobre o procedimento para

comunicação de incidentes, a ser adotado pelos concessionários e empresas

autorizadas pela ANP a exercer as atividades da indústria do petróleo e gás (...)”.

Spalding-Fecher, et al. (2003), revelam que as matrizes energéticas, são

fundamentais para o desenvolvimento socioeconômico no mundo, no entanto,

dependendo de seus aspectos produtivos, logísticos e de comercialização, podem

causar impactos tanto positivos, como por exemplo os de ordem econômica, como

negativos, referindo a questões ambientais.

Luporini (1996) revela que depois de identificado o campo de petróleo,

existe a possibilidade que cerca de um milhão de tonelada de óleo escape do poço,

antes que ele seja perfurado, vedado e explorado.

Nesse caso, os principais impactos da atividade petrolífera estão relacionados

ao risco de acidentes e derramamento de óleo; vazamentos; desastre ecológico;

poluição ambiental; degradação ambiental; desmatamento; impacto sobre

ecossistemas marinhos e terrestres; alteração dos ecossistemas vizinhos; poluição

28

de praias, de costões rochosos, de manguezais, de águas oceânicas, dos rios;

poluição do ar; estresse ambiental, dentre outros. (SILVA, 2008).

Gonçalves, et al. (2003) infere que em quase toda sua cadeia produtiva, a

indústria do petróleo tem um expressivo potencial de degradação ao meio ambiente,

em diferentes níveis, a saber: no solo, na água, no ar e, podendo, portanto, atingir

todos os seres vivos.

Segundo a Environmental Protection Agency - EPA, a poluição ambiental por

óleo causa efeitos a curto e em longo prazo, trazendo prejuízos à saúde humana e

às suas atividades socioeconômicas, aos animais e plantas e à própria natureza nos

territórios atingidos (EPA, 2006).

Dados estimativos, revelam que cada barril de petróleo extraído, produz cerca

de 436 quilos de CO2, fato que coloca esse setor produtivo como uma das maiores

emissoras de CO2 na atmosfera. Além disso, a queima de combustível de origem

fóssil é a maior fonte de emissão antropogênica de CO2, perdendo somente para a

produção de cimento, e outras atividades industriais (FARIAS FILHO et al., 2009).

Vilardo (2007) discorre que na atividade sísmica marinha, os principais

impactos ambientais relacionados, são a emissão sonora do navio, dos canhões de

ar, lançamento de substancias no mar e o risco de acidentes, que provocam à

interferência em comportamentos biológicos, como acasalamento e desova de

peixes, cetáceos e quelônios, e a interferência na pesca artesanal e comercial.

Durante o ano de 2009, as atividades de pesquisa sísmica marítima,

perfuração de poços e produção, escoamento de petróleo e gás natural – offshore,

fora da costa - foram responsáveis pela geração de 44.437 toneladas de resíduos

sólidos. Desse total, mais de 54%, desses resíduos são classificados como

perigosos - Classe I, conforme classificação da ABNT/2004 (CGPEG/IBAMA, 2011).

Em relação à fase de produção, além dos problemas de segurança dos

colaboradores, há problemas ambientais com a liberação de gases tóxicos (CO,

SOx, NOx, etc.) e particulados, uso de grande quantidade de água que é liberada

carregando produtos prejudiciais (fenóis, amônia, etc.) e liberação de CO2. Estima-

se que para cada litro de petróleo processado é liberado 0,412 g de CO2 (MOURA,

2008).

Para Cardoso (2005), outra atividade altamente impactante é o transporte de

cargas no setor, de forma que este segmento requer atenção especial no

29

cumprimento de normas preestabelecidas. De acordo com Li (2001) 46% do óleo

introduzido no mar, é proveniente de atividades logísticas.

Seguindo esse contexto, no elenco das maiores contaminadoras da indústria

do petróleo, as plataformas marítimas aparecem como as que mais causam

impactos, pois além de prejudicar a atividade pesqueira como relatado

anteriormente, as comunidades em seu entorno, o turismo e a economia local,

contaminam as praias, os manguezais e grande parte da biota marinha. Cardoso, op

cit.

No que diz respeito à contaminação da areia pelo vazamento ou derrame de

petróleo, Campos (2003), afirma que esta, pode ser biorremediada, pela reprodução

de microrganismos – fungos e bactérias específicas -, capazes de decompor a

composição oleosa.

Spiro e Stigliane (2009) mencionam que as bactérias que metabolizam os

hidrocarbonetos são onipresentes na natureza, porque são continuamente liberados

por plantas e algas. Porém, os grumos mais consistentes dessa mistura, e,

sobretudo o petróleo já resinificado, permanece durante anos sem sofrer alterações.

Essa mesma tendência é observável, no material vegetal e animal que tiveram

contato com o líquido, a exemplo, pode-se citar aves cobertas de petróleo,

encontradas após um ano depois da contaminação, encontradas mumificadas.

2.2.1 Maiores Ocorrências da Cadeia Produtiva de Petróleo e Gás no Brasil e

no Mundo

Com base nos circuitos de debates sobre a temática, o petróleo é o recurso

natural que melhor caracteriza as discussões sobre o meio ambiente e os meios de

preservação. Pois, apesar de sua relevância para desenvolvimento dos países, por

ser um combustível e uma matéria prima ainda não superada, é tida como uma fonte

exponencial de poluição de toda biosfera (CARDOSO, 2005).

A primeira grande incidência que se tem conhecimento, ocorreu em 1967,

próximo à costa da Inglaterra, com o encalhe do petroleiro Torrey Canyon, liberando

aproximadamente 123.000 toneladas de petróleo. E mais recentemente em 2010, o

acidente da plataforma Deep Horizon controlado pela empresa britânica BP, que foi

considerado o pior acidente ocorrido da exploração de petróleo no mundo. Estima-se

30

que este vazamento que durou 85 dias no Golfo do México, despejou 4,9 milhões de

barris de petróleo no mar, contaminando praias, manguezais, ecossistemas

estuarinos, ocasionando prejuízos aos pescadores e comunidades costeiras que

sobrevivem da pesca.

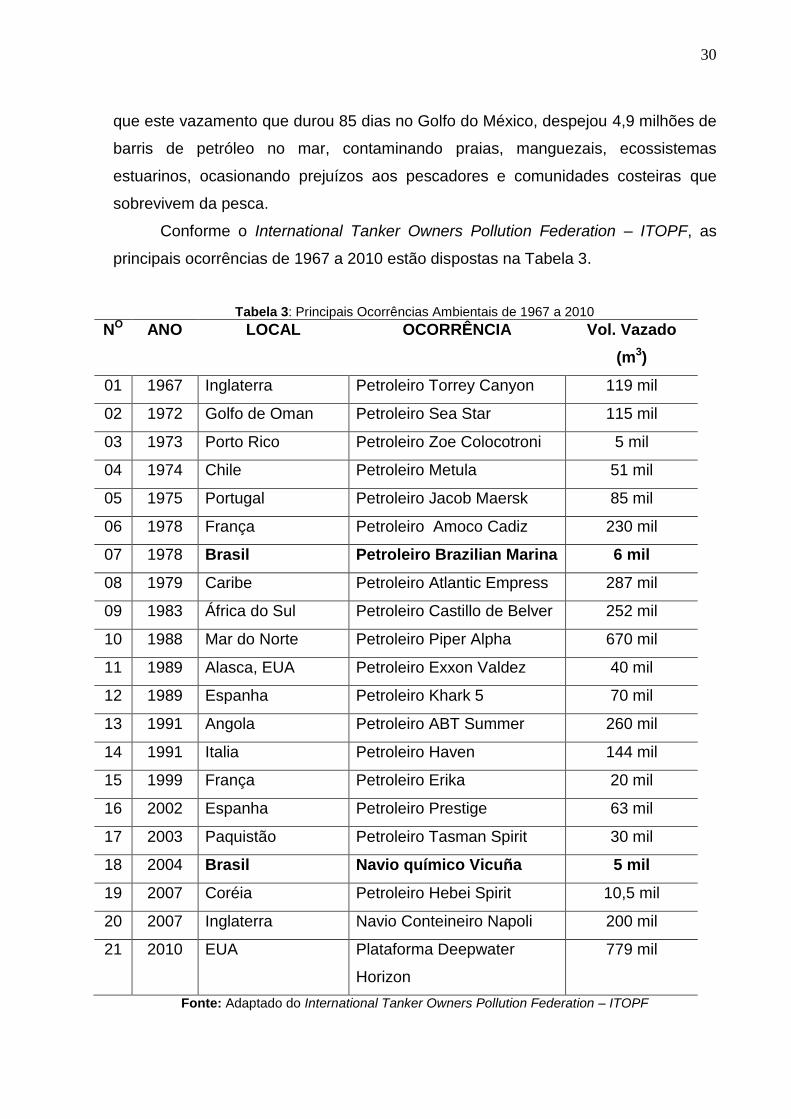

Conforme o International Tanker Owners Pollution Federation – ITOPF, as

principais ocorrências de 1967 a 2010 estão dispostas na Tabela 3.

Tabela 3: Principais Ocorrências Ambientais de 1967 a 2010

NO ANO LOCAL OCORRÊNCIA Vol. Vazado

(m3)

01 1967 Inglaterra Petroleiro Torrey Canyon 119 mil

02 1972 Golfo de Oman Petroleiro Sea Star 115 mil

03 1973 Porto Rico Petroleiro Zoe Colocotroni 5 mil

04 1974 Chile Petroleiro Metula 51 mil

05 1975 Portugal Petroleiro Jacob Maersk 85 mil

06 1978 França Petroleiro Amoco Cadiz 230 mil

07 1978 Brasil Petroleiro Brazilian Marina 6 mil

08 1979 Caribe Petroleiro Atlantic Empress 287 mil

09 1983 África do Sul Petroleiro Castillo de Belver 252 mil

10 1988 Mar do Norte Petroleiro Piper Alpha 670 mil

11 1989 Alasca, EUA Petroleiro Exxon Valdez 40 mil

12 1989 Espanha Petroleiro Khark 5 70 mil

13 1991 Angola Petroleiro ABT Summer 260 mil

14 1991 Italia Petroleiro Haven 144 mil

15 1999 França Petroleiro Erika 20 mil

16 2002 Espanha Petroleiro Prestige 63 mil

17 2003 Paquistão Petroleiro Tasman Spirit 30 mil

18 2004 Brasil Navio químico Vicuña 5 mil

19 2007 Coréia Petroleiro Hebei Spirit 10,5 mil

20 2007 Inglaterra Navio Conteineiro Napoli 200 mil

21 2010 EUA Plataforma Deepwater

Horizon

779 mil

Fonte: Adaptado do International Tanker Owners Pollution Federation – ITOPF

31

De acordo com, Sant‟anna (2010), nos últimos anos, o Brasil vem

aumentando significativamente o seu potencial de exploração de petróleo e gás,

especialmente com a descoberta do Pré sal na Bacia de Santos e Campos. Com a

abertura desse mercado, e a concessão a empresas estrangeiras através de

licitações para a exploração desses recursos, a segurança da costa brasileira tem se

mostrado muito vulnerável a ocorrências ambientais.

Os últimos acidentes graves em oleodutos da Petrobrás no ano 2000

causaram vazamentos da baía de Guanabara, no Rio de Janeiro, onde um milhão e

trezentos mil litros de óleo atingiram uma extensa área de manguezais; e no Paraná,

na Refinaria de Presidente Vargas, o derramamento que atingiu o Rio Birigui foi

ainda maior, estima-se que cerca de 4 milhões de litros de óleo tenham vazado

(ALEIXO, et al. 2007).

Segundo Rodrigues (2011), a empresa americana Crevron, no mês de

novembro de 2011, provocou um dos maiores derrames de óleo no mar do Brasil,

com danos não dimensionados ao meio ambiente. Porém, o então Ministro do Meio

Ambiente, da época, Carlos Minc, estima-se que pode ter vazado em torno de 25 mil

a 30 mil barris de petróleo. As imagens de satélite feitas pelo INPE (Instituto

Nacional de Pesquisas Espaciais), podem revelar um dado muito maior, visto que,

essas podem detectar a presença do óleo, um metro abaixo da linha d‟água.

Ordoñez (2011), que esse acidente deveria servir de alerta para que o

governo Federal possa repensar as concessões para exploração de Petróleo. Pois,

sendo o Campo de Frade um dos maiores em produção no país, e se o vazamento

realmente se deu por uma falha geológica, essa possibilidade deveria estar prevista

no Estudo de Impactos Ambientais - EIA.

2.2.2. Impactos ambientais na região de Mossoró-RN

Logo após a instalação da Petrobrás em 1979, a cidade de Mossoró, no

Estado do Rio Grande do Norte, ganhou notoriedade no contexto da produção de

petróleo, por haver se tornado, em pouco tempo, a segunda maior área produtora do

País. Atualmente, o campo que concentra o maior número de poços em produção é

Canto do Amaro (BR-110 Mossoró - Areia Branca), localizado no município de

32

Mossoró, Bacia Potiguar, com 1.113 poços, em funcionamento desde 1986

(PORTAL BRASIL, 2012).

Com base em estimativas, a cidade recebe em média, R$ 2 milhões de reais

por mês de royalties, sendo a maioria proveniente da Petrobrás, que de acordo com

Souza e Mendes (2012), seu percentual de produção e exploração de petróleo e gás

natural, chega a 91,7%.

Dessa forma, mesmo considerando o dinamismo econômico que atividade

petrolífera gera para o município de Mossoró e seu entorno, não se pode esquecer

que essa cadeia produtiva é extremamente impactante, e que as discussões acerca

do planejamento ambiental, devem ser conduzidas por um conjunto de decisões

técnicas que visem atenuar cada vez mais o impacto sobre o meio.

Consubstanciado em Oliveira e Santos (2007), os principais problemas de

ordem ambiental no município – onshore -, está relacionado: a) à abertura de

estradas, picadas e clareiras; b) danos ao solo, à vegetação e a fauna, em

decorrência da construção de instalações auxiliares; c) interferência nos recursos

hídricos subterrâneos; d) levantamentos geofísicos com possibilidade de geração de

ruídos; e) explosões; f) vazamento de combustíveis; g) explosões de dutos; h)

perfuração de poços para pesquisa e preparação da lavra, com a possibilidade de

prejuízo à flora, às águas subterrâneas, ao solo, e à i) segurança das comunidades

circunvizinhas.

Petta et al. (2007), consideram que a exploração intensiva pela Petrobrás tem

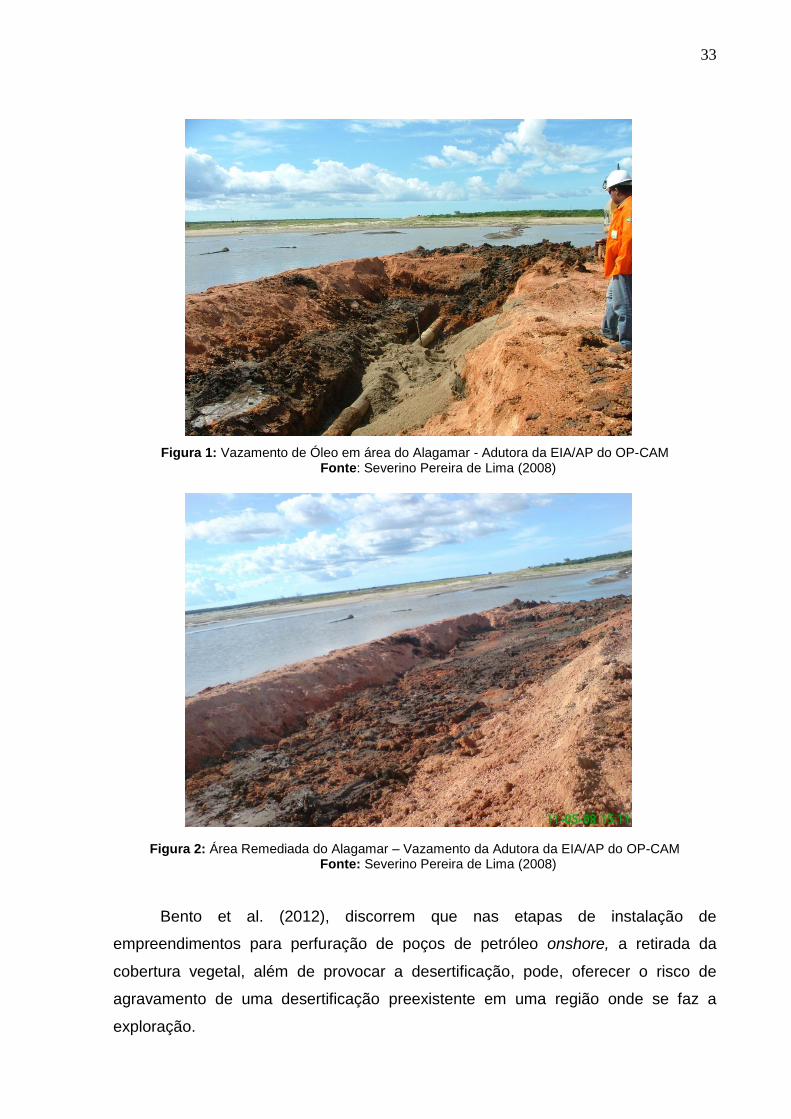

ocasionado desmatamentos, vazamentos de óleo, conforme Figura 1, enterro de

refugos sem o menor cuidado ambiental e lançamento de dejetos no Rio Mossoró,

fato que tem contribuído para a contaminação de grandes áreas, a degradação do

ambiente estuarino e favorecendo, sobretudo, com o processo de desertificação.

33

Figura 1: Vazamento de Óleo em área do Alagamar - Adutora da EIA/AP do OP-CAM Fonte: Severino Pereira de Lima (2008)

Figura 2: Área Remediada do Alagamar – Vazamento da Adutora da EIA/AP do OP-CAM

Fonte: Severino Pereira de Lima (2008)

Bento et al. (2012), discorrem que nas etapas de instalação de

empreendimentos para perfuração de poços de petróleo onshore, a retirada da

cobertura vegetal, além de provocar a desertificação, pode, oferecer o risco de

agravamento de uma desertificação preexistente em uma região onde se faz a

exploração.

34

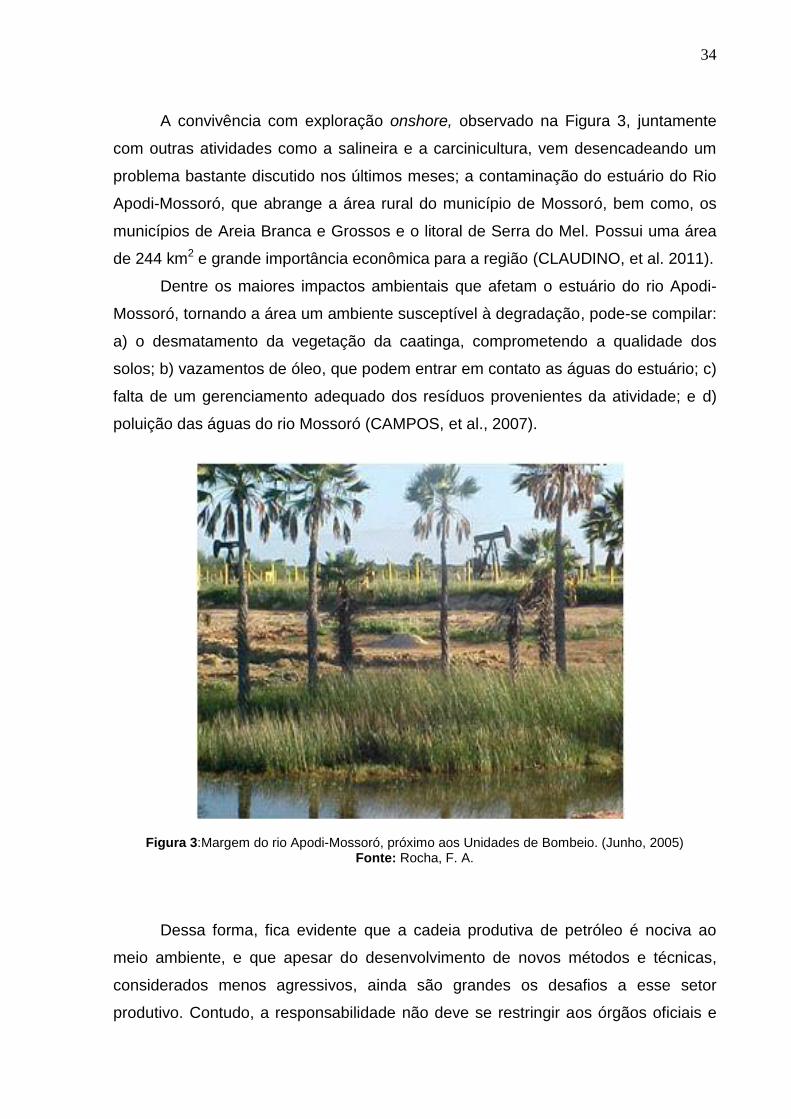

A convivência com exploração onshore, observado na Figura 3, juntamente

com outras atividades como a salineira e a carcinicultura, vem desencadeando um

problema bastante discutido nos últimos meses; a contaminação do estuário do Rio

Apodi-Mossoró, que abrange a área rural do município de Mossoró, bem como, os

municípios de Areia Branca e Grossos e o litoral de Serra do Mel. Possui uma área

de 244 km2 e grande importância econômica para a região (CLAUDINO, et al. 2011).

Dentre os maiores impactos ambientais que afetam o estuário do rio Apodi-

Mossoró, tornando a área um ambiente susceptível à degradação, pode-se compilar:

a) o desmatamento da vegetação da caatinga, comprometendo a qualidade dos

solos; b) vazamentos de óleo, que podem entrar em contato as águas do estuário; c)

falta de um gerenciamento adequado dos resíduos provenientes da atividade; e d)

poluição das águas do rio Mossoró (CAMPOS, et al., 2007).

Figura 3:Margem do rio Apodi-Mossoró, próximo aos Unidades de Bombeio. (Junho, 2005)

Fonte: Rocha, F. A.

Dessa forma, fica evidente que a cadeia produtiva de petróleo é nociva ao

meio ambiente, e que apesar do desenvolvimento de novos métodos e técnicas,

considerados menos agressivos, ainda são grandes os desafios a esse setor

produtivo. Contudo, a responsabilidade não deve se restringir aos órgãos oficiais e

35

as organizações, mas a todos aqueles que de alguma forma se envolve com a

organização.

2.3. LEGISLAÇÃO AMBIENTAL SOBRE A ATIVIDADE PETROLÍFERA

Após a quebra do monopólio da Petrobras, e a abertura do mercado a

investimentos de empresas privadas do setor petrolífero, em 6 de agosto de 1997

através da Lei nº 9.487 foi instituída a Agência Nacional de Petróleo (ANP), que

passou a ser o órgão incumbido de promover a regulação, contratação e a

fiscalização das atividades econômicas decorrentes desse setor (MACHADO, 2002).

Nesse contexto, Galdino et al. (2003), discorre que os contratos de concessão

para exploração e produção de petróleo da ANP, constituem um instrumento legal

que contem normas referentes ao controle ambiental, e as responsabilidades acerca

de danos causados ao meio ambiente e a terceiros. Sendo assim, cabe a ANP

apenas esclarecer sobre as responsabilidades e obrigações das concessionárias por

qualquer dano causado ao meio ambiente e as pessoas.

É importante ressaltar que, a outorga da concessão não dispensa o

licenciamento ambiental, conforme prescreve o Art. 10 da Lei no 6.938/81 (redação

dada pela Lei nº. 7.804/89). Deste modo, o processo decisório da ANP não substitui

os procedimentos do Estudo de Impacto Ambiental (EIA), previsto na Constituição

de 1988 (HABITEC ENGENHARIA AMBIENTAL, 2011).

Assim, cabe ao poder público, à condução do licenciamento ambiental, que

constitui um procedimento administrativo e um instrumento de gestão ambiental, que

visa aferir o grau de lesividade das atividades, e exercer o controle sobre suas

interferências nas condições ambientais (MILARÉ, 2005).

A Resolução CONAMA n0 237/97, discorre que o licenciamento ambiental é

um procedimento administrativo pelo qual o órgão ambiental competente observa

alguns aspectos como localização, instalação, ampliação e operação de

empreendimentos e atividades utilizadores de recursos naturais considerados

efetivos ou potencialmente poluidores ou que, sob qualquer forma, possam causar

degradação ambiental (BRASIL, 1997).

36

Segundo Pimenta (2010), e conforme o art. 40 da Resolução CONAMA

237/97, é de competência do IBAMA o licenciamento ambiental das atividades

petrolíferas no mar (off shore), com base na localização do empreendimento e no

alcance de seu impacto ambiental. Enquanto que, na atividade de exploração e

produção em terra (onshore), essa responsabilidade recai sobre os órgãos estaduais

de meio ambiente.

Em se tratando do Estado do Rio Grande do Norte, o licenciamento ambiental

toma como referencia a Política Estadual do Meio Ambiente (PEMA), estabelecida

pela Lei Complementar Estadual n0 272/2004 e pela Lei Complementar n0 336/2006.

A LC Estadual n0 272/2004, trata de aspectos sobre a Política e o sistema

estadual do meio ambiente, as infrações e sanções administrativas ambientais, as

unidades estaduais de conservação da natureza, e institui medidas compensatórias

ambientais; enquanto que, a LC n0 336/2006 altera a redação de alguns artigos da

LC n0 272/2004, atribuído significados importantes, tais como, de compensação

ambiental, empreendimentos e atividades de significativo impacto ambiental, dentre

outras questões que não foram contempladas de forma clara e objetiva.

37

CAPÍTULO 3: AVALIAÇÃO DE DESEMPENHO AMBIENTAL

Este capítulo discorre sobre a avaliação de desempenho ambiental, e seus

vários enfoques. Na primeira seção, serão expostos os parâmetros requeridos de

sustentabilidade na indústria de Petróleo e Gás; na segunda seção, constarão

alguns dos principais mecanismos de avaliação de desempenho ambiental,

objetivando, relacioná-los ao modelo proposto por esta dissertação.

3.1. SUSTENTABILIDADE NA INDÚSTRIA DO PETRÓLEO

Algumas concepções sobre meio ambiente, vem ganhando consistência nos

circuitos de debates. A principal delas põe em evidência a eventual exaustão

mundial das reservas do petróleo, impactando desde o século passado, tanto a

economia, como o meio ambiente. Este e outros fatores do gênero tem permeado

um ambiente de incertezas, porém, de novas oportunidades de negócios, que

deveriam nortear as grandes decisões estratégicas tanto das empresas, quanto dos

governos (BRAÑA, 2008).

Embora haja um crescimento perceptível da mobilização em torno da

sustentabilidade, ela ainda está mais centrada no ambiente interno das

organizações, e mais especificamente nos processos e produtos. No entanto,

Schmidheiny (1992), afirma que o mundo se move em direção à desregulação, às

iniciativas privadas e aos mercados globais. Tal circunstancia, faz com que as

empresas assumam maior responsabilidade social, econômica e ambiental ao definir

seus papeis e ações.

Cavalcanti (2004) expõe que, uma alternativa de desenvolvimento sustentável

viável, deve se coadunar a uma proposta em que haja desenvolvimento e progresso

material, paralelamente à preservação dos limites ambientais. Dessa forma, o

desejável é que haja uma interação limítrofe, entre o bem estar social, o crescimento

econômico e a preservação dos ecossistemas.

Em outro posicionamento, Baroni (1992), afirma que o desenvolvimento

sustentável implica o uso de recursos renováveis naturais de maneira a não

38

degradá-los, eliminá-los, ou diminuir sua utilidade para as gerações futuras. Implica

usar os recursos minerais não renováveis de maneira tal que não necessariamente

se destrua o acesso a eles pelas gerações futuras.

O World Business Council for Sustainable Development – WBCSD (2001)

corrobora que para atingir a sustentabilidade é necessário o desenvolvimento de

inovações, que tornem a produção industrial eficiente no uso dos recursos naturais.

Portanto, frente à complexidade dos mercados, exige-se cada vez mais a

necessidade da criação de um novo padrão de desenvolvimento. Pois, um

crescimento econômico independente, que deixa à margem as discussões éticas,

políticas e socioambientais, traz em si o risco de evoluir em uma direção que carrega

efeitos negativos inaceitáveis. Essa mudança nos mecanismos do atual modelo

(mercado, concorrência, produtividade etc.), sugere ampliar seus propósitos para

melhor definir seus valores e convencer os líderes a participarem de uma

transformação orgânica e ajustada (WOOT, 2007).

Para Dias (2011), a inserção do conceito de desenvolvimento sustentável no

meio empresarial tem se pautado mais como um modo das empresas assumirem

formas de gestão mais eficientes, como práticas identificadas com a ecoeficiência e

a produção mais limpa, do que uma elevação do nível de consciência do

empresariado em torno de uma perspectiva de um desenvolvimento econômico mais

sustentável.

Sendo assim, a indústria de petróleo e gás, reconhecendo sua importância no

contexto econômico mundial, bem como, os impactos que ocasiona ao meio

ambiente, tem buscado por intermédio de suas organizações de classe, como a

IPIECA (International Petroleum Industry Environmental Conservation Association) e

a API (American Petroleum Institute), apresentar através de relatórios, aos

interessados seus indicadores de sustentabilidade, financeiros e não financeiros e,

ainda, fomentado diversas audiências públicas no sentido de discutir medidas

atenuação e mitigação de impactos.

De acordo com IPIECA, o maior desafio desse setor ao elaborar seus

relatórios de sustentabilidade é a determinação de como selecionar, e definir os

indicadores apropriados, e medir seu desempenho.

Em âmbito nacional, com a descoberta de petróleo na camada Pré Sal, o

Brasil entra no rol dos grandes produtores mundiais; porém, em consequência, é

provável um aumento significativo na geração de gases de efeito estufa, no aumento

39

das estatísticas dos acidentes ambientais, e, sobretudo, as instalações existentes

para o tratamento de resíduos e efluentes, podem não comportar o volume de

produção (RODRIGUES, 2011).

Com base nessas constatações, para que a sustentabilidade se efetive, em

suas dimensões econômicas, sociais, ambientais, se faz necessário o fortalecimento

de parcerias com Organizações Não Governamentais – ONG´s, e todas as partes

interessadas, bem como, o desenvolvimento de estudos com o intuito de

compatibilizar os objetivos mundiais de redução de gases de efeito estufa, avaliação

de acidentes ambientais e de trabalho, e a reestruturação e ampliação das

instalações para tratamento de efluentes e resíduos (DIAS, 2012).

3.2. INDICADORES DE DESEMPENHO AMBIENTAL E SUA APLICABILIDADE

Até 1991, a avaliação ambiental era empregada, quase exclusivamente, para

a aprovação de projetos de desenvolvimento, excetuando-se algumas tentativas de

aplicação a decisões estratégicas setoriais (WARD, 2000).

No entanto, em decorrência da disseminação de novos modelos de gestão,

vários mecanismos vem sendo propostos para o atingimento de objetivos em

matéria ambiental. Nesse contexto, a auditoria ambiental, os estudos de impactos

ambientais, a avaliação de desempenho, o gerenciamento de riscos, o

estabelecimento de variáveis, e a educação ambiental empresarial são alguns

dentre muitos instrumentos que as organizações vem fazendo uso constante.

Bursztyn (1994) apud Canchumani (2008) evidencia que a constante busca

por meios que promovessem a incorporação de fatores ambientais à tomada de

decisão resultou no estabelecimento de políticas específicas e fez surgir uma série

de instrumentos para execução dessas políticas.

Como um exemplo desses instrumentos, surgem os indicadores de

ambientais e de sustentabilidade, que podem possuir um caráter tanto quantitativo,

como qualitativo. Essas ferramentas possibilitam a análise das mudanças ao mesmo

tempo em que mensura e comunica o avanço em direção ao uso e ao

gerenciamento sustentável dos recursos econômicos, sociais e ambientais.

Para Veleva e Ellenbecker (2001), “o indicador é uma representação

operacional do atributo, seja qualidade, característica ou propriedade, de um

40

sistema". Tachizawa (2011) sugere que existe uma relação direta entre um indicador

e uma meta; uma visualização gráfica que se baseie em dados de uma série

histórica; um valor de refência, ou seja, de padrão para efeito de comparação por

meio de um benchmarking.

Barcellos (2002) referencia que os indicadores ambientais, dão forma aos

objetivos e metas estabelecidas e atuam como uma compilação de informações que

apoiam no auxílio da explicação de como os fenômenos sofrem alterações ao longo

do tempo. Portanto, a aplicabilidade prática desses indicadores para a gestão

ambiental, consiste no desenvolvimento de diretrizes e serem seguida.

Na concepção de Besserman (2003 apud RODRIGUES; FARIA FILHO, 2008)

diferentemente de informações estatísticas e de indicadores econômicos, cuja

amplitude e a sofisticação são muitas vezes inquestionáveis, as estatísticas

ambientais e os indicadores de desempenho ambiental ainda são considerados

precários e imprecisos.

Alinhando-se na mesma vertente, Rutherford (1997), prescreve que sua

utilidade é limitada quando se trata da previsão de problemas ou do desenho de um

futuro sustentável. Para isso devemos trabalhar com o desenvolvimento de modelos

complexos. Besserman (2003) afirma que o „descrédito‟ em relação a esses

indicadores é atribuído às mudanças na percepção da dimensão dos impactos, e a

recente (ou tardia) conscientização que o crescimento humano e econômico gera

agressões significativas aos ecossistemas.

Dessa forma, a escolha adequada dos indicadores ambientais constitui fator

essencial para a sua posterior aplicação. Sendo assim, quaisquer indicadores,

segundo a Organização para Cooperação e Desenvolvimento Econômico – OCDE

(1993, apud. ALMEIDA e BRITO, 2002), devem possuir como características

básicas:

Relevância: deve ser representativo, de fácil compreensão e permitir

comparações;

Consistência: ser embasado em termos técnicos, científicos e de

consenso internacional;

Mensurabilidade: apresentar facilidade de mensuração, possibilitar

monitaramento regular e não representar altos custos.

41

De acordo com Tam et al. (2002), as principais dificuldades para a realização

da ADA, diz respeito a mudança na política e nas práticas ambientais da empresa, o

que certamente pode gerar a necessidade de mudança dos objetivo e metas.

Young e Welford (1998) prescrevem, quatro métodos possíveis para aferir o

desempenho ambiental no âmbito empresarial, a saber:

Modelos conceituais para selecionar indicadores: onde são selecionados

indicadores, de acordo com um modelo conceitual;

Diferentes tipos de indicadores: são selecionados diferentes tipos de

indicadores, isto é, são utilizadas medidas físicas de volume e massa,

medidas de eficiência, medidas para os clientes, entre outras;

Modelos conceituais para medir o desempenho: utilizam modelos conceituais

para medir o desempenho, uma vez que, contêm diferentes tipos de

indicadores;

Modelos matemáticos para medir o desempenho: estes métodos poderão

apresentar complexidade em sua implementação e interpretação dos

resultados pelos órgãos de gestão.

Em suma, os indicadores de desempenho ambiental visam demonstrar as

práticas organizacionais com vistas a minimização dos impactos ao meio ambiente

decorrentes de suas atividades. Esses indicadores referem-se ao uso de recursos

naturais demonstrados em valores físicos ou monetários de quantidade ou consumo,

considerando também as iniciativas de gerenciamento ambiental, os impactos

relevantes relacionados ao setor da atividade e as respectivas ações de

minimização (GASPARINI, 2003).

Portanto, o instrumento de Avaliação de Desempenho Ambiental – ADA

promove uma constante avaliação do desempenho da estrutura ambiental. O

procedimento avaliativo se dá de forma, cíclica e respectiva, através da seleção dos

indicadores, da coleta e análise dos dados, do confronto da informação com os

parâmetros de desempenho ambiental preestabelecidos, da comunicação dos

resultados aos interessados, revisão periódica, e melhoria contínua de todo o

processo.

Soledade et al. (2007), afirmam que um dos meios de se promover essa

avaliação, é a análise documental da série ISO 14000, pois apesar de permitir

42

observar um alto grau de subjetividade, e de não estabelecem requisitos absolutos

para o desempenho ambiental e para o controle dos impactos das atividades

desenvolvidas pelas organizações, constituem uma importante diretriz na formulação

de suas políticas e objetivos ambientais.

3.2.1 As Normas ISO 14.000

As normas ISO são padrões desenvolvidos pela International Organization for

Stardartization - ISO, organismo internacional não governamental com sede em

Genebra, na Suíça. A Associação Brasileira de Normas Técnicas – ABNT é a

entidade responsável por representar o país junto a ISO. Já o Instituto Nacional de

Metrologia, Normalização e Qualidade Industrial – INMETRO é a instituição de

certificação para o Brasil, ligado à ABNT (MOURA, 2008).

O INMETRO é a entidade responsável para determinar as diretrizes que os

Organismos Credenciados de Certificação – OCCs seguem, ao emitir certificados

ISO para as organizações (MARIANI, 2006).

Tibor e Feldman (1996) prescrevem que as normas da Série ISO não ditam à

empresa qual o desempenho ambiental elas devem alcançar, por conseguinte,

revelam os elementos construtores de um sistema que as ajudará a atingir suas

próprias metas, possibilitando a organização controlar, reduzir ou mitigar o impacto

ambiental de suas atividades.

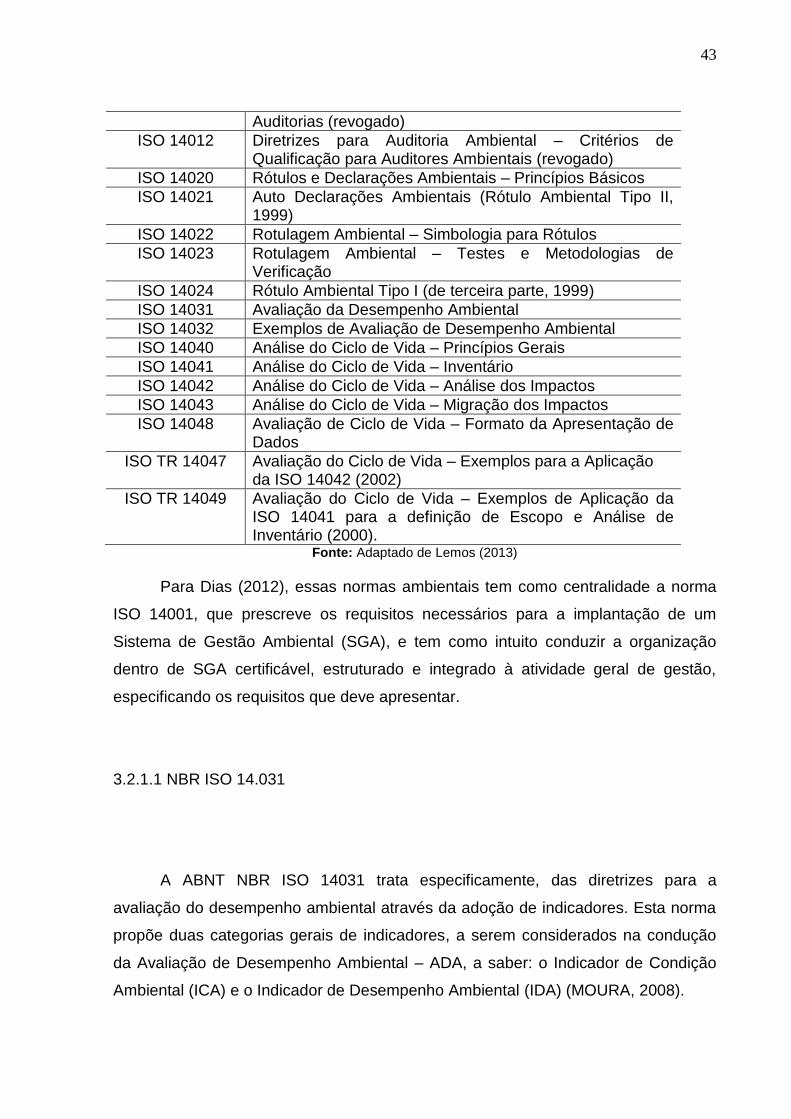

No que diz respeito, as normas ISO 14000, conforme Tabela 4, constituem

uma família de normas que visam estabelecer ferramentas e sistemas para a

administração ambiental em uma organização. Pode ser concebida como, uma

forma abrangente de administrar o meio ambiente com base em regulamentos,

prevenção/conservação de recursos naturais e proteção ambiental (UPADHYAY,

apud HARINGTON; KNIGHT, 2001, p. 21).

Tabela 4: Família de Normas NBR ISO 14000

ISO 14001 Sistemas de Gestão Ambiental – Especificação e Diretrizes para Uso

ISO 14004 Sistemas de Gestão Ambiental – Diretrizes Gerais sobre Princípios, Sistemas e Técnicas de Apoio

ISO 14010 Guias para Auditoria Ambiental – Diretrizes Gerais (revogado)

ISO 14011 Diretrizes para Auditoria Ambiental - Procedimentos para

43

Auditorias (revogado)

ISO 14012 Diretrizes para Auditoria Ambiental – Critérios de Qualificação para Auditores Ambientais (revogado)

ISO 14020 Rótulos e Declarações Ambientais – Princípios Básicos

ISO 14021 Auto Declarações Ambientais (Rótulo Ambiental Tipo II, 1999)

ISO 14022 Rotulagem Ambiental – Simbologia para Rótulos

ISO 14023 Rotulagem Ambiental – Testes e Metodologias de Verificação

ISO 14024 Rótulo Ambiental Tipo I (de terceira parte, 1999)

ISO 14031 Avaliação da Desempenho Ambiental

ISO 14032 Exemplos de Avaliação de Desempenho Ambiental

ISO 14040 Análise do Ciclo de Vida – Princípios Gerais

ISO 14041 Análise do Ciclo de Vida – Inventário

ISO 14042 Análise do Ciclo de Vida – Análise dos Impactos

ISO 14043 Análise do Ciclo de Vida – Migração dos Impactos

ISO 14048 Avaliação de Ciclo de Vida – Formato da Apresentação de Dados

ISO TR 14047 Avaliação do Ciclo de Vida – Exemplos para a Aplicação da ISO 14042 (2002)

ISO TR 14049 Avaliação do Ciclo de Vida – Exemplos de Aplicação da ISO 14041 para a definição de Escopo e Análise de Inventário (2000).

Fonte: Adaptado de Lemos (2013)

Para Dias (2012), essas normas ambientais tem como centralidade a norma

ISO 14001, que prescreve os requisitos necessários para a implantação de um

Sistema de Gestão Ambiental (SGA), e tem como intuito conduzir a organização

dentro de SGA certificável, estruturado e integrado à atividade geral de gestão,

especificando os requisitos que deve apresentar.

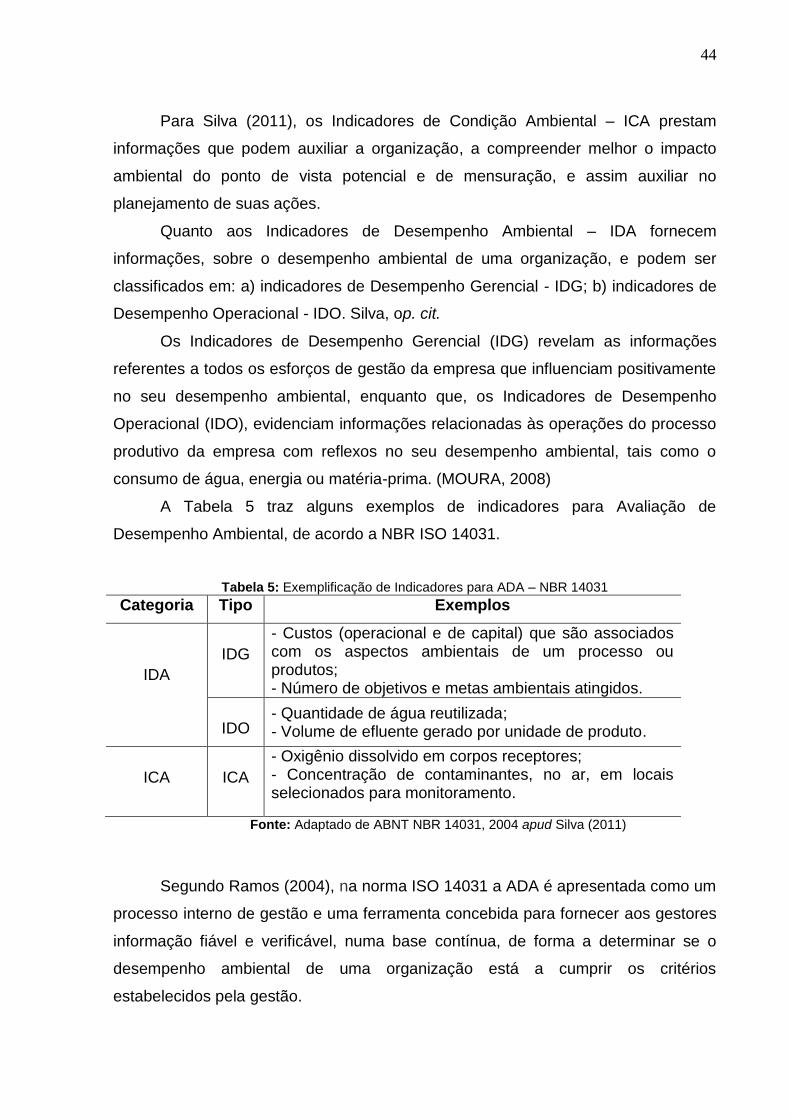

3.2.1.1 NBR ISO 14.031

A ABNT NBR ISO 14031 trata especificamente, das diretrizes para a

avaliação do desempenho ambiental através da adoção de indicadores. Esta norma

propõe duas categorias gerais de indicadores, a serem considerados na condução

da Avaliação de Desempenho Ambiental – ADA, a saber: o Indicador de Condição

Ambiental (ICA) e o Indicador de Desempenho Ambiental (IDA) (MOURA, 2008).

44

Para Silva (2011), os Indicadores de Condição Ambiental – ICA prestam

informações que podem auxiliar a organização, a compreender melhor o impacto

ambiental do ponto de vista potencial e de mensuração, e assim auxiliar no

planejamento de suas ações.

Quanto aos Indicadores de Desempenho Ambiental – IDA fornecem

informações, sobre o desempenho ambiental de uma organização, e podem ser

classificados em: a) indicadores de Desempenho Gerencial - IDG; b) indicadores de

Desempenho Operacional - IDO. Silva, op. cit.

Os Indicadores de Desempenho Gerencial (IDG) revelam as informações

referentes a todos os esforços de gestão da empresa que influenciam positivamente

no seu desempenho ambiental, enquanto que, os Indicadores de Desempenho

Operacional (IDO), evidenciam informações relacionadas às operações do processo

produtivo da empresa com reflexos no seu desempenho ambiental, tais como o

consumo de água, energia ou matéria-prima. (MOURA, 2008)

A Tabela 5 traz alguns exemplos de indicadores para Avaliação de

Desempenho Ambiental, de acordo a NBR ISO 14031.

Tabela 5: Exemplificação de Indicadores para ADA – NBR 14031

Categoria Tipo Exemplos

IDA

IDG

- Custos (operacional e de capital) que são associados com os aspectos ambientais de um processo ou produtos; - Número de objetivos e metas ambientais atingidos.

IDO

- Quantidade de água reutilizada; - Volume de efluente gerado por unidade de produto.

ICA

ICA

- Oxigênio dissolvido em corpos receptores; - Concentração de contaminantes, no ar, em locais selecionados para monitoramento.

Fonte: Adaptado de ABNT NBR 14031, 2004 apud Silva (2011)

Segundo Ramos (2004), na norma ISO 14031 a ADA é apresentada como um

processo interno de gestão e uma ferramenta concebida para fornecer aos gestores

informação fiável e verificável, numa base contínua, de forma a determinar se o

desempenho ambiental de uma organização está a cumprir os critérios

estabelecidos pela gestão.

45

A NBR ISO 14031 propõe um modelo gerencial PDCA, com vistas à efetiva

medição, comparação e análise do desempenho ambiental, tomando-se como base

a utilização de indicadores. As etapas deste processo contínuo são: a) Planejar: fase

do planejamento e seleção dos indicadores para ADA; b) Fazer: Coleta, tratamento,

avaliação, relato e comunicação das informações que descrevam o desempenho

ambiental da organização; e c) Checar e agir: análise crítica e melhoria da ADA

(SILVA, 2011).

Com base, nessas inferências é possível observar que a norma mantém

basicamente um foco nos procedimentos e técnicas de como realizar a Avaliação de

Desempenho Ambiental – ADA, no entanto, não procura estabelecer padrões de

desempenho ambiental.

Segundo Ramos (2004) apud. Martinho (2006), no âmbito da ADA deverá ser

levado em consideração às expectativas, os anseios e as preocupações dos

diferentes agentes interessados ou partes interessadas, em face da atividade

desenvolvida pela organização, ou seja, deve-se desenvolver um processo amplo e

participativo de avaliação de impactos ambientais.

3.3. AVALIAÇÃO DE IMPACTO AMBIENTAL – AIA

Para Dias (2011), o impacto ambiental pode ser definido como a alteração no

meio ambiente, em consequência da ação humana. Nesse sentido, há impactos

ambientais de ordem, desde os menores, que não modificam substancialmente o

meio ambiente natural, até os que não só afetam profundamente a natureza, como

desencadeiam irreversíveis problemas para o ser humano, como a poluição do ar,

das águas e do solo.

Numa visão mais corporativa, Moura (2008), prescreve que os impactos

ambientais decorrem de quaisquer modificações que ocorrem no meio ambiente em

decorrência das atividades da organização, ou seja, modificações em suas

propriedades químicas, físicas e biológicas dos elementos constitutivos dos

ecossistemas.

Nesse contexto, a Avaliação de Impacto Ambiental – AIA vem sendo

considerada, uma importante técnica de identificação de riscos e um instrumento de

prevenção de danos ambientais. Para Moreira (2002), o processo de AIA é um

46

instrumento de política ambiental formado por um conjunto de procedimentos capaz

de garantir desde o início do processo, um exame sistemático dos impactos

ambientais de uma ação proposta (Projeto, Programa, Plano ou Política) e de suas

alternativas.