Embed Size (px)

Citation preview

i

VIỆN HÀN LÂM

KHOA HỌC XÃ HỘI VIỆT NAM

HỌC VIỆN KHOA HỌC XÃ HỘI

ĐỖ DIỆU HƢƠNG

ĐỔI MỚI QUẢN LÝ TÀI CHÍNH

TRONG HOẠT ĐỘNG KHOA HỌC XÃ HỘI:

TRƢỜNG HỢP VIỆN HÀN LÂM KHOA HỌC XÃ HỘI VIỆT NAM

Ngành : Quản lý kinh tế

Mã số : 9.34.04.10

LUẬN ÁN TIẾN SĨ KINH TẾ

NGƢỜI HƢỚNG DẪN KHOA HỌC:

1. PGS.TS. Vũ Hùng Cƣờng

2. PGS.TS. Nguyễn Trọng Thản

Hà Nội, năm 2018

ii

LỜI CAM ĐOAN

Tôi xin cam đoan đây là công trình nghiên cứu của riêng tôi, các số liệu nêu

trong luận án là trung thực. Những kết luận khoa học của luận án chƣa từng đƣợc

công bố trong bất kỳ công trình nào khác.

Tác giả luận án

Đỗ Diệu Hƣơng

i

MỤC LỤC

DANH MỤC CÁC BẢNG ...................................................................................................... v

DANH MỤC SƠ ĐỒ, HÌNH .................................................................................................. vi

LỜI MỞ ĐẦU ........................................................................................................................... 1

1. Tính cấp thiết của đề tài .......................................................................................... 1

2. Mục tiêu và nhiệm vụ nghiên cứu ........................................................................... 3

3. Đối tƣợng và phạm vi nghiên cứu ........................................................................... 3

3.1. Đối tƣợng nghiên cứu ...................................................................................... 3

3.2. Phạm vi nghiên cứu ......................................................................................... 4

4. Phƣơng pháp nghiên cứu ......................................................................................... 4

4.1. Phƣơng pháp thu thập thông tin ....................................................................... 4

4.2. Phƣơng pháp phân tích dữ liệu ........................................................................ 6

5. Đóng góp mới về khoa học ..................................................................................... 6

6. Ý nghĩa lý luận và thực tiễn .................................................................................... 7

7. Kết cấu của luận án ................................................................................................. 7

CHƢƠNG I. TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU LIÊN QUAN

ĐẾN QUẢN LÝ TÀI CHÍNH TRONG HOẠT ĐỘNG KHOA HỌC XÃ HỘI .............. 8

1.1. Nhóm các công trình bàn về lý thuyết quản lý tài chính công ............................. 8

1.2. Nhóm các công trình bàn về huy động nguồn lực tài chính

cho hoạt động khoa học ...................................................................................... 10

1.3. Nhóm các công trình bàn về quản lý sử dụng nguồn tài chính

cho hoạt động khoa học ...................................................................................... 13

1.4. Nhóm các công trình bàn về đổi mới cơ chế hoạt động,

cơ chế quản lý tài chính trong các tổ chức Khoa học và Công nghệ ................. 15

1.5. Kết quả nghiên cứu và những vấn đề đặt ra cần tiếp tục nghiên cứu ................ 17

1.5.1. Kết quả nghiên cứu đạt đƣợc ...................................................................... 17

1.5.2. Hạn chế và vấn đề đặt ra cần tiếp tục nghiên cứu ...................................... 18

1.5.3. Khung phân tích của luận án ...................................................................... 19

CHƢƠNG II. CƠ SỞ LÝ LUẬN VÀ KINH NGHIỆM THỰC TIỄN VỀ QUẢN LÝ

TÀI CHÍNH TRONG HOẠT ĐỘNG KHOA HỌC XÃ HỘI .......................................... 22

2.1. Một số lý luận cơ bản về hoạt động Khoa học xã hội ........................................ 22

2.1.1. Khái niệm về hoạt động Khoa học xã hội................................................... 22

2.1.2. Đặc thù của Khoa học xã hội ...................................................................... 22

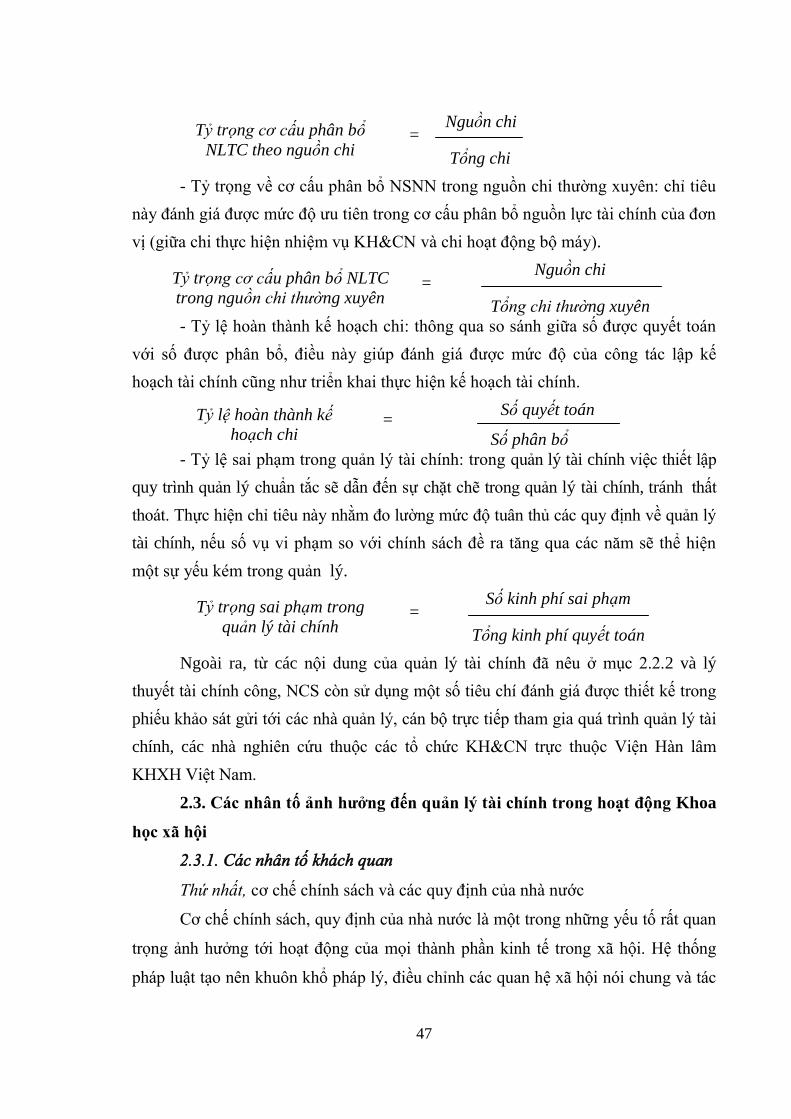

2.2. Quản lý tài chính trong hoạt động Khoa học xã hội .......................................... 27

2.2.1. Khái niệm, đặc điểm quản lý tài chính trong hoạt động Khoa học xã hội . 27

2.2.2. Nội dung quản lý tài chính trong hoạt động Khoa học xã hội .................... 32

2.2.3. Công cụ quản lý tài chính trong hoạt động Khoa học xã hội ..................... 43

2.2.4. Các chỉ tiêu, tiêu chí đánh giá quản lý tài chính

trong hoạt động Khoa học xã hội ................................................................ 45

2.3. Các nhân tố ảnh hƣởng đến quản lý tài chính

trong hoạt động Khoa học xã hội ....................................................................... 47

ii

2.3.1. Các nhân tố khách quan .............................................................................. 47

2.3.2. Các nhân tố chủ quan .................................................................................. 49

2.4. Kinh nghiệm quốc tế về quản lý tài chính trong hoạt động Khoa học xã hội .... 50

2.4.1. Kinh nghiệm trong phân bổ NSNN cho hoạt động Khoa học xã hội ......... 50

2.4.2. Kinh nghiệm trong quản lý sử dụng ngân sách nhà nƣớc

trong hoạt động Khoa học xã hội ................................................................ 59

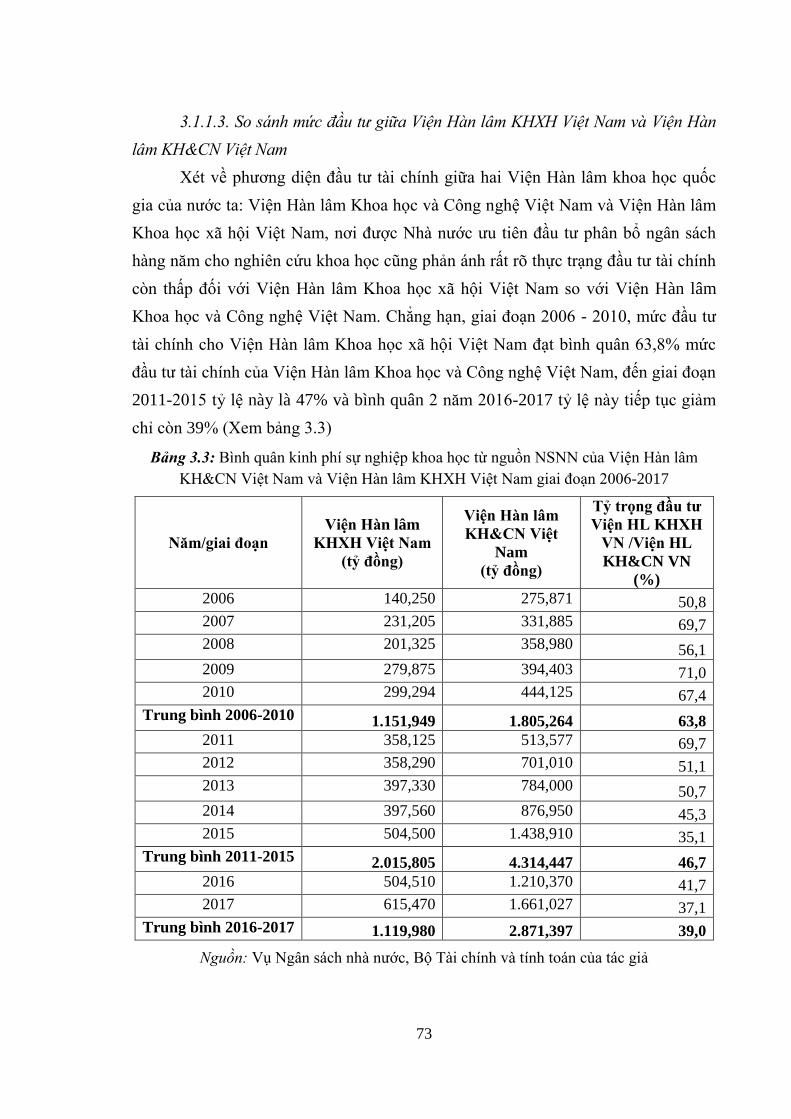

2.4.3. Một số gợi mở bài học kinh nghiệm cho Việt Nam ................................... 66

TIỂU KẾT CHƢƠNG 2 ......................................................................................................... 68

CHƢƠNG III. THỰC TRẠNG QUẢN LÝ TÀI CHÍNH

TRONG HOẠT ĐỘNG KHOA HỌC XÃ HỘI ................................................................. 69

3.1. Thực trạng quản lý Nhà nƣớc về tài chính trong hoạt động Khoa học xã hội ... 69

3.1.1. Thực trạng quản lý phân bổ ngân sách nhà nƣớc

cho hoạt động khoa học xã hội ................................................................... 69

3.1.2. Thực trạng quản lý sử dụng nguồn Ngân sách Nhà nƣớc

trong hoạt động Khoa học xã hội ................................................................ 75

3.1.3. Thực trạng công tác kiểm tra, giám sát về quản lý tài chính

trong hoạt động Khoa học xã hội ................................................................ 81

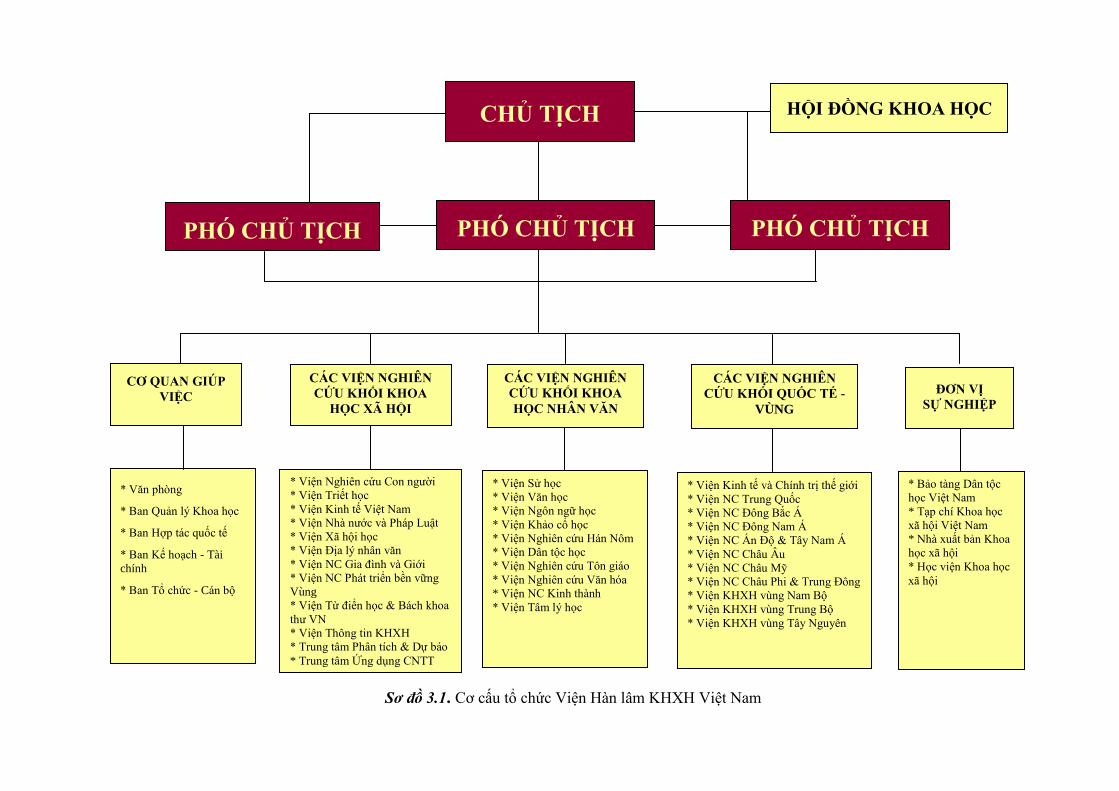

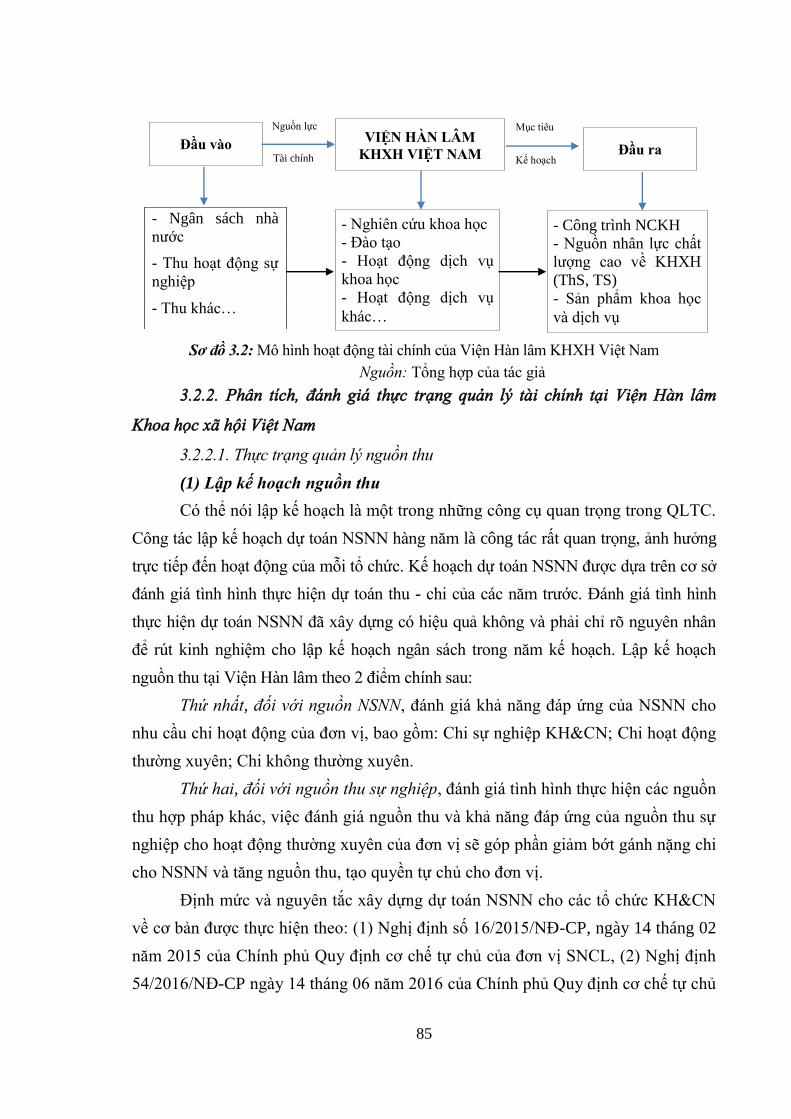

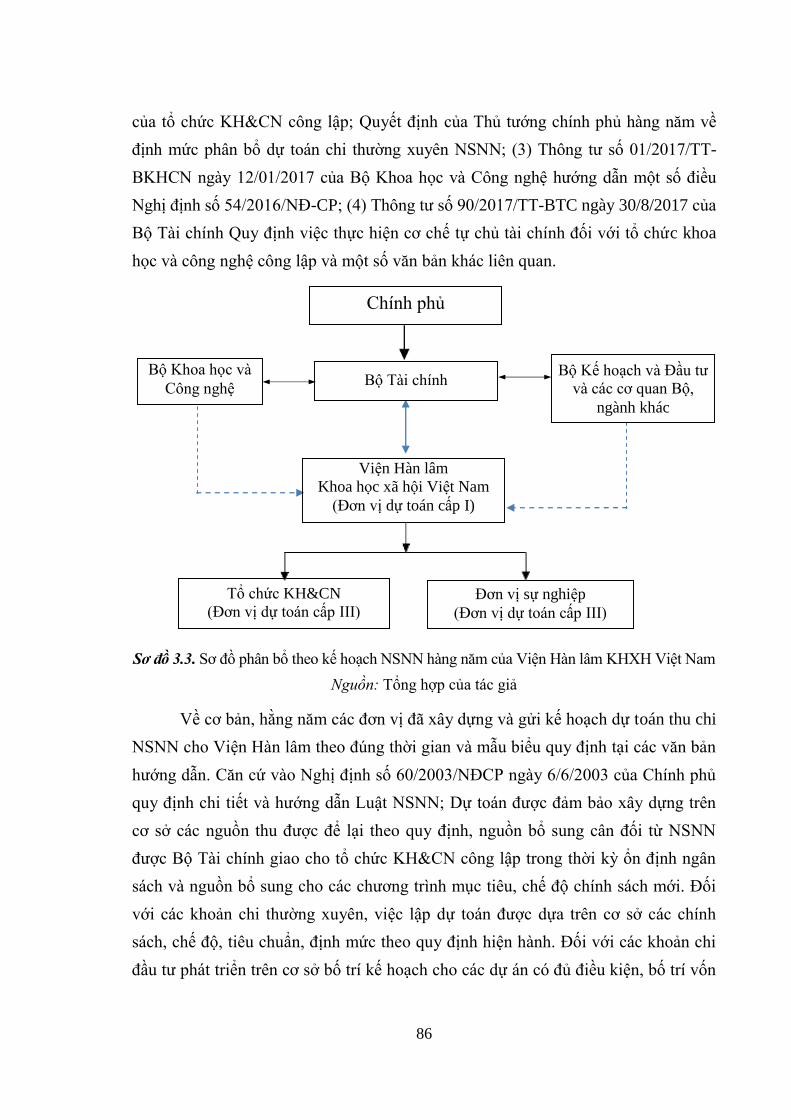

3.2. Thực trạng quản lý tài chính tại Viện Hàn lâm Khoa học xã hội Việt Nam ...... 82

3.2.1. Khái quát về Viện Hàn lâm Khoa học xã hội Việt Nam ............................ 82

3.2.2. Phân tích, đánh giá thực trạng quản lý tài chính tại Viện Hàn lâm

Khoa học xã hội Việt Nam ......................................................................... 85

3.3. Đánh giá chung về quản lý tài chính

trong hoạt động Khoa học xã hội thời gian qua ............................................... 101

3.3.1. Những kết quả đạt đƣợc ............................................................................ 101

3.3.2. Hạn chế và nguyên nhân ........................................................................... 104

3.4. Các nhân tố ảnh hƣởng đến quản lý tài chính

trong hoạt động Khoa học xã hội thời gian qua ............................................... 112

3.4.1. Mô tả mẫu ................................................................................................. 112

3.4.2. Đánh giá độ tin cậy thang đo qua hệ số Cronbach’s Alpha ...................... 112

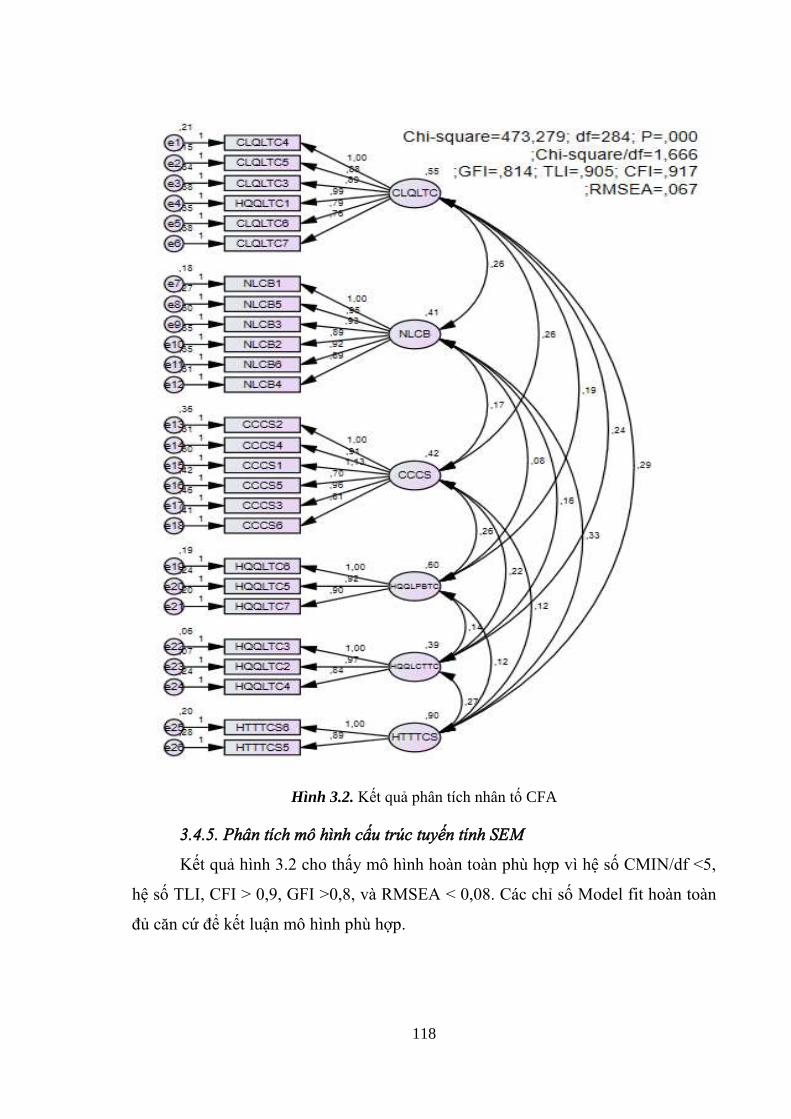

3.4.3. Phân tích nhân tố EFA .............................................................................. 116

3.4.4. Kiểm định thang đo bằng phƣơng pháp

phân tích nhân tố khẳng định CFA ........................................................... 117

3.4.5. Phân tích mô hình cấu trúc tuyến tính SEM ............................................. 118

3.4.6. Phân tích các nhân tố ảnh hƣởng đến quản lý tài chính

trong hoạt động Khoa học xã hội thời gian qua........................................ 120

TIỂU KẾT CHƢƠNG 3 ....................................................................................................... 127

CHƢƠNG IV. MỘT SỐ GIẢI PHÁP ĐỔI MỚI QUẢN LÝ TÀI CHÍNH

TRONG HOẠT ĐỘNG KHOA HỌC XÃ HỘI ............................................................... 128

4.1. Bối cảnh và những cơ hội, thách thức đổi mới quản lý tài chính

trong hoạt động Khoa học xã hội ..................................................................... 128

4.1.1. Bối cảnh .................................................................................................... 128

4.1.2. Cơ hội, thách thức ..................................................................................... 131

iii

4.2. Quan điểm, định hƣớng đổi mới quản lý tài chính

trong hoạt động Khoa học xã hội ..................................................................... 134

4.2.1. Quan điểm ................................................................................................. 134

4.2.2. Định hƣớng và yêu cầu đổi mới ............................................................... 135

4.3. Một số giải pháp đổi mới quản lý tài chính

trong hoạt động Khoa học xã hội ..................................................................... 137

4.3.1. Nhóm giải pháp tiếp tục đổi mới cơ chế chính sách quản lý tài chính

trong hoạt động Khoa học xã hội của cơ quan quản lý Nhà nƣớc ............ 137

4.3.2. Nhóm giải pháp tiếp tục đổi mới quản lý tài chính tại các tổ chức

Khoa học và Công nghệ hoạt động trong lĩnh vực Khoa học xã hội ........ 150

4.4. Điều kiện thực hiện .......................................................................................... 153

KẾT LUẬN ........................................................................................................................... 154

DANH MỤC TÀI LIỆU THAM KHẢO ........................................................................... 158

Phụ lục số 01 .......................................................................................................................... 164

PHIẾU KHẢO SÁT NHÂN TỐ ẢNH HƢỞNG QUẢN LÝ TÀI CHÍNH .................. 164

Phụ lục số 02 .......................................................................................................................... 167

PHIẾU PHỎNG VẤN CHUYÊN GIA

VỀ THỰC TRẠNG QUẢN LÝ TÀI CHÍNH ................................................................... 167

Phụ lục số 03 .......................................................................................................................... 170

KẾT QUẢ KHẢO SÁT VỀ THỰC TRẠNG QUẢN LÝ TÀI CHÍNH ........................ 170

iv

DANH MỤC CÁC CHỮ VIẾT TẮT

CTNB Chi tiêu nội bộ

DN Doanh nghiệp

GDP Tổng sản phẩm quốc nội (Gross Domestic Product)

KH&CN Khoa học và Công nghệ

KHCN Khoa học công nghệ

KHTN Khoa học tự nhiên

KHXH Khoa học xã hội

KHXH&NV Khoa học xã hội và Nhân văn

NC&PT Nghiên cứu và Phát triển

NCKH Nghiên cứu khoa học

NĐ Nghị định

Nghị định 115 Nghị định 115/2005/NĐ-CP

Nghị định 16 Nghị định 16/2015/NĐ-CP

Nghị định 54 Nghị định 54/2016/NĐ-CP

NLTC Nguồn lực tài chính

NSNN Ngân sách nhà nƣớc

OECD Tổ chức Hợp tác và Phát triển Kinh tế

(Organization for Economic Cooperation and Development)

QLTC Quản lý tài chính

Thông tƣ 27 Thông tƣ liên tịch số 27/2017/TTLT-BTC-BKHCN

Thông tƣ 44 Thông tƣ liên tịch số 44/2007/TTLT-BKHCN-BTC

Thông tƣ 55 Thông tƣ liên tịch số 55/2017/TTLT-BKHCN-BTC

Thông tƣ 93 Thông tƣ liên tịch số 93/2006/TTLT-BTC-BKHCN

USD Đô la Hoa Kỳ

VNĐ Việt Nam Đồng

WTO Tổ chức Thƣơng mại Thế giới (World Trade Organization)

XH Xã hội

XHCN Xã hội chủ nghĩa

v

DANH MỤC CÁC BẢNG

Bảng Nội dung Trang

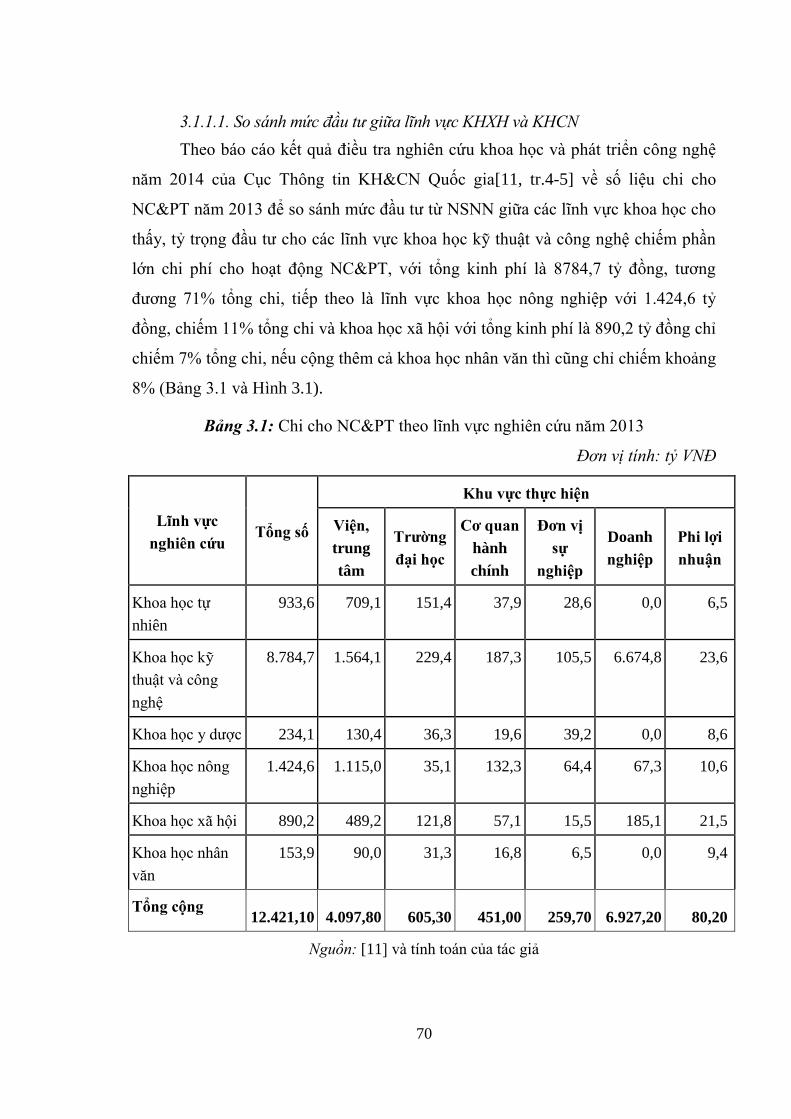

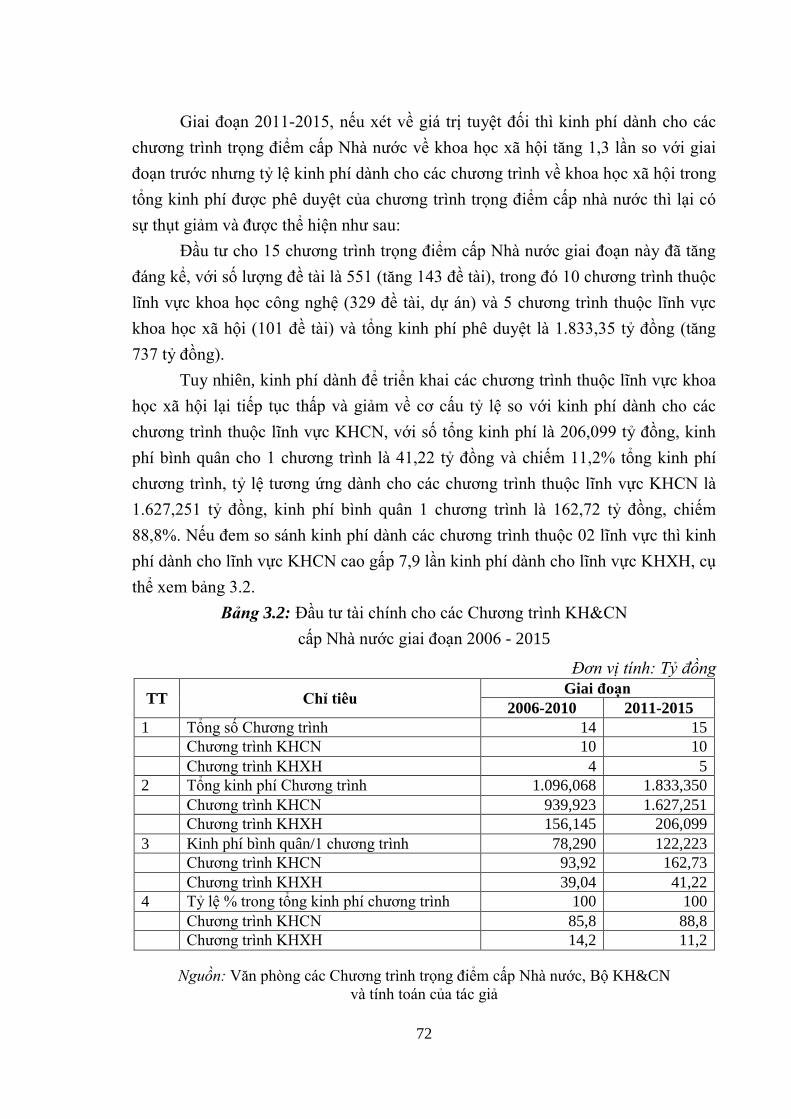

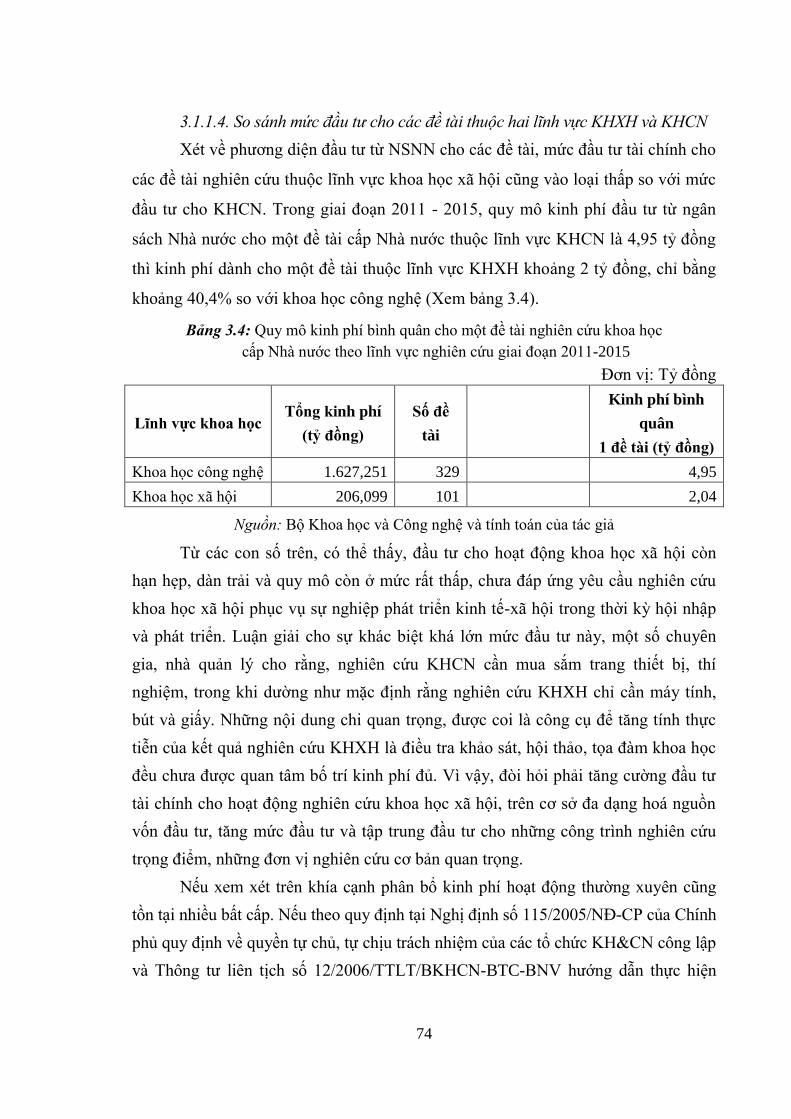

3.1 Chi cho NC&PT theo lĩnh vực nghiên cứu năm 2013 70

3.2 Đầu tƣ tài chính cho các Chƣơng trình KH&CN cấp Nhà nƣớc

giai đoạn 2006-2015

72

3.3 Bình quân kinh phí sự nghiệp khoa học từ nguồn NSNN của

Viện Hàn lâm KH&CN Việt Nam và Viện Hàn lâm KHXH Việt

Nam giai đoạn 2006-2018

73

3.4 Quy mô kinh phí bình quân cho một đề tài nghiên cứu khoa học

cấp Nhà nƣớc theo lĩnh vực nghiên cứu giai đoạn 2011-2015

74

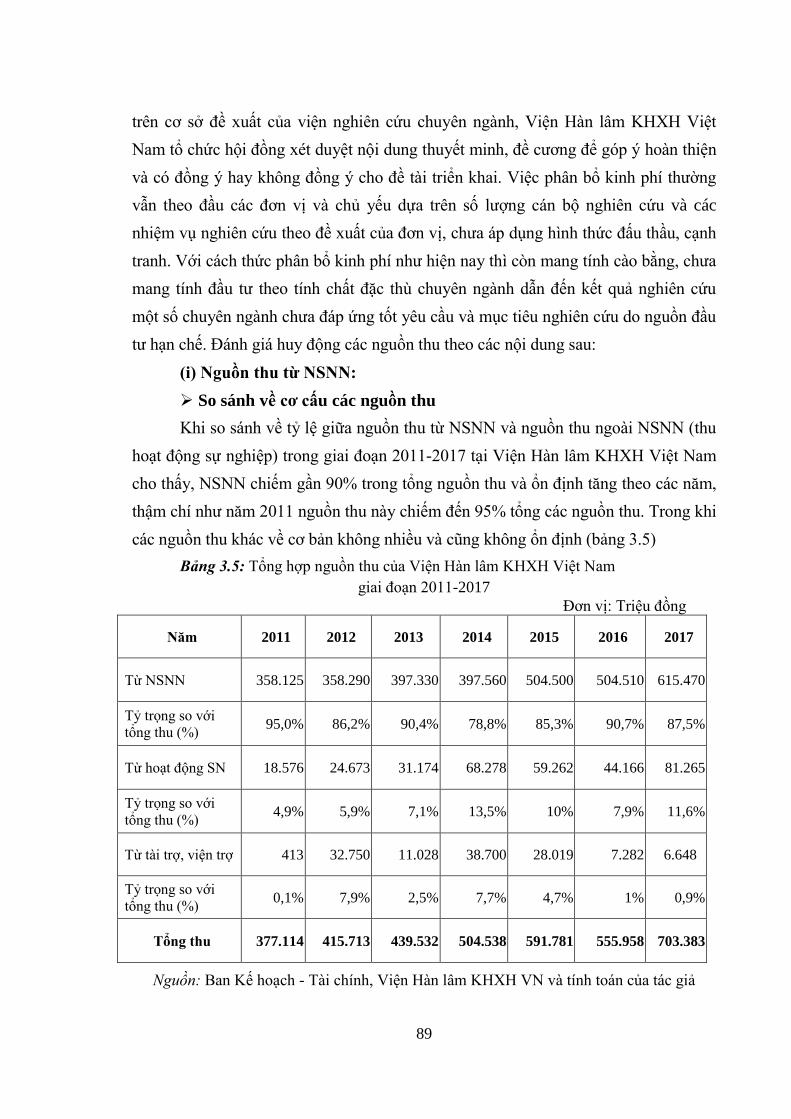

3.5 Tổng hợp nguồn thu của Viện Hàn lâm KHXH Việt Nam giai

đoạn 2011-2017

89

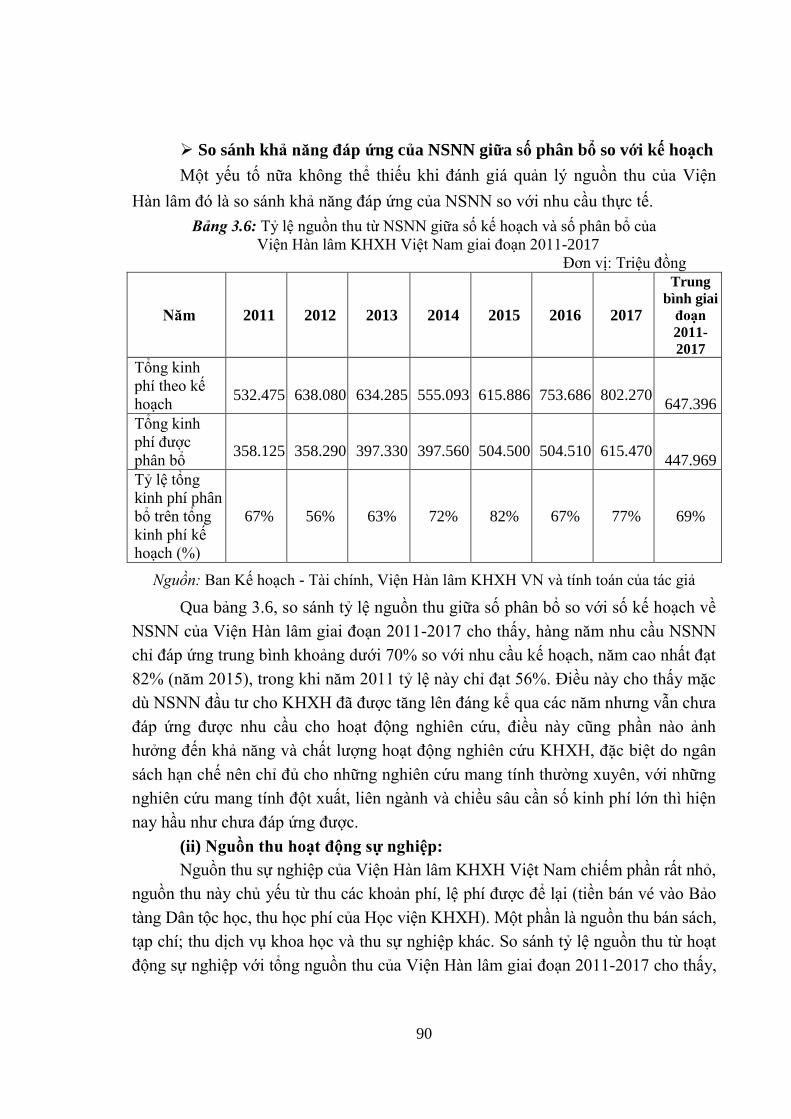

3.6 Tỷ lệ nguồn thu từ NSNN giữa số kế hoạch và số phân bổ của

Viện Hàn lâm KHXH Việt Nam giai đoạn 2011-2017

90

3.7 Phân bổ nguồn lực tài chính theo cơ cấu nguồn kinh phí của

Viện Hàn lâm KHXH Việt Nam giai đoạn 2011-2017

92

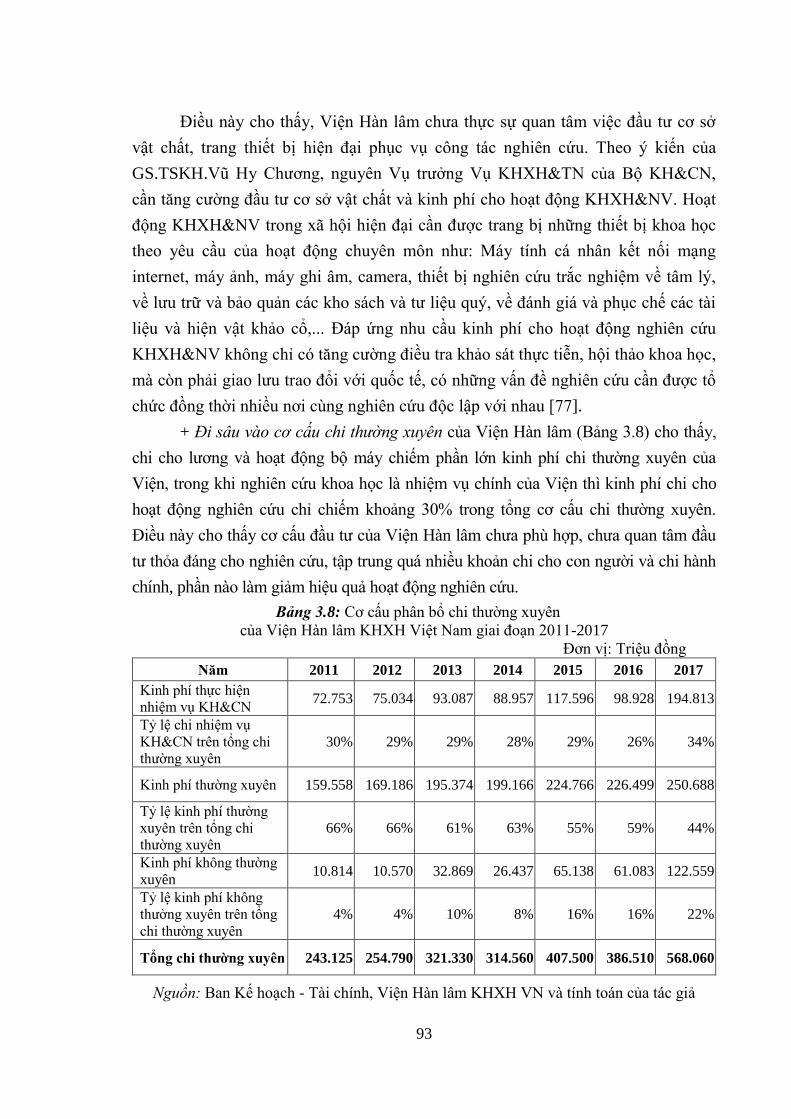

3.8 Cơ cấu phân bổ chi thƣờng xuyên của Viện Hàn lâm KHXH

Việt Nam giai đoạn 2011-2017

93

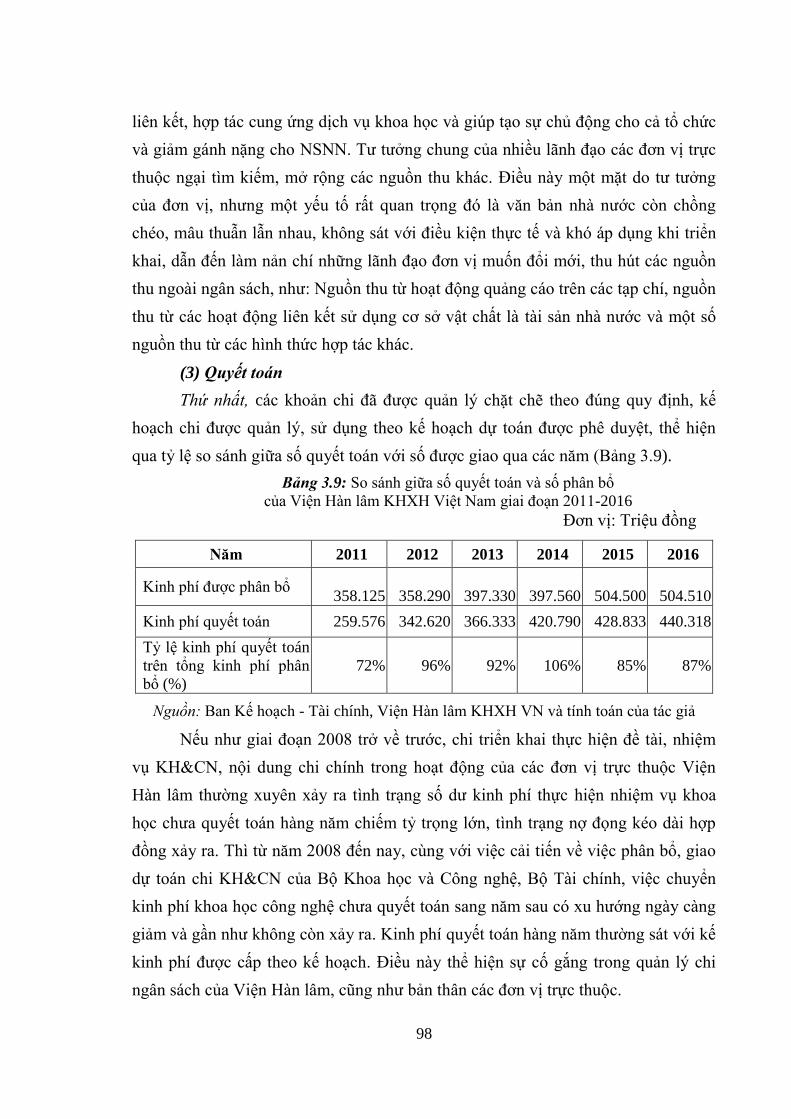

3.9 So sánh giữa số quyết toán và số phân bổ của Viện Hàn lâm

KHXH Việt Nam giai đoạn 2011-2016

98

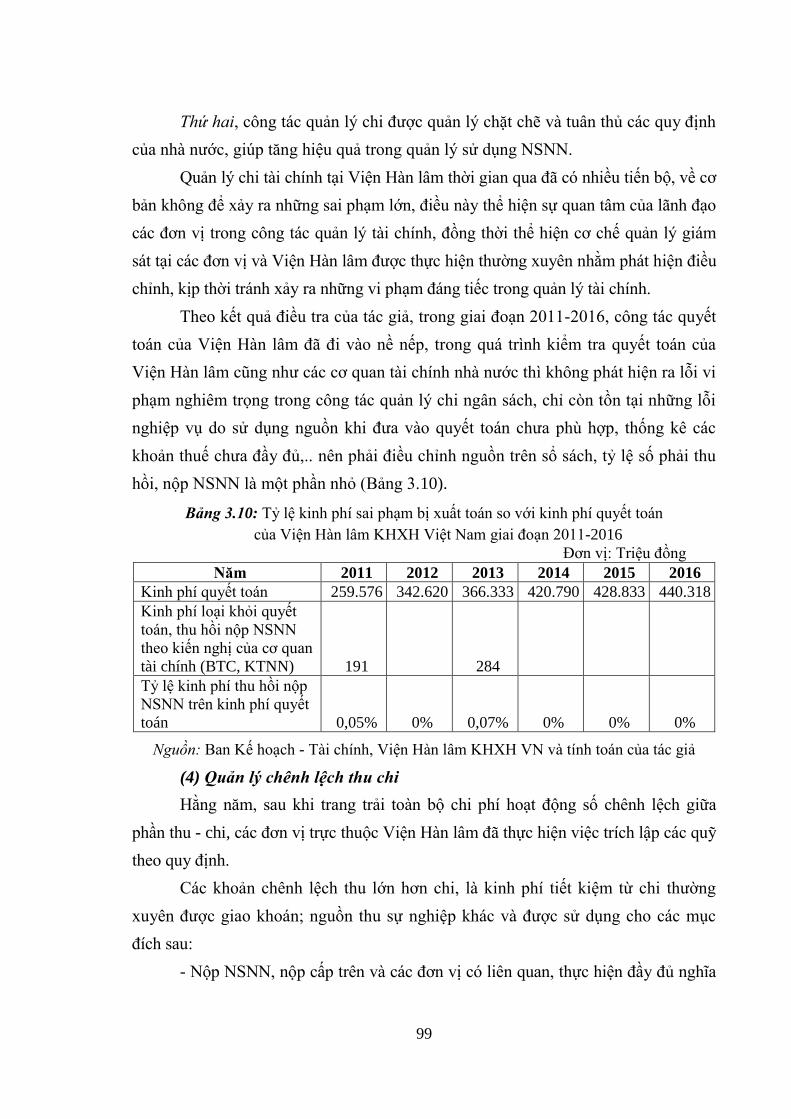

3.10 Tỷ lệ kinh phí sai phạm bị xuất toán so với kinh phí quyết toán

của Viện Hàn lâm KHXH Việt Nam giai đoạn 2011-2016

99

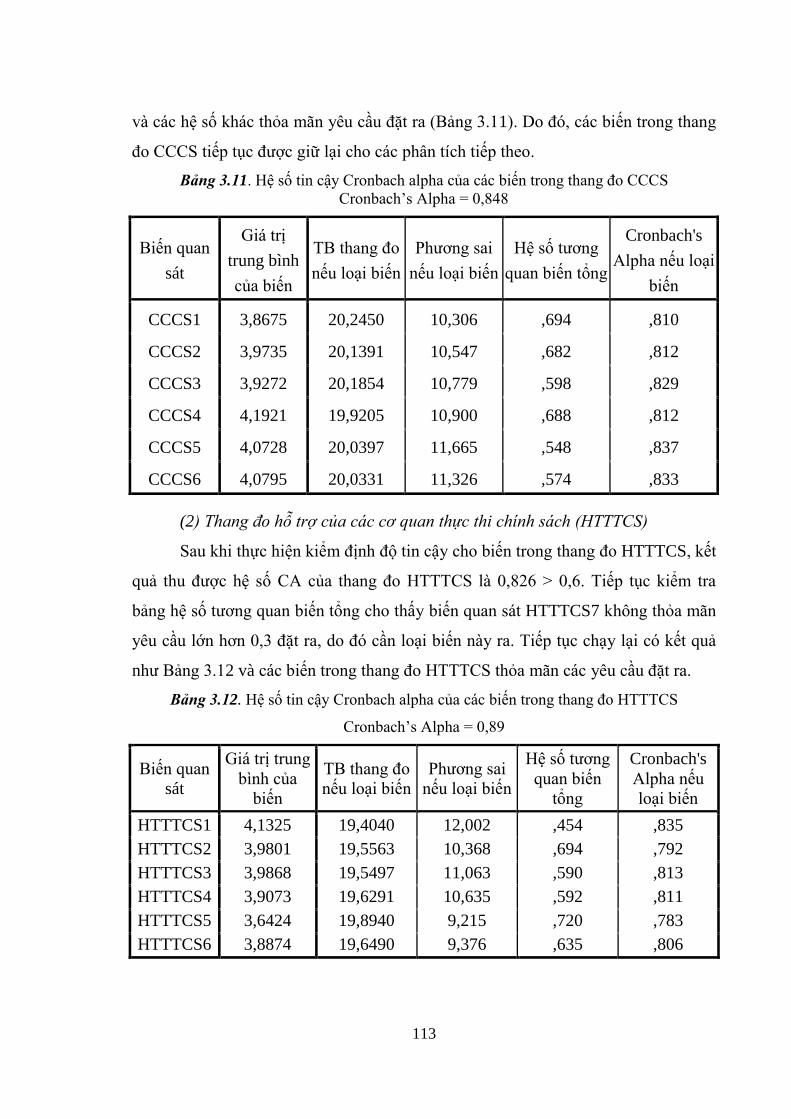

3.11 Hệ số tin cậy Cronbach alpha của các biến trong thang đo CCCS

Cronbach’s Alpha = 0.848

113

3.12 Hệ số tin cậy Cronbach alpha của các biến trong thang đo

HTTTCS Cronbach’s Alpha = 0.89

113

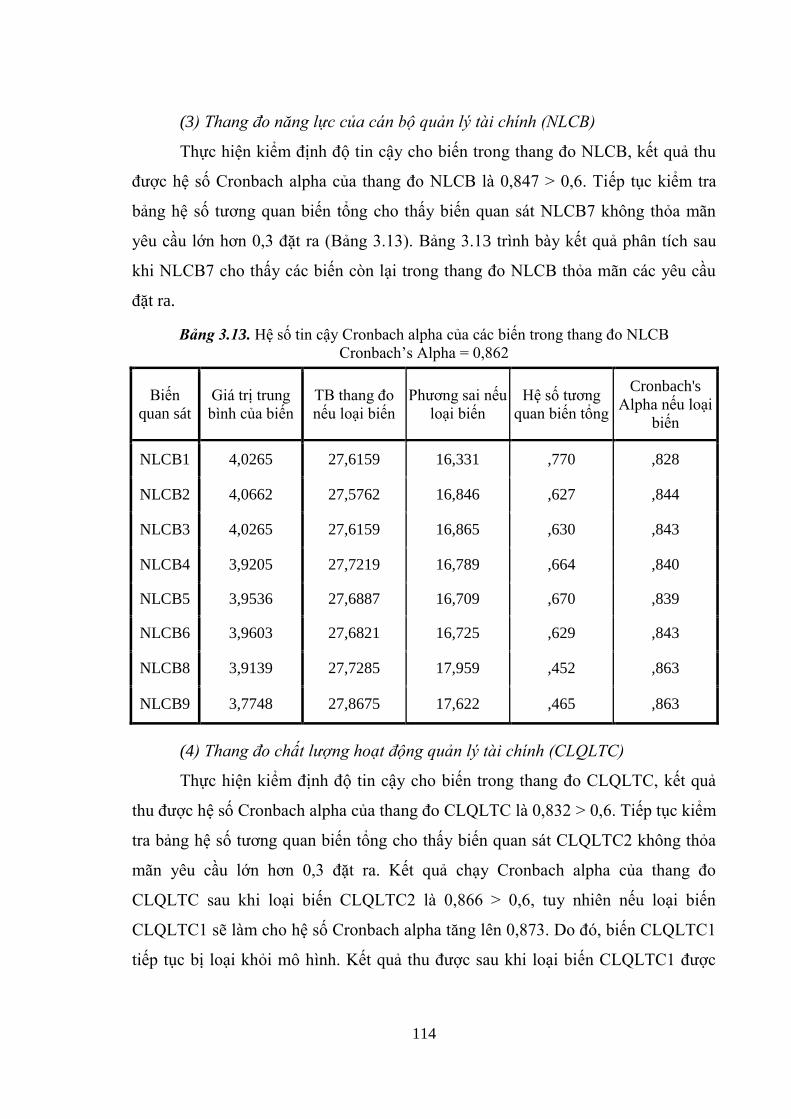

3.13 Hệ số tin cậy Cronbach alpha của các biến trong thang đo

NLCB Cronbach’s Alpha = 0.862

114

3.14 Hệ số tin cậy Cronbach alpha của các biến trong thang đo

CLQLTC Cronbach’s Alpha = 0.873

115

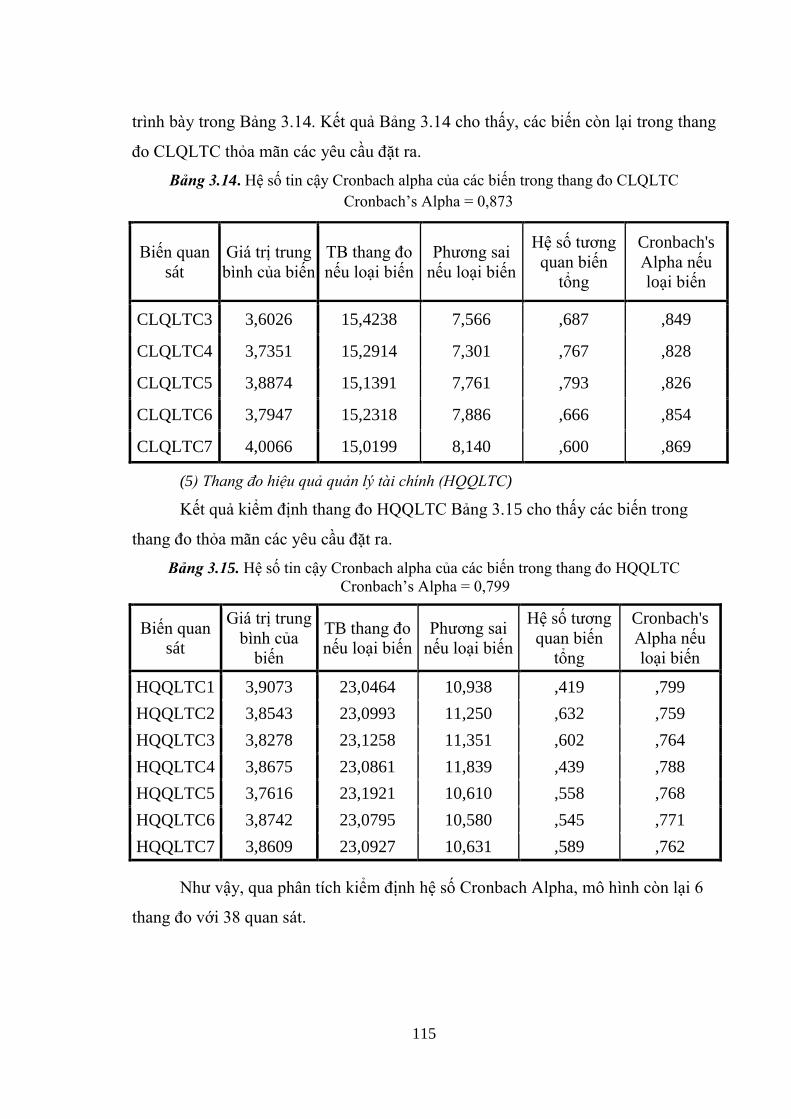

3.15 Hệ số tin cậy Cronbach alpha của các biến trong thang đo

HQQLTC Cronbach’s Alpha = 0.799

115

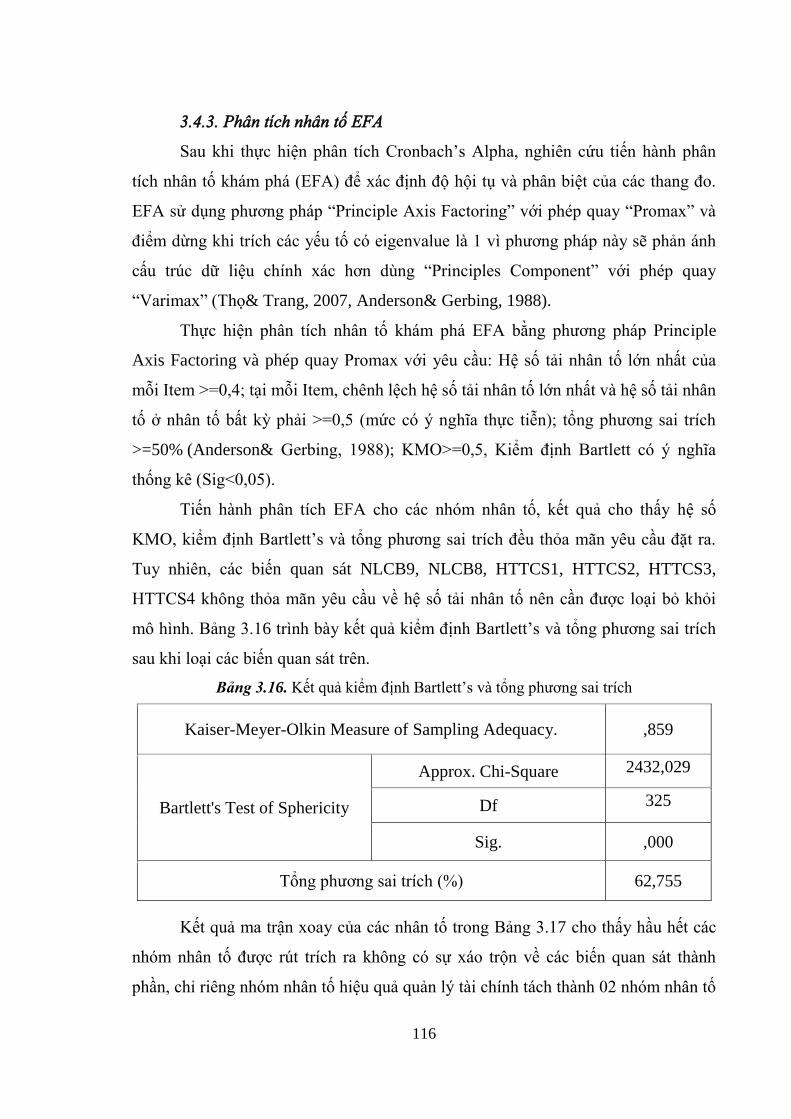

3.16 Kết quả kiểm định Bartlett’s và tổng phƣơng sai trích 116

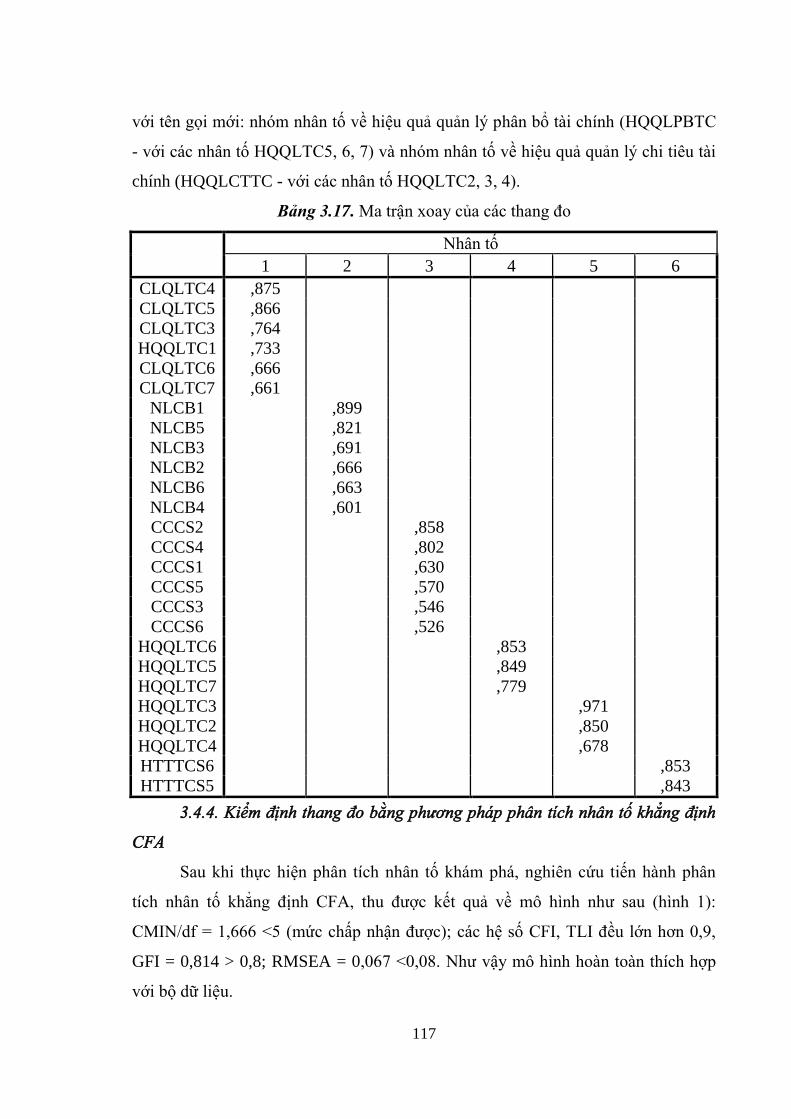

3.17 Ma trận xoay của các thang đo 117

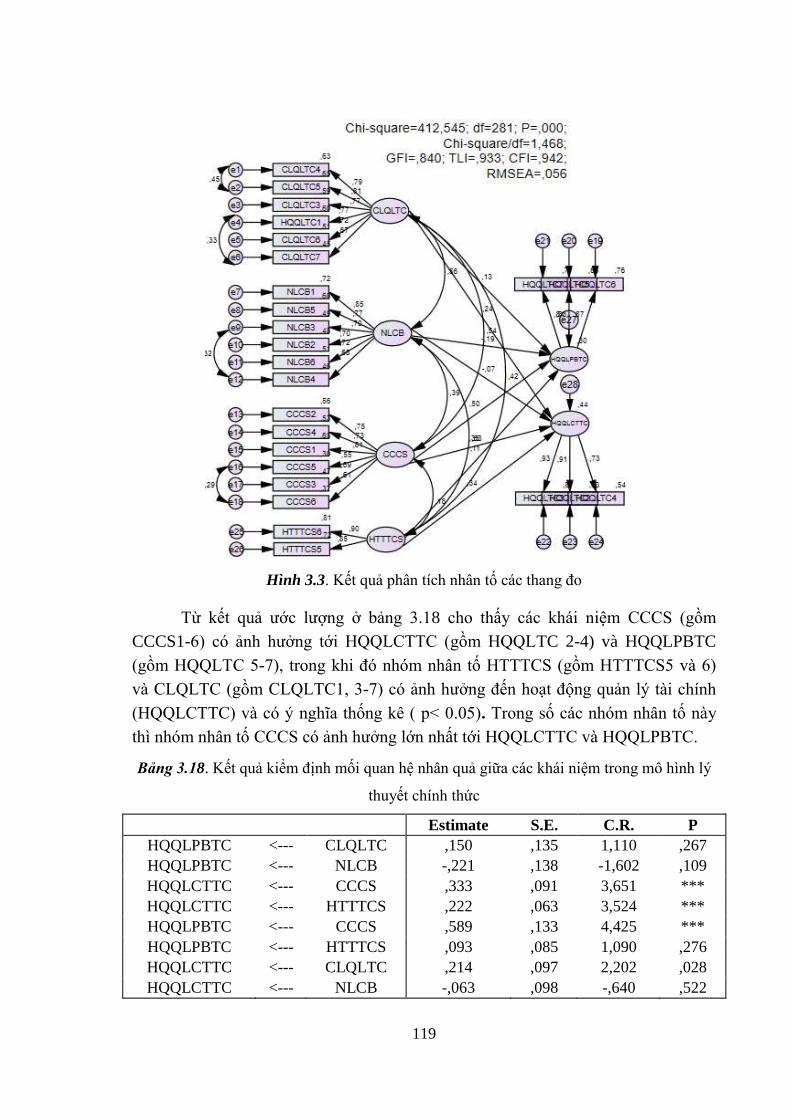

3.18 Kết quả kiểm định mối quan hệ nhân quả giữa các khái niệm

trong mô hình lý thuyết chính thức

119

vi

DANH MỤC SƠ ĐỒ, HÌNH

Sơ đồ Nội dung Trang

1.1 Khung phân tích của luận án 20

2.1 Mô hình quản lý tài chính của Viện Hàn lâm

KHXH Việt Nam 30

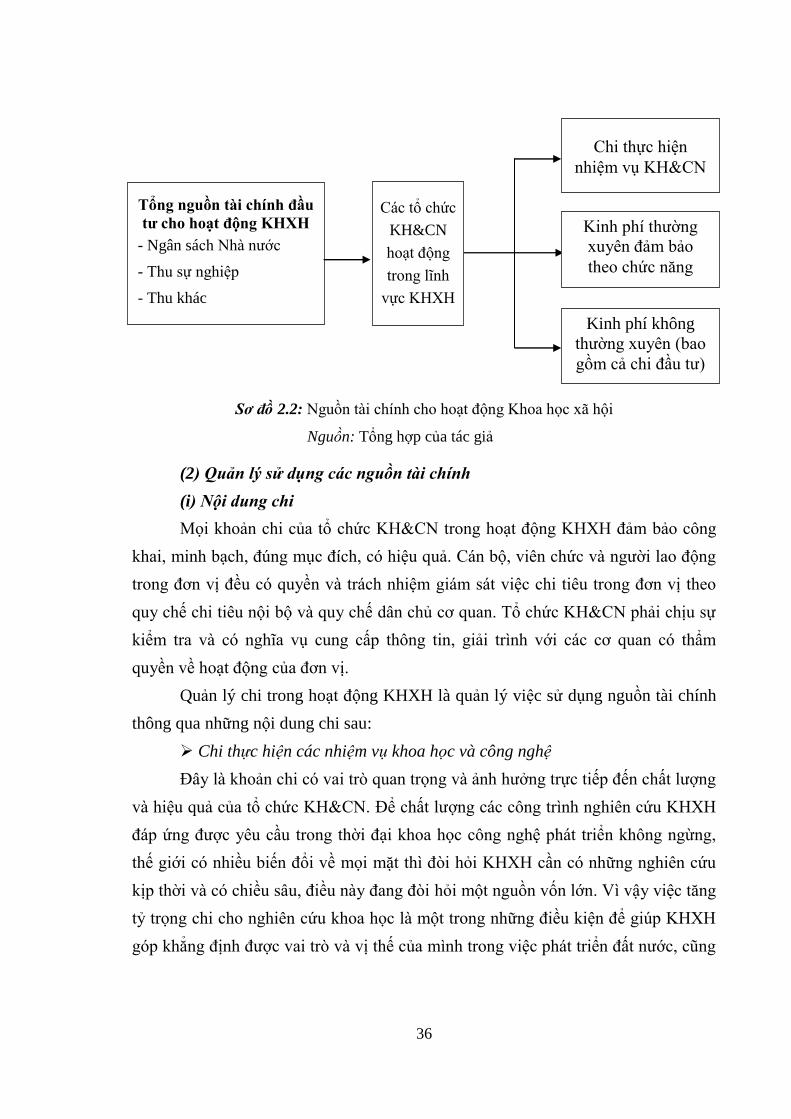

2.2 Nguồn tài chính cho hoạt động Khoa học xã hội 36

3.1 Cơ cấu tổ chức của Viện Hàn lâm KHXH Việt Nam 83

3.2 Mô hình hoạt động tài chính của Viện Hàn lâm

KHXH Việt Nam 85

3.3 Sơ đồ phân bổ theo kế hoạch NSNN hàng năm

của Viện Hàn lâm KHXH Việt Nam 86

Hình

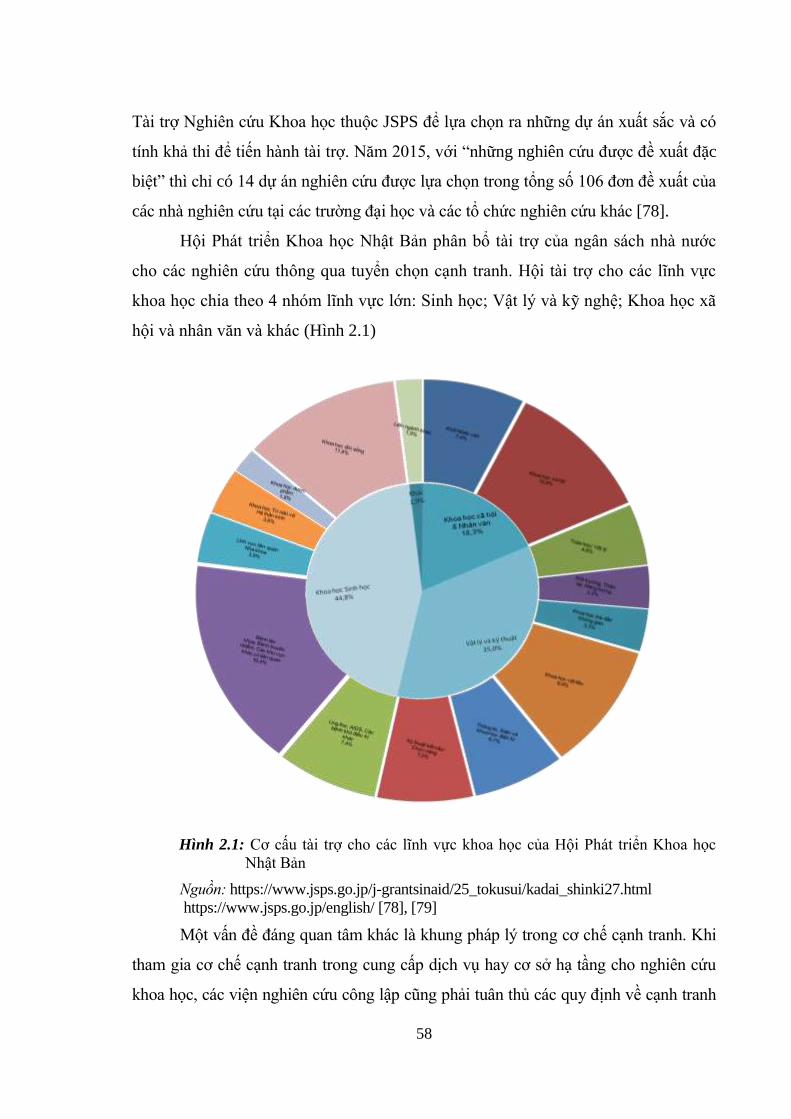

2.1 Cơ cấu tài trợ cho các lĩnh vực khoa học

của Hội Phát triển Khoa học Nhật Bản 58

3.1 Cơ cấu chi cho NC&PT theo lĩnh vực nghiên cứu năm 2013 71

3.2 Kết quả phân tích nhân tố CFA 118

3.3 Kết quả phân tích nhân tố các thang đo 119

1

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài

Trong bối cảnh công nghiệp hóa, hiện đại hóa và kinh tế tri thức, sự phát

triển của mọi quốc gia dựa trên thành tựu của khoa học công nghệ là một đòi hỏi tất

yếu. Ở Việt Nam, Khoa học và Công nghệ (KH&CN) đƣợc xác định là “quốc sách

hàng đầu” trong các văn kiện của Đảng Cộng sản Việt Nam cũng nhƣ trong các văn

bản chính sách của Chính phủ. Tuy nhiên, có một thực tế là hiện nay, thành tựu về

KH&CN của Việt Nam vẫn còn một khoảng cách xa so với thế giới và việc sử dụng

kết quả hoạt động KH&CN vào cuộc sống còn nhiều hạn chế. Để đạt đƣợc mục

đích này, đổi mới quản lý và hoạt động của các tổ chức khoa học và công nghệ đang

là một lựa chọn cần thiết.

Việc đổi mới quản lý và hoạt động của các tổ chức KH&CN đƣợc thể hiện ở

4 nội dung cơ bản là: tự chủ về hoạt động KH&CN, tự chủ về tài chính, tự chủ về

quản lý nhân sự và tự chủ về quan hệ hợp tác quốc tế, trong đó tự chủ về tài chính là

nội dung đặc biệt quan trọng, có ý nghĩa quyết định đến việc phát huy vai trò, thế

mạnh và hiệu quả hoạt động của tổ chức KH&CN. Chủ trƣơng trao quyền tự chủ, tự

chịu trách nhiệm cho các tổ chức KH&CN đã đƣợc thể chế hoá tại một số các văn

bản nhằm mục đích tạo sự chuyển biến mạnh mẽ trong cơ chế hoạt động, cơ chế tài

chính đối với đơn vị sự nghiệp công lập. Tuy nhiên, việc triển khai thực hiện chủ

trƣơng trao quyền tự chủ, tự chịu trách nhiệm này tại các tổ chức KH&CN vẫn gặp

nhiều vƣớng mắc cả từ sự thiếu thống nhất, đồng bộ trong các văn bản quản lý nhà

nƣớc, cũng nhƣ sự sẵn sàng chuyển đổi mô hình hoạt động, cơ chế quản lý tài chính

(QLTC) của các tổ chức KH&CN theo hình thức tự chủ, tự chịu trách nhiệm.

Quá trình phát triển đất nƣớc theo hƣớng bền vững và chủ động hội nhập

quốc tế ngày càng khẳng định vai trò đóng góp của Khoa học xã hội (KHXH) đối

với hoạch định chủ trƣơng, đƣờng lối chính sách của đất nƣớc, trong đó vai trò của

các tổ chức KH&CN hoạt động trong lĩnh vực KHXH là đặc biệt quan trọng. Thực

tế trên đang tạo ra một sức ép và thách thức rất lớn đối với các tổ chức KH&CN

hoạt động trong lĩnh vực KHXH nói chung và Viện Hàn lâm KHXH Việt Nam

(Viện Hàn lâm) nói riêng, nhất là đối với đặc thù nghiên cứu cơ bản của Viện Hàn

lâm KHXH Việt Nam, với các sản phẩm nghiên cứu KHXH ít có yếu tố thị trƣờng

2

nên khó đa dạng đƣợc các nguồn thu - là một trong những điều kiện đảm bảo tính tự

chủ về tài chính của tổ chức KH&CN hoạt động trong lĩnh vực KHXH.

Trong thời gian qua, cơ chế quản lý Nhà nƣớc về tài chính trong hoạt động

KHXH đã có những cải tiến đáng kể, về cả mức độ đầu tƣ của Nhà nƣớc và các cơ

chế, công cụ quản lý tài chính cũng đang đƣợc từng bƣớc hoàn thiện thông qua việc

ban hành các văn bản quy định về quản lý tài chính theo hƣớng tăng thêm quyền tự

chủ cho các tổ chức KH&CN, cho các nhà nghiên cứu, các văn bản ban hành sát với

thực tế hơn, điều này bƣớc đầu đã thu đƣợc những kết quả nhất định. Tuy nhiên,

trên thực tế triển khai còn nhiều hạn chế nhƣ việc triển khai các cơ chế chính sách

còn chậm; Nguồn lực NSNN cấp cho hoạt động KHXH còn hạn chế, cơ chế phân

bổ NSNN cho hoạt động KHXH còn dàn trải, cào bằng, chƣa có trọng tâm, trọng

điểm, chƣa triển khai theo hình thức đấu thầu đề tài mà vẫn dựa vào hình thức giao

theo kế hoạch; Cơ chế giao quản lý tài sản công cho tổ chức KH&CN để hợp tác

liên kết còn nhiều chồng chéo, khó triển khai trong thực tế, khả năng huy động

nguồn lực ngoài NSNN bị hạn chế do đặc thù của lĩnh vực nghiên cứu; Các quy

định về định mức và thủ tục thanh toán còn chƣa sát thực tiễn, còn gây nhiều phiền

hà nhất là trong việc thực hiện chủ trƣơng khoán chi. Đặc biệt, việc hành chính hóa

trong quản lý tài chính của hoạt động khoa học đang là một rào cản lớn ảnh hƣởng

đến tính chủ động của nhà khoa học và tính sáng tạo của hoạt động khoa học. Tất cả

các hạn chế cơ bản trên đang cản trở việc phát huy tính tự chủ về tài chính và nâng

cao hiệu quả quản lý tài chính tại đơn vị.

Xét về tổng thể, để đảm bảo thực sự tự chủ về tài chính của các tổ chức

KH&CN hoạt động trong lĩnh vực KHXH, cần có đổi mới đồng bộ và toàn diện cả

về nội dung và công cụ quản lý tài chính. Việc đổi mới và hoàn thiện quản lý tài

chính, nếu làm tốt, sẽ là một khâu đột phá trong việc đổi mới quản lý hoạt động

KHXH. Yêu cầu tự chủ về tài chính là một trong những yêu cầu cấp thiết và quan

trọng để nâng cao chất lƣợng nghiên cứu khoa học, cơ sở hạ tầng, chất lƣợng của

các công trình nghiên cứu khoa học v.v… Giải quyết đƣợc những bất cập trong mô

hình quản lý tài chính sẽ giúp các tổ chức KH&CN hoạt động trong lĩnh vực KHXH

phá vỡ đƣợc vòng tròn luẩn quẩn về chất lƣợng nghiên cứu chƣa tƣơng xứng với

yêu cầu của thực tế đất nƣớc.

3

Với những lý do trên, việc lựa chọn đề tài: “Đổi mới quản lý tài chính trong

hoạt động khoa học xã hội: Trường hợp Viện Hàn lâm Khoa học xã hội Việt

Nam” làm luận án tiến sĩ chuyên ngành quản lý kinh tế có ý nghĩa cả về mặt lý luận

và thực tiễn.

2. Mục tiêu và nhiệm vụ nghiên cứu

Mục tiêu nghiên cứu tổng quát của luận án: Từ nghiên cứu cơ sở lý luận và

tổng kết thực tiễn quản lý tài chính trong hoạt động KHXH, đánh giá thực trạng

QLTC trong hoạt động KHXH, đề xuất một số giải pháp đổi mới quản lý tài chính

trong hoạt động KHXH ở Việt Nam đến năm 2020, tầm nhìn 2030.

Để đạt đƣợc mục tiêu trên, nghiên cứu có nhiệm vụ:

- Tổng quan các công nghiên cứu nghiên cứu trong và ngoài nƣớc đã công bố

liên quan đến quản lý tài chính trong hoạt động KHXH để kế thừa các kết quả

nghiên cứu phù hợp, tìm ra khoảng trống nghiên cứu đề tài cần giải quyết xác định

khung phân tích của luận án.

- Hệ thống hóa những lý luận chung về QLTC trong hoạt động KHXH; Xây

dựng khung chỉ tiêu, tiêu chí đánh giá quản lý tài chính trong hoạt động KHXH.

- Nghiên cứu kinh nghiệm quản lý tài chính của một số quốc gia trên thế giới

để rút ra một số gợi mở cho đổi mới QLTC trong hoạt động KHXH ở Việt Nam.

- Phân tích thực trạng quản lý tài chính trong hoạt động KHXH, từ góc độ

quản lý Nhà nƣớc về tài chính trong hoạt động KHXH và quản lý tài chính tại Viện

Hàn lâm Khoa học xã hội Việt Nam, chỉ ra những kết quả đạt đƣợc, hạn chế và

nguyên nhân thời gian qua.

- Đề xuất một số giải pháp đổi mới quản lý tài chính trong hoạt động khoa học

xã hội ở Việt Nam đến năm 2020, tầm nhìn 2030.

3. Đối tƣợng và phạm vi nghiên cứu

3.1. Đối tượng nghiên cứu

Các vấn đề lý luận và thực tiễn quản lý tài chính trong hoạt động Khoa học

xã hội, bao gồm quản lý Nhà nƣớc về tài chính trong hoạt động Khoa học xã hội và

quản lý tài chính tại tổ chức Khoa học và Công nghệ hoạt động trong lĩnh vực Khoa

học xã hội.

Trong đó:

- Chủ thể quản lý nhà nƣớc về tài chính trong hoạt động KHXH đƣợc giới

4

hạn ở hai bộ chuyên ngành là Bộ Khoa học& Công nghệ và Bộ Tài chính, là cơ

quan quản lý và ban hành cơ chế chính sách chung cho hoạt động KH&CN.

- Chủ thể là đối tƣợng quản lý tài chính đồng thời là cơ quan ban hành các

văn bản quy định cụ thể hóa cơ chế chính sách của Nhà nƣớc và thực hiện QLTC là

Viện Hàn lâm KHXH Việt Nam.

3.2. Phạm vi nghiên cứu

- Phạm vi nội dung:

+ Quản lý nhà nƣớc về tài chính trong hoạt động KHXH bao gồm quản lý

phân bổ và sử dụng nguồn NSNN cho hoạt động KHXH, trong đó luận án chỉ tập

trung vào chủ thể quản lý nhà nƣớc và công cụ quản lý về mặt cơ chế chính sách;

nguồn tài chính cho hoạt động KHXH trong luận án chỉ giới hạn là nguồn NSNN.

+ Quản lý tài chính tại Viện Hàn lâm KHXH Việt Nam bao gồm quản lý huy

động, phân bổ và sử dụng (quản lý thu, quản lý chi) tài chính tại Viện Hàn lâm

KHXH Việt Nam, do đặc thù của hoạt động KHXH chủ yếu đƣợc đầu tƣ từ NSNN

nên trong quản lý thu luận án chỉ tập trung phân tích hoạt động nguồn thu để xác

định mức độ tự chủ, mà không đi sâu vào phân tích quản lý nguồn thu và trong

nguồn thu cũng không bao gồm chi đầu tƣ phát triển.

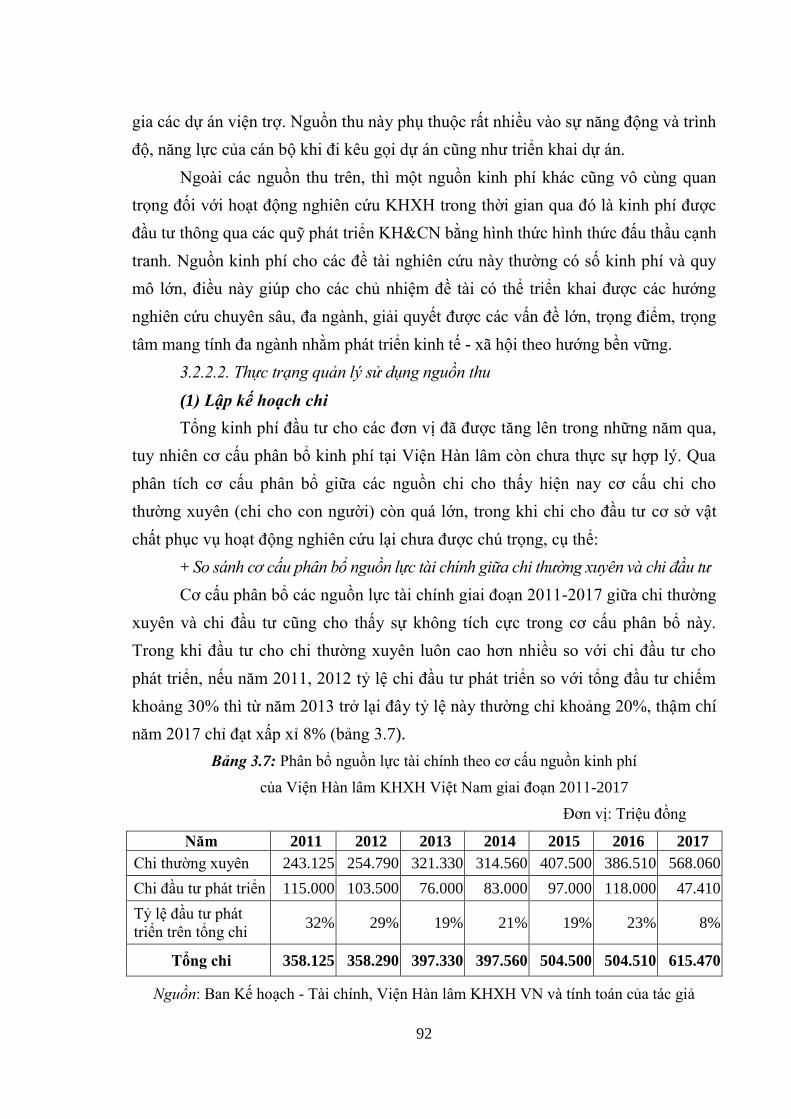

- Phạm vi không gian: Để so sánh làm rõ bức tranh thực trạng đầu tƣ cho

KHXH trong mối tƣơng quan với KHCN, Luận án tập trung vào hai Chƣơng trình

trọng điểm cấp nhà nƣớc (KC, KX). Trong phân tích thực trạng quản lý tài chính

trong hoạt động KHXH sẽ tập trung vào phân tích thực trạng cơ chế chính sách quản

lý tài chính trong hoạt động KHXH của cơ quan quản lý Nhà nƣớc và thực trạng quản

lý tài chính tại Viện Hàn lâm KHXH Việt Nam.

- Phạm vi thời gian: Nghiên cứu thực trạng quản lý tài chính trong hoạt động

KHXH trong khoảng thời gian 2006-2017, là giai đoạn các tổ chức KH&CN thực

hiện triển khai theo Nghị định 115 về cơ chế tự chủ, tự chịu trách nhiệm. Đối với

phân tích thực trạng quản lý tài chính tại Viện Hàn lâm KHXH Việt Nam, nghiên

cứu chỉ phân tích số liệu trong khoảng thời gian 2011-2017, giai đoạn Viện Hàn lâm

thực hiện việc chuyển đổi các tổ chức KH&CN sang thực hiện theo Nghị định 115.

4. Phƣơng pháp nghiên cứu

4.1. Phương pháp thu thập thông tin

(1) Phương pháp tổng hợp, phân tích, kế thừa

5

Luân án sử dụng phƣơng pháp tổng hợp, kế thừa để thu thập các tài liệu, dữ

liệu thứ cấp liên quan tới quản lý tài chính nói chung và quản lý tài chính trong hoạt

động Khoa học xã hội nói riêng nhằm phục vụ cho việc tổng quan vấn đề nghiên cứu

ở Chƣơng 1 và hệ thống hóa những lý luận cơ bản về quản lý lý tài chính trong hoạt

động KHXH ở chƣơng 2, đồng thời sử dụng phƣơng pháp tổng hợp, phân tích nhằm

mục đích phân tích, đánh giá thực trạng quản lý tài chính tại Viện Hàn lâm KHXH Việt

Nam ở chƣơng 3. Các tài liệu, dữ liệu thứ cấp đƣợc tham khảo từ các nguồn nhƣ: các

nghiên cứu đƣợc công bố trên các tạp chí khoa học, các đề tài khoa học, các luận án,

báo cáo của Bộ Tài chính, Bộ Khoa học và Công nghệ, Bộ Kế hoạch và Đầu tƣ, Viện

Hàn lâm KHXH Việt Nam, và các báo cáo chuyên ngành khác.

(2) Phương pháp so sánh:

Phƣơng pháp so sánh đƣợc sử dụng để so sánh mức đầu tƣ từ NSNN giữa

KHXH và KHCN, đánh giá mức độ biến động số liệu theo chuỗi thời gian và theo

các yếu tố cấu phần để phân tích, đánh giá thực trạng quản lý thu và quản lý chi tài

chính trong hoạt động KHXH ở chƣơng 3.

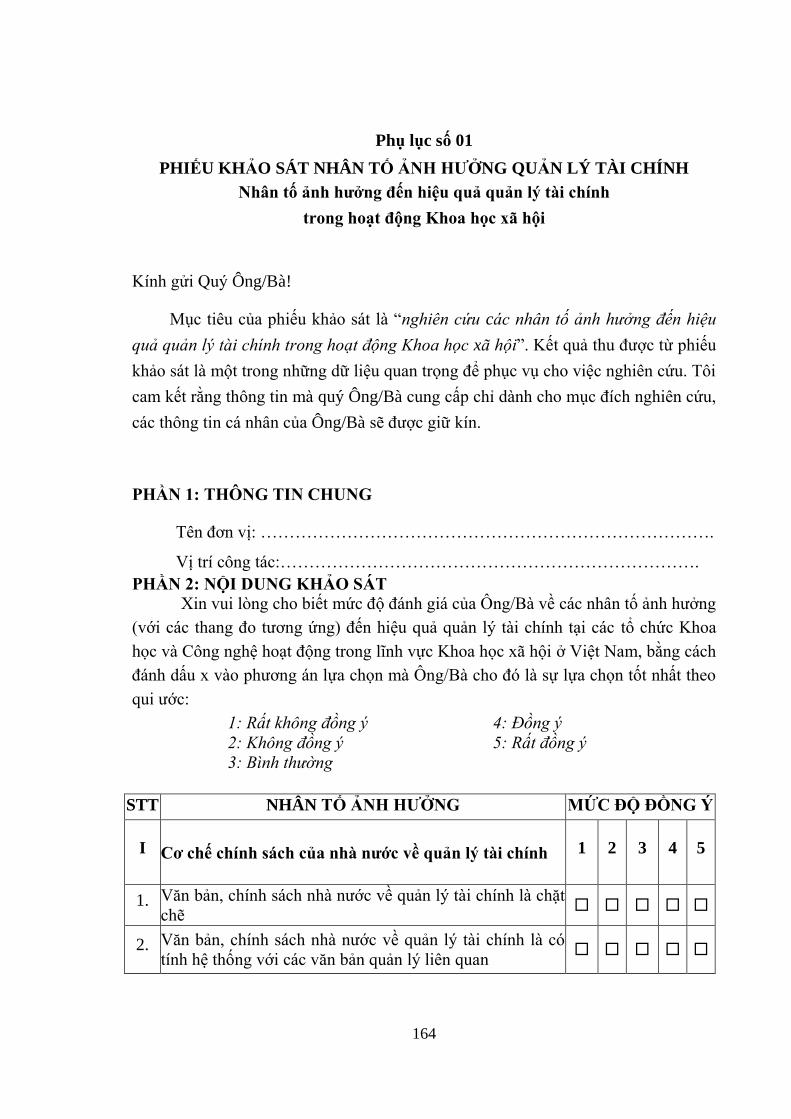

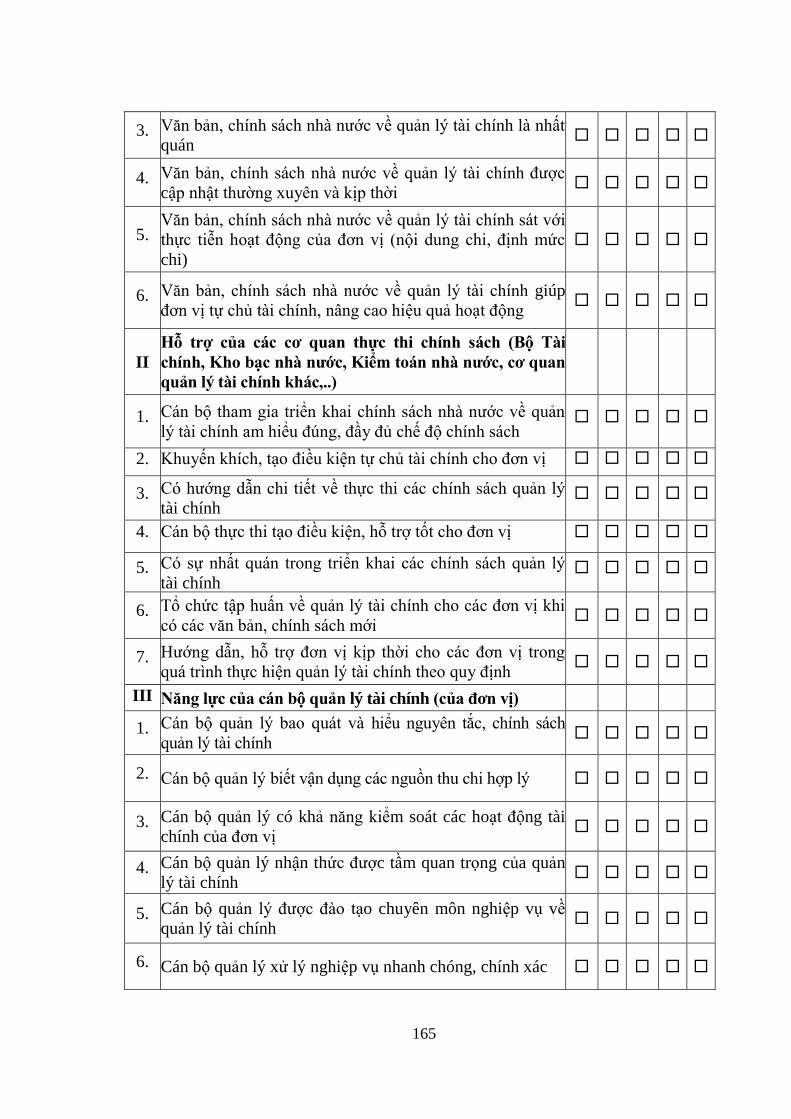

(3) Phương pháp điều tra xã hội học

Phƣơng pháp điều tra xã hội học đƣợc sử dụng để xác định các nhóm nhân tố

ảnh hƣởng tới quản lý tài chính tại các tổ chức Khoa học và Công nghệ hoạt động

trong lĩnh vực Khoa học xã hội ở Việt Nam trong chƣơng 3.

Đối tƣợng khảo sát trong luận án là những nhà quản lý, kế toán trƣởng và cá

nhân một số nhà khoa học là các chủ nhiệm đề tài, dự án nghiên cứu trong các tổ

chức KH&CN trực thuộc Viện Hàn lâm KHXH Việt Nam nhằm tìm hiểu khó khăn

và thuận lợi trong quá trình sử dụng ngân sách nhà nƣớc cho hoạt động nghiên cứu

trong thời gian qua; mặt đƣợc và chƣa đƣợc trong quá trình sử dụng ngân sách, tìm

hiểu nguyên nhân của những tồn tại, cũng nhƣ các biện pháp can thiệp, cải thiện tình

hình khi đang đổi mới mạnh mẽ trong quản lý hoạt động KH&CN trong đó đặc biệt

là hƣớng đến quản lý tài chính theo đầu ra và nâng cao tính tự chủ, tự chịu trách

nhiệm cho các tổ chức KH&CN.

Cỡ mẫu đƣợc sử dụng trong nghiên cứu là 151. Phƣơng pháp chọn mẫu trong

luận án là chọn mẫu thuận tiện, một trong các hình thức chọn mẫu phi xác suất.

Mẫu đƣợc gửi và nhận online trên trình duyệt website tới những đối tƣợng có chủ

đích cho từng đơn vị. Theo phƣơng pháp chọn mẫu thuận tiện, đối tƣợng đƣợc chọn

6

những phần tử (đối tƣợng nghiên cứu) có thể tiếp cận đƣợc (Nguyễn Đình Thọ và

Nguyễn Thị Mai Trang, 2009) [44].

4.2. Phương pháp phân tích dữ liệu

(1) Phân tích thống kê mô tả

Luận án sử dụng phƣơng pháp phân tích thống kê mô tả nhằm phân tích, đánh

giá thực trạng quản lý tài chính tại Viện Hàn lâm KHXH Việt Nam ở chƣơng 3.

(2) Phân tích nhân tố

Dựa trên tổng quan tài liệu và kinh nghiệm quốc tế về quản lý tài chính,

thang đo đƣợc sử dụng cho khảo sát đánh giá các nhân tố ảnh hƣởng tới quản lý tài

chính tại các tổ chức Khoa học và Công nghệ hoạt động trong lĩnh vực Khoa học xã

hội ở Việt Nam gồm: thang đo cơ chế chính sách của nhà nƣớc về quản lý tài chính

(CCCS), thang đo hỗ trợ của các cơ quan thực thi chính sách (HTTTCS), thang đo

năng lực của cán bộ quản lý tài chính (NLCB), thang đo chất lƣợng hoạt động quản

lý tài chính (CLQLTC), và thang đo hiệu quả quản lý tài chính (HQQLTC). Các

thang đo đƣợc đánh giá thông qua 2 công cụ chính là hệ số tin cậy Cronbach Alpha

và phân tích yếu tố khám phá (EFA). Hệ số Cronbach Alpha đƣợc sử dụng trƣớc để

loại các biến không phù hợp trƣớc. Các biến có hệ số tƣơng quan biến tổng nhỏ hơn

0.30 sẽ bị loại và tiêu chuẩn chọn thang đo khi nó có độ tin cậy Alpha từ 0.60 trở lên

(Nunnallly và Berntein, 1994). Tiếp theo, phƣơng pháp EFA đƣợc sử dụng. Trong

phần này, các biến có trọng số (factor loading) nhỏ hơn 0.40 trong EFA sẽ tiếp tục

bị loại. Thang đo đƣợc chấp nhận khi tổng phƣơng sai trích bàng hoặc lớn hơn 50%

(Gerbing và Anderson, 1988). Kết quả thu đƣợc từ phân tích EFA tiếp tục đƣợc

phân tích sử dụng phƣơng pháp phân tích nhân tố khẳng định (CFA) để xem xét

mức độ phù hợp của mô hình nghiên cứu với dữ liệu tế. Sau cùng, phƣơng pháp

phân tích đƣờng dẫn đƣợc sử dụng để đánh giá sự tác động của các thang đo (biến

tiềm ẩn) tới hiệu quả quản lý tài chính. Phƣơng pháp này đƣợc sử dụng ở chƣơng 3

trong phân tích các nhân tố ảnh hƣởng và là cơ sở khoa học để đƣa ra giải pháp kiến

nghị ở chƣơng 4.

5. Đóng góp mới về khoa học

- Về mặt lý luận, luận án góp phần hệ thống hóa và làm rõ cơ sở lý luận về

quản lý tài chính trong hoạt động KHXH, đƣa ra đƣợc khung phân tích quản lý tài

7

chính trong hoạt động Khoa học xã hội. Xây dựng đƣợc hệ thống chỉ tiêu, tiêu chí

đánh giá quản lý tài chính trong hoạt động Khoa học xã hội.

- Về mặt thực tiễn, từ đánh giá thực trạng quản lý nhà nƣớc về tài chính trong

hoạt động KHXH và quản lý tài chính tại Viện Hàn lâm Khoa học xã hội Việt Nam,

luận án đề xuất một số giải pháp đổi mới QLTC trong hoạt động Khoa học xã hội,

chỉ ra đƣợc một số tồn tại, hạn chế, cùng với tổng hợp kinh nghiệm thực tiễn làm

căn cứ và cơ sở khoa học đề xuất một số giải pháp đổi mới quản lý tài chính trong

hoạt động Khoa học xã hội.

- Về mặt chính sách, từ kết quả nghiên cứu, luận án đề xuất một số giải pháp

góp phần đổi mới cơ chế chính sách quản lý nhà nƣớc về tài chính trong hoạt động

Khoa học xã hội ở nƣớc ta thời gian tới.

- Về mặt học thuật, luận án là tài liệu tham khảo cho các cơ quan QLNN, tổ

chức KH&CN, cơ sở đào tạo và những ngƣời quan tâm đến chủ đề quản lý tài chính

trong hoạt động Khoa học xã hội.

6. Ý nghĩa lý luận và thực tiễn

- Về lý luận: Cung cấp cơ sở khoa học nhằm đổi mới lý luận về quản lý tài

chính trong hoạt động Khoa học xã hội đáp ứng đƣợc yêu cầu của tình hình mới.

- Về thực tiễn: Kết quả nghiên cứu của luận án có thể áp dụng trong đổi mới

quản lý nhà nƣớc về tài chính đối với các tổ chức KH&CN hoạt động trong lĩnh vực

Khoa học xã hội nhằm nâng cao tính tự chủ, tự chịu trách nhiệm, phát huy đƣợc

tiềm năng thế mạnh của mỗi tổ chức.

7. Kết cấu của luận án

Ngoài phần mở đầu, kết luận, phụ lục và danh mục tài liệu tham khảo luận án

gồm 4 chƣơng:

Chƣơng 1: Tổng quan tình hình nghiên cứu liên quan đến quản lý tài chính

trong hoạt động Khoa học xã hội

Chƣơng 2: Cơ sở lý luận và kinh nghiệm thực tiễn về quản lý tài chính trong

hoạt động Khoa học xã hội

Chƣơng 3: Thực trạng quản lý tài chính trong hoạt động Khoa học xã hội

Chƣơng 4: Một số giải pháp đổi mới quản lý tài chính trong hoạt động Khoa

học xã hội

8

CHƢƠNG I

TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU LIÊN QUAN

ĐẾN QUẢN LÝ TÀI CHÍNH TRONG HOẠT ĐỘNG KHOA HỌC XÃ HỘI

1.1. Nhóm các công trình bàn về lý thuyết quản lý tài chính công

Tài chính công là lĩnh vực đƣợc nhiều nhà nghiên cứu trên thế giới tập trung

nghiên cứu. Trong số các công trình bàn về lĩnh vực này, công trình Public Finance

in Theory and Practice của Prest và Barr xuất bản năm 1979 [65] đƣợc nhắc đến

nhiều nhất. Ông đã cho tái bản lần thứ sáu cuốn sách của mình về tài chính công.

Trong công trình này, những nội dung cơ bản nhất về lý thuyết tài chính công đã

đƣợc tác giả giới thiệu; đồng thời, một số vấn đề thực tiễn tài chính công ở Anh đã

đƣợc đƣa ra phân tích và lồng ghép vào các nội dung lý thuyết. Nửa thế kỷ sau, với

cùng tên sách Public Finance in Theory and Practice (2011), tác giả H. H. Ulbrich

[72] đã đƣa ra những vấn đề thực tiễn mới về tài chính công ở Mỹ. Rất nhiều tác giả

cũng đã xuất bản cùng tên sách và những cuốn sách nhƣ vậy (A.R. Prest, 1960; S.

K. Singh, 1982; Richard Musgrave, 2004; A. J. Auerbach, 2009) luôn là những sách

bán chạy và đƣợc tái bản nhiều lần.

Theo học thuyết của Solomon [69], quản lý tài chính không chỉ quản lý thu -

chi mà còn quản lý cho cả giai đoạn lập dự toán và quyết toán, phân tích kế hoạch

triển khai, quản lý các mối quan hệ phát sinh giữa chủ thể trong nền kinh tế, trong

các mối quan hệ tiền tệ. Đây cũng chính là lý thuyết đƣợc sử dụng trong luận án để

phân tích những vấn đề liên quan đến quản lý tài chính.

Cũng về lĩnh vực tài chính công, công trình của nhóm tác giả Rajaram, Le,

Biletska, và Brumby [66] đã cung cấp một cách tiếp cận thực dụng và khách quan

quá trình chẩn đoán để đánh giá hệ thống quản lý đầu tƣ công cho các chính phủ.

Từ những yếu kém trong quản lý đầu tƣ công có thể phủ nhận lập luận cốt lõi là mở

rộng không gian tài khoá bổ sung cho đầu tƣ công có thể nâng cao triển vọng kinh

tế trong tƣơng lai, vì vậy, các quy trình phối hợp lựa chọn và quản lý đầu tƣ công là

rất quan trọng. Bài viết đã chỉ ra 8 đặc trƣng cơ bản của một hệ thống đầu tƣ công

tốt: (1) hƣớng dẫn đầu tƣ, phát triển dự án và sàng lọc sơ bộ; (2) thẩm định dự án

chính thức; (3) đánh giá độc lập thẩm định; (4) lựa chọn và ngân sách của dự án; (5)

thực hiện dự án; (6) điều chỉnh dự án; (7) hoạt động cơ sở; và (8) đánh giá dự án.

9

Các tác giả nhấn mạnh vai trò của các quá trình lập và điều hành ngân sách (liên kết

ở giai đoạn thích hợp để mở rộng nguồn lực ngân sách) có khả năng mang lại hiệu

quả lớn nhất cho các quyết định đầu tƣ công, là giải pháp cơ bản nhằm cải cách

những thiếu sót trong chi tiêu đầu tƣ công, hƣớng tới hoàn thiện quản lý chi đầu tƣ

từ NSNN. Tuy nhiên các tác giả không đƣa ra một phƣơng pháp cụ thể cho quá

trình đánh giá hay quản lý tổ chức thực hiện, mà chỉ đƣa ra những khung định

hƣớng để đánh giá các giai đoạn chính của quá trình thực hiện đầu tƣ công.

Nghiên cứu của Streeck và Mertens [70], đã đề cập đến cơ cấu chi đầu tƣ

công trong điều kiện ngân sách hạn chế, thông qua khảo sát thực tế đầu tƣ công của

ba nƣớc: Mỹ, Đức và Thụy Điển từ năm 1981 đến năm 2007. Chi đầu tƣ công của

các quốc gia này xu hƣớng tăng cao trong cả giai đoạn 1981-2007 và chủ yếu tăng

đầu tƣ về giáo dục, nghiên cứu và phát triển, hỗ trợ cho gia đình, chính sách thị

trƣờng lao động. Các tác giả đánh giá năng lực của Chính phủ trong điều kiện thắt

lƣng buộc bụng tài chính để chuyển các nguồn lực tài chính vốn đã hạn hẹp sang tài

trợ cho cho các chƣơng trình định hƣớng tƣơng lai nhằm thực hiện mục tiêu xã hội

công bằng và hiệu quả hơn. Những dữ liệu tại Đức, Thụy Điển và Mỹ trong những

năm 1981-2007 là cơ sở để để khám phá những động lực cho chính sách chi tiêu với

sự kỳ vọng rằng những nỗ lực củng cố mục tiêu công bằng và hiệu quả hơn sẽ đƣợc

thực hiện trong thập kỷ tới.

Ở trong nƣớc, việc nghiên cứu về tài chính công mới đƣợc chú ý trong hai

thập niên đầu thế kỷ XXI với hàng loạt các công trình nghiên cứu, điển hình với

những công trình sau:

Tác giả Dƣơng Đăng Chinh [16], đã nêu khái niệm, đặc điểm, nội dung của

quản lý tài chính công, những công cụ quản lý của tài chính công.

Tác giả Phạm Ngọc Hiến [28], đã tập trung nghiên cứu các lý luận cơ bản về

tài chính công và vai trò, chức năng của tài chính công, đồng thời phân tích thực

trạng tài chính công ở nƣớc ta, bao gồm hoạt động đánh thuế, hoạt động, chi tiêu

ngân sách trong điều kiện chuyển sang nền kinh tế thị trƣờng định hƣớng XHCN ở

Việt Nam; Phân tích thực trạng quản lý tài chính công ở Việt Nam những năm đầu

thế kỷ XXI và đề xuất các giải pháp để tăng cƣờng quản lý tài chính công trong giai

10

đoạn tiếp theo. Các nghiên cứu này mới chỉ đƣa ra những giải pháp chung mang

tính định hƣớng, chƣa có đƣợc những giải pháp cụ thể.

Tác giả Bạch Thị Minh Huyền [30] đã có phân tích khá toàn diện về quản lý

chi tiêu công, về các chính sách quản lý chi tiêu công, những công cụ quản lý của

nhà nƣớc đối với chi tiêu công.

Những công trình nghiên cứu đã đề cập chi tiết đến lý thuyết quản lý tài

chính công nhƣng một công trình đề cập cụ thể đến lý thuyết quản lý tài chính cho

hoạt động KHXH thì hiện chƣa có.

1.2. Nhóm các công trình bàn về huy động nguồn lực tài chính cho hoạt

động khoa học

Tiếp cận khía cạnh huy động nguồn lực tài chính cho hoạt động khoa học đã

đƣợc các nhà nghiên cứu trong nƣớc quan tâm nghiên cứu.

Nghiên cứu của Mai Ngọc Cƣờng [24], phân tích các số liệu tài chính dành

cho KH&CN, nêu ra các hạn chế trong công tác phân bổ. Trong bài viết, tác giả đã

chỉ ra một số vấn đề về đầu tƣ cho hoạt động KH&CN, đó là: Tỷ lệ đầu tƣ từ ngân

sách nhà nƣớc cho hoạt động KH&CN còn thấp và việc phân bổ nguồn kinh phí này

cho các nhiệm vụ của ngành KH&CN còn chƣa hợp lý; Việc phân bổ kinh phí sự

nghiệp KH&CN còn dàn trải làm cho hiệu quả sử dụng vốn chƣa cao. Nghiên cứu chỉ

ra những bất cập cả về phƣơng thức đầu tƣ tài chính. Tuy nhiên, nghiên cứu chƣa đƣa

ra đƣợc kiến nghị gì mới mà vẫn chỉ là những đề xuất mang tính định hƣớng chung.

Bên cạnh đó, tổ chức khoa học và công nghệ trong trƣờng đại học không phải là mô

hình tổ chức khoa học và công nghệ có tính phổ quát, đại diện cao, có những đặc thù

hạn chế do nhiệm vụ chính của tổ chức là đào tạo chứ không phải nghiên cứu khoa

học.

Nghiên cứu của nhóm tác giả Phạm Văn Đức, Nguyễn Đình Hòa [25], đã chỉ

ra những bất cập trong đầu tƣ cho KHXH so với nguồn đầu tƣ cho KH&CN, nghiên

cứu chỉ ra những đặc thù của KHXH và đề xuất những hạn chế trong đầu tƣ cho

nghiên cứu cơ bản và nghiên cứu ứng dụng trong khoa học xã hội thời gian qua.

Nghiên cứu chỉ đƣa ra những định hƣớng căn bản liên quan đến quản lí nhà nƣớc,

chƣa đề cập đến quản lí tài chính.

11

Nghiên cứu của tác giả Đỗ Diệu Hƣơng [31], chỉ rõ thực trạng đầu tƣ tài chính

cho hoạt động Khoa học và công nghệ ở nƣớc ta giai đoạn 2006-2010 còn thấp, đặc

biệt là đầu tƣ tài chính cho hoạt động KHXH do nguồn đầu tƣ còn hạn chế, hầu nhƣ

100% là từ NSNN. Dựa trên so sánh tỷ trọng đầu tƣ tài chính cho hai đơn vị hàng đầu

là Viện Hàn lâm KHXH Việt Nam và Viện Hàn lâm Khoa học Công nghệ Việt Nam

nghiên cứu cho thấy việc đánh giá chƣa thỏa đáng và đúng với giá trị về vai trò của

KHXH. Nghiên cứu đề xuất một số giải pháp về cơ chế phân bổ ngân sách cho hoạt

động KHXH nhƣ: Đổi mới cơ chế phân bổ, giao dự toán; hƣớng đến giao dự toán

theo đầu ra của sản phẩm khoa học; khuyến khích và tạo điều kiện để nâng cao tính

tự chủ cho tổ chức khoa học và công nghệ cũng nhƣ cá nhân các chủ nhiệm đề tài.

Với luận văn thạc sĩ nên nghiên cứu này mới chỉ tập trung vào đánh giá cơ chế phân

bổ ngân sách cho KHXH, chƣa có đánh giá sâu và tầm bao quát cao hơn cả về lý luận

và thực tiễn đối với mô hình tổ chức khoa học và công nghệ nên cần tiếp tục mở rộng

nghiên cứu rộng và sâu hơn để có những kiến nghị giải pháp mang tính ứng dụng cao

hơn trong điều kiện mở rộng tính tự chủ cho các tổ chức KH&CN.

Nghiên cứu của Nguyễn Công Nghiệp [33], trên cơ sở nghiên cứu lí luận, thực

tiễn tại Việt Nam (giai đoạn 2005-2010) và kinh nghiệm nƣớc ngoài, đề tài đã chỉ ra 7

điểm hạn chế và 2 nhóm nguyên nhân về cơ chế và chính sách đầu tƣ tài chính cho

hoạt động nghiên cứu KHXH, đồng thời đề xuất 4 nhóm giải pháp mang tính vĩ mô

nhƣ: (1) Đổi mới về quy mô cơ cấu, phƣơng thức để nâng cao hiệu quả hoạt động đầu

tƣ; (2) Đổi mới định mức chi tiêu tài chính cho Hoạt động KHXH; (2) Đổi mới quy

trình lập dự toán, giải ngân và quyết toán kinh phí đối với hoạt động nghiên cứu khoa

học; (4) Có cơ chế tài chính riêng nhằm khuyến khích lao động sáng tạo phát huy tài

năng.

Nghiên cứu của Bùi Thiên Sơn [38], [40] nhận định “công tác tài chính có

vai trò quan trọng để tạo đột phá cho phát triển Khoa học và công nghệ quốc gia”.

Những đánh giá cụ thể về mặt thu và chi ngân sách cho hoạt động KH&CN giai

đoạn 2010 còn nhiều bất cập. Tác giả đã chỉ ra một số thực trạng trong quản lý tài

chính và có dẫn chứng bằng số liệu điều tra “năm 2008, có nhiều nơi các nhà khoa

học mất đến 60% quỹ thời gian nghiên cứu để giải trình thuyết minh và giải ngân

kinh phí đề tài đã đƣợc phê duyệt”. Điều này cho thấy chính sách quản lý tài chính

12

trong hoạt động khoa học và công nghệ còn nhiều hạn chế, cần có các giải pháp phù

hợp hơn cho sự phát triển KH&CN.

Nghiên cứu của Lê Đình Tiến [42], qua nghiên cứu của mình để luận giải về

vai trò quan trọng của KHXH đối với sự nghiệp phát triển đất nƣớc, để nâng cao

hiệu quả hoạt động trong KHXH cần có những đổi mới căn bản, từ đó đƣa ra 8

khuyến nghị trong đó có khuyến nghị về sửa đổi, bổ sung những quy định liên quan

đến cơ chế tài chính và đầu tƣ cho KHXH. Tuy nhiên, nghiên cứu chƣa đề cập đến

quản lí tài chính trong hoạt động KHXH.

Nghiên cứu của Nguyễn Mậu Trung [50], qua nghiên cứu của mình đã tổng

kết lại các nguồn vốn cơ bản từ NSNN cho KH&CN, thực trạng sử dụng vốn từ

NSNN, một số cơ chế tạo vốn đầu tƣ cho KH&CN trong các doanh nghiệp và nêu

ra một số giải pháp để tăng cƣờng hiệu quả hoạt động KH&CN… Bài viết đã đƣa

một số trƣờng hợp cu thể nhƣ: ngân sách nhà nƣớc bố trí cho KH&CN 2% tổng chi

ngân sách, nhƣng việc phân bổ tồn tại nhiều bất cập, ách tắc dẫn đến tỷ lê thực chi

cho KH&CN thấp, việc giải ngân chậm, thậm chí tồn không tiêu hết; Hoạt động

KH&CN vẫn hình thức và không hiệu quả, với trên 1200 tổ chức KH&CN, nhƣng

các tổ chức KH&CN và các nhà khoa học chủ yếu nghiên cứu KH&CN theo sự chỉ

đạo của nhà nƣớc, dùng kinh phí của nhà nƣớc và nộp sản phẩm cho nhà nƣớc để

hƣởng tiền lƣơng, tiền công; Bên cạnh đó nhà nƣớc cho phép hình thành các quỹ để

hỗ trợ đầu tƣ cho KH&CN, ƣu đãi về thuế đối với hoạt động KH&CN; ra chủ

trƣơng chuyển đổi về tổ chức và hoạt động trong KH&CN (theo Nghị định

115/2005/NĐ-CP). Tác giả đã đề xuất một số giải pháp: (1) Nâng cao nhận thức cho

toàn dân; (2) Có quy chế phân bổ và sử dụng đúng đủ và triệt để kinh phí đƣợc phân

bổ; (3) Có chính sách khuyến khích chuyển đổi các tổ chức KH&CN sang tự chủ, tự

chịu trách nhiệm; (4) Mở rộng xã hội hóa thu hút các nguồn vốn ngoài ngân sách

cho hoạt động KH&CN; (5) Tổ chức kiểm điểm thực hiện nghi quyết TW 2 và kết

quả thực hiện luật KH&CN cũng nhƣ các văn bản khác liên quan.

Nghiên cứu của Hồ Thị Hải Yến [57], phân tích thực trạng cơ chế tài chính

đối với hoạt động KH&CN trong các trƣờng đại học Việt Nam và chỉ ra những hạn

chế của cơ chế tài chính đối với hoạt động KH&CN, bao gồm: (1) Nguồn tài chính

đầu tƣ cho KH&CN đầu tƣ từ NSNN còn thấp; (2) Cơ cấu đầu tƣ từ NSNN cho các

lĩnh vực KH&CN còn chƣa toàn diện, thể hiện là chƣa chú ý đến đầu tƣ cho nghiên

13

cứu cơ bản trong lĩnh vực KHXH. Nghiên cứu chỉ ra nguyên nhân của những hạn

chế và đề xuất một số giải pháp tăng cƣờng huy động nguồn tài chính đối với hoạt

động KH&CN nhƣ: (1) Tăng tỷ lệ đầu tƣ từ NSNN cho KH&CN; (2) Mở rộng

nguồn tài chính cho KH&CN thông qua mở rộng hình thức đầu tƣ, thành lập quỹ

phát triển hoạt động KHCN và quỹ hỗ trợ phát triển KHCN. Công trình này cũng có

hạn chế tƣơng tự nhƣ công trình của Mai Ngọc Cƣờng về tính đại diện của tổ chức

khoa học và công nghệ trong các trƣờng đại học đối với mô hình các tổ chức khoa

học và công nghệ trong cả nƣớc.

Những nghiên cứu vừa điểm ở trên chủ yếu đƣa ra những định hƣớng về cơ

chế quản lí tài chính nói chung, chƣa đƣa ra giải pháp cụ thể về quản lí tài chính trong

hoạt động KHXH.

1.3. Nhóm các công trình bàn về quản lý sử dụng nguồn tài chính cho

hoạt động khoa học

Nghiên cứu của Mai Ngọc Cƣờng [24], phân tích các số liệu tài chính dành

cho KH&CN, nêu ra các hạn chế trong công tác phân bổ, quản lý sử dụng và thanh

quyết toán NSNN cho KH&CN. Trong bài viết, tác giả đã chỉ ra một số vấn đề thực

trạng của tài chính cho KH&CN gồm: Thứ nhất, việc quản lý, phân bổ sử dụng kinh

phí sự nghiệp KH&CN còn dàn trải làm cho hiệu quả sử dụng vốn chƣa cao; Thứ

hai, thanh quyết toán kinh phí sự nghiệp KH&CN còn nhiều bất cập. Nghiên cứu

chủ yếu tập trung phân tích thực trạng phân bổ và sử dụng ngân sách cho hoạt động

khoa học trong các trƣờng đại học với nhiều bất cập cả về cơ chế quản lý và thủ tục

hành chính trong quá trình triển khai thực hiện, chƣa đƣa ra đƣợc kiến nghị gì mới

mà vẫn chỉ là những đề xuất mang tính định hƣớng chung. Bên cạnh đó, tổ chức

khoa học và công nghệ trong trƣờng đại học không phải là mô hình tổ chức khoa

học và công nghệ có tính phổ quát, đại diện cao, có những đặc thù hạn chế do

nhiệm vụ chính của tổ chức là đào tạo chứ không phải nghiên cứu.

Nghiên cứu của Nguyễn Trƣờng Giang [26], đã nêu đƣợc thực trạng về cơ

chế quản lý tài chính cho hoạt động KH&CN ở nƣớc ta hiện nay, chỉ rõ giải pháp

quan trọng nhất là đổi mới đồng bộ cách thức tổ chức quản lý hoạt động KH&CN

trong đó có đổi mới trong cơ chế quản lý tài chính, từ việc ƣu tiên nguồn lực, nâng

cao hiệu quả đầu tƣ ngân sách nhà nƣớc cho KH&CN, có giải pháp huy động các

nguồn lực ngoài ngân sách nhà nƣớc đến việc cải thiện khung hành lang pháp lý, hệ

14

thống chính sách, cơ chế quản lý tài chính v.v… Tuy nhiên, nghiên cứu này mới

dừng ở việc đƣa ra những khuyến nghị mang tính định hƣớng, chƣa chỉ ra các giải

pháp cụ thể, chi tiết cách làm và lộ trình triển khai. Vì vậy, cần tiếp tục nghiên cứu

để triển khai các ý tƣởng đƣợc nêu trong nghiên cứu này.

Nghiên cứu của Đỗ Diệu Hƣơng [31], nghiên cứu chỉ ra những bất cập về thực

trạng sử dụng nguồn NSNN đầu tƣ cho hoạt động Khoa học và công nghệ về cơ chế

chính sách, thủ tục hành chính, cơ chế quản lý. Nghiên cứu đề xuất một số giải pháp

về cơ chế quản lý sử dụng tài chính cho hoạt động KHXH, trong đó nổi bật là cơ chế

quản lý kinh phí theo kết quả đầu ra của sản phẩm khoa học; tạo điều kiện để nâng

cao tính tự chủ cho tổ chức khoa học và công nghệ cũng nhƣ cá nhân các chủ nhiệm

đề tài. Nghiên cứu mới chỉ dừng lại ở đánh giá cơ chế quản lý sử dụng ngân sách cho

KHXH, chƣa có đánh giá sâu và tầm bao quát cao hơn cả về lý luận và thực tiễn đối

với mô hình tổ chức khoa học và công nghệ nên cần tiếp tục mở rộng nghiên cứu.

Nghiên cứu của Nguyễn Mậu Trung [50] qua nghiên cứu đã tổng kết lại các

nguồn vốn cơ bản từ NSNN cho KH&CN, thực trạng sử dụng vốn từ NSNN và nêu

ra một số giải pháp để tăng cƣờng hiệu quả hoạt động KH&CN… Bài viết đã đƣa

một số trƣờng hợp cu thể nhƣ: ngân sách nhà nƣớc bố trí cho KH&CN 2% tổng chi

ngân sách, nhƣng việc giải ngân chậm, thậm chí tồn không tiêu hết.

Nghiên cứu của Lê Xuân Trƣờng [53], cho rằng khi bàn về đổi mới cơ chế

quản lý tài chính đối với KH&CN không thể không đề cập đến các nội dung cơ bản

của cơ chế quản lý tài chính là: Nguồn tài chính, đối tƣợng sử dụng nguồn tài chính,

cách thức phân bổ và kiểm soát nguồn tài chính cho KH&CN. Từ tìm hiểu kinh

nghiệm những nƣớc tiên tiến nghiên cứu đã đề xuất ở Việt Nam nên chuyển dần việc

phân bổ ngân sách cho nghiên cứu khoa học theo đầu ra, điều này có nghĩa là khi các

nhà khoa học tham gia thực hiện một chƣơng trình, đề án, công trình hay dự án

nghiên cứu đƣợc giao ngân sách theo đầu ra với chỉ tiêu kết quả cụ thể thì cơ quan

quản lý nhà nƣớc không cần kiểm soát chi tiêu đầu vào, chỉ cần quan tâm đến kết quả

nghiên cứu.

Nghiên cứu của Hồ Thị Hải Yến [57], từ đánh giá thực trạng quản lý sử dụng

nguồn tài chính từ NSNN cho hoạt động KH&CN cho thấy những bất cập trong cơ

chế quản lý, nhƣ: cơ chế phân bổ không phù hợp, định mức chi tiêu không sát thực

tế, thủ tục thanh quyết toán còn rƣờm rà phức tạp,…Nghiên cứu đƣa ra đề xuất

15

nhằm sử dụng có hiệu quả nguồn tài chính từ NSNN cho hoạt động KH&CN, trong

đó nhấn mạnh đến: (1) Đổi mới cơ chế phân bổ nguồn đầu tƣ tài chính từ NSNN;

(2) Xây dựng quỹ phát triển hoạt động KH&CN; (3) Áp dụng cơ chế tài chính nhằm

nâng cao quyền tự chủ tài chính cho các tổ chức nghiên cứu và phát triển.

1.4. Nhóm các công trình bàn về đổi mới cơ chế hoạt động, cơ chế quản

lý tài chính trong các tổ chức Khoa học và Công nghệ

Nghiên cứu của Nguyễn Văn Bảo [2], đã nêu ra những vấn đề lý luận về

quản lý tài chính trong ngành giáo dục đào tạo và chính sách đổi mới cơ chế quản lý

tài chính của các tổ chức KH&CN công lập theo hƣớng tự chủ, tự chịu trách nhiệm

và phân tích đánh giá thực trạng công tác quản lý tài chính và từ đó đề xuất một số

nhóm giải pháp nhằm đẩy nhanh quá trình chuyển đổi và tăng cƣờng tính tự chủ tài

chính.

Nghiên cứu của Nguyễn Trƣờng Giang [26], đã nêu đƣợc thực trạng về cơ chế

quản lý tài chính cho hoạt động KH&CN ở nƣớc ta hiện nay, tham khảo kinh nghiệm

của các nƣớc để đƣa ra kiến nghị, giải pháp trong cơ chế quản lý tài chính đối với

KH&CN ở Việt Nam, chỉ rõ giải pháp quan trọng nhất là đổi mới đồng bộ cách thức

tổ chức quản lý hoạt động KH&CN trong đó có đổi mới trong cơ chế quản lý tài

chính, từ việc ƣu tiên nguồn lực, nâng cao hiệu quả đầu tƣ ngân sách nhà nƣớc cho

KH&CN, có giải pháp huy động các nguồn lực ngoài ngân sách nhà nƣớc đến việc

cải thiện khung hành lang pháp lý, hệ thống chính sách, cơ chế quản lý tài chính

v.v… Tuy nhiên, nghiên cứu này mới dừng ở việc đƣa ra những khuyến nghị mang

tính định hƣớng, chƣa chỉ ra các giải pháp cụ thể, chi tiết cách làm và lộ trình triển

khai. Vì vậy, cần tiếp tục nghiên cứu để triển khai các ý tƣởng đƣợc nêu trong nghiên

cứu này.

Nghiên cứu của Lê Sơn Hải [27], tập trung vào đánh giá chính sách tài chính

cho hoạt động KHXH nằm trong hoạt động KH&CN, đƣa ra đƣợc những kiến nghị

giải pháp mang tính vĩ mô, tuy nhiên chƣa đi sâu vào những kiến nghị cụ thể.

Nghiên cứu của Trần Ngọc Hoa [29], đã đề cập đến cơ chế tự chủ về ngân

sách trong hoạt động nghiên cứu và phát triển tự chủ của tổ chức KH&CN về vấn

đề tài chính chi là một nội dung đó, do vậy nghiên cứu mới chi đề cập đến một khía

cạnh trong công tác quản lý và sử dụng nguồn ngân sách của Nhà nƣớc trong các tổ

16

chức R&D. Bài viết chƣa nêu ra đƣợc những vấn đề về nguồn vốn đầu tƣ cho

KH&CN và các thủ tục gây khó khăn cho các nhà khoa học.

Nghiên cứu của Đinh Thị Nga [32], đã nêu lên những bất cập trong quản lý

chi ngân sách nhà nƣớc cho hoạt động khoa học và công nghệ trong đó có đề cập

đến những hạn chế của công tác lập ngân sách đầu tƣ, phân bổ ngân sách và thanh

quyết toán ngân sách... Trên cơ sở đó, tác giả đã đƣa ra các khuyến nghị đổi mới cơ

chế quản lý chi ngân sách nhằm thúc đẩy phát triển KH&CN cho các nhà trƣờng,

doanh nghiệp, Viện nghiên cứu. Các giải pháp này xoay quanh bài toán thị trƣờng

KH&CN nhìn chung phù hợp với các tổ chức nghiên cứu sản xuất những sản phẩm

có thị trƣờng, còn đối với các Viện nghiên cứu đặc thù nhƣ trong lĩnh vực KHXH

khó có khách hàng trên thị trƣờng KH&CN thì khó áp dụng đƣợc các giải pháp này.

Nghiên cứu của Dƣơng Bá Phƣợng [35], đã chỉ ra những bất cập trong cơ chế

quản lý tài chính trong hoạt động KH&CN nói chung và trong KHXH nói riêng. Từ

thực tế đó, nhóm nghiên cứu đƣa ra nhóm đề xuất nhằm đổi mới cơ chế quản lý tài

chính bao gồm: cấp phát, sử dụng, điều chỉnh và quản lý kinh phí; có những kiến nghị

liên quan đến chế độ chính sách của nhà nƣớc, của bộ ngành chủ quản và có kiến

nghị liên quan trực tiếp đến đơn vị sử dụng ngân sách. Tác giả cũng chỉ đƣa ra những

đề xuất mang tính định hƣớng chung liên quan đến quản lí nhà nƣớc, và một số kiến

nghị đã đƣợc điều chỉnh ở các văn bản quản lí nhà nƣớc sau đó.

Nghiên cứu của Nguyễn Hồng Sơn [39], đã chỉ ra một số hạn chế của cơ chế

tài chính hiện hành nhƣ: cơ chế huy động; cơ chế phân bổ và vấn đề sử dụng các

nguồn lực tài chính. Tác giả cũng chỉ ra nguyên nhân của cơ chế tài chính hiện hành

cho hoạt động KH&CN và đề xuất một số giải pháp hoàn thiện cơ chế tài chính cho

các hoạt động KH&CN theo 2 hƣớng đó là: Tái cấu trúc lĩnh vực đầu tƣ công, và

duy trì các khuyến khích hiện tại đối với việc nâng cao quyền tự chủ, tự chịu trách

nhiệm cho các tổ chức KH&CN. Bài viết đã phân tích khá rõ nét thực trạng cơ chế

quản lý tài chính trong hoạt động KH&CN ở nƣớc ta hiện nay, đồng thời cũng đóng

góp một số giải pháp nhằm tăng hiệu quả trong quản lý cũng nhƣ trong hoạt động

nghiên cứu. Tuy nhiên, đó là những giải pháp mang tính vĩ mô mà tác giả muốn

hƣớng tới một cơ chế chung.

Nghiên cứu của Nguyễn Mạnh Thiều [43], trên cơ sở nghiên cứu lý luận và

qua đánh giá thực tiễn quá trình đổi mới cơ chế hoạt động các tổ chức KH&CN giai

17

đoạn vừa qua, tác giả đƣa ra 5 khuyến nghị cơ bản nhằm góp phần hoàn thiện cơ

chế hoạt động của các tổ chức KH&CN ở Việt Nam trong giai đoạn từ nay tới năm

2020, trong đó có kiến nghị đổi mới cơ chế tài chính đối với tổ chức KH&CN.

Tuy nhiên, các nghiên cứu này, do độ lùi thời gian, đã bộc lộ nhiều hạn chế về

tính cập nhật đối với các quy định quản lý nhà nƣớc về quản lý tài chính hiện nay. Mặc

dù vậy, các công trình trên đã có nhiều gợi ý quý báu cho việc triển khai đề tài luận án.

1.5. Kết quả nghiên cứu và những vấn đề đặt ra cần tiếp tục nghiên cứu

1.5.1. Kết quả nghiên cứu đạt được

Trong các công trình nghiên cứu của nƣớc ngoài, khi nói đến tài chính cho

hoạt động nghiên cứu khoa học thì gắn liền với quản lý công, đầu tƣ cho nghiên cứu

khoa học đƣợc coi là khoản đầu tƣ công, thông thƣờng khoản tài trợ này không có

tính hoàn lại nên mọi khoản đầu tƣ này đƣợc quản lý nhƣ đầu tƣ tài chính công, và

cơ sở lý luận cho quản lý tài chính công xuất hiện rất sớm và có khung cơ sở lý luận

rất rõ. Các nghiên cứu trƣờng hợp tài chính cho KH&CN ở các nƣớc, tựu trung lại,

tập trung vào hai vấn đề cốt lõi: giảm khoán chi theo tổ chức và tăng chi theo khuôn

khổ dự án; Quản lý kinh phí hoạt động khoa học theo kết quả đầu ra; Hài hòa theo

chiều hƣớng tăng nghiên cứu ứng dụng so với nghiên cứu cơ bản.

Ở trong nƣớc, với mục đích nghiên cứu khác nhau, các tác giả tiếp cận vấn

đề quản lý tài chính trong hoạt động KH&CN theo những cách khác nhau, nhƣng

tựu chung lại cũng dựa trên nền tảng quản lý tài chính công. Các nghiên cứu đã có

nhiều đóng góp có ý nghĩa về mặt khoa học, nêu lên đƣợc thực trạng về quản lý tài

chính hiện nay và khẳng định đổi mới quản lý tài chính là yêu cầu hết sức cần thiết

trong bối cảnh cơ chế quản lý nhà nƣớc có nhiều thay đổi. Trong các công trình

trên, có những nghiên cứu khá tổng quan nhằm đóng góp cho cơ chế hiện hành, có

những nghiên cứu, bài viết với phân tích khá chi tiết và cụ thể về quản lý tài chính

trong hoạt động KH&CN. Một số kiến nghị, giải pháp đến nay đã đƣợc thực thi,

đƣợc cụ thể hóa bằng những văn bản nhà nƣớc.

Các công trình nghiên cứu trong nƣớc cũng đã chỉ ra sự thiếu hụt nguồn thu,

sự chƣa hiệu quả trong cách thức đầu tƣ cho nghiên cứu khoa học (cụ thể ở tính

thiếu đồng bộ; Ở tính hành chính trong cơ chế phân bổ và quản lý sử dụng); Ở các

rào cản, thiếu khuyến khích tính tự chủ trong quản lý tài chính công ở các cơ quan

18

nghiên cứu khoa học; Ở tình trạng thiếu hiệu quả trong quản lý và sử dụng tài sản

công ở các cơ quan nghiên cứu khoa học.

1.5.2. Hạn chế và vấn đề đặt ra cần tiếp tục nghiên cứu

Kết quả tổng quan nghiên cứu ở trên cho thấy còn những khoảng trống

nghiên cứu sau:

Về cơ sở lý thuyết, các nghiên cứu lý thuyết đã luận giải rõ lý thuyết quản lý

tài chính công, từ nhiều phƣơng diện (huy động, phân bổ và sử dụng nguồn lực tài

chính..) và tập trung vào quản lý sử dụng hiệu quả nguồn lực tài chính công. Trên

cơ sở lý thuyết, nhiều nghiên cứu đã tập trung luận giải quản lý tài chính trong hoạt

động Khoa học và Công nghệ nhƣ cách quản lý các đơn vị sự nghiệp công lập. Tuy

nhiên, cách luận giải này chƣa phù hợp với hoạt động KHXH. Vì vậy, quản lý tài

chính trong điều kiện đặc thù của hoạt động KHXH là chƣa có.

Liên quan đến chủ đề quản lý tài chính cho KH&CN đã thu hút đƣợc sự chú

ý của giới nghiên cứu và các nhà hoạch định chính sách, cơ sở lý luận về quản lý tài

chính trong hoạt động KH&CN bƣớc đầu đã đƣợc làm rõ. Mặc dù vậy, những

nghiên cứu liên quan đến quản lý tài chính trong hoạt động Khoa học xã hội còn

hạn chế, đã có một số nghiên cứu đề cập đến chủ đề liên quan đến quản lý tài chính

trong hoạt động KHXH. Tuy nhiên, các nghiên cứu này chỉ mới tiếp cận ở một khía

cạnh nào đó của quản lý tài chính trong hoạt động KHXH.

Vì vậy, một công trình tổng hợp, kết hợp cả lý luận học thuật và thực tiễn tác

nghiệp về quản lý tài chính trong hoạt động KHXH (qua thực tiễn triển khai tại một

tổ chức khoa học và công nghệ cụ thể và hàng đầu về nghiên cứu khoa học xã hội)

với nhiều đặc thù riêng trong bối cảnh có rất nhiều thay đổi về cơ chế chính sách

nhƣ hiện nay là chƣa có và hết sức cần thiết. Đây là một khoảng trống trong nghiên

cứu mà luận án hƣớng tới.

Một khoảng trống nghiên cứu nữa sẽ đƣợc giải quyết trong luận án là trong

bối cảnh đổi mới nâng cao tính tự chủ, tự chịu trách nhiệm cho các tổ chức

KH&CN, nhất là tự chủ tài chính thì cơ chế quản lý tài chính của các tổ chức

KH&CN hoạt động trong lĩnh vực KHXH sẽ thế nào? Việc phân cấp mức độ tự chủ

đến đâu, tự chủ nhƣ thế nào và mô hình triển khai và cơ chế quản lý tài chính nhƣ

thế nào đối với từng tổ chức KH&CN hoạt động trong lĩnh vực KHXH thì cũng cần

phải nghiên cứu và làm rõ trong nghiên cứu này.

19

Về vấn đề đổi mới cơ chế quản lý quản lý tài chính trong hoạt động KH&CN

đã đƣợc bàn đến qua các thời kỳ. Tuy nhiên, đổi mới cơ chế quản lý tài chính cho

các tổ chức KH&CN hoạt động trong lĩnh vực KHXH trong bối cảnh và yêu cầu về

nâng cao hiệu quả của các tổ chức KH&CN công lập bằng việc trao thêm quyền tự

chủ, tự chịu trách nhiệm, nhất là tự chủ về tài chính cho các tổ chức này cũng chƣa

đƣợc luận bàn sâu trong các nghiên cứu đi trƣớc.

Từ việc chỉ ra khoảng trống nói trên, luận án sẽ tập trung vào việc phân tích

thực trạng quản lý tài chính trong hoạt động KHXH, bao gồm quản lý nhà nƣớc về

tài chính trong hoạt động KHXH và quản lý tài chính tại tổ chức KH&CN hoạt

động trong lĩnh vực KHXH, trong nghiên cứu này là Viện Hàn lâm KHXH Việt

Nam; từ đó, đánh giá về những mặt đƣợc và chỉ ra đƣợc những bất cấp trong cả cơ

chế chính sách quản lý của nhà nƣớc, cũng nhƣ nội tại của các tổ chức KH&CN

hoạt động trong lĩnh vực KHXH. Đồng thời, tìm kiếm những giải pháp nhằm góp

phần đổi mới quản lý tài chính trong hoạt động KHXH ở nƣớc ta trong bối cảnh

mới của nền kinh tế tri thức, của sự phát triển nhanh của KH&CN hiện nay.

1.5.3. Khung phân tích của luận án

Câu hỏi nghiên cứu:

Qua quá trình tìm hiểu và nghiên cứu tổng quan các nghiên cứu trong và

ngoài nƣớc có liên quan đến chủ đề của luận án, Luận án tập trung nghiên cứu trả

lời các câu hỏi nghiên cứu sau:

- Nội dung quản lý tài chính trong khoa học xã hội gồm những nội dung gì?

Những công cụ nào sử dụng quản lý tài chính trong khoa học xã hội?

- Các chỉ tiêu, tiêu chí nào dùng để đánh giá quản lý tài chính trong hoạt

động KHXH?

- Các nhân tố nào ảnh hƣởng đến công tác quản lý tài chính trong hoạt động KHXH?

- Những bài học kinh nghiệm nào phù hợp cho Việt Nam từ nghiên cứu về

quản lý tài chính trong hoạt động KHXH của các nƣớc?

- Thực trạng quản lý nhà nƣớc về tài chính trong hoạt động KHXH tại Việt

Nam và quản lý tài chính tại Viện Hàn lâm KHXH Việt Nam có những tồn tại, hạn

chế gì và nguyên nhân vì sao?

20

- Các giải pháp nào có thể đổi mới quản lý tài chính trong hoạt động KHXH

theo hƣớng nâng cao tính tự chủ, tự chịu trách nhiệm về tài chính của các tổ chức

KH&CN trong lĩnh vực KHXH trong thời gian tới?

Giả thuyết nghiên cứu

Công tác quản lý tài chính trong hoạt động KHXH thời gian qua đã có nhiều

thay đổi nhƣng vẫn còn nhiều bất cập, chƣa phát huy hết tính tự chủ, tự chịu trách

nhiệm, nhất là tự chủ về tài chính, điều này chủ yếu do: Cơ chế chính sách quản lý

nhà nƣớc; thực tiễn triển khai thực hiện tại các tổ chức Khoa học và Công nghệ hoạt

động trong lĩnh vực Khoa học xã hội,..

Hiệu quả quản lý tài chính trong hoạt động KHXH thời gian qua ảnh hƣởng

bởi các nhân tố: Cơ chế chính sách và các quy định của nhà nƣớc; Hệ thống hỗ trợ

thực thi chính sách; trình độ và năng lực quản lý tài chính của các tổ chức KH&CN

hoạt động trong lĩnh vực KHXH.

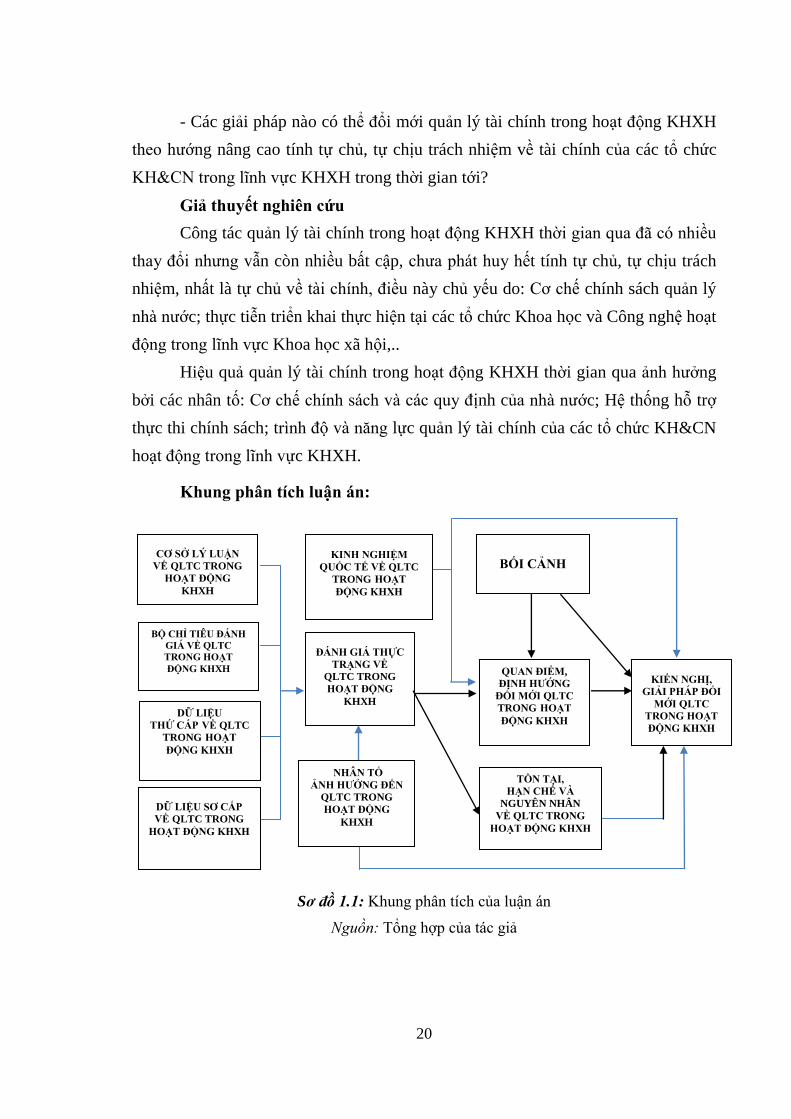

Khung phân tích luận án:

Sơ đồ 1.1: Khung phân tích của luận án

Nguồn: Tổng hợp của tác giả

KINH NGHIỆM

QUỐC TẾ VỀ QLTC

TRONG HOẠT

ĐỘNG KHXH

CƠ SỞ LÝ LUẬN

VỀ QLTC TRONG HOẠT ĐỘNG

KHXH

ĐÁNH GIÁ THỰC

TRẠNG VỀ

QLTC TRONG HOẠT ĐỘNG

KHXH DỮ LIỆU

THỨ CẤP VỀ QLTC

TRONG HOẠT

ĐỘNG KHXH

DỮ LIỆU SƠ CẤP

VỀ QLTC TRONG HOẠT ĐỘNG KHXH

BỐI CẢNH

QUAN ĐIỂM,

ĐỊNH HƢỚNG

ĐỔI MỚI QLTC

TRONG HOẠT

ĐỘNG KHXH

KIẾN NGHỊ,

GIẢI PHÁP ĐỔI

MỚI QLTC

TRONG HOẠT

ĐỘNG KHXH

NHÂN TỐ

ẢNH HƢỞNG ĐẾN

QLTC TRONG HOẠT ĐỘNG

KHXH

TỒN TẠI,

HẠN CHẾ VÀ

NGUYÊN NHÂN

VỀ QLTC TRONG

HOẠT ĐỘNG KHXH

BỘ CHỈ TIÊU ĐÁNH

GIÁ VỀ QLTC

TRONG HOẠT

ĐỘNG KHXH

21

TIỂU KẾT CHƢƠNG I

Chƣơng 1 tập trung tổng quan tình hình nghiên cứu ở ngoài nƣớc và trong

nƣớc liên quan đến chủ đề của luận án, trên cơ sở đó rút ra những nội dung có thể

kế thừa, đồng thời chỉ ra những khoảng trống nghiên cứu mà luận án sẽ tập trung

giải quyết. Qua tổng quan tình hình nghiên cứu về chủ đề liên quan đến quản lý

tài chính trong hoạt động KHXH trong chƣơng 1, tác giả đã làm rõ đƣợc một số

vấn đề sau:

- Cơ sở lý luận về quản lý tài chính trong hoạt động KHXH về cơ bản tuân

theo những quy định chung về quản lý tài chính công.

- Với nhiều quan điểm và cách tiếp cận khác nhau và những thảo luận xung

quanh các quan điểm về quản lý tài chính trong hoạt động KH&CN, cũng nhƣ quản

lý tài chính trong hoạt động KHXH đã gợi mở cho tác giả lựa chọn cách tiếp cận

đúng đắn trong giải quyết vấn đề của luận án, đó là dựa trên nền tảng quản lý tài

chính công nhƣng phải gắn với đặc thù hoạt động ngiên cứu KHXH, và đó chính là

khoảng trống nghiên cứu mà luận án sẽ phải giải quyết.

- Rút ra đƣợc mục tiêu của luận án cần giải quyết là làm những gì (đổi mới

gì) để nâng cao hiệu quả quản lý tài chính trong hoạt động KHXH trong bối cảnh

đổi mới tổ chức KH&CN theo hƣớng nâng cao tính tự chủ, tự chịu trách nhiệm, đặc

biệt là tự chủ về tài chính trong thời gian tới.

Các nội dung đƣợc trình bày trong chƣơng 1 là cơ sở để xây dựng khung

phân tích của luận án.

22

CHƢƠNG II

CƠ SỞ LÝ LUẬN VÀ KINH NGHIỆM THỰC TIỄN

VỀ QUẢN LÝ TÀI CHÍNH TRONG HOẠT ĐỘNG KHOA HỌC XÃ HỘI

2.1. Một số lý luận cơ bản về hoạt động Khoa học xã hội

2.1.1. Khái niệm về hoạt động Khoa học xã hội

Theo quan niệm phổ biến hiện nay, khoa học là tri thức nhận đƣợc qua nghiên

cứu và thực nghiệm. Theo Luật Khoa học và Công nghệ năm 2013 [36, tr.1] Khoa

học là hệ thống tri thức về bản chất, quy luật tồn tại và phát triển của sự vật, hiện

tƣợng tự nhiên, xã hội và tƣ duy. Khoa học xã hội là một bộ phận cấu thành của Khoa

học và Công nghệ, mục đích của Khoa học xã hội là nghiên cứu, tìm tòi khám phá để

nhận thức ra quy luật vận động, những mối liên hệ phổ biến, phát triển của những

mối liên hệ con ngƣời trong đời sống kinh tế, chính trị, văn hóa và xã hội.

Hoạt động Khoa học xã hội là một dạng của Khoa học và Công nghệ. Theo

Luật Khoa học và Công nghệ năm 2013 [36, tr.1] Hoạt động khoa học và công nghệ

là hoạt động nghiên cứu khoa học, nghiên cứu và triển khai thực nghiệm, phát triển

công nghệ, ứng dụng công nghệ, dịch vụ khoa học và công nghệ, phát huy sáng kiến

và hoạt động sáng tạo khác nhằm phát triển khoa học và công nghệ.

Nhƣ vậy, hoạt động KHXH là một phần của hoạt động KH&CN, nó bao

gồm hoạt động nghiên cứu, triển khai thực nghiệm và dịch vụ trong lĩnh vực

KHXH. Hƣớng đích cuối cùng của hoạt động nghiên cứu KHXH là giúp cho con

ngƣời và xã hội đƣợc phát triển một cách toàn diện, thích ứng với mọi thay đổi

trong môi trƣờng tự nhiên, xã hội và tƣ duy.

2.1.2. Đặc thù của Khoa học xã hội

Thứ nhất, Khoa học xã hội gắn với thể chế chính trị

Khoa học và Chính trị có mối quan hệ tƣơng tác với nhau nhƣng không phải lệ

thuộc nhau. Tuy nhiên, khác với KHCN, lợi ích của KHXH gắn liền với lợi ích chính

trị và lợi ích giai cấp thông qua ngƣời sử dụng và mục đích sử dụng. Nội dung nghiên

cứu về KHXH gồm các vấn đề lý luận, lý thuyết, trong đó bao hàm những vấn đề lý

luận chính trị cơ bản trực tiếp phục vụ quan điểm chính trị, đƣờng lối, chính sách của

Đảng và Nhà nƣớc; các nội dung lý thuyết khoa học của từng chuyên ngành khoa học

23

xã hội; các vấn đề gắn với nhiệm vụ quản lý kinh tế - xã hội, phục vụ việc thực hiện

chức năng của các ngành và địa phƣơng trong chỉ đạo và quản lý phát triển kinh tế - xã

hội. Nội dung nghiên cứu gì, ứng dụng ra sao… trong KHXH bao giờ cũng cần có định

hƣớng chính trị, bản thân chính trị luôn đặt ra cho KHXH.

Tuy KHXH gắn với thể chế chính trị nhƣng không có nghĩa đồng nhất với

chính trị và không đƣợc trái với quan điểm chính trị. Nếu KHXH luôn đồng nhất

với chính trị sẽ mất vai trò phản biện của nó và suy cho cùng không tạo ra cơ sở

khoa học và thực tiễn khách quan cho phát triển đất nƣớc.

Vì vậy KHXH chỉ có tác động đến hạ tầng cơ sở để trở thành lực lƣợng sản xuất

trực tiếp thông qua những thiết chế xã hội, hay nói cách khác là thông qua kiến trúc

thƣợng tầng, tức là thông qua hệ thống quan điểm, liên quan trực tiếp đến ý thức giai

cấp, ý thức xã hội; những quan điểm khác nhau về cuộc sống, về giá trị, đạo đức cũng

nhƣ nhân cách, lối sống… của con ngƣời [54, tr.40]. Cho nên, không có lĩnh vực nào

của KHXH có thể đứng ngoài chính trị. Ngƣợc lại, chính trị có thể thâm nhập vào các

hoạt động của khoa học xã hội và khó có thể phân biệt đƣợc. Do đó lợi ích của hoạt

động khoa học xã hội gắn liền với lợi ích chính trị và lợi ích giai cấp thông qua ngƣời

sử dụng và mục đích sử dụng. Điều đó chứng tỏ KHXH có vai trò rất quan trọng đối

với việc phát triển của mỗi quốc gia. Nó có nhiệm vụ cung cấp luận cứ khoa học cho

việc hoạch định đƣờng lối, xây dựng và phát triển đất nƣớc, đặc biệt là hình thành

chiến lƣợc phát triển kinh tế - xã hội, hoạch định hệ thống chính sách phát triển thích

ứng với từng thời kỳ của các hình thái kinh tế - xã hội khác nhau [54, tr.38].

Thứ hai, đóng góp của KHXH đối với xã hội thƣờng có độ trễ trong ứng dụng

Khác với KHCN sản phẩm nghiên cứu là các phát minh, sáng chế hay

những ứng dụng KH&CN đƣợc áp dụng ngay trong thực tiễn và mang lại lợi ích

trƣớc mắt, còn sản phẩm của KHXH thƣờng mang lại lợi ích lâu dài, với hiệu quả

tổng hợp nhƣng rất khó lƣợng hóa, đo đếm, đặc biệt là hiệu quả chính trị - xã hội.

Trên thực tế, sản phẩm của khoa học xã hội không đem lại tác dụng ngay đối với

đời sống xã hội nhƣ các ngành thuộc lĩnh vực KHCN. Với tƣ cách là lực lƣợng sản

xuất trực tiếp, KHXH chỉ dẫn đến sản xuất thông qua con ngƣời, mà con ngƣời ý

thức đƣợc một cách tự giác những kiến thức xã hội, những lý giải về các phƣơng án

24

của các nhà khoa học xã hội, mà điều đó chỉ có thể có đƣợc khi những kiến thức,

hoặc phƣơng án đƣợc xã hội chấp nhận hoặc ít ra cũng đƣợc kiểm nghiệm trong đời

sống thực tiễn, do đó phải có thời gian, cần một quá trình.

Mặt khác, mục tiêu của KHXH là xây dựng con ngƣời, phát triển toàn diện

mọi khả năng của con ngƣời vì lợi ích của chính con ngƣời và xã hội loài ngƣời.

Nhờ khả năng tác động đến phạm vi ý thức tƣ tƣởng cũng nhƣ tâm hồn, nhân cách

con ngƣời, KHXH có vai trò quan trọng trong việc nâng cao trình độ dân trí, nhất là

văn hóa, văn minh xã hội. Mọi tiến bộ của KHXH đều tác động trực tiếp đến việc

xây dựng nền văn hóa mới và con ngƣời mới, và nên văn hóa phát triển sẽ chắp

cánh cho sự phát triển xã hội cũng nhƣ KHXH. Chính KHXH đã tạo nên sự chuyển

biến từ đời sống thực tiễn đến năng lực văn hóa và từ văn hóa đến yêu cầu tiến bộ

xã hội. Tất cả những biến đổi đó đều phải có quá trình và thông qua quá trình nên

không thể đòi hỏi KHXH đem lại những lợi ích thực tiễn trƣớc mắt cho xã hội.

Hơn nữa, tác động của các kết quả nghiên cứu của KHXH còn rộng lớn và

toàn diện hơn, nhất là khi đƣợc sử dụng các kết quả đó làm căn cứ khoa học cho

việc hoạch định đƣờng lối, chính sách, tạo ra những nguyên lý phát triển xã hội.

Mỗi một kết quả nghiên cứu của khoa học xã hội đƣợc thể hiện ở các mặt hiệu quả

kinh tế - xã hội, hiệu quả chính trị - tƣ tƣởng, hiệu quả khoa học, trong đó những kết

quả trực tiếp rất khó lƣợng hóa, đo đếm và những tác động gián tiếp lại rất lớn và

quan trọng. Các mặt hiệu quả này khó có thể nhận thấy trong thời gian ngắn, ngay

sau khi kết quả nghiên cứu KHXH đƣợc hoàn thành hay vừa áp dụng vào thực tiễn,

mà nhiều khi phải tới năm, mƣời năm, thậm chí hàng chục năm mới thấy rõ hiệu

quả đem lại. Mặt khác, có những kết quả nghiên cứu của KHXH tuy đƣợc nghiệm

thu đánh giá ở mức xuất sắc, song không dễ đƣợc áp dụng ngay vào thực tiễn, bởi

còn phụ thuộc vào các điều kiện nhƣ cơ chế, chính sách, nguyên tắc tổ chức quản lý

và yêu cầu đảm bảo sự ổn định chính trị - xã hội,… Vì vậy không thể thuần túy nhìn

vào khía cạnh hiệu quả trƣớc mắt hoặc chỉ đơn thuần xét trên bình diện hiệu quả

kinh tế để cân nhắc mức độ đầu tƣ hoặc nhận xét đánh giá kết quả và hiệu quả của

hoạt động KHXH đem lại, mà phải đứng trên quan điểm hiệu quả tổng hợp, lâu dài

và toàn diện, trong đó đặc biệt chú ý tới hiệu quả chính trị - xã hội [35, tr.13].

25

Thứ ba, việc ứng dụng kết quả của KHXH thƣờng mang tính chủ quan

KHXH cơ bản dựa trên tƣ duy sáng tạo và chủ yếu mang lại kết quả có tính

phát hiện và sáng tạo. Khác với các ngành KHCN, KHXH không tiến hành nghiên

cứu dựa trên các thí nghiệm, thực nghiệm ở phòng thí nghiệm, mà dựa trên các tài

liệu đã có, đồng thời tiến hành điều tra, khảo sát để lấy số liệu, tài liệu, học hỏi kinh

nghiệm, nghiên cứu thực tiễn để tổng kết, khái quát, phát hiện các hiện tƣợng và

quy luật hoặc trên cơ sở đó xác định bản chất, nêu lên những luận điểm và kết luận

khoa học. Vì thế, kết quả nghiên cứu của KHXH ít mang tính phát minh, sáng chế,

mà chủ yếu mang tính phát hiện và sáng tạo. Tƣ duy sáng tạo trong nghiên cứu

KHXH đƣợc thể hiện cả trong quá trình nghiên cứu tƣ liệu, kế thừa các kết quả

nghiên cứu trƣớc đó, khảo sát thực tiễn, tìm phƣơng pháp nghiên cứu và cách tiếp

cận thích hợp, trao đổi học thuật, tranh luận khoa học, lập luận trình bày, phân tích

các quan điểm cũng nhƣ trình bày kết quả nghiên cứu [54, tr.10].

Việc sử dụng các ý tƣởng đề xuất xã hội từ kết quả nghiên cứu cũng bị phụ

thuộc vào chính khách, các nhà quản lý mà động cơ sử dụng do nhiều yếu tố quyết

định nhƣ: sự đồng thuận trong xã hội; sự thỏa thuận, thỏa hiệp của các cộng đồng

trong xã hội,…

Thứ tư, sản phẩm KHXH khó thống nhất trong đánh giá

Sản phẩm của KHXH thƣờng là các trang tác giả thể hiện ý tƣởng, sự kiến

giải và các đề xuất về lý luận và thực tiễn của tác giả. Các kết quả nghiên cứu của

KHXH có tính chính xác không cao, một phần là do trong KHXH rất khó, thậm chí

không thể, thực hiện các thí nghiệm có kiểm soát do các chi phí rất lớn. Các thử

nghiệm xã hội nhiều lúc cũng không thể thực hiện. Cũng do tính chính xác không

cao của các kết quả nghiên cứu, trong nghiên cứu KHXH thƣờng phải sử dụng

phƣơng pháp chuyên gia để đánh giá, dự báo tình hình.

Về cơ bản, đánh giá chất lƣợng trong KHXH khác xa với KHCN. Nó đƣợc

giới chuyên môn đánh giá cao, thấp thể hiện ở thang điểm trên cơ sở các tiêu chí: ý

nghĩa về mặt lý luận và thực tiễn, những đề xuất có tính khả thi cho công tác hoạch

định chính sách kinh tế, xã hội… Tuy vậy, đó vẫn chỉ là những đánh giá mang tính

26

chủ quan, tùy thuộc vào nhãn quang của ngƣời đánh giá và thời điểm lịch sử của

những điều kiện chính trị - xã hội quy định.

Thứ năm, hoạt động KHXH đòi hỏi quá trình tự đào tạo, tích lũy kinh

nghiệm kiến thức khá dài

Khoa học xã hội là đòi hỏi ngƣời nghiên cứu phải có quá trình tự đào tạo,

tích lũy kinh nghiệm, kiến thức khoa học liên ngành rộng, chuyên ngành sâu mới đủ

điều kiện làm công tác nghiên cứu và phát triển lâu dài. Đặc trƣng này chính do đối

tƣợng nghiên cứu của khoa học xã hội quy định. Hơn nữa hoạt động nghiên cứu

khoa học xã hội còn mang tính chất tổng kết, đúc rút, phân tích, khái quát lý luận từ

thực tiễn nên vốn tích lũy kiến thức (bao gồm kiến thức sách báo và kiến thức thực

tiễn) cũng nhƣ kinh nghiệm nghiên cứu của khoa học đóng vai trò hết sức quan

trọng. Những ngƣời làm công tác nghiên cứu khoa học xã hội không thể chỉ sau khi

đạt đƣợc các học vị khoa học là đủ điều kiện làm tốt công tác nghiên cứu khoa học,

mà trái lại, đòi hỏi phải học tập, tự đào tạo liên tục, tích lũy kinh nghiệm và kiến thức

khoa học suốt đời; đồng thời phải coi đó là tiêu chuẩn và điều kiện quan trọng nhất để

các nhà nghiên cứu khoa học xã hội có thể cống hiến ngày một nhiều hơn sức sáng

tạo vì sự phát triển của khoa học. Thế giới đã rút ra những kết quả nghiên cứu cho

thấy, nếu nhƣ các nhà KHTN, KHCN có thể có các bằng phát minh, sáng chế từ lứa

tuổi 23, thậm chí thấp hơn, và thời kỳ cống hiến rực rỡ nhất là ở tuổi 35-45, thì các

nhà khoa học xã hội có đƣợc những cống hiến sáng tạo có giá trị đòi hỏi ít nhất phải

ở tuổi 30 và thời kỳ cống hiến rực rỡ nhất là ở tuổi từ 45 đến 55, thậm chí có ngƣời

sau khi nghỉ hƣu mới có đóng góp khoa học có giá trị. Vì thế việc áp dụng chế độ

tài chính đối với KHXH nhƣ: tiền lƣơng, định mức khoán chi thƣờng xuyên, khoán

chi theo đề tài nghiên cứu… không thể giống nhƣ KHCN, càng không thể giống

nhƣ các cơ quan hành chính; đồng thời cũng không thể thù lao nhƣ nhau ngay trong

giới KHXH giữa các thế hệ. Tuy rằng, thế hệ trẻ do có điều kiện học hành đầy đủ và

thông minh, có thể táo bạo nêu ý tƣởng, song độ chín về chính trị (rất đặc thù trong

khoa học xã hội) và chiều sâu trong nghiên cứu, tƣ vấn chính sách sẽ còn gặp nhiều

khó khăn. Đây là vấn đề cần lƣu ý khi xây dựng các chính sách phát triển cũng nhƣ

đãi ngộ đối với các nhà nghiên cứu KHXH.

27

Thứ sáu, hoạt động nghiên cứu KHXH mang tính liên ngành cao

Khoa học xã hội nghiên cứu các hiện tƣợng xã hội, các hiện tƣợng xã hội là

một tổng thể. Nhiều vấn đề xã hội không thể giải quyết đƣợc nếu chỉ đóng khung

trong một chuyên ngành khoa học. Các phƣơng pháp sử dụng trong một nghiên cứu

KHXH cũng rất đa dạng, không chỉ bó hẹp trong các phƣơng pháp của KHXH mà

còn có cả các phƣơng pháp thƣờng áp dụng cho KHCN. Đồng thời, cũng có nhiều

vấn đề KHXH khi nêu mục tiêu nghiên cứu nhƣng có thể có nhiều phƣơng pháp

tiếp cận khác nhau, trong điều kiện cụ thể khác nhau thì trong những trƣờng hợp

này cũng cần tổ chức thành nhiều hơn 1 nhiệm vụ về chủ đề đó để rồi có thể tập hợp

các kết quả nghiên cứu so sánh, đối chiếu.

Tóm lại, với các nét đặc thù nhƣ trên, cơ chế quản lý tài chính trong hoạt

động KHXH vừa đáp ứng những yêu cầu chung của quản lý tài chính công, nhƣng

vừa phải bao quát đƣợc tính đặc thù của hoạt động KHXH. Việc áp dụng các công

cụ và phƣơng thức quản lý phù hợp sẽ thúc đẩy khả năng sáng tạo trong nghiên cứu

của nhà khoa học. Ngƣợc lại, nếu cơ chế và chính sách quản lý lạc hậu, chậm thay

đổi, không tính đến đặc thù của KHXH sẽ gây những ách tắc, hạn chế khả năng

sáng tạo của nhà khoa học và cản trở sự phát triển của KHXH, cũng nhƣ những

đóng góp cho xã hội.

2.2. Quản lý tài chính trong hoạt động Khoa học xã hội

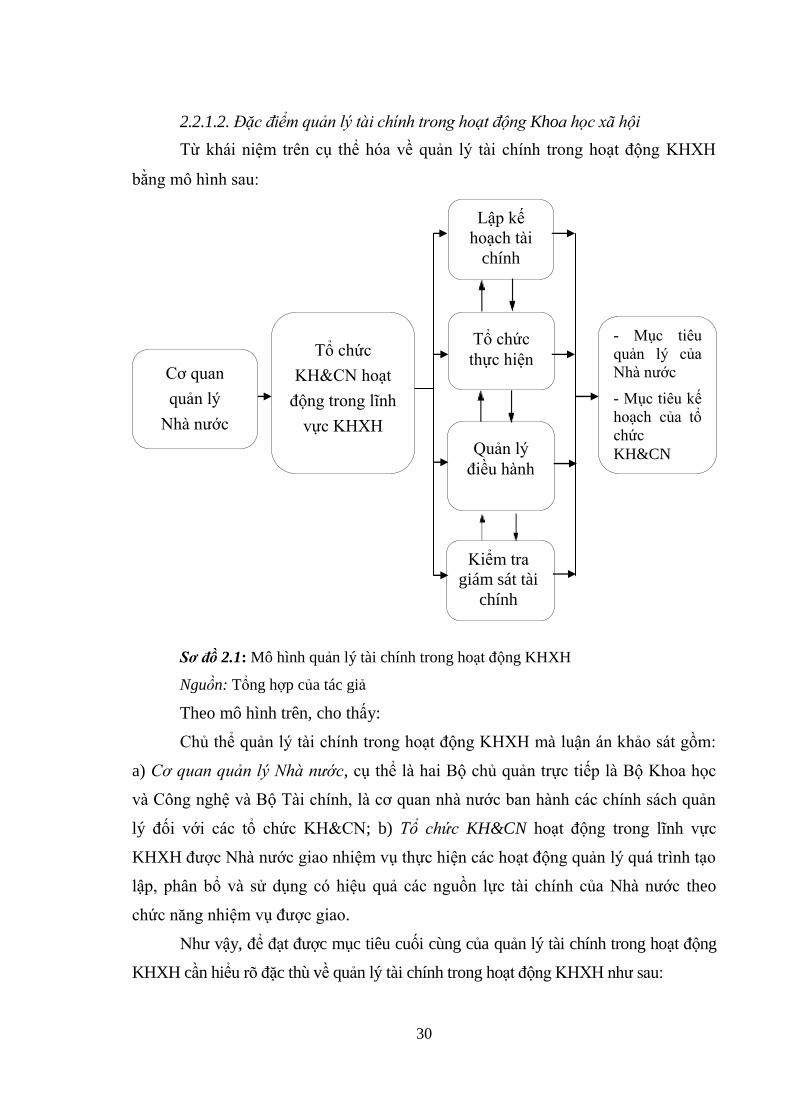

2.2.1. Khái niệm, đặc điểm quản lý tài chính trong hoạt động Khoa học xã hội

2.2.1.1. Khái niệm quản lý tài chính

Có nhiều cách hiểu và quan điểm khác nhau khi đƣa ra khái niệm về quản lý

tài chính trong lĩnh vực công.

Theo cách tiếp cận của Hough, J.R. [62], quản lý tài chính là một phƣơng

thức hỗ trợ để đạt mục tiêu tổng thể của tổ chức thông qua cung cấp tài chính. Với

cách tiếp cận này thì quản lý tài chính liên quan đến câu hỏi là làm thế nào lựa chọn

đƣợc các khoản đầu tƣ hợp lý để có lợi nhuận từ khoản đầu tƣ đó. Theo học thuyết

có thể tóm tắt các chức năng quản lý tài chính và vai trò của ngƣời quản lý tài chính

là ra các quyết định và kiểm soát các vấn đề phát sinh trong quá trình sử dụng

nguồn lực tài chính.

28

Theo học thuyết quản lý tài chính của Solomon, E. [69] cho rằng: “Quản lý

tài chính là việc sử dụng các thông tin phản ánh chính xác tình trạng tài chính của

một đơn vị để phân tích điểm mạnh điểm yếu của nó và lập các kế hoạch hành

động, kế hoạch sử dụng nguồn tài chính, tài sản cố định và nhu cầu nhân công

trong tương lại nhằm đạt được mục tiêu cụ thể tăng giá trị cho đơn vị đó”.

Hay nói cách khác, Quản lý tài chính là quá trình mà chủ thể quản lý, thông

qua việc sử dụng có chủ đính các phƣơng pháp và các công cụ quản lý, tác động và

điều khiển hoạt động tài chính nhằm đạt đƣợc các mục tiêu đã định. Trong quản lý

tài chính, các vấn đề về: chủ thể quản lý, các nguồn tài chính đƣợc quản lý, công cụ

và phƣơng pháp quản lý, mục tiêu quản lý là những yếu tố trung tâm đòi hỏi phải

đƣợc xác định đúng đắn.

Từ những quan điểm trên có thể khẳng định bản chất của quản lý tài chính

trong mọi tổ chức nói chung là giống nhau, tuy nhiên do đặc thù của mỗi ngành nên