Embed Size (px)

Citation preview

Kreu

6 Saimir SallakuLektor

Drejtim Financiar

Vlera në

Kohë e

ë

6-0

Parasë

Diskutimi i rolit dhe përdorimit të konceptit të vlerës në

Objektivat e Kreut

kohë të parasë.

Kuptimi i konceptit të vlerës së ardhshme dhe llogaritja e saj për një shumë të vetme; kuptimi i ndikimit mbi vlerën e ardhshme dhe normën reale të interesit të akumulimit më shumë se një herë në vit të interesit.

Kuptimi i konceptit të vlerës aktuale llogaritjes së saj për

6-1

Kuptimi i konceptit të vlerës aktuale, llogaritjes së saj për një shumë të vetme.

Gjetja e vlerës së ardhshme dhe vlerës aktuale të një të

Objektivat e Kreut

përvitshme, vlerës së ardhshme të një të përvitshme jo-normale dhe vlerës aktuale të një të përjetëshme.

Llogaritja e vlerës aktuale të një serie të përzier fluksesh parashë, përshkrimi i procedurës së:

Llogaritjes së depozitave që duhen bërë për të akumuluar një shumë në të ardhmen.

6-2

Amortizimi i huasë

Gjetja e normës së interesit ose normës së rritjes.

Roli i Vlerës në Kohë të Parasë

Shumica e vendimeve financiare përfshijnë kosto dhe përfitime të cilat ndodhin në kohë të ndryshme.

Vlera në kohë e parasë lejon krahasimin e rrjedhjeve të parasë në periudha të ndryshme.

Pyetje:

A do të ishte më mirë për një kompani të investonte 100,000$ në një produkt që do të kthejë 200 000$ në një vit apo një produkt

6-3

një produkt që do të kthejë 200,000$ në një vit, apo një produkt që do të kthejë 500,000$ pas dy vjetësh?

Përgjigja:

Kjo varet nga norma e interesit!

Konceptet Bazë

Vlera e Ardhshme

Përbërja ose rritja gjatë kohës

Vlera Aktuale

Skontimi në vlerën e sotme

Një shumë e vetme ose një seri fluksesh parashë mund të aplikohen.

6-4

Vijat kohore përdoren për të ilustruar këto marrdhënie.

Mjetet për llogaritjen

Përdorimi i ekuacioneve

Përdorimi i tabelave financiare

Përdorimi i makinave llogaritëse financiare

Përdorimi i Excel-it.

6-5

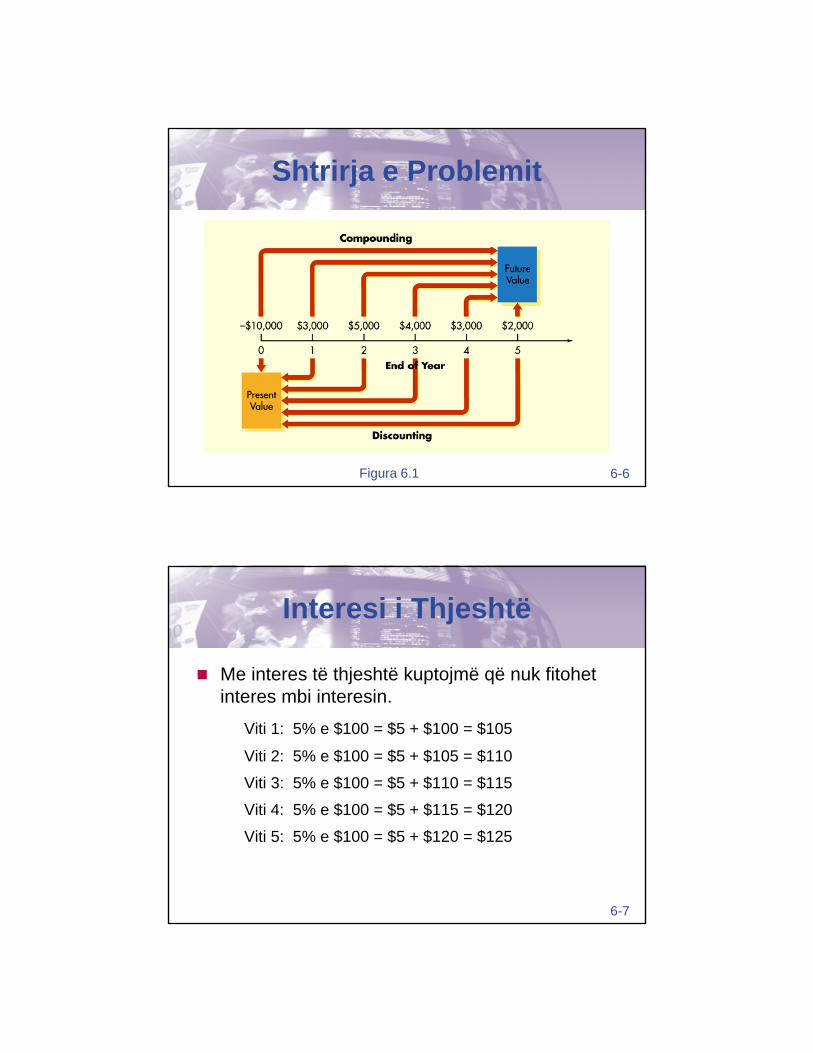

Shtrirja e Problemit

6-6Figura 6.1

Interesi i Thjeshtë

Me interes të thjeshtë kuptojmë që nuk fitohet interes mbi interesin.

Viti 1: 5% e $100 = $5 + $100 = $105

Viti 2: 5% e $100 = $5 + $105 = $110

Viti 3: 5% e $100 = $5 + $110 = $115

Viti 4 5% $100 $5 $115 $120

6-7

Viti 4: 5% e $100 = $5 + $115 = $120

Viti 5: 5% e $100 = $5 + $120 = $125

Interesi i Përbërë

Me interesin e përbërë, një depozitues fiton interes mbi interesat!

Viti 1: 5% e $100.00 = $5.00 + $100.00 = $105.00

Viti 2: 5% e $105.00 = $5.25 + $105.00 = $110.25

Viti 3: 5% e $110.25 = $5 .51+ $110.25 = $115.76

Viti 4: 5% e $115 76 = $5 79 + $115 76 = $121 55

6-8

Viti 4: 5% e $115.76 = $5.79 + $115.76 = $121.55

Viti 5: 5% e $121.55 = $6.08 + $121.55 = $127.63

Termat e Vlerës në Kohë

PV0 = vlera aktuale ose shuma në fillimPV0 vlera aktuale ose shuma në fillim

k = norma e interesit

FVn = vlera e ardhshme në fund të “n” periudhave

i i dh ll itj ë i t it

6-9

n = nr. i periudhave llogaritjes së interesit

A = një e përvitshme (seri pagesash ose depozitimesh të barabarta)

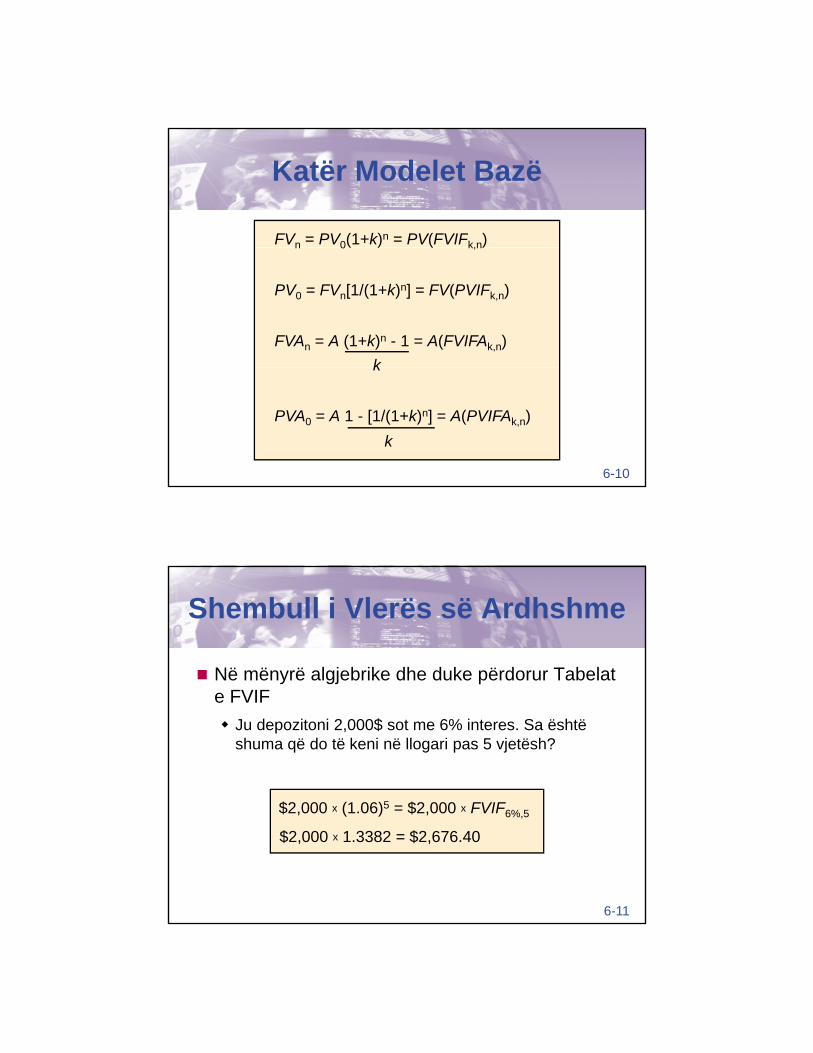

Katër Modelet Bazë

FVn = PV0(1+k)n = PV(FVIFk,n)n 0( ) ( k,n)

PV0 = FVn[1/(1+k)n] = FV(PVIFk,n)

FVAn = A (1+k)n - 1 = A(FVIFAk,n)

k

6-10

k

PVA0 = A 1 - [1/(1+k)n] = A(PVIFAk,n)

k

Në mënyrë algjebrike dhe duke përdorur Tabelat

Shembull i Vlerës së Ardhshme

e FVIF

Ju depozitoni 2,000$ sot me 6% interes. Sa është shuma që do të keni në llogari pas 5 vjetësh?

$2 000 (1 06)5 $2 000 FVIF

6-11

$2,000 x (1.06)5 = $2,000 x FVIF6%,5

$2,000 x 1.3382 = $2,676.40

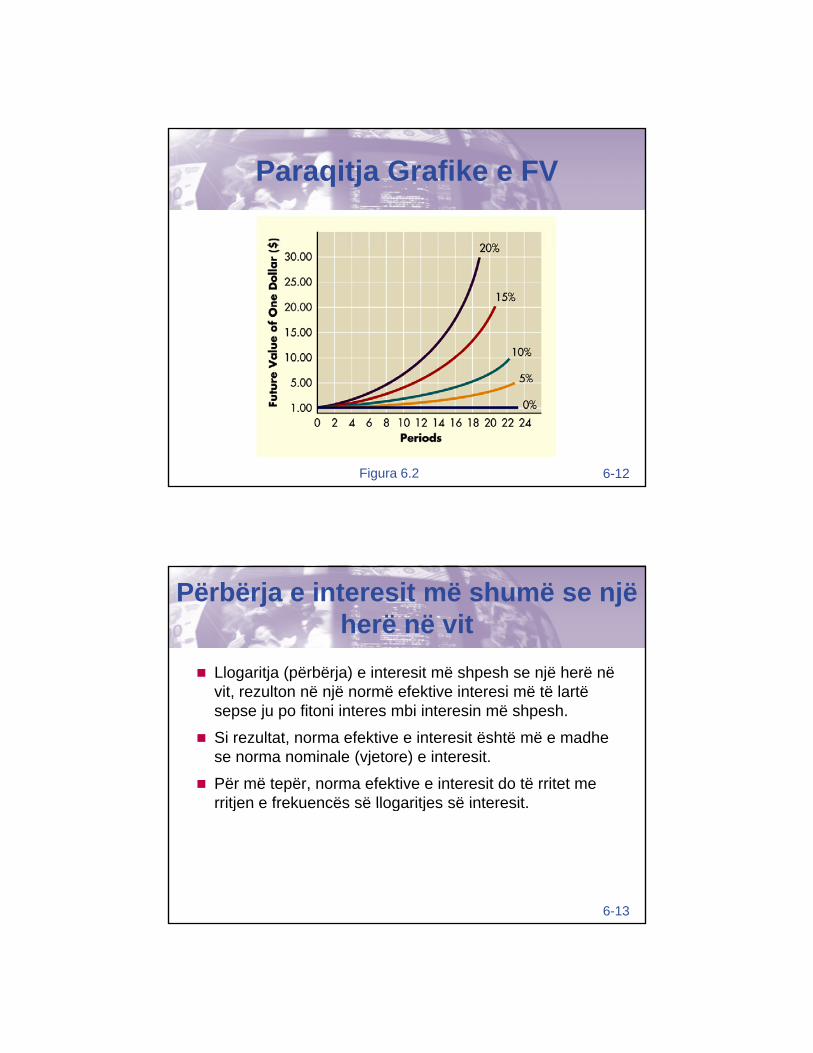

Paraqitja Grafike e FV

6-12Figura 6.2

Përbërja e interesit më shumë se një herë në vit

Llogaritja (përbërja) e interesit më shpesh se një herë në vit, rezulton në një normë efektive interesi më të lartë sepse ju po fitoni interes mbi interesin më shpesh.

Si rezultat, norma efektive e interesit është më e madhe se norma nominale (vjetore) e interesit.

Për më tepër, norma efektive e interesit do të rritet me rritjen e frekuencës së llogaritjes së interesit

6-13

rritjen e frekuencës së llogaritjes së interesit.

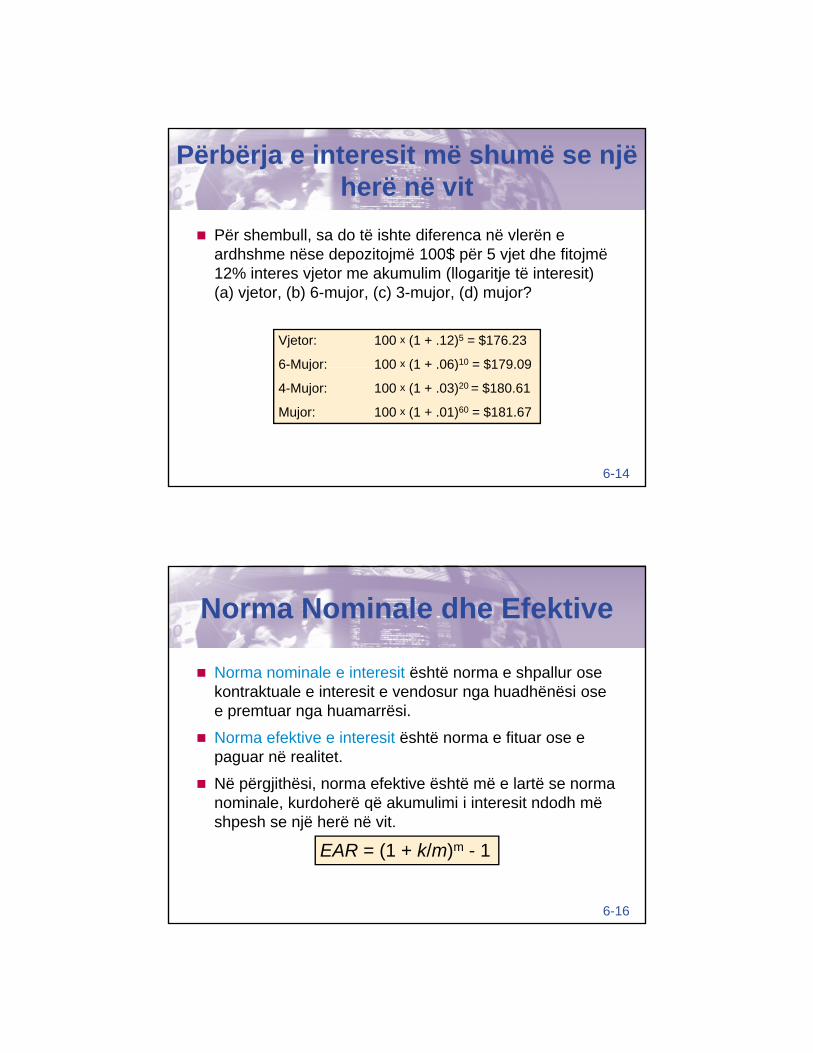

Përbërja e interesit më shumë se një herë në vit

Për shembull, sa do të ishte diferenca në vlerën e $

Vjetor: 100 x (1 + .12)5 = $176.23

6-Mujor: 100 x (1 + 06)10 = $179 09

ardhshme nëse depozitojmë 100$ për 5 vjet dhe fitojmë 12% interes vjetor me akumulim (llogaritje të interesit) (a) vjetor, (b) 6-mujor, (c) 3-mujor, (d) mujor?

6-14

6 Mujor: 100 (1 .06) $179.09

4-Mujor: 100 x (1 + .03)20 = $180.61

Mujor: 100 x (1 + .01)60 = $181.67

Norma nominale e interesit është norma e shpallur ose

Norma Nominale dhe Efektive

kontraktuale e interesit e vendosur nga huadhënësi ose e premtuar nga huamarrësi.

Norma efektive e interesit është norma e fituar ose e paguar në realitet.

Në përgjithësi, norma efektive është më e lartë se norma nominale kurdoherë që akumulimi i interesit ndodh më

6-16

nominale, kurdoherë që akumulimi i interesit ndodh më shpesh se një herë në vit.

EAR = (1 + k/m)m - 1

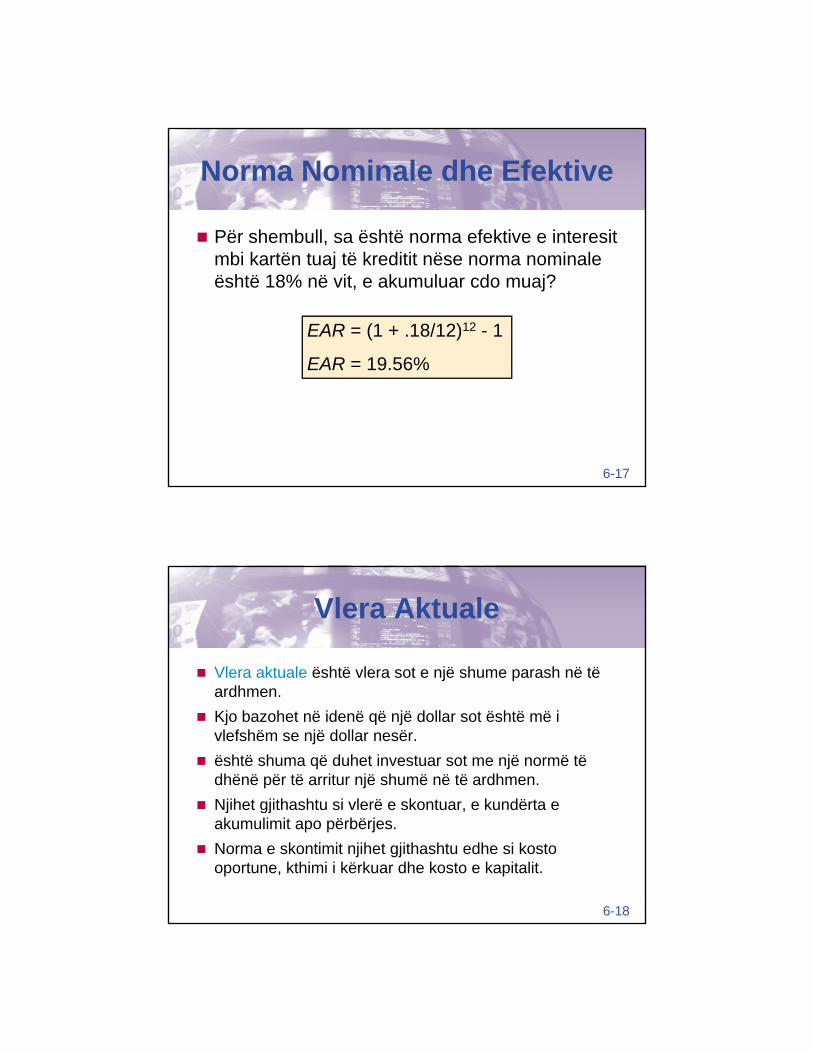

Norma Nominale dhe Efektive

Për shembull, sa është norma efektive e interesit

EAR = (1 + .18/12)12 - 1

EAR = 19 56%

mbi kartën tuaj të kreditit nëse norma nominale është 18% në vit, e akumuluar cdo muaj?

6-17

EAR 19.56%

Vlera Aktuale

Vlera aktuale është vlera sot e një shume parash në të ardhmen.

Kjo bazohet në idenë që një dollar sot është më i vlefshëm se një dollar nesër.

është shuma që duhet investuar sot me një normë të dhënë për të arritur një shumë në të ardhmen.

Njihet gjithashtu si vlerë e skontuar e kundërta e

6-18

Njihet gjithashtu si vlerë e skontuar, e kundërta e akumulimit apo përbërjes.

Norma e skontimit njihet gjithashtu edhe si kosto oportune, kthimi i kërkuar dhe kosto e kapitalit.

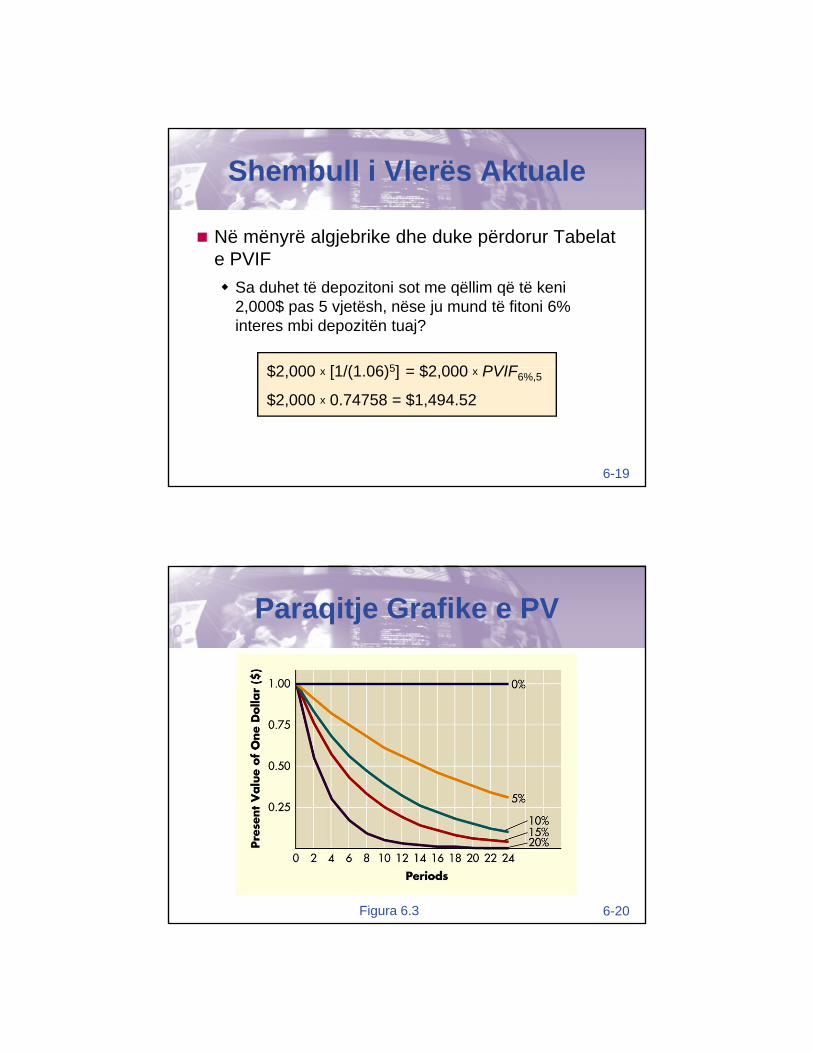

Shembull i Vlerës Aktuale

Në mënyrë algjebrike dhe duke përdorur Tabelat

$2 000 [1/(1 06)5] $2 000 PVIF

e PVIF

Sa duhet të depozitoni sot me qëllim që të keni 2,000$ pas 5 vjetësh, nëse ju mund të fitoni 6% interes mbi depozitën tuaj?

6-19

$2,000 x [1/(1.06)5] = $2,000 x PVIF6%,5

$2,000 x 0.74758 = $1,494.52

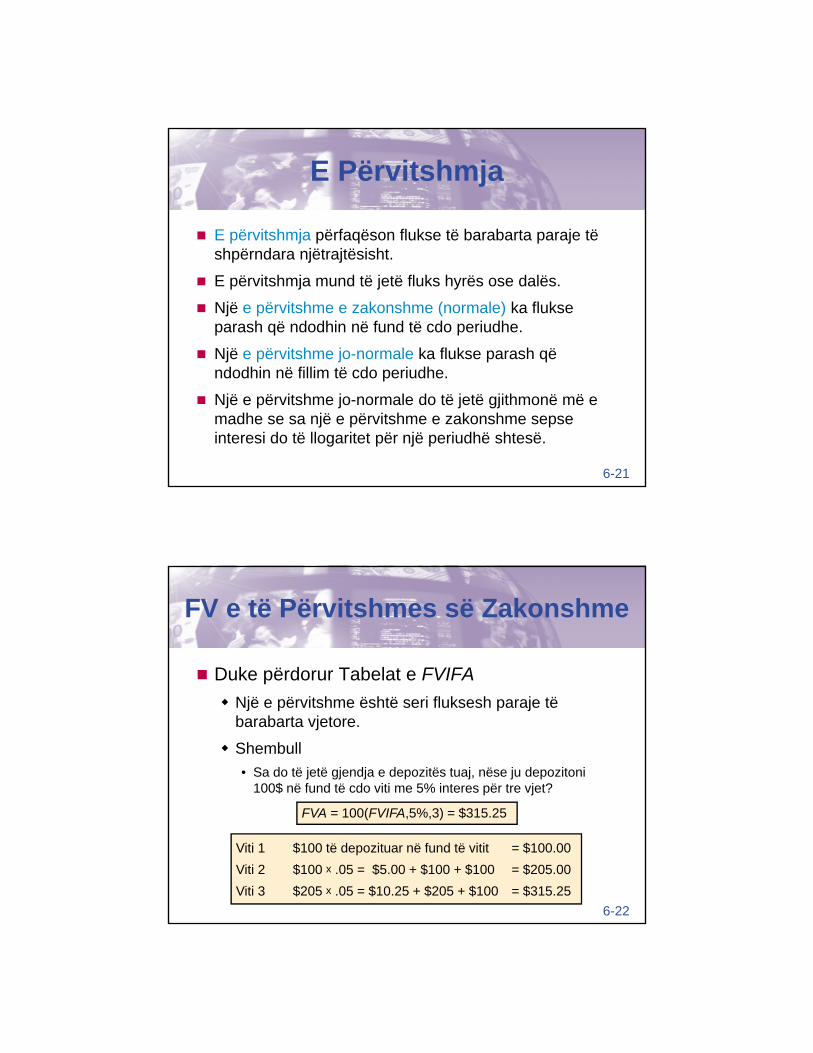

Paraqitje Grafike e PV

6-20Figura 6.3

E Përvitshmja

E përvitshmja përfaqëson flukse të barabarta paraje të shpërndara njëtrajtësisht.

E përvitshmja mund të jetë fluks hyrës ose dalës.

Një e përvitshme e zakonshme (normale) ka flukse parash që ndodhin në fund të cdo periudhe.

Një e përvitshme jo-normale ka flukse parash që d dhi ë filli të d i dh

6-21

ndodhin në fillim të cdo periudhe.

Një e përvitshme jo-normale do të jetë gjithmonë më e madhe se sa një e përvitshme e zakonshme sepse interesi do të llogaritet për një periudhë shtesë.

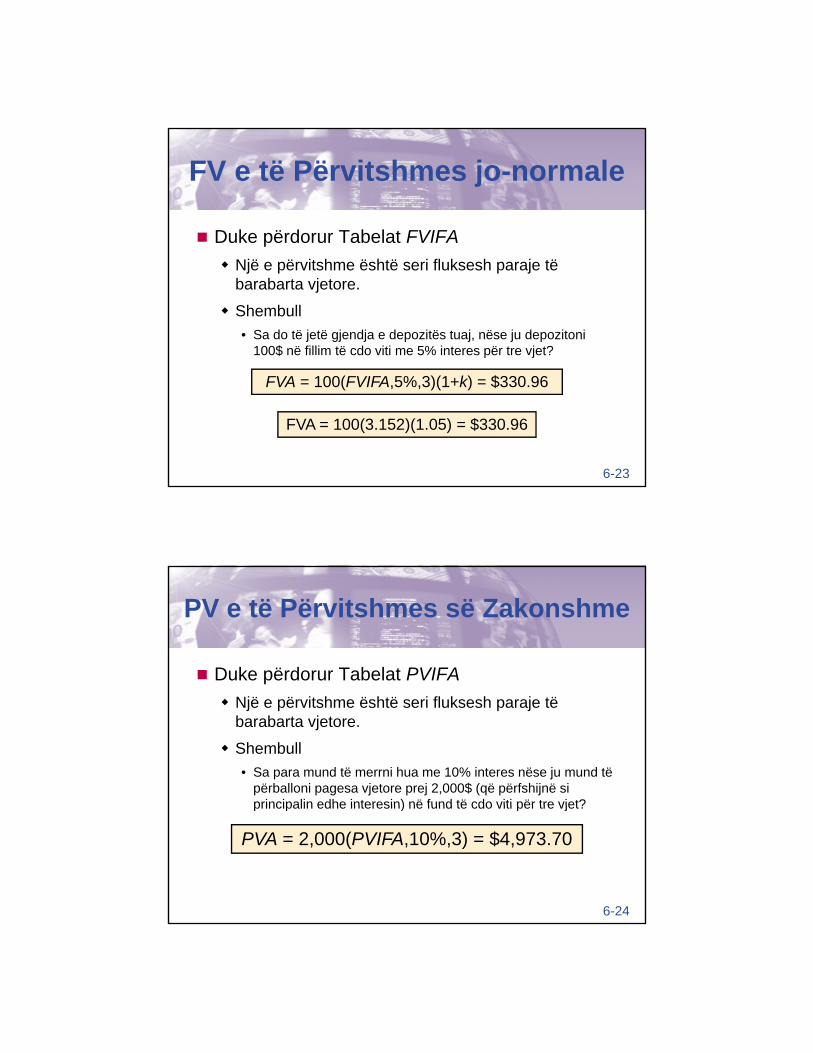

Duke përdorur Tabelat e FVIFA

FV e të Përvitshmes së Zakonshme

Një e përvitshme është seri fluksesh paraje të barabarta vjetore.

Shembull

• Sa do të jetë gjendja e depozitës tuaj, nëse ju depozitoni 100$ në fund të cdo viti me 5% interes për tre vjet?

6-22

FVA = 100(FVIFA,5%,3) = $315.25

Viti 1 $100 të depozituar në fund të vitit = $100.00

Viti 2 $100 x .05 = $5.00 + $100 + $100 = $205.00

Viti 3 $205 x .05 = $10.25 + $205 + $100 = $315.25

FV e të Përvitshmes jo-normale

Duke përdorur Tabelat FVIFA

Një e përvitshme është seri fluksesh paraje të barabarta vjetore.

Shembull

• Sa do të jetë gjendja e depozitës tuaj, nëse ju depozitoni 100$ në fillim të cdo viti me 5% interes për tre vjet?

6-23

FVA = 100(FVIFA,5%,3)(1+k) = $330.96

FVA = 100(3.152)(1.05) = $330.96

PV e të Përvitshmes së Zakonshme

Duke përdorur Tabelat PVIFA

Një e përvitshme është seri fluksesh paraje të barabarta vjetore.

Shembull

• Sa para mund të merrni hua me 10% interes nëse ju mund të përballoni pagesa vjetore prej 2,000$ (që përfshijnë si principalin edhe interesin) në fund të cdo viti për tre vjet?

6-24

PVA = 2,000(PVIFA,10%,3) = $4,973.70

principalin edhe interesin) në fund të cdo viti për tre vjet?

Një e përjetshme është një lloj i vecantë i një të

PV e një të Përjetshme

përvitshmeje.

Në një të përjetshme, e përvitshmja vazhdon pafundësisht.

PV = Annuity/k

Për shembull, sa para duhet të depozitoj sot me qëllim $

6-25

PV = $1,000/.08 = $12,500

që të tërheq cdo vit 1,000$ pafundësisht, nëse unë mund të fitoj 8% mbi depozitën time?

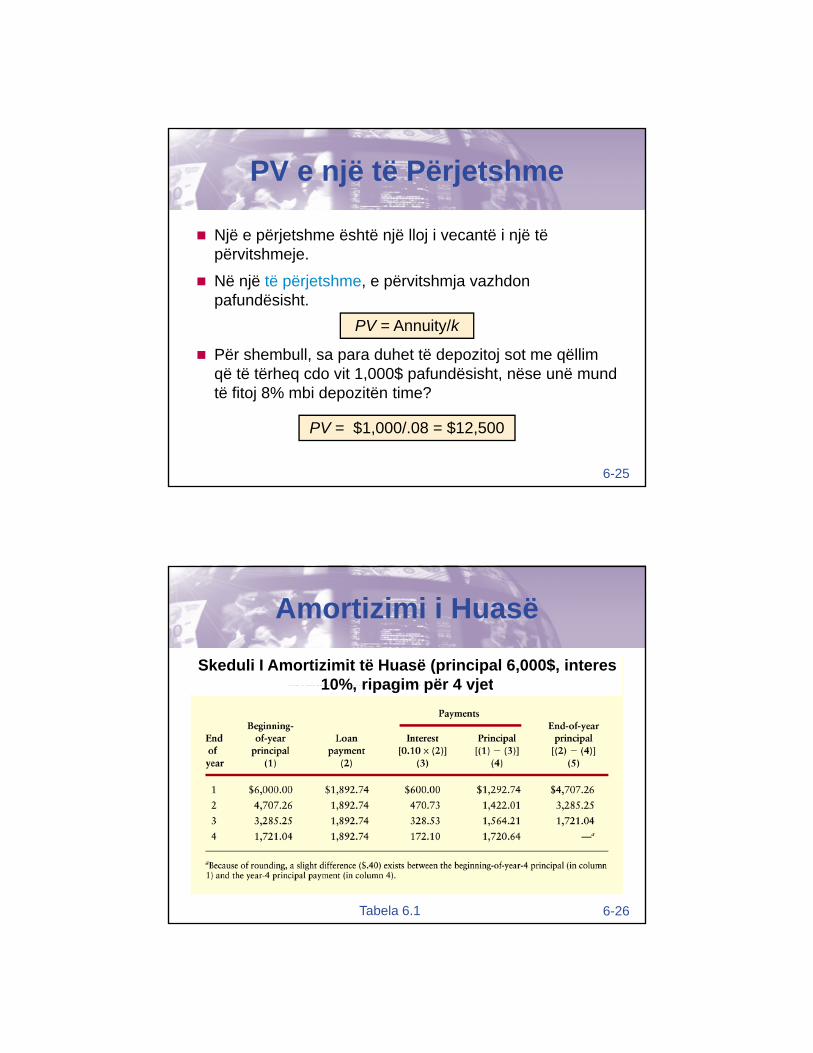

Amortizimi i Huasë

Skeduli I Amortizimit të Huasë (principal 6,000$, interes 10% ripagim për 4 vjet10%, ripagim për 4 vjet

6-26Tabela 6.1

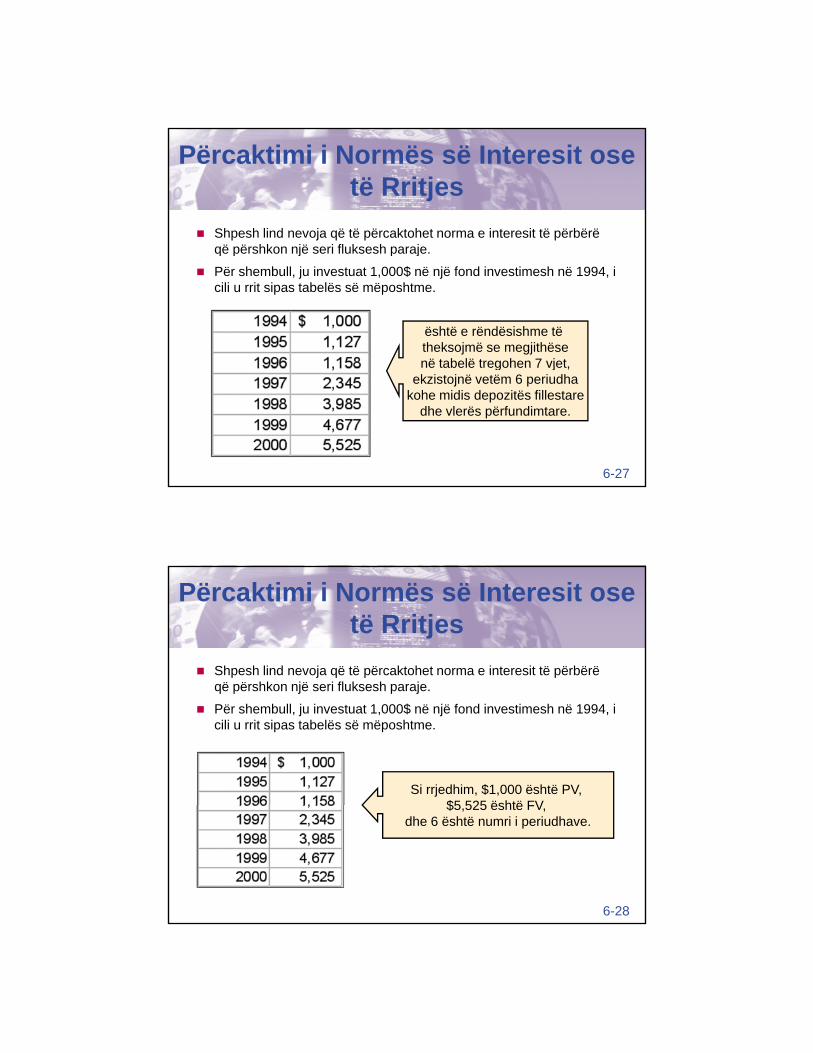

Përcaktimi i Normës së Interesit ose të Rritjes

Shpesh lind nevoja që të përcaktohet norma e interesit të përbërë që përshkon një seri fluksesh paraje

është e rëndësishme të theksojmë se megjithësenë tabelë tregohen 7 vjet,

që përshkon një seri fluksesh paraje.

Për shembull, ju investuat 1,000$ në një fond investimesh në 1994, i cili u rrit sipas tabelës së mëposhtme.

6-27

në tabelë tregohen 7 vjet,ekzistojnë vetëm 6 periudha

kohe midis depozitës fillestaredhe vlerës përfundimtare.

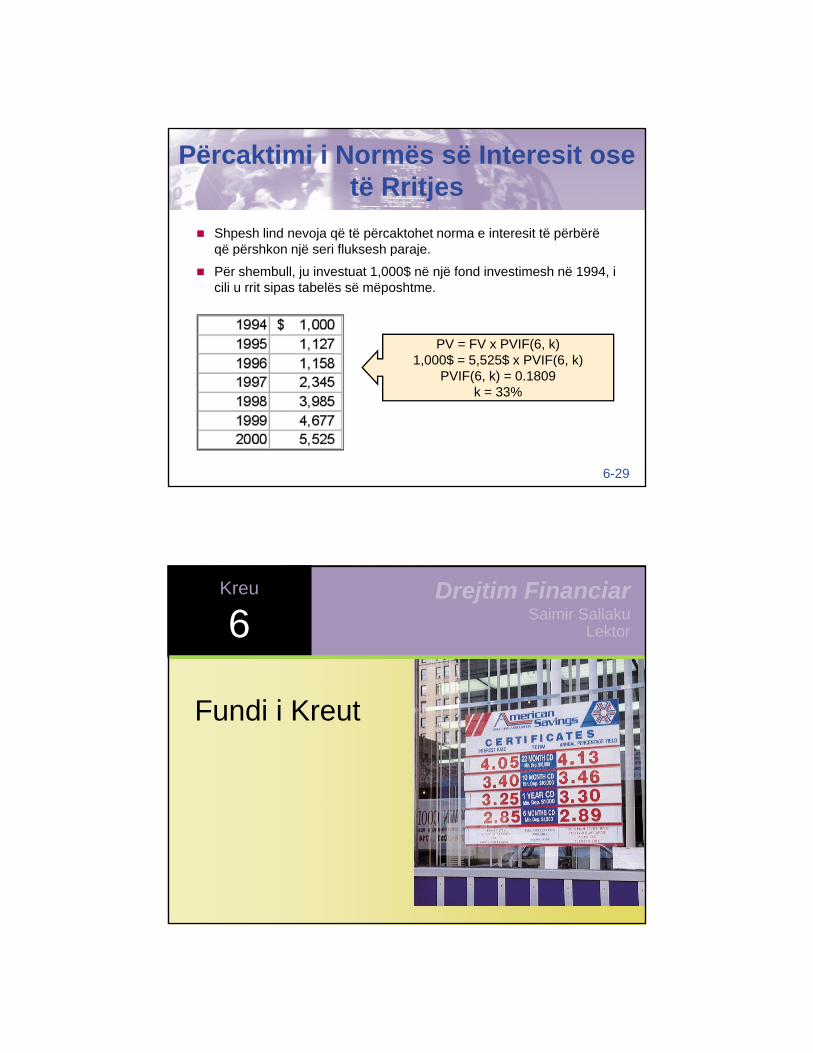

Përcaktimi i Normës së Interesit ose të Rritjes

Shpesh lind nevoja që të përcaktohet norma e interesit të përbërë që përshkon një seri fluksesh parajeqë përshkon një seri fluksesh paraje.

Për shembull, ju investuat 1,000$ në një fond investimesh në 1994, i cili u rrit sipas tabelës së mëposhtme.

Si rrjedhim, $1,000 është PV, $5 525 është FV

6-28

$5,525 është FV, dhe 6 është numri i periudhave.

Përcaktimi i Normës së Interesit ose të Rritjes

Shpesh lind nevoja që të përcaktohet norma e interesit të përbërë që përshkon një seri fluksesh parajeqë përshkon një seri fluksesh paraje.

Për shembull, ju investuat 1,000$ në një fond investimesh në 1994, i cili u rrit sipas tabelës së mëposhtme.

PV = FV x PVIF(6, k)1,000$ = 5,525$ x PVIF(6, k)

6-29

PVIF(6, k) = 0.1809k = 33%

Kreu

6 Saimir SallakuLektor

Drejtim Financiar

Fundi i Kreut

6-30

![การเงินธุรกิจ - info.ms.su.ac.th · Compounded at k Percent for n Periods: FVIFA k,n = [(1 + k)n - 1] / k 284 ตารางที่ 9 Present Value Interest](https://img.pdfslide.tips/doc/110x75/5ad45d8e7f8b9a0d2d8c4a75/-infomssuacth-at-k-percent-for-n-periods.jpg)