Embed Size (px)

Citation preview

Zagreb, 2006.

Osniva~: Ministarstvo financija Republike Hrvatske, Porezna uprava

Za osniva~a: Mr. sc. Ivica Mladineo

Nakladnik: Institut za javne financije

Za nakladnika: Dr. sc. Katarina Ott

Glavna urednica: Mr. sc. Mirjana Jerkovi}

Urednica: Ksenija Sme{njak Ramov

Ure|iva~ki odbor: Mr. sc. Zlatko Fabijan~i}@eljko Glava{Dr. sc. Bo`idar Jel~i}Mr. sc. Mirjana Jerkovi}Mr. sc. Ivica MladineoDr. sc. Katarina OttDinka Salmi}Stanko Zorica

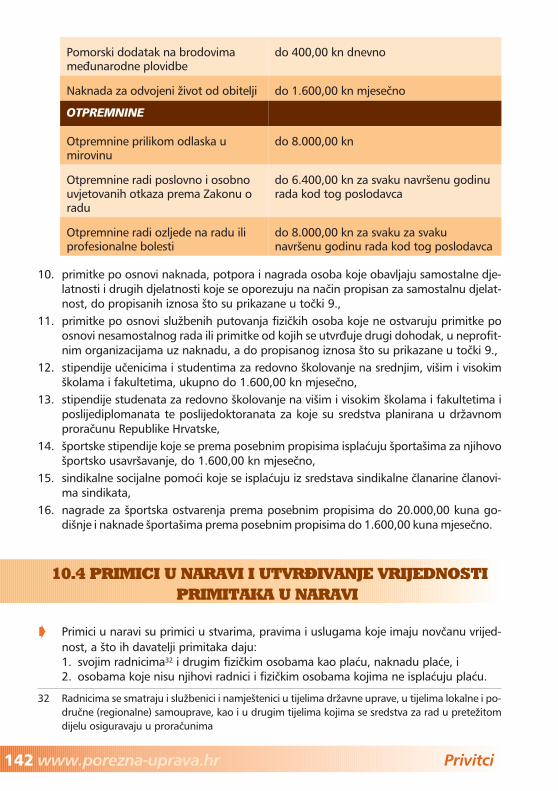

Autori: Zoran Jan~iev, Josip Supi}

Recenzenti: Zdravka Barac, Bo`o Lelas, Tomo [najder

Uredni{tvo: Institut za javne financijePorezni vjesnik,Biblioteka Porezni priru~nici i bro{ureZagreb, Katan~i}eva 5 p. p. 320Tel. (01) 48 19 363 / 48 86 443Fax (01) 48 19 365E–mail: [email protected]

Tisak: Ars Nova Zapre{i}Naklada 10.000 primjeraka

CIP — Katalogizacija u publikacijiNacionalna i sveu~ili{na knji`nica — Zagreb

UDK 336.2(497.5)(035)

JAN^IEV, ZoranPorezni priru~nik za gra|ane / �autori Zoran Jan~iev, Josip Supi}�.

— Zagreb : Institut za javne financije, 2006. — (Biblioteka Poreznipriru~nici i bro{ure)

ISBN 953–6047–66–7

1. Supi}, JosipI. Porezi — Hrvatska — Priru~nik

460102019

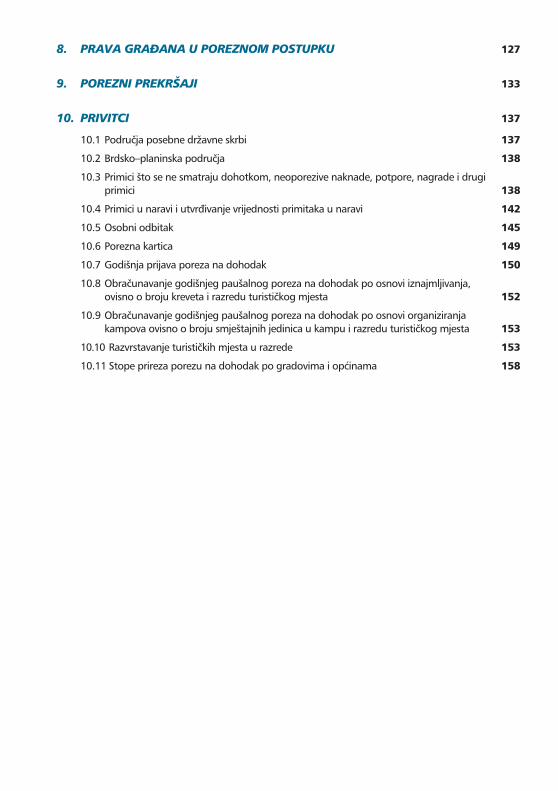

SADR@AJ

Predgovor 7

1. PLA]E I MIROVINE 9

1.1 Radnik1 9

1.2 Umirovljenik 19

2. PRIMICI PO OSNOVI DRUGOG DOHOTKA 22

2.1 ^lan predstavni~kog i izvr{nog tijela dr`avne vlasti i jedinice lokalne i podru~ne(regionalne) samouprave (kad se primici za rad u tim tijelima ne ispla}uju kao pla}a ikad nisu osigurani po toj osnovi) 22

2.2 ^lan skup{tine i nadzornog odbora trgova~kog dru{tva, upravnog odbora, upravnogvije}a i drugih njima odgovaraju}ih tijela drugih pravnih osoba, ~lan povjerenstva iodbora tih tijela 26

2.3 Trgova~ki putnik, agent, akviziter, tuma~, prevoditelj, turisti~ki djelatnik, konzultant,sudski vje{tak, sudac porotnik (koji nema svojstvo djelatnika u sudu), i druge sli~nedjelatnosti 27

2.4 Autor (prema Zakonu o autorskom pravu i srodnim pravima) 30

2.5 Umjetnik (koji nije osiguran po osnovi obavljanja umjetni~ke djelatnosti) 32

2.6 Umjetnik (koji je osiguran po osnovi obavljanja umjetni~ke djelatnosti i doprinose zaobvezna osiguranja pla}a prema rje{enju Porezne uprave) 34

2.7 Novinar (koji nije osiguran po osnovi obavljanja novinarske djelatnosti) 36

2.8 Novinar (koji je osiguran po osnovi obavljanja novinarske djelatnosti i doprinose zaobvezna osiguranja pla}a prema rje{enju Porezne uprave) 38

2.9 Sporta{ (koji nije osiguran po osnovi obavljanja sportske djelatnosti) 40

2.10 Sporta{ (koji je osiguran po osnovi obavljanja sportske djelatnosti i doprinose zaobvezna osiguranja pla}a prema rje{enju Porezne uprave) 41

2.11 Sportski sudac i sportski delegat (na natjecanjima amaterskih, u~eni~kih i studentskihsportskih klubova, te na me|unarodnim natjecanjima tih klubova i nacionalnihselekcija) 42

2.12 Gra|anin kojemu se ispla}uju primici od kojih se utvr|uje drugi dohodak (primici nisupla}a ili mirovina, niti primici od samostalne djelatnosti, od imovine i imovinskih prava,od kapitala ili od osiguranja) 44

2.13 Gra|anin koji ostvaruje primitke u naravi izvan radnog odnosa (za kori{tenje zgrada,prometnih sredstava, povoljnije kamate i druge pogodnosti) 45

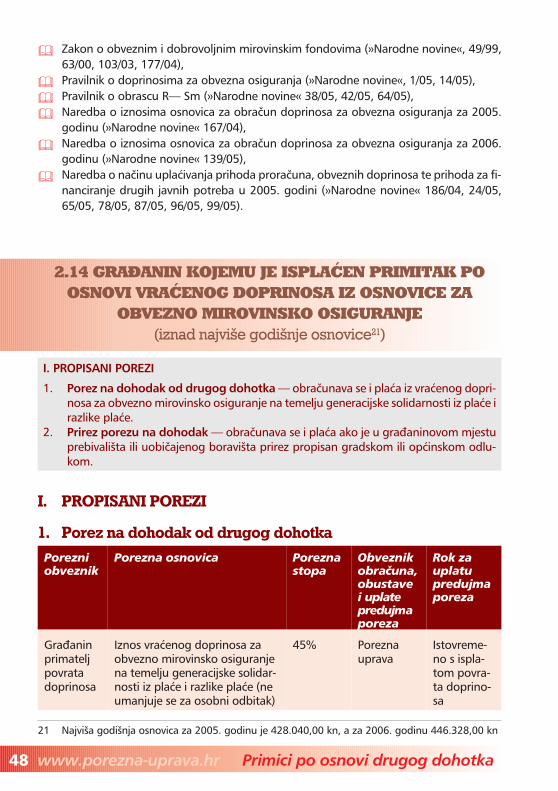

2.14 Gra|anin kojemu je ispla}en primitak po osnovi vra}enog doprinosa iz osnovice zaobvezno mirovinsko osiguranje 48

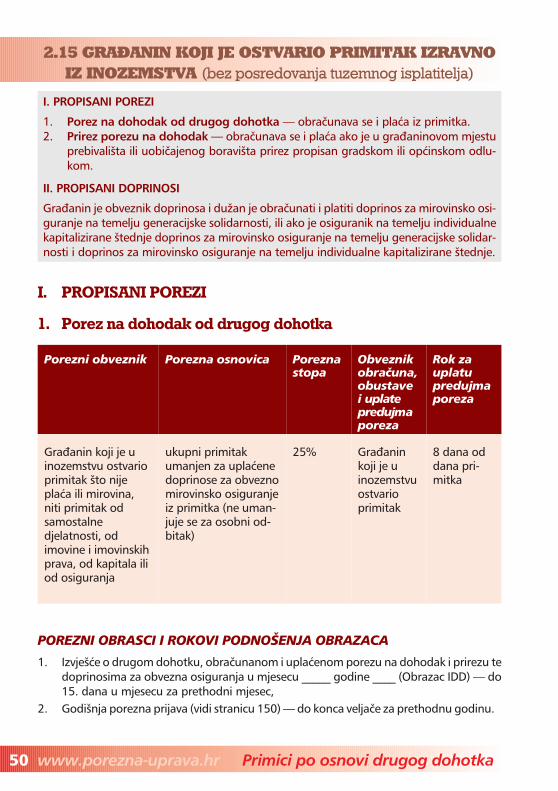

2.15 Gra|anin koji je ostvario primitak izravno iz inozemstva (bez posredovanja tuzemnogisplatitelja) 50

2.16 U~enik i student (za rad preko u~eni~kih i studentskih udruga) 53

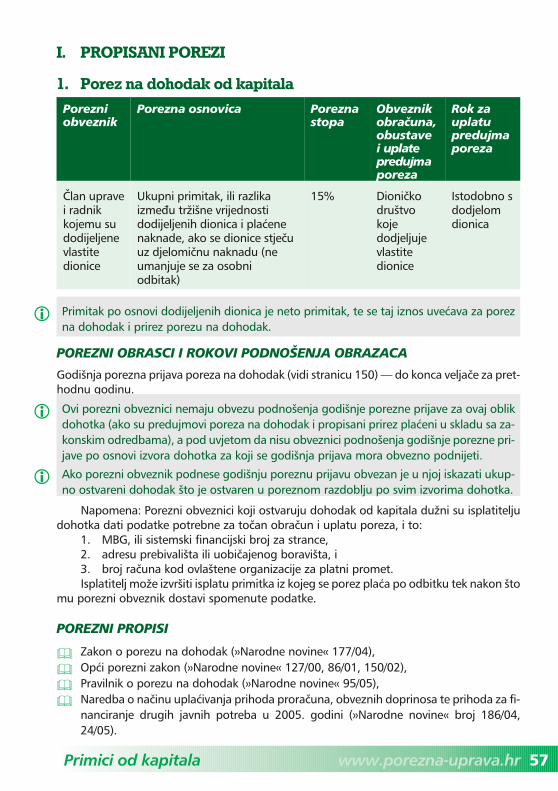

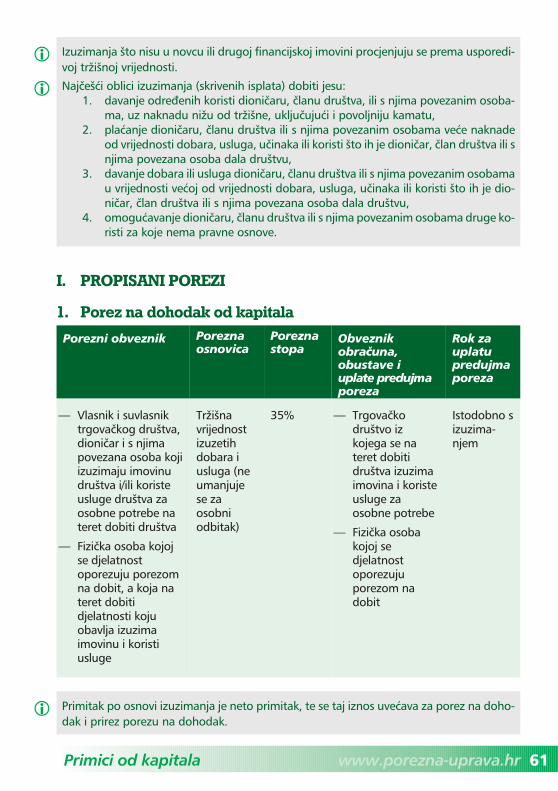

3. PRIMICI OD KAPITALA 56

3.1 Stjecatelj vlastitih dionica trgova~kog dru{tva (dodjela dionica) 56

3.2 Korisnik opcijskog prava na kupnju vlastitih dionica 58

3.3 Vlasnik i suvlasnik trgova~kog dru{tva, dioni~ar i s njima povezana osoba koji izuzimajuimovinu dru{tva i/ili koriste usluge dru{tva za osobne potrebe na teret dobiti dru{tva 60

3.4 Stjecatelj dohotka od kapitala iz inozemstva 64

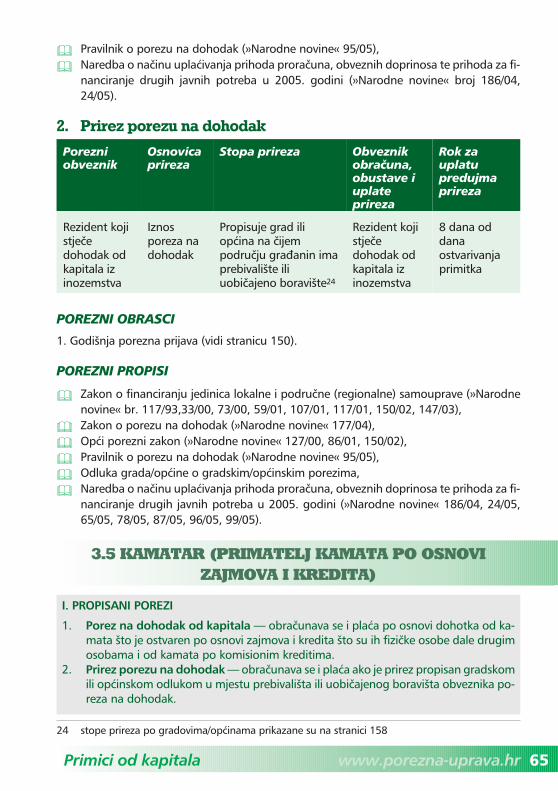

3.5 Kamatar (primatelj kamata po osnovi zajmova i kredita) 65

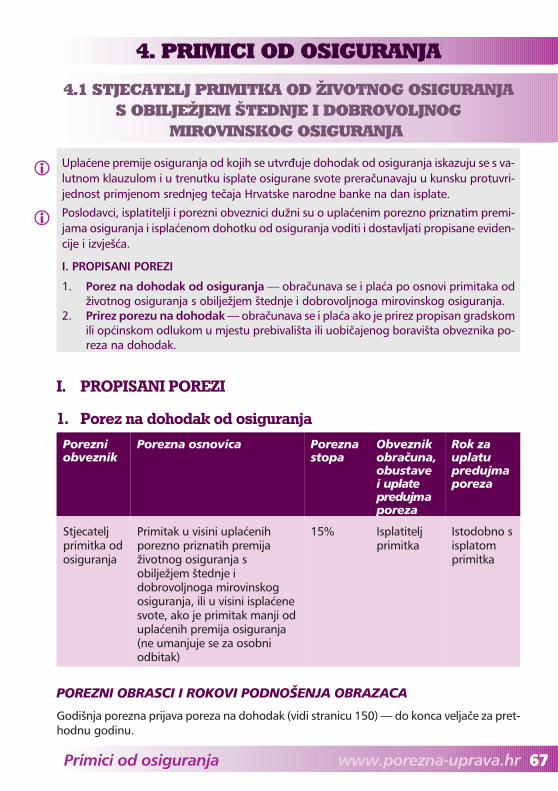

4. PRIMICI OD OSIGURANJA 67

4.1 Stjecatelj primitka od `ivotnog osiguranja s obilje`jem {tednje i dobrovoljnogmirovinskog osiguranja 67

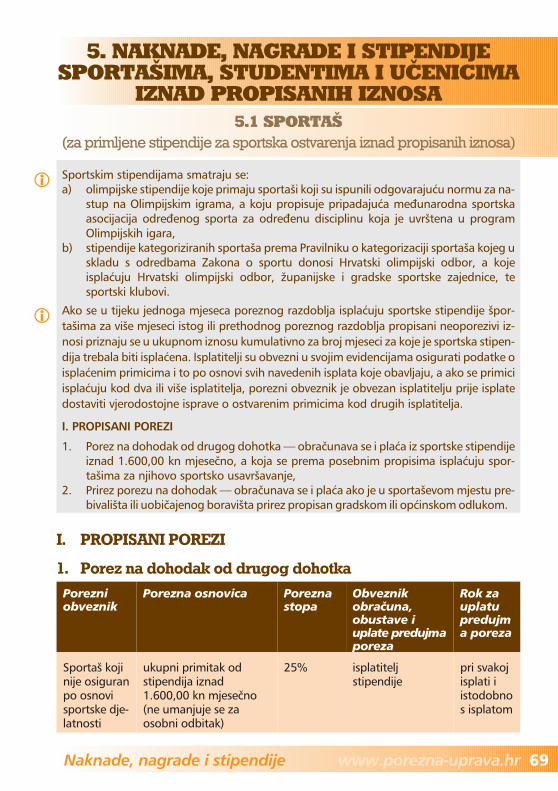

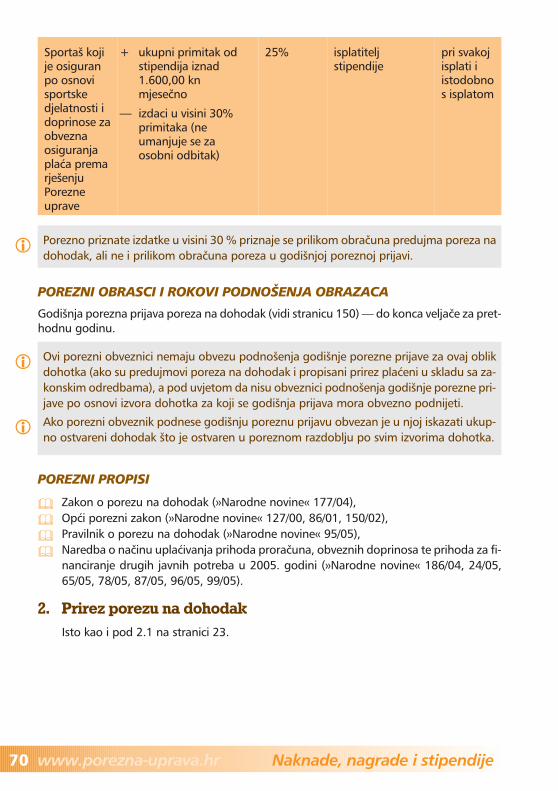

5. NAKNADE, NAGRADE I STIPENDIJE SPORTA[IMA, STUDENTIMA IU^ENICIMA IZNAD PROPISANIH IZNOSA 69

5.1 Sporta{ (za primljene stipendije za sportska ostvarenja iznad propisanih iznosa) 69

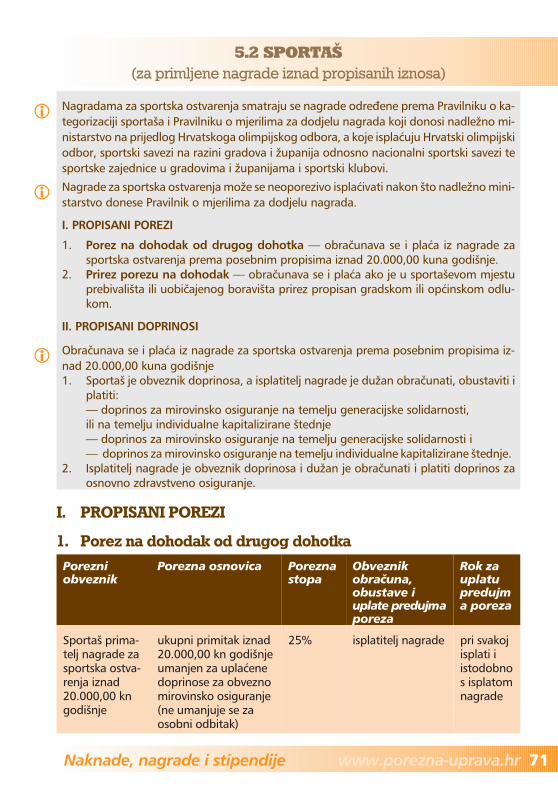

5.2 Sporta{ (za primljene nagrade iznad propisanih iznosa) 71

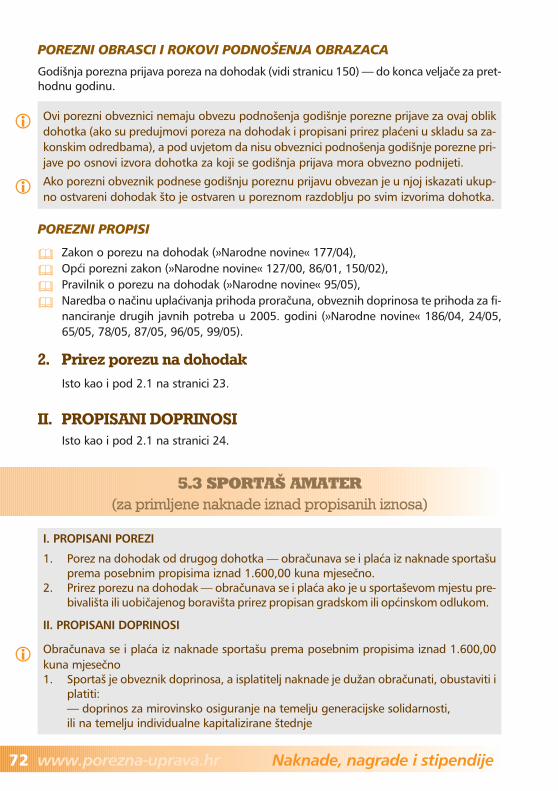

5.3 Sporta{ amater (za primljene naknade iznad propisanih iznosa) 72

5.4 U~enik i student (za primljene nagrade i stipendije iznad propisanih iznosa) 74

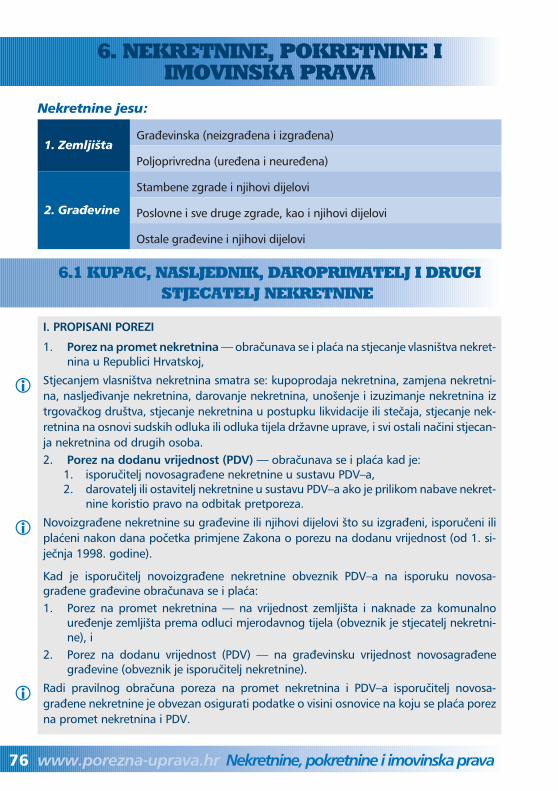

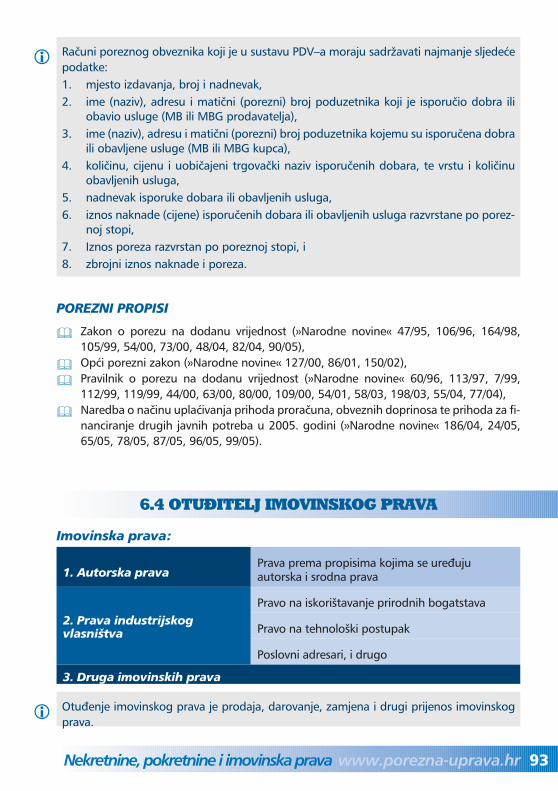

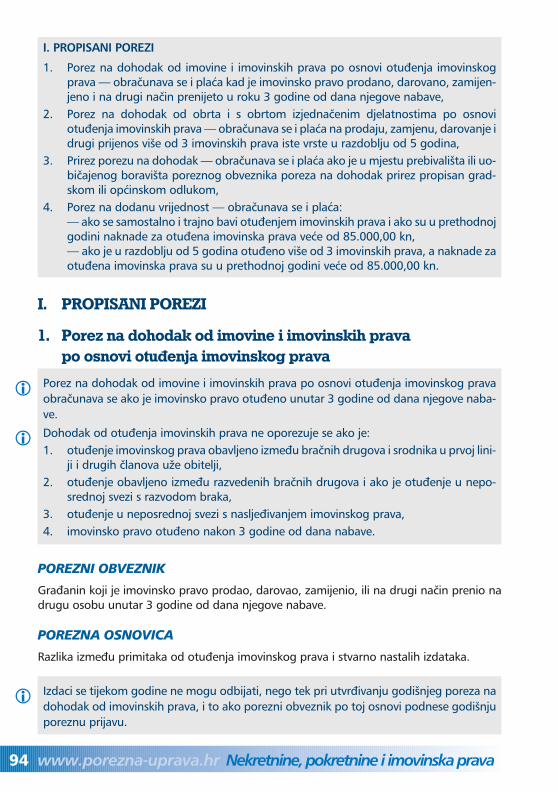

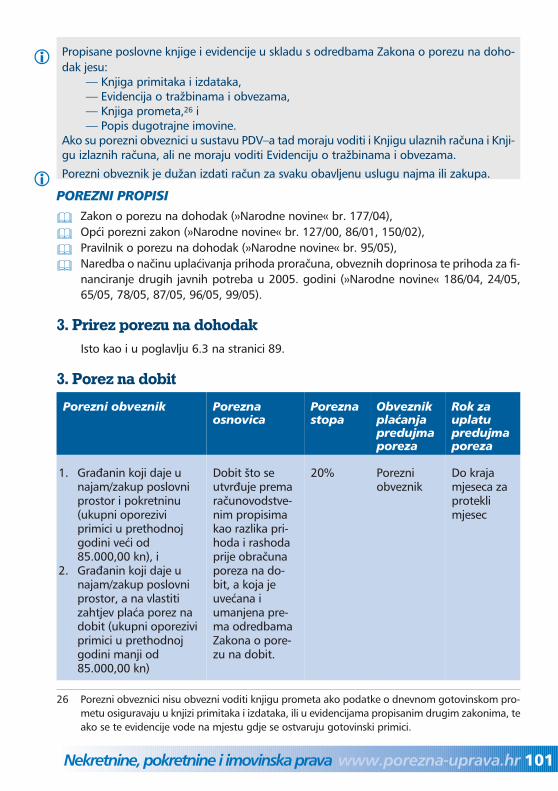

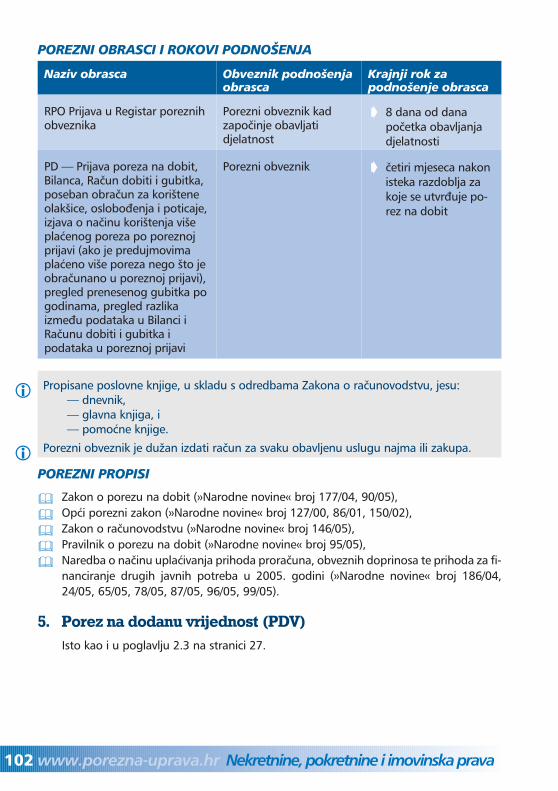

6. NEKRETNINE, POKRETNINE I IMOVINSKA PRAVA 76

6.1 Kupac, nasljednik, daroprimatelj i drugi stjecatelj nekretnine 76

6.2 Nasljednik i daroprimatelj gotovine, nov~ane tra`bine, vrijednosnog papira i pokretnine 83

6.3 Otu|itelj nekretnine 85

6.4 Otu|itelj imovinskog prava 93

6.5 Najmodavac i zakupodavac poslovnog prostora i pokretnine 98

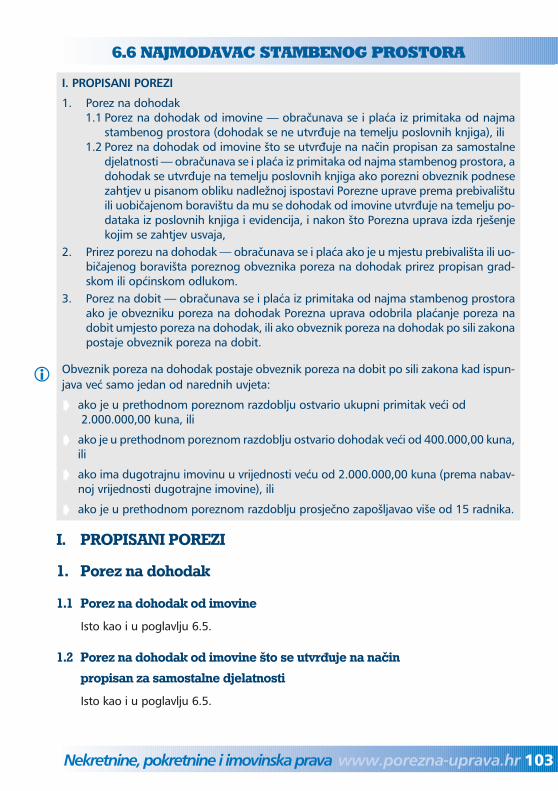

6.6 Najmodavac stambenog prostora 103

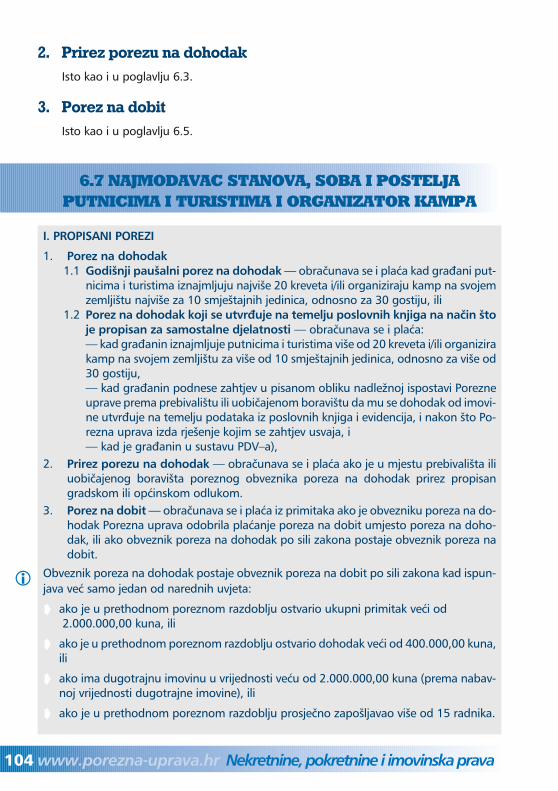

6.7 Najmodavac stanova, soba i postelja putnicima i turistima i organizator kampa 104

6.8 Ustupitelj imovinskog prava 108

6.9 Vlasnik ku}e za odmor 111

6.10Vlasnik i zakupac neobra|enog obradivog poljoprivrednog zemlji{ta 112

6.11Vlasnik nekori{tene poduzetni~ke nekretnine 113

6.12Vlasnik neizgra|enog gra|evnog zemlji{ta 115

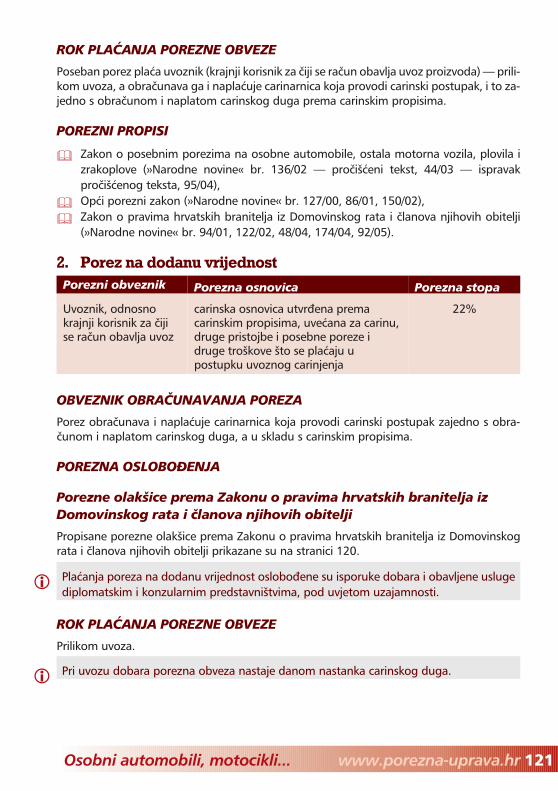

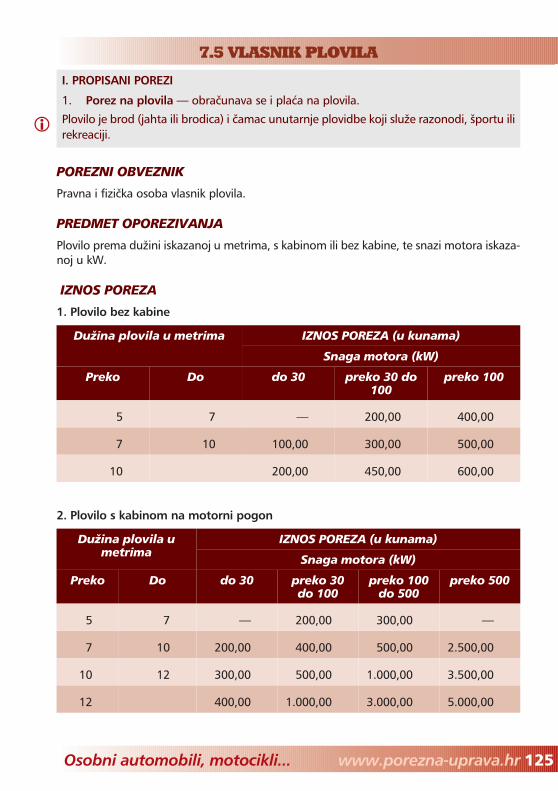

7. OSOBNI AUTOMOBILI, MOTOCIKLI, PLOVILA I ZRAKOPLOVI 116

7.1 Kupac u tuzemstvu upotrebljavanog osobnog automobila, motocikla, plovila izrakoplova 116

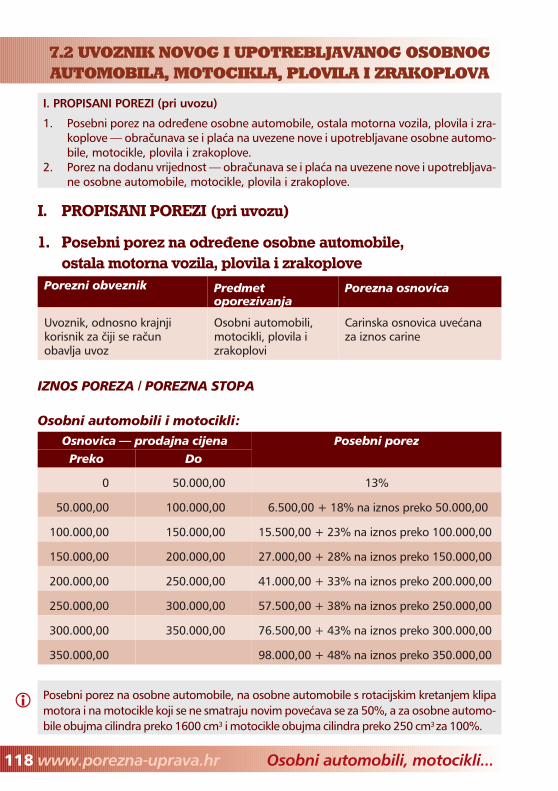

7.2 Uvoznik novog i upotrebljavanog osobnog automobila, motocikla, plovila i zrakoplova 118

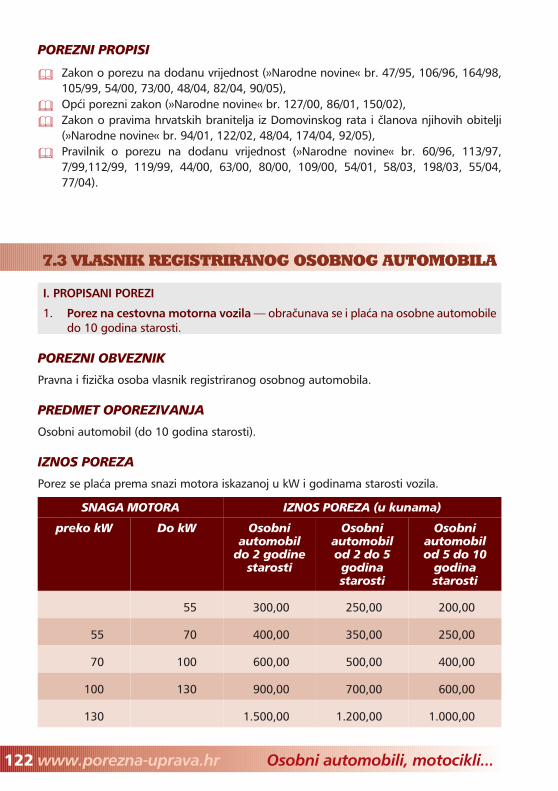

7.3 Vlasnik registriranog osobnog automobila 122

7.4 Vlasnik registriranog motocikla 123

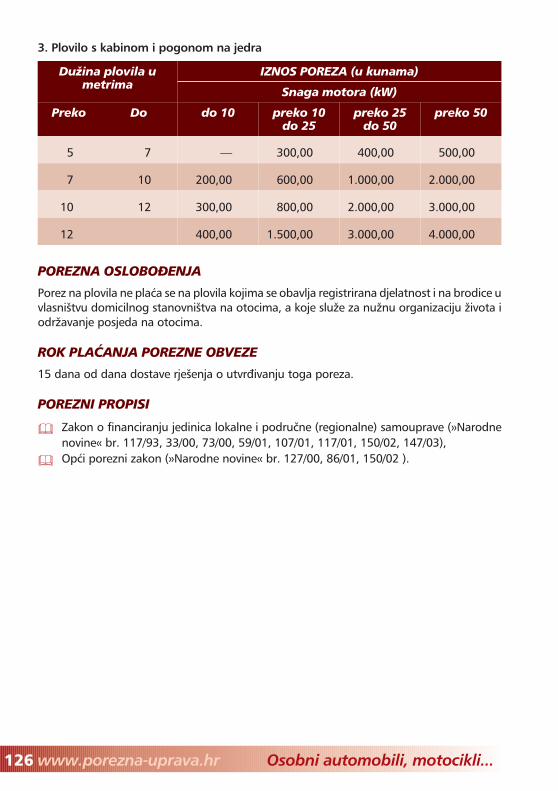

7.5 Vlasnik plovila 125

8. PRAVA GRA\ANA U POREZNOM POSTUPKU 127

9. POREZNI PREKR[AJI 133

10. PRIVITCI 137

10.1 Podru~ja posebne dr`avne skrbi 137

10.2 Brdsko–planinska podru~ja 138

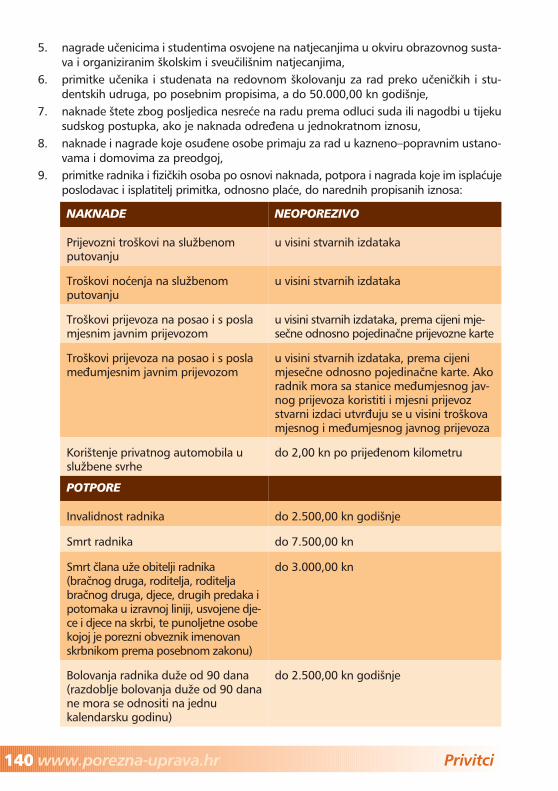

10.3 Primici {to se ne smatraju dohotkom, neoporezive naknade, potpore, nagrade i drugiprimici 138

10.4 Primici u naravi i utvr|ivanje vrijednosti primitaka u naravi 142

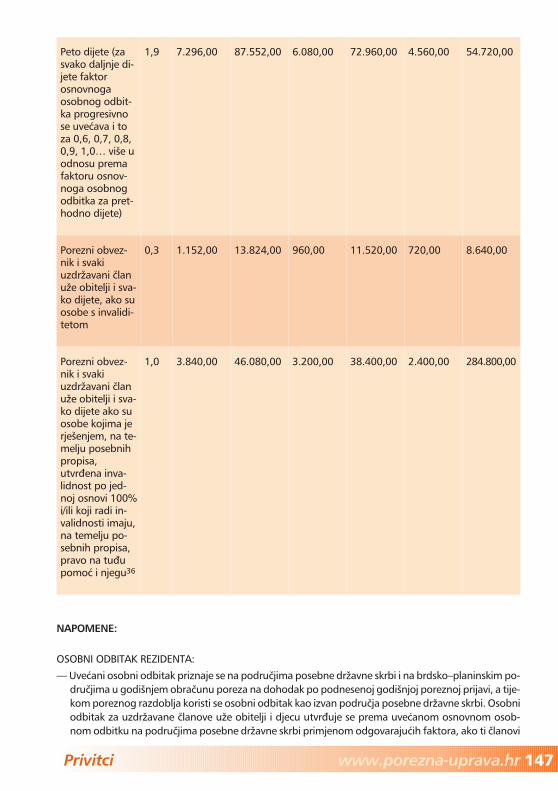

10.5 Osobni odbitak 145

10.6 Porezna kartica 149

10.7 Godi{nja prijava poreza na dohodak 150

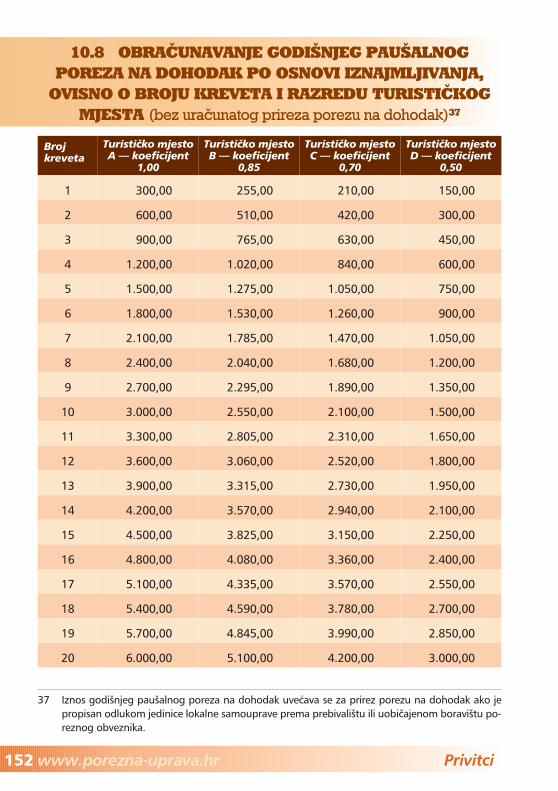

10.8 Obra~unavanje godi{njeg pau{alnog poreza na dohodak po osnovi iznajmljivanja,ovisno o broju kreveta i razredu turisti~kog mjesta 152

10.9 Obra~unavanje godi{njeg pau{alnog poreza na dohodak po osnovi organiziranjakampova ovisno o broju smje{tajnih jedinica u kampu i razredu turisti~kog mjesta 153

10.10 Razvrstavanje turisti~kih mjesta u razrede 153

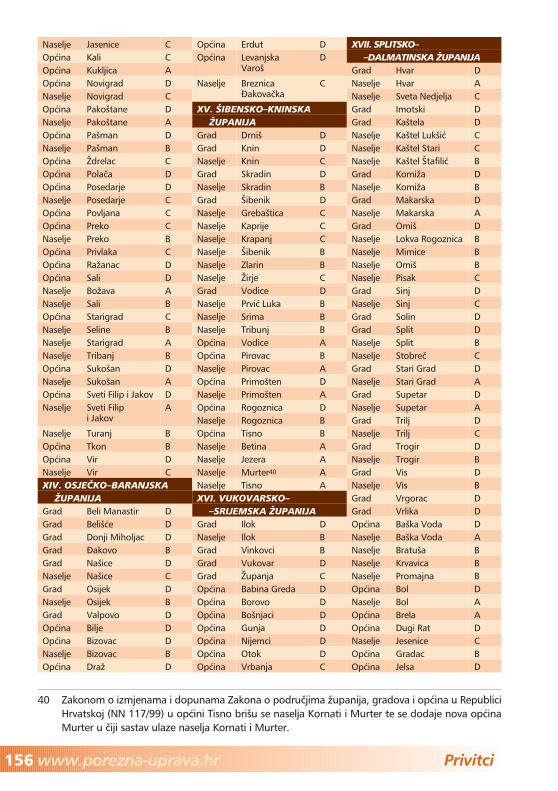

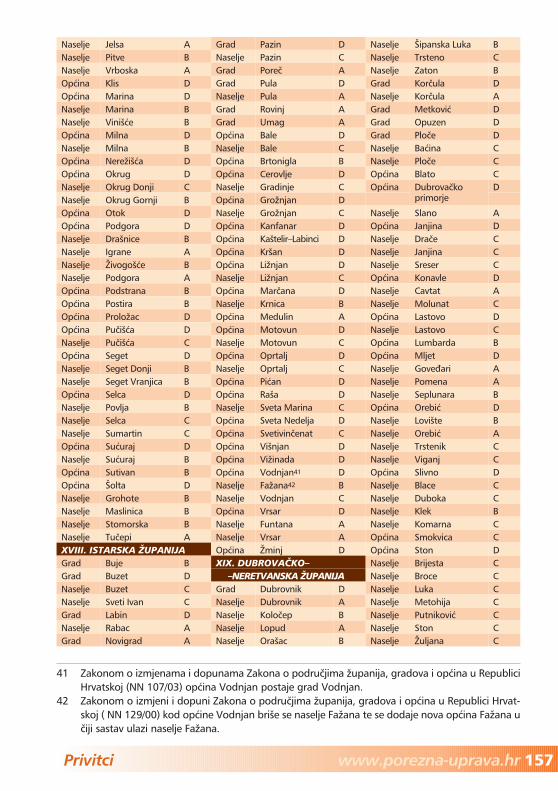

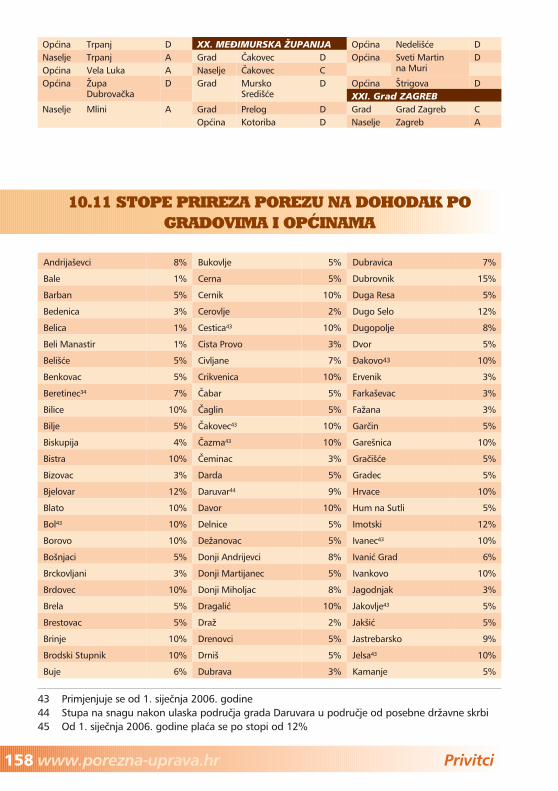

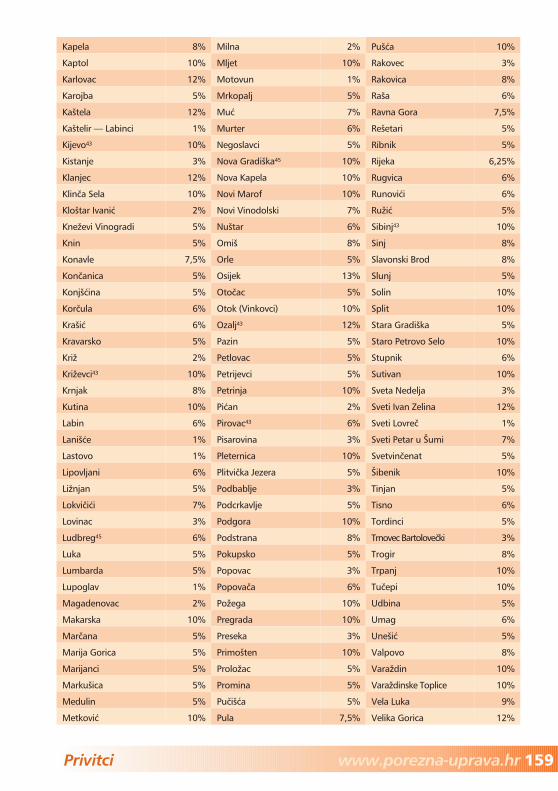

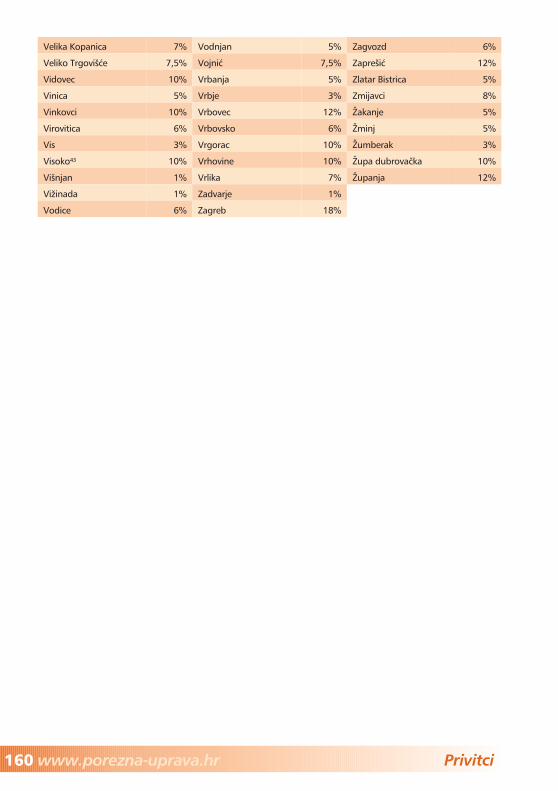

10.11 Stope prireza porezu na dohodak po gradovima i op}inama 158

Predgovor

Osnovna je namjena ovog priru~nika da poslu`i kao pomo} gra|anima u ispunja-

vanju poreznih obveza i ostvarenju poreznih prava. Iako pojam »gra|anin« nije

porezni pojam, nastojali smo na ovaj na~in pojasniti o kojoj vrsti poreznih obvezni-

ka je rije~. Pod »gra|aninom« se podrazumijeva fizi~ka osoba koja mo`e biti ob-

veznik poreza na dohodak od nesamostalnog rada (pla}e i mirovine), od drugog

dohotka, od imovine i imovinskih prava, od kapitala, i od osiguranja. Taj pojam

isklju~uje porezne obveznike koji su obveznici poreza na dohodak od obrta, slo-

bodnih zanimanja, poljoprivrede i {umarstva i poreza na dobit.

Porezni obveznici su podijeljeni po djelatnostima na temelju kojih ostvaruju

oporezive primitke ili po imovini za koju su obvezni pla}ati poreze. Obveze i prava

svih poreznih obveznika strukturirana su na isti na~in, ~ime je omogu}eno lak{e i

jednostavnije kori{tenje priru~nika.

Podaci u priru~niku su op}eniti i ne obra|uju specifi~ne okolnosti pojedinih

poreznih obveznika. Sva dodatna poja{njenja mo`ete prona}i na Internet stranica-

ma Ministarstva financija Republike Hrvatske, Porezne uprave, na web adresi:

www.porezna–uprava.hr, ili u ispostavi Porezne uprave prema Va{em prebivali{tu

ili uobi~ajenom boravi{tu. Podaci u priru~niku su a`urni na dan 19. prosinca 2005.

godine.

1. PLA]E I MIROVINE

1.1 RADNIK1

9Pla}e i mirovine www.porezna-uprava.hr

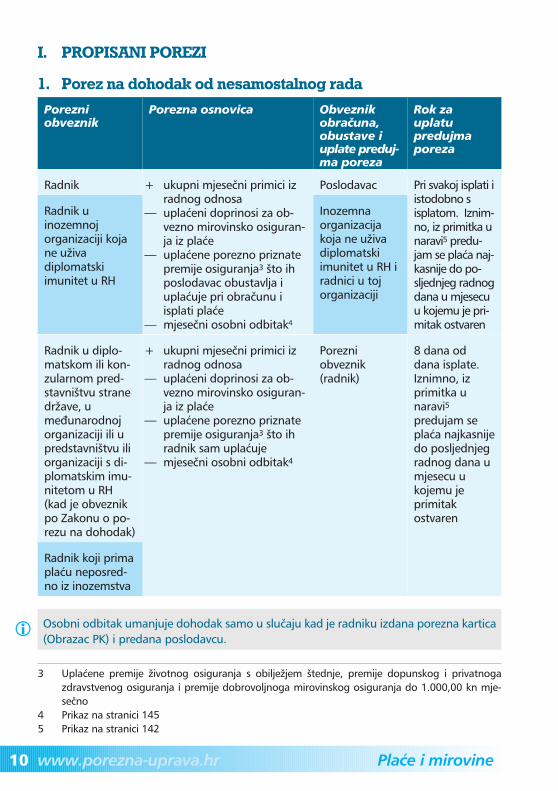

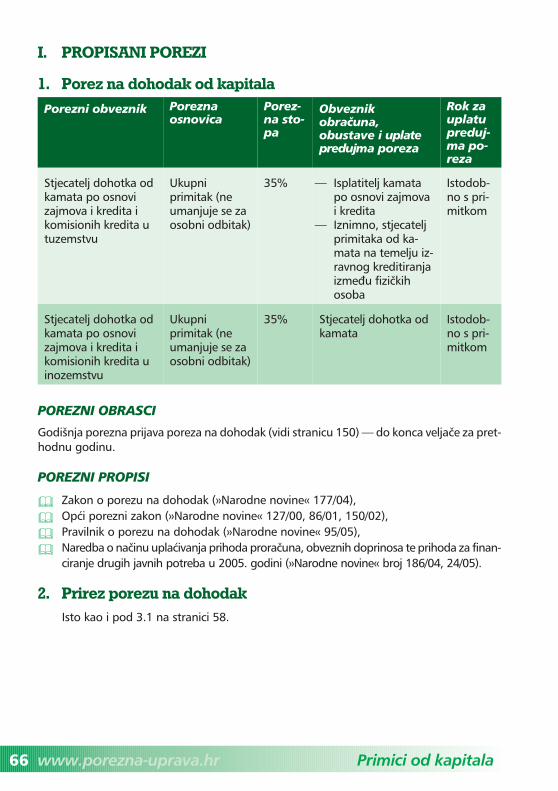

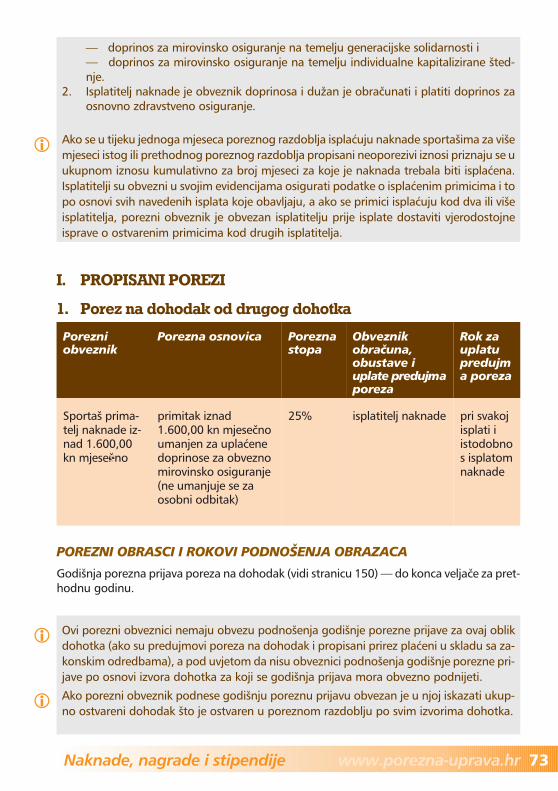

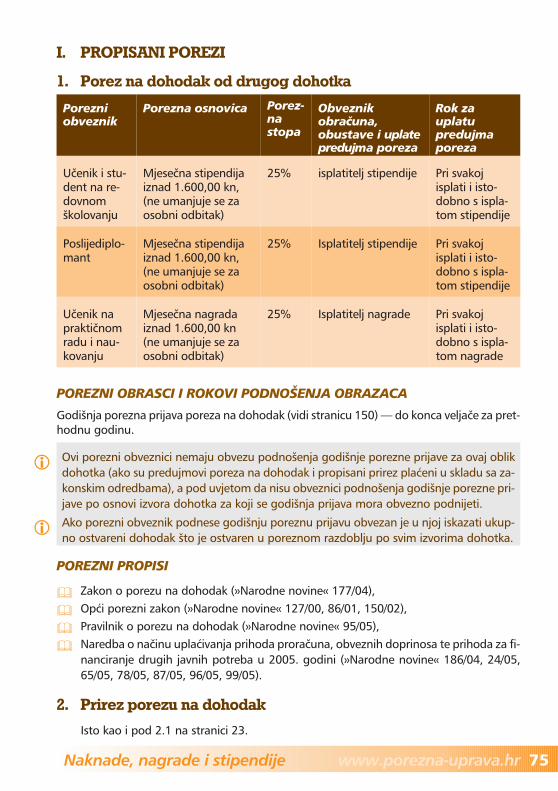

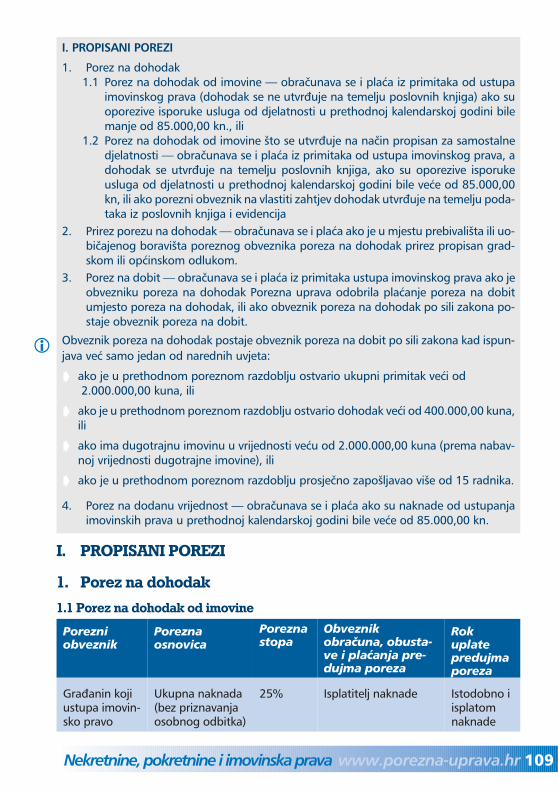

I. PROPISANI POREZI

1. Porez na dohodak od nesamostalnog rada – obra~unava se i pla}a iz pla}e2,

2. Prirez porezu na dohodak – obra~unava se i pla}a ako je u radnikovom mjestuprebivali{ta ili uobi~ajenog boravi{ta prirez propisan gradskom ili op}inskom odlu-kom.

II. PROPISANI DOPRINOSI

1. Radnik je obveznik doprinosa, a poslodavac je du`an obra~unavati, obustaviti ipla}ati u ime i u korist radnika doprinos za mirovinsko osiguranje na temelju gene-racijske solidarnosti, ili za radnika koji je osiguranik na temelju individualne kapita-lizirane {tednje doprinos za mirovinsko osiguranje na temelju generacijske solidar-nosti i doprinos za mirovinsko osiguranje na temelju individualne kapitalizirane{tednje,

2. Poslodavac je obveznik doprinosa i du`an je obra~unavati i pla}ati:

� doprinose za zdravstveno osiguranje (doprinos za osnovno zdravstveno osigu-ranje, poseban doprinos za zdravstveno osiguranje za prava u slu~aju ozljede naradu i profesionalne bolesti i poseban doprinos za zdravstveno osiguranje za ko-ri{tenje zdravstvene za{tite u inozemstvu)

� doprinose za osiguranje u slu~aju nezaposlenosti (doprinos za zapo{ljavanje, po-seban doprinos za poticanje zapo{ljavanja osoba s invaliditetom), i

� dodatni doprinos za mirovinsko osiguranje za sta` koji se ra~una s pove}anim tra-janjem.

1 Radnicima se smatraju i slu`benici, namje{tenici i druge osobe koje su u radnom odnosu, a premapropisima {to ure|uju radni odnos

2 Svi primici koje poslodavac u novcu ili u naravi ispla}uje ili daje radniku po osnovi radnog odnosa,prema propisima koji ure|uju radni odnos, a to su:1. pla}a koju poslodavac ispla}uje radnicima u svezi sa sada{njim radom, prija{njim radom po

osnovi prija{njeg radnog odnosa ili budu}im radom po osnovi sada{njeg radnog odnosa,2. primici po osnovi naknada, potpora, nagrada i drugog, koje poslodavac ispla}uje ili daje rad-

nicima iznad propisanih iznosa (vidi stranicu 138),3. pla}a koju radniku umjesto poslodavca isplati druga osoba,4. premije osiguranja koje poslodavci pla}aju za svoje radnike po osnovi `ivotnog osiguranja,

dopunskog i privatnoga zdravstvenog osiguranja, dobrovoljnoga mirovinskog osiguranja iosiguranja njihove imovine,

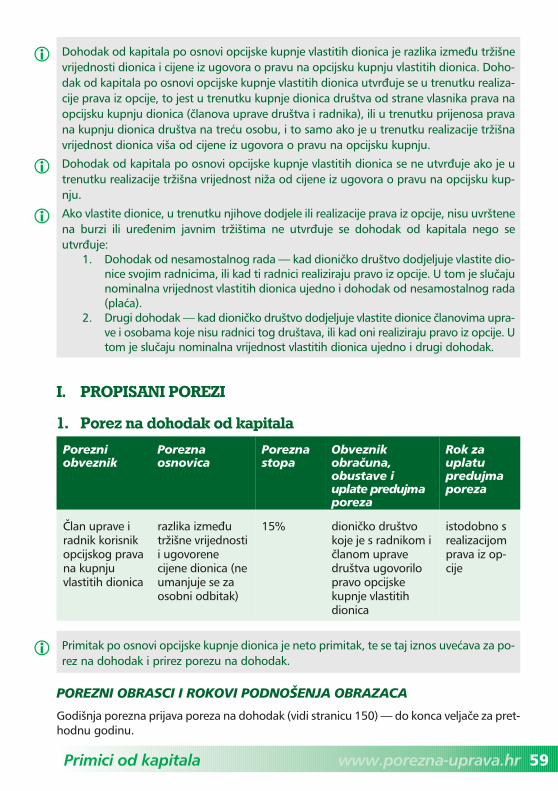

I. PROPISANI POREZI

1. Porez na dohodak od nesamostalnog rada

Porezniobveznik

Porezna osnovica Obveznikobra~una,obustave iuplate preduj-ma poreza

Rok zauplatupredujmaporeza

Radnik + ukupni mjese~ni primici izradnog odnosa

— upla}eni doprinosi za ob-vezno mirovinsko osiguran-ja iz pla}e

— upla}ene porezno priznatepremije osiguranja3 {to ihposlodavac obustavlja iupla}uje pri obra~unu iisplati pla}e

— mjese~ni osobni odbitak4

Poslodavac Pri svakoj isplati iistodobno sisplatom. Iznim-no, iz primitka unaravi5 predu-jam se pla}a naj-kasnije do po-sljednjeg radnogdana u mjesecuu kojemu je pri-mitak ostvaren

Radnik uinozemnojorganizaciji kojane u`ivadiplomatskiimunitet u RH

Inozemnaorganizacijakoja ne u`ivadiplomatskiimunitet u RH iradnici u tojorganizaciji

Radnik u diplo-matskom ili kon-zularnom pred-stavni{tvu stranedr`ave, ume|unarodnojorganizaciji ili upredstavni{tvu iliorganizaciji s di-plomatskim imu-nitetom u RH(kad je obveznikpo Zakonu o po-rezu na dohodak)

+ ukupni mjese~ni primici izradnog odnosa

— upla}eni doprinosi za ob-vezno mirovinsko osiguran-ja iz pla}e

— upla}ene porezno priznatepremije osiguranja3 {to ihradnik sam upla}uje

— mjese~ni osobni odbitak4

Porezniobveznik(radnik)

8 dana oddana isplate.Iznimno, izprimitka unaravi5predujam sepla}a najkasnijedo posljednjegradnog dana umjesecu ukojemu jeprimitakostvaren

Radnik koji primapla}u neposred-no iz inozemstva

10 Pla}e i mirovinewww.porezna-uprava.hr

3 Upla}ene premije `ivotnog osiguranja s obilje`jem {tednje, premije dopunskog i privatnogazdravstvenog osiguranja i premije dobrovoljnoga mirovinskog osiguranja do 1.000,00 kn mje-se~no

4 Prikaz na stranici 1455 Prikaz na stranici 142

� Osobni odbitak umanjuje dohodak samo u slu~aju kad je radniku izdana porezna kartica(Obrazac PK) i predana poslodavcu.

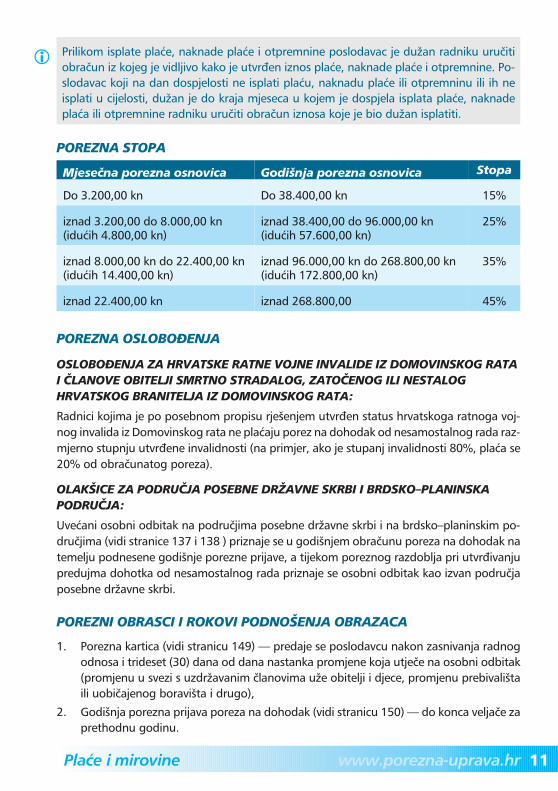

POREZNA STOPA

Mjese~na porezna osnovica Godi{nja porezna osnovica Stopa

Do 3.200,00 kn Do 38.400,00 kn 15%

iznad 3.200,00 do 8.000,00 kn(idu}ih 4.800,00 kn)

iznad 38.400,00 do 96.000,00 kn(idu}ih 57.600,00 kn)

25%

iznad 8.000,00 kn do 22.400,00 kn(idu}ih 14.400,00 kn)

iznad 96.000,00 kn do 268.800,00 kn(idu}ih 172.800,00 kn)

35%

iznad 22.400,00 kn iznad 268.800,00 45%

POREZNA OSLOBO\ENJA

OSLOBO\ENJA ZA HRVATSKE RATNE VOJNE INVALIDE IZ DOMOVINSKOG RATAI ^LANOVE OBITELJI SMRTNO STRADALOG, ZATO^ENOG ILI NESTALOGHRVATSKOG BRANITELJA IZ DOMOVINSKOG RATA:

Radnici kojima je po posebnom propisu rje{enjem utvr|en status hrvatskoga ratnoga voj-nog invalida iz Domovinskog rata ne pla}aju porez na dohodak od nesamostalnog rada raz-mjerno stupnju utvr|ene invalidnosti (na primjer, ako je stupanj invalidnosti 80%, pla}a se20% od obra~unatog poreza).

OLAK[ICE ZA PODRU^JA POSEBNE DR@AVNE SKRBI I BRDSKO–PLANINSKAPODRU^JA:

Uve}ani osobni odbitak na podru~jima posebne dr`avne skrbi i na brdsko–planinskim po-dru~jima (vidi stranice 137 i 138 ) priznaje se u godi{njem obra~unu poreza na dohodak natemelju podnesene godi{nje porezne prijave, a tijekom poreznog razdoblja pri utvr|ivanjupredujma dohotka od nesamostalnog rada priznaje se osobni odbitak kao izvan podru~japosebne dr`avne skrbi.

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

1. Porezna kartica (vidi stranicu 149) — predaje se poslodavcu nakon zasnivanja radnogodnosa i trideset (30) dana od dana nastanka promjene koja utje~e na osobni odbitak(promjenu u svezi s uzdr`avanim ~lanovima u`e obitelji i djece, promjenu prebivali{taili uobi~ajenog boravi{ta i drugo),

2. Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e zaprethodnu godinu.

11Pla}e i mirovine www.porezna-uprava.hr

� Prilikom isplate pla}e, naknade pla}e i otpremnine poslodavac je du`an radniku uru~itiobra~un iz kojeg je vidljivo kako je utvr|en iznos pla}e, naknade pla}e i otpremnine. Po-slodavac koji na dan dospjelosti ne isplati pla}u, naknadu pla}e ili otpremninu ili ih neisplati u cijelosti, du`an je do kraja mjeseca u kojem je dospjela isplata pla}e, naknadepla}a ili otpremnine radniku uru~iti obra~un iznosa koje je bio du`an isplatiti.

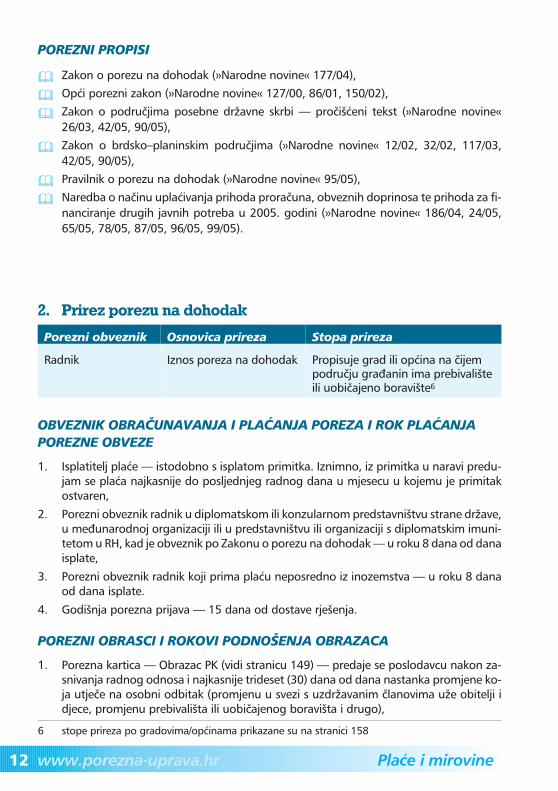

POREZNI PROPISI

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Zakon o podru~jima posebne dr`avne skrbi — pro~i{}eni tekst (»Narodne novine«26/03, 42/05, 90/05),

� Zakon o brdsko–planinskim podru~jima (»Narodne novine« 12/02, 32/02, 117/03,42/05, 90/05),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

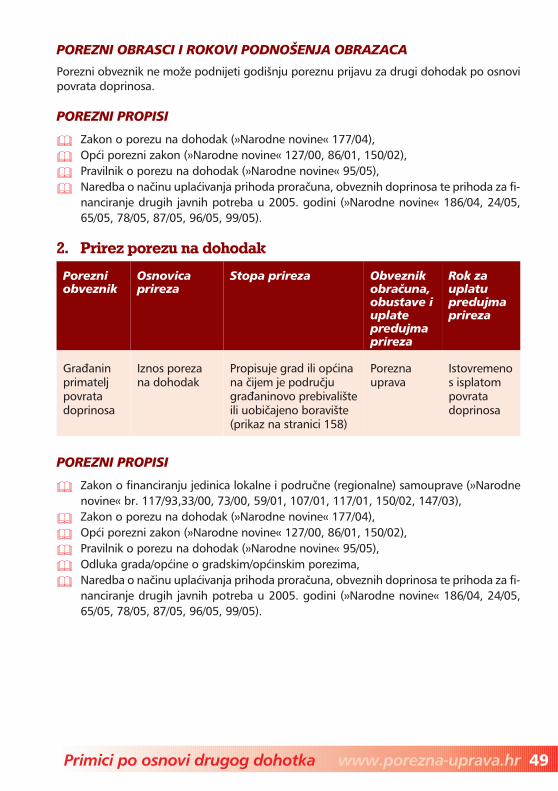

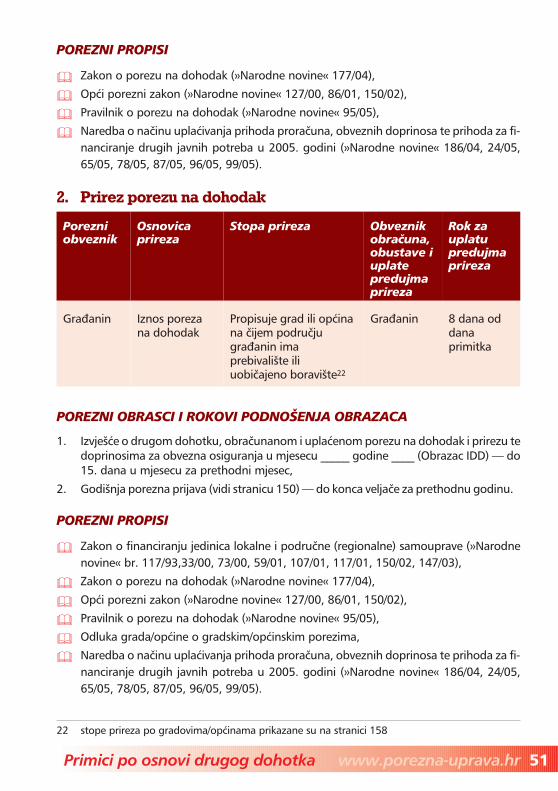

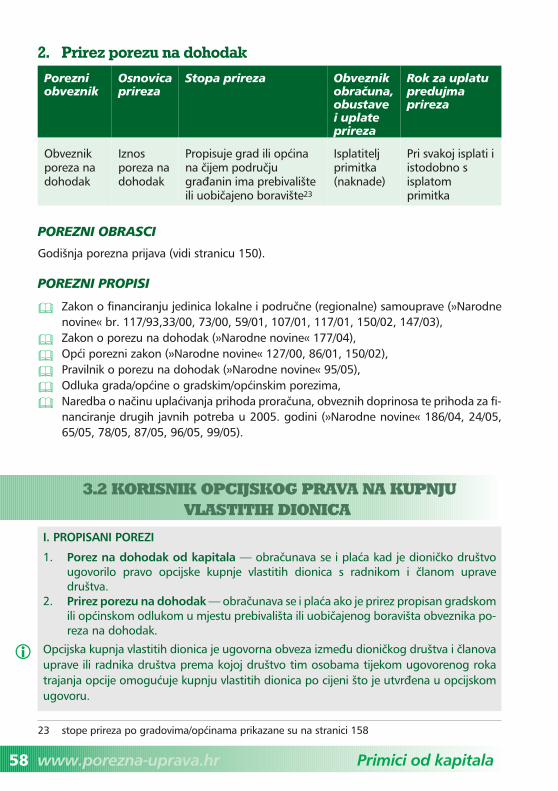

2. Prirez porezu na dohodak

Porezni obveznik Osnovica prireza Stopa prireza

Radnik Iznos poreza na dohodak Propisuje grad ili op}ina na ~ijempodru~ju gra|anin ima prebivali{teili uobi~ajeno boravi{te6

OBVEZNIK OBRA^UNAVANJA I PLA]ANJA POREZA I ROK PLA]ANJAPOREZNE OBVEZE

1. Isplatitelj pla}e — istodobno s isplatom primitka. Iznimno, iz primitka u naravi predu-jam se pla}a najkasnije do posljednjeg radnog dana u mjesecu u kojemu je primitakostvaren,

2. Porezni obveznik radnik u diplomatskom ili konzularnom predstavni{tvu strane dr`ave,u me|unarodnoj organizaciji ili u predstavni{tvu ili organizaciji s diplomatskim imuni-tetom u RH, kad je obveznik po Zakonu o porezu na dohodak — u roku 8 dana od danaisplate,

3. Porezni obveznik radnik koji prima pla}u neposredno iz inozemstva — u roku 8 danaod dana isplate.

4. Godi{nja porezna prijava — 15 dana od dostave rje{enja.

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

1. Porezna kartica — Obrazac PK (vidi stranicu 149) — predaje se poslodavcu nakon za-snivanja radnog odnosa i najkasnije trideset (30) dana od dana nastanka promjene ko-ja utje~e na osobni odbitak (promjenu u svezi s uzdr`avanim ~lanovima u`e obitelji idjece, promjenu prebivali{ta ili uobi~ajenog boravi{ta i drugo),

12 Pla}e i mirovinewww.porezna-uprava.hr

6 stope prireza po gradovima/op}inama prikazane su na stranici 158

2. Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e zaprethodnu godinu.

POREZNI PROPISI

� Zakon o financiranju jedinica lokalne i podru~ne (regionalne) samouprave (»Narodnenovine« br. 117/93,33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03),

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Odluka grada/op}ine o gradskim/op}inskim porezima,

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

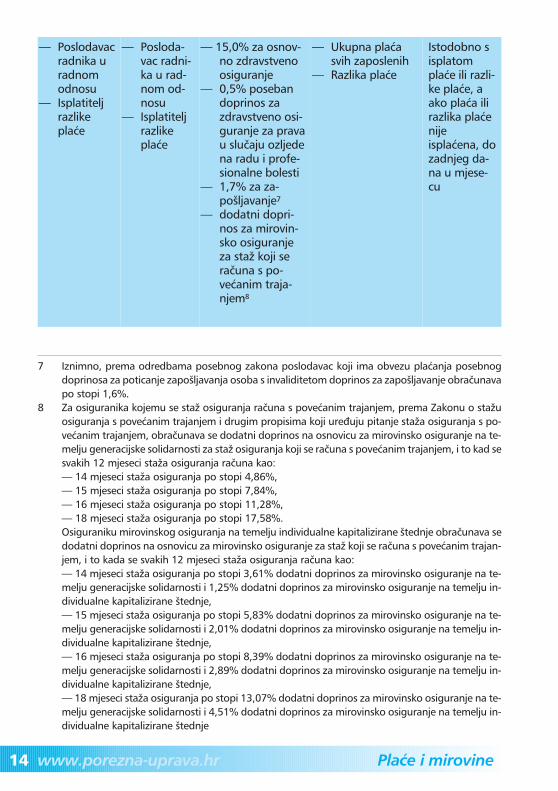

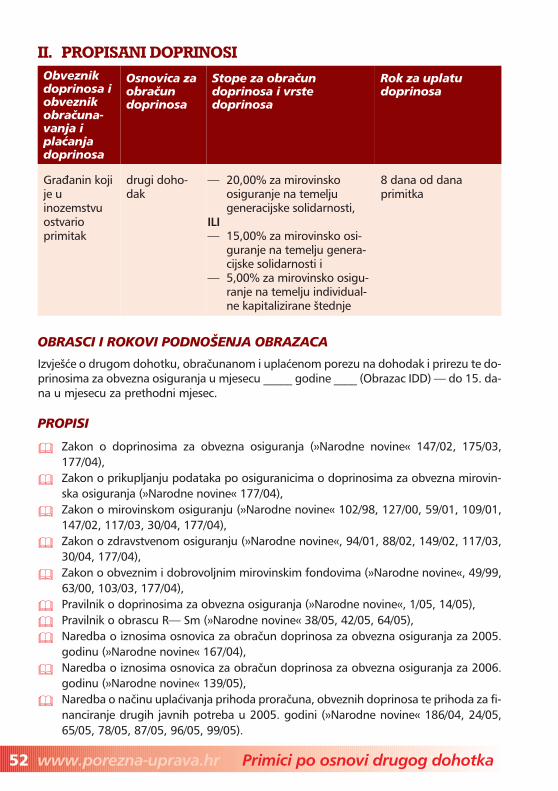

II. PROPISANI DOPRINOSI

Obveznikdoprinosa

Obveznikobra~una-vanja ipla}anjadoprinosa

Vrsta doprinosai stopedoprinosa

Osnovica zaobra~undoprinosa

Rok zauplatudoprinosa

— Radnikosiguraniks osnoveradnogodnosa

— Radnik zarazlikupla}e kojuumjestoposlodav-ca ispla-}ujeisplatiteljrazlikepla}e

— Poslodavac

— Isplatiteljrazlikepla}e

— 20,0% zamirovinskoosiguranje natemeljugeneracijskesolidarnosti

ILI

— 15,0% zamirovinskoosiguranje natemeljugeneracijskesolidarnosti i

— 5,0% za miro-vinsko osiguran-je na temelju in-dividualne kapi-talizirane {ted-nje

— Pla}a (u 2005.godini najni`amjese~naosnovica je2.080,75 kn, anajvi{a mjese~naosnovica je35.670,00 kn, au 2006. godininajni`amjese~naosnovica je2.169,65 kn, anajvi{a mjese~naosnovica je37.194,00 kn)

— Ukupna razlikapla}e

Istodobno sisplatompla}e ilirazlike pla}e,a ako pla}aili razlikapla}e nijeispla}ena, dozadnjegdana umjesecu

13Pla}e i mirovine www.porezna-uprava.hr

— Poslodavacradnika uradnomodnosu

— Isplatiteljrazlikepla}e

— Posloda-vac radni-ka u rad-nom od-nosu

— Isplatiteljrazlikepla}e

— 15,0% za osnov-no zdravstvenoosiguranje

— 0,5% posebandoprinos zazdravstveno osi-guranje za pravau slu~aju ozljedena radu i profe-sionalne bolesti

— 1,7% za za-po{ljavanje7

— dodatni dopri-nos za mirovin-sko osiguranjeza sta` koji sera~una s po-ve}anim traja-njem8

— Ukupna pla}asvih zaposlenih

— Razlika pla}e

Istodobno sisplatompla}e ili razli-ke pla}e, aako pla}a ilirazlika pla}enijeispla}ena, dozadnjeg da-na u mjese-cu

14 Pla}e i mirovinewww.porezna-uprava.hr

7 Iznimno, prema odredbama posebnog zakona poslodavac koji ima obvezu pla}anja posebnogdoprinosa za poticanje zapo{ljavanja osoba s invaliditetom doprinos za zapo{ljavanje obra~unavapo stopi 1,6%.

8 Za osiguranika kojemu se sta` osiguranja ra~una s pove}anim trajanjem, prema Zakonu o sta`uosiguranja s pove}anim trajanjem i drugim propisima koji ure|uju pitanje sta`a osiguranja s po-ve}anim trajanjem, obra~unava se dodatni doprinos na osnovicu za mirovinsko osiguranje na te-melju generacijske solidarnosti za sta` osiguranja koji se ra~una s pove}anim trajanjem, i to kad sesvakih 12 mjeseci sta`a osiguranja ra~una kao:— 14 mjeseci sta`a osiguranja po stopi 4,86%,— 15 mjeseci sta`a osiguranja po stopi 7,84%,— 16 mjeseci sta`a osiguranja po stopi 11,28%,— 18 mjeseci sta`a osiguranja po stopi 17,58%.Osiguraniku mirovinskog osiguranja na temelju individualne kapitalizirane {tednje obra~unava sedodatni doprinos na osnovicu za mirovinsko osiguranje za sta` koji se ra~una s pove}anim trajan-jem, i to kada se svakih 12 mjeseci sta`a osiguranja ra~una kao:— 14 mjeseci sta`a osiguranja po stopi 3,61% dodatni doprinos za mirovinsko osiguranje na te-melju generacijske solidarnosti i 1,25% dodatni doprinos za mirovinsko osiguranje na temelju in-dividualne kapitalizirane {tednje,— 15 mjeseci sta`a osiguranja po stopi 5,83% dodatni doprinos za mirovinsko osiguranje na te-melju generacijske solidarnosti i 2,01% dodatni doprinos za mirovinsko osiguranje na temelju in-dividualne kapitalizirane {tednje,— 16 mjeseci sta`a osiguranja po stopi 8,39% dodatni doprinos za mirovinsko osiguranje na te-melju generacijske solidarnosti i 2,89% dodatni doprinos za mirovinsko osiguranje na temelju in-dividualne kapitalizirane {tednje,— 18 mjeseci sta`a osiguranja po stopi 13,07% dodatni doprinos za mirovinsko osiguranje na te-melju generacijske solidarnosti i 4,51% dodatni doprinos za mirovinsko osiguranje na temelju in-dividualne kapitalizirane {tednje

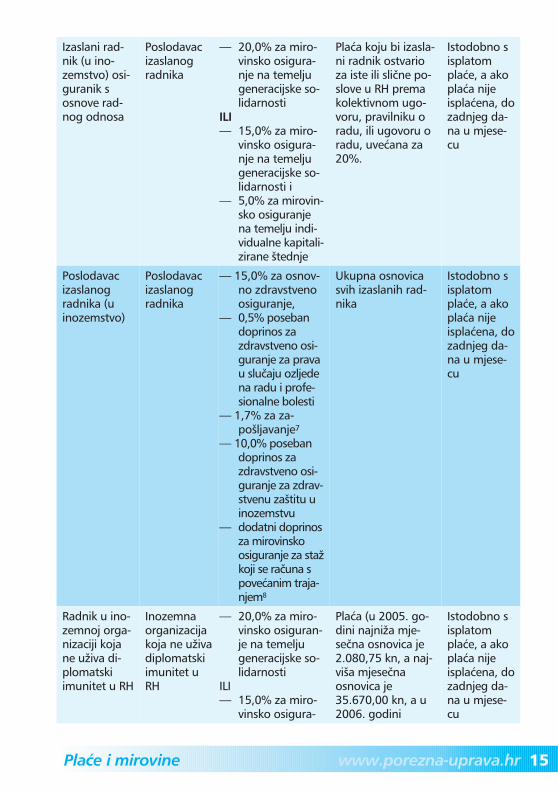

Izaslani rad-nik (u ino-zemstvo) osi-guranik sosnove rad-nog odnosa

Poslodavacizaslanogradnika

— 20,0% za miro-vinsko osigura-nje na temeljugeneracijske so-lidarnosti

ILI— 15,0% za miro-

vinsko osigura-nje na temeljugeneracijske so-lidarnosti i

— 5,0% za mirovin-sko osiguranjena temelju indi-vidualne kapitali-zirane {tednje

Pla}a koju bi izasla-ni radnik ostvarioza iste ili sli~ne po-slove u RH premakolektivnom ugo-voru, pravilniku oradu, ili ugovoru oradu, uve}ana za20%.

Istodobno sisplatompla}e, a akopla}a nijeispla}ena, dozadnjeg da-na u mjese-cu

Poslodavacizaslanogradnika (uinozemstvo)

Poslodavacizaslanogradnika

— 15,0% za osnov-no zdravstvenoosiguranje,

— 0,5% posebandoprinos zazdravstveno osi-guranje za pravau slu~aju ozljedena radu i profe-sionalne bolesti

— 1,7% za za-po{ljavanje7

— 10,0% posebandoprinos zazdravstveno osi-guranje za zdrav-stvenu za{titu uinozemstvu

— dodatni doprinosza mirovinskoosiguranje za sta`koji se ra~una spove}anim traja-njem8

Ukupna osnovicasvih izaslanih rad-nika

Istodobno sisplatompla}e, a akopla}a nijeispla}ena, dozadnjeg da-na u mjese-cu

Radnik u ino-zemnoj orga-nizaciji kojane u`iva di-plomatskiimunitet u RH

Inozemnaorganizacijakoja ne u`ivadiplomatskiimunitet uRH

— 20,0% za miro-vinsko osiguran-je na temeljugeneracijske so-lidarnosti

ILI— 15,0% za miro-

vinsko osigura-

Pla}a (u 2005. go-dini najni`a mje-se~na osnovica je2.080,75 kn, a naj-vi{a mjese~naosnovica je35.670,00 kn, a u2006. godini

Istodobno sisplatompla}e, a akopla}a nijeispla}ena, dozadnjeg da-na u mjese-cu

15Pla}e i mirovine www.porezna-uprava.hr

nje na temeljugeneracijske so-lidarnosti i

— 5,0% za mirovin-sko osiguranjena temelju indivi-dualne kapitalizi-rane {tednje

najni`a mjese~naosnovica je2.169,65 kn, a naj-vi{a mjese~naosnovica je37.194,00 kn)

Inozemna or-ganizacija ko-ja ne u`iva di-plomatskiimunitet u RH

Inozemnaorganizacijakoja ne u`ivadiplomatskiimunitet uRH

— 15,0% za osnov-no zdravstvenoosiguranje

— 0,5% posebandoprinos zazdravstveno osi-guranje za pravau slu~aju ozljedena radu i profe-sionalne bolesti

— 1,7% za za-po{ljavanje

Ukupna pla}a svihzaposlenih

Istodobno sisplatompla}e, a akopla}a nijeispla}ena, dozadnjeg da-na u mjese-cu

Radnik u di-plomatskom ilikonzularnompredstavni{tvustrane dr`ave,u me|unarod-noj organizaci-ji ili u pred-stavni{tvu iliorganizaciji sdiplomatskimimunitetom uRH (kad je ob-veznik po Za-konu o porezuna dohodak)

Diplomatskoili konzular-no predstav-ni{tvo stranedr`ave,me|unarod-ne organiza-cije ili pred-stavni{tvo iliorganizacijas diplomat-skim imuni-tetom u RH

— 20,0% za miro-vinsko osiguran-je na temeljugeneracijske so-lidarnosti

ILI— 15,0% za miro-

vinsko osigura-nje na temeljugeneracijske so-lidarnosti i

— 5,0% za mirovin-sko osiguranjena temelju indi-vidualne kapitali-zirane {tednje

Pla}a (u 2005. go-dini najni`a mje-se~na osnovica je2.080,75 kn, a naj-vi{a mjese~naosnovica je35.670,00 kn, a u2006. godini naj-ni`a mjese~naosnovica je2.169,65 kn, a naj-vi{a mjese~naosnovica je37.194,00 kn)

Istodobno sisplatompla}e, a akopla}a nijeispla}ena, dozadnjeg da-na u mjese-cu

Diplomatskoili konzularnopredstav-ni{tvo stranedr`ave, me-|unarodneorganizacije ilipredstavni{-tvo ili organi-zacija s diplo-matskim imu-nitetom u RH

Diplomatskoili konzularnopredstav-ni{tvo stranedr`ave, me-|unarodneorganizacije ilipredstavni{-tvo ili organi-zacija s diplo-matskim imu-nitetom u RH

— 15,0% za osnov-no zdravstvenoosiguranje

— 0,5% posebandoprinos zazdravstveno osi-guranje za pravau slu~aju ozljedena radu i profe-sionalne bolesti

— 1,7% za za-po{ljavanje

Ukupna pla}a svihzaposlenih obvez-nika prema Zakonuo porezu na doho-dak

Istodobno sisplatompla}e, a akopla}a nijeispla}ena, dozadnjeg da-na u mjese-cu

16 Pla}e i mirovinewww.porezna-uprava.hr

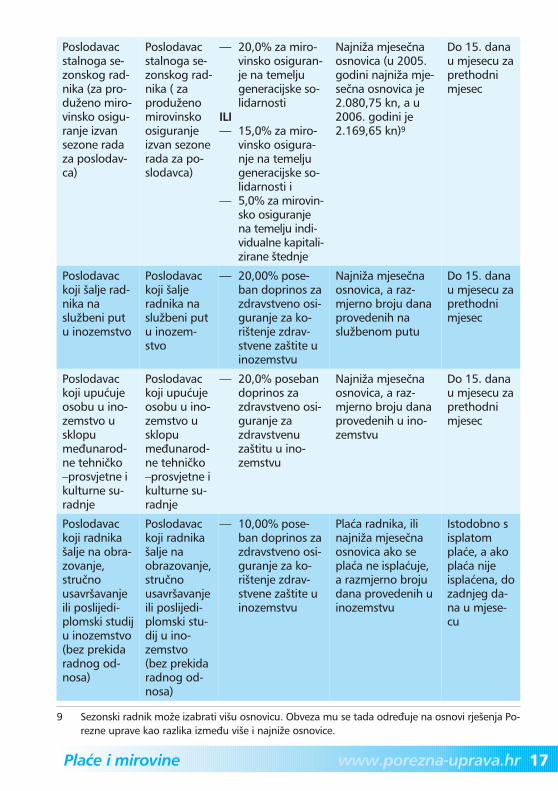

Poslodavacstalnoga se-zonskog rad-nika (za pro-du`eno miro-vinsko osigu-ranje izvansezone radaza poslodav-ca)

Poslodavacstalnoga se-zonskog rad-nika ( zaprodu`enomirovinskoosiguranjeizvan sezonerada za po-slodavca)

— 20,0% za miro-vinsko osiguran-je na temeljugeneracijske so-lidarnosti

ILI— 15,0% za miro-

vinsko osigura-nje na temeljugeneracijske so-lidarnosti i

— 5,0% za mirovin-sko osiguranjena temelju indi-vidualne kapitali-zirane {tednje

Najni`a mjese~naosnovica (u 2005.godini najni`a mje-se~na osnovica je2.080,75 kn, a u2006. godini je2.169,65 kn)9

Do 15. danau mjesecu zaprethodnimjesec

Poslodavackoji {alje rad-nika naslu`beni putu inozemstvo

Poslodavackoji {aljeradnika naslu`beni putu inozem-stvo

— 20,00% pose-ban doprinos zazdravstveno osi-guranje za ko-ri{tenje zdrav-stvene za{tite uinozemstvu

Najni`a mjese~naosnovica, a raz-mjerno broju danaprovedenih naslu`benom putu

Do 15. danau mjesecu zaprethodnimjesec

Poslodavackoji upu}ujeosobu u ino-zemstvo usklopume|unarod-ne tehni~ko–prosvjetne ikulturne su-radnje

Poslodavackoji upu}ujeosobu u ino-zemstvo usklopume|unarod-ne tehni~ko–prosvjetne ikulturne su-radnje

— 20,0% posebandoprinos zazdravstveno osi-guranje zazdravstvenuza{titu u ino-zemstvu

Najni`a mjese~naosnovica, a raz-mjerno broju danaprovedenih u ino-zemstvu

Do 15. danau mjesecu zaprethodnimjesec

Poslodavackoji radnika{alje na obra-zovanje,stru~nousavr{avanjeili poslijedi-plomski studiju inozemstvo(bez prekidaradnog od-nosa)

Poslodavackoji radnika{alje naobrazovanje,stru~nousavr{avanjeili poslijedi-plomski stu-dij u ino-zemstvo(bez prekidaradnog od-nosa)

— 10,00% pose-ban doprinos zazdravstveno osi-guranje za ko-ri{tenje zdrav-stvene za{tite uinozemstvu

Pla}a radnika, ilinajni`a mjese~naosnovica ako sepla}a ne ispla}uje,a razmjerno brojudana provedenih uinozemstvu

Istodobno sisplatompla}e, a akopla}a nijeispla}ena, dozadnjeg da-na u mjese-cu

17Pla}e i mirovine www.porezna-uprava.hr

9 Sezonski radnik mo`e izabrati vi{u osnovicu. Obveza mu se tada odre|uje na osnovi rje{enja Po-rezne uprave kao razlika izme|u vi{e i najni`e osnovice.

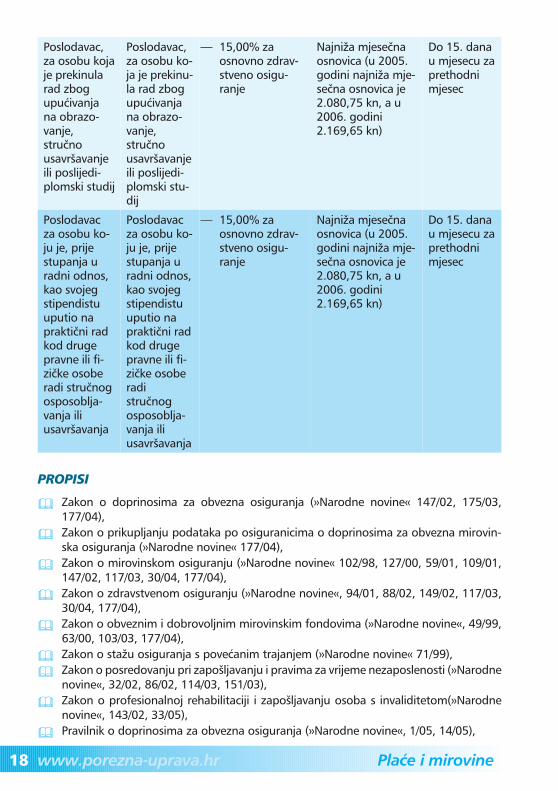

Poslodavac,za osobu kojaje prekinularad zbogupu}ivanjana obrazo-vanje,stru~nousavr{avanjeili poslijedi-plomski studij

Poslodavac,za osobu ko-ja je prekinu-la rad zbogupu}ivanjana obrazo-vanje,stru~nousavr{avanjeili poslijedi-plomski stu-dij

— 15,00% zaosnovno zdrav-stveno osigu-ranje

Najni`a mjese~naosnovica (u 2005.godini najni`a mje-se~na osnovica je2.080,75 kn, a u2006. godini2.169,65 kn)

Do 15. danau mjesecu zaprethodnimjesec

Poslodavacza osobu ko-ju je, prijestupanja uradni odnos,kao svojegstipendistuuputio naprakti~ni radkod drugepravne ili fi-zi~ke osoberadi stru~nogosposoblja-vanja iliusavr{avanja

Poslodavacza osobu ko-ju je, prijestupanja uradni odnos,kao svojegstipendistuuputio naprakti~ni radkod drugepravne ili fi-zi~ke osoberadistru~nogosposoblja-vanja iliusavr{avanja

— 15,00% zaosnovno zdrav-stveno osigu-ranje

Najni`a mjese~naosnovica (u 2005.godini najni`a mje-se~na osnovica je2.080,75 kn, a u2006. godini2.169,65 kn)

Do 15. danau mjesecu zaprethodnimjesec

PROPISI

� Zakon o doprinosima za obvezna osiguranja (»Narodne novine« 147/02, 175/03,177/04),

� Zakon o prikupljanju podataka po osiguranicima o doprinosima za obvezna mirovin-ska osiguranja (»Narodne novine« 177/04),

� Zakon o mirovinskom osiguranju (»Narodne novine« 102/98, 127/00, 59/01, 109/01,147/02, 117/03, 30/04, 177/04),

� Zakon o zdravstvenom osiguranju (»Narodne novine«, 94/01, 88/02, 149/02, 117/03,30/04, 177/04),

� Zakon o obveznim i dobrovoljnim mirovinskim fondovima (»Narodne novine«, 49/99,63/00, 103/03, 177/04),

� Zakon o sta`u osiguranja s pove}anim trajanjem (»Narodne novine« 71/99),

� Zakon o posredovanju pri zapo{ljavanju i pravima za vrijeme nezaposlenosti (»Narodnenovine«, 32/02, 86/02, 114/03, 151/03),

� Zakon o profesionalnoj rehabilitaciji i zapo{ljavanju osoba s invaliditetom(»Narodnenovine«, 143/02, 33/05),

� Pravilnik o doprinosima za obvezna osiguranja (»Narodne novine«, 1/05, 14/05),

18 Pla}e i mirovinewww.porezna-uprava.hr

� Pravilnik o obrascu R–Sm (»Narodne novine« 38/05, 42/05, 64/05),

� Naredba o iznosima osnovica za obra~un doprinosa za obvezna osiguranja za 2005.godinu (»Narodne novine« 167/04),

� Naredba o iznosima osnovica za obra~un doprinosa za obvezna osiguranja za 2006.godinu (»Narodne novine« 139/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

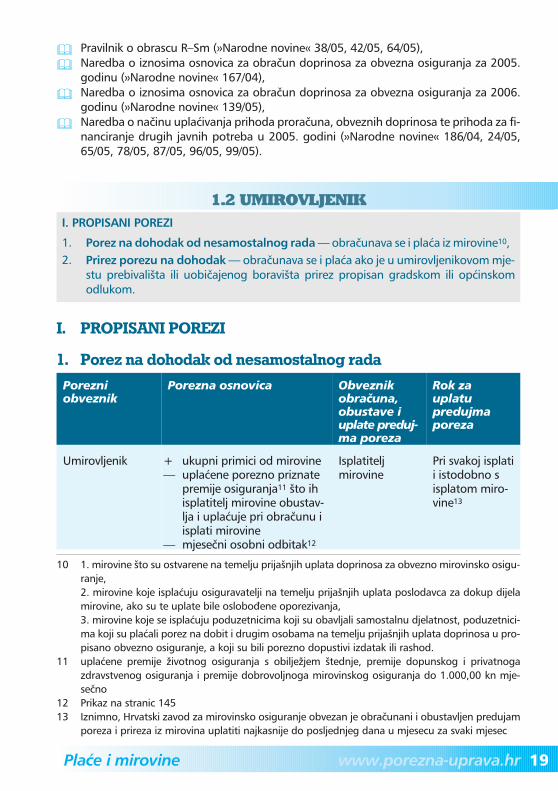

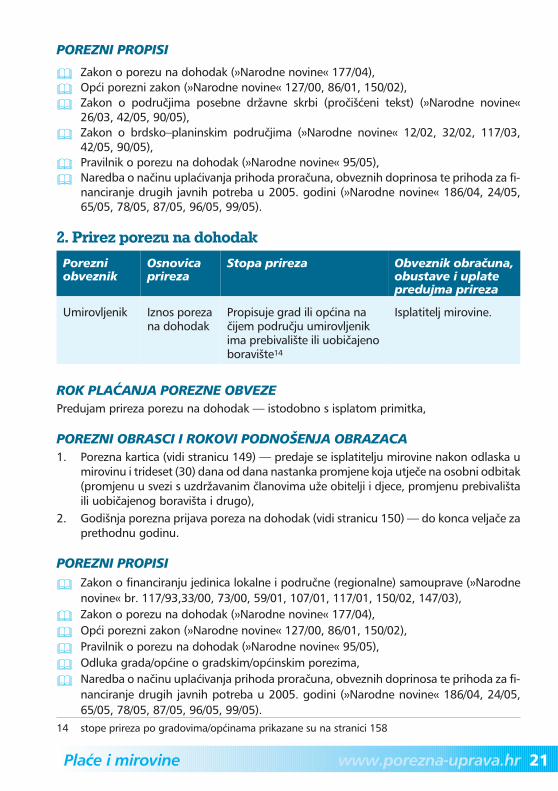

1.2 UMIROVLJENIK

I. PROPISANI POREZI

1. Porez na dohodak od nesamostalnog rada

Porezniobveznik

Porezna osnovica Obveznikobra~una,obustave iuplate preduj-ma poreza

Rok zauplatupredujmaporeza

Umirovljenik + ukupni primici od mirovine— upla}ene porezno priznate

premije osiguranja11 {to ihisplatitelj mirovine obustav-lja i upla}uje pri obra~unu iisplati mirovine

— mjese~ni osobni odbitak12

Isplatiteljmirovine

Pri svakoj isplatii istodobno sisplatom miro-vine13

19Pla}e i mirovine www.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od nesamostalnog rada — obra~unava se i pla}a iz mirovine10,2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u umirovljenikovom mje-

stu prebivali{ta ili uobi~ajenog boravi{ta prirez propisan gradskom ili op}inskomodlukom.

10 1. mirovine {to su ostvarene na temelju prija{njih uplata doprinosa za obvezno mirovinsko osigu-ranje,2. mirovine koje ispla}uju osiguravatelji na temelju prija{njih uplata poslodavca za dokup dijelamirovine, ako su te uplate bile oslobo|ene oporezivanja,3. mirovine koje se ispla}uju poduzetnicima koji su obavljali samostalnu djelatnost, poduzetnici-ma koji su pla}ali porez na dobit i drugim osobama na temelju prija{njih uplata doprinosa u pro-pisano obvezno osiguranje, a koji su bili porezno dopustivi izdatak ili rashod.

11 upla}ene premije `ivotnog osiguranja s obilje`jem {tednje, premije dopunskog i privatnogazdravstvenog osiguranja i premije dobrovoljnoga mirovinskog osiguranja do 1.000,00 kn mje-se~no

12 Prikaz na stranic 14513 Iznimno, Hrvatski zavod za mirovinsko osiguranje obvezan je obra~unani i obustavljen predujam

poreza i prireza iz mirovina uplatiti najkasnije do posljednjeg dana u mjesecu za svaki mjesec

POREZNA STOPA

Mjese~na porezna osnovica Godi{nja porezna osnovica Stopa

Do 3.200,00 kn Do 38.400,00 kn 15%

iznad 3.200,00 do 8.000,00 kn(idu}ih 4.800,00 kn)

iznad 38.400,00 do 96.000,00 kn(idu}ih 57.600,00 kn)

25%

iznad 8.000,00 kn do 22.400,00 kn(idu}ih 14.400,00 kn)

iznad 96.000,00 kn do 268.800,00 kn(idu}ih 172.800,00 kn)

35%

iznad 22.400,00 kn iznad 268.800,00 45%

POREZNA OSLOBO\ENJA

OSLOBO\ENJA ZA HRVATSKE RATNE VOJNE INVALIDE IZ DOMOVINSKOG RATAI ^LANOVE OBITELJI SMRTNO STRADALOG, ZATO^ENOG ILI NESTALOGHRVATSKOG BRANITELJA IZ DOMOVINSKOG RATA:

1. Umirovljenici kojima je po posebnom propisu rje{enjem utvr|en status hrvatskoga rat-noga vojnog invalida iz Domovinskog rata ne pla}aju porez na dohodak od mirovinerazmjerno stupnju utvr|ene invalidnosti (na primjer, ako je stupanj invalidnosti 80%,pla}a se 20% od obra~unatog poreza),

2. ^lanovi obitelji smrtno stradalog, zato~enog ili nestalog hrvatskog branitelja iz Domo-vinskog rata ne pla}aju porez na dohodak od obiteljske mirovine, odnosno nov~anenaknade u visini obiteljske mirovine ostvarene prema Zakonu o pravima hrvatskih bra-nitelja iz Domovinskog rata i ~lanova njihovih obitelji.

OLAK[ICE ZA PODRU^JA POSEBNE DR@AVNE SKRBI I BRDSKO–PLANINSKAPODRU^JA:

Uve}ani osobni odbitak na podru~jima posebne dr`avne skrbi i na brdsko–planinskim po-dru~jima (vidi stranice 137 i 138) priznaje se u godi{njem obra~unu poreza na dohodak natemelju podnesene godi{nje porezne prijave, a tijekom poreznog razdoblja pri utvr|ivanjupredujma dohotka od nesamostalnog rada priznaje se osobni odbitak kao izvan podru~japosebne dr`avne skrbi.

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

1. Porezna kartica (vidi stranicu 149) — predaje se isplatitelju mirovine nakon odlaska umirovinu i trideset (30) dana od dana nastanka promjene koja utje~e na osobni odbitak(promjenu u svezi s uzdr`avanim ~lanovima u`e obitelji i djece, promjenu prebivali{taili uobi~ajenog boravi{ta i drugo),

2. Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e zaprethodnu godinu.

20 Pla}e i mirovinewww.porezna-uprava.hr

� Umirovljenici nemaju obvezu podno{enja godi{nje porezne prijave po osnovi primljenihmirovina (ako su predujmovi poreza na dohodak i propisani prirez pla}eni u skladu sa za-konskim odredbama).

POREZNI PROPISI

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Zakon o podru~jima posebne dr`avne skrbi (pro~i{}eni tekst) (»Narodne novine«26/03, 42/05, 90/05),

� Zakon o brdsko–planinskim podru~jima (»Narodne novine« 12/02, 32/02, 117/03,42/05, 90/05),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

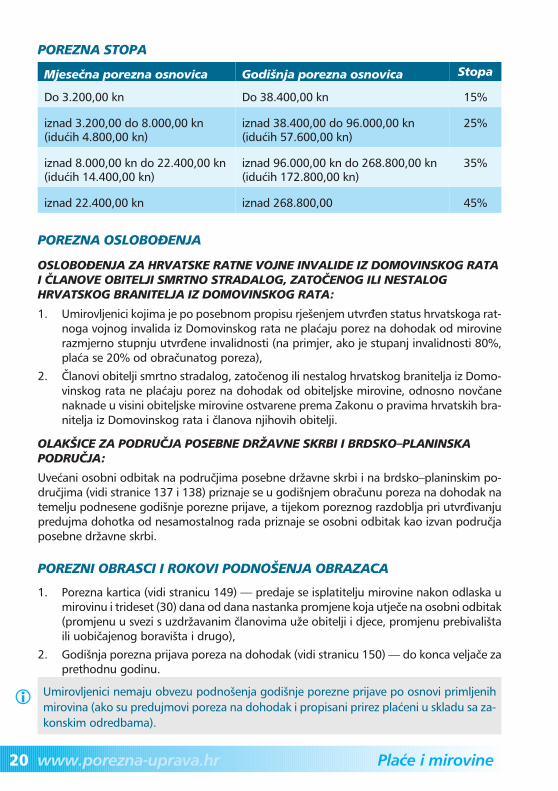

2. Prirez porezu na dohodak

Porezniobveznik

Osnovicaprireza

Stopa prireza Obveznik obra~una,obustave i uplatepredujma prireza

Umirovljenik Iznos porezana dohodak

Propisuje grad ili op}ina na~ijem podru~ju umirovljenikima prebivali{te ili uobi~ajenoboravi{te14

Isplatitelj mirovine.

ROK PLA]ANJA POREZNE OBVEZEPredujam prireza porezu na dohodak — istodobno s isplatom primitka,

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA1. Porezna kartica (vidi stranicu 149) — predaje se isplatitelju mirovine nakon odlaska u

mirovinu i trideset (30) dana od dana nastanka promjene koja utje~e na osobni odbitak(promjenu u svezi s uzdr`avanim ~lanovima u`e obitelji i djece, promjenu prebivali{taili uobi~ajenog boravi{ta i drugo),

2. Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e zaprethodnu godinu.

POREZNI PROPISI

� Zakon o financiranju jedinica lokalne i podru~ne (regionalne) samouprave (»Narodnenovine« br. 117/93,33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03),

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Odluka grada/op}ine o gradskim/op}inskim porezima,

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

21Pla}e i mirovine www.porezna-uprava.hr

14 stope prireza po gradovima/op}inama prikazane su na stranici 158

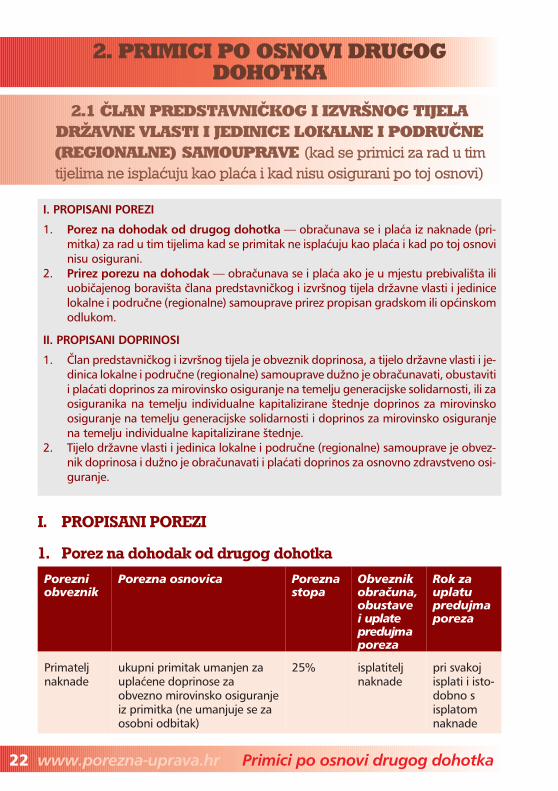

2. PRIMICI PO OSNOVI DRUGOGDOHOTKA

2.1 ^LAN PREDSTAVNI^KOG I IZVR[NOG TIJELADR@AVNE VLASTI I JEDINICE LOKALNE I PODRU^NE(REGIONALNE) SAMOUPRAVE (kad se primici za rad u tim

tijelima ne ispla}uju kao pla}a i kad nisu osigurani po toj osnovi)

I. PROPISANI POREZI

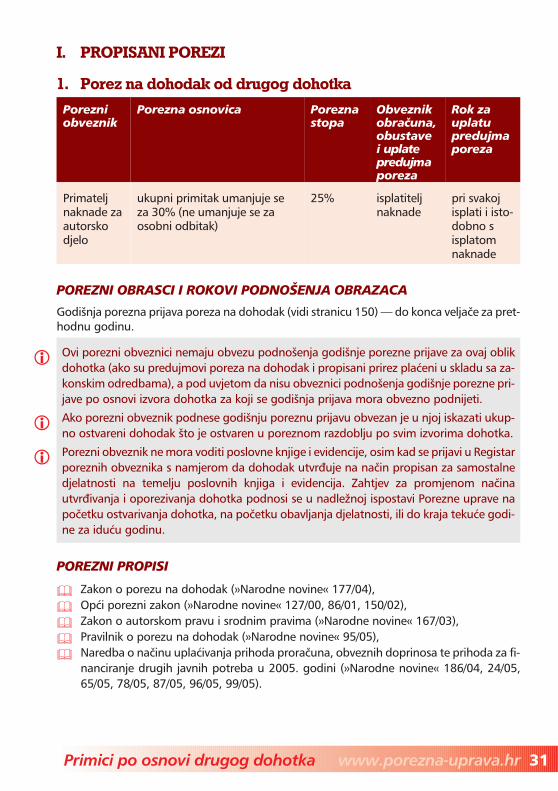

1. Porez na dohodak od drugog dohotka

Porezniobveznik

Porezna osnovica Poreznastopa

Obveznikobra~una,obustavei uplatepredujmaporeza

Rok zauplatupredujmaporeza

Primateljnaknade

ukupni primitak umanjen zaupla}ene doprinose zaobvezno mirovinsko osiguranjeiz primitka (ne umanjuje se zaosobni odbitak)

25% isplatiteljnaknade

pri svakojisplati i isto-dobno sisplatomnaknade

22 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz naknade (pri-mitka) za rad u tim tijelima kad se primitak ne ispla}uju kao pla}a i kad po toj osnovinisu osigurani.

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u mjestu prebivali{ta iliuobi~ajenog boravi{ta ~lana predstavni~kog i izvr{nog tijela dr`avne vlasti i jedinicelokalne i podru~ne (regionalne) samouprave prirez propisan gradskom ili op}inskomodlukom.

II. PROPISANI DOPRINOSI

1. ^lan predstavni~kog i izvr{nog tijela je obveznik doprinosa, a tijelo dr`avne vlasti i je-dinica lokalne i podru~ne (regionalne) samouprave du`no je obra~unavati, obustavitii pla}ati doprinos za mirovinsko osiguranje na temelju generacijske solidarnosti, ili zaosiguranika na temelju individualne kapitalizirane {tednje doprinos za mirovinskoosiguranje na temelju generacijske solidarnosti i doprinos za mirovinsko osiguranjena temelju individualne kapitalizirane {tednje.

2. Tijelo dr`avne vlasti i jedinica lokalne i podru~ne (regionalne) samouprave je obvez-nik doprinosa i du`no je obra~unavati i pla}ati doprinos za osnovno zdravstveno osi-guranje.

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e za pret-hodnu godinu.

POREZNI PROPISI

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

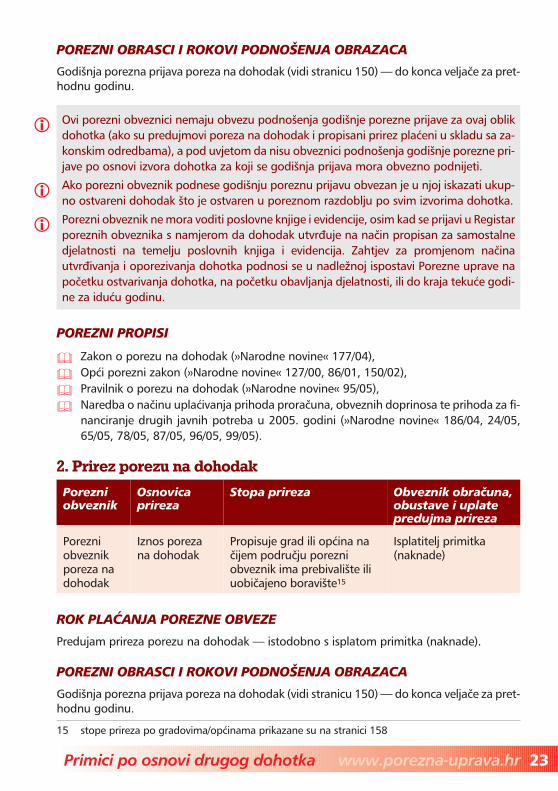

2. Prirez porezu na dohodak

Porezniobveznik

Osnovicaprireza

Stopa prireza Obveznik obra~una,obustave i uplatepredujma prireza

Porezniobveznikporeza nadohodak

Iznos porezana dohodak

Propisuje grad ili op}ina na~ijem podru~ju porezniobveznik ima prebivali{te iliuobi~ajeno boravi{te15

Isplatitelj primitka(naknade)

ROK PLA]ANJA POREZNE OBVEZE

Predujam prireza porezu na dohodak — istodobno s isplatom primitka (naknade).

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e za pret-hodnu godinu.

23Primici po osnovi drugog dohotka www.porezna-uprava.hr

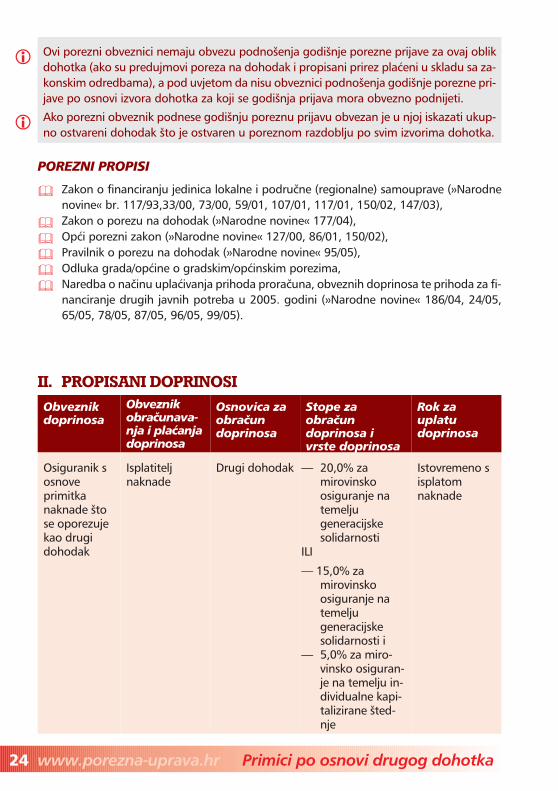

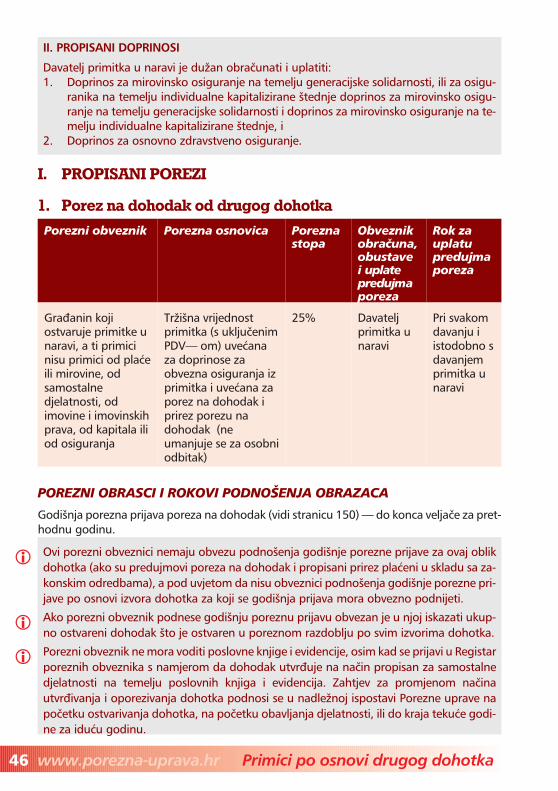

� Ovi porezni obveznici nemaju obvezu podno{enja godi{nje porezne prijave za ovaj oblikdohotka (ako su predujmovi poreza na dohodak i propisani prirez pla}eni u skladu sa za-konskim odredbama), a pod uvjetom da nisu obveznici podno{enja godi{nje porezne pri-jave po osnovi izvora dohotka za koji se godi{nja prijava mora obvezno podnijeti.

� Ako porezni obveznik podnese godi{nju poreznu prijavu obvezan je u njoj iskazati ukup-no ostvareni dohodak {to je ostvaren u poreznom razdoblju po svim izvorima dohotka.

� Porezni obveznik ne mora voditi poslovne knjige i evidencije, osim kad se prijavi u Registarporeznih obveznika s namjerom da dohodak utvr|uje na na~in propisan za samostalnedjelatnosti na temelju poslovnih knjiga i evidencija. Zahtjev za promjenom na~inautvr|ivanja i oporezivanja dohotka podnosi se u nadle`noj ispostavi Porezne uprave napo~etku ostvarivanja dohotka, na po~etku obavljanja djelatnosti, ili do kraja teku}e godi-ne za idu}u godinu.

15 stope prireza po gradovima/op}inama prikazane su na stranici 158

POREZNI PROPISI

� Zakon o financiranju jedinica lokalne i podru~ne (regionalne) samouprave (»Narodnenovine« br. 117/93,33/00, 73/00, 59/01, 107/01, 117/01, 150/02, 147/03),

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Odluka grada/op}ine o gradskim/op}inskim porezima,

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

II. PROPISANI DOPRINOSI

Obveznikdoprinosa

Obveznikobra~unava-nja i pla}anjadoprinosa

Osnovica zaobra~undoprinosa

Stope zaobra~undoprinosa ivrste doprinosa

Rok zauplatudoprinosa

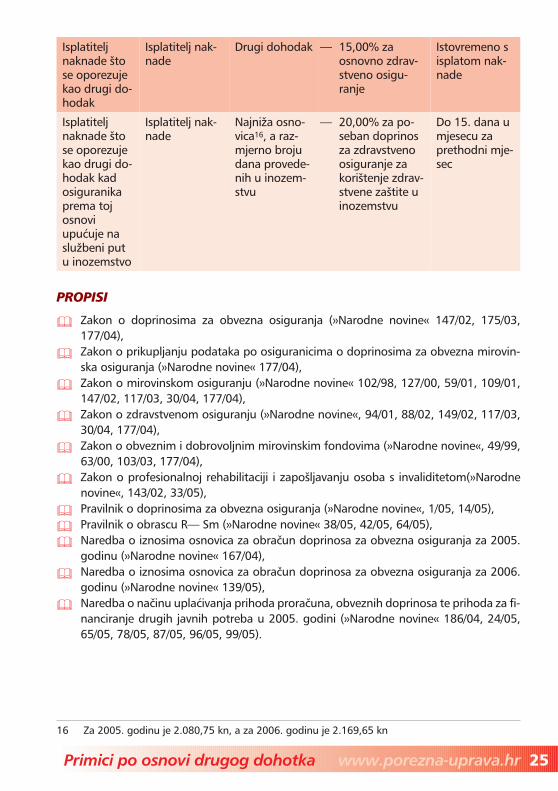

Osiguranik sosnoveprimitkanaknade {tose oporezujekao drugidohodak

Isplatiteljnaknade

Drugi dohodak — 20,0% zamirovinskoosiguranje natemeljugeneracijskesolidarnosti

ILI

— 15,0% zamirovinskoosiguranje natemeljugeneracijskesolidarnosti i

— 5,0% za miro-vinsko osiguran-je na temelju in-dividualne kapi-talizirane {ted-nje

Istovremeno sisplatomnaknade

24 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

� Ovi porezni obveznici nemaju obvezu podno{enja godi{nje porezne prijave za ovaj oblikdohotka (ako su predujmovi poreza na dohodak i propisani prirez pla}eni u skladu sa za-konskim odredbama), a pod uvjetom da nisu obveznici podno{enja godi{nje porezne pri-jave po osnovi izvora dohotka za koji se godi{nja prijava mora obvezno podnijeti.

� Ako porezni obveznik podnese godi{nju poreznu prijavu obvezan je u njoj iskazati ukup-no ostvareni dohodak {to je ostvaren u poreznom razdoblju po svim izvorima dohotka.

Isplatiteljnaknade {tose oporezujekao drugi do-hodak

Isplatitelj nak-nade

Drugi dohodak — 15,00% zaosnovno zdrav-stveno osigu-ranje

Istovremeno sisplatom nak-nade

Isplatiteljnaknade {tose oporezujekao drugi do-hodak kadosiguranikaprema tojosnoviupu}uje naslu`beni putu inozemstvo

Isplatitelj nak-nade

Najni`a osno-vica16, a raz-mjerno brojudana provede-nih u inozem-stvu

— 20,00% za po-seban doprinosza zdravstvenoosiguranje zakori{tenje zdrav-stvene za{tite uinozemstvu

Do 15. dana umjesecu zaprethodni mje-sec

PROPISI

� Zakon o doprinosima za obvezna osiguranja (»Narodne novine« 147/02, 175/03,177/04),

� Zakon o prikupljanju podataka po osiguranicima o doprinosima za obvezna mirovin-ska osiguranja (»Narodne novine« 177/04),

� Zakon o mirovinskom osiguranju (»Narodne novine« 102/98, 127/00, 59/01, 109/01,147/02, 117/03, 30/04, 177/04),

� Zakon o zdravstvenom osiguranju (»Narodne novine«, 94/01, 88/02, 149/02, 117/03,30/04, 177/04),

� Zakon o obveznim i dobrovoljnim mirovinskim fondovima (»Narodne novine«, 49/99,63/00, 103/03, 177/04),

� Zakon o profesionalnoj rehabilitaciji i zapo{ljavanju osoba s invaliditetom(»Narodnenovine«, 143/02, 33/05),

� Pravilnik o doprinosima za obvezna osiguranja (»Narodne novine«, 1/05, 14/05),

� Pravilnik o obrascu R— Sm (»Narodne novine« 38/05, 42/05, 64/05),

� Naredba o iznosima osnovica za obra~un doprinosa za obvezna osiguranja za 2005.godinu (»Narodne novine« 167/04),

� Naredba o iznosima osnovica za obra~un doprinosa za obvezna osiguranja za 2006.godinu (»Narodne novine« 139/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

25Primici po osnovi drugog dohotka www.porezna-uprava.hr

16 Za 2005. godinu je 2.080,75 kn, a za 2006. godinu je 2.169,65 kn

2.2 ^LAN SKUP[TINE I NADZORNOG ODBORATRGOVA^KOG DRU[TVA, UPRAVNOG ODBORA,

UPRAVNOG VIJE]A I DRUGIH NJIMA ODGOVARAJU]IHTIJELA DRUGIH PRAVNIH OSOBA, ^LAN POVJERENSTVA

I ODBORA TIH TIJELA

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka

Isto kao i u poglavlju 2.1 na stranici 22.

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

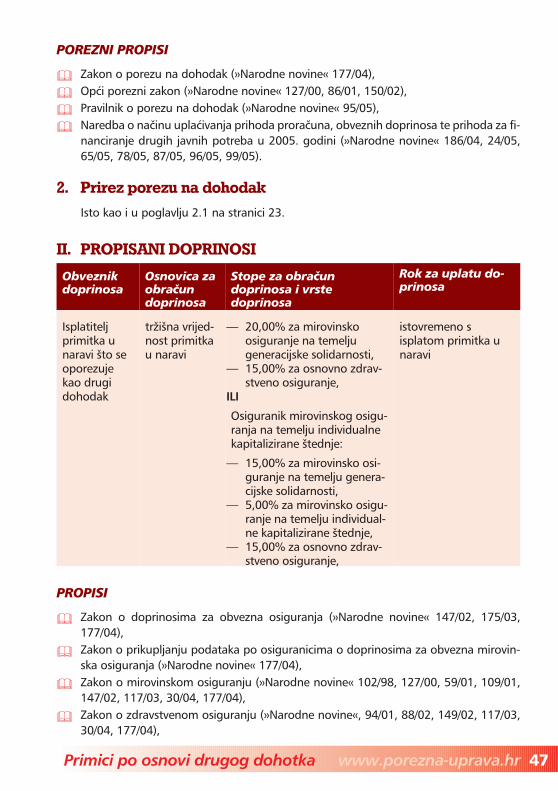

II. PROPISANI DOPRINOSI

Isto kao i u poglavlju 2.1 na stranici 24.

26 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz primitaka (nak-nada) za rad kad se primici ne ispla}uju kao pla}a, i kad po toj osnovi nisu osigurani.

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u mjestu prebivali{ta iliuobi~ajenog boravi{ta poreznog obveznika poreza na dohodak prirez propisangradskom ili op}inskom odlukom.

II. PROPISANI DOPRINOSI

1. Osiguranik (~lan skup{tine i nadzornog odbora trgova~kog dru{tva, upravnog odbo-ra, upravnog vije}a i drugih njima odgovaraju}ih tijela drugih pravnih osoba, ~lanpovjerenstva i odbora tih tijela) je obveznik doprinosa, a isplatitelj naknade je du`anobra~unavati, obustaviti i pla}ati u ime osiguranika doprinos za mirovinsko osigu-ranje na temelju generacijske solidarnosti, ili za osiguranika na temelju individualnekapitalizirane {tednje doprinos za mirovinsko osiguranje na temelju generacijske so-lidarnosti i doprinos za mirovinsko osiguranje na temelju individualne kapitalizirane{tednje.

2. Isplatitelj naknade je obveznik doprinosa i du`an je obra~unati i platiti doprinos zaosnovno zdravstveno osiguranje.

2.3 TRGOVA^KI PUTNIK, AGENT, AKVIZITER, TUMA^,PREVODITELJ, TURISTI^KI DJELATNIK, KONZULTANT,

SUDSKI VJE[TAK, SUDAC POROTNIK (koji nemasvojstvo djelatnika u sudu), I DRUGE SLI^NE

DJELATNOSTI

1. Porez na dohodak od drugog dohotka

Isto kao i u poglavlju 2.1 na stranici 22.

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

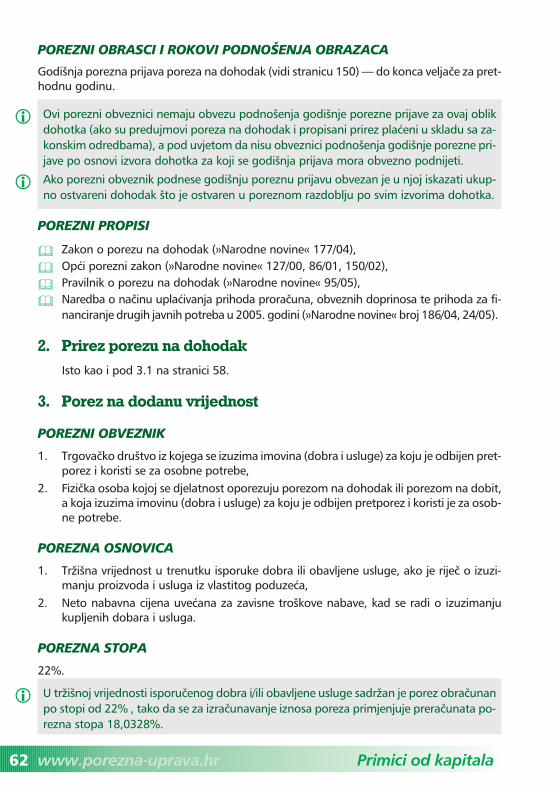

3. Porez na dodanu vrijednost (PDV)

POREZNI OBVEZNIK

Trgova~ki putnik, agent, akviziter, tuma~, prevoditelj, turisti~ki djelatnik, konzultant, sudskivje{tak, sudac porotnik (koji nema svojstvo djelatnika u sudu), i druge sli~ne djelatnosti, akoje vrijednost ukupnih godi{njih oporezivih naknada za obavljene usluge u prethodnoj ka-lendarskoj godini bila ve}a od 85.000,00 kn.

27Primici po osnovi drugog dohotka www.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz primitaka (nak-nada) za obavljene usluge kad se primici ne ispla}uju kao pla}a ili kao primici od sa-mostalne djelatnosti na temelju poslovnih knjiga.

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u mjestu prebivali{ta iliuobi~ajenog boravi{ta poreznog obveznika poreza na dohodak prirez propisangradskom ili op}inskom odlukom.

3. Porez na dodanu vrijednost — obra~unava se i pla}a ako je vrijednost ukupnih go-di{njih oporezivih naknada za obavljene usluge u prethodnoj kalendarskoj godini bi-la ve}a od 85.000,00 kn.

II. PROPISANI DOPRINOSI

1. Osiguranik (trgova~ki putnik, agent, akviziter, tuma~, prevoditelj, turisti~ki djelatnik,konzultant, sudski vje{tak, sudac porotnik koji nema svojstvo djelatnika u sudu, isli~ne djelatnosti) je obveznik doprinosa, a isplatitelj naknade je du`an obra~unavati,obustaviti i pla}ati u ime osiguranika doprinos za mirovinsko osiguranje na temeljugeneracijske solidarnosti, ili za osiguranika na temelju individualne kapitalizirane{tednje doprinos za mirovinsko osiguranje na temelju generacijske solidarnosti i do-prinos za mirovinsko osiguranje na temelju individualne kapitalizirane {tednje.

2. Isplatitelj naknade je obveznik doprinosa i du`an je obra~unati i platiti doprinos zaosnovno zdravstveno osiguranje.

POREZNA OSNOVICA

Naknada za obavljene usluge.

POREZNA STOPA

22%.

OBVEZNIK OBRA^UNAVANJA I PLA]ANJA POREZA

Porezni obveznik.

ROK PRIJAVE POREZNE OBVEZE

1. Za mjese~no i tromjese~no obra~unsko razdoblje:Porezni obveznik koji je obvezan podnositi poreznu prijavu za mjese~naobra~unska razdoblja (podnosi se na obrascu »PDV— prijava poreza na dodanu vri-jednost«) — do zadnjeg dana u teku}em mjesecu po proteku obra~unskoga razdoblja(npr. do kraja velja~e za obra~unsko razdoblje za mjesec sije~anj),Porezni obveznik koji je obvezan podnositi poreznu prijav za tromjese~naobra~unska razdoblja (podnosi se na obrascu »PDV— prijava poreza na dodanu vri-jednost«) — do zadnjeg dana u teku}em mjesecu po proteku obra~unskoga razdoblja(npr. do kraja travnja za prvo tromjese~no obra~unsko razdoblje),

2. Za godi{nje obra~unsko razdoblje — kona~ni godi{nji obra~un PDV— a za protekluposlovnu godinu (podnosi se na obrascu »PDV— K— prijava kona~nog obra~una pore-za«) — porezni obveznik poreza na dohodak do kraja velja~e teku}e godine za proteklukalendarsku (odnosno poslovnu) godinu, a porezni obveznik poreza na dobit do krajatravnja teku}e godine za proteklu kalendarsku (odnosno poslovnu) godinu.

ROK PLA]ANJA POREZNE OBVEZE

1. Obveznik podno{enja prijave za mjese~na obra~unska razdoblja — obra~unani iprijavljeni PDV za proteklo mjese~no obra~unsko razdoblje porezni obveznik mora pla-titi do zadnjeg dana u teku}em mjesecu (npr. do kraja velja~e za obra~unsko razdobljeza mjesec sije~anj),

2. Obveznik podno{enja prijave za tromjese~na obra~unska razdoblja — obra~unanii prijavljeni PDV za proteklo tromjese~no obra~unsko razdoblje porezni obveznik moraplatiti do zadnjeg dana u teku}em mjesecu (npr. do kraja travnja za prvo tromjese~noobra~unsko razdoblje),

3. Godi{nje obra~unsko razdoblje — obra~unani i prijavljeni PDV za proteklo godi{njeobra~unsko razdoblje obveznik poreza na dohodak mora platiti najkasnije do kraja vel-ja~e teku}e godine za proteklu kalendarsku (poslovnu) godinu, a obveznik poreza nadobit do kraja travnja teku}e godine za proteklu kalendarsku (poslovnu) godinu.

28 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

� Naknadom se smatra sve ono {to primatelj dobara ili usluga treba dati ili platiti za ispo-ru~ena dobra i obavljene usluge, osim PDV— a i prolaznih stavki.

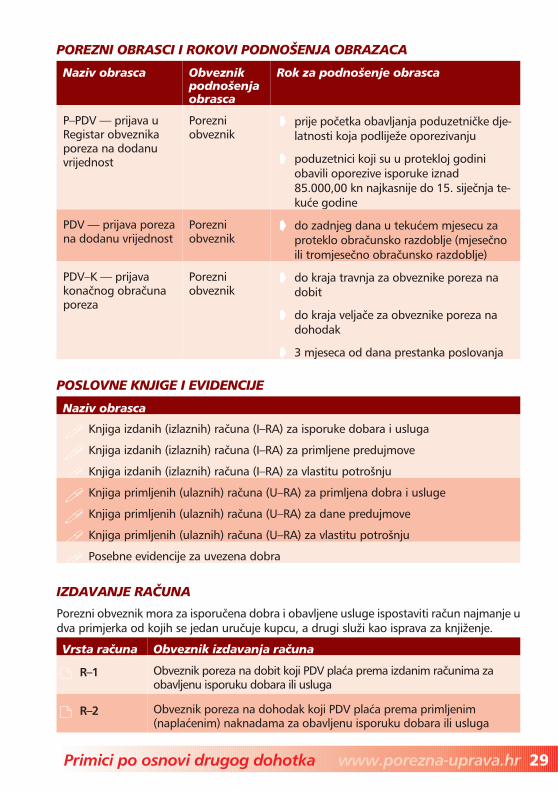

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

Naziv obrasca Obveznikpodno{enjaobrasca

Rok za podno{enje obrasca

P–PDV — prijava uRegistar obveznikaporeza na dodanuvrijednost

Porezniobveznik

� prije po~etka obavljanja poduzetni~ke dje-latnosti koja podlije`e oporezivanju

� poduzetnici koji su u protekloj godiniobavili oporezive isporuke iznad85.000,00 kn najkasnije do 15. sije~nja te-ku}e godine

PDV — prijava porezana dodanu vrijednost

Porezniobveznik

� do zadnjeg dana u teku}em mjesecu zaproteklo obra~unsko razdoblje (mjese~noili tromjese~no obra~unsko razdoblje)

PDV–K — prijavakona~nog obra~unaporeza

Porezniobveznik

� do kraja travnja za obveznike poreza nadobit

� do kraja velja~e za obveznike poreza nadohodak

� 3 mjeseca od dana prestanka poslovanja

POSLOVNE KNJIGE I EVIDENCIJE

Naziv obrasca

� Knjiga izdanih (izlaznih) ra~una (I–RA) za isporuke dobara i usluga

� Knjiga izdanih (izlaznih) ra~una (I–RA) za primljene predujmove

� Knjiga izdanih (izlaznih) ra~una (I–RA) za vlastitu potro{nju

� Knjiga primljenih (ulaznih) ra~una (U–RA) za primljena dobra i usluge

� Knjiga primljenih (ulaznih) ra~una (U–RA) za dane predujmove

� Knjiga primljenih (ulaznih) ra~una (U–RA) za vlastitu potro{nju

� Posebne evidencije za uvezena dobra

IZDAVANJE RA^UNA

Porezni obveznik mora za isporu~ena dobra i obavljene usluge ispostaviti ra~un najmanje udva primjerka od kojih se jedan uru~uje kupcu, a drugi slu`i kao isprava za knji`enje.

Vrsta ra~una Obveznik izdavanja ra~una

� R–1 Obveznik poreza na dobit koji PDV pla}a prema izdanim ra~unima zaobavljenu isporuku dobara ili usluga

� R–2 Obveznik poreza na dohodak koji PDV pla}a prema primljenim(napla}enim) naknadama za obavljenu isporuku dobara ili usluga

29Primici po osnovi drugog dohotka www.porezna-uprava.hr

POREZNI PROPISI

� Zakon o porezu na dodanu vrijednost (»Narodne novine« 47/95, 106/96, 164/98,105/99, 54/00, 73/00, 48/04, 82/04, 90/05),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Pravilnik o porezu na dodanu vrijednost (»Narodne novine« 60/96, 113/97, 7/99,112/99, 119/99, 44/00, 63/00, 80/00, 109/00, 54/01, 58/03, 198/03, 55/04, 77/04),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

II. PROPISANI DOPRINOSI

Isto kao i u poglavlju 2.1 na stranici 24.

2.4 AUTOR(prema Zakonu o autorskom pravu i srodnim pravima)

30 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

Ra~uni poreznog obveznika koji je u sustavu PDV–a moraju sadr`avati najmanje slje-de}e podatke:

1. mjesto izdavanja, broj i nadnevak,2. ime (naziv), adresu i mati~ni (porezni) broj poduzetnika koji je isporu~io dobra ili

obavio usluge,3. ime (naziv), adresu i mati~ni (porezni) broj poduzetnika kojemu su isporu~ena

dobra ili obavljene usluge,4. koli~inu, cijenu i uobi~ajeni trgova~ki naziv isporu~enih dobara, te vrstu i koli~inu

obavljenih usluga,5. nadnevak isporuke dobara ili obavljenih usluga,6. iznos naknade (cijene) isporu~enih dobara ili obavljenih usluga razvrstane po po-

reznoj stopi,7. iznos poreza razvrstan po poreznoj stopi, i8. zbrojni iznos naknade i poreza.

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz naknada za au-torsko djelo17.

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u autorovom mjestu pre-bivali{ta ili uobi~ajenog boravi{ta prirez propisan gradskom ili op}inskom odlukom.

3. Porez na dodanu vrijednost — obra~unava se i pla}a ako je vrijednost ukupnih go-di{njih oporezivih isporuka autorskih djela17 u prethodnoj kalendarskoj godini bilave}a od 85.000,00 kn.

17 prema Zakonu o autorskom pravu i srodnim pravima

I. PROPISANI POREZI

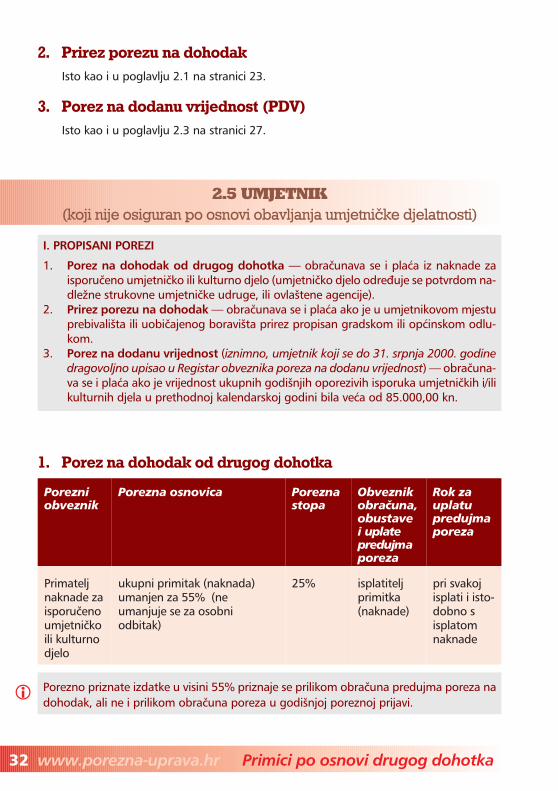

1. Porez na dohodak od drugog dohotka

Porezniobveznik

Porezna osnovica Poreznastopa

Obveznikobra~una,obustavei uplatepredujmaporeza

Rok zauplatupredujmaporeza

Primateljnaknade zaautorskodjelo

ukupni primitak umanjuje seza 30% (ne umanjuje se zaosobni odbitak)

25% isplatiteljnaknade

pri svakojisplati i isto-dobno sisplatomnaknade

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e za pret-hodnu godinu.

POREZNI PROPISI

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Zakon o autorskom pravu i srodnim pravima (»Narodne novine« 167/03),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

31Primici po osnovi drugog dohotka www.porezna-uprava.hr

� Ovi porezni obveznici nemaju obvezu podno{enja godi{nje porezne prijave za ovaj oblikdohotka (ako su predujmovi poreza na dohodak i propisani prirez pla}eni u skladu sa za-konskim odredbama), a pod uvjetom da nisu obveznici podno{enja godi{nje porezne pri-jave po osnovi izvora dohotka za koji se godi{nja prijava mora obvezno podnijeti.

� Ako porezni obveznik podnese godi{nju poreznu prijavu obvezan je u njoj iskazati ukup-no ostvareni dohodak {to je ostvaren u poreznom razdoblju po svim izvorima dohotka.

� Porezni obveznik ne mora voditi poslovne knjige i evidencije, osim kad se prijavi u Registarporeznih obveznika s namjerom da dohodak utvr|uje na na~in propisan za samostalnedjelatnosti na temelju poslovnih knjiga i evidencija. Zahtjev za promjenom na~inautvr|ivanja i oporezivanja dohotka podnosi se u nadle`noj ispostavi Porezne uprave napo~etku ostvarivanja dohotka, na po~etku obavljanja djelatnosti, ili do kraja teku}e godi-ne za idu}u godinu.

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

3. Porez na dodanu vrijednost (PDV)

Isto kao i u poglavlju 2.3 na stranici 27.

2.5 UMJETNIK(koji nije osiguran po osnovi obavljanja umjetni~ke djelatnosti)

1. Porez na dohodak od drugog dohotka

Porezniobveznik

Porezna osnovica Poreznastopa

Obveznikobra~una,obustavei uplatepredujmaporeza

Rok zauplatupredujmaporeza

Primateljnaknade zaisporu~enoumjetni~koili kulturnodjelo

ukupni primitak (naknada)umanjen za 55% (neumanjuje se za osobniodbitak)

25% isplatiteljprimitka(naknade)

pri svakojisplati i isto-dobno sisplatomnaknade

32 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz naknade zaisporu~eno umjetni~ko ili kulturno djelo (umjetni~ko djelo odre|uje se potvrdom na-dle`ne strukovne umjetni~ke udruge, ili ovla{tene agencije).

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u umjetnikovom mjestuprebivali{ta ili uobi~ajenog boravi{ta prirez propisan gradskom ili op}inskom odlu-kom.

3. Porez na dodanu vrijednost (iznimno, umjetnik koji se do 31. srpnja 2000. godine

dragovoljno upisao u Registar obveznika poreza na dodanu vrijednost) — obra~una-va se i pla}a ako je vrijednost ukupnih godi{njih oporezivih isporuka umjetni~kih i/ilikulturnih djela u prethodnoj kalendarskoj godini bila ve}a od 85.000,00 kn.

� Porezno priznate izdatke u visini 55% priznaje se prilikom obra~una predujma poreza nadohodak, ali ne i prilikom obra~una poreza u godi{njoj poreznoj prijavi.

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e za pret-hodnu godinu.

POREZNI PROPISI

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Zakon o pravima samostalnih umjetnika i poticanju kulturnog i umjetni~kog stvara-la{tva (»Narodne novine«, 43/96. i 44/96. ispravak),

� Zakon o podru~jima posebne dr`avne skrbi (pro~i{}eni tekst) (»Narodne novine«26/03, 42/05, 90/05),

� Zakon o brdsko— planinskim podru~jima (»Narodne novine« 12/02, 32/02, 117/03,42/05, 90/05), Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

3. Porez na dodanu vrijednost (PDV)

Umjetnik koji se do 31. srpnja 2000. godine dragovoljno upisao u Registar obveznikaporeza na dodanu vrijednost — isto kao i u poglavlju 2.3 na stranici 27.

33Primici po osnovi drugog dohotka www.porezna-uprava.hr

� Ovi porezni obveznici nemaju obvezu podno{enja godi{nje porezne prijave za ovaj oblikdohotka (ako su predujmovi poreza na dohodak i propisani prirez pla}eni u skladu sa za-konskim odredbama), a pod uvjetom da nisu obveznici podno{enja godi{nje porezne pri-jave po osnovi izvora dohotka za koji se godi{nja prijava mora obvezno podnijeti.

� Ako porezni obveznik podnese godi{nju poreznu prijavu obvezan je u njoj iskazati ukup-no ostvareni dohodak {to je ostvaren u poreznom razdoblju po svim izvorima dohotka.

� Porezni obveznik ne mora voditi poslovne knjige i evidencije, osim kad se prijavi u Registarporeznih obveznika s namjerom da dohodak utvr|uje na na~in propisan za samostalnedjelatnosti na temelju poslovnih knjiga i evidencija. Zahtjev za promjenom na~inautvr|ivanja i oporezivanja dohotka podnosi se u nadle`noj ispostavi Porezne uprave napo~etku ostvarivanja dohotka, na po~etku obavljanja djelatnosti, ili do kraja teku}e godi-ne za idu}u godinu.

2.6 UMJETNIK(koji je osiguran po osnovi obavljanja umjetni~ke djelatnosti i doprinose

za obvezna osiguranja pla}a prema rje{enju Porezne uprave)

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka

Isto kao i u poglavlju 2.5 na stranici 32.

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

3. Porez na dodanu vrijednost (PDV)

Umjetnik koji se do 31. srpnja 2000. godine dragovoljno upisao u Registar obveznikaporeza na dodanu vrijednost — isto kao i u poglavlju 2.3 na stranici 27.

34 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz naknade zaisporu~eno umjetni~ko ili kulturno djelo (umjetni~ko djelo odre|uje se potvrdom na-dle`ne strukovne umjetni~ke udruge, ili ovla{tene agencije).

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u umjetnikovom mjestuprebivali{ta ili uobi~ajenog boravi{ta prirez propisan gradskom ili op}inskom odlu-kom,

3. Porez na dodanu vrijednost (iznimno, umjetnik koji se do 31. srpnja 2000. godi-ne dragovoljno upisao u Registar obveznika poreza na dodanu vrijednost) —obra~unava se i pla}a ako je vrijednost ukupnih godi{njih oporezivih isporuka umjet-ni~kih i/ili kulturnih djela u prethodnoj kalendarskoj godini bila ve}a od 85.000,00kn.

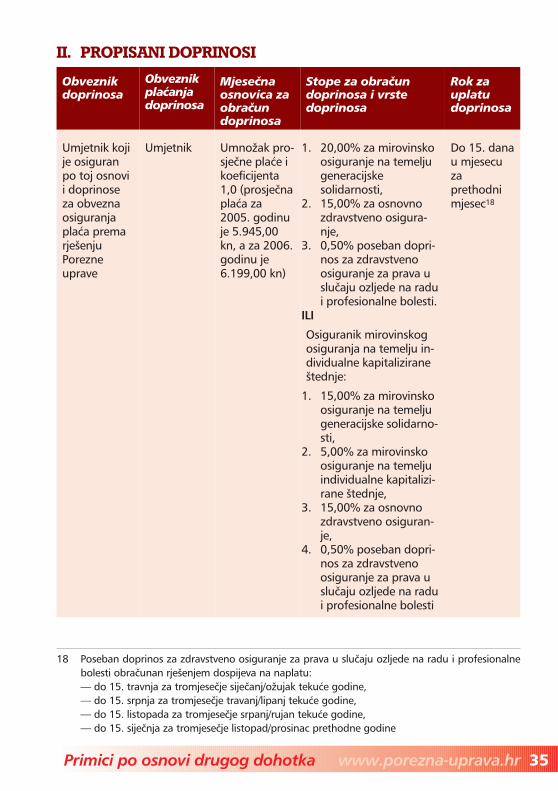

II. PROPISANI DOPRINOSI

Umjetnik (koji ne ispunjava uvjete da mu se obvezni doprinosi pla}aju iz dr`avnogprora~una) je obveznik doprinosa, a Porezna uprava rje{enjem obra~unava:1. Doprinos za mirovinsko osiguranje na temelju generacijske solidarnosti (ili na temel-

ju individualne kapitalizirane {tednje doprinos za mirovinsko osiguranje na temeljugeneracijske solidarnosti i doprinos za mirovinsko osiguranje na temelju individualnekapitalizirane {tednje),

2. Doprinos za osnovno zdravstveno osiguranje, i3. poseban doprinos za zdravstveno osiguranje za prava u slu~aju ozljede na radu i pro-

fesionalne bolesti.

II. PROPISANI DOPRINOSI

Obveznikdoprinosa

Obveznikpla}anjadoprinosa

Mjese~naosnovica zaobra~undoprinosa

Stope za obra~undoprinosa i vrstedoprinosa

Rok zauplatudoprinosa

Umjetnik kojije osiguranpo toj osnovii doprinoseza obveznaosiguranjapla}a premarje{enjuPorezneuprave

Umjetnik Umno`ak pro-sje~ne pla}e ikoeficijenta1,0 (prosje~napla}a za2005. godinuje 5.945,00kn, a za 2006.godinu je6.199,00 kn)

1. 20,00% za mirovinskoosiguranje na temeljugeneracijskesolidarnosti,

2. 15,00% za osnovnozdravstveno osigura-nje,

3. 0,50% poseban dopri-nos za zdravstvenoosiguranje za prava uslu~aju ozljede na radui profesionalne bolesti.

ILI

Osiguranik mirovinskogosiguranja na temelju in-dividualne kapitalizirane{tednje:

1. 15,00% za mirovinskoosiguranje na temeljugeneracijske solidarno-sti,

2. 5,00% za mirovinskoosiguranje na temeljuindividualne kapitalizi-rane {tednje,

3. 15,00% za osnovnozdravstveno osiguran-je,

4. 0,50% poseban dopri-nos za zdravstvenoosiguranje za prava uslu~aju ozljede na radui profesionalne bolesti

Do 15. danau mjesecuzaprethodnimjesec18

35Primici po osnovi drugog dohotka www.porezna-uprava.hr

18 Poseban doprinos za zdravstveno osiguranje za prava u slu~aju ozljede na radu i profesionalnebolesti obra~unan rje{enjem dospijeva na naplatu:— do 15. travnja za tromjese~je sije~anj/o`ujak teku}e godine,— do 15. srpnja za tromjese~je travanj/lipanj teku}e godine,— do 15. listopada za tromjese~je srpanj/rujan teku}e godine,— do 15. sije~nja za tromjese~je listopad/prosinac prethodne godine

PROPISI

� Zakon o doprinosima za obvezna osiguranja (»Narodne novine« 147/02, 175/03,177/04),

� Zakon o prikupljanju podataka po osiguranicima o doprinosima za obvezna mirovin-ska osiguranja (»Narodne novine« 177/04),

� Zakon o mirovinskom osiguranju (»Narodne novine« 102/98, 127/00, 59/01, 109/01,147/02, 117/03, 30/04, 177/04),

� Zakon o zdravstvenom osiguranju (»Narodne novine«, 94/01, 88/02, 149/02, 117/03,30/04, 177/04),

� Zakon o obveznim i dobrovoljnim mirovinskim fondovima (»Narodne novine«, 49/99,63/00, 103/03, 177/04),

� Pravilnik o doprinosima za obvezna osiguranja (»Narodne novine«, 1/05, 14/05),

� Pravilnik o obrascu R–Sm (»Narodne novine« 38/05, 42/05, 64/05),

� Naredba o iznosima osnovica za obra~un doprinosa za obvezna osiguranja za 2005.godinu (»Narodne novine« 167/04),

� Naredba o iznosima osnovica za obra~un doprinosa za obvezna osiguranja za 2006.godinu (»Narodne novine« 139/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

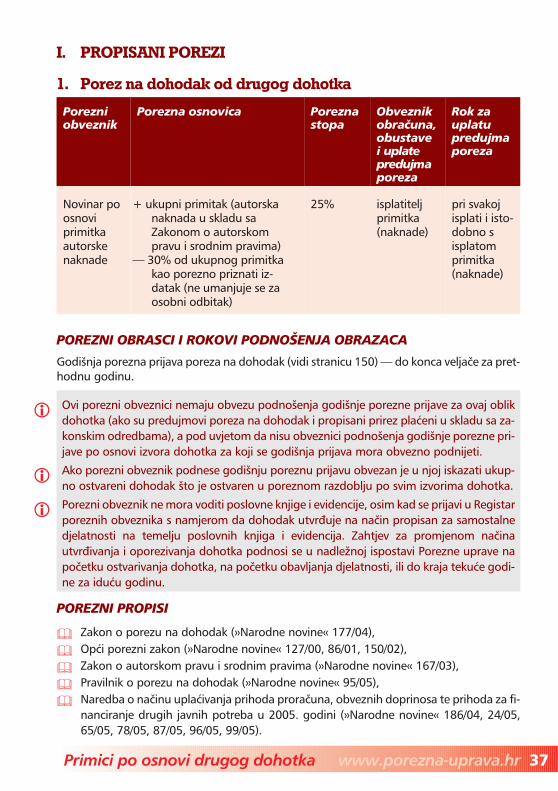

2.7 NOVINAR(koji nije osiguran po osnovi obavljanja novinarske djelatnosti)

36 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz primitka (nak-nade) za novinarsko djelo koje se smatra autorskim djelom u skladu sa Zakonom oautorskom pravu i srodnim pravima, a primitak (naknada) se ne ispla}uje kao pla}a inovinar nije osiguran po toj osnovi,

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u novinarevom mjestuprebivali{ta ili uobi~ajenog boravi{ta prirez propisan gradskom ili op}inskom odlu-kom,

3. Porez na dodanu vrijednost — obra~unava se i pla}a ako je vrijednost oporezivihisporuka od novinarske djelatnosti u prethodnoj godini bila ve}a od 85.000,00 kn.

� Ako se novinaru ispla}uje primitak (naknada) za novinarsko djelo koje nije autorsko djelou skladu sa Zakonom o autorskom pravu i srodnim pravima, a primitak (naknada) se neispla}uje kao pla}a i novinar po toj osnovi nije osiguran, porez na dohodak od drugog do-hotka, pripadaju}i prirez i obvezni doprinosi obra~unavaju se kao u poglavlju 2.1 na stra-nici 22, a porez na dodanu vrijednost kao u poglavlju 2.3 na stranici 27.

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka

Porezniobveznik

Porezna osnovica Poreznastopa

Obveznikobra~una,obustavei uplatepredujmaporeza

Rok zauplatupredujmaporeza

Novinar poosnoviprimitkaautorskenaknade

+ ukupni primitak (autorskanaknada u skladu saZakonom o autorskompravu i srodnim pravima)

— 30% od ukupnog primitkakao porezno priznati iz-datak (ne umanjuje se zaosobni odbitak)

25% isplatiteljprimitka(naknade)

pri svakojisplati i isto-dobno sisplatomprimitka(naknade)

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e za pret-hodnu godinu.

POREZNI PROPISI

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Zakon o autorskom pravu i srodnim pravima (»Narodne novine« 167/03),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

37Primici po osnovi drugog dohotka www.porezna-uprava.hr

� Ovi porezni obveznici nemaju obvezu podno{enja godi{nje porezne prijave za ovaj oblikdohotka (ako su predujmovi poreza na dohodak i propisani prirez pla}eni u skladu sa za-konskim odredbama), a pod uvjetom da nisu obveznici podno{enja godi{nje porezne pri-jave po osnovi izvora dohotka za koji se godi{nja prijava mora obvezno podnijeti.

� Ako porezni obveznik podnese godi{nju poreznu prijavu obvezan je u njoj iskazati ukup-no ostvareni dohodak {to je ostvaren u poreznom razdoblju po svim izvorima dohotka.

� Porezni obveznik ne mora voditi poslovne knjige i evidencije, osim kad se prijavi u Registarporeznih obveznika s namjerom da dohodak utvr|uje na na~in propisan za samostalnedjelatnosti na temelju poslovnih knjiga i evidencija. Zahtjev za promjenom na~inautvr|ivanja i oporezivanja dohotka podnosi se u nadle`noj ispostavi Porezne uprave napo~etku ostvarivanja dohotka, na po~etku obavljanja djelatnosti, ili do kraja teku}e godi-ne za idu}u godinu.

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

3. Porez na dodanu vrijednost

Isto kao i u poglavlju 2.3 na stranici 27.

2.8 NOVINAR(koji je osiguran po osnovi obavljanja novinarske djelatnosti i doprinose

za obvezna osiguranja pla}a prema rje{enju Porezne uprave)

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka

Isto kao i u poglavlju 2.7 na stranici 37.

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

38 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz primitka (nak-nade) za novinarsko djelo koje se smatra autorskim djelom u skladu sa Zakonom oautorskom pravu i srodnim pravima, a primitak (naknada) se ne ispla}uje kao pla}a inovinar je osiguran po toj osnovi,

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u novinarevom mjestuprebivali{ta ili uobi~ajenog boravi{ta prirez propisan gradskom ili op}inskom odlu-kom,

3. Porez na dodanu vrijednost — obra~unava se i pla}a ako je vrijednost oporezivihisporuka od novinarske djelatnosti u prethodnoj godini bila ve}a od 85.000,00 kn.

II. PROPISANI DOPRINOSI

Novinar je obveznik doprinosa, a Porezna uprava rje{enjem obra~unava:1. Doprinos za mirovinsko osiguranje na temelju generacijske solidarnosti (ili na teme-

lju individualne kapitalizirane {tednje doprinos za mirovinsko osiguranje na temeljugeneracijske solidarnosti i doprinos za mirovinsko osiguranje na temelju individualnekapitalizirane {tednje),

2. Doprinos za osnovno zdravstveno osiguranje, i3. Poseban doprinos za zdravstveno osiguranje za prava u slu~aju ozljede na radu i pro-

fesionalne bolesti.

� Porezno priznate izdatke u visini 30 % priznaje se prilikom obra~una predujma poreza nadohodak, ali ne i prilikom obra~una poreza u godi{njoj poreznoj prijavi.

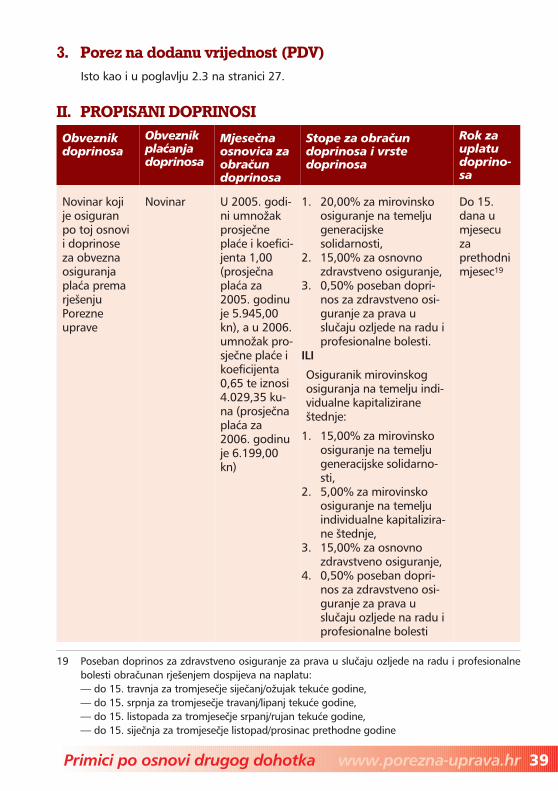

3. Porez na dodanu vrijednost (PDV)

Isto kao i u poglavlju 2.3 na stranici 27.

II. PROPISANI DOPRINOSI

Obveznikdoprinosa

Obveznikpla}anjadoprinosa

Mjese~naosnovica zaobra~undoprinosa

Stope za obra~undoprinosa i vrstedoprinosa

Rok zauplatudoprino-sa

Novinar kojije osiguranpo toj osnovii doprinoseza obveznaosiguranjapla}a premarje{enjuPorezneuprave

Novinar U 2005. godi-ni umno`akprosje~nepla}e i koefici-jenta 1,00(prosje~napla}a za2005. godinuje 5.945,00kn), a u 2006.umno`ak pro-sje~ne pla}e ikoeficijenta0,65 te iznosi4.029,35 ku-na (prosje~napla}a za2006. godinuje 6.199,00kn)

1. 20,00% za mirovinskoosiguranje na temeljugeneracijskesolidarnosti,

2. 15,00% za osnovnozdravstveno osiguranje,

3. 0,50% poseban dopri-nos za zdravstveno osi-guranje za prava uslu~aju ozljede na radu iprofesionalne bolesti.

ILI

Osiguranik mirovinskogosiguranja na temelju indi-vidualne kapitalizirane{tednje:

1. 15,00% za mirovinskoosiguranje na temeljugeneracijske solidarno-sti,

2. 5,00% za mirovinskoosiguranje na temeljuindividualne kapitalizira-ne {tednje,

3. 15,00% za osnovnozdravstveno osiguranje,

4. 0,50% poseban dopri-nos za zdravstveno osi-guranje za prava uslu~aju ozljede na radu iprofesionalne bolesti

Do 15.dana umjesecuzaprethodnimjesec19

39Primici po osnovi drugog dohotka www.porezna-uprava.hr

19 Poseban doprinos za zdravstveno osiguranje za prava u slu~aju ozljede na radu i profesionalnebolesti obra~unan rje{enjem dospijeva na naplatu:— do 15. travnja za tromjese~je sije~anj/o`ujak teku}e godine,— do 15. srpnja za tromjese~je travanj/lipanj teku}e godine,— do 15. listopada za tromjese~je srpanj/rujan teku}e godine,— do 15. sije~nja za tromjese~je listopad/prosinac prethodne godine

PROPISI

� Zakon o doprinosima za obvezna osiguranja (»Narodne novine« 147/02, 175/03,177/04),

� Zakon o prikupljanju podataka po osiguranicima o doprinosima za obvezna mirovin-ska osiguranja (»Narodne novine« 177/04),

� Zakon o mirovinskom osiguranju (»Narodne novine« 102/98, 127/00, 59/01, 109/01,147/02, 117/03, 30/04, 177/04),

� Zakon o zdravstvenom osiguranju (»Narodne novine«, 94/01, 88/02, 149/02, 117/03,30/04, 177/04),

� Zakon o obveznim i dobrovoljnim mirovinskim fondovima (»Narodne novine«, 49/99,63/00, 103/03, 177/04),

� Pravilnik o doprinosima za obvezna osiguranja (»Narodne novine«, 1/05, 14/05),

� Pravilnik o obrascu R–Sm (»Narodne novine« 38/05, 42/05, 64/05),

� Naredba o iznosima osnovica za obra~un doprinosa za obvezna osiguranja za 2005.godinu (»Narodne novine« 167/04),

� Naredba o iznosima osnovica za obra~un doprinosa za obvezna osiguranja za 2006.godinu (»Narodne novine« 139/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

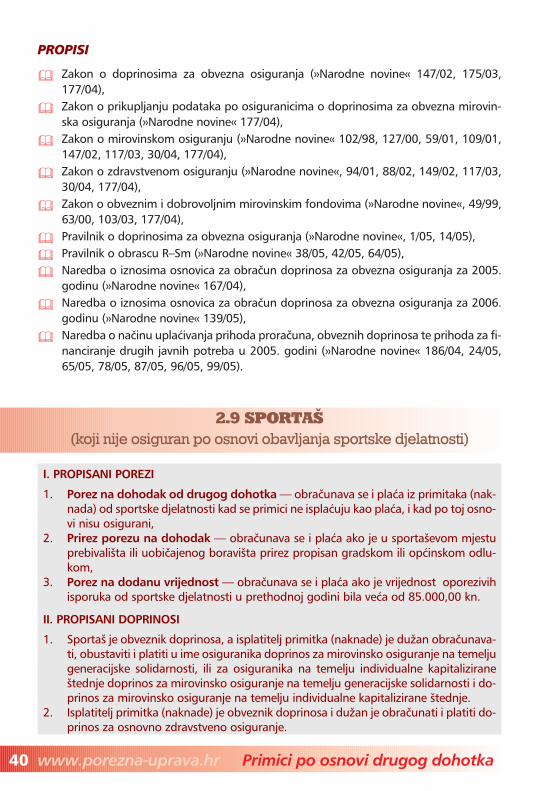

2.9 SPORTA[(koji nije osiguran po osnovi obavljanja sportske djelatnosti)

40 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz primitaka (nak-nada) od sportske djelatnosti kad se primici ne ispla}uju kao pla}a, i kad po toj osno-vi nisu osigurani,

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u sporta{evom mjestuprebivali{ta ili uobi~ajenog boravi{ta prirez propisan gradskom ili op}inskom odlu-kom,

3. Porez na dodanu vrijednost — obra~unava se i pla}a ako je vrijednost oporezivihisporuka od sportske djelatnosti u prethodnoj godini bila ve}a od 85.000,00 kn.

II. PROPISANI DOPRINOSI

1. Sporta{ je obveznik doprinosa, a isplatitelj primitka (naknade) je du`an obra~unava-ti, obustaviti i platiti u ime osiguranika doprinos za mirovinsko osiguranje na temeljugeneracijske solidarnosti, ili za osiguranika na temelju individualne kapitalizirane{tednje doprinos za mirovinsko osiguranje na temelju generacijske solidarnosti i do-prinos za mirovinsko osiguranje na temelju individualne kapitalizirane {tednje.

2. Isplatitelj primitka (naknade) je obveznik doprinosa i du`an je obra~unati i platiti do-prinos za osnovno zdravstveno osiguranje.

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka

Isto kao i u poglavlju 2.1 na stranici 22.

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

3. Porez na dodanu vrijednost (PDV)

Isto kao i u poglavlju 2.3 na stranici 27.

II. PROPISANI DOPRINOSI

Isto kao i u poglavlju 2.1 na stranici 24.

2.10 SPORTA[(koji je osiguran po osnovi obavljanja sportske djelatnosti i doprinose

za obvezna osiguranja pla}a prema rje{enju Porezne uprave)

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka

Isto kao i u poglavlju 2.7 na stranici 37.

41Primici po osnovi drugog dohotka www.porezna-uprava.hr

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz primitaka odsportske djelatnosti kad se primici ne ispla}uju kao pla}a, i kad su po toj osnovi osi-gurani,

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u sporta{evom mjestu pre-bivali{ta ili uobi~ajenog boravi{ta prirez propisan gradskom ili op}inskom odlukom,

3. Porez na dodanu vrijednost — obra~unava se i pla}a ako je vrijednost oporezivihisporuka od sportske djelatnosti u prethodnoj godini bila ve}a od 85.000,00 kn.

II. PROPISANI DOPRINOSI

Osiguranik je obveznik doprinosa, a Porezna uprava rje{enjem obra~unava:1. Doprinos za mirovinsko osiguranje na temelju generacijske solidarnosti (ili na teme-

lju individualne kapitalizirane {tednje doprinos za mirovinsko osiguranje na temeljugeneracijske solidarnosti i doprinos za mirovinsko osiguranje na temelju individualnekapitalizirane {tednje),

2. Doprinos za osnovno zdravstveno osiguranje, i3. Poseban doprinos za zdravstveno osiguranje za prava u slu~aju ozljede na radu i pro-

fesionalne bolesti.

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

3. Porez na dodanu vrijednost (PDV)

Isto kao i u poglavlju 2.3 na stranici 27.

II. PROPISANI DOPRINOSI

Isto kao i u poglavlju 2.6 na stranici 35.

2.11 SPORTSKI SUDAC I SPORTSKI DELEGAT(na natjecanjima amaterskih, u~eni~kih i studentskih sportskih klubova,

te na me|unarodnim natjecanjima tih klubova i nacionalnih selekcija)

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka

Porezniobveznik

Porezna osnovica Poreznastopa

Obveznikobra~una,obustavei uplatepredujmaporeza

Rok zauplatupredujmaporeza

Sportskisudac isportskidelegat

ukupni primitak (ne umanjujese za osobni odbitak)

25% isplatiteljnaknade

pri svakojisplati i isto-dobno sisplatomnaknade

42 Primici po osnovi drugog dohotkawww.porezna-uprava.hr

� Porezno priznate izdatke u visini 30 % priznaje se prilikom obra~una predujma poreza nadohodak, ali ne i prilikom obra~una poreza u godi{njoj poreznoj prijavi.

I. PROPISANI POREZI

1. Porez na dohodak od drugog dohotka — obra~unava se i pla}a iz primitaka za radkad se primici ne ispla}uju kao pla}a.

2. Prirez porezu na dohodak — obra~unava se i pla}a ako je u mjestu prebivali{ta iliuobi~ajenog boravi{ta sportskog suca i sportskog delegata prirez propisan grad-skom ili op}inskom odlukom.

3. Porez na dodanu vrijednost — obra~unava se i pla}a ako je u prethodnoj kalendar-skoj godini vrijednost ukupnih godi{njih oporezivih isporuka od te djelatnosti bilave}a od 85.000,00 kn.

POREZNI OBRASCI I ROKOVI PODNO[ENJA OBRAZACA

Godi{nja porezna prijava poreza na dohodak (vidi stranicu 150) — do konca velja~e za pret-hodnu godinu.

POREZNI PROPISI

� Zakon o porezu na dohodak (»Narodne novine« 177/04),

� Op}i porezni zakon (»Narodne novine« 127/00, 86/01, 150/02),

� Pravilnik o porezu na dohodak (»Narodne novine« 95/05),

� Naredba o na~inu upla}ivanja prihoda prora~una, obveznih doprinosa te prihoda za fi-nanciranje drugih javnih potreba u 2005. godini (»Narodne novine« 186/04, 24/05,65/05, 78/05, 87/05, 96/05, 99/05).

2. Prirez porezu na dohodak

Isto kao i u poglavlju 2.1 na stranici 23.

3. Porez na dodanu vrijednost (PDV)