Embed Size (px)

Citation preview

Alta dirección I Prof. Héctor Esquivel

José Antonio Torras González Carlos Pingarron López

Santiago Arsuaga González

Caso

1. Leer el caso, entenderlo y analizarlo.

2. Análisis de los hechos:

I Descripción de la empresa

Descripción general

Historia

Urbi se fundó en 1981 por un grupo de amigos que juntaron un capital de 70,000

dólares y decidieron desarrollar un proyecto de vivienda de interés social. A lo largo del tiempo URBI fue añadiendo otras líneas de negocio: como vivienda media-alta y residencial, vivienda vertical y desarrollo turísticos.

Después se agrego la alternativa URBI, que facilitaba a la gente que no tenía

ingresos suficientes y no calificaba para un préstamo hipotecario, por lo que se le daba la posibilidad de rentar durante 6 meses una vivienda y crear un historial de crédito.

¿Qué hace? (giro de la empresa)

Líder en el desarrollo de vivienda en México y el mayor promotor en una de las regiones de más alto crecimiento, la zona norte. Actualmente cuenta con una presencia en 29 ciudades y 15 estados de la república, cubriendo así las 3

principales zonas metropolitanas y las ciudades medias más dinámicas del país. En sus más de 28 años de operaciones ha construido y comercializado más de

300,000 viviendas, con procesos de negocios avanzados y un desempeño financiero sobresaliente, que ubican a la compañía como la más rentable del sector. Urbi cuenta con la capacidad para atender a todos los segmentos del

mercado, enfocándose principalmente a la vivienda de interés social y media baja.

Su avanzado modelo de negocios se sustenta en UrbiNet, su plataforma tecnológica de punta, así como en un experimentado equipo de dirección

compuesto por más de 70 ejecutivos, cada uno de ellos con 10 a 28 años de experiencia en la industria.

Número de empleados

Total 3776 Ejecutivos 70

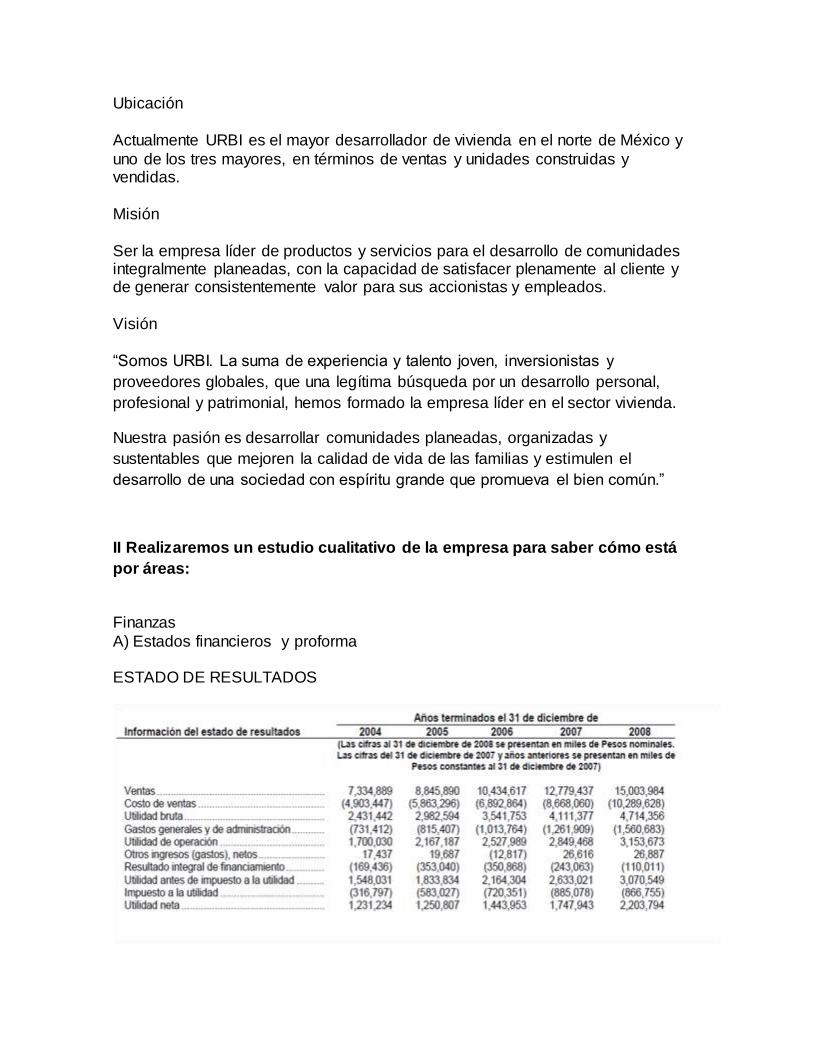

Ubicación

Actualmente URBI es el mayor desarrollador de vivienda en el norte de México y

uno de los tres mayores, en términos de ventas y unidades construidas y vendidas.

Misión

Ser la empresa líder de productos y servicios para el desarrollo de comunidades integralmente planeadas, con la capacidad de satisfacer plenamente al cliente y de generar consistentemente valor para sus accionistas y empleados.

Visión

“Somos URBI. La suma de experiencia y talento joven, inversionistas y

proveedores globales, que una legítima búsqueda por un desarrollo personal,

profesional y patrimonial, hemos formado la empresa líder en el sector vivienda.

Nuestra pasión es desarrollar comunidades planeadas, organizadas y

sustentables que mejoren la calidad de vida de las familias y estimulen el

desarrollo de una sociedad con espíritu grande que promueva el bien común.”

II Realizaremos un estudio cualitativo de la empresa para saber cómo está

por áreas:

Finanzas

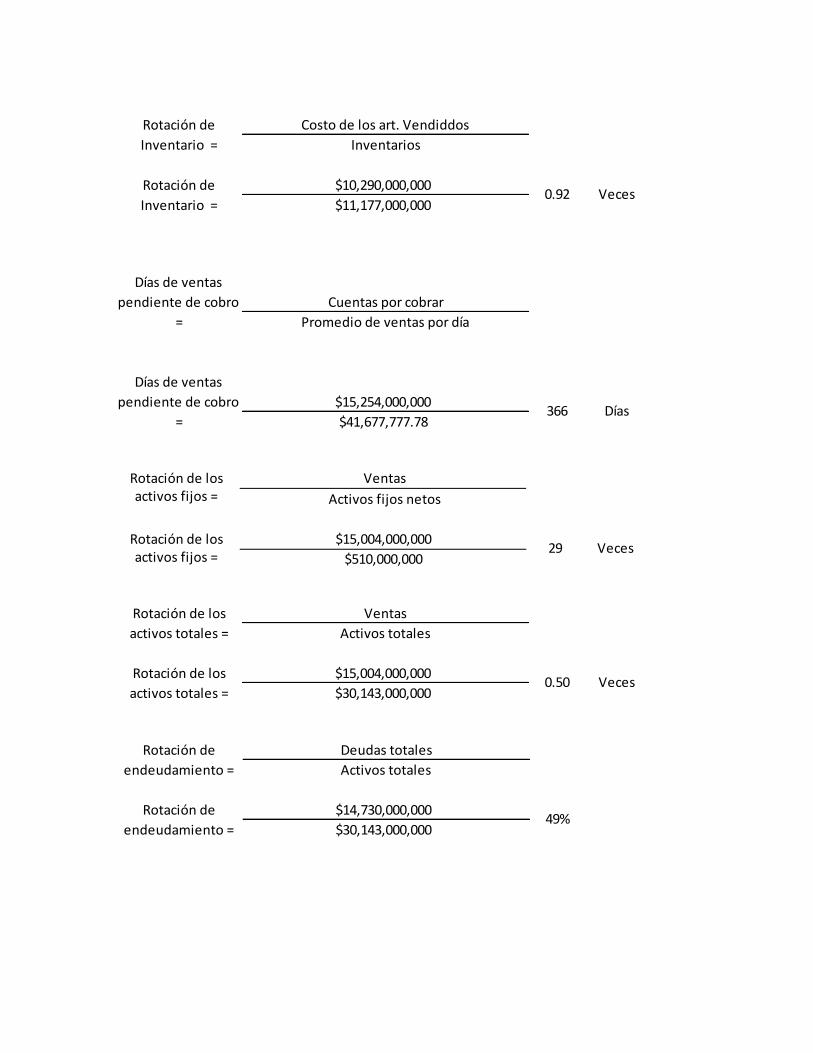

A) Estados financieros y proforma ESTADO DE RESULTADOS

BALANCE GENERAL

RAZONES FINANCIERAS

Veces

Activos Circulantes

Pasivos circulantesRazón circulante=

Rc=25,815,000,000.00$

5,999,000,000.00$ 4.30

Prueba ácida=Activos circulantes - Inventarios

Pasivos circulantes

VecesPrueba ácida=$5,999,000,000

2.44$25,815,000,000 (11,177,000,000.00)$

Rotación de los activos fijos =

Ventas

Activos fijos netos

Rotación de los activos fijos =

$15,004,000,000 29 Veces

$510,000,000

Rotación de

Inventario =

Costo de los art. Vendiddos

Inventarios

Rotación de

Inventario =

$10,290,000,000

$11,177,000,0000.92 Veces

Días de ventas

pendiente de cobro

=

Cuentas por cobrar

Promedio de ventas por día

Días de ventas

pendiente de cobro

=

$15,254,000,000

$41,677,777.78366 Días

Veces$30,143,000,000

Rotación de los

activos totales =

Ventas

Activos totales

Rotación de los

activos totales =

$15,004,000,0000.50

49%

Rotación de

endeudamiento =

Deudas totales

Activos totales

Rotación de

endeudamiento =

$14,730,000,000

$30,143,000,000

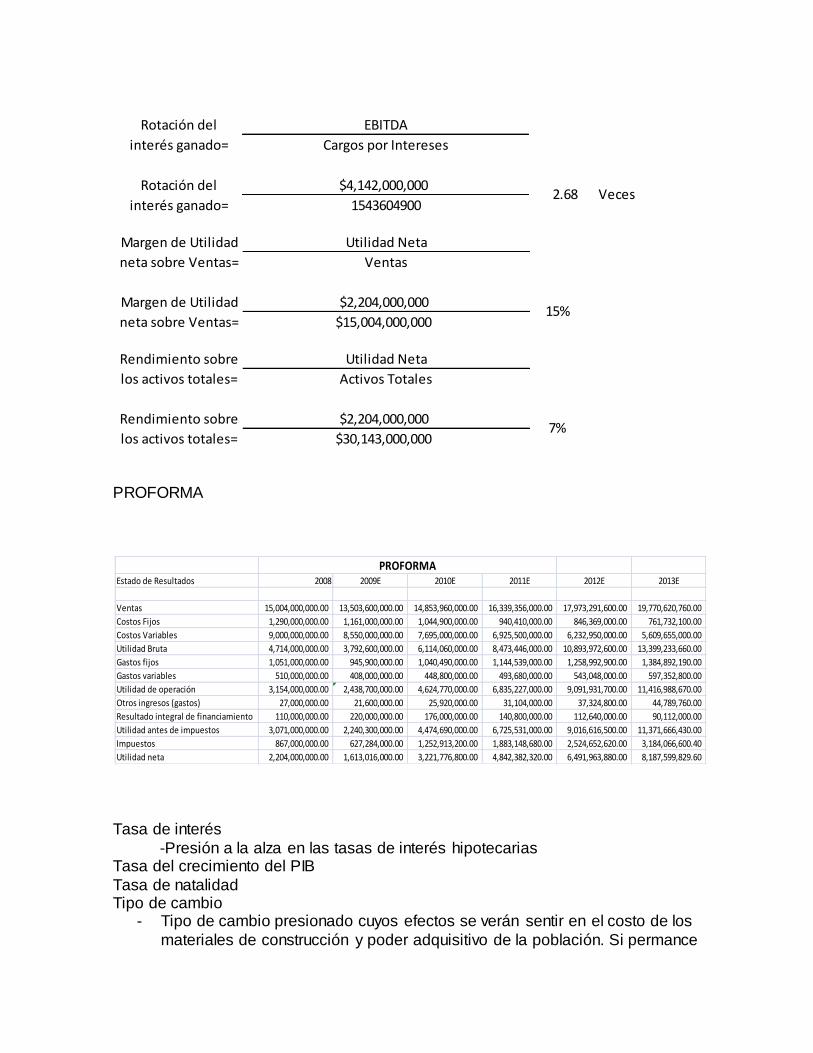

PROFORMA

Tasa de interés

-Presión a la alza en las tasas de interés hipotecarias Tasa del crecimiento del PIB

Tasa de natalidad Tipo de cambio

- Tipo de cambio presionado cuyos efectos se verán sentir en el costo de los

materiales de construcción y poder adquisitivo de la población. Si permance

Veces

Rotación del

interés ganado=

EBITDA

Cargos por Intereses

Rotación del

interés ganado=

$4,142,000,000

15436049002.68

Margen de Utilidad

neta sobre Ventas=

Utilidad Neta

Ventas

Margen de Utilidad

neta sobre Ventas=

$2,204,000,000

$15,004,000,00015%

7%

Rendimiento sobre

los activos totales=

Utilidad Neta

Activos Totales

Rendimiento sobre

los activos totales=

$2,204,000,000

$30,143,000,000

Estado de Resultados 2008 2009E 2010E 2011E 2012E 2013E

Ventas 15,004,000,000.00 13,503,600,000.00 14,853,960,000.00 16,339,356,000.00 17,973,291,600.00 19,770,620,760.00

Costos Fijos 1,290,000,000.00 1,161,000,000.00 1,044,900,000.00 940,410,000.00 846,369,000.00 761,732,100.00

Costos Variables 9,000,000,000.00 8,550,000,000.00 7,695,000,000.00 6,925,500,000.00 6,232,950,000.00 5,609,655,000.00

Utilidad Bruta 4,714,000,000.00 3,792,600,000.00 6,114,060,000.00 8,473,446,000.00 10,893,972,600.00 13,399,233,660.00

Gastos fijos 1,051,000,000.00 945,900,000.00 1,040,490,000.00 1,144,539,000.00 1,258,992,900.00 1,384,892,190.00

Gastos variables 510,000,000.00 408,000,000.00 448,800,000.00 493,680,000.00 543,048,000.00 597,352,800.00

Utilidad de operación 3,154,000,000.00 2,438,700,000.00 4,624,770,000.00 6,835,227,000.00 9,091,931,700.00 11,416,988,670.00

Otros ingresos (gastos) 27,000,000.00 21,600,000.00 25,920,000.00 31,104,000.00 37,324,800.00 44,789,760.00

Resultado integral de financiamiento 110,000,000.00 220,000,000.00 176,000,000.00 140,800,000.00 112,640,000.00 90,112,000.00

Utilidad antes de impuestos 3,071,000,000.00 2,240,300,000.00 4,474,690,000.00 6,725,531,000.00 9,016,616,500.00 11,371,666,430.00

Impuestos 867,000,000.00 627,284,000.00 1,252,913,200.00 1,883,148,680.00 2,524,652,620.00 3,184,066,600.40

Utilidad neta 2,204,000,000.00 1,613,016,000.00 3,221,776,800.00 4,842,382,320.00 6,491,963,880.00 8,187,599,829.60

PROFORMA

pos encima de $13 por dólar se comenzará a observar en 2009 un alza

generalizada de precios de los materiales de construcción conforme se vayan reponiendo los inventarios.

Índice de construcción de viviendas Datos del sector construcción Desempleo

Un aumento en el nivel de desempleo será un indicador fundamental para evaluar el tamaño del mercado.

B) Políticas y procedimientos Políticas que Rigen la Tesorería de la Empresa

El propósito central de las políticas que rigen a la tesorería de la Empresa es

asegurar el cumplimiento y buscar la mejoría constante de los objetivos de liquidez en las UENs a nivel

consolidado. Las funciones de tesorería se ejercen bajo un control centralizado y se identifican con

cuatro responsabilidades básicas que se engloban de la siguiente manera: Administración del Flujo de Efectivo. Existen políticas orientadas a la

generación de información sobre los flujos de efectivo, para darle seguimiento a la toma de

decisiones financieras relacionadas con la liquidez, y asegurar el control y óptimo manejo del depósito e inversión de los

excedentes de efectivo. La Empresa invierte sus excedentes de tesorería en instrumentos y

cuentas bancarias de liquidez inmediata, principalmente denominados en Pesos. Control y Seguimiento de Pasivos Financieros. Se relaciona con el esquema centralizado de gestión para la obtención de financiamiento que opera la Empresa

y con la definición y coordinación para el registro y cumplimiento estricto de las

condiciones de los créditos contratados (tasas de interés, plazos de pago, comisiones, garantías, etc.). Sistema de Cuentas por Pagar. Asegura un alto nivel de efectividad

(negociación, exactitud y oportunidad) en el pago de los compromisos económicos a fin de lograr

el cumplimiento más favorable para la empresa, las mejores condiciones posibles sin deteriorar bajo ninguna

circunstancia el suministro, la imagen o el cumplimiento legal. Aquí se verifica el cumplimiento de

las políticas de control interno en las salidas de efectivo. Recuperación de Cartera. Existen una serie de políticas para el cumplimiento de las

funciones de crédito, escrituración y cobranza, a fin de lograr la recuperación de

cartera en el plazo que corresponda.

iii) Control Interno La Empresa ha establecido suficientes políticas y procedimientos de control interno que

ofrecen la razonable seguridad que las operaciones se efectúan, contabilizan y se informan de

conformidad con los lineamientos establecidos por la dirección, de acuerdo con las NIFs y sus criterios de aplicación. La Empresa considera que UrbiNet le brinda una valiosa

herramienta en la correcta aplicación de dichas políticas y procedimientos.

El diseño del control interno está basado fundamentalmente en lo siguiente: Ambiente de Control. Marco regulador de: (i) actitud de la administración hacia los

controles establecidos, (ii) estructura de la organización, (iii) métodos para asignar autoridad y

responsabilidad, (iv) Integridad y competencia del personal, y (v) comunicación con entidades externas.

Estructura de Riesgos Potenciales de Negocio. Existen controles específicos en los

puntos donde eventualmente pudieran ocurrir acciones que debiliten el logro de los objetivos de negocio. Esto fortalece la efectividad y eficiencia de las operaciones e incluye

metas organizacionales, protección de recursos contra perdidas y uso indebido, y la

seguridad de que los compromisos son identificados y administrados adecuadamente. Procedimientos sobre el Sistema de Emisión de Información Financiera y

Administrativa. Se han establecido controles para el apropiado mantenimiento de registros

contables que otorguen confiabilidad a la información utilizada dentro de la organización y a la publicada para terceros. Esto implica la protección de registros contra accesos

indebidos y la protección sobre posibles distorsiones a los resultados de operación.

Monitoreo del Cumplimiento de Leyes, Ordenamientos y Regulaciones. Existe un sistema de aseguramiento y seguimiento de cumplimientos para garantizar que las

actividades de la organización son conducidas en total concordancia con el marco legal vigente, y

adheridas a las políticas internas establecidas por la dirección.

La Dirección considera que el control interno de la Empresa proporciona razonable

seguridad para evitar errores e irregularidades y de que, en su caso, sean

detectados oportunamente, ofreciendo apropiada certidumbre sobre la eficiencia y eficacia de

las operaciones, confiabilidad en la información financiera y cumplimiento de leyes y regulaciones. Para asegurar lo

anterior, la Empresa cuenta con un área de Auditoría Interna que depende del área de Contraloría

General. El área de Auditoría Interna realiza revisiones periódicas a las diversas UENs y AFCs para asegurar el cumplimiento de las políticas con un enfoque a minimizar riesgos

que pudieran tener un impacto económico negativo para la Empresa.

Las actividades de Auditoría Interna son coordinadas por el Comité de Auditoría, el cual, a su vez, reporta al Consejo de Administración. Es facultad indelegable del Consejo

de Administración aprobar todas las operaciones inusuales, no recurrentes o

significativas (incluyendo la compra o venta de bienes con valor igual o superior al 5% del activo consolidado de la Empresa,

y el otorgamiento de garantías o la asunción de pasivos por un monto total igual o superior al 5%

de los activos consolidados de la Empresa), y operaciones con partes

relacionadas.

Estructura Operativa

La estructura operativa de la Empresa se divide en seis áreas principales:

• vivienda; • desarrollo de terrenos; • administración de la construcción;

• contraloría; • insumos para la operación; y

• desarrollo de negocio. 36 La dirección e integración de estas seis áreas de operación es coordinada por el

Equipo de Dirección Operativa (EDO). El Equipo de Dirección Operativa es responsable de la

ejecución del plan de negocios anual, la administración de la construcción y la comercialización y las ventas.

La Empresa divide su fuerza de ventas en UENs, a través de las cuales desarrolla y

comercializa sus proyectos. La Empresa tiene UENs en cada una de las regiones en las que

opera, de acuerdo con la demanda y las necesidades estratégicas. Gracias a las

UENs, la Empresa puede proveer servicios a sus clientes locales en forma directa. La

Empresa considera que la división y concentración de su fuerza de ventas en UENs también le permiten expandirse

eficientemente a nuevos mercados. Una de las principales funciones del Equipo de Dirección Operativa es apoyar a

las UENs en la ejecución del proceso de individualización de hipotecas, incluyendo (i) la coordinación con los

proveedores de hipotecas para agilizar el otorgamiento de los créditos hipotecarios, (ii) la

coordinación de las ventas, la supervisión de obra, los procesos legales y administrativos necesarios para asegurar la disponibilidad de viviendas terminadas conforme se

aprueban los créditos hipotecarios y se firman los contratos, (iii) la cobranza de los anticipos de

los compradores, y (iv) informar al área financiera de la UEN sobre el flujo de efectivo proyectado. Véase “ –

Canales de Distribución – Comercialización y Ventas – Individualización.” El tamaño de una UEN se determina por la mezcla de producto y el número de

viviendas a las que esa UEN les dará servicio. El Equipo de Dirección Operativa monitorea el desempeño de

las ventas y la eficiencia de cada UEN. El Equipo de Dirección Operativa también monitorea el

inventario de terrenos conforme al plan de negocios para cada ciudad. Cada UEN tiene un objetivo anual de ventas y producción.

Vivienda Al 31 de diciembre de 2008, la Empresa contaba con 48 UENs, relacionadas al

desarrollo de vivienda, y clasificadas de acuerdo a su ubicación y al tipo de producto en que se especializan.

Cada una de estas UENs cuenta con un equipo altamente especializado y es responsable de las

ventas, individualización y servicio al cliente, con el soporte de la USF, en su ubicación específica. Cada UEN se conforma de entre 45 y 50 personas, y típicamente administra la

venta de entre 600 y 1,200 viviendas al año.

La administración, seguimiento, supervisión y control del proceso de desarrollo de vivienda está coordinada por dos directores, uno que es responsable del desarrollo de

vivienda relacionado

con Vivienda Media Baja, Vivienda Media Alta y Vivienda Residencial, y el otro que

se encarga del desarrollo de vivienda relacionado con Vivienda de Interés Social. Cada director es

asistido por directores regionales que coordinan la operación en las diferentes ubicaciones en las que la

Empresa opera. Desarrollo de Terrenos

La Empresa tiene seis equipos de apoyo, dedicados al desarrollo de terrenos. Cada equipo se conforma de aproximadamente 20 personas y cuenta con gerente y un

equipo de ejecutivos especializados. Estos equipos de apoyo proveen a las UENs de tierra

urbanizada y venden tierra para vivienda e instalaciones comerciales y comunitarias. Las tareas de estos

equipos de apoyo incluyen (i) la búsqueda de reserva territorial; (ii) la obtención de autorizaciones,

permisos y licencias de autoridades federales, estatales y locales (todos los requisitos legales y técnicos relevantes deben estar cubiertos antes de la construcción y habilitación

de la reserva territorial), y (iii) la atención de clientes que desean adquirir tierra para vivienda e

instalaciones comerciales y comunitarias. La administración, seguimiento, supervisión y control del proceso de

desarrollo de terrenos está coordinado por dos directores, uno que es responsable del desarrollo

de terrenos para vivienda, y otro que se encarga del desarrollo de terrenos para instalaciones 37

comerciales y comunitarias. Cada director es asistido por directores regionales que coordinan las

operaciones en las diferentes ubicaciones en las que la Empresa opera. Administración de la Construcción El área de administración de la construcción es responsable de la supervisión y

ejecución de la urbanización de la tierra y de la edificación de la vivienda, incluyendo la

preparación del sitio a desarrollar, el desarrollo de infraestructura y la coordinación con los proveedores de servicios

locales. La administración, seguimiento, supervisión y control del proceso de administración de la

construcción está coordinada por dos directores, uno que es responsable de la urbanización de la tierra y otro que se encarga de la edificación de las viviendas. Cada director es

asistido por

directores regionales que coordinan las operaciones en las diferentes ubicaciones

en las que la Empresa opera.

Contraloría El área de contraloría es responsable de todos los aspectos contables, fiscales y de control

interno de la Empresa. La administración del proceso de supervisión y control está coordinada por

el contralor corporativo de la Empresa, asistido por contralores regionales que coordinan las operaciones en las diferentes ubicaciones en las que la Empresa opera.

Insumos para la Operación El equipo de Insumos para la operación es responsable de planear, diseñar y

asegurar los insumos que requieren los equipos de operación, tales como hipotecas, capital de trabajo, planes

de comercialización, promoción financiera, servicio al cliente, servicios técnicos, proyectos

arquitectónicos y planes maestros de desarrollo. Una de las funciones principales del área de insumos para la operación es la de formular el plan de negocios anual de la

Empresa. El equipo de insumos para la operación esta compuesto por el Director de Insumos para la

Operación, el Director de Planeación, el Director de Mercadotecnia, el Director de Promoción Financiera, el

Director de Diseño, el Director de Diseño y Planeación Urbana, el Director Técnico y el Director de

Servicio al Cliente. Desarrollo de Negocio El Desarrollo de Negocio es coordinado por el Equipo de Dirección Estratégica

(EDE). El Equipo de Dirección Estratégica es responsable de la planeación de largo plazo

(de cinco a seis años de anticipación), la implementación de decisiones estratégicas, la evolución del modelo de

negocio Urbi, la expansión a nuevos mercados geográficos, el diseño de nuevos productos, la

concepción de alianzas estratégicas, la evaluación del modelo financiero y de la tecnología de información, entre otras actividades. El Equipo de Dirección Estratégica está

compuesto por el Director General, el Director Ejecutivo, el Director de Desarrollo de Negocio, el

Director de Operaciones, el Director de Finanzas, el Director de Mercadotecnia y el Director

Técnico.

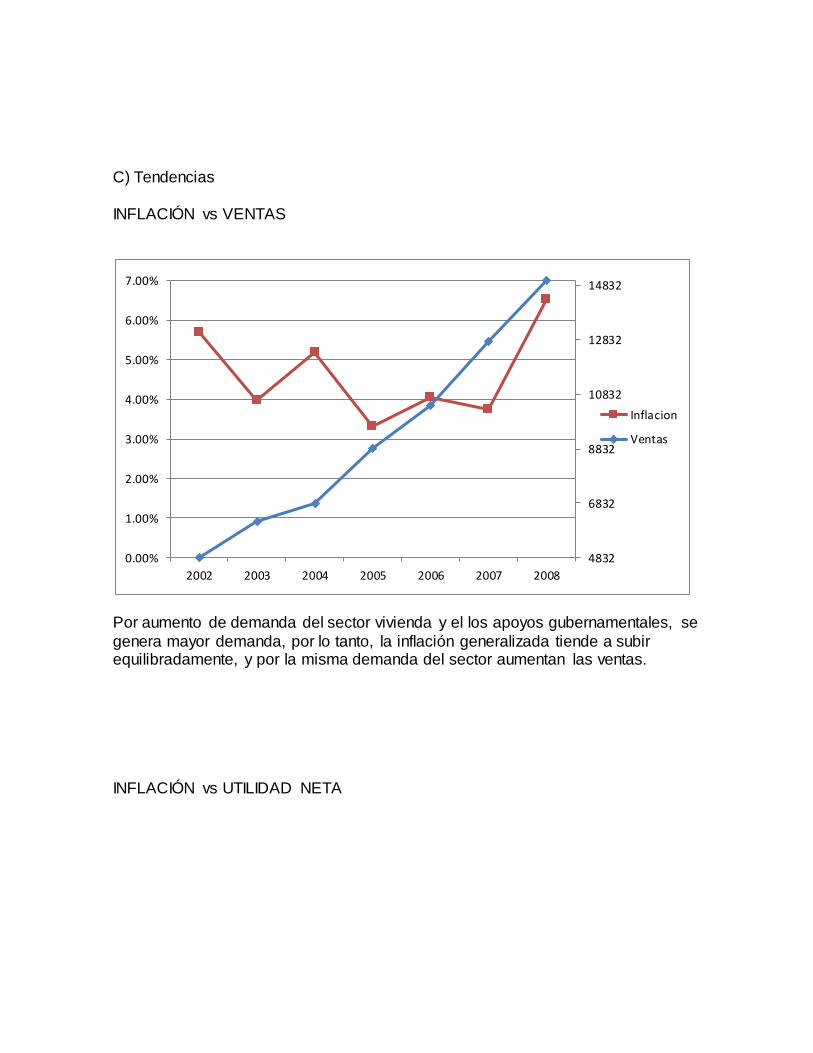

C) Tendencias

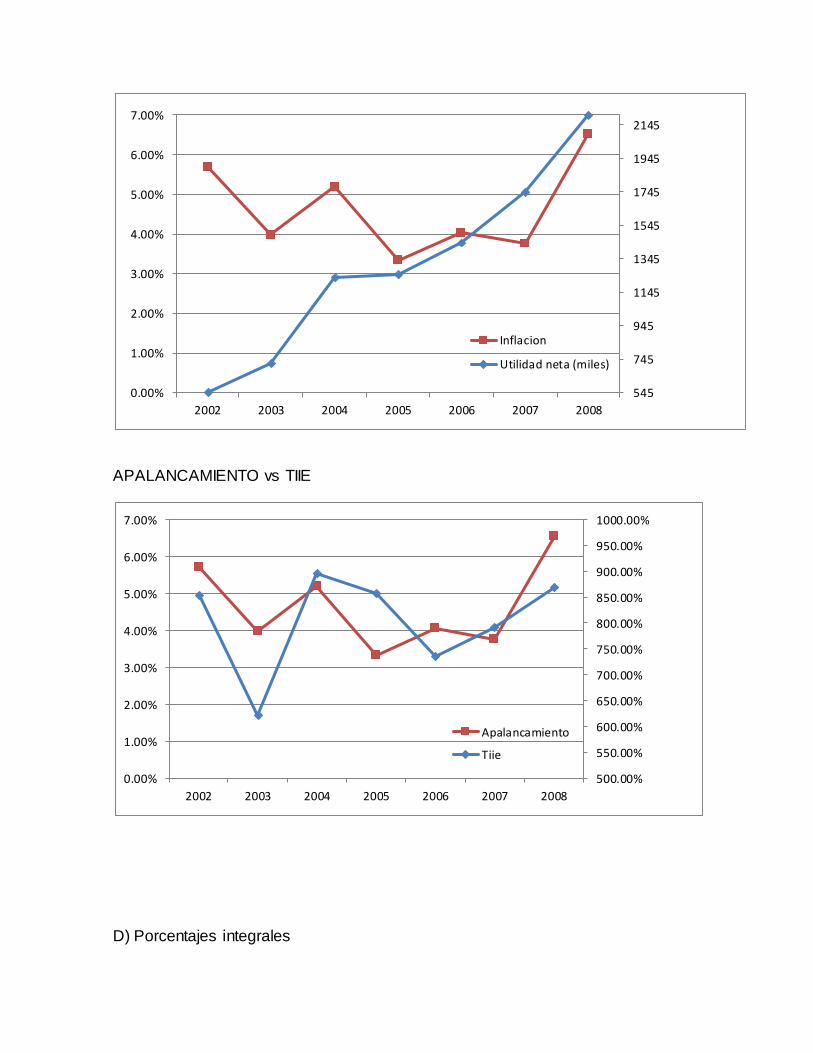

INFLACIÓN vs VENTAS

Por aumento de demanda del sector vivienda y el los apoyos gubernamentales, se

genera mayor demanda, por lo tanto, la inflación generalizada tiende a subir equilibradamente, y por la misma demanda del sector aumentan las ventas.

INFLACIÓN vs UTILIDAD NETA

4832

6832

8832

10832

12832

14832

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

2002 2003 2004 2005 2006 2007 2008

Inflacion

Ventas

APALANCAMIENTO vs TIIE

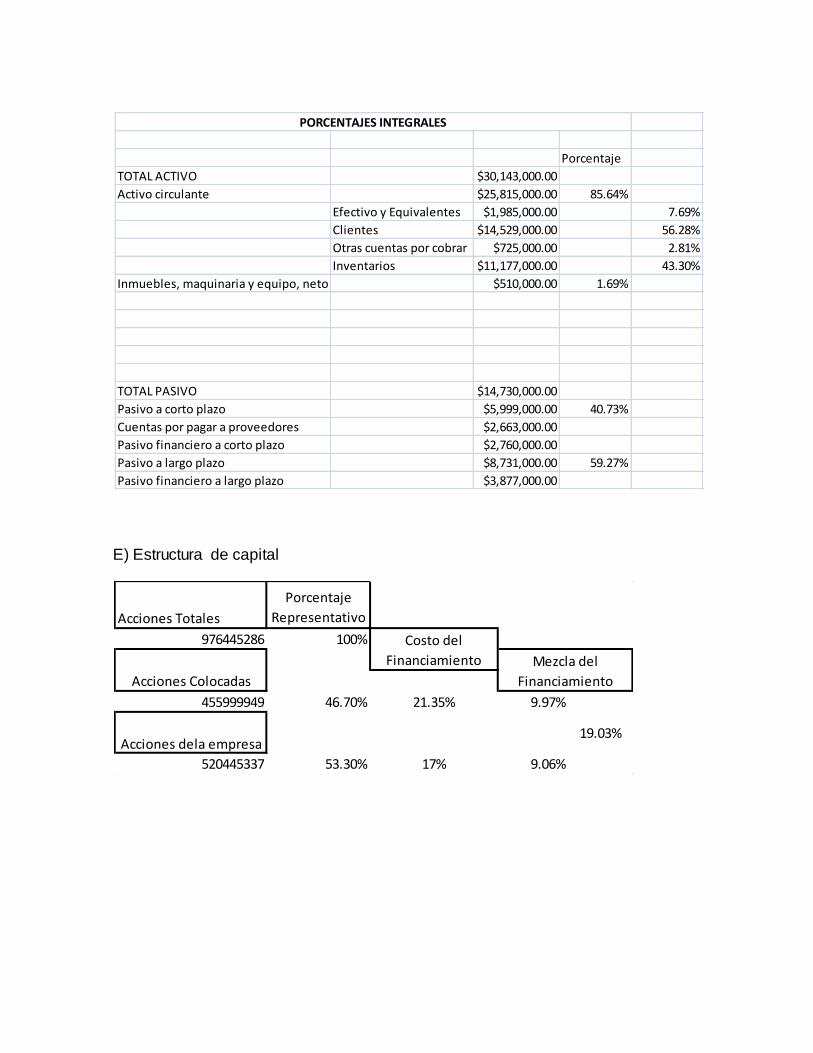

D) Porcentajes integrales

545

745

945

1145

1345

1545

1745

1945

2145

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

2002 2003 2004 2005 2006 2007 2008

Inflacion

Utilidad neta (miles)

500.00%

550.00%

600.00%

650.00%

700.00%

750.00%

800.00%

850.00%

900.00%

950.00%

1000.00%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

2002 2003 2004 2005 2006 2007 2008

Apalancamiento

Tiie

E) Estructura de capital

Porcentaje

TOTAL ACTIVO $30,143,000.00

Activo circulante $25,815,000.00 85.64%

Efectivo y Equivalentes $1,985,000.00 7.69%

Clientes $14,529,000.00 56.28%

Otras cuentas por cobrar $725,000.00 2.81%

Inventarios $11,177,000.00 43.30%

Inmuebles, maquinaria y equipo, neto $510,000.00 1.69%

TOTAL PASIVO $14,730,000.00

Pasivo a corto plazo $5,999,000.00 40.73%

Cuentas por pagar a proveedores $2,663,000.00

Pasivo financiero a corto plazo $2,760,000.00

Pasivo a largo plazo $8,731,000.00 59.27%

Pasivo financiero a largo plazo $3,877,000.00

PORCENTAJES INTEGRALES

Acciones Totales

Porcentaje

Representativo

976445286 100%

455999949 46.70% 9.97%

520445337 53.30% 9.06%

Acciones dela empresa

Acciones Colocadas

Costo del

Financiamiento

21.35%

17%

Mezcla del

Financiamiento

19.03%

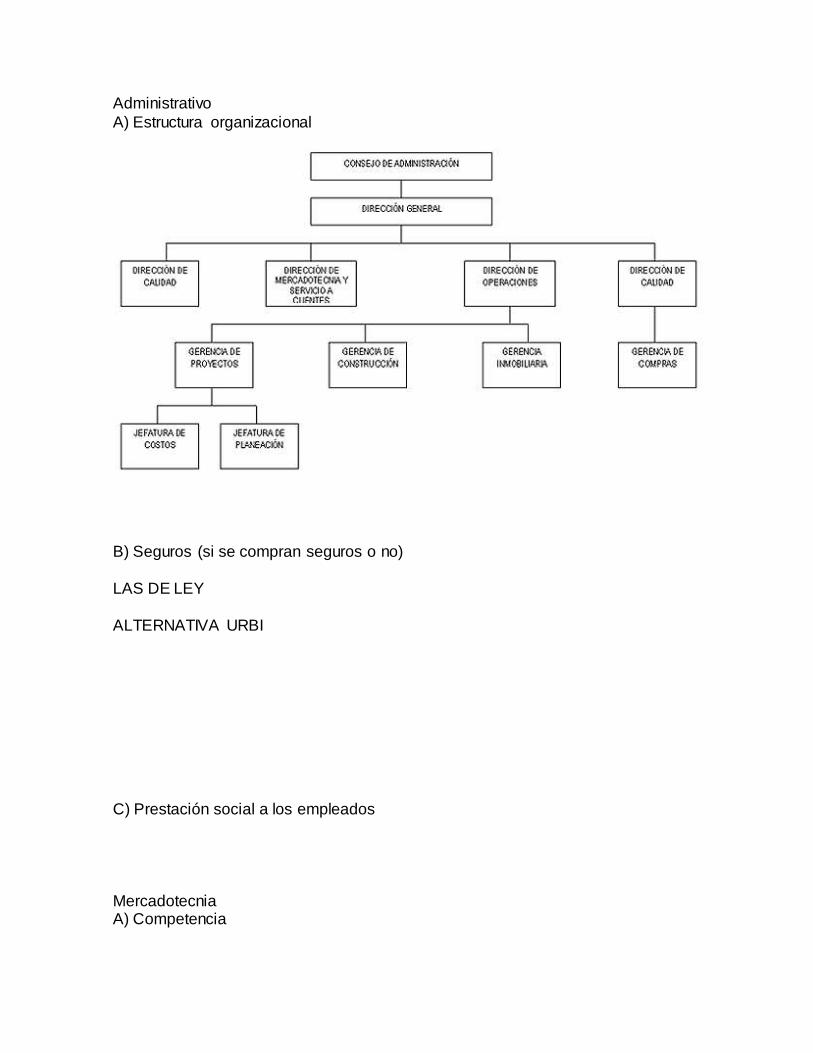

Administrativo

A) Estructura organizacional

B) Seguros (si se compran seguros o no)

LAS DE LEY

ALTERNATIVA URBI

C) Prestación social a los empleados

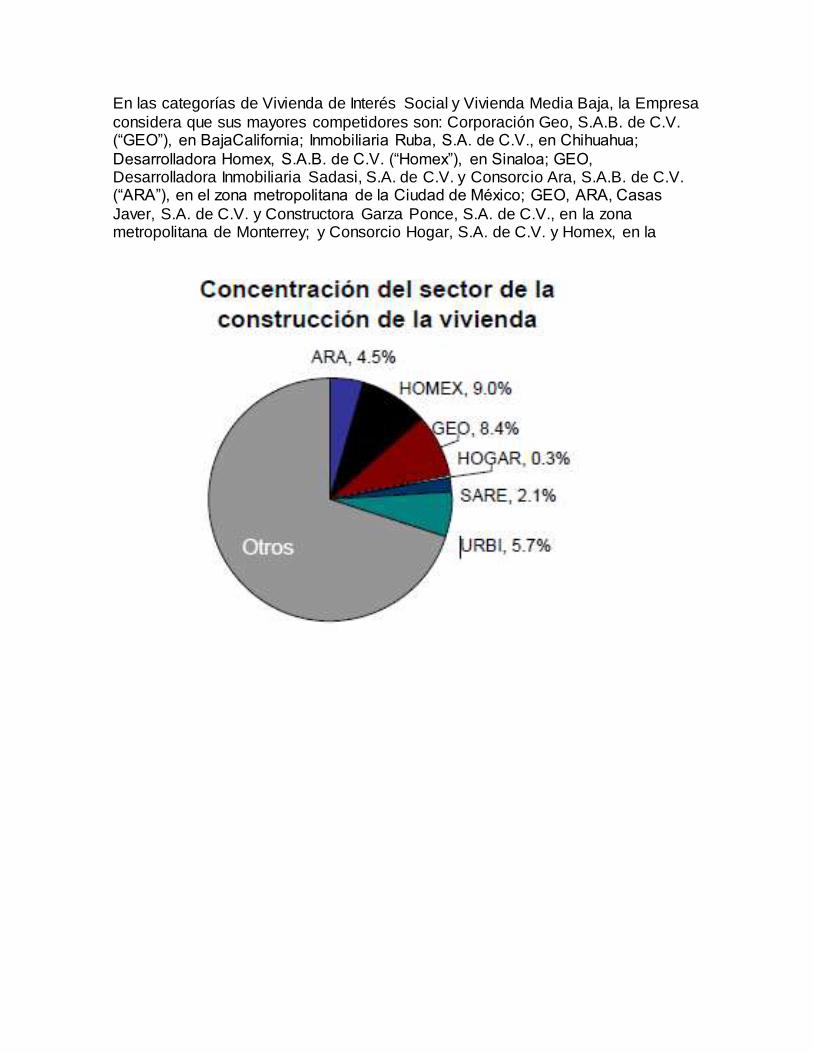

Mercadotecnia A) Competencia

En las categorías de Vivienda de Interés Social y Vivienda Media Baja, la Empresa

considera que sus mayores competidores son: Corporación Geo, S.A.B. de C.V. (“GEO”), en BajaCalifornia; Inmobiliaria Ruba, S.A. de C.V., en Chihuahua;

Desarrolladora Homex, S.A.B. de C.V. (“Homex”), en Sinaloa; GEO, Desarrolladora Inmobiliaria Sadasi, S.A. de C.V. y Consorcio Ara, S.A.B. de C.V. (“ARA”), en el zona metropolitana de la Ciudad de México; GEO, ARA, Casas

Javer, S.A. de C.V. y Constructora Garza Ponce, S.A. de C.V., en la zona metropolitana de Monterrey; y Consorcio Hogar, S.A. de C.V. y Homex, en la

C) Mezcla de mercadotecnia

Plaza

Precio Marca Categoría de la Vivienda Precio de la Vivienda

UrbiVilla

Vivienda de Interés Social Hasta $384,000

UrbiQuinta Vivienda Media Baja

Entre $384,000 y $688,000 UrbiHacienda

Vivienda Media Alta Entre $688,000 y $1.3 millones

UrbiClub Vivienda Residencial

Más de $1.3 millones

Promoción- Alternativa Urbi, busca facilitar a un gran mercado, que por falta de

ingresos suficientes no calificaba para una hipoteca, esto les da la posibilidad de rentar durante 6 meses una vivienda y generar así un historial de crédito que le

permitiera comprarla en un futuro. Producto

La Empresa tiene un largo historial de ofrecer una gama completa de productos de

vivienda, desde vivienda de Interés Social hasta Vivienda Media y Vivienda Residencial. En el pasado, la Empresa ha desarrollado principalmente Vivienda de Interés Social. Sin embargo, en años recientes, la Empresa ha expandido sus

actividades de desarrollo de Vivienda Media y Vivienda Residencial. La mezcla de la oferta de la Empresa le garantiza estabilidad en tiempos de inestabilidad

económica, durante los cuales ésta puede concentrarse en el desarrollo de Vivienda de Interés Social, que es menos susceptible a las fluctuaciones económicas. La mezcla de sus productos también permite a la Empresa

aprovechar los periodos de estabilidad y bajas tasas de interés, durante los cuales incrementa la construcción de Vivienda Media y Vivienda Residencial,

que pueden ser más rentables. La Empresa tiene cuatro marcas de vivienda: UrbiVilla, UrbiQuinta, UrbiHacienda y

UrbiClub. Estas marcas han sido diseñadas y construidas basadas en el concepto Urbi VidaResidencialMR, que enfatiza (i) la calidad de vida en una comunidad

Urbi, enfocándose en la importancia de contar con escuelas, áreas recreativas e instalaciones comerciales ubicadas convenientemente dentro del desarrollo, (ii) el sentido de comunidad, promoviendo asociaciones de vecinos, (iii) la seguridad

atribuible a su diseño distintivo, y (iv) la accesibilidad de precio.

La empresa se enfoca en determinados grupos demográficos con base en parte en los niveles de ingresos, edad, tipo de empleo y situación familiar, marital de los clientes. Una vez que un grupo ha sido identificado la empresa diseña

correspondientemente el producto, la fuente de financiamiento y la estrategia de comercialización.

La empresa considera que sus programas de capacitación y entrenamientos especializados combinados con las herramientas que su plataforma de tecnología

de información URBINET le brinda a su fuerza de ventas, le permiten replicar exitosamente estructuras de venta estandarizadas al introducirse en nuevos

mercados. POSICIONAMIENTO Y MARCA DE CALIDAD

La empresa ha desarrollado una estrategia que incluye el uso de marcas registradas desarrolladas dentro del grupo de marcas URBI para los diversos

productos que ofrece en cada categoría de vivienda, la empresa busca diferenciarse de sus competidores a tráves de su concepto y marca URBI vida residencial , misma que utiliza en sus desarrollos de vivienda y que se identifica

con comunidades integralmente planeadas, que enfatizan la calidad de vida en un

formato tipo villa, agradable para las familias.

Producción a) Mantenimiento

b) Materia Prima Materiales y Proveedores

Como desarrollador de proyectos de vivienda económica y de interés social en procesos de construcción simultáneos, en un negocio donde un precio de venta competitivo es un factor crucial, el control de costos de los materiales, proveedores y subcontratistas es un aspecto de gran

importancia en el negocio de la Empresa. Las políticas de control de costos de la Empresa se enfocan en la compra de volumen, y la selección de proveedores y la negociación a nivel corporativo respecto de ciertos materiales. La Empresa considera que su conocimiento de la

industria y la posibilidad de realizar compras de volumen, le permiten negociar precios favorables. La Empresa generalmente contrata a proveedores y subcontratistas que se especializan en los diferentes materiales o servicios de construcción, con el objeto de beneficiarse de la estructura de

costos y experiencia de dichos proveedores. La Empresa generalmente compra los materiales básicos utilizados en la construcción de vivienda, incluyendo concreto, acero, tabique, ventanas, puertas y artículos de plomería, entre otros, de importantes proveedores y contratistas. Sin

embargo, cuando es posible cada UEN negocia contratos de suministro con diferentes proveedores en la zona geográfica respectiva, garantizando el suministro de los materiales de construcción de las fuentes más cercanas y minimizando los costos de transporte y los tiempos de

entrega. Además, esta política facilita el uso de materiales de construcción cuyo diseño y características estéticas se adapten a la arquitectura local. La Empresa ha enfocado sus esfuerzos en mantener sólidas relaciones de largo plazo con sus proveedores principales con el fin de

aumentar la productividad mediante la integración de sus procesos. Esta integración ha permitido a la Empresa asegurar la provisión oportuna de materiales a precios competitivos. Más del 80% de los materiales e insumos utilizados en los desarrollos de la Empresa provienen de proveedores con

los cuales mantiene relaciones de largo plazo.

c) Capacidad máxima de producción

III Análisis actual del entorno

a) Realizar un análisis PEST

Político

Programa nacional de vivienda 2008-2012, pretende impulsar y brindar

apoyo al sector vivienda. Artículo 73 de la ley de la vivienda regulaciones

del sector y derechos y obligaciones del mismo y sus actores.

Económico

Apoyo macroeconómico del gobierno a través del Programa Nacional de

vivienda, de mecanismos como la bursatilización de carteras y el

incremento de la participación de la banca privada en el otorgamiento de

créditos a los segmentos de población de menores recursos.

Existen 56 zonas metropolitanas que concentran al 56 por ciento de la

población y el 75 por ciento de la generación del PIB de todo el país. Su

ritmo de crecimiento demográfico en el periodo 2000- 2005 (1.5 por ciento)

fue medio punto superior al del resto del país.

Crecimiento cero en 2008 y decrecimiento 2009.

Social

En las condiciones financieras vigentes, impulsar programas de vivienda en

arrendamiento con opción a compra puede significar a las familias una

alternativa para remontar la falta de historial crediticio o la insuficiencia de

ahorro para acceder a una solución de vivienda adecuada a sus

necesidades.

De los nuevos hogares que se espera se incorporen a la estructura

demográfica para el año 2030, ocho millones percibirá hasta 4 salarios

mínimos, partiendo de las condiciones actuales de distribución del ingreso.

En el horizonte 2007-2012, la mitad de las necesidades de vivienda

provendrá de hogares con ingresos de hasta cuatro salarios mínimos, más

de un tercio de hogares con percepciones de hasta tres, y una quinta parte

de quienes reciben hasta dos.

La atención de esta necesidad habitacional requiere del apoyo de subsidios

que complementen la capacidad de compra de las familias.

Un factor demográfico importante en la definición de las prioridades de

atención de estas necesidades es la tendencia al desdoblamiento de los

hogares familiares, en favor de los no familiares, particularmente en las

grandes ciudades. De 2000 a 2005 los primeros redujeron su participación

en el total en la misma proporción en que los segundos la incrementaron

(1.2 puntos). Focalizar esta variable puede representar una forma de

anticipar una solución de vivienda, más difícil de atender una vez integrado

el núcleo familiar.

Los retos del desarrollo habitacional

• Otorgar financiamientos a soluciones habitacionales de precios

accesibles, representa la oportunidad de atender a los segmentos de

población de menores ingresos, preferentemente a la que se encuentra en

situación de pobreza.

• Corregir la heterogeneidad y el retraso tecnológico y administrativo de los

registros públicos de la propiedad y de los catastrales, es condición para

detonar un mercado de vivienda accesible.

• 56% de la población y 75% de la generación del PIB se concentran en 56

zonas metropolitanas.

• La dotación de servicios e infraestructura a zonas de ocupación irregular

conlleva costos extraordinarios.

• El desarrollo habitacional sustentable del país requiere del impulso de un

nuevo paradigma.

• Una adecuada coordinación con las instituciones del sector para lograr

atender adecuadamente a lo distintos segmentos que conforman la

demanda.

• Garantizar que los desarrollos habitacionales integren infraestructura,

equipamiento y los servicios necesarios, a fin de que vinculen en forma

sustentable a su entorno.

• En 2007-2012, la mitad de las necesidades de vivienda provendrá de

hogares con ingresos de hasta 4 salarios mínimos.

• La utilización eficaz del subsidio federal para contribuir a superar la

pobreza y a detonar un desarrollo habitacional sustentable.

b) Hacer un diamante de Porter, para conocer la dinámica de la industria y la

posición de la empresa en ella.

3. Diagnostico de los problemas

Se analizaran los problemas cada uno por separado con la metodología

mencionada:

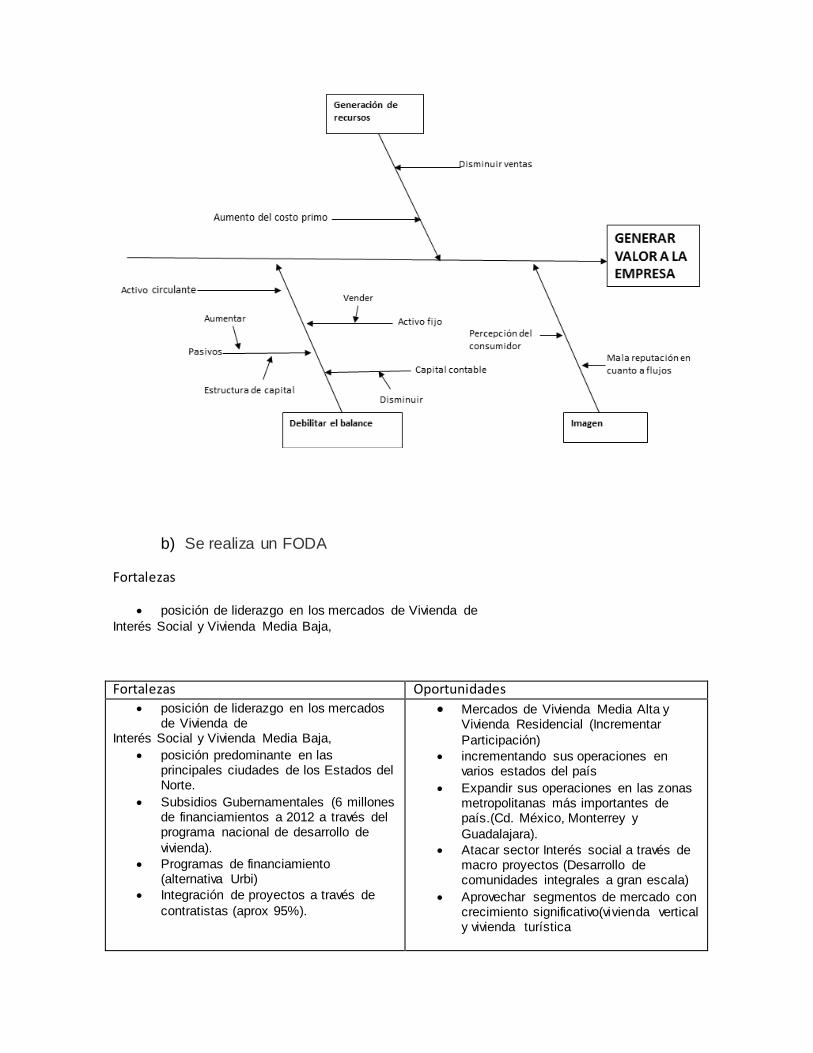

a) Diagramas Causa-Efecto (Diagrama de “Ishikawa”)

b) Se realiza un FODA

Fortalezas

posición de liderazgo en los mercados de Vivienda de

Interés Social y Vivienda Media Baja,

Fortalezas Oportunidades

posición de liderazgo en los mercados de Vivienda de

Interés Social y Vivienda Media Baja,

posición predominante en las principales ciudades de los Estados del Norte.

Subsidios Gubernamentales (6 millones de financiamientos a 2012 a través del programa nacional de desarrollo de

vivienda).

Programas de financiamiento (alternativa Urbi)

Integración de proyectos a través de

contratistas (aprox 95%).

Mercados de Vivienda Media Alta y Vivienda Residencial (Incrementar

Participación) incrementando sus operaciones en

varios estados del país

Expandir sus operaciones en las zonas metropolitanas más importantes de país.(Cd. México, Monterrey y

Guadalajara).

Atacar sector Interés social a través de macro proyectos (Desarrollo de comunidades integrales a gran escala)

Aprovechar segmentos de mercado con crecimiento significativo(vivienda vertical y vivienda turística

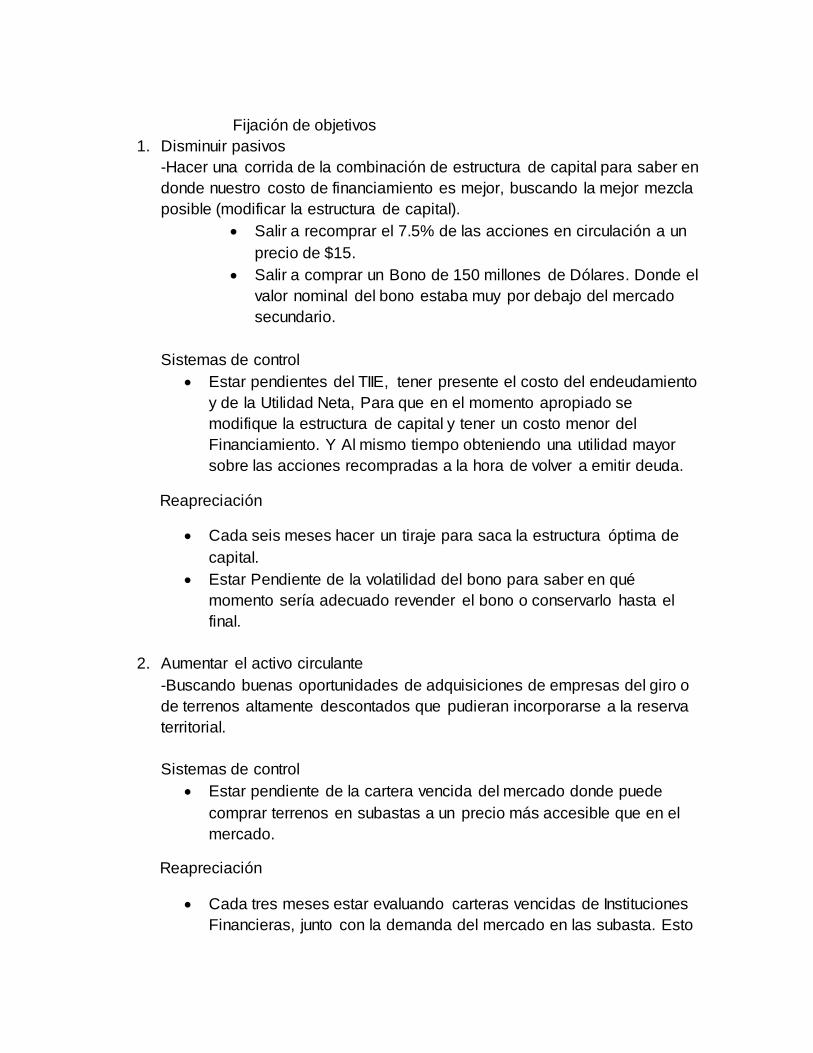

Fijación de objetivos

1. Disminuir pasivos

-Hacer una corrida de la combinación de estructura de capital para saber en

donde nuestro costo de financiamiento es mejor, buscando la mejor mezcla

posible (modificar la estructura de capital).

Salir a recomprar el 7.5% de las acciones en circulación a un

precio de $15.

Salir a comprar un Bono de 150 millones de Dólares. Donde el

valor nominal del bono estaba muy por debajo del mercado

secundario.

Sistemas de control

Estar pendientes del TIIE, tener presente el costo del endeudamiento

y de la Utilidad Neta, Para que en el momento apropiado se

modifique la estructura de capital y tener un costo menor del

Financiamiento. Y Al mismo tiempo obteniendo una utilidad mayor

sobre las acciones recompradas a la hora de volver a emitir deuda.

Reapreciación

Cada seis meses hacer un tiraje para saca la estructura óptima de

capital.

Estar Pendiente de la volatilidad del bono para saber en qué

momento sería adecuado revender el bono o conservarlo hasta el

final.

2. Aumentar el activo circulante

-Buscando buenas oportunidades de adquisiciones de empresas del giro o

de terrenos altamente descontados que pudieran incorporarse a la reserva

territorial.

Sistemas de control

Estar pendiente de la cartera vencida del mercado donde puede

comprar terrenos en subastas a un precio más accesible que en el

mercado.

Reapreciación

Cada tres meses estar evaluando carteras vencidas de Instituciones

Financieras, junto con la demanda del mercado en las subasta. Esto

para tener una mejor apreciación del mercado y el posible valor de la

subasta.

3. Aumentar el capital contable

-Buscando inversionistas

-Aumentando las acciones

Sistemas de control

Regular el número de acciones en tiempo y forma (asamblea

corporativa), con el fin de no perder el control de la administración de

la empresa.

Reapreciación

Análisis de los efectos de las emisiones de acciones comunes con

evaluación de rendimientos (cada 6 meses) con el fin de obtener los

resultados presupuestados y los rendimientos de las acciones, y

verificar no perder bursatilidad en el mercado.

4. Análisis de soluciones posibles

Aquí comparas las soluciones posibles encontradas en el paso anterior por

problema y ponderas cuál de estas soluciones es la más factible en base a

generación de valor y que vaya de acuerdo a la estrategia de negocio.

Objetivo - Disminuir Pasivos

Recompra del 7.5% de acciones

Estructura

Acciones Totales

Porcentaje

Representativo

976445286 100%

382766552.1 39.20% 8.37%

593678733.9 60.80% 7.30%12%

Costo del

Financiamiento

Acciones Colocadas

Mezcla del

Financiamiento

21.35%

Acciones dela empresa15.67%

5. Síntesis de la decisión

Aquí se explica el por qué se selecciona una de las soluciones

mencionadas y analizadas en el punto 4.

6. Bibliografia

www.ibeteta.com/inicia_2009_sector_vivienda.asp (proforma)

http://www.indexmundi.com/g/g.aspx?v=71&c=mx&l=es