Embed Size (px)

Citation preview

СТРУКТУРИРОВАНИЕ IT БИЗНЕСА С ИСПОЛЬЗОВАНИЕМ НЕРЕЗИДЕНТНЫХ СТРУКТУР

WWW.ICF-UA.COM

09 ИЮНЯ 2016

ЮРИДИЧЕСКАЯ КОМПАНИЯ ICF LEGAL SERVICE

ГРАБОВИК ЕКАТЕРИНАДОКЛАДЧИК

WWW.ICF-UA.COM

ПОШАГОВЫЙ АНАЛИЗ ДЛЯ ПОСТРОЕНИЯ ЭФФЕКТИВНОЙ СТРУКТУРЫ

АЛГОРИТМ НАЛОГОВОГО СТРУКТУРИРОВАНИЯ

КАК НЕ ЗАПУТАТЬСЯ В МАССИВЕ

ИНФОРМАЦИИ?

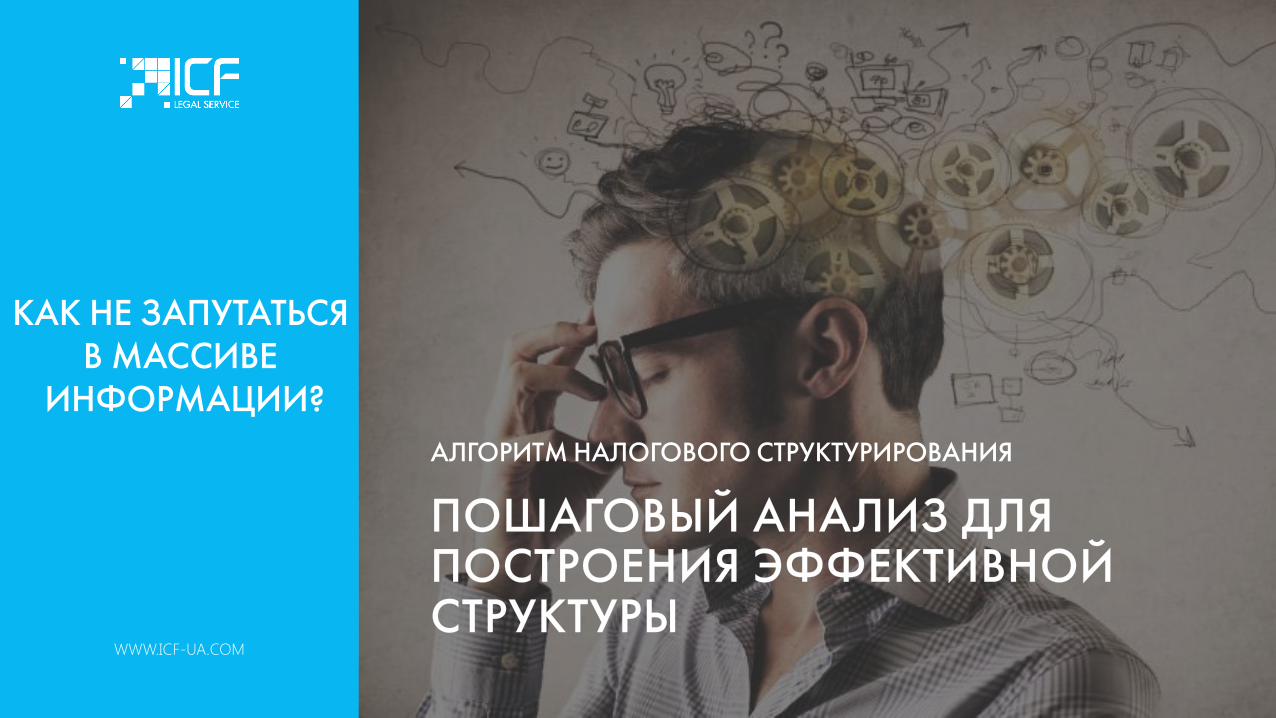

CHECK LIST

WWW.ICF-UA.COM

ЧТО МЫ ИМЕЕМ НА ДАННЫЙ МОМЕНТ?

БУДЕТ ЛИ ИМЕТЬ МЕСТО ПРОДАЖА ОБЪЕКТОВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (IP)?

КТО НАШИ ПАРТНЕРЫ, ОТ КОГО БУДУТ ПРИХОДИТЬ ДЕНЬГИ?

КАКИЕ КОНЕЧНЫЕ ЗАДАЧИ ДОЛЖНА РЕШИТЬ СТРУКТУРА В ИДЕАЛЕ?

1.

2.

3.

4.

ЧТО МЫ ИМЕЕМ НА ДАННЫЙ МОМЕНТ

WWW.ICF-UA.COM

IT СПЕЦИАЛИСТЫ В УКРАИНЕ

КОМПАНИЯ В УКРАИНЕ

ПРОДУКТ

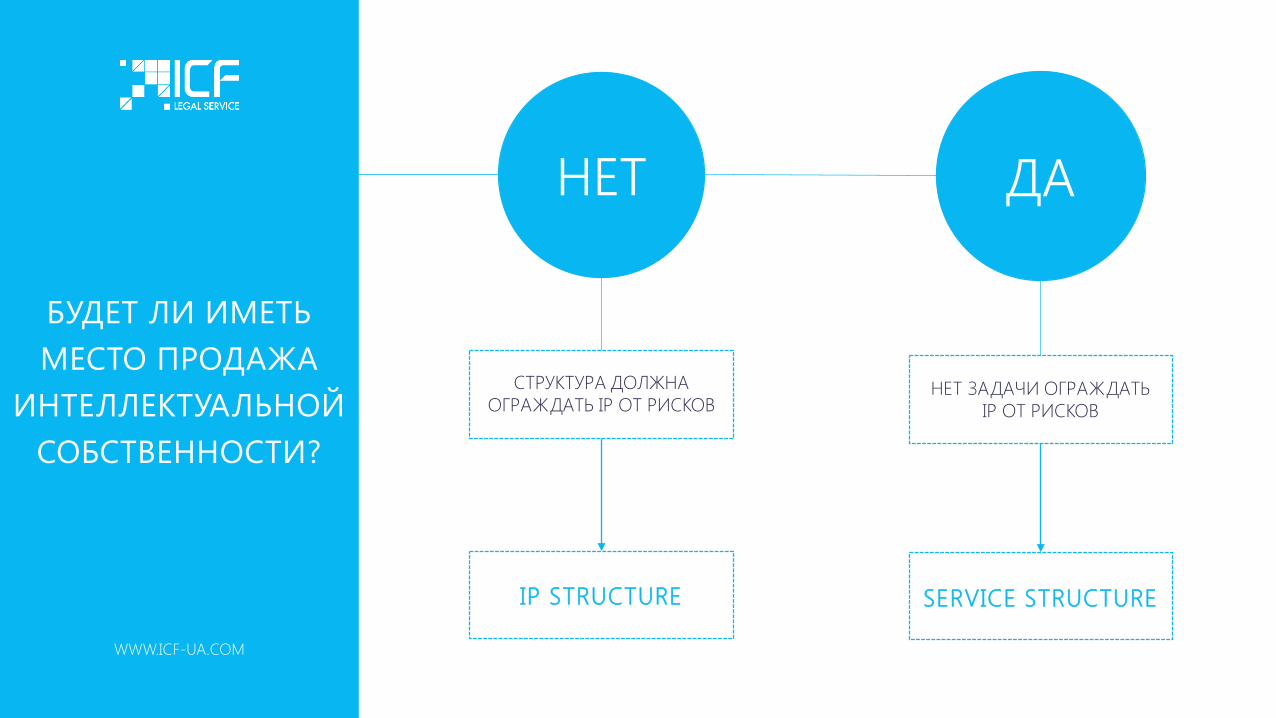

БУДЕТ ЛИ ИМЕТЬ МЕСТО ПРОДАЖА

ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ?

WWW.ICF-UA.COM

НЕТ ЗАДАЧИ ОГРАЖДАТЬ IP ОТ РИСКОВ

СТРУКТУРА ДОЛЖНА ОГРАЖДАТЬ IP ОТ РИСКОВ

НЕТ ДА

SERVICE STRUCTUREIP STRUCTURE

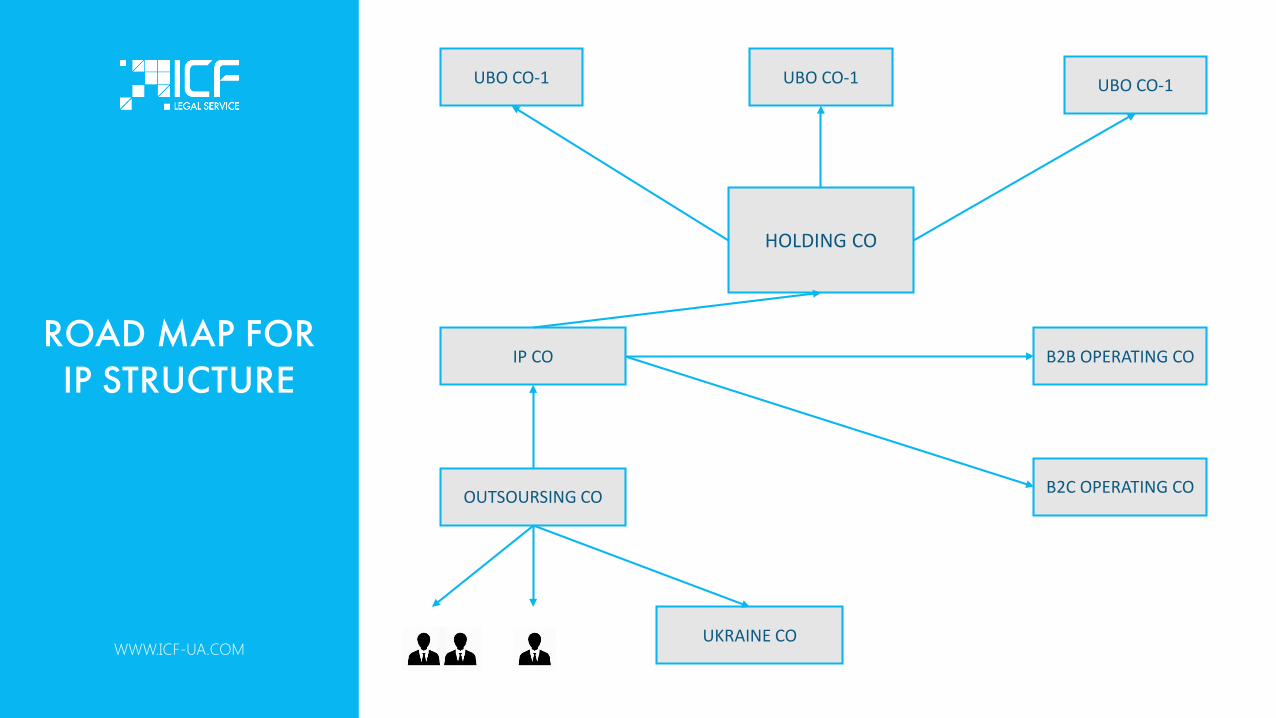

ROAD MAP FOR IP STRUCTURE

WWW.ICF-UA.COM

НЕТ ДА

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

IP CO B2B OPERATING CO

B2C OPERATING COOUTSOURSING CO

UKRAINE CO

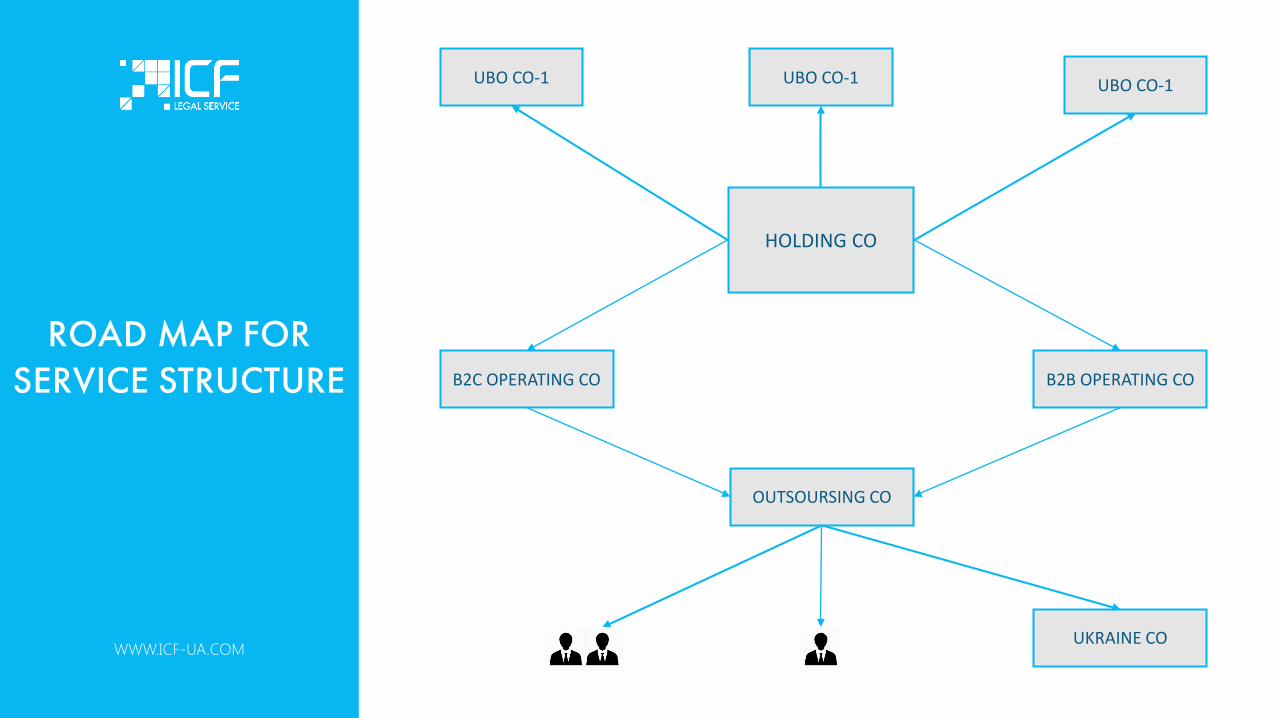

ROAD MAP FOR SERVICE STRUCTURE

WWW.ICF-UA.COM

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

B2B OPERATING COB2C OPERATING CO

OUTSOURSING CO

UKRAINE CO

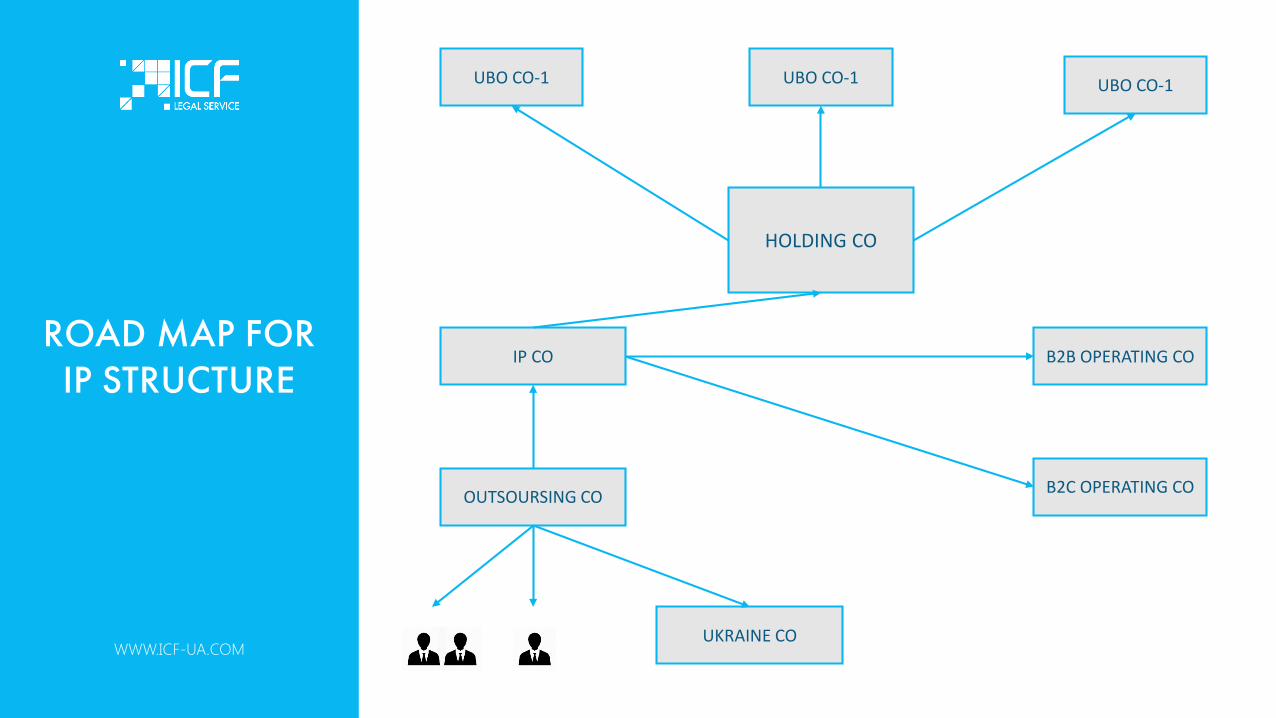

ROAD MAP FOR IP STRUCTURE

WWW.ICF-UA.COM

НЕТ ДА

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

IP CO B2B OPERATING CO

B2C OPERATING COOUTSOURSING CO

UKRAINE CO

ROAD MAP FOR IP STRUCTURE

WWW.ICF-UA.COM

НЕТ ДА

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

IP CO B2B OPERATING CO

B2C OPERATING COOUTSOURSING CO

UKRAINE CO

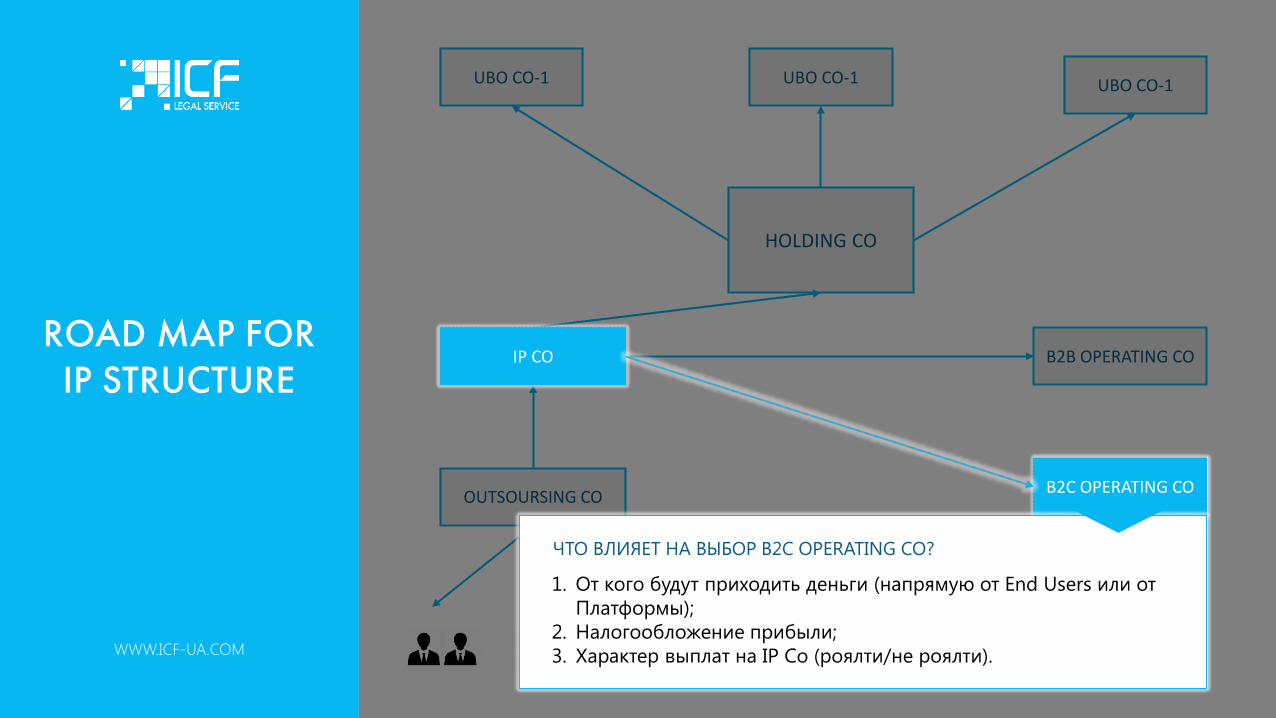

IP CO

B2C OPERATING CO

1. От кого будут приходить деньги (напрямую от End Users или от Платформы);

2. Налогообложение прибыли;3. Характер выплат на IP Co (роялти/не роялти).

ЧТО ВЛИЯЕТ НА ВЫБОР B2C OPERATING CO?

ПРИЕМ ДЕНЕГ ОТ END-USERS

WWW.ICF-UA.COM

РАБОТА ЧЕРЕЗ ПЛАТФОРМУ

РАБОТА ЧЕРЕЗ СОБСТВЕННЫЙ САЙТ

Google Play

Windows Store

РАБОТА ЧЕРЕЗ ПЛАТФОРМУ

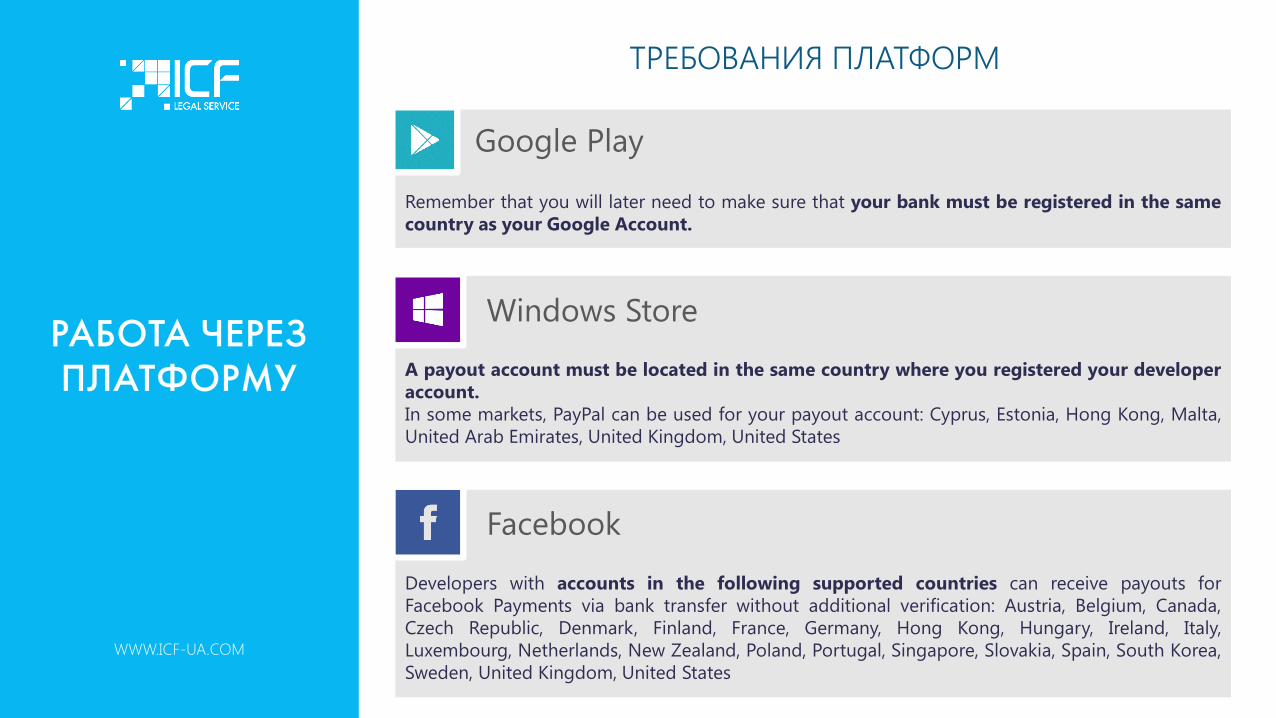

WWW.ICF-UA.COM

ТРЕБОВАНИЯ ПЛАТФОРМ

Remember that you will later need to make sure that your bank must be registered in the samecountry as your Google Account.

A payout account must be located in the same country where you registered your developeraccount.In some markets, PayPal can be used for your payout account: Cyprus, Estonia, Hong Kong, Malta,United Arab Emirates, United Kingdom, United States

Developers with accounts in the following supported countries can receive payouts forFacebook Payments via bank transfer without additional verification: Austria, Belgium, Canada,Czech Republic, Denmark, Finland, France, Germany, Hong Kong, Hungary, Ireland, Italy,Luxembourg, Netherlands, New Zealand, Poland, Portugal, Singapore, Slovakia, Spain, South Korea,Sweden, United Kingdom, United States

Google Play

Windows Store

РАБОТА ЧЕРЕЗ САЙТ

WWW.ICF-UA.COM

CREDIT CARDS PAYMENTS

PSPMERCHANT ACCOUNT PSP

ALTERNATIVE PAYMENT METHODS

(APM) AND DIGITAL WALLETS

EACH METHOD SEPARATELY

? КАКИЕ ТРЕБОВАНИЯ К ЮРИСДИКЦИИ КОМПАНИИ, САЙТУ, СЧЕТУ

ROAD MAP FOR IP STRUCTURE

WWW.ICF-UA.COM

НЕТ ДА

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

IP CO B2B OPERATING CO

B2C OPERATING COOUTSOURSING CO

UKRAINE CO

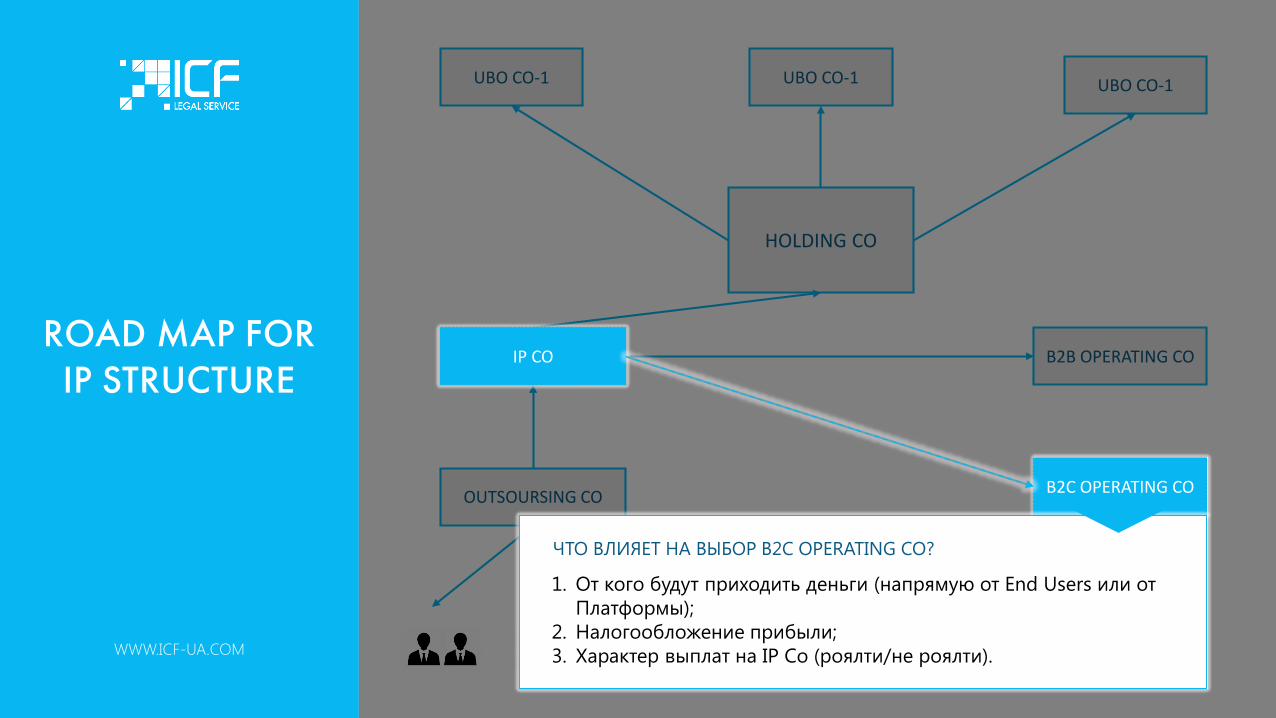

IP CO

B2C OPERATING CO

1. От кого будут приходить деньги (напрямую от End Users или от Платформы);

2. Налогообложение прибыли;3. Характер выплат на IP Co (роялти/не роялти).

ЧТО ВЛИЯЕТ НА ВЫБОР B2C OPERATING CO?

B2C OPERATING CO

WWW.ICF-UA.COM

КИПР (CYPRUS)

ЭСТОНИЯ (ESTONIA)

ЛИТВА (LITHUANIA)

ЛАТВИЯ (LATVIA)

ROAD MAP FOR IP STRUCTURE

WWW.ICF-UA.COM

НЕТ ДА

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

IP CO B2B OPERATING CO

B2C OPERATING COOUTSOURSING CO

UKRAINE CO

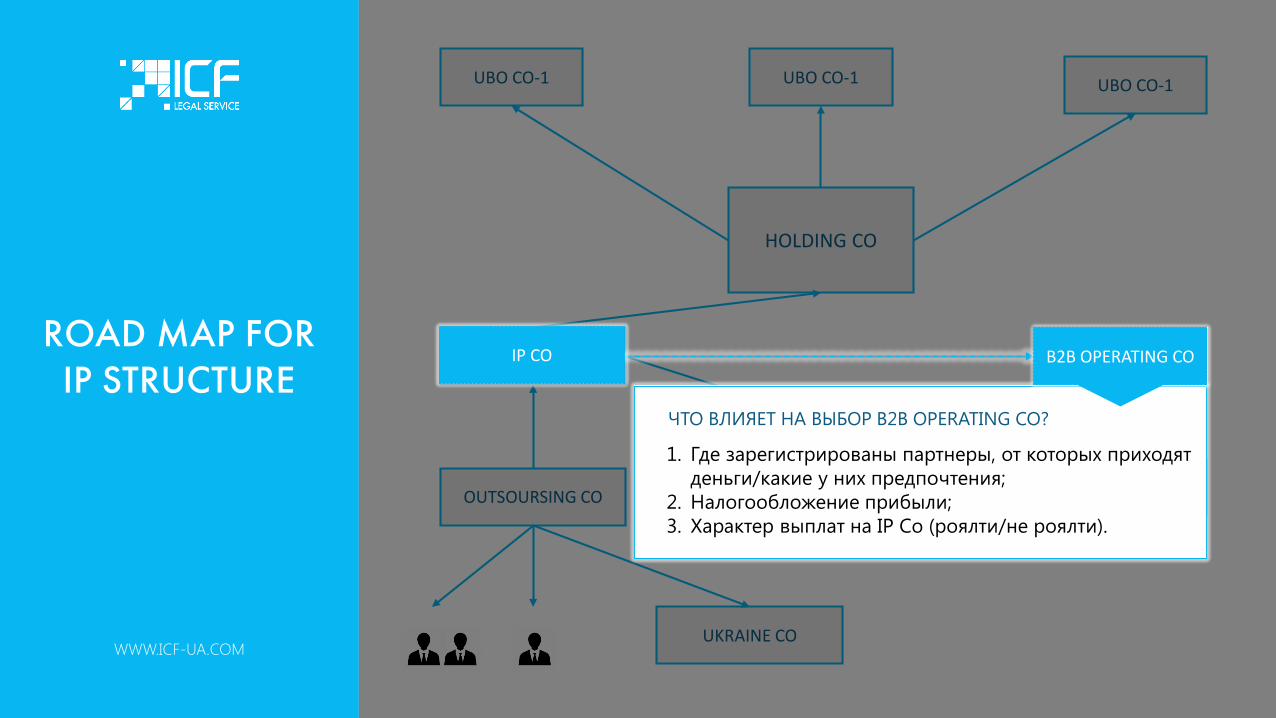

1. Где зарегистрированы партнеры, от которых приходят деньги/какие у них предпочтения;

2. Налогообложение прибыли;3. Характер выплат на IP Co (роялти/не роялти).

ЧТО ВЛИЯЕТ НА ВЫБОР B2B OPERATING CO?

B2B OPERATING COIP CO

B2BOPERATING CO

WWW.ICF-UA.COM

ВЕНГРИЯ (HUNGARY)

ЭСТОНИЯ (ESTONIA)

ЛИТВА (LITHUANIA)

ЛАТВИЯ (LATVIA)

ROAD MAP FOR IP STRUCTURE

WWW.ICF-UA.COM

НЕТ ДА

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

IP CO B2B OPERATING CO

B2C OPERATING COOUTSOURSING CO

UKRAINE CO

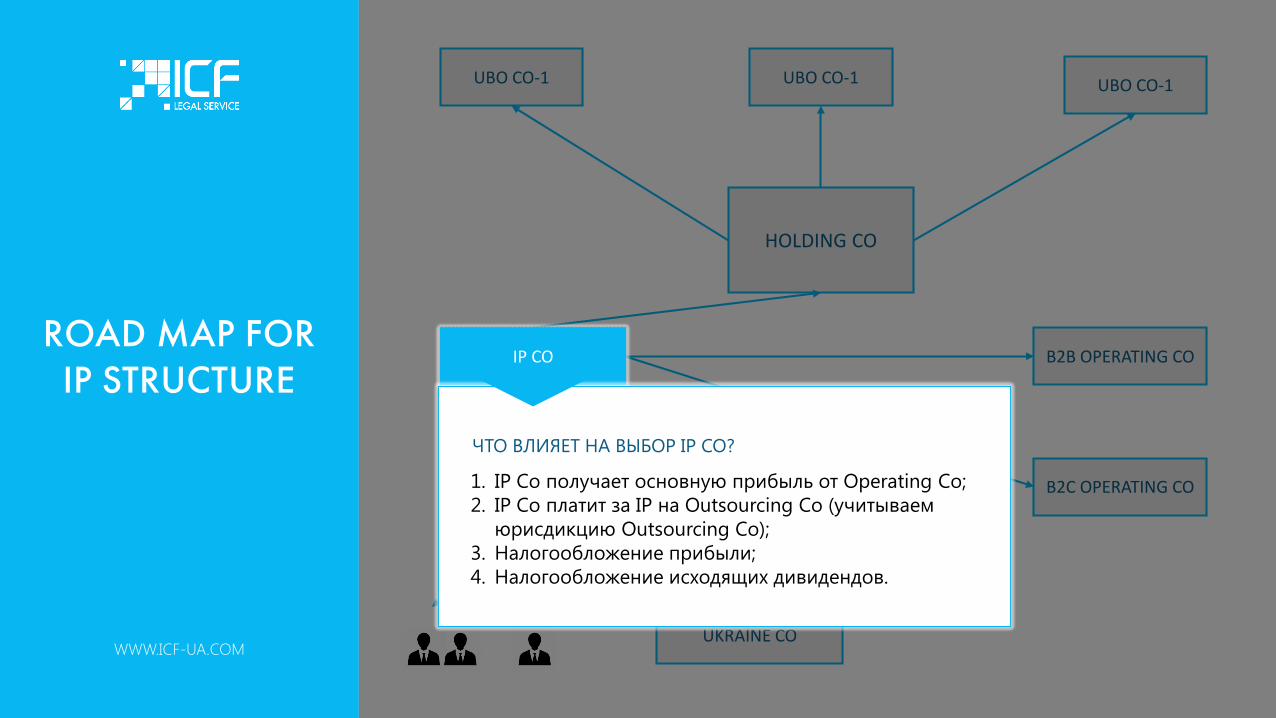

IP CO

1. IP Co получает основную прибыль от Operating Co;2. IP Co платит за IP на Outsourcing Co (учитываем

юрисдикцию Outsourcing Co);3. Налогообложение прибыли;4. Налогообложение исходящих дивидендов.

ЧТО ВЛИЯЕТ НА ВЫБОР IP CO?

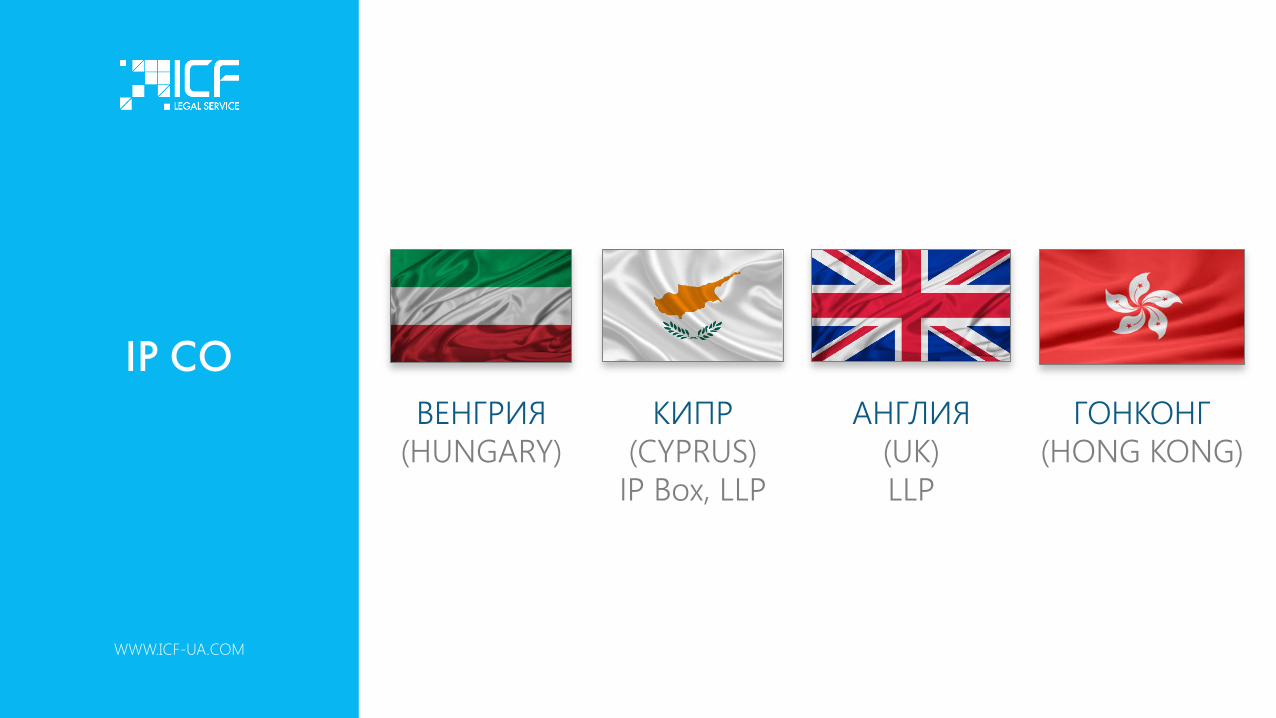

IP CO

WWW.ICF-UA.COM

ВЕНГРИЯ (HUNGARY)

КИПР (CYPRUS)

IP Box, LLP

АНГЛИЯ (UK)LLP

ГОНКОНГ (HONG KONG)

LLP

IP BOX

ROAD MAP FOR IP STRUCTURE

WWW.ICF-UA.COM

НЕТ ДА

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

IP CO B2B OPERATING CO

B2C OPERATING COOUTSOURSING CO

UKRAINE CO

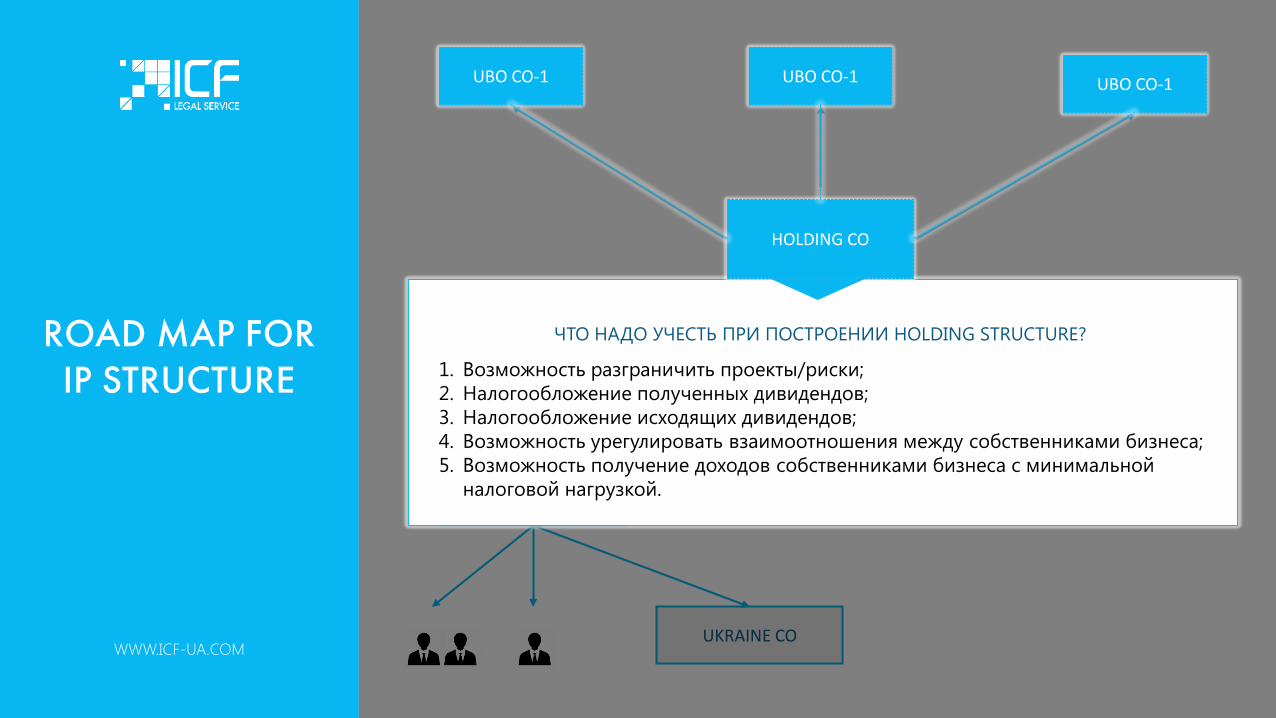

1. Возможность разграничить проекты/риски;2. Налогообложение полученных дивидендов;3. Налогообложение исходящих дивидендов;4. Возможность урегулировать взаимоотношения между собственниками бизнеса;5. Возможность получение доходов собственниками бизнеса с минимальной

налоговой нагрузкой.

ЧТО НАДО УЧЕСТЬ ПРИ ПОСТРОЕНИИ HOLDING STRUCTURE?

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

HOLDING STRUCTURE

WWW.ICF-UA.COM

КИПР (CYPRUS)

МАЛЬТА(MALTA)

ROAD MAP FOR IP STRUCTURE

WWW.ICF-UA.COM

НЕТ ДА

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

IP CO B2B OPERATING CO

B2C OPERATING COOUTSOURSING CO

UKRAINE CO

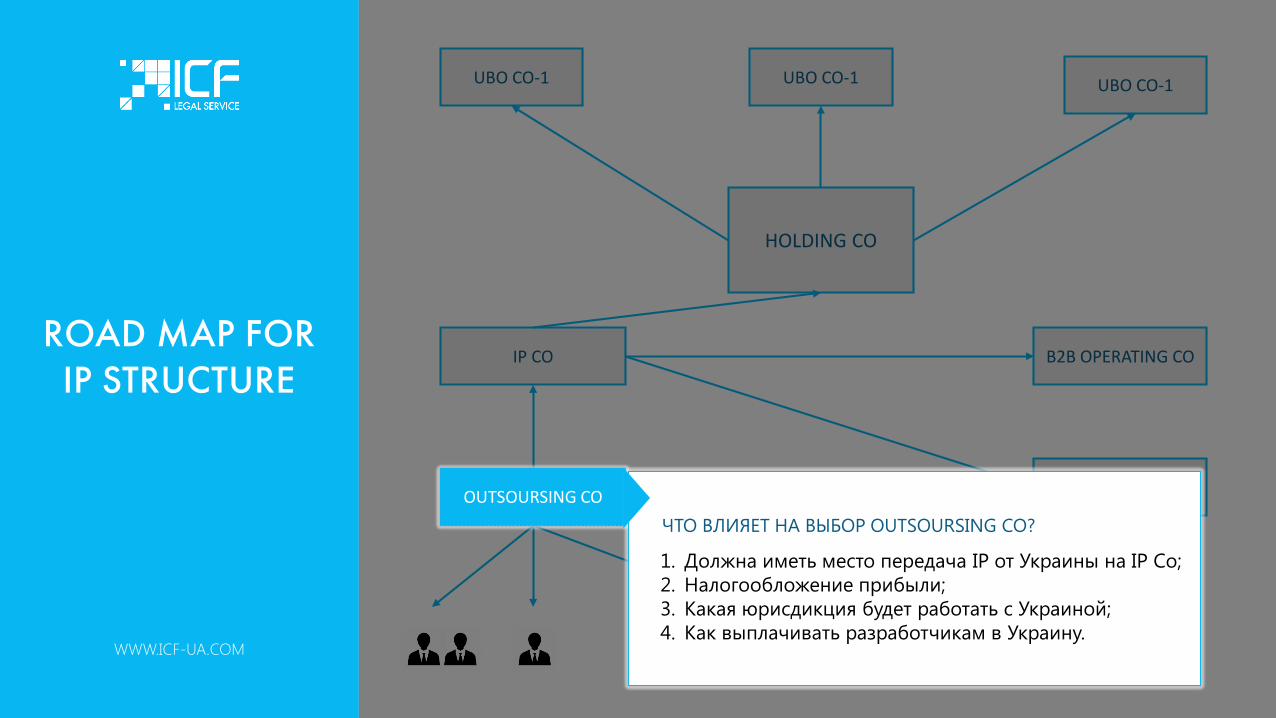

OUTSOURSING CO

1. Должна иметь место передача IP от Украины на IP Co;2. Налогообложение прибыли;3. Какая юрисдикция будет работать с Украиной;4. Как выплачивать разработчикам в Украину.

ЧТО ВЛИЯЕТ НА ВЫБОР OUTSOURSING CO?

OUTSOURCING CO

WWW.ICF-UA.COM

ЭСТОНИЯ (ESTONIA)

ЛИТВА (LITHUANIA)

ЛАТВИЯ (LATVIA)

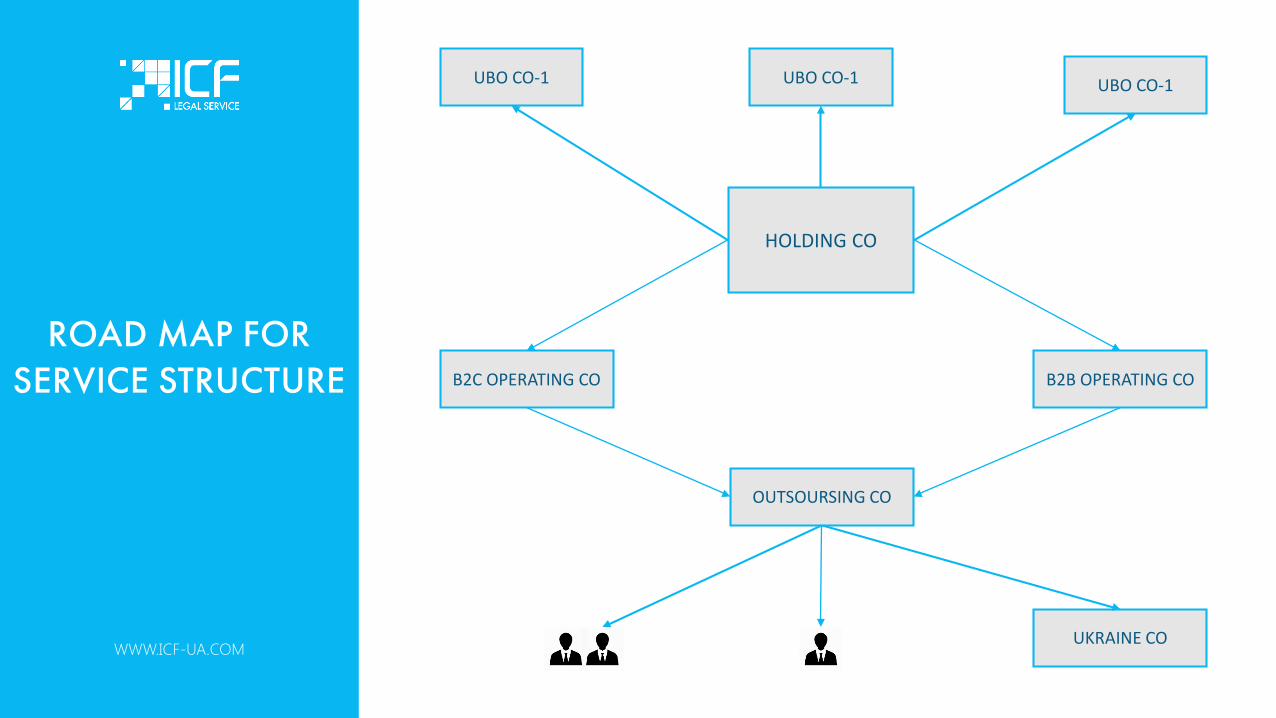

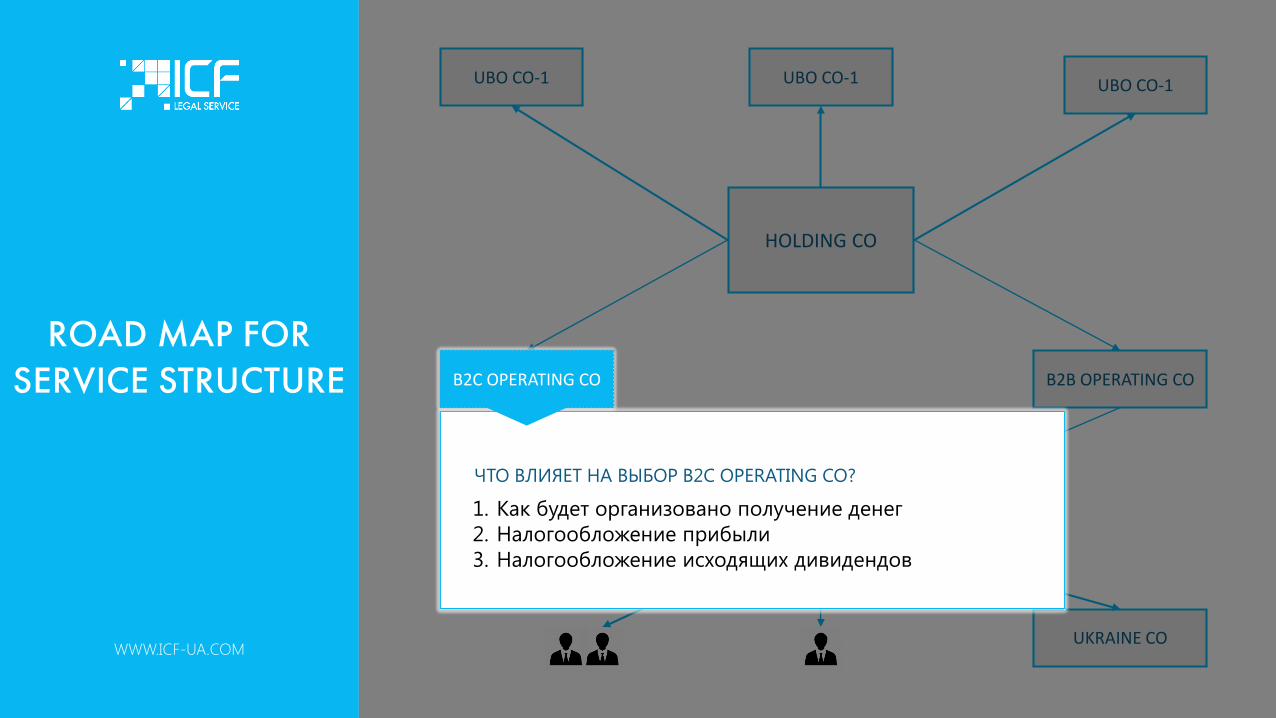

ROAD MAP FOR SERVICE STRUCTURE

WWW.ICF-UA.COM

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

B2B OPERATING COB2C OPERATING CO

OUTSOURSING CO

UKRAINE CO

ROAD MAP FOR SERVICE STRUCTURE

WWW.ICF-UA.COM

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

B2B OPERATING COB2C OPERATING CO

OUTSOURSING CO

UKRAINE CO

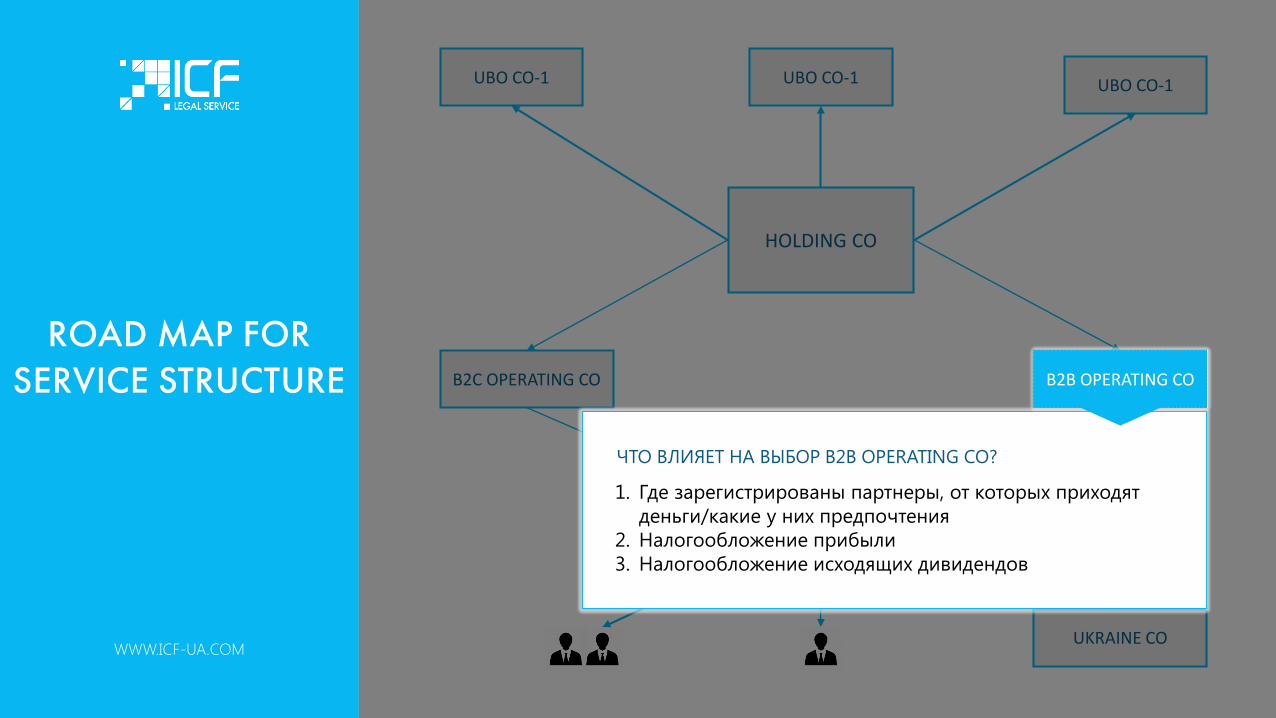

1. Где зарегистрированы партнеры, от которых приходят деньги/какие у них предпочтения

2. Налогообложение прибыли3. Налогообложение исходящих дивидендов

ЧТО ВЛИЯЕТ НА ВЫБОР B2B OPERATING CO?

B2B OPERATING CO

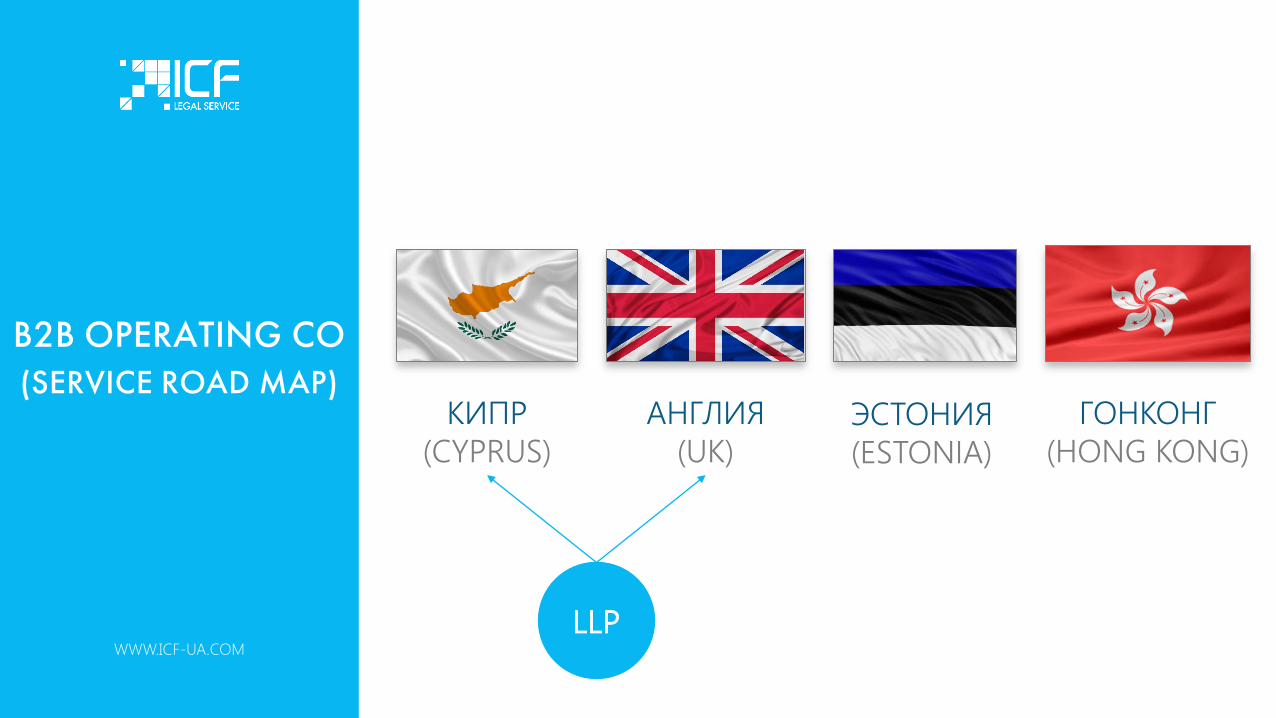

B2B OPERATING CO (SERVICE ROAD MAP)

WWW.ICF-UA.COM

КИПР (CYPRUS)

АНГЛИЯ (UK)

ГОНКОНГ (HONG KONG)

LLP

ЭСТОНИЯ (ESTONIA)

ROAD MAP FOR SERVICE STRUCTURE

WWW.ICF-UA.COM

UBO CO-1 UBO CO-1 UBO CO-1

HOLDING CO

B2B OPERATING COB2C OPERATING CO

OUTSOURSING CO

UKRAINE CO

1. Как будет организовано получение денег2. Налогообложение прибыли3. Налогообложение исходящих дивидендов

ЧТО ВЛИЯЕТ НА ВЫБОР B2C OPERATING CO?

B2C OPERATING CO

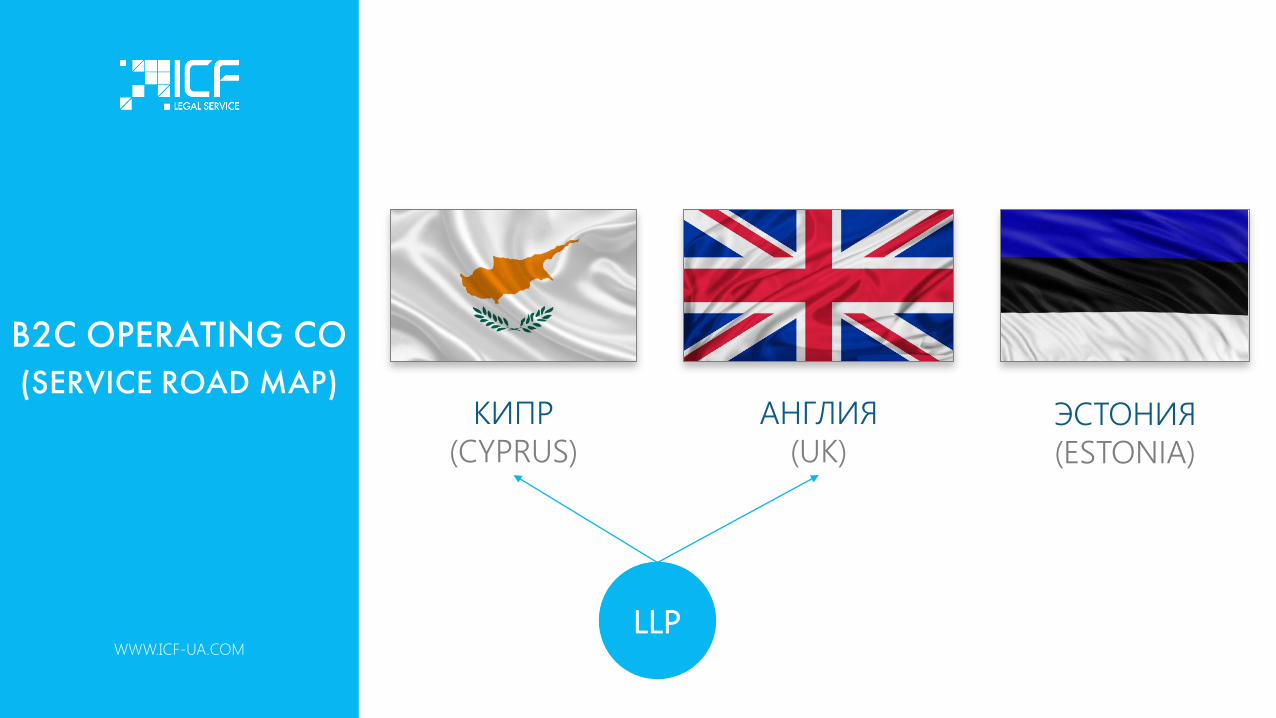

B2C OPERATING CO (SERVICE ROAD MAP)

WWW.ICF-UA.COM

КИПР (CYPRUS)

АНГЛИЯ (UK)

LLP

ЭСТОНИЯ (ESTONIA)

WWW.ICF-UA.COM

ГЛАВНЫЕ ТЕНДЕНЦИИ ДЕОФШОРИЗАЦИИ

НОВЫЕ ПРАВИЛА НАЛОГОВОГО

СТРУКТУРИРОВАНИЯ:

IT’S NOT JUST APPLE…

WWW.ICF-UA.COM

$ 44 000 000 000

2009 2010 2011 2012

В то же время, у CEO Apple есть все основания утверждать в судебномзаседании, что его компания «действует в полном соответствии с нормой идухом закона. И что Apple платит все законодательно установленныеналоги, как в США, так и за рубежом»*

*T. Cook, “Testimony of Apple Inc. Before the Permanent Subcommittee on Investigations US Senate” delivered on May 21, 2013, 4–5, available at: http://www.apple.com/pr /pdf/Apple_Testimony_to_PSI.pdf [Accessed June 05, 2016].

APPLES “REAL” TAX BILL LAST

YEAR

WHAT APPLE ACTUALLY PAID

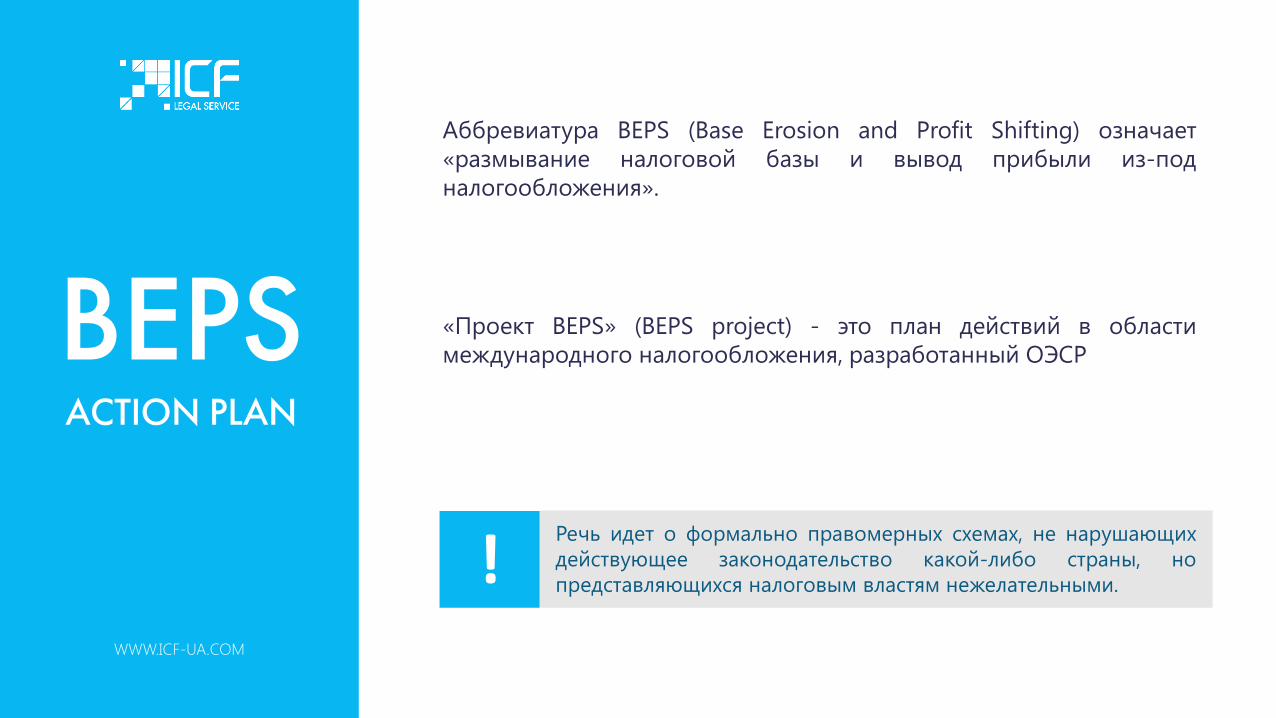

BEPSACTION PLAN

WWW.ICF-UA.COM

«Проект BEPS» (BEPS project) - это план действий в областимеждународного налогообложения, разработанный ОЭСР

Аббревиатура BEPS (Base Erosion and Profit Shifting) означает«размывание налоговой базы и вывод прибыли из-подналогообложения».

Речь идет о формально правомерных схемах, не нарушающихдействующее законодательство какой-либо страны, нопредставляющихся налоговым властям нежелательными.!

BEPSACTION PLAN

WWW.ICF-UA.COM

2013 году был выпущен развернутый план действий (Action Plan on BaseErosion and Profit Shifting), содержащий 15 шагов (Actions).

КЛЮЧЕВЫМИ ИДЕЯМИ ПЛАНА ЯВЛЯЮТСЯ СЛЕДУЮЩИЕ:

Исключение «двойного неналогообложения», ужесточение правил применения DTT (Substance, наличие коммерческой цели);

Исключение ситуаций, когда прибыль относиться не к той юрисдикции, где осуществляется деятельность, направленная на получение этой прибыли (IP Boxes, Substance, digital goods);

Повышение информационной прозрачности(обмен информацией, ужесточение правил подготовки отчетности по ТЦО)

IP BOXES

WWW.ICF-UA.COM

Согласно Action Plan: доступ к европейским IP Box режимам должен быть закрыт для новых участников начиная с 1 июля 2016 года.

Компании, которые начали использовать режим IP box до указанной даты, смогут пользоваться своими льготами до 30 июня 2021 года.

Люксембург объявил об отмене льготного налогового режима для доходов от интеллектуальной собственности

Кипр – о модификации аналогичного режима с усилением требований в части связи дохода с Кипром.

ДЕОФШОРИЗАЦИЯ В УКРАИНЕ

WWW.ICF-UA.COM

28 апреля 2016 года Президент Украины подписал Указ "О мерах по противодействию уменьшения налоговой базы и перемещению прибыли за границу", предусматривающий создание специальной Рабочей Группы по подготовке законов по деофшоризации.

В срок до 10 июня 2016 рабочая группа должна подготовить пакет законопроектов с учетом инициатив ОЭСР.

ДЕОФШОРИЗАЦИЯ В УКРАИНЕ

WWW.ICF-UA.COM

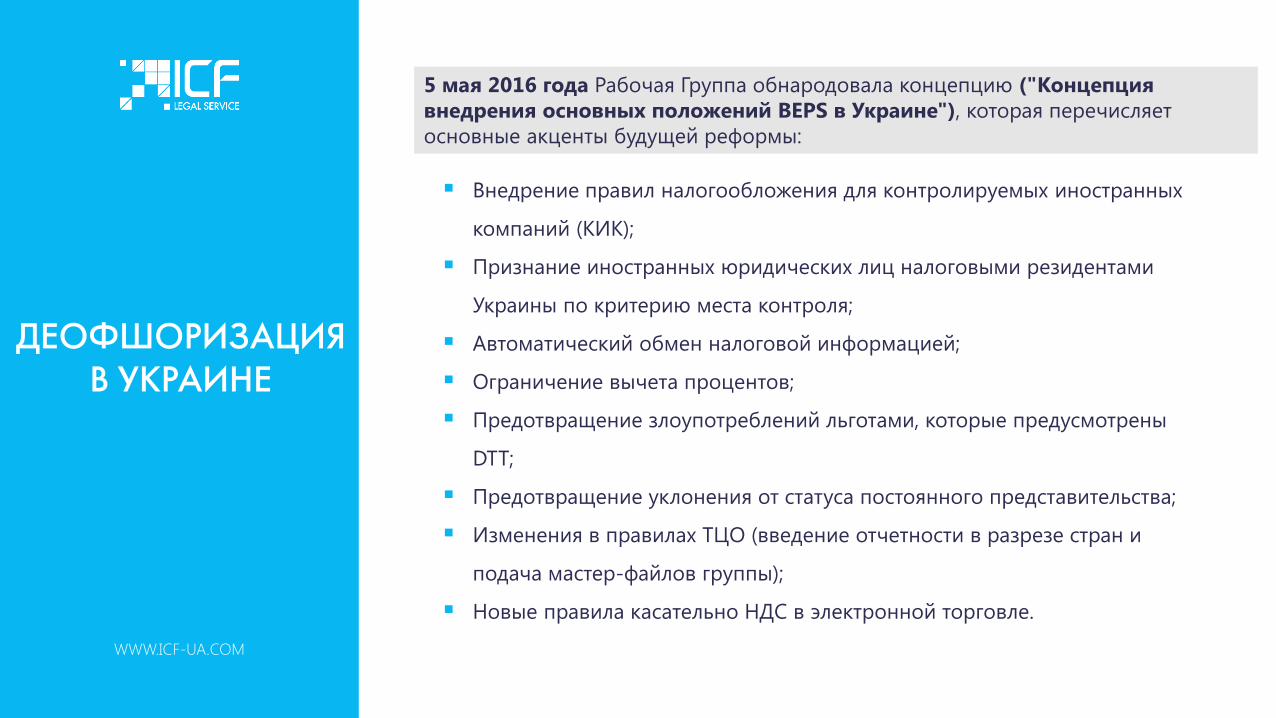

5 мая 2016 года Рабочая Группа обнародовала концепцию ("Концепция внедрения основных положений BEPS в Украине"), которая перечисляет основные акценты будущей реформы:

Внедрение правил налогообложения для контролируемых иностранных

компаний (КИК);

Признание иностранных юридических лиц налоговыми резидентами

Украины по критерию места контроля;

Автоматический обмен налоговой информацией;

Ограничение вычета процентов;

Предотвращение злоупотреблений льготами, которые предусмотрены

DTT;

Предотвращение уклонения от статуса постоянного представительства;

Изменения в правилах ТЦО (введение отчетности в разрезе стран и

подача мастер-файлов группы);

Новые правила касательно НДС в электронной торговле.

ДЕОФШОРИЗАЦИЯ В УКРАИНЕ

WWW.ICF-UA.COM

ВМЕСТО ПОДЫТОГА

Compliance with BEPSwill cost

more money…̒̒ ̒̒ ̓ ̓

АВТОМАТИЧЕСКИЙ ОБМЕН НАЛОГОВОЙ

ИНФОРМАЦИЕЙ

WWW.ICF-UA.COM

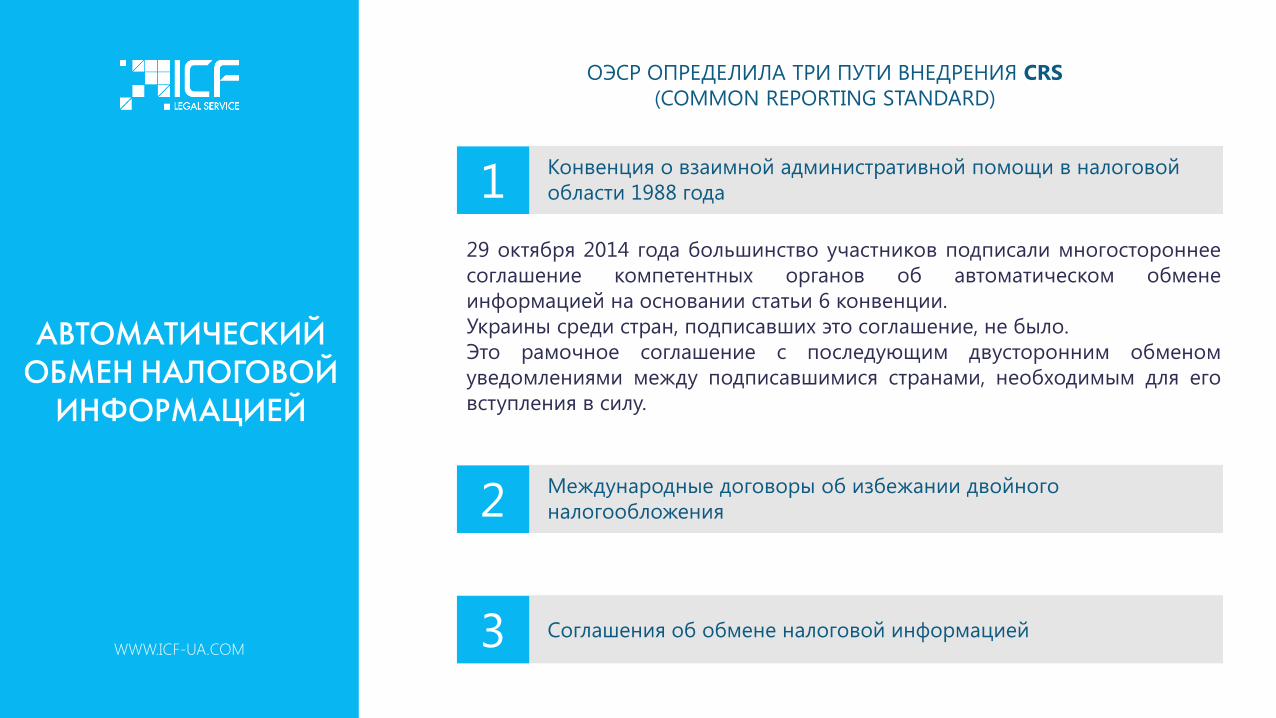

ОЭСР ОПРЕДЕЛИЛА ТРИ ПУТИ ВНЕДРЕНИЯ CRS(COMMON REPORTING STANDARD)

29 октября 2014 года большинство участников подписали многостороннеесоглашение компетентных органов об автоматическом обменеинформацией на основании статьи 6 конвенции.Украины среди стран, подписавших это соглашение, не было.Это рамочное соглашение с последующим двусторонним обменомуведомлениями между подписавшимися странами, необходимым для еговступления в силу.

Конвенция о взаимной административной помощи в налоговой области 1988 года1

Международные договоры об избежании двойного налогообложения2

Соглашения об обмене налоговой информацией3

АВТОМАТИЧЕСКИЙ ОБМЕН НАЛОГОВОЙ

ИНФОРМАЦИЕЙ

WWW.ICF-UA.COM

4 ОСНОВНЫХ ТРЕБОВАНИЯ ОЕСР ДЛЯ ИМПЛЕМЕНТАЦИИ СТАНДАРТА

ТРЕБОВАНИЕ №2ТРЕБОВАНИЕ №1

ТРЕБОВАНИЕ №4ТРЕБОВАНИЕ №3

Перевод всех основных документов на язык

применяющей страны

Выбор юридической базы для осуществления

автоматического обмена

Конфиденциальность и защита данных

Введение в действие ИТ и административной инфраструктуры и

ресурсов

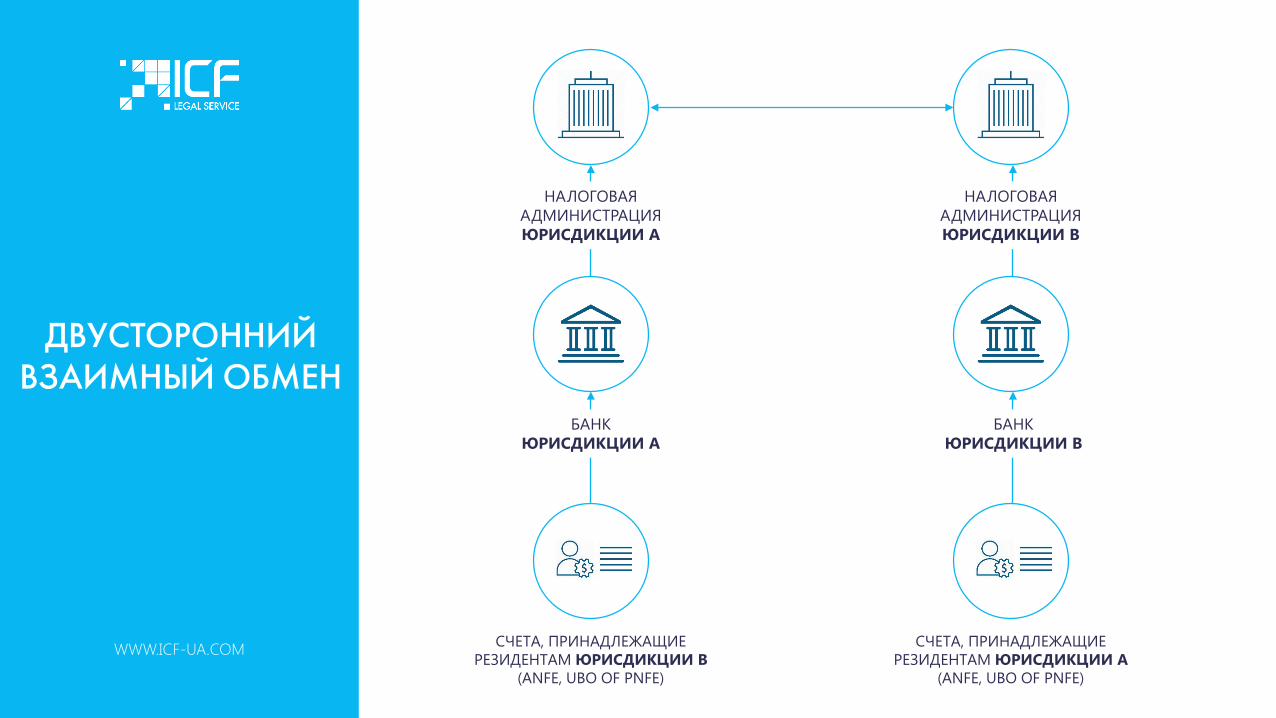

ДВУСТОРОННИЙ ВЗАИМНЫЙ ОБМЕН

WWW.ICF-UA.COM СЧЕТА, ПРИНАДЛЕЖАЩИЕ РЕЗИДЕНТАМ ЮРИСДИКЦИИ В

(ANFE, UBO OF PNFE)

СЧЕТА, ПРИНАДЛЕЖАЩИЕ РЕЗИДЕНТАМ ЮРИСДИКЦИИ A

(ANFE, UBO OF PNFE)

БАНКЮРИСДИКЦИИ А

НАЛОГОВАЯ АДМИНИСТРАЦИЯ ЮРИСДИКЦИИ А

НАЛОГОВАЯ АДМИНИСТРАЦИЯ ЮРИСДИКЦИИ B

БАНКЮРИСДИКЦИИ B

АВТОМАТИЧЕСКИЙ ОБМЕН

WWW.ICF-UA.COM

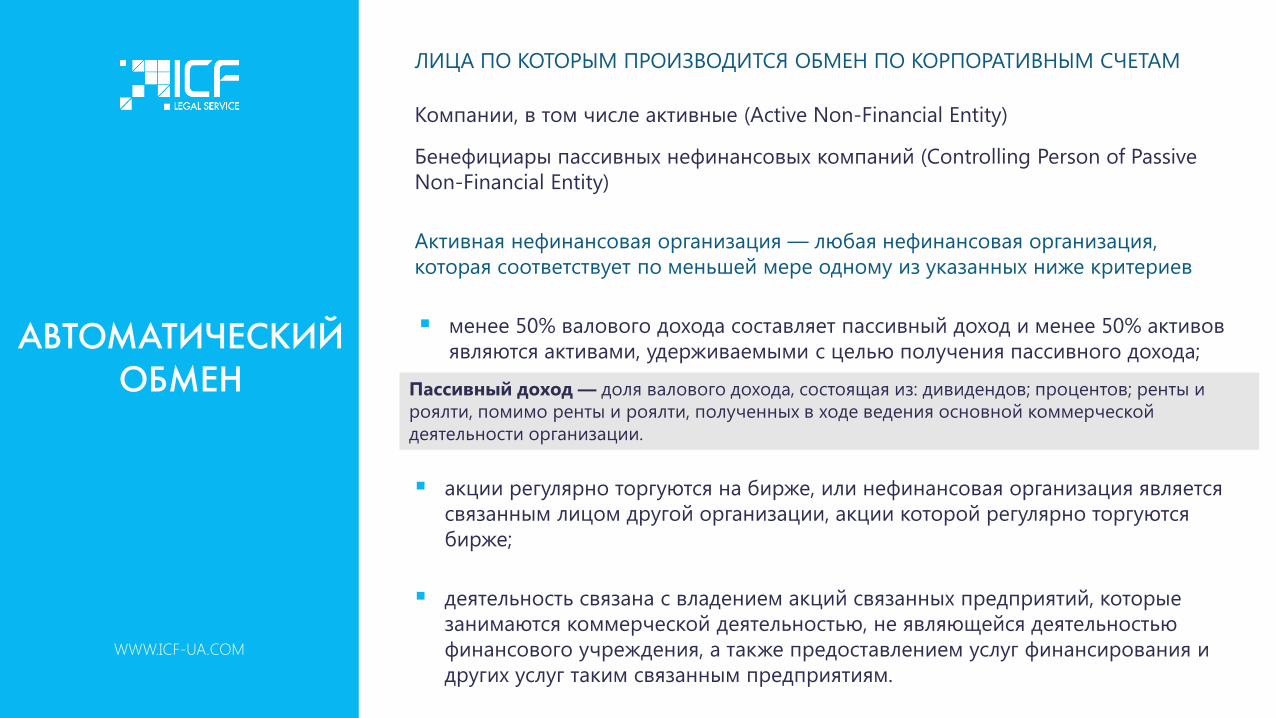

ЛИЦА ПО КОТОРЫМ ПРОИЗВОДИТСЯ ОБМЕН ПО КОРПОРАТИВНЫМ СЧЕТАМ

Компании, в том числе активные (Active Non-Financial Entity)

Бенефициары пассивных нефинансовых компаний (Controlling Person of Passive Non-Financial Entity)

Активная нефинансовая организация — любая нефинансовая организация, которая соответствует по меньшей мере одному из указанных ниже критериев

менее 50% валового дохода составляет пассивный доход и менее 50% активовявляются активами, удерживаемыми с целью получения пассивного дохода;

акции регулярно торгуются на бирже, или нефинансовая организация является связанным лицом другой организации, акции которой регулярно торгуются бирже;

деятельность связана с владением акций связанных предприятий, которые занимаются коммерческой деятельностью, не являющейся деятельностью финансового учреждения, а также предоставлением услуг финансирования и других услуг таким связанным предприятиям.

Пассивный доход — доля валового дохода, состоящая из: дивидендов; процентов; ренты и роялти, помимо ренты и роялти, полученных в ходе ведения основной коммерческой деятельности организации.

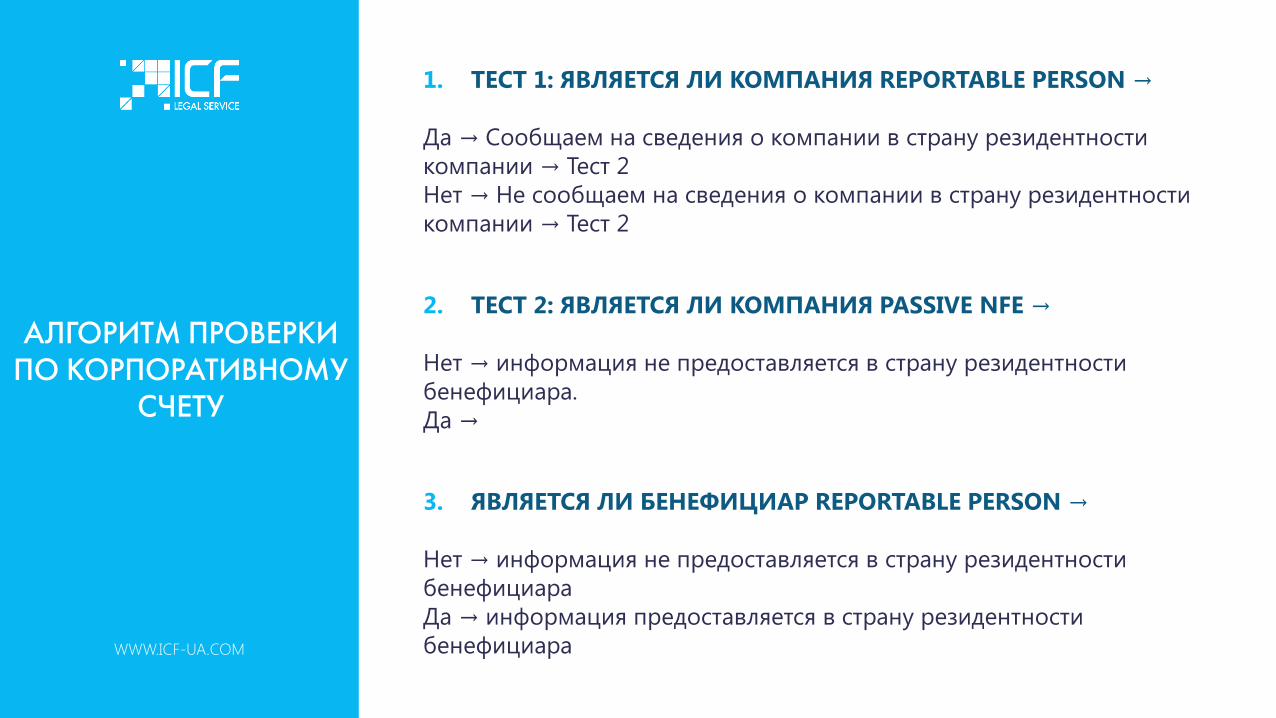

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ

СЧЕТУ

WWW.ICF-UA.COM

1. ТЕСТ 1: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON →

Да → Сообщаем на сведения о компании в страну резидентностикомпании → Тест 2Нет → Не сообщаем на сведения о компании в страну резидентностикомпании → Тест 2

2. ТЕСТ 2: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ PASSIVE NFE →

Нет → информация не предоставляется в страну резидентностибенефициара.Да →

3. ЯВЛЯЕТСЯ ЛИ БЕНЕФИЦИАР REPORTABLE PERSON →

Нет → информация не предоставляется в страну резидентностибенефициараДа → информация предоставляется в страну резидентностибенефициара

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ

СЧЕТУ

WWW.ICF-UA.COM

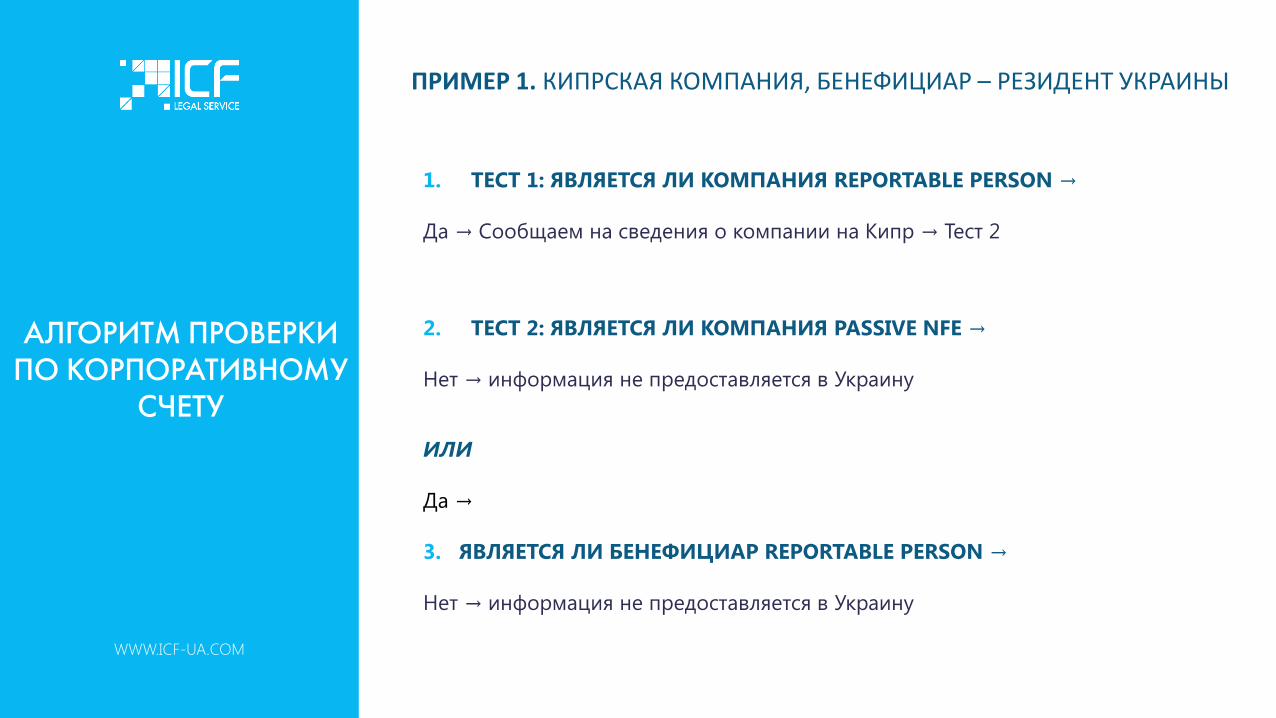

ПРИМЕР 1. КИПРСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР – РЕЗИДЕНТ УКРАИНЫ

1. ТЕСТ 1: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON →

Да → Сообщаем на сведения о компании на Кипр → Тест 2

2. ТЕСТ 2: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ PASSIVE NFE →

Нет → информация не предоставляется в Украину

ИЛИ

Да →

3. ЯВЛЯЕТСЯ ЛИ БЕНЕФИЦИАР REPORTABLE PERSON →

Нет → информация не предоставляется в Украину

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ

СЧЕТУ

WWW.ICF-UA.COM

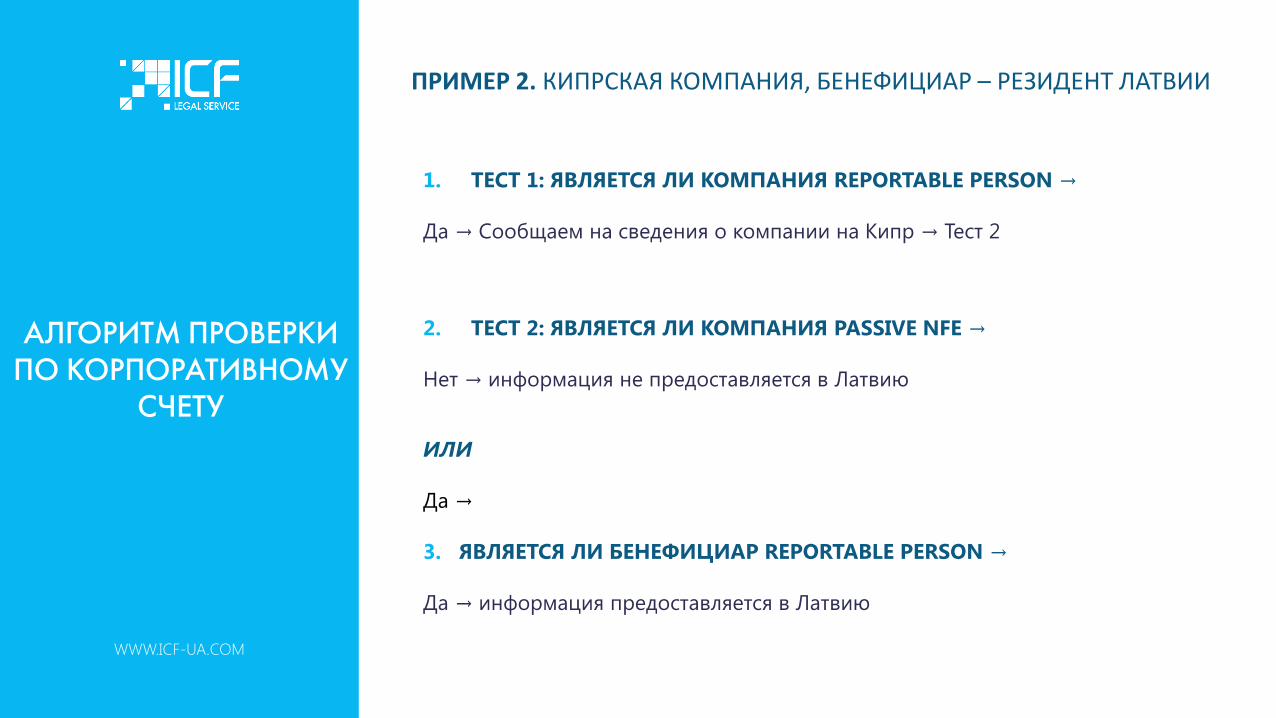

ПРИМЕР 2. КИПРСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР – РЕЗИДЕНТ ЛАТВИИ

1. ТЕСТ 1: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON →

Да → Сообщаем на сведения о компании на Кипр → Тест 2

2. ТЕСТ 2: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ PASSIVE NFE →

Нет → информация не предоставляется в Латвию

ИЛИ

Да →

3. ЯВЛЯЕТСЯ ЛИ БЕНЕФИЦИАР REPORTABLE PERSON →

Да → информация предоставляется в Латвию

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ

СЧЕТУ

WWW.ICF-UA.COM

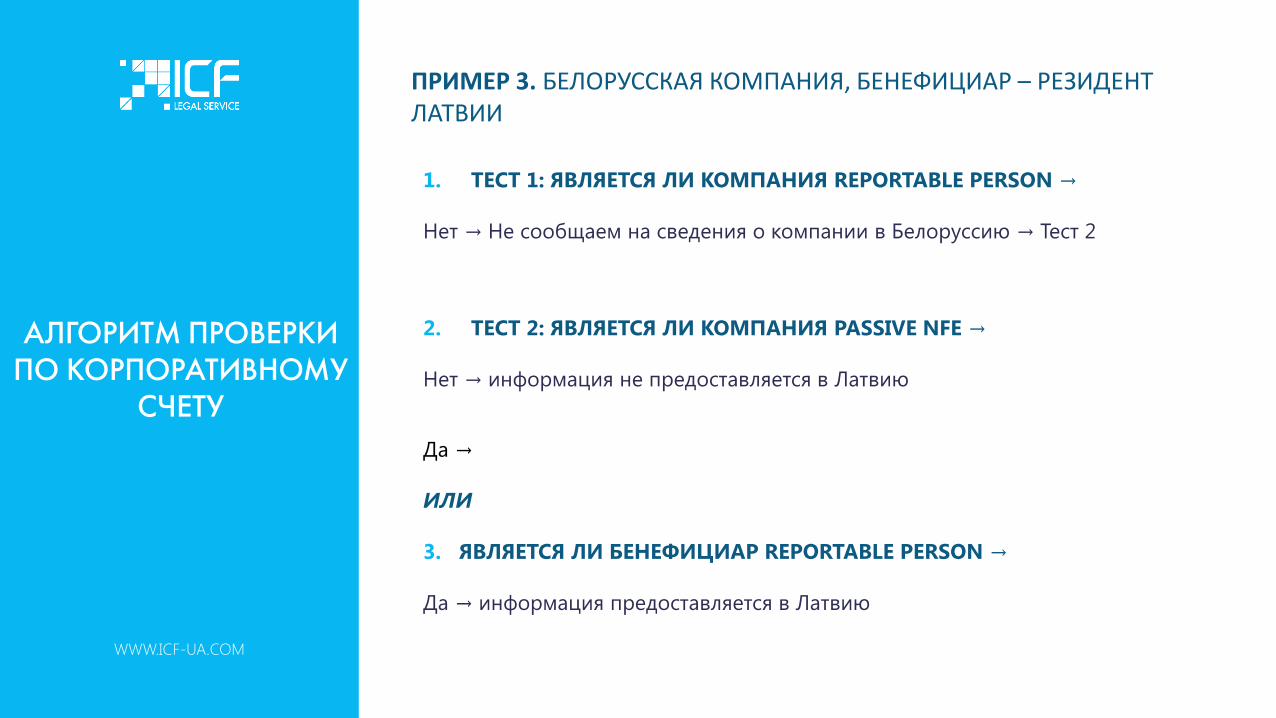

ПРИМЕР 3. БЕЛОРУССКАЯ КОМПАНИЯ, БЕНЕФИЦИАР – РЕЗИДЕНТ ЛАТВИИ

1. ТЕСТ 1: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON →

Нет → Не сообщаем на сведения о компании в Белоруссию → Тест 2

2. ТЕСТ 2: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ PASSIVE NFE →

Нет → информация не предоставляется в Латвию

Да →

ИЛИ

3. ЯВЛЯЕТСЯ ЛИ БЕНЕФИЦИАР REPORTABLE PERSON →

Да → информация предоставляется в Латвию

АЛГОРИТМ ПРОВЕРКИ ПО КОРПОРАТИВНОМУ

СЧЕТУ

WWW.ICF-UA.COM

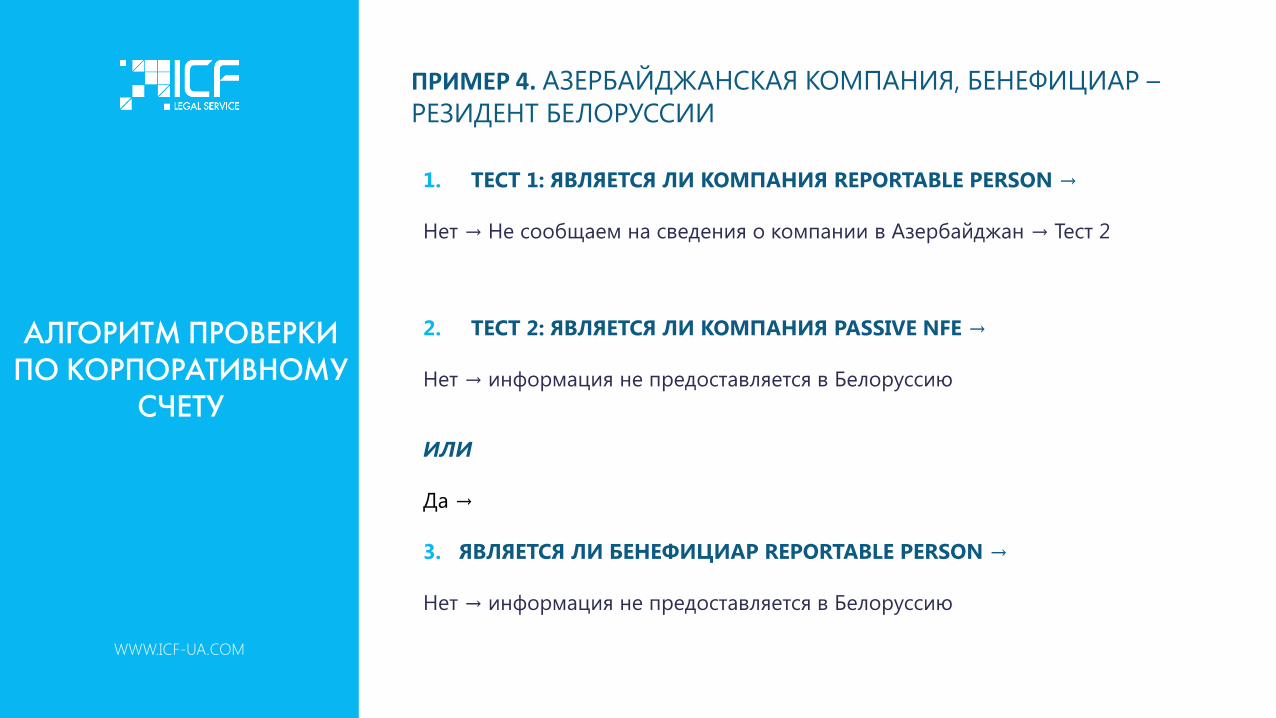

ПРИМЕР 4. АЗЕРБАЙДЖАНСКАЯ КОМПАНИЯ, БЕНЕФИЦИАР –РЕЗИДЕНТ БЕЛОРУССИИ

1. ТЕСТ 1: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ REPORTABLE PERSON →

Нет → Не сообщаем на сведения о компании в Азербайджан → Тест 2

2. ТЕСТ 2: ЯВЛЯЕТСЯ ЛИ КОМПАНИЯ PASSIVE NFE →

Нет → информация не предоставляется в Белоруссию

ИЛИ

Да →

3. ЯВЛЯЕТСЯ ЛИ БЕНЕФИЦИАР REPORTABLE PERSON →

Нет → информация не предоставляется в Белоруссию