Embed Size (px)

Citation preview

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

PHẦN I

CƠ SỞ LÝ LUẬN

SVTH: NGUYỄN THỊ MAI KHANH Trang 1

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

I. KHÁI NIỆM - Ý NGHĨA PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

1.1. Khái niệm phân tích tài chính

- Phân tích tình hình tài chính của doanh nghiệp là việc xem xét đánh giá kết quả

của việc quản lí và điều hành tài chính của doanh nghiệp thông qua các số liệu

trên báo cáo tài chính, phân tích những gì đã làm được, những gì làm chưa

được và dự đoán những gì sẽ xảy ra đồng thời tìm ra nguyên nhân, mức độ ảnh

hưởng của các nhân tố đến kết quả kinh doanh của doanh nghiệp để từ đó đề ra

các biện pháp tận dụng những điểm mạnh và khắc phục những điểm yếu và

nâng cao chất lượng quản lí sản xuất kinh doanh của doanh nghiệp.

- Phân tích tài chính là việc ứng dụng các công cụ và kỹ thuật phân tích đối với

các báo cáo tài chính tổng hợp và mối liên hệ giữa các dữ liệu để đưa các dự

báo và các kết luận hữu ích trong phân tích hoạt động kinh doanh. Phân tích tài

chính còn là việc sử dụng các báo cáo tài chính để phân tích năng lực và vị thế

tài chính của một Công ty, và để đánh giá năng lực tài chính trong tương lai.

1.2. Ý nghĩa phân tích tài chính

- Phân tích báo cáo tài chính là quá trình xem xét, kiểm tra, đối chiếu và so sánh

các số liệu tài chính hiện hành và quá khứ.

- Qua phân tích tình hình tài chính mới đánh giá đầy đủ, chính xác tình hình phân

phối, sử dụng và quản lý các loại vốn, nguồn vốn, vạch rõ khả năng tiềm tàng

về vốn của doanh nghiệp. Trên cơ sở đó đề ra biện pháp nâng cao hiệu quả sử

dụng vốn.

- Phân tích tình hình tài chính là công cụ quan trọng trong các chức năng quản trị

có hiệu quả ở doanh nghiệp. Phân tích là quá trình nhận thức hoạt động kinh

doanh, là cơ sở cho ra quyết định đúng đắn trong tổ chức quản lý, nhất là chức

năng kiểm tra, đánh giá và điều hành hoạt động kinh doanh để đạt các mục tiêu

kinh doanh.

- Phân tích tình hình tài chính là công cụ không thể thiếu phục vụ công tác quản

lý của cấp trên, cơ quan tài chính, ngân hàng như: đánh giá tình hình thực hiện

các chế độ, chính sách về tài chính của Nhà nước, xem xét việc cho vay vốn…

SVTH: NGUYỄN THỊ MAI KHANH Trang 2

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

II. MỤC ĐÍCH, VAI TRÒ, PHƯƠNG PHÁP, CÔNG CỤ PHÂN TÍCH TÌNH

HÌNH TÀI CHÍNH:

2.1. Mục đích phân tích tài chính :

- Phân tích báo cáo tài chính là nhằm để "hiểu được các con số" hoặc để "nắm

chắc các con số", tức là sử dụng các công cụ phân tích tài chính như là một

phương tiện hỗ trợ để hiểu rõ các số liệu tài chính trong báo cáo.

- Do sự định hướng của công tác phân tích tài chính nhằm vào việc ra quyết định,

một mục tiêu quan trọng khác là nhằm đưa ra một cơ sở hợp lý cho việc dự

đoán tương lai. Do đó, người ta sử dụng các công cụ và kĩ thuật phân tích báo

cáo tài chính nhằm cố gắng đưa ra đánh giá có căn cứ về tình hình tài chính

tương lai của Công ty, dựa trên phân tích tình hình tài chính trong quá khứ và

hiện tại, và đưa ra ước tính tốt nhất về khả năng của những sự cố kinh tế trong

tương lai.

- Phân tích tài chính nhằm đánh giá các chính sách tài chính trên cơ sở các quyết

định kinh doanh của một doanh nghiệp.

- Phân tích tài chính nhằm nhận biết được các tiềm năng tăng trưởng và phát

triển của doanh nghiệp.

- Qua phân tích tài chính có thể nhận biết được những mặt tồn tại về tài chính

của doanh nghiệp.

- Phân tích tài chính giúp cho doanh nghiệp có cơ sở để lập nhu cầu vốn cần thiết

cho năm kế hoạch.

2.2. Vai trò

- Đối với nhà quản lí: việc đánh giá tình hình tài chính giúp cho các nhà quản lí

thấy được tình hình sử dụng vốn, tìm ra sự cân đối giữa vốn tự có và nguồn vốn

của doanh nghiệp, xác định được vốn huy động từ đâu, từ đó nhà quản lí có

định hướng khai thác hợp lí và đi đến quyết định thực hiện các phương án kinh

doanh trước mắt và lâu dài một cách hiệu quả. Mặt khác phân tích tình hình tài

chính giúp cho doanh nghiệp biết được các chi tiêu về vốn tự có và nguồn vốn

SVTH: NGUYỄN THỊ MAI KHANH Trang 3

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

của Công ty, chỉ tiêu về doanh thu và lợi nhuận để từ đó lập kế hoạch kiểm tra

tình hình thực hiện và điều chỉnh hoạt động kinh doanh làm sao có lợi nhất.

- Đối với chủ sở hữu: thông qua việc phân tích tình hình tài chính sẽ giúp họ thấy

được hiệu quả của quá trình sản xuất kinh doanh, khả năng điều hành hoạt động

của nhà quản trị sẽ giúp họ tránh được rủi ro.

- Đối với người cho vay và nhà đầu tư: khi cho vay hoặc đầu tư vào một đơn vị

nào đó, người cho vay và nhà đầu tư đều chú trọng đến tình hình thanh toán của

đơn vị đó cũng như quan tâm đến vốn chủ sở hữu, khả năng sinh lời, khả năng

trả nợ của đơn vị đó trước khi ra quyết định cho vay hoặc đầu tư.

- Đối với các cơ quan chức năng: thông qua số liệu trên báo cáo tài chính sẽ giúp

họ xác định được các khoản nghĩa vụ của đơn vị đó phải thực hiện với Nhà

nước.

2.3. Phương pháp phân tích

- Phương pháp kĩ thuật phân tích: cách thức, kĩ thuật đánh giá tình hình tài chính

của doanh nghiệp. Phân tích báo cáo tài chính sử dụng tổng hợp các phương

thức khác nhau để nghiên cứu mối quan hệ tài chính của doanh nghiệp. Những

phương pháp phổ biến được sử dụng:

a. Phương pháp so sánh:

- Là phương pháp được sử dụng nhiều nhất trong phân tích tài chính. Phương

pháp so sánh là phương pháp xem xét một chỉ tiêu phân tích bằng cách dựa trên

việc so sánh với một chỉ tiêu gốc. Ưu điểm của phương pháp này cho phép tách

ra những nét chung, nét riêng của các hiện tượng so sánh, trên cơ sở đó đánh

giá được các mặt phát triển hay kém phát triển, hiệu quả hay không hiệu quả để

tìm ra các giải pháp hợp lí và tối ưu trong trường hợp cụ thể. Từ đó xác định xu

hướng phát triển và mức độ biến động. Khi sử dụng phương pháp so sánh cần

nắm các nguyên tắc:

Tiêu chuẩn so sánh: lựa chọn tiêu chuẩn làm căn cứ để so sánh cho phù hợp

với mục tiêu cần so sánh, điều chỉnh so sánh giữa các khoản mục của báo

cáo tài chính cần phải quan tâm cả về không gian và thời gian.

SVTH: NGUYỄN THỊ MAI KHANH Trang 4

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

- Chỉ tiêu kế hoạch của 1 kì kinh doanh.

- TÌnh hình thực hiện các kì kinh doanh đã qua.

- Chỉ tiêu của các doanh nghiệp tiêu biểu cùng ngành.

- Chỉ tiêu bình quân của nội ngành.

- Các thông số thị trường.

- Các chỉ tiêu có thể so sánh khác.

Điều kiện so sánh:

- Thống nhất về nội dung phản ánh.

- Thống nhất về phương pháp phân tích.

- Số liệu thu thập được của các chỉ tiêu kinh tế phải đồng nhất về thời gian.

- Các chỉ tiêu kinh tế phải có cùng đại lượng biểu hiện(đơn vị đo lường)

- Tùy theo mục đích yêu cầu của phân tích, tính chất và nội dung của các chỉ tiêu

kinh tế mà sử dụng các chỉ tiêu so sánh thích hợp.

Phương pháp so sánh gồm 2 phương pháp sau:

- So sánh số tuyệt đối: là hiệu số của 2 chỉ tiêu: chỉ tiêu kì phân tích và chỉ tiêu

cơ sở gốc. Ví dụ so sánh giữa kết quả thực hiện và kế hoạch hay giữa thực hiện

kì này hay kì trước.

- So sánh số tương đối: là tỉ lệ phần trăm của chỉ tiêu kì phân tích so với chỉ tiêu

cơ sở gốc để thực hiện mức độ hoản thành hoặc tỉ lệ của số chênh lệch tuyệt đối

so với chỉ tiêu gốc để nói lên tốc độ tăng trưởng.

Hình thức so sánh: dựa vào 2 hình thức so sánh sau đây

- So sánh theo chiều dọc: là quá trình so sánh xác định các tỉ lệ theo mối quan hệ

tương quan giữa các dữ kiện trên báo cáo tài chính hiện hành. Mục tiêu của việc

so sánh này là xem tỉ trọng của từng chỉ tiêu so với tổng thể.

- So sánh theo chiều ngang: là quá trình so sánh xác định các tỉ lệ theo chiều

hướng tăng giảm các dữ kiện trên báo cáo tài chính ở nhiều kì khác nhau.

SVTH: NGUYỄN THỊ MAI KHANH Trang 5

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

b. Phương pháp phân tổ: là phương pháp phân chia tổng thể hiện tượng kinh tế

thành các tổ, các bộ phận theo tiêu thức nhất định. Phương pháp phân tổ làm rõ

kết cấu bên trong của các hiện tượng kinh tế, qua đó thấy được đặc trưng bên

trong của hiện tượng đó.

c. Phương pháp cân đối: trong hoạt động sản xuất kinh doanh của doanh nghiệp

có hình thành nhiều mối quan hệ kinh tế như: cân đối thu chi, cân đối giữa vốn

và nguồn vốn để phân tích những mối quan hệ này cần sử dụng phương pháp

cân đối.

- Phương pháp thay thế liên hoàn: là phương pháp dùng để xác định mức độ ảnh

hưởng của các nhân tố đến diễn biến và kết quả của quá trình của sản xuất kinh

doanh.

- Phương pháp số chênh lệch: là phương pháp dùng để xác định mức độ ảnh

hưởng của các nhân tố đến chỉ tiêu phân tích.

- Phương pháp hiệu số phần trăm: là phương pháp dùng số chênh lệch về tỉ lệ

phần trăm hình thành của các nhân tố sau và trước nhân với chỉ tiêu kế hoạch,

để xác định mức độ ảnh hường của các nhân tố đến chỉ tiêu phân tích.

d. Phương pháp phân tích theo chiều ngang và chiều dọc:

- Quá trình so sánh, phân tích xác định các tỉ lệ và chiều hướng tăng giảm của

các dữ kiện của nhiều kì khác nhau gọi là quá trình phân tích theo chiều ngang.

- Quá trình so sánh, xác định các tỉ lệ quan hệ tương quan giữa các dữ kiện của kì

phân tích gọi là phân tích theo chiều dọc

2.4. Công cụ phân tích tài chính

- Có 4 công cụ sử dụng phân tích được sử dụng khá phổ biến:

a. Thay đổi phần trăm và giá trị:

- Đây là một trong 4 công cụ chủ yếu được sử dụng để phân tích các báo cáo tài

chính của doanh nghiệp. Công cụ phân tích này cho thấy mức độ thay đổi của

chỉ tiêu năm sau so với năm trước, từ đó cho thấy mức độ cải thiện trong hoạt

động quản lý. Giá trị thay đổi là chênh lệch giữa giá trị năm sau so với giá trị

SVTH: NGUYỄN THỊ MAI KHANH Trang 6

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

năm gốc. Còn phần trăm thay đổi được tính bằng cách chia giá trị của năm so

sánh cho giá trị của năm gốc.

- Mặc dù giá trị thay đổi năm sau so với năm trước là lớn, nhưng việc thể hiện

dưới dạng số tương đối (phần trăm) làm tăng thêm tính hiệu quả của phân tích.

b. Phần trăm xu hướng:

- Thay đổi của các khoản mục trên báo cáo tài chính từ năm gốc đến các năm sau

đó thường được gọi là phần trăm chỉ xu hướng, vì nó chỉ xu hướng của sự thay

đổi. Việc tính phần trăm chỉ xu hướng bao gồm hai bước: một là chọn một năm

làm năm gốc và gán cho các chỉ tiêu trên báo cáo tài chính của năm gốc giá trị

là 100%, hai là tính toán các khoản mục trên báo cáo tài chính của năm sau theo

phần trăm (%) của khoản mục tương ứng của năm gốc. Việc tính toán này được

thực hiện bằng cách chia khoản mục của năm sau cho khoản mục tương ứng

của năm trước, sau đó nhân với 100%.

c. Phần trăm cấu thành:

- Một trong những công cụ không kém phần quan trọng là phân tích phần trăm

cấu thành. Phần trăm cấu thành thể hiện quy mô tương đối của mỗi một khoản

mục trong tổng số. Nó được tính bằng cách lấy từng khoản mục chia cho một

chỉ tiêu tổng số. Chẳng hạn, mỗi khoản mục trên Bảng cân đối kế toán có thể

được thể hiện là một số phần trăm của tổng tài sản. Điều này có thể cho biết

ngay được quy mô tương đối của tài sản lưu động so với tài sản cố định, quy

mô của từng khoản mục tài sản trên tổng tài sản cũng như quy mô tương đối

của các khoản tài trợ từ chủ nợ ngắn hạn, chủ nợ dài hạn và chủ sở hữu.

e. Phân tích các tỷ lệ tài chính:

- Đây là công cụ quan trọng nhất và hiệu quả nhất trong phân tích các báo tài

chính doanh nghiệp. Công cụ này có thể được sử dụng để khắc phục các nhược

điểm của các công cụ trên.

- Các tỷ lệ tài chính giúp các nhà quản trị xác định được những điểm mạnh và

điểm yếu tài chính của doanh nghiệp mình. Các tỷ lệ tài chính cho phép các nhà

quản trị hai cách để thực hiện những so sánh có ý nghĩa từ các dữ liệu tài chính

SVTH: NGUYỄN THỊ MAI KHANH Trang 7

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

của doanh nghiệp: (1) xác định các tỷ lệ theo thời gian để nhận biết xu hướng;

và (2) so sánh các tỷ lệ của doanh nghiệp với các doanh nghiệp khác.

- Các tỷ lệ tài chính then chốt thường được nhóm lại thành bốn loại chính, tuỳ

theo khía cạnh cụ thể về tình hình tài chính của Công ty:

Tính thanh khoản: đo lường khả năng của một Công ty trong việc đáp ứng

nghĩa vụ thanh toán nợ ngần ngắn hạn khi đến hạn.

Cơ cấu vốn (đòn bẩy nợ / vốn): đo lường phạm vi theo đó việc trang trải tài

chính cho các khoản vay nợ được Công ty thực hiện bằng cách vay nợ hay bán

thêm cổ phần.

Hiệu quả hoạt động: đo lường tính hiệu quả trong việc sử dụng các nguồn lực

của Công ty để kiếm được lợi nhuận.

Khả năng sinh lợi: đo lường năng lực có lãi và mức sinh lợi của Công ty.

2.5. Tài liệu phân tích tình hình tài chính

- Bảng cân đối kế toán, báo cáo kết quả kinh doanh là những tài liệu chủ yếu

được sử dụng khi phân tích hoạt động tài chính của doanh nghiệp.

a. Bảng cân đối kế toán:

- Là một báo cáo tài chính chủ yếu phản ánh tổng quát tình hình tài sản của

doanh nghiệp theo hai cách phân loại là tài sản và nguồn hình thành tài sản của

một doanh nghiệp tại một thời điểm nhất định (cuối tháng, cuối quí, cuối năm).

Bảng cân đối kế toán là bức tranh toàn cảnh về tình hình tài chính của doanh

nghiệp tại thời điểm lập báo cáo. Bảng cân đối kế toán là tài liệu quan trọng đối

với việc nghiên cứu, đánh giá khái quát tình hình tài chính, quy mô cũng như

trình độ quản lý và sử dụng vốn. Do đó nó có ý nghĩa rất quan trọng đối với

nhiều đối tượng có quan hệ sở hữu, quan hệ quản lí kinh tế tài chính trong quá

trình hoạt động của doanh nghiệp.

- Bảng cân đối kế toán được kết cấu dưới dạng bảng cân đối số dư các tài khoản

kế toán và được sắp xếp theo trật tự phù hợp với yêu cầu quản lý. Bảng cân đối

kế toán có thể được trình bày theo một trong 2 hình thức: hình thức cân đối hai

SVTH: NGUYỄN THỊ MAI KHANH Trang 8

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

bên: một bên là tài sản, một bên là nguồn vốn. Hình thức cân đối theo hai phần

liên tiếp: phần trên là tài sản, phần dưới là nguồn vốn, trong đó:

Phần tài sản: phản ánh tòan bộ giá trị tài sản hiện có của doanh nghiệp tại thời

điểm lập báo cáo thuộc quyền quản lí và sử dụng của doanh nghiệp. Các chỉ

tiêu phản ánh ở bên phần tài sản được sắp xếp theo nội dung kinh tế và công

dụng của từng loại tài sản trong quá trình sản xuất kinh doanh.Tài sản được

chia:

A. Tài sản ngắn hạn.

B. Tài sản dài hạn.

- Xét về mặt kinh tế: số liệu phần tài sản phản ánh qui mô và kết cấu các loại tài

sản, tài sản của doanh nghiệp hiện có đến thời điểm báo cáo đang tồn tại dưới

hình thái vật chất cụ thể: tài sản lưu động bao gồm: tiền mặt, đầu tư ngắn hạn,

các khoản phải thu và tồn kho. Tài sản cố định gồm tài sản cố định hữu hình và

vô hình, tài sản cố định thuê dài hạn, đầu tư dài hạn, chi phí xây dựng cơ bản

dở dang, kí cược, kí quĩ dài hạn. Căn cứ vào các chỉ tiêu bên phần tài sản có thể

đánh giá một cách tổng quát qui mô tài sản, tính chất hoạt động và trình độ sử

dụng tài sản.

- Xét về mặt pháp lý: đây là số tài sản đang thuộc quyền quản lý và sử dụng của

doanh nghiệp.

Phần nguồn vốn: phản ánh nguồn hình thành các loại tài sản của doanh nghiệp

đến thời điểm lập báo cáo. Các chỉ tiêu nguồn vốn thể hiện trách nhiệm pháp lí

của doanh nghiệp đối với tài sản đang quản lí và sử dụng ở doanh nghiệp đồng

thời các chỉ tiêu này được sắp xếp theo tính chất sở hữu và thời hạn của các

loại nguồn vốn. Nguồn hình thành nên tài sản của doanh nghiệp bao gồm 2

nguồn cơ bản: là nguồn tài trợ từ bên ngoài (các khoản nợ phải trả) và nguồn

tài trợ bên trong (nguồn vốn của chủ sở hữu). Nguồn vốn được chia:

A. Nợ phải trả.

B. Nguồn vốn chủ sở hữu.

SVTH: NGUYỄN THỊ MAI KHANH Trang 9

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

- Xét về mặt kinh tế: số liệu của các chỉ tiêu ở phần nguồn vốn thể hiện cơ cấu

các nguồn vốn được tài trợ, và huy động vào quá trình sản xuất kinh doanh của

doanh nghiệp. Căn cứ vào các chỉ tiêu bên phần nguồn vốn có thể đánh giá khái

quát khả năng, mức độ tự chủ về tài chính của doanh nghiệp và thời hạn tài trợ

của các nguồn vốn.

- Xét về mặt pháp lý: số liệu bên phần nguồn vốn thể hiện trách nhiệm pháp lý

của doanh nghiệp đối với chủ sở hữu về số vốn được đầu tư, đối với ngân hàng

và các bên cho vay vốn, góp vốn về số vốn cho vay, vốn liên doanh liên kết,

góp cổ phần, đối với khách hàng và các đối tượng khác về các khoản phải trả

Căn cứ vào số liệu của các chỉ tiêu trong phần nguồn vốn của bảng cân đối kế

toán, các đối tượng quan tâm có thể biết được tỷ lệ từng nguồn vốn trong tổng

số nguồn vốn hiện có, mức độ độc lập hay phụ thuộc về mặt tài chính của

doanh nghiệp.

- Tuy nhiên nếu chỉ dựa vào tăng giảm tổng số tài sản và tổng số nguồn vốn thì

chưa thấy rõ tình hình tài chính doanh nghiệp được. Vì thế xem xét đến mối

quan hệ cân đối giữa các chỉ tiêu, các khoản mục trên bảng cân đối kế toán. Cụ

thể:

Nguồn vốn chủ sở hữu (nguồn vốn) + Nợ phải trả = Tài sản ngắn hạn + Tài

sản dài hạn.

Điều đó có nghĩa là nguồn vốn chủ sở hữu vừa đủ trang trải các loại tài sản cho các

hoạt động chủ yếu của doanh nghiệp mà không phải đi vay hoặc chiếm dụng. Song

đây chỉ là cân đối mang tính lý thuyết. Trong thực tế, thường xảy ra một trong hai

trường hợp sau:

Trường hợp 1: Vế trái lớn hơn vế phải: doanh nghiệp thừa nguồn vốn,

không sử dụng hết nên đã bị chiếm dụng.

Trường hợp 2: Vế trái nhỏ hơn vế phải: doanh nghiệp thiếu nguồn vốn

để trang trải cho các tài sản đang sử dụng nên phải vay mượn.

Do đó luôn tồn tại mối quan hệ kinh tế với các đối tượng khác nên luôn xảy ra hiện

tượng chiếm dụng và bị chiếm dụng.

SVTH: NGUYỄN THỊ MAI KHANH Trang 10

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

b. Bảng kết quả hoạt động kinh doanh:

- Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp, phản ánh tình hình

và kết quả hoạt động kinh doanh cũng như tình hình thực hiện trách nhiệm,

nghĩa vụ của doanh nghiệp đối với Nhà nước trong một kỳ kế toán.

- Đây là baó cáo tổng hợp cung cấp thông tin về doanh thu, thu nhập, chi phí tạo

ra doanh thu, thu nhập và kết quả kinh doanh của kì kế toán. Nó là nguồn thông

tin quan trọng cần thiết cho nhiều đối tượng khác nhau, đặc biệt là các nhà đầu

tư khi xem xét, phân tích và đánh giá tình hình và khả năng sinh lợi của doanh

nghiệp.

- Thông qua các chỉ tiêu trên báo cáo kết quả hoạt động kinh doanh có thể kiểm

tra, phân tích, đánh giá tình hình thực hiện kế hoạch, dự toán chi phí sản xuất,

giá vốn, doanh thu sản phẩm vật tư hàng hóa đã tiêu thụ, tình hình chi phí, thu

nhập của hoạt động khác và kết quả kinh doanh sau một kỳ kế toán. Thông qua

số liệu trên báo cáo kết quả kinh doanh để kiểm tra tình hình thực hiện trách

nhiệm, nghĩa vụ của doanh nghiệp đối với Nhà nước và các khoản thuế và các

khoản phải nộp khác.Thông qua báo cáo kết quả hoạt động kinh doanh để đánh

giá xu hướng phát triển của doanh nghiệp qua các kỳ khác nhau.

- Báo cáo kết quả hoạt động kinh doanh gồm 2 phần chính:

Phần I: lãi, lỗ - phản ánh tình hình kết quả hoạt động kinh doanh của doanh

nghiệp sau 1 kì hoạt động (lãi hoặc lỗ) bao gồm hoạt động kinh doanh, hoạt

động tài chính và các hoạt động khác.

Phần II: tình hình thực hiện nghĩa vụ đối với Nhà nuớc – phản ánh trách nhiệm

nghĩa vụ của doanh nghiệp đối với Nhà nuớc về : thuế, bảo hiểm xã hội, bảo

hiểm y tế, kinh phí công đoàn và các khỏan phải nộp khác.

Theo qui định hiện hành, thuế suất thuế thu nhập doanh nghiệp hiện nay là 25%, áp

dụng từ ngày 01/01/2009.

III. NỘI DUNG PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CÔNG TY

Nội dung chủ yếu phân tích báo cáo tài chính bao gồm:

SVTH: NGUYỄN THỊ MAI KHANH Trang 11

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

- Đánh giá tính trung thực, chính xác, đầy đủ thông tin trên báo cáo tài chính.

Vấn đề này thường được gắn liền với việc xem xét tình hình thực hiện các

chính sách, thể lệ thủ tục tài chính kế toán áp dụng để lập báo cáo tài chính.

- Đánh giá thực trạng, xu hướng và năng lực, tiềm năng kinh tế tài chính của tài

sản, nguồn vốn, doanh thu, chi phí, lợi nhuận, dòng tiền trên báo cáo tài chính.

- Đánh giá nội dung, thực trạng, mức độ đặc trưng của một số chỉ tiêu tài chính

như cơ cấu nợ, các tỷ số thanh toán, các tỷ lệ sinh lời theo số liệu trên báo cáo

tài chính.

3.1. Phân tích tình hình tài chính qua bảng cân đối kế toán

a. Phân tích kết cấu tài sản:

- Qua bảng kết cấu tài sản có thể đánh giá quy mô vế vốn của Công ty tăng hay

giảm. Cơ sở vật chất kĩ thuật của Công ty có được tăng cường hay không thể

hiện qua tình hình tăng thêm tài sản cố định. Khoản đầu tư dài hạn tăng sẽ tạo

nguồn lợi tức lâu dài cho Công ty. Đối với khoản nợ phải thu tỉ trọng càng cao

thể hiện Công ty bị chiếm dụng vốn nhiều, hiệu quả sử dụng vốn thấp…

- Khoản đầu tư dài hạn tăng sẽ tạo nguồn lợi tức lâu dài cho doanh nghiệp. Việc

đầu tư chiều sâu, đầu tư mua sắm trang thiết bị được đánh giá thông qua chỉ

tiêu tỷ suất đầu tư. Tỷ suất này phản ánh tình hình trang bị cơ sở vật chất kỹ

thuật, thể hiện năng lực sản xuất và xu hướng phát triển lâu dài của doanh

nghiệp.

-

Tỷ

su

ất

này càng cao cho thấy năng lực sản xuất và xu hướng phát triển lâu dài.

b. Phân tích kết cấu nguồn vốn:

- Ngoài việc xem xét tình hình phân bổ vốn, các chủ Công ty, các chủ đầu tư và

các đối tượng quan tâm khác cần phân tích cơ cấu nguồn vốn nhằm đánh giá

SVTH: NGUYỄN THỊ MAI KHANH Trang 12

T ỷ suất đầu tư =Tài sản dài hạn

* 100%Tổng tài sản

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

được khả năng tự tài trợ về mặt tài chính của Công ty, chủ động trong kinh

doanh hay những khó khăn mà Công ty phải đương đầu.

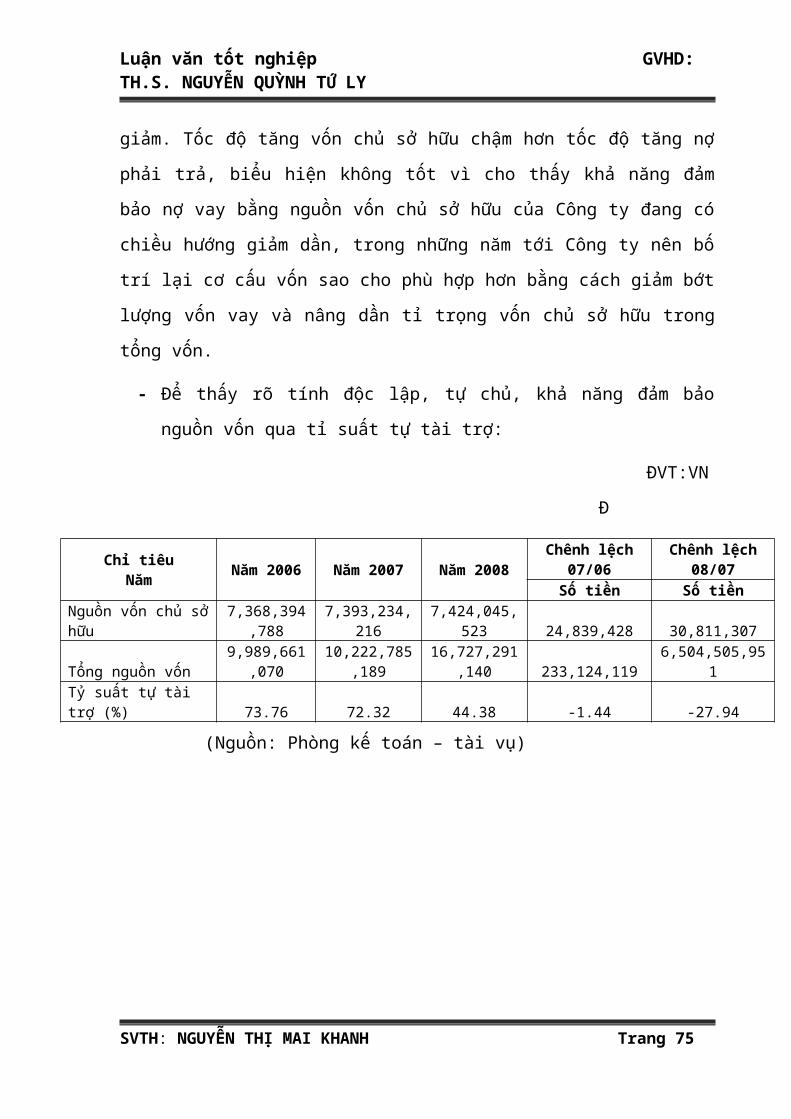

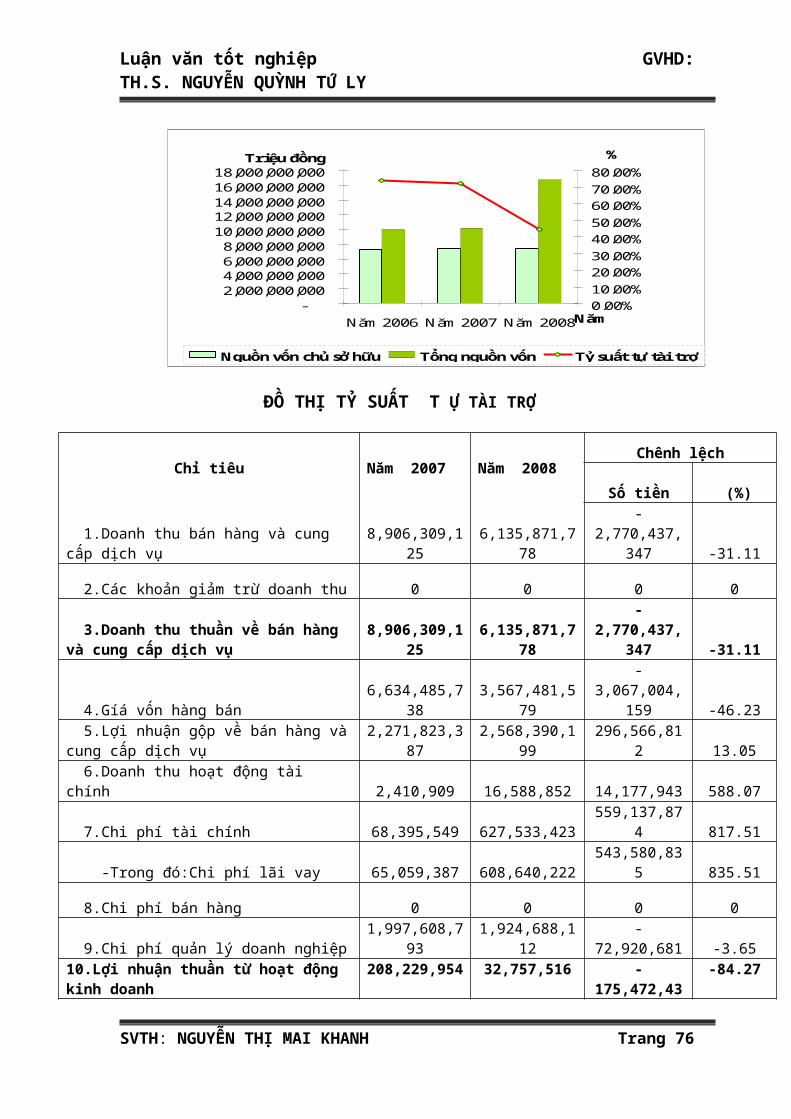

- Điều đó được thể hiện qua việc xác định tỷ suất tự tài trợ, tỷ suất này càng cao

càng thể hiện khả năng tự chủ cao về mặt tài chính hay mức độ tự tài trợ của

doanh nghiệp càng tốt.

3.2. Phân

tích tình

hình tài

chính qua báo cáo kết quả hoạt động kinh doanh:

a. Phân tích tình hình doanh thu:

- Là việc so sánh doanh thu năm nay so với năm trước, xem xét tình hình này

tăng hay giảm như thế nào, sự tăng giảm đó ảnh hưởng gì đến tình hình tài

chính của Công ty và tìm ra nguyên nhân ảnh hưởng đến tình hình đó. Nếu một

lí do naò đó, Công ty không thực hiện được chỉ tiêu về doanh thu bán hàng

hoặc thực hiện chậm điều đó làm cho tình hình tài chính Công ty gặp khó khăn

và ảnh hưởng không tốt đến quá trình sản xuất kinh doanh của Công ty.

b. Phân tích tình hình lợi nhuận:

- Là so sánh tòan bộ lợi nhuận năm nay so năm trước để thấy được lợi nhuận

trong quá trình sản xuất kinh doanh như thế nào, có đạt được mức lợi nhuận đề

ra hay không và xu hướng phát triển năm nay so năm trước như thế nào. Phân

tích tình hình lợi nhuận giúp cho Công ty thấy được hiệu quả kinh doanh của

đơn vị mình thấy được ưu khuyết điểm trong quá trình hoạt động kinh doanh từ

đó có biện pháp nâng cao lợi nhuận.

- Các chỉ tiêu phản ánh kết quả kinh doanh:

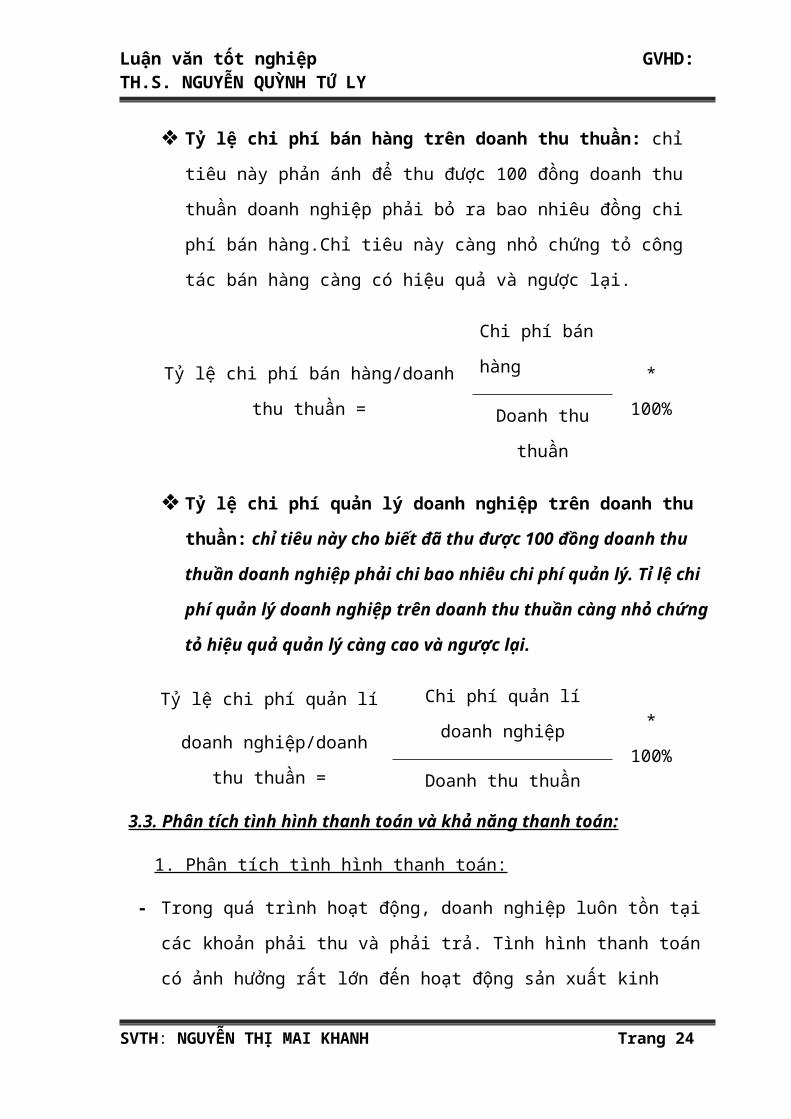

Tỷ suất lợi nhuận gộp trên doanh thu thuần: chỉ tiêu này phản ánh kết

quả của hoạt động sản xuất kinh doanh, nó cho biết cứ 100 đồng doanh thu

thuần sinh ra bao nhiêu đồng lợi nhuận gộp.

SVTH: NGUYỄN THỊ MAI KHANH Trang 13

Tỷ suất tự tài trợVốn chủ sở hữu

* 100%Tổng nguồn vốn

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

Tỷ suất lợi nhuận thuần trên doanh thu thuần: chỉ tiêu này phản ánh kết

quả hoạt động kinh doanh của doanh nghiệp. Nó biểu hiện cứ 100 đồng

doanh thu thuần sinh ra bao nhiêu đồng lợi nhuận thuần.

Tỷ suất lợi nhuận sau thuế trên doanh thu thuần: chỉ tiêu này phản

ánh kết quả cuối cùng của hoạt động kinh doanh nó biểu hiện: cứ 100

đồng doanh thu thuần có bao nhiêu đồng lợi nhuận sau thuế.

c.

Phân tích tình hình sử dụng chi phí:

Tỷ lệ giá vốn hàng bán trên doanh thu thuần: chỉ tiêu này cho biết trong

tổng số doanh thu được, giá vốn hàng bán chiếm bao nhiêu % hay cứ 100

đồng doanh thu thuần thu được doanh nghiệp phải bỏ ra bao nhiêu đồng giá

vốn hàng bán. Chỉ tiêu này càng nhỏ chứng tỏ việc quản lý các khoản chi

phí trong giá vốn hàng bán càng tốt và ngược lại.

Tỷ lệ chi phí bán hàng trên doanh thu thuần: chỉ tiêu này phản ánh để

thu được 100 đồng doanh thu thuần doanh nghiệp phải bỏ ra bao nhiêu đồng

SVTH: NGUYỄN THỊ MAI KHANH Trang 14

Tỷ lệ lợi nhuận gộp/doanh thu thuần =Lợi nhuận gộp

* 100%Doanh thu thuần

Tỷ lệ lợi nhuận thuần/doanh thu thuần =Lợi nhuận thuần

* 100%Doanh thu thuần

Tỷ lệ lợi nhuận sau thuế/doanh thu thuần =Lợi nhuận sau thuế *

100%Doanh thu thuần

Tỷ lệ giá vốn hàng bán/doanh thu thuần =Giá vốn hàng bán

* 100%Doanh thu thuần

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

chi phí bán hàng.Chỉ tiêu này càng nhỏ chứng tỏ công tác bán hàng càng có

hiệu quả và ngược lại.

Tỷ lệ chi phí quản lý doanh nghiệp trên doanh thu thuần: chỉ tiêu này

cho biết đã thu được 100 đồng doanh thu thuần doanh nghiệp phải chi

bao nhiêu chi phí quản lý. Tỉ lệ chi phí quản lý doanh nghiệp trên doanh

thu thuần càng nhỏ chứng tỏ hiệu quả quản lý càng cao và ngược lại.

3.3. Phân tích tình hình thanh toán và khả năng thanh toán:

1. Phân tích tình hình thanh toán:

- Trong quá trình hoạt động, doanh nghiệp luôn tồn tại các khoản phải thu và

phải trả. Tình hình thanh toán có ảnh hưởng rất lớn đến hoạt động sản xuất kinh

doanh. Phân tích tình hình thanh toán để đánh giá tính hợp lý về các khoản phải

thu, phải trả, tìm ra những nguyên nhân của sự đình trệ trong thanh toán, giúp

doanh nghiệp làm chủ được tình hình tài chính, đảm bảo cho sự tồn tại và phát

triển.

a. Phân tích các khoản phải thu: đây là chỉ tiêu cho thấy có bao nhiêu % vốn thực chất

không tham gia vào hoạt động kinh doanh trong tổng vốn huy động được, phản ánh

mức độ vốn bị chiếm dụng của doanh nghiệp.

b. Phân tích các khoản phải trả: chỉ tiêu này cho thấy mức độ nợ trong tổng tài sản

của doanh nghiệp, từ đó cho thấy phần sở hữu thật sự của doanh nghiệp là bao nhiêu.

2. Khả năng thanh toán:

- Việc đánh giá rủi ro ở đây là về mặt tài chính và chủ yếu đánh giá khả năng

thanh khoản của Doanh nghiệp vì lí do người cho vay vốn và các nhà đầu tư

SVTH: NGUYỄN THỊ MAI KHANH Trang 15

Tỷ lệ chi phí bán hàng/doanh thu thuần =Chi phí bán hàng

* 100%Doanh thu thuần

Tỷ lệ chi phí quản lí

doanh nghiệp/doanh thu thuần =

Chi phí quản lí doanh nghiệp* 100%

Doanh thu thuần

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

đều có thể bị mất vốn nếu Doanh nghiệp bị vỡ nợ do đó các nhà đầu tư chủ yếu

đánh giá xem các Doanh nghiệp có khả năng vỡ nợ không.

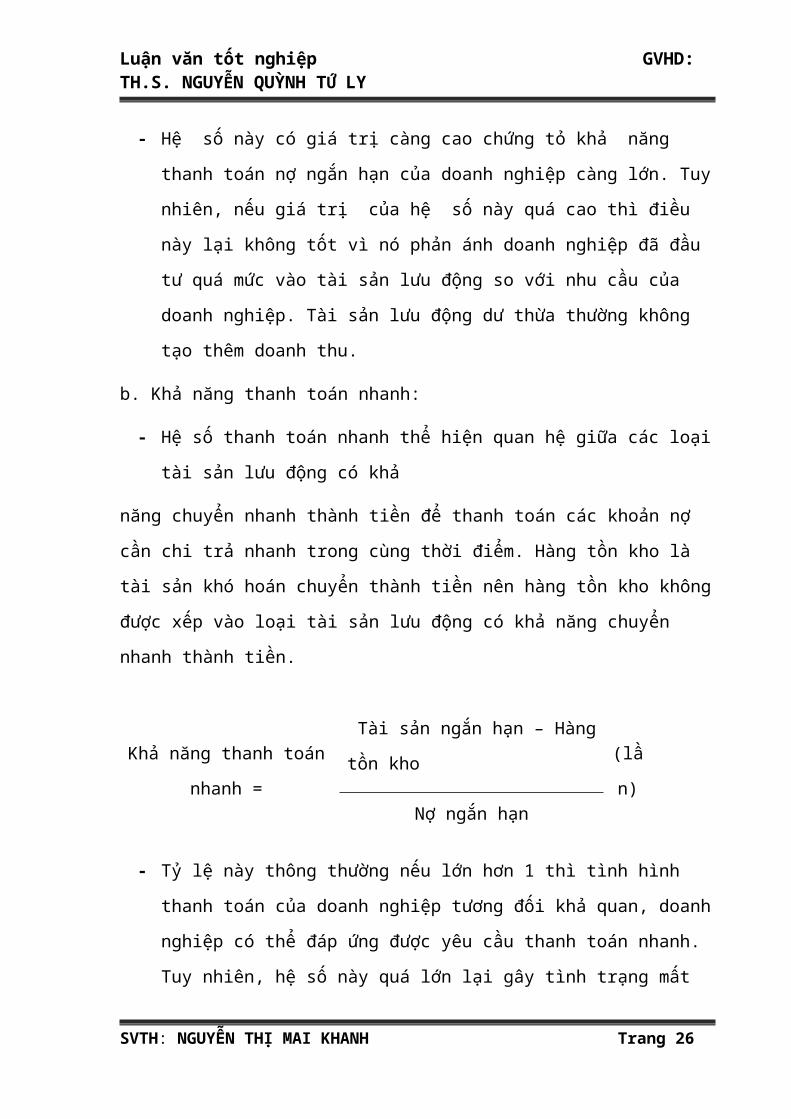

a. Khả năng thanh toán hiện thời:

- Chỉ tiêu này là thước đo khả năng có thể trả nợ của doanh nghiệp khi các khoản

nợ đến hạn.

-

Hệ

số

này có giá trị càng cao chứng tỏ khả năng thanh toán nợ ngắn hạn của doanh

nghiệp càng lớn. Tuy nhiên, nếu giá trị của hệ số này quá cao thì điều này lại

không tốt vì nó phản ánh doanh nghiệp đã đầu tư quá mức vào tài sản lưu động

so với nhu cầu của doanh nghiệp. Tài sản lưu động dư thừa thường không tạo

thêm doanh thu.

b. Khả năng thanh toán nhanh:

- Hệ số thanh toán nhanh thể hiện quan hệ giữa các loại tài sản lưu động có khả

năng chuyển nhanh thành tiền để thanh toán các khoản nợ cần chi trả nhanh trong

cùng thời điểm. Hàng tồn kho là tài sản khó hoán chuyển thành tiền nên hàng tồn kho

không được xếp vào loại tài sản lưu động có khả năng chuyển nhanh thành tiền.

- Tỷ lệ này thông thường nếu lớn hơn 1 thì tình hình thanh toán của doanh

nghiệp tương đối khả quan, doanh nghiệp có thể đáp ứng được yêu cầu thanh

toán nhanh. Tuy nhiên, hệ số này quá lớn lại gây tình trạng mất cân đối của vốn

lưu động.

3.4. Phân tích tình hình tài chính qua các tỷ s ố tài chính

SVTH: NGUYỄN THỊ MAI KHANH Trang 16

Khả năng thanh toán hiện thời = Tài sản ngắn hạn

(lần)Nợ ngắn hạn

Khả năng thanh toán nhanh = Tài sản ngắn hạn – Hàng tồn kho

(lần)Nợ ngắn hạn

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

Trong hoạt động của nền kinh tế thị trường có thể có những đối tượng khác nhau

quan tâm đến hoạt động tài chính của doanh nghiệp.

- Các chủ nợ ngắn hạn khi xem xét có nên chấp nhận cho doanh nghiệp vay hay

không? Thì họ sẽ chú ý đến khả năng thanh toán của doanh nghiệp.

- Các chủ nợ dài hạn thì lại đặt trọng tâm vào việc tìm hiểu mức độ nợ, khả năng

sinh lợi và hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp ở hiện tại

và tương lai. Bởi vì hoạt động sản xuất kinh doanh không sinh lợi sẽ làm giảm

dần vố hiện có của doanh nghiệp và khả năng trả nợ dài hạn là điều khó có thể

xảy ra.

- Các cổ đông cũng chú ý đến mức doanh lợi dài hạn và hiệu quả hoạt động của

doanh nghiệp.

- Các nhà quản trị doanh nghiệp đương nhiên phải chú trọng đến mọi khía cạnh

của việc phân tích tài chính vì phải hoàn trả nợ đến hạn đồng thời phải đem lại

mức lợi nhuận tối đa cho các chủ sở hữu.

1.Tỉ số khả năng thanh toán:

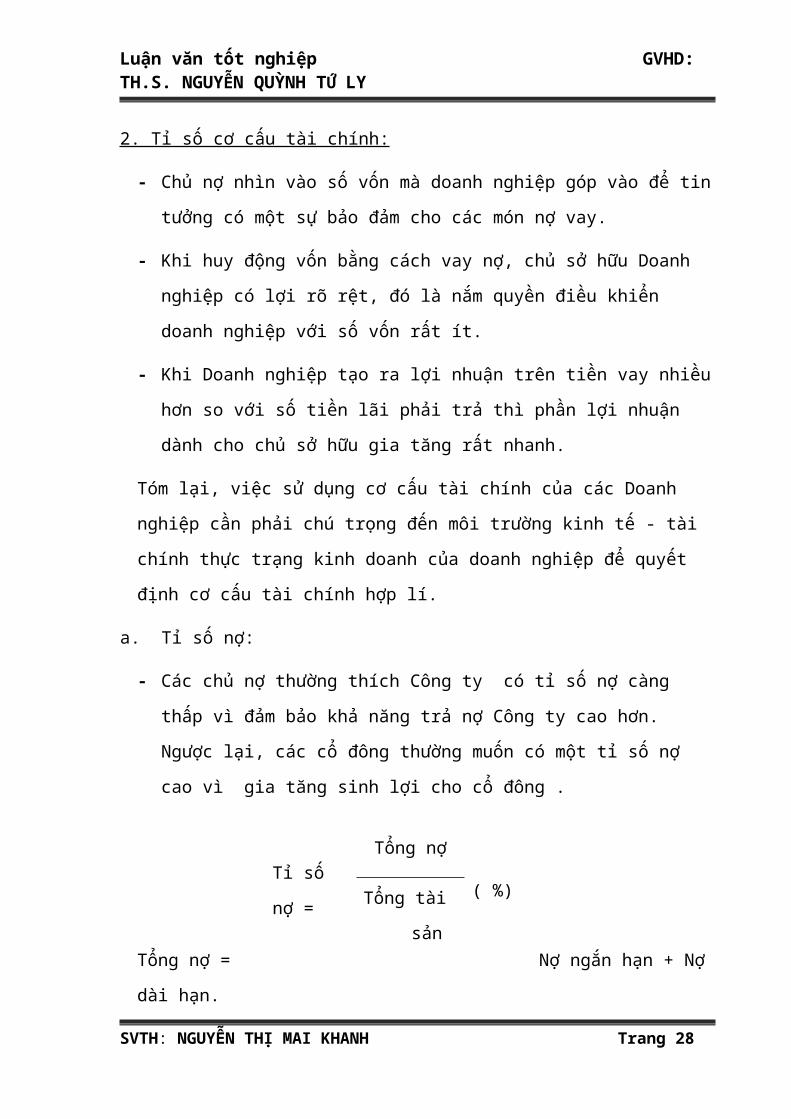

2. Tỉ số cơ cấu tài chính:

- Chủ nợ nhìn vào số vốn mà doanh nghiệp góp vào để tin tưởng có một sự bảo

đảm cho các món nợ vay.

- Khi huy động vốn bằng cách vay nợ, chủ sở hữu Doanh nghiệp có lợi rõ rệt, đó

là nắm quyền điều khiển doanh nghiệp với số vốn rất ít.

- Khi Doanh nghiệp tạo ra lợi nhuận trên tiền vay nhiều hơn so với số tiền lãi

phải trả thì phần lợi nhuận dành cho chủ sở hữu gia tăng rất nhanh.

Tóm lại, việc sử dụng cơ cấu tài chính của các Doanh nghiệp cần phải chú trọng

đến môi trường kinh tế - tài chính thực trạng kinh doanh của doanh nghiệp để

quyết định cơ cấu tài chính hợp lí.

a. Tỉ số nợ:

- Các chủ nợ thường thích Công ty có tỉ số nợ càng thấp vì đảm bảo khả năng trả

nợ Công ty cao hơn. Ngược lại, các cổ đông thường muốn có một tỉ số nợ cao

SVTH: NGUYỄN THỊ MAI KHANH Trang 17

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

vì gia tăng sinh lợi cho cổ đông .

Tổng nợ = Nợ ngắn hạn + Nợ dài hạn.

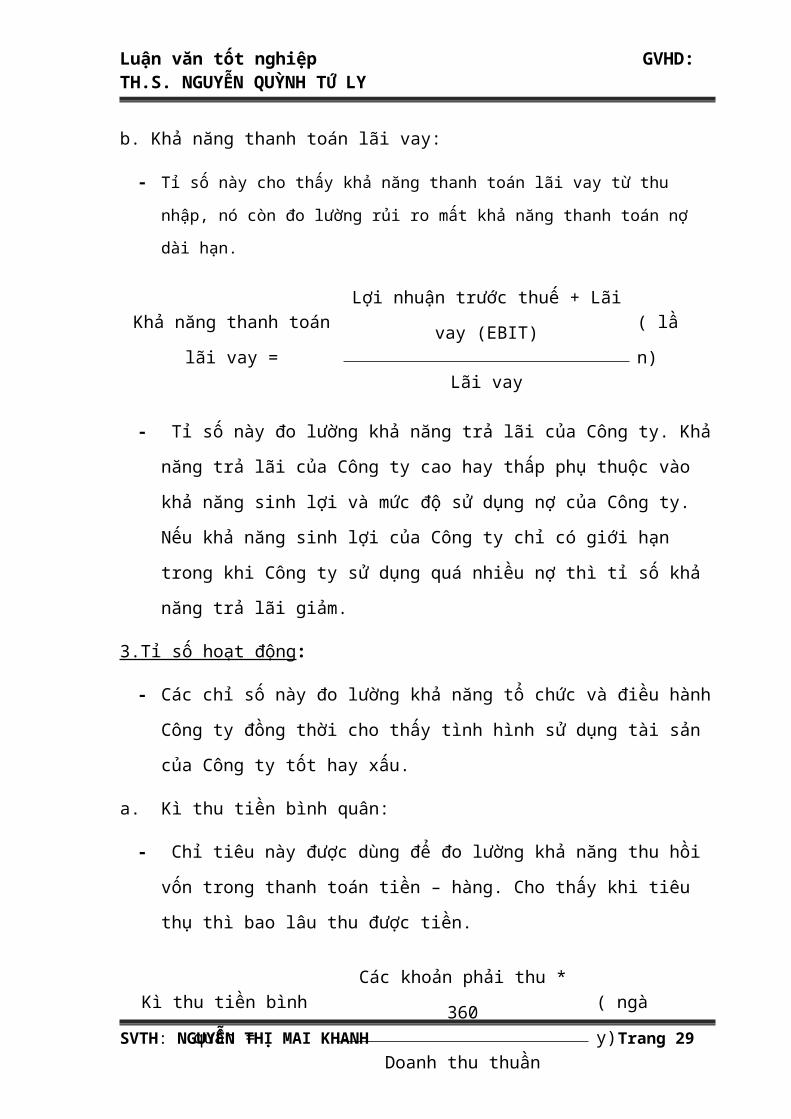

b. Khả năng thanh toán lãi vay:

- Tỉ số này cho thấy khả năng thanh toán lãi vay từ thu nhập, nó còn đo lường rủi ro mất

khả năng thanh toán nợ dài hạn.

Khả năng thanh toán lãi vay =Lợi nhuận trước thuế + Lãi vay (EBIT)

( lần)Lãi vay

- Tỉ số này đo lường khả năng trả lãi của Công ty. Khả năng trả lãi của Công ty

cao hay thấp phụ thuộc vào khả năng sinh lợi và mức độ sử dụng nợ của Công

ty. Nếu khả năng sinh lợi của Công ty chỉ có giới hạn trong khi Công ty sử

dụng quá nhiều nợ thì tỉ số khả năng trả lãi giảm.

3.Tỉ số hoạt động:

- Các chỉ số này đo lường khả năng tổ chức và điều hành Công ty đồng thời cho

thấy tình hình sử dụng tài sản của Công ty tốt hay xấu.

a. Kì thu tiền bình quân:

- Chỉ tiêu này được dùng để đo lường khả năng thu hồi vốn trong thanh toán tiền

– hàng. Cho thấy khi tiêu thụ thì bao lâu thu được tiền.

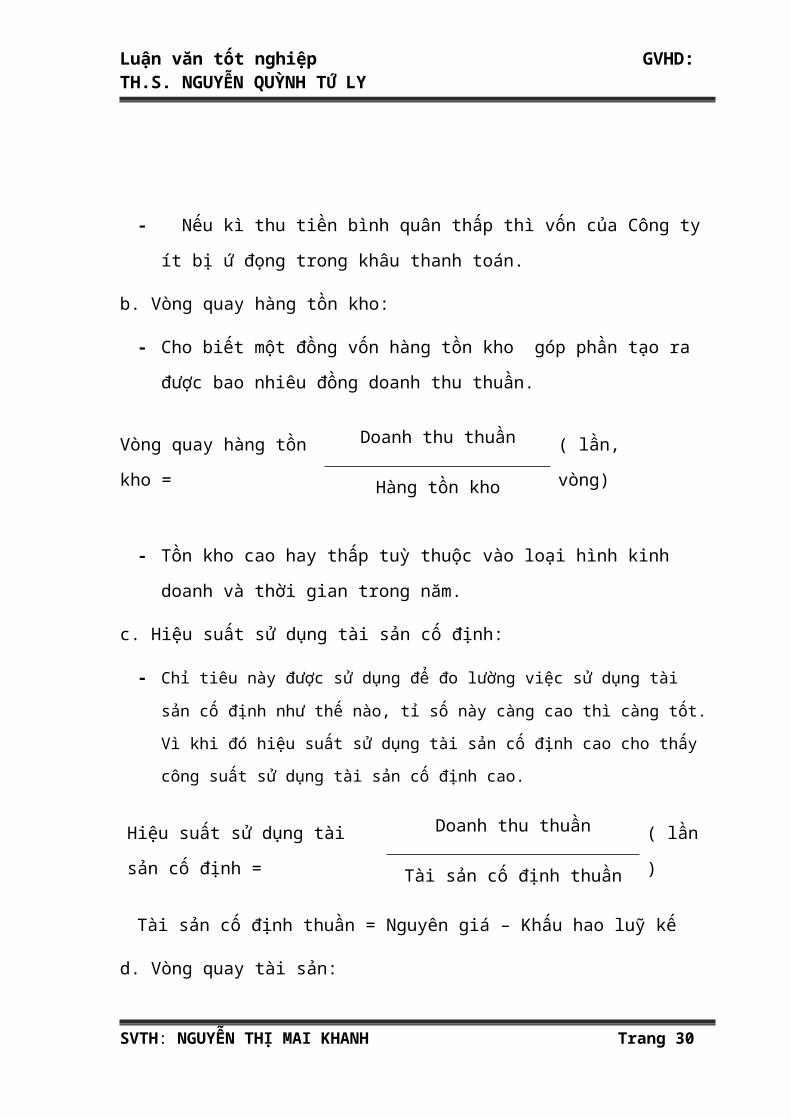

- Nếu kì thu tiền bình quân thấp thì vốn của Công ty ít bị ứ đọng trong khâu

thanh toán.

SVTH: NGUYỄN THỊ MAI KHANH Trang 18

Tỉ số nợ =Tổng nợ

( %)Tổng tài sản

Kì thu tiền bình quân =Các khoản phải thu * 360

( ngày)Doanh thu thuần

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

b. Vòng quay hàng tồn kho:

- Cho biết một đồng vốn hàng tồn kho góp phần tạo ra được bao nhiêu đồng

doanh thu thuần.

- Tồn kho cao hay thấp tuỳ thuộc vào loại hình kinh doanh và thời gian trong

năm.

c. Hiệu suất sử dụng tài sản cố định:

- Chỉ tiêu này được sử dụng để đo lường việc sử dụng tài sản cố định như thế nào, tỉ số

này càng cao thì càng tốt. Vì khi đó hiệu suất sử dụng tài sản cố định cao cho thấy

công suất sử dụng tài sản cố định cao.

Hiệu suất sử dụng tài sản cố định =Doanh thu thuần

( lần)Tài sản cố định thuần

Tài sản cố định thuần = Nguyên giá – Khấu hao luỹ kế

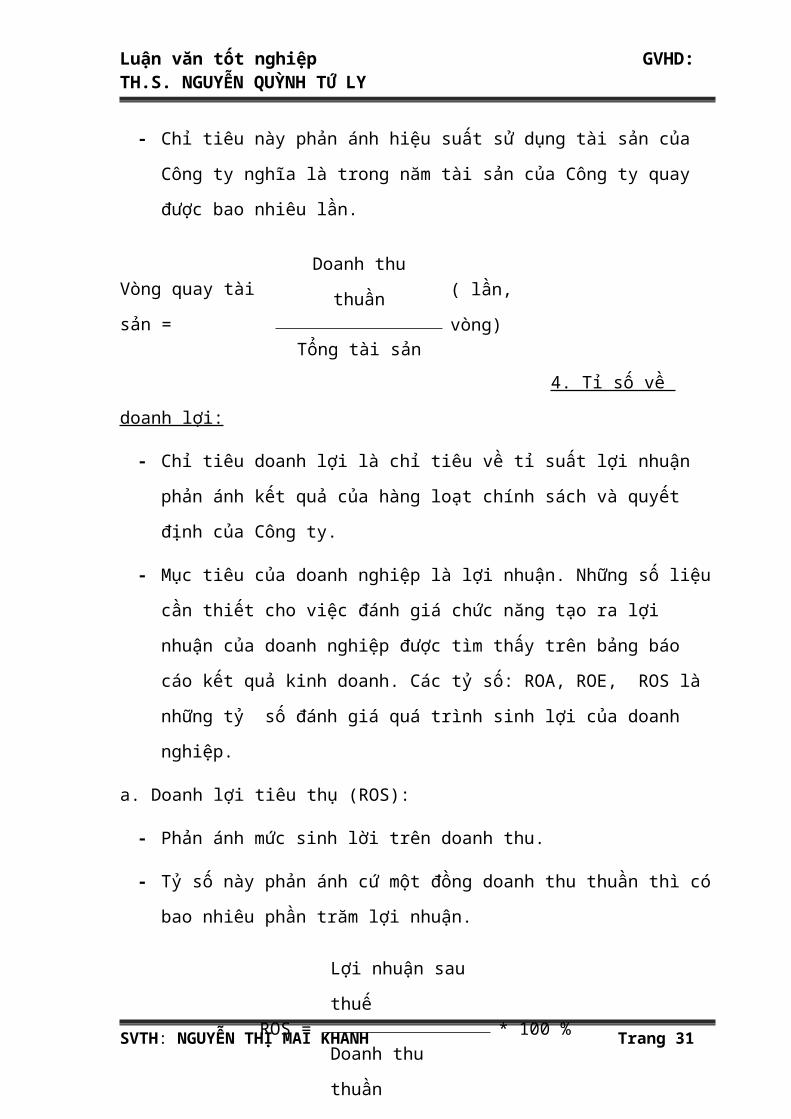

d. Vòng quay tài sản:

- Chỉ tiêu này phản ánh hiệu suất sử dụng tài sản của Công ty nghĩa là trong năm

tài sản của Công ty quay được bao nhiêu lần.

4. Tỉ số về doanh lợi:

- Chỉ tiêu doanh lợi là chỉ tiêu về tỉ suất lợi nhuận phản ánh kết quả của hàng loạt

chính sách và quyết định của Công ty.

- Mục tiêu của doanh nghiệp là lợi nhuận. Những số liệu cần thiết cho việc đánh

giá chức năng tạo ra lợi nhuận của doanh nghiệp được tìm thấy trên bảng báo

SVTH: NGUYỄN THỊ MAI KHANH Trang 19

Vòng quay hàng tồn kho =Doanh thu thuần

( lần, vòng)Hàng tồn kho

Vòng quay tài sản =Doanh thu thuần

( lần, vòng)Tổng tài sản

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

cáo kết quả kinh doanh. Các tỷ số: ROA, ROE, ROS là những tỷ số đánh giá

quá trình sinh lợi của doanh nghiệp.

a. Doanh lợi tiêu thụ (ROS):

- Phản ánh mức sinh lời trên doanh thu.

- Tỷ số này phản ánh cứ một đồng doanh thu thuần thì có bao nhiêu phần trăm

lợi nhuận.

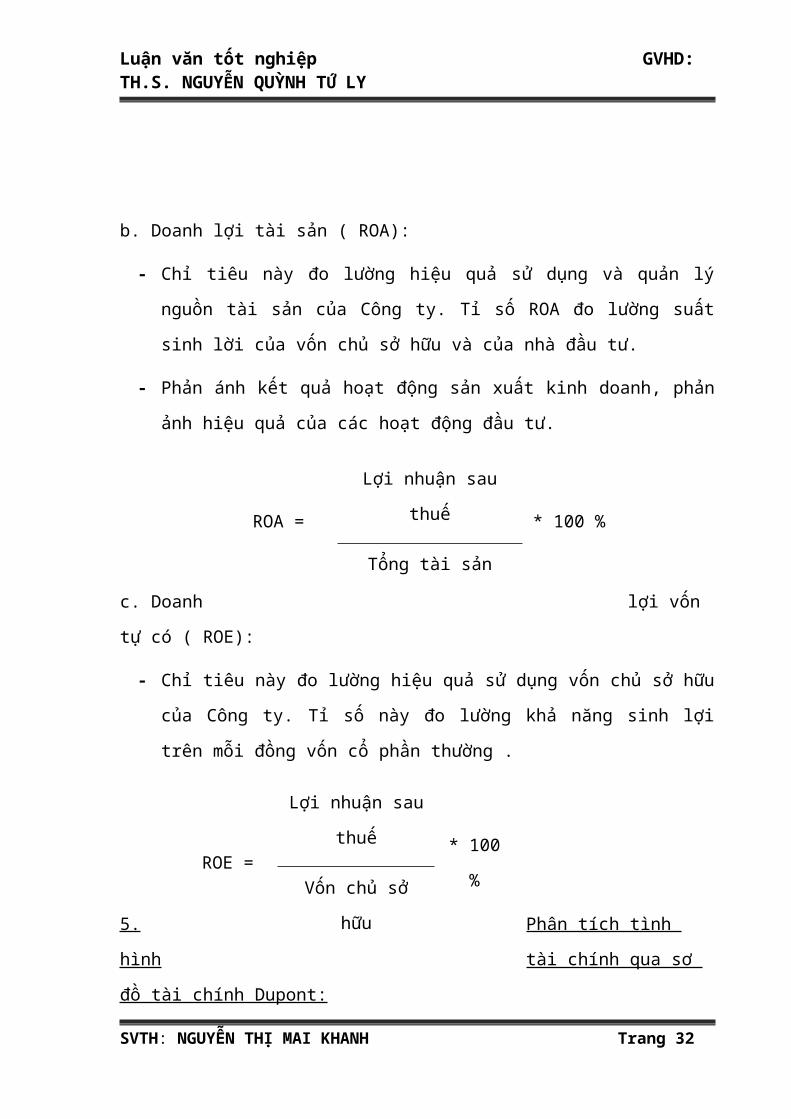

b. Doanh lợi tài sản ( ROA):

- Chỉ tiêu này đo lường hiệu quả sử dụng và quản lý nguồn tài sản của Công ty.

Tỉ số ROA đo lường suất sinh lời của vốn chủ sở hữu và của nhà đầu tư.

- Phản ánh kết quả hoạt động sản xuất kinh doanh, phản ảnh hiệu quả của các

hoạt động đầu tư.

c. Doanh lợi vốn tự có ( ROE):

- Chỉ tiêu này đo lường hiệu quả sử dụng vốn chủ sở hữu của Công ty. Tỉ số này

đo lường khả năng sinh lợi trên mỗi đồng vốn cổ phần thường .

5. Phân tích tình hình tài chính qua sơ đồ tài chính Dupont:

SVTH: NGUYỄN THỊ MAI KHANH Trang 20

ROS =Lợi nhuận sau thuế

* 100 %Doanh thu thuần

ROA =Lợi nhuận sau thuế

* 100 %Tổng tài sản

ROE =Lợi nhuận sau thuế

* 100 %Vốn chủ sở hữu

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

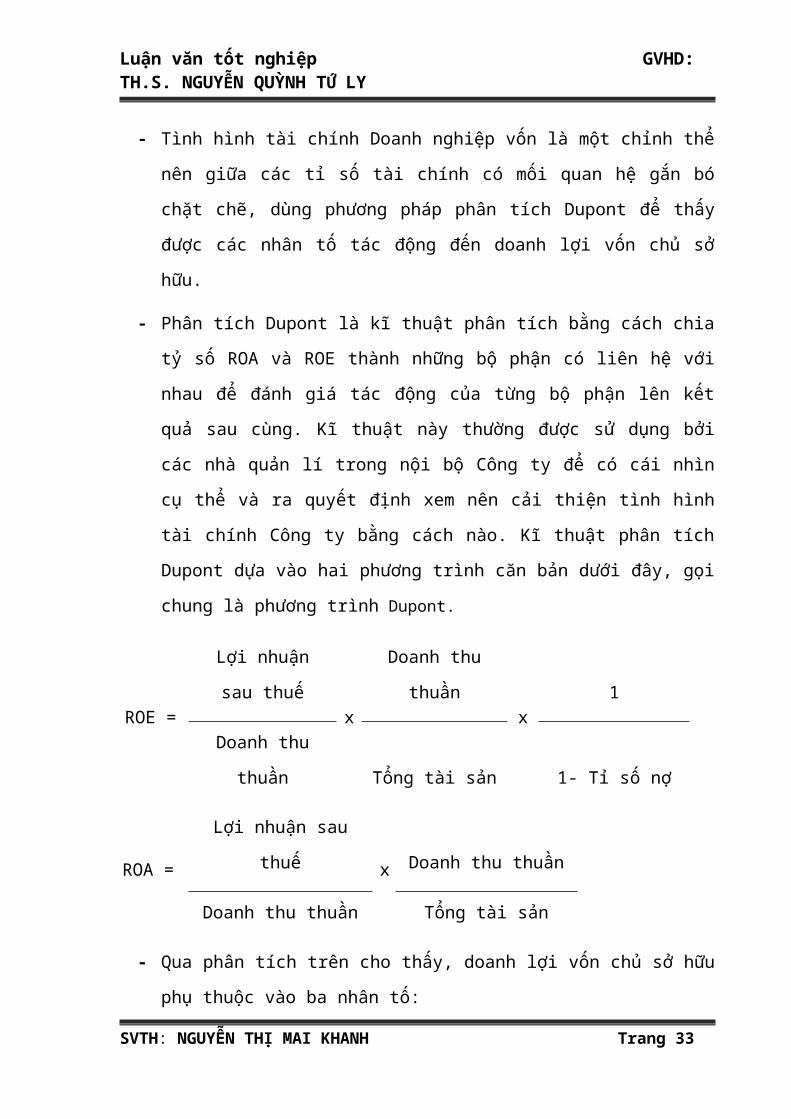

- Tình hình tài chính Doanh nghiệp vốn là một chỉnh thể nên giữa các tỉ số tài

chính có mối quan hệ gắn bó chặt chẽ, dùng phương pháp phân tích Dupont để

thấy được các nhân tố tác động đến doanh lợi vốn chủ sở hữu.

- Phân tích Dupont là kĩ thuật phân tích bằng cách chia tỷ số ROA và ROE thành

những bộ phận có liên hệ với nhau để đánh giá tác động của từng bộ phận lên

kết quả sau cùng. Kĩ thuật này thường được sử dụng bởi các nhà quản lí trong

nội bộ Công ty để có cái nhìn cụ thể và ra quyết định xem nên cải thiện tình

hình tài chính Công ty bằng cách nào. Kĩ thuật phân tích Dupont dựa vào hai

phương trình căn bản dưới đây, gọi chung là phương trình Dupont.

ROE =Lợi nhuận sau thuế

xDoanh thu thuần

x1

Doanh thu thuần Tổng tài sản 1- Tỉ số nợ

ROA =Lợi nhuận sau thuế

xDoanh thu thuần

Doanh thu thuần Tổng tài sản

- Qua phân tích trên cho thấy, doanh lợi vốn chủ sở hữu phụ thuộc vào ba nhân

tố:

Doanh lợi tiêu thụ phản ánh mức sinh lời trên doanh thu cao hay thấp.

Vòng quay tài sản phản ánh mức độ hoạt động của Doanh nghiệp tốt hay

xấu.

Tỉ số nợ phản ánh cơ cấu tài chính của Doanh nghiệp hợp lí hay không hợp

lí.

SVTH: NGUYỄN THỊ MAI KHANH Trang 21

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

PHẦN II

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

CÔNG TY INDECO

SVTH: NGUYỄN THỊ MAI KHANH Trang 22

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

CHƯƠNG I

GIỚI THIỆU CHUNG VỀ CÔNG TY CP ĐẦU TƯ- PHÁT TRIỂN QUỐC TẾ

(INDECO)

I. LỊCH SỦ HÌNH THÀNH VÀ PHÁT TRIỂN CÔNG TY

1.1. Giới thiệu về Công ty

Tên giao dịch : Công ty Cổ Phần Đầu Tư Và Phát Triển Quốc Tế.

Tên tiếng Anh : International Investment & Development Corporation .

Tên viết tắt : INDECO.

Trụ sở chính :08 Nguyễn Cửu Vân, Phường17, Quận Bình Thạnh,Tp.HCM.

Vốn điều lệ : 7,400,000,000.

Điện thoại : (84-8) 5 4 456 392 – 5 4 456 396.

Fax : (84-8) 5 4 456 393.

Email : [email protected] - Website : www.indecovn.com

1.2. Quá trình hình thành và phát triển của Công ty:

INDECO được thành lập theo giấy phép kinh doanh số 4103002774 do Sở Kế

Hoạch Đầu Tư TPHCM cấp ngày 24/03/2005.(lần 2).

Lĩnh vực hoạt động: tư vấn đầu tư, khảo sát, thiết kế quy hoạch, quản lý dự

án, kiểm tra chất lượng xây dựng, thi công hoàn thiện và trang trí, đầu tư kinh doanh

địa ốc, sản xuất sản phẩm mộc…

Tư vấn đầu tư:

- Lập, thẩm tra dự án đầu tư xây dựng các công trình & xin giấy phép đầu tư.

- Lập hồ sơ mời thầu, hồ sơ dự thầu .

- Thực hiện & làm dịch vụ các thủ tục pháp định về đầu tư & xây dựng .

Khảo sát:

- Khảo sát địa hình.

SVTH: NGUYỄN THỊ MAI KHANH Trang 23

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

- Khảo sát địa chất thủy văn.

- Khảo sát hiện trạng công trình.

- Các khảo sát khác phục vụ cho hoạt động xây dựng.

Thiết kế và quy hoạch:

- Quy hoạch xây dựng đô thị & khu công nghiệp.

- Thiết kế, lập tổng dự toán & dự toán chi tiết.

- Thẩm tra thiết kế & dự toán.

Quản lí dự án:

- Tư vấn & giám sát kỹ thuật xây dựng.

- Kiểm định chất lượng & khối lượng thi công.

- Tổng thầu thiết kế & quản lý dự án.

Kiểm tra chất lượng xây dựng:

- Thí nghiệm kiểm tra chất lượng các loại vật liệu xây dựng, bê tông, móng cọc,

kết cấu thép, độ chặt nền đắp.

- Thiết kế thành phần cấp phối các loại bê tong.

- Lập đặt thiết bị quan trắc kết quả xử lý nền đất yếu.

Thi công hoàn thiện và trang trí:

- Thi công lớp chống thấm, chống nắng, chống bụi, chống dầu, chống trượt,

chống ăn mòn, chống mài mòn cho các công trình.

- Thiết kế & thi công trang trí nội ngoại thất.

Giám sát thi công xây dựng :

- Dịch vụ giám sát thi công toàn bộ quá trình xây dựng.

- Dịch vụ giám sát thi công kết hợp trông coi vật tư.

- Dịch vụ giám sát thi công thường nhật.

- Dịch vụ giám sát thi công các gia đoạn chính của công trình.

SVTH: NGUYỄN THỊ MAI KHANH Trang 24

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

Với phương châm: “uy tín, chất luợng, sáng tạo”. INDECO ngày càng nhận

đuợc sự tín nhiệm và trở thành một trong những công ty tư vấn quen thuộc và tin

cậy của các chủ đầu tư trong và ngoài nước.

Với đội ngũ kỹ sư và kiến trúc giàu kinh nghiệm, có trình độ đại học và trên

đại học, INDECO đã thực hiện các công tác khảo sát thiết kế, quản lý chất lượng và

tư vấn xây dựng cho trên 200 công trình thuộc đủ các ngành kinh tế xã hội khác

nhau, từ các công trình nhà ở, biệt thự, chung cư cao cấp, khách sạn, văn phòng,

truờng học, bệnh viện, nhà triển lãm, trung tâm thương mại, các khu du lịch công

viên...đến hàng trăm nhà máy thuộc hầu hết các ngành sản xuất: hoá chất, cơ khí, vật

liệu xây dựng, công nghiệp nhẹ, chế biến lương thực thực phẩm, nông nghiệp, lâm

nghiệp, kho tàng, nhiệt điện, thuỷ điện, khí hoá lỏng, dược phẩm, xử lí nước thải ...

và nhiều công trình đường bộ, cầu cảng, hạ tầng kĩ thuật.

INDECO đã khảo sát thiết kế, tư vấn xây dựng hàng trăm công trình thuộc các

ngành kinh tế xã hội khác nhau; tư vấn công trình nhà ở, biệt thự (một số biệt thự ở

Tp.HCM, Vũng Tàu, Đà Lạt,...), chung cư cao cấp (03 lock chung cư cao cấp 18

tầng thuộc dự án Chung cư Hạnh Phúc của Tổng công ty xây dựng số 1, chung cư

20 tầng của Công ty Cổ phần Đăng Bảo,...), Khách sạn (nâng cấp và cải tạo khách

sạn Thắng Lợi - 143 phòng, khách sạn Victory, khách sạn Vĩnh Đông - Nha Trang,

nâng cấp và sửa chữa khách sạn Bưu Điện - Vũng Tàu,...), Văn phòng (văn phòng

cao cấp của công ty TNHH XD Nam Long - Q.7, Nhà khách Dinh Thống Nhất, Trụ

sở UBND tỉnh Đắk Nông,...), Trường học (trường Mầm Non An Phú Đông - Q.12,

trường Tiểu Học Hiệp Thành - Q.12,...), Bệnh viện (nâng cấp và cải tạo bệnh viện

Thống Nhất thêm 500 giường), Nhà triển lãm, Trung tâm thương mại, Các khu du

lịch, Công viên, Trang trí nội thất một số khách sạn, nhà hàng, nhà máy ở khu công

nghiệp AMATA, quy hoạch trụ sở Công An 300 ha tại trung tâm thị xã Gia Nghĩa -

tỉnh Đắk Nông, quy hoạch 990 ha tại Nhơn Trạch - Đồng Nai,...

INDECO được trang bị các thiết bị hiện đại và thường xuyên đuợc đầu tư đổi

mới, với các phần mềm mới nhất luôn đuợc cập nhật hàng năm, toàn bộ các công tác

quy hoạch, phân tích hiệu quả kinh tế, thiết kế, lập dự toán, thể hiện bản vẽ, xử lí kết

SVTH: NGUYỄN THỊ MAI KHANH Trang 25

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

quả khảo sát địa hình địa chất và thí nghiệm kiểm tra chất lượng, quản lí dự án…đều

đuợc lập bằng hệ thống máy tính và các phần mềm chuyên dụng.

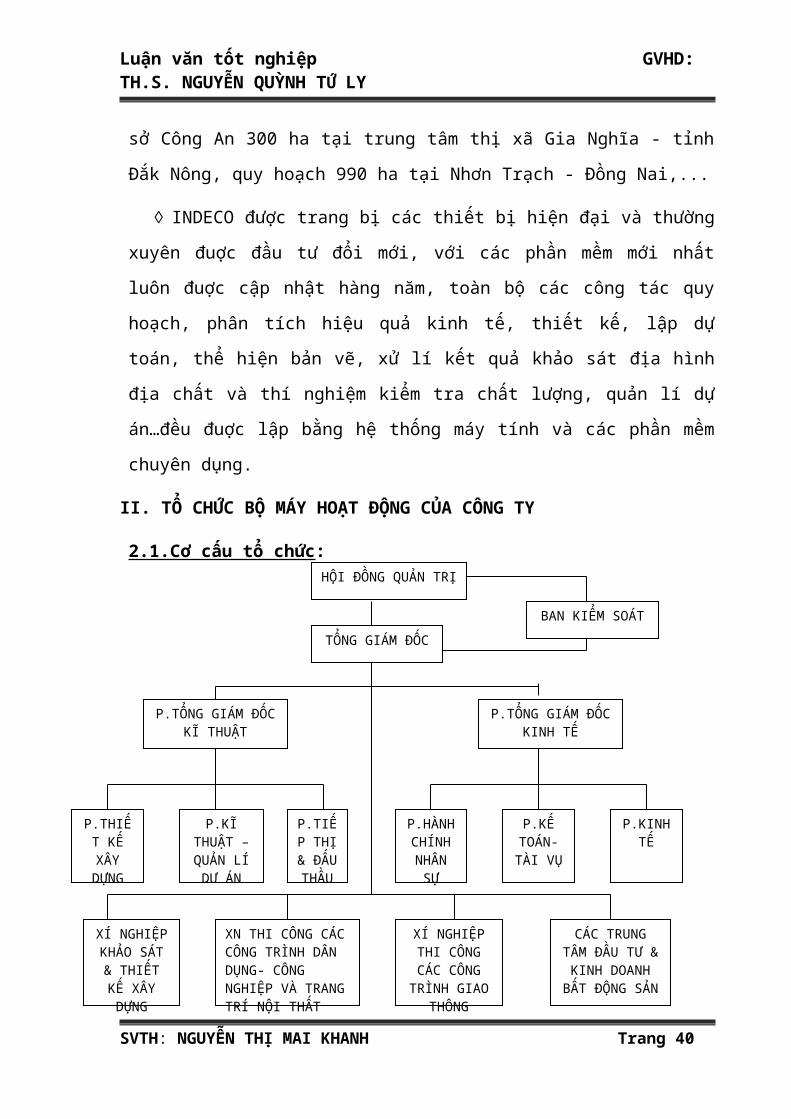

II. TỔ CHỨC BỘ MÁY HOẠT ĐỘNG CỦA CÔNG TY

2.1.Cơ cấu tổ chức:

SƠ ĐỒ TỔ CHỨC CÔNG TY

2.2. Chức năng, nhiệm vụ của các phòng ban:

Hội đồng quản trị:

- Hội đồng quản trị là cơ quan quản lý Công ty có toàn quyền nhân danh Công ty

để quyết định mọi vấn đề liên quan đến mục đích và quyền lợi của Công ty, trừ

những vấn đề thuộc thẩm quyền Đại hội đồng cổ đông.

Ban kiểm soát:

- Ban kiểm soát có nhiệm vụ: lập chương trình, kế hoạch hoạt động của Hội đồng

quản trị, chuẩn bị chương trình, nội dung, các tài liệu phục vụ cuộc họp, triệu tập

và chủ tọa cuộc họp Hội đồng quản trị, tổ chức việc thông qua quyết định của Hội

SVTH: NGUYỄN THỊ MAI KHANH Trang 26

HỘI ĐỒNG QUẢN TRỊ

P.TỔNG GIÁM ĐỐC KĨ THUẬT

BAN KIỂM SOÁT

TỔNG GIÁM ĐỐC

P.TỔNG GIÁM ĐỐC KINH TẾ

P.KẾ TOÁN- TÀI VỤ

P.HÀNH CHÍNH NHÂN

SỰ

P.TIẾP THỊ & ĐẤU

THẦU

P.KĨ THUẬT – QUẢN LÍ DƯ ÁN

P.THIẾT KẾ XÂY DỰNG

P.KINH TẾ

CÁC TRUNG TÂM ĐẦU TƯ & KINH DOANH

BẤT ĐỘNG SẢN

XÍ NGHIỆP THI CÔNG CÁC CÔNG

TRÌNH GIAO THÔNG

XN THI CÔNG CÁC CÔNG TRÌNH DÂN DỤNG- CÔNG NGHIỆP VÀ TRANG TRÍ NỘI THẤT

XÍ NGHIỆP KHẢO SÁT & THIẾT KẾ XÂY DỰNG

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

đồng quản trị dưới các hình thức khác, theo dõi quá trình tổ chức thực hiện các

quyết định của Hội đồng quản trị, chủ tọa họp Đại hội đồng cổ đông.

Tổng giám đốc:

- Hội đồng quản trị bổ nhiệm một người trong số họ hoặc người khác làm Tổng

giám đốc. Chủ tịch Hội đồng quản trị có thể kiêm Tổng giám đốc Công ty. Trường

hợp điều lệ Công ty không quy định chủ tịch Hội đồng quản trị là người đại diện

theo pháp luật thì Tổng giám đốc là người đại diện Công ty.

Phó tổng giám đốc kĩ thuật:

- Kiểm tra chất lượng các loại vật liệu xây dựng, bê tông, móng cọc, kết cấu thép,

độ chặt nền đắp, thiết kế thành phần cấp phối các loại bê tông, kiểm tra lắp đặt thiết

bị quan trắc kết quả xử lý nền đất yếu.

Phó tổng giám đốc kinh tế:

- Tham mưu cho Tổng giám đốc về điều hành, quản lý và chỉ đạo trong lĩnh vực

kinh tế tài chính, lĩnh vực công tác, tổ chức lao động tiền lương, thi đua khen

thưởng, kỉ luật, pháp chế, lưu hồ sơ…

P. thiết kế xây dựng:

- Chịu trách nhiệm về thiết kế các công trình xây dựng, quản lý, khắc phục các sự

cố, hỗ trợ về mặt kĩ thuậ trên website và hỗ trợ trong phần mềm hệ thống cho công

tác hạch toán liên quan.

P. kĩ thuật quản lí dự án:

- Được giao nhiệm vụ tiếp nhận các dự án, tư vấn và theo dõi tiến triển của chúng

một cách chặt chẽ để có thể quản lý các dự án một cách dễ dàng.

P. tiếp thị và đấu thầu:

- Phòng tiếp thị và đấu thầu có nhiệm vụ tìm kiếm các công trình, tham gia đấu

thầu để trúng thầu, đảm bảo sẽ tuân thủ các quy định về đấu thầu, đảm bảo chất

lượng công trình, gói thầu.

P. hành chánh nhân sự:

SVTH: NGUYỄN THỊ MAI KHANH Trang 27

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

- Tuyển dụng nhân viên và thực hiện hợp đồng lao động theo đúng chỉ đạo của ban

lãnh đạo. Sắp xếp, bố trí cán bộ công nhân viên vào công việc phù hợp, trực tiếp

giải quyết các vấn đề liên quan đến tiền lương…..

- Lập chương trình đào tạo cán bộ nhân viên và thực hiện công tác thi đua khen

thưởng.

Xí nghiệp khảo sát và thiết kế xây dựng:

- Công ty gồm hai XN khảo sát và thiết kế xây dựng và là xí nghiệp nằm dưới sự

quản lý trực tiếp của Tổng giám đốc, thực hiện nhiệm vụ khảo sát và thiết kế xây

dựng cho Công ty.

Xí nghiệp thi công công trình dân dụng, công nghiệp, trang trí nội thất:

Xí nghiệp thi công các công trình giao thông:

Các trung tâm đầu tư và kinh doanh bát động sản:

P. kế toán – tài vụ:

- Tham mưu công tác tài chính của Công ty cho Giám đốc, giúp cho Công ty quản

lý vốn, tài sản, báo cáo thời vụ, báo cáo quyết toán định kì. Tổ chức phân tích tình

hình tài chính của Công ty. Thường xuyên thực hiện chế độ thanh tra, kiểm tra tài

chính, thanh toán các loại quỹ, ngăn chặn hành vi tham ô. Cung cấp thông tin việc

ghi chép hạch toán số liệu tham mưu cho Giám đốc, tình hình chi phí và kết quả

kinh doanh phục vụ cho công việc điều hành. Cân đối thừa thiếu xin cấp vốn, vay

Ngân hàng và hỗ trợ vốn.

Chức năng nhiệm vụ:

SƠ ĐỒ TỔ CHỨC PHÒNG KẾTOÁN –TÀI VỤ

SVTH: NGUYỄN THỊ MAI KHANH Trang 28

Kế Toán Trưởng

Kế toán tổng hợp

Kế toán thanh toán

Kế toán thuế, Ngân

hàngThủ quỹ

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

Kế toán trưởng : được Chủ Tịch HĐQT uỷ nhiệm .

- Chịu trách nhiệm cao nhất trong công tác tổ chức công tác kế toán - thống kê – tài

chính của Công ty, đồng thời đảm nhận hướng dẫn áp dụng các chế độ, các chính

sách do Bộ tài chính ban hành, tham gia ký kết các hợp đồng kinh tế.

- Tổ chức kiểm tra công tác tài chính trong Công ty, ngoài ra Kế toán trưởng còn

kiểm soát tài chính của Công ty, chịu trách nhiệm tổ chức chỉ đạo công tác hạch

toán kế toán theo đúng quy định của Nhà nước. Phân công hướng dẫn cho các kế

toán viên, nhận tài liệu từ kế toán tổng hợp sau đó lập báo cáo và giải trình quyết

toán, lập kế hoạch tài chính.

Kế toán tổng hợp:

- Chỉ đạo và hướng dẫn chung công tác nghiệp vụ cho các kế toán viên. Tập hợp tất

cả các chứng từ, lập chứng từ ghi sổ, lên bảng cân đối kế toán và lập các báo cáo

khác cho Kế toán trưởng.

Kế toán thanh toán:

- Lập phiếu thu, phiếu chi. Cuối ngày lập báo cáo tình hình vốn, doanh thu, chi phí,

công nợ phải thu, phải trả từng khách hàng. Cuối ngày đối chiếu với thủ quỹ để lập

biên bản kiểm kê quỹ. Theo dõi công nợ nội bộ, tình hình thanh toán lương. Lập báo

cáo định kì, sau đó chuyển qua kế toán tổng hợp.

Kế toán thuế, ngân hàng:

- Theo dõi tiền ngân hàng, công nợ khách hàng, nhà cung cấp. Lập hồ sơ vay vốn và

xem xét các khoản vay đến hạn thanh toán để kịp thời thanh toán. Lập báo cáo thuế

định kì và lập hồ sơ hoàn thuế, sau đó chuyển qua kế toán tổng hợp.

Thủ quỹ:

- Ghi chép, theo dõi việc thu chi hàng ngày và quản lý quĩ tiền mặt Công ty.

Hình thức kế toán áp dụng tại Công ty:

Để giảm nhẹ công việc ghi chép kế toán nhưng vẫn đảm bảo tính chính xác,

đầy đủ thông tin kế toán. Vì vậy Công ty đã chọn hình thức “Nhật Ký Chung” để

phản ánh các nghiệp vụ kinh tế phát sinh tại Công ty, làm căn cứ để ghi Sổ Cái.

SVTH: NGUYỄN THỊ MAI KHANH Trang 29

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

Hình thức kế toán Nhật kí chung gồm có các loại sổ sách kế toán chủ yếu sau: sổ

nhật kí chung, sổ cái, sổ nhật kí đặc biệt và các sổ, thẻ kế toán chi tiết.

Hằng ngày căn cứ vào chứng từ gốc đã được kiểm tra hợp lệ, hợp pháp, kế

toán phân loại chứng từ và ghi nghiệp vụ phát sinh vào sổ Nhật Ký Chung theo trình

tự thời gian, sau đó căn cứ vào sổ Nhật Ký Chung để lên Sổ Cái theo các tài khoản

kế toán phù hợp. Nếu đơn vị có mở sổ, thẻ kế toán chi tiết thì đồng thời với việc ghi

sổ Nhật ký chung, các nghiệp vụ phát sinh được ghi vào các sổ, thẻ kế toán chi tiết

liên quan. Trường hợp đơn vị mở các sổ Nhật ký đặc biệt thì hàng ngày, căn cứ vào

các chứng từ được dùng làm căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký

đặc biệt liên quan. Định kỳ (3, 5, 10... ngày) hoặc cuối tháng, tuỳ khối lượng nghiệp

vụ phát sinh, tổng hợp từng sổ Nhật ký đặc biệt, lấy số liệu để ghi vào các tài khoản

phù hợp trên Sổ Cái, sau khi đã loại trừ số trùng lặp do một nghiệp vụ được ghi

đồng thời vào nhiều sổ Nhật ký đặc biệt (nếu có).

Cuối tháng, cuối qúi, cuối năm tổng hợp số liệu của Sổ Cái và lấy số liệu của

Sổ Cái ghi vào bảng cân đối phát sinh các tài khoản tổng hợp. Sau khi đã kiểm tra

đối chiếu khớp đúng, số liệu ghi trên Sổ Cái và bảng tổng hợp chi tiết (được lập từ

các Sổ, thẻ kế toán chi tiết) được dùng để lập các Báo cáo tài chính.

Về nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh Có trên Bảng cân

đối số phát sinh phải bằng Tổng số phát sinh Nợ và Tổng số phát sinh Có trên sổ

Nhật ký chung (hoặc sổ Nhật ký chung và các sổ Nhật ký đặc biệt sau khi đã loại trừ

số trùng lặp trên các sổ Nhật ký đặc biệt) cùng kỳ.

SVTH: NGUYỄN THỊ MAI KHANH Trang 30

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

SƠ ĐỒ HÌNH THỨC KẾ TOÁN NHẬT KÍ CHUNG

Ghi chú: Ghi hàng ngày

Ghi cuối tháng hoặc định kỳ

Quan hệ đối chiếu, kiểm tra.

Nhận xét: Trên cơ sở tổ chức bộ máy ngày càng gọn nhẹ, phân công công tác

đúng với nghiệp vụ chuyên môn giúp nhân viên hoàn thành nhiệm vụ được giao một

cách dễ dàng và đạt hiệu quả cao. Đội ngũ nhân viên Công ty tuy không nhiều nhưng

lại có trình độ chuyên môn hoá cao đảm bảo cho hoạt động sản xuất kinh doanh được

liên tục.

III. MỤC TIÊU VÀ ĐịNH HƯỚNG PHÁT TRIỂN:

3.1. Mục tiêu trong 3 năm tới:

- Đưa doanh thu hàng năm tăng 30%, lợi nhuận tăng 20 %, chia cổ tức đạt

25%/năm.

- Xây dựng hoàn chỉnh các quy chế, định mức, hệ thống quản lí và tin học hóa xong

Công ty.

SVTH: NGUYỄN THỊ MAI KHANH Trang 31

Sổ, thẻ kế toán chi tiết

Sổ Nhật ký đặc

biệt

Chứng từ kế toán

SỔ NHẬT KÝ CHUNG

SỔ CÁI

Bảng cân đối

số phát sinh

BÁO CÁO TÀI CHÍNH

Bảng tổng hợp chi tiết

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

- Xây dựng mới văn phòng Công ty.

- Nhân sự văn phòng đạt 120 – 150 người.

- Đột phá vào những công nghệ mới thông qua hợp tác liên doanh với các đối tác có

tiềm năng trong và ngoài nước.

3.2. Định hướng phát triển:

- Mở rộng thị trường, nâng cao chất lưọng sản phẩm.

- Đang và sẽ liên kết, liên doanh với các đối tác có nhiều tiềm năng trong và ngoài

nước.

- Đầu tư công nghệ mới, tin học hóa doanh nghiệp.

- Xây dựng INDECO trở thành thương hiệu mạnh.

PHƯƠNG CHÂM HOẠT ĐÔNG CỦA CÔNG TY :

“Sáng tạo – Chất lượng – Uy tín”

- Bảo đảm xây dựng công trình theo quy hoạch, thiết kế, đảm bảo mỹ quan công

trình, bảo vệ môi trường và cảnh quan chung, phù hợp với điều kiện tự nhiên, đặc

điểm văn hóa, xã hội của từng địa phương, kết hợp phát triển kinh tế - xã hội với

quốc phòng, an ninh.

- Tuân thủ quy chuẩn xây dựng, tiêu chuẩn xây dựng.

- Bảo đảm chất lượng, tiến độ, an toàn công trình, tính mạng con người và tài sản,

phòng chống cháy nổ, vệ sinh môi trường.

- Bảo đảm xây dựng đồng bộ trong từng công trình, đồng bộ các công trình hạ tầng

kĩ thuật

- Bảo đảm tiết kiệm, có hiệu quả, chống lãng phí, thất thoát và các tiêu cực khác

trong xây dựng.

SVTH: NGUYỄN THỊ MAI KHANH Trang 32

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

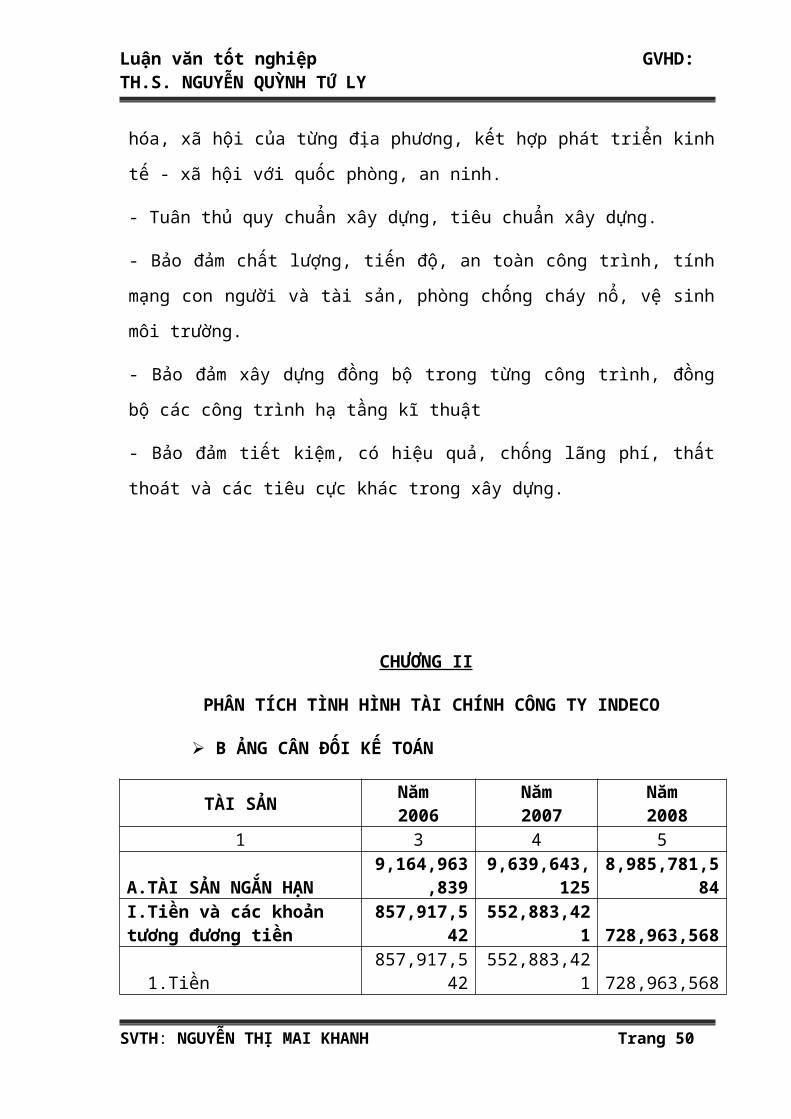

CHƯƠNG II

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CÔNG TY INDECO

B ẢNG CÂN ĐỐI KẾ TOÁN

TÀI SẢN Năm 2006

Năm 2007

Năm 2008

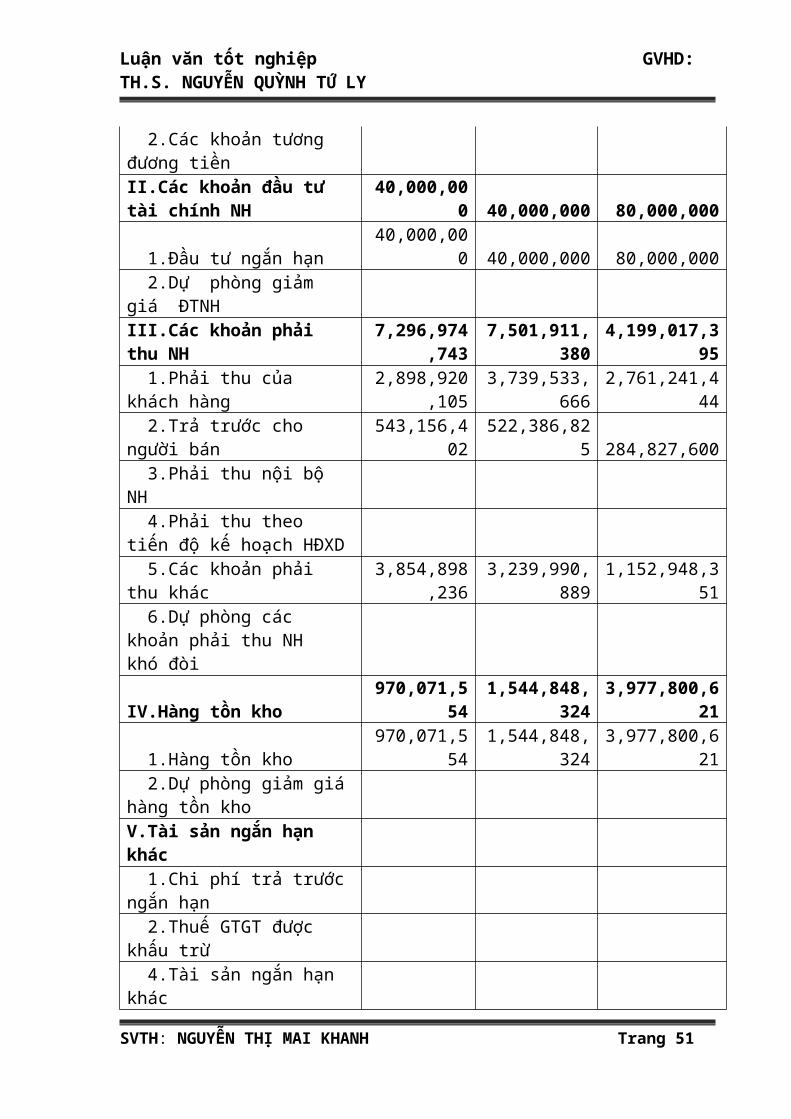

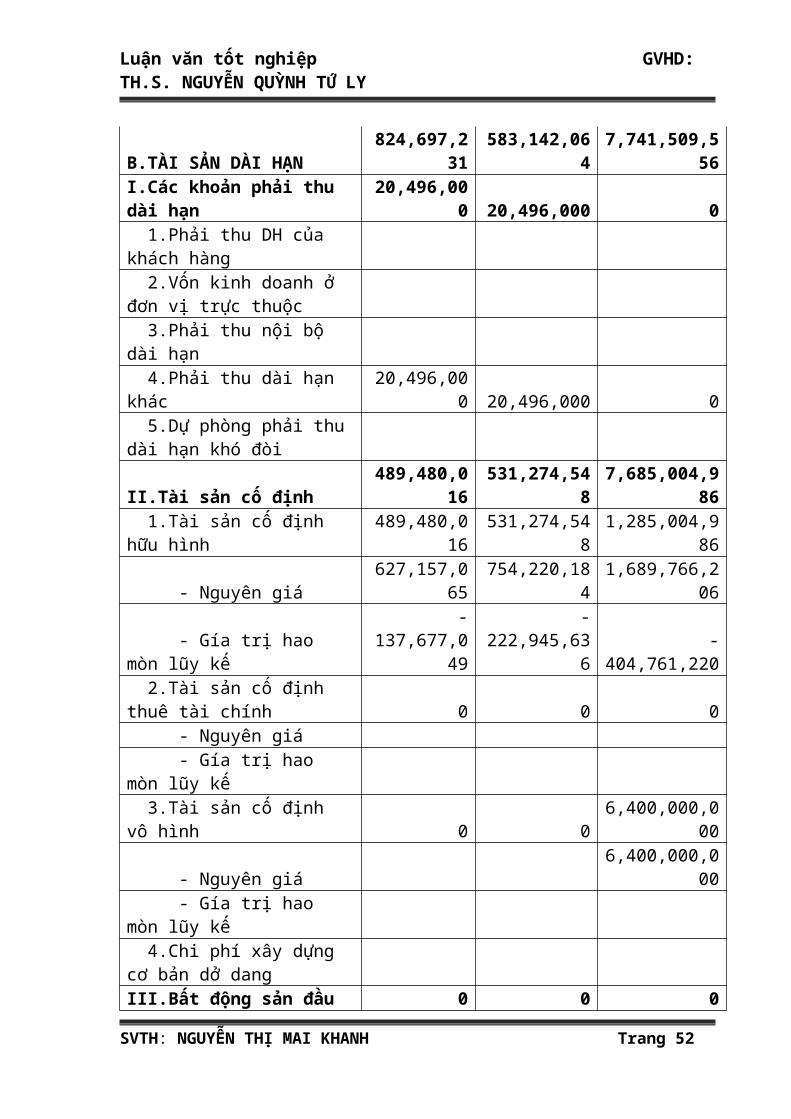

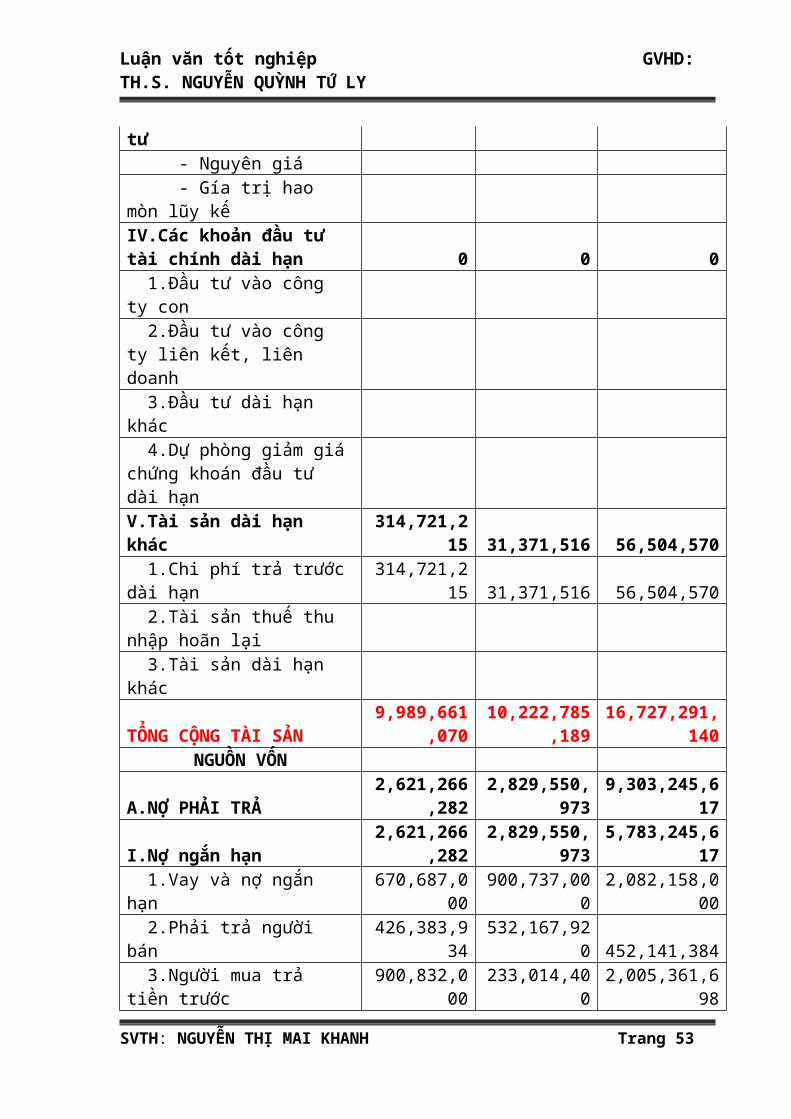

1 3 4 5A.TÀI SẢN NGẮN HẠN 9,164,963,839 9,639,643,125 8,985,781,584I.Tiền và các khoản tương đương tiền 857,917,542 552,883,421 728,963,568 1.Tiền 857,917,542 552,883,421 728,963,568 2.Các khoản tương đương tiền II.Các khoản đầu tư tài chính NH 40,000,000 40,000,000 80,000,000 1.Đầu tư ngắn hạn 40,000,000 40,000,000 80,000,000 2.Dự phòng giảm giá ĐTNH III.Các khoản phải thu NH 7,296,974,743 7,501,911,380 4,199,017,395 1.Phải thu của khách hàng 2,898,920,105 3,739,533,666 2,761,241,444 2.Trả trước cho người bán 543,156,402 522,386,825 284,827,600 3.Phải thu nội bộ NH 4.Phải thu theo tiến độ kế hoạch HĐXD 5.Các khoản phải thu khác 3,854,898,236 3,239,990,889 1,152,948,351 6.Dự phòng các khoản phải thu NH khó đòi IV.Hàng tồn kho 970,071,554 1,544,848,324 3,977,800,621 1.Hàng tồn kho 970,071,554 1,544,848,324 3,977,800,621 2.Dự phòng giảm giá hàng tồn kho V.Tài sản ngắn hạn khác 1.Chi phí trả trước ngắn hạn 2.Thuế GTGT được khấu trừ 4.Tài sản ngắn hạn khác B.TÀI SẢN DÀI HẠN 824,697,231 583,142,064 7,741,509,556I.Các khoản phải thu dài hạn 20,496,000 20,496,000 0 1.Phải thu DH của khách hàng 2.Vốn kinh doanh ở đơn vị trực thuộc 3.Phải thu nội bộ dài hạn 4.Phải thu dài hạn khác 20,496,000 20,496,000 0 5.Dự phòng phải thu dài hạn khó đòi

SVTH: NGUYỄN THỊ MAI KHANH Trang 33

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

II.Tài sản cố định 489,480,016 531,274,548 7,685,004,986 1.Tài sản cố định hữu hình 489,480,016 531,274,548 1,285,004,986 - Nguyên giá 627,157,065 754,220,184 1,689,766,206 - Gía trị hao mòn lũy kế -137,677,049 -222,945,636 -404,761,220 2.Tài sản cố định thuê tài chính 0 0 0 - Nguyên giá - Gía trị hao mòn lũy kế 3.Tài sản cố định vô hình 0 0 6,400,000,000 - Nguyên giá 6,400,000,000 - Gía trị hao mòn lũy kế 4.Chi phí xây dựng cơ bản dở dang III.Bất động sản đầu tư 0 0 0 - Nguyên giá - Gía trị hao mòn lũy kế IV.Các khoản đầu tư tài chính dài hạn 0 0 0 1.Đầu tư vào công ty con 2.Đầu tư vào công ty liên kết, liên doanh 3.Đầu tư dài hạn khác 4.Dự phòng giảm giá chứng khoán đầu tư dài hạn V.Tài sản dài hạn khác 314,721,215 31,371,516 56,504,570 1.Chi phí trả trước dài hạn 314,721,215 31,371,516 56,504,570 2.Tài sản thuế thu nhập hoãn lại 3.Tài sản dài hạn khác TỔNG CỘNG TÀI SẢN 9,989,661,070 10,222,785,189 16,727,291,140

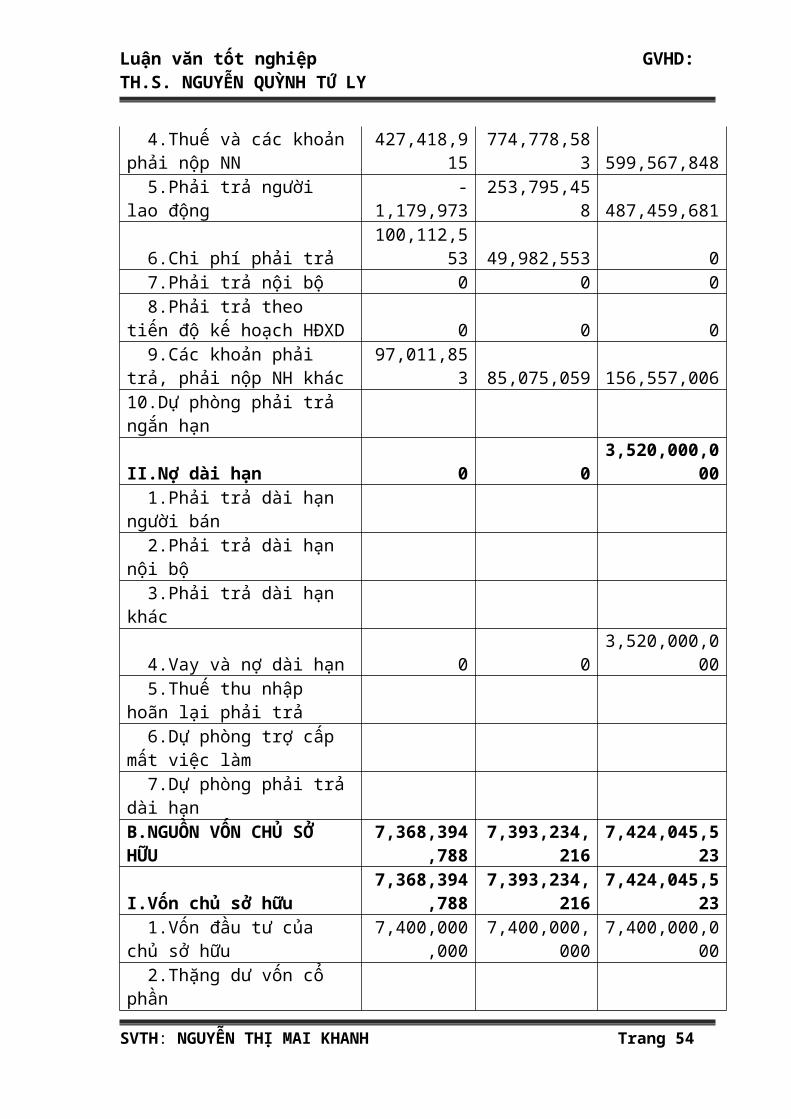

NGUỒN VỐN A.NỢ PHẢI TRẢ 2,621,266,282 2,829,550,973 9,303,245,617I.Nợ ngắn hạn 2,621,266,282 2,829,550,973 5,783,245,617 1.Vay và nợ ngắn hạn 670,687,000 900,737,000 2,082,158,000 2.Phải trả người bán 426,383,934 532,167,920 452,141,384 3.Người mua trả tiền trước 900,832,000 233,014,400 2,005,361,698 4.Thuế và các khoản phải nộp NN 427,418,915 774,778,583 599,567,848 5.Phải trả người lao động -1,179,973 253,795,458 487,459,681 6.Chi phí phải trả 100,112,553 49,982,553 0 7.Phải trả nội bộ 0 0 0 8.Phải trả theo tiến độ kế hoạch HĐXD 0 0 0 9.Các khoản phải trả, phải nộp 97,011,853 85,075,059 156,557,006

SVTH: NGUYỄN THỊ MAI KHANH Trang 34

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

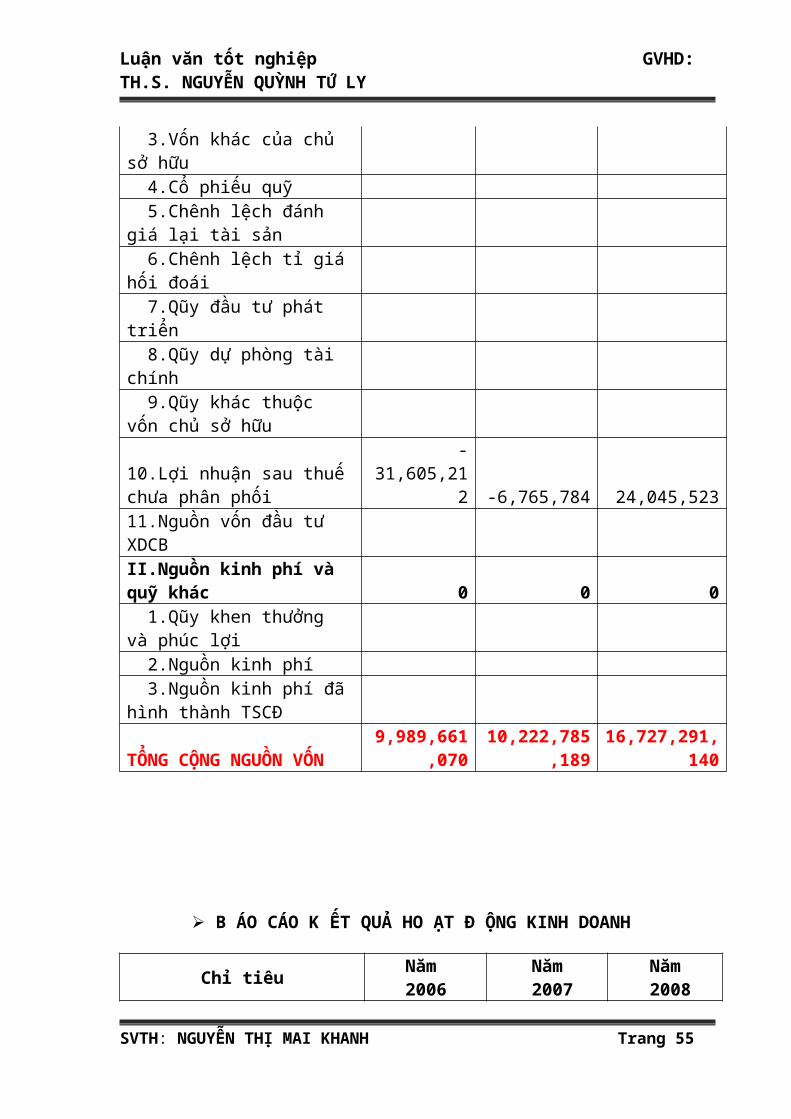

NH khác10.Dự phòng phải trả ngắn hạn II.Nợ dài hạn 0 0 3,520,000,000 1.Phải trả dài hạn người bán 2.Phải trả dài hạn nội bộ 3.Phải trả dài hạn khác 4.Vay và nợ dài hạn 0 0 3,520,000,000 5.Thuế thu nhập hoãn lại phải trả 6.Dự phòng trợ cấp mất việc làm 7.Dự phòng phải trả dài hạn B.NGUỒN VỐN CHỦ SỞ HỮU 7,368,394,788 7,393,234,216 7,424,045,523I.Vốn chủ sở hữu 7,368,394,788 7,393,234,216 7,424,045,523 1.Vốn đầu tư của chủ sở hữu 7,400,000,000 7,400,000,000 7,400,000,000 2.Thặng dư vốn cổ phần 3.Vốn khác của chủ sở hữu 4.Cổ phiếu quỹ 5.Chênh lệch đánh giá lại tài sản 6.Chênh lệch tỉ giá hối đoái 7.Qũy đầu tư phát triển 8.Qũy dự phòng tài chính 9.Qũy khác thuộc vốn chủ sở hữu 10.Lợi nhuận sau thuế chưa phân phối -31,605,212 -6,765,784 24,045,52311.Nguồn vốn đầu tư XDCB II.Nguồn kinh phí và quỹ khác 0 0 0 1.Qũy khen thưởng và phúc lợi 2.Nguồn kinh phí 3.Nguồn kinh phí đã hình thành TSCĐ TỔNG CỘNG NGUỒN VỐN 9,989,661,070 10,222,785,189 16,727,291,140

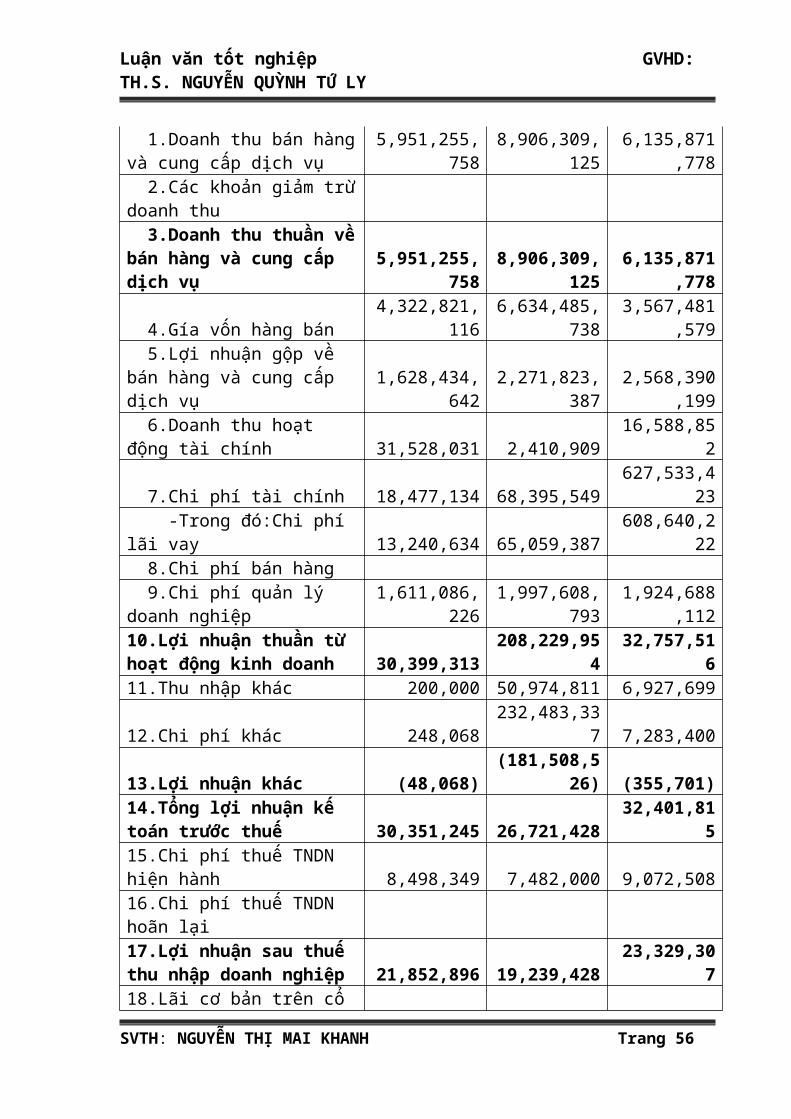

B ÁO CÁO K ẾT QUẢ HO ẠT Đ ỘNG KINH DOANH

SVTH: NGUYỄN THỊ MAI KHANH Trang 35

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

Chỉ tiêu Năm 2006

Năm 2007

Năm 2008

1.Doanh thu bán hàng và cung cấp dịch vụ 5,951,255,758 8,906,309,125 6,135,871,778 2.Các khoản giảm trừ doanh thu 3.Doanh thu thuần về bán hàng và cung cấp dịch vụ 5,951,255,758 8,906,309,125 6,135,871,778 4.Gía vốn hàng bán 4,322,821,116 6,634,485,738 3,567,481,579 5.Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 1,628,434,642 2,271,823,387 2,568,390,199 6.Doanh thu hoạt động tài chính 31,528,031 2,410,909 16,588,852 7.Chi phí tài chính 18,477,134 68,395,549 627,533,423 -Trong đó:Chi phí lãi vay 13,240,634 65,059,387 608,640,222 8.Chi phí bán hàng 9.Chi phí quản lý doanh nghiệp 1,611,086,226 1,997,608,793 1,924,688,112 10.Lợi nhuận thuần từ hoạt động kinh doanh 30,399,313 208,229,954 32,757,516 11.Thu nhập khác 200,000 50,974,811 6,927,699 12.Chi phí khác 248,068 232,483,337 7,283,400

13.Lợi nhuận khác (48,068) (181,508,526) (355,701)14.Tổng lợi nhuận kế toán trước thuế 30,351,245 26,721,428 32,401,815 15.Chi phí thuế TNDN hiện hành 8,498,349 7,482,000 9,072,508 16.Chi phí thuế TNDN hoãn lại 17.Lợi nhuận sau thuế thu nhập doanh nghiệp 21,852,896 19,239,428 23,329,307 18.Lãi cơ bản trên cổ phiếu

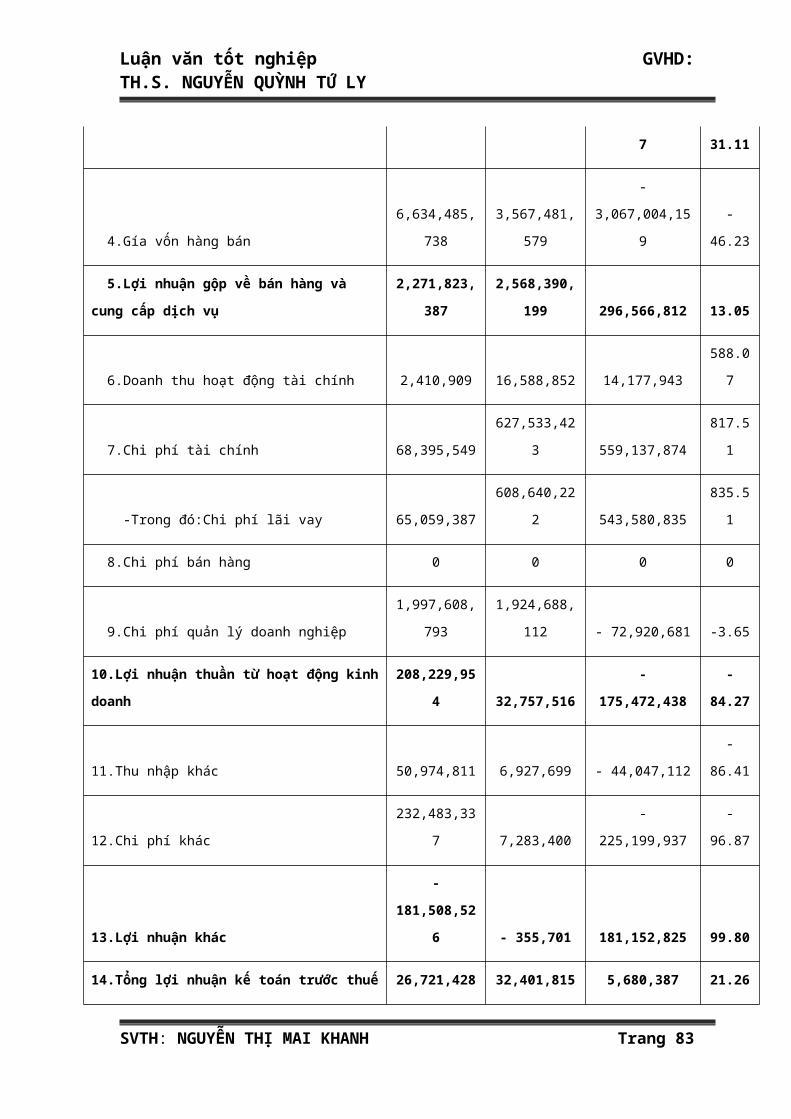

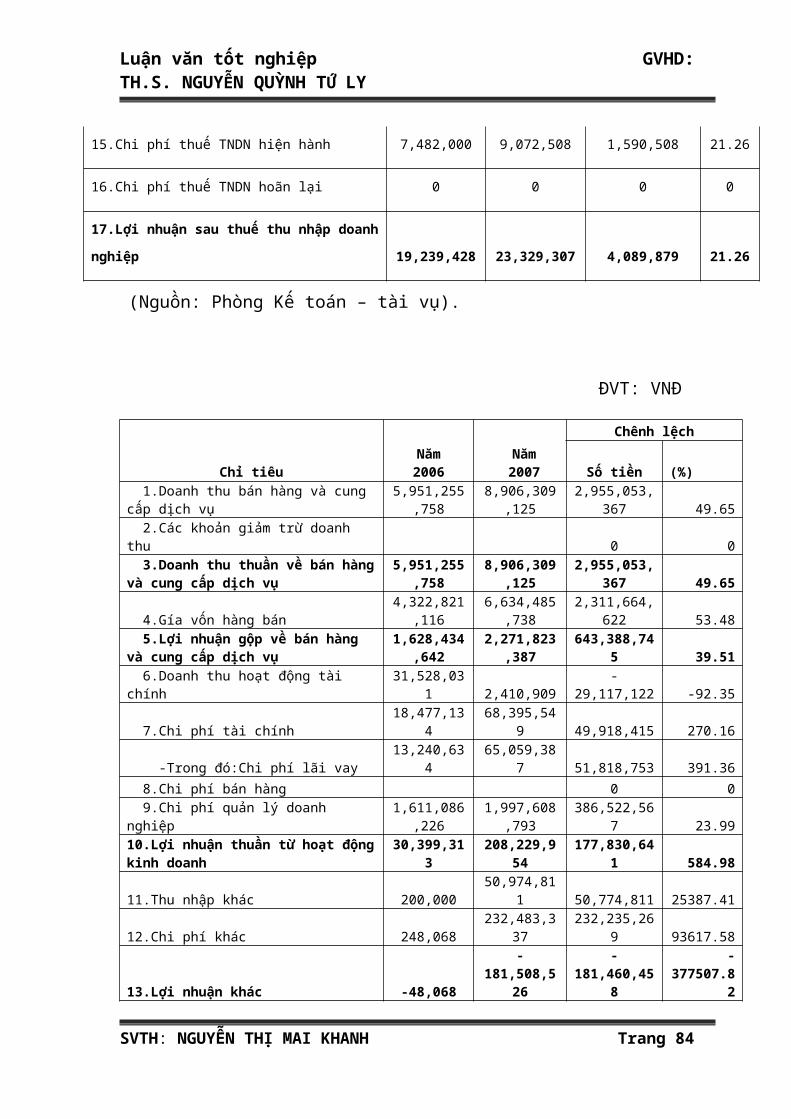

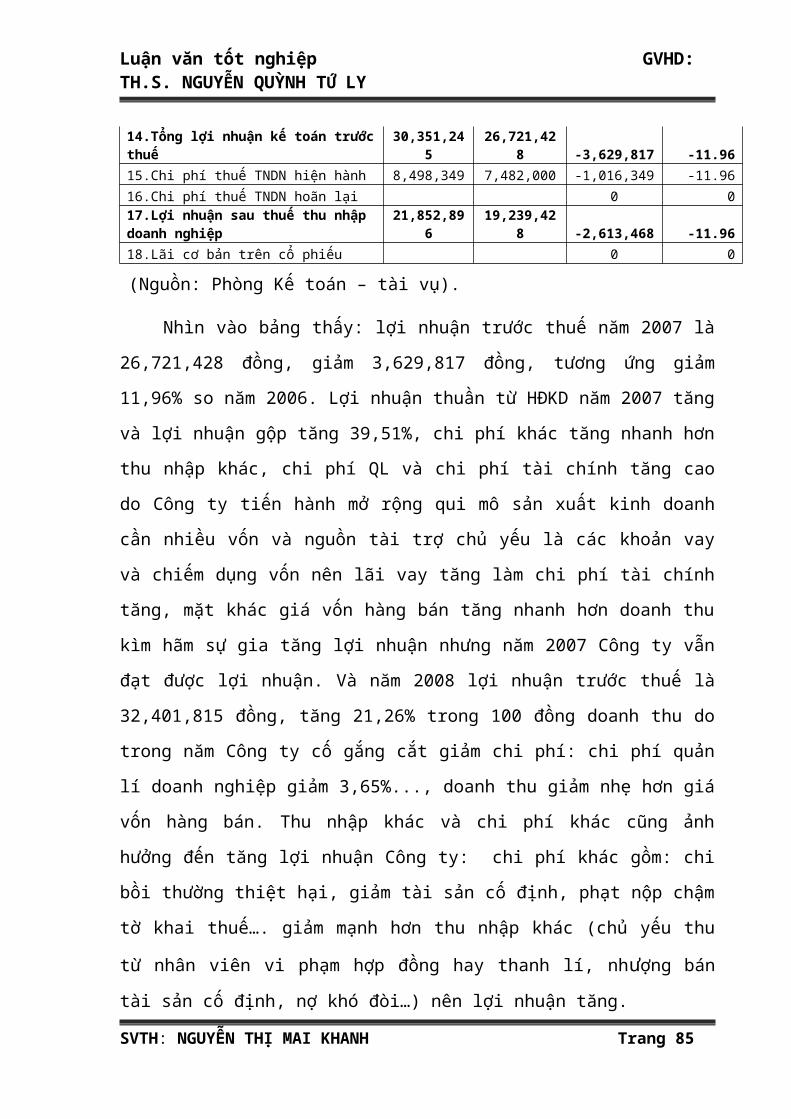

I. PHÂN TÍCH CHUNG TÌNH HÌNH TÀI CHÍNH CÔNG TY

SVTH: NGUYỄN THỊ MAI KHANH Trang 36

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

- Trong ba năm vừa qua, thị trường luôn có những biến động và cạnh tranh gay

gắt nhưng đội ngũ nhân viên Công ty luôn nỗ lực hết mình vượt qua khó khăn

đưa Công ty đi lên và Công ty luôn đạt được lợi nhuận thể hiện qua kết quả

kinh doanh sau:

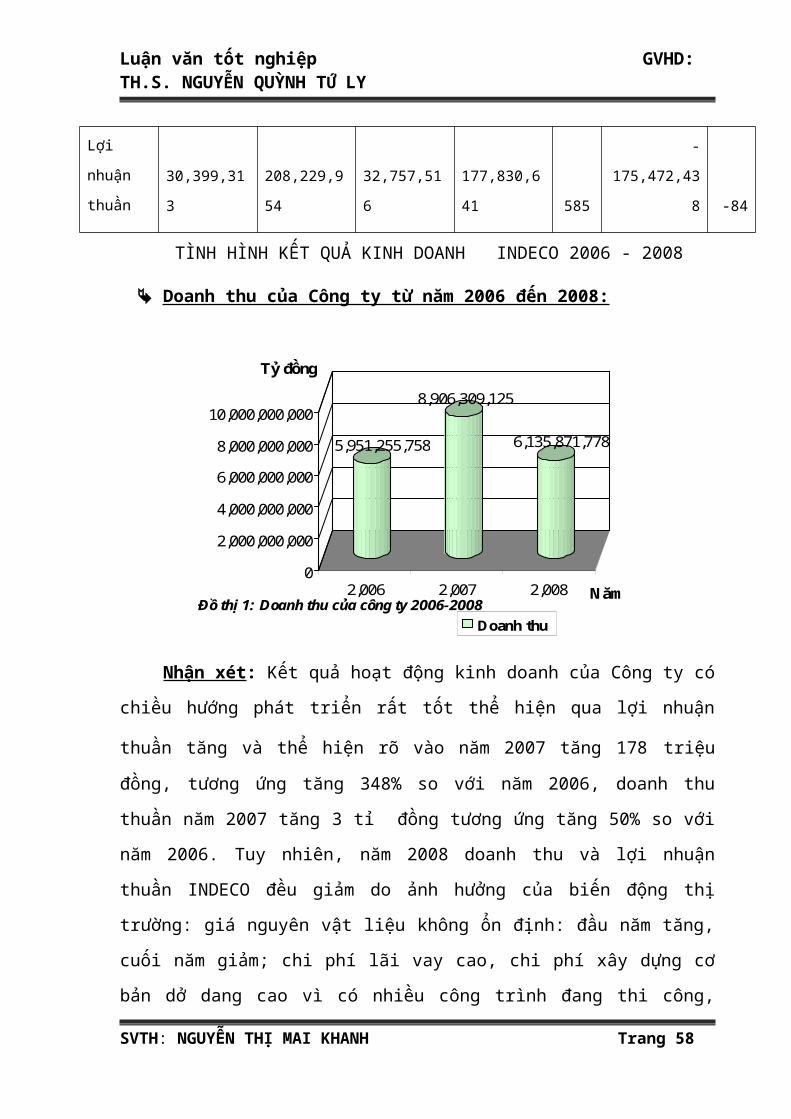

ĐVT: VNĐ

Năm

Chỉ

tiêu

2006 2007 2008

CL 2007/2006 CL 2008/2007

Số tiền % Số tiền %

Doanh thu

thuần 5,951,255,758 8,906,309,125 6,135,871,778 2,955,053,367 50 -2,770,437,347 -31

Lợi nhuận

thuần 30,399,313 208,229,954 32,757,516 177,830,641 585 -175,472,438 -84

TÌNH HÌNH KẾT QUẢ KINH DOANH INDECO 2006 - 2008

Doanh thu của Công ty từ năm 2006 đến 2008:

5,951,255,758

8,906,309,125

6,135,871,778

0

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

Tỷ đồng

2,006 2,007 2,008 NămĐồ thị 1: Doanh thu của công ty 2006-2008

Doanh thu

Nhận xét: Kết quả hoạt động kinh doanh của Công ty có chiều hướng phát

triển rất tốt thể hiện qua lợi nhuận thuần tăng và thể hiện rõ vào năm 2007 tăng 178

triệu đồng, tương ứng tăng 348% so với năm 2006, doanh thu thuần năm 2007 tăng 3

SVTH: NGUYỄN THỊ MAI KHANH Trang 37

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

tỉ đồng tương ứng tăng 50% so với năm 2006. Tuy nhiên, năm 2008 doanh thu và lợi

nhuận thuần INDECO đều giảm do ảnh hưởng của biến động thị trường: giá nguyên

vật liệu không ổn định: đầu năm tăng, cuối năm giảm; chi phí lãi vay cao, chi phí xây

dựng cơ bản dở dang cao vì có nhiều công trình đang thi công, chưa hoàn thành, đầu

tư nhiều vào tài sản cố định, các khoản phải thu chậm, … Nhìn chung, tốc độ tăng lợi

nhuận cao hơn doanh thu điều này có nghĩa là Ban Giám Đốc quản lý tốt trong việc

tiết kiệm chi phí kinh doanh làm tối đa hoá lợi nhuận.

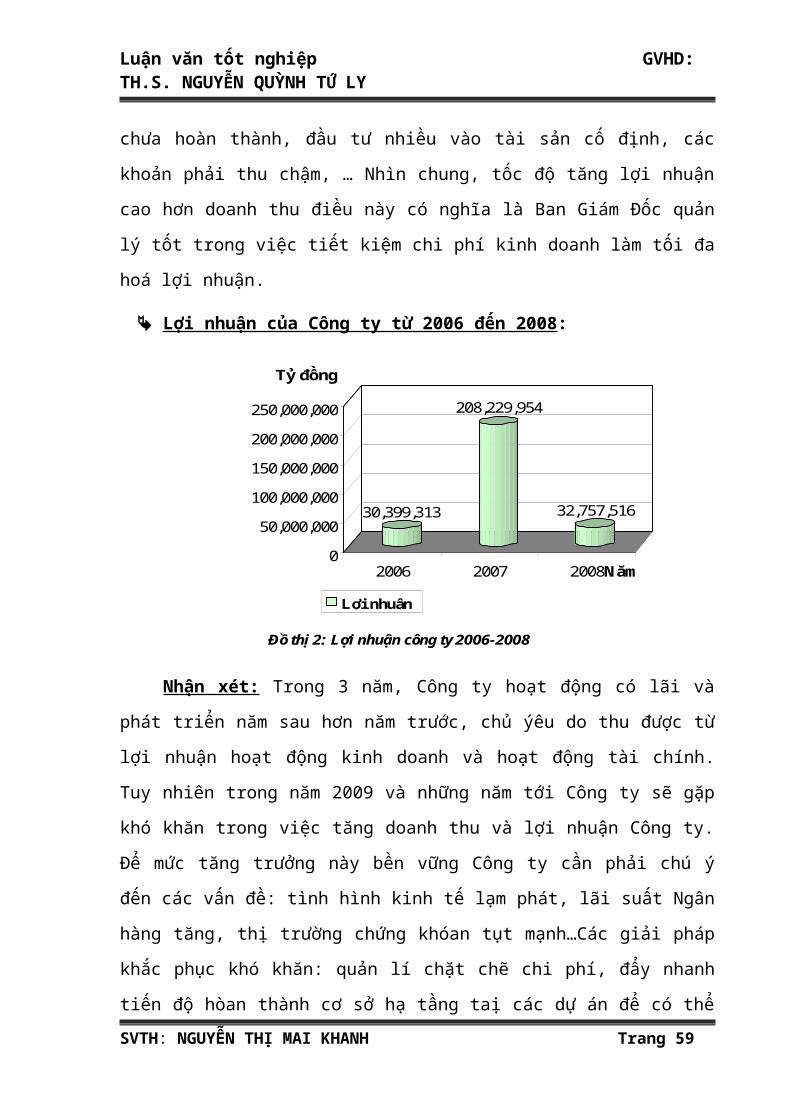

Lợi nhuận của Công ty từ 2006 đến 2008 :

30,399,313

208,229,954

32,757,516

0

50,000,000

100,000,000

150,000,000

200,000,000

250,000,000

Tỷ đồng

2006 2007 2008Năm

Đồ thị 2: Lợi nhuận công ty 2006-2008

Lợi nhuận

Nhận xét: Trong 3 năm, Công ty hoạt động có lãi và phát triển năm sau hơn

năm trước, chủ ýêu do thu được từ lợi nhuận hoạt động kinh doanh và hoạt động tài

chính. Tuy nhiên trong năm 2009 và những năm tới Công ty sẽ gặp khó khăn trong

việc tăng doanh thu và lợi nhuận Công ty. Để mức tăng trưởng này bền vững Công ty

cần phải chú ý đến các vấn đề: tình hình kinh tế lạm phát, lãi suất Ngân hàng tăng, thị

trường chứng khóan tụt mạnh…Các giải pháp khắc phục khó khăn: quản lí chặt chẽ

chi phí, đẩy nhanh tiến độ hòan thành cơ sở hạ tầng taị các dự án để có thể sớm đi

vào hoạt động, tăng doanh thu đầu tư tài chính hiệu quả….

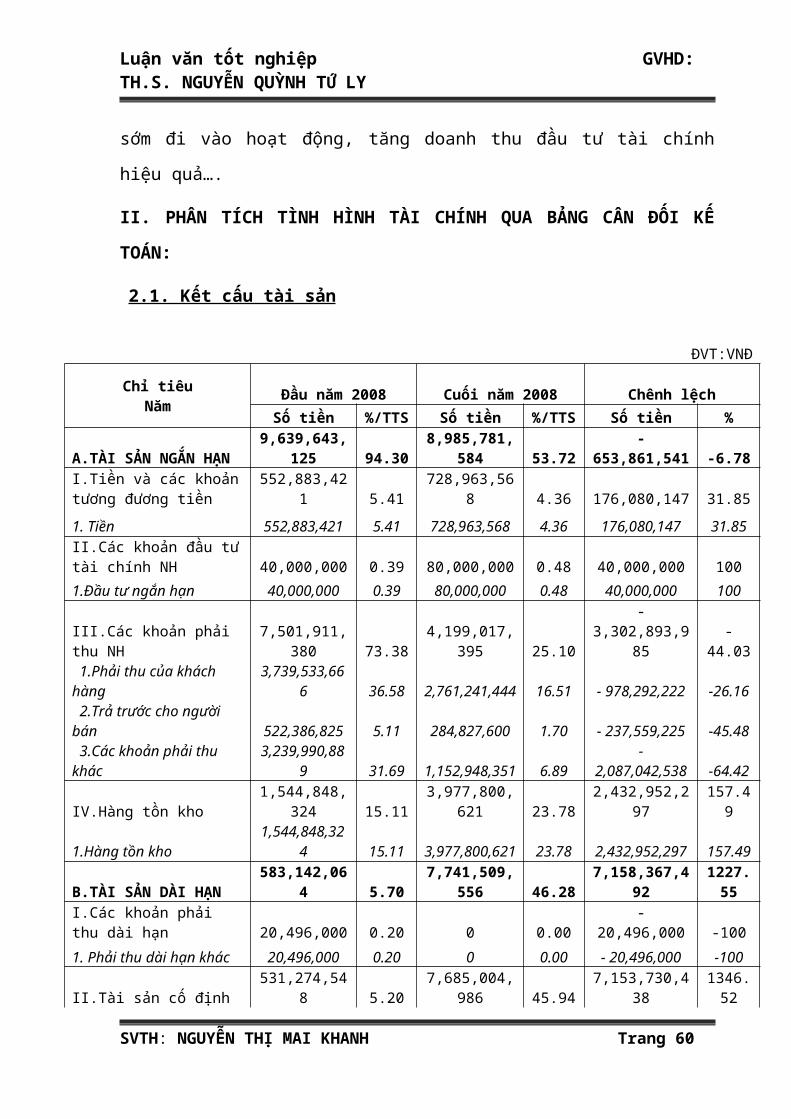

II. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH QUA BẢNG CÂN ĐỐI KẾ TOÁN:

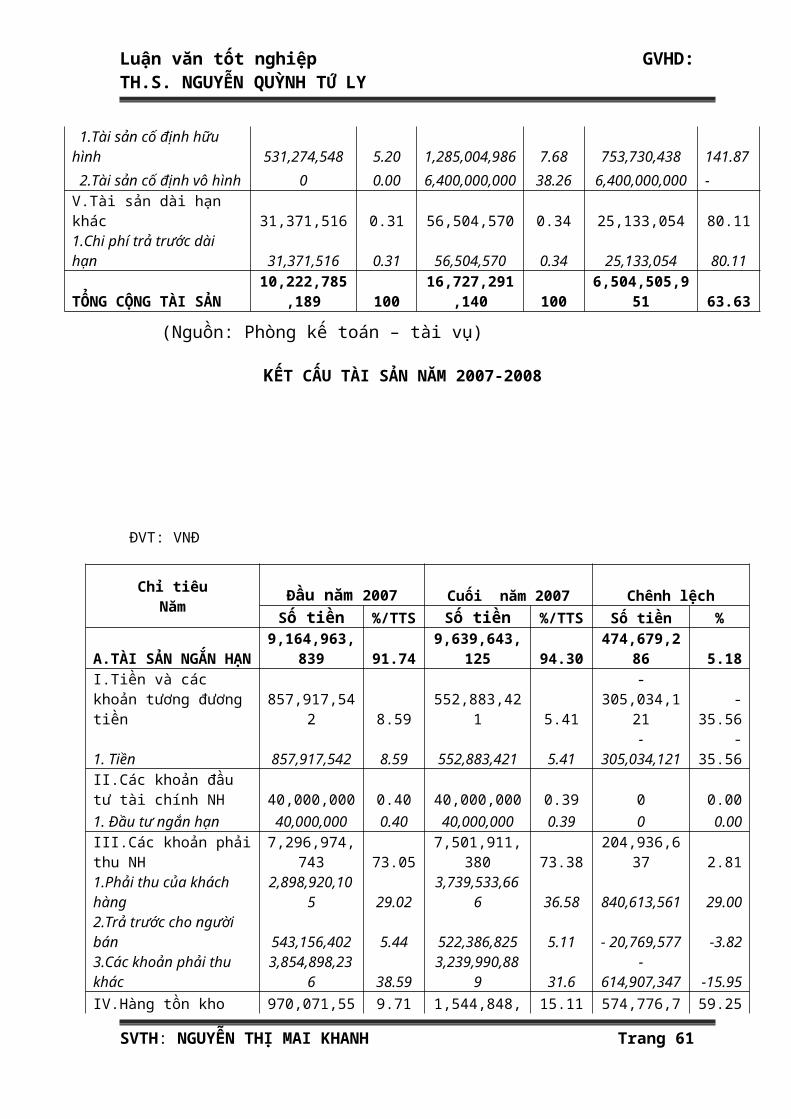

2.1. Kết cấu tài sản

SVTH: NGUYỄN THỊ MAI KHANH Trang 38

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

ĐVT:VNĐ

Chỉ tiêu Năm Đầu năm 2008 Cuối năm 2008 Chênh lệch Số tiền %/TTS Số tiền %/TTS Số tiền %

A.TÀI SẢN NGẮN HẠN 9,639,643,125 94.30 8,985,781,584 53.72 - 653,861,541 -6.78I.Tiền và các khoản tương đương tiền 552,883,421 5.41 728,963,568 4.36 176,080,147 31.85

1. Tiền 552,883,421 5.41 728,963,568 4.36 176,080,147 31.85II.Các khoản đầu tư tài chính NH 40,000,000 0.39 80,000,000 0.48 40,000,000 100

1.Đầu tư ngắn hạn 40,000,000 0.39 80,000,000 0.48 40,000,000 100

III.Các khoản phải thu NH 7,501,911,380 73.38 4,199,017,395 25.10 - 3,302,893,985 -44.03

1.Phải thu của khách hàng 3,739,533,666 36.58 2,761,241,444 16.51 - 978,292,222 -26.16

2.Trả trước cho người bán 522,386,825 5.11 284,827,600 1.70 - 237,559,225 -45.48

3.Các khoản phải thu khác 3,239,990,889 31.69 1,152,948,351 6.89 - 2,087,042,538 -64.42IV.Hàng tồn kho 1,544,848,324 15.11 3,977,800,621 23.78 2,432,952,297 157.49

1.Hàng tồn kho 1,544,848,324 15.11 3,977,800,621 23.78 2,432,952,297 157.49

B.TÀI SẢN DÀI HẠN 583,142,064 5.70 7,741,509,556 46.28 7,158,367,492 1227.55I.Các khoản phải thu dài hạn 20,496,000 0.20 0 0.00 - 20,496,000 -100

1. Phải thu dài hạn khác 20,496,000 0.20 0 0.00 - 20,496,000 -100

II.Tài sản cố định 531,274,548 5.20 7,685,004,986 45.94 7,153,730,438 1346.52

1.Tài sản cố định hữu hình 531,274,548 5.20 1,285,004,986 7.68 753,730,438 141.87

2.Tài sản cố định vô hình 0 0.00 6,400,000,000 38.26 6,400,000,000 -V.Tài sản dài hạn khác 31,371,516 0.31 56,504,570 0.34 25,133,054 80.11

1.Chi phí trả trước dài hạn 31,371,516 0.31 56,504,570 0.34 25,133,054 80.11TỔNG CỘNG TÀI SẢN 10,222,785,189 100 16,727,291,140 100 6,504,505,951 63.63

(Nguồn: Phòng kế toán – tài vụ)

KẾT CẤU TÀI SẢN NĂM 2007-2008

ĐVT: VNĐ

SVTH: NGUYỄN THỊ MAI KHANH Trang 39

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

Chỉ tiêu Năm Đầu năm 2007 Cuối năm 2007 Chênh lệchSố tiền %/TTS Số tiền %/TTS Số tiền %

A.TÀI SẢN NGẮN HẠN 9,164,963,839 91.74 9,639,643,125 94.30 474,679,286 5.18I.Tiền và các khoản tương đương tiền 857,917,542 8.59 552,883,421 5.41 - 305,034,121 -35.561. Tiền 857,917,542 8.59 552,883,421 5.41 -305,034,121 -35.56II.Các khoản đầu tư tài chính NH 40,000,000 0.40 40,000,000 0.39 0 0.001. Đầu tư ngắn hạn 40,000,000 0.40 40,000,000 0.39 0 0.00III.Các khoản phải thu NH 7,296,974,743 73.05 7,501,911,380 73.38 204,936,637 2.811.Phải thu của khách hàng 2,898,920,105 29.02 3,739,533,666 36.58 840,613,561 29.002.Trả trước cho người bán 543,156,402 5.44 522,386,825 5.11 - 20,769,577 -3.823.Các khoản phải thu khác 3,854,898,236 38.59 3,239,990,889 31.6 - 614,907,347 -15.95IV.Hàng tồn kho 970,071,554 9.71 1,544,848,324 15.11 574,776,770 59.251. Hàng tồn kho 970,071,554 9.71 1,544,848,324 15.11 574,776,770 59.25B.TÀI SẢN DÀI HẠN 824,697,231 8.26 583,142,064 5.70 - 241,555,167 -29.29I.Các khoản phải thu dài hạn 20,496,000 0.21 20,496,000 0.20 0 0.001. Phải thu dài hạn khác 20,496,000 0.21 20,496,000 0.20 0 0.00II.Tài sản cố định 489,480,016 4.90 531,274,548 5.20 41,794,532 8.541.Tài sản cố định hữu hình 489,480,016 4.90 531,274,548 5.20 41,794,532 8.542.Tài sản cố định vô hình 0 0.00 0.00 0 0.00V.Tài sản dài hạn khác 314,721,215 3.15 31,371,516 0.31 -283,349,699 -90.031. Chi phí trả trước dài hạn 314,721,215 3.15 31,371,516 0.31 -283,349,699 -90.03TỔNG CỘNG TÀI SẢN 9,989,661,070 100 10,222,785,189 100 233,124,119 2.33

(Nguồn: Phòng kế toán – tài vụ)

KẾT CẤU TÀI SẢN NĂM 2006 – 2007

91.74%

8.26%

Tài sản ngắn hạn

Tài sản dài hạn

Kết cấu tài sản

94%

6%

Tài sản

ngắn hạn

Tài sản

dài hạn

Kết cấu tài sản

54%46%

Tài sản

ngắn hạn

Tài sản

dài hạn

Năm 2006 Năm 2007 Năm 2008

SVTH: NGUYỄN THỊ MAI KHANH Trang 40

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

Nhìn chung: tổng tài sản qua 3 năm có xu hướng tăng lên: tổng tài sản cuối

năm 2007 tăng 233,124,119 đồng, tương ứng tăng 2,33% so với đầu năm 2007, cuối

năm 2008, tổng tài sản Công ty tiếp tục tăng lên 6,504,505,951 đồng, tương ứng tăng

63,63% so với đầu năm 2008 cho thấy Công ty mở rộng qui mô kinh doanh. Tài sản

ngắn hạn cuối năm 2007 tăng 474,679,286 đồng, tương ứng tăng 5,18% so đầu năm

2007 nhưng cuối năm 2008 tài sản ngắn hạn giảm 653,861,541 đồng, tương ứng giảm

6,78% so với đầu năm 2008 trong đó tỉ lệ hàng tồn kho trên tổng tài sản qua 3 năm

liên tục tăng, cao nhất là cuối năm 2008 là 157,49% chủ yếu do chi phí xây dựng cơ

bản dở dang cao, nhiều công trình đang thi công, hoặc chuẩn bị đầu tư vào các công

trình mới… Hàng tồn kho tăng chứng tỏ Công ty có khả năng chiếm lĩnh thị trường.

Tỉ lệ các khoản phải thu trên tổng tài sản cuối năm 2007 tăng 2,81% so đầu năm

2007, sang cuối năm 2008 tỉ lệ này giảm mạnh 44,03% do khách hàng trả chậm, tỉ lệ

vốn bằng tiền trên tổng tài sản tăng 31,85% cho thấy các công trình của Công ty được

khách hàng tín nhiệm. Tài sản dài hạn cuối năm 2007 giảm 241,555,167 đồng, tương

ứng giảm 29,29% so đầu năm 2007, cuối năm 2008 tài sản dài hạn tăng lại

7,158,367,492 đồng, tương ứng tăng 1227,55% so với đầu năm 2008 trong đó tỉ lệ

tài sản cố định trên tổng tài sản tăng khá cao 1346,52% do Công ty đầu tư nhiều công

trình, đầu tư cơ sở vật chất kĩ thuật, đầu tư mua đất để xây dựng văn phòng ...Cụ

thể:

- Tiền và các khoản tương đương tiền: về mặt kinh tế toàn bộ vốn bằng tiền

không nên có số dư quá cao mà nên đưa vào sản xuất kinh doanh để tăng vòng

quay vốn, nâng cao hiệu quả sử dụng đồng vốn hoặc hoàn trả nợ để giảm chi

phí sử dụng vốn. Thực tế, tại Công ty Indeco lượng tiền tồn quĩ tại Công ty vào

cuối năm 2007 thấp, giảm 35,56% nhưng cuối năm 2008 Công ty dự trữ lượng

tiền cao trong tài sản ngắn hạn, tiền tăng 176,080,147 đồng, tỉ lệ tiền trên tổng

tài sản tăng 31,85% so đầu năm 2008 trong đó tiền gởi ngân hàng tăng mạnh

(712,948,450 – 41,743,133) 671,205,317 đồng, tiền mặt giảm (16,015,118 –

511,140,288) 495,125,170 đồng. Năm 2007 tiền giảm, sang năm 2008 tiền đột

ngột tăng mạnh chứng tỏ các công trình của Công ty được khách hàng tín

nhiệm . Công ty đã chọn biện pháp an toàn là tất cả các khoản tiền gởi Ngân

SVTH: NGUYỄN THỊ MAI KHANH Trang 41

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

hàng giúp Công ty thực hiện các giao dịch kinh doanh diễn ra hằng ngày, đầu

tư, giảm các khoản chi không cần thiết, khả năng sinh lời…. đồng thời hạn chế

tiền tồn tại quỹ, chỉ giữ lại ít để chi các khoản bất ngờ: tai nạn lao động,….

- Các khoản đầu tư tài chính ngắn hạn: năm 2007 không phát sinh, cuối năm

2008 khoản này tăng 100% so đầu năm 2008 chứng tỏ Công ty đang mở rộng

hoạt động đầu tư vào chứng khoán ngắn hạn: trái phiếu, cho vay… sự gia tăng

này tạo nguồn lợi tức trong ngắn hạn cho Công ty.

- Các khoản phải thu ngắn hạn: chiếm tỉ trọng rất lớn trong tài sản ngắn hạn.

Các khoản phải thu phụ thuộc vào doanh số bán chịu, thời hạn bán chịu và

chính sách thu tiền. Cuối năm 2007, tỉ lệ các khoản phải thu trên tổng tài sản

tăng 204,936,637 đồng, tương ứng tăng 2,81%. Sự gia tăng này chưa tốt vì sẽ

làm tăng khả năng bị chiếm dụng vốn, giảm khả năng thanh toán. Cuối năm

2008 tỉ lệ các khoản phải thu trên tổng tài sản giảm 44,03% so đầu năm, giảm

3,302,893,985 đồng chứng tỏ Công ty quản lí vốn tốt trong đó cuối năm 2007

phải thu khách hàng tăng 29% so đầu năm 2007,nhưng cuối năm 2008 giảm

26,16% so đầu năm 2008 cho thấy Công ty không bị ứ đọng vốn trong khâu

thanh toán, cuối năm 2007 trả trước cho người bán giảm 3,82%và các khoản

phải thu khác giảm 15,95% so đầu năm 2007, vào cuối năm 2008 trả trước cho

người bán tiếp tục giảm 45,48% và các khoản phải thu khác cũng giảm 64,42%

so đầu năm 2008. Công ty có cố gắng thu hồi công nợ nhưng do ảnh hưởng bởi

tình hình chung của thị trường có nhiều biến động, khủng hoảng kinh tế, lạm

phát cao đồng thời còn do các công trình chủ yếu là của ngân sách Nhà nuớc

( BQLDA Q.12, BQLDA tỉnh Đắc Nông, trung tâm thông tin di động: làm các

trụ sở Mobifone….) giải ngân chậm (chờ phê duyệt, qua nhiều thủ tục…) nên

việc thu hồi nợ một số khách hàng chậm. Vì thế, Công ty cần có biện pháp hữu

hiệu để nhanh chóng thu hồi nợ, giảm bớt lượng vốn bị chiếm dụng nhằm sử

dụng vốn hiệu quả hơn.

- Hàng tồn kho: cũng tăng mạnh trong tài sản ngắn hạn. Cuối năm 2007 tỉ lệ

hàng tồn kho tăng 59,25% so đầu năm 2007, tỉ lệ hàng tồn kho Công ty cuối

năm 2008 tiếp tục tăng 157,59% so đầu năm 2008, tăng 2,432,952,297 đồng.

SVTH: NGUYỄN THỊ MAI KHANH Trang 42

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

Nguyên nhân: do chi phí sản xuất kinh doanh dở dang tăng và có nhiều công

trình mới đang thi công dở dang… Nhưng sự tăng lên này có xu hướng không

tốt làm vốn bị ứ đọng và làm chậm khả năng quay vòng vốn vì vậy Công ty cần

có chính sách theo dõi hàng tồn kho hợp lí. Mặt khác, làm tốt khâu này Công

ty sẽ giảm thiểu tối đa lượng vốn ứ động và đẩy nhanh tốc độ quay vòng vốn

đồng thời tăng hiệu quả sử dụng vốn.

- Các khoản phải thu dài hạn: năm 2007 không phát sinh, cuối năm 2008 giảm

100% so với đầu năm 2008, chủ yếu phải thu dài hạn khác ( kí quĩ , kí cược

dài hạn) giảm 100%.

- Tài sản cố định: tăng cao nhất trong tài sản dài hạn. Cuối năm 2007, tỉ lệ tài

sản cố định tăng 41,794,532 đồng, tương ứng tăng 8,54% so đầu năm 2007.

Cuối năm 2008, tỉ lệ tài sản cố định tiếp tục tăng 1346,52% so đầu năm 2008,

tăng 7,153,730,438 đồng, trong đó do tài sản cố định vô hình tăng cao

6,400,000,000 đồng so đầu năm 2008 (đầu năm không phát sinh), tài sản cố

định hữu hình tăng 753,730,438 đồng, tương ứng tăng 141,87% so so đầu năm

2008. Nguyên nhân tăng: Công ty đầu tư nâng cấp và thay thế, mua sắm nhiều

tài sản cố định (mua đất…), xây dựng nhiều công trình, cơ sở vật chất kĩ thuật,

máy móc thiết bị… để đẩy mạnh sản xuất. Tài sản cố định tăng qua từng năm

biểu hiện sự đầu tư phát triển tạo thế vững chắc cho sự phát triển về sau của

Công ty. Tuy nhiên, cần phải khai thác hết công suất không nên để khấu hao tài

sản cố định mà sử dụng không có hiệu quả.

- Tài sản dài hạn khác: cuối năm 2007 tài sản dài hạn khác giảm mạnh 90,03%

so đầu năm 2007 nhưng cuối năm 2008 đột ngột tăng 80,11% so đầu năm 2008,

chủ yếu do chi phí trả trước dài hạn ( chi phí thành lập doanh nghiệp) tăng

80,11% so đầu năm. Chi phí trả trước dài hạn tăng lên chứng tỏ Công ty mở

rộng đầu tư liên doanh, liên kết, đây là biểu hiện tích cực cho sự phát triển của

Công ty về hướng lâu dài và sự gia tăng này tạo nguồn lợi tức trong dài hạn

cho Công ty.

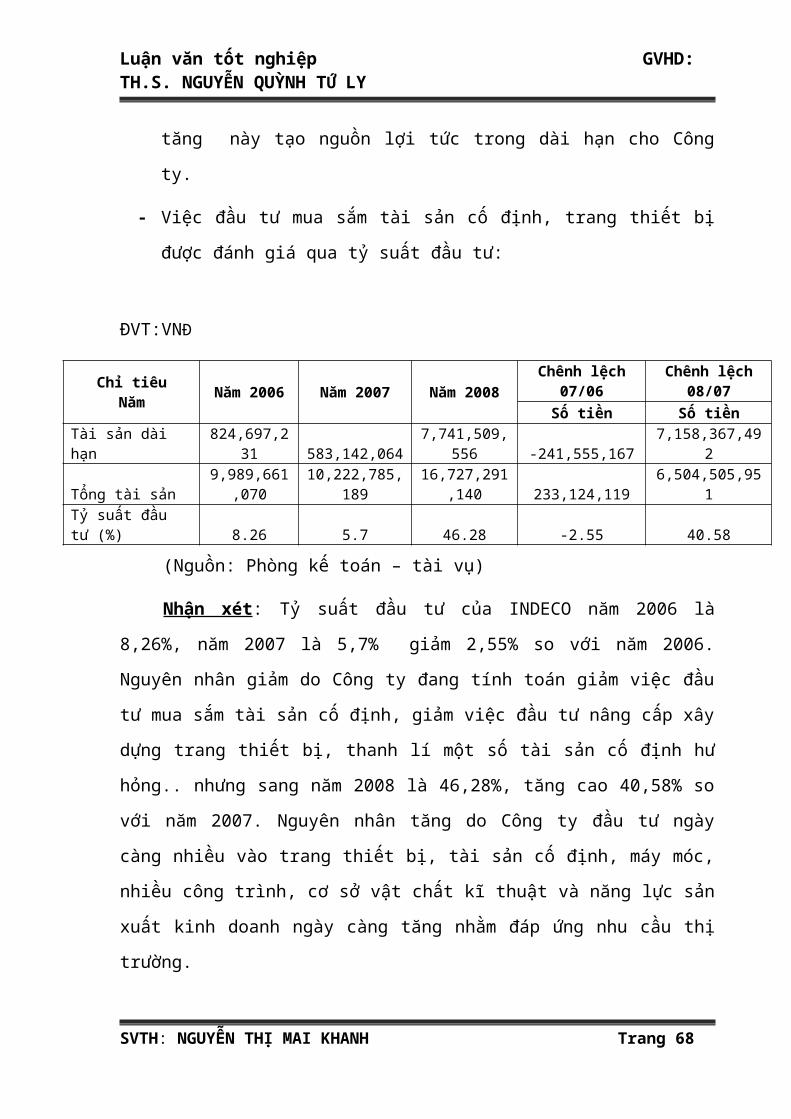

- Việc đầu tư mua sắm tài sản cố định, trang thiết bị được đánh giá qua tỷ suất

đầu tư:

SVTH: NGUYỄN THỊ MAI KHANH Trang 43

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

ĐVT:VNĐ

Chỉ tiêu Năm Năm 2006 Năm 2007 Năm 2008Chênh lệch 07/06 Chênh lệch 08/07

Số tiền Số tiềnTài sản dài hạn 824,697,231 583,142,064 7,741,509,556 -241,555,167 7,158,367,492Tổng tài sản 9,989,661,070 10,222,785,189 16,727,291,140 233,124,119 6,504,505,951Tỷ suất đầu tư (%) 8.26 5.7 46.28 -2.55 40.58

(Nguồn: Phòng kế toán – tài vụ)

Nhận xét: Tỷ suất đầu tư của INDECO năm 2006 là 8,26%, năm 2007 là 5,7%

giảm 2,55% so với năm 2006. Nguyên nhân giảm do Công ty đang tính toán giảm

việc đầu tư mua sắm tài sản cố định, giảm việc đầu tư nâng cấp xây dựng trang thiết

bị, thanh lí một số tài sản cố định hư hỏng.. nhưng sang năm 2008 là 46,28%, tăng

cao 40,58% so với năm 2007. Nguyên nhân tăng do Công ty đầu tư ngày càng nhiều

vào trang thiết bị, tài sản cố định, máy móc, nhiều công trình, cơ sở vật chất kĩ thuật

và năng lực sản xuất kinh doanh ngày càng tăng nhằm đáp ứng nhu cầu thị trường.

-2,000,000,0004,000,000,0006,000,000,0008,000,000,000

10,000,000,00012,000,000,00014,000,000,00016,000,000,00018,000,000,000

Năm 2006Năm 2007Năm 2008

Triệu đồng

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

Năm

%

Tài sản dài hạn Tổng tài sản Tỷ suất đầu tư

ĐỒ THỊ TỶ SUẤT ĐẦU TƯ

2.2. Kết cấu nguồn vốn:

SVTH: NGUYỄN THỊ MAI KHANH Trang 44

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

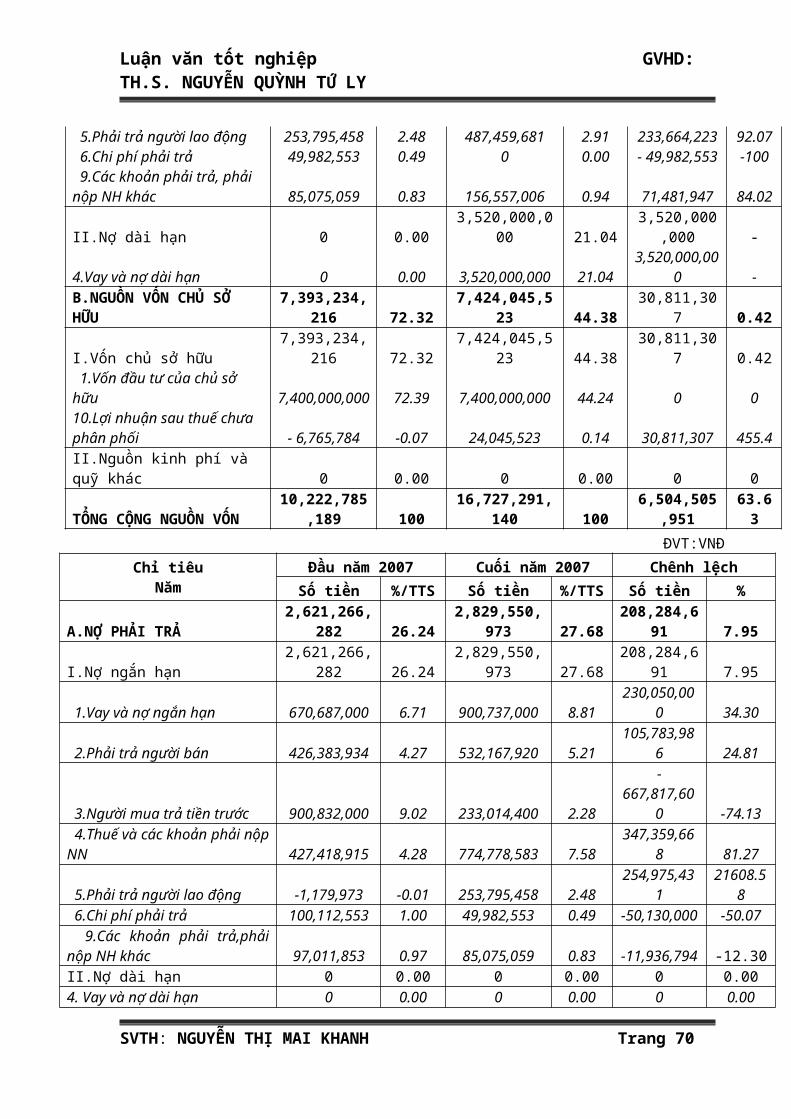

ĐVT:VNĐ

Chỉ tiêu Năm Đầu năm 2008 Cuối năm 2008 Chênh lệch Số tiền %/TNV Số tiền %/TNV Số tiền %

A.NỢ PHẢI TRẢ 2,829,550,973 27.68 9,303,245,617 55.62 6,473,694,644 228.79I.Nợ ngắn hạn 2,829,550,973 27.68 5,783,245,617 34.57 2,953,694,644 104.39 1.Vay và nợ ngắn hạn 900,737,000 8.81 2,082,158,000 12.45 1,181,421,000 131.16 2.Phải trả người bán 532,167,920 5.21 452,141,384 2.70 - 80,026,536 -15.04 3.Người mua trả tiền trước 233,014,400 2.28 2,005,361,698 11.99 1,772,347,298 760.62 4.Thuế và các khoản phải nộp NN 774,778,583 7.58 599,567,848 3.58 - 175,210,735 -22.61 5.Phải trả người lao động 253,795,458 2.48 487,459,681 2.91 233,664,223 92.07 6.Chi phí phải trả 49,982,553 0.49 0 0.00 - 49,982,553 -100 9.Các khoản phải trả, phải nộp NH khác 85,075,059 0.83 156,557,006 0.94 71,481,947 84.02II.Nợ dài hạn 0 0.00 3,520,000,000 21.04 3,520,000,000 -4.Vay và nợ dài hạn 0 0.00 3,520,000,000 21.04 3,520,000,000 -B.NGUỒN VỐN CHỦ SỞ HỮU 7,393,234,216 72.32 7,424,045,523 44.38 30,811,307 0.42I.Vốn chủ sở hữu 7,393,234,216 72.32 7,424,045,523 44.38 30,811,307 0.42 1.Vốn đầu tư của chủ sở hữu 7,400,000,000 72.39 7,400,000,000 44.24 0 010.Lợi nhuận sau thuế chưa phân phối - 6,765,784 -0.07 24,045,523 0.14 30,811,307 455.4II.Nguồn kinh phí và quỹ khác 0 0.00 0 0.00 0 0TỔNG CỘNG NGUỒN VỐN 10,222,785,189 100 16,727,291,140 100 6,504,505,951 63.63

ĐVT:VNĐ

Chỉ tiêu Năm Đầu năm 2007 Cuối năm 2007 Chênh lệch Số tiền %/TTS Số tiền %/TTS Số tiền %

A.NỢ PHẢI TRẢ 2,621,266,282 26.24 2,829,550,973 27.68 208,284,691 7.95I.Nợ ngắn hạn 2,621,266,282 26.24 2,829,550,973 27.68 208,284,691 7.95 1.Vay và nợ ngắn hạn 670,687,000 6.71 900,737,000 8.81 230,050,000 34.30 2.Phải trả người bán 426,383,934 4.27 532,167,920 5.21 105,783,986 24.81 3.Người mua trả tiền trước 900,832,000 9.02 233,014,400 2.28 -667,817,600 -74.13 4.Thuế và các khoản phải nộp NN 427,418,915 4.28 774,778,583 7.58 347,359,668 81.27 5.Phải trả người lao động -1,179,973 -0.01 253,795,458 2.48 254,975,431 21608.58 6.Chi phí phải trả 100,112,553 1.00 49,982,553 0.49 -50,130,000 -50.07 9.Các khoản phải trả,phải nộp NH khác 97,011,853 0.97 85,075,059 0.83 -11,936,794 -12.30II.Nợ dài hạn 0 0.00 0 0.00 0 0.004. Vay và nợ dài hạn 0 0.00 0 0.00 0 0.00B.NGUỒN VỐN CHỦ SỞ HỮU 7,368,394,788 73.76 7,393,234,216 72.32 24,839,428 0.34I.Vốn chủ sở hữu 7,368,394,788 73.76 7,393,234,216 72.32 24,839,428 0.34 1.Vốn đầu tư của chủ sở hữu 7,400,000,000 74.08 7,400,000,000 72.39 0 0.0010.Lợi nhuận sau thuế chưa phân phối -31,605,212 -0.32 -6,765,784 -0.07 24,839,428 78.59II.Nguồn kinh phí và quỹ khác 0 0.00 0 0.00 0 0.00TỔNG CỘNG NGUỒN VỐN 9,989,661,070 100 10,222,785,189 100 233,124,119 2.33

(Nguồn: Phòng kế toán – tài vụ)

SVTH: NGUYỄN THỊ MAI KHANH Trang 45

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY

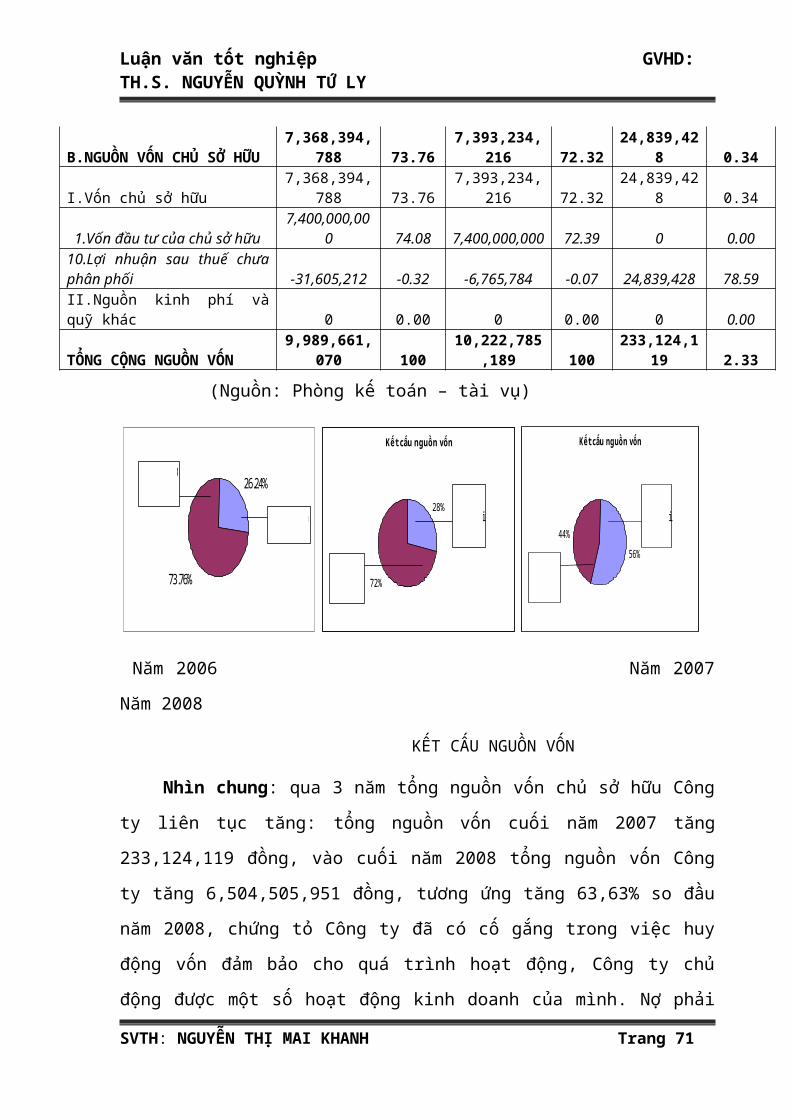

26.24%

73.76%

Nợ phải trả

Vốn chủ sở hữ

Kết cấu nguồn vốn

28%

72%

Nợ phải trả

Vốn chủ

sở hữu

Kết cấu nguồn vốn

56%

44%Nợ phải trả

Vốn chủ

sở hữu

Năm 2006 Năm 2007 Năm 2008

KẾT CẤU NGUỒN VỐN

Nhìn chung: qua 3 năm tổng nguồn vốn chủ sở hữu Công ty liên tục tăng: tổng

nguồn vốn cuối năm 2007 tăng 233,124,119 đồng, vào cuối năm 2008 tổng nguồn

vốn Công ty tăng 6,504,505,951 đồng, tương ứng tăng 63,63% so đầu năm 2008,

chứng tỏ Công ty đã có cố gắng trong việc huy động vốn đảm bảo cho quá trình hoạt

động, Công ty chủ động được một số hoạt động kinh doanh của mình. Nợ phải trả và

vốn chủ sở hữu cũng tăng theo. Nhưng qua 3 năm tỉ lệ nợ phải trả trên tổng vốn tăng

liên tục, cuối năm 2007 tỉ lệ này tăng 7,95% so đầu năm 2007, cuối năm 2008 tỉ lệ

này là 55,62%, tiếp tục tăng cao 228,79% so đầu năm 2008. Điều này cho thấy nguồn

vốn chủ sở hữu không thể đảm bảo cho hoạt động sản xuất kinh doanh nên Công ty

phải đi vay và chiếm dụng vốn Công ty khác, thể hiện mức độ phụ thuộc Công ty vào

chủ nợ cao. Vốn chủ sở hữu tăng nhưng chiếm tỉ trọng ngày càng thấp trong tổng

vốn, cuối năm 2007 tỉ trọng là 0,34%, sang cuối năm 2008 tỉ trọng là 0,42%. Cụ thể:

- Nợ ngắn hạn: cuối năm 2007 tăng 208,284,691 đồng, tỉ lệ này tăng 7,95% so

đầu năm 2007, cuối năm 2008 tỉ lệ này tiếp tục tăng 104,39% so đầu năm 2008

trong đó tỉ lệ vay ngắn hạn tăng liên tục qua 3 năm cao nhất là cuối năm 2008

là 131,16% so đầu năm 2008. Năm 2007 nợ ngắn hạn tăng do tỉ lệ phải trả

người lao động tăng cao nhất là 21608,58%, tỉ lệ thuế và các khoản phải nộp

Nhà nước tăng là 81,27%, vay và nợ ngắn hạn và phải trả người bán cũng tăng.

Cuối năm 2008 tỉ lệ phải trả người bán giảm 15,04%, người mua trả tiền trước

tăng 760,62%,tỉ lệ thuế và các khoản phải nộp giảm, tỉ lệ phải trả người lao

SVTH: NGUYỄN THỊ MAI KHANH Trang 46

Luận văn tốt nghiệp GVHD: TH.S. NGUYỄN QUỲNH TỨ LY