Embed Size (px)

Citation preview

Art

zi, H

iba

& E

lmek

iess

e

1

חומר רקע להרצאתו של יובל אבוחצירא( משפטן)ח "רו

104 סעיף ,מניות תמורת נכסים העברת 103 סעיף ,שיתופיות ואגודות חברות מיזוג

105 סעיף ,ועמותות שיתופיות אגודות ,חברות פיצולי

לפקודת מס הכנסה 2חלק ה

שינויי מבנה בתאגידים "חוק המיזוגים והפיצולים"

Art

zi, H

iba

& E

lmek

iess

e

:(לחוק ההסבר דברי מתוך) בו וההטבות החוק מטרת הגופים להתייעלות שיביאו מבנה שינויי לביצוע נוחים תנאים ליצור

.במשק כלכלית לצמיחה ויתרמו בתהליך המשתתפים פטור שעיקרן ,במס הקלות החוק קובע זו מטרה מימוש לצורך

מגבלות קביעת תוך והכל ,המבנה שינויי ביצוע במועד ממס (דחייה=) .בחוק הקבועים ותנאים

:הן בחוק שנקבעו המרכזיות הדרישות שתי

.וכלכלית עסקית לתכלית שהוא מבנה שינוי1.

מהמטרות איננה נאותה בלתי מס הפחתת או מהמס הימנעות2. .המבנה שינוי של העיקריות

חוק "-שינוי מבנה ומיזוג : לפקודה 2חלק ה "המיזוגים והפיצולים

2

Art

zi, H

iba

& E

lmek

iess

e

העברת נכסים לפקודה 104סעיף

3

Art

zi, H

iba

& E

lmek

iess

e

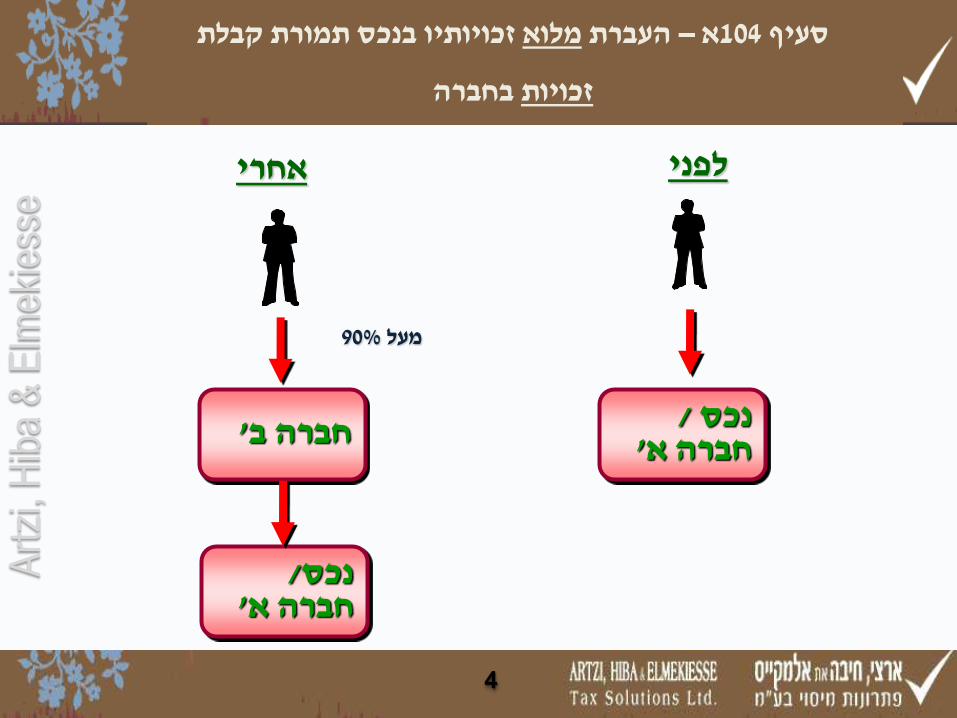

זכויותיו בנכס תמורת קבלת מלואהעברת –א 104סעיף

בחברה זכויות

/נכס 'חברה א

לפני

'חברה ב

אחרי

/נכס 'חברה א

90%מעל

4

Art

zi, H

iba

& E

lmek

iess

e

דבר כל או אופציות, מניות שהן זכויות יוקצו, הנכס העברת תמורת• משה ד"פס לפי זכות שאינה בעלים הלוואת תמורת לא אך, להן דומה

או יטח בית ד"פס לפי לפדיון הניתנות מניות תמורת או וינגולד למניות בנוסף המקנים נווה אברהם ד"פס לפי הון שטרי תמורת .נוספת תמורה

המקנות זכויות ההעברה מיום לפחות שנתיים במשך מחזיק המעביר• .בחברה מהזכויות אחת בכל 90% לפחות לו

.שנתיים לפחות בנכס מחזיקה החברה• .המועבר הנכס שוק שווי לפי למעביר זכויות הוקצו• – קרקע הוא המועבר והנכס – מקרקעין איגוד (הקולטת) החברה אם•

ממועד שנים 4 בתוך קרקע אותה על בניין בניית להשלים יש .(ח"רו אישור) (הנציב שקבע כללים) ההעברה

.מקרקעין מיסוי לחוק 70 לסעיף השוואה• כחלק א104 סעיף לפי מניות העברת) ויהודית אליהו מאיר ד"פס•

.(מלאכותית עסקה מהוות שכולן משרשרת

התנאים –א 104סעיף

5

Art

zi, H

iba

& E

lmek

iess

e

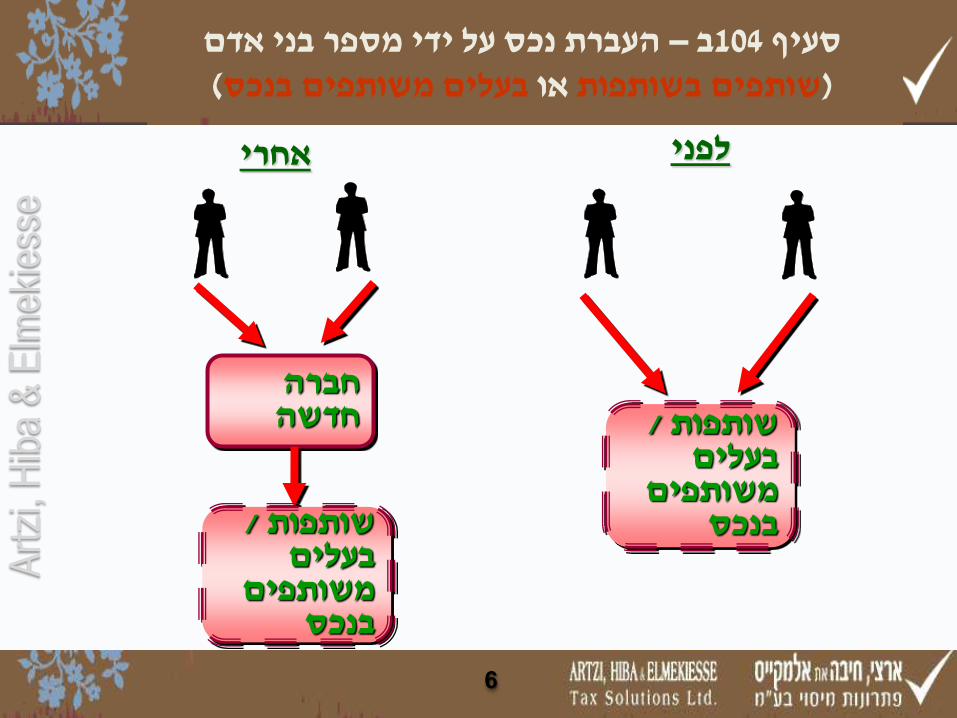

העברת נכס על ידי מספר בני אדם –ב 104סעיף (בעלים משותפים בנכסאו שותפים בשותפות)

/ שותפות בעלים

משותפים בנכס

אחרי לפני

חברה חדשה

/ שותפות בעלים

משותפים בנכס

6

Art

zi, H

iba

& E

lmek

iess

e

,זה סעיף לפי בעבר נכס אליה הועבר אם) קיימת חברה או חדשה חברה• ושנתיים הקמתה מיום השתנו לא החזקתם ואחוז זכויות בעלי ואותם .(הנוספת ההעברה לאחר

או מהשותפים א"כ של חלקו ההעברה מיום לפחות שנתיים במשך• לו שהיה לחלק זהה בחברה מהזכויות אחת בכל המשותפים הבעלים

.בשותפות לחלקו או שהועברו מהנכסים א"בכ .שנתיים לפחות שהועברו בנכסים מחזיקה החברה• .המועברים הנכסים שוק שווי לפי למעבירים זכויות הוקצו• יש – קרקע הוא המועבר והנכס – מקרקעין איגודל הפכה החברה אם•

ההעברה ממועד שנים 4 בתוך קרקע אותה על בניין בניית להשלים .(המנהל שקבע כללים)

בנכס כשותפים הזכויות בעלי ואת אחד כנכס אחת בחברה זכויות יראו• .משותף בנכס החזקה היא בחברה האחזקה – זה

שותפות זה לעניין ראה- שדות דין פסק לאור בשותפות זכות העברת• .חופשיים מקצועות בעלי

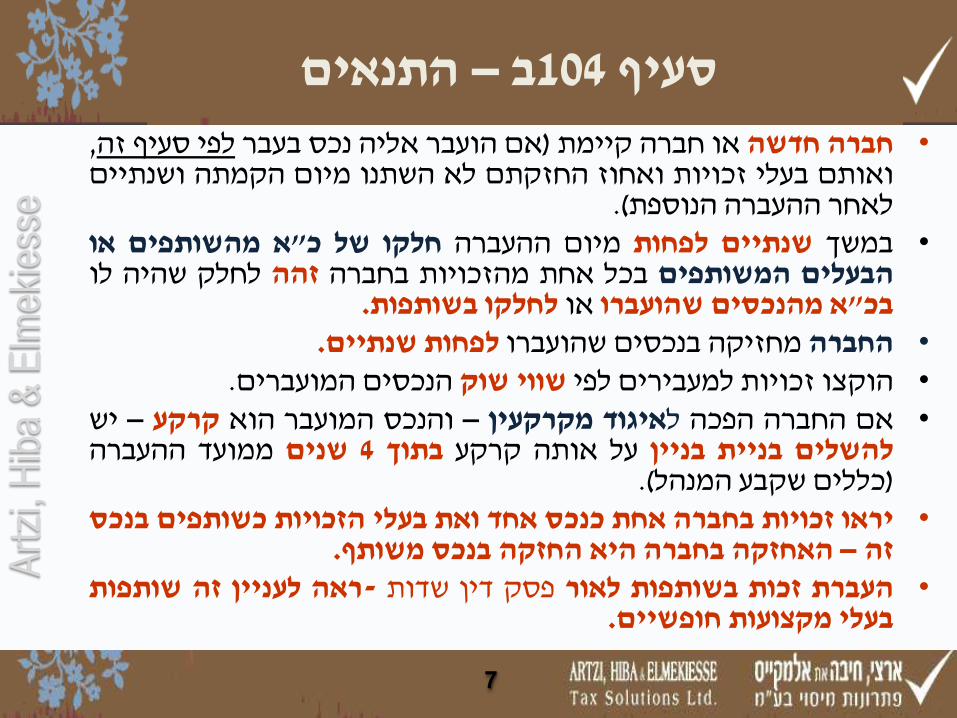

התנאים –ב 104סעיף

7

Art

zi, H

iba

& E

lmek

iess

e

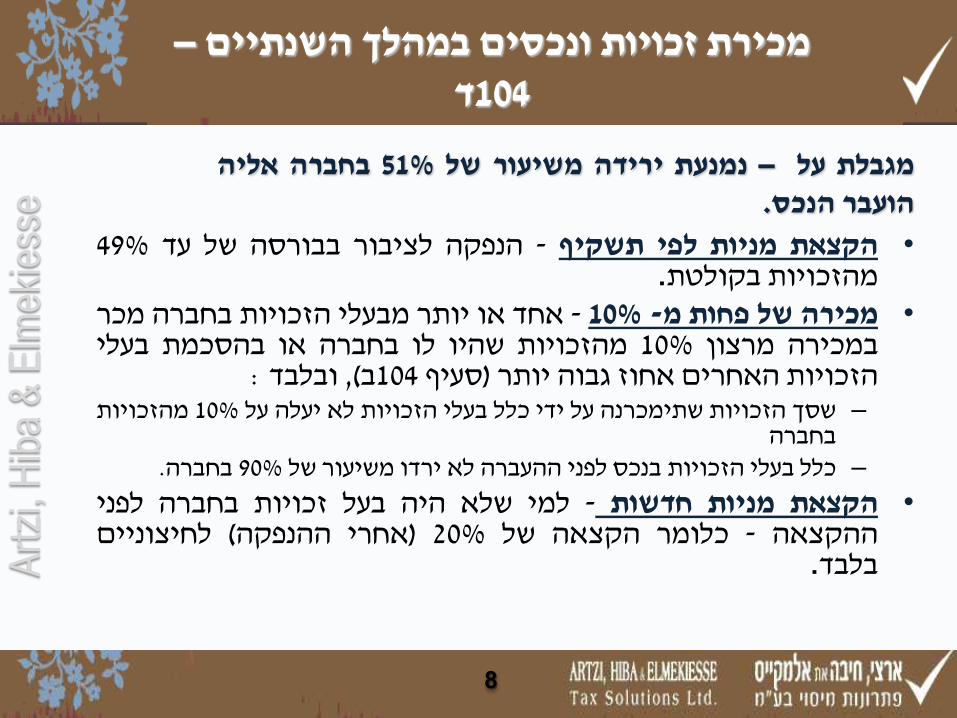

49% עד של בבורסה לציבור הנפקה - תשקיף לפי מניות הקצאת• .בקולטת מהזכויות

מכר בחברה הזכויות מבעלי יותר או אחד - %10 -מ פחות של מכירה• בעלי בהסכמת או בחברה לו שהיו מהזכויות 10% מרצון במכירה : ובלבד ,(ב104 סעיף) יותר גבוה אחוז האחרים הזכויות

מהזכויות 10% על יעלה לא הזכויות בעלי כלל ידי על שתימכרנה הזכויות שסך– בחברה

.בחברה 90% של משיעור ירדו לא ההעברה לפני בנכס הזכויות בעלי כלל–

לפני בחברה זכויות בעל היה שלא למי - חדשות מניות הקצאת• לחיצוניים (ההנפקה אחרי) 20% של הקצאה כלומר - ההקצאה

.בלבד

–מכירת זכויות ונכסים במהלך השנתיים

ד104

אליה בחברה 51% של משיעור ירידה נמנעת – על מגבלת .הנכס הועבר

8

Art

zi, H

iba

& E

lmek

iess

e

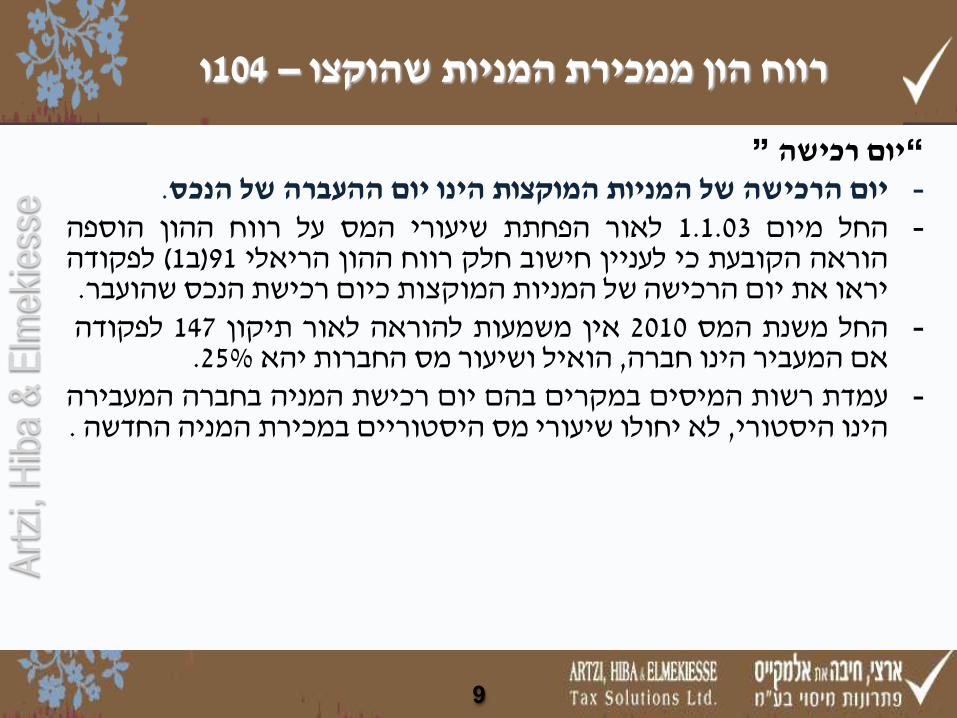

”רכישה יום“

.הנכס של ההעברה יום הינו המוקצות המניות של הרכישה יום- הוספה ההון רווח על המס שיעורי הפחתת לאור 1.1.03 מיום החל-

לפקודה (1ב)91 הריאלי ההון רווח חלק חישוב לעניין כי הקובעת הוראה .שהועבר הנכס רכישת כיום המוקצות המניות של הרכישה יום את יראו

לפקודה 147 תיקון לאור להוראה משמעות אין 2010 המס משנת החל- .25% יהא החברות מס ושיעור הואיל ,חברה הינו המעביר אם

המעבירה בחברה המניה רכישת יום בהם במקרים המיסים רשות עמדת- . החדשה המניה במכירת היסטוריים מס שיעורי יחולו לא ,היסטורי הינו

ו104 –רווח הון ממכירת המניות שהוקצו

9

Art

zi, H

iba

& E

lmek

iess

e

ריאלי הפסד מתן למנוע שבא מנגנון נקבע ”המקורי המחיר“

:מבין הנמוך יהא ”המתואם המחיר“

העברתו ליום ועד רכישתו מיום המועבר הנכס של מתואם מקורי מחיר .א

המועבר הנכס של שוק שווי .ב

המועבר הנכס של המקורי המחיר .מי פחות לא ואולם

המתואם המחיר - מקורי מחיר .י = ”תיאום הפרש“

! נוסף אינפלציוני סכום בו ורואים לתמורה מתווסף התיאום הפרש

ו104 –רווח הון ממכירת המניות

10

Art

zi, H

iba

& E

lmek

iess

e

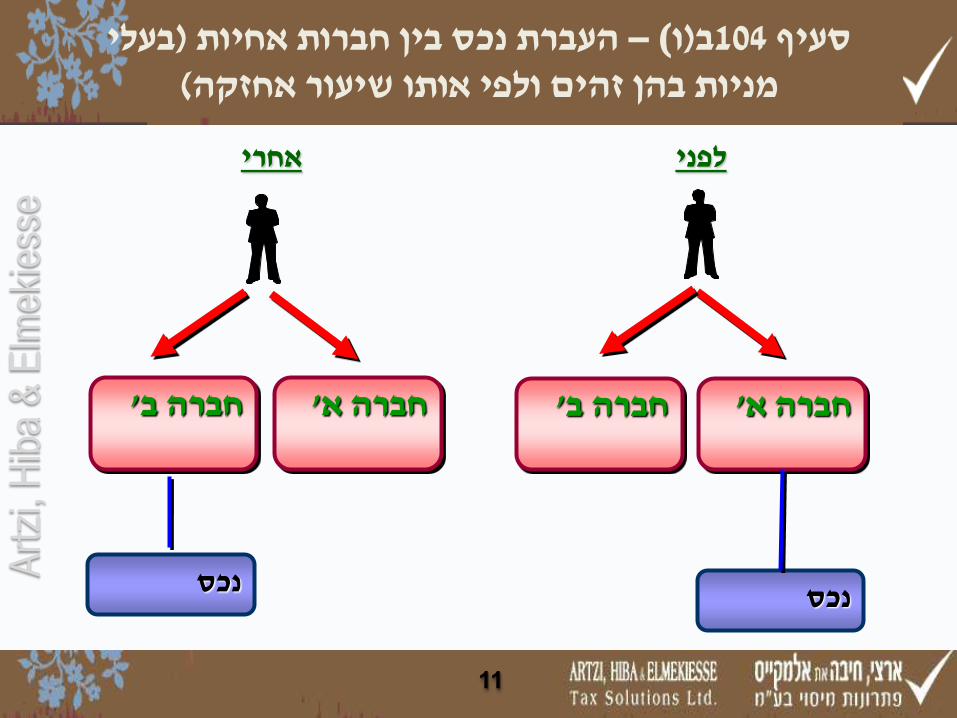

בעלי )העברת נכס בין חברות אחיות –( ו)ב104סעיף ( מניות בהן זהים ולפי אותו שיעור אחזקה

'חברה א

לפני

נכס

'חברה ב

'חברה א

אחרי

נכס

'חברה ב

11

Art

zi, H

iba

& E

lmek

iess

e

עיקר הפעלת הינה ההעברה של העיקרית כשהמטרה וכלכלית עסקית לתכלית העברה• ממס הימנעות ולא ,הנכס הועבר אליה החברה של הקיימים העסקים במסגרת הנכס

.נאותות בלתי מס הפחתת או .מקובל שימוש בו ויעשה שנתיים במשך יישאר המועבר הנכס• .בעקיפין או במישרין המועבר הנכס בשל תמורה ניתנה לא• .בחברות המניות בעלי של בזכויותיהם שינוי חל לא שנתיים במשך• .ההעברה אחרי ושנתיים לפני שנתיים מקרקעין איגודי היו לא• .התחייבויותיה משווי יפחת לא במעבירה הנותרים הנכסים שווי• .ש"בימ צו ניתן – הון הפחתת היתה אם• .המנהל אישור ניתן• .המעבירה החברה לשווי ביחס המועבר הנכס שווי לפי ל"רר חלוקת• שנתיים למשך ,החברות בשתי לפניה או ההעברה בשנת שנוצר הפסד כל קיזוז מניעת•

.המועבר הנכס שווי לסכום עד .בבורסה למסחר רשומה אשר תעשייתית אינה האחות חברת•

העברת נכס בין חברות אחיות –( ו)ב104סעיף :עיקרי התנאים לפי התקנות

12

Art

zi, H

iba

& E

lmek

iess

e

:המעבירה החברה מניות מכירת

לשווי 1 שבין ההפרש כפול המקורי המחיר – מקורי מחיר• רכישת מיום מתואם כשהוא ,המועבר הנכס של היחסי

.ההעברה ליום ועד המניות

החברה שוק לשווי ביחס הנכס שוק שווי – יחסי שווי• .ההעברה לפני המעבירה

.מהתמורה כחלק נוסף אינפלציוני סכום קביעת•

.ההעברה מועד – המניות רכישת מועד•

העברת נכס בין חברות אחיות –( ו)ב104סעיף :עיקרי התנאים לפי התקנות

13

Art

zi, H

iba

& E

lmek

iess

e

:הנכס הועבר אליה החברה מניות מכירת

לפני "הישנות" המניות של המקורי המחיר – מקורי מחיר• יתרת בתוספת ,ההעברה ליום מתואם כשהוא ,ההעברה

השווי כפול המעבירה החברה מניות של המקורי המחיר . ההעברה ליום מתואם כשהוא ,היחסי

.מהתמורה כחלק נוסף אינפלציוני סכום קביעת•

.ההעברה מועד – המניות רכישת מועד•

העברת נכס בין חברות אחיות –( ו)ב104סעיף :עיקרי התנאים לפי התקנות

14

Art

zi, H

iba

& E

lmek

iess

e

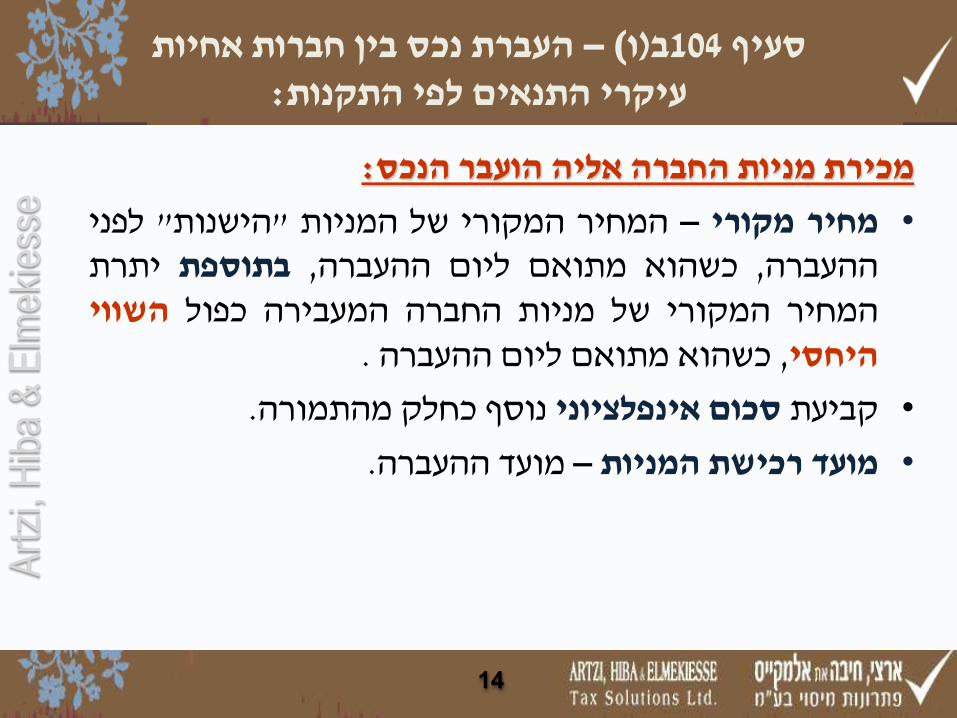

:העובדות

-ו "א תחום"-להלן) שונים תחומים בשני פ"במו העוסקת ,ישראל תושבת פרטית חברה• ."(ב תחום"

בתחום שיתופם וללא 'ב בתחום פ"המו פעילות למימון משקעים לצרף מבקשת החברה• . 'א

"פ"מו עתירת חברת"כ להיחשב מנת על התנאים כל בה נתקיימו כי הצהירה החברה• 1994- ד"התשנ (פ"מו עתירות חברות של מבנה שינוי) הכנסה מס בתקנות כהגדרה

."(פ"מו תקנות"-להלן)

: הבקשה פרטי

ללא,"(אחות חברה"-להלן) ישראל תושבת חדשה לחברה להעביר מבקשת החברה• סעיף להוראות בהתאם והכול, 'ב לתחום הקשורים והזכויות הנכסים מלוא את, תמורה

.(אחיות חברות בין ממס בפטור נכס להעברת תנאים) ה"מ ולתקנות לפקודה(ו)ב104

בתנאים עומדות הן כי מהן אחת לכל יאושר כי, מבקשות האחות והחברה החברה• כפופות תהיינה שלא כך פ"המו בתקנות כהגדרתה "פ"מו עתירת חברה" להיחשב . ד104 בסעיף למגבלה

ואישור ( ו)ב104העברת נכס לפי הוראות סעיף 2874/10החלטת מיסוי -פ "חברת עתירת מו

15

Art

zi, H

iba

& E

lmek

iess

e

:ותנאיו המס הסדר תמצית חברה"כ ,אחת כל ,תחשבנה האחות וחברת שהחברה נקבע באישור•

סעיף לעניין וזאת פ"המו בתקנות כהגדרתה "פ"מו עתירת :הבאים לתנאים בכפוף.(1)ד104

פ"המו פעילות על הראשי מהמדען של אישור. החברות על "(פ"המו תקופת"-להלן) המבנה שינוי ממועד שנתיים נקבע

בעקיפין או במישרין ישמשו החברה נכסי כל, פ"מו פעילות לבצע יוצאו החברות י"ע שיוצאו פ"המו מהוצאות 75%,פ"המו לפעילות .בישראל לבצע ניתן שלא וטקסלוגיים קליניים ניסויים בשל הוצאות מלבד בישראל

.(ו)ב104 סעיף לפי מבנה שינוי לביצוע אישור ניתן• מהחברה ,תמלוגים של בדרך לרבות, תמורה כל תועבר לא כי נקבע•

,קרוב צד באמצעות לרבות ,בעקיפין או/ו במישרין ,לחברה האחות . שוק בתנאי הרגיל העסקים במהלך שנעשה תשלום למעט

ואישור ( ו)ב104העברת נכס לפי הוראות סעיף 2874/10החלטת מיסוי -פ "חברת עתירת מו

16

Art

zi, H

iba

& E

lmek

iess

e

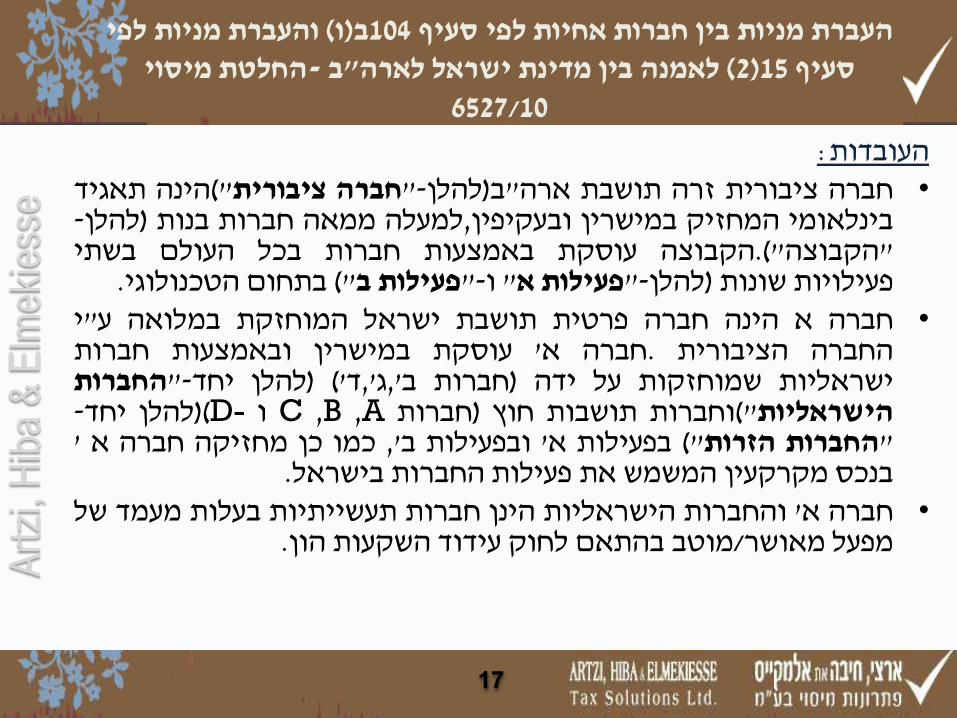

:העובדות תאגיד הינה"(ציבורית חברה"-להלן)ב"ארה תושבת זרה ציבורית חברה•

-להלן) בנות חברות ממאה למעלה,ובעקיפין במישרין המחזיק בינלאומי בשתי העולם בכל חברות באמצעות עוסקת הקבוצה."(הקבוצה"

.הטכנולוגי בתחום "(ב פעילות"-ו "א פעילות"-להלן) שונות פעילויות י"ע במלואה המוחזקת ישראל תושבת פרטית חברה הינה א חברה•

חברות ובאמצעות במישרין עוסקת 'א חברה. הציבורית החברה החברות"-יחד להלן) ('ד',ג',ב חברות) ידה על שמוחזקות ישראליות

-יחד להלן()-D ו A, B, C חברות) חוץ תושבות וחברות"(הישראליות ' א חברה מחזיקה כן כמו ',ב ובפעילות 'א בפעילות "(הזרות החברות"

.בישראל החברות פעילות את המשמש מקרקעין בנכס של מעמד בעלות תעשייתיות חברות הינן הישראליות והחברות 'א חברה•

.הון השקעות עידוד לחוק בהתאם מוטב/מאושר מפעל

והעברת מניות לפי ( ו)ב104העברת מניות בין חברות אחיות לפי סעיף החלטת מיסוי -ב "לאמנה בין מדינת ישראל לארה( 2)15סעיף

6527/10

17

Art

zi, H

iba

& E

lmek

iess

e

:מבנה ההחזקות טרם שינוי המבנה•

והעברת מניות ( ו)ב104העברת מניות בין חברות אחיות לפי סעיף החלטת מיסוי -ב "לאמנה בין מדינת ישראל לארה( 2)15לפי סעיף

6527/10

'חברה א

' חברה ג ' חברה ד Aחברה Bחברה

Dחברה

'חברה ב

Cחברה

החברה INC הציבורית

ציבור

מקרקעין

18

Art

zi, H

iba

& E

lmek

iess

e

עולמי כלל,ארגון-רה לבצע הציבורית החברה בכוונת• מספר י"ע וזאת כולה מהקבוצה 'ב פעילות תופרד שבמסגרתו

תועבר שבסיימם כך ובעולם בישראל מבנה ושינוי מהלכים ב"ארה תושבת חדשה ציבורית לחברה העולם בכל 'ב פעילות

המהלכים את לבצע הציבורית החברה בכוונת כך לצורך. :הבאים השלבים בארבעת הבאים

והעברת מניות ( ו)ב104העברת מניות בין חברות אחיות לפי סעיף החלטת -ב "לאמנה בין מדינת ישראל לארה( 2)15לפי סעיף

6527/10מיסוי

19

Art

zi, H

iba

& E

lmek

iess

e

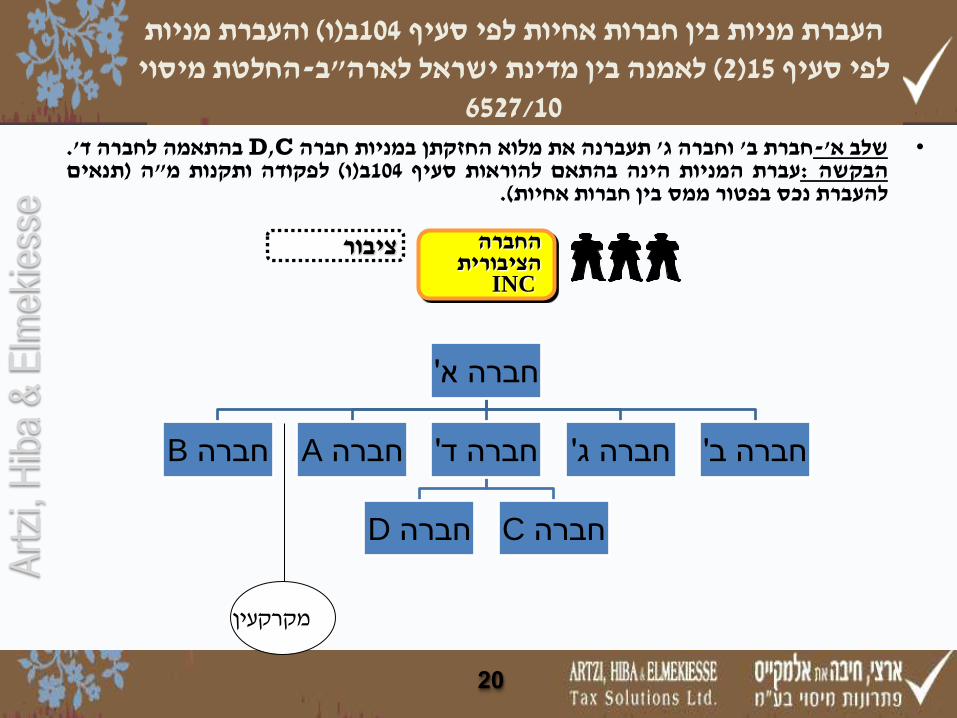

.'ד לחברה בהתאמה C,D חברה במניות החזקתן מלוא את תעברנה 'ג וחברה 'ב חברת-'א שלב• תנאים) ה"מ ותקנות לפקודה (ו)ב104 סעיף להוראות בהתאם הינה המניות עברת: הבקשה .(אחיות חברות בין ממס בפטור נכס להעברת

והעברת מניות ( ו)ב104העברת מניות בין חברות אחיות לפי סעיף החלטת מיסוי -ב"לאמנה בין מדינת ישראל לארה( 2)15לפי סעיף

6527/10

' חברה א

' חברה ד Aחברה Bחברה

Cחברה Dחברה

'חברה ב ' חברה ג

החברה הציבורית

INC

ציבור

מקרקעין

20

Art

zi, H

iba

& E

lmek

iess

e

חדשה לחברה ובמקרקעין A,B',ד בחברות החזקותיה מלוא את תעביר 'א חברה– 'ב שלב• החברה"-להלן) הציבורית החברה בידי במלואה המוחזקת כך לצורך שהוקמה ישראל תושבת

והעברה לפקודה (ו)ב104 סעיף להוראות בהתאם תהינה הנכסים העברת: הבקשה "(החדשה העברת בנוסף, א בשלב העברה לגבי וזאת הסעיף הוראות של כהפרה תחשב לא האמורה

.בלבד 0.5% של רכישה במס חייבת תהינה המקרקעין

והעברת מניות לפי ( ו)ב104העברת מניות בין חברות אחיות לפי סעיף 6527/10החלטת מיסוי -ב "לאמנה בין מדינת ישראל לארה( 2)15סעיף

חברה חדשה LTD

' חברה ד Aחברה Bחברה

Cחברה Dחברה

החברה הציבורית

INC ציבור

מקרקעין

'חברה א

'חברה ב 'חברה ג

21

Art

zi, H

iba

& E

lmek

iess

e

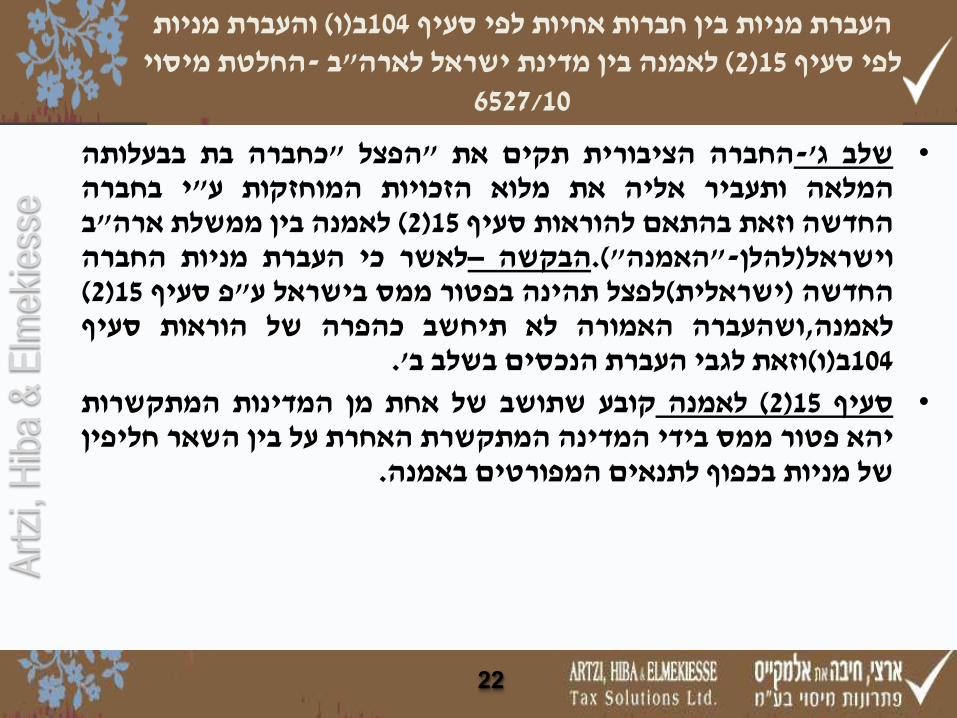

בבעלותה בת כחברה" הפצל" את תקים הציבורית החברה-'ג שלב• בחברה י"ע המוחזקות הזכויות מלוא את אליה ותעביר המלאה ב"ארה ממשלת בין לאמנה (2)15 סעיף להוראות בהתאם וזאת החדשה החברה מניות העברת כי לאשר– הבקשה."(האמנה"-להלן)וישראל (2)15 סעיף פ"ע בישראל ממס בפטור תהינה לפצל(ישראלית) החדשה סעיף הוראות של כהפרה תיחשב לא האמורה ושהעברה,לאמנה

.'ב בשלב הנכסים העברת לגבי וזאת(ו)ב104

המתקשרות המדינות מן אחת של שתושב קובע לאמנה (2)15 סעיף• חליפין השאר בין על האחרת המתקשרת המדינה בידי ממס פטור יהא .באמנה המפורטים לתנאים בכפוף מניות של

והעברת מניות ( ו)ב104העברת מניות בין חברות אחיות לפי סעיף החלטת מיסוי -ב "לאמנה בין מדינת ישראל לארה( 2)15לפי סעיף

6527/10

22

Art

zi, H

iba

& E

lmek

iess

e

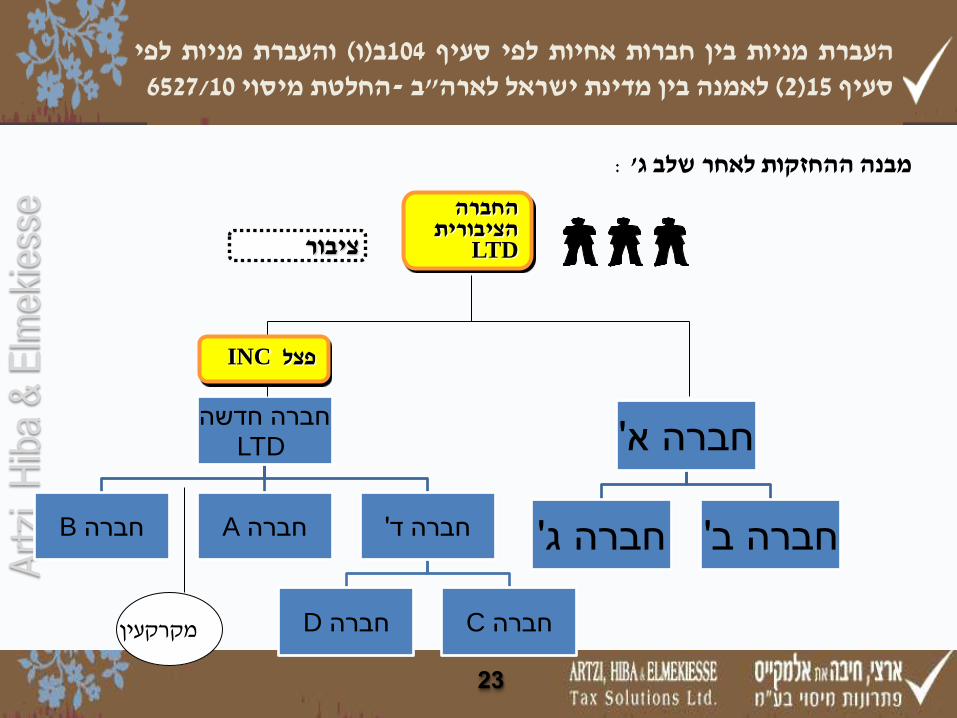

: 'מבנה ההחזקות לאחר שלב ג

לפי מניות והעברת (ו)ב104 סעיף לפי אחיות חברות בין מניות העברת 6527/10 מיסוי החלטת- ב"לארה ישראל מדינת בין לאמנה (2)15 סעיף

חברה חדשה LTD

' חברה ד Aחברה Bחברה

Cחברה Dחברה

החברה הציבורית

LTD ציבור

מקרקעין

'חברה א

'חברה ב 'חברה ג

INCפצל

23

Art

zi, H

iba

& E

lmek

iess

e

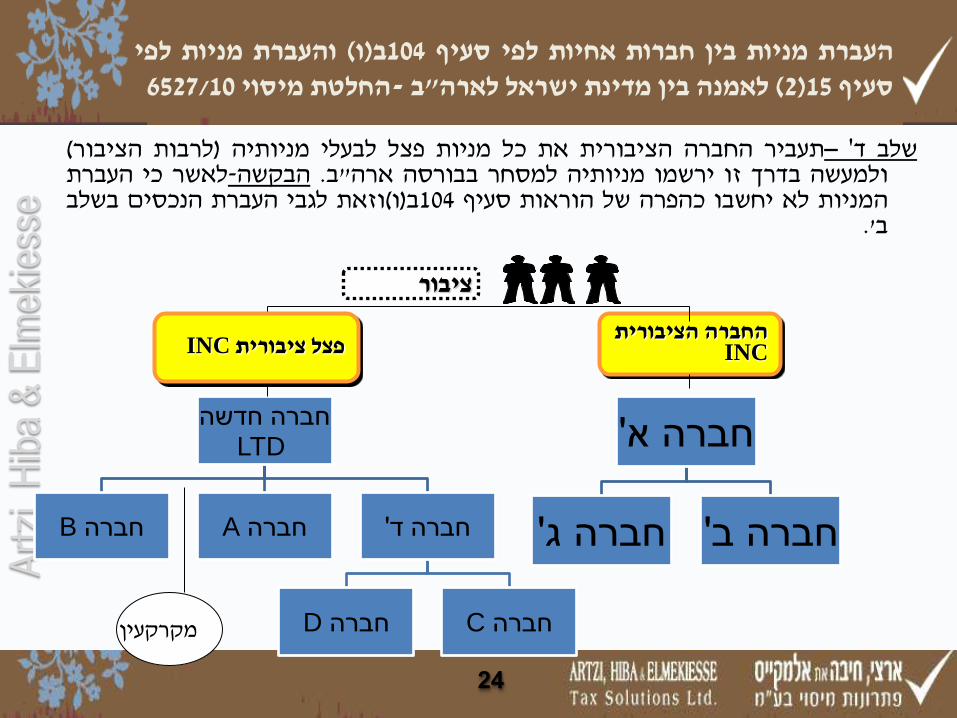

(הציבור לרבות) מניותיה לבעלי פצל מניות כל את הציבורית החברה תעביר– 'ד שלב העברת כי לאשר-הבקשה .ב"ארה בבורסה למסחר מניותיה ירשמו זו בדרך ולמעשה בשלב הנכסים העברת לגבי וזאת(ו)ב104 סעיף הוראות של כהפרה יחשבו לא המניות

.'ב

לפי מניות והעברת (ו)ב104 סעיף לפי אחיות חברות בין מניות העברת 6527/10 מיסוי החלטת- ב"לארה ישראל מדינת בין לאמנה (2)15 סעיף

חברה חדשה LTD

' חברה ד Aחברה Bחברה

Cחברה Dחברה

החברה הציבורית INC

ציבור

מקרקעין

'חברה א

'חברה ב 'חברה ג

INCפצל ציבורית

24

Art

zi, H

iba

& E

lmek

iess

e

:תמצית הסדר המס ותנאיו

(ו)ב104 סעיף להוראות בהתאם 'ב-ו 'א בשלב והנכסים המניות להעברות אישור ניתן• (ג)51-ו לחוק ב51 סעיפים לעניין דיבידנד כחלוקת האמורות בהעברות יראו כי נקבע עוד

.(התיקון לפני כנוסחו) לחוק

כי נקבע עוד.'ג בשלב המניות העברת על יחול לאמנה(2)15 סעיף הוראות כי אישור ניתן• במס חיוב ב"בארה המס שלטונות י"ע יקבע כלשהי ומסיבה כלשהו ובמועד במידה זה ובמקרה המניות העברת על יחולו לא לאמנה (2)15 סעיף הוראות אזי ,ב"בארה

.בישראל תמוסה המניות העברת

סעיף הוראות של הפרה מהווים אינם 'ד-ו 'ג, 'ב בשלב המניות העברת כי אישור ניתן• . לפקודה (ו)ב104

החדשה בחברה הזכויות במלוא ותחזיק תמשיך הציבורית החברה פצל כי,בנוסף נקבע• שינוי מיום שנים 4 של תקופה במשך וזאת 'ד חברה במניות תחזיק החדשה החברה וכן

. המבנה

והעברת מניות ( ו)ב104העברת מניות בין חברות אחיות לפי סעיף החלטת מיסוי -ב "לאמנה בין מדינת ישראל לארה( 2)15לפי סעיף

6527/10

25

Art

zi, H

iba

& E

lmek

iess

e

:10/6526 מיסוי החלטת חברות 'מס בידי המוחזקת זרה פרטית חברה הינה 'א חברה•

.וישראלים חוץ תושבי ויחידים חברה , 'ב בחברה החזקתה את להעביר 'א חברה בבקשת•

שתוקם חוץ תושבת אחות לחברה ישראל תושבת פרטית בעלי בכוונת מכן לאחר.(ו)ב104 סעיף הוראות לפי כך לצורך

לצורך ל"בחו בבורסה האחות החברה את להנפיק המניות .פעילותה להמשך כספים גיוס

לחברת 'א מחברת 'ב חברה מניות העברת שינוי כי אושר• כי אושר כן כמו,(ו)ב104 סעיף הוראות פ"ע תהיינה האחות

כהגדרתה " חברה" תהיינה(הקולטת החברה) האחות חברת .בהחלטה שנקבעו נוספים לתנאים בכפוף הכול 104 בסעיף

:החלטות מיסוי נוספות

26

Art

zi, H

iba

& E

lmek

iess

e

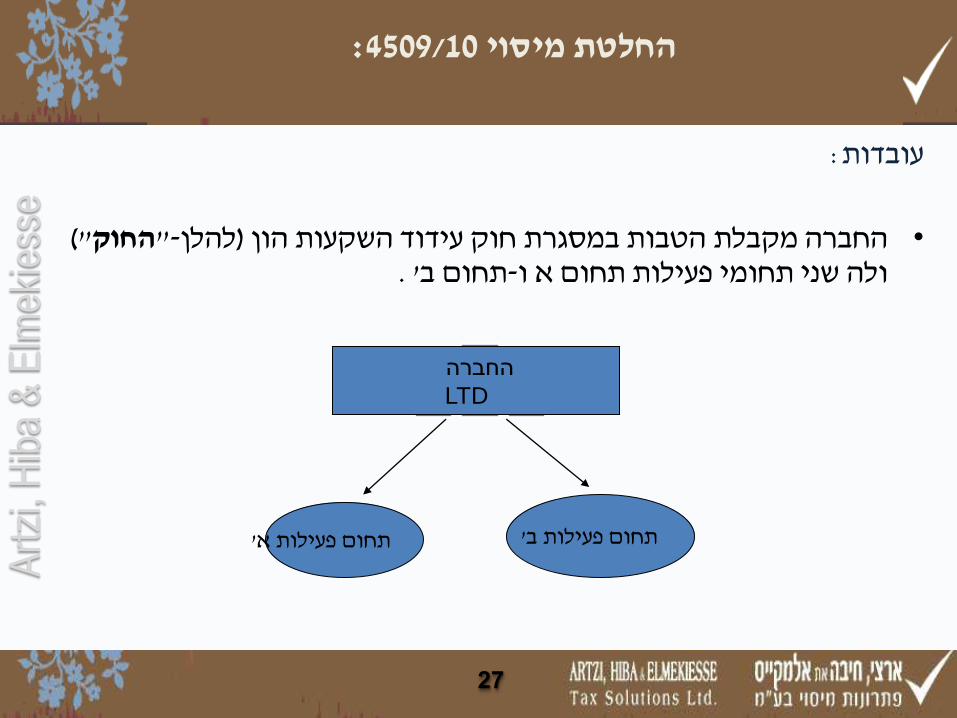

:עובדות

"( החוק"-להלן)החברה מקבלת הטבות במסגרת חוק עידוד השקעות הון • .' תחום ב-ולה שני תחומי פעילות תחום א ו

:4509/10החלטת מיסוי

החברה

LTD

' תחום פעילות ב ' תחום פעילות א

27

Art

zi, H

iba

& E

lmek

iess

e

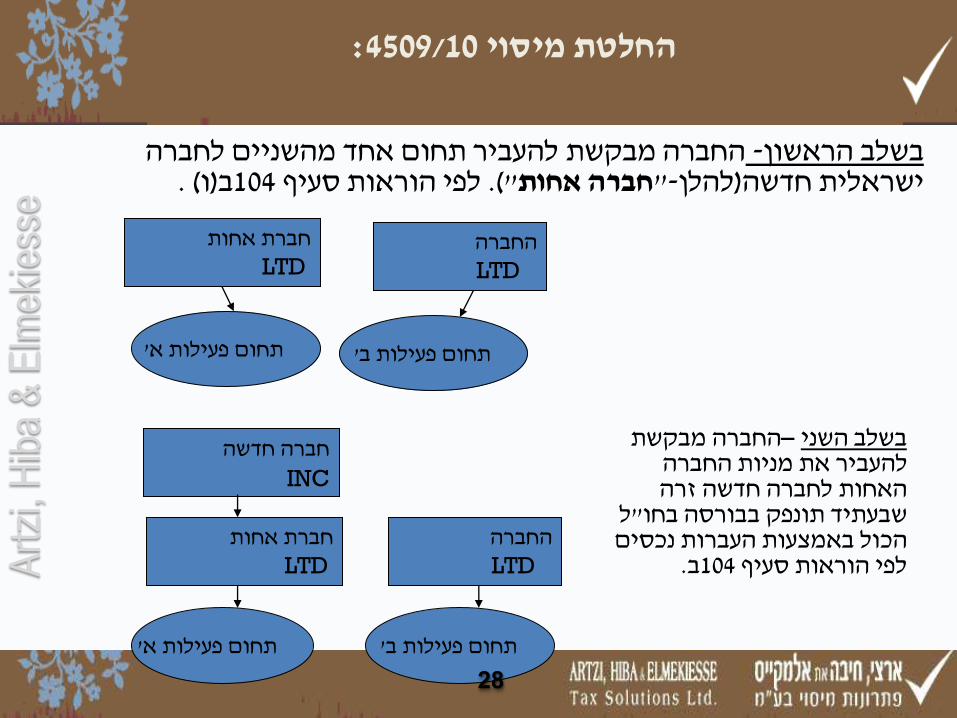

החברה מבקשת להעביר תחום אחד מהשניים לחברה -בשלב הראשון ( .ו)ב104לפי הוראות סעיף "(. חברה אחות"-להלן)ישראלית חדשה

:4509/10החלטת מיסוי

' תחום פעילות ב ' תחום פעילות א

חברת אחות LTD

החברה LTD

החברה LTD

חברה חדשה

INC

חברת אחות LTD

' תחום פעילות ב ' תחום פעילות א

החברה מבקשת – בשלב השני

להעביר את מניות החברה האחות לחברה חדשה זרה

ל "שבעתיד תונפק בבורסה בחוהכול באמצעות העברות נכסים

.ב104לפי הוראות סעיף

28

Art

zi, H

iba

& E

lmek

iess

e

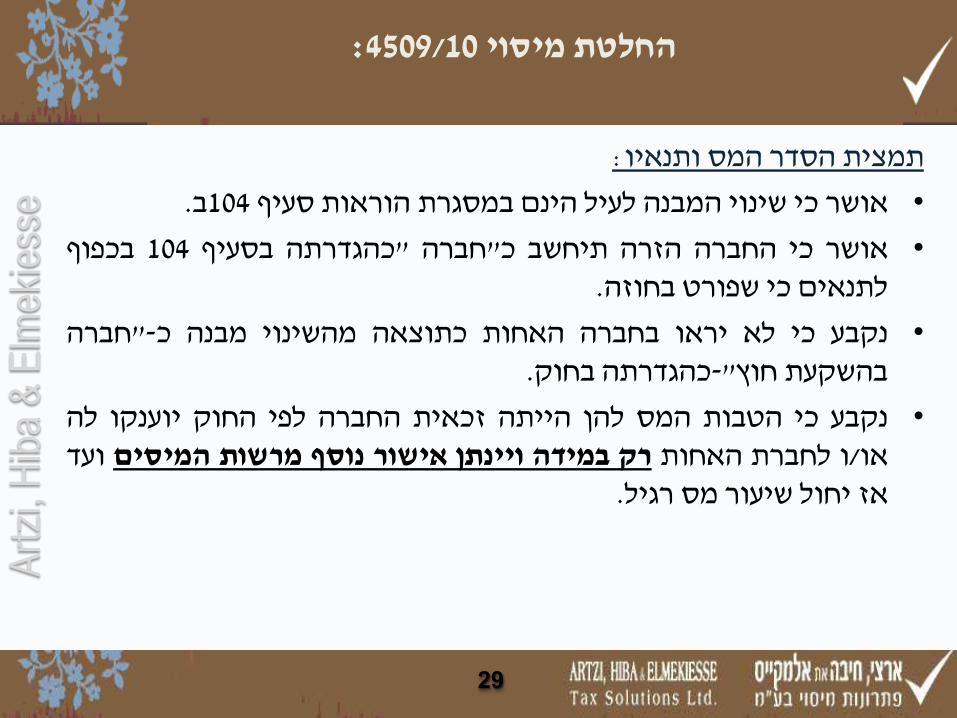

:ותנאיו המס הסדר תמצית

.ב104 סעיף הוראות במסגרת הינם לעיל המבנה שינוי כי אושר•

בכפוף 104 בסעיף כהגדרתה" חברה"כ תיחשב הזרה החברה כי אושר• .בחוזה שפורט כי לתנאים

חברה"-כ מבנה מהשינוי כתוצאה האחות בחברה יראו לא כי נקבע• .בחוק כהגדרתה-"חוץ בהשקעת

לה יוענקו החוק לפי החברה זכאית הייתה להן המס הטבות כי נקבע• ועד המיסים מרשות נוסף אישור ויינתן במידה רק האחות לחברת ו/או .רגיל מס שיעור יחול אז

:4509/10החלטת מיסוי

29

Art

zi, H

iba

& E

lmek

iess

e

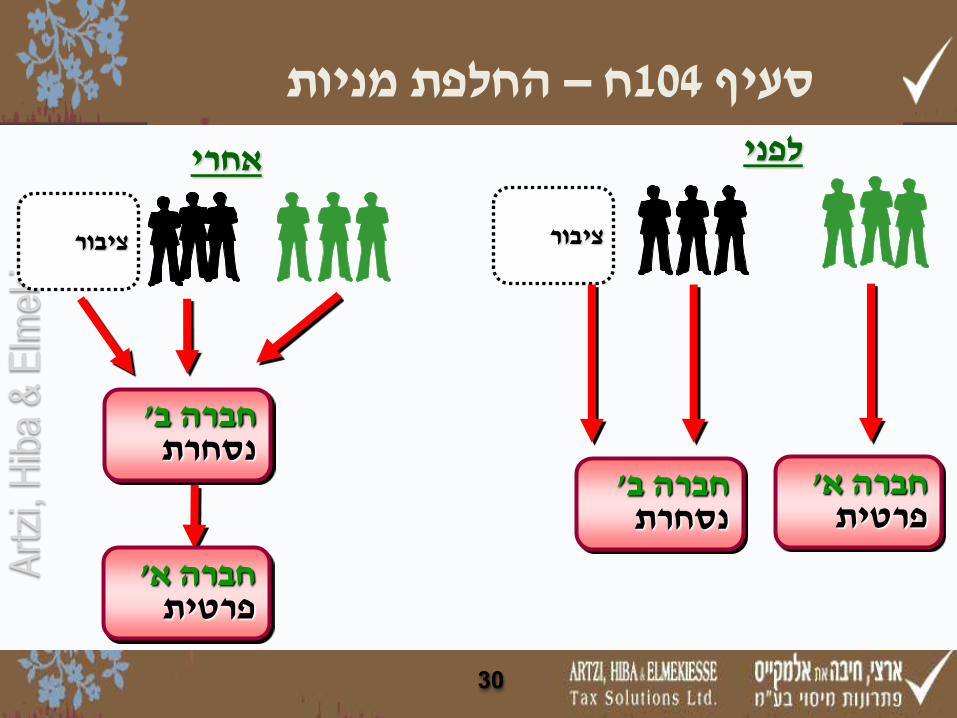

החלפת מניות –ח 104סעיף

'חברה א פרטית

'חברה ב נסחרת

'חברה ב נסחרת

'חברה א פרטית

ציבור

אחרי לפני

ציבור

30

Art

zi, H

iba

& E

lmek

iess

e

בתמורה ,חברה של אופציות לרבות ,מניות העברת – מניות החלפת• בצירוף בין ,אחרת בחברה בבורסה למסחר רשומות מניות להקצאת

.בלעדיה ובין נוספת תמורה

או דין הוראות פי על לחלוטין מוגבלת מכירתה אשר מניה – חסומה מניה• .דין פי על המוסמכת הרשות הוראות פי על

תום מועד לבין בפועל המניות מכירת מבין המוקדם – המכירה יום• ארבע היתרה - לגבי ,ההחלפה מיום שנתיים - 50% לגבי) הדחייה תקופת

לפי ,החסימה סיום מיום חודשים 6 - חסומות אם ,ההחלפה מיום שנים .(המאוחר

.המוקצות למניות בנוסף שניתן מזומן סכום – נוספת תמורה•

.קודמים מסחר ימי 30 ממוצע – הדחייה תקופת תום במועד שווי•

הגדרות –ח 104סעיף

31

Art

zi, H

iba

& E

lmek

iess

e

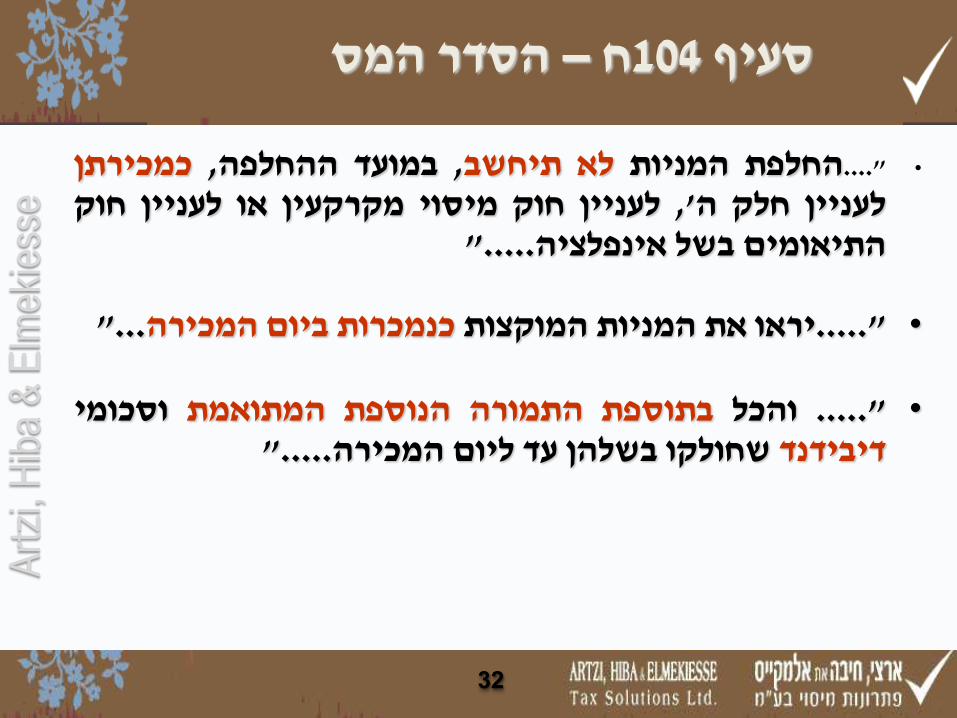

כמכירתן ,ההחלפה במועד ,תיחשב לא המניות החלפת...."• חוק לעניין או מקרקעין מיסוי חוק לעניין ',ה חלק לעניין

".....אינפלציה בשל התיאומים

"...המכירה ביום כנמכרות המוקצות המניות את יראו....."•

וסכומי המתואמת הנוספת התמורה בתוספת והכל ....."• ".....המכירה ליום עד בשלהן שחולקו דיבידנד

הסדר המס –ח 104סעיף

32

Art

zi, H

iba

& E

lmek

iess

e

.שוק שווי יחס לפי מזומן לרבות בקולטת מניות הקצאת• .המעבירים לכל זכויות שוות מניות הקצאת• מס מקדמת שילם המעביר – נוספת תמורה קיימת אם•

.(מהתמורה) עליו החל המרבי המס בשיעור .הועברו לו קשור וצד המעביר של והאופציות המניות כל• .ההחלפה לפני יום 30 לנציב בקשה הוגשה• .נאמן בידי יופקדו המוקצות המניות•

התנאים –ח 104סעיף

33

Art

zi, H

iba

& E

lmek

iess

e

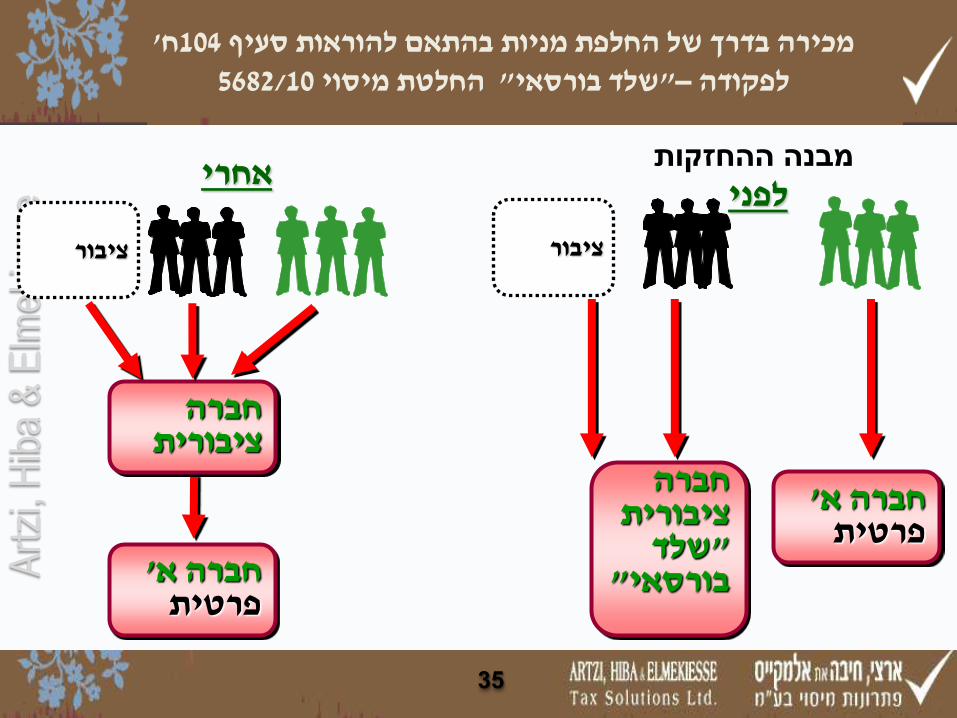

:העובדות .פ"במו העוסקת ,ישראל תושבת פרטית חברה הינה 'א חברה• לחברה ."(ציבורית חברה"-להלן) ישראל תושבת ציבורית חברה הינה 'ב חברה•

הפסד לה יש כן כמו ,"בורסאי שלד"כ נחשבת והיא עסקית פעילות כול אין הציבורית .הבאות לשנים להעברה מס לצורכי עסקי

יעבירו 'א בחברה מ"בע שבו באופן, מניות החלפת לבצע מניותיהם ובעלי החברות בכוונת• בהתאם הציבורית בחברה מניות להקצאת בתמורה הציבורית לחברה מניותיהם כל את

. 'ח104 סעיף להוראות .נוספת תמורה כל 'א חברה מ"לבע תינתן לא המוקצות המניות למעט• .בבורסה הון גיוס הציבורית החברה תבצע המניות החלפת לאחר מיד•

: הבקשה מ"לבע שהוענקה המוקצות במניות התמורה בגין המס אירוע לדחיית אישור קבלת•

.ח104 סעיף להוראות בהתאם 'א חברה .המניות החלפת מועד את לקבוע•

' ח104מכירה בדרך של החלפת מניות בהתאם להוראות סעיף 5682/10החלטת מיסוי " שלד בורסאי"–לפקודה

34

Art

zi, H

iba

& E

lmek

iess

e

' ח104מכירה בדרך של החלפת מניות בהתאם להוראות סעיף 5682/10החלטת מיסוי " שלד בורסאי"–לפקודה

'חברה א פרטית

חברה ציבורית

שלד " "בורסאי

חברה ציבורית

'חברה א פרטית

ציבור

לפני אחרי

ציבור

ההחזקותמבנה

35

Art

zi, H

iba

& E

lmek

iess

e

:ותנאיו המס הסדר תמצית

,לפקודה ח104 סעיף הוראות יחולו האמורה המניות החלפת על כי נקבע• . ההחלפה במועד מס אירוע תהווה לא המניות שהחלפת כך

על החתימה מועד מבין המאוחר יהא המניות החלפת שמועד נקבע• הכלליות באסיפות ההחלפה עסקת אישור למועד המניות החלפת הסכם

. החברות של

יותרו לא אלו שהפסדים נקבע ,הציבורית לחברה שהיו ההפסדים לעניין• ממכירת רווח כנגד ולא שהיא דרך בכל 'א חברה הכנסות כנגד בקיזוז . 'א חברה מניות

–לפקודה ' ח104מכירה בדרך של החלפת מניות בהתאם להוראות סעיף

5682/10החלטת מיסוי " שלד בורסאי"

36

Art

zi, H

iba

& E

lmek

iess

e

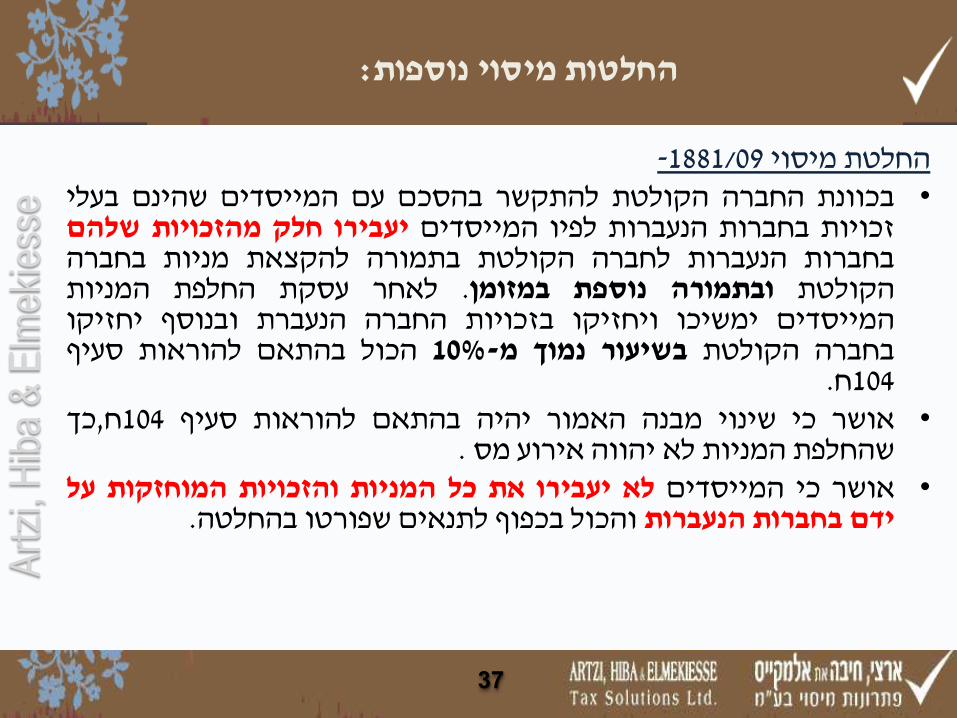

-09/1881 מיסוי החלטת בעלי שהינם המייסדים עם בהסכם להתקשר הקולטת החברה בכוונת•

שלהם מהזכויות חלק יעבירו המייסדים לפיו הנעברות בחברות זכויות בחברה מניות להקצאת בתמורה הקולטת לחברה הנעברות בחברות המניות החלפת עסקת לאחר .במזומן נוספת ובתמורה הקולטת

יחזיקו ובנוסף הנעברת החברה בזכויות ויחזיקו ימשיכו המייסדים סעיף להוראות בהתאם הכול 10%-מ נמוך בשיעור הקולטת בחברה

.ח104 כך,ח104 סעיף להוראות בהתאם יהיה האמור מבנה שינוי כי אושר•

. מס אירוע יהווה לא המניות שהחלפת על המוחזקות והזכויות המניות כל את יעבירו לא המייסדים כי אושר•

.בהחלטה שפורטו לתנאים בכפוף והכול הנעברות בחברות ידם

:החלטות מיסוי נוספות

37

Art

zi, H

iba

& E

lmek

iess

e

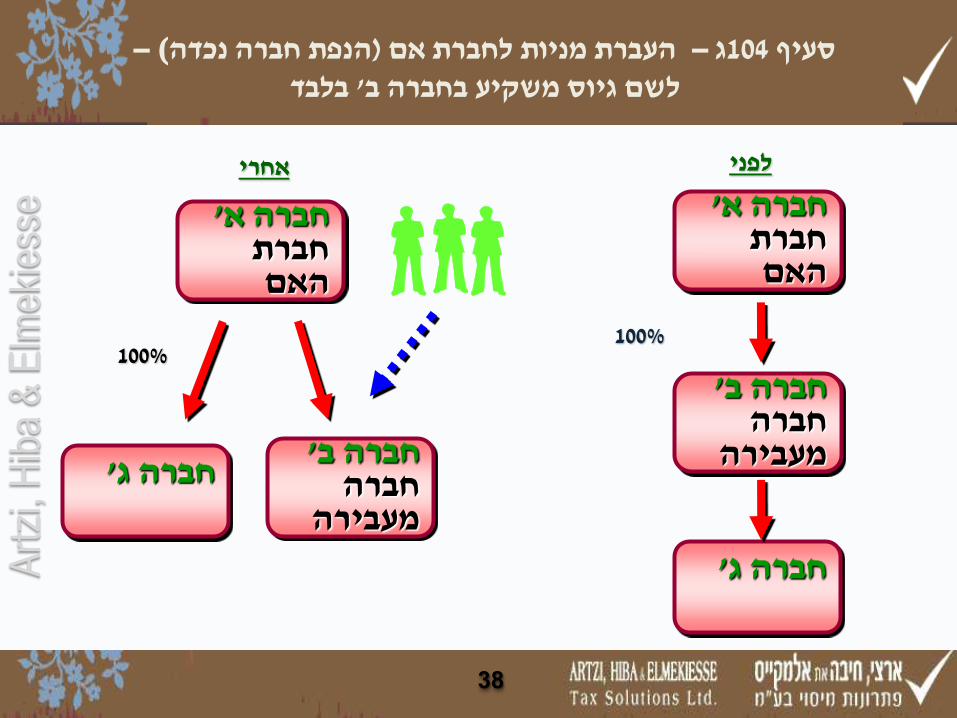

–( הנפת חברה נכדה)העברת מניות לחברת אם –ג 104סעיף

בלבד' לשם גיוס משקיע בחברה ב

'חברה ג

אחרי

'חברה אחברת

האם

לפני

'חברה בחברה

מעבירה

'חברה ג

100% 100%

'חברה אחברת

האם

'חברה בחברה

מעבירה

38

Art

zi, H

iba

& E

lmek

iess

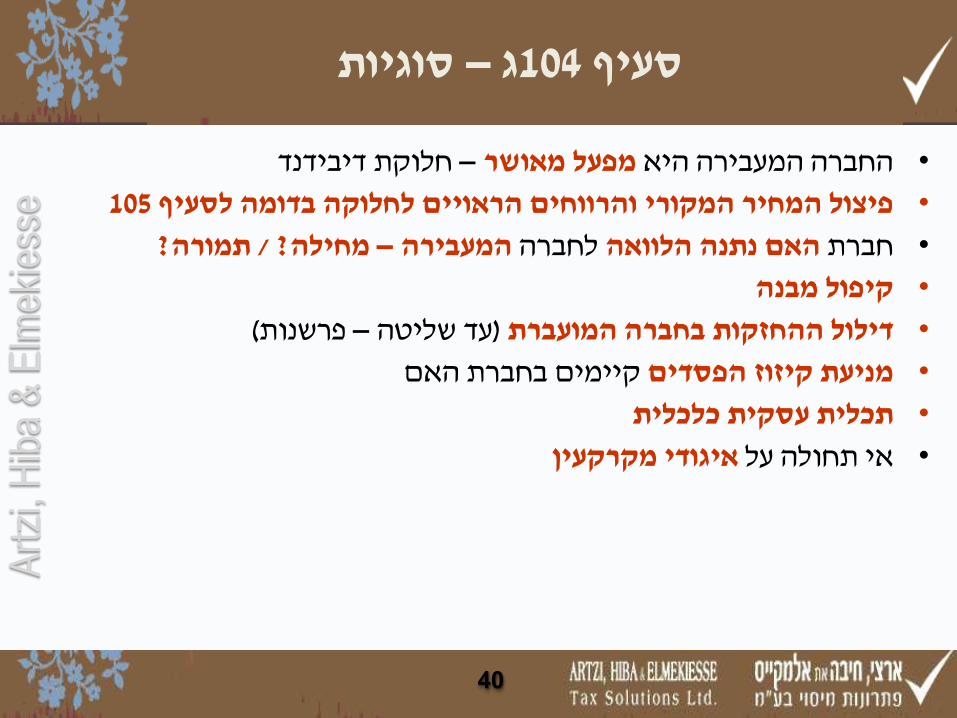

e

.במעבירה הזכויות בכל מחזיקה האם חברת•

.המועברות המניות בשל תמורה ניתנה לא•

.(? דילול) לפחות שנתיים באם יישארו המועברות המניות•

.במעבירה האם חברת בזכויות שינוי חל לא לפחות שנתיים במשך•

.צורך בו היה אם החברות לחוק 303 סעיף לפי ש"בימ אישור ניתן•

או ממס הימנעות לשם ולא וכלכלית עסקית למטרה מועבר הנכס• . מס הפחתת

העברת את יראו – דיבידנד לחלק יכולה והיא מאושר מפעל למעבירה אם• .דיבידנד כחלוקת המועברות המניות

התנאים –ג 104סעיף

39

Art

zi, H

iba

& E

lmek

iess

e

דיבידנד חלוקת – מאושר מפעל היא המעבירה החברה•

105 לסעיף בדומה לחלוקה הראויים והרווחים המקורי המחיר פיצול•

?תמורה / ?מחילה – המעבירה לחברה הלוואה נתנה האם חברת•

מבנה קיפול•

(פרשנות – שליטה עד) המועברת בחברה ההחזקות דילול•

האם בחברת קיימים הפסדים קיזוז מניעת•

כלכלית עסקית תכלית•

מקרקעין איגודי על תחולה אי•

סוגיות –ג 104סעיף

40

Art

zi, H

iba

& E

lmek

iess

e

מיזוגים לפקודה 103סעיף

41

Art

zi, H

iba

& E

lmek

iess

e

: בבורסה הנפקה או הון גיוס לקראת התארגנות• (ופרסום שיווק ,מטה) והוצאות בעלויות חיסכון– לגודל יתרון– העסקיים ההגבלים על הממונה אישור נדרש – תחרות צמצום– (שלובים מוצרים) וטכנולוגיה בידע שתוף - סינרגיה– במס הקלות ,עידוד חוקי ,מאוחד דוח ,(עודפות) הפסדים קיזוז – מס יתרונות–

(147 תיקון לפני - מס שיעור) ציבורית בחברה המשקיעים לציבור . ללקוח כולל פתרון מתן–

:ל"בחו או בישראל "ציבורי שלד" או ציבורית לחברה מיזוג• לנזילה ההשקעה הפיכת– ל"בחו פלטפורמה ,מסחרי שם ,מותג ,הקולטת החברה בשם שימוש– בבורסה אחרות הנפקה ועלויות תשקיף בעלויות חיסכון– פרטית חברה של בעקיפין הנפקה– או הבורסה של קריטריונים לפי – "יותר אטרקטיביים" בורסה למדדי כניסה–

(מסחר רמת ,ציבור פיזור ,מינימאלי עצמי הון) הרשות

יתרונות המיזוג

42

Art

zi, H

iba

& E

lmek

iess

e

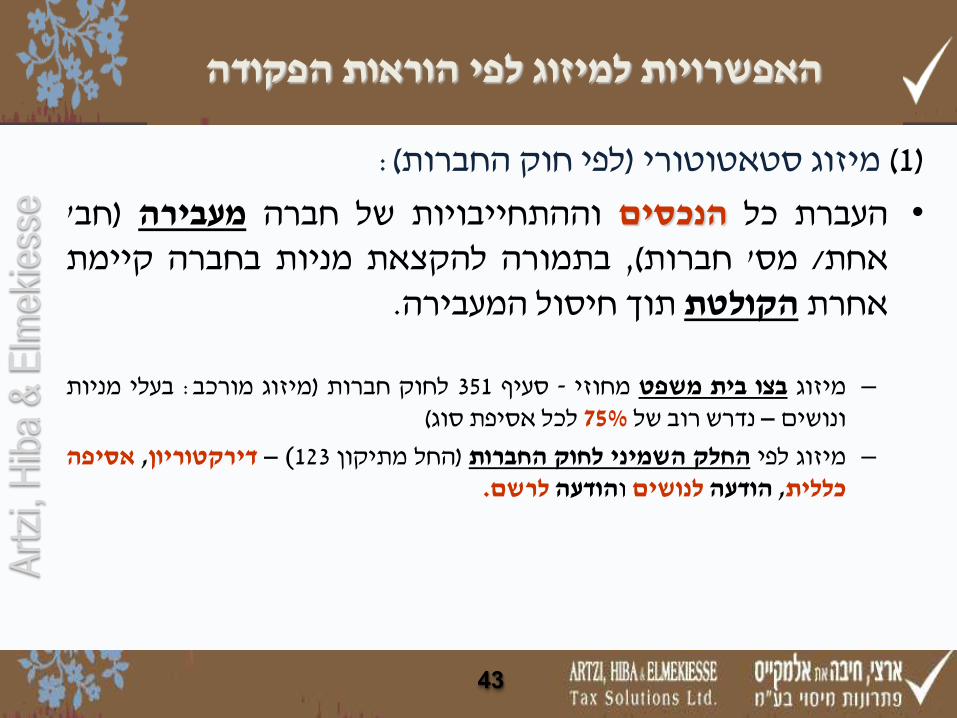

:(החברות חוק לפי) סטאטוטורי מיזוג (1)

'חב) מעבירה חברה של וההתחייבויות הנכסים כל העברת• קיימת בחברה מניות להקצאת בתמורה ,(חברות 'מס /אחת

.המעבירה חיסול תוך הקולטת אחרת

מניות בעלי :מורכב מיזוג) חברות לחוק 351 סעיף - מחוזי משפט בית בצו מיזוג– (סוג אסיפת לכל 75% של רוב נדרש – ונושים

אסיפה ,דירקטוריון – (123 מתיקון החל) החברות לחוק השמיני החלק לפי מיזוג– .לרשם הודעהו לנושים הודעה ,כללית

האפשרויות למיזוג לפי הוראות הפקודה

43

Art

zi, H

iba

& E

lmek

iess

e

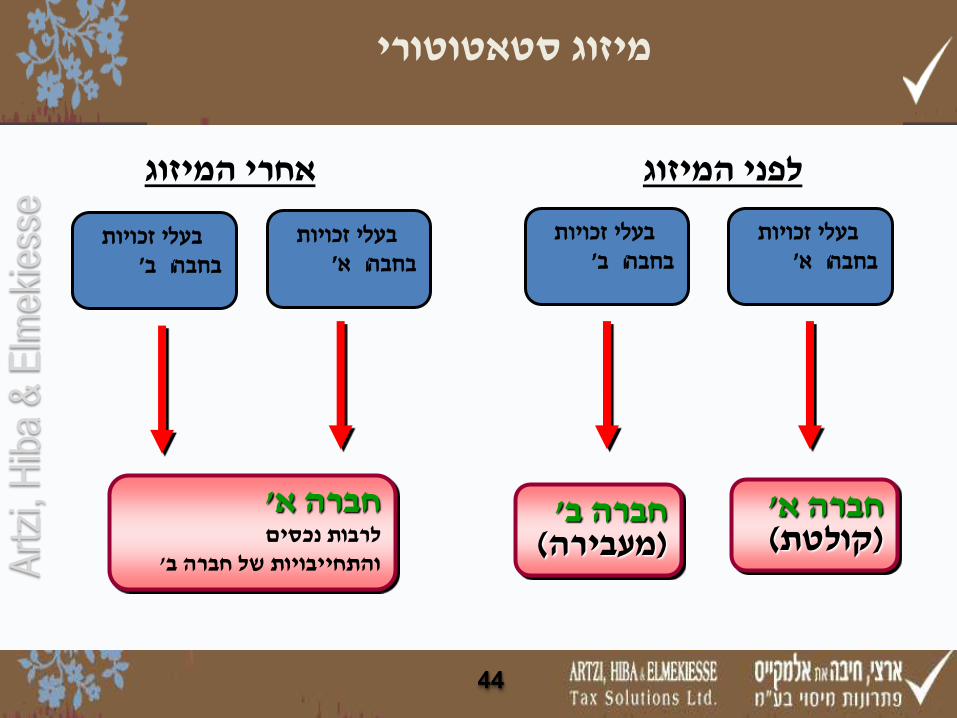

סטאטוטורימיזוג

בעלי זכויות 'בחברה א

לפני המיזוג אחרי המיזוג

'חברה ב (מעבירה)

'חברה א (קולטת)

'חברה א לרבות נכסים

'והתחייבויות של חברה ב

בעלי זכויות 'בחברה ב

בעלי זכויות 'בחברה ב

בעלי זכויות 'בחברה א

44

Art

zi, H

iba

& E

lmek

iess

e

:(מסורתי שאינו מיזוג) מניות החלפת (2)

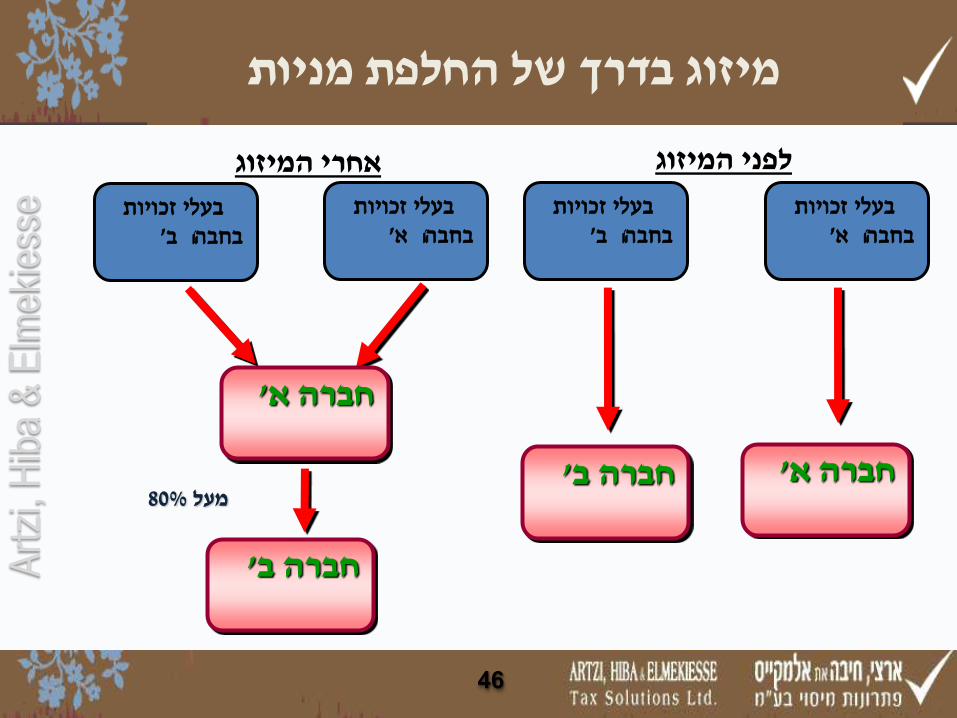

העברה – לפקודה כ103 סעיף– מניות החלפת של בדרך מיזוג • לחברה חברות מספר/בחברה מהזכויות לפחות 80 % של

.האחרת בחברה מניות להקצאת בתמורה אחרת

"אירוסין)" מתחסלת ואינה כנה על נותרת המעבירה החברה• .(חתונה לפני

המשך -האפשרויות למיזוג לפי הוראות הפקודה

45

Art

zi, H

iba

& E

lmek

iess

e

מיזוג בדרך של החלפת מניות

'חברה א

'חברה ב

'חברה א

'חברה ב

80%מעל

בעלי זכויות 'בחברה א

בעלי זכויות 'בחברה א

בעלי זכויות 'בחברה ב

בעלי זכויות 'בחברה ב

אחרי המיזוג לפני המיזוג

46

Art

zi, H

iba

& E

lmek

iess

e

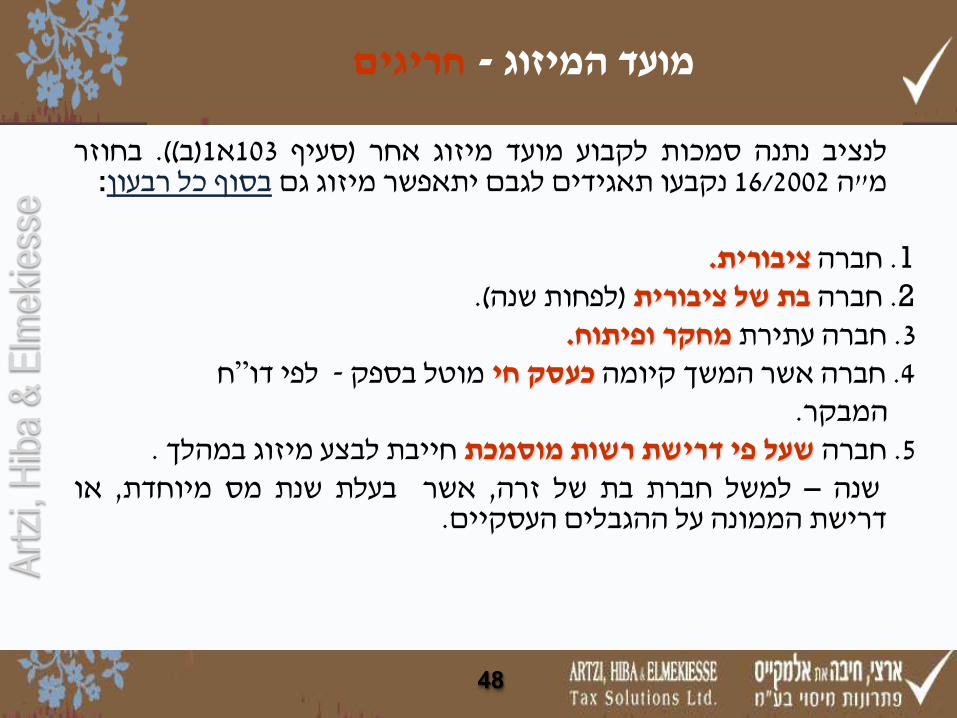

בתנאים לעמידה המחוקק שקבע לתקופה התחלתית זמן נקודת

:למיזוג הצדדים על החלים ובמגבלות

תום או) המיזוג צו ניתן בה המס שנת תום - ש"ביהמ צו לפי מיזוג– צו למתן הבקשה למועד יקדם שלא ובלבד לה שקדמה המס שנת

.(המיזוג

חל שבה המס שנת תום – החברות לחוק השמיני החלק לפי מיזוג– .(הכלליות האסיפות למועד יקדם שלא ובלבד) המיזוג

.ההחלפה מועד – מניות בהחלפת מיזוג–

מהעברת שונה) והקבלה דוחות הגשת מבחינת חשבונאי בצורך מדובר (נכסים

מועד המיזוג

47

Art

zi, H

iba

& E

lmek

iess

e

בחוזר .((ב)1א103 סעיף) אחר מיזוג מועד לקבוע סמכות נתנה לנציב :רבעון כל בסוף גם מיזוג יתאפשר לגבם תאגידים נקבעו 16/2002 ה"מ

.ציבורית חברה . 1 .(שנה פחותל) ציבורית של בת חברה . 2

.ופיתוח מחקר עתירת חברה .3 ח”דו לפי - בספק מוטל חי כעסק קיומה המשך אשר חברה .4

.המבקר . במהלך מיזוג לבצע חייבת מוסמכת רשות דרישת פי שעל חברה .5

או ,מיוחדת מס שנת בעלת אשר ,זרה של בת חברת למשל – שנה .העסקיים ההגבלים על הממונה דרישת

חריגים -מועד המיזוג

48

Art

zi, H

iba

& E

lmek

iess

e

בשני ומגבלות בתנאים לעמוד נדרשים זו בתקופה :מישורים

העיקרית הכלכלית הפעילות שינוי איסור :הקולטת מישור– .בה הנכסים מרבית מכירת לרבות בקולטת

הזכויות בשיעור שינוי איסור :בקולטת הזכויות בעלי מישור– .המיזוג לאחר שלהם

תקופת המגבלות -התקופה הנדרשת

49

Art

zi, H

iba

& E

lmek

iess

e

מבין הארוכה התקופה ,החברות חוק /ש"ביהמ צו לפי במיזוג

. המיזוג במועד שתחילתה שנתיים של תקופה • שנת תום לאחר שנה וסופה המיזוג במועד שתחילתה תקופה •

.המיזוג אושר או המיזוג צו ניתן שבה המס כ103 מניות החלפת של בדרך במיזוג שנת מתום שנתיים וסופה המיזוג במועד שתחילתה התקופה •

.(שנתיים + שוטף) המיזוג מועד חל שבה המס

תקופת המגבלות -התקופה הנדרשת

50

Art

zi, H

iba

& E

lmek

iess

e

(תאגידים לרבות) רחבה הגדרה – קשור צד•

.בעקיפין החזקה ולרבות אופציה לרבות – אדם בני בחבר זכות•

,רגל פשיטת ,מרצון שלא פירוק ,הורשה – מרצון שלא מכירה• דין פי על מכירה ,גירושין) בתקנות האוצר שר שקבע אחר סוג .(שלטונית רשות של

הגדרות נוספות

51

Art

zi, H

iba

& E

lmek

iess

e

אחרים הוניים נכסים ,ע"ני ,מלאי העברת - המעבירה החברה במישור1. מכירת למועד עד נדחה המיסוי שלב .במס חייבת מקרקעין ונכסי

.’ג לצד הנכסים

מהווה וביטולן במעבירה המניות העברת – המניות בעלי במישור2. מועד את דוחה הסעיף למעשה .לפקודה 88 בסעיף כהגדרתה "מכירה"

.בקולטת שתוקצנה המניות מימוש לשלב עד המס הטלת

(16(/)14)30 סעיפים) מ”מע בחוק פטורים נקבעו שלעיל לפטורים בנוסף3. בוטל - בולים מס לחוק 'ב לתוספת 13 סעיף) בולים ממס ופטור (לחוק

.(לאחרונה

שבח במס מתחייבת אינה מכירה שבו מקום בכל – רכישה במס הקלה4. משווי 0.5% בשיעור רכישה במס הרכישה תתחייב כאמור הפטור עקב

.המקרקעין

ב103 -הפטור ממיסים

52

Art

zi, H

iba

& E

lmek

iess

e

ניהול היא המטרה כאשר כלכלית עסקית לתכלית המיזוג• .(משווק וגורם מייצר גורם למשל) עסקיה של מאוחד ותפעול

בעלת חברה עם מיזוג) מס הפחתת או ממס הימנעות לשם לא• .(גבוהים הפסדים

ג103 –התנאים לזכאות

1פסקה –מטרות המיזוג

53

Art

zi, H

iba

& E

lmek

iess

e

בתקופה נמשכת בקולטת - הכלכלית הפעילות המשך• אחת בכל שהייתה העיקרית הכלכלית הפעילות הנדרשת

.המיזוג ערב המתמזגות מהחברות

(50% מעל) רוב - ”הנכסים רוב“ של החזקה של המשכיות• במשך בקולטת נותרו למיזוג הצדדים שבידי הנכסים .הנדרשת התקופה

ג103 –התנאים לזכאות

3 -ו 2פסקאות –פעילות החברה הקולטת לאחר המיזוג

54

Art

zi, H

iba

& E

lmek

iess

e

,בבורסה הנסחרים ע"ני למעט 104 בסעיף כהגדרתו – נכס• . שליטה בעלי בידי מוחזקים שאינם

.שחלוף ולמעט מרצון שלא מכירה למעט – מכירה•

חברה לכל הנכסים של השוק משווי 50% – הנכסים רוב• .בנפרד

.יותר גדול חלק למכור המנהל באישור ניתן•

ג103 –התנאים לזכאות

3 -ו 2פסקאות –פעילות החברה הקולטת לאחר המיזוג

55

Art

zi, H

iba

& E

lmek

iess

e

מהמעבירה הנכסים העברת בעד - הנכסים להעברת תמורה• זכויות שוות מניות במעבירה המניות לבעלי יוקצו לקולטת ניתנה ולא במעבירה הזכויות בכל היחסי לחלקם בהתאם .אחר י”ע או הקולטת י”ע המיזוג במהלך נוספת תמורה

בכל שווי הערכות נדרשות - שוק שווי יחסי לפי זכויות הקצאת• אם מיזוג) בתקנות שנקבע כפי חריגים במקרים למעט ,המקרים

.( כלל הקצאה אין שבו ובת

ג103 –התנאים לזכאות

5 -ו 4פסקה –התמורות במיזוג

56

Art

zi, H

iba

& E

lmek

iess

e

היותר לכל 10 - ל למיזוג צד שהן החברות מספר הגבלת– .הנדרשת התקופה אורך לכל (מהותית השפעה)

1:4 עד הם למיזוג הצדדים בין הכוחות יחסי–

בחברות המניות בעלי של וההשפעה הזיקה על לשמור נועד לא אחיות וחברות ובת אם במיזוג) בקולטת למיזוג צד שהם .(מסוימים בתנאים המגבלה חלה

מגבלות יחולו בהם מיזוגים סוגי בתקנות קבע האוצר שר– ,ציבורית קולטת ,פ"מו בחברות 1:9 עד של יחס – שונות .משותפת שליטה ,אחיות

ג103 –התנאים לזכאות

6פסקה –יחסי הגודל

57

Art

zi, H

iba

& E

lmek

iess

e

ג103 –התנאים לזכאות

7פסקה –אופי החברה הקולטת

:מאלה אחת היא הקולטת החברה

.בישראל שהתאגדה ישראל תושבת .1

חברה ,למשל – המנהל בידי שאושרה חברה2.

מתן כמו מסויימים בתנאים) חוץ תושבת

.(ערבויות

58

Art

zi, H

iba

& E

lmek

iess

e

ג103 –התנאים לזכאות

המשתתפות בחברות הזכויות מבעלי אחד כל הזכויות בכל ,הנדרשת בתקופה יחזיק במיזוג

המיזוג לאחר מיד לו שהיו (רחבה זכות הגדרת) .בקולטת

שאינו הציבור על חל לא התנאי בבורסה נסחרת בחברה .בקולטת (5%) שליטה בעל

8פסקה –איסור מכירה

59

Art

zi, H

iba

& E

lmek

iess

e

במכירה מכר הזכויות מבעלי יותר או אחד - %10 -מ פחות של מכירה .א הזכויות בעלי בהסכמת או בקולטת לו שהיו מהזכויות 10% מרצון

על יעלה לא שתימכרנה הזכויות שסך ובלבד ,יותר גבוה אחוז האחרים .להלן כמפורט לחיצוניים ההקצאה לפני בחברה הזכויות מכלל 10%

לפני בקולטת זכויות בעל היה שלא למי - חדשות מניות הקצאת .ב .בלבד לחיצוניים (ההנפקה אחרי) 20% של הקצאה כלומר - ההקצאה

49% עד של בבורסה לציבור הנפקה - תשקיף לפי מניות הקצאת .ג .בקולטת %51 מעל החזקה – העל מגבלת בשל זאת ,בקולטת מהזכויות

ג103 –התנאים לזכאות

9פסקה –הפרות מותרות

60

Art

zi, H

iba

& E

lmek

iess

e

פשיטת"ב מכירה כהורשה מוגדר - מרצון שלא זכויות מכר .ד : נוספים סוגים נקבעו לאחרונה בנוסף פירוק הליך או "רגל

.שלטונית רשות ידי על כפויה ומכירה גירושין

הזכויות כל של מכירה - שנתיים חלוף בטרם זכות כל מכירת .ה זכויות לרבות) המיזוג ממועד לפחות שנה לאחר בקולטת

.בלבד למזומן בתמורה (למוכר קשור לצד שהיו

ג103 –התנאים לזכאות

א9פסקה –הפרות מותרות

61

Art

zi, H

iba

& E

lmek

iess

e

ד103 –סייג לעניין קבלת תמורה במזומנים

במעבירה המיעוט מניות בעלי כי ,המיזוג בצו ונקבע במידה מניותיהם תמורת בלבד מזומן יקבלו למיזוג שהתנגדו 2ה חלק לפי ההטבות את לשלול בכך יהיה לא ,במעבירה

.לפקודה

מזכויות 25% - מ יותר אין יחד שלכולם מניות בעלי – מיעוט אחר מניות בעל של קרוב אינו מהם אחד ושאף ,המעבירה .בקולטת

62

Art

zi, H

iba

& E

lmek

iess

e

המחיר לעניין המעבירה החברה ”לנעלי נכנסת“ הקולטת החברה

.(במס הרפורמה לאחר ליניאריות) הרכישה ויום המקורי

ה103 –דין נכס שהועבר במיזוג

63

Art

zi, H

iba

& E

lmek

iess

e

"רכישה יום"

.המיזוג כמועד המוקצות המניות של הרכישה יום את יראו-

הוספה ,ההון רווח על המס שיעורי הפחתת לאור ,03.1.1 מיום החל- לפקודה (1ב)91 הריאלי ההון רווח חלק חישוב לעניין כי הקובעת הוראה

המניה רכישת כיום המוקצות המניות של הרכישה יום את יראו "הישנה"

.לפקודה 147 תיקון לאור להוראה משמעות אין 2010 המס משנת החל-

המעבירה בחברה המניה רכישת יום בהם במקרים המיסים רשות עמדת- . החדשה המניה במכירת היסטוריים מס שיעורי יחולו לא ,היסטורי הינו

ו103 –רווח הון ממכירת המניות

64

Art

zi, H

iba

& E

lmek

iess

e

ריאלי הפסד מתן למנוע שבא מנגנון נקבע ”המקורי המחיר“

:מבין הנמוך יהא ”המתואם המחיר“

)הישנה המניה -להלן) המעבירה בחברה המניה של מתואם מקורי מחיר .א

.הישנה המניה של שוק שווי .ב

.הישנה המניה של המקורי מהמחיר פחות לא ואולם

המקורי המחיר - המתואם המחיר = ”תיאום הפרש“

אינפלציוני סכום בו ורואים לתמורה מתווסף התיאום הפרש נוסף

ו103 –רווח הון ממכירת המניות

65

Art

zi, H

iba

& E

lmek

iess

e

כאמור הפסדים המיזוג במועד להן שיש מתמזגות חברות ככלל הכנסות כנגד לקזזם יוכלו ,לפקודה 92 או 28 בסעיפים הנמוך לפי המיזוג ממועד החל מס שנות 5 במהלך ,הקולטת

:מבין

.(קולטת + מעבירה) ההפסדים כל מסך 20% – .הפסדים קיזוז לפני הקולטת של החייבת מההכנסה 50% – .קוזזו שלא הפסדים לגבי מגבלות אין השישית בשנה –

את לקזז יהיה ניתן לא כי לקבוע סמכות למנהל ,כי יודגש

חלקו או כולו בקולטת ההפסד

ח103 –קיזוז הפסדים

66

Art

zi, H

iba

& E

lmek

iess

e

:עובדות

חברות הינן "(הקולטת החברה"-להלן) 'ב וחברה"(המעבירה חברה"-להלן)'א חברה• .בישראל משרדים בניניי של ובהשכרה באחזקה העוסקות ישראל תושבות פרטיות

ובידי"(היחיד"-להלן) יחיד י"ע שווים בחלקים מוחזקות המעבירה בחברה הזכויות• .ישראל תושבת פרטית חברה שהינה 'ג חברה

.'ד וחברה 'ג חברה י"ע שווים בחלקים מוחזקות הקולטת בחברה הזכויות•

.היחיד בידי המוחזקת ישראל תושבת פרטית חברה הינה 'ד חברה•

: הבקשה

סעיף להוראות בהתאם הקולטת לחברה פעילותיה את למזג מבקשת המעבירה החברה• .פירוק ללא המעבירה החברה תתחסל האמור המיזוג שלאחר באופן, לפקודה ג103

.31/12/2008 יקבע המיזוג מועד•

החברה מניות של הנפקתן את שיאפשרו תנאים ליצור המתמזגות החברות הכוונת• . בבורסה הקולטת

–לפקודה 103מיזוג סטטוטורי בהתאם לסעיף 1364/09החלטת מיסוי

67

Art

zi, H

iba

& E

lmek

iess

e

–לפקודה 103מיזוג סטטוטורי בהתאם לסעיף 1364/09החלטת מיסוי

חברה ג

לפני המיזוג אחרי המיזוג

'חברה ב (קולטת)

'חברה א (מעבירה)

'חברה ב לרבות נכסים

'והתחייבויות של חברה א

יחיד

חברה ד

חברה ד

יחיד

חברה ג

68

Art

zi, H

iba

& E

lmek

iess

e

: ותנאיה המיסוי החלטת תמצית

בכפוף, לפקודה 103 סעיף להוראות בהתאם המיזוג לביצוע אישור ניתן• .'ג103 בסעיף לתנאים

מניות לגבי גם יחולו,(א()8()ג)103 בסעיף הקבועות המגבלות כי נקבע• להמשיך היחיד שעל היא המשמעות, יחיד בידי המוחזקות 'ד חברה

הקולטת בחברה לו שהיו זכויות באותם" הנדרשת תקופה"ב ולהחזיק .'ד חברה באמצעות

יחולו לא( מותרות הפרות) (א9)ג103-ו (9)ג103 סעיפים שהוראות נקבע• .'ד חברה מניות לגבי

–לפקודה 103מיזוג סטטוטורי בהתאם לסעיף 1364/09החלטת מיסוי

69

Art

zi, H

iba

& E

lmek

iess

e

– 09/1794 מיסוי החלטת היצרניים מהנכסים חלק שאינם מקרקעין הקולטת החברה בבעלות•

.במיזוג המשתתפות החברות של העיקרית לפעילות קשורים ואינם סעיף פ"ע הנכסים רוב מנין במסגרת יכללו לא המקרקעין כי אושר•

.שמפורטים לתנאים בכפוף,(2)ג103 -10/3095 מיסוי החלטת

של מעמד שלהן לפקודה 103 סעיף להוראות בהתאם חברות מיזוג• .עידוד בחוק כמשמעותו ומוטב מאושר מפעל

ומוטב מאושר ממפעל מחולקים לא רווחים במיזוג המשתתפות לחברות• .המיזוג למועד

י"ע המיזוג במהלך וההתחייבות הנכסים בהעברת יראו לא כי אושר• עידוד לחוק 51-ו47 סעיפים פ"ע דיבידנד כחלוקת, המעבירה החברה .שפורטו לתנאים בכפוף

:החלטות מיסוי נוספות

70

Art

zi, H

iba

& E

lmek

iess

e

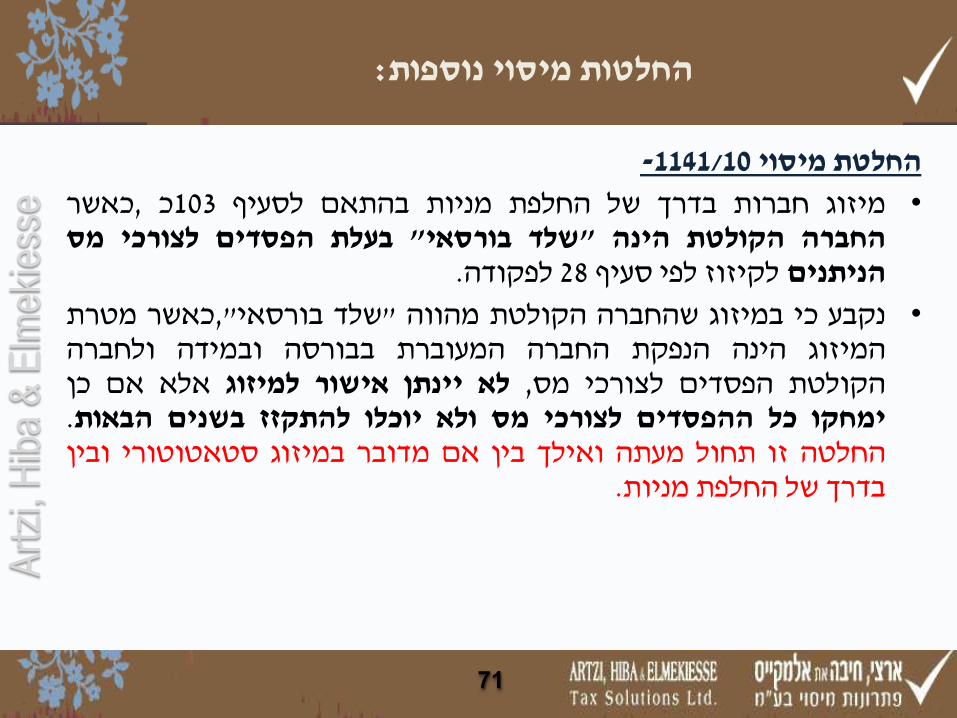

-1141/10החלטת מיסוי

כאשר, כ103 לסעיף בהתאם מניות החלפת של בדרך חברות מיזוג• מס לצורכי הפסדים בעלת "בורסאי שלד" הינה הקולטת החברה

.לפקודה 28 סעיף לפי לקיזוז הניתנים

מטרת כאשר,"בורסאי שלד" מהווה הקולטת שהחברה במיזוג כי נקבע• ולחברה ובמידה בבורסה המעוברת החברה הנפקת הינה המיזוג

כן אם אלא למיזוג אישור יינתן לא ,מס לצורכי הפסדים הקולטת .הבאות בשנים להתקזז יוכלו ולא מס לצורכי ההפסדים כל ימחקו

ובין סטאטוטורי במיזוג מדובר אם בין ואילך מעתה תחול זו החלטה .מניות החלפת של בדרך

:החלטות מיסוי נוספות

71

Art

zi, H

iba

& E

lmek

iess

e

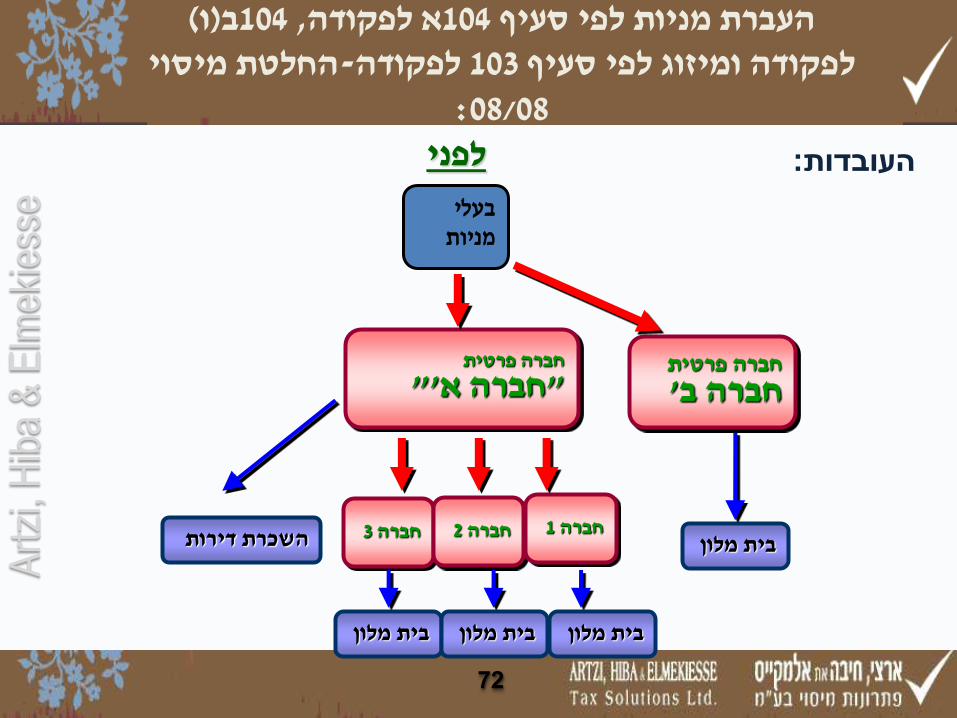

( ו)ב104, א לפקודה104העברת מניות לפי סעיף החלטת מיסוי -לפקודה 103לפקודה ומיזוג לפי סעיף

08/08:

חברה פרטית

"'חברה א"

לפני

בית מלון 3חברה

בעלי מניות

חברה פרטית

'חברה ב

1חברה 2חברה

בית מלון בית מלון בית מלון

השכרת דירות

:העובדות

72

Art

zi, H

iba

& E

lmek

iess

e

:העובדות המשך

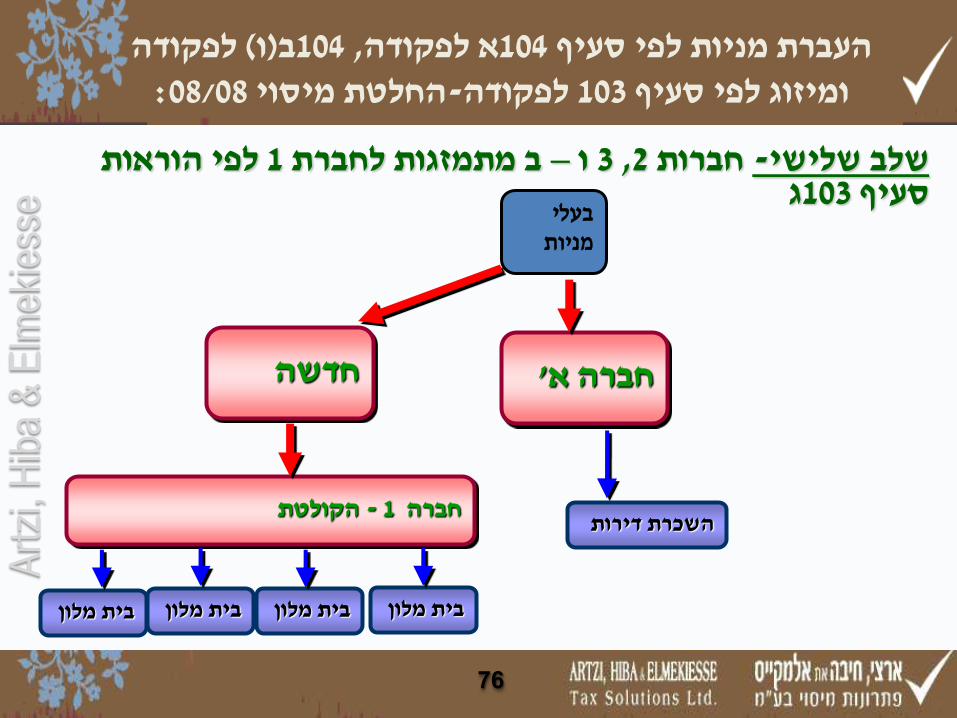

,אחת בחברה המלון בתי פעילות את למזג המניות בעלי בכוונת• הקימו,כך לצורך .הדירות השכרת מפעילות זו פעילות ולהפריד

."(החברה"-להלן) חדשה חברה מ"בע

:שלבים בשלושה האמור השינוי את יבצעו המניות בעלי•

( ו)ב104, א לפקודה104העברת מניות לפי סעיף החלטת מיסוי -לפקודה 103לפקודה ומיזוג לפי סעיף

08/08:

73

Art

zi, H

iba

& E

lmek

iess

e

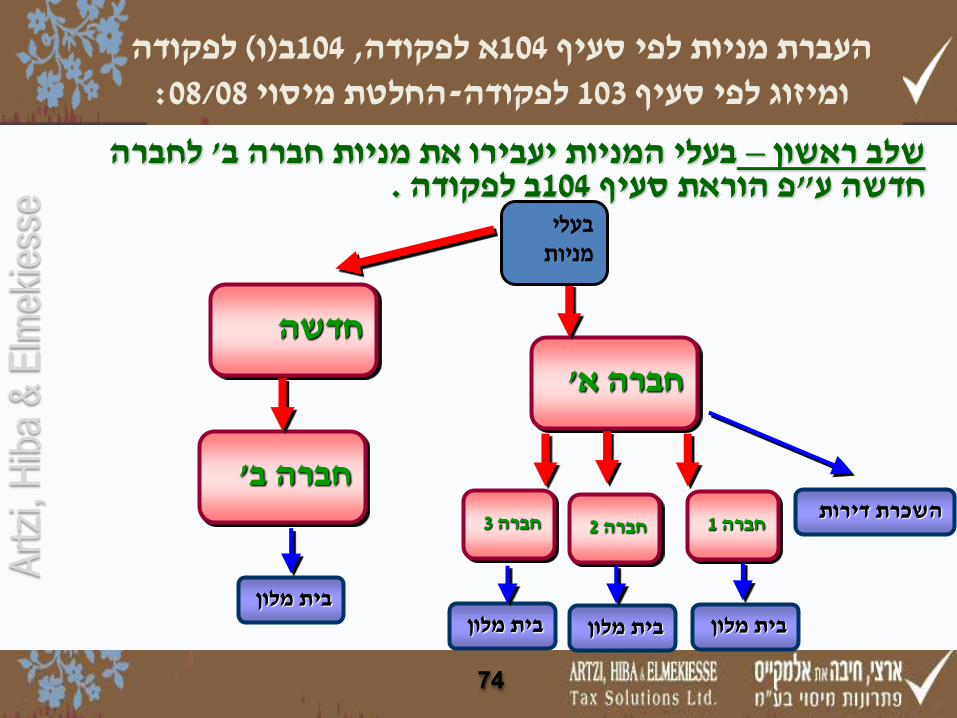

לפקודה ( ו)ב104, א לפקודה104העברת מניות לפי סעיף :08/08החלטת מיסוי -לפקודה 103ומיזוג לפי סעיף

'חברה א

לחברה ' המניות יעבירו את מניות חברה בבעלי –שלב ראשון .ב לפקודה 104פ הוראת סעיף "חדשה ע

בית מלון

חדשה

3חברה

בעלי מניות

'חברה ב

1חברה 2חברה

בית מלון בית מלון בית מלון

השכרת דירות

74

Art

zi, H

iba

& E

lmek

iess

e

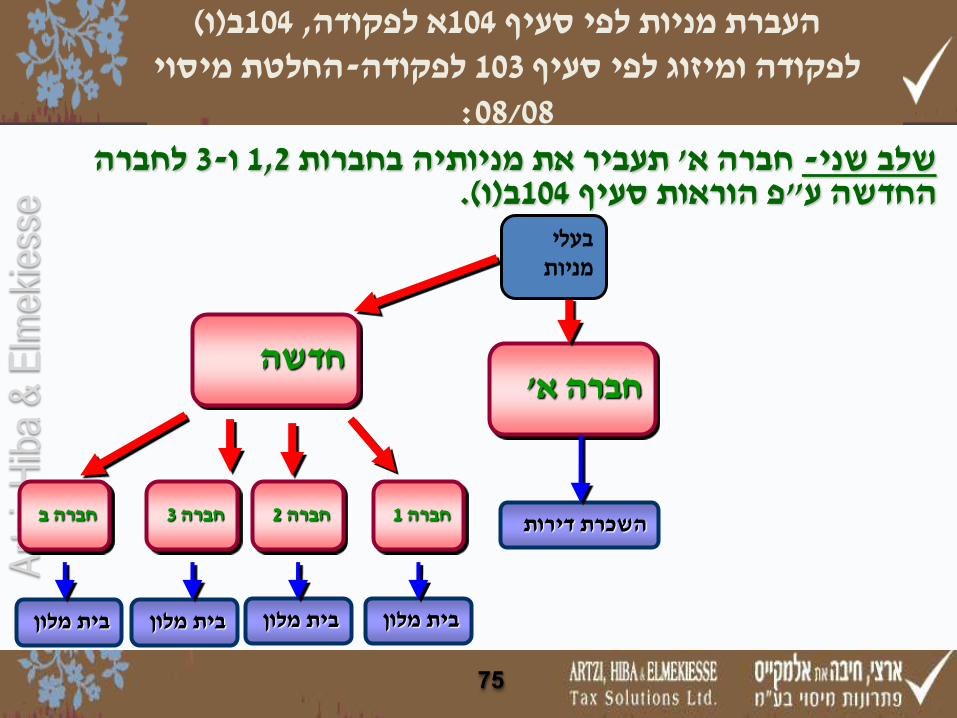

( ו)ב104, א לפקודה104העברת מניות לפי סעיף החלטת מיסוי -לפקודה 103לפקודה ומיזוג לפי סעיף

08/08:

'חברה א

לחברה 3-ו 1,2תעביר את מניותיה בחברות ' חברה א -שלב שני (.ו)ב104פ הוראות סעיף "החדשה ע

בית מלון

חדשה

3חברה

בעלי מניות

1חברה 2חברה

בית מלון בית מלון בית מלון

חברה ב השכרת דירות

75

Art

zi, H

iba

& E

lmek

iess

e

לפקודה ( ו)ב104, א לפקודה104העברת מניות לפי סעיף :08/08החלטת מיסוי -לפקודה 103ומיזוג לפי סעיף

'חברה א

לפי הוראות 1ב מתמזגות לחברת –ו 3, 2חברות -שלב שלישי ג 103סעיף

בית מלון

חדשה

בעלי מניות

הקולטת - 1חברה

בית מלון בית מלון בית מלון

השכרת דירות

76

Art

zi, H

iba

& E

lmek

iess

e

:הבקשה

סעיף בתנאי עומדים לעיל שתוארו המבנה שינוי כל כי לאשר• .בהתאמה ג103,(ו)ב104,ב104

תנאים" בתקנות הקבועות מההקלות להנות לחברות לאשר• ביחסי הקלה"-ו "אחיות חברות בין ממס בפטור נכס להעברת

שלישי ושלב שני שלב לעניין "מסוימים מיזוגים בסוגי גודל .בהתאמה

סעיף הוראות של הפרה יהווה לא(המיזוג)שלישי שלב כי לאשר• .לפקודה 104

( ו)ב104, א לפקודה104העברת מניות לפי סעיף החלטת מיסוי -לפקודה 103לפקודה ומיזוג לפי סעיף

08/08:

77

Art

zi, H

iba

& E

lmek

iess

e

.שבתקנות ההקלות לרבות, המבוקש המבנה שינוי את לבצע אישור ניתן•

104 סעיף הוראות של הפרה מהווה אינו השלישי בשלב המיזוג כי אושר• .אחיות חברות תקנות של והפרה

למעט, 'א לחברה החדשה מהחברה תמורה כל תעובר לא כי נקבע• .שוק בתנאי רגיל עסקים במהלך נעשה שהיה תשלום

. המקרקעין בהעברת החל הרכישה מס לתשלום הנוגעות הוראות נקבעו•

לפקודה ( ו)ב104, א לפקודה104העברת מניות לפי סעיף :08/08החלטת מיסוי -לפקודה 103ומיזוג לפי סעיף

:תמצית ההחלטה ותנאיה

78

Art

zi, H

iba

& E

lmek

iess

e

פיצולים לפקודה 105סעיף

79

Art

zi, H

iba

& E

lmek

iess

e

:הון גיוס או למסחר רישום לפני פיצול• .שונים פעילות למגזרי כלכליות ישויות הפרדת– .יותר טוב הכלכלית היחידה מדידת יכולת– .החדשה החברה של ותשקיף הנפקה בעלויות חיסכון– .המניב ן"הנדל מגזר למשל – בנפרד פצל לכל ערך הצפת– .בבורסה משקיעים ציבור או פרטיים – ספציפית לפעילות חדשים משקיעים גיוס– .הון גיוס לקראת בקבוצה סדר – אחזקות לחברת אנכי פיצול–

:ציבורית חברה פיצול• .נסחרת חדשה חברה יצירת– .בנפרד פצל לכל ערך הצפת–

:נוספים יתרונות• . מהעבר התחייבויות ללא למשל מסוימת לפעילות כפלטפורמה - חדשה חברה יצירת•

.התאגידית הישות מפעילות חלק של עתידי למיזוג הכנה - מיזוג לשם פיצול• .קיימת לחברה פיצול• .וכדומה פ"מו ,הון השקעות עידוד לחוק חדשה חברה יצירת – מס יתרונות•

יתרונות הפיצול

80

Art

zi, H

iba

& E

lmek

iess

e

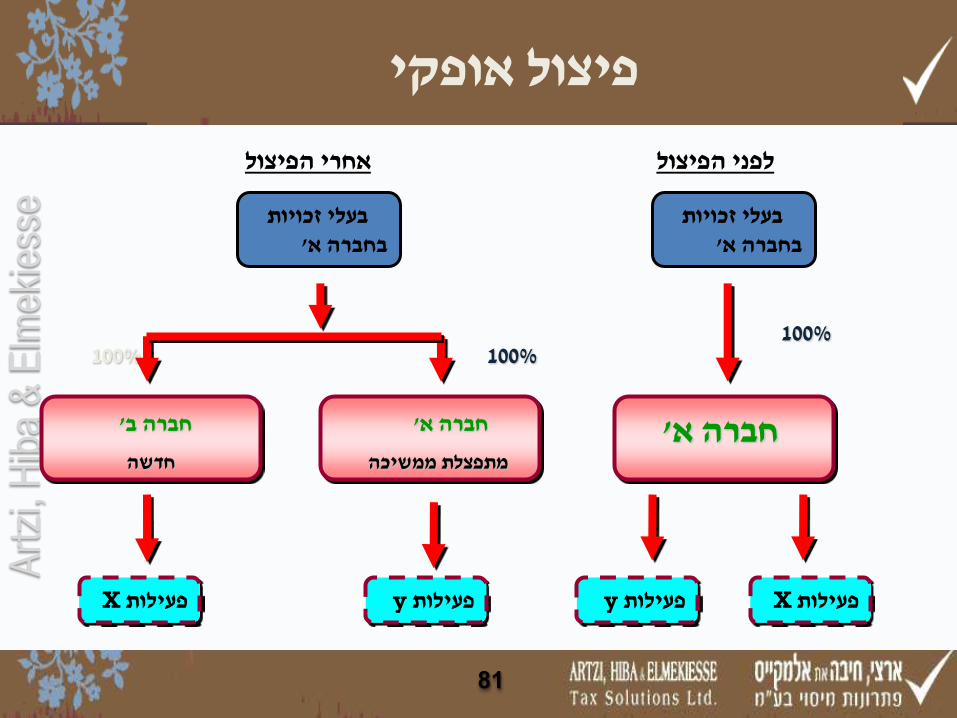

פיצול אופקי

100%

בעלי זכויות 'בחברה א

בעלי זכויות 'בחברה א

אחרי הפיצול לפני הפיצול

yפעילות yפעילות Xפעילות Xפעילות

'חברה א מתפצלת ממשיכה

'חברה א 'חברה ב

חדשה

100% 100%

81

Art

zi, H

iba

& E

lmek

iess

e

פיצול אנכי

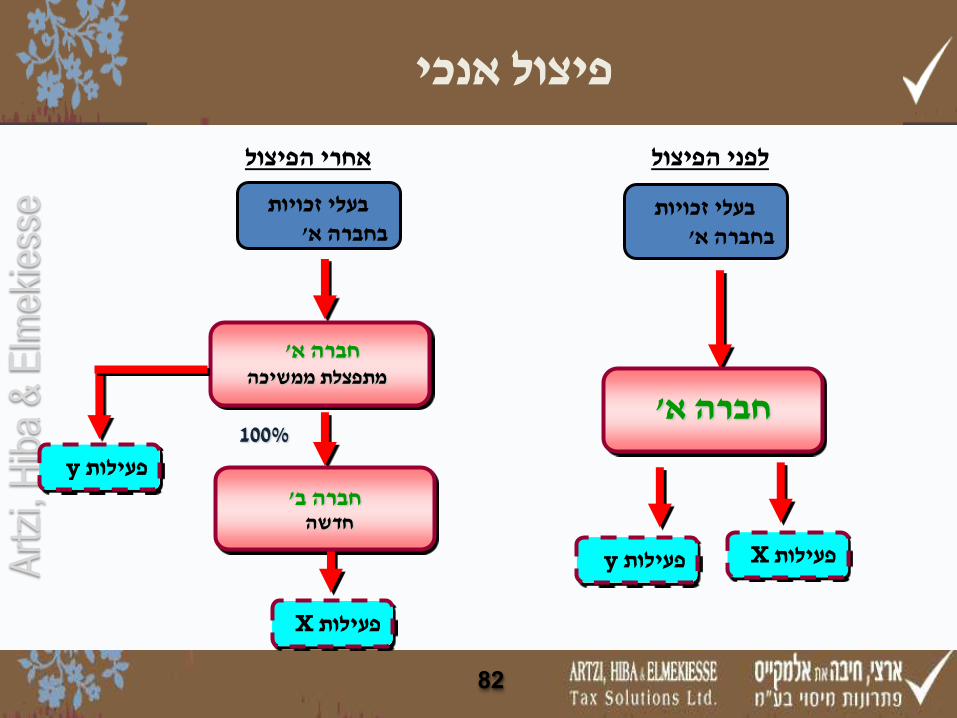

100%

בעלי זכויות 'בחברה א

בעלי זכויות 'בחברה א

אחרי הפיצול לפני הפיצול

Xפעילות

Xפעילות

yפעילות

yפעילות

'חברה א מתפצלת ממשיכה

'חברה ב

'חברה א

חדשה

82

Art

zi, H

iba

& E

lmek

iess

e

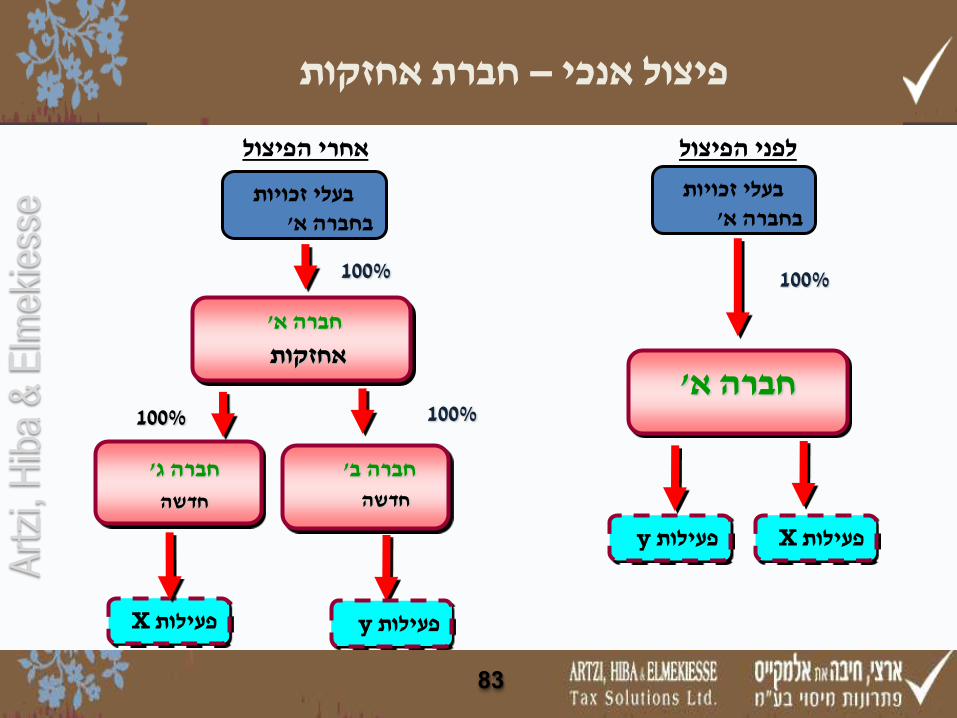

חברת אחזקות –פיצול אנכי

100%

בעלי זכויות 'בחברה א

בעלי זכויות 'בחברה א

אחרי הפיצול לפני הפיצול

Xפעילות

yפעילות Xפעילות

yפעילות

'חברה א

חדשה

'חברה ג

חדשה

100%

100%

'חברה ב

'חברה א

100%

אחזקות

83

Art

zi, H

iba

& E

lmek

iess

e

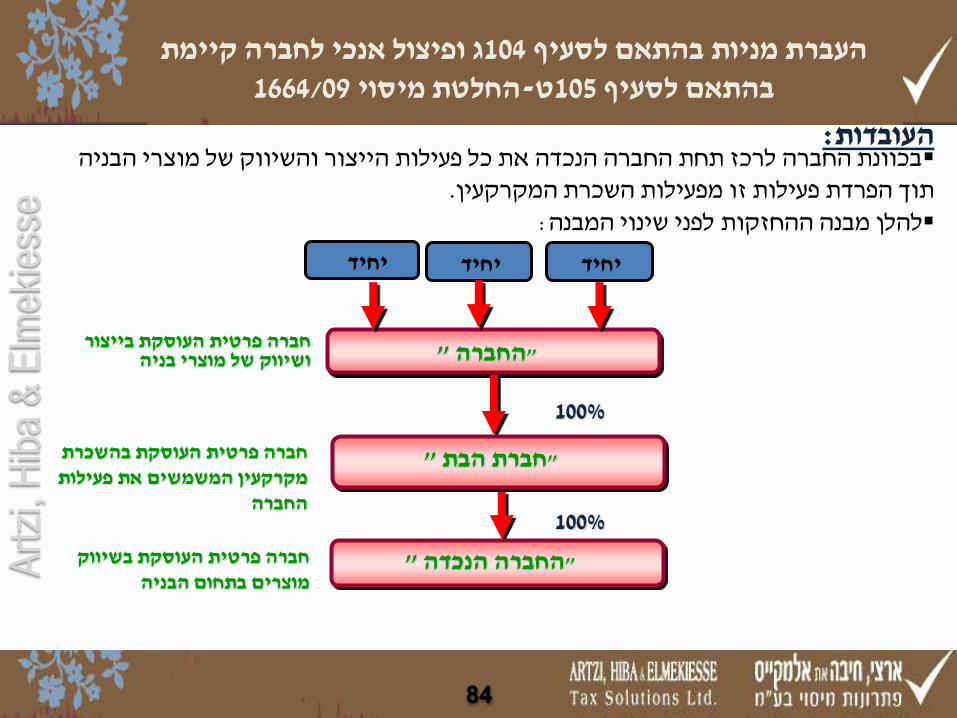

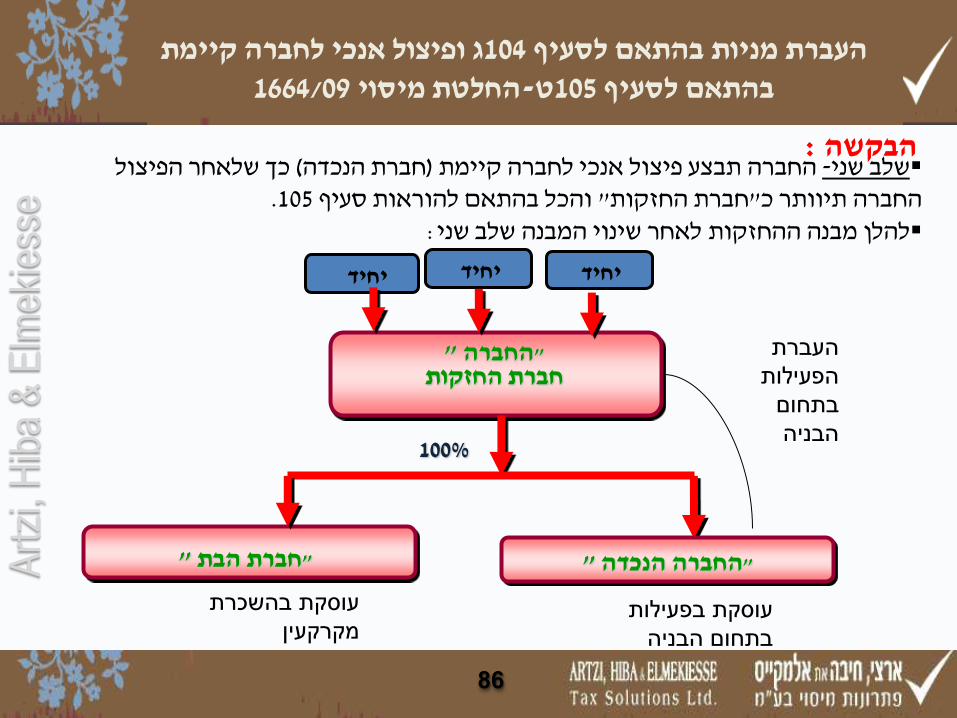

ג ופיצול אנכי לחברה קיימת 104העברת מניות בהתאם לסעיף 1664/09החלטת מיסוי -ט105בהתאם לסעיף

84

יחיד

:העובדות

"החברה "

100%

יחיד יחיד

100%

חברה פרטית העוסקת בהשכרת מקרקעין המשמשים את פעילות

החברה

חברה פרטית העוסקת בייצור ושיווק של מוצרי בניה

חברה פרטית העוסקת בשיווק מוצרים בתחום הבניה

"חברת הבת "

"החברה הנכדה "

בכוונת החברה לרכז תחת החברה הנכדה את כל פעילות הייצור והשיווק של מוצרי הבניה .תוך הפרדת פעילות זו מפעילות השכרת המקרקעין

לפני שינוי המבנה ההחזקותלהלן מבנה:

Art

zi, H

iba

& E

lmek

iess

e

ג ופיצול אנכי לחברה קיימת 104העברת מניות בהתאם לסעיף 1664/09החלטת מיסוי -ט105בהתאם לסעיף

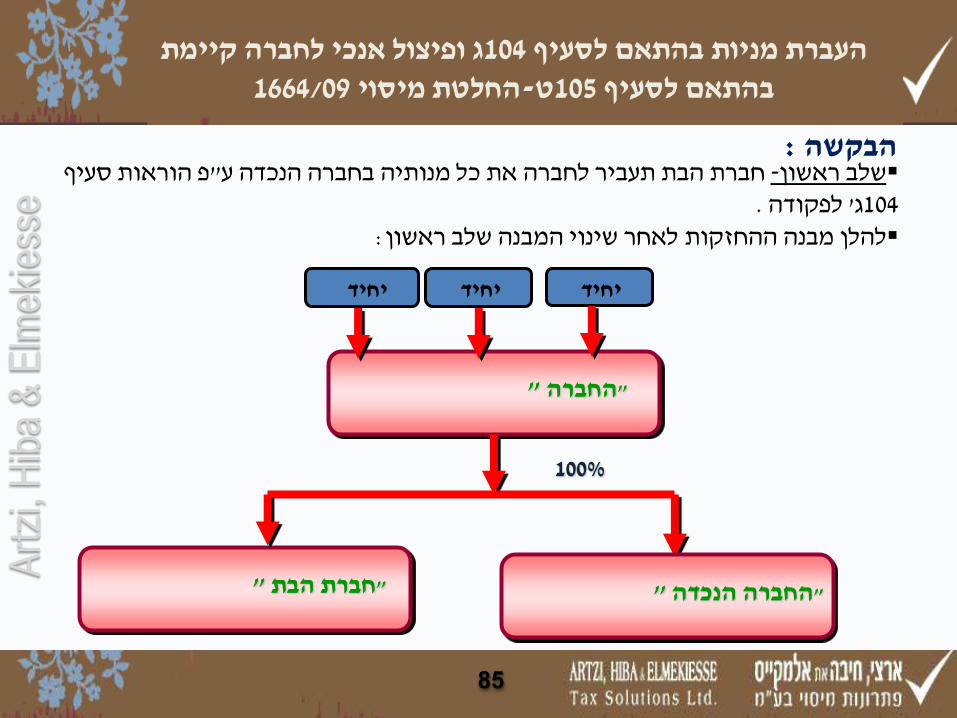

יחיד

:הבקשה

"החברה "

יחיד יחיד

100%

"החברה הנכדה " "חברת הבת "

פ הוראות סעיף "חברת הבת תעביר לחברה את כל מנותיה בחברה הנכדה ע -שלב ראשון .לפקודה ' ג104 לאחר שינוי המבנה שלב ראשון ההחזקותלהלן מבנה:

85

Art

zi, H

iba

& E

lmek

iess

e

ג ופיצול אנכי לחברה קיימת 104העברת מניות בהתאם לסעיף 1664/09החלטת מיסוי -ט105בהתאם לסעיף

יחיד

:הבקשה

"החברה " חברת החזקות

יחיד יחיד

100%

"החברה הנכדה " "חברת הבת "

כך שלאחר הפיצול ( חברת הנכדה)החברה תבצע פיצול אנכי לחברה קיימת -שלב שני .105והכל בהתאם להוראות סעיף " חברת החזקות"החברה תיוותר כ

לאחר שינוי המבנה שלב שני ההחזקותלהלן מבנה:

עוסקת בהשכרת

מקרקעיןעוסקת בפעילות

בתחום הבניה

העברת

הפעילות

בתחום

הבניה

86

Art

zi, H

iba

& E

lmek

iess

e

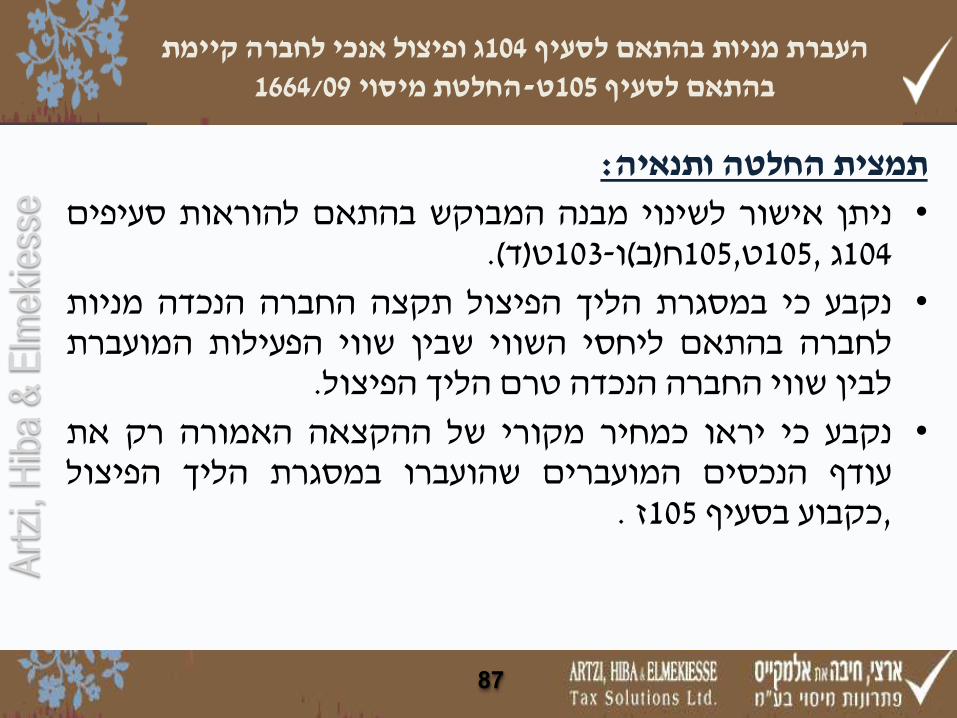

:ותנאיה החלטה תמצית

סעיפים להוראות בהתאם המבוקש מבנה לשינוי אישור ניתן• .(ד)ט103-ו(ב)ח105,ט105, ג104

מניות הנכדה החברה תקצה הפיצול הליך במסגרת כי נקבע• המועברת הפעילות שווי שבין השווי ליחסי בהתאם לחברה

.הפיצול הליך טרם הנכדה החברה שווי לבין

את רק האמורה ההקצאה של מקורי כמחיר יראו כי נקבע• הפיצול הליך במסגרת שהועברו המועברים הנכסים עודף

. ז105 בסעיף כקבוע,

ג ופיצול אנכי לחברה קיימת 104העברת מניות בהתאם לסעיף 1664/09החלטת מיסוי -ט105בהתאם לסעיף

87

Art

zi, H

iba

& E

lmek

iess

e

תודה רבה מיסוי פתרונות -חיבה את אלמקייס , ארצי

מ"בע

www.ahe-tax.co.il

88