Embed Size (px)

DESCRIPTION

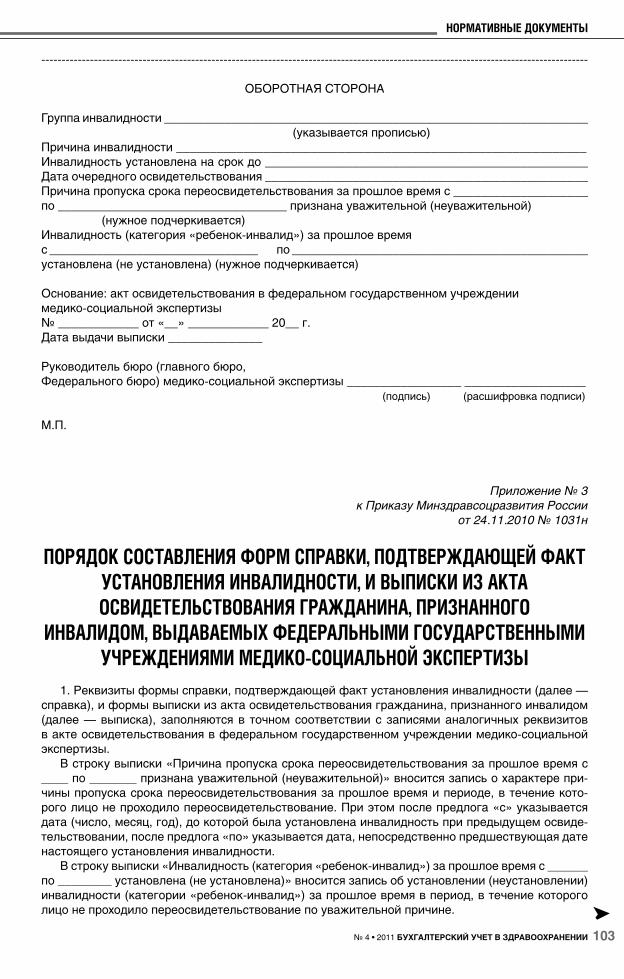

Áóõó÷åò Áóõó÷åò â çäðàâîîõðàíåíèè çäðàâîîõðàíåíèè ISSN 2075-0242 Исполнилось 50 лет со дня первогоИсполнилось50летсодняпервого полета человека в космос.полетачеловекавкосмос. Им стал наш соотечественник Юрий Гагарин.ИмсталнашсоотечественникЮрийГагарин.

Citation preview

Áóõó÷åòÁóõó÷åòâ

çäðàâîîõðàíåíèèçäðàâîîõðàíåíèè

ISSN 2075-0242

4/2011

WWW.ПАНОР.РФ

WWW.PANOR.RU

Телефоны отдела подписки: (495) 749-42-73, 749-21-64, 211-54-18, тел./факс: (499) 346-20-73, (495) 664-27-61www.panor.ru e-mail: [email protected]

www.Бухучет.РФ

В журнале, предназначенном для руководите-лей, бухгалтеров сельскохозяйственных пред-приятий, подробно и всесторонне освещаются вопросы бухгалтерского учета и налогообло-жения хозяйственных операций в организа-циях АПК. В журнале публикуются материалы известных ученых и практиков в области бух-галтерского учета в АПК, специалистов Минфи-на России, ФНС России и Минсельхоза России.Издается совместно с учетно-финансовым факультетом Российского государственного аграрного университета – МСХА им. К.А. Ти-мирязева.Официальный орган Содружества бухгалтеров АПК.Научный редактор – Л.И. Хоружий, д-р экон. наук, проф., декан учетно-финансового факуль-тета РГАУ-МСХА имени К. А. ТимирязеваЖурнал включен в Перечень изданий ВАК

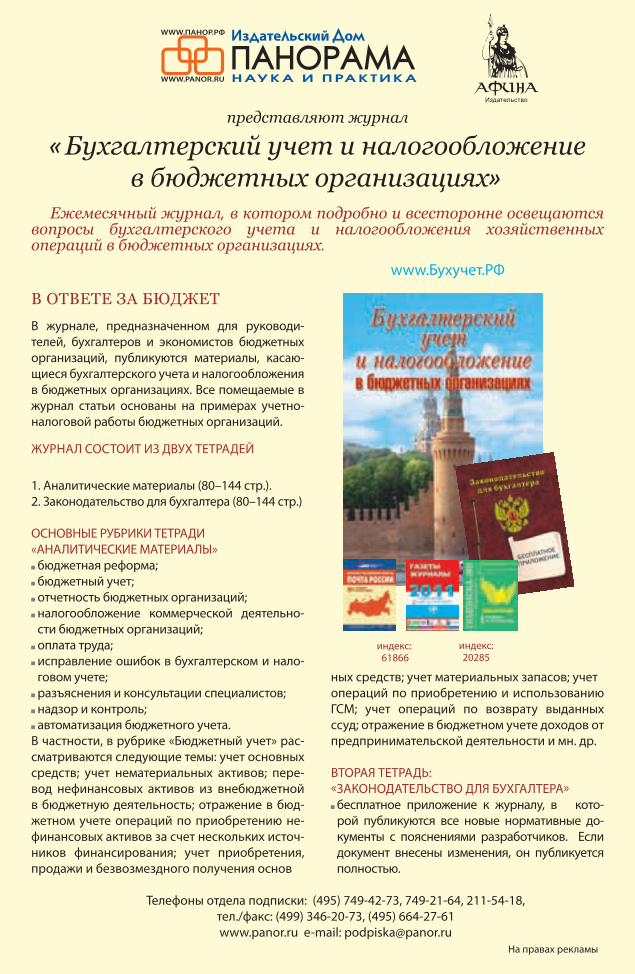

ЖУРНАЛ СОСТОИТ ИЗ ДВУХ ТЕТРАДЕЙ

1. Аналитические материалы (80–144 стр.).2. Законодательство для бухгалтера (80–144 стр.) ОСНОВНЫЕ РУБРИКИ ТЕТРАДИ «АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ» бухгалтерский учет; налоговый учет; бухгалтерская отчетность; внутренний контроль; учет в сельскохозяйственных потребительских кооперативах.

В частности, в рубрике «Бухгалтерский учет» рассматриваются следующие темы: организа

ция аналитического и синтетического учета биологических активов, основных средств, не-материальных активов, материально-произ-водственных запасов, дебиторской задолжен-ности, государственных субсидий, доходов и расходов сельскохозяйственных организаций; учет специальной одежды; учет выплат натуро-платой и мн. др.

ВТОРАЯ ТЕТРАДЬ: «ЗАКОНОДАТЕЛЬСТВО ДЛЯ БУХГАЛТЕРА» бесплатное приложение к журналу, в кото-рой публикуются все новые нормативные до-кументы с пояснениями разработчиков. Если документ внесены изменения, он публикуется полностью.

« » ,

: , , , , ,

, . .

индекс: 16609

индекс:82767

На правах рекламы

Международный день авиации и космонавтики

Минувший век не однажды испытывал Россию на потрясения. В памяти Минувший век не однажды испытывал Россию на потрясения. В памяти людской – черные дни революций, голода, террора, войн. И если без квас-людской – черные дни революций, голода, террора, войн. И если без квас-ного пафоса, положа руку на сердце: наша история скудна на события, на-ного пафоса, положа руку на сердце: наша история скудна на события, на-поенные светом. Среди таковых два можно смело вписать в рейтинг са-поенные светом. Среди таковых два можно смело вписать в рейтинг са-мых выдающихся. Те, кои не изгладятся в памяти поколений, несмотря на мых выдающихся. Те, кои не изгладятся в памяти поколений, несмотря на конъюнктуру экономических и идеологических зигзагов. Первое – это, конъюнктуру экономических и идеологических зигзагов. Первое – это, несомненно, Великая Победа великого народа в самой кровопролитной несомненно, Великая Победа великого народа в самой кровопролитной войне во имя Отечества. И второе – 108 минут космического спринта, войне во имя Отечества. И второе – 108 минут космического спринта, потрясшего мир 12 апреля 1961 г.потрясшего мир 12 апреля 1961 г.

Два, казалось бы, взаимоисключающих события, в действительно-Два, казалось бы, взаимоисключающих события, в действительно-сти взаимообусловлены, взаимозависимы. Страна, не оправившаяся сти взаимообусловлены, взаимозависимы. Страна, не оправившаяся от ран, не успев воздать должное бойцам и командирам, труженикам от ран, не успев воздать должное бойцам и командирам, труженикам тыла за их неимоверный подвиг в войне, взяла невиданные рубежи тыла за их неимоверный подвиг в войне, взяла невиданные рубежи в научном познании Вселенной. В конструкторских бюро, в «шараш-в научном познании Вселенной. В конструкторских бюро, в «шараш-ках», в заводских цехах, под присмотром идеологических вертухаев ках», в заводских цехах, под присмотром идеологических вертухаев и без оных, ожесточенно трудились люди, не избалованные време-и без оных, ожесточенно трудились люди, не избалованные време-нем и властью. Как всегда бывало в России, трудились нацеленные нем и властью. Как всегда бывало в России, трудились нацеленные на результат. На победу. И она пришла, продемонстрировав миру на результат. На победу. И она пришла, продемонстрировав миру научный, производственный и военный потенциал тогдашнего научный, производственный и военный потенциал тогдашнего СССР, не сломленного фашизмом и готового впредь отстаивать СССР, не сломленного фашизмом и готового впредь отстаивать свои рубежи.свои рубежи.

Она пришла – эта победа, именуемая на этот раз космиче-Она пришла – эта победа, именуемая на этот раз космиче-ской. В ее слагаемых – масса составляющих, определяющих ской. В ее слагаемых – масса составляющих, определяющих мощь и незыблемость государства. Пришла она в облике улыб-мощь и незыблемость государства. Пришла она в облике улыб-чивого русского парня из Гжатска, вчерашнего школьника, чивого русского парня из Гжатска, вчерашнего школьника, учащегося Люберецкого ремесленного училища, выпускни-учащегося Люберецкого ремесленного училища, выпускни-ка Саратовского индустриального техникума и Чкаловского ка Саратовского индустриального техникума и Чкаловского военного авиационного училища летчиков имени К.Е. Во-военного авиационного училища летчиков имени К.Е. Во-рошилова. Имя ему – Юрий Гагарин.рошилова. Имя ему – Юрий Гагарин.

На его месте мог быть любой другой из первого отря-На его месте мог быть любой другой из первого отря-да космонавтов. Он не превосходил коллег по физическим да космонавтов. Он не превосходил коллег по физическим показателям или в знании техники. Доброе лицо, широкая показателям или в знании техники. Доброе лицо, широкая душа, открытая улыбка – таким он предстал перед народа-душа, открытая улыбка – таким он предстал перед народа-ми мира после 108 минут полета как символ русскости.ми мира после 108 минут полета как символ русскости.

Его биография, заслуги, награды – все, что связано Его биография, заслуги, награды – все, что связано с первым космонавтом, вошло в хрестоматии. Не в том с первым космонавтом, вошло в хрестоматии. Не в том суть. Она в том, что его имя связано с ярчайшей стра-суть. Она в том, что его имя связано с ярчайшей стра-ницей советской и российской истории, которую пока ницей советской и российской истории, которую пока не удалось затмить событиями подобного уровня.не удалось затмить событиями подобного уровня.

Ведь это в нашем менталитете: можем, еслиВедь это в нашем менталитете: можем, еслизахотим. захотим.

Народ, свершивший праздник начала косми-Народ, свершивший праздник начала косми-ческой эры, несомненно, заслужил его. А значит, ческой эры, несомненно, заслужил его. А значит, заслужили и потомки. Но не для того, чтобы по-заслужили и потомки. Но не для того, чтобы по-чивать на лаврах былых побед, а для свершений чивать на лаврах былых побед, а для свершений новых, не менее громких.новых, не менее громких.

Валентин Перов,Валентин Перов,главный редакторглавный редакториздательства «Наука и культура»издательства «Наука и культура»

108 МИНУТ, 108 МИНУТ, КОТОРЫЕ ПОТРЯСЛИ МИРКОТОРЫЕ ПОТРЯСЛИ МИР

Исполнилось 50 лет со дня первогоИсполнилось 50 лет со дня первогополета человека в космос. полета человека в космос.

Им стал наш соотечественник Юрий Гагарин.Им стал наш соотечественник Юрий Гагарин.

На снимке:На снимке:перваяперваяфотографияфотографияЮрия ГагаринаЮрия Гагаринапослепослеприземления. приземления. Ее автор –Ее автор –фотокорреспондент фотокорреспондент газеты ПриВОгазеты ПриВО«За Родину»«За Родину»В. Ляшенко.В. Ляшенко.

WWW.ПАНОР.РФ

WWW.PANOR.RU

Телефоны отдела подписки: (495) 749-42-73, 749-21-64, 211-54-18, тел./факс: (499) 346-20-73, (495) 664-27-61www.panor.ru e-mail: [email protected]

www.Бухучет.РФ

В журнале, предназначенном для руководи-телей, бухгалтеров и экономистов бюджетных организаций, публикуются материалы, касаю-щиеся бухгалтерского учета и налогообложения в бюджетных организациях. Все помещаемые в журнал статьи основаны на примерах учетно-налоговой работы бюджетных организаций.

ЖУРНАЛ СОСТОИТ ИЗ ДВУХ ТЕТРАДЕЙ

1. Аналитические материалы (80–144 стр.).2. Законодательство для бухгалтера (80–144 стр.) ОСНОВНЫЕ РУБРИКИ ТЕТРАДИ «АНАЛИТИЧЕСКИЕ МАТЕРИАЛЫ» бюджетная реформа; бюджетный учет; отчетность бюджетных организаций; налогообложение коммерческой деятельно-сти бюджетных организаций; оплата труда; исправление ошибок в бухгалтерском и нало-говом учете; разъяснения и консультации специалистов; надзор и контроль; автоматизация бюджетного учета.

В частности, в рубрике «Бюджетный учет» рас-сматриваются следующие темы: учет основных средств; учет нематериальных активов; пере-вод нефинансовых активов из внебюджетной в бюджетную деятельность; отражение в бюд-жетном учете операций по приобретению не-финансовых активов за счет нескольких источ-ников финансирования; учет приобретения, продажи и безвозмездного получения основ

ных средств; учет материальных запасов; учет операций по приобретению и использованию ГСМ; учет операций по возврату выданных ссуд; отражение в бюджетном учете доходов от предпринимательской деятельности и мн. др.

ВТОРАЯ ТЕТРАДЬ: «ЗАКОНОДАТЕЛЬСТВО ДЛЯ БУХГАЛТЕРА» бесплатное приложение к журналу, в кото-рой публикуются все новые нормативные до-кументы с пояснениями разработчиков. Если документ внесены изменения, он публикуется полностью.

« »

,

.

На правах рекламы

индекс: 61866

индекс:20285

В ОТВЕТЕ ЗА БЮДЖЕТ БЕЗ УЧЕТА ДОМ НЕ ПОСТРОИШЬ

ЛУЧШЕ УЧИТЫВАЕШЬ –БЫСТРЕЕ ЕДЕШЬ

ВСЕ ЛУЧШЕЕ ДЛЯ УЧЕТА В ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

УЧЕТ ДЛЯ УСПЕШНОЙ ТОРГОВЛИ

НАЛОГИ И УЧЕТ В ЛПУ –БЕЗ ОШИБОК

УПЛАТА НАЛОГОВ – БЕЗ ПРОБЛЕМ!

НАЛОГИ И УЧЕТ – БЕЗ ОШИБОК

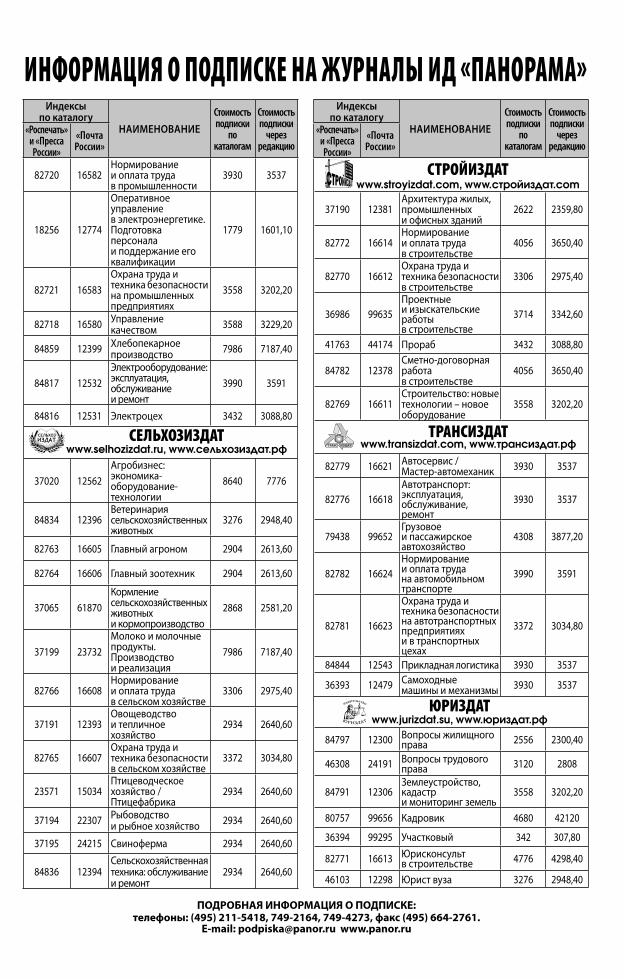

ПОДПИСНЫЕ ИНДЕКСЫКаталог «Роспечать» и «Пресса России» – 20285Каталог «Почта России» – 61866www.Бухучет.РФ

ПОДПИСНЫЕ ИНДЕКСЫКаталог «Роспечать» и «Пресса России» – 82773Каталог «Почта России» – 16615www.Бухучет.РФ

ПОДПИСНЫЕ ИНДЕКСЫКаталог «Роспечать» и «Пресса России» – 80436Каталог «Почта России» – 99655www.Бухучет.РФ

ПОДПИСНЫЕ ИНДЕКСЫКаталог «Роспечать» и «Пресса России» – 82725Каталог «Почта России» – 25426www.Бухучет.РФ

ПОДПИСНЫЕ ИНДЕКСЫКаталог «Роспечать» и «Пресса России» – 79274Каталог «Почта России» – 10209www.Бухучет.РФ

ПОДПИСНЫЕ ИНДЕКСЫКаталог «Роспечать» и «Пресса России» – 80753Каталог «Почта России» – 99654 www.Бухучет.РФ

ПОДПИСНЫЕ ИНДЕКСЫКаталог «Роспечать» и «Пресса России» – 32907Каталог «Почта России» – 12559 www.Бухучет.РФ

ПОДПИСНЫЕ ИНДЕКСЫКаталог «Роспечать» и «Пресса России» – 82767Каталог «Почта России» – 16609www.Бухучет.РФ

Выписывайте и читайте!

На правах рекламы

В Н О М Е Р Е:

ОБЗОР ПРЕССЫ

Дайджест экономических новостей

БУХГАЛТЕРСКИЙ УЧЕТ

Учет запасных частей

Организация бухгалтерского учета ГСМ

НАЛОГООБЛОЖЕНИЕ

Обновляем налоговую учетную политику

Учет затрат на медосмотры

АУДИТ

Что такое обязательный аудит

В Н О М Е Р Е:

ОБЗОР ПРЕССЫ

Дайджест экономических новостей

БУХГАЛТЕРСКИЙ УЧЕТ

Учет поступления и продажи товаров в розничной торговле

Аутсорсинг в бухгалтерском учете на примере оптовой и розничной торговли

НАЛОГООБЛОЖЕНИЕ

Учет затрат на медосмотры

НДС по перевозкам товаров под таможенными режимами

В Н О М Е Р Е:

РЕФОРМА

Инновационные аспекты управления социальной миссией в пищевой промышленности

УЧЕТ И ОТЧЕТНОСТЬ

Учет недостач и потерь на предприятиях пищевой промышленности

Готовимся к сдаче бухгалтерской отчетности за 2010 год

УПРАВЛЕНЧЕСКИЙ УЧЕТ

Проблемы организации управленческого учета на предприятиях молочной отрасли и их влияние на управление затратами

КОММЕНТАРИИ К НОРМАТИВНЫМ ДОКУМЕНТАМ

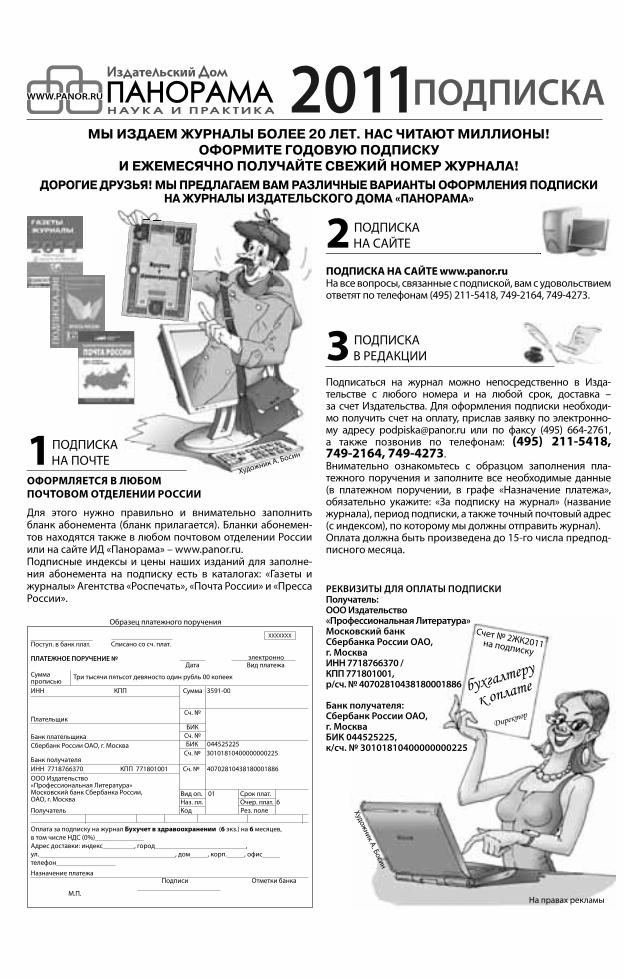

Журналы в свободную продажу не поступают! Для оформления подписки через редакцию необходимо получить счет на оплату, прислав заявку по электронному адресу [email protected] или по тел./факсу: (499) 346-2073, (495) 664-27-61, а также позвонив по телефонам: (495) 749-42-73, 749-21-64, 211-54-18. Вся подробная информация на нашем сайте: www.panor.ru

Профессиональные журналы для профессионалов!

РЕФОРМА

C. С. Тихонова

О применении бюджетной классификации Российской Федерации Новые указания о порядке применения бюджетной классифика-ции Российской Федерации устанавливают правила применения бюджетной классификации участниками бюджетного процесса на всех уровнях бюджетов бюджетной системы Российской Федера-ции, а также правила применения классификации операций сектора государственного управления государственными (муниципальными) бюджетными учреждениями, что и является предметом рассмотрения в настоящей статье.

О. А. Деревянкина

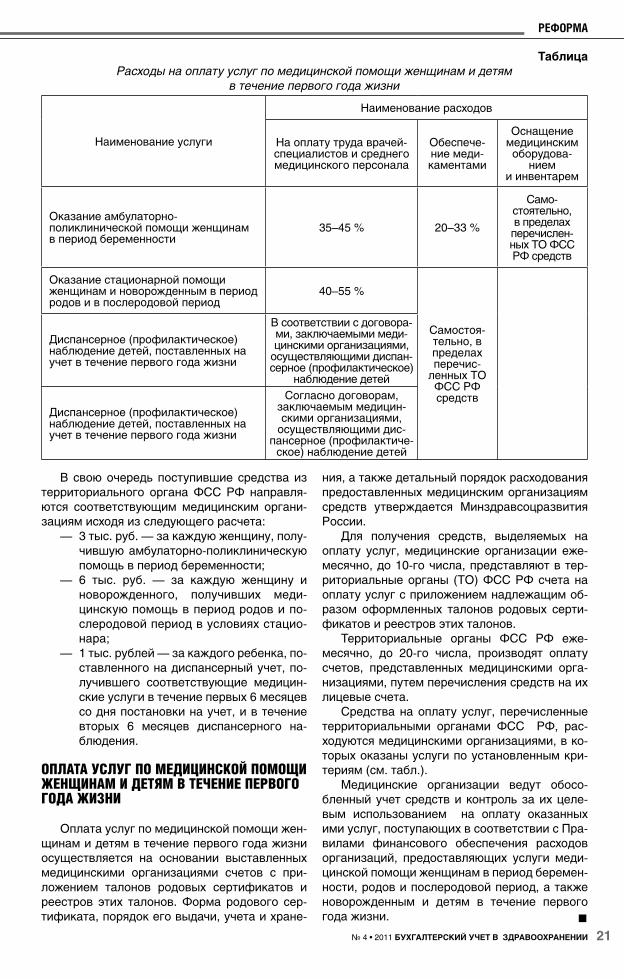

Финансирование расходов на оплату услуг по медицинской помощи женщинам и новорожденным Рассматриваются регулирование расходов на оплату услуг медицин-ской помощи женщинам и новорожденным, перечисление средств на оплату вышеуказанных услуг.

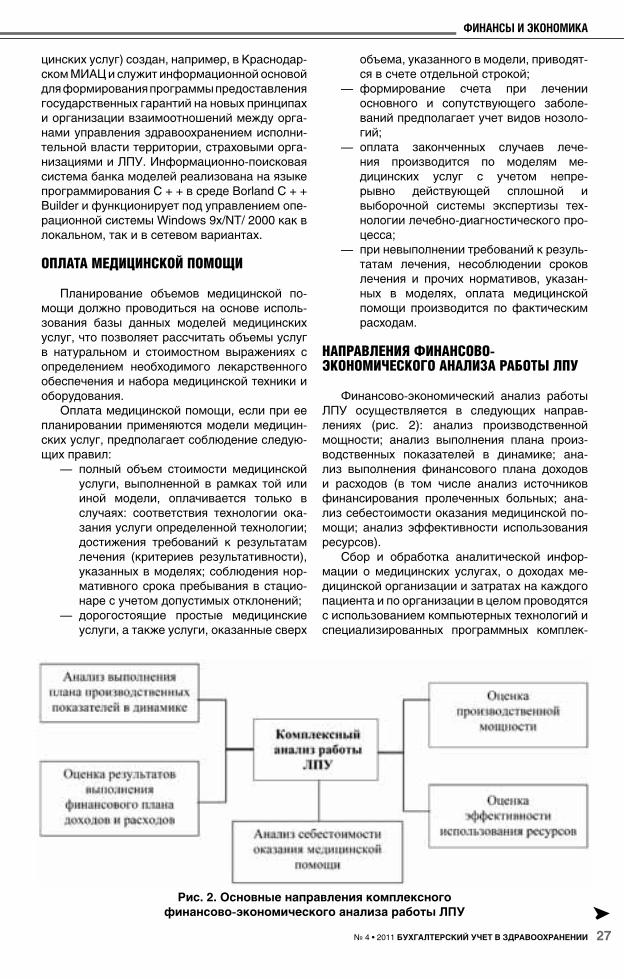

ФИНАНСЫ И ЭКОНОМИКА

В. Ф. Мартыненко, В. А. Полесский

Информационные средства финансово-экономического анализа производственной деятельности медицинской организацииПод клиническим управлением (менеджментом) подразумевается управление интеллектуальными, трудовыми, материальными, финан-совыми ресурсами медицинской организации с целью обеспечения эффективности и качества лечебно-диагностического процесса, что и служит предметом рассмотрения в настоящей статье.

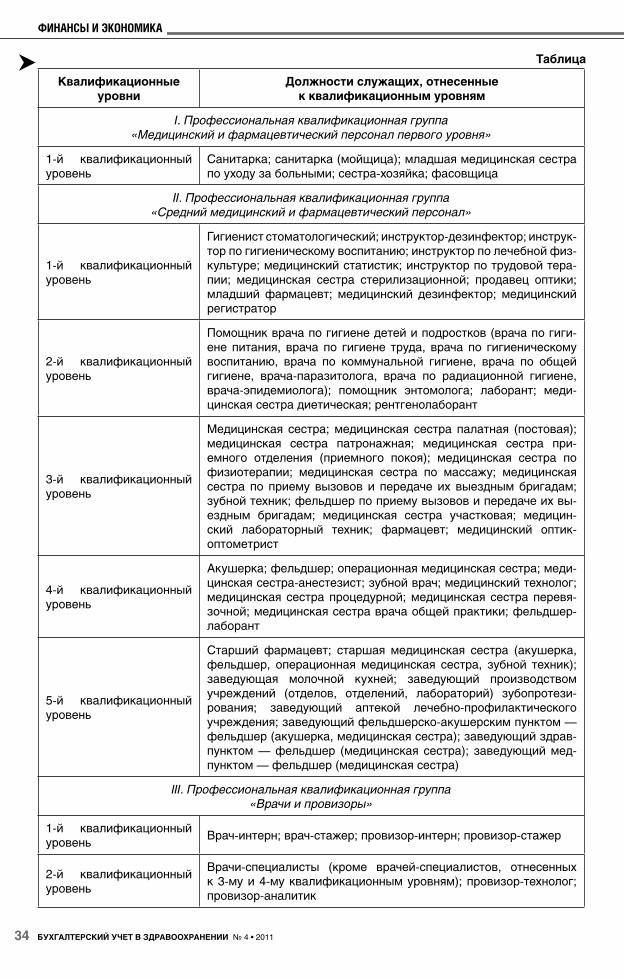

Т. В. Елманова, С. С. Горбарец

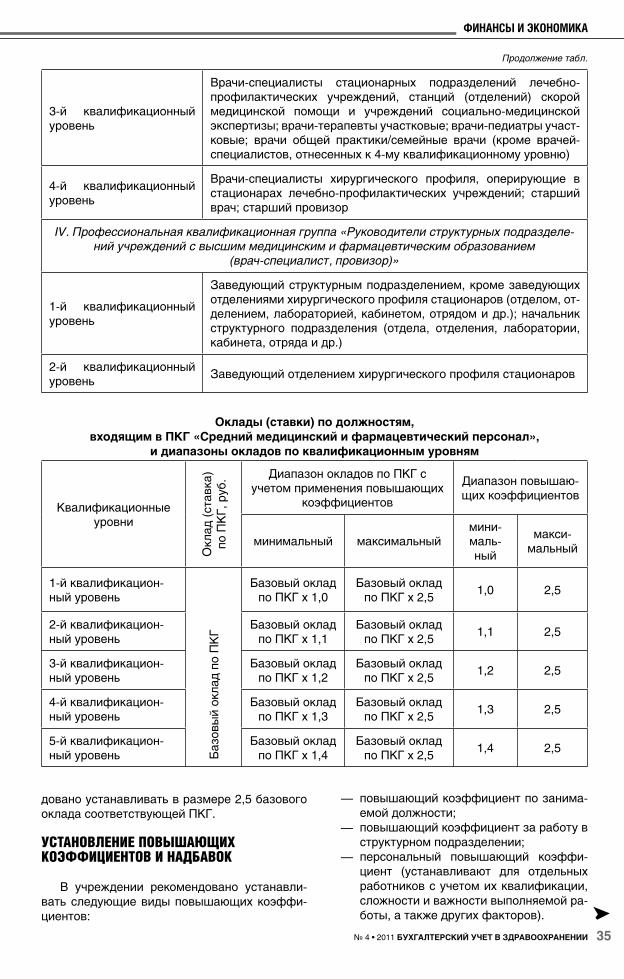

Подходы к разработке новой системы оплаты труда, направленные на повышение качества услуг в сфере здравоохранения При отраслевой системе оплаты труда на основе диапазонов окладов по квалификационным уровням профессиональных квалификацион-ных групп расширяются возможности руководителя медицинского учреждения стимулировать работников к качественному труду и поощрять за хорошо сделанную работу, используя средства фонда оплаты труда.

БУХУЧЕТ И ОТЧЕТНОСТЬ. АУДИТ

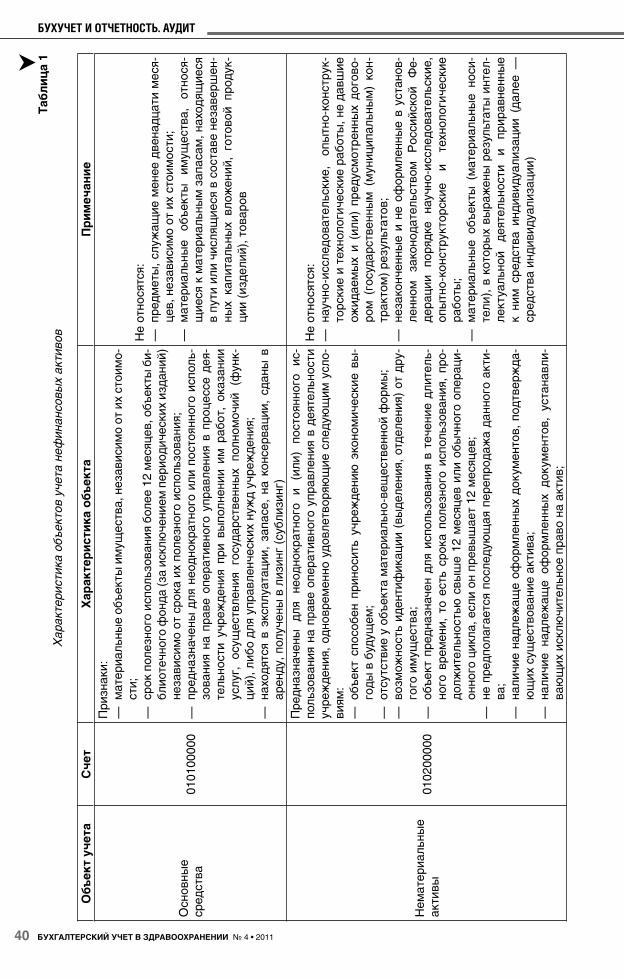

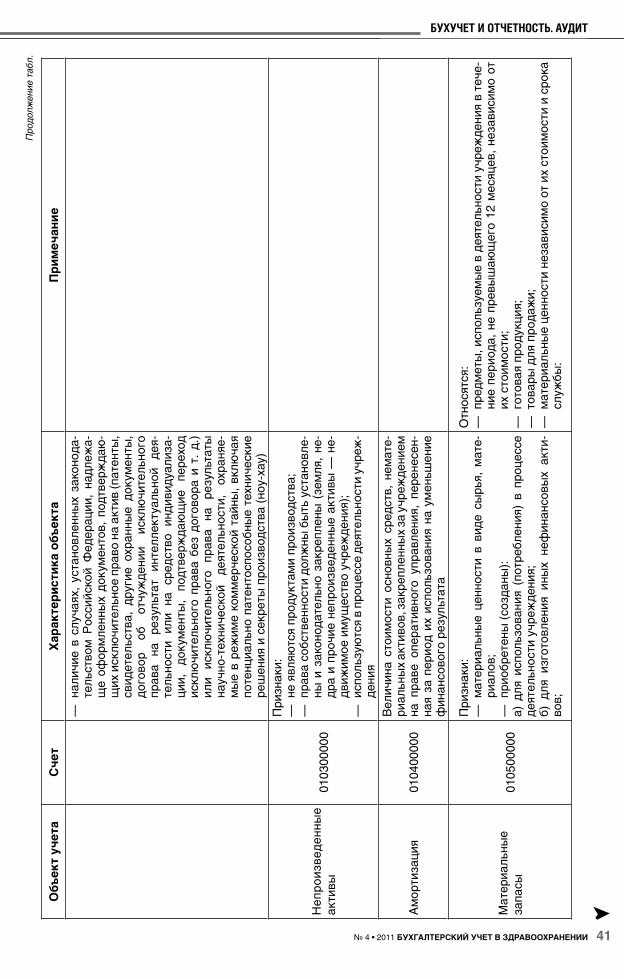

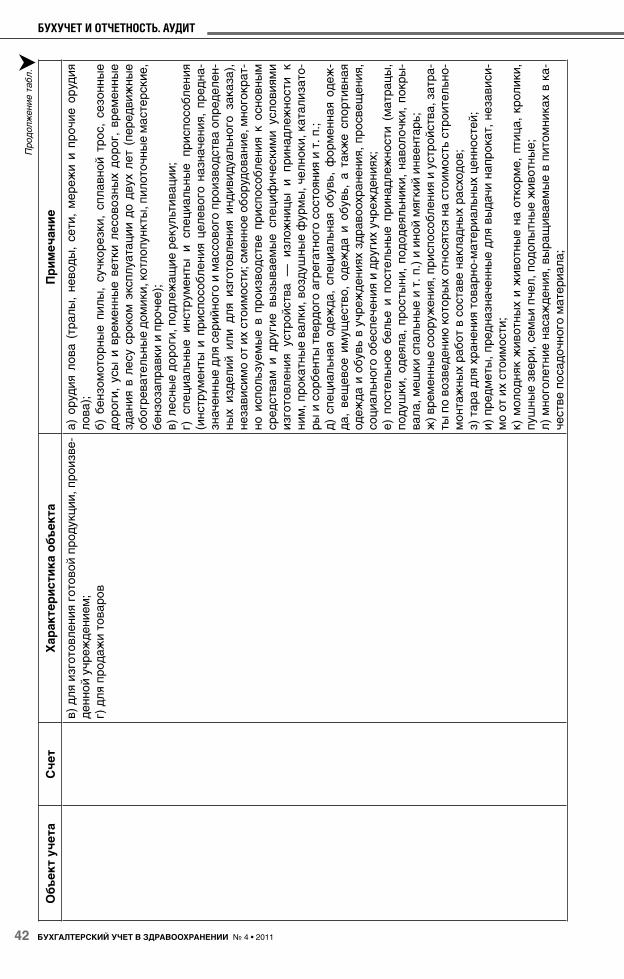

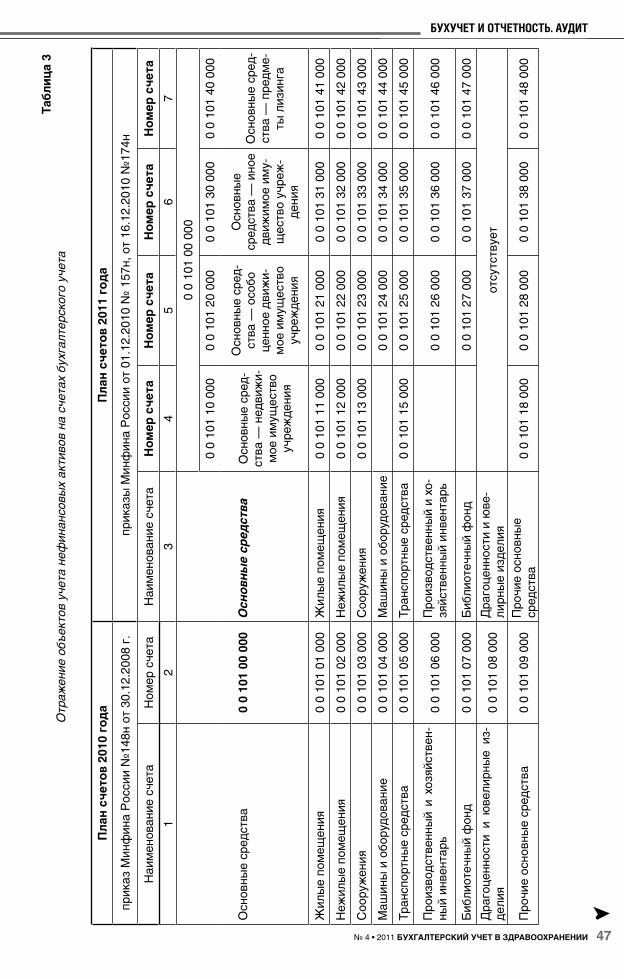

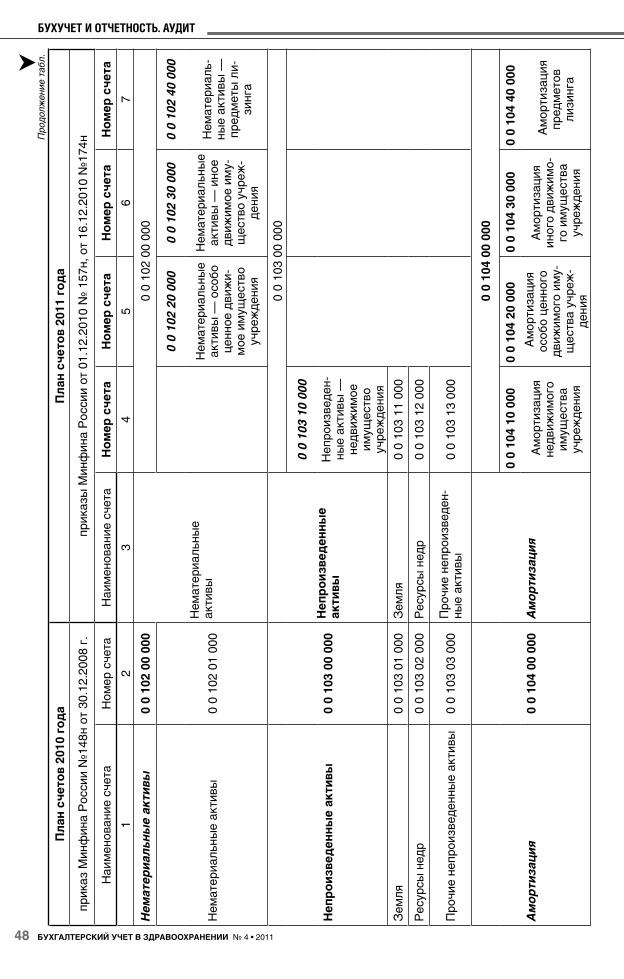

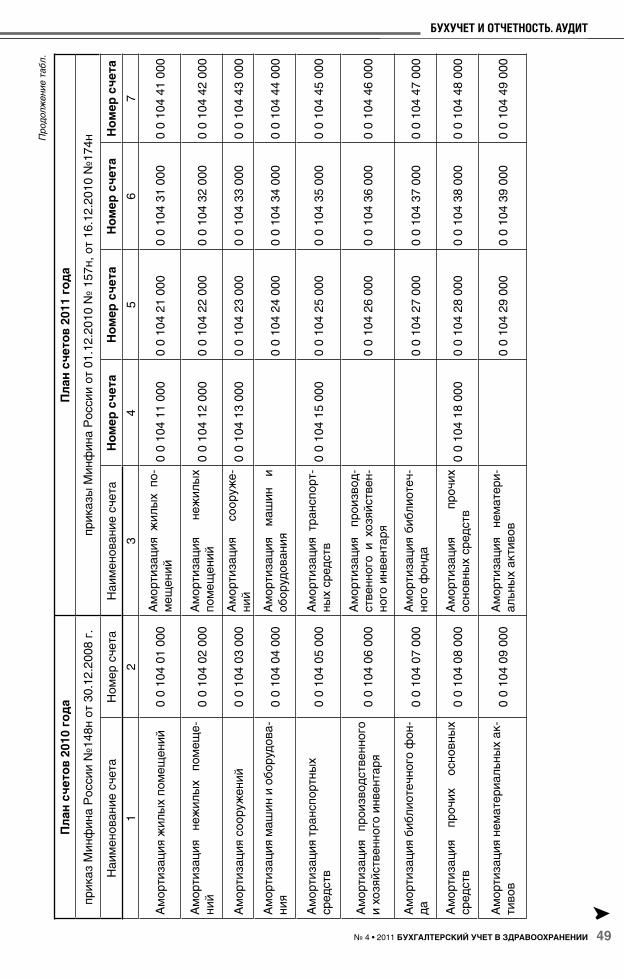

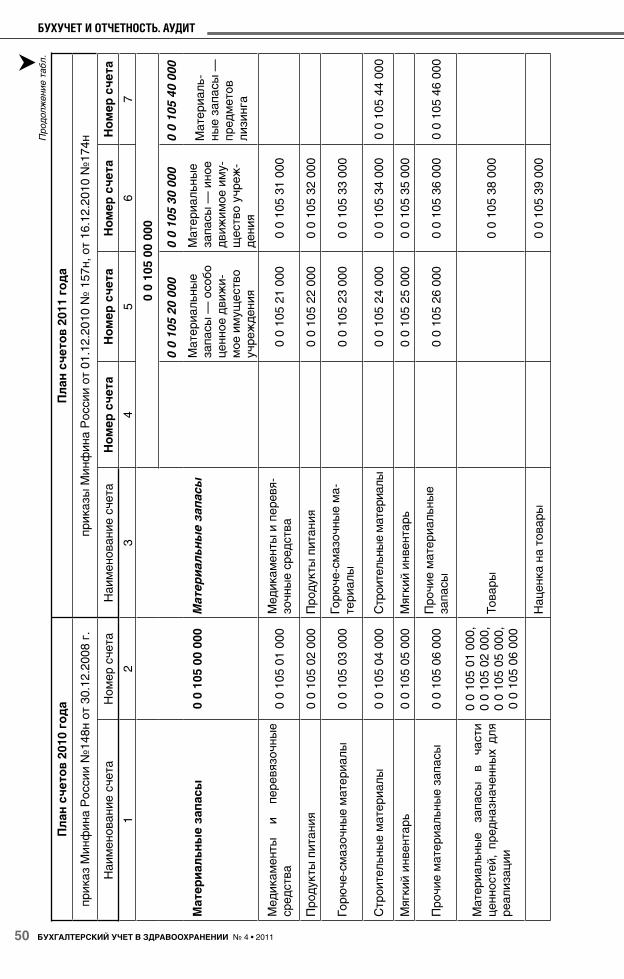

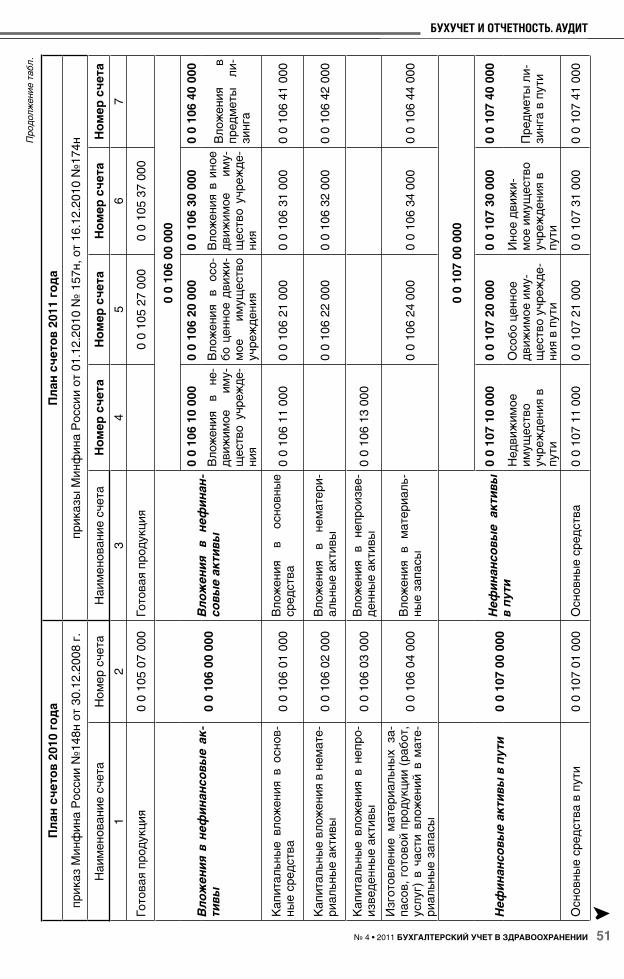

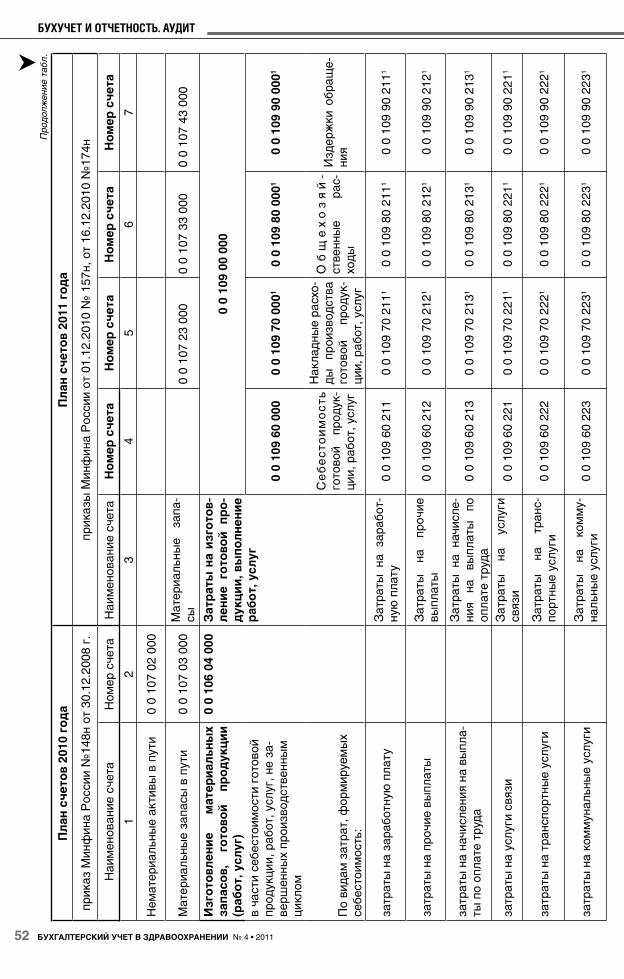

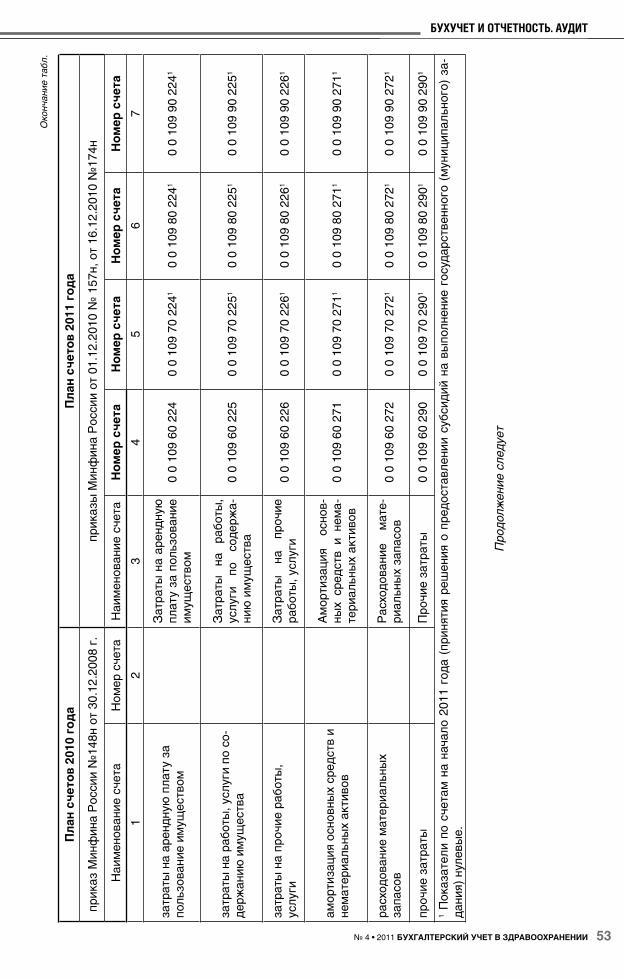

Л. П. Курочкина, Н. Д. Смирнова

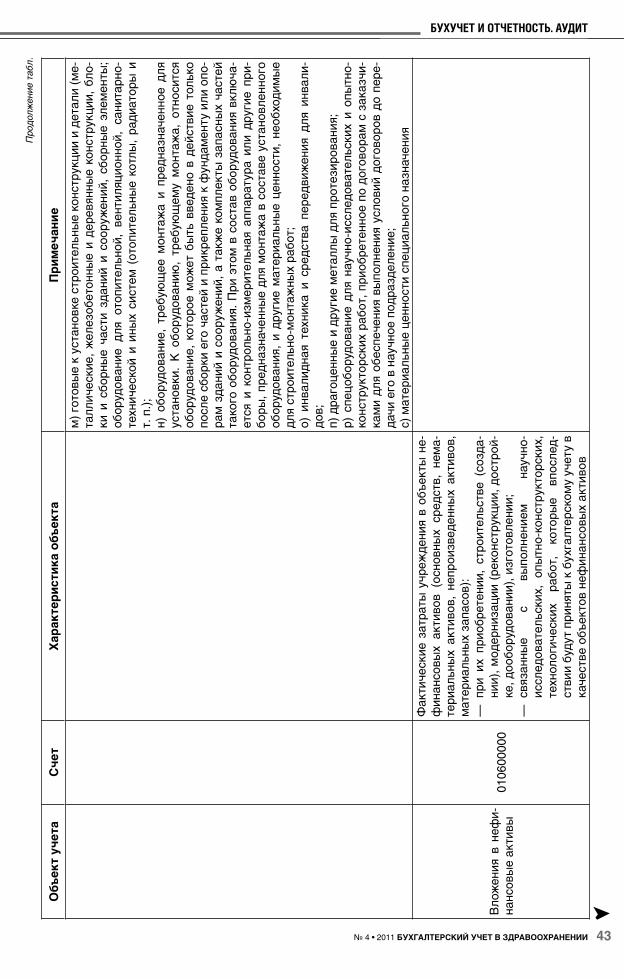

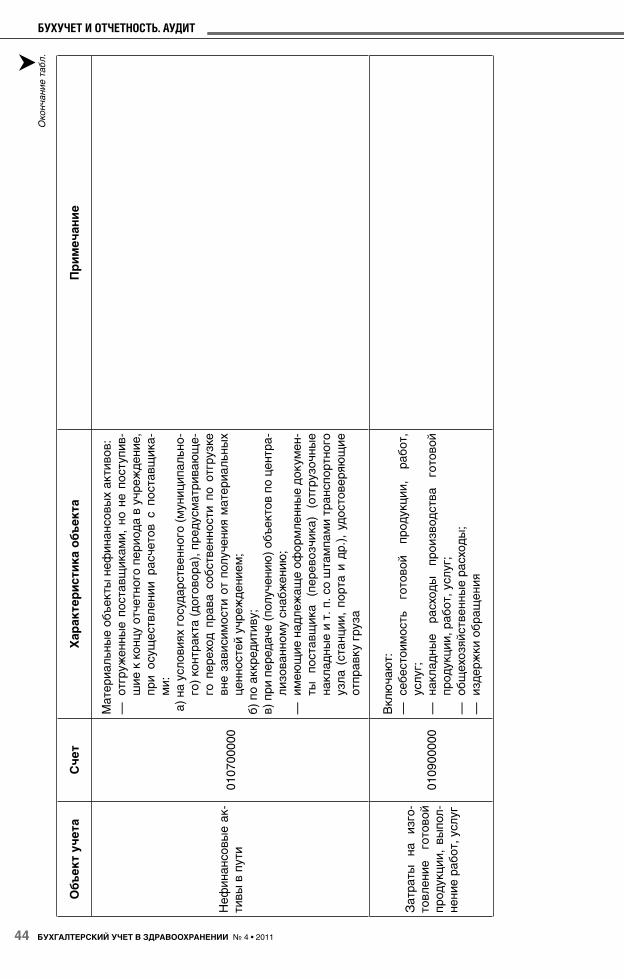

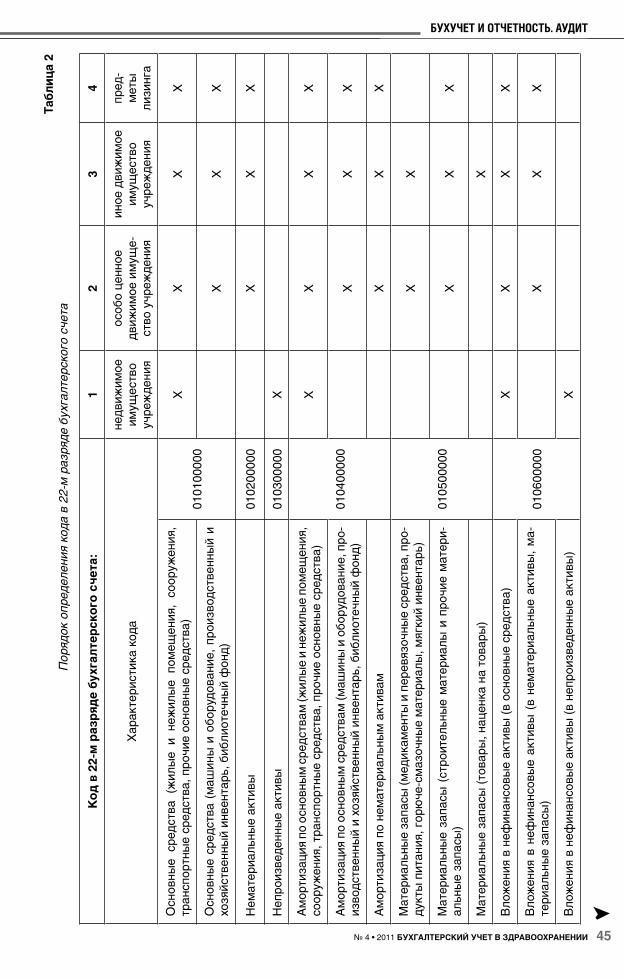

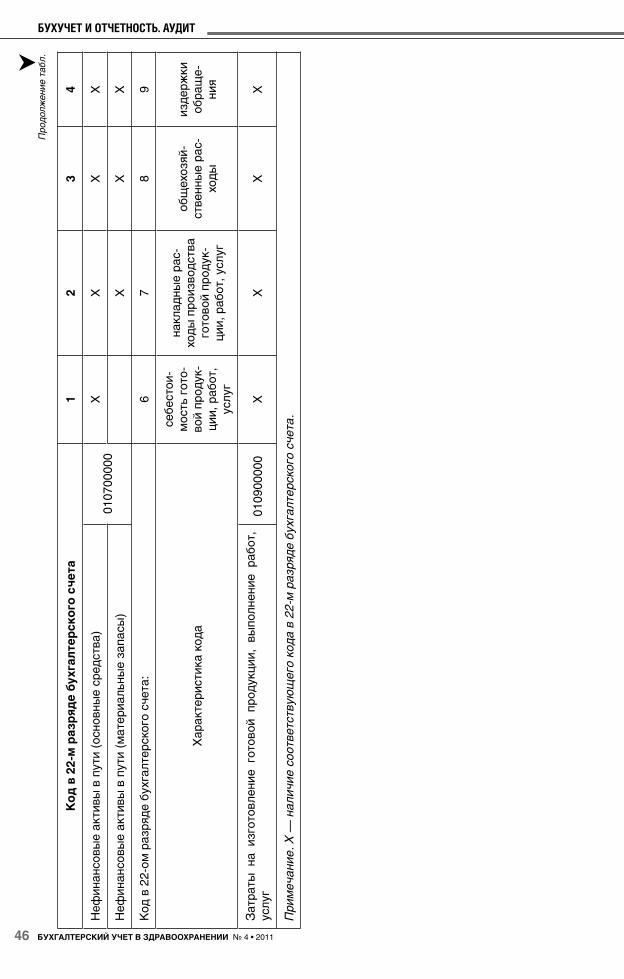

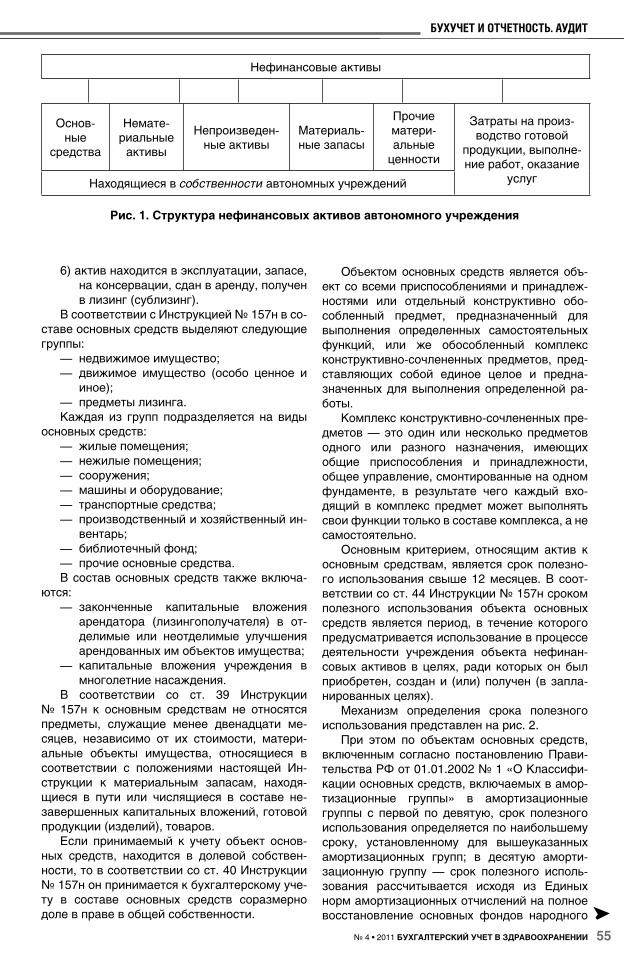

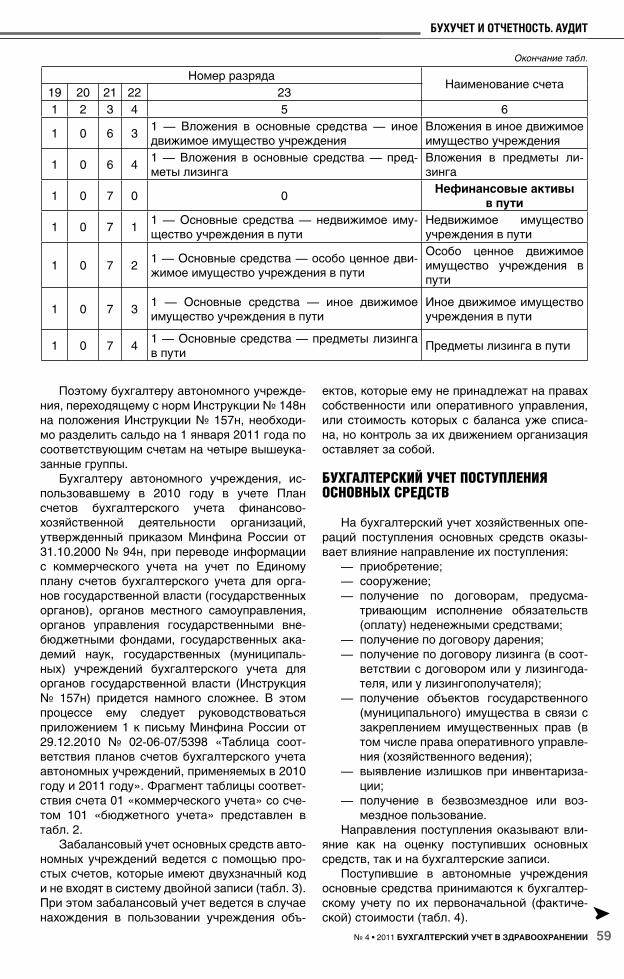

Объекты учета в бюджетных учрежденияхНа основании приказа Минфина России от 16.12.2010 № 174н рас-сматриваются нефинансовые активы, в том числе характеристика объектов учета нефинансовых активов, порядок определения кода в 22-м разряде бухгалтерского счета, отражение объектов учета нефи-нансовых активов на счетах бухгалтерского учета.

Н. Д. Смирнова, Л. П. Курочкина

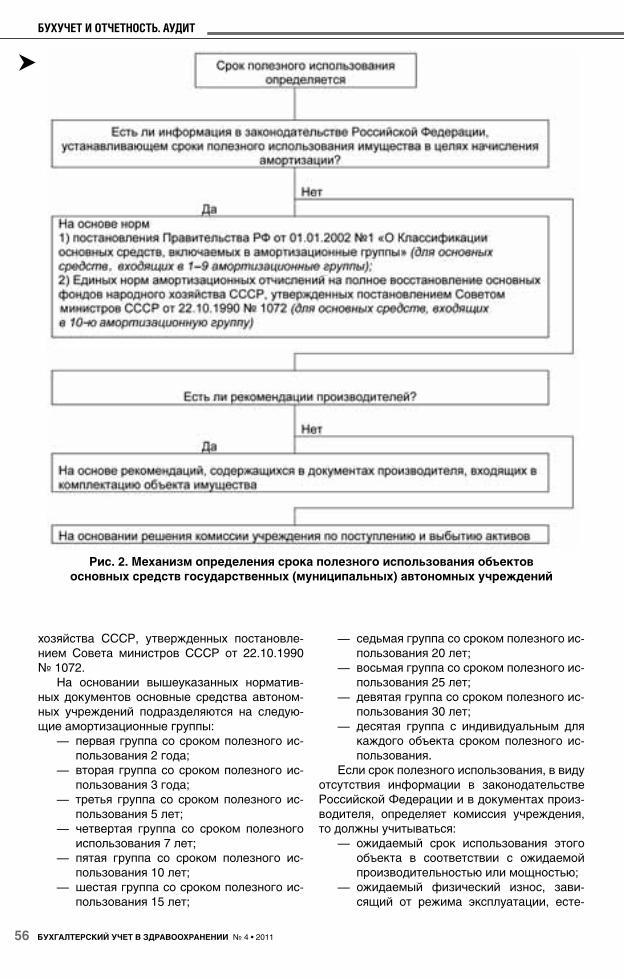

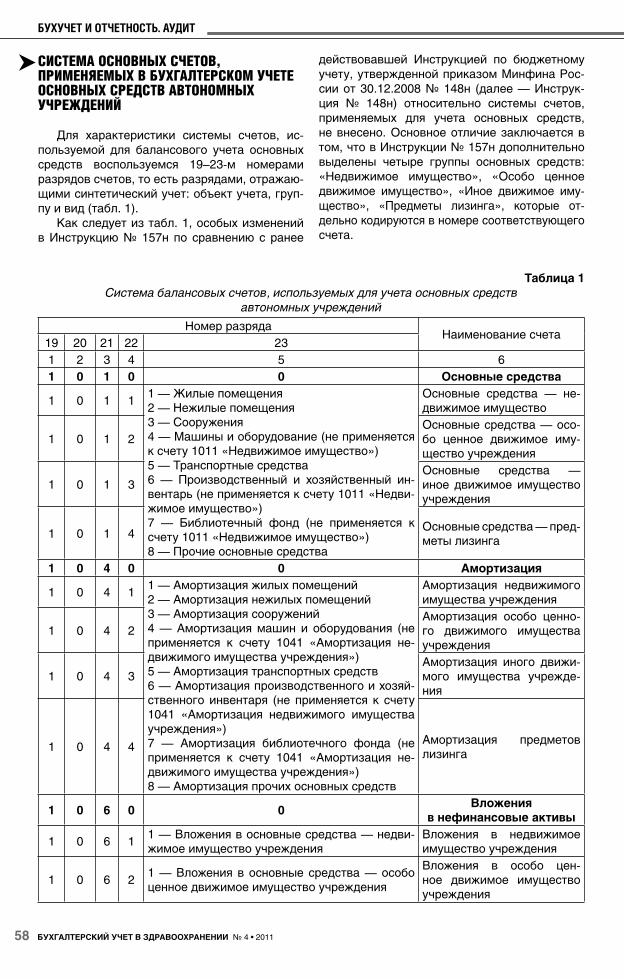

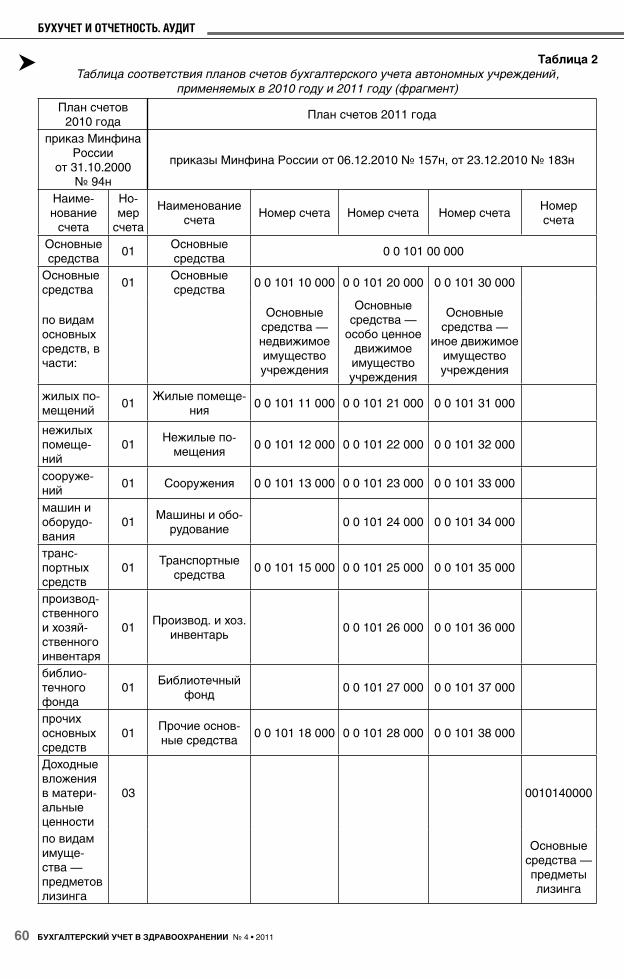

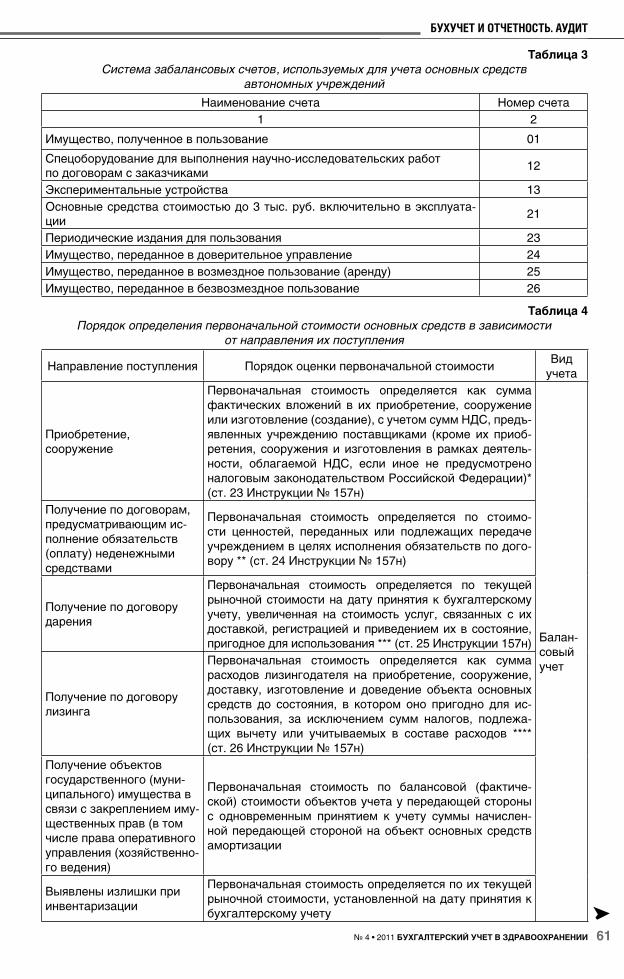

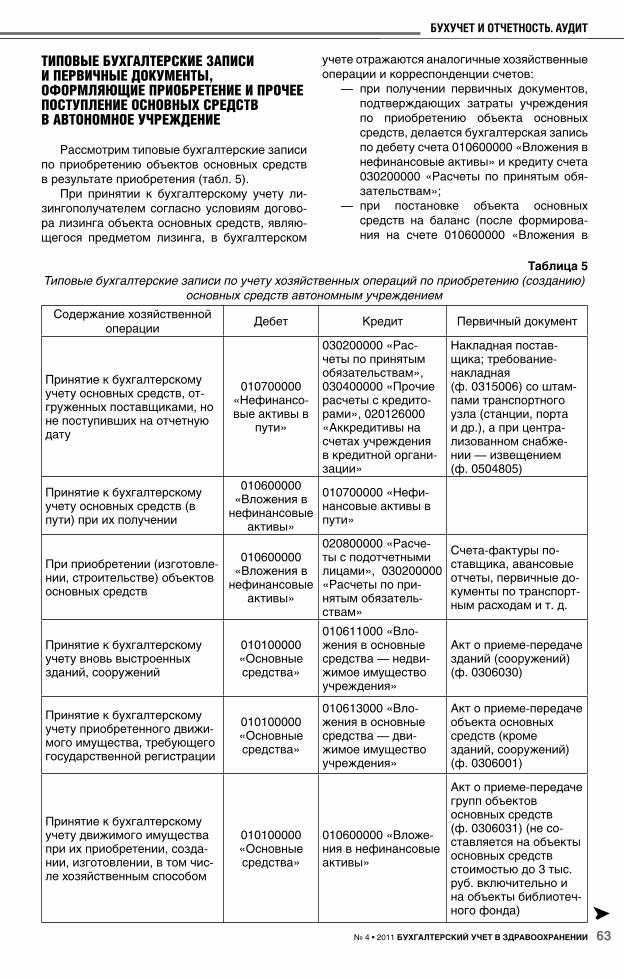

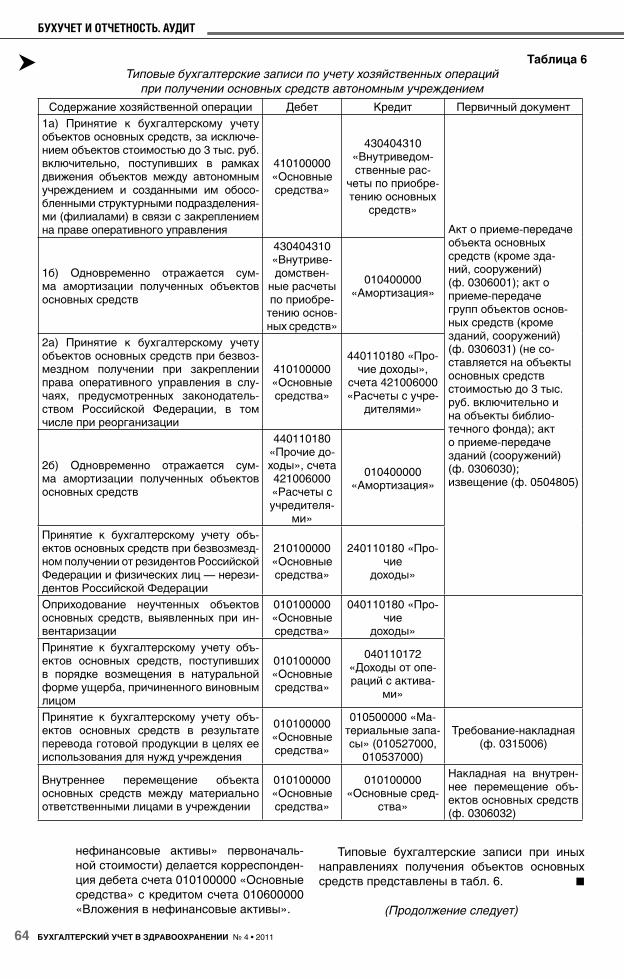

Организация бухгалтерского учета основных средств государственных (муниципальных) автономных учреждений здравоохраненияРассматриваются понятие основных средств, организация ана-литического учета основных средств, система основных счетов, применяемых в бухгалтерском учете основных средств автономных учреждений, типовые бухгалтерские записи и первичные документы, оформляющие приобретение и прочее поступление основных средств в автономное учреждение.

А. Л. Опальская

Предпринимательская деятельностьгосударственных учрежденийс 1 января 2011 года Рассматриваются правила, по которым государственные учреждения могут заниматься в переходный период приносящей доход деятельно-стью, и принципы отражения предпринимательской деятельности на счетах бюджетного учета.

4

20

22

32

38

54

65

ЖУРНАЛ «БУХУЧЕТ

В ЗДРАВООХРАНЕНИИ»

№ 4-2011

ISSN 2075-0242

Журнал зарегистрирован Федеральной

службой по надзору за соблюдением

законодательства в сфере массовых

коммуникаций и охране культурного

наследия

Свидетельство о регистрации

ПИ № 77-14208 от 20 декабря 2002 г.

Ежемесячный научно-практический

рецензируемый журнал

для руководителей,

главных бухгалтеров и экономистов

медицинских учреждений

Выпускается совместно

с Минздравсоцразвития России

и Росздравнадзором

Отдел рекламы:

тел.: (495) 664-27-96,

моб. (495) 760-16-54,

Журнал распространяется через каталоги

ОАО «Агентство «Роспечать», «Пресса

России» (полугодие — 80753)

и каталог «Почта России»

(полугодие — 99654),

а также путем прямой редакционной

подписки

Тел./факс: (495) 664-27-61

© Издательский Дом «Панорама»

http://www.panor.ru

Издательство «Афина»

Почтовый адрес: 125040, Москва, а/я 1,

ООО «Панорама»

Тел.: 8 (985) 922-98-49, 8 (495) 664-27-92

e-mail: [email protected]

http://buhzdrav.panor.ru

Подписано в печать 14.03.2011 г.

При работе с изданием использовалась

справочная правовая система ГАРАНТ

Формат 60х88/8. Бумага офсетная.

Заказ №

Журнал «Бухучет в здравоохране-нии» входит в обновленный Перечень ведущих рецензируемых научных журналов и изданий ВАК, в которых должны публиковаться основные на-учные результаты диссертаций на соискание ученой степени доктора и кандидата наук

СОДЕРЖАНИЕ

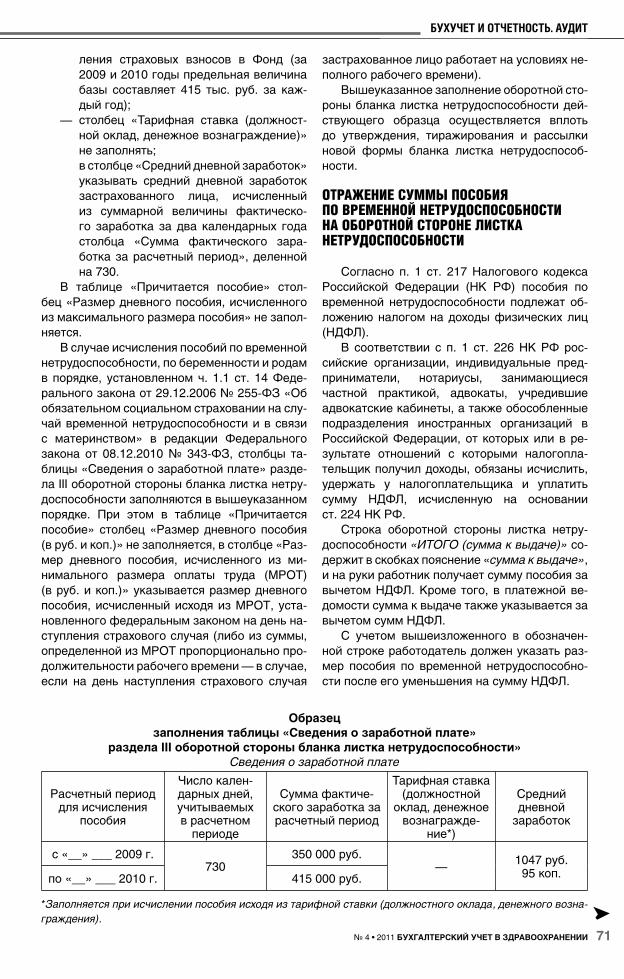

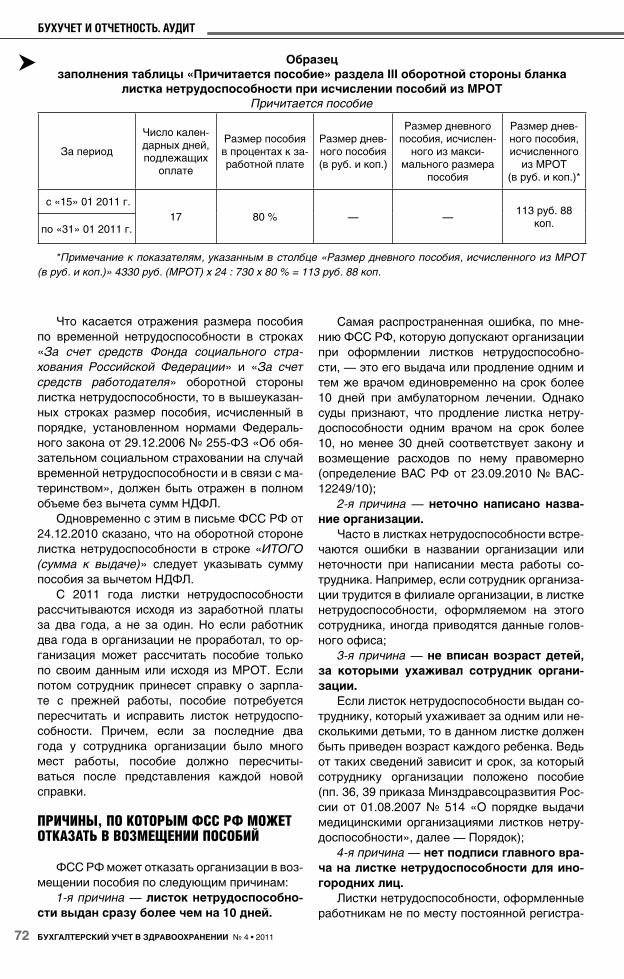

Т. С. Орлова

Об оформлении бланка листка нетрудоспособности Рассматриваются регламентация заполнения листка нетрудоспособно-сти, общие правила заполнения оборотной стороны листка нетрудоспо-собности, отражение суммы пособия по временной нетрудоспособности на оборотной стороне листка нетрудоспособности, причины, по которым ФСС РФ может отказать в возмещении пособий.

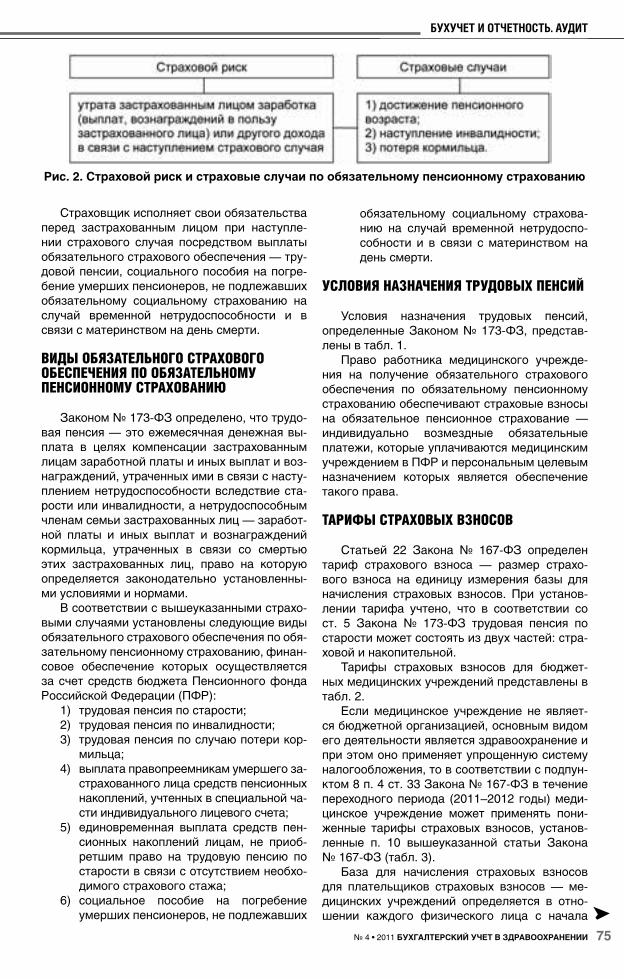

О. В. Мироненко

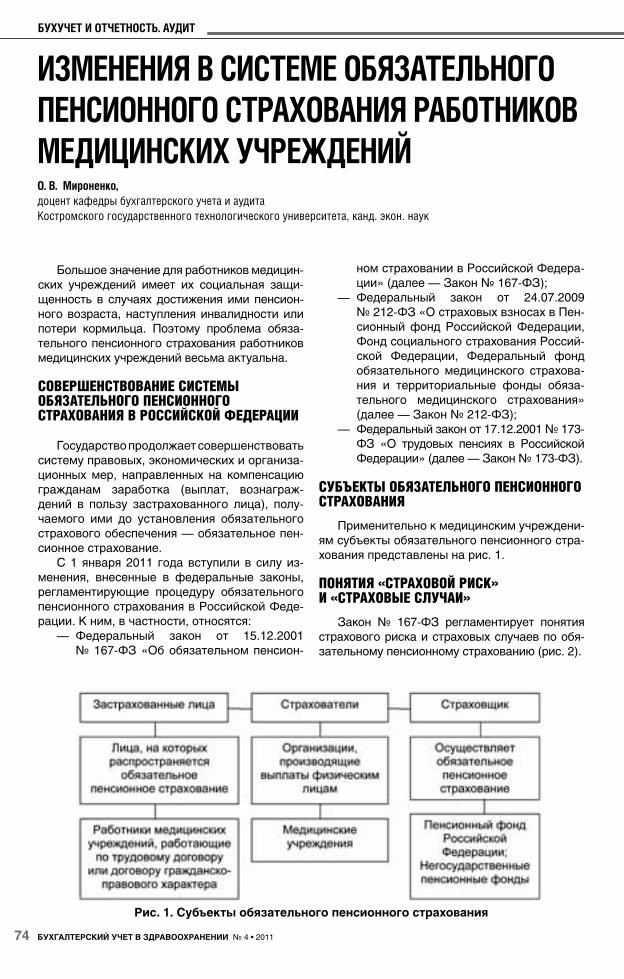

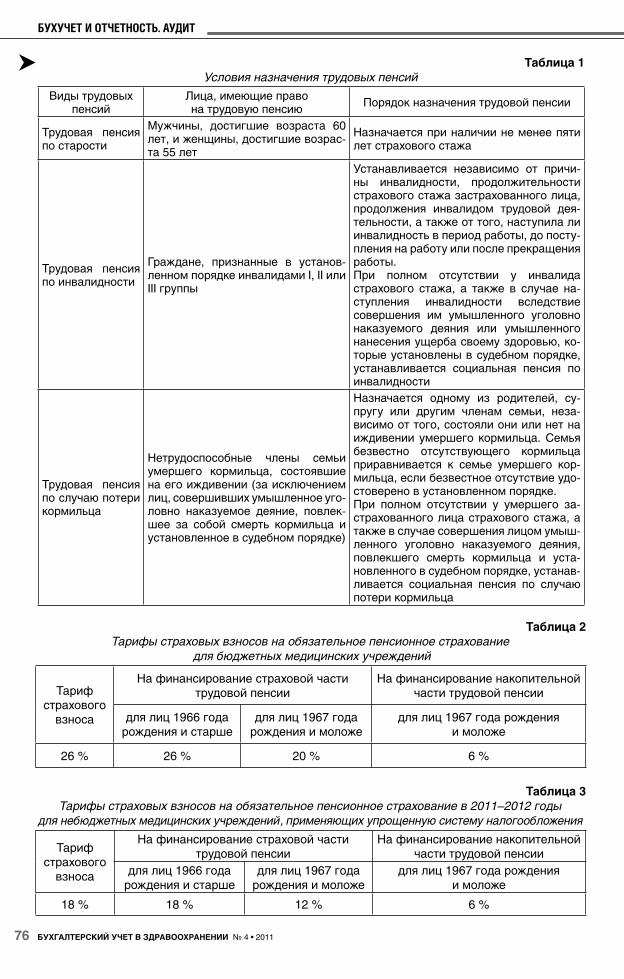

Изменения в системе обязательногопенсионного страхования работниковмедицинских учреждений Большое значение для работников медицинских учреждений имеет их социальная защищенность в случаях достижения ими пенсионного воз-раста, наступления инвалидности или потери кормильца. Поэтому про-блема обязательного пенсионного страхования работников медицинских учреждений весьма актуальна.

Н. Е. Николаева

Электронные документы в медицинском учреждении Рассматриваются преимущества и недостатки электронного докумен-тооборота, взаимодействие медицинского учреждения с налоговым органом посредством электронного документооборота, удостоверение документов электронной цифровой подписью, представление меди-цинскими учреждениями в налоговые органы налоговых деклараций (расчетов).

НАЛОГООБЛОЖЕНИЕ И НАЛОГОВЫЙ УЧЕТ

Д. В. Осипов

О некоторых изменениях, внесенных в главу 25 Налогового кодекса Российской Федерации Рассматриваются учет расходов в виде процентов по долговым обя-зательствам, учет основных средств, стоимость которых составляет более 20 тыс., но менее 40 тыс. руб., определение стоимости имущества, полученного при модернизации, реконструкции, техническом пере-вооружении или частичной ликвидации основных средств, применение к доходам в виде дивидендов налоговой ставки в размере 0 %.

КОНСУЛЬТАЦИИ СПЕЦИАЛИСТА

О. В. Родина

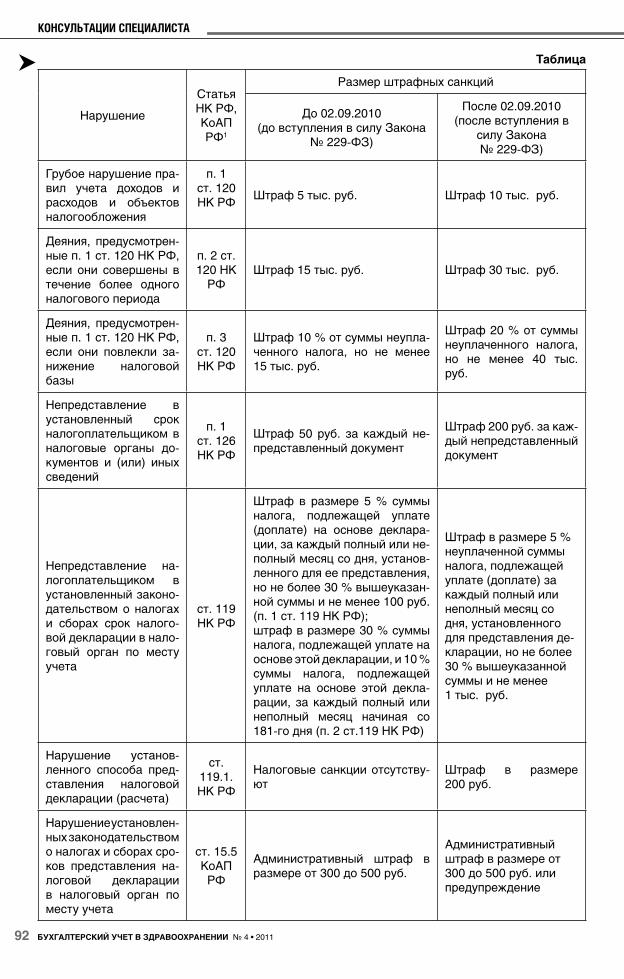

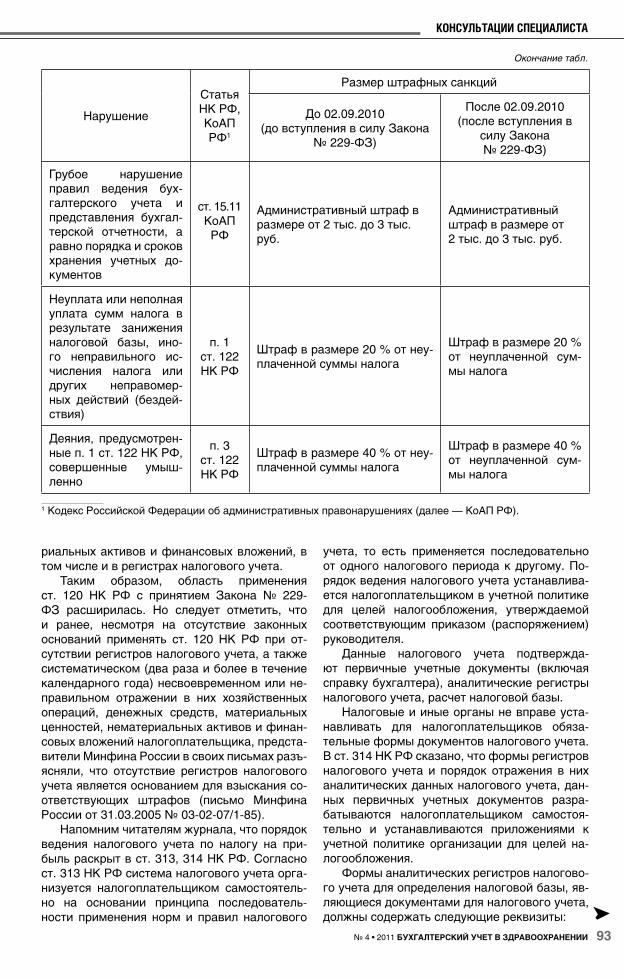

Ответственность бюджетных учреждений за ошибки в подсистеме налогового учета Рассматриваются обязанность ведения налогового учета бюджетными учреждениями, специфика налогового учета в бюджетных учреждениях, ответственность за неправильное ведение налогового учета, грубое на-рушение правил учета доходов и расходов и объектов налогообложения.

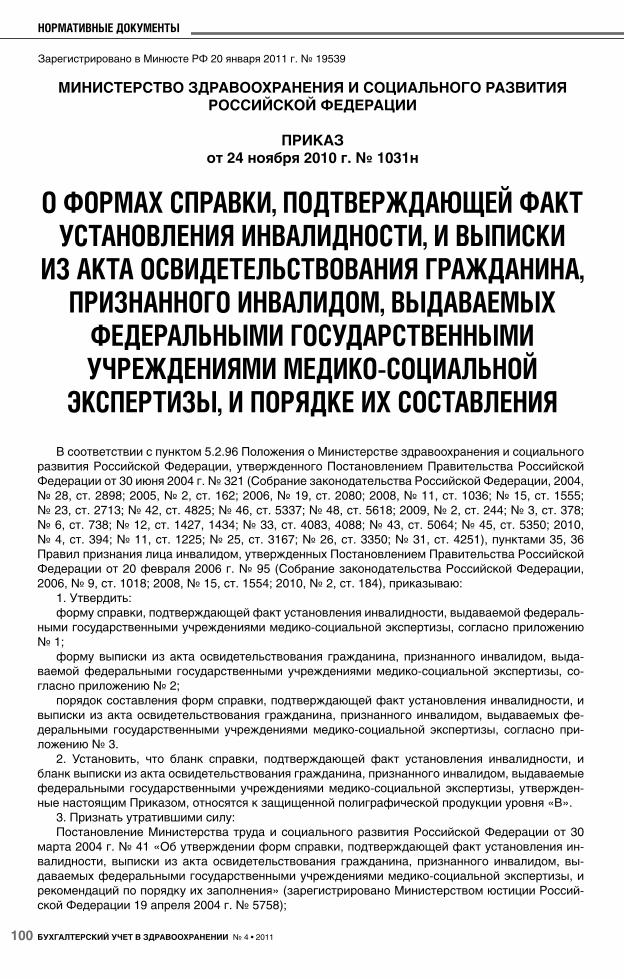

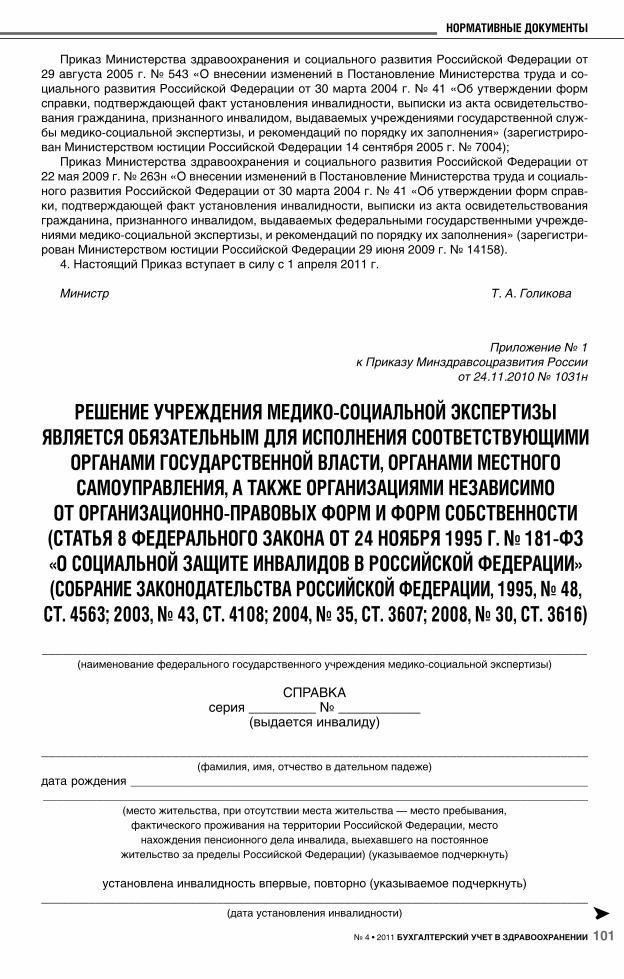

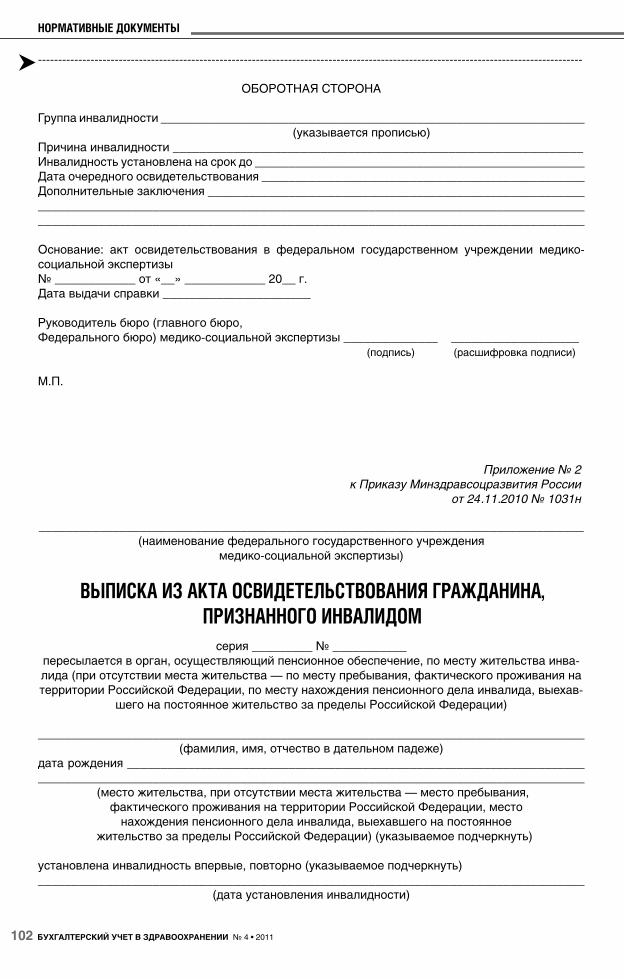

НОРМАТИВНЫЕ ДОКУМЕНТЫПриказ от 24 ноября 2010 г. № 1031н «О формах справки, подтверждающей факт установления инвалидности, и выписки из акта освидетельствования гражданина,признанного инвалидом, выдаваемых федеральными государственными учреждениями медико-социальной экспертизы, и порядке их составления»

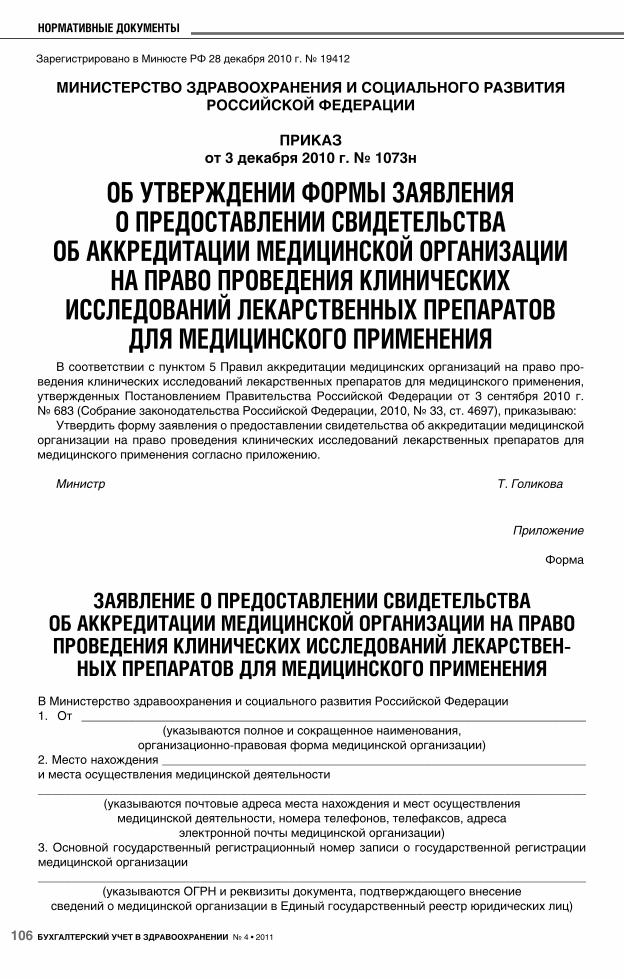

Приказ от 3 декабря 2010 г. № 1073н «Об утверждении формы заявления о предоставлении свидетельства об аккредитации медицинской организации на право проведения клинических исследований лекарственных препаратов для медицинского применения»

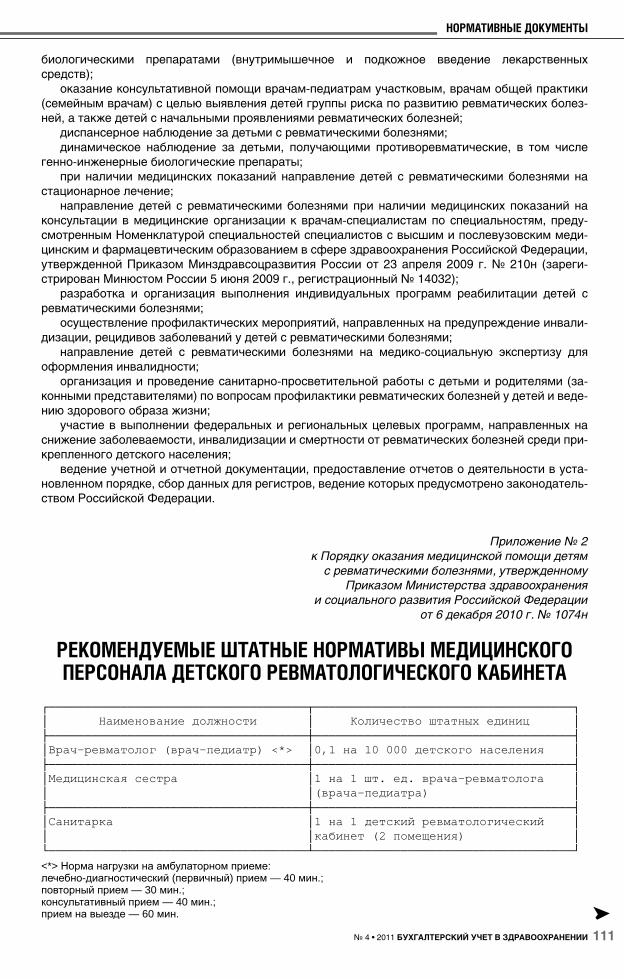

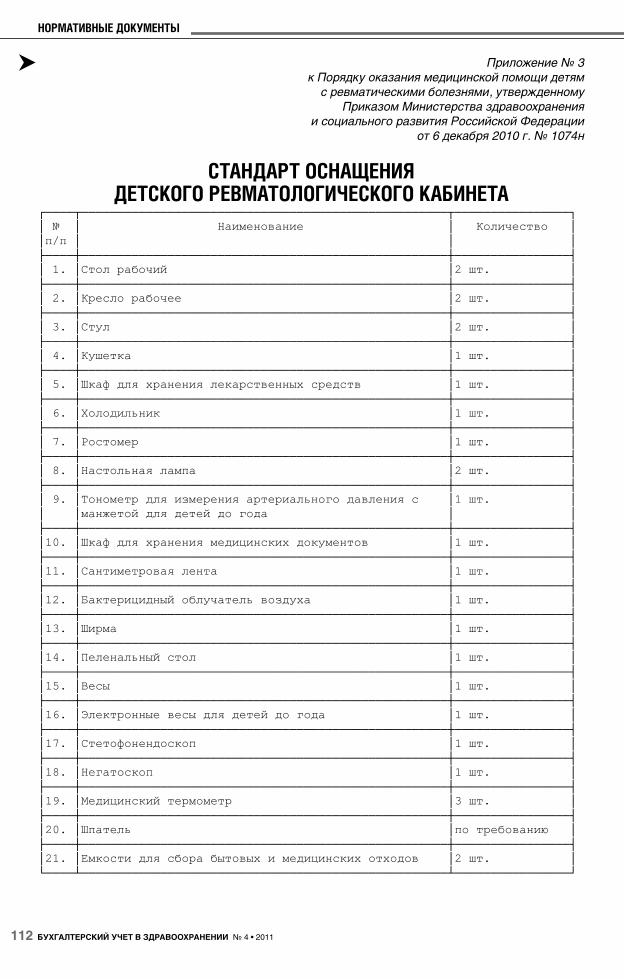

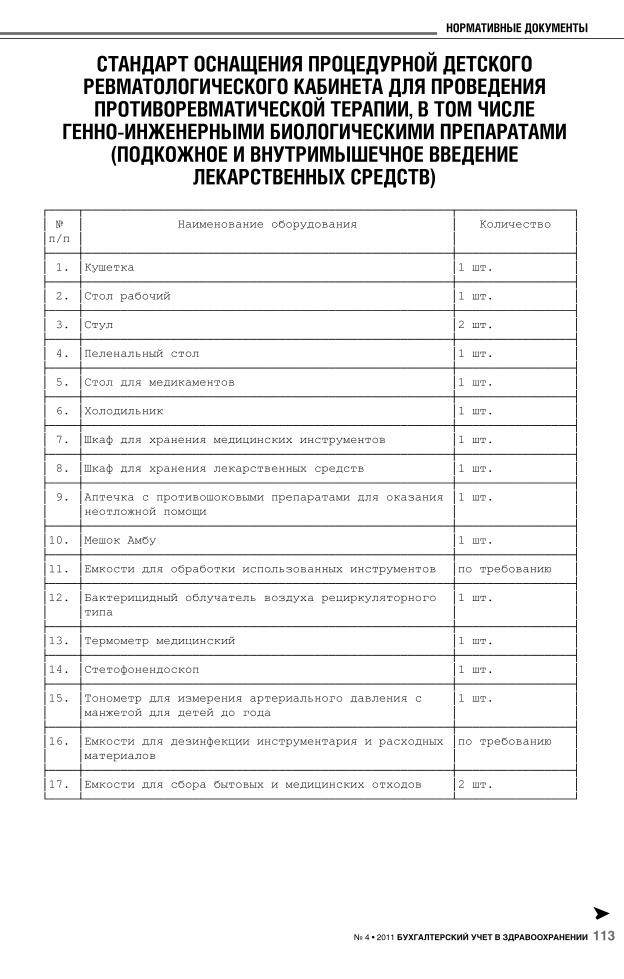

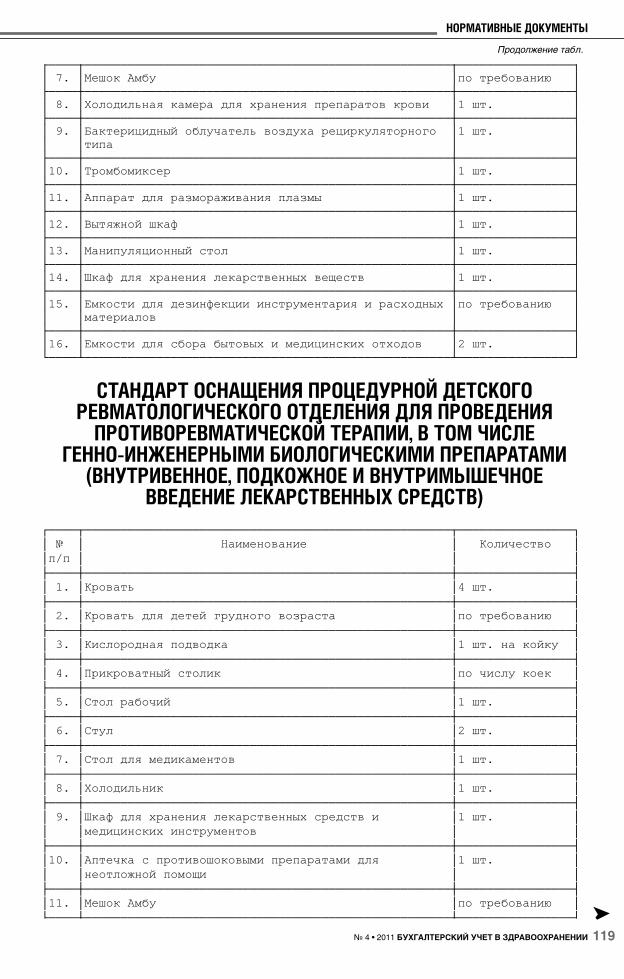

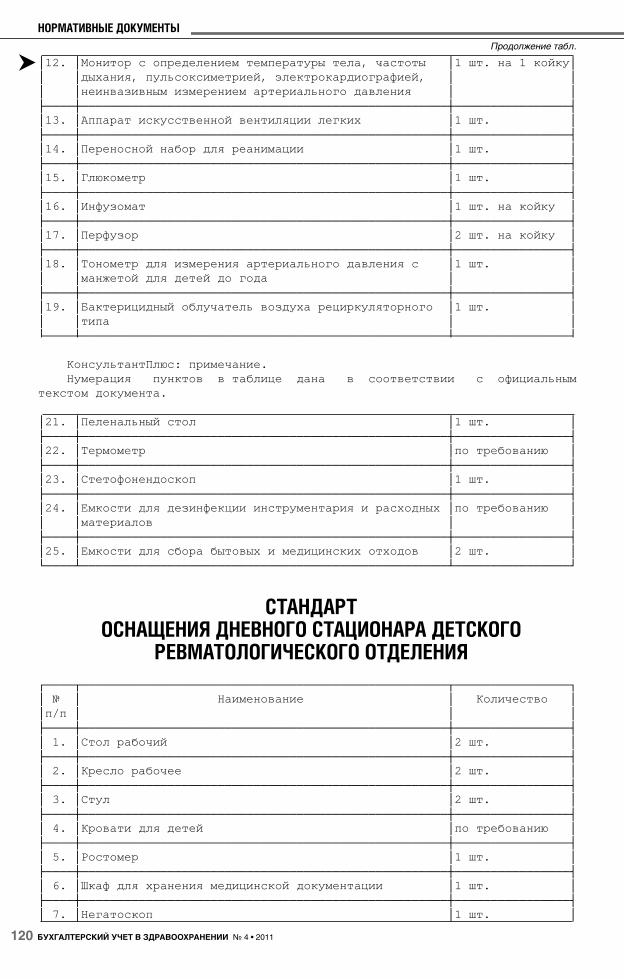

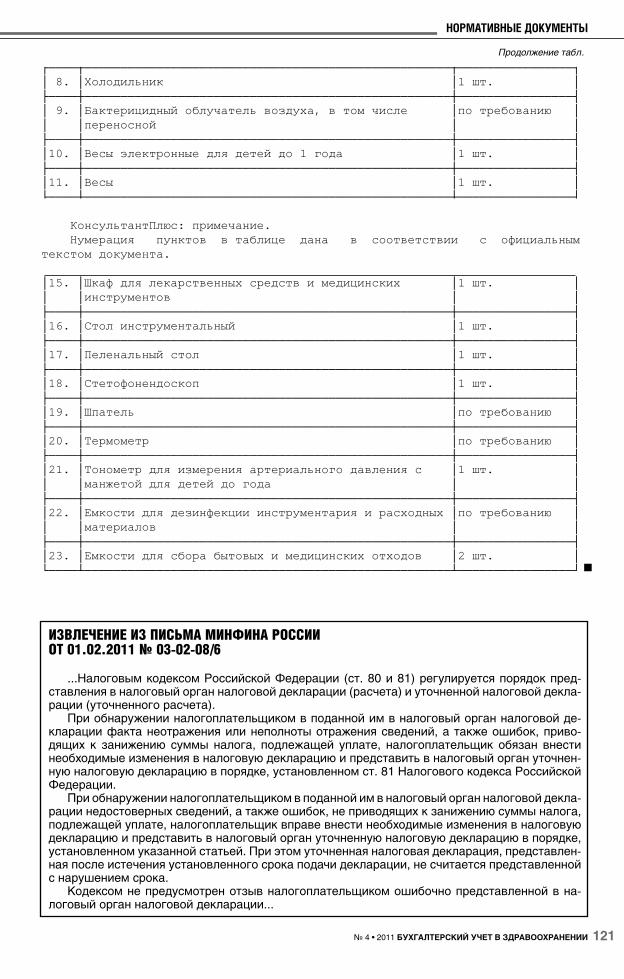

Приказ от 6 декабря 2010 г. № 1074н «Об утверждении порядка оказания медицинской помощи детям с ревматическими болезнями»

Постановление от 31 декабря 2010 г. № 1227 «Об особенностях лицензирования деятельности страховых медицинских организаций в сфере обязательного медицинского страхования и признании утратившими силу некоторых актов Правительства Российской Федерации»

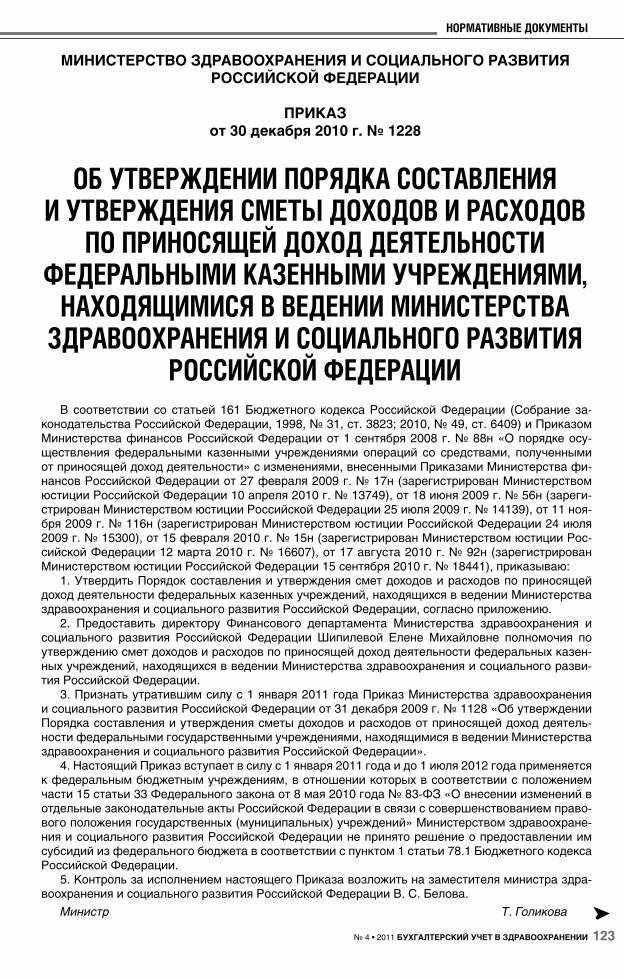

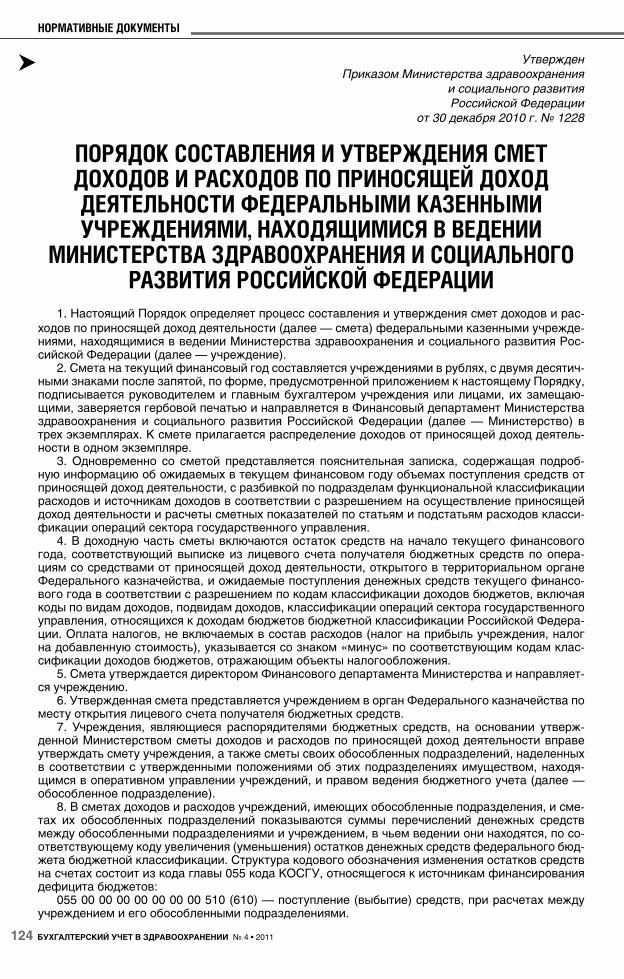

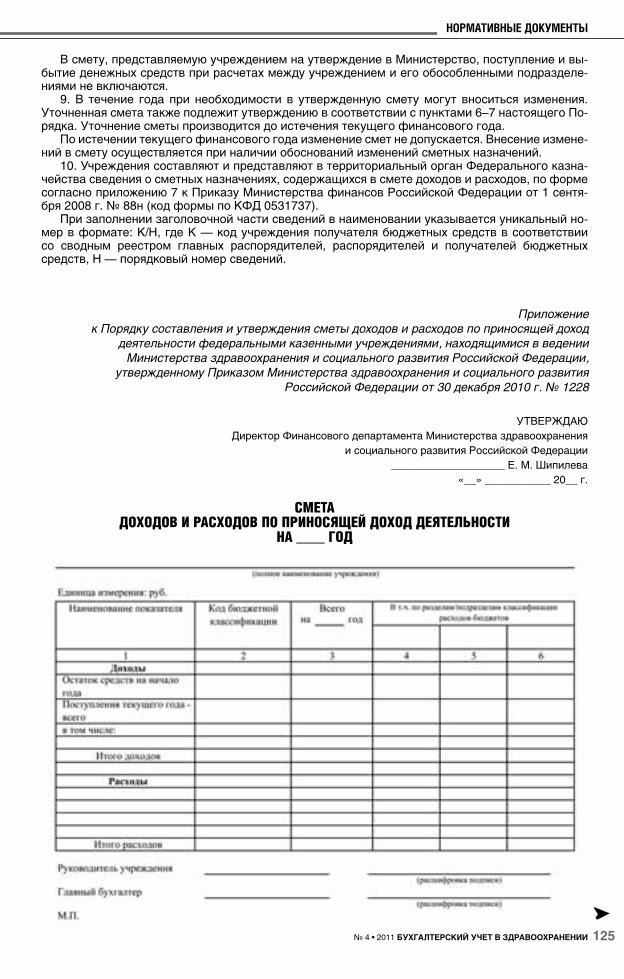

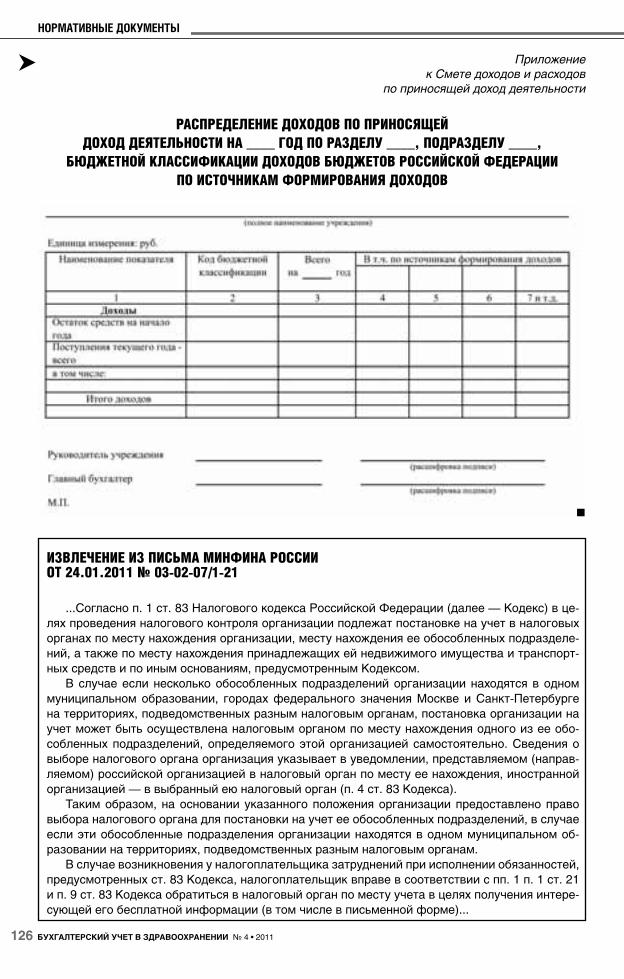

Приказ от 30 декабря 2010 г. № 1228 «Об утверждении по-рядка составления и утверждения сметы доходов и расходов по приносящей доход деятельности федеральными казенными учреждениями, находящимися в ведении Министерства здравоохранения и социального развития Российской Федерации»

70

74

80

86

90

100

106

108

122

123

РЕДКОЛЛЕГИЯ

Главный редактор

МИХАЙЛОВ Владимир Иванович

д-р мед. наук, профессор

Главный научный редактор

ВЯЛКОВ Анатолий Иванович

д-р мед. наук, профессор, академик

РАМН

Заместитель главного редактора

Смайловская Маргарита Семеновна

д-р экон. наук, профессор

Ответственный редактор

Веремеенко Алексей Владимирович

замдиректора НИИ общественного

здоровья и управления здравоохране-

нием ГОУ ВПО «ММА

им. И. М. Сеченова»

ПРЕДСЕДАТЕЛЬ РЕДСОВЕТА

Хальфин Руслан Альбертович

д-р мед. наук, профессор

Брусиловский Валентин Лазаревич,

канд. мед. наук

Гришин Владимир Вадимович,

д-р экон. наук, профессор

Герасименко Николай Федорович,

академик РАМН, профессор

Даньщов Александр Викторович,

директор ОАО «Рязаньмедтехника»

(г. Рязань)

Косарева Светлана Петровна,

д-р мед. наук, профессор

Кораблев Владимир Николаевич,

д-р мед. наук, профессор, канд. экон.

наук

Кучеренко Владимир Захарович,

чл.-кор. РАМН, профессор

Лимонов Виктор Иванович,

канд. экон. наук

Маховская Татьяна Григорьевна,

д-р мед. наук, профессор

Никонов Евгений Леонидович,

д-р мед. наук, профессор

Семенов Владимир Юрьевич,

д-р мед. наук, профессор

Сотникова Людмила Викторовна,

д-р экон. наук

Цеханов Олег Васильевич,

канд. экон. наук

Шамшурина Нина Григорьевна,

д-р экон. наук, профессор

Редакционный совет

ЖУРНАЛ «БУХУЧЕТ

В ЗДРАВООХРАНЕНИИ»

№ 4-2011

4 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ № 4 • 2011

РЕФОРМА

О ПРИМЕНЕНИИБЮДЖЕТНОЙ КЛАССИФИКАЦИИРОССИЙСКОЙ ФЕДЕРАЦИИC. С. Тихонова,ст. преподаватель кафедры финансов и кредита

Костромского государственного технологического университета

Указания о порядке применения бюджет-

ной классификации Российской Федерации,

утвержденные приказом Минфина России от

28.12.2010 №190н (далее — Указания), разра-

ботаны в соответствии с положениями главы 4

и ст.165 Бюджетного кодекса Российской Фе-

дерации (БК РФ), а также ст. 33 Федерального

закона от 08.05.2010 № 83-ФЗ «О внесении

изменений в отдельные законодательные акты

РФ в связи с совершенствованием правового

положения государственных (муниципальных)

учреждений» (далее — Закон № 83-ФЗ). Поло-

жения Указаний в части, касающейся казенных

учреждений, распространяются на бюджетные

учреждения, которые являются получателями

бюджетных средств.

Каково содержание «новой» бюджетной

классификации?

Как и прежняя бюджетная классификация,

утвержденная приказом Минфина России от

30.12.2009 №150н (далее — Приказ 150н),

«новая» классификация включает классифи-

кацию доходов бюджетов; классификацию

расходов бюджетов; классификацию источ-

ников финансирования дефицитов бюджетов;

классификацию операций публично-правовых

образований (далее — классификация опе-

раций сектора государственного управления)

и является группировкой доходов, расходов и

источников финансирования дефицитов бюд-

жетов бюджетной системы Российской Феде-

рации, используемой для составления и ис-

полнения бюджетов, составления бюджетной

отчетности, обеспечивающей сопоставимость

показателей бюджетов бюджетной системы

Российской Федерации.

Однако «новые» Указания устанавливают

правила применения бюджетной классифи-

кации участниками бюджетного процесса на

всех уровнях бюджетов бюджетной системы

Российской Федерации, а также правила при-

менения классификации операций сектора

государственного управления государствен-

ными (муниципальными) бюджетными учреж-

дениями.

КЛАССИФИКАЦИЯ ДОХОДОВ БЮДЖЕТА

Положения раздела II «Классификация

доходов бюджетов» Указаний в 2011 году,

применяемые к казенным учреждениям, рас-

пространяются на бюджетные учреждения,

в отношении которых не принято решение о

предоставлении им субсидии из бюджета в со-

ответствии с п. 1 ст. 78.1 БК РФ:

— в части федеральных бюджетных учреж-

дений (далее — ФБУ) — федеральными

органами исполнительной власти (да-

лее — ФОИВ) — главными распоряди-

телями средств федерального бюджета

(далее — ГРСФБ), в ведении которых

находятся данные учреждения;

— в части бюджетных учреждений субъ-

ектов Российской Федерации (муници-

пальных бюджетных учреждений) — в

соответствии с положениями п. 16 ст. 33

Закона № 83-ФЗ.

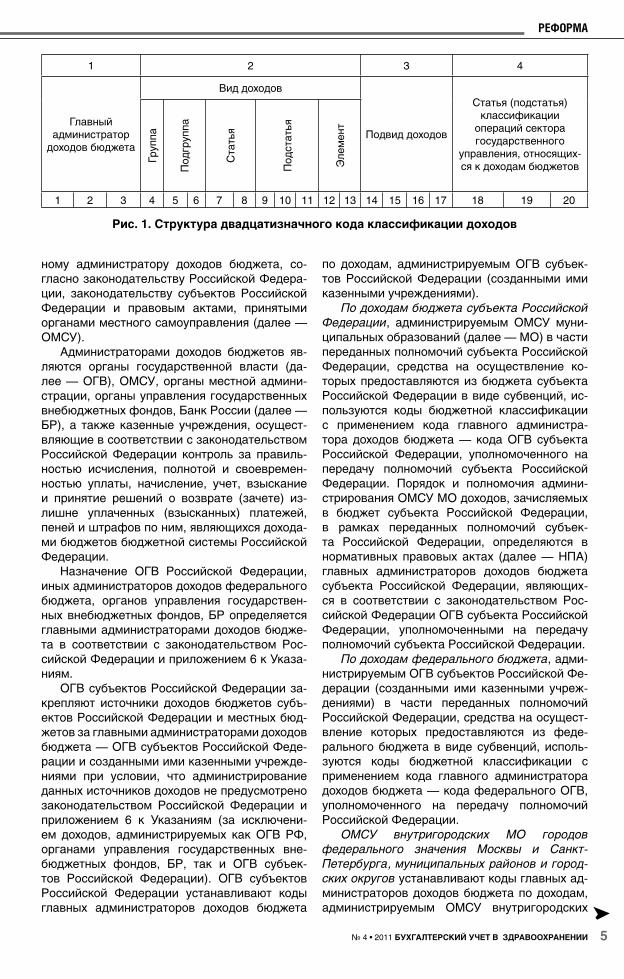

Структура двадцатизначного кода класси-

фикации доходов бюджетов осталась преж-

ней и представлена в виде четырех составных

частей (рис. 1):

1) главный администратор доходов бюд-

жета;

2) вид доходов (группа, подгруппа, статья,

подстатья, элемент);

3) подвид доходов;

4) классификация операций сектора госу-

дарственного управления, относящихся

к доходам бюджетов.

Код главного администратора доходов

бюджета (1–3-й разряды кода классификации

доходов бюджетов) состоит из трех знаков и

соответствует номеру, присвоенному глав-

5№ 4 • 2011 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ

РЕФОРМА

ному администратору доходов бюджета, со-

гласно законодательству Российской Федера-

ции, законодательству субъектов Российской

Федерации и правовым актами, принятыми

органами местного самоуправления (далее —

ОМСУ).

Администраторами доходов бюджетов яв-

ляются органы государственной власти (да-

лее — ОГВ), ОМСУ, органы местной админи-

страции, органы управления государственных

внебюджетных фондов, Банк России (далее —

БР), а также казенные учреждения, осущест-

вляющие в соответствии с законодательством

Российской Федерации контроль за правиль-

ностью исчисления, полнотой и своевремен-

ностью уплаты, начисление, учет, взыскание

и принятие решений о возврате (зачете) из-

лишне уплаченных (взысканных) платежей,

пеней и штрафов по ним, являющихся дохода-

ми бюджетов бюджетной системы Российской

Федерации.

Назначение ОГВ Российской Федерации,

иных администраторов доходов федерального

бюджета, органов управления государствен-

ных внебюджетных фондов, БР определяется

главными администраторами доходов бюдже-

та в соответствии с законодательством Рос-

сийской Федерации и приложением 6 к Указа-

ниям.

ОГВ субъектов Российской Федерации за-

крепляют источники доходов бюджетов субъ-

ектов Российской Федерации и местных бюд-

жетов за главными администраторами доходов

бюджета — ОГВ субъектов Российской Феде-

рации и созданными ими казенными учрежде-

ниями при условии, что администрирование

данных источников доходов не предусмотрено

законодательством Российской Федерации и

приложением 6 к Указаниям (за исключени-

ем доходов, администрируемых как ОГВ РФ,

органами управления государственных вне-

бюджетных фондов, БР, так и ОГВ субъек-

тов Российской Федерации). ОГВ субъектов

Российской Федерации устанавливают коды

главных администраторов доходов бюджета

по доходам, администрируемым ОГВ субъек-

тов Российской Федерации (созданными ими

казенными учреждениями).

По доходам бюджета субъекта Российской

Федерации, администрируемым ОМСУ муни-

ципальных образований (далее — МО) в части

переданных полномочий субъекта Российской

Федерации, средства на осуществление ко-

торых предоставляются из бюджета субъекта

Российской Федерации в виде субвенций, ис-

пользуются коды бюджетной классификации

с применением кода главного администра-

тора доходов бюджета — кода ОГВ субъекта

Российской Федерации, уполномоченного на

передачу полномочий субъекта Российской

Федерации. Порядок и полномочия админи-

стрирования ОМСУ МО доходов, зачисляемых

в бюджет субъекта Российской Федерации,

в рамках переданных полномочий субъек-

та Российской Федерации, определяются в

нормативных правовых актах (далее — НПА)

главных администраторов доходов бюджета

субъекта Российской Федерации, являющих-

ся в соответствии с законодательством Рос-

сийской Федерации ОГВ субъекта Российской

Федерации, уполномоченными на передачу

полномочий субъекта Российской Федерации.

По доходам федерального бюджета, адми-

нистрируемым ОГВ субъектов Российской Фе-

дерации (созданными ими казенными учреж-

дениями) в части переданных полномочий

Российской Федерации, средства на осущест-

вление которых предоставляются из феде-

рального бюджета в виде субвенций, исполь-

зуются коды бюджетной классификации с

применением кода главного администратора

доходов бюджета — кода федерального ОГВ,

уполномоченного на передачу полномочий

Российской Федерации.

ОМСУ внутригородских МО городов

федерального значения Москвы и Санкт-

Петербурга, муниципальных районов и город-

ских округов устанавливают коды главных ад-

министраторов доходов бюджета по доходам,

администрируемым ОМСУ внутригородских

1 2 3 4

Главный

администратор

доходов бюджета

Вид доходов

Подвид доходов

Статья (подстатья)

классификации

операций сектора

государственного

управления, относящих-

ся к доходам бюджетов

Гр

уппа

По

дгр

уппа

Ста

тья

По

дста

тья

Эл

ем

ент

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Рис. 1. Структура двадцатизначного кода классификации доходов

6 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ № 4 • 2011

РЕФОРМА

МО городов федерального значения Москвы

и Санкт-Петербурга, муниципальных районов

либо городских округов (созданными ими ка-

зенными учреждениями).

По доходам муниципального района, ад-

министрируемым поселениями в части пере-

данных полномочий муниципального района,

средства на осуществление которых предо-

ставляются из бюджета муниципального рай-

она в виде субвенций, используются коды

бюджетной классификации с применением

кода главного администратора доходов бюд-

жета — кода ОМСУ муниципального района,

уполномоченного на передачу полномочий му-

ниципального района. Порядок и полномочия

администрирования поселениями доходов,

зачисляемых в бюджет муниципального райо-

на, в рамках переданных полномочий муници-

пального района, определяются в НПА главных

администраторов доходов бюджета муници-

пального района, являющихся в соответствии

с законодательством Российской Федерации

ОМСУ муниципального района уполномочен-

ными на передачу полномочий муниципально-

го района.

ОМСУ поселений устанавливают коды глав-

ных администраторов доходов бюджета по до-

ходам, администрируемым ОМСУ поселений

(созданными ими казенными учреждениями),

если иное не предусмотрено законодательны-

ми актами и НПА субъекта РФ (муниципально-

го района).

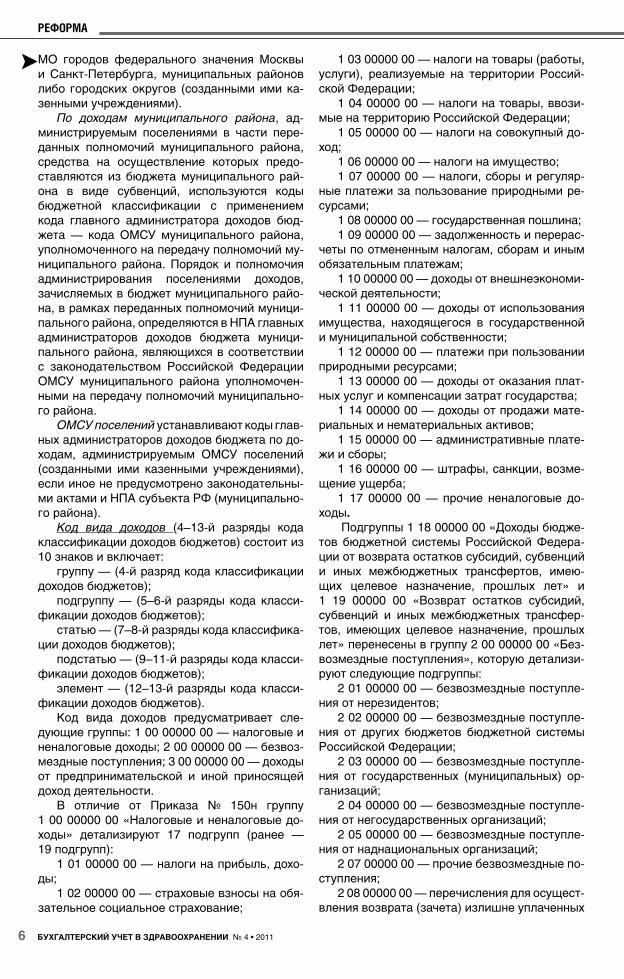

Код вида доходов (4–13-й разряды кода

классификации доходов бюджетов) состоит из

10 знаков и включает:

группу — (4-й разряд кода классификации

доходов бюджетов);

подгруппу — (5–6-й разряды кода класси-

фикации доходов бюджетов);

статью — (7–8-й разряды кода классифика-

ции доходов бюджетов);

подстатью — (9–11-й разряды кода класси-

фикации доходов бюджетов);

элемент — (12–13-й разряды кода класси-

фикации доходов бюджетов).

Код вида доходов предусматривает сле-

дующие группы: 1 00 00000 00 — налоговые и

неналоговые доходы; 2 00 00000 00 — безвоз-

мездные поступления; 3 00 00000 00 — доходы

от предпринимательской и иной приносящей

доход деятельности.

В отличие от Приказа № 150н группу

1 00 00000 00 «Налоговые и неналоговые до-

ходы» детализируют 17 подгрупп (ранее —

19 подгрупп):

1 01 00000 00 — налоги на прибыль, дохо-

ды;

1 02 00000 00 — страховые взносы на обя-

зательное социальное страхование;

1 03 00000 00 — налоги на товары (работы,

услуги), реализуемые на территории Россий-

ской Федерации;

1 04 00000 00 — налоги на товары, ввози-

мые на территорию Российской Федерации;

1 05 00000 00 — налоги на совокупный до-

ход;

1 06 00000 00 — налоги на имущество;

1 07 00000 00 — налоги, сборы и регуляр-

ные платежи за пользование природными ре-

сурсами;

1 08 00000 00 — государственная пошлина;

1 09 00000 00 — задолженность и перерас-

четы по отмененным налогам, сборам и иным

обязательным платежам;

1 10 00000 00 — доходы от внешнеэкономи-

ческой деятельности;

1 11 00000 00 — доходы от использования

имущества, находящегося в государственной

и муниципальной собственности;

1 12 00000 00 — платежи при пользовании

природными ресурсами;

1 13 00000 00 — доходы от оказания плат-

ных услуг и компенсации затрат государства;

1 14 00000 00 — доходы от продажи мате-

риальных и нематериальных активов;

1 15 00000 00 — административные плате-

жи и сборы;

1 16 00000 00 — штрафы, санкции, возме-

щение ущерба;

1 17 00000 00 — прочие неналоговые до-

ходы.

Подгруппы 1 18 00000 00 «Доходы бюдже-

тов бюджетной системы Российской Федера-

ции от возврата остатков субсидий, субвенций

и иных межбюджетных трансфертов, имею-

щих целевое назначение, прошлых лет» и

1 19 00000 00 «Возврат остатков субсидий,

субвенций и иных межбюджетных трансфер-

тов, имеющих целевое назначение, прошлых

лет» перенесены в группу 2 00 00000 00 «Без-

возмездные поступления», которую детализи-

руют следующие подгруппы:

2 01 00000 00 — безвозмездные поступле-

ния от нерезидентов;

2 02 00000 00 — безвозмездные поступле-

ния от других бюджетов бюджетной системы

Российской Федерации;

2 03 00000 00 — безвозмездные поступле-

ния от государственных (муниципальных) ор-

ганизаций;

2 04 00000 00 — безвозмездные поступле-

ния от негосударственных организаций;

2 05 00000 00 — безвозмездные поступле-

ния от наднациональных организаций;

2 07 00000 00 — прочие безвозмездные по-

ступления;

2 08 00000 00 — перечисления для осущест-

вления возврата (зачета) излишне уплаченных

7№ 4 • 2011 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ

РЕФОРМА

или излишне взысканных сумм налогов, сбо-

ров и иных платежей, а также сумм процентов

за несвоевременное осуществление такого

возврата и процентов, начисленных на излиш-

не взысканные суммы;

2 18 00000 00 — доходы бюджетов бюджет-

ной системы Российской Федерации от воз-

врата остатков субсидий, субвенций и иных

межбюджетных трансфертов, имеющих целе-

вое назначение, прошлых лет;

2 19 00000 00 — возврат остатков субси-

дий, субвенций и иных межбюджетных транс-

фертов, имеющих целевое назначение, про-

шлых лет.

Группа 3 00 00000 00 «Доходы от предпри-

нимательской и иной приносящей доход дея-

тельности» осталась без изменений. Ее дета-

лизируют следующие подгруппы:

3 01 00000 00 — доходы от собственности

по предпринимательской и иной приносящей

доход деятельности;

3 02 00000 00 — рыночные продажи това-

ров и услуг;

3 03 00000 00 — безвозмездные поступле-

ния от предпринимательской и иной принося-

щей доход деятельности;

3 04 00000 00 — целевые отчисления от го-

сударственных и муниципальных лотерей.

Подвиды доходов бюджетов, как и ранее,

кодируются четырьмя знаками (14–17-й раз-

ряды кода классификации доходов бюдже-

тов). Детализация кодов подвидов доходов

осуществляется ОГВ Российской Федерации,

субъектов Российской Федерации ОМСУ в

следующем порядке.

Минфин России утверждает перечень

кодов подвидов доходов по видам доходов,

главными администраторами которых явля-

ются ОГВ Российской Федерации, БР, органы

управления государственными внебюджетны-

ми фондами Российской Федерации и (или)

находящиеся в их ведении казенные учреж-

дения. Финансовый орган субъекта Россий-

ской Федерации утверждает перечень кодов

подвидов доходов по видам доходов, главны-

ми администраторами которых являются ОГВ

субъектов Российской Федерации, органы

управления территориальными государствен-

ными внебюджетными фондами и (или) нахо-

дящиеся в их ведении казенные учреждения.

Финансовый орган МО утверждает перечень

кодов подвидов доходов по видам доходов,

главными администраторами которых явля-

ются ОМСУ и (или) находящиеся в их ведении

казенные учреждения.

В целях раздельного учета средств, посту-

пающих в бюджет Пенсионного фонда Рос-

сийской Федерации (ПФР) в соответствии с

Федеральным законом от 30.04.2008 № 56-ФЗ

«О дополнительных страховых взносах на на-

копительную часть трудовой пенсии и государ-

ственной поддержке формирования пенси-

онных накоплений» от застрахованных лиц и

работодателей, отражаемых в бюджете ПФР,

по виду доходов 000 1 02 02041 06 0000 160

«Дополнительные страховые взносы на на-

копительную часть трудовой пенсии и взносы

работодателя в пользу застрахованных лиц,

уплачивающих дополнительные страховые

взносы на накопительную часть трудовой пен-

сии, зачисляемые в Пенсионный фонд РФ»

установлена следующая структура кода под-

вида доходов:

0100 — дополнительные страховые взносы

на накопительную часть трудовой пенсии, за-

числяемые в ПФР;

0200 — взносы работодателя в пользу за-

страхованных лиц, уплачивающих дополни-

тельные страховые взносы на накопительную

часть трудовой пенсии, зачисляемые в ПФР.

В целях упорядочения платежей от сда-

чи в аренду имущества, находящегося в опе-

ративном управлении федеральных ОГВ и

созданных ими учреждений (за исключением

имущества федеральных бюджетных и авто-

номных учреждений), по категориям участни-

ков бюджетного процесса, в отношении кото-

рых установлены особенности использования

вышеуказанных средств, по виду доходов 000

1 11 05031 01 0000 120 «Доходы от сдачи в

аренду имущества, находящегося в оператив-

ном управлении федеральных ОГВ и создан-

ных ими учреждений (за исключением имуще-

ства федеральных бюджетных и автономных

учреждений)» установлена следующая струк-

тура кода подвида доходов:

0100 — доходы от сдачи в аренду иму-

щества, находящегося в федеральной соб-

ственности и переданного в оперативное

управление научным учреждениям, имеющим

государственный статус (за исключением иму-

щества федеральных бюджетных и автоном-

ных учреждений);

0200 — доходы от сдачи в аренду имуще-

ства, находящегося в федеральной собствен-

ности и переданного в оперативное управ-

ление учреждениям научного обслуживания

Российской академии наук и отраслевых ака-

демий наук, имеющим государственный ста-

тус (за исключением имущества федеральных

бюджетных и автономных учреждений);

0300 — доходы от сдачи в аренду имуще-

ства, находящегося в федеральной собствен-

ности и переданного в оперативное управле-

ние образовательным учреждениям, имеющим

государственный статус (за исключением иму-

щества федеральных бюджетных и автоном-

ных учреждений);

8 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ № 4 • 2011

РЕФОРМА

0400 — доходы от сдачи в аренду имуще-

ства, находящегося в федеральной собствен-

ности и переданного в оперативное управле-

ние учреждениям здравоохранения, имеющим

государственный статус (за исключением иму-

щества федеральных бюджетных и автоном-

ных учреждений);

0600 — доходы от сдачи в аренду имуще-

ства, находящегося в федеральной собствен-

ности и переданного в оперативное управле-

ние государственным учреждениям культуры и

искусства, имеющим государственный статус

(за исключением имущества федеральных

бюджетных и автономных учреждений);

0700 — доходы от сдачи в аренду имуще-

ства, находящегося в федеральной собствен-

ности и переданного в оперативное управле-

ние государственным архивным учреждениям,

имеющим государственный статус (за исклю-

чением имущества федеральных бюджетных и

автономных учреждений);

0900 — прочие доходы от сдачи в арен-

ду имущества, находящегося в оперативном

управлении федеральных ОГВ и созданных

ими учреждений (за исключением имуще-

ства федеральных бюджетных и автономных

учреждений).

В целях упорядочения поступлений от

распоряжения и реализации конфискованно-

го и иного имущества, обращенного в доход

Российской Федерации, в соответствии с за-

крепленными законодательством Российской

Федерации за федеральными ОГВ полно-

мочиями по распоряжению и реализации вы-

шеуказанного имущества, по видам доходов

000 1 14 03012 01 0000 410 «Средства от рас-

поряжения и реализации конфискованного и

иного имущества, обращенного в доход РФ (в

части реализации основных средств по ука-

занному имуществу)» и 000 1 14 03012 01 0000

440 «Средства от распоряжения и реализации

имущества, обращенного в доход РФ (в части

реализации материальных запасов по указан-

ному имуществу)» установлена следующая

структура кода подвида доходов:

0100 — средства от распоряжения и реали-

зации имущества, изъятого из оборота;

0200 — средства от распоряжения и реа-

лизации движимого имущества, представляю-

щего культурную ценность, включая движимое

имущество религиозного назначения;

0300 — средства от распоряжения и реали-

зации государственных ценных бумаг, выпу-

щенных от имени РФ, драгоценных металлов

и драгоценных камней;

0400 — прочие средства от распоряжения и

реализации конфискованного и иного имуще-

ства, обращенного в доход Российской Феде-

рации.

В 18–20-м разрядах кода классификации

доходов бюджетов применяются следующие

статьи и подстатьи классификации операций

сектора государственного управления:

110 — налоговые доходы;

120 — доходы от собственности;

130 — доходы от оказания платных услуг;

140 — суммы принудительного изъятия;

150 — безвозмездные поступления от бюд-

жетов;

151 — поступления от других бюджетов

бюджетной системы Российской Федерации;

152 — поступления от наднациональных

организаций и правительств иностранных го-

сударств;

153 — поступления от международных фи-

нансовых организаций;

160 — страховые взносы на обязательное

социальное страхование;

170 — доходы от операций с активами;

180 — прочие доходы;

410 — уменьшение стоимости основных

средств;

420 — уменьшение стоимости нематери-

альных активов;

430 — уменьшение стоимости непроизве-

денных активов;

440 — уменьшение стоимости материаль-

ных запасов.

КЛАССИФИКАЦИЯ РАСХОДОВ БЮДЖЕТОВ

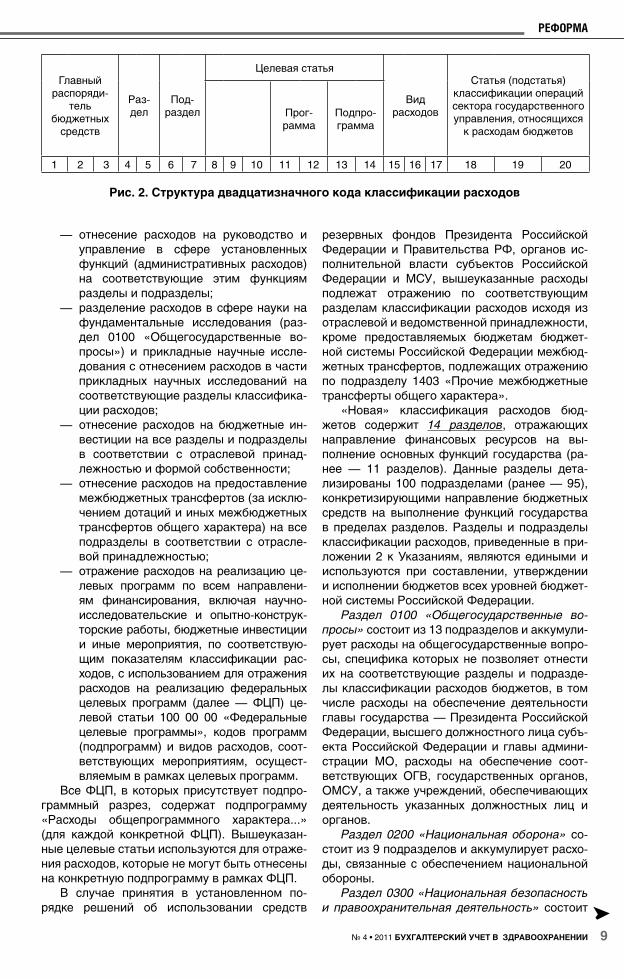

Классификация расходов состоит из кода

главного распорядителя бюджетных средств,

кода раздела, подраздела, целевой статьи и

вида расходов, кода классификации операций

сектора государственного управления, относя-

щихся к расходам бюджетов.

Код классификации расходов, как и ранее,

занимает 20 знаков и имеет следующую струк-

туру: код главного распорядителя бюджетных

средств — 3 знака, раздел — 2 знака, под-

раздел — 2 знака, код целевой статьи, вклю-

чающий программный срез, — 7 знаков, код

вида расходов — 3 знака, код классификации

операций сектора государственного управ-

ления, относящихся к расходам бюджетов, —

3 знака (рис. 2). Существенными требования-

ми утвержденной структуры классификации

расходов бюджетов, которые необходимо со-

блюдать федеральным ОГВ, ОГВ субъектов

Российской Федерации, ОМСУ и органам

управления государственных внебюджетных

фондов при формировании соответствующих

бюджетов, являются:

— отнесение расходов на реализацию

функций общегосударственного харак-

тера на раздел 0100 «Общегосудар-

ственные вопросы»;

9№ 4 • 2011 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ

РЕФОРМА

— отнесение расходов на руководство и

управление в сфере установленных

функций (административных расходов)

на соответствующие этим функциям

разделы и подразделы;

— разделение расходов в сфере науки на

фундаментальные исследования (раз-

дел 0100 «Общегосударственные во-

просы») и прикладные научные иссле-

дования с отнесением расходов в части

прикладных научных исследований на

соответствующие разделы классифика-

ции расходов;

— отнесение расходов на бюджетные ин-

вестиции на все разделы и подразделы

в соответствии с отраслевой принад-

лежностью и формой собственности;

— отнесение расходов на предоставление

межбюджетных трансфертов (за исклю-

чением дотаций и иных межбюджетных

трансфертов общего характера) на все

подразделы в соответствии с отрасле-

вой принадлежностью;

— отражение расходов на реализацию це-

левых программ по всем направлени-

ям финансирования, включая научно-

исследовательские и опытно-конструк-

торские работы, бюджетные инвестиции

и иные мероприятия, по соответствую-

щим показателям классификации рас-

ходов, с использованием для отражения

расходов на реализацию федеральных

целевых программ (далее — ФЦП) це-

левой статьи 100 00 00 «Федеральные

целевые программы», кодов программ

(подпрограмм) и видов расходов, соот-

ветствующих мероприятиям, осущест-

вляемым в рамках целевых программ.

Все ФЦП, в которых присутствует подпро-

граммный разрез, содержат подпрограмму

«Расходы общепрограммного характера...»

(для каждой конкретной ФЦП). Вышеуказан-

ные целевые статьи используются для отраже-

ния расходов, которые не могут быть отнесены

на конкретную подпрограмму в рамках ФЦП.

В случае принятия в установленном по-

рядке решений об использовании средств

резервных фондов Президента Российской

Федерации и Правительства РФ, органов ис-

полнительной власти субъектов Российской

Федерации и МСУ, вышеуказанные расходы

подлежат отражению по соответствующим

разделам классификации расходов исходя из

отраслевой и ведомственной принадлежности,

кроме предоставляемых бюджетам бюджет-

ной системы Российской Федерации межбюд-

жетных трансфертов, подлежащих отражению

по подразделу 1403 «Прочие межбюджетные

трансферты общего характера».

«Новая» классификация расходов бюд-

жетов содержит 14 разделов, отражающих

направление финансовых ресурсов на вы-

полнение основных функций государства (ра-

нее — 11 разделов). Данные разделы дета-

лизированы 100 подразделами (ранее — 95),

конкретизирующими направление бюджетных

средств на выполнение функций государства

в пределах разделов. Разделы и подразделы

классификации расходов, приведенные в при-

ложении 2 к Указаниям, являются едиными и

используются при составлении, утверждении

и исполнении бюджетов всех уровней бюджет-

ной системы Российской Федерации.

Раздел 0100 «Общегосударственные во-

просы» состоит из 13 подразделов и аккумули-

рует расходы на общегосударственные вопро-

сы, специфика которых не позволяет отнести

их на соответствующие разделы и подразде-

лы классификации расходов бюджетов, в том

числе расходы на обеспечение деятельности

главы государства — Президента Российской

Федерации, высшего должностного лица субъ-

екта Российской Федерации и главы админи-

страции МО, расходы на обеспечение соот-

ветствующих ОГВ, государственных органов,

ОМСУ, а также учреждений, обеспечивающих

деятельность указанных должностных лиц и

органов.

Раздел 0200 «Национальная оборона» со-

стоит из 9 подразделов и аккумулирует расхо-

ды, связанные с обеспечением национальной

обороны.

Раздел 0300 «Национальная безопасность

и правоохранительная деятельность» состоит

Главный

распоряди-

тель

бюджетных

средств

Раз-

дел

Под-

раздел

Целевая статья

Вид

расходов

Статья (подстатья)

классификации операций

сектора государственного

управления, относящихся

к расходам бюджетов

Прог-

рамма

Подпро-

грамма

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Рис. 2. Структура двадцатизначного кода классификации расходов

10 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ № 4 • 2011

РЕФОРМА

из 14 подразделов и аккумулирует расходы на

обеспечение деятельности органов прокурату-

ры, юстиции, внутренних дел, безопасности,

пограничной службы, органов по контролю

за оборотом наркотических средств и психо-

тропных веществ, внутренних войск, системы

исполнения наказаний, а также расходы на

защиту населения и территории от чрезвы-

чайных ситуаций природного и техногенного

характера, гражданскую оборону, миграцион-

ную политику, прикладные научные исследо-

вания в области национальной безопасности

и правоохранительной деятельности, а также

другие мероприятия в данной области.

Раздел 0400 «Национальная экономика»

состоит из 12 подразделов и аккумулирует

расходы, связанные с руководством, управле-

нием, оказанием услуг, а также предоставле-

нием государственной поддержки в целях раз-

вития национальной экономики.

Раздел 0500 «Жилищно-коммунальное хо-

зяйство» состоит из 5 подразделов и аккуму-

лирует расходы на обеспечение деятельности

и поддержание жилищно-коммунальной от-

расли экономики.

Раздел 0600 «Охрана окружающей среды»

состоит из 5 подразделов и аккумулирует рас-

ходы на обеспечение экологического контроля,

очистку сточных вод, сбор и удаление отходов,

охрану объектов растительного и животного

мира и среды их обитания, очистку атмосфер-

ного воздуха и другие расходы в области охра-

ны окружающей среды.

Раздел 0700 «Образование» состоит из 9

подразделов и аккумулирует расходы на целе-

направленный процесс воспитания и обучения

в интересах человека, общества, государства.

Раздел 0800 «Культура, кинематография»

состоит из 4 подразделов (ранее — «Культура,

кинематография, средства массовой инфор-

мации» — 6 подразделов) и аккумулирует рас-

ходы на предоставление услуг в этой сфере,

обеспечение деятельности учреждений куль-

туры, управление объектами, предназначен-

ными для культурных целей, организацию,

проведение или поддержку культурных меро-

приятий, государственную поддержку и суб-

сидирование производства кинофильмов, а

также предоставление грантов, субсидий для

поддержки отдельных артистов, писателей, ху-

дожников, композиторов или организаций, за-

нимающихся культурной деятельностью.

Раздел 0900 «Здравоохранение» состоит

из 9 подразделов (ранее — «Здравоохране-

ние, физическая культура и спорт» — 10 под-

разделов) и аккумулирует расходы на финан-

сирование здравоохранения.

По подразделу 0901 «Стационарная меди-

цинская помощь» подлежат отражению расхо-

ды на обеспечение деятельности учреждений

здравоохранения, оказывающих стационар-

ную медицинскую помощь, в том числе высо-

котехнологичную медицинскую помощь, закуп-

ки лекарственных препаратов и медицинского

оборудования, реализацию мероприятий прио-

ритетного национального проекта «Здоровье»,

субсидии отдельным общественным организа-

циям и иным некоммерческим объединениям.

По подразделу 0902 «Амбулаторная по-

мощь» подлежат отражению расходы на обе-

спечение деятельности учреждений здра-

воохранения, оказывающих амбулаторную

медицинскую помощь, отдельных полномочий

в области обеспечения лекарственными пре-

паратами, реализацию мероприятий приори-

тетного национального проекта «Здоровье».

По подразделу 0903 «Медицинская помощь

в дневных стационарах всех типов» подлежат

отражению расходы на обеспечение деятель-

ности дневных стационаров всех типов.

По подразделу 0904 «Скорая медицинская

помощь» подлежат отражению расходы на обе-

спечение деятельности учреждений здравоох-

ранения, оказывающих скорую медицинскую

помощь, а также на оказание медицинской

помощи нуждающимся в ней в экстренном по-

рядке, реализацию мероприятий приоритетно-

го национального проекта «Здоровье».

По подразделу 0905 «Санаторно-

оздоровительная помощь» подлежат отраже-

нию расходы на оказание санаторно-оздорови-

тельной помощи населению, обеспечение дея-

тельности санаториев, в том числе санаториев

для детей и подростков, для больных туберку-

лезом, а также пансионатов и домов отдыха.

По подразделу 0906 «Заготовка, перера-

ботка, хранение и обеспечение безопасности

донорской крови и ее компонентов» подлежат

отражению расходы на обеспечение деятель-

ности учреждений здравоохранения (либо их

структурных подразделений), осуществляю-

щих заготовку, переработку, транспортировку

и хранение донорской крови и ее компонентов,

а также на проведение соответствующих ме-

роприятий и реализацию мероприятий приори-

тетного национального проекта «Здоровье».

По подразделу 0907 «Санитарно-эпиде-

миологическое благополучие» подлежат от-

ражению расходы на обеспечение деятель-

ности учреждений, обеспечивающих госу-

дарственный санитарно-эпидемиологический

надзор, противочумных организаций, дезин-

фекционных станций, мероприятия в области

санитарно-эпидемиологического надзора.

По подразделу 0908 «Прикладные научные

исследования в области здравоохранения»

подлежат отражению расходы на обеспечение

деятельности государственных учреждений,

11№ 4 • 2011 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ

РЕФОРМА

осуществляющих прикладные исследования

и экспериментальные разработки в области

здравоохранения, а также расходы на вы-

полнение научно-исследовательских, опытно-

конструкторских и технологических работ в

указанной сфере по государственным кон-

трактам.

По подразделу 0909 «Другие вопросы в

области здравоохранения» подлежат отраже-

нию расходы на обеспечение деятельности

органов исполнительной власти Российской

Федерации, субъектов Российской Федерации

и ОМСУ, учреждений, осуществляющих руко-

водство и управление такими вопросами, как

выработка государственной политики; разра-

ботка и обеспечение выполнения стандартов

для медицинского персонала, больниц, кли-

ник, медпунктов, расходы на разработку про-

грамм, планов и бюджетов, в сфере здравоох-

ранения, лицензирование, а также расходы на

обеспечение деятельности иных учреждений

(в том числе из разряда учреждений особого

типа), обеспечивающих предоставление услуг

в сфере здравоохранения, но не отнесенных к

другим подразделам, и расходы на содержа-

ние централизованных бухгалтерий здраво-

охранения и учреждений по обеспечению дея-

тельности здравоохранения и на реализацию

мероприятий приоритетного национального

проекта «Здоровье». По данному подразделу

также отражаются расходы территориальных

фондов обязательного медицинского страхо-

вания по финансированию страховых меди-

цинских организаций по дифференцирован-

ным среднедушевым нормативам для оплаты

медицинской помощи в рамках территориаль-

ной программы обязательного медицинского

страхования.

Раздел 1000 «Социальная политика» со-

стоит из 6 подразделов и аккумулирует рас-

ходы на пенсионное обеспечение, социальное

обслуживание и социальное обеспечение на-

селения, охрану семьи и детства.

Раздел 1100 «Физическая культура и

спорт» состоит из 5 подразделов и аккумули-

рует расходы на обеспечение деятельности

учреждений в сфере физической культуры и

спорта, содержание сборных команд, подго-

товку и участие в международных, всероссий-

ских и иных спортивных мероприятиях, а также

государственную поддержку развития спорта.

Раздел 1200 «Средства массовой инфор-

мации» детализирован 4 подразделами, в

рамках которых аккумулируются расходы бюд-

жетов на обеспечение выполнения функций

учреждениями, обеспечивающими предостав-

ления услуг в сфере массовой информации, а

также на проведение мероприятий в указанной

сфере.

Раздел 1300 «Обслуживание государствен-

ного и муниципального долга» служит для

отражения расходов, связанных с выплатой

процентных платежей по государственным и

муниципальным долговым обязательствам,

выплатой дисконта при погашении (выкупе)

государственных и муниципальных долговых

обязательств, а также иных платежей по об-

служиванию государственных и муниципаль-

ных долговых обязательств, за исключением

расходов, связанных с выплатой вознагражде-

ния (комиссии) агентам за оказание агентских

услуг в сфере размещения, обслуживания, вы-

купа, обмена и погашения государственных и

муниципальных долговых обязательств.

Раздел 1400 «Межбюджетные трансферты

общего характера бюджетам субъектов РФ и

МО» состоит из 3 подразделов и аккумулирует

расходы по предоставлению межбюджетных

трансфертов бюджетам бюджетной системы

Российской Федерации, не отнесенных к дру-

гим разделам и подразделам.

Целевые статьи обеспечивают привязку

бюджетных ассигнований к конкретным на-

правлениям деятельности субъектов бюджет-

ного планирования и участников бюджетного

процесса, в пределах подразделов классифи-

кации расходов бюджетов.

Отражение в 2011 году расходов бюджетов

субъектов Российской Федерации, местных

бюджетов, а также бюджетов государственных

внебюджетных фондов, осуществляемых за

счет остатков межбюджетных трансфертов из

федерального бюджета прошлых лет, произ-

водится в следующем порядке:

— при сохранении у Российской Федера-

ции расходных обязательств по предо-

ставлению в 2011 году межбюджетных

трансфертов на вышеуказанные цели —

по соответствующим целевым статьям

классификации расходов бюджетов,

утвержденным в составе приложения

8 к Федеральному закону от 13.12.2010

№ 357-ФЗ «О федеральном бюджете

на 2011 год и на плановый период 2012

и 2013 годов» или сводной бюджетной

росписи федерального бюджета, в рам-

ках которых ранее были предоставлены

вышеуказанные межбюджетные транс-

ферты;

— при отсутствии у Российской Федера-

ции расходных обязательств по предо-

ставлению в 2011 году межбюджетных

трансфертов на вышеуказанные цели —

по целевым статьям, предусмотренным

в п. 3.2.3. «Перечень целевых статей

расходов, применяемых получателями

бюджетных средств по остаткам, не ис-

пользованным на 1 января 2011 года»

12 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ № 4 • 2011

РЕФОРМА

разделу III «Классификация расходов

бюджетов» Указаний.

По целевой статье 100 00 00 «Федераль-

ные целевые программы» отражаются рас-

ходы на реализацию ФЦП (подпрограмм)

в соответствии с утвержденным в установ-

ленном порядке перечнем, включая научно-

исследовательские и опытно-конструкторские

работы, бюджетные инвестиции и иные меро-

приятия. Код вышеуказанной целевой статьи

включает программный срез — 4 знака, в том

числе 4 и 5 знаки — код ФЦП, 6 и 7 знаки —

код подпрограммы в рамках конкретной ФЦП.

Поступление в доход бюджетов бюджетной

системы Российской Федерации субсидий из

федерального бюджета на реализацию меро-

приятий ФЦП (за исключением субсидий на

бюджетные инвестиции в объекты капитально-

го строительства государственной собственно-

сти субъектов Российской Федерации (объек-

ты капитального строительства собственности

МО) отражается по соответствующим кодам

вида доходов 000 2 02 02051 00 0000 151 «Суб-

сидии бюджетам на реализацию ФЦП» класси-

фикации доходов бюджетов.

По целевой статье 469 00 00 «Учреждения,

обеспечивающие предоставление услуг в сфе-

ре здравоохранения» отражаются расходы на

содержание и обеспечение деятельности:

— учреждений здравоохранения особого

типа в условиях возникновения и ликви-

дации медико-санитарных последствий

чрезвычайных ситуаций, а также в це-

лях организации и оказания экстренной

помощи населению при стихийных бед-

ствиях, авариях, катастрофах и эпиде-

миях;

— учреждений, осуществляющих форми-

рование мобилизационных резервов в

области здравоохранения;

— учреждений, осуществляющих консуль-

тативную, лечебно-диагностическую

специализированную помощь населе-

нию Российской Федерации, а также

экспертную оценку деятельности в обла-

сти социальной и судебной психиатрии,

доклинические и клинические исследо-

вания в области эффективности и без-

опасности лекарственных препаратов и

изделий медицинского назначения;

— прочих учреждений, обеспечивающих

предоставление услуг в сфере здраво-

охранения, но не отнесенных к целевым

статьям 470 99 00 — 475 99 00.

По целевой статье 470 00 00 «Больницы,

клиники, госпитали, медико-санитарные ча-

сти» отражаются расходы на содержание и

обеспечение деятельности больниц, клиник,

госпиталей, медико-санитарных частей.

По целевой статье 471 00 00 «Поликлини-

ки, амбулатории, диагностические центры»

отражаются расходы на содержание и обеспе-

чение деятельности поликлиник, амбулаторий,

диагностических центров.

По целевой статье 472 00 00 «Центры, стан-

ции и отделения переливания крови» отража-

ются расходы на содержание и обеспечение

деятельности учреждений здравоохранения

(либо их структурных подразделений), осу-

ществляющих заготовку, переработку, транс-

портировку и хранение донорской крови и ее

компонентов.

По целевой статье 473 00 00 «Санатории

для больных туберкулезом» отражаются рас-

ходы на содержание и обеспечение деятель-

ности учреждений здравоохранения, осу-

ществляющих санаторное лечение больных

туберкулезом.

По целевой статье 474 00 00 «Санатории

для детей и подростков» отражаются расходы

на содержание и обеспечение деятельности

учреждений здравоохранения, осуществляю-

щих санаторное лечение детей и подрост-

ков.

По целевой статье 475 00 00 «Санатории,

пансионаты, дома отдыха и турбазы» отража-

ются расходы на содержание и обеспечение

деятельности пансионатов, домов отдыха, тур-

баз и учреждений здравоохранения, осущест-

вляющих санаторное обслуживание населе-

ния РФ, медико-социальную реабилитацию

инвалидов.

По целевой статье 479 00 00 «Дезинфек-

ционные станции» отражаются расходы на со-

держание и обеспечение деятельности учреж-

дений дезинфекционного профиля.

По целевой статье 480 00 00 «Органы, осу-

ществляющие государственный санитарно-

эпидемиологический надзор» отражают-

ся расходы на содержание и обеспечение

деятельности органов, осуществляющих сани-

тарно-эпидемиологический надзор.

По целевой статье 481 00 00 «Мероприя-

тия в области санитарно-эпидемиологического

надзора» отражаются расходы на прове-

дение мероприятий в области санитарно-

эпидемиологического надзора.

По целевой статье 482 00 00 «Центры спор-

тивной подготовки (сборные команды)» отра-

жаются расходы на содержание и обеспечение

деятельности центров спортивной подготовки

и сборных команд России.

По целевой статье 483 00 00 «Противо-

чумные организации» отражаются расходы

на содержание и обеспечение деятельности

противочумных организаций, в том числе

специализированных противоэпидемических

бригад, функционирующих на базе противо-

13№ 4 • 2011 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ

РЕФОРМА

чумных научно-исследовательских институтов

Роспотребнадзора.

По целевой статье 484 00 00 «Учреждения,

обеспечивающие государственный санитарно-

эпидемиологический надзор» отражаются

расходы на содержание федеральных госу-

дарственных учреждений, обеспечивающих

деятельность органов, осуществляющих госу-

дарственный санитарно-эпидемиологический

надзор.

По целевой статье 485 00 00 «Реализация

государственных функций в области здравоох-

ранения» отражаются расходы на реализацию

государственных функций в области здравоох-

ранения.

По подпрограмме 73 00 «Дополнительная

подготовка врачей» отражаются расходы на

дополнительную подготовку врачей.

По подпрограмме 75 00 «Методическое

обеспечение и информационная поддержка»

отражаются расходы на методическое обеспе-

чение и информационную поддержку, в том

числе на проведение мониторинга реализации

мероприятий в сфере здравоохранения.

По программе 97 00 «Мероприятия в об-

ласти здравоохранения, спорта и физической

культуры, туризма» отражаются расходы на

выполнение территориальной программы обя-

зательного медицинского страхования; прове-

дение физкультурно-оздоровительной работы,

спортивных мероприятий; методическое и ме-

дицинское обеспечение; призовые выплаты по

итогам чемпионатов мира и Европы, Олимпий-

ских, Параолимпийских и Сурдоолимпийских

игр; стипендии Президента РФ спортсменам

сборных команд по олимпийским, параолим-

пийским, сурдоолимпийским видам спорта и

их тренерам; предоставление субвенций бюд-

жетам на организацию оздоровительного от-

дыха детей и медицинскую реабилитацию спа-

сателей и др.

По программе 99 00 «Обеспечение дея-

тельности подведомственных учреждений» от-

ражаются расходы на содержание и обеспече-

ние деятельности бюджетных учреждений.

Виды расходов детализируют направление

финансирования расходов бюджетов как по

целевым статьям, так и по целевым програм-

мам расходов бюджетов. Раздел 3.3.2. Указа-

ний содержит перечень и правила применения

видов расходов, задействованных в федераль-

ном бюджете и бюджетах государственных

внебюджетных фондов. Отдельные виды рас-

ходов, содержащиеся в разделе 3.3.2., в силу

их универсальности могут быть использованы

в бюджетах субъектов Российской Федерации

и местных бюджетах.

Вид расходов 067 «Мероприятия в области

здравоохранения» отражает расходы на про-

ведение мероприятий в области здравоохра-

нения, осуществляемые в рамках федераль-

ных целевых программ:

«Государственная граница РФ (2003–2011

годы)»;

«Предупреждение и борьба с социально

значимыми заболеваниями (2007–2011 годы)»;

«Преодоление последствий радиационных

аварий на период до 2015 года»;

«Развитие фармацевтической и медицин-

ской промышленности РФ на период до 2020

года и дальнейшую перспективу»;

«Повышение безопасности дорожного дви-

жения в 2006–2012 годах»;

«Национальная система химической и биоло-

гической безопасности РФ (2009–2013 годы)».

В 18–20-м разрядах 20-значного кода клас-

сификации расходов бюджетов применяются

следующие статьи и подстатьи классификации

операций сектора государственного управле-

ния:

211 «Заработная плата»;

212 «Прочие выплаты»;

213 «Начисления на выплаты по оплате

труда»;

221 «Услуги связи»;

222 «Транспортные услуги»;

224 «Арендная плата за пользование иму-

ществом»;

225 «Работы, услуги по содержанию иму-

щества»;

226 «Прочие работы, услуги»;

231 «Обслуживание внутреннего долга»;

232 «Обслуживание внешнего долга»;

241 «Безвозмездные перечисления государ-

ственным и муниципальным организациям»;

242 «Безвозмездные перечисления орга-

низациям, за исключением государственных и

муниципальных организаций»;

251 «Перечисления другим бюджетам бюд-

жетной системы Российской Федерации»;

252 «Перечисления наднациональным ор-

ганизациям и правительствам иностранных

государств»;

253 «Перечисления международным орга-

низациям»;

261 «Пенсии, пособия и выплаты по пенси-

онному, социальному и медицинскому страхо-

ванию населения»;

262 «Пособия по социальной помощи на-

селению»;

263 «Пенсии, пособия, выплачиваемые ор-

ганизациями сектора государственного управ-

ления»;

290 «Прочие расходы»;

310 «Увеличение стоимости основных

средств»;

320 «Увеличение стоимости нематериаль-

ных активов»;

14 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ № 4 • 2011

РЕФОРМА

330 «Увеличение стоимости непроизведен-

ных активов»;

340 «Увеличение стоимости материальных

запасов»;

530 «Увеличение стоимости акций и иных

форм участия в капитале».

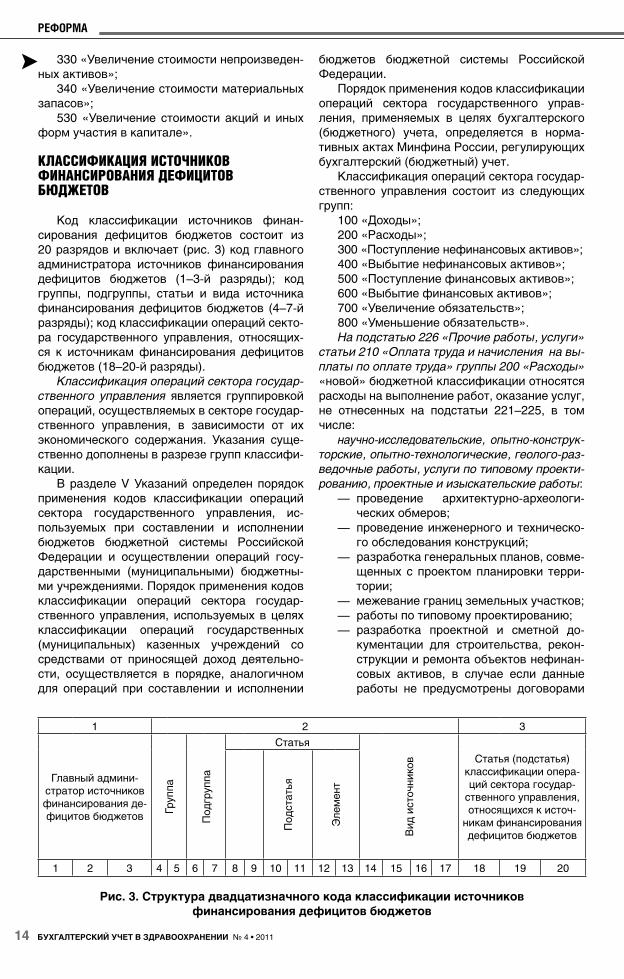

КЛАССИФИКАЦИЯ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ

Код классификации источников финан-

сирования дефицитов бюджетов состоит из

20 разрядов и включает (рис. 3) код главного

администратора источников финансирования

дефицитов бюджетов (1–3-й разряды); код

группы, подгруппы, статьи и вида источника

финансирования дефицитов бюджетов (4–7-й

разряды); код классификации операций секто-

ра государственного управления, относящих-

ся к источникам финансирования дефицитов

бюджетов (18–20-й разряды).

Классификация операций сектора государ-

ственного управления является группировкой

операций, осуществляемых в секторе государ-

ственного управления, в зависимости от их

экономического содержания. Указания суще-

ственно дополнены в разрезе групп классифи-

кации.

В разделе V Указаний определен порядок

применения кодов классификации операций

сектора государственного управления, ис-

пользуемых при составлении и исполнении

бюджетов бюджетной системы Российской

Федерации и осуществлении операций госу-

дарственными (муниципальными) бюджетны-

ми учреждениями. Порядок применения кодов

классификации операций сектора государ-

ственного управления, используемых в целях

классификации операций государственных

(муниципальных) казенных учреждений со

средствами от приносящей доход деятельно-

сти, осуществляется в порядке, аналогичном

для операций при составлении и исполнении

бюджетов бюджетной системы Российской

Федерации.

Порядок применения кодов классификации

операций сектора государственного управ-

ления, применяемых в целях бухгалтерского

(бюджетного) учета, определяется в норма-

тивных актах Минфина России, регулирующих

бухгалтерский (бюджетный) учет.

Классификация операций сектора государ-

ственного управления состоит из следующих

групп:

100 «Доходы»;

200 «Расходы»;

300 «Поступление нефинансовых активов»;

400 «Выбытие нефинансовых активов»;

500 «Поступление финансовых активов»;

600 «Выбытие финансовых активов»;

700 «Увеличение обязательств»;

800 «Уменьшение обязательств».

На подстатью 226 «Прочие работы, услуги»

статьи 210 «Оплата труда и начисления на вы-

платы по оплате труда» группы 200 «Расходы»

«новой» бюджетной классификации относятся

расходы на выполнение работ, оказание услуг,

не отнесенных на подстатьи 221–225, в том

числе:

научно-исследовательские, опытно-конструк-

торские, опытно-технологические, геолого-раз-

ведочные работы, услуги по типовому проекти-

рованию, проектные и изыскательские работы:

— проведение архитектурно-археологи-

ческих обмеров;

— проведение инженерного и техническо-

го обследования конструкций;

— разработка генеральных планов, совме-

щенных с проектом планировки терри-

тории;

— межевание границ земельных участков;

— работы по типовому проектированию;

— разработка проектной и сметной до-

кументации для строительства, рекон-

струкции и ремонта объектов нефинан-

совых активов, в случае если данные

работы не предусмотрены договорами

1 2 3

Главный админи-

стратор источников

финансирования де-

фицитов бюджетов

Гр

уппа

По

дгр

уппа

Статья

Ви

д и

сто

чни

ко

в Статья (подстатья)

классификации опера-

ций сектора государ-

ственного управления,

относящихся к источ-

никам финансирования

дефицитов бюджетов

По

дста

тья

Эл

ем

ент

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Рис. 3. Структура двадцатизначного кода классификации источников

финансирования дефицитов бюджетов

15№ 4 • 2011 БУХГАЛТЕРСКИЙ УЧЕТ В ЗДРАВООХРАНЕНИИ

РЕФОРМА

(государственными (муниципальными)

контрактами) на строительство, рекон-

струкцию, техническое перевооруже-

ние, дооборудование, ремонт объектов;

— разработка схем территориального пла-

нирования, градостроительных и техни-

ческих регламентов, градостроительное

зонирование, планировка территорий;

— разработка технических условий

присоединения к сетям инженерно-

технического обеспечения, увеличения

потребляемой мощности;

монтажные работы:

— установка (включая приведение в со-

стояние, пригодное к эксплуатации)

охранной, пожарной сигнализации,

локально-вычислительной сети, систе-

мы видеонаблюдения, контроля доступа,

и иных аналогичных систем, в том числе

обустройство «тревожной кнопки»;

— пусконаладочные работы «вхолостую»

(расходы капитального характера на

оплату работ по комплексному опробо-

ванию и наладке смонтированного обо-

рудования на объектах капитального

строительства, осуществляемые в рам-

ках бюджетных инвестиций);

— монтажные работы по оборудованию,

требующему монтажа, в случае если

данные работы не предусмотрены дого-

ворами поставки, договорами (государ-

ственными (муниципальными) контрак-

тами) на строительство, реконструкцию,

техническое перевооружение, дообору-

дование объектов;

услуги по страхованию имущества, граж-

данской ответственности и здоровья;

услуги в области информационных техно-

логий:

— приобретение неисключительных (поль-

зовательских), лицензионных прав на

программное обеспечение;

— приобретение и обновление справочно-

информационных баз данных;

— обеспечение безопасности информации

и режимно-секретных мероприятий;

— услуги по защите электронного доку-

ментооборота с использованием серти-

фикационных средств криптографиче-

ской защиты информации;

— периодическая проверка (в том числе

аттестация) объекта информатизации

(АРМ) на ПЭВМ на соответствие специ-

альным требованиям и рекомендациям

по защите информации, составляющей

государственную тайну, от утечки по

техническим каналам;

типографские работы, услуги:

— изготовление бланочной продукции;

— переплетные работы;

— ксерокопирование;

медицинские услуги и санитарно-

эпидемиологические работы и услуги (не свя-

занные с содержанием имущества):

— диспансеризация, медицинский осмотр

и освидетельствование работников, со-

стоящих в штате учреждения, проведе-

ние медицинских анализов, в т. ч. пред-

рейсовые осмотры водителей;

— платные услуги, оказываемые цен-

трами государственного санитарно-

эпидемиологического надзора;

иные работы и услуги:

— проведение государственной экспер-

тизы проектной документации, осу-

ществление строительного контроля,