Embed Size (px)

DESCRIPTION

Налоговые и финансовые известия Кубани №9 - Сентябрь 2013

Citation preview

16+

«Лидер экономики Кубани»: награды лучшим из лучших

О практике управления государственным долгом Краснодарского края

Прогрессивные формы и методы информационного взаимодействияс налогоплательщиками

Обзор актуальной судебной практики10 24 33

2

№ 9

/ cе

нтя

брь

2013

г.

реклама

актуальный комментарий «Лидер экономики Кубани»: награды лучшим из лучших

Владимир Желтоносов: « Я горжусь своими учениками!»

финансы. бюджет. контроль

О практике управления государственным долгом Краснодарского края

О расходовании органами местного самоуправления Краснодарского края субвенций на осуществление государственных полномочий по поддержке сельскохозяйственного производства

вопрос-ответ

Практика местного самоуправления

разъяснения специалиста

Имущественные налоги – основа бюджетов поселений

Прогрессивные формы и методы информационного взаимодействияс налогоплательщиками

Новое в налогообложении НДС

Обзор актуальной судебной практики

обзор законодательства

Обзор изменений законодательства Краснодарского края и города Краснодара

2

7

10

13

16

20

24

30

33

36

СОДЕРЖАНИЕ

16+

«Лидер экономики Кубани»: награды лучшим из лучших

О практике управления государственным долгом Краснодарского края

Прогрессивные формы и методы информационного взаимодействияс налогоплательщиками

Обзор актуальной судебной практики10 24 33

2

№ 9

/ cе

нтя

брь

2013

г.

№ 9/CЕНТЯБРЬ 2013 г.

22

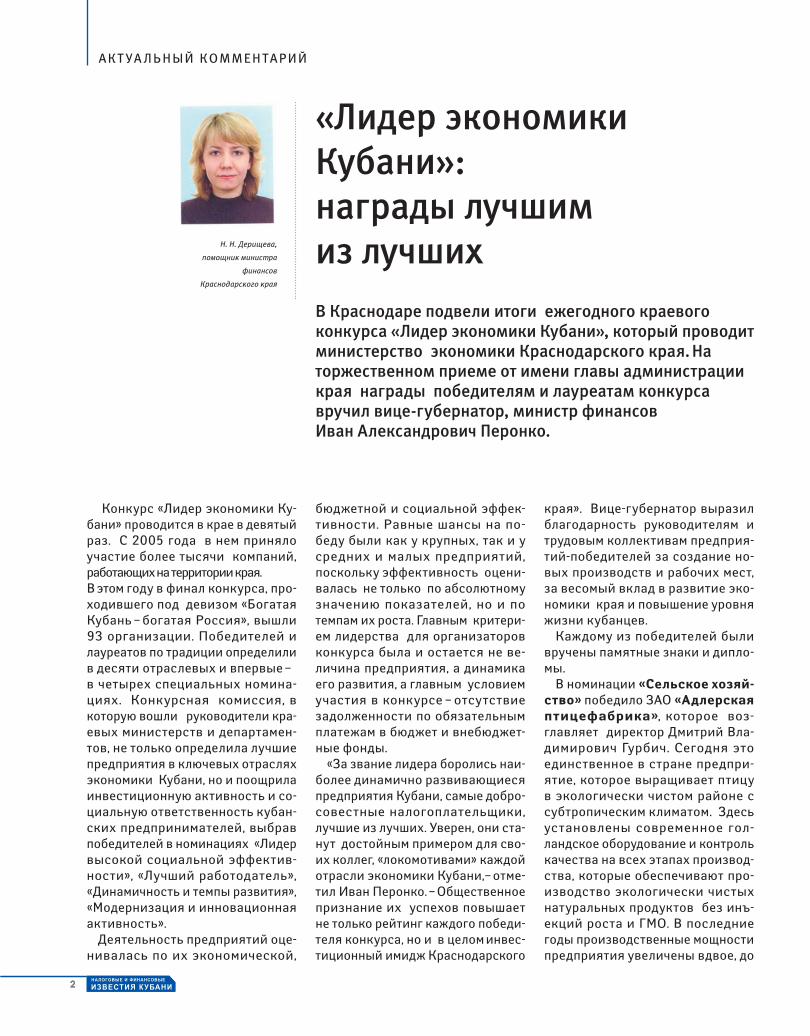

«Лидер экономики Кубани»: награды лучшим из лучшихН. Н. Дерищева,

помощник министра

финансов

Краснодарского края

а К т уа Л ь Н ы й К О м м е Н т а р И й

Конкурс «Лидер экономики Ку-бани» проводится в крае в девятый раз. С 2005 года в нем приняло участие более тысячи компаний, работающих на территории края. В этом году в финал конкурса, про-ходившего под девизом «Богатая Кубань – богатая Россия», вышли 93 организации. Победителей и лауреатов по традиции определили в десяти отраслевых и впервые – в четырех специальных номина-циях. Конкурсная комиссия, в которую вошли руководители кра-евых министерств и департамен-тов, не только определила лучшие предприятия в ключевых отраслях экономики Кубани, но и поощрила инвестиционную активность и со-циальную ответственность кубан-ских предпринимателей, выбрав победителей в номинациях «Лидер высокой социальной эффектив-ности», «Лучший работодатель», «Динамичность и темпы развития», «Модернизация и инновационная активность».

Деятельность предприятий оце-нивалась по их экономической,

бюджетной и социальной эффек-тивности. Равные шансы на по-беду были как у крупных, так и у средних и малых предприятий, поскольку эффективность оцени-валась не только по абсолютному значению показателей, но и по темпам их роста. Главным критери-ем лидерства для организаторов конкурса была и остается не ве-личина предприятия, а динамика его развития, а главным условием участия в конкурсе – отсутствие задолженности по обязательным платежам в бюджет и внебюджет-ные фонды.

«За звание лидера боролись наи-более динамично развивающиеся предприятия Кубани, самые добро-совестные налогоплательщики, лучшие из лучших. Уверен, они ста-нут достойным примером для сво-их коллег, «локомотивами» каждой отрасли экономики Кубани,– отме-тил Иван Перонко. – Общественное признание их успехов повышает не только рейтинг каждого победи-теля конкурса, но и в целом инвес-тиционный имидж Краснодарского

края». Вице-губернатор выразил благодарность руководителям и трудовым коллективам предприя-тий-победителей за создание но-вых производств и рабочих мест, за весомый вклад в развитие эко-номики края и повышение уровня жизни кубанцев.

Каждому из победителей были вручены памятные знаки и дипло-мы.

В номинации «Сельское хозяй-ство» победило ЗАО «Адлерская птицефабрика», которое воз-главляет директор Дмитрий Вла-димирович Гурбич. Сегодня это единственное в стране предпри-ятие, которое выращивает птицу в экологически чистом районе с субтропическим климатом. Здесь установлены современное гол-ландское оборудование и контроль качества на всех этапах производ-ства, которые обеспечивают про-изводство экологически чистых натуральных продуктов без инъ-екций роста и ГМО. В последние годы производственные мощности предприятия увеличены вдвое, до

В Краснодаре подвели итоги ежегодного краевого конкурса «Лидер экономики Кубани», который проводит министерство экономики Краснодарского края. На торжественном приеме от имени главы администрации края награды победителям и лауреатам конкурса вручил вице-губернатор, министр финансов Иван Александрович Перонко.

3

20,5 тонны птицы в сутки. А по-ступления налоговых платежей в консолидированный бюджет края в 2012 году увеличены в 2,3 раза. И эти темпы роста стали главным фактором победы в конкурсе.

В номинации «Пищевая про-мышленность» лучшим было признано ЗАО завод минераль-ных вод «Горячеключевской», директор Владимир Сергеевич Сивков. Победу этого предпри-ятия обеспечили проверенное временем высокое качество про-дукции (розливом минеральной воды и выпуском безалкогольных напитков завод занимается более 40 лет), высокая социальная ответ-ственность и достойный вклад в краевую казну.

Предприятие постоянно оказы-вает социальную поддержку шко-лам, детским садам, спортивным и творческим коллективам, имеет сертификат «Социально ответст-венное предприятие РФ». А средне-месячная заработная плата работ-ников этого предприятия в 1,7 раза превышает среднеотраслевые по-

казатели. Кроме того, за 2012 год завод в 1,5 раза увеличил поступления налоговых платежей в консолидирован-ный бюджет края. В номинации «Транспорт и связь» лидером стало ОАО «Новорослес-экспорт», генеральный директор Альберт Вячеславович Лихолет. Это предприятие специализирует-ся на перевалке контейнеров, об-работанной древесины, металлов, стройматериалов, скоропортящих-ся и других грузов. Главным факто-ром его победы стала масштабная модернизация – ОАО «Новорослес-экспорт» успешно реализует пла-на по увеличению существующих терминальных мощностей до 700 тыс. TEU (теусов) в год. В начале 2013 года парк перегрузочной тех-ники пополнился новым перегру-зочным оборудованием, которое рассчитано на обработку более крупных судов и даёт возможность перевалки любых видов грузов. Конкурсная комиссия учла и то, что в 2012 году предприятие на 20% увеличило чистую прибыль и на 16% – поступления налоговых

платежей в консолидированный бюджет края.

В номинации «Промышлен-ный комплекс» лидером при-знан Армавирский электроме-ханический завод – филиал ОАО «ЭЛТЕЗА», который возглавляет директор Николай Иванович Ти-тов. Светофорами и стрелочными приводами производства АЭМЗ оборудованы все железные дороги России и ближнего зарубежья, а на линии Санкт-Петербург – Новый Петергоф сегодня эксплуатиру-ется светофорное оборудование нового поколения на сверхъярких светодиодах. В 2012 году более чем в 2 раза возросла чистая при-быль предприятия, а поступление налоговых платежей в консоли-дированный бюджет края увели-чилось в 1,5 раза. Во многом это результат того, что на заводе ве-дется масштабная модернизация и внедряются инновационные тех-нологии. В нынешнем году начато строительство двух новых про-изводственных площадей. Здесь будет установлено высокоточное

а К т уа Л ь Н ы й К О м м е Н т а р И й

4

а К т уа Л ь Н ы й К О м м е Н т а р И й

технологическое оборудование, которое позволит повысить каче-ство выпускаемой продукции и приступить к серийному выпуску продукции нового поколения.

На первом месте в номинации «Строительный комплекс» – ЗАО «Черноморкурортпроект», ди-ректор Козленко Александр Ва-сильевич. Выиграть конкурс в сфере, где работают крупнейшие компании региона, небольшой фирме проектировщиков помо-гли рекордные темпы подготовки проектно-сметной документации. В 2012 году «Черноморкурортпро-ект» практически вдвое увеличил прибыль от продаж и в 1,6 раза – по-ступление налоговых платежей в консолидированный бюджет края.

В номинации «Санаторно-ку-рортный комплекс» победителем стало ЗАО «Санаторий «Анапа-Океан» под руководством ди-ректора Натальи Сергеевны Со-гоновой. В 2012 году санаторий

расширил лечебную базу, ввел в эксплуатацию 10 новых кабинетов врачебных приемов, а также целый ряд высокоэффективных естест-венных методов лечения и инно-вационных технологий в косме-тологии. Модернизация принесла весомый результат - предприятие существенно увеличило прибыль, а рост налоговых платежей в бюд-жеты всех уровней превысил 20%.

В номинации «Торговля и пре-доставление услуг» первое место заняло ООО Дилерский центр «Юг-Авто» в Краснодаре, которым руководит Анатолий Сафронов. Компании неоднократно прису-ждались награды как лучшему ди-леру, подтверждающие высокое качество и эффективность рабо-ты, четкое соблюдение стандар-тов мировых брендов и высокую лояльность клиентов. Автосалон предлагает своим клиентам пол-ный спектр услуг, включая подбор автомобиля, тест-драйв, гарантий-

ный и сервисный ремонт, различ-ные финансовые и страховые про-граммы. И такое высокое качество работы дает хорошие результаты – в 2012 году на 28% увеличилась чи-стая прибыль предприятия, на 29% – поступления налоговых платежей в консолидированный бюджет края.

Не остался без внимания орга-низаторов конкурса и финансовый рынок Кубани.

В номинации «Банковский сек-тор» лидером признан коммерче-ский банк ООО «Кубань Кредит», председатель правления Нина Ни-колаевна Чупрынникова. Сегодня «Кубань Кредит» имеет наиболее раз-ветвленную среди самостоятельных банков региона сеть подразделений – 125 точек обслуживания клиентов. Этот банк в 2012 году предоставил предприятиям региона 22,3 млрд. рублей кредитных ресурсов. Его кор-поративный кредитный портфель увеличился на 35,7% . При этом объ-ем кредитных ресурсов, выданных

5

а К т уа Л ь Н ы й К О м м е Н т а р И й

предприятиям малого и среднего бизнеса, увеличился до 17,6 млрд. рублей. За 2012 год поступление налоговых платежей в консолиди-рованный бюджет края выросло на 20%.

В номинации «Страхование» по-бедил Краснодарский филиал СОАО «ВСК», директор Андрей Вла-димирович Редько. Он стал одним из ведущих страховщиков в регионе, который обладает сетью из 22 по-дразделений в городах и районах Краснодарского края и активно развивает имущественные виды страхования. Общий объем собран-ных филиалом страховых премий в 2012 году вырос на 37%, причем доля премий по добровольным видам страхования превысила 70%.

ОАО «НИПИгазпереработка», кото-рое возглавляет генеральный дирек-тор Павел Анатольевич Пуртов, стало победителем сразу в двух номина-циях: отраслевой – «Топливно-энер-гетический комплекс», и специаль-ной – «Лучший работодатель». Один из ведущих в России проектных ин-ститутов в нефтегазоперерабаты-вающей отрасли, который участво-вал в реализации таких проектов, как «Каспийский трубопроводный консорциум», «Голубой поток», «Са-халин-II», показал высокие темпы роста в 2012 году. Объем выпол-ненных институтом работ вырос на 85%, а поступление налоговых платежей в консолидированный бюджет края выросло в 2,5 раза. Сегодня ОАО «НИПИгазперера-ботка» развивается как один из ключевых инжиниринговых цен-тров в решении проектных задач по транспортировке и переработке попутного нефтяного газа, газово-го конденсата и нефти. И при этом показывает пример высокой соци-альной ответственности бизнеса.

На этом предприятии обеспечен самый высокий уровень средне-месячной зарплаты работающих к среднеотраслевому показателю. При этом постоянно проводятся переподготовка и повышение ква-

лификации персонала, с 2011 года трудоустроено более 100 молодых специалистов.

Институт реализует на террито-рии края ряд благотворительных и спонсорских программ по таким социально значимым направле-ниям, как пропаганда спорта и здорового образа жизни, забота о старшем поколении, поддержка подшефных детских учреждений и сохранение экологии. Объем вы-плат социального характера в 2012 году достиг 11,5 млн. руб.

В номинации «Лидер высокой социальной эффективности» по-бедило ООО «Ильский НПЗ», ге-неральный директор Андрей Ва-лерьевич Тагиров.

Это предприятие не только до-стигло значительных успехов в производственной деятельнос-ти, но и внесло большой вклад в развитие регионального рынка труда, реализацию социальных и благотворительных проектов. Предприятие занимает лидирую-щие позиции в крае по введению дополнительных рабочих мест. В течение 2012 года на заводе до-полнительно введено 165 рабочих мест, а объем выплат социального характера вырос на 53% и составил около 40 млн. рублей.

В номинации «Динамичность и темпы развития» лидером при-знано ООО «Кубтелеком», руко-водитель Дмитрий Валентинович Ухов. Возрастающая с каждым днем потребность в услугах связи, предлагаемых компанией, высокое качество их реализации на всей территории Краснодарского края, согласованная работа высококва-лифицированного коллектива, ак-тивное внедрение новейших техно-логий, оперативное реагирование на изменение конъюнктуры рынка и своевременное внедрение по-следних технических достижений создали благоприятные условия для стремительного развития ООО «Кубтелеком». Из года в год ком-пания увеличивает свой вклад не

только в экономику, но и в бюджет края – в 2012 году объем налого-вых поступлений увеличился в 2,5 раза.

В номинации «Модернизация и инновационная активность» победу одержало ООО «Абин-ский электрометаллургический завод» , генеральный директор Дмитрий Викторович Хомченков. В 2012 году на этом новом для края предприятии завершилось строительство сталеплавильного и дооснащение сталепрокатного комплексов. В приобретение обо-рудования и внедрение новейших технологий было инвестировано более 1,5 млрд. рублей.

Кроме того, были награждены лауреаты, занявшие вторые и тре-тьи места в каждой из 14 номи-наций.

Завершая церемонию вручения наград, Иван Александрович Пе-ронко отметил, что в результате сотрудничества власти и бизнеса краю удалось достичь серьезных успехов. За три года ВРП края вы-рос более чем на 15%, в прошлом году он превысил 1,3 трлн. рублей. Этот рост обеспечил, прежде всего, мощный приток инвестиций – за последние три года в экономику региона привлечено около 2,5 трлн. рублей инвестиций, только за прош-лый год – почти 900 млрд. рублей. По объему инвестиций край прочно занимает третье место в стране. При этом в крае самый низкий в стране уровень безработицы, а темп роста реальных доходов ку-

66

а К т уа Л ь Н ы й К О м м е Н т а р И й

банцев, наоборот, один из самых высоких. За последние три года эти доходы выросли более чем на 23% – почти втрое выше, чем в среднем по России. Край занимает шестое место в стране по объему собственных доходов краевой каз-ны – в прошлом году они достигли

174 млрд. рублей. Только победите-ли и лауреаты нынешнего конкурса «Лидер экономики Кубани» пере-числили около 4 млрд. рублей в консолидированный бюджет края.

Участники торжественного прие-ма в свою очередь подчеркнули, что равноправное партнерство власти и бизнеса является мощным стиму-лом развития края.

В нынешнем году регион демон-стрирует опережающие темпы развития экономики. Как отметил министр экономики Краснодар-ского края Игорь Петрович Галась, прирост ВРП края составил 3,2%, привлеченных инвестиций – 9%, при этом промышленный рост в крае составил 2,2%, рост строительных работ – 7,1%, а объемов сельскохо-зяйственного производства -11,5%.

«Администрация края развива-ет партнерство со всеми добро-совестными предпринимателями и делает все необходимое, чтобы создать благоприятные условия для ведения бизнеса в крае, – под-черкнул Иван Перонко, – Мы ждем от предпринимателей более высо-кой инвестиционной активности в социальных проектах, в развитии человеческого капитала, а также социальной инфраструктуры во-круг новых дорог, портов, посе-лений. Мы готовы к обсуждению любых проектов и любых форм сотрудничества. Мы должны вме-сте выработать такую стратегию, такой сценарий развития края, при котором совпадают государствен-ные, коммерческие и общественные интересы».

Лауреаты конкурса «Лидер экономики Кубани»

7

а К т уа Л ь Н ы й К О м м е Н т а р И й

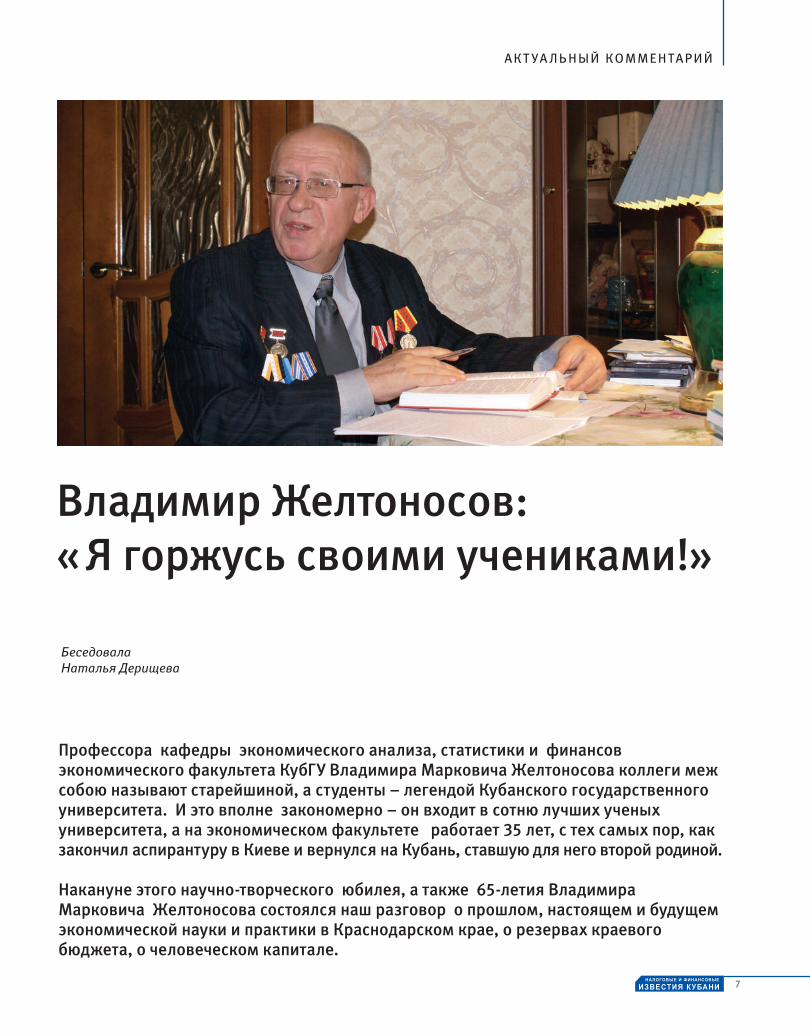

Владимир Желтоносов: « Я горжусь своими учениками!»

Профессора кафедры экономического анализа, статистики и финансов экономического факультета КубГУ Владимира Марковича Желтоносова коллеги меж собою называют старейшиной, а студенты – легендой Кубанского государственного университета. И это вполне закономерно – он входит в сотню лучших ученых университета, а на экономическом факультете работает 35 лет, с тех самых пор, как закончил аспирантуру в Киеве и вернулся на Кубань, ставшую для него второй родиной.

Накануне этого научно-творческого юбилея, а также 65-летия Владимира Марковича Желтоносова состоялся наш разговор о прошлом, настоящем и будущем экономической науки и практики в Краснодарском крае, о резервах краевого бюджета, о человеческом капитале.

Беседовала Наталья Дерищева

88

Я сам всю жизнь следую принципу «наука и производство едины и неотделимы» и стараюсь научить этому своих студентов.

стараюсь направить на практику на производственные предприятия или в финансовые организации. И в университет для проведения лекций и семинаров постоянно приглашаем практиков – специа-листов из министерства финан-сов края, из федерального казна-чейства, федеральной службы по финансовым рынкам и других. При подготовке финансистов и эко-номистов на нашем факультете мы делаем акцент на три направ-ления – добыча новых знаний о современных финансах, дисциплина и ответственное отношение к своему будущему. Сам я с первого дня работы в университете вел хоздоговорную деятельность на многих предприятиях края, а в по-следние годы делаю комплексную оценку эффективности крупных инвестиционных проектов в целом ряде отраслей.

Вы постоянно участвуете в обсуждении проектов бюджета Краснодарского края, направ-ляете свои экспертные оценки практически к каждым публич-ным слушаниям основного фи-нансового закона Кубани. Вы хорошо знаете, насколько на-пряженно выполняется бюджет нынешнего года и насколько сложным он будет в следующем, 2014 году. Какие, на ваш взгляд, есть резервы у краевой казны и какие проблемы нужно решить, чтобы нарастить собственные доходы края?

– Резервы огромные. Только за счет более эффективного исполь-зования муниципальной собст-венности можно в два-три раза повысить неналоговые доходы в Краснодаре и других крупных го-родах края. Особое внимание нуж-но уделить рекреационной ренте. Сегодня бюджет получает лишь малую часть тех доходов, которые могли бы получать от использо-вания природно-климатических ресурсов края. Для этого, в пер-вую очередь, нужно разработать

Каким образом вам, выпуск-нику Киевского института на-родного хозяйства удалось пе-реместиться с берегов Днепра на берега Кубани? Ведь тогда, в 70-е годы, существовала жест-кая система распределения мо-лодых специалистов?

– Вот по этой самой системе и переместился. Страна тогда была единой, а в Краснодарском крае в то время шло масштабное промышленное строительство, требовалось много специалистов. Так что я не упустил возможности распределиться на Кубань, тем более что большие перспективы здесь видел не только в работе – в молодости я страстно увлекал-ся горным туризмом. Четыре года проработал в Главкраснодарпром-стройтресте № 2, участвовал в строительстве таких промыш-ленных гигантов, как Краснодар-сельмаш, «Каскад», Краснодарский компрессорный завод, Белоречен-ский химкомбинат и др. Здесь, в Краснодаре, создал семью, получил жилье и после киевской аспиран-туры вернулся в город, который стал для меня родным домом.

С 1978 года работаю на экономи-ческом факультете и благодарю судьбу и моих наставников за бес-ценный опыт работы на производ-стве, в первичных коллективах. Я глубоко убежден, что невозмож-

но эффективно управлять эконо-мическими процессами, ни дня не проработав в реальной экономике, на конкретном предприятии. И не стоит идти в науку или в госу-правление прямо со студенческой скамьи. Сначала нужно на личном опыте понять, как происходят производственные процессы, кото-рыми дипломированный экономист собирается управлять. Нынешним студентам очень трудно адапти-роваться после окончания вуза именно из-за отсутствия произ-водственной практики. Я сам всю жизнь следую принципу «наука и производство едины и неотдели-мы» и стараюсь научить этому своих студентов.

Как именно вы строите об-учение будущих экономистов?И как лично вам удается со-хранить это единство при той огромной научной деятельнос-ти, которую вы сегодня ведете?

– Я уверен, что будущее – за спе-циалистами, которые овладева-ют диалектическими методами познания реальности, вникают в фундаментальные работы, сами пишут статьи в научные журналы, изучают отчеты Центробанка и Правительства России. Поэтому своих студентов уже со второ-го курса стимулирую постоянно заниматься научной деятельнос-тью. И при любой возможности

а К т уа Л ь Н ы й К О м м е Н т а р И й

9

Чтобы в крае создавались новые крупные производства очень важно сберечь главное олимпийское наследие – специалистов, которые приобрели уникальный опыт в ходе строительства спортивных и инфраструктурных объектов в Сочи.

методику расчета курортного сбора. Нужны решительные меры, способные вывести экономику «из тени», особенно такие отрасли, как торговля и строительство. Речь идет о сотнях миллионов, ко-торые сегодня не поступают в бюджет.

Ну и, конечно же, нужно стиму-лировать создание новых произ-водств, а значит, и новых нало-гоплательщиков. Большие пер-спективы, на мой взгляд, есть в межрегиональном сотрудничестве, в первую очередь, с Северо-Кавказ-ским федеральным округом. Здесь почти в каждой регионе скопились большие запасы шерсти, кото-рую просто негде переработать. Такие производственные мощно-сти можно создать, например, на территории Краснодарского края. Чтобы в крае создавались новые крупные производства, очень важ-но сберечь главное олимпийское наследие – специалистов, которые приобрели уникальный опыт в ходе строительства спортивных и ин-фраструктурных объектов в Сочи.

Поистине «золотое дно» для бюджета – это развитие виног-радарства и виноделия. Сегодня уже действуют серьезные меры господдержки. Нужно не только наращивать производство виног-рада и заниматься продвижением кубанских вин, но и добиться того,

чтобы курорты Краснодарского края полностью снабжались ку-банской сельскохозяйственной продукцией.

Важно не только увеличивать доходы, но и эффективно расхо-довать бюджетные средства. На мой взгляд, необходимо навести порядок в межбюджетных отноше-ниях края и муниципалитетов, уже-сточить финансовую дисциплину и ответственность муниципальных служащих, которые не осваивают средства, выделенные краем на капитальное строительство на их территориях.

Владимир Маркович, накану-не юбилея принято «итожить то, что прожил», и, конечно же, строить планы на будущее. Что вы считаете главными своими достижениями на сегодняшний день и чего планируете достичь в будущем?

– Мне многое удалось сделать. Опубликованы сотни статей, не-сколько книг. Мои научные труды пользуются спросом и постоян-но цитируются. Я создал школу, которая вышла на разработку аппарата, объясняющего особен-ности финансового глобализма в Рос-сии. Мои ученики сегодня работа-ют на крупнейших предприятиях страны, в высших эшелонах влас-ти Кубани и России. Я «вырастил» сотни прекрасных экономистов

и финансистов, 25 кандидатов наук. Я горжусь своими учениками! И сегодняшним своим студентам стараюсь дать не только глубокие и разносторонние знания, увлечь наукой, но и научить их работать на благо своего края и страны. На своем факультете мы сегодня раз-виваем студенческое самоуправ-ление, возрождаем диспут-клубы.

Но еще так много нужно сде-лать. Необходимо концептуально описать глобальный финансовый капитал, углубленно развить свою научную школу экономистов-фи-нансистов, написать историю финансов Кубани. И еще очень бы хотелось найти время и написать книгу воспоминаний в легком юмо-ристическом ключе. Я даже назва-ние придумал: «Приключения при-ват-доцента на Кубани». Мне есть о чем рассказать – жизнь подарила мне множество встреч с яркими, интересными людьми.

Владимир Маркович, от имени читателей нашего журнала, среди которых немало ваших выпуск-ников, позвольте пожелать вам, чтобы все ваши планы были вы-полнены, а жизнь порадовала еще великим множеством подарков.

а К т уа Л ь Н ы й К О м м е Н т а р И й

Параметры государственного долга Краснодарского края на 2013-2015 годы, закрепленные в краевом бюджете, формировались на основе следующих показателей:

- объема накопленного государ-ственного долга на 1 января 2013 года и связанных с ним объемов платежей в 2013-2015 годах по по-гашению и обслуживанию этого долга;

- утвержденного объема привле-чения в 2013-2015 годах новых дол-говых обязательств, погашения долговых обязательств и объема расходов на их обслуживание.

Долговой портфель диверсифи-цирован по видам долговых обя-зательств. На 1 января 2013 года объем государственного долга Краснодарского края составил

73,9 млрд. рублей. В том числе бюджетные кредиты – 38,5 млрд. рублей (52,1%), обязательства по ценным бумагам – 16 млрд. рублей ( 21,7%), кредиты кредитных орга-низаций – 19,4 млрд. рублей ( 26,2%). По состоянию на 1 августа 2013 года 56,2% обязательств прихо-дилось на бюджетные кредиты федерального бюджета, 19,8% – на обязательства по ценным бумагам Краснодарского края, 24,0% – на кредиты кредитных организаций.

В 2013 году, несмотря на исполь-зование долговых инструментов, прогнозируется замедление тем-пов прироста объема государст-венного долга Краснодарского края по сравнению со сложивши-мися в предшествующие годы.

Часть заимствований в 2013 году

О практике управления государственным долгом Краснодарского края

Р. А. Болтянская,

начальник отдела

государственного долга

министерства финансов

Краснодарского края

В процессе исполнения краевого бюджета для финансового обеспечения расходных обязательств наряду с доходами используются заимствования.На текущий год утверждена напряженная программа государственных внутренних заимствований Краснодарского края. От ее реализации в немалой степени зависит выполнение бюджетных назначений.

10

ф И Н а Н С ы . б ю Д Ж е т . К О Н т р О Л ь

11

осуществляется для финансиро-вания дефицита бюджета. Кроме того, по мере погашения заемных средств прошлых лет, предусма-тривается рефинансирование это-го долга путем замещения новыми заимствованиями с более поздни-ми сроками погашения. Такой под-ход используется для того, чтобы не снижать финансовое обеспе-чение расходных обязательств, не относящихся к погашению и обслуживанию государственного долга.

Основным инструментом фи-нансирования дефицита краевого бюджета и рефинансирования дол-га на 2013 год в краевом бюджете определены кредиты кредитных организаций.

В отношении государственных ценных бумаг Краснодарского края усилия специалистов фи-нансового органа Краснодарского края сосредоточены на обслужи-вании и погашении находящихся в обращении выпусков. При этом систематически накапливается информация об условиях и ре-зультатах привлечения средств в бюджеты субъектов Российской Федерации и муниципальных образований путем размещения государственных и муниципаль-ных ценных бумаг. Этот долговой инструмент остается в арсенале заимствований края и может быть использован, если возникнет не-обходимость.

Одно из важнейших направле-ний работы по реализации про-

В рамках управления государственным долгом принимаются меры по снижению риска рефинансирования.

Для всех видов заимствований, с точки зрения кредитора, важны также динамика утвержденных параметров бюджета, фактическое исполнение бюджета, состояние государственного долга.

грамм государственных внутрен-них заимствований Краснодар-ского края на соответствующие годы – проведение мероприятий по обеспечению для Краснодарского края как заемщика постоянного доступа к источникам заемных средств на приемлемых условиях.

Особое внимание в связи с этим уделяется формированию положи-тельной кредитной истории края. Это достигается путем строгого соблюдения платежной дисципли-ны в ходе расчетов с кредиторами по погашению и обслуживанию государственного долга Красно-дарского края, а также осуществле-ния мероприятий, необходимых для поддержания присвоенных Краснодарскому краю кредитных рейтингов.

При привлечении кредитов кре-дитных организаций для установ-ления начальной (максимальной) цены государственных контрак-

тов на уровне, соответствующем рыночным условиям, министер-ством финансов Краснодарско-го края проводится постоянный мониторинг результатов закупок финансовых услуг кредитных ор-ганизаций для государственных нужд субъектов Российской Фе-дерации, а также условий предо-ставления кредитов публично-пра-вовым образованиям кредитными организациями, действующими на территории Краснодарского края.

При размещении ценных бумаг для сохранения доступности фи-нансовых ресурсов важными мо-ментами являются: присутствие облигаций края на фондовом рын-ке, наличие у Краснодарского края и выпускаемых государственных ценных бумаг кредитных рейтин-гов, соответствие облигаций края критериям, установленным для включения в Ломбардный список Банка России.

Для всех видов заимствований, с точки зрения кредитора, важны также динамика утвержденных параметров бюджета, фактическое исполнение бюджета, состояние государственного долга.

Политика в области управле-ния государственным долгом Кра-снодарского края направлена на обеспечение сбалансированного исполнения краевого бюджета и поддержание долговой нагрузки на экономически безопасном уровне.

В рамках управления государст-венным долгом принимаются меры

ф И Н а Н С ы . б ю Д Ж е т . К О Н т р О Л ь

12

по снижению риска рефинансиро-вания. В частности, для создания более равномерного профиля го-сударственного долга и во избе-жание пиковых выплат из бюджета предусмотрено удлинение сроков заимствований. Так, около 25% объема привлекаемых в 2013 году кредитов кредитных организаций планируется осуществить сроком на 3 года (с погашением в 2016 году); 35,0% – на 4 года (с погаше-нием в 2017 году) и около 40% – на 5 лет ( с погашением в 2018 году).

Также более 80% от общей сум-мы обязательств по бюджетным кредитам на общую сумму 37,3 млрд. рублей подлежит погаше-нию в период с 2023 по 2032 год в результате проведенной в конце 2012 года в соответствии с фе-деральным законодательством реструктуризации обязательств перед федеральным бюджетом по ранее предоставленным краю бюд-жетным кредитам. Ставка платы по указанным бюджетным кредитам снижена до 0,5% годовых.

На реализацию программы заим-ствований и стоимость привлека-емых средств оказывает влияние ситуация на финансовых рынках. В связи с этим в ходе исполнения краевого бюджета специалистами министерства финансов Красно-дарского края особое внимание уделяется контролю рисков, свя-занных с государственными за-имствованиями, а также оценке долговой устойчивости краевого бюджета.

В целях минимизации расходов на обслуживание долговых обя-зательств Краснодарского края открытие кредитных линий рав-номерно распределено в течение 2013 года.

Условиями государственных кон-трактов на привлечение кредитов кредитных организаций предусма-тривается возможность свободно-го режима выборки любыми сумма-ми в период доступности кредитов и досрочного погашения любыми

С учетом динамики исполнения краевого бюджета определяются сроки привлечения заимствований, обеспечивающие минимизацию расходов на обслуживание долга.

суммами в пределах срока дейст-вия контрактов.

Этим создаются условия для управления ликвидностью бюд-жета. Фактическая выборка ре-сурсов в рамках кредитных линий осуществляется по мере необхо-димости.

С учетом динамики исполнения краевого бюджета определяются сроки привлечения заимствова-ний, обеспечивающие минимиза-цию расходов на обслуживание долга.

Под пристальным вниманием находится уровень долговой на-грузки на краевой бюджет. По это-му вопросу необходимо отметить, что долг и долговая нагрузка уве-личиваются при осуществлении заимствований, направляемых на финансирование дефицита кра-евого бюджета. Заимствования, осуществляемые на погашение

долговых обязательств (рефинан-сирование долга), не увеличивают объема государственного долга Краснодарского края в случае сов-падения объемов привлечения и погашения. Если объем погашения превышает объем привлечения, происходит снижение объема на-копленного долга.

Особое значение для стабили-зации государственного долга Краснодарского края имеет огра-ничение дефицита бюджета.

Сейчас формируется краевой бюджет на 2014-2016 годы. В этот период долговая политика Красно-дарского края будет направлена на достижение сбалансированного исполнения краевого бюджета с использованием заимствований, обеспечение полноты и своевре-менности исполнения долговых обязательств Краснодарского края, поддержание минимально

возможной стоимости обслужива-ния государственного долга, вы-равнивание долговой нагрузки на краевой бюджет по годам, сниже-ние темпов роста государственного долга Краснодарского края. Особое внимание уделяется сохранению параметров долга на уровне ниже предельно допустимых показате-лей, установленных Бюджетным кодексом Российской Федерации.

В связи с внесенными измене-ниями в Бюджетный кодекс Рос-сийской Федерации расширяется спектр долговых инструментов, ко-торые могут использоваться субъ-ектами Российской Федерации и муниципальными образованиями.

Рассматривается вопрос о приме-нении, начиная с 2014 года, при не-обходимости бюджетных кредитов федерального бюджета на попол-нение остатков на счетах бюджета субъекта Российской Федерации в качестве нового механизма под-держания ликвидности краевого бюджета и снижения стоимости обслуживания долга.

В заключение необходимо от-метить, что запланированные в краевом бюджете операции по го-сударственному долгу расширяют возможности роста его инвести-ционной составляющей, способст-вуют социально-экономическому развитию края.

ф И Н а Н С ы . б ю Д Ж е т . К О Н т р О Л ь

13

О расходовании органами местного самоуправления Краснодарского края субвенций на осуществление государственных полномочий по поддержке сельскохозяйственного производства

Одним из полномочий органов государственной власти субъектов Российской Федерации по предметам совместного ведения, осуществляемым данными органами самостоятельно за счет средств бюджета субъекта Российской Федерации (за исключением субвенций из федерального бюджета) в соответствии с Федеральным законом от 6 октября 1999 года № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации», является решение вопросов поддержки сельскохозяйственного производства, организации и осуществления региональных и межмуниципальных программ и проектов в области развития субъектов малого и среднего предпринимательства.

Е. В. Василенко,

ведущий консультант отдела финансирования

государственного аппарата

министерства финансов

Краснодарского края

В Краснодарском крае активно реализуются меры государствен-ной поддержки, направленные на развитие сельскохозяйственного производства малыми формами хозяйствования. В этой связи при-нят закон от 26 декабря 2005 года № 976-КЗ «О наделении органов местного самоуправления в Крас-нодарском крае государственными полномочиями по поддержке сель-скохозяйственного производства, организации проведения в Крас-нодарском крае мероприятий по предупреждению и ликвидации болезней животных, их лечению,

защите населения от болезней, общих для человека и животных» (далее – Закон № 976-КЗ), в соответ-ствии с которым органы местного самоуправления муниципальных районов и городских округов Крас-нодарского края (далее – органы местного самоуправления) наделе-ны государственными полномочи-ями по поддержке сельскохозяйст-венного производства, проведению в Краснодарском крае мероприятий по предупреждению и ликвидации болезней животных, их лечению, защите населения от болезней, общих для человека и животных

(далее – отдельные государствен-ные полномочия), реализуемыми путем предоставления финансовой государственной поддержки разви-тия деятельности личных подсоб-ных и крестьянских (фермерских) хозяйств, индивидуальных пред-принимателей, осуществляющих деятельность в области сельско-хозяйственного производства и сельскохозяйственных потреби-тельских кооперативов.

Для реализации органами мест-ного самоуправления отдельных го-сударственных полномочий ежегод-но в краевом бюджете на очередной

ф И Н а Н С ы . б ю Д Ж е т . К О Н т р О Л ь

14

Общий объем субвенции утверждается законом Краснодарского края о краевом бюджете на очередной финансовый год и на плановый период по каждому муниципальному району и городскому округу.

ф И Н а Н С ы . б ю Д Ж е т . К О Н т р О Л ь

финансовый год и на плановый период бюджетам муниципальных районов и бюджетам городских округов предусматриваются сред-ства в виде субвенции, предостав-ляемой им на обеспечение деятель-ности муниципальных служащих, осуществляющих управленческие функции (далее – субвенции на осуществление управленческих функций).

Общий объем субвенции утвер-ждается законом Краснодарского края о краевом бюджете на очеред-ной финансовый год и на плановый период по каждому муниципально-му району и городскому округу.

Общий объем субвенции на осу-ществление управленческих фун-кций рассчитывается по методике, утвержденной Законом № 976-КЗ, а именно:

– норматив текущих расходов в год на одного муниципального служащего умножается на числен-ность муниципальных служащих.

– норматив текущих расходов в год на одного муниципального слу-жащего устанавливается высшим исполнительным органом государ-ственной власти Краснодарского края – администрацией Красно-дарского края. Сюда входят:

– норматив расходов на оплату труда с начислениями на выплаты по оплате труда;

– норматив расходов на прио-бретение мебели, канцелярских товаров, оргтехники, средств автоматизации, электронно-вы-числительной техники, программ-ного обеспечения, услуги связи, по-чтовые расходы и другие текущие расходы.

Численность муниципальных служащих, необходимая для осу-ществления управленческих функ-ций органами местного самоуправ-ления по реализации государст-венных полномочий, определяет-ся ежегодно при формировании краевого бюджета на очередной финансовый год и на плановый период исходя из статистических

данных по состоянию на 1 янва-ря текущего года из расчета: один муниципальный служащий – при среднем удельном весе (доле) му-ниципального района (городского округа) в общекраевом значении производственных показателей и численности малых форм хозяй-ствования в агропромышленном комплексе (далее – общекраевые значения показателей) в размере до двух процентов; два муниципаль-ных служащих – при среднем удель-ном весе (доле) муниципального района (городского округа) в обще-краевом значении показателей в размере свыше двух процентов. При этом средний удельный вес (доля) каждого муниципального района (городского округа) в общекраевом значении показателей рассчитыва-ется исходя из среднего значения основных общекраевых показате-лей по каждому муниципальному району (городскому округу). Так, на 1 января 2013 года расчетная численность муниципальных слу-жащих, осуществляющих данную работу во всех муниципальных районах и городских округах края, составила 73 единицы.

В соответствии со статьей 140 Бюджетного кодекса Российской Федерации и в целях реализации Закона № 976-КЗ ежегодно разра-батывалось и принималось поста-новление главы администрации (губернатора) Краснодарского края об утверждении порядка расходо-вания местными бюджетами суб-

венций из краевого бюджета на осуществление государственных полномочий по поддержке сель-скохозяйственного производства в Краснодарском крае. Так, в 2013 году было принято постановление главы администрации (губерна-тора) Краснодарского края от 29 апреля 2013 года № 431 «О порядке расходования местными бюджета-ми субвенций из краевого бюджета на осуществление государственных полномочий по поддержке сель-скохозяйственного производства в Краснодарском крае», которым утвержден Порядок расходования местными бюджетами субвенций из краевого бюджета на осуществле-ние государственных полномочий по поддержке сельскохозяйствен-ного производства в Краснодар-ском крае и установлены нормати-вы текущих расходов на осущест-вление управленческих функций органами местного самоуправления по реализации государственных полномочий по поддержке сель-скохозяйственного производства в Краснодарском крае на одного муниципального служащего.

Субвенция на осуществление управленческих функций предос-тавляется органам местного само-управления на основании соглаше-ний о предоставлении субвенции на осуществление управленческих функций по реализации отдельных государственных полномочий, за-ключаемых между министерством сельского хозяйства и перерабаты-

15

ф И Н а Н С ы . б ю Д Ж е т . К О Н т р О Л ь

вающей промышленности Красно-дарского края и администрациями муниципальных образований Кра-снодарского края.

Субвенция на осуществление управленческих функций предос-тавляется из краевого бюджета путем перечисления ее министер-ством сельского хозяйства и пере-рабатывающей промышленности Краснодарского края в органы местного самоуправления на сче-та, открытые для кассового обслу-живания исполнения бюджетов муниципальных образований в тер-риториальных органах Федераль-ного казначейства в соответствии с утвержденной сводной бюджетной росписью краевого бюджета, ли-митами бюджетных обязательств, предусмотренных на соответству-ющий финансовый год, и планом кассовых выбытий в части расхо-дов из краевого бюджета.

Субвенция на осуществление управленческих функций органам местного самоуправления пере-числяется на основании заявок, представляемых ими по форме и в сроки, установленные министер-ством сельского хозяйства и пере-рабатывающей промышленности Краснодарского края.

Расходование субвенции на осу-ществление управленческих фун-кций производится на:

– оплату труда с начислениями на выплаты по оплате труда му-ниципальных служащих;

– приобретение мебели, кан-целярских товаров, оргтехники,

средств автоматизации, элек-тронно-вычислительной техники, программного обеспечения, услуги связи, почтовые расходы и другие текущие расходы.

Субвенция на осуществление управленческих функций носит целевой характер и не может быть использована на другие цели.

В соответствии с Законом № 976-КЗ органы местного самоуправле-ния имеют право перераспределять расходы на содержание муници-пальных служащих в пределах об-щего объема субвенции на осущест-вление управленческих функций, предоставленных им из краевого бюджета на реализацию отдельных государственных полномочий.

Важно отметить, что в соответ-ствии с Федеральным законом № 131-ФЗ органы местного само-управления имеют право дополни-тельно использовать собственные материальные ресурсы и финансо-вые средства для осуществления переданных им отдельных государ-ственных полномочий в случаях и порядке, предусмотренных уставом муниципального образования.

Органы местного самоуправле-ния представляют министерству сельского хозяйства и перерабаты-вающей промышленности Красно-дарского края отчеты о расходова-нии субвенции на осуществление управленческих функций в сроки, определенные соглашением о пре-доставлении субвенции на осущест-вление управленческих функций по реализации отдельных государст-

венных полномочий.Органы местного самоуправления

несут ответственность за нецеле-вое использование субвенции на осуществление управленческих функций и недостоверность пред-ставляемых ими отчетов в соответ-ствии с законодательством Россий-ской Федерации.

Не использованные в текущем финансовом году остатки субвен-ции на осуществление управленче-ских функций подлежат возврату в доход краевого бюджета в порядке, установленном правовым актом министерства финансов Красно-дарского края.

Так, за 2012 год объем средств, выделенных из краевого бюджета на осуществление управленческих функций, составил 33,1 млн. рублей (в краевом бюджете на 2013 г. на указанные цели предусмотрено 35 млн. рублей), израсходовано муниципальными районами и го-родскими округами 31,1 млн. ру-блей. Наибольший остаток средств сложился в Абинском (453,4 тыс. рублей), Лабинском районах (453,4 тыс. рублей) и городе Краснодаре (261,3 тыс. рублей).

В основном экономия средств образовалась по фонду оплаты труда с начислениями на выпла-ты по оплате труда в результате неукомплектованности штатными единицами муниципальных образо-ваний края.

В соответствии с приказом де-партамента по финансам, бюджету и контролю Краснодарского края от 20 января 2012 года № 9 «Об утверждении Порядка взыскания неиспользованных остатков меж-бюджетных трансфертов, получен-ных в форме субсидий, субвенций и иных межбюджетных трансфер-тов, имеющих целевое назначение, предоставленных из краевого бюд-жета» остатки средств за 2012 год муниципальными образованиями Краснодарского края возвращены в доход краевого бюджета в полном объеме.

Не использованные в текущем финансовом году остатки субвенции на осуществление управленческих функций подлежат возврату в доход краевого бюджета.

1616

Практика местного самоуправления

Вопрос 1 В какой срок физи-ческому лицу (индивидуальному предпринимателю), плательщику налога на имущество физических лиц, налоговым органом должно быть вручено налоговое уведом-ление об уплате данного налога?

ОТВЕТ: В соответствии с пунктом 1 статьи 5 Закона Российской Фе-дерации от 09.12.1991г. № 2003-1 «О налогах на имущество физиче-ских лиц» (далее – Закон № 2003-1) исчисление налога производится налоговыми органами.

Согласно пункту 8 статьи 5 За-кона № 2003-1 налоговые уведом-ления об уплате налога вручаются плательщикам налоговыми орга-нами в порядке и сроки, которые установлены Налоговым кодексом Российской Федерации.

Согласно статье 52 Налогового кодекса Российской Федерации установлено, что в случаях, пред-усмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложе-на на налоговый орган или налого-вого агента. В случае, если обязан-ность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление. На осно-вании пункта 9 статьи 5 Закона № 2003-1 уплата налога произво-дится не позднее 1 ноября года,

следующего за годом, за который исчислен налог.

Таким образом, физическому лицу (индивидуальному предпринимате-лю), плательщику налога на имуще-ство физических лиц, налоговым органом налоговое уведомление об уплате налога должно быть вручено не позднее 30 дней до 1 ноября года, следующего за годом, за ко-торый исчислен налог.

Вопрос 2 Какие органы государ-ственной или муниципальной вла-стей должны быть подключены к государственной информационной системе о государственных и муни-ципальных платежах?

ОТВЕТ: Основные требования к передаваемой информации и участ-никам государственной информа-ционной системы о государствен-ных и муниципальных платежах (ГИС ГМП) утверждены федераль-ным законом от 27.07.2010 г. № 210-ФЗ «Об организации предоставле-ния государственных и муници-пальных услуг» и порядком ведения ГИС ГМП, утвержденным приказом Федерального казначейства Рос-сийской Федерации от 30.11.2012 г. № 19н «Об утверждении порядка ве-дения государственной информаци-онной системы о государственных и муниципальных платежах».

Так, участниками ГИС ГМП при-знаются:

- главный администратор доходов бюджета, в том числе являющийся

(На актуальные вопросы отвечают специалисты министерства финансов Краснодарского края)

В О П р О С - От В е т

17

В О П р О С - От В е т

В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

администратором доходов бюдже-та, имеющий в своем ведении ад-министраторов доходов бюджета и (или) осуществляющий полномочия учредителя в отношении админист-раторов начислений – государствен-ных (муниципальных) бюджетных и автономных учреждений;

- администратор доходов бюд-жета, государственное (муници-пальное) бюджетное и автономное учреждение (далее – администратор начислений);

- иной орган, осуществляющий открытие и ведение лицевых сче-тов в соответствии с бюджетным законодательством Российской Федерации.

Таким образом, орган государст-венной или муниципальной власти, администрирующий коды доходов первой группы (налоговые и нена-логовые доходы), является участ-ником ГИС ГМП.

Особо следует отметить двойст-венную роль финансовых органов. Как правило, финансовые органы, помимо администрирования доход-ных источников, осуществляют от-крытие и ведение лицевых счетов.

логовые доходы), является участ-ником ГИС ГМП.

Особо следует отметить двойст-венную роль финансовых органов. Как правило, финансовые органы, помимо администрирования доход-ных источников, осуществляют от-крытие и ведение лицевых счетов.

Вопрос 3 В рамках долгосроч-ной краевой целевой программы «Развитие сельского хозяйства и регулирование рынков сельскохо-зяйственной продукции, сырья и продовольствия в Краснодарском крае» на 2013-2020 годы» путем предоставления социальных вы-плат на приобретение (строитель-ство) жилья осуществляется госу-дарственная поддержка граждан, молодых семей и молодых специа-листов, проживающих в сельской местности. Какая часть стоимости приобретения (строительства) оплачивается непосредственно

данными категориями граждан? ОТВЕТ: Право на получение

социальной выплаты указанные категории граждан имеют в том случае, если подтвердят наличие собственных и (или) заемных средств в размере не менее 30% расчетной стоимости строитель-ства (приобретения) жилья.

Вопрос 4 Сколько средств пред-усмотрено в краевом бюджете на проведение модернизации аппа-ратуры региональной автомати-зированной системы оповещения населения в муниципальных обра-зованиях Краснодарского края в целях своевременного и гаранти-рованного информирования на-селения об угрозе возникновения или о возникновении чрезвычай-ных ситуаций и развития единой государственной системы преду-преждения и ликвидации чрезвы-чайных ситуаций?

ОТВЕТ:В текущем финансовом году в краевом бюджете на выпол-нение работ по модернизации ре-гиональной автоматизированной системы централизованного опове-щения населения в муниципальных образованиях Краснодарского края в рамках ведомственной целевой программы «Снижение рисков и смягчение последствий чрезвы-чайных ситуаций природного и техногенного характера в Красно-

дарском крае на 2013-2014 годы» предусмотрены средства в сумме 238530,7 тыс. рублей, кроме того, на 2014 год запланированы расходы в сумме 134078,4 тыс. рублей.

Вопрос 5 Как будет финансиро-ваться дошкольное образование с 2014 года?

ОТВЕТ: С 1января 2014 года вступают в силу отдельные поло-жения статей нового базового за-кона «Об образовании в Россий-ской Федерации»от 29.12.2012 г. № 273-ФЗ, которые устанавливают полномочия органов государствен-ной власти субъектов Российской Федерации и полномочия органов местного самоуправления муни-ципальных районов и городских округов в сфере образования.

Органы государственной власти субъектов Российской Федерации теперь будут иметь такие полномо-чия в сфере образования:

- обеспечение государственных гарантий реализации прав на по-лучение общедоступного и бес-платного дошкольного образова-ния в муниципальных дошкольных образовательных организациях, общедоступного и бесплатного дошкольного, начального общего, основного общего, среднего общего образования в муниципальных об-щеобразовательных организациях, обеспечение дополнительного об-разования детей в муниципальных

18

Таким образом, финансирование дошкольного образования с 2014 года будет осуществляться за счет средств краевого бюджета по тем же принципам, что и школьного.

Указанными нормативными актами устанавливается обязанность государства оказывать содействие в получении образования гражданам, обучающимся в негосударственных образовательных учреждениях, за счет соответствующих бюджетов бюджетной системы.

общеобразовательных организа-циях посредством предоставле-ния субвенций местным бюджетам, включая расходы на оплату труда, приобретение учебников и учебных пособий, средств обучения, игр, иг-рушек (за исключением расходов на содержание зданий и оплату ком-мунальных услуг), в соответствии с нормативами, определяемыми органами государственной власти субъектов Российской Федерации;

- финансовое обеспечение полу-чения дошкольного образования в частных дошкольных образователь-ных организациях, дошкольного, начального общего, основного об-щего, среднего общего образования в частных общеобразовательных организациях, осуществляющих образовательную деятельность по имеющим государственную аккре-дитацию основным общеобразо-вательным программам, посред-ством предоставления указанным образовательным организациям субсидий на возмещение затрат, включая расходы на оплату труда, приобретение учебников и учебных пособий, средств обучения, игр, иг-рушек (за исключением расходов на содержание зданий и оплату ком-мунальных услуг), в соответствии с нормативами, определяемыми органами государственной власти субъектов Российской Федерации.

Соответственно, организация

предоставления общедоступного и бесплатного дошкольного, на-чального общего, основного обще-го, среднего общего образования по основным общеобразователь-ным программам в муниципальных образовательных организациях (за исключением полномочий по финансовому обеспечению реа-лизации основных общеобразова-тельных программ в соответствии с федеральными государственными образовательными стандартами)останется на муниципальном уровне.

Таким образом, финансирование дошкольного образования с 2014 года будет осуществляться за счет средств краевого бюджета по тем же принципам, что и школьного.

Вопрос 6 Имеют ли в настоящее время право негосударственные образовательные учреждения на финансирование из бюджета?

ОТВЕТ: 28 февраля 2012 года при-нят Федеральный закон № 10-ФЗ «О внесении изменений в закон Российской Федерации «Об обра-зовании» и статью 26.3 Федераль-ного закона № 184-ФЗ «Об общих принципах организации законо-дательных (представительных) и исполнительных органов государ-ственной власти субъектов Россий-ской Федерации».

Указанными нормативными ак-тами устанавливается обязанность государства оказывать содействие в получении образования гражда-нам, обучающимся в негосудар-ственных образовательных учре-ждениях, за счет соответствующих бюджетов бюджетной системы.

Так, полномочие по финансовому обеспечению получения граждана-ми дошкольного, начального обще-го, основного общего и среднего (полного) общего образования в имеющих государственную аккре-дитацию негосударственных об-щеобразовательных учреждениях Краснодарского края возложено на краевой бюджет.

Согласно Закону № 10-ФЗ содей-ствие за счет бюджета оказывается

В О П р О С - От В е т

19

Финансирование предоставляется в размере, соответствующем нормативам финансового обеспечения для государственных образовательных учреждений.

Ежегодно в консолидированном бюджете края предусматриваются значительные средства на финансирование оздоровительной кампании за счет средств краевого бюджета, федерального бюджета и местных бюджетов.

негосударственным образователь-ным учреждениям дошкольного, начального общего, основного об-щего и среднего (полного) общего образования.

Финансирование предоставля-ется в размере, соответствующем нормативам финансового обеспе-чения для государственных обра-зовательных учреждений.

За счет бюд жетных сре дств обеспечивается оплата труда пе-дагогических работников негосу-дарственных общеобразователь-ных учреждений и возмещение других расходов, непосредст-венно связанных с реализацией основных общеобразовательных программ. Под такими расходами понимаются расходы на учебни-ки и учебные, учебно-наглядные пособия, технические средст-ва обучения, другие расходные материалы. Величина расходов определяется в соответствии с нормативами финансового обеспечения образовательной деятельности государственных образовательных учреждений субъектов РФ и муниципальных образовательных учреждений.

В настоящее время министер-ством образования и науки Крас-нодарского края разрабатыва-ются нормативы финансового обеспечения образовательной деятельности для негосударст-венных образовательных учре-ждений и соответствующие нор-мативные правовые акты главы администрации (г убернатора)

Краснодарского края в части финансирования дошкольного образования.

После их утверждения негосу-дарственные образовательные уч-реждения получат право на бюд-жетное финансирование расходов, связанных с предоставлением до-школьного образования.

Вопрос 7 За счет каких средств осуществляется финансирова-ние оздоровительной кампании в Краснодарском крае?

ОТВЕТ: Финансовое обеспече-ние оздоровительной кампании для детей и подростков в Крас-нодарском крае осуществляет-ся в рамках реализации краевой целевой программы «Дети Куба-ни» на 2009-2013 годы, подпро-граммы «Организация отдыха, оздоровления и занятости детей и подростков», ведомственной

целевой программы реализации государственной молодежной политики в Краснодарском крае «Молодежь Кубани» на 2011-2013 годы, долгосрочной краевой це-левой программы допризывной подготовки молодежи к военной службе на 2011-2014 годы, дол-госрочной краевой целевой про-граммы «Содействие занятости населения Краснодарского края на 2011-2013 годы».

Указанными программами ут-верждены основные направле-ния проведения оздоровительной кампании в Краснодарском крае, целью которой является макси-мальный охват детей различными формами оздоровления и отдыха, оказание государственной под-держки детям, находящимся в трудной жизненной ситуации.

Ежегодно в консолидированном бюджете края предусматриваются значительные средства на финан-сирование оздоровительной кам-пании за счет средств краевого бюджета, федерального бюджета и местных бюджетов.

В целом на оздоровление де-тей и подростков Краснодарского края в 2013 году в краевом бюдже-те предусмотрено более 1,07 млрд. руб. Помимо указанных средств, привлекаются средства предпри-ятий, профсоюзных организаций, спонсоров и родителей.

В О П р О С - От В е т

20

ра зъ Я С Н е Н И Я С П е ц И а Л И С т а

Вопросы местного значения — это вопросы непосредственного обеспечения жизнедеятельности населения муниципального об-разования, решение которых в соответствии с Конституцией РФ и Федеральным законом от 6 ок-тября 2003 г. № 131-Ф3 «Об общих принципах организации местного самоуправления в Российской Фе-дерации» осуществляется населе-нием и (или) органами местного самоуправления самостоятельно.

Эффективность местного само-управления во многом зависит от того, какие бюджетные ресур-сы получают в свое распоряже-ние местные власти. Важнейшим источником бюджетных доходов являются налоги. Налог на имуще-ство физических лиц и земельный налог – это основной источник доходной части местного бюджета. От величины таких налоговых по-ступлений зависит экономическое благосостояние любого города, поселка, станицы.

Налог на имущество физических лиц и земельный налог относят-ся к местным налогам, которые в полном объеме зачисляются в бюджеты поселений.

Местными налогами признаются налоги, которые установлены На-логовым кодексом Российской Фе-дерации и нормативными правовы-ми актами представительных орга-нов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Земельный налог

Размер земельного налога не за-висит от результатов деятельности землепользователей и исчисля-ется исходя из его кадастровой стоимости, облагаемой налогом, и утвержденных ставок. Налогопла-тельщиками налога признаются организации и физические лица, обладающие земельными участка-ми на праве собственности, праве постоянного (бессрочного) поль-зования или праве пожизненного наследуемого владения.

Налогоплательщиками в случае предоставления земли в собст-венность, владение, пользование выступают:

* организации, предприятия, уч-реждения независимо от их орга-низационно-правовых форм и форм собственности, включая между-народные неправительственные организации, совместные предпри-ятия, иностранные юридические лица;

* граждане РФ, иностранные гра-ждане, лица без гражданства;

* индивидуальные предпринима-тели-физические лица, осуществ-ляющие предпринимательскую деятельность, а также частные нотариусы, частные охранники, частные детективы.

Объектами налогообложения зе-мельным налогом являются:

* земельные участки;* части земельных участков;* земельные доли (при общей до-

левой собственности на земель-ный участок), предоставленные юридическим лицам и гражданам в собственность, владение или пользование.

Налоговая база определяется как кадастровая стоимость земель-ных участков, признаваемых объ-ектом налогообложения, которая определяется в соответствии с земельным законодательством Российской Федерации в отноше-нии каждого земельного участка по состоянию на 1 января года, яв-ляющегося налоговым периодом.

Налоговая база в отношении земельного участка, находяще-гося на территориях нескольких муниципальных образований, определяется по каждому муници-пальному образованию. При этом налоговая база в отношении доли земельного участка, расположен-ного в границах соответствующе-го муниципального образования, определяется как доля кадастро-вой стоимости всего земельного участка, пропорциональная ука-занной доле земельного участка.

Налоговая база определяется от-дельно в отношении долей в праве общей собственности на земель-ный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Налогоплательщики-организа-ции и индивидуальные предпри-ниматели определяют налоговую базу самостоятельно на основа-нии сведений государственного

Имущественные налоги – основа бюджетов поселений

Л. В. Котлярова,

начальник отдела

камеральных проверок № 2

ИФНС России по Курганинскому району

Краснодарского края

21

ра зъ Я С Н е Н И Я С П е ц И а Л И С т а

земельного кадастра о каждом земельном участке, принадлежа-щем им на праве собственности или праве постоянного (бессроч-ного) пользования (индивидуаль-ные предприниматели – только в отношении земельных участков, используемых ими в предприни-мательской деятельности).

Налоговая база для каждого на-логоплательщика, являющегося физическим лицом, определяется налоговыми органами на осно-вании сведений, которые пред-ставляются в налоговые органы органами, осуществляющими веде-ние государственного земельного кадастра, органами, осуществля-ющими регистрацию прав на не-движимое имущество и сделок с ним, и органами муниципальных образований.

В соответствии с п. 2 ст. 387 Ко-декса при установлении земель-ного налога нормативными пра-вовыми актами представительных органов муниципальных образо-ваний мог у т устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагае-мой налогом суммы для отдельных категорий налогоплательщиков.

Налоговым периодом признается календарный год.

Отчетными периодами для на-логоплательщиков-организаций

и физических лиц, являющихся индивидуальными предпринимате-лями, признаются первый квартал, второй квартал и третий квартал календарного года. При установле-нии налога представительный ор-ган муниципального образования вправе не устанавливать отчетный период. Налоговые ставки устанав-ливаются нормативными правовы-ми актами представительных орга-нов муниципальных образований и не могут превышать:

1) 0,3% в отношении земельных участков:

- отнесенных к землям сельско-хозяйственного назначения или к землям в составе зон сельскохо-зяйственного использования в по-селениях и используемых для сель-скохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфра-структуры жилищно-коммуналь-ного комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не от-носящийся к жилищному фонду и к объектам инженерной инфра-структуры жилищно-коммунально-го комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предостав-ленных) для личного подсобного хозяйства, садоводства, огород-ничества или животноводства, а

также дачного хозяйства;2) 1,5% в отношении прочих зе-

мельных участков.Допускается установление диф-

ференцированных налоговых ста-вок в зависимости от категорий земель и (или) разрешенного ис-пользования земельного участка.

Порядок и сроки уплаты налога и авансовых платежей по налогу:

1. Налог и авансовые платежи по налогу подлежат уплате налого-плательщиками в порядке и сроки, которые установлены норматив-ными правовыми актами предста-вительных органов муниципальных образований.

При этом срок уплаты налога для налогоплательщиков-органи-заций или физических лиц, явля-ющихся индивидуальными пред-принимателями, не может быть установлен ранее срока, предусмо-тренного пунктом 3 статьи 398 НК РФ, 1 февраля года, следующего за истекшим налоговым периодом.

Срок уплаты налога для нало-гоплательщиков-физических лиц, не являющихся индивидуальными предпринимателями, не может быть установлен ранее 1 ноября года, следующего за истекшим на-логовым периодом.

2. В течение налогового периода налогоплательщики (организации или индивидуальные предпринима-тели) уплачивают авансовые пла-тежи по налогу, если нормативным правовым актом представитель-ного органа муниципального обра-зования не предусмотрено иное. По истечении налогового периода налогоплательщики (организации или индивидуальные предпринима-тели) уплачивают сумму налога, исчисленную в порядке, предусмо-тренном пунктом 5 статьи 396 НК РФ.

3. Налогоплательщики, являю-щиеся физическими лицами, упла-чивают налог на основании нало-гового уведомления, направленного налоговым органом. Направление уведомления допускается не более

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований.

22

чем за три налоговых периода, предшествующих календарному году его направления. Уплата нало-га такими налогоплательщиками производится не более чем за три налоговых периода, предшеству-ющих календарному году направ-ления им налогового уведомления.

Налог на имущество физических лиц

Правовой основой уплаты нало-га является Закон РФ от 09.12.91 г. № 2003-1 «О налогах на имущество физических лиц» (с изменениями и дополнениями).

Налогом облагается находяще-еся в собственности граждан не-движимое имущество: жилые дома, квартиры, дачи, гаражи, другие строения, помещения и сооруже-ния.

Если имущество находится в об-щей долевой собственности не-скольких физических лиц, налого-

плательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в имуществе.

Если имущество, признавае-мое объектом налогообложения, находится в общей совместной собственности нескольких фи-зических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом налогоплательщиком может быть одно из этих лиц, определя-емое по соглашению между ними.

Для отдельных категорий гра-ждан федеральное законодатель-ство устанавливает налоговые льготы. Так, от уплаты налога на имущество физических лиц осво-бождены:

- Герои Советского Союза и Герои РФ, а также граждане, награжден-ные орденом Славы трех степеней;

- инвалиды I и II групп и инвали-ды с детства;

- участники гражданской и Ве-

ликой Отечественной войн, других боевых операций по защите СССР и РФ из числа военнослужащих, про-ходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

-лица вольнонаемного состава Советской и Российской армии, Военно-морского флота, органов внутренних дел и государственной безопасности, занимавшие штат-ные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается в выслугу лет для назначения пенсии на льготных условиях, установлен-ных для военнослужащих частей действующей армии;

- лица, получающие льготы в соответствии с Законом РФ от 15.05.1991 г. № 1244-1 «О социаль-ной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», а также лица, указанные в статьях 2, 3, 5, 6 Закона РФ от 26.11.1998 г. № 175-ФЗ «О социаль-ной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производ-ственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча»;

- военнослужащие, а также гра-ждане, уволенные с военной службы по достижении предельного возра-ста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными меро-приятиями, имеющие общую про-должительность военной службы 20 лет и более;

- лица, принимавшие непосредствен-ное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средст-вах вооружения и военных объектах;

- члены семей военнослужащих,

Налогом облагается находящееся в собственности граждан недвижимое имущество: жилые дома, квартиры, дачи, гаражи, другие строения, помещения и сооружения.

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства.

ра зъ Я С Н е Н И Я С П е ц И а Л И С т а

23

потерявших кормильца.Кроме этого, налог на строения,

помещения и сооружения не упла-чивается:

- пенсионерами, если пенсия на-значена в соответствии с пенсион-ным законодательством РФ;

- гражданами, уволенными с во-енной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афга-нистане и других странах, в кото-рых велись боевые действия;

- родителями и супругами воен-нослужащих и государственных служащих, погибших при исполне-нии служебных обязанностей.

Представительные органы мест-ного самоуправления могут опре-делять дифференциацию ставок в установленных пределах в зависи-мости от суммарной инвентариза-ционной стоимости, типа исполь-зования и по иным критериям.

Ставки налога устанавливаются в следующих пределах:

1. До 300 тыс. рублей – до 0,1%;2. От 300 тыс. рублей до 500 тыс.

рублей – от 0,1 до 0,3%;3. Свыше 500 тыс. рублей – от

0,3 до 2,0%.Налоги зачисляются в местный

бюджет по месту нахождения (ре-гистрации) объекта налогообло-жения.

Исчисление налогов произво-дится налоговыми органами. Лица,

имеющие право на льготы само-стоятельно представляют необ-ходимые документы в налоговые органы. При возникновении права на льготу в течение календарного года перерасчет налога произво-дится с месяца, в котором возни-кло это право.

Налог на строения, помещения и сооружения исчисляется на осно-вании данных об их инвентариза-ционной стоимости по состоянию на 1 января каждого года.

За строения, помещения и соо-ружения, находящиеся в общей долевой собственности несколь-ких собственников, налог уплачи-вается каждым из собственников соразмерно их доле в этих строе-ниях, помещениях и сооружениях.

Органы, осуществляющие ре-гистрацию прав на недвижимое имущество и сделок с ним, а также органы технической инвентариза-ции обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчи-сления налогов, по состоянию на 1 января текущего года.

По новым строениям, помещени-ям и сооружениям налог уплачи-вается с начала года, следующего за их возведением или приобре-тением.

За строение, помещение и соору-жение, перешедшее по наследству, налог взимается с наследников с

момента открытия наследства.В случае уничтожения, полного

разрушения строения, помеще-ния, сооружения взимание налога прекращается, начиная с месяца, в котором они были уничтожены или полностью разрушены.

При переходе права собственно-сти на строение, помещение, соо-ружение от одного собственника к другому в течение календарного года налог уплачивается первона-чальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собст-венности на указанное имущество, а новым собственником – начиная с месяца, в котором у последнего возникло право собственности.

В случае несвоевременного обра-щения за предоставлением льготы по уплате налогов перерасчет сум-мы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

Налоговые уведомления об упла-те налога вручаются плательщикам налоговыми органами в порядке, установленном Налоговым кодек-сом Российской Федерации. Упла-та налога производится не позднее 1 ноября года, следующего за го-дом, за который исчислен налог.

Лица, своевременно не при-в л е ч е нны е к у п ла т е н а л о г а , уплачивают его не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с привлечением к уплате налога.

Получить полную информацию о нормативно-правовых актах местных органов самоуправле-ния по местным налогам можно на официальном сайте ФНС Рос-сии www.nalog.ru в интерактив-ном сервисе «Имущественные налоги: ставки и льготы», где размещены все сведения о дей-ствующих ставках, льготах и ка-тегориях налогоплательщиков, имеющих право на полу чение таких льгот.

Налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года.

ра зъ Я С Н е Н И Я С П е ц И а Л И С т а

24

ра зъ Я С Н е Н И Я С П е ц И а Л И С т а

С. А. Велигура,

начальник отдела работы

с налогоплательщиками

ИФНС России по г. Новороссийску

Прогрессивные формы и методы информационного взаимодействия с налогоплательщиками

Федеральная налоговая служба России в последние годы активно проводит работу по совершенствованию взаимодействия с налогоплательщиками по обмену документами и информацией, упрощая процедуру, снижая издержки, используя новые технологии и электронный документооборот. Приоритетным направлением этой работы является реализация направлений, нацеленных на повышение уровня обслуживания налогоплательщиков через развитие понятного, удобного и экономически оправданного налогового администрирования в части предоставления государственных услуг и обслуживания налогоплательщиков, повышение налоговой культуры и добросовестного исполнения налогоплательщиками налоговых обязанностей.

Программа развития налоговых органов охватывает практически все аспекты налогового админис-трирования: совершенствование организационной структуры нало-говых органов, использование новых технологий работы, прогрессивные подходы к оказанию услуг налого-плательщикам, информационно-тех-нологическое обеспечение, повыше-ние квалификации кадров, укрепле-ние материально-технической базы.

В этих целях реализуется специ-альная программа, в рамках которой предполагается выполнение и за-вершение следующих мероприятий:

• упрощение процедур запол-нения и подачи деклараций и других документов в налоговые органы;

• переход на бесконтактный способ подачи налоговых деклара-ций;

• перевод обработки нало-говой отчетности в специализиро-

ванные Центры обработки данных (ЦОД);

• внедрение в практику ра-боты налоговых органов прогрес-сивных форм и методов информа-ционно-разъяснительной работы с налогоплательщиками.

Для обеспечения эффективной работы местного и регионального уровней налоговых органов расши-ряется объем взаимодействия между налоговой службой и другими госу-дарственными органами, министер-ствами и ведомствами в части обме-на информацией в электронном виде.

Эти изменения в налоговом ад-министрировании невозможны без совершенствования информацион-ных систем, повышения научно-тех-нического потенциала, создания и управления информационными техно-логиями в налоговых органах. В основе этой работы – централизация обработ-ки данных за счет создания ЦОД, на которые ложится основная работа по вводу, обработке, хранению и

Для обеспечения эффективной работы местного и регионального уровней налоговых органов расширяется объем взаимодействия между налоговой службой и другими государственными органами, министерствами и ведомствами в части обмена информацией в электронном виде.

25

использованию огромного объема информации налоговых органов всех уровней.

Создание ЦОД и перенос в них наиболее трудоемких функций по-зволяет высвободить сотрудников налоговых инспекций для непосред-ственной работы с налогоплатель-щиками, обеспечить своевременное и более полное информирование налогоплательщиков.

Дальнейшее развитие налоговой системы и ее эффективное функци-онирование зависят не только от системы налогового администри-рования, но и от добросовестного отношения налогоплательщиков к своим обязанностям по уплате на-логов. Часть налогоплательщиков допускает налоговые нарушения в силу слабого знания законодатель-ства, большой трудоемкости в подго-товке налоговой отчетности и других видов взаимодействия с налоговыми органами. Для решения этих про-блем необходимо создание системы налогового образования граждан России, внедрение в практику рабо-ты прогрессивных форм и методов информационно-разъяснительной работы с налогоплательщиками с использованием современных тех-нических средств.

Для российских налогоплательщи-ков получение услуг через Интернет и обмен документами в электронной форме уже стали привычными. По итогам 2012 года 75% налогопла-тельщиков-организаций, ведущих финансово-хозяйственную деятель-ность, представляют отчетность в электронном виде.

Постоянный контроль организа-ции или индивидуального предпри-нимателя над состоянием расчетов с бюджетом, над своевременностью и полнотой уплаты налогов, наличием задолженности по ним, начислени-ем пеней и штрафов, своевремен-ным предоставлением налоговой и бухгалтерской отчетности остается одной из важнейших составляющих финансового благополучия.

Сегодня представление налого-

вой и бухгалтерской отчетности в электронном виде с электронной цифровой подписью возможно сле-дующими способами:

• через специализированных операторов связи в соответствии с Административным регламентом, утвержденным приказом Минфина России от 02.07.2012 г. № 99н;

• через Интернет-сайт Феде-ральной налоговой службы (www.nalog.ru) в рамках пилотного проекта.