Embed Size (px)

Citation preview

Интернет-торговля в России итоги 1 полугодия 2016

1Источники: Аналитика АКИТ, GfK, Почта России, J’son & Partners, открытые источники

Проникновение интернета в России

2

Россия – рынок №1в Европе по количеству пользователей интернетом

84 млн. человек являются пользователями интернета (16+)

По данным GfK, результаты 2015 года

57,1%67,5% 70,4%

2013 2014 2015

Интернет на мобильных устройствах

50 млн. человек (59,5%) пользуются интернетом с мобильных устройств(16+)

11,9%

17,6%

37,2%

2013 2014 2015

3,5%

8,4%

19,2%

2013 2014 2015

Пользуются интернетом на смартфонах Пользуются интернетом на планшетах

По данным GfK, результаты 2015 года 3

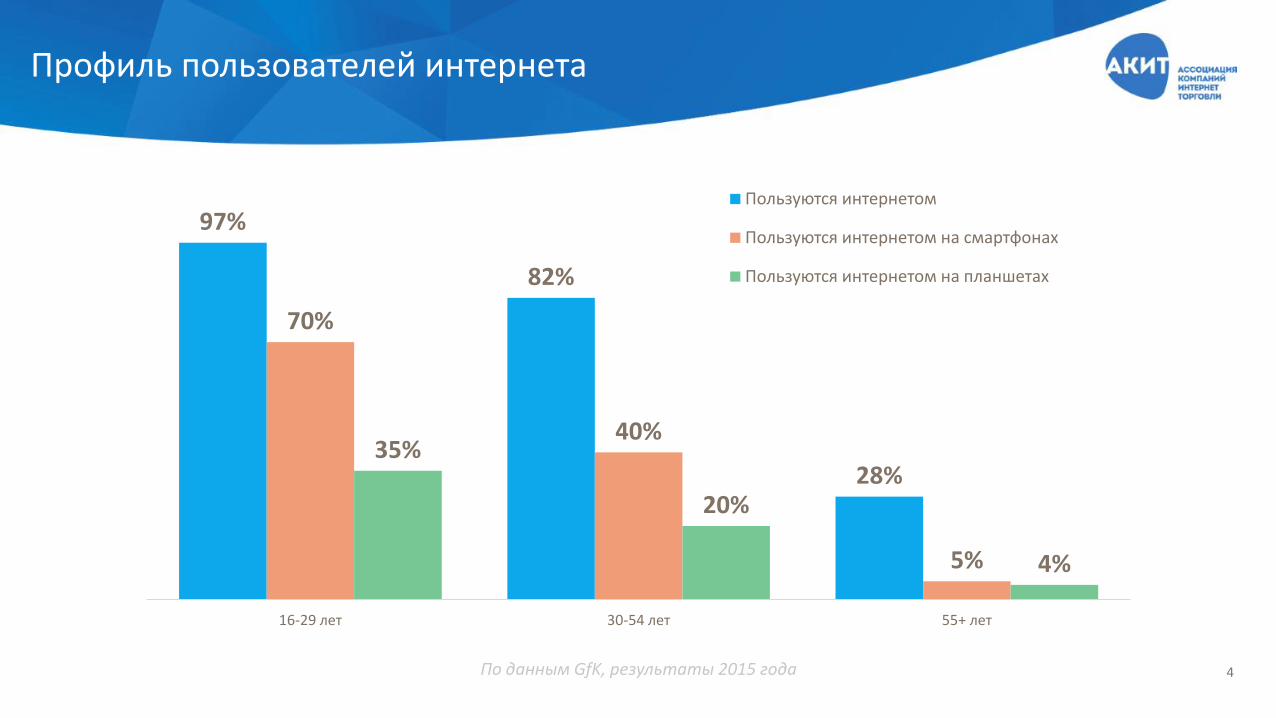

Профиль пользователей интернета

97%

82%

28%

70%

40%

5%

35%

20%

4%

16-29 лет 30-54 лет 55+ лет

Пользуются интернетом

Пользуются интернетом на смартфонах

Пользуются интернетом на планшетах

По данным GfK, результаты 2015 года 4

5

“Более трети населения – пользователи интернета через мобильные устройства.Ничего удивительного – подросло «цифровое» поколение, для которого нетбарьера для общения в масштабах нашей страны и с зарубежнымисверстниками . Да и старшие поколения подтянулись – мы все становимсяConnected consumer в эпоху урбанизации и ускорения изменений в технологиях,нашей повседневной жизни. Это значит растет и потенциал для онлайнторговли. Потребитель ищет в онлайн не только и не столько цену, сколькоудобство покупки, свободу выбора товара и платежа, скорость доставки ивозможность общения с другими покупателями и экспертами, особенно в случаевыбора технологичных товаров. Да и не только их – модные товары активнообсуждаются и там масса своих экспертов. Об этом говорят результатыисследований потребителей, проведенные ГФК (GfK Future Buy , GfK ConsumerLife ).

Никогда не было так просто охватить потенциальную аудиторию покупателей –и так сложно привлечь их внимание точной и полезной информацией о своемтоваре и сервисе в морях и океанах информационных потоков.”

Наталья Моржова, Зам. Руководителя департамента Consumer Choices, GfK

Объем рынка интернет-торговли в России

544

713760

~900

2013 2014 2015 2016F

млрд руб.

+31% +7% +26% 405

1H2016

1H2016

320

По данным АКИТ 6

7

“Ситуацию на рынке онлайн-торговли сегодня можно назвать относительно стабильной. Курснациональной валюты закрепился в коридоре 65-67 рублей за доллар и фактически обеспечил потребителяпостоянными ценами на основные группы товаров. Клиенты при совершении покупок продолжаютпридерживаться стратегии рациональной выбора, фокусируясь на товарах массового спроса. Стабильнопродолжают расти продажи в таких категориях, как спорттовары, товары для спорта и отдыха, дома иремонта. Клиенты с повышенным интересом относятся к сервисам, а также сопутствующим целевымпокупкам товаров длительного пользования.

При этом с начала года мы фиксируем постепенное восстановления интереса к некоторым товарамкатегории техники и электроники. Так, например, компьютеры и комплектующие к ним демонстрируютприрост к 2015 году, положительную динамику показывает цифровая электроника.

В 3-м квартале текущего года наблюдается положительный тренд рынка БТиЭ, обусловленный сразунесколькими причинами. Во-первых, это отложенный спрос: в штуках прошлый год закрылся с одним изхудших результатов за последние 5 лет, у покупателей назрела острая потребность в обновлении техники.Во-вторых, влияние оказала ценовая политика производителей. В первом полугодии цены на большинствокатегорий опустились даже ниже уровня середины 2015 года. Особенно сильно упали цены на продукцию,производимую внутри страны: холодильники, стиральные машины, телевизоры. Лучший рост на данныймомент демонстрируют как раз эти категории, а падают продажи только по фото и мультиваркам.”

Олег Пчельников, коммерческий директор НАО «Юлмарт»

8

“На рынке интернет-торговли электроинструментом и DIY в целом заметно обострилась

конкуренция. Мы видим множество крупных игроков рынка DIY&Household, активно

развивающих онлайн-продажи - это и “Петрович”, и “220 Вольт” и гипермаркеты OBI и Leroy

Merlin, Максидом и т.д. Кроме того, компании из других сегментов, к примеру, Юлмарт и

Эльдорадо, также обратили внимание на этот рынок. Неизбежным результатом обострившейся

конкуренции в онлайне стал демпинг и снижение цен в сегменте, поскольку в интернете все

цены как на ладони, а ведь именно цена сейчас является решающим фактором выбора для

покупателя. Покупатели теперь более экономно подходят к выбору и стараются не

переплачивать без необходимости, так что популярность товаров среднего и нижнего ценовых

сегментов значительно выросла, известность бренда отошла на второй план. Сейчас рынок

уже отошел от потрясений 2014-2015 г., цены стабилизировались, покупатели привыкли к ним

и спрос начал восстанавливаться. В дальнейшем выиграют те компании, которые сумеют

работать не просто на привлечение, а на удержание клиента, на его LTV.”

Леонид Довладбегян, первый заместитель генерального директора "220 Вольт"

1H2016

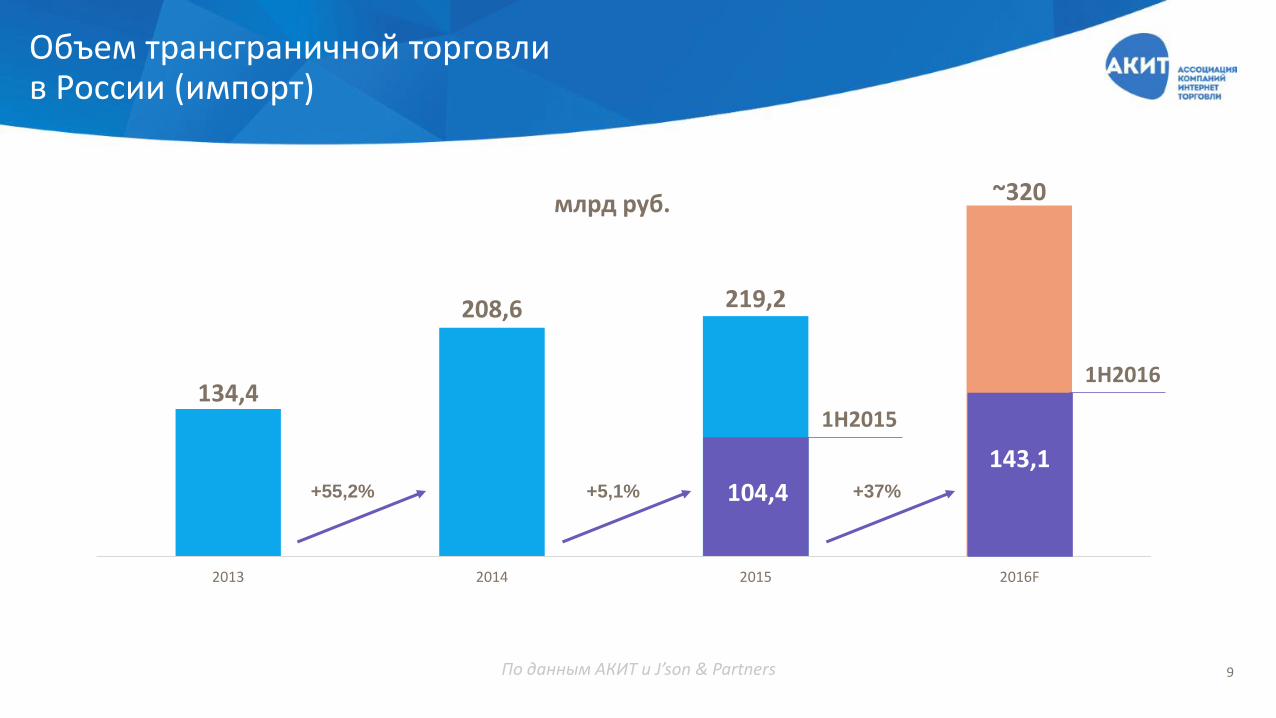

Объем трансграничной торговли в России (импорт)

134,4

208,6 219,2

~320

2013 2014 2015 2016F

млрд руб.

143,1+55,2% +5,1% +37%

1H2015

104,4

По данным АКИТ и J’son & Partners 9

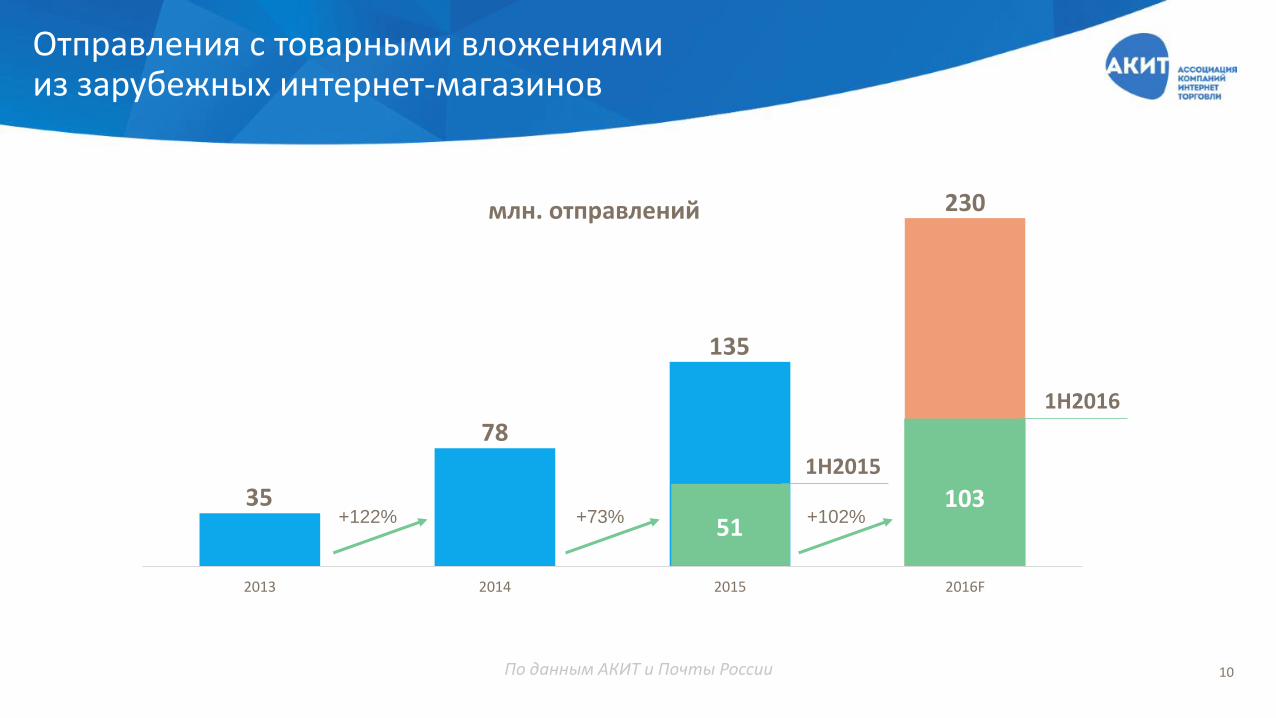

Отправления с товарными вложениями из зарубежных интернет-магазинов

35

78

135

230

2013 2014 2015 2016F

млн. отправлений

10351

1H2016

1H2015

+122% +73% +102%

По данным АКИТ и Почты России 10

11

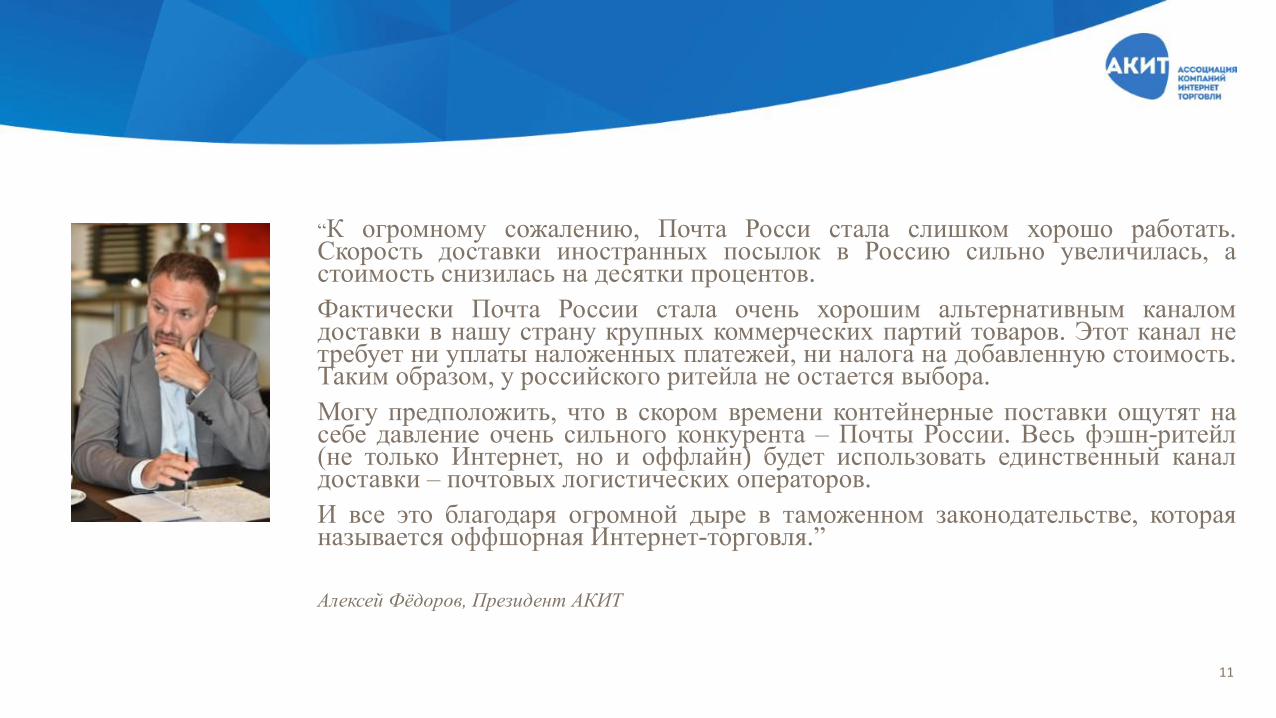

“К огромному сожалению, Почта Росси стала слишком хорошо работать.Скорость доставки иностранных посылок в Россию сильно увеличилась, астоимость снизилась на десятки процентов.

Фактически Почта России стала очень хорошим альтернативным каналомдоставки в нашу страну крупных коммерческих партий товаров. Этот канал нетребует ни уплаты наложенных платежей, ни налога на добавленную стоимость.Таким образом, у российского ритейла не остается выбора.

Могу предположить, что в скором времени контейнерные поставки ощутят насебе давление очень сильного конкурента – Почты России. Весь фэшн-ритейл(не только Интернет, но и оффлайн) будет использовать единственный каналдоставки – почтовых логистических операторов.

И все это благодаря огромной дыре в таможенном законодательстве, котораяназывается оффшорная Интернет-торговля.”

Алексей Фёдоров, Президент АКИТ

Динамика рынка в первом полугодии 2016

По итогам 1 полугодия 2016 (к 1H2015):

По данным АКИТ и Почты России 12

Количество заказов на внутреннем рынке

выросло на 5%

Количество входящих международных отправлений с товарным вложением

выросло на 102%

92% 85% 81%76%

71% 71% 65%8%

15%19%

24%

29%29%

35%

2010 2011 2012 2013 2014 2015 2016F

Внутренняя торговля Трансграничная торговля

Российский рынок интернет-торговли

260 млрд. руб.

713 млрд. руб.

405 млрд. руб.330

млрд. руб.

544млрд. руб.

900 млрд. руб.

760млрд. руб.

По данным АКИТ 13

14

Трансграничная торговля

По данным АКИТ

260 млрд. руб.

92%85% 81% 76% 71% 71% 65%

8%15% 19% 24% 29% 29% 35%

2010 2011 2012 2013 2014 2015 1H2016

Внутренняя торговля Трансграничная торговля

713 млрд. руб.405 млрд. руб.330 млрд. руб. 544 млрд. руб.Объем рынказа период

405 млрд. руб.760 млрд. руб.

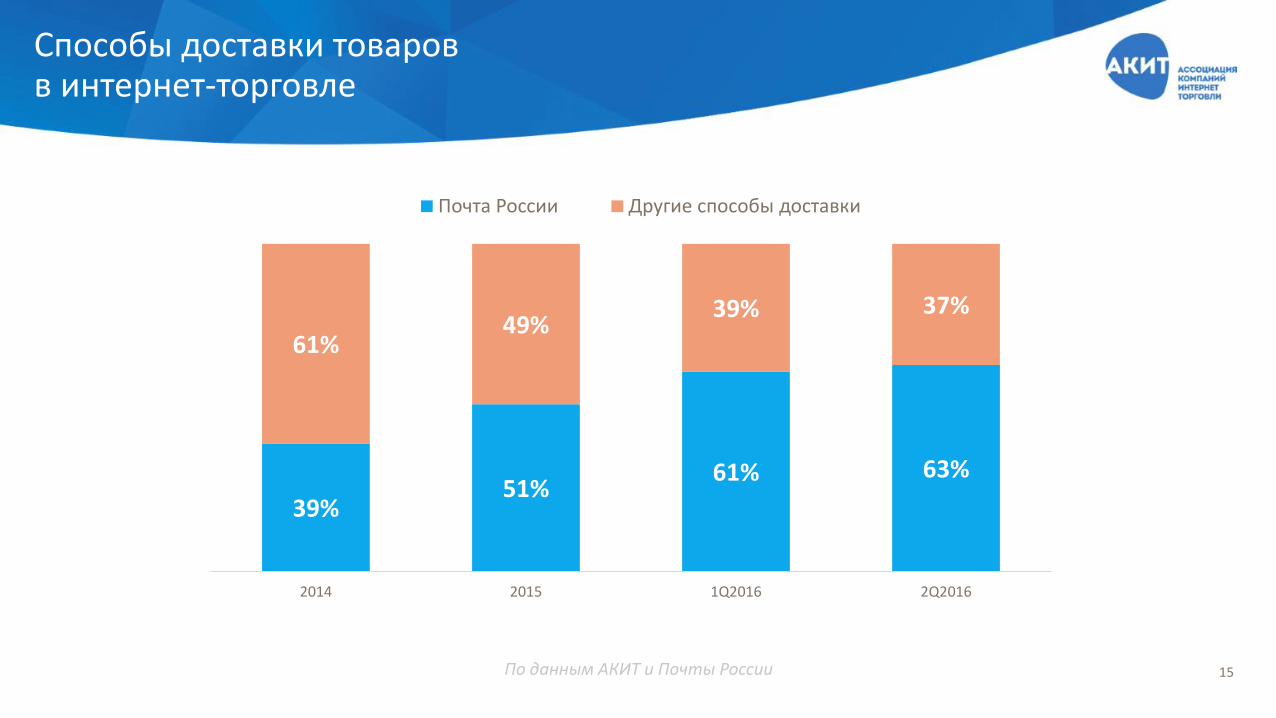

Способы доставки товаров в интернет-торговле

39%51%

61% 63%

61%49%

39% 37%

2014 2015 1Q2016 2Q2016

Почта России Другие способы доставки

По данным АКИТ и Почты России 15

16

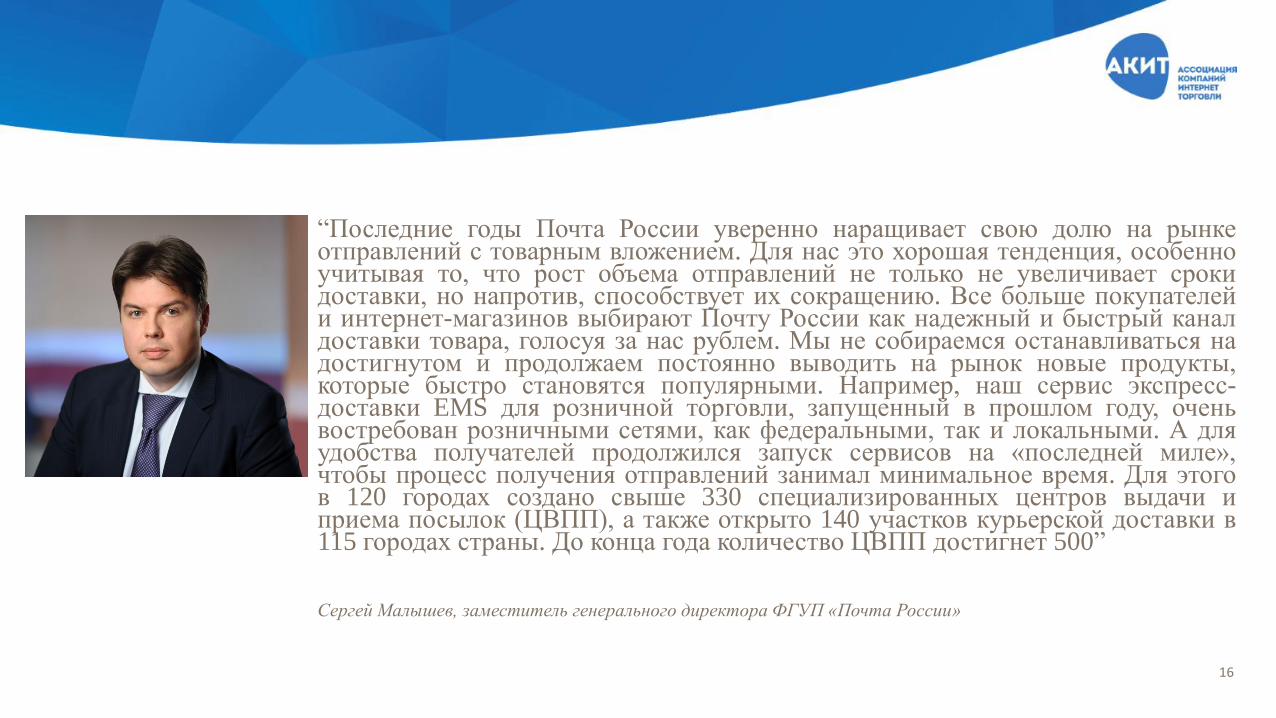

“Последние годы Почта России уверенно наращивает свою долю на рынкеотправлений с товарным вложением. Для нас это хорошая тенденция, особенноучитывая то, что рост объема отправлений не только не увеличивает срокидоставки, но напротив, способствует их сокращению. Все больше покупателейи интернет-магазинов выбирают Почту России как надежный и быстрый каналдоставки товара, голосуя за нас рублем. Мы не собираемся останавливаться надостигнутом и продолжаем постоянно выводить на рынок новые продукты,которые быстро становятся популярными. Например, наш сервис экспресс-доставки EMS для розничной торговли, запущенный в прошлом году, оченьвостребован розничными сетями, как федеральными, так и локальными. А дляудобства получателей продолжился запуск сервисов на «последней миле»,чтобы процесс получения отправлений занимал минимальное время. Для этогов 120 городах создано свыше 330 специализированных центров выдачи иприема посылок (ЦВПП), а также открыто 140 участков курьерской доставки в115 городах страны. До конца года количество ЦВПП достигнет 500”

Сергей Малышев, заместитель генерального директора ФГУП «Почта России»

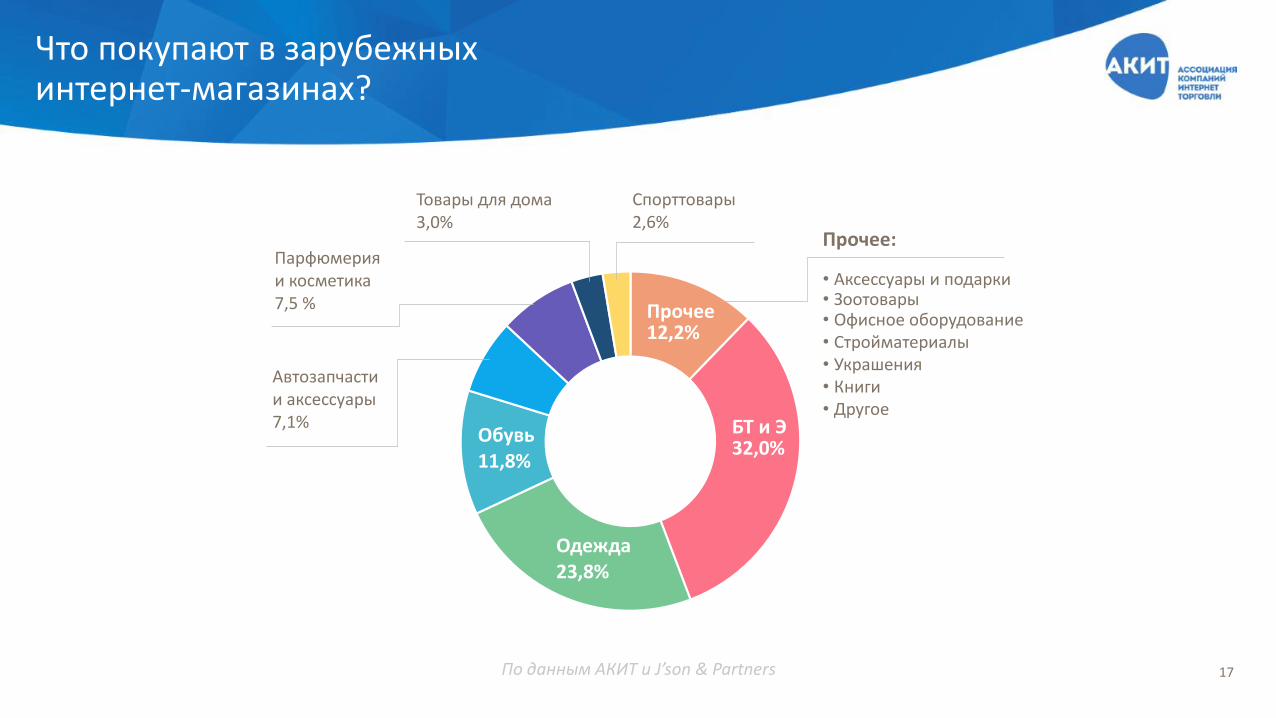

Что покупают в зарубежных интернет-магазинах?

Прочее12,2%

БТ и Э32,0%

Одежда23,8%

Обувь11,8%

Автозапчасти и аксессуары7,1%

Парфюмерия и косметика7,5 %

Товары для дома3,0%

Спорттовары2,6%

Прочее:

• Аксессуары и подарки• Зоотовары• Офисное оборудование• Стройматериалы• Украшения• Книги• Другое

По данным АКИТ и J’son & Partners 17

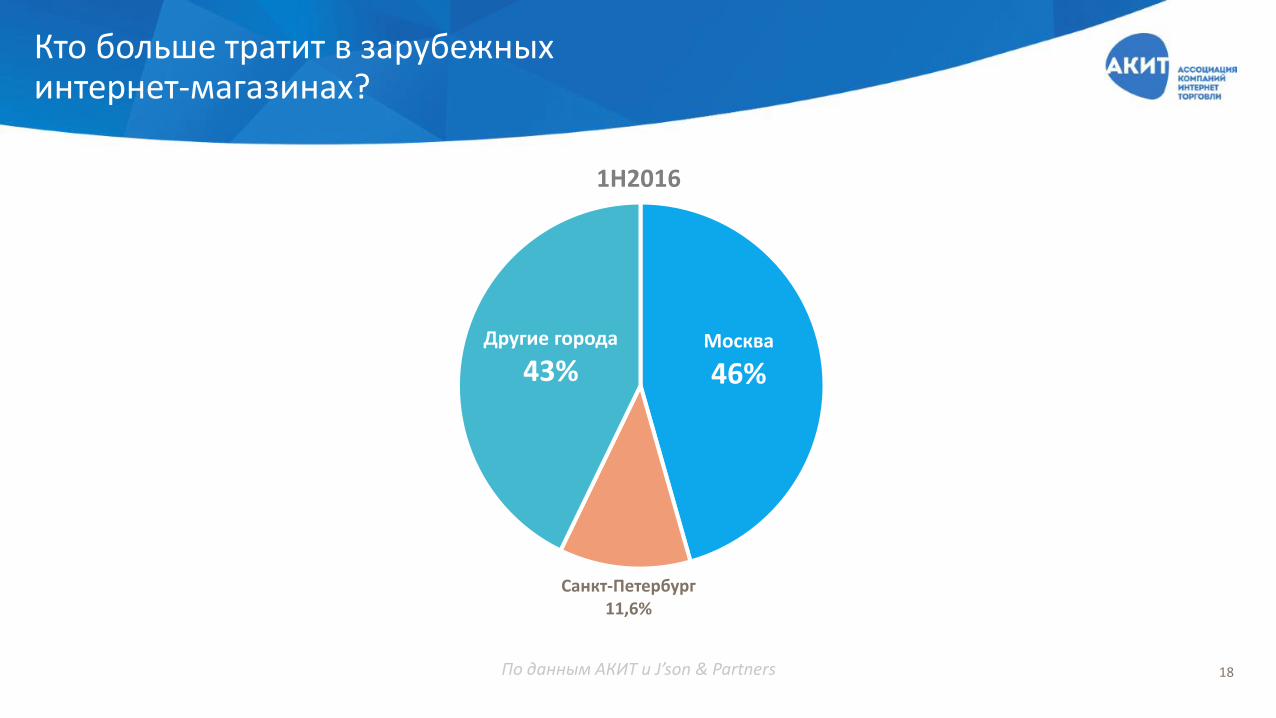

Кто больше тратит в зарубежных интернет-магазинах?

Москва

46%

Санкт-Петербург11,6%

Другие города

43%

1H2016

По данным АКИТ и J’son & Partners 18

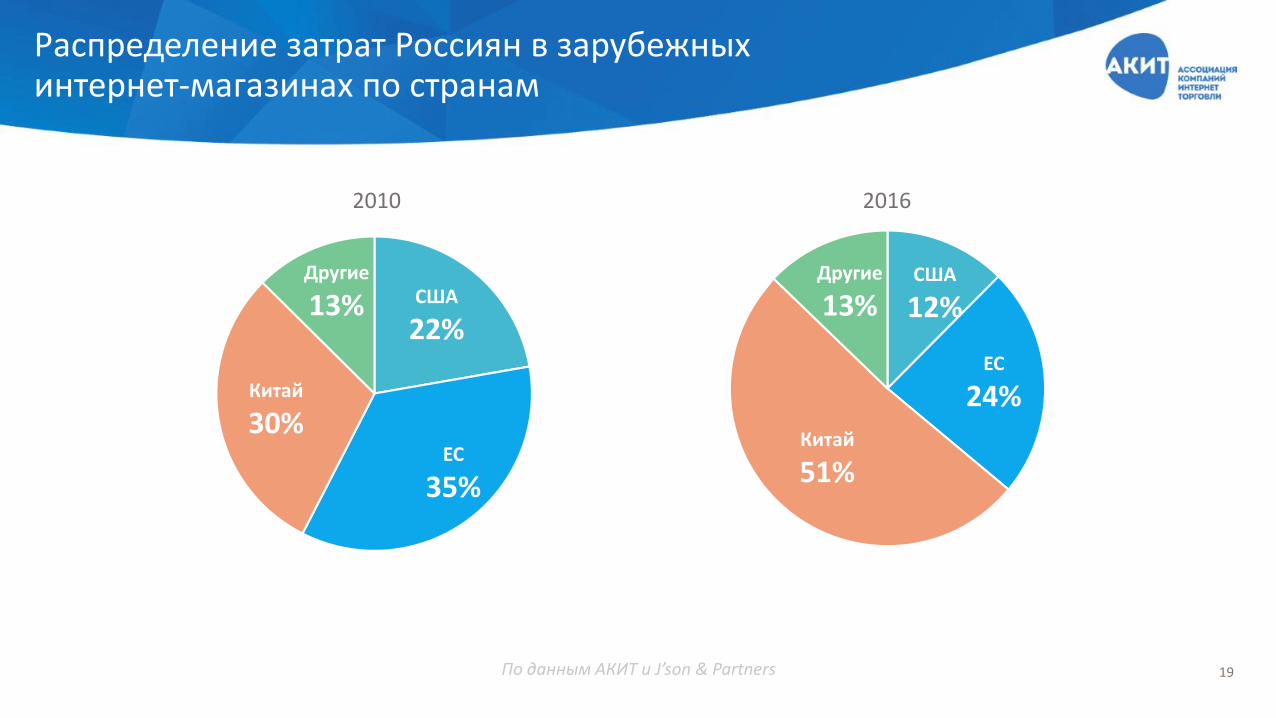

Распределение затрат Россиян в зарубежных интернет-магазинах по странам

США

12%

ЕС

24%Китай

51%

Другие

13%

По данным АКИТ и J’son & Partners 19

20162010

США

22%

ЕС

35%

Китай

30%

Другие

13%

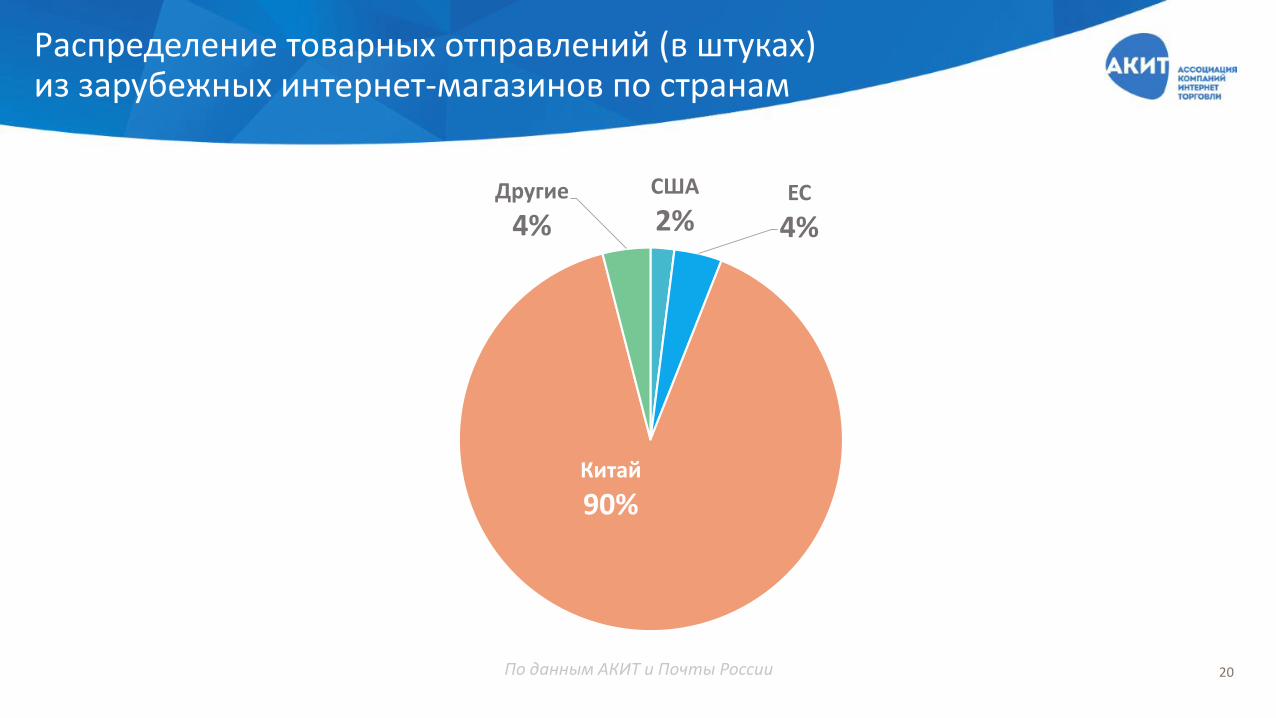

Распределение товарных отправлений (в штуках) из зарубежных интернет-магазинов по странам

По данным АКИТ и Почты России 20

США

2%ЕС

4%

Китай

90%

Другие

4%

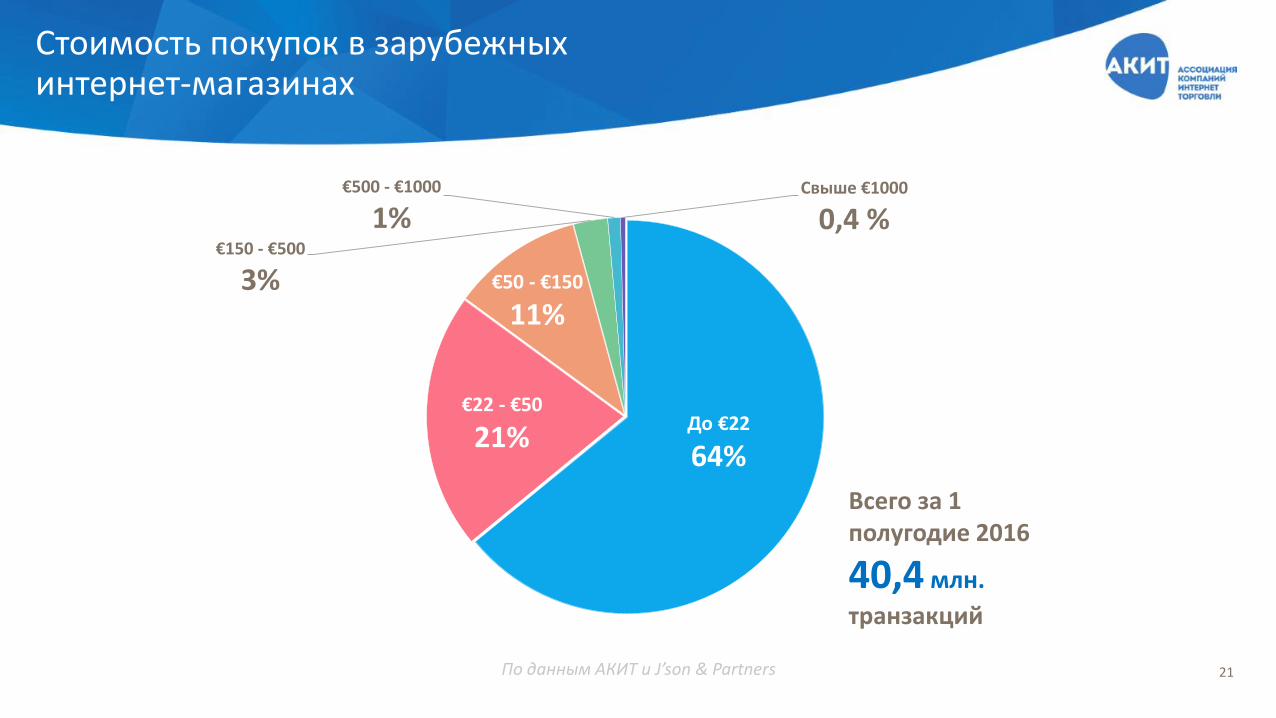

До €22

64%

€22 - €50

21%

€50 - €150

11%

€150 - €500

3%

€500 - €1000

1%Свыше €1000

0,4 %

Стоимость покупок в зарубежных интернет-магазинах

Всего за 1 полугодие 2016

40,4 млн.

транзакций

По данным АКИТ и J’son & Partners 21

22

“С каждым годом российские интернет-ритейлеры теряют всё большую долю на рынке e-commerce, уступая её зарубежным компаниям. Сегодня бизнес стоит перед выбором:остаться в России, продолжать платить налоги, но работать на низкой марже, либовывести всю инфраструктуру за рубеж, оперировать напрямую оттуда и не платя никакихналогов, повысить свою чистую прибыль на треть.

Сохранение e-commerce в России - это стимулирование налоговых поступлений,создание рабочих мест, инвестиции в торговую инфраструктуру...

Вывод деловой активности за рубеж - это то, чего стремится избежать любое государствомира, поскольку в данном случае экономика не получает совершенно ничего.

Пробелы в регулировании, не поспевающем за стремительными темпами развития e-commerce, привели к тому, что сегодня приоритет отдан иностранным игрокам, активноиспользующим преимущества безналоговой торговли и переводящим торговый оборот внеторговый. И если мы в ближайшей перспективе не хотим перевести весь e-commerceна оффшорную модель торговли, необходимо создавать равные условия ведениябизнеса, при которых локальные интернет-магазины смогут конкурировать на равных сзарубежными игроками.”

Артем Соколов, исполнительный директор АКИТ

Бытовая техника и электроникавнутренний рынок интернет-торговли

Источники: Аналитика АКИТ, GfK 23

128

181,8 176,3

~210

2013 2014 2015 2016F

млрд рублей

+41,9% -3% +22%73,790

1H20151H2016

Объем продаж в категории «бытовая техника и электроника» в e-commerce в России

По данным GfK, прогноз АКИТ 24

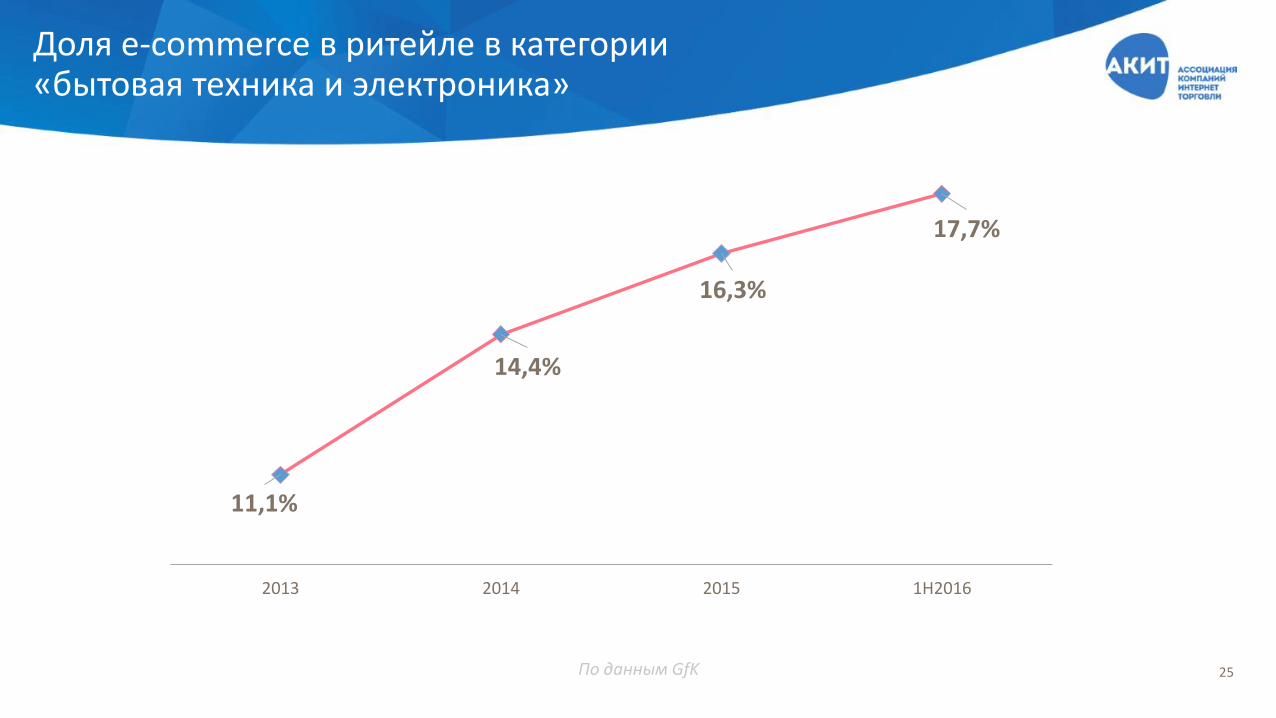

Доля e-commerce в ритейле в категории «бытовая техника и электроника»

11,1%

14,4%

16,3%

17,7%

2013 2014 2015 1H2016

По данным GfK 25

26

“Рост доли сегмента e-commerce в структуре продаж в целом по рынкудо 17, 7% в январе –марте 2016 г. является хорошим сигналом для всехритейлеров, которые выбрали омниканальную модель продаж.Собственные данные Media Markt показывают прирост более чем на30% в онлайн-канале по сравнению с аналогичным периодом 2015 года.Несмотря на сложную экономическую ситуацию, мы видимположительную динамику в потребительском поведении, особенно вМоскве и Санкт-Петербурге.”

Гидо Рем, генеральный директор Media Markt, Россия

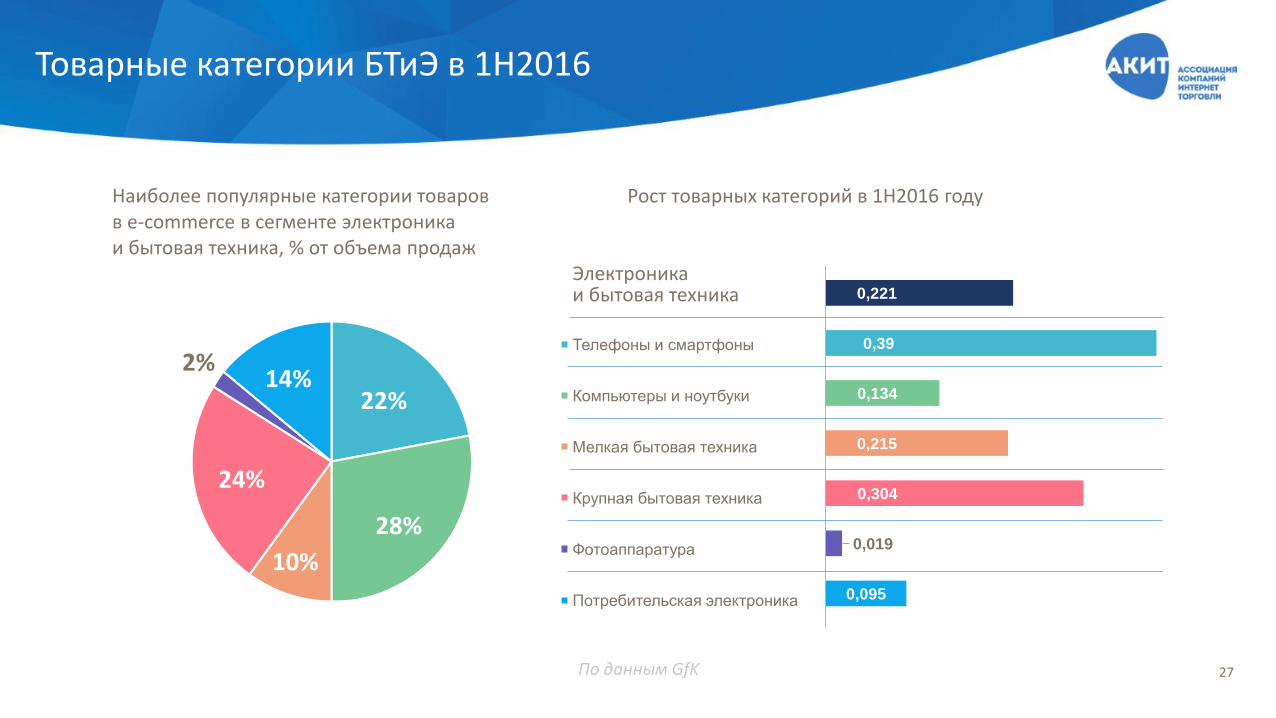

Товарные категории БТиЭ в 1H2016

22%

28%

10%

24%

2%14%

Наиболее популярные категории товаров в e-commerce в сегменте электроника и бытовая техника, % от объема продаж

Телефоны и смартфоны

Компьютеры и ноутбуки

Мелкая бытовая техника

Крупная бытовая техника

Фотоаппаратура

Потребительская электроника 0,095

0,019

0,304

0,215

0,134

0,39

0,221Электроника и бытовая техника

Рост товарных категорий в 1H2016 году

По данным GfK 27

Бытовая техника и электроника в e-commerce,объем и рост по округам в 1H2016

3,1 2,77,3 7,2

6,6 6,1

12,2 12,8

7,7 8,4

15,1 15,2

48 47,7

1H2015 1H2016

Распределение продаж по округам, %

ЦФО

СЗФО

ЮФО+СКФО

ПФО

УФО

СФО

ДФО 0,9%

9,1%

10%

8,5%

16,8%

18,2%

11,5%

6,8%

19, 5%

13%

27,6%

33,9%

22,7%

21,3%

Рост продаж в 1H2016

Онлайн-ритейл Онлайн и оффлайн ритейл

ЦФО

СЗФО

ЮФО+СКФО

ПФО

УФО

СФО

ДФО

По данным GfK 28