Embed Size (px)

DESCRIPTION

Citation preview

היערכות פיננסית לפרישה

ניר וילף, מנהל מקצועיחיים חדשים, המרכז לניהול פרישה

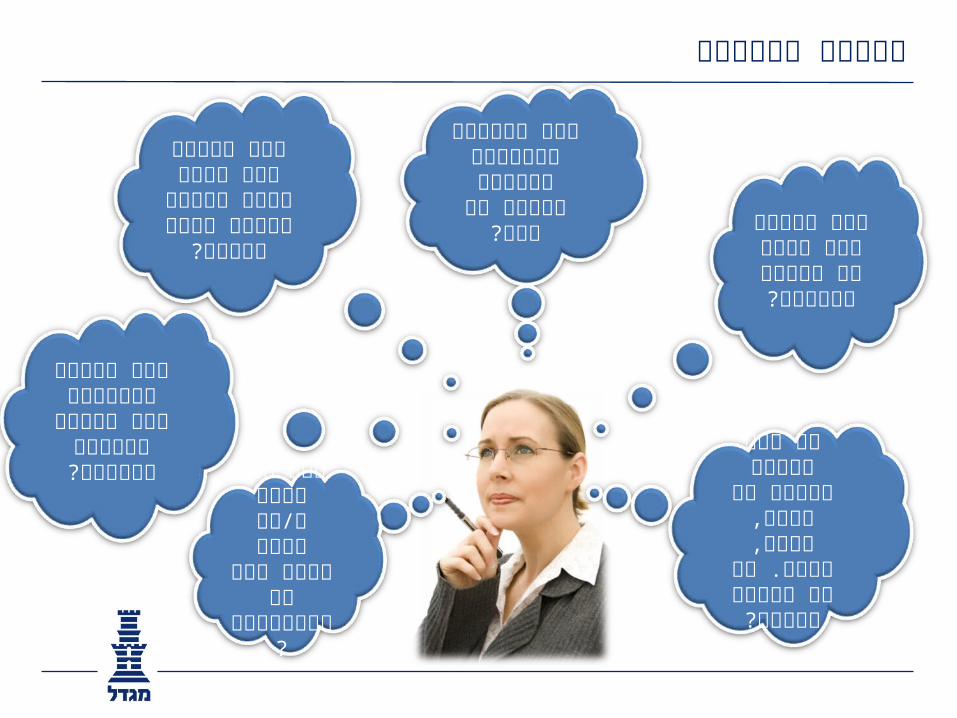

שאלות אישיות

מהו הסכום החד פעמי לו

אזדקק בפרישה?

מהי ההכנסה החודשית הבטוחה

שארצה כל חיי?

אם מחר אזדקק לסכום

חד פעמי, גבוה, נזיל. יש

לי מאיפה להשיג?

כמה סיכון אני מוכן לקחת

שהכסף ייגמר לפני החיים?

האם אני רוצה ו/או יכול לנהל לבד את השקעותיי?

האם תמהיל ההוצאות שלי

ישתנה בעקבות הפרישה?

חשוב לדעת !

הכנסות מול הוצאות

קבועות מול חד פעמיות

השפעות עתידיות על הסכומים

הוצאות: חשבונות בנק ותדפיס כרטיסי

אשראי מהחודשים האחרונים הכנת רשימת הוצאות חודשיות

ממוצעות, מסודרת עפ"י קטגוריות. )מזון, ביגוד,

תקשורת, תחבורה, בריאות, תרבות, חשמל, מיסים(

הכנסות: איסוף דוחות מעודכנים מכל

הגופים הפיננסיים )חסכונות, פקדונות, ני"ע(

+ איסוף דוחות מעודכניםדוחות שנתיים מכל הגופים הפנסיוניים )פנסיה, ביטוח,

גמל, השתלמות( רישום זכויות נוספות )פנסיה

תקציבית, ביטוח לאומי, הכנסות נוספות(

נכסים מניבים

מה עושים?

שאינן בשליטתנו:פנסיה תקציביתקצבאותנכסים מניבים

בשליטתנו:נכסים פנסיונייםנכסים פיננסיים

הכנסות בפועל

הוניים: .סכום חד פעמי, בד"כ נזילות גבוהה.לעיתים קיימת אופציית משיכה חודשית

קצבתיים: לכל החייםמשלמים קצבה חודשיתבמימוש יש להגדיר מסלול הורשה הקצבה חייבת במס אך עם פטורים מיוחדים

למי שהגיע לגיל פרישה חוקי

מימוש נכסים פיננסיים ופנסיוניים

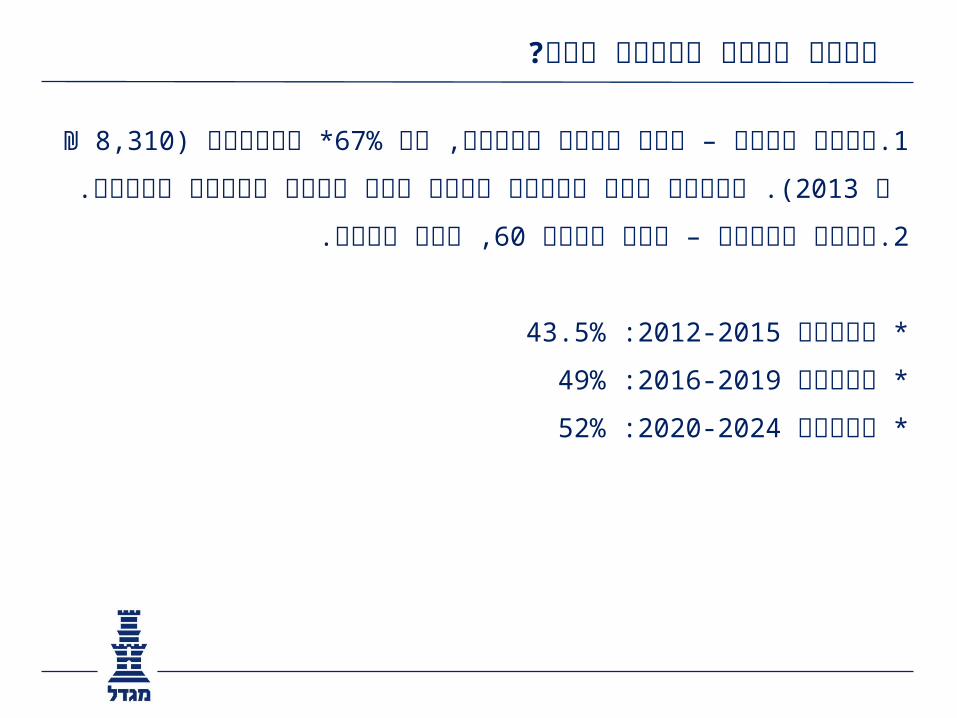

(. 2013 ₪ ב 8,310* מהתקרה )67%קצבה מזכה – החל מגיל פרישה, עד 1.

הפטור הוא בסכום שקלי ולא תלוי בקצבה בפועל.

, ללא תקרה.60קצבה מוכרת – החל מגיל 2.

43.5%: 2012-2015* בשנים

49%: 2016-2019* בשנים

52%: 2020-2024* בשנים

איזו קצבה פטורה ממס?

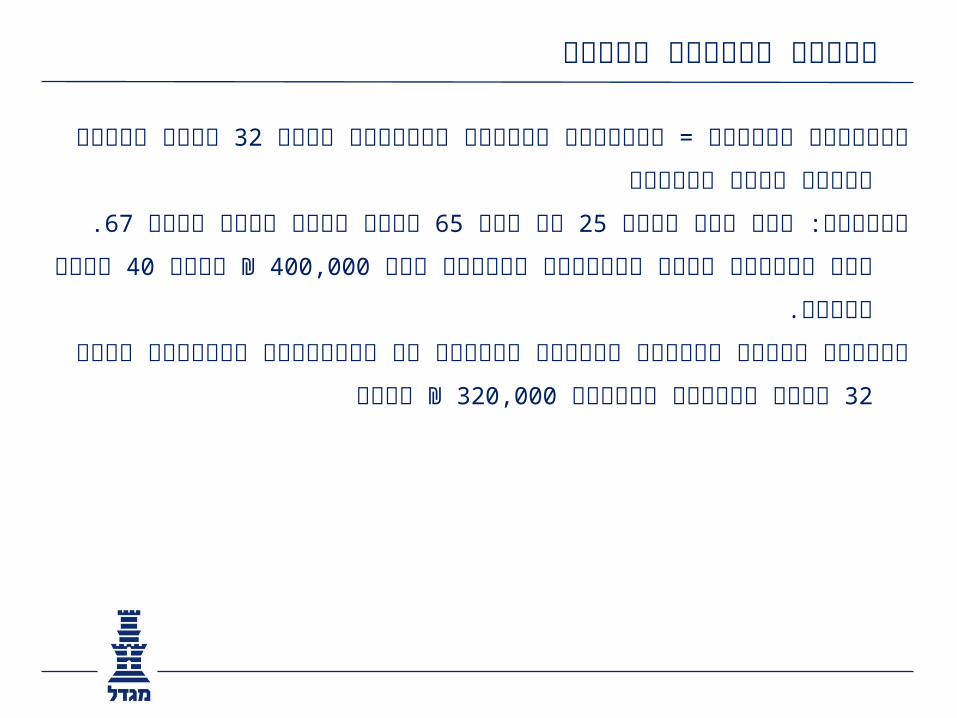

שנות עבודה שקדמו לגיל 32= פיצויים פטורים שהתקבלו בגין פיצויים פטורים

הזכאות

. בעת פרישתו קיבל 67 והחל לקבל גמלה בגיל 65 עד גיל 25: אדם עבד מגיל לדוגמה

שנות עבודה. 40 ₪ בגין 400,000פיצויים פטורים בסך

שנות העבודה 32לעניין נוסחת השילוב נלקחים בחשבון רק הפיצויים הפטורים בגין

₪ בלבד320,000דהיינו

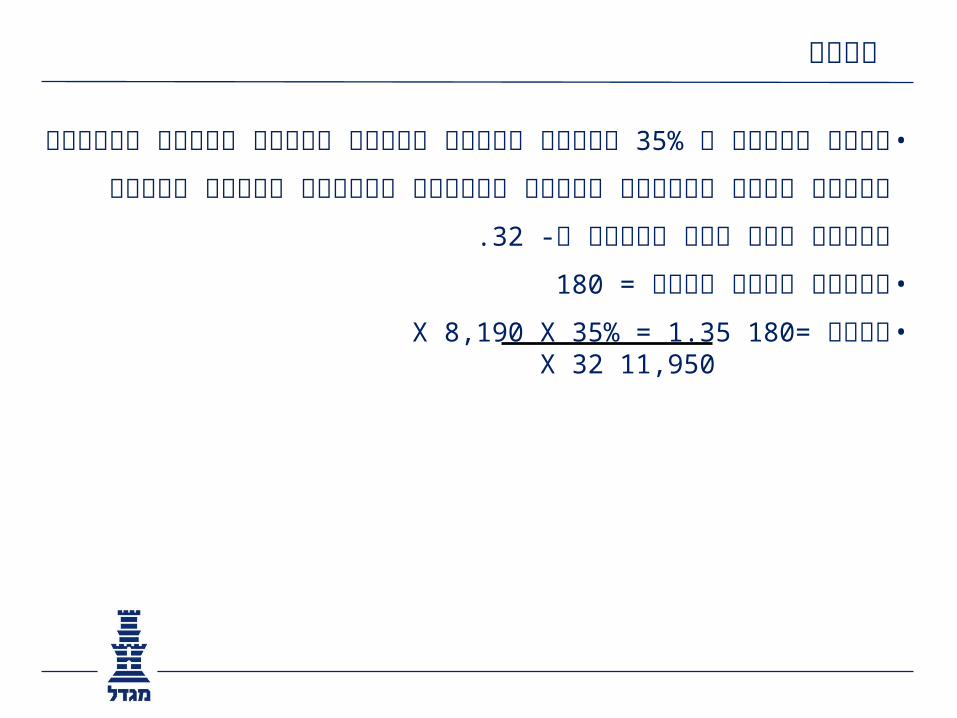

נוסחת השילוב החדשה

מתקרת הקצבה המזכה כשהוא מוכפל במכפיל ההמרה 35%סכום השווה ל •

להון ומחולק בסכום המתקבל מהכפלת הסכום הפטור המרבי לכל שנת

.32עבודה ב-

180מכפיל המרה להון = •

X 8,190 X 35% = 1.35 180מקדם =• 11,950 X 32

מקדם

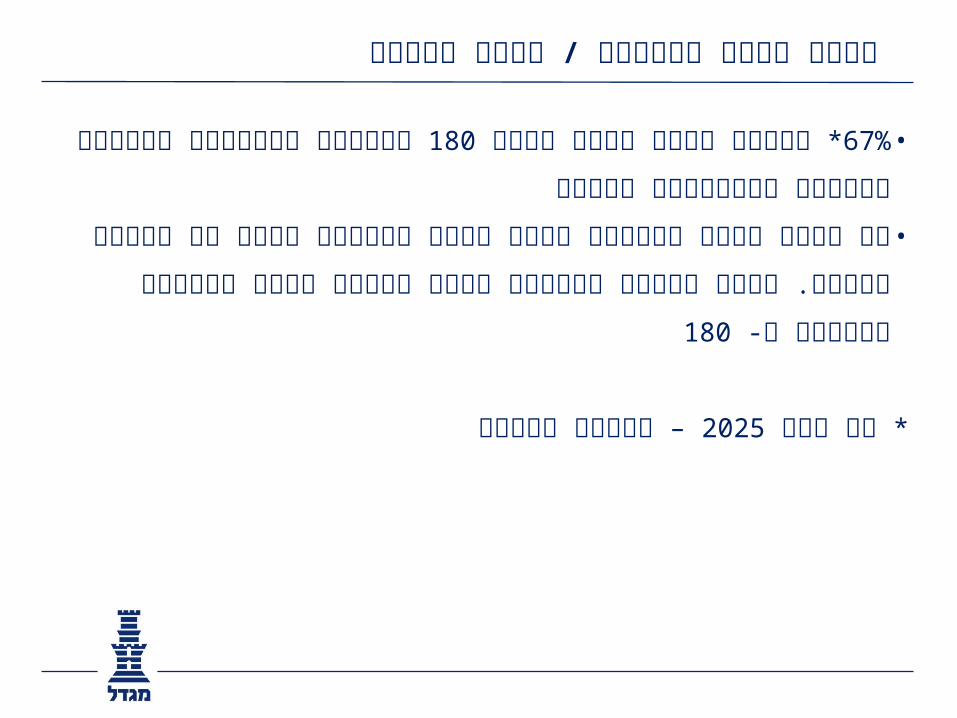

בניכוי פיצויים פטורים צמודים 180* מתקרת קצבה מזכה כפול 67%•

ומוכפלים במקדם

את יתרת ההון הפטורה ניתן לקבל כהיוון קצבה או כקצבה פטורה. גובה •

180הקצבה הפטורה שווה ליתרת ההון הפטורה מחולקת ב-

– שיעור מופחת2025* עד שנת

יתרת ההון הפטורה / קצבה פטורה

ניתן לרכוש פנסיה, מידית או נדחית, תמורת הפקדה חד פעמית•

ניתן לבחור בין פנסיה צמודה למדד לבין פנסיה צמודה לשוק ההון•

מסלולי הורשה – מינימום תשלומים או פנסיה לבן/בת הזוג•

(190פנסיה כזאת תהיה פטורה ממס כמעט כולה )תיקון •

רכישת פנסיה

נובעת מתשלומים פטורים שהם:•

33,024כספים בקופה במעמד עצמאי שלא ניתנו לגביהם הטבות מס )1.

)₪

פיצויים פטורים2.

כספים שקיבל מוטב מקופ"ג של עמית שנפטר3.

על הרווחים15%, על היוון קצבה מוכרת יש מס 60אחרי גיל •

קצבה מוכרת היא קצבה פטורה ממס המשמעות:

ללא קשר לקצבאות אחרות

הגדרה חדשה ל"קצבה מוכרת"

לכל החייםמגדל חיים חדשים

פוליסת קצבה אשר תמורת הפקדה חד פעמית

מעניקה קצבה חודשית מיידית ולכל החיים!

הקצבה נושאת ריבית קבועה* וצמודה למדד! •

הקצבה מוגנת מפני השלכות של שינויים בתוחלת החיים! )מקדם •

מובטח(

הקצבה אפשרית במגוון מסלולים המבטיחים מינימום קצבאות •

או 60%( או לחלופין המשך תשלום קצבה )240,180,120,60,0)

( לבן/בת הזוג לכל ימי חייו!100%

מיצוי הטבות מס בכפוף לתקנות המס•

שנה לבחירת הלקוח, ולאחר מכן הקצבה צמודה לתוצאות 30לתקופות עד •

"1ההשקעות במסלול ההשקעה "כללי

5

2013מגדלור לחיים

פוליסת קצבה אשר תמורת הפקדה חד פעמית מעניקה, באופן

מיידי, קצבה חודשית לכל החיים.

הקצבה צמודה לרווחי תיק ההשקעות.•

כל מסלולי הקצבה המיידית מובטחים מפני עליה בתוחלת החיים•

ניתן לבחור בין חמישה מסלולי הורשה:•

תשלומים240מינימום •

תשלומים עם תוספת למבוטח בעל צורך סיעודי240מינימום •

ללא מינימום תשלומים•

מינימום תשלומים, כפי שיקבע המבוטח•

שיעור קצבה לבן/בת הזוג, כפי שיקבע המבוטח•

קצבה צמודת מדד VS

קצבה צמודה לתיק השקעות ?

בואו נפריד את התחושות מהעובדות!

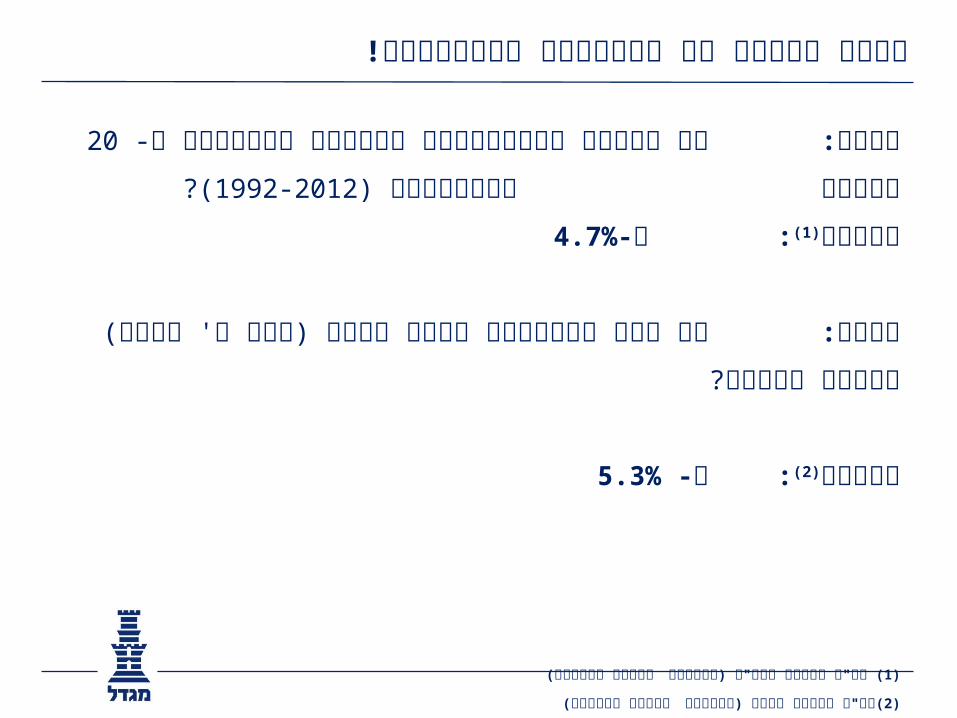

השנים 20מה הייתה האינפלציה השנתית הממוצעת ב- שאלה:

(?1992-2012)האחרונות

4.7% כ-:(1)תשובה

מה היו התשואות בשוק ההון )קרן י' מגדל( באותן השנים?שאלה:

5.3%כ- :(2)תשובה

ריבית דריבית( ( עפ"י נתוני הלמ"ס )בחישוב1)

ריבית דריבית( (עפ"י נתוני מגדל )בחישוב2)

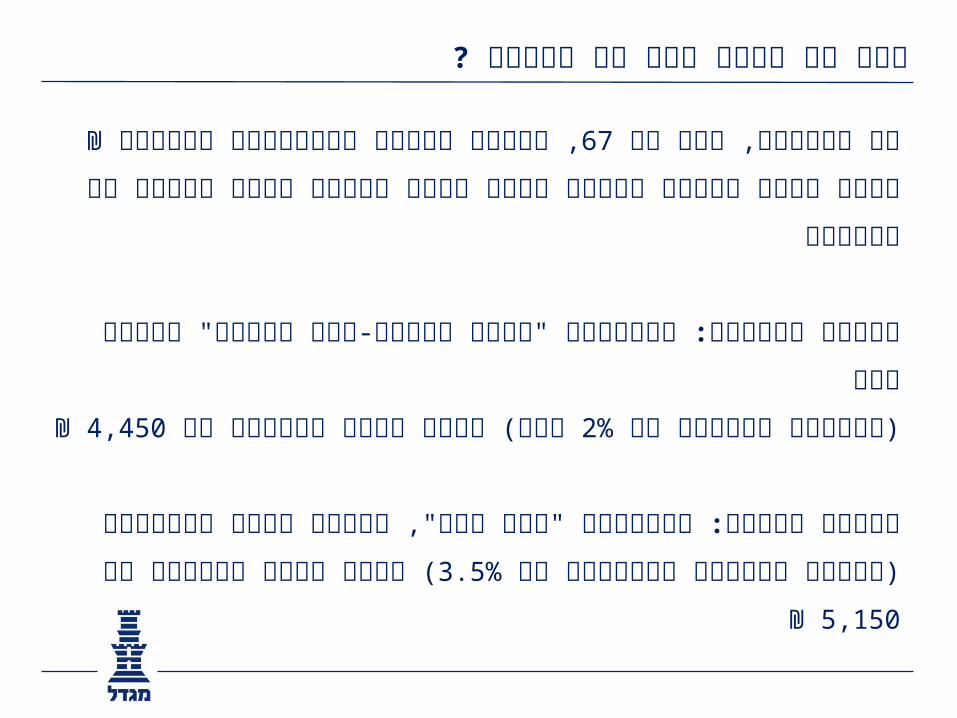

האם מה שהיה הוא מה שיהיה ?

, לקראת פרישה כשברשותו מיליון 67₪מר ישראלי, גבר בן

צריך עזרה בקבלת החלטה איזו קצבה לרכוש וזאת בתנאי אי וודאות

בתוכנית "חיים חדשים-לכל החיים" צמודת מדד חלופה ראשונה:

₪ 4,450 נטו( יקבל קצבה ראשונה של 2%)בריבית מובטחת של

בתוכנית "קשת גמל", צמודה לתיק ההשקעות חלופה שנייה:

5,150₪( יקבל קצבה ראשונה של 3.5%)מחושב בריבית תעריפית של

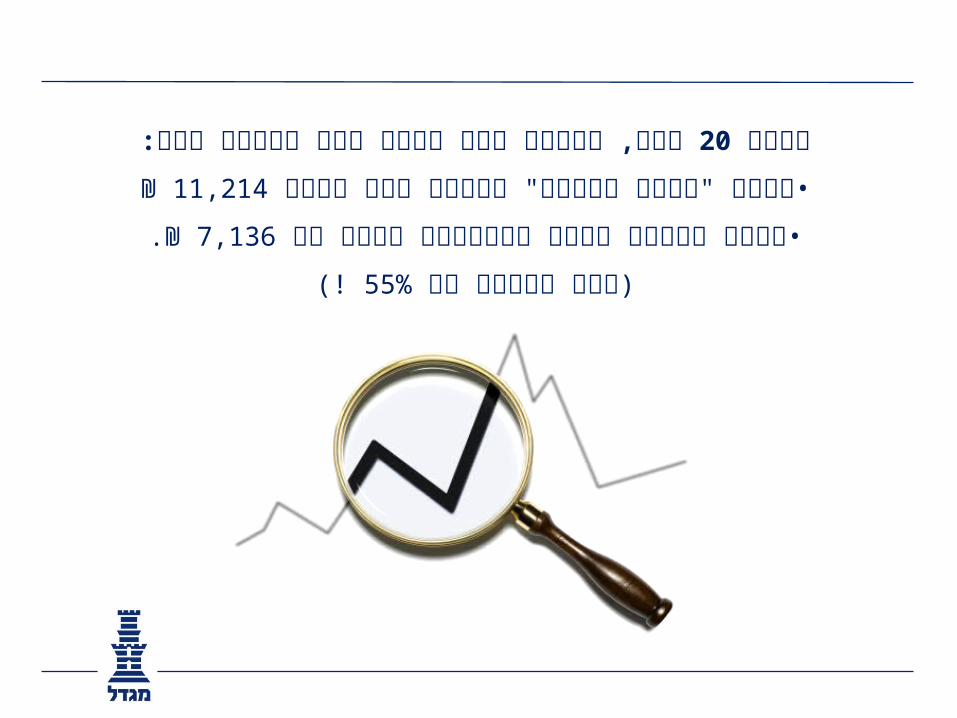

שנה, בהנחה שמה שהיה הוא שיהיה אזי:20אחרי

11,214₪קצבת "חיים חדשים" צמודת מדד תהיה •

₪.7,136קצבה צמודה לתיק ההשקעות תהיה רק •

!(55%)פער ריאלי של

מגדלור לפרישה

פוליסת קצבה אשר תמורת הפקדה חד פעמית מעניקה קצבהחודשית לכל החיים שתשולם בעתיד במועד לפי בחירת הלקוח.

הקצבה צמודה לרווחי תיק ההשקעות, בהתאם למסלול ההשקעות •שבחר הלקוח

שנות 0,5,10,15,20 מסלולי הורשה )מינימום 5הקצבה מבטיחה •תשלום( ומוגנת מפני שינויים בתוחלת חיים, בכל המסלולים!

פירעון מוקדם אפשרי לפני תחילת תשלום הקצבה )מיסוי בהתאם •להסדר התחיקתי(

במקרה מות המבוטח לפני תחילת קבלת הקצבה ישולם ערך הפדיון •למוטבים

60גיל הצטרפות מינימלי: •85 שנים אך לא מעבר לגיל 20 – 5תקופת דחיה לקבלת קצבה: •

מערכת תכנון פרישה

בדיקה –

האם ענינו על כל השאלות?

האם אני יכול לישון בשקט?

שאלות?