Embed Size (px)

Citation preview

Внутренний аудитор

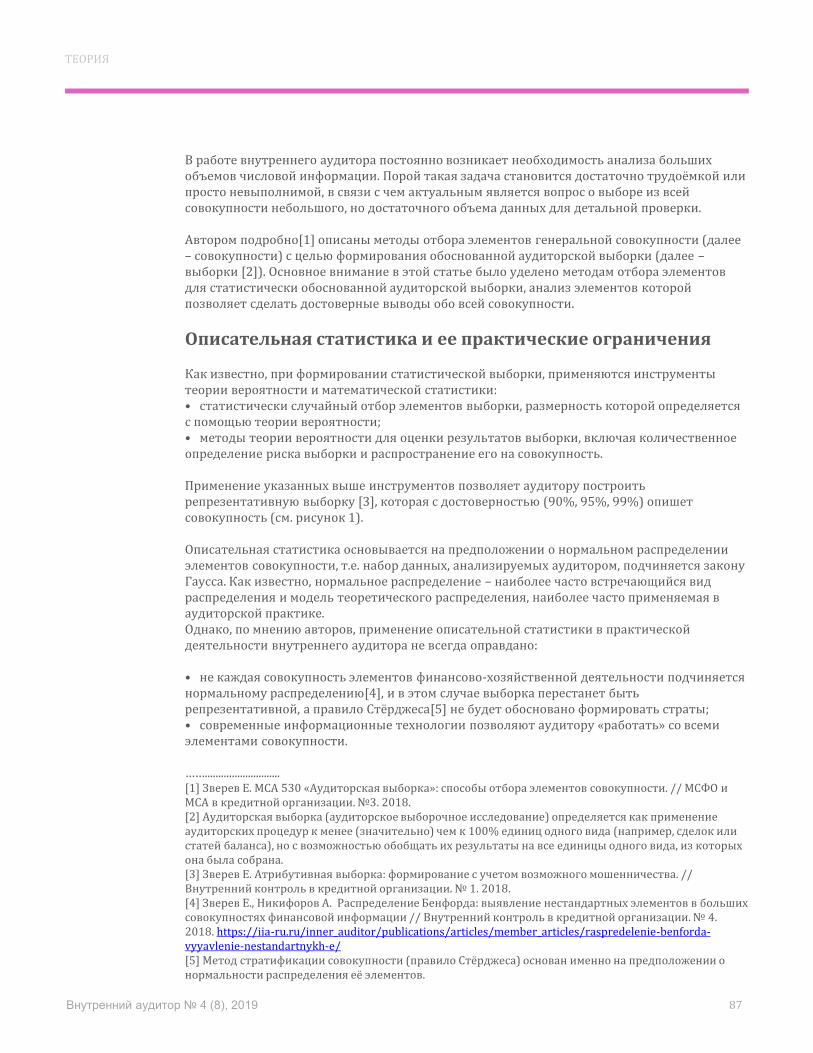

Работа с данными во внутреннем аудите. От выборки до машинного обучения

«Наша профессия – это постоянный вызов себе, своим навыкам и работоспособности».Интервью cАртемом СокольскимИнтервью сАртемом Сокольским

Издание Ассоциации «Институт внутренних аудиторов»

№ 4 (8), 2019

Внутренний аудитор на страже средств акционера: аудит действий топ-менеджмента

НОВОСТИ …………………………………………………………………………………………………………….…………………………………………………………… 4

НАГРАЖДЕНИЕ ПО ИТОГАМ ГОДА …………………………………………………………………………...…………………………………………………. 11

СОБЫТИЕ.

Х Региональная конференция «Внутренний аудит в России: от вопросов к решениям» ...…………………………………………... 15

ПРАКТИКАРабота с данными во внутреннем аудите. От выборки до машинного обучения (авт. Виталий Подоспеев) ……………..... 31

Четкий план и никакого мошенничества (авт. Михаил Пятин, Марина Округина, Дмитрий Бочаров ) ………………….…... 37

Применение статистических методов для анализа случаев сбоя в работе систем спутникового контроля автотранспорта (авт. Станислав Люнченко) …………………………………………………………………………………………………………....…… 41

Внутренний аудитор на страже средств акционера: аудит действий топ-менеджмента (авт. Екатерина Лобова) ….... 46

Развитие сотрудников в условиях экономии бюджета (авт. Александр Московкин) ………………………………………..…...….... 53

Ключевые показатели эффективности подразделения и сотрудников службы внутреннего аудита: какие могут быть

и как их измерить (авт. Екатерина Баташева) ……………………………………………………………………………………………………………… 56

Внутренний аудит исполнения страховой компанией ФЗ от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Часть 2 (авт. Ника

Шамба)…………………………………………………………………………………………………………………………………………………………………………….. 63

Горячая линия – инструмент конфиденциального информирования совета директоров (авт. Леонид Душатин) .…… 66

ЛИЦА ПРОФЕССИИ.

Дмитрий Бочаров …………………………………………………………………………………………………………………………………………...…………..….. 74

ИНТЕРВЬЮ. Артем Сокольский, победитель Национальной премии «Внутренний аудитор года» 2018 г. ……………………………..…..….. 76

МНЕНИЕ.

Аджайл-аудит (авт. Алексей Коряков) …………………………………………...…...……………………………………………………………………..…. 82

ТЕОРИЯ

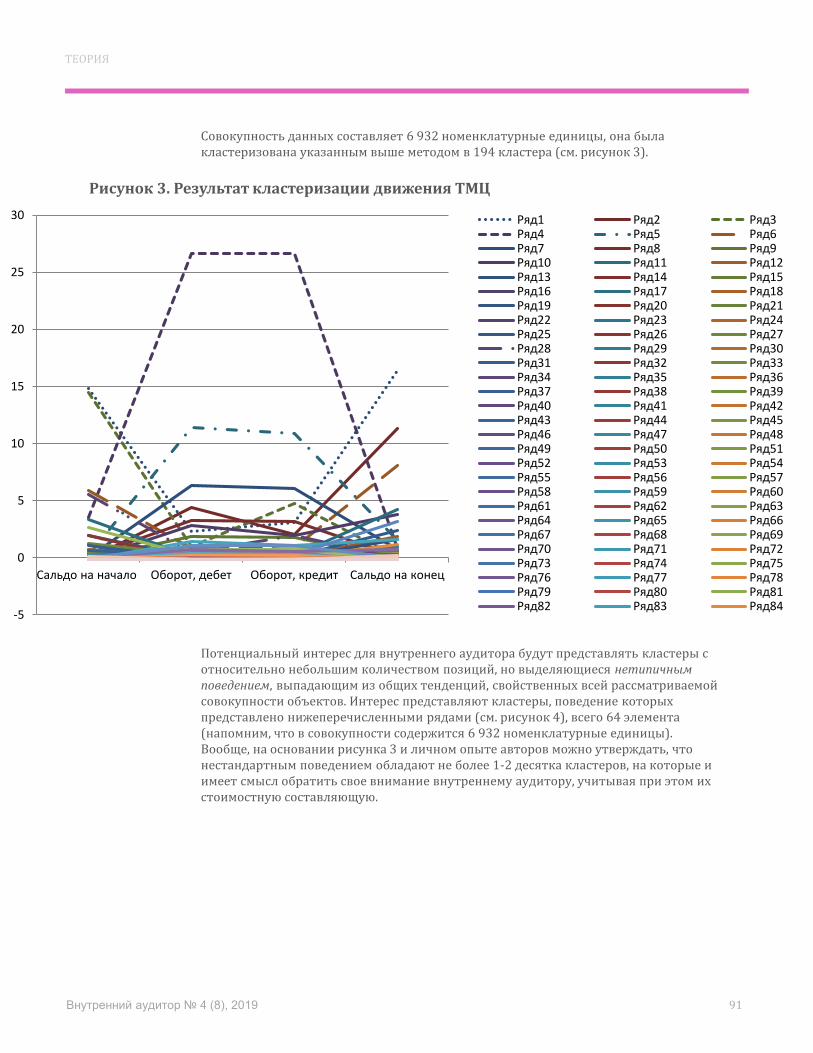

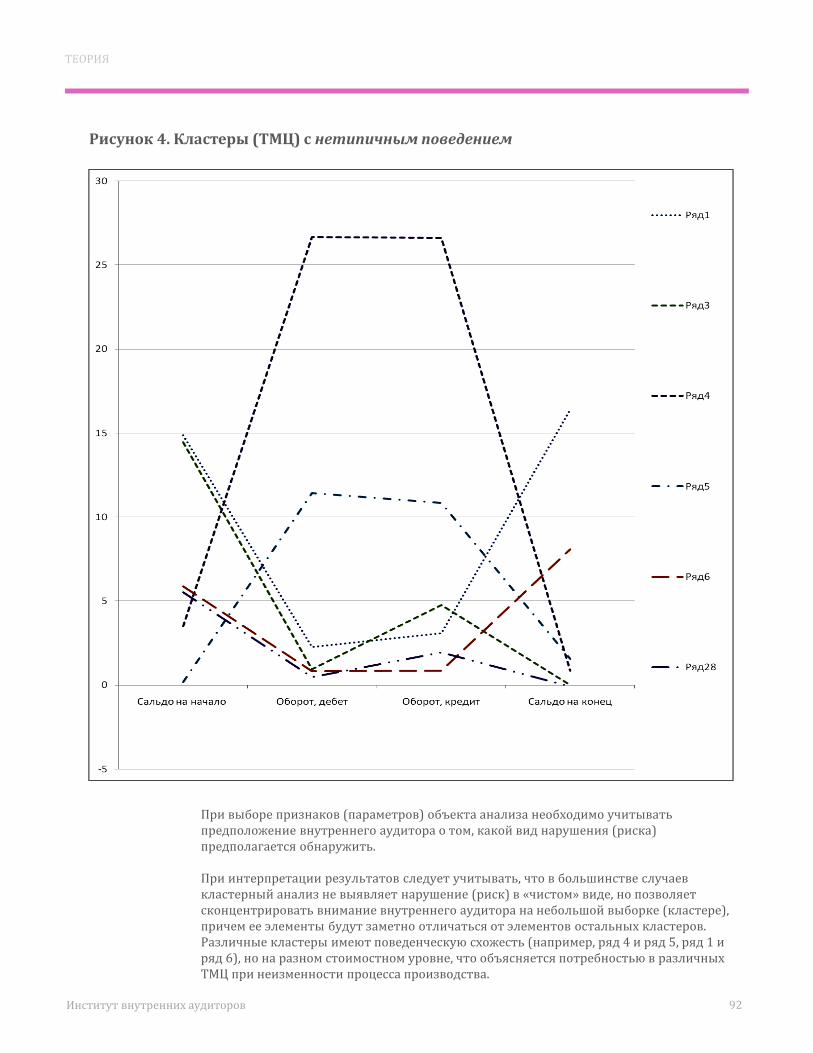

Кластерный анализ: способ формирования экспертной выборки из больших совокупностей учетной информации

(авт. Евгений Зверев, Андрей Никифоров) ………………………………………..………..…………………………………………………………...……. 86

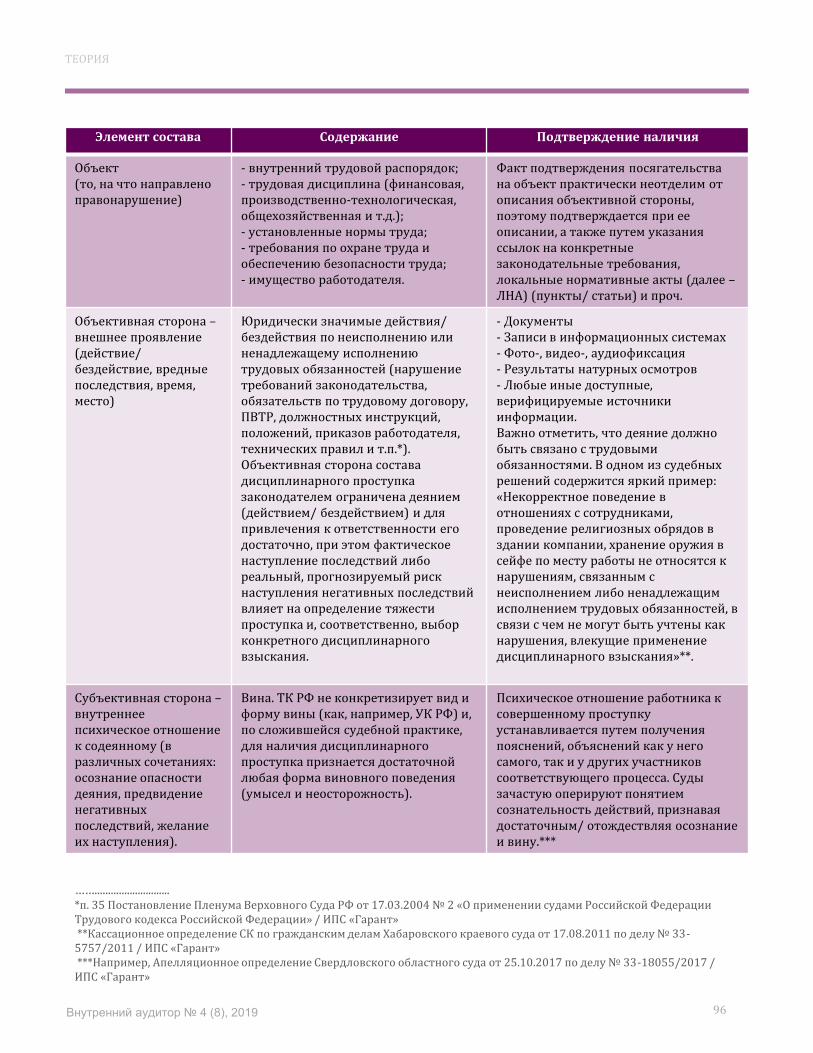

Отдельные вопросы привлечения к дисциплинарной ответственности по результатам внутренних аудиторских проверок (авт. Андрей Васильев) ………………………………………………………………..………………..…..………………………………………….... 95

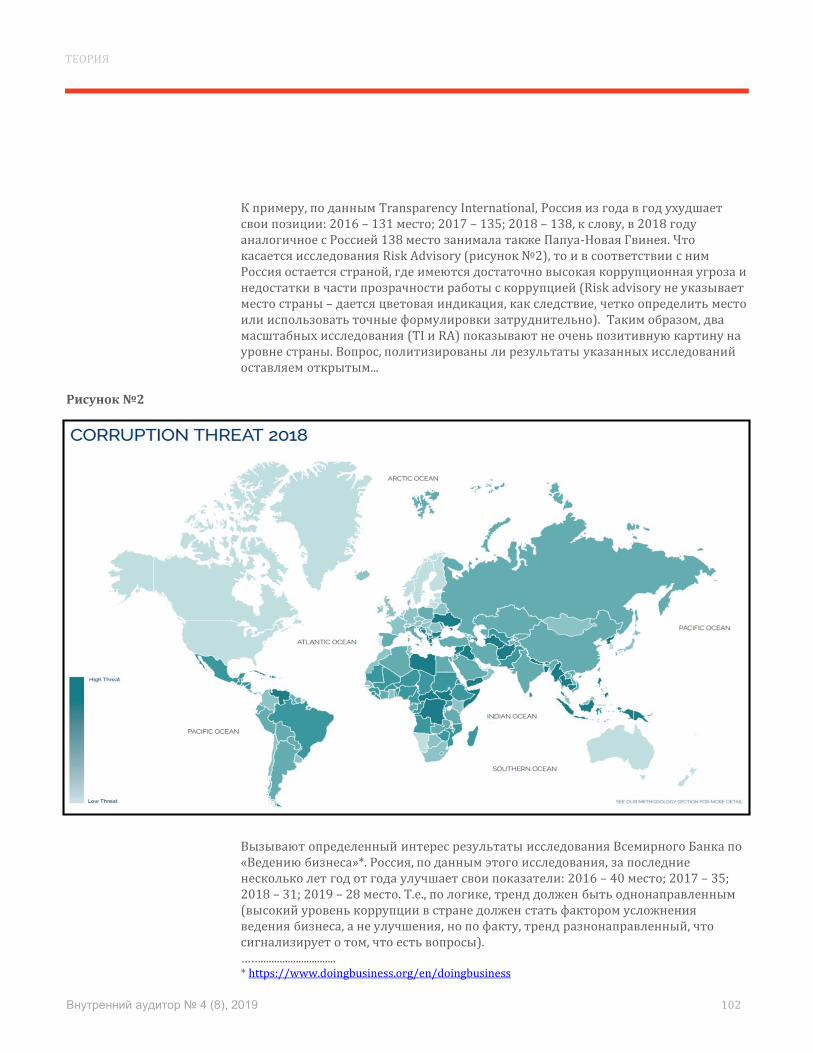

Коррупция во внутреннем аудите (авт. Сухроб Курбонов) ………………………………………………………………..……………..…..……. 100

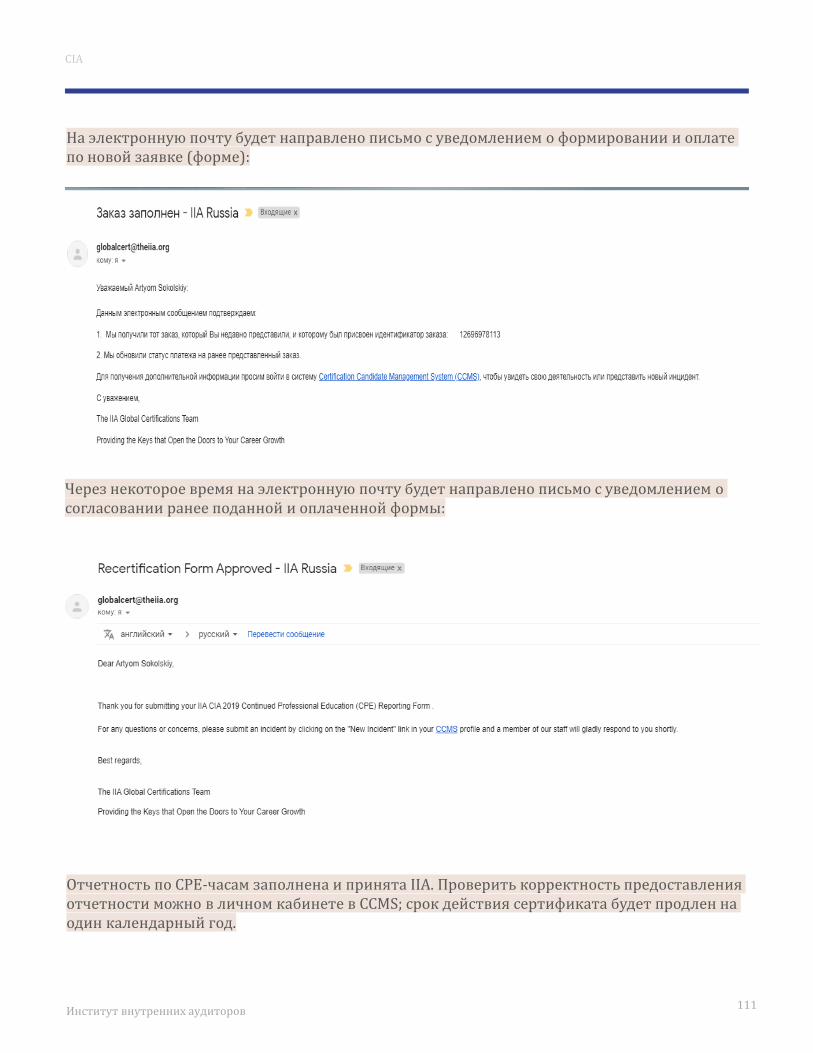

CIAПодтверждение CPE-часов: пошаговая инструкция (авт. Артем Сокольский) …………………………………………..……………….. 106

2

В НОМЕРЕ

Внутренний аудитор № 4 (8), 2019

Содержание

3

В НОМЕРЕ

Внутренний аудитор № 4 (8), 2019

О номере

«Внутренний аудитор» № 4 (8), 2019

Издание Ассоциации «Институт внутренних аудиторов»

Выпускающий редактор: Елена Фролова-Иванова

Редактор-консультант: Денис Малыхин, CIA, член Совета Ассоциации «Институт

внутренних аудиторов», руководитель Программы сертификации Ассоциации

«ИВА»

Дизайн, верстка: Елена Фролова-Иванова

Над номером работали: Екатерина Баташева, Антон Бирюков, Дмитрий Бочаров,

Андрей Васильев, Ирина Волкова, Снежана Газиян, Леонид Душатин, Евгений

Зверев, Ольга Кожумяченко, Игорь Кожуров, Алексей Коряков, Сухроб Курбонов,

Максим Ларичев, Екатерина Лобова, Андрей Лукьянов, Станислав Люнченко,

Александр Московкин, Андрей Никифоров, Денис Овсянников, Марина

Округина, Виталий Подоспеев, Михаил Пятин, Анна Сергеева, Артем Сокольский,

Максим Сухарин, Елена Фролова-Иванова, Алексей Чепайкин, Ника Шамба

Адрес: Москва, Нарышкинская аллея, д. 5, строение 1

Телефон: +7 (495) 748-05-32

Выпуск: декабрь 2019 года.

Мнения, оценки и рекомендации в материалах, размещенных в издании,

отражают точку зрения их авторов и могут не совпадать с позицией Ассоциации

«ИВА». Ассоциация «ИВА» и авторы материалов не несут ответственности за

возможные последствия, которые могут наступить в результате использования

или невозможности использования данных материалов.

Читатель/пользователь самостоятельно оценивает риски совершения

юридически значимых действий на основе размещенной в журнале

информации и несет ответственность за возможные неблагоприятные

последствия.

4

НОВОСТИ

Внутренний аудитор № 3 (7), 2019

Изменения в Правилах осуществления внутреннего финансового аудита в организациях бюджетной сферы

В связи с вступлением в силу с 1 января 2020 года пункта 5 статьи 160.2-1 Бюджетного

кодекса Российской Федерации (в редакции Федерального закона № 199-ФЗ) действующие в

настоящее время Порядки осуществления внутреннего финансового контроля (ВФК) и

внутреннего финансового аудита (ВФА), принятые соответственно Правительством

Российской Федерации, высшими исполнительными органами государственной власти

субъектов Российской Федерации, местных администраций, должны быть признаны

утратившими силу к 1 января 2020 года.

В соответствии с постановлением Правительства РФ от 06.11.2019 N 1409 отменяются

«Правила осуществления главными распорядителями (распорядителями) средств

федерального бюджета (бюджета государственного внебюджетного фонда Российской

Федерации), главными администраторами (администраторами) доходов федерального

бюджета (бюджета государственного внебюджетного фонда Российской Федерации),

главными администраторами (администраторами) источников финансирования дефицита

федерального бюджета (бюджета государственного внебюджетного фонда Российской

Федерации) внутреннего финансового контроля и внутреннего финансового аудита»

(утв. постановлением Правительства Российской Федерации от 17.03.2014 N 193).

На смену Правилам с 2020 года приходят федеральные стандарты внутреннего финансового

аудита, разработка которых предусмотрена пунктом 5 статьи 160.2-1 и абзацем 45-м

статьи 165 Бюджетного кодекса Российской Федерации.

Целью «стандартизации» ВФА является формирование единых и обязательных для всех

уровней бюджетной системы Российской Федерации подходов к осуществлению

внутреннего финансового аудита.

Представители российского Института внутренних аудиторов принимают участие в

разработке федеральных стандартов внутреннего финансового аудита, входя в «Совет по

вопросам внутреннего финансового контроля, внутреннего аудита и финансового

менеджмента организаций государственного сектора» в качестве экспертов (приказ

Минфина РФ от 27.12.2018 №3257), а также в рамках сотрудничества с Сообществом по

Внутреннему Аудиту (СВА) сети PEMPAL (Public expenditure management – Peer assisted

learning).

Первые два стандарта прошли профессионально-общественное обсуждение и находятся на

государственной регистрации в Минюсте РФ:

• «Определения, принципы и задачи внутреннего финансового аудита»• «Права и обязанности должностных лиц (работников) при осуществлении внутреннего финансового аудита»

5

НОВОСТИ

Внутренний аудитор № 3 (7), 2019

Новое Заявление позиции (Position Paper) «Роль внутреннего аудита в органах управления и рабочих комиссиях организации»

Международный Институт внутренних аудиторов (IIA) выпустил новое Заявление позиции

(Position Paper) «Роль внутреннего аудита в органах управления и рабочих комиссиях

организации», в котором излагается, когда и как участие внутреннего аудита в руководящих

органах и исполнительных комитетах может принести дополнительную пользу.

Заявление включает в себя пять вопросов, которые исполнительное руководство должно

задать, прежде чем предлагать внутреннему аудиту войти в комитет/ комиссию, а также

список потенциальных комитетов/ комиссий, в которых внутренний аудит может принести

дополнительную пользу.

В дополнение к обсуждению вопроса о том, когда и где может быть уместно участие

внутреннего аудита в работе руководящих органов/ рабочих комиссиях организации, в

документе перечисляются различные способы осуществления такого участия. Независимо от

того, какую роль играет внутренний аудит в комитете, в документе подчеркивается, что

крайне важно принимать меры предосторожности для обеспечения объективности этой

функции, и приводятся примеры наилучшей практики.

Документ пока доступен на английском языке.

Путь: Личный кабинет → Материалы и информация → Основы профессиональной практики

→ Заявления позиции (Position Papers).

6

НОВОСТИ

Внутренний аудитор № 4 (8), 2019

IIA выпустил новые Практические руководства

Практическое руководство по демонстрации основных принципов профессиональной практики внутреннего аудита

В новом Практическом руководстве разъясняются концепции, воплощенные в Основных

принципах, и описываются средства или конкретные способы, с помощью которых

внутренний аудит может их продемонстрировать, чтобы задать культурный тон в

организации. В Руководстве также определены поддающиеся измерению ключевые

показатели, которые позволяют внутреннему аудиту определять, измерять, оценивать и

контролировать демонстрацию каждого принципа.

Темы Практического руководства:

· Понимание того, как Основные принципы связаны с работой внутреннего аудита.

· Изучение поддающихся измерению критериев оценки достижения основных принципов

в контексте IPPF.

· Улучшение коммуникации с заинтересованными сторонами путем использования

практических и простых для понимания примеров.

· Потенциальные последствия неспособности достичь реализации Основных принципов.

Практическое руководство по специфическим аспектам внутреннего аудита в государственном секторе

Новое Руководство поможет ориентироваться в уникальных аспектах внутреннего аудита в

контексте государственного сектора.

Темы Практического руководства:

· Понимание определения государственного сектора и типов организаций

государственного сектора.

· Определение ролей государственного сектора в управлении и того, как они могут

влиять на принципы внутреннего аудита, такие как организационная независимость и

неограниченный доступ.

· Объединение любых дополнительных стандартов, специфичных для государственного

сектора.

· Оценка приверженности организации принципам этического управления.

· Определение видов аудиторских заданий, выполняемых в государственном секторе, и

способов их планирования.

Эти и другие Руководства доступны членам ИВА в качестве одного из преимуществ членства.

Новые Практические руководства доступны на сайте ИВА в области "Личный кабинет" пока

только на английском языке.

Путь: Личный кабинет → Материалы и информация → Основы профессиональной

практики→ Практические руководства (верхняя и нижняя таблицы).

7

НОВОСТИ

Внутренний аудитор № 4 (8), 2019

Опубликованы переводы руководств по управлению непрерывностью бизнеса

На сайте Института внутренних аудиторов опубликованы переводы на русский язык

Дополнительного руководства «Управление непрерывностью бизнеса» (PG: Business

Continuity Management) от августа 2014 года и Дополнительного руководства по аудиту

применения информационных технологий (GTAG) 10 «Управление непрерывностью

бизнеса» (GTAG 10: Business Continuity Management) от июля 2008 года.

Управление непрерывностью бизнеса (УНБ) обеспечивает подготовку организации к

будущим инцидентам или кризисам, которые могут помешать достижению бизнес-целей.

Управление кризисными ситуациями (УКС) является ключевым компонентом УНБ и

включает в себя передачу существенной информации о кризисе заинтересованным сторонам

организации. Широта и глубина навыков и квалификаций внутреннего аудита, его

положение в организации и углубленное знание всей ее деятельности дают ему возможность

вносить значимый вклад в разработку, реализацию и оценку инициатив организации в

области УНБ и УКС. Внутренний аудит может выполнять различные ключевые и

вспомогательные роли, в зависимости от наличия и/или зрелости инициатив по УНБ и УКС, а

также серьезности и обстоятельств кризиса.

Переводы Руководств по управлению непрерывностью бизнеса можно найти в области

«Личный кабинет» сайта Института внутренних аудиторов:

Путь: Личный кабинет → Материалы и информация → Основы профессиональной практики

→ Практические руководства (Practice Guides), верхняя таблица.

Путь: Личный кабинет → Материалы и информация → Основы профессиональной практики

→ Практические руководства (Practice Guides) (Дополнительные руководства по аудиту

применения информационных технологий (GTAG) - нижняя таблица).

Перевод на русский язык Руководств по управлению непрерывностью бизнеса осуществлен

при содействии Академии «Делойта».

Эти и другие Руководства доступны членам ИВА в качестве одного из преимуществ членства.

8

НОВОСТИ

Внутренний аудитор № 4 (8), 2019

Опубликован перевод Дополнительного руководства «Внутренний аудит и мошенничество»

На сайте Института внутренних аудиторов опубликован перевод на русский язык

Дополнительного руководства «Внутренний аудит и мошенничество» от декабря 2009 года.

Перевод осуществлен при содействии Академии «Делойта».

Цель этого Практического руководства состоит в повышении осведомленности внутреннего

аудитора о мошенничестве и предоставлении указаний о принятии мер в отношении рисков

мошенничества при выполнении заданий по внутреннему аудиту.

Дополнительное руководство «Внутренний аудит и мошенничество» можно найти в области

«Личный кабинет» сайта Института внутренних аудиторов.

Путь: Личный кабинет → Материалы и информация → Основы профессиональной практики

→ Практические руководства (Practice Guides), верхняя таблица.

Опубликован перевод рекомендаций по подготовке Положения о внутреннем аудите

На сайте Института внутренних аудиторов опубликован перевод на русский язык Заявления

позиции IIA по подготовке Положения о внутреннем аудите (Устав внутреннего аудита/

Положение о внутреннем аудите) от января 2019 года.

Заявление позиции IIA по подготовке Положения о внутреннем аудите можно найти в

области «Личный кабинет» сайта Института внутренних аудиторов.

Путь: Личный кабинет → Материалы и информация → Основы профессиональной практики

→ Заявления позиции (Position Papers).

Эти и другие материалы доступны членам ИВА в качестве одного из преимуществ членства.

Если вы хотите стать переводчиком-волонтером и внести свой вклад в развитие профессии,

обращайтесь в Институт внутренних аудиторов к Елене Фроловой-Ивановой ([email protected]).

Участие в переводах дает СРЕ-часы.

9

НОВОСТИ

Внутренний аудитор № 4 (8), 2019

«Интеграция дата-ориентированного подхода» на русском языке

На сайте Института внутренних аудиторов опубликован перевод на русский язык материала

из серии GLOBAL KNOWLEDGE BRIEF «Интеграция дата-ориентированного подхода. Основы

встраивания анализа данных в методологию внутреннего аудита» (Integrating a Data-Driven

Approach: learning the basics. Fundamentals of building data analytics into the internal audit

methodology), выпущенного Международным Институтом внутренних аудиторов в 2018 году.

Объем данных, который производят и накапливают организации, растет с каждым годом, а

инструменты и технологии, позволяющие получить из этого объема полезную информацию,

продолжают развиваться. Эффективные подразделения внутреннего аудита должны

расширять свои возможности по использованию этих инструментов и технологий и,

пользуясь всем объемом данных своих организаций, обеспечивать предоставление более

высокого уровня аудита, одновременно повышая эффективность своей работы.

Институт внутренних аудиторов благодарит волонтеров из числа членов Института –

Сергея Григоряна, Татьяну Еринскую и Александра Московкина – за перевод на русский язык

материала «Интеграция дата-ориентированного подхода. Основы встраивания анализа

данных в методологию внутреннего аудита».

Членам Института внутренних аудиторов перевод исследования доступен на сайте в разделе

Личный кабинет.

Путь: Личный кабинет → Материалы и информация → Прикладные материалы →

Внутренний аудит.

Опубликован перевод материала «Разработка программы

оценки и повышения качества внутреннего аудита»

На сайте Института внутренних аудиторов опубликован перевод на русский язык Главы 2 из

Quality Assessment Manual – «Разработка программы оценки и повышения качества

внутреннего аудита».

Путь: Личный кабинет → Материалы и информация → Прикладные материалы → Контроль

качества и оценка эффективности внутреннего аудита, таблица.

ИВА благодарит за подготовленный перевод волонтера из числа членов ИВА - Наталью

Севальневу, CIA!

Эти и другие переводы материалов доступны членам ИВА в качестве одного из преимуществ

членства.

10

НОВОСТИ

Внутренний аудитор № 4 (8), 2019

Обновления в программе CRMA и IAPНовые экзамены призваны обеспечить актуальность и обоснованность получения профессиональных статусов

Международный Институт внутренних аудиторов (IIA), лидер в области методической

поддержки и в программах обучения внутренних аудиторов, объявил об изменениях в

программах сертификации в области обеспечения управления рисками (CRMA) и Internal

Audit Practitioner (часть 1 CIA) на 2020 год для удовлетворения меняющихся требований к

профессиональной практике внутреннего аудита.

Чтобы идти в ногу с динамичными глобальными рисками, IIA перезапустит экзамен CRMA в

октябре 2020 года, отразив в нем глубокие организационные знания и передовые наборы

навыков, которые необходимы для успешного обеспечения управления рисками.

CRMA будет включать в себя новый экзамен на английском языке, а также обновленные

предварительные условия и требования к опыту. CRMA, единственная сертификация

системы управления рисками для внутренних аудиторов во всем мире, будет

позиционироваться как дальнейшее развитие внутренних аудиторов, уже получивших

сертификацию CIA. Действующие требования CRMA останутся в силе до даты вступления

нововведений в силу.

Изменения в программе Internal Audit Practitioner (часть 1 CIA), которые должны вступить в

силу 1 марта 2020 года, включают отмену требования об образовании как для новых

кандидатов, так и для тех, кто уже получил статус IAP. Кроме того, был снижен

регистрационный взнос при подаче заявок на сдачу Internal Audit Practitioner.

Для получения дополнительной информации, в т.ч. обо всех изменениях, вступающих в силу

в 2020 году, посетите страницу CRMA или страницу Internal Audit Practitioner на сайте IIA.

11

НАГРАЖДЕНИЕ ПО ИТОГАМ ГОДА

Внутренний аудитор № 4 (8), 2019

Награждение по итогам 2019 года

В декабре, по традиции, Институт внутренних аудиторов вручает грамоты и

благодарственные письма по итогам 2019 года.

За активное участие в деятельности Института внутренних аудиторов в 2019 году

почетными грамотами были награждены:

а также подразделения ПАО Сбербанк:

Управлению внутреннего аудита по Байкальскому банку, Управлению внутреннего аудита по

Волго-Вятскому банку, Управлению внутреннего аудита по Дальневосточному банку,

Управлению внутреннего аудита по Московскому банку, Управлению внутреннего аудита по

Поволжскому банку, Управлению внутреннего аудита по Сибирскому банку, Управлению

внутреннего аудита по Среднерусскому банку, Управлению внутреннего аудита по

Уральскому банку.

За многолетний вклад в развитие профессии внутреннего аудитора почетной грамотой

был награжден Леонид Душатин.

За многолетний вклад в деятельность регионального центра Института внутренних

аудиторов в г. Краснодаре почетными грамотами были награждены Федор Гладкий и

Елена Колонтаевская.

Благодарственные письма за участие в развитии профессии в 2019 году были вручены

компаниям: Deloitte, Digital Design, HOCK Training, KPMG, PwC, Академия Бизнеса EY,

Госкорпорация "Росатом", Концерн "Росэнергоатом«, ФБК Grant Thornton.

Абрамова Алевтина

Андреева Ирина

Аносов Виктор

Берков Андрей

Бехтерев Олег

Бигижанова Надежда

Бондаренко Денис

Бородина Любовь

Бочаров Дмитрий

Васильев Андрей

Газиян Снежана

Городилов Михаил

Григорян Сергей

Гудовских Николай

Додонов Андрей

Егорова Лариса

Еринская Татьяна

Зверьков Дмитрий

Золотарев Андрей

Иванова Елена

Кедрова Мария

Колесников Александр

Коряков Алексей

Краснопольский Антон

Кудисова Ирина

Кулагина Анастасия

Курбонов Сухроб

Лазебных Светлана

Лобова Екатерина

Максимова Виктория

Медников Алексей

Мельникова Елена

Менщиков Александр

Микрюков Тимофей

Морозова Елена

Московкин Александр

Нагорнов Павел

Нисивкин Илья

Новикова Анна

Овсянников Денис

Охонин Павел Подоспеев Виталий

Полякова Алена

Починок Дмитрий

Ревина Вера

Рыбальченко Сергей

Рыжков Виталий

Сазонова Наталья

Салко Яна

Селезнева Наталья

Семенова Вероника

Сергеева Анна

Соболева Юлия

Сокольский Артем

Творогова Галина

Уставщиков Александр

Феофилова Татьяна

Хоменко Андрей

Чалабян Ара

Шадиян Макар

Шамба Ника

Юровских Алексей

12

НАГРАЖДЕНИЕ ПО ИТОГАМ ГОДА

Внутренний аудитор № 4 (8), 2019

Леонид Душатин Андрей Васильев Снежана Газиян

Сергей Григорян Татьяна Еринская Елена Иванова

Мария Кедрова Александр Колесников Алексей Коряков

Александр Московкин Павел Нагорнов Виталий Подоспеев

В Москве вручение почетных грамот и благодарственных писем состоялось на встрече

Института внутренних аудиторов 17 декабря в офисе компании Deloitte,

13

НАГРАЖДЕНИЕ ПО ИТОГАМ ГОДА

Внутренний аудитор № 4 (8), 2019

Татьяна Васильева (Академия Бизнеса EY)

Людмила Истомина (KPMG) Роман Кенигсберг (ФБК Grant Thornton)

Ника Шамба Сергей Кудряшов (Deloitte) Валерий Коновалов (Госкорпорация «Росатом»)

Дмитрий Починок Вероника Семенова Артем Сокольский

Анна Славиковская (HOCK Training) Андрей Берков (Краснодар) Федор Гладкий (Краснодар)

Центр оценки квалификаций Института внутренних аудиторов (ЦОК ИВА) проводит независимую оценку квалификации на соответствие профессиональным стандартам:

«Внутренний аудитор»утвержден приказом Министерства труда и социальной защиты Российской Федерации от «24» июня 2015 г. № 398н;

«Специалист по внутреннему контролю (внутренний контролер)» утвержден приказом Министерства труда и социальной защиты Российской

Федерации от «22» апреля 2015 г. № 236н.

ПОДТВЕРЖДЕНИЕ КВАЛИФИКАЦИИ – ЭТО ВОЗМОЖНОСТЬ ПОДНЯТЬ ВАШ ПРОФЕССИОНАЛЬНЫЙ СТАТУС И ОТКРЫТЬ НОВЫЕ КАРЬЕРНЫЕ ПЕРСПЕКТИВЫ!

ЦЕНТР ОЦЕНКИ КВАЛИФИКАЦИЙ ИНСТИТУТА ВНУТРЕННИХ АУДИТОРОВ

Адрес:125167, Москва,Нарышкинская аллея, дом 5, строения 1, 2

Телефоны:+7 (495) 748-05-22+7 (495) 748-05-32

Сайт:http://cok.iia-ru.ru/

15

Х Региональная конференция Института внутренних аудиторов

Внутренний аудитор № 4 (8), 2019

3-4 октября 2019 года в Самаре состоялась Х Региональная конференция «Внутренний аудит в России: от вопросов к решениям», организованная Институтом внутренних аудиторов. Партнером конференции выступил Сбербанк. Мероприятие собрало около 150 гостей и представителей профессии.

Х Региональная конференция «Внутренний аудит в России:

от вопросов к решениям»

Информационными партнерами конференции стали:

ГАРАНТ, GAAP.ru, журнал "Аудит", Российское

отделение ACFE, Банковское обозрение (Б.О.) и

Консультант Плюс.

Открыло Конференцию приветственное выступление

Дмитрия Гурулёва, заместителя председателя

Поволжского банка ПАО Сбербанк, в котором он

рассказал о том, как бизнес смотрит на внутренний

аудит и чего от него ждет.

И уже по сложившейся традиции предлагаем вам ключевые тезисы докладчиков –

представителей крупнейших компаний российского бизнеса, которые поделились своим

опытом и видением задач и позиционирования внутреннего аудита в современных

условиях.

16

Х Региональная конференция Института внутренних аудиторов

Внутренний аудитор № 4 (8), 2019

В своем выступлении Дмитрий Бочаров, вице-президент по внутреннему контролю и аудиту

«Сегежа Групп», провел параллель между концепцией Human Resources Business Partner (HR BP) и

партнерством бизнеса с внутренним аудитом, поскольку у функции внутреннего аудита есть все

необходимые компетенции и навыки, чтобы стать партнером для бизнеса. Концепция HR BP была

разработана в 1996 году как модель взаимодействия бизнеса и HR-функции, и лучшим образом

описывает непрерывные изменения в сфере управления персоналом. Предпосылками становления

новой концепции стали НR-зрелость, отсутствие шаблонов, диджитализация функции HR и рост

профессионализма заказчиков. В «Сегежа Групп» похожие предпосылки появились в 2018 году:

бизнес ожидал от внутреннего аудита новых идей и прорывов, которые могут помочь в

выполнении стратегических и тактических задач компании в перспективе 1-3 лет.

Работа в этом направлении вышла далеко за границы обычного консультирования, которое

является стандартной ролью внутреннего аудита, и появилась новая роль – агент изменений. Это

потребовало порядка 70% ресурса службы внутреннего контроля и аудита (СВКиА) в течение года.

Ключевыми направлениями деятельности внутреннего аудита в рамках новой роли стали:

непрерывный поиск способов достижения КПЭ компании, разработка предложений по внедрению

новых технологий и инноваций, участие в качестве медиатора в корпоративных конфликтах.

Положительный отклик со стороны бизнеса не заставил себя ждать. Внутренний аудит,

безусловно, остается контрольной функцией в компании, однако уровень коммуникации и

скорость взаимодействия с менеджментом качественно изменились. Коллеги понимают, что

СВКиА не только проводит проверку их деятельности, но и помогает в улучшении бизнеса

реальными делами, а не формальными рекомендациями.

17

Алексей Чепайкин, директор по внутреннему контролю и аудиту АО «Концерн Росэнергоатом», электроэнергетического дивизиона Госкорпорации «Росатом», рассказал о лидерстве как о «мягкой силе» внутреннего аудита. Концепция развития внутреннего аудита, в основу которой положен принцип партнерства с менеджментом, является привлекательной и логичной. Командная работа, базирующаяся на добросовестном и разумном управлении, представляется более продуктивной, в отличие от отношений, основанных на административном принуждении. При этом, понимание партнерства, как «совместной деятельности, основанной на равных правах и обязанностях, направленной на достижение общей цели», вряд ли встречается в практике внутреннего аудита в чистом виде. По мнению докладчика, основная причина этого – слишком несопоставимые ресурсы и задачи у бизнес-направлений и внутреннего аудита. Возможно, именно потому ряд экспертов корректирует терминологию и вводит термин «кооперация».

Осмысление возможных путей повышения эффективности внутреннего аудита в атомной отрасли привело к выводу, что перспективным направлением является взращивание компетенций командного лидерства. Алексей Чепайкин подчёркивает, что лидерство для внутреннего аудита – это возможность мягкого влияния в механизмах партнерства. Под лидерством понимается процесс социального влияния, благодаря которому лидер получает поддержку со стороны других членов сообщества для достижения цели. Для внутреннего аудита – это и цели, определенные Международными основами профессиональной практики (МОПП), такие как повышение стоимости организации и совершенствование деятельности.

Принимая цели лидерства, важно понять, каким характеристикам соответствует лидер. Спикер перечислил универсальные характеристики лидера, описанные Корпоративной академией Госкорпорации «Росатом»:• амбициозность. Берется за достижение амбициозных целей, поставленных руководством. Ставит перед подчиненными амбициозные цели. Имеет смелость браться за новое дело первым, несмотря на отсутствие аналогов;

• готовность к изменениям. Быстро реагирует на изменения, не боится вносить коррективы в согласованные планы ради ускорения проектов или соблюдения обязательств; • широкая сфера ответственности. Действует проактивно, инициативно. Не ждет, когда его попросят или позовут, «влезает» в смежные функции;• высокая эффективность. Как правило, внутренний аудит обладает необходимыми полномочиями для оказания влияния внутри организации. В основном зона роста для достижения/ приближения к позиции лидера сконцентрирована в реализуемых подходах и ревизии существующих ограничений внутреннего аудита. Важным является также то, насколько партнеры одинаково понимают, какой продукт/ результат создается по результатам внутреннего аудита (в терминологии бережливого производства – ценность). Например, в атомной отрасли по итогам семинара подразделений внутреннего аудита (июль 2019 года) ценность внутреннего аудита сформулирована как:- устраненное существенное отклонение/ минимизированный существенный риск;- новое, признанное руководством знание о фактическом состоянии процессов и мерах, позволяющих их усовершенствовать.

По совету Алексея Чепайкина, первичную оценку уровня лидерства и «зон роста» возможно проводить на основании исследований, которые, как правило, организуются в крупных компаниях кадровыми службами: оценка вовлеченности персонала, оценка горизонтального взаимодействия и оценка 360 градусов. И важно помнить, что усилия в данном направлении носят сугубо практический характер – усиление влияния для достижения целей деятельности. В Госкорпорации сформулирована визуальная модель лидерства внутреннего аудита атомной отрасли, которая состоит из реализуемых функций/ направлений (оценка, внутреннее консультирование, коммуникация, проекты, экспертиза), их характеристик с точки зрения лидерства и целевых показателей. Данная модель является также некоторым управленческим ориентиром для разрабатываемых мероприятий в рамках программ обеспечения и повышения качества внутреннего аудита.

Внутренний аудитор № 4 (8), 2019

Х Региональная конференция Института внутренних аудиторов

18

Х Региональная конференция Института внутренних аудиторов

Внутренний аудитор № 4 (8), 2019

19

Снежана Газиян, CIA, AIRC, практикующий эксперт в области внутреннего контроля (комплаенс), в своем выступлении подняла вопрос партнёрства второй и третьей линий защиты. Современная модель трех линий защиты предполагает множество постоянно действующих связок и механизмов прямой и обратной связи, интерактивного взаимодействия между первой и второй линиями. Это комитеты и различные коллегиальные органы и площадки, где первая и вторая линии обсуждают в оперативном режиме бизнес-инициативы (продукты, услуги, технологии, клиентский сегмент и т.п.), чтобы оценить, проговорить совместно все преимущества и риски и прийти к осознанному и ответственному принятию последних. Это инструменты постоянного мониторинга процессов – отчеты, индикаторы, dashboards; это обучение в разных форматах, встречи по обмену опытом, реинжиниринг бизнес-процессов; решения, вовлекающие единые хранилища данных и анализ больших объемов информации, искусственный интеллект… Наконец, сама вторая линия защиты подразделяется на уровни:• 2.1: более привычный набор функций, отвечающих за встраивание превентивных контролей и механизмов в бизнес-процессы, находящийся максимально близко к своим полевым корреспондентам из первой линии;

• 2.2.: специальная команда аналитиков, идущая на полшага позади и осуществляющая постоянный контроль качества системы внутреннего контроля и управления рисками, применяя квазиаудиторские инструменты, но в постоянном, а не дискретном режиме, и также принимающая на себя обязанность по консультированию и методологии.

Какую роль в этой модели может играть внутренний аудит? Увы, интуитивно выбираемой оказывается роль инспектора, ревизора. Но чем больше аудит превращается в ревизора, тем сильнее становится сопротивление среды.

Снежана предлагает освободиться от стереотипов; научиться слышать и слушать; доверять, а не только проверять; начать обмениваться опытом, жить в мире интерактива. Внутреннему аудиту стоит перестать ощущать себя супермозгом и обладателями суперзнания. Аудиторская команда должна научиться у второй линии защиты действовать через полевых корреспондентов, а значит – перестать быть инспектором-надзирателем. Внутреннему аудиту надо помнить, что он – член команды, помощник. Реализация своих задач через полевых корреспондентов, которыми естественным образом становятся элементы второй линии защиты, возможна только в том случае, если есть доверие и обмен знаниями и опытом. Внутренний аудит может передать часть своих методик, практик общения, получения информации из различных источников, сопоставления, а вторая линия – практический «полевой» опыт, алгоритмические решения в части постоянного контроля, раннего выявления, красных флагов и проч.

Плюсы такого взаимодействия как во взаимном профессиональном обогащении, так и в экономии ресурсов. Если внутренний аудит может опираться на работу второй линии, а не дублировать ее, то это открывает дорогу всем возможностям гибких, настраиваемых аудитов, проводимых параллельно в разных направлениях небольшими командами, а большие ресурсы могут сосредоточиться на областях или подразделениях, требующих детальных расследований, форензика. Аудит сможет фокусироваться на системных ошибках, на первопричинах, которые кроются в корпоративном управлении, и, выявляя их, донося эту информацию непосредственно, по своим каналам, способствовать изменениям, которые иной раз не может на своем уровне продвинуть вторая линия.

Внутренний аудитор № 4 (8), 2019

Х Региональная конференция Института внутренних аудиторов

20

Андрей Лукьянов, заместитель директора

департамента регионального аудита ПАО «НК

«Роснефть», рассказал об опыте централизации

внутреннего аудита в компании, которая затронула

почти 400 работников подразделений внутреннего

аудита из 90 дочерних обществ. Централизация

функции аудита была осуществлена, исходя из

принципов независимости и объективности,

обеспечения функциональной и административной

подчиненности внутреннего аудита единому лицу.

Для того, чтобы сформировать эффективную

команду единомышленников из коллектива

различных по опыту и компетенциям аудиторов,

было поставлено и решено 4 задачи:

1. Укрупнение региональных подразделений

внутреннего аудита: из 90 мест дисклокации было

сформировано сначала 29 обособленных

подразделений, затем их сократили до 17.

Использование современных средств связи

позволяет проводить дистанционное обучение,

обмениваться опытом по итогам аудитов, проводить

семинары.

2. Повышение уровня компетенций сотрудников:

была внедрена рейтинговая оценка деятельности и

система определения лучшего подразделения и

лучшего сотрудника с последующим материальным

поощрением (1); сформированы индивидуальные

планы развития сотрудников, основанные на оценке

потенциальных направлений развития

компетенций (2); введено обучение в форме

наставничества над вновь принятыми

сотрудниками (3); налажен обмен опытом путем

проведения совещаний (круглые столы, семинары с

участием специалистов, обладающих высокими

компетенциями) и «веерных проверок» (4).

3. Привлечение во внутренний аудит

технических специалистов, профессионалов,

обладающих большим практическим опытом. Это

позволяет формировать рекомендации на понятном

бизнесу языке, дает признание ценности выводов и

рекомендаций аудита.

4. Обеспечение равных условий доступа к

информации для каждого сотрудника:

идентификация и подключение к информационным

ресурсам компании и их освоение с помощью

назначенных экспертов, разработка

презентационных материалов по обучению

сотрудников работе с информационными

ресурсами. Это привело к информационной

независимости аудита, сокращению сроков

выездных проверок.

В результате реализации этого широкомасштабного

проекта сформировалась команда, нацеленная не

только на выявление нарушений и недостатков, а,

что более важно, на повышение эффективности

деятельности компании. И сейчас функция

внутреннего аудита активно внедряет проекты по

созданию экспертных советов по направлениям

деятельности компании для углубленного аудита

бизнес-процессов и групп по превентивному

контролю в значимых бизнес-процессах.

Внутренний аудитор № 4 (8), 2019

Х Региональная конференция Института внутренних аудиторов

21

Х Региональная конференция Института внутренних аудиторов

Внутренний аудитор № 4 (8), 2019

Коллеги из Управления внутреннего аудита трех территориальных банков ПАО Сбербанк –

Антон Бирюков, ведущий аудитор управления внутреннего аудита по Поволжскому

банку, Ольга Кожумяченко, менеджер направления управления внутреннего аудита

по Среднерусскому банку, и Максим Ларичев, менеджер направления управления

внутреннего аудита по Сибирскому банку, – поделились практикой применения

цифровых инструментов внутреннего аудитора, в частности, результатами роботизации

процессов. Работу современного аудитора можно упростить и ускорить при помощи новых

технологий Data Science. Одним из примеров инструментов, созданных внутренними

аудиторами с помощью AI-технологий, является модель поиска нетипичных заемщиков.

Она позволяет быстро анализировать весь кредитный портфель и формировать перечень

заемщиков с повышенным кредитным риском, высвобождая время аудитора для

проведения профессиональной экспертизы по полученной выборке. Данное решение было

реализовано на основе данных, которые формируются внутри банка, о движении

денежных средств по расчетным и ссудным счетам заемщиков. В его основе лежит

классический метод обнаружения аномалий в Data Science: одноклассовая машина опорных

векторов (One Class CVM). А обучение машины было проведено с использованием

показателя долговой нагрузки – отношения выручки, поступающей на счета клиента, и

сумм погашения обязательств как в банке, так и другим кредиторам.

Другая область, о которой рассказали докладчики, – проверки хозяйственных договоров.

Для полной проверки была разработана программа, работающая с SQL-запросами, которая

на основании данных из реестра договоров и оплат по ним формирует списки договоров,

подлежащих проверке. Для анализа статусов арендованных земельных участков написана

программа, которая, используя кадастровые номера, выгружает информацию с сайта

Росреестра. Например, по результатам проверки из 3000 арендуемых земельных участков

было выявлено 50 снятых с регистрационного учета.

В целом, NLP (анализ естественного языка), Computer Vision (распознавание изображений),

нейронные сети LSTM уже сейчас помогают аудиторам ПАО Сбербанк работать с

неструктурированными данными. Такие данные используются при решение следующих

задач: анализ и классификация текстовых сообщений внутри сервисных систем;

распознавание текста, подписей и печатей в различных документах и последующее

сравнение с базами данных компании; распознавание голосовых аудиозаписей для

контроля разглашения конфиденциальной информации. Решение таких задач при помощи

Data Science позволяет получать уже готовые отчеты, заранее структурированные и

проанализированные так называемым искусственным интеллектом.

22

Х Региональная конференция Института внутренних аудиторов

Внутренний аудитор № 4 (8), 2019

Выступление Дениса Овсянникова, директора по внутреннему аудиту Tele2, было

посвящено цифровым инструментам анализа данных, которые аудиторы Tele2 применяют

в своей практике. Докладчик подробно остановился на трех методах, каждый из которых

может существенно снизить трудоемкость предварительного исследования и построения

выборки при проверке больших совокупностей объектов. Первый метод относится к

инструментам Process Mining, он позволяет строить карты процессов из тех цифровых

следов, которые остаются в учетных системах компании. Проанализировав такую карту

можно выявить случаи обхода контролей в процессе, несоответствующие регламенту

процесса последовательности выполнения, «бутылочные горлышки», «петли» и зависшие

объекты. Второй метод – Force Graph Clustering – поможет в случае, когда необходимо

исследовать внутреннюю структуру большой совокупности объектов и наметить группы

для более детального исследования. Он учитывает множественные связи различной

природы между объектами и позволяет выявлять сложные непрямые зависимости. Третий

метод – t-SNE (метод нелинейного снижения размерности) – применим, когда между

исследуемыми объектами нет предопределенных связей, а сами объекты обладают

собственной внутренней структурой признаков. t-SNE позволяет сгруппировать объекты

по критерию «похожести» и решить тем самым две задачи: поиска нетипичных

выделяющихся групп в больших совокупностях или поиска всех похожих объектов по

одному имеющемуся примеру. Отдельно следует отметить тот факт, что результаты,

которые дают описанные инструменты, практически никогда не являются конечным

продуктом, они позволяют сфокусировать поиск и направить ресурсы традиционных

аудиторских методов в те области, где они будут наиболее эффективны.

23

Х Региональная конференция Института внутренних аудиторов

Внутренний аудитор № 4 (8), 2019

Максим Сухарин, директор департамента непрерывного мониторинга системы

внутреннего контроля блока внутреннего аудита ПАО «Ростелеком», рассказал о

внедрении системы поддержки принятия решений на примере мониторинга закупок ДЗО и

существующих трендах развития инструментов бизнес-анализа в компании. Докладчик

выделил основные предпосылки, способствующие развитию инструментов бизнес-

анализа:

• в компаниях накоплен значительный объем больших данных;

• большие данные становятся все более важным активом компании;

• наличие возможности увеличения добавленной стоимости через эффективное

управление системами поддержки принятия решений.

Максим Сухарин продемонстрировал рабочие возможности реализованной операционной

панели индикаторов бизнес-процесса «Закупки» ДЗО, которые дают возможность

анализировать данные по ДЗО как в разрезе отдельно взятой компании, так и в целом по

группе компаний. Реализованный проект обеспечивает управление рисками в режиме

онлайн, единый вариант истины, оперативность получения информации и добавленную

стоимость бизнеса. В заключение спикер отметил, что реализация данного проекта – это

еще один шаг в направлении цифровизации деятельности внутреннего аудита и

внедрения полного цикла непрерывного аудита.

24

Х Региональная конференция Института внутренних аудиторов

Внутренний аудитор № 4 (8), 2019

Екатерина Лобова, менеджер по внутреннему контролю и аудиту, группа внутреннего

контроля и аудита Корпоративного центра ПАО «МТС», поделилась методологией

проведения аудита действий топ-менеджмента.

Аудит действий топ-менеджмента – новое и интересное направление во внутреннем аудите.

Проверить топ-менеджера службу внутреннего аудита могут попросить лишь в тех

компаниях, где очень высок ее статус и степень независимости. Кроме того, степень доверия

к профессионализму и полезности СВА со стороны собственников компании тоже должна

быть очень высокой. Такого рода задания даются только высококвалифицированным

внутренним аудиторам, мнению которых собственники и высшее руководство безоговорочно

доверяют и в которых реально видят некоего «третейского судью».

В современных условиях аудит действий топ-менеджмента становится все более актуален.

Он помогает определить, насколько эффективно топ-менеджмент принимает решения и

действительно ли вся его работа приносит компании пользу и способствует укреплению ее

положения на рынке. Чаще внутреннего аудитора могут просить помочь разобраться в

последствиях сложных сделок или нестандартных решений, и ему необходимо обладать

высоким профессионализмом и экспертизой в проверяемом вопросе, чтобы сделать

правильные выводы и дать нужные рекомендации.

В своем выступлении Екатерина раскрыла предпосылки проведения аудита действий топ-

менеджмента, основные объекты проверки и методы проведения аудита и рассказала о видах

и способах мошенничества, совершаемого руководителями, как с целью принести пользу

возглавляемой компании, так и во вред ей, и о том, как его можно выявить. Спикер

поделилась советом, каких специалистов из других подразделений и сторонних экспертов

стоит привлекать в ходе проведения аудита, примерной программой аудита действий топ-

менеджера и рекомендациями по составлению аудиторского отчета.

Подробнее о этом читайте в статье Екатерины Лобовой на стр. 46.

25

Продолжили тему новых видов аудита

представители ПАО «Аэрофлот» – Игорь Кожуров,

заместитель директора департамента

внутреннего аудита, и Ирина Волкова, ведущий

аудитор департамента внутреннего аудита, –

которые рассказали об аудите использования

социальных сетей.

Динамика развития социальных сетей не оставляет

сомнений, что данный вид коммуникаций с

заинтересованными сторонами выходит на первый

план, особенно для компаний, деятельность которых

связана с широкой аудиторией. Социальные сети

наряду с возможностями по усилению бренда

сопряжены с репутационным риском, а в некоторых

случаях – с вполне конкретными финансовыми

потерями, и, следовательно, нуждаются в

релевантной системе внутреннего контроля.

Поэтому эффективность представления компании в

социальных сетях должна стать объектом внимания

для служб внутреннего аудита компаний.

Докладчики поделились общими практическими

рекомендациями по проведению такого аудита:

• определение критериев и принципов

использования социальных сетей. Аудиторам

необходимо убедиться, что компания определила

стратегические и ключевые цели коммуникаций в

социальных сетях, целевые аудитории и площадки,

цели использования и планы развития по каждому

корпоративному каналу/ платформе социальных

сетей.

• администрирование корпоративных аккаунтов

в социальных сетях. Особое внимание следует

уделить порядку создания учетных записей

корпоративных аккаунтов в социальных сетях, в том

числе использованию персональных данных

работников для регистрации в социальных сетях,

предоставлению и блокировке доступа,

мониторингу доступа, парольной защите.

• информационное сопровождение деятельности

компании в социальных сетях, которое включает в

себя редакторскую поддержку и работу с

обращениями. Стоит предусмотреть процедуры по

оценке системы внутреннего контроля в части

формирования, согласования и обновления

информационного контента, а также

эффективности мер реагирования на публикации в

социальных сетях и на запросы/ обращения

пользователей.

• обучение персонала работе в социальных

сетях. Любой работник может повлиять на

репутацию компании. Возможные процедуры

аудита могут включать анализ и оценку

формирования и поддержания единых

корпоративных стандартов по использованию

социальных сетей путем информационных

рассылок, обучения для работников, которым

предоставлен доступ к корпоративным учетным

записям в социальных сетях, менеджмента и

рядовых работников компании.

Спикеры обратили внимание, что наполнение и

глубина программы аудита использования

социальных сетей напрямую зависит от уровня

зрелости самого процесса в компании и целей

аудита.

Подробнее о этом читайте в статье Ирины Волковой

«Аудит использования социальных сетей:

вызовы и возможности», опубликованной в журнале

«Внутренний аудитор» № 2 (6), 2019, на стр. 16 .

Внутренний аудитор № 4 (8), 2019

Х Региональная конференция Института внутренних аудиторов

26

Выступление Анны Сергеевой, директора по внутреннему аудиту и контролю АО «Стройтрансгаз», было посвящено ревизии арсенала внутреннего аудитора.

В условиях современного инновационного развития бизнеса перед большинством служб внутреннего аудита российских компаний стоит задача обеспечить соответствие деятельности аудиторского подразделения изменяющимся потребностям. При этом достаточно часто возникает ситуация, когда знакомство с отчетами службы внутреннего аудита, а также презентация результатов проверок создает ощущение, что данное подразделение находится на шаг, а то и на несколько шагов позади бизнеса.

Данное ощущение возникает нередко не по причине несоответствия тематики проверок потребностям бизнеса, а вследствие использования устаревшего арсенала внутреннего аудитора, который не актуализировался уже несколько лет. Самым удобным и эффективным механизмом усовершенствования используемых инструментов, средств и методов, является ревизия арсенала внутреннего аудитора, которая должна проводиться не реже чем один раз в год. Эксперт советует проводить такую ревизию в конце года, после завершения процесса годового планирования.

Ревизия арсенала функции внутреннего аудита состоит из нескольких этапов. Во-первых, проводится анализ изменений, происходящих в бизнесе, по итогам чего формируется перечень особенностей текущих процессов, которые должны быть учтены при проведении аудитов. Следом идет анализ возможностей использования новых инструментов, средств и методов, который основывается в том числе на опыте коллег из других российских, зарубежных и международных компаний. На третьем этапе происходит сопоставление результатов первого и второго этапов и принимается решение о внесении изменений в используемые инструменты, средства и методы внутреннего аудита.

Такая ревизия арсенала аудитора особенно необходима подразделению внутреннего аудита в следующих случаях: • имеются признаки того, что СВА отстает от общего развития организации;• методики проверок и подходы к организации аудитов не пересматривались более 3-х лет; • вопросы применения новых механизмов и инструментов не обсуждались на совещаниях СВА за последние 6 месяцев;• руководитель СВА оценивает уровень технологической зрелости службы как недостаточно высокий;• внутренние аудиторы не в полной мере используют данные информационных систем и не используют инструменты для совместной работы, извлечения, анализа и визуализации данных;• стратегия СВА не включает в себя план действий для развития навыков работы с технологиями и внедрения соответствующих инструментов.

Анна Сергеева подчеркивает, что результатом проведения ревизии арсенала функции внутреннего аудита будет повышение качества проверок, а также более эффективное распределение ресурсов подразделения.

Поскольку сейчас подходит к концу календарный год, наступает время годового планирования деятельности подразделения внутреннего аудита, важно не упустить удобный момент и не забыть запланировать проведение ревизии арсенала внутреннего аудитора в виде отдельного мероприятия годового плана.

Внутренний аудитор № 4 (8), 2019

Х Региональная конференция Института внутренних аудиторов

27Внутренний аудитор № 4 (8), 2019

Х Региональная конференция Института внутренних аудиторов

Алексей Коряков, CIA, ACCA, Prince 2, преподаватель Учебного центра Института внутренних аудиторов, посвятил свое выступление возможности применения методов Agile во внутреннем аудите. Подробнее об этой теме читайте в статье Алексея на стр. 82.

В первый день конференции состоялось панельное обсуждение «Как аудировать со скоростью риска», в котором приняли участие: • Роман Абдусалямов, руководитель службы внутреннего аудита ООО «Сибирская генерирующая

компания»,• Дмитрий Бочаров, вице-президент по внутреннему контролю и аудиту «Сегежа групп»,• Валентин Зубов, управляющий директор по внутреннему аудиту АО «РОСНАНО»,• Александр Локтев, главный контролер - директор по внутреннему контролю и аудиту Госкорпорации

«Росатом»,• Марина Ломсадзе, руководитель направления управления внутреннего аудита центрального аппарата

ПАО Сбербанк.

28Внутренний аудитор № 4 (8), 2019

Х Региональная конференция Института внутренних аудиторов

По окончании первого дня конференции участников ждал прием с развлекательной программой и лотереей. Победители получили в подарок книги от издательств «Альпина Паблишер» и МИФ, вкусные призы от Поволжского банка ПАО Сбербанк. А двум счастливчикам вручили сертификаты на бесплатное годовое членство и на получение книги «Внутренний аудит по Сойеру: сохранение и повышение стоимости организации», русский перевод которой выйдет из печати в первой половине 2020 года.

29

Х Региональная конференция Института внутренних аудиторов

Внутренний аудитор № 4 (8), 2019

До встречи на ХI Региональной конференции Института внутренних аудиторов «Внутренний аудит в России» в октябре 2020 года!

30

XII Национальная конференция Института внутренних аудиторов«Внутренний аудит в России: новое десятилетие»

17-18 марта 2020 годаотель «Ренессанс Москва Монарх Центр»

Членам ИВА, ACFE, РИД предоставляется скидка 10%

Темы обсуждений: •Внутренний аудит: достижения и возможности развития•Меняющаяся роль внутреннего аудита•Взгляд на внутренний аудит со стороны заказчиков•Кто и как будет управлять рисками•Внутренний аудитор в цифровом мире•Как противостоять киберпреступности•Развитие риск-ориентированного подхода во внутреннем аудите•Особенности внутреннего аудита в средних и малых компаниях•Система оценки и мотивации во внутреннем аудите

https://www.iva-conf.ru/

Внутренний аудит постоянно меняется, и изменения эти касаются всех сфер профессии. Еще недавно при анализе бизнес-процесса основным методом проверки контролей была выборка, на основе экстраполяции которой делался вывод об эффективности контроля. Недостатки этого метода очевидны. Главный – трудоемкость. Размер выборки должен быть таким, чтобы репрезентативно отражать всю совокупность, но с учетом размеров совокупностей, которые в крупных компаниях могут составлять миллионы и десятки миллионов в год, минимальный размер выборки может достигать сотни экземпляров для доверительной вероятности хотя бы в 95%. При этом всегда есть шанс того, что вам «повезет» и вы просто не попадете своей случайной или псевдослучайной выборкой на тот момент времени, когда присутствовали некоторые аномалии: будь то сбой систем, потеря информации или фрод, особенно, если явление было кратковременным. А ведь исследуемый контроль может и обычно бывает не один, либо объектом исследования является не тестирование контроля, а проверка некоторой гипотезы, которая в результате анализа совокупности данных должна быть принята или опровергнута.

31

Работа с данными во внутреннем аудите.

От выборки до машинного обучения

ПРАКТИКА

Внутренний аудитор № 4 (8), 2019

Виталий Подоспеев, менеджер по аудиту дирекции по внутреннему аудиту, ТЕЛЕ2

32

В определенной мере для решения данной проблемы появилась специализация ИТ-аудитора. Подход ИТ-аудитора заключается в том, чтобы оценивать то, насколько корректно построен процесс и работает система, анализируя логику самой системы вместо результатов её работы. Если в исследуемом бизнес-процессе есть автоматические системные контроли, предположительно покрывающие заявленный риск, то для того, чтобы проверить их эффективность, нет необходимости строить выборку и анализировать их (контролей) эффективность на конкретных примерах, достаточно посмотреть на сам контроль, его логику и реализацию. В случае, если логика корректна, и это можно подтвердить, например, анализируя SQL-скрипт, выполняющий функцию контроля, нет необходимости выборочно просматривать данные, этим скриптом формируемые. Уверенность, что контроль эффективен при таком анализе, выше, чем при подходе с выборкой и экстраполяцией.

К сожалению данная схема является весьма упрощенной, так как в идеале, чтобы убедиться, что контроль работает и эффективен, нужно изучить не только сам контроль, но и его «окружающую среду», известную как General IT Controls (GITC). Нужно убедиться, что:• отсутствует возможность временно внести изменения или отключить данный контроль, • все изменения, связанные с данным контролем, в достаточной мере логируются и должны быть корректно авторизованы (change management),• логи изменений также должны быть защищены от умышленного изменения, • системы компании защищены от атак как извне, так и изнутри, • и т.д. и т.д., что влечет за собой полноценную оценку ИТ-инфраструктуры предприятия.

Как же тогда убедиться, что в исследуемом процессе все нормально и не было аномалий, сбоев, фрода, не проводя комплексный ИТ-аудит предприятия и не обрабатывая вручную сотни и тысячи транзакций? Лучшим и самым верным способом очевидно является анализ сразу всей совокупности, поиск в ней аномалий и выводы на основе такого анализа. Это уже работа для Data-аналитика. Еще десять лет назад мы упирались в техническую сложность проведения подобного анализа, однако с тех пор data science сделала ряд огромных скачков вперед как в методах работы с данными, так и в технических средствах хранения и обработки этих самых данных, и теперь анализ совокупности

данных на миллиарды записей это не что-то выдающееся, а вполне рядовая задача для работников Big Data-подразделений крупных компаний. Внутренний аудит не может оставаться в стороне от прогресса и в данной статье мы рассмотрим несколько вариантов работы с большими данными и то, какими инструментами при этом можно пользоваться. В первую очередь, все зависит от того, как устроена работа с данными в вашей компании. С точки зрения внутреннего аудитора текущее состояние условно можно разделить на несколько уровней «зрелости»:

1. Неструктурированный уровень. Огромные объемы данных хранятся в разрозненных базах данных (далее БД). Данные каждого бизнес-процесса хранятся в одной или сразу нескольких БД. Отсутствует единое хранилище – агрегатор. При задаче анализа данных необходимо понять, что нужно, в каких БД предположительно находятся необходимые данные, как получить к ним доступ напрямую или нужно заказать выгрузку у ответственных лиц.

2. Структурированный уровень. Существует единое корпоративное хранилище данных (далее КХД). Часто оно называется аналогичным англоязычным термином Data WareHouse (DWH). В данное хранилище «стекаются» данные из значительного количества различных БД компании. Данные хранятся как есть или в агрегированном виде. Существует отдельный штат сотрудников, обеспечивающих функционирование КХД, добавление в него новых источников данных, корректность и актуальность данных. Может иметься относительно дружественный интерфейс (такой как у Oracle BI, SAP BO, SAS BI и подобные), позволяющий конструировать аналитические запросы людям, не знакомым с SQL.

3. Исследовательский уровень. Помимо одного или нескольких КХД и обслуживающего их персонала, существует отдельное подразделение, занимающееся задачами глубокой аналитики по имеющимся данным. Зачастую возможна реализация проектов с продажей каких-то агрегированных обезличенных данных сторонним компаниям. Работа осуществляется с данными различных типов, в том числе из внешних источников, такими как данные социальных сетей, веб-страниц в интернете, геоинформацией, мультимедиа-данными и т.п.

Внутренний аудитор № 4 (8), 2019

ПРАКТИКА

33

Если ваша организация находится на первом уровне, то наверняка самым используемым способом для вашего подразделения получения доступа к нужным данным в рамках проводимых аудитов является запрос выгрузки данных в нужном вам разрезе у ответственного подразделения. Минусы такого способа очевидны: 1. Выгрузка может быть крайней большой, ее нужно как-то получить и с помощью чего-то хранить и обрабатывать для анализа.2. Выгрузка может быть ошибочной. Зачастую, когда внутренний аудит формулирует свои требования к выгрузке, отсутствует полное понимание особенностей системы и хранения данных в ее БД. Ответственный сотрудник, непосредственно осуществляющий выгрузку, зачастую получает запрос уже в готовом виде, может не понимать цели, которой хотят добиться внутренние аудиторы, и исполнить запрос AS IS (буквально) без учета важных нюансов, так как их нет в начальном запросе. Кроме того, ответственный может просто ошибиться при написании SQL-запроса либо в работе с БД, и данные будут некорректны.3. При получении выгрузки и ее последующем анализе, внутренние аудиторы могут понять, что это не совсем то, что им было нужно, а нужно что-то другое, в другом разрезе, или же необходимо наличие в выгрузке еще нескольких столбцов и т.п.

При таком взаимодействии зачастую возникает необходимость делать несколько выгрузок, так как текущая по какой-то причине не подходит. Процесс «запрос – выгрузка – анализ – новый запрос» становится итеративным, причем каждая итерация занимает много времени и отнимает значительные ресурсы как у ответственного подразделения, так и у самого внутреннего аудита.К сожалению, при таком уровне зрелости работы с данными компании у внутреннего аудита не так много инструментов для проведения сплошного анализа. Если в штате есть сотрудник, обладающий знаниями SQL, можно попытаться самостоятельно получить доступ на чтение к нужной БД, или хотя бы ее тестовой версии с релевантными данными и провести необходимый анализ путем запросов. Однако главной проблемой будет тот факт, что таких БД в компании много, у каждой из них своя внутренняя архитектура (в каких таблицах что лежит), без знания которой написать правильный запрос невозможно. Внутренняя архитектура данных в таких случаях зачастую нигде не задокументирована, и ее придется каждый раз

изучать заново с привлечением ответственных сотрудников. Кроме того, не во всех случаях доступ к БД вообще можно получить, например, в силу особенностей самой информационной системы или из соображений возможного нарушения производительности продуктивной системы в результате выполнения аналитических вопросов.

Если предположить, что данные все-таки получены в нужном виде от подразделения, но они являются крайне большими (более нескольких миллионов строк, более гигабайта размером и т.п.) возникает насущная проблема: как эффективно обработать такой объем. Как известно «основной инструмент аудитора» – MS Excel – крайне плохо работает с большими объемами данных. Предположим, у нас стоит задача сопоставить данные из одной таблицы с данными из другой, то есть «подтянуть данные», что обычно делается функцией ВПР. Операция ВПР при размерах 400 000 строк одной таблицы и 300 000 строк в другой будет длиться несколько часов даже на очень мощных компьютерах. При таблицах «миллион на миллион» окончания операции за адекватное время вы гарантированно не дождетесь. Также нужно учитывать особенности самой операции ВПР: что она может подтянуть лишь первое вхождение искомого значения. А что если в обеих таблицах есть повторяющиеся значения, и вам нужны их разные комбинации?

Например, есть две таблицы: в одной все входящие звонки в кол-центр, содержащие номер клиента и время звонка, а в другой – продажи, содержащие номер клиента и время продажи. Задача – к каждому звонку клиента подобрать все последовавшие за этим звонком продажи. Очевидно, что при помощи ВПР данная задача неразрешима, так как звонков от одного клиента может быть много и продаж может быть много, и задача соотнести продажу к конкретному звонку становится нерешаемой.

Есть вариант привлечь для решения макрос VBA, но это потребует знаний VBA, которым обладает не каждый внутренний аудитор, и никак не снимет ограничение по производительности.

Лучшим решением будет занести полученные данные в БД или BI-решение (подробнее о том, что это такое, далее). Первым на ум приходит MS ACCESS, в который импортируются обе таблицы и далее конструктором строятся необходимые запросы. К сожалению, как инструмент, MS Access не является достаточно стабильным при работе с

Институт внутренних аудиторов

ПРАКТИКА

34

данными более гигабайта в текстовом виде, проблемы могут начаться еще на стадии корректного импорта данных, когда приложение просто будет «вылетать» с ошибкой без объяснения причин.

Куда лучшим решением будет развернуть свою полноценную БД, например, на основе бесплатной PostgreSQL, в которую можно импортировать полученные данные и работать с ними полноценными запросами. Необходимым условием в такой ситуации является наличие сотрудника, обладающими знаниями SQL, чтобы превратить интересующие аудит вопросы в корректные SQL-запросы. Эффективность аналитики с имеющимися данными при таком сценарии является наибольшей, а скорость работы высокой.

Что делать, если большая выгрузка есть, а специалиста-аналитика со знанием SQL нет? Для решения этой задачи был создан ряд программных инструментов, которые в последние несколько лет

набирают всю большую популярность. В первую очередь стоит выделить инструменты MS Power Pivot и MS Power BI. Это так называемые инструменты BI, которые содержат интерфейс, знакомый все пользователям MS Office, однако внутри устроены совершенно по-другому. По сути, внутри этих инструментов импортируемые данные хранятся в некоем подобии БД, работа с которой осуществляется при помощи искусственного языка формул Data Analysis eXpressions (DAX). Данный язык похож на всем известные формулы в Excel, а в целом инструменты интуитивно понятны для людей, не знакомых с языками и средами программирования. Power Pivot позволяет работать с загруженными данными с помощью обычных «сводных таблиц» Excel, накладывая дополнительную аналитику, а Power BI развивает эту идею, представляя пользователю полноценную среду, в которой, например, можно настроить автоматический сбор данных из различных источников с дальнейшей их обработкой по заданным пользователям правилам.

Внутренний аудитор № 4 (8), 2019

ПРАКТИКА

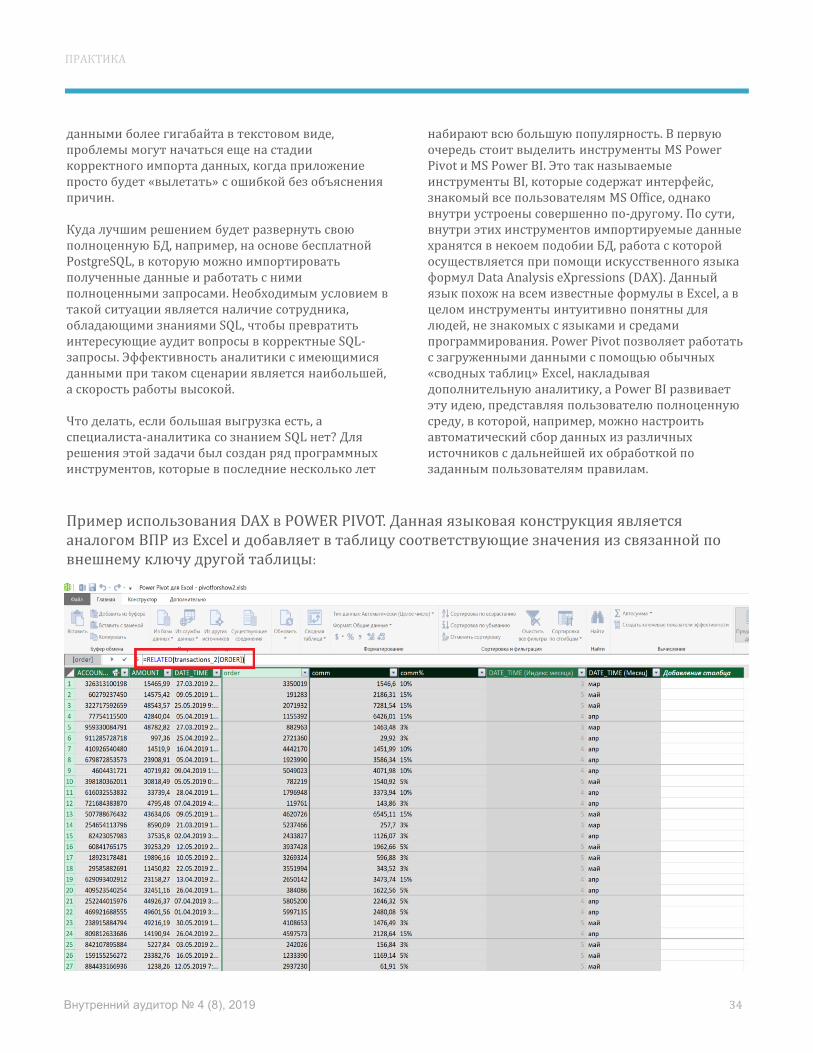

Пример использования DAX в POWER PIVOT. Данная языковая конструкция является аналогом ВПР из Excel и добавляет в таблицу соответствующие значения из связанной по внешнему ключу другой таблицы:

35

Производительность обоих инструментов достаточна, чтобы соединение таблиц размером в миллионы строк по ключу выполнялось меньше минуты, хотя, конечно, по гибкости работы с исходными данными они уступают полноценному SQL. Инструменты от MS не являются уникальными, но, наверное, наиболее доступны по стоимости (Power Pivot вообще включен бесплатно в некоторые пакеты MS Office) и в плане легкости обучения и использования далекими от программирования сотрудниками. Из аналогичных инструментов можно выделить SAS EG и подобные, сразу содержащие в себе инструменты для визуализации обрабатываемых данных, однако они намного дальше ушли от классического MS Office, и обучение их эффективному использованию требует значительных усилий и накапливания опыта для людей, незнакомых со средами программирования.

Теперь рассмотрим ситуацию, когда ваша компания находится на достаточном уровне зрелости работы с данными и существует свое КХД, содержащее условно полную и корректную информацию. Условно, потому что, если планируется опираться на данные из этого хранилища, работу с ним рекомендуется в первую очередь начать с аудита самого хранилища как информационной системы.Итак, в компании есть свое КХД, а это означает, что в него попадают данные из значительного числа информационных систем компании и вполне вероятно даже существует дружественный пользовательский интерфейс, позволяющий конструировать запросы путем понятных пользователю манипуляций в окне приложения либо в сводной таблице MS Excel, которая подключается к КХД в реальном времени. Чаще всего такие хранилища строятся на базе высокопроизводительных БД, специально ориентированных на аналитические задачи, например, БД TeraData. А это означает, что запросы к таблицам на миллиарды строк будут выполняться за считанные минуты.В такой ситуации внутренние аудиторы уже практически не имеют ограничений в плане объемов данных в совокупности и сложности необходимой аналитики. Все упирается только в умение работать с данным КХД, а также в отсутствие в нем необходимых для конкретной задачи аудита данных. Вопрос отсутствия данных можно решить, реализовав интеграцию КХД с требуемой ИС, если это нужно на постоянной основе для мониторинга,

либо если задача разовая, загрузив в КХД вручную данные, полученные из других источников и предварительно обработанные. Для решения вопроса навыков, все чаще во внутреннем аудите в больших компаниях выделяется отдельная должность аналитика, обладающего умениями и опытом работы с данными, который понимает задачу, стоящую перед коллегами, и потому способен наиболее корректно реализовать ее в виде запроса в БД и корректно интерпретировать результат. В итоге всю основную работу по анализу таблиц в миллиарды строк можно выполнять внутри КХД, а в качестве результата получать небольшой список сущностей, соответствующих заданным критериям.

Если же ваша компания находится на третьем уровне зрелости работы с данными, тогда с высокой вероятностью данная статья вам малополезна, и вы уже сталкивались со всем, описанным выше. У вас сильное подразделение Big Data, которое постоянно придумывает все новые, зачастую кардинально новые, способы автоматизации существующих бизнес-процессов. Чтобы проводить аудит таких «измененных» с помощью Big Data процессов требуется особая квалификация со стороны внутренних аудиторов, зачастую с исследовательско-научным уклоном.

Если, например, предметом исследования является процесс «черный ящик», когда система, обученная при помощи какого-то из методов машинного обучения на основе исходных данных, выдает некоторый результат, никакие традиционный методы аудита не могут быть применены, так как фактически это не алгоритмическое решение. В каждой ситуации подход будет разным, где-то можно осуществить проверку корректности работы такого ящика путем генерации набора специально подобранных искусственных тестов, позволяющих эмулировать различные нетипичные случаи и проанализировать отклик. В каких-то ситуациях достаточным будет изучить используемый алгоритм машинного обучения и последовательности данных, на которых происходило обучение, чтобы понять список возможных проблем. А в некоторых случаях лучшим решением будет написать самостоятельное решение, «обучить» его и сравнить результаты.

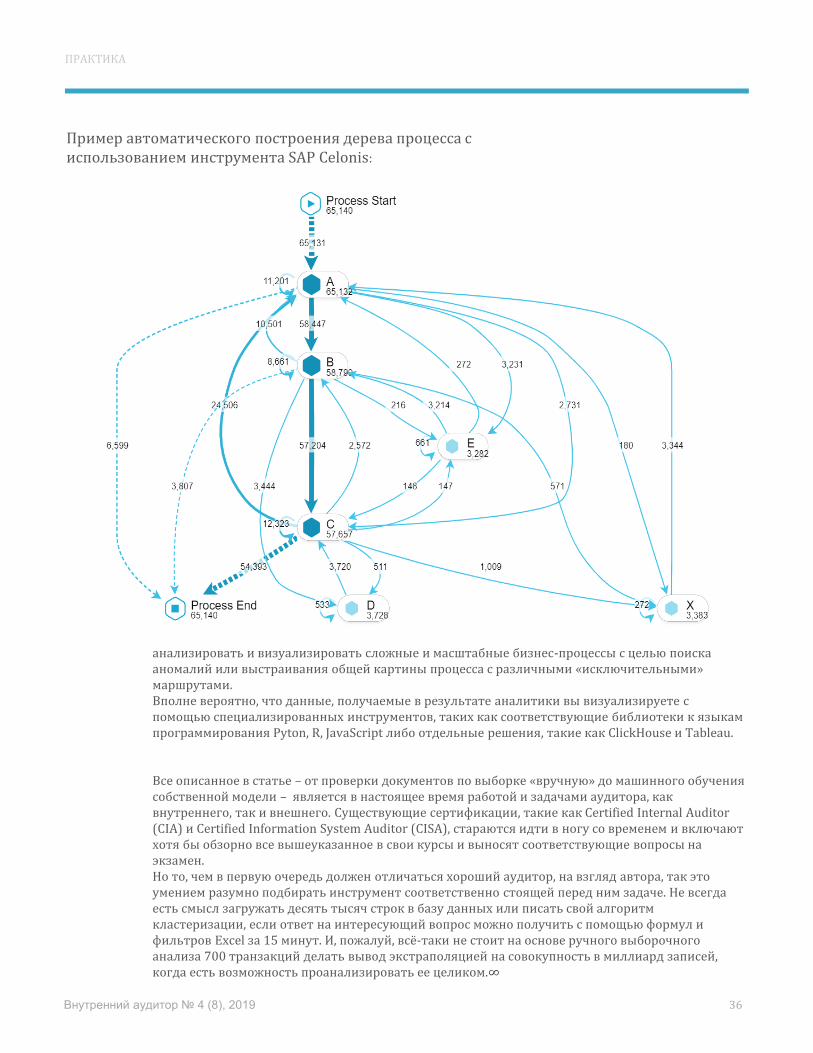

Также с высокой вероятностью у вас уже внедрены и активно используются решения Process Mining, такие, например, как SAP Celonis, позволяющие

Институт внутренних аудиторов

ПРАКТИКА

36

Пример автоматического построения дерева процесса с использованием инструмента SAP Celonis:

анализировать и визуализировать сложные и масштабные бизнес-процессы с целью поиска аномалий или выстраивания общей картины процесса с различными «исключительными» маршрутами.Вполне вероятно, что данные, получаемые в результате аналитики вы визуализируете с помощью специализированных инструментов, таких как соответствующие библиотеки к языкам программирования Pyton, R, JavaScript либо отдельные решения, такие как ClickHouse и Tableau.

Все описанное в статье – от проверки документов по выборке «вручную» до машинного обучения собственной модели – является в настоящее время работой и задачами аудитора, как внутреннего, так и внешнего. Существующие сертификации, такие как Certified Internal Auditor (CIA) и Certified Information System Auditor (CISA), стараются идти в ногу со временем и включают хотя бы обзорно все вышеуказанное в свои курсы и выносят соответствующие вопросы на экзамен. Но то, чем в первую очередь должен отличаться хороший аудитор, на взгляд автора, так это умением разумно подбирать инструмент соответственно стоящей перед ним задаче. Не всегда есть смысл загружать десять тысяч строк в базу данных или писать свой алгоритм кластеризации, если ответ на интересующий вопрос можно получить с помощью формул и фильтров Excel за 15 минут. И, пожалуй, всё-таки не стоит на основе ручного выборочного анализа 700 транзакций делать вывод экстраполяцией на совокупность в миллиард записей, когда есть возможность проанализировать ее целиком.∞

Внутренний аудитор № 4 (8), 2019

ПРАКТИКА

37Внутренний аудитор № 4 (8), 2019

ПРАКТИКА

Четкий план и никакого

мошенничества

Дмитрий Бочаров, вице-президент по внутреннему контролю и аудиту «Сегежа Групп»

Чтобы выполнить большой и важный труд, необходимы две вещи: ясный план и ограниченное время.

Элберт Хаббард

Марина Округина, директор по операционным аудитам «Сегежа Групп»

Михаил Пятин, руководитель проектов по операционным аудитам «Сегежа Групп»

Годовое планирование, несомненно, является важным этапом в цикле деятельности подразделения внутреннего аудита. С одной стороны, план аудитов защищается на самом высоком уровне управления компании – совете директоров, – что само по себе подразумевает серьезную степень ответственности при его разработке. С другой – планирование несет существенную практическую ценность, поскольку качественно составленный план является залогом эффективности аудиторской функции.

Основная сложность планирования состоит в желании «объять необъятное», что невозможно в условиях ограниченности человеческих и временных ресурсов. Именно по этой причине риск-ориентированное планирование является давно принятой в профессии практикой. Этот подход подразумевает, что в компании существует зрелая система управления рисками. Как минимум, разработана карта (матрица) рисков с оценкой возможных потерь, которая на периодической основе актуализируется.

Однако на практике такие оценки могут носить формальный характер и не всегда соответствуют действительности. По этой причине разработанные менеджментом карты и матрицы рисков не должны являться единственным источником информации для годового планирования.

Источники для планирования

В «Сегежа Групп» мы выделяем 3 основных источника информации о рисках и деятельности компании, которые впоследствии становятся базой для наполнения вселенной аудита и формирования годового плана аудитов.

Во-первых, это реестр рисков, оценка которых обновляется менеджментом один раз в полгода. Реестр рисков полностью включается в состав вселенной аудита, однако дополняется наблюдениями и аудиторскими оценками, которые формируются в ходе проверок прошлых лет.

Во-вторых, это информация о принимаемых управленческих решениях. Она собирается непосредственно от менеджмента, главным образом за счет участия аудиторов во всех ключевых коллегиальных органах (естественно, без права голоса). Участие в заседаниях правления, инвестиционного, закупочного, проектного, бюджетного и других комитетов –залог своевременного получения информации о деятельности компании, принимаемых решениях и актуальных проблемах. Это помогает внутреннему аудиту держать руку на пульсе бизнеса.

Кроме того, решается и другая задача – поддержание репутации аудиторской функции и выстраивание коммуникаций с лицами, принимающими решения. В результате прямой и регулярной коммуникации удается транслировать менеджменту цель аудита, которая заключается в повышении качества управления организацией, а не в «надзорно-карательной» деятельности. И неоспоримым дополнительным плюсом является заинтересованность менеджмента в результатах проводимых проверок, доверие к выводам и мнению внутреннего аудита, а также готовность к сотрудничеству.

В-третьих, это доступ к ключевым базам данных. У внутреннего аудита «Сегежа Групп» такой доступ есть, что существенно облегчает планирование и проведение проверок. Практически вся необходимая для аудита информация доступна онлайн, нет необходимости направлять официальные письма и дожидаться получения запрошенных материалов и документов.

38

ПРАКТИКА

Внутренний аудитор № 4 (8), 2019

39

Доступ к источникам информации и эффективные коммуникации с менеджментом позволяют формировать годовой план аудитов на основе полной информации о компании, рисках и актуальных в текущий период времени задач и проблем бизнеса.

Ранжирование рисков и вселенная аудита

Баланс между ресурсными ограничениями и потенциальными областями аудитов достигается за счет ранжирования бизнес-процессов по степени их влияния на компанию, вероятности возникновения негативного события (риска) и актуальности проверки.

В «Сегежа групп» для определения ключевых тем, которые целесообразно включить в годовой план аудитов, используется вселенная аудита. Это документ с бизнес-процессами, ключевыми показателями и рисками компании, которые сведены в одну таблицу. Каждый процесс ранжируется по единой методике, ключевыми критериями в которой являются:• материальность бизнес-процесса, • присущие процессу риски и их существенность, • результаты оценки контрольной среды процесса, • произошедшие в процессе за прошедший год изменения в части его организации и контрольных процедур, • наличие и значимость выявленных внутренним аудитом недостатков в процессе за последний год.

Оценка выставляется по каждому из перечисленных критериев, имеющих свой вес, и затем суммируется. Чем выше итоговый балл, тем больше внимания этому процессу необходимо уделить внутреннему аудиту. В результате получается своеобразный рейтинг, «лидеров» которого в обязательном порядке необходимо проверять.

Важно отметить, что есть отдельные процессы и риски, которые включаются либо в годовой план аудитов, либо как обязательная часть плановых аудитов, хотя их материальность или итоговый балл невысокий. Например, охрана труда и промышленная безопасность. Также есть процессы, которым присущ повышенный риск нарушений или мошенничества, например, закупочная деятельность и продажи. Они также в обязательном порядке учитываются при формировании годового плана аудитов.