Embed Size (px)

Citation preview

1

ALICORP S.A.A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE MARZO DE 2018

(Expresados en miles de soles)

1. PRINCIPIOS Y PRÁCTICAS CONTABLES

Los estados financieros adjuntos se preparan y presentan de acuerdo con las Normas

Internacionales de Información Financiera (NIIF), emitidas por el International

Accounting Standards Board (IASB), vigentes al 31 de marzo de 2018 y al 31 de

diciembre de 2017.

La información contenida en estos estados financieros es responsabilidad de la Gerencia

de la Compañía, quien manifiesta expresamente que en la preparación de los estados

financieros se ha observado el cumplimiento de las NIIF que le son aplicables.

Asimismo, en la preparación de estos estados financieros se han seguido las mismas

políticas y métodos contables descritos en el informe auditado del año 2017, con

excepción de las nuevas normas contables aplicables a partir del 1 de enero de 2018.

Cambios en políticas contables

La compañía ha adoptado a partir del 1 de enero del 2018, las siguientes normas

contables:

• NIIF 9 Instrumentos Financieros

En julio de 2014, el IASB publicó la versión final de la NIIF 9 “Instrumentos

Financieros” que sustituye a la NIC 39 “Instrumentos Financieros: Reconocimiento y

Medición”, y a todas las versiones previas de la NIIF 9. Esta norma recopila las tres

fases del proyecto de instrumentos financieros: clasificación y medición, deterioro y

contabilidad de coberturas. La NIIF 9 entró en vigencia a partir del 1 de enero de

2018.

La Compañía utilizó la excepción de la norma que permite no corregir información de

periodos anteriores (aplicación prospectiva) con respecto a los cambios de

clasificación y medición, y deterioro. En consecuencia, las diferencias en los valores

en libros de los activos financieros y pasivos financieros resultantes de la adopción de

la NIIF 9 se reconocieron al 1 de enero de 2018 afectando los saldos del patrimonio

en esa fecha.

En relación a la contabilidad de coberturas, los requerimientos se aplicaron de forma

prospectiva, excepto por el valor tiempo de las opciones, que se aplicaron de forma

retroactiva cuando el cambio en el valor intrínseco de una opción fue designado como

instrumento de cobertura.

2

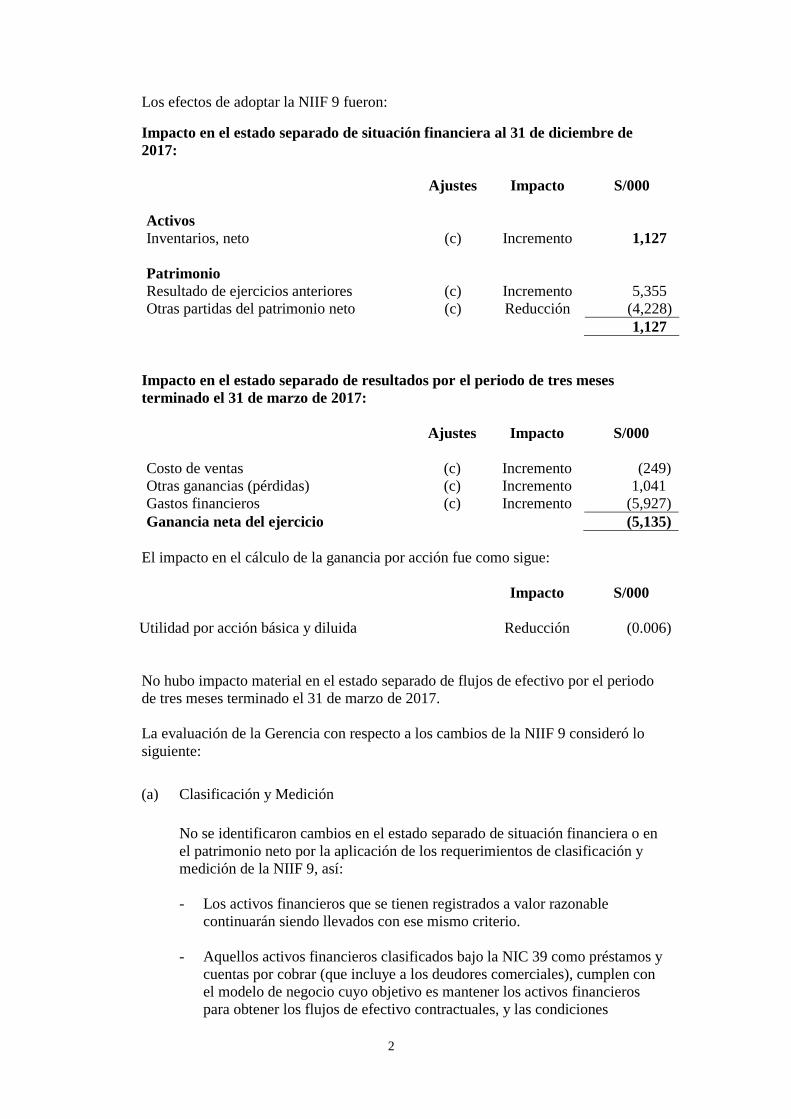

Los efectos de adoptar la NIIF 9 fueron:

Impacto en el estado separado de situación financiera al 31 de diciembre de

2017:

Ajustes Impacto S/000

Activos

Inventarios, neto (c) Incremento 1,127)

Patrimonio

Resultado de ejercicios anteriores (c) Incremento 5,355)

Otras partidas del patrimonio neto (c) Reducción (4,228)

1,127)

Impacto en el estado separado de resultados por el periodo de tres meses

terminado el 31 de marzo de 2017:

Ajustes Impacto S/000

Costo de ventas (c) Incremento (249)

Otras ganancias (pérdidas) (c) Incremento 1,041)

Gastos financieros (c) Incremento (5,927)

Ganancia neta del ejercicio (5,135)

El impacto en el cálculo de la ganancia por acción fue como sigue:

Impacto S/000

Utilidad por acción básica y diluida Reducción (0.006)

No hubo impacto material en el estado separado de flujos de efectivo por el periodo

de tres meses terminado el 31 de marzo de 2017.

La evaluación de la Gerencia con respecto a los cambios de la NIIF 9 consideró lo

siguiente:

(a) Clasificación y Medición

No se identificaron cambios en el estado separado de situación financiera o en

el patrimonio neto por la aplicación de los requerimientos de clasificación y

medición de la NIIF 9, así:

- Los activos financieros que se tienen registrados a valor razonable

continuarán siendo llevados con ese mismo criterio.

- Aquellos activos financieros clasificados bajo la NIC 39 como préstamos y

cuentas por cobrar (que incluye a los deudores comerciales), cumplen con

el modelo de negocio cuyo objetivo es mantener los activos financieros

para obtener los flujos de efectivo contractuales, y las condiciones

3

contractuales del activo financiero dan lugar, en fechas especificadas, a

flujos de efectivo que son únicamente pagos del principal e intereses; por lo

que cumplen los criterios para ser medidos al costo amortizado de acuerdo

con la NIIF 9. En consecuencia, no se requieren cambios en la medición de

estos instrumentos.

- Por las acciones cotizadas que la Compañía mantiene clasificadas bajo la

NIC 39 como activos financieros disponibles para la venta, se ha optado de

forma irrevocable por medirlas a valor razonable con cambios en otro

resultado integral, por lo que su disposición final (venta u otros) no afectará

a resultados en ningún momento. La reserva correspondiente a la valoración

de estos activos financieros, incluida en otro resultado integral, se mantuvo

como tal en la fecha de transición de la norma.

(b) Deterioro

La NIIF 9 requiere que se registren las pérdidas crediticias esperadas de todos

sus activos financieros, excepto aquellos que se lleven a valor razonable con

efecto en resultados y las acciones, estimando la misma sobre 12 meses o por

toda la vida del instrumento financiero (“lifetime”). Conforme con lo

establecido en la norma, la Compañía aplicará el enfoque simplificado (que

estima la pérdida por toda la vida del instrumento financiero), para los deudores

comerciales, y el enfoque general para los otros activos financieros; el mismo

que requiere evaluar si se presenta o no un incremento de riesgo significativo

para determinar si la pérdida debe estimarse en base a 12 meses después de la

fecha de reporte o durante toda la vida del activo.

La Gerencia ha estimado que las pérdidas crediticias esperadas no cambiarán

significativamente con respecto a la política actual de deterioro; por lo que la

aplicación de la NIIF 9 no tendrá un impacto significativo en las provisiones

por deterioro.

(c) Contabilidad de Coberturas

La Gerencia ha determinado que todas las relaciones de cobertura que existen y

son consideradas eficaces, siguen calificando como coberturas efectivas de

acuerdo con la NIIF 9.

En el caso de las opciones que tiene la Compañía, el ajuste del valor tiempo de

estas opciones fue como sigue:

- Derivados de tasa, moneda y materia prima (si es cobertura de valor

razonable): el valor tiempo inicial (costo de cobertura) a la fecha de

contratación del derivado, se amortiza de forma lineal a lo largo del plazo

del contrato afectando los resultados de cada periodo, ya que se considera

que la partida cubierta está relacionada con un periodo de tiempo. Las

variaciones posteriores en dicho valor a la fecha de cada estado separado de

situación financiera se registran en el estado separado de otros resultados

integrales sin afectar los resultados del periodo.

- Derivados de materia prima con coberturas de flujo de efectivo: el valor

tiempo inicial (costo de cobertura) a la fecha de contratación del derivado,

4

se registra en el momento de su liquidación como mayor valor de las

existencias con las que se relacionan, afectando el rubro “Inventarios, neto”

del estado separado de situación financiera, debido a que está relacionada

con una transacción que origina el reconocimiento de un activo no

financiero. Cuando se venda el inventario relacionado, este mayor costo es

reconocido como parte del costo de ventas. Las variaciones posteriores del

valor tiempo de las opciones a la fecha de cada estado separado de situación

financiera, se registran en el estado separado de resultados integrales sin

afectar los resultados del periodo.

Conforme lo establece la NIIF 9, solo en el caso de las opciones su aplicación

se realizó en forma retroactiva, comparando el ejercicio 2017 y los saldos de

patrimonio al 1 de enero de 2017. La Gerencia estimó que el impacto de estos

cambios no fue significativo para los estados financieros separados en la fecha

de transición, tal como se observa en el cuadro anterior.

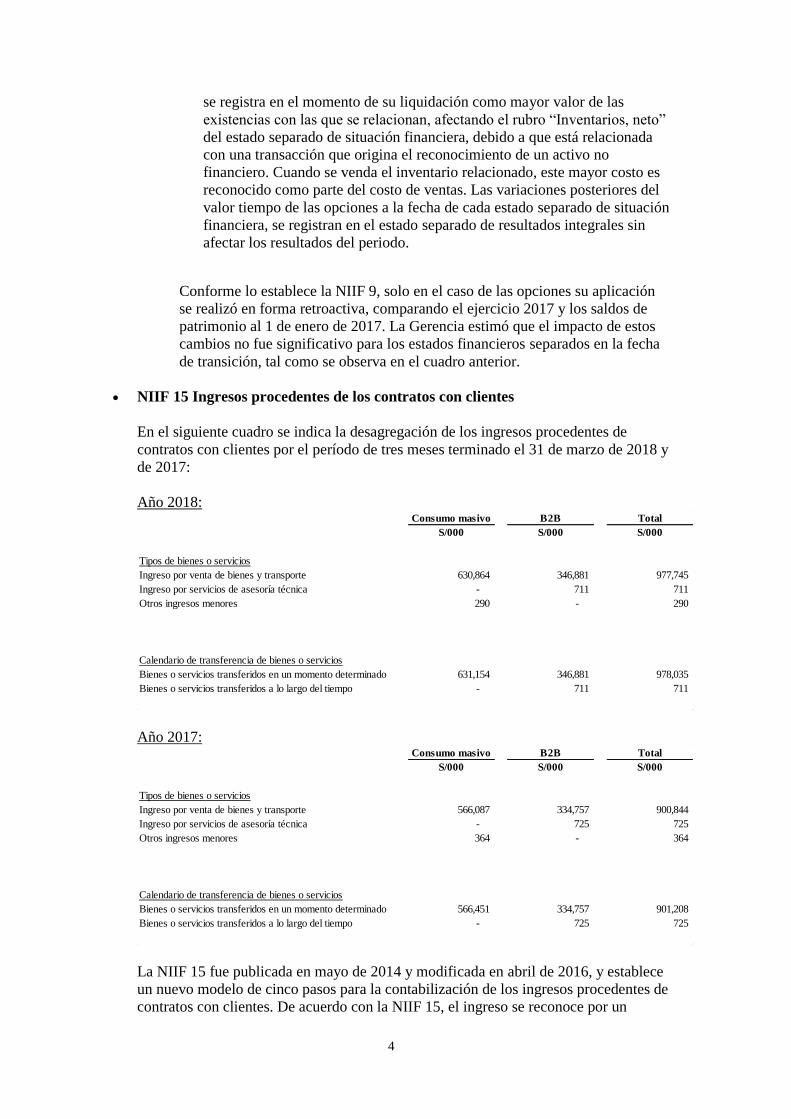

• NIIF 15 Ingresos procedentes de los contratos con clientes

En el siguiente cuadro se indica la desagregación de los ingresos procedentes de

contratos con clientes por el período de tres meses terminado el 31 de marzo de 2018 y

de 2017:

Año 2018:

Año 2017:

La NIIF 15 fue publicada en mayo de 2014 y modificada en abril de 2016, y establece

un nuevo modelo de cinco pasos para la contabilización de los ingresos procedentes de

contratos con clientes. De acuerdo con la NIIF 15, el ingreso se reconoce por un

Consumo masivo B2B Total

S/000 S/000 S/000

Tipos de bienes o servicios

Ingreso por venta de bienes y transporte 630,864 346,881 977,745

Ingreso por servicios de asesoría técnica - 711 711

Otros ingresos menores 290 - 290

Calendario de transferencia de bienes o servicios

Bienes o servicios transferidos en un momento determinado 631,154 346,881 978,035

Bienes o servicios transferidos a lo largo del tiempo - 711 711

Consumo masivo B2B Total

S/000 S/000 S/000

Tipos de bienes o servicios

Ingreso por venta de bienes y transporte 566,087 334,757 900,844

Ingreso por servicios de asesoría técnica - 725 725

Otros ingresos menores 364 - 364

Calendario de transferencia de bienes o servicios

Bienes o servicios transferidos en un momento determinado 566,451 334,757 901,208

Bienes o servicios transferidos a lo largo del tiempo - 725 725

5

importe que refleje la contraprestación que una entidad tiene derecho a recibir a

cambio de transferir bienes o servicios a un cliente.

Esta nueva norma deroga todas las normas anteriores relativas al reconocimiento de

ingresos; entre ellas a la NIC 18 “Ingresos de actividades ordinarias” y a la NIC 11

“Contratos de construcción”. La Compañía adoptó la nueva norma en la fecha efectiva

requerida utilizando el método retroactivo total.

La norma requiere que las entidades hayan definido su política contable mediante el

uso del juicio profesional, considerando todos los hechos relevantes y las

circunstancias que apliquen a cada paso del modelo de reconocimiento de ingresos de

la NIIF 15, la cual también especifica la contabilización de los costos incrementales

para obtener un contrato y los costos directamente relacionados para cumplir con

dicho contrato.

La Compañía adoptó la nueva norma en la fecha efectiva requerida utilizando el

método retroactivo total. El efecto de la adopción de la NIIF 15 para la Compañía se

presenta a continuación (no se generó impacto en el patrimonio neto al 1 de enero de

2018 y de 2017):

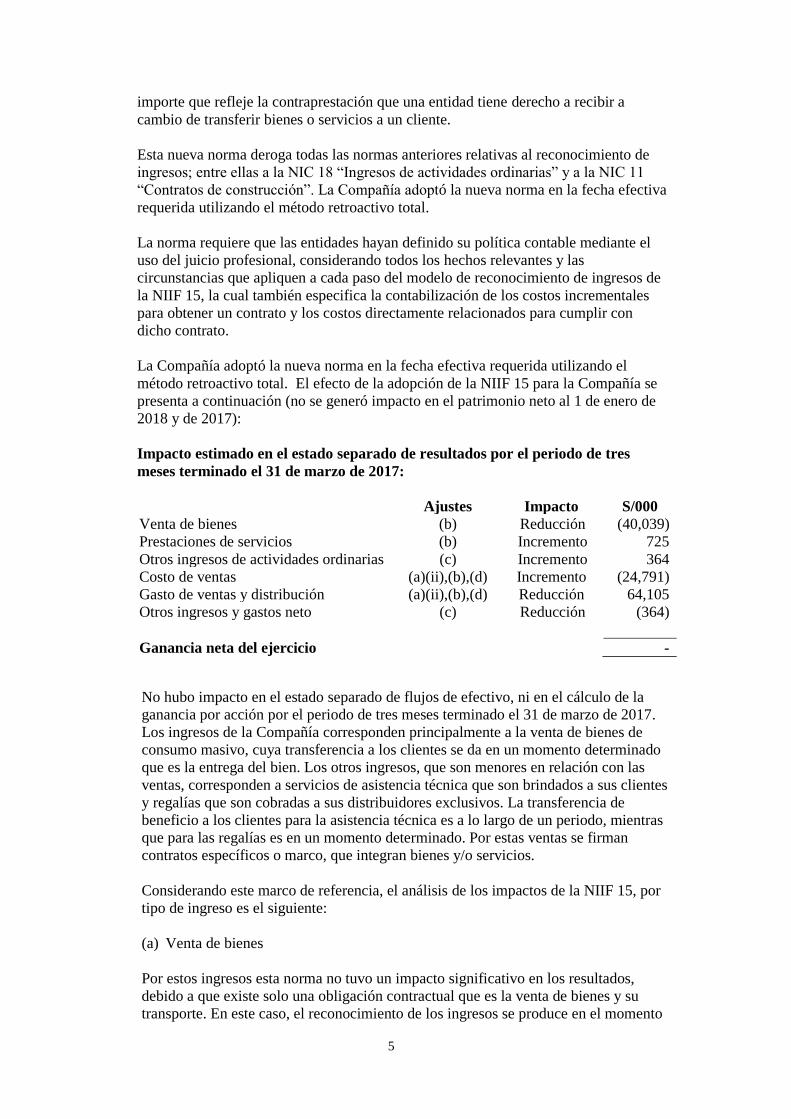

Impacto estimado en el estado separado de resultados por el periodo de tres

meses terminado el 31 de marzo de 2017:

Ajustes Impacto S/000

Venta de bienes (b) Reducción (40,039)

Prestaciones de servicios (b) Incremento 725

Otros ingresos de actividades ordinarias (c) Incremento 364

Costo de ventas (a)(ii),(b),(d) Incremento (24,791)

Gasto de ventas y distribución (a)(ii),(b),(d) Reducción 64,105

Otros ingresos y gastos neto (c) Reducción (364)

Ganancia neta del ejercicio -

No hubo impacto en el estado separado de flujos de efectivo, ni en el cálculo de la

ganancia por acción por el periodo de tres meses terminado el 31 de marzo de 2017.

Los ingresos de la Compañía corresponden principalmente a la venta de bienes de

consumo masivo, cuya transferencia a los clientes se da en un momento determinado

que es la entrega del bien. Los otros ingresos, que son menores en relación con las

ventas, corresponden a servicios de asistencia técnica que son brindados a sus clientes

y regalías que son cobradas a sus distribuidores exclusivos. La transferencia de

beneficio a los clientes para la asistencia técnica es a lo largo de un periodo, mientras

que para las regalías es en un momento determinado. Por estas ventas se firman

contratos específicos o marco, que integran bienes y/o servicios.

Considerando este marco de referencia, el análisis de los impactos de la NIIF 15, por

tipo de ingreso es el siguiente:

(a) Venta de bienes

Por estos ingresos esta norma no tuvo un impacto significativo en los resultados,

debido a que existe solo una obligación contractual que es la venta de bienes y su

transporte. En este caso, el reconocimiento de los ingresos se produce en el momento

6

en el que el control de los activos se transfiere al cliente que es cuando se entregan los

bienes.

Asimismo, de acuerdo con el modelo de la NIIF 15, los otros aspectos relevantes para

la Compañía son la determinación del precio de venta y si, en algunos casos, existen

otras obligaciones contractuales que se deben separar de la venta y entrega de los

bienes. En este sentido los aspectos relevantes que aplican son:

(i) Contraprestaciones variables

Algunos contratos con clientes proporcionan derechos de devolución y

descuentos comerciales o por volumen. El importe de estos conceptos se

calcula estimando la probabilidad media ponderada y, de acuerdo con la NIIF

15, dichos conceptos corresponden a contraprestaciones variables que afectan la

determinación del precio de venta y los ingresos por ventas, por lo que se

estiman al inicio del contrato y se actualizan posteriormente. En este sentido, la

NIIF 15 establece que los ingresos solo se reconocerán si se puede demostrar

que no habrá reversiones significativas de los ingresos al estimar las

contraprestaciones variables, por lo que las mismas se reconocen como

disminución de las cuentas por cobrar comerciales en el estado separado de

situación financiera y disminución de los Ingresos de actividades ordinarias en

el estado separado de resultados, según el siguiente análisis:

- Derechos de devolución

Cuando un contrato con un cliente proporciona un derecho de devolución

del bien en un periodo específico, la Compañía registra ese derecho de

devolución utilizando un estimado histórico de las devoluciones, que es

consistente con los criterios aceptados por la NIIF 15. En este sentido, el

importe de los ingresos relacionados con las devoluciones esperadas se

ajusta mediante el reconocimiento de provisiones de gastos en el estado

separado de resultados, cada vez que afectan directamente al rubro de

ingresos por actividades ordinarias. El valor, de los bienes que se espera

sean devueltos, no se incluye en el rubro “Inventarios” debido a que dichas

devoluciones se desechan y no vuelven a ser utilizadas en el proceso

productivo.

- Descuentos por volumen, logísticos y otros

La Compañía otorga descuentos principalmente por volumen de compras y

optimizaciones logísticas para todos los productos comprados por sus

clientes, una vez que el volumen de productos en un periodo cumple con

los requisitos estipulados en los contratos para este tipo de beneficios. La

Compañía estima los descuentos por volúmenes y logísticos que se espera

otorgar utilizando la probabilidad media ponderada de descuentos y los

incluye en el estado separado de resultados mediante el reconocimiento de

provisiones de gastos cada mes, que afectan directamente al rubro de

ingresos por actividades ordinarias. De acuerdo con la NIIF 15, estos

descuentos corresponden a contraprestaciones variables, por lo que la

Gerencia estima el importe más probable de los ingresos para los contratos

que tienen estos tipos de descuentos.

7

(ii) Transferencias gratuitas

La Gerencia entrega bienes a sus clientes de forma gratuita con la finalidad de

fomentar la venta de los productos que comercializa. El costo de dichos

productos forma parte del costo de la venta y se registran en el rubro “Costo de

ventas” del estado separado de resultados.

(b) Prestación de servicios

La Compañía presta servicios de asesoría técnica. Estos servicios se venden

juntamente con la venta de bienes al cliente, sin explicitar un valor de los mismos.

Según la NIIF 15, toda obligación contractual tiene un ingreso asignado considerando

precios de venta independientes de cada obligación dentro de la contraprestación

cobrada al cliente. En este caso, los ingresos son reconocidos cuando se brinda el

servicio, en base al grado de avance, dado que los clientes reciben y consumen

simultáneamente los beneficios proporcionados. En consecuencia, de acuerdo con la

NIIF 15, los ingresos por estos servicios se reconocen a lo largo del tiempo, contado a

partir del momento en que inicia el servicio, en lugar de hacerlo en un momento

determinado.

Estos servicios son brindados a lo largo del año calendario, por lo cual, al 1 de enero

de 2018 no se generaron ingresos diferidos por estos conceptos.

(c) Ingresos por regalías

La Compañía realiza contratos con sus distribuidores exclusivos para la venta de

bienes. De acuerdo con estos contratos, además de los ingresos por la venta de bienes,

la Compañía obtiene ingresos por regalías y, a su vez, otorga comisiones a dichos

distribuidores. En estos contratos, no se considera que la Compañía sea el principal

responsable de realizar la venta al cliente final, ya que no tiene riesgo de los

inventarios después de que el control de los bienes es transferido a los distribuidores

exclusivos, independientemente de que sí tenga el poder de decisión para establecer el

precio de venta al consumidor final. La Compañía concluye que transfiere el control

sobre los bienes vendidos en un momento determinado.

La contraprestación de la Compañía en estos contratos se determina por la diferencia

entre el precio de venta acordado con los distribuidores y los descuentos por volumen,

logísticos y las comisiones pagadas, siendo el ingreso por regalías una

contraprestación que se reconoce por separado.

(d) Otros ajustes

En adición a los conceptos descritos anteriormente, en la adopción de la NIIF 15

algunas partidas fueron reclasificadas para tener una coherencia en la presentación de

ingresos y gastos, siendo el principal concepto el costo de distribución de los bienes

desde los almacenes de la Compañía a los clientes finales, que pasaron del rubro

“Gastos de ventas y distribución” al rubro “Costo de ventas” del estado separado de

resultados.

8

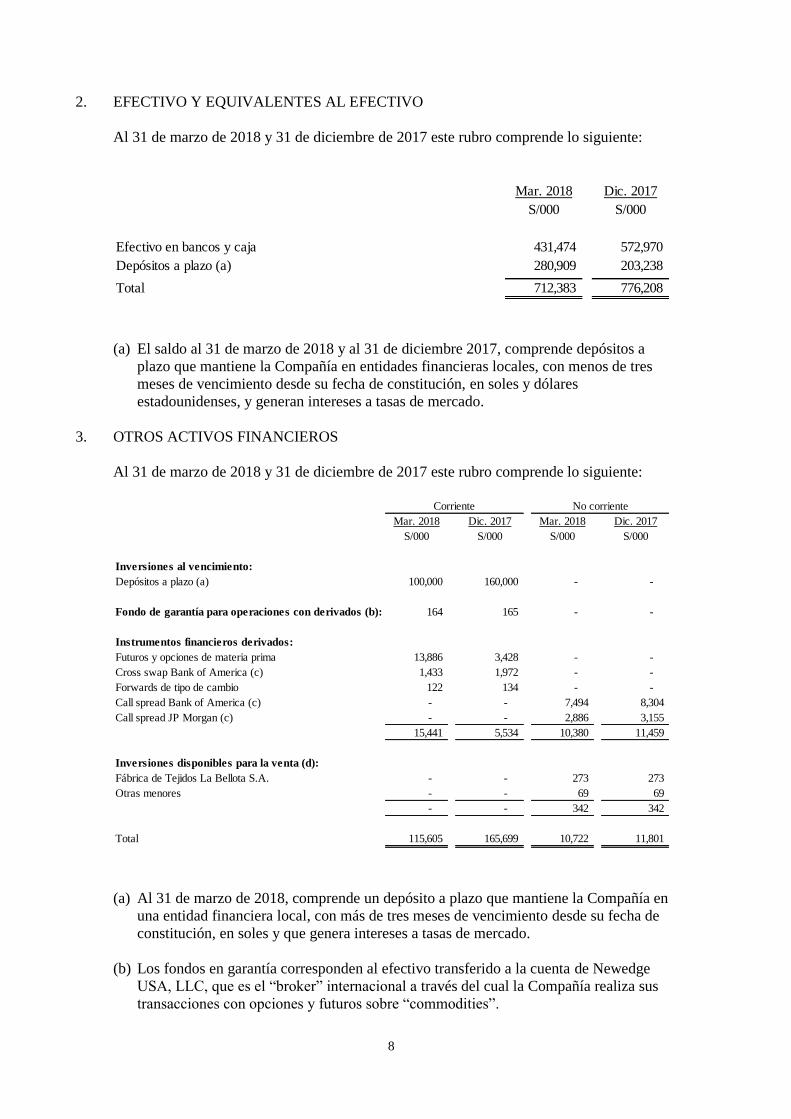

2. EFECTIVO Y EQUIVALENTES AL EFECTIVO

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

(a) El saldo al 31 de marzo de 2018 y al 31 de diciembre 2017, comprende depósitos a

plazo que mantiene la Compañía en entidades financieras locales, con menos de tres

meses de vencimiento desde su fecha de constitución, en soles y dólares

estadounidenses, y generan intereses a tasas de mercado.

3. OTROS ACTIVOS FINANCIEROS

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

(a) Al 31 de marzo de 2018, comprende un depósito a plazo que mantiene la Compañía en

una entidad financiera local, con más de tres meses de vencimiento desde su fecha de

constitución, en soles y que genera intereses a tasas de mercado.

(b) Los fondos en garantía corresponden al efectivo transferido a la cuenta de Newedge

USA, LLC, que es el “broker” internacional a través del cual la Compañía realiza sus

transacciones con opciones y futuros sobre “commodities”.

Mar. 2018 Dic. 2017

S/000 S/000

Efectivo en bancos y caja 431,474 572,970

Depósitos a plazo (a) 280,909 203,238

Total 712,383 776,208

Mar. 2018 Dic. 2017 Mar. 2018 Dic. 2017

S/000 S/000 S/000 S/000

Inversiones al vencimiento:

Depósitos a plazo (a) 100,000 160,000 - -

Fondo de garantía para operaciones con derivados (b): 164 165 - -

Instrumentos financieros derivados:

Futuros y opciones de materia prima 13,886 3,428 - -

Cross swap Bank of America (c) 1,433 1,972 - -

Forwards de tipo de cambio 122 134 - -

Call spread Bank of America (c) - - 7,494 8,304

Call spread JP Morgan (c) - - 2,886 3,155

15,441 5,534 10,380 11,459

Inversiones disponibles para la venta (d):

Fábrica de Tejidos La Bellota S.A. - - 273 273

Otras menores - - 69 69

- - 342 342

Total 115,605 165,699 10,722 11,801

Corriente No corriente

9

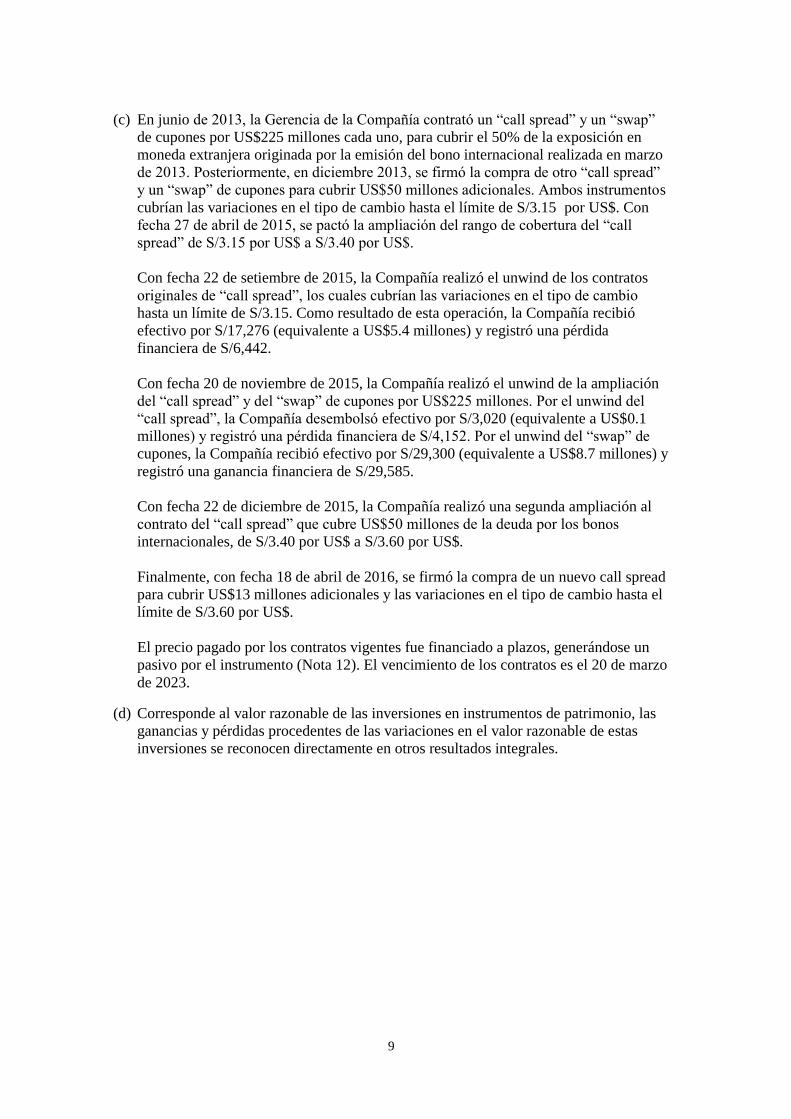

(c) En junio de 2013, la Gerencia de la Compañía contrató un “call spread” y un “swap”

de cupones por US$225 millones cada uno, para cubrir el 50% de la exposición en

moneda extranjera originada por la emisión del bono internacional realizada en marzo

de 2013. Posteriormente, en diciembre 2013, se firmó la compra de otro “call spread”

y un “swap” de cupones para cubrir US$50 millones adicionales. Ambos instrumentos

cubrían las variaciones en el tipo de cambio hasta el límite de S/3.15 por US$. Con

fecha 27 de abril de 2015, se pactó la ampliación del rango de cobertura del “call

spread” de S/3.15 por US$ a S/3.40 por US$.

Con fecha 22 de setiembre de 2015, la Compañía realizó el unwind de los contratos

originales de “call spread”, los cuales cubrían las variaciones en el tipo de cambio

hasta un límite de S/3.15. Como resultado de esta operación, la Compañía recibió

efectivo por S/17,276 (equivalente a US$5.4 millones) y registró una pérdida

financiera de S/6,442.

Con fecha 20 de noviembre de 2015, la Compañía realizó el unwind de la ampliación

del “call spread” y del “swap” de cupones por US$225 millones. Por el unwind del

“call spread”, la Compañía desembolsó efectivo por S/3,020 (equivalente a US$0.1

millones) y registró una pérdida financiera de S/4,152. Por el unwind del “swap” de

cupones, la Compañía recibió efectivo por S/29,300 (equivalente a US$8.7 millones) y

registró una ganancia financiera de S/29,585.

Con fecha 22 de diciembre de 2015, la Compañía realizó una segunda ampliación al

contrato del “call spread” que cubre US$50 millones de la deuda por los bonos

internacionales, de S/3.40 por US$ a S/3.60 por US$.

Finalmente, con fecha 18 de abril de 2016, se firmó la compra de un nuevo call spread

para cubrir US$13 millones adicionales y las variaciones en el tipo de cambio hasta el

límite de S/3.60 por US$.

El precio pagado por los contratos vigentes fue financiado a plazos, generándose un

pasivo por el instrumento (Nota 12). El vencimiento de los contratos es el 20 de marzo

de 2023.

(d) Corresponde al valor razonable de las inversiones en instrumentos de patrimonio, las

ganancias y pérdidas procedentes de las variaciones en el valor razonable de estas

inversiones se reconocen directamente en otros resultados integrales.

10

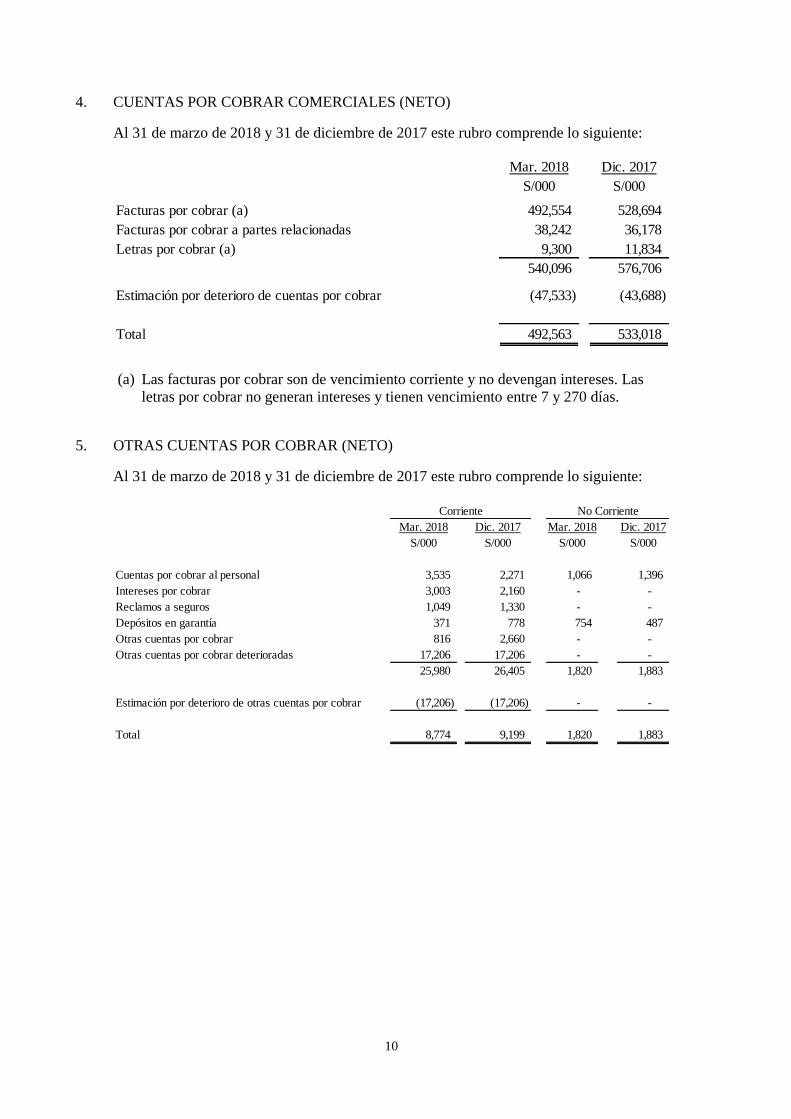

4. CUENTAS POR COBRAR COMERCIALES (NETO)

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

(a) Las facturas por cobrar son de vencimiento corriente y no devengan intereses. Las

letras por cobrar no generan intereses y tienen vencimiento entre 7 y 270 días.

5. OTRAS CUENTAS POR COBRAR (NETO)

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

Mar. 2018 Dic. 2017

S/000 S/000

Facturas por cobrar (a) 492,554 528,694

Facturas por cobrar a partes relacionadas 38,242 36,178

Letras por cobrar (a) 9,300 11,834

540,096 576,706

Estimación por deterioro de cuentas por cobrar (47,533) (43,688)

Total 492,563 533,018

Corriente

Mar. 2018 Dic. 2017 Mar. 2018 Dic. 2017

S/000 S/000 S/000 S/000

Cuentas por cobrar al personal 3,535 2,271 1,066 1,396

Intereses por cobrar 3,003 2,160 - -

Reclamos a seguros 1,049 1,330 - -

Depósitos en garantía 371 778 754 487

Otras cuentas por cobrar 816 2,660 - -

Otras cuentas por cobrar deterioradas 17,206 17,206 - -

25,980 26,405 1,820 1,883

Estimación por deterioro de otras cuentas por cobrar (17,206) (17,206) - -

Total 8,774 9,199 1,820 1,883

Corriente No Corriente

11

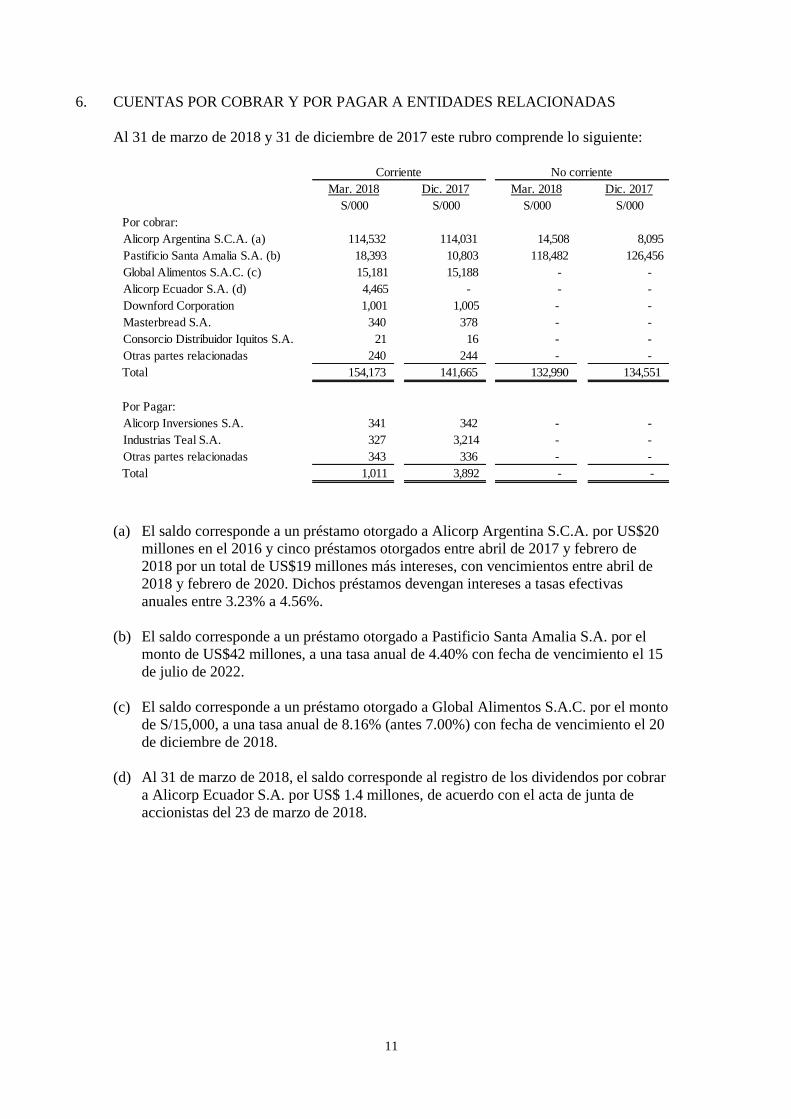

6. CUENTAS POR COBRAR Y POR PAGAR A ENTIDADES RELACIONADAS

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

(a) El saldo corresponde a un préstamo otorgado a Alicorp Argentina S.C.A. por US$20

millones en el 2016 y cinco préstamos otorgados entre abril de 2017 y febrero de

2018 por un total de US$19 millones más intereses, con vencimientos entre abril de

2018 y febrero de 2020. Dichos préstamos devengan intereses a tasas efectivas

anuales entre 3.23% a 4.56%.

(b) El saldo corresponde a un préstamo otorgado a Pastificio Santa Amalia S.A. por el

monto de US$42 millones, a una tasa anual de 4.40% con fecha de vencimiento el 15

de julio de 2022.

(c) El saldo corresponde a un préstamo otorgado a Global Alimentos S.A.C. por el monto

de S/15,000, a una tasa anual de 8.16% (antes 7.00%) con fecha de vencimiento el 20

de diciembre de 2018.

(d) Al 31 de marzo de 2018, el saldo corresponde al registro de los dividendos por cobrar

a Alicorp Ecuador S.A. por US$ 1.4 millones, de acuerdo con el acta de junta de

accionistas del 23 de marzo de 2018.

Mar. 2018 Dic. 2017 Mar. 2018 Dic. 2017

S/000 S/000 S/000 S/000

Por cobrar:

Alicorp Argentina S.C.A. (a) 114,532 114,031 14,508 8,095

Pastificio Santa Amalia S.A. (b) 18,393 10,803 118,482 126,456

Global Alimentos S.A.C. (c) 15,181 15,188 - -

Alicorp Ecuador S.A. (d) 4,465 - - -

Downford Corporation 1,001 1,005 - -

Masterbread S.A. 340 378 - -

Consorcio Distribuidor Iquitos S.A. 21 16 - -

Otras partes relacionadas 240 244 - -

Total 154,173 141,665 132,990 134,551

Por Pagar:

Alicorp Inversiones S.A. 341 342 - -

Industrias Teal S.A. 327 3,214 - -

Otras partes relacionadas 343 336 - -

Total 1,011 3,892 - -

Corriente No corriente

12

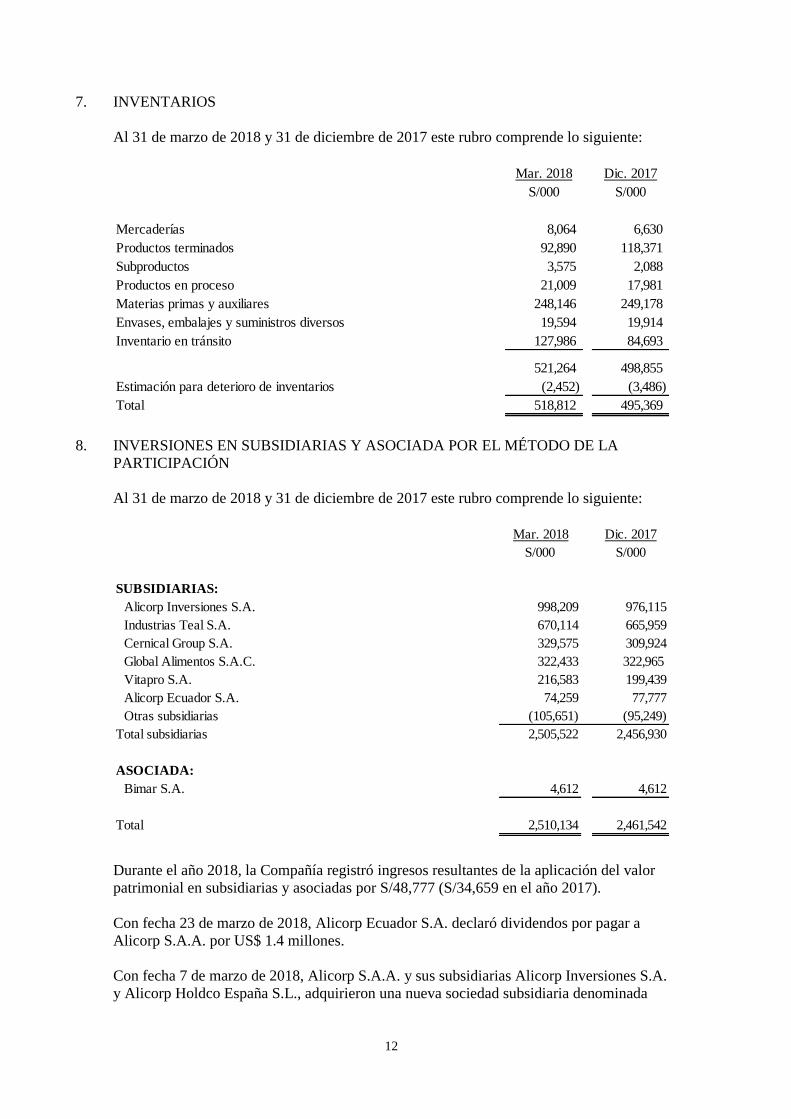

7. INVENTARIOS

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

8. INVERSIONES EN SUBSIDIARIAS Y ASOCIADA POR EL MÉTODO DE LA

PARTICIPACIÓN

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

Durante el año 2018, la Compañía registró ingresos resultantes de la aplicación del valor

patrimonial en subsidiarias y asociadas por S/48,777 (S/34,659 en el año 2017).

Con fecha 23 de marzo de 2018, Alicorp Ecuador S.A. declaró dividendos por pagar a

Alicorp S.A.A. por US$ 1.4 millones.

Con fecha 7 de marzo de 2018, Alicorp S.A.A. y sus subsidiarias Alicorp Inversiones S.A.

y Alicorp Holdco España S.L., adquirieron una nueva sociedad subsidiaria denominada

Mar. 2018 Dic. 2017

S/000 S/000

Mercaderías 8,064 6,630

Productos terminados 92,890 118,371

Subproductos 3,575 2,088

Productos en proceso 21,009 17,981

Materias primas y auxiliares 248,146 249,178

Envases, embalajes y suministros diversos 19,594 19,914

Inventario en tránsito 127,986 84,693

521,264 498,855

Estimación para deterioro de inventarios (2,452) (3,486)

Total 518,812 495,369

Mar. 2018 Dic. 2017

S/000 S/000

SUBSIDIARIAS:

Alicorp Inversiones S.A. 998,209 976,115

Industrias Teal S.A. 670,114 665,959

Cernical Group S.A. 329,575 309,924

Global Alimentos S.A.C. 322,433 322,965

Vitapro S.A. 216,583 199,439

Alicorp Ecuador S.A. 74,259 77,777

Otras subsidiarias (105,651) (95,249)

Total subsidiarias 2,505,522 2,456,930

ASOCIADA:

Bimar S.A. 4,612 4,612

Total 2,510,134 2,461,542

13

Holdco Bolivia Inversiones S.A. de Capital Fijo, la cual tendrá como actividad principal

realizar inversiones de todo tipo. A la fecha, esta subsidiaria no ha realizado operaciones.

Durante el periodo de tres meses terminado el 31 de marzo de 2017, la Compañía recibió

dividendos de su subsidiaria Vitapro S.A. por US$6,971 (S/.23,458).

Con fecha 11 de setiembre de 2017, según acta de asamblea general de accionistas número

quince, se decidió la disolución y liquidación de la subsidiaria Alicorp Guatemala S.A., la

cual se hizo efectiva a partir de dicha fecha.

Con fecha 13 de octubre de 2017, se celebró el contrato de transferencia de acciones en la

cual la Compañía transfiere la propiedad de las acciones de la subsidiaria Consorcio

Distribuidor Iquitos S.A. en favor de la subsidiaria Alicorp Inversiones S.A. Asimismo, de

acuerdo con la junta general de accionistas del 21 de diciembre de 2017, la Compañía

capitalizó las cuentas por cobrar a su subsidiaria Consorcio Distribuidor Iquitos S.A. por

el importe ascendente a S/ 21,310 equivalente a veintiún millones trescientos diez mil

acciones al valor nominal de S/ 1.00 cada una.

9. PROPIEDADES, PLANTA Y EQUIPO (NETO)

Al 31 de marzo de 2018 y 31 de diciembre de 2017, este rubro comprende lo siguiente:

Mar. 2018 Dic. 2017

S/000 S/000

Costo:

Terrenos 380,979 380,979

Edificios, plantas y otras construcciones 442,132 442,592

Maquinaria y equipo 891,357 891,720

Unidades de transporte 1,244 1,244

Muebles y enseres 18,591 18,578

Equipos de cómputo 6,053 6,053

Equipos diversos 23,229 23,229

Obras en curso 27,765 19,809

Total costo 1,791,350 1,784,204

Depreciación Acumulada:

Edificios, plantas y otras construcciones (230,705) (228,818)

Maquinaria y equipo (444,229) (431,062)

Unidades de transporte (1,126) (1,105)

Muebles y enseres (11,036) (10,730)

Equipos de cómputo (3,740) (3,457)

Equipos diversos (12,011) (10,913)

Total depreciación acumulada (702,847) (686,085)

Neto 1,088,503 1,098,119

14

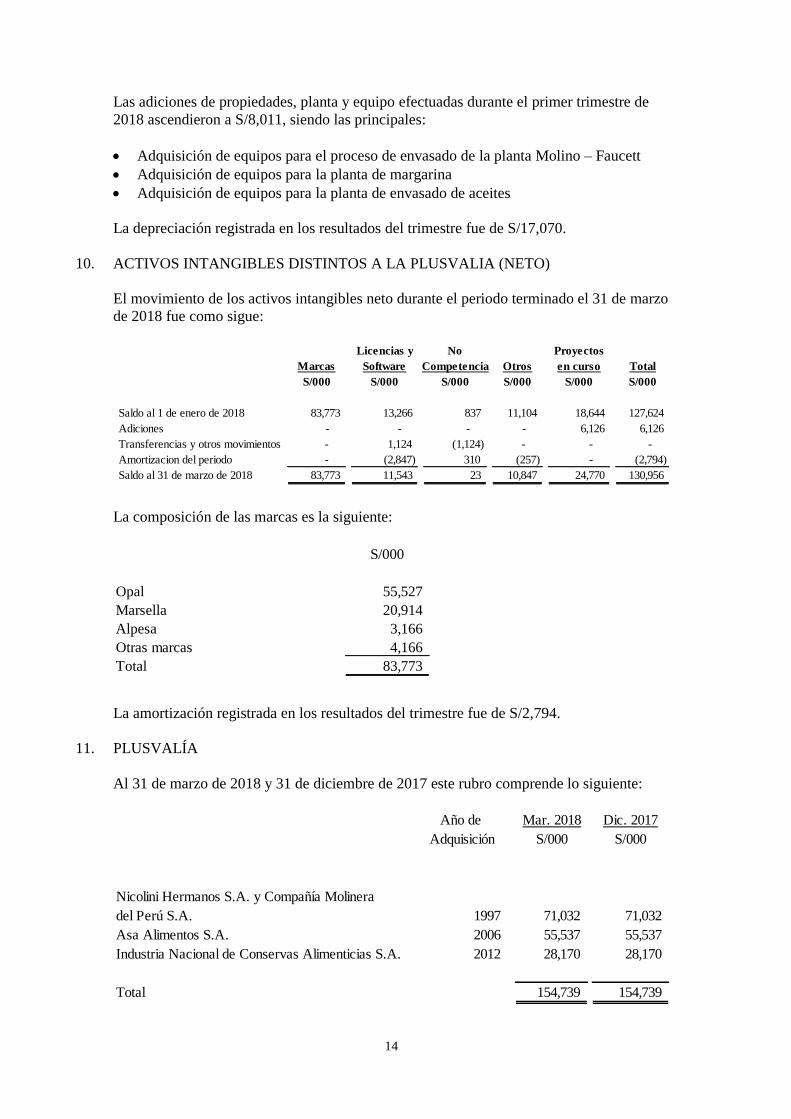

Las adiciones de propiedades, planta y equipo efectuadas durante el primer trimestre de

2018 ascendieron a S/8,011, siendo las principales:

• Adquisición de equipos para el proceso de envasado de la planta Molino – Faucett

• Adquisición de equipos para la planta de margarina

• Adquisición de equipos para la planta de envasado de aceites

La depreciación registrada en los resultados del trimestre fue de S/17,070.

10. ACTIVOS INTANGIBLES DISTINTOS A LA PLUSVALIA (NETO)

El movimiento de los activos intangibles neto durante el periodo terminado el 31 de marzo

de 2018 fue como sigue:

La composición de las marcas es la siguiente:

La amortización registrada en los resultados del trimestre fue de S/2,794.

11. PLUSVALÍA

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

Licencias y No Proyectos

Marcas Software Competencia Otros en curso Total

S/000 S/000 S/000 S/000 S/000 S/000

Saldo al 1 de enero de 2018 83,773 13,266 837 11,104 18,644 127,624

Adiciones - - - - 6,126 6,126

Transferencias y otros movimientos - 1,124 (1,124) - - -

Amortizacion del periodo - (2,847) 310 (257) - (2,794)

Saldo al 31 de marzo de 2018 83,773 11,543 23 10,847 24,770 130,956

S/000

Opal 55,527

Marsella 20,914

Alpesa 3,166

Otras marcas 4,166

Total 83,773

Año de Mar. 2018 Dic. 2017

Adquisición S/000 S/000

Nicolini Hermanos S.A. y Compañía Molinera

del Perú S.A. 1997 71,032 71,032

Asa Alimentos S.A. 2006 55,537 55,537

Industria Nacional de Conservas Alimenticias S.A. 2012 28,170 28,170

Total 154,739 154,739

15

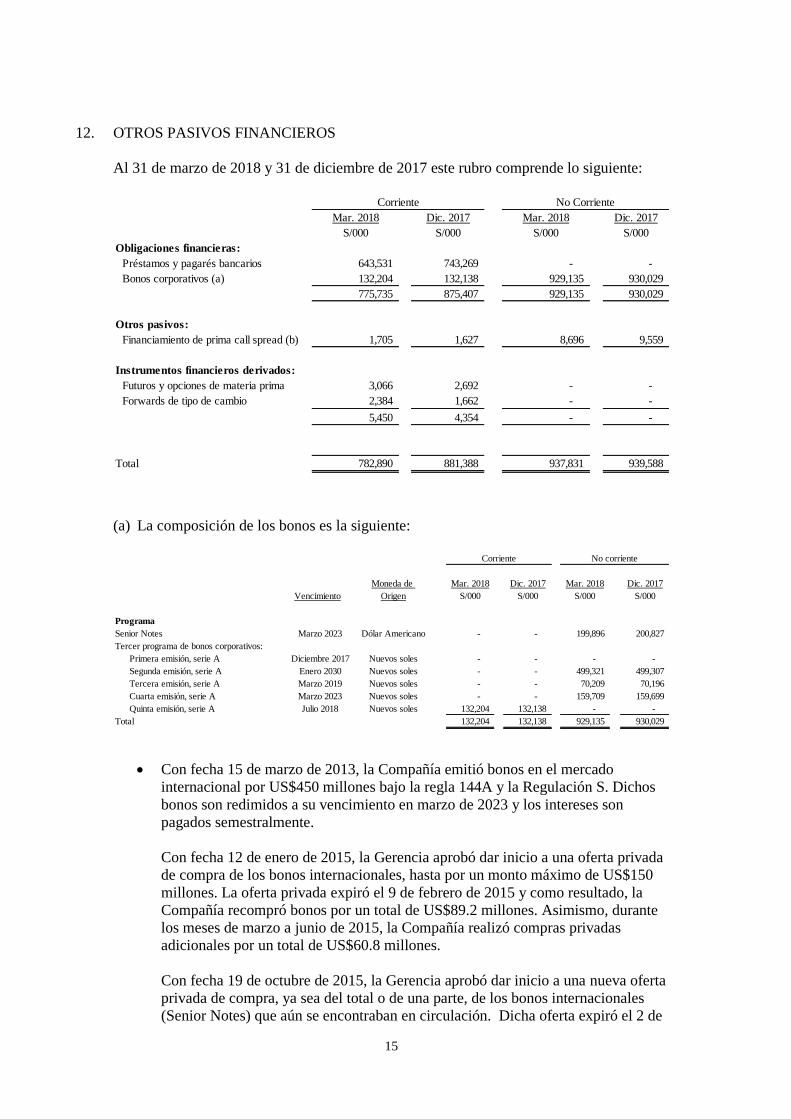

12. OTROS PASIVOS FINANCIEROS

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

(a) La composición de los bonos es la siguiente:

• Con fecha 15 de marzo de 2013, la Compañía emitió bonos en el mercado

internacional por US$450 millones bajo la regla 144A y la Regulación S. Dichos

bonos son redimidos a su vencimiento en marzo de 2023 y los intereses son

pagados semestralmente.

Con fecha 12 de enero de 2015, la Gerencia aprobó dar inicio a una oferta privada

de compra de los bonos internacionales, hasta por un monto máximo de US$150

millones. La oferta privada expiró el 9 de febrero de 2015 y como resultado, la

Compañía recompró bonos por un total de US$89.2 millones. Asimismo, durante

los meses de marzo a junio de 2015, la Compañía realizó compras privadas

adicionales por un total de US$60.8 millones.

Con fecha 19 de octubre de 2015, la Gerencia aprobó dar inicio a una nueva oferta

privada de compra, ya sea del total o de una parte, de los bonos internacionales

(Senior Notes) que aún se encontraban en circulación. Dicha oferta expiró el 2 de

Mar. 2018 Dic. 2017 Mar. 2018 Dic. 2017

S/000 S/000 S/000 S/000

Obligaciones financieras:

Préstamos y pagarés bancarios 643,531 743,269 - -

Bonos corporativos (a) 132,204 132,138 929,135 930,029

775,735 875,407 929,135 930,029

Otros pasivos:

Financiamiento de prima call spread (b) 1,705 1,627 8,696 9,559

Instrumentos financieros derivados:

Futuros y opciones de materia prima 3,066 2,692 - -

Forwards de tipo de cambio 2,384 1,662 - -

5,450 4,354 - -

Total 782,890 881,388 937,831 939,588

Corriente No Corriente

Moneda de Mar. 2018 Dic. 2017 Mar. 2018 Dic. 2017

Vencimiento Origen S/000 S/000 S/000 S/000

Programa

Senior Notes Marzo 2023 Dólar Americano - - 199,896 200,827

Tercer programa de bonos corporativos:

Primera emisión, serie A Diciembre 2017 Nuevos soles - - - -

Segunda emisión, serie A Enero 2030 Nuevos soles - - 499,321 499,307

Tercera emisión, serie A Marzo 2019 Nuevos soles - - 70,209 70,196

Cuarta emisión, serie A Marzo 2023 Nuevos soles - - 159,709 159,699

Quinta emisión, serie A Julio 2018 Nuevos soles 132,204 132,138 - -

Total 132,204 132,138 929,135 930,029

Corriente No corriente

16

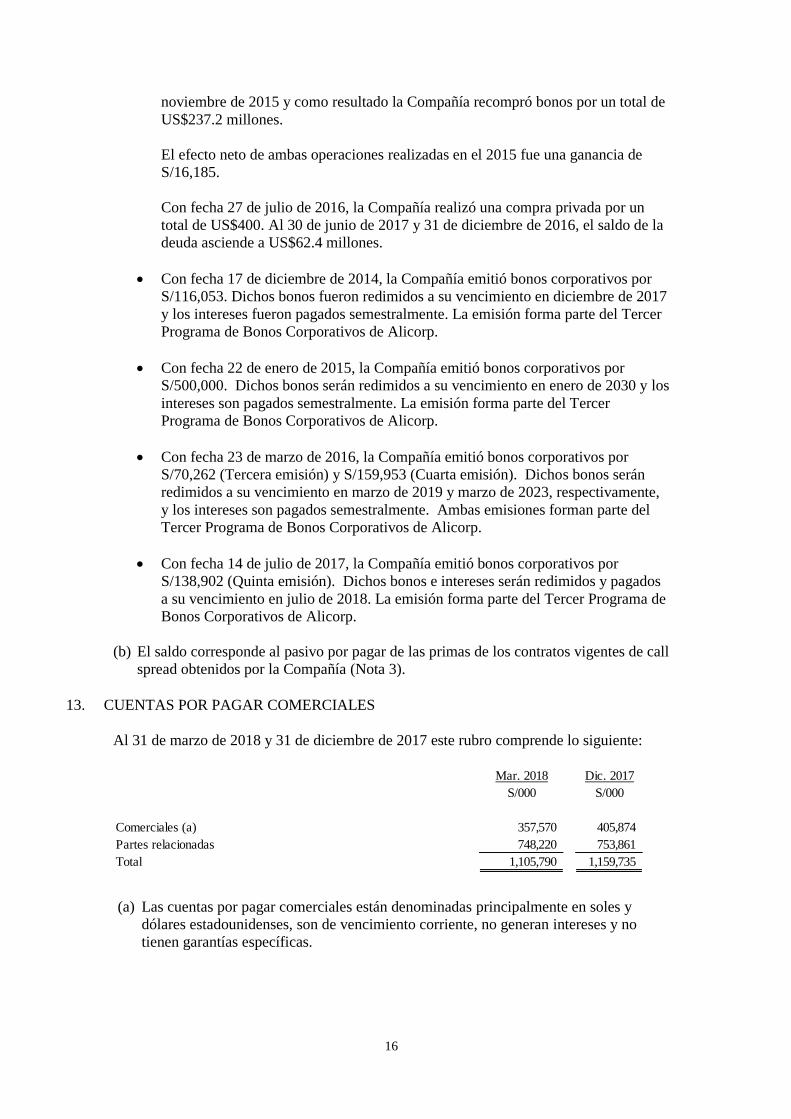

noviembre de 2015 y como resultado la Compañía recompró bonos por un total de

US$237.2 millones.

El efecto neto de ambas operaciones realizadas en el 2015 fue una ganancia de

S/16,185.

Con fecha 27 de julio de 2016, la Compañía realizó una compra privada por un

total de US$400. Al 30 de junio de 2017 y 31 de diciembre de 2016, el saldo de la

deuda asciende a US$62.4 millones.

• Con fecha 17 de diciembre de 2014, la Compañía emitió bonos corporativos por

S/116,053. Dichos bonos fueron redimidos a su vencimiento en diciembre de 2017

y los intereses fueron pagados semestralmente. La emisión forma parte del Tercer

Programa de Bonos Corporativos de Alicorp.

• Con fecha 22 de enero de 2015, la Compañía emitió bonos corporativos por

S/500,000. Dichos bonos serán redimidos a su vencimiento en enero de 2030 y los

intereses son pagados semestralmente. La emisión forma parte del Tercer

Programa de Bonos Corporativos de Alicorp.

• Con fecha 23 de marzo de 2016, la Compañía emitió bonos corporativos por

S/70,262 (Tercera emisión) y S/159,953 (Cuarta emisión). Dichos bonos serán

redimidos a su vencimiento en marzo de 2019 y marzo de 2023, respectivamente,

y los intereses son pagados semestralmente. Ambas emisiones forman parte del

Tercer Programa de Bonos Corporativos de Alicorp.

• Con fecha 14 de julio de 2017, la Compañía emitió bonos corporativos por

S/138,902 (Quinta emisión). Dichos bonos e intereses serán redimidos y pagados

a su vencimiento en julio de 2018. La emisión forma parte del Tercer Programa de

Bonos Corporativos de Alicorp.

(b) El saldo corresponde al pasivo por pagar de las primas de los contratos vigentes de call

spread obtenidos por la Compañía (Nota 3).

13. CUENTAS POR PAGAR COMERCIALES

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

(a) Las cuentas por pagar comerciales están denominadas principalmente en soles y

dólares estadounidenses, son de vencimiento corriente, no generan intereses y no

tienen garantías específicas.

Mar. 2018 Dic. 2017

S/000 S/000

Comerciales (a) 357,570 405,874

Partes relacionadas 748,220 753,861

Total 1,105,790 1,159,735

17

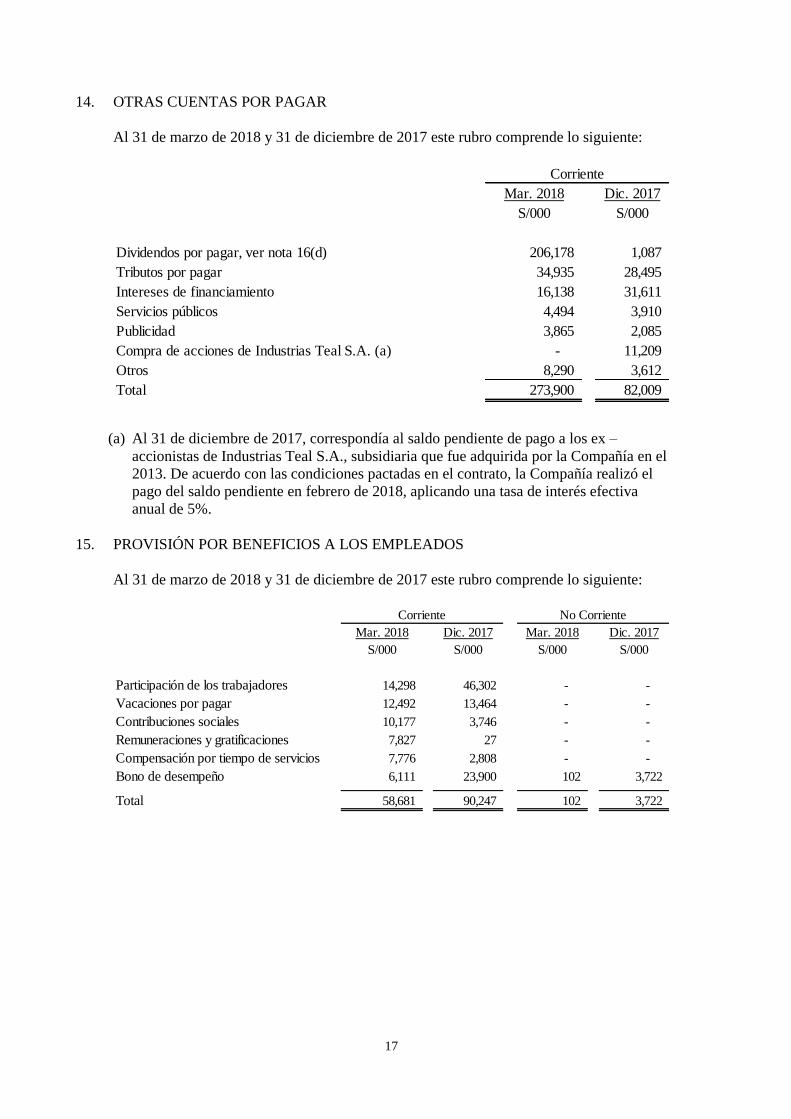

14. OTRAS CUENTAS POR PAGAR

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

(a) Al 31 de diciembre de 2017, correspondía al saldo pendiente de pago a los ex –

accionistas de Industrias Teal S.A., subsidiaria que fue adquirida por la Compañía en el

2013. De acuerdo con las condiciones pactadas en el contrato, la Compañía realizó el

pago del saldo pendiente en febrero de 2018, aplicando una tasa de interés efectiva

anual de 5%.

15. PROVISIÓN POR BENEFICIOS A LOS EMPLEADOS

Al 31 de marzo de 2018 y 31 de diciembre de 2017 este rubro comprende lo siguiente:

Mar. 2018 Dic. 2017

S/000 S/000

Dividendos por pagar, ver nota 16(d) 206,178 1,087

Tributos por pagar 34,935 28,495

Intereses de financiamiento 16,138 31,611

Servicios públicos 4,494 3,910

Publicidad 3,865 2,085

Compra de acciones de Industrias Teal S.A. (a) - 11,209

Otros 8,290 3,612

Total 273,900 82,009

Corriente

Mar. 2018 Dic. 2017 Mar. 2018 Dic. 2017

S/000 S/000 S/000 S/000

Participación de los trabajadores 14,298 46,302 - -

Vacaciones por pagar 12,492 13,464 - -

Contribuciones sociales 10,177 3,746 - -

Remuneraciones y gratificaciones 7,827 27 - -

Compensación por tiempo de servicios 7,776 2,808 - -

Bono de desempeño 6,111 23,900 102 3,722

Total 58,681 90,247 102 3,722

Corriente No Corriente

18

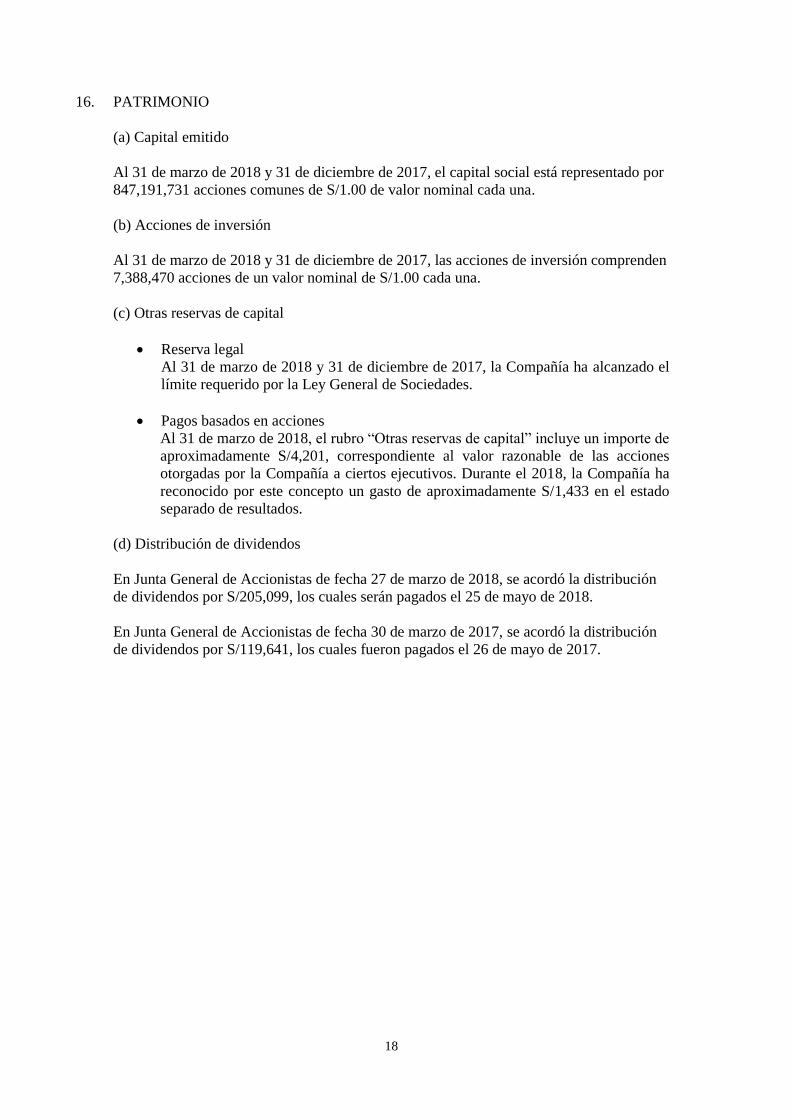

16. PATRIMONIO

(a) Capital emitido

Al 31 de marzo de 2018 y 31 de diciembre de 2017, el capital social está representado por

847,191,731 acciones comunes de S/1.00 de valor nominal cada una.

(b) Acciones de inversión

Al 31 de marzo de 2018 y 31 de diciembre de 2017, las acciones de inversión comprenden

7,388,470 acciones de un valor nominal de S/1.00 cada una.

(c) Otras reservas de capital

• Reserva legal

Al 31 de marzo de 2018 y 31 de diciembre de 2017, la Compañía ha alcanzado el

límite requerido por la Ley General de Sociedades.

• Pagos basados en acciones

Al 31 de marzo de 2018, el rubro “Otras reservas de capital” incluye un importe de

aproximadamente S/4,201, correspondiente al valor razonable de las acciones

otorgadas por la Compañía a ciertos ejecutivos. Durante el 2018, la Compañía ha

reconocido por este concepto un gasto de aproximadamente S/1,433 en el estado

separado de resultados.

(d) Distribución de dividendos

En Junta General de Accionistas de fecha 27 de marzo de 2018, se acordó la distribución

de dividendos por S/205,099, los cuales serán pagados el 25 de mayo de 2018.

En Junta General de Accionistas de fecha 30 de marzo de 2017, se acordó la distribución

de dividendos por S/119,641, los cuales fueron pagados el 26 de mayo de 2017.

19

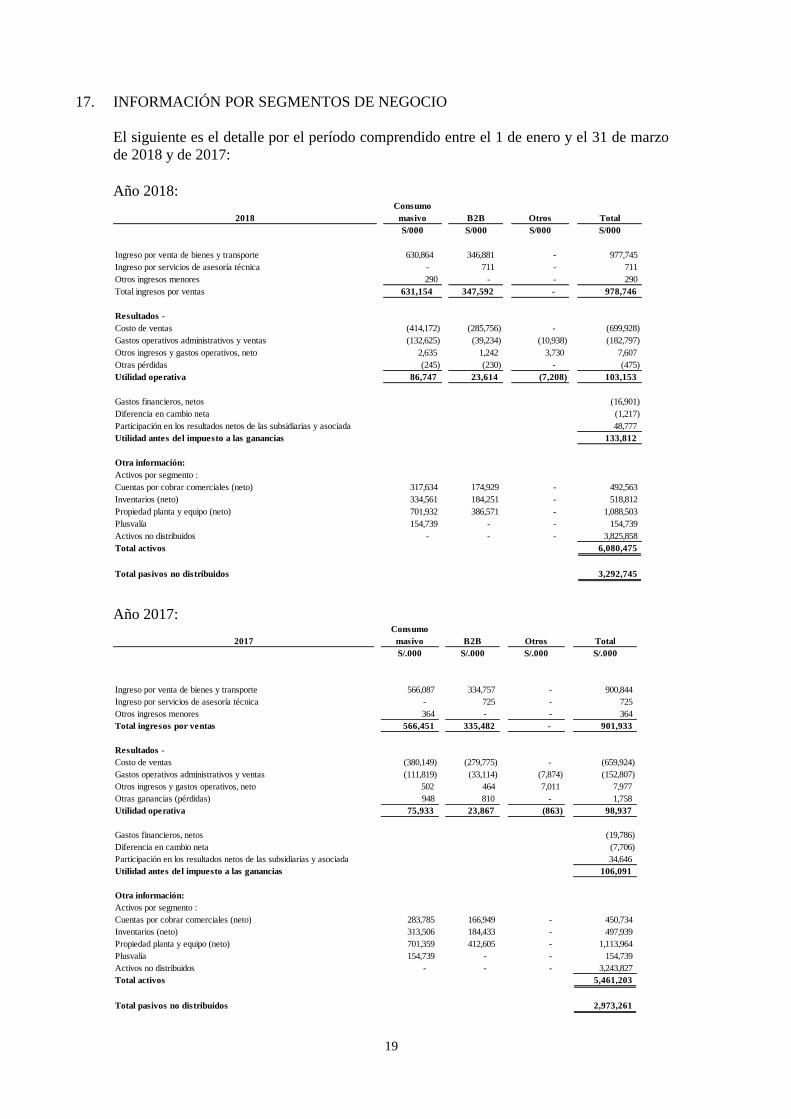

17. INFORMACIÓN POR SEGMENTOS DE NEGOCIO

El siguiente es el detalle por el período comprendido entre el 1 de enero y el 31 de marzo

de 2018 y de 2017:

Año 2018:

Año 2017:

Consumo

2018 masivo B2B Otros Total

S/000 S/000 S/000 S/000

Ingreso por venta de bienes y transporte 630,864 346,881 - 977,745

Ingreso por servicios de asesoría técnica - 711 - 711

Otros ingresos menores 290 - - 290

Total ingresos por ventas 631,154 347,592 - 978,746

Resultados -

Costo de ventas (414,172) (285,756) - (699,928)

Gastos operativos administrativos y ventas (132,625) (39,234) (10,938) (182,797)

Otros ingresos y gastos operativos, neto 2,635 1,242 3,730 7,607

Otras pérdidas (245) (230) - (475)

Utilidad operativa 86,747 23,614 (7,208) 103,153

Gastos financieros, netos (16,901)

Diferencia en cambio neta (1,217)

Participación en los resultados netos de las subsidiarias y asociada 48,777

Utilidad antes del impuesto a las ganancias 133,812

Otra información:

Activos por segmento :

Cuentas por cobrar comerciales (neto) 317,634 174,929 - 492,563

Inventarios (neto) 334,561 184,251 - 518,812

Propiedad planta y equipo (neto) 701,932 386,571 - 1,088,503

Plusvalía 154,739 - - 154,739

Activos no distribuidos - - - 3,825,858

Total activos 6,080,475

Total pasivos no distribuidos 3,292,745

Consumo

2017 masivo B2B Otros Total

S/.000 S/.000 S/.000 S/.000

Ingreso por venta de bienes y transporte 566,087 334,757 - 900,844

Ingreso por servicios de asesoría técnica - 725 - 725

Otros ingresos menores 364 - - 364

Total ingresos por ventas 566,451 335,482 - 901,933

Resultados -

Costo de ventas (380,149) (279,775) - (659,924)

Gastos operativos administrativos y ventas (111,819) (33,114) (7,874) (152,807)

Otros ingresos y gastos operativos, neto 502 464 7,011 7,977

Otras ganancias (pérdidas) 948 810 - 1,758

Utilidad operativa 75,933 23,867 (863) 98,937

Gastos financieros, netos (19,786)

Diferencia en cambio neta (7,706)

Participación en los resultados netos de las subsidiarias y asociada 34,646

Utilidad antes del impuesto a las ganancias 106,091

Otra información:

Activos por segmento :

Cuentas por cobrar comerciales (neto) 283,785 166,949 - 450,734

Inventarios (neto) 313,506 184,433 - 497,939

Propiedad planta y equipo (neto) 701,359 412,605 - 1,113,964

Plusvalía 154,739 - - 154,739

Activos no distribuidos - - - 3,243,827

Total activos 5,461,203

Total pasivos no distribuidos 2,973,261

20

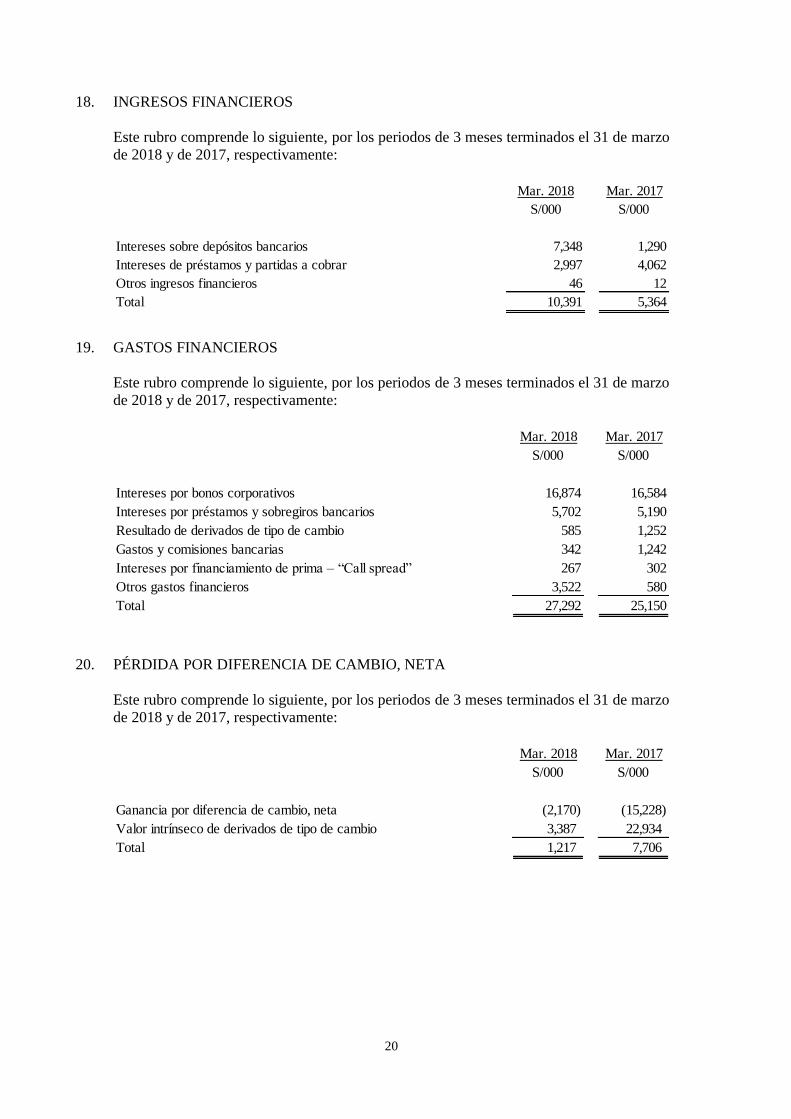

18. INGRESOS FINANCIEROS

Este rubro comprende lo siguiente, por los periodos de 3 meses terminados el 31 de marzo

de 2018 y de 2017, respectivamente:

19. GASTOS FINANCIEROS

Este rubro comprende lo siguiente, por los periodos de 3 meses terminados el 31 de marzo

de 2018 y de 2017, respectivamente:

20. PÉRDIDA POR DIFERENCIA DE CAMBIO, NETA

Este rubro comprende lo siguiente, por los periodos de 3 meses terminados el 31 de marzo

de 2018 y de 2017, respectivamente:

Mar. 2018 Mar. 2017

S/000 S/000

Intereses sobre depósitos bancarios 7,348 1,290

Intereses de préstamos y partidas a cobrar 2,997 4,062

Otros ingresos financieros 46 12

Total 10,391 5,364

Mar. 2018 Mar. 2017

S/000 S/000

Intereses por bonos corporativos 16,874 16,584

Intereses por préstamos y sobregiros bancarios 5,702 5,190

Resultado de derivados de tipo de cambio 585 1,252

Gastos y comisiones bancarias 342 1,242

Intereses por financiamiento de prima – “Call spread” 267 302

Otros gastos financieros 3,522 580

Total 27,292 25,150

Mar. 2018 Mar. 2017

S/000 S/000

Ganancia por diferencia de cambio, neta (2,170) (15,228)

Valor intrínseco de derivados de tipo de cambio 3,387 22,934

Total 1,217 7,706

21

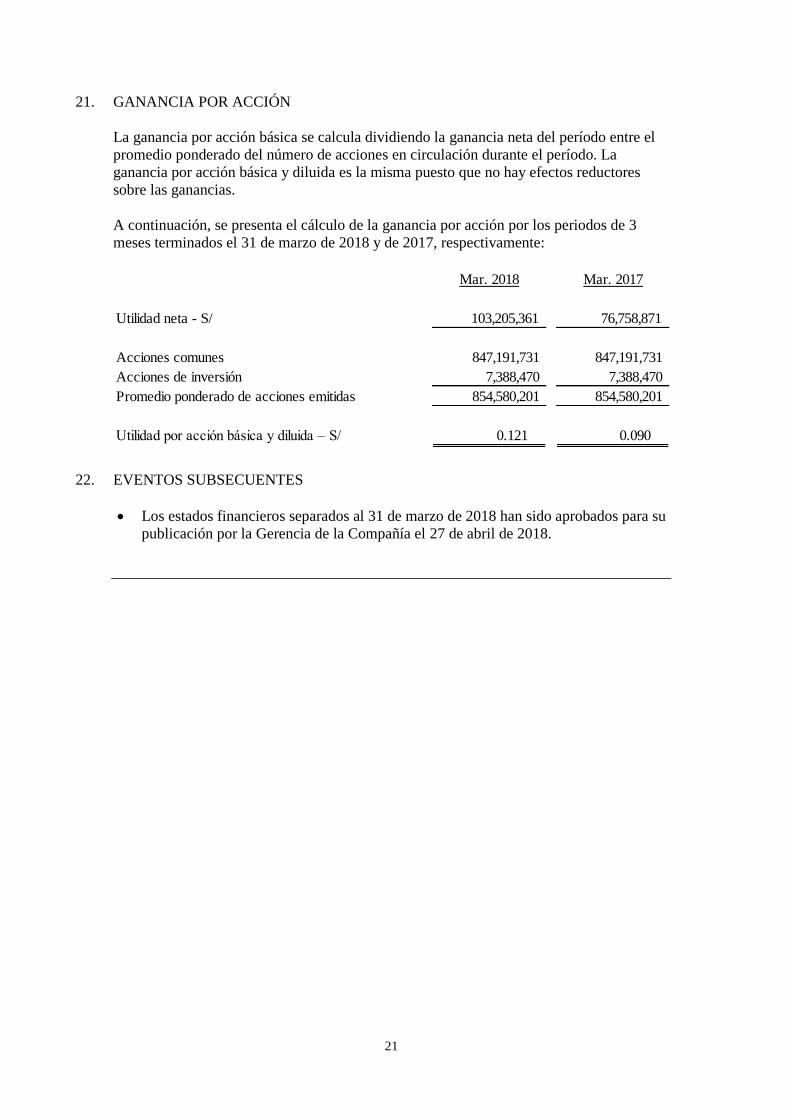

21. GANANCIA POR ACCIÓN

La ganancia por acción básica se calcula dividiendo la ganancia neta del período entre el

promedio ponderado del número de acciones en circulación durante el período. La

ganancia por acción básica y diluida es la misma puesto que no hay efectos reductores

sobre las ganancias.

A continuación, se presenta el cálculo de la ganancia por acción por los periodos de 3

meses terminados el 31 de marzo de 2018 y de 2017, respectivamente:

22. EVENTOS SUBSECUENTES

• Los estados financieros separados al 31 de marzo de 2018 han sido aprobados para su

publicación por la Gerencia de la Compañía el 27 de abril de 2018.

Mar. 2018 Mar. 2017

Utilidad neta - S/ 103,205,361 76,758,871

Acciones comunes 847,191,731 847,191,731

Acciones de inversión 7,388,470 7,388,470

Promedio ponderado de acciones emitidas 854,580,201 854,580,201

Utilidad por acción básica y diluida – S/ 0.121 0.090