Embed Size (px)

DESCRIPTION

Analiza Structurii Si Dinamicii Cheltuielilor Publice Din Bugetul de Stat Al Romaniei

Citation preview

Proiect FinanţeAnaliza structurii şi dinamicii cheltuielilor

publice din bugetul de stat al României

Cuprins

1.Structura cheltuielilor publice din bugetul de stat si din bugetele locale..............3

................................................................................................Concept privind cheltuielile publice

..........................................................................................................................................3

..........................................................................................Clasificarea cheltuielilor publice

..........................................................................................................................................4

....................................................................................Rolul sistemului cheltuielilor publice

..........................................................................................................................................6

..............................................................................................Dinamica cheltuielilor publice

..........................................................................................................................................6

..............................................................................................Structura cheltuielilor publice

..........................................................................................................................................7

.....................................................Factorii de influență asupra evoluției chetuieilor publice

..........................................................................................................................................7

...............................................................................................Eficiența cheltuielilor publice

..........................................................................................................................................8

.............................................................Metode evaluative a eficienţei cheltuielilor publice

..........................................................................................................................................9

.................................Caracterizarea principalelor categorii de cheltuieli publice(bugetare)

........................................................................................................................................10

2.Mutaţii în structura funcţională a cheltuielilor publice din bugetul de stat în perioada 2007-2009.......................................................................................................14

3.Mutaţii în structura funcţională a cheltuielilor publice din bugetul de stat în perioada 2009-2011.......................................................................................................17

4.Bibliografie.................................................................................................................20

2

1. Structura cheltuielilor publice din bugetul de stat si din bugetele locale

Concept privind cheltuielile publice

Noțiunea de cheltuială publică s-a conturat pe fundalul apariției și evoluției consumului de resurse, cu deosebire, în formă bănească, pentru satisfacerea de nevoi publice , fiind utilizată cu mai multe accepțiuni, atât în teorie cât și în practică, dintre care, se invocă , cel mai adesea, sensul juridic și cel economic.

Cheltuielile publice reprezintă forma de manifestare a funcției de repartiție a finanțelor publice în sfera redistribuitivă. Prin aceasta, are loc o realocare a fondurilor bănești pe diverse destinații, în funcție de necesitățile sociale (nevoi colective ) și în funcție de politica financiară promovata de stat.

Cheltueilile publice exprimă relații economico-sociale in formă bănească, care se manifestă între stat, pe de o parte, si persoane fizice si juridice pe de altă parte, cu ocazia repartizării și utilizării resurselor financiare ale statului, în scopul îndeplinirii funcțiilor acestuia.

Pornind de la definiția conform căreia cheltuielile pulice exprimă relații economico-scciale, în formă bănesca, care se manifestă întrestat și persoanele fizice și juridice, este bine să se specifice că, cheltuielile publice nu trebuie confundate cu cheltuielile bugetare.Cheltuiele publice cuprind toate cheltuielile care se efectuează prin intermediul instituțiilor publice, sunt acoperite atât de la buget(central sau local) cât și din fondurile extrabugetare sau din bugetele proprii ale instituțiilor, pe seama veniturilor realizate, iar dimensionarea și repartizarea acestora rezultă din necesitatea satisfacerii nevoilor publice.Cheltuielile bugetare cuprind acele cheltuieli înscrise în bugetele din cadrul sistemului public de bugete și sunt, acoperite doar de labuget (central, local, al asigurărilor sociale de stat).

Cuantumul, structura și ponderea cheltuielilor publice sunt determinate de formele de proprietate, de nivelul dezvoltării social-economică a țării, de obiectivele dezvoltării echilibrate a economiei naționale de înfăptuirea acțiunilor social-culturale, de rolul statului în activitatea economică, precum și de condițiile politice concrete ale perioadei respective.

3

Cheltuielile publice constituie în esență , un grup de relații și procese economice in formă bănească , prin care are loc distribuirea și utilizarea efectivă a fondurilor financiare publice.

Aceste cheltuieli vizează diverse plăţi pentru atingerea obiectivelor conforme politicii statului (servicii publice generale, acţiuni socio-culturale etc.). În funcţie de destinaţia lor, se poate vorbi despre cheltuieli publice (cheltuielile publice) care consuma definitiv o fracţiune a PIB (plătire curente de instituţiile publice) şi despre cheltuieli publice care reprezintă o avansare de PIB (exprimă contribuţia statului la producerea brută de capitol de natură materială sau nematerială).

Manifestarea cheltuielilor publice,ca fenomen financiar, este marcată de condițiile economice și sociale, ce au caracterizat evoluția societății în diferitele etape istoricești determinate, iar o caracterizare globală a acestora se impune a fi efectuată , atât prin prisma dimensiunilor cât și prin a dinamicii respectiv a structurii lor .

Din perspectiva domeniului în care sunt realizate cheltuielile publice, putem afirma că acestea conţin în structura lor:

a) cheltuieli publice efectuate de administraţiile publice centrale de stat;b) cheltuieli publice ale colectivităţilor locale;c) cheltuieli publice finanţate din fondurile asigurărilor sociale de stat;d) cheltuieli publice ale organismelor internaţionale.

Cheltuielile publice totale reprezintă suma cheltuielilor efectuate de tipurile diverse de administraţii publice.

Cheltuielile publice totale consolidate cuprind: cheltuieli publice ale administraţiei publice centrale (finanţate de la bugetul de stat, din fondurile securităţii sociale şi fonduri speciale) plus cheltuieli publice ale subdiviziilor politice şi administrative intermediare plus cheltuieli publice ale autorităţilor supranaţionale.

Trebuie făcută o distincţie clară între cheltuielile publice şi cele bugetare, acestea din urmă fiind o subcategorie. Cheltuielile publice cuprind în sfera lor: cheltuieli bugetare, cheltuieli din fonduri cu destinaţie specială, cheltuieli extrabugetare şi cheltuieli efectuate din bugetul trezoreriei publice.

Clasificarea cheltuielilor publice se face pe mai multe criterii:

clasificaţia administrativă – pe criteriul instituţiilor prin intermediul cărora se efectuează cheltuieli publice (ministere, instituţii publice autonome, unităţi administrativ teritoriale etc.).

clasificaţia economică – pe două criterii: al scopului în care sunt efectuate plăţile (cheltuieli publice curente sau de funcţionare şi cheltuieli publice de capital sau de investiţii); al existenţei sau nu a unei contraprestaţii (cheltuieli publice ale serviciilor publice, numite şi administrative şi cheltuieli publice de transfer).

4

clasificaţia funcţională – pe criteriul sectoarelor de activitate către care sunt repartizate resursele financiare publice (a) în domeniul social: învăţământ, sanitare, ocrotire socială etc.; b) în domeniul cercetării; c) în domeniul economic (investiţii, acordarea de subvenţii şi facilităţi; d) în domeniul apărării şi siguranţei naţionale; e) în domeniul administrativ public central şi local; f) în ceea ce priveşte dobânzile aferente datoriei publice).

clasificaţia financiară

->pe criteriul momentului efectuării şi a efectului avut de acestea (cheltuielile publice definitive caracterizate prin faptul că se finalizează cu plăţi la scadenţe ferme, certificând lichidarea totală a angajării statului pentru efectuarea cheltuielilor prevăzute în buget; cheltuieli publice temporare: majoritatea sunt operaţiuni de trezorerie urmate de plăţi cu scadenţe certe; cheltuieli publice virtuale: pe care statul le va realiza în anumite condiţii doar).

->şi pe criteriul forme de manifestare (cu/ fără contraprestaţie; definitive/ provizorii; speciale/ globale)

clasificaţia după rolul cheltuielilor publice în reproducţia socială – pot fi: cheltuieli publice negative (reale) şi cheltuieli publice pozitive (economice)

clasificaţia folosită de instituţiile specializate ale O.N.U. – pe criteriile:

a) funcţională (cheltuielile publice sunt împărţite în cheltuieli pentru: servicii publice, apărare, educaţie, sănătate, securitate socială, locuinţe şi servicii comunale, recreaţie, cultură şi religie, acţiuni economice, alte scopuri)

b) economică (cheltuielile publice reprezentând un consum final şi cheltuielile publice în scopul formării brute de capital)

După sursele de finanțare , cheltuielile publice se clasifică

a) cheltuieli publice bugetare ->care se finațează din bugetul statului , dinbugetele locale și din bugetul asigurărilor sociale de stat;

b) cheltuieli publice extrabugetare->care se finanțează din fundurile financiare ce se formează în afara bugetului statului pentru întreprinderi publice, mixte și private;

c) cheltuieli publice finanțate din fondurile cu destinație specială-> care seconstituie la nivelul economiei naționale, ca anexe la bugetul de stat.

După criteriul funcţional, cheltuielile publice se împarte în:

servicii publice generale apărare, ordine publică şi siguranţă naţională social-culturale servicii şi dezvoltare publică, locuinţe mediu şi ape

5

acţiuni economice alte acţiuni transferuri împrumuturi acordate plăţi de dobânzi şi alte cheltuieli aferente datoriei publice fonduri de rezervă

Nivelul cheltuielilor publice poate fi privit din perspectiva statică (structură de la un anumit moment) sau dinamica (ca evoluţie temporară) şi poate fi analizat urmărind indicatorii: volumul cheltuielilor publice, ponderea cheltuielilor publice în PIB, volumul cheltuielilor publice ce revine în medie pe un locuitor.

Rolul sistemului cheltuielilor publice

Cheltuielile publice sunt instrumente financiare importante ale trecerii la economia de piață , ale dezvoltării economiei naționale, de înfăptuire a acțiunilor sociala-culturale, de apărare națională și a ordinii de drept , de realizare a politicii de colaborare cu toate țările , de promovare a politicii de pace și colaborarea internațională.

Cheltuielile publice îndeplinesc un rol diferit de la o etapă la alta în funcție de obiectivele politicii economico-sociale ale statului in etapa rspectivă.

Dinamica cheltuielilor publice

Are în vedere modificarea a șase indicatori:

1. creşterea nominală şi cea reală a cheltuielilor publice;

2. schimbarea raportului cheltuielilor publice în PIB;

3. schimbarea volumului mediu al cheltuielilor publice pe cap de locuitor;

4. schimbarea structurii cheltuielilor publice;

5. corelaţia dintre creşterea cheltuielilor publice şi creşterea PIB;

6. elasticitatea cheltuielilor publice raportată la PIB

6

Structura cheltuielilor publice

Este studiată conform clasificărilor folosite de fiecare stat în parte (cea mai importantă fiind cea economică şi cea funcţională). Stabilirea structurii cheltuielilor publice ajută la determinarea diferenţelor de politică financiară dintre ţările dezvoltate, în curs de dezvoltare şi cele în tranziţie, precum şi evoluţia în timp a ponderilor acordate diverselor categorii de cheltuieli publice în acelaşi stat.

Factorii de influență asupra evoluției chetuieilor publice

Tendința generală de creștere și chiar ritmul mai rapid al cheltuielilor publice , față de cel al PIB, por fi explicate prin acțiunea mai multor grupurid e factori:

* factorii demografică->modificări ce au loc în numărul şi structura populaţiei ce ar trebui să determine adaptări corespunzătoare în ponderea cheltuielilor publice;

* factorii economici->ce vizează în mod special funcţia statului de redistribuire a resurselor financiare publice după criteriul eficienţei şi echilibrului;

* factorii sociali->se referă la funcţia de armonizare a veniturilor medii individuale aparţinând diferitelor categorii sociale;

* urbanizare->favorizează creşterea cheltuielilor publice;* factorii militari->cresc cheltuielile publice în eventualitatea unor conflicte

armate;* factorii istorici->perpetuarea în timp a unor probleme ca datoriile publice

moştenite de la un regim politic la altul sau ca inflaţia; * factorii politici->se referă la complexitatea funcţiilor statului;

Pe lângă factorii semnalați , în cazul multor țări dezvolatate și mai ales al celor în curs de dezvoltare, o contribuție importantă la creșterea chetuielilor statului a avut-ovolumul mare al plăților în contul datoriei publice, îndeosebi a celor cu plata dobânzilor la împrumuturile publice.

Creșterea cheltuielilor publice este un fenomen al societății moderne ,care confirmă și concepția lu Adolph Wagner cu privire la existența unei "legi a nevoilor financiare crescând ale statului și organelor autonome", care exprimă creștere cererii și ofertei de utilități publice, sub impactul modernizării societății umane.

7

Eficiența cheltuielilor publice

Atunci când primul termen al acestui raport cunoaşte un decalaj de ritm – adică, în ciuda creşterii şi diversificării nevoilor cetăţenilor pentru bunuri publice, resursele financiare menite să achiziţioneze aceste îmbunătăţiri nu cresc în acelaşi ritm – apare o insuficientă permanentizată a resurselor. Evaluarea eficienţei cheltuielilor publice este responsabilitatea factorilor de decizie ai aparatului politic, fiind realizată prin utilizarea indicatorilor conţinuţi în bugetul anual şi în programele pe termen mediu şi lung.

Eficiența cheltuielilor se realizează în cele mai bune condiții,de optim social, atunci când:

există posibilitatea alegerii, dintre mai multe alternative, a variantei celei mai ieftine în raport cu efectul final obţinut asupra serviciului (ce se dorea îmbunătăţit);

are loc o modernizare în producerea serviciului, care maximizează utilitatea resimţită de consumator; preţul plătit pe acest serviciu cât şi costul în utilizare să fie minime;

maximizarea utilității la consumator , comportând și latura economică(cel mai mic preț plătit și cel mai mic cost de utilizare);

puterea de previziune în cadrul unui orizont de timp stabilit.

O consecinţă a existenţei acestui tip de cheltuieli suportate de stat, este aceea că are loc limitarea pieţei întreprinzătorilor privaţi sau, din altă perspectivă, delimitarea activităţii economice într-o dimensiune a pieţei libere şi una a statului, într-un sector de piaţă şi unul de non-piaţă, care urmăreşte îndeplinirea unor obiective prestabilite, se are în vedere repartizarea resurselor între utilizatorii competitori, pe de o parte, şi valoarea imputurilor, pe de altă parte.

Eficiența economica are două dimensiuni care sunt utilizate separat dar si intercondiționat:

1. Eficiența alocativă a resurselor

Analiza eficienţei alocative a resurselor se întemeiază pe conceptul de optimitate al lui Pareto, care poate fi operaţionalizat în trei dimensiuni:

->eficienţa schimbului (permite adaptarea structurilor de consum ale indivizilor la preţurile relative; condiţia esenţială este ca rata marginală a substituţiei între două bunuri să fie egală pentru toţi consumatorii)

->eficienţa tehnică (combaterea în mod optim a factorilor de producţie, astfel încât rata marginală de substituţie între oricare doi factori să fie egală pentru toate bunurile produse);

8

->eficienţa omniprezentă (presupune ca rata marginală a transformării factorilor să fie egală cu rata marginală comună a substituţiei).

2. În privinţa celui de-al doilea factor X-eficienţa resurselor, putem afirma că acesta se realizează atunci când se obţine un cost mic în comparaţie cu costurile inputurilor absolut necesare producerii unor anumite outputuri.

Metode evaluative a eficienţei cheltuielilor publice

analiza de tip cost-beneficiu (în centru se află avantajul rezultat din furnizarea unor servicii publice; iar criteriul de apreciere a eficienţei acesteia îl reprezintă valoarea minimă a raportului cost / beneficiu şi maxima a raportului inversat – beneficiu / cost);

analiza de tip cost-eficacitate (nu este o evaluare monetară, ci una realizată pe baza unui indicator construit în prealabil);

metode multicriticale (atunci când există o multitudine de criterii, imposibil de restrâns prin elaborarea unui indicator sintetic, proiectele pot fi clasificate în grade de eficacitate conform fiecărui criteriu în parte; în final, ţinându-se cont de diferitele grade de eficacitate rezultate, se optează pentru o soluţionare empirică a alegerii sau nu a proiectului);

Studiile moderne asupra eficienţei cheltuielilor publice recomandă ca: serviciile publice să nu fie oferite neapărat gratuit iar, acolo unde există posibilitatea, serviciile publice furnizate de stat să fie înlocuite de cele private;

Caracterizarea principalelor categorii de cheltuieli publice(bugetare)

9

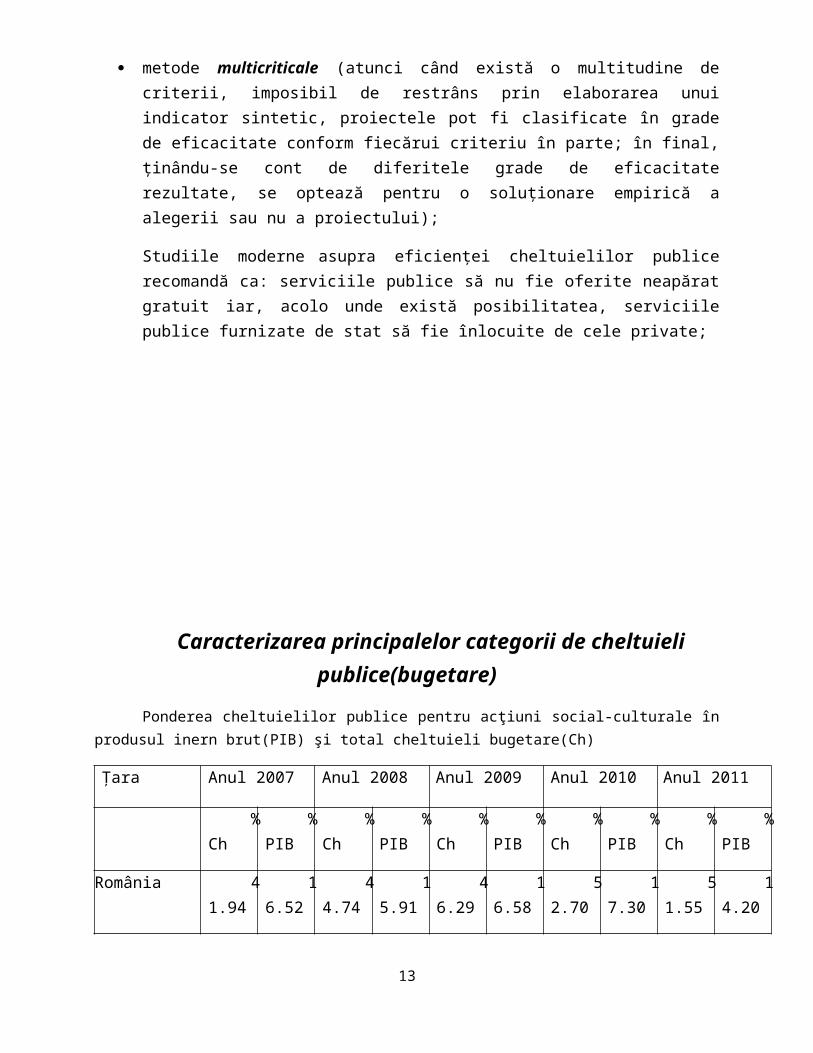

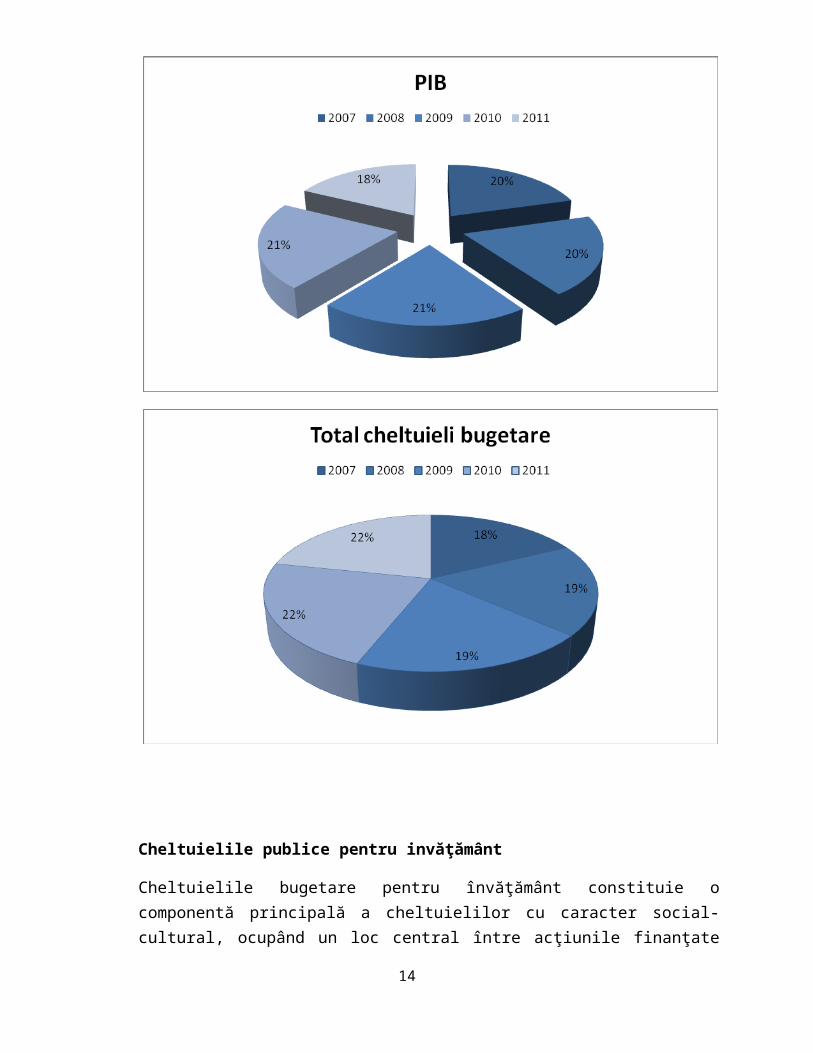

Ponderea cheltuielilor publice pentru acţiuni social-culturale în produsul inern brut(PIB) şi total cheltuieli bugetare(Ch)

Țara Anul 2007 Anul 2008 Anul 2009 Anul 2010 Anul 2011

%Ch

%PIB

%Ch

%PIB

%Ch

%PIB

%Ch

%PIB

%Ch

%PIB

România 41.94

16.52

44.74

15.91

46.29

16.58

52.70

17.30

51.55

14.20

10

Cheltuielile publice pentru invăţământ

Cheltuielile bugetare pentru învăţământ constituie o componentă principală a cheltuielilor cu caracter social-cultural, ocupând un loc central între acţiunile finanţate de către stat, mai ales, în cadrul acestei categorii de cheltuieli, în actuala etapă a evoluţiei societăţii, confirmând creşterea rolului învăţământului ca factor de pogres şi civilizaţie.

Ponderea cheltuielilor publice bugetare pentru învăţământ în PIB

Ţara % in PIBRomânia 3.4

Cheltuielile publice pentru cultura şi arta

Realizarea diferitelor obiective ale politicilor privind serviciile culturale, artistce, sportive imune atorităţilor statului să utilizeze o parte din resusele financiare publice pntru organizarea unor asemenea acţiuni, respectiv crearea şi funcţionarea de instituţii specializate în aceste domenii.

Ponderea cheltuielilor penru cultura şi arta in totalul cheltuililor publice bugetare

Ţara|Anul 2007 2008 2009 2010 2011România … … 1,62 1,33 2,01

11

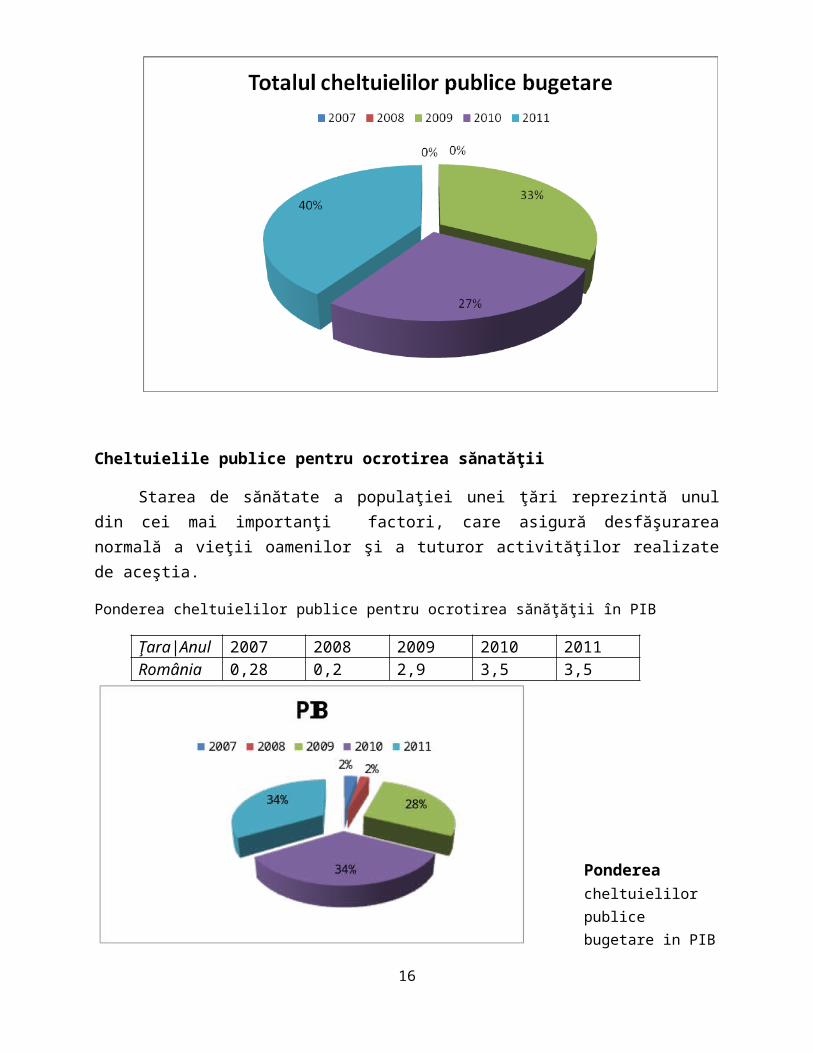

Cheltuielile publice pentru ocrotirea sănatăţii

Starea de sănătate a populaţiei unei ţări reprezintă unul din cei mai importanţi factori, care asigură desfăşurarea normală a vieţii oamenilor şi a tuturor activităţilor realizate de aceştia.

Ponderea cheltuielilor publice pentru ocrotirea sănăţăţii în PIB

Ţara|Anul 2007 2008 2009 2010 2011România 0,28 0,2 2,9 3,5 3,5

12

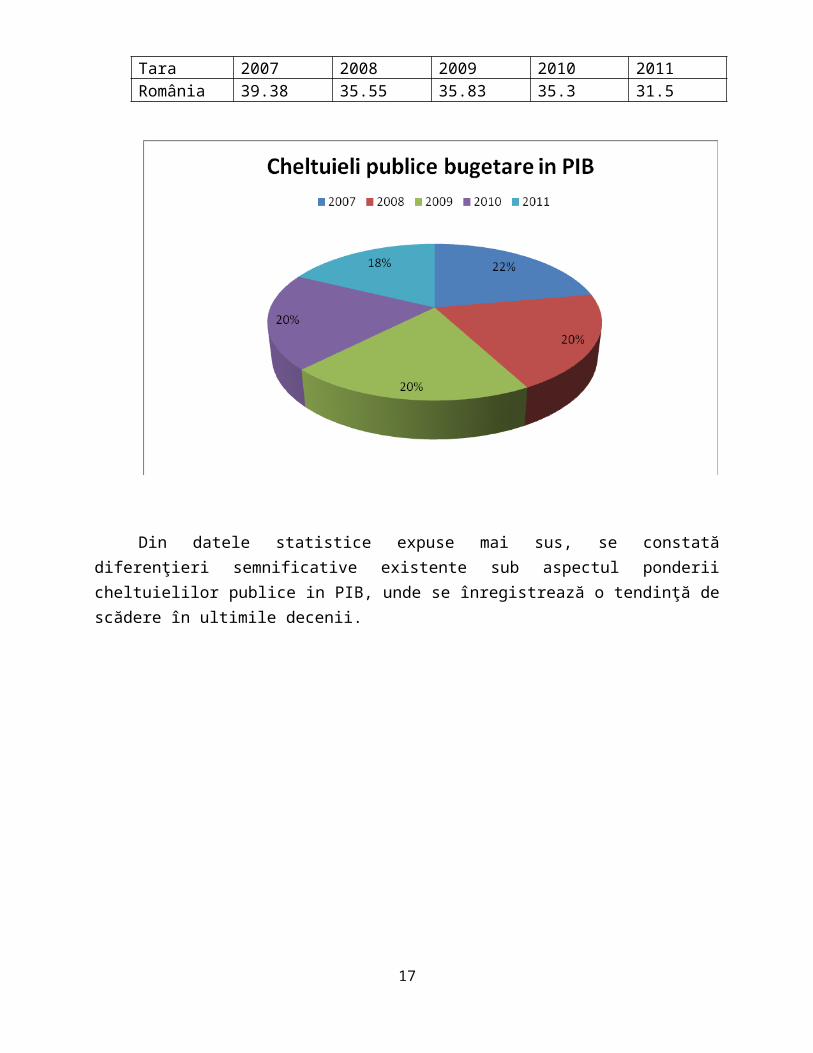

Ponderea cheltuielilor publice bugetare in PIB

Tara 2007 2008 2009 2010 2011România 39.38 35.55 35.83 35.3 31.5

Din datele statistice expuse mai sus, se constată diferenţieri semnificative existente sub aspectul ponderii cheltuielilor publice in PIB, unde se înregistrează o tendinţă de scădere în ultimile decenii.

13

2. Mutaţii în structura funcţională a cheltuielilor publice din bugetul de stat în perioada 2007-2009

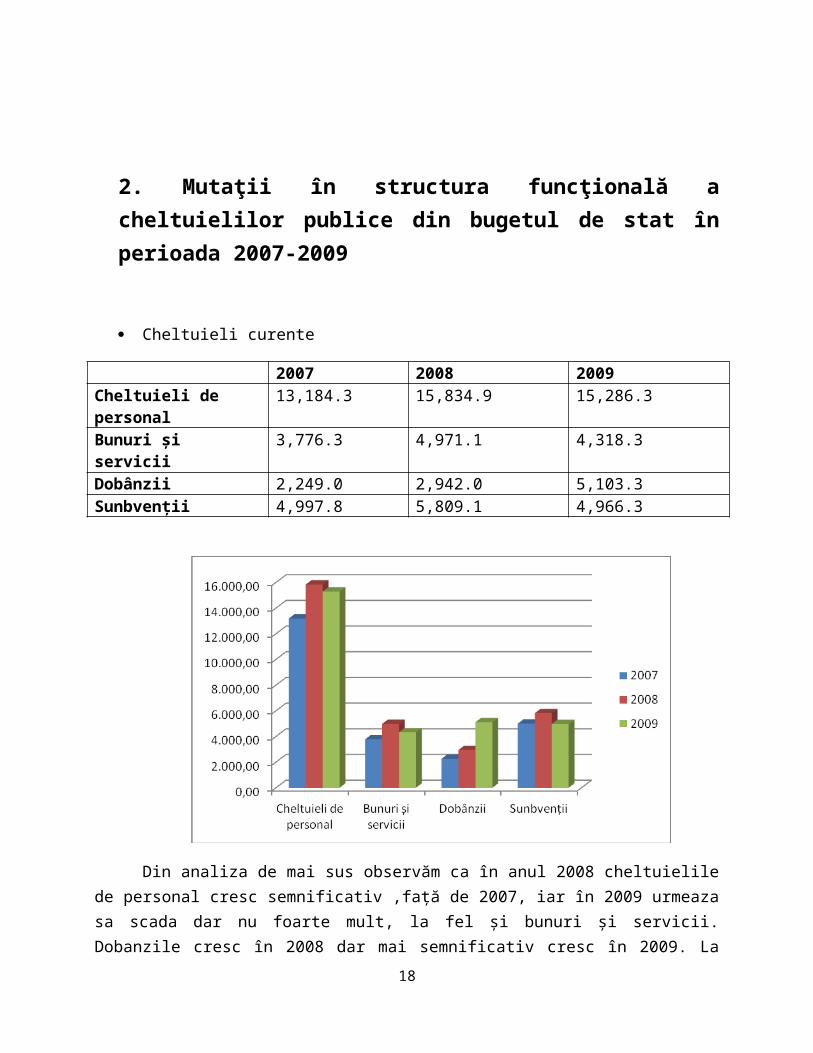

Cheltuieli curente

2007 2008 2009Cheltuieli de personal 13,184.3 15,834.9 15,286.3Bunuri și servicii 3,776.3 4,971.1 4,318.3Dobânzii 2,249.0 2,942.0 5,103.3Sunbvenții 4,997.8 5,809.1 4,966.3

Din analiza de mai sus observăm ca în anul 2008 cheltuielile de personal cresc semnificativ ,față de 2007, iar în 2009 urmeaza sa scada dar nu foarte mult, la fel și bunuri și servicii. Dobanzile cresc în 2008 dar mai semnificativ cresc în 2009. La subvenții observăm o creștere în anul 2008, iar în anul 2009 o revenire la procentul din 2007.

14

Transferuri

2007 2008 2009Transferuri între unități ale administrației publice

10,997.4 13,429.3 17,873.8

Alte transferuri 9,212.3 12,825.1 13,261.6Asistenţă socială 11,932.2 16,085.0 18,082.6Alte cheltuieli 1,740.7 1,602.8 1,433.5Proiecte cu fin. din fonduri externe neramb.

- - 2,527.6

Cheltuieli aferente programelor cu fin.ramb.

- - 3,504.3

În intervalul anual 2007-2009 observăm ca cheltuielile de trasfer au fost in crestere , mai ales în anul 2009 cand apar proiectele cu finanțare rambursabilă și nerambursabilă.

15

Cheltuieli de capital

2007 2008 2009Cheltuieli de capital 1,740.7 5,642.9 3,171

Cheltuielile de capital sufera o creștere semnificativă în 2008 după care o decădere în 2009.

16

3. Mutaţii în structura funcţională a cheltuielilor publice din bugetul de stat în perioada 2009-2011

Cheltuieli curente

2009 2010 2011Cheltuieli de personal 15,286.3 14,764.5 15.682,2Bunuri și servicii 4,318.3 3.718,4 4.244,3Dobânzii 5,130.3 6.319,1 7.736,5Sunbvenții 4,966.3 4.663,2 4.290,7

Dobânzile sunt singurele cheltuieli curente care între anii 2009-2011 au fost în crestere. Cheltuielile de personal au fost cele care în 2010 au scăzut, după care în 2011 au crescut înapoi. Subvențiile observăm că in acest interval analizat au scăzut.

Transferuri

2009 2010 2011Transferuri intre unități ale administrației publice

17,873.8 25,708.5 26,969.7

Alte transferuri 13,261.6 12,687.1 12,865.9Asistenţă socială 18,082.6 19,283.7 15,007.7Alte cheltuieli 1,433.5 1,556.6 1,441.5Proiecte cu fin. din 2,527.6 5,299.3 7,128.5

17

fonduri externe neramb.

La transferurile între unități ale administrației publice în acești trei ani observăm o creștere , diferența dintre suma alocată în 2011 și cea alocată în 2009 fiind foarte semnificativă, la fel și în cazul proiectelor din fonduri externe nerambursabile. O altă diferență semnificativă observăm la asistența socială, însă invers, în 2011 alocându-se o sumă mai mică decât in 2009.

Cheltuieli de capital

2009 2010 2011Cheltuieli de capital 3,171 3,012.4 3,830.0

18

Bibliografie

Filip, Gh., Finanţe Publice, Editura Junimea, Iaşi, 2010 Ştefura Gabriel, Proces bugetar public, Editura UAIC, 2007 Văcărel, I. (coord.) , Finanţe publice , E.D.P., Bucureşti, 2008 Buletinul MFP - http://www.mfinante.ro/execbug.html?pagina=buleti Anuarul statistic al României http://www.insse.ro Conturile de execuţie a bugetului de stat 2008-2010 Clasificația Indicatorilor Privind Bugetul De Stat, Ordinul MFP nr.

1954/16.12.2005 Rapoarte şi analize ale Consiliului Fiscal http://www.consiliulfiscal.ro/

19