Embed Size (px)

Citation preview

BÀI 4BÀI 4

CHIẾN LƯỢC SẢN PHẨM NGÂN HÀNGCHIẾN LƯỢC SẢN PHẨM NGÂN HÀNG

ThS. Đoàn Kim Thêu

v1.00121052081

MỤC TIÊU

Nghiên cứu đặc điểm sản phẩm ngân hàng Làm thể nào để tạo ra đượcNghiên cứu đặc điểm sản phẩm ngân hàng – Làm thể nào để tạo ra được sự khác biệt trong cung ứng và phân phối loại hình dịch vụ đặc thù này;

Hiểu được chu kỳ sống của sản phẩm ngân hàng và những giai đoạn cơ bản trong hoạt động phát triển sản phẩm mới của ngân hàng;

Nắm được nội dung cơ bản của chiến lược sản phẩm ngân hàng và những nhân tố ảnh hưởng đến nó.g

v1.00121052082

NỘI DUNG

1 Tổng quan về sản phẩm ngân hàng

2 Chiến lược sản phẩm ngân hàng

2 Những nhân tố ảnh hưởng tới chiến lược sản phẩm ngân hàng

v1.00121052083

1. TỔNG QUAN VỀ SẢN PHẨM NGÂN HÀNG

1.1. Khái niệm sản phẩm ngân hàng

1.2. Đặc điểm của sản phẩm ngân hàng

1.3. Chu kỳ sống của sản phẩm ngân hàng

ẩ1.4. Phân loại sản phẩm ngân hàng

v1.00121052084

ằ

1.1. KHÁI NIỆM SẢN PHẨM NGÂN HÀNG

• Ngân hàng thỏa mãn nhu cầu của khách hàng bằng những dịch vụ:

Dịch vụ cho vay;

Dịch vụ tiền gửi ký thác; Dịch vụ tiền gửi ký thác;

Dịch vụ chuyển tiền;

Dịch vụ thanh toán;ịc ụ t a toá ;

Dịch vụ tư vấn;

Đại lý kinh doanh chứng khoán;

Dịch vụ thuê két sắt, gửi tiền qua đêm;

Dịch vụ thương mại quốc tế;

Dịch vụ về thẻ.

• Khái niệm:

Sản phẩm ngân hàng là tập hợp những đặc điểm tính cách công cụ do ngân hàngSản phẩm ngân hàng là tập hợp những đặc điểm, tính cách, công cụ do ngân hàngtạo ra nhằm thỏa mãn nhu cầu và mong muốn nhất định của khách hàng trênthị trường tài chính.

v1.00121052085

1.2. ĐẶC ĐIỂM CỦA SẢN PHẨM NGÂN HÀNG

1.2.1. Tính vô hình

1.2.2. Tính không thể tách rời

1.2.3. Tính không ổn định và khó xác định

v1.00121052086

1.2.1. TÍNH VÔ HÌNH

• Sản phẩm ngân hàng thường được thực hiện theo qui trình khác với sản phẩm vậtchất cụ thể nên khó quan sát và cảm nhận đượcchất cụ thể, nên khó quan sát và cảm nhận được.

• Khách hàng thường khó khăn khi chọn và sử dụng sản phẩm ngân hàng.

• Khách hàng chỉ có thể thẩm định, kiểm tra chất lượng trong và sau khi sử dụngKhách hàng chỉ có thể thẩm định, kiểm tra chất lượng trong và sau khi sử dụngdịch vụ.

Hoạt động marketing ngân hàng phải tạo ra và củng cố niềm tin với khách hàngbằ á h khô ừ â hấ l ả hẩ ứ ă í h hữbằng cách không ngừng nâng cao chất lượng sản phẩm cung ứng, tăng tính hữuhình của sản phẩm, khuếch trương hình ảnh sản phẩm.

v1.00121052087

• Tính không thể tách rời là sự khác biệt rõ nét của sản phẩm ngân hàng với các

1.2.2. TÍNH KHÔNG THỂ TÁCH RỜI

• Tính không thể tách rời là sự khác biệt rõ nét của sản phẩm ngân hàng với cácsản phẩm khác;

• Quá trình cung cấp sản phẩm của ngân hàng diễn ra đồng thời với sự tham giag g g g gcủa khách hàng;

• Thường được tiến hành theo những qui trình nhất định, không thể chi cắt rathành các loại thành phẩm khácthành các loại thành phẩm khác.

Ngân hàng không có sản phẩm dở dang, dự trữ lưu kho.Do đó, ngân hàng cần:, g g• Có sự phối hợp chặc chẽ giữa các bộ phận trong việc cung ứng sản phẩm,

đồng thời phải xác định nhu cầu của khách hàng và cách thức lựa chọn sảnphẩm ngân hàng ngày nay;phẩm ngân hàng ngày nay;

• Thường xuyên tạo dựng, duy trì và phát triển mối quan hệ giữa khách hàngbằng cách nâng cao chất lượng sản phẩm cung ứng cho khách hàng;

• Phát triển hoạt động chăm sóc khách hàng trong toàn thể nhân viên trongngân hàng;

ệ đ hó hệ hố ứ d h ớ đố hủ h h

v1.00121052088

• Hiện đại hóa hệ thống cung ứng dịch vụ so với đối thủ cạnh tranh.

1.2.3. TÍNH KHÔNG ỔN ĐỊNH VÀ KHÓ XÁC ĐỊNH

• Sản phẩm ngân hàng có tính không ổn địnhvà khó xác định vì chúng được hình thành bởivà khó xác định vì chúng được hình thành bởinhiều yếu tố khác nhau như: Trình độ nhânviên, công nghệ, khách hàng, bối cảnh khônggian à thời gian giao dịchgian và thời gian giao dịch...

• Tất cả các yếu tố này điều biến động, đặcbiệt là yếu tố con người.ệ y g

v1.00121052089

CÂU HỎI THẢO LUẬN

Chu kỳ sống của sản phẩm trải qua mấy giai đoạn?

v1.001210520810

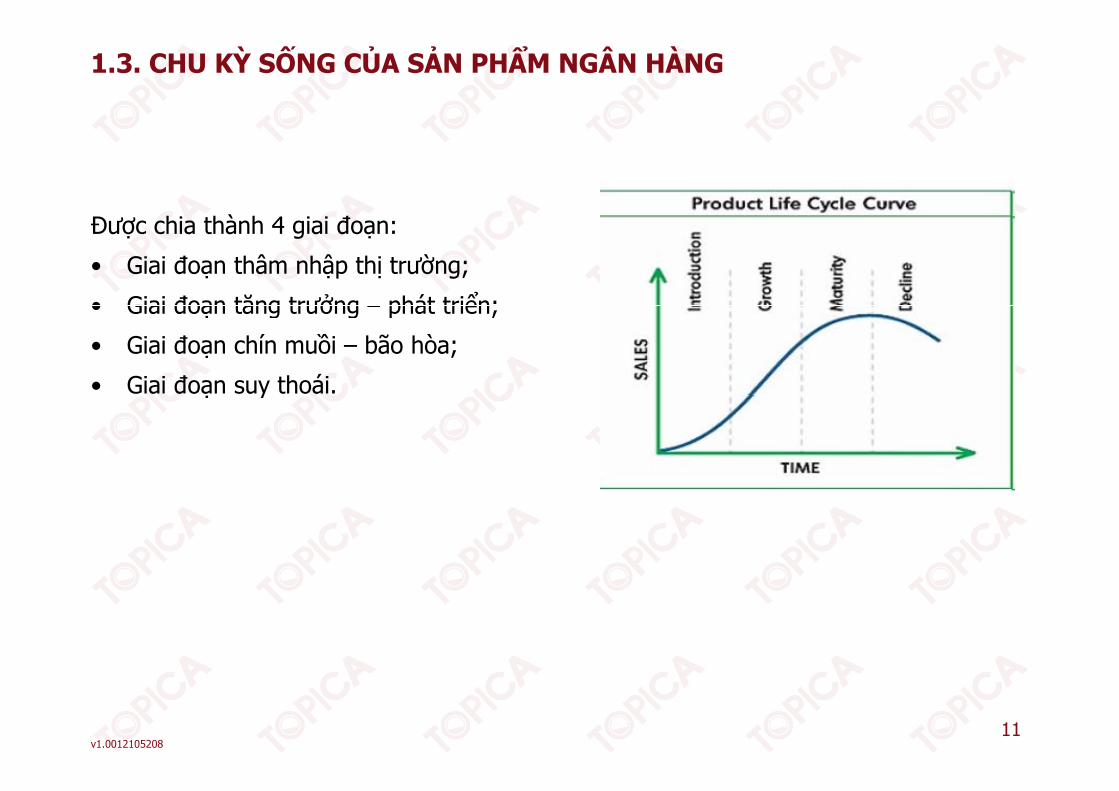

1.3. CHU KỲ SỐNG CỦA SẢN PHẨM NGÂN HÀNG

h hà h đĐược chia thành 4 giai đoạn:

• Giai đoạn thâm nhập thị trường;

• Giai đoạn tăng trưởng – phát triển;• Giai đoạn tăng trưởng – phát triển;

• Giai đoạn chín muồi – bão hòa;

• Giai đoạn suy thoái.ạ y

v1.001210520811

1.3.1. GIAI ĐOẠN THÂM NHẬP THỊ TRƯỜNG

• Bắt đầu đưa sản phẩm vào thị trường;

há h hà h b ế đế h ề ề ả hẩ• Khách hàng chưa biết đến nhiều về sản phẩm;

• Khách hàng sử dụng dịch vụ ít nên không thểkhai thác tối đa quy mô;khai thác tối đa quy mô;

• Doanh thu giai đoạn này thấp, lợi nhuận thấphay không có;

• Chi phí sản xuất sản phẩm cao.

Ngân hàng có lợi thế trong cạnh tranh, thuhút và phát triển thị trường khách hàng mớihút và phát triển thị trường khách hàng mới.

v1.001210520812

1.3.2. GIAI ĐOẠN TĂNG TRƯỞNG – PHÁT TRIỂN

• Giai đoạn này sản phẩm đã xâm nhập mạnh trên thị trường;

• Khách hàng đã quen với sản phẩm của ngân hàng số lượng khách hàng tăng lên• Khách hàng đã quen với sản phẩm của ngân hàng, số lượng khách hàng tăng lên,nhu cầu về sản phẩm cũng tăng theo;

• Lợi nhuận tăng nhanh có thể đạt mức cực đại;

• Chi phí marketing tăng cao;

• Trên thị trường xuất hiện nhiều đối thủ mới, tiềm năng và tạo nên sự cạnh tranhh ẽmạnh mẽ;

• Sự cạnh tranh tạo nên sự khác biệt giữa các ngân hàng trong tính độc đáo về sảnphẩm của mình;p ẩ của ;

• Các ngân hàng cần hoàn thiện sản phẩm của mình.

v1.001210520813

1.3.3. GIAI ĐOẠN CHÍN MUỒI – BÃO HÒA

• Khách hàng không còn ưa thích sản phẩm của ngân hàng;

• Nhu cầu của khách hàng về sản phẩm đã thay đổi, sản phẩm hiện tại không đápứng nhu cầu;ứng nhu cầu;

• Trên thị trường xuất hiện nhiều sản phẩm hoàn thiện hơn;

• Doanh thu bị chững lại, lợi nhuận không ổn định hoặc bắt đầu giảm sút;ị g ạ , ợ ậ g ị ặ g ;

• Ngân hàng chịu sự cạnh tranh mạnh mẽ trên thị trường.

Ngân hàng phải:

• Quyết định chuyển hướng đầu tư vào những sản phẩm mới, có khả năng cạnh tranhvà đem lại hiệu quả cao;

• Giai đoạn này cố gắng làm giảm tốc độ suy giảm bằng cách giảm chi phí lãi phát• Giai đoạn này cố gắng làm giảm tốc độ suy giảm bằng cách giảm chi phí, lãi, pháttriển các sản phẩm bổ sung cho các sản phẩm hiện có;

• Đẩy mạnh các hoạt động khuyến mãi nhằm tạo sự khác biệt của sản phẩm để làmểchậm việc chuyển sang giai đoạn suy thoái.

v1.001210520814

1.3.4. GIAI ĐOẠN SUY THOÁI

• Giai đoạn này nhu cầu khách về sản phẩm giảm rất mạnh;

• Khách không còn ưa thích sản phẩm;

• Số lượng khách hàng giảm nhanh;

• Vị thế của sản phẩm trên thị trường giảm nhanh;

• Doanh thu và lợi nhuận giảm theo;

• Giai đoạn này là giai đoạn cân nhắc việc duy trì sản phẩm hay rút bỏ sản phẩm khỏithị trường;thị trường;

• Ngân hàng phải chuẩn bị những sản phẩm mới thay thế có sức mạnh cạnh tranh caohơn để giữ vững thị trường hiện tại và mở rộng thị trường mới.

v1.001210520815

CÂU HỎI THẢO LUẬN

Khi sản phẩm xâm nhập mạnh trên thị trường, lợi nhuận tăng nhanh có thể ứ ì ả ẩ ó ủ â à ằ ở àđạt mức cực đại thì sản phẩm đó của ngân hàng đang nằm ở giai đoạn nào?

v1.001210520816

1.4. PHÂN LOẠI SẢN PHẨM NGÂN HÀNG

Dựa vào nhu cầu khách hàng, có các nhóm sản phẩm ngân hàng thỏa mãn nhu cầu về:sản phẩm ngân hàng thỏa mãn nhu cầu về:

• Tiền: Các khoản cho vay.

• Thu nhập: Gửi tiết kiệm, dịch vụ đầu tư…Thu nhập: Gửi tiết kiệm, dịch vụ đầu tư…

• Thanh toán và chuyển tiền: Thẻ, séc…

• Quản lý: Bảo hiểm, quản lý tài sản, ký thác…

• Thông tin: Dịch vụ luật pháp, bảo lãnh, thông tin thị trường…

Ch ê ô Tư ấ đầ tư th ế dự á• Chuyên môn: Tư vấn đầu tư, thuế, dự án…

v1.001210520817

2. CHIẾN LƯỢC SẢN PHẨM NGÂN HÀNG

2.1. Các mục tiêu

2.2. Nội dung của chiến lược sản phẩm

v1.001210520818

2.1. CÁC MỤC TIÊU

• Các mục tiêu định tính:

Thỏa mãn tốt nhất nhu cầu khách hàng;

Nâng cao vị thế hình ảnh của ngân hàng;

Tạo sự khác biệt của sản phẩm ngân hàng.

• Các mục tiêu định lượng:

Tăng số lượng sản phẩm cung ứng;

Tă ố lượ ả hẩ ới Tăng số lượng sản phẩm mới;

Đa dạng hóa sản phẩm cung ứng cho từng thị trường;

Mở rộng thị trường; Mở rộng thị trường;

Tăng doanh số của từng sản phẩm.

v1.001210520819

2.2. NỘI DUNG CỦA CHIẾN LƯỢC SẢN PHẨM

• Hiện đại hóa công nghệ, tăng cường thiết bị,phương tiện phục vụ khách hàng;g g

• Đổi mới phong cách giao dịch của nhân viên.

• Hoàn thiện quy trình phục vụ;

• Đơn giản hóa các quy trình, thủ tục phục vụ;

• Tăng cường công tác hướng dẫn, thông tinkịp thời đến với khách hàng về những thaykịp thời đến với khách hàng về những thayđổi mới của sản phẩm, dịch vụ… đem lạinhững tiện ích, lợi ích cho khách hàng.

v1.001210520820

PHÁT TRIỂN SẢN PHẨM MỚI

• Làm thay đổi danh mục sản phẩm kinh doanh;

• Thỏa mãn các nhu cầu mới phát sinh của khách hàng;• Thỏa mãn các nhu cầu mới phát sinh của khách hàng;

• Vừa duy trì khách hàng cũ vừa thu hút thêm khách hàng mới;

• Mục đích tăng lợi nhuận;

• Tăng cường khả năng cạnh tranh của ngân hàng;

• Góp phần nâng cao vị thế, thương hiệu của ngân hàng trên thị trường.

v1.001210520821

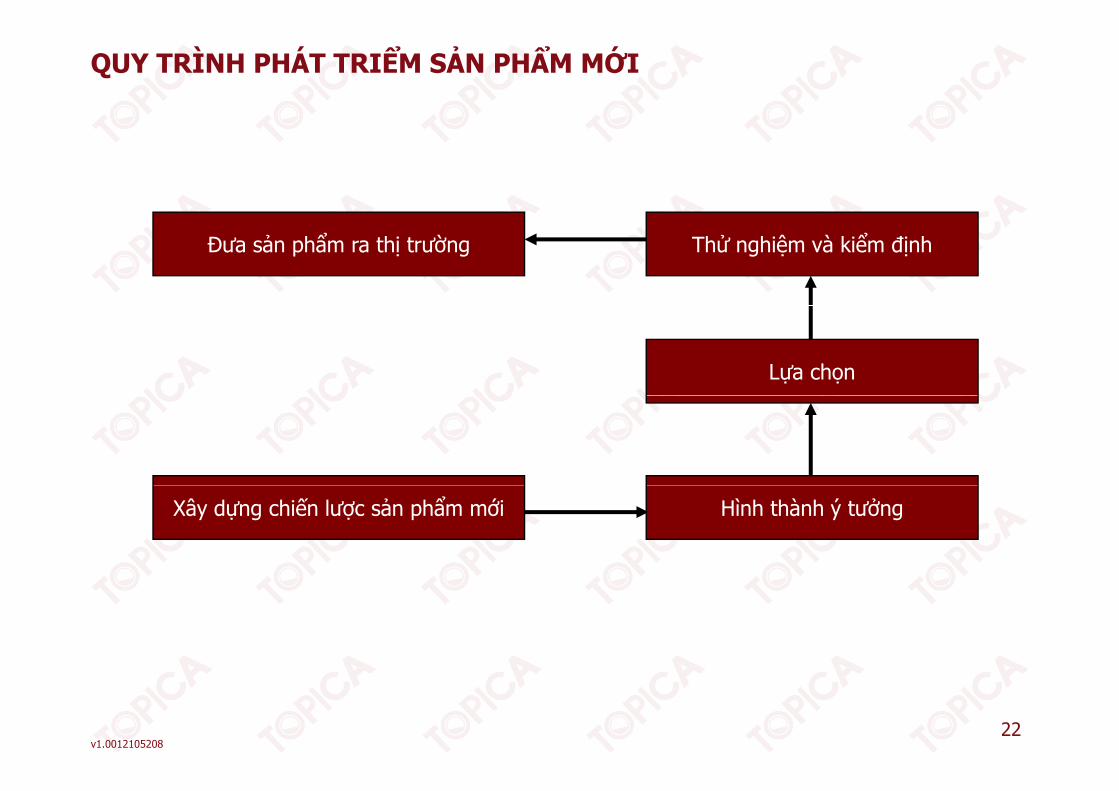

QUY TRÌNH PHÁT TRIỂM SẢN PHẨM MỚI

Đưa sản phẩm ra thị trường Thử nghiệm và kiểm định

Lựa chọn

Xây dựng chiến lược sản phẩm mới Hình thành ý tưởng

v1.001210520822

QUY TRÌNH PHÁT TRIỂM SẢN PHẨM MỚI (tiếp theo)

ẩ• Bước 1: Xây dựng chiến lược sản phẩm mới

Nội dung cơ bản của chiến lược là xác định các mục tiêu phát triển sản phẩm mới,định hướng cho việc hình thành ý tưởng, và xác định nội dung của sản phẩm mới.định hướng cho việc hình thành ý tưởng, và xác định nội dung của sản phẩm mới.

• Bước 2: Hình thành ý tưởng

Hình thành từ kinh nghiệm giao dịch với khách hàng, từ việc nghiên cứu thị trường,thông tin của nhân viên giao dịch, từ các ngân hàng khác…

• Bước 3: Lựa chọn ý tưởng

Phù hợ ới hiế lượ ả hẩ ới th tiê â hà đề Phù hợp với chiến lược sản phẩm mới theo mục tiêu ngân hàng đề ra;

Phù hợp với nhu cầu khách hàng và năng lực của ngân hàng.

• Bước 4: Triển khai và kiểm định• Bước 4: Triển khai và kiểm định

Triển khai bằng một sản phẩm cụ thể và kiểm định trên một nhóm khách hàng và thịtrường nhất định, đánh giá phản ứng thị trường và điều chỉnh khi cần thiết.

• Bước 5: Đưa sản phẩm mới vào thị trường

Xác định thời gian, địa điểm, nơi chốn khi tiến hành đưa sản phẩm mới ra một cáchtối ư nhất thực hiện các chương t ình ma keting hỗ t ợ như q ảng cáo PR

v1.001210520823

tối ưu nhất, thực hiện các chương trình marketing hỗ trợ như quảng cáo, PR…

3. NHỮNG NHÂN TỐ ẢNH HƯỞNG TỚI CHIẾN LƯỢC SẢN PHẨM CỦA NGÂN HÀNG

hữ ế bộ ủ ô hệ3.1. Những tiến bộ của công nghệ

3 2 Thay đổi nhu cầu của khách hàng3.2. Thay đổi nhu cầu của khách hàng

3.3. Gia tăng cạnh tranhg ạ

v1.001210520824

3.1. NHỮNG TIẾN BỘ CỦA CÔNG NGHỆ

• Tạo ra cách mạng công nghệ trong lĩnh vực ngân hàng;• Tạo ra cách mạng công nghệ trong lĩnh vực ngân hàng;

• Các ngân hàng phải đổi mới và hoàn thiện danh mục sản phẩm trên cơ sở hiện đạinhư: Dịch vụ ngân hàng tại nhà, dịch vụ thẻ, dịch vụ truy cập tài khoản 24h… vàcung ứng ra thị trường.

v1.001210520825

3.2. THAY ĐỔI NHU CẦU CỦA KHÁCH HÀNG

• Nhu cầu khách hàng luôn thay đổi theo hướng phong phú, đa dạng và nhanh chóng;

• Bộ phận marketing phải xác định nhu cầu hiện tại, dự báo nhu cầu tương lai vàộ p ậ g p ị ệ ạ , ự ghướng khách hàng đến những nhu cầu này;

• Chủ động đưa ra những sản phẩm mới phù hợp với sự thay đổi của khách hàng.

v1.001210520826

3.3. GIA TĂNG CẠNH TRANH

• Số lượng ngân hàng tham gia trên thị trường ngàycàng tăng;

• Các ngân hàng ngày càng đa dạng hóa các sản phẩm;

• Theo dõi thường xuyên hoạt động cũng như chiến lượccủa các đối thủ cạnh tranh;của các đối thủ cạnh tranh;

• Việc sao chép các sản phẩm mới giúp ngân hàng rút ngắnthời gian đầu tư, tiết kiệm chi phí, hạn chế rủi ro trongviệc phát triển sản phẩm mới. Tuy nhiên, dễ tạo ấn tượngcho khách hàng về hình ảnh “thiếu tính năng động vàsáng tạo” của ngân hàngsáng tạo của ngân hàng.

v1.001210520827

CÂU HỎI THẢO LUẬN

Việc sao chép sản phẩm của ngân hàng khác có hạn chế gì?

v1.001210520828

TÓM LƯỢC CUỐI BÀI

• Đặc điểm của sản phẩm ngân hàng đã gây ra những khó khăn trongviệc xây dựng và phát triển chiến lược sản phẩm ngân hàng. Đặc biệt,những khó khăn mà ngân hàng thường gặp phải trong việc phối hợpnhững khó khăn mà ngân hàng thường gặp phải trong việc phối hợpgiữa yếu tố hữu hình với yếu tố vô hình của sản phẩm ngân hàng đểtập trung vào việc giải quyết tốt mối quan hệ giữa ngân hàng vàkhách hàng trong quá trình cung ứng dịch vụ.

• Chu kỳ sống của sản phẩm ngân hàng được chia thành 4 giai đoạn:Giai đoạn thâm nhập thị trường giai đoạn tăng trưởng – phát triểnGiai đoạn thâm nhập thị trường, giai đoạn tăng trưởng phát triển,giai đoạn chín muồi – bão hòa, giai đoạn suy thoái.

• Các nhân tố ảnh hưởng tới chiến lược sản phẩm của ngân hàng baogồm: Những tiến bộ công nghệ, thay đổi nhu cầu của khách hàng vàgia tăng cạnh tranh.

v1.001210520829

CÂU HỎI ÔN TẬP

ể ẩ1. Tìm hiểu danh mục sản phẩm của một ngân hàng bất kỳ hoạt động tại thị trườngViệt Nam hiện nay.

2. Hãy mô tả đặc điểm của sản phẩm ngân hàng và nêu rõ những nhân tố ảnh hưởng2. Hãy mô tả đặc điểm của sản phẩm ngân hàng và nêu rõ những nhân tố ảnh hưởngđến việc phát triển danh mục sản phẩm của một ngân hàng.

3. Nghiên cứu chu kỳ sống của sản phẩm có ý nghĩa như thế nào đối với hoạt độngổmarketing ngân hàng? Hãy chỉ rõ sự thay đổi của các chính sách marketing trong

từng giai đoạn của chu kỳ sống một sản phẩm ngân hàng?

4. Sự ra đời của công ty Tiết kiệm bưu điện Việt Nam đòi hỏi các NHTM cần có những4. Sự ra đời của công ty Tiết kiệm bưu điện Việt Nam đòi hỏi các NHTM cần có nhữngđiều chỉnh những nội dung gì trong chiến lược marketing của mình để có thể nângcao khả năng cạnh tranh với công ty Tiết kiệm bưu điện Việt Nam trong cung ứngdịch ch ển tiền cá nhân?dịch vụ chuyển tiền cá nhân?

5. Trong những sản phẩm ngân hàng cho khách hàng cá nhân hiện nay trên thị trườngViệt Nam, sản phẩm nào thu hút sự quan tâm của anh (chị) nhất? Vì sao?ệ , p ự q ( ị)

v1.001210520830