Embed Size (px)

Citation preview

上证联合研究计划第三期课题报告 2002年 3月

上市公司的外部资金来源问题研究 ——上市公司的资本结构与融资成本问题的实证研究

国信证券课题组

万朝领 储诚忠 李 翔 袁 野 周建新

课题协调人:上海证券交易所鹿小楠

内容摘要

中国上市公司的融资结构表现为内源融资在融资结构中的比重非常低,外源融资比例远

高于内源融资;在外源融资中,股权融资所占比重平均超过了 50%。中国上市公司的融资顺

序依次为股权融资、短期债务融资、长期债务融资和内源融资。因此,中国上市公司的融资

结构的突出特点是典型的股权融资偏好,这也是近年来一度形成所谓的上市公司集中性的

“配股热”或“增发热”的主要原因。

近年来,国内已有许多研究者从不同角度对我国上市公司股权融资偏好的原因进行了

大量的研究,但这些研究共同局限性在于:没有能够牢牢抓住融资成本这一主线展开对上市

公司的股权融资偏好行为的实证研究。本报告认为无论是债务融资还是股权融资,上市公司

的任何一种融资方式都是有成本的,而评价上市公司外源融资策略合理与否及融资结构优劣

的最重要的标准或出发点就是上市公司的融资成本。

上市公司的融资成本存在“名义成本”和“真实成本”之分。而目前国内大多数关于

上市公司融资成本的研究文献中所提到的或所计算出来的融资成本实际上只是表面意义上

的,即应属于“名义资本成本”。我国学术界和金融实务界在有关“真实资本成本”的计量

问题上迄今尚未形成统一的标准,并且目前有关上市公司融资成本计量和测定问题的研究也

很少。

本文在综合借鉴并吸收了国内外相关研究文献之精华基础上,建立了一套中国上市公

司债务融资成本、股权融资成本和融资总成本的计量模型,并且以自1998——2001年上半年

全部实施过增发的上市公司为样本公司进行了实际计算和统计分析。同时还通过建立一系列

适当的经济计量模型,对上市公司的增发融资行为进行实证研究。并通过实证分析获得了以

下的主要结论:

①股市预期平均收益率对融资总成本存在显著的正向影响,同时上市公司增发类型(即

增发前公司是否有A股或仅有B股)对融资总成本的影响较显著;②股权融资成本和债务融资

成本对融资总成本都有显著正向影响,但股权融资成本的影响更大。增发前后的股权融资占

总资本比例对融资总成本有显著影响,其中增发前的股权融资比例对融资总成本的正向影响

程度更大。③增发募集资金占上市公司外部资金来源之比对融资总成本存在显著的正向影

响,但增发募集资金金额或增发募集资金与增发前股东权益之比或增发募集资金与增发前股

权融资资本之比或增发融资额占总资产市值的比例对上市公司融资总成本并没有显著影响。

④上市公司的长期财务杠杆普遍低于短期财务杠杆,即短期财务杠杆要大大超过长期财务杠

杆,反映了上市公司进行长期融资选择时普遍存在的股权融资偏好以及上市之前将长期债务

大量剥离的行为。⑤财务杠杆变化与公司融资总成本之间没有显著的相关关系,即增加债务

融资并不一定显著地导致上市公司融资总成本的上升,反之,减少债务融资也不一定会显著

导致上市公司融资总成本的下降。

1

目 录 1 中国上市公司的外部资金来源与融资结构分析

2 公司资本结构理论发展及国际经验

3 融资成本的界定与计量模型

3.1 上市公司融资成本存在“名义成本”与“真实成本”之分

3.2 现代公司财务理论中资本成本计算公式的发展

3.3 中国上市公司融资总成本的计量模型

3.3.1 融资资本的计算

3.3.2 债务融资成本的计算

3.3.3 股权融资成本的计算

3.3.4 融资总成本的计算

3.3.5 融资总成本实际计算中的若干技术性处理

4 样本公司选择及数据的描述性统计

5 上市公司增发融资行为的实证分析

5.1 股权融资行为与上市公司融资总成本之间关系的实证分析

5.2 债务融资行为与上市公司融资总成本之间关系的实证分析

5.3 实证分析的主要结论

6 结束语

附录 A1 所罗门的“现代公式”

附录 A2 莫迪利安尼和米勒的平均资本成本计量模型

参考文献

2

1 中国上市公司的外部资金来源与融资结构分析

企业的资金来源主要包括内源融资和外源融资两个渠道,其中内源融资主要是指企业

的自有资金和在生产经营过程中的资金积累部分;外源融资即企业的外部资金来源部分,主

要包括直接融资和间接融资两类方式。直接融资主要是指企业进行的首次上市募集资金

(IPO)、配股和增发等股权融资活动,所以也称为股权融资;间接融资主要是指企业资金来

自于银行、非银行金融机构的贷款等债权融资活动,所以也称为债务融资。

从我国企业的融资方式选择的总体状况来看,自 20 世纪 70 年代末期改革以来,我国

企业的融资方式基本上是非常单一的,要么是企业的内源融资,即依靠自有资金的积累,要

么就是依靠来自于国有商业银行的贷款等债务融资。长期以来,由于在传统体制之下、国家

财政、国有商业银行与国有企业之间基本上属于“三位一体”的关系,绝大多数国有企业的

的融资基本上是依赖财政拨款和银行的指令性、政策性贷款。由于银行的贷款利率是由国家

统一制定,一般不会随企业财务杠杆的提高而提高,这就意味着对国有企业而言,债务融资

实际上不用支付额外的代理成本,导致国有企业的债务融资成本很低甚至为负利率,从而形

成了国有企业长期以来较为单一的融资结构和信贷约束。有关资料显示:截止到 1998年底,

全国 64700 家国有及国有控股工业企业的平均资产负债率仍高达 63.74%,而流动负债率高

达 96.5%,这意味着国有企业的短期偿债能力还在持续恶化。由于“预算软约束”造成国有

企业的外部资金来源几乎百分之百地依赖或者说偏好银行贷款的债务融资这种状况,学术界

通常称之为国有企业外部资金来源的债务融资偏好。

我国证券市场以沪深两个交易所于 1990年相继成立为诞生标志,迄今已有十年多的发

展历史。证券市场具体说主要是股票市场的的大规模发展为上市公司进行外部股权融资创造

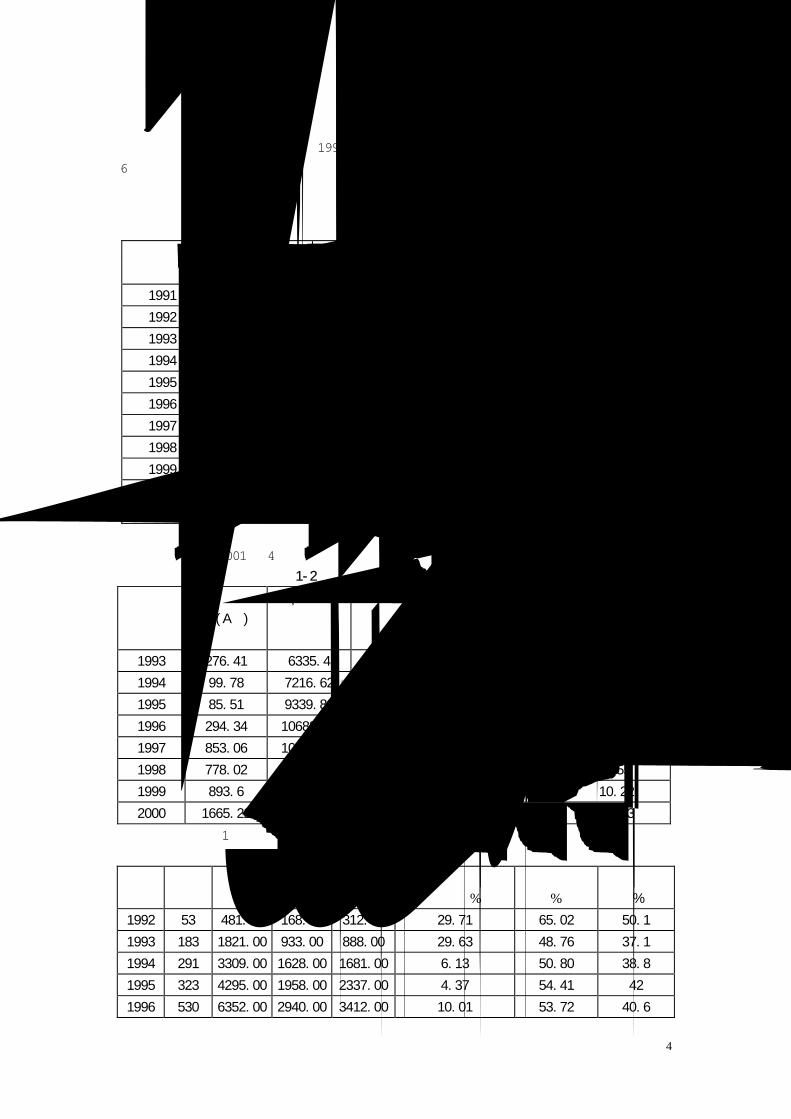

了极其重要的途径和场所。以上市公司境内的 A股融资为例,1991——2000年的十年期间,

累计股权融资总额超过了 5000亿元,其中首次发行筹资额累计达到 2967.98 亿元;配股融

资累计达到 1637.85;增发融资累计达到 256.91亿元(表 1-1)。与同一时期反映间接融资

的两项指标——银行贷款增加余额和国有银行贷款增加余额相比,反映上市公司直接融资的

境内 A 股融资总额占该两指标的比例分别由 1993 年的 4.36%和 5.7%,上升到 2000 年的

12.48%和 16.53%。尽管在 1997年之前的几年中,上述两个比例基本上是在 4%以下的水平上

徘徊,但 1997年以后,上述两个比例基本上呈逐步上升态势,尤其是 2000年,两个比例分

别超过了 12%和 16%(表 1-2)。可见,上市公司通过股票市场的直接融资较之银行的间接融

资近几年来已经呈现显著的增加。

与此同时,自 1992年以来,全部上市公司的资产负债率基本上呈现不断下降的态势(表

1-3),除 1992 年曾达到 65%的较高水平外,随后各年基本上都稳定在 50%左右,并且 1995

——1998年期间,资产负债率持续下降,但 1999年之后又略有提高。这说明在上市公司的

外部资金来源中,债务融资的比例总体上趋于下降,也就是说通过证券市场的股权融资比例

应是在不断上升的。这与表 1-2的结论基本一致。

表 1-4 进一步给出了 1995 年以来上市公司的内源融资与外源融资结构的平均变化情

况。这里我们定义上市公司内源融资按未分配利润与累计折旧之和计算,因此将上市公司划

分成“未分配利润为正”和“未分配利润为负”两类。可以发现,对于未分配利润为正的上

市公司,1995——2000年内源融资比例平均为 15%,即外源融资比例达到 85%;对于未分配

利润为负的上市公司,内源融资比例各年平均约为-3.385%。但 1998年以后,此类上市公司

的内源融资比例超过了-10%,这意味着这类公司的外源融资比例实际上超过了 100%,即企

业的融资完全依赖外源融资。这些结果表明,我国上市公司的内源融资在融资结构中的比例

是非常低的,外源融资比例都要远高于内源融资,而那些“未分配利润为负”的上市公司几

3

乎是完全依赖外源融资。

在上市公司的外源融资中,对于未分配利润为正的上市公司,1995——2000年股权融

资比例基本上呈持续上升,除了 1998年回落到 53.52%的低位,2000年达到 65.86%的高位,

6年的平均水平近 60%;而同期债务融资的比例基本上是在 40%左右徘徊,1998年之后还呈

明显的下降态势(表 1-5)。

表 1-1 中国上市公司 A股历年筹资概况(单位:亿元)

再次发行 年份 首次发行筹资额

筹资额 配股 增发

一级市场筹资总额

1991 5 5

1992 50 50

1993 194.83 81.58 81.58 276.41

1994 49.62 50.16 50.16 99.78

1995 22.68 62.83 62.83 85.51

1996 224.45 69.89 69.89 294.34

1997 655.06 198.00 198.00 853.06

1998 412.59 365.43 334.97 30.46 778.02

1999 512.88 380.72 320.97 59.75 893.6

2000 840.87 686.15 519.45 166.70 1665.22

合计 2967.98 1894.76 1637.85 256.91 5000.94

资料来源:历年募集资金数据来自中国证监会编:《2001中国证券期货统计年鉴》,第 30页,

(百家出版社,2001年 4月出版)。

表 1-2 直接融资与间接融资情况比较

年份

境内筹资总

额(A股)

银行贷款增

加余额

国有银行贷款

增加余额

境内筹资占银行贷

款增加余额比例

(%)

境内筹资占国有

银行贷款增加余

额比例(%)

1993 276.41 6335.4 4845.61 4.36 5.70

1994 99.78 7216.62 5161.00 1.38 1.93

1995 85.51 9339.82 6915.45 0.92 1.24

1996 294.34 10683.33 7937.75 2.76 3.71

1997 853.06 10712.47 8149.96 7.96 10.47

1998 778.02 11490.94 9100.39 6.77 8.55

1999 893.6 10846.36 8742.71 8.24 10.22

2000 1665.22 13346.61 10074.02 12.48 16.53

资料来源:同表 1。

表 1-3 中国上市公司历年资产负债率变化 年份 上市公

司家数

资产总额

(亿元)

股东权益

(亿元)

总负债

(亿元)

募集资金占股东权

益比例(%)

资产负债率

(%)

流动负债率

(%)

1992 53 481.00 168.27 312.73 29.71 65.02 50.1

1993 183 1821.00 933.00 888.00 29.63 48.76 37.1

1994 291 3309.00 1628.00 1681.00 6.13 50.80 38.8

1995 323 4295.00 1958.00 2337.00 4.37 54.41 42

1996 530 6352.00 2940.00 3412.00 10.01 53.72 40.6

4

1997 745 9660.58 4824.77 4835.81 17.68 50.06 38.8

1998 851 12407.52 6266.76 6140.76 12.42 49.49 38.1

1999 949 16107.36 7639.35 8468.01 11.70 52.57 39

2000 1088 21673.88 10079.77 11594.11 16.52 53.49 40.2

资料来源:中国证监会网站。

表 1-4 上市公司的内源融资与外源融资结构(%) 未分配利润大于0的上市公司 未分配利润小于0的上市公司

外源融资 外源融资

年份

内源融资 股权融资 债务融资

内源融资 股权融资 债务融资

1995 12.40 51.48 36.13 9.50 48.78 41.73

1996 14.75 49.40 35.85 3.23 39.38 57.40

1997 15.43 52.23 32.35 -3.28 47.05 56.23

1998 13.73 46.18 40.10 -10.55 50.63 59.93

1999 14.23 51.15 34.63 -15.83 55.33 60.50

2000 19.19 53.23 27.59 - - -

资料来源:1995——1999 年数据根据郑江淮等(2001)的有关计算结果重新整理并测

算得到;2000年数据根据 WIND信息公司提供的数据库整理计算。

说明:①表中的“内源融资”按“未分配利润”与“折旧”之和计算;“股权融资”按

“股本”与“资本公积金”计算;“债务融资”按“长期借款”、“短期借款”及“其他”合

计计算。“其他”包括“应收帐款”等内容。②“-”表示相关计算结果暂缺(下同)。

表 1-5 上市公司外源融资中的股权融资和债务融资结构(%)

未分配利润大于0的上市公司 未分配利润小于0的上市公司 年份

股权融资 债务融资 股权融资 债务融资

1995 58.76 41.24 53.89 46.11

1996 57.95 42.05 40.69 59.31

1997 61.75 38.25 45.56 54.44

1998 53.52 46.48 45.79 54.21

1999 59.63 40.37 47.77 52.23

2000 65.86 34.14 - -

资料来源:根据表 1-4的数据整理。

表 1-6 上市公司的债务融资结构(%)

未分配利润大于0的上市公司 未分配利润小于0的上市公司 年份

长期借款 短期借款 其他 长期借款 短期借款 其他

1995 25.62 55.96 18.42 20.00 59.34 20.67

1996 22.89 55.90 21.21 11.93 66.22 21.85

1997 23.26 53.89 22.85 13.21 62.21 24.58

1998 20.84 44.59 34.57 14.46 57.51 28.03

1999 22.75 44.33 32.92 14.73 56.91 28.36

2000 30.50 43.46 26.04 - - -

资料来源:同表 1-4。

5

值得注意的是这里的股权融资是指包括全部股东权益在内的股权融资资本,从股票市

场募集资金只占其中的一部分。表 1-3提供了历年募集资金占股东权益比例的全部上市公司

的总体平均数据。除 1992、1993年这一比例异常偏高之外,在 1996年之前,募集资金占股

东权益比例均没有超过 10%。1996年以后,随着新股发行进入了新的发展阶段,上市公司募

集资金占股东权益比例显著大幅度上升到 10%以上,除了 1998和 1999两年有所回落,1997

和 2000年都达到了 16%—17%左右的高水平。这里与当时的新股发行加快以及上市公司再融

资由配股逐步向增发方式转变以及增发的规模与频率不断加快有直接关系。

此外,在上市公司的债务融资结构中,两类上市公司的长期借款比例都要明显低于短

期借款的比例。1995年—2000年,未分配利润为正的上市公司长期借款比例平均为 24.31%,

但短期借款比例平均近 50%;未分配利润为负的上市公司长期借款比例平均不到 15%,但短

期借款比例平均超过了 60%(表 1-6)。这说明上市公司在进行长期融资的策略选择上,显然

是更加倾向于股权融资,或者说表现出更加强烈的股权融资偏好。上市公司中长期借款比例

很低甚至为零的不在少数,如佛山照明、张裕 A等。因此上市公司的债务融资结构中短期债

务比例普遍较高,其结果是导致上市公司的短期流动负债比率历年来都处于较高的水平,平

均达到 40%左右(表 1-3)。

本章的分析结论可归纳如下,

● 中国上市公司的融资结构中,内源融资的比例普遍很低,外源融资占据绝对的比重,

部分上市公司的融资结构甚至完全依赖外源融资;

● 在外源融资中,股权融资所占比重平均超过了 50%,其中上市公司通过股票市场公

开发行 A股进行的股权融资在全部股权融资资本中的比例平均达到了 17%左右的水平,并且

随着股票市场的进一步发展,有理由认为这一比例的平均水平还将继续快速上升;

● 上市公司的债务融资结构主要表现为短期流动负债比率普遍较高,长期负债比例普

遍较低。因此相对于国有企业的融资结构,中国上市公司的外部资金来源表现出典型的“轻

债务融资重股权融资”的特征,融资结构体现出较为明显甚至强烈的股权融资偏好。

2 公司资本结构理论发展及国际经验 现代企业资本结构理论源于20世纪50年代,1958年美国经济学家莫迪格利安尼

(Modigliani)和金融学家米勒(Miller)共同发表了《资本成本、公司融资和投资理论》一文,

提出了企业的资本结构选择不影响企业的市场价值,即著名的MM定理,标志着现代公司融资

结构理论的形成。所谓MM定理的实质就是指在一定的条件下,企业无论以负债筹资还是以权

益资本筹资都不影响企业的市场总价值。企业如果偏好债务筹资,债务比例相应上升,企业

的风险随之增大,进而反映到股票的价格上,股票价格就会下降。也就是说,企业从债务筹

资上得到的好处会被股票价格的下跌所抹掉,从而导致企业的总价值(股票加上债务)保持

不变。企业以不同的方式筹资只是改变了企业的总价值在股权者和债权者之间分割的比例,

而不改变企业价值的总额。

MM定理是基于严格的完全市场假定所提出的,认为公司的融资结构及其股息政策对公

司的价值毫无影响,显然,这种无关性结果与我们的常规性思维是矛盾的。因为毕竟我们通

常都认为,融资结构对一个公司的成功来说很关键,并且股票市场对一个公司的股息政策相

当敏感。MM定理发现的重要性曾经被广泛地误解了。MM定理固然指出了公司融资结构的无

关性,然而它更重要的意义在于,它含蓄地引导了人们开始去认识所有建立在完全金融市场

假设的基础之上的模型的不足。它不仅驱使人们不去接受公司融资人员的有关建议,而且指

出了这些建议所赖以成立的理论基础的不足之处。自 MM定理提出以后,60年代前后,现代

公司资本结构理论的研究便逐步放宽假定条件,而后续的研究基本上是沿着如下两个方向发

6

展:其一是着重研究税收对企业资本结构的影响。如莫迪利安尼和米勒将公司所得税引入原

有分析并得到修正后的结果(Modigliani and Miller,1963),在一定程度上证实了债务融

资所带来的利息抵税优惠对公司融资决策有影响。Farrar and Seluyn(1967)及 Stapleton

(1972)研究了债券利息和股票收益个人所得税赋不同对公司融资结构的影响。其二是研究

破产成本对资本结构的影响,主要工作有 Baxter(1967),Kraus and Litzenbergt,1973)。

70年代,上述两个方向的研究在一定程度上达成了一致,并形成了所谓平衡理论,认

为公司的最佳资本结构在于权衡债务抵税收益和破产成本。但米勒(Miller,1977)在《债务

与税收》一文中对平衡理论的观点提出了批评,并从理论上阐述了个人所得税对企业债券和

股票宏观平衡的影响,但他的理论完全忽视了破产成本的影响。80 年代,De Anglo 与

Maslis(1980),Kim(1982,1987)则提出了将平衡理论中的财务危机分析引入米勒的债券

市场一般均衡的综合理论。该理论认为,制约企业无限追求免税优惠或负债最大化的关键因

素是由于债务上升而形成的企业风险和费用。实际上企业债务的增加会加大企业陷入财务危

机的可能从而降低其市场价值。

企业价值

破产成本和代理成本

债务融资额 0D mD

图 2-1

如图 2-1所示,当企业的债务融资额达到 点之前,破产成本和代理成本极小,一般

可以忽略不计,而此时企业的负债节税效应会促进企业市场价值的增加;当企业的债务融资

额超过 点,破产成本和代理成本开始增加,并且会抵消一部分节税收益。但只要节税收

益超过融资风险,企业的市场价值还会增加;当企业的债务融资额达到 点时,负债的节

税的边际收益与负债的边际成本相等,二者相互抵消,此时企业的市场价值达到最大。而当

债务融资额超过 点,破产成本和代理成本的增加将会超过节税收益,企业的市场价值将

开始下降。因此 点被认为是能够使得企业市场价值达到最大的最优债务融资额。总之,

如果将财务危机和破产成本及代理成本考虑进来,企业融资的核心应是在负债价值最大化和

债务上升带来的财务危机成本及代理成本之间如何选择最佳点。

0D

0D

mD

mD

mD

随着企业理论研究的不断深入,非对称信息理论开始应用于公司资本结构理论分析与

7

融资政策的分析,这实际上标志着MM定理的最后一个假定条件——充分信息假设被放宽。在

这一领域作出了开创性贡献的是Jensen和Meckling(1976),他们提出了关于资本结构决定的

契约理论(Contractual Theory of Capital Structure),对所谓外部股权的代理成本

的类别与构成因素进行了分析。罗斯(S.Ross,1977)将非对称信息理论的“信号”假说引

入公司融资结构的研究,他假定企业经理人对企业的未来收益和投资风险都拥有内部信息,

而投资者没有,但知道净利润的激励制度。因此投资者只能通过经理人传输出来的信息间接

地评价企业的市场价值。这里企业的债务融资比例或资产负债结构就成为一种将内部信息传

递给市场的信号工具。罗斯认为资产负债率上升能够释放出积极信号,表明管理者对公司未

来收益有较高的预期,公司的市场价值因此会上升;资产负债率下降,即股权资本在总资本

中的比例是上升,其释放的信号意义则相反。

迈尔斯和麦吉罗夫(S.Myers and N.Majluf,1984)提出了所谓融资方式的啄食顺序原

则(The Pecking Order)理论,他们认为,由于非对称信息的存在,促使投资者根据上市

公司选择融资结构的行为来判断企业的市场价值。如果公司选择股权融资,有可能引起市场

误解并且导致新发行股票的贬值。只有在企业投资收益能够补偿股票贬值损失时,企业才愿

意投资,否则企业就会放弃投资的机会;若股票的真实价值小于企业市场价值,企业愿意投

资,但投资者不愿意购买股票;债券的真实价值与市场价格之间的差距比股票要小,但发行

债券容易产生破产成本,同时还要受企业财务状况的制约。因此根据啄食顺序原则,企业融

资方式的选择顺序应是:内部股权融资(即留存收益),其次是债务融资,最后才是外部股

权融资。

表2-1 西方七国的实际企业融资结构(%)

项目 美国 加拿大 法国 德国 意大利 英国 日本 平均

内源融资 75 54 46 62 44 75 34 55.71

外源融资 25 46 54 38 56 25 66 44.29

其中:来自金融市场 13 19 13 3 13 8 7 10.86

来自金融机构 12 21 46 23 39 24 59 32.00

其他 0 6 -5 12 4 -7 0 1.43

说明:美国的数据为1944——1990年的平均数,其他国家为1970——1985年的平均数。

资料来源:R.Hubbard:Money,the Financial System and the Economy.

表2-1给出了西方七国在上世纪七、八十年代的实际企业融资结构,从七国平均水平来

看,内源融资比例高达55.71%,外源融资比例为44.29%;而在外源融资中,来自金融市场的

股权融资仅占融资总额的10.86%,而来自金融机构的债务融资则占32%。从国别差异上看,

内源融资比例以美、英两国最高,均高达75%,德、加、法、意四国次之,日本最低。从股

权融资比例看,加拿大最高达到19%,美、法、意三国次之,均为13%。英国、日本分别为8%

和7%,德国最低仅为3%。从债务融资比例看,日本最高达到59%,美国最低为12%。可见,美

国企业不仅具有最高的内源融资比例,而且从证券市场筹集的资金中,债务融资所占比例也

要比股权融资高得多,

根据美国联邦储备委员会(Federal Reserve Board,1989)提供的数据,在20世纪70年

代和80年代初期,美国工业企业的资本结构中,虽然债务资本已经逐渐稳步超过了股本资本,

但两者从总体上看还是比较均衡的,债务融资仍然是适度的。但从80年代中期开始发生了一

系列变化,即股权资本开始从美国的大部分行业中剥离出来。由于当时美国企业掀起的一股

接管浪潮,迫使许多企业采用回购公司股票的方式来作为对付敌意收购的防御性措施。1987

年美国公司股票回购额达到780亿美元,是1982年的30多倍。实际上,从1950年以后的30年

8

中,由于新股发行使得发行在外的股票总市值仅仅增加了大约1%,尽管当时发行的新股数量

不多,但始终是正数。但80年代中期之后,由于股票回购的大幅度飚升,情况出现了重大变

化,新股发行数量不断向负方向增长。比如1988年,虽然销售了400亿美元的新股,但从净

额上看,有高达1180——1300亿美元的股票因为回购而从市场中消失了,这一数量是整个70

年代的10年之间新筹集股本净额的2倍还要多。从1994年之后,美国企业实际上已经普遍停

止了通过发行股票来融资的方式,而是大量回购公司的股份,即1994年以后,发行股票已经

成为美国非金融公司的资金负来源(表2-2)。

表2-2 90年代美国股票发行净额(单位:10亿美元) 1992 1993 1994 1995 1996

股票发行净额 103.4 129.9 23.3 -19 -21.6 其中:非金融公司 27 21.3 -44.9 -74.2 -82.6 金融部门 44 45.2 20.1 4.5 3.3 国外 32.4 63.4 48.1 50.7 57.8

资料来源:李扬(1997)

可见,表 2-1 和表 2-2 的西方七国及美国企业融资结构的实际情况与啄食顺序假说是

符合的。

本报告第一部分关于中国上市公司融资结构的实证分析证据表明,上市公司(包括拟

上市公司)一方面大多保持比国有企业要低得多的平均资产负债率,甚至有些上市公司为零

负债,但从实际上目前的 1000多家上市公司几乎没有任何一家会主动放弃其利用再次发行

股票进行股权融资的机会。因此与国有企业的融资结构相比,我们将中国上市公司融资结构

的上述特征称为股权融资偏好。与表 2-1和表 2-2的西方七国及美国企业融资结构的实际情

况比较,中国上市公司的融资顺序表现为股权融资、短期债务融资、长期债务融资和内源融

资,即中国上市公司的融资顺序与现代资本结构理论关于啄食顺序原则存在明显的冲突。

中国上市公司的股权融资偏好的具体行为主要是体现在拟上市公司上市之前有着极其

强烈的冲动去谋求公司首次公开发行股票并成功上市;公司上市之后在再融资方式的选择

上,往往不顾一切地选择配股或增发等股权融资方式,以致在过去的不同时期一度形成所谓

的上市公司集中性的“配股热”或“增发热”。 但上市公司这种轻视债务融资而偏好股权融

资的选择,并没有换来公司经营业绩的持续增长和资源配置效率的有效改善,实际结果反而

是上市公司无论是通过在一级市场首次公开发行A股还是通过配股或增发再融资的效率都是

不能令人乐观的。有关研究结果表明,上市公司IPO融资后的平均盈利能力不仅没有得到有

效提高,反而呈逐年下降、并且下降幅度呈逐步加大的态势;实施过配股后的上市公司的收

益率水平比市场平均收益率水平并没有明显的提高,相反,大部分配股公司收益率水平低于

市场平均收益率水平;增发新股使上市公司当年业绩获得大幅提升,但增发新股上市公司的

业绩提升效应难以持续1。因此对上市公司的这种由强烈的股权融资偏好所表现出来的“圈

钱综合症”的深刻的原因进行深入研究无疑已经成为当前中国证券市场市场化改革与规范化

发展的重大热点研究领域之一。

3 融资成本的界定与计量模型

近年来,国内已有许多研究者从不同角度对上市公司的股权融资偏好的原因进行了研

1 参见由国信证券有限责任公司胡关金总裁主持完成的研究报告《中国股票市场与经济增长关系的实证研

究》,2001年 12月。

9

究,郑健敏(2001)从社会融资体系的角度探讨了上市公司恶意融资的动因;潘伟荣(2001)

探讨了上市公司过度“圈钱”的社会成因;李晓昌(2001)从行为金融理论角度分析了上市

公司“圈钱饥渴症”的形成原因;黄少安和张岗(2001)则从制度和政策因素角度探讨了上

市公司的股权融资偏好的形成原因。但这些研究的共同局限性在于,(1)没有能够牢牢抓住

融资成本这一主线展开对上市公司的股权融资偏好行为的实证研究;(2)缺乏对实施了股权

融资的上市公司在融资前后的融资成本变化的定量比较研究;(3)缺乏建立在经济计量模型

基础上的上市公司融资成本与融资结构的经验研究和深度分析。

3.1 上市公司融资成本存在“名义成本”与“真实成本”之分

从一般意义上理解,资本成本指企业为筹集和使用资本而付出的代价,资本成本包括资

本筹集费用和占用费用两部分。资本筹集费用是资金在筹集过程中发生的费用,但资资本占

用费用包括资金的时间价值和投资者考虑的风险报酬,如股息、利息等。 目前国内大多数

关于上市公司融资成本的研究都是从上述角度来定义并测算的。黄少安和张岗(2001)将上

市公司的股权融资总成本定义为股票投资股利、股权融资交易费用、上市公司的控制及负动

力成本以及股票上市广告效应带来的负成本4个部分之和,在实际测算时,后两项成本因素

被忽略,他们测算出上市公司股权融资的单位成本仅为2.42%,而同期银行贷款利率一年期

为5.85%;三年期为5.94%;五年期为6.03%。他们由此得出上市公司的股权融资成本要比债

务融资成本低得多,因此说明了所谓“免费资本幻觉”的存在。

我们认为,之所以形成上市公司在融资结构和融资方式选择上的股权融资偏好越来越

演变成一种“圈钱饥渴症”这样的局面,从根本上而言是因为在新股发行长期实行行政审批

和额度分配的制度之下,包括由国有企业改制而来的大多数上市公司从IPO时起,就形成了

一种所谓的“免费资本幻觉”,即认为股权融资最大的好处是所募集资金永远不用归还,公

司效益好时就派送红股或象征性地派点股息,公司效益不好时干脆就“一毛不拔”。 事实上,

“天下没有免费的午餐”,以任何方式获得企业资本都是要付出代价的,即任何一种形式的

融资都存在资金成本或融资成本。因此,黄少安和张岗(2001)提出的上市公司股权融资总

成本的计算公式所计算出来的实际上只是表面意义上的,我们姑且称之为上市公司股权融资

的“名义资本成本”。而问题的关键和实质则是究竟应如何合理计量上市公司的“真实资本

成本”或“真实融资成本”?

3.2 现代公司财务理论中资本成本计算公式的发展

关于资本成本的概念,早期的经济学家大多数是从宏观经济学的角度将它理解为“债

券市场的利率”,比如凯恩斯(1936)指出:当前之实际投资量一定会达到一点,使得各类

资本之边际效率都不超过现行利率。希克斯(1946)将完全确定性条件扩展到不确定性条件,

提出了“风险折现”和“风险补偿”的概念,认为市场利率必须加上风险补偿因素,衡量企

业的投资决策应以经过风险调整后的市场利率为基准。但他们当时主要还是从宏观资本形成

与经济周期角度提出这些观点,并没有直接提出资本成本的计量方法。

所罗门(1963)提出了企业的资本成本应该是负债资本成本和权益资本成本的加权平

均资本成本,并将其定义为“促使企业预期未来现金流量的资本化价值与企业当前价值相等

的折现率”,并提出了所谓所罗门的“现代公式”。这一公式实际上成为后来许多资本成本计

算方法的基础。巴格斯(1963)以及考克特和怀温德(1967)则先后运用所罗门的“现代公

式”对美国公司进行了实证研究。莫迪利安尼和米勒(Modigliani and Miller,1966)则

提出了平均资本成本的概念,他们认为资本成本不再是加权平均的含义,而是表现为权益资

10

本与资产负债率的某种关系。针对莫迪利安尼和米勒提出的平均资本成本公式2,许多研究

者提出了一系列争论并进行了再检验研究,因此还出现过其他计算资本成本的公式如利维兰

公式、哈雷和施歇尔公式等。

3.3 中国上市公司融资总成本的计量模型

我国学术界和金融实务界在有关资本成本的计量问题上迄今尚未形成统一的标准,而

目前关于上市公司的融资成本计量和测定问题的研究很少,代表性的文献基本上也是屈指可

数的几篇:沈艺峰和田静(1999)主要是采用了莫迪利安尼和米勒的平均资本成本公式计算

了 1995——1997 年期间百货类上市公司的资本成本;陈晓和单鑫(1999)以 1997 年的 81

家上市公司为样本,检验了债务融资是否会增加融资成本的问题,其中加权平均资本成本是

采用预期税后收益与总资产之比来来计算的;而刘星(2000)、李善民等(2000)、吴开兵(2000)

等虽然从实证角度研究了上市公司的资本结构与融资策略问题,但实际上都回避了融资成本

的直接计算。裴平(2000)建立了上市公司融资结构计量分析模型,其中关于融资总成本的

计算公式是建立在“加权平均资本成本”思想之上的,但存在以下缺点:①将股权融资成本

率直接用上市公司股票收益率来代替是存在问题的,最关键的是没有考虑风险调整因素后的

市场风险溢价问题;②所用“权数”的计算并不完全符合现代公司财务原理,还需要进一步

细化。事实上,自 90年代以后,西方公司财务研究关于资本成本的计量基本上认可了资本

资产定价模型(CAPM)在确定经过风险调整之后的所有者权益成本中的主流地位,正如被美

国商界誉为“在财务洞察力方面能与凯恩斯比肩的大师”洛温斯坦(L.Lowenstein,1991)

所指出,根据资本资产定价模型所计算出来的所有者权益成本代表了调整风险因素之后所有

者权益资本的机会成本。

本文正是在综合借鉴并吸收了以上国内外相关研究文献之精华基础上,建立了中国上

市公司债务融资成本3、股权融资成本和融资总成本的计量模型或计算公式。在有关债务融

资成本和股权融资成本的具体计算所涉及的财务指标方面,我们借鉴了美国思腾思特管理咨

询公司(Stern Stewart & Co,.)关于“经济增加值(EVA)”的处理手段4。具体计算步骤

与相关公式如下:

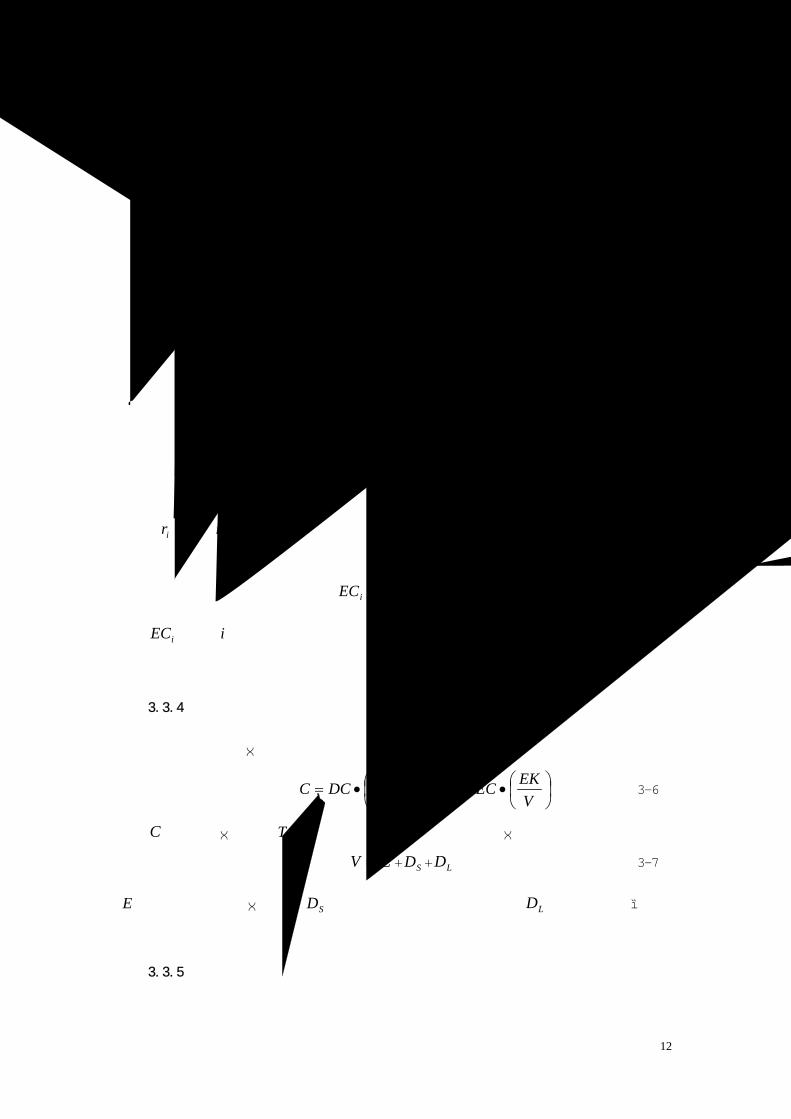

3.3.1 融资资本的计算

融资资本包括债务融资资本和股权融资资本,记DK 代表债务融资资本; EK 代表股权融资资本,则分别有:

LDSDSDDK ++= 21 (3-1)

其中: 代表短期借款; 代表一年内到期长期借款;1SD 2SD LD代表长期负债合计。

∑∑==

−=2

1

5

1 jj

jj EREKEK (3-2)

其中: 代表股东权益合计; 代表少数股东权益; 代表坏账准备; 代表1EK 2EK 3EK 4EK

2 参见附录 A1与附录 A2。

3 通常所谓的融资成本就是融资成本率的概念,只是在大多数情况下我们省略了“率”字。

4 参见《财经》总第 43期相关文章,2001年 8月 20日出版。

11

存货跌价准备; 代表累计税后营业外支出; 代表累计税后营业外收入; 代表

累计税后补贴收入。

5EK 1ER

fr

2ER

−

fr−

i m r−

mr −

iβ

−T1(

S D

3.3.2 债务融资成本的计算

对上市公司来说,债务融资应该是一种通过银行或其他金融机构进行的长期借款融资,

而股权融资则更应属于长期融资。根据大多数上市公司募集资金所投资项目的承诺完成期限

为 3 年左右,因此我们将债务融资和股权融资的评估期限定为 3 年。记 代表债务融资

成本,则 可直接按照 3~5年中长期银行贷款基准利率计算。

DCDC

3.3.3 股权融资成本的计算

股权融资的成本 必须根据资本资产定价模型(CAPM)来计算。CAPM 的基本模型概

可括为如下形式:

EC

imfi rrr β)(=− (3-3)

或

imfi rrr β)(+= (3-4)

其中,r 为股票 的收益率;r 为无风险资产的收益率,r 为市场组合的收益率,r 则

成为市场风险溢价。因此,股权融资成本应按以下公式计算:

i f m f

iffi rrEC β)(+= (3-5)

这里 代表第 i家上市公司的股权融资成本,iEC 代表第 i家上市公司股票收益率相对于股

市大盘的风险系数。

3.3.4 融资总成本的计算

上市公司的融资总成本应该是债务融资与股权融资成本的加权平均,即有:

•+•

•=

VEKEC

VDKDCC ) (3-6)

这里C代表融资总成本;T 代表所得税税率;V 代表上市公司总价值,并且有

=V E + + (3-7) D L

E代表上市公司股票总市值; 代表上市公司短期债务帐面值; 代表上市公司长期债

务帐面值。

SD LD

3.3.5 融资总成本实际计算中的若干技术性处理

12

(1)无风险收益率的确定

在我国股市目前的条件下,关于无风险收益率的选择实际上并没有什么统一的标准,考

虑到从上市公司角度,在实际计算中我们采用当年在上海证券交易所挂牌交易的期限最长的

国债的内部收益率(折成年收益率)。

(2)市场风险溢价的估计

在明确了无风险收益率的计算依据之后,计算市场风险溢价的关键就是如何确定股票市

场的市场组合收益率,实际中我们采用自上市公司实施股权融资之后的三年时间内上证综合

指数累计收益率(折成年收益率)。

(3)融资总成本中的上市公司总价值V 的计算,

由于中国上市公司的市值存在总市值和流通市值之分,而债务资本的帐面值的确定也存

在不确定因素,因此实际中直接计算上市公司总价值是有困难的,在实际计算时我们采用了

总投入资本即债务融资资本与股权融资资本之和5(= EKDK + )代替上市公司总价值V 。

4 样本公司选择及数据的描述性统计

自 2000年以来,随着新股发行制度的市场化改革,我国上市公司股权融资偏好几乎是

集中地体现在上市公司纷纷谋求通过增发新股而进行再融资的行为上。因此将自 1998年以

来全部实施过增发的上市公司作为本课题实证研究所需要的样本是恰如其分的。考察时期为

1998——2001年 6月底之前。在上述 3年半的时间内,共有 52家上市公司实施了增发新股

再融资。基本情况如下:

表 4-1 全部实施增发样本公司概况(1998——2001年上半年)

其中:

增发年份

家数 原有 A股

增发 A股

原有 B股

增发 B股

原有 B股

增发 A股

合计募

集资金

(万元)

平均每家公司

增发募集资金

(万元)

1998 7 7 0 0 304630.00 43518.57

1999 6 5 1 0 553004.76 92167.46

2000 18 14 0 4 1592230.80 88457.27

2001年上半年 21 17 0 4 2146734.00 102225.4

5 这里的总投入资本可以理解为上市公司的外部资金来源或外源融资总额。

13

资料来源:根据 Wind信息公司数据库重新整理计算。

表 4-2 债务融资成本、无风险收益率与市场风险溢价(1998——2001年)

评估时期 债务融资成本a

(%)

无风险收益率

(%) 预期未来三年股市

年均收益率b(%)

市场风险溢价

(%)

1998—2000 8.69 6.48 -4 17.52

1999—2001 6.52 3.9 19 13.6

2000—2001c 6.03 2.44 52 11.56

2001—d 6.03 3.2 -16 -19.2

说明:a:债务融资成本按同期银行 3—5年期贷款利率;b:根据上证综指数实际收益率计

算;c、d:自 2000年以来的评估时期均不满三年;2001年的上证综指数收益率截止

到 11月 30日。

由于债务融资成本是按同期银行3—5年期贷款利率计算,因此与具体上市公司无关(表

4-2)。但股权融资成本与具体上市公司有关,具体计算包括两个步骤:

其一,计算无风险收益率和市场风险溢价,表 4-2的计算结果显示,1998——2000年,

无风险收益率水平不断趋于下降,2001 年则有所回升,这与同期银行利率水平不断调低的

大背景直接有关。但这一时期股市波动较大,虽然 1998年的股市预期收益率已经为负,但

还没有对市场风险溢价产生过大的影响(市场风险溢价仍然为正);但 2001年,由于下半年

股指的大幅度下跌,对市场风险溢价产生巨大影响,即导致市场风险溢价为负。

其二,计算各样本公司的 β 值。β 值的一般方法是采用样本公司股票在实施增发融资

前后各 50个连续交易周的周收益率的行情数据,使用 100周各个股票的周收益率与相对应

的股票指数的周收益率的线性回归得出的斜率作为其衡量值。

表 4-3 全部实施增发样本公司的股权融资成本与总融资成本(%)

股权融资成本 融资总成本

增发年份 描述性统

计特征 增发前 增发后 增发前 增发后

股权融资

占外部资

金来源总

额的比例①

债务融资

占外部资

金来源总

额的比例

平均值 18.80 31.19 15.16 22.45 51.98 48.02

标准差 2.25 5.77 1.90 4.62 25.06 25.06

最大值 21.71 38.66 18.24 29.52 93.99 71.051998

最小值 16.18 24.47 12.65 16.11 28.95 6.01

1999 平均值 28.24 20.79 19.65 16.76 52.34 47.66

14

标准差 9.75 7.57 8.96 7.64 30.26 30.26

最大值 38.33 28.62 34.18 25.89 81.09 98.09

最小值 16.72 11.85 9.39 7.03 1.91 18.91

平均值 20.54 16.58 16.07 14.43 69.81 30.19

标准差 10.84 9.22 7.78 8.42 24.84 24.84

最大值 49.87 41.51 35.95 40.81 100.00 95.072000

最小值 7.33 5.36 6.20 5.22 4.93 0.00

平均值 16.71 -20.51*

13.64 -16.17*

66.28 33.72

标准差 6.37 10.58* 5.74 9.81

* 17.19 17.19

最大值 34.63 -3.62* 32.78 -0.30

*97.92 72.45

2001上半年

最小值 6.55 -50.27* 6.03 -47.33

*27.55 2.08

数据来源:根据表 4-1的全部样本公司的相关财务报表数据并依据公式(3-5)与(3-6)计

算。

说明:①这里的上市公司外部资金总来源按照期初总负债加期末总负债除以 2再加上增发募

集资金。②表中标有“*”的数据仅具有参考意义。

由于样本公司中包含 9家原有 B股增发 A股或增发 B股的公司,其股价收益率的计算原

则是,增发前均以 B股为准,增发后有 A股采用 A股,无 A股则继续采用 B股。此外,在实

际计算时,部分样本公司仅用 100 周股价数据难以获得较为满意的 β 值(与指数收益率进

行线性回归时,模型拟合度不理想),则我们对所需要的周股价数据容量进行了充分的延长,

直至获得较理想的结果。

表 4-3 的结果显示,1998 年实施增发的上市公司,无论是股权融资成本还是融资总成

本,增发后都要高于增发前,如股权融资成本增发前平均为 18.8%,增发后则上升到 31.19%;

融资总成本由增发前平均为 15.16%上升到增发后的 22.45%。但从 1999年开始,增发后的股

权融资成本和融资总成本都要低于增发前。如 1999年实施增发的公司,股权融资成本由增

发前的28.24%下降到增发后的20.79%,融资总成本由增发前平均19.65%下降到16.76%;2000

年实施增发的公司,股权融资成本由增发前的 20.54%下降到增发后的 16.58%,融资总成本

由增发前平均 16.07%下降到 14.43%。此外,不同样本公司的股权融资成本和融资总成本差

异还比较明显,比如 1998年实施增发的上市公司,股权融资成本最高的达到 38.66%,最低

的为 24.47%;2000年实施增发的公司,股权融资成本最高的为 41.51%,最低的仅为 5.36%。

值得注意的是,2001年上半年实施增发的公司,增发前的股权融资成本平均为 16.71%,

融资总成本平均为 13.64%。但增发后融资成本的评估期限非常之短(实际上只有当年接近

一年的股价数据),由于 2001年的市场风险溢价达到-19.2%,导致股权融资成本与融资总成

本均为负。融资成本为负这样的结果完全是由同期股市大跌所造成的,对于我们评价上市公

15

司的融资行为实际上没有参考意义。

由此可见,对于实施增发再融资的上市公司而言,其再融资的成本,无论是股权融资成

本还是融资总成本都要比黄少安和张岗(2001)所估计的“仅为 2.42%”的名义融资成本要

高得多,因此表 4-3的结果正是上市公司的真实融资成本。

在样本公司实施增发当年的外部资金总来源中,当年股权融资即增发募集资金占外部资

金总来源的比例的平均水平,几年来也在不断提高,1998年为 51.98%,1999年为 52.34%,

2000年竟高达 69.81%,2001年回落为 66.28%。与表 1-3和表 1-5的相关结果比较,说明上

市公司的股权融资偏好现象在实施增发的样本公司中体现得更加强烈。并且,2000年以来,

这种趋势还在不断强化。

5 上市公司增发融资行为的实证分析

为了要对上市公司股权融资偏好进行深度分析,我们将通过建立适当的经济计量模型,

以第四部分全部实施增发的上市公司数据为截面样本,对上市公司的增发融资行为进行实证

研究。

根据前面的有关分析,我们基本上可以判断上市公司增发再融资行为所涉及的主要方面

有:融资成本,其中又包括股权融资成本、债务融资成本、融资结构(即股权融资资本或债

务融资资本占总投入资本的比例)、股票市场的预期平均收益率;增发募集资金的规模、增

发类型(即是由原A股还是B股增发)等。其次,还需要考察上市公司的财务结构如财务杠杆

的变化对股权融资是否存在影响?具体包括如下两部分:

5.1 股权融资行为与上市公司融资总成本之间关系的实证分析

我们建立关于上市公司增发融资行为的模型①:

εββββββββββα

+++++++++++=

TYPEIRZFKZFKZFKZFKDKBEKBDCECC

10987

654321

32ln1lnlnlnlnlnlnln

(5-1)

这里, ln 表示对变量*取自然对数。C、 和 与式(3-6)中的含义一致,分

别代表融资总成本、股权融资成本和债务融资成本; 和

( )* EC DC

EKB DKB分别代表股权融资资本

16

或债务融资资本占总投入资本的比例,即有:

DKEKEKEKB+

= (5-2)

DKDKDKDKB+

= (5-3)

ZFK代表增发融资额或增发募集资金金额, 1ZFK 、 2ZFK 和 分别是三个用

来描述增发规模的指标,其中

3ZFK

1ZFK 代表增发募集资金与增发前股东权益之比, 2ZFK 代

表增发募集资金与增发前股权融资资本之比, 代表增发募集资金占上市公司外部资

金来源之比。

3ZFK

IR代表上证综指未来三年预期收益率,TYPE为虚拟变量,该变量用来表征增发类型,

即增发前仅有B股的公司,TYPE取值为1;增发前有A股的公司,TYPE取值为0,ε 为回归

方程的随机误差项。

在实际进行回归时,模型中的各有关变量还将根据需要具体细化为增发前(用下标0表

示,如 )和增发后(用下标1表示,如 )两类。 0EC 1EC

由于模型①在衡量增发规模时中没有考虑上市公司资产规模对融资总成本的影响,这

里我们用总资产市值来描述上市公司的资产规模,上市公司总资产市值由企业负债和权益市

值两部分组成,然后用增发融资额占总资产市值的比例 作为衡量增发规模的另一种

指标。在对模型①进行适当的调整后,我们建立了关于上市公司增发融资行为的模型②:

KBAV

εββββ

ββββββα

+++++

++++++=

TYPEKBAVKBAVZFK

ZFKZFKEKBEKBECECC

1019087

6514031201

3

2ln1lnlnlnln

(5-4)

我们以自1998年以来实施过增发新股再融资的52家样本公司的数据为截面样本数据,分

别采用模型①和模型②进行OLS回归,表5-1分别给出了有关回归结果。模型①的总体拟合效

果应该是比较令人满意的,其中拟合优度2R 与经调整后的拟合优度

2R 均高达0.98以上,F

值、 值均通过了显著性检验,这说明我们通过模型①所假设的上市公司增发融资行为

模型或融资总成本影响因素模型是成立的。

WD.

实际上针对模型①的被解释变量和所有解释变量,我们曾经在没有取对数情况下进行回

归,但结果很不理想。这实际上意味着上市公司融资总成本与融资结构、债务融资或股权融

资成本、融资规模、增发类型及股市预期平均收益率之间并不仅仅是一种简单的线性关系,

17

而是一种非线性的多重相关关系。

表5-1 关于 的线性回归分析I Cln模型① 模型②

变量 iβ t检验值 iβ t检验值

α -0.328 -1.151 1.394 7.991**

0ln EC 0.778 29.437*** 0.0394 16.844***

1ln EC 0.0008147 0.984

DCln 0.169 3.351**

0EKB 0.911 8.997** 1.132 6.424**

1EKB -0.222 -1.736* -.370 -1.554*

ZFKln -0.0194 -1.165 1ln ZFK 0.05428 .637 -0.174 -1.181 2ln ZFK -0.05540 -.652 0.171 1.155*

3ZFK 0.07134 1.816* 0.01474 0.254 IRln 0.06945 1.112*

0KBAV -0.04106 -1.096

1KBAV 0.216 0.929

TYPE 0.08911 3.260** 0.0303 0.595 样本容量 52 52

2R 0.985 0.951 2R 0.9815 0.939

WD. 2.634 1.395 F 262.5 79.81

( >obPr F ) (0.00) (0.00) 说明:表中的***、**、*分别表示相应的 t检验值在1%、5%和10%的水平上显著。

从各变量的回归系数的 t检验值来看, 在1%的水平上显著、 、 和

在5%的水平上显著,EKB 、ZFK 和 ln 则是在10%的水平上显著,其余

0ln EC

IR

DCln 0EKB

TYPE 1 3 ZFKln 、

1ln ZFK 、ln 2ZFK 等即便在10%的水平上也没有通过显著性检验。这说明股权融资成本和

债务融资成本对融资总成本都有显著正向影响,但前者的影响相对更大;增发前后的股权融

资比例对融资总成本都有显著影响,但增发前的股权融资比例对融资总成本的正向影响似乎

更显著;股市预期平均收益率对融资总成本的正向影响也较显著。这一结论实际上验证了我

18

们关于上市公司融资总成本模型(3-6)构造的正确性。

模型中的虚拟变量TYPE的回归系数较为显著,反映了增发类型(即增发前的A/B股属

性)对融资总成本的影响。反映增发规模的几个变量 检验值大多不太显著,即增发募集资

金金额、增发募集资金与增发前股东权益之比、增发募集资金与增发前股权融资资本之比对

上市公司融资总成本并没有显著的直接影响,但增发募集资金占上市公司外部资金来源之比

对融资总成本存在显著的正向影响。

t

3ZFK

从模型②的拟合效果来看,除 值略偏低之外,其余WD. 2R 与2R 及F 值均较为理想。

从各变量的回归系数的 t检验值来看,反映融资成本和融资结构比例的几个变量的结果基本

上与模型①类似,而反映增发规模的5个变量 t检验值均不显著。即模型②的检验结果表明:

不仅增发募集资金金额、增发募集资金与增发前股东权益之比、增发募集资金与增发前股权

融资资本之比以及增发募集资金占上市公司外部资金来源之比对上市公司融资总成本没有

显著的直接影响,而且增发融资额占总资产市值的比例对上市公司融资总成本也没有显著影

响。

5.2 债务融资行为与上市公司融资总成本之间关系的实证分析

现在我们来研究上市公司的债务融资增加(或减少)是否会影响上市公司的融资总成本。

根据现代公司财务与资本结构理论(参见第二部分的有关内容),财务杠杆是度量公司债务

融资行为的重要指标,因此研究上市公司债务融资与融资总成本之间的关系实际上就是研究

财务杠杆的变化与公司融资总成本之间究竟存在什么样的关系问题。

度量财务杠杆通常有三种方法:资产负债率、偿债比率和市值杠杆比率。资产负债率为

帐面负债与帐面总资产之比;偿债比率常常用信息倍数或偿债倍数来表示;市值杠杆比率为

总负债与股票市值或总资产市值之比。在研究中,我们采用总负债—总资产市值来作为财务

杠杆的度量。在实际分析中,我们将总负债划分为短期负债和长期负债,以进一步计算短期

和长期财务杠杆。这里我们假定,负债的市值等于负债的帐面值,而权益资本的市值等于股

价乘以总股本数。那么总资产市值就等于负债的帐面值加上权益的市值。

对52家实施增发的样本公司而言,其基本的描述性统计结果见表5-2。

表5-2 样本公司的财务杠杆的均值和标准差(%)

财务杠杆 符号 均值 标准差

19

增发前短期财务杠杆 0SL 14.69 18.84

增发后短期财务杠杆 1SL

7.154 8.113

增发前长期财务杠杆 0LL 6.959 13.14

增发后长期财务杠杆 1LL

4.887 9.009

增发前总财务杠杆 0TL 21.65 22.51

增发后总财务杠杆 0LL 11.55 12.41

从表5-2的结果可以看出如下几方面特点:其一,样本公司增发前的财务杠杆都要高于

增发后,这说明作为股权融资手段,增发融资有利于降低公司的财务杠杆水平;其二,财务

杠杆的标准差普遍要超过财务杠杆的均值,超过的程度增发前比增发后程度更大,这说明样

本公司之间的财务杠杆水平存在较大差异,这也为我们利用这些样本公司进行截面回归提供

了必要条件;其三,样本公司增发前总财务杠杆平均为21.65%,增发后总财务杠杆平均为

11.55%,但长期财务杠杆较之短期财务杠杆要低,即短期财务杠杆要大大超过长期财务杠杆。

比如增发前,短期财务杠杆要大大超过长期财务杠杆约111%,增发后短期财务杠杆要仍然超

过长期财务杠杆近50%左右。这不仅验证了本文第一部分中提出的上市公司在进行长期融资

决策时普遍存在“轻债务重股权”的股权融资偏好,而且也反映出许多上市公司在上市之前

就将大量长期负债剥离以谋求“轻装上市”的普遍事实。

为了考察债务融资的变化与上市公司融资总成本之间的关系,我们建立模型③如下:

εββββββα +++++++= 160514031201ln TLTLLLLLSLSLC (5-5)

为了考察公司总资产市值对融资总成本的影响,对模型③进行一些调整,并得到模型④

如下:

εβββββββα ++++++++= 17061514031201ln BAVBAVTLLLLLSLSLC

(5-6)

表5—3 关于 的线性回归分析II Cln模型③ 模型④

变量 iβ t检验值 iβ t检验值

20

常数项 2.630 33.922*** 2.694 24.551***

0SL 0.350 1.094 0.447 1.092

1SL 5.444 1.613* 4.502 1.241

0LL 0.566 0.895 1.017 1.619*

1LL 4.698 1.390 4.033 1.124

0TL -6.468 -1.790*

1TL 0.336 1.988* -5.897 -1.520*

0BAV 71022.2 −×− -.0.707

1BAV 710095.1 −× 0.462

样本容量 52 52 2R 0.292 0.244 2R 0.197 0.124

WD. 1.838 2.006 F 3.088 2.029

).(Pr Fob ⟩ (0.013) (0.073)

说明:表中的***、**、*分别表示相应的 t检验值在1%、5%和10%的水平上显著。

表5-3给出了运用上述两个模型对样本公司进行OLS回归检验的结果,从模型回归的总体

效果上看,F 值及 值虽然不太高,但仍然属于基本可接受的范围,而WD. 2R 、2R 值的确

偏低,这似乎已预示各类财务杠杆的变化与上市公司融资总成本之间可能并不存在必然的相

关性。从各变量的回归结果来看,在5%的显著性水平上,除了常数项之外,其余反映公司财

务杠杆的各变量都不显著;但在10%的显著性水平上,模型③中的 、TL 和TL 以及模

型④中的 和TL 显著性能够接受,但较为勉强。

1SL 0 1

0LL 1

总之,在5%的显著性水平上,样本公司的财务杠杆变化与公司融资总成本之间没有显著

的相关关系,也就是说,增加债务融资并不一定显著地导致上市公司融资总成本的上升,反

之,减少债务融资也不一定会显著导致上市公司融资总成本的下降。这一结论与陈晓和单鑫

(1999)的研究结果基本上是接近的,不同之处是,他们的研究发现长期财务杠杆至少在5%

21

的显著性水平上与股权融资成本负相关,这主要应由样本公司选择的差异来解释。

5.3 实证分析的主要结论

● 上市公司的股权融资偏好现象在实施增发再融资的样本公司中体现得更加强烈,并

且 2000年以来,这种趋势还在不断强化。

● 无论是债务融资还是股权融资,上市公司的任何一种融资方式都是有成本的,而评

价上市公司外源融资策略合理与否及融资结构优劣的最重要的标准就是上市公司的融资成

本。

● 上市公司的融资成本存在“名义成本”和“真实成本”之分。对于实施增发再融资

的上市公司而言,无论是股权融资成本还是融资总成本都要比名义融资成本高得多。

● 股市预期平均收益率对融资总成本存在显著的正向影响,同时上市公司增发类型

(即增发前公司是否有A股或仅有B股)对融资总成本的影响较显著。

● 股权融资成本和债务融资成本对融资总成本都有显著正向影响,但股权融资成本的

影响更大。增发前后的股权融资占总资本比例对融资总成本有显著影响,其中增发前的股权

融资比例对融资总成本的正向影响程度更大。

● 增发募集资金占上市公司外部资金来源之比对融资总成本存在显著的正向影响,但

增发募集资金金额或增发募集资金与增发前股东权益之比或增发募集资金与增发前股权融

资资本之比或增发融资额占总资产市值的比例对上市公司融资总成本并没有显著影响。

● 上市公司的长期财务杠杆普遍低于短期财务杠杆,即短期财务杠杆要大大超过长期

财务杠杆,反映了上市公司进行长期融资选择时普遍存在的股权融资偏好以及上市之前将长

期债务大量剥离的行为。

● 从对样本公司的检验来看,财务杠杆变化与公司融资总成本之间没有显著的相关

关系,即增加债务融资并不一定显著地导致上市公司融资总成本的上升,反之,减少债务融

资也不一定会显著导致上市公司融资总成本的下降。

6 结束语

必须指出,作为本报告的核心——上市公司融资成本模型及其实证分析,考察的主要是

一些能够量化的主要因素,如融资规模、债务融资与股权融资的成本及其结构比例、股市预

22

期平均收益率与市场风险溢价等。但不能否认的是,还存在其他不可忽视的影响上市公司融

资成本(特别是股权融资成本)的因素,其中较为典型的有:

——寻租成本

在政府直接审批上市申请、分配发行 额度和核定发行价格的情况下,政府官员实际上

控制了股市资金的资源,决定着哪家企业可以上市,能够获得多少股市资金。企业要想获得

上市的资格,并在股市上筹集较多的资金,就必须投入大量人财物资源,游说于有关政府部

门之间,向主管人员进贡纳捐。一些政府官员通过牟取租金暴富起来,已经成为当前深化改

革的主要危险之一。在转轨经济时期虽然寻租成本的存在不可避免,但目前我国企业为发行

股票的寻租成本显然要高于从银行贷款和发行债券的寻租成本。

——代理成本

从申请上市到公开发行股票的过程中有许多工作,如策划、改制、评估、审计、公证、

准备上市文件和股票承销等都是交由股市中介机构代理的。由于我国中介服务市场发育迟缓

且不规范,一些证券公司、会计师事务所、律师事务所和其他中介机构在相互争夺代理业务

的同时,出现向企业漫天要价,乱支费用,使发行股票的代理成本高居不下。虽然从银行获

取贷款也要支付代理成本,但数额要大大低于通过股票市场融资所需要支付的代理成本。

——机会成本

上市公司募股集资也存在机会成本,比如(1)放弃以其他融资方式筹集资金的机会成

本,如近几年来我国银行利率连续七次下调,目前人民银行为刺激经济增长又放宽了银行贷

款条件,使用银行贷款的成本明显降低了许多。(2)放弃税收减免的机会成本,因为根据税

法,支付贷款和债券利息的支出可以从税基中减去,进而使公司少缴所得税,而股权融资则

没有这样的税收优惠。(3)放弃老股东增加收益的机会,理由是在贷款和债券融资的情况下,

公司还本付息后的全部收入将由老股东分享,如果通过扩股增资,公司的净收入将由老股东

和新股东共同分享,老股东的收益被摊薄了,这也是许多经营稳健和行业前景看好的公司一

般不热衷通过股本扩张来增资的原因。

——信息成本

在我国,采用股权融资还是采用债权融资向市场发出信号的作用不大,许多中小投资者

并不重视上市公司的价值和前景,这也就产生了具有“中国特色”的信息不对称成本——公

司信息与政府信息成本不对称的成本。例如,公司内部经理人员十分清楚公司的运行正常且

有良好的投资机会,决定在股票市场募股集资,但外部投资者对公司情况不甚了解或了解了

也不以为然,因为他们更关心的是政府的股市政策。比如在政府“打压”股市时,股民的投

23

资欲望低下,结果公司的股票只能以低于实际价值的价格出售,进而增加了上市公司股权融

资的成本。

——国有股减持成本

众所周知,通过证券市场逐步减持国有股,所变现的资金用于补充社会保障基金已经成

为当前及未来若干年内,我国政府必将实施的重大战略决策。如果按国务院原先颁布的《减

持国有股筹集社会保障资金管理暂行办法》规定,国有股减持主要采取国有股存量发行的方

式,凡国家拥有股份的股份有限公司(包括在境外上市的公司)向公共投资者首次发行和增发

股票时,均应按融资额的 10%出售国有股。这就意味着今后上市公司如果要通过增发新股形

式进行股权融资,就必然存在同时减持国有股的“额外”任务。为了能够确保既定融资计划

的完成同时又不能影响国有股减持,上市公司只有适当调低原先的预期融资金额目标,或者

放弃增发新股形式的股权融资而改由配股或发行转债等其他形式的融资方式。这就是国有股

减持成本。

很显然,如果要更加全面地研究上市公司的融资成本和融资结构问题,就必须充分考虑

如何将上述因素有效地纳入计量模型之中。当然这些内容研究超出了本课题报告的既定研究

范围。

附录 A1 所罗门的“现代公式”

所罗门的“现代公式”的具体表达式如下:

VTXK )1(

0−

= (A1—1)

这里,K 代表企业总资本成本,0 X 代表企业预期净营业收入,T 代表企业边际税率,V 代

表企业总市场价值。所罗门进一步将式(A1—1)转换,得到加权平均资本成本的基本公式

如下:

VD

VDTKd

VS

VTKdDXK •

−+•

−−=

)1()1)((0 (A1—2)

其中, 代表债务资本成本, 代表企业权益资本的市场价值, 代表债务的市场价值。 Kd S D

附录 A2 莫迪利安尼和米勒的平均资本成本计量模型

莫迪利安尼和米勒的平均资本成本计量模型包括一系列公式,其中最基本的模型如下:

µααα +∆+−+=− ATXTDV 310 )1()( (A2—1)

这里,X 代表企业预期息前税前收益; A∆ 代表资产变化量,V 代表企业总市场价值;T

24

代表企业边际税率, 代表企业债务的市场价值。D µ 代表随机误差项。

+)TD

ρ

为了避免在运用模型(A2—1)回归时可能产生的异方差现象,莫迪利安尼和米勒采用

企业规模的倒数作为权数来修正模型(A2—1),得到:

ηαααα +∆−

++′=−

AA

ATX

AAV

32101(1

(A2—2)

这里, 为常数项系数;′

0α 1α 为规模系数,用来反映企业规模对企业价值的影响; 2α 为预

期收益系数,其倒数即为权益资本成本,记为 Kρ ( 2/1 α=K ); 3α 为增长系数,用来

反映增长潜力对企业价值的影响程度。 在此基础上,莫迪利安尼和米勒建立的平均资本成

本的最终公式如下:

−=

dAdDTC K 1ρ (A2—3)

参考文献

沈艺峰,田静,1999,《中国上市公司资本成本的定量研究》,《经济研究》11期

陈晓、单鑫,1999,《债务融资是否会增加上市企业的融资成本?》,《经济研究》第 9期。 黄少安,张岗,2001,《中国上市公司股权融资偏好》,第 11期。 郑江淮、何旭强、王华,2001,《上市公司投资的融资约束:从股权结构角度的实证分析,《金融研究》,第 11期。 裴平,2000,《中国上市公司股权融资研究》,南京大学出版社 2000年出版。

李扬,1997,《我国资本市场若干问题研究》,《中国证券报》,1997年 12月 15日。 忻文,1997,《国有企业的资本结构分析》,《经济研究》第 8期。 刘星,2000,《中国上市公司融资策略影响因素的实证分析》,载刘树成、沈沛主编《中

国资本市场前沿理论研究文集》,社会科学文献出版社。

李善民、苏贇,2000,《影响中国上市公司资本结构的因素分析》,载刘树成、沈沛主编《中国资本市场前沿理论研究文集》,社会科学文献出版社。

吴开兵,2000,《最大化净资产收益率下的最佳资本结构的理论探讨和实证分析》,载刘

树成、沈沛主编《中国资本市场前沿理论研究文集》,社会科学文献出版社。

郑健敏,2001,《上市公司为何偏好股权融资》,11月 29日,《中国证券报》 李晓昌,2001,《行为金融学与“圈钱饥渴症”分析》,11月 29日,《中国证券报》 潘伟荣,2001,《上市公司过度“圈钱”的社会成因》,11月 29日,《中国证券报》 所罗门:1963,《财务管理理论》,哥伦比亚出版社。 凯恩斯,1963,《就业、利息和货币通论》中译本,商务印书馆 L.洛温斯坦,1991,《公司财务的理性与非理性》中译本(张蓓译),上海远东出版社,1999年版。 Bar-Yosef,,Sasson,1978,”The Cost of Equity Capital,” European Economic Review,11 Federal Reserve Board,1989,”Balance Sheets for the U.S. Economy,1949-1988.”

25

Modigliani,F and M.Miller,1958,”The Cost of Capital, Corporation Finance and the Theory of Investment”, American Economic Review 53,261—297. Modigliani,F and M.Miller,,1963,” Corporation Incom Taxes and the Cost of Capital : A Correction ,” American Economic Review,June. Ross,S.A.,1985,”Debt and Taxes and Uncertainty “,Journal of Finance,40, July. Modigliani,F and M.Miller,,1966,”Some Estimates of the Cost of Capital to the Electric Utility Industry, 1954—1957,American Economic Review. Meyers,S.C,1984, “The Capital Structure Puzzle”, Journal of Finance,39 Mayer,Colin,1988,”New Issues in Corporate Finance”, European Economic Review,32 Jensen ,M. and Meckling,W. 1976,”Theory of the Firm :Managerial Behavior, Agency Costs and Capital Structure”, ,Journal of Financial Economics 3,May.

26