Embed Size (px)

Citation preview

Lima, 11 de Julio de 2018

Conceptos y estándares internacionales que regulan la Contabilidad Gubernamental

Expositor:

CPCC Camilo Pacheco PachecoE-mail: [email protected]

Agenda

Aspectos conceptuales y características de la contabilidad gubernamental

La contabilidad gubernamental: Núcleo integrador de la administración financiera

La contabilidad gubernamental sin fronteras

Estándares internacionales aplicables al sector público

1

2

3

4

1 Aspectos conceptuales y características de la contabilidad gubernamental

Contabilidad gubernamental

• El Fondo Monetario Internacional define a la Contabilidad Gubernamental (CG) como “los conceptos, normas, reglas y sistemas empleados para generar la información financiera que se utiliza en la presentación de informes fiscales

• Una adecuada CG suministra “información útil, oportuna, confiable y de calidad ya que como sistema integrador de flujos y saldos, refleja no solo los resultados de un periodo determinado, sino el camino recorrido por una entidad desde su inicio…

Objetivos

• Información para la toma de decisiones

• Facilitar las tareas de control y auditoría

• Proveer información consolidada que incluya las referencias y datos para ser utilizados en la fiscalización por parte del parlamento

• Suministrar información estadística para la formulación de los cuadros macroeconómicos (SCN y EFP).

Características

• Integrar las operaciones presupuestarias y patrimoniales

• Principal elemento integrador del sistema de administración financiera

• Común, único, uniforme y aplicable a todos los organismos del sector público, a través de un plan contable gubernamental

• Estructurada sobre la base de una descentralización operativa a nivel institucional, una centralización de datos globales y una centralización normativa.

El Plan Contable Gubernamental una herramienta fundamental

El PCG como herramienta de la CG permite mejorar sustancialmente el registro y procesamiento de la información contable, para la toma de decisiones, así como la formulación de los reportes para la rendición de cuentas, elaboración de la Cuenta General de la República, las Cuentas Fiscales, las Cuentas Nacionales, el planeamiento, la fiscalización y el control.

Armonización contable

La contabilidad constituye la herramienta fundamental de las decisiones de Estado y debe, en consecuencia, responder a sus exigencias; siendo necesario para ello que su aplicación, no responda sólo a los cambios en la estructura del Estado, sino que debe armonizar con la normativa contable global, lo que implica la adopción de las Normas Internacionales de Contabilidad del Sector Público (NICSP), debiendo también armonizar con los Clasificadores Presupuestarios de Ingresos y de Gastos y, a través de ellos, con el Manual de Estadísticas de las Finanzas Públicas del año 2014 del FMI.

Presupuesto Contabilidad

Estimación de

Recursos

Autorización de gastos

Hechos Reales

Rendición de Cuentas

Integrados

Relación presupuesto y contabilidad

El devengado punto de interrelación presupuesto - contabilidad

INGRESOS

GASTOS

MOMENTO

PRESUPUESTARIO

MOMENTO PATRIMONIAL

MOMENTOPATRIMONIAL

MOMENTOPRESUPUESTARIO DEVENGADO

Sistema contable gubernamental

Normas de

contabilidad

Políticas

contables

Procedimientos

administrativos

y contables

Plan de

cuentas

integrado

Estados financieros

y

presupuestarios

La contabilidad gubernamental: Núcleo integrador de la administración financiera

2

¿Qué es la administración financiera gubernamental?

Comprende el conjunto de normas, principios y procedimientos utilizados por los sistemas que lo conforman y, a través de ellos, por las entidades y organismos participantes en el proceso de planeamiento, captación, asignación, utilización, custodia, registro, control y evaluación de los fondos públicos.

Fuente: Ley N° 28112

Presupuesto

Endeudamiento

Tesorería

Contabilidad

El sistema de información financiera debe ayudar a responder las preguntas siguientes:

¿Cuál fue la autorización legal con que se financiaron las actividades del gobierno y se gastó el dinero

de los ciudadanos?

¿Cuánto cuestan los programas nacionales, regionales y locales y

como están financiados?

¿Qué resultados se han obtenido con estos

programas?

¿Cuáles son y dónde están las propiedades del

Estado?

¿Qué pasivos ha asumido el Estado y qué previsiones ha

adoptado frente a estas obligaciones?

La contabilidad núcleo integrador de la administración financiera

Contabilidad

(Núcleo

integrador)

Presupuesto

(Ingresos/gastos)

Endeudamiento

(Contratos, pago y deuda)

Tesorería

(Recaudación/pagos)

Control Control

Control Control

Principios de los sistemas componentes de la administración financiera

• Uniformidad

• Integridad

• Oportunidad

• Responsabilidad fiscal

• Sostenibilidad de la deuda

• Unidad de Caja

• Economicidad

• Equilibrio

• Universalidad

• Unidad

• Especificidad

• Exclusividad

• AnualidadPresupuesto Tesorería

ContabilidadEndeudamiento

3 La contabilidad gubernamental sin fronteras

Contabilidad gubernamental sin fronteras

Los estándares internacionales transparentes y de alta calidad son pilares esenciales de la arquitectura financiera mundial; su adopción e implementación mejora la disponibilidad de información financiera de alta calidad para las partes interesadas, los inversionistas y el público; lo cual contribuye a un mayor crecimiento económico, desarrollo y responsabilidad.

Un adecuado sistema de contabilidad gubernamental es esencial para la transparencia, la rendición de cuentas y la toma de decisiones de parte de los gestores públicos.

------------------

Fuente: IFAC

Estado de adopción en Jurisdicciones(Adopción completa de más a menos)

------------------

Fuente: IFAC

A. DISTRIBUCIÓN DE LAS JURIDICCIONESEN LA MUESTRA

B. DISTRIBUCIÓN DEL TOTAL ORGANIZACIONES MIEMBROS

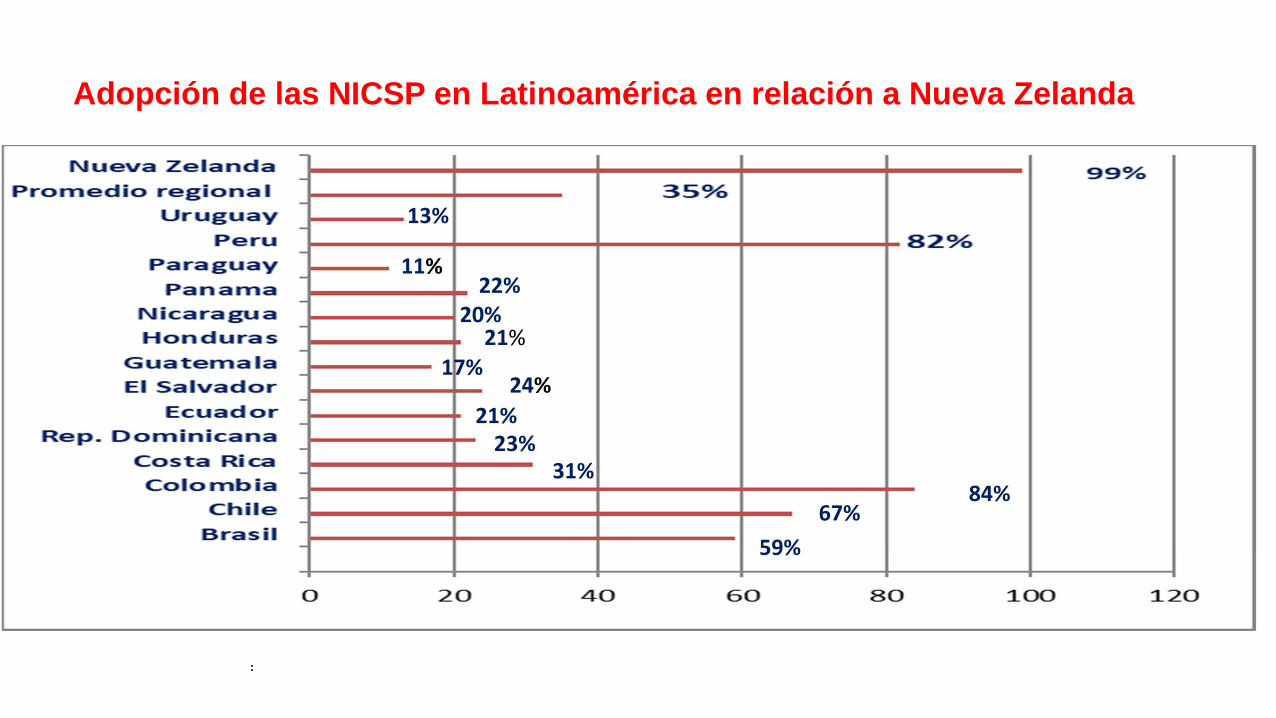

Adopción de las NICSP en Latinoamérica en relación a Nueva Zelanda

13%

11%22%

20%21%

17%24%

21%23%

31%84%

67%

59%

Fuente: BID-Estudio NICSP-LAC-FOCAL:

4 Estándares internacionales aplicables al sector público

Instituciones internacionales que regulan la contabilidad gubernamental

(i) la Federación Internacional de Contadores (IFAC), encargada de emitir lineamientos de contabilidad para elsector publico, y

(ii) el Fondo Monetario Internacional (FMI), que buscasistemas integrados de administración de recursosfinancieros

NICSP

El Consejo de Normas de Contabilidad del Sector Público (IPSASB),

trabaja para mejorar la información financiera del sector público en

todo el mundo a través del desarrollo de las IPSAS (NICSP), las

normas internacionales de contabilidad en valores devengados, para

su uso por los gobiernos y otras entidades del sector público de todo

el mundo.

El Consejo de Normas de Contabilidad del Sector Público

� Una mejor calidad de la información financiera

� Contar con información comparable

� Contar con información confiable

� Reforzar la gestión gubernamental

� Cumplir con la Rendición de Cuentas más transparente

� Contribuir a la lucha contra la corrupción

� Transparencia de experiencia entre países

� Intercambio de conocimientos con el sector privado NIIF

¿Qué implica la adopción de las NICSP?

Problemas comunes en la adopción de las NICSP

• Sistemas de contabilidad poco confiables

• El predominio del concepto presupuestario sobre el contable

• Falta de auditoría a los estados financieros

• Falta de integración del presupuesto y la contabilidad

• Falta de integración de los planes de cuentas con los clasificadores presupuestarios

• Falta de interés por parte de las autoridades políticas de considerar a la contabilidad gubernamental como una herramienta de gestión, de rendición de cuentas y de transparencia.

Marco conceptual para la información financiera de propósito general de las entidades del SP

Características del SP consideradas por IPSASB en el desarrollo del MC

1. Función y autoridad del marco conceptual

2. Objetivos y usuarios de la información financiera

3. Características cualitativas

4. Entidad que informa

5. Elementos de los estados financieros

6. Reconocimiento en los estados financieros

7. Medición de activos y pasivos en los estados financieros

8. Presentación en los estados financieros con propósito general

NICSP Pronunciamiento Base

NICSP 1 Presentación de los estados financieros NIC 1

NICSP 2 Estados de flujos de efectivo NIC 7

NICSP 3 Políticas contables, cambios en las estimaciones contables y errores NIC 8

NICSP 4 Efectos de las variaciones en las tasas de cambio en la moneda extranjera NIC 21

NICSP 5 Costos por préstamos NIC 23

NICSP 6 Estados financieros consolidados y separados NIC 27

NICSP 7 Inversiones en asociadas NIC 28

NICSP 8 Participaciones en negocios conjuntos NIC 31

NICSP 9 Ingresos de transacciones con contraprestación NIC 18

NICSP 10 Información financiera en economías hiperinflacionarias NIC 29

Listado de NICSP

NICSP Pronunciamiento Base

NICSP 11 Contratos de construcción NIC 11

NICSP 12 Inventarios NIC 2

NICSP 13 Arrendamientos NIC 17

NICSP 14 Hechos ocurridos después de la fecha de presentación de reporte NIC 10

NICSP 15 Instrumentos financieros: Presentación y Revelación (reemplazada por la NICSP 28 y la NICSP 30)

NICSP 16 Propiedad para inversión NIC 40

NICSP 17 Propiedad, planta y equipo NIC 16

NICSP 18 Información de segmentos NIC 14

NICSP 19 Provisiones, pasivos contingentes y activos contingentes NIC 37

NICSP 20 Revelaciones de partes relacionadas NIC 24

Listado de NICSP

NICSP Pronunciamiento Base

NICSP 21 Deterioro de activos no generadores de efectivo NIC 36

NICSP 22 Revelación de información financiera sobre el sector gobierno general

NICSP 23 Ingresos de transacciones sin contraprestación (Impuestos y transferencias)

NICSP 24 Presentación de información del presupuesto en los estados financieros

NICSP 25 Beneficios para empleados (reemplazada por la NICSP 39)

NICSP 26 Deterioro del valor de activos generadores de efectivo NIC 36

NICSP 27 Agricultura NIC 41

NICSP 28 Instrumentos financieros: Presentación NIC 32

NICSP 29 Instrumentos financieros: Reconocimiento y medición NIC 39

NICSP 30 Instrumentos financieros: Revelaciones NIIF 7

Listado de NICSP

NICSP Pronunciamiento Base

NICSP 31 Activos intangibles NIC 38

NICSP 32 Acuerdos de concesión de servicios: La Concedente CINIIF 12

NICSP 33 Adopción por primera vez de las NICSP de base de acumulación

NICSP 34 Estados financieros separados NIC 27

NICSP 35 Estados financieros consolidados NIIF 10

NICSP 36 Inversiones en asociadas y negocios conjuntos NIC 28

NICSP 37 Acuerdos conjuntos NIIF 11

NICSP 38 Revelación de intereses en otras entidades NIIF 12

NICSP 39 Beneficios a los empleados

NICSP 40 Combinaciones en el sector público NIIF 3

RPG Guía práctica recomendada

RPG 1 Información sobre la sostenibilidad de largo plazo de las finanzas de la entidad

RPG 2 Discusión y análisis del estado financiero

RPG 3 Presentación de reportes de información sobre el desempeño del servicio

Listado de NICSP

Las Estadísticasde las

Finanzas Públicas

¿Qué son las estadísticas fiscales?

� Un sistema de información que sirve para medir las actividades

financieras del Gobierno de una economía.

� Sistema estadístico de carácter macroeconómico especializado,

que tiene por objeto principal el de apoyar el análisis fiscal del

Gobierno.

� Función primordial tanto en el seguimiento y supervisión de la

actividad económica, como en las decisiones de política

macroeconómica.

¿Qué implica la adopción del MEFP/2014 del FMI?

� Enfatizar la importancia de estadísticas confiables y

oportunas sobre las actividades del gobierno general y

del sector público.

� Contar con información comparable a nivel mundial

Relación entre las directrices de las EFP y las NICSP

Muchas reglas, conceptos y procedimientos contables utilizados en las estadísticas macroeconómicas se basan en aquellos utilizados en la contabilidad del SP

Los gobiernos deberían formar conciencia de la posibilidad que existe de diseñar su PLAN DE CUENTAS de manera que la recopilación de datos sirva para el doble propósito de generar las EFP y la información contable

Las EFP y las NICSP son las mejores prácticas internacionales

Diferencias entre las NICSP y las EFP

Conceptuales

• Objetivos

• Entidad declarante

• Criterios de reconocimiento

• Bases de valoración (medición)

• Tratamiento de las valoraciones y otras variaciones de volumen

Presentación y de terminología

• Denominación diferente de los estados

• Estructuras de clasificación

• Nivel mínimo de detalle

• Divulgación de información adicional

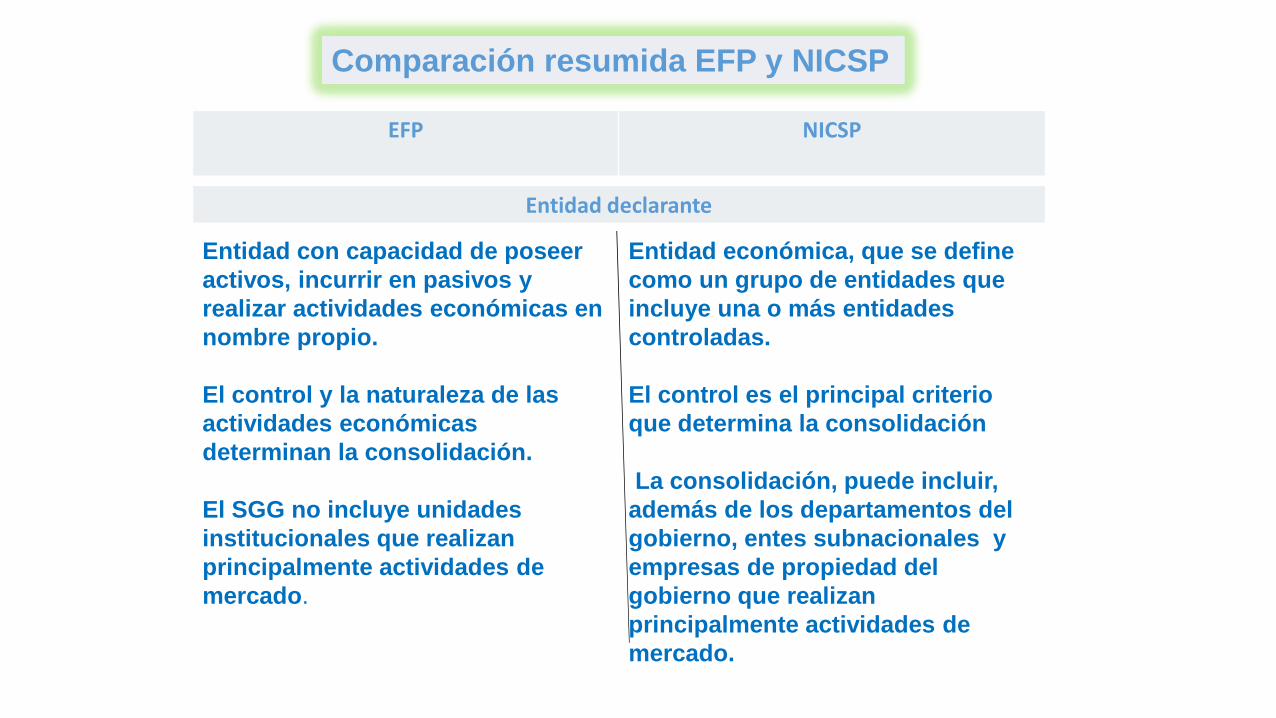

Comparación resumida EFP y NICSP

EFP NICSP

Objetivos

i) analizar y evaluar el resultado de las decisiones de políticas fiscales

ii) determinar el impacto en la economía

iii) comparar el desempeño a nivel nacional e internacional

i) evaluar los resultados financieros y la posición financiera

ii) exigir a los responsables que rindan cuentas

iii) suministrar a los usuarios de los EEFF información para la toma de decisiones

Comparación resumida EFP y NICSP

EFP NICSP

Entidad declarante

Entidad con capacidad de poseer activos, incurrir en pasivos y realizar actividades económicas en nombre propio.

El control y la naturaleza de las actividades económicas determinan la consolidación.

El SGG no incluye unidades institucionales que realizan principalmente actividades de mercado.

Entidad económica, que se define como un grupo de entidades que incluye una o más entidades controladas.

El control es el principal criterio que determina la consolidación

La consolidación, puede incluir, además de los departamentos del gobierno, entes subnacionales y empresas de propiedad del gobierno que realizan principalmente actividades de mercado.

Comparación resumida EFP y NICSP

EFP NICSP

Criterios de reconocimientoLa diferencia fundamental está relacionada con algunos pasivos.

En base devengado las EFP reconocen los eventos económicos en el momento en que el valor económico se crea, transforma, intercambia, transfiere o extingue.

Algunas provisiones reconocidas en las NICSP no sean reconocidas en las EFP. Ejemplo las provisiones para deudas dudosas.

Las NICSP reconocen los pasivos, incluidas las provisiones, en el momento en que el evento económico pasado ha tenido lugar.

Comparación resumida EFP y NICSP

EFP NICSP

Valoración (medición)

Se utilizan los precios de mercado corrientes para todos los flujos y saldos de activos y pasivos, pero se permite el uso de otros métodos de valoración en los casos en que no existe un mercado activo

Se utiliza el valor razonable, el costo histórico u otras bases para la medición de activos y pasivos.

Los activos y pasivos similares deben valorarse de manera consistente y debendivulgarse las bases

Denominaciones diferentes de los estados

EFP NICSP

1. Balance

2. Estado de operaciones

3. Estado de otros flujos económicos

4. Estado de fuentes y usos de efectivo

1. Estado de situación financiera

2. Estado de rendimiento financiero

3. Estado de cambios en los activosnetos/patrimonio neto

4. Estado de flujos de efectivo

La Contabilidad Gubernamental es una fuente de datos importante para las estadísticas fiscales

Las Normas de Contabilidad para el Sector

Público

Estadísticas de las Finanzas

Públicas

Armonización de la información

Son complementarias