Embed Size (px)

Citation preview

Outlook Mayo 2013

2

Índice

1. Economía Internacional - Desempeño de los principales mercados

2. Economía Local – Desempeño de la BVL

3. Valoración relativa y potenciales riesgos de los principales mercados bursátiles

4. Estrategia Macro – Global

5. Oportunidades en el mercado local – Portafolio Recomendado (Renta Variable)

3

Economía Internacional

Economía: Entorno internacional favorecido por las medidas dictadas por los bancos centrales de

las economías desarrolladas y por la evidencia de cierta estabilidad en las economías emergentes.

Estados Unidos: Datos que apuntan a crecimiento moderado. Ajustes fiscales pondrían en

riesgo crecimiento de la economía. Política monetaria laxa, alto grado de liquidez aumentan el

riesgo inflacionario. Techo de la deuda en segundo plano, por el momento.

Europa: Alto niveles de endeudamiento, déficit fiscales insostenible y difíciles de cerrar/reducir.

Brecha de crecimiento entre países de la Eurozona se amplían, Alemania lidera.

China: Nuevo gobierno de China apuesta a consumo para impulsar la economía y reducir

brecha de ingresos. Modelo basado en demanda doméstica como estrategia de largo plazo.

Mercados: Desconexión entre crecimiento económico y mercados financieros

Ambiente artificial creado por excesiva liquidez en los mercados. Disminución en la aversión al

riesgo. Renta variable y activos libres de riesgo favorecidos.

Efectividad de políticas monetarias expansivas cada vez menor.

Fuerte demanda y oferta limitada de instrumentos de renta fija. Rendimientos presionados a la

baja.

Riesgos: Desaceleración global debido a ajustes fiscales y rebrotes inflacionarios como

consecuencia de políticas monetarias.

4

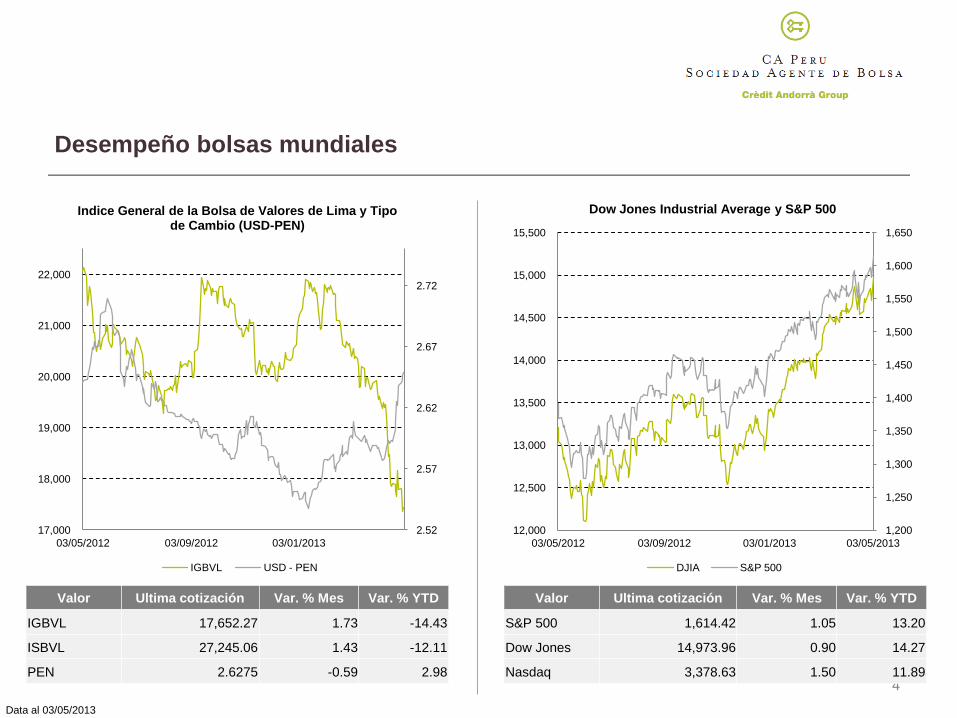

Desempeño bolsas mundiales

Valor Ultima cotización Var. % Mes Var. % YTD

IGBVL 17,652.27 1.73 -14.43

ISBVL 27,245.06 1.43 -12.11

PEN 2.6275 -0.59 2.98

Valor Ultima cotización Var. % Mes Var. % YTD

S&P 500 1,614.42 1.05 13.20

Dow Jones 14,973.96 0.90 14.27

Nasdaq 3,378.63 1.50 11.89

Data al 03/05/2013

2.52

2.57

2.62

2.67

2.72

17,000

18,000

19,000

20,000

21,000

22,000

03/05/2012 03/09/2012 03/01/2013

Indice General de la Bolsa de Valores de Lima y Tipo de Cambio (USD-PEN)

IGBVL USD - PEN

1,200

1,250

1,300

1,350

1,400

1,450

1,500

1,550

1,600

1,650

12,000

12,500

13,000

13,500

14,000

14,500

15,000

15,500

03/05/2012 03/09/2012 03/01/2013 03/05/2013

Dow Jones Industrial Average y S&P 500

DJIA S&P 500

5

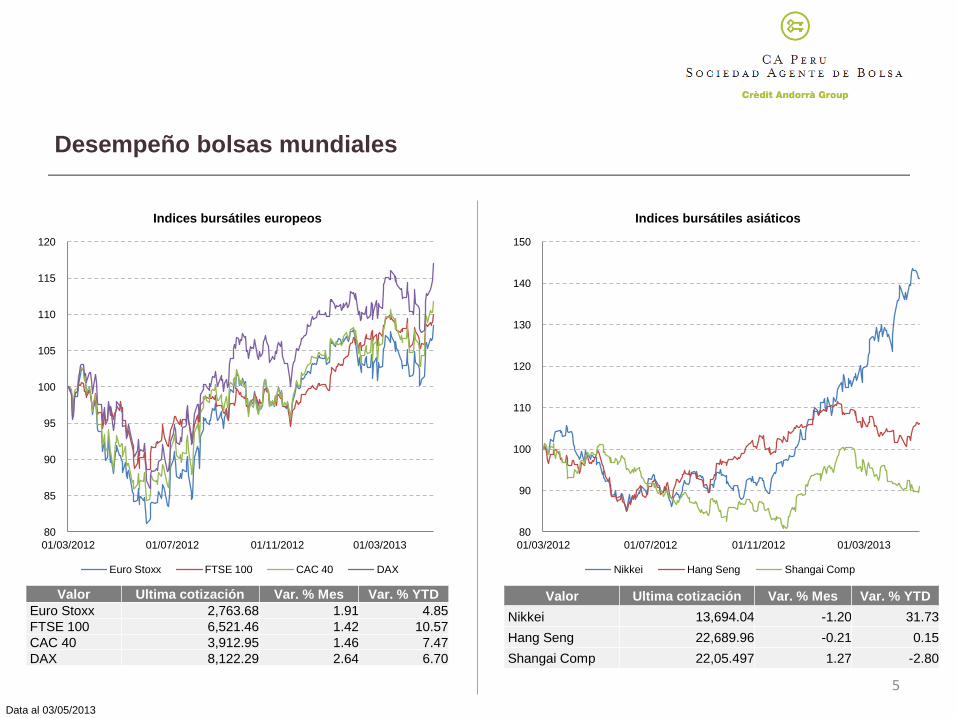

Desempeño bolsas mundiales

Valor Ultima cotización Var. % Mes Var. % YTD

Euro Stoxx 2,763.68 1.91 4.85

FTSE 100 6,521.46 1.42 10.57

CAC 40 3,912.95 1.46 7.47

DAX 8,122.29 2.64 6.70

Valor Ultima cotización Var. % Mes Var. % YTD

Nikkei 13,694.04 -1.20 31.73

Hang Seng 22,689.96 -0.21 0.15

Shangai Comp 22,05.497 1.27 -2.80

Data al 03/05/2013

80

85

90

95

100

105

110

115

120

01/03/2012 01/07/2012 01/11/2012 01/03/2013

Indices bursátiles europeos

Euro Stoxx FTSE 100 CAC 40 DAX

80

90

100

110

120

130

140

150

01/03/2012 01/07/2012 01/11/2012 01/03/2013

Indices bursátiles asiáticos

Nikkei Hang Seng Shangai Comp

6

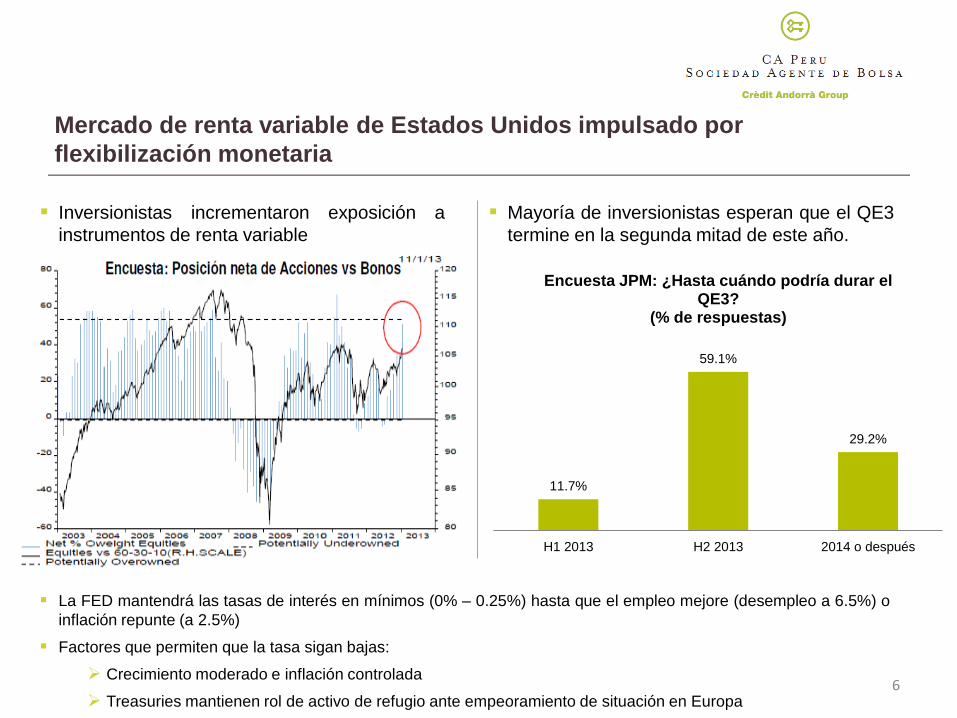

Mercado de renta variable de Estados Unidos impulsado por

flexibilización monetaria

Inversionistas incrementaron exposición a

instrumentos de renta variable

Mayoría de inversionistas esperan que el QE3

termine en la segunda mitad de este año.

11.7%

59.1%

29.2%

H1 2013 H2 2013 2014 o después

Encuesta JPM: ¿Hasta cuándo podría durar el QE3?

(% de respuestas)

La FED mantendrá las tasas de interés en mínimos (0% – 0.25%) hasta que el empleo mejore (desempleo a 6.5%) o

inflación repunte (a 2.5%)

Factores que permiten que la tasa sigan bajas:

Crecimiento moderado e inflación controlada

Treasuries mantienen rol de activo de refugio ante empeoramiento de situación en Europa

7

Índice

1. Economía Internacional - Desempeño de los principales mercados

2. Economía Local – Desempeño de la BVL

3. Valoración relativa y potenciales riesgos de los principales mercados bursátiles

4. Estrategia Macro – Global

5. Oportunidades en el mercado local – Portafolio Recomendado (Renta Variable)

8

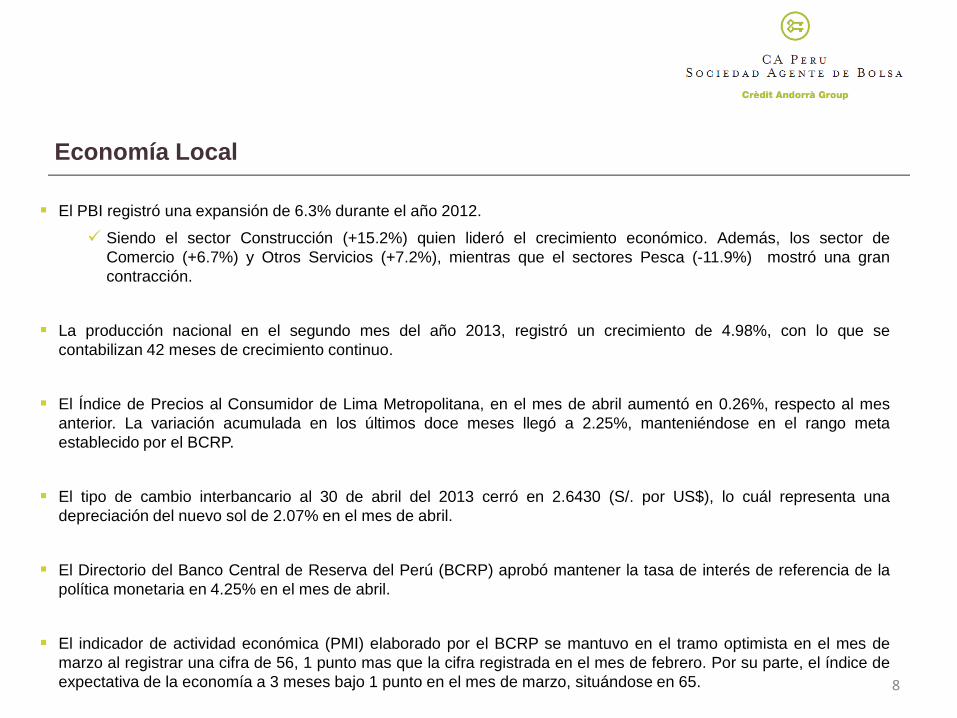

Economía Local

El PBI registró una expansión de 6.3% durante el año 2012.

Siendo el sector Construcción (+15.2%) quien lideró el crecimiento económico. Además, los sector de

Comercio (+6.7%) y Otros Servicios (+7.2%), mientras que el sectores Pesca (-11.9%) mostró una gran

contracción.

La producción nacional en el segundo mes del año 2013, registró un crecimiento de 4.98%, con lo que se

contabilizan 42 meses de crecimiento continuo.

El Índice de Precios al Consumidor de Lima Metropolitana, en el mes de abril aumentó en 0.26%, respecto al mes

anterior. La variación acumulada en los últimos doce meses llegó a 2.25%, manteniéndose en el rango meta

establecido por el BCRP.

El tipo de cambio interbancario al 30 de abril del 2013 cerró en 2.6430 (S/. por US$), lo cuál representa una

depreciación del nuevo sol de 2.07% en el mes de abril.

El Directorio del Banco Central de Reserva del Perú (BCRP) aprobó mantener la tasa de interés de referencia de la

política monetaria en 4.25% en el mes de abril.

El indicador de actividad económica (PMI) elaborado por el BCRP se mantuvo en el tramo optimista en el mes de

marzo al registrar una cifra de 56, 1 punto mas que la cifra registrada en el mes de febrero. Por su parte, el índice de

expectativa de la economía a 3 meses bajo 1 punto en el mes de marzo, situándose en 65.

11.41

22.51

15.12

7.26

11.34

15.69

-8.50

-30.01

-25.12

-2.90

-30.50

-5.07

4.32

0.40

-2.93

0.24

2.76

-7.07

-19.16

-11.39

-0.46

-14.99

Diversas

Alimentos y bebidas

Eléctricas

Bancos y Financieras

Servicios

Mineras no metálicos

Industriales

Mineras

Agropecuario

Telecomunicaciones

Juniors

Variación sectorial Bolsa de Valores de Lima

Var. % Mes Var. % Año 9

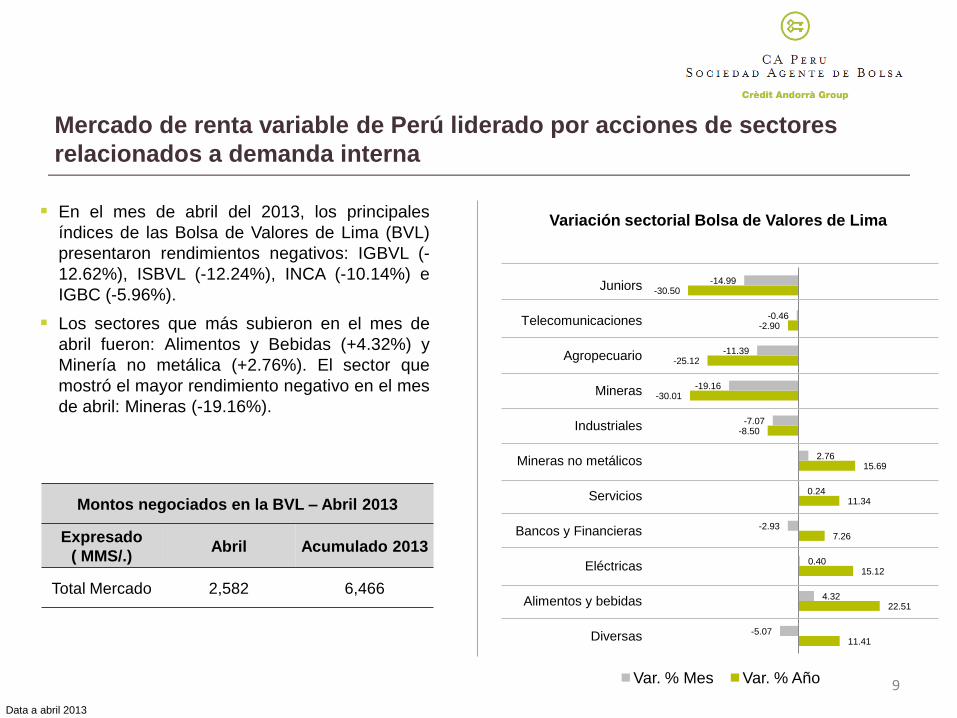

Mercado de renta variable de Perú liderado por acciones de sectores

relacionados a demanda interna

En el mes de abril del 2013, los principales

índices de las Bolsa de Valores de Lima (BVL)

presentaron rendimientos negativos: IGBVL (-

12.62%), ISBVL (-12.24%), INCA (-10.14%) e

IGBC (-5.96%).

Los sectores que más subieron en el mes de

abril fueron: Alimentos y Bebidas (+4.32%) y

Minería no metálica (+2.76%). El sector que

mostró el mayor rendimiento negativo en el mes

de abril: Mineras (-19.16%).

Montos negociados en la BVL – Abril 2013

Expresado

( MMS/.) Abril Acumulado 2013

Total Mercado 2,582 6,466

Data a abril 2013

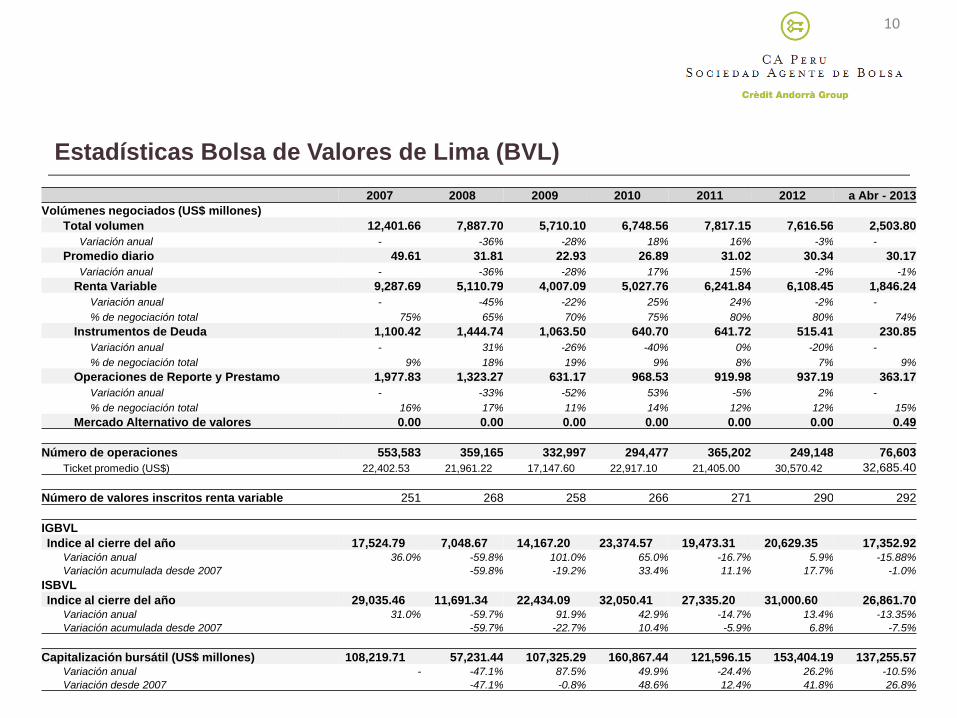

2007 2008 2009 2010 2011 2012 a Abr - 2013

Volúmenes negociados (US$ millones)

Total volumen 12,401.66 7,887.70 5,710.10 6,748.56 7,817.15 7,616.56 2,503.80

Variación anual - -36% -28% 18% 16% -3% -

Promedio diario 49.61 31.81 22.93 26.89 31.02 30.34 30.17

Variación anual - -36% -28% 17% 15% -2% -1%

Renta Variable 9,287.69 5,110.79 4,007.09 5,027.76 6,241.84 6,108.45 1,846.24

Variación anual - -45% -22% 25% 24% -2% -

% de negociación total 75% 65% 70% 75% 80% 80% 74%

Instrumentos de Deuda 1,100.42 1,444.74 1,063.50 640.70 641.72 515.41 230.85

Variación anual - 31% -26% -40% 0% -20% -

% de negociación total 9% 18% 19% 9% 8% 7% 9%

Operaciones de Reporte y Prestamo 1,977.83 1,323.27 631.17 968.53 919.98 937.19 363.17

Variación anual - -33% -52% 53% -5% 2% -

% de negociación total 16% 17% 11% 14% 12% 12% 15%

Mercado Alternativo de valores 0.00 0.00 0.00 0.00 0.00 0.00 0.49

Número de operaciones 553,583 359,165 332,997 294,477 365,202 249,148 76,603

Ticket promedio (US$) 22,402.53 21,961.22 17,147.60 22,917.10 21,405.00 30,570.42 32,685.40

Número de valores inscritos renta variable 251 268 258 266 271 290 292

IGBVL

Indice al cierre del año 17,524.79 7,048.67 14,167.20 23,374.57 19,473.31 20,629.35 17,352.92 Variación anual 36.0% -59.8% 101.0% 65.0% -16.7% 5.9% -15.88%

Variación acumulada desde 2007 -59.8% -19.2% 33.4% 11.1% 17.7% -1.0%

ISBVL

Indice al cierre del año 29,035.46 11,691.34 22,434.09 32,050.41 27,335.20 31,000.60 26,861.70 Variación anual 31.0% -59.7% 91.9% 42.9% -14.7% 13.4% -13.35%

Variación acumulada desde 2007 -59.7% -22.7% 10.4% -5.9% 6.8% -7.5%

Capitalización bursátil (US$ millones) 108,219.71 57,231.44 107,325.29 160,867.44 121,596.15 153,404.19 137,255.57 Variación anual - -47.1% 87.5% 49.9% -24.4% 26.2% -10.5%

Variación desde 2007 -47.1% -0.8% 48.6% 12.4% 41.8% 26.8%

Estadísticas Bolsa de Valores de Lima (BVL)

10

11

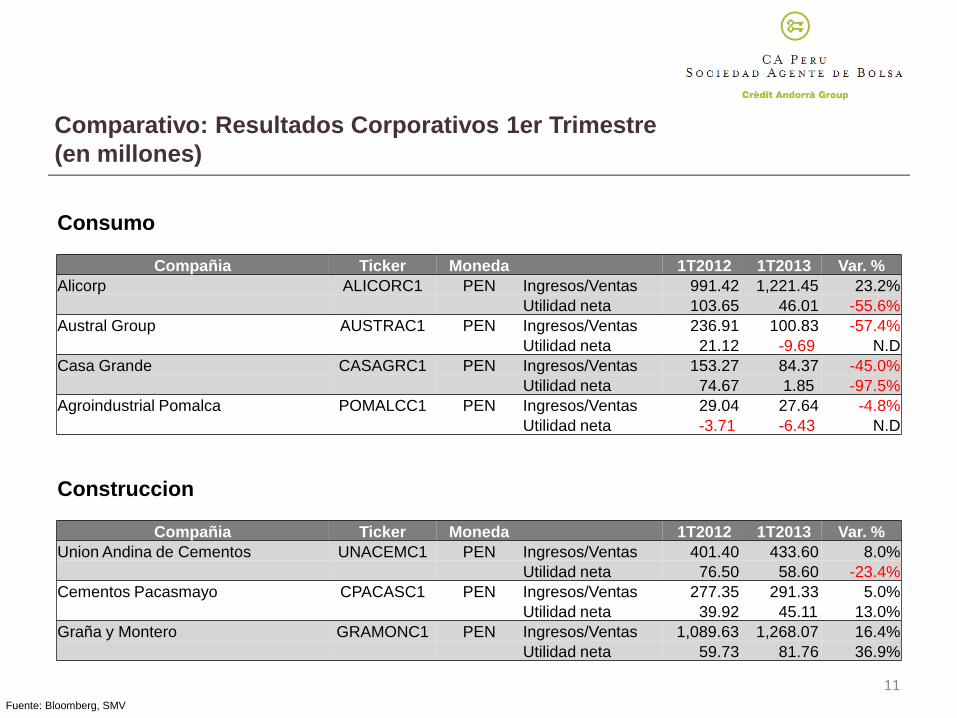

Comparativo: Resultados Corporativos 1er Trimestre

(en millones)

Fuente: Bloomberg, SMV

Consumo

Compañia Ticker Moneda 1T2012 1T2013 Var. %

Alicorp ALICORC1 PEN Ingresos/Ventas 991.42 1,221.45 23.2%

Utilidad neta 103.65 46.01 -55.6%

Austral Group AUSTRAC1 PEN Ingresos/Ventas 236.91 100.83 -57.4%

Utilidad neta 21.12 -9.69 N.D

Casa Grande CASAGRC1 PEN Ingresos/Ventas 153.27 84.37 -45.0%

Utilidad neta 74.67 1.85 -97.5%

Agroindustrial Pomalca POMALCC1 PEN Ingresos/Ventas 29.04 27.64 -4.8%

Utilidad neta -3.71 -6.43 N.D

Construccion

Compañia Ticker Moneda 1T2012 1T2013 Var. %

Union Andina de Cementos UNACEMC1 PEN Ingresos/Ventas 401.40 433.60 8.0%

Utilidad neta 76.50 58.60 -23.4%

Cementos Pacasmayo CPACASC1 PEN Ingresos/Ventas 277.35 291.33 5.0%

Utilidad neta 39.92 45.11 13.0%

Graña y Montero GRAMONC1 PEN Ingresos/Ventas 1,089.63 1,268.07 16.4%

Utilidad neta 59.73 81.76 36.9%

12

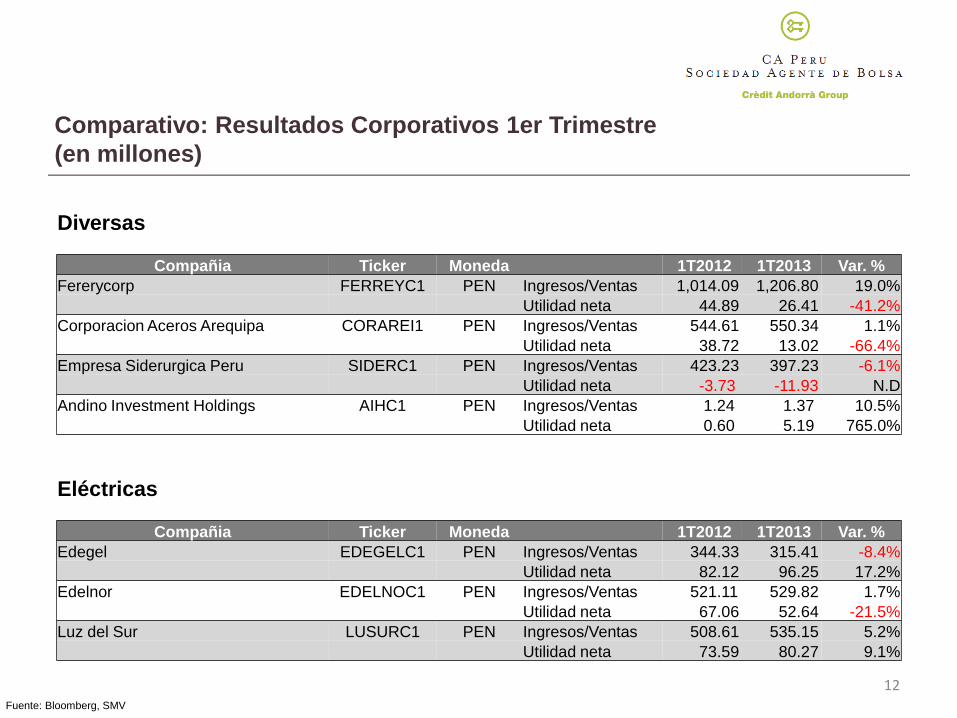

Comparativo: Resultados Corporativos 1er Trimestre

(en millones)

Fuente: Bloomberg, SMV

Diversas

Compañia Ticker Moneda 1T2012 1T2013 Var. %

Fererycorp FERREYC1 PEN Ingresos/Ventas 1,014.09 1,206.80 19.0%

Utilidad neta 44.89 26.41 -41.2%

Corporacion Aceros Arequipa CORAREI1 PEN Ingresos/Ventas 544.61 550.34 1.1%

Utilidad neta 38.72 13.02 -66.4%

Empresa Siderurgica Peru SIDERC1 PEN Ingresos/Ventas 423.23 397.23 -6.1%

Utilidad neta -3.73 -11.93 N.D

Andino Investment Holdings AIHC1 PEN Ingresos/Ventas 1.24 1.37 10.5%

Utilidad neta 0.60 5.19 765.0%

Eléctricas

Compañia Ticker Moneda 1T2012 1T2013 Var. %

Edegel EDEGELC1 PEN Ingresos/Ventas 344.33 315.41 -8.4%

Utilidad neta 82.12 96.25 17.2%

Edelnor EDELNOC1 PEN Ingresos/Ventas 521.11 529.82 1.7%

Utilidad neta 67.06 52.64 -21.5%

Luz del Sur LUSURC1 PEN Ingresos/Ventas 508.61 535.15 5.2%

Utilidad neta 73.59 80.27 9.1%

13

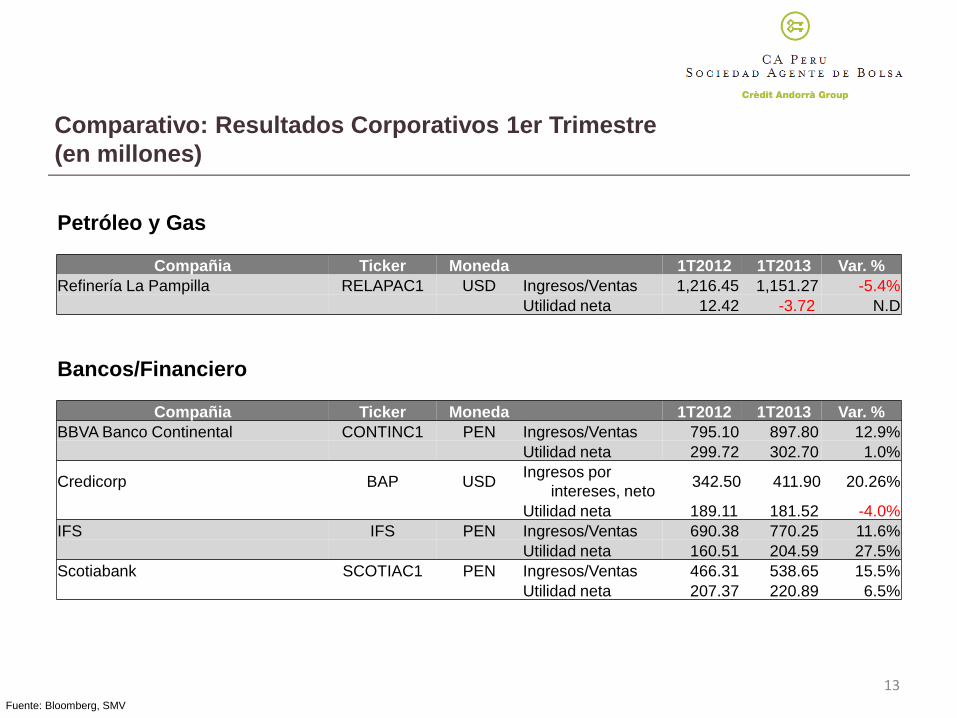

Comparativo: Resultados Corporativos 1er Trimestre

(en millones)

Fuente: Bloomberg, SMV

Petróleo y Gas

Compañia Ticker Moneda 1T2012 1T2013 Var. %

Refinería La Pampilla RELAPAC1 USD Ingresos/Ventas 1,216.45 1,151.27 -5.4%

Utilidad neta 12.42 -3.72 N.D

Bancos/Financiero

Compañia Ticker Moneda 1T2012 1T2013 Var. %

BBVA Banco Continental CONTINC1 PEN Ingresos/Ventas 795.10 897.80 12.9%

Utilidad neta 299.72 302.70 1.0%

Credicorp BAP USD Ingresos por

intereses, neto 342.50 411.90 20.26%

Utilidad neta 189.11 181.52 -4.0%

IFS IFS PEN Ingresos/Ventas 690.38 770.25 11.6%

Utilidad neta 160.51 204.59 27.5%

Scotiabank SCOTIAC1 PEN Ingresos/Ventas 466.31 538.65 15.5%

Utilidad neta 207.37 220.89 6.5%

14

Comparativo: Resultados Corporativos 1er Trimestre

(en millones)

Fuente: Bloomberg, SMV

Mineria

Compañia Ticker Moneda 1T2012 1T2013 Var. %

CIA de Minas Buenaventura BVN USD Ingresos/Ventas 377.04 354.68 -5.9%

Utilidad neta 222.02 110.93 -50.0%

CIA Minera Atacocha ATACOBC1 USD Ingresos/Ventas 31.41 23.57 -25.0%

Utilidad neta 0.67 -4.22 N.D

Compañia Minera Milpo MILPOC1 USD Ingresos/Ventas 126.68 145.71 15.0%

Utilidad neta 8.19 14.89 81.8%

Minsur MINSURI1 USD Ingresos/Ventas 195.82 191.42 -2.2%

Utilidad neta 94.06 70.61 -24.9%

Sociedad Minera Cerro Verde CVERDEC1 USD Ingresos/Ventas 568.79 393.61 -30.8%

Utilidad neta 233.33 138.79 -40.5%

Sociedad Minera El Brocal BROCALC1 USD Ingresos/Ventas 55.60 46.59 -16.2%

Utilidad neta 9.92 -2.70 N.D

Southern Copper Corporation SCCO USD Ingresos/Ventas 1,805.94 1,623.00 -10.1%

Utilidad neta 621.43 495.39 -20.3%

SCCO Sucursal Peru SCCO USD Ingresos/Ventas 826.50 670.51 -18.9%

Utilidad neta 294.03 220.77 -24.9%

Volca CIA Minera VOLCABC1 USD Ingresos/Ventas 291.11 232.76 -20.0%

Utilidad neta 70.76 22.41 -68.3%

15

Índice

1. Economía Internacional - Desempeño de los principales mercados

2. Economía Local – Desempeño de la BVL

3. Valoración relativa y potenciales riesgos de los principales mercados bursátiles

4. Estrategia Macro – Global

5. Oportunidades en el mercado local – Portafolio Recomendado (Renta Variable)

16

Dispersión en valuaciones y retornos presentan oportunidad de inversión

Principales mercados bursátiles: Price Earning - PER

Estados Unidos 13.7 Europa 11.1 Asia sin Japón 12.0

Canadá 13.9 España 11.2 Rusia 5.9

Latam 12.9 Francia 11.2 China 16.9

México 16.3 Alemania 11.6 india 15.8

Colombia 15.8 Italia 11.4 Australia 12.0

Brasil 11.3 Reino Unido 11.8 Japón 21.3

Chile 17.2 Corea del Sur 9.8

Perú 12.4

17

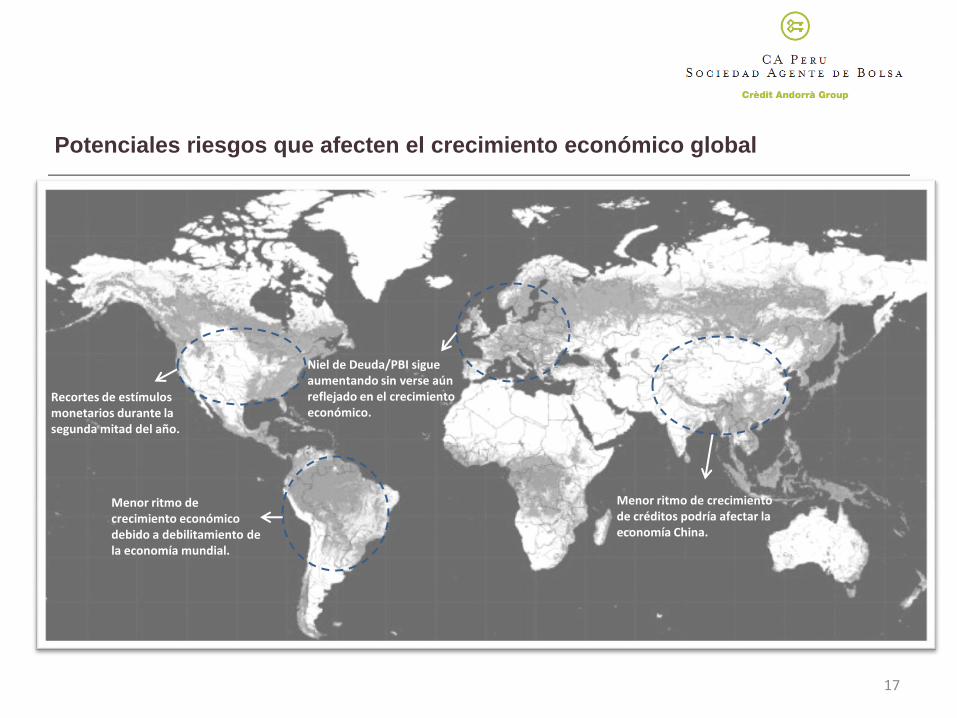

Potenciales riesgos que afecten el crecimiento económico global

Niel de Deuda/PBI sigue aumentando sin verse aún reflejado en el crecimiento económico.

Menor ritmo de crecimiento de créditos podría afectar la economía China.

Menor ritmo de crecimiento económico debido a debilitamiento de la economía mundial.

Recortes de estímulos monetarios durante la segunda mitad del año.

18

Índice

1. Economía Internacional - Desempeño de los principales mercados

2. Economía Local – Desempeño de la BVL

3. Valoración relativa y potenciales riesgos de los principales mercados bursátiles

4. Estrategia Macro – Global

5. Oportunidades en el mercado local – Portafolio Recomendado (Renta Variable)

19

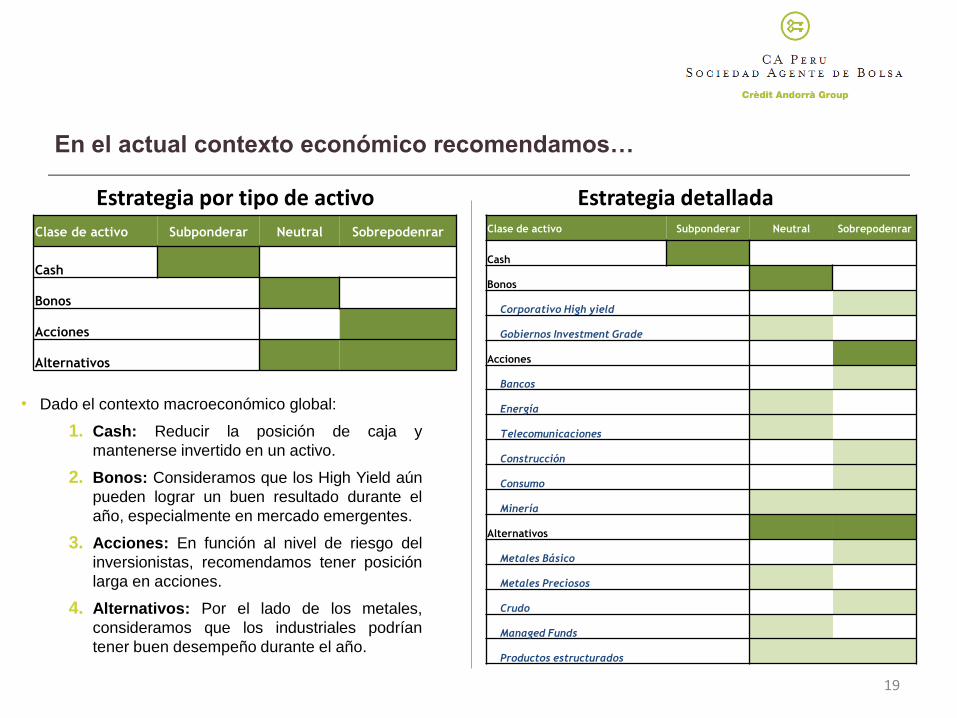

En el actual contexto económico recomendamos…

Clase de activo Subponderar Neutral Sobrepodenrar

Cash

Bonos

Acciones

Alternativos

Estrategia por tipo de activo Estrategia detallada Clase de activo Subponderar Neutral Sobrepodenrar

Cash

Bonos

Corporativo High yield

Gobiernos Investment Grade

Acciones

Bancos

Energía

Telecomunicaciones

Construcción

Consumo

Minería

Alternativos

Metales Básico

Metales Preciosos

Crudo

Managed Funds

Productos estructurados

• Dado el contexto macroeconómico global:

1. Cash: Reducir la posición de caja y

mantenerse invertido en un activo.

2. Bonos: Consideramos que los High Yield aún

pueden lograr un buen resultado durante el

año, especialmente en mercado emergentes.

3. Acciones: En función al nivel de riesgo del

inversionistas, recomendamos tener posición

larga en acciones.

4. Alternativos: Por el lado de los metales,

consideramos que los industriales podrían

tener buen desempeño durante el año.

¿Y cuál es el Outlook para los

metales durante el 2013….?

21

La demanda física de países asiáticos y bancos centrales mantendrán

soporte para el Oro…ante el mal desempeño en lo que va del año

Perspectiva a corto plazo: bajista, corrección técnica, datos económicos positivos e inflación controlada en Estados

Unidos

Perspectiva a mediano y largo plazo: Riesgo inflacionario latente debido a políticas monetarias agresivas de los

principales bancos centrales de los países desarrollados reavivarán apetito por utilizar el oro como activo de refugio.

22

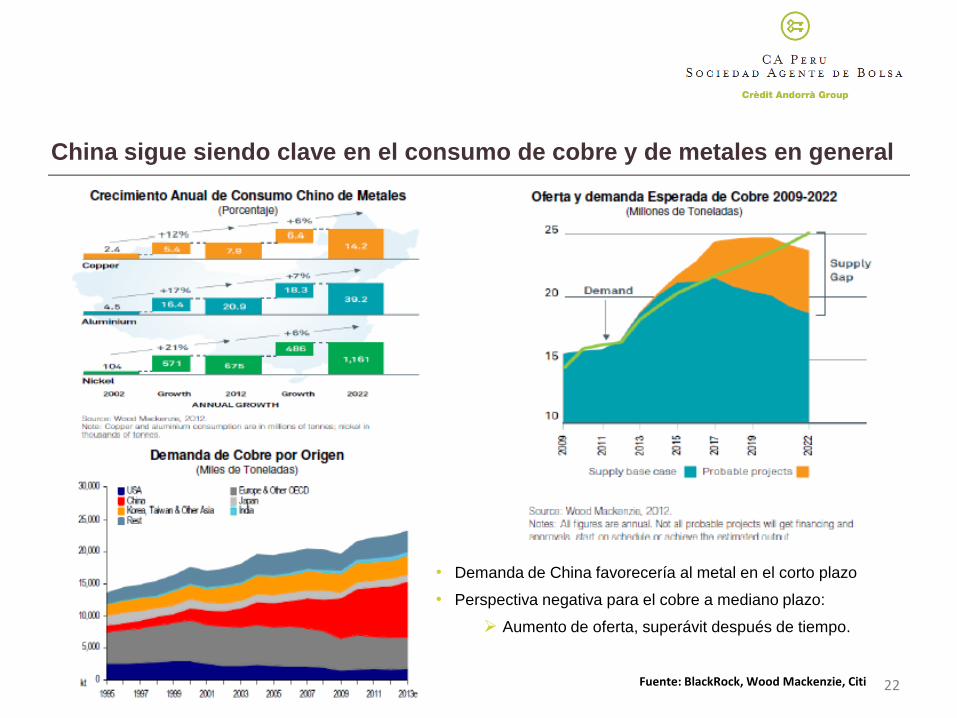

China sigue siendo clave en el consumo de cobre y de metales en general

Fuente: BlackRock, Wood Mackenzie, Citi

• Demanda de China favorecería al metal en el corto plazo

• Perspectiva negativa para el cobre a mediano plazo:

Aumento de oferta, superávit después de tiempo.

23

Índice

1. Economía Internacional - Desempeño de los principales mercados

2. Economía Local – Desempeño de la BVL

3. Valoración relativa y potenciales riesgos de los principales mercados bursátiles

4. Estrategia Macro – Global

5. Oportunidades en el mercado local – Portafolio Recomendado (Renta Variable)

24

Potencial del mercado local

Solido crecimiento macroeconómico

Crecimiento económico durante los últimos doce años; explicado principalmente por el

crecimiento de la demanda interna.

Buenas relaciones multilaterales con bloques económicos que permiten el impulso de la balanza

comercial e ingresos de bienes de capital.

Nuestro país mantienes acuerdo de integración comercial con los principales mercados del

mundo.

Estabilidad de política monetaria que permiten a los inversionistas evaluar proyectos de inversión de

una manera más fidedigna.

Estabilidad de precios, participación activa en el control del tipo de cambio, respaldo en las

RIN, etc.

25

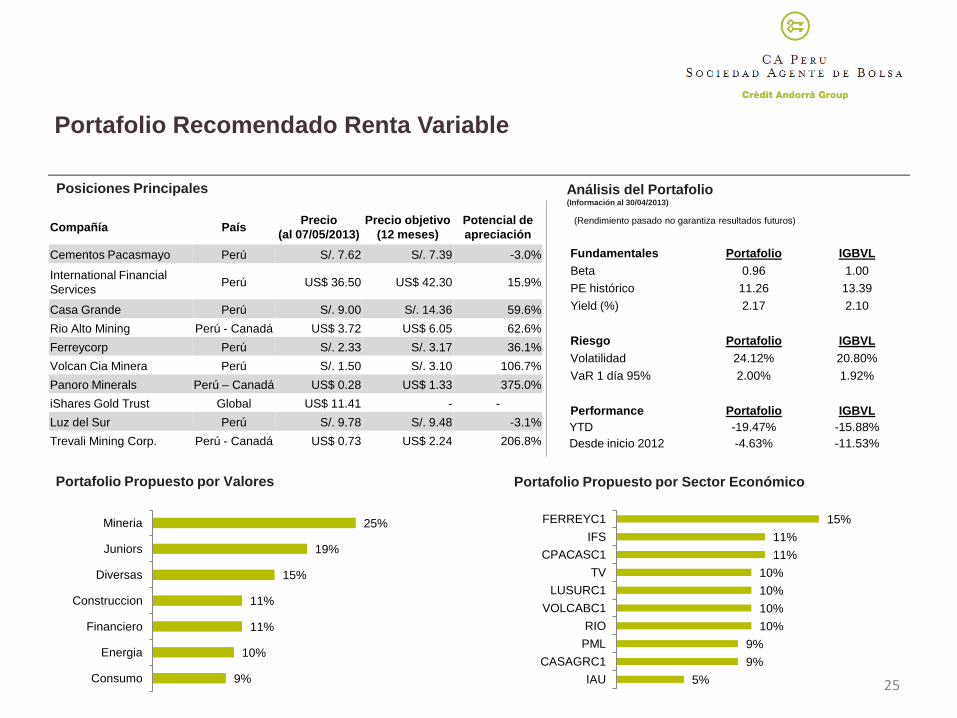

Portafolio Recomendado Renta Variable

Compañía País Precio

(al 07/05/2013)

Precio objetivo

(12 meses)

Potencial de

apreciación

Cementos Pacasmayo Perú S/. 7.62 S/. 7.39 -3.0%

International Financial

Services Perú US$ 36.50 US$ 42.30 15.9%

Casa Grande Perú S/. 9.00 S/. 14.36 59.6%

Rio Alto Mining Perú - Canadá US$ 3.72 US$ 6.05 62.6%

Ferreycorp Perú S/. 2.33 S/. 3.17 36.1%

Volcan Cia Minera Perú S/. 1.50 S/. 3.10 106.7%

Panoro Minerals Perú – Canadá US$ 0.28 US$ 1.33 375.0%

iShares Gold Trust Global US$ 11.41 - -

Luz del Sur Perú S/. 9.78 S/. 9.48 -3.1%

Trevali Mining Corp. Perú - Canadá US$ 0.73 US$ 2.24 206.8%

Fundamentales Portafolio IGBVL

Beta 0.96 1.00

PE histórico 11.26 13.39

Yield (%) 2.17 2.10

Riesgo Portafolio IGBVL

Volatilidad 24.12% 20.80%

VaR 1 día 95% 2.00% 1.92%

Performance Portafolio IGBVL

YTD -19.47% -15.88%

Desde inicio 2012 -4.63% -11.53%

Posiciones Principales Análisis del Portafolio (Información al 30/04/2013)

(Rendimiento pasado no garantiza resultados futuros)

9%

10%

11%

11%

15%

19%

25%

Consumo

Energia

Financiero

Construccion

Diversas

Juniors

Mineria

5%

9%

9%

10%

10%

10%

10%

11%

11%

15%

IAU

CASAGRC1

PML

RIO

VOLCABC1

LUSURC1

TV

CPACASC1

IFS

FERREYC1

Portafolio Propuesto por Valores Portafolio Propuesto por Sector Económico

26

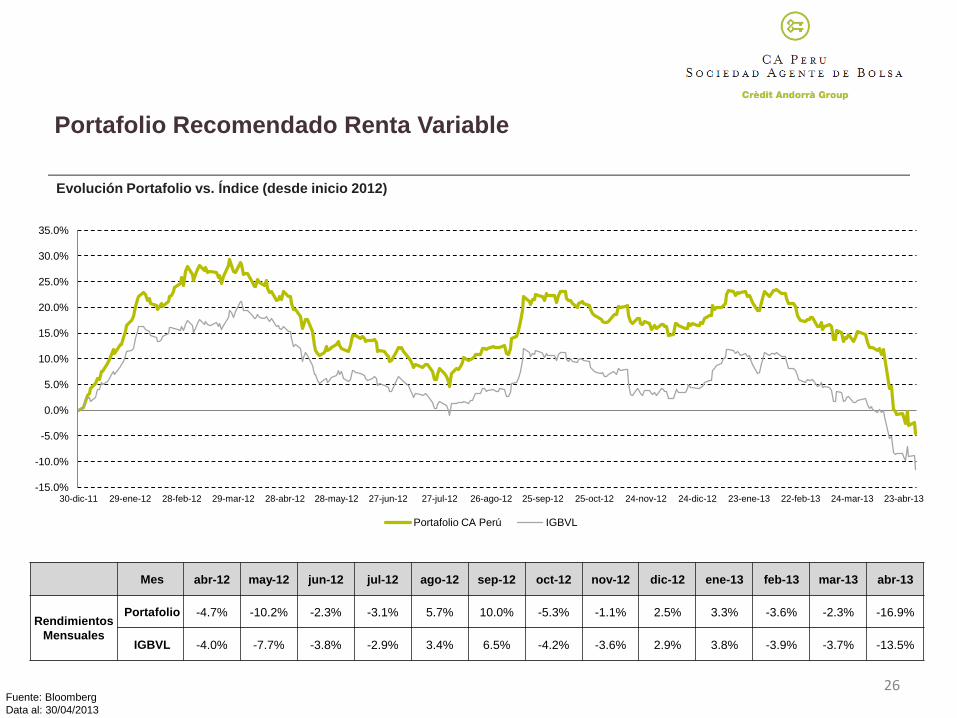

Portafolio Recomendado Renta Variable

Evolución Portafolio vs. Índice (desde inicio 2012)

Fuente: Bloomberg

Data al: 30/04/2013

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

30-dic-11 29-ene-12 28-feb-12 29-mar-12 28-abr-12 28-may-12 27-jun-12 27-jul-12 26-ago-12 25-sep-12 25-oct-12 24-nov-12 24-dic-12 23-ene-13 22-feb-13 24-mar-13 23-abr-13

Portafolio CA Perú IGBVL

Mes abr-12 may-12 jun-12 jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13 mar-13 abr-13

Rendimientos

Mensuales

Portafolio -4.7% -10.2% -2.3% -3.1% 5.7% 10.0% -5.3% -1.1% 2.5% 3.3% -3.6% -2.3% -16.9%

IGBVL -4.0% -7.7% -3.8% -2.9% 3.4% 6.5% -4.2% -3.6% 2.9% 3.8% -3.9% -3.7% -13.5%

27

Disclaimer

Este material contiene sólo información referencial y sujeta a cambios para uso personal.

Es importante señalar que este documento ha sido elaborado sobre la base de información pública que CA Perú SAB

considera confiable. No obstante, CA Perú SAB no asume ninguna responsabilidad por la falsedad u omisión de las

fuentes que han sido usadas para preparar el siguiente informe.

Queda estrictamente prohibido reproducir y distribuir este documento sin la autorización escrita de CA Perú SAB.

28

“Los grandes resultados surgen de la pasión por los pequeños detalles”

Av. Rivera Navarrete 501 Piso 16

Edificio Capital

Lima 27, Perú

www.ca-peru.com.pe

Teléfono +511 611 – 6789

Fax +511 628 – 8131