Embed Size (px)

Citation preview

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 1/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 1

Gestión del Crédito y los Inventarios

1. Introducción:

Por Gestión del Crédito y los Inventarios se entiende el proceso mediante el cual seobtiene, despliega o se utiliza una variedad de recursos, humanos, de capital yfinancieros, para apoyar el desarrollo del objeto social de una empresa, en lo quecorresponde a la labor de ventas o de comercialización.

Generalmente, la mayor proporción de las ventas alcanzadas por una organizaciónempresarial se realizan a crédito. Si bien los directivos empresariales desearían que sus

ventas fuesen de contado, el otorgamiento de crédito comercial es una práctica enaumento, y que se extiende cada vez más en la población empresarial.

Un sistema de crédito, bien diseñado y administrado, le permite a la empresa mantenero incrementar la participación en su mercado objetivo; imprimir mayor velocidad a larotación de sus inventarios y, por ende, convertirse en una empresa más competitiva.

Este documento avocará, en primera instancia, la terminología básica de laadministración del crédito y la cartera, las políticas, estándares y el análisis del crédito.Posteriormente se tratará la gestión de las cuentas por cobrar y el recaudo de cartera.Por último se estudiarán los fundamentos de la gestión de inventarios, el sistema de

inventarios A. B. C. y los métodos de control de costos de administración de inventarios.

2. Terminología Básica de la Administración del Crédito y la Cartera:

El crédito no es otra cosa que la posibilidad de obtener unos recursos en el presente ypactar su pago o cancelación en una fecha futura. El tipo de recurso que se transfiera,así como el lapso de tiempo que se otorgue a manera de plazo, permitirán definir laclase o tipo de crédito.

El Crédito Comercial es aquel tipo o modalidad de crédito mediante el cual setransfieren recursos, representados en mercancías, materias primas o insumos de laproducción, entre las personas naturales o jurídicas. Los compromisos económicos quese derivan de esta modalidad de crédito, normalmente, son atendidos por los deudoresen el corto plazo, es decir, en periodos de tiempo igual o inferior a un año.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 2/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 2

El Crédito Financiero es muy similar al crédito comercial, se diferencia de aquel por eltipo de recurso que se transfiere: dinero. Debido a ello, el acreedor o prestamista exigirá

que el deudor, al momento de cancelar la obligación, le pague, además de la sumaacreditada, un valor adicional denominado interés.

Esto solo ocurre en esta modalidad de crédito, debido a que se debe pagar el “precio”de los recursos que son transferidos, “el dinero”, para poder satisfacer las exigenciasdel fondeador o prestamista.

El crédito financiero, a su vez, se clasifica en: Crédito Bancario y Extrabancario.

El crédito bancario recopila todas las oportunidades crediticias que ofrece el sectorbancario legalmente establecido, a través de los Establecimientos de Crédito. El

sobregiro bancario, el crédito de tesorería, el crédito de consumo, el crédito para capitalde trabajo, el crédito hipotecario, son algunas de las modalidades que conforman elportafolio de productos de estas instituciones.

La normatividad vigente en Colombia, permite que las organizaciones empresariales,previa solicitud y aprobación por parte de los organismos de supervisión, emitan títulosvalores, con el objeto de procurar fondos para ser invertidos en sus operaciones. Losnegocios podrán entonces colocar títulos valores de carácter crediticio, lo cualconstituye una operación propia del Mercado Financiero no Intermediado, o MercadoExtrabancario. La emisión de Pagarés o Papeles Comerciales y de Bonos, constituyenoperaciones de financiamiento empresarial del mercado desintermediado: los fondos se

recibirán directamente de las personas naturales o jurídicas que compren los títulos.El crédito comercial y algunas modalidades de crédito financiero son pactados a cortoplazo. Las operaciones de crédito de largo plazo no serán tratadas en esta asignatura,pues el capital de trabajo solo considera las operaciones de inversión y financiamientode corto plazo.

En una operación de crédito, la persona natural o jurídica que entrega o transfiere losrecursos acreditados se denomina acreedor, vendedor, proveedor, prestamista,fondeador, etc. La contraparte, o sea la persona natural o jurídica que recibe losrecursos acreditados se denomina deudor, comprador, cliente, usuario, etc.

En ocasiones, de acuerdo con el tipo de operación de crédito que se esté realizando, seexigirán “garantías” para minimizar el riesgo de impago por parte del deudor. Lasgarantías podrán ser personales o reales. El incumplimiento de las cláusulas ocondiciones del crédito, por parte del deudor, motivará a que el acreedor haga efectivala garantía exigida.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 3/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 3

3. Políticas y Estándares de Crédito:

Las Políticas de Crédito se diseñan y aplican con el objeto de determinar si se apruebao rechaza una solicitud de crédito presentada por un cliente o usuario de una empresaen particular. A su vez permiten cuantificar el monto o “cupo” máximo de crédito que seotorgará.

Las políticas de crédito pueden variar entre sectores industriales diferentes, pero lasempresas que conforman un mismo sector generalmente establecen políticas de créditosimilares.

La política de crédito de una empresa contempla los “Manuales de Procedimiento” que

deben aplicarse cada vez que se estudie una solicitud de crédito, así como losreferentes o “Estándares” que se utilizan para viabilizar la eficacia y eficiencia en latoma de decisiones.

“Las principales variables controlables que afectan a la demanda por los productos deuna compañía son los precios de venta, la calidad del producto, la publicidad y lapolítica de crédito de la empresa” (Besley y Brigham, 2000, p. 649)

Los Estándares de Crédito constituyen los términos o referentes que definen el criteriomínimo para tomar una decisión en materia de otorgamiento de crédito. Sin elestablecimiento de los estándares de crédito, no será posible evaluar la información que

se disponga sobre la condición de un cliente que ha solicitado un crédito.Tanto las políticas como los estándares de crédito se definen considerando el tipo denegocio que se desarrolla, el tamaño de la empresa, el volumen o monto de susnegociaciones, la situación financiera que presenta, así como el comportamientomacroeconómico que impera en el contexto. Es lógico pensar entonces, que laspolíticas y los estándares de crédito serán modificados siempre que las condicionesinternas y externas del negocio así lo ameriten.

4. El Análisis del Crédito:Es la etapa del proceso de Administración del Crédito mediante la cual se procuraobtener información de calidad sobre la condición del solicitante de crédito; procesarla yutilizarla para tomar una decisión final respecto a la solicitud de crédito. El propósitofinal de esta etapa del proceso es minimizar los “Siniestros de Crédito”, es decir, lasoperaciones crediticias que resultan en impagos por parte de los deudores.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 4/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 4

El análisis de la información aportada por el solicitante, así como toda aquellainformación que la entidad pueda conseguir por su propia cuenta, se realiza de manera

objetiva, siguiendo las directrices establecidas en las políticas de crédito, y utilizandolos estándares cada vez que se deba realizar una evaluación.

“Una vez que la empresa ha establecido sus normas crediticias, se deben crear procedimientos para el análisis de crédito – la evaluación de las solicitudes de crédito.No basta aquí con determinar la solvencia de un cliente, sino estimar también lacantidad máxima de crédito que puede otorgarse. Una vez sea resulto esto, la empresapuede establecer una línea de crédito, que es la cantidad máxima que puede adeudarleun cliente. Las líneas de crédito sirven para evitar la necesidad de comprobar el créditode un cliente importante cada vez que éste efectúa una compra a crédito”. (Gitman,1990, p. 235)

La información básica que un solicitante de crédito, persona natural o jurídica, debaaportar puede ser resumida así:

Nombre o Razón Social, Tipo y Número de Documento de Identidad; Dirección,Condición Económica (Empleado, Trabajador Independiente, Pensionado, Empresario),Certificados de Labores y Antigüedad, Certificados de Ingresos y Retenciones oDeclaración de Renta, Referencias (Personales, Laborales, Comerciales, Financieras),Estados Financieros Básicos, Proyectos de Inversión, Presupuestos, etc.

La empresa podrá acceder a los registros de las Centrales de Riesgos para constatar la

información que aporta el solicitante o para obtener nueva información que ayude amejorar las condiciones de la evaluación del crédito.

Recientemente se ha generalizado la aplicación de herramientas computarizadas parael análisis y evaluación del crédito, denominadas “Scoring de Crédito”, las cualespermiten reducir los tiempos de aprobación u otorgamiento, proporciona evaluacionescrediticias objetivas a la vez que facilita la cuantificación de la capacidad de pago delsolicitante y la determinación del cupo o nivel máximo de crédito a ser otorgado.Adicionalmente, beneficia a los clientes porque optimiza la información que estos debenproporcionar a la institución para acceder a diferentes tipos de crédito. El éxito de laadministración del crédito está directamente asociado con la eficacia y eficiencia del

análisis del crédito.

5. Evaluación de las Políticas y Estándares de Crédito:

Las Políticas y los Estándares de Crédito deben ser revisados y ajustadosperiódicamente, debido a que su objeto es servir de referentes en el proceso de tomade decisiones en materia de otorgamiento de créditos.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 5/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 5

Las políticas y los estándares de crédito son elementos determinantes en el proceso de

aprobación de solicitudes de crédito, y por tanto, en los consecuentes volúmenes deventas que puedan lograr las organizaciones de negocios.

Políticas y Estándares de Crédito “flexibles”, facilitan que se apruebe una granproporción de las solicitudes de crédito, y por consiguiente, se incrementarán losniveles de ventas de las empresas; mientras que políticas y estándares “rigurosos”disminuyen dramáticamente la magnitud de las solicitudes de crédito aprobadas, y porende, las ventas se verán negativamente afectadas.

Los directivos empresariales podrán flexibilizar las políticas y los estándares de créditocomo estrategia para incrementar las oportunidades de ventas. Logrado ese objetivo, y

posicionado el negocio en su mercado objetivo, los directivos podrán “ajustar” laspolíticas y los estándares de crédito, con el objeto de “racionalizar” el otorgamiento denuevos créditos y disminuir los niveles de cuentas por cobrar.

“La cartera de una empresa es el resultado del otorgamiento de crédito a otras firmas oindividuos y constituye un activo valioso que requiere ser estudiado con cuidado, a laluz de las herramientas que pueden implementarse para que las cuentas por cobrar seadministren eficientemente, de manera que su nivel óptimo se determine una vezevaluadas las siguientes variables: los elementos que intervienen en la formulación dela política, las condiciones generales que regulan el otorgamiento del crédito, lasdecisiones de tipo financiero que debe analizar la gerencia de créditos y los objetivos

perseguidos por hecho de conceder crédito” (Ortiz, 1999, p. 192) Quizás, es el plazo del crédito el elemento que con mayor frecuencia se “manipula” conel objeto de mejorar las condiciones de crédito que se ofrecen a los clientes, y como tal,incrementar los niveles de ventas a crédito. Ese es el caso que a continuación seanalizará.

“Cuando se toman decisiones acerca de un cambio en la política de crédito la cuestiónfundamental es la siguiente: ¿obtendrá la empresa un beneficio neto? A menos de quelos beneficios adicionales que esperan recibirse de un cambio en una política de créditosean superiores a los costos emergentes, el cambio de política no debería realizarse”.

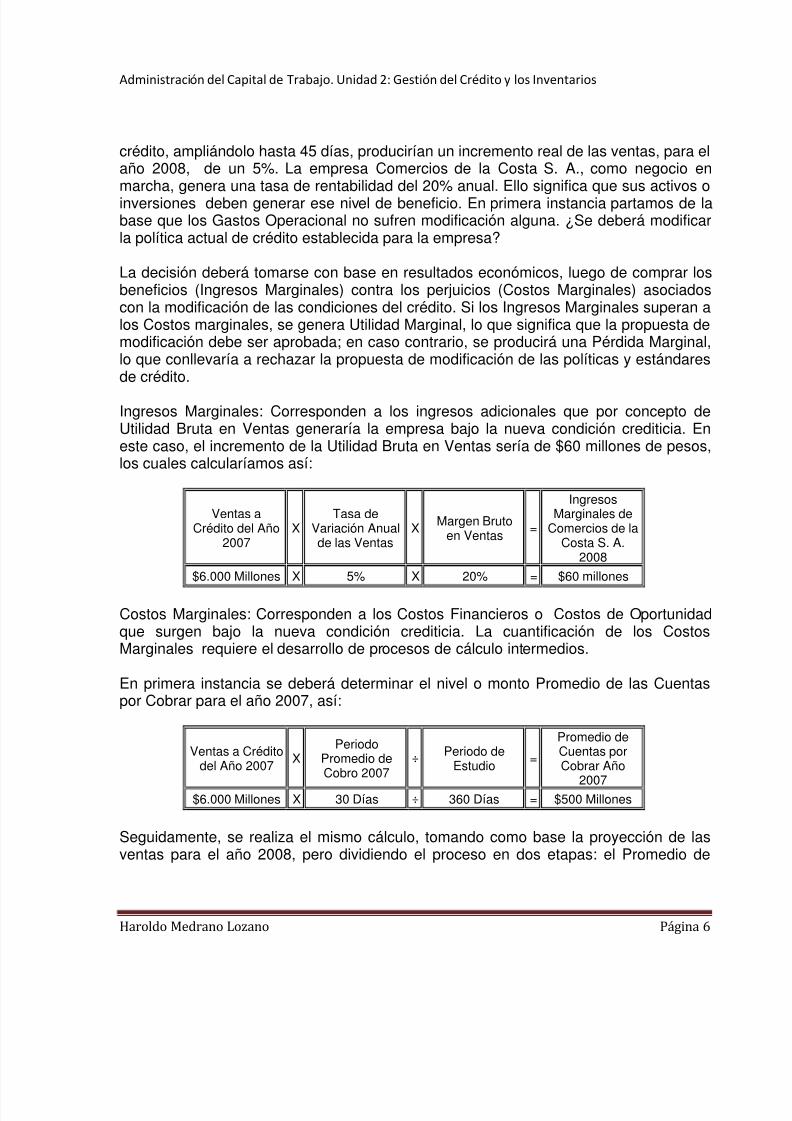

(Besley y Brigham, 2000, p. 652)Suponga que la empresa Comercios de la Costa S. A., logró ventas totales, todas acrédito, por valor de $6.000 millones durante el año 2007. Las políticas de créditoestablecían otorgar 30 días de plazo de crédito a sus clientes. El costo de lasmercancías vendidas representa el 80% de los ingresos por ventas, es decir, que lautilidad bruta en ventas corresponde al 20% de los ingresos por ventas. Estudiosrealizados por los directivos de la empresa les indican que al modificar el plazo del

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 6/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 6

crédito, ampliándolo hasta 45 días, producirían un incremento real de las ventas, para elaño 2008, de un 5%. La empresa Comercios de la Costa S. A., como negocio en

marcha, genera una tasa de rentabilidad del 20% anual. Ello significa que sus activos oinversiones deben generar ese nivel de beneficio. En primera instancia partamos de labase que los Gastos Operacional no sufren modificación alguna. ¿Se deberá modificarla política actual de crédito establecida para la empresa?

La decisión deberá tomarse con base en resultados económicos, luego de comprar losbeneficios (Ingresos Marginales) contra los perjuicios (Costos Marginales) asociadoscon la modificación de las condiciones del crédito. Si los Ingresos Marginales superan alos Costos marginales, se genera Utilidad Marginal, lo que significa que la propuesta demodificación debe ser aprobada; en caso contrario, se producirá una Pérdida Marginal,lo que conllevaría a rechazar la propuesta de modificación de las políticas y estándares

de crédito.Ingresos Marginales: Corresponden a los ingresos adicionales que por concepto deUtilidad Bruta en Ventas generaría la empresa bajo la nueva condición crediticia. Eneste caso, el incremento de la Utilidad Bruta en Ventas sería de $60 millones de pesos,los cuales calcularíamos así:

Ventas aCrédito del Año

2007X

Tasa deVariación Anualde las Ventas

X Margen Brutoen Ventas

=

IngresosMarginales de

Comercios de laCosta S. A.

2008

$6.000 Millones X 5% X 20% = $60 millones

Costos Marginales: Corresponden a los Costos Financieros o Costos de Oportunidadque surgen bajo la nueva condición crediticia. La cuantificación de los CostosMarginales requiere el desarrollo de procesos de cálculo intermedios.

En primera instancia se deberá determinar el nivel o monto Promedio de las Cuentaspor Cobrar para el año 2007, así:

Ventas a Crédito

del Año 2007X

PeriodoPromedio deCobro 2007

÷Periodo de

Estudio=

Promedio deCuentas por

Cobrar Año2007

$6.000 Millones X 30 Días ÷ 360 Días = $500 Millones

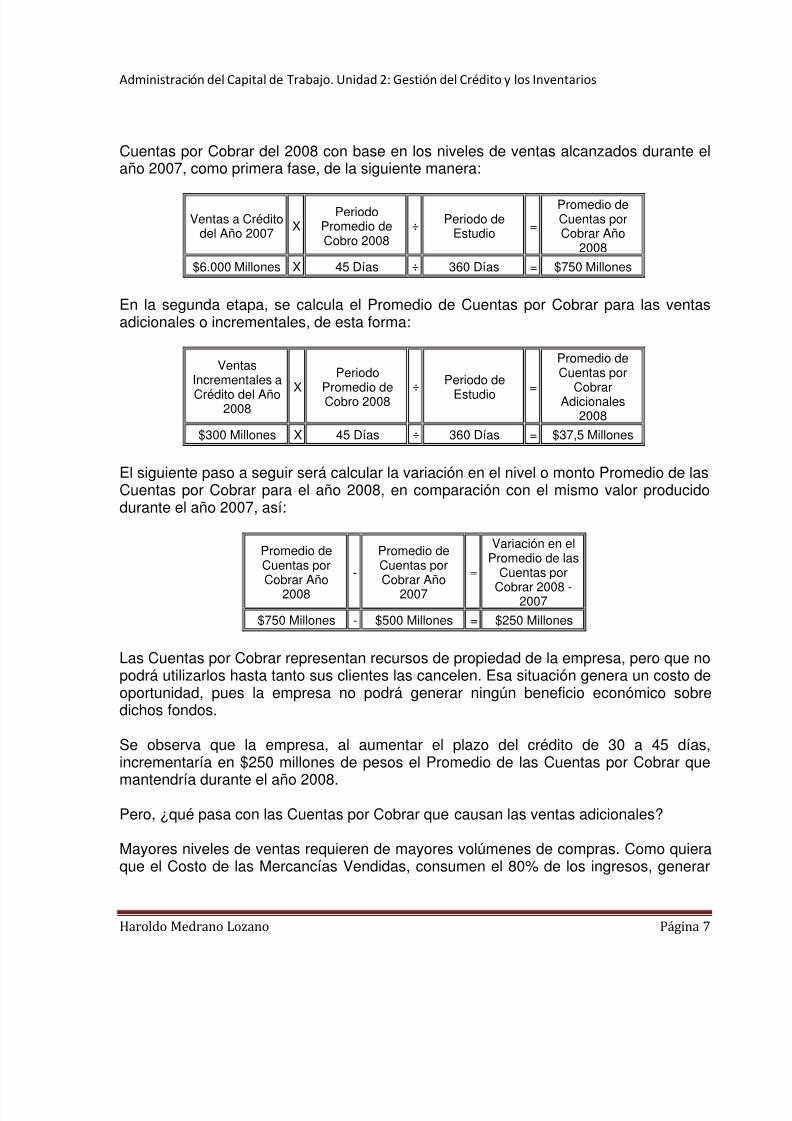

Seguidamente, se realiza el mismo cálculo, tomando como base la proyección de lasventas para el año 2008, pero dividiendo el proceso en dos etapas: el Promedio de

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 7/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 7

Cuentas por Cobrar del 2008 con base en los niveles de ventas alcanzados durante elaño 2007, como primera fase, de la siguiente manera:

Ventas a Créditodel Año 2007 X

PeriodoPromedio deCobro 2008

÷Periodo de

Estudio =

Promedio deCuentas porCobrar Año

2008

$6.000 Millones X 45 Días ÷ 360 Días = $750 Millones

En la segunda etapa, se calcula el Promedio de Cuentas por Cobrar para las ventasadicionales o incrementales, de esta forma:

Ventas

Incrementales aCrédito del Año2008

XPeriodo

Promedio deCobro 2008

÷ Periodo deEstudio =

Promedio deCuentas por

CobrarAdicionales

2008

$300 Millones X 45 Días ÷ 360 Días = $37,5 Millones

El siguiente paso a seguir será calcular la variación en el nivel o monto Promedio de lasCuentas por Cobrar para el año 2008, en comparación con el mismo valor producidodurante el año 2007, así:

Promedio deCuentas porCobrar Año

2008-

Promedio deCuentas porCobrar Año

2007=

Variación en elPromedio de las

Cuentas porCobrar 2008 -2007

$750 Millones - $500 Millones = $250 Millones

Las Cuentas por Cobrar representan recursos de propiedad de la empresa, pero que nopodrá utilizarlos hasta tanto sus clientes las cancelen. Esa situación genera un costo deoportunidad, pues la empresa no podrá generar ningún beneficio económico sobredichos fondos.

Se observa que la empresa, al aumentar el plazo del crédito de 30 a 45 días,

incrementaría en $250 millones de pesos el Promedio de las Cuentas por Cobrar quemantendría durante el año 2008.

Pero, ¿qué pasa con las Cuentas por Cobrar que causan las ventas adicionales?

Mayores niveles de ventas requieren de mayores volúmenes de compras. Como quieraque el Costo de las Mercancías Vendidas, consumen el 80% de los ingresos, generar

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 8/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 8

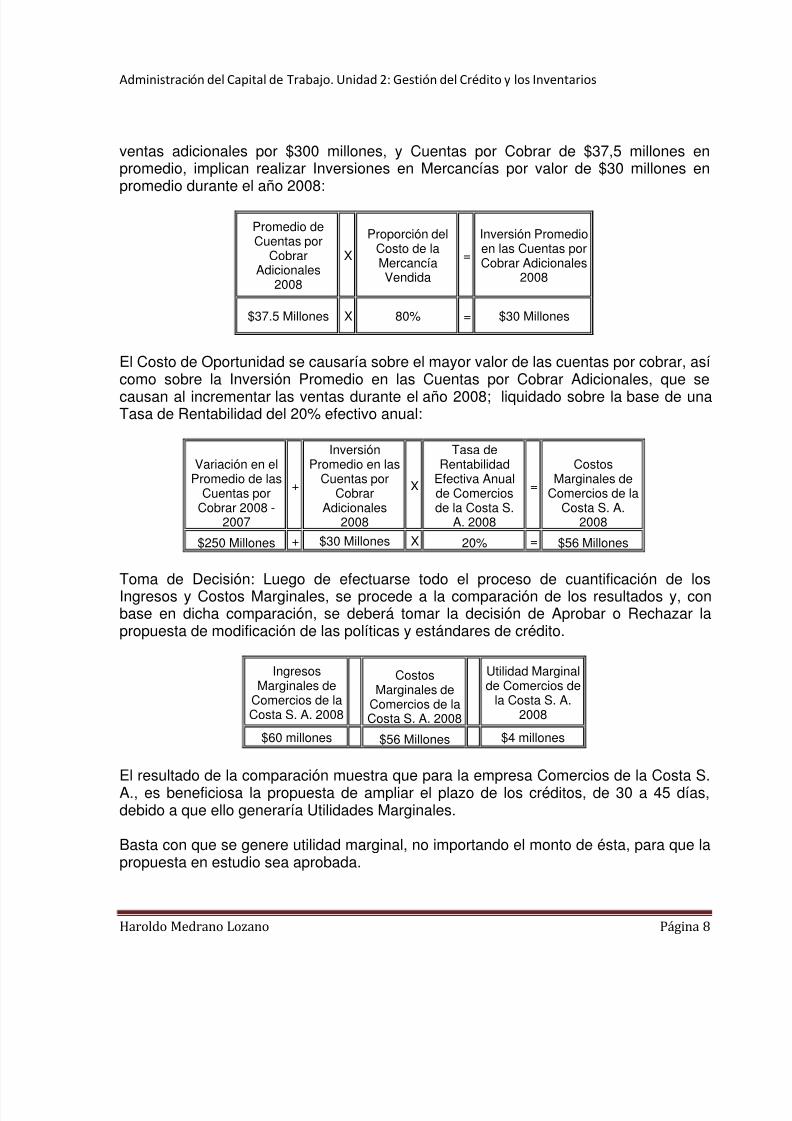

ventas adicionales por $300 millones, y Cuentas por Cobrar de $37,5 millones enpromedio, implican realizar Inversiones en Mercancías por valor de $30 millones en

promedio durante el año 2008:

Promedio deCuentas por

CobrarAdicionales

2008

X

Proporción delCosto de laMercancíaVendida

=

Inversión Promedioen las Cuentas porCobrar Adicionales

2008

$37.5 Millones X 80% = $30 Millones

El Costo de Oportunidad se causaría sobre el mayor valor de las cuentas por cobrar, así

como sobre la Inversión Promedio en las Cuentas por Cobrar Adicionales, que secausan al incrementar las ventas durante el año 2008; liquidado sobre la base de unaTasa de Rentabilidad del 20% efectivo anual:

Variación en elPromedio de las

Cuentas porCobrar 2008 -

2007

+

InversiónPromedio en las

Cuentas porCobrar

Adicionales2008

X

Tasa deRentabilidad

Efectiva Anualde Comerciosde la Costa S.

A. 2008

=

CostosMarginales de

Comercios de laCosta S. A.

2008

$250 Millones + $30 Millones X 20% = $56 Millones

Toma de Decisión: Luego de efectuarse todo el proceso de cuantificación de losIngresos y Costos Marginales, se procede a la comparación de los resultados y, conbase en dicha comparación, se deberá tomar la decisión de Aprobar o Rechazar lapropuesta de modificación de las políticas y estándares de crédito.

IngresosMarginales de

Comercios de laCosta S. A. 2008

CostosMarginales de

Comercios de laCosta S. A. 2008

Utilidad Marginalde Comercios de

la Costa S. A.2008

$60 millones $56 Millones $4 millones

El resultado de la comparación muestra que para la empresa Comercios de la Costa S.A., es beneficiosa la propuesta de ampliar el plazo de los créditos, de 30 a 45 días,debido a que ello generaría Utilidades Marginales.

Basta con que se genere utilidad marginal, no importando el monto de ésta, para que lapropuesta en estudio sea aprobada.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 9/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 9

Si por el contrario, la propuesta de modificación de las políticas y estándares de créditogenera una Pérdida Marginal, dicha propuesta debe ser rechazada.

La indiferencia con relación a la propuesta de modificación ocurriría en el evento deigualarse los Ingresos a los Costos Marginales.

6. La Gestión de la Cartera:

El lado favorable del crédito, se refleja en el sostenimiento o incremento de los nivelesde ventas. Pero también tiene su lado oscuro o negativo, debido a que los recursos depropiedad de la empresa otorgante del crédito estarán en propiedad de los deudores,hasta tanto no se efectúe y cristalice el proceso de cobro o de recuperación de la

cartera, el cual, generalmente, puede tardar más tiempo de lo inicialmente proyectado.El éxito de los procedimientos de cobro se fundamenta en las bondades del proceso deanálisis y otorgamiento de créditos. Es bien conocido el refrán: “es mejor prevenir queremediar”, lo cual se aplica textualmente a estos procesos. Una buena selección de losclientes bajo la modalidad de crédito, no elimina el riesgo de impagos, pero lo minimiza,facilitando la labor de la recuperación de la cartera.

“Aunque lo ideal sería recuperar toda la cartera, ninguna empresa está exenta de sufrir los contratiempos del no pago por parte de los clientes, lo cual se explica por la quiebrade los clientes, la desaparición de compradores o la actitud deliberada de éstos de

incumplir los pagos. Por experiencia, por registros históricos y análisis estadísticos,puede precisarse en un momento dado el efecto de la incobrabilidad sobre el flujo defondos de la empresa, para así decidir entre políticas crediticias vigentes y lasalternativas de cambio que propendan por la disminución porcentual de laincobrabilidad de las ventas a crédito”. (Ortiz, 1999. P. 192)

Un gran número de empresas, cuya proporción crece cada día más, han optado pordelegar las funciones de recuperación de cartera, corriente y vencida, a empresasespecializadas, ya sea mediante la venta parcial o total de las facturas pendientes decobro (Factoring), o a través de contratos “Outsourcing” de gestión de cobros.

Otras organizaciones, por lo general de gran tamaño de operaciones, les exigen a susclientes, bajo la modalidad de crédito, la expedición de “Garantías Bancarias” a sufavor, con el objeto de asegurar la recuperación de sus recursos.

Las “Cartas de Crédito”, que generalmente operan en el ámbito del comerciointernacional, y las “Aceptaciones Bancarias”, típicas del comercio nacional, sonejemplos fehacientes de este tipo documentos, cuya utilización en las transaccionescomerciales sigue creciendo.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 10/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 10

Tanto las Cartas de Crédito como las Aceptaciones Bancarias pueden ser “Liquidadas

Anticipadamente”, mediante “Operaciones de Descuento” celebradas a través de“Operadores Bancarios”, o mediante “Comisionistas de Bolsa”, inyectando liquidez a lastesorerías de las empresas vendedoras a cambio de bajos costos financieros.

En todo caso, los directivos procuran mantener un buen ritmo de ingreso de fondos,mediante una gestión de cobro eficaz, rápida y lo menos traumática posible, tanto parala empresa como para sus clientes.

7. Métodos de Control de la Cartera:

En el campo de la administración de empresas, el dirigente intentará, por todos losmedios, minimizar el nivel de incertidumbre que acompaña al proceso de toma dedecisiones. La planeación, en todos sus campos y niveles, resulta ser la herramientaidónea para minimizar el riesgo, tanto operacional como financiero.

Al diseñar el Plan Operativo y Financiero de una empresa, para un periodo de tiempodeterminado, se estiman o proyectan los comportamientos asumibles por un conjuntode variables, entre ellas las ventas a crédito y, consecuentemente, las cuentas porcobrar a clientes.

Con base en esos referentes, se implementan procesos, se definen acciones, seestablecen metas y se plantean decisiones alternativas, acordes con los posiblesresultados de las operaciones empresariales.

Los Métodos de Control de Cartera serán utilizados con el objeto de proveer al dirigentede información precisa sobre el comportamiento de las cuentas por cobrar, y podercomparar dicho comportamiento con las proyecciones establecidas en el plan Operativoy Financiero de la empresa. Las decisiones a tomar, luego de analizar los resultados delproceso comparativo, deberían estar preestablecidas en los Manuales deProcedimientos de la Gestión de Crédito y Cartera.

“Una vez que una empresa establece su política de crédito, desea operar dentro de loslímites de la misma. Por lo tanto, es importante que las empresas examinen suscuentas por cobrar en forma periódica para determinar si los patrones de pago de losclientes han cambiado a tal grado que las operaciones de crédito se encuentren fuera

de los límites de la política establecida”. (Besley y Brigham, 2000, p. 650)

7.1. Informe de Antigüedad de las Cuentas por Cobrar:

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 11/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 11

Este documento permite que el directivo del área financiera tenga un detallado informede la situación en que se encuentran las facturas pendientes de cobro, a una fecha de

corte determinada.Para elaborar este informe se deben ejecutar los siguientes pasos:

Paso Nº 1: Establecer la fecha de elaboración del informe y consultar el valor total delas cuentas por cobrar en ese momento.

Paso Nº 2: Solicitar el libro auxiliar de cuentas por cobrar, o en su defecto, el listadogeneral de las cuentas por cobrar vigentes a la fecha de elaboración del informe, yordenar las facturas en estricto orden cronológico, a partir de la fecha de elaboracióndel documento.

Paso Nº 3: Calcular el número de días de existencia de la factura, contados desde sufecha de origen hasta la fecha de elaboración del informe. Realizar este proceso en unahoja de cálculo facilita el desarrollo del trabajo y brinda mayor grado de confianza en losresultados.

Paso Nº 4: Agrupar las facturas pendientes de cobro por clases o categorías, tomandocomo base el número de días de vida de cada documento de cobro. El número de díasque se tome como patrón para establecer las clases o categorías, dependerá de laspolíticas de crédito y de cobro establecidas por los directivos de la empresa.

Por lo general, se acostumbra tomar lapsos de 30 días como referentes para establecerlas categorías.

Paso Nº 5: Cuantificar el número de facturas y el valor total de las cuentas por cobrarclasificadas en cada categoría. La sumatoria del valor total de las facturas agrupadaspor categorías, coincidirá con el saldo de las cuentas por cobrar a que se refiere elPaso Nº 1.

Paso Nº6: Determinar los porcentajes de representación de cada clase o categoría decuentas por cobrar con relación al valor total de la cartera.

Paso Nº 7: Para complementar este informe, se recomienda adicionar una columna enla que se registren, en forma resumida, las acciones que los funcionarios del equipo decobranza deberán realizar para efectos de recuperar los valores adeudados por sus

clientes.

Es preciso recordar que las acciones de cobro coercitivo solo se deberán realizar sobreaquellas facturas cuyo plazo de crédito haya vencido, es decir, que correspondan a la“Cartera Vencida”. Las facturas cuyo plazo de crédito no ha vencido, debe ser clasificada como “Cartera Corriente”, y sobre la misma no podrá adelantarse proceso decobro alguno que involucre acciones obligantes.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 12/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 12

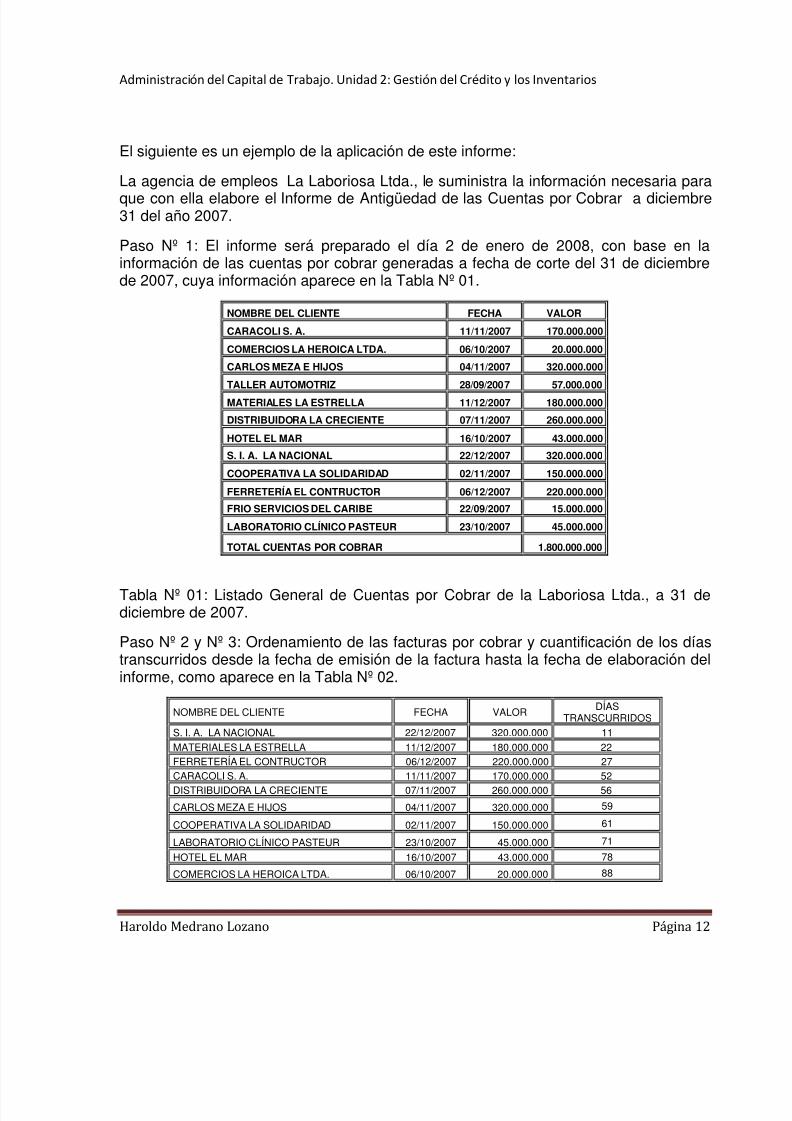

El siguiente es un ejemplo de la aplicación de este informe:

La agencia de empleos La Laboriosa Ltda., le suministra la información necesaria paraque con ella elabore el Informe de Antigüedad de las Cuentas por Cobrar a diciembre31 del año 2007.

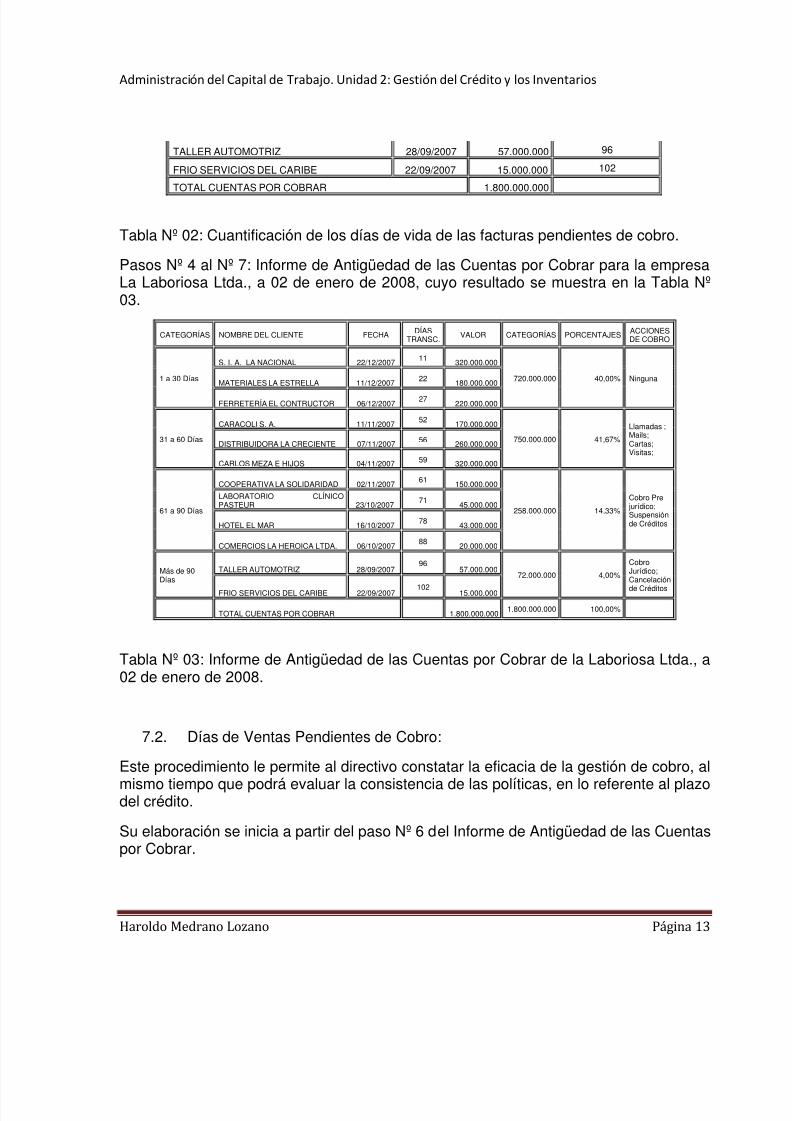

Paso Nº 1: El informe será preparado el día 2 de enero de 2008, con base en lainformación de las cuentas por cobrar generadas a fecha de corte del 31 de diciembrede 2007, cuya información aparece en la Tabla Nº 01.

NOMBRE DEL CLIENTE FECHA VALOR

CARACOLI S. A. 11/11/2007 170.000.000

COMERCIOS LA HEROICA LTDA. 06/10/2007 20.000.000

CARLOS MEZA E HIJOS 04/11/2007 320.000.000

TALLER AUTOMOTRIZ 28/09/2007 57.000.000MATERIALES LA ESTRELLA 11/12/2007 180.000.000

DISTRIBUIDORA LA CRECIENTE 07/11/2007 260.000.000

HOTEL EL MAR 16/10/2007 43.000.000

S. I. A. LA NACIONAL 22/12/2007 320.000.000

COOPERATIVA LA SOLIDARIDAD 02/11/2007 150.000.000

FERRETERÍA EL CONTRUCTOR 06/12/2007 220.000.000

FRIO SERVICIOS DEL CARIBE 22/09/2007 15.000.000

LABORATORIO CLÍNICO PASTEUR 23/10/2007 45.000.000

TOTAL CUENTAS POR COBRAR 1.800.000.000

Tabla Nº 01: Listado General de Cuentas por Cobrar de la Laboriosa Ltda., a 31 dediciembre de 2007.

Paso Nº 2 y Nº 3: Ordenamiento de las facturas por cobrar y cuantificación de los díastranscurridos desde la fecha de emisión de la factura hasta la fecha de elaboración delinforme, como aparece en la Tabla Nº 02.

NOMBRE DEL CLIENTE FECHA VALOR DÍASTRANSCURRIDOS

S. I. A. LA NACIONAL 22/12/2007 320.000.000 11MATERIALES LA ESTRELLA 11/12/2007 180.000.000 22

FERRETERÍA EL CONTRUCTOR 06/12/2007 220.000.000 27CARACOLI S. A. 11/11/2007 170.000.000 52DISTRIBUIDORA LA CRECIENTE 07/11/2007 260.000.000 56

CARLOS MEZA E HIJOS 04/11/2007 320.000.000 59

COOPERATIVA LA SOLIDARIDAD 02/11/2007 150.000.000 61

LABORATORIO CLÍNICO PASTEUR 23/10/2007 45.000.000 71

HOTEL EL MAR 16/10/2007 43.000.000 78

COMERCIOS LA HEROICA LTDA. 06/10/2007 20.000.000 88

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 13/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 13

TALLER AUTOMOTRIZ 28/09/2007 57.000.000 96

FRIO SERVICIOS DEL CARIBE 22/09/2007 15.000.000 102

TOTAL CUENTAS POR COBRAR 1.800.000.000

Tabla Nº 02: Cuantificación de los días de vida de las facturas pendientes de cobro.

Pasos Nº 4 al Nº 7: Informe de Antigüedad de las Cuentas por Cobrar para la empresaLa Laboriosa Ltda., a 02 de enero de 2008, cuyo resultado se muestra en la Tabla Nº03.

CATEGORÍAS NOMBRE DEL CLIENTE FECHA DÍASTRANSC.

VALOR CATEGORÍAS PORCENTAJES ACCIONESDE COBRO

1 a 30 Días

S. I. A. LA NACIONAL 22/12/200711

320.000.000

720.000.000 40,00% NingunaMATERIALES LA ESTRELLA 11/12/2007 22 180.000.000

FERRETERÍA EL CONTRUCTOR 06/12/200727

220.000.000

31 a 60 Días

CARACOLI S. A. 11/11/200752

170.000.000

750.000.000 41,67%

Llamadas ;Mails;Cartas;Visitas;

DISTRIBUIDORA LA CRECIENTE 07/11/2007 56 260.000.000

CARLOS MEZA E HIJOS 04/11/2007 59 320.000.000

61 a 90 Días

COOPERATIVA LA SOLIDARIDAD 02/11/200761

150.000.000

258.000.000 14,33%

Cobro Pre jurídico;Suspensiónde Créditos

LABORATORIO CLÍNICOPASTEUR 23/10/2007

7145.000.000

HOTEL EL MAR 16/10/200778

43.000.000

COMERCIOS LA HEROICA LTDA. 06/10/200788

20.000.000

Más de 90DíasTALLER AUTOMOTRIZ 28/09/2007

9657.000.000

72.000.000 4,00%

Cobro

Jurídico;Cancelaciónde Créditos

FRIO SERVICIOS DEL CARIBE 22/09/2007102

15.000.000

TOTAL CUENTAS POR COBRAR 1.800.000.0001.800.000.000 100,00%

Tabla Nº 03: Informe de Antigüedad de las Cuentas por Cobrar de la Laboriosa Ltda., a02 de enero de 2008.

7.2. Días de Ventas Pendientes de Cobro:

Este procedimiento le permite al directivo constatar la eficacia de la gestión de cobro, almismo tiempo que podrá evaluar la consistencia de las políticas, en lo referente al plazodel crédito.

Su elaboración se inicia a partir del paso Nº 6 del Informe de Antigüedad de las Cuentaspor Cobrar.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 14/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 14

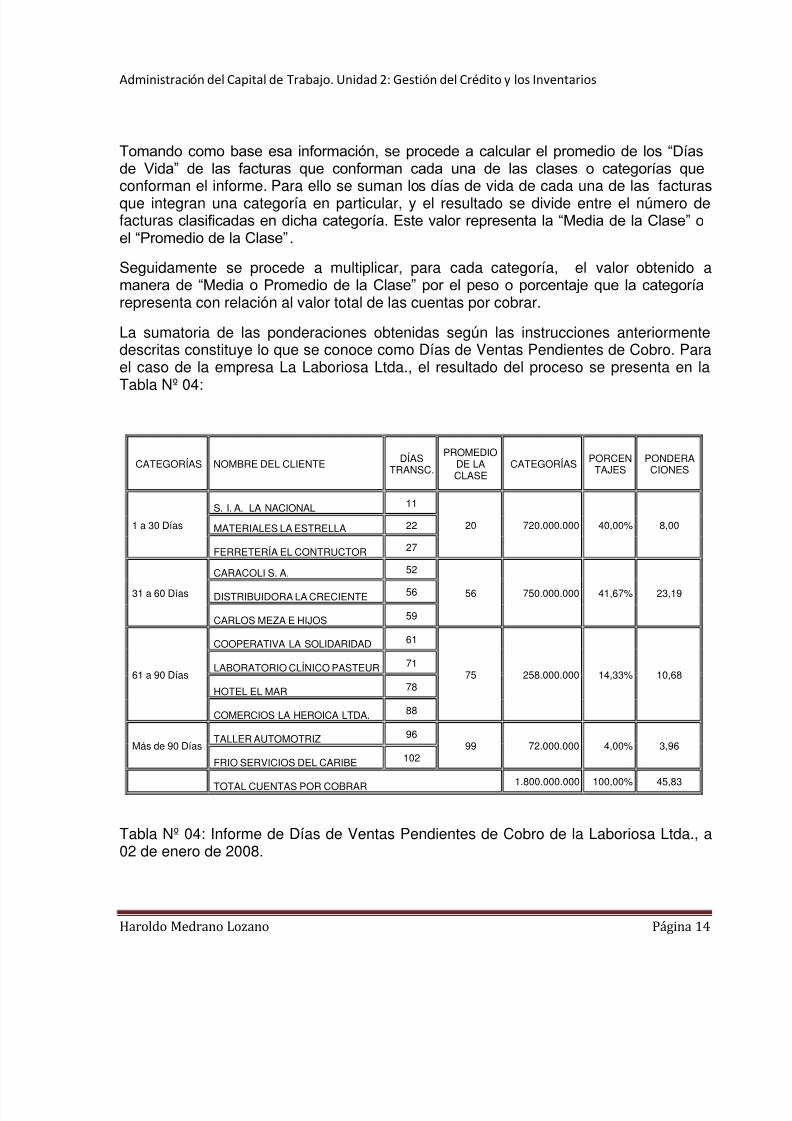

Tomando como base esa información, se procede a calcular el promedio de los “Díasde Vida” de las facturas que conforman cada una de las clases o categorías que

conforman el informe. Para ello se suman los días de vida de cada una de las facturasque integran una categoría en particular, y el resultado se divide entre el número defacturas clasificadas en dicha categoría. Este valor representa la “Media de la Clase” oel “Promedio de la Clase”.

Seguidamente se procede a multiplicar, para cada categoría, el valor obtenido amanera de “Media o Promedio de la Clase” por el peso o porcentaje que la categoríarepresenta con relación al valor total de las cuentas por cobrar.

La sumatoria de las ponderaciones obtenidas según las instrucciones anteriormentedescritas constituye lo que se conoce como Días de Ventas Pendientes de Cobro. Parael caso de la empresa La Laboriosa Ltda., el resultado del proceso se presenta en la

Tabla Nº 04:

CATEGORÍAS NOMBRE DEL CLIENTE DÍASTRANSC.

PROMEDIODE LACLASE

CATEGORÍAS PORCENTAJES

PONDERACIONES

1 a 30 Días

S. I. A. LA NACIONAL 11

20 720.000.000 40,00% 8,00MATERIALES LA ESTRELLA 22

FERRETERÍA EL CONTRUCTOR 27

31 a 60 DíasCARACOLI S. A. 52

56 750.000.000 41,67% 23,19DISTRIBUIDORA LA CRECIENTE 56

CARLOS MEZA E HIJOS 59

61 a 90 Días

COOPERATIVA LA SOLIDARIDAD 61

75 258.000.000 14,33% 10,68LABORATORIO CLÍNICO PASTEUR 71

HOTEL EL MAR 78

COMERCIOS LA HEROICA LTDA. 88

Más de 90 DíasTALLER AUTOMOTRIZ 96

99 72.000.000 4,00% 3,96

FRIO SERVICIOS DEL CARIBE102

TOTAL CUENTAS POR COBRAR 1.800.000.000 100,00% 45,83

Tabla Nº 04: Informe de Días de Ventas Pendientes de Cobro de la Laboriosa Ltda., a02 de enero de 2008.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 15/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 15

El resultado nos muestra que, en promedio, la empresa La Laboriosa Ltda., mantieneuna cartera que representa 45,83 Días de Ventas Pendientes de Cobro. Ese resultado

no podrá ser evaluado como bueno o malo por sí mismo, se deberá realizar algún tipode comparación contra los referentes que se definieron en el proceso de planeación.

Suponga que la empresa estableció un plazo de crédito de 30 días, y que la gestión derecuperación de la cartera se ha venido desarrollando acorde a ese objetivo.

El resultado del proceso de análisis de la cartera de la empresa a fecha de corte de 31de diciembre, indica que, en ese momento, las cuentas por cobrar sobrepasan elpromedio de Días Pendientes de Cobro que la empresa ha definido como meta (30días);

Es posible que la empresa La laboriosa Ltda., con el objeto de recaudar más

prontamente sus acreencias, ofrezca descuentos por pronto pago a sus clientes. Siendoasí, la cartera de la empresa debería tener un menor volumen, y por ende, un menornúmero de Días de Ventas Pendientes de Cobro. Pero la realidad es otra, a diciembre31 de 2007 el monto de las cuentas por cobrar equivalen a 46 días de ventas, lo cualsobrepasa en más de un 50% la meta establecida.

Debido a este comportamiento de la cartera, será preciso revisar tanto el plazo comolos procedimientos de otorgamiento de créditos y de recuperación de cartera, con elobjeto de implementar medidas tendientes a optimizar los procesos y disminuir el nivelde las cuentas por cobrar, procurando que dichas medidas no provoquen disminucionesen los volúmenes de ventas.

8. Gestión de los Inventarios:

La Gestión o Administración de los Inventarios se puede definir como el conjunto deactividades, metodologías y procedimientos que el directivo empresarial ejecuta con elobjeto de mantener niveles adecuados de existencias de insumos, productos enproceso y productos terminados (mercancías disponibles para la venta o para serutilizadas en otro proceso productivo), acordes con el plan operacional de laorganización y el comportamiento de consumo de sus clientes (internos y/o externos),en consonancia con el propósito de minimización de los recursos invertidos.

Queda claro entonces, que la gestión del inventario persigue dos objetivos: por unaparte disponer de un volumen suficiente de artículos en inventario y de otro lado,minimizar la aplicación de fondos en dicho proceso. Estos objetivos contrapuestos solopodrán ser alcanzados mediante una apropiada labor de planeación, que articule losobjetivos operacionales de las unidades orgánicas responsables de las Compras, de laProducción y de las Ventas; con los objetivos definidos por la gestión financiera de laempresa.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 16/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 16

La gestión de los inventarios, como rol definido y diferenciado de las responsabilidadesdel administrador financiero, ha generado una terminología propia de su ámbito, la cual

se intentará desarrollar en el siguiente capítulo.

9. Terminología Básica de la Gestión del Inventario:

El Inventario, desde su concepción gramatical, es un documento mediante el cual serecopila, en forma ordenada, detallada y precisa, un conjunto de bienes de propiedadde una persona, natural o jurídica, en una fecha o momento determinado.

Los inventarios ofrecen información fehaciente sobre el tipo, condición físico-química,calidad, cantidad y valor de bienes, mercancías, insumos, etc. Para efectos contables y

financieros, en lo que respecta a los estados financieros, se limita la información de losinventarios a la cuantificación (al costo) de los bienes o de las mercancías enexistencias.

El inventario de mercancías representa la cuantificación, a valor de costo, del total delas existencias de distintos bienes o artículos que una empresa mantiene disponiblespara la venta, en una fecha determinada.

Se entiende por Rotación de Inventarios, el número de veces que una empresa lograagotar o vender el promedio de sus existencias de bienes o de mercancías, en un año.Una buena gestión de ventas permitirá incrementar la rotación de inventarios de unaempresa.

10. Clases o Tipos de Inventarios:

Las empresas industriales o manufactureras, debido a su labor transformadora,mantienen existencias de insumos o de materias primas, de productos en proceso y deproductos terminados.

El Inventario de Materia Primas, representa la cuantificación del total, en términosmonetarios, de insumos o materiales, que el ente económico mantiene en existencias,para ser utilizados en sus procesos productivos. La unidad orgánica de “Compras y

Suministros” es la responsable de la toma de decisiones operacionales sobre este tipode inventarios, atendiendo las solicitudes del departamento de producción.

El Inventario de Productos en Proceso, constituye el importe de los bienes que seencuentran en las etapas intermedias del proceso productivo de una empresa. Por logeneral, el departamento de “Producción” es el responsable de la toma de decisionesrelacionadas con el inventario de productos en proceso.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 17/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 17

El Inventario de Productos Terminados, simboliza el costo total de los bienes quecompletaron el proceso productivo y que se encuentran disponibles para la venta, en

una fecha determinada. El equipo de “Ventas” es el encargado del proceso de toma dedecisiones sobre este ítem.

El Inventario de Mercancías, en una empresa comercial, representa el costo del total delas existencias de artículos que se mantienen disponibles para la venta, en una fechadeterminada. El tipo de mercancías que se mantienen en existencias, la cantidad deunidades de cada artículo y el valor total o global del inventario de mercancías varíaperiódicamente, como respuesta a las expectativas del mercado en que opera laempresa.

11. La Administración del Inventario:Como ya se mencionó antes, la Administración del Inventario se enfoca hacia laconsecución de dos objetivos. El primero de ellos de tipo operacional: mantener enexistencias un nivel adecuado de bienes o de mercancías para satisfacer losrequerimientos de los clientes, ya sean externos o internos. El otro objetivo, de tipofinanciero, se centra en la minimización de las asignaciones de fondos para la compra omantención de artículos en inventarios.

Es claro que las decisiones operacionales relacionadas con los inventarios, tales comoclases y cantidad de insumos o de mercancías a comprar, momento adecuado pararealizar la compra, elección del proveedor, etc., están por fuera del control del

administrador financiero, sin embargo su opiniones y recomendaciones al respectodeben ser tenidas en cuenta, por cuanto dichas decisiones afectarán las finanzas de laempresa en el futuro.

“La administración de inventarios constituye una de las áreas más álgidas que demandala atención de los directivos financieros y representa una fuente de conflictos entre losdiferentes niveles organizacionales comprometidos en la gestión de inventarios” 8Ortiz,1999, p. 198)

Los responsables de las unidades orgánicas de compras, producción y ventas deberánconcertar, con el administrador financiero, sus posiciones en materia de niveles de

inventarios. Se trata de buscar puntos de acuerdos entre los tomadores de decisiones,que faciliten la consecución de los objetivos operacionales y financieros. Los resultadosde esas “negociaciones” deberán plasmarse en el Plan Operacional y Financiero de laempresa.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 18/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 18

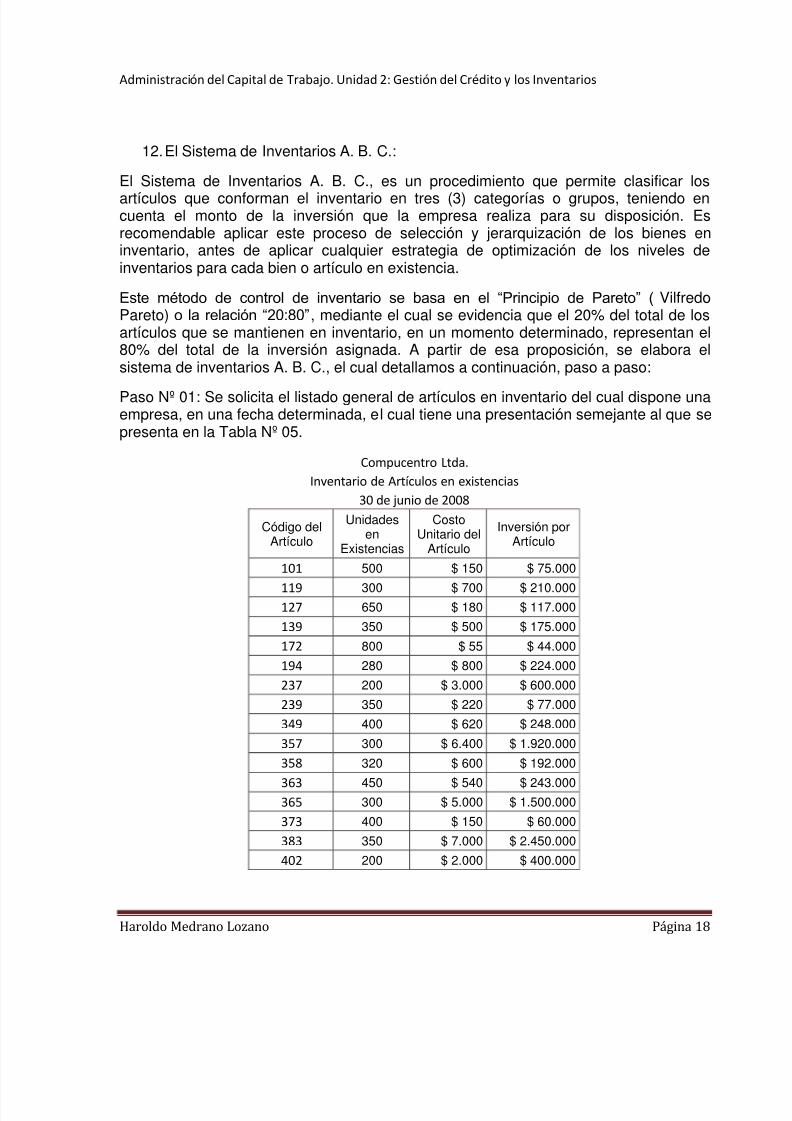

12. El Sistema de Inventarios A. B. C.:

El Sistema de Inventarios A. B. C., es un procedimiento que permite clasificar losartículos que conforman el inventario en tres (3) categorías o grupos, teniendo encuenta el monto de la inversión que la empresa realiza para su disposición. Esrecomendable aplicar este proceso de selección y jerarquización de los bienes eninventario, antes de aplicar cualquier estrategia de optimización de los niveles deinventarios para cada bien o artículo en existencia.

Este método de control de inventario se basa en el “Principio de Pareto” (VilfredoPareto) o la relación “20:80”, mediante el cual se evidencia que el 20% del total de losartículos que se mantienen en inventario, en un momento determinado, representan el80% del total de la inversión asignada. A partir de esa proposición, se elabora elsistema de inventarios A. B. C., el cual detallamos a continuación, paso a paso:

Paso Nº 01: Se solicita el listado general de artículos en inventario del cual dispone unaempresa, en una fecha determinada, el cual tiene una presentación semejante al que sepresenta en la Tabla Nº 05.

Compucentro Ltda.

Inventario de Artículos en existencias

30 de junio de 2008

Código delArtículo

Unidadesen

Existencias

CostoUnitario del

Artículo

Inversión porArtículo

101 500 $ 150 $ 75.000119 300 $ 700 $ 210.000

127 650 $ 180 $ 117.000

139 350 $ 500 $ 175.000

172 800 $ 55 $ 44.000

194 280 $ 800 $ 224.000

237 200 $ 3.000 $ 600.000

239 350 $ 220 $ 77.000

349 400 $ 620 $ 248.000

357 300 $ 6.400 $ 1.920.000

358 320 $ 600 $ 192.000363 450 $ 540 $ 243.000

365 300 $ 5.000 $ 1.500.000

373 400 $ 150 $ 60.000

383 350 $ 7.000 $ 2.450.000

402 200 $ 2.000 $ 400.000

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 19/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 19

405 700 $ 100 $ 70.000

408 300 $ 700 $ 210.000

458 600 $ 100 $ 60.000487 250 $ 4.500 $ 1.125.000

Total 8.000 $ 10.000.000

Tabla Nº 05: Inventario de Mercancías de Compucentro Ltda., a 30 de junio de 2008.

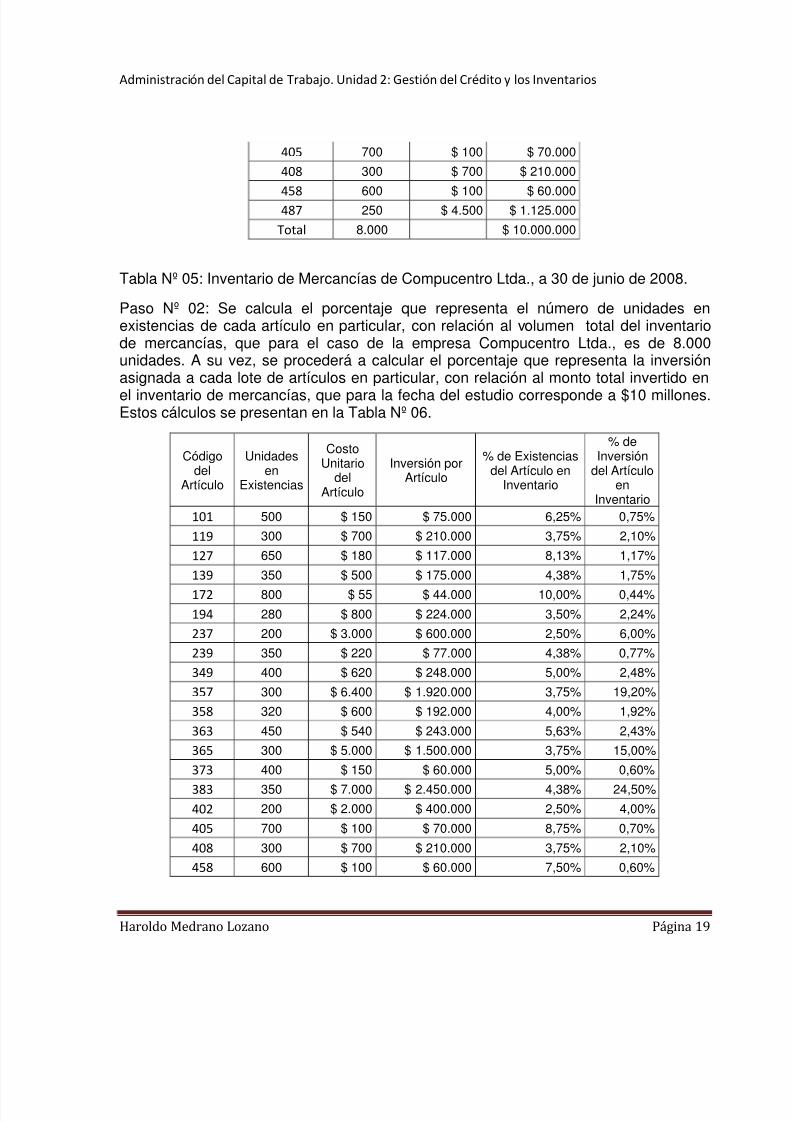

Paso Nº 02: Se calcula el porcentaje que representa el número de unidades enexistencias de cada artículo en particular, con relación al volumen total del inventariode mercancías, que para el caso de la empresa Compucentro Ltda., es de 8.000unidades. A su vez, se procederá a calcular el porcentaje que representa la inversión

asignada a cada lote de artículos en particular, con relación al monto total invertido enel inventario de mercancías, que para la fecha del estudio corresponde a $10 millones.Estos cálculos se presentan en la Tabla Nº 06.

Códigodel

Artículo

Unidadesen

Existencias

CostoUnitario

delArtículo

Inversión porArtículo

% de Existenciasdel Artículo en

Inventario

% deInversión

del Artículoen

Inventario101 500 $ 150 $ 75.000 6,25% 0,75%

119 300 $ 700 $ 210.000 3,75% 2,10%

127 650 $ 180 $ 117.000 8,13% 1,17%

139 350 $ 500 $ 175.000 4,38% 1,75%172 800 $ 55 $ 44.000 10,00% 0,44%

194 280 $ 800 $ 224.000 3,50% 2,24%

237 200 $ 3.000 $ 600.000 2,50% 6,00%

239 350 $ 220 $ 77.000 4,38% 0,77%

349 400 $ 620 $ 248.000 5,00% 2,48%

357 300 $ 6.400 $ 1.920.000 3,75% 19,20%

358 320 $ 600 $ 192.000 4,00% 1,92%

363 450 $ 540 $ 243.000 5,63% 2,43%

365 300 $ 5.000 $ 1.500.000 3,75% 15,00%

373 400 $ 150 $ 60.000 5,00% 0,60%383 350 $ 7.000 $ 2.450.000 4,38% 24,50%

402 200 $ 2.000 $ 400.000 2,50% 4,00%

405 700 $ 100 $ 70.000 8,75% 0,70%

408 300 $ 700 $ 210.000 3,75% 2,10%

458 600 $ 100 $ 60.000 7,50% 0,60%

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 20/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 20

487 250 $ 4.500 $ 1.125.000 3,13% 11,25%

Total 8.000 $ 10.000.000 100,00% 100,00%

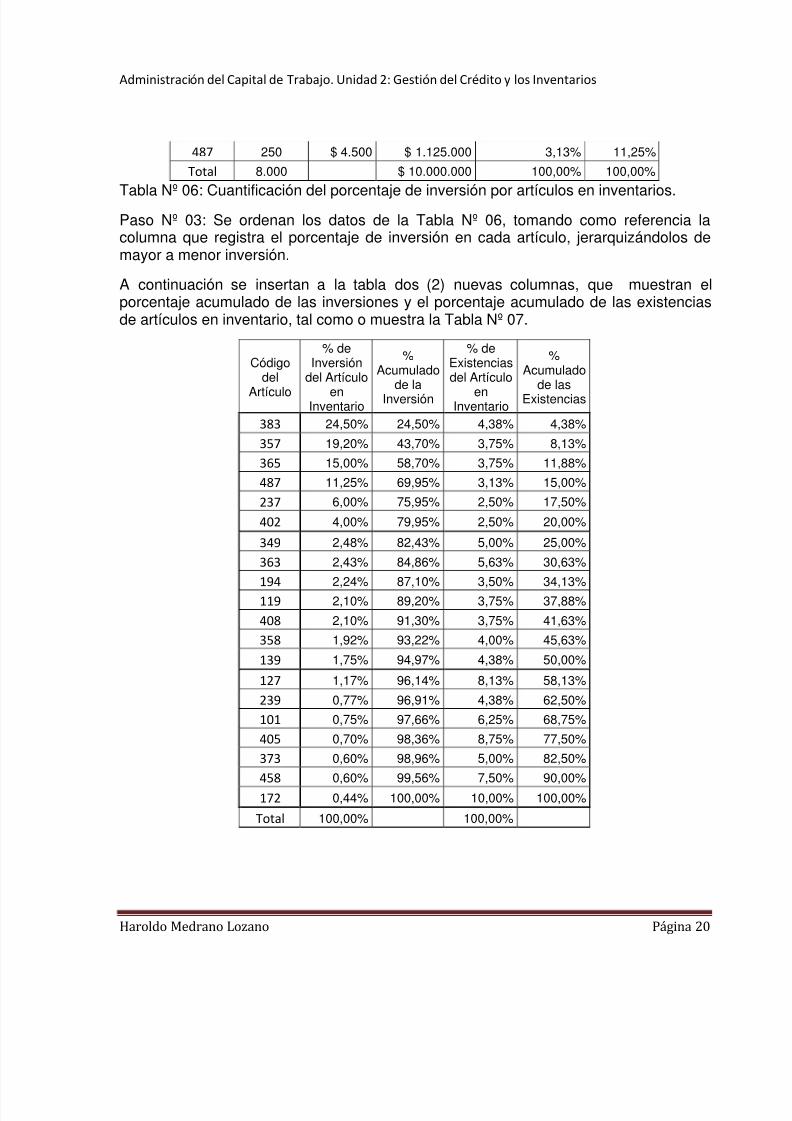

Tabla Nº 06: Cuantificación del porcentaje de inversión por artículos en inventarios.Paso Nº 03: Se ordenan los datos de la Tabla Nº 06, tomando como referencia lacolumna que registra el porcentaje de inversión en cada artículo, jerarquizándolos demayor a menor inversión.

A continuación se insertan a la tabla dos (2) nuevas columnas, que muestran elporcentaje acumulado de las inversiones y el porcentaje acumulado de las existenciasde artículos en inventario, tal como o muestra la Tabla Nº 07.

Código

delArtículo

% deInversión

del ArtículoenInventario

%Acumulado

de laInversión

% deExistencias

del ArtículoenInventario

%Acumulado

de lasExistencias

383 24,50% 24,50% 4,38% 4,38%

357 19,20% 43,70% 3,75% 8,13%

365 15,00% 58,70% 3,75% 11,88%

487 11,25% 69,95% 3,13% 15,00%

237 6,00% 75,95% 2,50% 17,50%

402 4,00% 79,95% 2,50% 20,00%

349 2,48% 82,43% 5,00% 25,00%

363 2,43% 84,86% 5,63% 30,63%

194 2,24% 87,10% 3,50% 34,13%

119 2,10% 89,20% 3,75% 37,88%

408 2,10% 91,30% 3,75% 41,63%

358 1,92% 93,22% 4,00% 45,63%

139 1,75% 94,97% 4,38% 50,00%

127 1,17% 96,14% 8,13% 58,13%

239 0,77% 96,91% 4,38% 62,50%

101 0,75% 97,66% 6,25% 68,75%

405 0,70% 98,36% 8,75% 77,50%

373 0,60% 98,96% 5,00% 82,50%

458 0,60% 99,56% 7,50% 90,00%

172 0,44% 100,00% 10,00% 100,00%

Total 100,00% 100,00%

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 21/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 21

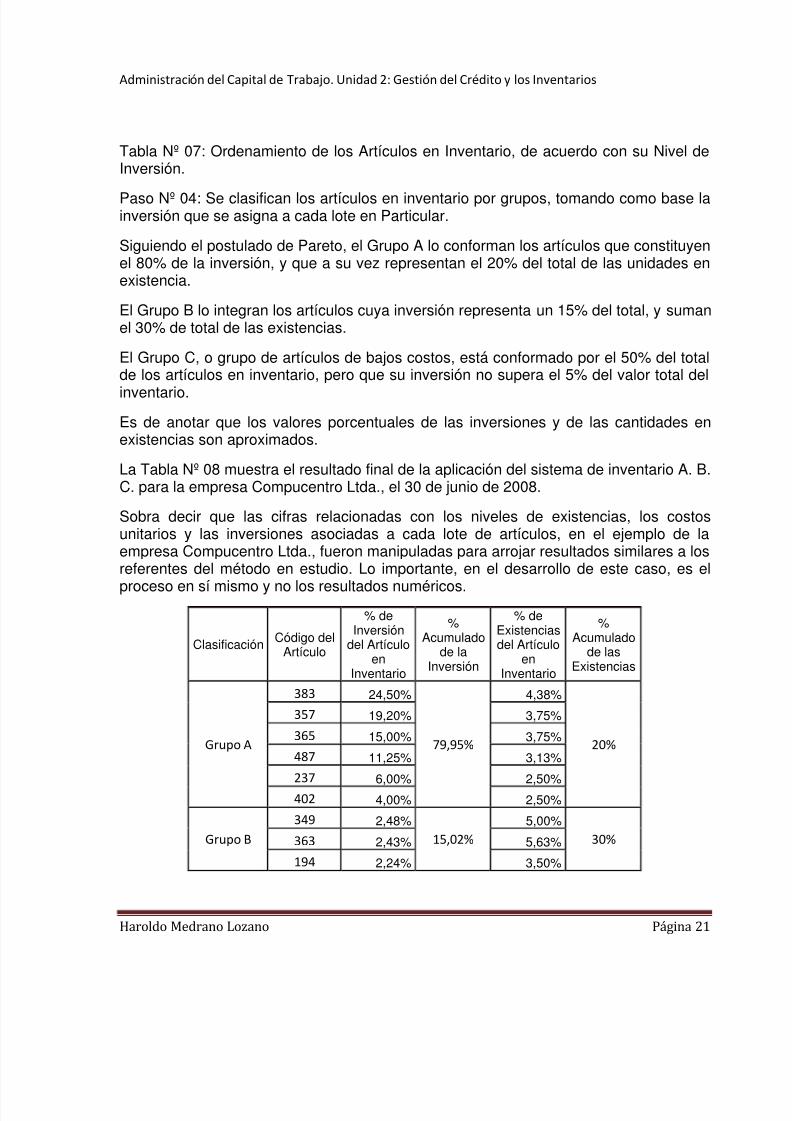

Tabla Nº 07: Ordenamiento de los Artículos en Inventario, de acuerdo con su Nivel deInversión.

Paso Nº 04: Se clasifican los artículos en inventario por grupos, tomando como base lainversión que se asigna a cada lote en Particular.

Siguiendo el postulado de Pareto, el Grupo A lo conforman los artículos que constituyenel 80% de la inversión, y que a su vez representan el 20% del total de las unidades enexistencia.

El Grupo B lo integran los artículos cuya inversión representa un 15% del total, y sumanel 30% de total de las existencias.

El Grupo C, o grupo de artículos de bajos costos, está conformado por el 50% del total

de los artículos en inventario, pero que su inversión no supera el 5% del valor total delinventario.

Es de anotar que los valores porcentuales de las inversiones y de las cantidades enexistencias son aproximados.

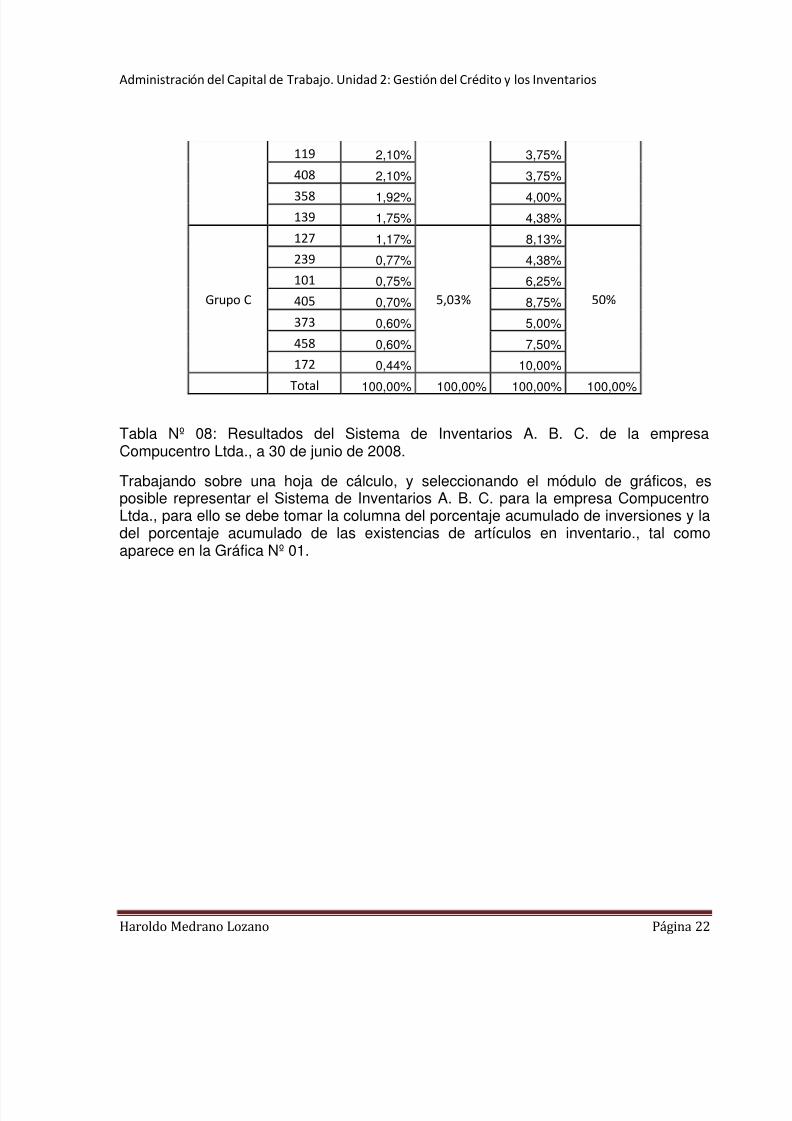

La Tabla Nº 08 muestra el resultado final de la aplicación del sistema de inventario A. B.C. para la empresa Compucentro Ltda., el 30 de junio de 2008.

Sobra decir que las cifras relacionadas con los niveles de existencias, los costosunitarios y las inversiones asociadas a cada lote de artículos, en el ejemplo de laempresa Compucentro Ltda., fueron manipuladas para arrojar resultados similares a los

referentes del método en estudio. Lo importante, en el desarrollo de este caso, es elproceso en sí mismo y no los resultados numéricos.

Clasificación Código delArtículo

% deInversión

del Artículoen

Inventario

%Acumulado

de laInversión

% deExistenciasdel Artículo

enInventario

%Acumulado

de lasExistencias

Grupo A

383 24,50%

79,95%

4,38%

20%

357 19,20% 3,75%

365 15,00% 3,75%

487 11,25% 3,13%

237 6,00% 2,50%

402 4,00% 2,50%

Grupo B

349 2,48%

15,02%

5,00%

30%363 2,43% 5,63%

194 2,24% 3,50%

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 22/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 22

119 2,10% 3,75%

408 2,10% 3,75%

358 1,92% 4,00%

139 1,75% 4,38%

Grupo C

127 1,17%

5,03%

8,13%

50%

239 0,77% 4,38%

101 0,75% 6,25%

405 0,70% 8,75%

373 0,60% 5,00%

458 0,60% 7,50%

172 0,44% 10,00%

Total 100,00% 100,00% 100,00% 100,00%

Tabla Nº 08: Resultados del Sistema de Inventarios A. B. C. de la empresaCompucentro Ltda., a 30 de junio de 2008.

Trabajando sobre una hoja de cálculo, y seleccionando el módulo de gráficos, esposible representar el Sistema de Inventarios A. B. C. para la empresa CompucentroLtda., para ello se debe tomar la columna del porcentaje acumulado de inversiones y ladel porcentaje acumulado de las existencias de artículos en inventario., tal comoaparece en la Gráfica Nº 01.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 23/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 23

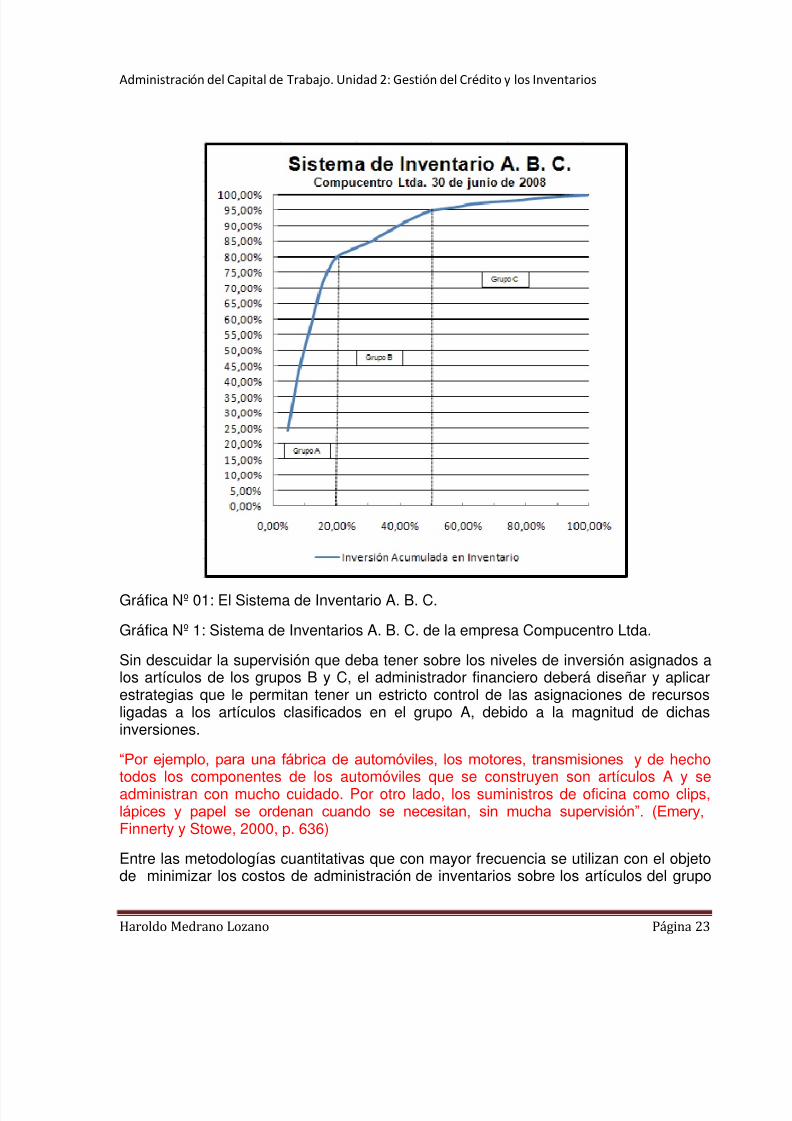

Gráfica Nº 01: El Sistema de Inventario A. B. C.

Gráfica Nº 1: Sistema de Inventarios A. B. C. de la empresa Compucentro Ltda.

Sin descuidar la supervisión que deba tener sobre los niveles de inversión asignados alos artículos de los grupos B y C, el administrador financiero deberá diseñar y aplicarestrategias que le permitan tener un estricto control de las asignaciones de recursosligadas a los artículos clasificados en el grupo A, debido a la magnitud de dichasinversiones.

“Por ejemplo, para una fábrica de automóviles, los motores, transmisiones y de hechotodos los componentes de los automóviles que se construyen son artículos A y seadministran con mucho cuidado. Por otro lado, los suministros de oficina como clips,lápices y papel se ordenan cuando se necesitan, sin mucha supervisión”. (Emery,Finnerty y Stowe, 2000, p. 636)

Entre las metodologías cuantitativas que con mayor frecuencia se utilizan con el objetode minimizar los costos de administración de inventarios sobre los artículos del grupo

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 24/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 24

A, podemos mencionar al Modelo de la Cantidad Económica de Pedidos o Modelo delLote Económico de Pedidos, el cual se desarrolla a continuación.

13. Modelo de la Cantidad Económica de Pedidos:

Como ya se había planteado antes, el objetivo financiero de la Gestión de Inventariosse enfoca hacia la Minimización de los Costos de la Administración, es decir, a lareducción de los costos relacionados con las actividades propias de la Elaboración dePedidos y el Mantenimiento de artículos en Inventarios.

Una de las técnicas más utilizadas para lograr la minimización de los costos deadministración de inventarios en el denominado Modelo de la Cantidad Económica de

Pedidos o Modelo C. E. P. Es un método especialmente recomendado para el controlde los inventarios de artículos clasificados en el Grupo A, del Sistema de Inventarios A.B. C.

El Modelo C. E. P. es de fácil aplicación, ya que tan solo requiere definir unas pocasvariables con las cuales se opera. Sin embargo, el modelo se sustenta en unos“supuestos” que son fundamentales para su aplicación, pero que en la práctica real detipo empresarial resultan casi imposibles de que sucedan. Esta situación no desvirtúalas bondades del modelo, tan solo exige que quien lo aplique realice las operaciones deajuste necesarias para que la información operacional y del contexto de la empresa,pueda ser utilizada como variables de entrada en la formulación del Modelo C. E. P.

El primer supuesto sobre el cual se construye el Modelo C. E. P. es que losrequerimientos periódicos del artículo son predecibles en términos cuantitativos, y quedicho requerimiento o demanda se distribuye uniformemente durante el lapso de tiempode referencia.

El segundo supuesto básico se relaciona con el reabastecimiento. El modelo parte de labase que el reabastecimiento se realiza por lotes de cantidades inmodificables, loscuales llegan a la empresa a iguales lapsos de tiempo, de tal manera que la empresarecibirá cada pedido en el momento exacto en que se agoten sus existencias delartículo en inventario.

Excluyendo el costo o valor de compra de las mercancías o artículos en inventario, elModelo C. E. P. toma en cuenta los Costos de Elaboración de los Pedidos, los Costosde Mantenimiento de artículos en Inventario y los Costos Totales de Administración delos Inventarios.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 25/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 25

13.1. Los Costos de Elaboración de Pedidos:

Están conformados por los costos o gastos fijos, de carácter administrativo, asociadoscon los procesos de preparar, ordenar y recibir un pedido de artículos en inventario.

Estos costos son considerados como fijos porque representan el importe, en el cual seincurrirá, cada vez que se realice un pedido de un artículo determinado, independientemente del volumen de unidades solicitadas, por tal razón, estos costos se expresan en“Número de Unidades Monetarias por cada Pedido”, por ejemplo: $250.000 por pedido.

Entre estos costos podemos encontrar los siguientes:

Elaboración y Aprobación de la Orden de Compra. Remisión de la Orden de Compra.

Telecomunicaciones y Procesamiento de datos. Recepción y Comprobación de los artículos solicitados.

Los Costos de Elaboración de Pedidos en los cuales incurre una empresa duranteun año, está en función del número total de pedidos que la empresa realice duranteese lapso de tiempo.

Si se solicitan bajas cantidades de unidades de un artículo cada vez que se elaboraun nuevo pedido, entonces la empresa deberá realizar un mayor número de órdeneso pedidos de ese artículo para satisfacer su demanda durante un año. Elloprovocará que el Costo Anual de la Elaboración de Pedidos aumentesustancialmente.

Si se solicitan altas cantidades de unidades de un artículo cada vez que se elaboraun nuevo pedido, entonces la empresa deberá realizar un menor número de órdeneso pedidos de ese artículo para satisfacer su demanda durante un año. Elloprovocará que el Costo Anual de la Elaboración de Pedidos disminuyasustancialmente.

13.2. Los Costos de Mantenimiento de Inventarios:

Están conformados por los costos o gastos variables, de carácter administrativo y

financiero, asociados con los procesos almacenar, supervisar, acondicionar yfinanciar un lote de artículos en inventario.

Estos costos son considerados como variables porque representan el importe, en elcual se incurrirá, al disponer de una unidad de un artículo determinado delinventario, durante un periodo de tiempo determinado, por lo general un año, por talrazón, estos costos se expresan en “Número de Unidades Monetarias por Mantener

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 26/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 26

una unidad del artículo en inventario durante un año”, por ejemplo: $2.000 porunidad anual.

Entre estos costos podemos encontrar los siguientes:

Canon de Arrendamiento o Gastos por Depreciación del local o bodega enque se almacenen los artículos.

Ordenamiento y Supervisión de los artículos en la bodega o almacén. Sistemas de Conservación de las propiedades físico-químicas de los artículos

en inventarios. Pérdidas, Hurtos y Mermas. Pólizas de Seguros. Intereses y Costos de Oportunidad Financieros.

Los Costos de Mantenimiento de Inventarios en los cuales incurre una empresadurante un año, está en función del número total de unidades de ese artículo que laempresa mantenga en inventario durante ese lapso de tiempo.

Mantener bajas cantidades de unidades de un artículo en inventario, provocará queel Costo Anual de Mantenimiento de Inventarios disminuya sustancialmente.

Mantener altas cantidades de unidades de un artículo en inventario, provocará queel Costo Anual de Mantenimiento de Inventarios se incremente sustancialmente.

13.3. Los Costos Totales de Administración de Inventarios:

Los Costos Totales de Administración de Inventarios están constituidos por la suma delos Costos de Elaboración de Pedidos y los Costos de Mantenimiento de Inventarios.

La función de los costos de pedidos es totalmente opuesta a la función de los costos demantenimiento, pues cuando los costos totales anuales de pedidos disminuyen, comoresultado de solicitar y mantener un mayor número de unidades en inventario, loscostos totales de mantenimiento de inventarios anuales sufrirán incrementosimportantes.

Debido a que el objeto de la administración de inventarios es la minimización de loscostos totales, matemáticamente eso se podría lograr al igualar las funciones de costosde pedidos y de costos de inventarios. Ese procedimiento se resume mediante lossiguientes pasos:

Paso Nº 01: Función de los Costos de Elaboración de Pedidos:

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 27/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 27

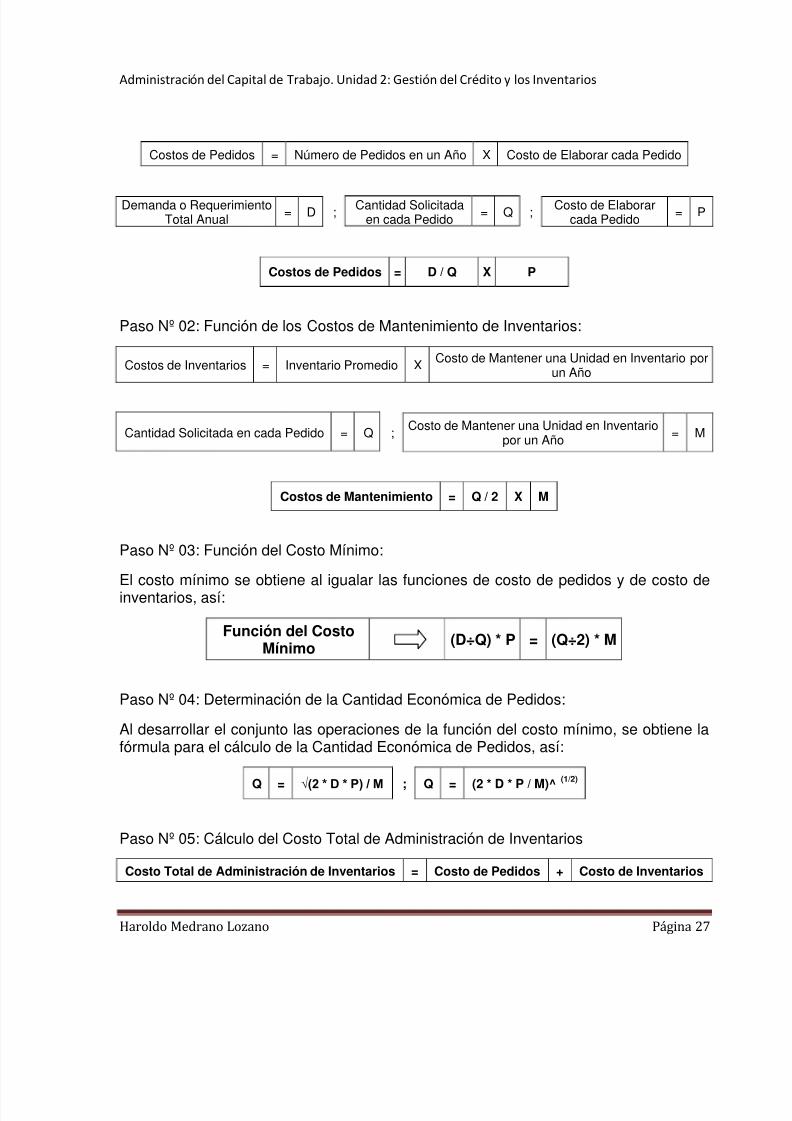

Costos de Pedidos = Número de Pedidos en un Año X Costo de Elaborar cada Pedido

Demanda o RequerimientoTotal Anual = D ; Cantidad Solicitada

en cada Pedido = Q ; Costo de Elaborarcada Pedido = P

Costos de Pedidos = D / Q X P

Paso Nº 02: Función de los Costos de Mantenimiento de Inventarios:

Costos de Inventarios = Inventario Promedio X Costo de Mantener una Unidad en Inventario porun Año

Cantidad Solicitada en cada Pedido = Q ;Costo de Mantener una Unidad en Inventario

por un Año = M

Costos de Mantenimiento = Q / 2 X M

Paso Nº 03: Función del Costo Mínimo:

El costo mínimo se obtiene al igualar las funciones de costo de pedidos y de costo deinventarios, así:

Función del CostoMínimo

(D÷Q) * P = (Q÷2) * M

Paso Nº 04: Determinación de la Cantidad Económica de Pedidos:

Al desarrollar el conjunto las operaciones de la función del costo mínimo, se obtiene lafórmula para el cálculo de la Cantidad Económica de Pedidos, así:

Q = √(2 * D * P) / M ; Q = (2 * D * P / M)^ (1/2)

Paso Nº 05: Cálculo del Costo Total de Administración de Inventarios

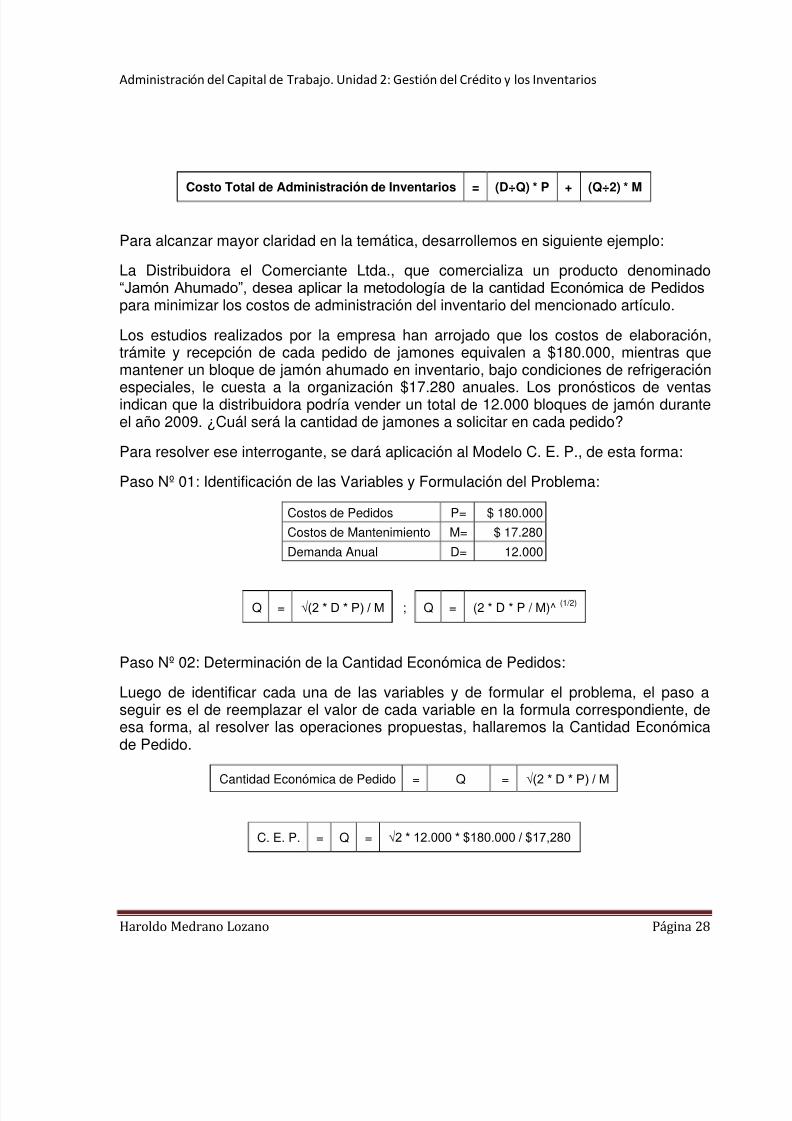

Costo Total de Administración de Inventarios = Costo de Pedidos + Costo de Inventarios

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 28/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 28

Costo Total de Administración de Inventarios = (D÷Q) * P + (Q÷2) * M

Para alcanzar mayor claridad en la temática, desarrollemos en siguiente ejemplo:

La Distribuidora el Comerciante Ltda., que comercializa un producto denominado“Jamón Ahumado”, desea aplicar la metodología de la cantidad Económica de Pedidospara minimizar los costos de administración del inventario del mencionado artículo.

Los estudios realizados por la empresa han arrojado que los costos de elaboración,trámite y recepción de cada pedido de jamones equivalen a $180.000, mientras quemantener un bloque de jamón ahumado en inventario, bajo condiciones de refrigeraciónespeciales, le cuesta a la organización $17.280 anuales. Los pronósticos de ventasindican que la distribuidora podría vender un total de 12.000 bloques de jamón duranteel año 2009. ¿Cuál será la cantidad de jamones a solicitar en cada pedido?

Para resolver ese interrogante, se dará aplicación al Modelo C. E. P., de esta forma:

Paso Nº 01: Identificación de las Variables y Formulación del Problema:

Costos de Pedidos P= $ 180.000

Costos de Mantenimiento M= $ 17.280

Demanda Anual D= 12.000

Q = √(2 * D * P) / M ; Q = (2 * D * P / M)^ (1/2)

Paso Nº 02: Determinación de la Cantidad Económica de Pedidos:

Luego de identificar cada una de las variables y de formular el problema, el paso aseguir es el de reemplazar el valor de cada variable en la formula correspondiente, deesa forma, al resolver las operaciones propuestas, hallaremos la Cantidad Económicade Pedido.

Cantidad Económica de Pedido = Q = √(2 * D * P) / M

C. E. P. = Q = √2 * 12.000 * $180.000 / $17,280

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 29/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 29

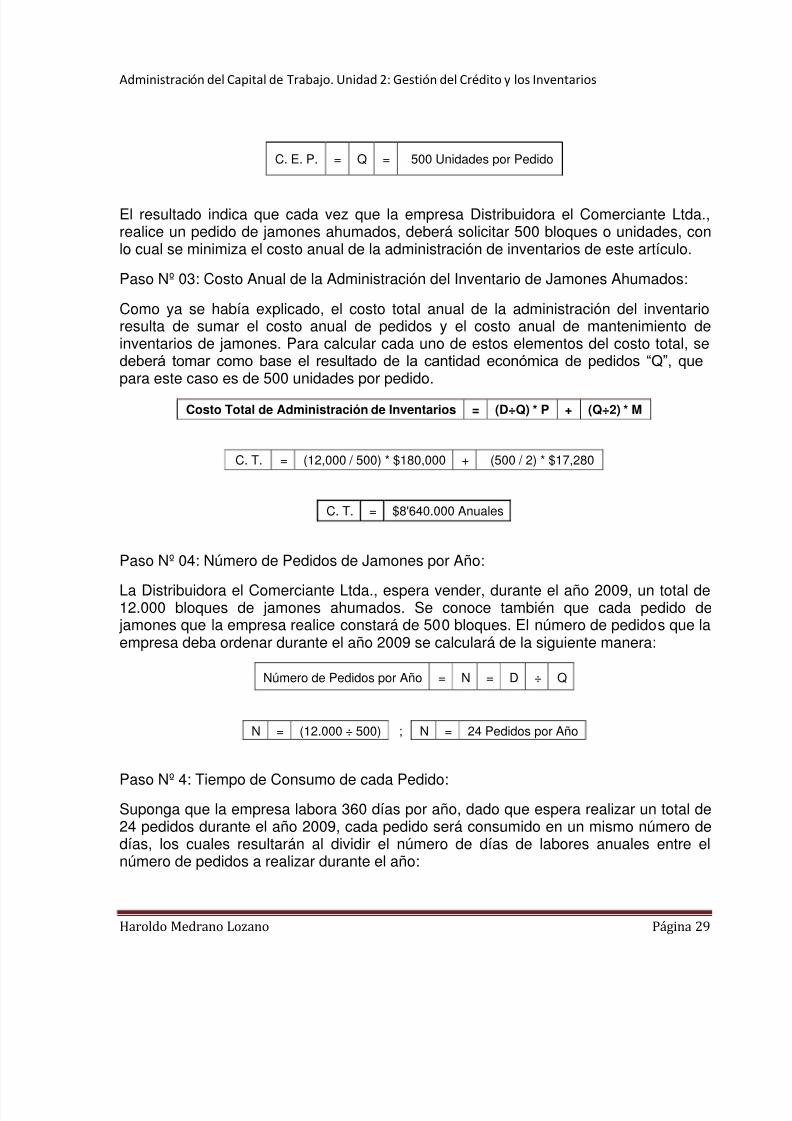

C. E. P. = Q = 500 Unidades por Pedido

El resultado indica que cada vez que la empresa Distribuidora el Comerciante Ltda.,realice un pedido de jamones ahumados, deberá solicitar 500 bloques o unidades, conlo cual se minimiza el costo anual de la administración de inventarios de este artículo.

Paso Nº 03: Costo Anual de la Administración del Inventario de Jamones Ahumados:

Como ya se había explicado, el costo total anual de la administración del inventarioresulta de sumar el costo anual de pedidos y el costo anual de mantenimiento deinventarios de jamones. Para calcular cada uno de estos elementos del costo total, sedeberá tomar como base el resultado de la cantidad económica de pedidos “Q”, que

para este caso es de 500 unidades por pedido.Costo Total de Administración de Inventarios = (D÷Q) * P + (Q÷2) * M

C. T. = (12,000 / 500) * $180,000 + (500 / 2) * $17,280

C. T. = $8'640.000 Anuales

Paso Nº 04: Número de Pedidos de Jamones por Año:

La Distribuidora el Comerciante Ltda., espera vender, durante el año 2009, un total de12.000 bloques de jamones ahumados. Se conoce también que cada pedido de

jamones que la empresa realice constará de 500 bloques. El número de pedidos que laempresa deba ordenar durante el año 2009 se calculará de la siguiente manera:

Número de Pedidos por Año = N = D ÷ Q

N = (12.000 ÷ 500) ; N = 24 Pedidos por Año

Paso Nº 4: Tiempo de Consumo de cada Pedido:

Suponga que la empresa labora 360 días por año, dado que espera realizar un total de24 pedidos durante el año 2009, cada pedido será consumido en un mismo número dedías, los cuales resultarán al dividir el número de días de labores anuales entre elnúmero de pedidos a realizar durante el año:

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 30/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 30

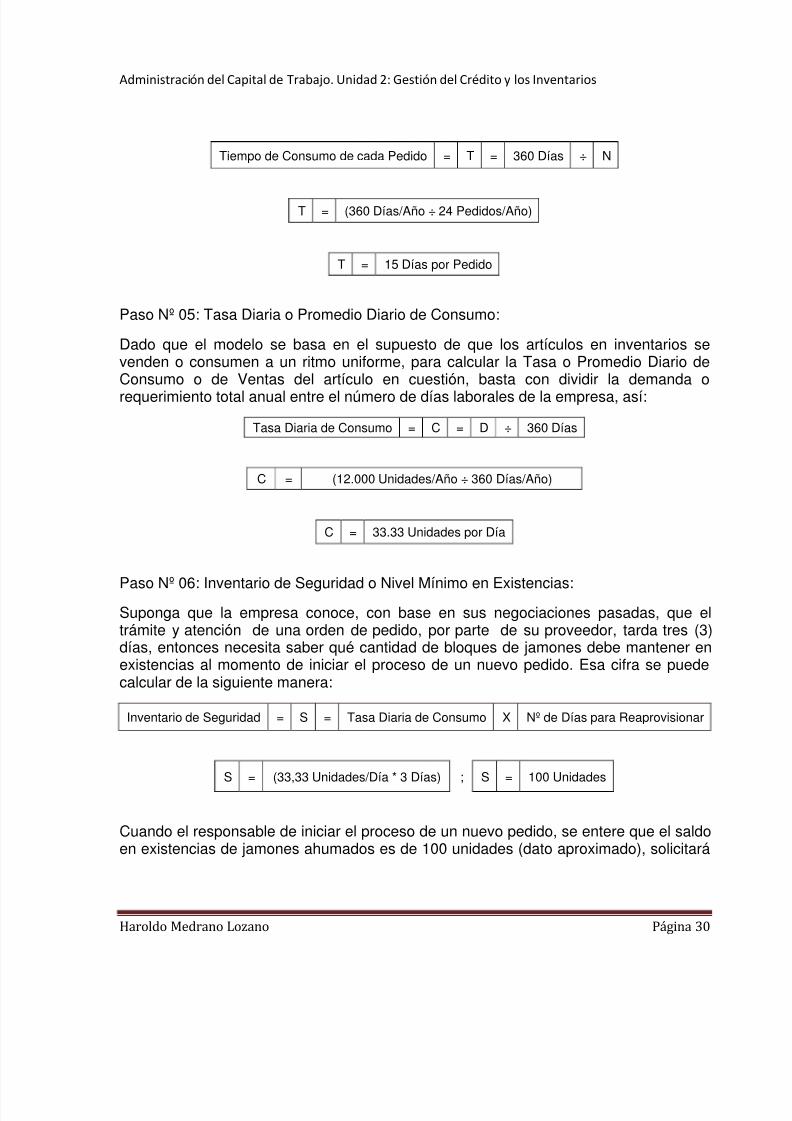

Tiempo de Consumo de cada Pedido = T = 360 Días ÷ N

T = (360 Días/Año ÷ 24 Pedidos/Año)

T = 15 Días por Pedido

Paso Nº 05: Tasa Diaria o Promedio Diario de Consumo:

Dado que el modelo se basa en el supuesto de que los artículos en inventarios sevenden o consumen a un ritmo uniforme, para calcular la Tasa o Promedio Diario de

Consumo o de Ventas del artículo en cuestión, basta con dividir la demanda orequerimiento total anual entre el número de días laborales de la empresa, así:

Tasa Diaria de Consumo = C = D ÷ 360 Días

C = (12.000 Unidades/Año ÷ 360 Días/Año)

C = 33.33 Unidades por Día

Paso Nº 06: Inventario de Seguridad o Nivel Mínimo en Existencias:

Suponga que la empresa conoce, con base en sus negociaciones pasadas, que eltrámite y atención de una orden de pedido, por parte de su proveedor, tarda tres (3)días, entonces necesita saber qué cantidad de bloques de jamones debe mantener enexistencias al momento de iniciar el proceso de un nuevo pedido. Esa cifra se puedecalcular de la siguiente manera:

Inventario de Seguridad = S = Tasa Diaria de Consumo X Nº de Días para Reaprovisionar

S = (33,33 Unidades/Día * 3 Días) ; S = 100 Unidades

Cuando el responsable de iniciar el proceso de un nuevo pedido, se entere que el saldoen existencias de jamones ahumados es de 100 unidades (dato aproximado), solicitará

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 31/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 31

que se elabore una nueva orden de compra, de tal forma que la empresa no sufrapérdidas de ventas por falta de artículos en su inventario.

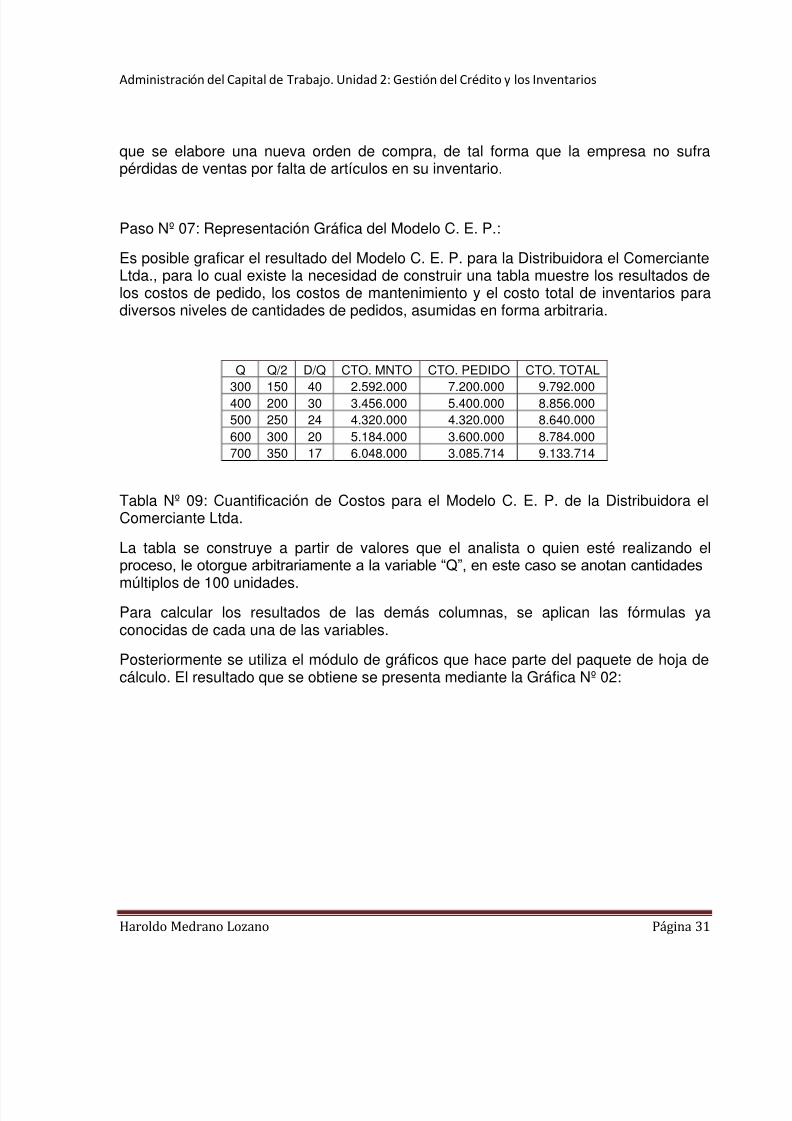

Paso Nº 07: Representación Gráfica del Modelo C. E. P.:

Es posible graficar el resultado del Modelo C. E. P. para la Distribuidora el ComercianteLtda., para lo cual existe la necesidad de construir una tabla muestre los resultados delos costos de pedido, los costos de mantenimiento y el costo total de inventarios paradiversos niveles de cantidades de pedidos, asumidas en forma arbitraria.

Q Q/2 D/Q CTO. MNTO CTO. PEDIDO CTO. TOTAL

300 150 40 2.592.000 7.200.000 9.792.000400 200 30 3.456.000 5.400.000 8.856.000500 250 24 4.320.000 4.320.000 8.640.000600 300 20 5.184.000 3.600.000 8.784.000700 350 17 6.048.000 3.085.714 9.133.714

Tabla Nº 09: Cuantificación de Costos para el Modelo C. E. P. de la Distribuidora elComerciante Ltda.

La tabla se construye a partir de valores que el analista o quien esté realizando elproceso, le otorgue arbitrariamente a la variable “Q”, en este caso se anotan cantidadesmúltiplos de 100 unidades.

Para calcular los resultados de las demás columnas, se aplican las fórmulas yaconocidas de cada una de las variables.

Posteriormente se utiliza el módulo de gráficos que hace parte del paquete de hoja decálculo. El resultado que se obtiene se presenta mediante la Gráfica Nº 02:

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 32/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 32

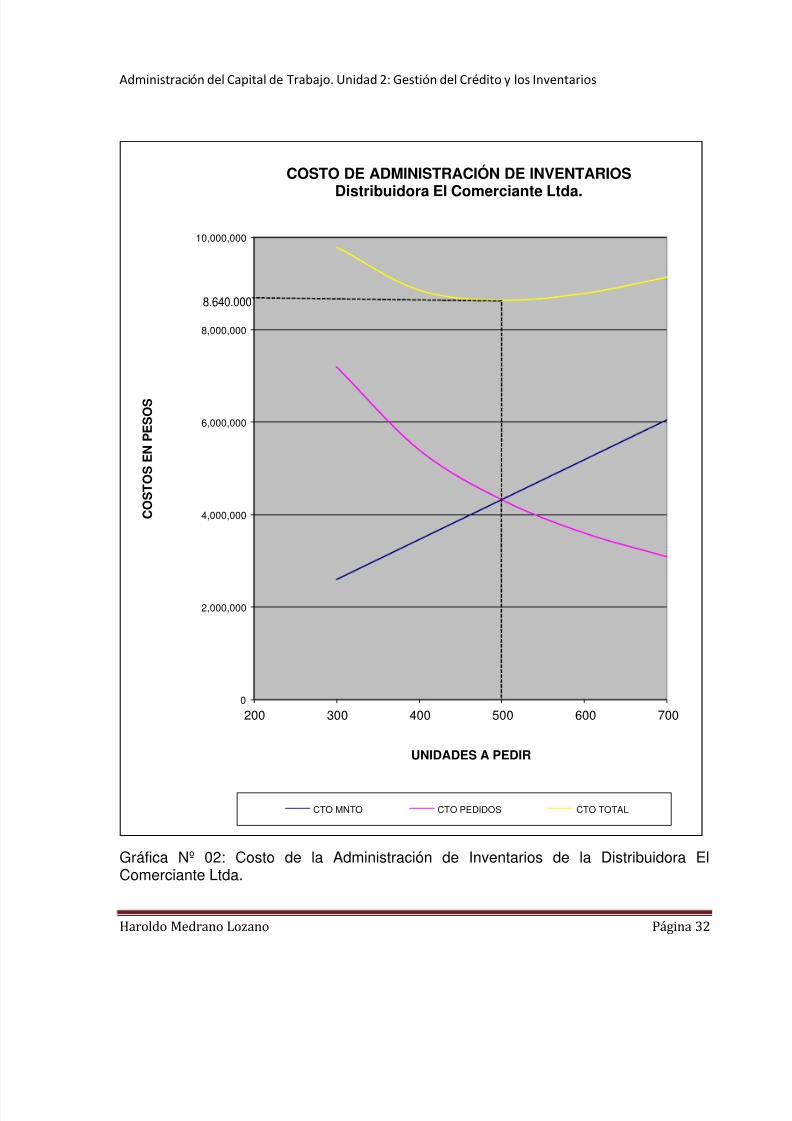

Gráfica Nº 02: Costo de la Administración de Inventarios de la Distribuidora ElComerciante Ltda.

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

200 300 400 500 600 700

C O S T O S

E N

P E S O S

UNIDADES A PEDIR

COSTO DE ADMINISTRACIÓN DE INVENTARIOS

Distribuidora El Comerciante Ltda.

CTO MNTO CTO PEDIDOS CTO TOTAL

8.640.000

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 33/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 33

14. Conclusiones:

Las Cuentas por Cobrar y los Inventarios constituyen lo que se conoce como Capital deTrabajo Operativo. Más que un término, representa un elemento consustancial de laadministración financiera. Es de anotar que las cuentas por cobrar y los inventariosadquieren proporciones mayoritarias en la distribución de los activos de la mayoría delas empresas hoy día. Por lo menos, y sin lugar a dudas, constituyen conjuntamentemás de 80% de los activos corrientes de cualquier organización empresarial.

Es por ello que la gestión de la cartera y los inventarios amerita gran atención por partede los directivos empresariales, hasta el punto de que en las grandes organizaciones,estas funciones se encuentran asignadas a grupos de trabajo independientes, bajo lasupervisión directa del administrador financiero.

Cómo poner en duda la importancia de la administración del crédito y de la cartera, asabiendas que estas funciones tienen incidencia directa en los niveles de ventas y enlos niveles de liquidez de los negocios. Una desacertada gestión del crédito y de lacartera bastará para que cualquier empresa quiebre financieramente.

Y qué decir de la gestión del inventario, de los artículos, bienes y mercancías que laempresa necesita, ya sea para poder producir, o para atender directamente lassolicitudes de compras de sus clientes.

Cualquier directivo empresarial estará dispuesto a implementar estrategias que lepermitan incrementar la participación de su empresa en el mercado en que opera. Noescatimará esfuerzos, humanos, materiales y económicos, para alcanzar un mejor

posicionamiento de ventas de su negocio. Pero todas esas acciones serían fallidas sino se administran correctamente los inventarios de los productos que ofrece el enteeconómico.

Ya sea que se incurra en sobresaturación de las existencias, o que por el contrario nose disponga de un número adecuado de artículos en inventarios, de ocurrir cualquierade estas eventualidades, el resultado será uno solo: pérdida de competitividad,disminución en los niveles de generación de valor, y, por último, la quiebra empresarial.

Por todo ello, al estudiante de administración financiera se le debe capacitaradecuadamente en este campo de las finanzas corporativas, impulsándolo a desarrollar

las competencias mínimas que le garanticen actuar con suficiencia al momento detomar las riendas de una empresa.

5/17/2018 Gestion del Cr dito y los Inventarios - slidepdf.com

http://slidepdf.com/reader/full/gestion-del-credito-y-los-inventarios 34/34

Administración del Capital de Trabajo. Unidad 2: Gestión del Crédito y los Inventarios

Haroldo Medrano Lozano Página 34

15. Bibliografía:

BESLEY, Scout ; BRIGHAM, Eugene, Fundamentos de Administración Financiera, McGraw Hill, 2000.

GITMAN, Lawrence J., Administración Financiera Básica, Harla, 1990.

ORTIZ, Alberto, Gerencia Financiera Un Enfoque Estratégico, Mc Graw Hill, 1999.

BURBANO, Jorge E.; ORTÍZ, Alberto; Presupuestos, Mc Graw Hill, 1997.

GUTIERREZ, Luis F, Finanzas Prácticas para Países en Desarrollo, Norma, 1992.

SERRANO, Javier; VILLAREAL, Julio, Fundamentos de Finanzas, Mc Graw Hill, 1993

BREALEY, Richard A; MYRES Stewart C., Principios de Finanzas Corporativas, McGraw Hill, 1993

EMERY, Douglas R.; FINNERTY John D.; STOWE John D., Fundamentos deAdministración Financiera, Pearson, 2000.