Embed Size (px)

Citation preview

Michel Aglietta Europe: Sortir de la crise

et inventer l’avenir

5 février 2015

LES DÉFAUTS DE GOUVERNANCE DE LA

ZONE EURO ET LES VOIES DE PROGRÈS

Michel Aglietta

Université Paris Ouest et Cepii

Incomplétude de l’euro et erreurs de politique

économique

3

L’Euro est une monnaie incomplète

• L’euro est monnaie légale par traité approuvé par les États qui l’adoptent.

• La BCE est la seule institution fédérale dans un ensemble de nations qui ne sont

pas soumises à un ordre constitutionnel fédéral : elle n’est placée sous l’autorité

d’aucun pouvoir souverain. C’est le « péché originel ».

• L’euro est une monnaie qui est commune aux agents économiques dans les

transactions marchandes mais que les Etats ne peuvent contrôler. C’est pourquoi

Le traité de Maastricht qui interdit à la BCE d’acheter la dette publique des pays

membres→ elle ne peut en principe être le prêteur en dernier ressort (PDR)

d’aucun Etat dans une situation de crise financière.

• Ce dogme entraîne des déficiences structurelles pour la macro de la zone euro:

-Pas de budget fédéral/ pas de transferts budgétaires entre Etats/ pas de défaut d’un Etat

-Exigences contradictoires : lorsqu’un Etat est endetté en monnaie étrangère, la dette

publique se dégrade en dette privée → il peut faire faillite car sa solvabilité est

soumise aux variations du prix du risque liées aux stress de liquidité des marchés

-Lorsqu’un Etat est en situation de défaut (la Grèce) dans un espace financier unique, la

situation de défaut tend à se propager par l’intermédiaire des banques qui détiennent

ces dettes→ cercle vicieux entre crise souveraine et crise bancaire (2011-12).

4

La politique de la zone euro est intergouvernementale:

dans un ensemble qui exige plus d’interdépendances, cela

entraîne une dérive non démocratique

• L’inter gouv: jeu de stratégies entre Etats poursuivant leurs intérêts nationaux

– Les Etats dans leurs rapports réciproques ne peuvent exprimer que des intérêts

particuliers→ compromis sources d’interprétations divergentes

– Car souveraineté extérieure des Etats (faire reconnaître un intérêt/autres) ≠

souveraineté d’un peuple (législation garantissant les mêmes droits à tous les

citoyens)

• Par absence d’organe législatif fédéral, les Etats ont la main mise sur le

processus législatif européen

– La priorité de la loi européenne n’est pas hiérarchique. C’est une alliance d’Etats

qui délèguent de pouvoirs limités à l’Union dans les domaines de la concurrence

et de la monnaie où la Commission a l’initiative des propositions.

– Le Conseil des Etats Européens peut élaborer des orientations politiques. Mais il

n’a pas de force juridique pour faire légitimer ses décisions par un Parlement

porteur du bien commun européen.

– C’est pourquoi la révision des traités exige une unanimité paralysante d’autant

qu’elle est soutenue par la menace du droit de retrait.

5

L’incapacité politique de l’Allemagne à exercer le leadership

bloque le modèle de l’hégémon bienveillant

• Asymétries de la puissance économique→ responsabilité pour la stabilité de la

zone euro permettant la restauration de la croissance et la consolidation de

l’endettement dans la durée

• Mais le débat politique en Allemagne est contradictoire:

– Le poids de l’histoire nourrit la préférence des citoyens pour un engagement

international minimal: l’Allemagne politiquement comme une grande Suisse

– Le sentiment majoritaire du besoin d’intégration européenne

– La priorité de l’ordo-libéralisme pour la stabilité→ l’Europe doit se coordonner par

un système de règles

• La conséquence est une vue erronée de la crise conduisant au néomercantilisme:

– La crise résulte du laxisme budgétaire des pays du Sud de l’Europe

– L’objectif suprême est la compétitivité internationale de l’industrie

– La polarisation en Europe ne peut être réduite que si les autres pays imitent

l’Allemagne: la zone euro économiquement comme une grande Allemagne.

6

Les dysfonctionnements européens ont empêché

d’enrayer la crise

7

• La crise bancaire et financière de 2007 intervient dans une Europe déjà

affaiblie par l’hétérogénéité des pays membres et les divergences réelles

qu’elle n’a pas résorbées (et qu’elle a même accentuées) ;

• Dans un contexte de désendettement privé, enclenché en 2009, la mise en

place à l’initiative du G20 de politiques budgétaire et monétaire

exceptionnelles (par leur nature et leur ampleur), s’est révélée efficace.

• Depuis 2010, trois erreurs majeures à la fois politiques et économiques : - Assainissement timoré des bilans bancaires→ paralysie du crédit

- Extension de la crise grecque à des Etats solvables→ fragmentation de

l’espace financier européen.

- Des ajustements budgétaires trop rapides→ austérité budgétaire simultanée

en 2011-13 → 2 années de récession + rebond conjoncturel sans reprise de

l’investissement (-20% en zone euro depuis 2007).

• Interagissant avec les séquelles de la crise financière sur le secteur privé,

ces erreurs ont produit un équilibre auto entretenu de basse croissance.

Les raisons du marasme de la zone euro

8

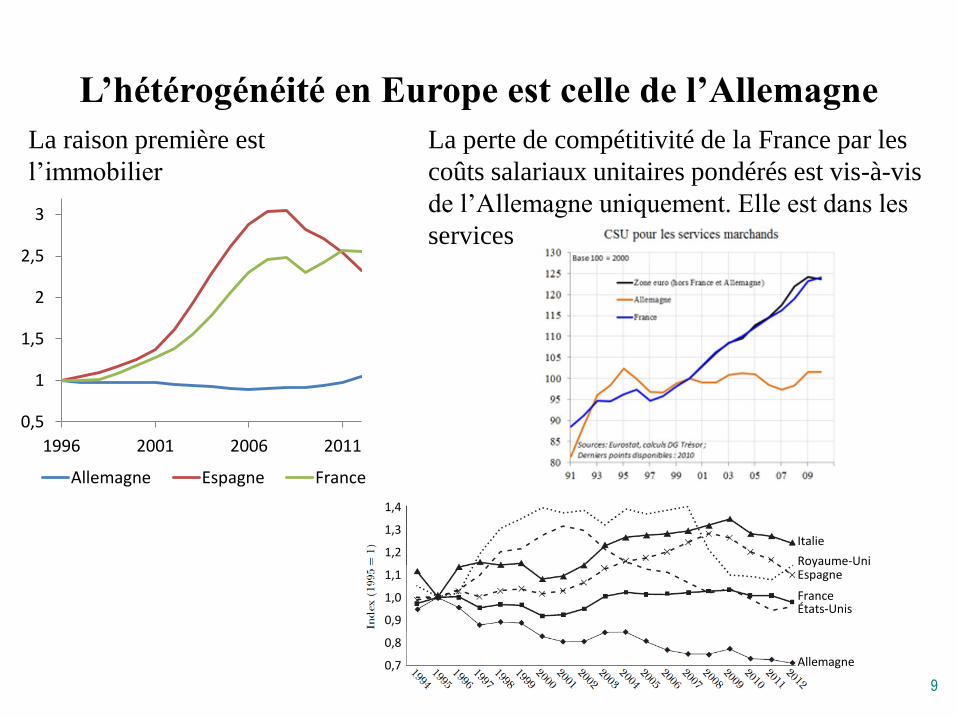

L’hétérogénéité en Europe est celle de l’Allemagne

La raison première est

l’immobilier

La perte de compétitivité de la France par les

coûts salariaux unitaires pondérés est vis-à-vis

de l’Allemagne uniquement. Elle est dans les

services

0,5

1

1,5

2

2,5

3

1996 2001 2006 2011

Allemagne Espagne France

9

Italie

Royaume-Uni Espagne

France États-Unis

Allemagne

1,4

1,3

1,2

1,1

1,0

0,9

0,8

0,7

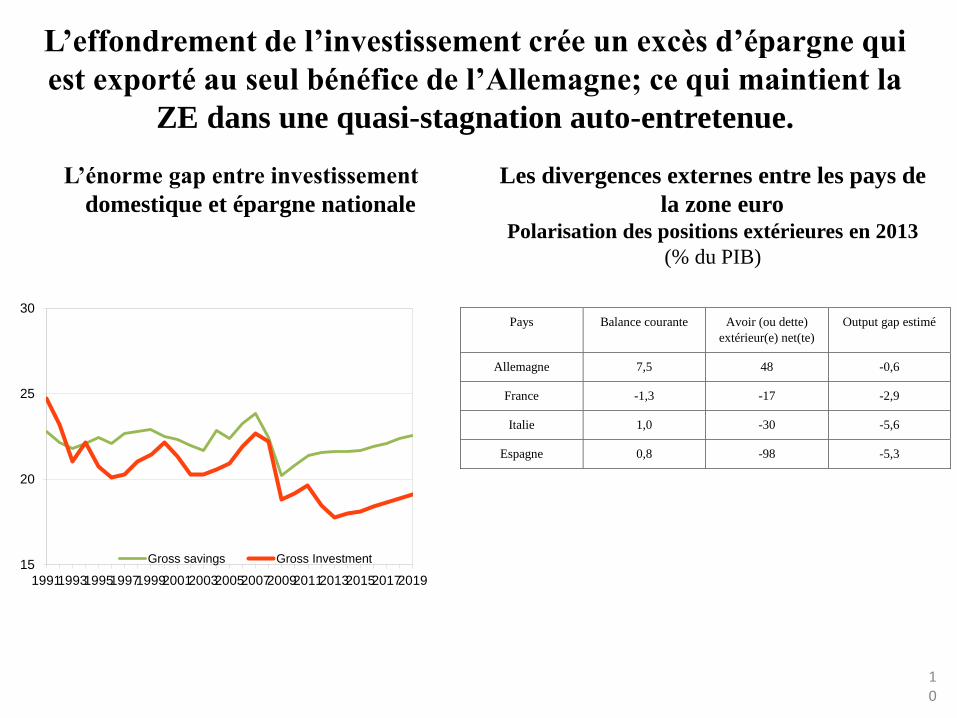

L’effondrement de l’investissement crée un excès d’épargne qui

est exporté au seul bénéfice de l’Allemagne; ce qui maintient la

ZE dans une quasi-stagnation auto-entretenue.

L’énorme gap entre investissement

domestique et épargne nationale

Les divergences externes entre les pays de

la zone euro Polarisation des positions extérieures en 2013

(% du PIB)

10

15

20

25

30

199119931995199719992001200320052007200920112013201520172019

Gross savings Gross Investment

Pays Balance courante Avoir (ou dette)

extérieur(e) net(te)

Output gap estimé

Allemagne 7,5 48 -0,6

France -1,3 -17 -2,9

Italie 1,0 -30 -5,6

Espagne 0,8 -98 -5,3

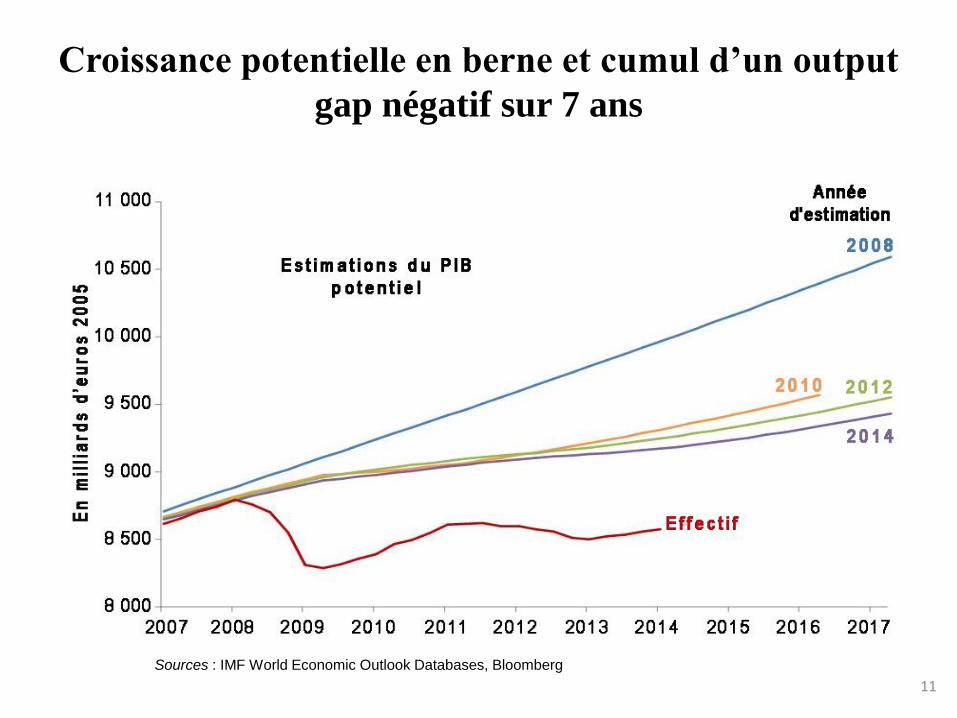

Croissance potentielle en berne et cumul d’un output

gap négatif sur 7 ans

Sources : IMF World Economic Outlook Databases, Bloomberg

11

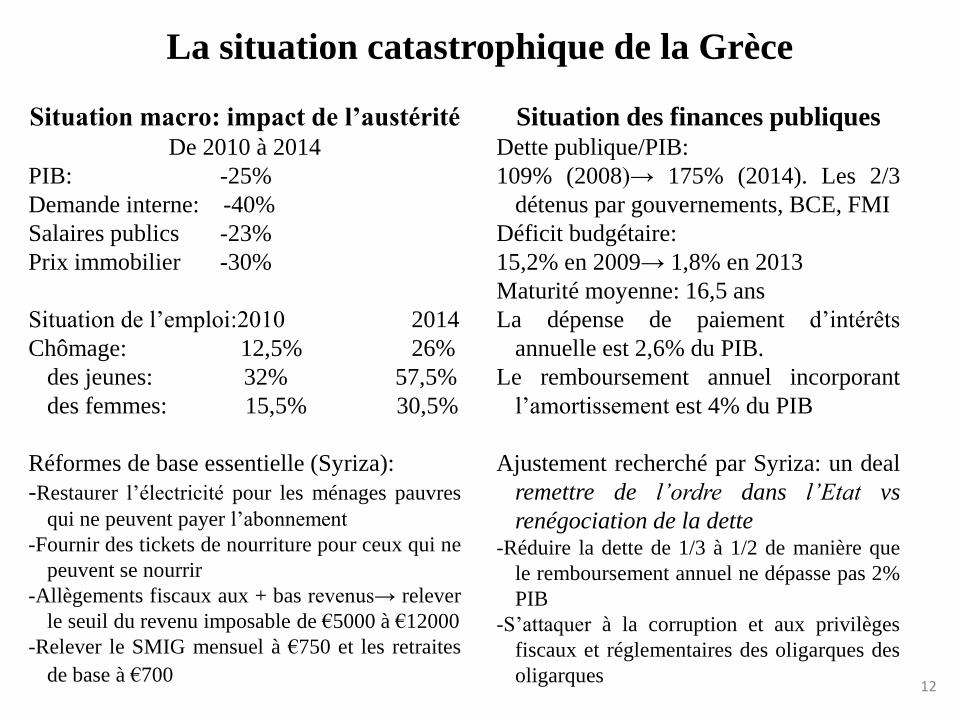

La situation catastrophique de la Grèce

Situation macro: impact de l’austérité De 2010 à 2014

PIB: -25%

Demande interne: -40%

Salaires publics -23%

Prix immobilier -30%

Situation de l’emploi:2010 2014

Chômage: 12,5% 26%

des jeunes: 32% 57,5%

des femmes: 15,5% 30,5%

Réformes de base essentielle (Syriza):

-Restaurer l’électricité pour les ménages pauvres

qui ne peuvent payer l’abonnement

-Fournir des tickets de nourriture pour ceux qui ne

peuvent se nourrir

-Allègements fiscaux aux + bas revenus→ relever

le seuil du revenu imposable de €5000 à €12000

-Relever le SMIG mensuel à €750 et les retraites

de base à €700

Situation des finances publiques Dette publique/PIB:

109% (2008)→ 175% (2014). Les 2/3

détenus par gouvernements, BCE, FMI

Déficit budgétaire:

15,2% en 2009→ 1,8% en 2013

Maturité moyenne: 16,5 ans

La dépense de paiement d’intérêts

annuelle est 2,6% du PIB.

Le remboursement annuel incorporant

l’amortissement est 4% du PIB

Ajustement recherché par Syriza: un deal

remettre de l’ordre dans l’Etat vs

renégociation de la dette -Réduire la dette de 1/3 à 1/2 de manière que

le remboursement annuel ne dépasse pas 2%

PIB

-S’attaquer à la corruption et aux privilèges

fiscaux et réglementaires des oligarques des

oligarques 12

Les initiatives pour sortir du marasme

13

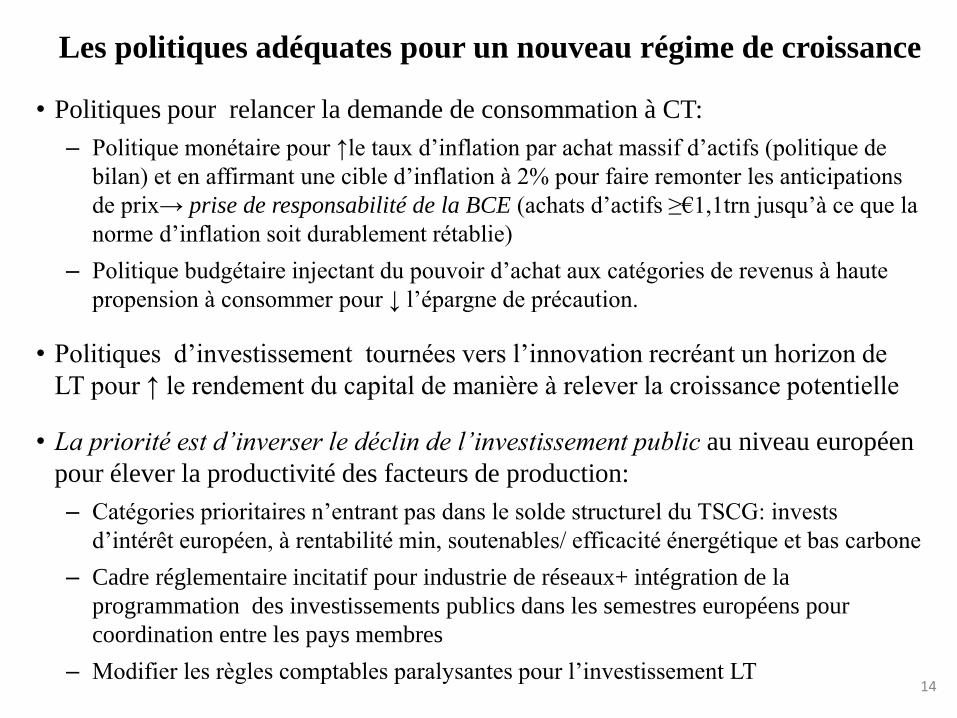

Les politiques adéquates pour un nouveau régime de croissance

• Politiques pour relancer la demande de consommation à CT:

– Politique monétaire pour ↑le taux d’inflation par achat massif d’actifs (politique de

bilan) et en affirmant une cible d’inflation à 2% pour faire remonter les anticipations

de prix→ prise de responsabilité de la BCE (achats d’actifs ≥€1,1trn jusqu’à ce que la

norme d’inflation soit durablement rétablie)

– Politique budgétaire injectant du pouvoir d’achat aux catégories de revenus à haute

propension à consommer pour ↓ l’épargne de précaution.

• Politiques d’investissement tournées vers l’innovation recréant un horizon de

LT pour ↑ le rendement du capital de manière à relever la croissance potentielle

• La priorité est d’inverser le déclin de l’investissement public au niveau européen

pour élever la productivité des facteurs de production:

– Catégories prioritaires n’entrant pas dans le solde structurel du TSCG: invests

d’intérêt européen, à rentabilité min, soutenables/ efficacité énergétique et bas carbone

– Cadre réglementaire incitatif pour industrie de réseaux+ intégration de la

programmation des investissements publics dans les semestres européens pour

coordination entre les pays membres

– Modifier les règles comptables paralysantes pour l’investissement LT 14

Efficacité d’un programme d’investissements publics

• Investissements efficaces à CT et MT :

– A CT l’output gap cumulé garantit un multiplicateur ≈ 1,5, donc une expansion induite du

revenu et de la dépense privée de 1,5 fois la dépense engagée.

– A MT l’effet d’offre est le + important et dépend de la composition des invests : le coût du

capital étant très bas, de nombreux invests de la transition énergétique auront un rendement

social> coût du capital, surtout si une valeur sociale du carbone élevée est définie.

– Effet de croissance endogène : l’invest public → ↑ productivité du secteur privé et ouvre des

secteurs d’activité à l’efficacité énergétique dans les territoires: rénovation bâtiments,

transports urbains, économie circulaire, agriculture respectant les normes écologiques.

• Invest public requis : 2 % PIB UE (≈€ 260mds) sur 3 ans au min, décentralisés

dans toute l’UE et guidés par une politique industrielle de transition énergétique

• Priorité transition énergétique et climatique avec des investissements

additionnels. Catégories prioritaires dans le total pour atteindre l’objectif 20/20/20

en 2020:

– 15 % énergies renouvelables

– 10 % réseaux de distribution électricité

– 30 % efficacité énergétique avec capacité d’entraînement sur le secteur privé (bâtiments

publics, logements sociaux)

– 20 % transports publics urbains

15

Financer le programme européen

• Plan Juncker et Fonds Européen (FEIS):

– Levier 1 à 15 trop élevé sauf si le Fonds accorde une garantie totale aux investisseurs

privés sur la 1° perte → partage des risques en rehaussant les tranches seniors des

obligations émises sur les crédits titrisés

– Mettre en commun les ressources et compétences de la BEI et des banques de

développement publiques nationales→ ces banques devraient entrer dans le capital du

Fonds pour le renforcer

– Les banques commerciales doivent pouvoir participer au financement par titrisation→

besoin d’une union des marchés de capitaux pour réduire la part excessive des

banques dans les risques du financement des investissements LT

• Importance de la sélection des projets en relation au partage des risques: il faut

éviter que les investisseurs privés aillent exclusivement sur les pays les plus sûrs

• La BCE peut acquérir des obligations émises par le Fonds dans le cadre de ses

achats d’actifs: cette catégorie doit avoir une garantie solidaire des Etats

membres quelque soit le pays bénéficiaire des investissements.

16

Action collective: fonction de stabilisation

• Un mécanisme de stabilisation cyclique dans la zone euro. 2 possibilités:

– Assurance chômage européenne: présuppose un contrat de travail européen négocié

entre les gouvernements et inséré dans les législations nationales. Le contrat ouvre des

droits à une assurance chômage européenne. Une caisse européenne régule les

transferts et équilibre les comptes sur un cycle économique en faisant varier les taux de

cotisation en fonction de l’écart (taux de chômage effectif- taux de chômage structurel)

en sorte qu’il s’agisse d’un pur mécanisme de stabilisation.

– Fonds d’assurance cyclique: amortir les écarts de conjoncture pour qu’ils ne se

transforment pas en asymétries structurelles. Les transferts sont calculés sur les output

gaps relatifs→ la caisse d’assurance européenne est équilibrée par construction. En

outre, sur un cycle entier l’output gap doit être nul pour tous les pays s’il est bien

calculé. Les transferts sont temporaires.

• Symétrie des ajustements pour parvenir simultanément à une fermeture des output

gaps et des équilibres de balance de paiements de tous les pays:

– Eviter que les dévaluations internes des pays les- compétitifs n’aient un effet

déflationniste → hausse des salaires et des prix en Allemagne pour corriger le

déséquilibre accumulé depuis 10 ans. 17

Le changement nécessaire de la gouvernance

politique en zone euro

18

La solution du problème posé par le changement politique en

Grèce implique une solidarité européenne

• Le changement politique en Grèce est un avertissement pour les gouvernements de

toute l’Europe: la politique d’investissement pour la croissance est une nécessité

de survie pour la construction européenne.

• Au-delà le sens du bien commun européen doit être institué par la coopération

institutionnelle des pays membres:

– Réduction de la dette grecque de 50% et de l’excédent primaire de 50% contre les

réformes rétablissant l’autorité de l’Etat en Grèce.

• En l’absence d’institutions politiques européennes, l’Europe requiert un leadership

que l’Allemagne s’est refusée à exercer jusqu’ici:

– Responsabilité pour la stabilité de la zone euro permettant la restauration de la

croissance et la consolidation de l’endettement dans la durée

– Symétrie des ajustements pour parvenir simultanément à une fermeture des output gaps

et des équilibres de balance de paiements de tous les pays

– Eviter que les dévaluations internes des pays les- compétitifs n’aient un effet

déflationniste → hausse des salaires et des prix en Allemagne pour corriger le

déséquilibre accumulé depuis 10 ans.

19

Au-delà du leadership: promouvoir l’action collective pour

renforcer la légitimité démocratique

• Pour établir la confiance réciproque nécessaire à la coopération budgétaire, il

faut s’appuyer sur une évaluation fiable, exhaustive et indépendante :

– Mettre les Hauts Conseils des Finances Publiques (HCFPs) en réseau au sein

d’un comité budgétaire européen aboutissant à une évaluation des soldes

structurels des États membres compatible avec une estimation des output gaps

des pays tenant compte des interdépendances.

– Le rapport du comité budgétaire européen serait la meilleure évaluation possible

des situations macro et budgétaires en ZE. Elle devrait devenir la source

prépondérante des notations utilisée par les investisseurs financiers pour valoriser

les titres publics → il est essentiel de se débarrasser des 3 agences de notation

américaines.

• Pour faire émerger une légitimité démocratique dans une procédure qui en

manque totalement, une possibilité est :

– De faire débattre l’évaluation commune des HCFPs par une conférence des

parlements nationaux des pays membres de la ZE, composés de représentants de

leurs commissions des finances, et (ou) par le Parlement Européen.

– Le Conseil Européen et donc les gouvernements devraient tenir compte du

communiqué de la conférence des Parlements dans les arbitrages finaux. 20

Le problème à surmonter pour compléter l’euro est

d’ordre constitutionnel

• Allemagne et France ont des conceptions ≠ de la souveraineté:

– Ordo-libéralisme en Allemagne: la Loi Fondamentale renferme la souveraineté du

peuple. Elle condense les valeurs morales incorporées. La Cours constitutionnelle est

l’instance la + haute de la souveraineté→ le suffrage universel découle du Droit

– Principe Républicain en France: la souveraineté du peuple est représentée par

l’Assemblée Nationale→ le suffrage universel institue le Droit.

• Le traité de Maastricht, comme conséquence d’un compromis politique franco-

allemand, laisse implicite la discordance sur la souveraineté →l’Allemagne

impose des règles héritées de s conception éthique du droit qui sont arbitraires

pour des partenaires instituant le droit à partir du politique.

• Concevoir une fédération d’Etat comme une hiérarchie enchevêtrée (Habermas):

– Les nations s’entendent sur le min de domaines dans lesquels des institutions

européennes doivent être souveraines pour parvenir à une union monétaire complète,

c’est-à-dire instituer un Trésor Européen.

– Les pays membres demeurent souverains dans les autres domaines de la gouvernance

politique.

21

Michel Aglietta Europe: Sortir de la crise

et inventer l’avenir

5 février 2015