Embed Size (px)

Citation preview

Měnová a makroobezřetnostní politika v současné fázi hospodářského a finančního cyklu

Vladimír Tomšíkviceguvernér

Kolokvium ČNBPraha, 18. října 2016

Obsah prezentace

• Vývoj v reálné ekonomice a jeho výhledy

• Kurzový závazek ČNB a jeho případné opuštění

• Úrokové a úvěrové podmínky

• Makroobezřetnostní politika ČNB

2

3

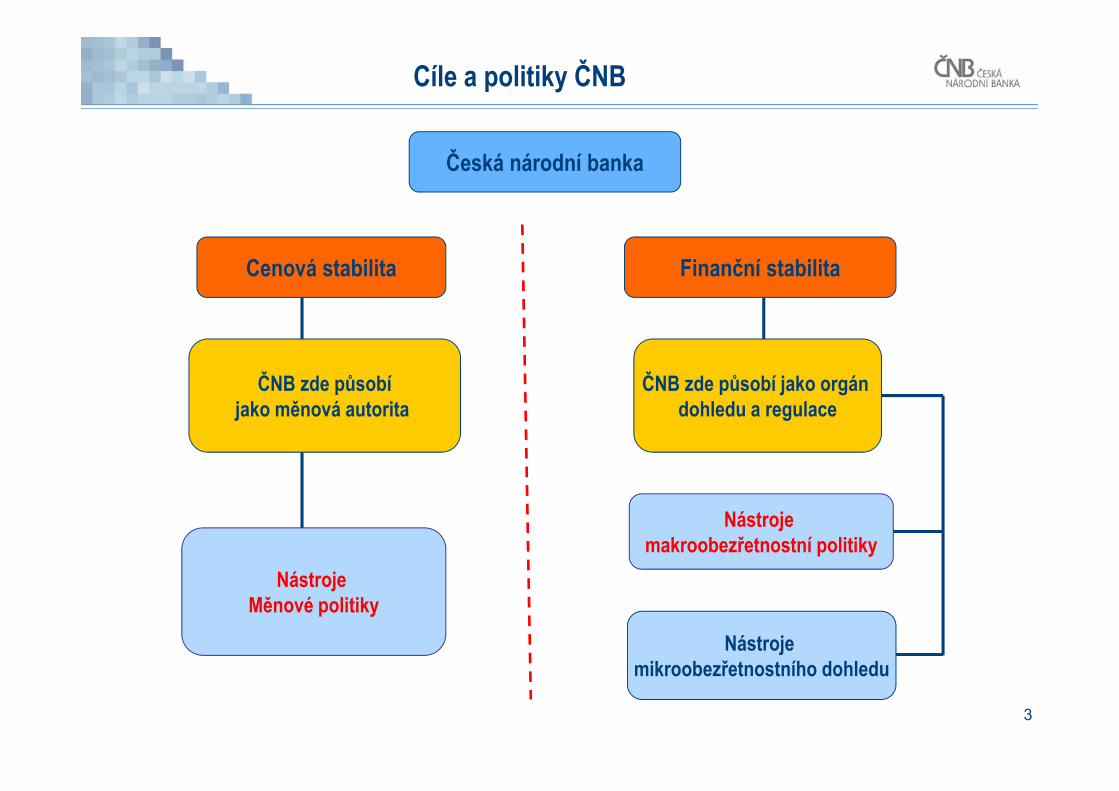

Cíle a politiky ČNB

Česká národní banka

Cenová stabilita Finanční stabilita

Nástroje makroobezřetnostní politiky

ČNB zde působíjako měnová autorita

ČNB zde působí jako orgán dohledu a regulace

Nástroje mikroobezřetnostního dohledu

Nástroje Měnové politiky

4

Vývoj v reálné ekonomicea jeho výhledy

Současná pozice české ekonomiky v cyklu

5

Odhad mezery výstupu(v % z potenciálního produktu)

• Česká ekonomika se v současnosti nachází blízko svého potenciálu.• Tomu odpovídá i vývoj na trhu práce.

• Poptávka po práci nadále roste, což má za následek výrazný růst počtu zaměstnanců i celkové zaměstnanosti a pokračující pokles míry nezaměstnanosti.

Ukazatele nezaměstnanosti(v %, sezonně očištěné údaje)

4

5

6

7

8

I/12 I/13 I/14 I/15 I/16

Obecná míra nezaměstnanostiPodíl nezaměstnaných osob

-1

0

1

2

3

4

5

6

III/14 IV I/15 II III IV I/16 II III IV I/17 II III IV I/1890% 70% 50% 30% interval spolehlivosti

Inflační cíl

Horizontměnovépolitiky

Prognóza celkové inflace

6

• Prognóza předpokládá stabilitu tržních úrokových sazeb a používání kurzu jako nástroje měnové politiky do poloviny roku 2017. • Inflace vzroste a na horizontu měnové politiky mírně přesáhne 2% cíl. • K udržitelnému plnění cíle dle prognózy dojde v polovině příštího roku.

(meziročně v %)

-2

0

2

4

6

8

10

III/14 IV I/15 II III IV I/16 II III IV I/17 II III IV I/18

90% 70% 50% 30% interval spolehlivosti

Prognóza HDP

7

(meziroční změny v %)

• Růst české ekonomiky v letošním roce zpomalí na 2,4 %, a to především v důsledku propadu vládních investic (fondy EU).• Ekonomiku však nadále podporují uvolněné domácí měnové podmínky, nízké

ceny ropy a zvyšující se zahraniční poptávka.• Ve 2. čtvrtletí byl růst mírně (o 0,5 p.b.) vyšší oproti predikci ČNB.

Rozklad prognózy investic

8

(meziroční změny v %, příspěvky v p.b.)

• Výrazný pokles vládních investic v letošním roce převáží nad pokračujícím mírným růstem soukromých investic (ve 2. čtvrtletí byly rovněž slabé).

• V roce 2017 již celkové investice opět porostou, HDP tak zrychlí na 3 %.

-15

-10

-5

0

5

10

15

I/12 I/13 I/14 I/15 I/16 I/17 I/18

Soukromé investice Vládní investice Letouny Gripen

Změna stavu zásob Tvorba hrubého kapitálu

9

Kurzový závazek ČNB a jeho případné opuštění

10

Vývoj kurzu koruny a závazek ČNB

• Počínaje červencem 2015 se měnový kurz stabilizoval na hodnotě poblíž hladiny 27 CZK/EUR.

• Celkový objem FX intervencí od listopadu 2013 do srpna 2016 dosáhl necelých 22 mld. EUR.

1/13 4 7 10 1/14 4 7 10 1/15 4 7 10 1/16 4 7-1

0

1

2

3

4

5

6

7

8

24,5

25,0

25,5

26,0

26,5

27,0

27,5

28,0

28,5

29,0

FX intervence (pravá osa, mld. EUR) Klientské operace (pravá osa, mld. EUR)

Kurzový závazek CZK/EUR (levá osa)

Časová osa exitu

• Prodloužení minimální délky kurzového závazku znamená, že bude v platnosti přinejmenším ještě zhruba půl roku.• Může to ale být i déle.

• Prognóza předpokládá kvantitativní uvolňování ze strany ECB ve výši 80 mld. EUR měsíčně a poté jeho jednorázové ukončení (jeho možné prodloužení či postupný útlum ČNB do prognózy zapracuje až poté, co ho ECB případně oznámí).

11

Podoba exitu

• Podoba ukončení kurzového závazku bude záležet na aktuální situaci.

• Preferovanou variantou je jednorázové ukončení, s ohledem na výše uvedené však nelze dopředu vyloučit ani variantu s mezikrokem.

• Exit bude znamenat návrat k režimu řízeného plovoucího kurzu.

• Centrální banka bude připravena zasáhnout proti nadměrné volatilitě kurzu.

• Exit bude transparentní.

• Zvyšování úrokových sazeb bude pravděpodobně následovat až s časovým odstupem po exitu (určitě nepřijde před ním) a bude postupné.

12

Transparence exitu – co znamená?

• Skutečnost, že exit nastane, nebude pro většinu ekonomických subjektů překvapivá, ČNB ji dlouho dopředu komunikuje.• Vyjádření ČNB o pravděpodobném načasování exitu jsou transparentním

sdělením ohledně toho, kdy by podle stávajících znalostí centrální banky a za předpokladů její stávající prognózy mohl exit nastat.

• Záměrem ČNB naopak není trhy zmást a poté překvapit dřívějším než očekávaným exitem (tyto úvahy jsou založeny na myšlence, že ČNB se bude snažit omezit nárůst své bilance, který je však striktně druhořadý ve srovnání s cíli měnové politiky).

• Provedení exitu bude jasně oznámeno, jakmile nastane. ČNB nemůže z trhu „potichu vycouvat“.

• ČNB dopředu jasně komunikuje, že je po exitu připravena vyhlazovat nadměrné výkyvy kurzu.

13

Transparence exitu – co naopak neznamená?

• Podniky by pravděpodobně chtěly dopředu znát: • (i) přesné datum ukončení kurzového závazku; • (ii) kurzový vývoj po ukončení závazku; • (iii) hladinu kurzu, na které ČNB případně zasáhne proti nadměrným

výkyvům.

• Nicméně transparence neznamená:• sdělování informací, kterými sama ČNB nebude dopředu disponovat; • komunikaci, která by popírala samotnou podstatu exitu.

14

Ad (i) přesné datum exitu

• Optimální datum exitu není dáno časově, ale splněním ekonomických podmínek, tj. udržitelným plněním 2% inflačního cíle i po opuštění kurzového závazku.• Dopředu nelze přesně říci, kdy k tomu dojde.

• Navíc na tom, že je plnění cíle udržitelné a lze provést exit, se bude muset (většinově) shodnout bankovní rada ČNB; přitom její rozhodnutí není známo dopředu a proto jej ani nelze avizovat.

• Pro připomenutí (1.8.2013 a 26.9.2013): „Bankovní rada zároveň hlasovala o zahájení devizových intervencí jako dalšího nástroje uvolňování měnových podmínek a rozhodla o nevyužití této možnosti.“

15

Očekávání analytiků ohledně okamžiku ukončení režimu devizových intervencí dle IOFT (15.9.)

3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18

● ● ●●●●● ●●●●●●●

2016 2017 2018

Ad (ii) kurzový vývoj po exitu

• Exit = návrat do režimu řízeně plovoucího kurzu, který může zaznamenávat neočekávané pohyby oběma směry.

• Exit = konec období bezprecedentní kurzové stability, a tedy konec období „hedgingu zdarma“ ze strany ČNB (tzv. macro-hedge). 16

22

24

26

28

30

32

34

36

38

40

1/98 1/99 1/00 1/01 1/02 1/03 1/04 1/05 1/06 1/07 1/08 1/09 1/10 1/11 1/12 1/13 1/14 1/15 1/16

Kurz CZK/EUR – dlouhodobý pohled

Ad (ii) kurzový vývoj po exitu – co zvážit?

17

Faktory možného posílení Faktory proti posílení• Mírně kladný úrokový diferenciál (pokud

ČNB v mezidobí nezavede záporné sazby; každopádně ČNB bude po exitu měnit své sazby obezřetně).

• Dozvuky QE ECB.• Obnovení dlouhodobé reálné konvergence

(ale podstatně pomalejším tempem než před krizí, dle předpokladů ČNB kolem 1,5 % ročně).

• Kurz byl před zavedením závazku ČNB mírně nadhodnocený.

• V mezidobí se oslabený kurz promítl do cen a dalších nominálních veličin.

• Hedging exportérů před exitem a zavírání dlouhých korunových pozic finančními investory po exitu.

• Případné intervence ČNB.

Ad (iii) hladina případných intervencí ČNB

• Sdělení takové hladiny by de facto znamenalo posun kurzového závazku na silnější úroveň.• Tím by popřelo samotnou podstatu exitu, kterým je návrat k řízeně

plovoucímu kurzu.• V rámci něj centrální banka nesděluje žádné konkrétní intervenční hladiny

(ponechává si však možnost intervenovat dle svého uvážení).

• Navíc žádná fixně dopředu daná hladina „nadměrné“ volatility neexistuje.• Závisí totiž na konkrétních podmínkách, jak velké posílení kurzu ještě

neohrožuje udržitelnost plnění 2% inflačního cíle a vyvážený vývoj ekonomiky, a jaké je již z tohoto pohledu nadměrné.

18

Shrnutí výhledu pro měnovou politiku

• ČNB neukončí používání kurzu jako nástroje měnové politiky dříve než ve druhém čtvrtletí 2017.

• Bankovní rada přitom nadále vidí jako pravděpodobné ukončení závazku v polovině roku 2017.

• Tato prohlášení jsou projevem transparence měnové politiky, nikoli snahy ošálit trh.

• Ukončení kurzového závazku není nic jiného než nakročení k méně uvolněné měnové politice (ta je uvolněná již od srpna 2008!).

19

20

Úrokové a úvěrové podmínky

Záporné měnověpolitické úrokové sazby v zahraničí

• Záporné měnověpolitické sazby jsou aplikovány v řadě evropských zemí, letos se přidalo Japonsko.

• ČNB udržuje svou sazbu na úrovni technické nuly od roku 2012.

21

Měnověpolitické sazby vybraných centrálních bank(v % p.a.)

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

01/09 01/10 01/11 01/12 01/13 01/14 01/15 01/16

Švédsko ECB Dánsko Japonsko Švýcarsko ČR

Výnosy 5letých státních dluhopisů(v % p.a., 6.10.2016))

Source: Thomson Datastream

-0.9

-0.8

-0.7

-0.6

-0.5

-0.4

-0.3

-0.2

-0.1

0.0

CH DE NL FI AT BE FR IE SE DK SK CZ0.0

0.5

1.0

1.5

2.0

2.5

LT SI ES LV UK IT BG NO HU HR PT RO PL

22

Záporné výnosy státních dluhopisů

• Výnosy státních dluhopisů dosahují v řadě evropských zemí (včetně ČR) záporné úrovně i v 5letých splatnostech.

• Důvody jsou komplexní: dlouhodobé strukturální faktory, hledání „bezpečného přístavu“, působení měnových politik.

23

Vývoj úrokových sazeb z úvěrů

• Negativní výnosy státních dluhopisů se odráží v poklesu úrokových sazeb z nových úvěrů podnikům i domácnostem.• Úrokové sazby z úvěrů na bydlení postupně klesají k úrovni úrokových

sazeb z úvěrů nefinančním podnikům.

(v %)

Pramen: ČNB

Úrokové sazby na nové korunové úvěry soukromému nefinančnímu sektoru

8

10

12

14

16

1.5

2

2.5

3

3.5

4

4.5

08/12 08/13 08/14 08/15 08/16Nefinanční podnikyDomácnosti - na bydleníDomácnosti - spotřeba (pravá osa)

24

Ziskovost bank v EU

• Domácí banky patří v EU prozatím mezi ziskovější, ale... Bankovní výnosy na akcii v zemích EU(RoE v %)

Pramen: EBA

-5

0

5

10

15

20

BG

HU

RO LV SK

CZ

EE

MT

SE

HR SI

IE PL LT DK

BE AT FI NL

FR ES LU EU

CY

GB

DE IT PT

Červen 2016 Průměr EU červen 2015 Průměr EU červen 2016

Růst úvěrů domácnostem v EU

• ČR patří mezi země s nejvyšším růstem úvěrů domácnostem v rámci EU.

25

Růst úvěrů podnikům v EU

• ČR patří rovněž mezi země s nejvyšším růstem úvěrů nefinančním podnikům v rámci EU.

26

27

Vývoj na trhu nemovitostí

• Rychle rostou nejen nabídkové, ale i realizované ceny bytů.• Ukazatele udržitelnosti cen bytů se zhoršují.

Realizované a nabídkové ceny bydlení(meziroční změny v %)

Pramen: ČSÚ

-9

-6

-3

0

3

6

9

12

09/12 03/13 09/13 03/14 09/14 03/15 09/15 03/16 09/16

Ceny bydlení - realizované

Ceny bytů - realizované (podle daňových přiznání)

Ceny bytů - realizované (z výběrového šetření)

Ceny bytů - nabídkové

Ukazatele udržitelnosti cen bytů (průměr 2000–2007=100 a))

Pramen: ČSÚ, ČNB, Institut regionálních informací)Pozn.: a) Pro poměr splátky hypotečního úvěru a průměrné mzdy2004–2007 = 100 z důvodu omezené dostupnosti údajů o úrokovýchsazbách na nové úvěry na bydlení.

130

135

140

145

150

155

70

75

80

85

90

95

100

105

110

115

06/12 12/12 06/13 12/13 06/14 12/14 06/15 12/15 06/16

Poměr ceny bytu a průměrné mzdy

Poměr ceny bytu a disponibilního důchodu

Poměr splátky hypotečního úvěru a průměrné mzdy

Poměr ceny bytu a tržního nájemného (pravá osa)

28

Rizika spojená s poskytováním úvěrů na nákup nemovitostí

• Očekávání ohledně dalšího růstu cen nemovitostí v kombinaci s příznivými podmínkami na trhu úvěrů na bydlení jsou častým zdrojem finanční nestability. • Růst cen rezidenčních nemovitostí a zvyšující se výhodnost koupě bytu jako

investice vytváří potenciál pro vznik spirály mezi cenami nemovitostí a úvěry na jejich pořízení.

• Díky nízkým úrokovým sazbám se stávají úvěry na bydlení dostupnější i pro skupinu dlužníků s nižší úrovní a stabilitou příjmů a tím pádem s vyšší pravděpodobností selhání.

• Z hlediska finančních institucí může být zdrojem silných rizik podobný vývoj na trhu komerčních nemovitostí.

• ČNB jako orgán zodpovědný za finanční stabilitu musí na rizika spojená se současným úrokovým a úvěrovým prostředím reagovat nástroji makroobezřetnostní politiky.

29

Makroobezřetnostní politika ČNB:kapitálové rezervy a

horní hranice ukazatelů hypotečních úvěrů

Interakce nástrojů měnové politikya makrobezřetnostní politiky

• Nástroje měnové a makroobezřetnostní politiky nepůsobí nezávisle na sobě:• svým vlivem na úvěrovou dynamiku ovlivňují měnové i úvěrové

podmínky a tím i transmisi obou politik.• Transmise měnové politiky probíhá dvěma typy „kanálů“:

• základní kanály působící přes úrokové sazby a měnový kurz,• úvěrové kanály působícím přes růst bankovních bilancí a

přijímání rizika (přes nabídku úvěrů a poptávku po nich, ceny aktiv a zástav, ochotu riskovat).

• Centrální banka musí proto provádět analýzu interakcí měnové a makroobezřetnostní politiky a zajišťovat jejich koordinaci. • Obě politiky se mohou v určité situaci dostat do konfliktu kvůli

potřebě působit opačným směrem.

30

• Adekvátní reakce na kombinaci desinflačních tlaků a rychlého růst úvěrů doprovázeného zvyšováním cen aktiv: • prosazovat uvolněnou měnovou politiku, • na dlouhodobější rizika pro finanční stabilitu reagovat zavedením

či zpřísněním makroobezřetnostních nástrojů.

Interakce politik v různých fázích finančního a hospodářského cyklu

Silná poptávka

Slabá poptávka

Silná poptávka

Slabá poptávka

Měnová pol. Zpřísnění > IT Zpřísnění Uvolnění < IT Uvolnění

Makroob. pol. Zpřísnění Zpřísnění Zpřísnění Zpřísnění

Měnová pol. Zpřísnění Zpřísnění < IT Uvolnění Uvolnění > IT

Makroob. pol. Uvolnění Uvolnění Uvolnění Uvolnění

Inflační tlaky Desinflační tlaky

Rychlý růst úvěrů a zvyšování cen aktiv

Pokles úvěrů a snižování cen aktiv

Koordinaceměnové a makrobezřetnostní politiky v ČNB

31

32

Nástroje makroobezřetnostní politiky

• Kapitálové rezervy k ošetření systémových rizik.

• Dodatečné kapitálové požadavky ke specifickým typům aktiv (např. zvýšené rizikové váhy na úvěry do určitého sektoru).

• Požadavky na likviditu (např. na větší podíl vkladů na pasivech).

• Horní hranice rizikových charakteristik úvěrů (např. LTV, loan-to-value, u hypotečních úvěrů).

Struktura kapitálových rezerv bank

* Předpokládané horní hranice, ale skutečné hodnoty mohou být i vyšší.

16 %

14 %

12 %

10 %

8 %

6 %

4 %

2 %

0 %

rezervy

individuální požadavek

podle SREP

zákonné minimum

minimum(alespoň vedlejší T1)

minimum

(CET1)

pilíř 2

minimum(alespoň T2)

proticyklická rezerva(CET1)

rezervaKSR

(CET1)

bezpečnostnírezerva(CET1)

2,5 %*

3 %*

2,5 %

2 %*

2 %

1,5 %

4,5 %

33

Kapitálové rezervy: bezpečnostní a ke krytí systémového rizika

• ČNB má svěřenu pravomoc posílit schopnost bank absorbovat ztráty prostřednictvím kapitálových rezerv. • Bezpečnostní rezerva, proticyklická rezerva a rezerva.

• Bezpečnostní rezervu v plné výši 2.5 % CET1 jsou od července 2014 povinny držet všechny banky.

• ČNB má možnost stanovit dodatečné rezervy systémově významným bankám.• Předmětem kapitálové rezervy ke krytí systémového rizika bude nově od

ledna 2017 pět nejvíce systémově významných bank:• Česká spořitelna, ČSOB a Komerční banka ... 3.0 % CET1• UniCredit Bank ... 2.0 % CET1• Raiffeisenbank ... 1.0 % CET1

Proticyklická kapitálová rezerva

• Banky budou od ledna 1017 poprvé vytvářet k domácím expozicím proticyklickou kapitálovou rezervu (CCyB).

34

Aktuálně platná a ohlášená sazba CCyB v ČR(v % celkového objemu rizikové expozice)

Pramen: ČNB

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

1.25

1.50

01/16 04/16 07/16 10/16 01/17 04/17 07/17 10/17

Platná sazba CCyB Ohlášená sazba CCyB

• V prosinci 2015 ČNB stanovila sazbu rezervy ve výši 0,5 % CET1.

• ČNB znovu posoudí nastavení sazby rezervy v prosinci 2016, při posledním rozhodnutí v září 2016 indikovala možný růst sazby.

• Rozhodnutí o nenulových sazbách proticyklické rezervy:

• Norsko 1,5 %• Slovensko 0,5 %• Švédsko 2 %

35

Kapitalizace bank v EU

• Kapitálové poměry domácích bank jsou v rámci EU průměrné.• ČNB prozatím nepovažuje za nezbytné stanovit všechny požadavky na

kapitál v maximálním možném rozsahu. Kapitálový poměr Tier 1(v %)

Pramen: EBA

0

5

10

15

20

25

30

35

EE FI SE LT HR SI BG MT DK IE GR LV LU CZ RO NL SK BE CY GB PL FR DE HU IT ES AT PT

36

Změny v Doporučení přijaté v roce 2016 (1)

• Doporučení A – dodržování limitů pro hodnoty LTV u nově poskytovaných úvěrů: • Maximální limit LTV ve výši 100 % se snižuje od 1. 10. 2016 na 95 % a

od 1. 4. 2017 na 90 %, • Od 1. 10. 2016 se limit 10 % z objemu nově poskytnutých úvěrů v

rozmezí hodnot LTV 90–100 % mění na 10 % z objemu nově poskytnutých úvěrů v rozmezí hodnot LTV 85–95 %.

• Od 1. 4. 2017 se limit nově stanovuje na 15 % z objemu nově poskytnutých úvěrů v rozmezí hodnot LTV 80–90 %.

• U institucí překračujících doporučené limity využívá ČNB dohledové pravomoci, zejména stanovení dodatečných kapitálových požadavků v rámci Pilíře 2.

37

Změny v Doporučení přijaté v roce 2016 (2)

• Doporučení F – financování koupě nemovitosti určené k dalšímu pronájmu:• Institucím se proto doporučuje využít všechny dostupné informace k

identifikaci, zda úvěr slouží k financování vlastnického bydlení nebo jako investice.

• Pokud u investičního typu úvěru dochází k souběhu charakteristik s vyšší úrovní rizikovosti, měly by instituce uplatňovat LTV v maximální výši 60 %.

• ČNB vnímá zvýšená rizika schopnosti splácení u klientů s nižší příjmovou úrovní.• Připraví zavedení kvantitativních limitů pro hodnoty LTI a DSTI

nejpozději od roku 2018.

38

Místo závěru – širší národohospodářské souvislosti globálního makroekonomického prostředí

• Mimořádně nízké úrokové sazby jsou globálním jevem s potenciálně dlouhodobou působností. • Investoři budou vyhledávat výnosnější příležitosti (v lepším případě s

vědomím vyšších rizik). • Podniky i domácnosti budou mít podnět k nákupu aktiv na „levný“ dluh.

• Makroobezřetnostní politika má omezenou působnost. • Může omezit dynamiku zadlužení a cen nemovitostí. • Není schopna zabránit růstu úvěrů a zvyšování cen aktiv.

• Pro udržování dlouhodobé stability je nezbytný příspěvek dalších složek hospodářské politiky. • Stát by neměl vytvářet nadměrné překážky na nabídkové straně trhu

nemovitostí. • Daňová politiky by neměla vytvářet dodatečné podněty pro nákup

nemovitostí na úvěr.

Děkuji za pozornost

www.cnb.cz

Zprávy o inflaci:http://www.cnb.cz/cs/menova_politika/zpravy_o_inflaci/

Zprávy o finanční stabilitě:http://www.cnb.cz/cs/financni_stabilita/zpravy_fs/

Vladimír Tomšík [email protected]