Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.01.2016

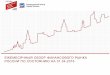

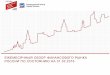

Курс рубля и ставки Банка России

• В декабре курс рубля к бивалютной корзине значительно ослаб на фоне падения цен на нефть до минимальных уровней с 2005 г., что в первую очередь обусловлено внешним негативным новостным фоном: во-первых, ситуация с решением ОПЕК относительно возможного повышения квоты на добычу нефти, во-вторых, отмена 18 декабря 40-летнего эмбарго на экспорт нефти из США.

Кроме того, на стороне негативных факторов, обуславливающих ослабление рубля, – повышение ключевой ставки ФРС США (ставки по федеральным фондам) и значительные выплаты в декабре частным банковским и нефинансовым сектором по внешнему долгу – около 11 млрд. долл. с учетом корректировки на внутригрупповые сделки (около половины, по оценке Банка России по 30 крупнейшим нефинансовым организациям).

34.934.6 33.7 35.0

37.7

75.3

73.1

51.1

57.8

75.4

64.9

73.9

2

4

6

8

10

12

14

16

18

32

37

42

47

52

57

62

67

72

77

82

ян

в.1

1м

ар

.11

ма

й.1

1и

юл

.11

се

н.1

1н

оя

.11

ян

в.1

2м

ар

.12

ма

й.1

2и

юл

.12

се

н.1

2н

оя

.12

ян

в.1

3м

ар

.13

ма

й.1

3и

юл

.13

се

н.1

3н

оя

.13

ян

в.1

4м

ар

.14

ма

й.1

4и

юл

.14

се

н.1

4н

оя

.14

ян

в.1

5м

ар

.15

ма

й.1

5и

юл

.15

се

н.1

5н

оя

.15

Минимальная ставка по недельным аукционам прямого РЕПО (ключевая ставка), %

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

• Резкое ослабление курса рубля, способствующее росту инфляционных ожиданий, обусловило решение Совета директоров Банка России 11 декабря о сохранении ключевой ставки на уровне 11% годовых. Таким образом, пауза в снижении ключевой ставки длится уже 5 месяцев. До докризисного (накануне решения 16.12.2014) уровня остается 1.5 проц. п.

2

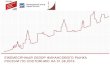

Погашение внешнего долга банков и компаний

(млрд. долл., основной долг и проценты,

по данным графика погашения на 01.07.2015)

• В декабре, по оценке, ожидается пик платежей по внешнему корпоративному долгу (22.6 млрд. долл.; с учетом коррекции на внутригрупповые сделки –наполовину меньше).

• В ноябре-декабре, после пика октября, объем новых эмиссий на рынке корпоративных еврооблигаций снизился (до 1,3 млрд. долл. за 2 последних месяца года против 2,5 млрд. долл. – в октябре). Возможные причины снижения активности на первичном рынке к концу года –эффект двух крупных сделок в октябре («Норильский никель» и «Газпром», 1,0 и 1,1 млрд. долл. соответственно), а также ухудшение ситуации на внешних рынках (снижение цен на нефть) и рост премии за риск российских заемщиков на фоне очередного ухудшения внешнеполитической ситуации.

• В ноябре-декабре российские корпоративные заемщикипривлекли три новых синдицированных кредита на сумму1,0 млрд. долл., в том числе «АФК Система» (0.4 млрд. долл.),«Новолипецкий металлургический комбинат» (0.4 млрд. долл.) и«Polymetal International» (0.2 млрд. долл.), справочно: в октябреновых сделок не было.

4 3 42 2

52 3 2

42 3 4 5

7 8

10

7

13

56

18

45 5

5

5

1111

2014

1514

10

17

68

23

67 7

9

7

1415

26

2123

0

5

10

15

20

25

30

ию

л.1

5

авг.

15

сен.1

5

окт

.15

ноя.1

5

дек.

15

янв.1

6

фев.1

6

мар.1

6

апр.1

6

май.1

6

ию

н.1

6

3 к

в.

2016

4 к

в.

2016

1 к

в.

2017

2 к

в.

2017

Банки Компании Всего

3

Эмиссионная активность Банка России и её факторы

• В ноябре денежное предложение (денежная база в широком определении) повторило динамку последних нескольких лет: немного увеличилось.

• Механизм формирования денежного предложения остается прежним: кредитование Банком России коммерческих банков сокращается, но это компенсируется активным вливанием в экономику средств Правительства со счетов в ЦБ РФ.

• В декабре спрос банков на депозиты Минфина значительно снизился: так задолженность с 1 трлн. руб. на начало месяца сократилась примерно на 350 млрд. руб. Возможно, это связано с активизацией поступления в экономику бюджетных средств по другим каналам – на счета предприятий-бюджетополучателей.

• С точки зрения структуры кредитования со стороны ЦБ РФ произошло улучшение доступа банков к операциям прямого РЕПО. Так Банк России на аукционе 22.12.15 впервые, начиная с августа, в полном объеме удовлетворил спрос банков. В целом задолженность банков по этому инструменту возросла с 0.55 трлн. руб. на начало месяца до 1.3 трлн. руб.

91.489.8 90.1 89.4

94.095.0

93.893.1

95.5

114.0

85.5

92.0

89.9 90.3

92.5

90.9

92.7

106.6

89.087.9 89.0

89.8

88.8

92.1 91.590.8

94.7

91.8

94.7

107.9

100.0

87.3

85.3

84.0

81.2

85.786.5

86.8 86.6 86.387.3

80

85

90

95

100

105

110

115

де

ка

бр

ь

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2012 2013 2014 2015

Денежное предложение (денежная база в

широком определении, на конец месяца,

декабрь=100%)

6.5

5.2

6.35.9

7.18.1

17.4

11.8

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

Де

ка

бр

ь 2

009

Фе

вр

ал

ь 2

010

Ап

ре

ль

2010

Ию

нь

2010

Ав

густ

2010

Октя

бр

ь 2

010

Де

ка

бр

ь 2

010

Фе

вр

ал

ь 2

011

Ап

ре

ль

2011

Ию

нь

2011

Ав

густ

2011

Октя

бр

ь 2

011

Де

ка

бр

ь 2

011

Фе

вр

ал

ь 2

012

Ап

ре

ль

2012

Ию

нь

2012

Ав

густ

2012

Октя

бр

ь 2

012

Де

ка

бр

ь 2

012

Фе

вр

ал

ь 2

013

Ап

ре

ль

2013

Ию

нь

2013

Ав

густ

2013

Октя

бр

ь 2

013

Де

ка

бр

ь 2

013

Фе

вр

ал

ь 2

014

Ап

ре

ль

2014

Ию

нь

2014

Ав

густ

2014

Октя

бр

ь 2

014

Де

ка

бр

ь 2

014

Фе

вр

ал

ь 2

015

Ап

ре

ль

2015

Ию

нь

2015

Ав

густ

2015

Се

нтя

бр

ь 2

015

Но

яб

рь

2015

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченных золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта

субординированных кредитов, млрд. руб.)

4

Внутренняя ресурсная база банков

102.4

107.3

112.5

119.3

105.6

109.6

111.5

116.4

97.1

97.8

96.1

97.4 97.799.0

99.599.8

98.999.8

98.2

97.3

99.0

101.0

103.0

105.8106.4

107.7

108.5

108.7

110.2110.7

111.5

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

117.5

120.0

де

ка

бр

ь

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2012 2013 2014 2015

Счета и депозиты населения

(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)*

98.9

95.8

98.8 98.8

107.8

99.8 99.9 99.9

100.5

99.2

110.6

102.2

101.7

100.2

102.9102.0

99.2

100.4

101.0

112.8

102.3

103.2

101.3

99.1

97.8 98.0

96.2

98.2

102.8102.3

103.8

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

де

ка

бр

ь

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2012 2013 2014 2015

Счета и депозиты предприятий

(на конец месяца, с исключением влияния валютной

переоценки, декабрь=100%)

• В ноябре ситуация с привлечением розничных средств оставалась вполне благоприятной: темпы прироста составили +0.7% после +0.4% месяцем ранее и 1.4% двумя месяцами ранее (здесь и далее влияние переоценки валютной компоненты исключено). Более высокие темпы создавали бы дополнительную нагрузку на прибыльность банков, испытывающих сокращение розничного и стагнацию корпоративного кредитования. С начала текущего года счета и депозиты населения в банках выросли на 11.5%, что совпадает с показателями «спокойных» 2012-2013 гг. (или чуть ниже их).

• В ноябре привлечение средств корпоративных клиентов также было умеренно позитивным: темпы прироста составили +1.5% по системе в целом и немногим меньше – +1.2% по системе без Сбербанка. С точки зрения валютной структуры ноябрьский результат складывался из притока в рублевом сегменте (+3.3%) и оттока в валютном (-1.6%).

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб (не разместил свою

отчётность на сайте Банка России; испытывает трудности в связи с де факто утратой собственной

капитала). Неучёт данного фактора вел к занижению темпов прироста вкладов выборки в ноябре и ложному

выводу об их стагнации. При построении данного графика искажающий эффект Уралсиба был устранен.

5

Кредитование населения и предприятий

• После позитивной динамики предшествующих трех месяцев, в ноябре ситуация с кредитованием предприятий ухудшилась: темпы прироста снизились с +0.7% месяцем ранее до -0.1% в текущем месяце (переоценка исключена). Без учета топ-2 банка –Сбербанка и ВТБ – темпы оказались еще ниже – -0.4%. Наконец, без учета банков, «маскирующих» покупку ценных бумаг родственным структурам под видом кредитов, темпы составили -0.8%. Годом ранее в ноябре, ситуация в указанных группах была схожей.

• В рублевом сегменте корпоративные кредиты показали слабый «плюс»: выросли всего лишь на 0.2% (против 1.5% в октябре), в валютном – сократились еще на 0.6% (в дополнение к 1.2% месяцем ранее).

• Ноябрь не принес позитивных новостей и в сфере кредитования населения. Объемы розничных портфелей продолжили массово сокращаться: по системе в целом темп прироста составил -0.5% (-0.4% месяцем ранее) и по системе без учета Сбербанк – -0.8% (-0.7% в октябре).Как и прежде, и несмотря на эпизодическое прекращение роста просроченных долгов, возобновлению роста кредитных портфелей препятствуют снижение реального уровня оплаты труда, общий тренд на продолжающееся ухудшение качества розничного кредитного портфеля и ужесточение требований банков к заёмщикам, обусловленное введением ограничения на полную стоимость кредитов. Дополнительным ограничивающим фактором оказалось прекращение снижения процентных ставок по кредитам.

* С исключением влияния аномалии отчетности банка «Траст» 1.09.2015

* На начало сентября в данных выборки банков отсутствовали данные по банку «Траст» (не разместил свою

отчётность на сайте Банка России). Неучёт данного фактора вел к занижению темпов прироста кредитного портфеля

выборки в августе и завышению в сентябре. Аналогичная ситуация – с банком Уралсиб, не раскрывшего свою

отчетность на начало декабря. При построении данного графика искажающие эффекты обоих банков были устранены.

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

-0.5%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

1.3%

2.2%2.5%

-0.3%

3.1%

2.3%

4.6%

2.2%

0.4%

1.7%

3.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-0.8%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

00

8

ма

р.2

00

8

ма

й.2

00

8

ию

л.2

00

8

се

н.2

00

8

но

я.2

00

8

ян

в.2

00

9

ма

р.2

00

9

ма

й.2

00

9

ию

л.2

00

9

се

н.2

00

9

но

я.2

00

9

ян

в.2

01

0

ма

р.2

01

0

ма

й.2

01

0

ию

л.2

01

0

се

н.2

01

0

но

я.2

01

0

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2

ма

р.2

01

2

ма

й.2

01

2

ию

л.2

01

2

се

н.2

01

2

но

я.2

01

2

ян

в.2

01

3

ма

р.2

01

3

ма

й.2

01

3

ию

л.2

01

3

се

н.2

01

3

но

я.2

01

3

ян

в.2

01

4

ма

р.2

01

4

ма

й.2

01

4

ию

л.2

01

4

се

н.2

01

4

но

я.2

01

4

ян

в.2

01

5

ма

р.2

01

5

ма

й.2

01

5

ию

л.2

01

5

се

н.2

01

5

но

я.2

01

5

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

-0.1%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-0.4%

-2.9%

-0.9%

-0.8%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

00

8

ма

р.2

00

8

ма

й.2

00

8

ию

л.2

00

8

се

н.2

00

8

но

я.2

00

8

ян

в.2

00

9

ма

р.2

00

9

ма

й.2

00

9

ию

л.2

00

9

се

н.2

00

9

но

я.2

00

9

ян

в.2

01

0

ма

р.2

01

0

ма

й.2

01

0

ию

л.2

01

0

се

н.2

01

0

но

я.2

01

0

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2

ма

р.2

01

2

ма

й.2

01

2

ию

л.2

01

2

се

н.2

01

2

но

я.2

01

2

ян

в.2

01

3

ма

р.2

01

3

ма

й.2

01

3

ию

л.2

01

3

се

н.2

01

3

но

я.2

01

3

ян

в.2

01

4

ма

р.2

01

4

ма

й.2

01

4

ию

л.2

01

4

се

н.2

01

4

но

я.2

01

4

ян

в.2

01

5

ма

р.2

01

5

ма

й.2

01

5

ию

л.2

01

5

се

н.2

01

5

но

я.2

01

5

Всего Всего, без учета Сбербанка и ВТБ Всего, без учета (1) Сбербанка и ВТБ и (2) ФК Открытие и МКБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %)

6

Процентные ставки по кредитам и депозитам

• Ставки по корпоративным кредитам прекратили снижаться. Это, скорее всего, обусловлено прекращением смягчения процентной политики Банка России.

Оценочно, в ноябре по «коротким» и «длинным» корпоративным кредитам средний уровень ставок превышал докризисный уровень (ноябрь 2014 г.) на 1.8 проц. п. Для сравнения: превышение ключевой ставкой Банка России своего докризисного уровня составляет 1.5 проц. п.

• Максимальная ставка по рублёвым вкладам населения стабилизировалась, вернувшись к докризисному уровню начала декабря 2014 г.

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

9.5

10.1

10.6

15.315.6

15.315.1

13.8

13.212.9

12.4

11.3

11.611.5

11.010.8

10.410.8

10.5

9.9 10.1

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.10

.20

14

III.1

0.2

01

4

II.1

1.2

01

4

I.12

.20

14

III.1

2.2

01

4

II.0

1.2

01

5

I.02

.20

15

III.0

2.2

01

5

II.0

3.2

01

5

I.04

.20

15

III.0

4.2

01

5

II.0

5.2

01

5

I.06

.20

15

III.0

6.2

01

5

II.0

7.2

01

5

I.08

.20

15

III.0

8.2

01

5

II.0

9.2

01

5

I.10

.20

15

III.1

0.2

01

5

II.1

1.2

01

5

I.12

.20

15

17.7

9.0

11.3

13.1

15.2

19.7

18.7

17.6

15.5

14.8

16.4

9.8

12.2

10.6

12.9

14.9

14.4

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

007

4.2

007

7.2

007

10

.200

7

1.2

008

4.2

008

7.2

008

10

.200

8

1.2

009

4.2

009

7.2

009

10

.200

9

1.2

010

4.2

010

7.2

010

10

.201

0

1.2

011

4.2

011

7.2

011

10

.201

1

1.2

012

4.2

012

7.2

012

10

.201

2

1.2

013

4.2

013

7.2

013

10

.201

3

1.2

014

4.2

014

7.2

014

10

.201

4

1.2

015

4.2

015

7.2

015

10

.201

5

от 31 дня до 1 года свыше 1 года

* ноябрь 2015 - оценка

7

Проблемные долги

• В ноябре ситуация с проблемными долгами в розничной сфере не ухудшилась; однако, в сфере корпоративного кредитованиябыло отмечено резкое – одно из наиболее сильных в текущем году – ухудшение качества ссуд.

• Доля просроченной задолженности в кредитах населению уменьшилась на 0.2 проц. п. и вернулась к показателям сентября –10.9% (без учета Сбербанка, ВТБ и Банка Москвы). Возможно, это связано со списаниями банками «плохих» долгов со своих балансов.

• В корпоративном портфеле (без учета Сбербанка, ВТБ и Банка Москвы) доля просроченной задолженности в ноябре увеличилась на 0.6 проц. п. и достигла 7.4%. Подобный прирост примерно в 3 раза сильнее среднего показателя за 2015 г. Это говорит о том, что адаптация российских корпоративных заемщиков к новым макроэкономическим реалиям хоть и имеет место (поскольку ежемесячные темпы просроченных кредитов имеют тенденцию к замедлению), но она еще не завершилась.

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и Банка Москвы), %

0.8 1.2

6.6

5.45.2

4.3 4.3 4.1 4.1 4.0

4.7

5.66.4

6.7

7.4

4.44.34.0

4.3

4.9

6.8

7.5

8.6

9.39.5

8.88.5

7.5

7.0

6.1

5.2

5.8

7.0

7.6

8.5

9.5

10.110.3

10.911.1

10.9

1.92.1

2.8

7.97.4

7.1

6.46.0

5.3 5.25.04.8

5.6

5.9

6.7

7.8

7.8

8.18.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

кредиты предприятиям кредиты населению кредиты всего

1%

50%

40%32%

30%

21%

79%

-13%

44%

1%

58%

70%72%

70%

77%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

01

.01

.20

10

01

.04

.20

10

01

.07

.20

10

01

.10

.20

10

01

.01

.20

11

01

.04

.20

11

01

.07

.20

11

01

.10

.20

11

01

.01

.20

12

01

.04

.20

12

01

.07

.20

12

01

.10

.20

12

01

.01

.20

13

01

.04

.20

13

01

.07

.20

13

01

.10

.20

13

01

.01

.20

14

01

.04

.20

14

01

.07

.20

14

01

.10

.20

14

01

.01

.20

15

01

.04

.20

15

01

.07

.20

15

01

.10

.20

15

Население Нефинансовые предприятия

Просроченные кредиты, темпы прироста к аналогичному

периоду предшествующего года (без учета Сбербанка,

ВТБ и Газпромбанка)

8

Устойчивость банковской системы

• В ноябре банки заработали еще 72 млрд. руб. в дополнение к 65 млрд. руб. чистой прибыли, заработанной месяцем ранее. И это несмотря на достаточно большой дополнительный резерв под потери по кредитам, сформированный в ноябре - +102 млрд. руб. (57 и 23 млрд. руб. – в октябре и сентябре). С начала года размер чистой прибыли российской банковской системы составил всего 265 млрд. руб. против 781 млрд. руб. и 884 млрд. руб. за аналогичный период 2014 и 2013 гг. соответственно.

• Внутри топ-3 банков Сбербанк и ВТБ продолжают показывать положительную прибыль, тогда как Газпромбанк продолжает терпеть убытки, хоть и сокращает их в последние месяцы. Сбербанк и ВТБ с начала года заработали уже 301 млрд. руб. Это означает, что убыток всех остальных банков составил 37 млрд. руб. «Остальные» банки смогли сократить убыток (еще месяцем ранее он составлял 82 млрд. руб.).

• Годовой (за скользящий год) уровень прибыльности активов банковской системы остается умеренно-отрицательным – те же -0.3%, что и месяцем и двумя месяцами ранее. Заметим, что это значительно хуже показателей, зафиксированных на «дне» предшествующего кризиса (2008-2009 гг.).

• Достаточность капитала (среднее отношение капитала банков к активам, взвешенным с учётом рисков) продолжает пребывать на очень низком уровне – всего 13%. Доля проблемных и безнадежных ссуд в кредитах также замерла, увеличившись за ноябрь всего лишь на 0.1 проц. п. (до 8.3%). Как было отмечено в предыдущем Обзоре, это выглядит весьма странным в условиях значительного роста доли просроченных кредитов – особенно в сфере корпоративного долга – и продолжающегося интенсивного отзыва лицензий банков за фальсификацию отчетностей. Это указывает на продолжающийся рост масштабов «приукрашивания» качества активов банков.

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%2.6%

2.3%2.6% 2.5%

2.4%

2.6%

1.9%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6%

0.1%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.8%

2.5%

2.1%2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

9.910.4

11.2 11.4 11.511.0

8.9

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.212.5

12.012.2

13.012.9

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ма

р.2

008

ма

й.2

008

ию

л.2

008

се

н.2

008

но

я.2

008

ян

в.2

009

ма

р.2

009

ма

й.2

009

ию

л.2

009

се

н.2

009

но

я.2

009

ян

в.2

010

ма

р.2

010

ма

й.2

010

ию

л.2

010

се

н.2

010

но

я.2

010

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

012

ма

р.2

012

ма

й.2

012

ию

л.2

012

се

н.2

012

но

я.2

012

ян

в.2

013

ма

р.2

013

ма

й.2

013

ию

л.2

013

се

н.2

013

но

я.2

013

ян

в.2

014

ма

р.2

014

ма

й.2

014

ию

л.2

014

се

н.2

014

но

я.2

014

ян

в.2

015

ма

р.2

015

ма

й.2

015

ию

л.2

015

се

н.2

015

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

9