Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА РОССИИ ПО СОСТОЯНИЮ НА 01.05.2015 Г.

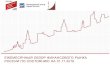

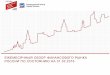

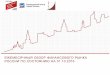

Курс рубля и ставки Банка России

• В марте-апреле продолжилось укрепление рубля по отношению к бивалютной корзине: ее стоимость снизилась за два месяца на 16.4% (в т. ч. в марте на 6.1%, в апреле – на 11%). Рубль отыграл почти половину его июльско-январского «провала» (за этот период бивалютная корзина по отношению к рублю подорожала почти на 90%).

• Банк России в марте-апреле 2015 г. дважды понизил ключевую ставку: на 1 проц. п. с 16.03.2015 и на 1,5 проц. п. с 05.05.2015 - до 12.5% годовых. Это решение объясняется рисками чрезмерного охлаждения экономики и снижением инфляционных ожиданий из-за сжатия внутреннего потребительского спроса.

37,28

34,12

36,2234,60

32,98

37,51 37,73

34,66

37,87

36,6138,61

41,03

53,02

75,35 72,71

54.00

2

4

6

8

10

12

14

16

18

32

37

42

47

52

57

62

67

72

77

82

июн.

09ав

г.09

окт.

09де

к.09

фев

.10

апр.

10ию

н.10

авг.1

0ок

т.10

дек.

10ф

ев.1

1ап

р.11

июн.

11ав

г.11

окт.

11де

к.11

фев

.12

апр.

12ию

н.12

авг.1

2ок

т.12

дек.

12ф

ев.1

3ап

р.13

июн.

13ав

г.13

окт.

13де

к.13

фев

.14

апр.

14ию

н.14

авг.1

4ок

т.14

дек.

14ф

ев.1

5ап

р.15

Ставка рефинансирования (%, правая шкала)Минимальная ставка по недельным аукционам прямого РЕПО, %Курс бивалютной корзины к рублю, руб. за корзину

Рубль значительно укрепился с начала года, а инфляционные ожидания снизились, что позволило ЦБ дважды понизить ставку рефинансирования

Платежный баланс России (млрд. долл.)

• Очередной пик выплат по корпоративному внешнему долгу в феврале (18.8 млрд. долл.) способствовал усилению оттока капитала.

• Несмотря на высокое значение счета текущих операций в феврале 2015 г. (10 млрд. долл.), интенсивный отток капитала обусловил сокращение валютных резервов.

• В марте ослабился как отток капитала, так и приток валютной выручки по текущему счету (по оценке, до 4 млрд. долл.). В результатевалютные резервы практи-чески не изменились.

• В течение второго квартала, при отсутствии новых внешних рисков, следует ожидать сохранения позитивной ситуации со счетом капитала и финансовых инструментов.

15 1411 10 10

-3

74 5

1

9 8 84 3

-5-2 -1

27

1

106

10 9 8

-5

31

4 6 59 10

4

-17

-10-8

1

-7

4

-2

4

-7-3

4

-14

-5-8

-2

3

-3

-11-9

-18

-13

-23-25

-10

13

-7-3

-31

-13

-36

-10

-20

-4

2

-3 -3

-11

-3 -1

1

-2 -3 -5

5

-5 -5-2

5

10

3

-5

3 57 8 7

1316

2

-8

5

-2

2

27

6

31

0

10

0

-40

-30

-20

-10

0

10

20

30

1,12

2,12

3,12

4,12

5,12

6,12

7,12

8,12

9,12

10,1

211

,12

12,1

21,

132,

133,

134,

135,

136,

137,

138,

139,

1310

,13

11,1

312

,13

1,14

2,14

3,14

4,14

5,14

6,14

7,14

8,14

9,14

10,1

411

,14

12,1

41,

152,

153,

15

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

Пик выплат по внешнему долгу пройден, отток капитала замедлился, валютные резервы стабилизировались. Во втором квартале можно ожидать сохранения положительной динамики.

Погашение внешнего долга банков и компаний России(млрд. долл., основной долг и проценты, на 01.01.2015)

• Ежемесячные погашения в марте-апреле были ниже, чем пик выплат, пришедшийся на февраль 2015 г. (18.5 млрд. долл.)Ослабление давления на валютный рынок со стороны выплат по внешнему долгу оказало стабилизирующее действие на курс рубля. Очередные пики погашения внешнего долга ожидаются в сентябре и декабре (16.0 и 24.2 млрд . долл., соответственно).

• Значительные выплаты по внешнему долгу способствуют быстрому сокращению задолженности российских компаний и банков перед внешними кредиторами. В 1 кв. 2015 г. объем внешнего долга корпоративного сектора снизился на 36 млрд. долл. (6,6%). За год к аналогичному периоду 2014 г. снижение составило 138 млрд. долл. или 21.3%. Это выше сокращения внешнего корпоративногодолга, зафиксированные на пике кризиса 2008-2009 гг. и составлявшие максимум 15% в год.

5 5 62 1 2 3 5 4 4 3

6 5 7 5 5

5

137

4 4

8 45

12

5 6

18

13

17

11

1810

19

13

65

108

10

16

9 9

24

18

24

15

23

0

5

10

15

20

25

30

янв.

15

фев

.15

мар

.15

апр.

15

май

.15

июн.

15

июл.

15

авг.1

5

сен.

15

окт.

15

ноя.

15

дек.

15

1 кв

. 201

6

2 кв

. 201

6

3 кв

. 201

6

4 кв

. 201

6

Компании Банки Всего

Внешняя задолженность корпоративного сектора сокращается. Снижение объемов выплат долга оказывает стабилизирующее действие на курс рубля.

Эмиссионная активность Банка России

• По итогам марта-апреля зафиксирован незначительный рост спроса банков на привлечение рублёвых средств от ЦБ РФ. Рост спроса банков на операции прямого РЕПО обусловлен спекулятивной привлекательностью вложений в дорожающие рублёвые облигации.

• В марте-апреле продолжился роста валютного долга банков перед Банком России. Задолженность в валюте, предоставляемой Банком России посредством операций валютного РЕПО и валютных кредитов, выросла на 7.5 млрд. долл. США до 38.5 млрд. долл. США. Оживление спроса банков на валютное рефинансирование связано с попыткой заработать на укреплении курса рубля.

• В дальнейшем стоит ожидать постепенного снижения спроса на валютные инструменты из-за, во-первых, резкого сокращения максимальных объемов предоставляемых средств на аукционах сроком на 7 дней и 364 дня (с 2000 млн. долл. США на начало марта до 300 млн. долл. США на конец апреля для каждого из этих сроков) и, во-вторых, значительного повышения процентных ставок по всем срокам операций валютного РЕПО (в среднем на 1.7 проц. п.)

91.489.8 90.1 89.4

94.095.0

93.893.1

95.5

114.0

85.5

92.0

89.9 90.3

92.590.9

92.7

106.6

89.087.9 89.0

89.8

88.8

92.1 91.5 90.8

94.7

91.8

94.7

107.9

100.0

87.385.3 85.3

85

90

95

100

105

110

115

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

6.15.2 5.5

6.3 6.2 6.4

5.5

6.47.5

7.0

8.1

17.4

14.1

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

Дека

брь

2009

Фев

раль

201

0Ап

рель

201

0Ию

нь 2

010

Авгу

ст 2

010

Окт

ябрь

201

0Де

кабр

ь 20

10Ф

евра

ль 2

011

Апре

ль 2

011

Июнь

201

1Ав

густ

201

1О

ктяб

рь 2

011

Дека

брь

2011

Фев

раль

201

2Ап

рель

201

2Ию

нь 2

012

Авгу

ст 2

012

Окт

ябрь

201

2Де

кабр

ь 20

12Ф

евра

ль 2

013

Апре

ль 2

013

Июнь

201

3Ав

густ

201

3О

ктяб

рь 2

013

Дека

брь

2013

Фев

раль

201

4Ап

рель

201

4Ию

нь 2

014

Авгу

ст 2

014

Окт

ябрь

201

4Де

кабр

ь 20

14Ф

евра

ль 2

015

Апре

ль 2

015

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченных золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов,

млрд. руб.)

Денежное предложение (денежная база в широком определении, на конец месяца,

декабрь=100%)

Банки активно используют инструменты РЕПО, пытаясь заработать на укреплении курса рубля. В дальнейшем следует ожидать снижения спроса на валютные инструменты.

Процентные ставки по кредитам и депозитам

• В феврале наблюдалось сближение краткосрочных (от 31 дня до 1 года) и долгосрочных (свыше 1 года) процентных ставок по рублевым кредитам предприятиям. Краткосрочные ставки, реагируя на изменение ключевой ставки ЦБ РФ, снизились на 1.1 проц. п. В то же время долгосрочные ставки, наоборот -выросли на 1.3 проц. п. Картина «отложенного» роста долгосрочных ставок уже наблюдалась в предшествующий кризисный период – конец 2008-начало 2009 гг.

• В марте краткосрочные ставки по кредитам предприятиям, по предварительной оценке снизились на 0.4 проц. п. Долгосрочные ставки, по оценке, продолжили повышаться (+0.2 проц. п.). В результате, несмотря, на смягчение политики ЦБ РФ, банковские ставки продолжают оставаться на запретительном для конечных заёмщиков уровне.

• В отличие от кредитных ставок, снижение банками ставок по депозитам населения соразмерно снижению ключевой ставки ЦБ РФ: на 2.4 проц. п. в среднем по всем банкам и по всем срокам за февраль-март. По десяти банкам - крупнейшим игрокам рынка -максимальная рублевая ставка снизилась чуть слабее –в среднем на 1.9 проц. п. за тот же период.

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

9.5 9.6 9.7 9.910.110.4 10.6

15.3 15.6 15.3 15.114.7

13.8 13.913.5 13.2

13.0

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.10.

2014

II.10

.201

4III

.10.

2014

I.11.

2014

II.11

.201

4III

.11.

2014

I.12.

2014

II.12

.201

4III

.12.

2014

I.01.

2015

II.01

.201

5III

.01.

2015

I.02.

2015

II.02

.201

5III

.02.

2015

I.03.

2015

II.03

.201

5III

.03.

2015

I.04.

2015

II.04

.201

5

17.7

9.0

11.3

13.1

15.2

19.718.6

18.2*

16.4

9.8

12.2

10.6

12.9

15.116.4

16.5*

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.20

074.

2007

7.20

0710

.200

71.

2008

4.20

087.

2008

10.2

008

1.20

094.

2009

7.20

0910

.200

91.

2010

4.20

107.

2010

10.2

010

1.20

114.

2011

7.20

1110

.201

11.

2012

4.20

127.

2012

10.2

012

1.20

134.

2013

7.20

1310

.201

31.

2014

4.20

147.

2014

10.2

014

1.20

15

От 31 дня до 1 года Свыше 1 года

* март 2015 - оценка

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём вкладов (по декадам)

Процентные ставки по кредитам остаются на запретительном для заемщиков уровне. Ставки по депозитам населению снижаются соразмерно ставке ЦБ.

Внутренняя ресурсная база банков

• В марте продолжилось увеличение остатков на счетах и депозитах населения в банковской системе. Этому способствовали привлекательные ценовые условия по вкладам и отсутствие новых негативных шоков, позволившие рублю продолжить свое укрепление. Приток розничных средств в банковскую систему составил в марте +1.9% (здесь и далее: с исключением эффекта переоценки валютных вкладов) после 2.0%-го прироста месяцем ранее. Таким образом, в текущем году динамика розничных вкладов пока соответствует спокойным 2012-2013 гг.

102.4

107.3

108.9

110.4

112.5

119.3

105.9 105.6

107.9108.7

109.6109.9

110.8

111.5

116.4

97.1

97.896.1

97.4 97.799.0 99.5 99.8

98.999.8

98.297.3

99.0

101.0

103.0

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

117.5

120.0

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты населения(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)

98.9

95.898.8 98.8

107.8

98.1

99.8 99.9 99.9

100.5

99.2

110.6

102.2

101.7

100.2

102.9102.0

99.298.2

100.4101.0

112.8

102.3

103.2

101.3

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты предприятий (на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)

Динамика роста вкладов населения соответствует докризисному периоду. Счета и депозиты предприятий сокращаются.

• Средства на счетах и депозитах предприятий, напротив, в марте сокращались как в рублевом (-3.6%), так и в валютном (-1.1%) сегменте. В целом средства предприятий сократились на1.8% против 1.0%-го прироста месяцем ранее. Мартовское сокращение может быть объяснено сезонностью, связанной с выплатой налогов.

Счета и депозиты населения: Москва и Россия

• Начавшийся в феврале «сброс» наличной валюты как в Москве, так и в России трансформировался в восстановление рублевых вкладов (эффект переоценки устранён), что стимулировалось высоким уровнем ставок по ним.

• В марте и на московском рынке, и на уровне страны в целом к росту рублёвых вкладов (+1.3% по Москве, +1.2% по России) добавилось энергичное восстановление валютных вкладов (+2.7% по Москве и по России, эффект переоценки устранён). Таким образом, с марта наличная валюта вытесняется как рублёвыми, так и валютными вкладами.

102.4

108.9110.4

118.2

92.8 94.395.8

93.4

99.8 101.2

90.0

95.0

100.0

105.0

110.0

115.0

120.0

125.0

дека

брь

янва

рь

февр

аль

март

апре

ль май

июнь

июль

авгус

т

сентя

брь

октя

брь

нояб

рь

дека

брь

2013 2014 2015

105.7

112.2 111.6

101.7

101.1

94.590.7

97.4 97.4100.0

90.0

95.0

100.0

105.0

110.0

115.0

120.0

125.0

дека

брь

янва

рь

февр

аль

март

апре

ль май

июнь

июль

авгу

ст

сентя

брь

октя

брь

нояб

рь

дека

брь

2013 2014 2015

В рублях (Москва, по месту привлечения вкладов),

декабрь=100%

В валюте (Москва, по месту привлечения вкладов, в долларовом

эквиваленте), декабрь=100%

108.6110.0

118.3

94.397.8

99.197.3

101.2102.5

90.0

95.0

100.0

105.0

110.0

115.0

120.0

125.0

дека

брь

янва

рь

февр

аль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2013 2014 2015

104.2

110.2 109.9

104.1

103.9

95.994.6

97.8 98.2

100.8

90.0

95.0

100.0

105.0

110.0

115.0

дека

брь

янва

рь

февр

аль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2013 2014 2015

В рублях (Россия в целом), декабрь=100%

В валюте (Россия в целом, в долларовом эквиваленте),

декабрь=100%

С марта наличная валюта как на московском рынке, так и на уровне страны в целом вытесняется рублёвыми и валютными вкладами.

Кредитование населения и предприятий

• В марте портфель кредитов населению продолжал сокращаться – причем с тем же, весьма ощутимым, темпом, что и месяцем ранее, – на 1.1% по банковской системе в целом и на 1.6% без учета Сбербанка (здесь и далее – с устранением эффекта переоценки валютных кредитов).

• К аналогичному периоду прошлого года темп прироста розничного портфеля в марте составил 5.7% (против 8.4% в феврале). Это минимальный годовой темп с августа 2010 г.

1.6%2.1%

2.5%2.0%

0.1%

1.8%1.6%

0.9%

0.6%

-0.3%

-1.3%-1.1%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

1.3%

2.2%2.5%

-0.3%

3.1%

2.3%

4.6%

2.2%

0.4%

1.7%

3.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%-1.7%

-1.6%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной переоценки, темпы прироста за месяц, %)

1.9%

1.1%

-0.9%

0.3%

1.9%

3.7%

-2.0%-1.7%

1.3%

-2.4%

2.3%2.9%

3.4%2.9% 2.8%

-0.3%

3.0%

1.9%

-0.2%

2.3%

0.1%

1.5%

2.0%

-0.2%

0.2%

2.5%

1.9%2.1%

-0.4%

1.8%

-1.2%

0.5%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

янв.

2008

мар

.200

8м

ай.2

008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар

.200

9м

ай.2

009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар

.201

0м

ай.2

010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар

.201

1м

ай.2

011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар

.201

2м

ай.2

012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар

.201

3м

ай.2

013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар

.201

4м

ай.2

014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар

.201

5

Всего Всего, без учета Сбербанка и ВТБ

• Кредитование предприятий продолжает умеренно расширяться. В марте прирост корпоративного кредитного портфеля банков составил 0.5%. В годовом выражении темп прироста портфеля корпоративных кредитов немного снизился – до 10.8% март к марту - против 13.1% февраль к февралю.

• Третий месяц подряд на фоне укрепления рубля наблюдается устойчивый рост спроса предприятий на валютные и сокращение спроса на рублевые кредиты. С начала года портфель банковских валютных кредитов предприятиям вырос на 4.7%, а рублёвых – сократился на 2.1%

Кредиты предприятиям (с исключением валютной переоценки, темпы прироста за мес., %)

Кредитование предприятий умеренно растет на фоне снижения кредитования населения

Проблемные долги

• Как в корпоративном, так и в розничном кредитовании в последние четыре месяца наблюдается резкое ухудшение качества долга. В корпоративном портфеле (без учета Сбербанка, ВТБ и Банка Москвы) прирост доли просроченной задолженности в марте составил еще 0.2 проц. п. Эта доля достигла 5.6% (для сравнения: в марте 2014 г. – 4.5%).

• В розничном портфеле доля просроченных кредитов выросла еще на 0.5 проц. п., как и месяцем ранее, составив на конец марта 9.5% (6.4% в марте 2014 г.). Это соответствует максимальным значениям за период кризиса 2008-2009 гг.

• Объем проблемных и безнадежных розничных ссуд существенно вырос: их доля в портфеле за январь-февраль увеличилась на 1 проц. п., а за скользящий год (с февраля 2014 г.) – на 2.5 проц. п.

• По кредитному портфелю в целом (как розничному, так и корпоративному) доля проблемных и безнадёжных ссуд увеличилась за скользящий год на 1 проц. п. – с 6.2% в феврале прошлого года - до 7.2% в феврале текущего. Это позволяет называть текущую ситуацию кризисом «плохих долгов».

Доля просроченных кредитов в совокупных ссудах и займах (без учета Сбербанка, ВТБ и Банка Москвы), %

0.8 1.2

6.6

5.45.2

4.3 4.3 4.1 4.1 4.04.7

5.05.4

5.64.4 4.3 4.04.3

4.9

5.7

6.87.5

8.08.6

9.39.5 9.4

8.88.5

7.57.0

6.56.1

5.65.2 5.4

5.8

7.07.6

8.08.5

9.09.5

1.9 2.12.8

7.97.4

7.16.4

6.05.3 5.25.0 4.8

5.65.9

6.26.76.9

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

янв.

2008

апр.

2008

июл.

2008

окт.

2008

янв.

2009

апр.

2009

июл.

2009

окт.

2009

янв.

2010

апр.

2010

июл.

2010

окт.

2010

янв.

2011

апр.

2011

июл.

2011

окт.

2011

янв.

2012

апр.

2012

июл.

2012

окт.

2012

янв.

2013

апр.

2013

июл.

2013

окт.

2013

янв.

2014

апр.

2014

июл.

2014

окт.

2014

янв.

2015

кредиты предприятиям кредиты населению кредиты всего

0,0%2,0%4,0%6,0%8,0%

10,0%12,0%14,0%16,0%18,0%20,0%

янв.

12ф

ев.1

2м

ар.1

2ап

р.12

май

.12

июн.

12ию

л.12

авг.1

2се

н.12

окт.

12но

я.12

дек.

12ян

в.13

фев

.13

мар

.13

апр.

13м

ай.1

3ию

н.13

июл.

13ав

г.13

сен.

13ок

т.13

ноя.

13де

к.13

янв.

14ф

ев.1

4м

ар.1

4ап

р.14

май

.14

июн.

14ию

л.14

авг.1

4се

н.14

окт.

14но

я.14

дек.

14ян

в.15

фев

.15

всегоссуды на покупку жилья (кроме ипотечных ссуд)ипотечные жилищные ссудыавтокредитыиные потребительские ссудыдоля NPL в кредитах физическим лицам

Доля непогашенных ссуд, по которым срок платежа наступил в отчетном периоде, в общем объеме ссуд,

предоставленных физическим лицам , %

Доля проблемных долгов растет и уже достигла уровня кризисного 2008г.

Устойчивость банковской системы

• В марте впервые с ноября прошлого года банковская система смогла получить положительный финансовый результат: 42 млрд. руб. чистой балансовой прибыли, что не компенсирует убыток предшествующих трёх месяцев (227 млрд. руб. за декабрь-февраль).

• Годовая прибыльность активов банковской системы стагнирует на околонулевых уровнях: в целом по системе – 0.5% годовых, без учёта трех крупнейших госбанков (Сбербанк, ВТБ, Газпромбанк) - 0.1% годовых.

13.2 13.112.4

9.610.4 11.2 11.4 11.511.0

9.2

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.2 12.5

12.012.2

89

10111213141516171819202122

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система без учета Сбербанка, ВТБ и Банка МосквыОтношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного капитала банков к активам (на конец месяца, %)

3.3% 3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%3.0%

2.8%2.5% 2.6%

2.3%2.6% 2.5%

2.4%

2.6%

2.3%

2.6% 2.5%

0.2%

0.7%

1.3%

1.6%1.8%

2.3%

2.0%

2.1%1.9%

1.4%1.3%

0.8%0.6%

0.5%

2.3%

3.3%3.3%

2.2%

.

2.5%2.7%

2.6%

2.3%

1.1%

0.0%0.4%

0.6%

1.2%

1.8%1.6%

1.9%

1.7% 1.5%

1.2%

0.2%0.1%0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

ноя.

2007

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

Прибыль до формирования резервов, всегоПрибыль после формирования резервов, всегоДо формирования резервов, без Сбербанка, ВТБ и ГазпромбанкаПосле формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам банков (за скользящий год, без учёта МПБ и Связь-банка, %)

• Среднее отношение собственного капитала банков к активам, взвешенным с учётом риска, продолжает оставаться на минимальных исторических уровнях. Значительная часть кредитных организаций в действительности находится за пределами минимально допустимых уровней достаточности капитала (хотя по официальной отчетности норматив по капиталу у них выполняется).

• Косвенно на неблагополучие ситуации указывает увеличившаяся в апреле частота отзывов банковских лицензий – 9 случаев за мес. (из них 6 – банки Москвы) против всего 3 в феврале и 3 в марте.

Прибыльность активов банковской системы близка к нулю. Многие банки находятся в зоне риска.