Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.09.2017

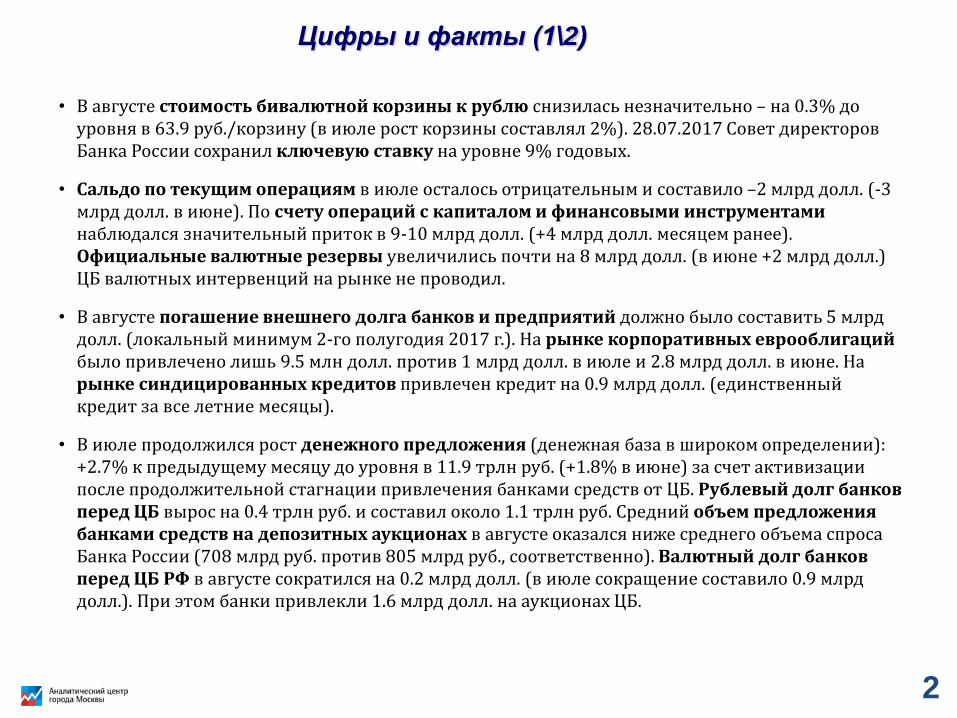

Цифры и факты (1\2)

• В августе стоимость бивалютной корзины к рублю снизилась незначительно – на 0.3% до уровня в 63.9 руб./корзину (в июле рост корзины составлял 2%). 28.07.2017 Совет директоров Банка России сохранил ключевую ставку на уровне 9% годовых.

• Сальдо по текущим операциям в июле осталось отрицательным и составило –2 млрд долл. (-3 млрд долл. в июне). По счету операций с капиталом и финансовыми инструментами наблюдался значительный приток в 9-10 млрд долл. (+4 млрд долл. месяцем ранее). Официальные валютные резервы увеличились почти на 8 млрд долл. (в июне +2 млрд долл.) ЦБ валютных интервенций на рынке не проводил.

• В августе погашение внешнего долга банков и предприятий должно было составить 5 млрд долл. (локальный минимум 2-го полугодия 2017 г.). На рынке корпоративных еврооблигаций было привлечено лишь 9.5 млн долл. против 1 млрд долл. в июле и 2.8 млрд долл. в июне. На рынке синдицированных кредитов привлечен кредит на 0.9 млрд долл. (единственный кредит за все летние месяцы).

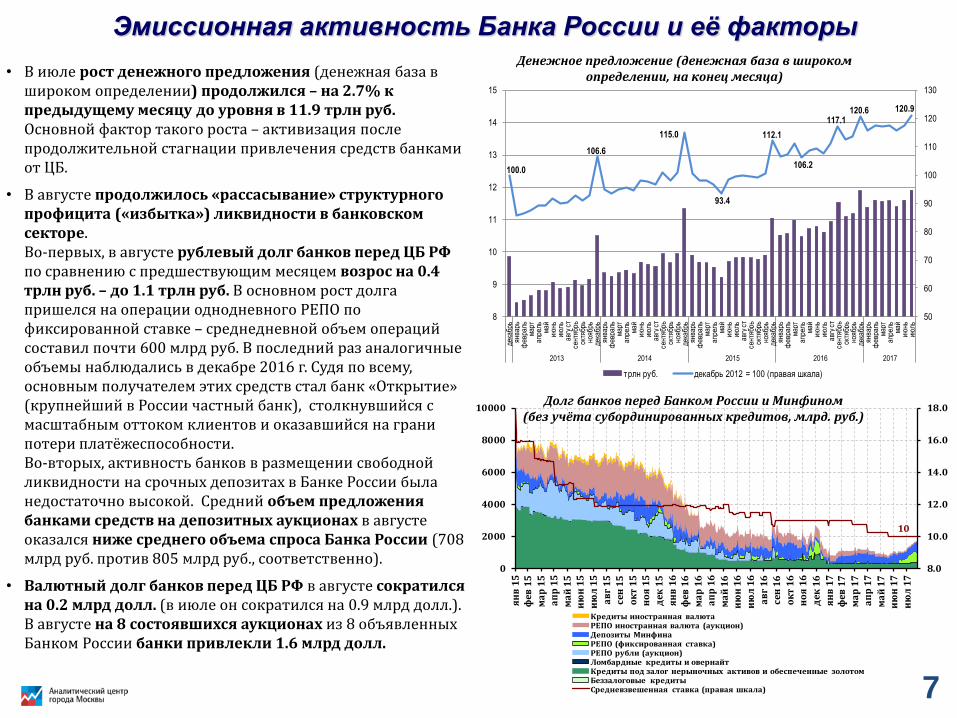

• В июле продолжился рост денежного предложения (денежная база в широком определении): +2.7% к предыдущему месяцу до уровня в 11.9 трлн руб. (+1.8% в июне) за счет активизации после продолжительной стагнации привлечения банками средств от ЦБ. Рублевый долг банков перед ЦБ вырос на 0.4 трлн руб. и составил около 1.1 трлн руб. Средний объем предложения банками средств на депозитных аукционах в августе оказался ниже среднего объема спроса Банка России (708 млрд руб. против 805 млрд руб., соответственно). Валютный долг банков перед ЦБ РФ в августе сократился на 0.2 млрд долл. (в июле сокращение составило 0.9 млрд долл.). При этом банки привлекли 1.6 млрд долл. на аукционах ЦБ.

2

Цифры и факты (2/2)

• Банки заработали в июле 156 млрд руб. прибыли после формирования резервов (126 млрд руб. – до формирования резервов) (в июне – 117 млрд руб. и 142 млрд руб., соответственно) . Показатель достаточности капитала снизился на 0.4 проц.п. до уровня в 12.9% (12.7% в декабре). Месячная прибыль трех крупнейших госбанков (Сбербанка, ВТБ и Газпромбанка) вновь составила более половины совокупной прибыли банковской системы (62%). Частный банковский сектор получает чистую прибыль уже восьмой месяц подряд: 59 млрд руб. после формирования резервов (1 млрд. руб. – до формирования резервов). Прибыльность активов до формирования резервов составила +1.8% по системе в целом и +0.9% без учета трех крупнейших госбанков (за скользящий год).

• Финансы населения. Под влиянием ситуации в банке «Открытие» в июле наблюдался отток средств населения с вкладов и депозитов в банках: -0.4% к предыдущему месяцу (+1.5% месяцем ранее). Отток вкладов в Сбербанке был меньше, чем в остальной банковской системе: -0.1% и -0.7%, соответственно. Максимальная ставка по рублевым депозитам населения в крупнейших банках составляла 7.5% годовых во второй декаде августа. Рынок розничного кредитования в июле продолжил уверенный рост: +1.3% к предыдущему месяцу и +6.8% к аналогичному периоду прошлого года (для сравнения: в июне эти показатели составляли +1.1% и +5.8%). Доля просроченных кредитов в июле снизилась на 0.6 проц. п. и составила 10.2% (без учета Сбербанка, ВТБ и Банка Москвы).

• Финансы предприятий. Средства на счетах и депозитах предприятий в июле сократились всего на 0.2% после июньского падения на 1.7%; в годовом выражении +4.4% после +1.5% в июне. При этом Сбербанк испытал приток (+6.4%) вкладов предприятий, а остальная банковская система – отток средств (–2.6%). Корпоративное кредитование в июле показало незначительный рост в 0.1% по системе в целом, но без Сбербанка и ВТБ ушло в минус (-1.4%) (месяцем ранее рост составлял +0.1% и +0.5%, соответственно). Доля просроченных кредитов выросла на 0.2 проц. п. до уровня в 10% (без учёта Сбербанка, ВТБ и Банка Москвы). В июне средние ставки по рублёвым кредитам предприятиям ускорили снижение до 10.4% годовых по долгосрочным и немного возросли до 11.6% по краткосрочным кредитам (для сравнения: 11% и 11.5% в мае).

3

Курс рубля и ключевая ставка Банка России • В августе стоимость бивалютной корзины к

рублю незначительно снизилась – на 0.3%, достигнув отметки в 63.9 руб. за корзину. Ситуация на нефтяном рынке не препятствовала стабильности обменного курса рубля.

• В течение августа нефтяные котировки удерживались выше психологически важной отметки в 50 долл./барр, а в среднем стоимость барреля нефть марки Brent составила 52 долл. Поддержку рынку нефти оказывает высокая степень выполнения соглашения среди всех стран-участниц ОПЕК и государств, не входящих в картель, – по итогам июля она составила 94%. Кроме того, в ноябре страны-участницы договорились обсудить вопрос о продлении соглашения после истечения его срока действия в конце марта 2018 г. Также определенную поддержку котировкам оказывает природный фактор (обрушившийся на Техас ураган «Харви», самый мощный за последние 12 лет).

• 28.07.2017 Совет директоров Банка России принял решение сохранить ключевую ставку на уровне 9% годовых. В июле уровень инфляции в годовом выражении опустился до 3.9% – минимальный уровень с мая 2012 г. С учетом заявления Банка России о наличии во второй половине 2017 г. «пространства для снижения ключевой ставки» на ближайшем заседании Совета директоров, которое состоится 15 сентября, скорее всего будет принято решение о снижении ключевой ставки на 0.25-0.5 проц. п.

51.8

75.4

64.9

87.0

63.9

57.6

17

15

14

12.5

11.5 1110.5 10

9.259.75

9

6

9

12

15

18

50

55

60

65

70

75

80

85

90

31

.01

.15

31

.03

.15

31

.05

.15

31

.07

.15

30

.09

.15

30

.11

.15

31

.01

.16

31

.03

.16

31

.05

.16

31

.07

.16

30

.09

.16

30

.11

.16

31

.01

.17

31

.03

.17

31

.05

.17

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), % годовых, правая шкала

51.1

75.4

64.9

87.0

63.9

68.3

27.8

42.2

52.952.0

25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

31

.01

.15

31

.03

.15

31

.05

.15

31

.07

.15

30

.09

.15

30

.11

.15

31

.01

.16

31

.03

.16

31

.05

.16

31

.07

.16

30

.09

.16

30

.11

.16

31

.01

.17

31

.03

.17

31

.05

.17

31

.07

.17

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр., правая шкала

4

Платежный баланс (млрд долл.) • По предварительным оценкам, в июле

продолжался чистый отток валюты по текущим операциям: сальдо текущих операций составило около -2 млрд долл. (-3 млрд долл. в июне). Такой устойчиво низкий результат лишь отчасти обусловлен действием сезонных факторов, связанных с годовым циклом колебаний импорта товаров и услуг (за аналогичные месяцы прошлого года величина сальдо была околонулевой). Значимую роль также играет среднесрочная тенденция восстановления импорта на фоне стагнации стоимостных объёмов экспорта.

• С притоком капитала сложилась позитивная ситуация. В июле сальдо операций с капиталом и финансовыми инструментами, по оценке, составило +9-10 млрд долл. (в июне +4-5 млрд долл.). В условиях введения новых экономических санкций против России со стороны США увеличение притока капитала в Россию выглядит немного парадоксально. Важнейшим каналом притока капитала в июне-июле было сокращение российскими банками своих вложений в зарубежные активы. Не исключено, что причиной этого являлись опасения банков относительно возможности блокирования зарубежных активов после введения санкций.

• В июле официальные валютные резервы в результате операций выросли почти на 8 млрд долл. (в июне – только на 2 млрд долл.). Отчасти это увеличение объясняется покупкой валюты Минфином и возвратом банками ранее привлеченных от Банка России валютных кредитов. При этом валютных интервенций на открытом рынке Банк России не проводил (как и в предшествующие два года).

11

9

10

77

3

4

1

3

45 5 5

4 4

1

3

-1

0

-2

2

0

56

8

7

8

12

-3-2

-11

-20

-9

-12

-3 -4

-2

1

3

-4

-6

-4 -4-3

2

00

1

3

-1

5

0

-17

0 0

-13

3

0

5

10

0

12

-1

5

-4

1

-2-2

-5

-4

1

-1-1

-1

-3 -3

1

-2 -1

-1

-5 -5

11

-9

-7

4

-4

-2

-8

-24

-18

-12

-6

0

6

12

1.1

5

2.1

5

3.1

5

4.1

5

5.1

5

6.1

5

7.1

5

8.1

5

9.1

5

10

.15

11

.15

12

.15

1.1

6

2.1

6

3.1

6

4.1

6

5.1

6

6.1

6

7.1

6

8.1

6

9.1

6

10

.16

11

.16

12

.16

1.1

7

2.1

7

3.1

7

4.1

7

5.1

7

6.1

7

7.1

7

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

5

Погашение внешнего долга банков и компаний

(млрд долл., основной долг и проценты,

по данным графика погашения на 01.04.2017)

• В августе погашения по внешнему долгу банков и компаний прошли точку локального минимума: 5 млрд долл. (для сравнения: в июле 6 млрд. долл.) согласно долговому графику на 01.04.2017. Это наименьший объем погашений за месяц во втором полугодии 2017 г. В августе, как и в июле, основная доля выплат по внешнему долгу приходилась на погашение рыночного долга. Погашения обязательств по сделкам с аффилированными зарубежными кредиторами, требования по которым являются более «мягкими» по сравнению с рыночным долгом, составляли только 12% от общего объема платежей (минимальное значение в текущем году).

• Первичный рынок еврооблигаций в августе замер: единственная небольшая эмиссия была осуществлена компанией «БКС» (9.5 млн долл.). Для сравнения: в июле на первичном рынке еврооблигаций корпоративные заемщики осуществили 3 размещения, совокупный объем которых составил 1 млрд долл.

54

2 2 1 2 1 14

13

1

74

7

2

7

5 9

44

9

5 5

15

16

7

5

13

11

16

9

12

910

65

10

6 6

19

17

10

6

20

15

23

12

0

5

10

15

20

25

апр

.17

ма

й.1

7

ию

н.1

7

ию

л.1

7

авг.1

7

се

н.1

7

окт

.17

но

я.1

7

де

к.1

7

ян

в.1

8

фе

в.1

8

ма

р.1

8

2 к

в. 2

01

8

3 к

в. 2

01

8

4 к

в. 2

01

8

1 к

в. 2

01

9

Банки Компании Всего

• В августе на рынке международного синдицированного кредитования средства привлекла только одна российская компания - «Уралкалий» (0.9 млрд долл.).

6

Эмиссионная активность Банка России и её факторы

• В июле рост денежного предложения (денежная база в

широком определении) продолжился – на 2.7% к предыдущему месяцу до уровня в 11.9 трлн руб. Основной фактор такого роста – активизация после продолжительной стагнации привлечения средств банками от ЦБ.

• В августе продолжилось «рассасывание» структурного профицита («избытка») ликвидности в банковском секторе. Во-первых, в августе рублевый долг банков перед ЦБ РФ по сравнению с предшествующим месяцем возрос на 0.4 трлн руб. – до 1.1 трлн руб. В основном рост долга пришелся на операции однодневного РЕПО по фиксированной ставке – среднедневной объем операций составил почти 600 млрд руб. В последний раз аналогичные объемы наблюдались в декабре 2016 г. Судя по всему, основным получателем этих средств стал банк «Открытие» (крупнейший в России частный банк), столкнувшийся с масштабным оттоком клиентов и оказавшийся на грани потери платёжеспособности. Во-вторых, активность банков в размещении свободной ликвидности на срочных депозитах в Банке России была недостаточно высокой. Средний объем предложения банками средств на депозитных аукционах в августе оказался ниже среднего объема спроса Банка России (708 млрд руб. против 805 млрд руб., соответственно).

• Валютный долг банков перед ЦБ РФ в августе сократился на 0.2 млрд долл. (в июле он сократился на 0.9 млрд долл.). В августе на 8 состоявшихся аукционах из 8 объявленных Банком России банки привлекли 1.6 млрд долл.

10

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5ф

ев 1

5

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6ф

ев 1

6

ма

р 1

6

ап

р 1

6

ма

й 1

6

ию

н 1

6

ию

л 1

6

ав

г 1

6

сен

16

ок

т 1

6

но

я 1

6

дек

16

ян

в 1

7ф

ев 1

7

ма

р 1

7

ап

р 1

7

ма

й 1

7

ию

н 1

7

ию

л 1

7

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСредневзвешенная ставка (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов, млрд. руб.)

100.0

106.6

115.0

93.4

112.1

106.2

117.1120.6 120.9

50

60

70

80

90

100

110

120

130

8

9

10

11

12

13

14

15

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рьок

тябр

ьно

ябрь

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рьок

тябр

ьно

ябрь

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

ль

2013 2014 2015 2016 2017

трлн руб. декабрь 2012 = 100 (правая шкала)

Денежное предложение (денежная база в широком определении, на конец месяца)

7

Внутренняя ресурсная база банков • В июле наблюдался заметный чистый отток средств со счетов

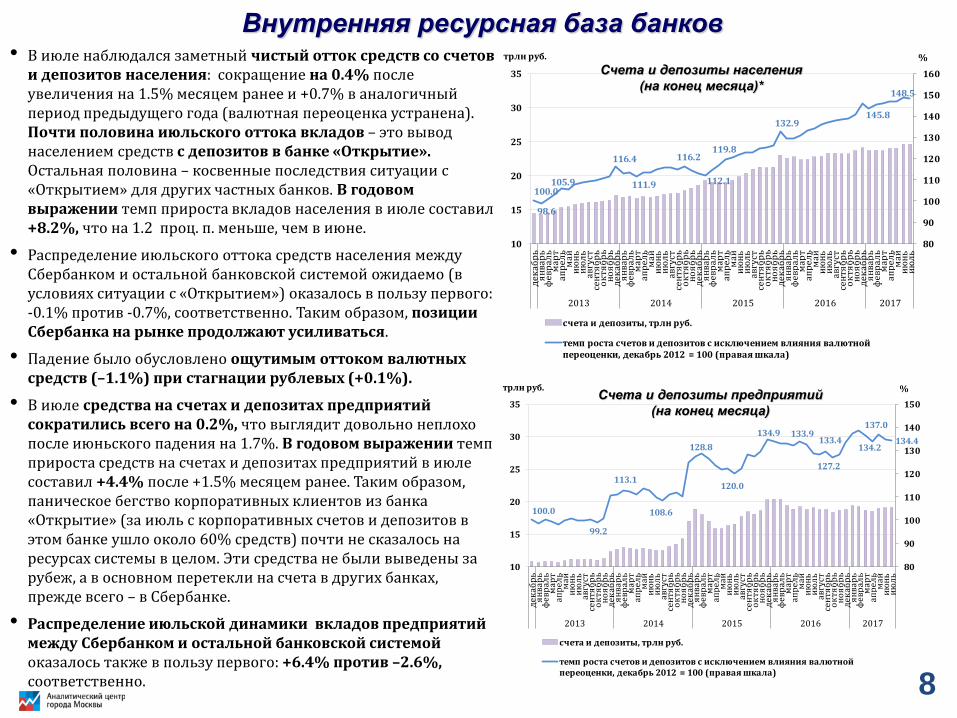

и депозитов населения: сокращение на 0.4% после увеличения на 1.5% месяцем ранее и +0.7% в аналогичный период предыдущего года (валютная переоценка устранена). Почти половина июльского оттока вкладов – это вывод населением средств с депозитов в банке «Открытие». Остальная половина – косвенные последствия ситуации с «Открытием» для других частных банков. В годовом выражении темп прироста вкладов населения в июле составил +8.2%, что на 1.2 проц. п. меньше, чем в июне.

• Распределение июльского оттока средств населения между Сбербанком и остальной банковской системой ожидаемо (в условиях ситуации с «Открытием») оказалось в пользу первого: -0.1% против -0.7%, соответственно. Таким образом, позиции Сбербанка на рынке продолжают усиливаться.

• Падение было обусловлено ощутимым оттоком валютных средств (–1.1%) при стагнации рублевых (+0.1%).

• В июле средства на счетах и депозитах предприятий сократились всего на 0.2%, что выглядит довольно неплохо после июньского падения на 1.7%. В годовом выражении темп прироста средств на счетах и депозитах предприятий в июле составил +4.4% после +1.5% месяцем ранее. Таким образом, паническое бегство корпоративных клиентов из банка «Открытие» (за июль с корпоративных счетов и депозитов в этом банке ушло около 60% средств) почти не сказалось на ресурсах системы в целом. Эти средства не были выведены за рубеж, а в основном перетекли на счета в других банках, прежде всего – в Сбербанке.

• Распределение июльской динамики вкладов предприятий между Сбербанком и остальной банковской системой оказалось также в пользу первого: +6.4% против –2.6%, соответственно.

100.0

98.6

105.9

116.4

111.9

116.2

112.1

119.8

132.9145.8

148.5

80

90

100

110

120

130

140

150

160

10

15

20

25

30

35

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тя

бр

ьн

оя

бр

ьд

ек

аб

рь

ян

вар

ьф

ев

ра

ль

мар

та

пр

ел

ьм

ай

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нв

арь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тя

бр

ьн

оя

бр

ьд

ек

аб

рь

ян

вар

ьф

ев

ра

ль

мар

та

пр

ел

ьм

ай

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нв

арь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ь

2013 2014 2015 2016 2017

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты населения

(на конец месяца)*

100.0

99.2

113.1

108.6

128.8

120.0

134.9 133.9

127.2

133.4134.2

137.0

134.4

80

90

100

110

120

130

140

150

10

15

20

25

30

35

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нт

яб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нт

яб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нт

яб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нт

яб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фе

вр

ал

ьм

арт

апр

ель

ма

йи

юн

ьи

юл

ь

2013 2014 2015 2016 2017

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты предприятий

(на конец месяца)

8

Кредитование населения и предприятий • В июле продолжалась стагнация банковского

портфеля кредитов предприятиям: темпы его прироста, как и месяцем ранее, составили +0.1% (здесь и далее – валютная переоценка устранена). Однако, без учета Сбербанка и ВТБ, показатели выглядят гораздо менее оптимистично: -1.4% после +0.5% в июне. Это наихудший результат за месяц с февраля этого года. На уровне системы в целом отмечалась стагнация рублевых кредитов (+0.3%) и сокращение валютных (–0.6%, в долл. эквиваленте).

• Темп прироста портфеля корпоративных кредитов к аналогичному периоду прошлого года в июле составил –1.2% (в июне годовой темп прироста также составлял –1.2%).

• Как и месяцем ранее, портфель розничных банковских кредитов в июле продолжил уверенно расти: +1.3% по системе в целом и +1.5% без учета Сбербанка (здесь и далее – валютная переоценка устранена). Месяцем ранее значение обоих показателей составляло +1.1%.

• В июле к аналогичному периоду прошлого года темп прироста портфеля кредитов населению составил +6.8%, что на 1.0 проц. п. больше, чем в июне.

** В мае показатель рассчитан без учета (1) ВТБ и БМ-Банка , показатели которых существенно исказились в

результате начала процесса консолидации работающих бизнесов двух банков под брендом ВТБ и неработающих –

под брендом БМ-банка, и (2) ФК Открытие и ХМБ Открытие, которые также начали процесс консолидации

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

0.7%

1.3%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

2.2%

-0.3%

4.6%

2.2%

0.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-1.0%

-0.6%

0.4%

0.8%

0.4%

-0.5%

1.2%1.5%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

окт.

20

16

ян

в.2

01

7

ап

р.2

01

7

ию

л.2

01

7

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

0.8%

-1.4%

0.7%

0.1%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-1.2%

0.4%

-1.7%

-1.4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

окт.

20

16

ян

в.2

01

7

ап

р.2

01

7

ию

л.2

01

7

Всего Всего, без учета Сбербанка и ВТБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %) **

* На начало сентября 2015 г. в выборке отсутствовали данные по банку «Траст», а на начало декабря 2015 г.–

по банку »Уралсиб» (не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

Проблемные долги

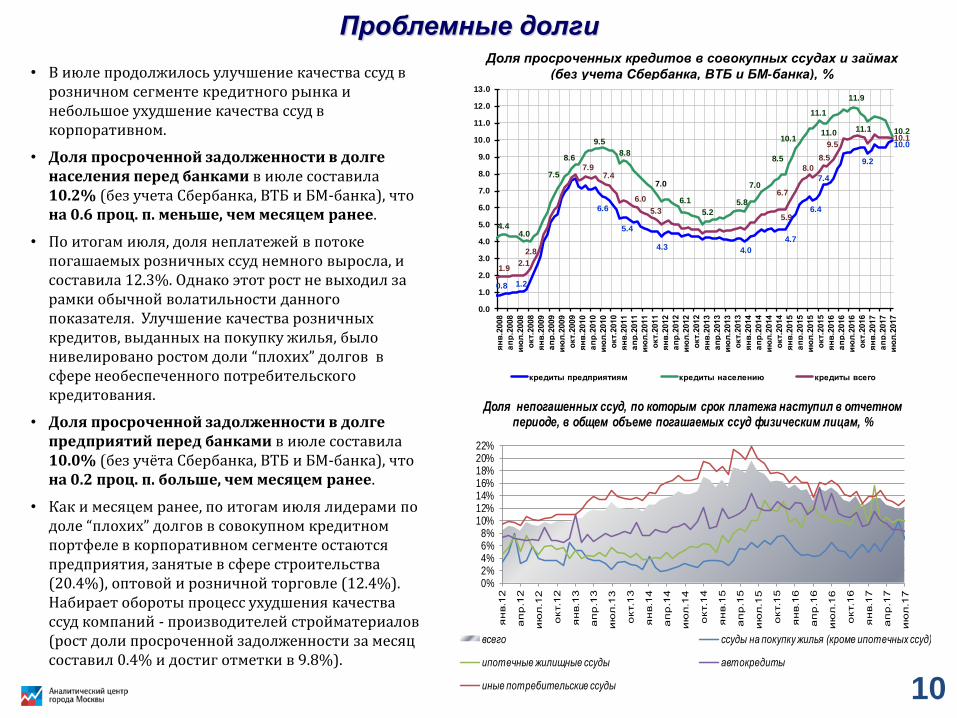

• В июле продолжилось улучшение качества ссуд в розничном сегменте кредитного рынка и небольшое ухудшение качества ссуд в корпоративном.

• Доля просроченной задолженности в долге населения перед банками в июле составила 10.2% (без учета Сбербанка, ВТБ и БМ-банка), что на 0.6 проц. п. меньше, чем месяцем ранее.

• По итогам июля, доля неплатежей в потоке погашаемых розничных ссуд немного выросла, и составила 12.3%. Однако этот рост не выходил за рамки обычной волатильности данного показателя. Улучшение качества розничных кредитов, выданных на покупку жилья, было нивелировано ростом доли “плохих” долгов в сфере необеспеченного потребительского кредитования.

• Доля просроченной задолженности в долге предприятий перед банками в июле составила 10.0% (без учёта Сбербанка, ВТБ и БМ-банка), что на 0.2 проц. п. больше, чем месяцем ранее.

• Как и месяцем ранее, по итогам июля лидерами по доле “плохих” долгов в совокупном кредитном портфеле в корпоративном сегменте остаются предприятия, занятые в сфере строительства (20.4%), оптовой и розничной торговле (12.4%). Набирает обороты процесс ухудшения качества ссуд компаний - производителей стройматериалов (рост доли просроченной задолженности за месяц составил 0.4% и достиг отметки в 9.8%).

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и БМ-банка), %

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.4

9.2

10.0

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.1

11.0

11.9

11.1 10.2

1.92.1

2.8

7.97.4

6.0

5.35.9

6.7

8.0

8.5

9.510.1

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

окт.

2016

ян

в.2

017

ап

р.2

017

ию

л.2

017

кредиты предприятиям кредиты населению кредиты всего

0%2%4%6%8%

10%12%14%16%18%20%22%

ян

в.1

2

ап

р.1

2

ию

л.1

2

окт.1

2

ян

в.1

3

ап

р.1

3

ию

л.1

3

окт.1

3

ян

в.1

4

ап

р.1

4

ию

л.1

4

окт.1

4

ян

в.1

5

ап

р.1

5

ию

л.1

5

окт.1

5

ян

в.1

6

ап

р.1

6

ию

л.1

6

окт.1

6

ян

в.1

7

ап

р.1

7

ию

л.1

7

всего ссуды на покупку жилья (кроме ипотечных ссуд)

ипотечные жилищные ссуды автокредиты

иные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа наступил в отчетном периоде, в общем объеме погашаемых ссуд физическим лицам, %

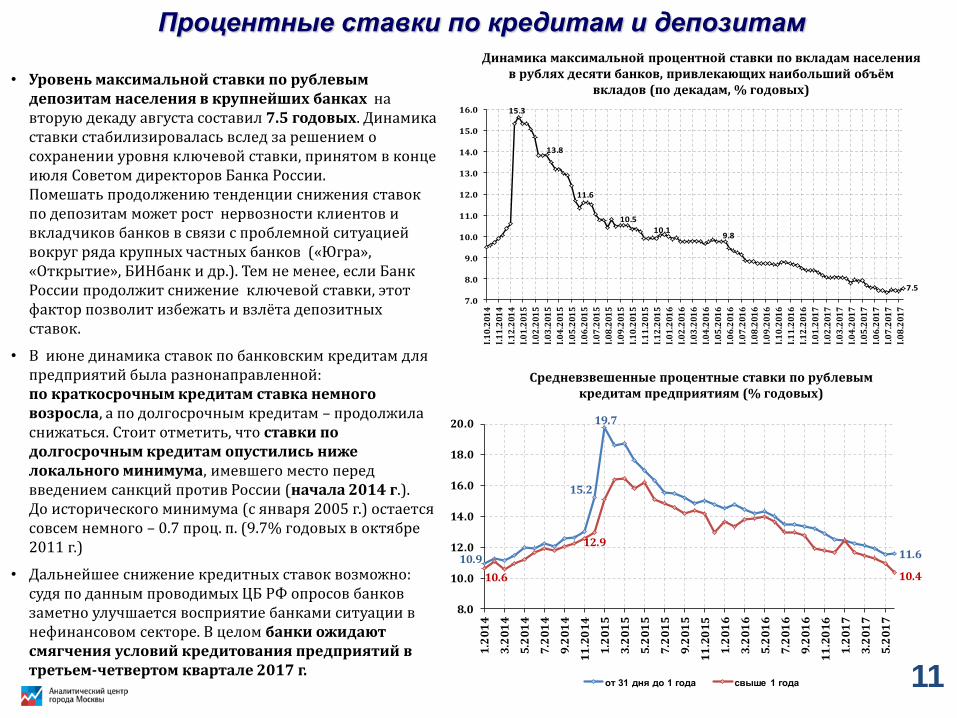

10

Процентные ставки по кредитам и депозитам

• Уровень максимальной ставки по рублевым депозитам населения в крупнейших банках на вторую декаду августа составил 7.5 годовых. Динамика ставки стабилизировалась вслед за решением о сохранении уровня ключевой ставки, принятом в конце июля Советом директоров Банка России. Помешать продолжению тенденции снижения ставок по депозитам может рост нервозности клиентов и вкладчиков банков в связи с проблемной ситуацией вокруг ряда крупных частных банков («Югра», «Открытие», БИНбанк и др.). Тем не менее, если Банк России продолжит снижение ключевой ставки, этот фактор позволит избежать и взлёта депозитных ставок.

• В июне динамика ставок по банковским кредитам для предприятий была разнонаправленной: по краткосрочным кредитам ставка немного возросла, а по долгосрочным кредитам – продолжила снижаться. Стоит отметить, что ставки по долгосрочным кредитам опустились ниже локального минимума, имевшего место перед введением санкций против России (начала 2014 г.). До исторического минимума (с января 2005 г.) остается совсем немного – 0.7 проц. п. (9.7% годовых в октябре 2011 г.)

• Дальнейшее снижение кредитных ставок возможно: судя по данным проводимых ЦБ РФ опросов банков заметно улучшается восприятие банками ситуации в нефинансовом секторе. В целом банки ожидают смягчения условий кредитования предприятий в третьем-четвертом квартале 2017 г.

15.3

13.8

11.6

10.5

10.19.8

7.5

7.0

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

01

4

I.1

1.2

01

4

I.1

2.2

01

4

I.0

1.2

01

5

I.0

2.2

01

5

I.0

3.2

01

5

I.0

4.2

01

5

I.0

5.2

01

5

I.0

6.2

01

5

I.0

7.2

01

5

I.0

8.2

01

5

I.0

9.2

01

5

I.1

0.2

01

5

I.1

1.2

01

5

I.1

2.2

01

5

I.0

1.2

01

6

I.0

2.2

01

6

I.0

3.2

01

6

I.0

4.2

01

6

I.0

5.2

01

6

I.0

6.2

01

6

I.0

7.2

01

6

I.0

8.2

01

6

I.0

9.2

01

6

I.1

0.2

01

6

I.1

1.2

01

6

I.1

2.2

01

6

I.0

1.2

01

7

I.0

2.2

01

7

I.0

3.2

01

7

I.0

4.2

01

7

I.0

5.2

01

7

I.0

6.2

01

7

I.0

7.2

01

7

I.0

8.2

01

7

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

10.9

15.2

19.7

11.6

10.6

12.9

10.4

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

1.2

01

6

3.2

01

6

5.2

01

6

7.2

01

6

9.2

01

6

11

.20

16

1.2

01

7

3.2

01

7

5.2

01

7

от 31 дня до 1 года свыше 1 года 11

Прибыльность и устойчивость банков

• В июле банковский сектор заработал 156 млрд руб. прибыли после формирования резервов под потери по ссудам и другим активам (126 млрд руб. – до формирования резервов). Это заметно лучше, чем в прошлом году: в июле 2016 г. прибыль банков после формирования резервов составляла всего 99 млрд руб. (до формирования резервов - 205 млрд руб.).

• В июле, как и месяцем ранее, прибыль трех крупнейших госбанков (Сбербанка, ВТБ и Газпромбанка) составила основную часть совокупной прибыли банковской системы (62%). Прибыль частных банков уже на протяжении восьми месяцев подряд остается положительной – 59 млрд руб. (1 млрд руб. – до формирования резервов). Прибыльность активов до формирования резервов составила +1.8% по системе в целом и +0.9% без учета трех крупнейших госбанков (за скользящий год).

• Среднее по системе отношение собственного капитала банков к активам, взвешенным с учётом риска (достаточность капитала) к началу июля сократилось на 0.4 проц. п. по сравнению с предыдущим месяцем и составило 12.9%. Очевидно, что в последующие месяцы этому показателю предстоит существенное падение в связи с давно назревавшим выявлением проблем с капиталом крупнейшего частного банка России – «Открытие».

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%

2.3%2.6% 2.5%

2.4%

2.6%

2.0%1.8%

1.8%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6%

1.7%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.7%2.6%

0.9%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%-0.2%

-0.1%

0.3%0.5%

0.9%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

ма

й.2

01

6и

юл

.20

16

се

н.2

01

6н

оя

.20

16

ян

в.2

01

7м

ар

.20

17

ма

й.2

01

7и

юл

.20

17

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

11.3

10.411.2 11.4 11.5

11.09.9

14.5

21.0

17.3

14.9

13.1

13.7

13.2

13.5

12.0

13.0

12.1 12.3

13.3

12.9

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

окт.

2016

ян

в.2

017

ап

р.2

017

ию

л.2

017

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

12