Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.06.2016

2

Основные выводы

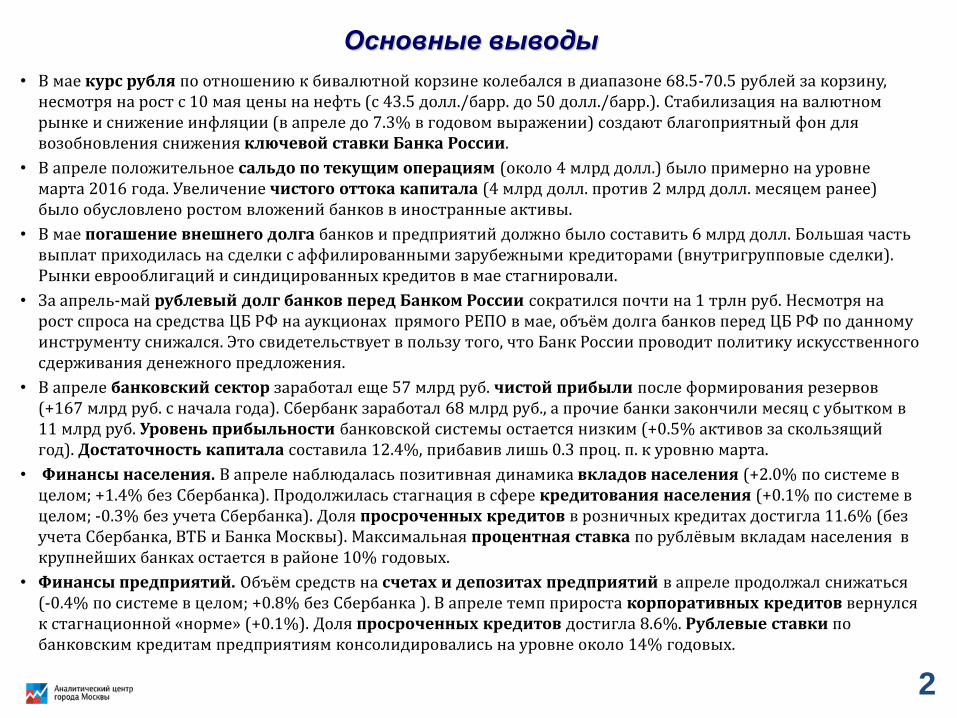

• В мае курс рубля по отношению к бивалютной корзине колебался в диапазоне 68.5-70.5 рублей за корзину, несмотря на рост с 10 мая цены на нефть (с 43.5 долл./барр. до 50 долл./барр.). Стабилизация на валютном рынке и снижение инфляции (в апреле до 7.3% в годовом выражении) создают благоприятный фон для возобновления снижения ключевой ставки Банка России.

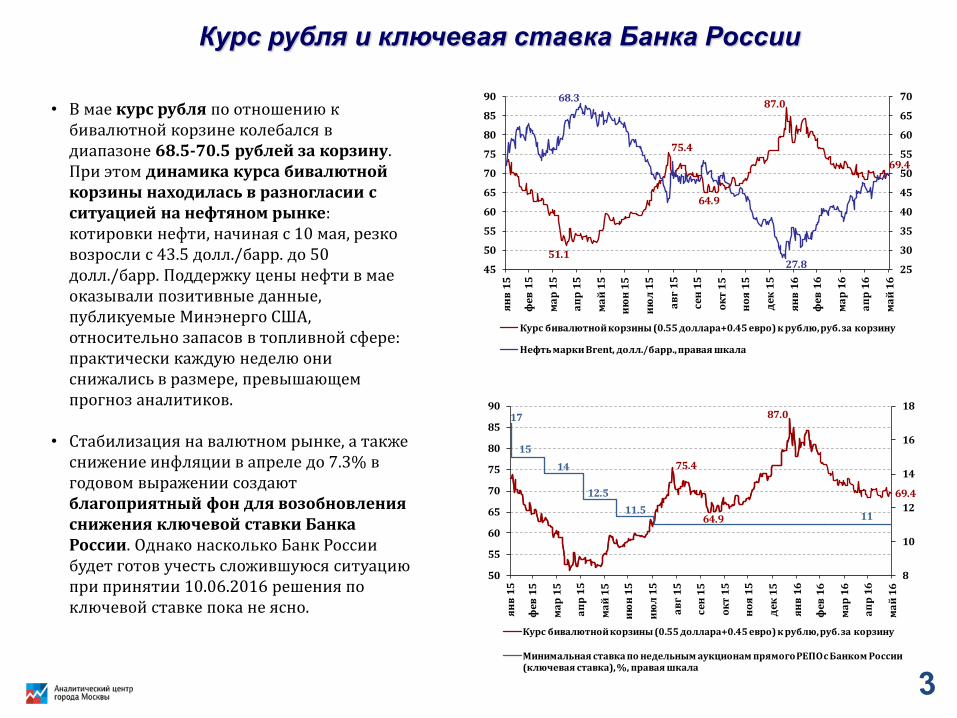

• В апреле положительное сальдо по текущим операциям (около 4 млрд долл.) было примерно на уровне марта 2016 года. Увеличение чистого оттока капитала (4 млрд долл. против 2 млрд долл. месяцем ранее) было обусловлено ростом вложений банков в иностранные активы.

• В мае погашение внешнего долга банков и предприятий должно было составить 6 млрд долл. Большая часть выплат приходилась на сделки с аффилированными зарубежными кредиторами (внутригрупповые сделки). Рынки еврооблигаций и синдицированных кредитов в мае стагнировали.

• За апрель-май рублевый долг банков перед Банком России сократился почти на 1 трлн руб. Несмотря на рост спроса на средства ЦБ РФ на аукционах прямого РЕПО в мае, объём долга банков перед ЦБ РФ по данному инструменту снижался. Это свидетельствует в пользу того, что Банк России проводит политику искусственного сдерживания денежного предложения.

• В апреле банковский сектор заработал еще 57 млрд руб. чистой прибыли после формирования резервов (+167 млрд руб. с начала года). Сбербанк заработал 68 млрд руб., а прочие банки закончили месяц с убытком в 11 млрд руб. Уровень прибыльности банковской системы остается низким (+0.5% активов за скользящий год). Достаточность капитала составила 12.4%, прибавив лишь 0.3 проц. п. к уровню марта.

• Финансы населения. В апреле наблюдалась позитивная динамика вкладов населения (+2.0% по системе в целом; +1.4% без Сбербанка). Продолжилась стагнация в сфере кредитования населения (+0.1% по системе в целом; -0.3% без учета Сбербанка). Доля просроченных кредитов в розничных кредитах достигла 11.6% (без учета Сбербанка, ВТБ и Банка Москвы). Максимальная процентная ставка по рублёвым вкладам населения в крупнейших банках остается в районе 10% годовых.

• Финансы предприятий. Объём средств на счетах и депозитах предприятий в апреле продолжал снижаться (-0.4% по системе в целом; +0.8% без Сбербанка ). В апреле темп прироста корпоративных кредитов вернулся к стагнационной «норме» (+0.1%). Доля просроченных кредитов достигла 8.6%. Рублевые ставки по банковским кредитам предприятиям консолидировались на уровне около 14% годовых.

Курс рубля и ключевая ставка Банка России

• В мае курс рубля по отношению к бивалютной корзине колебался в диапазоне 68.5-70.5 рублей за корзину. При этом динамика курса бивалютной корзины находилась в разногласии с ситуацией на нефтяном рынке: котировки нефти, начиная с 10 мая, резко возросли с 43.5 долл./барр. до 50 долл./барр. Поддержку цены нефти в мае оказывали позитивные данные, публикуемые Минэнерго США, относительно запасов в топливной сфере: практически каждую неделю они снижались в размере, превышающем прогноз аналитиков.

• Стабилизация на валютном рынке, а также снижение инфляции в апреле до 7.3% в годовом выражении создают благоприятный фон для возобновления снижения ключевой ставки Банка России. Однако насколько Банк России будет готов учесть сложившуюся ситуацию при принятии 10.06.2016 решения по ключевой ставке пока не ясно.

51.1

75.4

64.9

87.0

69.4

68.3

27.8 25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

ян

в 1

5

фе

в 1

5

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

се

н 1

5

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фе

в 1

6

ма

р 1

6

ап

р 1

6

ма

й 1

6

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр., правая шкала

75.4

64.9

87.0

69.4

17

15

14

12.5

11.511

8

10

12

14

16

18

50

55

60

65

70

75

80

85

90

ян

в 1

5

фев

15

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

ма

р 1

6

ап

р 1

6

ма

й 1

6

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), %, правая шкала

Платежный баланс (млрд долл.)

• В апреле, по предварительной оценке, положительное сальдо по текущим операциям было примерно на уровне марта 2016. При этом по сравнению с аналогичным периодом 2015 г. это сальдо существенно сократилось (около 4 млрд долл. в апреле 2016 г. против 7млрд долл. в апреле 2015 г.)

• Чистый отток капитала в апреле несколько увеличился, что было обусловлено увеличением вложений банков в иностранные активы.

9 8 8

43

-5

20

7

1

10

6

10 98

-5

2 31

64

11 10

7 6

21

3 45 6 6

4 34

-14

-3-3

-2

-5

0

-8

-2

3

-3

-9

-18

-10

-7

-2-4

-31

-12

-36

-11

-20

-9

-12

-3 -3-2

3

-5-2

-4-7

-2-2

-4

5

-5-5

-2

2

5

10

3 5

7 8

7

1316

-8

5

-2 3

27

6

31

0

12

-1

5

-4

1

-2

-2

-5

1

-4

-2

1

-36

-30

-24

-18

-12

-6

0

6

12

18

24

30

36

1.1

3

2.1

3

3.1

3

4.1

3

5.1

3

6.1

3

7.1

3

8.1

3

9.1

3

10

.13

11

.13

12

.13

1.1

4

2.1

4

3.1

4

4.1

4

5.1

4

6.1

4

7.1

4

8.1

4

9.1

4

10

.14

11

.14

12

.14

1.1

5

2.1

5

3.1

5

4.1

5

5.1

5

6.1

5

7.1

5

8.1

5

9.1

5

10

.15

11

.15

12

.15

1.1

6

2.1

6

3.1

6

4.1

6

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

4

Погашение внешнего долга банков и компаний

(млрд долл., основной долг и проценты,

по данным графика погашения на 01.01.2016)

• В апреле погашение внешнего долга банков и предприятий должно было составить 9 млрд долл., в мае – 6 млрд долл. (согласно долговому графику на 01.01.2016). Большая часть выплат по внешнему долгу в апреле-мае приходится на сделки с аффилированными зарубежными кредиторами (внутригрупповые сделки), требования по которым являются «мягкими», что означает высокую вероятность пролонгации и рефинансирования этих обязательств.

• В апреле происходило оживление первичного рынка еврооблигаций, вырос совокупный объем эмиссий. Привлечения осуществили компании: «Вымпелком» (1.2 млрд долл.), «Global Ports» (0.35 млрд долл.), «Ренессанс Капитал» (0.2 млрд долл.), «Северсталь» (0.2 млрд долл.). Однако, в мае не было осуществлено ни одной новой эмиссии.

• В апреле на рынке синдицированного кредитования крупный трехтраншевый кредит был привлечен компанией «Ямал СПГ» в объеме 14.9 млрд долл., также привлечение кредита осуществила компания «Русал» (0.4 млрд долл.). В мае объемы привлечения синдицированных международных кредитов российскими заёмщиками вернулись к среднемесячному уровню января-февраля текущего года, синдицированные кредиты были предоставлены компаниям «Уралкалий» (1.2 млрд долл.) и «Международный инвестиционный банк (МИБ)» (0.1 млрд долл.).

4 4 24

2 1 2 13 2 2

46 8

4 5

57

65

4

105

3

9

45

13

1314

9

18

8

10

8 9

6

12

7

4

12

6

8

17

20

21

13

23

0

5

10

15

20

25

ян

в.1

6

фев.1

6

ма

р.1

6

апр

.16

ма

й.1

6

ию

н.1

6

ию

л.1

6

авг.

16

се

н.1

6

окт

.16

но

я.1

6

де

к.1

6

1 к

в. 2

01

7

2 к

в. 2

01

7

3 к

в. 2

01

7

4 к

в. 2

01

7

Банки Компании Всего

5

Эмиссионная активность Банка России и её факторы

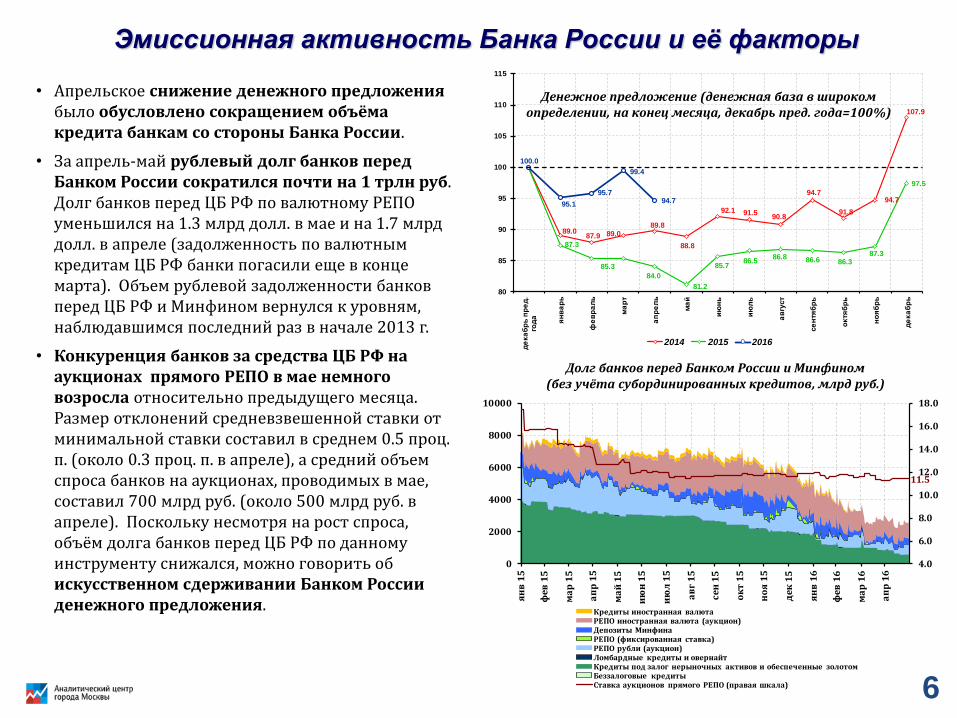

• Апрельское снижение денежного предложения было обусловлено сокращением объёма кредита банкам со стороны Банка России.

• За апрель-май рублевый долг банков перед Банком России сократился почти на 1 трлн руб. Долг банков перед ЦБ РФ по валютному РЕПО уменьшился на 1.3 млрд долл. в мае и на 1.7 млрд долл. в апреле (задолженность по валютнымкредитам ЦБ РФ банки погасили еще в конце марта). Объем рублевой задолженности банков перед ЦБ РФ и Минфином вернулся к уровням, наблюдавшимся последний раз в начале 2013 г.

• Конкуренция банков за средства ЦБ РФ на аукционах прямого РЕПО в мае немного возросла относительно предыдущего месяца. Размер отклонений средневзвешенной ставки от минимальной ставки составил в среднем 0.5 проц. п. (около 0.3 проц. п. в апреле), а средний объем спроса банков на аукционах, проводимых в мае, составил 700 млрд руб. (около 500 млрд руб. в апреле). Поскольку несмотря на рост спроса, объём долга банков перед ЦБ РФ по данному инструменту снижался, можно говорить об искусственном сдерживании Банком России денежного предложения.

11.5

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5

фев

15

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фе

в 1

6

ма

р 1

6

ап

р 1

6

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов, млрд руб.)

89.087.9 89.0

89.8

88.8

92.1 91.590.8

94.7

91.8

94.7

107.9

87.3

85.3

84.0

81.2

85.786.5

86.8 86.6 86.387.3

97.5

100.0

95.1

95.7

99.4

94.7

80

85

90

95

100

105

110

115

де

ка

бр

ь п

ре

д.

год

а

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2014 2015 2016

Денежное предложение (денежная база в широком определении, на конец месяца, декабрь пред. года=100%)

6

Внутренняя ресурсная база банков

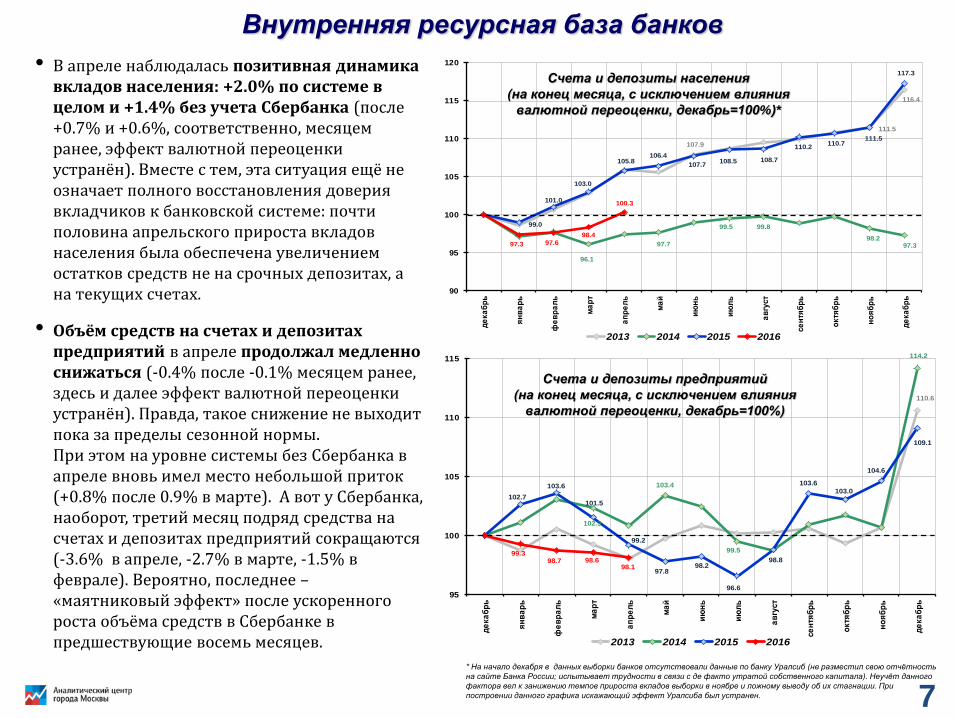

• В апреле наблюдалась позитивная динамика вкладов населения: +2.0% по системе в целом и +1.4% без учета Сбербанка (после +0.7% и +0.6%, соответственно, месяцем ранее, эффект валютной переоценки устранён). Вместе с тем, эта ситуация ещё не означает полного восстановления доверия вкладчиков к банковской системе: почти половина апрельского прироста вкладов населения была обеспечена увеличением остатков средств не на срочных депозитах, а на текущих счетах.

• Объём средств на счетах и депозитах предприятий в апреле продолжал медленно снижаться (-0.4% после -0.1% месяцем ранее, здесь и далее эффект валютной переоценки устранён). Правда, такое снижение не выходит пока за пределы сезонной нормы. При этом на уровне системы без Сбербанка в апреле вновь имел место небольшой приток (+0.8% после 0.9% в марте). А вот у Сбербанка, наоборот, третий месяц подряд средства на счетах и депозитах предприятий сокращаются (-3.6% в апреле, -2.7% в марте, -1.5% в феврале). Вероятно, последнее –«маятниковый эффект» после ускоренного роста объёма средств в Сбербанке в предшествующие восемь месяцев.

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб (не разместил свою отчётность

на сайте Банка России; испытывает трудности в связи с де факто утратой собственного капитала). Неучёт данного

фактора вел к занижению темпов прироста вкладов выборки в ноябре и ложному выводу об их стагнации. При

построении данного графика искажающий эффект Уралсиба был устранен.

110.6

102.3

103.4

99.5

114.2

102.7

103.6

101.5

99.2

97.898.2

96.6

98.8

103.6

103.0

104.6

109.1

99.398.7 98.6

98.1

95

100

105

110

115

де

ка

бр

ь

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2013 2014 2015 2016

Счета и депозиты предприятий

(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)

107.9

111.5

116.4

96.1

97.7

99.5 99.8

98.297.3

99.0

101.0

103.0

105.8106.4

107.7108.5 108.7

110.2110.7

111.5

117.3

97.3 97.6

98.4

100.3

90

95

100

105

110

115

120

де

ка

бр

ь

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2013 2014 2015 2016

Счета и депозиты населения

(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)*

7

Кредитование населения и предприятий

• Аномально высокий темп прироста кредитов предприятиям в марте (+0.8%; здесь и далее эффект валютной переоценки устранён) не говорит о начале новой тенденции. Вероятно, он был связан сотдельными масштабными сделками двух крупнейших госбанков. В апреле темп прироста корпоративных кредитов вернулся к стагнационной «норме» (+0.1%). К аналогичному периоду прошлого года прирост портфеля корпоративных кредитов составляет +2.0%.

• В сфере кредитования населения в апреле наблюдалась стагнация: темп прироста портфеля составил +0.1% по системе в целом и -0.3% без учета Сбербанка. Это несколько лучше показателей марта (-0.2% и -0.6% соответственно), но пока не дает поводов для особого оптимизма. К аналогичному периоду прошлого года портфель кредитов населению сократился на 3.9%. Сохраняются ограничения как со стороны спроса (недостаток уверенности населения в будущих доходах), так и со стороны предложения (нехватка капитала у банков, жесткие требования к качеству заемщиков). * На начало сентября в выборке отсутствовали данные по банку «Траст», а на начало декабря – по банку »Уралсиб»

(не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

0.1%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

2.2%

-0.3%

4.6%

2.2%

0.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-1.0%

-0.6%

-0.3%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

-1.0%

0.1%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-1.2%

0.4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.2

00

8

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.2

00

9

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.2

01

0

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.2

011

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.2

01

2

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.2

01

3

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.2

01

4

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.2

01

5

ян

в.2

01

6

ап

р.2

01

6

Всего Всего, без учета Сбербанка и ВТБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %)

8

Проблемные долги

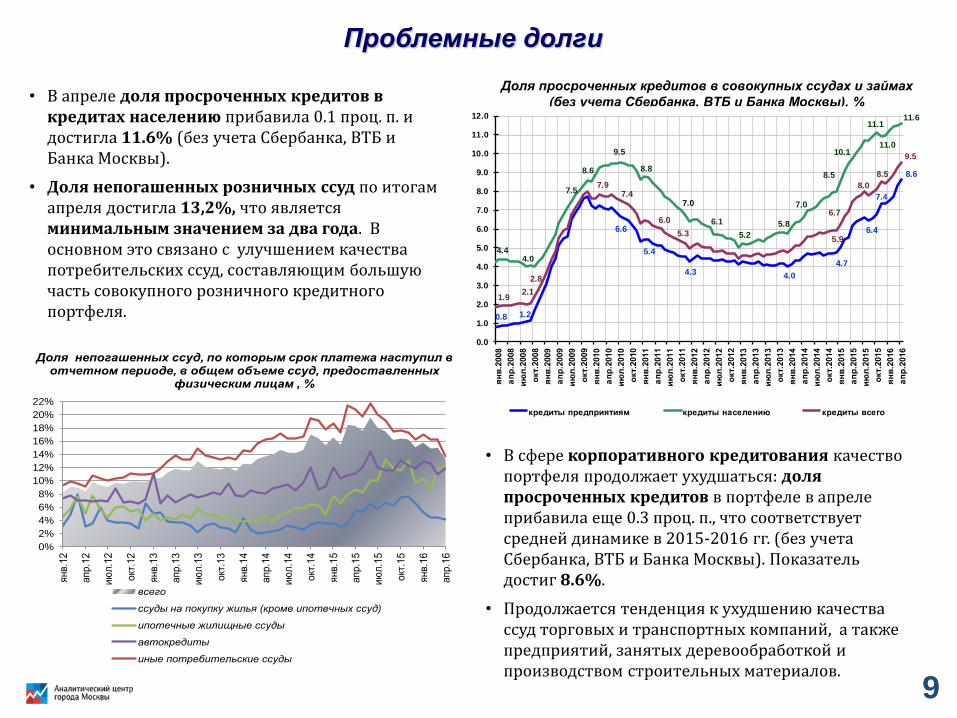

• В апреле доля просроченных кредитов в кредитах населению прибавила 0.1 проц. п. и достигла 11.6% (без учета Сбербанка, ВТБ и Банка Москвы).

• Доля непогашенных розничных ссуд по итогам апреля достигла 13,2%, что является минимальным значением за два года. В основном это связано с улучшением качества потребительских ссуд, составляющим большую часть совокупного розничного кредитного портфеля.

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и Банка Москвы), %

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.4

8.6

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.1

11.0

11.6

1.92.1

2.8

7.97.4

6.0

5.35.9

6.7

8.0

8.5

9.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

кредиты предприятиям кредиты населению кредиты всего

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

янв.1

2

апр

.12

ию

л.1

2

окт

.12

янв.1

3

апр

.13

ию

л.1

3

окт

.13

янв.1

4

апр.1

4

ию

л.1

4

окт

.14

янв.1

5

апр

.15

ию

л.1

5

окт

.15

янв.1

6

апр

.16

всего

ссуды на покупку жилья (кроме ипотечных ссуд)

ипотечные жилищные ссуды

автокредиты

иные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа наступил в отчетном периоде, в общем объеме ссуд, предоставленных

физическим лицам , %

9

• В сфере корпоративного кредитования качество портфеля продолжает ухудшаться: доля просроченных кредитов в портфеле в апреле прибавила еще 0.3 проц. п., что соответствует средней динамике в 2015-2016 гг. (без учета Сбербанка, ВТБ и Банка Москвы). Показатель достиг 8.6%.

• Продолжается тенденция к ухудшению качества ссуд торговых и транспортных компаний, а также предприятий, занятых деревообработкой и производством строительных материалов.

Процентные ставки по кредитам и депозитам

• Рублевые ставки по банковским кредитам предприятиям консолидировались на уровне около 14% годовых. Отклонение от предкризисных уровней ноября 2014 г. составляет примерно 1.5 проц. п. Текущие значения ключевой ставки Банка России также на 1.5 проц. п. выше предкризисных.

• Максимальная ставка по рублёвым вкладам населения в крупнейших банках остается в районе 10% годовых. Несмотря на уменьшение инфляции, банки не спешат снижать ставки по депозитам. Привлечение средств от населения позволяет банкам замещать в своих пассивах ещё более дорогие ресурсы, привлекаемые от ЦБ РФ.

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший

объём вкладов (по декадам, % годовых)

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

10.6

15.6

9.6

9.8

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

014

I.1

1.2

014

I.1

2.2

014

I.0

1.2

015

I.0

2.2

015

I.0

3.2

015

I.0

4.2

015

I.0

5.2

015

I.0

6.2

015

I.0

7.2

015

I.0

8.2

015

I.0

9.2

015

I.1

0.2

015

I.1

1.2

015

I.1

2.2

015

I.0

1.2

016

I.0

2.2

016

I.0

3.2

016

I.0

4.2

016

I.0

5.2

016

10.9

13.1

15.2

19.7

18.7

15.014.4

10.6

12.6

12.9

15.1

16.5

14.2 13.8

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

1.2

01

6

3.2

01

6

от 31 дня до 1 года свыше 1 года

10

Прибыльность и устойчивость банков

• В апреле банковский сектор заработал еще 57 млрд руб. чистой прибыли после формирования резервов под потери по ссудам и другим активам (и 92 млрд руб. – до формирования резервов). Таким образом, с начала года величина чистой прибыли приблизилась к отметке +167 млрд руб. против убытка -17 млрд руб. за аналогичный период прошлого года. Однако, несмотря на продолжающееся восстановление объемов прибыли, уровень прибыльности банковской системы восстанавливается очень медленно и по-прежнему остается низким (+0.5% активов за скользящий год).

• Сбербанк продолжает зарабатывать существенные объемы прибыли, перекрывающие убытки остальной банковской системы. Так, в апреле крупнейший банк заработал 68 млрд руб. – это означает, что прочие банки закончили месяц с убытком в 11 млрд руб.

• Достаточность капитала (его отношение к активам, взвешенным с учётом рисков) продолжает оставаться вблизи исторически минимальных значений – всего 12.4%, что лишь на 0.3 проц. п. выше, чем в предыдущем месяце. Росту показателя способствует восстановление, хоть и слабое, прибыльности банковской системы, препятствует –все еще негативная ситуация с проблемными долгами. Банковской системе нужен хотя бы краткосрочный положительный шок доходов заемщиков (если уж не стабильный их рост), чтобы снять навес плохих долгов и высвободить средства из резервов под потери. Это позволило бы повысить достаточность капитала и, возможно, повысить кредитную активность банков.

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%2.6%

2.3%2.6% 2.5%

2.4%

2.6%

2.0%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6%

0.5%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.7%2.6%

1.7%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%

-0.2%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

10.010.411.2 11.4 11.5

11.0

8.9

14.5

21.0

17.3

14.9

13.1

13.7

13.2

13.5

12.0

13.0

12.1

12.4

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ма

р.2

008

ма

й.2

008

ию

л.2

008

се

н.2

008

но

я.2

008

ян

в.2

009

ма

р.2

009

ма

й.2

009

ию

л.2

009

се

н.2

009

но

я.2

009

ян

в.2

010

ма

р.2

010

ма

й.2

010

ию

л.2

010

се

н.2

010

но

я.2

010

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

012

ма

р.2

012

ма

й.2

012

ию

л.2

012

се

н.2

012

но

я.2

012

ян

в.2

013

ма

р.2

013

ма

й.2

013

ию

л.2

013

се

н.2

013

но

я.2

013

ян

в.2

014

ма

р.2

014

ма

й.2

014

ию

л.2

014

се

н.2

014

но

я.2

014

ян

в.2

015

ма

р.2

015

ма

й.2

015

ию

л.2

015

се

н.2

015

но

я.2

015

ян

в.2

016

ма

р.2

016

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

11