Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.04.2017

Цифры и факты (1\2)

• В марте стоимость бивалютной корзины к рублю снизилась на 3%, составив на конец месяца 57.7 руб. за корзину. Совет директоров Банка России понизил ключевую ставку на 0.25 проц. п. до уровня в 9.75% годовых.

• Сальдо по текущим операциям в феврале составило 7-8 млрд долл. (на 3-4 млрд долл. больше, чем в феврале 2016 г.). Отток по сальдо счета операций с капиталом и финансовыми инструментами был незначителен – от 0 до -1 млрд долл. Официальные валютные резервы выросли на 6.8 млрд долл. (против прироста в 0.5 млрд долл. в феврале 2016 г.) в результате операций Минфина по покупке валюты (общий объем покупок в феврале 2017 г. составил более 80 млрд руб.) и погашения банками валютного долга перед ЦБ РФ.

• В феврале погашение внешнего долга банков и предприятий должно было составить 8 млрд долл., в феврале – 15 млрд долл. (пройден пик платежей I-го полугодия 2017 г.). На рынке корпоративных еврооблигаций активность возобновилась, синдицированных кредитов компании не привлекали.

• В феврале денежное предложение (денежная база в широком определении) выросло на 2% к предыдущему месяцу (в январе – сократилось на 4%), составив 11.6 трлн руб. Валютный долг банков перед ЦБ РФ в марте сократился незначительно – на 0.8 млрд долл. Рублевый долг банков перед ЦБ не изменился и составил 642 млрд руб. Среднемесячный объем предложения средств на аукционах по размещению средств банков на депозитах в ЦБ РФ достиг в марте максимального исторического уровня – более 1.1 трлн руб. (справочно: в феврале – 680 млрд руб., в январе – 700 млрд руб.). При этом 3 из 5 объявленных Минфином аукционов по размещению рублевых средств на депозиты в коммерческих банках не состоялись в связи с отсутствием участников. Это свидетельствует о достаточной ликвидности в банковском секторе.

2

Цифры и факты (2/2)

• Банки заработали в феврале 98 млрд руб. прибыли после формирования резервов и сформировали дополнительные резервы под потери по кредитам на 14 млрд руб. Три крупнейших госбанка – Сбербанк, ВТБ и Газпромбанк – заработали 68 млрд руб. прибыли, остальные банки - 30 млрд руб. Показатель достаточности капитала сохранился на уровне в 13.1% (12.7% в декабре).

• Финансы населения. Темпы прироста вкладов населения в феврале составили +1.2% к предыдущему месяцу и +12.1% к аналогичному периоду прошлого года. Рублевые средства населения выросли на 1.5%, валютные – на 0.1%. Распределение притока вкладов между Сбербанком и остальной банковской системой составило +1.4 % и +1.1 %, соответственно. Максимальная ставка по депозитам населения в крупнейших банках сохраняется на уровне 8% годовых. Рынок розничного кредитования в феврале проявил слабые признаки оживления: +0.3% к предыдущему месяцу и +2.1% к аналогичному периоду прошлого года. Доля просроченных кредитов в феврале выросла на 0.1 проц. п. и составила 11.4% (без учета Сбербанка, ВТБ и Банка Москвы).

• Финансы предприятий. Темп прироста средств на счетах и депозитах предприятий в феврале снизился, но остался положительным: +0.7% к предыдущему месяцу (против +3.1% в январе), прирост к аналогичному периоду прошлого года составил +4.6%.Продолжается отток средств корпоративных клиентов из Сбербанка: -1.5% в феврале (-1.6% месяцем ранее). Корпоративное кредитование сократилось на 0.7% по системе в целом и на 1.7% без учета Сбербанка и ВТБ (худший результат за месяц с октября 2008 г.). Доля просроченных кредитов выросла на 0.3 проц. п. и составила 9.7% (без учёта Сбербанка, ВТБ и Банка Москвы). Средние ставки по рублёвым кредитам предприятиям составили 12.5% годовых как по долгосрочным, так и по краткосрочным кредитам.

3

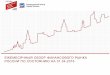

Курс рубля и ключевая ставка Банка России

• В марте стоимость бивалютной корзины к рублю снизилась на 3%, составив на конец месяца 57.7 руб. за корзину, и это несмотря на продолжающиеся ежедневные операции Минфина по покупке валюты (начались 7.02.2017).

• На нефтяном рынке в первой декаде марта котировки нефти резко скорректировались вниз на данных министерства энергетики США о значительном росте нефтяных запасов, однако, впоследствии котировки так и не смогли пробить важный «психологический барьер» в 50 долл./барр. и к концу месяца подросли до 53.5 долл./барр. Министерская встреча по мониторингу договоренности о сокращении добычи нефти, состоявшаяся 25-26 марта в Кувейте, констатировала, что условия соглашения странами-членами ОПЕК и странами-крупными независимыми экспортерами в феврале были выполнены на 94%, а также рекомендовала продлить действие соглашения еще на полгода -до конца 2017 г.

• 24.03.2017 Совет директоров Банка России принял решение возобновить снижение ключевой ставки после более чем полугодового перерыва. Ставка была уменьшена на 0.25 проц. п - до 9.75% годовых. По мнению регулятора, наблюдается «снижение инфляционных рисков», однако, все еще «они остаются на повышенном уровне».

51.1

75.4

64.9

87.0

57.7

68.3

27.8

42.2

52.9

44.5

53.5

25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

31

.08

.16

30

.09

.16

31

.10

.16

30

.11

.16

31

.12

.16

31

.01

.17

28

.02

.17

31

.03

.17

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр., правая шкала

75.4

64.9

87.0

57.7

17

15

14

12.5

11.511

10.510

9.75

8

10

12

14

16

18

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

31

.08

.16

30

.09

.16

31

.10

.16

30

.11

.16

31

.12

.16

31

.01

.17

28

.02

.17

31

.03

.17

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), % годовых, правая шкала

4

Платежный баланс (млрд долл.)

• В феврале 2017 г. по предварительной оценке положительное сальдо счёта по текущим операциям составило7-8 млрд долл., что на 3-4 млрд долл. больше, чем в феврале прошлого года. Возросший чистый приток валютных средств по каналам внешней торговли остается ключевым фундаментальным фактором, способствующим укреплению рубля.

• Чистый отток валютных средств по каналам операций с капиталом и финансовыми инструментами остается крайне незначительным –от 0 до -1 млрд долл. в феврале 2017 г. (что на 2-3 млрд меньше, чем в феврале прошлого года). Позитивная ситуация, вероятно, связана с ожиданиями дальнейшего укрепления рубля и высокой разницей между процентными ставками на внутреннем и на внешних рынках.

• В феврале Минфин приступил к покупкам валюты, что, наряду с погашением банками ранее накопленного валютного долга перед ЦБ РФ, стало причиной увеличения официальных валютных резервов. Официальные валютные резервы выросли на 6.8 млрд долл. (против прироста в 0.5 млрд долл. в феврале 2016 г.).

11

9

10

77

3

4

1

3

45 5

54 4

1

3

-1

0

-2

21

5

2

97

-11

-20

-9

-12

-3 -4

-2

1

3

-4

-6

-4 -4-3

2

1

0

1

3

-1

4

0

-14

0

-1

0

12

-1

5

-4

1

-2-2

-5-4

1

-1-1

-1

-3 -3

1

-2 -1

-1

-5 -5

11

-9

-7

-24

-18

-12

-6

0

6

12

1.1

5

2.1

5

3.1

5

4.1

5

5.1

5

6.1

5

7.1

5

8.1

5

9.1

5

10

.15

11

.15

12

.15

1.1

6

2.1

6

3.1

6

4.1

6

5.1

6

6.1

6

7.1

6

8.1

6

9.1

6

10

.16

11

.16

12

.16

1.1

7

2.1

7

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

5

Погашение внешнего долга банков и компаний

(млрд долл., основной долг и проценты,

по данным графика погашения на 01.10.2016)

• В феврале погашение внешнего долга банков и предприятий должно было составить 8 млрд долл., в марте – 15 млрд долл. – наиболее крупный объем погашений в первом полугодии 2017 г. (согласно долговому графику на 01.10.2016). В феврале основной объем платежей был направлен на погашение рыночного долга, в то время как на сделки с аффилированными зарубежными кредиторами, требования по которым являются более «мягкими» по сравнению с рыночным долгом, было направлено лишь 10% выплат. В марте чуть более половины выплат по внешнему долгу приходилось на сделки с аффилированными зарубежными кредиторами.

• На первичном рынке еврооблигаций в феврале эмиссию осуществили компании: «Полюс» (0.8 млрд долл.),«Северсталь» (две эмиссии общим объемом 0.8 млрд долл.), «РЖД» (0.5 млрд долл.). В марте активностьрынка сохранялась, еврооблигации разместили: «Газпром» (1.6 млрд долл.), «Евраз» (0.8 млрд долл.),«Московский Кредитный банк» (0.6 млрд долл.), «ABH Financial Limited» (0.4 млрд долл.), «БКС» (0.2 млрддолл.).

• На рынке международного синдицированного кредитования в первом квартале 2017 г. наблюдался«полный штиль» - корпоративные заемщики не привлекли ни одного синдицированного кредита.

3 3 3 14 3 3 4 2 2 2 2

4 47

4

7 7

15

3

4

13

6 4 74 3 4

20

26

13

12

11 10

18

4

8

15

98

96

5 6

25

30

20

16

0

5

10

15

20

25

30

35

окт

.16

но

я.1

6

де

к.1

6

ян

в.1

7

фе

в.1

7

ма

р.1

7

апр

.17

ма

й.1

7

ию

н.1

7

ию

л.1

7

авг.1

7

се

н.1

7

4 к

в. 2

01

7

1 к

в. 2

01

8

2 к

в. 2

01

8

3 к

в. 2

01

8

Банки Компании Всего

6

Эмиссионная активность Банка России и её факторы

• В феврале денежное предложение (денежная база в широком определении) возросло на 2% к предшествующему месяцу, достигнув 11.6 трлн руб. Основной фактор роста – операции Минфина по расходованию средств из Резервного фонда и ежедневные покупки валюты за счет дополнительных нефтегазовых доходов по новому бюджетному правилу (общий объем покупок в феврале составил более 80 млрд руб.).

• Банковская система не испытывает недостатка в ликвидных средствах, что обуславливает незначительный спрос банков на привлечение средств от монетарных властей и заметный спрос на размещение средств. В марте рублевый долг банков перед ЦБ РФ по сравнению с предшествующим месяцем не изменился. Из 5 объявленных Минфином аукционов по предоставлению рублевых средств на депозиты в коммерческих банках 3 не состоялись из-за отсутствия участников. Среднемесячный объем предложения средств на аукционах по размещению средств банков на депозитах в ЦБ РФ по итогом марта достиг максимального исторического уровня –более 1.1 трлн руб. (справочно: в феврале – 680 млрд руб., в январе – 700 млрд руб.).

• Валютный долг банков перед ЦБ РФ в марте сократился на 0.8 млрд долл. Спрос банков на привлечение валютных средств невелик, но не равен нулю: на 3 состоявшихся аукционах из 8 объявленных банки привлекли 4.8 млрд долл.

10.2

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5

фев

15

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

ма

р 1

6

ап

р 1

6

ма

й 1

6

ию

н 1

6

ию

л 1

6

ав

г 1

6

сен

16

ок

т 1

6

но

я 1

6

дек

16

ян

в 1

7

фев

17

ма

р 1

7

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов, млрд. руб.)

100.0

106.6

115.0

93.4

112.1

106.2

117.1120.6

117.7

50

60

70

80

90

100

110

120

130

8

9

10

11

12

13

14

15

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рьок

тябр

ьно

ябрь

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рьок

тябр

ьно

ябрь

дека

брь

янва

рьф

евра

ль

2013 2014 2015 2016 2017

трлн руб. декабрь 2012 = 100 (правая шкала)

Денежное предложение (денежная база в широком определении, на конец месяца)

7

Внутренняя ресурсная база банков

• В феврале наблюдалось ощутимое оживление динамики средств на счетах и депозитах населения: темпы прироста составили +1.2% (+0.8% - среднемесячный прирост в 2016 г. ) (валютная переоценка устранена). К аналогичному периоду прошлого года темп прироста вкладов населения в феврале составил +12.1%, что на 1 проц. п. больше, чем месяцем ранее. Февральское оживление динамики частных вкладов происходило на фоне укрепления рубля, сохранявшейся умеренно позитивной динамики реальных зарплат и вопреки продолжающемуся сокращению процентных ставок по срочным депозитам.

• Распределение февральского притока вкладов физических лиц между Сбербанком и остальной банковской системой составило +1.4 % и +1.1 %, соответственно. Таким образом, позиции Сбербанка на рынке продолжают усиливаться. В феврале почти весь приток вкладов физических лиц был обеспечен за счет рублёвых (+1.5%), а не валютных (+0.1% в долларовом эквиваленте) средств.

• Динамика средств на счетах и депозитах предприятий в феврале сохранилась в положительной зоне: прирост составил +0.7% против –0.6% годом ранее и всего +0.1% среднемесячного прироста в 2016 г. (валютная переоценка устранена). К аналогичному периоду прошлого года объём средств на счетах и депозитах предприятий вырос на 4.6%, что на 1.2 проц. п. больше, чем месяцем ранее.

• Распределение февральского притока средств юридических лиц между Сбербанком и остальной банковской системой, как и в последние два месяца, оказалось не в пользу Сбербанка: –1.5% и +1.4%, соответственно.

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб.

При построении данного графика искажающий эффект Уралсиба был устранен.

100.0

98.6

105.9

116.4

111.9

116.2

112.1

119.8

132.9

145.9

143.7

145.4

80

90

100

110

120

130

140

150

10

15

20

25

30

35

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нва

рь

фе

вр

ал

ь

2013 2014 2015 2016 2017

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты населения

(на конец месяца)*

100.0

99.2

113.1

108.6

128.8

120.0

134.9 133.9

127.2

133.4

137.6

138.5

80

90

100

110

120

130

140

150

10

15

20

25

30

35

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

ктя

бр

ьн

оя

бр

ьд

екаб

рь

ян

вар

ьф

евр

аль

мар

тап

рел

ьм

айи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

ктя

бр

ьн

оя

бр

ьд

екаб

рь

ян

вар

ьф

евр

аль

мар

тап

рел

ьм

айи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ь

2013 2014 2015 2016 2017

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты предприятий

(на конец месяца)

8

Кредитование населения и предприятий

• Возобновились маятниковые колебания динамики банковских кредитов предприятиям: в январе портфель корпоративных кредитов увеличился на +0.5% (здесь и далее валютная переоценка устранена), а в феврале он сократился на 0.7% по системе в целом и на 1.7% без учета Сбербанка и ВТБ. Это худший результат за месяц с октября 2008 г. Рублевые кредиты за февраль выросли на +0.6%, валютные – сократились на 5.1% (в долл. эквиваленте).

• Темп прироста портфеля корпоративных кредитов к аналогичному периоду прошлого года остался отрицательным: –1.4% (для сравнения: –1.6% в январе).

• В отличие от рынка корпоративных кредитов, рынок розничного кредитования в феврале проявил слабые признаки оживления: +0.3% по системе в целом и +0.4% по системе без учета Сбербанка. Это примерно соответствует среднему приросту кредитов в период их относительного восстановления в предыдущем году (с мая по ноябрь, +0.3%).

• В феврале к аналогичному периоду прошлого года темп прироста портфеля кредитов населению составил +2.1% (для сравнения: +1.7% в январе).

* На начало сентября 2015 г. в выборке отсутствовали данные по банку «Траст», а на начало декабря 2015 г.–

по банку «Уралсиб» (не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

2.2%

-0.3%

4.6%

2.2%

0.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-1.0%

-0.6%

0.4%

0.8%

0.4%

-0.5%

0.4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

окт.

20

16

ян

в.2

01

7

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

0.8%

-1.4%

-0.7%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-1.2%

0.4%0.5%

-1.7%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

окт.

20

16

ян

в.2

01

7

Всего Всего, без учета Сбербанка и ВТБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %) **

** В мае показатель рассчитан без учета (1) ВТБ и БМ-Банка , показатели которых

существенно исказились в результате начала процесса консолидации работающих

бизнесов двух банков под брендом ВТБ и неработающих – под брендом БМ-банка, и

(2) ФК Открытие и ХМБ Открытие, которые также начали процесс консолидации

9

Проблемные долги

• В феврале процесс улучшения качества кредитных портфелей приостановился –как в розничном, так и в корпоративном сегментах рынка.

• Доля просроченной задолженности в долге населения перед банками в феврале выросла на 0.1 проц. п. и составила 11.4% (без учета Сбербанка, ВТБ и БМ-банка).

• По итогам января, доля неплатежей в потоке погашаемых розничных ссуд выросла до 12.9%. Коррекция, главным образом, объясняется ростом доли «плохих» долгов в сегменте потребительского кредитования.

• Доля просроченной задолженности в долге предприятий перед банками в феврале выросла на 0.3 проц. п. до уровня в 9.7% (без учёта Сбербанка, ВТБ и БМ-банка).

• По итогам января, качество долга ухудшилось в добыче нетопливных полезных ископаемых, а также производстве машин и оборудования (наблюдался почти двукратный рост доли «плохих» долгов, с 2.2% до 4.1% и с 5.5% до 10.8%, соответственно).

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.4

9.29.4

9.7

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.1

11.0

11.9

11.111.3

11.4

1.92.1

2.8

7.97.4

6.0

5.35.9

6.7

8.0

8.5

9.510.3

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

окт.

2016

ян

в.2

017

кредиты предприятиям кредиты населению кредиты всего

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

янв.1

2

апр.1

2

ию

л.1

2

окт

.12

янв.1

3

апр.1

3

ию

л.1

3

окт

.13

янв.1

4

апр.1

4

ию

л.1

4

окт

.14

янв.1

5

апр.1

5

ию

л.1

5

окт

.15

янв.1

6

апр.1

6

ию

л.1

6

окт

.16

янв.1

7

всего ссуды на покупку жилья (кроме ипотечных ссуд)

ипотечные жилищные ссуды автокредиты

иные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа наступил в отчетном периоде, в общем объеме погашаемых ссуд физическим лицам, %

10

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и БМ-банка), %

Процентные ставки по кредитам и депозитам

• Уровень максимальной ставки по рублевым депозитам населения в крупнейших банках, начиная с февраля и по вторую декаду марта, устойчиво держится вблизи уровня в 8% годовых. Однако в связи с недавним снижением ключевой ставки на 0.25 проц. п. уровень максимальной ставки в ближайшее время может опуститься ниже исторически минимального уровня в 7.85% годовых, который был зафиксирован во второй декаде июня 2011 г.

• В начале года снижение ставки по краткосрочным рублевым кредитам предприятиям замедлилось. Ставки замерли на уровне в 12.5% годовых.

• По долгосрочным (свыше 1 года) рублевым кредитам в начале 2017 г. наблюдался резкий рост ставки до уровня ставки по краткосрочным кредитам. Не исключено, что это может отражать эффект единичных крупных сделок. Однако, стоит отметить, что в прошлом превышение долгосрочных ставок над краткосрочными было характерно для некризисных периодов. С учетом этого, возможно, это слабый сигнал о нормализации ситуации на кредитном рынке.

15.6

13.9

11.6

10.5

10.19.8

8.08.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

01

4

I.1

1.2

01

4

I.1

2.2

01

4

I.0

1.2

01

5

I.0

2.2

01

5

I.0

3.2

01

5

I.0

4.2

01

5

I.0

5.2

01

5

I.0

6.2

01

5

I.0

7.2

01

5

I.0

8.2

01

5

I.0

9.2

01

5

I.1

0.2

01

5

I.1

1.2

01

5

I.1

2.2

01

5

I.0

1.2

01

6

I.0

2.2

01

6

I.0

3.2

01

6

I.0

4.2

01

6

I.0

5.2

01

6

I.0

6.2

01

6

I.0

7.2

01

6

I.0

8.2

01

6

I.0

9.2

01

6

I.1

0.2

01

6

I.1

1.2

01

6

I.1

2.2

01

6

I.0

1.2

01

7

I.0

2.2

01

7

I.0

3.2

01

7

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

10.9

15.2

19.7

10.6

12.9 12.5

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

1.2

01

6

3.2

01

6

5.2

01

6

7.2

01

6

9.2

01

6

11

.20

16

1.2

01

7

от 31 дня до 1 года свыше 1 года 11

Прибыльность и устойчивость банков

• В феврале банковский сектор заработал 98 млрд руб. прибыли после формирования резервов под потери по ссудам и другим активам (112 млрд руб. –до формирования резервов). Заметны достигнутые банками успехи за прошедший год: в прошлом феврале прибыль после формирования резервов составляла 50 млрд руб. (до формирования резервов – 97 млрд руб. )

• По-прежнему большую часть прибыли получают госбанки. В феврале на 3 крупнейших госбанка (Сбербанк, ВТБ и Газпромбанк) пришлось 68 млрд руб. прибыли до формирования резервов (66% от уровня системы в целом).

• В феврале обеспеченность банков собственным капиталом сохранилась на новом, чуть более высоком уровне, достигнутом месяцем ранее. Среднее по системе отношение собственного капитала банков к активам, взвешенным с учётом риска (достаточность капитала) к началу февраля оставалось на отметке 13.1% против 12.7% на начало декабря. Среднее отношение собственного капитала к активам банков составило 9.6% в начале января и февраля (без учета Сбербанка, ВТБ и БМ-банка). Это хотя и слабый, но позитивный сигнал повышения устойчивости банковского сектора, позволяющий ожидать роста предложения кредитов.

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%

2.3%2.6% 2.5%

2.4%

2.6%

2.0%1.8%

1.5%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6%

1.4%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.7%2.6%

0.6%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%-0.2%

-0.1%

0.3%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

ма

й.2

01

6и

юл

.20

16

се

н.2

01

6н

оя

.20

16

ян

в.2

01

7

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

10.911.1

10.411.2 11.4 11.5

11.0

9.4

9.6

14.5

21.0

17.3

14.9

13.1

13.7

13.2

13.5

12.0

13.0

12.1 12.312.7

13.1

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

окт.

2016

ян

в.2

017

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

12