Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.10.2016

Текущая ситуация в банковском секторе

На последнем заседании Совета директоров 16 сентября ЦБ принял решение понизить ставку до 10%. Банк России сообщил, что собирается сохранить умеренно жесткую политику, обеспечивающую положительный уровень реальных ставок (выше инфляции). Одновременно регулятор дал жесткий сигнал, что при реализации базового сценария макропрогноза следующее снижение произойдет не ранее первой половины 2017 года. При этом банк признает, что сама такая политика не может стать основной движущей силой роста.

В то же время премьер-министр РФ Дмитрий Медведев считает, что есть основания для дальнейшего снижения ставки Банка России, о чем он заявил в интервью СМИ. Аналогичной точки зрения придерживается и Международный валютный фонд. МВФ в своем обзоре состояния мировой экономики (WEO) отметил, что российским властям следует продолжить смягчение денежно-кредитной политики для перехода национальной экономики от рецессии к росту. Ужесточать монетарную политику не стоит даже тогда, когда подъем возобновится, считают в фонде.

Банк России заявляет, что в банковской системе сохраняется избыток ликвидности. На аукционе Федерального казначейства 13 сентября из предлагавшихся 100 млрд. руб. было размещено всего 25 млрд. (1 заявка), что явно свидетельствует об отсутствии спроса на денежные средства. Для её стерилизации ЦБ РФ увеличивает число недельных депозитных аукционов и прибегает к продажам на рынке ОФЗ из собственного портфеля. Кроме того, Совет директоров ЦБ РФ заявил о готовности приступить к выпуску краткосрочных (3, 6, 12 месяцев) облигаций Банка России для привлечения ликвидности с рынка.

Одновременно банковская система продолжала замещать дорогие кредиты ЦБ менее дорогими средствами граждан и предприятий. Задолженность кредитных организаций перед регулятором сократилась по сравнению с началом года вдвое — с 5,4 до 2,7 триллиона рублей на начало августа на фоне роста депозитов населения и предприятий.

Сложившийся уровень рыночных процентных ставок делает банковское кредитование запретительно дорогим. В таких условиях (осложненных снижением платежеспособного спроса) бизнес предпочитает отказываться от реализации инвестиционных проектов, а экономика теряет потенциальные драйверы роста.

2

Цифры и факты

• В сентябре отсутствовала выраженная динамика стоимости бивалютной корзины к рублю (67.3-69.4 руб. за корзину). Совет директоров Банка России снизил ключевую ставку на 0.5 проц. п. 16 сентября.

• Сальдо по текущим операциям снизилось в августе (по оценке – до 2 млрд долл.) в результате быстрого роста объёмов импорта. Чистый отток капиталов с российских рынков был относительно небольшим (по оценке – около 1 млрд долл.). Официальные валютные резервы выросли в результате погашения российскими банками своего валютного долга перед ЦБ РФ. Операций по покупке/продаже валюты на рынке Банк России не проводил.

• В августе погашение внешнего долга банков и предприятий должно было составить 4 млрд долл., в сентябре – 12 млрд долл. (в сентябре около половины погашений - сделки с аффилированными зарубежными кредиторами). На рынках еврооблигаций и синдицированных кредитов активность возобновилась в сентябре.

• В августе денежное предложение выросло ввиду возобновления расходования средств из Резервного фонда. Рублевый долг банков перед Банком России прекратил снижение, валютный долг за сентябрь уменьшился ещё на 0.9 млрд долл. и составил 10.2 млрд долл. В банковской системе сохраняется избыток ликвидности.

• Банки заработали в августе 74 млрд руб. прибыли после формирования резервов и пополнили на 54 млрд руб. резервы под потери. Вся прибыль пришлась на 3 крупнейших госбанка – Сбербанк, ВТБ и Газпромбанк. Уровень прибыльности банковской системы перестал расти и составил +0.8% активов за скользящий год. Достаточность капитала продолжает колебаться в диапазоне исторически минимальных значений (12.3-12.4%) (в январе 2016 – 13%).

• Финансы населения. Прирост вкладов населения в августе составил +0.5% как по рынку в целом, так и без учета Сбербанка. Максимальная ставка по депозитам населения в крупнейших банках стабилизировалась (8.7%). Рынок розничного кредитования вырос на 0.8%. Доля просроченных кредитов в августе не изменилась и составила 11.9% (без учета Сбербанка, ВТБ и Банка Москвы).

• Финансы предприятий. Средства на счетах и депозитах предприятий в августе продолжали снижаться: -0.5% по системе в целом, в Сбербанке сокращение составило 3.5%. Продолжился процесс снижения динамики корпоративного кредитования (-0.2% после +0.1% месяцем ранее). Доля просроченных кредитов возросла на 0.1 п.п. до уровня 9.4% (без учёта Сбербанка, ВТБ и Банка Москвы). Рублевые ставки по банковским кредитам предприятиям снизились: 13% годовых по долгосрочным и 13.5% по краткосрочным кредитам.

3

Курс рубля и ключевая ставка Банка России

• В сентябре в динамике как цены на нефть, так и курса рубля отсутствовала выраженная динамика. Диапазон колебаний цены на нефть составил 4 долл./барр. (46-50), а стоимости бивалютной корзины – около 2 руб. за корзину (67.3-69.4). Такая относительно спокойная (для осенних месяцев) картина – следствие позитивных настроений игроков относительно встречи стран ОПЕК в конце сентября. Однако фактические результаты встречи превзошли ожидания: вместо заморозки добычи нефти страны ОПЕК договорились о ее снижении. Детали соглашения будут согласованы на предстоящей встрече картеля в Вене 30 ноября. Ожидание предстоящей встречи будет, скорее всего, поддерживать котировки нефти в октябре-ноябре, оказывая понижательное давление на курс рубля.

• Стабильный курс рубля в августе-сентябре на фоне снижения темпов инфляции в годовом выражении «позволили» Совету директоров Банка России возобновить снижение ключевой ставки (на 0.5 проц. п. 16 сентября). При этом Банк России заявил о неготовности продолжать снижение ключевой ставки ранее первого квартала 2017 г. Однако последние позитивные новости с нефтяного и валютного рынка создают хорошие условия для более раннего возобновления процесса снижения ставки без риска ускорения инфляции.

51.1

75.4

64.9

87.068.3

27.8

42.2

25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

31

.08

.16

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр., правая шкала

75.4

64.9

87.0

67.4

17

15

14

12.5

11.511

10.510

8

10

12

14

16

18

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

31

.08

.16

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), % годовых, правая шкала

4

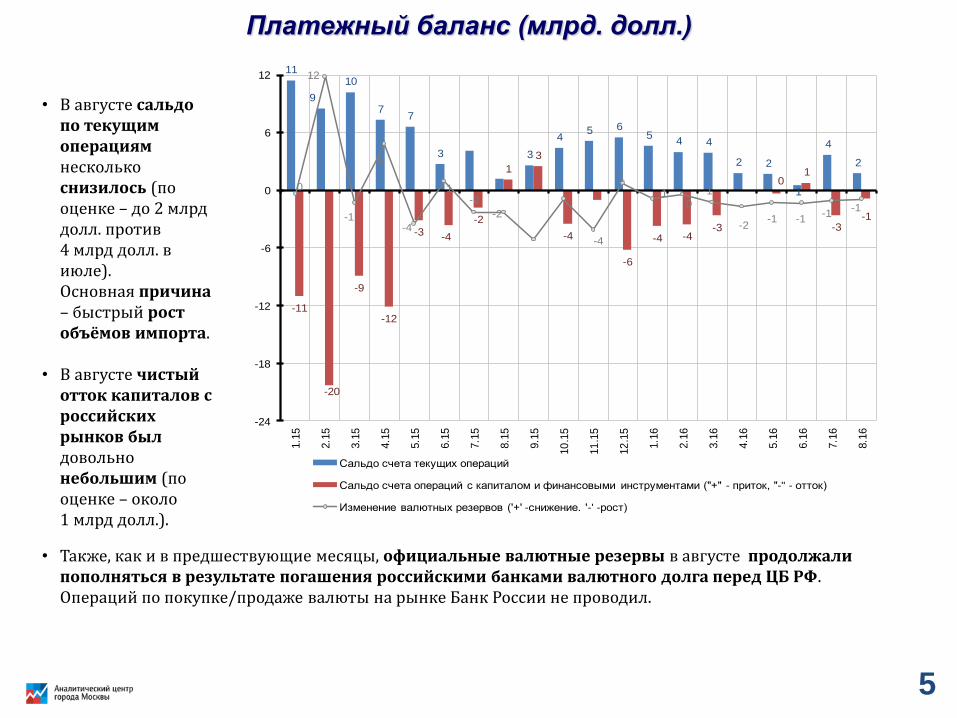

Платежный баланс (млрд. долл.)

• В августе сальдо по текущим операциям несколько снизилось (по оценке – до 2 млрд долл. против 4 млрд долл. в июле). Основная причина – быстрый рост объёмов импорта.

• В августе чистый отток капиталов с российских рынков был довольно небольшим (по оценке – около 1 млрд долл.).

• Также, как и в предшествующие месяцы, официальные валютные резервы в августе продолжали пополняться в результате погашения российскими банками валютного долга перед ЦБ РФ. Операций по покупке/продаже валюты на рынке Банк России не проводил.

11

9

10

77

3 3

45 6

54 4

2 2

1

4

2

-11

-20

-9

-12

-3 -4

-2

1

3

-4

-6

-4 -4-3

01

-3-1

0

12

-1

5

-4

1-2

-2

-4

1

-10

-1

-2-1 -1

-1-1

-24

-18

-12

-6

0

6

12

1.1

5

2.1

5

3.1

5

4.1

5

5.1

5

6.1

5

7.1

5

8.1

5

9.1

5

10

.15

11

.15

12

.15

1.1

6

2.1

6

3.1

6

4.1

6

5.1

6

6.1

6

7.1

6

8.1

6

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

5

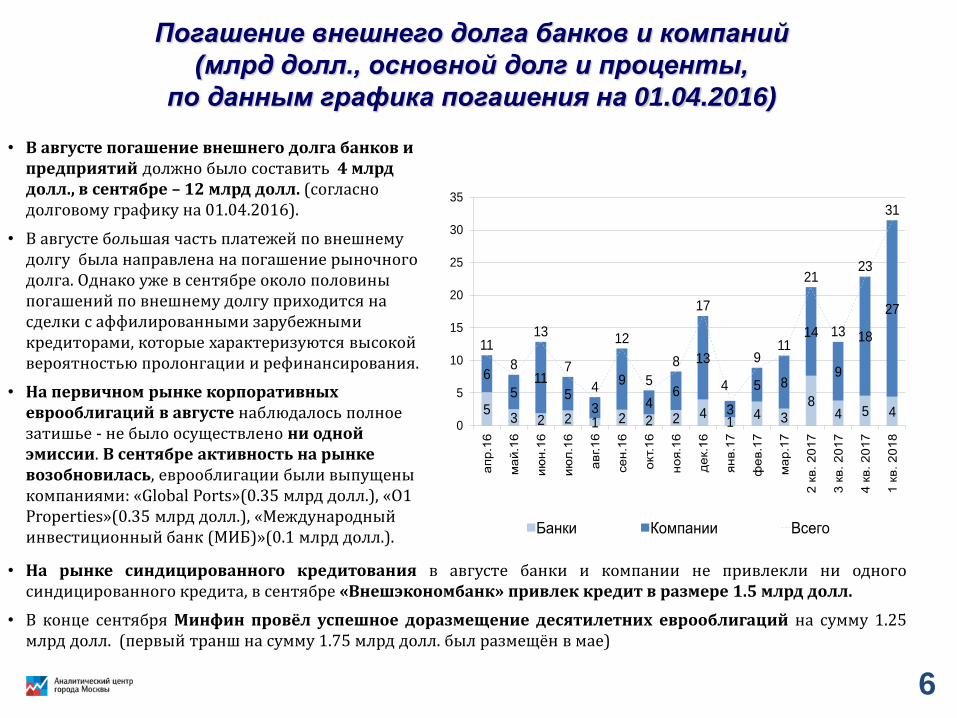

Погашение внешнего долга банков и компаний

(млрд долл., основной долг и проценты,

по данным графика погашения на 01.04.2016)

• В августе погашение внешнего долга банков и предприятий должно было составить 4 млрд долл., в сентябре – 12 млрд долл. (согласно долговому графику на 01.04.2016).

• В августе большая часть платежей по внешнему долгу была направлена на погашение рыночного долга. Однако уже в сентябре около половины погашений по внешнему долгу приходится на сделки с аффилированными зарубежными кредиторами, которые характеризуются высокой вероятностью пролонгации и рефинансирования.

• На первичном рынке корпоративных еврооблигаций в августе наблюдалось полное затишье - не было осуществлено ни одной эмиссии. В сентябре активность на рынке возобновилась, еврооблигации были выпущены компаниями: «Global Ports»(0.35 млрд долл.), «O1 Properties»(0.35 млрд долл.), «Международный инвестиционный банк (МИБ)»(0.1 млрд долл.).

• На рынке синдицированного кредитования в августе банки и компании не привлекли ни одного синдицированного кредита, в сентябре «Внешэкономбанк» привлек кредит в размере 1.5 млрд долл.

• В конце сентября Минфин провёл успешное доразмещение десятилетних еврооблигаций на сумму 1.25 млрд долл. (первый транш на сумму 1.75 млрд долл. был размещён в мае)

53 2 2 1 2 2 2 4

14 3

84 5 4

6

511

53

9

46

13

3

5 8

14

9

18

27

11

8

13

7

4

12

5

8

17

4

911

21

13

23

31

0

5

10

15

20

25

30

35

апр

.16

ма

й.1

6

ию

н.1

6

ию

л.1

6

авг.1

6

се

н.1

6

окт.

16

но

я.1

6

де

к.1

6

ян

в.1

7

фе

в.1

7

ма

р.1

7

2 к

в. 2

01

7

3 к

в. 2

01

7

4 к

в. 2

01

7

1 к

в. 2

01

8

Банки Компании Всего

6

Эмиссионная активность Банка России и её факторы

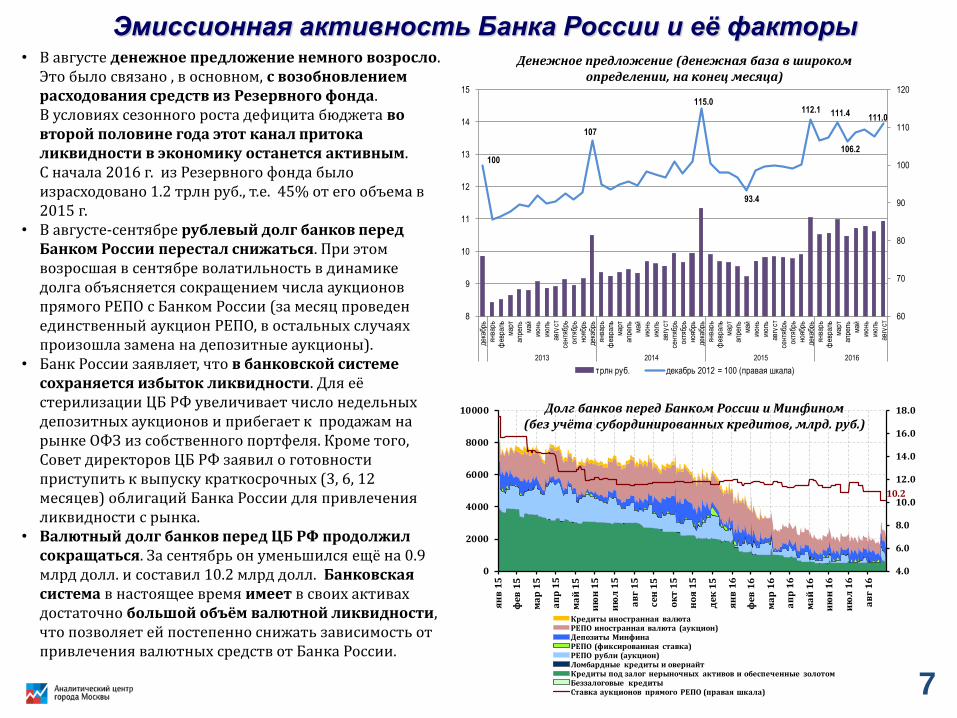

• В августе денежное предложение немного возросло. Это было связано , в основном, с возобновлением расходования средств из Резервного фонда. В условиях сезонного роста дефицита бюджета во второй половине года этот канал притока ликвидности в экономику останется активным. С начала 2016 г. из Резервного фонда было израсходовано 1.2 трлн руб., т.е. 45% от его объема в 2015 г.

• В августе-сентябре рублевый долг банков перед Банком России перестал снижаться. При этом возросшая в сентябре волатильность в динамике долга объясняется сокращением числа аукционов прямого РЕПО с Банком России (за месяц проведен единственный аукцион РЕПО, в остальных случаях произошла замена на депозитные аукционы).

• Банк России заявляет, что в банковской системе сохраняется избыток ликвидности. Для её стерилизации ЦБ РФ увеличивает число недельных депозитных аукционов и прибегает к продажам на рынке ОФЗ из собственного портфеля. Кроме того, Совет директоров ЦБ РФ заявил о готовности приступить к выпуску краткосрочных (3, 6, 12 месяцев) облигаций Банка России для привлечения ликвидности с рынка.

• Валютный долг банков перед ЦБ РФ продолжил сокращаться. За сентябрь он уменьшился ещё на 0.9 млрд долл. и составил 10.2 млрд долл. Банковская система в настоящее время имеет в своих активах достаточно большой объём валютной ликвидности, что позволяет ей постепенно снижать зависимость от привлечения валютных средств от Банка России.

10.2

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5

фе

в 1

5

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

ма

р 1

6

ап

р 1

6

ма

й 1

6

ию

н 1

6

ию

л 1

6

ав

г 1

6

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов, млрд. руб.)

100

107

115.0

93.4

112.1 111.4

106.2

111.0

60

70

80

90

100

110

120

8

9

10

11

12

13

14

15

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рьок

тябр

ьно

ябрь

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

ст

2013 2014 2015 2016

трлн руб. декабрь 2012 = 100 (правая шкала)

Денежное предложение (денежная база в широком определении, на конец месяца)

7

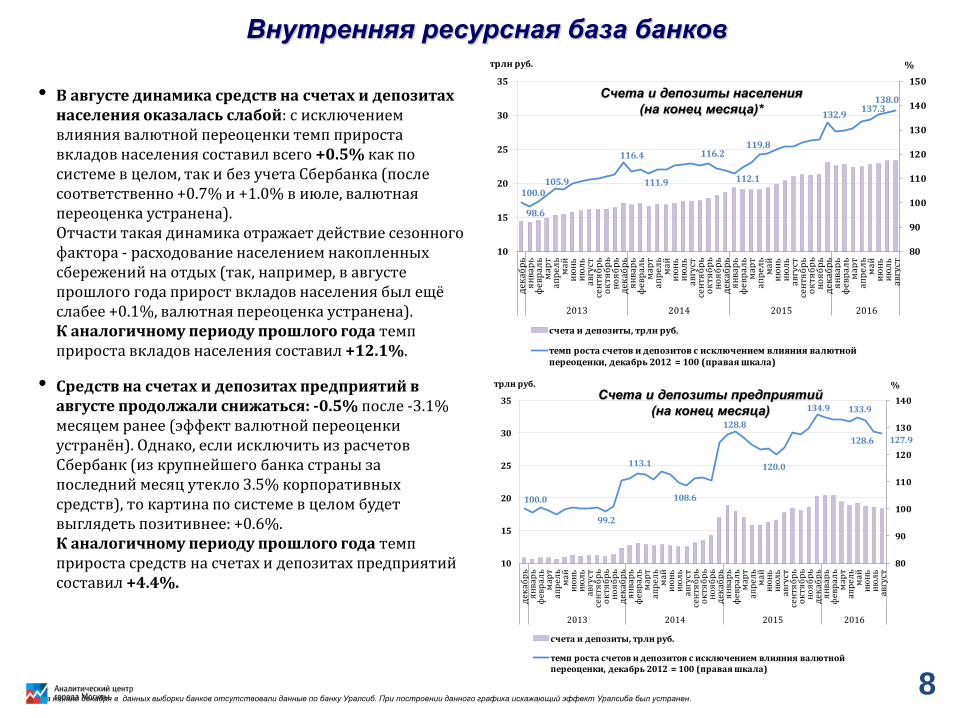

Внутренняя ресурсная база банков

• В августе динамика средств на счетах и депозитах населения оказалась слабой: с исключением влияния валютной переоценки темп прироста вкладов населения составил всего +0.5% как по системе в целом, так и без учета Сбербанка (после соответственно +0.7% и +1.0% в июле, валютная переоценка устранена). Отчасти такая динамика отражает действие сезонного фактора - расходование населением накопленных сбережений на отдых (так, например, в августе прошлого года прирост вкладов населения был ещё слабее +0.1%, валютная переоценка устранена). К аналогичному периоду прошлого года темп прироста вкладов населения составил +12.1%.

• Средств на счетах и депозитах предприятий в августе продолжали снижаться: -0.5% после -3.1% месяцем ранее (эффект валютной переоценки устранён). Однако, если исключить из расчетов Сбербанк (из крупнейшего банка страны за последний месяц утекло 3.5% корпоративных средств), то картина по системе в целом будет выглядеть позитивнее: +0.6%. К аналогичному периоду прошлого года темп прироста средств на счетах и депозитах предприятий составил +4.4%.

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб. При построении данного графика искажающий эффект Уралсиба был устранен.

100.0

98.6

105.9

116.4

111.9

116.2

112.1

119.8

132.9137.3

138.0

80

90

100

110

120

130

140

150

10

15

20

25

30

35

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тя

бр

ьн

оя

бр

ьд

ек

аб

рь

ян

вар

ьф

ев

ра

ль

мар

та

пр

ел

ьм

ай

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нв

арь

фе

вр

ал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

2013 2014 2015 2016

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты населения

(на конец месяца)*

100.0

99.2

113.1

108.6

128.8

120.0

134.9 133.9

128.6 127.9

80

90

100

110

120

130

140

10

15

20

25

30

35

де

ка

бр

ья

нва

рь

фе

вр

ал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нт

яб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

ма

йи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

ктя

бр

ьн

оя

бр

ьд

екаб

рь

ян

вар

ьф

евр

аль

мар

тап

рел

ьм

айи

юн

ьи

юл

ьав

густ

сен

тя

бр

ьо

ктя

бр

ьн

оя

бр

ьд

ек

аб

рь

ян

вар

ьф

ев

ра

ль

мар

тап

рел

ьм

айи

юн

ьи

юл

ьав

густ

2013 2014 2015 2016

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты предприятий

(на конец месяца)

8

Кредитование населения и предприятий

• В августе корпоративный кредитный портфель банков продолжил стагнировать: -0.2% после +0.1% месяцем ранее (здесь и далее эффект валютной переоценки устранён). Без Сбербанка и ВТБ результаты оказываются положительными (+0.4%), однако темпы «перепрыгивают» ноль уже пятый месяц подряд: рост сменяется сокращением, и затем снова следует рост – с весьма ощутимой амплитудой (порядка 1 проц. п.). В августе снижался объём и валютных (-0.3% после -0.5% месяцем ранее) и рублевых (-0.2% после роста на +0.4% месяцем ранее) кредитов предприятиям. К аналогичному периоду прошлого года прирост портфеля корпоративных кредитов российских банков составил +0.7%.

• Рынок розничного кредитования стал показывать всё более явные признаки оживления: +0.8% кредитного портфеля в августе после +0.3% месяцем ранее. Опросы, проводимые ЦБ РФ, указывают на то, что банки готовы смягчать условия кредитования населения и во втором полугодии текущего года. Однако для того, чтобы позитивная динамика розничного кредитования стала уверенной и закрепилась надолго (далее, чем на полгода), потребуется переход к росту реальных доходов населения. К аналогичному периоду прошлого года прирост портфеля кредитов населению сейчас составляет -0.3%.

** В мае показатель рассчитан без учета (1) ВТБ и Банка Москвы, показатели которых существенно исказились в

результате начала процесса консолидации работающих бизнесов двух банков под брендом ВТБ и неработающих –

под брендом БМ-банка, и (2) ФК Открытие и ХМБ Открытие, которые также начали процесс консолидации

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

2.2%

-0.3%

4.6%

2.2%

0.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-1.0%

-0.6%

0.4%0.8%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

0.8%

-0.2%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-1.2%

-0.5%

0.4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

00

8

ап

р.2

00

8

ию

л.2

00

8

окт.

20

08

ян

в.2

00

9

ап

р.2

00

9

ию

л.2

00

9

окт.

20

09

ян

в.2

01

0

ап

р.2

01

0

ию

л.2

01

0

окт.

20

10

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

20

11

ян

в.2

01

2

ап

р.2

01

2

ию

л.2

01

2

окт.

20

12

ян

в.2

01

3

ап

р.2

01

3

ию

л.2

01

3

окт.

20

13

ян

в.2

01

4

ап

р.2

01

4

ию

л.2

01

4

окт.

20

14

ян

в.2

01

5

ап

р.2

01

5

ию

л.2

01

5

окт.

20

15

ян

в.2

01

6

ап

р.2

01

6

ию

л.2

01

6

Всего Всего, без учета Сбербанка и ВТБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %) **

* На начало сентября в выборке отсутствовали данные по банку «Траст», а на начало декабря – по

банку »Уралсиб» (не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

9

Проблемные долги

• Качество кредитного портфеля банков пока перестало ухудшаться.

• Доля просроченной задолженности в долге населения перед банками в августе не изменилась - составила 11.9% (без учета Сбербанка, ВТБ и Банка Москвы). Доля непогашенных в срок ссуд населения в августе снизилась на 0.9 проц. п. – до 14.5%. Коррекция доли наблюдалась по всем типам ссуд за исключением ипотечных жилищных кредитов.

• Доля просроченной задолженности в долге предприятий перед банками в июле выросла всего на 0.1 проц. п. и составила 9.4% без учёта Сбербанка, ВТБ и Банка Москвы.

• В июле продолжила расти доля просроченной ссудной задолженности предприятий сферы торговли и бытового обслуживания (12.1%). В то же время доля просроченной ссудной задолженности строительных компаний (18.6%), и производителей строительных материалов (11.6%) стабилизировались.

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и Банка Москвы), %

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

ян

в.1

2

ап

р.1

2

ию

л.1

2

окт.

12

ян

в.1

3

ап

р.1

3

ию

л.1

3

окт.

13

ян

в.1

4

ап

р.1

4

ию

л.1

4

окт.

14

ян

в.1

5

ап

р.1

5

ию

л.1

5

окт.

15

ян

в.1

6

ап

р.1

6

ию

л.1

6

всего ссуды на покупку жилья (кроме ипотечных ссуд)

ипотечные жилищные ссуды автокредиты

иные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа наступил в отчетном периоде, в общем объеме ссуд, предоставленных физическим лицам , %

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.48.6

9.3

9.4

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.1

11.0

11.911.9

1.92.1

2.8

7.97.4

6.0

5.35.9

6.7

8.0

8.5

9.5

10.110.2

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

кредиты предприятиям кредиты населению кредиты всего

10

Процентные ставки по кредитам и депозитам

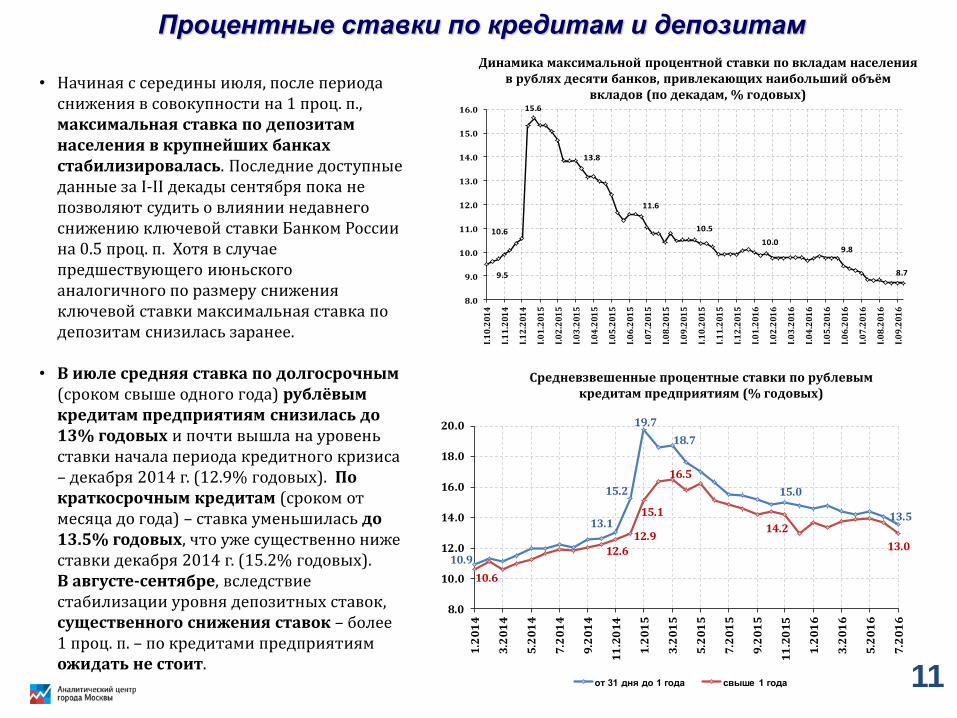

• Начиная с середины июля, после периода снижения в совокупности на 1 проц. п., максимальная ставка по депозитам населения в крупнейших банках стабилизировалась. Последние доступные данные за I-II декады сентября пока не позволяют судить о влиянии недавнего снижению ключевой ставки Банком России на 0.5 проц. п. Хотя в случае предшествующего июньского аналогичного по размеру снижения ключевой ставки максимальная ставка по депозитам снизилась заранее.

• В июле средняя ставка по долгосрочным (сроком свыше одного года) рублёвым кредитам предприятиям снизилась до 13% годовых и почти вышла на уровень ставки начала периода кредитного кризиса – декабря 2014 г. (12.9% годовых). По краткосрочным кредитам (сроком от месяца до года) – ставка уменьшилась до 13.5% годовых, что уже существенно ниже ставки декабря 2014 г. (15.2% годовых). В августе-сентябре, вследствие стабилизации уровня депозитных ставок, существенного снижения ставок – более 1 проц. п. – по кредитами предприятиям ожидать не стоит.

9.5

10.6

15.6

13.8

11.6

10.5

10.09.8

8.7

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

01

4

I.1

1.2

01

4

I.1

2.2

01

4

I.0

1.2

01

5

I.0

2.2

01

5

I.0

3.2

01

5

I.0

4.2

01

5

I.0

5.2

01

5

I.0

6.2

01

5

I.0

7.2

01

5

I.0

8.2

01

5

I.0

9.2

01

5

I.1

0.2

01

5

I.1

1.2

01

5

I.1

2.2

01

5

I.0

1.2

01

6

I.0

2.2

01

6

I.0

3.2

01

6

I.0

4.2

01

6

I.0

5.2

01

6

I.0

6.2

01

6

I.0

7.2

01

6

I.0

8.2

01

6

I.0

9.2

01

6

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

10.9

13.1

15.2

19.7

18.7

15.0

13.5

10.6

12.6

12.9

15.1

16.5

14.2

13.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

1.2

01

6

3.2

01

6

5.2

01

6

7.2

01

6

от 31 дня до 1 года свыше 1 года 11

Прибыльность и устойчивость банков

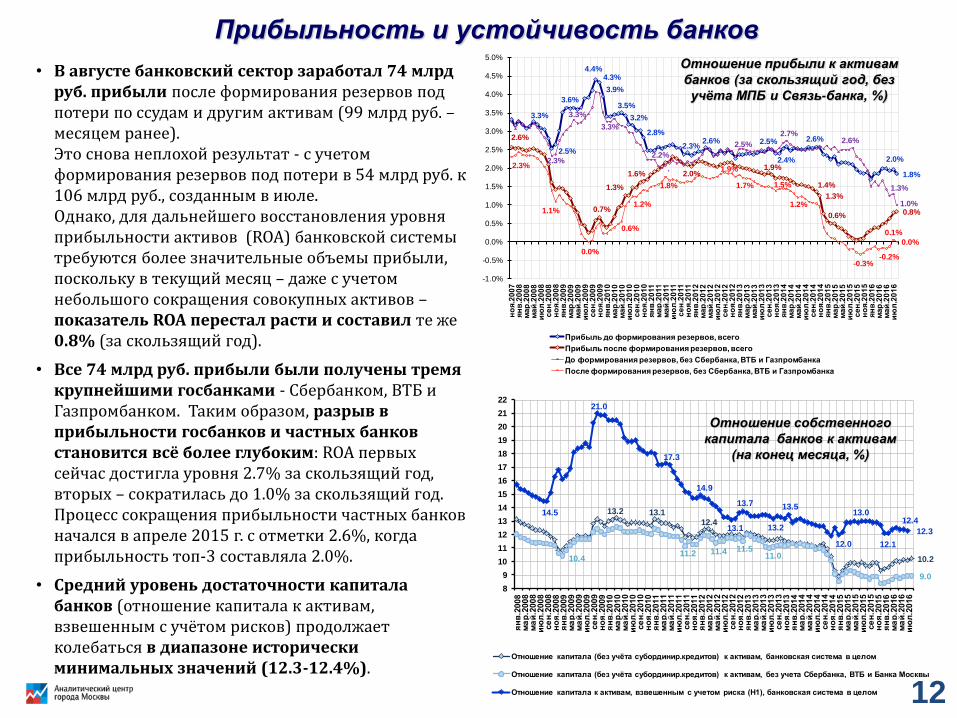

• В августе банковский сектор заработал 74 млрд руб. прибыли после формирования резервов под потери по ссудам и другим активам (99 млрд руб. – месяцем ранее). Это снова неплохой результат - с учетом формирования резервов под потери в 54 млрд руб. к 106 млрд руб., созданным в июле. Однако, для дальнейшего восстановления уровня прибыльности активов (ROA) банковской системы требуются более значительные объемы прибыли, поскольку в текущий месяц – даже с учетом небольшого сокращения совокупных активов – показатель ROA перестал расти и составил те же 0.8% (за скользящий год).

• Все 74 млрд руб. прибыли были получены тремя крупнейшими госбанками - Сбербанком, ВТБ и Газпромбанком. Таким образом, разрыв в прибыльности госбанков и частных банков становится всё более глубоким: ROA первых сейчас достигла уровня 2.7% за скользящий год, вторых – сократилась до 1.0% за скользящий год. Процесс сокращения прибыльности частных банков начался в апреле 2015 г. с отметки 2.6%, когда прибыльность топ-3 составляла 2.0%.

• Средний уровень достаточности капитала банков (отношение капитала к активам, взвешенным с учётом рисков) продолжает колебаться в диапазоне исторически минимальных значений (12.3-12.4%).

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%

2.3%2.6% 2.5%

2.4%

2.6%

2.0%

1.8%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6% 0.8%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.7%2.6%

1.3%

1.0%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%-0.2%

0.1%

0.0%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

ма

й.2

01

6и

юл

.20

16

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

10.210.411.2 11.4 11.5

11.0

9.0

14.5

21.0

17.3

14.9

13.1

13.7

13.2

13.5

12.0

13.0

12.1

12.4

12.3

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ма

р.2

008

ма

й.2

008

ию

л.2

008

се

н.2

008

но

я.2

008

ян

в.2

009

ма

р.2

009

ма

й.2

009

ию

л.2

009

се

н.2

009

но

я.2

009

ян

в.2

010

ма

р.2

010

ма

й.2

010

ию

л.2

010

се

н.2

010

но

я.2

010

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

012

ма

р.2

012

ма

й.2

012

ию

л.2

012

се

н.2

012

но

я.2

012

ян

в.2

013

ма

р.2

013

ма

й.2

013

ию

л.2

013

се

н.2

013

но

я.2

013

ян

в.2

014

ма

р.2

014

ма

й.2

014

ию

л.2

014

се

н.2

014

но

я.2

014

ян

в.2

015

ма

р.2

015

ма

й.2

015

ию

л.2

015

се

н.2

015

но

я.2

015

ян

в.2

016

ма

р.2

016

ма

й.2

016

ию

л.2

016

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

12