Embed Size (px)

Citation preview

Практичний Форум для жінок-підприємців

«Українки у Бізнесі: власна справа — розвиток та успіх»

20-21 листопада 2014, м. Одеса

Успешный бизнес…

…как не забыть заработать прибыль

Что такое прибыль от бизнеса и как ее считать?

Что влияет на прибыль? CVP-Анализ: простой и удобный

инструмент предпринимателя

Давайте познакомимся!Герасимова Татьяна

e-mail: [email protected]: tetyana.gerasymova

•Сертифицированный бизнес-тренер•Опыт работы в сфере управления финансами более 18 лет в сфере оптовой торговли, издательства, девелопмента недвижимости, аудита. •Опыт работы финансовым директором 8 лет, в том числе в иностранных компаниях.•Сертификат CAP/CIPA

Консалтинговое агентство «Ведис»

•Консультации в сфере управления финансами компании•Обучение: тренинги, мастер-классы, индивидуальное обучение•Подбор и оценка персонала

Какой бизнес мы считаем успешным?

Бизнес: по любви или по расчету?

Прибыль должна быть постоянно в фокусе внимания

Прибыль в фокусе внимания:

Что такое прибыль?

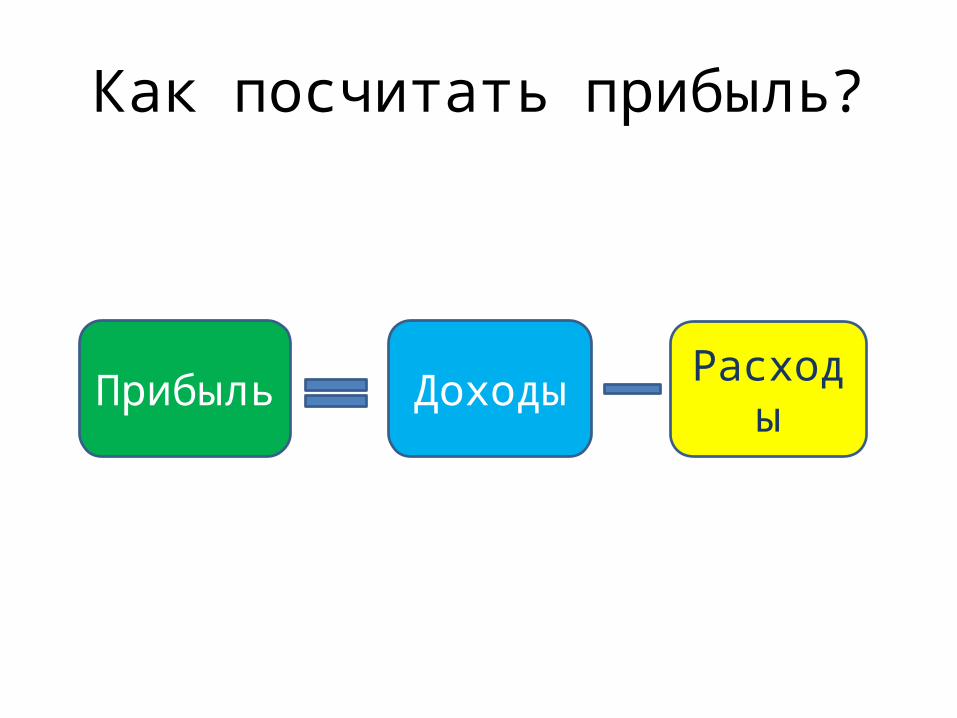

Как посчитать прибыль?

Прибыль Доходы Расходы

Что влияет на прибыль?

Анализ безубыточности

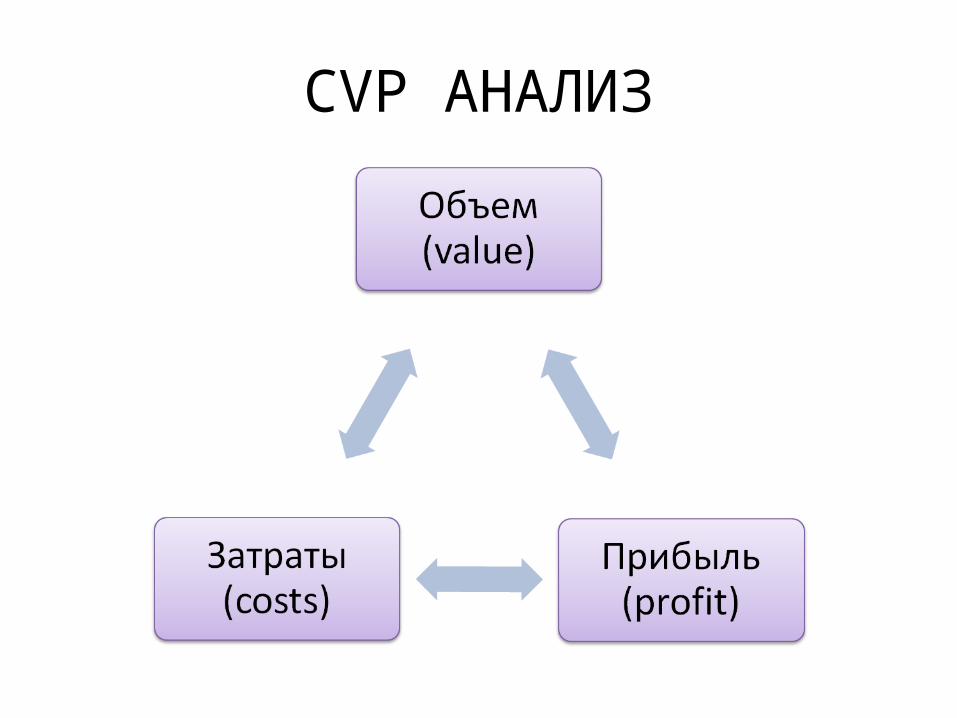

CVP АНАЛИЗ

Что может дать анализ безубыточности?

Анализ «затраты-объем продукции-прибыль»

Анализ «затраты-объем продукции-прибыль» включает изучение взаимосвязи между следующими факторами:1. Цены товаров2. Объем производства3. Переменные издержки на единицу продукта4. Общие постоянные издержки5. Состав продаж

Затраты: постоянные и переменные

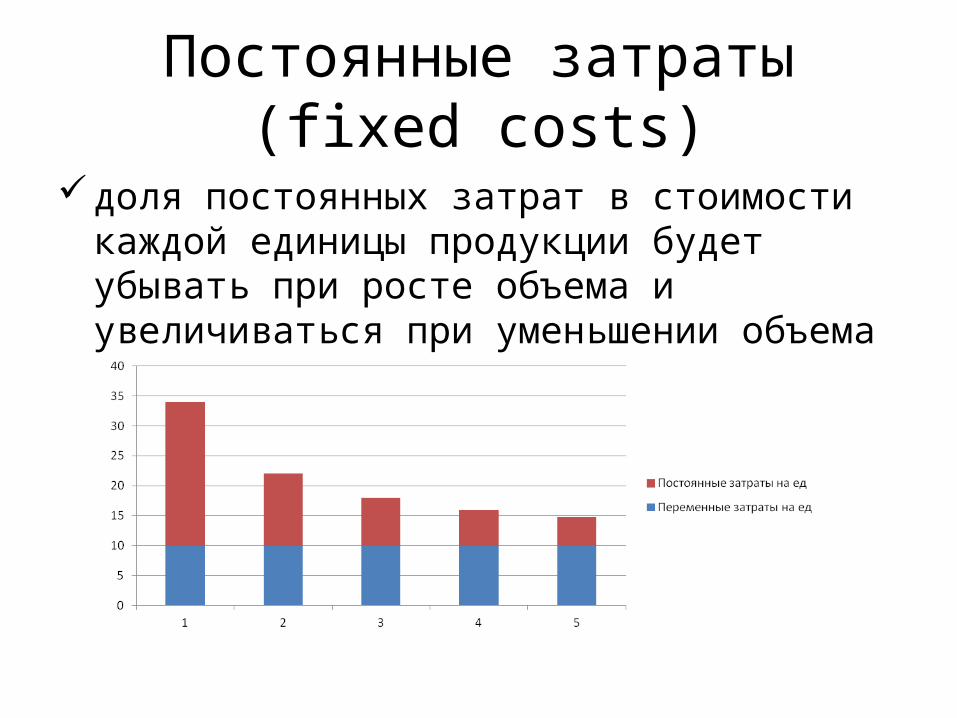

Постоянные затраты (fixed costs)

зависят не от объема продаж, а от времени

Постоянные затраты (fixed costs)

в долгосрочной перспективе они изменяются в связи с изменениями размера предприятия или договорных условий с поставщиками

Постоянные затраты (fixed costs)

доля постоянных затрат в стоимости каждой единицы продукции будет убывать при росте объема и увеличиваться при уменьшении объема

Примеры постоянных затрат

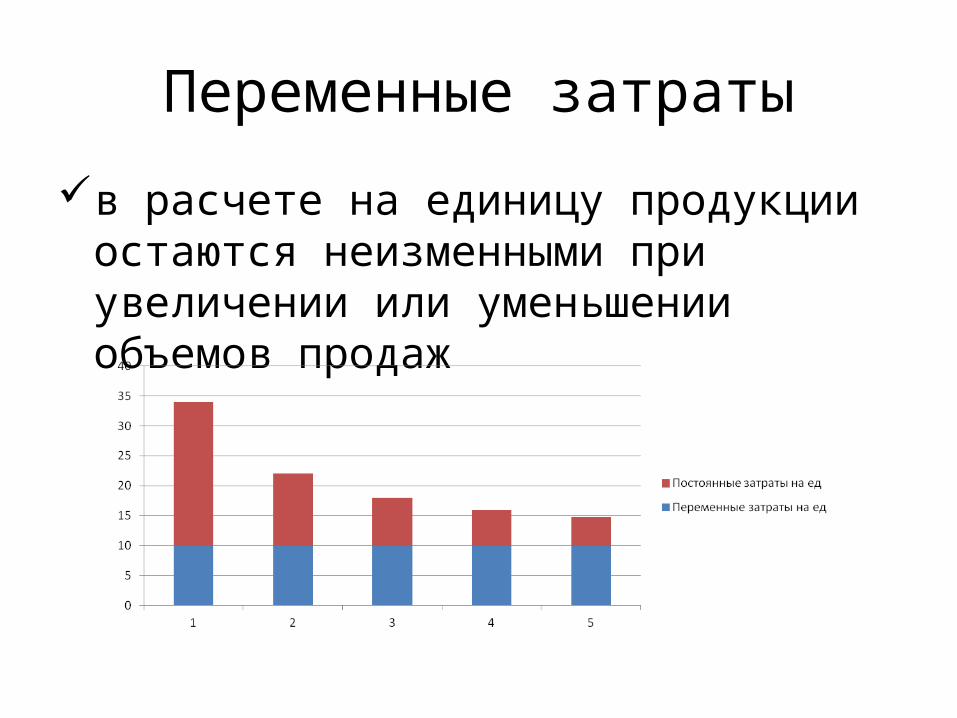

Переменные затраты

зависят от объема продаж, а не от времени

Переменные затраты

исчезают при остановке производства и продаж

Переменные затраты

растут прямо пропорционально (линейно) с ростом объемов продаж

Переменные затраты

в расчете на единицу продукции остаются неизменными при увеличении или уменьшении объемов продаж

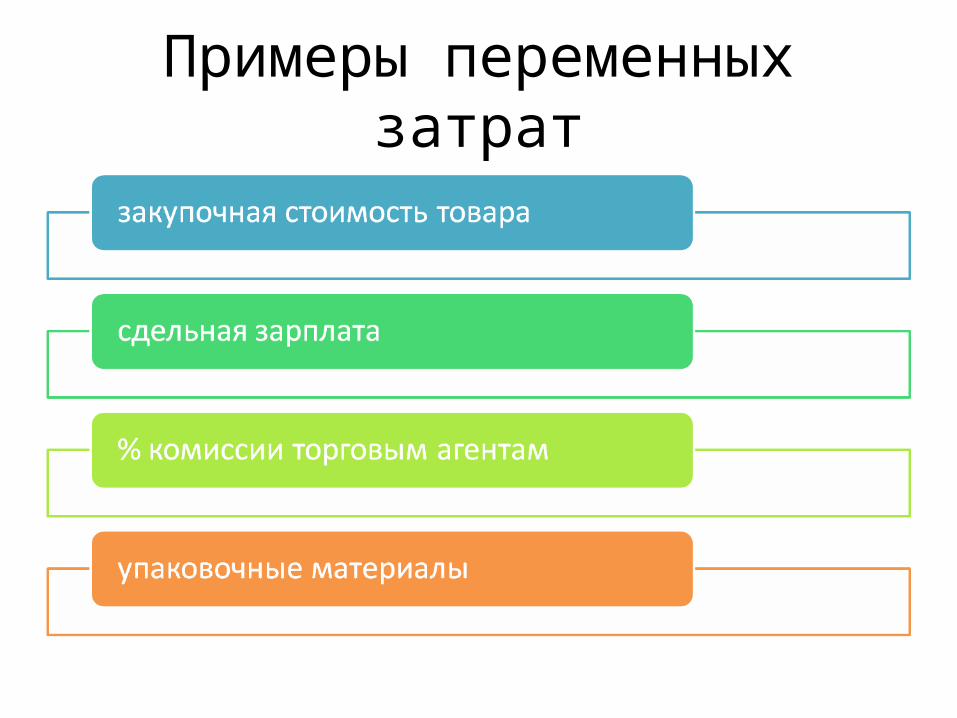

Примеры переменных затрат

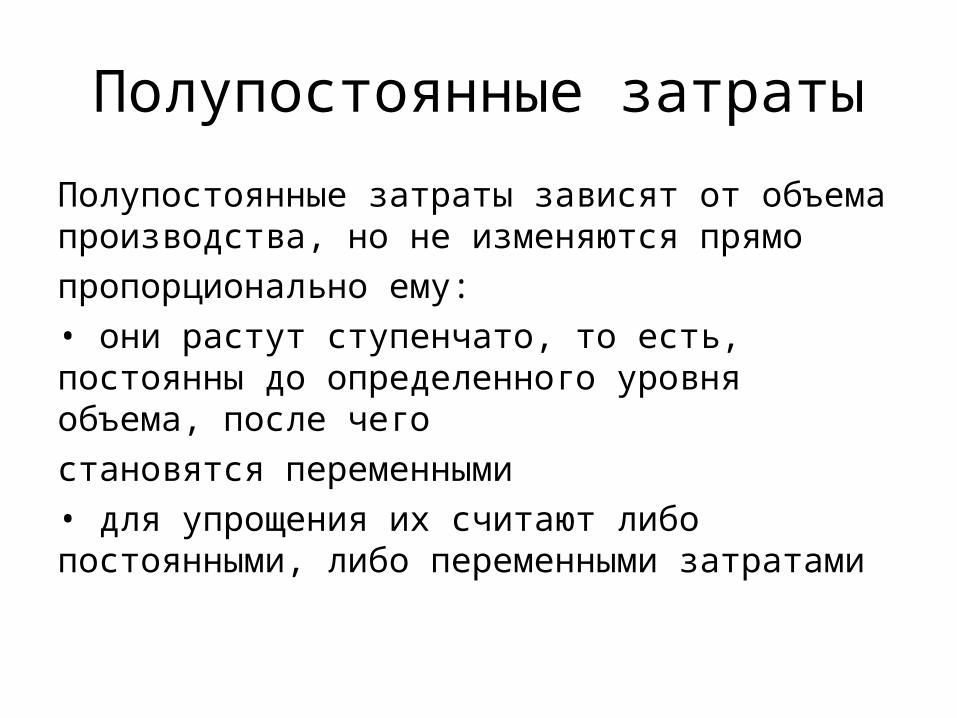

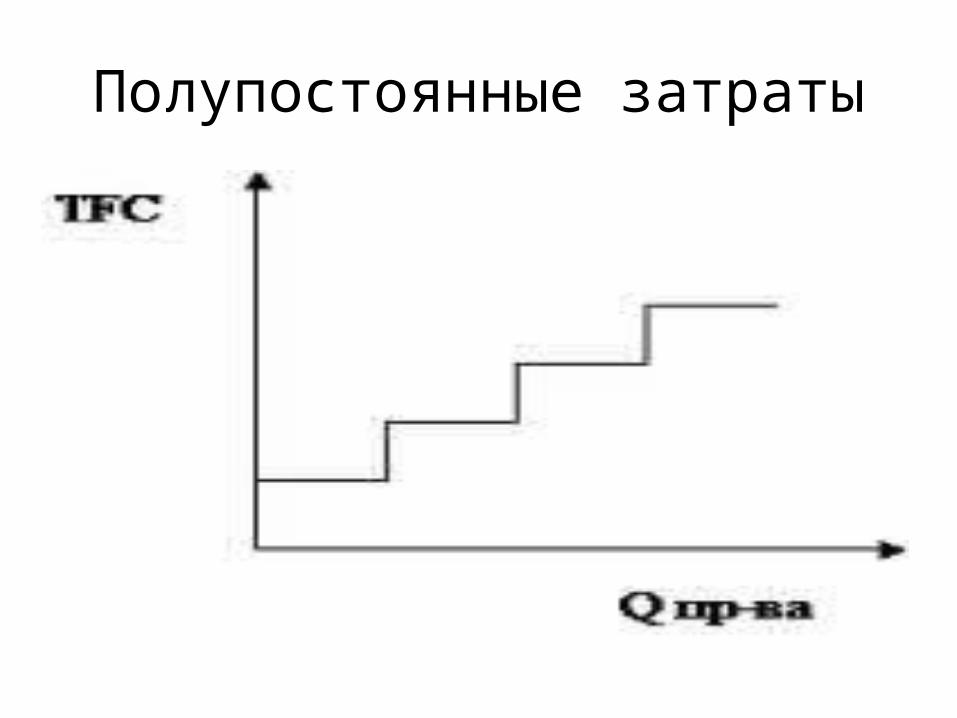

Полупостоянные затраты

Полупостоянные затраты зависят от объема производства, но не изменяются прямопропорционально ему:• они растут ступенчато, то есть, постоянны до определенного уровня объема, после чегостановятся переменными• для упрощения их считают либо постоянными, либо переменными затратами

Полупостоянные затраты

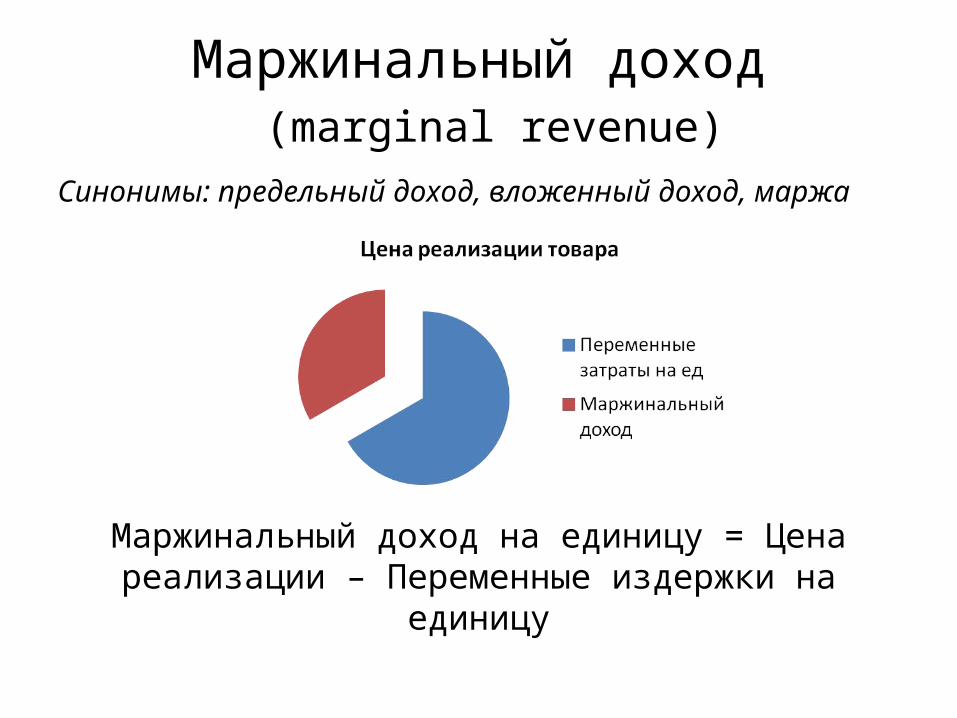

Маржинальный доход

Маржинальный доход (marginal revenue)

Синонимы: предельный доход, вложенный доход, маржа

Маржинальный доход на единицу = Цена реализации – Переменные издержки на единицу

Маржинальный доход

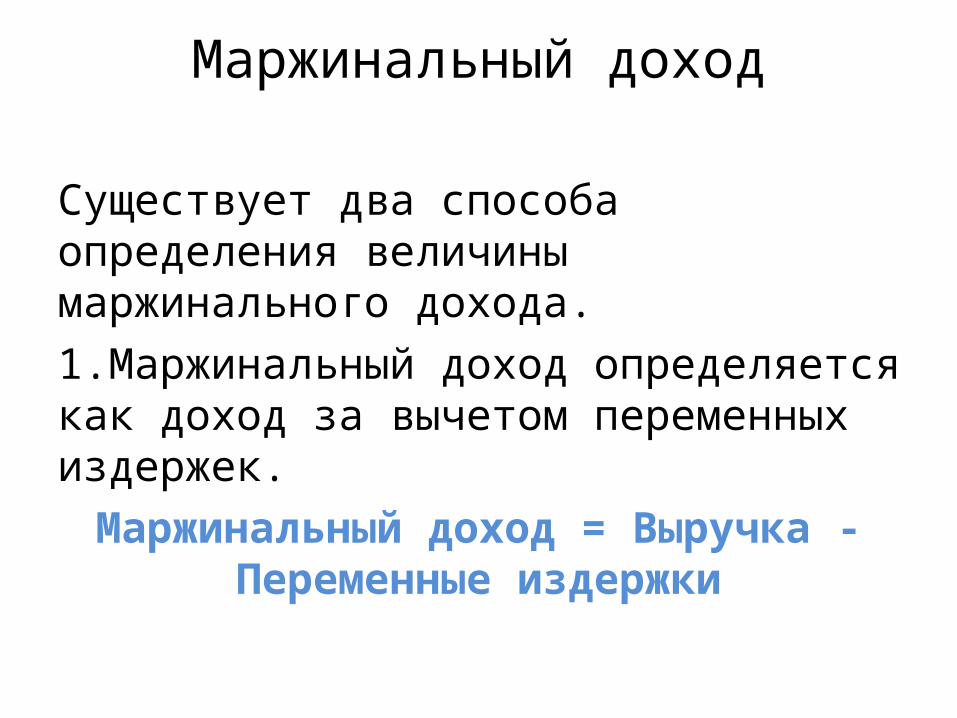

Существует два способа определения величины маржинального дохода.1.Маржинальный доход определяется как доход за вычетом переменных издержек.

Маржинальный доход = Выручка -Переменные издержки

Маржинальный доход

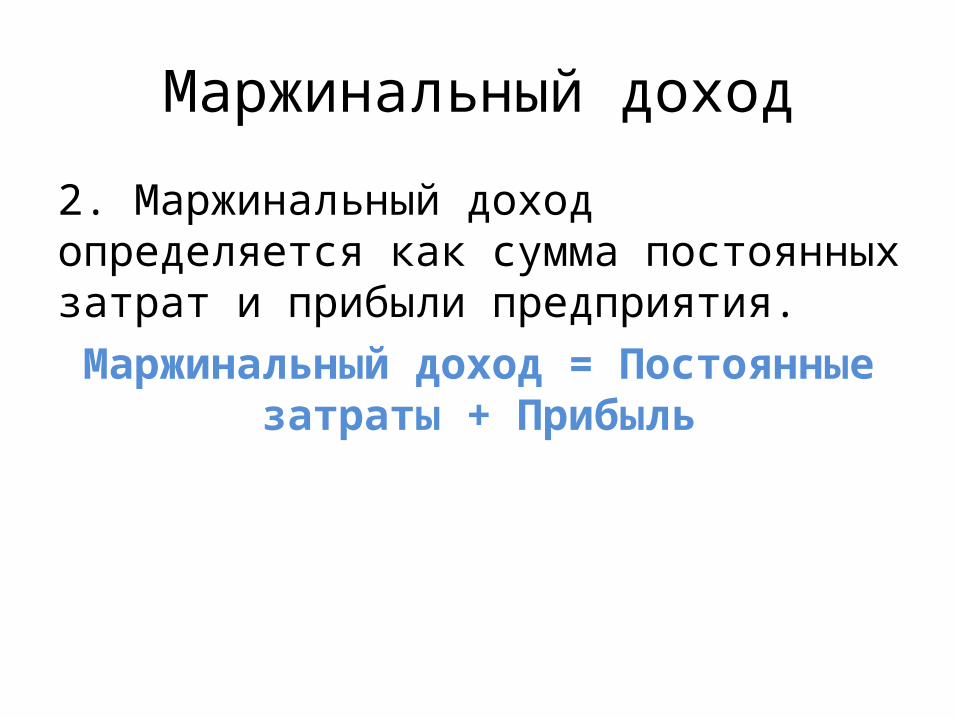

2. Маржинальный доход определяется как сумма постоянных затрат и прибыли предприятия.

Маржинальный доход = Постоянные затраты + Прибыль

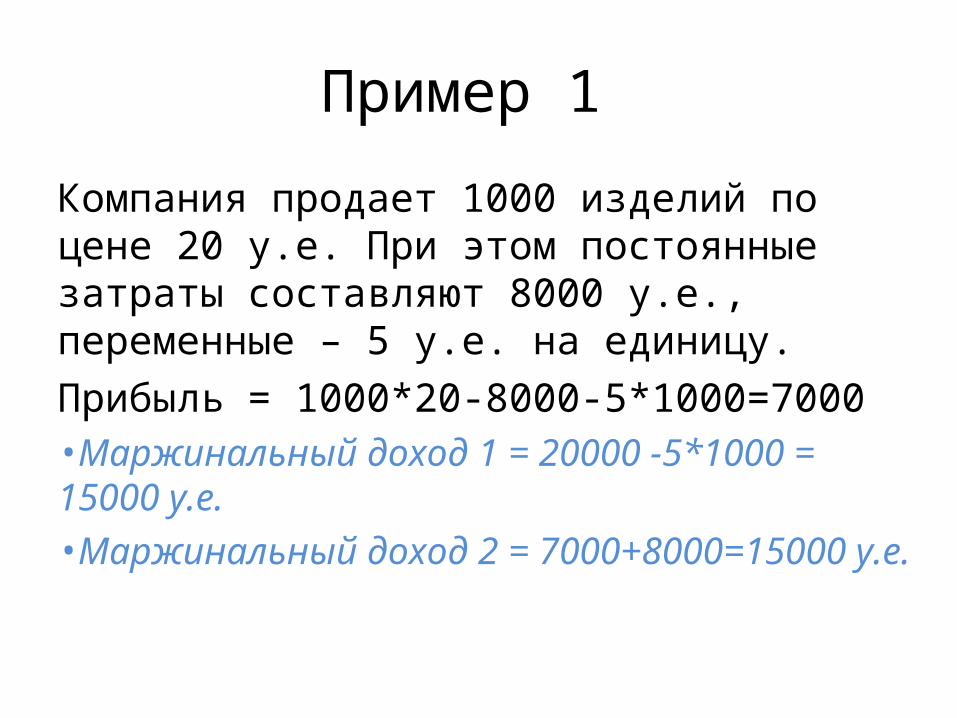

Пример 1

Компания продает 1000 изделий по цене 20 у.е. При этом постоянные затраты составляют 8000 у.е., переменные – 5 у.е. на единицу.Прибыль = 1000*20-8000-5*1000=7000•Маржинальный доход 1 = 20000 -5*1000 = 15000 у.е.•Маржинальный доход 2 = 7000+8000=15000 у.е.

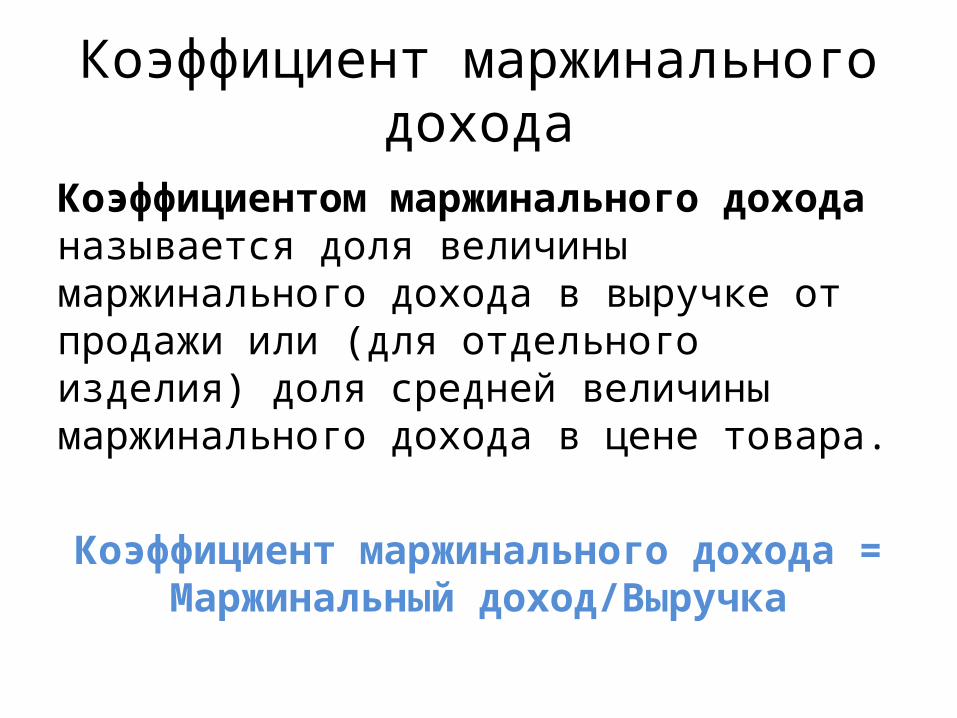

Коэффициент маржинального дохода

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от продажи или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Коэффициент маржинального дохода = Маржинальный доход/Выручка

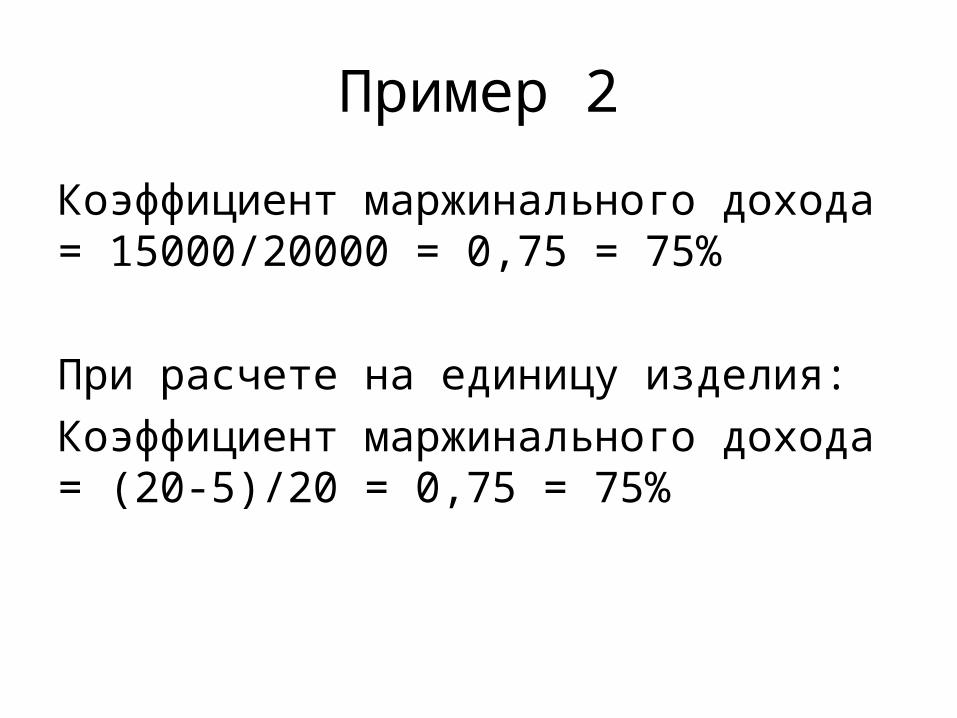

Пример 2

Коэффициент маржинального дохода = 15000/20000 = 0,75 = 75%

При расчете на единицу изделия:Коэффициент маржинального дохода = (20-5)/20 = 0,75 = 75%

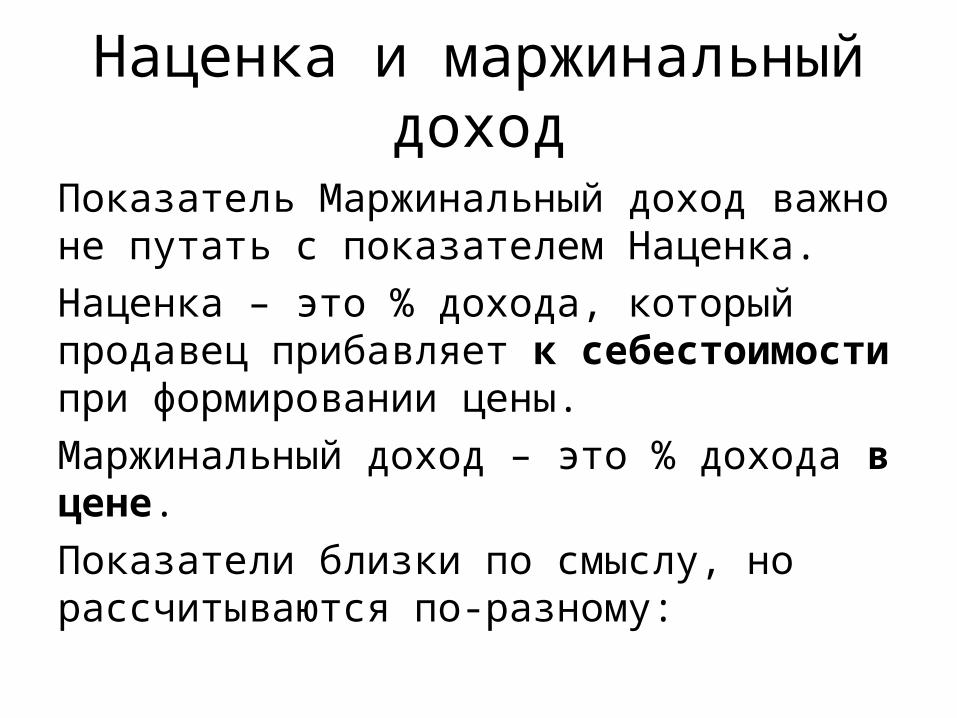

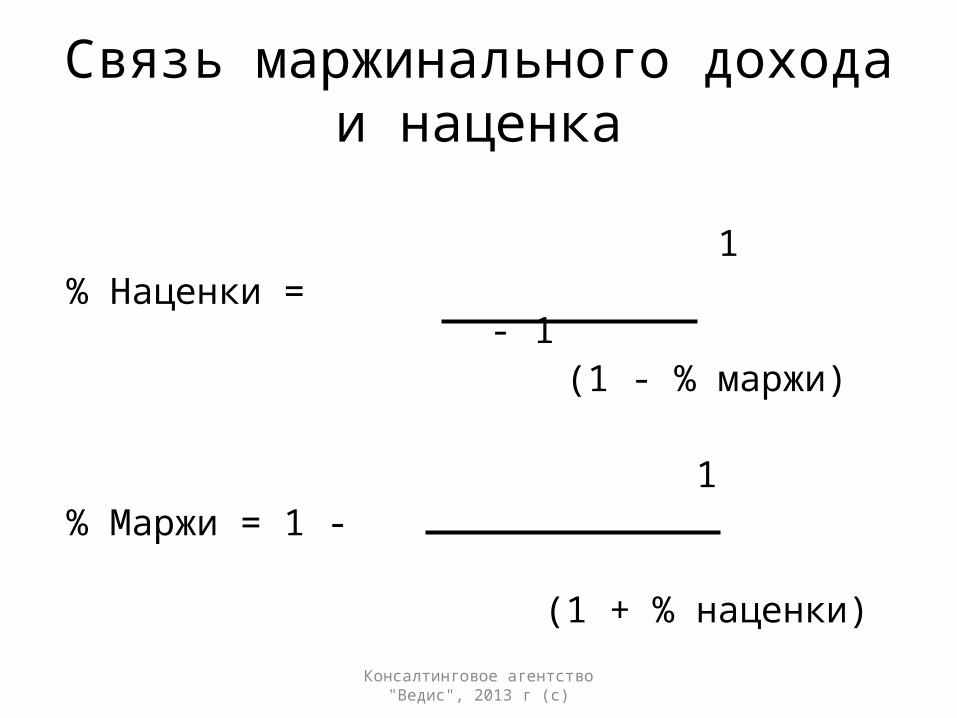

Наценка и маржинальный доход

Показатель Маржинальный доход важно не путать с показателем Наценка.Наценка – это % дохода, который продавец прибавляет к себестоимости при формировании цены.Маржинальный доход – это % дохода в цене.Показатели близки по смыслу, но рассчитываются по-разному:

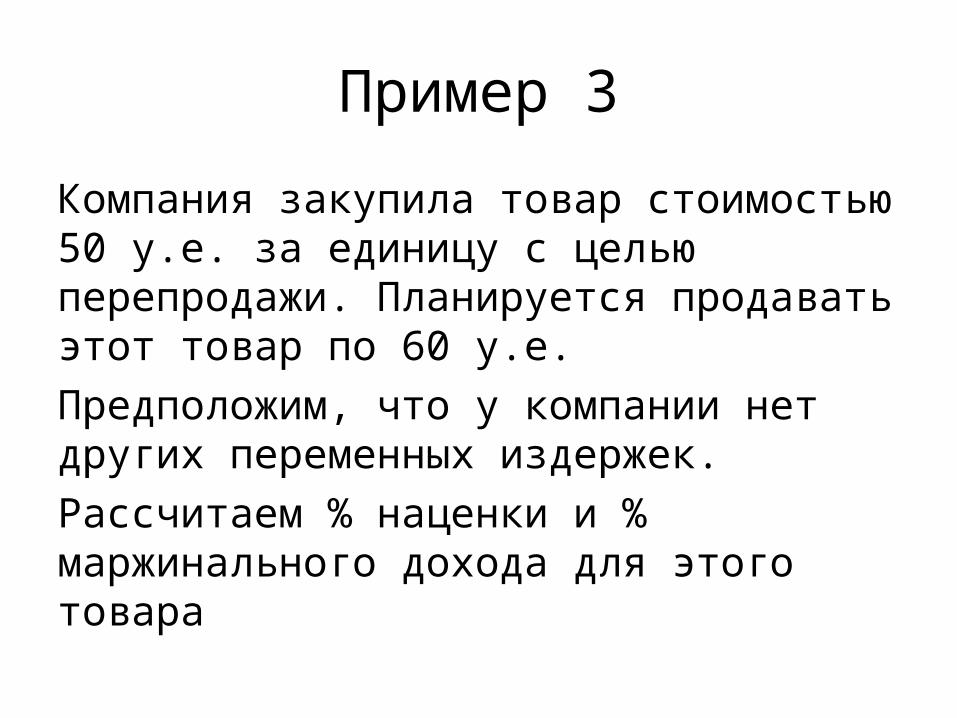

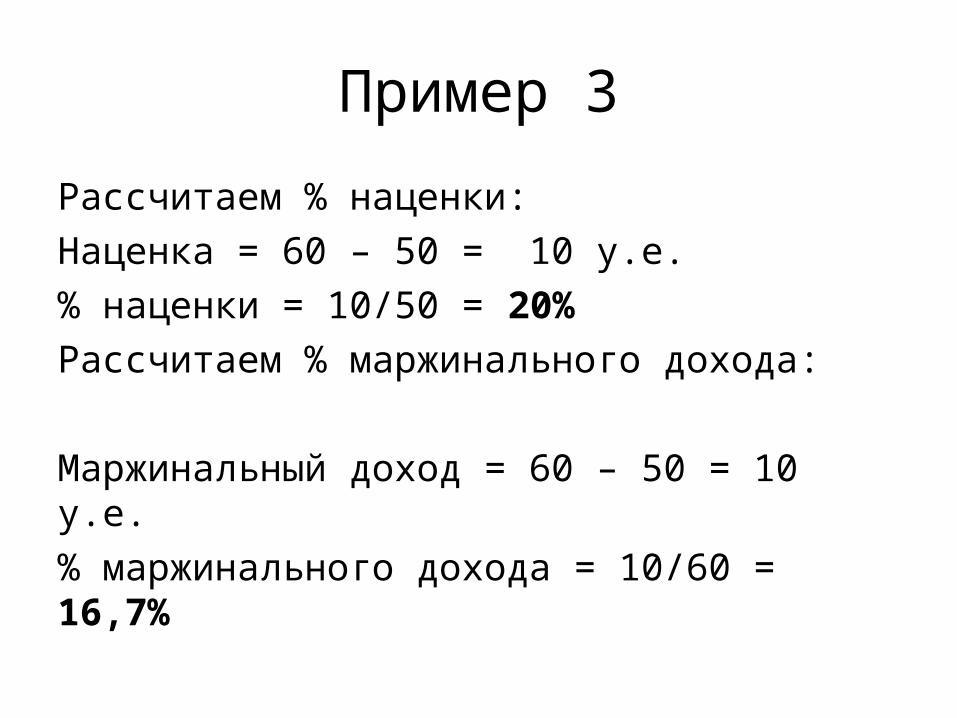

Пример 3

Компания закупила товар стоимостью 50 у.е. за единицу с целью перепродажи. Планируется продавать этот товар по 60 у.е.Предположим, что у компании нет других переменных издержек.Рассчитаем % наценки и % маржинального дохода для этого товара

Пример 3

Рассчитаем % наценки:Наценка = 60 – 50 = 10 у.е.% наценки = 10/50 = 20%Рассчитаем % маржинального дохода:

Маржинальный доход = 60 – 50 = 10 у.е.% маржинального дохода = 10/60 = 16,7%

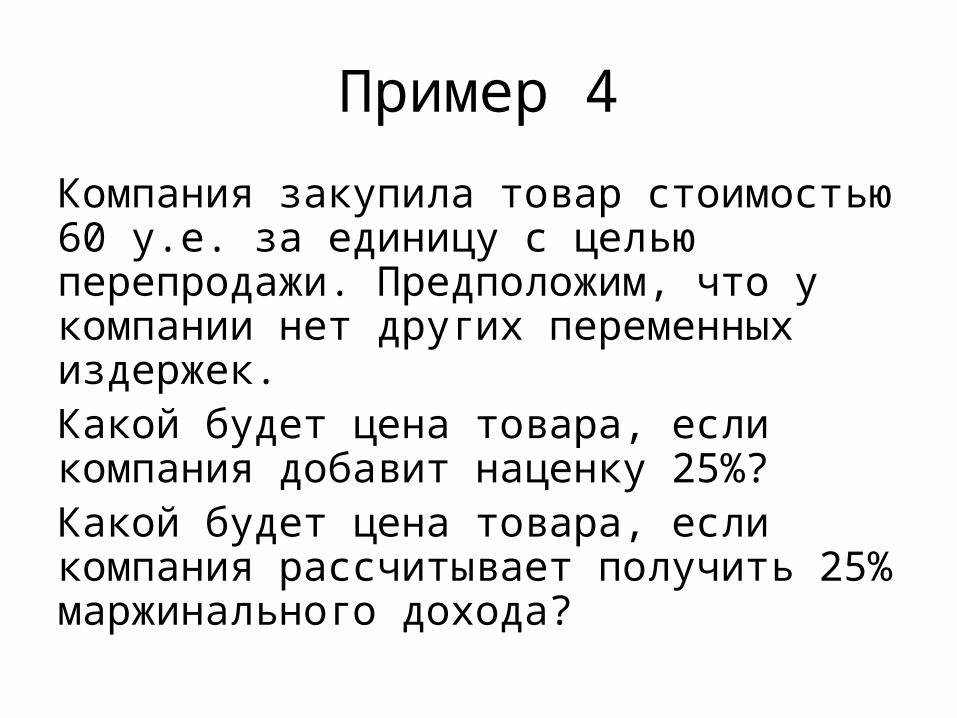

Пример 4

Компания закупила товар стоимостью 60 у.е. за единицу с целью перепродажи. Предположим, что у компании нет других переменных издержек.Какой будет цена товара, если компания добавит наценку 25%?Какой будет цена товара, если компания рассчитывает получить 25% маржинального дохода?

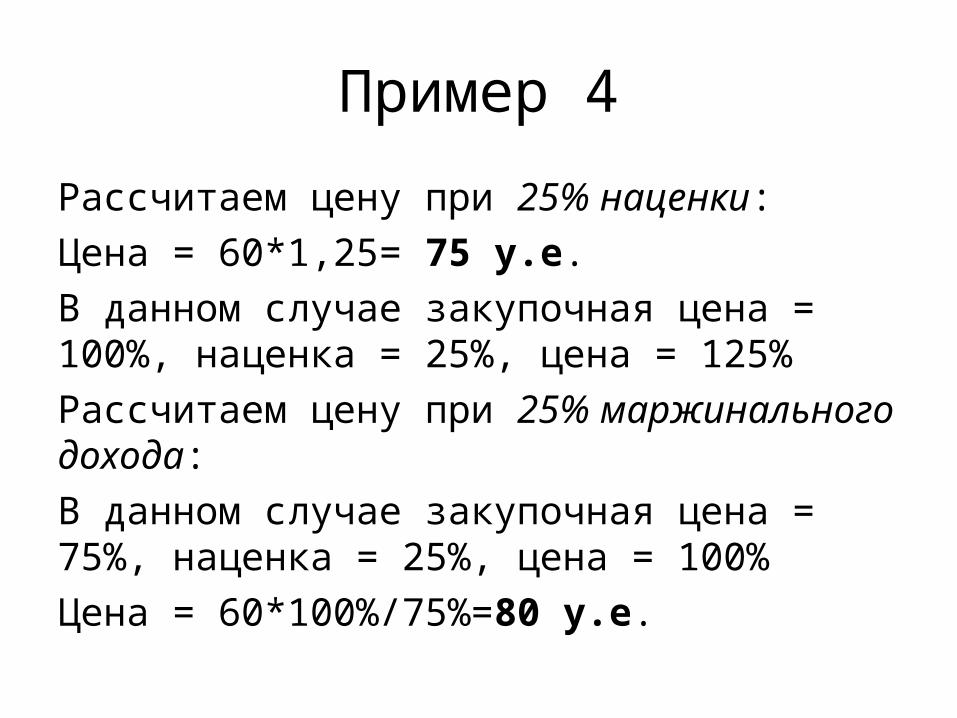

Пример 4

Рассчитаем цену при 25% наценки:Цена = 60*1,25= 75 у.е.В данном случае закупочная цена = 100%, наценка = 25%, цена = 125%Рассчитаем цену при 25% маржинального дохода:В данном случае закупочная цена = 75%, наценка = 25%, цена = 100%Цена = 60*100%/75%=80 у.е.

Связь маржинального дохода и наценка

1% Наценки = - 1

(1 - % маржи)

1% Маржи = 1 - -

(1 + % наценки)

Консалтинговое агентство "Ведис", 2013 г (с)

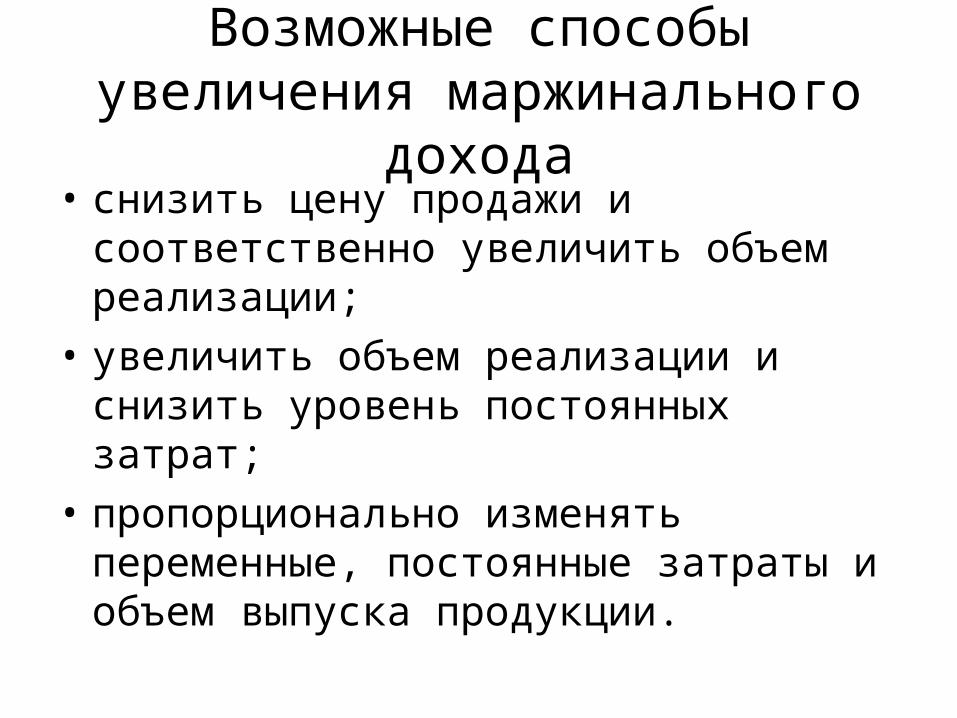

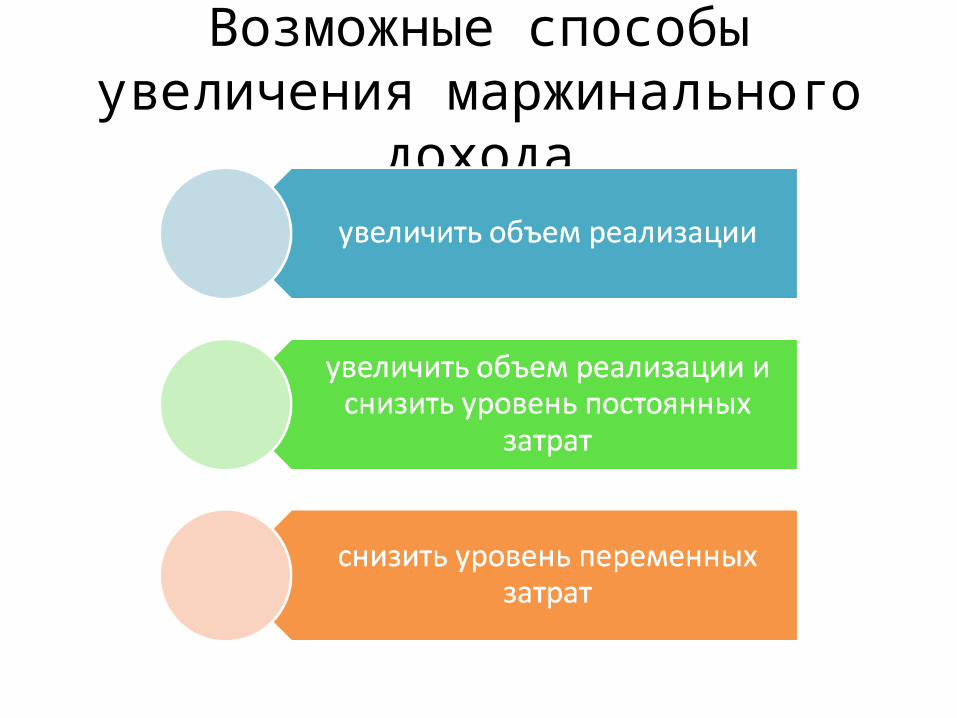

Возможные способы увеличения маржинального дохода

• снизить цену продажи и соответственно увеличить объем реализации;

• увеличить объем реализации и снизить уровень постоянных затрат;

• пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Возможные способы увеличения маржинального дохода

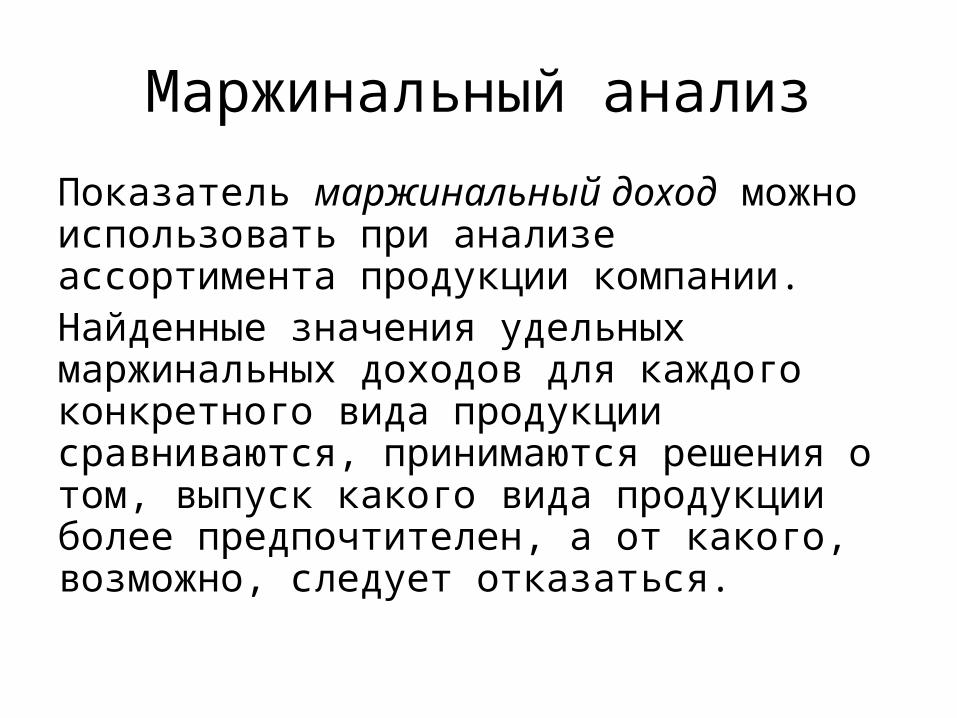

Маржинальный анализ

Показатель маржинальный доход можно использовать при анализе ассортимента продукции компании. Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции сравниваются, принимаются решения о том, выпуск какого вида продукции более предпочтителен, а от какого, возможно, следует отказаться.

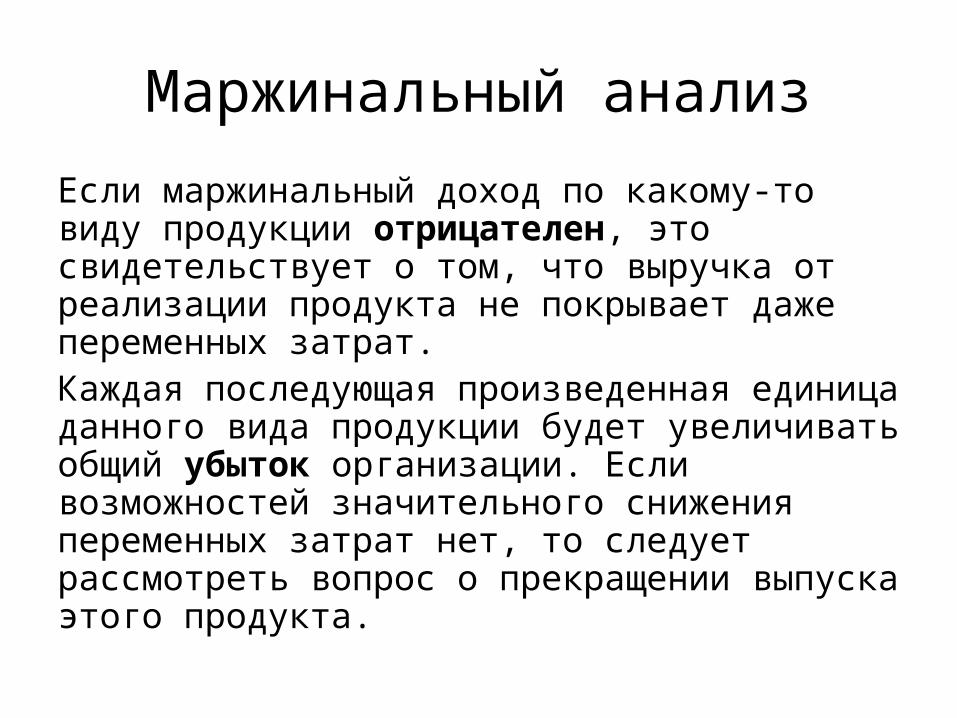

Маржинальный анализ

Если маржинальный доход по какому-то виду продукции отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможностей значительного снижения переменных затрат нет, то следует рассмотреть вопрос о прекращении выпуска этого продукта.

Маржинальный анализ

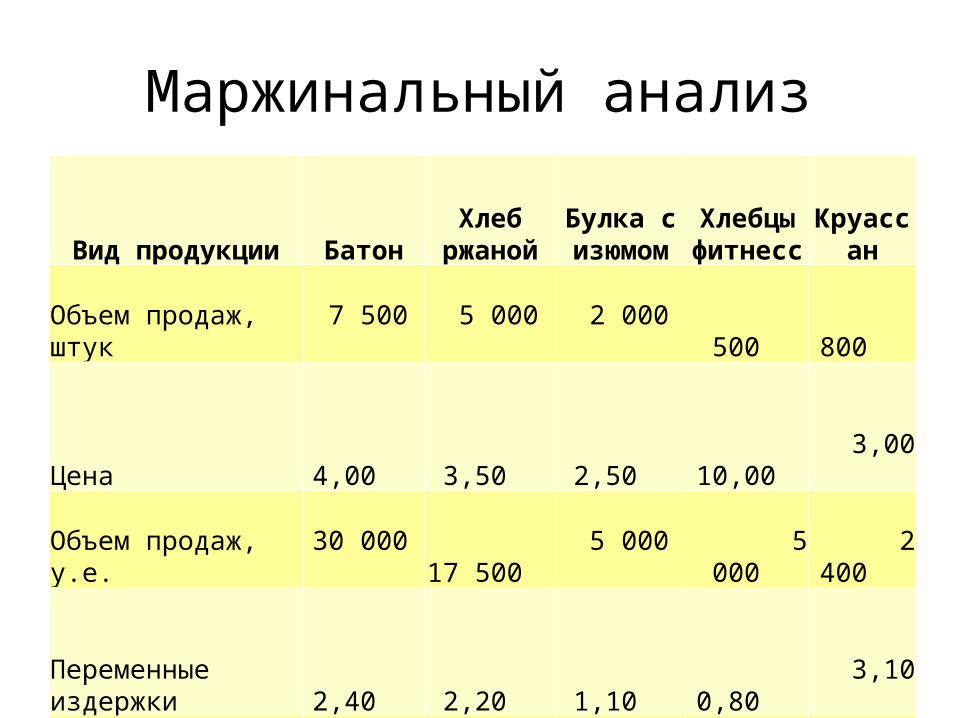

Вид продукции БатонХлеб

ржанойБулка с

изюмомХлебцы фитнесс Круассан

Объем продаж, штук 7 500

5 000

2 000

500 800

Цена

4,00

3,50

2,50 10,00 3,00

Объем продаж, у.е. 30 000

17 500

5 000

5 000 2 400 Переменные издержки

2,40

2,20

1,10 0,80

3,10

Маржинальный доход

1,60

1,30

1,40 9,20

- 0,10

К-т маржинального дохода 40% 37% 56% 92% -3%

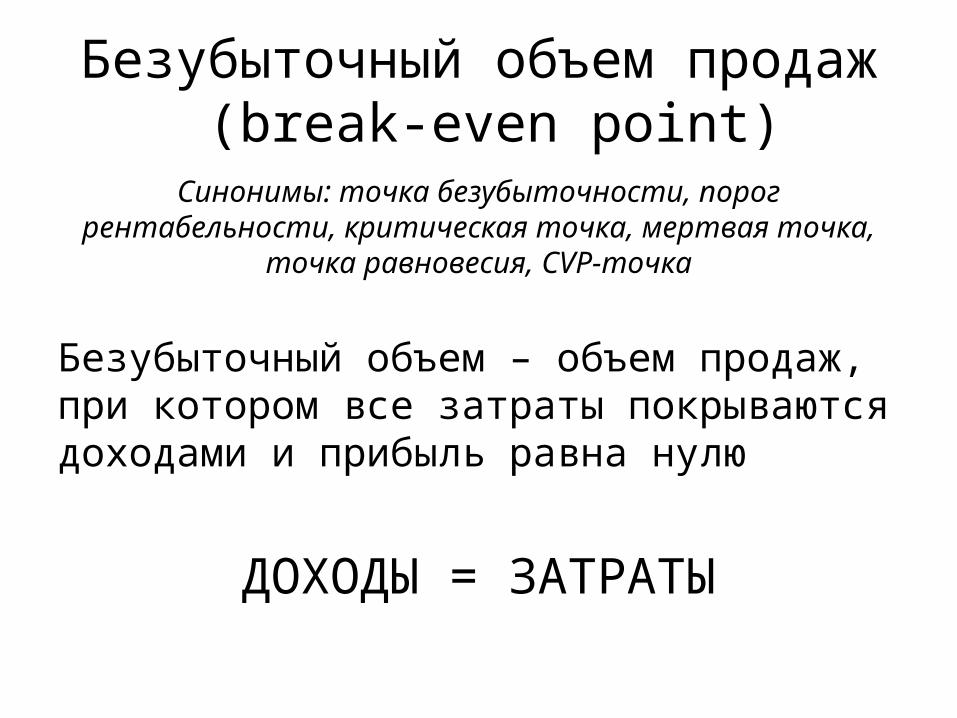

Безубыточный объем продаж (break-even point)

Синонимы: точка безубыточности, порог рентабельности, критическая точка, мертвая точка,

точка равновесия, CVP-точка

Безубыточный объем – объем продаж, при котором все затраты покрываются доходами и прибыль равна нулю

ДОХОДЫ = ЗАТРАТЫ

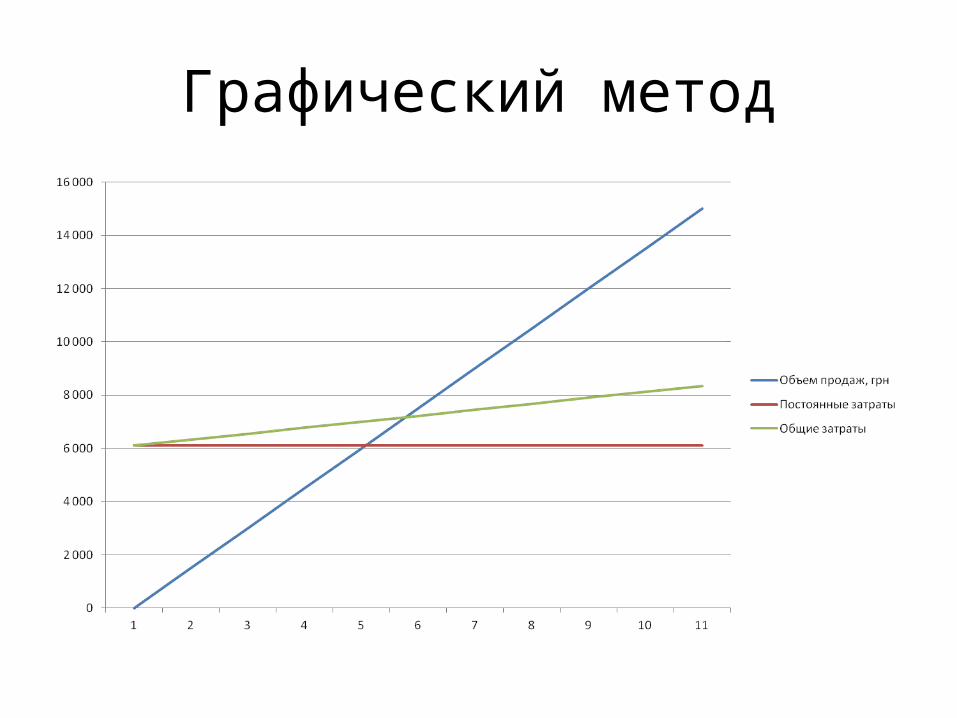

Графический метод

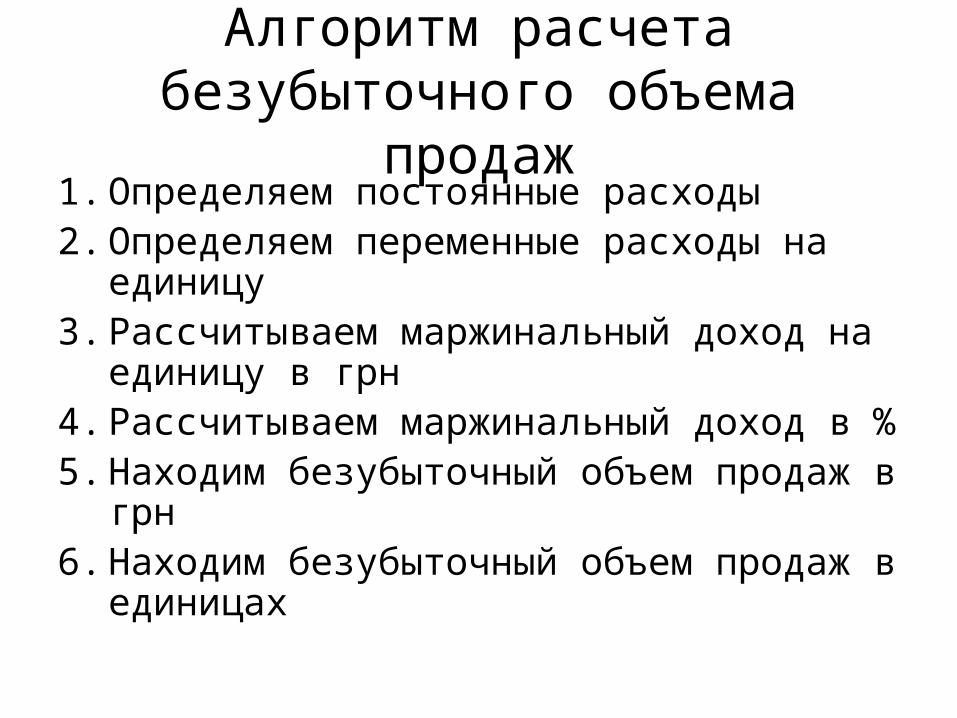

Алгоритм расчета безубыточного объема продаж

1. Определяем постоянные расходы2. Определяем переменные расходы на

единицу3. Рассчитываем маржинальный доход на

единицу в грн4. Рассчитываем маржинальный доход в %5. Находим безубыточный объем продаж в грн6. Находим безубыточный объем продаж в

единицах

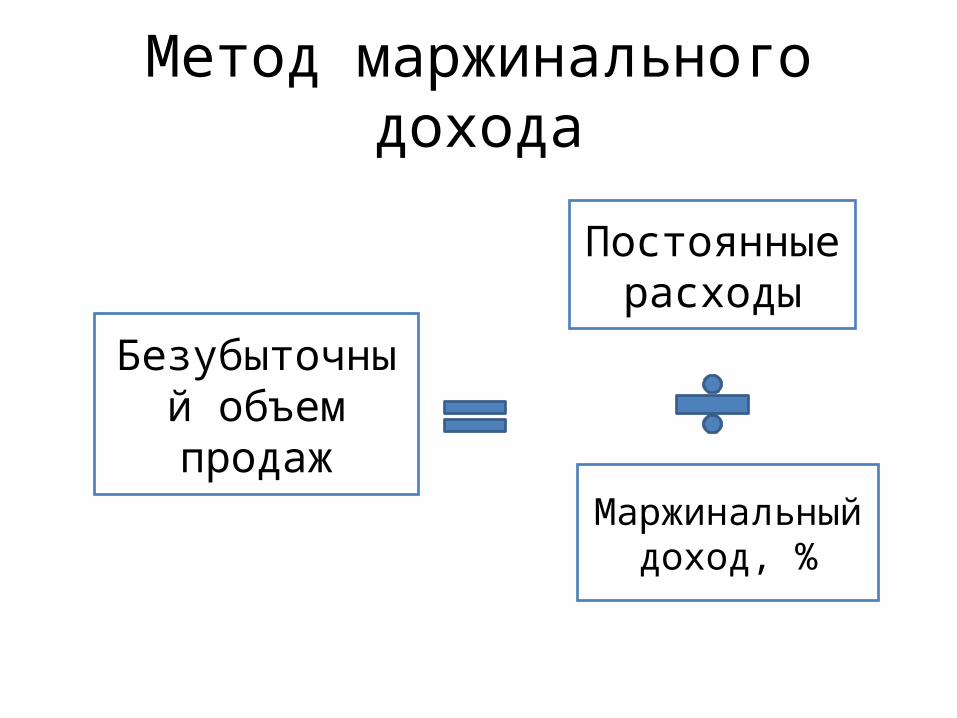

Метод маржинального дохода

Безубыточный объем продаж

Постоянные расходы

Маржинальный доход, %

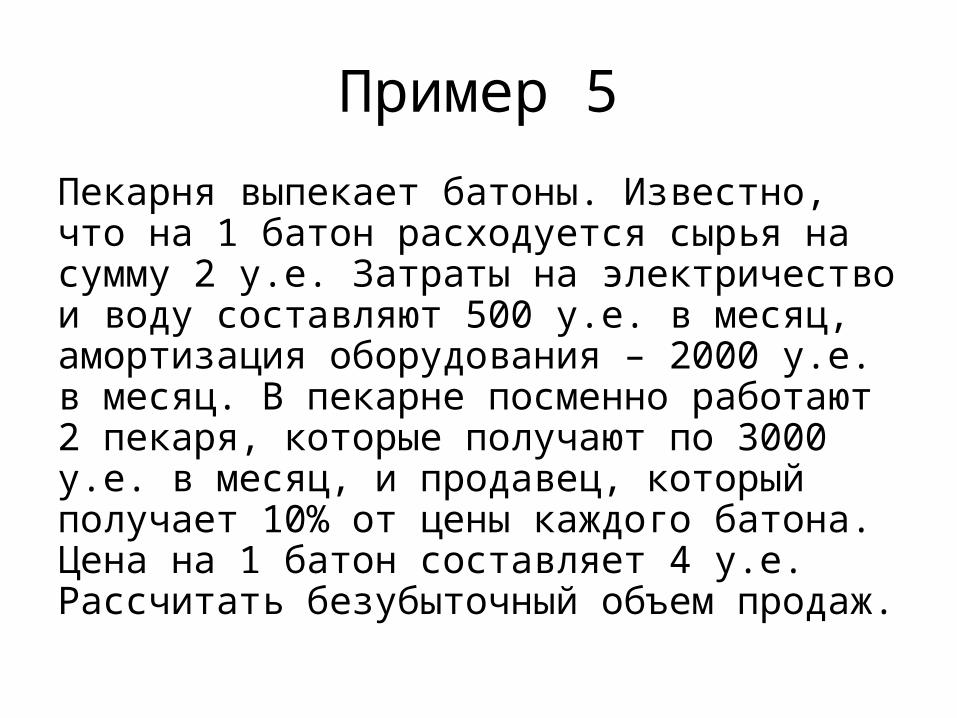

Пример 5

Пекарня выпекает батоны. Известно, что на 1 батон расходуется сырья на сумму 2 у.е. Затраты на электричество и воду составляют 500 у.е. в месяц, амортизация оборудования – 2000 у.е. в месяц. В пекарне посменно работают 2 пекаря, которые получают по 3000 у.е. в месяц, и продавец, который получает 10% от цены каждого батона. Цена на 1 батон составляет 4 у.е.Рассчитать безубыточный объем продаж.

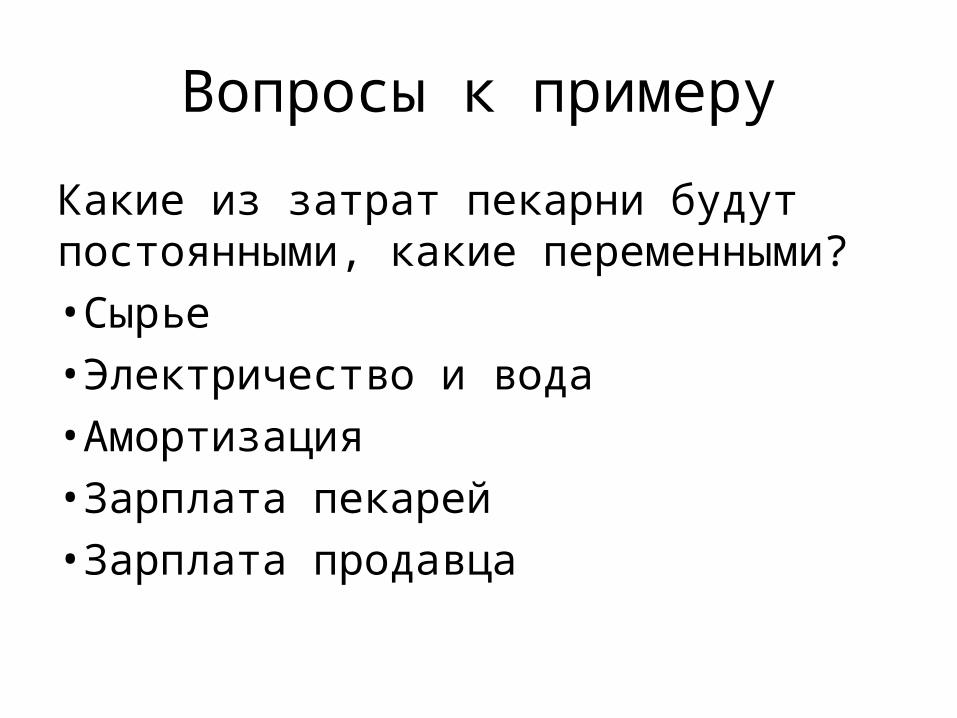

Вопросы к примеру

Какие из затрат пекарни будут постоянными, какие переменными?•Сырье•Электричество и вода•Амортизация•Зарплата пекарей•Зарплата продавца

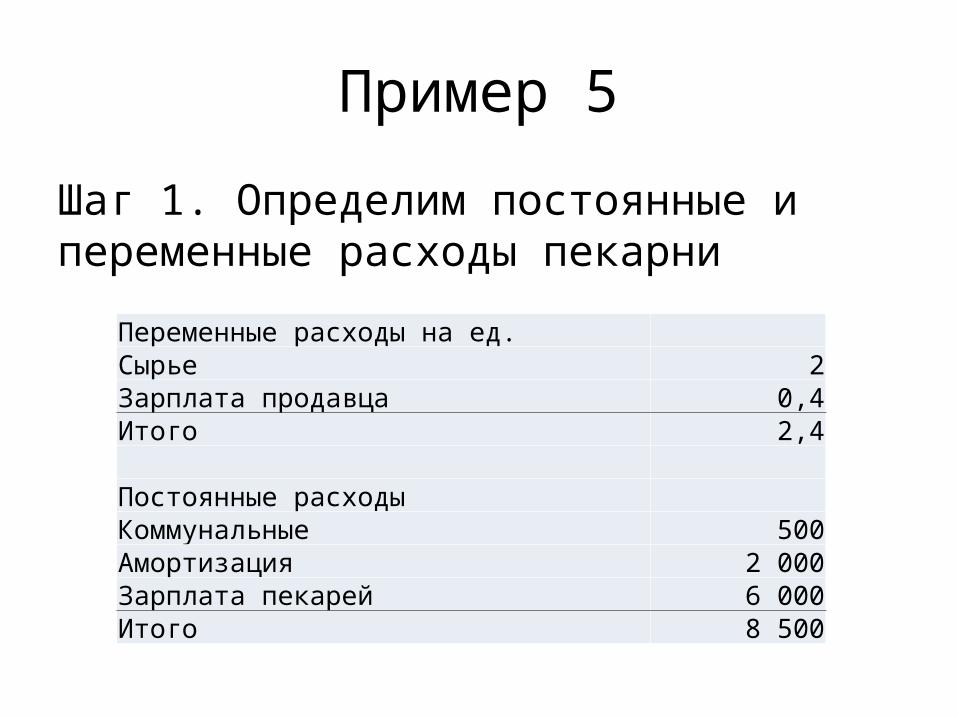

Пример 5

Шаг 1. Определим постоянные и переменные расходы пекарни

Переменные расходы на ед. Сырье 2Зарплата продавца 0,4Итого 2,4 Постоянные расходы Коммунальные 500Амортизация 2 000Зарплата пекарей 6 000Итого 8 500

Пример 5

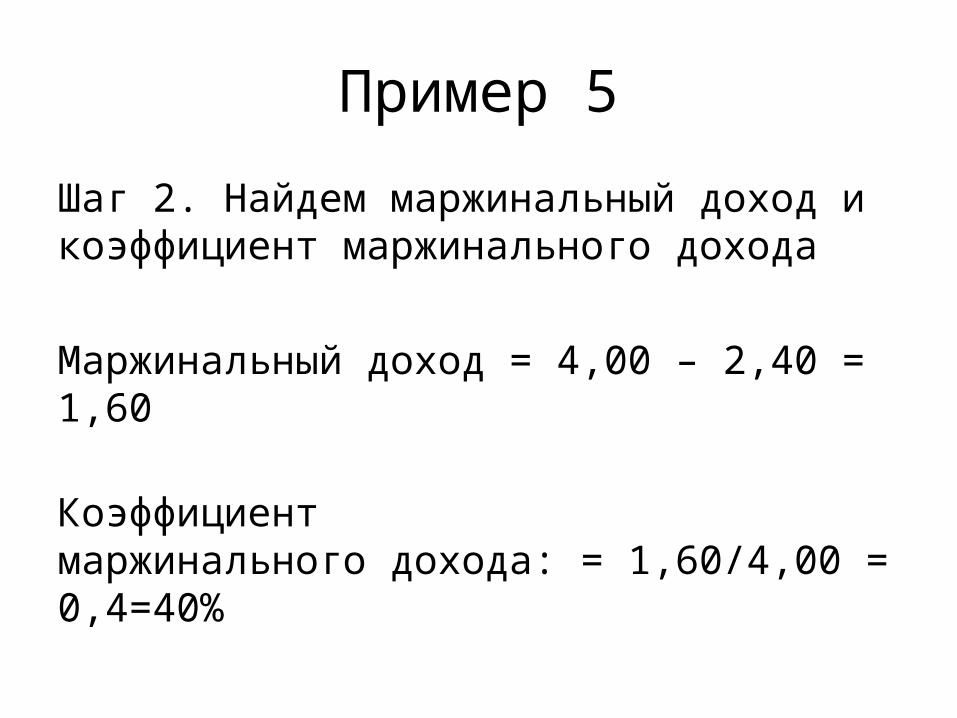

Шаг 2. Найдем маржинальный доход и коэффициент маржинального дохода

Маржинальный доход = 4,00 – 2,40 = 1,60

Коэффициент маржинального дохода: = 1,60/4,00 = 0,4=40%

Пример 5

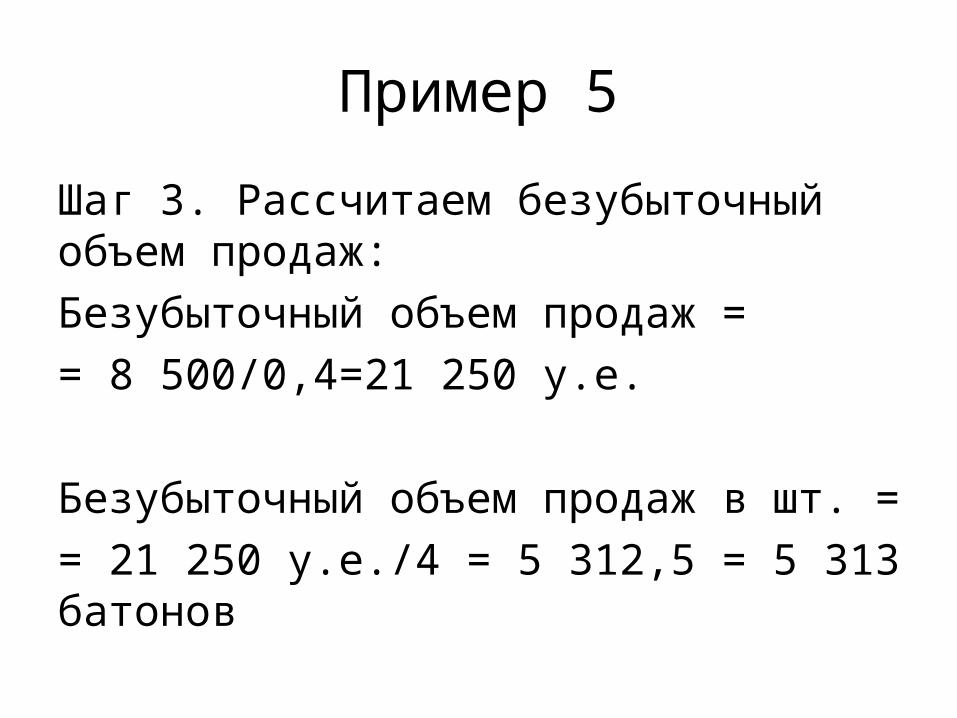

Шаг 3. Рассчитаем безубыточный объем продаж:Безубыточный объем продаж = = 8 500/0,4=21 250 у.е.

Безубыточный объем продаж в шт. = = 21 250 у.е./4 = 5 312,5 = 5 313 батонов

Расчет безубыточного объема продаж при большом ассортименте

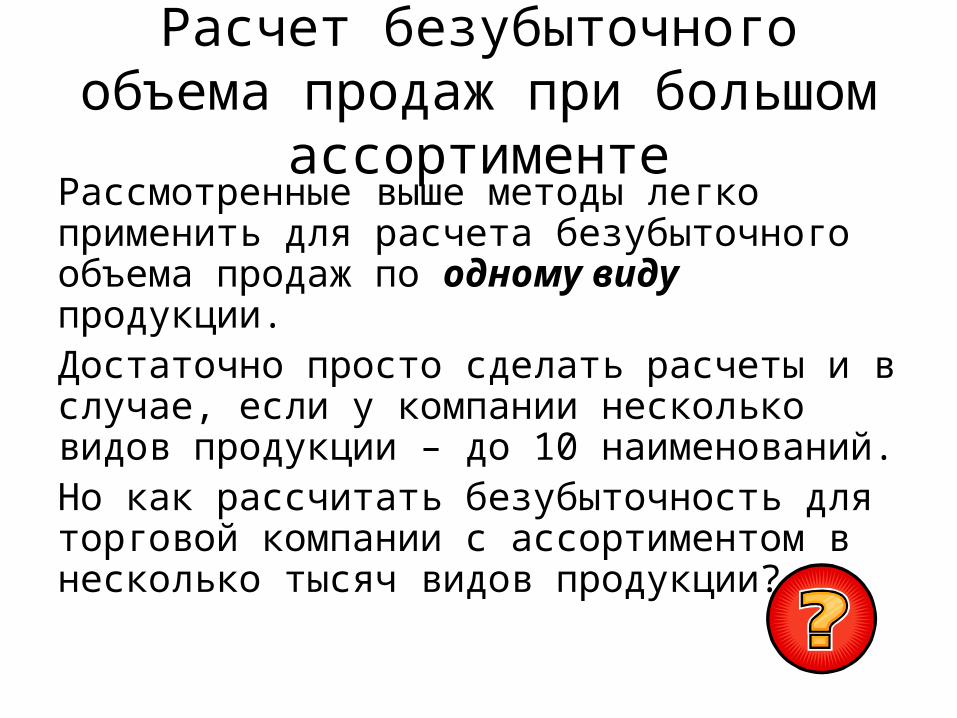

Рассмотренные выше методы легко применить для расчета безубыточного объема продаж по одному виду продукции.Достаточно просто сделать расчеты и в случае, если у компании несколько видов продукции – до 10 наименований. Но как рассчитать безубыточность для торговой компании с ассортиментом в несколько тысяч видов продукции?

Расчет безубыточного объема продаж при большом ассортименте

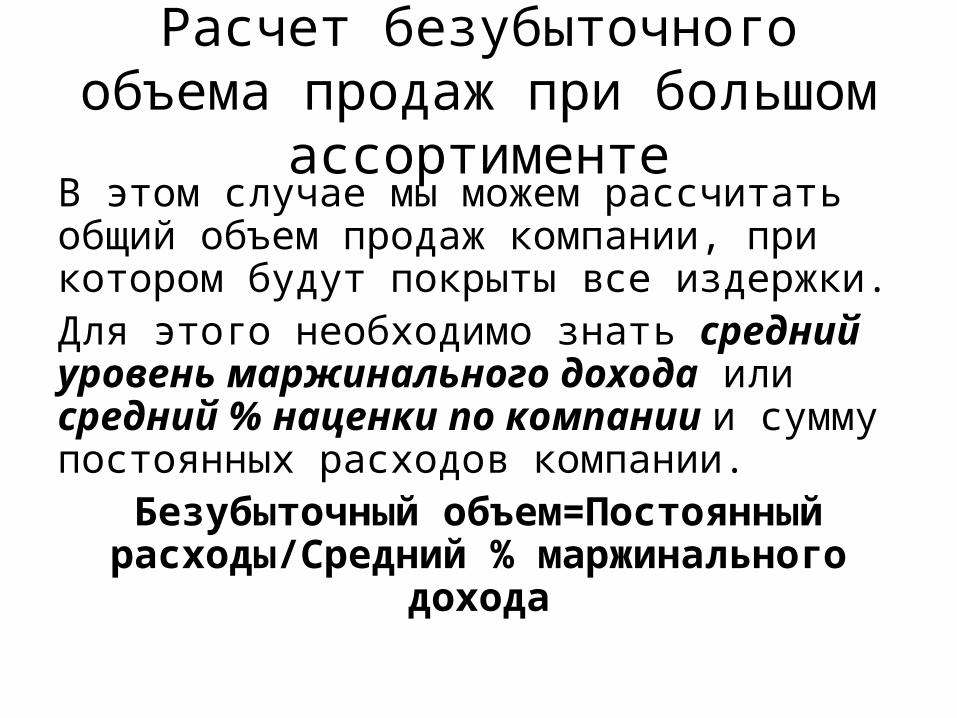

В этом случае мы можем рассчитать общий объем продаж компании, при котором будут покрыты все издержки.Для этого необходимо знать средний уровень маржинального дохода или средний % наценки по компании и сумму постоянных расходов компании.

Безубыточный объем=Постоянный расходы/Средний % маржинального дохода

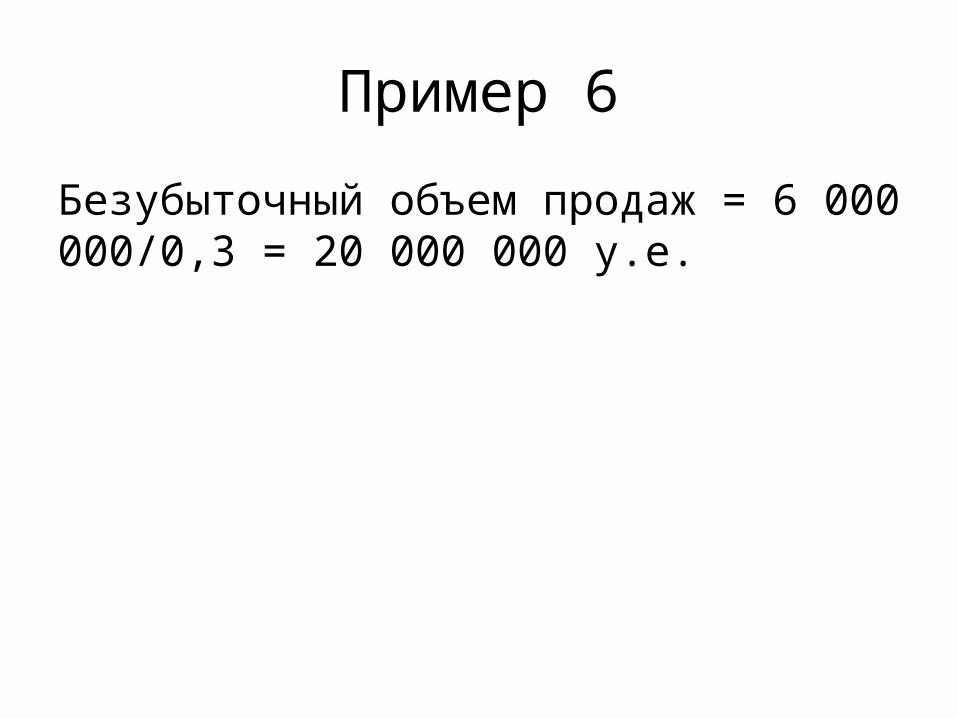

Пример 6

Компания занимается дистрибъюцией бытовой техники и имеет на складе более 5000 наименований продукции. Постоянные расходы компании составляют 6 млн. у.е. в месяц. Средний маржинальный доход = 30%.Рассчитать безубыточный объем продаж

Пример 6

Безубыточный объем продаж = 6 000 000/0,3 = 20 000 000 у.е.

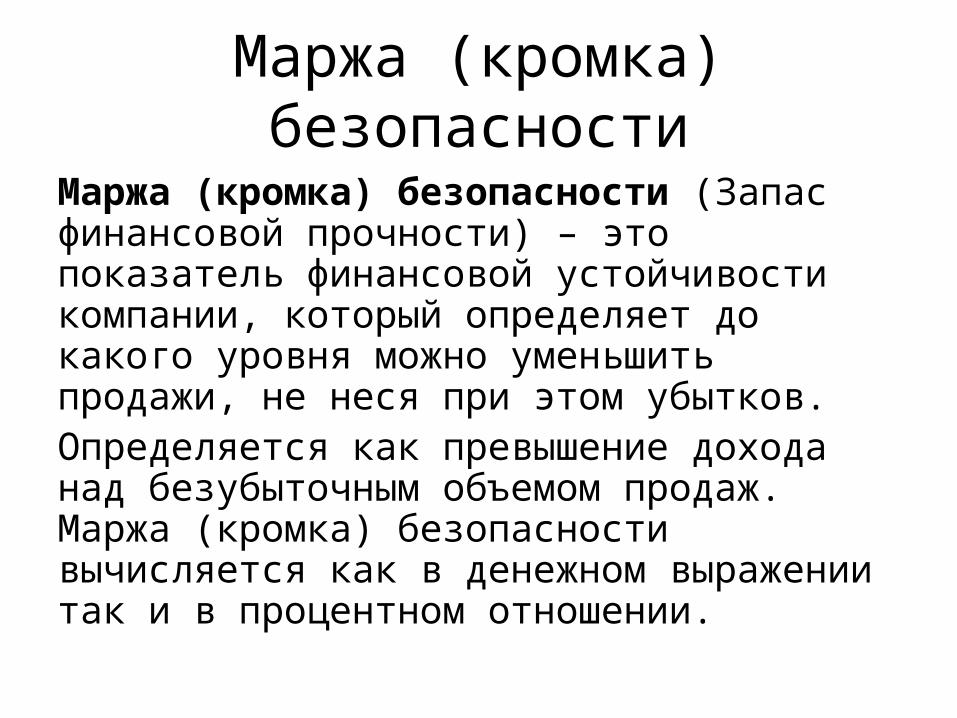

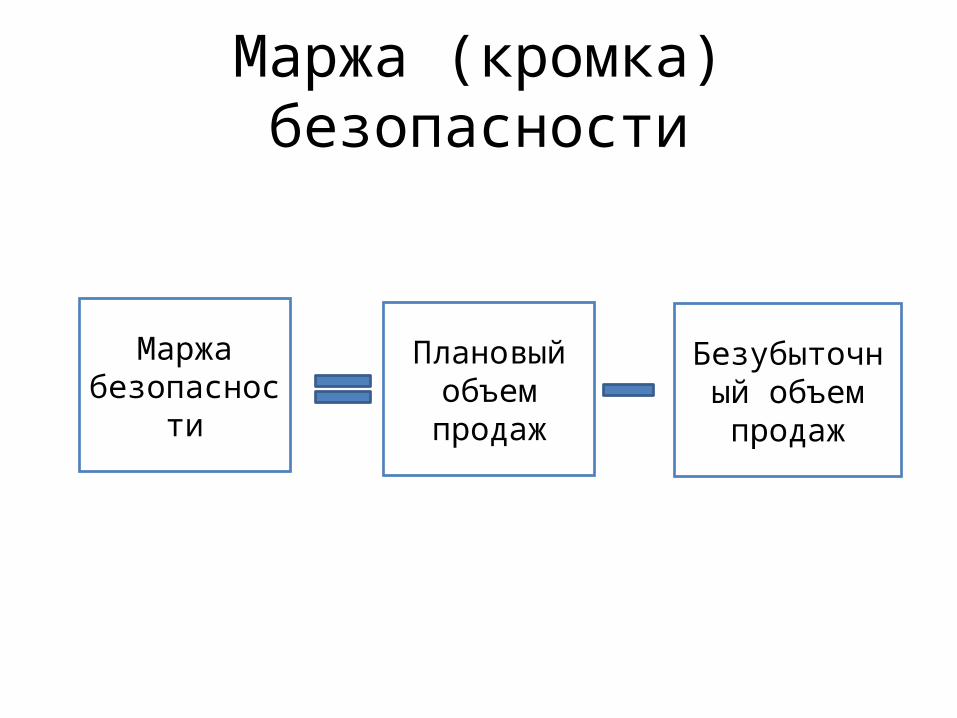

Маржа (кромка) безопасности

Маржа (кромка) безопасности (Запас финансовой прочности) – это показатель финансовой устойчивости компании, который определяет до какого уровня можно уменьшить продажи, не неся при этом убытков. Определяется как превышение дохода над безубыточным объемом продаж. Маржа (кромка) безопасности вычисляется как в денежном выражении так и в процентном отношении.

Запас финансовой прочности

Маржа (кромка) безопасности

Маржа безопасности

Плановый объем

продаж

Безубыточный объем продаж

Пример 7

Пекарня планирует продать в следующем месяце 7500 батонов. Рассчитать маржу безопасности.Плановая выручка = 7500*4 у.е. = 30 000 у.е.Маржа безопасности = 30 000- 21 250 = 8 750Маржа безопасности в % = 8 750/30 000 = 29%

Плановая прибыль

Сколько единиц продукции необходимо продать, чтобы получить определенную сумму прибыли?

Плановая прибыль

Следующая формула позволяет определить доход в денежном выражении, необходимый для получения целевой прибыли:

Доход = (Постоянные издержки + Целевая прибыль)/Коэффициент маржинального дохода

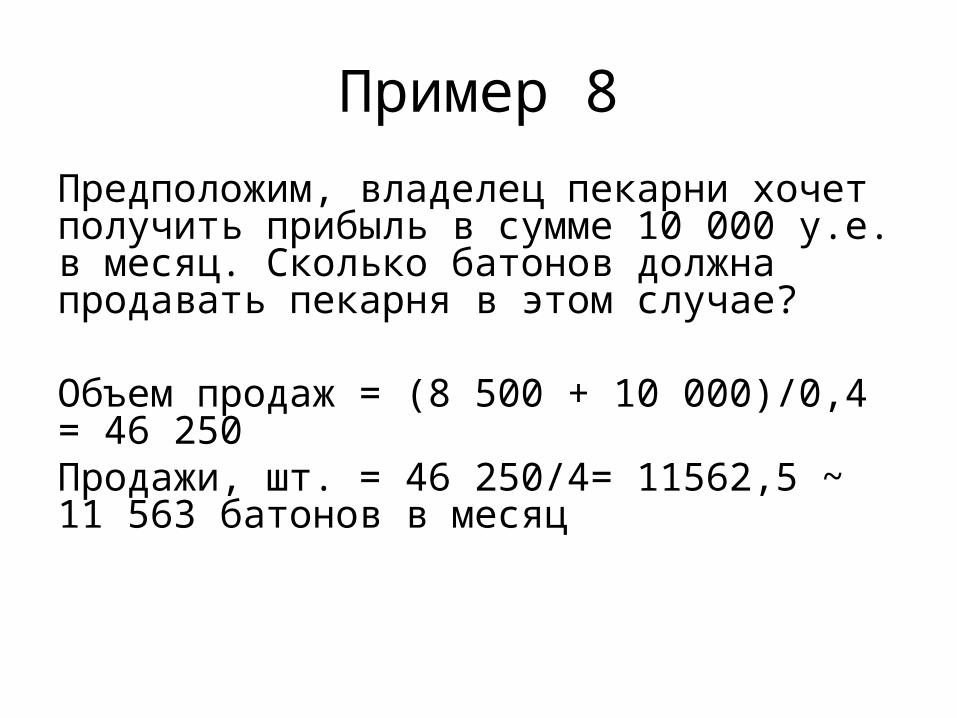

Пример 8

Предположим, владелец пекарни хочет получить прибыль в сумме 10 000 у.е. в месяц. Сколько батонов должна продавать пекарня в этом случае?

Объем продаж = (8 500 + 10 000)/0,4 = 46 250Продажи, шт. = 46 250/4= 11562,5 ~ 11 563 батонов в месяц

Принятие решений по ценообразованию

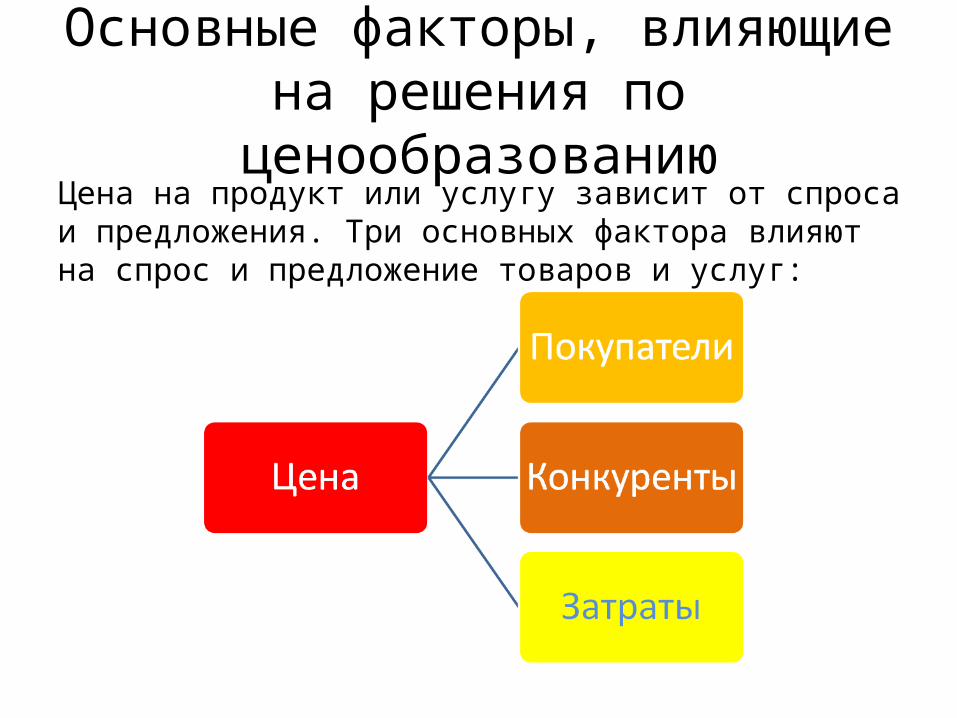

Основные факторы, влияющие на решения по ценообразованию

Цена на продукт или услугу зависит от спроса и предложения. Три основных фактора влияют на спрос и предложение товаров и услуг:

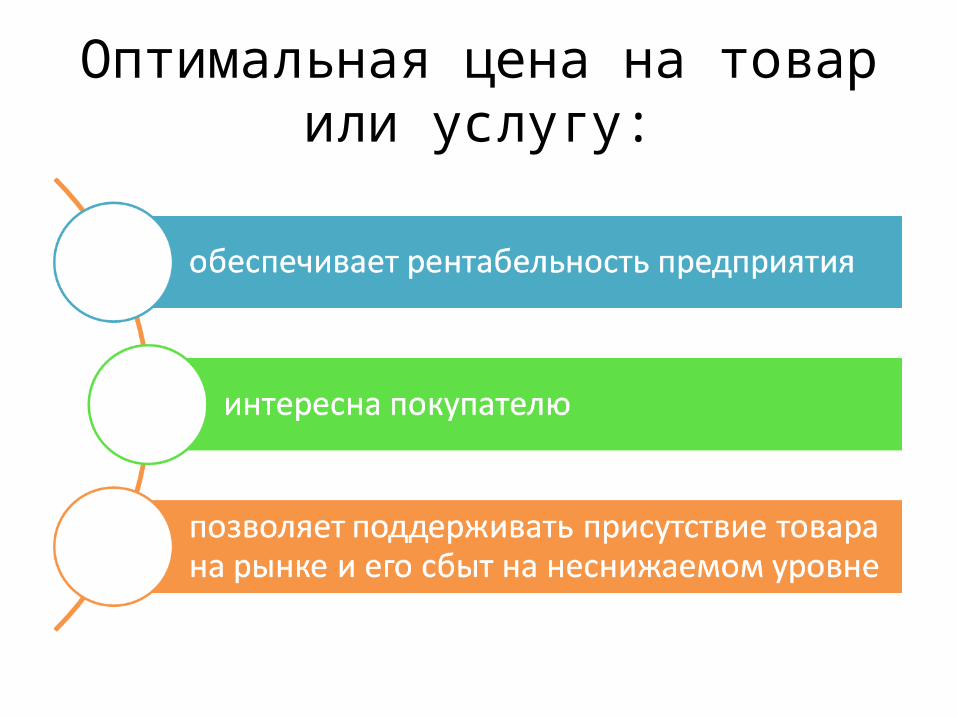

Оптимальная цена на товар или услугу:

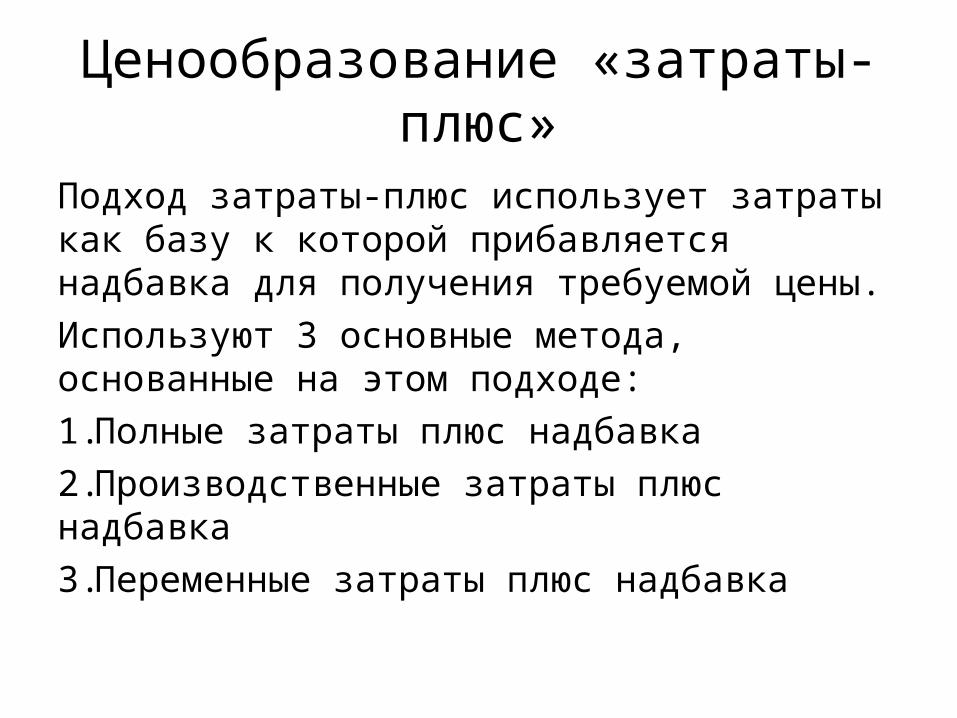

Ценообразование «затраты-плюс»

Подход затраты-плюс использует затраты как базу к которой прибавляется надбавка для получения требуемой цены.Используют 3 основные метода, основанные на этом подходе:1.Полные затраты плюс надбавка2.Производственные затраты плюс надбавка3.Переменные затраты плюс надбавка

Оптимальный % наценки

Какой уровень наценки на товар установить, чтобы получить определенную сумму прибыли при определенном объеме продаж?

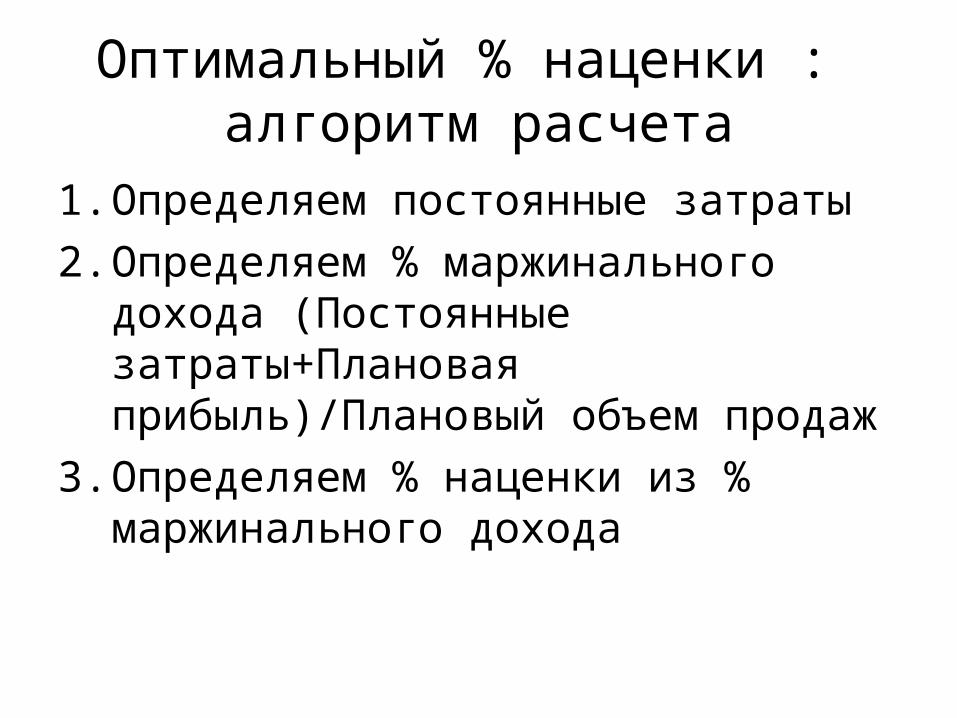

Оптимальный % наценки : алгоритм расчета

1. Определяем постоянные затраты2. Определяем % маржинального дохода

(Постоянные затраты+Плановая прибыль)/Плановый объем продаж

3. Определяем % наценки из % маржинального дохода

Пример 9

Компания планирует в следующем месяце продать товара на 1 500 000 у.е. При этом перед компанией стоит цель заработать 200 000 у.е. прибыли. Постоянные затраты компании в месяц составляют 300 000 у.е..

Найти % наценки, который позволит достичь этой цели

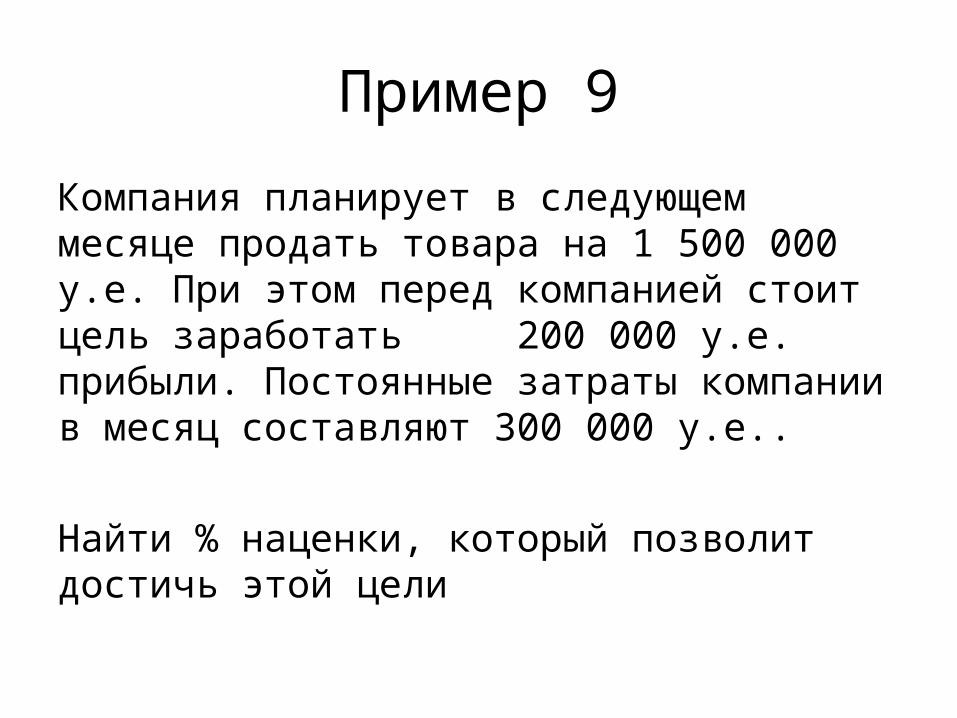

Пример 9

1. Определяем постоянные затраты – постоянные затраты = 300 000 у.е.

2. Определяем % маржинального дохода (Постоянные затраты+Плановая прибыль)/Плановый объем продаж) = (300 000+200 000)/1 500 000 =33%

Пример 9

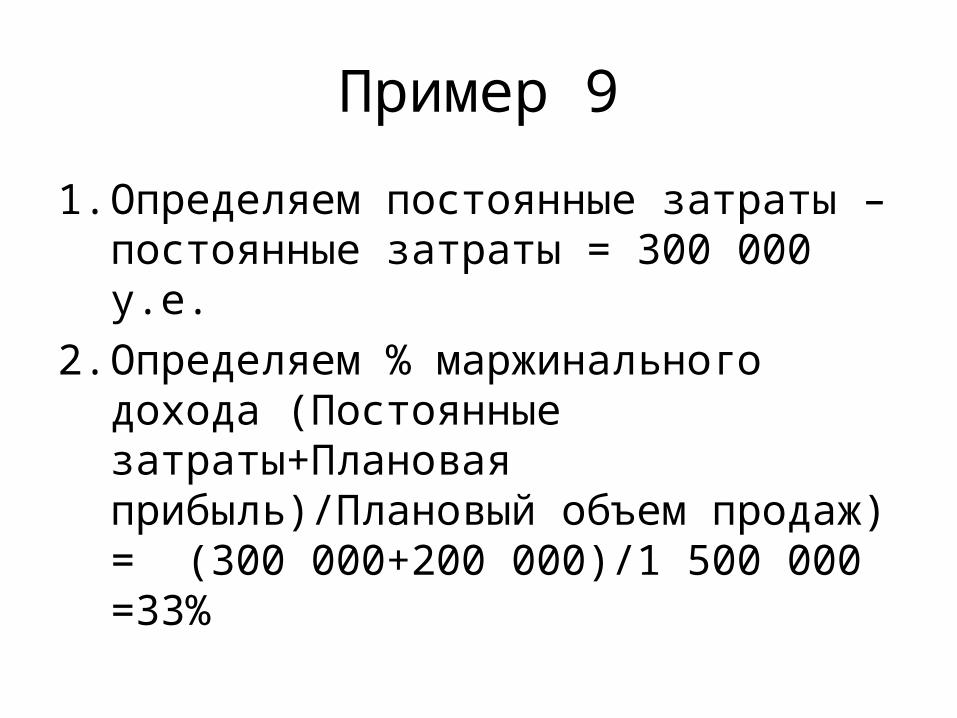

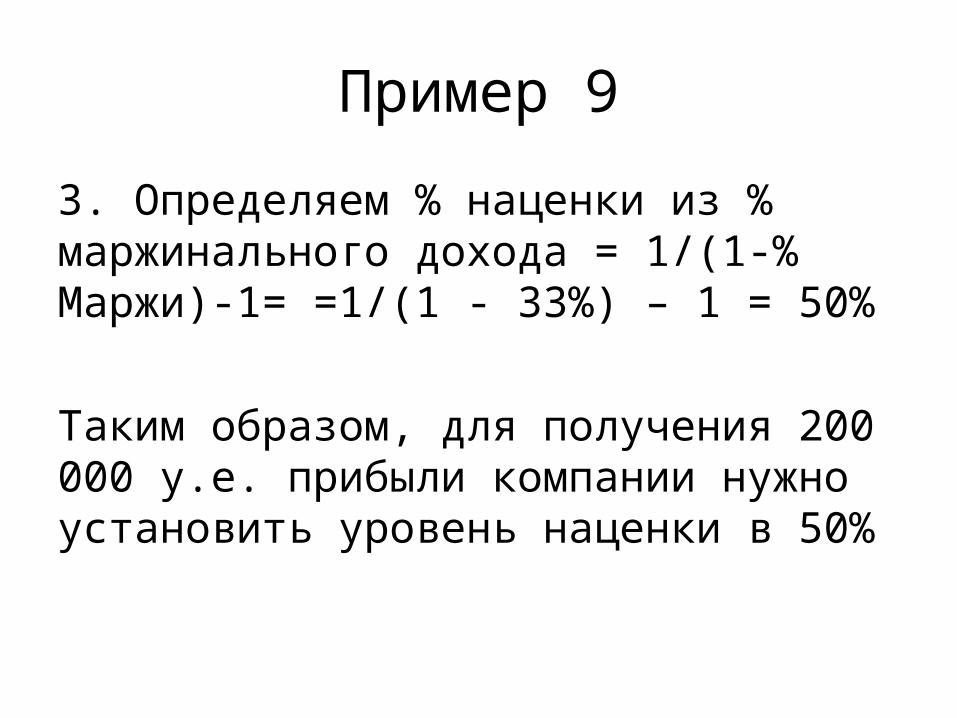

3. Определяем % наценки из % маржинального дохода = 1/(1-% Маржи)-1= =1/(1 - 33%) – 1 = 50%

Таким образом, для получения 200 000 у.е. прибыли компании нужно установить уровень наценки в 50%

Целевое ценообразование

Целевое ценообразование

Альтернативой методу «затраты плюс» является целевое ценообразование, или целевая калькуляция затрат – метод, в котором процесс установления цены идет «от обратного». Исходной точкой становится целевая цена реализации, из которой потом вычитается нормативная маржа и получается целевая себестоимость продукции.

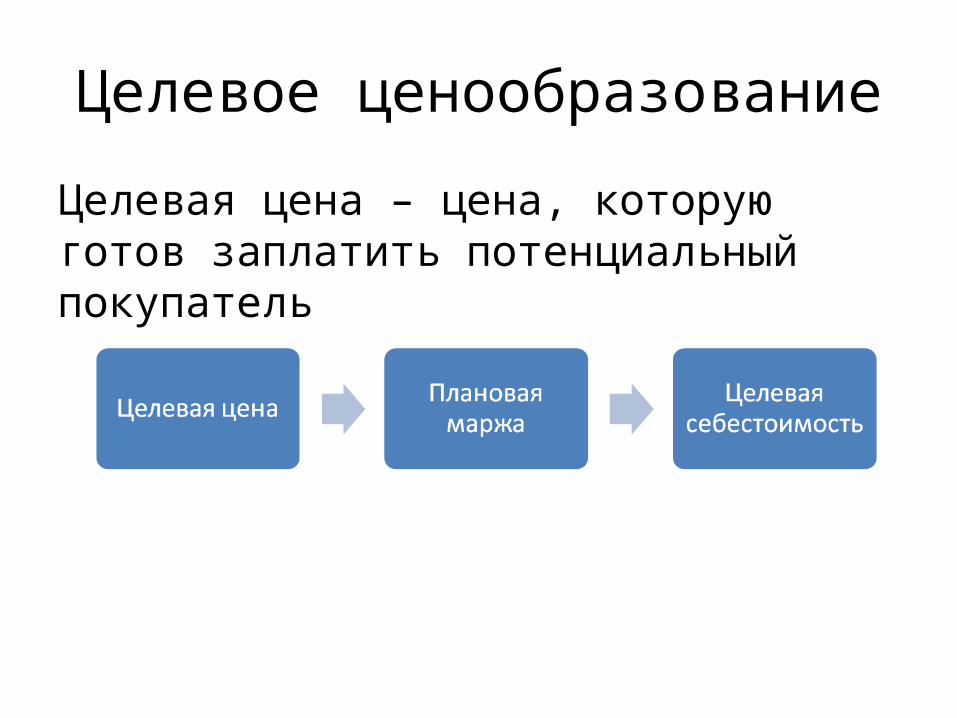

Целевое ценообразование

Целевая цена – цена, которую готов заплатить потенциальный покупатель

Целевое ценообразование

Задача менеджмента - произвести продукт, который будет успешно продаваться на рынке. Компании необходимо вычислить целевые затраты на продукт, которые обеспечивают приемлемую прибыль. Основная задача метода – гарантировать, что будущие затраты не превысят целевую себестоимость.

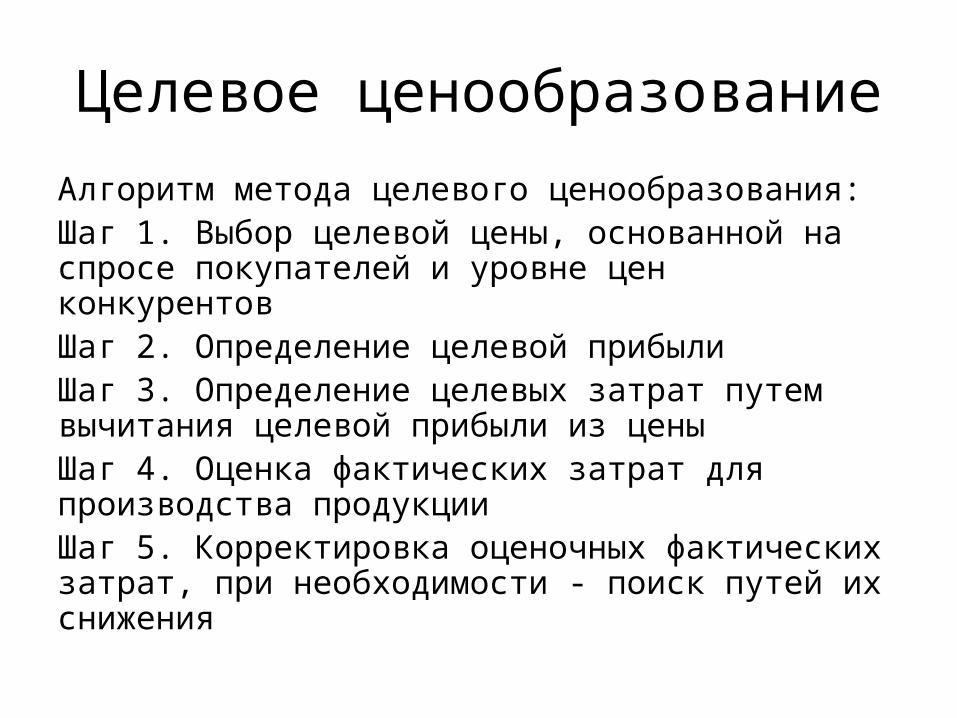

Целевое ценообразование

Алгоритм метода целевого ценообразования:Шаг 1. Выбор целевой цены, основанной на спросе покупателей и уровне цен конкурентовШаг 2. Определение целевой прибылиШаг 3. Определение целевых затрат путем вычитания целевой прибыли из ценыШаг 4. Оценка фактических затрат для производства продукцииШаг 5. Корректировка оценочных фактических затрат, при необходимости - поиск путей их снижения

Пример 10

Предприниматель планирует шить спецодежду для медиков. Изучив рынок, он узнал, что средняя цена на комплект спецодежды составляет 100 у.е. Он хочет зарабатывать прибыль не менее 30%.Рассмотрим применение метода целевого ценообразования на данном примере.

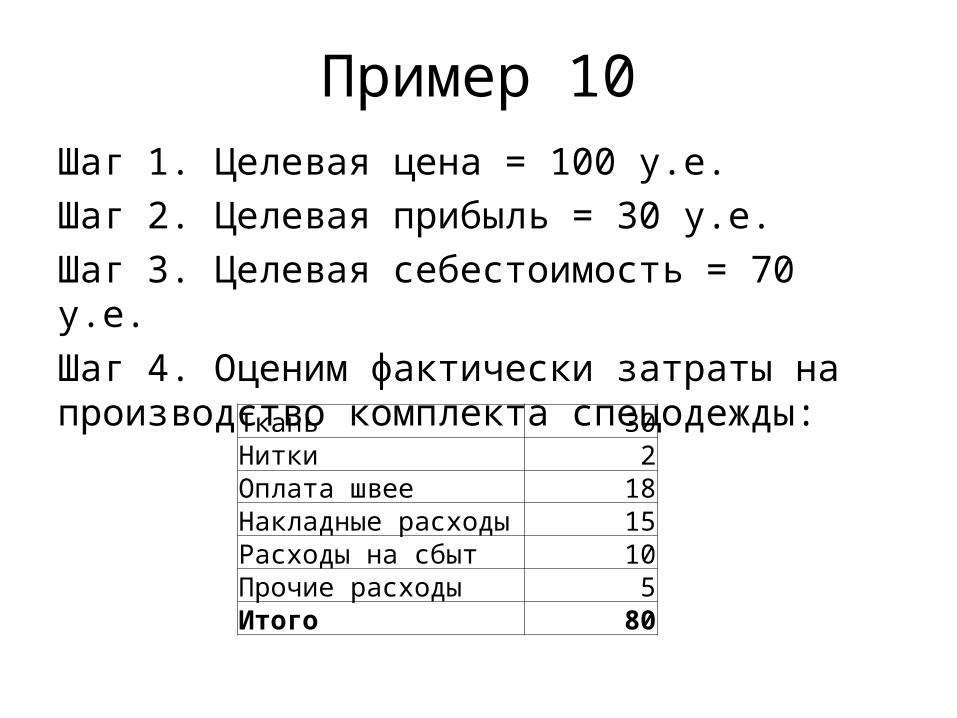

Пример 10Шаг 1. Целевая цена = 100 у.е.Шаг 2. Целевая прибыль = 30 у.е.Шаг 3. Целевая себестоимость = 70 у.е.Шаг 4. Оценим фактически затраты на производство комплекта спецодежды:

Ткань 30Нитки 2Оплата швее 18Накладные расходы 15Расходы на сбыт 10Прочие расходы 5Итого 80

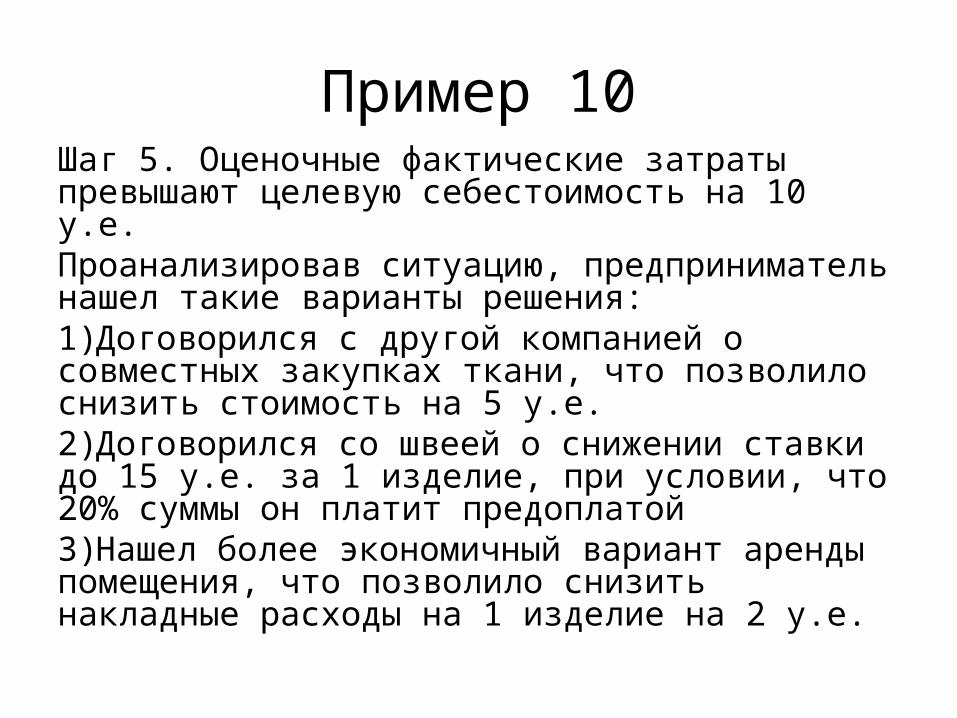

Пример 10Шаг 5. Оценочные фактические затраты превышают целевую себестоимость на 10 у.е.Проанализировав ситуацию, предприниматель нашел такие варианты решения:1)Договорился с другой компанией о совместных закупках ткани, что позволило снизить стоимость на 5 у.е.2)Договорился со швеей о снижении ставки до 15 у.е. за 1 изделие, при условии, что 20% суммы он платит предоплатой3)Нашел более экономичный вариант аренды помещения, что позволило снизить накладные расходы на 1 изделие на 2 у.е.

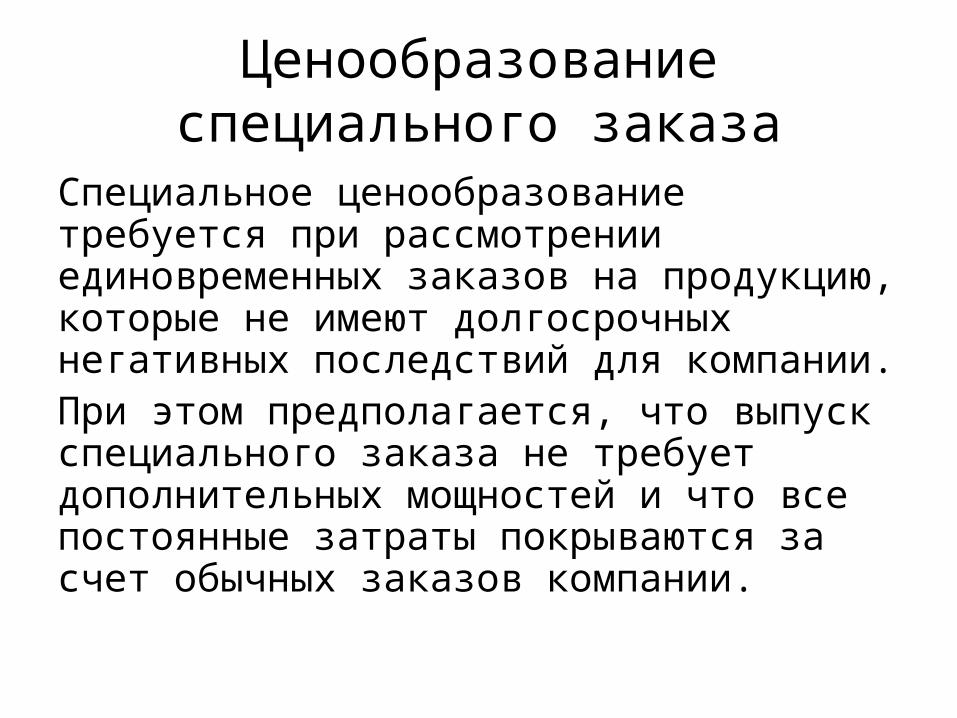

Ценообразование специального заказа

Специальное ценообразование требуется при рассмотрении единовременных заказов на продукцию, которые не имеют долгосрочных негативных последствий для компании.При этом предполагается, что выпуск специального заказа не требует дополнительных мощностей и что все постоянные затраты покрываются за счет обычных заказов компании.

Ценообразование специального заказа

Таким образом, в данном случае цена может устанавливаться ниже уровня полных издержек на единицу продукции.Минимальным порогом цены при ценообразовании специального заказа будут переменные издержки.

Успехов и процветания Вашему бизнесу!