Embed Size (px)

Citation preview

ןהשתלמות לחשבי שכר מוסמכים

עדכונים במס הכנסהעדכונים במס הכנסה מינהל עסקים, יועץ מס . B.Aבן - הרויה דוד, רואה חשבון,

מוסמך

האמור הינו בבחינת מידע ראשוני וכללי ואינו תחליף ליעוץ משפטי אליו יש לפנות לפי האמור הינו בבחינת מידע ראשוני וכללי ואינו תחליף ליעוץ משפטי אליו יש לפנות לפי הצורךהצורך

השתלמות לחשבי שכר מוסמכים

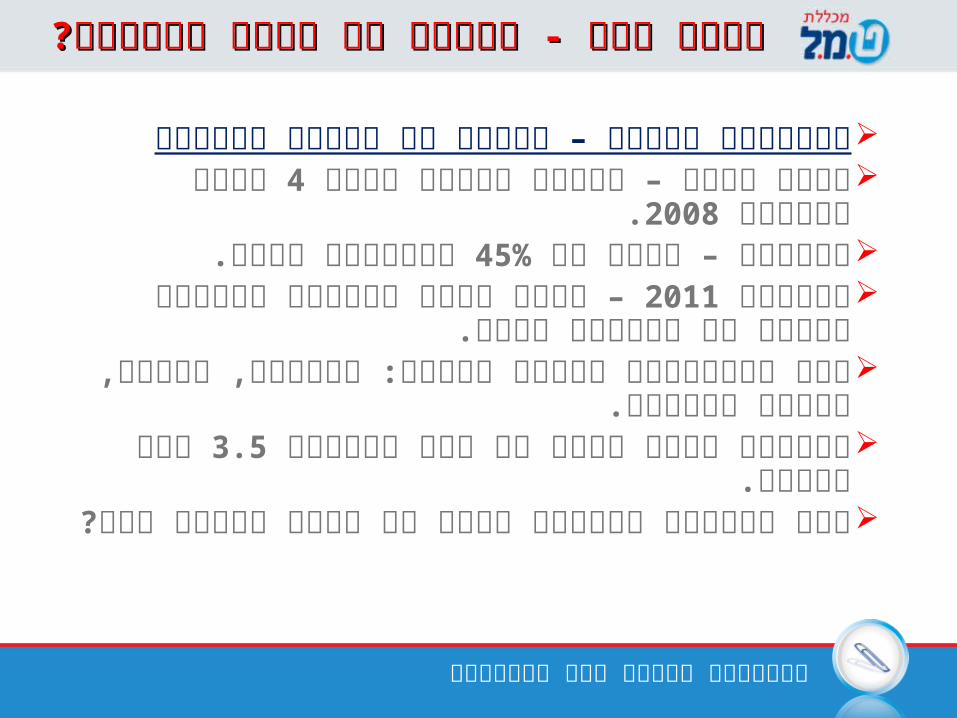

שווי רכב - תקנות או שווי ספציפי?שווי רכב - תקנות או שווי ספציפי?

הרפורמה בשווי – עיוות מס לרכבי השירות שנים מינואר 4עובד שכיר – הכפלת ההטבה במשך

2008. בהוצאות הרכב.45%עצמאים – הכרה של שווי הרכב במרבית המקרים 2011מינואר –

מתגבר על ההוצאה כולה. אין התייחסות לרכבי שירות: טכנאים, נגרים, סוכני

מכירות. טון 3.5התקנות אינן חלות על רכב שמשקלו

ויותר. ?האם במשאית איסוזו קטנה לא ניתן לנסוע לים

השתלמות לחשבי שכר מוסמכים

טבלת הטבות למוניות, רכבי נהיגה ורכבי סיורטבלת הטבות למוניות, רכבי נהיגה ורכבי סיור

25%מוניות, רכבי סיור ומורי נהיגה זכאים לפחת של 1.20%במקום

1.1.08הכל רטרואקטיבית מ – 2.

השתלמות לחשבי שכר מוסמכים

:סקירת פסקי דין לגישה הכלכלית/ הספציפית נקבע "על רד הנדסה מעליות"10.9.06 1975/08רע"א

כאשר רכב משמש בעיקרו לצרכי העסק –תינתן הכרה מוגדלת של מס התשומות. ביהמ"ש ציין כי

100%אילו היו יומנים מסודרים היה מכיר ב- נקבע כי ייחוס (" 1999( "אינטר בילדינג 1527/97ע"א

ספציפי גובר על נוסחה סטטיסטית. ביהמ"ש קבע כי הנישום יכול להוכיח חריגים לכלל בדרישתו למס אמת.

נקבע, כי לו היה רישום מיכאלי מרדכי, 537/05עמ"המדויק של הנסיעות, הרי היה ניתן להבדיל בין נסיעה

עסקית לנסיעה פרטית, אך בהיעדרו אין אפשרות להבדיל בין הנסיעות, ויש להסתמך על נתונים סטטיסטיים שנקבעו

בתקנות הרכב.

האם שווי ספציפי אפשרי?האם שווי ספציפי אפשרי?

השתלמות לחשבי שכר מוסמכים

האם שווי ספציפי אפשרי?האם שווי ספציפי אפשרי?

::סקירת פסקי דין לגישה הכלכלית/ הספציפיתסקירת פסקי דין לגישה הכלכלית/ הספציפיתקבע ביהמ"ש, כי 25.5.06 "אהוד צברי" 2221/93א. ע"א

מספר הקילומטרים המוכר כנסיעות פרטיות נקבע בתקנות מס

הכנסה. כל נישום אשר מבקש להשיג על קביעה זו, מן הראוי, כי כל נישום אשר מבקש להשיג על קביעה זו, מן הראוי, כי

יביא הוכחות לכך.יביא הוכחות לכך. נקבע 29.1.07 "עבד אל קאדר" 3980/00ב. ב"ש

כשמבקש נישום לסטות מן ההסדר הקבוע בתקנות לעניין גובה ניכוי הנסיעות הפרטיות מתוך כלל הנסיעות ברכב,

עליו הנטל כי יש הצדקה לסטייה המבוקשת.עליו הנטל כי יש הצדקה לסטייה המבוקשת. הכרה בפחת מואץ 20.11.06 "פז גז" 10510/06 ג. דנ"א

. עקב שימוש ברכב מעבר למקובל

השתלמות לחשבי שכר מוסמכים

פס"ד נהריה ומעלה אדומים-מה עוד?פס"ד נהריה ומעלה אדומים-מה עוד?

בשני פסקי הדין נקבעו הכללים הבאים: העסקי 1 השימוש מהו להוכיח הזכות מעסיק / נישום לכל .

האמיתי. במקומות בהם ההוכחות לא חותכות- ניהול יומני רכב ללא 2

פיקוח ורישום של "בערך" התקנות גוברות."הוצאה 3 (, קודנית כגון מוכח רישום מנוהל בו .במקום

מוכרת"(הנהג ע"י לעסקי פרטי שימוש בין ברורה אבחנה קיימת ואימות לוויני – אין מניעה לחייב בשווי את השימוש הספציפי.

זהירות – מס הכנסה לא מכיר בשיטה!!! יש להילחם!!! בכל מקרה יש לתת גילוי בדוחות הכספיים ובאישיים לשימוש

בשיטה

השתלמות לחשבי שכר מוסמכים

השתלמות לחשבי שכר מוסמכים

החזר הוצאות רכב – לא הכנסת עבודההחזר הוצאות רכב – לא הכנסת עבודה

נקבע כי 27.6.13 נ' פק"ש רחובות מיום 2000בפס"ד אליל לצורכי המעביד )להסעות( אינו החזר הוצאות רכב של העובד

סעיף לפי עבודה" "הכנסת ) 2בגדר אינו 2 כי לפקודה, )מהווה "טובת הנאה או קצובה" .

.לטענת המערערת הן הוצאות בייצור הכנסתה לא 4בתקנה" כי נקבע רכב( הוצאות )ניכוי מ"ה לתקנות

הכנסת בייצור שהוצאו רכב החזקת הוצאות בניכוי יותרו ולא השכיר שהוציא להוצאות מתייחסת זו –תקנה עבודה"

שהוציא השכיר לצורך הכנסת המעביד. לדעת המערערת: למרות העדויות שאכן הרכבים הפרטיים של

מנהלי הצוות שימשו את המעביד, לא נערך רישום מדויק ולא הוצגו בשלב השומה חש' דלק ורק בשל כך הערעור נדחה.

השתלמות לחשבי שכר מוסמכים

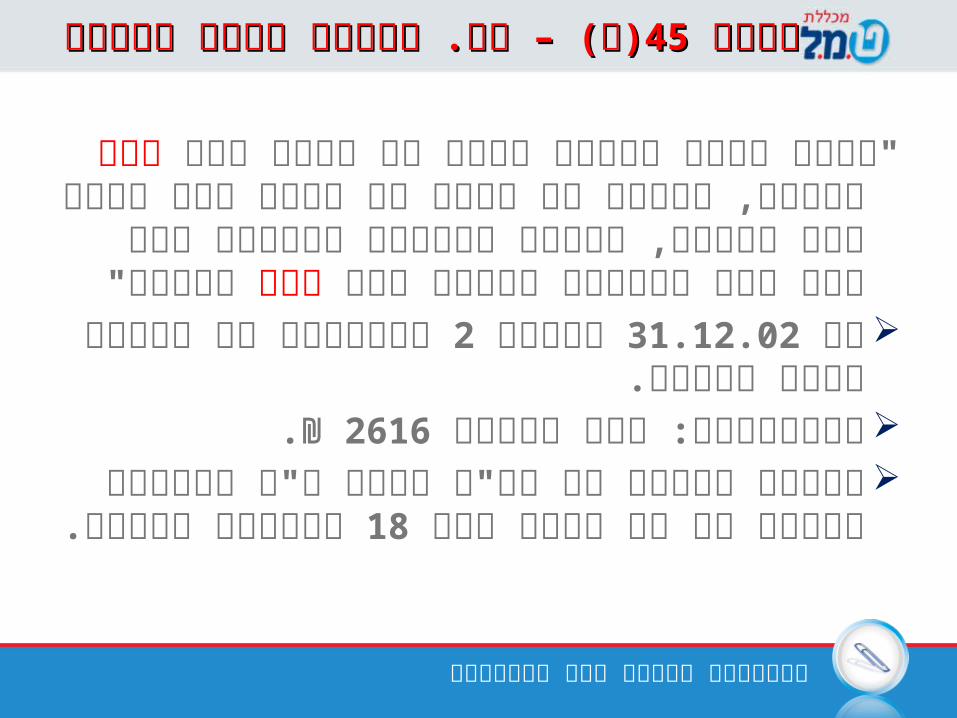

)א( – נק. זיכוי נטול יכולת)א( – נק. זיכוי נטול יכולת4545סעיף סעיף

ילד"יחיד תושב ישראל שהיה לו בשנת המס משותק, עיוור או מפגר או שהיה לבן זוגו ילד כאמור, יובאו בחשבון בחישוב המס שלו שתי

כאמור"ילדנקודות זיכוי בשל הנקודות גם להורה נטול 2 ניתנו 31.12.02עד

יכולת. 2616להזכירכם: ערך נקודה.₪ בהמשך נבחין כי עפ"י חוזר מ"ה הזיכוי יינתן גם

בתנאים שנפרט.18על בגיר מעל

השתלמות לחשבי שכר מוסמכים

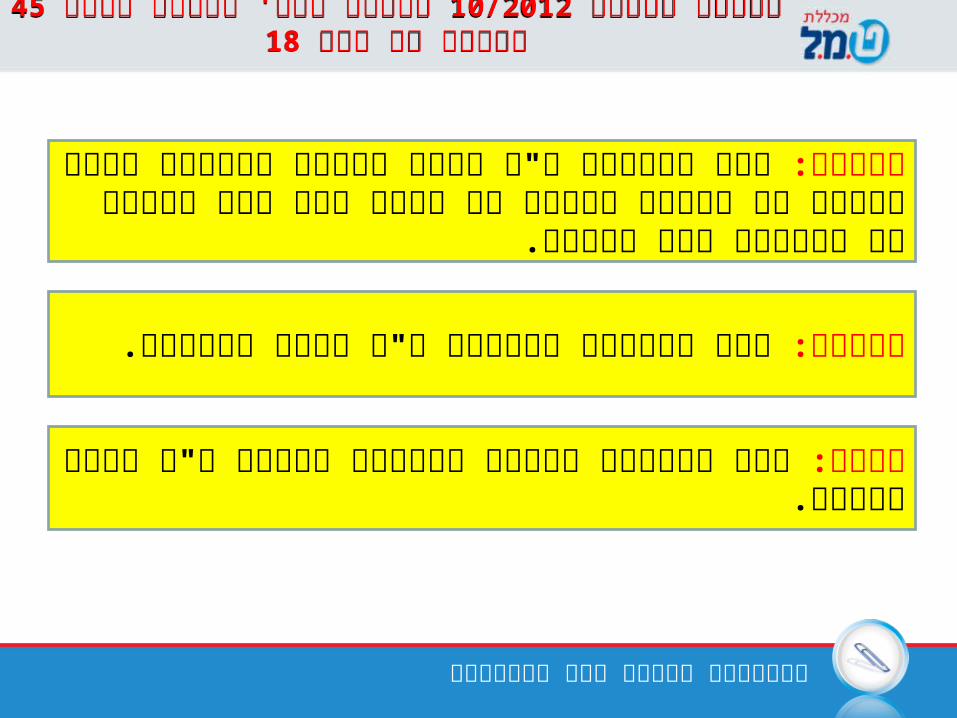

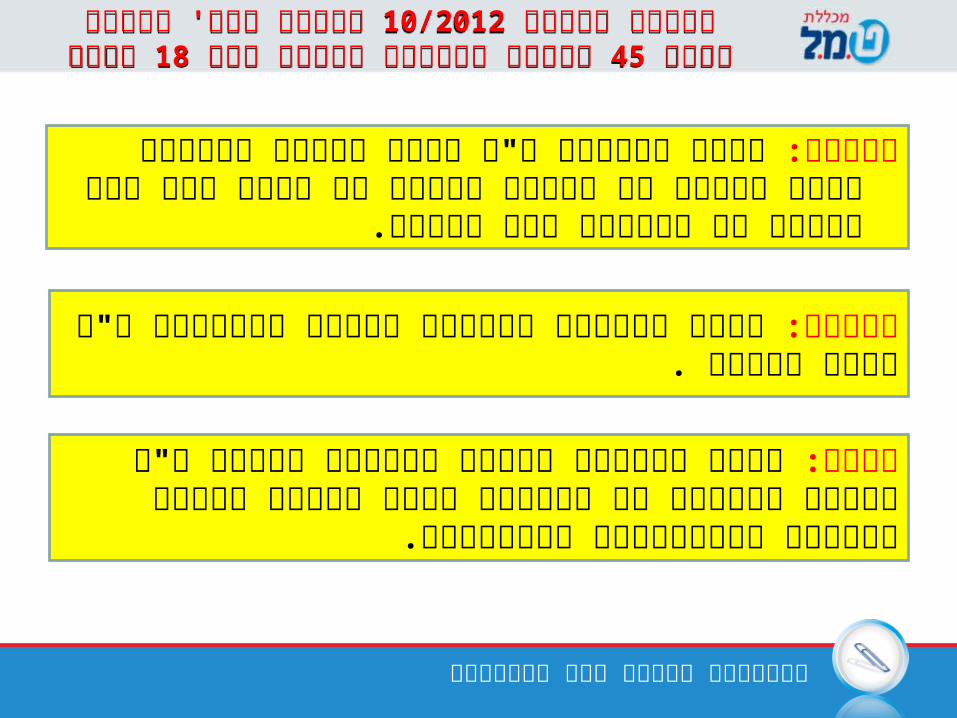

18 ילדים עד גיל 45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע 18 ילדים עד גיל 45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע

ילד שאובחן ע"י רופא מומחה כמשותק באחד משותק: מגפיו או שרופא הצהיר כי נולד בלי אחת מגפיו או

שנכרתה אחת מגפיו.

ילד שאובחן כעיוור ע"י רופא עיניים.עיוור:

ילד שאובחן כסובל מפיגור שיכלי ע"י רופא מומחה.מפגר:

השתלמות לחשבי שכר מוסמכים

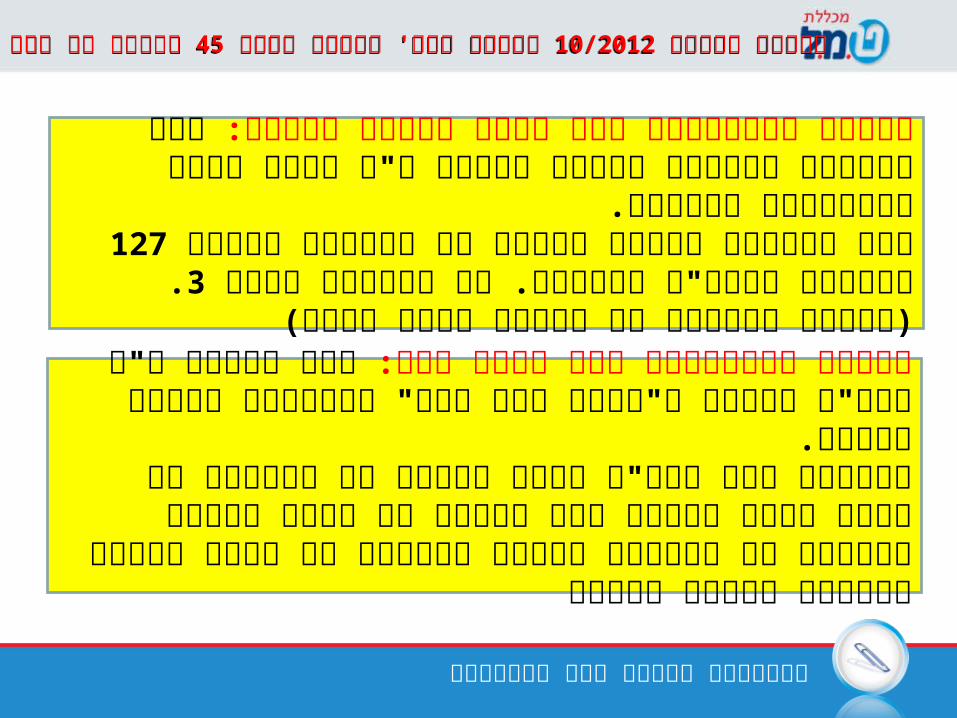

ילד שהופנה פיגור התפתחותי עקב לקות למידה חמורה: למסגרת חינוך מיוחד ע"י ועדת השמה במסלולים שהוקצו.

ואישור 127עצם הפניית הועדה פוטרת את ההורים מטופס . 3מביה"ס המיוחד. יש להמציא נספח

)הודעה להורים על החלטת ועדת השמה(

ילד שהוכר ע"י המל"ל פיגור התפתחותי עקב מחלה קשה: כזכאי ל"גמלת ילד נכה" ומתקבלת בגינו גימלה.

במקרים בהם המל"ל אינו מעניק את הגימלה כי הילד שוהה במוסד בשל המחלה או מקבל גימלת ניידות יש

להמציא אישור מהמוסד על המצב לצורך הזכאות לנטול יכולת

18 ילדים עד גיל 45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע 18 ילדים עד גיל 45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע

השתלמות לחשבי שכר מוסמכים

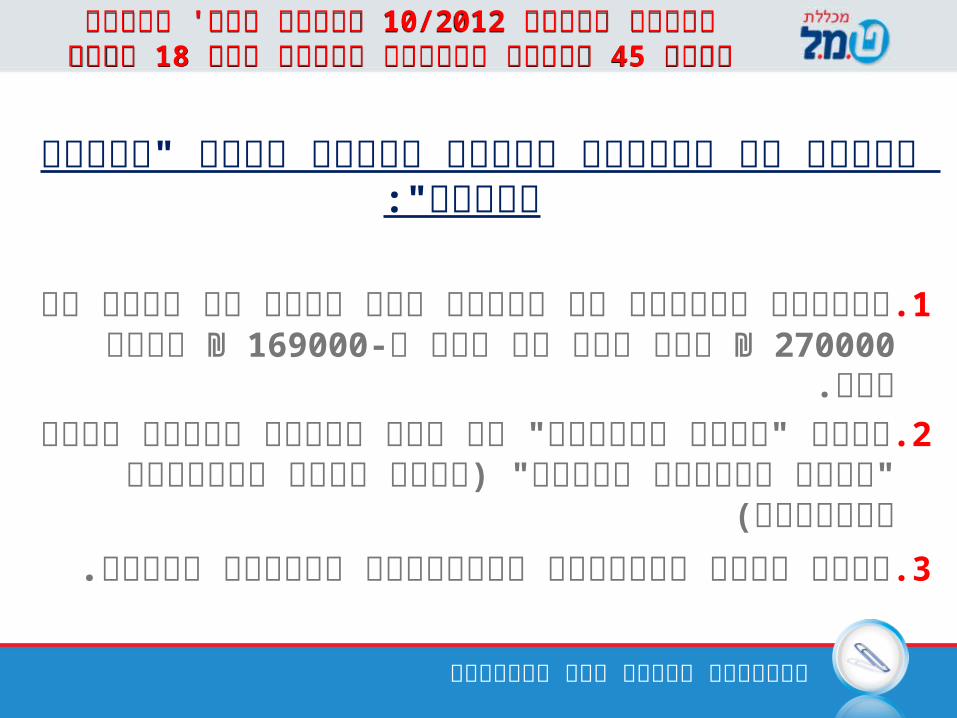

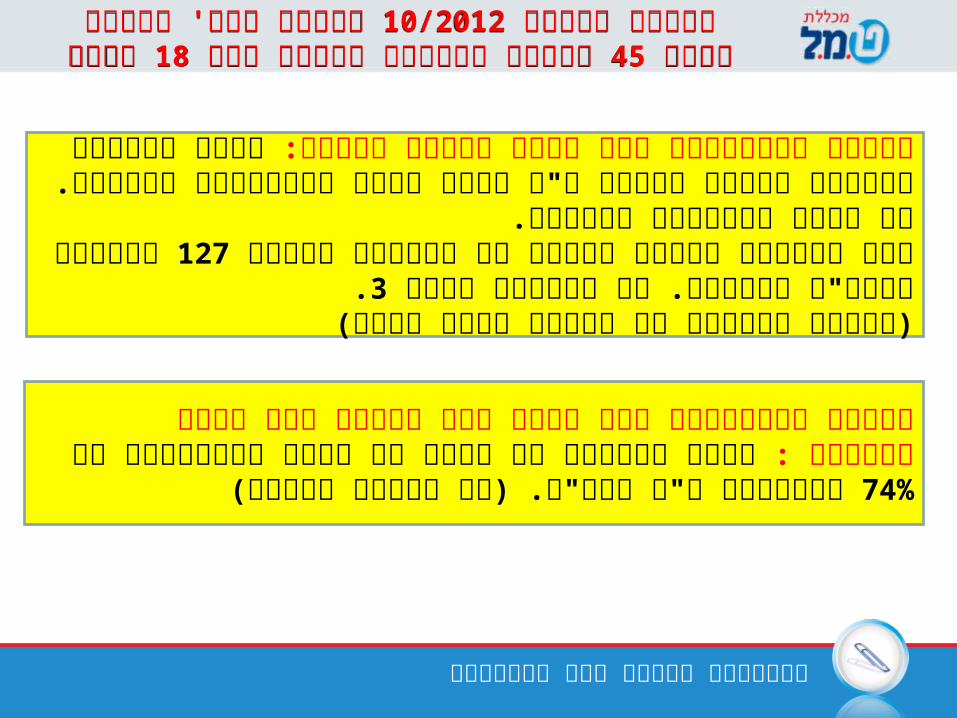

45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע שנים18ילדים בגירים שמלאו להם

45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע שנים18ילדים בגירים שמלאו להם

מילוי כל התנאים הבאים ייחשב בגיר "לנטול יכולת":

ההכנסה החייבת של המזכה ובן זוגו לא עלתה על 1. ₪ בשנת המס.169000 ₪ ואם אין בן זוג ל-270000

הילד "נטול היכולת" לא יצא מחזקת הוריו והוא 2."סמוך לשולחן הוריו" )כולל שוהה במסגרות מיוחדות(

.סובל מאחת הלקויות המפורטות בשקפים הבאים3.

השתלמות לחשבי שכר מוסמכים

בגיר שאובחן ע"י רופא מומחה כמשותק באחד משותק: מגפיו או שרופא הצהיר כי נולד בלי אחת מגפיו או

שנכרתה אחת מגפיו.

בגיר שמחזיק בתעודת עיוור שהונפקה ע"י שרות עיוור: לעיור .

בגיר שאובחן כסובל מפיגור שיכלי ע"י הועדה מפגר: לאבחון של השירות לאדם המפגר במשרד הרווחה

והשירותים החברתיים.

45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע שנים18ילדים בגירים שמלאו להם

45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע שנים18ילדים בגירים שמלאו להם

השתלמות לחשבי שכר מוסמכים

בגיר שהופנה למסגרת פיגור התפתחותי עקב לקות למידה חמורה: חינוך מיוחד ע"י ועדת השמה במסלולים שהוקצו. עד סיום לימודיו

בתיכון. ואישור 127עצם הפניית הועדה פוטרת את ההורים מטופס

. 3מביה"ס המיוחד. יש להמציא נספח )הודעה להורים על החלטת ועדת השמה(

פיגור התפתחותי עקב מחלה קשה שגרמה לאי כושר להשתכר : לצמיתות ע"י 74%בגיר שנקבעה לו דרגת אי כושר להשתכרות של

המל"ל. )יש להציג אישור(

45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע שנים18ילדים בגירים שמלאו להם

45 זכאות לנק' זיכוי סעיף 10/2012הוראת ביצוע שנים18ילדים בגירים שמלאו להם

השתלמות לחשבי שכר מוסמכים

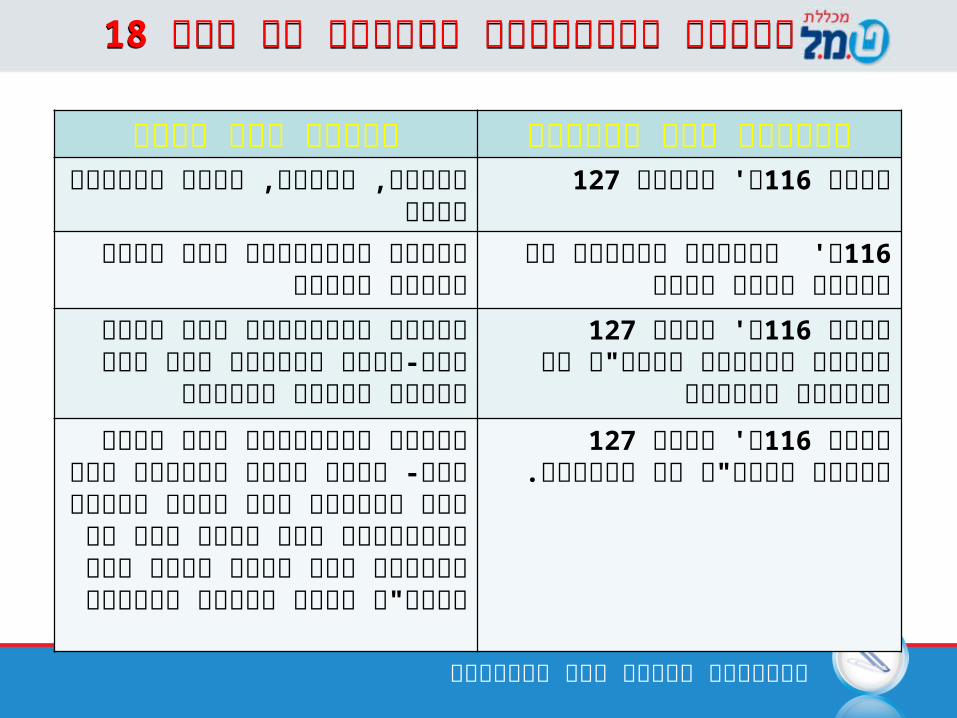

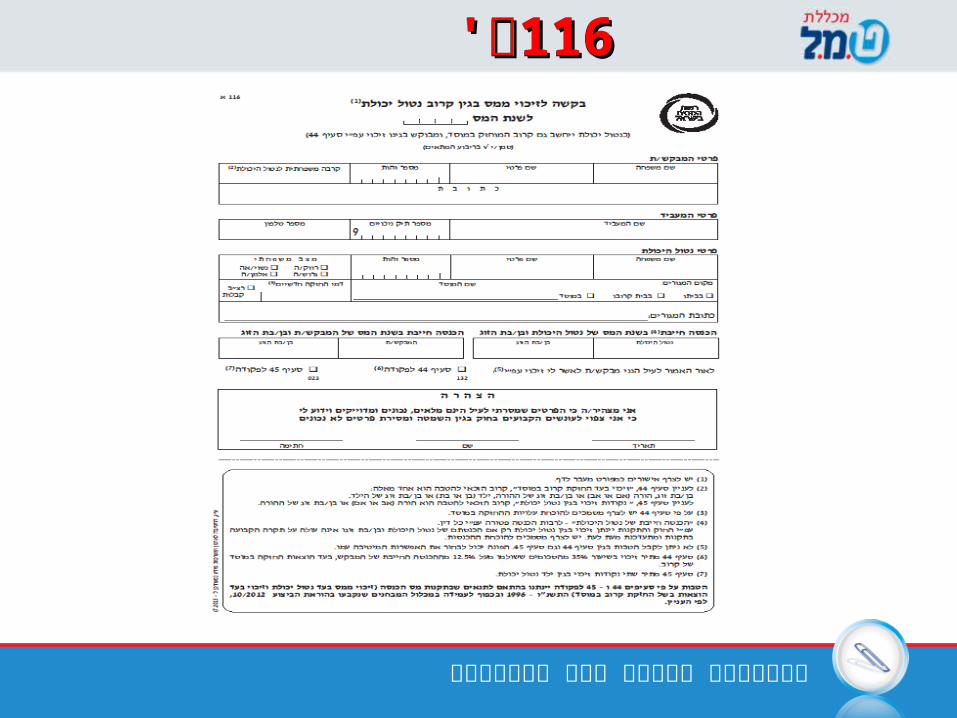

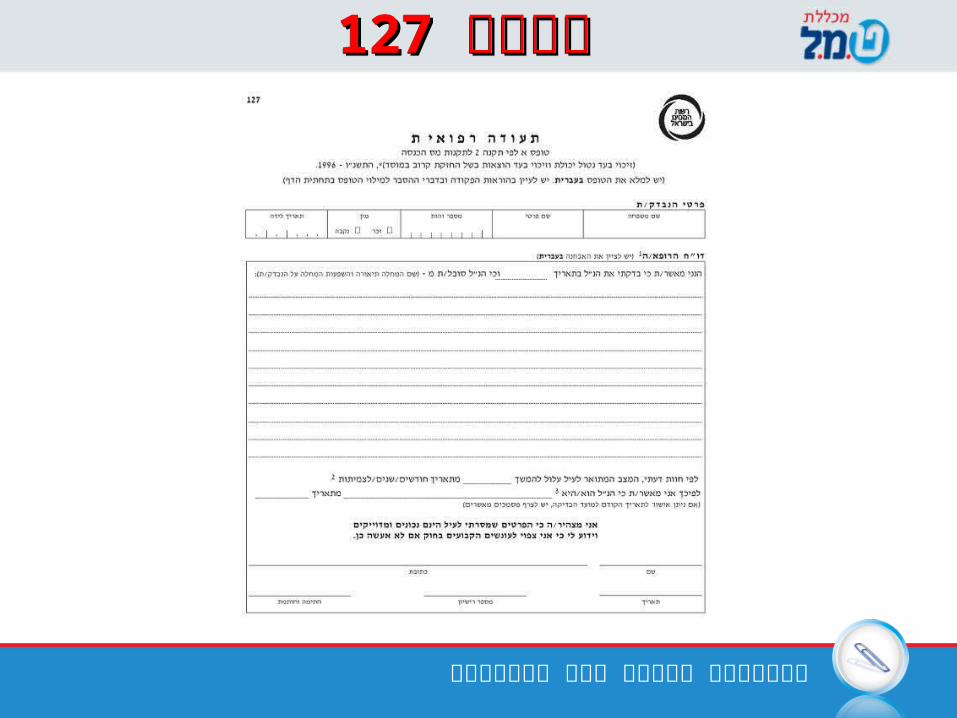

18רשימת האישורים לילדים עד גיל 18רשימת האישורים לילדים עד גיל

תיאור מצב הילדהטפסים שיש להמציאמשותק, עיוור, סובל מפיגור 127א' וטופס 116טופס

שכלי

א' והודעה להורים על 116החלטת ועדת השמה

פיגור התפתחותי עקב לקות למידה חמורה

127א' טופס 116טופס הודעה להורים מהמל"ל על

הזכאות לגימלה

פיגור התפתחותי עקב מחלה קשה-זכאי לגימלת ילד נכה ואינו

משובץ במסגרת

127א' טופס 116טופס אישור מהמל"ל על העניין.

פיגור התפתחותי עקב מחלה קשה- שהיה זכאי לגימלת ילד נכה אילולא היה שוהה במוסד פנימייתי בשל מחלה קשה או אילולא היה מקבל סיוע אחר

מהמל"ל כגון גימלת ניידות

השתלמות לחשבי שכר מוסמכים

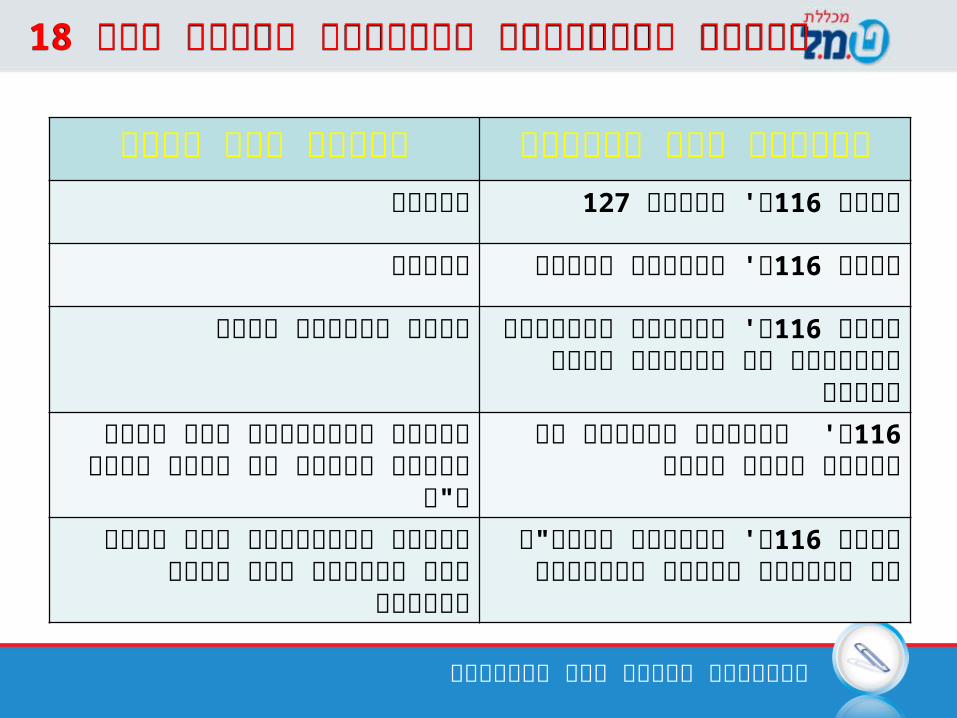

18רשימת האישורים לבגירים שמלאו להם 18רשימת האישורים לבגירים שמלאו להם

תיאור מצב הילדהטפסים שיש להמציא

משותק127א' וטופס 116טופס

עיוורא' ותעודת עיוור116טופס

א' ואישור מהוועדה 116טופס לאיבחון של השירות לאדם

המפגר

סובל מפיגור שכלי

א' והודעה להורים על 116החלטת ועדת השמה

פיגור התפתחותי עקב לקות למידה חמורה עד לתום כיתה י"ב

א' והודעה מהמל"ל על 116טופס הזכאות כאמור לצמיתות

פיגור התפתחותי עקב מחלה קשה שגורמת לאי כושר להשתכר

השתלמות לחשבי שכר מוסמכים

א'א'116116טופס טופס א'א'116116טופס טופס

השתלמות לחשבי שכר מוסמכים

127127טופס טופס 127127טופס טופס

השתלמות לחשבי שכר מוסמכים

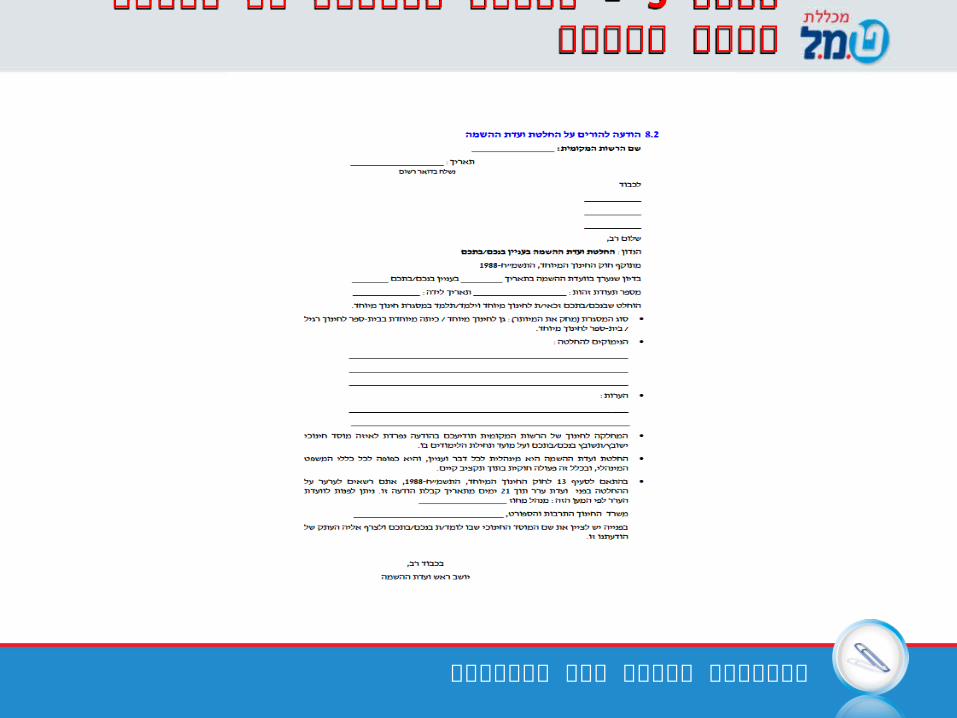

– הודעה להורים על החלטת ועדת 3נספח ההשמה

– הודעה להורים על החלטת ועדת 3נספח ההשמה

השתלמות לחשבי שכר מוסמכים

העברת עובדים ממעסיק למעסיק6/2011חוזר מ"ה העברת עובדים ממעסיק למעסיק6/2011חוזר מ"ה

עובדים או יותר בין מעסיקים )בין בידיעת 3העברת העובד ובין ללא ידיעתו( חייבת להיעשות בהתאם

לחוזר. אם לא תחויב במס במקור באחריות המעביד ובסנקציות נוספות.

החוזר מבחין בין מעסיקים בשליטה זהה )מעל( למשך שנה לפחות מיום ההעברה ובין 90%

העברה למעסיקים שאינם בשליטה זהה. החוזר דן בהעברת עובדים עם קופות אישיות ולא

קופה מרכזית לפיצויים.

השתלמות לחשבי שכר מוסמכים

העברת עובדים בין מעסיקים בשליטה זהה העברת עובדים בין מעסיקים בשליטה זהה

.מעבר מעצמאי לשותפות או חברה ולהיפך מעבר עובדים מחברה אחת לחברה אחרת באותן

קבוצת חברות, כאשר השליטה ע"י אותה חברת אם וכן מעבר מחברת אם לבת וההיפך.

-מיזוג, פיצול 2שינוי מבנה עפ"י הוראות פרק ה( העברת פעילות לחברת בת או אחות(.

אם העברת הפעילות היא אירוע החייב במס אפילוכשהבעלות זהה יראו את המעבר כאילו ליישות

שאינה בשליטה זהה.

השתלמות לחשבי שכר מוסמכים

רואים את המעסיק האחרון כאחראי על מענקהפרישה.

מעסיק קולט רשאי לבצע תשלומי השלמה בגין חובפיצויים ולתבוע בעתיד גם הוצאות העבר.

בפרישת העובדים לצורך הפטור רואים כרצף אתתקופות העבודה אצל שני המעסיקים.

עובדים מספיק 3הכל כפוף לאישור פק"ש. עד 161 .

העברת עובדים בין מעסיקים בשליטה זהה העברת עובדים בין מעסיקים בשליטה זהה

השתלמות לחשבי שכר מוסמכים

העברת עובדים בין מעסיקים בשליטה זהה התנאים לקבלת האישורהעברת עובדים בין מעסיקים בשליטה זהה התנאים לקבלת האישור

-יום 60המעסיק המעביר הגיש בקשה לא יאוחר מ לפני מועד ההעברה. חותם גם המקבל.

.לעובדים המועברים לא ישולם מענק פטור ממס המעסיק המעביר לא דרש כהוצאה סכום כלשהו בגין

ההעברה פרט להפקדות בפועל המעסיק הקולט לא יתבע סכום כלשהוא כהוצאה בגין

העברת העובד, אלא בפרישתו. המעסיק הקולט לא ירשום כהכנסה סכום כלשהוא

מהסכומים שהועברו מהמעסיק המעביר. אחד בגין כל 161בעת הפרישה יונפק להם טופס

התקופה ויראו אותם כאילו דרשו רצף פיצויים.

השתלמות לחשבי שכר מוסמכים

העברת עובדים בין מעסיקים שאינם בשליטה זהה העברת עובדים בין מעסיקים שאינם בשליטה זהה

.רואים בכל מעסיק כמי שאחראי לפיצויי הפרישה מעסיק מעביר חייב בתשלום מלוא חבות הפיצויים על פי

החוק והפקדתם למרכיב הפיצויים קודם להעברת העובד.

אם חסר יראו בסכום החסר רווח הון בידי הקולט במועדההעברה והמס יחושב כחלק מהמחיר המקורי של

הפעילות הנרכשת. מעסיק קולט לא רשאי לדרוש כהוצאה תשלומי השלמה

לפיצויים אצל מעסיקים קודמים אלא במועד הפרישה. או לפי מס' 161 טופסי 2בעת הפרישה יונפקו

המעסיקים. בחישוב הפטור יראו את העובדים כמי שהודיעו להחיל רצף פיצויים ורצף קיצבה בתום תקופת

העבודה אצל כל מעסיק.

השתלמות לחשבי שכר מוסמכים

העברת עובדים בין מעסיקים שלא בשליטה זהה התנאים לקבלת האישור

העברת עובדים בין מעסיקים שלא בשליטה זהה התנאים לקבלת האישור

יום לפני ההעברה תוך הסבר לשיקולים וציון 60הגשה הייעודה והעתודה.

לא ישולם מענק פרישה פטור ממס בעת ההעברהלמעסיק הקולט.

המעסיק המעביר לא תבע כהוצאה לצרכי מס בגיןהעברת העובד או בגין העברת הכספים לקולט.

.המעסיק הקולט לא תבע כל סכום בגין ההעברה הקולט לא ירשום כהכנסה סכום כלשהוא ממה

שהועבר. העובדים המועברים חייבים לבקש רצף מעסיקים כחלק

מבקשת המעסיק ויחולו עליהם ההוראות החלות על רצף פיצויים.

השתלמות לחשבי שכר מוסמכים

תמצית הסנקציות בגין אי דווח על ההעברהתמצית הסנקציות בגין אי דווח על ההעברה

לא ניתנה הודעה יראו בהעברת העובד כסיום אצלהמעביר.

יום ממועד ההעברה ותשלום פיצויים לאחר 60אי דווח מכן כמוהו כתשלום לעובד מבלי שהמעביד ניכה את המס

במקור כנדרש. ג( בגובה הפרשי 187סנקציה כספית בהתאם לסעיף(

הצמדה וריבית על המס שהיה מתחייב לו דיווח על פרישתו במועד ההעברה.

50%. בהעברת עובדים עם בעלות זהה הסנקציה תהא 1 מהסכום.

. אם המעסיק המעביר חדל פרעון או שפורק מרצון 2 הסנקציה תוטל על הקולט.

מהמחזור של 0.5%. על הסנקציה יש מגבלה של 3 המעסיק המעביר בשנה שקדמה למועד ההעברה.

השתלמות לחשבי שכר מוסמכים

-דחיית ביטול הזיכוי11גלגול סעיף -דחיית ביטול הזיכוי11גלגול סעיף

-בעקבות פס"ד בעליון הוחלט על הפסקת 13.5.13ב בישובים: מועצה אזורית 23.2.14הנחות ישובי ספר ביום

ערבה תיכונה, מועצה אזורית אילות, ערד, חצור הגלילית .2014ובית שאן. כך פורסם בחוברת הניכויים לשנת

-פירסמה רשות המיסים חוזר בו ביטלה את מה 2.3.14ב שפורסם בחוברת הניכויים כדלקמן: " בעקבות פנייה

מחודשת לביהמ"ש ניתנה החלטה כי הביטול ייכנס לתוקף ."1.11.14רק ביום

:מסקנות חודשים – לא 12 טרם מלאו לו 31.10.14א. תושב שביום

זכאי. זכאי באופן 31.10.14 חודשים עד 12ב. תושב שמלאו לו

חלקי יחסי לחודשי זכאותו.

השתלמות לחשבי שכר מוסמכים

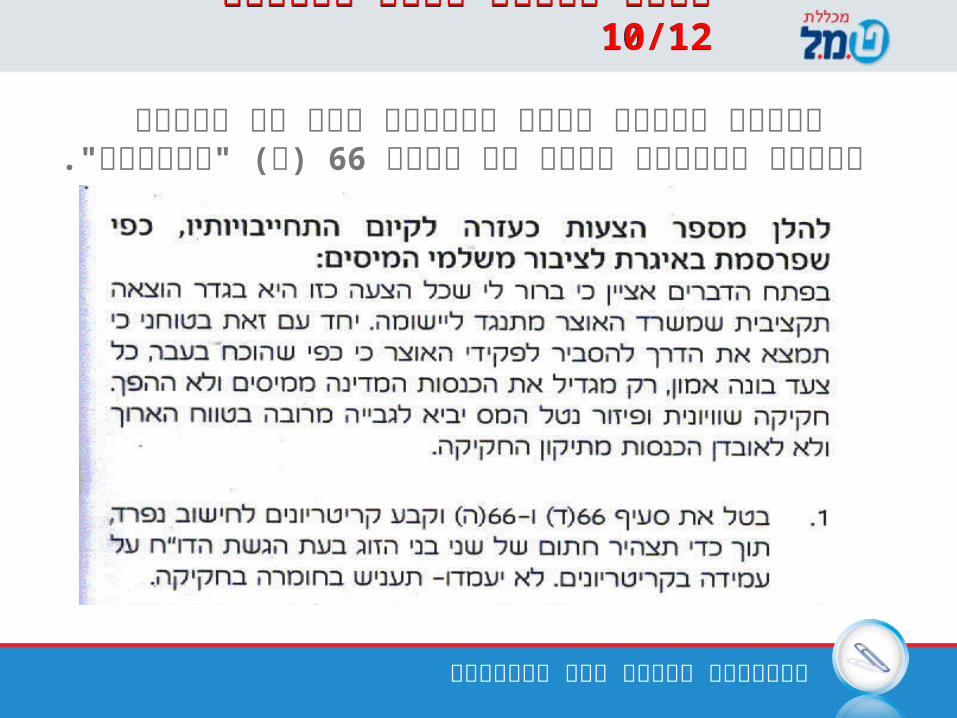

10/12מאמר למנהל רשות המיסים 10/12מאמר למנהל רשות המיסים

במכתב למנהל רשות המיסים דאז מר דורון ארבלי )ה( "המקולל".66ביקשתי לבטל את סעיף

השתלמות לחשבי שכר מוסמכים

השתלמות לחשבי שכר מוסמכים

(, 199תיקון פקודת מס הכנסה )תיקון 2013התשע"ד-

(, 199תיקון פקודת מס הכנסה )תיקון 2013התשע"ד-

)ד( - הוראות סעיף קטן )א( יחולו לגבי 66החלפת סעיף ב- משותף הכנסה מקור להם שיש זוג תנאים 3בני

דרושה הזוג מבני אחד כל של האישית יגיעתו הבאים: אחד כל המשותף. מהמקור ההכנסה לייצור )נחוצה( ישיר ביחס ועומדת התואמת הכנסה מקבל הזוג מבני מבית מופקת ההכנסה אם מקור. מאותו לתרומתו את קבע דרך משמש המגורים הזוג-בית של המגורים

מקור ההכנסה המשותפת.

לקבוע 1)ד66 הכספים ועדת באישור האוצר (-שר הוראות...

)נמחקה ודוחות. הודעות של הגשה חובת לעניין לרבות הפיסקה(

השתלמות לחשבי שכר מוסמכים

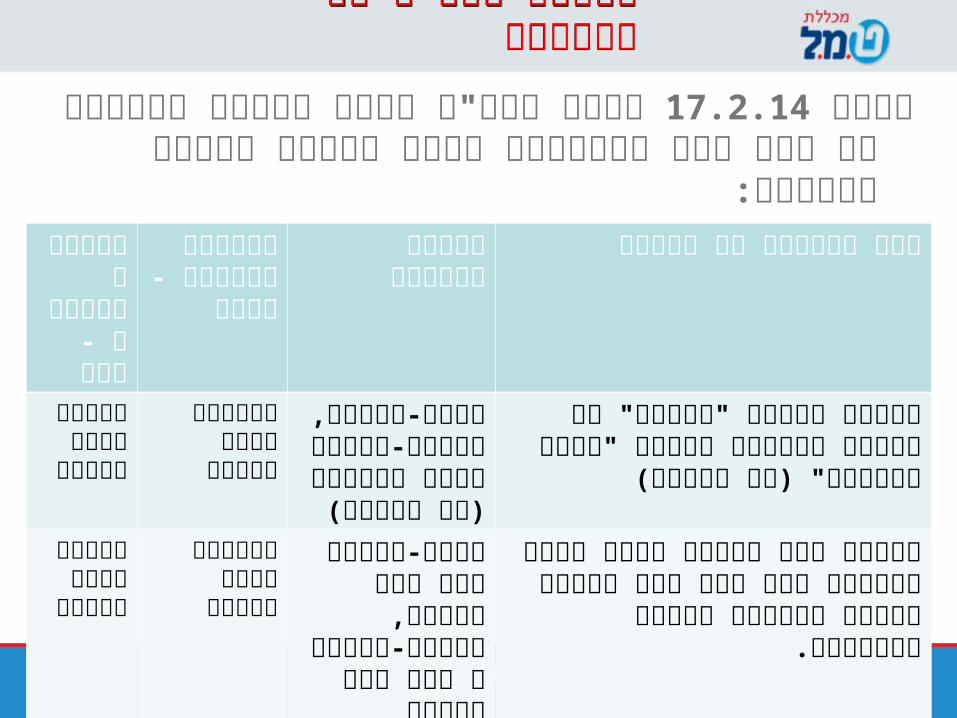

אימוץ המל"ל את השינוי

אימוץ המל"ל את השינוי

פרסם המל"ל חוזר בנוגע למעמדם של 17.2.14ביום בני זוג העובדים בעסק משותף ודרכי הפעולה:

הרישום הבקשה לשינוידרך הטיפול של הפקידהנוכחי -

אישה

הרישום הנוכחי

- בעל

סגירת עיסוק "עצמאי" של האישה ופתיחת עיסוק "שכיר בהצהרה" )או

ההיפך(

הבעל-עצמאי, האישה-שכירה

בעסק המשותף )או ההיפך(

עצמאית ביחס

חלוקה

עצמאי ביחס

חלוקה

סגירת יחס חלוקה לבני הזוג ופתיחה לכל אחד מהם עיסוק

עצמאי בניפרד בהתאם להצהרתו.

הבעל-עצמאי ללא יחס

חלוקה, האישה-עצמאי

ת ללא יחס חלוקה

עצמאית ביחס

חלוקה

עצמאי ביחס

חלוקה

השתלמות לחשבי שכר מוסמכים

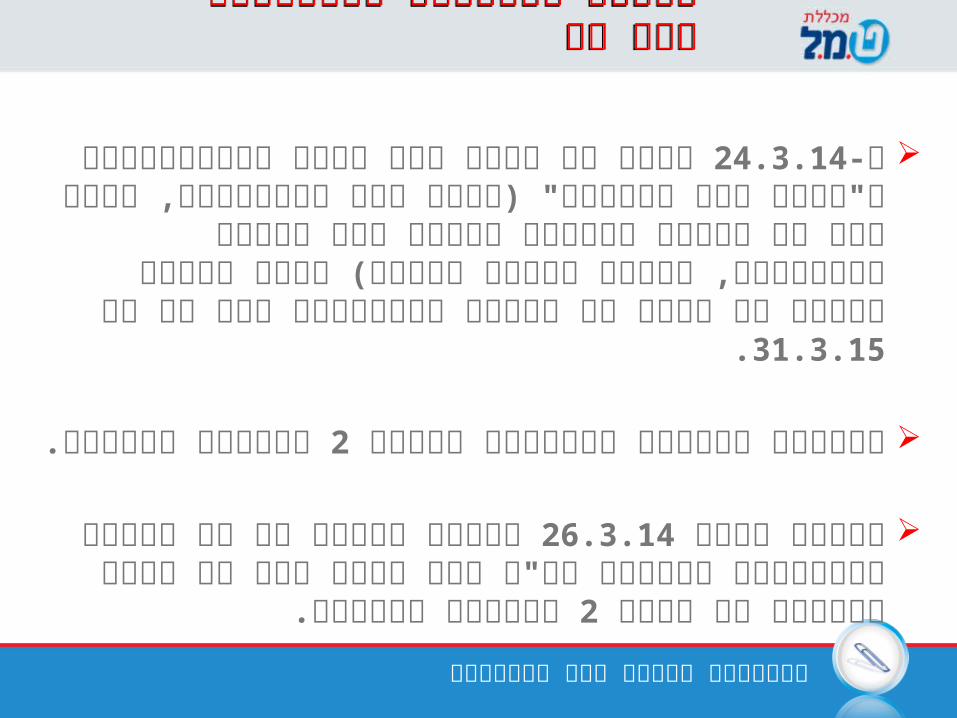

משיכת תגמולים ופיצויים ללא מס

משיכת תגמולים ופיצויים ללא מס

-נקבע כי עמית אשר באחד מחשבונותיו 24.3.14ב ב"קופת גמל מורשית" )קופת גמל לתגמולים, קופת גמל לא משלמת לקיצבה וקופת גמל אישית לפיצויים, שאינן קופות ביטוח( רשאי למשוך בסכום חד פעמי את מרכיב

.31.3.15התגמולים ללא מס עד

לתקנות המשיכה.2התנאים למשיכה מפורטים בסעיף

פרסמה הרשות כי גם מרכיב 26.3.14בחוזר מיום הפיצויים בקופות הנ"ל יהא פטור ממס אם עומד בתנאים

לתקנות המשיכה.2של סעיף

השתלמות לחשבי שכר מוסמכים

למשיכה ללא 2התנאים בסעיף מס

למשיכה ללא 2התנאים בסעיף מס

1.1.12בחשבונו בקופה לא הופקדו כספים מיום.

לא הועברו לחשבונו בקופה או ממנו כספים מקופת גמל 1.1.13אחרת או אל קופת גמל אחרת לפי העניין, מיום

ואילך.

של העמית בכל חשבונותיו בקופה הכוללתהיתרה הצבורה ( 1.1.13ביום שלפני היום הקובע )

₪.7000 לא עלתה על

השתלמות לחשבי שכר מוסמכים

תודה על ההקשבה!!!