Embed Size (px)

DESCRIPTION

prepared by J.Gantulga

Citation preview

Үйлдвэрлэлийн зардал

Агуулга-Эдийн засгийн ба нягтлан ББүртгэлийн зардал-Үйлдвэрийн функц-Изоквант, изокост-дундаж зардал, хувьсах зардал, тогтмол зардал-зардлын графикууд-TRбаTVC-ийн график- нэгж бүтээгдэхүүний үйлдвэрлэлийн зардлын график-үр өгөөж ба зардлын хамаарал-үүнтэй холбоотой графикууд-ахиу зардал -ахиу болон дундаж зардлын хамаарал

• Эдийн засгийн зардал• Нягтлан бодох бүртгэлийн зардал

Зардлын ангилал

Эдийн засгийн зардал

• Ил зардал- Үүнд гадны бэлтгэн нийлүүлэгчдээс худалдан авсан үйлдвэрлэлийн хүчин зүйлсийн болон завсрын бүтээгдэхүүний зардал багтдаг.

• Далд зардал- Тухайн үйлдвэрлэлийн эзний өсчинд хамаарах нөөц ашигласны алдагдсан боломжийн зардлыг далд зардал гэдэг.

Нягтлан бодох бүртгэлийн зардал

• Дундаж зардал-Үйлдвэрлэн гаргаж байгаа нэгж бүтээгдэхүүнд ногдох зардлыг хэлнэ.

• Ахиу зардал-Бүтээгдэхүүний үйлдвэрлэлийг нэг нэгжээр нэмэгдүүлэхтэй холбогдон гарах нэмэгдэл зардлыг хэлнэ.

Үйлдвэрийн функц

Орц гарцын хоорондох болон үйлдвэрийн хэмжээ ба үйлдвэрлэлийн хүчин зүйлсийн хоорондох математик илэрхийлэлийг хэлнэ.

TP=f(X1,X2 , , , Xn)TP-нийт бүтээгдэхүүнXn-орц ба нөөцүүдf-үйлдвэрийн технологи

Үйлдвэрийн функц

•Изоквант-Үйлдвэрлэлийн өгөгдсөн түвшнийг хангах хөдөлмөр капитал 2-ын янз бүрийн хослолуудын олонлогийг хэлнэ.•Изокост-Үйлдвэрлэлийн хүчин зүйлсийн үнэ, тэдгээрийг худалдан авахад зориулсан төсөв өгөгдсөн нөхцөлд пүүсийн худалдан авч чадах хүчин зүйлийн янз бүрийн хослолын олонлогийг хэлнэ.

• Зардлын олон төрөл байна.•Пүүсүүд аливаа зардлыг бага байлгахыг хичээж ажиллана.

Үйлдвэрлэлийн зардал

• Тогтмол зардал гэдэг нь үйл ажиллагаа явуулах, үл явуулахаас хамааран хугацааны ижил түвшинд гарах зардал юм.– Урт хугацаанд эдгээр зардлууд нь бүгд хувьсах шинж чанартай зардлууд болдог.– Богино хугацаанд эдгээр зардлууд тогтмол байдаг.

Тогмол зардал, хувьсах зардал,нийт зардал

• Үйл ажиллагаа /үйлдвэрлэл/ явуулахтай уялдан өөрчлөгдөж байгаа зардлыг хувьсах зардал гэнэ.

Тогмол зардал, хувьсах зардал,нийт зардал

•Хувьсах тогтмол зардлын нийлбэрээр нийт зардлыг тодорхойлно.

TC = FC + VC

Тогмол зардал, хувьсах зардал,нийт зардал

Дундаж зардал

• Дундаж зардал нь пүүсийн гол асуудал юм.

Дундаж зардал

• Дундаж нийт зардал (дундаж зардал) нийтзардлыг нийт тоо хэмжээнд харьцуулсантай тэнцүү байна.

ATC = TC/Q

• Дундаж тогтмол зардал

AFC = FC/Q

Дундаж зардал

•Дундаж хувьсах зардал

AVC = VC/Q

Дундаж зардал

• Дундаж нийт зардал:

ATC = AFC + AVC

Дундаж зардал

Ахиу зардал• Ахиу зардал: нь бүтээгдэхүүн, үйлчилгээнийтоо хэмжээ буюу үйлдвэрлэлийг нэг нэгжээр өөрчлөгдөхтэй холбогдон гарах зардалбайна.•Үйлдвэрлэлийн шийдвэр гаргахад ашигладаг хамгийн чухал хэмжигдэхүүн юм.Ахиу зардлыг тодорхойлох нь:1)MC = TC2 – TC1 – Хэрвээ үйлдвэрлэлийн зардалөөрчлөгдсөн бол тэр өөрчлөлттэй тэнцүү байна.

/үйлдвэрлэлийн хэмжээ нэг нэгжээр өөрчлөгдөхөд/2)MC = ∆TC/ ∆Q –Хэрвээ үйлдвэрлэлийн хэмжээ нэгээсилүү нэгжээр өөрчлөгдсөн бол

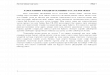

Тогмол зардал, хувьсах зардал,нийт зардлын график

Ни

йт

зар

дал

400350300250200150100 50

мян¥

Үйлдвэрлэлийн тоо хэмжээ

TC = (VC + FC)

VCTC

0 2 4 6 8 10 20 30

M

O

L

TP болон TVCQ

Q’

T

L L’¥

TVC’ (L’ x W)

TVC= L x цалин

L Q’

Зардлын график

TFC

TVC

TC

Q

¥

• Нэг нь өсөж байхад бусад нь буурч байна.�Нэг нь хамгийн их утга авч байхад бусад нь хамгийн бага утгаа авч байдаг.

Үр өгөөж ба зардлынхамаарал

Үр өгөөж ба зардлын хамаарал

Зардал

A

B

(a)

Орц

(b)

Үйлдвэрлэл0

0

Үйлдвэрлэл

MPAP

AVCMC

A

B

Ахиу болон дундаж зардлын хамаарал

• Товчоо:Хэрвээ MC > ATC байвал ATC өснө.Хэрвээ MC = ATC байвал ATC хамгийн бага байна.Хэрвээ MC < ATC байвал ATC буурна.

Ахиу болон дундаж зардлын хамаарал

• Ахиу болон нийт дундаж зардлынхамаарлыг ахиу зардал, хувьсахдундаж зардлын хамаарлаар тайлбарлаж болно.

Хэрвээ MC > AVC байвал AVC өснө.Хэрвээ MC = AVC байвал AVC хамгийн бага байна.Хэрвээ MC < AVC байвал AVC буурна.

Ахиу болон дундаж зардлын хамаарал

• Урт хугацаанд дундаж тогтмол зардал буурсан ч дундаж хувьсах зардал нэгмэгддэггүй ба ахиу зардал дундаж хувьсах зардлаас их байгаа үед нийт дундаж зардал буурна.

Ахиу болон дундаж зардлын хамаарал

мян¥

Нэг

жий

н за

рдал

1 2 3 4 5 6 7 8 9Тоо хэмжээ

B бүсC бүс

A

BAVC

MCATC

Q0 Q1MC

A бүс

AVC

ATC

0

90

10

30

40

50

60

70

80

20

АНХААРАЛ ТАВЬСАН ЯВДАЛД БАЯРЛАЛАА.