Embed Size (px)

Citation preview

عامة عامة مراجعة مراجعة

الدولية التدقيق معايير

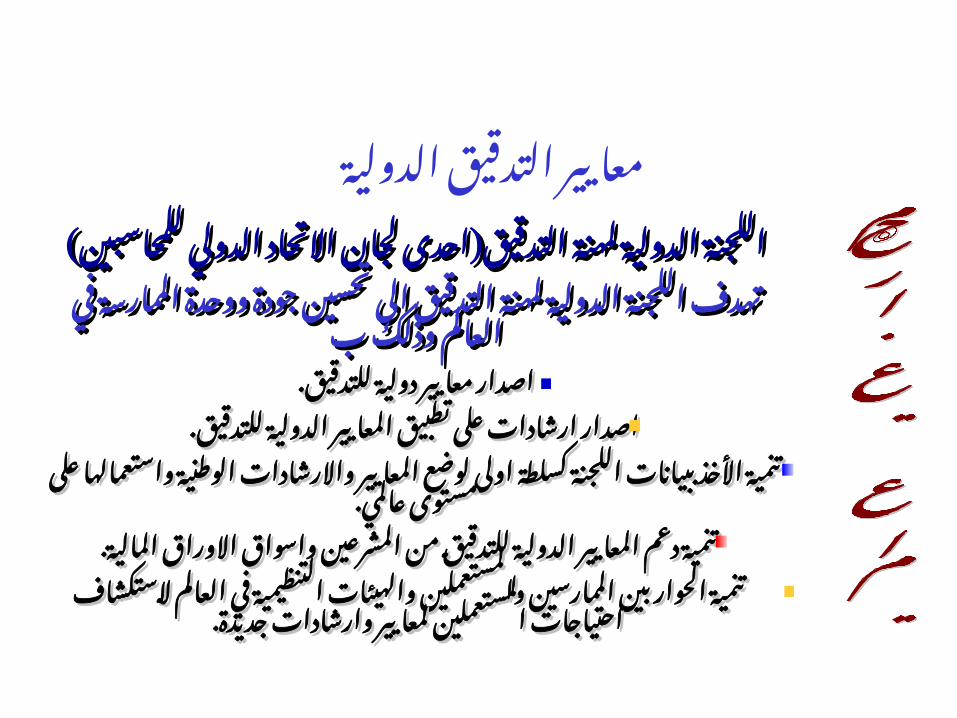

اللجنة الدولية لمهنة التدقيق)احدى لجان اللجنة الدولية لمهنة التدقيق)احدى لجان االتحاد الدولي للمحاسبين(االتحاد الدولي للمحاسبين(

تهدف اللجنة الدولية لمهنة التدقيق الى تحسين تهدف اللجنة الدولية لمهنة التدقيق الى تحسين جودة ووحدة الممارسة في العالم وذلك بجودة ووحدة الممارسة في العالم وذلك ب

. للتدقيق دولية معايير .اصدار للتدقيق دولية معايير اصدار

. للتدقيق الدولية المعايير تطبيق على ارشادات .اصدار للتدقيق الدولية المعايير تطبيق على ارشادات اصدار

المعايير لوضع اولى كسلطة اللجنة ببيانات األخذ المعايير تنمية لوضع اولى كسلطة اللجنة ببيانات األخذ تنمية. عالمي مستوى على واستعمالها الوطنية .واالرشادات عالمي مستوى على واستعمالها الوطنية واالرشادات

المشرعين من للتدقيق الدولية المعايير دعم المشرعين تنمية من للتدقيق الدولية المعايير دعم تنمية. المالية االوراق .واسواق المالية االوراق واسواق

والهيئات والمستعملين الممارسين بين الحوار والهيئات تنمية والمستعملين الممارسين بين الحوار تنميةالمستعملين احتياجات الستكشاف العالم في المستعملين التنظيمية احتياجات الستكشاف العالم في التنظيمية

. جديدة وارشادات . لمعايير جديدة وارشادات لمعايير

الدولية التدقيق معايير

في ستطبق التي المعايير هيوالمعايير المالية البيانات تدقيق

يتعلق فيما ستطبق التيوالتقارير العالقة ذات بالخدمات

على. البيانات مصداقية

II

SS

AA

الدولية

معايير

التدقيق من هذه 50اكثر تبنت دولة

كاساس استخدمتها او المعايير

المحلية التدقيق لمعايير

من هذه 50اكثر تبنت دولةكاساس استخدمتها او المعايير

المحلية التدقيق لمعايير

الدولية التدقيق معايير

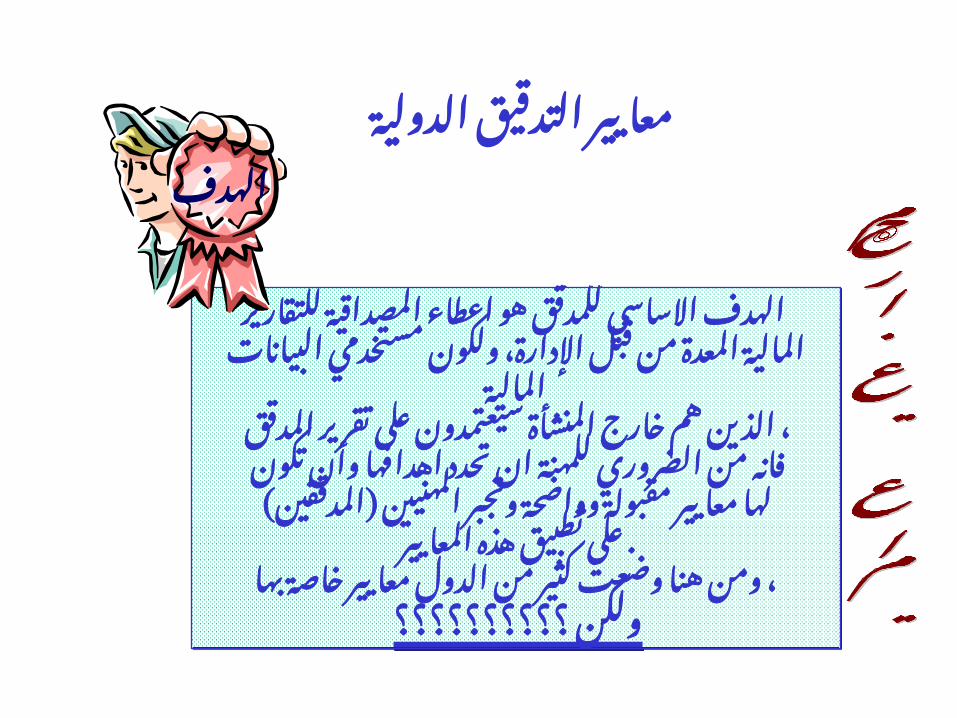

الهدف االساسي للمدقق هو اعطاء المصداقية للتقارير

المالية المعدة من قبل اإلدارة، ولكون مستخدمي البيانات المالية

الذين هم خارج المنشأة سيعتمدون على ،تقرير المدقق

فانه من الضروري للمهنة ان تحدد اهدافها وأن تكون

لها معايير مقبولة وواضحة وتجبر المهنيين )المدققين(

. على تطبيق هذه المعايير ومن هنا وضعت كثير من الدول معايير

،خاصة بهاولكن ؟؟؟؟؟؟؟؟؟؟

الهدف االساسي للمدقق هو اعطاء المصداقية للتقارير

المالية المعدة من قبل اإلدارة، ولكون مستخدمي البيانات المالية

الذين هم خارج المنشأة سيعتمدون على ، تقرير المدقق

فانه من الضروري للمهنة ان تحدد اهدافها وأن تكون

لها معايير مقبولة وواضحة وتجبر المهنيين )المدققين(

. على تطبيق هذه المعايير ومن هنا وضعت كثير من الدول معايير

، خاصة بهاولكن ؟؟؟؟؟؟؟؟؟؟

الهدف

الدولية التدقيق معايير

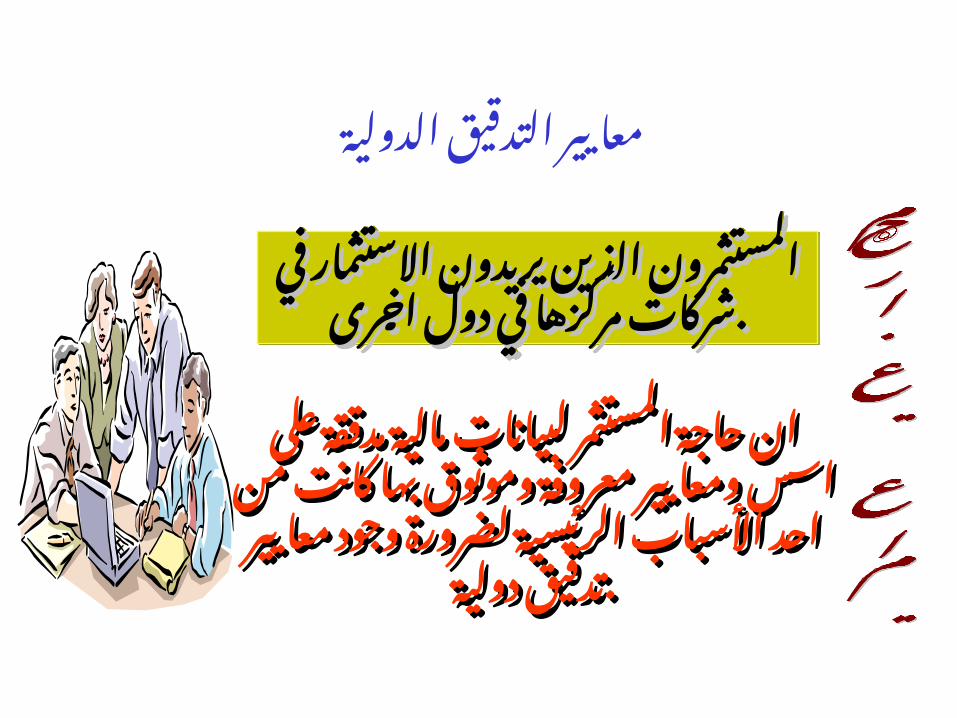

يريدون الذين يريدون المستثمرون الذين المستثمرونشركات في شركات االستثمار في االستثمار

اخرى دول في اخرى مركزها دول في ..مركزها

يريدون الذين يريدون المستثمرون الذين المستثمرونشركات في شركات االستثمار في االستثمار

اخرى دول في اخرى مركزها دول في ..مركزها

لبيانات المستثمر حاجة لبيانات ان المستثمر حاجة اناسس على مدققة اسس مالية على مدققة مالية

بها وموثوق معروفة بها ومعايير وموثوق معروفة ومعاييراألسباب احد من األسباب كانت احد من كانت

معايير وجود لضرورة معايير الرئيسية وجود لضرورة الرئيسيةدولية دولية تدقيق ..تدقيق

الدولية التدقيق معايير

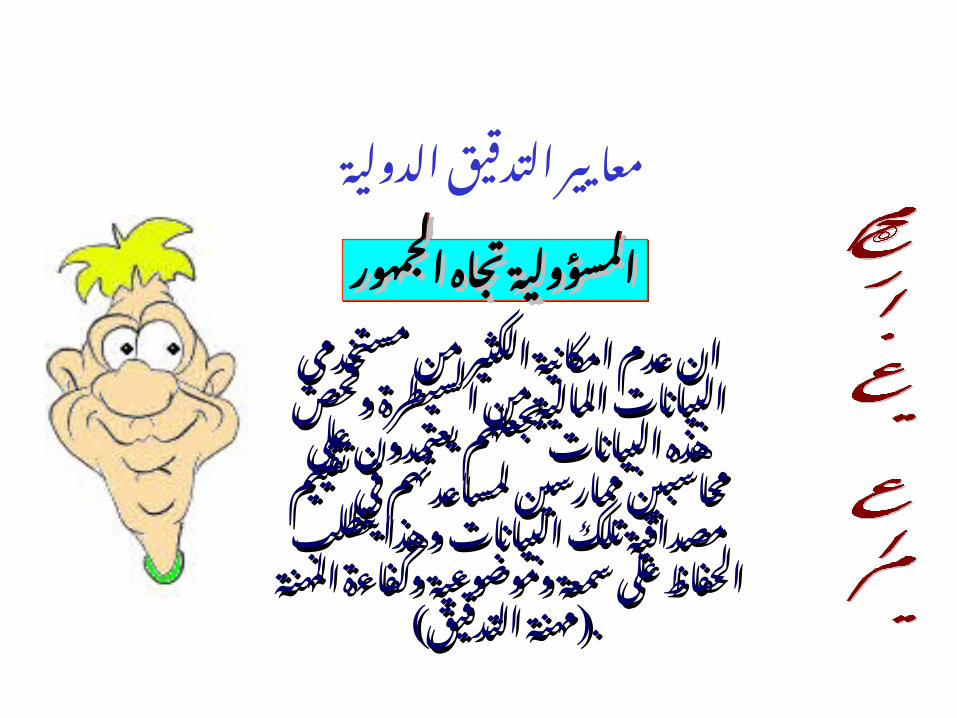

الجمهور تجاه الجمهور المسؤولية تجاه الجمهور المسؤولية تجاه الجمهور المسؤولية تجاه المسؤولية

من الكثير امكانية عدم من ان الكثير امكانية عدم انمن المالية البيانات من مستخدمي المالية البيانات مستخدميالبيانات هذه وفحص البيانات السيطرة هذه وفحص السيطرة

محاسبين على يعتمدون محاسبين يجعلهم على يعتمدون يجعلهمتقييم في لمساعدتهم تقييم ممارسين في لمساعدتهم ممارسين

وهذا البيانات تلك وهذا مصداقية البيانات تلك مصداقيةسمعة على الحفاظ سمعة يتطلب على الحفاظ يتطلب

مهنة ) المهنة وكفاءة مهنة ) وموضوعية المهنة وكفاءة وموضوعية . .التدقيق(التدقيق(

الدولية التدقيق معايير

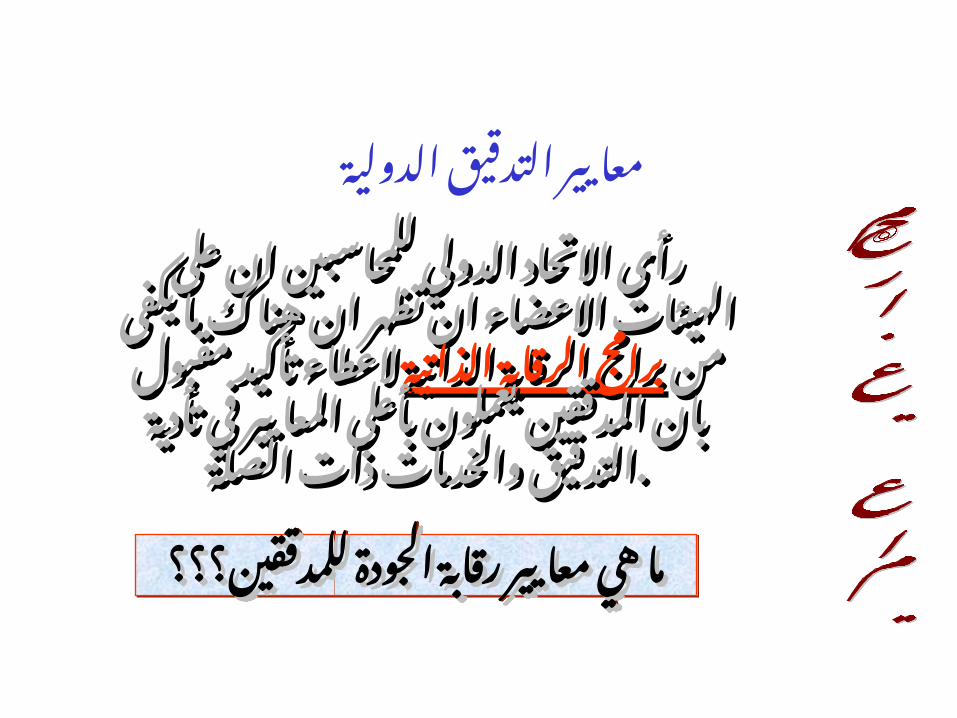

للمحاسبين الدولي االتحاد للمحاسبين رأى الدولي االتحاد رأىان االعضاء الهيئات على ان ان االعضاء الهيئات على انمن يكفى ما هناك ان من تظهر يكفى ما هناك ان تظهر

الذاتية الرقابة الذاتية برامج الرقابة العطاء العطاء برامجالمدققين بان مقبول المدققين تأكيد بان مقبول تأكيدفي المعايير بأعلى في يعملون المعايير بأعلى يعملون

ذات والخدمات التدقيق ذات تأدية والخدمات التدقيق تأدية..الصلةالصلة

الجودة رقابة معايير هي الجودة ما رقابة معايير هي ماللمدققين؟؟؟للمدققين؟؟؟

الجودة رقابة معايير هي الجودة ما رقابة معايير هي ماللمدققين؟؟؟للمدققين؟؟؟

الدولية التدقيق معايير

ثانياثانيا

اوالاوال

بمهام تقوم التي التدقيق شركة او مؤسسة على بمهام يجب تقوم التي التدقيق شركة او مؤسسة على يجبرقابة بمعايير تلتزم ان العالقة ذات الخدمات أو رقابة التدقيق بمعايير تلتزم ان العالقة ذات الخدمات أو التدقيق

وذلك التدقيق العمال وذلك الجودة التدقيق العمال -:-:الجودة

مستخدمي على يجب حيث المستخدمين مستخدمي جودة على يجب حيث المستخدمين جودةيلتزموا ان يلتزموا المؤسسة ان المؤسسة

واالستقاللية والموضوعية االستقامة واالستقاللية بأسس والموضوعية االستقامة بأسس.. والسريةوالسرية

مستخدمي على يجب حيث المستخدمين مستخدمي جودة على يجب حيث المستخدمين جودةيلتزموا ان يلتزموا المؤسسة ان المؤسسة

واالستقاللية والموضوعية االستقامة واالستقاللية بأسس والموضوعية االستقامة بأسس.. والسريةوالسرية

نالوا افراد بالمؤسسة يكون ان نالوا يجب افراد بالمؤسسة يكون ان يجبوالكفاءة والكفاءة المهارات المهارات

عليها يحافظون والزالوا عليها الالزمة يحافظون والزالوا الالزمةبمسؤولياتها بمسؤولياتها لاليفاء ..لاليفاء

نالوا افراد بالمؤسسة يكون ان نالوا يجب افراد بالمؤسسة يكون ان يجبوالكفاءة والكفاءة المهارات المهارات

عليها يحافظون والزالوا عليها الالزمة يحافظون والزالوا الالزمةبمسؤولياتها بمسؤولياتها لاليفاء ..لاليفاء

ثالثاثالثااالفراد الى المهمة تسند ان المؤسسة على االفراد يجب الى المهمة تسند ان المؤسسة على يجب

درجة لديهم درجة الذين لديهم الذينتحتاجها التي الفنية والكفاءة التدريب تحتاجها من التي الفنية والكفاءة التدريب من

تدقيقها تدقيقها المرادالمرادالمنشأة المنشأة ..

الدولية التدقيق معايير

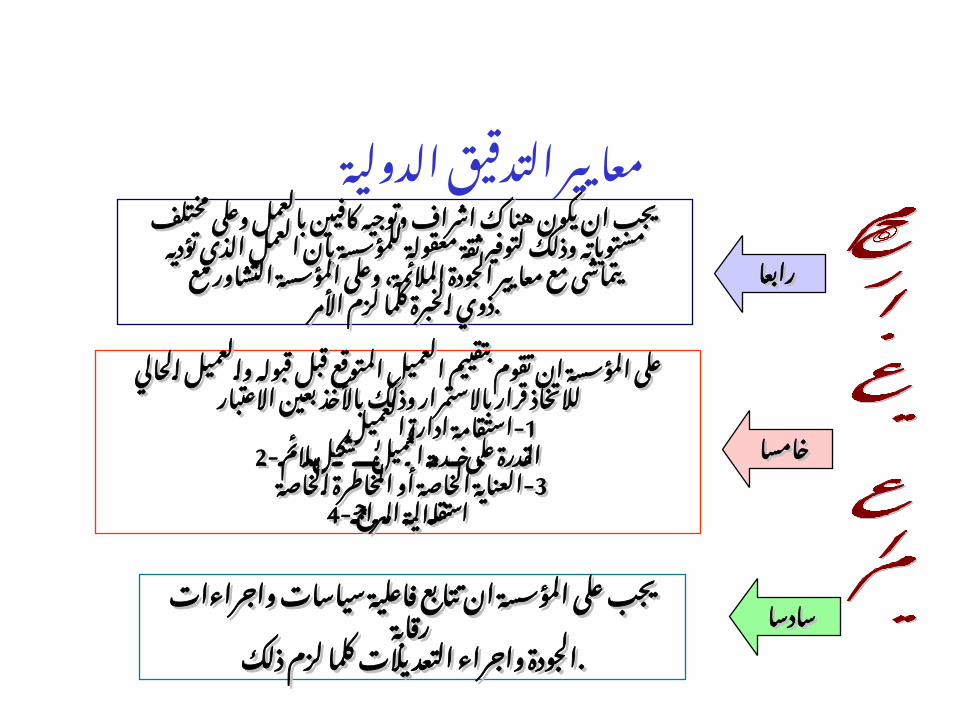

رابعارابعا

خامساخامسا

كافيين وتوجيه اشراف هناك يكون ان كافيين يجب وتوجيه اشراف هناك يكون ان يجبمختلف وعلى مختلف بالعمل وعلى بالعمل

بان للمؤسسة معقولة ثقة لتوفير وذلك بان مستوياته للمؤسسة معقولة ثقة لتوفير وذلك مستوياتهتؤديه الذي تؤديه العمل الذي العمل

وعلى المالئمة، الجودة معايير مع وعلى يتماشى المالئمة، الجودة معايير مع يتماشىمع التشاور مع المؤسسة التشاور المؤسسةاألمر لزم كلما الخبرة األمر ذوي لزم كلما الخبرة ..ذوي

سادساسادسا

قبل المتوقع العميل بتقييم تقوم ان المؤسسة قبل على المتوقع العميل بتقييم تقوم ان المؤسسة علىالحالي والعميل الحالي قبوله والعميل قبوله

االعتبار بعين باألخذ وذلك باالستمرار قرار االعتبار لالتخاذ بعين باألخذ وذلك باالستمرار قرار لالتخاذالعميل- 11 ادارة العميل- استقامة ادارة استقامة

2-2- مالئم بشكل العميل خدمة على مالئم القدرة بشكل العميل خدمة على القدرةالخاصة- 33 المخاطرة أو الخاصة الخاصة- العناية المخاطرة أو الخاصة العناية

4-4- المراجع المراجع استقاللية استقاللية

فاعلية تتابع ان المؤسسة على فاعلية يجب تتابع ان المؤسسة على يجبرقابة واجراءات رقابة سياسات واجراءات سياسات

ذلك لزم كلما التعديالت واجراء ذلك الجودة لزم كلما التعديالت واجراء ..الجودة

الدولية التدقيق معايير

مستخدميالبيانات المالية

مستخدميالبيانات المالية

اإلداراإلدارالمدققالمدققالمدققالمدققةة

. المنشأة ادارة عن منفصلين يكون ما غالبا .المستثمرين المنشأة ادارة عن منفصلين يكون ما غالبا المستثمرينالتقارير عن مسؤولة وهي المحاسبي النظام على تسيطر التقارير اإلدارة عن مسؤولة وهي المحاسبي النظام على تسيطر اإلدارة

المالية. المالية. التقارير هذه ولنتائج لمهامهم اإلدارة اداء فاعلية تبين المالية التقارير التقارير هذه ولنتائج لمهامهم اإلدارة اداء فاعلية تبين المالية التقارير

. رواتبهم على كبير .أثر رواتبهم على كبير مستقل أثر خبير رأي وجود تستدعي االسباب مستقل هذه خبير رأي وجود تستدعي االسباب هذههذه عدالة هذه عن عدالة عن

والمقرضين المستثمرين ثقة ليزيد والمقرضين البيانات المستثمرين ثقة ليزيد البياناتالبيانات هذه البيانات في هذه في

المدقق قبل من يقدم الرأي المدقق وهذا قبل من يقدم الرأي ..وهذا

الدولية التدقيق معايير

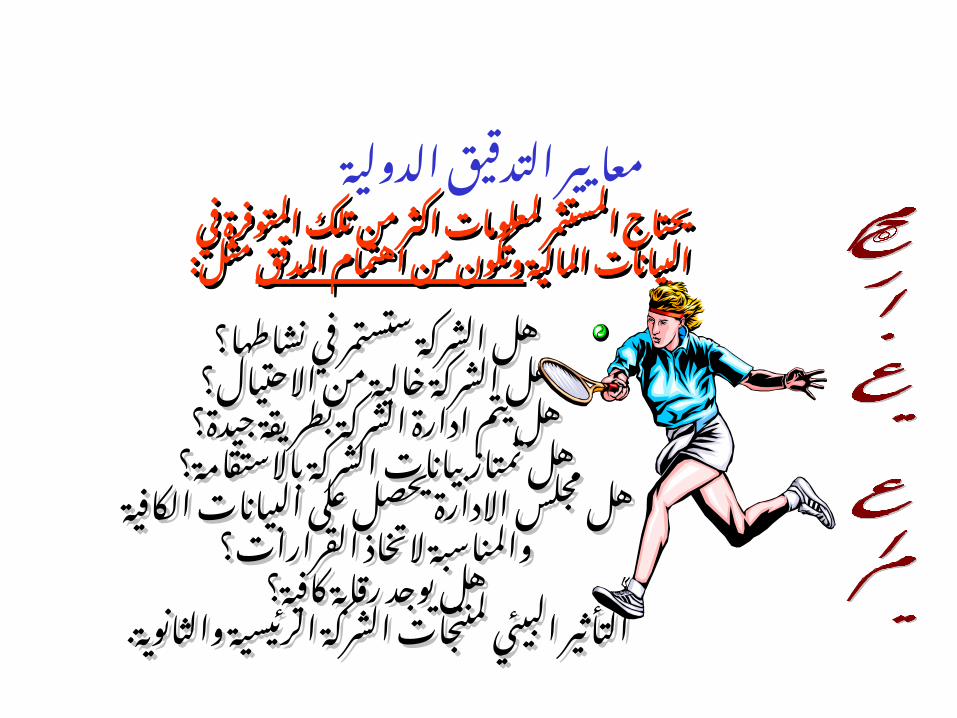

تلك من اكثر لمعلومات المستثمر تلك يحتاج من اكثر لمعلومات المستثمر يحتاجفي في المتوفرة المتوفرة

المالية المالية البيانات المدقق البيانات اهتمام من المدقق وتكون اهتمام من وتكونمثل:مثل:

نشاطها؟ في ستستمر الشركة نشاطها؟ هل في ستستمر الشركة هلاالحتيال؟ من خالية الشركة االحتيال؟ هل من خالية الشركة هل

جيدة؟ بطريقة الشركة ادارة يتم جيدة؟ هل بطريقة الشركة ادارة يتم هلباالستقامة؟ الشركة بيانات تمتاز باالستقامة؟ هل الشركة بيانات تمتاز هل

البيانات على يحصل االدارة مجلس البيانات هل على يحصل االدارة مجلس هلالكافية الكافية القرارات؟ التخاذ القرارات؟ والمناسبة التخاذ والمناسبة

كافية؟ رقابة يوجد كافية؟ هل رقابة يوجد هلالرئيسية الشركة لمنتجات البيئي الرئيسية التأثير الشركة لمنتجات البيئي التأثير

والثانوية. والثانوية.

الدولية التدقيق معايير

كفاءة بدرجة كفء المدقق يكون أن يكفى كفاءة ال بدرجة كفء المدقق يكون أن يكفى اليجب بل يجب العميل بل العميل

الالزمة االثباتات تقرير في خبيرا يكون الالزمة ان االثباتات تقرير في خبيرا يكون انتأكيداتتأكيداتالثبات الثبات

الخبرة هذه تكون ان ويجب المالية الخبرة القوائم هذه تكون ان ويجب المالية القوائمكافية بمعرفة كافية مقترنة بمعرفة مقترنة

من يتمكن لكي وذلك العميل شؤون من حول يتمكن لكي وذلك العميل شؤون حولتأكيد تأكيد اصدار اصدار

المالية البيانات بصحة المالية معقول البيانات بصحة ..معقول

توفر تتطلب الجديدة المراجعة توفر بيئة تتطلب الجديدة المراجعة بيئةومتنوعة جديدة ومتنوعة مهارات جديدة ..مهارات

الدولية التدقيق معايير

تعريف يوجد تعريف ال يوجد الالمعايير في المعايير للتدقيق في للتدقيقهناك ولكن هناك الدولية ولكن الدولية

التدقيق ألهداف التدقيق بيان ألهداف بيانالمدقق تمكن المدقق حيث تمكن حيثفيما رأي اعطاء فيما من رأي اعطاء من

البيانات كانت البيانات اذا كانت اذامنسجمة منسجمة المالية المالية

) كافة) من ( مطابقة كافة) من مطابقةالجوهرية الجوهرية النواحي النواحي ) اطار) مع ( المادية اطار) مع المادية

المالية للبيانات المالية محدد للبيانات محددالمحاسبة) المحاسبة) معايير معايير

) االمريكية او (الدولية االمريكية او ..الدولية

تعريف يوجد تعريف ال يوجد الالمعايير في المعايير للتدقيق في للتدقيقهناك ولكن هناك الدولية ولكن الدولية

التدقيق ألهداف التدقيق بيان ألهداف بيانالمدقق تمكن المدقق حيث تمكن حيثفيما رأي اعطاء فيما من رأي اعطاء من

البيانات كانت البيانات اذا كانت اذامنسجمة منسجمة المالية المالية

) كافة) من ( مطابقة كافة) من مطابقةالجوهرية الجوهرية النواحي النواحي ) اطار) مع ( المادية اطار) مع المادية

المالية للبيانات المالية محدد للبيانات محددالمحاسبة) المحاسبة) معايير معايير

) االمريكية او (الدولية االمريكية او ..الدولية

الدولية التدقيق معايير

المحاسبين جمعية المحاسبين تعرف جمعية تعرفالتدقيق عملية التدقيق االمريكية عملية االمريكية

عملية أنها عملية على أنها علىعلى للحصول على منتظمة للحصول منتظمةوالتي وتقييمها والتي اإلثباتات وتقييمها اإلثباتاتحول بالتأكيدات حول تتعلق بالتأكيدات تتعلق

والتأكد االقتصادية والتأكد األحداث االقتصادية األحداثهذه موافقة مدى هذه من موافقة مدى من

مع مع التأكيدات التأكيدات ( معايير المحددة ) المعايير معايير المحددة المعاييراو األمريكية او المحاسبة األمريكية المحاسبة

) الدولية المحاسبة ( معايير الدولية المحاسبة معاييرواصدار واصدار

المستخدمين الى المستخدمين النتيجة الى النتيجة المعنيين.المعنيين.

المحاسبين جمعية المحاسبين تعرف جمعية تعرفالتدقيق عملية التدقيق االمريكية عملية االمريكية

عملية أنها عملية على أنها علىعلى للحصول على منتظمة للحصول منتظمةوالتي وتقييمها والتي اإلثباتات وتقييمها اإلثباتاتحول بالتأكيدات حول تتعلق بالتأكيدات تتعلق

والتأكد االقتصادية والتأكد األحداث االقتصادية األحداثهذه موافقة مدى هذه من موافقة مدى من

مع مع التأكيدات التأكيدات ( معايير المحددة ) المعايير معايير المحددة المعاييراو األمريكية او المحاسبة األمريكية المحاسبة

) الدولية المحاسبة ( معايير الدولية المحاسبة معاييرواصدار واصدار

المستخدمين الى المستخدمين النتيجة الى النتيجة المعنيين.المعنيين.

حيث موثقة وخطة قواعد يتبع حيث التدقيق موثقة وخطة قواعد يتبع التدقيقالتدقيق عملية خالل المدقق التدقيق يقوم عملية خالل المدقق يقوم

باستخدام وذلك المالية البيانات باستخدام بتحليل وذلك المالية البيانات بتحليلومقبولة ) ( مختلفة وسائل ومقبولة ) ( تقنيات مختلفة وسائل تقنيات

يقوم ان المدقق وعلى عام، يقوم بشكل ان المدقق وعلى عام، بشكلفي التباعها قواعد ووضع في بتخطيط التباعها قواعد ووضع بتخطيط

المدقق تمكن بحيث التدقيق المدقق عملية تمكن بحيث التدقيق عمليةاالثبات ادلة جميع وتحليل فحص االثبات من ادلة جميع وتحليل فحص من

المهمة.المهمة.

الدولية التدقيق معايير

اثبات أدلة وتقييم فحص عملية هو التدقيق ، موضوعي و وخبير مستقل مدقق قبل من

وغير بالعدالة يتصف المدقق فان وكذلكوذلك متحيز او مجحف يكون ان له مسموح

موضوعيته لضمانبتقييم يقوم حيث االثبات ادلة ويقيم يحصل بتقييم المدقق يقوم حيث االثبات ادلة ويقيم يحصل المدقق

تحتويها التي المعلومات وكفاية مصداقية تحتويها مدى التي المعلومات وكفاية مصداقية مدىللمعلومات االخرى والمصادر المحاسبية للمعلومات السجالت االخرى والمصادر المحاسبية السجالت

ب ب وذلك وذلكالداخلية -1 -1 والرقابة المحاسبي النظام وتقييم الداخلية دراسة والرقابة المحاسبي النظام وتقييم دراسةووقت وحجم طبيعة تحديد في عليها سيعتمد ووقت والتي وحجم طبيعة تحديد في عليها سيعتمد والتي

المراجعة اجراءات المراجعة تنفيذ اجراءات ..تنفيذأو -2 -2 االستفسار مثل اخرى فحص بعمليات أو القيام االستفسار مثل اخرى فحص بعمليات القيامالتي واالرصدة المالية للحركات تحققيه التي اجراءات واالرصدة المالية للحركات تحققيه اجراءات

الظروف حسب مناسبة الظروف يراها حسب مناسبة ..يراها

الدولية التدقيق معايير

المدقق عليها يحصل التي االثبات ادلةتعنى بتقييمها التي بالتأكيداتويقوم

، االقتصادية واالحداث العمليات تخصلجمع االثبات واالساس هدف هو ادلة

.االثبات

اثبت ان اريد التي االدارة تـأكيدات هي ما؟ صحتها

ادارة التأكيدات قبل من اقرارات هياخر بشكل أو صريحة سواء المنشاة

.) المالية) البيانات في متضمنة

الدولية التدقيق معايير

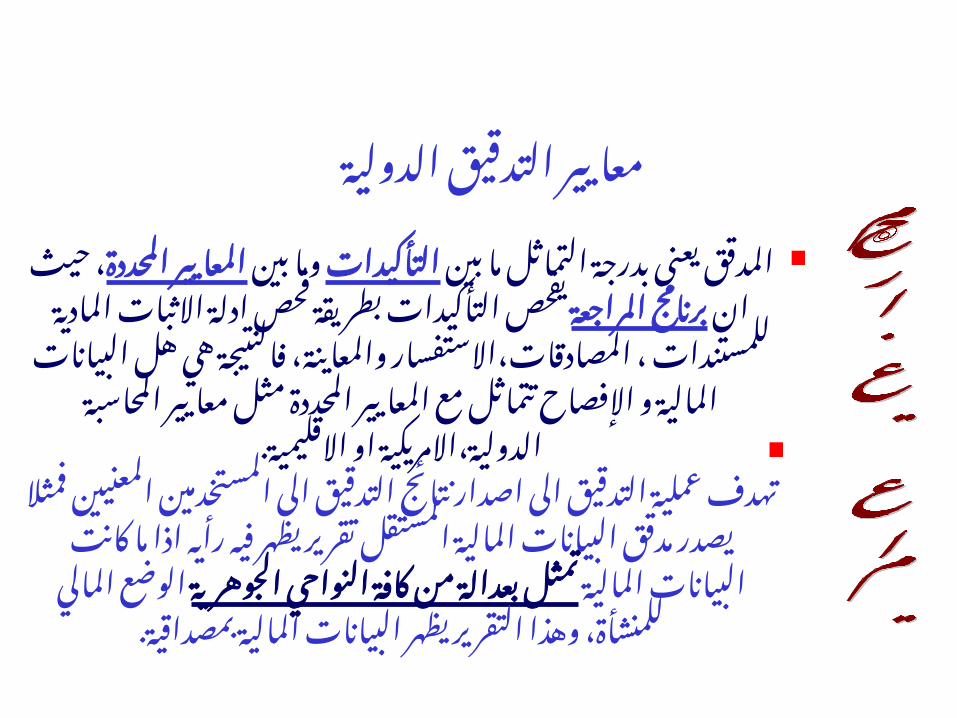

بين ما التماثل بدرجة يعنى بين التأكيداتالمدقق وماالمحددة ان المعايير حيث المراجعة ، يفحص برنامج

، للمستندات المادية االثبات ادلة فحص بطريقة التأكيداتالبيانات هل هي فالنتيجة والمعاينة، المصادقات،االستفسارمعايير مثل المحددة المعايير مع تتماثل اإلفصاح و المالية

. االقليمية او الدولية،االمريكية المحاسبةالى التدقيق نتائج اصدار الى التدقيق عملية تهدف

المالية البيانات مدقق يصدر فمثال المعنيين المستخدمينالمالية البيانات كانت ما اذا رأيه فيه يظهر تقرير المستقل

الجوهرية النواحي كافة من بعدالة الوضع تمثلالمالية البيانات يظهر التقرير وهذا للمنشأة، المالي

بمصداقية.

الدولية التدقيق معايير

1 ( الميزانية- المالية القوائم تدقيقالدخل،التدفق العمومية،قائمة.) المرفقة وااليضاحات النقدي

الفعالية- 2 تدقيق.) االداء) قياس

االلتزام- ) 3 االلتزام تدقيق , االلتزام المنشأة بسياسات

.) والقوانين باالنظمة

الدولية التدقيق معايير

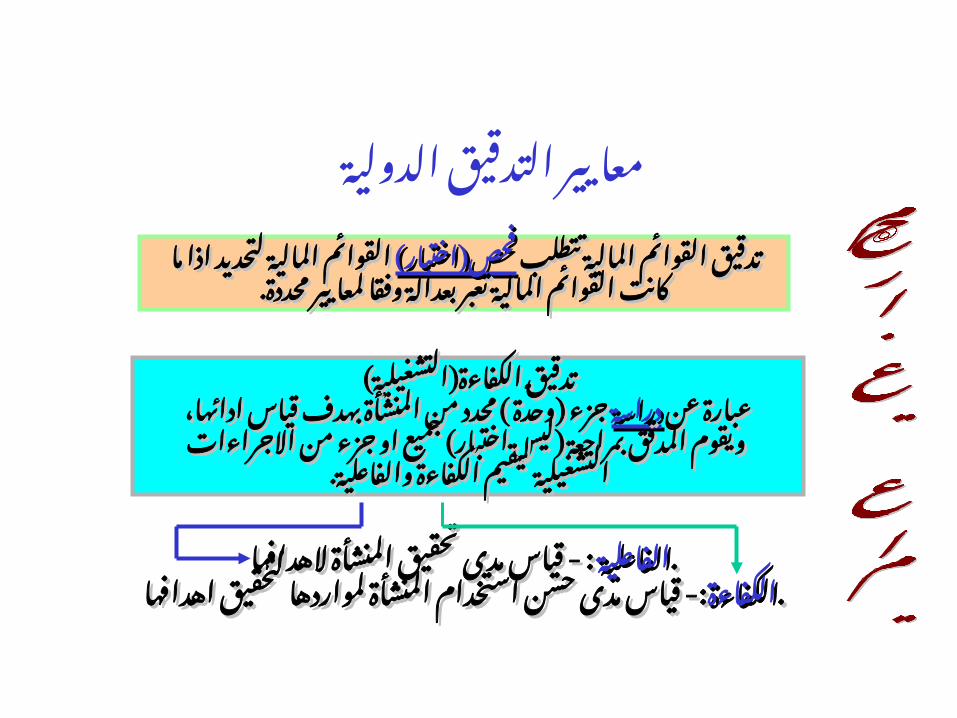

تتطلب المالية القوائم تتطلب تدقيق المالية القوائم (تدقيق اختبار) (فحص اختبار) فحصما اذا لتحديد المالية ما القوائم اذا لتحديد المالية القوائم

لمعايير وفقا بعدالة تعبر المالية القوائم لمعايير كانت وفقا بعدالة تعبر المالية القوائم كانتمحددة.محددة.

) ( التشغيلية الكفاءة ( تدقيق ( التشغيلية الكفاءة تدقيقعن عن عبارة المنشأة ) ( دراسةدراسةعبارة من محدد وحدة المنشأة ) ( جزء من محدد وحدة جزء

ادائها، قياس ادائها، بهدف قياس بهدف ) جزء ) او جميع اختبار ليس بمراجعة المدقق ( ويقوم جزء ) او جميع اختبار ليس بمراجعة المدقق ويقوم

االجراءات االجراءات من من . والفاعلية الكفاءة ليقيم . التشغيلية والفاعلية الكفاءة ليقيم التشغيلية

الهدافها : - الفاعليةالفاعلية المنشأة تحقيق مدى الهدافها : - قياس المنشأة تحقيق مدى قياس ..لمواردها:- الكفاءةالكفاءة المنشأة استخدام حسن مدى لمواردها:- قياس المنشأة استخدام حسن مدى قياس

اهدافها اهدافها لتحقيق ..لتحقيق

الدولية التدقيق معايير

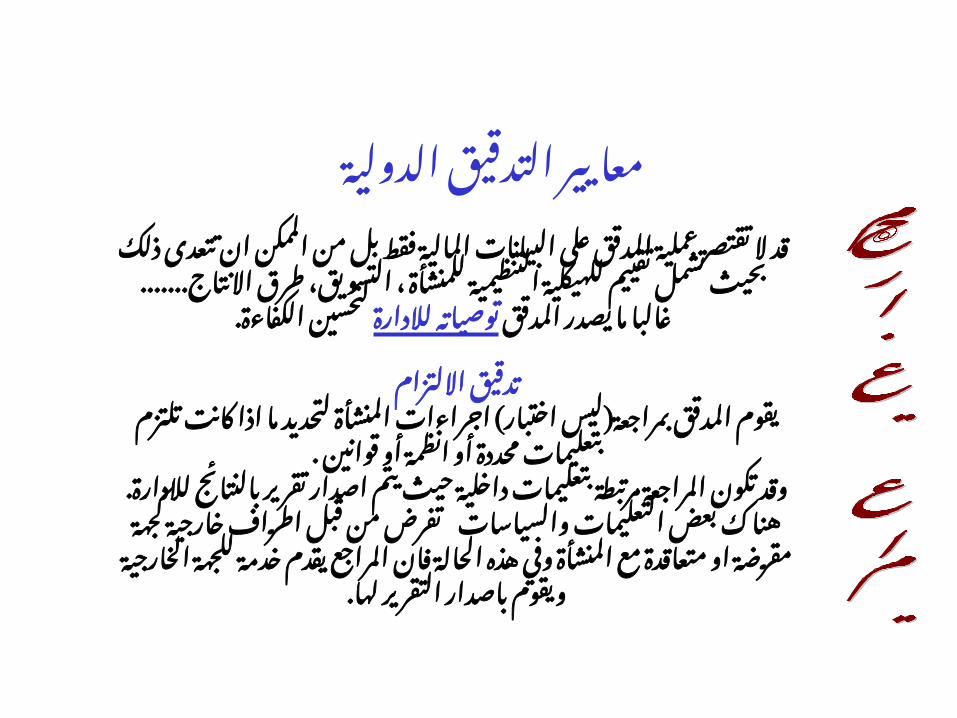

فقط المالية البيانات على المدقق عملية تقتصر ال قدتقييم تشمل بحيث ذلك تتعدى ان الممكن من بل

طرق التسويق، ، للمنشأة التنظيمية للهيكليةاالنتاج.......

المدقق يصدر ما لالدارة غالبا لتحسين توصياتهالكفاءة.

االلتزام تدقيق ) ( المنشأة اجراءات اختبار ليس بمراجعة المدقق يقومأو انظمة أو محددة بتعليمات تلتزم كانت اذا ما لتحديد

قوانين .يتم حيث داخلية بتعليمات مرتبطة المراجعة تكون وقد

. لالدارة بالنتائج تقرير اصداروالسياسات التعليمات بعض قبل هناك من تفرض

المنشأة مع متعاقدة او مقرضة كجهة خارجية اطرافللجهة خدمة يقدم المراجع فان الحالة هذه وفي

. لها التقرير باصدار ويقوم الخارجية

الدولية التدقيق معايير

مدقق مستقلالمدقق الداخليالمدقق

الحكومي

تدقيق القوائم تدقيق المالية

الكفاءة تدقيق االلتزام

الدولية التدقيق معايير

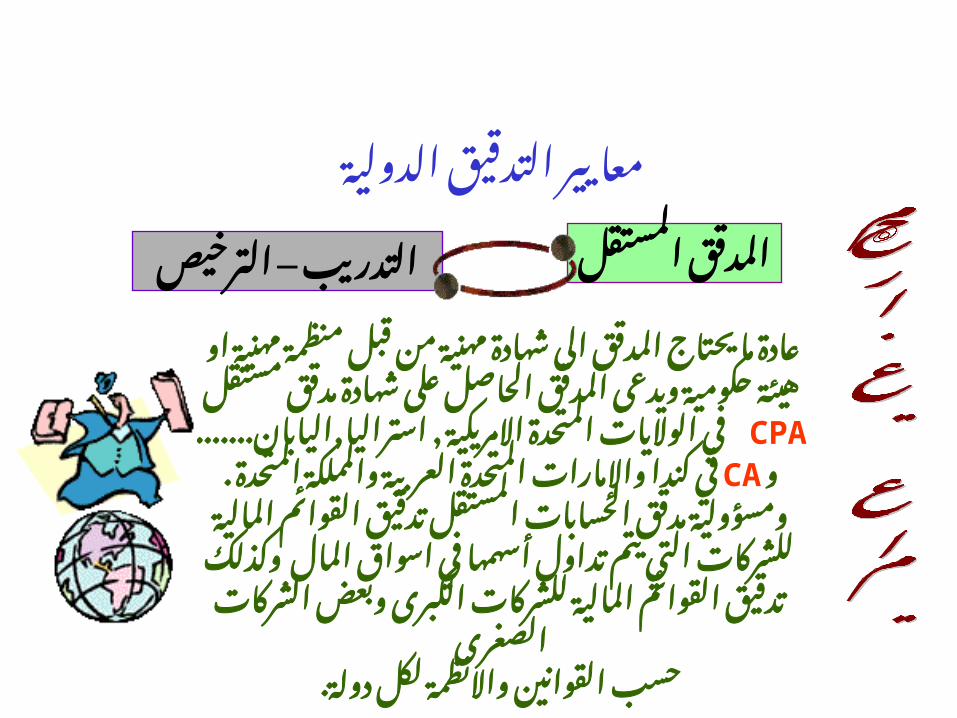

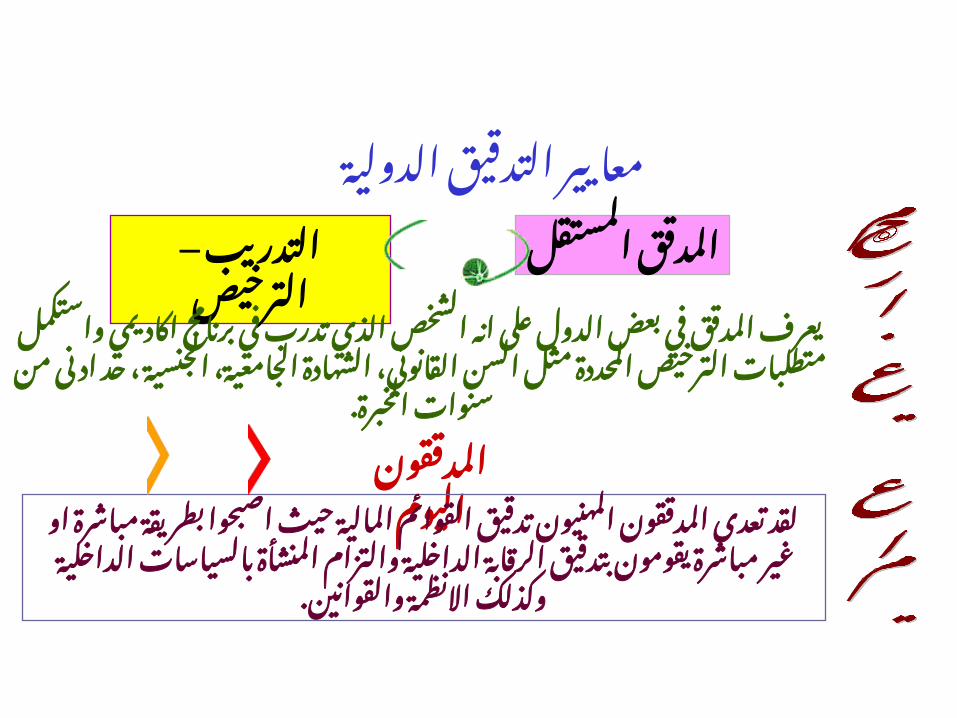

المدقق المستقل

التدريب – الترخيص

من مهنية شهادة الى المدقق يحتاج ما عادةاو مهنية منظمة قبل

على الحاصل المدقق ويدعى حكومية هيئةمستقل مدقق شهادة

CPA , االمريكية المتحدة الواليات في ....... اليابان, استراليا

العربية CAو المتحدة واإلمارات كندا فيالمتحدة . والمملكة

المستقل الحسابات مدقق ومسؤوليةالمالية القوائم تدقيق

في أسهمها تداول يتم التي للشركاتوكذلك المال اسواق

الكبرى للشركات المالية القوائم تدقيقالصغرى الشركات وبعض

. دولة لكل واالنظمة القوانين حسب

الدولية التدقيق معايير

المدقق المستقل

التدريب – الترخيص

تدرب الذي الشخص انه على الدول بعض في المدقق يعرفالمحددة الترخيص متطلبات واستكمل اكاديمي برنامج فيادنى حد ، الجنسية الجامعية، الشهادة القانوني، السن مثل

. الخبرة سنوات منالمدققون

المالية اليوم القوائم تدقيق المهنيون المدققون تعدى لقديقومون مباشرة غير او مباشرة بطريقة اصبحوا حيثبالسياسات المنشأة والتزام الداخلية الرقابة بتدقيق

. والقوانين االنظمة وكذلك الداخلية

الدولية التدقيق معايير

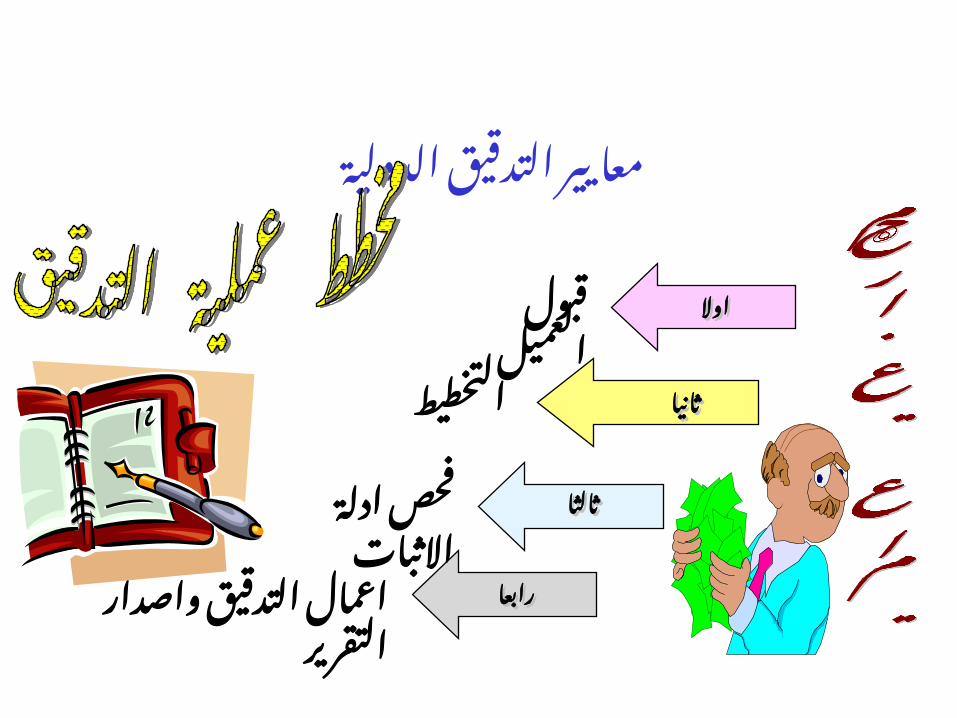

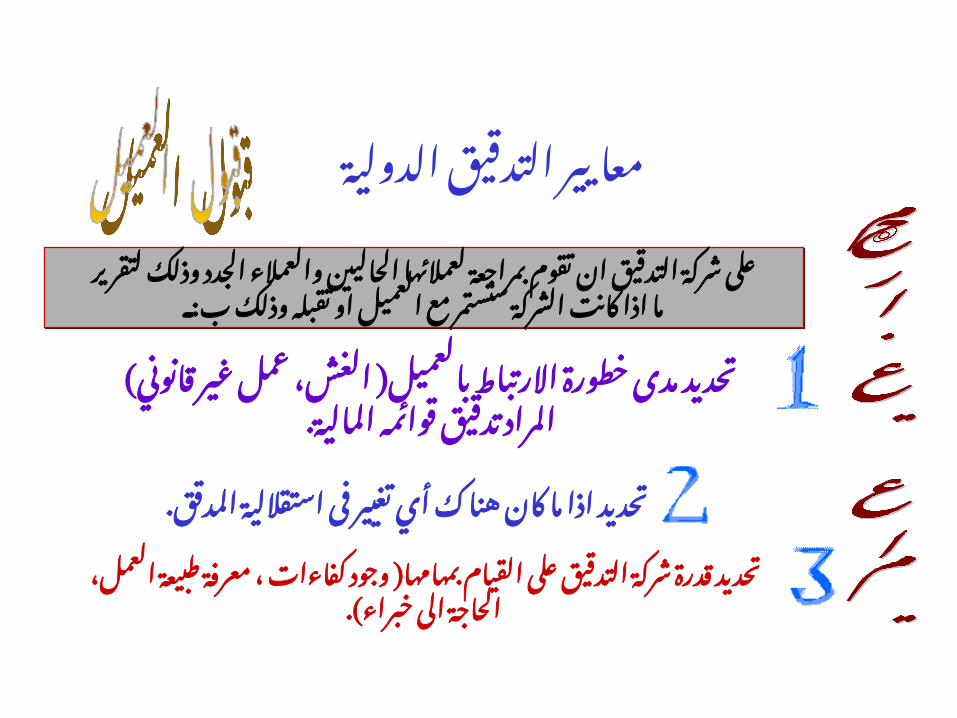

قبول العميل

التخطيط

ادلة فحصاالثبات

التدقيق اعمالالتقرير واصدار

اوالاوال

ثانياثانيا

ثالثاثالثا

رابعارابعا

الدولية التدقيق معايير

الحاليين لعمالئها بمراجعة تقوم ان التدقيق شركة علىلتقرير وذلك الجدد والعمالء

ب وذلك تقبله او العميل مع ستستمر الشركة كانت اذا :ما

الحاليين لعمالئها بمراجعة تقوم ان التدقيق شركة علىلتقرير وذلك الجدد والعمالء

ب وذلك تقبله او العميل مع ستستمر الشركة كانت اذا :ما

( الغش، بالعميل االرتباط خطورة مدى تحديد ) قانوني غير عمل

. المالية قوائمه تدقيق المرادفى تغيير أي هناك كان ما اذا تحديد

. المدقق استقاللية ( وجود بمهامها القيام على التدقيق شركة قدرة تحديد

العمل، طبيعة معرفة ، كفاءات.) خبراء الى الحاجة

الدولية التدقيق معايير

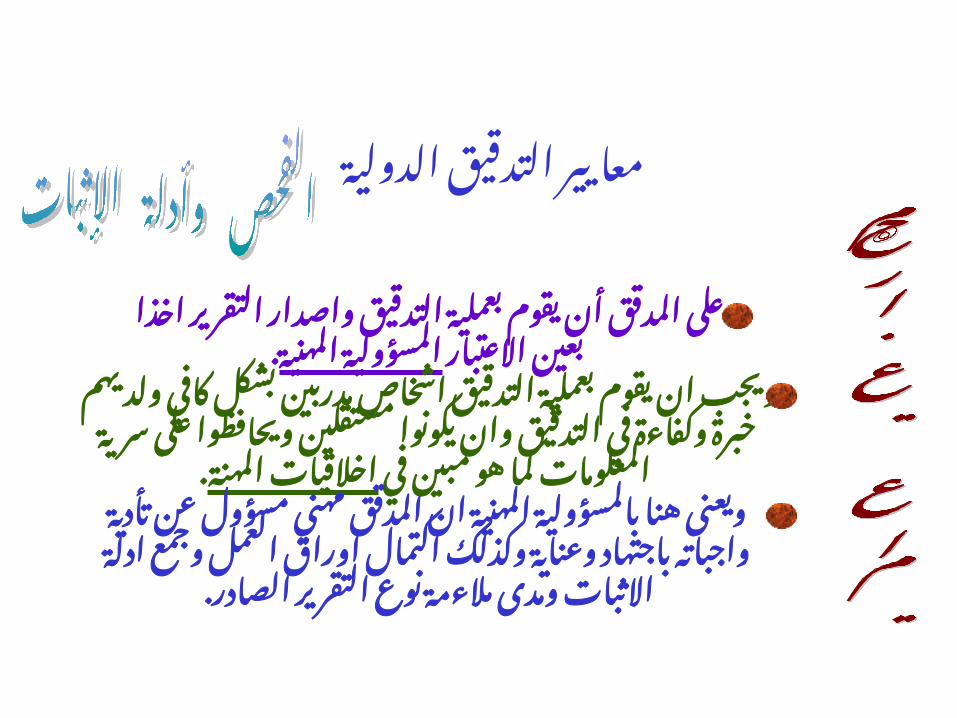

واصدار التدقيق بعملية يقوم أن المدقق علىاخذا التقرير

االعتبار المهنية بعين .المسؤوليةاشخاص التدقيق بعملية يقوم ان ويجب

ولديهم كافي بشكل مدربينيكونوا وان التدقيق في وكفاءة خبرة

سرية على ويحافظوا مستقلينفي مبين هو كما اخالقيات المعلومات

.المهنةالمدقق ان المهنية بالمسؤولية هنا ويعنى

تأدية عن مسؤول مهنياوراق اكتمال وكذلك وعناية باجتهاد واجباته

ادلة وجمع العملالصادر التقرير نوع مالءمة ومدى .االثبات

الدولية التدقيق معايير

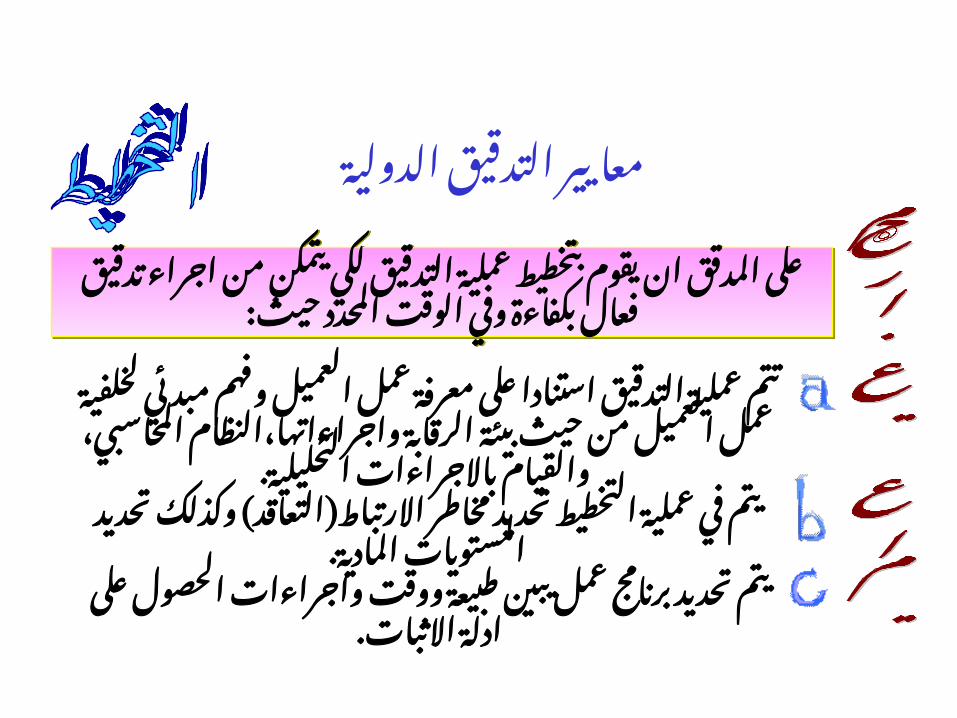

التدقيق عملية بتخطيط يقوم ان المدقق علىوفي بكفاءة فعال تدقيق اجراء من يتمكن لكي

: حيث المحدد الوقت

التدقيق عملية بتخطيط يقوم ان المدقق علىوفي بكفاءة فعال تدقيق اجراء من يتمكن لكي

: حيث المحدد الوقتالعميل عمل معرفة على استنادا التدقيق عملية تتم

لخلفية مبدئي وفهمالرقابة بيئة حيث من العميل عمل

المحاسبي، واجراءاتها،النظام. التحليلية باالجراءات والقيام

مخاطر تحديد التخطيط عملية في يتم ) تحديد) وكذلك التعاقد االرتباط

. المادية المستوياتواجراءات ووقت طبيعة يبين عمل برنامج تحديد يتم

على الحصول . االثبات ادلة

الدولية التدقيق معايير

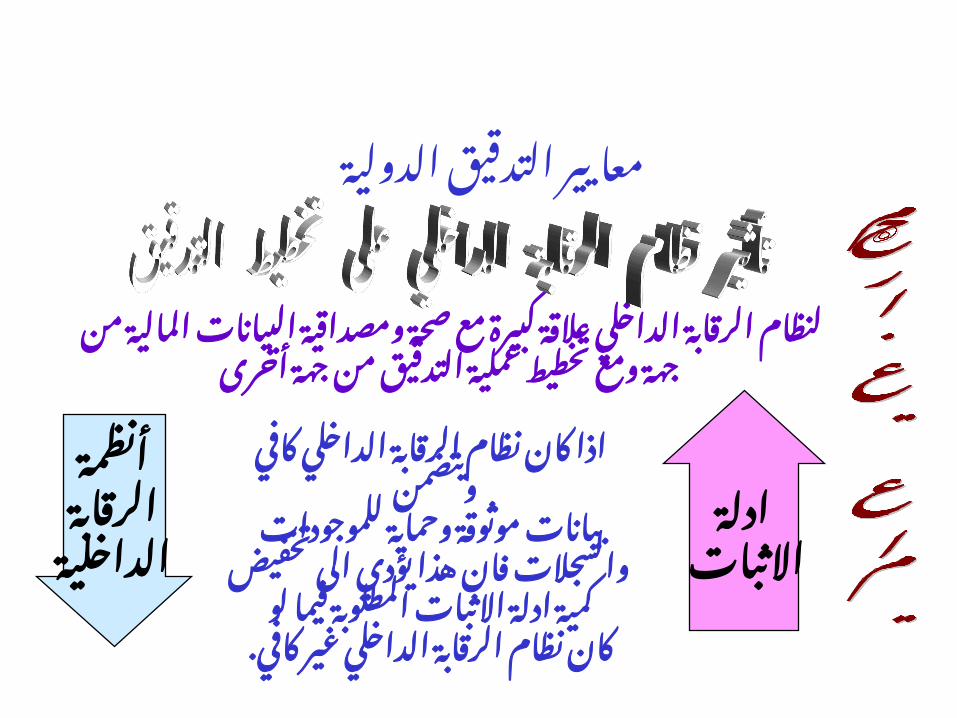

صحة مع كبيرة عالقة الداخلي الرقابة لنظاممن المالية البيانات ومصداقية

أخرى جهة من التدقيق عملية تخطيط ومع جهةالرقابة نظام كان اذا

كافي يتضمن و الداخليوحماية موثوقة بيانات

للموجوداتيؤدي هذا فان والسجالت

تخفيض الىالمطلوبة االثبات ادلة كمية

لو فيماالداخلي الرقابة نظام كان

. كافي غير

أنظمةالرقابةالداخلية

ادلةاالثبات

الدولية التدقيق معايير

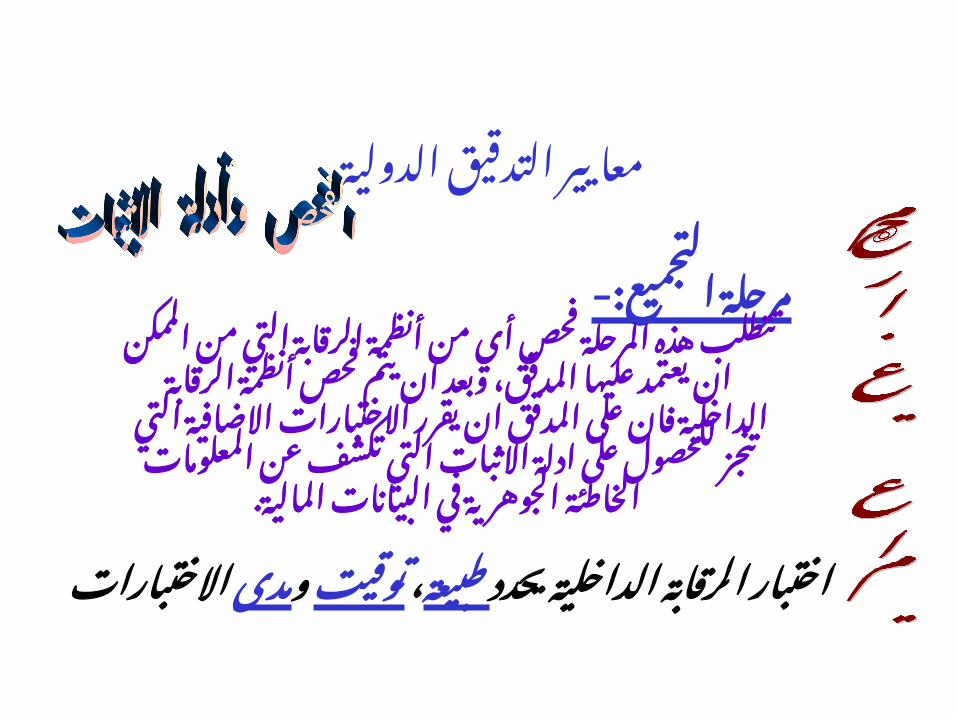

-: التجميع مرحلةأي فحص المرحلة هذه الر تتطلب أنظمة قابةمن

الممكن التي منيعتمد فحص ،المدقق عليهاان يتم ان وبعد

الرقابة أنظمةعلى فان االختبارات الداخلية يقرر ان المدقق

التي االضافيةعن تكشف التي االثبات ادلة على للحصول تنجز

المعلوماتالجوهرية . الخاطئة المالية البيانات في

يحدد الداخلية الرقابة توقيت، طبيعة اختباراالختبارات مدىو

الدولية التدقيق معايير

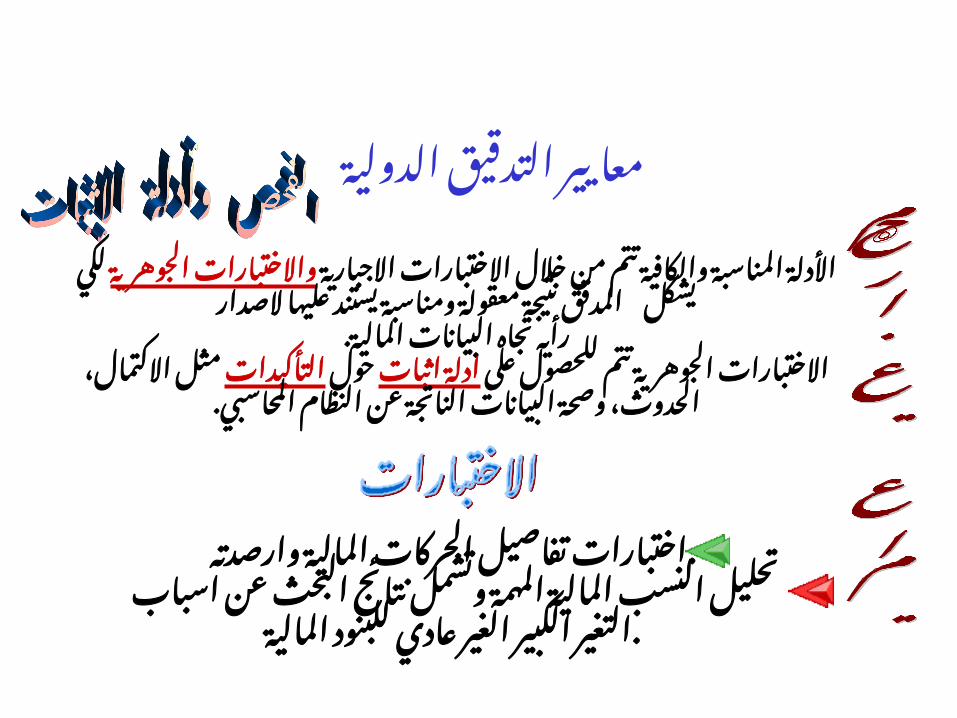

االجبارية االختبارات خالل من تتم والكافية المناسبة األدلةالجوهرية يشكل واالختبارات معقولة المدقق لكي نتيجة

الصدار عليها يستند ومناسبة . المالية البيانات تجاه رأيه

على للحصول تتم الجوهرية اثبات االختبارات حول ادلةاالكتمال التأكيدات الناتجة ،الحدوث ،مثل البيانات وصحة

. المحاسبي النظام عن

المالية الحركات تفاصيل اختبارات.وارصدته

نتائج وتشمل المهمة المالية النسب تحليلعادي الغير الكبير التغير اسباب عن البحث

المالية .للبنود

الدولية التدقيق معايير

بناء االدارة عن مسؤولةنظام

مع يتناسب داخلى رقابةحجم

المؤسسة ،وطبيعة المدققومسؤولية

معقول تأكيد على الحصولالنظام ومالئمة كفاية حول

والرقابة المحاسبيالداخلية.

الدولية التدقيق معايير

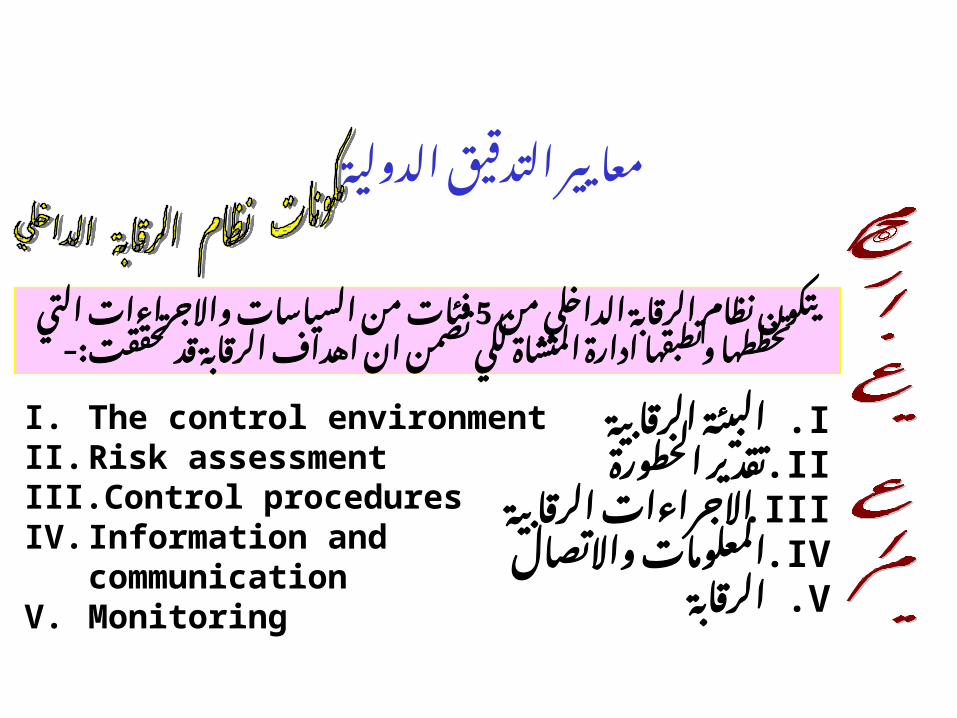

I. The control environment II. Risk assessmentIII. Control proceduresIV. Information and

communicationV. Monitoring

.I الرقابية البيئة.II تقدير

الخطورة .III االجراءات

الرقابية.IV المعلومات

واالتصال.Vالرقابة

من الداخلي الرقابة نظام من 5يتكون فئاتادارة وتطبقها تخططها التي واالجراءات السياسات-: تحققت قد الرقابة اهداف ان تضمن لكي المنشاة

الدولية التدقيق معايير

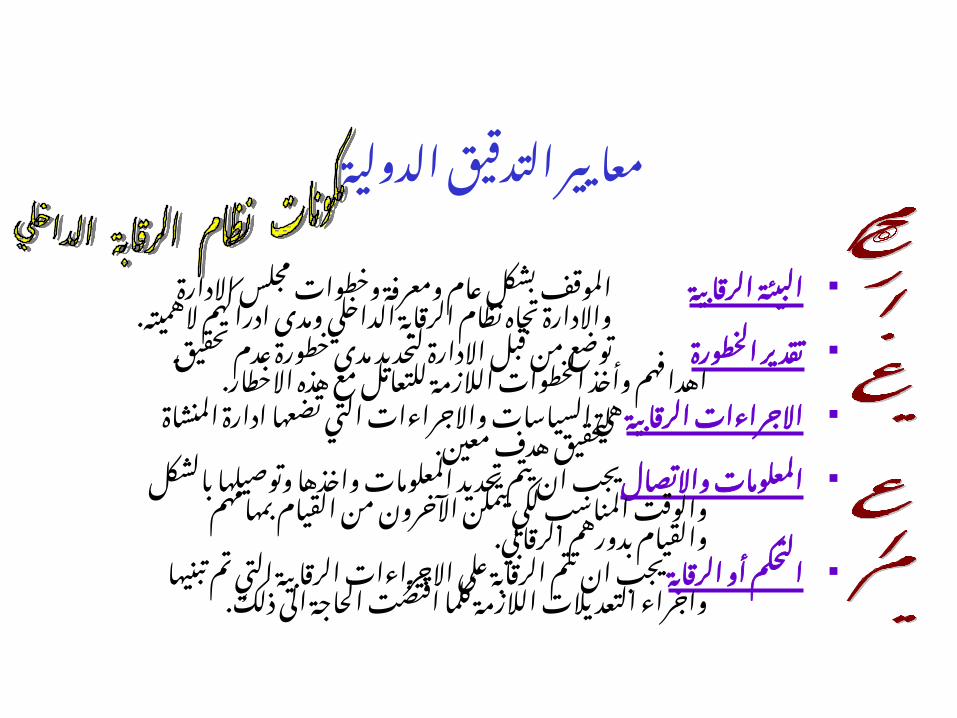

الرقابية مجلساالدارة البيئة وخطوات ومعرفة عام بشكل الموقفادراكهم ومدى الداخلي الرقابة نظام تجاه واالدارة

الهميته. الخطورة عدم تقدير خطورة مدى لتحديد االدارة قبل من توضع

هذه تحقيق مع للتعامل الالزمة الخطوات وأخذ اهدافهماالخطار.

الرقابية ادارة االجراءات تضعها التي واالجراءات السياسات هي.المنشاة معين هدف لتحقيق

واالتصال وتوصيلها المعلومات واخذها المعلومات تحديد يتم ان يجبالقيام بالشكل من اآلخرون يتمكن لكي المناسب والوقت.بمهامهم الرقابي بدورهم والقيام

الرقابة أو تم التحكم التي الرقابية االجراءات على الرقابة تتم ان يجب.تبنيها ذلك الى الحاجة اقتضت كلما الالزمة التعديالت واجراء

الدولية التدقيق معايير

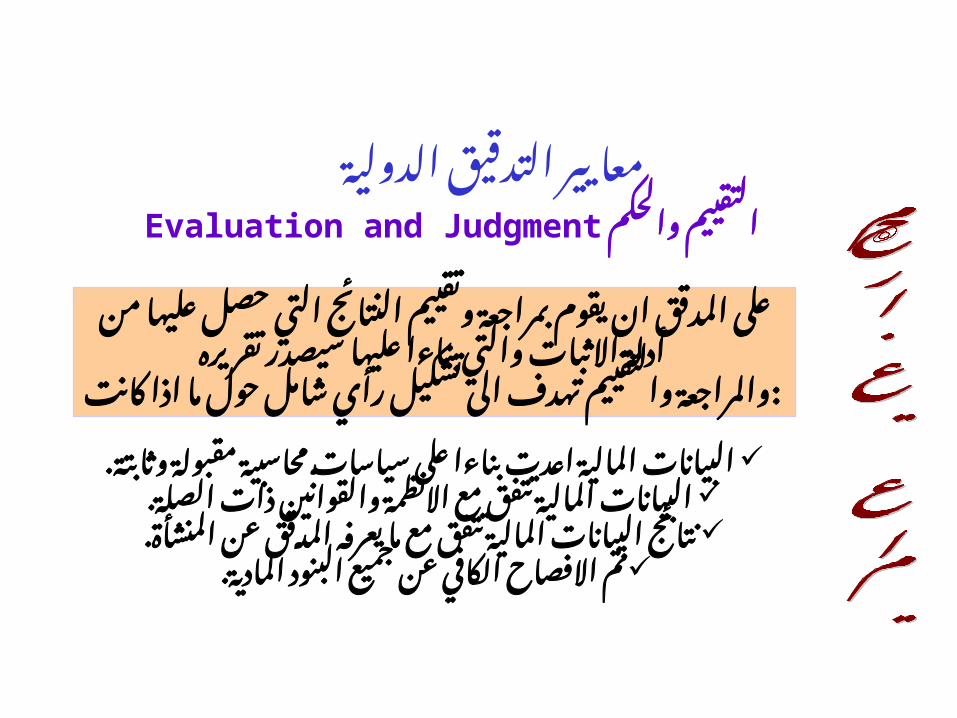

والحكم Evaluation and Judgmentالتقييم

النتائج وتقييم بمراجعة يقوم ان المدقق علىبناءا والتي االثبات أدلة من عليها حصل التي

تقريره سيصدر عليهارأي تشكيل الى تهدف والتقييم والمراجعة

كانت اذا ما حول سياسات :شامل على بناءا اعدت المالية البيانات. وثابتة مقبولة محاسبية

ذات والقوانين االنظمة مع تتفق المالية البياناتالصلة.

المدقق يعرفه ما مع تتفق المالية البيانات نتائج. المنشأة عن

. المادية البنود جميع عن الكافي االفصاح تم

الدولية التدقيق معايير

المدقق تقريريشتمل ان يجب

على المدقق تقريرعن واضح تعبير

البيانات حول رأيهحالة وفي المالية

رأيه يكون انسلبيا أو متحفظاعن يمتنع ان اوفيجب رأيه ابداء

توضيح عليه .السبب

المدقق تقرير

الدولية التدقيق معايير

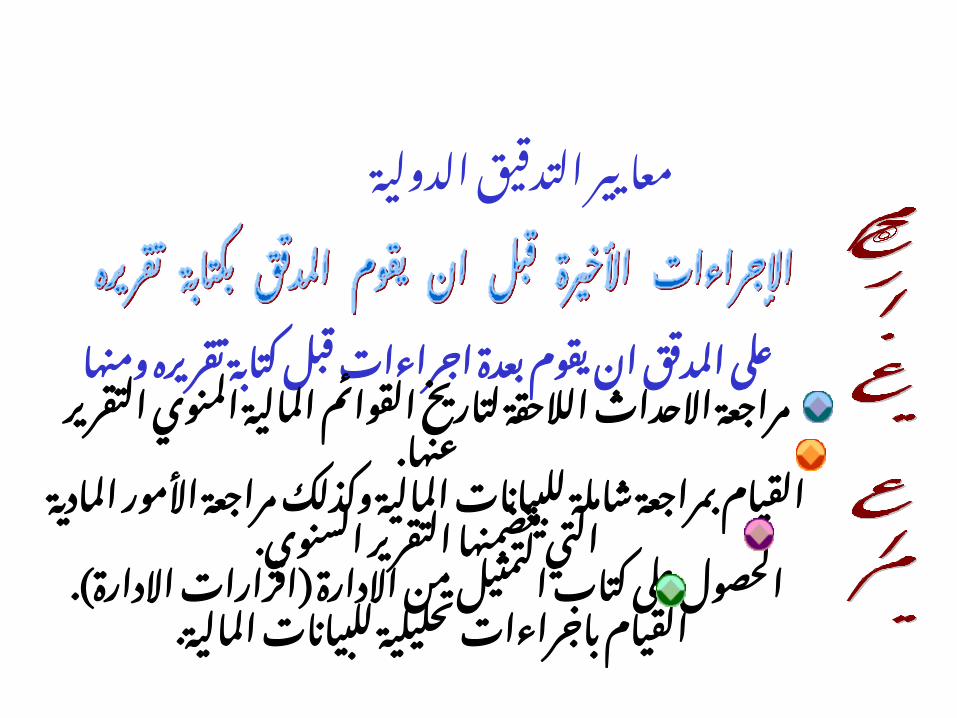

قبل اجراءات بعدة يقوم ان المدقق علىومنها تقريره كتابة

القوائم لتاريخ الالحقة االحداث مراجعة. عنها التقرير المنوي المالية

المالية للبيانات شاملة بمراجعة القياميتضمنها التي المادية األمور مراجعة وكذلك

. السنوي التقريراالدارة من التمثيل كتاب على الحصول

.) االدارة) اقرارات . المالية للبيانات تحليلية باجراءات القيام

الدولية التدقيق معايير

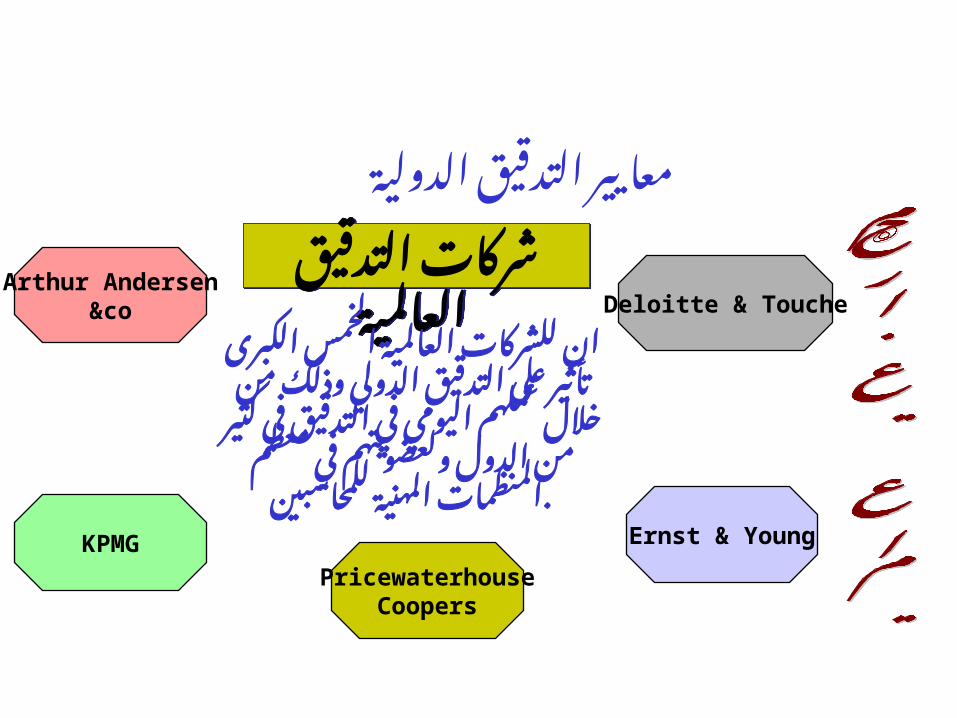

شركات التدقيق العالمية

شركات التدقيق العالمية

العالمية للشركات انعلى تأثير الكبرى الخمسمن وذلك الدولي التدقيقفي اليومي عملهم خالل

الدول من كثير في التدقيقمعظم في ولعضويتهم

المهنية المنظمات .للمحاسبين

Arthur Andersen&co Deloitte & Touche

Ernst & YoungKPMG

PricewaterhouseCoopers

الدولية التدقيق معايير

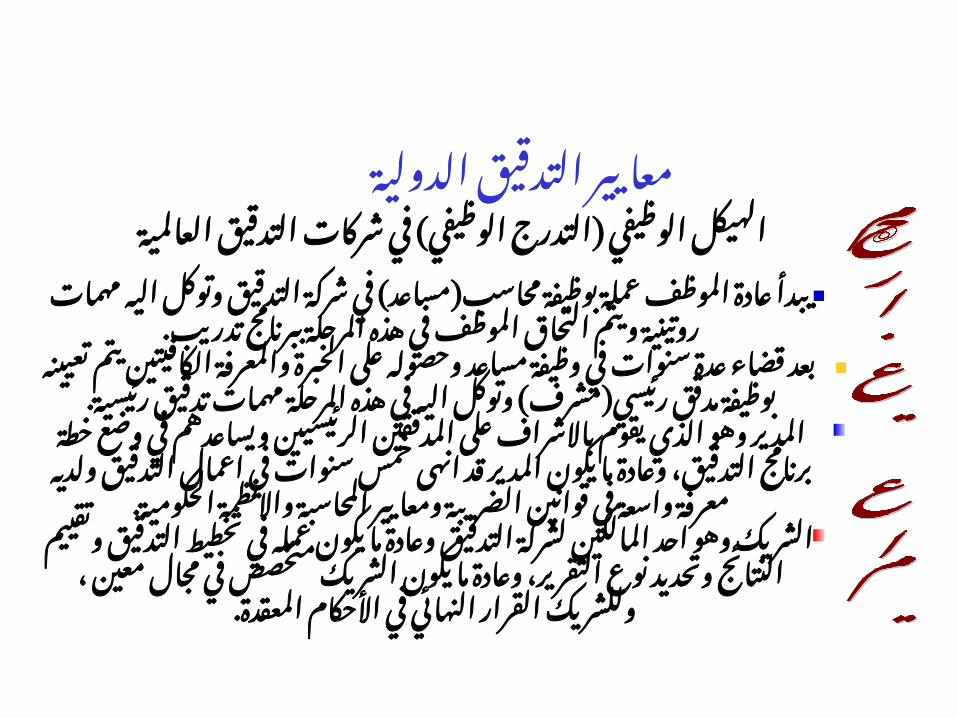

) في ) الوظيفي التدرج الوظيفي الهيكلالعالمية التدقيق شركات

) ( في مساعد محاسب بوظيفة عملة الموظف عادة يبدأالتحاق ويتم روتينية مهمات اليه وتوكل التدقيق شركة

. تدريب ببرنامج المرحلة هذه في الموظفعلى وحصوله مساعد وظيفة في سنوات عدة قضاء بعد

مدقق بوظيفة تعيينه يتم الكافيتين والمعرفة الخبرة ) مهمات) المرحلة هذه في اليه وتوكل مشرف رئيسي

. رئيسية تدقيقالمدققين على باالشراف يقوم الذي وهو المدير

التدقيق، برنامج خطة وضع في ويساعدهم الرئيسييناعمال في سنوات خمس انهى قد المدير يكون ما وعادةومعايير الضريبة قوانين في واسعة معرفة ولديه التدقيق

. الحكومية واالنظمة المحاسبةيكون ما وعادة التدقيق لشركة المالكين احد وهو الشريك

نوع وتحديد النتائج وتقييم التدقيق تخطيط في عملهمجال في متخصص الشريك يكون ما وعادة التقرير،

. المعقدة األحكام في النهائي القرار وللشريك ، معين

الدولية التدقيق معايير

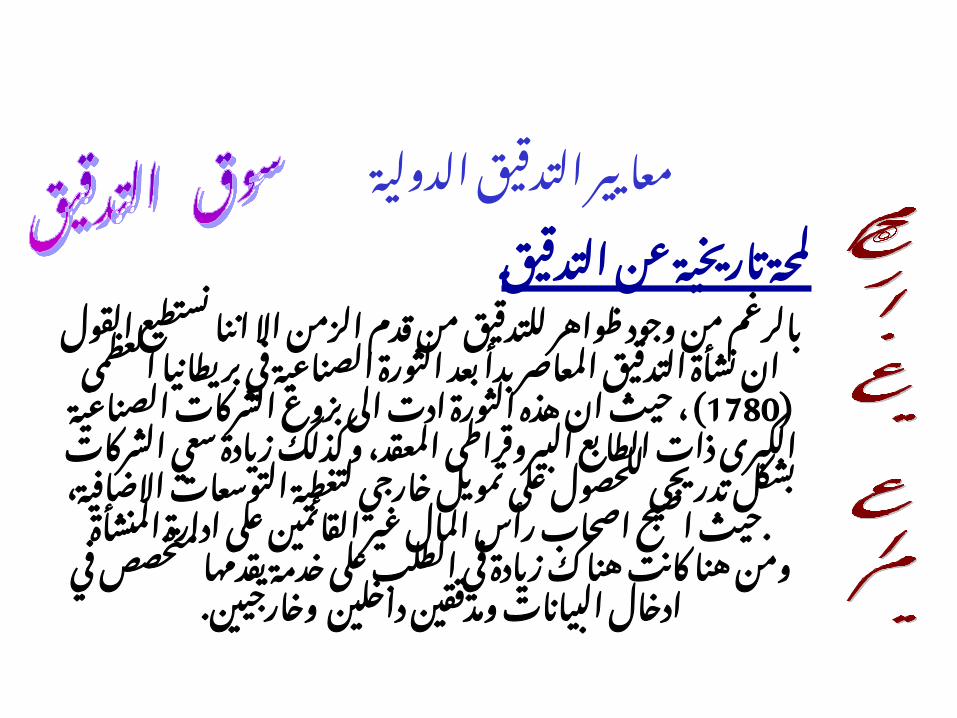

التدقيق عن تاريخية لمحة

الزمن قدم من للتدقيق ظواهر وجود من بالرغمالمعاصر التدقيق نشأة ان القول نستطيع اننا اال

العظمى بريطانيا في الصناعية الثورة بعد بدأبزوغ ،( 1780) الى ادت الثورة هذه ان حيث

الطابع ذات الكبرى الصناعية الشركاتالمعقد سعي ،البيروقراطى زيادة كذلك و

تمويل على للحصول تدريجي بشكل الشركاتاالضافية التوسعات لتغطية اصبح ،خارجي حيث

ادارة على القائمين غير المال رأس اصحاب.المنشأة

خدمة على الطلب في زيادة هناك كانت هنا ومنومدققين البيانات ادخال في متخصص يقدمها

. وخارجيين داخلين

الدولية التدقيق معايير

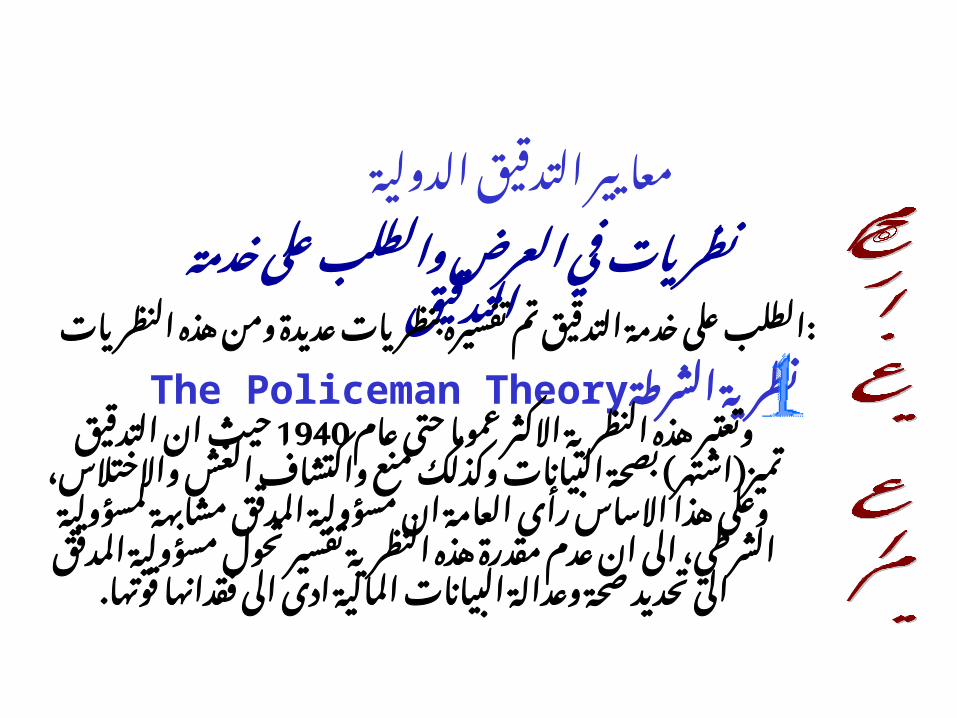

نظريات في العرض والطلب على خدمة التدقيق

النظريات هذه ومن عديدة بنظريات تفسيره تم التدقيق خدمة على :الطلب

الشرطة The Policeman Theoryنظريةحتى عموما االكثر النظرية هذه وتعتبر

( 1940عام ( بصحة اشتهر تميز التدقيق ان حيثالغش واكتشاف منع وكذلك البيانات

ان العامة رأى االساس هذا وعلى واالختالس،الشرطي، لمسؤولية مشابهة المدقق مسؤوليةتحول تفسير النظرية هذه مقدرة عدم ان الى

وعدالة صحة تحديد الى المدقق مسؤولية. قوتها فقدانها الى ادى المالية البيانات

الدولية التدقيق معايير

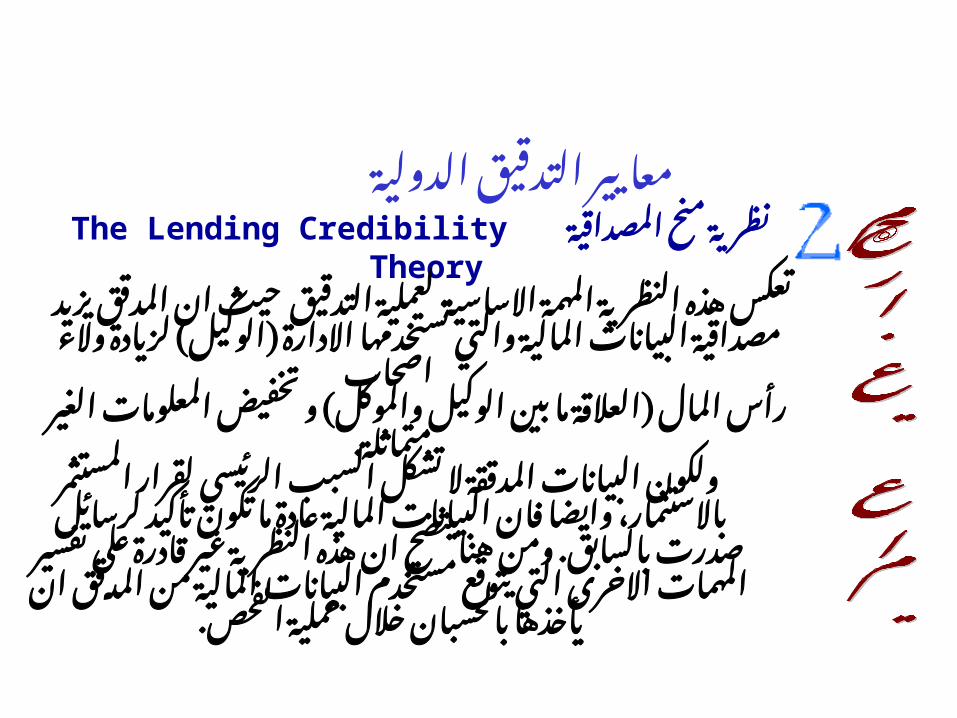

المصداقية منح The Lending Credibility Theory نظرية

التدقيق لعملية االساسية المهمة النظرية هذه تعكسيزيد المدقق ان حيث

االدارة تستخدمها والتي المالية البيانات مصداقية ) اصحاب) والء لزيادة الوكيل

) تخفيض ) و والموكل الوكيل بين ما العالقة المال رأس . متماثلة الغير المعلومات

الرئيسي السبب تشكل ال المدققة البيانات ولكونالبيانات فان وايضا باالستثمار، المستثمر لقرار

. بالسابق صدرت لرسائل تأكيد تكون ما عادة الماليةتفسير على قادرة غير النظرية هذه ان يتضح هنا ومنالمالية البيانات مستخدم يتوقع التي االخرى المهمات . الفحص عملية خالل بالحسبان يأخذها ان المدقق من

الدولية التدقيق معايير

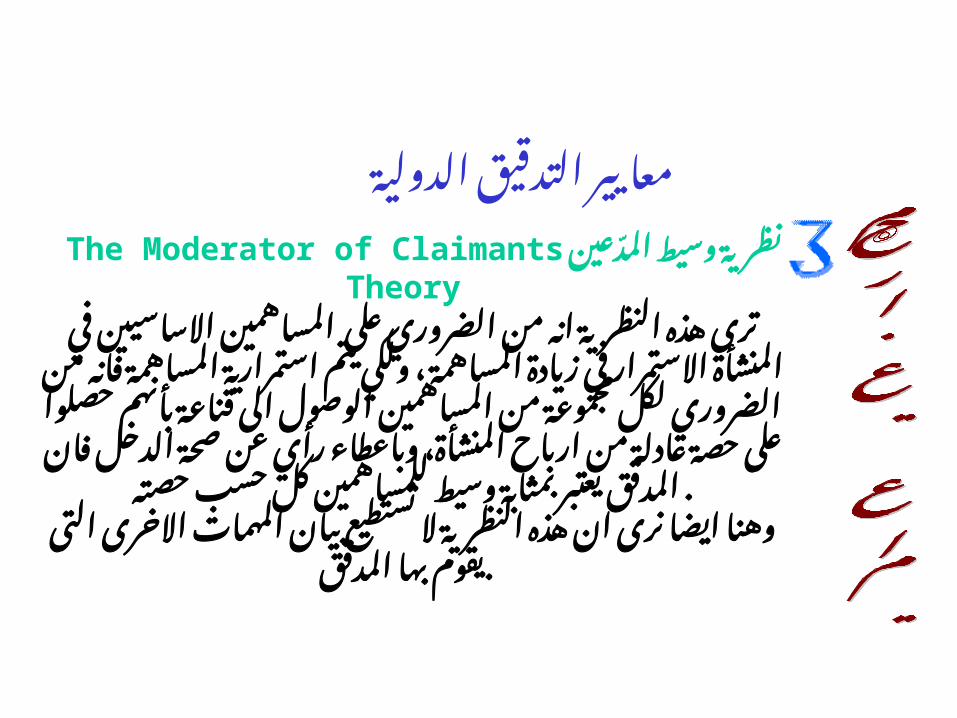

المدtعين وسيط The Moderator of ClaimantsنظريةTheory

على الضروري من انه النظرية هذه ترىاالستمرار المنشأة في االساسيين المساهمين

استمرارية يتم ولكي ، المساهمة زيادة فيمن مجموعة لكل الضروري من فانه المساهمةحصلوا بأنهم قناعة الى الوصول المساهمينوباعطاء المنشأة، ارباح من عادلة حصة علىبمثابة يعتبر المدقق فان الدخل صحة عن رأي

حصته حسب كل للمساهمين . وسيطبيان تستطيع ال النظرية هذه ان نرى ايضا وهنا

المدقق بها يقوم التى االخرى .المهمات

الدولية التدقيق معايير

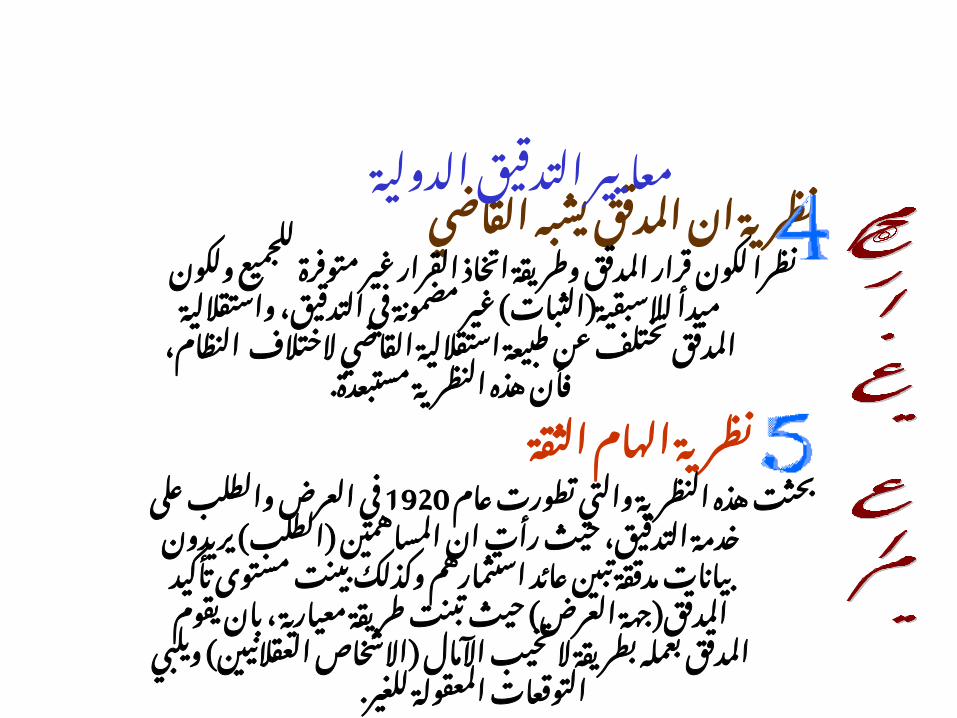

القاضي يشبه المدقق ان نظريةالقرار اتخاذ وطريقة المدقق قرار لكون نظرا

مبدأ ولكون للجميع متوفرة غير ) التدقيق،) في مضمونة غير الثبات االسبقية

طبيعة عن تختلف المدقق واستقالليةفأن النظام، الختالف القاضي استقاللية

. مستبعدة النظرية هذه

الثقة الهام نظريةعام تطورت والتي النظرية هذه في 1920بحثت

حيث التدقيق، خدمة على والطلب العرض ) بيانات ) يريدون الطلب المساهمين ان رأتبينت وكذلك استثمارهم عائد تبين مدققة ) ( حيث العرض جهة المدقق تأكيد مستوىالمدقق يقوم بان ، معيارية طريقة تبنتاالشخاص ) اآلمال تخيب ال بطريقة بعمله

. للغير( المعقولة التوقعات ويلبي العقالنيين

الدولية التدقيق معايير

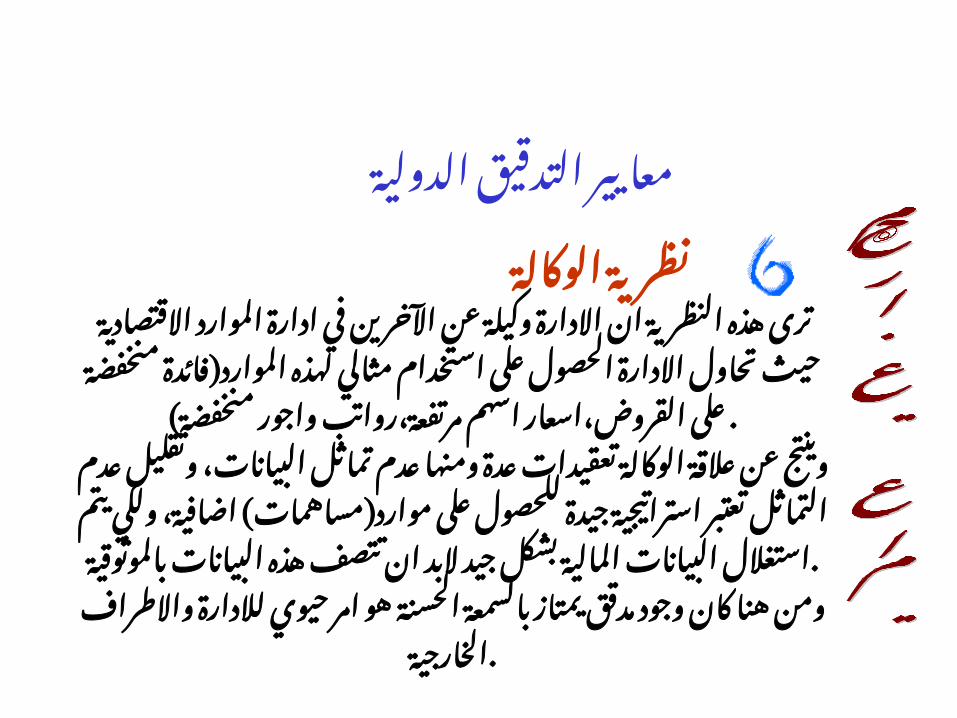

نظرية في الوكالة اآلخرين عن وكيلة االدارة ان النظرية هذه ترى

الحصول االدارة تحاول حيث االقتصادية الموارد ادارة

( منخفضة فائدة الموارد لهذه مثالي استخدام على

واجور مرتفعة،رواتب اسهم القروض،اسعار على

. منخفضة(

عدم ومنها عدة تعقيدات الوكالة عالقة عن وينتج

استراتيجية تعتبر التماثل عدم وتقليل البيانات، تماثل

) ( ولكي اضافية، مساهمات موارد على للحصول جيدة

تتصف ان البد جيد بشكل المالية البيانات استغالل يتم

بالموثوقية البيانات .هذه

هو الحسنة بالسمعة يمتاز مدقق وجود كان هنا ومن

الخارجية واالطراف لالدارة حيوي .امر

الدولية التدقيق معايير

على تنطبق الوكالة نظرية) العرض) جهة المدقق

) ( التدقيق بعملية للقيام المدقق ثالث طرف تكليف يتممخالفات او اخطاء اكتشاف احتمالية لوجود وذلك

كالغش .......... ،االختالس،قانونية قانونية غير افعالاصدار طريق عن ذلك عن بالتقرير سيقوم حيث

سلبي او متحفظ . تقريربين ما يوازن المدقق فان الوكالة نظرية وفي

1 ( ساعة- تكلفة اخطاء اكتشاف واحتمال التكلفةالعمل (

2 ( على- بناءا عميل فقدان امكانية المدقق استقاللية) التقرير نتيجة

اكتشاف عن المدقق الخفاق المتوقعة والتكلفة) جوهرية ) أخطاء وجود اخطاء

الدولية التدقيق معايير

يشار ما وعادة نقاشعام مجال المدقق مهمات زالت مابمناقشة التدقيق اليها توقعات الفجوة فجوة وهذه

تزيد التي المدقق خدمات مستخدمي توقعات عن ناتجةالحالية المهنية متطلباته عن

التدقيق من التوقعاتالمدقق ومسؤولية

يمكن التدقيق توقعات فجوات دراسة خالل مناالشارة

التالية المدقق مسؤوليات الى :باختصاررأ • المالية ياعطاء البيانات عدالة يبين

•. االستمرارية على المنشأة قدرة حول رأي اعطاء•. الداخلية الرقابة نظام حول رأي اعطاء

رأ • قانونية ياعطاء غير افعال او اختالسات حدوث .في

الدولية التدقيق معايير

يقوم تعاقدي اتفاق بالعميل المدقق يربطفي محددة خدمة بأداء المدقق بموجبه

المدقق مقاضاة العميل ويستطيع التدقيق،عناية بدون بعمله المدقق قيام حالة في

) بتقصير) .تأديبية محكمة يوجد الدول معظم وفي

المدقق تقصير نتيجة تضرر شخص أي يستطيعبأحكام المحكمة تحكم وقد بمقاضاته، يقوم ان

منها

•. غرامة فرض•. ) خطي) او شفهي توبيخ تأنيب

•. محدودة زمنية لفترة المدقق عمل تعليقمزاولة • من وحرمانه المدقق عمل توقيف

المهنة.

الدولية التدقيق معايير

المدقق يكون لكي شروط عدة توفر يجبتجاه مسؤوال

المحكمة في قانونية ناحية من المدعي: الشروط وهذه المدنية

.1 ( المحكمة حكم المدقق اهمال اثبات.) هذاالشرط لتوفر اساس التأديبية

تجاه 2. العناية التزام عليه المدقق يكون انالمدعي.

من 3. نتجت خسارته ان المدعي يثبت ان. المدقق اخفاق

.4 . خسارته بتحديد المدعي يقوم ان

الدولية التدقيق معايير

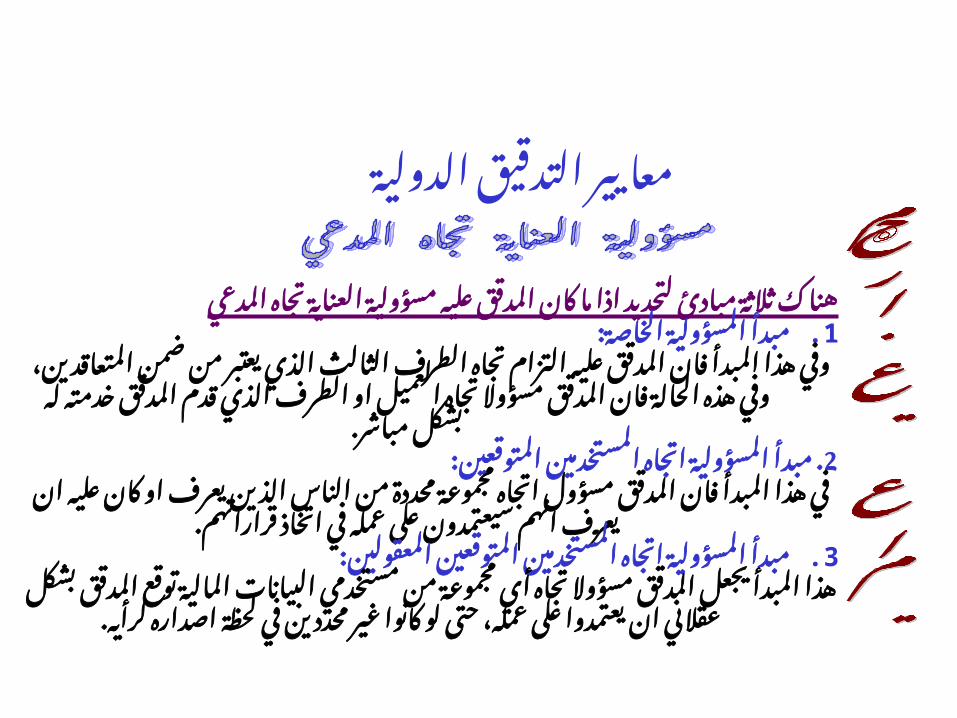

العناية مسؤولية عليه المدقق كان ما اذا لتحديد مبادئ ثالثة هناكالمدعي تجاه

.1: الخاصة المسؤولية مبدأالذي الثالث الطرف تجاه التزام عليه المدقق فان المبدأ هذا وفي

المدقق فان الحالة هذه وفي المتعاقدين، ضمن من يعتبرله خدمته المدقق قدم الذي الطرف او العميل تجاه مسؤوال

. مباشر بشكل2. : المتوقعين المستخدمين اتجاه المسؤولية مبدأ

من محددة مجموعة اتجاه مسؤول المدقق فان المبدأ هذا فيسيعتمدون انهم يعرف ان عليه كان او يعرف الذين الناس

. قراراتهم اتخاذ في عمله على.3: المعقولين المتوقعين المستخدمين اتجاه المسؤولية مبدأ

مستخدمي من مجموعة أي تجاه مسؤوال المدقق يجعل المبدأ هذاعلى يعتمدوا ان عقالني بشكل المدقق توقع المالية البيانات

. لرأيه اصداره لحظة في محددين غير كانوا لو حتى عمله،

الدولية التدقيق معايير

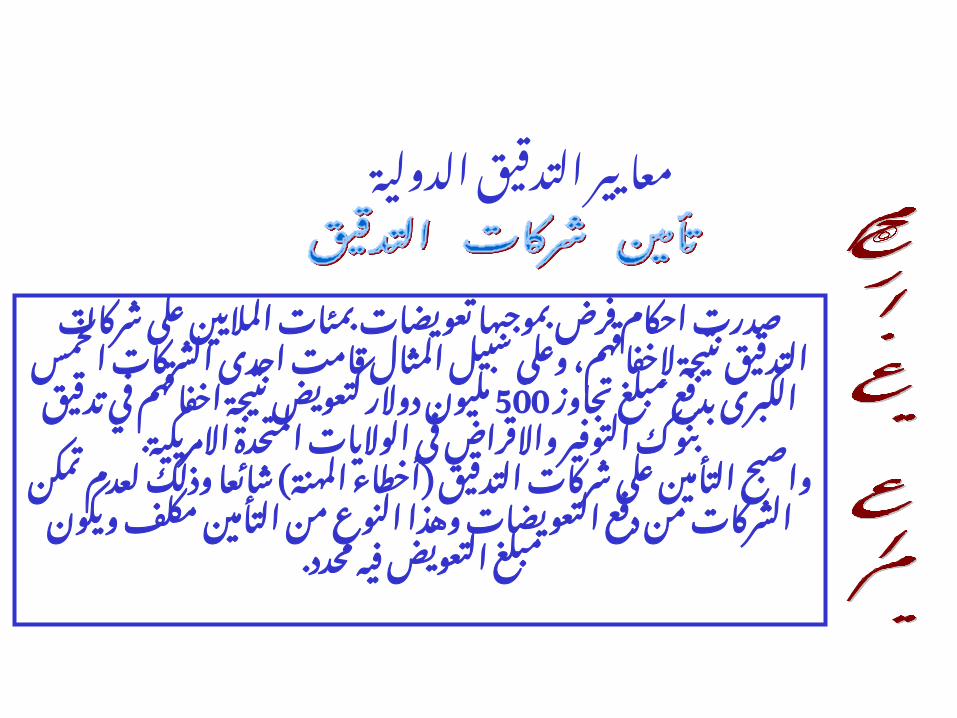

بمئات تعويضات بموجبها فرض احكام صدرتإلخفاقهم، نتيجة التدقيق شركات على الماليين

الخمس الشركات احدى قامت المثال سبيل وعلىتجاوز مبلغ بدفع كتعويض 500الكبرى دوالر مليون

واالقراض التوفير بنوك تدقيق في اخفاقهم نتيجة. االمريكية المتحدة الواليات فى

أخطاء ) التدقيق شركات على التأمين واصبحدفع( من الشركات تمكن لعدم وذلك شائعا المهنةويكون مكلف التأمين من النوع وهذا التعويضات

. محدد فيه التعويض مبلغ

الدولية التدقيق معايير

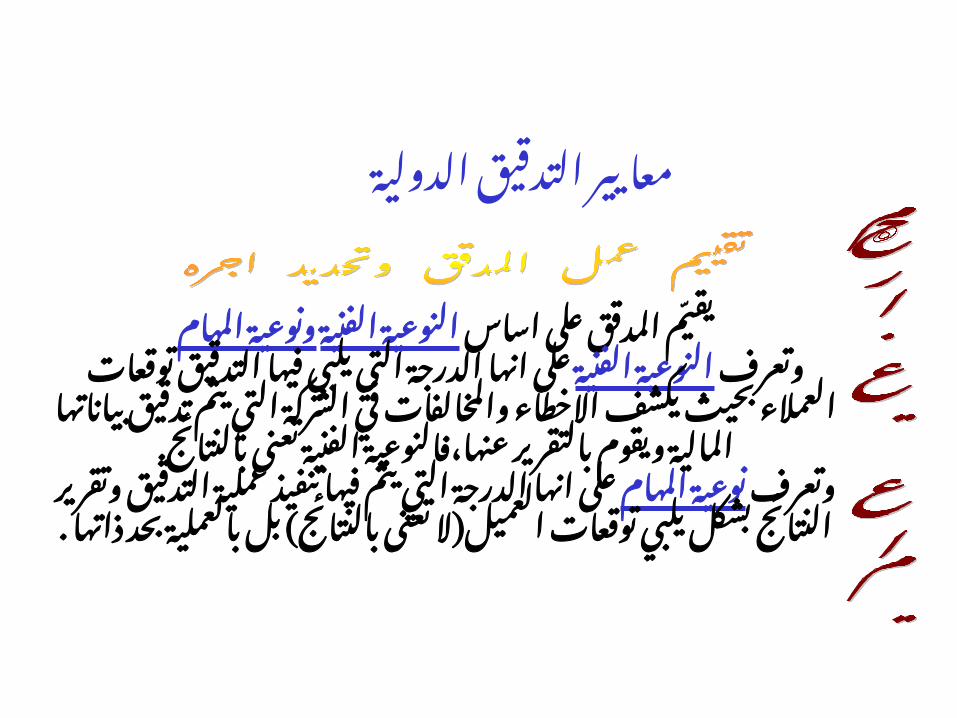

اساس على المدقق الفنية يقيtم ونوعية النوعيةالمهام

الفنية وتعرف يلبي النوعية التي الدرجة انها علىيكشف بحيث العمالء توقعات التدقيق فيها

تدقيق يتم التي الشركة في والمخالفات االخطاءعنها،فالنوعية بالتقرير ويقوم المالية بياناتها

. بالنتائج تعنى الفنيةالمهام وتعرف يتم نوعية التي الدرجة انها على

بشكل النتائج وتقرير التدقيق عملية تنفيذ فيها ) ( بالعملية بل بالنتائج تعنى ال العميل توقعات يلبي

ذاتها . بحد

الدولية التدقيق معايير

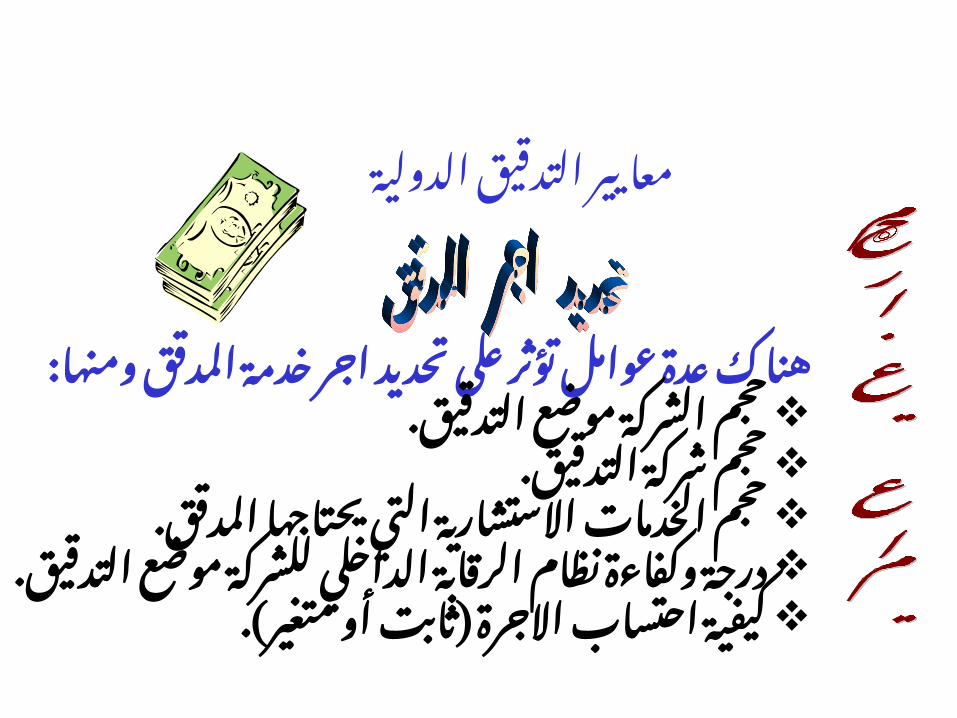

: ومنها المدقق خدمة اجر تحديد على تؤثر عوامل عدة هناك. التدقيق موضع الشركة حجم. التدقيق شركة حجم. المدقق يحتاجها التي االستشارية الخدمات حجم. التدقيق موضع للشركة الداخلي الرقابة نظام وكفاءة درجة.) متغير ) أو ثابت االجرة احتساب كيفية

الدولية التدقيق معايير

الدولية التدقيق معايير

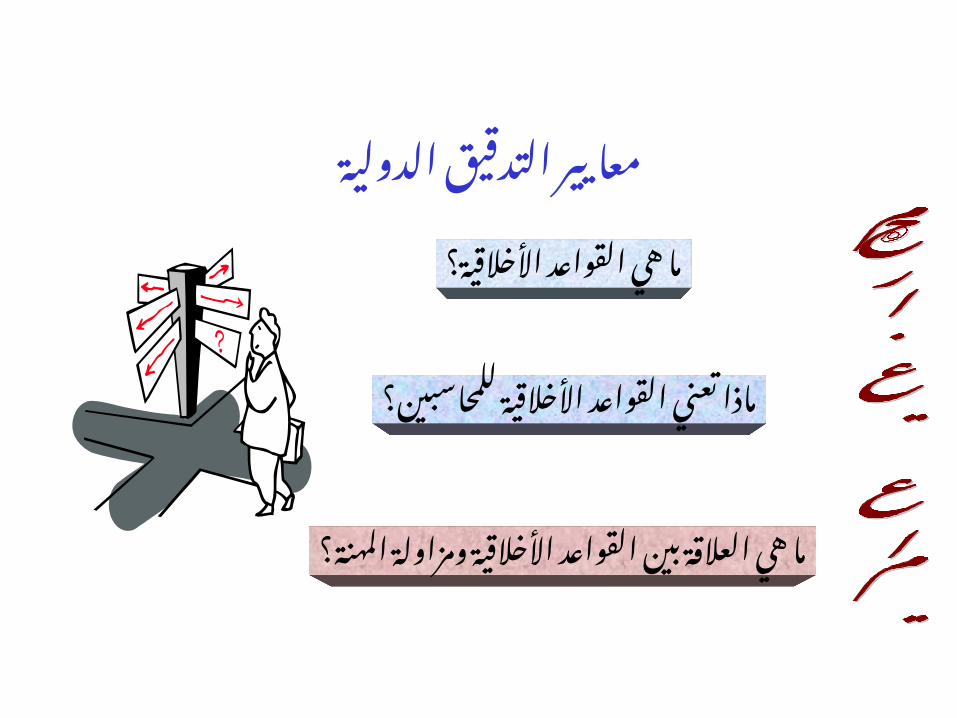

األخالقية؟ القواعد هي ما

للمحاسبين؟ األخالقية القواعد تعني ماذا

المهنة؟ ومزاولة األخالقية القواعد بين العالقة هي ما

الدولية التدقيق معايير

عادة األخالقية القواعد تمثلاألخالقية المبادئ من ،مجموعة

القيم أو السلوكية األحكام

عادة األخالقية القواعد تمثلاألخالقية المبادئ من ،مجموعة

القيم أو السلوكية األحكام

قامت كل المهن المعروفة بتطوير من قواعد أخالقية خاصة بها، الهدف

هذه القواعد إعطاء األعضاء توجيهات ل:

. مهني- سلوك على الحفاظالمهنية - البراعة تحسين في .المساهمة

للمهنة - الجمهور .محاسبة

الدولية التدقيق معايير

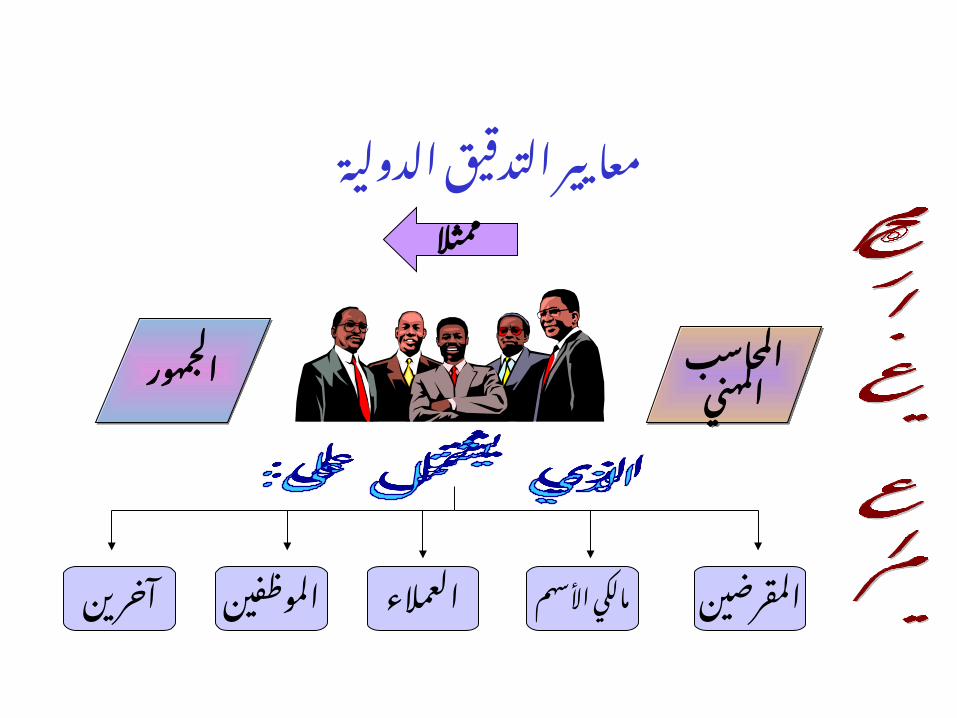

المحاسبالمهني

المحاسبالمهني

ممثال

الجمهورالجمهور

األسهم المقرضين آخرينالموظفينالعمالءمالكي

الدولية التدقيق معايير

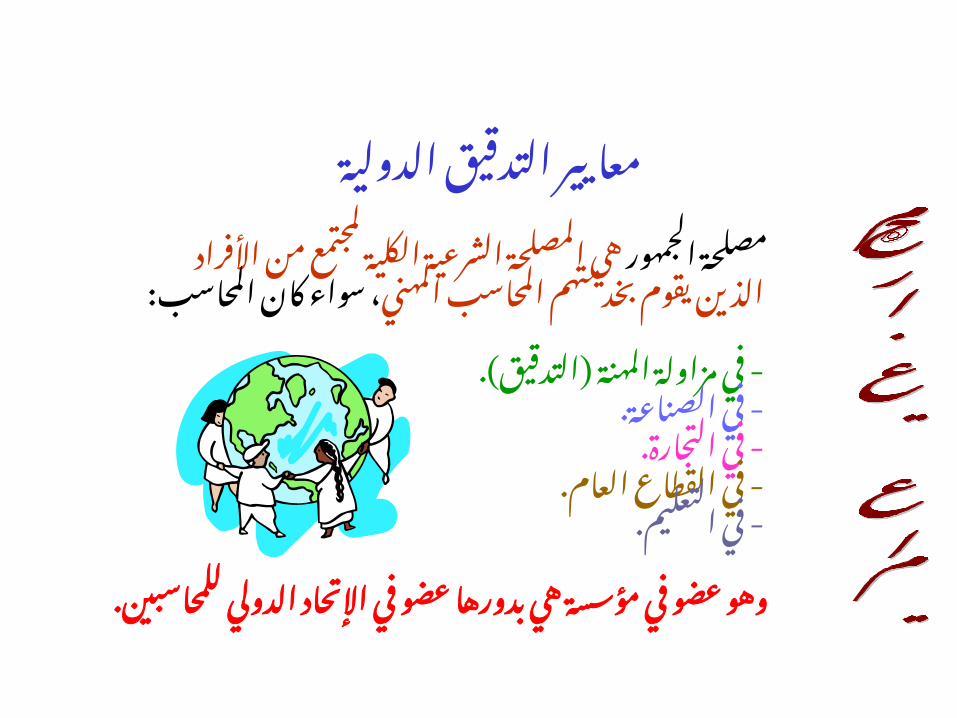

الجمهور األفراد مصلحة من لمجتمع الكلية الشرعية المصلحة هيالمهني المحاسب بخدمتهم يقوم :الذين المحاسب كان سواء ،

.) التدقيق- ) المهنة مزاولة في . الصناعة- في . التجارة- في . العام- القطاع في . التعليم- في

. للمحاسبين الدولي اإلتحاد في عضو بدورها هي مؤسسة في عضو وهو

الدولية التدقيق معايير

هو العالمات هذه أهم من واحدة المميزة، العالمات من بالعديد المهنة :تمتاز: .“ لذلك” ومصالحه الجمهور تجاه لمسؤولياتها قبولها

ونوعية طبيعة تعتمدالمهنة معايير

على كبير بشكلالجمهور مصلحة

ونوعية طبيعة تعتمدالمهنة معايير

على كبير بشكلالجمهور مصلحة

المدقق المؤسساتهم والجمهور عليها

المهنه ، زبائنهي والمصداقية

األساسي منتوجها

المدقق المؤسساتهم والجمهور عليها

المهنه زبائن ،هي والمصداقية

األساسي منتوجها

الدولية التدقيق معايير

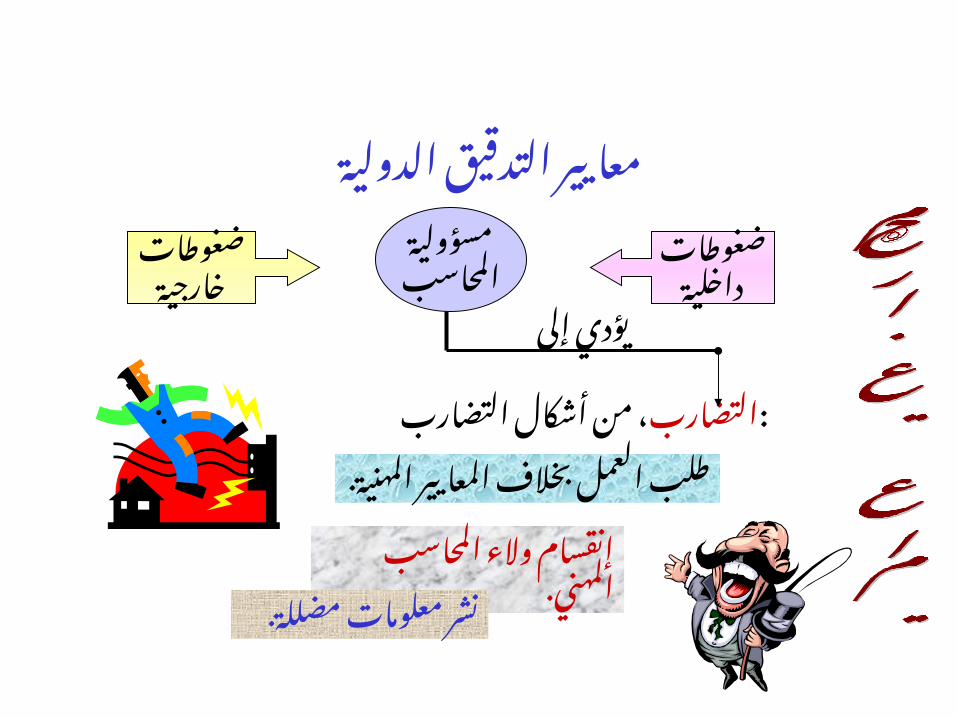

مسؤوليةالمحاسب

ضغوطاتداخلية

ضغوطاتخارجية

التضارب التضارب أشكال من ، :

إلى يؤدي

المعايير بخالف العمل طلبالمهنية.

المحاسب والء إنقسامالمهني.

معلومات نشرمضللة.

الدولية التدقيق معايير

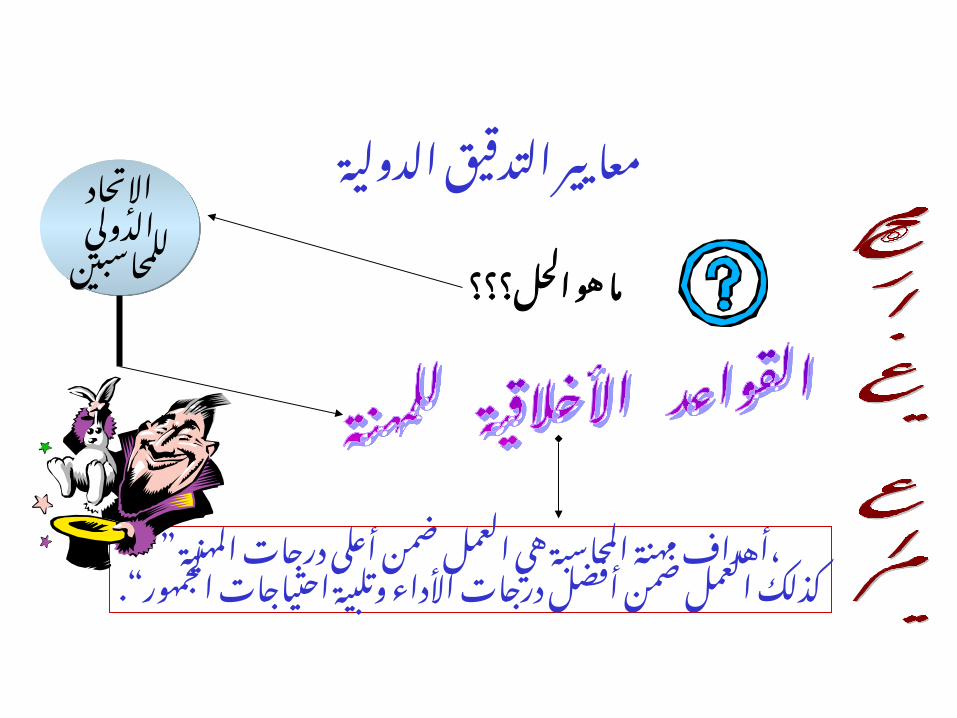

الحل؟؟؟ هو ما

اإلتحادالدولي

للمحاسبين

اإلتحادالدولي

للمحاسبين

المهنية ” درجات أعلى ضمن العمل هي المحاسبة مهنة ،أهداف.“ الجمهور احتياجات وتلبية األداء درجات أفضل ضمن العمل كذلك

الدولية التدقيق معايير

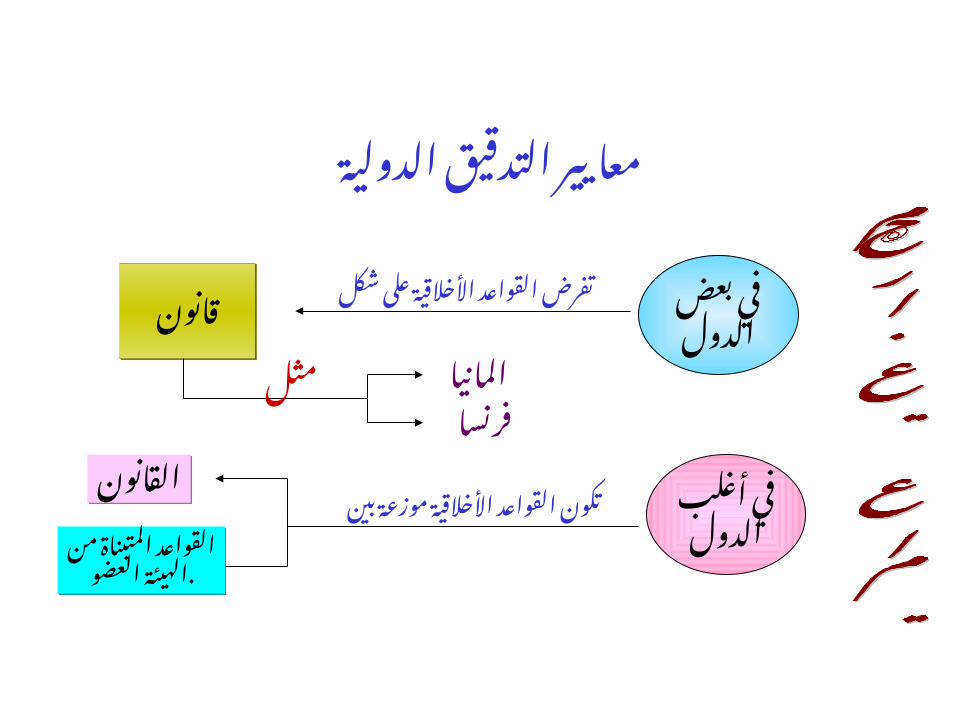

بعض فيالدول

أغلب فيالدول

قانونقانونشكل على األخالقية القواعد تفرض

مثل المانيا

فرنسا

بين موزعة األخالقية القواعد تكونالقانونالقانون

من المتبناة القواعدالعضو .الهيئةمن المتبناة القواعدالعضو .الهيئة

الدولية التدقيق معايير

اإلتحاد وضعها كما للمهنة األخالقية القواعد تعرضعامة الدولي طبيعة ذات أساسية تعالج مبادئ وال ،

المحاسبين لكل الخاصة األخالقية الحاالت القواعد هذهاألساسية. المبادئ هذه فإن ذلك، من بالرغم المهنيين

الحاالت من لعدد تطبيقها يمكن مفصلة إرشادات تعطيالمحاسبة مهنة في تحدث والتي . المتكررة

اإلتحاد وضعها كما للمهنة األخالقية القواعد تعرضعامة الدولي طبيعة ذات أساسية تعالج مبادئ وال ،

المحاسبين لكل الخاصة األخالقية الحاالت القواعد هذهاألساسية. المبادئ هذه فإن ذلك، من بالرغم المهنيين

الحاالت من لعدد تطبيقها يمكن مفصلة إرشادات تعطيالمحاسبة مهنة في تحدث والتي .المتكررة

جزء الى القواعد هذه المهنيين تقسم المحاسبين كل على للتطبيق قابل ،للمهنة وجزء المزاولين المهنيين المحاسبين على فقط للتطبيق قابل .

جزء الى القواعد هذه المهنيين تقسم المحاسبين كل على للتطبيق قابل ،للمهنة وجزء المزاولين المهنيين المحاسبين على فقط للتطبيق قابل .

الدولية التدقيق معايير

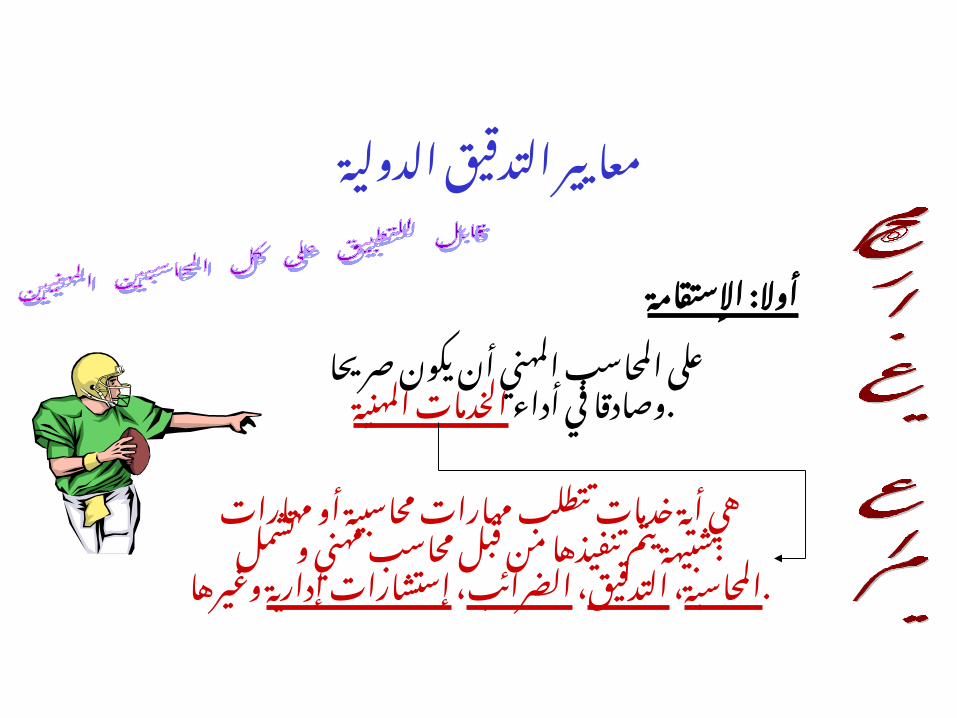

اإلستقامة: أوال

صريحا يكون أن المهني المحاسب علىأداء في المهنية وصادقا الخدمات .

مهارات أو محاسبية مهارات تتطلب خدمات أية هيوتشمل مهني محاسب قبل من تنفيذها يتم :شبيهة

إدارية ، الضرائب، التدقيق، المحاسبة وغيرها إستشارات .

الدولية التدقيق معايير

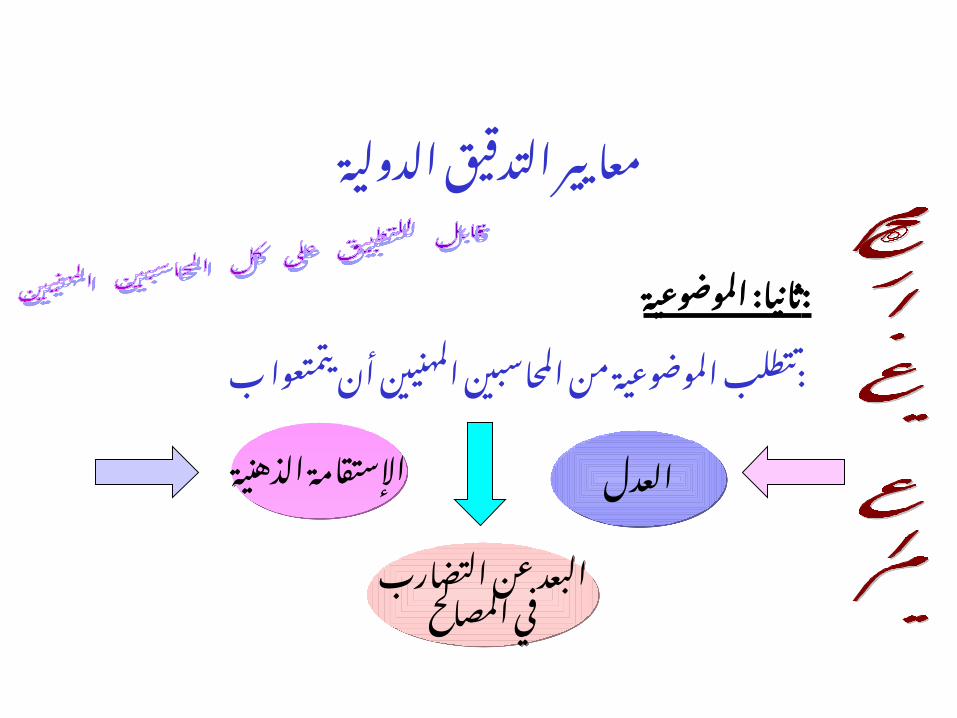

الموضوعية: :ثانيا

ب يتمتعوا أن المهنيين المحاسبين من الموضوعية :تتطلب

الذهنية العدلالعدل الذهنية اإلستقامة اإلستقامة

التضارب عن البعدالمصالح في

التضارب عن البعدالمصالح في

الدولية التدقيق معايير

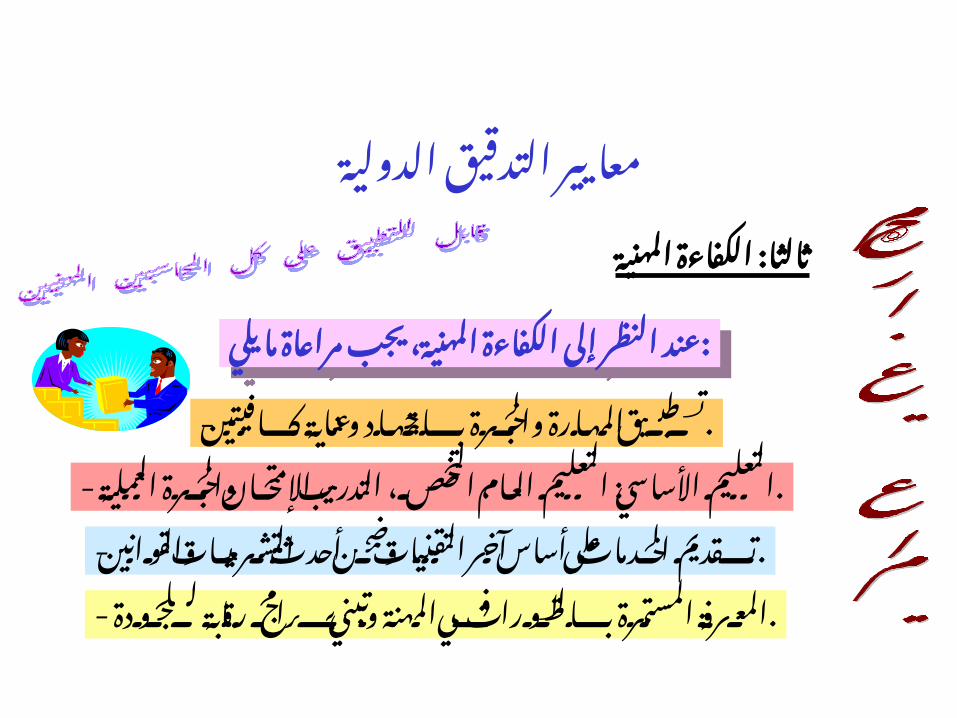

المهنية: الكفاءة ثالثا

المحاسب موافقة عندتقديم على المهني

الخدمات إحدىالمهنية

المحاسب موافقة عندتقديم على المهني

الخدمات إحدىالمهنية

يقر بذلك يقر فهو بذلك فهوالكفاءة لديه بأن

لتقديم الالزمة المهنيةالخدمة هذه

الكفاءة لديه بأنلتقديم الالزمة المهنية

الخدمة هذه

المهني المحاسب الكفاءة اإلحجامعلى يمتلك ال مهنية خدمات تقديم عن إمكانية مدى مراعاة مع لتقديمها الخبراء المهنية .مساعدة

الدولية التدقيق معايير

المهنية: الكفاءة ثالثا

يلي ما مراعاة يجب المهنية، الكفاءة إلى النظر يلي :عند ما مراعاة يجب المهنية، الكفاءة إلى النظر :عند

كافيتين - وعناية باجتهاد والخبرة المهارة .تطبيق

- : العملية والخبرة اإلمتحان التدريب، التخصص، العام، التعليم األساسي .التعليم

والقوانين - التشريعات أحدث وضمن التقنيات آخر أساس على الخدمات .تقديم

للجودة - رقابة برامج وتبني المهنة في بالتطورات المستمرة .المعرفة

الدولية التدقيق معايير

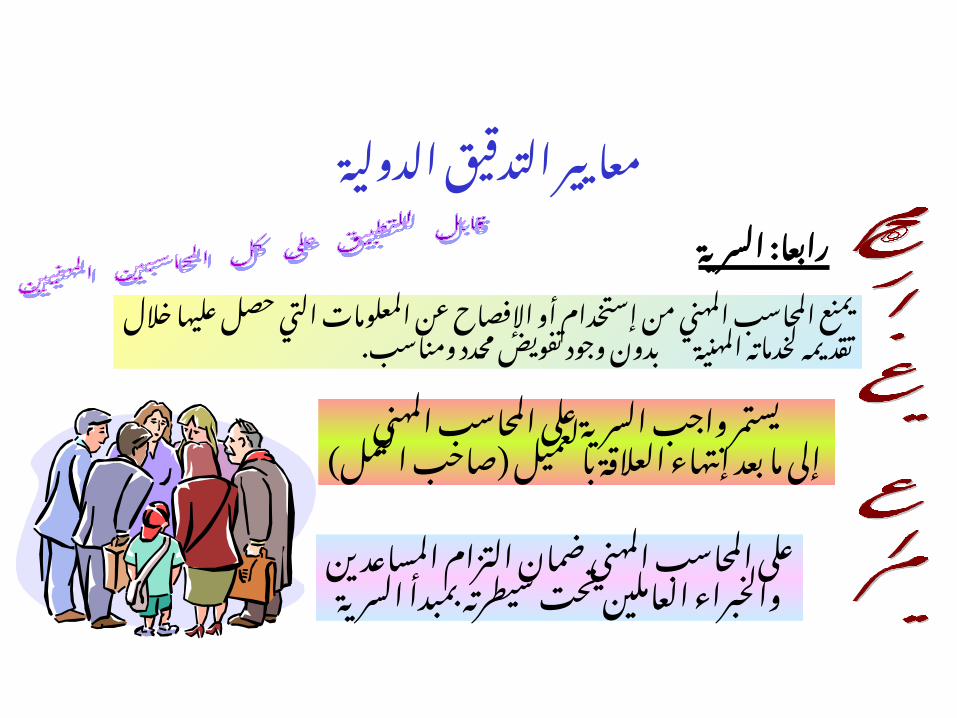

السرية: رابعا

خالل عليها حصل التي المعلومات عن اإلفصاح أو إستخدام من المهني المحاسب يمنعالمهنية لخدماته . تقديمه ومناسب تفويضمحدد وجود بدون

المهني المحاسب على السرية واجب يستمر) العمل ) صاحب بالعميل العالقة إنتهاء بعد ما إلى

المساعدين التزام ضمان المهني المحاسب علىالسرية بمبدأ سيطرته تحت العاملين والخبراء

الدولية التدقيق معايير

السرية: رابعا

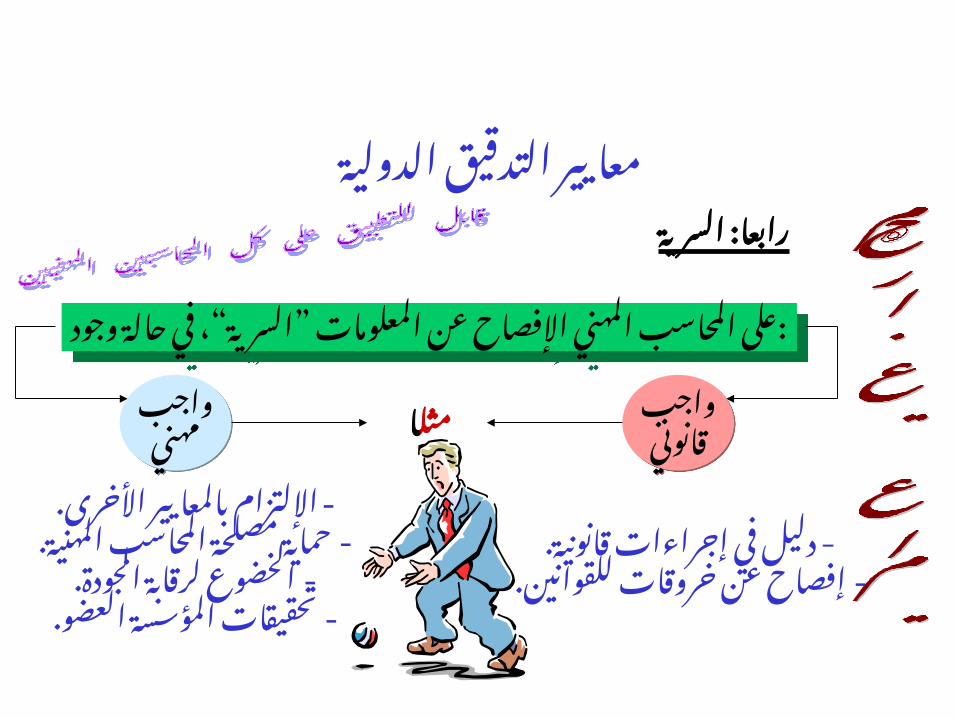

“ وجود ” حالة في ، السرية المعلومات عن اإلفصاح المهني المحاسب “ :على وجود ” حالة في ، السرية المعلومات عن اإلفصاح المهني المحاسب :على

واجبقانونيواجبقانوني

واجبمهنيواجبمهني

امثل

. قانونية- إجراءات في دليل-. للقوانين خروقات عن إفصاح

-. األخرى بالمعايير اإللتزام-. المهنية المحاسب مصلحة حماية

-. الجودة لرقابة الخضوع-. العضو المؤسسة تحقيقات

الدولية التدقيق معايير

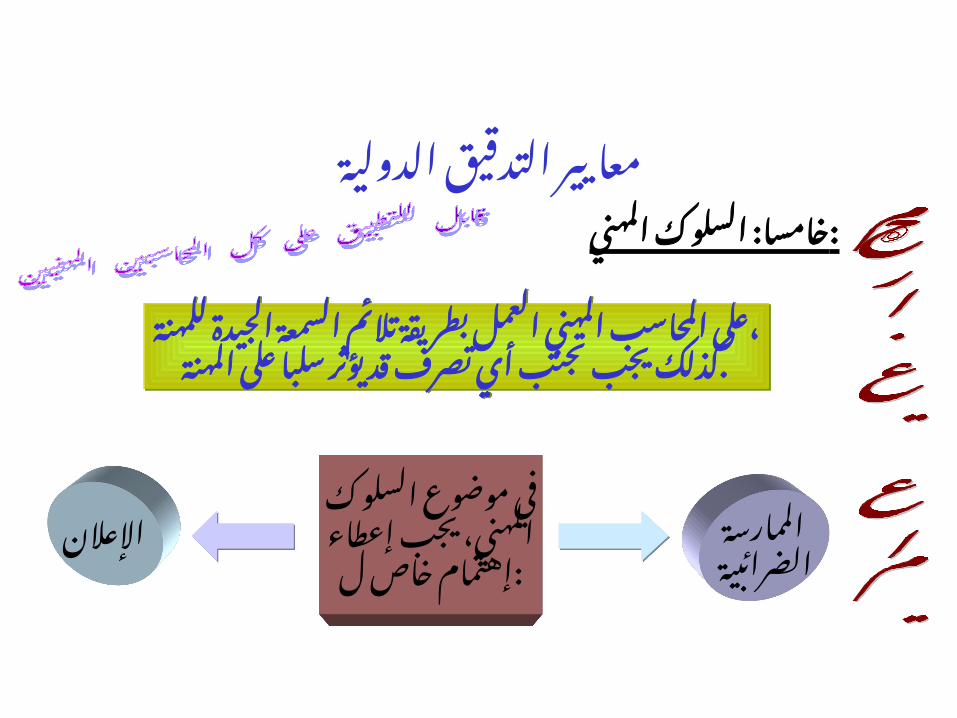

المهني: السلوك :خامسا

للمهنة الجيدة السمعة تالئم بطريقة العمل المهني المحاسب ،علىالمهنة على سلبا يؤثر قد تصرف أي تجنب يجب .كذلك

للمهنة الجيدة السمعة تالئم بطريقة العمل المهني المحاسب ،علىالمهنة على سلبا يؤثر قد تصرف أي تجنب يجب .كذلك

السلوك موضوع فيإعطاء يجب المهني،

خاصل :إهتمام الممارسةالضرائبية

اإلعالن

الدولية التدقيق معايير

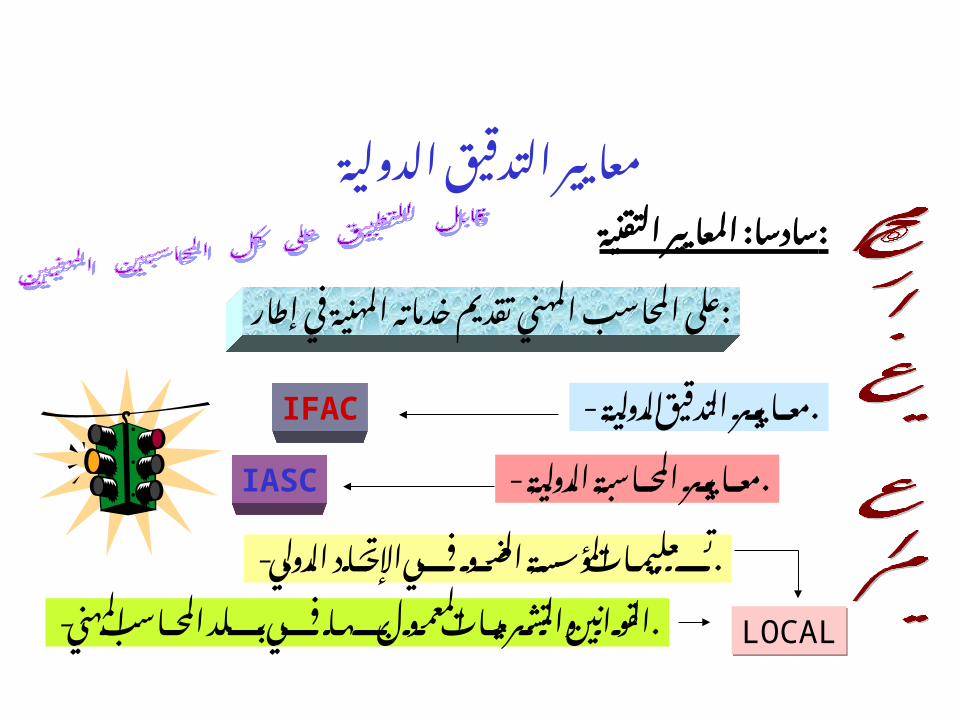

التقنية: المعايير :سادسا

إطار في المهنية خدماته تقديم المهني المحاسب :على

الدولية - التدقيق .معايير

الدولية - المحاسبة .معايير

الدولي - اإلتحاد في العضو المؤسسة .تعليمات

المهني - المحاسب بلد في بها المعمول والتشريعات .القوانين

IFAC

IASC

LOCALLOCAL

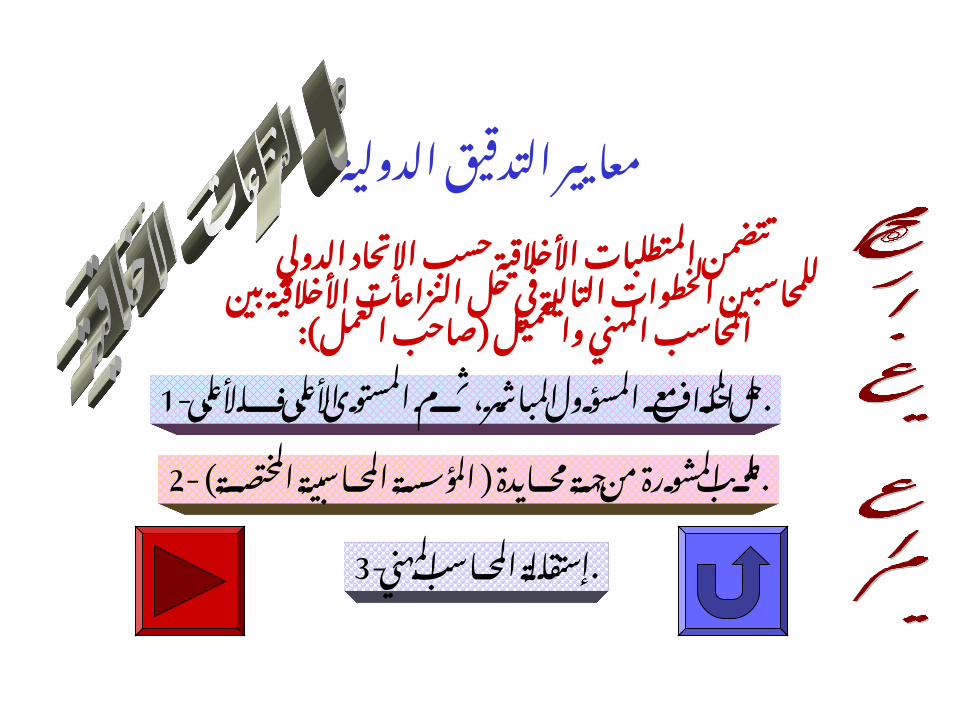

الدولية التدقيق معايير

الدولي اإلتحاد حسب األخالقية المتطلبات تتضمنبين األخالقية النزاعات حل في التالية الخطوات للمحاسبين

:) العمل ) صاحب والعميل المهني المحاسب

فاألعلى -1 األعلى المستوى ثم المباشر، المسؤول مع الخالف .حل

2- ) المختصة ) المحاسبية المؤسسة محايدة جهة من المشورة .طلب

المهني -3 المحاسب .إستقالة

الدولية التدقيق معايير

األم دولته غير دولة في لخدمات المهني المحاسب تقديم ،عندأألخالقية بالمتطلبات اإللتزام صرامة عليه بين أألكثر من :

متطلباتالتي الدولةفيها تقدم

الخدمة

متطلبات قواعداإلتحادالدولي

الدولة متطلباتاألم

الدولية التدقيق معايير

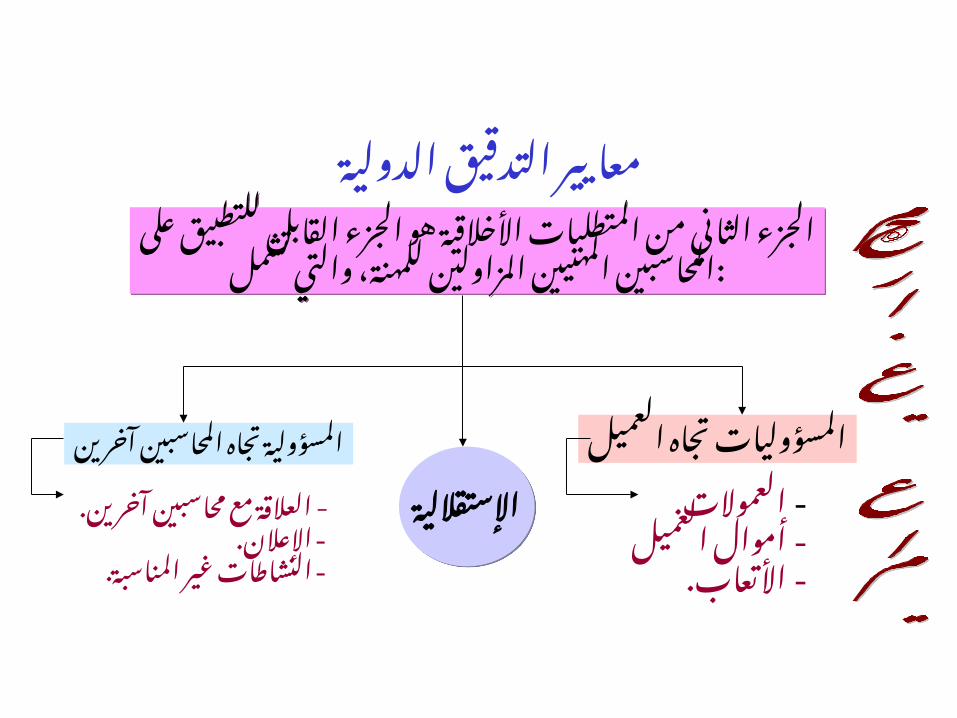

على للتطبيق القابل الجزء هو األخالقية المتطلبات من الثاني الجزءتشمل والتي للمهنة، المزاولين المهنيين :المحاسبين

على للتطبيق القابل الجزء هو األخالقية المتطلبات من الثاني الجزءتشمل والتي للمهنة، المزاولين المهنيين :المحاسبين

اإلستقالليةاإلستقاللية

آخرين المحاسبين تجاه المسؤولية العميل تجاه المسؤوليات

. آخرين- محاسبين مع العالقةاإلعالن.--. المناسبة غير النشاطات

العموالت. -العميل - أموال-. األتعاب

الدولية التدقيق معايير

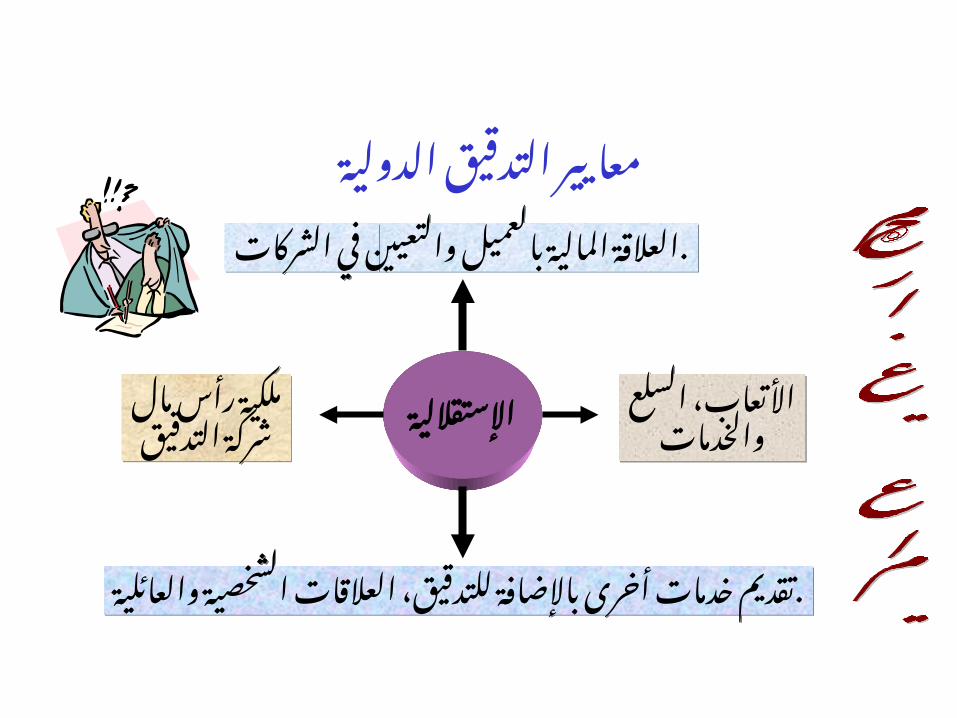

اإلستقاللية

الشركات في والتعيين بالعميل المالية الشركات .العالقة في والتعيين بالعميل المالية .العالقة

والعائلية الشخصية العالقات للتدقيق، باإلضافة أخرى خدمات والعائلية .تقديم الشخصية العالقات للتدقيق، باإلضافة أخرى خدمات .تقديم

السلع األتعاب،والخدمات

السلع األتعاب،والخدمات

رأسمال ملكيةالتدقيق شركة

رأسمال ملكيةالتدقيق شركة

الدولية التدقيق معايير

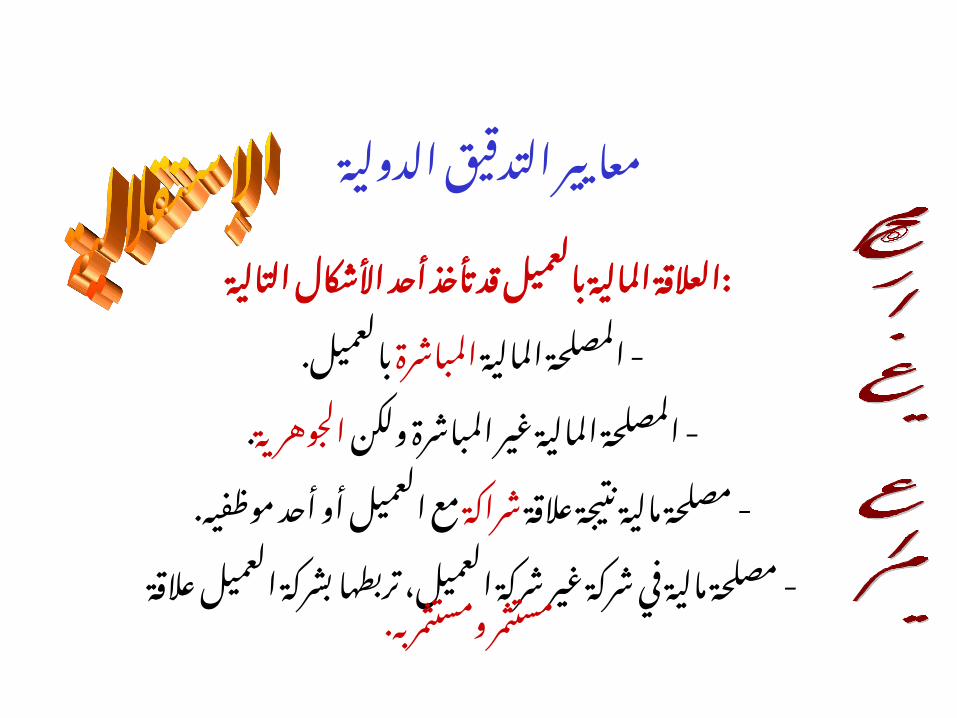

التالية األشكال أحد تأخذ قد بالعميل المالية :العالقة

المالية - .المباشرةالمصلحة بالعميل

ولكن - المباشرة غير المالية .الجوهريةالمصلحة

عالقة - نتيجة مالية .شراكةمصلحة موظفيه أحد أو العميل مع

عالقة - العميل بشركة تربطها العميل، شركة غير شركة في مالية مصلحة . به ومستثمر مستثمر

الدولية التدقيق معايير

أخرىمهنيةلخدماتالمهنيالمحاسبتقديمعندالتاليةاألمورإعتباريجب،التدقيقلخدمةباإلضافة

عدموجودأيعالقةمعالعميلأوتضاربفيالمصالحيخلباالستقاللية

مسؤوليةالعميلعنالبياناتالمالية

عدمقيامالمحاسببالمهنيبالعملنيابةعنإدارةالعميلأوأيمنموظفيه

عدمقيامنفساألفرادالذينقدمواخدماتمحاسبيةبخدمةالتدقيق

الدولية التدقيق معايير

يليمامراعاةيجب،األتعابموضوعفي

األتعابالمتكررةمنعميلواحدأومجموعةمنالعمالءالمترابطين

أستحقاقاألتعابلفترةطويلةتقريرالمدقق

األتعابالمشروطةاألتعابالمفروضةعلىأساسنسبة

،السلعالخدماتوالضيافةالمبالغفيها

الدولية التدقيق معايير

يليمامراعاةيجب،التدقيقشركةمالرأسلملكيةبالنسبة

منبالكاملمملوكةالتدقيقشركةتكونالنموذجيالوضعفيللمهنةالمزاولينالمهنيينالمحاسبين

الشركةمالرأسمنلجزءللمهنةالمزاولينالمحاسبينغيربملكيةيسمحالمهنيينالمحاسبينبيدالتصويتوحقوقالمالرأسأغلبيةتبقىأنشرط

للمهنةالمزاولين

القواعدمنتهربااإلقتراضطريقعنالتدقيقشركةتمويليعتبرالمالرأسبملكيةالخاصة

الدولية التدقيق معايير

العميلتجاهالمهنيالمحاسبمسؤوليات

موضوعيةباستقامة،للعميلخدماتهيقدمأنالمهنيبالمحاسبيفترضتعويضعلىالمهنيالمحاسبيحصلبالمقابلالتقنيةالمناسبة،وبالمهارات

تشملالعميلتجاهالمحاسبمسؤولياتخدماته،لقاء

موضوعيةباستقامة،للعميلخدماتهيقدمأنالمهنيبالمحاسبيفترضتعويضعلىالمهنيالمحاسبيحصلبالمقابلالتقنيةالمناسبة،وبالمهارات

تشملالعميلتجاهالمحاسبمسؤولياتخدماته،لقاء

األتعاب العميلأموالالتعويضات

الدولية التدقيق معايير

للخدماتالعادلةالقيمةاألتعابتعكسأنيجباإلعتباربعيناألخذمع

المهارةوالمعرفةالمطلوبة المهارةوالمعرفةالمطلوبة

درجةالتدريبوالخبرةلألفرادالعاملينفيتقديمالخدمةدرجةالتدريبوالخبرةلألفرادالعاملينفيتقديمالخدمة

الوقتالالزملتقديمالخدمةالوقتالالزملتقديمالخدمة

درجةااللتزامالناشئةعنتقديمالخدمةدرجةااللتزامالناشئةعنتقديمالخدمة

الدولية التدقيق معايير

األتعابتحتسبمعدالتأساسعلىالواحدةالعمللساعة

الواحداليومأو

األتعابتحتسبمعدالتأساسعلىالواحدةالعمللساعة

الواحداليومأواألتعابعلىتضاف

مدفوعةمصروفاتعادةالمهنيالمحاسبقبلمن

بصورةوالمتعلقةالمقدمةبالخدمةمباشرة

األتعابعلىتضافمدفوعةمصروفاتعادةالمهنيالمحاسبقبلمن

بصورةوالمتعلقةالمقدمةبالخدمةمباشرة

المهنيالمحاسبيمنعأيقبضأودفعمنذلكألنعموالتباالستقالليةيخلوالموضوعية

المهنيالمحاسبيمنعأيقبضأودفعمنذلكألنعموالتباالستقالليةيخلوالموضوعية

فيهايسمحالتيالدولعنماذابذلك؟القانون

الدولية التدقيق معايير

اإلحتفاظليتمالمهنيالمحاسبيستلمهاأموالأيةهيينوبمنأوالشخصتعليماتحسبدفعهاأوبها

األموالهذهمنهاستلمتالذيعنه

بأموالاإلحتفاظعدمالمحاسبعلىلإلعتقاديدفعهماهناككانإذاالعميلستستخدمأوعليهاالحصولتمبأنه

مشروعةغيربنشاطات

الدولية التدقيق معايير

آخرينمهنيينمحاسبينمعالعالقةمستلممحاسبلخدماتحاجةهناكيكونقدالشركةأعمالتطورنتيجة

منهبدالأوالحاليالمحاسبلخدماتباإلضافة

للمهنةمزاولمهنيمحاسبهوالمحاسبة،التدقيقخدماتحاليايقدمغيرهاأواإلستشاراتالضرائب

للعميل

للمهنةمزاولمهنيمحاسبهوالمحاسبة،التدقيقخدماتحاليايقدمغيرهاأواإلستشاراتالضرائب

للعميل

للمهنةمزاولمهنيمحاسبهوالعميلأوالحاليالمحاسبلهأحالمنأكثرأوواحدةفيتعيينات

المهنيةالخدمات

للمهنةمزاولمهنيمحاسبهوالعميلأوالحاليالمحاسبلهأحالمنأكثرأوواحدةفيتعيينات

المهنيةالخدمات

العالقة؟؟؟تكونكيف

الدولية التدقيق معايير

يليماباتباعينصحآخر،مهنيمحاسبمحلمهنيمحاسبيحلعندما

التعيين،قبولمنتمنعهمهنيةأسبابوجودعدممنالمقترحالمحاسبتأكدهذايحتاجبالضرورةلإلتصالالمباشربالمحاسبالحالي

المدىالذييسمحبهللمحاسبالحاليمناقشةأمورالعميلمعالمحاسبالمقترحيتوقفعلىحصولاألولعلىاإلذنالخاصبذلكمنالعميل

وإعطاءعليها،يحصلالتيالمعلوماتسريةإحترامالمقترحالمحاسبعلىالوزنالمناسبللمعلوماتالمزودةمنالمحاسبالحالي

آخرينمهنيينمحاسبينمعالعالقة

الدولية التدقيق معايير

وحصولهبالتغييرالحاليالمحاسبمعرفةمنالتأكدالمقترحالمحاسبعلىالالزمةالمعلوماتبكلالكافيالتصريحعلى

وتوضيحالردعليهأعاله،المذكورلإلتصالالحاليالمحاسبإستالمعنداألسبابالموجبةلرفض،التعيينبعدالحصولعلىموافقةالعميل

إذالميستلمالمحاسبالمقترحردامنالمحاسبالحاليبعدفترةزمنيةمعقولةعدميفترضبأنهالحاليالمحاسبإعالمعليهلإلتصال،وسيلةمنأكثروبإستخدام

سيقبلهوأنهالتعيينقبولمنتمنعهمهنيةأسبابوجودعلىالمحاسبالحاليتحويلكافةالسجالتوالوثائقمنخاللالعميلالخاصة

بالعميلالىالمحاسبالمقترح

الدولية التدقيق معايير

الخدماتعنللجمهورمعلوماتإيصالهواإلعالنالمهنيالمحاسبمنالمقدمةالمهاراتوالمهارات

مهنيعملعلىالحصولمحاولةضوءفيللمهنةالمزاول

الخدماتعنللجمهورمعلوماتإيصالهواإلعالنالمهنيالمحاسبمنالمقدمةالمهاراتوالمهارات

مهنيعملعلىالحصولمحاولةضوءفيللمهنةالمزاول

بغرضالمحتملينللعمالءالوصولمحاولةهواإللتماسمهنيةخدماتتقديمعرض

بغرضالمحتملينللعمالءالوصولمحاولةهواإللتماسمهنيةخدماتتقديمعرض

للمهنةالمزاولالمهنيللمحاسبوالعرضباإلعالنالسماحدولةكلفيالمهنةعنالمسؤولةالمؤسسةتعليماتعلىيعتمد

للمهنةالمزاولالمهنيللمحاسبوالعرضباإلعالنالسماحدولةكلفيالمهنةعنالمسؤولةالمؤسسةتعليماتعلىيعتمد

الدولية التدقيق معايير

التيتلكاألحوال،كلفيمقبولةالغيراإلعالنيةالنشاطات

مبررةغيرأومضللةخاطئة،توقعاتتخلققضائيةسلطةأومحكمةأيعلىالتأثيرإلمكانيةتلمحمثبتةحقائقعلىمبنيةغيرذاتيمدحعباراتعلىتحتويآخرينللمهنةمزاولينمحاسبينمعمقارناتعلىتحتوي

إقراراتأوشهاداتعلىتحتويتحتويعلىأيتوضيحآخرمنشأنهأنيؤديبالشخصالعقالني

يضللأنأوفهمهيسيءأنالمهنةمنمحددمجالفيالتخصصأوالخبرةمبرربدونتدعي

الدولية التدقيق معايير

تكونأنيجب،اإلعالنالمهنيالمحاسبيستطيعحتىفيهاتصدرالتيالدولةوالمهنةفيهايمارسالتيالدولة

باإلعالنتسمحاإلعالنتحملالتيوالمجالتالصحف

مقبولأمرالسمعةإشهارفإنبه،مسموحغيراإلعالنكانإذامهنية،جيدبشكل،مخادعةغير،مضللةغيرتكونأنشرط

المحاسبإلسممستحقةغيرشهرةإعطاءوتتجنب،ومحترمةللمهنةالمزاولالمهني

الدولية التدقيق معايير

مثلحاالتفيتنشأالسمعةإشهار

توظيفاألفرادتوظيفاألفراد

منشوراتودليل

الشركات

منشوراتودليل

الشركاتالقرطاسيةالقرطاسية

وثائقالعميلوثائقالعميل

تغيرالعنوانتغيرالعنوان

تغيرالشركاءتغير

الشركاءشركةمزاولةجديدة

شركةمزاولةجديدة

اإلعالنعننيابةالعميل

اإلعالنعننيابةالعميل

الدولية التدقيق معايير

المهنيالمحاسبعلىاإلشتراكعدمللمهنةالمزاولمهنةأونشاطأوعملفييضعفأنشأنهمنوالتي،النزاهةيضعفقدأواإلستقاللية،الموضوعيةالجيدةالسمعةأو

للمهنة

المهنيالمحاسبعلىاإلشتراكعدمللمهنةالمزاولمهنةأونشاطأوعملفييضعفأنشأنهمنوالتي،النزاهةيضعفقدأواإلستقاللية،الموضوعيةالجيدةالسمعةأو

للمهنة

المهنيالمحاسبتقديممننوعمنألكثرالمهنيةالخدمات

ال يعتبرنشاطامعيتناسبالالمهنة

المهنيالمحاسبتقديممننوعمنألكثرالمهنيةالخدمات

ال يعتبرنشاطامعيتناسبالالمهنة

الدولية التدقيق معايير

الشركةالشركة

المستثمرونوالدائنون

المستثمرونوالدائنون

غيرنشاطاتقانونية

غيرنشاطاتقانونية اإلفالساإلفالس

المحامينراءالمد المدققين

الدولية التدقيق معايير

المدققينعلىالقانونيلاللتزامرئيسيةمصادرأربع

اكتشافهلعدمللمدققالعميلمقاضاةمثال،العامالقانونتحتللعمالءاإللتزامسرقةالموجوداتخاللالتدقيق

إكتشافهلعدمللمدققالبنكمقاضاةمثال،العامالقانونتحتثالثلطرفاإللتزامجوهريبشكلخاطئةماليةبيانات

،والتشريعاتالحكوميةالقوانينالتشريعيالقانونتحتثالثلطرفاإللتزامخاطئةماليةبياناتإكتشافهلعدمالمدققتقاضياألسهمحامليمنمجموعةمثال

تقريرقصدعنإلصدارهالمدققتقاضيالحكومة،الجنائياإللتزاممدققغيرصحيح

الدولية التدقيق معايير

أساسيةتعريفات

للقيامالمهنيالمحاسبإخفاقاإلهمالمعقولةبعنايةبالتدقيق

للقيامالمهنيالمحاسبإخفاقاإلهمالمعقولةبعنايةبالتدقيق

فينقصعنالناجمةاألخطاءعلىالحكمعلىيطبقاإلعتيادياإلهمالمقصودغيروهواإلشراف،أوالتدريب،الخبرة،

فينقصعنالناجمةاألخطاءعلىالحكمعلىيطبقاإلعتيادياإلهمالمقصودغيروهواإلشراف،أوالتدريب،الخبرة،

،المحاسبةمعاييربإهمالالمحاسبيتجاهلعندماينشأاإلجمالياإلهمالالتدقيقوإصدارالتقارير

،المحاسبةمعاييربإهمالالمحاسبيتجاهلعندماينشأاإلجمالياإلهمالالتدقيقوإصدارالتقارير

عاغيرأوكبيرإهمالوجودهوالمنظمالخداعالخداعأولإليذاءنيةهناكتكنلملوحتىدي،

عاغيرأوكبيرإهمالوجودهوالمنظمالخداعالخداعأولإليذاءنيةهناكتكنلملوحتىدي،

الدولية التدقيق معايير

وبذلكبالتزاماتها،بالقيامجهةفشلمضرإهماليفعلنحوهابااللتزاماتالقيامالمفترضبالجهةالضررتلحقوبذلكبالتزاماتها،بالقيامجهةفشلمضرإهماليفعلنحوهابااللتزاماتالقيامالمفترضبالجهةالضررتلحق

العقدبمتطلباتبااللتزامالعقدطرفيأوطرففشلهوالعقدخرقبينهماالمبرم

العقدبمتطلباتبااللتزامالعقدطرفيأوطرففشلهوالعقدخرقبينهماالمبرم

معروفولكنه،عقدايملكالالذيالثالثالطرفهومستفيدثالثطرفلطرفيالعقدولديهحقوقومنافعمحددةضمنالعقدالمبرم

معروفولكنه،عقدايملكالالذيالثالثالطرفهومستفيدثالثطرفلطرفيالعقدولديهحقوقومنافعمحددةضمنالعقدالمبرم

الدولية التدقيق معايير

تطويرهاتمالتيالقوانينمجموعةهوالعامالقانونحكوميتشريعوليسمحكمةقراراتخاللمن

فرضهاتمالتيالقوانينتلكهيالتشريعيةالقوانينالحكومةطريقعن

يمكنمقاضاةالمدققضمنها