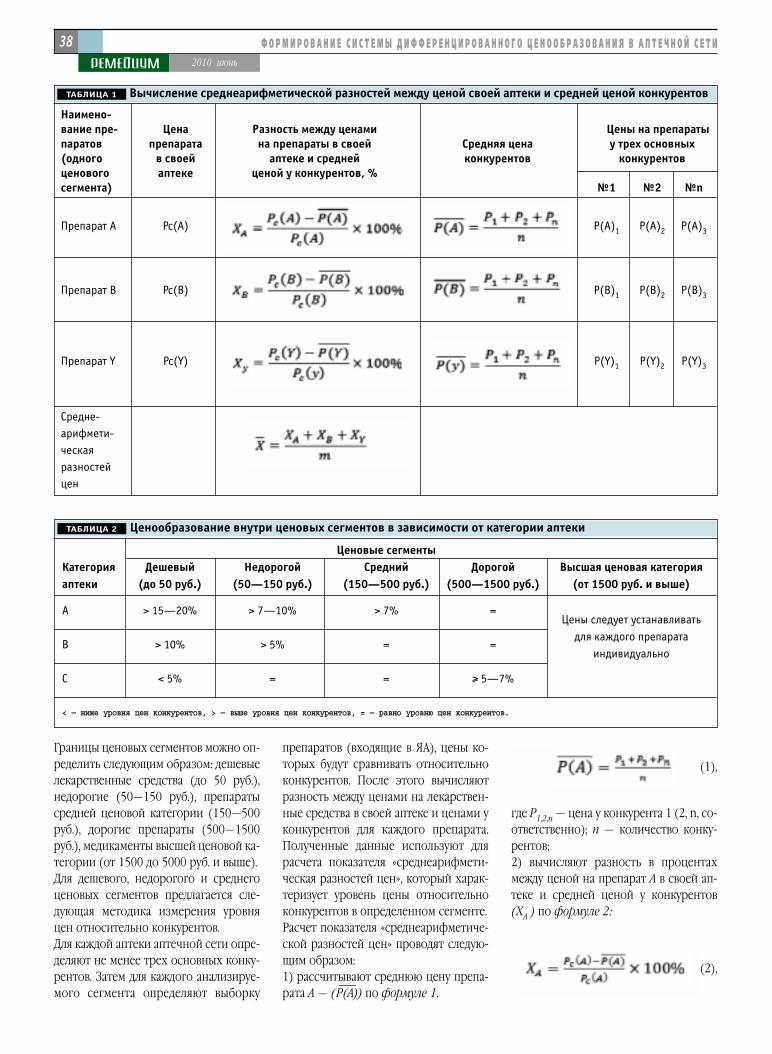

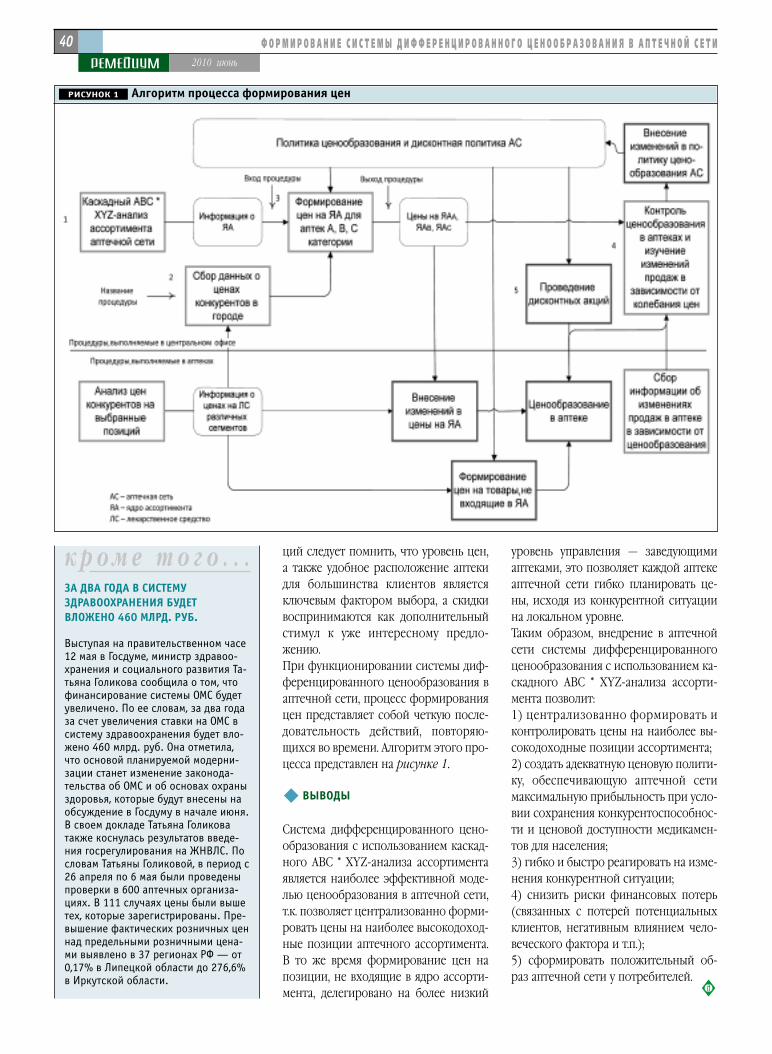

Embed Size (px)

DESCRIPTION

Ремедиум журнал о рынке лекарственных средств и медицинской техники. Независимое отраслевое информационно-аналитическое издание для профессионалов здравоохранения.

Citation preview

РЕМ

ЕДИ

УМ

№6

(16

0) 2

01

0

Ж У Р Н А Л О Р Ы Н К Е Л Е К А Р С Т В И М Е Д И Ц И Н С К О Й Т

фа

рм

эт

юд

ы

opus 6

Ж У Р Н А Л О Р Ы Н К Е Л Е К А Р С Т В И М Е Д И Ц И Н С К О Й Т Е Х Н И К И

№6И Ю Н Ь ( 2 0 1 0 )

WW

W.R

EMED

IUM

.RU

ЭВОЛЮЦИЯФАРМЛОГИСТИКИ

главная тема

5–

23

СОДЕРЖАНИЕ РЕМЕДИУМ ИЮНЬ 2010

49

– 5

9

24

– 3

53

6–

48

69

– 7

6

2 VIP/ВИП

4 ДЕЛОВЫЕ РИТМЫ

главная тема

ЭВОЛЮЦИЯ ФАРМЛОГИСТИКИ

Ирина ШИРОКОВА

5 Логика развития фармдистрибьюции

Андрей МЛАДЕНЦЕВ

Моноканальная дистрибьюция —

11 глобальный тренд фармрынка

Вера ПЕРМИНОВА

Сближение Европы и России

14 меняет отечественную фармдистрибьюцию

Уве ШТЁР

Мировой фармацевтический рынок 2010 —

18 караван идет дальше

потребление и спрос

Юлия УВАРОВА

Рынок антибактериальных препаратов

24 системного использования

ПРЕПАРАТЫ В ЦИФРАХ И ФАКТАХ

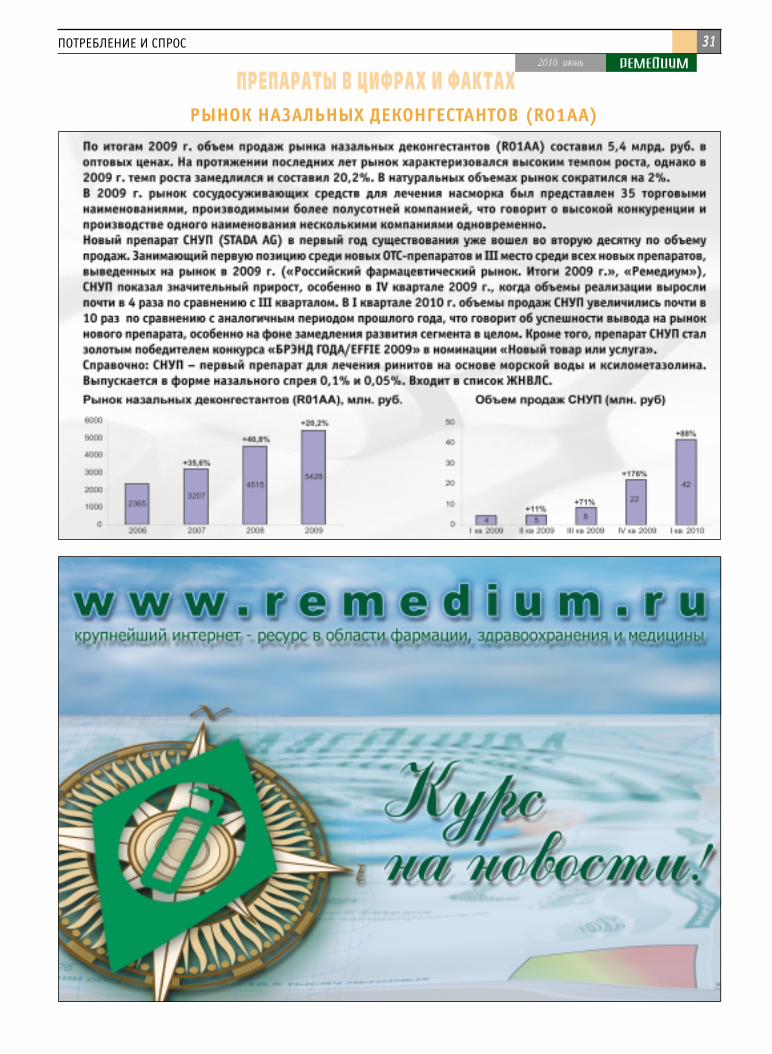

31 Рынок назальных деконгестантов (R01AA)

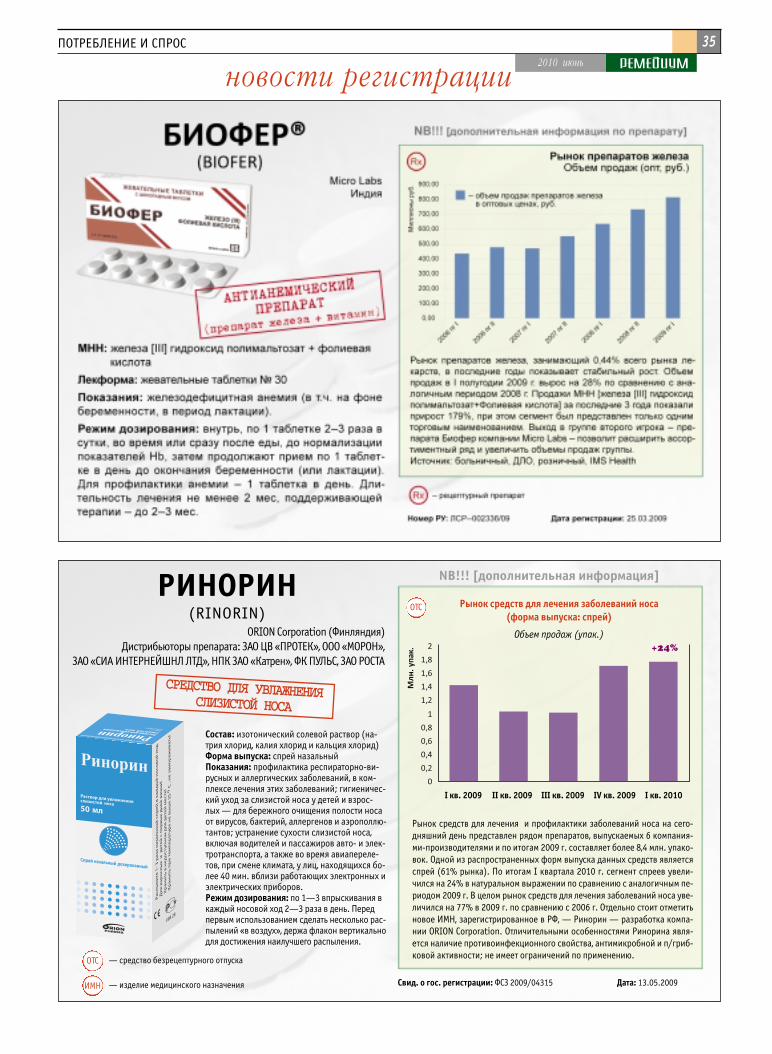

34 НОВОСТИ РЕГИСТРАЦИИ

менеджмент в здравоохранении

Павел ЛИСОВСКИЙ

Формирование системы дифференцированного

36 ценообразования в аптечной сети

Г.Т.ГЛЕМБОЦКАЯ, С.А.БОГАТЫРЕВ

Лекарственное обеспечение как составляющая

41 медицинского страхования

Aндрей ОДАБАШЯН

Федеральный закон «Об обращении

лекарственных средств» —

44 наиболее значимые положения

промышленность

АНАЛИЗ

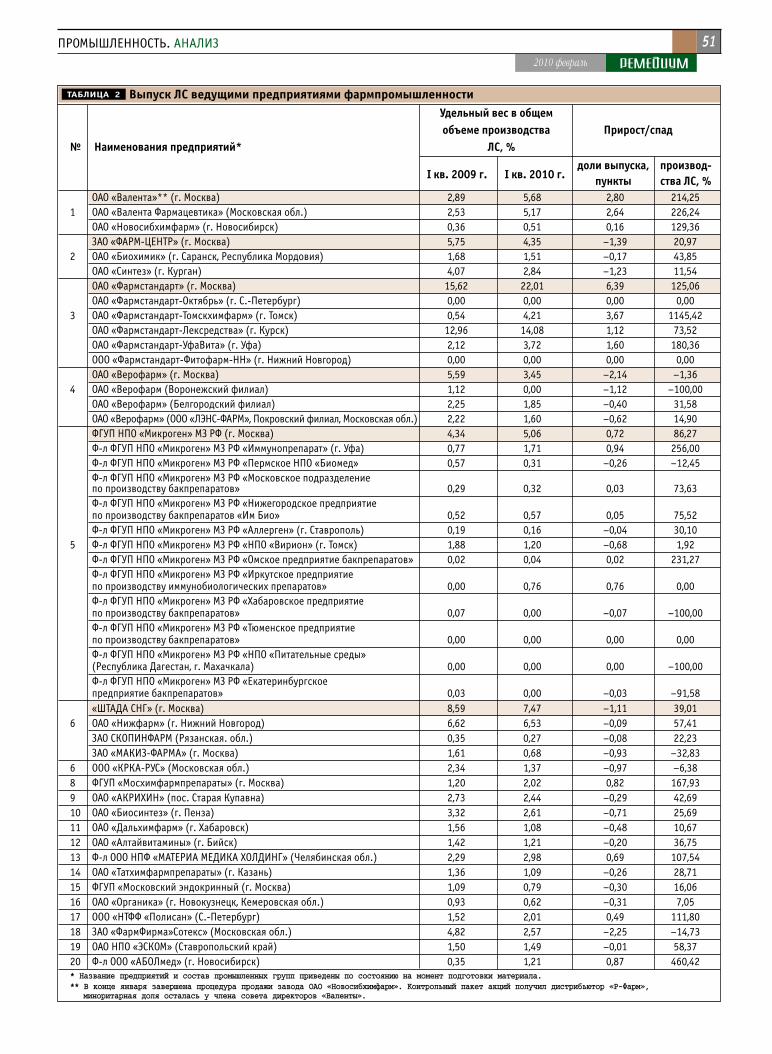

Светлана РОМАНОВА

Фармацевтическая промышленность

за I квартал 2010 года 49

Дмитрий ПОПОВ

Патенты — получение и наказание 55

медтехника +

Светлана РОМАНОВА

Рейтинг инвестиционной привлекательности

предприятий промышленности медицинских

изделий по результатам 2008 года 60

события и комментарии

Ирина ШИРОКОВА

Интернет-технологии

на службе здравоохранения 64

индикаторы рынка

Dow Jones Pharmaceuticals 69

Financial Times and London Stock Exchange 69

Влияние появления дженериков на стоимость

препаратов и экономию средств потребителей 69

100 ведущих российских дистрибьюторов

по объему импорта 70

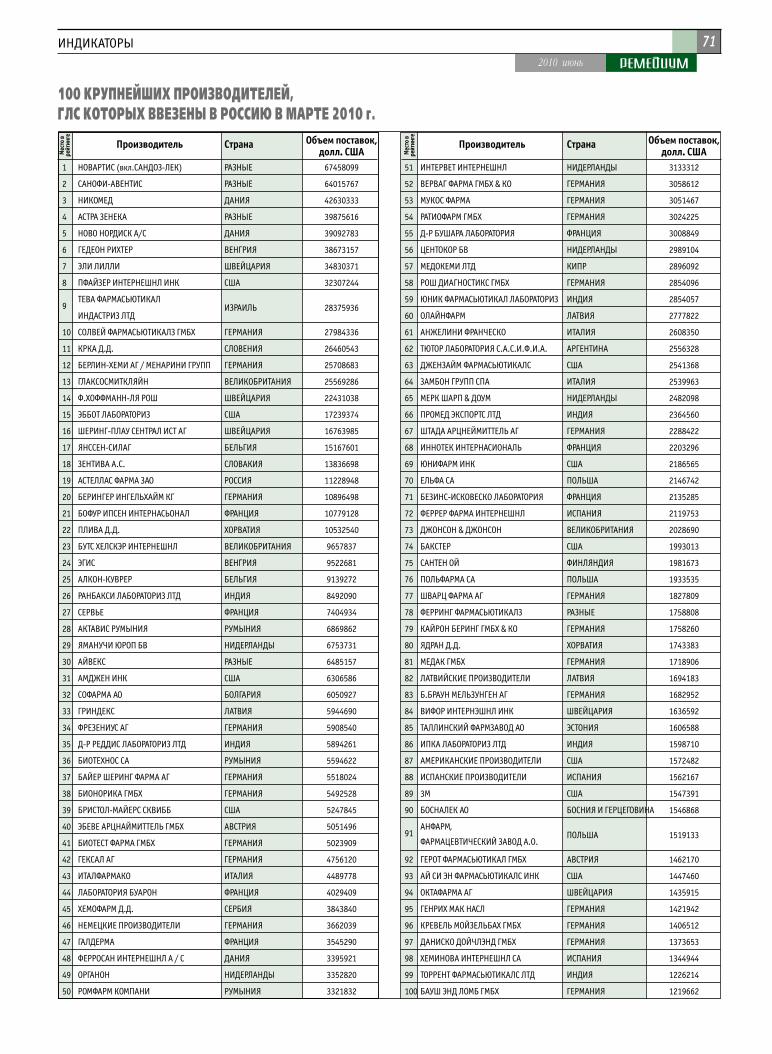

100 крупнейших производителей,

ГЛС которых ввезены в Россию 71

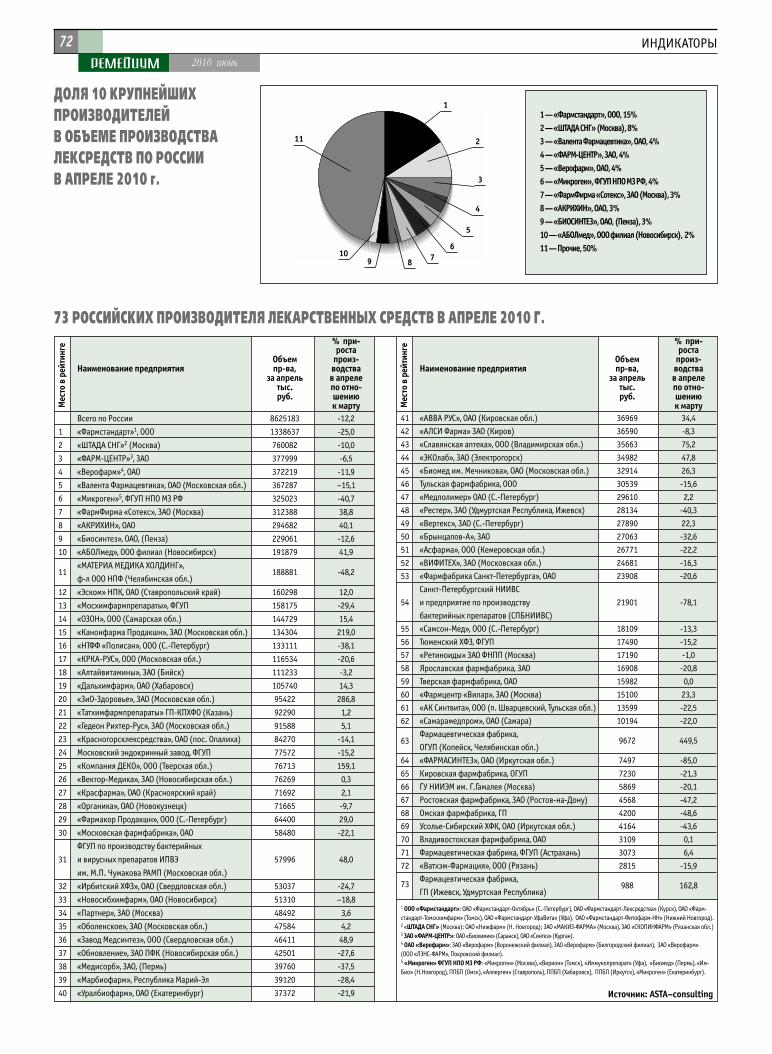

Доля 10 крупнейших производителей

в объеме производства ЛС по России 72

Российские производители ЛС 72

50 крупнейших рекламодателей

и рекламируемых марок лекарственных

препаратов в российских СМИ 73

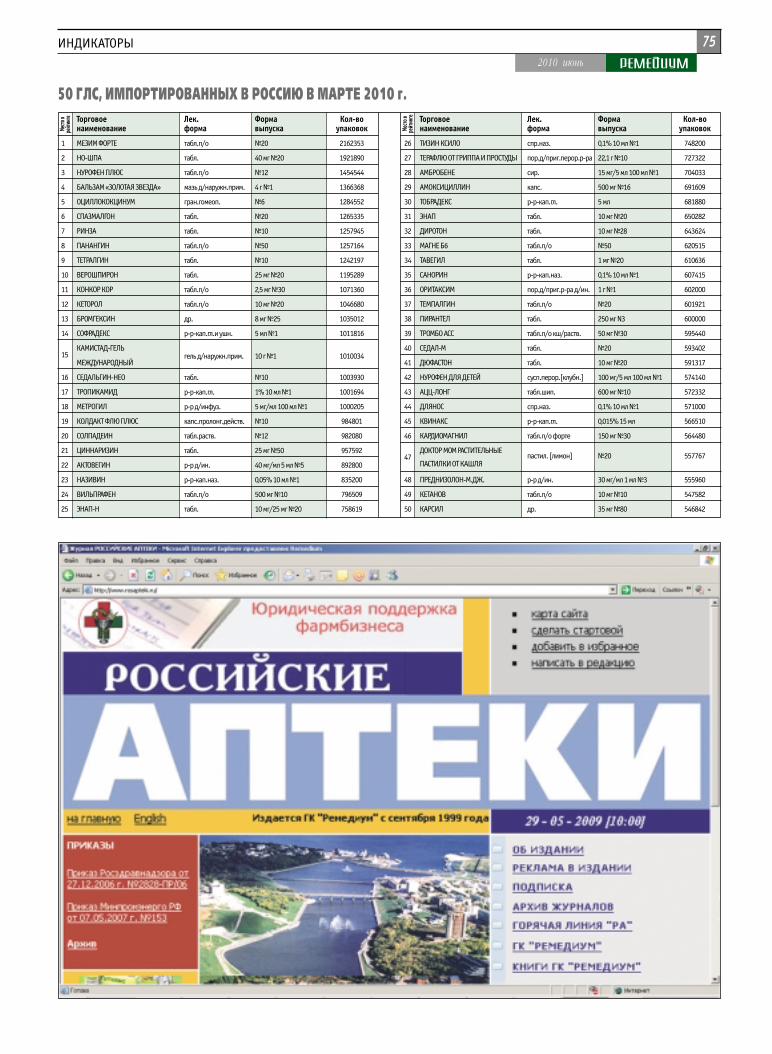

50 ГЛС, импортированных в Россию 75

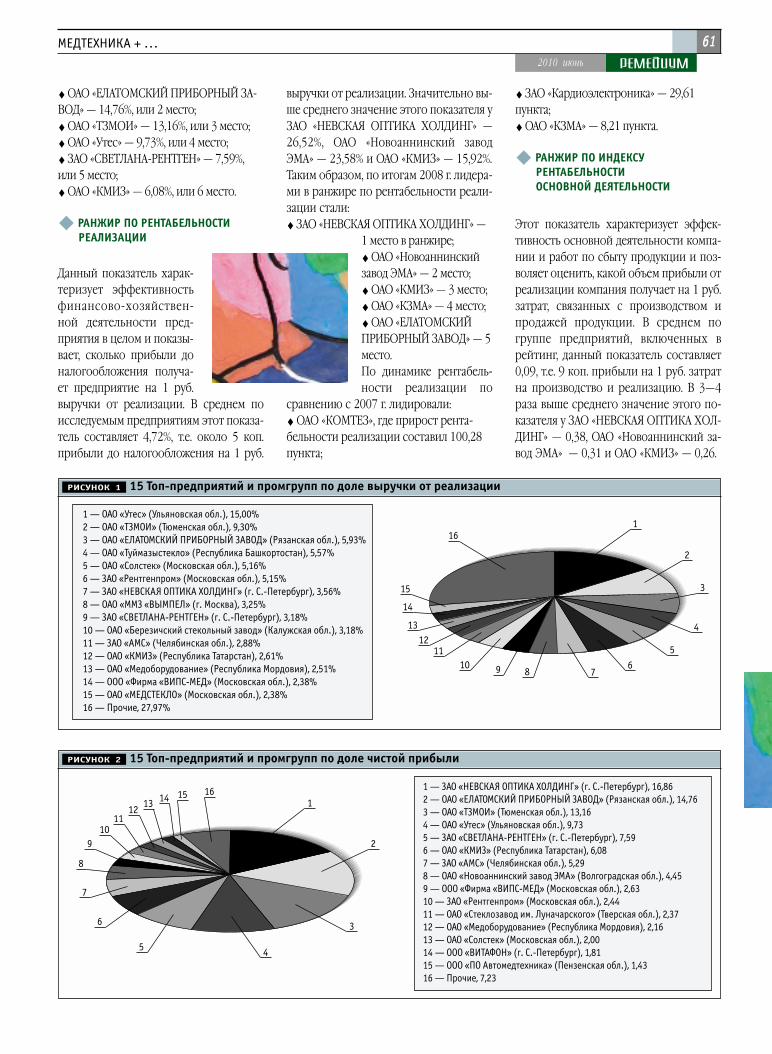

60

– 6

36

4–

68

Журнал о рынке лекарств и медицинской техники

Ежемесячный специализированныйинформационно-аналитический журнал

№6 (160), июнь 2010 года

Учредитель

Издатель

Главный редактор

Генеральныйдиректор

Научный консультант

Аналитическийконсультант

Информационныйпартнер

Информационнаяподдержка

Ответственныйсекретарь

Отдел отраслевойинформации

Отделпромышленности

Отдел новостей

Ведущие

редакторы в СНГ

Корректор

Рекламноеагентство

«Ре Медиа»

Руководительотдела

производства

Директор по PRи развитию

Отделпродвижения

и распространения

Оформление & верстка

Первая страницаобложки, заставки

к рубрикам

ООО «ГРУППА РЕМЕДИУМ»

ООО «Издательство «Ремедиум» [email protected]

Айдар Ишмухаметов, д.м.н., проф.

Татьяна Косарева

Елена Вольская, к.и.н.

WORLD PHARMACEUTICAL NEWS

Галина Панина[email protected]

Никита Поляков[email protected]Ольга Федотова[email protected]Ирина Филиппова[email protected]Ирина Широкова[email protected]

Светлана Романова[email protected]

Кира Апраксина[email protected]

Жанна Лепешенкова (Беларусь)Динара Машкеева (Казахстан)Ольга Бронникова (Украина)

Галина Карасева

Генеральный директорТатьяна Залиханова

Анна Луковкина, Мария Лысикова,Юлия Калыгина, ВладимирАляутдинов, Станислав Мокрицкий,Павел Балунов, Екатерина Толстова,Юлия Ожигова[email protected]

Юрий Новожилов[email protected]

Екатерина Кордубан[email protected]

Галина Третьякова,Марина Ткачева, Ирина Иванова[email protected]

Анастасия Гаркуша, Алексей Воронков,Ирина Лазунова

Андрей Хасянов

Тел./факс: 780-3425

Для корреспонденции: 105082, Москва, а/я 8

Издание зарегистрировано в Федеральной службе по надзору

в сфере массовых коммуникаций, связи и охраны культурного наследия.

Свидетельство ПИ №ФС77-31224 от 22.02.2008 г. ISSN 1561-5936

Входит в Перечень научных журналов, рекомендованных для публикации ос-

новных результатов диссертационных исследований на соискание ученых сте-

пеней кандидата и доктора наук согласно решению Президиума Высшей аттес-

тационной комиссии Минобрнауки России от 19 февраля 2010 г. №6/6.

Авторские материалы не обязательно отражают точку зрения редакции.

Рукописи не возвращаются. Любое воспроизведение опубликованных

материалов без письменного согласия редакции не допускается.

Редакция не несет ответственность за достоверность информации,

опубликованной в рекламных материалах.

Материалы, отмеченные знаком ,публикуются на правах рекламы.

Номер подписан в печать 31 мая 2010 года. Общий тираж 12 000.

Московский завод — 3 500 экз. Цена свободная. © Ремедиум, 2010

КОМПАНИЯ ХЕМОФАРМ ОТМЕЧАЕТ СВОЙ ПОЛУВЕКОВОЙ ЮБИЛЕЙ!

1 июня 2010 г. исполнилось ровно 50лет со дня создания компании «Хемо-фарм». За отправную точку принятосчитать открытие небольшого заводапо производству аминопирина в г.Вршац (Сербия). В наши дни «Хемо-фарм» представляет собой концерн сналичием собственных производств вразных странах мира, в т.ч. и в Рос-сии. Все заводы компании переобору-дованы или построены с нуля с уче-том стандартов GMP и GLP, что даетправо «Хемофарм» экспортироватьсвою продукцию в страны Европей-ского союза и США. Так, первым пре-паратом «Хемофарм», получившим ли-цензию FDA, стал Лемод (лиофилизатдля инъекций), первая поставка заокеан которого была осуществлена вмае 2009 г. Данное достижение от-крывает компании перспективы дляпродажи в США лекарственныхсредств и в менее сложных формах. Внастоящее время процедуру сертифи-кации FDA проходят и другие препа-раты «Хемофарм». Компания «Хемо-фарм» стала одной из первых, от-крывших собственное производствона территории России, — в 2006 г. вг. Обнинске был открыт завод ООО«Хемофарм», предприятие полногоцикла по изготовлению твердых ле-карственных форм в соответствии совсеми стандартами качества GMP. С2008 г. ООО «Хемофарм» входит в со-став АРФП.

ИННОВАЦИОННЫЕ ТЕХНОЛОГИИ — ИТОГИ КОНКУРСА

27 мая 2010 г. в Политехническом му-зее состоялся ежегодный форум «Рус-ские инновации», проведенный меди-ахолдингом «Эксперт».В рамках форума прошли пленарныедискуссии по определению зоны от-ветственности государства и бизнесав обеспечении инновационного раз-вития страны, тематические секции понаиболее актуальным вопросам про-ведения модернизации и развития ин-новаций, а также церемония награж-дения победителей IX Конкурса рус-ских инноваций.

very important person важно интересно полезно

Среди проектов, номинированных напризы конкурса, в номинации «Пер-спективные проекты» — разработкаИжевской ГМА «Иммунологические би-очипы для определения поверхностныхантигенов клеток». Разработанные би-очипы позволяют одновременно наразных клетках определять десяткиразличных поверхностных антигенов.Это первые в нашей стране биочипыданного класса, область применениякоторых — гематология и клиническаяиммунология.В номинации «Промышленные техно-логии» был представлен проект ОООНПК «Карбоник» (г. Барнаул) «Устрой-ство для лечения и профилактики ост-рого нарушения мозгового и коронар-ного кровообращения». Лечебно-диа-гностический комплекс «Карбоник» —дыхательный тренажер для профилак-тики и лечения заболеваний системыкровообращения, а также диагностикинарушений мозгового кровообращенияпутем воздействия гиперкапническойгипоксией. Разработка получила 10патентов РФ на изобретения и одобре-на Минздравсоцразвития России в ка-честве прибора медицинского назна-чения. «Карбоник» стал финалистомконкурса «Бизнес инновационных тех-нологий Сибири — 2009» и удостоенЗолотой медали ВВЦ как лучший инно-вационный продукт в области медици-ны 2009 г.К сожалению, ни один из проектов вобласти медицинской промышленностине стал победителем этого конкурса, аГран-при получил проект ЗАО «НТ-МДТ»(г. Зеленоград) «Разработка, производ-ство и продвижение на рынок новогопродукта — полностью автоматизиро-ванный сканирующий зондовый микро-скоп «CОЛВЕР Некст».

ВСЕМИРНЫЙ ДЕНЬ РАССЕЯННОГО СКЛЕРОЗА В РОССИИ

В рамках проведения Всемирного днярассеянного склероза в С.-Петербурге26—27 мая 2010 г. в Институте мозгачеловека им. Н.П.Бехтеревой РАН приподдержке Военно-медицинской ака-демии, Медицинского университетаим. академика И.П.Павлова, Всерос-сийского комитета по исследованиям илечению рассеянного склероза(RUCTRIMS) и ряда крупных фармацев-тических фирм прошла XVIII Всерос-сийская научная конференция невро-логов. Конференция «Рассеянныйсклероз: нейроиммунология, диагнос-тика, лечение» отличалась высокимуровнем представленных докладов иинтересной тематикой научных сек-ций. Всемирный день рассеянногосклероза (РС) отмечается в России идругих странах мира уже во второйраз, впервые он проходил в 2009 г.Рассеянный склероз представляет со-

В С Е Н О В О С Т И Ф А Р М Р Ы Н К А Ч И Т А Й Т Е Н А С А Й Т Е W W W . R E M E D I U M . R U

бой не только клиническую, но и со-циальную проблему, т.к. болезнь по-ражает в основном людей от 16 до 35лет. В России в последние годы учас-тились случаи заболевания детей ввозрасте 10—15 лет (девочки болеютв 3 раза чаще). На сегодняшний деньих количество составляет почти 2,7%от общего количества заболевших.Это мероприятие имеет особое значе-ние в связи с празднованием 20-ле-тия Института мозга человека им.Н.П.Бехтеревой РАН, к которому былоприурочено оснащение радиологиче-ского комплекса института новойМРТ, КТ и ПЭТ аппаратурой, котораяявляется уникальной и очень эффек-тивной, именно поэтому в институтепостоянно обследуются пациенты нетолько из близлежащих областей, нои из Москвы. Специалисты Институтамозга человека владеют не толькоредкой аппаратурой, но и отработан-ными навыками работы с ней, чтопозволяет проводить не только кли-ническое обследование, но и серьез-ную научную работу. О результатахграндиозных научных проектов в сво-ем блестящем докладе рассказал при-сутствующим на конференции специ-алистам директор Института мозга че-ловека чл.-корр. РАН Святослав Все-

володович Медведев, который отме-тил: «Объединение возможностейакадемической и вузовской науки ипрактического здравоохранения спо-собно совершить прорыв в познаниимозга человека».В рамках конференции также былообъявлено о подписании уставных до-кументов Российского комитета ис-следователей рассеянного склероза(РОКИРС)/Russian Committee forTreatment and Research in MultipleSclerosis (RUCTRIMS).Главный невролог Департаментаздравоохранения Москвы А.Н.Бойкоподчеркнул: «Проблема рассеянногосклероза требует дополнительныхзнаний и подготовки. Поэтому науч-ные конференции, на которых специ-алисты могут обменяться своим опы-том, очень важны для практикующихврачей, занимающихся лечением та-кого социально значимого заболева-ния, каким является рассеянныйсклероз».

ИННОВАЦИОННЫЕ ТЕХНОЛОГИИИ ОБОРУДОВАНИЕ В РАДИОЛОГИИ

На IV Всероссийском национальномконгрессе лучевых диагностов и тера-певтов «Радиология-2010», которыйпрошел в мае 2010 г. в Москве, ком-пания Royal Philips Electronics пред-ставила новейшую разработку — пе-редвижной рентгенохирургическийаппарат Philips Veradius с плоским де-тектором, разработанным на основепередовых технологий компании, ра-нее применявшихся для стационар-ных ангиографических систем.В этом аппарате используется ряд за-патентованных технологий — такихкак SmartVision и DoseWise, которыепозволяют снизить суммарную дозурентгеновского облучения для паци-ентов и врачей, сохранив при этомкачество изображений на высокомуровне. Принципиально новая техно-логия хирургической визуализацииобеспечивает высокую четкость изоб-ражений и позволяет использоватьсистему при проведении самых раз-нообразных процедур: от дренирова-ния почки и лечения аневризмыбрюшной аорты до коронарографии инейростимуляции, а также в ортопе-дической хирургии, кардиологии ипри проведении сосудистых и абдо-минальных малоинвазивных вмеша-тельств.Кроме того, аппарат можно интегри-ровать в оборудование операционнойпутем вывода на экран передвижнойрабочей станции внешних видеосиг-налов с эндоскопа или ультразвуко-вой системы, а также отображенияполученных изображений без потерикачества на внешних мониторах воперационной.

Первый заместитель

директора Государственного

фармакологического центра

Министерства

здравоохранения Украины,

Украина

Заведующий кафедрой

фармакологии

РГМУ им. Н.И. Пирогова, д.м.н.,

профессор, член-корр. РАМН,

Россия

Генеральный директор

РГП на ПХВ «Национальный

центр экспертизы

лекарственных средств,

изделий медицинского

назначения и медицинской

техники» Министерства

здравоохранения Республики

Казахстан, Казахстан

Президент Ассоциации

представительств

фармацевтических фирм

в Республике Казахстан,

Казахстан

Советник Департамента

гуманитарного

сотрудничества

и экологической безопасности

Исполкома СНГ, Беларусь

Начальник

управления фармацевтической

инспекции и организации

лекарственного обеспечения

Министерства

здравоохранения Республики

Беларусь, Беларусь

Председатель комитета

по новой медицинской технике

Главного управления по

контролю качества

лекарственных средств

и медицинской техники МЗ РУ,

д.т.н., профессор, член AAPS, FIP,

Узбекистан

Директор Государственного

фармакологического центра

Украины Министерства

здравоохранения Украины,

к.х.н., Украина

Исполнительный

директор Ассоциации

международных

фармацевтических

производителей

(AIPM), Россия

БАУЛАОльга

Петровна

БЕЛОУСОВЮрий

Борисович

БЕРДИМУРАТОВАГульнара

Даумовна

ЛОКШИНВячеслав

Нотанович

НАРУШЕВИЧ

ГеоргийАлександрович

РЕУТСКАЯЛюдмила

Александровна

ТИЛЛЯЕВАГульнара

Урунбаевна

ЧУМАКВиктор

Тимофеевич

ШИПКОВВладимир

Григорьевич

Р Е Д А К Ц И О Н Н Ы Й С О В Е Т Ж У Р Н А Л А

В С Е Н О В О С Т И Ф А Р М Р Ы Н К А Ч И Т А Й Т Е Н А С А Й Т Е W W W . R E M E D I U M . R U

В ПЕДИАТРИИ ВСЕ БОЛЬШЕ ПРИМЕНЯЮТ «ВЗРОСЛЫЕ» ЛЕКАРСТВА

По данным ежегодного исследова-ния, проводимого американскойкомпанией Medco Health SolutionsInc., рецептурные лекарственныесредства, ранее преимущественноназначаемые взрослым, теперьвсе чаще применяют для лечениядетей. Частично резкое увеличе-ние применения «взрослых» ле-карств в педиатрии в 2009 г. свя-зано с гриппом A/H1N1.В 2009 г. каждый 4-й застрахован-ный ребенок в США и около 30%подростков принимают, по крайнеймере, один рецептурный препаратдля лечения хронических заболева-ний. Наиболее значительно за по-следние 9 лет выросло применениев педиатрии антипсихотиков (ней-ролептиков), противодиабетическихсредств, а также противоастматичес-ких препаратов.По данным исследования, в2009 г. применение молодымилюдьми лекарств для лечения са-харного диабета 2 типа вырослона 5,3%, а дети стали получать ги-потензивные средства на 17% ча-ще. Специалисты связывают обеэти тенденции с проблемой раз-вития детского ожирения.

ДЕЛОВЫЕ РИТМЫ

МЕРОПРИЯТИЕ ОРГАНИЗАТОРЫ

23 июня, Лекционный курс «Диагностика, лечение ООО «Медицина», тел.: (495) 614-40-61,

Москва и профилактика гинекологических заболеваний» [email protected], www.medQ.ru

24—25 июня, 8-я Научно-практическая конференция «Безопасность ИнфоМедФарм Диалог, тел.: (495) 797-62-92,

Москва больного в анестезиологии-реаниматологии» [email protected], www.infomedfarmdialog.ru

25—30 июня, Круглый стол «Фармацевтический рынок. КСТ групп, тел.: (499) 317-59-77,

Ялта Угрозы и возможности госрегулирования» [email protected], www.kstgroup.ru

27—29 июня,Межрегиональная конференция «Актуальные

Оргкомитет, тел.: (495) 359-06-42,

Сочипроблемы обеспечения качества лекарственной

[email protected], www.fru.ruи медицинской помощи»

24—25 июня, Всероссийская научно-практическая конференция «АЛЬТА АСТРА», тел.: (812) 717-67-47,

С.-Петербург «Скорая медицинская помощь-2010» [email protected], www.altaastra.com/events/10.php

24—26 июня,Международный конгресс «Диагностика и лечение Российский онкологический научный центр

Казаньонкологических заболеваний им. Н.Н.Блохина РАМН, тел.: (495) 324-24-24,

пищеварительной системы» [email protected], www.ronc.ru/14653

24—25 июня, Международная конференция «СовременнаяУчреждение РАМН Научно-исследовательский институт

Томск кардиология: эра инноваций»кардиологии СО РАМН, тел.: (3822) 55-84-10, 55-71-32,

[email protected], www.cardio.tsu.ru

28—30 июня,VI Региональный научный форум «Мать и дитя»

МЕДИ Экспо, тел.: (495)721-88-66, [email protected],

Екатеринбург www.mother-child.ru, www.mediexpo.ru

1—3 июля, Всероссийский конгресс Оргкомитет Конгресса «Детская кардиология 2010»,

Москва «Детская кардиология 2010» тел.: (495) 483-21-01, www.cardio-rus.ru, [email protected]

8 сентября, Лекционный курс «Дисплазия соединительной ткани ООО «Медицина», тел.: (495) 614-40-61,

Москва в акушерской и гинекологической патологии» [email protected], www.medQ.ru

15 сентября,Лекционный курс «Современные возможности ООО «Медицина», тел.: (495) 614-40-61,

Москвадиагностики и лечения органов пищеварения [email protected], www.medQ.ru

с позиций доказательной медицины»

ФГУ «Центральный научно-исследовательский институт

травматологии и ортопедии им. Н.Н.Приорова»,15—17 сентября,

IX съезд травматологов и ортопедов России тел.: (495) 450-45-11, [email protected], Саратов

www.cito-priorov.ru/news/news.aspx?guid=

df858377-532d-4314-9f42-286fd2ee273d

Московский областной научно-исследовательский

15—17 сентября, XIX Российский симпозиум клинический институт им. М.Ф.Владимирского,

Челябинск по хирургической эндокринологии Челябинская государственная медицинская академия,

тел.: (351) 232-67-05, [email protected]

15—18 сентября, VI Всероссийский форум «Здоровье нации —Общероссийская общественная организация

Москва основа процветания России»«Лига здоровья нации», тел.: (495) 974-31-08, [email protected],

www.znopr.ru/business/forum%202010/#menu0

22—24 сентября, Ежегодная конференция Российского Российское общество ринологов, тел.: (499) 248-66-33,

Ярославль общества ринологов(495) 614-40-61, [email protected], [email protected],

www.rhinology.ru/conferences/index.php?idkonf=7&lan=ru

Научно-исследовательский институт комплексных проблем

24—25 сентября, Всероссийская научно-практическая конференция сердечно-сосудистых заболеваний Сибирского отделения

Кемерово «Актуальные проблемы сердечно-сосудистой патологии» РАМН, тел.: (3842) 64-45-79, [email protected]

www.kemcardio.ru

26—29 сентября,IV Российский конгресс по остеопорозу

«АЛЬТА АСТРА», тел.: (812) 717-67-47, [email protected]

С.-Петербург www.osteoporoz.ru, www.altaastra.com/events

28—29 сентября, VII Международный конгресс «Экспопресс Конференции», тел.: (495)690-50-01,

Москва «Восстановительная медицина и реаблилитация» [email protected], www.expodata.ru/~expopress/2010/mr

ЛОГИКА РАЗВИТИЯ ФАРМДИСТРИБЬЮЦИИИрина ШИРОКОВА, «Ремедиум»

✓

Ab ovo usque ad mala.

«От яиц до яблок», с начала до конца.

ЭВОЛЮЦИЯ ФАРМЛОГИСТИКИ

ГЛАВНАЯ ТЕМА

Keywords: logistical operator, pharmaceutical logistics, distributor of medicines, pharmaceuticalmarket, pre-wholesale.

T he shape of the Russian pharmaceutical distribution sector has been changing during the

past two decades to finally reach its current state. The key players are now defined, rela-

tionships with other links in commodity chain are built and the rules of the game are estab-

lished. However, the market is far from being stable: it is significantly influenced by the changes

in the Russian legislature and global logistics trends.

Irina Shrirokova, Remedium.The evolution of pharmaceutical logistics.

SS UU MM MM AA RR YY

Ключевые слова: логистический оператор, фармлогистика, дистрибьютор ЛС, фармрынок, предопт

Современный оптовый сегмент российского фармрынка жестко структу-рирован и в то же время неоднороден — на нем представлены различныекатегории компаний, занимающихся логистикой лекарств, — фармдист-рибьюторов и логистических операторов. Между тем доминирующая рольв сегменте фармдистрибьюции принадлежит крупнейшим национальнымкомпаниям, которые за последние 15—20 лет прошли серьезный путь посовершенствованию поставок на фармрынке, созданию эффективной мо-дели логистики.

ОСНОВНЫЕ ИГРОКИ РЫНКА

Назвать точное количество работаю-

щих сегодня в России фармдистрибью-

торов практически невозможно. Со-

гласно данным Роздравнадзора опто-

вый сегмент фармрынка (по состоя-

нию на 01.10.2009) представлен 2918

предприятиями, имеющими лицен-

зию на фармдеятельность по оптовой

реализации ЛС. Близкую цифру назы-

вают в Alliance Healthcare — 2995 дис-

трибьюторов. По данным компании

«Фармэксперт», сегодня на россий-

ском работают 1120 дистрибьютор-

ских компаний, а в компании «ПРО-

ТЕК» полагают, что примерно 1000

компаний.

Вениамин Мунблит, директор под-

разделения «Аналитика и консульти-

рование» компании «КОМКОН-Фар-

ма», оценивает этот показатель в

500—700 компаний, уточняя, что на

практике огромное количество вы-

данных лицензий не используется. В

частности, не занимаются дистрибь-

юторской деятельностью крупные

региональные аптечные сети, имею-

щие в своей структуре центральные

склады, получившие лицензию на

осуществление оптовой торговли.

«Настоящих» фармдистрибьюторов,

реально занимающихся логистикой,

по его мнению, порядка 100, что

вполне согласуется с мировыми пока-

зателями: в Великобритании работа-

ют 10 дистрибьюторских компаний, в

США — 40, в Испании и Италии —

60—100.

Эксперты выделяют на российском

фармрынке четыре основные катего-

рии оптовиков — крупные нацио-

нальные дистрибьюторы, региональ-

ные оптовые компании, специализи-

рованные дистрибьюторы, нишевые

(«карманные») игроки.

Более 80% российского оптового

фармрынка, согласно данным Инсти-

тута логистики и маркетинга за

2009 г., приходится на 3—5 компа-

ний, т.н. национальных дистрибьюто-

ров (для сравнения, в Европе анало-

гичную долю рынка занимают 3 ком-

пании, в США — 3, Японии — 3—4). В

первую пятерку российских фармди-

стрибьюторов входят «СИА Интер-

нейшнл», «ЦВ «ПРОТЕК», НПК «Кат-

рен», ЗАО «РОСТА», ЗАО «Аптека-Хол-

динг» (Alliance Healthcare). Первые

два места в течение многих лет ста-

бильно попеременно удерживают две

компании: «ПРОТЕК» и «СИА Интер-

нейшнл».

Общим для этой группы дистрибь-

юторов является то, что все они по-

строили мощные распределитель-

ные центры, развили собственные

сети складов в регионах, обзаве-

лись собственным парком авто-

транспорта, наладили механизмы

управления поставками, внедрили

современные информационные

технологии.

6 Л О Г И К А Р А З В И Т И Я Ф А Р М Д И С Т Р И Б Ь Ю Ц И И2010 июнь

Почти все крупные фармдистрибью-

торы сегодня имеют собственные ап-

течные сети.

Владеют сетями «СИА Интернейшнл»,

«ЦВ «ПРОТЕК», НПК «Катрен», ЗАО

«РОСТА». Нет серьезной собственной

розницы только у ЗАО «Аптека-Хол-

динг», но это, по мнению Вениамина

Мунблита, вопрос времени, а не прин-

ципиальное решение, поскольку го-

ловная компания — Alliance Boots

имеет розничные сети в Европе. И ес-

ли у нее нет аптечной сети в России,

то это связано исключительно с каки-

ми-то обстоятельствами текущего пе-

риода, поскольку вертикальная интег-

рация всегда выгодна дистрибьютору,

у которого появляется гарантирован-

ный покупатель.

Благодаря большим объемам закупок

национальные дистрибьюторы име-

ют кумулятивные скидки практичес-

ки от всех производителей, с которы-

ми работают, что обеспечивает их

конкурентоспособность и позволяет

уверенно чувствовать себя на рынке.

Чистая прибыль самых крупных иг-

роков в среднем составляет 3—5%,

тогда как у дистрибьюторов второго

«эшелона», имеющего меньше шансов

на скидки, — 1—2%.

Исчезающим кластером эксперты на-

зывают региональных дистрибьюто-

ров, постепенно уходящих с рынка,

например, екатеринбургскую компа-

нию «АС-Бюро», некогда входящую в

Топ-20 фармдистрибьюторов. Срав-

нительно небольшие объемы закупок

не позволяют «регионалам» рассчи-

тывать на серьезные скидки и, как

следствие, конкурировать с нацио-

нальными дистрибьюторами. Правда,

процесс этот начался не сегодня, а

еще лет 12—13 назад — именно тогда

крупные региональные игроки нача-

ли уходить из оптового сегмента в

розницу. Примером может служить

когда-то вполне успешный башкир-

ский фармдистрибьютор «Леко» (вме-

сте с компанией «Медицинский мага-

зин» входил в компанию «Лемм»). Ре-

шив, что дистрибьюторский бизнес

становится невыгоден, компания на-

чала открывать аптеки, фактически

перестала заниматься дистрибьюцией

и перешла на снабжение собственной

розницы (напомним, что аптечная

сеть «Леко» стала первой крупной по-

купкой сети «36,6»).

Подобная история произошла не-

сколько лет назад и с самарской ком-

панией «Вита». Сегодня под этим

брэндом успешно работает крупная

аптечная сеть, а лет 10—12 назад это

была оптовая компания.

Среди оставшихся на рынке «регио-

налов» более или менее уверенно се-

годня себя чувствуют компании, имею-

щие поддержку в местных админис-

трациях, а также те, кто занимается

оптовыми поставками в районах, где

не представлены национальные дис-

трибьюторы ввиду экономической

нецелесообразности.

Определенную нишу на фармрынке

также занимают специализированные

дистрибьюторы, в т.ч. такие компании,

как «Евросервис», «Р-Фарм», «Интер-

медсервис». Деятельность этих компа-

ний ограничивается выполнением

госзаказов, полученных в результате

участия в тендерах, прежде всего фе-

деральных, а также снабжением боль-

ниц специализированным ассорти-

ментом, с которым почти не работают

крупные дистрибьюторы, — онколо-

гическими препаратами, инсулинами,

госпитальными антибиотиками и т.д.

И, наконец, кластер нишевых регио-

нальных дистрибьюторов, состоящий

из огромного количества мелких ком-

паний, созданных для участия в раз-

личных тендерах. Наибольший рост

данного сегмента наблюдался после

того, как государство делегировало

полномочия по проведению госпро-

грамм по лекарственному обеспече-

нию (прежде всего, ДЛО) в регионы. В

результате были образованы мелкие

посреднические структуры, ставшие

монооператорами госпрограмм в кон-

кретных российских регионах. Только

в 2005—2006 гг. на фармрынок при-

шло около 250 новых участников, по-

лучивших официальные лицензии. В

отличие от других участников дистри-

бьюторского рынка, нишевые игроки

практически не занимаются логисти-

кой, сосредоточив свои усилия на

проведении финансовых операций.

РИСКИ РОССИЙСКОГО

ФАРМДИСТРИБЬЮТОРА

«Одна из основных проблем россий-

ского фармдистрибьютора — недо-

статочно эффективная работа аптеч-

ных сетей, которые не в состоянии

обеспечить нормальную финансовую

дисциплину, — считает Вениамин

Мунблит. — Задерживая выплаты дис-

трибьюторам, они вынуждают их

брать кредиты банков, чтобы вовремя

рассчитаться с производителями. А в

ЗЗ9 Эщ

пPъ?о

FWW

ЧЧДД

ЭААщ

з?о

≥))щз

?

≥))

1100

✓

✓

7

2010 июнь

Л О Г И К А Р А З В И Т И Я Ф А Р М Д И С Т Р И Б Ь Ю Ц И И

результате уменьшается прибыль дис-

трибьюторов». Причина возникшей

ситуации кроется в разных путях раз-

вития, которые прошли дистрибьюто-

ры и аптеки. Фармдистрибьюторы на-

чинали свой бизнес с нуля (в отличие

от аптечного бизнеса, он был и оста-

ется полностью частным, основан-

ным на предпринимательских реше-

ниях). Методом проб и ошибок они

смогли выйти на нынешний высокий

уровень, сравнимый с уровнем запад-

ных коллег, а в чем-то и превзошли

их. Безусловно, этому становлению

помогло то, что на начальных этапах

развития дистрибьюторский бизнес

обеспечивал чистую прибыль в десят-

ки процентов. Уже к 2006 г. в стране

сформировался прозрачный, управ-

ляемый и развитый дистрибьютор-

ский бизнес. Аптечная же розница в

ее нынешнем виде начала развиваться

гораздо позже, во времена, когда та-

кой высокой прибыли, как у оптови-

ков в начале их становления, уже не

было. Поэтому для нее метод проб и

ошибок оказался весьма болезнен-

ным. Закономерным результатом ста-

ли и задержки платежей дистрибью-

торам.

Не менее серьезные риски отечест-

венных фармдистрибьюторов связа-

ны и с непредсказуемостью действий

государства в сфере регулирования

фармотрасли. «Конечно, госрегулиро-

вание фармотрасли есть во всех стра-

нах, — подчеркивает Вениамин Мун-

блит. — Но если, например, в Велико-

британии или Франции, государство

собирается ввести какие-то измене-

ния в 2010 г., то обсуждать нововведе-

ние с теми, кого это коснется, начина-

ет лет за пять до намеченного срока, а

года за два принимается решение. А

если, допустим, ассоциация британ-

ских фармоптовиков в чем-то прин-

ципиально не согласится с инициати-

вой государства, то последнее будет

искать с ними компромисс. У нас же

все решения принимаются в односто-

роннем порядке и без тестирования,

что не может не беспокоить всех уча-

стников фармрынка». Любые инициа-

тивы государства в сфере регулирова-

ния фармбизнеса, даже если они на-

прямую не касаются дистрибьюторов,

а направлены на аптеки или произво-

дителей, так или иначе, затрагивают и

оптовиков, находящихся в середине

товаропроводящей цепи. И если, на-

пример, вследствие нынешней поли-

тики госрегулирования цен фармпро-

изводители перестанут выпускать не-

выгодные им препараты или в целях

экономии снизят их качество, это

«ударит» в т.ч. и по дистрибьюторам.

«Фармацевтический рынок — один из

самых зарегулированных во всем ми-

ре, — отмечает Алексей Молчанов,

гендиректор ЗАО ЦВ «ПРОТЕК». — Чем

более развит рынок, тем сильнее кон-

троль государства. Цены на опреде-

ленный перечень лекарств на разных

рынках, в т.ч. на российском, регули-

ровались практически всегда. Некото-

рые законодательные акты, такие как

Закон «Об обращении лекарственных

средств», постановления о ценообра-

зовании, периодически обновляются,

уточняя размеры наценок и роли иг-

роков. Мы считаем, что инициативы

государства должны быть направлены

на более четкое распределение ролей

игроков в товаропроводящей цепочке

и на создание понятных правил пове-

дения на рынке для компаний. Все эти

меры в конечном итоге должны при-

вести к повышению прозрачности

рынка и, как следствие, добросовест-

ной конкуренции».

ШАНСЫ ЛОГИСТИЧЕСКИХ

ОПЕРАТОРОВ

Представленная картина оптовых по-

ставок лекарств была бы неполной

без упоминания об универсальных и

специализированных логистических

операторах — участниках оптового

фармрынка, которые, в отличие от

фармдистрибьюторов, не занимают-

ся куплей-продажей лекарств. «Логис-

тические операторы, как правило, не

заключают договоры купли-продажи

с производителями и «не съедают на-

ценку», — замечают многие участни-

ки данного сегмента рынка, подчер-

кивая, что их деятельность ограничи-

вается оказанием логистических ус-

луг на этапе от входа препарата на

рынок до его выпуска в свободное об-

ращение.

Олег Дорожинский, зам. гендирек-

тора по специальным проектам

«Ителла НЛК», обращает особое вни-

мание на такое структурное звено

рынка, как «предопт», подчеркивая,

что, в отличие от фармацевтической

дистрибьюции, данная деятельность

полностью попадает в сферу интере-

сов универсальных логистических

операторов.

Как известно, первоначально «пре-

допт» был сформирован в рамках дея-

тельности по «техническому экспор-

ту» («Орфе», «Фармко» и др.) и работы

специализированных фармацевтиче-

ских операторов («Айтемс», «Таблод-

жикс», «Сантэнс» и др.). Затем интерес

к «предопту» стали проявлять дистри-

бьюторские компании, ознакомив-

шиеся, в частности, с деятельностью

крупнейших западных дистрибьюто-

ров в этом сегменте. Так, например,

Alliance Boots считает «предопт» пол-

ноценной частью бизнеса (этим за-

нимается их подразделение по пред-

опту Alloga), позволяющей получать

до 15% прибыли.

На сегодняшний день, с развитием

инфраструктуры рынка, появлением

аутсорсинговых услуг, «технические

экспортеры» прекратили свою дея-

тельность за ненадобностью. Специа-

лизированные логистические опера-

торы либо ушли с рынка, как «Таблод-

жикс», либо нашли «нишевые» реше-

ния («Сантэнс»), либо растеряли долю

рынка с 50% до менее 10% («Айтемс»).

Однако все они пользовались пере-

оборудованными помещениями и не

имели качественного менеджмента.

Одновременно на рынке появились

специализированные логистические

операторы, имеющие первокласс-

ные помещения и качественный ме-

неджмент — «НС-фарма» и «Фармат».

Именно они, по мнению Олега Доро-

жинского, имеют возможность отхва-

тить кусок логистического пирога, а

если не получится — уйдут с рынка.

Кто же сегодня контролирует самую

большую и самую доходную часть

рынка «предопта»? Несомненно, что

это универсальные логистические

операторы, которые, получив доступ

к западному капиталу, в состоянии

предлагать низкие цены. Однако с

8 Л О Г И К А Р А З В И Т И Я Ф А Р М Д И С Т Р И Б Ь Ю Ц И И2010 июнь

каждым снижением цены привлека-

тельность предопта теряется. В ре-

зультате происходит «мягкий» уход

игроков с этого рынка в более доход-

ные секторы, например ритейл. По

сути, идет ценовая война между уни-

версальными и специализированны-

ми логистическими операторами, ко-

торая уже снизила цены с 30—40 руб.

за погонный метр до 15—20 руб. и

должна, с одной стороны, разорить

специализированных логистических

операторов, а с другой — привести к

падению интересов и качества услуг

универсальных логистических опера-

торов. «Дистрибьюторы в этой ситуа-

ции окажутся единственными участ-

никами рынка, которые смогут пред-

ложить и реально низкие цены, и

приемлемое качество услуг для клиен-

тов. Однако взамен они попытаются

путем роста цен на логистические ус-

луги отсекать мелких дистрибьюто-

ров и/или путем требования скидок

снизить доходность для фармпроиз-

водителей», — прогнозирует Олег До-

рожинский.

«Явно выраженной ценовой войны

между универсальными логистичес-

кими операторами и специализиро-

ванными компаниями нет, — считает

Светлана Курашева, зам. гендирек-

тора управляющей компании ООО

«Сантэнс Логистик Груп». — Несмотря

на то что в последнее время вблизи

крупных магистралей вокруг Москвы

построено колоссальное количество

современных складских комплексов

класса А, оттока клиентов у специали-

зированных логистических операто-

ров пока не наблюдается. Это объяс-

няется тем, что современный специа-

лизированный логистический опера-

тор занимается не только хранением

лекарственных средств с соблюдени-

ем всех условий хранения по темпе-

ратуре, влажности и т.д., но прежде

всего является организатором всех

процессов предопта».

Между тем Светлана Курашева не от-

рицает наличия определенной конку-

ренции между специализированными

и универсальными логистическими

операторами, чему во многом поспо-

собствовали реализация концепции

переноса таможенного оформления к

местам, приближенным к госгранице,

а также разразившийся финансово-

экономический кризис, которые, в ча-

стности, привели к тому, что на тер-

ритории Московской области высво-

бодились большие площади склад-

ских помещений.

Сегодня, по словам Светланы Кураше-

вой, на рынке присутствует значи-

тельное число компаний, которым

достаточно сложно обеспечивать весь

спектр логистики самостоятельно, да-

же на таком узком участке, как путь от

таможенного оформления до отгруз-

ки оптовым компаниям, и они доволь-

но часто прибегают к услугам специа-

лизированных логистических опера-

торов. Так, например, услугами хол-

динга «Сантэнс» пользуются порядка

60 клиентов, среди которых россий-

ские производственные компании, за-

рубежные фармпроизводители, а так-

же фармдистрибьюторы.

«Логистические операторы мало чем

отличаются от обычных фармдистри-

бьюторов, — полагает Вениамин Мун-

блит. — Они заключают с производи-

телями те же договоры купли-прода-

жи, что и фармдистрибьюторы, так же

покупают товар. Единственное отли-

чие — это заключение неких тройст-

венных союзов: аптечная сеть — логи-

стический оператор — производитель

по поводу цены на препараты в апте-

Здравко ЧУЛИБРК, коммерческий директор

представительства Hemofarm в России:

— На мой взгляд, структура и уровень российской фармдистри-

бьюции значительно вырос в последнее время. На рынке присут-

ствуют несколько крупных игроков, которые определяют вектор

развития в нужном им направлении, а остальные стараются не

отставать от них, размышляя при этом не о завоевании новых

позиций, а о сохранении прежних. Важной особенностью крупней-

ших российских дистрибьюторов является их многофункциональ-

ность. В частности, это выражено в том, что они являются и

дистрибьюторами, и логистическими операторами одновремен-

но.

Безусловно, данный сегмент фармацевтического рынка стал бо-

лее прозрачным, но это в первую очередь связано с усилением

контроля деятельности компаний со стороны госорганов. И если

крупные компании к этому уже постепенно приходят, то для

большинства это станет возможным лишь в перспективе. И за-

частую действует правило — чем меньше компания, тем меньше

ее прозрачность.

Мы предпочитаем работать с национальными и региональными

дистрибьюторами, и чуть ли не единственная, но очень важная

проблема, с которой мы периодически сталкиваемся, — своевре-

менность оплаты за поставленный товар. Некоторые компании

списывают это на кризис, но с ними это случалось и в более ста-

бильные периоды.

Если рассмотреть в качестве примера сербский фармацевтичес-

кий рынок, то там число дистрибьюторов гораздо меньше — 10

крупнейших компаний контролируют примерно 95% всего рынка,

причем на долю трех ведущих компаний приходится, по разным

оценкам, от 55 до 60%. Важно отметить, что в Сербии не приня-

то классифицировать дистрибьюторов по каким-либо парамет-

рам. Нередко представительство Hemofarm в Сербии отгружает

лекарства в ЛПУ и аптеки напрямую без посредников. Но здесь

нужно принять в расчет, что размеры Сербии и России несопос-

тавимы, а продуктовая линейка компании в Сербии представлена

гораздо шире и достигает примерно 600 препаратов.

Ирина ГУЩИНА, cтарший менеджер

по стратегическим коммуникациям и работе со СМИ

представительства компании Pfizer в России:

— Системы дистрибьюции в США и России, безусловно, от-

личаются. В США авторизованные Pfizer оптовые компании

(известные как официально авторизованные дистрибьюто-

ры) могут приобретать продукцию Pfizer или напрямую у про-

изводителя, или у других авторизованных Pfizer оптовых ком-

паний.

На территории США продукция Pfizer может быть продана толь-

ко тем авторизованным Pfizer оптовым компаниям или постав-

щикам, которые обладают необходимой лицензией штатов, где

они распространяют продукцию. К поставщикам могут отно-

МНЕНИЯ

✓

9

2010 июнь

Л О Г И К А Р А З В И Т И Я Ф А Р М Д И С Т Р И Б Ь Ю Ц И И

ке. Но есть ли смысл в таких догово-

рах? Заключать их целесообразно

лишь с крупными аптечными сетями,

а те в последнее время испытывают

большие трудности».

«Решения государства, упорядочив-

шие размер наценок для участников

оптового звена, заставляют искать пу-

ти сокращения затрат для участников

рынка, одним из которых является ми-

нимизация количества оптовиков, —

подчеркивает Алексей Молчанов. — В

настоящее время крупные националь-

ные дистрибьюторы имеют прямые

контракты с большинством произво-

дителей лекарственных средств и в

рамках оптового звена обеспечивают

комплексное обслуживание цепочки,

которое включает и логистические

операции, и дистрибьюцию товара. В

этой системе дистрибьютор обеспе-

чивает гарантированный объем това-

ропотока своему логистическому под-

разделению, что снижает стоимость

затрат на движение товара от завода-

изготовителя напрямую до аптеки.

Другие посреднические звенья, свя-

занные с предоптом, лишь оттягивают

на себя значительные средства, кото-

рые могут оказывать влияние на стои-

мость товара». Что касается «ПРОТЕ-

Ка», то в структуре основного бизнеса

группы компаний на базе отдельного

юридического лица ООО «ТС ТРАНС-

СЕРВИС» более 10 лет функционирует

самостоятельное бизнес-направление,

которое в полном объеме обеспечива-

ет потребности в оказании логистиче-

ских услуг не только компаниям груп-

пы, но и другим крупным участникам

фармрынка.

ВЗГЛЯД В ПЕРСПЕКТИВУ

Очевидно, что в обозримом будущем

крупные национальные дистрибьюто-

ры останутся главными игроками

рынка. Их дальнейшее развитие зави-

сит от различных законодательных

инициатив, регулирующих деятель-

ность участников фармрынка, от об-

щего положения дел в фармотрасли.

Будущее фармдистрибьюторов также

связано и с объемами сторонних ин-

вестиций, которые направляются на

развитие этого бизнеса, с заинтересо-

ванностью в данном сегменте рынка

как финансовых, так и стратегических

инвесторов. Но если вопрос финансо-

вых инвестиций во многом зависит от

решения самих дистрибьюторов вы-

ходить или нет на фондовый рынок,

то с приходом стратегических инвес-

торов не так все однозначно. С одной

стороны, дистрибьюторский сектор

привлекателен для них своей про-

зрачностью и управляемостью. А с

другой — сегодня в Европе, пожалуй,

не осталось покупателей, которые

могли бы купить крупную, входящую в

Топ-5 фармдистрибьюторскую компа-

нию. Европейские стратегические ин-

весторы, имеющие такую возмож-

ность, успели ее реализовать: «Аптека-

Холдинг» сегодня на 100% принадлежит

английскому дистрибьютору Alliance

Boots, в компании «РОСТА» доля акций

принадлежит финской компании

Tamro, входящей в группу Phoenix (в

связи с возможной продажей Tamro, ве-

роятна продажа ее акций в «РОСТА»

другому акционеру компании — г-ну

Паникашвили). Таким образом, из трех

пан-европейских дистрибьюторских

компаний две уже сделали приобрете-

ния. Что касается немецкой компании

Сilesio, то она несколько лет назад уже

вела переговоры с компанией «ПРО-

ТЕК». Однако оборота трех крупней-

ших европейских фармдистрибьюто-

ситься аптеки, специализированные дистрибьюторы, больницы,

а также врачи. Несмотря на различия систем, во всех странах,

где работает Pfizer, нашей главной целью является помощь лю-

дям путем обеспечения доступности инновационных лекарств

для борьбы с серьезными заболеваниями и улучшения их здоровья.

В Россию Pfizer импортирует всю продукцию через российское

юридическое лицо ООО «Пфайзер». Далее ее приобретают нацио-

нальные дистрибьюторские компании, которые затем обеспечи-

вают присутствие препаратов на территории всей России. Мы

также работаем со специализированными дистрибьюторами,

что позволяет нам наиболее эффективно представлять препа-

раты Pfizer в отдельных сегментах рынка, и с рядом аптечных

сетей по некоторым отдельным проектам (объем этого сотруд-

ничества пока составляет небольшую часть в структуре общих

продаж).

В настоящее время рынок логистических услуг для фармкомпаний

в России ограничен в основном таможенными и складскими услу-

гами, которыми пользуются российские филиалы зарубежных

фармкомпаний (ООО). Что касается обслуживания аптечной роз-

ницы, то на сегодняшний день мы не видим в России логисти-

чеcких операторов, способных предложить уровень сервиса, сопо-

ставимый с тем, который предлагают национальные фармдист-

рибьюторы. Поэтому сотрудничество с фармдистрибьюторами

в этой части для нас предпочтительнее. Вполне возможно, что

в будущем фармдистрибьюторы сами будут постепенно перехо-

дить от текущей модели «оптовой торговли» к функциям спе-

циализированных логистических операторов, осуществляющих

эффективное распределение товара фармпроизводителей в роз-

ничном звене.

Андрей ОБРУЧНИКОВ, коммерческий

директор «АстраЗенека Россия»:

— В отличие от российской, система дистрибьюции в Великобри-

тании более концентрирована. В некоторых странах количество

дистрибьюторов ограничивается 2—3 игроками, и их услугами

пользуются все компании-производители в данном регионе. Дело в

том, что в странах Европы дистрибьюторы чаще всего выполняют

исключительно логистические функции, в то время как в России

они — активные участники фармацевтического рынка. Например, с

целью исполнения условий государственных контрактов, дистрибью-

торы открывают дополнительные аптеки и аптечные пункты,

оборудуют их техникой, снабжают индивидуальным программным

обеспечением, проводят обучение персонала и т.д.

Таким образом, большая география, логистические трудности, а

также исторический аспект становления дистрибьюции предопре-

делили нынешний дизайн фармацевтического рынка в России.

Наши дистрибьюторы — это серьезные и надежные партнеры. У

нас за плечами многолетний опыт сотрудничества с каждым из

них. В этот пул входит более 20 компаний, которые обеспечивают

нам хорошее региональное покрытие страны. У нас есть контрак-

ты со всеми крупными национальными дистрибьюторами, такими

как «ПРОТЕК», «СИА Интернейшнл» «Катрен», «РОСТА», «Альянс Хел-

скэа», «Биотэк», «Р-Фарм». Мы также активно работаем с межре-

гиональными партнерами, что дает нам возможность оперативно

откликаться на потребности территорий. Кроме этого, мы рабо-

таем с компаниями, которые специализируются на нишевых по-

ставках. Например, мы сотрудничаем с рядом ключевых дистрибью-

торов в сегменте госпитальных закупок (пульмонология, кардиоло-

10 Л О Г И К А Р А З В И Т И Я Ф А Р М Д И С Т Р И Б Ь Ю Ц И И2010 июнь

ров (примерно 30 млрд. долл.) и их

прибыли (не более 500 млн. долл. еже-

годно) явно недостаточно для покуп-

ки таких российских фармгигантов,

как «ПРОТЕК» или «СИА Интер-

нейшнл», капитализация которых за-

ведомо превышает 1 млрд. долл. Тео-

ретически наши крупнейшие фармди-

стрибьюторы могли бы «оказаться по

зубам» американским дистрибьюто-

рам, которые намного крупнее Сile-

sio, — McKesson HBOC Inc. и Cardinal

Health, однако они работают исклю-

чительно на северо-американском

континенте и интереса к Европе, и тем

более к непредсказуемой России, не

проявляют. А значит, в ближайшей

перспективе статус кво национальных

дистрибьюторов не изменится.

Можно ли сегодня говорить о прихо-

де новых игроков на рынок фармдис-

трибьюции? И можно ли удержаться

на нем, начав работать с нуля? «Рынок

фармдистрибьюции консолидирован

и уже не дает возможности для при-

хода новых игроков, — уверен Вениа-

мин Мунблит. — Чтобы такой игрок

появился и, главное, смог удержаться

на данном рынке, он должен получать

большие скидки от производителей,

что нереально, либо взять кредиты

банков, что экономически нецелесо-

образно. Уже лет 7—8 назад у нович-

ков не было никаких шансов выжить

на оптовом фармрынке, поскольку

именно в эти годы маржа дистрибью-

торов начала стремительно умень-

шаться. Последним выжившим нович-

ком можно считать компанию «Апте-

ка-Холдинг», созданную в 1997 г.».

По словам Вадима Белоножко, зам.

гендиректора «СИА Интернейшнл»,

российская фармдистрибьюция, как

отраслевое направление, в будущем

должна претерпеть изменения, соот-

ветствующие развитию прочих сегмен-

тов рынка лекарственных средств. Раз-

витие аптечных сетей и их укрупнение

стимулируют деятельность крупных

дистрибьюторских компаний, новые

правила осуществления государствен-

ных закупок (электронные торги)

предъявляют дополнительные требова-

ния к организации внутренней дея-

тельности, государственный контроль

за ценообразованием требует коррек-

тировки взаимоотношений с произво-

дителями лекарственных средств.

В текущий период особое значение

будет иметь развитие систем управле-

ния товаром, механизация и автома-

тизация складских процессов, совер-

шенствование коммуникаций.

Фактически, для увеличения количе-

ственных показателей деятельности

требуются качественные преобразо-

вания, целью которых является сни-

жение издержек обращения, предо-

ставление аптечным и больничным

организациям бо' льшего спектра услуг

(увеличение полноты и скорости

обеспечения заявок, программное

обеспечение и коммуникации, гиб-

кость системы взаиморасчетов и др.),

а также расширение географии дея-

тельности.

«В целом, мы ожидаем дальнейшего

роста фармацевтического рынка как

за счет розничных продаж, так и в

госпитальном секторе, — прогнози-

рует Вадим Белоножко. — В послед-

нем могут произойти существенные

структурные изменения из-за предпо-

лагаемого реформирования здравоо-

хранения, включения в стандарты ле-

чения более современных и эффек-

тивных лекарственных средств, в т.ч.

освоенных отечественными произво-

дителями».

гия, гастроэнтерология, онкология, психиатрия, антибактериаль-

ная терапия, анестезиология и т.д.). Широкий ассортимент наших

продуктов поставляется льготным категориям граждан в рамках

программы ОНЛС, что тоже накладывает определенный отпечаток

на развитие отношений с локальными поставщиками-участниками

программы. Стоит также заметить, что после вступления в силу

постановления правительства №654 появились тенденции к изме-

нению схем дистрибьюции лекарственных средств в некоторых ре-

гионах. Установленные в каждом субъекте РФ предельные надбавки

на лекарственные препараты ограничивают количество промежу-

точных игроков на пути следования товара от производителя к по-

купателю. По сути, предложенные оптовые надбавки не позволяют

выжить схеме «иностранное ЗАО-импортер» — «национальный дис-

трибьютор» — «локальный склад». Возможно, что в ряде случаев

одно из звеньев вынуждено будет исчезнуть, и прежде всего в сег-

менте поставок за бюджетные средства.

Компания AstraZeneca дорожит своей репутацией, и поэтому у нас

есть контрактные взаимоотношения только с теми дистрибьюто-

рами, которые разделяют наши высокие этические принципы и не-

укоснительно следуют им. В частности, с каждым из дистрибьюто-

ров у нас подписано двухстороннее соглашение, которое регламен-

тирует условие неучастия нашего партнера в операциях, влекущих

за собой нарушение российского законодательства, и этических

норм, принятых на рынке. В середине 2007 г., преследуя цели улучше-

ния сервиса для наших клиентов, а также повышения доступности

наших препаратов для российских пациентов, мы открыли собствен-

ную торговую компанию — ООО «АстраЗенека Фармасьютикалз». В

настоящее время мы используем складские мощности одного из ста-

рейших логистических операторов на рынке и пользуемся их услугами

по таможенной очистке, временному хранению и декларированию на-

ших продуктов. Очевидно, что передача данных функций сторонней

организации удобна с точки зрения получения полного сервиса в од-

ной точке и концентрации усилий на профильном бизнесе, однако не-

сет за собой дополнительные издержки. Дальнейшее развитие на-

шей компании, и прежде всего связанного с этим увеличения продаж

и грузооборота, ставит нас перед вопросом о целесообразности та-

кого сотрудничества. Именно поэтому на сегодняшний день мы не

исключаем перехода на собственный склад с полным набором функ-

ций по подготовке товара к оптовой продаже нашим партнерам.

Жислен ЛАРУССИ, гендиректор Laboratoires Boiron в России:

— Во Франции, так же как и в России, существуют дистрибьюторы

фармпродукции. Среди крупных игроков — пять ведущих компаний:

OCP, CERP, Alliance, Phoenix Pharma и Ouest Repartition, не считая мел-

ких несетевых. Все они имеют 18 региональных офисов и 176 район-

ных представительств, что говорит о том, что в большей части

департаментов (а их всего 96) присутствуют два или более дис-

трибьютора. Поскольку у Laboratoires Boiron во Франции более 1200

наименований продукции, то для адресной реализации всей гаммы

лекарств компания сотрудничает с аптеками напрямую, которых,

в общей сложности, насчитывается около 23 000. Laboratoires

Boiron самостоятельно ведет переговоры о ценах на свою продук-

цию напрямую с аптечными пунктами, принимает и обрабатыва-

ет заказы, обеспечивает логистику. Лишаясь доступа к разветв-

ленной дистрибьюторской сети, компания получает другие пре-

имущества, в т.ч. и возможность влиять на цену лекарств.

11

2010 июнь

Поскольку я хорошо представляю

себе, как формируется цена на

ЛС для конечного потребителя,

по каким принципам и правилам, я уве-

рен, что маржинальная дистрибьюция

— анахронизм, от которого необходимо

срочно отказываться в России и от кото-

рого давно избавились развитые страны

мира. Поэтому Минздраву я «ставлю пя-

терку» не потому, что он решил навести

порядок на неорганизованном рынке, а

потому что принял решение, позволяю-

щее нашей отрасли развиваться в русле

мировых тенденций.

То, что государство в законодательном

порядке потребовало от производите-

лей регистрировать цены на ЖНВЛС и

стало контролировать конечные цены

в точках продаж, — фундаментальный

и абсолютно верный шаг в сложивших-

ся реалиях, как бы его ни оценивали

некоторые участники рынка. И я сов-

сем не думаю, что он приведет к серь-

езным перекосам на местах, дефициту

и появлению фальшивых лекарств.

А вот изменение в раскладе сил на фарм-

рынке он, несомненно, вызовет.

Как известно, государство может при-

менять надбавки как к зарегистриро-

ванным ценам производителя, так и к

отпускным, если они окажутся меньше.

Однако был выбран первый вариант,

поскольку в этом случае расчет проще,

как и дальнейший контроль. Данный

механизм предполагает создание еди-

ной информационной системы, кото-

рая должна помочь аптеке отслеживать

отпускную цену производителя, а дис-

трибьютору контролировать наценку,

чтобы не превысить установленный

размер. Своя выгода появляется и у

производителя, который будет в курсе

того, по каким ценам и где продается

его товар.

Но как только возникает потребность в

понимании того, какие препараты и по

каким ценам отпускаются в аптеках,

время маржинальных дистрибьюторов

уходит, а на смену ему приходит время

дистрибьюторов-брокеров. Под мар-

жинальным фармдистрибьютором я

подразумеваю оптовика, который по-

купает товар непосредственно у про-

изводителя и продает в аптеку или ре-

гиональному оптовику. Дистрибьюто-

ры-брокеры (логистические операто-

ры) — участники фармрынка, которых

за определенное вознаграждение на-

нимает производитель для того, чтобы

обеспечить доставку препаратов в

аптеку.

Однако полностью фармдистрибьюто-

ры не исчезнут, во всяком случае, до

тех пор, пока все производители не бу-

дут иметь техническую возможность

отслеживать движение своего товара

вплоть до аптеки. Сегодня же многие

аптеки, работающие в отдаленных ре-

гионах, не могут обеспечить канал свя-

зи с производителем. Естественно, что

при таком положении дел актуаль-

ность услуг маржинальных дистрибью-

торов сохраняется.

Чем занимается сегодня фармдистри-

бьютор и чего в принципе можно избе-

жать? Он покупает товар, не зная в этот

момент, куда конкретно он его продаст.

Это риск, и на его страхование «закла-

дывается» каждый дистрибьютор. Вто-

рой ненужный бизнес-процесс — это

маркетинг и продвижение. И как со-

ставляющая этого процесса — собст-

венная ценовая политика.

Почему дистрибьютор должен изба-

виться от этих функций? Главным об-

разом потому, что он дублирует работу

производителя ЛС. Сегодня любой

фармпроизводитель проводит марке-

тинговые исследования, выводя новый

препарат на рынок. Он выясняет, в ка-

ком регионе это ЛС наиболее востре-

бовано, по какой цене оно будет отпус-

каться в аптеке. Кроме того, произво-

МОНОКАНАЛЬНАЯ ДИСТРИБЬЮЦИЯ —ГЛОБАЛЬНЫЙ ТРЕНД ФАРМРЫНКА

Андрей МЛАДЕНЦЕВ, председатель совета директоров ООО «Фармат»

Сегодня, впервые за последние10 лет, российский фармрынок

получил реальный шанс изменитьмодель дистрибьюции ЛС на более

современный западный образец.На мой взгляд, это стало возмож-

но после того, как государствообъявило о своей решимости упо-рядочить ситуацию, сложившуюся

на отечественном фармрынке, ипредприняло соответствующие

шаги. Я имею в виду новый Закон«Об обращении лекарственныхсредств», обеспечивший новые

возможности всем участникамфармрынка — производителям,

дистрибьюторам и аптекам. В вы-игрыше и российские потребите-ли. Сегодня законом, в частности,

разрешена прямая поставка ле-карств производителями в лечеб-ные учреждения, благодаря чемуфармпредприятия получили воз-можность более четко понимать,что происходит с их продукцией

на этапе ее обращения.Андрей Младенцев, председатель совета директоров ООО «Фармат».

12 М О Н О К А Н А Л Ь Н А Я Д И С Т Р И Б Ь Ю Ц И Я — Г Л О Б А Л Ь Н Ы Й Т Р Е Н Д Ф А Р М Р Ы Н К А2010 июнь

дитель имеет в штате торговых и меди-

цинских представителей, участвующих

в продвижении товара и контролирую-

щих его продажи. Зачем тем же самым

заниматься дистрибьютору? Только ра-

ди одного — чтобы в аптеке оказался

именно его товар, а не конкурента. Но

что это дает обществу, и какой в этом

интерес аптеки? Руководителю аптеки

и без того непросто решить, какие

именно препараты предпочесть из ог-

ромного количества зарегистрирован-

ных на рынке. А тут еще приходится

выбирать между дистрибьюторами,

предлагающими пакеты одних и тех же

препаратов. В результате аптеки по-

просту теряют время и деньги, занима-

ясь несвойственными им функциями,

постоянно мониторя цены и превра-

щаясь, по сути, из учреждения, оказы-

вающего услуги по отпуску ЛС, в диле-

ров и маклеров. И здесь возникает во-

прос — а что такое аптека? Это элемент

системы здравоохранения или торго-

вая организация? Я считаю, что аптеку

надо рассматривать как производст-

венную единицу в системе лекарствен-

ного обеспечения, которая работает по

тарифу. И когда в такую аптеку прихо-

дит товар, ей следует лишь проверить,

насколько его цена отличается от заре-

гистрированной, и продавать его с

розничной надбавкой, которая утверж-

дена в данном регионе. Я бы даже не

советовал продавать товар дешевле,

поскольку розничный фармрынок не

эластичен и покупатель заметного сни-

жения цены не почувствует. Но если

потребитель посчитает какие-то лекар-

ства слишком дорогими, то об этом

ему следует проинформировать произ-

водителя, чтобы тот понизил цену при

сохранении оптовой и розничной над-

бавки.

В идеале производитель вместе с дис-

трибьюторами и аптеками должен со-

здать такие условия, чтобы в аптеках,

расположенных на одной улице, на все

ЛС была установлена одинаковая цена.

И хоть я ни одного дня в своей жизни

не проработал фармацевтом, я абсо-

лютно уверен и был бы рад, чтобы ме-

ня кто-нибудь аргументированно пере-

убедил, что человек ходит в аптеку не

потому, что там конкретное ЛС чуть де-

шевле, чем в аптеке через дорогу. Он

идет туда, исходя из комплексного по-

казателя, в который входит удобное

месторасположение аптеки, ее попада-

ние в его поле зрения и, конечно,

имидж аптеки. И если в какой-то апте-

ке не все «чисто», то удержит клиента

от покупки отнюдь не цена.

Если же вернуться к существующей

действительности, то я не понимаю,

почему аптека должна быть заинтере-

сована в приобретении товара у одной

оптовой компании и не заинтересова-

на работать с другой. И я не понимаю,

почему дистрибьютор, которому про-

изводитель заплатил за продвижение

товара, прекращает это делать либо

продолжает, но с меньшим энтузиаз-

мом, если конкурент предложит ему

более высокую плату за продвижение.

Сколько же ему надо заплатить, чтобы

он не терял своего энтузиазма? Еще

больше, чем конкурент? Но какова тог-

да цена продвижения? Именно из-за

наличия подобного конфликта интере-

сов маркетинг и promotion не должны

быть функцией дистрибьютора.

Что говорят сегодня наши дистрибью-

торы: «Мы очень рискуем, реализуя в

аптеках продукцию, купленную за соб-

ственные деньги, и вынуждены вклады-

вать в этот бизнес весьма значитель-

ные средства». Но тогда мне непонят-

но, почему, вкладывая собственные

деньги в товарооборот, дистрибьютор

обращается за помощью к производи-

телю и требует у него отсрочки, если

аптеки становятся временно неплате-

жеспособными. Я глубоко убежден, что

все финансовое бремя, финансирова-

ние оборотного капитала сегодня ле-

жит только на производителе. И с этим

бременем он вполне справляется. Не

секрет, что у успешных российских

фармпроизводителей, равняющихся на

западных коллег, гросс-маржа достига-

ет 50%. Во всяком случае, так было в

«Нижфарме», когда я возглавлял это

предприятие. Мы добились того, что

гросс-маржа по продвигаемым препа-

ратам составляла 60%, а по непродвигае-

мым — 40%. Мы даже смогли одно вре-

мя довести первый показатель до 80%, а

второй — до 50%. При этом средняя

маржа достигала 60%, операционная

прибыль — 25% и чистая прибыль —

13%. И если сегодня дистрибьюторы

говорят, что их операционная прибыль

не превышает 5% (такая же прибыль у

дистрибьюторов-брокеров — 2—5%),

то как они могут финансировать обо-

ротный капитал? И надо ли им это де-

лать? Это задача производителей, у ко-

торых прибыль по определению долж-

на быть больше, поскольку они и рис-

куют в большей степени. Когда наш

производитель разрабатывает и выпус-

кает на рынок препарат — дженерик,

ему сложно предугадать, не предложит

ли его конкурент аналогичный товар

аптеке, который в итоге предпочтет

потребитель? Это очень большой риск.

Поэтому я считаю, как только появится

ЛЛ9 Эщ

пPъ?о

FWW

CCДД

ЭЮЮщ

з?о

≥))

13

2010 июнь

М О Н О К А Н А Л Ь Н А Я Д И С Т Р И Б Ь Ю Ц И Я — Г Л О Б А Л Ь Н Ы Й Т Р Е Н Д Ф А Р М Р Ы Н К А

и будет финансироваться государством

система информационного обмена

между участниками фармрынка, поя-

вятся и дистрибьюторы, которые не

принимают собственные решения о

месте доставки товара, не занимаются

маркетингом и promotion, не инвести-

руют оборотный капитал, не имеют

собственной ценовой политики, а ра-

ботают исключительно за брокерское

вознаграждение. Тем более, что сего-

дняшний производитель уже не согла-

сен отдавать товар «вслепую» дистри-

бьютору, он хочет все контролировать

сам. Пока я говорю лишь о возможном

пути развития фармрынка и предпола-

гаю появление смельчаков, которые

создадут бизнес-модель, ориентиро-

ванную на потребителя, а в конечном

счете и на производителя.

Какие же функции при такой логике

развития событий останутся у дистри-

бьюторов? Это хранение, транспорти-

ровка, оформление документации (при

растаможивании или сертификации), а

также комплектация товара, т.е. ком-

плекс услуг, включающий предоптовую

и предрозничную подготовку. Вопрос

только в том, понадобится ли какой-то

единый орган, координирующий эти

услуги, или система может оставаться

распределенной?

Некоторые мои коллеги — логистиче-

ские операторы опасаются потерять

рынок после того, как дистрибьюторы

научатся дробить свою деятельность

на составляющие и избавятся от лиш-

них функций. Тем более что многие

фармдистрибьюторы уже реально вы-

полняют функции логистических опе-

раторов. Так вот, с этими опасениями я

категорически не согласен, поскольку

мои оппоненты забывают, что чем

крупнее и успешнее дистрибьютор,

тем ему сложнее перестроиться на но-

вую систему, отказаться от огромного

количества бизнес-процессов, а также

от сложившегося стиля работы с апте-

ками. Конечно, у национальных дис-

трибьюторов есть определенная фора,

но этим «супертанкерам» очень слож-

но переключиться на новую систему

работы.

Некоторые игроки рынка указывают на

то, что у фармдистрибьюторов имеется

прекрасно налаженная информацион-

ная система. И это действительно так.

Однако эта система закрыта от посто-

ронних глаз: решение о том, сколько

товара и откуда должно прийти и куда

уйти, принимает менеджер, сидящий за

компьютером (или группа менедже-

ров). У логистического оператора та-

кого человека нет. Его информацион-

ная система прозрачна, а решения при-

нимаются извне. А это уже разница

технологическая, не ментальная.

Несомненно, что у любого дистрибью-

тора есть шанс построить такую сис-

тему.

Я глубоко убежден, что будущее дис-

трибьюции и рынка — система моно-

каналов, которая подразумевает работу

аптеки только с одним поставщиком. В

этих условиях у аптеки пропадет моти-

вация выбирать поставщика в зависи-

мости от ценового предложения, по-

скольку для нее не будет иметь никако-

го значения, по какой цене торговать.

Она будет просто зарабатывать на та-

рифе. И у нее также теряется мотива-

ция выбора поставщика, дающего мак-

симальную отсрочку, поскольку рас-

плачивается аптека только после того,

как товар будет продан.

Что касается дистрибьюторов, то в луч-

шем положении окажутся те игроки,

независимо от того, региональные они

или национальные, у которых сформи-

ровались постоянные отношения с ап-

теками и кто сможет организовать с

аптеками моноканал. Вот этот тандем и

будет наиболее успешным.

Компания «Фармат» сегодня выстраи-

вает новую модель дистрибьюции, не

занимаясь куплей-продажей. Она явля-

ется тем смельчаком, который пытает-

ся на практике реализовать в России

эту модель. Если взять наших коллег —

компании «НЛК», «Сантенс», «Айтемс-

склады», то все они работают в зоне

предопта. А мы единственные, кто ре-

шил пойти дальше, вплоть до аптеки.

Об этом я думал, еще работая в «Ниж-

фарме», мечтая реализовать свои идеи

и наработки западных коллег. Но мне

этого сделать не удалось, поскольку,

будучи представителем производите-

ля, я не мог заставить измениться сис-

тему дистрибьюции, сложившуюся в

России. А сейчас вместе с единомыш-

ленниками я развиваю «Фармат» как

элемент инфраструктуры будущего

рынка.

Сегодня, чтобы «Фармат» заработал в

полную силу, нужна целая инфраструк-

тура. Ее отсутствие и крайне высокая

стоимость доставки ЛС в регионы не

позволяет нам предлагать и доставлять

товар в любую аптеку. В идеале стоило

бы восстановить склад областной

«Фармации», где размещали бы свои

товары все работающие в данном регио-

не дистрибьюторы. Если бы у кого-то

из них уменьшалась доля на этом рын-

ке и, соответственно, на складе, ее про-

сто занимал бы другой участник рынка.

В настоящее время «Фармат» доставляет

товар в регионы для аптечной сети

«36,6». Если бы не было этого опыта, мы

бы, как и другие логистические опера-

торы, не верили бы в светлое будущее

немаржинальной дистрибьюции. Мы

хорошо представляем себе ту работу,

которую можно осуществлять за про-

цент — брокерское вознаграждение.

Оценивается же наш труд очень про-

сто — по прайс-листу (отдельно транс-

портировка с учетом километража, хра-

нение, исходя из паллето-мест, оформ-

ление документов — человеко-часы и

т.д.). Что касается выгоды клиента, то

когда мы подсчитали, во сколько аптеке

«36,6» обходятся наши услуги по хране-

нию, транспортировке, оформлению

документации, комплектации при до-

ставке в регионы, то получились весьма

скромные суммы. Все это лишний раз

доказывает, что аптеки и дистрибьюто-

ры, которые избавятся от несвойствен-

ных им функций, смогут с лихвой уло-

житься в ограничение наценок.

Конечно, доля ЖНВЛС на аптечном

рынке не так велика, чтобы говорить о

том, что с появлением Закона «Об об-

ращении лекарственных средств» на-

несен сокрушительный удар по маржи-

нальной дистрибьюции. Но тем не ме-

нее этот фактор будет, однозначно, оп-

ределять курс, по которому станет раз-

виваться рынок.

И мы считаем, что каждый рубль, инве-

стированный производителями в нашу

компанию, — это их вклад в будущее

фармрынка. Это не просто решение о

выборе логистического оператора, а

стратегическое решение.

14

2010 июнь

СБЛИЖЕНИЕ ЕВРОПЫ И РОССИИ МЕНЯЕТОТЕЧЕСТВЕННУЮ ФАРМДИСТРИБЬЮЦИЮ

Вера ПЕРМИНОВА, первый зам. директора по развитию Alliance Healthcare Russia

Для европейского инвестора Россия — это развивающийся рынок с высо-кой степенью нестабильности. Этим она отличается от Европы, причем какв лучшую, так и в худшую стороны. Плюсы заключаются в быстром (на15—20% в год) росте рынка на фоне гораздо меньших темпов в Европе.Кроме того, у нас быстрыми темпами растут продажи современных препа-ратов с действующей патентной защитой, тогда как в Европе, наоборот,началась «эра наступления дженериков». Минусы же западные инвесто-ры видят во фрагментарности российского рынка, валютных рисках, оп-ределенных политических рисках и, наконец, в отличии нашей деловойкультуры и правил, установленных на рынке, от европейских. А это до-вольно важно, поскольку на адаптацию международного дистрибьютора кроссийским правилам приходится тратить и время и деньги, так же как ина адаптацию российской компании к новому международному руководст-ву и правилам игры.

Все эти факторы учитывали ру-

ководители международной

компании Alliance Boots, ре-

шившие приобрести фармкомпанию в

России. Они выбрали «Аптеку-Хол-

динг», поскольку посчитали, что ее

философия является продолжением

их собственной, и были уверены, что

обе компании смогут успешно рабо-

тать вместе, а сделка принесет выгоду

всем акционерам. В Alliance Boots так-

же понимали, что «Аптека-Холдинг»

является развивающейся компанией,

которая функционирует на фармрын-

ке, имеющем огромный потенциал.

Таковы были ожидания инвестора, и

в целом они оправдались. Сегодня в

Alliance Boots считают, что Alliance

Healthcare Russia (в прошлом «Апте-

ка-Холдинг») развивается вполне ус-

пешно и имеет хорошие перспекти-

вы. У нас быстро растут продажи, мы

стабильно выполняем план по при-

быльности. Проект «Виртуальная

сеть Алфега Аптека», первоначально

запущенный в Европе, является хоро-

шим примером непрерывного поло-

жительного развития бизнеса нашей

компании. Во многом этому способ-

ствовал уже имеющийся опыт с за-

падным акционером — американ-

ским фондом прямых инвестиций

Carlyle Group, благодаря которому

мы, в частности, познакомились с

международной отчетностью и сис-

темой планирования.

Но сложности адаптации на россий-

ском оптовом фармрынке у наших

инвесторов, конечно, были из-за раз-

личий в наших моделях фармдистри-

бьюции, среди которых можно выде-

лить три основные.

Отличие первое. На Западе оптовый

фармрынок гораздо более логисти-

ческий, чем в России. У нас он ско-

рее коммерческий, его функциони-

рование зависит от того, кто именно

финансирует потребление лекарств в

стране. В России основная часть ле-

карств оплачивается из кармана на-

селения, которое не ленится бегать

по аптекам, искать, где дешевле.

Правда, есть и другие покупатели,

предпочитающие пойти в аптеку с

более широким ассортиментом, что-

бы купить все в одном месте.

Эти условия определяют специфику

работы всей товаропроизводящей

цепочки. Так, аптеки конкурируют

между собой по ассортименту и це-

нам, поэтому выбирают у дистрибь-

юторов товар из этих соображений.

Дистрибьюторы, пытаясь угадать

спрос, по нескольку раз в день меня-

ют свои прайс-листы. Производите-

ли, учитывая, что фармрынок обыч-

но быстро растет, и стараясь выжать

из этого максимум выгоды, могут

предоставлять кому-то из дистрибью-

торов дополнительные скидки, на-

пример за рост продаж. Возникает

привычный в России и весьма удиви-

тельный для иностранцев танец цен.

«То, о чем вы говорите, похоже на

рыбный рынок!» — говорили нам

коллеги из Европы, когда «Аптека-

Холдинг» только вошла в структуру

Alliance Boots, с трудом веря, что та-

кое вообще может быть. Еще бы! В

европейских странах медикаменты,

как правило, оплачивает или субси-

дирует государство или страховая

компания. Но поскольку ни государ-

ство, ни страховщики не готовы во-

зиться с десятками прайс-листов, то

у них, как и у нас в ДЛО, сразу воз-

никает механизм фиксации цен. Це-

ны, как правило, зафиксированы на

всех уровнях — у производителя, у