Embed Size (px)

DESCRIPTION

TCTT

Citation preview

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

VIỆN ĐÀO TẠO SAU ĐẠI HỌC

BỘ MÔN TÀI CHÍNH TIỀN TỆ

******************

Đề tài

MỐI TƯƠNG TÁC GIỮA CHÍNH SÁCH TIỀN TỆ

VÀ CHÍNH SÁCH TÀI KHÓA: BẰNG CHỨNG Ở CÁC

THỊ TRƯỜNG MỚI NỔI CHÂU ÂU

GVHD: PGS. TS Sử Đình Thành

Nhóm: 02

Lớp: CH6 – K24

Tp. Hồ Chí Minh, tháng 11 năm 2014

TRƯỜNG ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

VIỆN ĐÀO TẠO SAU ĐẠI HỌC

BỘ MÔN TÀI CHÍNH TIỀN TỆ

******************

Đề tài

MỐI TƯƠNG TÁC GIỮA CHÍNH SÁCH TIỀN TỆ

VÀ CHÍNH SÁCH TÀI KHÓA: BẰNG CHỨNG Ở CÁC

THỊ TRƯỜNG MỚI NỔI CHÂU ÂU

GVHD: PGS. TS Sử Đình Thành

Nhóm: 02

Lớp: CH6 – K24

Thành viên:

1. Mai Thị Thu Hà

2. Đặng Nguyên Thanh Hiền

3. Võ Phú Hữu

4. Trương Tất Thiện

5. Lê Đức Trí

Tp. Hồ Chí Minh, tháng 11 năm 2014

MỤC LỤC

Nội dung bài nghiên cứu .......................................................................................... 1

I. GIỚI THIỆU: ........................................................................................................ 1

II. PHƯƠNG PHÁP NGHIÊN CỨU ..................................................................... 2

1. Chính sách tiền tệ ............................................................................................... 2

a. Mô hình của Taylor: ....................................................................................... 3

b. Mô hình của Clarida (1998) ........................................................................... 3

III. DỮ LIỆU VÀ KẾT QUẢ THỰC NGHIỆM ................................................... 6

1. Dữ liệu ........................................................................................................... 6

2. Kết quả thực nghiệm ..................................................................................... 7

IV. KẾT LUẬN ......................................................................................................16

TÀI LIỆU THAM KHẢO .....................................................................................23

Trang 1

Nội dung bài nghiên cứu

Bài nghiên cứu xem xét sự tương tác giữa chính sách tài khóa và chính sách tiền tệ

ở một số nền kinh tế mới nổi của Châu Âu trong thời kỳ Quý 1 năm 1995 đến Quý 4 năm

2010 bằng việc sử dụng mô hình chuyển đổi của Makov. Chúng ta xem xét chính sách

tiền tệ được đề nghị bởi Taylor và chính sách tài khóa được đề nghị bởi Davig và Leepe.

Các nước CH Czech, Estonia, Hungary và Slovenia sử dụng xen kẽ chính sách tài

khóa chủ động và bị động. Trong khi đó, Ba Lan và CH Slovak đặc trưng bởi một cơ chế

duy nhất.

Sau năm 2000, tất cả các nước đã áp dụng chính sách tiền tệ theo hướng thụ động

bởi sự áp đặt của Liên minh Châu Âu do mở rộng chính sách tiền tệ.

I. GIỚI THIỆU:

Quan điểm non – Ricardian đề nghị một chính sách tài khóa mở rộng được tài trợ

bởi các khoản nợ tăng thu nhập (tiêu dùng tư nhân). Thay vào đó, quan điểm của

Ricardian cho thấy sự tác động của chính sách tài khóa mở rộng được tài trợ bởi nợ về

sản lượng và tiêu thụ bởi vì dự đoán thuế sẽ tăng trong tương lai bằng cách tiết kiệm số

tiền tương ứng.

Chính sách tài khóa thích hợp trong việc xác định đường đi của giá trong nền kinh

tế và nhấn mạnh sự ảnh hưởng của chính sách tài khóa lên các mức giá. Quan điểm Non

– Ricardian cho rằng: thặng dư được điều chỉnh bởi chính phủ và được đảm bảo khả năng

thanh toán ở bất kì mức giá nào. Mặt khác, trường phái lý thuyết tiền tệ FTPL cho rằng:

cổ phần (chứng khoán) là yếu tố quan trọng nhất trong việc xác định mức giá trong nền

kinh tế, nếu thặng dư độc lập với nợ của chính phủ, mức giá sẽ tự điều chỉnh để làm cho

ngân sách của chính phủ giữ mức ổn định ở bất kì thời điểm nào.

Giới hạn ngân sách có thể được giữ cân bằng trong 2 trường hợp tích cực và tiêu

cực. Vì vậy, khi chính sách tiền tệ chủ động và chính sách tài khóa bị động, một cú sốc

về chính sách tài khóa sẽ không ảnh hưởng đến mức giá và sự phối hợp giữa các chính

sách là phù hợp với mục tiêu lạm phát.

Trang 2

Chính sách tiền tệ liên quan đến mục tiêu lạm phát, hơn thế nữa, chính sách tài

khóa mở rộng có thể ảnh hưởng đến chính sách tiền tệ và dẫn đến sự chênh lệch giữa mục

tiêu chính sách của các nước phát triển và đang phát triển. Các nước này bắt đầu theo

đuổi chính sách mục tiêu lạm phát từ năm 1990. Tiêu biểu như: CH Czech và Ba Lan

theo đuổi chính sách này từ năm 1998; Hungary và Slovak đã bắt đầu thực hiện một chế

độ nhắm vào mục tiêu lạm phát như quy luật chính sách tiền tệ vào năm 2001 và 2005.

Vào cuối năm 2011, sự chênh lệch từ mục tiêu lạm phát được quan sát ở các quốc gia

ngoại trừ Slovak và theo cách tiếp cận của FTPL thì chính sách tài khóa mở rộng tạo nên

sự khó khăn trong việc điều tiết mức giá.

Nghiên cứu gần đây tập trung vào chính sách tài khóa và các quy tắc chính sách

tiền tệ chỉ ra rằng chế độ chính sách tài khóa và tiền tệ không cố định theo thời gian và do

đó sự cân bằng giữa các quy tắc tài khóa và tiền tệ cần được tính toán trong một cách

ngẫu nhiên và thống nhất. Những nghiên cứu gần đây thường sử dụng mô hình chuyển

đổi Markov để xem xét chế độ tiền tệ và tài khóa chủ động và bị động.

Mục tiêu chính của bài nghiên cứu là đóng góp vào các tài liệu bằng việc xem xét

sự tương tác giữa chính sách tiền tệ và chính sách tài khóa. Một số nền kinh tế mới nổi ở

Châu Âu sử dụng mô hình chuyển đổi Markov. Chúng ta xem xét quy luật chính sách tiền

tệ được đề nghị bởi Taylor (1993) và quy luật chính sách tài khóa bởi Davig và Leeper

(2007) để giải thích sự tương tác giữa chính sách tiền và chính sách tài khóa. Để hoàn

thiện những thông tin trên, đây là cuộc điều tra về sự tương tác giữa các chế độ chính

sách tài khóa và tiền tệ cho CH Czech, Estonia, Hungary, Ba Lan, Slovenia và CH

Slovak. Đây là các nền kinh tế chuyển đổi được thúc đẩy bởi một số yếu tố

II. PHƯƠNG PHÁP NGHIÊN CỨU

Để kiếm tra tác động của chính sách tiền tệ và chính sách tài khóa nhóm tác giả sử

Dụng mô hình chuyển đổi Markov sau đó sử dụng mô hình Chính sách tiền tệ được

đề xuất bởi Taylor và chính sách tài khóa của Davig và Leeper

1. Chính sách tiền tệ

Trang 3

a. Mô hình của Taylor:

Taylor xem xét lãi suất ngắn hạn như một công cụ của chính sách tiền tệ. Và đưa ra

giả thuyết: nếu lạm phát cao hơn lạm phát mục tiêu hoặc sản lượng cao hơn mức tiềm

năng thì ngân hàng trung ương sẽ điều chỉnh tăng lãi suất.

Trong đó:

: lãi suất điều hành của NHTW

: lãi suất thực cân bằng

: tỷ lệ lạm phát mục tiêu

: tỷ lệ lạm phát thời kỳ t

: chênh lệch sản lượng thực tế và sản lượng tiềm năng thời kỳ t

Taylor giả định

b. Mô hình của Clarida (1998)

Taylor xem xét chênh lệch lạm phát trong 4 quý gần nhất so với mức mục tiêu.

NHTW chọn lạm phát kỳ vọng làm lạm phát mục tiêu, thay vì chọn con số lạm phát trong

quá khứ hay hiện tại. Trong khi đó, Clarida cho rằng lãi suất mong muốn phụ thuộc vào

cả chênh lệch lạm phát trong k thời kỳ kế tiếp và chênh lệch sản lượng trong p thời kỳ

sau đó.

Trong đó

: tỷ lệ lạm phát tích lũy kỳ vọng trong k thời kỳ tiếp sau.

: chênh lệch sản lượng kỳ vọng dự báo trong p thời kỳ sau

Để ổn định nền kinh tế:

- Khi lạm phát

cao hơn lạm phát mục tiêu và >1, NHTW sẽ tăng lãi suất thực để kiềm chế lạm

phát. Đây là chính sách tiền tệ chủ động.

Trang 4

- Khi sản lượng

thấp hơn mức tiềm năng và < 1, NHTW sẽ giảm lãi suất để thúc đẩy tăng

trưởng kinh tế.

Thế nhưng, khi có sự chênh lệch trong lạm phát và sản lượng, NHTW thường

không điều chỉnh lãi suất đến đúng mức mong muốn nhằm tránh những biến động đột

ngột trong lãi suất. Tùy thuộc vào mức độ quan trọng của lãi suất kỳ vọng và lãi suất

trong các thời kỳ trước, mô hình điều chỉnh lãi suất được đề ra như sau:

Trong đó:

: lãi suất thời kỳ t-i

: trọng số cho từng mức lãi suất

Đặt

Ta có:

Thực tế kết quả của các nghiên cứu liên quan khẳng định có sự chuyển đổi cấu trúc

chính sách tiền tệ giữa cơ chế chủ động và bị động. Thêm vào đó, Demers và Rodriguez

(2001), Kuzin (2006) và Assenmacher – Wesche (2006) cho thấy sự chuyển đổi linh hoạt

giữa chủ động và bị động thì tốt hơn so với việc giữ nguyên. Trên cơ sở đó, Emrah và

cộng sự đã mạnh dạn đề xuất phương trình ước lượng chính sách tiền tệ như sau:

Nếu hệ số về chênh lệch lạm phát lớn hơn hoặc bằng 1 ( 1) được xem là chính

sách tiền tệ chủ động. Ngược lại, chính sách tiền tệ là bị động.

Trang 5

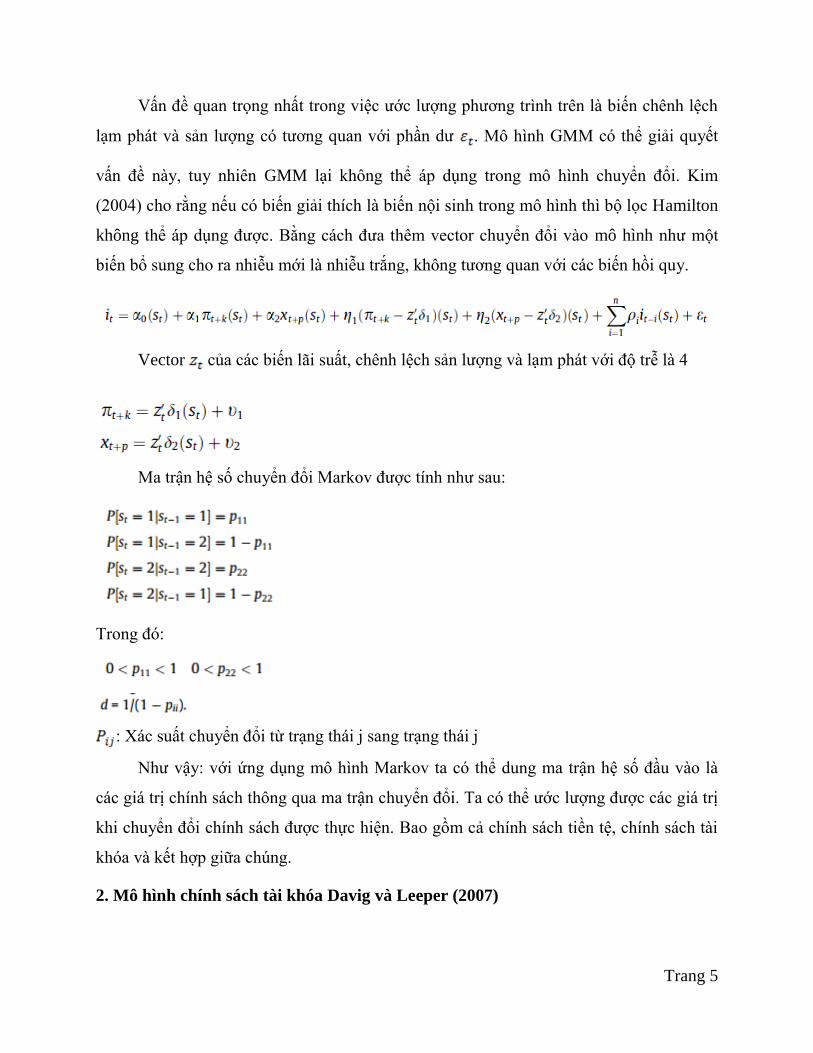

Vấn đề quan trọng nhất trong việc ước lượng phương trình trên là biến chênh lệch

lạm phát và sản lượng có tương quan với phần dư . Mô hình GMM có thể giải quyết

vấn đề này, tuy nhiên GMM lại không thể áp dụng trong mô hình chuyển đổi. Kim

(2004) cho rằng nếu có biến giải thích là biến nội sinh trong mô hình thì bộ lọc Hamilton

không thể áp dụng được. Bằng cách đưa thêm vector chuyển đổi vào mô hình như một

biến bổ sung cho ra nhiễu mới là nhiễu trắng, không tương quan với các biến hồi quy.

Vector của các biến lãi suất, chênh lệch sản lượng và lạm phát với độ trễ là 4

Ma trận hệ số chuyển đổi Markov được tính như sau:

Trong đó:

: Xác suất chuyển đổi từ trạng thái j sang trạng thái j

Như vậy: với ứng dụng mô hình Markov ta có thể dung ma trận hệ số đầu vào là

các giá trị chính sách thông qua ma trận chuyển đổi. Ta có thể ước lượng được các giá trị

khi chuyển đổi chính sách được thực hiện. Bao gồm cả chính sách tiền tệ, chính sách tài

khóa và kết hợp giữa chúng.

2. Mô hình chính sách tài khóa Davig và Leeper (2007)

Trang 6

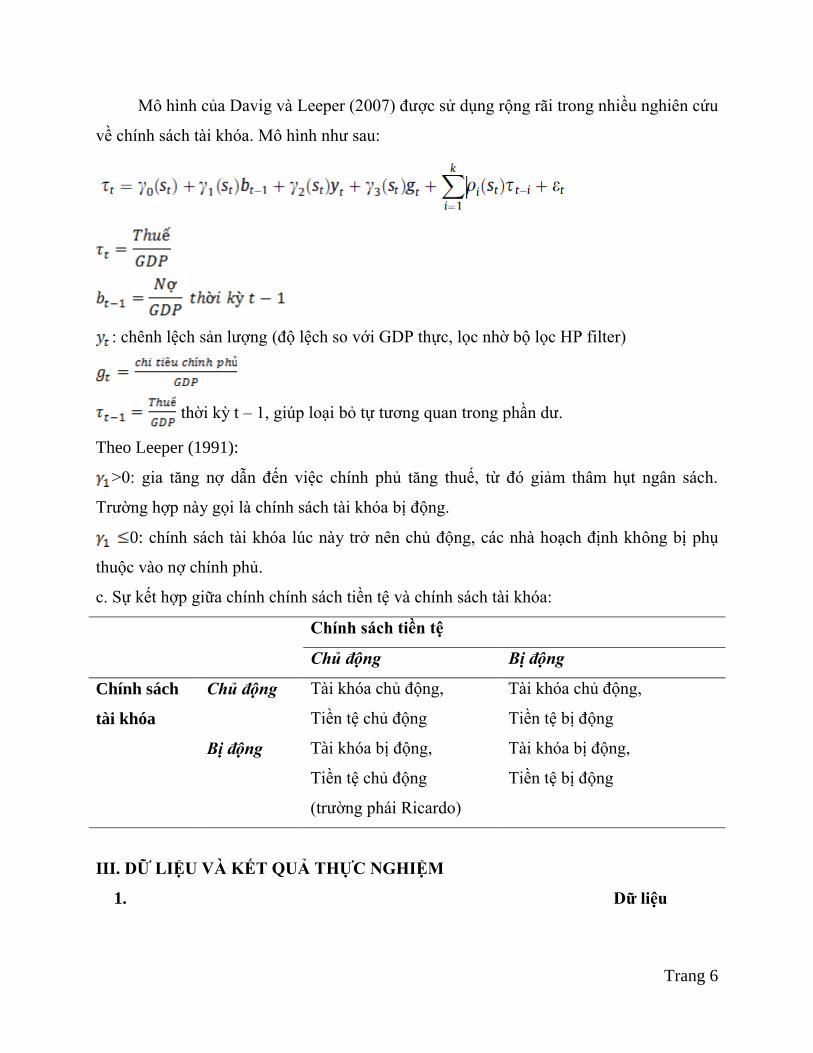

Mô hình của Davig và Leeper (2007) được sử dụng rộng rãi trong nhiều nghiên cứu

về chính sách tài khóa. Mô hình như sau:

: chênh lệch sản lượng (độ lệch so với GDP thực, lọc nhờ bộ lọc HP filter)

thời kỳ t – 1, giúp loại bỏ tự tương quan trong phần dư.

Theo Leeper (1991):

>0: gia tăng nợ dẫn đến việc chính phủ tăng thuế, từ đó giảm thâm hụt ngân sách.

Trường hợp này gọi là chính sách tài khóa bị động.

0: chính sách tài khóa lúc này trở nên chủ động, các nhà hoạch định không bị phụ

thuộc vào nợ chính phủ.

c. Sự kết hợp giữa chính chính sách tiền tệ và chính sách tài khóa:

Chính sách tiền tệ

Chủ động Bị động

Chính sách

tài khóa

Chủ động Tài khóa chủ động,

Tiền tệ chủ động

Tài khóa chủ động,

Tiền tệ bị động

Bị động Tài khóa bị động,

Tiền tệ chủ động

(trường phái Ricardo)

Tài khóa bị động,

Tiền tệ bị động

III. DỮ LIỆU VÀ KẾT QUẢ THỰC NGHIỆM

1. Dữ liệu

Trang 7

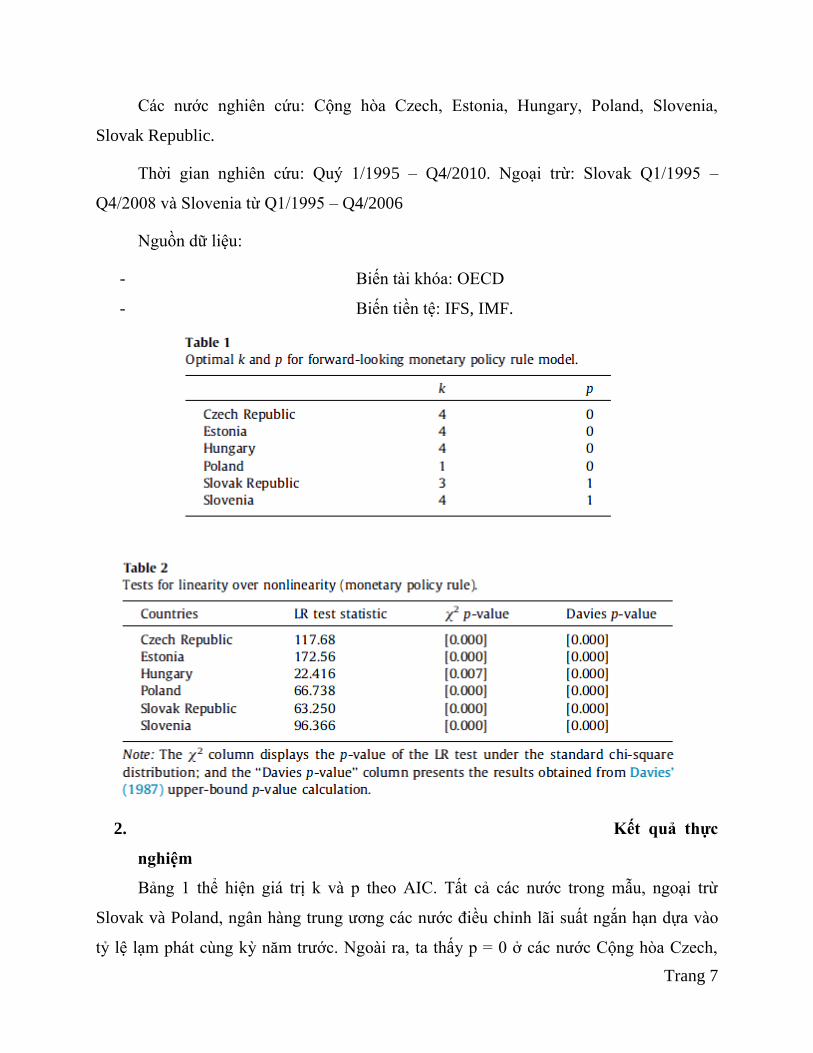

Các nước nghiên cứu: Cộng hòa Czech, Estonia, Hungary, Poland, Slovenia,

Slovak Republic.

Thời gian nghiên cứu: Quý 1/1995 – Q4/2010. Ngoại trừ: Slovak Q1/1995 –

Q4/2008 và Slovenia từ Q1/1995 – Q4/2006

Nguồn dữ liệu:

- Biến tài khóa: OECD

- Biến tiền tệ: IFS, IMF.

2. Kết quả thực

nghiệm

Bảng 1 thể hiện giá trị k và p theo AIC. Tất cả các nước trong mẫu, ngoại trừ

Slovak và Poland, ngân hàng trung ương các nước điều chỉnh lãi suất ngắn hạn dựa vào

tỷ lệ lạm phát cùng kỳ năm trước. Ngoài ra, ta thấy p = 0 ở các nước Cộng hòa Czech,

Trang 8

Phần Lan, Estonia, Hungary. Điều này tương đương việc ngân hàng trung ương của 4

nước này phản ứng ngay với chênh lệch sản lượng.

Kết quả kiểm định LR (đo lường mức độ phù hợp giữa 2 mô hình: mô hình chuyển

đổi Markov và mô hình tuyến tính) được thể hiện ở bảng 2. Kết quả cho thấy sự hiện diện

của mối quan hệ phi tuyến, đồng nghĩa với sự cần thiết việc áp dụng mô hình chuyển đổi

trong chính sách tiền tệ.

Khi hồi quy chuổi số liệu bằng mô hình:

Ta có kết quả sau

Trang 9

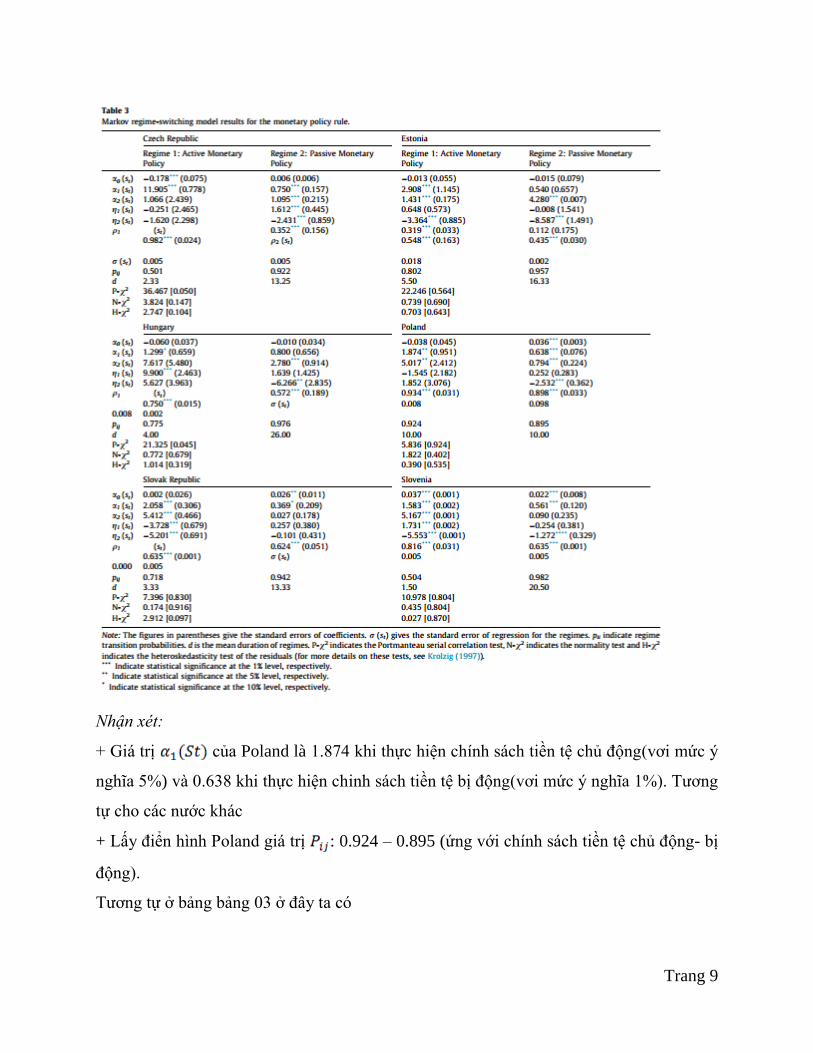

Nhận xét:

+ Giá trị của Poland là 1.874 khi thực hiện chính sách tiền tệ chủ động(vơi mức ý

nghĩa 5%) và 0.638 khi thực hiện chinh sách tiền tệ bị động(vơi mức ý nghĩa 1%). Tương

tự cho các nước khác

+ Lấy điển hình Poland giá trị : 0.924 – 0.895 (ứng với chính sách tiền tệ chủ động- bị

động).

Tương tự ở bảng bảng 03 ở đây ta có

Trang 10

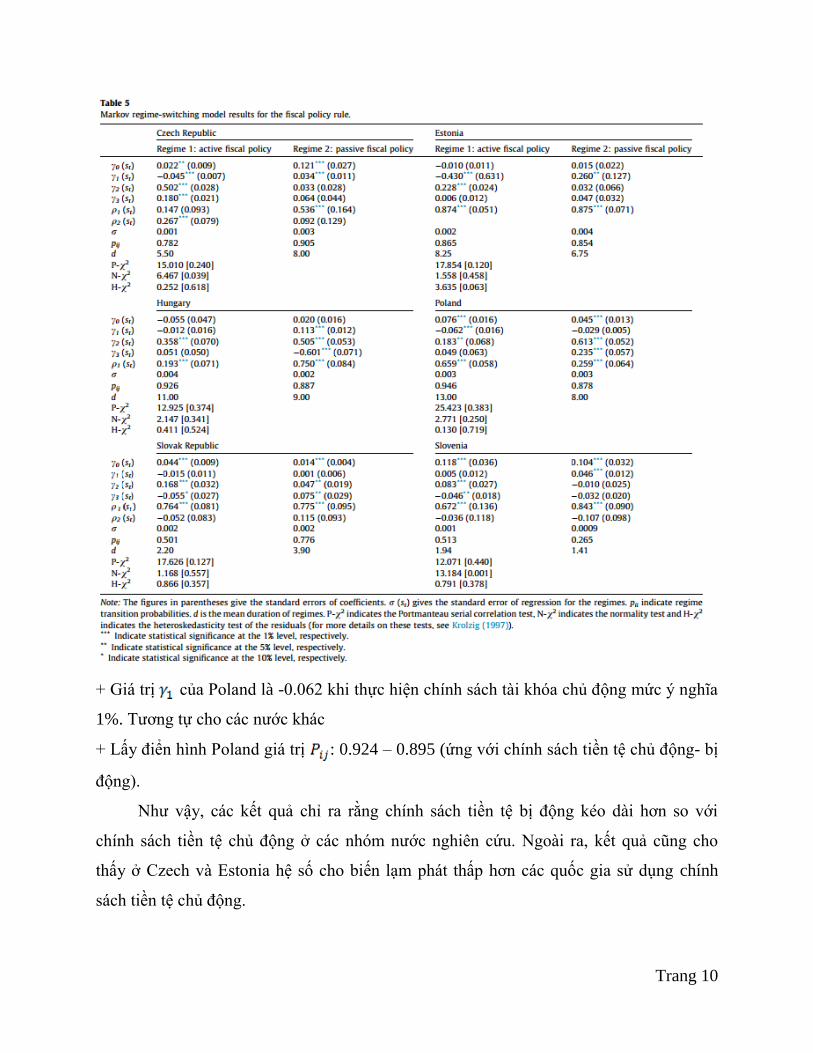

+ Giá trị của Poland là -0.062 khi thực hiện chính sách tài khóa chủ động mức ý nghĩa

1%. Tương tự cho các nước khác

+ Lấy điển hình Poland giá trị : 0.924 – 0.895 (ứng với chính sách tiền tệ chủ động- bị

động).

Như vậy, các kết quả chỉ ra rằng chính sách tiền tệ bị động kéo dài hơn so với

chính sách tiền tệ chủ động ở các nhóm nước nghiên cứu. Ngoài ra, kết quả cũng cho

thấy ở Czech và Estonia hệ số cho biến lạm phát thấp hơn các quốc gia sử dụng chính

sách tiền tệ chủ động.

Trang 11

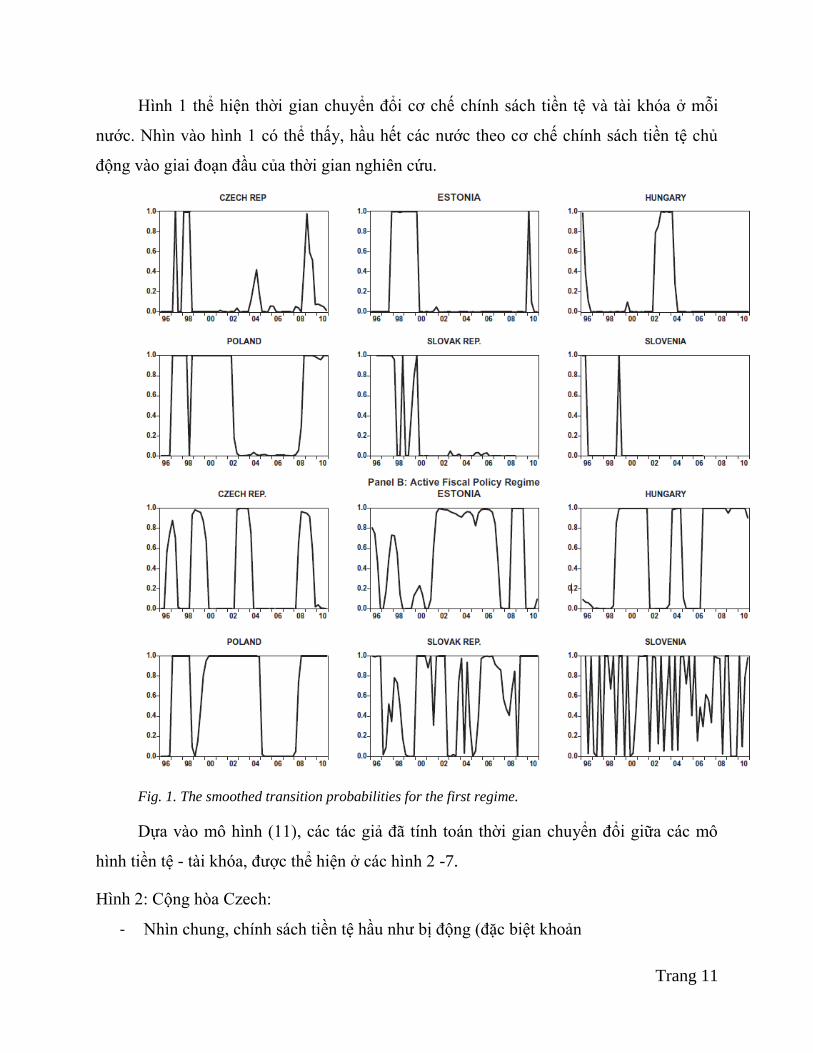

Hình 1 thể hiện thời gian chuyển đổi cơ chế chính sách tiền tệ và tài khóa ở mỗi

nước. Nhìn vào hình 1 có thể thấy, hầu hết các nước theo cơ chế chính sách tiền tệ chủ

động vào giai đoạn đầu của thời gian nghiên cứu.

Fig. 1. The smoothed transition probabilities for the first regime.

Dựa vào mô hình (11), các tác giả đã tính toán thời gian chuyển đổi giữa các mô

hình tiền tệ - tài khóa, được thể hiện ở các hình 2 -7.

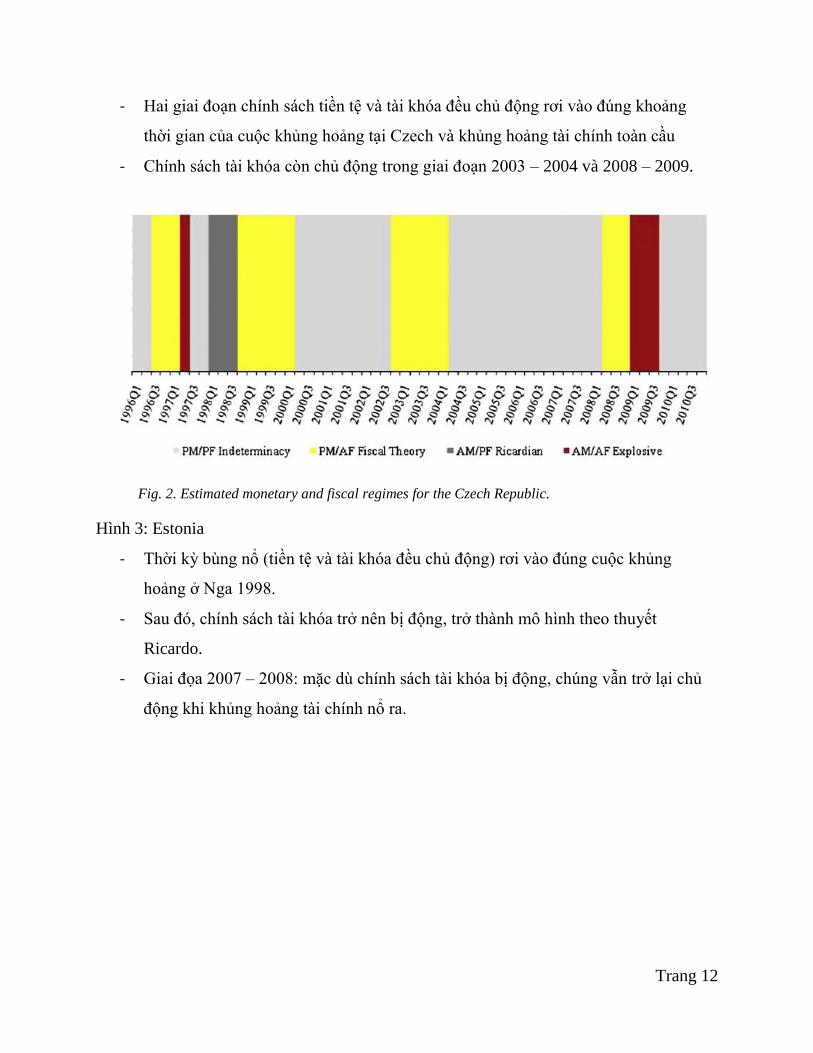

Hình 2: Cộng hòa Czech:

- Nhìn chung, chính sách tiền tệ hầu như bị động (đặc biệt khoản

Trang 12

- Hai giai đoạn chính sách tiền tệ và tài khóa đều chủ động rơi vào đúng khoảng

thời gian của cuộc khủng hoảng tại Czech và khủng hoảng tài chính toàn cầu

- Chính sách tài khóa còn chủ động trong giai đoạn 2003 – 2004 và 2008 – 2009.

Fig. 2. Estimated monetary and fiscal regimes for the Czech Republic.

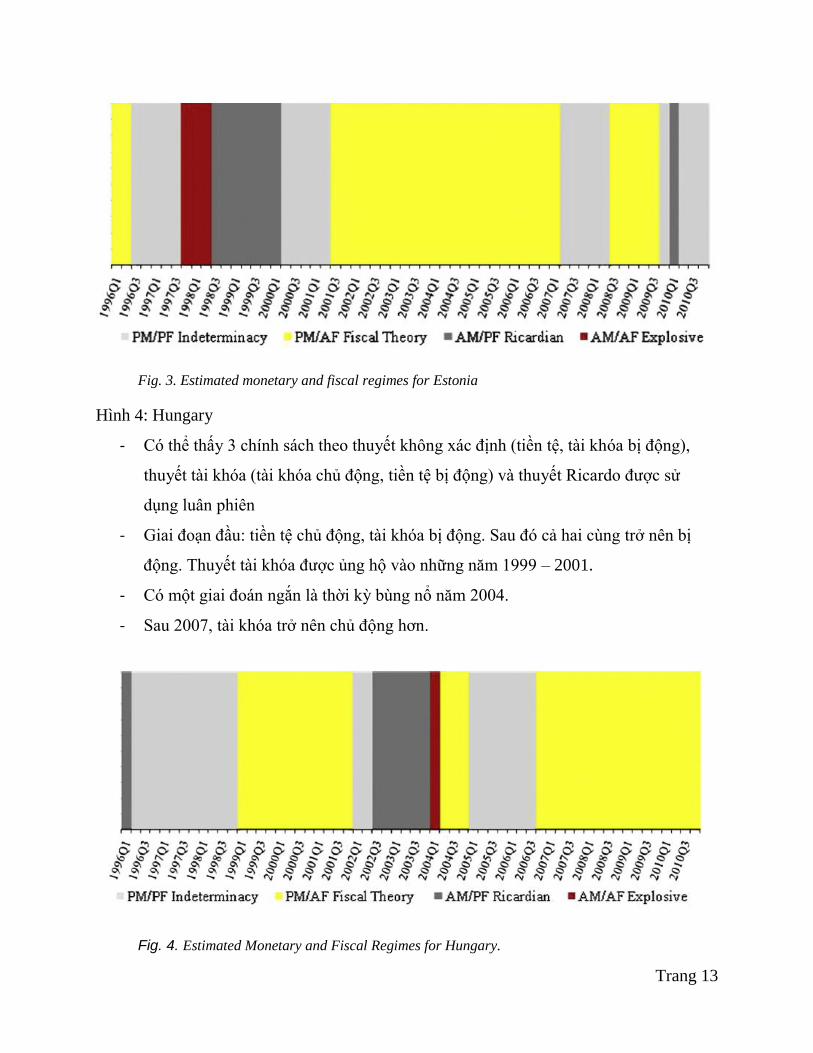

Hình 3: Estonia

- Thời kỳ bùng nổ (tiền tệ và tài khóa đều chủ động) rơi vào đúng cuộc khủng

hoảng ở Nga 1998.

- Sau đó, chính sách tài khóa trở nên bị động, trở thành mô hình theo thuyết

Ricardo.

- Giai đọa 2007 – 2008: mặc dù chính sách tài khóa bị động, chúng vẫn trở lại chủ

động khi khủng hoảng tài chính nổ ra.

Trang 13

Fig. 3. Estimated monetary and fiscal regimes for Estonia

Hình 4: Hungary

- Có thể thấy 3 chính sách theo thuyết không xác định (tiền tệ, tài khóa bị động),

thuyết tài khóa (tài khóa chủ động, tiền tệ bị động) và thuyết Ricardo được sử

dụng luân phiên

- Giai đoạn đầu: tiền tệ chủ động, tài khóa bị động. Sau đó cả hai cùng trở nên bị

động. Thuyết tài khóa được ủng hộ vào những năm 1999 – 2001.

- Có một giai đoán ngắn là thời kỳ bùng nổ năm 2004.

- Sau 2007, tài khóa trở nên chủ động hơn.

Fig. 4. Estimated Monetary and Fiscal Regimes for Hungary.

Trang 14

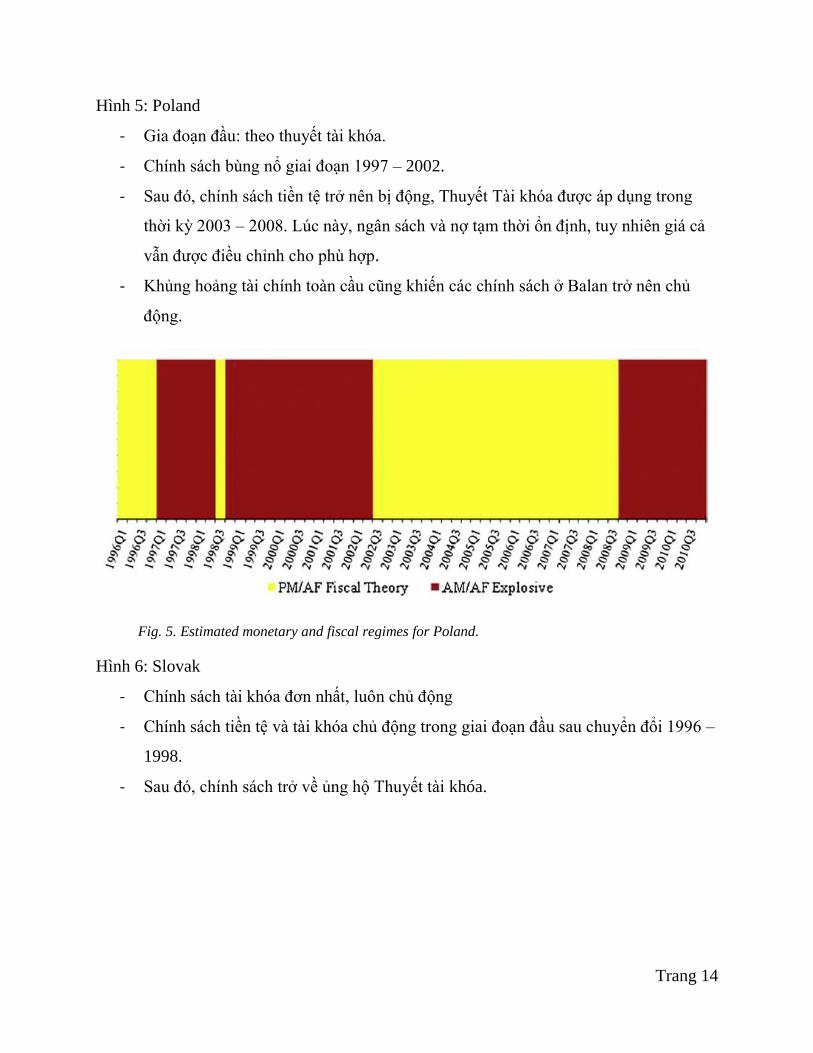

Hình 5: Poland

- Gia đoạn đầu: theo thuyết tài khóa.

- Chính sách bùng nổ giai đoạn 1997 – 2002.

- Sau đó, chính sách tiền tệ trở nên bị động, Thuyết Tài khóa được áp dụng trong

thời kỳ 2003 – 2008. Lúc này, ngân sách và nợ tạm thời ổn định, tuy nhiên giá cả

vẫn được điều chỉnh cho phù hợp.

- Khủng hoảng tài chính toàn cầu cũng khiến các chính sách ở Balan trở nên chủ

động.

Fig. 5. Estimated monetary and fiscal regimes for Poland.

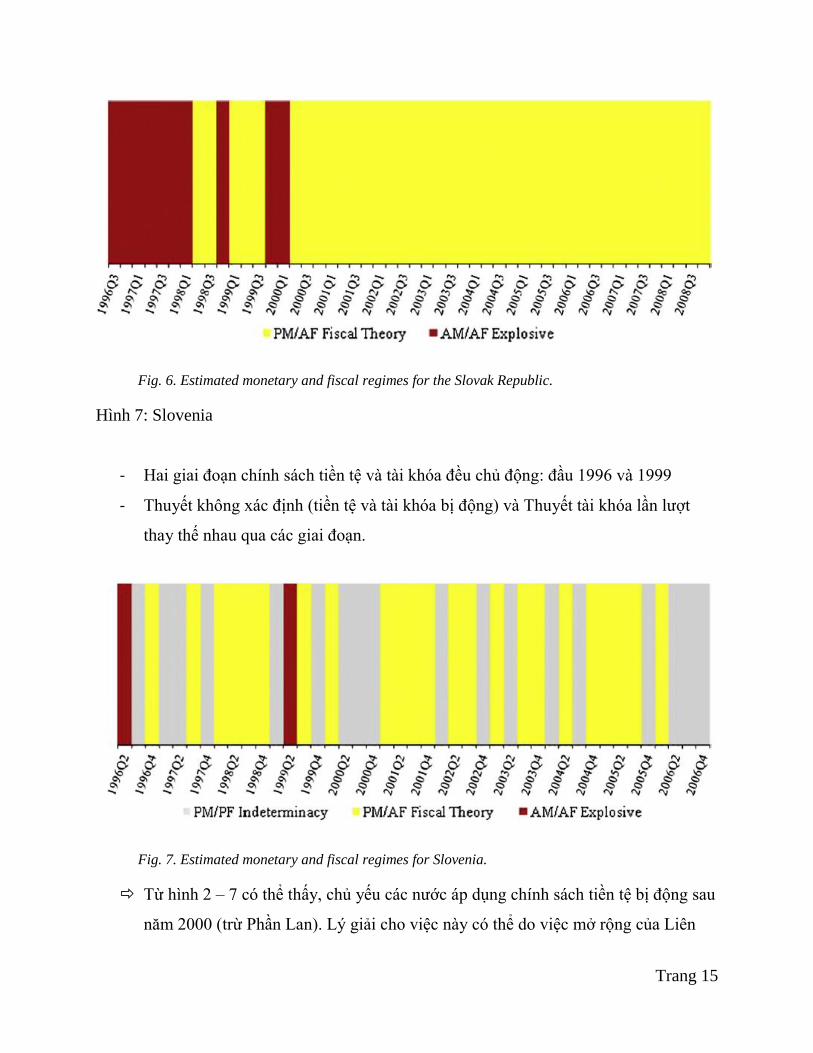

Hình 6: Slovak

- Chính sách tài khóa đơn nhất, luôn chủ động

- Chính sách tiền tệ và tài khóa chủ động trong giai đoạn đầu sau chuyển đổi 1996 –

1998.

- Sau đó, chính sách trở về ủng hộ Thuyết tài khóa.

Trang 15

Fig. 6. Estimated monetary and fiscal regimes for the Slovak Republic.

Hình 7: Slovenia

- Hai giai đoạn chính sách tiền tệ và tài khóa đều chủ động: đầu 1996 và 1999

- Thuyết không xác định (tiền tệ và tài khóa bị động) và Thuyết tài khóa lần lượt

thay thế nhau qua các giai đoạn.

Fig. 7. Estimated monetary and fiscal regimes for Slovenia.

Từ hình 2 – 7 có thể thấy, chủ yếu các nước áp dụng chính sách tiền tệ bị động sau

năm 2000 (trừ Phần Lan). Lý giải cho việc này có thể do việc mở rộng của Liên

Trang 16

minh châu Âu, khi mà các nước vào sau cần phải có những ràng buộc trong chính

sách tiền tệ. Trường hợp của Ba Lan có thể được giải thích do cuộc khủng hoảng

tài chính toàn cầu, và nó là trường hợp có thể chấp nhận được

IV. KẾT LUẬN

Bài báo cáo này xem xét sự tương tác giữa các quy luật chính sách tài khóa và tiền

tệ đối với một số quy trình chuyển đổi trước đây, các nền kinh tế mới nổi Châu Âu bằng

cách sử dụng một mô hình chế độ chuyển đổi Markov. Là cơ sở cho chính sách tiền tệ,

ước tính một biến thể của các quy tắc chính sách tiền tệ của Taylor (1993) đề xuất. Đối

với các quy tắc chính sách tài khóa và để giải thích cho các tương tác chính sách tiền tệ

và tài khóa, sử dụng khuôn khổ của Davig và Leeper (2007) đề xuất. Mẫu nghiên cứu bao

gồm các quốc gia: CH Czech, Estonia, Hungary, Ba Lan, Slovenia và CH Slovak trong

giai đoạn sau quá trình chuyển đổi và sự lựa chọn của các nước được quyết định bởi dữ

liệu sẵn có.

Kết quả thực nghiệm chi thấy rằng, Ngân hàng trung ương của tất cả các nước

trong mẫu đều theo quy tắc chính sách tiền tệ chủ động và bị động. Ngoài ra, chế độ

chính sách tiền tệ tiêu cực dai dẳng hơn và có thời gian dài hơn so với chế độ tiền tệ tích

cực cho tất cả các nước, ngoại trừ Ba Lan. Ngoại trừ Slovak và Slovania, tất cả các nước

theo đuổi “ chế độ hòa bình” của Owyan và Ramsey (2014), trong đó ổn định đầu ra

không được ưu tiên hơn mục tiêu lam phát trong chế độ tiền tệ tiêu cực. Đối với chính

sách tài khóa, CH Czech, Estonia, Hungary và Slovenia xen kẽ giữa chế độ tài khóa chủ

động và bị động. Trong khi đó, CH Slovak và Ba Lan lại đặc trưng cho một chế độ tài

khóa duy nhất (chủ động). Hơn thế nữa, chính sách tài khóa chủ động là dai dẳng hơn

trong Esonia, Hungary, Ba Lan và Slovenia hơn những nước khác. Cuộc khủng hoảng tài

chính toàn cầu dường như là bắt buộc sử dụng chính sách tài khóa chủ động trong tất cả

các nước.

Sự kết hợp các chính sách và sự tương tác giữa chính sách tiền tệ và tài khóa chỉ ra

bức tranh đa dạng trong mẫu đã chọn. Phát hiện này là phù hợp với công việc trên các

nước Châu Âu khác. Ví dụ Tham (2006) cho thấy sự hiện diện của một sự kết hợp chính

Trang 17

sách bền vững cho Tây Ban Nha. Thêm vào đó Semmler và Zang (2004) cho thấy sự

tương tác giữa chính sách tiền tệ và tài khóa không mạnh mẽ cho Đức và Pháp. Chỉ ra

rằng hai chính sách này không thông dụng nhưng trái ngược với nhau. Kết quả cho thất

chính sách tiền tệ là tiêu cực nói chung trong tất cả các nước sau năm 2000. Thấy rằng

việc mở rộng của Liên minh Châu Âu nơi mà sau này có thể áp đặt hạn chế về chính

sách tiền tệ.

V. PHÁT TRIỂN

Sau khi tìm hiểu bài nghiên cứu. Chúng tôi chọn Ba Lan làm nước để dùng sự kết

hợp giữa chính sách tiền tệ, chính sách tài khóa và các điều kiện kinh tế khách quan.

Đánh giá chế độ tiền tệ và tài khóa của Ba Lan:

Đầu năm 1998: PM/AF

Năm 1998: AM/AF

Năm 1999: PM/AF

Cuối năm 1999: AM/AF

Năm 2000: PM/AF

Mục tiêu chiến lược của Ba Lan là để tích hợp nền kinh tế với EU, và sau một thời

gian, với EMU. Để thực hiện được mục tiêu này, các nền kinh tế Ba Lan sẽ phải đáp ứng

một số tiêu chuẩn hội tụ kinh tế vĩ mô trong những năm tiếp theo. Một số trong số họ là

một thách thức nghiêm trọng đối với chính sách tiền tệ. Các tiêu chuẩn hội tụ tiền tệ liên

quan đến giá cả, tỷ giá hối đoái và dài hạn lãi suất ổn định. Các tiêu chí giá cả ổn định

ngụ ý rằng Ba Lan sẽ phải giảm lạm phát xuống mức không vượt quá 3-4% hàng năm

trong một thời gian tương đối ngắn. Theo các tiêu chí tỷ giá hối đoái, một quốc gia có

tham vọng gia nhập liên minh tiền tệ sẽ phải là một phần của Cơ chế Tỷ giá ngoại tệ châu

Âu (ERM2) trong ít nhất hai năm.

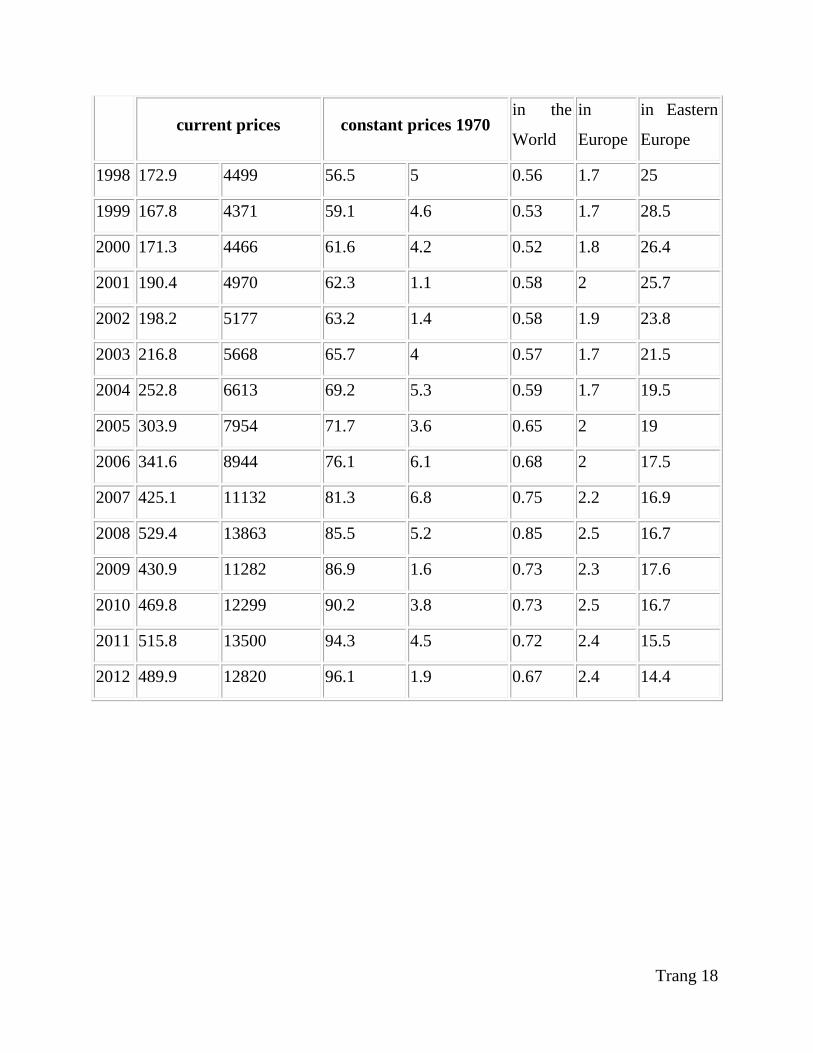

Year GDP, bln.

dollars

GDP per

capita,

dollars

GDP, bln.

dollars

growth rate

of GDP, % share, %

Trang 18

current prices constant prices 1970 in the

World

in

Europe

in Eastern

Europe

1998 172.9 4499 56.5 5 0.56 1.7 25

1999 167.8 4371 59.1 4.6 0.53 1.7 28.5

2000 171.3 4466 61.6 4.2 0.52 1.8 26.4

2001 190.4 4970 62.3 1.1 0.58 2 25.7

2002 198.2 5177 63.2 1.4 0.58 1.9 23.8

2003 216.8 5668 65.7 4 0.57 1.7 21.5

2004 252.8 6613 69.2 5.3 0.59 1.7 19.5

2005 303.9 7954 71.7 3.6 0.65 2 19

2006 341.6 8944 76.1 6.1 0.68 2 17.5

2007 425.1 11132 81.3 6.8 0.75 2.2 16.9

2008 529.4 13863 85.5 5.2 0.85 2.5 16.7

2009 430.9 11282 86.9 1.6 0.73 2.3 17.6

2010 469.8 12299 90.2 3.8 0.73 2.5 16.7

2011 515.8 13500 94.3 4.5 0.72 2.4 15.5

2012 489.9 12820 96.1 1.9 0.67 2.4 14.4

Trang 19

Trang 20

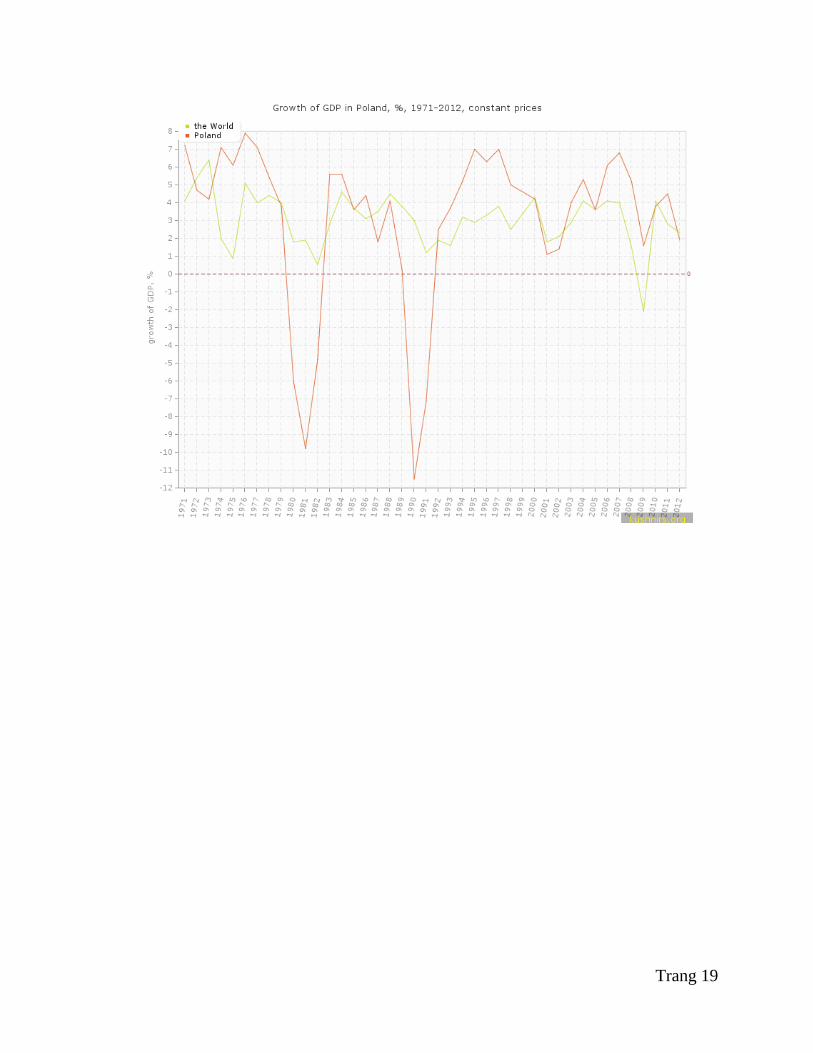

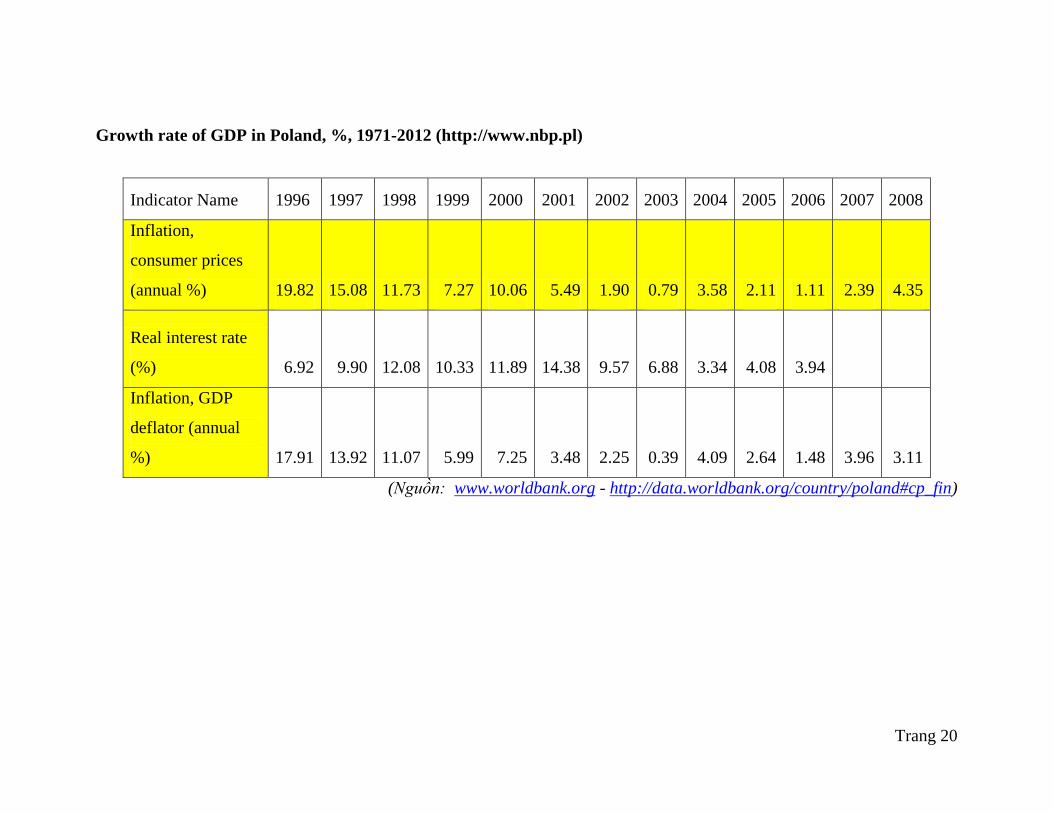

Growth rate of GDP in Poland, %, 1971-2012 (http://www.nbp.pl)

(Nguồn: www.worldbank.org - http://data.worldbank.org/country/poland#cp_fin)

Indicator Name 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Inflation,

consumer prices

(annual %) 19.82 15.08 11.73 7.27 10.06 5.49 1.90 0.79 3.58 2.11 1.11 2.39 4.35

Real interest rate

(%) 6.92 9.90 12.08 10.33 11.89 14.38 9.57 6.88 3.34 4.08 3.94

Inflation, GDP

deflator (annual

%) 17.91 13.92 11.07 5.99 7.25 3.48 2.25 0.39 4.09 2.64 1.48 3.96 3.11

Trang 21

Năm 1998 Ba Lan cố gắng thức hiện mốt số chính sách tiền tệ bằng sự kết hợp các

yếu tố của 2 chiến lược. Chính sách tiền tệ và tài khóa ở Ba Lan hình thành bởi cơ quan

tiền tệ và tài chính riêng biệt và độc lập. Sự pha trộn chính sách phần lớn được xác định

bời những nhận thức của chính quyền của sự tin cậy nhau chính sách tiền tệ và tài khóa.

Tăng sự không chắc chắn về chính sách tài khóa do thư giãn tài chính bất ngờ dẫn đến

một chính sách tiền tệ thắt chặt bảo thủ. Kết hợp trên dẫn đến sự gia tăng đánh kể chi tiêu

của chính phủ cho thấy sự kết hợp cản trở tăng trưởng của Ba Lan.

Từ đầu năm 1998, NBP nới lỏng chính sách tiền tệ bằng việc hạ lãi suất, nhằm khôi

phục tăng trưởng kinh tế mà đã bị cản trở bởi các cuộc khủng hoảng Nga. Tuy nhiên sau

đó thực hiện chính sách không tương ứng với kỳ vọng và ảnh hưởng về mối quan hệ giữa

các cơ quan tiển tệ và tài khóa trong vài năm tiếp theo, dẫn đến một sự kết hợp chính

sách xấu đi ở Ba Lan. Chính sách tiền tệ đã nới lỏng trong năm 1998 - nhưng lãi suất thực

vẫn còn tương đối cao - trong khi chính sách tài khóa thắt chặt đã vừa phải. Khi nền kinh

tế bắt đầu phục hồi trong quá trình năm 1999, mô hình tăng trưởng mới nổi là không cân

bằng và dấy lên lo ngại về tính bền vững. Nhu cầu trong nước đã phát triển mạnh mẽ,

thúc đẩy bởi tăng trưởng tín dụng cao, và nguy cơ lạm phát đã tăng cao do sự mất giá

danh nghĩa liên tục. Đồng thời, thắt chặt chính sách tài khóa đã không xảy ra như dự

kiến. Nguyên nhân sâu xa của cuộc khủng hoảng tài chính trong năm 1999 là sự cải cách

lương hưu Quỹ an sinh xã hội, một sự kiện từ việc tạm thời mất khả năng kiểm soát

các dòng vốn đóng góp an sinh xã hội. Theo Ủy ban châu Âu (2002, p 121), thâm hụt

cơ cấu của Ba Lan vào năm 1999 tăng lên trên 5% GDP. Do đó, sự gia tăng bất ngờ trong

chi tiêu ngân sách, kết hợp với nới lỏng trước đó của chính sách tiền tệ, nhu cầu bên

ngoài nghèo và các cú sốc cung tiêu cực, dẫn đến sự gia tăng của lạm phát và suy thoái

của thâm hụt tài khoản vãng lai.

Kể từ năm 1999, National Bank of Poland (NBP) dựa trên chính sách về làm phát

mục tiêu trực tiếp, tăng cường mục tiêu bình ổn giá. Dựa vào bảng số liệu trên co thấy

khả năng mục tiêu lạm phát trung hạn dự định vào năm 2003 đạt được. Mặc dù thành tích

trên, NBP với chính sách tiền tệ thắt chặt và không quan tâm phát triển kinh tế dẫn đến

Trang 22

lãi suất quá cao. Các chính sách tiền tệ đã được xác định bởi chính sách tài khóa lỏng lẻo

đến mức ảnh hưởng đến mục tiêu lạm phát của NBP, qua đó thắt chặt hơn nữa chính sách

tiền tệ, dẫn đến sự pha trộn chính sách tối ưu. (đúng từ năm 2000 trở đi Ba Lan chỉ áp

dụng PM/AF.

Trang 23

TÀI LIỆU THAM KHẢO

Clarida, R., Gali, J., Gertler, M., 1998. Monetary policy rules in practice: some

international evidence. Euro. Econ. Rev. 42 (6), 33–67.

Davig, Troy., Leeper, Eric M., 2007. Fluctuating macro policies and the fiscal

theory. NBER Macroecon. Ann. 21, 247–298.

Emrah Ismail Cevik, Sel Dibooglu, Ali M. Kutan, 2014. Monetary and fiscal policy

interactions: Evidence from emerging European economies. Journal of Comparative

Economics,

Kim, C.-J., 2004. Markov-switching models with endogenous explanatory

variables. J. Econom. 122, 127–136.

Mishkin, Frederic S., 2008. Challenges for inflation targeting in emerging market

countries. Emerg. Markets Finance Trade 44 (6), 5–16.

Taylor, J.B., 1993. Discretion versus policy rules in practice. In: Carnegie-

Rochester Conference Series on Public Policy, vol. 39, pp. 195–214.

![[VB2-2014] Nhom 14 - Slide Bai Tieu Luan - Ly Thuyet Tai Chinh Tien Te - Final](https://img.pdfslide.tips/doc/110x75/55cf8ef5550346703b976d8d/vb2-2014-nhom-14-slide-bai-tieu-luan-ly-thuyet-tai-chinh-tien-te-final.jpg)

![[VB2-2014] Nhom 14 - Thuyet Minh Bai Tieu Luan - Ly Thuyet Tai Chinh Tien Te - Final](https://img.pdfslide.tips/doc/110x75/55cf8ef5550346703b976dce/vb2-2014-nhom-14-thuyet-minh-bai-tieu-luan-ly-thuyet-tai-chinh-tien-te.jpg)