Embed Size (px)

Citation preview

T. C.

ĐSTANBUL ÜNĐVERSĐTESĐ

SOSYAL BĐLĐMLER ENSTĐTÜSÜ

ĐŞLETME ANABĐLĐM DALI

SAYISAL YÖNTEMLER BĐLĐM DALI

DOKTORA TEZĐ

TOPLAM KALĐTE YÖNETĐMĐ

UYGULAMALARININ

YAPISAL EŞĐTLĐK MODELĐ ĐLE ANALĐZĐ

ERGÜN EROĞLU

2502980173

TEZ DANIŞMANI:

PROF. DR. YILMAZ TULUNAY

ĐSTANBUL, NĐSAN 2003

ii

T. C.

ĐSTANBUL ÜNĐVERSĐTESĐ

SOSYAL BĐLĐMLER ENSTĐTÜSÜ

ĐŞLETME ANABĐLĐM DALI

SAYISAL YÖNTEMLER BĐLĐM DALI

DOKTORA TEZĐ

TOPLAM KALĐTE YÖNETĐMĐ

UYGULAMALARININ

YAPISAL EŞĐTLĐK MODELĐ ĐLE ANALĐZĐ

ERGÜN EROĞLU

2502980173

Bu tez 28 / 04 / 2003 tarihinde aşağıdaki jüri tarafından oybirliği / oyçokluğu ile

kabul edilmiştir.

Prof. Dr. Yılmaz Tulunay Prof. Dr. Öner ESEN Prof. Dr. M. Erdal Balaban

Jüri Başkanı Jüri Üyesi Jüri Üyesi

Prof. Dr. Neyran Orhunbilge Prof. Dr. Đbrahim Doğan

Jüri Üyesi Jüri Üyesi

iii

ÖZET

Bu tez çalışmasında, Toplam Kalite Yönetiminin (TKY) tanımı ve TKY sisteminin

kurulması, Genel Đşletme Performansı (GĐP) ve Türkiye imalat sektöründeki

işletmelerde uygulanan TKY uygulamaları incelenmiştir. Tezin amacı kritik TKY ve

GĐP öğelerinin belirlenmesi, TKY uygulamalarının Türkiye imalat sektöründeki

işletmelerin performansı üzerine etkilerini araştırmaktır. Bu amaç için bir model

önerilmiş, model doğrultusunda bir anket hazırlanmış ve üretici firmalardaki kalite

yöneticilerine uygulanmıştır. Kullanılan veriler 270 ISO belgeli üretim firmalarından

toplanmıştır. Geliştirilen modelde 10 TKY, 4 GĐP öğesi bulunmaktadır. Model

değişkenleri arasındaki ilişkileri analiz etmek için Yapısal Eşitlik Modeli (YEM)

kullanılmıştır. YEM analizlerinden sonra çıkan sonuçlar raporlanmıştır. Analiz

sonuçları; TKY uygulamalarının, üretim firmalarının performansı üzerine pozitif

etkilerinin olduğunu göstermiştir.

ABSTRACT

In this dissertation, definition of the Total Quality Management (TQM), the

implementation of the TQM system, General Business Performance (GBP) and TQM

practices in the Turkish manufacturing companies are explored. The aim of the thesis

is to determine the critical factors of TQM and GBP, to investigate the effects of

TQM practices on the performance of the Turkish manufacturing companies. For this

aim, a model was proposed, in the direction of model a survey was prepared and

applied to quality managers in the manufacturing companies. Using data collected

from a sample of 270 ISO certified companies. In the improved model, there are 10

TQM and 4 GBP factors. Structural Equation Modeling (SEM) was used to analyze

the relationships between these variables in the model. After the SEM analysis, the

results were reported. The results of the analysis show that TQM practices have

positive effects on the performance of the manufacturing companies.

iv

ÖNSÖZ

Bu çalışmanın amacı, Türkiye imalat sektöründe faaliyet gösteren üretim

firmalarında uygulanmakta olan Toplam Kalite Yönetimi (TKY) uygulamalarının

genel işletme performansını etkileyip etkilemediğinin incelenmesidir. Diğer bir ifade

ile bu çalışmada, TKY öğeleri ile Genel Đşletme Performansı (GĐP) öğeleri arasında

bir pozitif ilişkinin olup olmadığı araştırılmakta ve bulunan analiz sonuçlar

yorumlanmaktadır.

Son yıllarda bilim çevrelerinde, kalite konusunda bir çok çalışma yapılmıştır. Ancak,

TKY’nin işletme performansı üzerine etkilerini ortaya koyan modellerle ilgili olarak

ülkemizde yapılan çalışmaların sayısı yok denecek kadar azdır. Özellikle bu

çalışmada kullanılan Yapısal Eşitlik Modeli (YEM) konusu ülkemizde yeni yeni

uygulama alanları bulmaya başlamıştır.

Tezin uygulama ve araştırma bölümünde bir anket çalışması yapılmış ve bu anket

ISO 9000 belgeli üretim firmalarında uygulanmıştır. Anketlerin gönderilmesi ve geri

alınması internet tabanlı elektronik posta aracılığı ile sağlanmıştır. Analiz için gerekli

örnek sayısının büyük olması ve modelde bulunan değişken sayısının fazla olması bu

çalışmanın zaman açısından uzun sürmesine neden olmuştur.

Bu çalışma sırasında her zaman yanımda olan, beni maddi ve manevi olarak

destekleyen sevgili eşime, anneme, babama ve yakın arkadaşlarıma; anketlerin

doldurulmasında katkıda bulunan işletme sahip, yönetici ve çalışanlarına teşekkür

ederim.

Teşekkürlerin en büyüğü ise, benim bu konu üzerinde çalışmamı sağlayan, tezin

başlangıcından sonlandırılmasına kadar geçen sürede beni her konuda destekleyen

sayın hocalarım; Prof. Dr. Yılmaz Tulunay’a, Prof. Dr. Erdal Balaban’a, Doç. Dr.

Erhan Özdemir’e, Anabilim Dalı’mızda bulunan diğer hocalarıma ve tüm Araştırma

Görevlisi arkadaşlarıma olacaktır.

v

ĐÇĐNDEKĐLER

ÖZET ...................................................................................................................... ĐĐĐ

ABSTRACT ........................................................................................................... ĐĐĐ

ÖNSÖZ ................................................................................................................... ĐV

ĐÇĐNDEKĐLER ........................................................................................................ V

TABLOLAR LĐSTESĐ ........................................................................................... XĐ

ŞEKĐLLER LĐSTESĐ ........................................................................................... XĐĐĐ

KISALTMALAR ................................................................................................. XVĐ

GĐRĐŞ ................................................................................................................ 1

ÇALIŞMANIN AMACI ........................................................................................... 5

ÇALIŞMANIN ÖNEMĐ ........................................................................................... 6

ÇALIŞMANIN ĐÇERĐĞĐ ......................................................................................... 7

BÖLÜM 1. KALĐTE VE KALĐTE GELĐŞĐM SÜRECĐ ........................ 9

1.1. GĐRĐŞ ................................................................................................................. 9

1.2. KALĐTENĐN TANIMI .................................................................................... 10

1.3. KALĐTENĐN BOYUTLARI ............................................................................ 13

1.3.1. TASARIM KALĐTESĐ ........................................................................................ 16

1.3.2. UYGUNLUK KALĐTESĐ .................................................................................... 18

1.3.3. PERFORMANS KALĐTESĐ ................................................................................ 18

1.4. KABUL EDĐLEBĐLĐR KALĐTE DÜZEYĐ (KKD) ......................................... 19

1.5. KALĐTEYĐ ETKĐLEYEN FAKTÖRLER ....................................................... 22

1.6. KALĐTEDE SĐSTEM YAKLAŞIMI ............................................................... 23

1.7. KALĐTENĐN TARĐHÇESĐ .............................................................................. 24

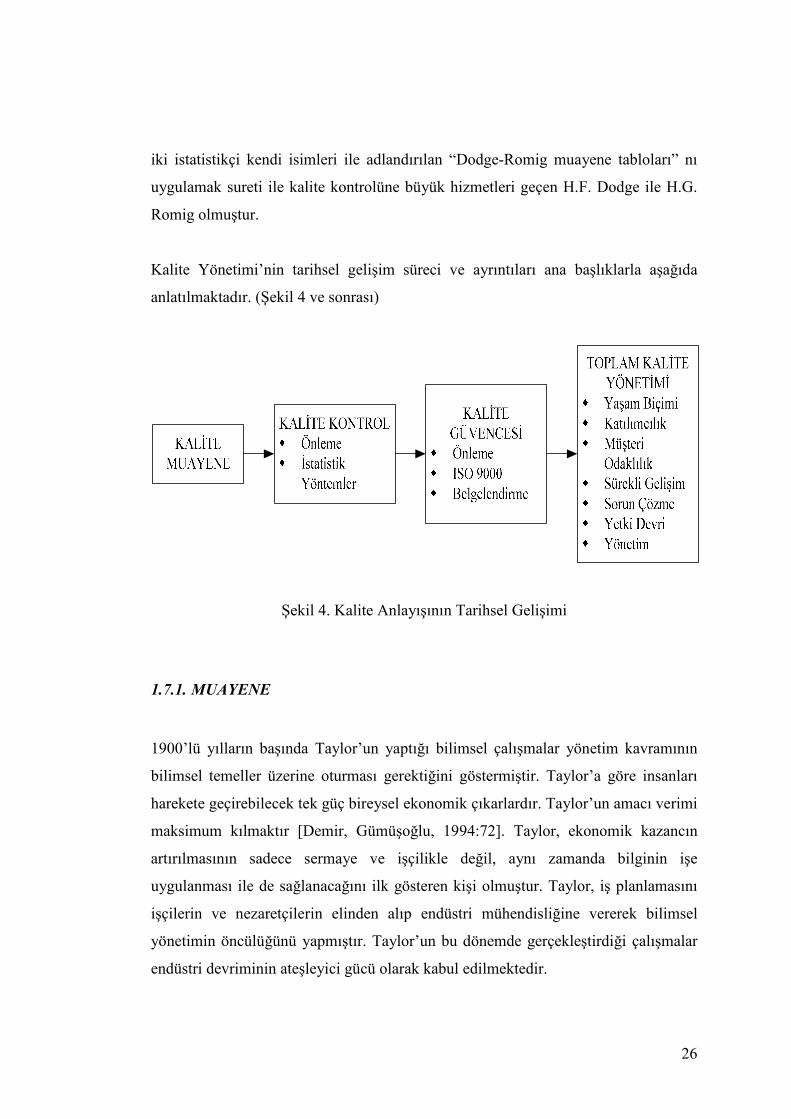

1.7.1. MUAYENE ......................................................................................................... 26

1.7.2. ĐSTATĐSTĐKSEL KALĐTE KONTROL (ĐKK) .................................................. 28

1.7.3. KALĐTE KONTROL (KK) ................................................................................. 29

1.7.4. TOPLAM KALĐTE KONTROL (TKK) ............................................................. 30

BÖLÜM 2. TOPLAM KALĐTE YÖNETĐMĐ ....................................... 34

2.1. GĐRĐŞ ............................................................................................................... 34

vi

2.2. TOPLAM KALĐTE YÖNETĐMĐ’NĐN TANIMI ............................................. 37

2.3. TÜRKĐYE’DE TOPLAM KALĐTE YÖNETĐMĐ ........................................... 43

2.4. TKY’DE SÜREKLĐ ĐYĐLEŞTĐRME (KAIZEN) ............................................ 44

2.4.1. DEMING YAKLAŞIMI ...................................................................................... 51

2.4.2. JURAN YAKLAŞIMI ......................................................................................... 54

2.4.3. FEIGENBAUM YAKLAŞIMI ............................................................................ 56

2.4.4. CROSBY YAKLAŞIMI ...................................................................................... 57

2.4.5. ISHIKAWA YAKLAŞIMI .................................................................................. 59

2.4.6. TAGUCHI YAKLAŞIMI .................................................................................... 59

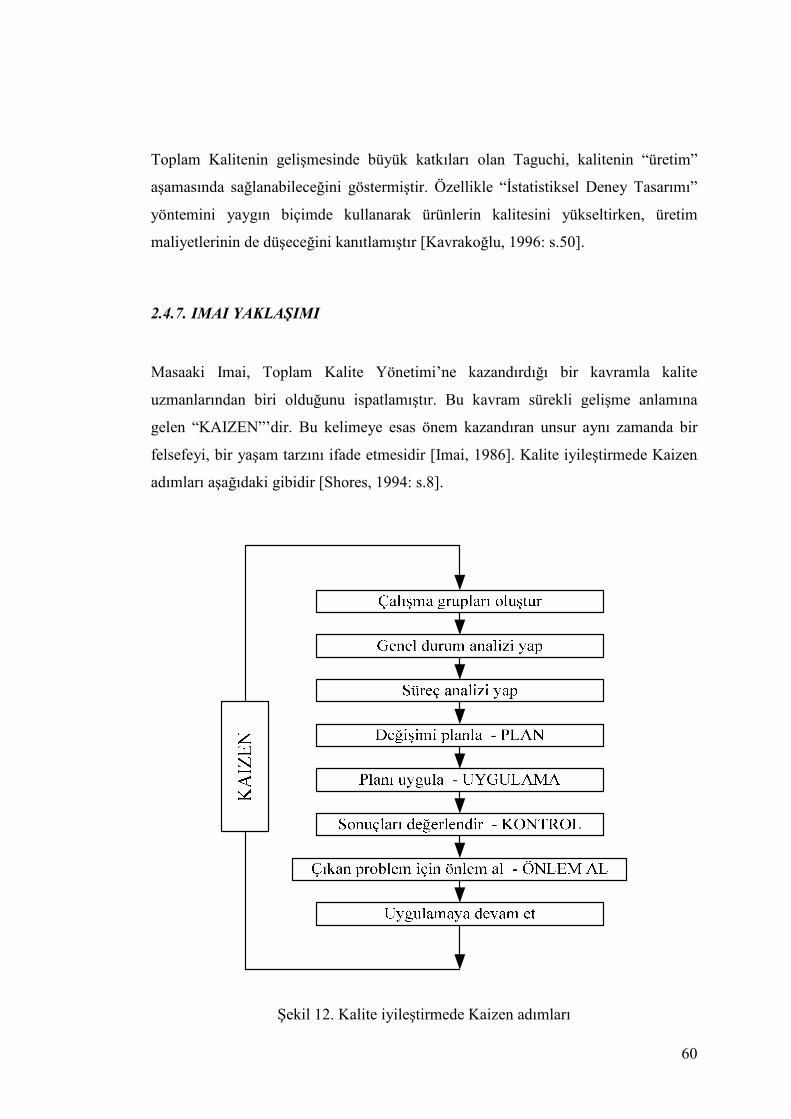

2.4.7. IMAI YAKLAŞIMI ............................................................................................. 60

2.4.8. HANDY YAKLAŞIMI ....................................................................................... 61

2.4.9. HUNT YAKLAŞIMI ........................................................................................... 62

2.4.10. PETERS YAKLAŞIMI ..................................................................................... 63

2.4.11. HOYLE YAKLAŞIMI ...................................................................................... 63

2.4.12. TOPLAM KALĐTE SĐSTEMĐNĐN YÖNETĐLMESĐ ........................................ 64

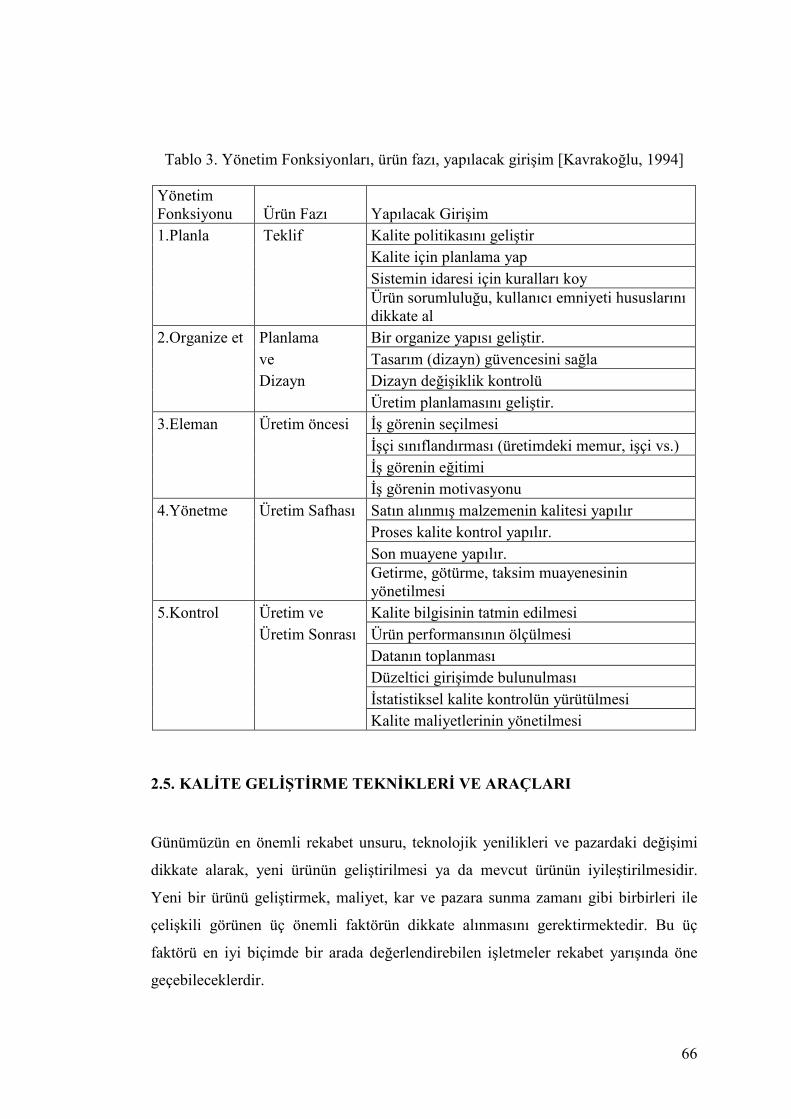

2.5. KALĐTE GELĐŞTĐRME TEKNĐKLERĐ VE ARAÇLARI ............................. 66

2.5.1. KIYASLAMA (BENCHMARKING) ................................................................. 67

2.5.1.1. Kıyaslama Türleri ......................................................................................... 70

2.5.2. KALĐTE FONKSĐYONU YAYILIMI - KALĐTE EVĐ ....................................... 71

2.5.3. HATA MODU VE ETKĐ ANALĐZĐ ................................................................... 73

2.5.4. KALĐTE ĐÇĐN DENEY TASARIMI ................................................................... 74

2.5.4.1. Ürün Tasarım Aşaması ................................................................................. 76

2.5.4.2. Süreç Tasarımı Aşaması ............................................................................... 77

2.5.5. TAGUCHI KALĐTE KAYBI FONKSĐYONU VE KALĐTE SEVĐYESĐ ........... 78

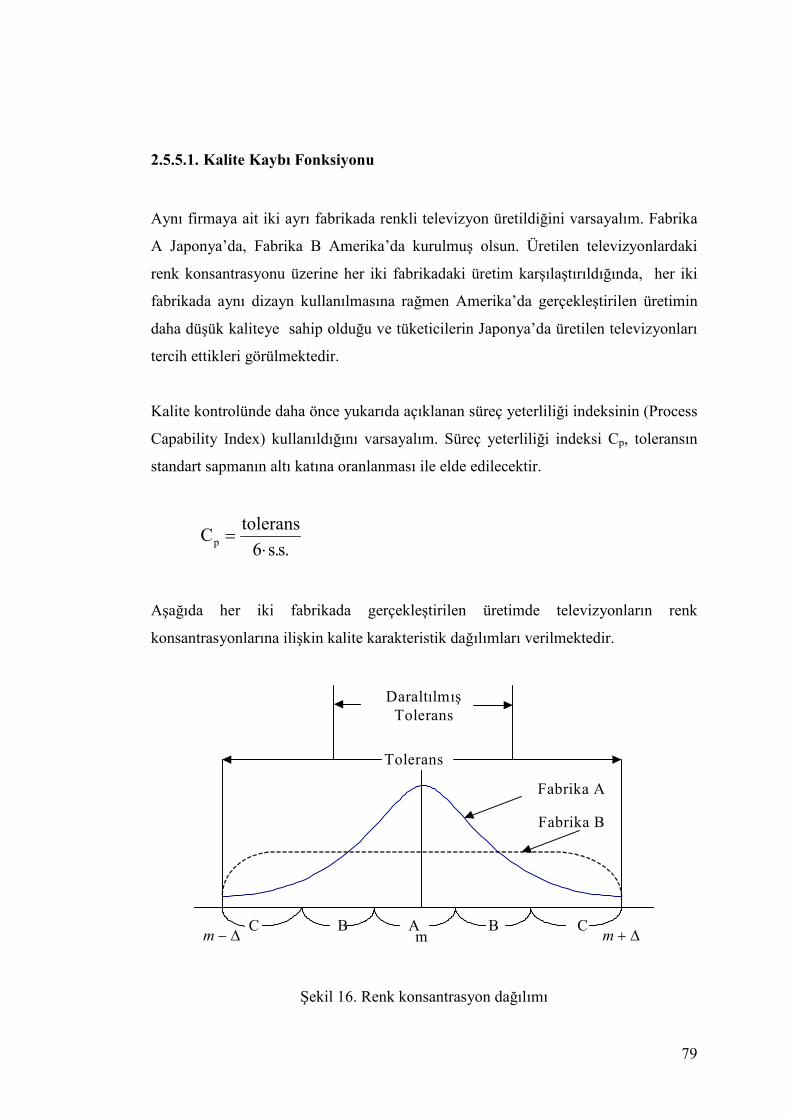

2.5.5.1. Kalite Kaybı Fonksiyonu ............................................................................. 79

2.5.6. ÜRETĐM VE MONTAJ ĐÇĐN TASARIM .......................................................... 81

2.5.6.1. Üretim ve Montaj Đçin Tasarımda Temel Đlkeler: ......................................... 82

2.5.7. HOSHĐN KANRĐ (HOSHIN PLANLAMA) ....................................................... 82

2.5.7.1. Hoshin Planlama Süreci ............................................................................... 83

2.5.7.2. Stratejik Planlama ve Hoshin ....................................................................... 84

2.5.8. POKA-YOKE ...................................................................................................... 86

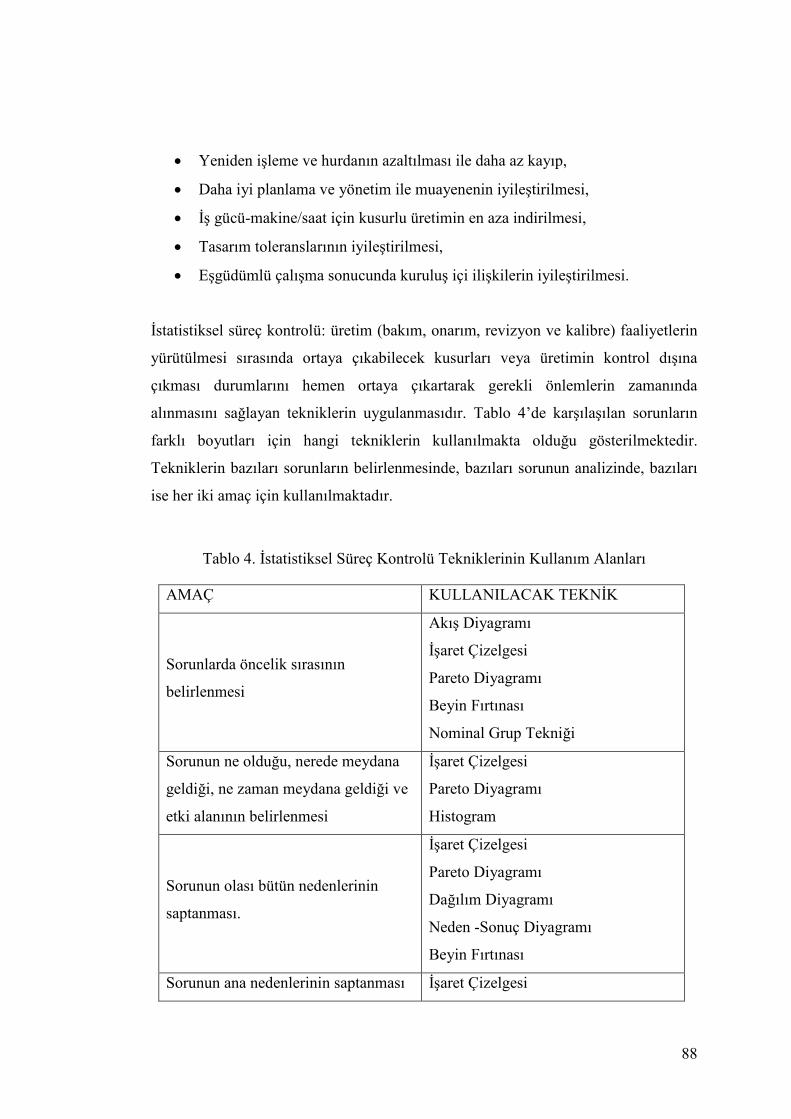

2.6. ĐSTATĐSTĐKSEL SÜREÇ KONTROL TEKNĐKLERĐ .................................. 87

2.6.1. AKIŞ DĐYAGRAMI ............................................................................................ 89

2.6.2. ĐŞARET ÇĐZELGESĐ .......................................................................................... 90

vii

2.6.3. PARETO DĐYAGRAMI ..................................................................................... 91

2.6.4. NEDEN – SONUÇ DĐYAGRAMI ...................................................................... 93

2.6.5. HĐSTOGRAM ..................................................................................................... 94

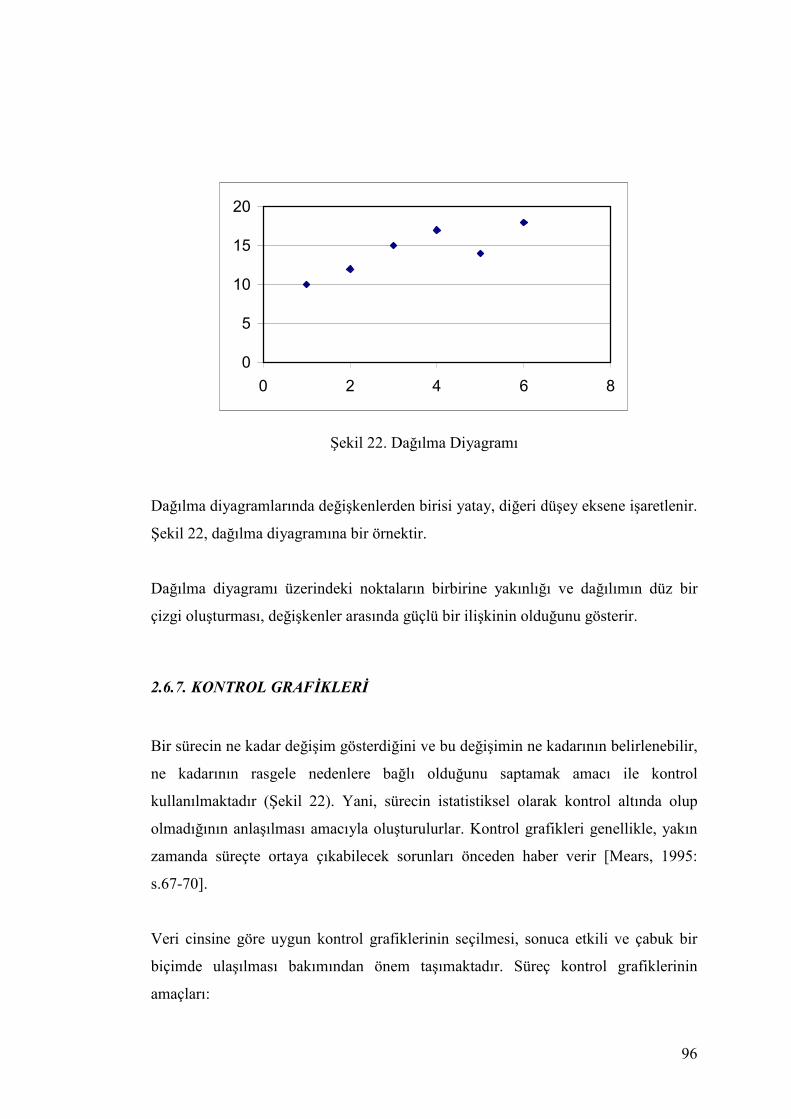

2.6.6. DAĞILMA DĐYAGRAMI .................................................................................. 95

2.6.7. KONTROL GRAFĐKLERĐ ................................................................................. 96

2.6.8. DĐĞER YARDIMCI TEKNĐKLER .................................................................... 98

2.6.8.1. Beyin Fırtınası .............................................................................................. 98

2.6.8.2. Nominal Grup Çalışması .............................................................................. 99

2.6.9. YEDĐ YENĐ KALĐTE KONTROL ARACI ........................................................ 99

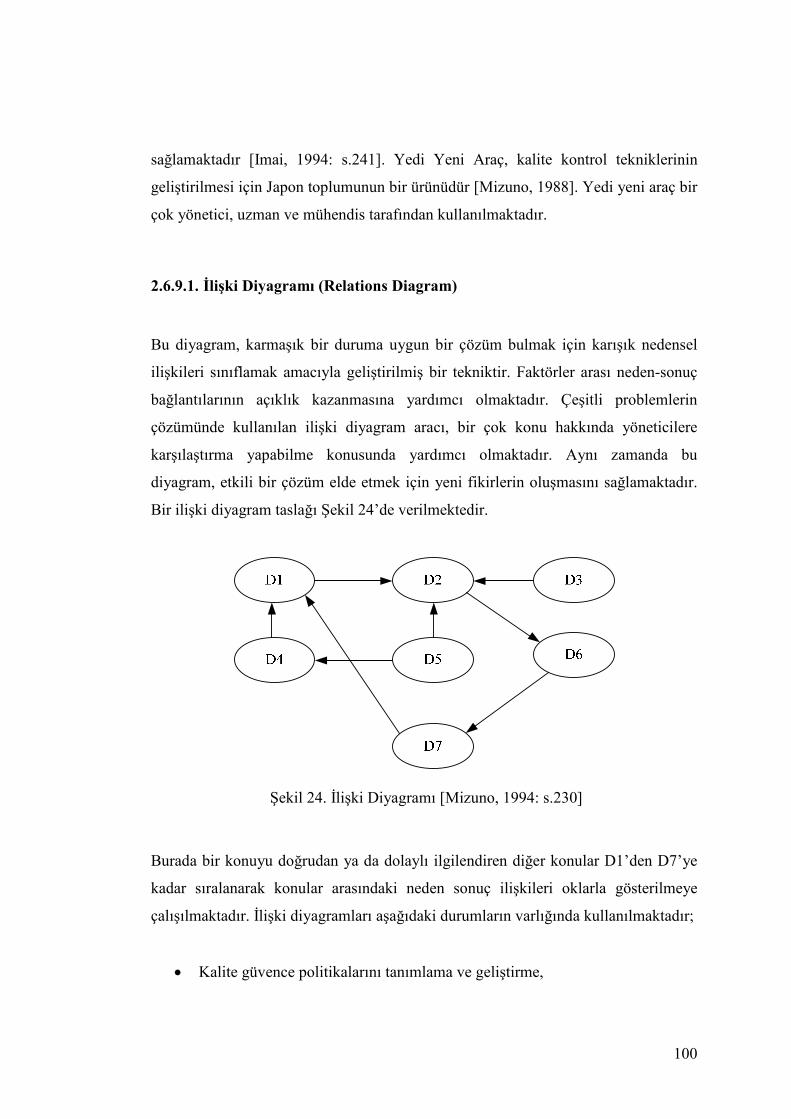

2.6.9.1. Đlişki Diyagramı (Relations Diagram) ........................................................ 100

2.6.9.2. Yakınlık Diyagramı (Affinity Diagram) .................................................... 101

2.6.9.3. Sistematik Diyagram (Systematic Diagram) .............................................. 102

2.6.9.4. Matris Diyagramı (Matrix Diagram) .......................................................... 103

2.6.9.5. Matris Veri Analiz Diyagramı (Matrix Data-Analysis) ............................. 103

2.6.9.6. Süreç Karar Program Kartları (Process Decision Program Chart) ............. 104

2.6.9.7. Ok Diyagramı (Arrow Diagram) ................................................................ 105

2.6.10. KALĐTE ÇEMBERLERĐ (QUALITY CIRCLES) .......................................... 106

2.7. ISO 9000 KALĐTE GÜVENCE SĐSTEM STANDARDI ............................. 108

2.7.1. ISO 9001 ............................................................................................................ 111

2.7.2. ISO 9002 ............................................................................................................ 111

2.7.3. ISO 9003, ISO 9004 VE ISO 9005 .................................................................... 112

2.7.4. ISO 9000: 2000 KALĐTE YÖNETĐM SĐSTEMĐ ............................................. 112

2.7.5. ISO 9000 STANDARTLARININ ÖNE SÜRDÜĞÜ KOŞULLAR ................. 113

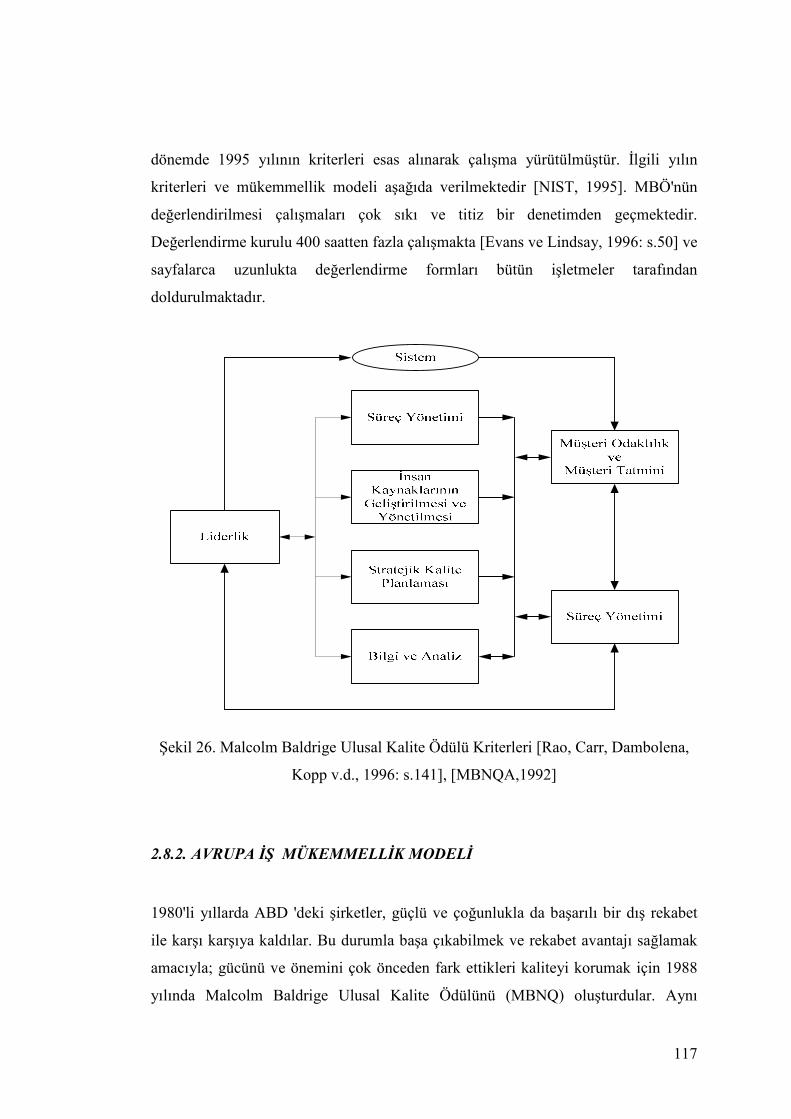

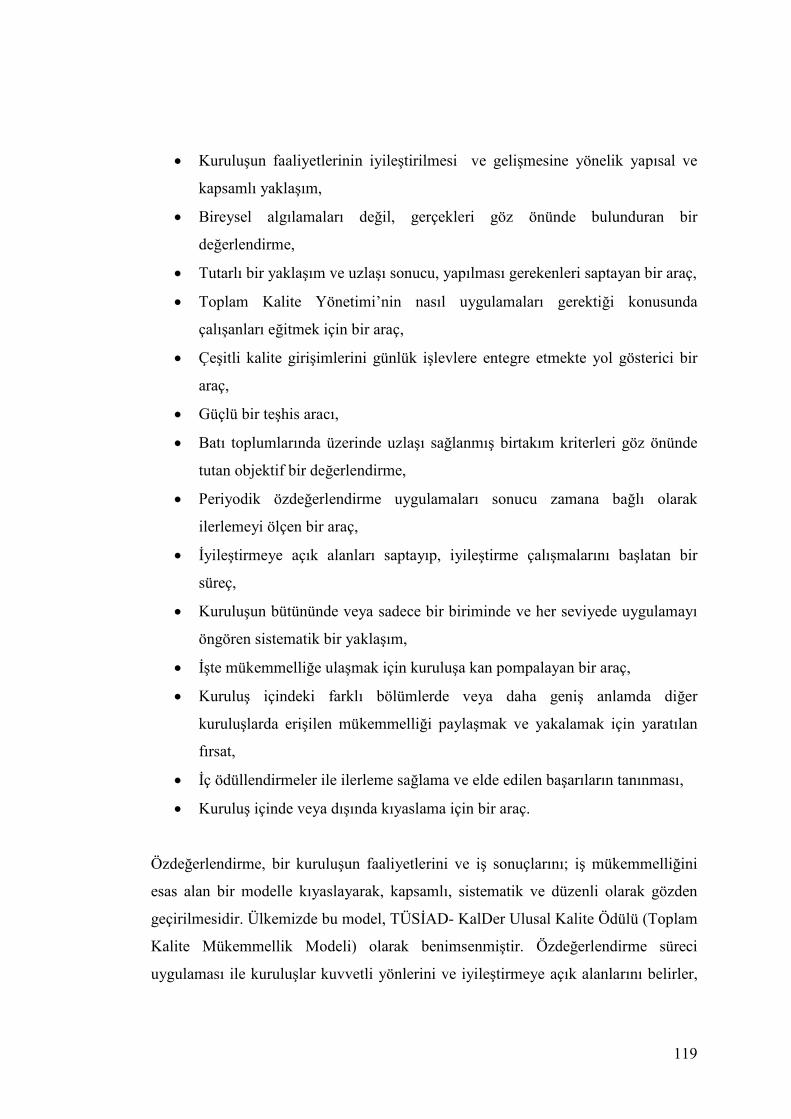

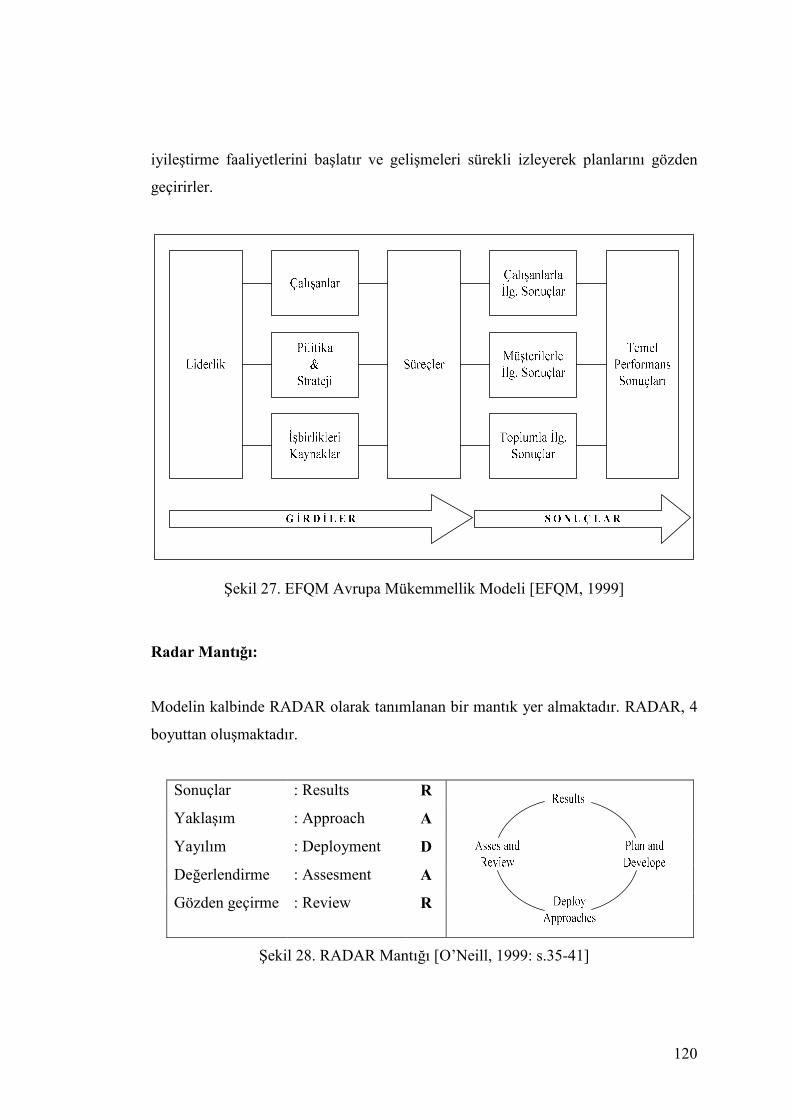

2.8. TKY’DE KALĐTE ĐYĐLEŞTĐRME MODELLERĐ ....................................... 115

2.8.1. BALDRĐGE KALĐTE MÜKEMMELLĐK MODELĐ ........................................ 115

2.8.2. AVRUPA ĐŞ MÜKEMMELLĐK MODELĐ ..................................................... 117

2.8.3. TÜSĐAD-KALDER KALĐTE ÖDÜLÜ (MÜKEMMELLĐK MODELĐ) .......... 121

2.9. TOPLAM KALĐTE YÖNETĐMĐNĐN TEMEL ÖĞELERĐ ........................... 123

2.9.1. VĐZYON SAHĐBĐ VE PLANLI OLMA ........................................................... 123

2.9.2. KALĐTE SĐSTEM GELĐŞTĐRME ..................................................................... 123

2.9.3. TEDARĐKÇĐ KALĐTE YÖNETĐMĐ .................................................................. 125

2.9.4. SÜREÇ KONTROL VE GELĐŞTĐRME ........................................................... 125

2.9.5. ÜRÜN DĐZAYNI .............................................................................................. 126

2.9.6. LĐDERLĐK ......................................................................................................... 127

viii

2.9.7. ÇALIŞANLARIN KATILIMI........................................................................... 130

2.9.8. ÇALIŞANLARI FARK ETME VE ÖDÜLLENDĐRME .................................. 130

2.9.9. EĞĐTĐM VE ÖĞRETĐM .................................................................................... 131

2.9.10. MÜŞTERĐ ODAKLILIK ................................................................................. 132

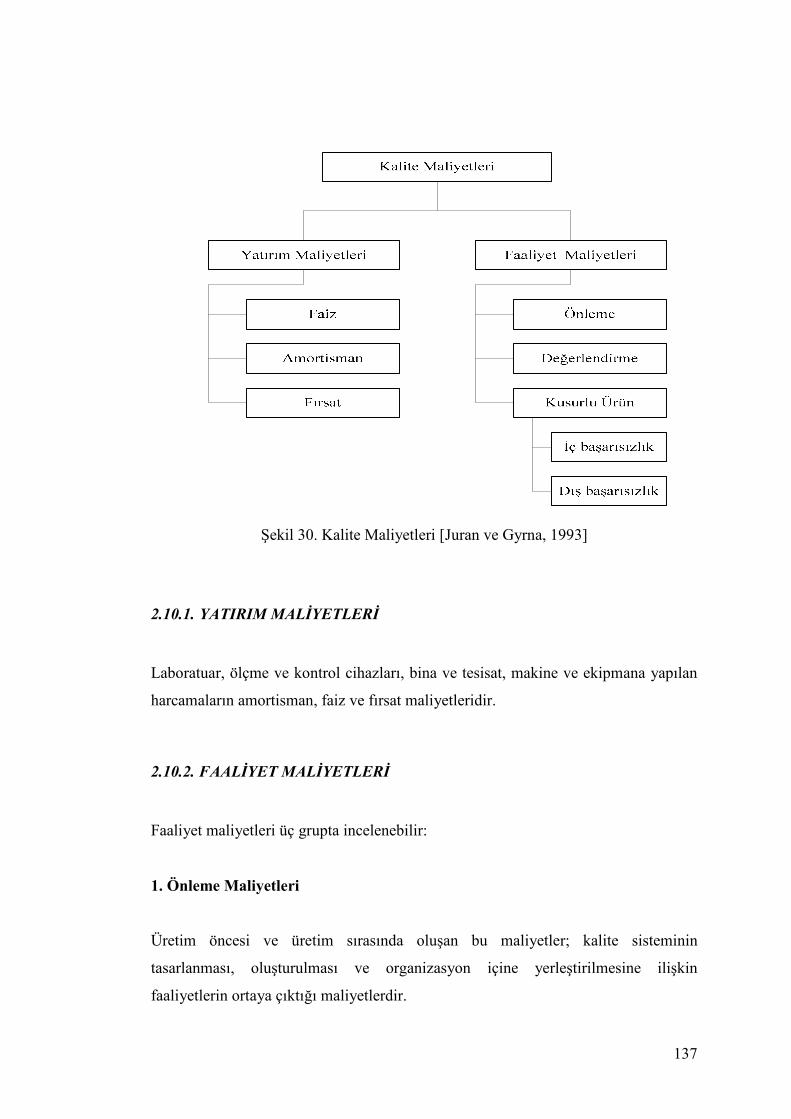

2.10. KALĐTE MALĐYETLERĐ ........................................................................... 134

2.10.1. YATIRIM MALĐYETLERĐ ............................................................................ 137

2.10.2. FAALĐYET MALĐYETLERĐ .......................................................................... 137

BÖLÜM 3. GENEL ĐŞLETME PERFORMANSI .............................. 141

3.1. GĐRĐŞ ............................................................................................................. 141

3.2. PERFORMANSIN TANIMI ......................................................................... 142

3.3. TKY ÇERÇEVESĐNDE PERFORMANSIN BOYUTLARI ........................ 143

3.4. GENEL ĐŞLETME PERFORMANSI ÖĞELERĐ ......................................... 145

3.4.1. ÜRÜN KALĐTESĐ ............................................................................................. 145

3.4.2. ÇALIŞANLARIN TATMĐNĐ ............................................................................ 145

3.4.3. MÜŞTERĐ TATMĐNĐ ........................................................................................ 147

3.4.4. STRATEJĐK ĐŞLETME PERFORMANSI ........................................................ 148

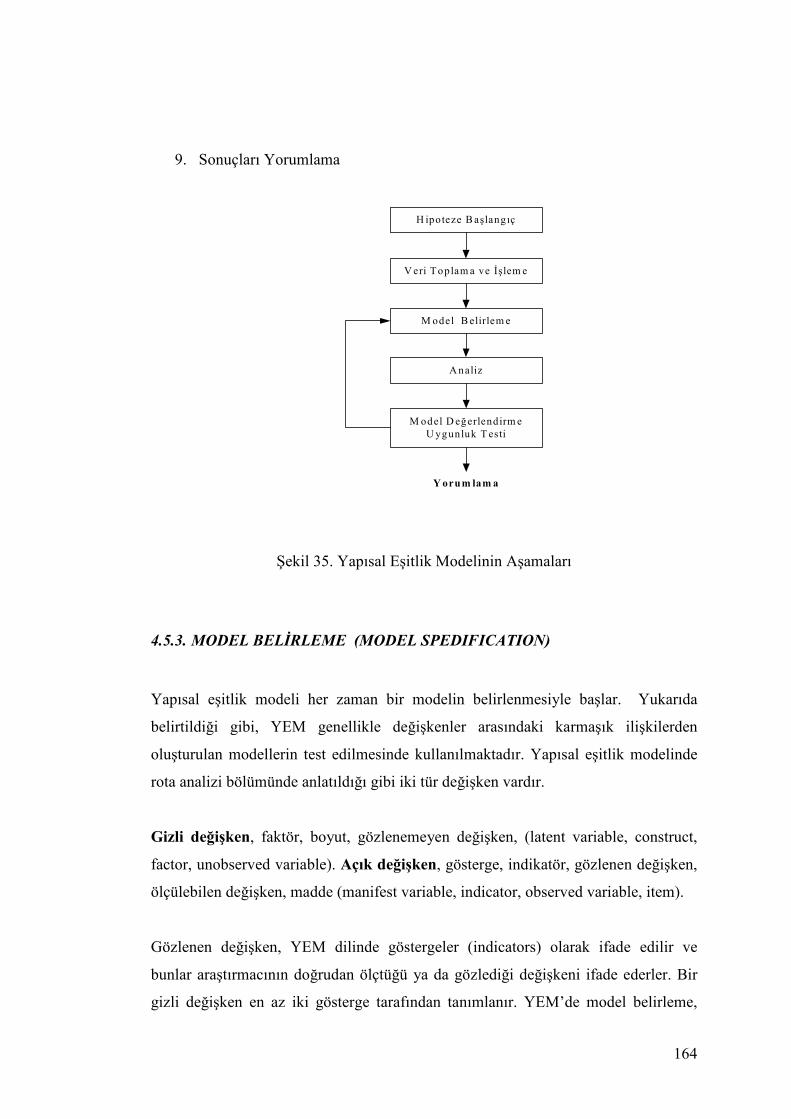

BÖLÜM 4. YAPISAL EŞĐTLĐK MODELĐ ......................................... 149

4.1. GĐRĐŞ ............................................................................................................. 149

4.2. YAPISAL EŞĐTLĐK MODELĐ GELĐŞĐM SÜRECĐ ..................................... 150

4.3. GENEL ĐSTATĐSTĐK BĐLGĐLER ................................................................ 151

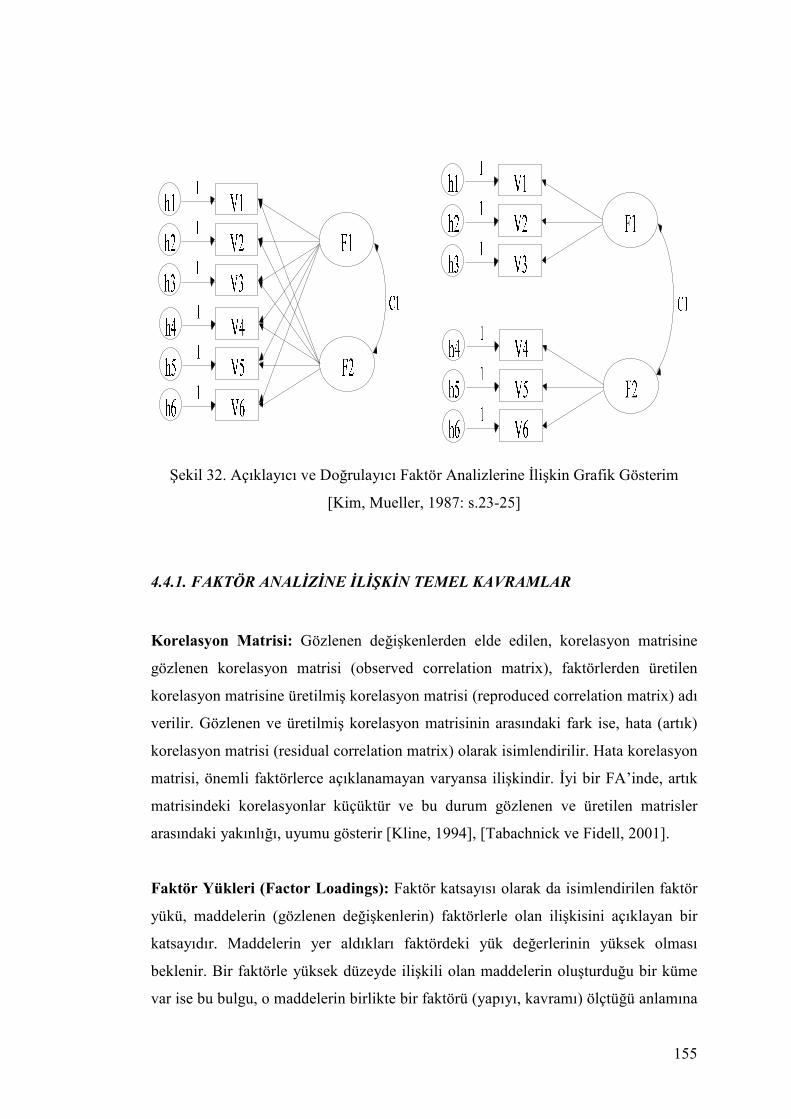

4.4. FAKTÖR ANALĐZĐ ...................................................................................... 153

4.4.1. FAKTÖR ANALĐZĐNE ĐLĐŞKĐN TEMEL KAVRAMLAR ............................ 155

4.5. TEMEL BĐLEŞENLER ANALĐZĐ ................................................................ 156

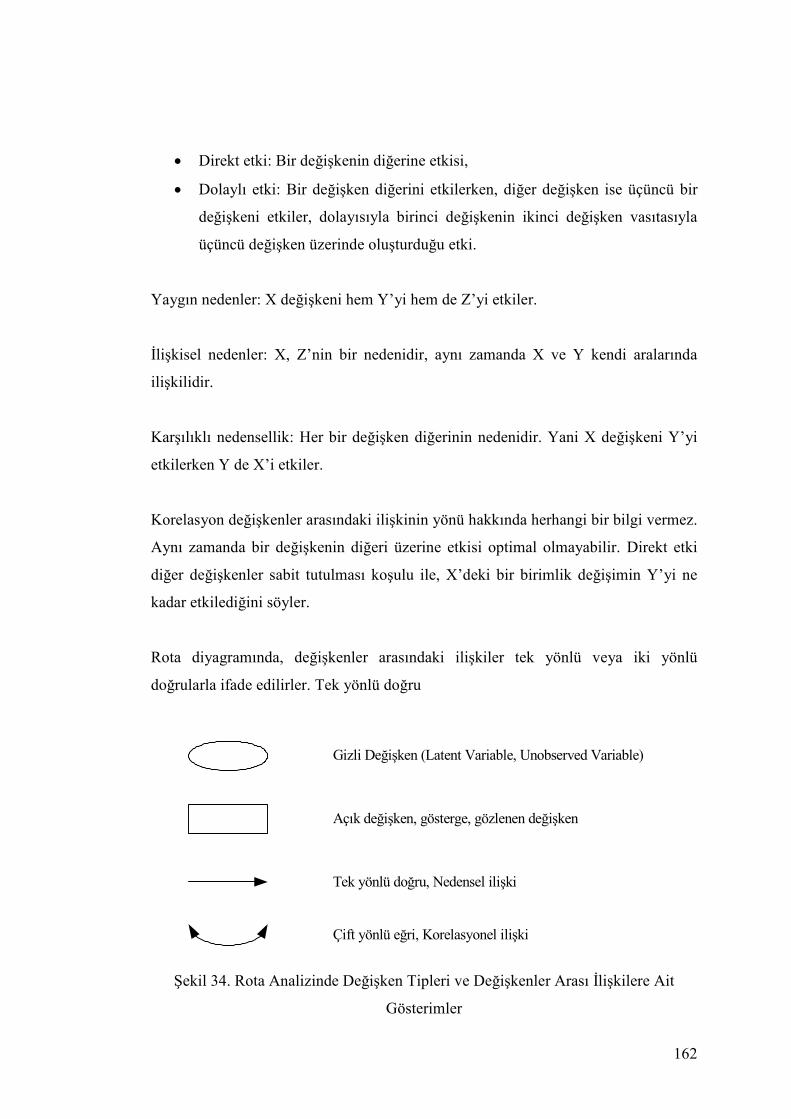

4.5.1. ROTA DĐYAGRAMI ....................................................................................... 161

4.5.2. YAPISAL EŞĐTLĐK MODELĐ (YEM) ............................................................. 163

4.5.3. MODEL BELĐRLEME (MODEL SPEDIFICATION) .................................... 164

4.5.4. MODEL TANIMLAMA (MODEL IDENTIFICATION) ............................... 166

4.5.5. ÖRNEK UYGULAMA ..................................................................................... 168

4.5.6. MODEL TAHMĐNĐ VE MODEL TESTĐ ......................................................... 177

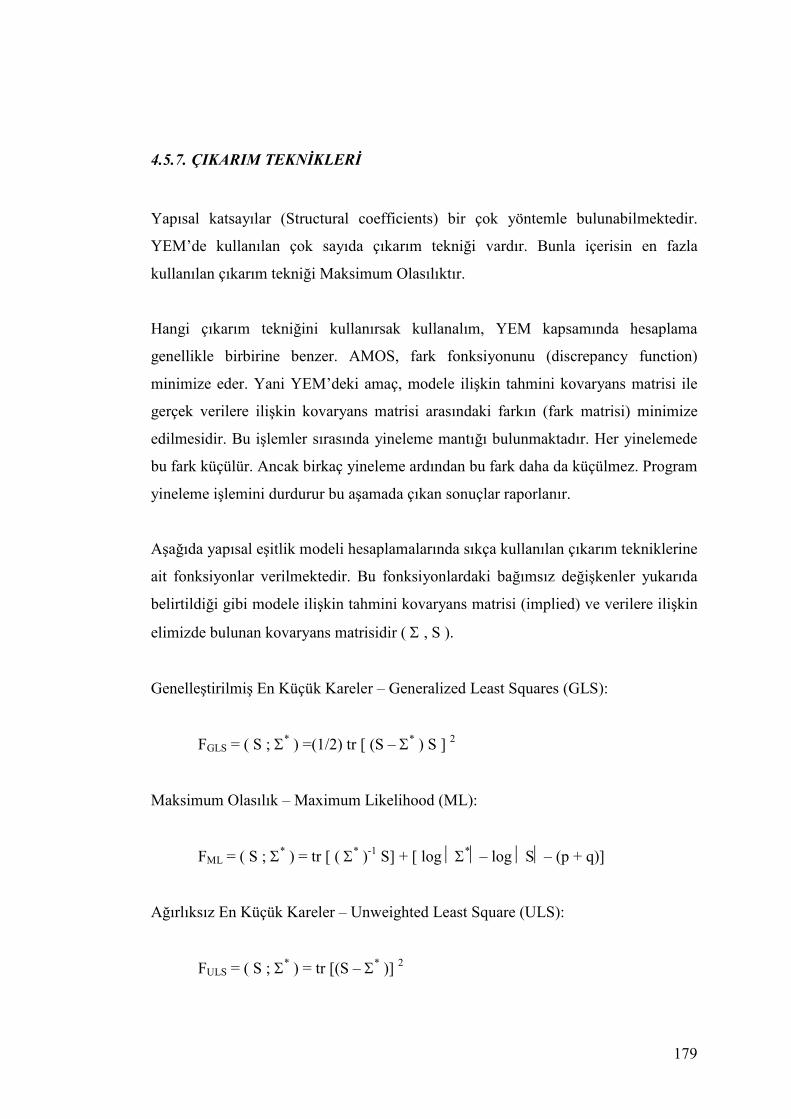

4.5.7. ÇIKARIM TEKNĐKLERĐ ................................................................................. 179

4.5.8. ÖRNEK HACMĐ ............................................................................................... 180

4.5.9. YEM VE DFA’NIN FARKLARI ..................................................................... 181

ix

4.5.10. MODELĐN ĐSTATĐSTĐKSEL UYGUNLUĞU ............................................... 182

BÖLÜM 5. ARAŞTIRMA MODELĐ VE METODOLOJĐSĐ ............ 187

5.1. ARAŞTIRMANIN AMACI .......................................................................... 187

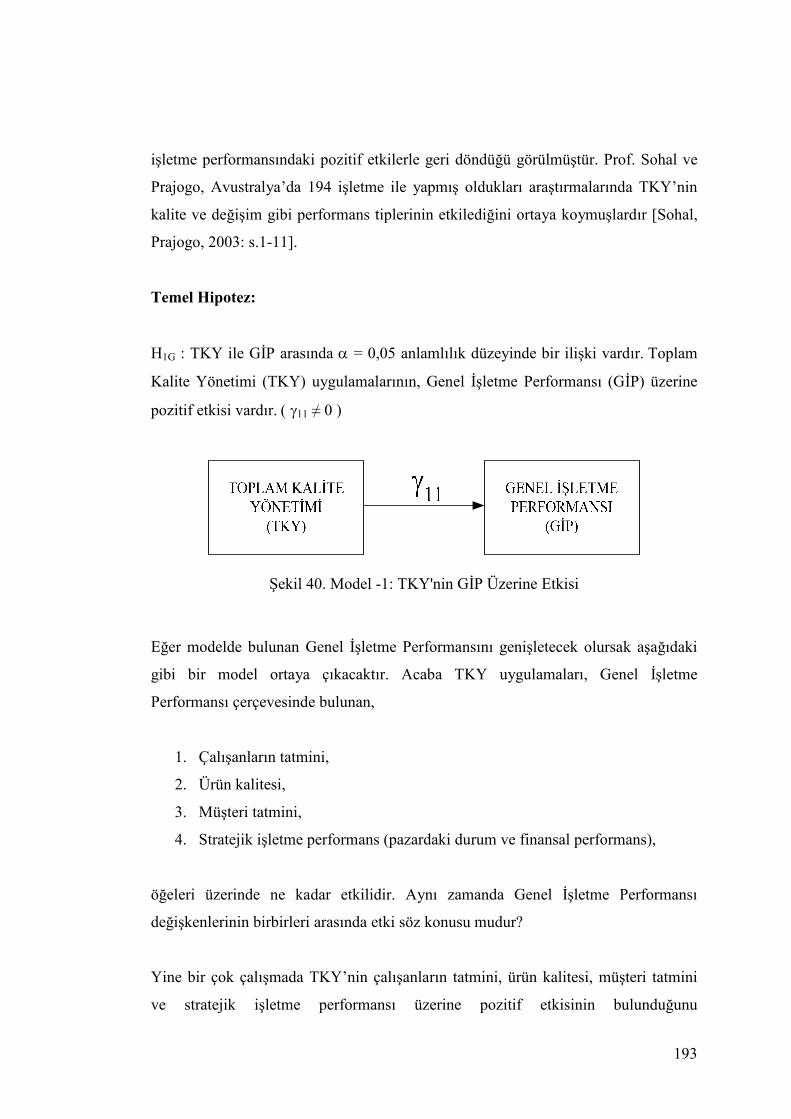

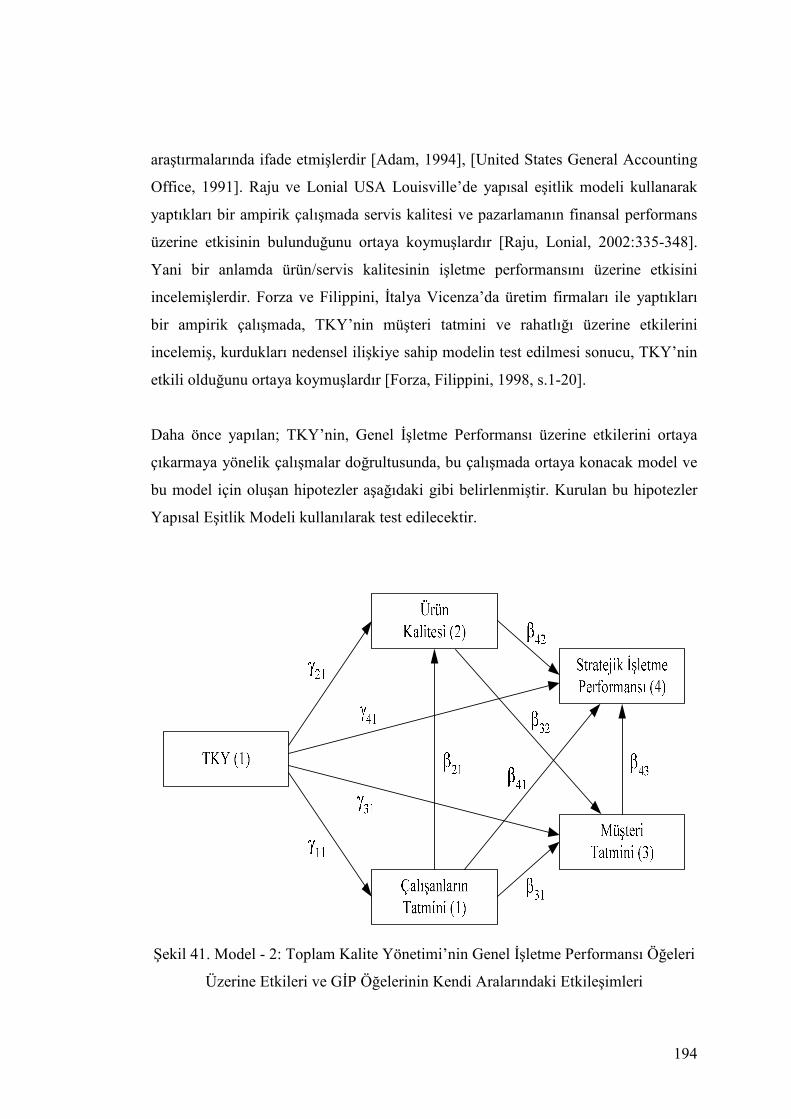

5.2. ARAŞTIRMA MODELĐ VE MODEL DEĞĐŞKENLERĐ ............................ 187

5.2.1. ARAŞTIRMA MODELĐ ................................................................................... 187

5.2.2. MODEL DEĞĐŞKENLERĐ ............................................................................... 191

5.3. ARAŞTIRMA MODELĐ VE HĐPOTEZLER ................................................ 192

5.4. ARAŞTIRMA METODOLOJĐSĐ .................................................................. 200

5.4.1. ARAŞTIRMA VE ANKET TÜRÜ ................................................................... 200

5.4.2. ANKET TASARIMI ......................................................................................... 201

5.4.3. HEDEF KĐTLE VE ÖRNEKLEME .................................................................. 202

5.4.4. ÖRNEKLEME VE ÖRNEK HACMĐ ............................................................... 203

5.4.5. ARAŞTIRMANIN DEĞĐŞKENLERĐ ............................................................... 204

5.4.6. ARAŞTIRMANIN KAPSAMI VE KISITLARI ............................................... 205

BÖLÜM 6. UYGULAMA VE VERĐLERĐN ANALĐZĐ ..................... 206

6.1. GĐRĐŞ ............................................................................................................. 206

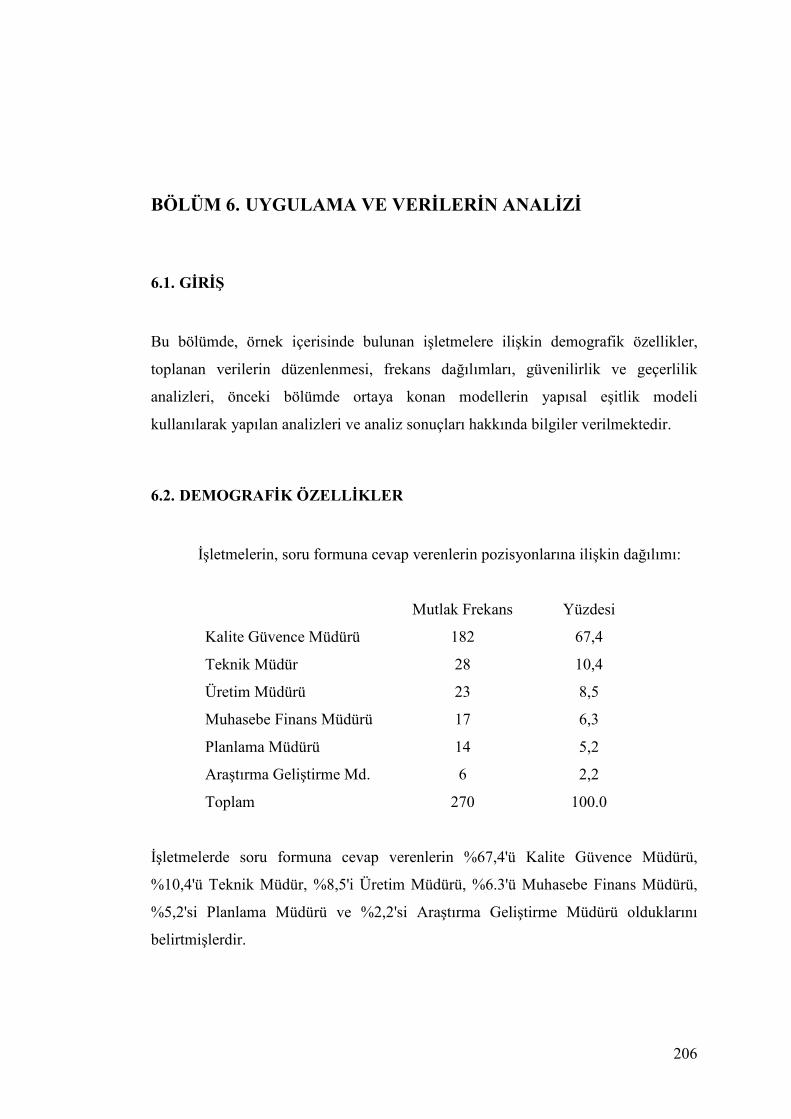

6.2. DEMOGRAFĐK ÖZELLĐKLER ................................................................... 206

6.3. VERĐLERE AĐT GÜVENĐLĐRLĐK VE GEÇERLĐLĐK ANALĐZĐ ............... 209

6.4. GĐRDĐ MATRĐSĐNĐN SEÇĐMĐ ..................................................................... 227

6.5. YAPISAL EŞĐTLĐK MODELĐ ANALĐZLERĐ ............................................. 229

6.6. ANALĐZ SONUÇLARI ................................................................................ 234

6.6.1. MODEL A’YA ĐLĐŞKĐN ANALĐZ SONUÇLARI ........................................... 234

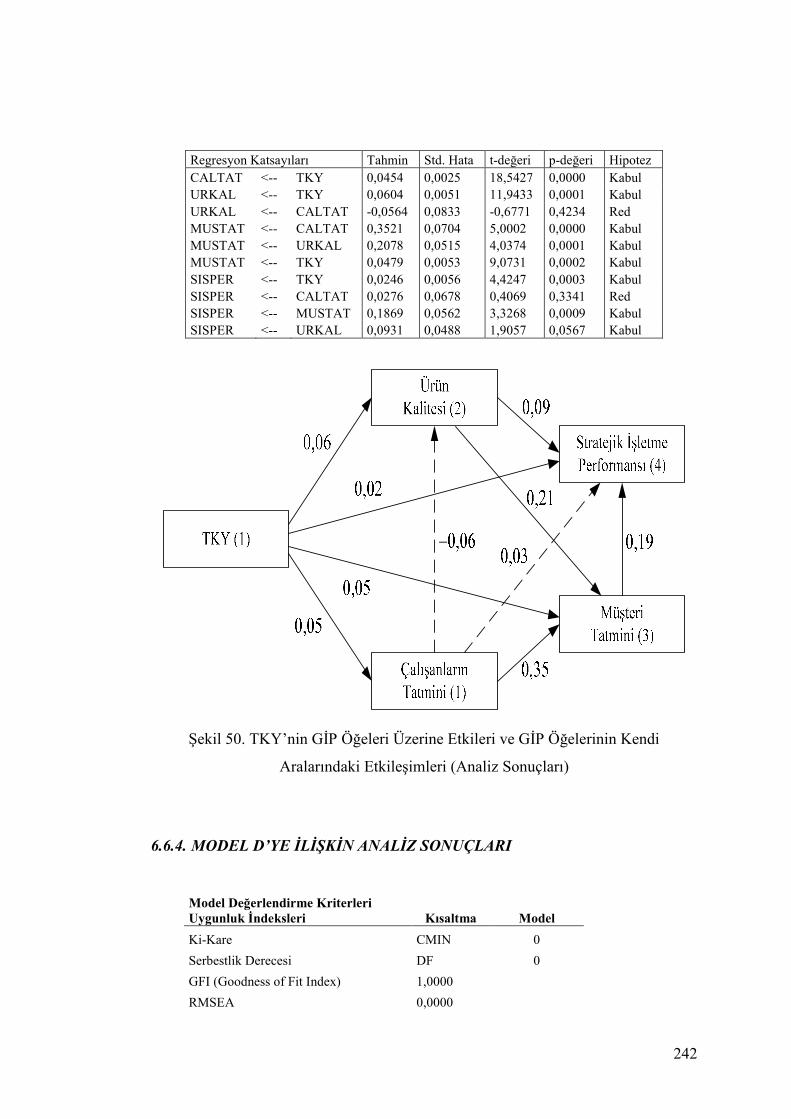

6.6.2. MODEL B’YE ĐLĐŞKĐN ANALĐZ SONUÇLARI ............................................ 239

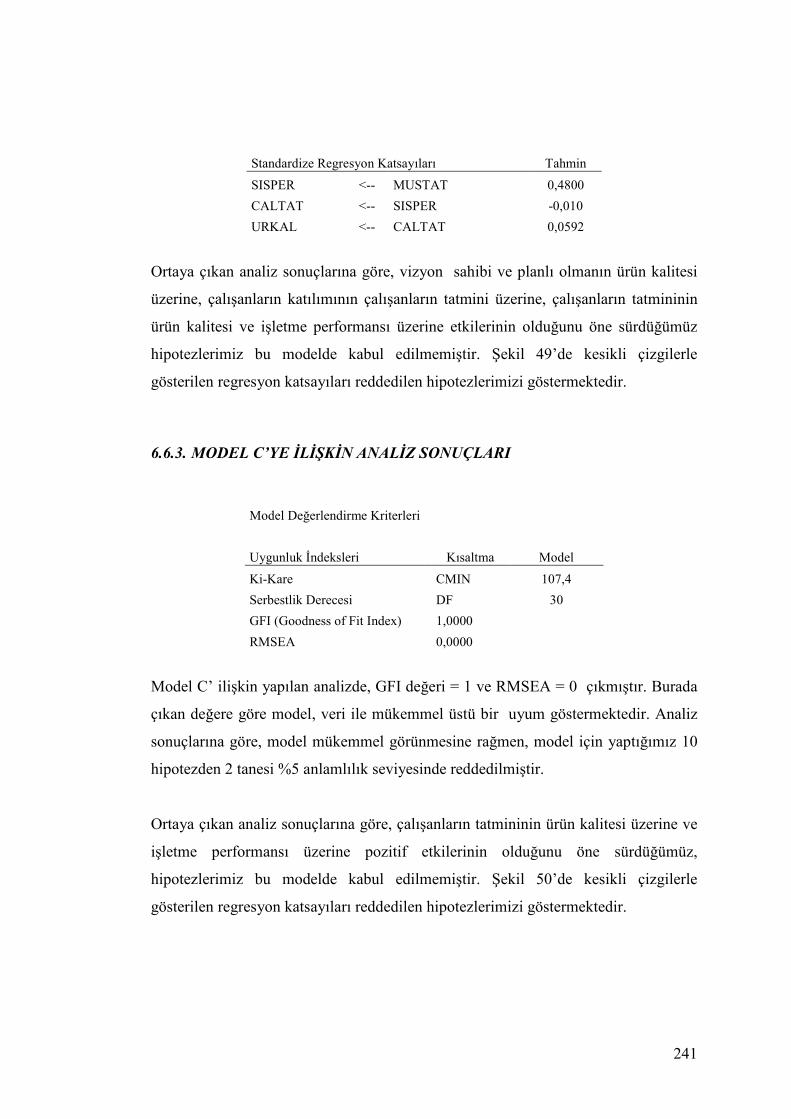

6.6.3. MODEL C’YE ĐLĐŞKĐN ANALĐZ SONUÇLARI ............................................ 241

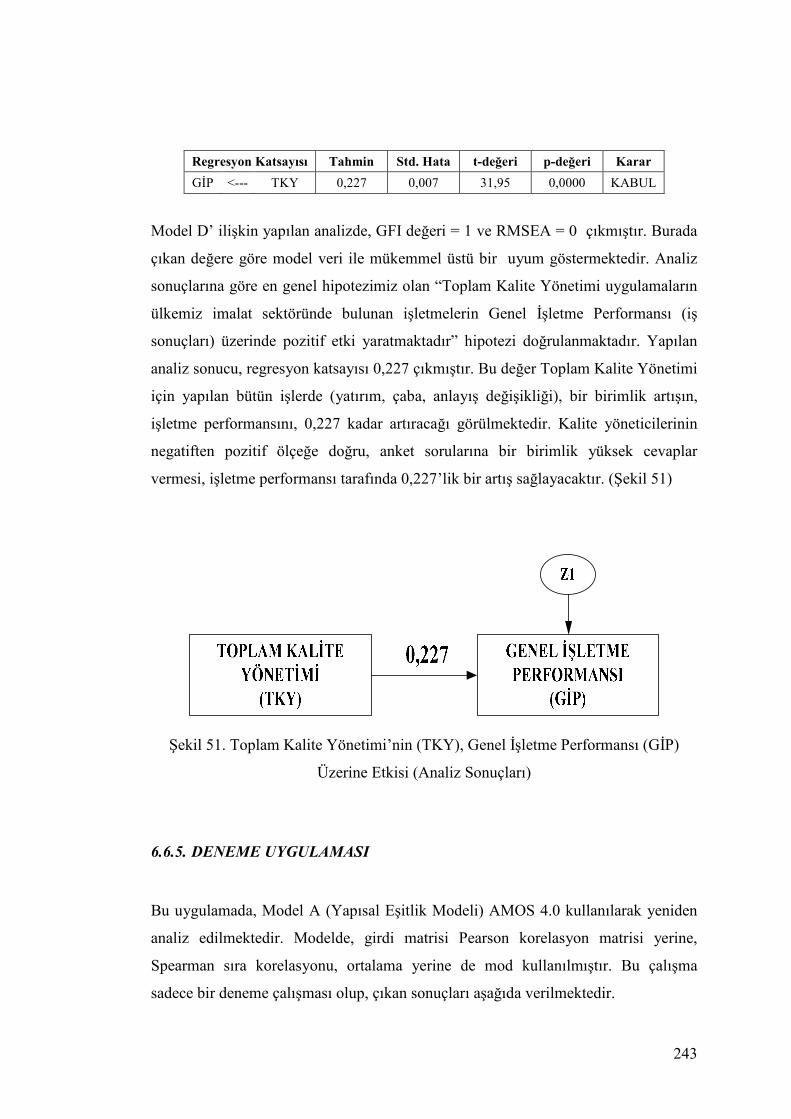

6.6.4. MODEL D’YE ĐLĐŞKĐN ANALĐZ SONUÇLARI ........................................... 242

6.6.5. DENEME UYGULAMASI ............................................................................... 243

SONUÇ VE ÖNERĐLER ............................................................................. 245

KAYNAKLAR.............................................................................................. 247

EKLER .......................................................................................................... 266

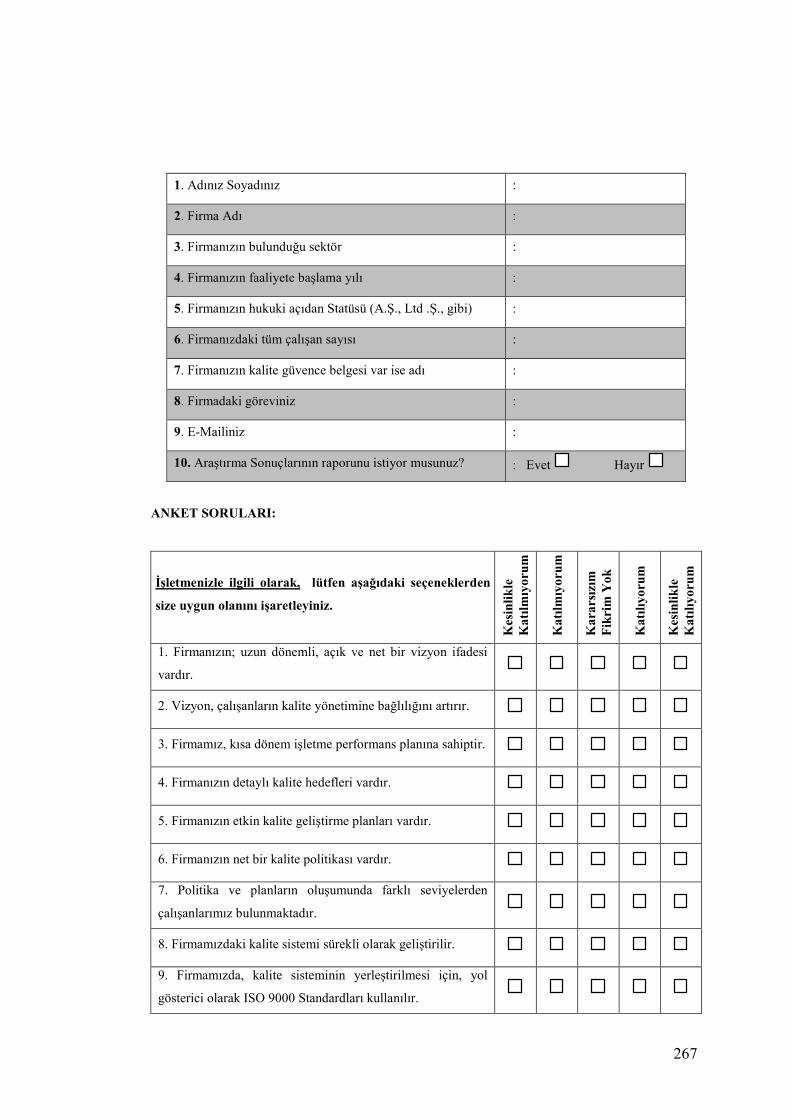

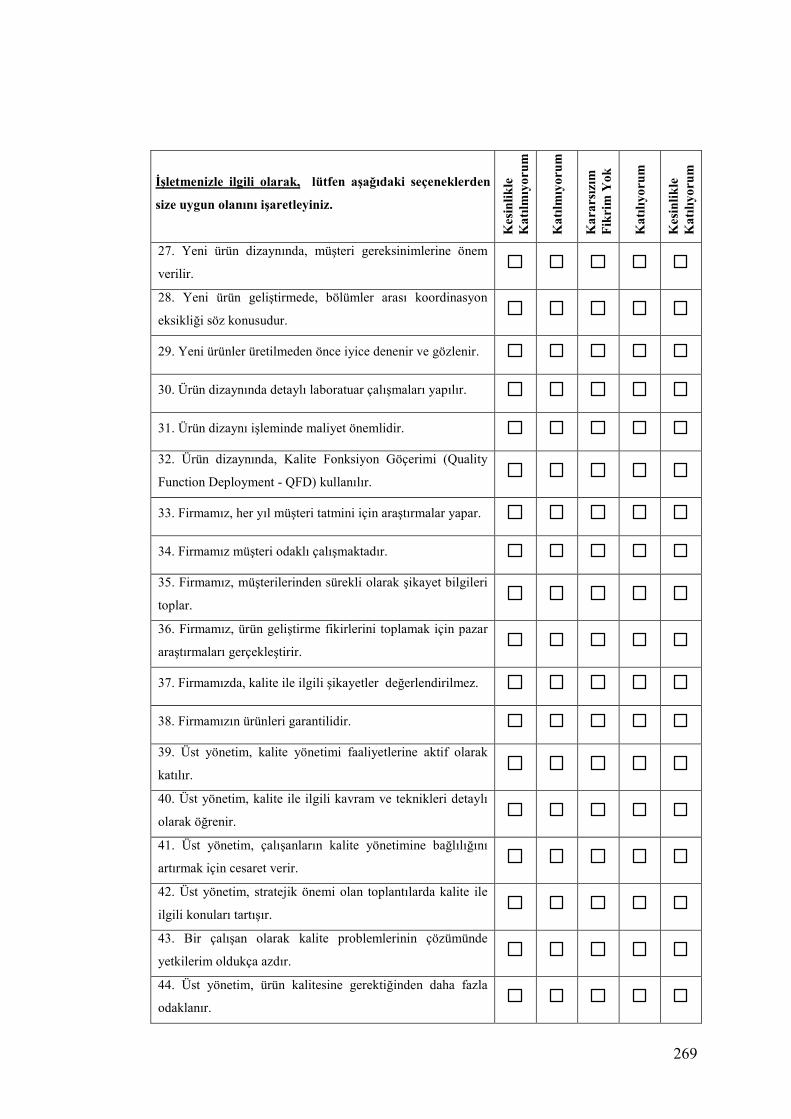

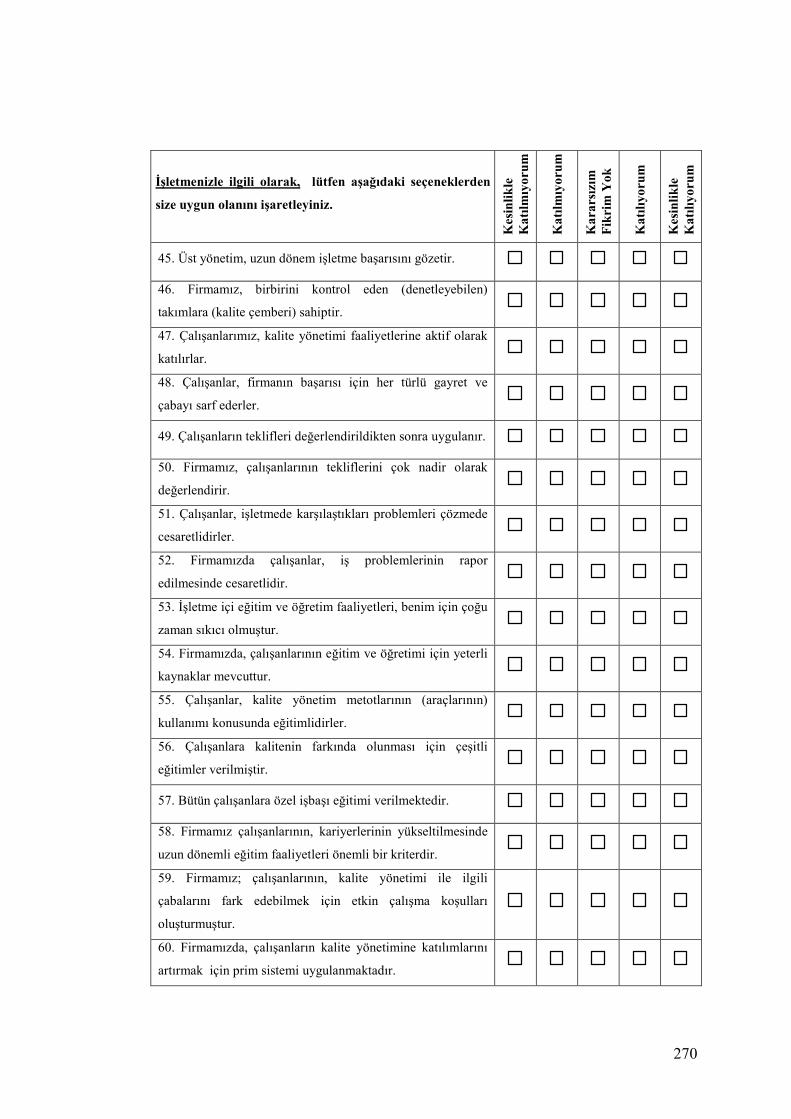

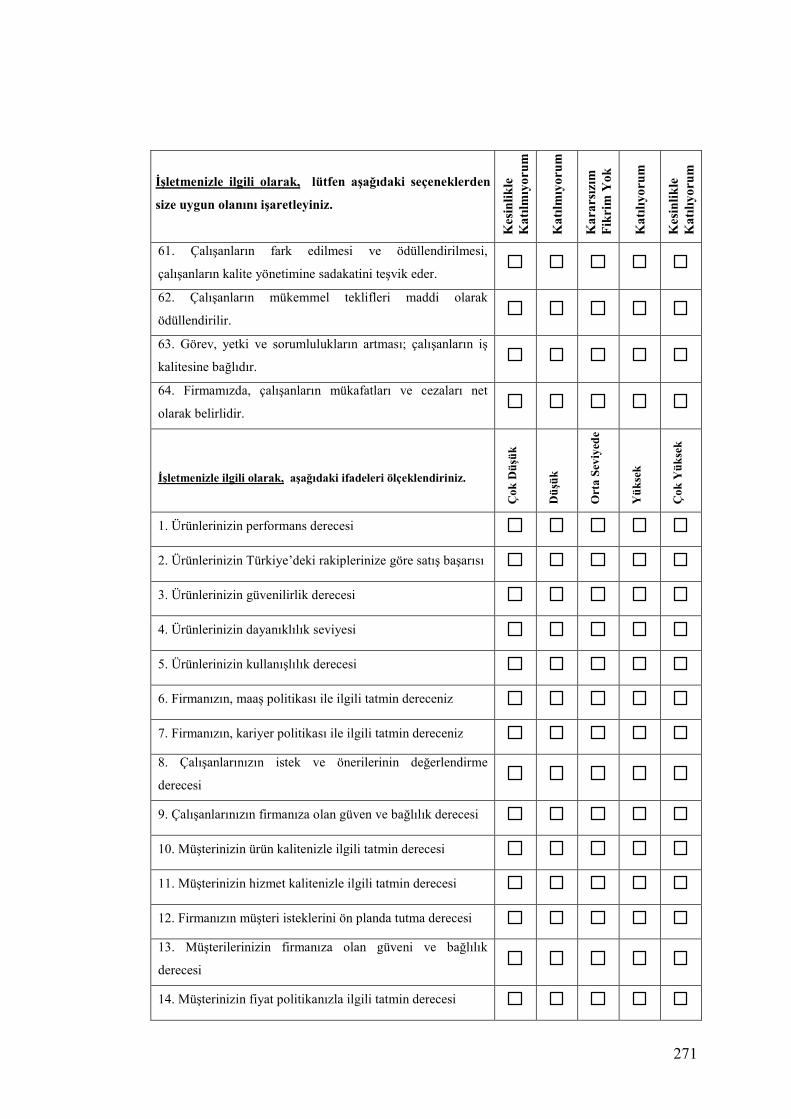

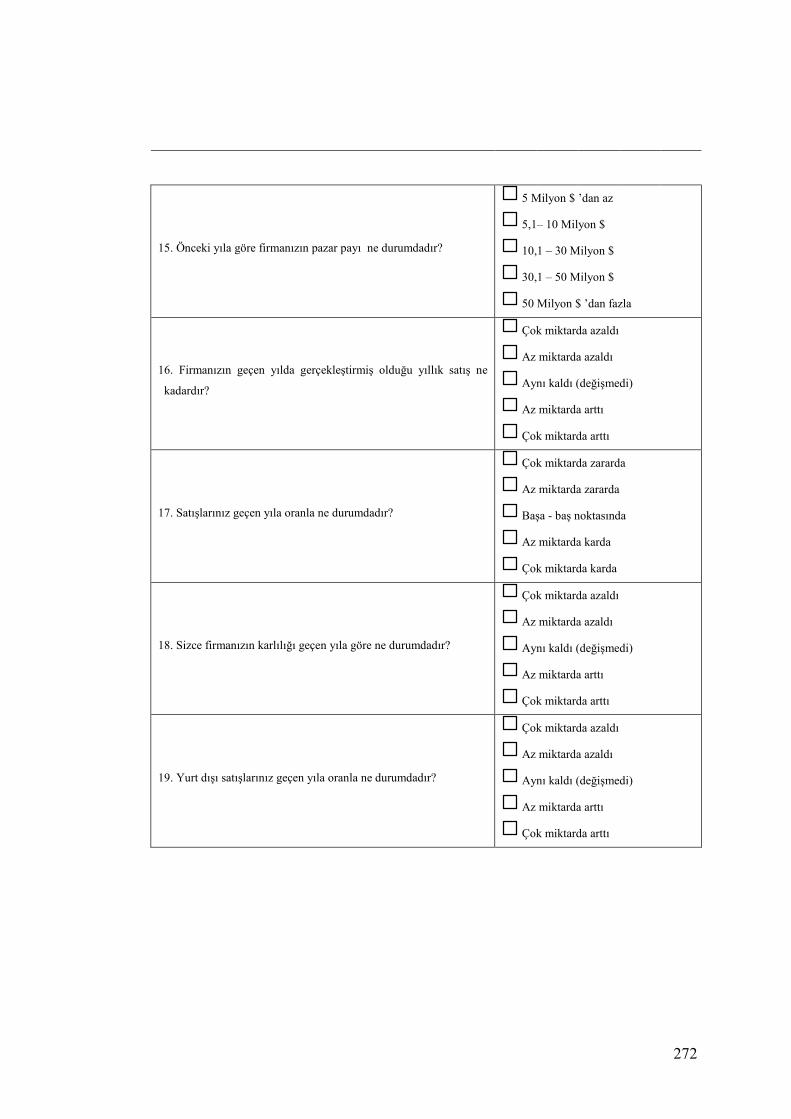

EK-1: ARAŞTIRMA ANKETĐ ............................................................................ 266

x

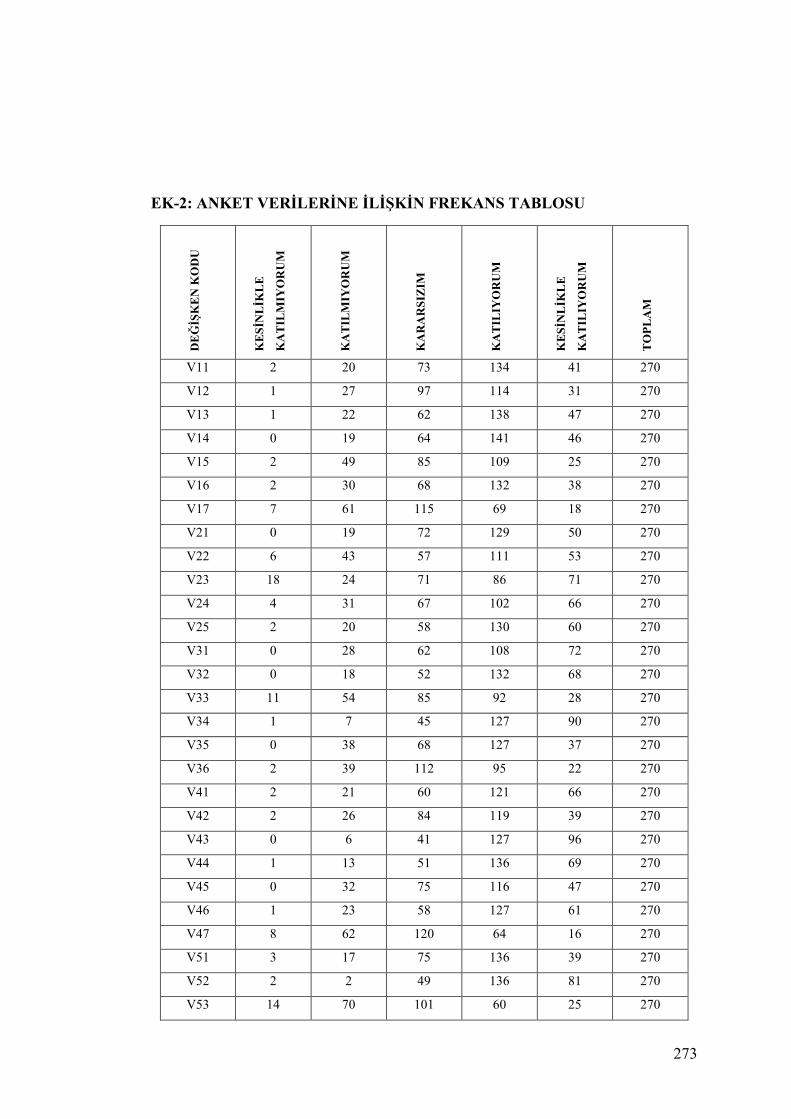

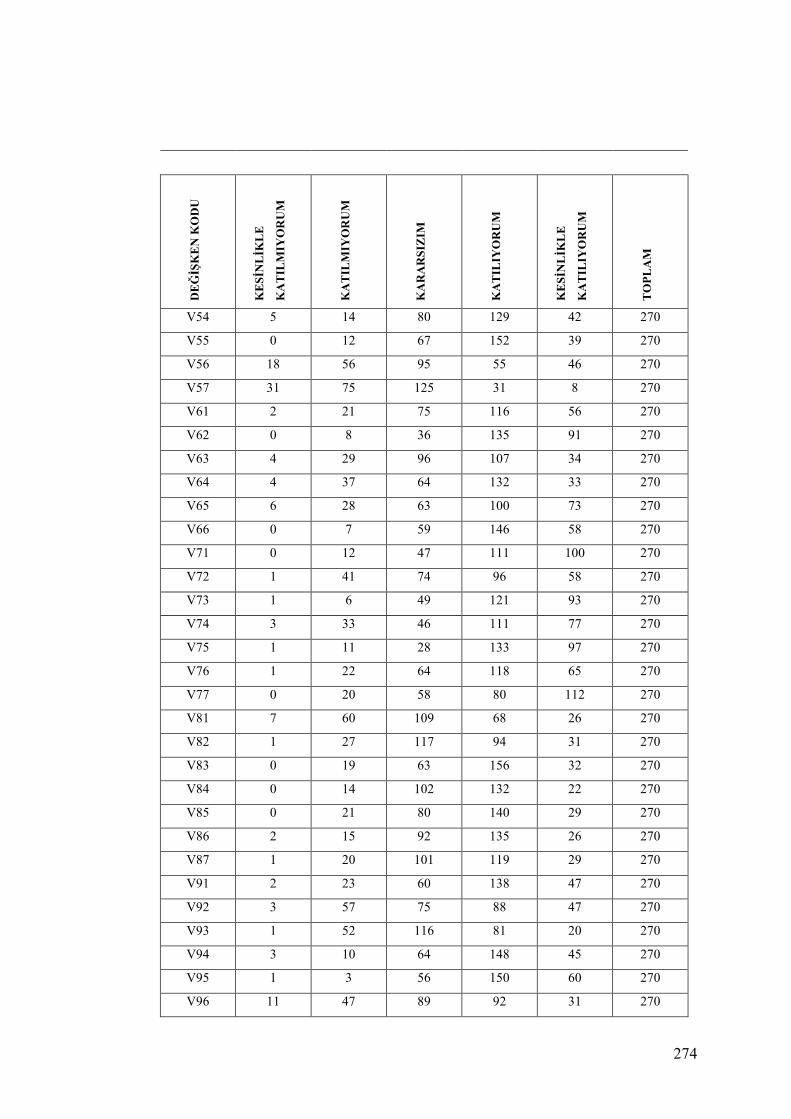

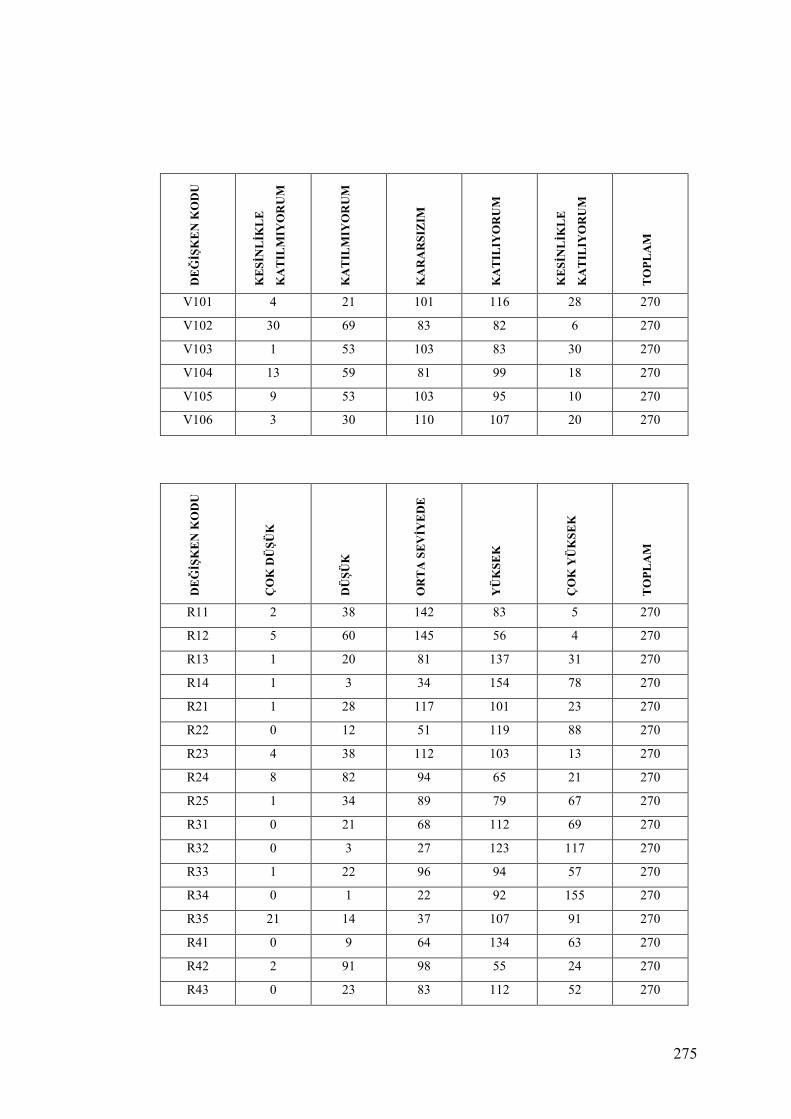

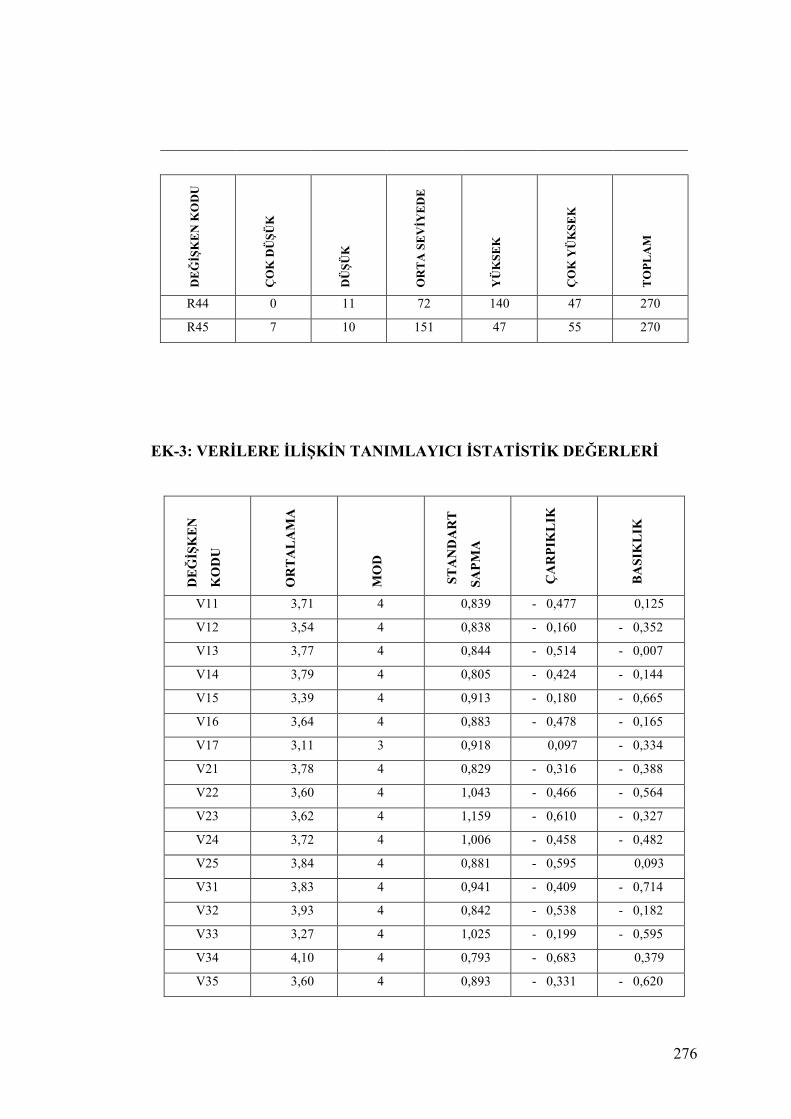

EK-2: ANKET VERĐLERĐNE ĐLĐŞKĐN FREKANS TABLOSU ....................... 273

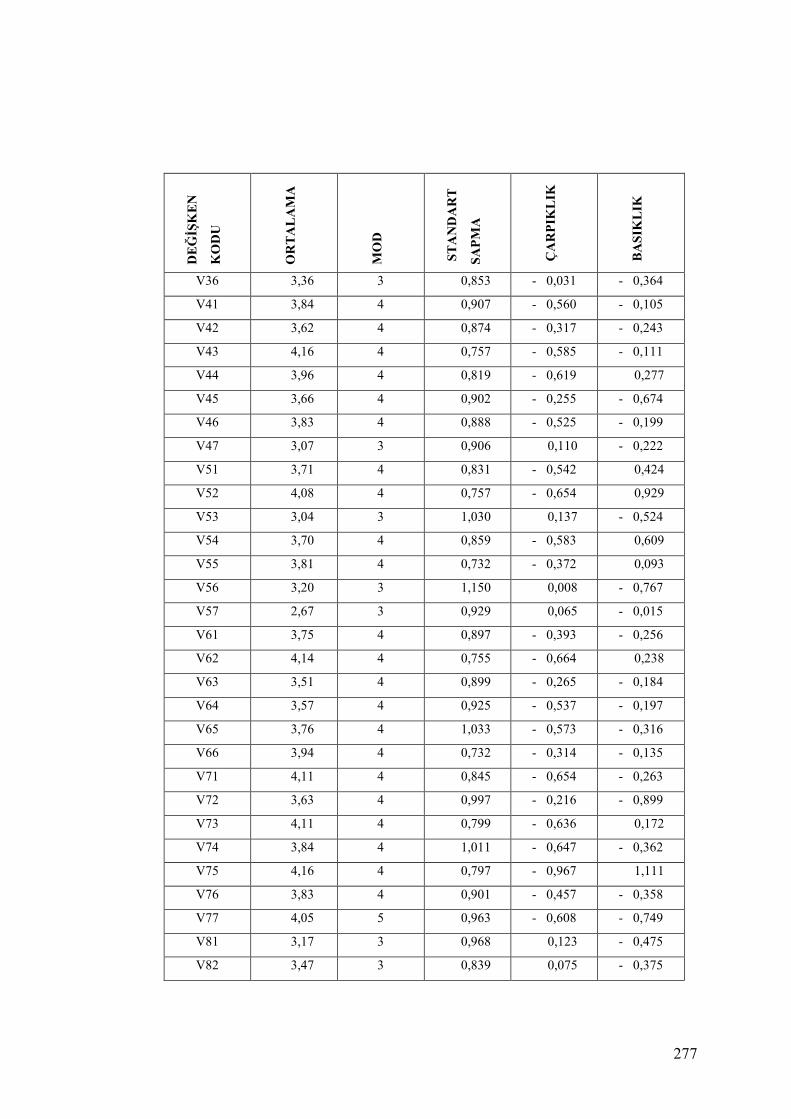

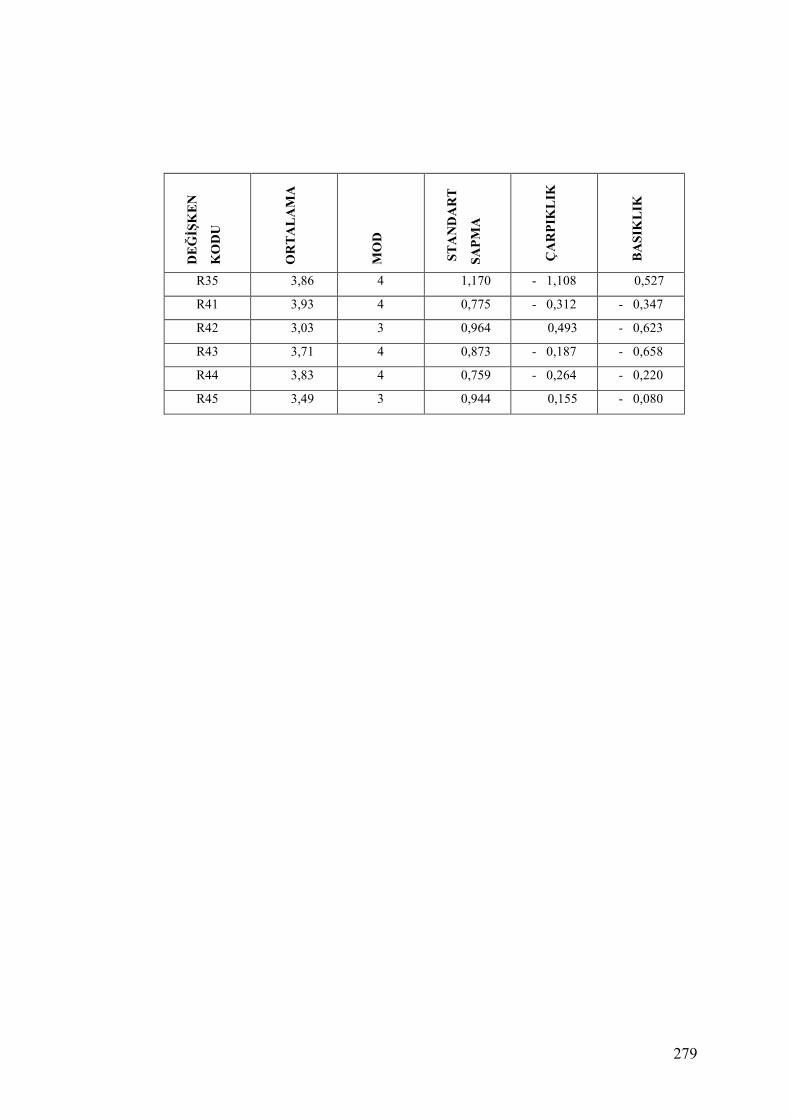

EK-3: VERĐLERE ĐLĐŞKĐN TANIMLAYICI ĐSTATĐSTĐK DEĞERLERĐ ....... 276

ÖZGEÇMĐŞ .................................................................................................. 280

xi

TABLOLAR LĐSTESĐ

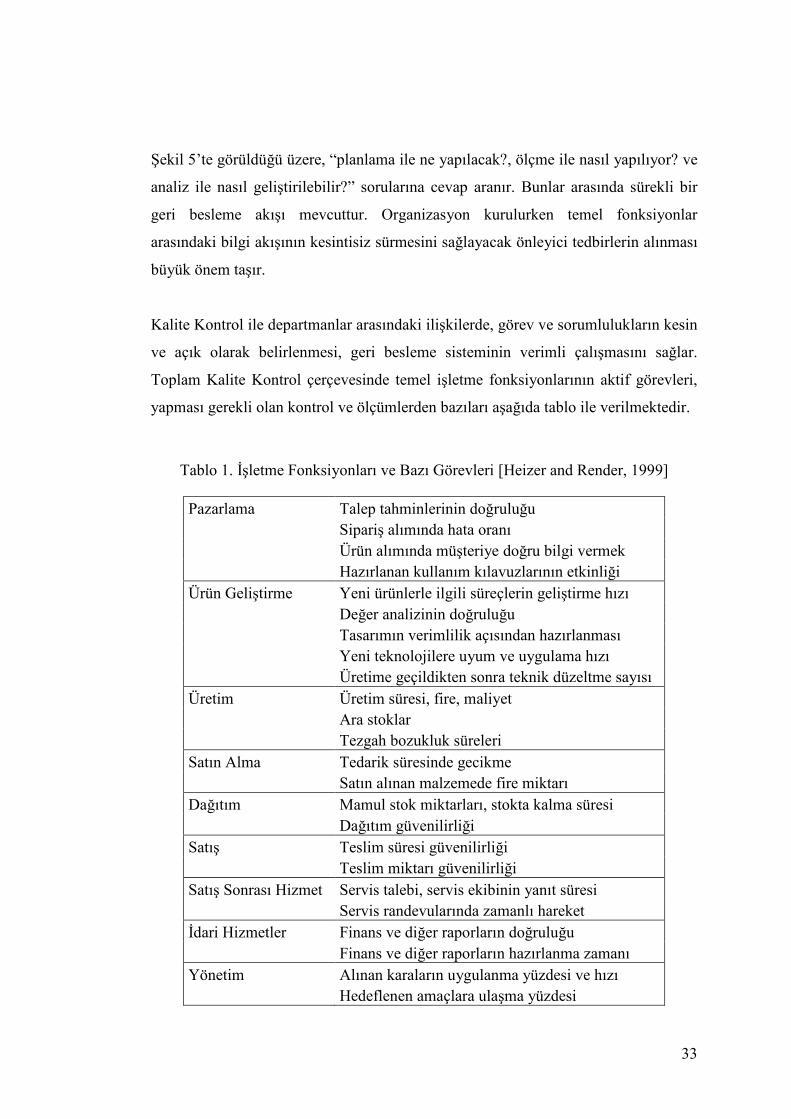

Tablo 1. Đşletme Fonksiyonları ve Bazı Görevleri ---------------------------------------- 33

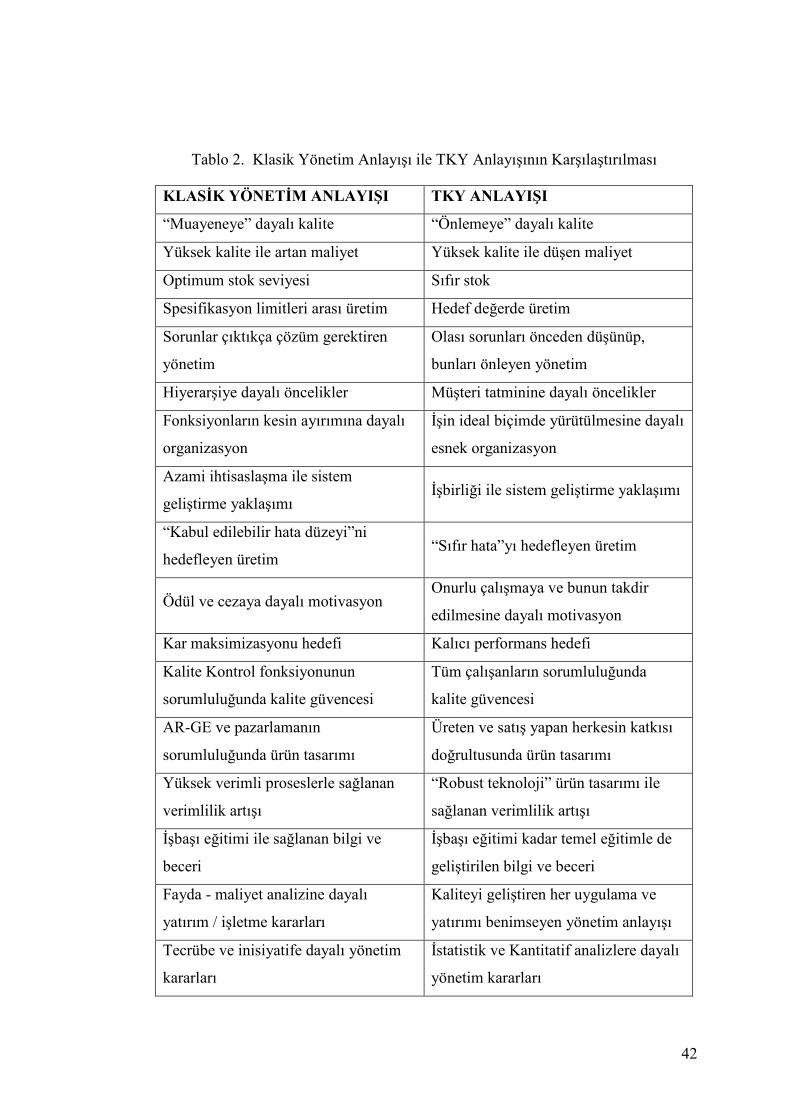

Tablo 2. Klasik Yönetim Anlayışı ile TKY Anlayışının Karşılaştırılması ------------ 42

Tablo 3. Yönetim Fonksiyonları, ürün fazı, yapılacak girişim -------------------------- 66

Tablo 4. Đstatistiksel Süreç Kontrolü Tekniklerinin Kullanım Alanları ---------------- 88

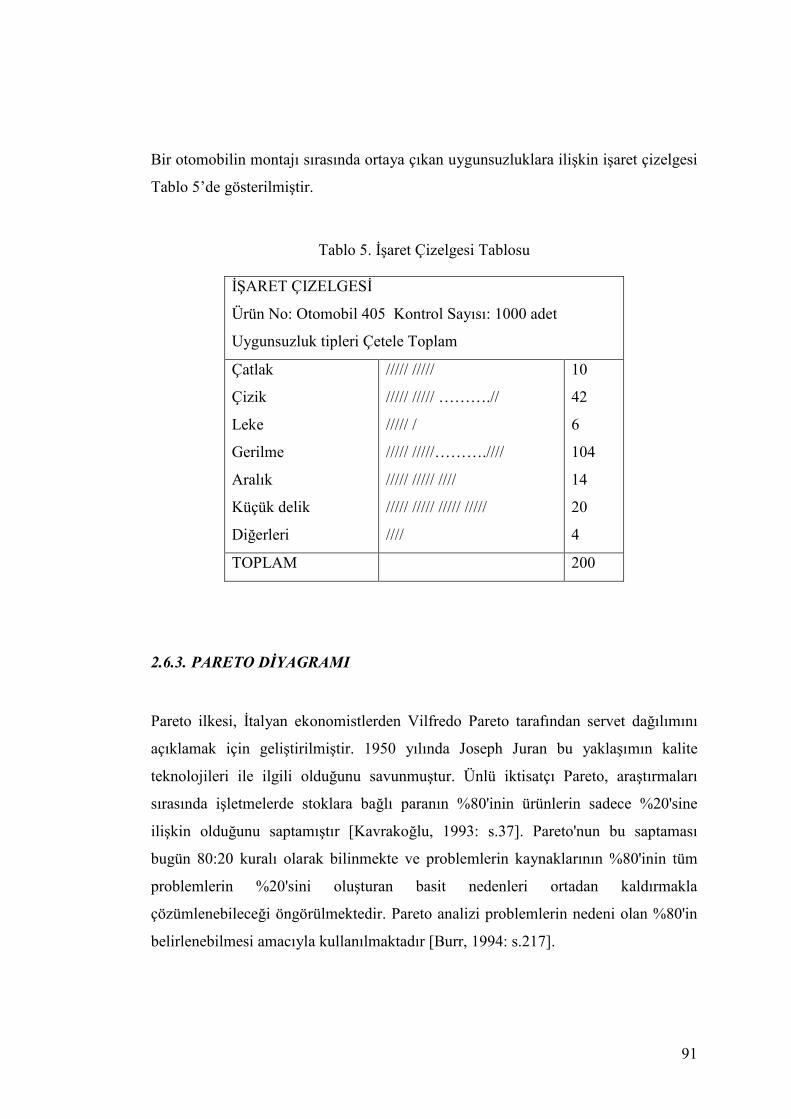

Tablo 5. Đşaret Çizelgesi Tablosu ------------------------------------------------------------ 91

Tablo 6. Pareto Diyagramı Đçin Veri Tablosu ---------------------------------------------- 92

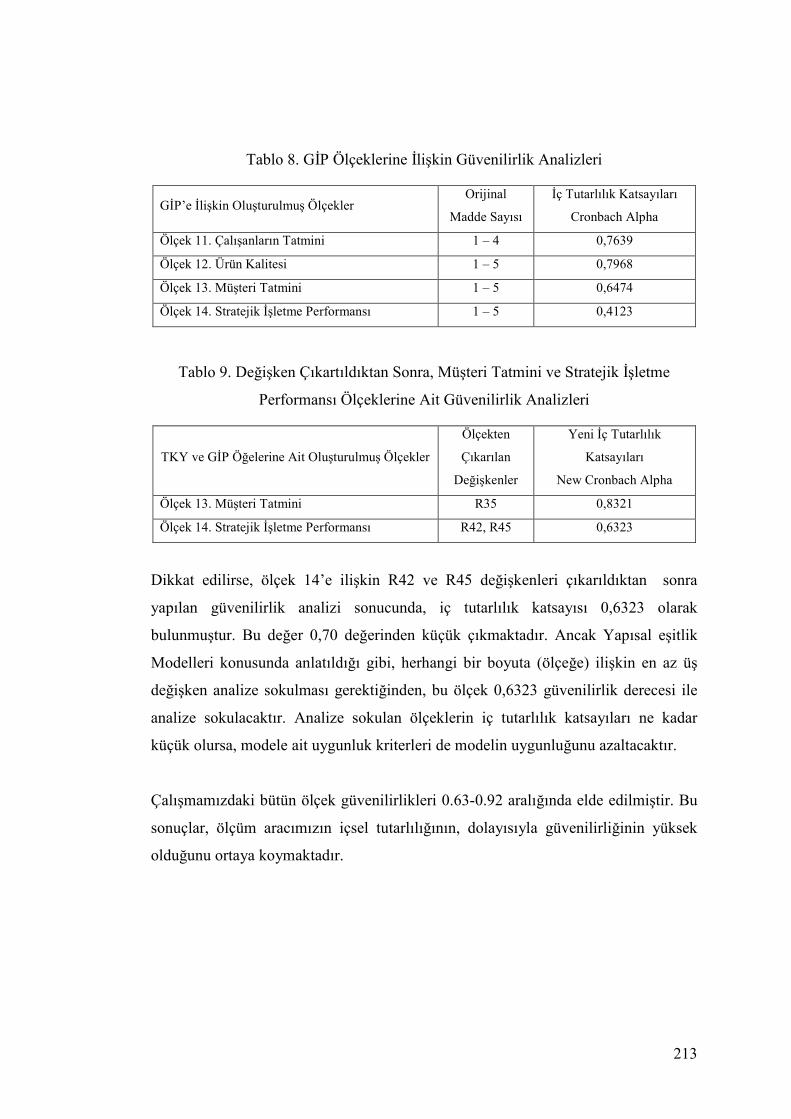

Tablo 7. TKY Ölçeklerine Đlişkin Güvenilirlik Analizleri ----------------------------- 212

Tablo 8. GĐP Ölçeklerine Đlişkin Güvenilirlik Analizleri ------------------------------- 213

Tablo 9. Değişken Çıkartıldıktan Sonra, Müşteri Tatmini ve Stratejik Đşletme

Performansı Ölçeklerine Ait Güvenilirlik Analizleri ----------------------------- 213

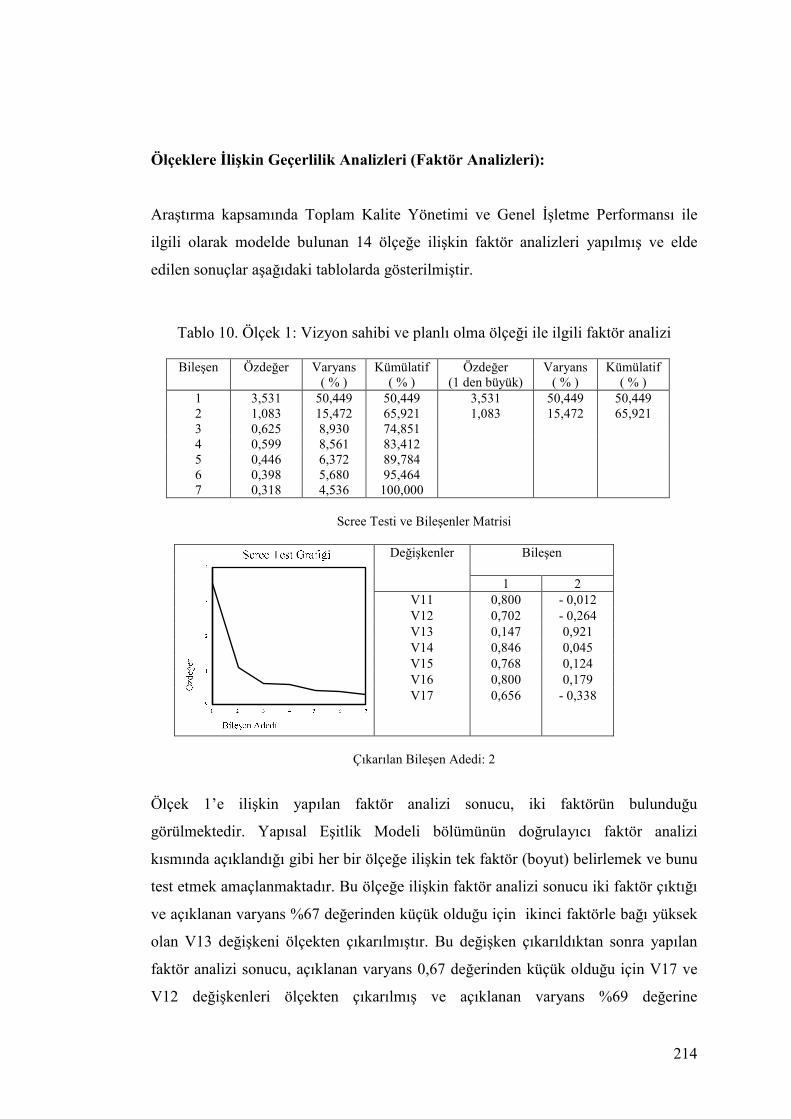

Tablo 10. Ölçek 1: Vizyon sahibi ve planlı olma ölçeği ile ilgili faktör analizi ---- 214

Tablo 11. Ölçek 1: Vizyon Sahibi ve Planlı Olma Ölçeğine Ait Yeni Faktör Analizi

-------------------------------------------------------------------------------------------- 215

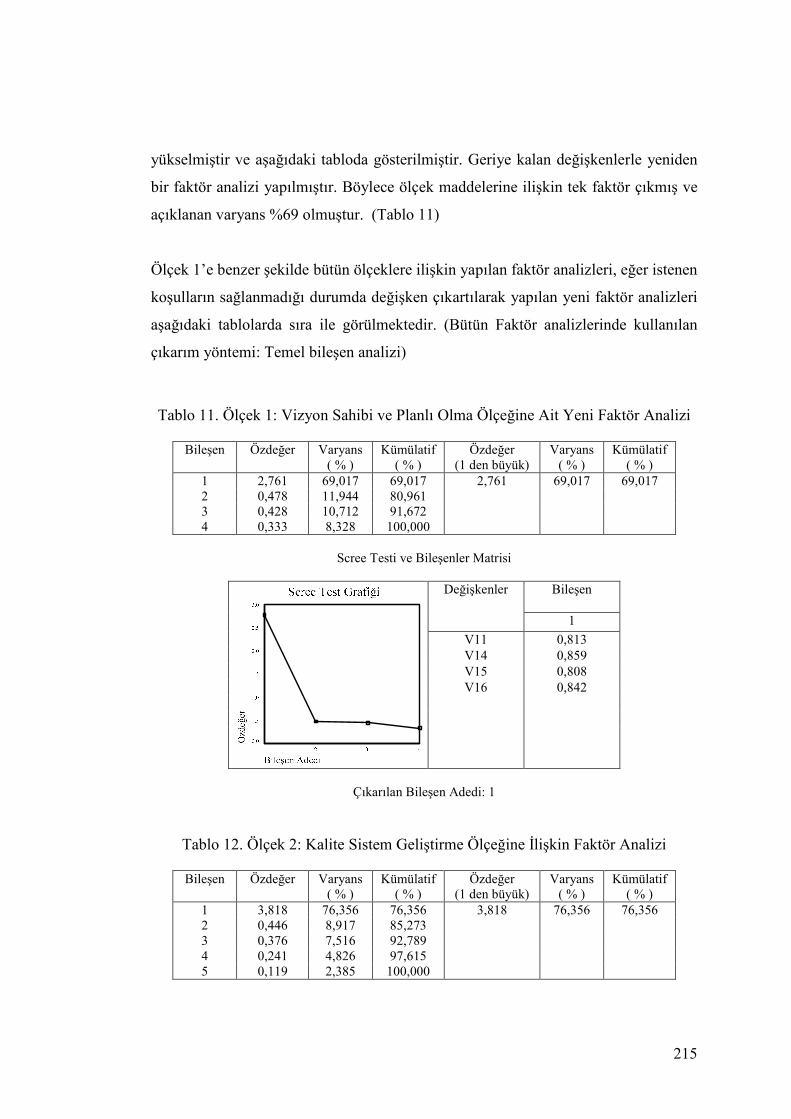

Tablo 12. Ölçek 2: Kalite Sistem Geliştirme Ölçeğine Đlişkin Faktör Analizi ------ 215

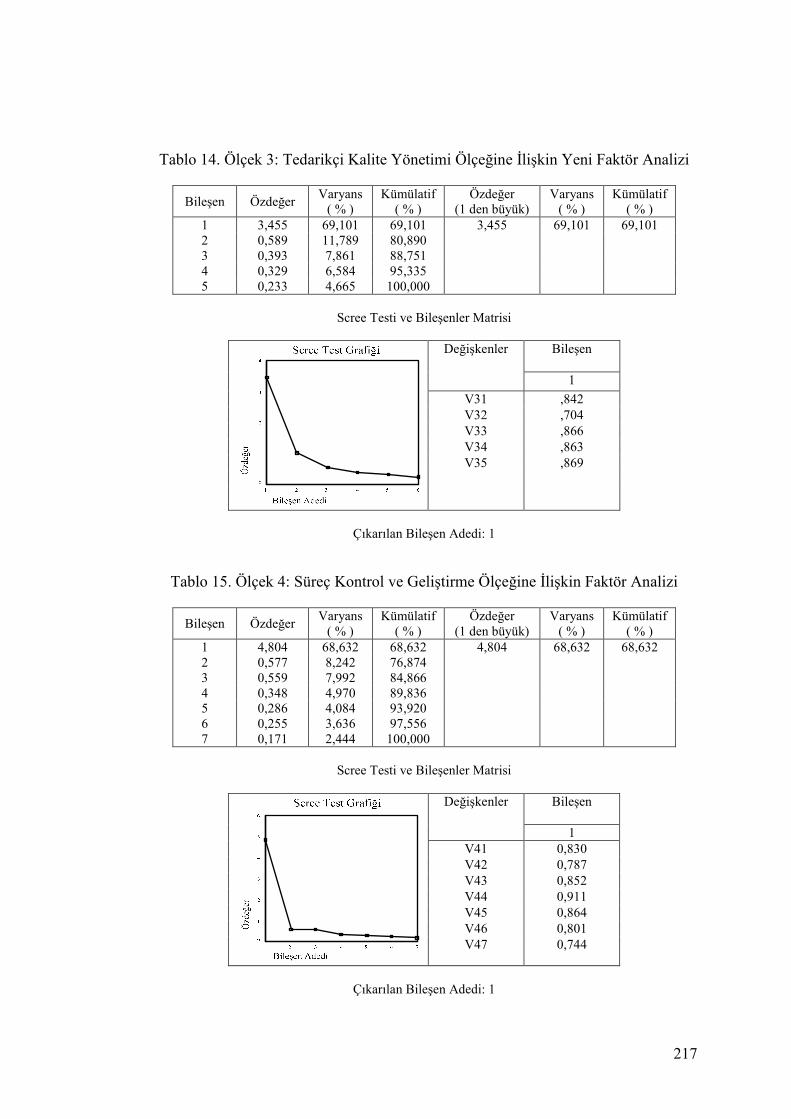

Tablo 13. Ölçek 3: Tedarikçi Kalite Yönetimi Ölçeğine Đlişkin Faktör Analizi ---- 216

Tablo 14. Ölçek 3: Tedarikçi Kalite Yönetimi Ölçeğine Đlişkin Yeni Faktör Analizi

-------------------------------------------------------------------------------------------- 217

Tablo 15. Ölçek 4: Süreç Kontrol ve Geliştirme Ölçeğine Đlişkin Faktör Analizi -- 217

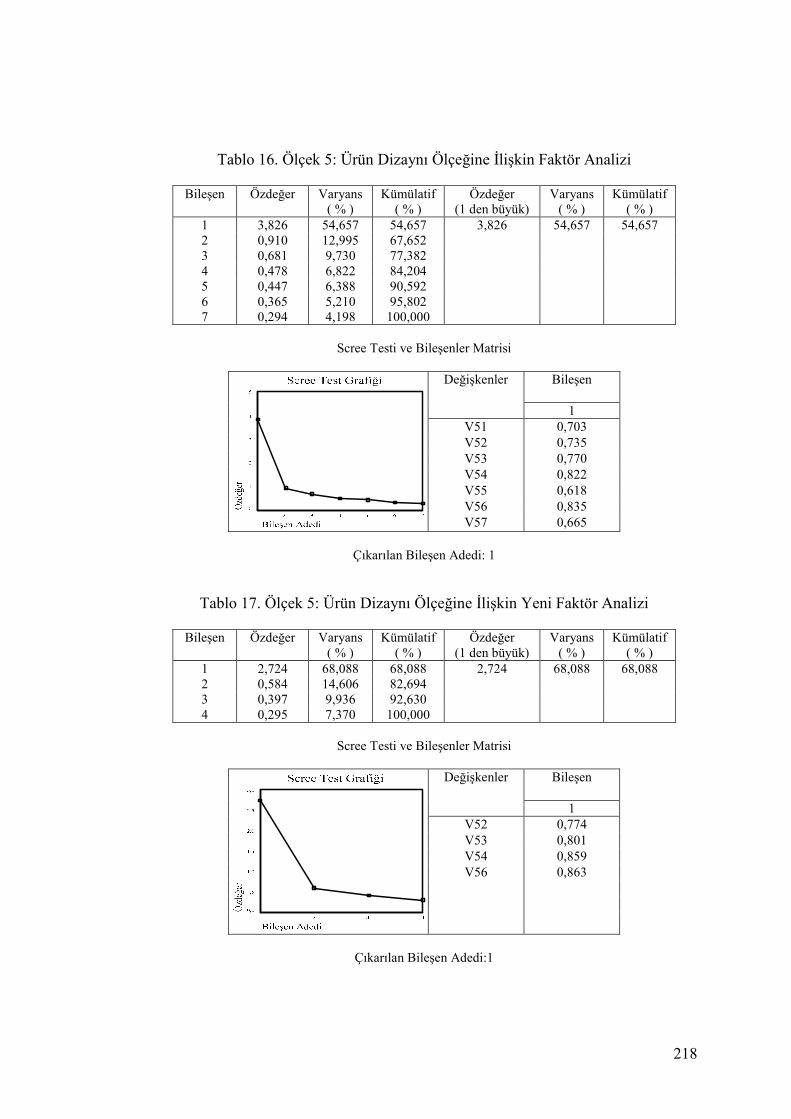

Tablo 16. Ölçek 5: Ürün Dizaynı Ölçeğine Đlişkin Faktör Analizi -------------------- 218

Tablo 17. Ölçek 5: Ürün Dizaynı Ölçeğine Đlişkin Yeni Faktör Analizi ------------- 218

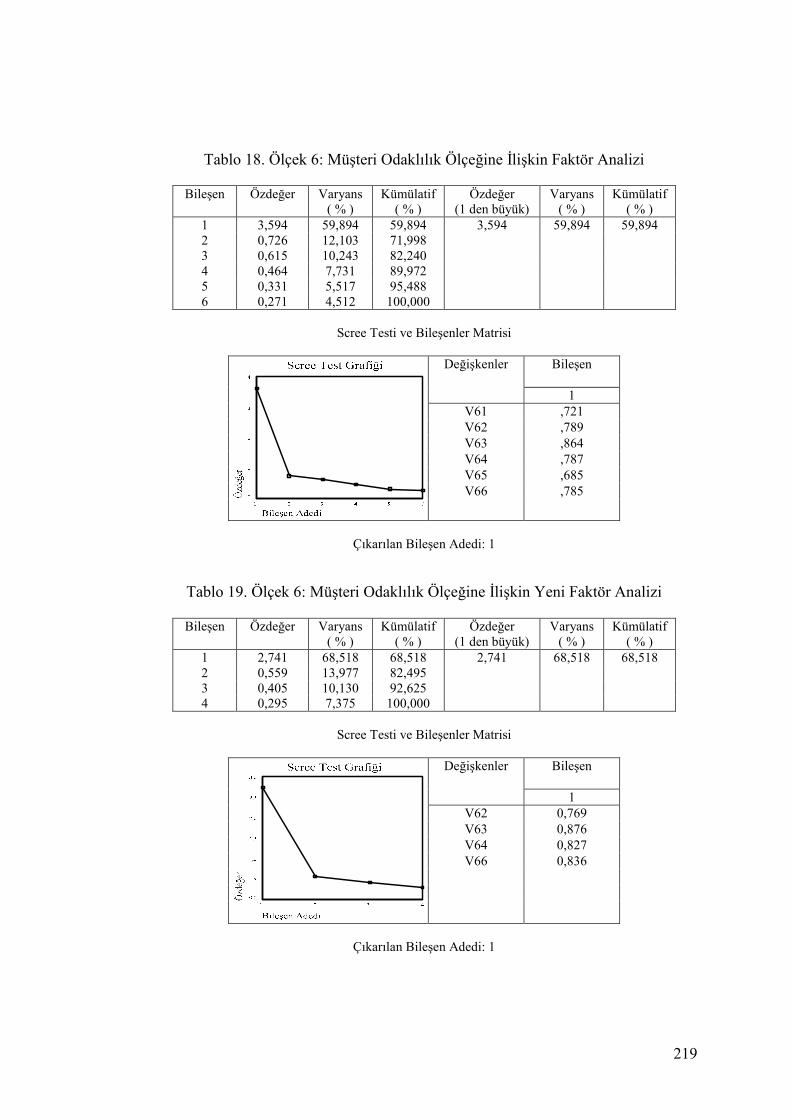

Tablo 18. Ölçek 6: Müşteri Odaklılık Ölçeğine Đlişkin Faktör Analizi -------------- 219

Tablo 19. Ölçek 6: Müşteri Odaklılık Ölçeğine Đlişkin Yeni Faktör Analizi -------- 219

xii

Tablo 20. Ölçek 7: Liderlik Ölçeğine Đlişkin Faktör Analizi -------------------------- 220

Tablo 21. Ölçek 8: Çalışanların Katılımı Ölçeğine Đlişkin Faktör Analizi ----------- 220

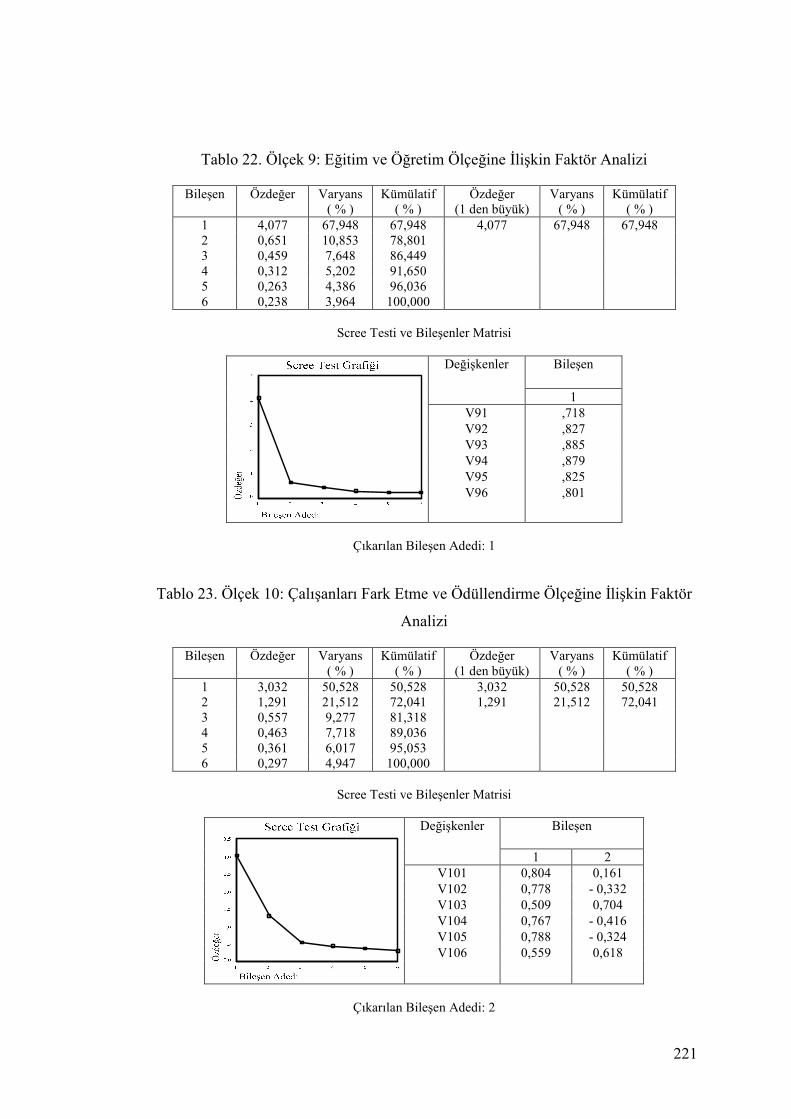

Tablo 22. Ölçek 9: Eğitim ve Öğretim Ölçeğine Đlişkin Faktör Analizi ------------- 221

Tablo 23. Ölçek 10: Çalışanları Fark Etme ve Ödüllendirme Ölçeğine Đlişkin Faktör

Analizi ----------------------------------------------------------------------------------- 221

Tablo 24. Ölçek 10: Çalışanları Fark Etme ve Ödüllendirme Ölçeğine Đlişkin Yeni

Faktör Analizi -------------------------------------------------------------------------- 222

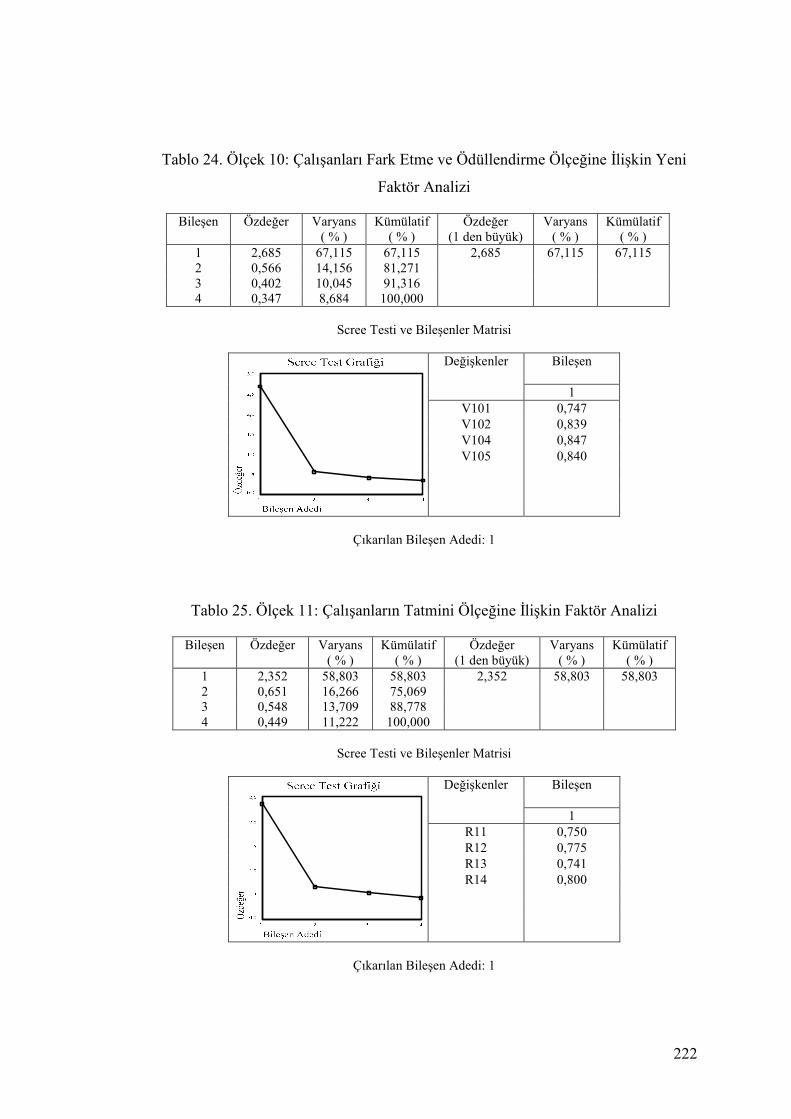

Tablo 25. Ölçek 11: Çalışanların Tatmini Ölçeğine Đlişkin Faktör Analizi ---------- 222

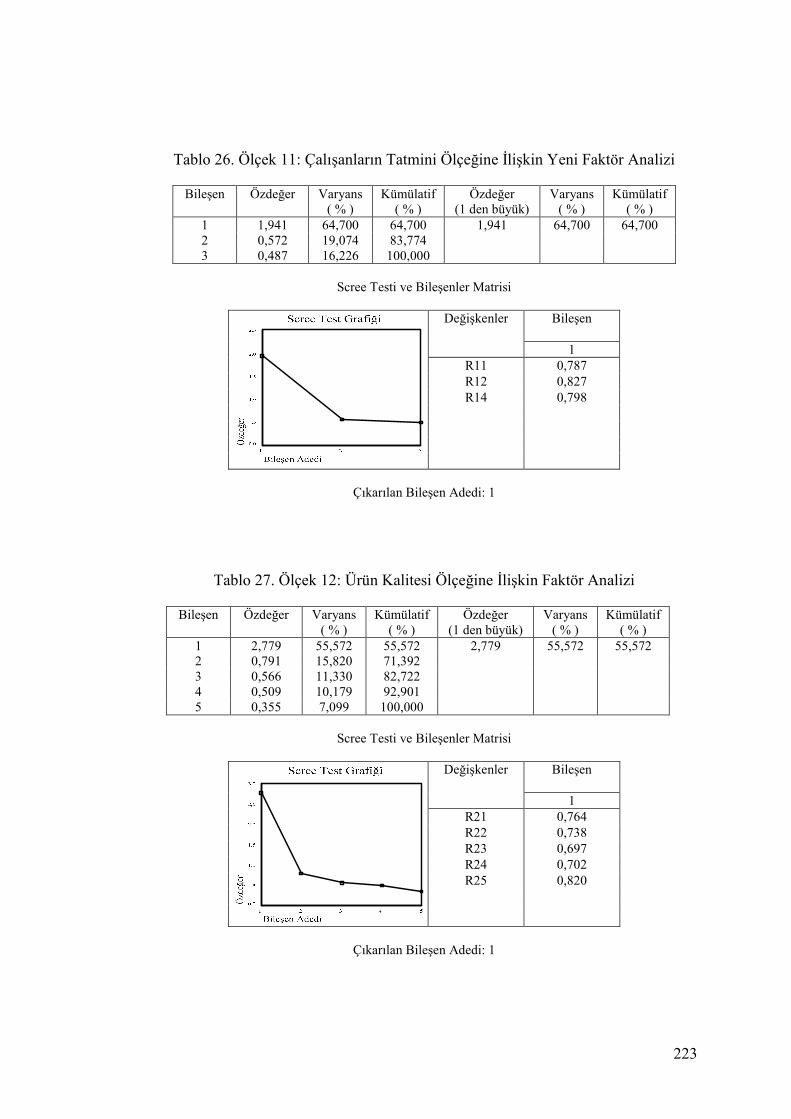

Tablo 26. Ölçek 11: Çalışanların Tatmini Ölçeğine Đlişkin Yeni Faktör Analizi --- 223

Tablo 27. Ölçek 12: Ürün Kalitesi Ölçeğine Đlişkin Faktör Analizi ------------------ 223

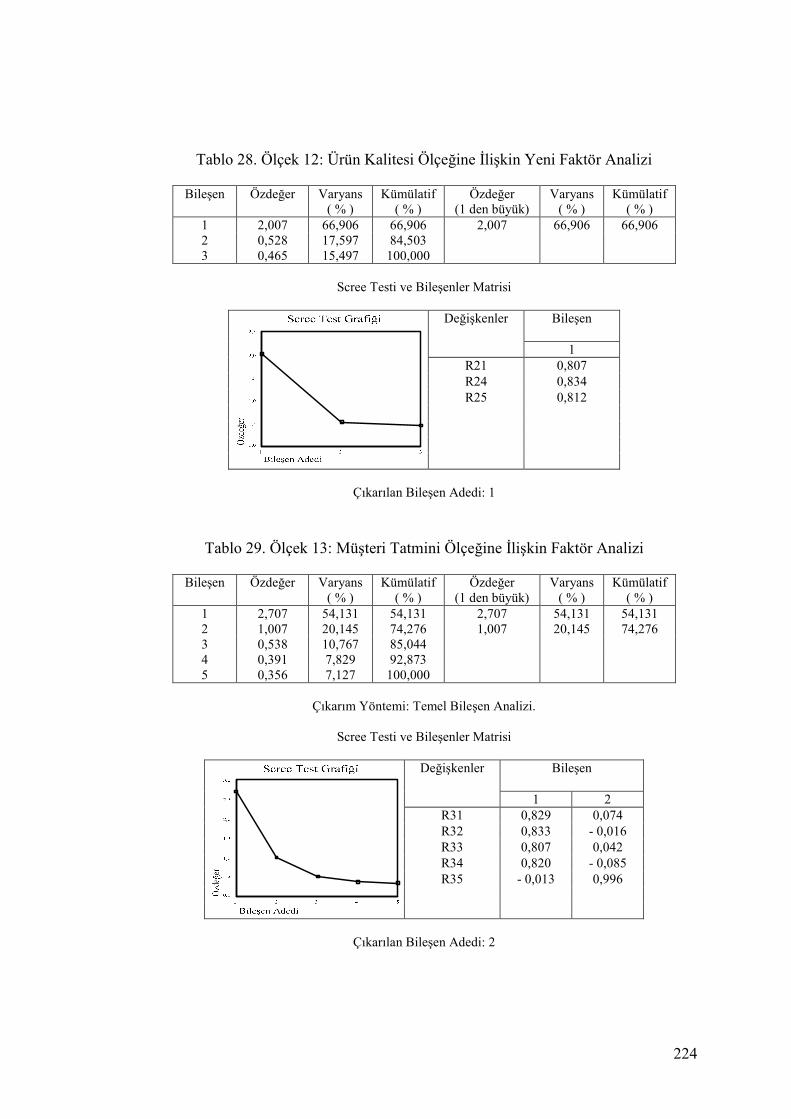

Tablo 28. Ölçek 12: Ürün Kalitesi Ölçeğine Đlişkin Yeni Faktör Analizi------------ 224

Tablo 29. Ölçek 13: Müşteri Tatmini Ölçeğine Đlişkin Faktör Analizi --------------- 224

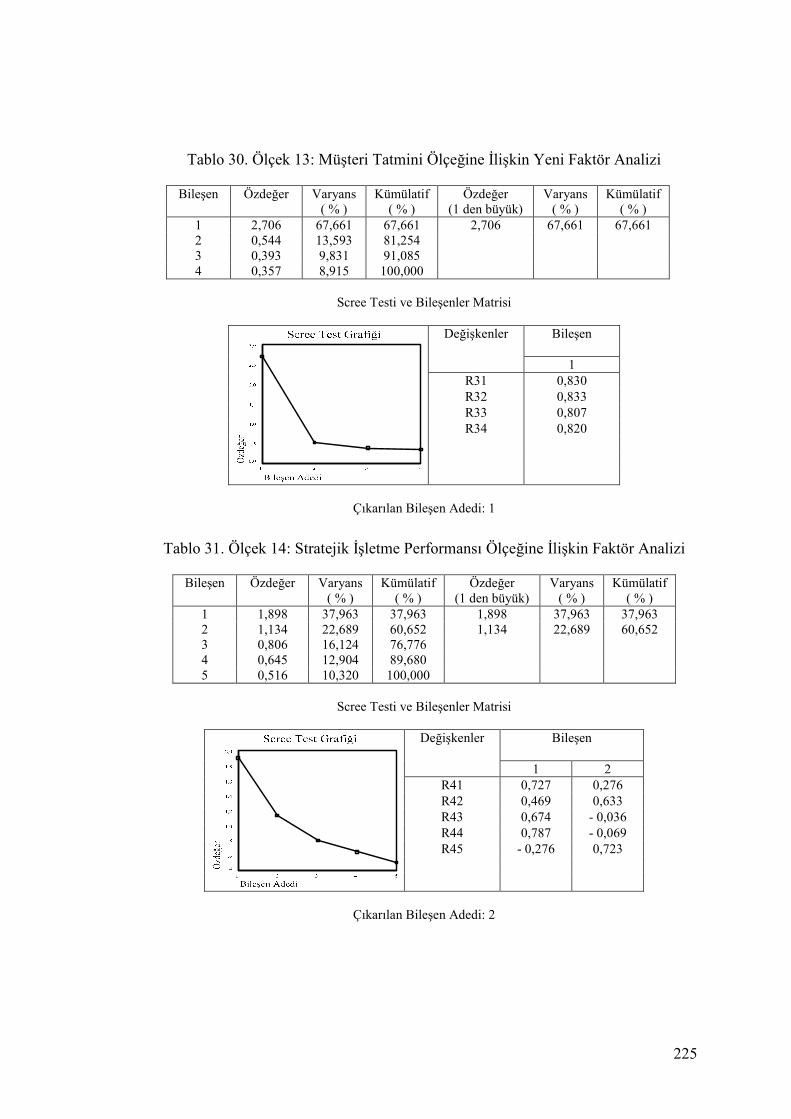

Tablo 30. Ölçek 13: Müşteri Tatmini Ölçeğine Đlişkin Yeni Faktör Analizi -------- 225

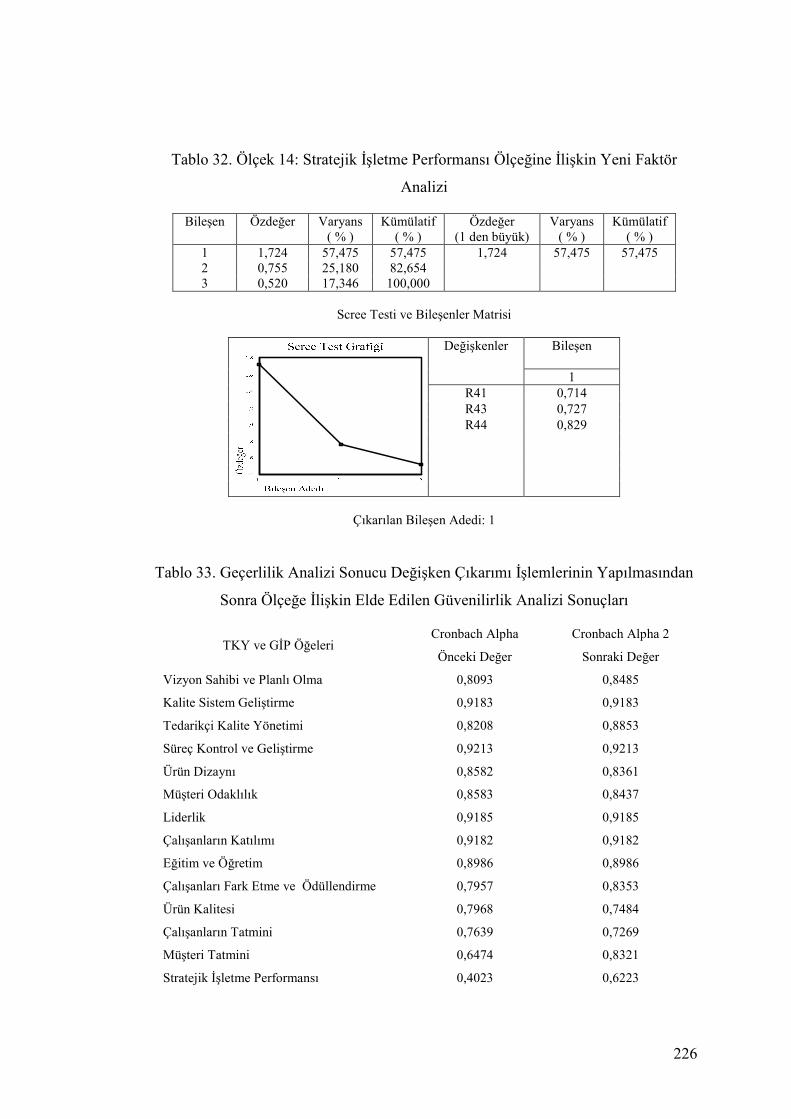

Tablo 31. Ölçek 14: Stratejik Đşletme Performansı Ölçeğine Đlişkin Faktör Analizi 225

Tablo 32. Ölçek 14: Stratejik Đşletme Performansı Ölçeğine Đlişkin Yeni Faktör

Analizi ----------------------------------------------------------------------------------- 226

Tablo 33. Geçerlilik Analizi Sonucu Değişken Çıkarımı Đşlemlerinin Yapılmasından

Sonra Ölçeğe Đlişkin Elde Edilen Güvenilirlik Analizi Sonuçları --------------- 226

xiii

ŞEKĐLLER LĐSTESĐ

Şekil 1. Kalitenin Bileşenleri ----------------------------------------------------------------- 17

Şekil 2. Kalitenin sağlanmasında geçen aşamalar ----------------------------------------- 21

Şekil 3. Shewhart’ın “Đnsan-Sistem” ayrımı ----------------------------------------------- 23

Şekil 4. Kalite Anlayışının Tarihsel Gelişimi ---------------------------------------------- 26

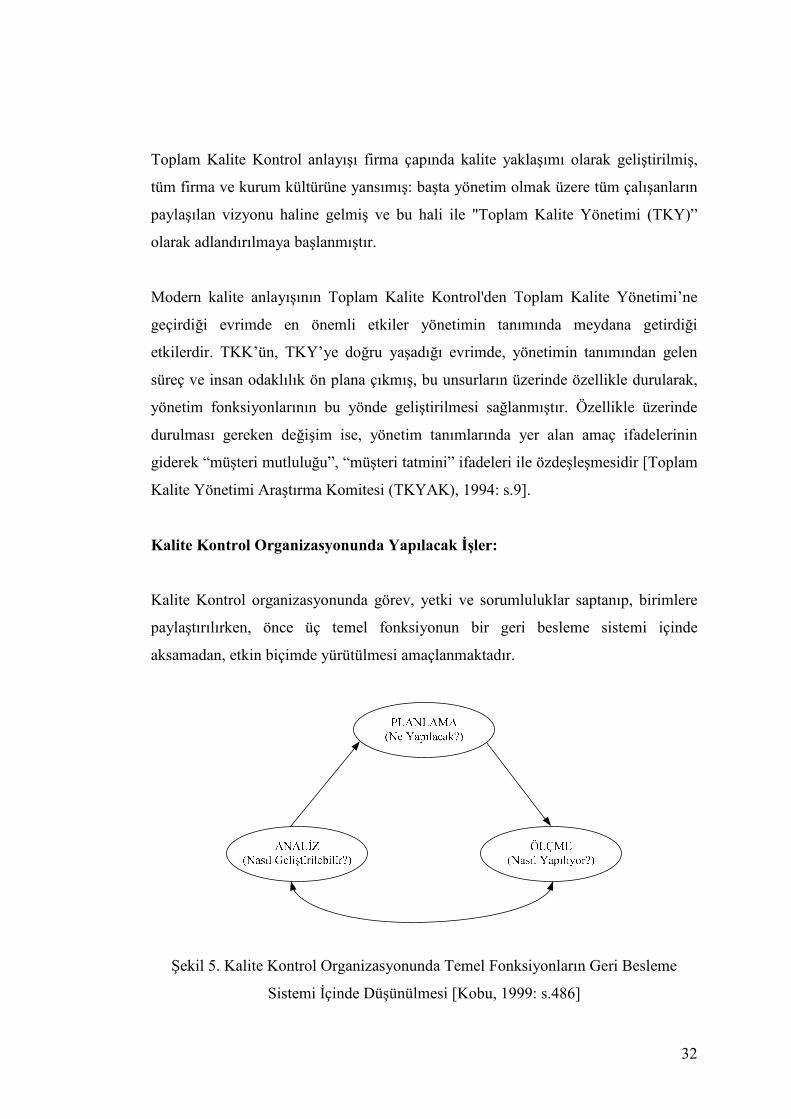

Şekil 5. Kalite Kontrol Organizasyonunda Temel Fonksiyonların Geri Besleme

Sistemi Đçinde Düşünülmesi ------------------------------------------------------------ 32

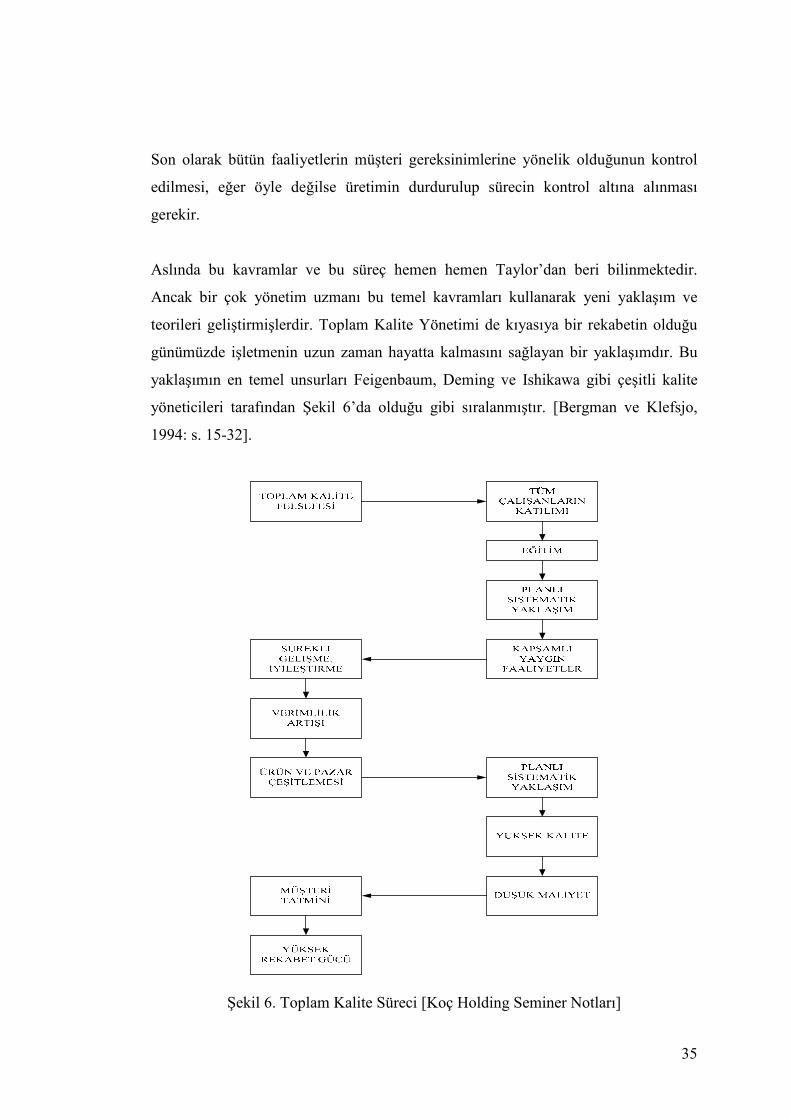

Şekil 6. Toplam Kalite Süreci ---------------------------------------------------------------- 35

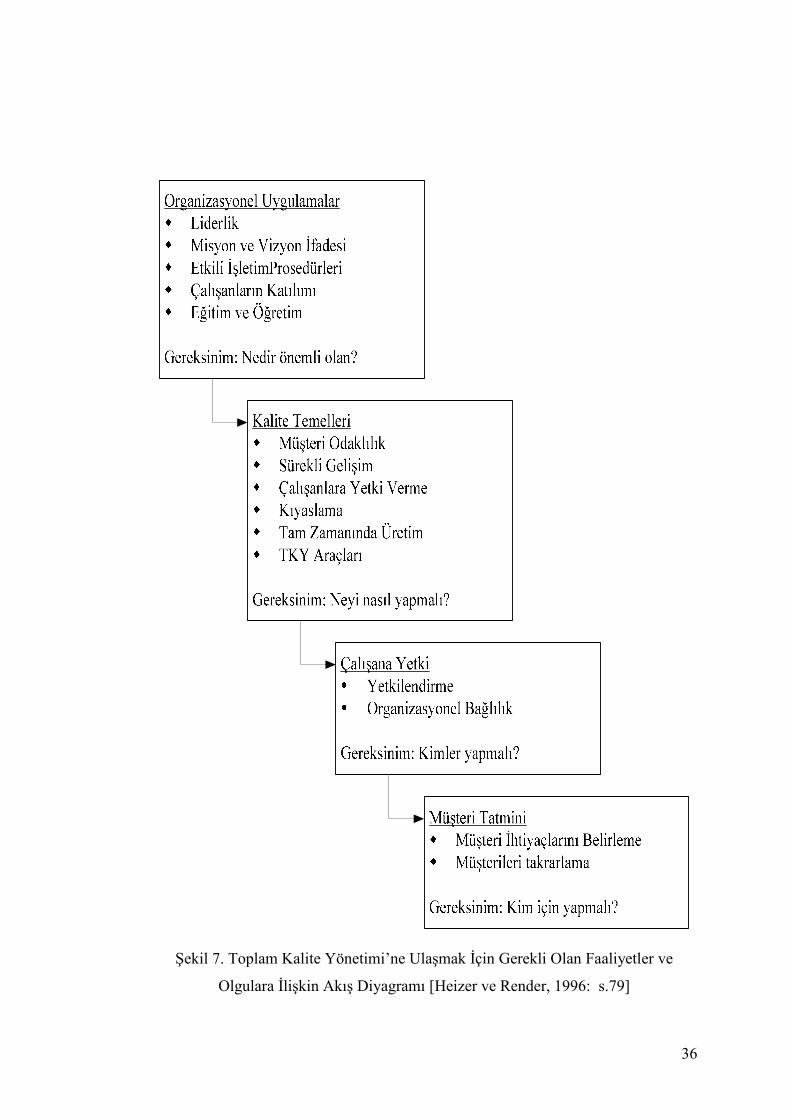

Şekil 7. Toplam Kalite Yönetimi’ne Ulaşmak Đçin Gerekli Olan Faaliyetler ve

Olgulara Đlişkin Akış Diyagramı ------------------------------------------------------- 36

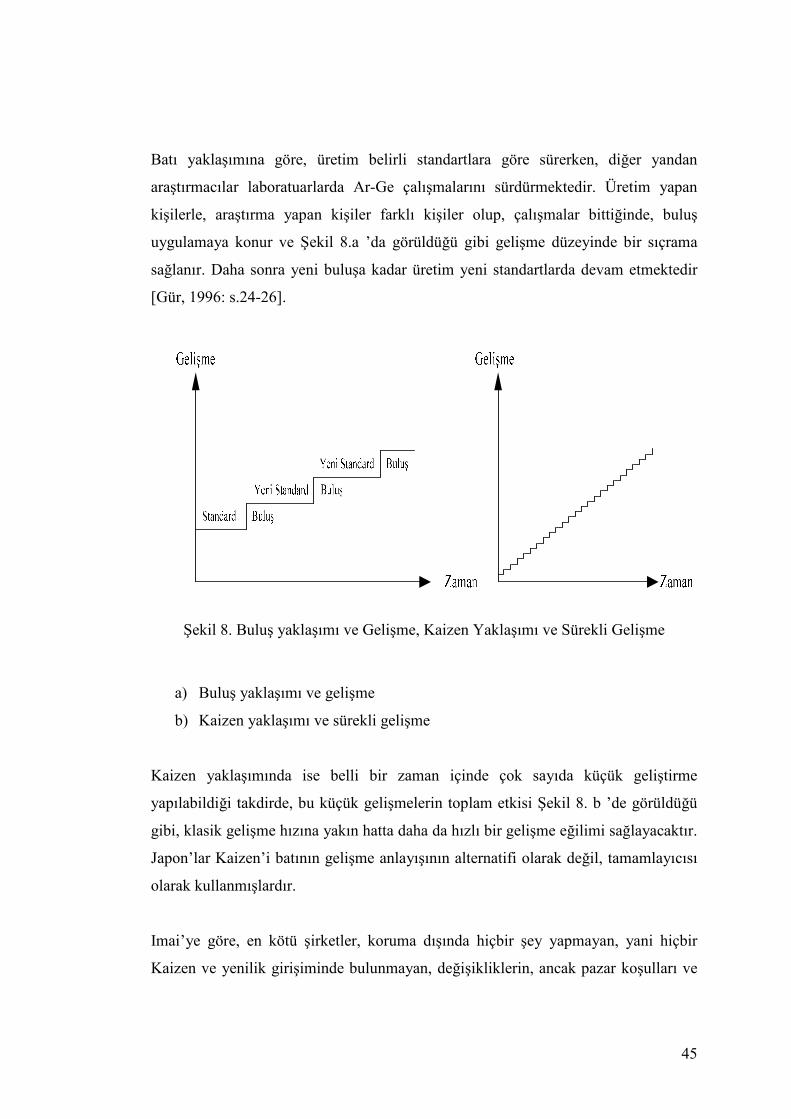

Şekil 8. Buluş yaklaşımı ve Gelişme, Kaizen Yaklaşımı ve Sürekli Gelişme --------- 45

Şekil 9. Deming’in POKÖ (PDCA) Çevrimi ---------------------------------------------- 47

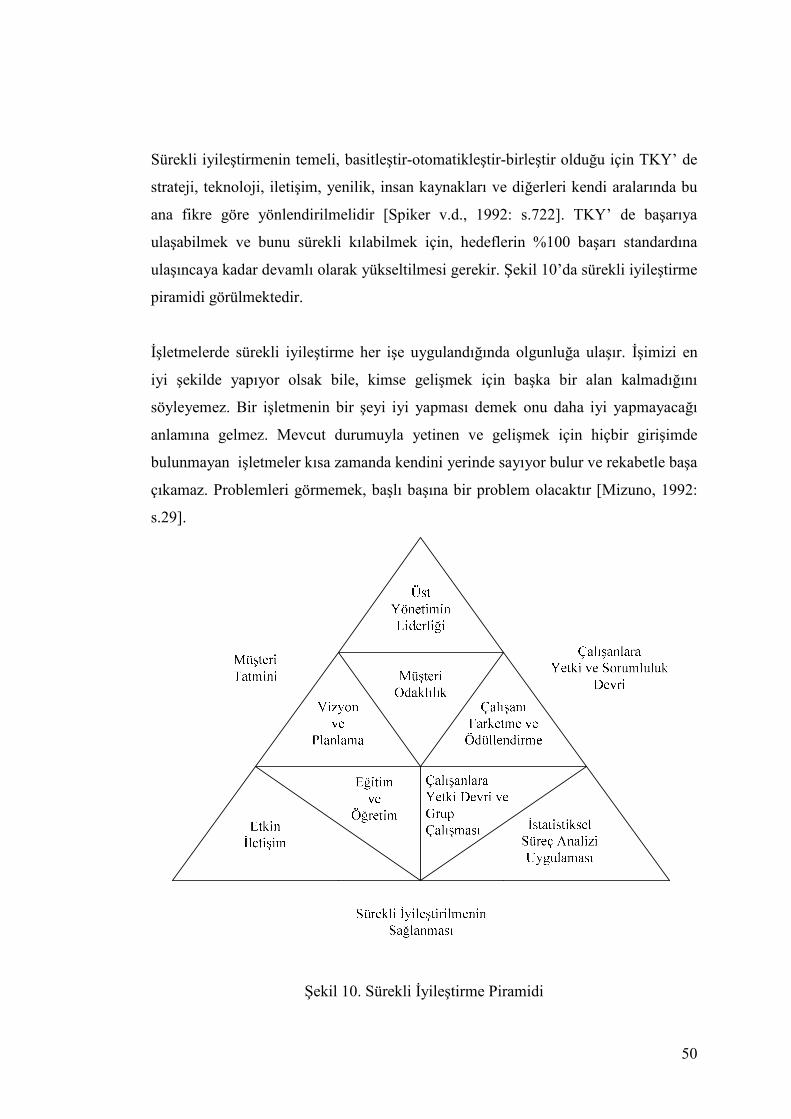

Şekil 10. Sürekli Đyileştirme Piramidi ------------------------------------------------------- 50

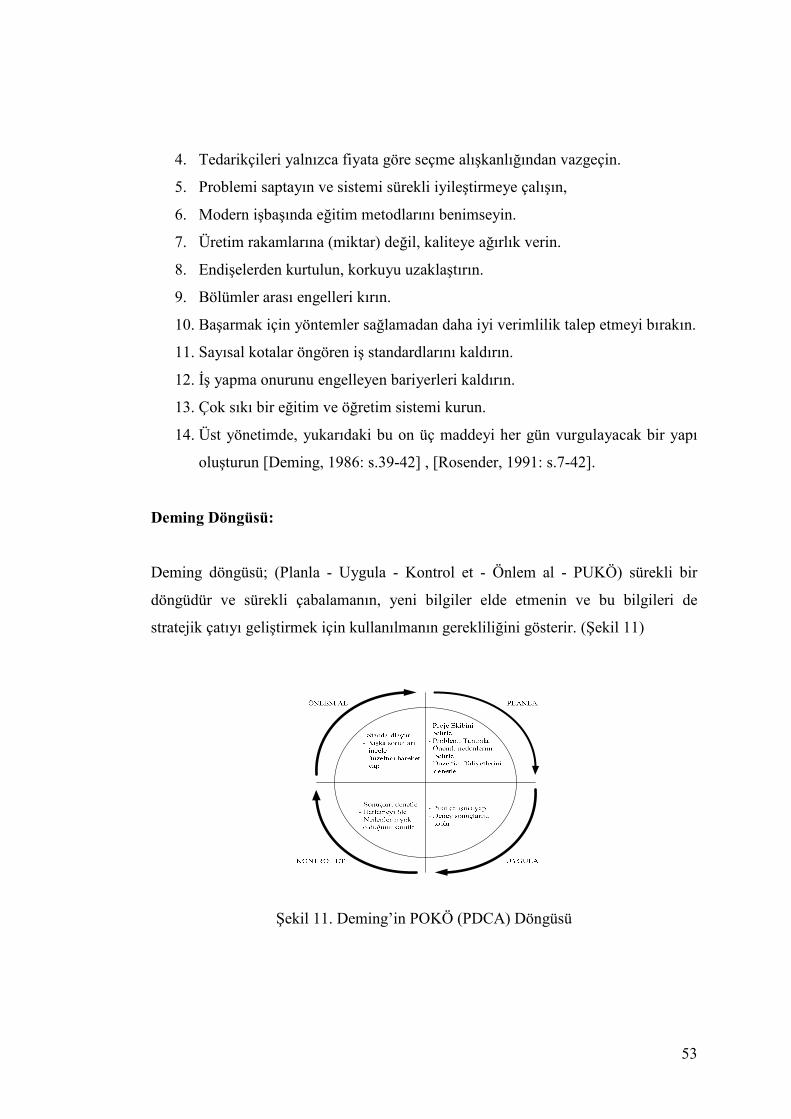

Şekil 11. Deming’in POKÖ (PDCA) Döngüsü -------------------------------------------- 53

Şekil 12. Kalite iyileştirmede Kaizen adımları -------------------------------------------- 60

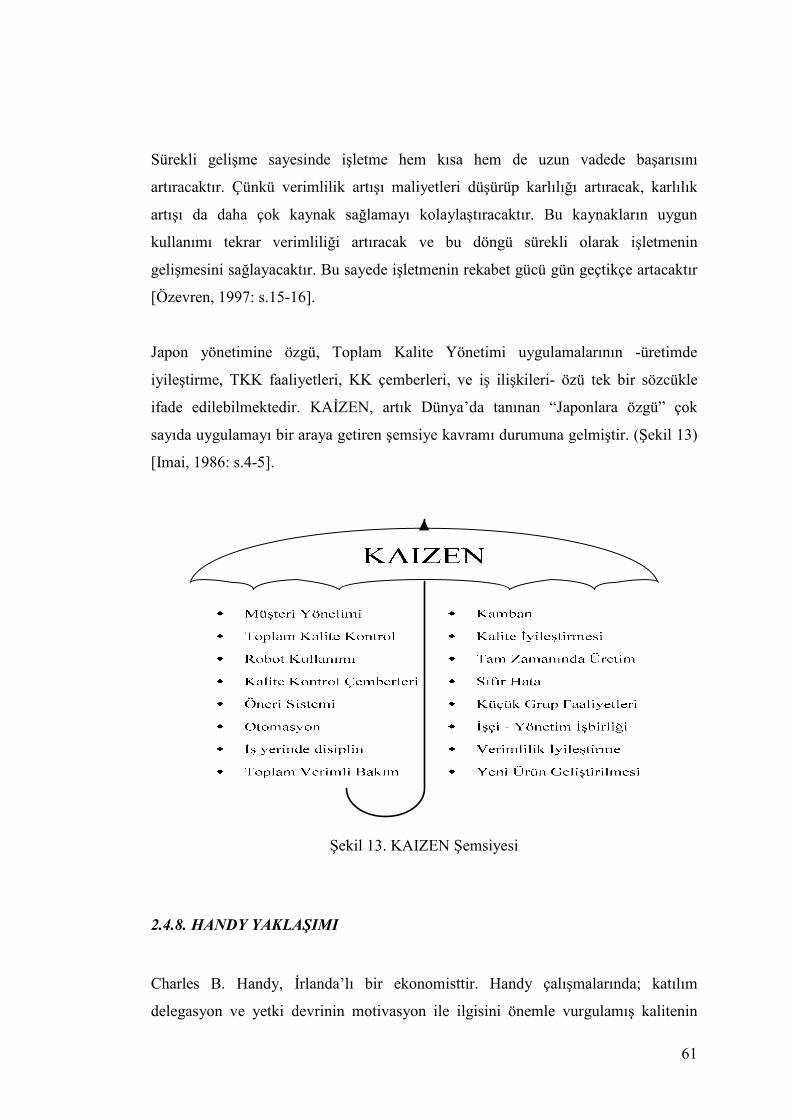

Şekil 13. KAIZEN Şemsiyesi ---------------------------------------------------------------- 61

Şekil 14. Kıyaslama Aşamaları -------------------------------------------------------------- 69

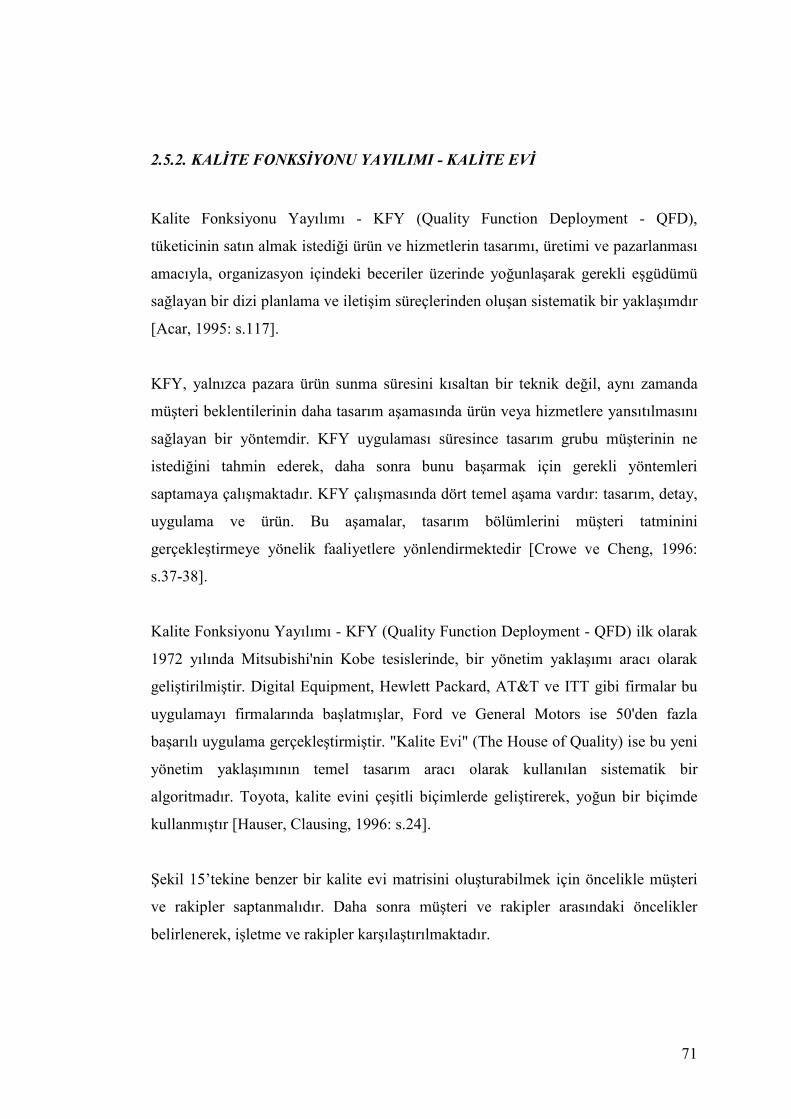

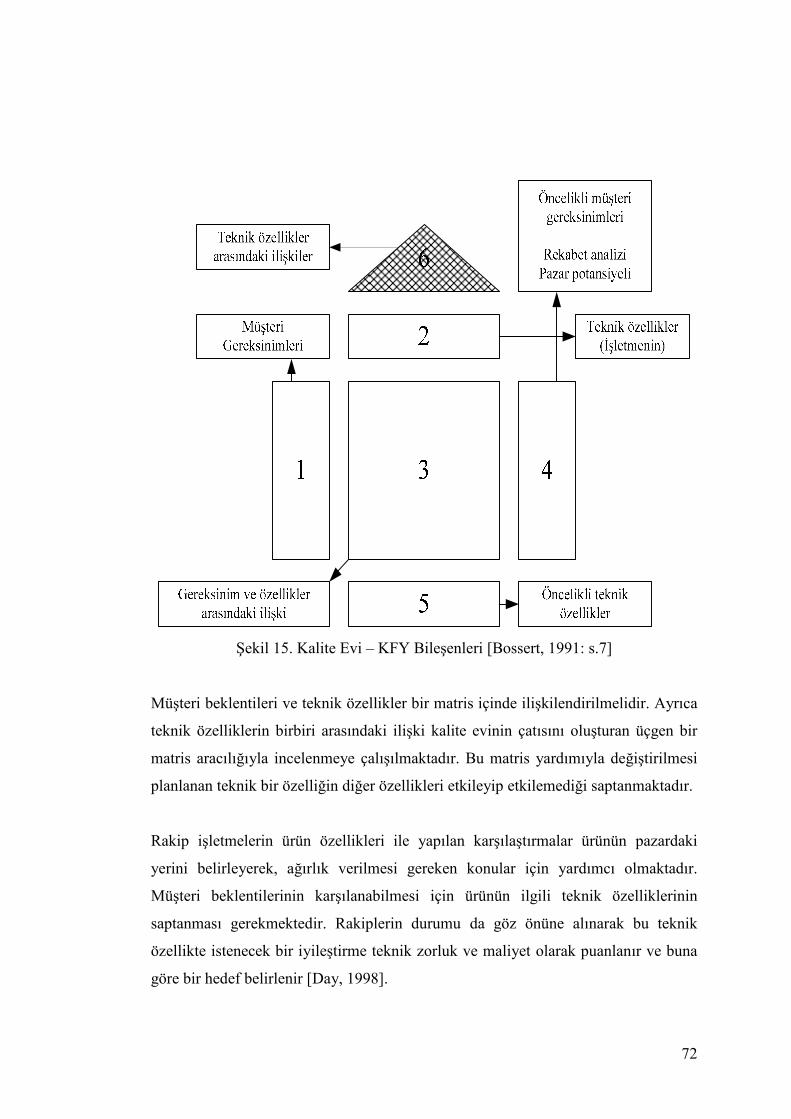

Şekil 15. Kalite Evi – KFY Bileşenleri ----------------------------------------------------- 72

Şekil 16. Renk konsantrasyon dağılımı ----------------------------------------------------- 79

Şekil 17. Kalite kaybı ile hedeflenen kalite arasındaki ilişki ---------------------------- 81

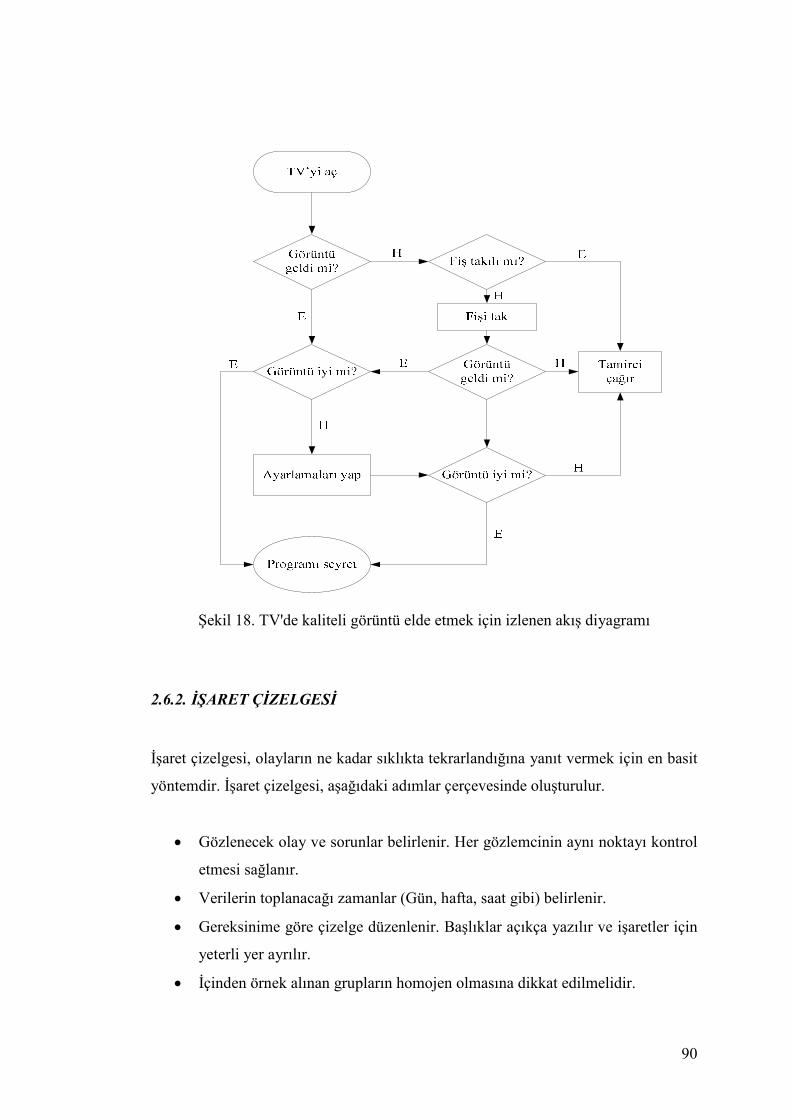

Şekil 18. TV'de kaliteli görüntü elde etmek için izlenen akış diyagramı -------------- 90

Şekil 19. Pareto Diyagramı ------------------------------------------------------------------- 93

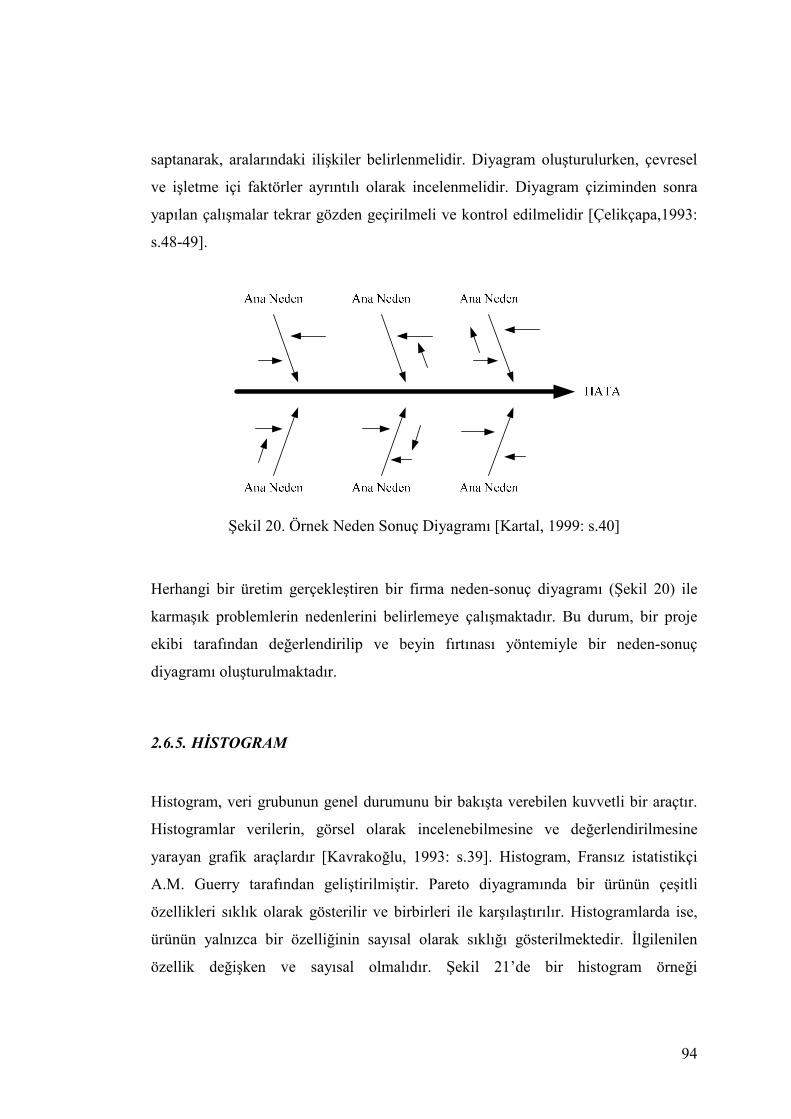

Şekil 20. Örnek Neden Sonuç Diyagramı -------------------------------------------------- 94

xiv

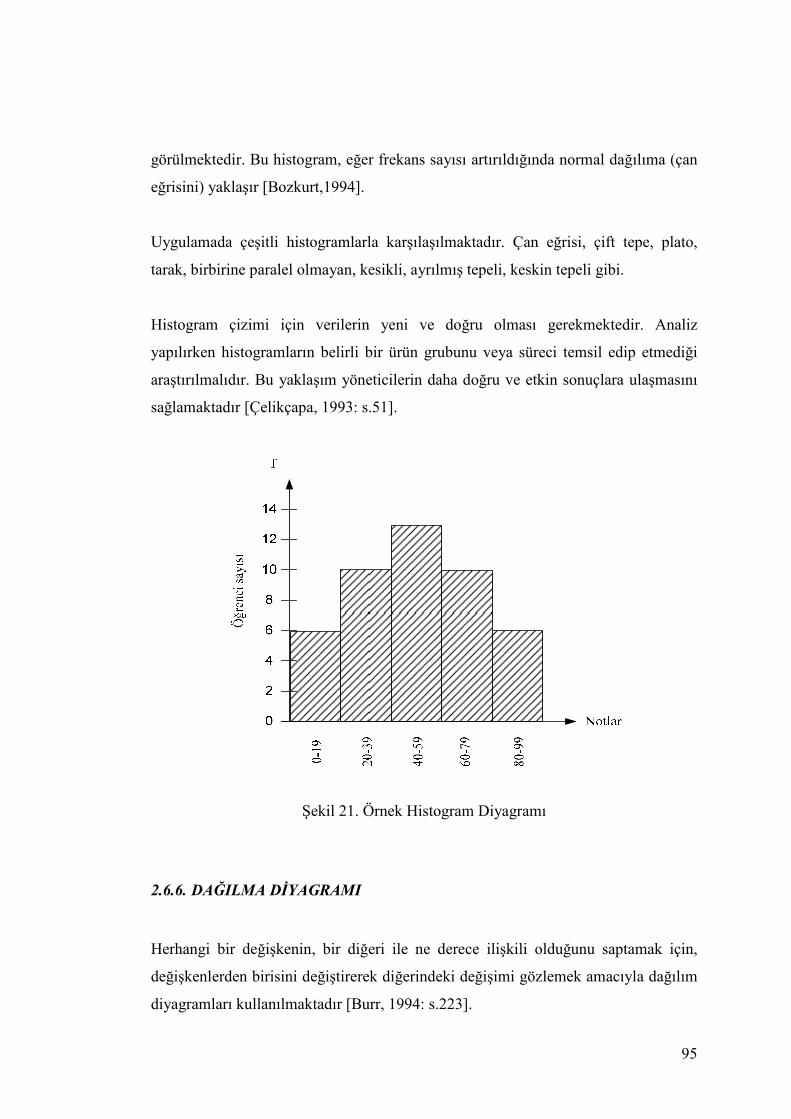

Şekil 21. Örnek Histogram Diyagramı ------------------------------------------------------ 95

Şekil 22. Dağılma Diyagramı ---------------------------------------------------------------- 96

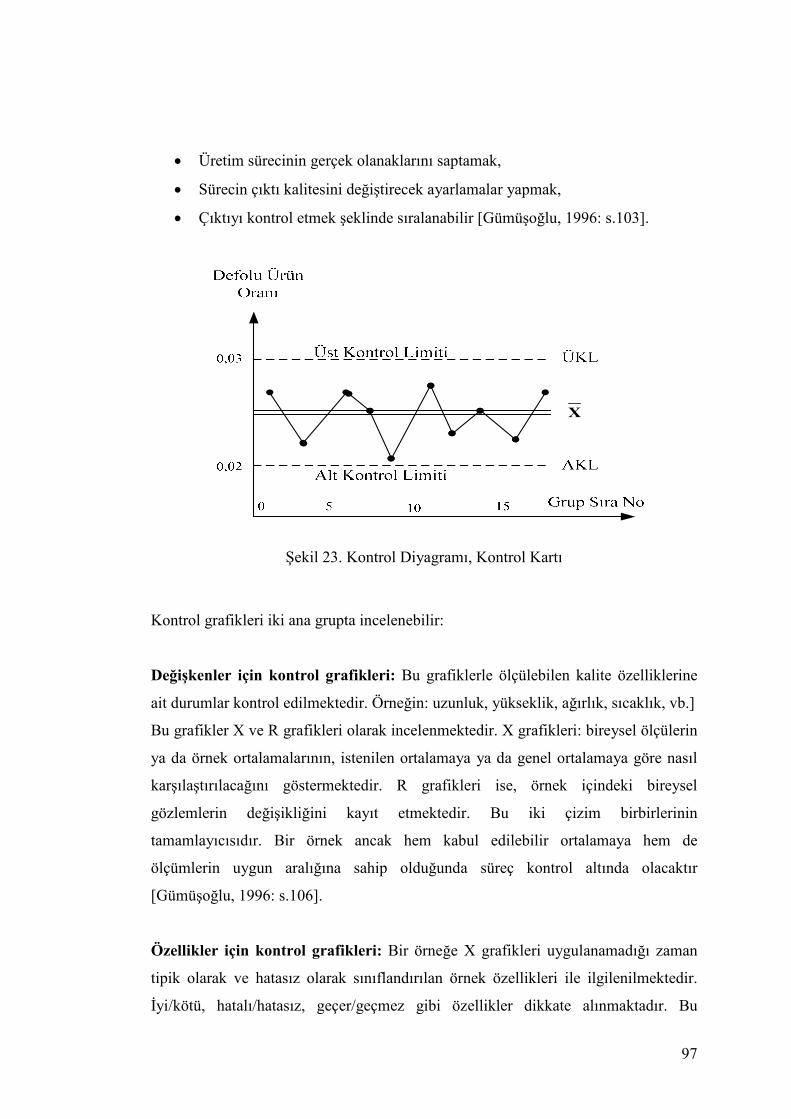

Şekil 23. Kontrol Diyagramı, Kontrol Kartı------------------------------------------------ 97

Şekil 24. Đlişki Diyagramı ------------------------------------------------------------------- 100

Şekil 25. ISO 9000 ve Toplam Kalite Yönetimi Đlişkisi -------------------------------- 111

Şekil 26. Malcolm Baldrige Ulusal Kalite Ödülü Kriterleri --------------------------- 117

Şekil 27. EFQM Avrupa Mükemmellik Modeli ----------------------------------------- 120

Şekil 28. RADAR Mantığı ------------------------------------------------------------------ 120

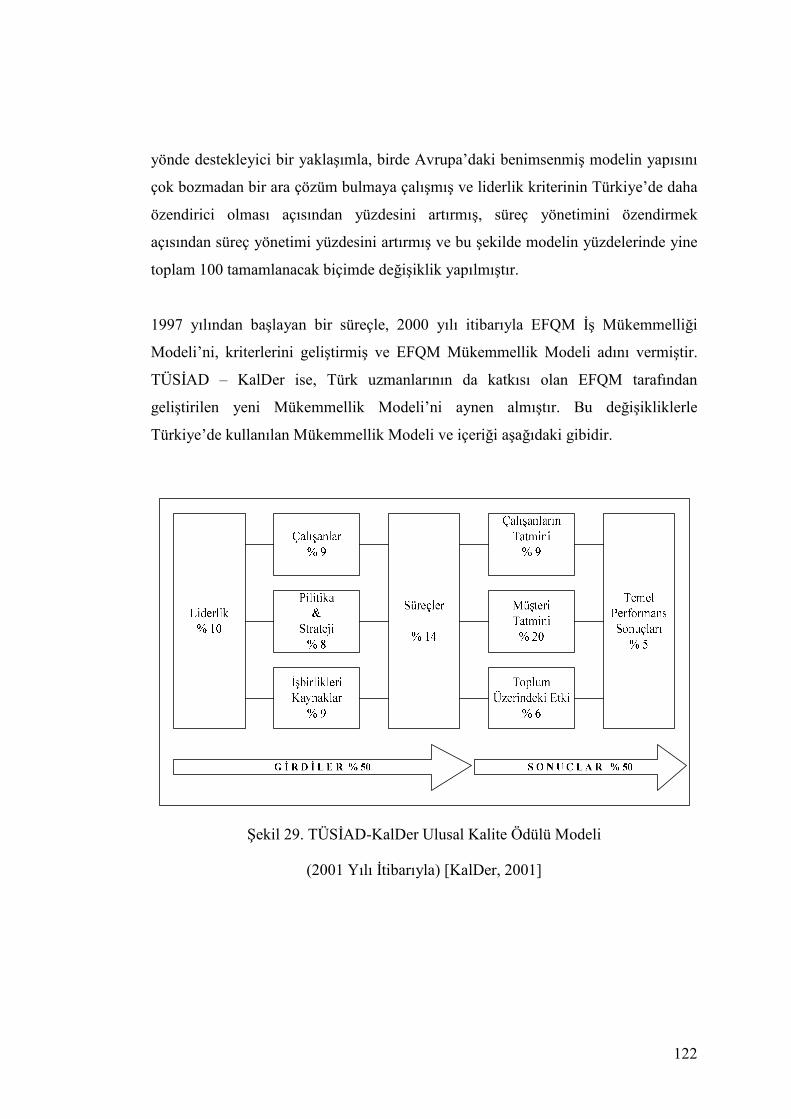

Şekil 29. TÜSĐAD-KalDer Ulusal Kalite Ödülü Modeli ------------------------------- 122

Şekil 30. Kalite Maliyetleri ----------------------------------------------------------------- 137

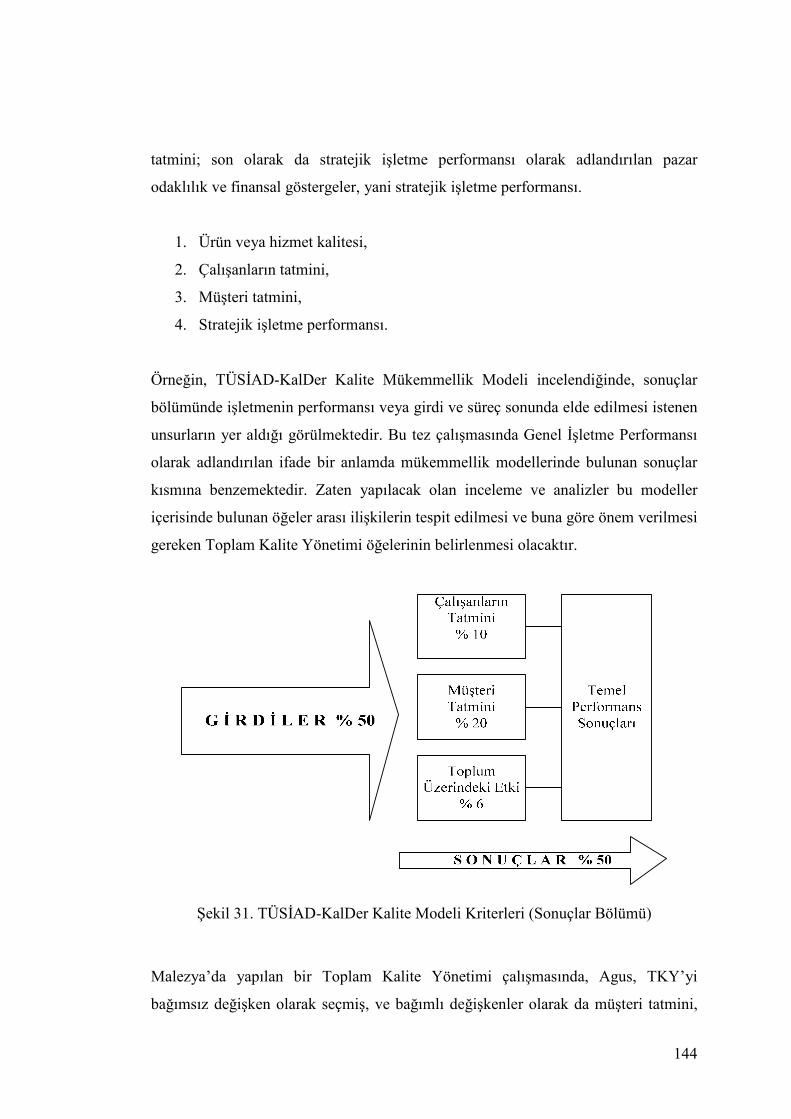

Şekil 31. TÜSĐAD-KalDer Kalite Modeli Kriterleri (Sonuçlar Bölümü) ------------ 144

Şekil 32. Açıklayıcı ve Doğrulayıcı Faktör Analizlerine Đlişkin Grafik Gösterim-- 155

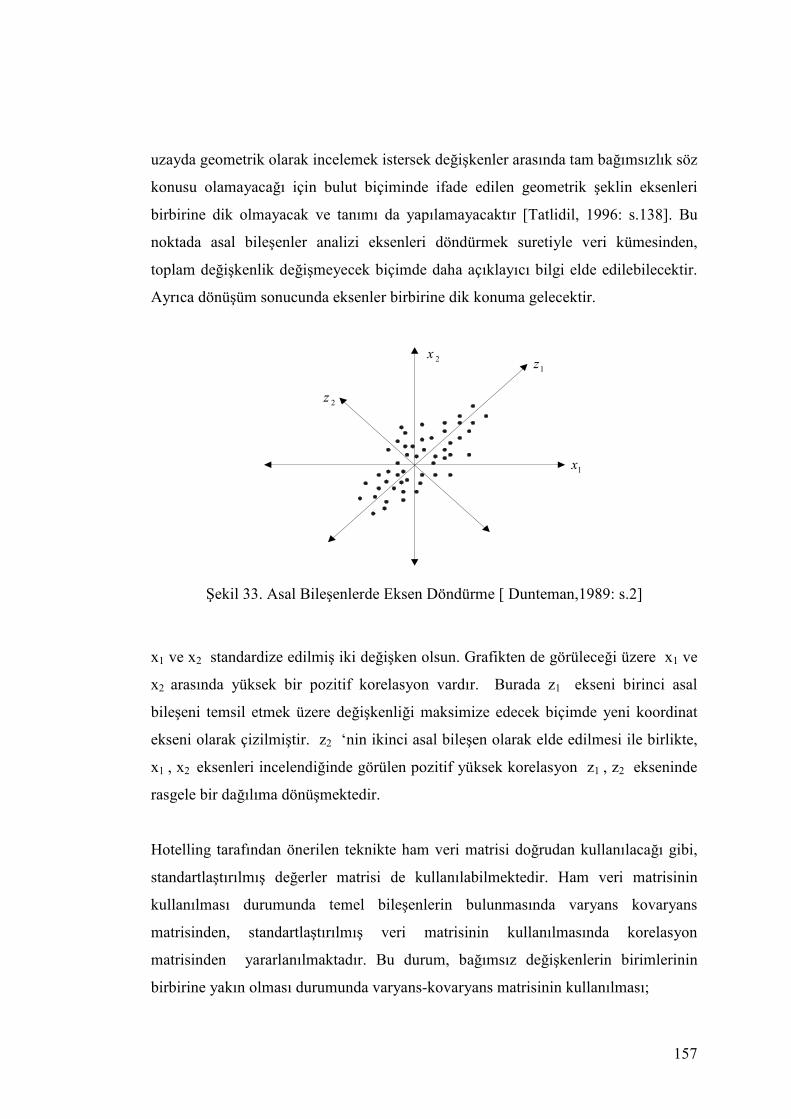

Şekil 33. Asal Bileşenlerde Eksen Döndürme ------------------------------------------- 157

Şekil 34. Rota Analizinde Değişken Tipleri ve Değişkenler Arası Đlişkilere Ait

Gösterimler ------------------------------------------------------------------------------ 162

Şekil 35. Yapısal Eşitlik Modelinin Aşamaları ------------------------------------------ 164

Şekil 36. Örnek Yapısal Eşitlik Modeli (Grafik Gösterim) ---------------------------- 169

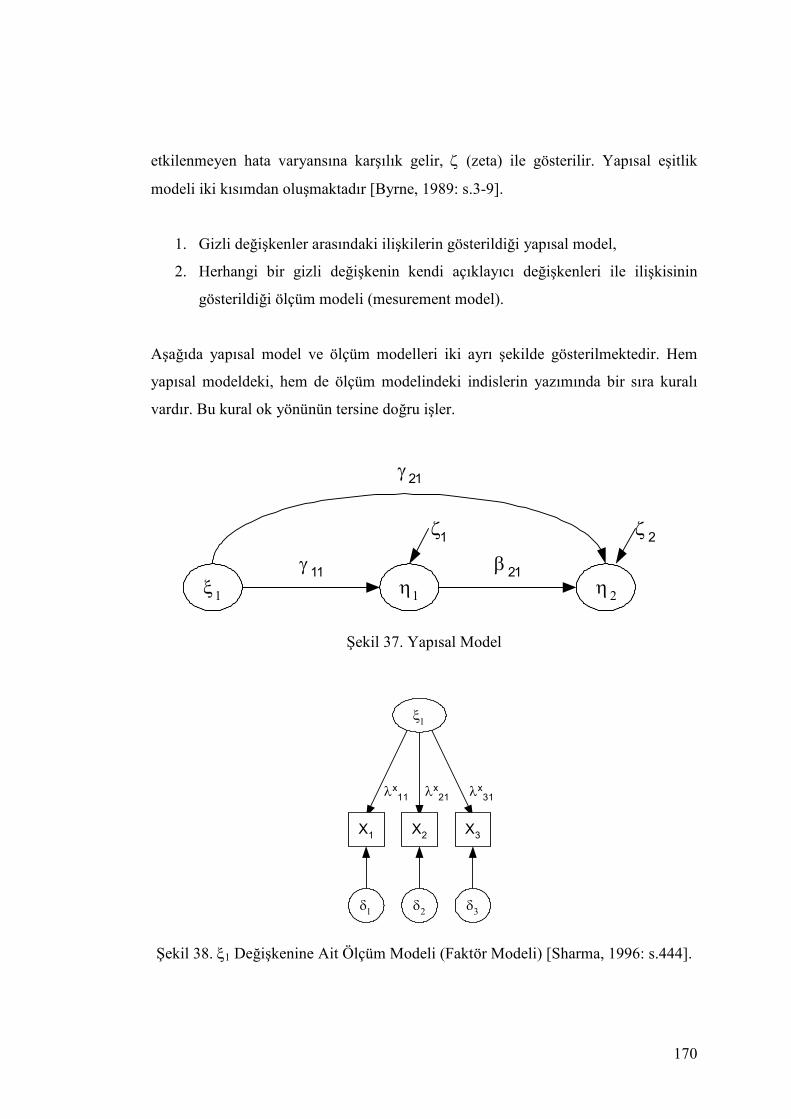

Şekil 37. Yapısal Model --------------------------------------------------------------------- 170

Şekil 38. ξ1 Değişkenine Ait Ölçüm Modeli (Faktör Modeli). ------------------------ 170

Şekil 39. Gözlenen değişkenlerle oluşturulmuş örnek model ------------------------- 172

Şekil 40. Model -1: TKY'nin GĐP Üzerine Etkisi --------------------------------------- 193

Şekil 41. Model - 2: Toplam Kalite Yönetimi’nin Genel Đşletme Performansı Öğeleri

Üzerine Etkileri ve GĐP Öğelerinin Kendi Aralarındaki Etkileşimleri --------- 194

xv

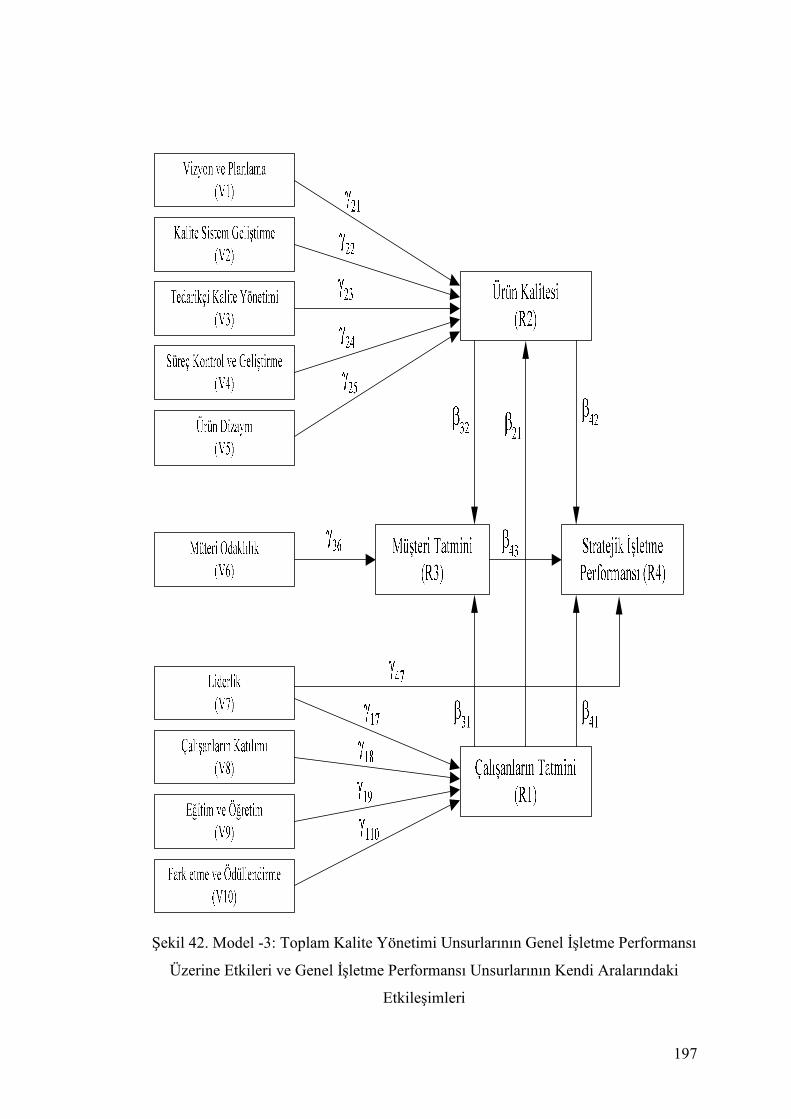

Şekil 42. Model -3: Toplam Kalite Yönetimi Unsurlarının Genel Đşletme Performansı

Üzerine Etkileri ve Genel Đşletme Performansı Unsurlarının Kendi Aralarındaki

Etkileşimleri ---------------------------------------------------------------------------- 197

Şekil 43. TKY Öğelerinin, GĐP Öğeleri Üzerine Etkileri ve GĐP Öğelerinin Kendi

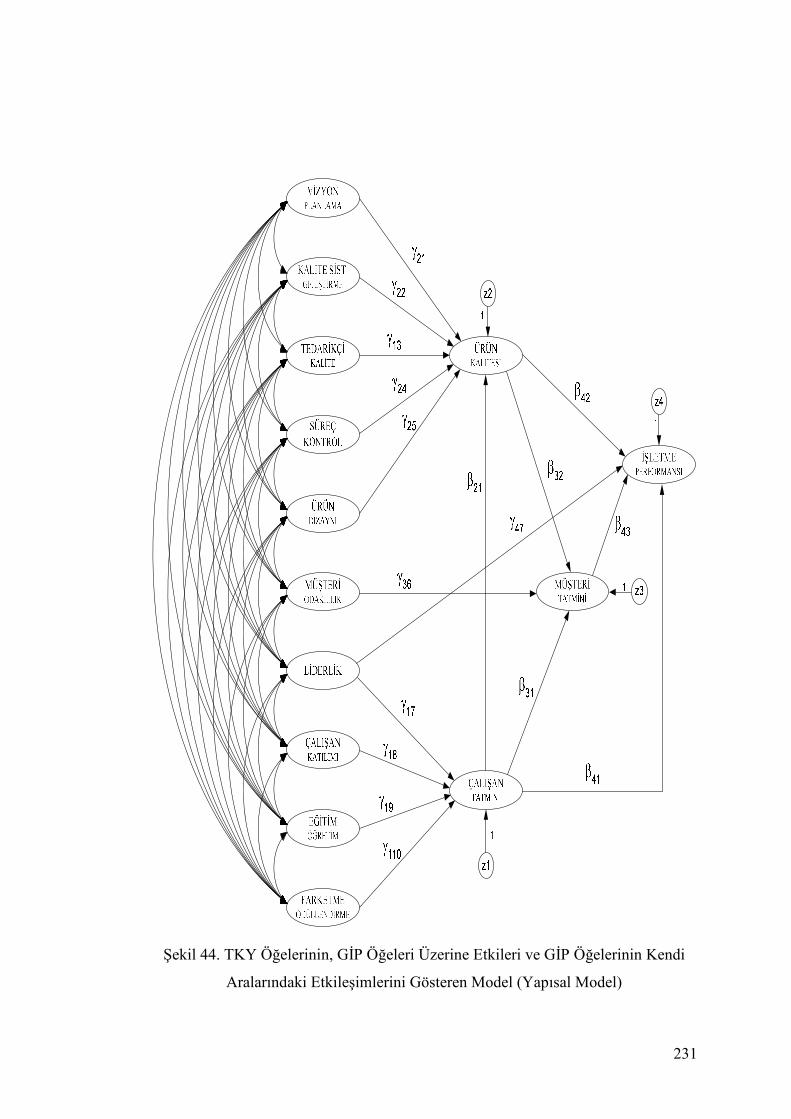

Aralarındaki Etkileşimlerini Gösteren Model (Yapısal Eşitlik Modeli) ------- 230

Şekil 44. TKY Öğelerinin, GĐP Öğeleri Üzerine Etkileri ve GĐP Öğelerinin Kendi

Aralarındaki Etkileşimlerini Gösteren Model (Yapısal Model) ----------------- 231

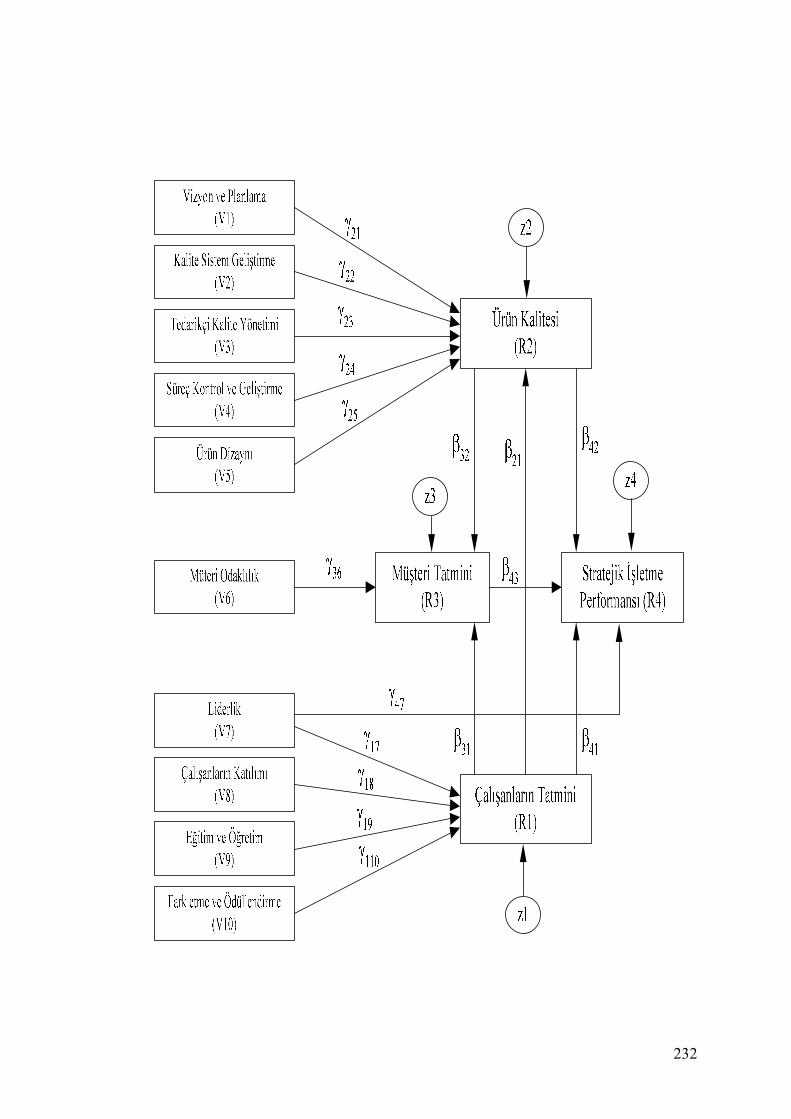

Şekil 45. Toplam Kalite Yönetimi Öğelerinin, Genel Đşletme Performansı Öğeleri

Üzerine Etkileri ve Genel Đşletme Performansı Öğelerinin Kendi Aralarındaki

Etkileşimleri [Rota Analizi – Rota Diyagramı] ------------------------------------ 233

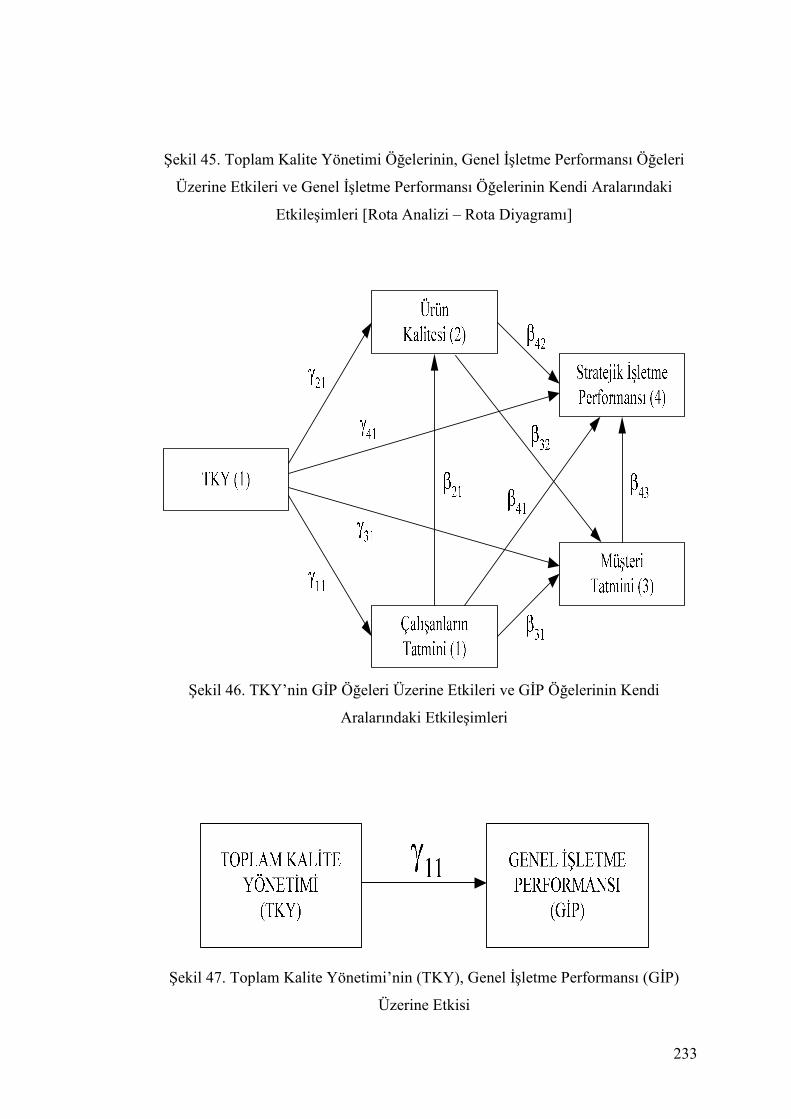

Şekil 46. TKY’nin GĐP Öğeleri Üzerine Etkileri ve GĐP Öğelerinin Kendi

Aralarındaki Etkileşimleri ------------------------------------------------------------ 233

Şekil 47. Toplam Kalite Yönetimi’nin (TKY), Genel Đşletme Performansı (GĐP)

Üzerine Etkisi --------------------------------------------------------------------------- 233

Şekil 48. TKY Öğelerinin, GĐP Öğeleri Üzerine Etkileri ve GĐP Öğelerinin Kendi

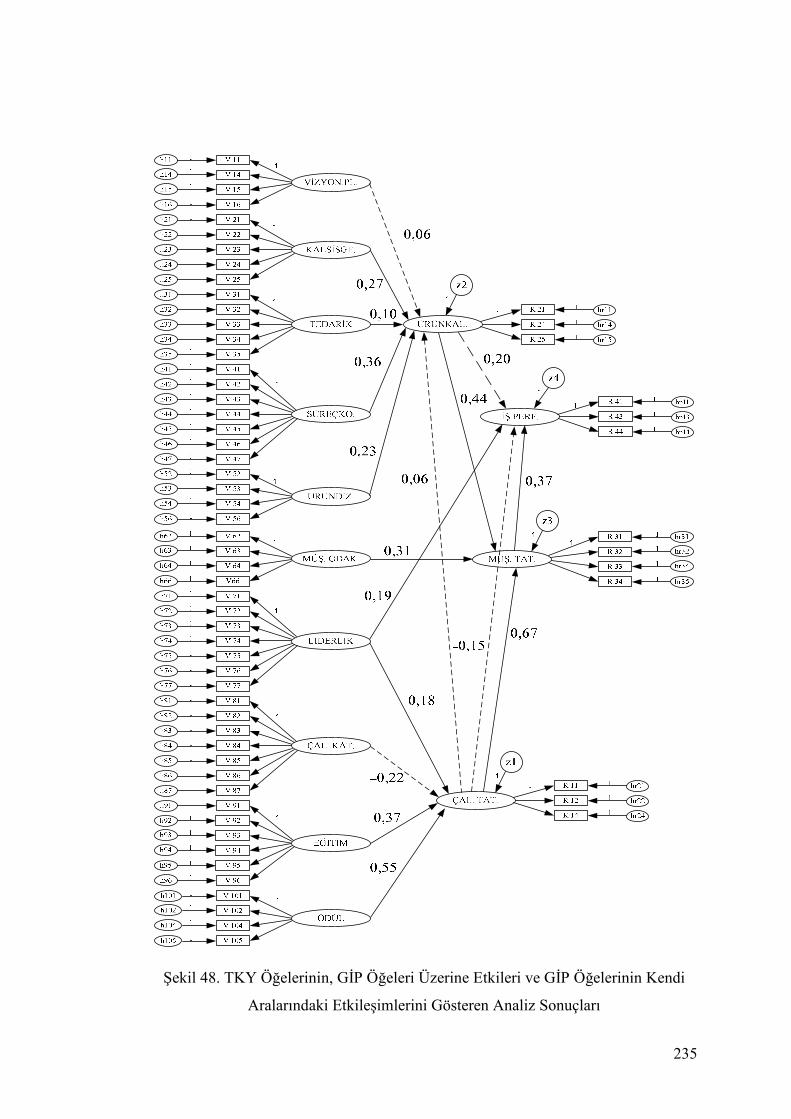

Aralarındaki Etkileşimlerini Gösteren Analiz Sonuçları ------------------------- 235

Şekil 49. Toplam Kalite Yönetimi Öğelerinin, Genel Đşletme Performansı Öğeleri

Üzerine Etkileri ve Genel Đşletme Performansı Öğelerinin Kendi Aralarındaki

Etkileşimleri (Analiz Sonuçları) ----------------------------------------------------- 240

Şekil 50. TKY’nin GĐP Öğeleri Üzerine Etkileri ve GĐP Öğelerinin Kendi

Aralarındaki Etkileşimleri (Analiz Sonuçları) ------------------------------------- 242

Şekil 51. Toplam Kalite Yönetimi’nin (TKY), Genel Đşletme Performansı (GĐP)

Üzerine Etkisi (Analiz Sonuçları) --------------------------------------------------- 243

xvi

KISALTMALAR

ABD Amerika Birleşik Devletleri

ASA Amerikan Đstatistik Kurumu

ASQC Amerikan Kalite Kontrol Kurumu

EOQC Avrupa Kalite Kontrol Kurumu

MIS Yönetim Bilişim Sistemi

QIS Kalite Enformasyon Sistemi

KK Kalite Kontrol

QC Quality Control

TKY Toplam Kalite Yönetimi

TQM Total Quality Management

ISO Uluslararası Standardlar Organizasyonu

Kalder Kalite Derneği

KÇ Kalite Çemberi

SKĐ Sürekli Kalite Đyileştirme

KG Kalite Güvencesi

KGS Kalite Güvence Sistemi

EFQM Avrupa Kalite Modeli

QS Kalite Sistemi

CFA Confirmatory Factor Analysis

DFA Doğrulayıcı Faktör Analizi

SEM Structural Equation Modeling

YEM Yapısal Eşitlik Modeli

EFA Exploratory Factor Analysis

AFA Açıklayıcı Faktör Analizi

LISREL Linear Structural Relations

v.d. Ve diğerleri

Burada yazılmayan diğer kısaltmalar tez bölümleri içerisinde parantezle

verilmektedir.

GĐRĐŞ

Dünya nüfusunun gün geçtikçe artması ve yerküre kaynaklarının sınırlı olması;

kaynakların etkin ve verimli kullanılması, yönetilmesi ve israfın önlenmesi

gereksinimini doğurmuştur. Ülkemiz nüfusu için de benzer durum söz konusudur.

Nüfus artış hızı üst düzeyde seyreden ülkemiz, kaynakların etkin ve verimli

kullanılması, değerlendirilmesi ve yönetilmesi konusunda aynı başarıyı

yakalayamamakta ve bunun sonucu olarak, kaynak israfının yüksek olduğu ülkeler

arasında yer almaktadır.

Küreselleşme olgusunun hızla yayıldığı; bilim, teknoloji ve iletişimde baş döndürücü

gelişmelerin kaydedildiği 2000’li yıllarda, kaynak kullanımı ve yönetimi konusunda,

Dünya’da köklü yapısal değişikliklerin meydana geldiği görülmektedir.

Ülkelerin coğrafi ve siyasi sınırlarının değişmemesine karşın, ticari sınırların giderek

ortadan kalkması ve her isteyenin istediği ülkede veya istediği ülke ile iş yapabilir

duruma gelmesi, işletmelerin bu değişim ve gelişmelerden kendisini soyutlamasını

imkansız hale getirmiştir.

Đş hayatı ile ilgili alıştığımız her sürecin sorgulandığı, iş yapma biçimlerinin kökten

değişmeye başladığı ve giderek tek pazar olma özelliği taşımaya başlayan böylesi bir

Dünya’da, kurumlar olarak ayakta kalabilmek ve öncü olabilmek eskisinden çok

daha zor olmaktadır ve işletmelerin bu konuda çok daha farklı, yeni bakış açıları

geliştirmeleri gerekmektedir.

Kaynakların kıt oluşu, işletmeler tarafından da sürekli olarak değerlendirilmekte,

yeni kaynak arayışının yanında, eski kaynakların da daha verimli ve etkin

kullanımını amaçlayan ve sürekliliğini sağlayan bir anlayış ortaya koyma çabaları

devam etmektedir.

2

Yoğun rekabet ortamında ve giderek daralan pazarda; işletmeler, başarılı

olabilmeleri, yaşamlarını sürdürebilmeleri, kendilerini diğerlerine göre bir adım öne

çıkarabilecek yeni rekabet stratejileri geliştirme ve firmanın daha kurumsal kimlik

kazanması üzerinde sürekli bir çalışmaya girmişlerdir. Đşletmeler için artık önemli

olan rekabet gücünü elinde tutmaktır. Sürekli değişkenlik gösteren rekabet

ortamında; geleceği görebilmek, buna göre yenilik yapabilmek ve yaratıcılığını en

üst seviyede tutabilmek işletmelerimiz için çok büyük önem taşımaktadır. Değişen

düzene kısa sürede ayak uydurabilen, bilgiyi elinde tutabilen ve en önemlisi

kullanabilen işletmeler, gelecekte en iyi yerlerde olacaklardır [Yenersoy, 1997].

Đşletmelerin daha önceleri çok fazla ciddiye almadıkları, işletme ile ilgili kararları

verirken göz önünde bulundurmadıkları müşteri kitlesinin; bireyselliğini keşfetmesi,

haklarını çok ciddi olarak savunmaya başlaması, alacakları ürün veya hizmetteki

beklentilerinin gün geçtikçe artması, işletmelerin bu konuda yeni stratejiler

belirlemesini ve bu stratejileri doğru biçimde uygulamasını gerektirmiştir.

70’li yılların sonlarına doğru yukarıda saydığımız gereksinimler doğrultusunda,

işletme için rekabet gücü kazandıracak, Amerika ve Japonya’da daha önceden

temelleri atılmış olan yeni yönetim anlayışının farkına varmaya başlamışlardır. Bu

yönetim anlayışı işletmelerde Toplam Kalite Yönetimi anlayışının ta kendisidir.

Çok fazla değil, bundan 15-20 yıl öncesinde; bilgisayar teknolojisinin evlerin

içerisine kadar girmediği, Dünya’nın Internet ile global bir duruma getirilemediği

zamanlarda; üretici firmaların kaliteli ve ucuz mamul üretme, pazar kapma, ürün

pazarlama, kendini yenileme ve kaynaklarını verimli kullanma gibi bir sıkıntısı

bulunmamaktaydı. Tüketicilerin çok fazla seçim hakkı ve özgürlüğü yoktu. Tüketici

hakları yeterince korunamıyordu ve tüketicilik bilinci yerleşmemişti. 21. Yüzyıl'a

girilen şu sıralarda ise durum çok farklı. Tüketici, hangi seviyede olursa olsun, daha

bilinçli hareket etmektedir. Tüketiciler artık, en iyi malı, en uygun fiyata almayı ve

sürekli servis garantisini tercih etmektedirler. Bunu karşılayabilecek kurum ya da

kuruluşların da pazara arz ettiği malı, en kaliteli, en çabuk ve en ucuz bir biçimde

üretmesi gerektiği gibi, belirli bir süreç içerisinde ürettiği malın arkasında durabilme

3

zamanı gelmiştir. Ürün ya da hizmet üreten bir kuruluş; yönetiminden, işletmesinden,

felsefesinden tutun da, ürün işlem basamaklarına, makinelerine ve hatta işçisinin

motivasyonuna değin tüm organizasyonunun kalitesini artırmak zorunda ise; bu

ancak top yekun bir sistemin o organizasyona yerleştirilebilmesiyle mümkün

olmaktadır.

Toplam Kalite Yönetimi (TKY)’nin Đngilizce karşılığı, Total Quality Management

(TQM) olarak geçmektedir. Bununla birlikte Türkçe çevirinin tam anlamıyla

Đngilizce’deki karşılığı verip veremediği zaman zaman tartışılmaktadır. Đfadeyi ilk

kullanan, kalite olgusunun Türkiye’ye yerleşmesinde büyük emeği olan Prof. Dr.

Đbrahim Kavrakoğlu olmuştur. TQM ifadesindeki “Total” sözcüğü, aslında herkesin

katılımını, süreçlerin kalitesini ve bütünlüğünü çağrıştırmaktadır. Bu nedenle, nadir

de olsa “Bütünsel Kalite Yönetimi” [Atay, 1999: s.12] deyimini de kullananlar

bulunmaktadır. Bununla birlikte TKY açılımı içerisinde asıl altı çizilmesi gereken

kelime Yönetim’dir. Elbette ürün ve hizmet kalitesi elde edemeyen hiçbir kuruluş ya

da organizasyonun yaşaması mümkün değildir. Bunları elde edebilmek ise yönetim

mükemmelliği ile mümkün olabilir. Bu nedenle öne çıkan kalite arayışı “Yönetim”

anlayışında odaklanmaktadır. TKY’nin hedefi; üründe, hizmette, üretimde, fikirde,

iletişimde ve bunları kuşatan yönetimde mükemmelliği aramaktır. TKY’nin başarısı

Toplam Yönetim Kalitesi ile doğru orantılıdır.

TKY, uzun vadede; müşterinin tatmin olmasını, başarmayı, kendi personeli ve

toplum için avantajlar elde etmeyi amaçlayan, kalite üzerine yoğunlaşmış ve tüm

personelin katılımına dayanan çağdaş bir yönetim modelidir. TKY’nin özünü

oluşturan “Kalite”, sözcüğü günümüzde işletmelerin vazgeçilmez reklam

araçlarından biri olup temel kalite politikalarının oluşturulmasında başlıca kavramdır.

Kalite, günümüzde TKY anlayışı içerisinde ele alınmaktadır. TKY anlayışı; her

alanda, her düzeyde, her süreçte sürekli iyileştirmeyi ve sürekli eğitimi,

sorumlulukların paylaşılmasını, tüm işgücünün kalite geliştirme faaliyetlerine

katılmasını ve benzeri gibi çok sayıda faaliyetler zincirini kapsamaktadır. Zincirin en

zayıf noktası, en zayıf halkasıdır. Bu nedenle, TKY zincirinin her bir halkasının çok

4

iyi öğrenilmesi ve uygulanması gerekmektedir. Başarı için bu şarttır. Çünkü TKY,

adı üstünde “Bütünsel” bir yaklaşımdır.

Toplam Kalite Yönetimi stratejisi her kurum ve kuruluşta, her düzeyde kalite yolu ile

verimliliğin artırılması ve tasarruf sağlanması için kullanılabilir ve uygulanabilir.

Uygulamada karşılaşılan en önemli darboğaz, kurum kültürünün ve her düzeyde

çalışanların kafa yapılarının değişime karşı gösterdikleri dirençtir. Bunu aşmak için,

en üst yönetimin kesin ve mutlak desteği sağlanmalı, çalışanların katılımı ve

güçlendirilmesi teşvik edilip desteklenmeli, eğitim faaliyetlerine ağırlık verilmeli ve

başarıya ulaşmanın daha kolay olduğu alanlardan başlanıp, en küçük başarılar bile

ödüllendirilmelidir. Günümüzün evrensel rekabet kuralı, müşteri memnuniyetinin,

bunun da ötesinde müşteri bağlılığının sağlanmasıdır.

Toplam Kalite Yönetimi (TKY); işletmelerde kaliteyi artırmayı, maliyetleri

düşürmeyi ve sürekli gelişim ile müşteri tatminini amaçlayan bir sistemdir. Toplam

Kalite Yönetimi’nde; bilgi teknolojileri kullanılarak ve sürekli öğrenme ortamı

sağlanarak; müşteri tatmini, kalite ve müşteri odaklı olma temel amaçtır. Toplam

Kalite Yönetimi; girdi, süreç ve çıktıların kontrol edilebilir duruma getirilmesini,

doğru üretimi ilk defasında yapmayı ve bunu her defasında tekrarlamayı, işletmenin

bir bütün olarak etkinliğini sağlamayı, esnekliğe ulaşmasını ve rekabet gücünü

artırmayı amaçlayan bir yönetimdir. [ Peker, 1993: s.49]

TKY bir düşünce tarzı ve bir yönetim felsefesidir. TKY’nde önemli olan belli bir

takım teknikleri ele alıp peş peşe uygulamak değil, her şeyden önce tutum ve

inançlarda bir değişiklik oluşturarak müşteriyi ön plana almaktır. Bunun için de

işletmede çalışanların bir kısmı değil, hepsi bu amacın içine çekilmelidir. TKY,

tutum ve davranışlarda değişiklik gerektiren bir yaklaşımdır.

TKY, yalnızca bir kalite geliştirme programı olarak ele alınmamalıdır. Kalite

geliştirme uygulamalarının temelinde istatistiksel ve matematiksel yöntemler,

sorunların çözümünde ağırlık kazanmasına rağmen, TKY’nin sosyal ve psikolojik

yönü de işletmeler için çok önemlidir.

5

Buraya kadar yapılan genel tanımlardan görülüyor ki; TKY, bir sistem olarak

işletmenin teknik, sosyal ve finansal yönünü dikkate alıp, müşteri memnuniyetini ön

plana çıkaran ve değişimlere göre esnek bir yapıyı öngören bir yönetim tarzı olarak

karşımıza çıkmaktadır. TKY için, kalite anlayışındaki gelişmelere paralel olarak

işletmelerde insan ve yönetim konusundaki gelişmeleri dikkate alıp, bunları

birleştiren bir sistemdir, denilebilir. [Paksoy, 2002: s.3]

ÇALIŞMANIN AMACI

Yukarıda Toplam Kalite Yönetimi anlayışı hakkında genel bir giriş yapılmıştır. Bu

çalışmanın asıl amacı; sadece Toplam Kalite Yönetimi felsefesini tanıtmak değil,

işletmelerde yapılan Toplam Kalite Yönetimi çalışmaları çerçevesinde bulunan

öğelerin, ülkemiz işletmelerinin performansına (iş sonuçlarına) etkilerinin ortaya

çıkarılması üzerine çeşitli istatistik araç ve programlar kullanılarak analiz edilmesi,

işletmelerin bu konudaki uygulamakta olduğu çalışmalara ilişkin farklı bir bakış

açısı geliştirebilmeleri ve bu konuda yeni stratejileri belirlerken önem verilmesi

gereken hususların ortaya çıkarılmasıdır.

Araştırmada,

• Toplam Kalite Yönetimi çerçevesindeki temel öğeler nelerdir?

• Ülkemiz işletmelerinde hangi Toplam Kalite Yönetimi öğeleri ön plana

çıkmaktadır?

• TKY çerçevesindeki Genel Đşletme Performansına ilişkin öğeler nelerdir?

• Ülkemiz işletmelerinde söz konusu Toplam Kalite Yönetimi (TKY)

Uygulamaları ile Genel Đşletme Performansı (GĐP) arasında bir ilişki (direkt

etki) var mıdır?

gibi sorulara yapılacak analiz sonuçlarına dayanarak cevap aranacaktır. Bu amaçlara

ulaşabilmek için ülkemizde Toplam Kalite Yönetimi anlayışına yönelmiş ve

başlangıç olarak bir kalite Standardına sahip firmalarda anket çalışması yapılacak,

6

elde edilecek verilerle, çeşitli istatistik yöntemler kullanılarak bu veriler analize tabi

tutulacaktır.

ÇALIŞMANIN ÖNEMĐ

Bize göre, hiçbir Standard mükemmel değildir. Kalite kavramının hiçbir Standardı

yeterli görmeyen, Toplam Kalite Yönetimi (TKY) anlayışı içerisinde ele alınması ve

kalitenin bir yaşam tarzı haline getirilmesi gereklidir. Çünkü, Toplam Kalite,

yaşamın ta kendisidir ve arkasında kalitesizliğin saklanabileceği bir perde değildir.

Kalite ülkemiz için iyi bir gelişme aracı olarak, söylem olarak kalmaktan

çıkarılmalıdır [Kavrakoğlu, 1996].

Son yıllarda bilim çevrelerinde de kalite konusunda bir çok çalışma yapılmıştır.

Sonuçta gelinen noktayı yeniden gözden geçirmenin faydalı olacağına inanıyoruz.

Bugün fabrikatöründen işçisine, mühendisinden siyasetçisine değin herkesin

üzerinde yorum yaptığı, “kalite” konusunda ne kadar yol alınabilmiştir, neler

değişmiştir? Artan kalite rüzgarlarıyla, duvarına bir kalite belgesi asan kuruluşlar

karlarını artırmışlar mıdır? Ya da bu şirketlerde çalışanların memnuniyetleri

artırılmış mıdır? Müşteriler aldıkları ürünlerden tatmin olmuşlar mıdır? Bunlar

ölçülebilmiş midir?

Bu tez çalışmasından, Toplam Kalite Yönetimi ve Đstatistik analiz konularında bilgi

toplumuna ve işletmelere aşağıda sayılan katkıların sağlanacağı beklenmektedir.

• Toplam Kalite Yönetimi anlayışının açıklanması ve ülkemizdeki

uygulamaları hakkında bilgi verilmesi,

• Ülkemiz işletmelerinin performans göstergeleri üzerine farklı bir bakış açısı

getirmesi,

7

• Toplam Kalite Yönetimi anlayışı ile ilgili olarak çok sayıda çalışma olmasına

rağmen, bu anlayışın ülkemiz işletmelerinde rekabet gücü kazandırması

açısından çıkan sonuçlarla yeni stratejilerin belirlenmesi,

• Ülkemizde henüz yeni yeni uygulanmakta olan, Đstatistikte henüz yeni

kullanıma sahip olan Yapısal Eşitlik Modeli teknikler dizisi hakkında sosyal

bilimcilere kaynak oluşturacak yeni bir çalışmanın ortaya çıkarılması.

ÇALIŞMANIN ĐÇERĐĞĐ

Bu tez çalışması giriş bölümü hariç yedi bölümden oluşmaktadır. Giriş bölümünde

kısaca Toplam Kalite Yönetimi anlayışı tanıtılmış, tez çalışması hakkında genel

bilgiler verilmiş, tez çalışmasının amacı, önemi, kapsamı, araştırma problemi ve tez

çalışmasının genel yapısı ve tez bölümlerinin içeriği sunulmuştur.

Giriş bölümünden sonraki birinci bölümde; kalite, kalitenin ayrıntıları ve kalite

gelişim süreci anlatılacak, Toplam Kalite Yönetimi felsefesinin yerleşmeye

başlamasına kadar geçen kalite süreçleri hakkında genel bilgiler verilmektedir.

Đkinci bölümde, Toplam Kalite Yönetimi felsefesinin tanımı ve tarihsel gelişimi

anlatılacak, Toplam Kalite Yönetiminde sürekli gelişimi sağlayacak araç ve

yöntemler anlatılmaktadır. Dünya da uygulanan çeşitli kalite yönetimi modelleri

hakkında bilgi verilemektedir. Ayrıca Toplam Kalite Yönetimi öğeleri

açıklanmaktadır.

Üçüncü bölümde, ülkemiz işletmelerinde oluşan uygulamalar doğrultusunda genel

işletme performansı hakkında bilgiler verilmekte ve genel işletme performansı

öğeleri ile ilgili açıklamalar yapılmaktadır.

Dördüncü bölümde, tez çalışmasının araştırma metodolojisi bölümündeki

araştırmada bulunan modellerin analizinde kullanılacak olan istatistik yöntemler

8

hakkında bilgi verilmektedir. Tez çalışmasının Sayısal Yöntemler Bilim Dalı’nda

yapılması dolayısı ile sosyal bilimcilere kaynak oluşturması açısından yararlı

olacağını düşündüğüm bu bölümde araştırma sırasında kullanılacak matematik ve

istatistik teknikler hakkında teorik bilgi verilmekte, özellikle ülkemizde henüz

uygulaması yeni olan “Yapısal Eşitlik Modeli – YEM” ( Structural Equation

Modeling – SEM ) adlı istatistik metodlar dizisi tanıtılmaktadır.

Beşinci bölümde; araştırma modeli, araştırma metodolojisi, araştırma problemi ve

araştırma modeli çerçevesinde oluşturulacak temel ve alt hipotezler ortaya

konmaktadır. Ayrıca, araştırma modelinde bulunan değişkenler açıklanmakta,

araştırmanın türü, ölçme, anket tasarımı, anketin yapısı, anketin hazırlanması, hedef

kitle, örnekleme, örnek hacmi, veri toplama yöntemi ve verilerin düzenlenmesi

anlatılmaktadır.

Altıncı bölümde ise saha çalışmasında elde edilen verilerin analizi yapılmaktadır.

Analiz için SPSS 11.0 istatistik paket programı ve SPSS paketinin içerisinde çok

değişkenli analizleri modelleyebilmekte kullanılan AMOS 4.0 istatistik modülü

kullanılmaktadır. Analiz bölümünde, araştırma modeli olarak ortaya konan birbiri ile

ilgili olan üç farklı model değerlendirilmekte, ortaya konan hipotezler teker teker test

edilmektedir.

Sonuçlar ve öneriler bölümünde, analiz sonuçları raporlanmakta ve daha sonra

yorumlanmaktadır. Bu sonuçların işletme açısından önemleri açıklanmakta ve

işletmelerin bu sonuçlardan ne şekilde yeni stratejiler ortaya koymaları gerektiği

hakkında öneriler verilmektedir.

En son bölümde ise tez çalışmasında kullanılan kaynaklar (kitap, makale, dergi,

süreli yayın, internet dokümanları) bulunmaktadır. Arkasından da tez çalışması ile

ilgili olarak bazı tablo ve dokümanlar ekler başlığı ile verilmektedir.

9

BÖLÜM 1. KALĐTE VE KALĐTE GELĐŞĐM SÜRECĐ

1.1. GĐRĐŞ

Bu bölümde; kalite, kalitenin gelişimi ve Toplam Kalite Yönetimi anlayışı etkinlik

kazanıncaya kadar geçen kalite aşamaları hakkında bilgi verilmektedir.

Kalite, bir işletmenin kendi varlığını sürdürmede, tepe yönetimin sağlam liderliği

altında yüksek rekabet gücünü, çalışanların güvenliğini ve müşteri memnuniyetini

sağlamaya, sosyal sorumluluk görevlerini yerine getirmeye yönelik faaliyetlerin

tümüdür.

Müşterilere sunulan donanım, yazılım ve insan davranışının gerçek kalitesi,

müşterilerin algıladığı “kalite” dir. Bir başka deyişle, müşterilerin tam memnuniyeti

ile onların ihtiyaçlarını karşılayarak uygulamaya geçirilmeyen her türlü Kalite

Yönetimi kavramı, müşterilere değer verme kavramının atlanması veya göz ardı

edilmesi nedeniyle müşterilerin gözünde değer taşımayacak ve kabul görmeyecek,

böylece bir yana bırakılacak veya başarısızlıkla noktalanacaktır. Bu tür kalite

yönetimi uygulama planları, çıkmazın nedenlerine ilişkin kapsamlı bir analize

başvurmadan düşük verimli ve zaman tüketici olmakla suçlanacak ve sadece bir

geçici heves sayılacaktır. [Atay, 1999: s.1]

Gelişen teknoloji; modern endüstriyel sistemlerin doğmasına sebep olmuş,

karmaşıklaşan üretim ve yönetim süreçleri. bir çok zorluğu da beraberinde

getirmiştir. 20. yüzyılın başlarından günümüze kadar bu gidişe ayak uydurma ve

gelişimin getirdiği zorlukları aşma adına çok sayıda çalışmalar yapılmış ve çok

sayıda yeni kuramlar geliştirilmiştir. Đş planlamasını, işçi ve nezaretçilerden alıp,

endüstri mühendisliğine vererek bilimsel yönetimin temellerini atan Frederic Taylor

tarafından ortaya konan, uzmanlığa önem veren katı bir yönetim anlayışıyla üretimin

10

artırılmasını amaçlayan süreç, ileriki evrede yerini verimliliğin artırılması çabalarına

bırakmış ve daha sonraki yıllar ise kalitenin hedeflenmesi ile geçirilmiştir. II. Dünya

savaşı kalite teknolojisinin gelişmesini hızlandırmıştır. Ürün kalitesinin

iyileştirilmesi gerekliliği kalite kontrol konusundaki çalışmaların artmasına ve

bilginin daha çok paylaşılmasına yol açmıştır. Özellikle II. Dünya savaşı ve

sonrasında artan kalite bilinci ve arayışı Toplam Kalite Yönetimi (TKY) felsefesini

doğurmuştur. Toplam Kalite Yönetimi’nin (TKY) gelişmesinde en önemli rolü

üstlenen kişi olan Deming, kalitenin sadece sayısal teknik ve testlerin kullanıldığı bir

kontrol işlevi olmadığını vurgulamış, kalitenin yönetsel yönüne de eğilmiştir [Çetin,

Akın ve Erol, 2001].

1.2. KALĐTENĐN TANIMI

Kalite kavramı, son yıllarda sıkça kullanılıyor olmasına karşın, çok eski zamanlardan

beri önem verilen bir değerdir. Bu kavrama süreç içerisinde yüklenilmiş olan değişik

anlamlar ve spesifikasyonlar sayesinde kalite ile ilgili kullanılan birçok tanım ortaya

çıkmıştır. Her insanın farklı bir kalite anlayışı olmasına rağmen; kalite, kavramının

tanımında kalite anlayışına paralel olarak gelişen teknoloji ve günümüzün büyük

ölçüde rekabete dayanan ekonomik sistemi içerisinde bazı değişiklikler meydana

gelmiştir.

Kapsamlı bir tanımını oluşturmadan önce, kalitenin kesinlikle ne olmadığını,

belirtmek yerinde olacaktır. Kalite, pek çok kişinin bildiği gibi veyahut tanımlamaya

çalıştığı gibi “mutlak anlamda en iyi” demek değildir.

Kalite, konusunun önde gelen uzmanları ve çeşitli kalite organizasyonları tarafından

aşağıdaki gibi tanımlanmaktadır.

En genel anlamı ile kalite, koşulların yerine getirilmesidir. Basit anlamda bir ürün

veya hizmetin istenen özelliklere uygunluğudur.

11

Kalite, bir ürünün veya hizmetin tüketici gereksinmelerini mümkün olan en

ekonomik düzeyde karşılamayı amaçlayan pazarlama, mühendislik, imalat ve

kalitenin devamı özelliklerinin bileşkesidir [Feigenbaum, 1991: s.7].

Kalite, gereksinimleri tatmin edebilme kapasitesidir. [Deming, 1968].

Kalite, insan ihtiyaçlarının karşılanması ve hatta aşılmasıdır. [Kano, 1993]

Kalite, kalite yaratmadır, müşterinin gerçek gereksinimini müşteriden de iyi bilip

karşılamaktır. [Kavrakoğlu, 1990]

Kalite, bir ürün veya hizmetin belirlenen veya olabilecek ihtiyaçları karşılama

kabiliyetine dayanan, özelliklerin toplamıdır. (DIN ISO 8402/04,1989) Bu

özelliklerin bazıları, boyut, biçim, kimyasal-fiziksel özellikler, ömür ve

güvenilirliktir [Ercan, 1987: s.7].

Kalite, bir mal ya da hizmetin belirli bir gerekliliği karşılayabilme yeteneklerini

ortaya koyan karakteristiklerin tümüdür. (ASQC-Amerikan Kalite Kontrol Derneği)

Kalite, bir malın ya da hizmetin tüketicinin isteklerine uygunluk derecesidir.

(EOQC- Avrupa Kalite Kontrol Organizasyonu)

Kalite, kullanıma uygunluktur. (J. M. Juran)

Kalite, bir ürünün gerekliliklere uygunluk derecesidir. (P.Crosby)

Kalite, ürünün sevkiyattan sonra toplumda neden olduğu en küçük zarardır. (G.

Taguchi) [Bozkurt v.d., 1996: s.4]

Kalite, ürün tatmini sağlamak amacıyla bir ürünün müşteri gereksinimlerine uyum

koşullarını tanımlayan özelliklerdir. (Juran)

12

Kalite, kusur barındırmamaktır. (Juran)

Bir ülkenin ekonomik yapısını oluşturan bir çok faktörden en önemlisi, üretimdir.

Üretimde verimlilik ve kalitenin, ekonomik yapının oluşmasında çok önemli bir yeri

vardır [Bozkurt v.d., 1996: s.5].

Kalite, verilen koşullara uygunluk demektir.

Kalite, yapılan işin ilk defasında doğru yapılması ve bununda zamanında yapılması

gerekir.

Yukarıda görüldüğü gibi kalitenin bir çok tanımı yapılabilmektedir. Tanımların bu

kadar fazla olmasının nedeni kalite kavramının çok boyutlu olmasından dolayıdır. Bu

çok boyutluluğun nedeni ise kalite kavramının sektörlere göre, kalite kavramına

bakış açısına göre değişmesidir. Ancak genel olarak incelendiğinde kaynaklarda

bulunan bu kavramlar aşağıdaki gibi birkaç temel üstüne oturtulabilir.

Kalite,

• Uygunluktur,

• Đhtiyaçları karşılama becerisidir,

• Ekonomikliktir,

• Kusur barındırmamaktır.

1988 yılında Garvin, yapılmış olan kalite tanımlarını beş değişik yaklaşıma göre

kategorilere ayırmıştır. Garvin’in kalite yaklaşımları aşağıda verilmektedir.

Üstünlük yaklaşımı: Kalite, mümkün olabilecek en yüksek standartta oluştuğundan,

beraberinde üstünlüğü de getirmiş olacaktır.

13

Ürün bazlı yaklaşım: Kalitenin, kesin ve ölçülebilir bir değişken olarak ele

alınmasıdır. Kalitede farklılıklar, ürünün sahip olduğu bazı niteliklerin miktarındaki

farklılığı yansıtır.

Kullanıcı bazlı yaklaşım: kullanıcının gözünde, verilen sözlerin kaliteyle ne şekilde

ilişkilendirildiğinin belirtilmesidir.

Üretim bazlı yaklaşım: kalitenin üretim faaliyetleri ve mühendislikle

ilişkilendirilmesidir.

Değer bazlı yaklaşım: Kalite; performans, fiyat ve kalite arasındaki karşılıklı

alışveriş göz önünde tutularak yaratılan bir üstünlük olarak ele alınmasıdır.

Yönetim bazlı yaklaşım: Kalite yöneticilerinin algılamalarına ve beklentilerine

uyum sağlayacak ve yönetim sürecinin etkinliğini ve verimliliğini artıracak ürün

özellikleri veya nitelikleri olarak tanımlanmaktadır [Rao, Carr, Dambolena, Kopp

v.d., 1996: s. 26-29].

1.3. KALĐTENĐN BOYUTLARI

Kalitenin çeşitli açılardan incelenmesinde en kapsamlı çalışmalardan birini yapan

Garvin, 1984 Yılında tüketicinin algıladığı kalitenin sekiz boyutunu aşağıdaki gibi

tanımlamıştır [Garvin, 1988: s.217], [Garvin, 1996: s.15-23]:

Performans: Üründe bulunan birincil özelliklerdir. Bir ürünün temel işlevsel

özellikleri anlamına gelen performans, örneğin bir otomobil için hız, konfor; bir

televizyon için renk, ses, görüntü vb. özellikler olabilmektedir. Hizmet işletmelerinde

ise performans servis hızı ve bekleme zamanının azlığı ile ölçülebilir.

Ürünün performans özellikleri genellikle ölçülebilen özellikleri içerdiği için benzer

ürünler arasında performans açısından nesnel bir sınıflandırma yapılabilmektedir.

14

Đşlevsellik (Fonksiyonellik): Bir mamulün kendisinden beklenen fonksiyonları

eksiksiz ve aksaksız olarak yerine getirebilme kaabiliyeti, kalitenin işlevsellik

boyutunu göstermektedir.

Özellikler: “Özellik” kelimesi, bir ürünün temel fonksiyonunu tamamlayan kavram

olarak nitelendirilebilir. Kalitenin bu boyutu için, havayolu şirketinin uçuşlarda

verdiği ücretsiz ikramlar; çamaşır makinesinin pamuklu ya da yünlü programı örnek

olarak sayılabilir.

Güvenilirlik: Ürünün kullanım ömrü içinde performans özelliklerinin sürekliliği.

Önceden saptanan süre içinde mamulün arıza yapmadan çalışması.Ürünün kullanım

ömrü içersinde kendisinden beklenen tüm fonksiyonları tam olarak yerine getirip

getirmediğinin ölçütüdür. Ölçülebilen bir özellik olan güvenilirlik, ortalama ilk

bozulma zamanı, bozulma süreleri arasındaki dönem vb. olabilir. Kalitenin

güvenilirlik boyutu, bozulma sürecinde geçen zaman önem kazandıkça ve

bakım/onarım maliyetleri arttıkça daha belirleyici bir faktör olmaktadır.

Uygunluk: Spesifikasyonlara, belgelere ve Standardlara uygunluk. Uygunluk ürünün

tasarımının ve işleyiş özelliklerinin önceden belirlenmiş standartlara uyup uymama

derecesidir. Uygunluk, kalitenin teknik boyutu hakkında tüketici veya kullanıcıya

fikir vermektedir. Aynı zamanda uygunluk, istatistiksel kalite kontrolde ürünle ilgili

özelliklerin nominal değerden sapma oranıdır. Bu oran hedeflenen nominal değere ne

kadar yakın olursa ürün tasarım spesifikasyonlarını o derece iyi karşılar ve uygunluk

açısından kaliteli bir ürün olarak algılanır.

Dayanıklılık: Ürünün kullanılabilirlik özelliğidir. Mamulün şok, vibrasyon, sıcak,

soğuk,..vb. beklenmeyen koşullar altında kendisinden beklenen işlevi ne ölçüde

gerçekleştirdiğidir. Mamulün özellikleri dayanıklılığı etkilemektedir.

Bir ürün veya hizmetin kullanım ömrünün uzunluğu dayanıklılığını gösterir.

Genellikle alıcılar ürün dayanıklılığının belli koşullarda test edilmesini yazılı olarak

onaylanmasını istemektedirler. Teknolojik açıdan dayanıklılık, bir ürünün

15

deformasyona uğrayıncaya kadar olan kullanım süresini ifade etmektedir. Örneğin,

bir elektrik ampulünün lityum teli yandığında değiştirilmesi gerekmektedir. Tamiri

olanaksızdır.

Hizmet Görme Yeteneği: Kalitenin altıncı boyutu hizmet görme yeteneği, yani hız,

çabukluk, nezaket, yeterlilik, ehliyet ve tamir edebilme kolaylığı olarak ifade

edilmektedir. Tüketiciler ürünün bozulma olasılığı ile birlikte, ürünün serviste kaldığı

süreyi, servisin randevularına ne kadar sürede cevap verdiği, servis personelinin

ilgisi ve servisin sorunlara doğru çözümler bulabilme özelliklerine de önem

vermektedirler. Ürünle ilgili problemlere doğru cevaplar ve çözümler bulunamaması,

şirketin şikayetleri ele alma süreci, tüketicilerin ürün ve hizmet kalitesini

değerlendirmelerini etkilemektedir.

Estetik: Ürünün albenisi ve duyulara seslenebilme yeteneğidir. Ürünün görünüşü ile

ilgili özellikleri, yüzey düzgünlüğü, simetri, parlaklık, renk, koku,..vb. özellikler, bir

mamulün estetiğini (görünüm kalitesini) belirlemektedir. Estetik, tüketicilerin beş

duyusuna hitap eden ürün özellikleridir. Başka bir deyişle, ürünün kullanıcının

beklentilerine uygun bir estetik yapıyı sağlayabilmesidir. Renk, ambalaj, biçim gibi

özellikler ürünün performansını doğrudan etkilememekle beraber, tüketici

beğenilerine yönelik estetik özellikler olarak nitelendirilebilir.

Algılanan Kalite: Tüketiciler her zaman ürünün tüm özellikleri ile ilgili ayrıntılı

bilgi sahibi değildirler ve böyle durumlarda dolaylı bir takım ölçütler karar

vermelerinde önemli rol oynamaktadır. Reklam faaliyetlerinde yaratılan ürün imajı,

marka imajı gibi faktörler ürün kalitesinin tüketici tarafından olumlu veya olumsuz

algılanmasında oldukça önemlidir. Örneğin; televizyon üretimi konusunda uzun

yıllar önderlik yapmış bir firmanın yeni çıkartacağı bir ürünün de, bu markaya

güvenen tüketicilerin büyük bir bölümü tarafından kaliteli olarak algılanması

kaçınılmaz bir gerçektir.

Đtibar: Ürünün ya da diğer üretim kalemlerinin geçmiş performansı [Gözlü, 1990:

s.2] , [Bozkurt v.d., 1995].

16

Güvenlik: Mamulü kullanan kimsenin güvenliğini tehdit edici bir durumun

bulunmamasıdır.

Kalitenin temel olarak üç ana unsuru bulunmaktadır; tasarım, uygunluk ve

performans. Tasarım, müşteri istek, arzu ve ihtiyaçlarının tatmin edecek şekilde ürün

ya da hizmetin planlanması ile ilgilidir. Tasarım kalitesi genellikle hedeflenen kalite

olarak algılanır. Tasarlanan ürün ya da hizmetin;

• Standartlara,

• Kullanıma,

• Ekonomik konjonktüre,

• Ve diğer belirli ya da henüz açığa çıkmamış gereksinimlere

göre uygunluğu önemli bir unsur olarak karşımıza çıkar [Duffin, 1995: ss:35-41]

Genişletilmiş süreçte kaliteyi iyileştirmek arzusunda olan yöneticilerin, kalitenin

aşağıdaki üç unsurunu göz önüne almaları gerekir.

• Tasarım kalitesi,

• Uygunluk kalitesi,

• Performans kalitesi (Şekil 1)

1.3.1. TASARIM KALĐTESĐ

Tasarım kalitesi, müşteri araştırmaları ve hizmet/satış ziyaretleri ile başlar ve

müşteriyi tatmin edecek bir ürün (hizmet) kavramının belirlenmesi ile sürdürülür.

Ürün (hizmet) kavramı için spesifikasyonlar hazırlanır. Bir kuruluşta müşteri ve

tedarikçileri dış ve iç olarak iki grupta değerlendirmek gerekir.

17

KALĐTE

TASARIM

KALĐTESĐ

Üretim Öncesi

Faaliyetler

UYGUNLUK

KALĐTESĐ

Üretim Sürecindeki

Faaliyetler

PERFORMANS

KALĐTESĐ

Üretim Sonrası

Faaliyetler

Şekil 1. Kalitenin Bileşenleri

Bir ürün (hizmet) kavramının geliştirilmesi süreci; pazarlama, satış sonrası hizmetler,

tasarım mühendisliği ve üretimden sorumlu personel arasında tam bir işbirliğinin

bulunmasını gerektirir.

Bir işletmenin ürün veya hizmet politikası sürekli iyileştirme ise müşteri

araştırmalarına, satış sorası servis kalitesine ve analizlerine de özel bir önem

verilmesi gerekecektir.

Müşteri araştırması şimdi ve gelecekte müşteri gereksinimlerinin açıklığa

kavuşturulması için uygulanan çalışmalardır. Müşteri araştırmaları işletme içindeki iç

müşteriler içinde gerçekleştirilmelidir.

Satış analizleri, satış sırasında müşterilerden toplanan ve müşterinin bugünkü ve

yarınki gereksinimlerini içeren bilginin sistematik olarak toplanması ve

değerlendirilmesidir.

Satış sonrası hizmet analizleri, müşteri/kullanıcıların ürün/hizmet performansı ile

ilgili olarak sahip oldukları sorunların sistematik olarak araştırılmasıdır.

18

1.3.2. UYGUNLUK KALĐTESĐ

Yukarıdaki konularımızda da değinmiş olduğumuz gibi “Kalite nedir?” sorusuna

verilen yanıtların hepsinin özünde “uygunluk” kavramı bulunmaktadır. “Neye

uygunluk?” sorusuna verilen yanıt ise kalite sağlama yaklaşım ve yöntemlerinde

tarihsel süreç içinde yaşanan gelişmelere paralel olarak değişmiştir. Uygunluk

kavramının tarihsel gelişim sürecinde aşağıdaki dört boyut içinde karşımıza

çıkmıştır.

• Standardlara uygunluk,

• Kullanıma uygunluk,

• Maliyetin uygunluğu ve

• Açığa çıkmamış gereksinimlere uygunluk [Bozkurt v.d., 1995: s.7].

1.3.3. PERFORMANS KALĐTESĐ

Performans kalitesi, bir organizasyon tarafından üretilen ya da sunulan ürün veya

hizmetlerin, pazardaki performans düzeylerinin müşteri araştırmaları gibi metodlar

ile belirlenmesidir Bu çalışmalar, satış sonrası hizmet, bakım, güvenirlik ve lojistik

destek analizi ile müşterilerin neden işletmenin ürün ya da hizmetlerini satın

almadıklarının araştırılmasını içerir.

Performans kalitesi, işletmenin ürün veya hizmetlerinin pazardaki performans

düzeylerinin müşteri araştırmaları, satış ve analizleri ile belirlenmesidir. Bu

çalışmalar, satış sonrası hizmet, bakım, güvenirlik ve lojistik destek analizi ile

müşterilerin neden işletmenin ürününü/hizmetlerini satın almadıklarının

araştırılmasını içerir.

Performans kalitesi çalışmalarında kalite kaybı, iki kaynakta aranmalıdır. Birinci

olarak kalite kaybı ürünlerin veya hizmetlerin karakteristiklerinin pazarın

gereksinimlerinden farklı bir şekilde üretildiği; süreçlerde olur. Bu kayıp, pazar

19

bölümü sayısının artırılması ve ürünün müşteri gereklerini karşılayacak şekilde

düzeltilmesi ile önlenebilir. Đkinci olarak kalite kaybı, kalite karakteristikleri

değişiminin çok fazla olduğu ürün veya hizmet üreten süreçlerde ortaya çıkar. Bu iki

kalite kaybı genişletilmiş sürecin performans aşamasında aranmalıdır.

Ekip çalışması genişletilmiş sürecin sürekli iyileştirilmesinde bir önkoşuldur. Bundan

dolayı daha olumlu bir çalışma ortamının yaratılması için aşağıdaki hususlara dikkat

edilmelidir:

• Ekip çalışmasının önemi vurgulanmalıdır.

• Hatalı ürünlerin tespit edilmesi yerine, hatalı ürüne engel olma felsefesi

yerleştirilmelidir.

• Tüm çalışanlar için sürekli eğitim uygulanmalıdır.

• Çalışanlar, sürecin sürekli geliştirilmesi felsefesine katkıda bulunmak için

teşvik edilmelidir.

• Đşi yapan kişilere işin gerektirdiği yetki ve sorumluluk verilmelidir.

• Tüm çalışanlar için sağlıklı ve emniyetli bir iş ortamı temin edilmelidir.

• Đşletme amaç ve politikası çalışanlara düzenli olarak aktarılmalı, çalışanların

da sürekli katkıda bulunabilmeleri yönünde motive edilmelidir [Garvin,

1996].

1.4. KABUL EDĐLEBĐLĐR KALĐTE DÜZEYĐ (KKD)

Bir üretim ünitesinde yapım işlemleri belirli özelliklere sahip bir mamulün üretimi

amacına yöneltilmiş ve üretim programı buna göre düzenlenmiştir. Ancak üretilen

mamullerin istenilen kalitede olup olmadıklarının bilinmesi, hem kalite taleplerinin

karşılanma oranı ve hem de üretimin başarısını saptama veya hangi noktalarda

aksadığını aydınlatma bakımından gerekli olacaktır.

Mamullerin çeşitli özelliklerini saptamak üzere çok gelişmiş ölçme araç ve metodları

vardır. Eğer bu özelliklerden birinin ölçümünde güvenilir veya yeterince gelişmiş

araç ve metodları yoksa, büyük firmalar bizzat araç ve metodları geliştirmeye

20

çalışırlar. O halde kaliteyi ölçmek için ölçüm sonuçları ile istenilen standart değer

arasındaki farkların bulunarak önemlilik derecesinin saptanması gerekecektir.

Belirli bir özelliğin ölçülmesinde elde edilen değerlerle standart değer arasındaki fark

göz önüne alındığında şu problemler ortaya çıkmaktadır:

1. Fark çok küçükse, ölçme metod veya aracımız bu farkı saptayacak kadar

duyarlı mıdır?

2. Fark büyükse, ölçme metod veya aracımız bu farkı tespit edebilecek kadar

duyarlı ise, bu fark tesadüfen mi ortaya çıkmıştır, yoksa bu fark gerçek bir

fark mıdır?

Ölçme metodunun duyarlılığını saptarken, ölçme tekrar edildiğinde, aynı farkın

bulunup bulunmadığını araştırmak gerekir. Farkın rasgele bir fark olup olmadığını

ise, mamulün tek ünite iken çeşitli ölçme noktalarında veya birimler halinde ise

birden fazla ünite üzerinde yapacağımız ölçmelerde aynı farkın bulunup

bulunmadığını kontrolle anlayabiliriz [Tulunay, 1978: s.207-217].

Üretim, satış ve kontrol faaliyetleri içinde oldukça sık geçen bir ifade “Kabul

edilebilir Kalite Düzeyi (KKD)” dir. (AQL:Acceptible Quality Level). Günümüzde

bile geçerli fakat hızla geçerliliğini yitirmekte olan bu kavram ürünlerin yüzde

kaçının uygun olmasının müşterice tatminkar olacağı ile ilgilidir.

Rekabetin yoğunlaşması ve “Toplam Kalite” felsefesinin uygulamaya geçirilmesi ile

“Kabul edilebilir Kalite” anlayışı yerine “% 100 Kalite”, ya da “Sıfır Hata”

anlayışına terk etmektedir.

Müşteriler geçmişte % 1, % 2 hatta % 5 hatalı ürünleri kabul ederken, günümüzde

ppm (part per million-milyonda hata), ppb (part per billion -milyarda hata), ve “Sıfır

Hata” düzeyinde üretim yapan şirketlerle karşılaşmaktadırlar.

KKD kavramına dönük faaliyet gösteren şirketlerin de sıfır hatayı

benimsemelerinden başka bir seçenek kalmamış gibidir. Kaldı ki, Toplam Kalite

21

uygulamalarının kanıtlamış olduğu gibi, aslında sıfır hata üretimi, % X hatalı

üretime kıyasla üretilen ürüne bağlı olarak daha ekonomik de olabilmektedir. Bir

başka etkisi ise sıfır hata, süreçlerde zaman tasarrufunu, yeniden çalışmayı ve işletme

içi maliyetlerde sağlamaktadır. [Cartin, 1993: s.116].

Sıfır hatayı hedef seçmenin temelinde başka nedenler de vardır. Bunlardan biri,

özellikle düşük hata seviyelerinde (binde bir ve altı) istatistiksel analiz yapma

güçlüğüdür.

Đstatistiksel olarak anlamlı olabilecek örnek sayısı on binleri bulunca, bu yöntemler

ekonomik olmaktan çıkmaktadır. Çünkü çoğu sektörde ürüne hasar vermeden örnek

almak ya da test yapmak olanaksızdır.

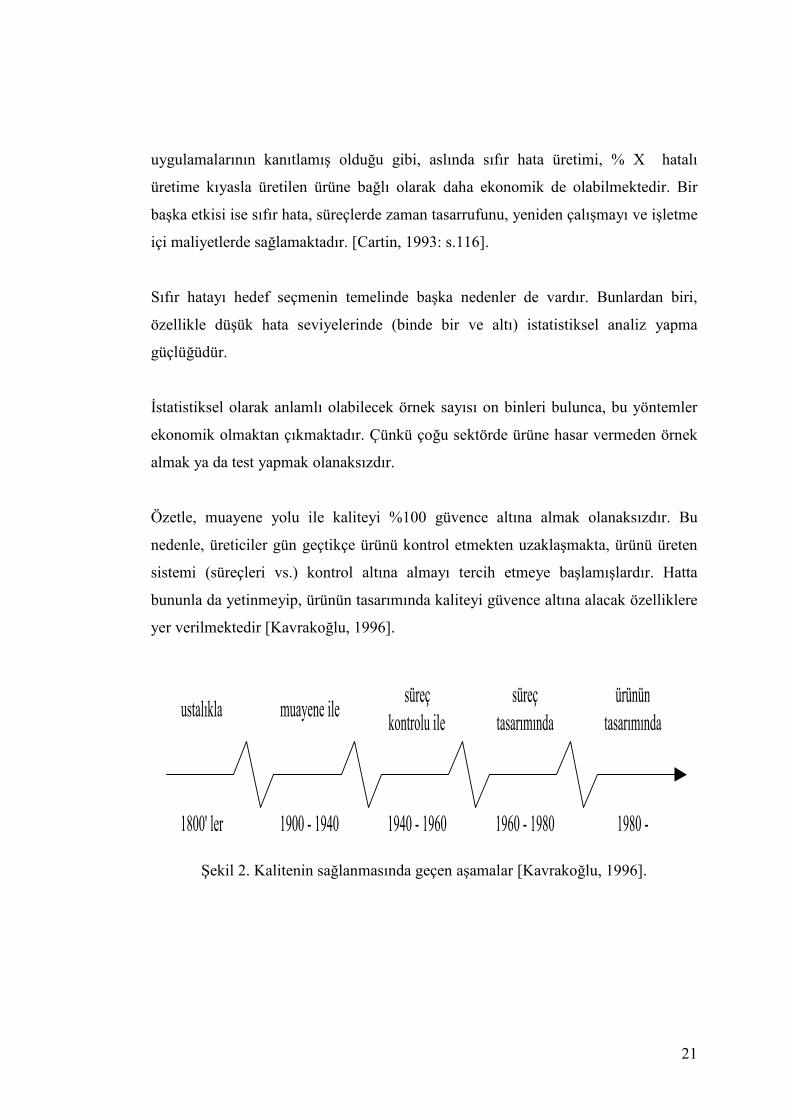

Özetle, muayene yolu ile kaliteyi %100 güvence altına almak olanaksızdır. Bu

nedenle, üreticiler gün geçtikçe ürünü kontrol etmekten uzaklaşmakta, ürünü üreten

sistemi (süreçleri vs.) kontrol altına almayı tercih etmeye başlamışlardır. Hatta

bununla da yetinmeyip, ürünün tasarımında kaliteyi güvence altına alacak özelliklere

yer verilmektedir [Kavrakoğlu, 1996].

ustalıkla muayene ilesüreç

kontrolu ilesüreç

tasarımındaürünün

tasarımında

1800' ler 1900 - 1940 1940 - 1960 1960 - 1980 1980 -

Şekil 2. Kalitenin sağlanmasında geçen aşamalar [Kavrakoğlu, 1996].

22

1.5. KALĐTEYĐ ETKĐLEYEN FAKTÖRLER

Dün yalnızca “muayene” olarak anlaşılan kalite kontrolü, kaliteyi etkileyen

etmenlerin sistemli araştırılması ile çok geniş kapsamlı olan çağdaş anlayışına

erişmiştir. Bu faktörler şunlardır:

Kalite, alıcının beklediği, ödemeye hazır olduğu üründe olması gerekenin, pazar

araştırmacıları aracılığıyla belirlenen düzeyinden etkilenmektedir.

Kalite; araştırma, geliştirme, mühendislik girişimleri ve pazar araştırması ile ortaya

konan özelliklerin teknik resimlere dönüştürülme tekniklerinin uygulamalarından

etkilenmektedir.

• Kalite, satın almada seçilen, anlaşılmaya varılan, teslim alınan malzeme ve

dışarıda imal ettirilen parçalardan (girdi) etkilenmektedir.

• Kalite, teknik resimlerin imalata hazırlanış yöntemlerinden etkilenmektedir.

• Kalite, üretim içi ve üretim sonu muayene ve kontrollerin, işlevsel deneylerin

yapılış biçiminden, bu amaçla kullanılan ölçme ve denetim aygıtlarının

kalibrasyon durumlarından, kişilerin bilgi ve yeteneklerinden, kullanılan

yöntemlerden önemli oranda etkilenmektedir.

• Kalite, ambalajlama, depolama ve gönderme biçim ve yeteneklerinden

etkilenmektedir.

• Kalite, servis olanakları, ilgili servis elemanlarının davranışları, ürünün

yerine takılışı ve/veya kullanışının doğru biçimde gösterilişinden

etkilenmektedir.

• Kalite, ürünün kullanım yerinde karşılaştığı koşulların ölçülmesi,

kestirilmesi, bu koşullar içinde kullanılması süreci içindeki güvenilirliğin

araştırılmasından elde edilen verilerin ürün tasarım, üretim ve denetim

yöntem, planlama ve uygulamalarına yansıtılması biçiminden de

etkilenmektedir [Özevren, 1997: s.51].

23

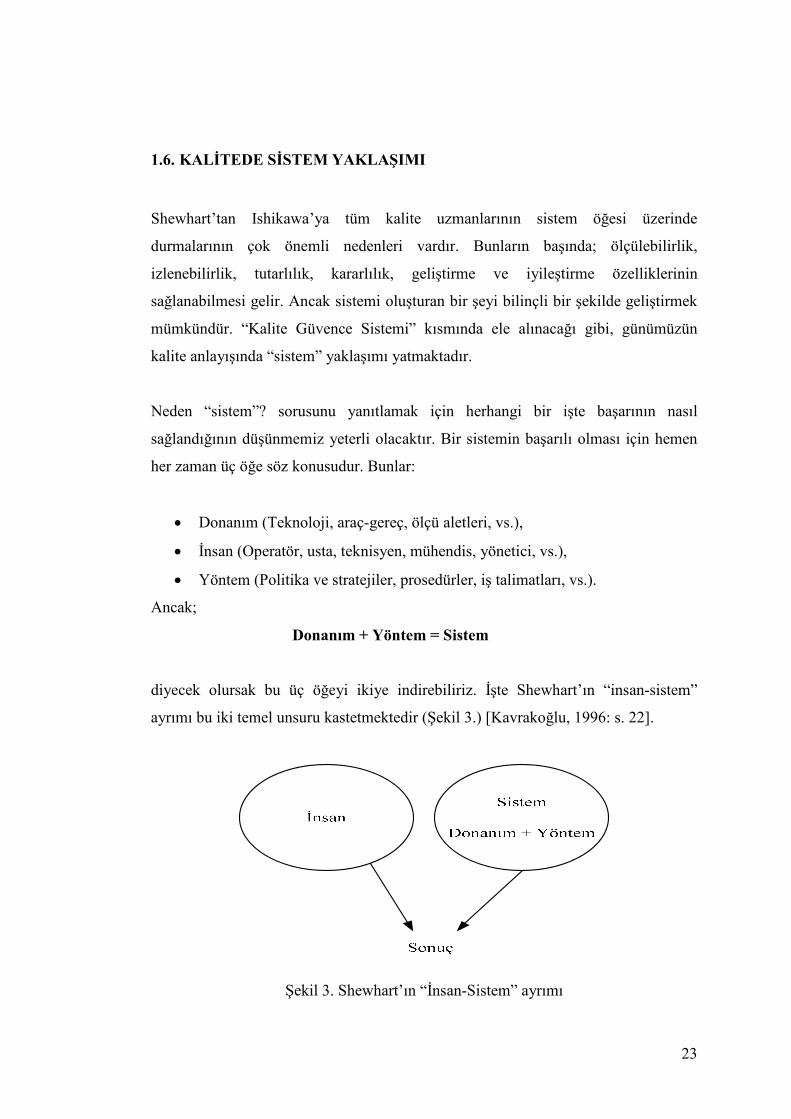

1.6. KALĐTEDE SĐSTEM YAKLAŞIMI

Shewhart’tan Ishikawa’ya tüm kalite uzmanlarının sistem öğesi üzerinde

durmalarının çok önemli nedenleri vardır. Bunların başında; ölçülebilirlik,

izlenebilirlik, tutarlılık, kararlılık, geliştirme ve iyileştirme özelliklerinin

sağlanabilmesi gelir. Ancak sistemi oluşturan bir şeyi bilinçli bir şekilde geliştirmek

mümkündür. “Kalite Güvence Sistemi” kısmında ele alınacağı gibi, günümüzün

kalite anlayışında “sistem” yaklaşımı yatmaktadır.

Neden “sistem”? sorusunu yanıtlamak için herhangi bir işte başarının nasıl

sağlandığının düşünmemiz yeterli olacaktır. Bir sistemin başarılı olması için hemen

her zaman üç öğe söz konusudur. Bunlar:

• Donanım (Teknoloji, araç-gereç, ölçü aletleri, vs.),

• Đnsan (Operatör, usta, teknisyen, mühendis, yönetici, vs.),

• Yöntem (Politika ve stratejiler, prosedürler, iş talimatları, vs.).

Ancak;

Donanım + Yöntem = Sistem

diyecek olursak bu üç öğeyi ikiye indirebiliriz. Đşte Shewhart’ın “insan-sistem”

ayrımı bu iki temel unsuru kastetmektedir (Şekil 3.) [Kavrakoğlu, 1996: s. 22].

Şekil 3. Shewhart’ın “Đnsan-Sistem” ayrımı

24

1.7. KALĐTENĐN TARĐHÇESĐ

Kalite kavramının insanlık tarihi kadar eski olmasına karşın, bir mamulün kalitesine

karşı gösterilen ilgi imalat endüstrisinin ortaya çıkması ile başlar. Elde edilen

mamulün kalitesinin ölçülmesi ve ihtiyaca daha iyi cevap verecek bir hale

getirilmesine çalışılması doğaldır. Orta çağda esnaf loncalarının yaygın bulunduğu

dönemlerde kalite ile ilgili birçok kısıtlamaların uygulandığını görüyoruz. O

dönemde her sanat dalı için eğitim süresi oldukça uzun tutulmaktaydı. Her sanat

dalında yüksek derecede başarı gösteremeyen bir kimseye “usta” unvanı verilmez ve

kendi başına çalışmasına müsaade edilmezdi. Bu kısıtlamalarla kalitenin

muhafazasına ve ehliyetsiz kimseler tarafından düşük kaliteli malların pazara

sürülmesinin önlenmesine çalışılmaktaydı. Ayrıca belli başlı sanat dallarında kendi

hesabına çalışma izni almış bulunan sanatkarlar, ilgili meslek kuruluşu tarafından

sürekli bir kontrole tabi tutulmaktaydılar.

Pazara sunulan mamuller sık sık muayene edilerek, düşük kaliteli mallar imha

edilmekte ve bunları üretenler hakkında çeşitli cezalar uygulanmaktaydı. Bunlar orta

çağda bile kalitenin teminat altına alınması hususunda harcanan çabanın bir

işaretidir.

Kaliteye karşı gösterilen ilgi ile kalite kontrolü çok eski olmakla beraber, özellikle

orta çağda, imalat faaliyeti katı kurallara tabi tutulmuş olmasına rağmen istatistiksel

kalite kontrol metodlarının uygulanması oldukça yenidir [Tulunay, 1973].

Kalite 1700-1900’lerde daha çok zanaatkarların kişisel çabalarıyla belirlenmekteydi.

1875 yılında Frederick W. Taylor işleri daha küçük ve daha kolay yapılabilir

parçalara ayırarak, daha karmaşık ürünlerin ve proseslerin uygulanmasında ilk

denemeyi gerçekleştirmiştir. Daha sonra hedefleri üretkenlik olan Gilbreth ve Gannt

Taylor’un çalışmalarına katkıda bulunmuşlardır. 1900-1930 yılları arasında Henry

Ford - montaj fabrikası - üretkenlik ve kaliteyi geliştirmek için daha az karmaşık

çalışma metodları uygulayarak hatasız montaj, kendi kendini kontrol ve proses

25

muayenesi kavramlarını geliştirmiştir. Đlk Standardlar Laboratuarı 1901’de

Đngiltere’de kurulmuştur. AT&T ise 1907 ve 1908’de sistematik muayeneye ve

ürünlerle, malzemelerin testlerine başlamıştır. W.S. Gosset; (1908) Guiness

Biraları’ndaki çalışmasında “t-dağılımını” tanıtmıştır. 1915 - 1919 yıllarına

gelindiğinde Đngiliz hükümeti de “Tedarikçi Sertifika Programı”’na başlamıştır.

1919’da Teknik Muayene Kurumu (Bu kurum daha sonra adını Kalite Güvence

Enstitüsü olarak değiştirmiştir) Đngiltere’de kurulmuştur.

1920’lerde AT&T Bell Laboratuarları’nda, kalite kontrol testleri ile ürün

güvenilirliğini kanıtlamak için, kalite departmanları kuruldu. B.P. Dudding ise

General Elektrik (Đngiltere) de; elektrik ampullerinin kalite kontrolü için istatistiksel

metodlar kullandı. 1922-1923 yıllarında R.A. Fisher deneysel tasarım ve ziraat bilimi

uygulamaları üzerine bir seri temel yazılar yayınladı [Tulunay, 1973].

Đstatistiksel kalite kontrol metodu ilk defa bir Amerikalı istatistikçi tarafından ortaya

atılmıştır. Bir telefon şirketinde çalışmakta olan Dr. Walter A. Shewhart istatistiksel

kalite kontrolü ile ilgilenmeye başlamış ve 1924 yılında Bell Laboratuarları teknik

notlarında “Kontrol Diyagramları” kavramını tanıtmıştır. Bu nedenle kalite kontrol

diyagramlarına “Shewhart Grafiği” de denilmektedir [Tulunay, 1973]. H.F. Dodge ve

H.C. Romig tarafından 1928 yılında kabul edilir örnekleme metodolojisi, Bell

Laboratuarlarında geliştirilmiş ve hassaslaştırılmıştır [Montgomery, 1996].

Dr. W.A. Shewhart bu alandaki verimli çalışmalarına devam ederek 1931 yılında

yayınladığı “Economic Control of Quality of Manufactured” (Đmal edilmiş ürünlerin

ekonomik kalite kontrolü) adlı eseri ile üretim sürecinin sürekli olarak kontrol altına

alınmasını sağlayan istatistiksel metodların ilk modellerini vermiştir. Shewhart’ın

üretim faaliyetinin sürekli kontrol altında tutulmasını sağlayan metodu formüle

etmesi, kalite kontrol alanında çok önemli bir gelişme olmuştur.

Dr. W.A. Shewhart tarafından temelleri atılan ve geliştirilen istatistiksel kalite

kontrol metodu yine Amerika’da bir telefon şirketinde çalışan iki Amerikalı

istatistikçinin önderliğinde geniş ölçüde uygulanabilirliğe kavuşmuştur. Söz konusu

26