Embed Size (px)

Citation preview

Estrategia semanalEstrategia semanal

17 de Mayo de 2010

EE UU

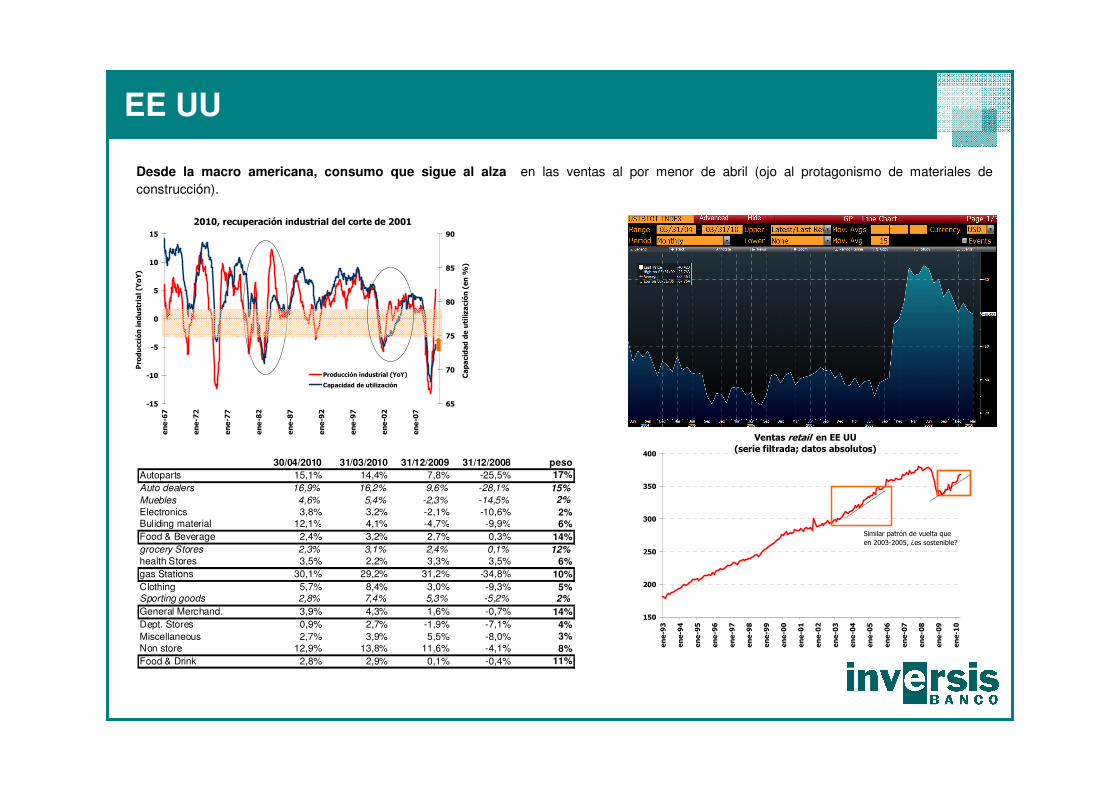

Desde la macro americana, consumo que sigue al alza en las ventas al por menor de abril (ojo al protagonismo de materiales de

construcción).

30/04/2010 31/03/2010 31/12/2009 31/12/2008 pesoAutoparts 15,1% 14,4% 7,8% -25,5% 17%Auto dealers 16,9% 16,2% 9,6% -28,1% 15%

Muebles 4,6% 5,4% -2,3% -14,5% 2%

Electronics 3,8% 3,2% -2,1% -10,6% 2%Buliding material 12,1% 4,1% -4,7% -9,9% 6%Food & Beverage 2,4% 3,2% 2,7% 0,3% 14%grocery Stores 2,3% 3,1% 2,4% 0,1% 12%

health Stores 3,5% 2,2% 3,3% 3,5% 6%gas Stations 30,1% 29,2% 31,2% -34,8% 10%Clothing 5,7% 8,4% 3,0% -9,3% 5%Sporting goods 2,8% 7,4% 5,3% -5,2% 2%

General Merchand. 3,9% 4,3% 1,6% -0,7% 14%Dept. Stores 0,9% 2,7% -1,9% -7,1% 4%Miscellaneous 2,7% 3,9% 5,5% -8,0% 3%Non store 12,9% 13,8% 11,6% -4,1% 8%Food & Drink 2,8% 2,9% 0,1% -0,4% 11%

Ventas retail en EE UU(serie filtrada; datos absolutos)

150

200

250

300

350

400

ene-

93

ene-

94

ene-

95

ene-

96

ene-

97

ene-

98

ene-

99

ene-

00

ene-

01

ene-

02

ene-

03

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

Similar patrón de vuelta que en 2003-2005, ¿es sostenible?

2010, recuperación industrial del corte de 2001

-15

-10

-5

0

5

10

15

en

e-6

7

en

e-7

2

en

e-7

7

en

e-8

2

en

e-8

7

en

e-9

2

en

e-9

7

en

e-0

2

en

e-0

7

Pro

du

cció

n in

du

stri

al (

Yo

Y)

65

70

75

80

85

90

Capaci

dad

de u

tiliz

aci

ón

(en

%)

Producción industrial (YoY)

Capacidad de utilización

EUROPA

Europa vuelve a concentrar la atención de los mercados, con medidas ingentes desde los distintos frentes (UE, BCE, FMI, otros bancos centrales, Gobiernos,...)

o Comenzamos la semana con un fuerte paquete de medidas. La primera crear un fondo de emergencia, un Fondo de estabilización financiero europeo por importe de 750.000 mill. de € (2/3 desde la UE y 1/3 desde el FMI). La sensación es que “habrá red” y potente (3

veces las necesidades de financiación de los dos próximos años de España+Portugal+Grecia, >6 veces el plan de rescate griego…).

o Desde el BCE “donde dije digo diego” anunciando que frenaría tensiones severas en determinados mercados mediante la compra de deuda pública y privada, cuando en la reunión del BCE del jueves previo Trichet declaraba “no haber tratado este tema”. Dicho y hecho:

fuertes compras a primeros de semana desde los bancos centrales alemán, italiano y francés de las referencias periféricas. Al margen de las

dudas de esta nueva “aproximación” (importes, plazos, forma,…), del impacto en precios (“menor” creemos: Zona Euro con más riesgos de

precios bajos que altos y las compras serán “esterilizadas”), y de que algunos cuestionen el tradicional papel del BCE, creemos que el paso dado es positivo. Cambio de rol del BCE que pasa a actuar de forma más similar a otros bancos centrales (FED, BoE).

o Otras autoridades monetarias se suman: FED, SNB, BoE, Canadá reanudan las lineas swap. Coordinación y vuelta a medidas vistas en la crisis.

o Y desde los periféricos, detalles de los planes de ajuste fiscal: España, con un 1,5% (15.000 mill. de €) de recorte adicional para 010-

011, y en Portugal subidas de impuestos (IVA, Sociedades, salarios,…). A la “consolidación fiscal” se suma también Francia que congela

determinadas partidas de gasto para los próximos años. Aunque con coste social y en términos de crecimiento, impulso y detalles positivos.

RECORTES EN ESPAÑA

Eliminación ayuda 2.500 €/nacimiento

PensionesReducción

Infraestructuras

Menor gasto CCAA y

entidades locales

Sueldo funcionarios

Reducción en 010 de ayuda al

desarrolloFuente: datos oficiales y estimaciones

EUROPA

o Junto a lo anterior, dudas aún patentes y recogidas en los comentarios desde distintos frentes: Volcker (ex FED: “la desintegración del euro es

una consecuencia potencial de la crisis de deuda”), Ackermann

(DEUTSCHE BANK: duda de que Grecia esté en posición de repagar la

totalidad de su deuda),…

o Y dentro de la crisis, mensaje sobre una Europa que ha de dar unsalto adelante en la integración. Tanto desde Merkel: “no tenemos una

unión política y económica y eso es precisamente lo que debemos

cambiar”. Como desde Trichet, abogando por políticas de reducción del

déficit coordinadas.

o En Reino Unido, rápido gobierno de coalición y reunión del BoE. ¿Qué

dijo el Banco Central? Que no tiene intención de subir tipos, que está

abierta la posibilidad de ampliación del QE y que ve más riesgos en el

crecimiento a c/p frente a la visión mantenida en febrero. Desde la inflación

(alta en UK vs. el resto de grandes economías), espera que el IPC se sitúe

en el 1,4% por debajo del 2% objetivo. Por lo demás la economía con

tracción, fuerte aumento de la producción industrial (2% MoM vs. 0,6%

est.), subida continuada de los precios inmobiliarios, confianza del

consumidor al alza.

o En el mundo de los datos, PIB de la Zona Euro en positivo en agregado y

en el dato de los grandes países, con sorpresa en este sentido en Alemania

y un Portugal que crece más. En España, IPC subyacente en negativo (-

0,1% YoY) que refleja la patente debilidad del consumo.

IPC subyacente en España: ¿deflación duradera?

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

ene-0

2

may-

02

sep

-02

ene-0

3

may-

03

sep

-03

ene-0

4

may-

04

sep

-04

ene-0

5

may-

05

sep

-05

ene-0

6

may-

06

sep

-06

ene-0

7

may-

07

sep

-07

ene-0

8

may-

08

sep

-08

ene-0

9

may-

09

sep

-09

ene-1

0

ALEMANIA comienza a dar señales de "normalización" exterior

0

10

20

30

40

50

60

70

80

90

en

e-9

1

en

e-9

2

en

e-9

3

en

e-9

4

en

e-9

5

en

e-9

6

en

e-9

7

en

e-9

8

en

e-9

9

en

e-0

0

en

e-0

1

en

e-0

2

en

e-0

3

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0Imp

ort

acio

nes

y exp

ort

acio

nes

ale

man

as

(miles

de

mill. d

e €

)

Importaciones AlemaniaExportaciones Alemania

JAPÓN Y EMERGENTES

En Japón, positivos datos del sector exterior, consistentes con la recuperación exterior y con los datos vistos esta semana en EE UU y

Alemania.

IMPORTACIONES - EXPORTACIONES JAPÓN(valor absoluto)

0

1000

2000

3000

4000

5000

6000

7000

8000

en

e-9

6

en

e-9

7

en

e-9

8

en

e-9

9

en

e-0

0

en

e-0

1

en

e-0

2

en

e-0

3

en

e-0

4

en

e-0

5

en

e-0

6

en

e-0

7

en

e-0

8

en

e-0

9

en

e-1

0

Exportaciones

Importaciones

JAPÓN: exportaciones-importaciones (valor absoluto)

-800

-600

-400

-200

0

200

400

600

800

1000

1200

1400

ene-

96

ene-

97

ene-

98

ene-

99

ene-

00

ene-

01

ene-

02

ene-

03

ene-

04

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

Dentro de emergentes, semana centrada en China, con datos mejor de lo esperado en el frente exterior, precios ligeramente por encima de lo

esperado (IPC: 2,8% YoY vs. 2,7% est. Y 2,4% ant.) y crecimientos de la producción industrial y de las ventas al por menor en la fuerte línea

conocida (entornos del 18%). Desde el crédito, crecimiento aún fuerte, más de lo previsto, sin que por esta vía se perciba aún la desaceleración

buscada.China: IPC alimentos vs IPC resto

-7-5-3-113579

1113151719212325

feb

-99

oct

-99

jun

-00

feb

-01

oct

-01

jun

-02

feb

-03

oct

-03

jun

-04

feb

-05

oct

-05

jun

-06

feb

-07

oct

-07

jun

-08

feb

-09

oct

-09

IPC alimentaciónIPC resto de bienes / serviciosIPC general

Evolución del crédito en China

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

may

-04

ago

-04

no

v-04

feb

-05

may

-05

ago

-05

no

v-05

feb

-06

may

-06

ago

-06

no

v-06

feb

-07

may

-07

ago

-07

no

v-07

feb

-08

may

-08

ago

-08

no

v-08

feb

-09

may

-09

ago

-09

no

v-09

feb

-10

RENTA FIJA

Fuertes correcciones en la renta fija periférica y mantenimiento de los cortos plazos alemán y americano cerca de máximos

o Lunes de corrección del riesgo periférico, con caídas de más de 300 p.b. en

el 2 años portugués y diferenciales españoles frente a la deuda alemana

volviendo a los entornos de 100 p.b. frente a los más de 200 de la semana

anterior.

o ¿Ha desaparecido el riesgo sistémico en la renta fija? No, creemos que las

medidas tomadas (VER EUROPA) determinan un colchón para la deuda

gubernamental de los países europeos, pero no la vuelta a los diferenciales

vividos a principios de año. La crisis de deuda periférica deja tras de sí

diferenciales más altos que los históricos.

DIVISAS

Semana en la que el euro ha seguido siendo el principal indicador de riesgo, cotizando a la baja

o

o Cambio estratégico en el euro/dólar de positivo a neutral. A niveles del

€/USD próximos a 1,25 decidimos cubrir las carteras, apoyándonos en los

siguientes argumentos: 1) nivel estratégico alcanzado; 2) nivel técnico clave

(máximos de la crisis: punto de vuelta en 08 y 09); 3) flujos: última subida

con volúmenes a menos en el dólar y ventas masivas en el euro; 4)

prudencia: somos inversores euro y la gran “jugada” podría estar hecha (de

1,50 a 1,25). Es cierto que técnicamente podríamos ver niveles inferiores

(1,20) pero la oportunidad desaprovechada nos parece menor frente a la ya

acumulada en carteras.

EURO y flujos

-150000

-100000

-50000

0

50000

100000

150000

5-6

-07

14

-8-0

7

23

-10

-07

1-1

-08

11

-3-0

8

20

-5-0

8

29

-7-0

8

7-1

0-0

8

16

-12

-08

24

-2-0

9

5-5

-09

14

-7-0

9

22

-9-0

9

1-1

2-0

9

9-2

-10

20

-4-1

0

1

1,1

1,2

1,3

1,4

1,5

1,6

1,7

Net EUR non commercial position

Cotiz. $/€Fuente: CFTC (Commodity Futures Trading Commission)

Fotísima venta. Niveles de posiciones cortas nunca vistos

DÓLAR y flujos

-40000

-30000

-20000

-10000

0

10000

20000

30000

40000

50000

5-6

-07

14

-8-0

7

23

-10

-07

1-1

-08

11

-3-0

8

20

-5-0

8

29

-7-0

8

7-1

0-0

8

16

-12

-08

24

-2-0

9

5-5

-09

14

-7-0

9

22

-9-0

9

1-1

2-0

9

9-2

-10

20

-4-1

0

70

72

74

76

78

80

82

84

86

88

90

Net USD non commercial position

Cotiz. DXY Fuente: CFTC (Commodity Futures Trading Commission)

Último rally con menor apoyo desde los flujos: ¿agotándose el impulso?

MATERIAS PRIMAS

Nuevos máximos del oro junto a un crudo con volatilidad pero sin cambios en la semana

o En relación con el oro, argumentos a favor de una posible compra: 1) flujos

(acompañan a la subida); 2) rupturas de máximos; 3) estimaciones de

mercado (1.500 $). Por estas razones, sin modificar la visión estratégica (neutral), decidimos tácticamente tomar posiciones en oro. Pese a que la

correlación plata /platino con el oro es alta, limitamos la apuesta táctica al oro

en el que pesan más factores de “consumo” (joyería) frente a los industriales

en plata y especialmente en platino. Además, los mayores volúmenes de

entrada en ETFs los vemos en el oro y no en la plata, metal en el que por otra

parte la oferta supera la demanda.o

PLATA y PLATINO vs. ORO

0,5

0,7

0,9

1,1

1,3

1,5

1,7

1,9

2,1

2,3

2,5

dic

-87

dic

-88

dic

-89

dic

-90

dic

-91

dic

-92

dic

-93

dic

-94

dic

-95

dic

-96

dic

-97

dic

-98

dic

-99

dic

-00

dic

-01

dic

-02

dic

-03

dic

-04

dic

-05

dic

-06

dic

-07

dic

-08

dic

-09

PLATA vs. OROPLATINO vs. ORO

Fuerte caída relativa por parón industrial, especialmente importante en platino

ORO y FLUJOS

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

nov-

04

may

-05

oct

-05

abr-

06

sep

-06

mar

-07

ago

-07

feb

-08

jul-

08

en

e-0

9

jun

-09

dic

-09

Acc

ion

es G

OLD

TR

US

T

400

500

600

700

800

900

1.000

1.100

1.200

1.300

Pre

cio o

ro (

$/o

nza

)

Acciones GOLDTRUST

Precio ORO($/onza)

Última subida acompañada de volumen

PLATA y FLUJOS

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

abr-

06

oct

-06

mar

-07

sep-0

7

feb-0

8

ago-0

8

ene-0

9

jul-

09

ene-1

0

Acc

ion

es

SIL

VER

TR

US

T

7

9

11

13

15

17

19

21

23

Pre

cio p

lata

($

/on

za)

Acciones SILVER TRUST

Precio PLATA ($/onza)

En el periodo de subida del oro 08-09, fuerte incremento de flujos no acompañado por mayores precios

Marca mínimos junto al oro, pero volumen no viene

ASSET ALLOCATION

ACTIVO RECOMENDACIÓN

actual abril marzo febrero enero diciembre noviembre octubre septiembre agosto julio junio mayo abril marzo

INMUEBLES = = = = = = = = = ���� ���� ���� ���� ���� ����

RENTA FIJA CORTO EE UU �������� �������� �������� �������� ���� ���� ���� ���� ���� = = = = = =

CORTO EUROPA �������� �������� ���� �������� ���� ���� ���� ���� ���� = = = = = =

LARGO EE UU ���� ���� ���� ���� �������� ���� ���� ���� ���� = = ���� ���� ���� ����

LARGO EUROPA ���� ���� = ���� �������� ���� ���� ���� ���� = = ���� ���� ���� ����

Corporativo Grado de Inversión

= = = = = = = = = = = = ���� ���� ����

HIGH YIELD (corporativo) = = = = = = = = = = = = ���� ���� ����

Convertibles ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

GESTIÓN ALTERNATIVA �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� �������� ���� ���� ����

RENTA VARIABLE IBEX = = ���� = = ���� ���� = = = = = = = =EUROPA ���� ���� ���� ���� ���� ���� ���� = = = = = = = =

EE UU �������� �������� �������� �������� �������� �������� ���� = = = = = = = =JAPÓN ���� ���� ���� ���� = = ���� ���� ���� ���� ���� ���� ���� ���� ����

BRIC = = = = = = = ���� ���� ���� ���� ���� ���� ���� ����Europa del Este = = = = = ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Small caps ���� ���� ���� ���� ����

MATERIAS PRIMAS Petróleo = = ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Oro = = = = = = ���� ���� ���� = = = = = ����

Metales básicos ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

DIVISAS DÓLAR/euro = ���� ���� ���� ���� ���� ���� ���� ���� = = = = ���� ����

YEN/euro = = = = = = = = = = = = = = =

���� posit ivos ���� negat ivos = neutrales

EMERGENTES

Esta semana rebajamos la visión estratégica sobre el dólar de positiva a neutral (VER DIVISAS).

CALENDARIO MACROECONÓMICO

LA SEMANA EN RENTA VARIABLE

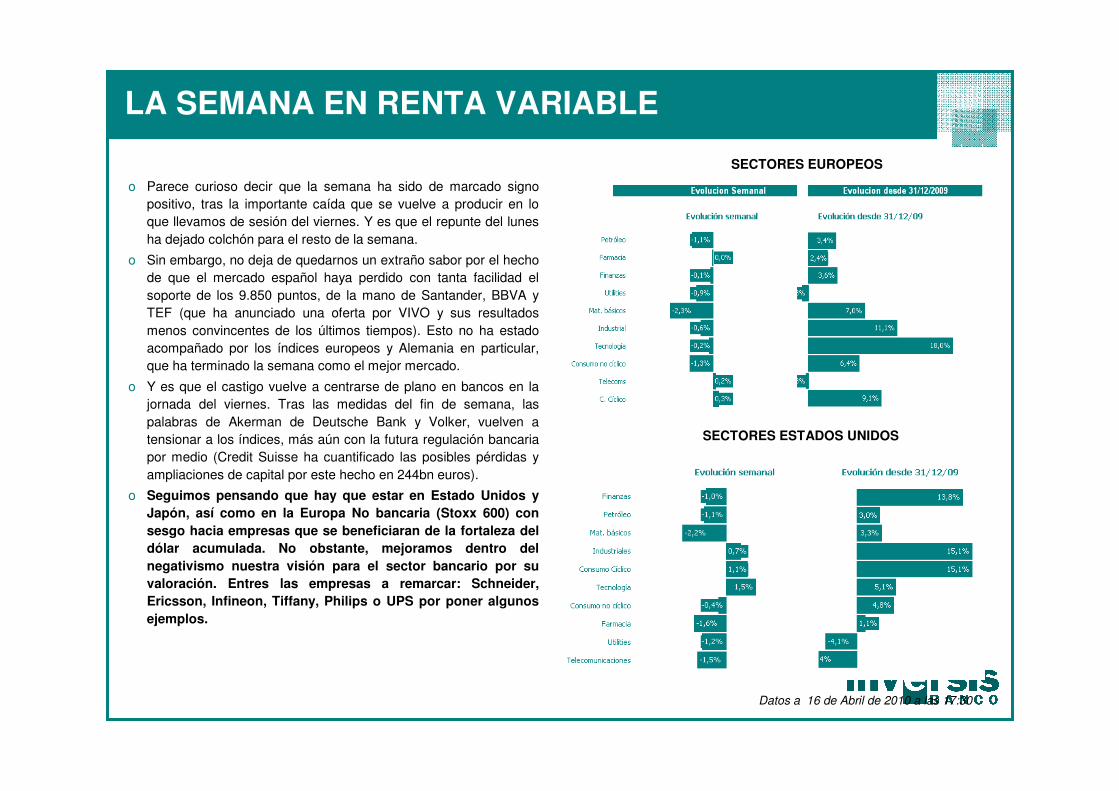

o Parece curioso decir que la semana ha sido de marcado signo

positivo, tras la importante caída que se vuelve a producir en lo

que llevamos de sesión del viernes. Y es que el repunte del lunes

ha dejado colchón para el resto de la semana.

o Sin embargo, no deja de quedarnos un extraño sabor por el hecho

de que el mercado español haya perdido con tanta facilidad el

soporte de los 9.850 puntos, de la mano de Santander, BBVA y

TEF (que ha anunciado una oferta por VIVO y sus resultados

menos convincentes de los últimos tiempos). Esto no ha estado

acompañado por los índices europeos y Alemania en particular,

que ha terminado la semana como el mejor mercado.

o Y es que el castigo vuelve a centrarse de plano en bancos en la

jornada del viernes. Tras las medidas del fin de semana, las

palabras de Akerman de Deutsche Bank y Volker, vuelven a

tensionar a los índices, más aún con la futura regulación bancaria

por medio (Credit Suisse ha cuantificado las posibles pérdidas y

ampliaciones de capital por este hecho en 244bn euros).

o Seguimos pensando que hay que estar en Estado Unidos y Japón, así como en la Europa No bancaria (Stoxx 600) con sesgo hacia empresas que se beneficiaran de la fortaleza del dólar acumulada. No obstante, mejoramos dentro del negativismo nuestra visión para el sector bancario por su valoración. Entres las empresas a remarcar: Schneider, Ericsson, Infineon, Tiffany, Philips o UPS por poner algunos ejemplos.

SECTORES EUROPEOS

SECTORES ESTADOS UNIDOS

Datos a 16 de Abril de 2010 a las 17:30

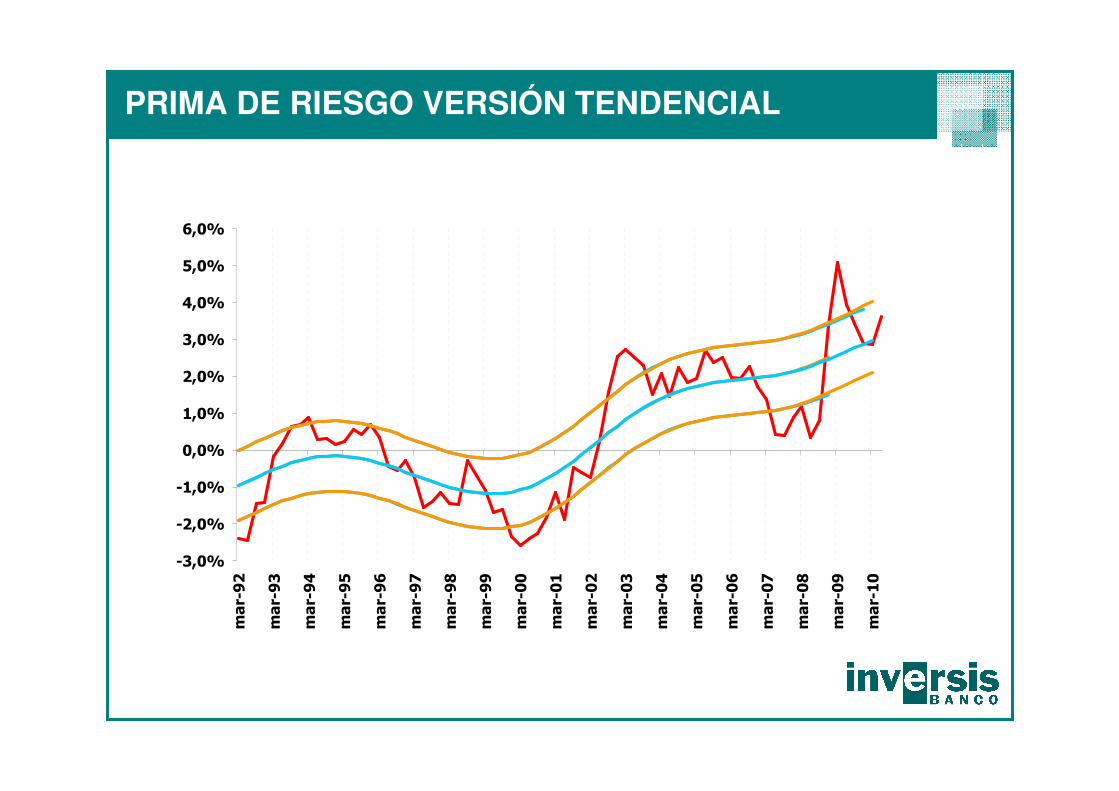

PRIMA DE RIESGO DEL MERCADO AMERICANO

mar-09 12,9 -31% 61,7 1% 55,1 -33% 12,9 7,7% 5,1% 2,67 798jun-09 15,1 -20% 68,5 24% 51,3 -33% 13,4 7,4% 3,9% 3,50 919sep-09 16,9 -4,7% 71,2 39% 50,5 -30% 14,8 6,7% 3,4% 3,31 1.057dic-09 16,8 203% 74,9 48% 61,7 1% 14,9 6,7% 2,9% 3,84 1.115

mar-10 19,7 52% 78,3 27% 68,5 24% 14,9 6,7% 2,9% 3,83 1.169jun-10 17,8 18% 82,2 20% 71,2 39% 14,1 7,1% 3,6% 3,47 1.160sep-10 20,6 22% 86,6 22% 74,9 48% 13,5 7,4% 2,5% 4 1.333dic-10 20,2 20% 91,8 23% 78,3 27% 12,7 7,9% 2,5% 4,2 1.370

mar-11 23,6 20% 96,9 24% 82,2 20% 12,1 8,3% 2,5% 4,25 1.435jun-11 22,2 25% 86,6 22%sep-11 25,8 25% 91,8 23%dic-11 25,3 25% 96,9 24%

PRIMA DE RIESGO S&P 500 (RV vs RF)

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

dic-92

dic-93

dic-94

dic-95

dic-96

dic-97

dic-98

dic-99

dic-00

dic-01

dic-02

dic-03

dic-04

dic-05

dic-06

dic-07

dic-08

dic-09

dic-10

PROMEDIO ULTIMOS 10 AÑOS: +0,2

MEDIA + 1 DESVIACIÓN TÍPICA

MEDIA + 2 DESVIACIÓN TÍPICA

MEDIA - 1 DESVIACIÓN TÍPICA

MEDIA - 2 DESVIACIÓN TÍPICA

EVOLUCIÓN PER (x) Bpa +12m est.

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

mar-92

nov-92

jul-93

mar-94

nov-94

jul-95

mar-96

nov-96

jul-97

mar-98

nov-98

jul-99

mar-00

nov-00

jul-01

mar-02

nov-02

jul-03

mar-04

nov-04

jul-05

mar-06

nov-06

jul-07

mar-08

nov-08

jul-09

mar-10

PROMEDIO PER est. 92-98 (17,5x)

PROMEDIO PER est. 92-02 (20,0x)

La valoración del mercado sigue siendo interesante. Parece difícil poner en tela de juicio los resultados de las empresas

PIB-BENEFICIOS

8000

9000

10000

11000

12000

13000

14000

15000

0 5 10 15 20 25 30

junio 2000

junio 2004

Q4 2008

Prev 4 Q 010 (en

verde)

RELACIÓN PIB - BpAs.2010-11 REPRESENTA LA VUELTA A LA NORMALIDADCRECIMIENTOS DEL 20%-25%, INCLUSO EN ESTE ENTORNO DE CRECIMIENTOS BAJOS ES UN RESULTADO MUY PROBABLE

Prev 4Q 011(en

rosa)

Como vemos, incluso con crecimientos bajos volver en dos año a la recta de regresión parece factible

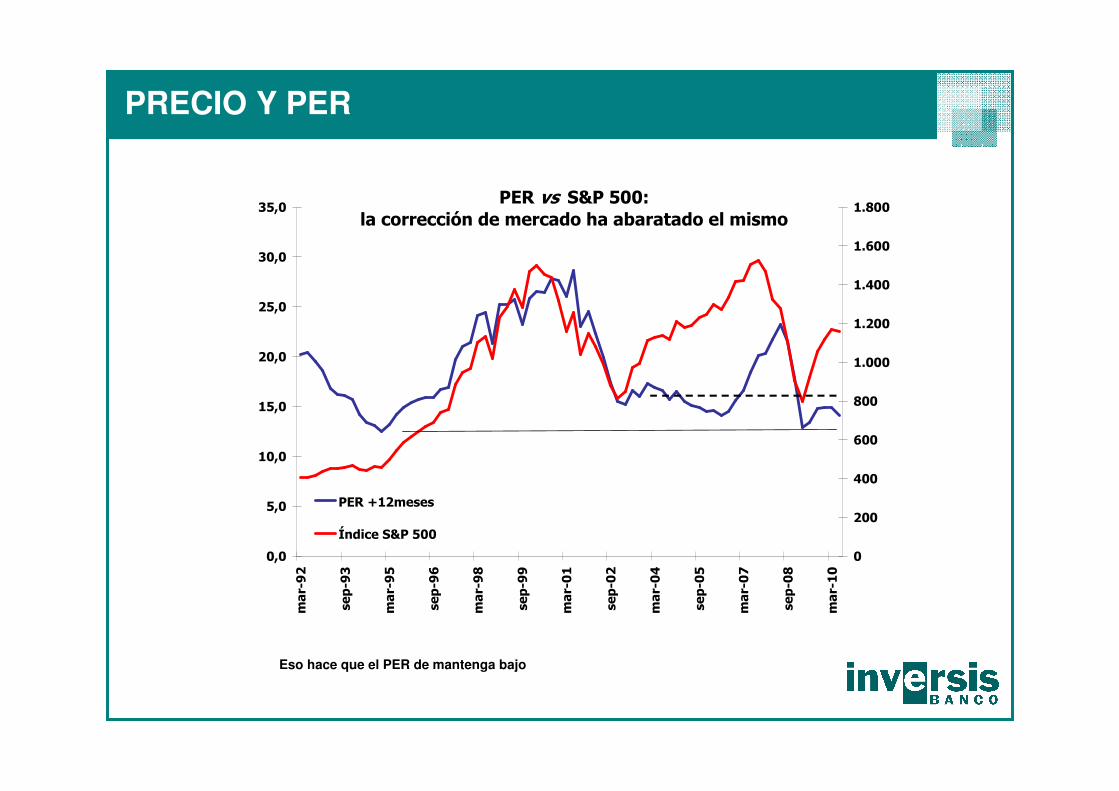

PRECIO Y PER

PER vs S&P 500:la corrección de mercado ha abaratado el mismo

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

mar-

92

sep

-93

mar-

95

sep

-96

mar-

98

sep

-99

mar-

01

sep

-02

mar-

04

sep

-05

mar-

07

sep

-08

mar-

10

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

PER +12meses

Índice S&P 500

Eso hace que el PER de mantenga bajo

PRIMA DE RIESGO VERSIÓN TENDENCIAL

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%m

ar-9

2

mar

-93

mar

-94

mar

-95

mar

-96

mar

-97

mar

-98

mar

-99

mar

-00

mar

-01

mar

-02

mar

-03

mar

-04

mar

-05

mar

-06

mar

-07

mar

-08

mar

-09

mar

-10

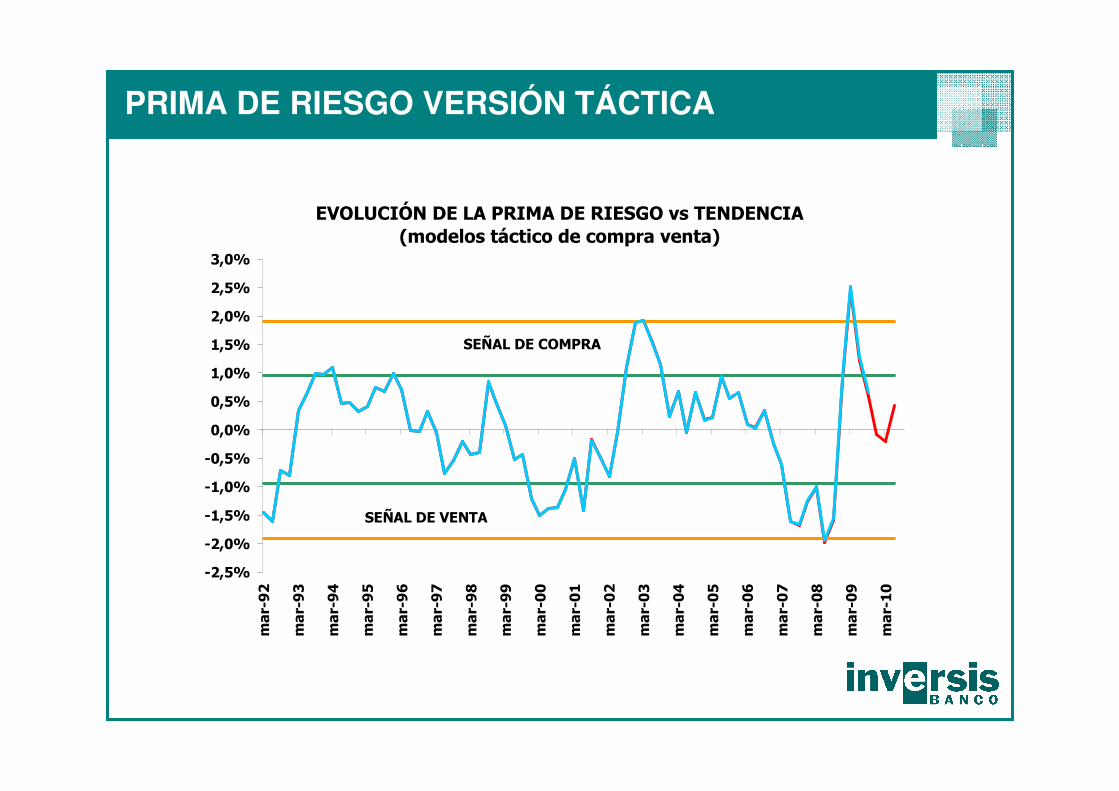

PRIMA DE RIESGO VERSIÓN TÁCTICA

EVOLUCIÓN DE LA PRIMA DE RIESGO vs TENDENCIA(modelos táctico de compra venta)

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%m

ar-

92

mar-

93

mar-

94

mar-

95

mar-

96

mar-

97

mar-

98

mar-

99

mar-

00

mar-

01

mar-

02

mar-

03

mar-

04

mar-

05

mar-

06

mar-

07

mar-

08

mar-

09

mar-

10

SEÑAL DE VENTA

SEÑAL DE COMPRA

RESULTADOS

DIVIDENDOS Y HECHOS IMPORTANTES

TABLA DE MERCADOS

Disclaimer

DISCLAIMER:

La información contenida en este documento ha sido elaborado por Banco Inversis, S.A., y tiene carácter informativo. Su contenido no debe ser considerado como oferta de venta, solicitud de una oferta de

compra de ningún producto o servicio de inversión, ni una recomendación o propuesta de inversión personalizada, ni constituye asesoramiento en materia de inversión, ya que en su elaboración no se han

tenido en cuenta los conocimientos y experiencia en el ámbito de la inversión correspondiente, o situación financiera o los objetivos de inversión del usuario. Las inversiones a las que se refieran los

contenidos de este documento pueden conllevar riesgos significativos, pueden no ser apropiadas para todos los inversores, pudiendo variar y/o verse afectadas por fluctuaciones del mercado el valor de

los activos que en ellas se mencionan, así como los ingresos que éstos generen, debiendo advertirse que las rentabilidades pasadas no aseguran las rentabilidades futuras. En las informaciones y opiniones

facilitadas por Banco Inversis, S.A. se ha empleado información de fuentes de terceros y han de ser consideradas por el usuario a modo de introducción, sin que pueda estimarse como elemento

determinante para la toma de decisiones, declinando Banco Inversis, S.A. toda responsabilidad por el uso que pueda verificarse de la misma en tal sentido. Banco Inversis, S.A. no garantiza la veracidad,

integridad, exactitud y seguridad de las mismas, por lo que Banco Inversis, S.A. no se responsabiliza de las consecuencias de su uso y no acepta ninguna responsabilidad derivada de su contenido.