Embed Size (px)

Citation preview

ЗМІСТ

Вступ

Розділ 1. Теоретичні аспекти оцінки ділової активності суб'єктів

господарювання……………………………………………………………………. 3

1.1 Поняття результативної діяльності суб'єктів господарювання ……..3

1.2 Основні напрямки оцінки ділової активності підприємства …………11

1.3 Методика здійснення аналізу ділової активності підприємства……17

Розділ 2. Практичні аспекти оцінки ділової активності ВАТ «Русь»……….. 26

2.1 Організаційно – економічна характеристика ВАТ «Русь» ………….26

2.2 Аналіз фінансових результатів діяльності ВАТ «Русь»………………33

2.3 Оцінка ділової активності ВАТ «Русь»……………………………… 45

Розділ 3. Резерви поліпшення ділової активності і підвищення ефективності

діяльності підприємства ………………………………………………………….49

Висновки …………………………………………………………………………60

Список використаної літератури ……………………………………………….62

Додатки

ВСТУП

В умовах дефіциту ресурсів, що склалися в Україні, проблеми

ефективного розподілу та використання ресурсів підприємств починають

займати одне з перших місць.

Актуальність теми курсової роботи полягає у тому, що основним

інструментом для оцінки ефективності використання ресурсів підприємства в

умовах нестабільної економіки є оцінка й аналіз ділової активності суб’єкта

господарювання, за допомогою якого можна об’єктивно оцінити

результативність господарсько-фінансової діяльності підприємства та

визначити перспективи його розвитку. Від об’єктивності і точності оцінки та

оптимізації ділової активності підприємства залежить якість важливих та

відповідальних управлінських рішень, які дають змогу не пристосовуватися до

змін на ринку, а активно реагувати та впливати на ринкову ситуацію, що

постійно змінюється.

До основних причин, що зумовили розвиток теорії та практики оцінки

ділової активності суб’єктів господарювання наприкінці XX століття, крім

дефіциту ресурсів, слід віднести й необхідність гнучкого та постійного

реагування на ринок товарів, попит на які змінюється, і впровадження у

виробництво нових конкурентоспроможних ідей на основі комплексного

дослідження використання виробничих та фінансових ресурсів підприємств

різних форм власності.

Виникнення і розвиток поняття ділової активності діалектично зумовлене

та практично виправдане, оскільки в цілому відображає суть змін в економіці,

коли гостро постає потреба зіставлення розмірів вкладених ресурсів з

проміжними та кінцевими результатами їх використання, що безпосередньо

впливає на фінансовий стан суб’єкта господарювання і тісно пов’язане з ним.

Метою курсової роботи є дослідження теоретичних основ ділової

активності підприємства на базі аналізу та оцінки законодавчих та

нормативних актів, узагальнення практичного досвіду.

3

Завданням курсової роботи є вивчення методики та проведення

аналізу фінансово-економічного стану підприємства і на його основі

проведення аналізу ділової активності підприємства, розробка рекомендацій

щодо покращення ділової активності для підвищення результативності

господарсько-фінансової діяльності підприємства.

Предметом дослідження є діяльність підприємства, аналіз його ділової

активності, шляхи раціонального використання виробничих і фінансових

ресурсів.

Об’єктом дослідження є сільськогосподарське відкрите акціонерне

товариство «Русь».

Завдання поставлені в роботі :

а) зробити обґрунтований аналіз фінансового стану підприємства;

б) дослідити показники рентабельності підприємства;

в) провести аналіз ділової активності підприємства;

г) розробити найбільш ефективні шляхи покращення ділової активності

досліджуваного підприємства.

Основними методами дослідження є: горизонтальний і вертикальний

аналіз, метод визначення коефіцієнтів; методи теоретичного узагальнення,

групування і порівняння, табличний метод, кореляційний та факторний аналізи,

прийоми ланцюгових підстановок та абсолютних різниць.

Теоретико-методологічні аспекти ділової активності підприємства

розглянуто в працях таких вітчизняних і зарубіжних учених, як Алексєєв І.В.,

Мороз А.С., Романів Є.М., Головко В.І., Мінченко А.В., Шарманська В.М.,

Білик М.Д., Павловська О.В., Подольська В.О., Яриш О.В., Цал – Цалко Ю.С.

4

РОЗДІЛ 1. Теоретичні аспекти оцінки ділової активності суб’єктів

господарювання

1.1 Поняття результативної діяльності суб’єкта господарювання

Ділова активность в широкому розумінні на думку вітчизняних

економістів Кіндрацької Г.І. та Білик М.С. – це господарська діяльність

суб’єкта господарювання, сукупність його дій, спрямованих на забезпечення

динамічності свого розвитку, досягнення поставлених цілей, ефективне

використання виробничого потенціалу, розширення ринків збуту продукції.

В аналізі фінансово-господарської діяльності підприємства, зокрема

аналіз фінансового стану, цей термін вживають переважно у вужчому

розумінні:поточна господарська (виробнича і комерційна) діяльність,

спрямована на прискорення швидкості обороту активів, капіталу підприємства

Оцінка ділової активності являє собою оцінку результативної діяльності

суб’єкта господарювання шляхом комплексної оцінки ефективності

використання виробничих і фінансових ресурсів, що формують оптимальне

співвідношення і залежність темпів зростання основних показників між собою

та зумовлюють проміжні та кінцеві результати діяльності.

Ключовими словами визначення є поняття “ефективність” і

“результативність”, дослідження економічної сутності яких дозволить, на наш

погляд, виявити багатогранний характер ділової активності підприємства,

визначити показники її оцінки, з’ясувати фактори впливу на рівень останньої.

[5,с.289]

В умовах ринкових перетворень поняття “ефективність” тісно пов’язане з

використанням фінансово-виробничих ресурсів. Це обумовлено тим, що метою

кожного суб’єкта господарювання є отримання найвищого результату,

досягнення якого стає можливим при умові оптимального використання всіх

видів ресурсів, в процесі чого формуються мінімальні витрати виробництва.

Саме тому визначення, які наводяться в економічній літературі, зводяться в

5

основному до такого, коли ефективність пропонується розглядати як

відношення результату діяльності (процесу, операції, проекту) до витрат, що

зумовили його отримання .

У зарубіжних країнах з розвинутою ринковою економікою для

тлумачення результативності господарювання використовують інший термін –

продуктивність системи виробництва і обслуговування, під якою розуміють

ефективне використання ресурсів (праці, капіталу, землі, матеріалів, енергії,

інформації) при виробництві різноманітних товарів і послуг. Отже,

ефективність виробництва і продуктивність системи – це по суті тотожні

поняття, які характеризують одні й ті ж результативні процеси. Але при цьому

слід усвідомлювати, що загальна продуктивність системи є поняттям набагато

ширшим, ніж продуктивність праці і прибутковість виробництва.

Аналізуючи теоретичні підходи як вітчизняних, так і зарубіжних

науковців, можна відзначити наступні характеристики ефективності:

якісний результат певної діяльності, що характеризує її результативність;

результат ефективного та раціонального використання всіх видів

ресурсів;

співвідношення конкретного, кінцевого результату до витрат, що

забезпечили його отримання.

Використовуючи запропоновані характеристики, сформуємо визначення

ефективності, яке може бути використане при оцінці ділової активності.

[25,с.119]

Ефективність – це одна з характеристик оцінки рівня ділової активності,

що являє собою якісний результат певної діяльності підприємства щодо

використання всіх видів ресурсів і представляє собою співвідношення

конкретного результату і витрат, що забезпечили його отримання.

В свою чергу, термін “результативність”, який фігурує в наведеному

вище визначенні, також використовується при оцінці виробничо-фінансової

діяльності підприємств і є значно ширшим поняттям, ніж категорія

“ефективність”. З одного боку, результативність – це повний результат,

6

отриманий від комплексного використання виробничих і фінансових ресурсів,

який впливає на основні показники діяльності підприємства, а з іншого боку –

це дотримання відповідного зв’язку і залежності між темпами зростання

основних показників діяльності підприємства, що визначається ефективністю

використання ресурсів. Отже, результативність є відображенням рівня ділової

активності і являє собою багатомірну комплексну характеристику, яка визначає

ефективність використання виробничо-фінансових ресурсів, виходячи з

проміжних і кінцевих результатів діяльності підприємства та зумовлює їх .

[ 3,с.214]

Оскільки система аналізу ділової активності є підґрунтям та вагомою

складовою механізму забезпечення результативної діяльності суб’єкта

господарювання, доцільно при оцінці стану суб’єкта господарювання виділити

рівні ділової активності та притаманні їм виробничо-господарські ситуації, що

зумовлюють певні результати фінансово-господарської діяльності

підприємства.

В умовах нестабільної економіки виділяють 3 рівні ділової активності.

Рис. 1.1 Рівні ділової активності

Слід зазначити, що кожному рівню ділової активності відповідає

характерна виробничо-господарська ситуація, у зв’язку з чим виділяють:

нормальну, проблемну і кризову ситуацію.[ 4,с.211]

Нормальна ситуація властива високому рівню ділової активності і означає

такий збіг умов і обставин, коли створюється сприятливе функціонування

суб’єкта господарювання, при якому формується стійка тенденція підвищення

темпів зростання оціночних показників.

7

Рівні ділової активності

високий (достатній)

середній (задовільний)

низький (незадовільний)

Проблемна ситуація існує на підприємстві, рівень ділової активності

якого відповідає середньому і визначається як збіг господарських умов і

факторів, при яких формується тенденція до погіршення стану підприємства та

спостерігається нестійка динаміка оціночних показників ділової активності.

Кризова ситуація характеризує низький рівень ділової активності і

виникає при відсутності оперативного реагування на стратегічні питання, які

потребують термінового вирішення. Кризову ситуацію можна визначити як збіг

обставин, які формують стійку негативну тенденцію оціночних показників

ділової активності і загрожують підприємству банкрутством.[10,с.348]

Визначення проблемної, а тим більше кризової ситуації при оцінці стану

ділової активності викликає необхідність термінового регулювання виробничо-

господарської діяльності шляхом прийняття оперативних управлінських

рішень. Характеристика рівнів ділової активності підприємства та способів їх

підвищення наведений в додатку 1.

Очевидно, що з переходом до ринкової економіки суттєво зросла роль та

значення управлінських рішень, які приймаються на всіх етапах розвитку

діяльності підприємства. Зміна технології виробництва, вихід на нові ринки,

розширення обсягів випуску та асортименту продукції вимагають прийняття

своєчасних та зважених управлінських рішень, результативність яких суттєво

підвищується, якщо їх обґрунтування здійснюється з урахуванням факторів, що

впливають на виробничо-господарську ситуацію підприємства, а також

відповідний їй рівень ділової активності. Такий підхід до управління

результативною діяльністю підприємства базується на поглибленому аналізі

ділової активності, результати якого дозволяють розробити дійові заходи щодо

зниження негативного впливу вищезгаданих факторів на виробничо-

фінансовий стан підприємства і, як наслідок, запобігти утворенню кризової

ситуації.[5,с.278]

Фактори, що впливають на рівні ділової активності, поділяють на:

зовнішні, які не залежать від діяльності суб’єктів господарювання, і внутрішні,

які безпосередньо пов’язані з діяльністю підприємств.

8

Зовнішні та внутрішні фактори, що впливають на діяльність

підприємства, формують його бізнес-середовище, яке фактично визначає

положення підприємства та ринку, його економічний потенціал та фінансове

благополуччя.

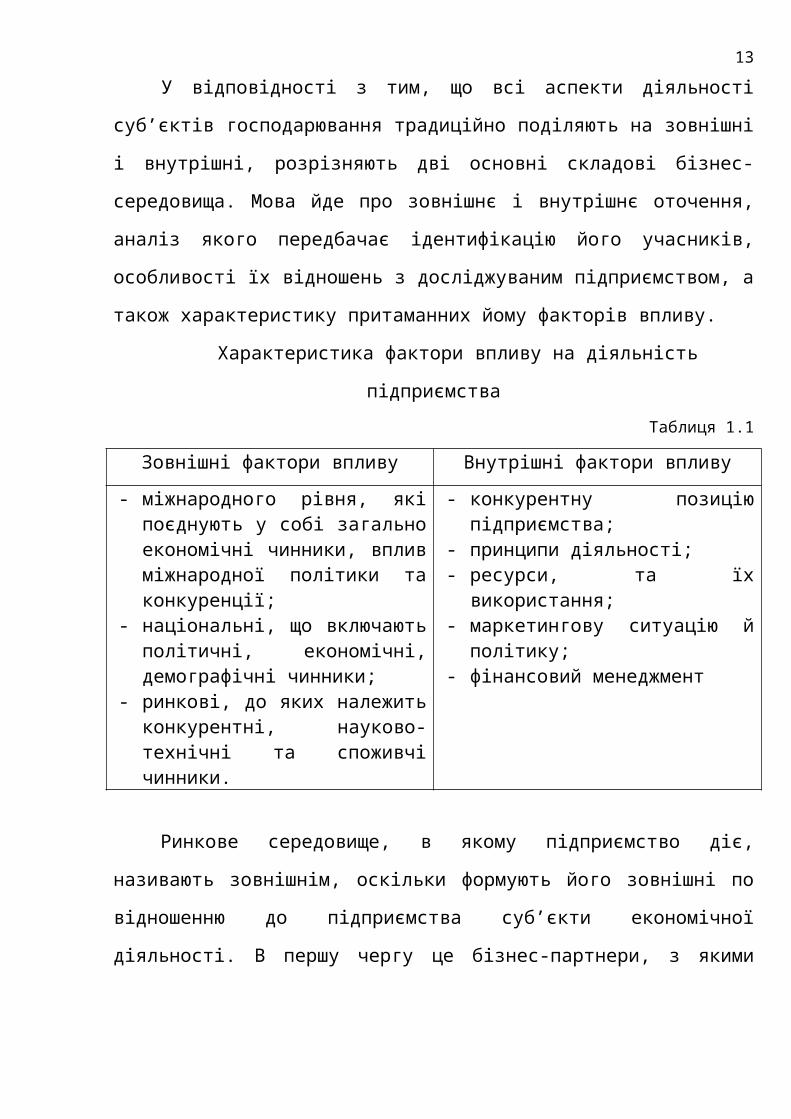

У відповідності з тим, що всі аспекти діяльності суб’єктів

господарювання традиційно поділяють на зовнішні і внутрішні, розрізняють дві

основні складові бізнес-середовища. Мова йде про зовнішнє і внутрішнє

оточення, аналіз якого передбачає ідентифікацію його учасників, особливості їх

відношень з досліджуваним підприємством, а також характеристику

притаманних йому факторів впливу.

Характеристика фактори впливу на діяльність підприємства

Таблиця 1.1

Зовнішні фактори впливу Внутрішні фактори впливу

- міжнародного рівня, які поєднують у собі загально економічні чинники, вплив міжнародної політики та конкуренції;

- національні, що включають політичні, економічні, демографічні чинники;

- ринкові, до яких належить конкурентні, науково-технічні та споживчі чинники.

- конкурентну позицію підприємства;

- принципи діяльності;- ресурси, та їх використання;- маркетингову ситуацію й політику;- фінансовий менеджмент

Ринкове середовище, в якому підприємство діє, називають зовнішнім,

оскільки формують його зовнішні по відношенню до підприємства суб’єкти

економічної діяльності. В першу чергу це бізнес-партнери, з якими

підприємство пов’язує ділові інтереси, - клієнти, постачальники, замовники,

контрагенти.

Оскільки підприємство функціонує в соціально-економічному просторі,

нормативно-правову базу якого формує держава, то ділова активність будь-

якого суб’єкту господарювання неможлива без втручання державних та інших

органів регулювання.

9

Відомо, що держава може підтримувати підприємницьку діяльність

двояко: прямим регулюванням або непрямим шляхом – за допомогою

податкового впливу та інших важелів економічного характеру.[4,с.196]

Середній вплив на діяльність підприємства здійснюють і конкуренти,

переваги яких у виробничій, технологічній, інноваційній сферах , виступають

рушійною силою в пошуку ідей та засобів досягнення більш вагомих

результатів в стратегічно важливих галузях діяльності досліджуваного

підприємства.

У зв’язку з тим, що діяльність будь-якого суб’єкту господарювання

спрямована на кінцевого споживача, він теж своїми вимогами до продукції та

фінансовими можливостями впливає на діяльність підприємства.

Наступна складова бізнес-середовища – це внутрішнє середовище

підприємства, яке являє собою сукупність агентів, що діють всередині

підприємства, та їх відношень, які виникають в процесі фінансово-

господарської діяльності. До їх числа належать: керівництво, співробітники і

власники.[18,с.89]

Для досягнення головної мети будь-якого підприємства – отримання

максимального прибутку, - не достатньо тільки забезпечити виробництво

необхідними сировиною, матеріалами та високотехнологічним обладнанням.

Більш дійовими інструментами у вирішенні даного завдання є впровадження

ефективних методів управління та форм структурної організації, які б

забезпечували підприємству ритмічну і злагоджену роботу, підтримували його

платоспроможність та інвестиційну привабливість.

1.2. Основні напрямки оцінки ділової активності підприємства

Оцінка ділової активності – один з основних аспектів аналізу діяльності

суб’єкта господарювання, якому належить провідне місце в системі завдань

фінансового аналізу. Це обумовлено тим, що такий аналіз дає можливість

оцінити внутрішній і зовнішній стан підприємства, визначити рівень

10

прибутковості та перспективи його розвитку, дослідити ефективність

використання виробничо-фінансових ресурсів.

Аналіз ділової активності підприємства здійснюється на якісному та

кількісному рівнях. Якісний рівень оцінки може бути отриманий в результаті

порівняння діяльності даної компанії з однотипними за сферою застосування

капіталу підприємствами. Такими якісними критеріями є:

широта ринків збуту продукції;

наявність продукції, що експортується;

наявність унікальної продукції, техніко-економічні параметри якої

перевищують або відповідають світовим аналогам;

репутація підприємства;

стійкість зв’язків з клієнтами, партнерами тощо.[ 22,с.166]

Кількісна оцінка та аналіз ділової активності здійснюється за двома

напрямками:

1. Ступінь виконання плану на основі показників, що забезпечують задані

темпи їх зростання;

2. Рівень ефективності використання ресурсів.

Найбільш інформативні аналітичні висновки формуються в результаті

співставлення темпів їх змін. В цьому зв’язку найоптимальнішим є

співставлення наступних темпових показників:

100 % < ТСК < ТР < ТП

де ТСК – темп зміни сукупного капіталу, авансованого в діяльність

підприємства;

ТР – темп зміни обсягів реалізації продукції;

ТП – темп зміни прибутку.

Перша нерівність означає, що економічний потенціал підприємства

зростає, тобто розширюються масштаби його діяльності.

Друга нерівність вказує на те, що в порівнянні із збільшенням

економічного потенціалу обсяг реалізації підвищується більш високими

темпами, тобто ресурси комерційної організації використовуються більш

11

ефективно, підвищується віддача з кожної грошової одиниці, вкладеної в

компанію.

Із третьої нерівності видно, що прибуток зростає випереджуючими

темпами, що свідчить про відносне зниження витрат виробництва і обігу як

результат дій, спрямованих на оптимізацію технологічного процесу та

взаємовідношень з контрагентами.[21,с.215]

Причинами порушення системи нерівності можуть бути: освоєння нових

перспективних напрямків застосування капіталу, реконструкція та модернізація

діючих виробництв, впровадження продуктових нововведень тощо. Така

діяльність завжди пов’язана із значним вкладенням фінансових, матеріальних,

інтелектуальних ресурсів, які порушують наведене співвідношення показників,

але це не свідчить про зниження ділової активності підприємства.

Підвищення темпів зростання основних показників в умовах ринку є

одним з важливих завдань кожного економічного суб’єкту, впровадження якого

тісно пов’язане із забезпеченням останнього ефективними засобами

виробництва, впровадженням ресурсозберігаючих технологій та застосуванням

досконалих форм управління. [ 10, с.361]

Реалізація другого напрямку аналізу ділової активності полягає в оцінці

ефективності використання ресурсів підприємства.

Щоб визначити їх склад, розглянемо механізм функціонування

останнього.

Бізнес в будь-якій сфері діяльності починається з певної суми грошових

коштів, за рахунок якої купується необхідна кількість виробничих ресурсів,

організується процес виробництва та збуту продукції.

На першій стадії вишукуються і залучаються до обігу необхідні суми

фінансових ресурсів, які авансуються підприємством для придбання основних

фондів, виробничих запасів; створення робочих місць. Тобто на цій стадії

відбувається процес трансформації грошових коштів в основних та оборотний

капітал.

12

На другій стадії здійснюється процес виробництва, у зв’язку з чим

частина коштів у формі запасів надходять у виробництво, а частина

використовується на оплату праці робітників, виплату податків, платежів по

соціальному страхуванню та інші витрати. Проте безперервність процесу

виробництва і реалізації продукції можлива лише тоді, коли підприємство має у

своєму розпорядженні поряд з основними фондами і матеріальні ресурси

(сировину, матеріали, напівфабрикати), які також впливають на результати його

діяльності. Використання плану по виробництву продукції, зниженню її

собівартості, росту прибутку і рентабельності залежить від повного і

своєчасного забезпечення підприємства сировиною і матеріалами.

На третій стадії відбувається реалізація готової продукції і на рахунок

підприємства надходять грошові кошти, причому в розмірі, більшому, ніж сума

раніше авансованого капіталу на величину отриманого прибутку.[5,с.312]

Але наявність у підприємства виготовленої продукції ще не гарантує її

реалізацію. Для того, щоб продукція знайшла свого покупця, вона повинна бути

якісною і повністю відповідати вимогам споживача. Задля досягнення такої

мети колектив підприємства працює над удосконаленням виробів,

розширенням їх споживчих властивостей, підвищенням надійності в

експлуатації та сучасним дизайном.

У зв’язку з цим іде активний пошук нових матеріалів, способів

виробництва, відбувається модернізація та заміна морально застарілої техніки і

технології високо прогресивним обладнанням. В умовах сучасних процесів,

викликаних науково-технічним процесом, робітники підприємства завдяки

своїм знанням, кваліфікації та інтелектуальному потенціалу не тільки

приводять в дію знаряддя праці і виготовляють продукцію, вони створюють і

удосконалюють засоби виробництва, здійснюють управління діяльністю

підприємства, генерують нові ідеї та втілюють їх в життя. Саме тому трудові

ресурси справедливо вважають головним фактором виробництва.

Фінансові ресурси підприємства – це сукупність власних грошових

доходів і надходжень ззовні, які призначені для виконання фінансових

13

зобов’язань підприємства, фінансування поточних витрат і витрат, пов’язаних з

розвитком виробництва.

Фінансові ресурси використовуються підприємством в процесі

виробничої та інвестиційної діяльності. Вони знаходяться в постійному русі та

перебувають в грошовій формі лише у виді залишків грошових коштів на

розрахунковому рахунку в комерційному банку та в касі підприємства.

[21,с.295]

Основним джерелом формування фінансових ресурсів підприємства є

власні та залучені кошти. До власних належать: статутний фонд, амортизаційні

відрахування, валовий доход та прибуток. До залучених – пайові та інші

внески, засоби, мобілізовані на фінансовому та кредитному ринках.

Розмір, склад та структуру фінансових ресурсів обумовлюють обсяг

виробництва та його ефективність. Разом з цим, від величини фінансових

ресурсів залежить зростання виробництва та соціально-економічний розвиток

підприємства. Наявність фінансових ресурсів, їх ефективне використання

визначають фінансове благополуччя підприємства [4,с.236].

Необоротні фонди характеризують матеріальну базу, технічний рівень

виробництва. До них відносяться:

основні фонди;

нематеріальні активи.

До основних фондів відносяться матеріальні цінності, які

використовуються в якості засобів праці при виробництві продукції, виконанні

робіт і послуг або для управлінських потреб підприємства. Основні фонди

функціонують тривалий період часу і по частинам переносять свою вартість на

вартість продукції, що виготовляється, при збереженні своєї речової форми.

В залежності від участі у виробництві основні фонди поділяються на

виробничі та невиробничі.[ 12,с.176]

Виробничі основні фонди прямо чи непрямо беруть участь у виробництві

матеріальних цінностей. До них відносяться будівлі, споруди, робочі машини і

обладнання. Невиробничі основні фонди включають житлові будинки, клуби,

14

санаторії, поліклініки, дитячі садки. Крім того, прийнято розрізняти активні та

пасивні основні фонди. Активні основні фонди безпосередньо беруть участь у

процесі виробництва. Це машини, обладнання, транспортні засоби тощо.

Пасивні основні фонди безпосередньо не беруть участі в переробці та

переміщенні сировини, матеріалів, напівфабрикатів, однак створюють

необхідні для виробництва умови. До них відносяться будівлі, споруди і таке

інше.

Придбання нематеріальних активів має на меті отримання економічного

ефекту від їх використання при виробництві продукції, виконанні робіт і

послуг. Матеріальні ресурси являють собою матеріальні цінності, які

використовуються в якості предметів праці при виготовленні продукції і

беруть форму та переносять свою вартість на витрати підприємства. До них

належать основні і допоміжні сировина і матеріали.

Важливою умовою безперебійної роботи підприємства є повна

забезпеченість потреб в матеріальних ресурсах джерелами покриття. До

зовнішніх джерел відносяться матеріальні ресурси, які надходять від

постачальників у відповідності із заключеними договорами. Внутрішні джерела

– це скорочення відходів сировини, використання вторинної сировини, власне

виготовлення матеріалів та напівфабрикатів, економія матеріалів в результаті

впровадження досягнень науково-технічного процесу.

Трудові ресурси являють собою промислово-виробничий персонал

підприємства, який в процесі виробництва вступає у взаємодію з основними

засобами і матеріальними ресурсами, створюючи при цьому продукт, вартість

та додаткову вартість. До трудових ресурсів відноситься та частина населення,

яка має знання, навички праці та кваліфікацію у відповідній галузі.[25,с.114]

Отже, всі види ресурсів, які використовуються підприємством в процесі

виробничо-господарської діяльності, являють собою комплексну

взаємозалежність та взаємозв’язок складових його економічного потенціалу,

що формується залежно від потреб виробництва з метою отримання

економічних вигод у майбутньому.

15

Метою аналізу ділової активності підприємства є розрахунок відповідних

аналітичних показників, виявлення тенденцій та причин їх змін задля

дослідження досягнутого рівня ефективності виробничо-господарської

діяльності та визначення потенційних можливостей підприємства щодо

підвищення останнього.

Аналіз ділової активності проводиться в інтересах як внутрішніх, так і

зовнішніх споживачів інформації, у зв’язку з чим ділиться на внутрішній і

зовнішній.

1.3. Методика здійснення аналізу ділової активності підприємства

В умовах ринкової економіки, основною ознакою якої є конкурентна

боротьба, пріоритетними завданнями підприємницьких структур є підвищення

якості продукції, розширення існуючих та пошук нових ринків збуту,

впровадження ресурсозберігаючих технологій, вишукування можливостей

гнучкого маневрування ресурсами при зміні кон’юнктури ринку тощо. Всі ці

заходи дозволяють підприємству отримати високі кінцеві результати

виробничо-господарської діяльності, забезпечити стрімкий соціально-

економічний розвиток, зміцнити фінансовий стан та ринкову позицію і, в

результаті, досягти високого рівня ділової активності.[3,с.250]

Основними задачами аналізу виробництва і реалізації продукції є:

оцінка ступеня виконання плану реалізації продукції і виробничої

програми;

оцінка динаміки випуску і реалізації продукції;

визначення впливу різних факторів на зміни величини цих показників;

кількісна оцінка резервів росту випуску і реалізації продукції.

Обсяг виробництва продукції оцінюється за допомогою натуральних і

вартісних показників. Обсяг виробництва характеризується валовою і чистою

продукцією, обсяг випуску – готовою і товарною продукцією, обсяг реалізації –

відвантаженою та реалізованою товарною продукцією. Важливішими

16

показниками обсягу продукції, робіт і послуг є: в будівництві – товарна

будівельна продукція, обсяг будівельно-монтажних робіт; на транспорті –

вантажообіг, обсяг перевезень вантажів і пасажирів; в торгівлі – товарообіг.

Аналіз обсягів виробництва і реалізацій здійснюється в вартісних і

натуральних показниках. Порівняння темпів росту вартісних і натуральних

показників дозволяє виділити основні фактори, що впливають на оціночні

показники.

Доповнює і поглиблює напрямок аналізу оцінка ступеня виконання плану

виробництва і реалізації продукції.

В процесі оцінки виявляють причини та наслідки розбіжностей між

фактичними і плановими показниками.

Так, у випадку, коли фактичний обсяг виробництва менший за плановий,

підприємство не виконує договірних зобов’язань по обсягу реалізації продукції.

Причинами виникнення такої ситуації можуть бути: велика кількість

бракованої продукції, використання основних фондів не на повну потужність,

простої обладнання, нестача сировини, матеріалів тощо.

У випадку, коли фактичні обсяги виробництва перевищують обсяги

реалізації, на підприємстві накопичуються наднормативні запаси нереалізованої

продукції. Основними причинами виникнення даної ситуації можуть біти:

низька якість продукції, невідповідність обсягів виробництва місткості ринку,

вибір неефективних форм і методів просування товарів.

Отже, аналіз виконання плану виробництва і реалізації продукції

дозволяє виявити причини неефективного використання виробничого

потенціалу.[ 22,с .137]

Вивчивши динаміку і виконання плану по виробництву і реалізації

продукції, необхідно визначити фактори, що впливають на зміни їх обсягу.

Таким чином, враховуючи характер зв’язку, який існує між

виробництвом і реалізацією продукції в короткостроковій і довгостроковій

перспективі, в системі факторного аналізу в якості результативного показника

17

обирають обсяги реалізації продукції, а в якості факторного – обсяги

виробництва і зміни залишків нереалізованої продукції .

Можливі два варіанти методики аналізу реалізації продукції.

Якщо виручка на підприємстві визначається по відвантаженню товарної

продукції, то баланс товарної продукції уде мати вид:

ГПП + ТП = РП + ГПК (1.1)

Звідси РП = ГПП + ТП – ГПК ,

(1.2)

де ГПП (ГПК) – відповідно залишки готової продукції на складах на

початок і кінець періоду;

ТП – вартість випуску товарної продукції;

РП – обсяг реалізації продукції за звітний період.

Якщо виручка визначається після сплати відвантаженої продукції, то

товарний баланс можна записати так:

ГПП + ТП + ВТП = РП + ВТК + ГПК (1.3)

Звідси РП = ГПП + ТП + ВТП – ВТК – ГПК ,

де ВТП (ВТК) – залишки відвантаженої продукції на початок і кінець

періоду.

Розрахунок впливу факторів на обсяг реалізації продукції здійснюється

порівнянням фактичних рівнів факторних показників з плановими та

визначенням абсолютних і відносних приростів кожного з них. Для вивчення

впливу цих факторів аналізується баланс товарної продукції.[3,с.269]

Крім вищерозглянутих факторів, під впливом яких відбуваються зміни

обсягів реалізації, необхідно також враховувати:

зміни кількості реалізованої продукції;

зміни ціни реалізації.

Якщо виручку (VP) представити як добуток ціни (р) і кількості

реалізованої продукції (q), то її величина за базисний (плановий) та за звітний

періоди буде дорівнювати:

Vp0 = p * q0

18

Vp1 = p1 * q1

Виходячи з цього, розрахунок впливу першого фактору (при незмінних

цінах) на зміну виручки від реалізації здійснюється наступних чином:

VP = p0 * q1 – p0 * q0 = p0 (q1 – q0) = p0 * q

Розрахунок впливу зміни ціни реалізації (при незмінній кількості

проданої продукції) на зміну виручки здійснюється за наступним алгоритмом:

VP = p1 * q0 – p0 * q0 = q0 (p1 – p0) = q0 * p

Враховуючи те, що визначальною умовою реалізації є виробництво, то

особливу увагу слід приділити факторам, що впливають на обсяг виробництва

продукції.

Розрахунок впливу даних факторів на обсяг виробленої і реалізації

продукції здійснюють, використовуючи один з прийомів детермінованого

аналізу факторних систем. Виходячи з причин зміни середньорічного

виробітку, фондовіддачі і матеріаловіддачі, розраховують їх вплив на

випуск/реалізацію продукції шляхом множення їх приросту за розрахунок і-го

фактору відповідно на фактичну чисельність персоналу, фактичну

середньорічну вартість основних виробничих фондів і фактичну суму спожитих

матеріальних ресурсів.

Наступною характеристикою ділової активності виступає собівартість,

яка визначає переваги підприємства в ціновій конкуренції, впливає на фінансові

результати його діяльності, темпи розширеного відтворення, фінансовий стан

суб’єктів господарювання.

Під собівартістю продукції, робіт і послуг розуміють сумарні витрати всіх

видів ресурсів в грошовій формі: основних фондів, природної і промислової

сировини, матеріалів, палива, енергії, праці, які безпосередньо

використовуються в процесі виробництва продукції і виконання робіт, а також

для збереження і покращення умов виробництва та його вдосконалення [18, с.

96].

Виживання суб’єкта господарювання в умовах конкурентної боротьби

багато в чому залежить від здатності підтримувати оптимальний рівень

19

собівартості продукції, важлива роль в забезпечення якого належить аналізу. У

зв’язку з цим, головною метою аналізу собівартості продукції є виявлення

можливостей більш раціонального використання виробничих ресурсів,

зниження витрат на виробництво і реалізацію та забезпечення зростання

величини прибутку.

Що стосується змін питомих змінних і постійних витрат, то вони можуть

відбуватися як за рахунок підвищення рівня ресурсомісткості продукції, так і за

рахунок підвищення цін на ресурси. Для визначення впливу останнього

фактору на зміну собівартості продукції необхідно фактичну кількість

спожитих ресурсів за звітний період помножити на планові ціни або ціни

базисного періоду і порівняти з фактичною їх вартістю у звітному періоду.[5, с.

306]

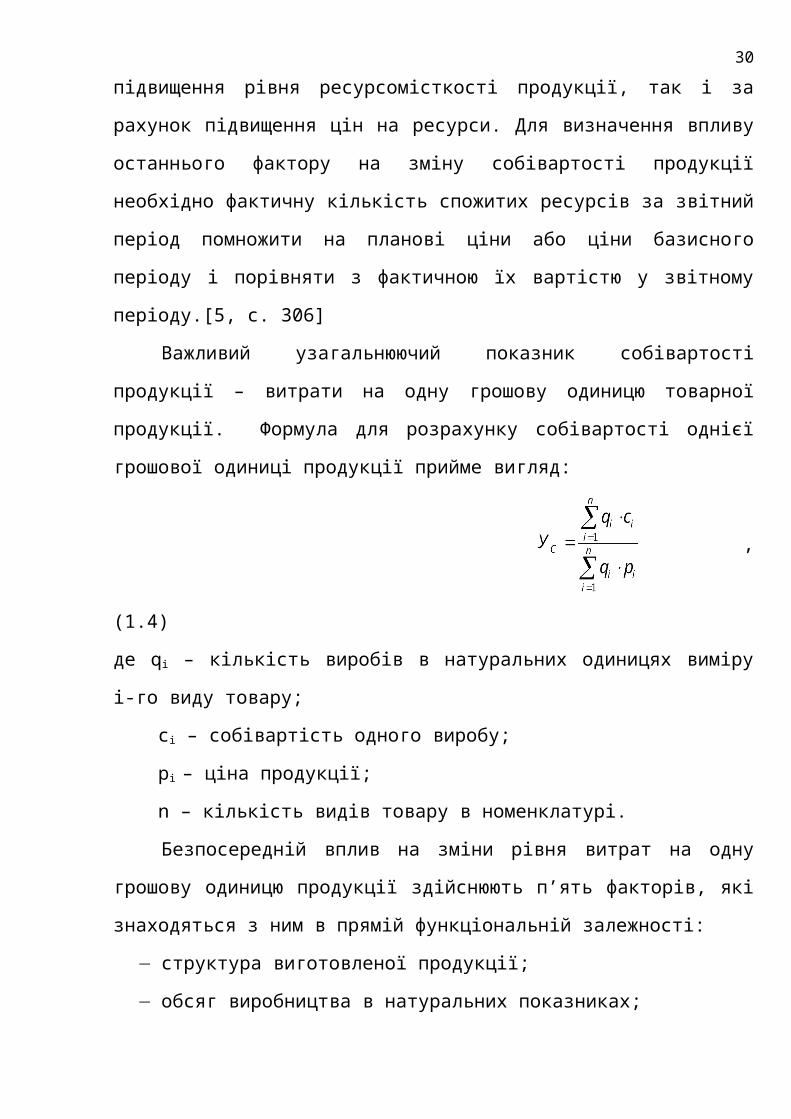

Важливий узагальнюючий показник собівартості продукції – витрати на

одну грошову одиницю товарної продукції. Формула для розрахунку

собівартості однієї грошової одиниці продукції прийме вигляд:

, (1.4)

де qi – кількість виробів в натуральних одиницях виміру і-го виду товару;

ci – собівартість одного виробу;

pi – ціна продукції;

n – кількість видів товару в номенклатурі.

Безпосередній вплив на зміни рівня витрат на одну грошову одиницю

продукції здійснюють п’ять факторів, які знаходяться з ним в прямій

функціональній залежності:

структура виготовленої продукції;

обсяг виробництва в натуральних показниках;

рівень витрат на виробництво окремих виробів;

ціни і тарифи на спожиті матеріальні ресурси;

ціни на продукцію.

20

Вплив названих факторів на зміну витрат на одну грошову одиницю

товарної продукції розраховується способом ланцюгових підстановок .

Таким чином, результати дослідження темпів і тенденцій змін основних

показників діяльності дозволяють визначити динамічність розвитку

підприємства, його внутрішні резерви до подальшого отримання прибутку,

поточну активність комерційної організації в сприйнятті новаторських ідей,

перспективність вкладено додаткового капіталу в її діяльність тощо.

Наступним напрямком оцінки ділової активності є аналіз ефективності

використання ресурсів підприємства, які, як вже зазначалося, поділяються на

чотири групи: основні фонди, матеріальні, трудові і фінансові ресурси.

Економічна ефективність використання основних фондів визначається

відношенням економічного ефекту до затрат, пов’язаних з формуванням

основних фондів. В якості економічного ефекту при визначенні фондовіддачі

приймають вартість річного випуску (реалізації продукції, а при розрахунку

рентабельності основних фондів – прибуток. В якості витрат використовується

середньорічна вартість основних виробничих фондів.

Для повної характеристики ефективності використання основних фондів

приймається система показників, які поділяються на узагальнюючі та часткові.

До узагальнюючих показників належать: фондовіддача, фондомісткість,

рентабельність фондів, питомі капітальні вкладення на одну грошову одиницю

приросту продукції, відносна економія основних виробничих фондів,

коефіцієнт використання виробничих потужностей.

Необхідною умовою виробництва продукції, зниження її собівартості,

росту прибутку і рентабельності є раціональне використання матеріальних

ресурсів.[24, с.311]

Дослідження ефективності використання матеріальних ресурсів

здійснюється в практиці аналітичної роботи через систему показників та

моделювання їх взаємозв’язку. Показники ефективності використання

матеріальних ресурсів поділяються на узагальнюючі та часткові.

Розглянемо порядок визначення узагальнюючих показників.

21

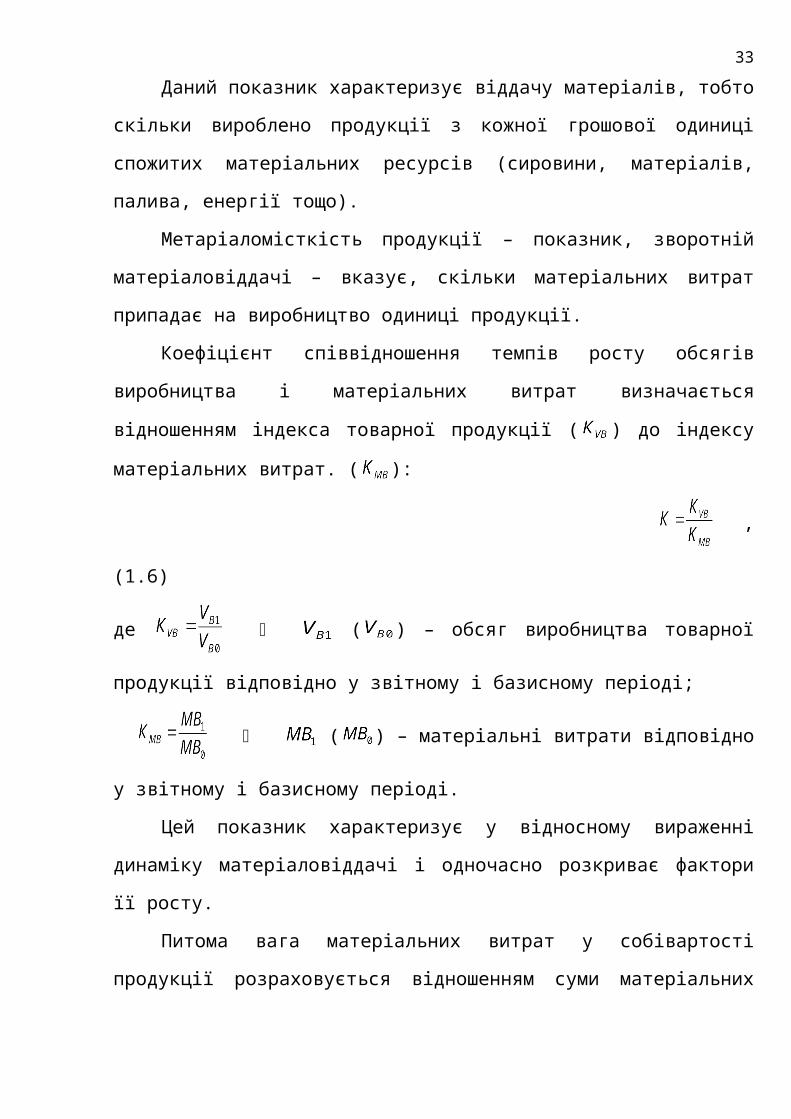

Матеріаловіддача визначається діленням вартості виробленої продукції (

) на суму матеріальних витрат ( ):

(1.5)

Даний показник характеризує віддачу матеріалів, тобто скільки

вироблено продукції з кожної грошової одиниці спожитих матеріальних

ресурсів (сировини, матеріалів, палива, енергії тощо).

Метаріаломісткість продукції – показник, зворотній матеріаловіддачі –

вказує, скільки матеріальних витрат припадає на виробництво одиниці

продукції.

Коефіцієнт співвідношення темпів росту обсягів виробництва і

матеріальних витрат визначається відношенням індекса товарної продукції (

) до індексу матеріальних витрат. ( ):

, (1.6)

де ( ) – обсяг виробництва товарної продукції відповідно у

звітному і базисному періоді;

( ) – матеріальні витрати відповідно у звітному і

базисному періоді.

Цей показник характеризує у відносному вираженні динаміку

матеріаловіддачі і одночасно розкриває фактори її росту.

Питома вага матеріальних витрат у собівартості продукції розраховується

відношенням суми матеріальних витрат до повної собівартості виготовленої

продукції ( ):

(1.7)

Коефіцієнт матеріальних витрат являє собою відношення фактичної суми

матеріальних витрат до планової, перерахованої на фактичний обсяг виробленої

продукції. Він відображає наскільки економно використовуються матеріали у

процесі виробництва, чи немає їх перевитрат порівняно з встановленими

22

нормами. Якщо коефіцієнт більше 1, це свідчить про перевитрати матеріальних

ресурсів на виробництво продукції, і навпаки, якщо менше 1, то матеріальні

ресурси використовувались більш економно.

Матеріаломісткість, як і матеріаловіддача, в першу чергу залежать від

обсягів продукції і суми матеріальних витрат на її виробництво. У свою чергу,

обсяг товарної продукції у звітному виразі (VB) змінюється за рахунок кількості

виготовленої продукції (q), її структури (Ст) і рівня цін (р). Сума матеріальних

витрат (МВ) також залежить від обсягу виготовленої продукції, її структури,

витрачання матеріалів на одиницю продукції (м’) та вартості матеріалів (в).

Основна задача аналізу використання трудових ресурсів на підприємстві

полягає в тому, щоб виявити всі фактори, які перешкоджають росту

продуктивності праці, призводять до втрат робочого часу і знижують заробітну

плану персоналу.[4, с.259]

До узагальнювальних показників відносяться середньорічний,

середньоденний, середньогодинний виробіток продукції одним робітником, а

також середньорічний виробіток продукції на одного працюючого у вартісному

вираженні.

Часткові показники – це витрати часу на виробництво одиниці продукції

(трудомісткість продукції) або випуск продукції в натуральному вираженні за

один людино-день або людино-годину.

Допоміжні показники характеризують витрати часу на виконання

одиниці певного виду робіт або обсяг виконаних робіт за одиницю часу.

Оскільки прибуток залежить від рентабельності продажу, коефіцієнта

оборотності капіталу та суми функціонуючого капіталу, факторну модель

даного показника можна представити наступним чином:

або (1.8)

,

де Пр – прибуток від реалізації продукції;

ЧР – середньоспискова чисельність робітників;

23

VB – виручка від реалізації продукції;

- середньорічна сума капіталу;

ТП – вартість випуску товарної продукції в діючих цінах;

рентабельність продажу;

- оборотність капіталу;

- капіталооборотність праці;

- частка виручки у вартості випущеної продукції;

- середньорічний виробіток продукції одним робітником в діючих цінах.

По першій моделі, використовуючи метод ланцюгових підстановок або

абсолютних різниць, можна визначити вплив зміни рівня рентабельності

продажу, коефіцієнта оборотності капіталу та капіталооборотності праці на

рентабельність персоналу.

Друга модель дозволяє встановити зміни прибутку на одного робітника за

рахунок рівня рентабельності продажу, питомої ваги виручки у загальному

обсязі виробленої продукції і продуктивності праці.[10,c.387]

Ефективність діяльності підприємства в умовах ринкової економіки

визначає його здатність до фінансового виживання, залучення джерел

фінансування та їх прибуткове використання. У значній мірі вона може бути

охарактеризована показниками ефективності фінансових ресурсів,

перетворювальною формою яких є капітал.

До узагальнюючих показників його використання, які широко

використовується в зарубіжній і вітчизняній практиці, належить: показники

прибутковості капіталу; показники оборотності власного капіталу, показники

оборотності основного і оборотного капіталу.

24

РОЗДІЛ ІІ. ПРАКТИЧНІ АСПЕКТИ ОЦІНКИ ДІЛОВОЇ АКТИВНОСТІ

ВАТ «Русь».

2.1. Організаційно – економічна характеристика ВАТ «Русь».

Відкрите акціонерне товариство «Русь» розташоване в селі Гельмязів

Золотоніського району Черкаської області. Місце знаходження вигідне для

розвитку основних видів діяльності: м’ясного та молочного скотарства;

вирощування сільськогосподарських культур; оптової і роздрібної торгівлі;

розведення великої рогатої худоби; переробки сільськогосподарської продукції.

Від обласного центру м. Черкаси підприємство знаходиться на відстані 60

км, від м. Київ — 160 км.

Як провідне господарство області по вирощуванню племінного молодняка

великої рогатої худоби племінний завод свою виробничу діяльність координує

з органом державного управління «Тваринпром».

Організаційно – правова форма господарювання підприємства «Русь» —

відкрите акціонерне товариство. Статут товариства розроблений згідно із

Законом України «Про господарські товариства». Статутний фонд товариства

становить 1069,5 тис. грн., його поділено на 4278,0 тисяч простих акцій

номінальною вартістю 25 копійок кожна.

Управління товариством здійснюють: загальні збори, спостережна рада,

правління та ревізійна комісія.

Рис. 2.1 Схема управління відкритим акціонерним товариством

Загальні збори

Спостережна рада Правління товариства Ревізійна комісія

25

Спостережна рада складається з 5 членів: один представник від фонду

державного майна, який має 25% акцій, і 4 представника від підрозділів

господарства. Виконавчим органом товариства, який здійснює керівництво

його поточною діяльністю, є правління, яке складається з семи його членів .

Організаційно-виробнича структура показана на рисунку 2.2.(Додаток А)—

цехова структура виробництва.

Виробничий процес на підприємстві здійснюють три основні цехи: цех

рослинництва, цех тваринництва, цех кормовиробництва. Для обслуговування

основних цехів виробництва створені: цех механізації, будівельна дільниця,

відділ матеріально – технічного постачання і збуту, цех переробки продукції.

Забезпечується управління товариством правлінням, систематизується

диспетчерською службою, фінансово – господарська діяльність покладена на

фінансово – розрахунковий центр підприємства.

Господарсько-фінансова діяльність підприємства направлена на збільшення

обсягів виробництва, реалізації продукції на основі інтенсифікації всіх галузей

виробництва. Як і більшість сільськогосподарських підприємств, ВАТ «Русь»

багатогалузеве, але з поглибленою спеціалізацією в галузі тваринництва.

Розглянемо співвідношення галузей господарства, використавши прямий

показник спеціалізації - структуру товарної продукції (виручку від реалізації) за

останні три роки. В структурі товарної продукції (табл..2.1) найбільшу питому

вагу у 2009 році займає виручка від реалізації тваринницької продукції (60,9%).

У 2008 році питома вага тваринницької продукції була найбільшою і складала

67,3%, а в 2007 році найнижчою – 55,2%. Провідною галуззю виробництва у

господарстві є, таким чином, виробництво тваринницької продукції. У

тваринництві основною виробничою галуззю є молочне скотарство.

Питома вага товарної продукції цієї галузі складає у 2009 році 41,5%.

Динаміка цього показника показує його зростання проти 2007, 2008 років на 2,9

пункти. М’ясне скотарство є додатковою галуззю тваринництва. За

технологічним процесом його роль полягає у вирощуванні молодняку (нетелів)

для молочного стада корів, а бички, які залишаються у господарстві

26

вирощуються для продажі на м’ясо для товарних цілей. Динаміка питомої ваги

товарної рослинницької продукції по господарству коливається з 20,4% у 2008

році до 28,1% у 2009 році.

В рослинництві найбільш товарними є: зернові культури та цукрові буряки.

Так як спеціалізація господарства – виробництво тваринницької продукції, то

до 30% площ сільськогосподарських угідь використовується для виробництва

кормових культур і до 40% зерна використовується на фуражні цілі. Звідси,

реалізація зернових культур обмежується внутрігосподарським його

використанням, а мета господарства – виробити на дешевих кормах власного

виробництва більше продукції тваринництва і цим самим забезпечити

збільшення грошових надходжень для фінансування розширеного відтворення

виробничих галузей та направляти кошти на соціальний розвиток господарства.

Значну питому вагу у структурі товарної продукції займає інша продукція:

продукція переробки зерна та соняшника власного виробництва, надання

послуг як своїм працівникам, так і юридичним організаціям (збирання врожаю

зернових та кукурудзи на силос).

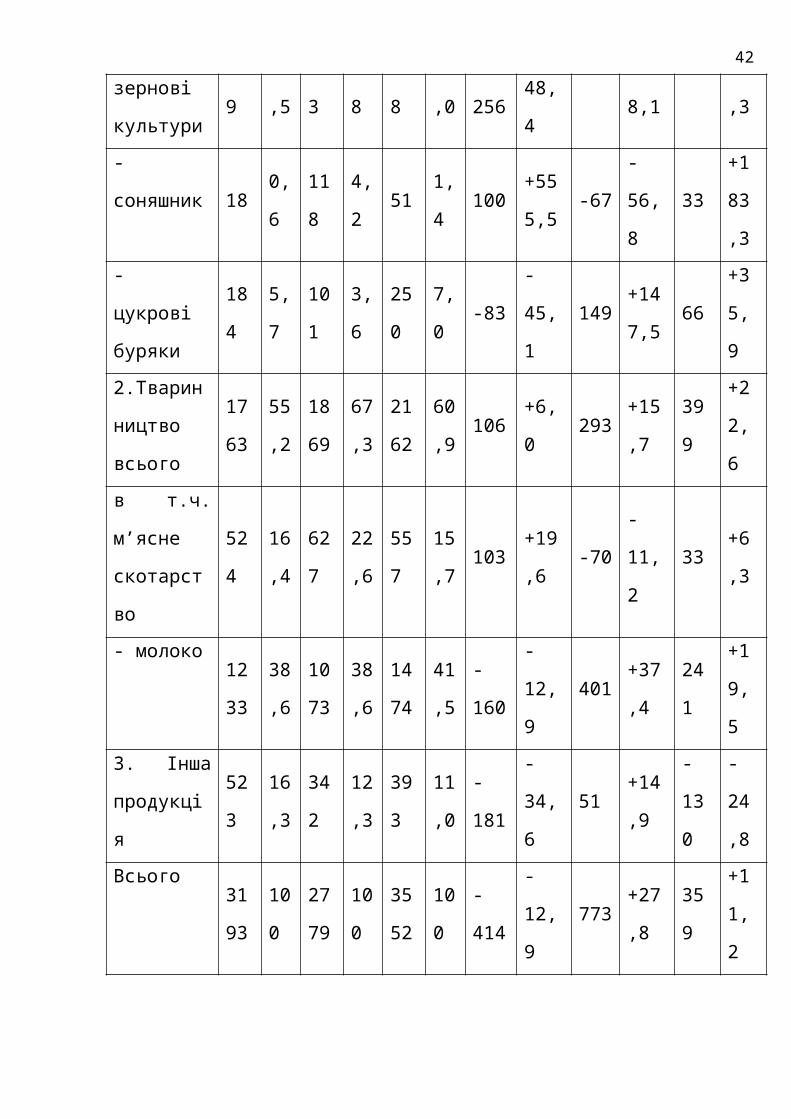

Таблиця 2.1.

Структура товарної продукції за 2007-2009 роки

Показники

2008 2009 2010

Відхиленн

я

2009 до

2008, +, -

Відхиленн

я

2010 до

2009, +,-

Відхилен

ня

2010 до

2008, +, -

тис

.

грн

.

%

тис

.

грн

.

%

тис

.

грн

.

% абс. % абс. % абс. %

1.Рослинни

цтво

всього

90728,

4568

20,

4997

28,

1-339 -37,4 429

+75,

590

+9,

9

в т.ч. 529 16, 273 9,8 568 16, -256 -48,4 295 +108 39 +7,

27

зернові

культури5 0 ,1 3

- соняшник18 0,6 118 4,2 51 1,4 100

+555

,5-67 -56,8 33

+18

3,3

- цукрові

буряки184 5,7 101 3,6 250 7,0 -83 -45,1 149

+147

,566

+35

,9

2.Тваринни

цтво

всього

176

3

55,

2

186

9

67,

3

216

2

60,

9106 +6,0 293

+15,

7399

+22

,6

в т.ч. м’ясне

скотарство524

16,

4627

22,

6557

15,

7103

+19,

6-70 -11,2 33

+6,

3

- молоко 123

3

38,

6

107

3

38,

6

147

4

41,

5-160 -12,9 401

+37,

4241

+19

,5

3. Інша

продукція 52316,

3342

12,

3393

11,

0-181 -34,6 51

+14,

9

-

130

-

24,

8

Всього 319

3

10

0

277

9

10

0

355

2

10

0-414 -12,9 773

+27,

8359

+11

,2

У 2009 році, коли поглиблюється спеціалізація господарства у молочному

скотарстві, паралельно проводиться вирощування ремонантного молодняка для

основного стада корів — телиць чорно-рябої породи. Таким чином, дослідне

ВАТ «Русь», маючи племінний статус, поглиблює спеціалізацію у галузі

тваринництва, зокрема, вирощування племінного молодняка, разом з тим

зберігається багатогалузева спеціалізація — вирощування зернових культур,

цукрового буряка та виробництво молока.

Період господарської діяльності ВАТ «Русь» за 2007-2009 роки

характеризується нарощуванням виробничого і фінансового потенціалу,

стабілізацією основних виробничих галузей господарства, вдосконаленням

28

технології виробництва, збереженням трудових ресурсів, поліпшенням

економічної ефективності сільськогосподарського виробництва.

Рослинництво у господарстві виступає і як основна товарна галузь

виробництва, і як допоміжна – для розвитку тваринницької галузі

Аналіз рослинницької галузі в таблиці 2.2 за три роки дає змогу

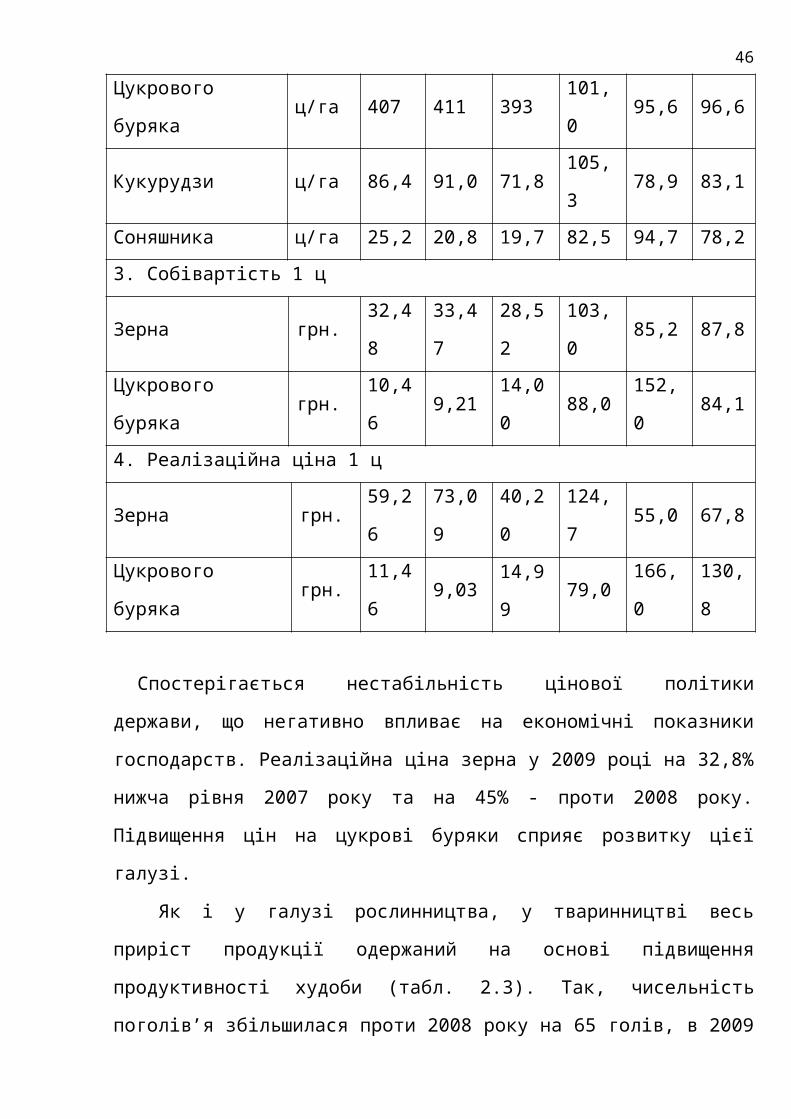

прослідкувати тенденцію послідовного нарощування валового виробництва.

Так, валове виробництво зерна у 2009 році збільшилося проти базового періоду

(2007 рік) на 30,7%, але у 2008 році його обсяги зменшувались на 7,2%. Весь

приріст продукції одержаний за рахунок урожайності озимої пшениці (з 30,2

ц/га у 2005 році до 47,1 ц/га у 2008 році) та посіву гібридів кукурудзи

агрофірми «Маїс», урожайність якої досягла у 2007 році 91 ц/га.

Удосконалення індустріальної технології вирощування цукрового буряка

дало можливість підвищити виробництво солодких коренів. По урожайності

коренеплодів спостерігається строкатість. Так у 2008 році вона складала 411

ц/га, у 2007 році 407 ц/га, у 2009 році 393 ц/га - це результат впливу погодних

умов. Але технологія виробництва в господарстві прогресивна і буряківництво

є рентабельною галуззю.

Виробництво соняшника у господарстві залежить від ринків збуту. У 2007-

2009 роках, коли попит на рослинну олію підвищився, у господарствах

Золотоніського району збільшилися посівні площі соняшника у 1,5 рази проти

рівня 2007 року.

Інфляційні процеси в економіці країни, нестабільність виробничих відносин

з державою, фінансово-кредитною системою, недосконалим податковим

законодавством за останні роки вплинуло на підвищення собівартості

сільськогосподарської продукції. Так, собівартість зерна зросла у 2008 році

порівняно з 2007 роком на 3,0%, цукрового буряка у 2009 році проти 2007 року

на 30,8%, у 2008 році досягнута найнижча собівартість, так як в цей період була

найвища його урожайність.

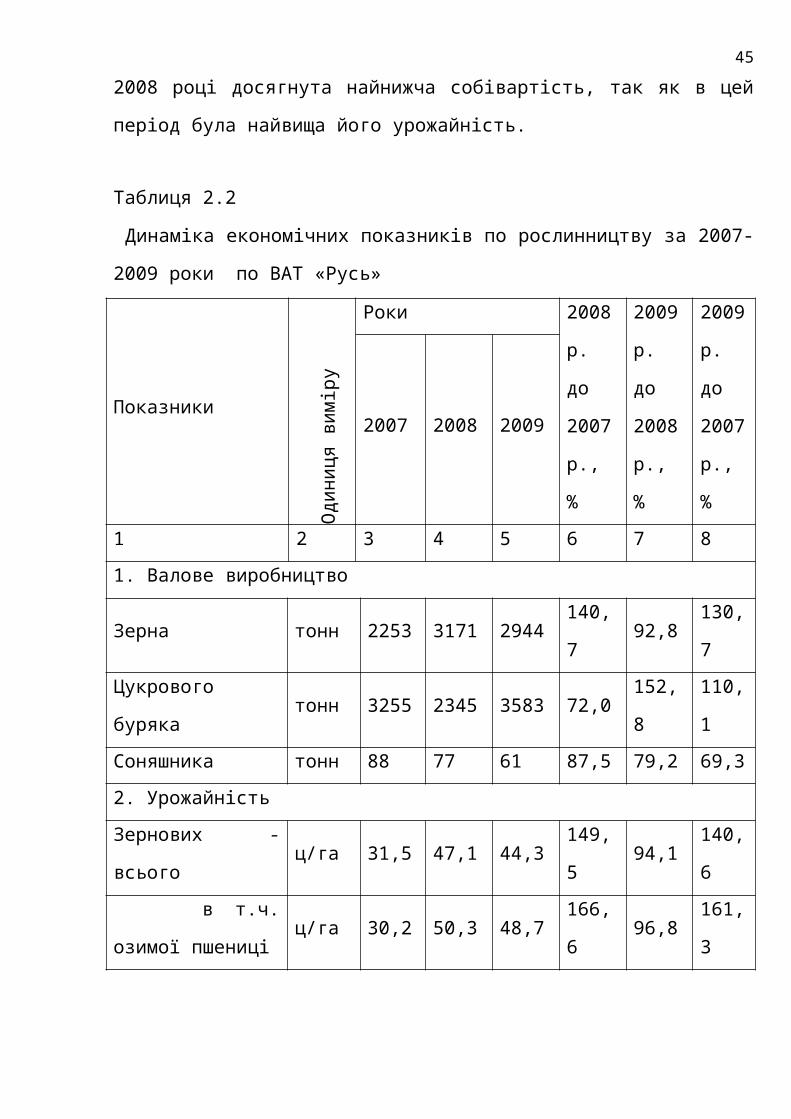

Таблиця 2.2

29

Динаміка економічних показників по рослинництву за 2007-2009 роки по ВАТ

«Русь»

Показники

Оди

ниця

вим

іру

Роки2008р.

до

2007

р.,

%

2009

р.

до

2008

р.,

%

2009

р.

до

2007

р.,

%

2007 2008 2009

1 2 3 4 5 6 7 8

1. Валове виробництво

Зерна тонн 2253 3171 2944 140,7 92,8 130,7

Цукрового буряка тонн 3255 2345 3583 72,0 152,8 110,1

Соняшника тонн 88 77 61 87,5 79,2 69,3

2. Урожайність

Зернових - всього ц/га 31,5 47,1 44,3 149,5 94,1 140,6

в т.ч. озимої

пшениціц/га 30,2 50,3 48,7 166,6 96,8 161,3

Цукрового буряка ц/га 407 411 393 101,0 95,6 96,6

Кукурудзи ц/га 86,4 91,0 71,8 105,3 78,9 83,1

Соняшника ц/га 25,2 20,8 19,7 82,5 94,7 78,2

3. Собівартість 1 ц

Зерна грн. 32,48 33,47 28,52 103,0 85,2 87,8

Цукрового буряка грн. 10,46 9,21 14,00 88,0 152,0 84,1

4. Реалізаційна ціна 1 ц

Зерна грн. 59,26 73,09 40,20 124,7 55,0 67,8

Цукрового буряка грн. 11,46 9,03 14,99 79,0 166,0 130,8

Спостерігається нестабільність цінової політики держави, що негативно

впливає на економічні показники господарств. Реалізаційна ціна зерна у 2009

30

році на 32,8% нижча рівня 2007 року та на 45% - проти 2008 року. Підвищення

цін на цукрові буряки сприяє розвитку цієї галузі.

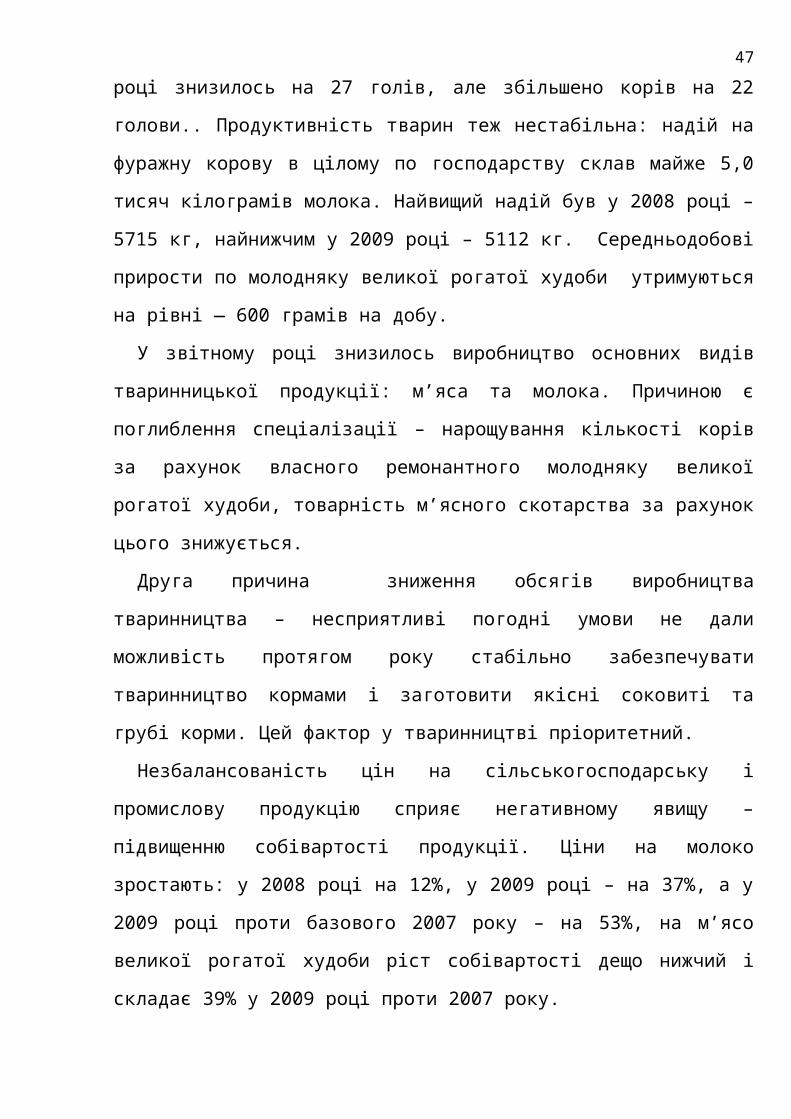

Як і у галузі рослинництва, у тваринництві весь приріст продукції

одержаний на основі підвищення продуктивності худоби (табл. 2.3). Так,

чисельність поголів’я збільшилася проти 2008 року на 65 голів, в 2009 році

знизилось на 27 голів, але збільшено корів на 22 голови.. Продуктивність

тварин теж нестабільна: надій на фуражну корову в цілому по господарству

склав майже 5,0 тисяч кілограмів молока. Найвищий надій був у 2008 році –

5715 кг, найнижчим у 2009 році – 5112 кг. Середньодобові прирости по

молодняку великої рогатої худоби утримуються на рівні — 600 грамів на добу.

У звітному році знизилось виробництво основних видів тваринницької

продукції: м’яса та молока. Причиною є поглиблення спеціалізації –

нарощування кількості корів за рахунок власного ремонантного молодняку

великої рогатої худоби, товарність м’ясного скотарства за рахунок цього

знижується.

Друга причина зниження обсягів виробництва тваринництва – несприятливі

погодні умови не дали можливість протягом року стабільно забезпечувати

тваринництво кормами і заготовити якісні соковиті та грубі корми. Цей фактор

у тваринництві пріоритетний.

Незбалансованість цін на сільськогосподарську і промислову продукцію

сприяє негативному явищу – підвищенню собівартості продукції. Ціни на

молоко зростають: у 2008 році на 12%, у 2009 році – на 37%, а у 2009 році

проти базового 2007 року – на 53%, на м’ясо великої рогатої худоби ріст

собівартості дещо нижчий і складає 39% у 2009 році проти 2007 року.

Дещо поліпшилась ситуація з цінами на м’ясо і молоко. Так по м’ясу великої

рогатої худоби господарство має щорічне збільшення їх: у 2008 році проти

попереднього на 17%, а у 2009 році проти 2008 – на 8%. По молоку різкий ріст

цін досягнутий у 2009 році – 43% проти 2008 року, а проти 2007 року на 26%.

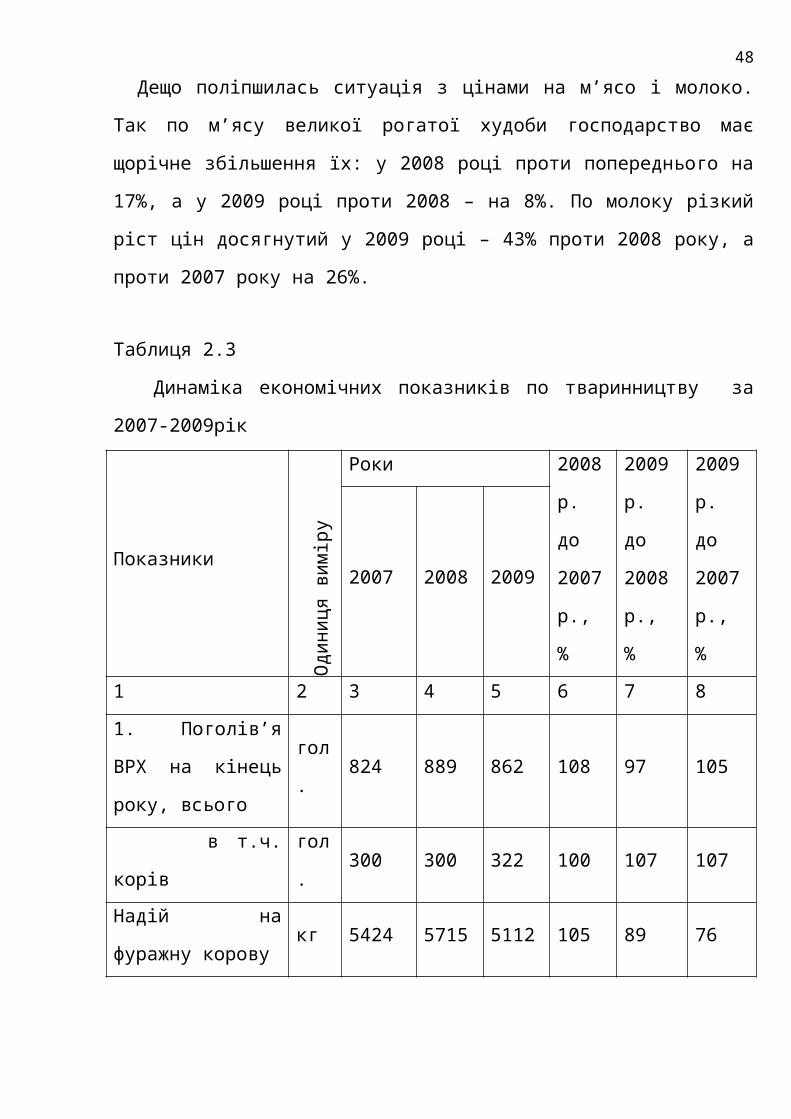

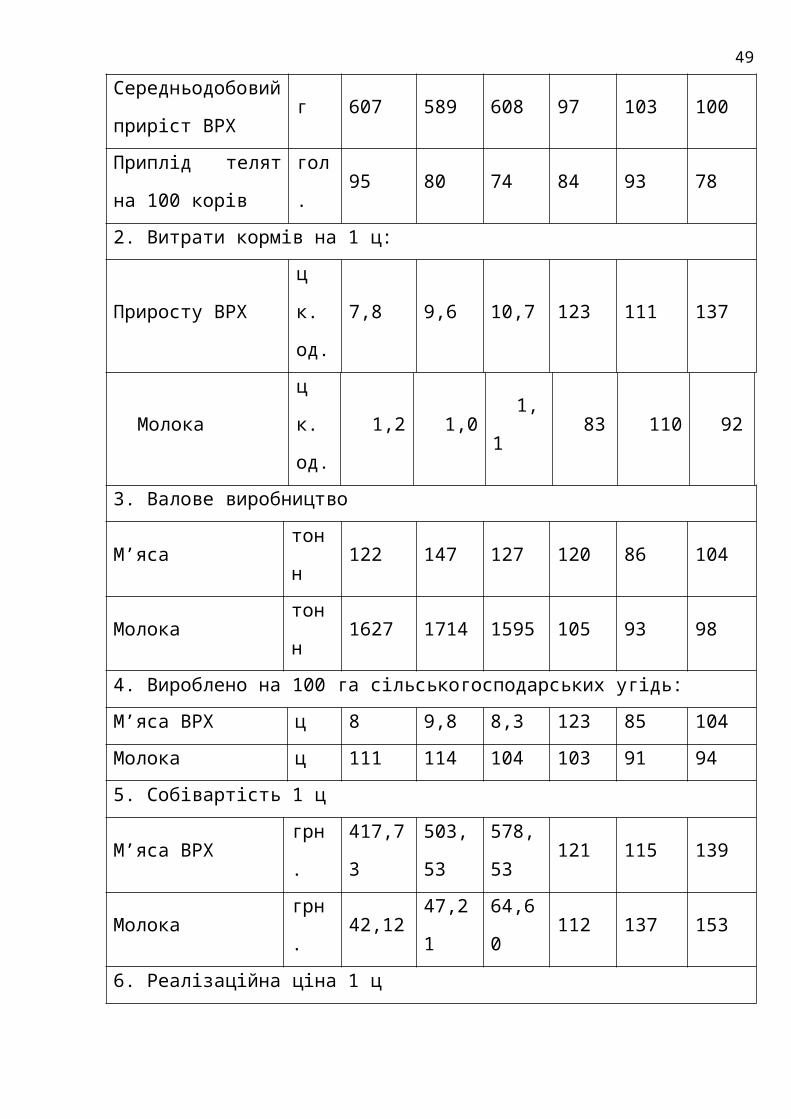

Таблиця 2.3

Динаміка економічних показників по тваринництву за 2007-2009рік

31

Показники

Оди

ниця

вим

іру

Роки2008р.

до

2007

р.,

%

2009 р.

до

2008

р.,

%

2009

р.

до

2007

р.,

%

2007 2008 2009

1 2 3 4 5 6 7 8

1. Поголів’я ВРХ на

кінець року, всьогогол. 824 889 862 108 97 105

в т.ч. корів гол. 300 300 322 100 107 107

Надій на фуражну

коровукг 5424 5715 5112 105 89 76

Середньодобовий

приріст ВРХг 607 589 608 97 103 100

Приплід телят на

100 корівгол. 95 80 74 84 93 78

2. Витрати кормів на 1 ц:

Приросту ВРХц к.

од.7,8 9,6 10,7 123 111 137

Молокац к.

од.1,2 1,0 1,1 83 110 92

3. Валове виробництво

М’яса тонн 122 147 127 120 86 104

Молока тонн 1627 1714 1595 105 93 98

4. Вироблено на 100 га сільськогосподарських угідь:

М’яса ВРХ ц 8 9,8 8,3 123 85 104

Молока ц 111 114 104 103 91 94

5. Собівартість 1 ц

М’яса ВРХ грн. 417,73 503,53 578,53 121 115 139

32

Молока грн. 42,12 47,21 64,60 112 137 153

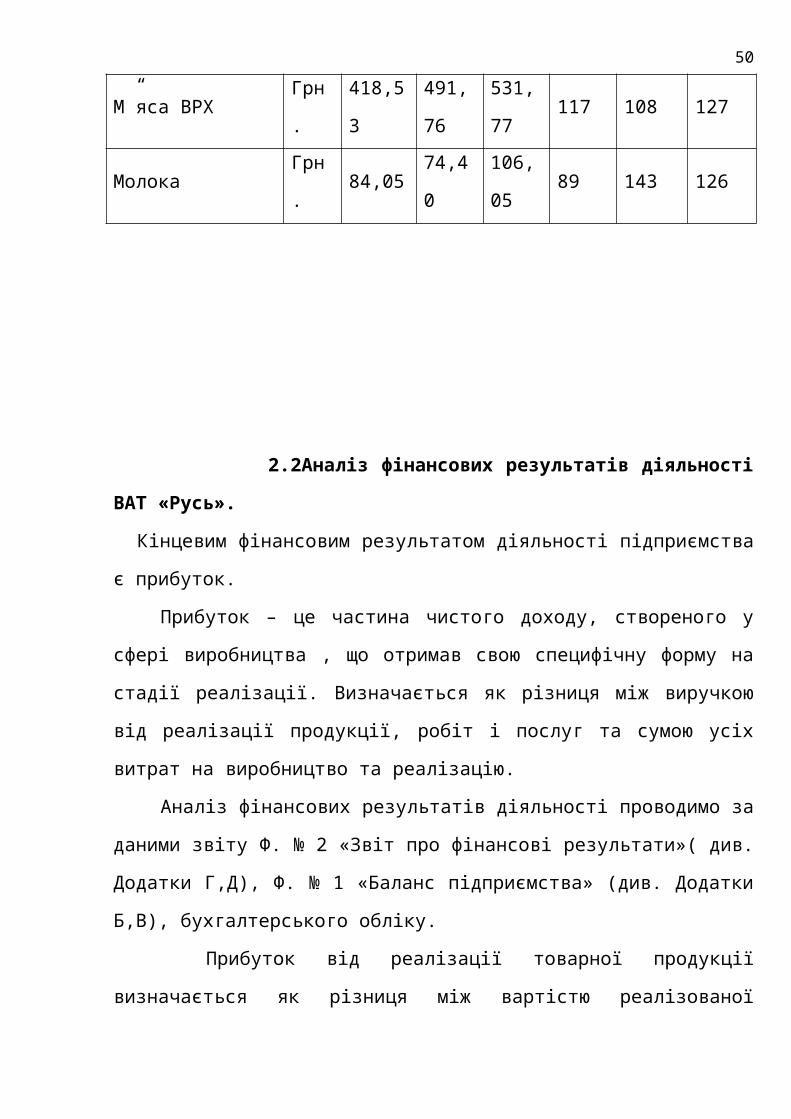

6. Реалізаційна ціна 1 ц

М”яса ВРХ Грн. 418,53 491,76 531,77 117 108 127

Молока Грн. 84,05 74,40 106,05 89 143 126

2.2Аналіз фінансових результатів діяльності ВАТ «Русь».

Кінцевим фінансовим результатом діяльності підприємства є прибуток.

Прибуток – це частина чистого доходу, створеного у сфері виробництва ,

що отримав свою специфічну форму на стадії реалізації. Визначається як

різниця між виручкою від реалізації продукції, робіт і послуг та сумою усіх

витрат на виробництво та реалізацію.

Аналіз фінансових результатів діяльності проводимо за даними звіту Ф.

№ 2 «Звіт про фінансові результати»( див. Додатки Г,Д), Ф. № 1 «Баланс

підприємства» (див. Додатки Б,В), бухгалтерського обліку.

Прибуток від реалізації товарної продукції визначається як різниця між

вартістю реалізованої товарної продукції за оптовими цінами підприємства та її

собівартістю. Він займає найбільшу питому вагу.

Аналіз прибутку від реалізації товарної продукції починається з перевірки

балансу товарної продукції. Дається загальна оцінка змін прибутку в залишках

товарної продукції на початок і кінець року та у виробленій продукції.

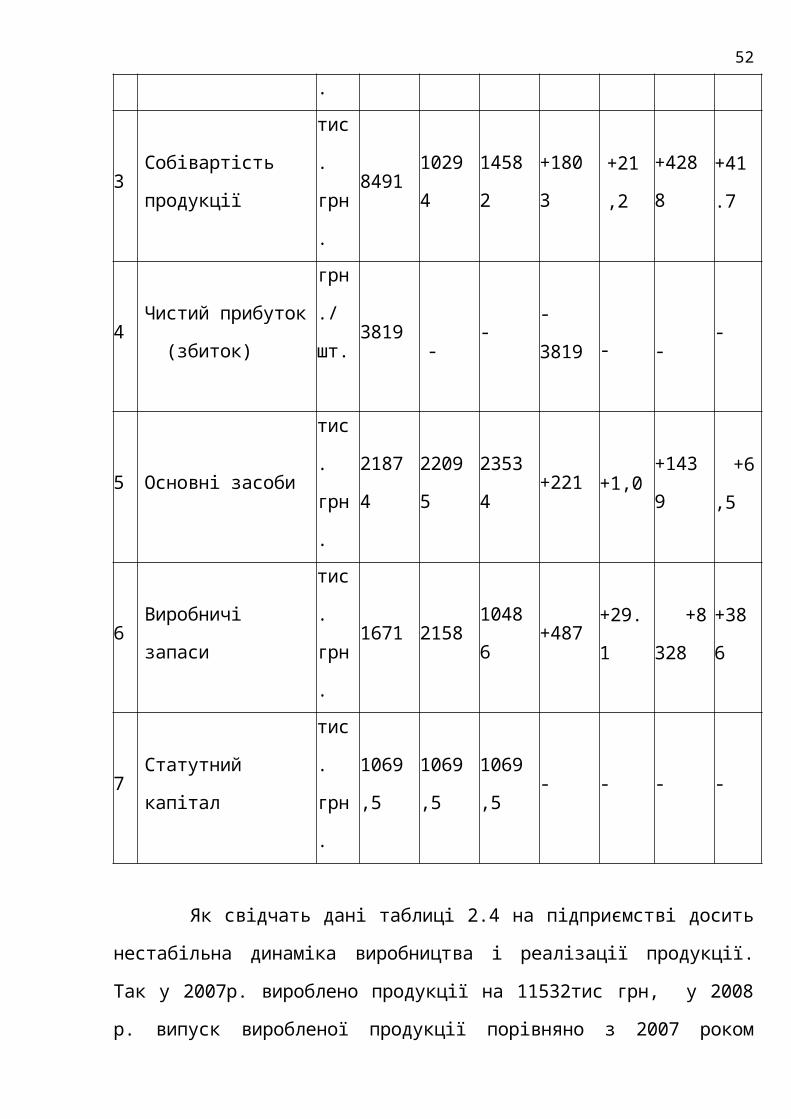

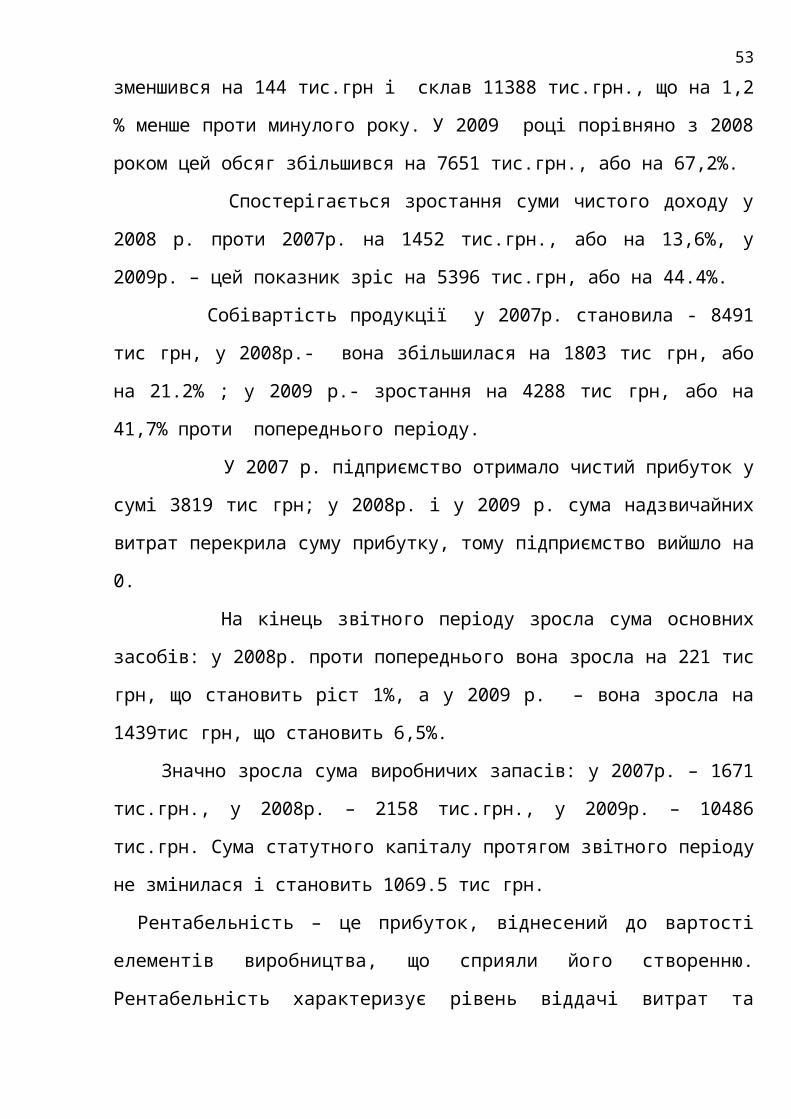

Дані про основні фінансові показники діяльності ВАТ „Русь” за 2007-2009 рр.

винесемо у таблицю 2.4.

Таблиця 2.4

Динаміка економічних показників діяльності ВАТ «Русь»

№ Показник

Оди 2007 2008 2009 Відхилення

33

п

/п

ниці

вим

іру

р. р. р.

2008/

2007,

грн.

2008/

2007,

%

2009/

2008,

грн.

2009

/

2008

%

1 2 3 4 5 6 7 8 9 10

1Доход( виручка)від

реалізації продукції

тис.

грн.11532 11388 19039 -144 -1,2 +7651

+67,

2

2Чистий доход від

реалізації продукції

тис.

грн.10700 12152 17548 +1452 +13,6 +5396

+44.

4

3Собівартість

продукції

тис.

грн.8491 10294 14582 +1803

+21,

2+4288

+41.

7

4Чистий прибуток

(збиток)

грн./

шт. 3819 - - -3819 - - -

5 Основні засобитис.

грн.21874 22095 23534 +221 +1,0 +1439 +6,5

6 Виробничі запаситис.

грн.1671 2158 10486 +487 +29.1

+832

8+386

7 Статутний капіталтис.

грн.1069,5 1069,5 1069,5 - - - -

Як свідчать дані таблиці 2.4 на підприємстві досить нестабільна динаміка

виробництва і реалізації продукції. Так у 2007р. вироблено продукції на 11532тис

грн, у 2008 р. випуск виробленої продукції порівняно з 2007 роком зменшився на

144 тис.грн і склав 11388 тис.грн., що на 1,2 % менше проти минулого року. У 2009

році порівняно з 2008 роком цей обсяг збільшився на 7651 тис.грн., або на 67,2%.

Спостерігається зростання суми чистого доходу у 2008 р. проти 2007р. на 1452

тис.грн., або на 13,6%, у 2009р. – цей показник зріс на 5396 тис.грн, або на 44.4%.

34

Собівартість продукції у 2007р. становила - 8491 тис грн, у 2008р.- вона

збільшилася на 1803 тис грн, або на 21.2% ; у 2009 р.- зростання на 4288 тис грн,

або на 41,7% проти попереднього періоду.

У 2007 р. підприємство отримало чистий прибуток у сумі 3819 тис грн; у

2008р. і у 2009 р. сума надзвичайних витрат перекрила суму прибутку, тому

підприємство вийшло на 0.

На кінець звітного періоду зросла сума основних засобів: у 2008р. проти

попереднього вона зросла на 221 тис грн, що становить ріст 1%, а у 2009 р. – вона

зросла на 1439тис грн, що становить 6,5%.

Значно зросла сума виробничих запасів: у 2007р. – 1671 тис.грн., у 2008р. –

2158 тис.грн., у 2009р. – 10486 тис.грн. Сума статутного капіталу протягом звітного

періоду не змінилася і становить 1069.5 тис грн.

Рентабельність – це прибуток, віднесений до вартості елементів

виробництва, що сприяли його створенню. Рентабельність характеризує рівень

віддачі витрат та використаних ресурсів і засоби виробництва (вимірюється в

процентах).

Рентабельність продукції (Рпр) вираховують діленням прибутку від

реалізації продукції (Пр) на виручку від реалізації (Вр):

РПР = Пр:Вр (2.1)

Рентабельність вкладень (Рв) вираховують діленням балансового прибутку

(Пб) на авансовану вартість активів або первісну вартість основних і оборотних

засобів, або на первісну вартість основних запасів та виробничих запасів і

незавершеного виробництва:

Р = (Пбх100):Оа (2.2)

Р = (Пбх100):(Оф+Оз)

Р = (Пбх100):(Оф+Вз+Нв)

Де Оа – авансована вартість активів; Оф – основні засоби за первісною

вартістю;

Оз – оборотні запаси; Вз – виробничі запаси; Нв – незавершене виробництво.

35

Рентабельність поточних витрат (Рпв) вираховують діленням балансового

прибутку (Пб) на поточні витрати (Вп):

Рпв = (Пбх100):Вп (2.3)

Розрахунок рентабельності поточних витрат товарної (Рт) і реалізованої (Рр)

продукції проводиться за формулами:

Рт = ((Тп – Ст):Ст)х100 (2.4)

Рр = (Пр:Ср)х100

Де Тп – обсяг товарної продукції; Ст і ср – повна собівартість відповідно

товарної продукції і реалізованої продукції; Пр – прибуток від реалізованої

продукції.

Для аналізу ефективності використання ресурсів підприємства

використовують відповідні показники рентабельності: рентабельність

підприємства (загальна і розрахункова); рентабельність середньої величини

активів, рентабельність власного капіталу (норма прибутку на власний капітал);

рентабельність постійного капіталу; рентабельність акцій; рентабельність

продукції; рентабельність окремих виробів, послуг та інші.

Загальна рентабельність розраховується як процентне відношення

балансового прибутку до середньорічної вартості виробничих основних фондів

та нормативних оборотних засобів.

Розрахунок загальної рентабельності здійснюється за формулою:

Рз = (Пбх100): (Оф+Оз) (2.5)

Де Рз – загальна рентабельність виробництва; Пб – балансовий прибуток;

Оф – виробничі основні фонди; Оз – оборотні засоби.

Основна маса прибутку одержується від основної діяльності – це валовий

прибуток, частка якого в чистому доході ( виручки) від реалізації продукції,

робіт, послуг складає 16,9% у 2009 році.

Валовий прибуток зменшується на суму собівартості реалізованої продукції,

адміністративних витрат, витрат на збут та інших операційних витрат і складає

прибуток від операційної діяльності, який є в господарстві і прибуток від

звичайної діяльності і чистий прибуток.

36

Дослідження показників рентабельності дає змогу комплексно оцінити

ефективність господарської діяльності підприємства.

Витратні показники:

1. Рентабельність продукції.

На 2007 = 2209,0/(8491,0*100) = 0,002;

На 2008 = 1858,0/(10294,0*100) = 0,001;

На 2009 = 2966,0/(14582,0*100) = 0,002.

2. Рентабельність від операційної діяльності.

На 2007 = 4023,0/(9123,0*100) = 0,004;

На 2008 = 3058,0/(11685,0*100) = 0,003;

На 2009 = 4380,0/(17685,0*100) = 0,002.

3.Рентабельність від звичайної діяльності.

На 2007 = 3872,0/(9350,0*100) = 0,004;

На 2008 = 3058,0/(11899,0*100) = 0,002;

На 2009 = 4380,0/(18364,0*100) = 0,002.

4. Рентабельність від господарської діяльності.

На 2007 = 3819,0/(9403,0*100) = 0,004;

На 2008 = 5714,0/(11899,0*100) = 0,005;

На 2009 = 7974,0/(18364*100) = 0,004.

Ресурсні показники:

5. Рентабельність підприємства.

На 2007 = 3819,0/33574,0 = 0,11;

На 2008 = 0;

На 2009 = 0.

6. Рентабельність власного капіталу.

На 2007 = 3872,0/31507,0 = 0,12;

На 2008 = 2857,0/38260,5 = 0,074;

На 2009 = 3987,0/38260,5 = 0,10.

7. Рентабельність залученого капіталу.

На 2007 = 3872,0/ 2018,0 = 1,9;

37

На 2008 = 2857,0/ 4202,5 = 0,67;

На 2009 = 3987,0/ 4202,5 = 0,94.

8. Рентабельність необоротних активів.

На 2007 =0;

На 2008 = 2857,0/1900,0 = 1,50;

На 2009 = 0.

9. Рентабельність оборотних активів.

На 2007 = 3872,0/10499 = 0,36;

На 2008 = 2857,0/18844,5 = 0,15;

На 2009 = 3987,0/18844,5 = 0,21.

10. Коефіцієнт покриття активів.

На 2007 = 10700,0/33574,0 = 0,31;

На 2008 = 12152,0/42574,0 = 0,28;

На 2009 = 17548,0/42574,0 = 0,41.

11. Коефіцієнт окупності активів.

На 2007 = 33574,0/10700,0= 3,1;

На 2008 = 42574,0/12152,0= 3,5;

На 2009 = 42574,0/17548,0= 2,4.

12. Коефіцієнт покриття власного капіталу.

На 2007 = 10700,0/31507,0 = 0,33;

На 2008 = 12152,0/38260,5 = 0,31;

На 2009 = 17548,0/38260,5 = 0,45.

13. Валова рентабельність продажу.

На 2007 = 2209,0/10700,0 = 0,2;

На 2008 = 1858,0/12152,0 = 0,1;

На 2009 = 2966,0/17548,0 = 0,1.

14. Чиста рентабельність продажу продукції.

На 2007 = 3819,0/10700,0 = 0,3;

На 2008 = 0;

На 2009 = 0.

38

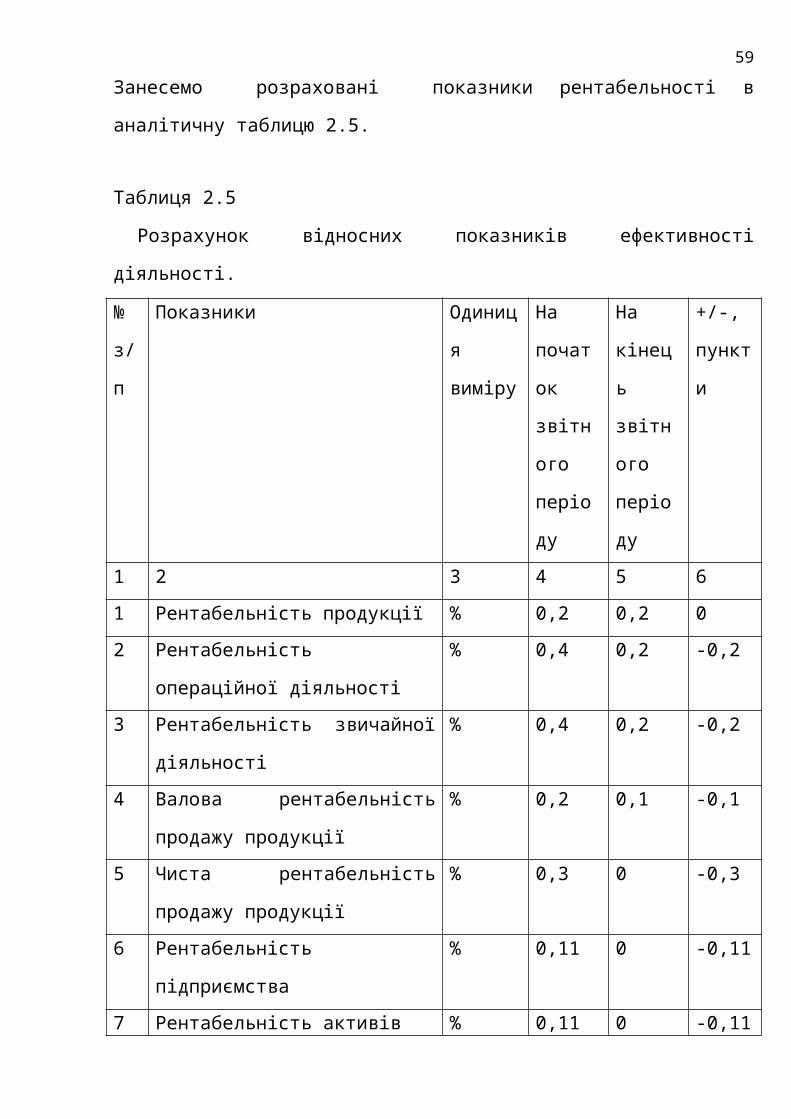

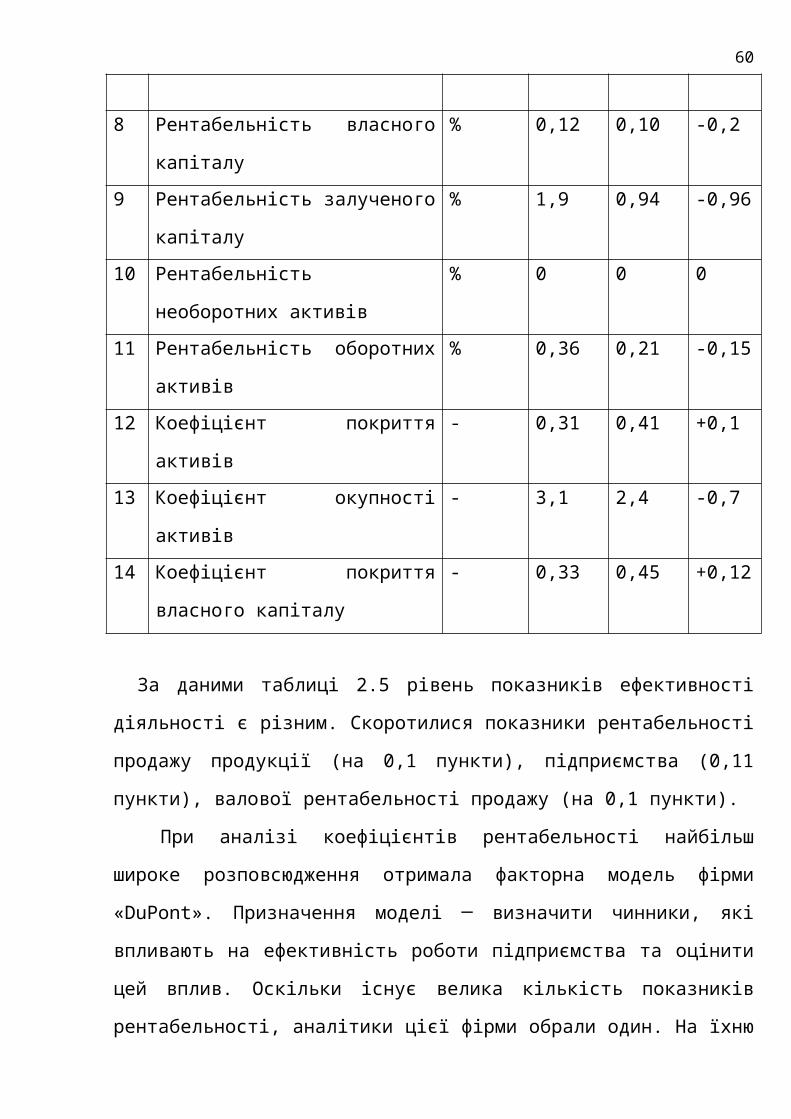

Занесемо розраховані показники рентабельності в аналітичну таблицю 2.5.

Таблиця 2.5

Розрахунок відносних показників ефективності діяльності.

№

з/п

Показники Одиниця

виміру

На

початок

звітного

періоду

На

кінець

звітного

періоду

+/-,

пункти

1 2 3 4 5 6

1 Рентабельність продукції % 0,2 0,2 0

2 Рентабельність операційної

діяльності

% 0,4 0,2 -0,2

3 Рентабельність звичайної

діяльності

% 0,4 0,2 -0,2

4 Валова рентабельність продажу

продукції

% 0,2 0,1 -0,1

5 Чиста рентабельність продажу

продукції

% 0,3 0 -0,3

6 Рентабельність підприємства % 0,11 0 -0,11

7 Рентабельність активів % 0,11 0 -0,11

8 Рентабельність власного капіталу % 0,12 0,10 -0,2

9 Рентабельність залученого

капіталу

% 1,9 0,94 -0,96

10 Рентабельність необоротних

активів

% 0 0 0

11 Рентабельність оборотних активів % 0,36 0,21 -0,15

12 Коефіцієнт покриття активів - 0,31 0,41 +0,1

13 Коефіцієнт окупності активів - 3,1 2,4 -0,7

14 Коефіцієнт покриття власного

капіталу

- 0,33 0,45 +0,12

39

За даними таблиці 2.5 рівень показників ефективності діяльності є різним.

Скоротилися показники рентабельності продажу продукції (на 0,1 пункти),

підприємства (0,11 пункти), валової рентабельності продажу (на 0,1 пункти).

При аналізі коефіцієнтів рентабельності найбільш широке

розповсюдження отримала факторна модель фірми «DuPont». Призначення

моделі ─ визначити чинники, які впливають на ефективність роботи

підприємства та оцінити цей вплив. Оскільки існує велика кількість показників

рентабельності, аналітики цієї фірми обрали один. На їхню думку найбільш

важливий ─ рентабельність власного капіталу. Для проведення аналізу

необхідно змоделювати факторну модель коефіцієнта рентабельності власного

капіталу.

Рентабельність власного капіталу підприємства залежить від трьох

чинників першого порядку: чистої рентабельності продажів, оборотності

активів та структури джерел коштів, які були інвестовані в підприємство.

Важливість зазначених показників пояснюється тим, що вони в деякому

значенні узагальнюють усі сторони фінансово-господарської діяльності

підприємства: перший чинник узагальнює звіт про фінансові результати,

другий – актив балансу, третій – пасив балансу.

В основі зазначеної схеми аналізу закладена така детермінована модель:

Рвк=Рп*Рвід*Кзал (2.6)

Рвк = Чистий прибуток / Власний капітал

Рп = Чистий прибуток / Виручка від реалізації

Рвід = Виручка від реалізації / Усього активів

Кзал. = Розмір майна / Власний капітал

Для проведення факторного аналізу рентабельності підприємства

можливе використання будь-яких прийомів елімінування. Ми використаємо

один з найбільш простих – прийом абсолютних різниць.

1. Рентабельність власного капіталу:

На 2007 = 3872,0/31507,0 = 0,12;

На 2008 = 2857,0/38260,5 = 0,074;

40

На 2009 = 3987,0/38260,5 = 0,10.

∆Рвк = 0.10 – 0,12 = -0,2

2. Рентабельність продажів:

На 2007 = 3819,0/10700,0 = 0,3;

На 2008 = 0;

На 2009 = 0.

∆Рп = 0-0,3 = -0,3

3. Оборотність активів (ресурсовіддача):

На 2007 = 10700,0/33574,0 = 0,31;

На 2008 = 12152,0/42574,0 = 0,28;

На 2009 = 17548,0/42574,0 = 0,41.

∆Рвід= 0.41 – 0,31 = 0,1

4. Коефіцієнт фінансової залежності:

На 2007 = 35186,0 /33410,0 = 1,05;

На 2008 = 9472,0 / 32267,0 = 1,22;

На 2009 = 45676,0 / 40254,0 = 1,13

∆К зал. = 1.13 – 1.05 = 0,08

Факторний аналіз показників ділової активності підприємства та

показників рентабельності діяльності дає змогу визначити резерви за

позиціями, що є ресурсозабезпеченими, однак не оптимально

використовуються підприємством.

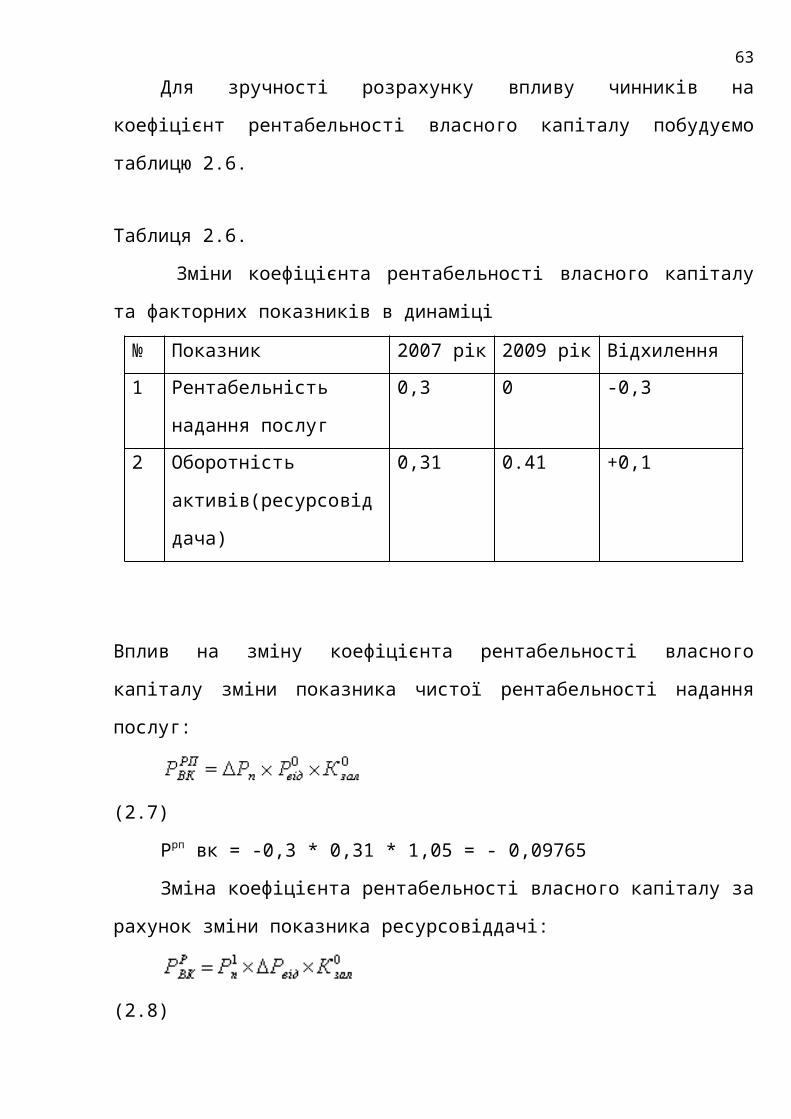

Для зручності розрахунку впливу чинників на коефіцієнт рентабельності

власного капіталу побудуємо таблицю 2.6.

Таблиця 2.6.

Зміни коефіцієнта рентабельності власного капіталу та факторних

показників в динаміці

№ Показник 2007 рік 2009 рік Відхилення

1 Рентабельність надання

послуг

0,3 0 -0,3

41

2 Оборотність

активів(ресурсовіддача)

0,31 0.41 +0,1

Вплив на зміну коефіцієнта рентабельності власного капіталу зміни показника

чистої рентабельності надання послуг:

(2.7)

Ррп вк = -0,3 * 0,31 * 1,05 = - 0,09765

Зміна коефіцієнта рентабельності власного капіталу за рахунок зміни

показника ресурсовіддачі:

(2.8)

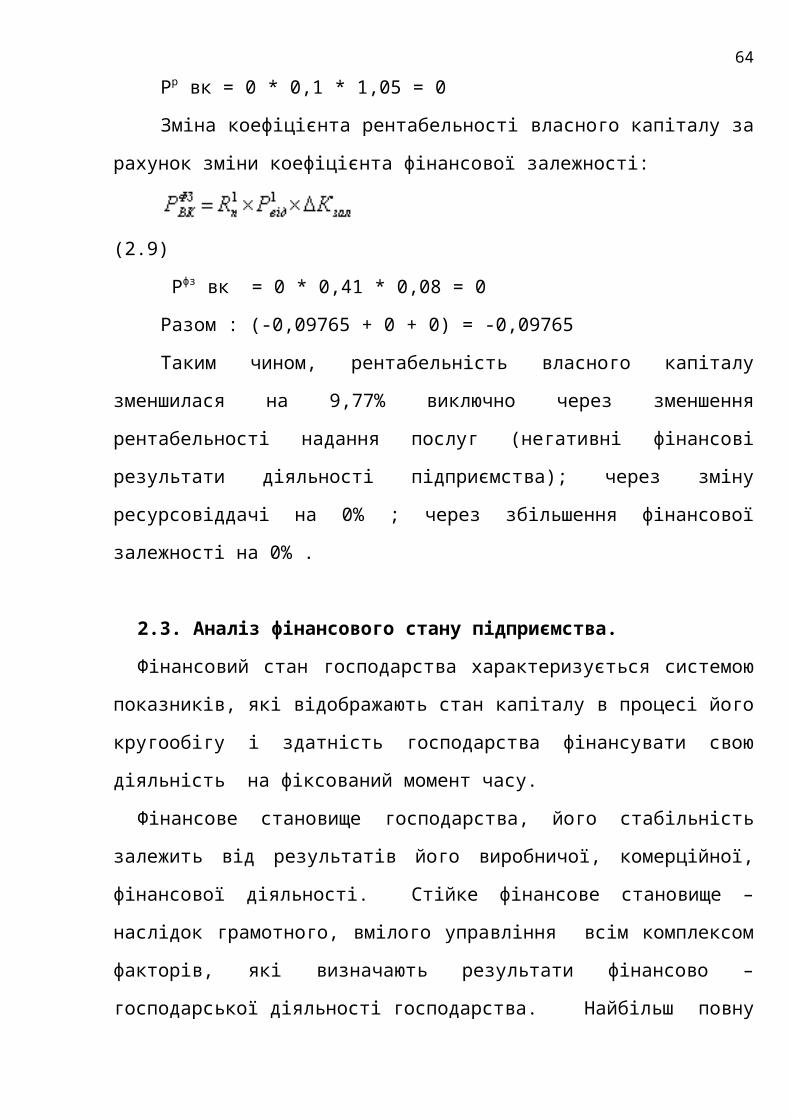

Рр вк = 0 * 0,1 * 1,05 = 0

Зміна коефіцієнта рентабельності власного капіталу за рахунок зміни

коефіцієнта фінансової залежності:

(2.9)

Рфз вк = 0 * 0,41 * 0,08 = 0

Разом : (-0,09765 + 0 + 0) = -0,09765

Таким чином, рентабельність власного капіталу зменшилася на 9,77%

виключно через зменшення рентабельності надання послуг (негативні

фінансові результати діяльності підприємства); через зміну ресурсовіддачі на

0% ; через збільшення фінансової залежності на 0% .

2.3. Аналіз фінансового стану підприємства.

Фінансовий стан господарства характеризується системою показників, які

відображають стан капіталу в процесі його кругообігу і здатність господарства

фінансувати свою діяльність на фіксований момент часу.

Фінансове становище господарства, його стабільність залежить від

результатів його виробничої, комерційної, фінансової діяльності. Стійке

42

фінансове становище – наслідок грамотного, вмілого управління всім

комплексом факторів, які визначають результати фінансово – господарської

діяльності господарства. Найбільш повну й глибоку інформацію про

загальний фінансовий стан підприємства і його динаміку можна одержати

шляхом побудови на основі балансу підприємства спеціального порівняльного

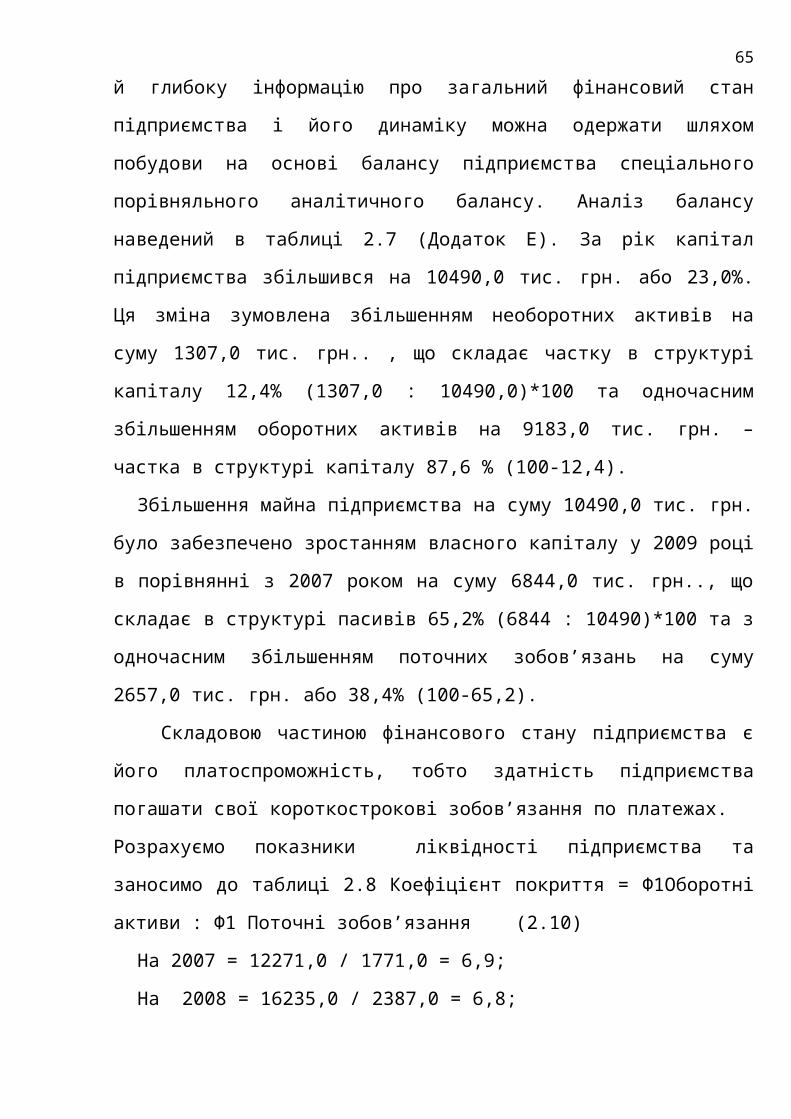

аналітичного балансу. Аналіз балансу наведений в таблиці 2.7 (Додаток Е). За

рік капітал підприємства збільшився на 10490,0 тис. грн. або 23,0%. Ця зміна

зумовлена збільшенням необоротних активів на суму 1307,0 тис. грн.. , що

складає частку в структурі капіталу 12,4% (1307,0 : 10490,0)*100 та одночасним

збільшенням оборотних активів на 9183,0 тис. грн. – частка в структурі

капіталу 87,6 % (100-12,4).

Збільшення майна підприємства на суму 10490,0 тис. грн. було забезпечено

зростанням власного капіталу у 2009 році в порівнянні з 2007 роком на суму

6844,0 тис. грн.., що складає в структурі пасивів 65,2% (6844 : 10490)*100 та з

одночасним збільшенням поточних зобов’язань на суму 2657,0 тис. грн. або

38,4% (100-65,2).

Складовою частиною фінансового стану підприємства є його

платоспроможність, тобто здатність підприємства погашати свої

короткострокові зобов’язання по платежах.

Розрахуємо показники ліквідності підприємства та заносимо до таблиці 2.8

Коефіцієнт покриття = Ф1Оборотні активи : Ф1 Поточні зобов’язання (2.10)

На 2007 = 12271,0 / 1771,0 = 6,9;

На 2008 = 16235,0 / 2387,0 = 6,8;

На 2009 = 21454,0 / 4428,0 = 4,8.

Коефіцієнт швидкої ліквідності = Ф1 (Оборотні активи – Виробничі запаси –

Тварини на вирощуванні та відгодівлі – Незавершене будівництво – Готова

продукція) : Ф1 Поточні зобов’язання (2.11)

На 2007= 7549 / 1771,0 = 4,3

На 2008 = 10400 / 2387,0 = 4,4

На 2009 = 9574 / 4428,0 = 2,2

43

Отже, з проведених розрахунків ми бачимо, що дані за три роки

характеризують достатність для покриття боргів.

Коефіцієнт абсолютної ліквідності = Ф1 (Поточні фінансові інвестиції +

Грошові кошти та їх еквіваленти в національній валюті + В іноземній валюті) :

Ф1 Поточні зобов’язання. (2.12)

На 2007 = 78 / 1771,0 = 0,04;

На 2008= 44 / 2387,0 = 0,01;

На 2009 = 69 / 4428,0 = 0,01.

З розрахунків ми бачимо, що при потребі підприємство не може негайно

погасити поточні зобов’язання.

4. Частка оборотних засобів в активах.

На 2007= 12271,0 / 35186,0 = 0,35;

На 2008 = 16235,0 / 39472,0 = 0,4;

На 2009 = 21454,0 / 45676,0 = 0,46.

5. Робочий капітал.

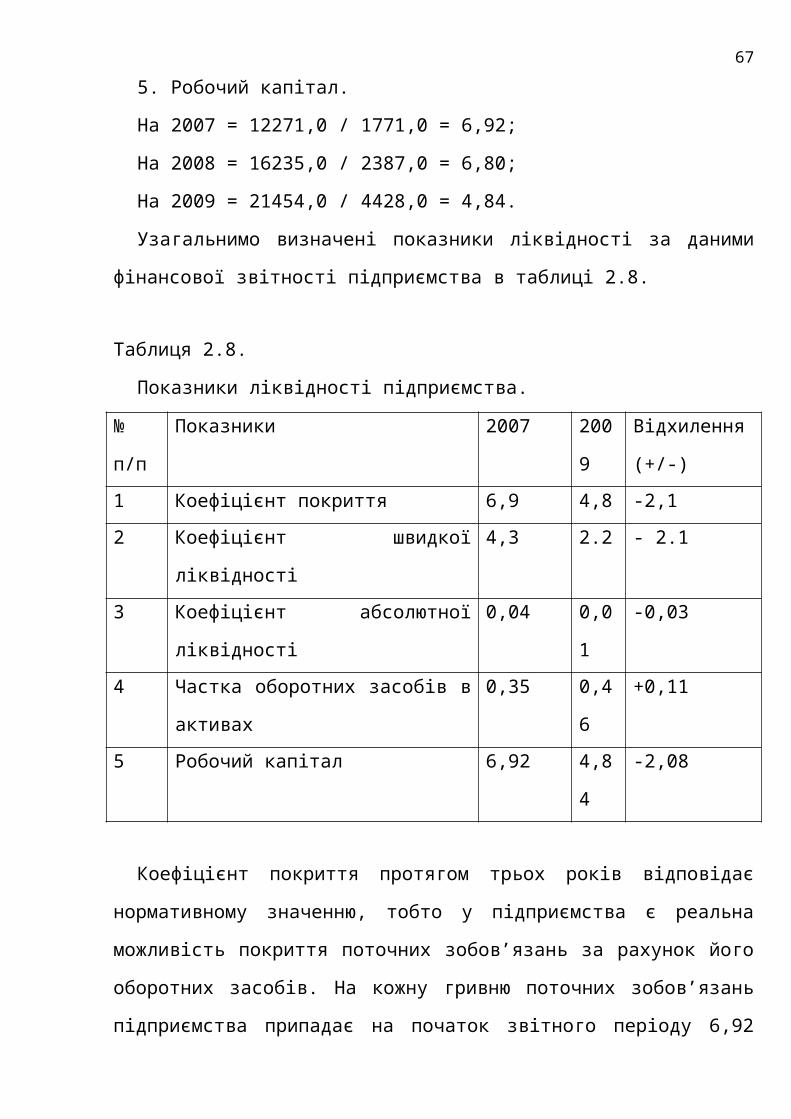

На 2007 = 12271,0 / 1771,0 = 6,92;

На 2008 = 16235,0 / 2387,0 = 6,80;

На 2009 = 21454,0 / 4428,0 = 4,84.

Узагальнимо визначені показники ліквідності за даними фінансової звітності

підприємства в таблиці 2.8.

Таблиця 2.8.

Показники ліквідності підприємства.

№

п/п

Показники 2007 2009 Відхилення

(+/-)

1 Коефіцієнт покриття 6,9 4,8 -2,1

2 Коефіцієнт швидкої ліквідності 4,3 2.2 - 2.1

3 Коефіцієнт абсолютної ліквідності 0,04 0,01 -0,03

4 Частка оборотних засобів в активах 0,35 0,46 +0,11

5 Робочий капітал 6,92 4,84 -2,08

44

Коефіцієнт покриття протягом трьох років відповідає нормативному

значенню, тобто у підприємства є реальна можливість покриття поточних

зобов’язань за рахунок його оборотних засобів. На кожну гривню поточних

зобов’язань підприємства припадає на початок звітного періоду 6,92 грн.

оборотних активів, а на кінець звітного періоду 4,84 грн.

Значення коефіцієнта швидкої ліквідності на початок періоду становить 4.3 і

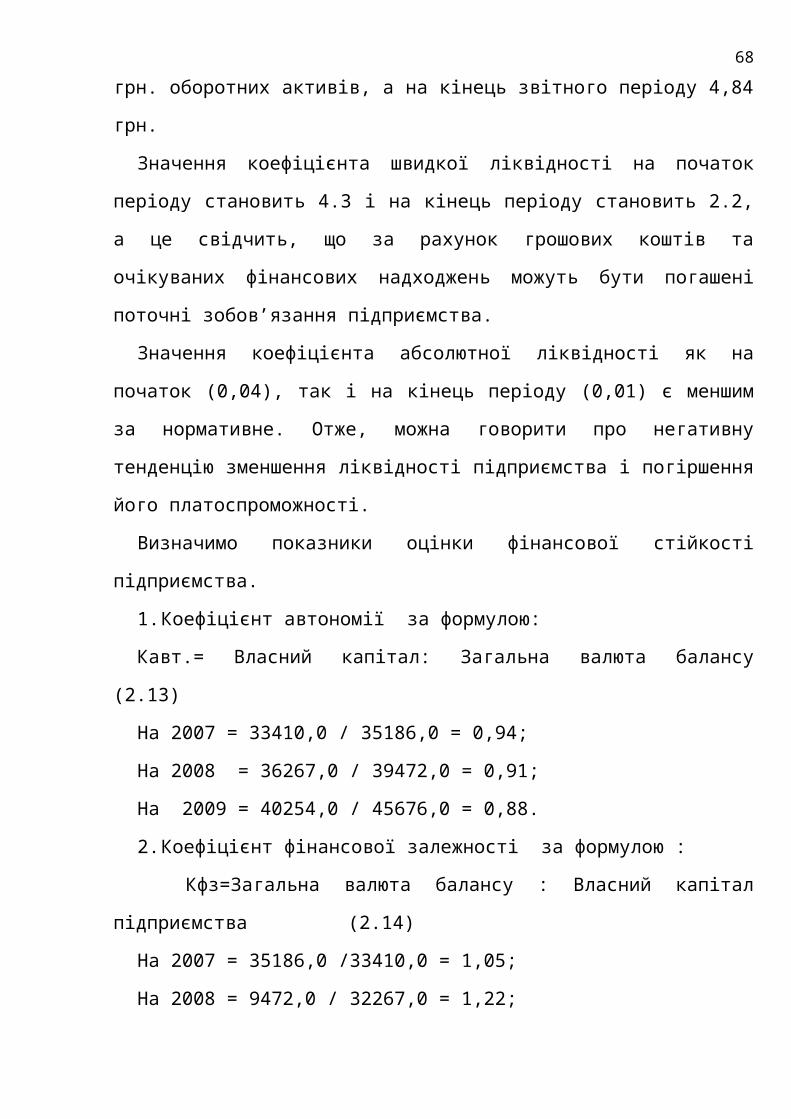

на кінець періоду становить 2.2, а це свідчить, що за рахунок грошових коштів

та очікуваних фінансових надходжень можуть бути погашені поточні

зобов’язання підприємства.

Значення коефіцієнта абсолютної ліквідності як на початок (0,04), так і на

кінець періоду (0,01) є меншим за нормативне. Отже, можна говорити про

негативну тенденцію зменшення ліквідності підприємства і погіршення його

платоспроможності.

Визначимо показники оцінки фінансової стійкості підприємства.

1. Коефіцієнт автономії за формулою:

Кавт.= Власний капітал: Загальна валюта балансу (2.13)

На 2007 = 33410,0 / 35186,0 = 0,94;

На 2008 = 36267,0 / 39472,0 = 0,91;

На 2009 = 40254,0 / 45676,0 = 0,88.

2. Коефіцієнт фінансової залежності за формулою :

Кфз=Загальна валюта балансу : Власний капітал підприємства (2.14)

На 2007 = 35186,0 /33410,0 = 1,05;

На 2008 = 9472,0 / 32267,0 = 1,22;

На 2009 = 45676,0 / 40254,0 = 1,13.

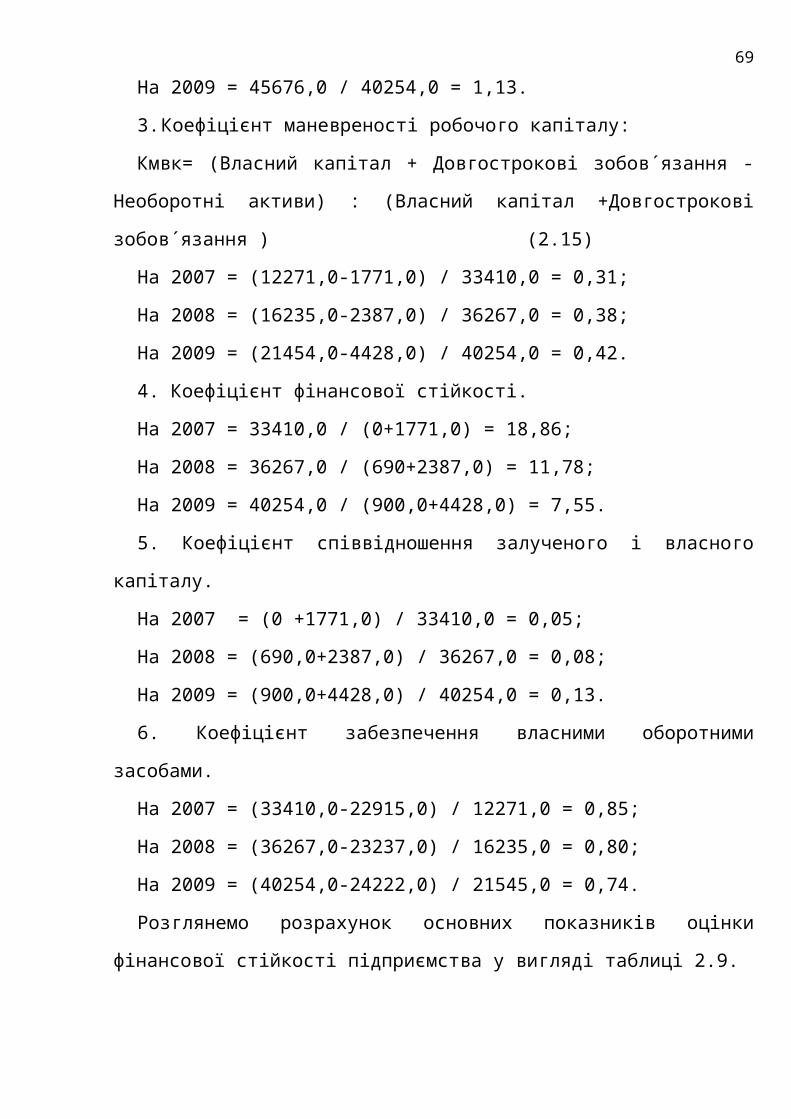

3. Коефіцієнт маневреності робочого капіталу:

Кмвк= (Власний капітал + Довгострокові зобов´язання - Необоротні

активи) : (Власний капітал +Довгострокові зобов´язання ) (2.15)

На 2007 = (12271,0-1771,0) / 33410,0 = 0,31;

На 2008 = (16235,0-2387,0) / 36267,0 = 0,38;

На 2009 = (21454,0-4428,0) / 40254,0 = 0,42.

45

4. Коефіцієнт фінансової стійкості.

На 2007 = 33410,0 / (0+1771,0) = 18,86;

На 2008 = 36267,0 / (690+2387,0) = 11,78;

На 2009 = 40254,0 / (900,0+4428,0) = 7,55.

5. Коефіцієнт співвідношення залученого і власного капіталу.

На 2007 = (0 +1771,0) / 33410,0 = 0,05;

На 2008 = (690,0+2387,0) / 36267,0 = 0,08;

На 2009 = (900,0+4428,0) / 40254,0 = 0,13.

6. Коефіцієнт забезпечення власними оборотними засобами.

На 2007 = (33410,0-22915,0) / 12271,0 = 0,85;

На 2008 = (36267,0-23237,0) / 16235,0 = 0,80;

На 2009 = (40254,0-24222,0) / 21545,0 = 0,74.

Розглянемо розрахунок основних показників оцінки фінансової стійкості

підприємства у вигляді таблиці 2.9.

Таблиця 2.9.

Основні показники оцінки фінансової стійкості підприємства.

№

з/п

Назва показника 2007 2009 Відхилення

(+/-)

1 Коефіцієнт автономії 0,94 0,88 -0,06

2 Коефіцієнт фінансової залежності 1,05 1,13 +0,08

3 Коефіцієнт маневреності робочого

капіталу

0,31 0,42 +0,11

4 Коефіцієнт фінансової стійкості 18,86 7,55 -11,31

5 Коефіцієнт співвідношення

залученого і власного капіталу

0,05 0,13 +0,08

6 Коефіцієнт забезпечення власними

оборотними засобами

0,85 0,74 -0,11

За даними таблиці 2.9 можна зробити висновок, що в цілому відбуваються

негативні зміни у складі показників, якими характеризується фінансова

46

стійкість. Значення коефіцієнту автономії знизилося і свідчить про незначну

залежність підприємства від зовнішніх джерел фінансування, так як на кінець

періоду підприємство на 88% фінансувалось за рахунок власного капіталу.

2.4 Аналіз показників ділової активності ВАТ «Русь»

Розрахуємо показники ділової активності і занесемо їх до таблиці.

1. Коефіцієнт оборотності активів за формулою:

Коб.ак.=Чистий дохід (виручка від реалізації) : Середньозважена вартість

активів (2.16)

На 2007 = 10700,0/((31962,0+35186,0) /2) = 0,31;

На 2008 = 12152,0/((35186,0+39472,0) / 2) = 0,32;

На 2009 = 17548,0/((39472,0+45676,0) / 2) = 0,41.

2. Коефіцієнт оборотності кредиторської заборгованості за формулою :

Коб.кз.= Чистий дохід : Середньозважена вартість кредиторської

заборгованості (2.17)

На 2007 = 10700,0/((2265,0+1771,0) / 2) = 5,3;

На 2008 = 12152,0/((1771,0+2387,0) / 2) = 5,8;

На 2009 = 17458,0/((2387,0+4428,0) / 2) = 5,1.

3. Коефіцієнт оборотності дебіторської заборгованості за формулою:

Коб.дз.=Чистий дохід : Середньозважена вартість дебіторської

заборгованості (2.18)

На 2007 = 10700,0/(( 1550+2487) / 2) = 5.3

На 2008 = 12152,0/((2487+ 1352) / 2) = 6,33

На 2009 = 17548,0/((1352+ 1339) /2) = 13,0