Embed Size (px)

Citation preview

OECD Eurasia Competitiveness Programme 1

ІНІЦІАТИВА ДЛЯ СХІДНОЇ ЄВРОПИ ТА ПІВДЕННОГО КАВКАЗУ

СТВОРЕННЯ УМОВ ДЛЯ ЗАПРОВАДЖЕННЯ СХЕМИ ГАРАНТУВАННЯ КРЕДИТУ ДЛЯ МСП В АГРОБІЗНЕСІ УКРАЇНИ

Шосте засідання Технічноі робочоі групи (ТРГ)

вівторок, 23 лютого 2016р., Київ

OECD Eurasia Competitiveness Programme

Сьогоднішнє засідання

2

1 – Важливі напрями

2 – Управління проектом

a) Прокоментувати базові та вторинні характеристики СГК

b) Прокоментувати варіанти визначеного місця знаходження коштів СГК і форми її реєстрації

c) Прокоментувати рекомендовані інструменти управління ризиками (включно із посібником з

політики щодо ризику; інструментом опрацювання невідповідності активів і зобов'язань, а

також інструментом забезпечення відповідності нормам законодавства, бухобліку й

оподаткування

d) Надати коментарі до Презентації та двох проектів Звітів про діяльність Проекту до 29 лютого

2016 р.

e) Ухвалити наступні кроки після завершення проекту і надати коментарі (призначення сторін, відповідальних за мобілізацію коштів організацій-донорів, тощо)

ДО ДІЇ

OECD Eurasia Competitiveness Programme 3

Базові характеристики Вторинні характеристики

З метою розробити СГК для України ОЕСР визначила низку базових

і вторинних характеристик СГК

Аспекти, що формують засадничу концепцію

СГК – рішення щодо СГК на рівні державної

політики

Визначення

Включно з наступним:

Визначення

Включно з наступним:

Всі інші характеристики структури СГК. Їх

розробляють на базі аналізу, що дає розуміння, як

найкращим чином базові характеристики СГК можуть

розвиватися в конкретному інституційному та

ринковому контексті, а також на базі прогнозу в

рамках фінансової моделі

Місія

Націляння

Тип

Гарантійний продукт

Фінансування та реєстрація СГК

Корпоративне управління й персонал СГК

Процес надання гарантії

Моніторинг та оцінка

1 2

OECD Eurasia Competitiveness Programme

Розширити доступ цільової групи до кредитування

4

Рішення щодо базових характеристик СГК

Аграрні МСП , що працюють у Черкаській, Харківській,

Полтавській та Вінницькій областях

Публічно-приватна юридична особа з міжнародним

фінансуванням

Місія Націляння

Тип

1

Базові характеристики формують концепцію основи СГК

(1) Базові характеристики НАГАДУВАННЯ

OECD Eurasia Competitiveness Programme 5

Стратегія: Наглядова рада (представлені

державний та приватний сектори)

Операції: невелика управлінська команда

(приватний сектор)

Fund seeded with €3 million

Заявка на гарантію: банки

Оцінка кредиту: банки

Партнери: 2-3 банки

Продукти: WC/E/I

Правомочність: розмір

компанії + характер

діяльності; мета кредиту

Процес надання

гарантії

Претензія: започаткування

відчуження застави

Заявка на виплату гарантії :

поетапна реалізація

Відшкодування кредиту

шляхом реалізації застави:

банки

У випадку дефолту

Дохід від відшкодування

неповерненого кредиту :

50/50

Моніторинг і оцінка

Гарантійний

продукт

(2) Вторинні характеристики: гарантійний продукт

Коефіцієнт покриття:

50%

Корпоративне управління і персонал

Фінансування і реєстрація

ТОВ, співпрацює з банками /

не банківська фінансова

установа, що надає індивідуальні

гарантії

Початковий капітал - €10 млн

Ціна надання гарантії:

1% + 1%

Складові стабільності

Складові додатковості

2

На основі базових характеристик були розроблені вторинні

характеристики, що відображують конкретне інституційне та

ринкове середовище ….

OECD Eurasia Competitiveness Programme 6

…. також у форматі фінансової моделі змодельовані різні

допущення, щодо СГК в Україні

(2) Вторинні характеристики

Розробка фінансової моделі

Аналіз українського середовища та цільової

групи

Краща практика OЕСР / країн

Центральної, Східної та

Південно-Східної Європи

Обговорення із зацікавленими

сторонами

Характеристики СГК, що базуються на …

OECD Eurasia Competitiveness Programme 7

Стратегія: Наглядова рада (представлені

державний та приватний сектори)

Операції: невелика управлінська команда

(приватний сектор)

Fund seeded with €3 million

Заявка на гарантію: банки

Оцінка кредиту: банки

Партнери: 2-3 банки

Продукти: WC/E/I

Правомочність: розмір і

діяльність компанії ; мета

кредиту

Процес надання

гарантії

Претензія: започаткування

відчуження застави

Заявка на виплату гарантії :

поетапна реалізація

Відшкодування кредиту

шляхом реалізації застави:

банки

У випадку дефолту

Дохід від відшкодування

неповерненого кредиту :

50/50

Моніторинг і оцінка

Гарантійний

продукт

(2) Вторинні характеристики: гарантійний продукт

Коефіцієнт покриття:

50%

Корпоративне управління і персонал

Фінансування та реєстрація

ТОВ, співпрацює з банками /

не банківська фінансова

установа, що надає індивідуальні

гарантії

Початковий капітал - €10 млн

Ціна надання гарантії:

1% + 1%

Перше: сформовані рекомендації стосовно пропозиції продуктів СГК

2

1

3

4

5

ПОРЯДОК

ДЕННИЙ

Складові стабільності

Складові додатковості

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: гарантійний продукт

Гарантії надавалися б на три типи кредитних продуктів

8

ПРОДУКТИ 1

Інвестиційний капітал - техніка: сіялки, комбайни, земля

€80 000-500 000 В середньому : €120000 (~2,8 млн

грн.)

• Тип: обладнання/інвестиційний кредит

• Сезонність: не очікується • Середній строк погашення

кредиту: 36 місяців

Невеликі вантажівки, трейлери, транспортне устаткування

€60 000-120 000 В середньому : €75 000 (~1,76 млн

грн.)

• Тип: готівка/обладнання/інвестиція

• Сезонність: можливо, так • Середній строк погашення

кредиту: 8-20 місяців

Оборотні кошти – мала техніка: сіялки, комбайни

€20 000- 60 000 В середньому: €40000 (~940 000 грн)

• Тип: кредит готівкою • Сезонність: зазвичай ,так.

Можливо кошти потрібні до настання зими.

• Середній строк погашення кредиту: 8-10 місяців

Виробництво: оборотні кошти (WC) Обладнання (E) Інвестування (I)

Аналіз кредитних продуктів відібраних в Україні комерційних банків продемонстрував наступне:

• 88% пропозиції – кредитування оборотних коштів (наша категорія: виробництво)

• 78% пропозиції – короткострокові інвестиційні кредити (наша категорія: обладнання)

• тільки 22% пропозиції – довгострокові інвестиційні кредити (наша категорія:

інвестування)

Цільова група правомочна отримати такий кредит

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: гарантійний продукт

9

Перевірка якості

Обмежений тендер

2-3 Початкова група банків-

партнерів СГК

Перевірка

відповідності

7-10 На базі анкет, що

надають кількісні дані, та

інтерв'ю, що додають

якісний аспект

Перевірка правомочності

Початковий скрінінг

17/43 Перевірка на базі

позитивної інформації

(наприклад: історія

стабільного кредитування

с/х діяльності; присутність у

пілотних областях) та

негативних критеріїв

(наприклад: прозорість і

стабільність операцій)

Кредитні продукти – це продукти ретельно відібраних банків-

партнерів, на засадах ухваленої методики відбору банків

Попередній аналіз перших двох стадій

ПАРТНЕРИ 2

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: гарантійний продукт

Остаточний відбір банків ґрунтувався б на результатах тендерної

процедури та процесу ретельної перевірки (due-diligence)

10

Процес відбору через тендер

1. Обмежений тендер

— відкритий тільки для

правомочних і відповідних

банків

2. Прозорість

3. Вимогливість

Щорічний аналіз і поновлення

тендеру

1. Відбір додаткових

банків-партнерів

2. Моніторинг/ перевірка якості

3. Обмін знаннями

4. Перегляд ціни гарантії

Процес ретельної перевірки

(Due diligence)

Оцінка банку:

1. Політики

2. Процедури

3. Процеси

4. Конкретні результати кредитування

5. Цілі на майбутнє

Технічну підтримку надаватимуть або НБУ, або міжнародні

експерти

Додатково оцінка якості надаватиме

інформацію щодо застосування

орієнтованої на ризик моделі

ціноутворення

ПАРТНЕРИ 2

OECD Eurasia Competitiveness Programme 11

Порядок денний

Учасники

Технологія виробництва у сільському

господарстві

Інструменти фінансового аналізу юридичних

осіб в аграрному секторі(II)

Інструменти фінансового аналізу юридичних

осіб в аграрному секторі (I)

• Характеристики і сегментація цільової групи

• Головні показники як фактори, що впливають на

результативність виробництва

• Стратегічне планування і управління ризиками

• Ризики виробництва & шляхи їх зменшення

• Спеціальні інструменти оцінки аграрних виробників

‒ Технологічні картки й аналіз врожайності

‒ Звіти про рух худоби та аналіз стада

• Балансова відомість у сільському господарстві

• Звіт про прибутки і збитки у сільському господарстві

• Звіт про рух грошових коштів у сільському господарстві

• Аналіз коефіцієнтів

‒ Продовження (I), плюс:

• Визначення умов кредитування; мінімальної та

максимальної суми кредиту; суми кредиту відповідно до

інвестиції власника бізнесу; умови і графік повернення

кредиту; процентна ставка; комісійні сплати і штрафні

санкції

З моменту останнього засіданні ТРГ, ОЕСР провела семінари з

розбудови спроможності для представників банків-потенційних

учасників СГК

Фінансування сільського господарства Тема

Представники наступних банків:

Crédit Agricole, ProCredit, Raiffeisen

Bank Aval, Правекс, Укрексімбанк,

Укрсоцбанк, Ощадбанк, Мегабанк,

Укрсіббанк

(2) Вторинні характеристики: гарантійний продукт

5-денний тренінг

(1-5 лютого 2016р.)

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: гарантійний продукт

12

A. Критерії правомочності (Так/Ні) Так/Ні Результат

1 Площа землі Сегмент, що працює на площі 100 – 2000га? Так Далі

2 Місцезнаходження

позичальника Чи знаходиться у цільовій області? Так Далі

3 Тип бізнесу Чи аграрне виробництво дає понад 75%

прибутку? Так Далі

4 Досвід у бізнесі Щонайменше два сезони/цикли? Так Далі

5 Річний оборот Від USD 30000 до USD 1 500 000? Так Далі

6 Строк кредиту 5 років чи менше (інвестиції) або 1,5 роки

або менше (оборотні кошти)? Так Далі

7 Мета кредиту Для цілей бізнесу? Так Далі

8 Кредитна історія Перевірка на відсутність негативних даних Так Далі

Щоб отримати гарантію, проект рекомендує, щоб клієнт схеми

відповідав певним критеріям правомочності

ПРАВОМОЧНІСТЬ 3

Характер кредиту

Інші характеристики

Розмір компанії Критерії, що базуються на площі оброблюваної землі та річному обороті

Критерії, що враховують мету і строк кредитування

Критерії, що відображають місцезнаходження, досвід та кредитну історію

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: гарантійний продукт

На початку своєї діяльності СГК гарантувала б 50% основної суми

кредиту

13

ПОКРИТТЯ 4

Рекомендовано покриття ризику на рівні 50%, з

огляду на СГК як новелу та на однорідність цільової

групи

Зазвичай схема індивідуальної гарантії

може сприймати більший ризик (60-80%)

Як правило, схеми, що націлені

тільки на аграрний сектор, надають

менше покриття (50-60%), через

вищий ступінь коваріантних ризиків

(певних втрат)

Схеми-новачки не

розпочинають з

покриття великої частки

ризику

Покриття має бути достатньо

привабливим для банків

Більше

Менше

Мірою зрілості схеми коефіцієнт покриття може

збільшуватися до 70%, в залежності від

динаміки під-сектору

-0.4

-0.2

0

0.2

2016 2017 2018 2019 2020

Змін

и п

ри

бут

ку в

ідн

осн

о б

азо

вого

р

івн

я (м

лн

)

Результат коригування покриття в бік збільшення чи зменшення *

40% 45% 55% 60% 70%

Прогнозний вплив коригування покриття на

прибутковість

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: гарантійний продукт

Пропонується, щоб спочатку ціна гарантії складалася з одноразової суми,

що становила б 1% від основної суми кредиту, та щорічного платежу на

рівні 1% від гарантованої суми

14

ЦІНОУТВОРЕННЯ 5

1

У рік1/рік 2 діяльності СГК :

Пропонується, що ціноутворення надання гарантії

спиратиметься на кращу міжнародну практику, аналіз контексту

України та прогноз фінансової моделі СГК

2

Потім:

Модель ціноутворення можна розробляти на базі очікуваних

операційних витрат та найбільш вірогідного рівня чистих

збитків, а також в залежності від цілей додатковості

Одноразові

комісійні : 1%

від основної

суми кредиту

Щорічний

платіж: 1% від

гарантованої

суми

Потребує

вирішення

мірою зрілості

схеми

> Чи

збільшувати

покриття?

Протягом цього періоду СГК розбудовує свою базу знань

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: фінансування і реєстрація

15

Стратегія: Наглядова рада (представлені

державний та приватний сектори)

Операції: невелика управлінська команда

(приватний сектор)

Fund seeded with €3 million

Заявка на гарантію: банки

Оцінка кредиту: банки

Партнери: 2-3 банки

Продукти : WC/E/I

Процес надання

гарантії

Претензія: започаткування

відчуження застави

Заявка на виплату гарантії :

поетапна реалізація

Відшкодування кредиту

шляхом реалізації застави:

банки

У випадку дефолту

Дохід від відшкодування

неповерненого кредиту:

50/50

Моніторинг і оцінка

Гарантійний

продукт

Коефіцієнт покриття:

50%

Корпоративне управління і персонал

Фінансування і реєстрація

ТОВ, співпрацює з банками /

не банківська фінансова

установа, що надає індивідуальні

гарантії

Початковий капітал - €10 млн

Ціна надання гарантії:

1%+1%

Друге: ОЕСР сформувала рекомендацію щодо розміру гарантійного

фонду та юридичної форми СГК ПОРЯДОК

ДЕННИЙ

1

2

Складові стабільності

Складові додатковості

Правомочність: розмір і

діяльність компанії ; мета

кредиту

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: фінансування і реєстрація

16

Прогноз моделі на 5 років

Капітал: початковий - €10 млн. & на €1,5 млн

технічна допомога для започаткування

діяльності та на покриття адміністративних

витрат протягом 24 місяців

Коефіцієнт покриття: 50%

Рівень відшкодування неповернених

кредитів: 20%

Процентна ставка по депозитах: 2%

Оподаткування прибутку: 18%

Кількість гарантованих кредитів: 4620

протягом 5 років

Середній розмір гарантії : €75000

Середній строк гарантії: 24 місяці

Левередж: 1,5 – рік 1; 5 – рік 5

Вартість фінансування : 5% річних

Коефіцієнт виплати дивідендів: з 3-го року

50% від чистого прибутку після оподаткування;

протягом перших 3х років очікується 0%

Допущення Результати

Рівень претензій: 2% в рік 1; 2,8% до року 5

Контр-гарантія : 50% з року 2

Розрахунок розміру гарантійного фонду виконаний на засадах

прогнозу й допущеннях фінансової моделі СГК

ФІНАНСУВАННЯ 1

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: фінансування і реєстрація

17

Фінансування СГК має базуватися на одноразовому внеску суми

міжнародними донорами

Рішення 1: хто

фінансуватиме надання

гарантій?

Міжнародні

донори

Рішення 2: як вони

фінансуватимуть?

Внесок однією

сумою

Акціонерний

капітал

Держава Комерційні

учасники

Рішення 3: де будуть

знаходитися кошти СГК?

Рішення 4: кошти на СГК

надаються як кредит чи як

грант?

Рішення 5: скільки

потрібно?

Питання, на

які ще нема

відповідей

ФІНАНСУВАННЯ 1

€10 млн, згідно прогнозу

фінансової моделі СГК

Кошти у формі гранту з

можливістю виплати дивідендів

після року 3

Одноразовий внесок

рекомендується як єдина

форма фінансування, яка

б надала схемі необхідної

ліквідності (як схема, яка

надає індивідуальні

гарантії) та засвідчила

банкам спроможність

виконання взятих

зобов'язань

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: фінансування і реєстрація

18

Однак, ТРГ і донори схеми мають визначитися із місцем

знаходження коштів

ДЛЯ

ОБГОВОРЕННЯ

Місцева реєстрація Реєстрація за кордоном

• Валютний ризик та

обмеження на виплату

дивідендів

• Більший потенціал

можливого зловживання чи

нецільового використання

коштів

• Відносно легко і просто

сформувати юридичну

особу

• Відносно дешево

сформувати юридичну

особу

• Ширший доступ до

відповідних юридичних

послуг

• Більше довіри банків-

партнерів

• Можна зменшити втрату

вартості фонду через

знецінення національної

валюти чи інші типи

валютного ризику

• Кращий захист від

неправомірного

використання коштів

• Високий рівень

транзакційних витрат

• Значні витрати на юридичну

підтримку O

P За

Проти

ФІНАНСУВАННЯ 1

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: фінансування і реєстрація

19

Два приклади

СГК (за

підтримки країн-

членів ОЕСР),

що

зареєстрована в

іноземній

юрисдикції

ACGF* EPGF**

У вересні 2014р., ACGF

зареєстрували у Німеччині згідно

цивільного права Німеччини

відповідно до § 2 StiftG NRW

Статус

Переваги

Реєстрація СГК як фонду у

Німеччині означає, що

притаманний ризик можна

перенести і водночас добре

захиститися від третіх сторін

Видатки

Однак, реєстрація та

функціонування ACGF у якості

німецького фонду стали складною і

дуже забюрократизованою

справою, з високим рівнем

юридичних та інших

транзакційних витрат

Статус

Переваги

Видатки

Штихтинги не мають юридичних

власників,і тому можуть

розмістити гроші чи інші активи

поза зоною досягнення

державних органів або інших

зацікавлених сторін

EPCGF, - так званий “голандський штихтинг ”, - це юридична особа,

започаткована згідно правового

акту як фонд без учасників або

дольового капіталу задля

конкретної мети

Приклади коштів, зареєстрованих в іноземній юрисдикції, вже є

серед країн-членів ОЕСР

Примітка: * Афганська фундація гарантування кредиту ; ** Європейсько-Палестинський

фонд гарантування кредиту

Значні юридичні та інші

транзакційні видатки, проте

менші, ніж в інших юрисдикціях.

Кваліфікована юридична фірма

має виконати додатковий аналіз

для визначення рівня таких

видатків.

ФІНАНСУВАННЯ 1 ДЛЯ

ОБГОВОРЕННЯ

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: фінансування і реєстрація

20

Рекомендувалося зареєструвати СГК як товариство з обмеженою

відповідальністю (LLC) і як небанківську фінансову установу (NBFI)

Юридична форма 2

Реєстрація СГК як ТОВ надає їй

більше гнучкості, порівняно з

реєстрацією у якості фонду чи

акціонерної компанії. Національна комісія, що здійснює державне регулювання у сфері ринків

фінансових послуг (Нацкомфінпослуг) пояснила, що

для неї ТОВ – це

єдина прийнятна форма для такої

схеми.

Реєстрація СГК як не банківської

фінансової установи відповідає

регулюванню надання гарантій за

законами України

Регулятор –

Нацкомфінпослуги*

* Проте, на разі у Верховній Раді точиться обговорення

законопроекту, що передбачає ліквідацію Нацкомфінпослуг і

передачу функцій цієї Комісії до НБУ й до Національної комісії з цінних паперів і

фондового ринку (НКЦПФР)

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: фінансування і реєстрація

21

D

Внесення юридичної особи до Єдиного державного реєстру юридичних осіб (ЄДР)

Реєстрація у Державному реєстрі фінансових установ

Отримання ліцензії на надання конкретних послуг СГК

Нарешті, попередній аналіз був проведений для визначення подальших

кроків для реєстрації СГК як ТОВ (LLC) і як не банківської фінансової

установи (NBFI)

Процес реєстрації як установи з надання фінансових послуг і

започаткування операцій

• Система бухобліку, що задовольняє вимоги законодавства й Комісії

• Керівник із досвідом і кваліфікацією, що відповідають вимогам

Вимоги

Вимоги

Вимоги

1

2

3 • Необхідно надати вичерпний перелік фінансових послуг

• Документація СГК щодо процедури надання фінансових послуг і контракти

• Система бухобліку, що задовольняє вимоги законодавства й Комісії

• Відповідні кошти чи акціонерний капітал

• Кваліфікація керівника з наглядовими функціями та Головного бухгалтера

відповідає вимогам

• Наявність власного чи найманого приміщення, зареєстрованого у ЄДР

• Документи, що засвідчують власність і мету створення компанії

• Заява, підписана засновниками компанії

• Відповідний вимогам капітал

• Визначення правил щодо відкриття банківського рахунку

Юридична форма 2

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: корпоративне управління і персонал

22

Стратегія: Наглядова рада (представлені державний та

приватний сектори)

Операції: невелика управлінська команда (приватний

сектор)

Fund seeded with €3 million

Заявка на гарантію: банки

Оцінка кредиту: банки

Партнери: 2-3 банки

Продукти: WC/E/I

Процес надання

гарантії

Претензія: започаткування

відчуження застави

Заявка на виплату гарантії :

поетапна реалізація

Відшкодування кредиту

шляхом реалізації застави:

банки

У випадку дефолту

Дохід від відшкодування

неповерненого кредиту:

50/50

Моніторинг і оцінка

Гарантійний

продукт

Коефіцієнт покриття:

50%

Корпоративне управління і персонал

Фінансування і реєстрація

ТОВ, співпрацює з банками /

не банківська фінансова

установа, що надає індивідуальні

гарантії

Початковий капітал - €10 млн

Третє: сформовані рекомендації щодо структури управління СГК та її

персоналу

Порядок денний

Складові стабільності

Складові додатковості

Ціні надання гарантії :

1% + 1%

Правомочність: розмір і

діяльність компанії ; мета

кредиту

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: корпоративне управління і персонал

23

Запропоновано дворівневу структуру управління, де Наглядова рада СГК відповідає за стратегію, а Правління СГК – за операційну діяльність

Організаційна структура

ОРГАНІЗАЦІЯ 1

Контроль якості

Наглядова рада Стратегія & нагляд

Генеральний директор Команда & інституція

Управління кредитним

ризиком

Орган

корпоративного

управління

Комітети в структурі

організації

Управління фінансовим

ризиком

Управління юридичним

ризиком

На додаток, має існувати зовнішній Комітет контролю якості, що звітуватиме

Наглядовій раді, а також три Комітети, підпорядковані Генеральному директору

• 1 Генеральний директор

• 1 спеціаліст з баз даних та управління ризиками

• 1 юрист • 2 кредитні інспектори • 1 адміністратор

Персонал у рік 1

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: корпоративне управління і персонал

24

Пропонується, щоб ці чотири Комітети відповідали за розроблення

політики, її реалізацію, виконували нагляд за реалізацією політики й

процедур

• Вирішує, як саме СГК має діяти в рамках

напрямів політики, ухваленої Радою директорів

• Приймає рішення щодо стратегії бізнесу,

відносин з інвесторами, фінансування СГК,

загальних підходів до реалізації політики

Правління – зокрема, моніторинг та

адміністрування гарантій, претензій; управління

активами і зобов'язаннями

Комітет з управління

Комітет гарантування і партнерства з

банками

• Виконує оцінку дюрації та розриву між строками

гарантійних активів СГК та погашенням

зобов'язань, що фінансують такі активи

• Забезпечує ретельне управління активами і

зобов'язаннями задля уникнення негативного

впливу змін процентної ставки чи обмінного

курсу валют на прибуток і рентабельність СГК

Комітет з управління активами і

зобов'язаннями

Комітет з контролю якості

• Ухвалює заявки нових банків-партнерів та

аналізує заявки на надання гарантій, що

перевищують встановлені внутрішні ліміти

(рекомендований ліміт: €250000 на ризик

окремого кредиту)

• Аналізує проблемні кредити і процедури виплати

гарантій з метою оновлення політики та

внесення до неї змін, мірою необхідності

• Виконує зовнішню оцінку операцій СГК та

результатів її діяльності що півроку напередодні

кожного засідання Наглядової ради

• Завдання складається з тижня виконання

процедур моніторингу і виконання вимог

законодавства на об'єктах та поза ними для

надання звіту Правлінню

Операційні комітети

ОРГАНІЗАЦІЯ 1

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: корпоративне управління і персонал

25

Функції та склад Наглядової ради СГК, Правління СГК і структура

управління СГК пропонуються далі

• Підтримка створення інституції СГК

• Переговори з регулятивними органами

• Повноваження призначати й звільняти

Генерального директора

• Ухвалення політики надання гарантій та

процедур

• Стратегічне скерування

• Допомога і скерування мірою необхідності

Наглядова рада (3-4 особи)

Правління (3-4 особи)

Представництво у

Правлінні * Функція

Головний інвестор (TBD) Голова правління

1-2 особи від Міністерства

(TBD) Співголова

Незалежний експерт

Надає незалежну

експертну оцінку (може

мати навички аудиту)

Комітет Член

Управління

кредитним ризиком

Заступник директора і

Старший менеджер з

гарантування

Управління

фінансовим ризиком

Заступник директора і

Старший менеджер з

гарантування

Управління

юридичним ризиком

Заступник директора і

Старший юристконсульт

Контроль якості Експерт СГК і місцевий

правник

Запропонований склад Функція

* Рекомендовано Правлінню почати з малої кількості осіб і зростати мірою розвитку та

зрілості СГК. Представник держави у СГК відповідатиме за координацію з іншими

Міністерствами , коли потрібні інтелектуальні внески та підтримка політики СГК

УПРАВЛІННЯ 2

Генеральний директор:

• Управляє СГК як бізнесом

• Є інтерфейсом для різних зацікавлених сторін

(таких як Наглядова рада, Комітети СГК і банки-

партнери)

Заступник директора:

• Управляє операційними процесами, включно із

визначенням комісійних

• Старший менеджер з гарантування:

• Відповідає за кредитний аналіз і ретельну

перевірку барків-партнерів

Старший юристконсульт:

• Забезпечує відповідність гарантійних транзакцій

вимогам законодавства

ДЛЯ

ОБГОВОРЕННЯ

OECD Eurasia Competitiveness Programme 26

З метою закласти фундамент ефективного управління і забезпечити

СГК потенційними кадрами, ОЕСР провадить семінари з розбудови

спроможності щодо управління СГК та її регулювання

22

лют

CGS regulation and management

Сесія з огляду механізму СГК і

управління СГК

23

лют

Сесія вищого рівня щодо

регулювання СГК

24

лют

Сесія вищого рівня щодо

управління ризиками в СГК

Засади і проблеми започаткування СГК

Специфічні характеристики СГК

Дата

Критерії правомочності для бенефіциарів і партнерів

СГК

Формування і корпоративне управління СГК

Регуляторні аспекти СГК

Функції державного нагляду й супервізії

Пруденційні стандарти СГК

Гарантійна діяльність СГК

Принципи управління ризиками в СГК

Зменшення ризиків СГК та управлінський

інструментарій

МСБО, МСФЗ і стандарти МТП для СГК

Управління активами і пасивами з точки зору

комерційного банку

Тематика Порядок денний

Тема

(2) Вторинні характеристики: корпоративне управління і персонал

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: процес надання гарантії

27

Стратегія: Наглядова рада (представлені

державний та приватний сектори)

Операції: невелика управлінська команда

(приватний сектор)

Fund seeded with €3 million

Заявка на гарантію: банки

Оцінка кредиту: банки

Партнери: 2-3 банки

Продукти: WC/E/I

Процес надання

гарантії

Претензія: започаткування

відчуження застави

Заявка на виплату гарантії :

поетапна реалізація

Відшкодування кредиту

шляхом реалізації застави:

банки

У випадку дефолту

Дохід від відшкодування

неповерненого кредиту :

50/50

Моніторинг і оцінка

Гарантійний

продукт

Коефіцієнт покриття:

50%

Корпоративне управління і персонал

Фінансування і реєстрація

ТОВ, співпрацює з банками /

не банківська фінансова

установа, що надає індивідуальні

гарантії

Початковий капітал - €10 млн

Четверте: сформовано рекомендації щодо процесів надання гарантії

та її виплати через механізм СКГ ПОРЯДОК

ДЕННИЙ

1

2

Складові стабільності

Складові додатковості

Ціна надання гарантії:

1% + 1%

Правомочність: розмір і

діяльність компанії ; мета

кредиту

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: процес надання гарантії

Запропонований механізм – це механізм індивідуального

гарантування, проте легкий для опрацювання

28

ЗАЯВКА 1

Чи встановлюють ліміт на максимальну суму гарантії?

Пропонується, щоб авторизація вищого

керівництва була необхідною, коли сума

гарантії перевищує €250 000

Оцінка

Банк чи СГК виконує оцінку кредиту?

Заявка

Ex-ante чи ex-post? Подає банк чи клієнт?

Якщо оцінку заявки на кредит виконує банк, як СГК оцінює

заявки?

Які критерії?

По факту Заявку до СГК подає банк Критерії як визначені у

пропозиції продукту

Кредитну оцінку/аналіз має виконувати банк

Пропонується, підтримувати заявки, які успішно пройшли банківську процедуру оцінки ризиків, і кредит відповідає критеріям правомочності,

сформованим СГК

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: процес надання гарантії

Подібний механізм передбачено на випадок неповернення кредиту,

при цьому банки мають повертати борг через реалізацію застави

29

ДЕФОЛТ 2

Відшкодування неповерненого

кредиту

Чия відповідальність:банка чи СГК?

Коли подають претензію? Критерії обґрунтованості

Як ділиться відшкодована сума?

Скільки днів оброблюють претензію?

Пропонується, подавати претензію, коли започатковані

юридичні процедури і почалося відчуження застави

Пропонується, ухвалювати переказ коштів, коли були

виконані відповідні процедури управління ризиками

Передбачається 2-3 дні

Рекомендуються, що банк відповідає за реалізацію претензії щодо застави

Претензії

Рекомендується ділити 50/50

Спосіб виплати Послідовність виплати Протягом кількох днів

виплачується претензія?

Готівковий переказ передбачається, якщо потрібно

Рекомендуються стадійні платежі

Рекомендується 50% по сплину 90 днів; 50% по сплину 180 днів

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: моніторинг і оцінка

30

Стратегія: Наглядова рада (представлені

державний та приватний сектори)

Операції: невелика управлінська команда

(приватний сектор)

Fund seeded with €3 million

Заявка на гарантію: банки

Оцінка кредиту: банки

Партнери: 2-3 банки

Продукти: WC/E/I

Процес надання

гарантії

Претензія: започаткування

відчуження застави

Заявка на виплату гарантії :

поетапна реалізація

Відшкодування кредиту

шляхом реалізації застави:

банки

У випадку дефолту

Дохід від відшкодування

неповерненого кредиту:

50/50

Моніторинг і оцінка

Гарантійний

продукт

Коефіцієнт покриття:

50%

Корпоративне управління і персонал

Фінансування і реєстрація

ТОВ, співпрацює з банками /

не банківська фінансова

установа, що надає індивідуальні

гарантії

Початковий капітал - €10 млн

П'яте: сформовані рекомендації щодо моніторингу й оцінки в рамках

СГК ПОРЯДОК

ДЕННИЙ

Складові стабільності

Складові додатковості

1

2

Ціна надання гарантії:

1% + 1%

Правомочність: розмір і

діяльність компанії ; мета

кредиту

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: моніторинг і оцінка

31

Важлива складова оцінки та забезпечення стабільності СГК –

управління чисельними ризиками, до яких схема є уразливою

СГК Банк

Це ризик зміни вартості,

спричинений фактом реальних

збитків, понесених через

невідповідні чи мильні внутрішні

процеси, дії персоналу та

функціонування систем, або через

зовнішні події (включно з юридичним

ризиком), і це відрізняється від

очікуваних збитків

Це ризик невідповідності

активів зобов'язанням, що

унеможливлює виконання

платіжних зобов'язань СГК у

передбачених часових рамках

Це ризик отримання збитків

шляхом втрати вартості

інвестицій через зміни

ринкових цін

Кредитний ризик – це ризик

невиконання зобов'язань,

коли позичальник не може

робити необхідні платежі

Кредитний ризик СГК буде

поділений з банками-

партнерами. Банк-партнер

відповідатиме за зменшення

більшої частки кредитного

ризику

Роль СГК у зменшенні

кредитного ризику буде

обмежена моніторингом

результативності свого

портфеля та можливою

мірою диверсифікації, а

також скрінінгом

процедур оцінки кредиту

банком

Кредитний ризик

Операційний

ризик

Ризик

ліквідності

Ринковий ризик

СПЕЦАСПЕКТ: УПРАВЛІННЯ РИЗИКАМИ СТАБІЛЬНІСТЬ 1

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: моніторинг і оцінка

32

Задля цього були розроблені кілька інструментів управління

ризиками, пристосовані до специфіки СГК в Україні

СГК Банк

Кредитний ризик

Операційний

ризик

Ризик

ліквідності

Ринковий ризик

Інструмент управління розривом

активів і зобов'язань (ALM)

Інструмент виконання вимог бухобліку,

оподаткування і законодавства

1. Скрінінг безпосереднього контрагента

(банків):

Оцінка і моніторинг банка-партнера

2. Скрінінг опосередкованого контрагента

(МСП):

Фінансові показники &порівняльний аналіз

Посібник з політики щодо

ризику

СПЕЦАСПЕКТ: УПРАВЛІННЯ РИЗИКАМИ СТАБІЛЬНІСТЬ 1

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: моніторинг і оцінка

33

Ці інструменти майбутні співробітники СГК можуть використати для

моніторингу та компенсації відкритості конкретним ризикам, а також для

збирання даних, що стануть підгрунттям стратегічних рішень

• Формує скорінг клієнта за важливими фінансовими показниками, а також ризик і кредиту, і клієнта

Опис Інструмент

Фінансові

показники і

порівняльний

аналіз

Оцінка і

моніторинг

банка-партнера

Посібник з

політики щодо

ризику

Інструмент

управління

розривом активів і

зобов'язань (ALM)

Інструмент

виконання вимог

бухобліку,

оподаткування і

законодавства

• Цей аналіз надає інформацію щодо того, чи клієнт отримує від своїх операцій достатньо грошових коштів для повернення кредиту

Як це зменшує ризик

• Інструмент скорінгу для оцінки результатів діяльності банку за різними показниками – видача кредитів, кадрове забезпечення, якість управління та IT систем

• Це аналіз для підтвердження, що банк-партнер має системи й процедури, задовільні для відповідального й обґрунтованого надання кредитів

• Документ політики щодо ризику, в якому описані націлені на зменшення ризиків методики загального характеру

• Документом впроваджується механізм СГК для надання гарантій обґрунтовано та відповідно скерування Правління СГК

• Процес аналізу з метою визначити та зменшити ризики, що можуть виникнути через невідповідність активів зобов'язанням

• Передбачає розроблення архітектури системи управлінської інформації та рішень, що аналізують рух грошових коштів

• Інструмент забезпечує відслідковування і зменшення ризиків, пов’язаний із можливим розривом між активами й зобов'язаннями

• Інструмент націлений на запровадження в СГК рамок діяльності, що відповідають законодавству України

СПЕЦАСПЕКТ: УПРАВЛІННЯ РИЗИКАМИ СТАБІЛЬНІСТЬ 1

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: моніторинг і оцінка

34

СГК рекомендовано керуватися принципами Комитету організацій-

спонсорів Комісії Тредуея (COSO) - комплексною системою

управління ризиками для внутрішнього контролю

Компонент 1: Середовище

контролю

створює “настрій на горі”, що

демонструє відданість

інституції доброчесності й

етичним цінностям

Компонент 2: Оцінка ризиків

конкретизує чіткі цілі та

визначає ризики на шляху їх

досягнення, а також відповідні

методики управління ризиками

Компонент 3: Заходи

контролю

Інституція розробляє заходи

контролю, що сприяють

зменшенню ризиків і

уможливлюють її ефективне

функціонування в прийнятних

рамках ризиків

Компонент 4: Інформація та

комунікація

На підтримку функції

внутрішнього контролю

інституція користується

надійною інформацією. Цей

підхід, включно з цілями та

обов'язками у сфері

внутрішнього контролю,

оприлюднено.

Компонент 5: Заходи

моніторингу

передбачають виконання

оцінок на постійній основі з

метою визначити, чи

компоненти внутрішнього

контролю функціонують як

очікувано. Недоліки

аналізують, визначають та

повідомляють сторонам,

відповідальним за їх вчасне

виправлення

1.

2.

3.

4.

5.

СПЕЦАСПЕКТ: УПРАВЛІННЯ РИЗИКАМИ СТАБІЛЬНІСТЬ 1

OECD Eurasia Competitiveness Programme 35

Нагляд – важлива складова управління ризиками, і це тема

наступних семінарів ОЕСР, націлених на розбудову спроможності

24

лют

Нагляд та управління

Сесія вищого рівня щодо

нагляду СГК і кредитування

аграрного сектору

25

лют

Сесія вищого рівня щодо місця

СГК у кредитування аграрного

сектору

Розв'язання спорів (питання застави) в рамках СГК

Розв'язання спорів (питання застави) в рамках СГК

в контексті України

Дата

Сегментація аграрного сектору та ризики

Доступ до фінансування:проблеми

Кредитний аналіз аграрних МСП

Підходи в кредитуванні та технології кредитування

СГК як інструмент для аграрних МСП

Рекомендації розробникам політики

Тематика Порядок денний

Тема

(2) Вторинні характеристики: моніторинг і оцінка СТАБІЛЬНІСТЬ 1

OECD Eurasia Competitiveness Programme 36

Пропонується запровадження надійних систем даних

для моніторингу показників стабільності та додатковості СГК

(2) Вторинні характеристики: моніторинг і оцінка СТАБІЛЬНІСТЬ 1

Система збереження даних

Підраховано, що вартість такої системи може сягати до EUR 100000, і ця сума входить до оцінки технічної допомоги на рівні €1,5 млн, рекомендованої протягом перших 24 місяців роботи СГК

Для збереження даних, звітування та аналізу (зокрема в процесі розширення

діяльності СГК)

Показники стабільності Показники додатковості

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: моніторинг і оцінка

37

Рекомендується, щоб ця база даних виконувала моніторинг головних

показників фінансової діяльності для відслідковування стабільності СГК

СТАБІЛЬНІСТЬ 1

Моніторинг

Рівень виплати гарантій

Фактори, що підлягають моніторингу включають…

Рівень чистих збитків

Рівень відшкодування неповернених кредитів

Рівень ризику в портфелі гарантій

Транзакційні витрати на одиницю валюти гарантії; середня кількість днів, необхідних для надання гарантії; середня кількість днів, необхідних для задоволення претензії щодо виплати гарантії

Визнання понесених збитків

Визнання чистої суми понесених збитків

Спроможність СГК і кредитора відшкодувати збитки

Якість портфелю

Ефективність операцій

Показник Заходи, націлені на …

OECD Eurasia Competitiveness Programme 38

Рекомендується, щоб такі показники разом із оновленими даними

фінансових рахунків збиралися і оцінюватися Комітетами та подаватися

Наглядовій раді для прийняття рішень щодо політики

(2) Вторинні характеристики: моніторинг і оцінка СТАБІЛЬНІСТЬ 1

Оцінка (щорічна/щоквартальна)

• Зменшити рівень левериджу

• Збільшити суму комісійних

• Зменшити рівень покриття

• Диверсифікувати портфель

• Підвищити ефективність

• операцій

Рекомендується,

щоб відповідні

показники

результатів

діяльності СГК

регулярно

аналізувалися

різними

відповідальними за

операції

комітетами, а

результати аналізу

доповідалися

Наглядовій раді

Засоби підвищення

фінансової сталості:

• Прогноз ліквідності

• Звіт про портфель

• Звіт про прибутки і збитки

• Балансова відомість

Інструменти оцінки

фінансової

стабільності : Рішення приймає Наглядова рада, на

базі складених звітів та отриманих

експертних порад

Їх складають та оцінюють різні

операційні комітети

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: моніторинг і оцінка

39

Рекомендується, щоб база даних виконувала моніторинг типу

гарантії, що її надається СГК, для подальшої оцінки додатковості

СГК ДОДАТКОВІСТЬ 2

Моніторинг

Збільшення обсягу та кількості гарантій

Фактори, що підлягають моніторингу включають …

Характеристики компаній, яким надано гарантію, та виданих їм

кредитів

Характеристики виданих кредитів

Фінансову додатковість

Фінансову та економічну додатковість

Фінансову додатковість

Показник Оцінює…

OECD Eurasia Competitiveness Programme

(2) Вторинні характеристики: моніторинг і оцінка

40

B. Економічна додатковість Вага Мін. цільо-

вий бал 1 2 3 4 5

1 Активно оброблювана площа, га

(1 голова рогатої худоби =100га) 15% 3 1500-2000 1000-1500 400-1000 200-400 100-200

2 Норма прибутку, застосована до

агросектору 10% 3 — — 75-90% — 90-100%

3 Річний оборот (USD) 15% 3 1200001-

1500000

700001-

1200000 250001-700000 110001-250000 30000-110000

4 Покриття заставою (без G.) 5% 3 — > 100% 50-100% 31-50% 10-30%

5 Рівень попереднього заборгування 10% 3 Кредит

протягом 2х

минулих років —

Нема кредиту

за 2 минулі

роки

Ніколи не брав

кредит

6 Мета і строк кредиту 10% 3 — Оборотні

кошти Оборотні кошти

і обладнання обладнання інвестиція

7 Age of current equipment 5% 3 < 7 років — 7-12 років — 12 років

Subtotal 70% 2.10

C. Соціо-економічна додатковість Вага Мін.цільо-

вий бал 1 2 3 4 5

1 Кількість працівників 10% 3 — 1-10 10-20 > 20 Сім'я

2 Місцезнаходження

позичальника 15% 3 — — Хар/Пол — Черк/Вінн

3 Місцеве коріння 5% 3 — — ні Живе у місті Живе на фермі

Проміжна сума 30% 0.90

Усього 100% 3.00

Рівень додатковості середній 2 =

малий 2 to 3.5 = середній > 3.5 = високий

З метою в майбутньому оцінити результати діяльності СГК і банків-

партнерів, було розроблену матрицю скорінгу

ДОДАТКОВІСТЬ 2

Оцінка

OECD Eurasia Competitiveness Programme

Рішення приймає Наглядова рада, на

базі складених звітів та отриманих

експертних порад

Звіти складає та оцінює

Комітет з контролю якості

41

Рекомендується встановити щорічні/дворічні показники додатковості відповідно до

операційних цілей СГК, на цих засадах вимірювати результативність, а висновки

надавати Наглядовій раді для формування політичних рішень

(2) Вторинні характеристики: моніторинг і оцінка ДОДАТКОВІСТЬ 2

Оцінка (щорічна/що два роки)

• Збільшити леверидж

• Збільшити покриття

• Консультаційні

послуги/технічна допомога для

МСП чи банків

Рекомендується,

щоб відповідні

показники

результатів

діяльності СГК

регулярно

аналізувалися в

різних

відповідальних за

операції комітетах,

а результати

аналізу

доповідалися

Наглядовій раді

Засоби підвищення

додатковості :

• Зростання портфеля

гарантій

• Матриця скорінгу

• Дослідження розвитку

компаній, що отримали

гарантований кредит , vs.

контрольної групи

Інструменти оцінки

додатковості:

OECD Eurasia Competitiveness Programme 42

As the project comes to an end, it is important to review the risks

identified and assess their relevance in the current context….

Next steps

Тип ризику Захід зменшення ризику

Вн

утр

ішн

і

Обмежені фінансові ресурси

Обмеженість фінансових ресурсів можна подолати на шляху мобілізації фінансових ресурсів міжнародних донорів. Розроблення стратегії роботи з донорами сприятиме націлянню відповідних двосторонніх донорів та міжнародних фінансових організацій (МФО), спроможних надавати фінансову і технічну підтримку започаткуванню СГК.

Нестача підтримки

Привабливість СГК можна забезпечити завдяки відповідній структурі управління ризиками та діалоги з банками. Для забезпечення користування гарантіями, СГК має тісно співпрацювати з місцевими банками, щоб умови і строки, що їх пропонує СГК, були сприятливими для всіх її учасників; особливо для кінцевих користувачів.

Обмежена управлінська спроможність

Ризик обмеженої управлінської спроможності має розв’язати проект. Організовується низка семінарів з розбудови спроможності, будуть надані учбові матеріали, котрими можна користуватися і в майбутньому.

Обмежена технічна спроможність кредитувати

Ефективний скрінінг банків, правомочних брати участь у СГК, має бути виконаний за конкретною багатостадійною методикою, розробленою спеціально для цієї мети. Крім цього, окремим банкам має надаватися технічна допомога для підвищення рівня їх обізнаності з бізнес циклом аграрних МСП

Низька фінансова обізнаність фермерів

Банки більш зацікавлені у розширенні кредитування (навіть з гарантіями) фермерів з адекватною фінансовою грамотністю і тому схема, можливо, також повинна бути поєднана з програмами фінансового освіти. ОЕСР вже проводила роботу з фінансовій грамотності серед фермерів в Україні та підготували ряд рекомендацій щодо політики для подолання цього бар'єру (ОЕСР, 2015d).

P

+

+

+

+

НАГАДУВАННЯ

OECD Eurasia Competitiveness Programme 43

… the external risks remain valid, and more needs to be done to ensure

they are properly addressed

Next steps

Тип ризику Захід зменшення ризику

Зовн

ішн

і

Нестабільне макроекономічне середовище

Така схема повинна бути імплементована тільки після досягнення стабільності макроекономічного середовища. Оцінку ризику, таку як аналіз чутливості, слід проводити часто, і як тільки пілотний проект завершено Рада Директорів повинна розглянути різні можливості для диверсифікації портфеля - такі як відкриття для сільських підприємств або підприємств харчової промисловості. Цей процес може включати в себе ідентифікацію фірм, які є менш вразливими до макроекономічних потрясінь і заохочення їх участі.

Політичний вплив

Відбір через публічний тендер повністю незалежної, з необхідними навичками управлінської команди та її відокремлення від політичного лідерства зменшуватиме ризик політичного впливу.

Корупція, кредитування зацікавлених сторін, а також наявність “кишенькових банків”

Банки повинні бути ретельно відібрані. Інструмент вибору банку, якій був представлений раніше, застосовується не лише щодо "позитивних критеріїв", але й щодо "негативних критеріїв" - таких, як сильний ризик кредитування зацікавленої сторони.

Обмежена ліквідність у банківському секторі

Застосування правильної методики відбору банків забезпечить визначення та відбір найбільш прийнятних для СГК банків. На додаток, рекомендовано у пілотній фазі обмежити тендер участю 2х-3х банків, що мають ресурси надавати кредити цільовим МСП.

Проблемне правове та регулятивне середовище

Хоча на перший погляд Закон України “Про фінансові послуги та державне регулювання ринків фінансових послуг" може виглядати достатнім для функціонування СГК, потрібно виконати повну поглиблену юридичну оцінку для упередження будь-яких правових бар’єрів та оцінки необхідних змін у законодавстві.

P

O

+

+

+

НАГАДУВАННЯ

OECD Eurasia Competitiveness Programme 44

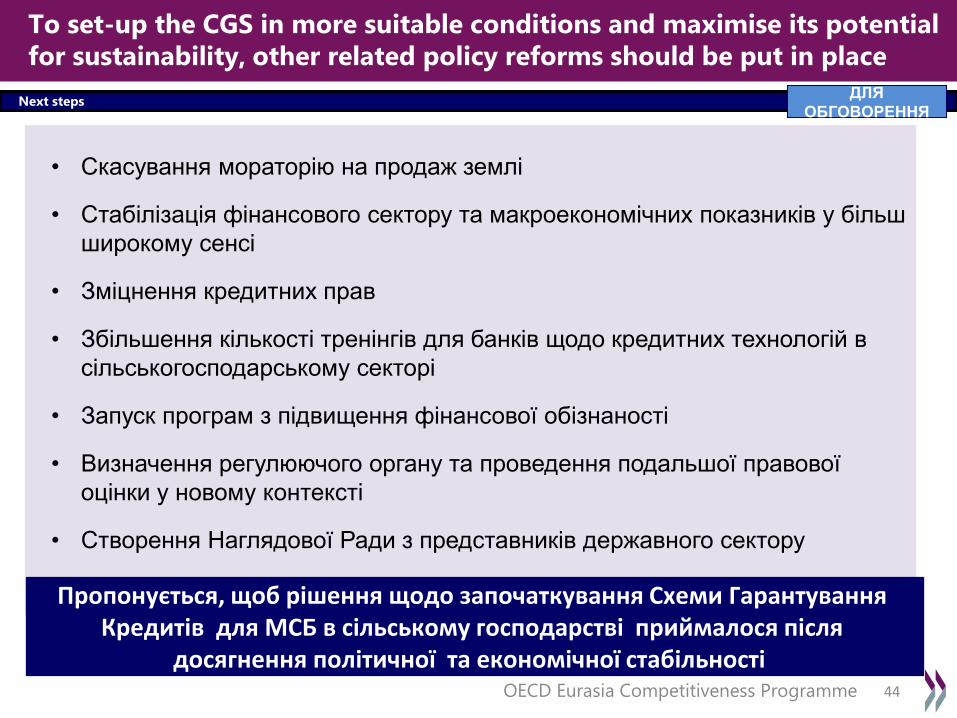

To set-up the CGS in more suitable conditions and maximise its potential

for sustainability, other related policy reforms should be put in place

Next steps

• Скасування мораторію на продаж землі

• Стабілізація фінансового сектору та макроекономічних показників у більш

широкому сенсі

• Зміцнення кредитних прав

• Збільшення кількості тренінгів для банків щодо кредитних технологій в

сільськогосподарському секторі

• Запуск програм з підвищення фінансової обізнаності

• Визначення регулюючого органу та проведення подальшої правової

оцінки у новому контексті

• Створення Наглядової Ради з представників державного сектору

Пропонується, щоб рішення щодо започаткування Схеми Гарантування

Кредитів для МСБ в сільському господарстві приймалося після досягнення політичної та економічної стабільності

ДЛЯ

ОБГОВОРЕННЯ

OECD Eurasia Competitiveness Programme 45

Проект завершується. Подальші кроки …

(5) Наступні кроки

1 – Важливі напрями

2 – Управління проектом

Пропозиції ТРГ мають бути подані на розгляд Координаційній раді у зв'язках України з ОЕСР

ДЛЯ ДІЇ

d) Надати коментарі до Презентації та двох проектів звітів про діяльність Проекту до 29 лютого

2016 р.

e) Ухвалити наступні кроки після завершення проекту і надати коментарі (призначення сторін, відповідальних за мобілізацію коштів організацій-донорів, тощо)

a) Прокоментувати базові та вторинні характеристики СГК

b) Прокоментувати варіанти визначеного місця знаходження коштів СГК і форми її реєстрації

c) Прокоментувати рекомендовані інструменти управління ризиками (включно із посібником з

політики щодо ризику; інструментом опрацювання невідповідності активів і зобов'язань, а

також інструментом забезпечення відповідності нормам законодавства, бухобліку й

оподаткування

Контакти

ОРГАНІЗАЦІЯ ЕКОНОМІЧНОГО СПІВРОБІТНИЦТВА І РОЗВИТКУ

Антоніо Сомма Керівник програми Програма ОЕСР Конкурентоспроможність Євразії Tel: + 33 1 45 24 93 90 Email: [email protected]

Габріела Міранда Керівник проекту в Україні Програма ОЕСР Конкурентоспроможність Євразії Tel: + 33 1 45 24 95 01 Email: [email protected]

Анні Норфолк Бідл Аналітик політики Програма ОЕСР Конкурентоспроможність Євразії Tel: + 33 1 85 55 64 01 Email: [email protected]

Єрім Парк Координатор проекту Програма ОЕСР Конкурентоспроможність Євразії Tel: + 33 1 85 55 64 13 Email: [email protected]

46

OECD Eurasia Competitiveness Programme

Допоміжні матеріали

47

OECD Eurasia Competitiveness Programme 48

Розроблення інструментарію управління кредитним ризиком

Кредитний ризик – Інструмент оцінки банка-партнера

(3) Recommendations on risk management

Категорія скорінгу Теорія Практика Теорія

Практика

Бали

банку

Прохід

ний

Кредит –

Маркетинг & відбір 12 20 6,5% 9,9% 72% ТАК

Кредит–

Опрацювання заявки 23 23 12,5% 11,3% 76% ТАК

Кредит- попередня

кваліфікація 17 17 9,2% 8,4% 82% ТАК

Кредит- Оцінка

платоспроможності 55 55 29,9% 27,1% 93% ТАК

Кредит- Завершення &

фінансування 24 24 13,0% 11,8% 79% ТАК

Кредит - Mоніторинг 23 23 12,5% 11,3% 88% ТАК

Кадри- Відбір працівників 23 16 12,5% 7,9% 94% ТАК

Управління – Бізнес

модель 13 18 0,0% 0,0% 92% ТАК

IT – Система управлінської

інформації 7 25 3,8% 12,3% 89% ТАК

Усього 197 221 100% 100% 86,4% ТАК

Інструмент оцінки банка-партнера

Кредитний

ризик

OECD Eurasia Competitiveness Programme 49

Розроблення інструментарію управління кредитним ризиком

Кредитний ризик – фінансовий показник порівняльного аналізу – п.1

(3) Розроблення процедур управління ризиками

Фінансовий показник та інструмент порівняльного аналізу - 1

Головні фінансові показники

Показник Вартість (EUR)

Фінансові результати

Дохід від операцій у період 1* 1269000

Дохід від операцій у період 2** 1152000

Чистий прибуток після оподаткування у період 1* 200000

Активи Оборотні кошти 250000

Загальна сума активів 800000

Пасиви

Короткострокові зобов'язання:

- банківські кредити 50000

- інші кредити фінансових установ 2000

- товарні кредити 45000

- Інші короткострокові зобов'язання 0

Усього короткострокових зобов'язань 97000

Загальна сума зобов'язань 497000

Заявлений кредит

Сума кредиту 150000

Строк погашення кредиту, місяців 12 Усього платежів протягом строку погашення кредиту

(max. 12 місяців) 160000

Вартість застави 80000 Усього платежів за іншими кредитами протягом строку погашення кредиту (max. 12 місяців)

105000

Прострочка повернення кредиту (Y/N.якщо так, потрібні додаткові розрахунки)

Ні

Кредитний

ризик

OECD Eurasia Competitiveness Programme 50

(3) Розроблення процедур управління ризиками

Кількісний

аналіз

№ Фінансові коефіцієнти Вага

Розрахунок

(формула)

Варіан-ти

Бали Результат Оцінка

1 Поточні активи до

поточних зобов'язань 5%

Поточні активи

/ короткі зобов’язання

≥1 1

2,58 0,05 <1 0

2а Покриття обороту

25%

Оборот / платежі за кредитами

≥3 1 4,79 0,25

<3 0

2b Покриття прибутку Чистий прибуток /

платежі за кредитами

<1 0

0,75 0,00

≥1 &

<1,2 0,3

≥1,2 &

<1,5 0,8

≥1,5 1

3 Частка акціонера у

капіталі компанії 10%

(Заг.сума активів – Заг.сума зобов'язань)

/Заг.сума активів

<0,5 0

0,38 0,00 ≥0,5 1

4 Акціонерний капітал до суми кредиту

10% (Заг.сума активів –

Заг.сума зобов'язань)

/Сума кредиту

<1 0

2,02 0,10 ≥1 1

5 Покриття заставою 5% Вартість застави / Сума кредиту

≥0 &

<0,5 0

0,53 0,04 ≥0,5 &

<1 0,8

>1 1

6 Зростання доходу 15% (Доходи період1 / доходи період 2) - 1

≥0 1

0,10 0,15 > -0,25

& <0 0,5

≤ -0,25 0 Проміжний підсумок (max. 70%

= 0,70) 70% 0,59

Розроблення інструментарію управління кредитним ризиком

Кредитний ризик – Фінансові показники і порівняльний аналіз – п.2

Інструмент аналізу фінансового стану та порівняльного аналізу - 2

Показники оцінки ризику - 2

Кредитний

ризик

OECD Eurasia Competitiveness Programme 51

(3) Розроблення процедур управління ризиками

Якостевий

аналіз

№ Показник Вага Варіанти Бали Резул.

Оцін

ка

1

Чи клієнт/ основний власник бізнесу має нерухомість окрім наданої у заставу?

5%

Нерухомість (включно із не с/г землею), авто, виробниче обладнання

1

0 0,00

Іншої нерухомості нема 0

2 Кредитна історія 10%

прострочка 0-7 днів / ніколи не затримував платежі

1

0,8 0,08 overdue прострочка 8-30 днів 0,8 прострочка 31-90 днів 0,5 прострочка 91-180 днів 0,1 прострочка понад180 днів 0

3 Досвід у бізнесі 10%

понад 5 years 1

0,3 0,03 3-5 років 0,6

1-3 роки 0,3

4 Вік клієнта 5%

24-55 років 1

0,5 0,03 56-65 років 0,8 до 24 років і більше 65 років 0,5

Проміжний підсумок (max.

30% = 0,30) 30% 0,14

Усього (max. 100% = 1,00) 100% 0,73

Розроблення інструментарію управління кредитним ризиком

Кредитний ризик – Фінансові показники і порівняльний аналіз – п.3

Інструмент аналізу фінансового стану та порівняльного аналізу - 3

Показники оцінки ризику - 3

Кредитний

ризик