Embed Size (px)

Citation preview

Финансиски институции

Vidovi transferi na pari i hov

• Direkten transfer na pari ili hartii od vrednost.

• Vakviot transfer se realizira koga компанијата (biznismenot) gi prodava svoite akcii ili obvrznici direktno na {teda~ot (investitorot), bez da odi preku finansiski institicii.

• Transferot mo`e da se vr{i preku investicioni banki (pr. Morgan Stanley), koi slu`at kako posrednici i go olesnuvaat izdavaweto na hartiite od vrednost.

• Kompanijata gi prodava sopstvenite akcii ili obvrznici na investicionata banka, koja gi prodava istite na {teda~ite.

• Kako i da e, investicionata banka gi kupuva i gi “dr`i” odredeno vreme hartiite od vrednost, taka {to mo`ebi i nema da mo`e da gi prodade na investitorite za onolku pari kolku taa ve}e gi platila spomenatite hartii od vrednost.

• Kako rezultat na faktot {to stanuva zbor za novi hartii od vrednost i kompanijata prima pari od proda`bata, stanuva zbor za transkacii na primarniot pazar.

• Treba da se istakne faktot, deka investicionoto bankarstvo se razlikuva od tradicionalnoto bankarstvo.

• Toa zna~i deka investicionoto bankarstvo raboti so izdavawe na novi hartii od vrednost, a ne so depoziti i zaemi.

• Transferite mo`at da se pravat, isto taka, preku finansiski posrednici (financial intermediary), kako {to se banki ili investicioni fondovi (mutual fund).

• Vo takov slu~aj, posrednikot gi pribira sredstvata od {teda~ite, izdava sopstveni hartii od vrednost ili obvrski na berzata, a potoa gi koristi parite za pozajmici ili kupuva hartii od vrednost od drugi kompanii.

• Taka na primer, {teda~ot mo`e da vlo`i dolari vo banka, za {to }e dobie sertifikat za depozit (certificate of deposit), a potoa bankata mo`e da gi pozajmi parite na malite biznisi, vo forma na hipotekaren kredit.

• Taka, posrednikot fakti~ki sozdava nova forma na kapital, vo ovoj slu~aj sertifikat za depozit, koj e posiguren i polikviden od hipotekata i poradi toa e podobra hartija od vrednost. Postoeweto na finansiskite posrednici vo golema merka ja zgolemuva efikasnosta na finansiskite pazari.

• Direktniot transfer na fondovi od {teda~ite kon biznis sektorot e mo`en i se slu~uva povremeno, no generalno e mnogu poefikasno za biznis sektorot da gi koristi uslugite na investicionite banki.

• Merrill Lynch, Morgan Stanley i Goldman Sachs se primeri na finansiski korporacii koi nudat uslugi od domenot na investicionoto bankarstvo.

• Takvite organizaciii:

• prvo, im pomagaat na korporaciite da gi dizajniraat hartiite od vrednost so karakteristiki koi momentalno se najatraktivni za investitorite,

• vtoro, gi kupuvaat takvite hartii od vrednost od korporaciite i

• treto, gi preprodavaat na {teda~ite.

• I pokraj faktot {to fakti~ki hartiite od vrednost se prodavaat dva pati, takviot proces realno e samo eden – transakcii na primarniot pazar, kade investicionata banka se pojavuva kako posrednik vo transferot na fondovite od {teda~ot kon biznisot.

• Finansiskite posrednici pravat ednostaven transfer na pari i hartii od vrednost pome|u {teda~ite i zaemobaratelite.

• Tie bukvalno sozdavaat novi finansiski proizvodi.

• Kako rezultat na faktot {to posrednicite se obi~no golemi finansiski kompanii, tie ostvaruvaat ekonomija na obemot (economy of scale) pri analizata na kreditnata sposobnost na potencijalnite zaemobarateli, pri procesiraweto i sobiraweto na zaemite, kako i vo diverzifikacijata na rizicite.

• Na toj na~in tie mu pomagaat na individualniot {teda~ i da go diverzificira rizikot -(“da ne gi stava site jajca vo edna ko{ni~ka”- “do not put all your financial eggs in one basket”).

• Isto taka, sistemot na specijalizirani posrednici mo`e da ovozmo`i, {teda~ite da ostvarat i ne{to pove}e od obi~na kamata. Taka na primer, individuite mo`at da gi stavat parite vo banka i da dobijat ne samo kamata, tuku i podobar na~in na izvr{uvawe na pla}awata (~ekovi, debitni karti~ki) ili da gi vlo`at parite vo osiguritelnite kompanii i da dobijat ne samo kamata tuku i za{tita na sopstvenite vrednosti.

• Mo`at da se identifikuvaat glavnite klasi na posrednici:

• Komercijalni banki, tradicionalno poznati kako prodavnici za finansii (departament stores of finance), opslu`uvaat razli~ni komitenti.

• Denes, pove}eto komercijalni banki obezbeduvaat upravuvawe so tekovnite i `iro smetki i imaat zna~ajno vlijanie na ponudata na pari.

• Sprotivno, komercijalnite banki sega obezbeduvaat najrazli~ni uslugi, kako {to se brokerski uslugi (stock brokerage services) i osiguruvawe. Treba da se istakne deka komercijalnite banki se razlikuvaat od investicionite banki. Komercijalnite banki pozajmuvaat pari, dodeka investicionite banki im pomagaat na kompaniite da go zgolemat sopstveniot kapital od drugi izvori.

• [tedno-kreditni asocijacii (Savings and loan associations - S&Ls), koi tradicionalno slu`ea na individualnite {teda~i i rezidencijalnite i komercijalnite hipotekarni zaemobarateli, pribiraat pari od golem broj mali {teda~i i gi pozajmuvaat na lu|eto koi kupuvaat ku}i i stanovi, kako i na drugi zaemobarateli.

• Isto taka, tie imaat pogolemo znaewe vo odnos na analizata na kreditite, kreiraweto na zaemite i sozdavaweto na fondot od individualnite {teda~i, taka {to gi reduciraat tro{ocite i ja zgolemuvaat raspolo`livosta na kreditite.

• Vo krajna instanca, S&Ls dr`at golemi, diverzificirani portfolija na zaemi i drugi sredstva i go disperziraat rizikot na na~in koj e nevozmo`en za malite {teda~i. Vo ova grupa spa|aat i tnr. Mutual savings banks, koi se sli~ni na S&Ls i rabotat primarno so pribirawe na za{tedite od poedincite i pozajmuvaat glavno na dolgoro~na osnova sredstva za kupuvawe na ku}i ili drugi povredni imoti na fizi~ki lica.

• Kreditni unii (Credit unions) se kooperativni asocijacii ~ii ~lenovi imaat ne{to zaedni~ko (na primer, vraboteni se vo ista kompanija). Za{tedite na ~lenovite se pozajmuvaat samo na ~lenovite, generalno za kupuvawe na avtomobili, rekonstrukcija na stanovi i sli~no. Kreditnite unii se najevtin izvor na fondovi, koj e na raspolagawe samo na individualnite zaemobarateli.

• Penziski fondovi pretstavuvaat planovi za penzionirawe, finansirani od korporacii ili od dr`avnite agencii za sopstvenite rabotnici i administracijata, prvenstveno od strana na fondovski oddelenija na komercijalnite banki ili osiguritelnite kompanii za `ivotno osiguruvawe.

• Penziskite fondovi glavno investiraat vo obvrznici, akcii, hipoteki i nedvi`nosti.

• Osiguritelni kompanii sobiraat za{tedi vo forma na godi{ni premii za osiguruvawe, a potoa gi investiraat takvite fondovi vo akcii, obvrznici, nedvi`nosti i hipoteki, a vo krajna linija im ispla}aat na osigurenicite dokolku se slu~i osigureniot rizi~en nastan. Vo poslednite godini, osiguritelnite kompanii nudat na pazarot i lepeza na instrumenti koi se oslobodeni od danok, dizajnirani da obezbedat koristi na osigurenicite, koga istite }e se penzioniraat.

• Zaedni~ni fondovi (Mutual funds) se vid na investicioni fondovi ili investiciski kompanii, koi pribiraat pari od {teda~ite i potoa gi koristat takvite fondovi za kupuvawe na razli~ni vidovi na finansiska aktiva, kako {to se akcii (stocks), dolgoro~ni obvrznici (long-term bonds) i kratkoro~ni dolgovni instrumenti.

• Takvite organizacii gi sobiraat sredstvata i go reduciraat rizikot preku diverzifikacija.

• Tie, isto taka, realiziraat ekonomija na obem, so {to gi namaluvaat tro{ocite za analiza na hartiite od vrednost, menaxirawe na portfolioto, kako i tro{ocite koi nastanuvaat pri kupuvaweto i prodavaweto na hartiite od vrednost. Razli~ni fondovi se dizajniraat za da odgovorat na celite i potrebite na razli~ni vidovi na {teda~i.

• Ottuka, postojat tnr. prihodni fondovi (income funds) za onie koi preferiraat tekoven prihod, raste~ki fondovi (growth funds) za {teda~i koi sakaat da prifatat zna~aen rizik so nade` za povisoka stapka na prinos-vra}awe na sredstavta i drugi fondovi (interest-bearing checking accounts - money market mutual funds).

Улогата на финансиските посредници

• Според начинот на кој се трансферираат финансиските фондови меѓу суфицитните и дефицитните економски ентитети се разликуваат:

• Директно финансирање (direct financing) преку финансиските пазари;

• Полудиректно финансирање (semidirectfinancing) со помош на брокери и дилери и

• Индиректно финансирање (indirect financing) со помош на финансиските посредници.

• Директното финансирање претставува наједноставен метод на финансиска трансакција. Станува збор за директно позајмување од финансиските пазари и потребно е целосно совпаѓање на желбите на субјектите во однос на износот на фондови што е предмет на размена и времето кога сакаат тоа да го сторат. Карактеристично за директното финансирање се високите информациони трошоци со цел да се пронајдат субјекти со компатибилни желби.

• Полудиректното финансирање се реализира со помош на брокери и дилери со што се намалуваат информационите трошоци за учесниците на финансиските пазари, но и понатаму е потребно совпаѓање на желбите и потребите на економските субјекти. Овој вид на финансирање придонесува за развој на секундарниот финансиски пазар.

• Индиректното финансирање се врши со помош на финансиски посредници –институции (банки, кредитни унии, пензиски фондови, осигурителни компании, финансиски советници или брокери) кои ги поврзуваат суфицитните и дефицитните економски ентитети и го олеснуваат трансферот на финансиски средства помеѓу нив.

• Суфицитните субјекти (lenders) при вложување на сопствените фондови акцент ставаат на сигурноста и ликвидноста, и нивните барања се следниве:

• минимизација на кредитниот ризик (можност од неисплата на долгот) и на ризикот од намалување на вредноста на средството (активата);

• минимизација на трошокот и• ликвидност (инвестирање во инструменти или

средства што се карактеризираат со брз степен на конверзија во готови пари, односно краткорочно врзување на капиталот, со цел да се зачува вредноста на капиталот).

• Дефицитните субјекти (borrowers) ги наложуваат следниве барања:

• потребен износ на фондови на однапред детерминиран временски период;

• користење фондови во долгорочен временски интервал и

• обезбедување фондови по најниски трошоци.

• Трансакционите трошоци (transaction costs) гивклучуваат трошоците за изнаоѓање на соодветен, компатибилен партнер за реализирање на дадена финансиска трансакција; трошоците за обезбедување на потребна информација; трошоци за преговарање околу склучување на договор; трошоци за мониторинг на барателот на кредит и евентуални трошоци за наплата на долгот од страна на должникот во случај истиот да не ја реализира договорената обврска.

• Еден од начините за решавање на проблемот со високите трансакциони трошоци е постоењето на концептот на економии на обем (economies of scale), однoсно спојување (концентрирање) на слободните финансиски фондови од мноштво ситни инвеститори кои преку „тимското здружување“ стекнуваат бенефиции од крупното вложување (економиина обем), со што се намалуваат трансакционите трошоци, реципрочно со пораст на трансакциите за еден долар.

• Финансиските посредници овозможуваат реализирање на поголем број профитабилни инвестициони проекти, го зголемуваат производствениот капацитет на економијата, придонесуваат за поголема вработеност и национален доход, овозможуваат поголема потрошувачка на трајни добра и ја подобруваат благосостојбата на секој поединец во општеството.

• Финансискиот сектор има клучна улога во функционирањето на современтите пазарни економии, бидејќи овозможува трансфер на капиталот помеѓу реалниот сектор на економијата (деловни ентитети, компании, домаќинства и државата), при што акцент се става на рационална и ефикасна алокација на капиталот во продуктивни инвестициони алтернативи.

• Во развиените финансиски структури постојат три основни типови на финансиски институции: комерцијални банки, институционални инвеститори и инвестициони банки (берзански институции). Банките претставуваат финансиски посредници и основни функции кои ги реализираат се следниве: собирање депозити, одобрување кредити и давање услуги во платниот промет.

• Комерцијалните банки (депозитни – кредитни институции) своите извори ги формираат во форма на депозити од населението и стопанството, врз основа на кои прават пласмани во вид на кредити. Со развојот на финансиското посредување, комерцијалните банки непосредно ја менуваат структурата на депозитни извори во смисла на релевантно намалување на учеството на трансакционите депозити и адекватен пораст на штедни и орочени депозити.

• Паралелно со тоа настанува и промена на структурата на кредитни пласмани, односно преорентирање кон одобрување на среднорочни и долгорочни кредити. Со развојот на финансискиот пазар комерцијалните банки ја менуваат и својата структура на работење. Имено, по пат на емисија на сопствени обврзници, банките формираат дополнителни недепозитни извори на средства или вршат позајмување од пазарот на пари.

• Понова иновација е процесот на секјуритизација на некои стандардизирани кредити, врз основа на кои банките емитуваат свои обврзници кои ги продаваат на институционалните инвеститори. Со купувањето на хартии од вредност на финансискиот пазар, комерцијалните банки го прошируваат и спектарот на својата каматоносна актива.

• За разлика од комерцијалните банки, инвестиционите банки или берзанскитефирми (securities firms) претставуваат аранжман на хартии од вредност и својот финансиски потенцијал не го формираат по пат на депозити.

• Инвестиционите банки обезбедуваат финансиски и консалтинг услуги на компаниите кои сакаат да емитуваат акции или обврзници, а воедно и организираат продажна мрежа на новоемитуваните хартии од вредност.

• Конзорциумот на инвестициони банки може да гарантира на компаниите –емитенти, одреден квантум на хартии од вредност да биде пласиран на примарниот финансиски пазар по однапред детерминирана цена.

Банки и банкарско работење

• Дерегулацијата и финансиската либерализација, технолошкиот развој, интернационализацијата и глобализацијата го сменија амбиентот на дејствување на банките и овозможија проширување на активностите и услугите кои ги нудат современите банки.

• Имено, покрај основните функции, во современиот амбиент на стопанисување, банките нудат широк спектар и на друг вид финансиски услуги.

• Бидејќи банките играат клучна улога во трансферот на финансиските фондови од суфицитните кон дефицитни субјекти, во понатамошниот текст концептите „банка“ и „финансиски посредници“ се користат како синоними во контекст на улогата на банките и нивните клучни функции: трансформација на обемот (size transformation); трансформација на доспеаноста (maturity transformation) и трансформација на ризикот (risk transformation).

• Предноста на процесот на посредување и на индиректното финансирање се согледува во анализа на кој начин работат банките и кои активности ги реализираат.

• Клучните функции на банките се собирање на депозити од штедачите (депозити) и одобрување кредити на дефицитни ентитети (плус платен промет).

• Карактеристики на депозитите се следниве: деноминирани во малиот износ, ниско ризични и високо ликвидни.

• Кредитите се деноминирани во поголеми износи, високо ризични и неликвидни.

Банките го усогласуваат јазот помеѓу потребите на позајмувачите и кредиторите преку реализирање на

следниве функции:

• Трансформација на доспеаноста (maturity transformation) –конверзија на краткорочни обврски во долгорочна актива (банките работат со голем број на позајмувачи и кредитори, и ги усогласува нивните конфликтни потреби);

• Трансформација на ризикот (risk transformation) –конверзија на високо ризични инвестиции во релативно безризични (позајмува на многубројни позајмувачи со што го дисперзира ризикот). Финансиските посредници го намалуваат кредитниот ризик и изложеноста на неизвесност со диверзификација на инвестициите, со следење и мониторинг на кредитобарателот и чување на капитал како резерви за неочекувани загуби, и

• Tрансформација на обемот (size transformation) или прикладна деноминација (convenience denomination) –спојување на мали депозити со големи кредити и големи депозити со мали кредити. Банките овој вид функција ја реализираат преку економијата на обем поврзана со кредитирањето, бидејќи постои огромен број на вложувачи во однос на позајмувачи.

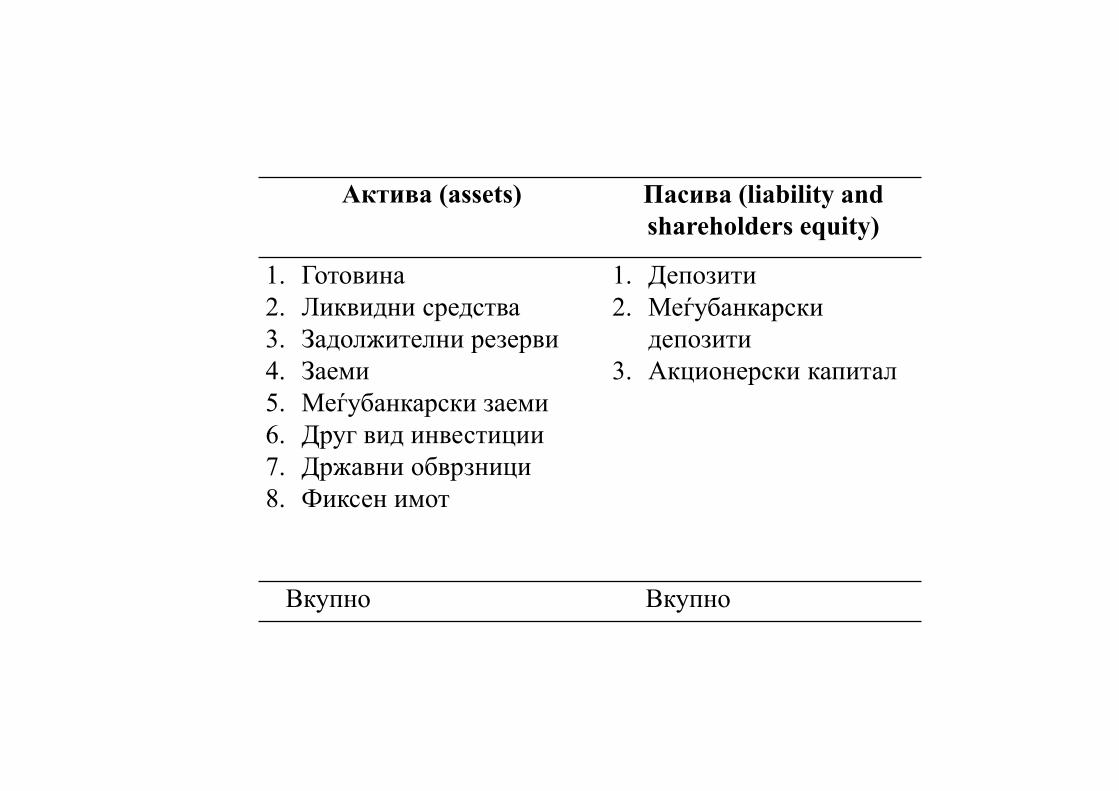

• За подобро разбирање на начинот на кој работат банките, најдобро е да се познава структурата на билансот на состојба на банката, односно ставките на активата и пасивата од билансот. Во табела е прикажан типичен биланс на состојба на банката, кој ја отсликува финансиската состојба на банката на детерминирана дата, вклучувајќи ги изворите на средства на банката (source of funds –liabilities & shareholders equity) и користењето на изворите за дадени цели (uses of funds – assets).

Актива (assets) Пасива (liability and shareholders equity)

1. Готовина2. Ликвидни средства3. Задолжителни резерви4. Заеми5. Меѓубанкарски заеми6. Друг вид инвестиции7. Државни обврзници8. Фиксен имот

1. Депозити2. Меѓубанкарски

депозити3. Акционерски капитал

Вкупно Вкупно

• За банките, клучен извор на фондови се депозитите од клиентите (евидентирани на страната на пасивата од билансот на состојба); овој вид на фондови се инвестирани во кредити, друг вид на инвестиции и во фиксни средства (евидентирана на страната на активата од билансот на состојба). Разликата помеѓу вкупните средства и вкупните обврски го претставува капиталот на банката (акционерски капитал).

• Банките генерираат профит со наплата на камати за дадени кредити, кои се повисоки во однос на каматите што се плаќаат за депозитите. Исто така, банките можат да го зголемат сопствениот капитал и со емисија на обврзници и акции (shares), како и со акумулирана добивка од изминатите години (retained earnings).

• Депозитите во банките функционираат како пари и со зголемувањето на банкарските депозити, се зголемува циркулацијата на парите во економијата, односно расте паричната понуда. Поради монетарната функција што ја имаат банкарските депозити, банките подлежат на строга регулација и супервизија, за разлика од недепозитните институции (NDTI – non deposit taking institution), како на пример, осигурителните компании, пензиските фондови, инвестиционите компании и сл.

Виталните функции на современите банкарски институции се следниве:

• функција на штедење;• функција на кредитирање;• функција на инвестирање и планирање;• функција на платен промет;• функција на управување со готовина;• инвестиционо банкарство или функција на тргување

со хартии од вредност;• брокерска функција;• функција на осигурување и• доверителна функција (управување со имот – труст

активности).

Современите банки реализирајќи ги банкарските активности се јавуваат во следниве улоги:

• посредничка улога – конверзија на штедните влогови на домаќинствата во кредити наменети за деловни ентитети со што би се овозможило инвестирање во нови недвижности, опрема и други инвестициони алтернативи;

• платежна функција – реализирање на плаќања за стоки и услуги за своите клиенти (на пример, електронски трансфери, обезбедување на канали за реализирање на електронско плаќање);

• улога на гарант – гарантира за своите комитенти во доменот на отплата на кредити (на пример, издавање на акредитив);

• улога на агенција – работење во корист за своите комитенти во контекст на заштита на нивниот имот, емисија и откуп на хартиите од вредност на своите клиенти (обично преку одделот на банката за управување со имотот на клиентот) и

• политичка улога – банката се јавува во улога на кредитор на владината политика за потикнување и регулирање на економскиот раст и следење на социјалните цели.

• Во последниве две децении, главен тренд на финансиските пазари е процесот на конгломерација (conglomeration) на банките.

• Конгломерацијата е потикната од технолошкиот процес, меѓународната консолидација на пазарите и процесот на дерегулација. Во Европската Унија, финансиската конгломерација е охрабрена од страна на Втората банкарска директива (Second Banking Directive – 1989 година), со што се овозможи банките да дејствуваат како универзални банки (да се ангажираат, директно или преку филијали во други финансиски активности: финансиски инструменти, факторинг, лизинг и инвестиционо банкарство).

• Во САД, со усвојување на актот т.н. Gramm Leach – Bliley Act во 1999 година, се изврши дерегулација, односно укинување на низа рестрикции пропишани од Glass –Steagall Act од 1933 година. Од 1999 година, американските комерцијални банки можат да реализираат широк асортиман на финансиски услуги, вклучувајќи инвестиционо банкарство и осигурителни активности. Слични реформи се спроведени и во Јапонија од 1999 година.

• Современото банкарство се карактеризира со следниве трендови кои овозможија развој и воведување на нови банкарски активности и нови стреатегии: процес на дерегулација, финансиски иновации и глобализација на банкарската индустрија.

• Имено, развојот на евродоларскиот пазар овозможи промена на регулативата на банкарскиот сектор, дерегулацијата на ограничувањето на каматните стапки на депозити овозможија развој на финансиски иновации во контекст на варијабилни каматни стапки на депозитите и воведување на нови банкарски услуги во последните две децении од XX век.

• Како резултат на радикалните и структурните промени на финансискиот систем, промените во работењето на банките можат да се согледаат со појава на:

• мултиплицирање на услугите, • зголемената конкуренција, • дерегулацијата на банкарскиот сектор, • зголемените трошоци на финансирање, • зголемениот микс на каматноосетливи средства, • технолошката револуција, • консолидацијата и • географската експанзија, како и глобализацијата на

банкарството.

• Радикалното намалување на државната регулатива во однос на банките и другите финансиски институции претставува круцијална движечка сила што доведе до процес на низа трансформации.

• По Втората светска војна и покрај функционирањето на финансиските пазари и финансиските институции во основа базирани на пазарни принципи – во развиените земји, карактеристична била државната регулатива на комерцијалните банки како и севкупната финансиска структура.

• Основните причини за користење на интервенционистичкиот пристап во регулирање на финансиската структура бил обидот првенствено да се обезбеди системска стабилност на финансискиот систем. Со ограничување на конкуренцијата помеѓу банките се намалувал ризикот во функционирањето на финансискиот сектор.

• Овој пристап вклучувал сегментација на финансискиот сектор со што само одредени видови финансиски институции биле лиценцирани да функционираат на одредени сегменти од финансискиот пазар.

• Исто така, постоела регулатива со која се ограничувале (плафонирале) каматните стапки преку нивно врзување со дисконтната стапка на Централната банка.

• Имено, Централната банка координирано со државата вршела насочување на дел од пласманите на банките и на другите финансиски институции во одредени приоритени цели.

• Голема реформа се случува кога на институционален план бил прифатен концептот на дерегулација на финансискиот систем. Плафонирањето на каматните стапки постепено се укинувало, што резултирало во формирање на каматните стапки со помош на пазарните модели.

• Паралелно е укинато и насочувањето на дел од пласманите на банките и институционалните инвеститори. Како резултат на дерегулацијата, се укинуваат и ограничувањата за основање на специјализирани институции, така што се развиени институционални услови за сопственичко и бизнис преструктуирање на финансиските институции во склад со проценетото оптимално вклучување на одделни институции во интегрираниот финансиски пазар.

• Дерегулацијата имала силни импликации на функционирањето на финансискиот систем и финансиските институции во контекст на зголемената конкуренција помеѓу комерцијалните банки и помеѓу банките и другите финансиски институции. Имено, состојбата на ограничена банкарска конкуренција се трансформира во состојба на зголемено ривалство меѓу банките. Исто така, ценовната конкуренција обезбедува поволни каматни стапки за финансиските институции во улога на деловни партнери.

•

• Дерегулацијата на финансискиот систем и каматните стапки, во контекст на зголемена конкуренција кај сите видови финансиски институции, резултира во оборување на каматните маржи и до намалување на профитабилноста на банките.

• Од аспект на продуктивната конкуренција, во услови на дерегулација, финансиските институции го прошируваат својот репертоар на финансиските услуги и водат сметка за конкретните потреби на различни сегменти од потенцијалните клиенти. Финансиските институции, под притисок на зголемената конкуренција, го подобруваат квалитетот на услугите и се развиваат т.н. дистрибутивни мрежи со клиентите.

• Финансиското окружување во период на седумдесеттите години од XX век се карактеризира со висок степен на неизвесност и непредвидливо движење на инфлацијата, каматните стапки и девизните курсеви со што се зголеми потребата од развој на нов вид финансиски инструменти со цел да се избегнат или ублажат пазарните ризици.

• Исто така, регулативата со која се дискриминираа одредени видови финансиско посредување доведе до регулаторна арбитража од страна на финансиските институции со цел да извршат реалокација на фондовите во слабо регулирани центри и региони (offshore banking).

• Станува збор за регулација на националните банки во САД што го потикна развојот на т.н. евродоларски пазар (Eurodollar market). Истовремено, развојот на технологијата креира можности за развој на широк асортиман на нов вид инструменти.

• Воведувањето на компјутерската технологија во банкарството и финансискиот сектор овозможи брз пренос на огромна маса на информации за краток временски интервал и до зголемување на брзината на трансакциите во рамките на финансискиот сектор, со што се овозможи зголемување на флексибилноста на функционирање на макроекономските процеси.

• Со воведување на модернизацијата и софтверски пакети се подобри и менаџментот со финансиските средства и протокот на капиталот во светски рамки.

• Најзначаен сегмент на финансиските иновации е воведувањето на финансиски деривати со помош на кои се врши осигурување од пазарните ризик поврзан со осцилациите на каматните стапки и девизните курсеви.

• Развојот на финансиските деривати создаде и нов сегмент на финансискиот пазар, односно креирање на пазарот за деривати со што се проширува структурата на финансискиот пазар.

• Со воведување на нов вид финансиски инструменти се развива т.н финансиски инжинеринг кој се состои од декомпонизација на еден вид финансиски инструмент на составни делови и е познат како распакување (unbundle). Распакуваните финансиски инструменти потоа се препакуваат (rebundle). Како резултат се добиваат нови финансиски инструменти кои се карактеризираат со одредени структурни промени.

• Овој пристап е значаен за понатамошен развој на финансиските инструменти и модифицирање на нивните структурни карактеристики. На пример, може да се земе процесот на секјуритизација како финансискиот инжинеринг, кој се состои од трансформација на хипотекарните кредити во специфични обврзници, кои се емитуваат на основа на здружени кредити, при што секундарните инструменти (обврзниците) добиваат различни структурни карактеристики во однос на примарните инструменти (хипотекарните кредити).

Bankite- u~esnici na pazarot na dolgoro~ni hartiiod vrednost

• Vo odnos na drugite posredni~ki u~esnici na pazarot na kapital kako najbrojni i najva`ni u~esnici se bankite. Tie mo`at da se javat vo uloga na:

• investitori, koga plasiraat vo svoe ime i za svoja smetka kapital na pazarot na kapital,

• korisnici, koi pozajmuvaat vo svoe ime i za svoja smetka kapital na investitorite,

• komisioner, koga go plasiraat kapitalot na investitorot vo svoe ime a za negova smetka i

• ~ist posrednik, pri {to gi izvr{uvaat site transakcii na pazarot na kapital vo ime i za smetka na investitorot, odnoso korisnikot na kapital.

Ulogata na investicionite banki na primarniotpazar na kapital

• Trite osnovni funkcii na investicionoto bankarstvo se:

• Sovetodavna funkcija - gi opfa}a onie aktivnosti koi se povrzani so odreduvawe na potrebnata koli~ina na kapital, koja emitentot treba da ja obezbedi so novata emisija, kako i odreduvawe na cenata po koja mo`e da se realizira emisijata. Vo odnos na koli~inata na kapital, investicionata banka treba da napravi analiza na korporativnite finansii na firmata. Vo odnos na vtoroto, investicionata banka treba da napravi analiza na sostojbata na pazarot za da utvrdi koja e ramnote`nata cena, po koja mo`e da se realizira celata emisija. Investicionata banka, isto taka, treba da ostvari kontakti so pravnici, smetkovoditeli, revizori i dr. profesionalni lica, koi }e bidat vklu~eni vo podgotvuvaweto i plasmanot na emisijata.

• Administrativna funkcija - gi opfa}a aktivnostite koi se povrzani so kompleksnata pravna procedura za emisija na hartii od vrednost. Klu~na aktivnost vo ramkite na ovaa funkcija e podgotvuvaweto na izve{taj za registracija na emisijata. Vo ramkite na ovoj izve{taj eden od klu~nite dokumenti e prospektot na emisijata. Izve{tajot za registracija sodr`i ogromen broj na elementi koi se dostavuvaat do komisijata za hartii od vrednost. Za prospektot na emisijata postojat 2 verzii:

• Preliminarna- koja se narekuva “crvena haringa”;

• Finalna.

• Preliminarniot prospekt ima legenda, koja e vo crvena boja na naslovnata strana, koja ka`uva deka registraciskata izjava seu{te ne e zvani~na.

• Prospekt e prviot del od registraciskata izjava, koj e predaden na Komisijata za hartii od vrednost. Toj dava informacii za kompanijata koja gi izdava hartiite od vrednost i za nejzinata nova ponuda. Prospektot se deli na investitorite kako posebna bro{ura.

• Kompletniot izve{taj investicionata banka go podnesuva do komisijata za hartii od vrednost. Vo nego se sodr`ani golem broj klu~ni informacii za raboteweto vo poslednite nekolku godini, no isto taka i informacii za idnite planovi i perspektivi na kompanijata. Prifa}aweto na izve{tajot od strana na komisijata za hartii od vrednost ne zna~i preporaka do investitorot da ja kupi tokmu taa hartija od vrednost, tuku toa zna~i deka vo izve{tajot se sodr`ani site informacii, koi se smetaat za relevantni za donesuvawe na racionalna odnosno informirana investiciona odluka.

• Distributivna funkcija. Vo osnova mo`ni se dva aran`mana za vklu~uvawe na investicionata banka vo distribucijata na edna emisija na hartii od vrednost. Eden aran`man e koga investicionata banka se javuva vo uloga na “potpisnik na rizikot”- (underwriter, prifa}a~ na rizikot). Investicionata banka se obvrzuva deka }e go otkupi eventualno nerealiziraniot del od emisijata.

• Koga se raboti za emisii od golema vrednost, investicionata banka koja se pojavuva kako prezema~ na rizikot, formira sindikat (konzorcium na investicioni banki - taka se narekuva vo Evropa), pri {to edna banka e lider na toj sindikat. So ova se razvodnuva rizikot od mo`nosta da ne se ostvari o~ekuvanata cena pri plasman do krajnite investitori, a za vakviot plasman do krajnite investitori se formira t.n. grupa za prodavawe (selling group), vo koja pokraj ~lenovite na sindikatot se vklu~uvaat i drugi firmi koi se zanimavaat so hartii od vrednost (brokeri, dileri - securities firms). Ponekoga{ potpisnikot }e sozdava pazar za hartijata od vrednost. Vo slu~aj na prva ponuda, na kompanijata i e mnogu va`no sozdavaweto na pazarot, pri {to potpisnikot (underwritter) odr`uva zalihi na akcii, odreduva kupovna i proda`na cena i e podgotven da kupuva i prodava po tie ceni.

• Vtoriot aran`man e ponuda pod najpovoolni uslovi(best effort). Toa zna~i deka investicionata banka se obvrzuva da napravi se {to mo`e i najdobro znae, za da ja realizira emisijata, no taa ne go prifa}a rizikot od nerealizirawe na del od emisijata.Postojat dve dimenzii na rizikot da ne se realizira emisijata:

• da ne se ostvari planiranata koli~ina na kapital, za finansirawe na planiranite investicii;

• neuspehot na realizacijata negativno vlijae vrz cenovniot rejting ili reputacijata na emitentot.

• Tokmu zaradi ova emisijata na hartii od vrednost gri`livo se planira od strana na emitentot i investicionata banka.

• Vo slu~aj koga ima emisija na prava postoi i t.n. stand baj aran`man. So nego investicionata banka se obvrzuva da go otkupi i toa po fiksna cena (prethodno opredelena) preostanatiot del od akciite, koi se planiralo da se prodadat preku emisija na pravata. Stendbaj aran`mani se merki koi se prezemaat zaradi osiguruvawe na potpoln uspeh na ponudata na pravata, pri {to investiciski bankari se slo`uvaat da gi potpi{at site neprodadeni delovi od emisijata.

• Kako drug, pomalu koristen, na~in na zgolemuvawe na verojatnosta deka celokupnata emisija }e se prodade e privilegijata na prekumerno zapi{uvawe. Stanuva zbor za pravo na proporcionalno kupuvawe na site neupi{ani akcii na edna ponuda na prava. Vakvata mo`nost im dava na akcionerite pravo na zapi{uvawe ne samo na nivnite proporcionalni udeli (pravo na akcii), tuku i pravo na prekumerno zapi{uvawe na neprodadenite akcii. Dopolnitelnite upisi se nagraduvaat po proporcionalna stapka, zavisno od brojot na prodadenite akcii.

• Osnovna razlika kaj javnata emisija e postapkata na registracija kaj KHV (SEC-Security Exchange Commission), koja obi~no trae nekolku nedeli. Golemite, poznati i kvalitetni kompanii, mo`at da preskoknat del od registraciskata postapka i da koristat tnr. emisija od polica. Takvata postapka ovozmo`uva na kompanijata da registrira odredena koli~ina na hartii od vrednost, da gi stavi na polica i potoa da gi prodava spored `elbata vo slednite dve godini.

• Vo drugi specijalizirani institucii kako u~esnici na pazarot na kapital spa|aat:

• Holding dru{tvata, korporaciite i drugite formi na golemite akcionerski dru{tva, koi imaat sopstveni finansiski institucii za izvr{uvawe na transakcii so kapital,

• Specijalizirani institucii za prezemawe i plasman na novi emisii, i

• Brokerskite i drugite posredni~ki institucii i firmi za sovetuvawe licencirani za posreduvawe me|u investitorite i korisnicite na kapital, takanare~eni agenti.

• Holding dru{tvata vo princip imaat sopstveni finansiski institucii, koi na pazarot na kapital nastapuvaat vo ime i za smetka na holdinzite. Nivna osnovna cel e ostvaruvawe na delovna i rakovodna kontrola nad nezavisnite i konkurentski firmi, kako i kontrola na pazarnite oscilacii na pazarot na kapital na hartii od vrednost od soodvetnata granka. Ovie institucii se pod nadzor na dr`avnite i na berzanskite organi i na kontrolnite insitucii zaradi spre~uvawe na monopolska polo`ba.

• Specijaliziranite institucii se zanimavaat so prezemawe i plasman na emisijata i preprodavaweto na hartii od vrednost. Nivnata zarabotka se zasniva na {pekulativni raboti so hartiite od vrednost. Tie delumno ili celosno gi prezemaat emitiranite hartii od vrednost po takanare~enata cena na prezemawe, koja e poniska od cenata po koja se emitirani hartiite. Posle toa se sproveduvaat aktivnosti zaradi postignuvawe povisoka cena pri proda`ba na prezemenite hartii. Na toj na~in se sozdavaat uslovi za plasman na prezemenite hartii od vrednost pri {to ostvaruvaat golemi prihodi. Zaradi specifi~nosta na nivnata uloga na pazarot na kapital ovie institucii se kontrolirani od strana na nadle`nite organi.

• Brokersko - posredni~ki dru{tva se ~isti posrednici me|u investitorite i korisnicite na kapital i tie sekoga{ nastapuvaat vo tu|o ime i za tu|a smetka, mnogu retko vo svoe ime, a za smetka na drug i nikoga{ vo svoe ima i za svoja smetka. Vsu{nost, tie se agenti koi rabotat po nalog na svoite klienti, a za svoite uslugi naplatuvaat posredni~ka provizija. Goleminata i zna~eweto na ovie institucii zavisi od razvienosta na pazarot na kapital vo zemjata vo koja tie rabotat, od goleminata na teritorijata na koja gi nudat svoite uslugi, dali se zanimavaat samo so specijalizirani hartii od vrednost ili so pove}e hartii od vrednost, od vidot na investitorite kako i od spektaror na uslugite koi se nudat.

• Poradi toa {to rabotat so pari na nivnite klienti, uslovite za nivnoto osnivawe i ponatamo{na rabota se reguliraat so soodveten zakon, a kontrolata ja vr{i dr`avata preku poseben organ i preku berzata ~ij ~len e dru{tvoto.

• Za da se dobie odobrenie za izvr{uvawe na posreduvawe na pazarot na kapital, treba da se raspolaga so odredena visina na sopstveniot kapital, stru~na osposobenost na licata koi rabotat kako i soodvetna tehni~ka opremenost. Tie, isto taka, potrebno e da gi po~ituvaat pravilata kon drugite brokerski dru{tva i kon klientite.

Bankite na pazarot na kapital na RepublikaMakedonija

• So dobivawe na mo`nosta za vr{ewe raboti so hartii od vrednost, bankite vo Republika Makedonija dobija mo`nost da ja zgolemat ponudata na proizvodi i uslugi za klientite i {ansa vo idnina da ja smenat strukturata na svoite prihodi vo polza na prihodite na svoite izvr{eni uslugi, a za smetka na prihodite od kamati na krediti. Ova dava mo`nost za transformirawe na bankite od klasi~nite kreditni institucii vo finansiski institucii so zbirka na razli~ni uslugi za klientite.

• Vo Republika Makedonija ima osum brokerski ku}i i {est banki koi vr{at raboti so hartii od vrednost. Prednostite na bankite pri vr{eweto na raboti so hartii od vrednost vo odnos na brokerskite ku}i se slednite:

• bankite imaat pogolem broj kadar so iskustvo vo finansiskite uslugi, koi mo`at da se prekvalifikuvaat za vr{ewe posofisticirani investicioni uslugi: organizirawe, podgotvuvawe i otkup na novoizdadeni dolgoro~ni hartii od vrednost, sovetuvawe za najdobar na~in na obezbeduvawe na finansiski sredstva za finansirawe na potebite na klientite, finansiski analizi na akciite, soveti za investirawe i upravuvawe, i korporativni uslugi,

• bankite imaat pogolem kapital,• bankite imaat pogolem broj na klienti,• bankite se pogolemi u~esnici na finansiskiot pazar,• bankite imaat polesen i direkten pristap do informaciite za

slu~uvawata vo ekonomskiot i politi~kiot `ivot vo zemjata i stranstvo.

Osnovawe organizaciona edinica za hartii od vrednost vo banka

• Bankata treba da ima dobieno posebna soglasnost od NBRM za vr{ewe na posredni~ki raboti so hartii od vrednost;

• Bankata treba da ima odobrenie za vr{ewe raboti so dolgoro~ni hartii od vrednost dobieno od Komisijata za hartii od vrednost;

• Bankata treba da ima soglasnost od Komisijata za hartii od vrednost za imenuvawe direktor na organizacioniot del za rabota so hartii od vrednost;

• Bankata treba da bide ~len na Makedonskata berza na hartii od vrednost.

• Komisijata za hartii od vrednost i dava na bankata odobrenie za vr{ewe raboti so hartii od vrednost dokolku bankata:

• osnova posebna organizaciona edinica za rabota so hartii od vrednost,

• dostavi propi{ana dokumentacija za osnivawe na bankata i za vr{ewe raboti so hartii od vrednost,

• dostavi dokaz za otvorena klientska smetka - posebna smetka kaj NBRM, preku koja se vr{at pla}awata na kupoproda`nite transakcii so dolgoro~ni hartii od vrednost,

• dostavi dokumentacija za kadrovskata, tehni~kata i organizaciskata osposobenost za vr{ewe na raboti so dolgoro~ni hartii od vrednost.

• Za da dobie soglasnost za imenuvawe direktor na organizacionata edinica za rabota so dolgoro~ni hartii od vrednost potrebna e dokumentacija, so koja se potvrduva deka liceto imenuvano za direktor gi ispolnuva potrebnite uslovi za rakovodewe so organizacioniot del za rabota so hartii od vrednost.

• Vrz osnova na dostavenata soglasnost za vr{ewe na raboti so dolgoro~ni hartii od vrednost kako i uslovite za stru~na,tehni~ka opremenost i osposobenost, bankata dobiva status ~len na Makedonskata berza na hartii od vrednost.

• Funkcii vo organizacionata edinica za hartii od vrednost

• Prepora~livo e bankite, funkciite na organizacionata edinica za hartii od vrednost da gi delat vo nekolku oblasti i toa:

• Uslugi za klienti,

• Pazari na kapital,

• Proektno finansirawe,

• Pozadinski raboti.

• Uslugi za klienti• Vo su{tina postojat tri funkcii koi

treba da gi izvr{uva bankata:• trguvawe so hartii od vrednost;• upravuvawe so investicii, i• analizi na hartii od vrednost.• Vo prvite dve funkcii bankata kupuva

ili prodava postojani hartii od vrednost za klientite, dodeka vo tretata pravi analizi na izdadenite hartii od vrednost so koi se trguva.

• Trguvawe so hartii od vrednost (front office) - ovde klientot i dava na bankata direkten nalog za prodavawe ili kupuvawe odredeni akcii ili obvrznici. Bankata gi izvr{uva i poramnuva trguvawata izvr{eni za klientite i gi pla}a ili prima soodvetnite gotovinski pla}awa na smetkite na klientite, a za sekoe trguvawe napla}a provizija.

• Trguvaweto so hartii od vrednost se vr{i vo ime i za smetka na bankata. Trguvaweto go vr{i diler, vrz osnova na utvrdeni proceduri i limiti, koi se vo soglasnost so politikata na bankata za investirawe na hartii od vrednost. Odborot za rakovodewe so rizik na bankata utvrduva limit za:

• vlo`uvawe vo odredeni hartii od vrednost;• dneven iznos na trguvawe;• iznos na trguvawe po poedine~en pazar.

• Upravuvawe so investicii - ovde e potrebno da se napomene deka bankata e taa koja gi koristi svoite eksperti za da donese odluka za kupuvawe ili prodavawe na hartii od vrednost, a za toa napla}a provizija vrz osnova na vrednosta na portfolioto na klientot. Dokolku bankata e uspe{na, toga{ i portfolioto ja zgolemuva svojata vrednost {to zna~i }e se zgolemi i iznosot na bankarskata provizija.

• Analizi na hartii od vrednost - ovde se pravat analizi i se davaat preporaki na klientite. Za sekoja brokerska dejnost analizata e od vitalno zna~ewe. Taa mo`e da dovede do vistinska konkurentska prednost na brokerskata ku}a. Za da bide dobro napravena vo analizata treba da bidat vklu~eni stru~ni i iskusni kadri. Tie treba da se zapoznaat so dejnosta koja ja pokrivaat, da gi znaat tehni~kiot i ekonomskiot razvoj na dejnosta i kompaniite vo nea. Isto taka, treba postojano da se razgleduvaat industriskite publikacii kako i izve{taite na konkurentskite brokerski ku}i. Analiti~arite treba da odr`uvaat kontakti preku telefon ili ~esti poseti so klu~nite oficijalni lica od pova`nite kompanii. Iako analizite se od vitalno zna~ewe vo Republika Makedonija brokerskite ku}i seu{te ne pravat vakvi analizi.

• Va`ni elementi na preporakite {to se izgotvuvaat vo ova odelenie za postojanite klienti se:

• ime na hartijata,• cena na hartijata,• prikaz na finansiskite pokazateli na

emitentot vo poslednite 3 godini,• opis na dejnosta,• tekovna pozicija na pazarot i rejting,• data koga e napraven i ime na analiti~arot i • preporaka, koja mo`e da bide: kupi, prodaj, ~uvaj.• Preporakite se davaat besplatno na

postojanite klienti.

• Pazar na kapital• Ovie raboti gi izvr{uvaat pogolemite

kompanii i dr`avni ili poludr`avni subjekti. Vo ramkite na ova funkcija vleguvaat slednite aktivnosti:

• Podgotovka na izdavawe akcii i obvrznici. Vo ovie aktivnosti postoi sorabotka pome}u bankata i klientite. Bankata mu pomaga na klientot za da se specificira soodvetniot metod za snabduvawe so potrebnite sredstva: dali treba da bide preku emisija na obvrznici ili akcii, kolkav iznos, so koj rok na dospevawe, so koja kamata, vo koja valuta. Otkako odlukata }e bide donesena bankata mu pomaga na klientot da go podgotvi prospektot za emisija i mo`e da rakovodi so nego.

• Prezemawe na rizik na nova emisija. Ovde bankata garantira na klientot deka celiot ili del od negovata emisija }e bide prodadena po cena za koja e izvesten od bankata. Toa mu dava izvesnost na klientot, no ja vklu~uva bankata vo pazarno-cenoven rizik od samata emisija. Za ova e potrebno da postoi sorabotka so oddelenieto za likvidnost i Odborot za rizik na bankata.

• Finansiski proekti. Ovaa aktivnost e povrzana so golem broj infrastrukturni proekti {to mo`at da bidat izveduvani od razli~ni subjekti, na koi }e im bide potrebna pomo{ da gi definiraat razli~nite finansiski paketi potrebni za nivnite proekti.

• Specijalni transakcii. Na finansiskite pazari vo odredeni slu~ai se pojavuvaat specijalni barawa od pogolemi klienti, koi ne se ~uvstvuvaat sposobni za iznao|awe na re{enie za ve}e postavenata biznis definicija, bilo zatoa {to baraweto e unikatno, bilo zatoa {to na pazarot na koj se obra}aat toa se u{te ne e razvieno.

• Proektno finansirawe• Ovde se vklu~uvaat tri oblasti na aktivnosti:• Spojuvawe i otkup. Na ova pole bankata gi sovetuva

klientite za kupuvawe ili prodavawe na biznisot.• Uslugi za sovetuvawe. Celta na ovaa usluga e da gi

sovetuva golemite dru{tva za dolgoro~ni strate{ki finansiski planirawa i pomo{ na finansisko vodstvo na dru{tvoto. Ovoj vid usluga se zasniva na dolgoro~ni odnosi pome|u klientot i bankata, pri {to bankata ima dlaboko razbirawe za sekoe vlijanie na biznisot i strategijata na klientot.

• Zaedni~ki vlo`uvawa. Vo ovoj biznis bankata ima obvrska da najde finansiska podr{ka za malite i uspe{ni dru{tva. Treba da se ima vo vid deka zaedni~kiot kapital e rizi~en kapital. Sopstvenikot na kapitalot nema primaren interes vo strategijata i politikata na biznisot.

• Pozadinski raboti• Va`no e da se izvr{i podelba pome|u odgovornostite i

obvrskite na trguvaweto i na pozadinskite raboti (back office) i da se razgrani~at smetkovodstvenite funkcii i onie na proverka i kontrola na to~nosta i verodostojnosta {to se izvr{uvaat vo delot za trguvawe. Dokolku pozadinskite raboti se uspe{no postaveni i efikasno se izvr{uvaat tie imaat strate{ko zna~ewe za efikasnosta i kvalitetot na bankata.

• Osnovna funkcija na pozadinskite raboti e:• pla}awe i primawe sredstva vo ime na bankata i na

klientite,• poramnuvawe na site transakcii,• sporeduvawe i nadzor na site gotovinski i likvidni

sredstva,• registracija na hartiite od vrednost vo ime na

bankata i na klientite.• re{avawena site neusoglasenosti.

• Kontrola (middle office). Vo ova oddelenie se vr{i kontrola na rizicite od sklu~enite transakcii vo trguvaweto i se davaat izve{tai na rakovodstvoto na sektorot za hartii od vrednost. Isto taka se presmetuva i prinosot od oddelni sklu~eni transakcii. Sekoga{ treba da se vnimava na usoglasenosta na procesot na rabotewe so zakonskite propisi. Vo oddelenieto za kontrola potrebno e da se obrne vnimanie na reklamaciite od strana na klientite.

![Mirovinski fondovi[1]](https://img.pdfslide.tips/doc/110x75/5571fe8249795991699b8951/mirovinski-fondovi1.jpg)