Embed Size (px)

Citation preview

1

ABSTRAK

PENGARUH PEMILIKAN MANAJERIAL, PEMILIKAN

INSTITUSIONAL, DAN KEBIJAKAN HUTANG TERHADAP NILAI

PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

Oleh

Nama :EYES OKTARIANI

NPM : 0641031039

Telp : 085279529895

Pembimbing 1 : Kiagus Andi, S.E., M.Si., Akt

Pembimbing 2 : Retno Yuni Nur S, S.E., M.Sc., Akt

Penelitian ini bertujuan untuk mengetahui pengaruh pemilikan manajerial,

pemilikan institusional, dan kebijakan hutang terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di BEI.

Penelitian ini difokuskan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia untuk periode 2007-2011 dengan menggunakan metode purposive

judgement sampling sehingga diperoleh 20 perusahaan.metoda yang digunakan

adalah metoda regresi linier berganda.

Hasil penelitian ini menunjukan bahwa pemilikan institusional dan kebijakan

hutang tidak berpengaruh terhadap nilai perusahaan, hanya variabel pemilikan

manajerial yang berpengaruh terhadap nilai perusahaan.

Kata kunci: PBV, MOWN, INST, DAR, Perusahaan Manufaktur

2

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Nilai perusahaan dalam penelitian ini didefinisi sebagai nilai pasar karena nilai

perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum

apabila harga saham perusahaan meningkat (Hasnawati, 2005a dan 2005b) dalam

(Lihan dan Bandi, 2010). Saham merupakan salah satu surat berharga yang

diperdagangkan di bursa efek adalah suatu sertifikat tanda bukti pemilikan atas

perusahaan (Husnan, 1998) dalam (Reza, 2005). Nilai perusahaan menggunakan

tolak ukur nilai pasar suatu saham. Nilai pasar atau sering disebut kurs adalah

harga yang terjadi dari proses tawar menawar di pasar saham (Christiawan dan

Tarigan, 2007). Nilai ini hanya bisa ditentukan jika saham perusahaan dijual di

pasar saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan.

Nilai saham yang tinggi menjadi harapan para pemegang saham, sebab dengan

nilai saham yang tinggi menggambarkan keuntungan yang tinggi bagi pemegang

saham. Dalam proses memaksimalkan nilai perusahaan akan muncul konflik

kepentingan antara manajer dan pemegang saham (pemilik perusahaan) yang

sering disebut agency problem.

Pemilikan saham manajemen adalah proporsi saham biasa yang dimiliki oleh

para manajemen (Suranta dan Midiastuty, 2003). Dengan meningkatkan

pemilikan saham oleh manajemen akan mensejajarkan kedudukan manajer

dengan pemegang saham, diharapkan manajer akan bertindak sesuai dengan

kepentingan pemegang saham sehingga manajemen akan termotivasi untuk

3

meningkatkan kinerja dan nantinya dapat meningkatkan nilai perusahaan. Adanya

pemilikan manajemen akan menimbulkan suatu pengawasan terhadap kebijakan-

kebijakan yang akan diambil oleh manajemen perusahaan.

Struktur pemilikan lain yaitu pemilikan institusional. Pemilikan institusional

adalah proporsi pemilikan saham pada akhir tahun yang dimiliki oleh lembaga,

seperti asuransi, bank atau institusi lain (Tarjo, 2008). Pemilikan institusional

memiliki arti penting dalam memonitor manajemen. Adanya pemilikan oleh

institusional akan mendorong peningkatan pengawasan yang lebih optimal.

Semakin tinggi pemilikan institusional maka akan mengurangi perilaku

opportunistis manajer yang dapat mengurangi agency cost yang diharapkan akan

meningkatkan nilai perusahaan (Wahyudi dan Pawestri, 2006).

Keputusan untuk memilih sumber pendanaan merupakan keputusan bidang

keuangan yang penting bagi perusahaan, yang dalam hal ini satu keputusan

keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan

berdampak pada nilai perusahaan (Lihan dan Bandi, 2010). Kebijakan hutang

salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk

membiayai kebutuhan dananya ( Hermuningsih dan Wardani, 2009)

Dalam penelitian ini juga ditambahkan variabel independen lainya yaitu

pemilikan manajerial dan pemilikan institusional. Pemilikan manajerial dan

pemilikan institusional dalam penelitian ini dijadikan sebagai variabel

independen yang langsung mempengaruhi nilai perusahaan karena konflik

keagenan antara agen dan prinsipal yang terjadi dalam suatu perusahaan dapat

diminimumkan dengan suatu mekanisme yaitu dengan adanya saham oleh

4

manajemen dan institusional yang diharapkan dapat meningkatkan nilai

perusahaan. Berdasarkan uraian diatas maka penelitian ini berjudul

“ Pengaruh Pemilikan Manajerial, Pemilikan Institusional, dan Kebijakan

Hutang terhadap Nilai Perusahaan pada Perusahaan Manufaktur di BEI.”

1.2 Permasalahan

1. Apakah pemilikan manajerial berpengaruh terhadap nilai perusahaan?

2. Apakah pemilikan institusional berpengaruh terhadap nilai perusahaan?

3. Apakah kebijakan hutang berpengaruh terhadap nilai perusahaan?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan penelitian

Adapun tujuan dari penelitian ini adalah untuk mendapatkan bukti secara empiris

terhadap:

1. Menguji secara empiris pengaruh pemilikan manajerial terhadap nilai

perusahan

2. Menguji secara empiris pengaruh pemilikan institusional terhadap nilai

perusahaan

3. Menguji secara empiris pengaruh kebijakan hutang terhadap nilai perusahaan

1.3.2 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat

sebagai berikut:

1. Manfaat Akademisi

5

Memberikan informasi yang berkaitan dengan pemilikan manajerial,

pemilikan institusional, kebijakan hutang serta nilai perusahaan yang dapat

digunakan untuk penelitian para akademisi dibidang akuntansi di masa yang

akan datang

2. Manfaat Praktisi

Bagi perusahaan manufaktur sebagai masukan dan pertimbangan

untukmengambil keputusan pendanaan perusahaan, menberikan masukan

bagi para investor dalam pembuatan keputusan investasi.

3. Manfaat regulator

Bagi regulator terkait penelitian ini diharapkan membantu untuk

mengembangkan, mengubah, menjelaskan standar yang berlaku guna

mencapai pasar modal yang efisien dan perlunya informasi yang diungkap

dalam laporan tahunan.

BAB II

LANDASAN TEORI

2.1 Nilai Perusahaan

Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekedar harga dari

sekumpulan nilai aset, melainkan nilai perusahaan sebagai entitas bisnis yang

memiliki kemampuan menghasilkan keuntungan dikemudian hari. Namun

memperkirakan nilai dari konsep ini sangat sulit, karena untuk menentukannya

dibutuhkan kemampuan untuk mengidentifikasi variabel-variabel signifikan yang

menentukan keuntungan suatu perusahaan. Variabel itu berbeda dari satu

perusahaan ke perusahaan yang lain. Selain itu, penentuan nilai intrinsik juga

memerlukan kemampuan memprediksi arah kecenderungan yang akan terjadi di

6

kemudian hari. Nilai perusahaan dalam konsep nilai intrinsik mengacu pada

perkiraan nilai riil suatu perusahaan.

Berdasarkan penjelasan tersebut, banyak konsep yang dapat digunakan sebagai

ukuran nilai perusahaan. Christiawan dan Tarigan (2007) mengemukakan bahwa

konsep yang paling representatif untuk menentukan nilai suatu perusahaan adalah

konsep intrinsik. Weston & Copeland (1992) dalam (Reza, 2005) menyatakan

bahwa ukuran yang paling tepat digunakan dalam mengukur nilai perusahaan

adalah rasio penilaian (valuation). Berdasarkan alasan kemudahan data dan

penilaian yang moderat maka dalam penelitian ini menggunakan konsep nilai

pasar. Nilai pasar ini berupa market value ratio yang menunjukkan hubungan

antara harga pasar saham perusahaan dengan nilai buku perusahaan yaitu price to

book value.

Jadi nilai perusahaan dapat didefinisi dari nilai harga sahamnya, yang berarti

semakin tinggi harga saham, semakin tinggi pula nilai perusahaan. Nilai

perusahaan yang tinggi mengindikasi kemakmuran pemegang saham, yang

berarti tujuan utama perusahaan didirikan yaitu untuk memakmurkan pemilik

(pemegang saham).

2.2 Teori Agensi

Teori keagenan (agency theory) menjelaskan bahwa hubungan agensi muncul

ketika satu orang atau lebih (principal) mempekerjakan orang lain (agen) untuk

memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan

keputusan kepada agent tersebut (Jensen dan Meckling, 1976). Sedangkan

Hendriksen dan Michael (2000) menyatakan agen menutup kontrak untuk

7

melakukan tugas-tugas tertentu bagi prinsipal dan prinsipal menutup kontrak

untuk memberi imbalan kepada agen. Analoginya seperti antara pemilik

perusahaan dan manajemen perusahaan.

Biaya yang dikeluarkan oleh perusahaan untuk mengurangi masalah keagenan

(agency conflict) tersebut dikenal sebagai biaya keagenan yang meliputi

pengeluaran monitoring, bonding dan residual loss (Zulhawati, 2004) dalam

(Reza, 2005). Brigham dan Daves dalam Mega (2010) mendefinisi biaya

keagenan sebagai biaya yang ditanggung oleh pemegang saham untuk

mendorong manajer agar memaksimalkan harga saham jangka panjang daripada

bertindak sesuai kepentingan mereka sendiri.

Menurut Atmaja (2002) dalam Mega (2010) terdapat beberapa alternatif yang

dapat digunakan untuk mengurangi biaya keagenan, antara lain:

1. Mensejajarkan kepentingan manajemen dengan pemegang saham dengan

mengikutsertakan manajer untuk memiliki saham perusahaan tersebut (insider

ownership).

2. Meningkatkan dividend payout ratio

3. Meningkatkan pendanaan dari hutang

4. Meningkatkan kepemilikan institusional

2. 3 Pemilikan Manajerial

Jensen dan Meckling (1976) beragumentasi bahwa konflik keagenan terjadi

karena adanya pemisahan pemilikan dan pengelolaan. Dalam penelitian ini yang

menjadi sorotan utama adalah konflik antara pemegang saham dan pihak

manajemen. Konflik yang terjadi antara pemegang saham dan pihak manajemen

8

tersebut diatas tentu akan berbeda jika dalam struktur pemilikan saham terdapat

pemilikan manajerial.

Pemilikan manajerial adalah pemilikan saham perusahaan oleh manajer atau

dengan kata lain manajer tersebut sekaligus sebagai pemegang saham

(Christiawan dan Tarigan, 2007).

Pemilikan saham manajerial akan membantu penyatuan kepentingan antara

manajer dengan pemegang saham. Pemilikan manajerial akan mensejajarkan

kepentingan manajemen dengan pemegang saham, sehingga manajer ikut

merasakan secara langsung manfaat dari keputusan yang diambil dan ikut pula

menanggung kerugian sebagai konsekuensi dari pengambilan keputusan yang

salah. Sehingga permasalahan keagenan diasumsikan akan hilang apabila seorang

manajer adalah juga sekaligus sebagai seorang pemilik. Argumen tersebut

mengindikasikan mengenai pentingnya pemilikan manajerial dalam struktur

pemilikan perusahaan.

2.4 Pemilikan Insitusional

Pemilikan institusional adalah pemilikan saham perusahaan yang dimiliki oleh

institusi atau lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan

pemilikan institusi lain (Tarjo, 2008). Pemilikan institusional memiliki arti

penting dalam memonitor manajemen karena dengan adanya pemilikan oleh

institusional akan mendorong peningkatan pengawasan yang lebih optimal.

Monitoring tersebut tentunya akan menjamin kemakmuran untuk pemegang

saham, pengaruh pemilikan institusional sebagai agen pengawas ditekan melalui

investasi mereka yang cukup besar dalam pasar modal. Tingkat pemilikan

9

institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar

oleh pihak investor institusional sehingga dapat menghalangi perilaku

opportunistis manajer.

Penelitian Smith (1996) dalam (Suranta dan Midiastuty, 2004) menunjukkan

bahwa aktivitas pemonitoran institusi mampu mengubah struktur pengelolaan

perusahaan dan mampu meningkatkan kemakmuran pemegang saham. Hal ini

didukung oleh Cruthley et al dalam (Suranta dan Midiastuty, 2004) yang

menemukan bahwa monitoring yang dilakukan institusi mampu mensubstutisi

biaya keagenan lain sehingga biaya keagenan menurun dan nilai perusahaan

meningkat.

2.5 Kebijakan Hutang

Kebijakan hutang termasuk kebijakan pendanaan perusahaan yang bersumber

dari eksternal. Penentuan kebijakan hutang ini berkaitan dengan struktur modal

karena hutang merupakan salah satu komposisi dalam struktur modal. Perusahaan

dinilai berisiko apabila memiliki porsi hutang yang besar dalam struktur modal,

namun sebaliknya apabila perusahaan mengunakan hutang yang kecil atau tidak

sama sekali maka perusahaan dinilai tidak dapat memanfaatkan tambahan modal

eksternal yang dapat meningkatkan operasional perusahaan (Mamduh, 2004)

dalam (Mega, 2010).

Perusahaan yang semakin banyak menggunakan hutang maka akan meningkatkan

beban bunga dan pokok pinjaman yang harus dibayar. Hal ini memperbesar

kemungkinan perusahaan menghadapi default, yaitu tidak dapat memenuhi

kewajiban pembayaran hutang pada waktunya akibat kewajiban yang semakin

10

besar. Dari sudut pasar pemegang hutang jangka panjang, risiko hutang lebih

kecil dibanding saham biasa atau saham preferen. Meskipun begitu, hutang

dianggap memiliki keunggulan terbatas dipandang dari segi laba, dan dianggap

lemah dipandang dari segi pengendalian.

2.6 Pengembangan Hipotesis dan Tinjauan Penelitian Terdahulu

1. Pemilikan Manajerial terhadap Nilai Perusahaan

Penelitian mengenai hubungan pemilikan manajerial dengan nilai perusahaan

telah banyak dilakukan oleh peneliti. Namun para peneliti menemukan hasil yang

berbeda. Penelitian yang dilakukan oleh Jensen dan Meckling (1976)

menemukan bahwa semakin besar pemilikan saham oleh manajemen maka

kecenderungan manajemen untuk mengoptimalkan penggunaan sumber daya

berkurang, sehingga mengakibatkan kenaikan nilai perusahaan. Berbeda dengan

penelitian Sujoko dan Soebiantoro (2007) yang menemukan bahwa pemilikan

manajerial tidak berpengaruh signifikan terhadap nilai perusahaan. Sementara

penelitian Reza (2005) menemukan hubungan yang signifikan dan positif antara

pemilikan manajerial dengan nilai perusahaan. Oleh sebab itu, hipotesis dari

penelitian ini adalah:

H1 : Pemilikan manajerial berpengaruh positif terhadap nilai perusahaan.

2. Pemilikan Institusional terhadap Nilai Perusahaan

Pemilikan institusional umumnya dapat bertindak sebagai pihak yang memonitor

perusahaan. Semakin besar pemilikan institusional maka semakin efisien

pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak sebagai

11

pencegahan terhadap pemborosan yang dilakukan oleh manajemen (Reza, 2005).

Menurut Xu and Wang, et al. dan Bjuggren, et al. dalam (Tarjo, 2008), bahwa

pemilikan institusional berpengaruh secara positif terhadap nilai perusahaan dan

kinerja perusahaan. Hal ini berarti menunjukkan bahwa pemilikan institusional

menjadi mekanisme yang handal sehingga mampu memotivasi manajer dalam

meningkatkan kinerjanya yang pada akhirnya dapat meningkatkan nilai

perusahaan.

Dengan demikian, hipotesis dalam penelitian ini adalah sebagai berikut:

H2 : Pemilikan institusional berpengaruh positif terhadap nilai perusahaan

3 Kebijakan Hutang Terhadap Nilai Perusahaan

Penambahan hutang akan meningkatkan tingkat risiko atas arus pendapatan

perusahaan, yang mana pendapatan dipengaruhi faktor eksternal sedangkan

hutang menimbulkan beban tetap tanpa memperdulikan besarnya pendapatan.

Semakin besar hutang, semakin besar pula kemungkinan terjadinya perusahaan

tidak mampu membayar kewajiban tetap berupa bunga dan pokoknya.

Risiko kebangkrutan akan semakin tinggi karena bunga akan meningkat lebih

tinggi daripada penghematan pajak.

Penelitian yang dilakukan oleh Sujoko dan Soebiantoro (2007) memberikan hasil

dimana kebijakan hutang berpengaruh negatif dan signifikan terhadap nilai

perusahaan.

Berdasarkan uraian di atas, maka hipotesis penelitian ini dirumuskan sebagai

berikut :

H3 : Kebijakan hutang berpengaruh negatif terhadap nilai perusahaan.

12

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu data

laporan tahunan perusahaan periode tahun 2007-2011. Data penelitian ini

meliputi data perusahaan manufaktur go publik yang mencakup periode 2007-

2011 yang dipandang cukup mewakili kondisi-kondisi perusahaan di Indonesia.

3.2 Metoda Pengumpulan Data

Metoda pengumpulan data yang digunakan dalam penelitian ini dengan

melakukan studi dokumentasi yang dilakukan dengan mengumpulkan data

sekunder dari Indonesian Capital Market Directory (ICMD) dan website

www.idx.co.id

3.3 Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

BEI (Bursa Efek Indonesia) untuk tahun 2007-2011. Sedangkan pemilihan

sampel dilakukan dengan menggunakan metode purposive sampling dengan

tujuan mendapatkan sampel yang representative sesuai dengan kriteria yang

ditentukan.

Adapun kriteria sampel yang akan digunakan adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar berturut-turut dan aktif diperdagangkan

di BEI selama perioda 2007-2011.

13

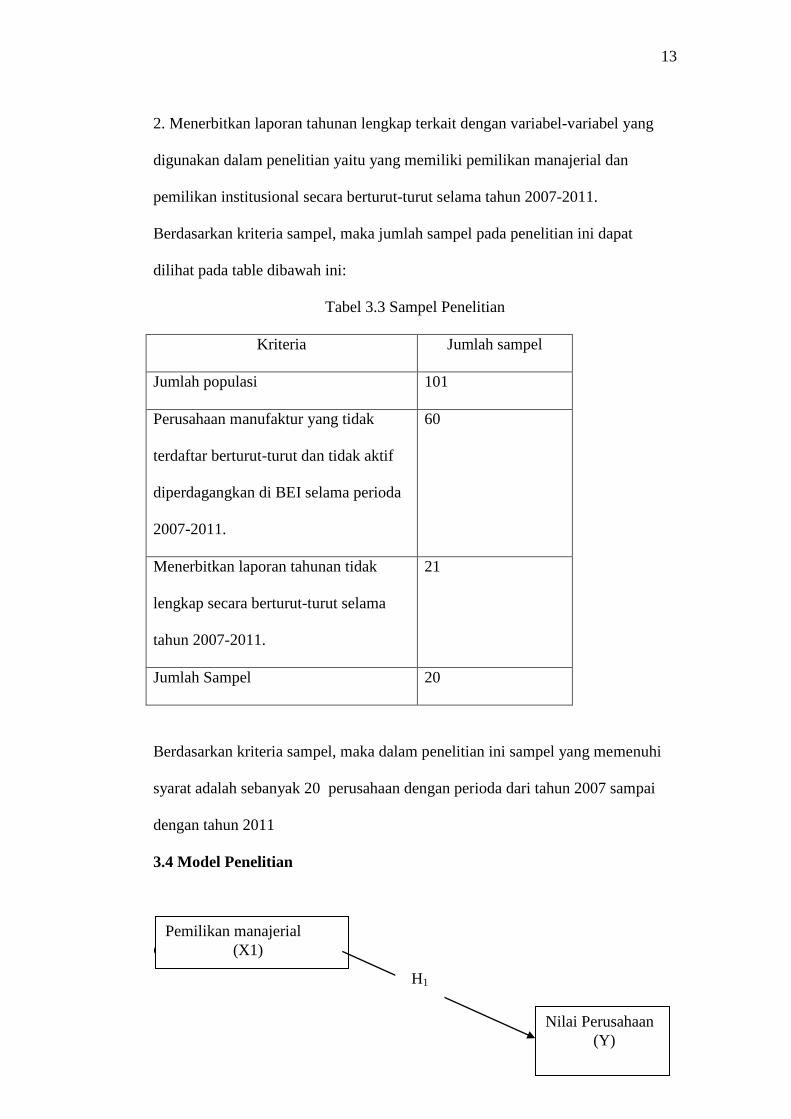

2. Menerbitkan laporan tahunan lengkap terkait dengan variabel-variabel yang

digunakan dalam penelitian yaitu yang memiliki pemilikan manajerial dan

pemilikan institusional secara berturut-turut selama tahun 2007-2011.

Berdasarkan kriteria sampel, maka jumlah sampel pada penelitian ini dapat

dilihat pada table dibawah ini:

Tabel 3.3 Sampel Penelitian

Kriteria Jumlah sampel

Jumlah populasi 101

Perusahaan manufaktur yang tidak

terdaftar berturut-turut dan tidak aktif

diperdagangkan di BEI selama perioda

2007-2011.

60

Menerbitkan laporan tahunan tidak

lengkap secara berturut-turut selama

tahun 2007-2011.

21

Jumlah Sampel 20

Berdasarkan kriteria sampel, maka dalam penelitian ini sampel yang memenuhi

syarat adalah sebanyak 20 perusahaan dengan perioda dari tahun 2007 sampai

dengan tahun 2011

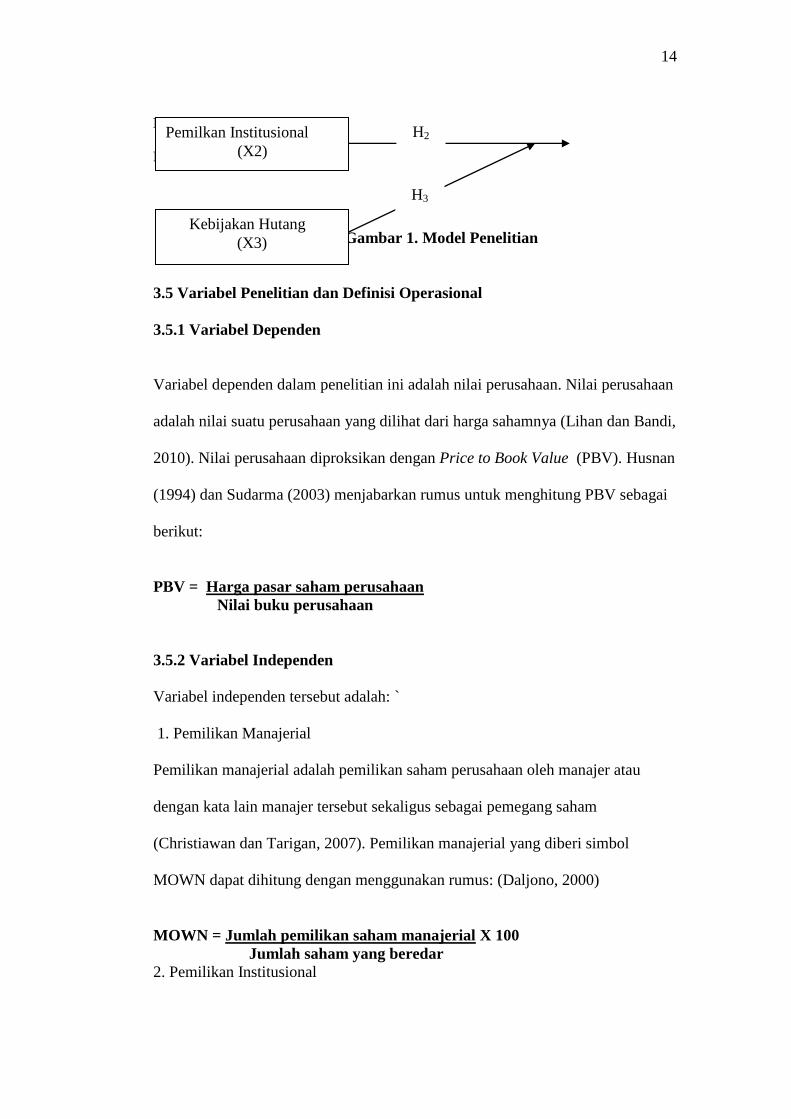

3.4 Model Penelitian

C.

Pemilikan manajerial

(X1)

Nilai Perusahaan

(Y)

H1

14

D.

E.

Gambar 1. Model Penelitian

3.5 Variabel Penelitian dan Definisi Operasional

3.5.1 Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai perusahaan

adalah nilai suatu perusahaan yang dilihat dari harga sahamnya (Lihan dan Bandi,

2010). Nilai perusahaan diproksikan dengan Price to Book Value (PBV). Husnan

(1994) dan Sudarma (2003) menjabarkan rumus untuk menghitung PBV sebagai

berikut:

PBV = Harga pasar saham perusahaan

Nilai buku perusahaan

3.5.2 Variabel Independen

Variabel independen tersebut adalah: `

1. Pemilikan Manajerial

Pemilikan manajerial adalah pemilikan saham perusahaan oleh manajer atau

dengan kata lain manajer tersebut sekaligus sebagai pemegang saham

(Christiawan dan Tarigan, 2007). Pemilikan manajerial yang diberi simbol

MOWN dapat dihitung dengan menggunakan rumus: (Daljono, 2000)

MOWN = Jumlah pemilikan saham manajerial X 100

Jumlah saham yang beredar

2. Pemilikan Institusional

Pemilkan Institusional

(X2)

Kebijakan Hutang

(X3)

H2

H3

15

Pemilikan institusional adalah saham perusahaan yang dimiliki oleh institusi atau

lembaga seperti perusahaan asuransi, dana pensiun, atau perusahaan lain (Tarjo,

2008). Pemilikan institusional diukur sesuai persentase pemilikan saham oleh

institutsi perusahaan (Tendi Haruman, 2008). Pemilikan manajerial yang diberi

simbol INST dihitung dengan menggunakan rumus : (Jensen dan Meeckling,

1978 dalam Daljono, 2000)

INST = Jumlah pemilikan saham institusional X 100

Jumlah Saham yang beredar

2. Kebijakan Hutang

Variabel kebijakan hutang yang salah satunya diproksi dengan membagi total

hutang dengan total aktiva yang menunjukkan seberapa besar aktiva yang

dibiayai dengan hutang perusahaan (Reza, 2005). Leverage ratio (debt to total

asset/ DTA) dapat dirumuskan seperti di bawah ini:

DAR= Total Hutang

Total Aset

Sumber : (Bhaduri, Saumitra, 2002) / ICMD (2007 dan 2008)

3.6 Metoda Analisis Data

3.6.1 Uji Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan profil data sampel yang

meliputi antara lain rata-rata (mean), median, maksimum, minimum, dan deviasi

standar. Data yang diteliti dikelompokkan menjadi empat yaitu Pemilikan

Manajemen, Pemilikan Institusional, kebijakan hutang, dan Nilai Perusahaan.

16

3.6.2 Pengujian Asumsi Klasik

1. Uji Normalitas

Pengujian normalitas dalam penelitian ini dengan menggunakan:

1. Analisis Statistik Non Parametrik 1- Sampel Kolmogorov-Smirnov (K-S)

Dalam uji statistik Non Parametrik 1- Sampel Kolmogorov-Smirnov variabel-

variabel yang mempunyai asymp. Sig (2-tailed) di bawah tingkat signifikan

sebesar 0,05 maka diartikan bahwa variabel-variabel tersebut memiliki distribusi

tidak normal dan sebaliknya (Ghozali, 2009).

2. Analisis grafik histogram

Dengan melihat grafik histogram yang membandingkan antara data observasi

dengan distribusi yang mendekati distribusi normal.

2. Uji Multikolonieritas

Uji multikolinieritas digunakan bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel-variabel independen. Model regresi

yang baik tentu sebaiknya tidak terjadi korelasi diantara variabel-variabel ini

tidak orthogonal. Variabel orthogonal adalah variabel bebas yang dinilai korelasi

antara sesama variabel bebas sama dengan nol. Uji multikolinieritas dilakukan

untuk melihat adanya keterkaitan antar variabel independen. Ada atau tidaknya

kolinieritas dalam penelitian ini akan dilihat dari Variance Inflation Factor

Multikolinieritas (VIF). Batas nilai VIF yang diperkenankan adalah maksimum

10 dan minimum 0 (Ghozali, 2009).

3. Uji Autokorelasi

17

Uji Autokorelasi bertujuan menguji apakah model regresi linear ada korelasi

antara kesalahan penggangu pada periode t dengan kesalahan pengganggu

pada peroida t-1 (sebelumnya) (Ghozali, 2009). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul

karena residual tidak bebas dari satu observasi ke observasi lainnya. Uji

autokorelasi dapat dilakukan dengan cara uji Durbin-Watson (DW test).

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya. Jika variance dari residual satu pengamatan ke pengamatan lain tetap

maka disebut homokedastisitas sedangkan jika berbeda disebut dengan

heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau

tidak terjadi heterokedastisitas. Kebanyakan data cross section mengandung

situasi heteroskedastisitas karena data ini menghimpun data yang mewakili

berbagai ukuran (Ghozali, 2009). Cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas yaitu Melihat grafik plot antara variabel terikat dengan

residualnya. Dasar analisinya adalah:

1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang

teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

18

3.7 Uji Hipotesis

3.7.1 Analisis Regresi Linear Berganda

Analisis regresi yang dilakukan untuk mengetahui seberapa besar pengaruh antar

variabel independen terhadap variabel dependen. Pengujian

statistik yang dilakukan adalah:

1. Uji Statistik F (uji kelayakan model)

Uji F digunakan untuk mengetahui apakah model regresi dapat digunakan untuk

memprediksi Nilai Perusahaan. Pengujian hipotesis ini dilakukan pada tingkat

keyakinan 95% dan tingkat kesalahan analisis 5%.

2. Uji t

Uji t digunakan untuk menguji tingkat signifikansi pengaruh variable independen

terhadap variabel dependen secara parsial. Pengambilan keputusan dilakukan

berdasarkan perbandingan nilai t hitung masing-masing koefisien t regresi dengan

t tabel sesuai dengan tingkat signifikansi yang digunakan. Jika t hitung koefisien

regresi lebih kecil dari t tabel, maka variabel independen secara individu tersebut

tidak berpengaruh terhadap variabel dependen, artinya hipotesis ditolak.

Sebaliknya jika t hitung lebih besar dari t tabel, maka variabel independen secara

individu berpengaruh terhadap variabel dependen, artinya hipotesis diterima.

BAB IV.

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

19

Penelitian ini menggunakan data sekunder. Populasi dalam penelitian ini adalah

perusahaan manufaktur yang terdaftar dan aktif diperdagangkan di Bursa Efek

Indonesia (BEI) perioda 2007-2011. Perusahaan tersebut juga menerbitkan

laporan keuangan tahunan (annual report). Kriteria secara khusus adalah

memiliki data mengenai pemilikan manajerial, dan pemilikan institusional.

Pengambilan sampel dilakukan dengan purposive sampling, diperoleh sampel

sebanyak 20 perusahaan.

4.2 Analisis Data dan Pengujian Hipotesis

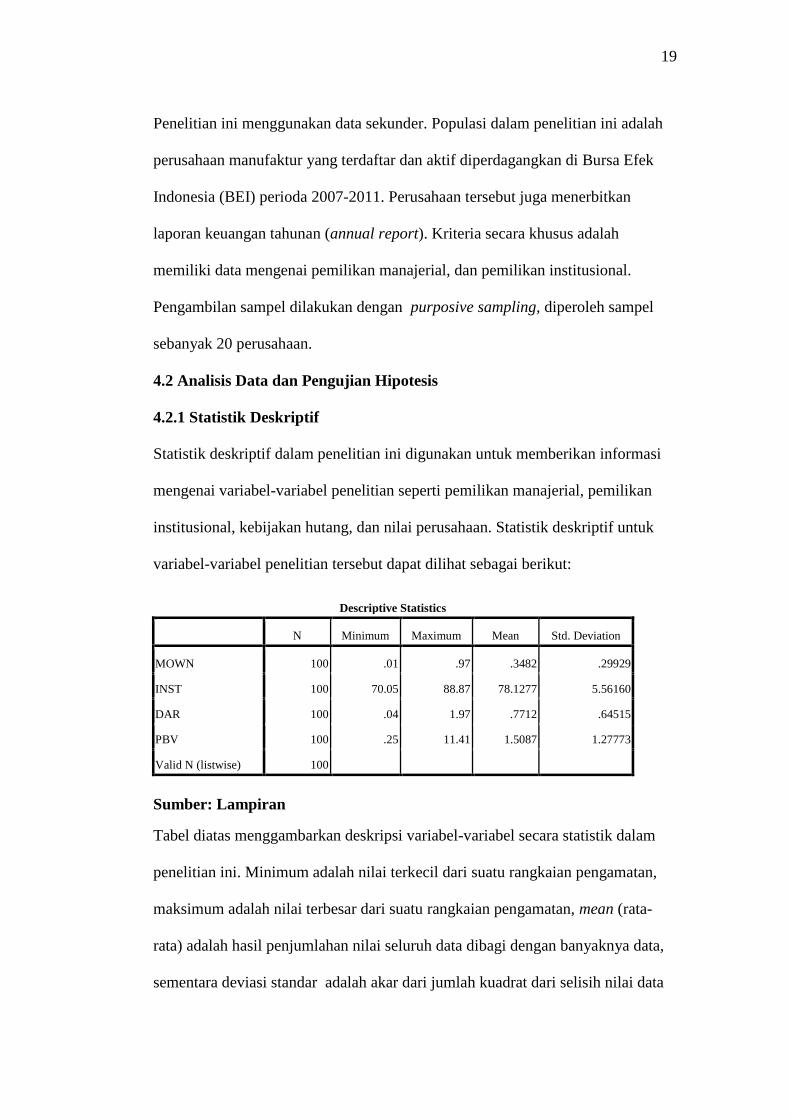

4.2.1 Statistik Deskriptif

Statistik deskriptif dalam penelitian ini digunakan untuk memberikan informasi

mengenai variabel-variabel penelitian seperti pemilikan manajerial, pemilikan

institusional, kebijakan hutang, dan nilai perusahaan. Statistik deskriptif untuk

variabel-variabel penelitian tersebut dapat dilihat sebagai berikut:

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

MOWN 100 .01 .97 .3482 .29929

INST 100 70.05 88.87 78.1277 5.56160

DAR 100 .04 1.97 .7712 .64515

PBV 100 .25 11.41 1.5087 1.27773

Valid N (listwise) 100

Sumber: Lampiran

Tabel diatas menggambarkan deskripsi variabel-variabel secara statistik dalam

penelitian ini. Minimum adalah nilai terkecil dari suatu rangkaian pengamatan,

maksimum adalah nilai terbesar dari suatu rangkaian pengamatan, mean (rata-

rata) adalah hasil penjumlahan nilai seluruh data dibagi dengan banyaknya data,

sementara deviasi standar adalah akar dari jumlah kuadrat dari selisih nilai data

20

dengan rata-rata dibagi dengan banyaknya data. Tabel 4.2 menunjukkan

deskriptif variabel penelitian dengan jumlah data setiap variabel yang valid

sebanyak 100 adalah sebagai berikut:

a. Berdasarkan data yang diperoleh, nilai perusahaan yang diteliti memiliki

rata-rata 1,5087, yang menunjukan bahwa setiap satu nilai buku perusahaan di

hargai oleh pasar sebesar 1,5087. Nilai perusahaan berada pada angka satu

menunjukan bahwa rata-rata perusahaan manufaktur memiliki nilai perusahaan

yang tinggi selama perioda penelitian. Perusahaan manufaktur dengan nilai

minimum terjadi pada PT Kabelindo Murni, Tbk pada tahun 2009 yaitu sebesar

0,25. Hal ini menunjukan nilai perusahaan PT Kabelindo Murni, Tbk merupakan

yang paling rendah selama perioda penelitian. Sedangkan nilai maksimum

dicapai oleh PT Metrodata Electronics pada tahun 2011 yaitu sebesar 11,41. Hal

ini menunjukan bahwa nilai perusahaan tersebut adalah paling tinggi

dibandingkan dengan perusahaan yang lain. Dengan deviasi standar sebesar

1,27773 artinya selama perioda penelitian ukuran penyebaran dari nilai

perusahaan sebesar 1,27773.

b. Managerial Ownership (MOWN) merupakan pemilikan saham oleh

manajemen. Berdasarkan data yang diperoleh nilai minimum adalah sebesar 0.01

pada PT Astra Internasional Tbk dan PT Tiga Raksa Satria pada tahun 2007

sampai 2011. Hal ini menunjukan tingkat pemilikan manajerial terendah pada PT

Astra Internasional Tbk dan PT Tiga Raksa Satria. Sedangkan nilai maksimun

terjadi pada tahun 2011 pada PT Tira Austenite dengan nilai 0.97. Hal ini

menunjukan tingkat pemilikan manajerial tertinggi pada PT Tira Austenite Tbk.

Nilai rata-rata adalah 0,3482. nilai rata-rata pemilikan manajerial menunjukan

21

besarnya % saham yang dimiliki oleh para manajer perusahaan, nilai rata-rata

tersebut menunjukan jumlah pemilikan saham oleh manajer perusahaan

manufaktur rendah selama perioda penelitian. Nilai deviasi standar sebesar

0,29929 artinya ukuran penyebaran dari variabel pemilikan manajerial sebesar

0,29929 .

c. Instititusional Ownership (INST) merupakan persentase pemilikan saham

oleh institusi. Berdasarkan data yang diperoleh nilai minimum sebesar 70.05 pada

tahun 2010 terjadi pada perusahaan PT Indofood Sukses Makmur. Hal ini

menunjukan tingkat pemilikan intitusional terendah pada PT Indofood Sukses

Makmur. Sedangkan nilai maksimum terjadi pada tahun 2009 pada perusahaan

PT Tiga Raksa Satria Tbk dengan nilai 88.87. Hal ini menunjukan tingkat

pemilikan institusional tertinggi pada PT Tiga Raksa Satria. Rata-rata untuk

INST adalah 78.1277 yang menunjukan jumlah pemilikan saham oleh

institusional perusahaan manufaktur tinggi selama perioda penelitian. Sedangkan

deviasi standar sebesar 5.56160 artinya selama perioda penelitian ukuran

penyebaran dari pemilikan institusional sebesar 5.56160.

d. Berdasarkan data yang diperoleh, debt to Asset Ratio (DAR) memiliki

nilai minimum sebesar 0,04 pada tahun 2007 pada perusahaan PT Akr Corpindo

Tbk. Hal ini menunjukan perusahaan tersebut menggunakan rasio hutang

terendah atau mengoptimalkan dana internal perusahaan. Sedangkan nilai

maksimum sebesar 1.97 pada PT Astra Internasional pada tahun 2011. Hal ini

menunjukan bahwa perusahaan tersebut menggunakan tingkat hutang paling

tinggi selama perioda penelitian. Nilai rata-rata DAR sebesar 0,7712 yang

22

menunjukan bahwa perusahaan lebih banyak memilih membiayai perusahaan

dengan dana internal. Sedangkan deviasi standar sebesar 0,64515 menunjukan

bahwa selama perioda penelitian ukuran penyebaran kebijakan hutang sebesar

0,64515.

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

Dari hasil pengujian normalitas dengan menggunakan statistik non parametrik

kolmogorov-smirnov (K-S), maka dapat dilihat bahwa tingkat signifikansi lebih

dari 0.05 sehingga dapat disimpulkan bahwa nilai residual berdistribusi normal.

Dengan dasar pengambilan keputusan sebagai berikut :

a. jika Asymp Sig. > 0.05 maka data berdistribusi normal

b. jika Asymp Sig. < 0.05 maka data berdistribusi tidak normal

selain itu juga dapat terlihat dari grafik normal plot yang menggambarkan bahwa

nilai residual atau error term terdistribusi secara normal. Dimana dapat terlihat

bahwa grafik tersebut plot menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal. Sebaliknya jika plot residual menyebar jauh dan tidak mengikuti

arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

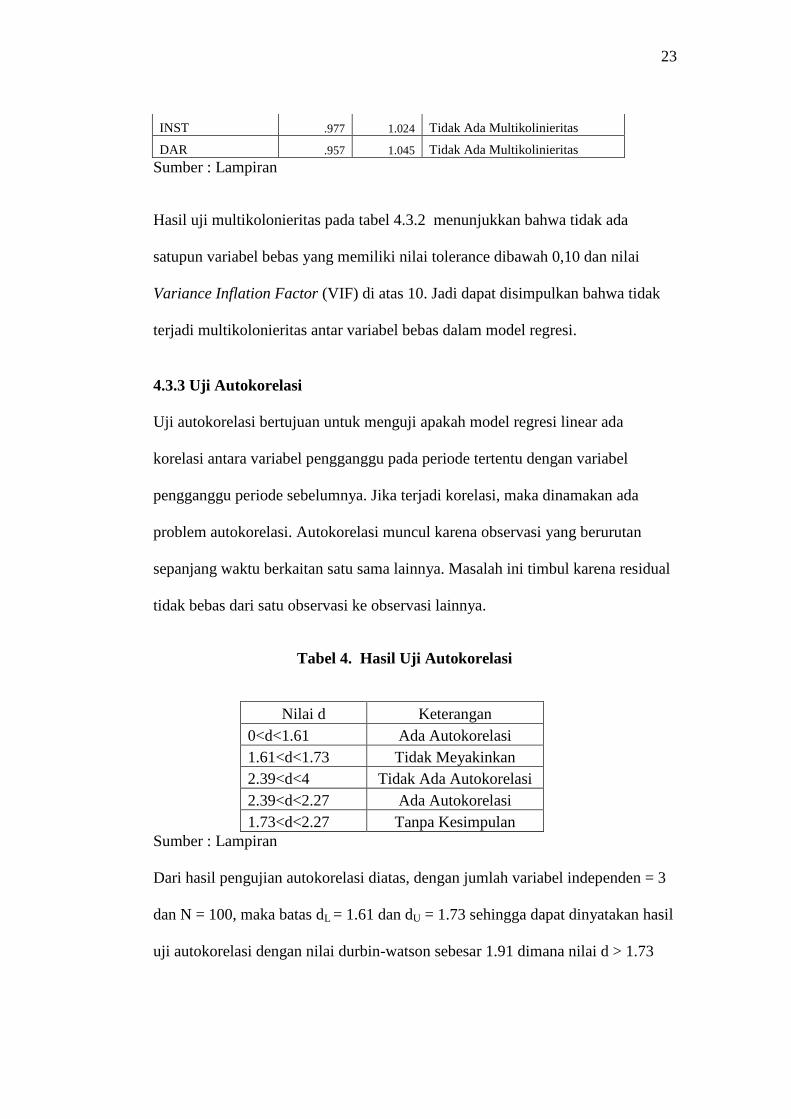

4.3.2 Uji Multikolinieritas

Berikut disajikan hasil uji multikolinieritas:

Tabel 3. Hasil Uji Multikolinieritas

Variabel Independen Tolerance VIF kesimpulan

MOWN .935 1.069 Tidak Ada Multikolinieritas

23

INST .977 1.024 Tidak Ada Multikolinieritas

DAR .957 1.045 Tidak Ada Multikolinieritas

Sumber : Lampiran

Hasil uji multikolonieritas pada tabel 4.3.2 menunjukkan bahwa tidak ada

satupun variabel bebas yang memiliki nilai tolerance dibawah 0,10 dan nilai

Variance Inflation Factor (VIF) di atas 10. Jadi dapat disimpulkan bahwa tidak

terjadi multikolonieritas antar variabel bebas dalam model regresi.

4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linear ada

korelasi antara variabel pengganggu pada periode tertentu dengan variabel

pengganggu periode sebelumnya. Jika terjadi korelasi, maka dinamakan ada

problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual

tidak bebas dari satu observasi ke observasi lainnya.

Tabel 4. Hasil Uji Autokorelasi

Nilai d Keterangan

0<d<1.61 Ada Autokorelasi

1.61<d<1.73 Tidak Meyakinkan

2.39<d<4 Tidak Ada Autokorelasi

2.39<d<2.27 Ada Autokorelasi

1.73<d<2.27 Tanpa Kesimpulan

Sumber : Lampiran

Dari hasil pengujian autokorelasi diatas, dengan jumlah variabel independen = 3

dan N = 100, maka batas dL = 1.61 dan dU = 1.73 sehingga dapat dinyatakan hasil

uji autokorelasi dengan nilai durbin-watson sebesar 1.91 dimana nilai d > 1.73

24

dan < 2.27 sehingga dapat disimpulkan bahwa dalam model regresi tidak terdapat

autokorelasi.

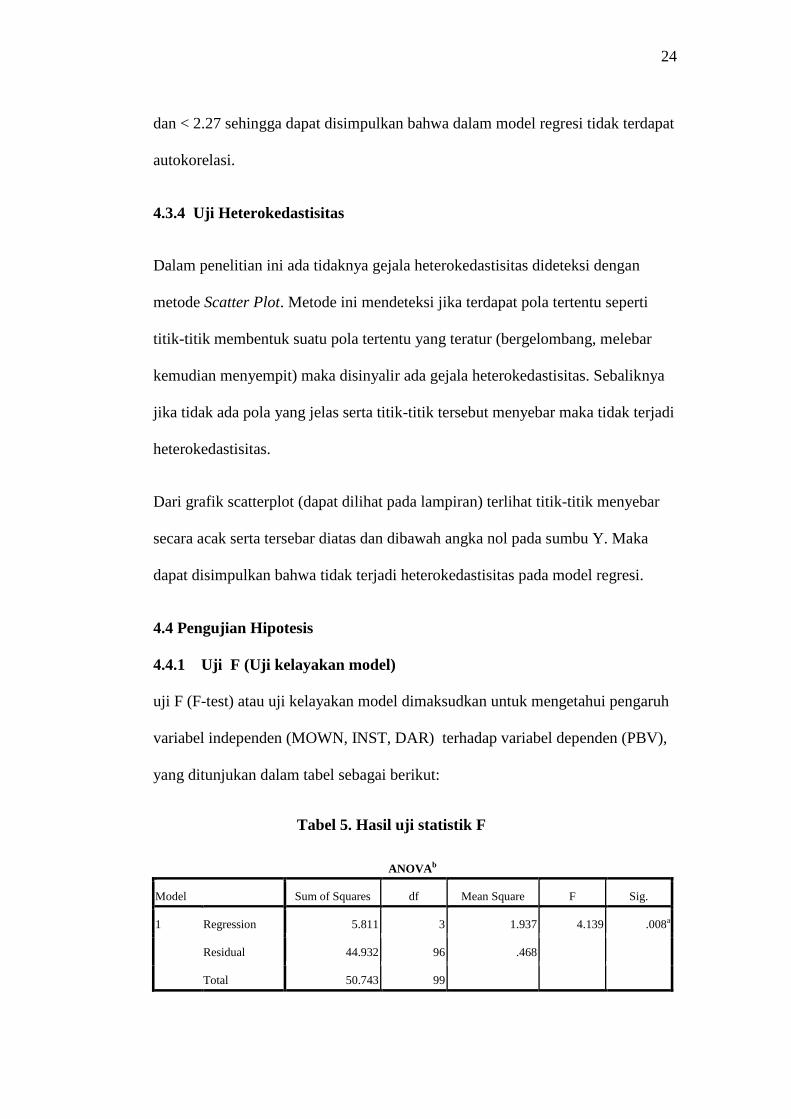

4.3.4 Uji Heterokedastisitas

Dalam penelitian ini ada tidaknya gejala heterokedastisitas dideteksi dengan

metode Scatter Plot. Metode ini mendeteksi jika terdapat pola tertentu seperti

titik-titik membentuk suatu pola tertentu yang teratur (bergelombang, melebar

kemudian menyempit) maka disinyalir ada gejala heterokedastisitas. Sebaliknya

jika tidak ada pola yang jelas serta titik-titik tersebut menyebar maka tidak terjadi

heterokedastisitas.

Dari grafik scatterplot (dapat dilihat pada lampiran) terlihat titik-titik menyebar

secara acak serta tersebar diatas dan dibawah angka nol pada sumbu Y. Maka

dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model regresi.

4.4 Pengujian Hipotesis

4.4.1 Uji F (Uji kelayakan model)

uji F (F-test) atau uji kelayakan model dimaksudkan untuk mengetahui pengaruh

variabel independen (MOWN, INST, DAR) terhadap variabel dependen (PBV),

yang ditunjukan dalam tabel sebagai berikut:

Tabel 5. Hasil uji statistik F

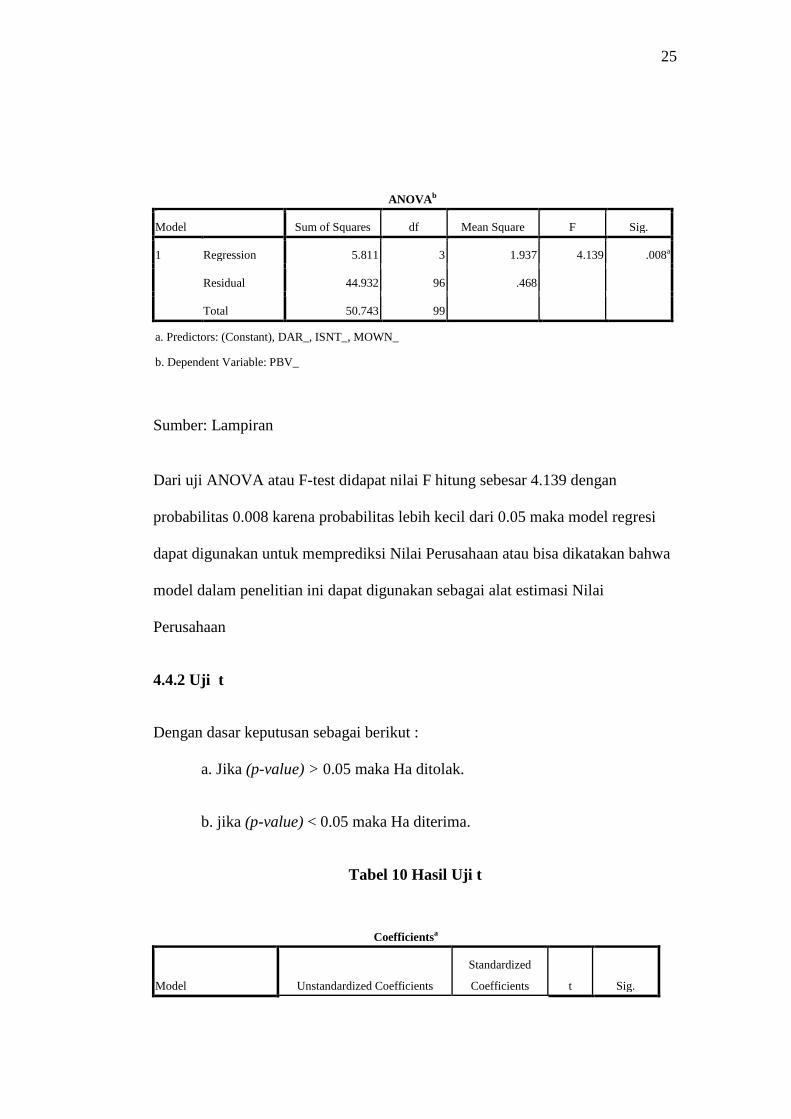

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5.811 3 1.937 4.139 .008a

Residual 44.932 96 .468

Total 50.743 99

25

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 5.811 3 1.937 4.139 .008a

Residual 44.932 96 .468

Total 50.743 99

a. Predictors: (Constant), DAR_, ISNT_, MOWN_

b. Dependent Variable: PBV_

Sumber: Lampiran

Dari uji ANOVA atau F-test didapat nilai F hitung sebesar 4.139 dengan

probabilitas 0.008 karena probabilitas lebih kecil dari 0.05 maka model regresi

dapat digunakan untuk memprediksi Nilai Perusahaan atau bisa dikatakan bahwa

model dalam penelitian ini dapat digunakan sebagai alat estimasi Nilai

Perusahaan

4.4.2 Uji t

Dengan dasar keputusan sebagai berikut :

a. Jika (p-value) > 0.05 maka Ha ditolak.

b. jika (p-value) < 0.05 maka Ha diterima.

Tabel 10 Hasil Uji t

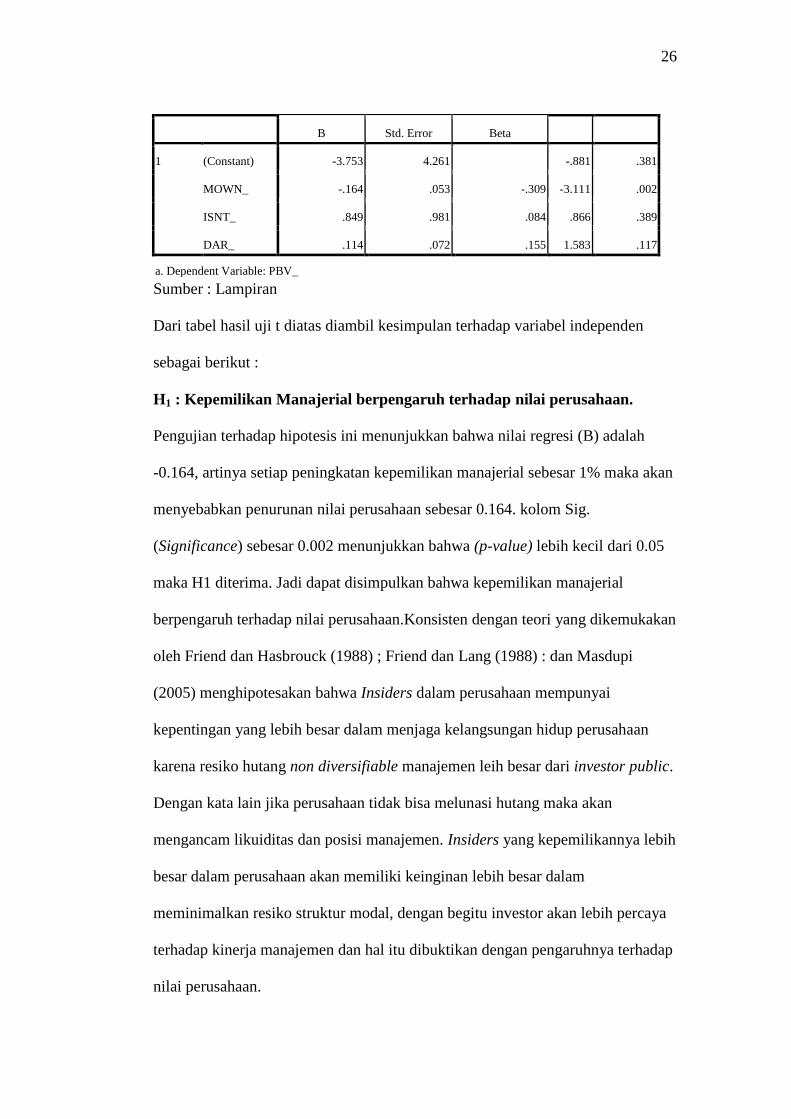

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients t Sig.

26

B Std. Error Beta

1 (Constant) -3.753 4.261 -.881 .381

MOWN_ -.164 .053 -.309 -3.111 .002

ISNT_ .849 .981 .084 .866 .389

DAR_ .114 .072 .155 1.583 .117

a. Dependent Variable: PBV_

Sumber : Lampiran

Dari tabel hasil uji t diatas diambil kesimpulan terhadap variabel independen

sebagai berikut :

H1 : Kepemilikan Manajerial berpengaruh terhadap nilai perusahaan.

Pengujian terhadap hipotesis ini menunjukkan bahwa nilai regresi (B) adalah

-0.164, artinya setiap peningkatan kepemilikan manajerial sebesar 1% maka akan

menyebabkan penurunan nilai perusahaan sebesar 0.164. kolom Sig.

(Significance) sebesar 0.002 menunjukkan bahwa (p-value) lebih kecil dari 0.05

maka H1 diterima. Jadi dapat disimpulkan bahwa kepemilikan manajerial

berpengaruh terhadap nilai perusahaan.Konsisten dengan teori yang dikemukakan

oleh Friend dan Hasbrouck (1988) ; Friend dan Lang (1988) : dan Masdupi

(2005) menghipotesakan bahwa Insiders dalam perusahaan mempunyai

kepentingan yang lebih besar dalam menjaga kelangsungan hidup perusahaan

karena resiko hutang non diversifiable manajemen leih besar dari investor public.

Dengan kata lain jika perusahaan tidak bisa melunasi hutang maka akan

mengancam likuiditas dan posisi manajemen. Insiders yang kepemilikannya lebih

besar dalam perusahaan akan memiliki keinginan lebih besar dalam

meminimalkan resiko struktur modal, dengan begitu investor akan lebih percaya

terhadap kinerja manajemen dan hal itu dibuktikan dengan pengaruhnya terhadap

nilai perusahaan.

27

Dengan demikian hasil tersebut sejalan dengan beberapa penelitian sebelumnya

yang dilakukan oleh Wahyudi dan Pawestri (2006), serta Rachmawati dan

Triatmoko (2007).

H2 : Kepemilikan Institusional berpengaruh terhadap nilai perusahaan.

Pengujian pada hipotesis ini menunjukkan nilai regresi (B) adalah sebesar 0.849,

yang berarti setiap peningkatan kepemilikan institusional 1% maka akan

menyebabkan kenaikan pada nilai perusahaan sebesar 0.849. kolom Sig.

(Significance) sebesar 0.389 menunjukkan (p-value) lebih besar dari 0.05 maka

H2 ditolak. Lalu dapat disimpulkan bahwa secara statistik kepemilikan

institusional tidak berpengaruh terhadap nilai perusahaan. Hal tersebut

dikarenakan naik turunnya harga saham perusahaan yang merupakan cerminan

dari nilai perusahaan salah satunya dapat dikarenakan kebijakan perusahaan yang

ditentukan oleh pihak manajemen. Investor institusional hanya berfungsi sebagai

pihak yang mengawasi manajemen dan tidak ikut serta dalam penentuan

kebijakan perusahaan. Teori keagenan mengemukakan jika antara pihak principal

(pemilik) dan agent (manajer) memiliki kepentingan yang berbeda muncul

konflik yang dinamakan masalah keagenan (agency problem). Fama dan Jensen

(1983) menyatakan bahwa agency problems disebabkan oleh adanya sistem

pengambilan keputusan yang terpisah antara manajemen dan pihak pengawas.

Penelitian Jensen dan Meckling (1976)), menunjukkan bahwa pemisahan

kepemilikan dan pengelolaan perusahaan membawa kepada kondisi dimana

manajer akan menghambur-hamburkan kekayaan pemilik perusahaan. Pemisahan

fungsi antara pemilik dan manajemen ini memiliki dampak negatif yang lain

28

yaitu keleluasaan manajemen perusahaan untuk mengoptimalkan laba, hal ini

akan mengarah pada proses mengutamakan kepentingan manajemen sendiri

dengan biaya yang harus ditanggung oleh pemilik perusahaan. Tapi dengan

adanya pengawasan yang ketat oleh pihak pemilik maka maka akan mengurangi

resiko yang mungkin terjadi. Dan secara statistik hal ini tidak mempengaruhi

nilai perusahaan dipasar bursa. Hasil ini menguatkan penelitian sebelumnya yang

dilakukan oleh Wahyudi dan Pawestri (2006).

H3 : Kebijakan Hutang berpengaruh terhadap nilai perusahaan

Pengujian terhadap hipotesis ini menunjukkan nilai koefisien regresi (B) adalah

0.114 hal ini menggambarkan setiap peningkatan hutang sebesar 1% maka akan

menyebabkan peningkatan nilai perusahaan sebesar 0.114. kolom Sig.

(Significance) sebesar 0.117 menunjukkan bahwa (p-value) lebih besar dari 0.05,

maka H3 ditolak. Jadi dapat disimpulkan bahwa kebijakan hutang tidak memiliki

pengaruh terhadap nilai perusahaan. Dalam pecking order theory dinyatakan

bahwa sumber pendanaan adalah dari laba ditahan, utang, dan yang terakhir

adalah dengan menerbitkan ekuitas baru. Hutang dapat digunakan untuk kegiatan

kerja operasional perusahaan yang akan memberikan efek positif pada

perusahaan peningkatan laba, peningkatan reputasi perusahaan, dan hal tersebut

dapat memberikan efek yang baik terhadap harga saham, yang seharusnya dapat

meningkatkan nilai perusahaan. Namun ada banyak juga perusahaan yang

bangkrut karena terlalu banyak hutang dan terlilit bunga. Pendanaan dengan

menggunakan hutang yang terlalu tinggi akan meningkatkan resiko keuangan

perusahaan yang pada akhirnya akan menjerumuskan perusahaan masuk kedalam

29

krisis (financial distress). Mungkin hal ini juga dapat mempengaruhi keputusan

investasi oleh para investor sehingga tidak mempengaruhi nilai perusahaan

dipasar bursa. Hasil ini berbeda dengan peneltian sebelumnya yang dilakukan

oleh Sujoko dan Ugy Soebiantoro (2005), Wahyudi dan Pawestri (2006), serta

Rahmawati Triatmoko (2007) yang menyatakan bahwa kebijakan

hutang/pendanaan berpengaruh signifikan terhadap nilai perusahaan.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Simpulan yang dapat peneliti peroleh sebagai berikut.

1. Berdasarkan hasil perhitungan statistik dengan uji f menunjukan bahwa

pemilikan manajeril, pemilikan institusional, dan kebijakan hutang

berpengaruh terhadap nilai perusahaan.

2. Berdasarkan hasil perhitungan statistik dengan uji t menunjukan bahwa

variabel pemilikan manajerial berpengaruh terhadap nilai perusahaan. Hasil

pengujian menunjukan nilai sebesar -0,164 yang berarti setiap kenaikan

pemilikan manajerial sebesar 1% maka akan menyebabkan penurunan nilai

perusahaan sebesar 0,164.

3. Berdasarkan hasil perhitungan statistik dengan uji t menunjukan bahwa

variabel pemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

Hasil pengujian menunjukan nilai sebesar 0,849 yang berarti setiap kenaikan

30

pemilikan institusional sebesar 1% maka akan menyebabkan kenaikan nilai

perusahaan sebesar 0,849.

4. Berdasarkan hasil perhitungan statistik dengan uji t menunjukan bahwa

kebijakan hutang tidak berpengaruh terhadap nilai perusahaan. Hasil

pengujian menunjukan nilai sebesar 0,114 yang berarti setiap peningkatan

hutang sebesar 1% maka akan menyebabkan peningkatan nilai perusahaan

sebesar 0,114.

5.2 Keterbatasan penelitian

Penelitian ini memiliki keterbatasan yang mempengaruhi hasil penelitian

diantaranya sebagai berikut:

1. Sampel terbatas pada perusahaan manufaktur, sehingga penelitian ini berbeda

hasilnya dengan jenis perusahaan pada sektor lain.

2. Keputusan keuangan yang digunakan pada penelitian ini hanya menggunakan

kebijakan hutang.

3. Variabel indepeden yang digunakan pada penelitian ini relatif sedikit,

sedangkan variabel yang terkait dengan nilai perusahaan relatif banyak, sehingga

kemungkinan akan didapat kesimpulan yang berbeda.

5.3 Saran

Bagi akademisi selanjutnya diharapkan dapat memperpanjang periode

pengamatan penelitian dan menambah jumlah sampel yang akan diuji.

Bagi praktisi harus lebih memperhatikan dan meningkatkan besarnya pemilikan

saham oleh manajerial agar manajer merasa memiliki perusahaan untuk

meningkatkan nilai perusahaan

3. Manajemen perusahaan harus lebih mempertimbangkan bagaimana besarnya

hutang untuk membiayai perusahaan.