Embed Size (px)

Citation preview

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 1

14 marca 2013 r.

Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego

Wyniki w 2012 roku

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 2

Zastrzeżenie

Niniejsza prezentacja nie jest częścią jakiejkolwiek oferty, zaproszenia, zachęty lub formy nakłaniania do sprzedaży lub składania zapisów na papiery wartościowe. Niniejsza prezentacja nie zawiera wszystkich informacji, które mogą być wymagane przez przyszłego inwestora. Niniejsza prezentacja, jej część, jak również okoliczności jej dystrybucji nie stanowią podstawy dla jakiejkolwiek umowy nabycia lub składania zapisów na papiery wartościowe. Prognozy oraz przewidywania zawarte w prezentacji opierają się na szeregu założeń i szacunków, uznanych przez nas za racjonalne, jednakże w sposób oczywisty podlegają wpływowi istotnych przyszłych i niepewnych zdarzeń biznesowych, operacyjnych, gospodarczych i konkurencyjnych, z których wiele

pozostaje poza naszą kontrolą. Ponadto opierają się one na założeniach dotyczących przyszłych decyzji biznesowych, które mogą ulec zmianie. Rzeczywiste wyniki mogą znacząco odbiegać od zakładanych. Niektóre dane liczbowe i procentowe przedstawione w niniejszej prezentacji mogą się nie sumować z uwagi na dokonane zaokrąglenia.

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 3

Agenda

1

2

3

Najważniejsze informacje

Wyniki finansowe

Podsumowanie

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 4

Najważniejsze informacje

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 5

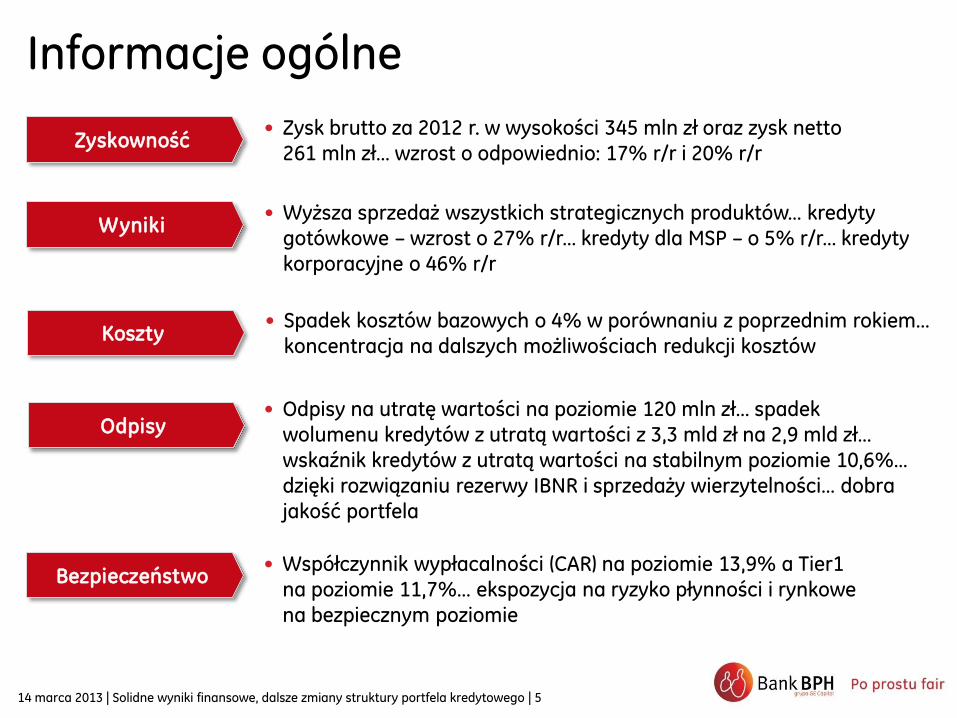

Informacje ogólne

• Wyższa sprzedaż wszystkich strategicznych produktów… kredyty

gotówkowe – wzrost o 27% r/r… kredyty dla MSP – o 5% r/r… kredyty

korporacyjne o 46% r/r

• Odpisy na utratę wartości na poziomie 120 mln zł… spadek

wolumenu kredytów z utratą wartości z 3,3 mld zł na 2,9 mld zł…

wskaźnik kredytów z utratą wartości na stabilnym poziomie 10,6%…

dzięki rozwiązaniu rezerwy IBNR i sprzedaży wierzytelności… dobra jakość portfela

• Współczynnik wypłacalności (CAR) na poziomie 13,9% a Tier1

na poziomie 11,7%… ekspozycja na ryzyko płynności i rynkowe

na bezpiecznym poziomie

• Spadek kosztów bazowych o 4% w porównaniu z poprzednim rokiem… koncentracja na dalszych możliwościach redukcji kosztów

Wyniki

Koszty

Odpisy

Bezpieczeństwo

• Zysk brutto za 2012 r. w wysokości 345 mln zł oraz zysk netto

261 mln zł… wzrost o odpowiednio: 17% r/r i 20% r/r Zyskowność

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 6

4kw.11 4kw.12

Kontynuacja strategii Fair Play

Bank, który gra fair

Bank

odpowiedzialny

społecznie

Pierwsza 5

Bank, któremu ufam

Nr 1

Uczciwy bank

Nr 1

Pierwsza 5

Podstawowe wskaźniki marki Kluczowe aspekty komunikacji

marketingowej w 4 kw. 2012

• Druga edycja kampanii Zwykły

Bohater

• Kampania reklamowa

kredytów gotówkowych

z udziałem pracowników

Banku BPH

• Profil „Make Life Fair”

na portalu Facebook…

numer 1 wśród banków

pod względem angażowania

i interakcji z fanami

• Bank BPH ponownie

w RESPECT Index

• Technologia Finger Vein

i aplikacja Asystenta

Finansowego laureatami

nagrody „Innowacja Roku

2012”

Osiągnięcie pozycji nr 1 w 3 z 4 kluczowych miarach pozycjonowania

Źródło: badanie Brand Tracker (Ipsos), własne wywiady indywidualne, CAPI

Koncentracja na pozycjonowaniu marki w oparciu

o strategię fair play:

CELE

CELE

4kw.11 4kw.124kw.11 4kw.12

# 1 # 1

# 4 # 2

4kw.11 4kw.12

# 3 # 1

# 1 # 1

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 7

Certyfikacja Fair Play

• Nie deklarujemy naszym klientom, że chcemy być fair, udowodnimy to!

• W badaniach opinii zidentyfikowaliśmy

wymagania fair play kluczowe z punktu widzenia klientów

• Zobowiązaliśmy się do ich przestrzegania

• Stopień ich realizacji poddamy

weryfikacji przez niezależną firmę – PwC

• Wyniki weryfikacji opublikujemy

• Stale będziemy rozwijać nasze zobowiązania

Wprowadzona w marcu 2013

Co to jest? 4 grupy zobowiązań

Jasne zasady • Jednostronicowy dokument z podsumowaniem

informacji o produkcie i warunkach umowy kredytowej

• Wydłużony czas na odstąpienie lub rezygnację z wybranych produktów

Bezpieczeństwo finansowe • Identyfikacja biometryczna – dostępna we wszystkich

oddziałach • Świadectwo kredytowe – dostępne we wszystkich

oddziałach

Wsparcie • Powiadomienia SMS o terminach wygasania

produktów oszczędnościowo-depozytowych – 90% klientów informowanych tą drogą

• Asystent Finansowy – dostępny dla 100% uprawnionych klientów

Otwarty dialog • Rada Klientów Indywidualnych – 1 spotkanie

w weryfikowanym okresie • Rozmowy posprzedażowe – 1000 telefonów z prośbą

o ocenę jakości obsługi • Kwartalne konferencje dotyczące wyników

transmitowane na żywo przez Internet

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 8

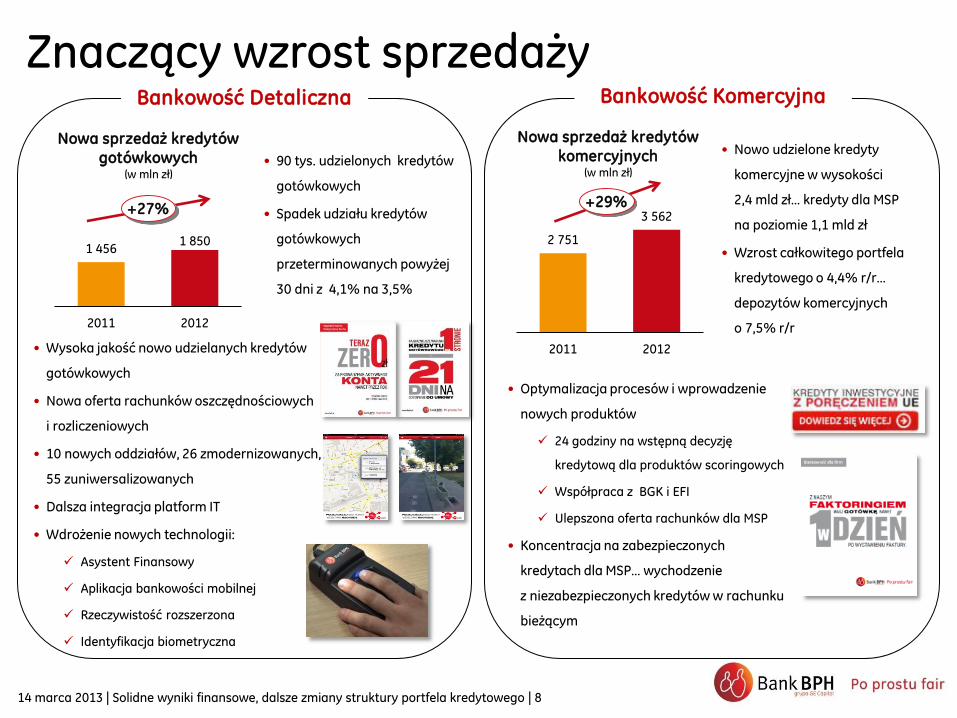

Nowa sprzedaż kredytów gotówkowych

(w mln zł) • 90 tys. udzielonych kredytów

gotówkowych

• Spadek udziału kredytów

gotówkowych

przeterminowanych powyżej

30 dni z 4,1% na 3,5%

+27%

Bankowość Detaliczna Bankowość Komercyjna

• Nowo udzielone kredyty

komercyjne w wysokości

2,4 mld zł… kredyty dla MSP

na poziomie 1,1 mld zł

• Wzrost całkowitego portfela

kredytowego o 4,4% r/r…

depozytów komercyjnych

o 7,5% r/r

• Optymalizacja procesów i wprowadzenie

nowych produktów

24 godziny na wstępną decyzję

kredytową dla produktów scoringowych

Współpraca z BGK i EFI

Ulepszona oferta rachunków dla MSP

• Koncentracja na zabezpieczonych

kredytach dla MSP… wychodzenie

z niezabezpieczonych kredytów w rachunku

bieżącym

Nowa sprzedaż kredytów komercyjnych

(w mln zł)

+29%

• Wysoka jakość nowo udzielanych kredytów

gotówkowych

• Nowa oferta rachunków oszczędnościowych

i rozliczeniowych

• 10 nowych oddziałów, 26 zmodernizowanych,

55 zuniwersalizowanych

• Dalsza integracja platform IT

• Wdrożenie nowych technologii:

Asystent Finansowy

Aplikacja bankowości mobilnej

Rzeczywistość rozszerzona

Identyfikacja biometryczna

Znaczący wzrost sprzedaży

1 456 1 850

2011 2012

2 751

3 562

2011 2012

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 9

Wyniki finansowe

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 10

K – korzystna zmiana; N – niekorzystna zmiana */ wynik na działalności bankowej = wynik odsetkowy + wynik z tytułu opłat i prowizji + wynik handlowy **/ przychody netto po odpisach = wynik na działalności bankowej + odpisy na utratę wartości

Wyniki finansowe

Solidne wyniki podczas transformacji portfela

Wynik odsetkowy

Wynik z tytułu opłat i prowizji

Wynik na działalności bankowej*

Przychody netto po odpisach**

Koszty Z wyłączeniem restrukturyzacji i pozycji jednorazowych

Odpisy na utratę ważności

Zysk brutto

Zysk netto

W mln zł 2012

1 252 -7%

520 -15%

1 802 -9%

1 682 5%

1 331 1 299

Stabilny -4%

120 K

345 17%

261 20%

Zmiana/

rok 4kw.12

296 -6% -13%

132 +10% -4%

442 Stabilny -9%

394 -9% Stabilny

295 312

-5% -2%

-9% -7%

47 N K

94 -21% 16%

72 -23% 20%

Zmiana/

kwartał Zmiana/

rok

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 11

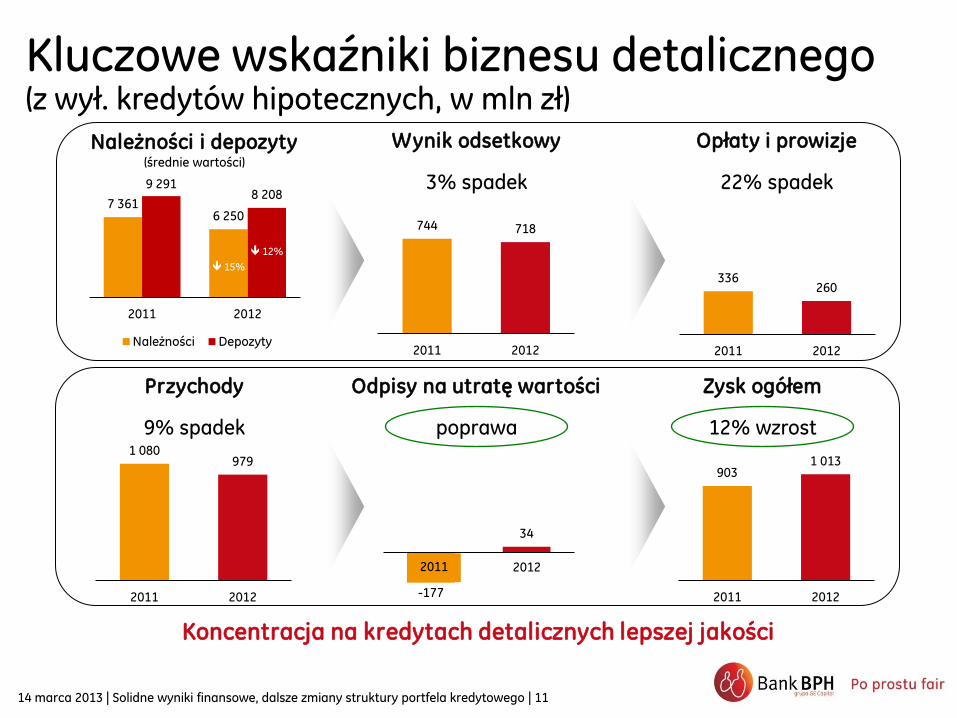

Koncentracja na kredytach detalicznych lepszej jakości

744 718

2011 2012

Należności i depozyty (średnie wartości)

Wynik odsetkowy

3% spadek

Opłaty i prowizje

22% spadek

Przychody

9% spadek

Odpisy na utratę wartości

poprawa

Zysk ogółem

12% wzrost

7 361 6 250

9 291 8 208

2011 2012

Należności Depozyty

15%

12%

336 260

2011 2012

1 080 979

2011 2012

903 1 013

2011 2012-177

34

FY'11 FY'12

Kluczowe wskaźniki biznesu detalicznego (z wył. kredytów hipotecznych, w mln zł)

2011 2012

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 12

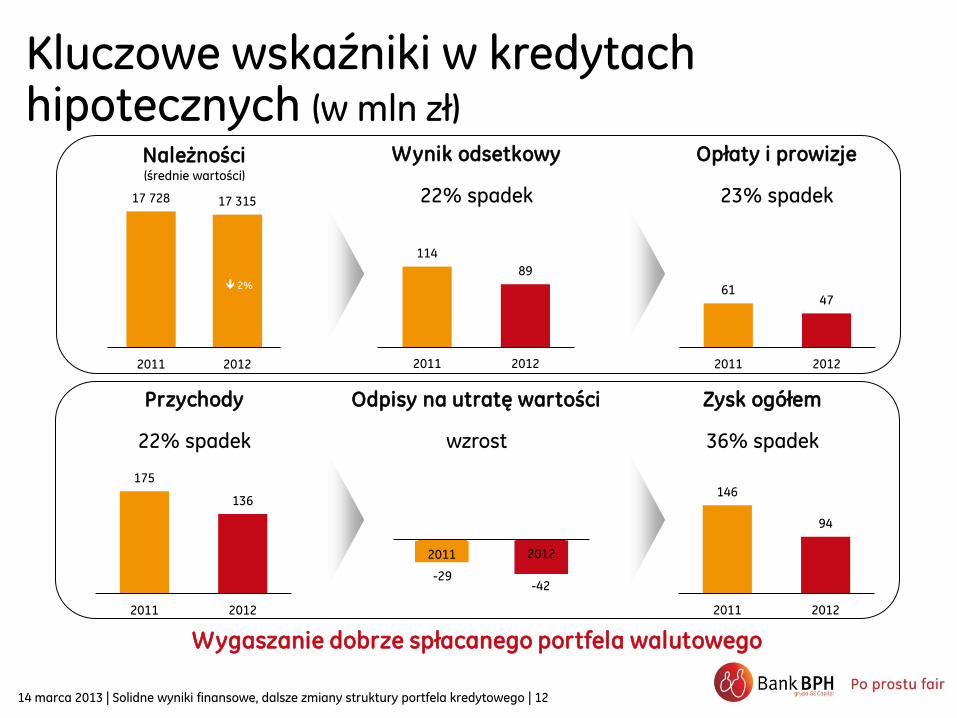

Kluczowe wskaźniki w kredytach hipotecznych (w mln zł)

Wygaszanie dobrze spłacanego portfela walutowego

114

89

2011 2012

Należności (średnie wartości)

Wynik odsetkowy

22% spadek

Opłaty i prowizje

23% spadek

Przychody

22% spadek

Odpisy na utratę wartości

wzrost

Zysk ogółem

36% spadek

17 728 17 315

2011 2012

2% 61 47

2011 2012

175

136

2011 2012

146

94

2011 2012

-29 -42

FY'11 FY'122011 2012

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 13

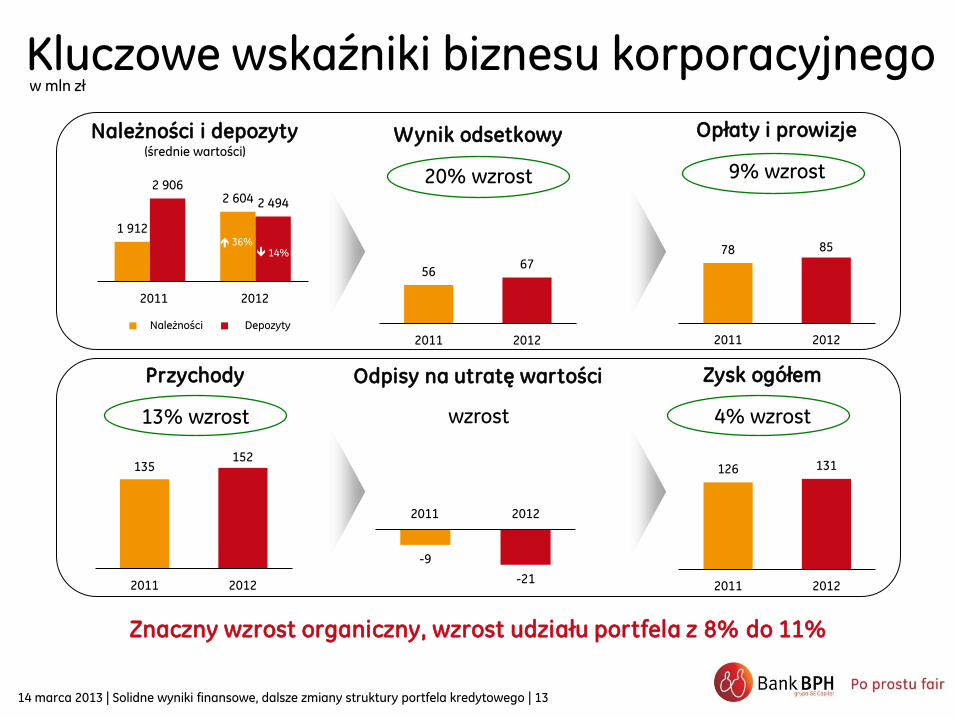

Znaczny wzrost organiczny, wzrost udziału portfela z 8% do 11%

Kluczowe wskaźniki biznesu korporacyjnego w mln zł

Zysk ogółem

4% wzrost

135 152

2011 2012

Należności i depozyty (średnie wartości)

Wynik odsetkowy

20% wzrost

Opłaty i prowizje

9% wzrost

Przychody

13% wzrost

Odpisy na utratę wartości

wzrost

56 67

2011 2012

78 85

2011 2012

126 131

2011 2012

-9

-21

FY'11 FY'12

1 912

2 604 2 906

2 494

FY'11 FY'12

Receivables Deposits

36% 14%

2012 2011

2012 2011

Depozyty Należności

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 14

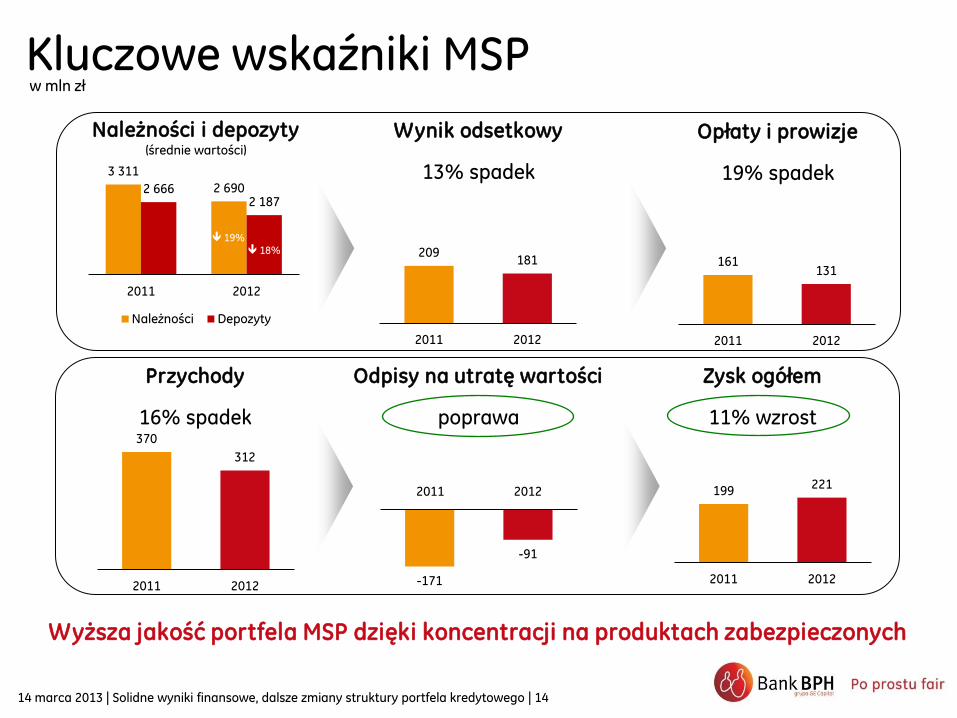

Kluczowe wskaźniki MSP

Wyższa jakość portfela MSP dzięki koncentracji na produktach zabezpieczonych

w mln zł

Należności i depozyty (średnie wartości)

Wynik odsetkowy

13% spadek

Opłaty i prowizje

19% spadek

Przychody

16% spadek

Odpisy na utratę wartości

poprawa

Zysk ogółem

11% wzrost

3 311

2 690 2 666 2 187

2011 2012

Należności Depozyty

19% 18%

199 221

2011 2012

209 181

2011 2012

161 131

2011 2012

370

312

2011 2012 -171

-91

FY'11 FY'122012 2011

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 15

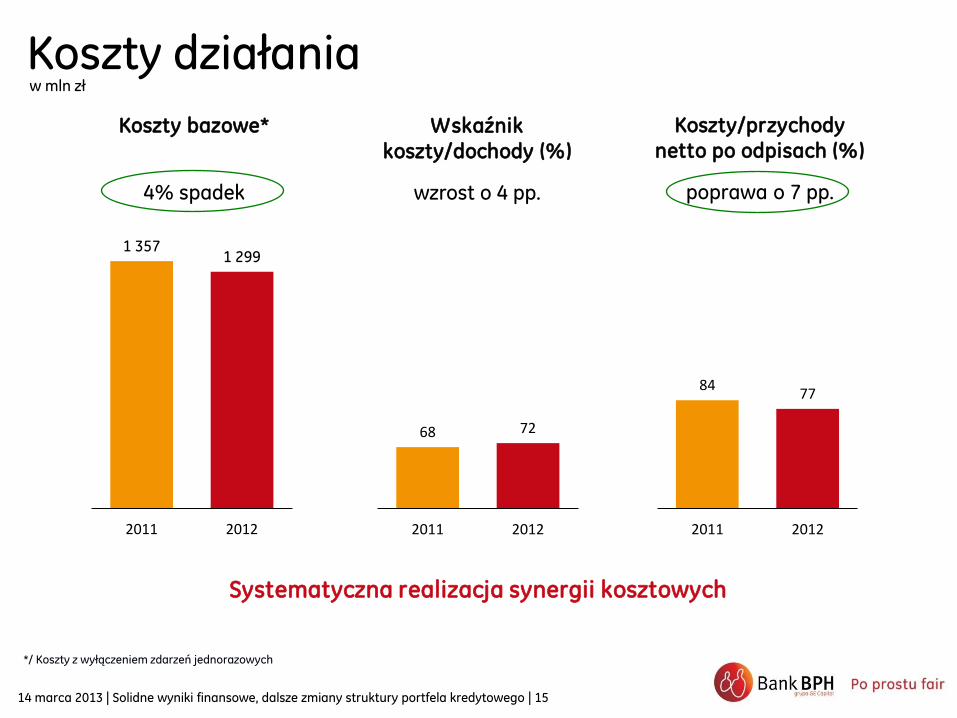

Koszty działania w mln zł

Systematyczna realizacja synergii kosztowych

Koszty bazowe*

4% spadek

Wskaźnik

koszty/dochody (%)

wzrost o 4 pp.

Koszty/przychody

netto po odpisach (%)

poprawa o 7 pp.

*/ Koszty z wyłączeniem zdarzeń jednorazowych

1 357 1 299

2011 2012

68 72

2011 2012

84 77

2011 2012

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 16

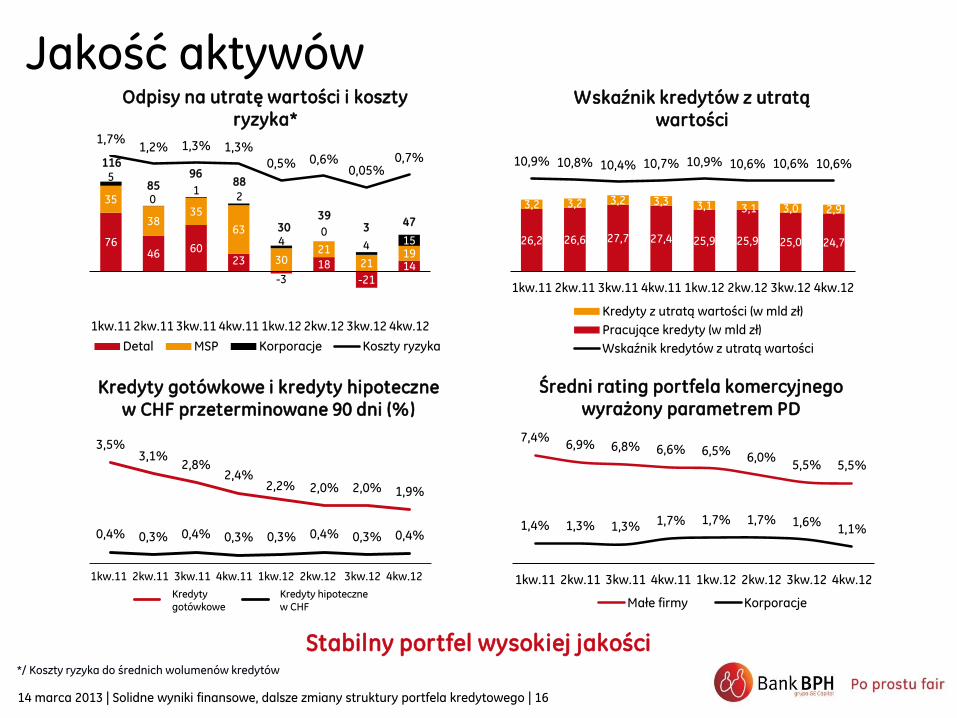

Stabilny portfel wysokiej jakości

Jakość aktywów

*/ Koszty ryzyka do średnich wolumenów kredytów

76 46 60

23

-3

18

-21 14

35

38 35

63

30 21

21 19

5 1

4 0

15

1,7% 1,2% 1,3% 1,3%

0,5% 0,6% 0,05%

0,7%

-6,00%

-5,00%

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

-50-30-101030507090

110130150

1kw.11 2kw.11 3kw.11 4kw.11 1kw.12 2kw.12 3kw.12 4kw.12

Detal MSP Korporacje Koszty ryzyka

88

30

2

Odpisy na utratę wartości i koszty ryzyka*

Wskaźnik kredytów z utratą wartości

Kredyty gotówkowe i kredyty hipoteczne w CHF przeterminowane 90 dni (%)

Średni rating portfela komercyjnego wyrażony parametrem PD

7,4% 6,9% 6,8% 6,6% 6,5%

6,0% 5,5% 5,5%

1,4% 1,3% 1,3% 1,7% 1,7% 1,7% 1,6% 1,1%

1kw.11 2kw.11 3kw.11 4kw.11 1kw.12 2kw.12 3kw.12 4kw.12

Małe firmy Korporacje

26,2 26,6 27,7 27,4 25,9 25,9 25,0 24,7

3,2 3,2 3,2 3,3 3,1 3,1 3,0 2,9

10,9% 10,8% 10,4% 10,7% 10,9% 10,6% 10,6% 10,6%

1kw.11 2kw.11 3kw.11 4kw.11 1kw.12 2kw.12 3kw.12 4kw.12

Kredyty z utratą wartości (w mld zł)

Pracujące kredyty (w mld zł)

Wskaźnik kredytów z utratą wartości

3,5% 3,1%

2,8% 2,4%

2,2% 2,0% 2,0% 1,9%

0,4% 0,3% 0,4% 0,3% 0,3% 0,4% 0,3% 0,4%

1Q'11 2Q'11 3Q'11 4Q'11 1Q'12 2Q'12 3Q'12 4Q'12

Cash loans CHF Mortgage loans

116

85 96

39 47 3

4

0

1kw.11 2kw.11 3kw.11 4kw.11 1kw.12 2kw.12 3kw.12 4kw.12

Kredyty gotówkowe

Kredyty hipoteczne w CHF

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 17

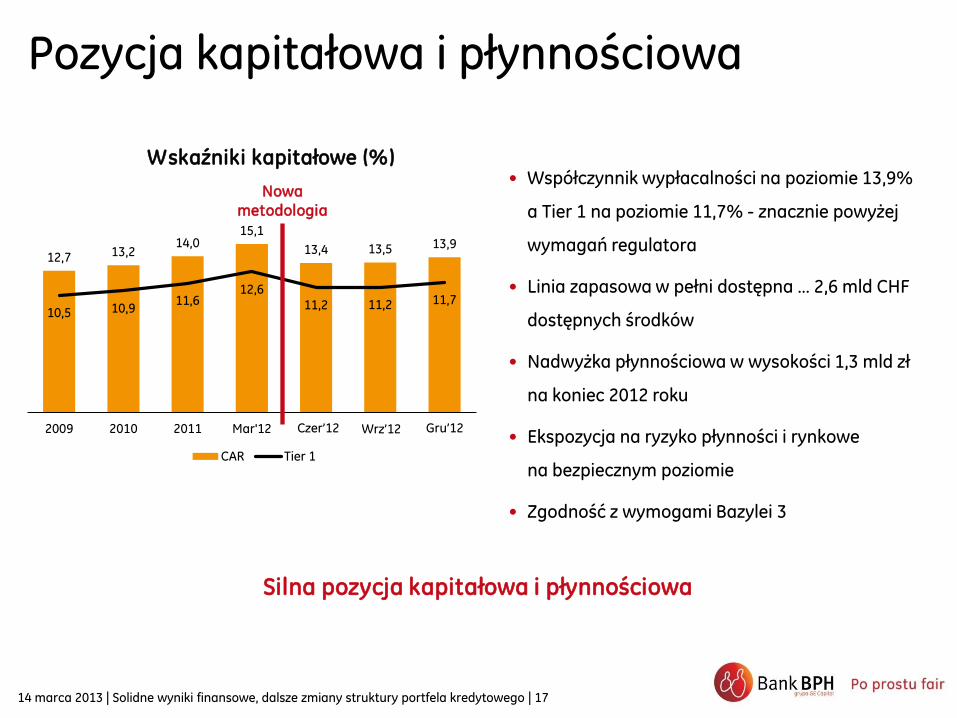

Pozycja kapitałowa i płynnościowa

Silna pozycja kapitałowa i płynnościowa

12,7 13,2 14,0

15,1

13,4 13,5 13,9

10,5 10,9 11,6

12,6 11,2 11,2 11,7

2009 2010 2011 Mar'12 Jun'12 Sep'12 Dec'12

CAR Tier 1

Wskaźniki kapitałowe (%) • Współczynnik wypłacalności na poziomie 13,9%

a Tier 1 na poziomie 11,7% - znacznie powyżej

wymagań regulatora

• Linia zapasowa w pełni dostępna … 2,6 mld CHF

dostępnych środków

• Nadwyżka płynnościowa w wysokości 1,3 mld zł

na koniec 2012 roku

• Ekspozycja na ryzyko płynności i rynkowe

na bezpiecznym poziomie

• Zgodność z wymogami Bazylei 3

Nowa metodologia

Wrz’12 Czer’12 Gru’12

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 18

Podsumowanie

14 marca 2013 | Solidne wyniki finansowe, dalsze zmiany struktury portfela kredytowego | 19

Podsumowanie

Nr 1 w kategorii: Bank, który gra fair… nr 2 w kategorii: Bank, któremu ufam… ponownie w RESPECT Index

Poprawa zysku netto dzięki wcześniej podjętym decyzjom w zakresie ryzyka i kosztów

1

3

2

4

Silny wzrost sprzedaży wszystkich produktów strategicznych… kredytów gotówkowych, dla MSP, korporacyjnych

5

Dobra jakość portfela… jasno określony apetyt na ryzyko

Wskaźniki adekwatności kapitałowej i płynności na bezpiecznym poziomie

![Skonsolidowane wyniki finansowe za 2014 rok Prezentacja · WYNIKI FINANSOWE – KLUCZOWE ZDARZENIA WYNIKI FINANSOWE – PODSUMOWANIE [mln PLN] 81,7 2013 66,4 2014 2014 35,5 27,9 13,1](https://img.pdfslide.tips/doc/110x75/6052386093f2de3d9650e932/skonsolidowane-wyniki-finansowe-za-2014-rok-prezentacja-wyniki-finansowe-a-kluczowe.jpg)