Embed Size (px)

Citation preview

Wyniki finansowe za 2015 r.

Warszawa, 21 marca 2016 r.

2

2015 - executive summaryWyniki finansowe za 2015 rok

+46,4%wzrost EBITDA (Z)

Kontynuacja działań optymalizacyjnych oraz konsekwentna realizacja strategii opartej na wzroście organicznym

Sprzyjające otoczenie zewnętrzne

Znaczące obniżenie kosztów finansowania

22,9%marża EBITDA (Z)

+7,1 p.p.wzrost marży EBITDA (Z)

EBITDA (Z) – EBITDA znormalizowana (korekty normalizacyjne znajdują się w załączniku), podane wzrosty w ujęciu r/r

1. Sytuacja rynkowa i najważniejsze wydarzenia

2. Wyniki finansowe za 2015 rok

3. Outlook na 2016 rok

4

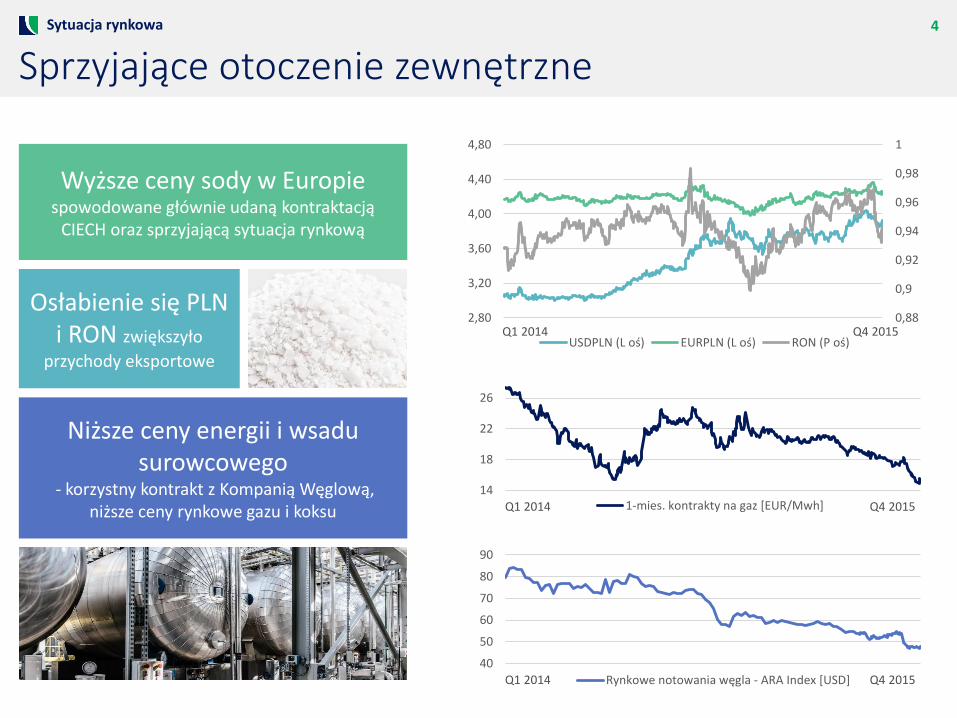

Sprzyjające otoczenie zewnętrzneSytuacja rynkowa

0,88

0,9

0,92

0,94

0,96

0,98

1

2,80

3,20

3,60

4,00

4,40

4,80

USDPLN (L oś) EURPLN (L oś) RON (P oś)Q1 2014 Q4 2015

Wyższe ceny sody w Europie spowodowane głównie udaną kontraktacją

CIECH oraz sprzyjającą sytuacja rynkową

Osłabienie się PLN i RON zwiększyło

przychody eksportowe

Niższe ceny energii i wsadu surowcowego

- korzystny kontrakt z Kompanią Węglową, niższe ceny rynkowe gazu i koksu

14

18

22

26

1-mies. kontrakty na gaz [EUR/Mwh]Q1 2014 Q4 2015

40

50

60

70

80

90

Rynkowe notowania węgla - ARA Index [USD]Q1 2014 Q4 2015

5

Intensywna działalność handlowaNajważniejsze wydarzenia

Sprzedaż dodatkowych wolumenów sody kalcynowanej i soli suchej

pochodzących z rozbudowanych instalacji

Wejście na nowe rynki

Działania zwiększające efektywność

w CIECH Sarzynasieć dystrybucyjna, portfel

produktowy, realizacja kampanii reklamowej

Chwastox i Agrosar

Optymalizacja portfela

CIECH Pianki koncentracja

na najbardziej marżowych kontraktach

6

Realizacja znaczących inwestycji rozwojowychNajważniejsze wydarzenia

Q1 2015 Q1 2016 ~ Q2 2016

Oddanie 60 tys. ton

Oddanie 140 tys. ton

Pełne wykorzystanie nowych mocy

Projekt Soda +200

Modernizacja instalacji soliw celu intensyfikacji produkcji

soli suchej

Inwestycja w zwiększenie

mocy krzemianu sodu

w związku z kontraktem z firmą Solvay

7

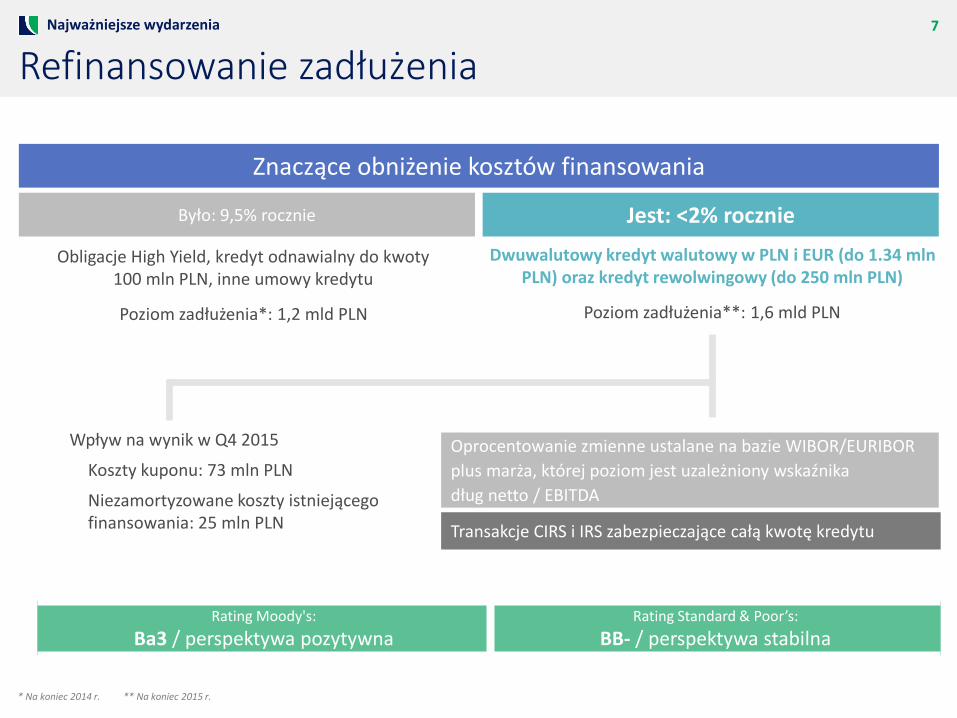

Refinansowanie zadłużeniaNajważniejsze wydarzenia

Znaczące obniżenie kosztów finansowania

Było: 9,5% rocznie Jest: <2% rocznie

Wpływ na wynik w Q4 2015

Koszty kuponu: 73 mln PLN

Niezamortyzowane koszty istniejącego finansowania: 25 mln PLN

Oprocentowanie zmienne ustalane na bazie WIBOR/EURIBOR

plus marża, której poziom jest uzależniony wskaźnika

dług netto / EBITDA

Transakcje CIRS i IRS zabezpieczające całą kwotę kredytu

* Na koniec 2014 r. ** Na koniec 2015 r.

Rating Moody's:

Ba3 / perspektywa pozytywnaRating Standard & Poor’s:

BB- / perspektywa stabilna

Dwuwalutowy kredyt walutowy w PLN i EUR (do 1.34 mln PLN) oraz kredyt rewolwingowy (do 250 mln PLN)

Poziom zadłużenia**: 1,6 mld PLN

Obligacje High Yield, kredyt odnawialny do kwoty 100 mln PLN, inne umowy kredytu

Poziom zadłużenia*: 1,2 mld PLN

1. Sytuacja rynkowa i najważniejsze wydarzenia

2. Wyniki finansowe za 2015 rok

3. Outlook na 2016 rok

9

Wzrost zysków i marż na wszystkich poziomach Wyniki finansowe za 2015 rok

[mln PLN] 2015 2014 r/r Q4 2015 Q4 2014 r/r

Przychody 3 273 3 244 0,9% 814 786 3,6%

Zysk brutto na sprzedaży 874 681 28,3% 205 136 50,2%

Marża brutto na sprzedaży 26,7% 21,0% 5,7 p.p. 25,1% 17,3% 7,8 p.p.

EBIT 490 322 52,2% 109 91 20,0%

Marża EBIT 15,0% 9,9% 5,1 p.p. 13,4% 11,6% 1,8 p.p.

EBITDA 708 526 34,4% 165 145 13,8%

Marża EBITDA 21,6% 16,2% 5,4 p.p. 20,3% 18,5% 1,8 p.p.

EBITDA (Z) 748 511 46,4% 169 95 77,9%

Marża EBITDA (Z) 22,9% 15,8% 7,1 p.p. 20,7% 12,1% 8,6 p.p.

Wynik netto 346 166 108,0% 88 112 -21,3%

Marża netto 10,6% 5,1% 5,5 p.p. 10,8% 14,2% -3,4 p.p.

EBITDA (Z) – EBITDA znormalizowana (korekty normalizacyjne znajdują się w załączniku)

Trading siarki (166 mln PLN)

Trading siarki (ok. 6,5 mln PLN)

10

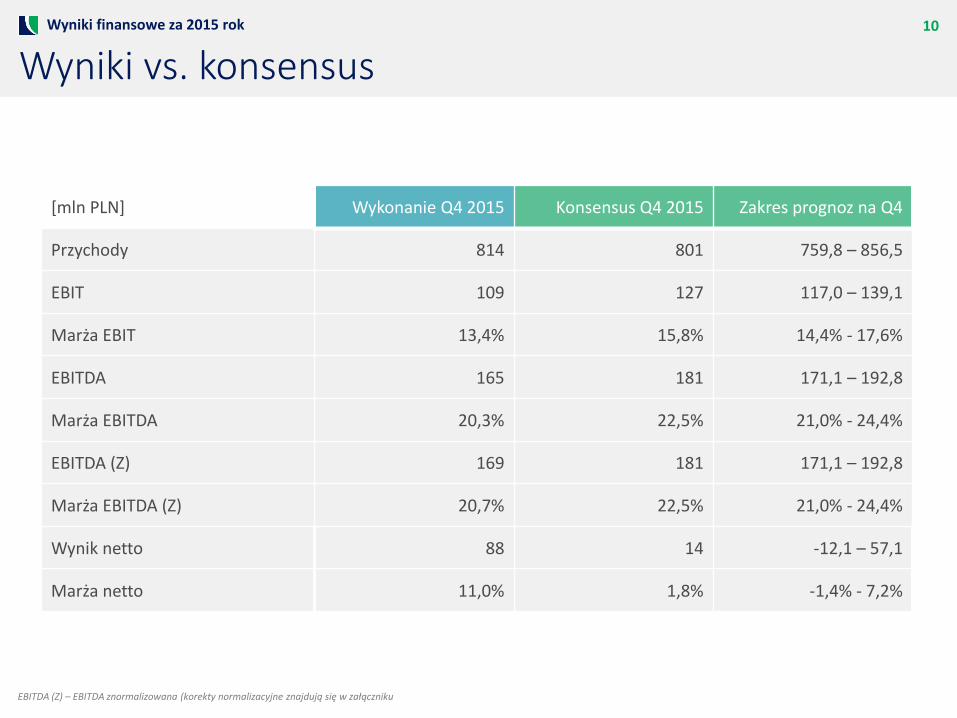

Wyniki vs. konsensusWyniki finansowe za 2015 rok

[mln PLN] Wykonanie Q4 2015 Konsensus Q4 2015 Zakres prognoz na Q4

Przychody 814 801 759,8 – 856,5

EBIT 109 127 117,0 – 139,1

Marża EBIT 13,4% 15,8% 14,4% - 17,6%

EBITDA 165 181 171,1 – 192,8

Marża EBITDA 20,3% 22,5% 21,0% - 24,4%

EBITDA (Z) 169 181 171,1 – 192,8

Marża EBITDA (Z) 20,7% 22,5% 21,0% - 24,4%

Wynik netto 88 14 -12,1 – 57,1

Marża netto 11,0% 1,8% -1,4% - 7,2%

EBITDA (Z) – EBITDA znormalizowana (korekty normalizacyjne znajdują się w załączniku

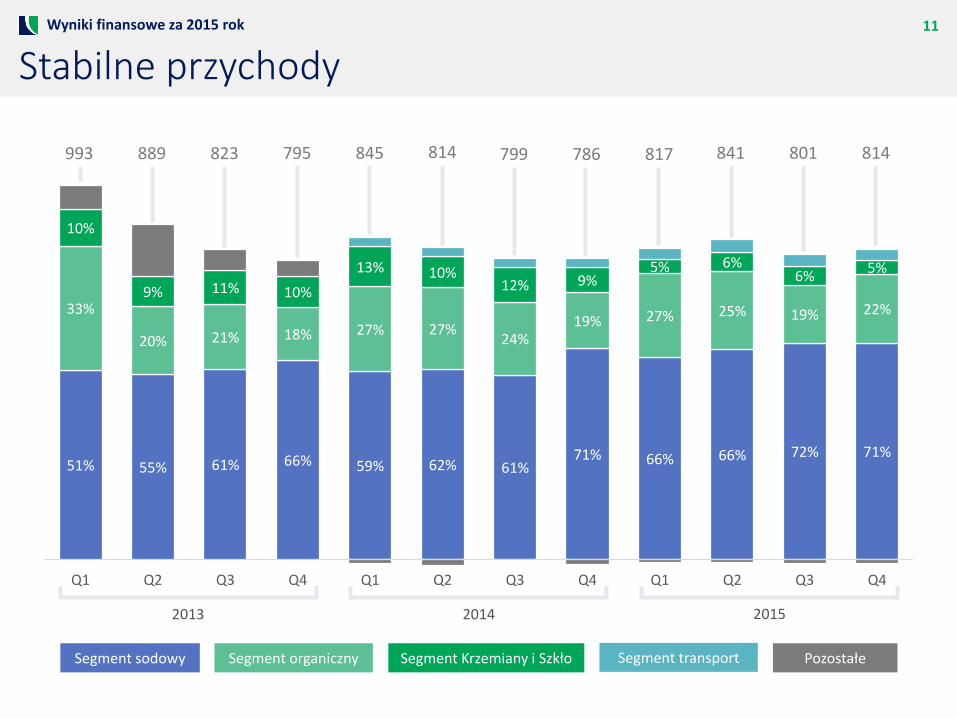

51% 55% 61% 66% 59% 62% 61%71% 66% 66% 72% 71%

33%

20% 21% 18% 27% 27%24%

19% 27% 25% 19% 22%

10%

9% 11% 10%

13% 10%12% 9%

5% 6%6%

5%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

11

Stabilne przychodyWyniki finansowe za 2015 rok

2013

Segment organiczny Segment Krzemiany i Szkło Segment transport PozostałeSegment sodowy

2014 2015

993 889 823 795 845 814 799 786 817 841 801 814

12

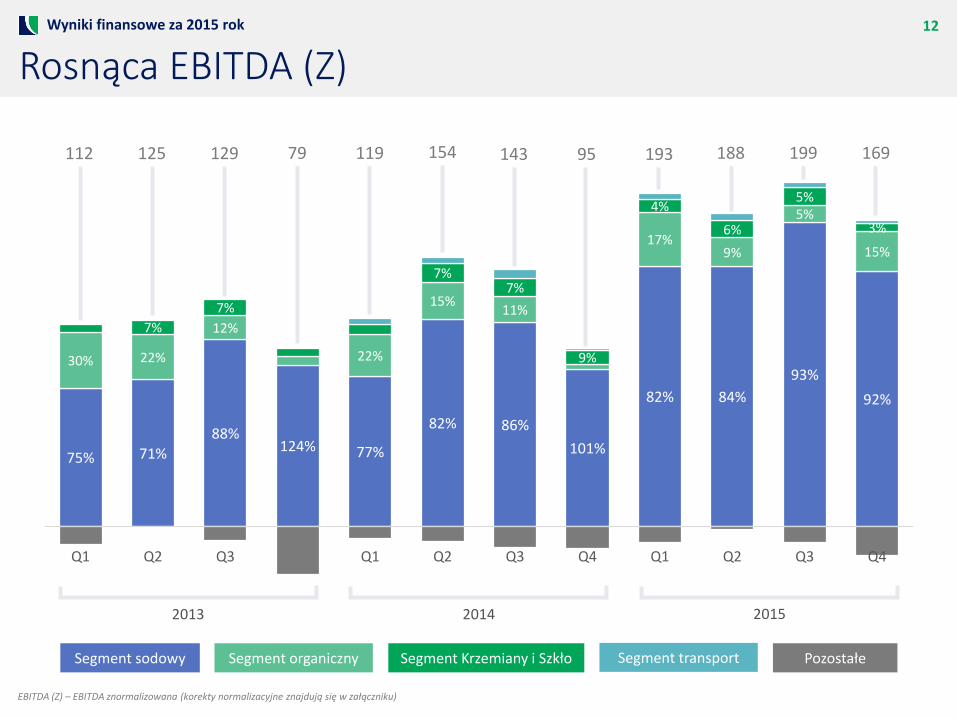

Rosnąca EBITDA (Z)Wyniki finansowe za 2015 rok

75% 71%

88%124% 77%

82% 86%

101%

82% 84%

93%

92%

30% 22%

12%

22%

15%11%

17%9%

5%

15%

7%

7%

7%7%

9%

4%

6%

5%

3%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2013

Segment organiczny Segment Krzemiany i Szkło Segment transport PozostałeSegment sodowy

2014 2015

112 125 129 79 119 154 143 95 193 188 199 169

EBITDA (Z) – EBITDA znormalizowana (korekty normalizacyjne znajdują się w załączniku)

13

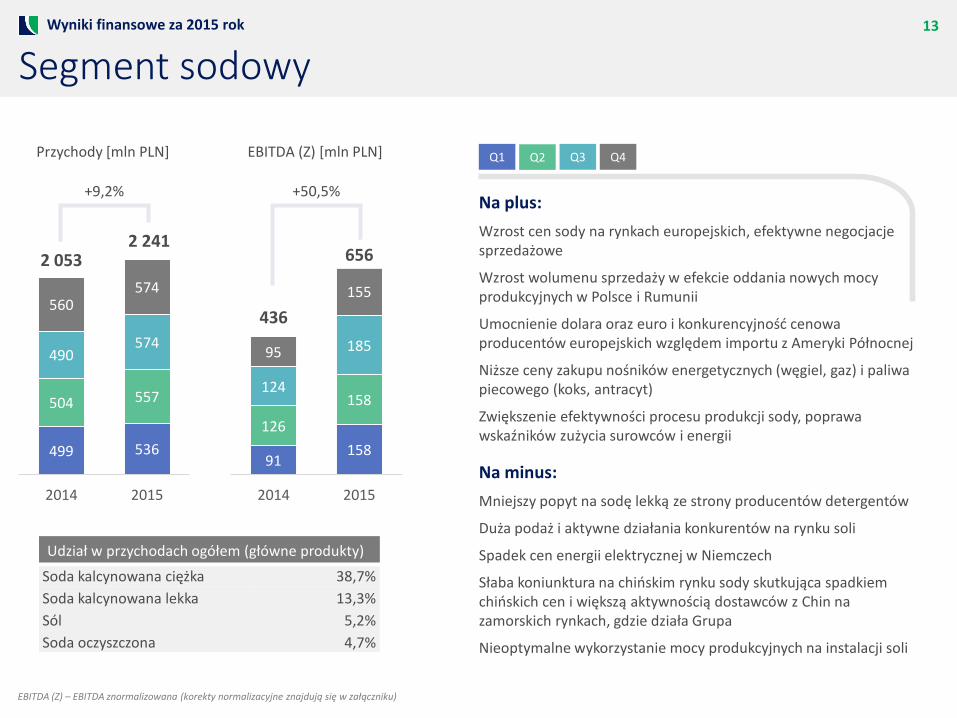

Segment sodowyWyniki finansowe za 2015 rok

+9,2%

Przychody [mln PLN] Q1 Q2 Q3 Q4

499 536

504 557

490574

560574

2 0532 241

2014 2015

+50,5%

EBITDA (Z) [mln PLN]

91158

126

158124

18595

155

436

656

2014 2015

Na plus:

Wzrost cen sody na rynkach europejskich, efektywne negocjacje sprzedażowe

Wzrost wolumenu sprzedaży w efekcie oddania nowych mocy produkcyjnych w Polsce i Rumunii

Umocnienie dolara oraz euro i konkurencyjność cenowa producentów europejskich względem importu z Ameryki Północnej

Niższe ceny zakupu nośników energetycznych (węgiel, gaz) i paliwa piecowego (koks, antracyt)

Zwiększenie efektywności procesu produkcji sody, poprawa wskaźników zużycia surowców i energii

Na minus:

Mniejszy popyt na sodę lekką ze strony producentów detergentów

Duża podaż i aktywne działania konkurentów na rynku soli

Spadek cen energii elektrycznej w Niemczech

Słaba koniunktura na chińskim rynku sody skutkująca spadkiem chińskich cen i większą aktywnością dostawców z Chin na zamorskich rynkach, gdzie działa Grupa

Nieoptymalne wykorzystanie mocy produkcyjnych na instalacji soli

Udział w przychodach ogółem (główne produkty)

Soda kalcynowana ciężka 38,7%

Soda kalcynowana lekka 13,3%

Sól 5,2%

Soda oczyszczona 4,7%

EBITDA (Z) – EBITDA znormalizowana (korekty normalizacyjne znajdują się w załączniku)

14

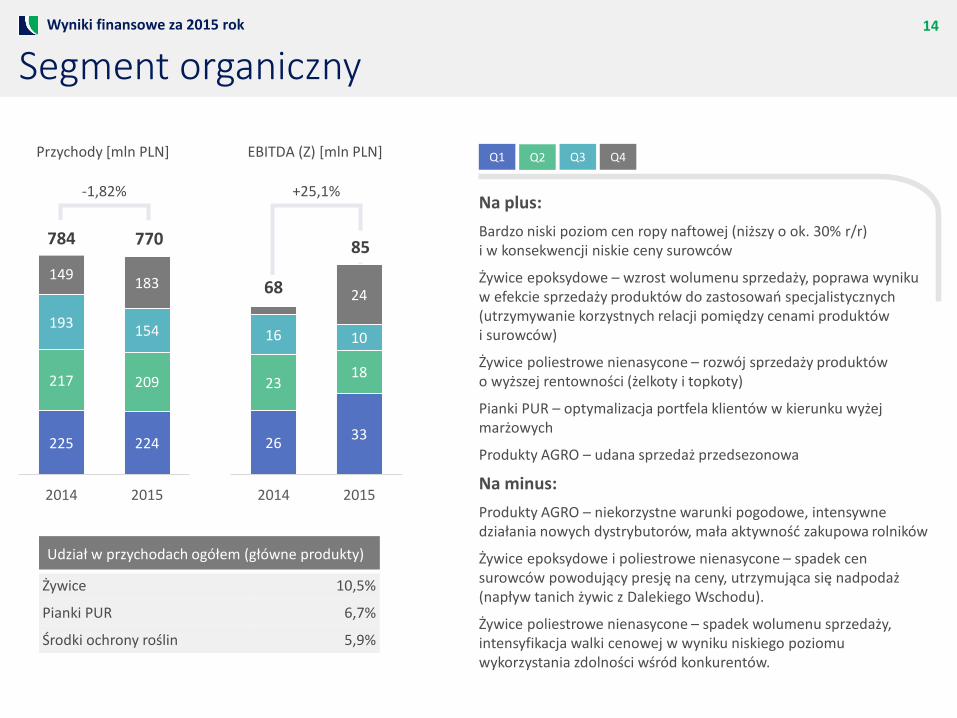

Segment organicznyWyniki finansowe za 2015 rok

-1,82%

Przychody [mln PLN] Q1 Q2 Q3 Q4

225 224

217 209

193154

149183

784 770

2014 2015

+25,1%

2633

2318

16 10

2468

85

2014 2015

Na plus:

Bardzo niski poziom cen ropy naftowej (niższy o ok. 30% r/r) i w konsekwencji niskie ceny surowców

Żywice epoksydowe – wzrost wolumenu sprzedaży, poprawa wyniku w efekcie sprzedaży produktów do zastosowań specjalistycznych (utrzymywanie korzystnych relacji pomiędzy cenami produktów i surowców)

Żywice poliestrowe nienasycone – rozwój sprzedaży produktów o wyższej rentowności (żelkoty i topkoty)

Pianki PUR – optymalizacja portfela klientów w kierunku wyżej marżowych

Produkty AGRO – udana sprzedaż przedsezonowa

Na minus:

Produkty AGRO – niekorzystne warunki pogodowe, intensywne działania nowych dystrybutorów, mała aktywność zakupowa rolników

Żywice epoksydowe i poliestrowe nienasycone – spadek cen surowców powodujący presję na ceny, utrzymująca się nadpodaż (napływ tanich żywic z Dalekiego Wschodu).

Żywice poliestrowe nienasycone – spadek wolumenu sprzedaży, intensyfikacja walki cenowej w wyniku niskiego poziomu wykorzystania zdolności wśród konkurentów.

Udział w przychodach ogółem (główne produkty)

Żywice 10,5%

Pianki PUR 6,7%

Środki ochrony roślin 5,9%

EBITDA (Z) [mln PLN]

15

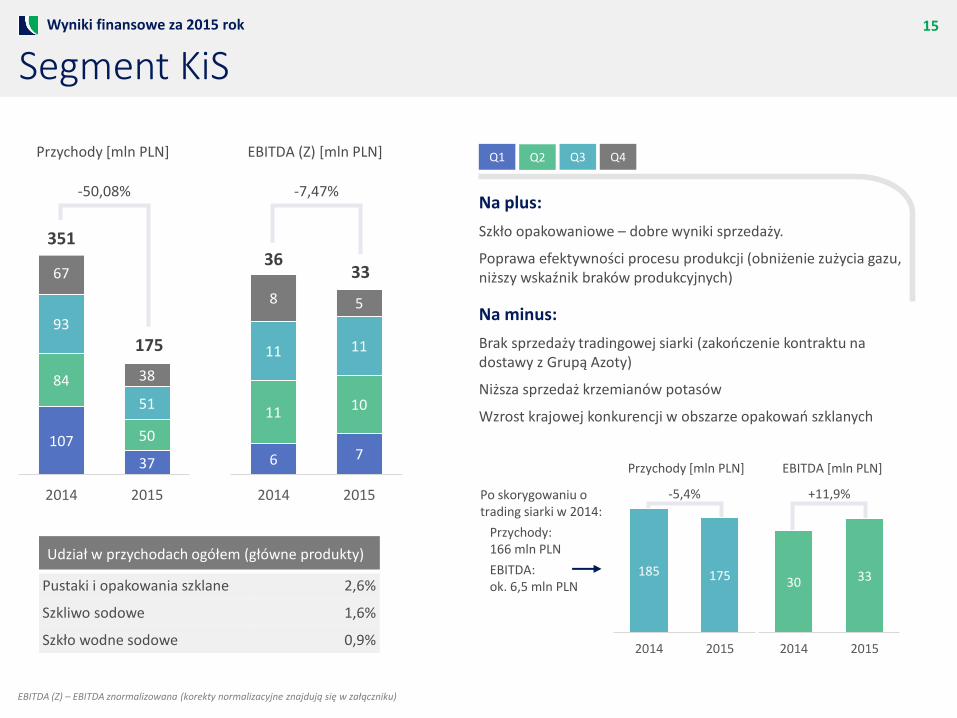

Segment KiSWyniki finansowe za 2015 rok

-50,08%

Przychody [mln PLN] Q1 Q2 Q3 Q4

107

37

84

50

93

51

67

38

351

175

2014 2015

-7,47%

6 7

11 10

11 11

8 5

3633

2014 2015

Na plus:

Szkło opakowaniowe – dobre wyniki sprzedaży.

Poprawa efektywności procesu produkcji (obniżenie zużycia gazu, niższy wskaźnik braków produkcyjnych)

Na minus:

Brak sprzedaży tradingowej siarki (zakończenie kontraktu na dostawy z Grupą Azoty)

Niższa sprzedaż krzemianów potasów

Wzrost krajowej konkurencji w obszarze opakowań szklanych

Udział w przychodach ogółem (główne produkty)

Pustaki i opakowania szklane 2,6%

Szkliwo sodowe 1,6%

Szkło wodne sodowe 0,9%

EBITDA (Z) [mln PLN]

Po skorygowaniu o trading siarki w 2014:

Przychody: 166 mln PLN

EBITDA: ok. 6,5 mln PLN

185 175

2014 2015

30 33

2014 2015

-5,4% +11,9%

Przychody [mln PLN] EBITDA [mln PLN]

EBITDA (Z) – EBITDA znormalizowana (korekty normalizacyjne znajdują się w załączniku)

16

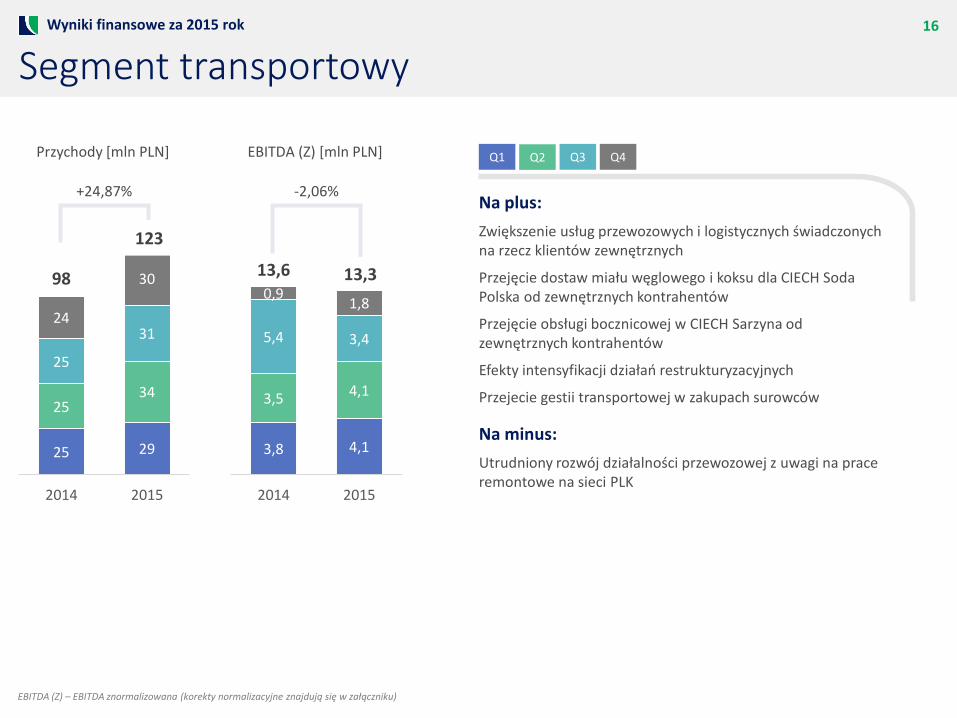

Segment transportowyWyniki finansowe za 2015 rok

+24,87%

Przychody [mln PLN] Q1 Q2 Q3 Q4

25 29

2534

25

3124

3098

123

2014 2015

-2,06%

3,8 4,1

3,5 4,1

5,4 3,4

0,91,8

13,6 13,3

2014 2015

Na plus:

Zwiększenie usług przewozowych i logistycznych świadczonych na rzecz klientów zewnętrznych

Przejęcie dostaw miału węglowego i koksu dla CIECH Soda Polska od zewnętrznych kontrahentów

Przejęcie obsługi bocznicowej w CIECH Sarzyna od zewnętrznych kontrahentów

Efekty intensyfikacji działań restrukturyzacyjnych

Przejecie gestii transportowej w zakupach surowców

Na minus:

Utrudniony rozwój działalności przewozowej z uwagi na prace remontowe na sieci PLK

EBITDA (Z) [mln PLN]

EBITDA (Z) – EBITDA znormalizowana (korekty normalizacyjne znajdują się w załączniku)

17

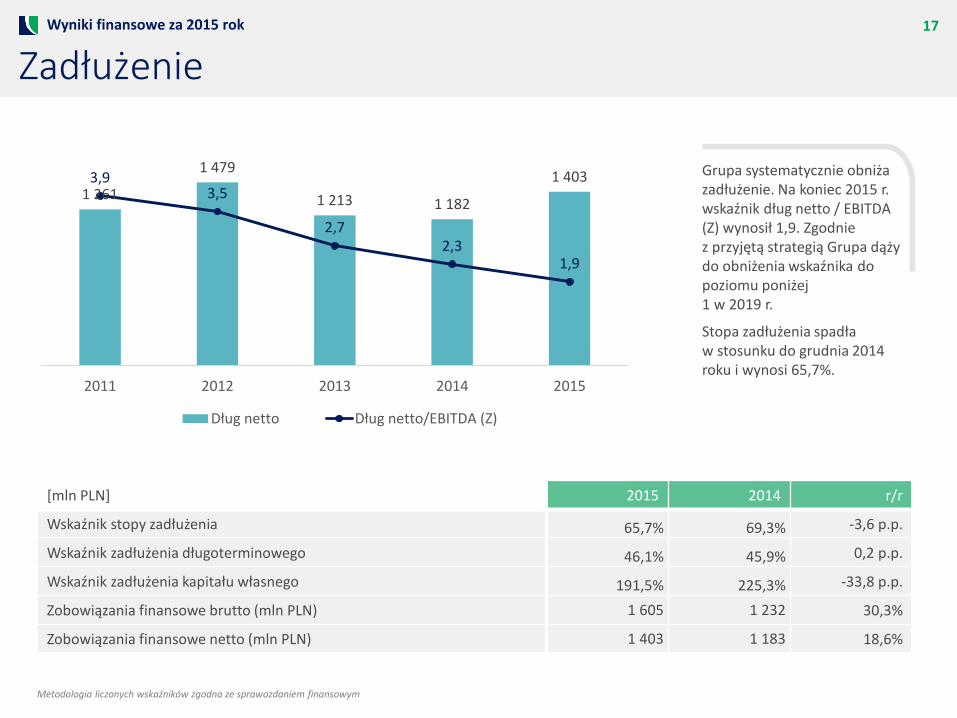

ZadłużenieWyniki finansowe za 2015 rok

1 261

1 479

1 213 1 182

1 4033,93,5

2,72,3

1,9

2011 2012 2013 2014 2015

Dług netto Dług netto/EBITDA (Z)

[mln PLN] 2015 2014 r/r

Wskaźnik stopy zadłużenia 65,7% 69,3% -3,6 p.p.

Wskaźnik zadłużenia długoterminowego 46,1% 45,9% 0,2 p.p.

Wskaźnik zadłużenia kapitału własnego 191,5% 225,3% -33,8 p.p.

Zobowiązania finansowe brutto (mln PLN) 1 605 1 232 30,3%

Zobowiązania finansowe netto (mln PLN) 1 403 1 183 18,6%

Grupa systematycznie obniża zadłużenie. Na koniec 2015 r. wskaźnik dług netto / EBITDA (Z) wynosił 1,9. Zgodnie z przyjętą strategią Grupa dąży do obniżenia wskaźnika do poziomu poniżej 1 w 2019 r.

Stopa zadłużenia spadła w stosunku do grudnia 2014 roku i wynosi 65,7%.

Metodologia liczonych wskaźników zgodna ze sprawozdaniem finansowym

18

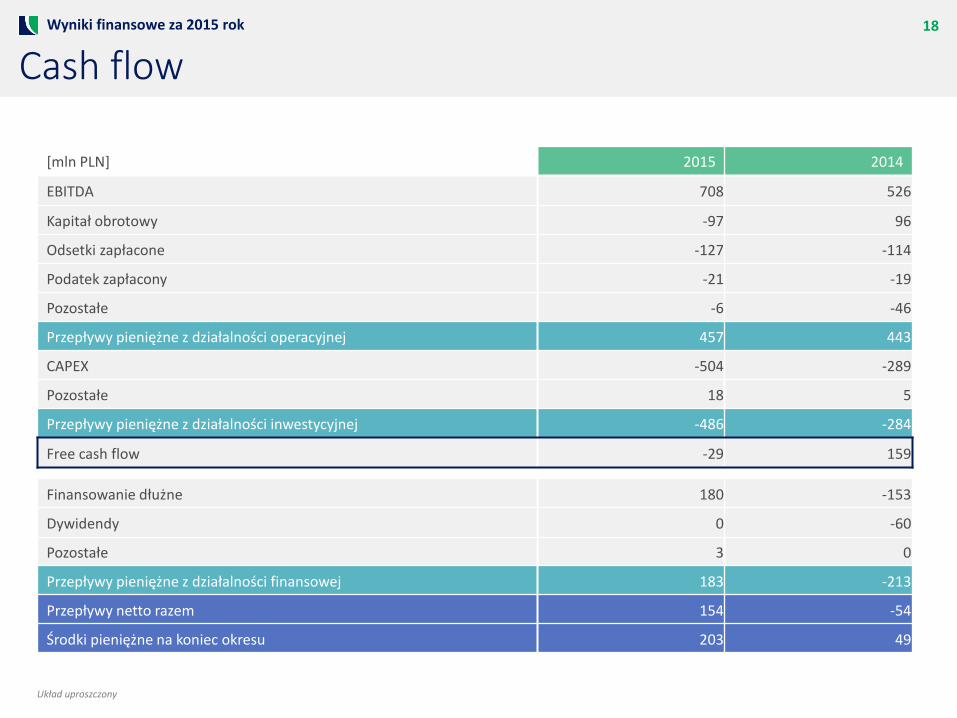

Cash flowWyniki finansowe za 2015 rok

[mln PLN] 2015 2014

EBITDA 708 526

Kapitał obrotowy -97 96

Odsetki zapłacone -127 -114

Podatek zapłacony -21 -19

Pozostałe -6 -46

Przepływy pieniężne z działalności operacyjnej 457 443

CAPEX -504 -289

Pozostałe 18 5

Przepływy pieniężne z działalności inwestycyjnej -486 -284

Free cash flow -29 159

Finansowanie dłużne 180 -153

Dywidendy 0 -60

Pozostałe 3 0

Przepływy pieniężne z działalności finansowej 183 -213

Przepływy netto razem 154 -54

Środki pieniężne na koniec okresu 203 49

Układ uproszczony

1. Sytuacja rynkowa i najważniejsze wydarzenia

2. Wyniki finansowe za 2015 rok

3. Outlook na 2016 rok

20

Wyzwania związane z otoczeniem rynkowymOutlook na 2016 rok

Rynek sody – podaż i ceny

Sytuacja makroekonomiczna, w tym sytuacja gospodarcza

w Chinach

Ceny surowców energetycznych

21

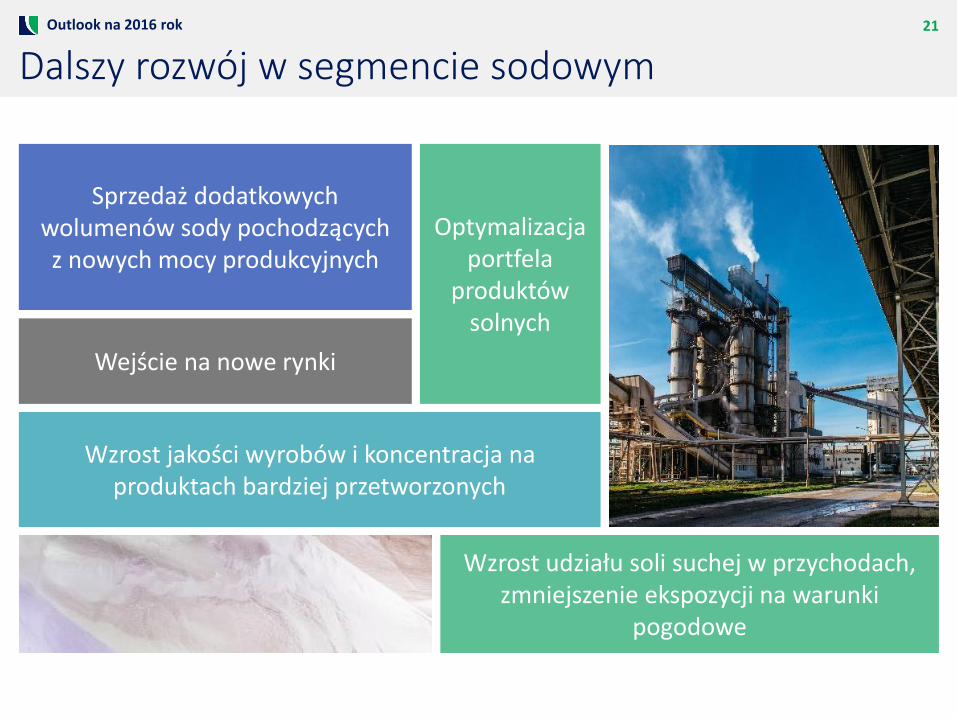

Dalszy rozwój w segmencie sodowymOutlook na 2016 rok

Sprzedaż dodatkowych wolumenów sody pochodzących z nowych mocy produkcyjnych

Wzrost jakości wyrobów i koncentracja na produktach bardziej przetworzonych

Wzrost udziału soli suchej w przychodach, zmniejszenie ekspozycji na warunki

pogodowe

Optymalizacja portfela

produktów solnych

Wejście na nowe rynki

22

Dynamiczny rozwój w segmencie organicznymOutlook na 2016 rok

Rozwój portfolio produktowego w obszarze środków ochrony roślin,

w tym linia produktowa ZIEMOVIT

Wzrost efektywności

obszaru AGRO w CIECH Sarzyna

Rozszerzenie portfolio produktowego pianek ukierunkowanie na produkty wysokomarżowe

Ekspansja zagranicznakoncentracja na najbardziej

efektywnych kierunkach

23

Pozostałe inicjatywy i inwestycjeOutlook na 2016 rok

Wzrost innowacyjności dzięki kolejnym inicjatywom

w obszarze R&D

Modernizacja i rozbudowa pieca

do produkcji krzemianu sodu

Wyjście z usługami transportowymi poza Grupę

Kontynuacja budowy instalacji oczyszczania spalin z tlenków azotu

i siarki

24

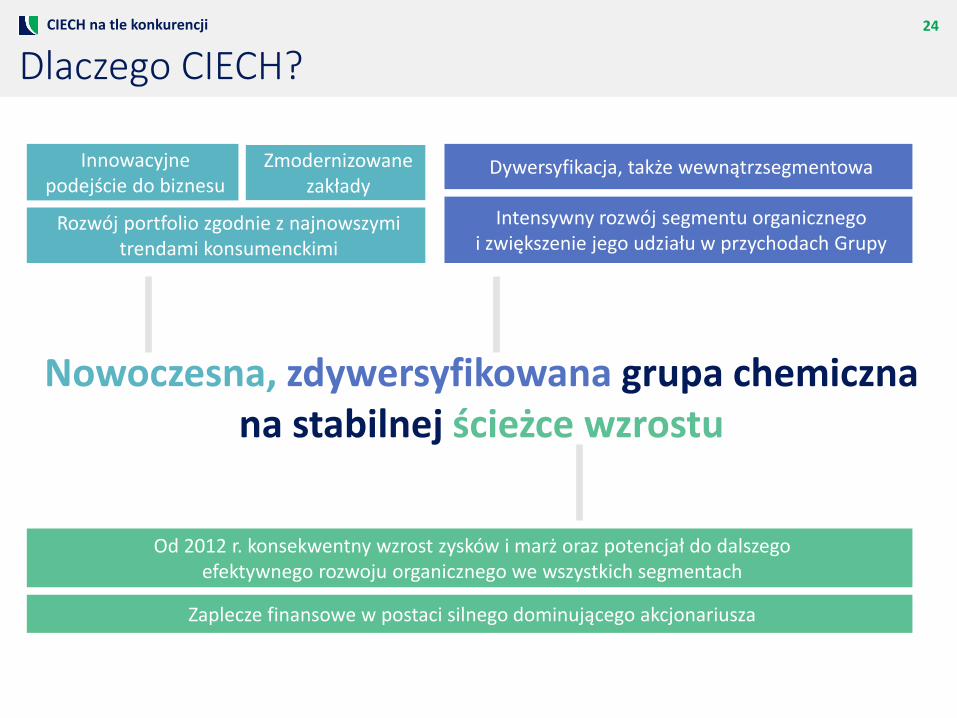

Dlaczego CIECH?CIECH na tle konkurencji

Nowoczesna, zdywersyfikowana grupa chemiczna na stabilnej ścieżce wzrostu

Innowacyjne podejście do biznesu

Dywersyfikacja, także wewnątrzsegmentowa

Od 2012 r. konsekwentny wzrost zysków i marż oraz potencjał do dalszego efektywnego rozwoju organicznego we wszystkich segmentach

Zaplecze finansowe w postaci silnego dominującego akcjonariusza

Intensywny rozwój segmentu organicznego i zwiększenie jego udziału w przychodach Grupy

Rozwój portfolio zgodnie z najnowszymi trendami konsumenckimi

Zmodernizowane zakłady

Załączniki

26

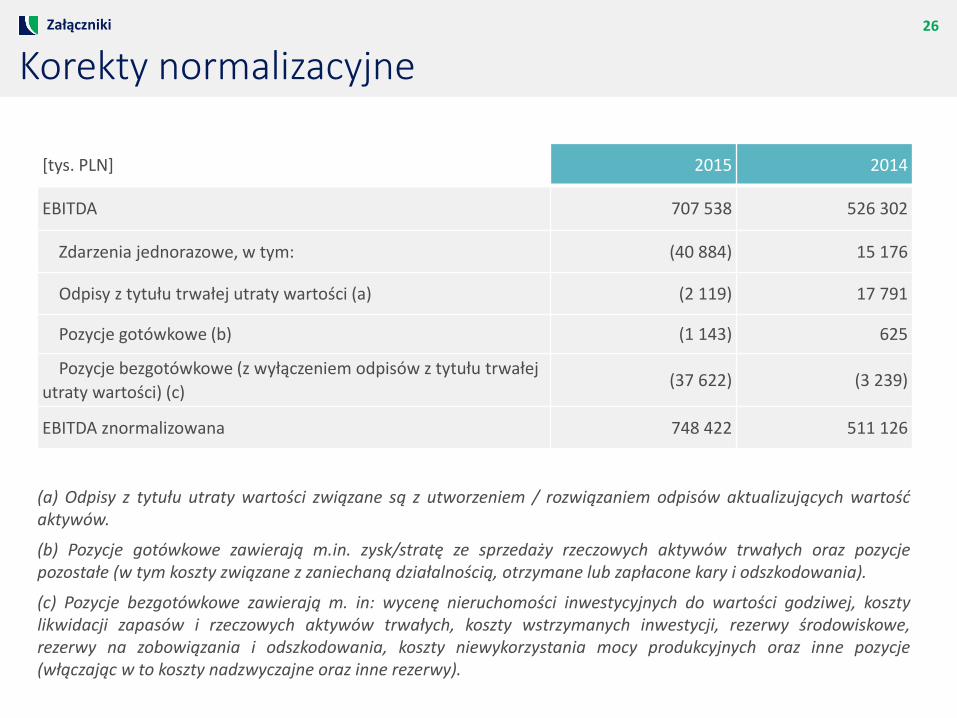

Korekty normalizacyjneZałączniki

[tys. PLN] 2015 2014

EBITDA 707 538 526 302

Zdarzenia jednorazowe, w tym: (40 884) 15 176

Odpisy z tytułu trwałej utraty wartości (a) (2 119) 17 791

Pozycje gotówkowe (b) (1 143) 625

Pozycje bezgotówkowe (z wyłączeniem odpisów z tytułu trwałej

utraty wartości) (c)(37 622) (3 239)

EBITDA znormalizowana 748 422 511 126

(a) Odpisy z tytułu utraty wartości związane są z utworzeniem / rozwiązaniem odpisów aktualizujących wartośćaktywów.

(b) Pozycje gotówkowe zawierają m.in. zysk/stratę ze sprzedaży rzeczowych aktywów trwałych oraz pozycjepozostałe (w tym koszty związane z zaniechaną działalnością, otrzymane lub zapłacone kary i odszkodowania).

(c) Pozycje bezgotówkowe zawierają m. in: wycenę nieruchomości inwestycyjnych do wartości godziwej, kosztylikwidacji zapasów i rzeczowych aktywów trwałych, koszty wstrzymanych inwestycji, rezerwy środowiskowe,rezerwy na zobowiązania i odszkodowania, koszty niewykorzystania mocy produkcyjnych oraz inne pozycje(włączając w to koszty nadzwyczajne oraz inne rezerwy).

27

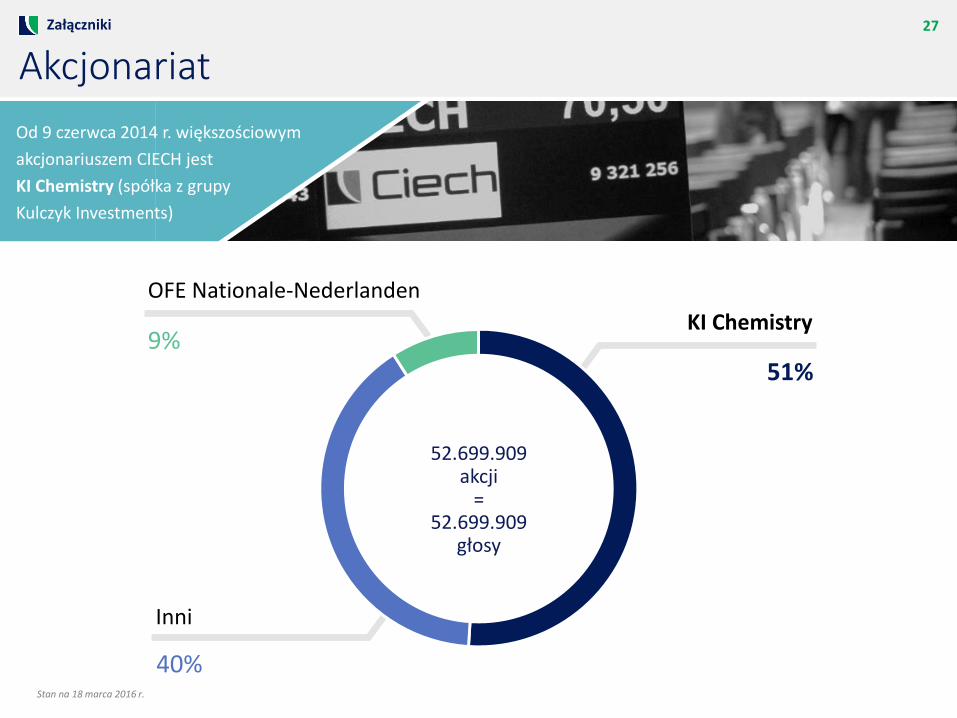

AkcjonariatZałączniki

KI Chemistry

OFE Nationale-Nederlanden

Inni

52.699.909akcji

=52.699.909

głosy

Od 9 czerwca 2014 r. większościowym

akcjonariuszem CIECH jest

KI Chemistry (spółka z grupy

Kulczyk Investments)

9%51%

40%Stan na 18 marca 2016 r.

28

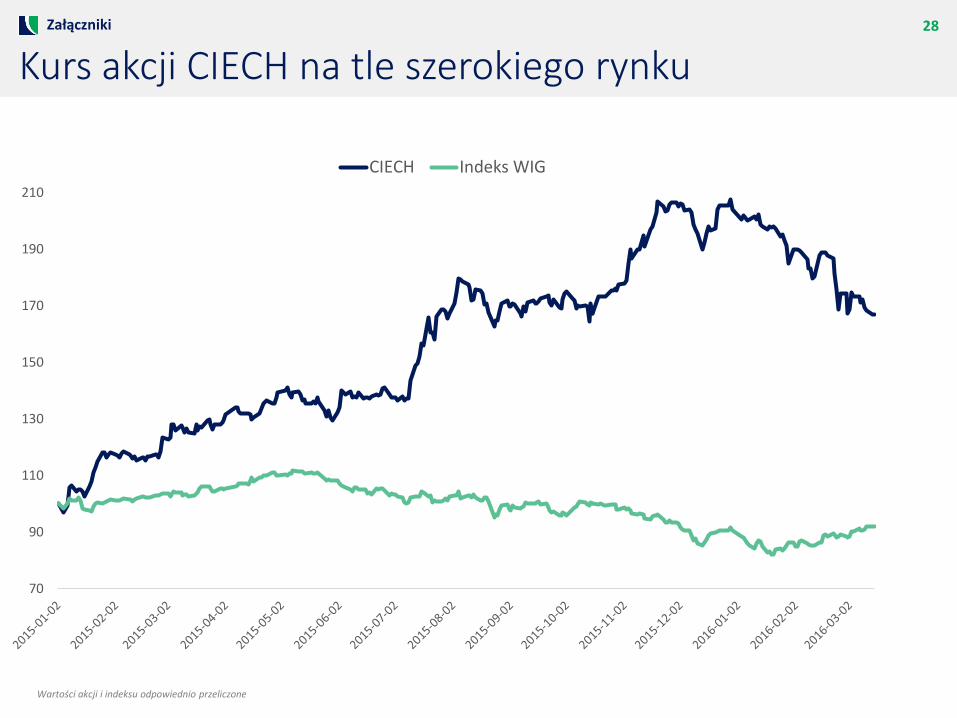

Kurs akcji CIECH na tle szerokiego rynkuZałączniki

70

90

110

130

150

170

190

210

CIECH Indeks WIG

Wartości akcji i indeksu odpowiednio przeliczone

Segment

29Grupa CIECH - 2016

Grupa CIECH – segmenty działalności

Segment sodowy

Sól

Segment organiczny

Segment transportowy

Segment krzemiany i szkło

CIECH Soda PolskaCIECH Soda Deutschland

CIECH Soda Romania

CIECH Cargo

CIECH SarzynaCIECH Pianki

CIECH Vitrosilicon

30Załączniki

Niniejsze opracowanie zostało sporządzone wyłącznie w celach informacyjnych, zawiera jedynie informacje podsumowujące i nie mawyczerpującego charakteru, ani nie jest przeznaczone do tego, by być jedyną podstawą jakiejkolwiek analizy lub oceny. CIECH S.A. nie składażadnych zapewnień (wyraźnych lub dorozumianych) w zakresie informacji przedstawionych w niniejszym opracowaniu i nie należy polegaćna żadnych informacjach zawartych w niniejszym dokumencie, łącznie z zawartymi w nim prognozach, szacunkach i opiniach. CIECH S.A.nie przyjmuje żadnej odpowiedzialności za ewentualne błędy, pominięcia lub nieprawidłowości zawarte w niniejszym dokumencie. Zostały w nimwykorzystane źródła informacji, które CIECH S.A. uznaje za wiarygodne i dokładne, jednak nie ma gwarancji, że są one wyczerpujące i w pełniodzwierciedlają stan faktyczny. Niniejsze opracowanie nie stanowi reklamy ani oferowania papierów wartościowych w publicznym obrocie.Opracowanie może zawierać stwierdzenia dotyczące przyszłości, które stanowią ryzyko inwestycyjne lub źródło niepewności i mogą istotnie różnićsię od faktycznych rezultatów. CIECH S.A. nie ponosi odpowiedzialności za efekty decyzji, które zostały podjęte na podstawie niniejszegoopracowania. Odpowiedzialność spoczywa wyłącznie na korzystającym z opracowania. Opracowanie podlega ochronie wynikającej z ustawyo prawie autorskim i prawach pokrewnych. Powielanie, publikowanie lub jego rozpowszechnianie wymaga pisemnej zgody CIECH S.A.

KONTAKT DLA INWESTORÓW:

Joanna SiedlaczekEkspert ds. Relacji Inwestorskich

+48 669 600 [email protected]

![Wyniki finansowe za 1-3Q2016 - CIECH · 7 Wyniki vs. konsensus Wyniki finansowe za 1-3Q2016 [mln PLN] Wykonanie 3Q2016 Konsensus Q3 2016 Zakres prognoz na Q3 Przychody 853,9 837,9](https://img.pdfslide.tips/doc/110x75/5ed7bef6bb7a0a285033371a/wyniki-finansowe-za-1-3q2016-ciech-7-wyniki-vs-konsensus-wyniki-finansowe-za.jpg)

![Wyniki finansowe za I kw. 2016 - CIECHciechgroup.com/.../prezentacje/CIECH...1Q2016.pdf · Wyniki finansowe za 1Q2016-17,5% -43,6% Przychody [mln PLN] Q1 Q2 Q3 Q4 EBITDA (Z) [mln](https://img.pdfslide.tips/doc/110x75/5ed7a46348b98015c2020c2f/wyniki-finansowe-za-i-kw-2016-wyniki-finansowe-za-1q2016-175-436-przychody.jpg)

![Wyniki finansowe za I kw. 2016 - CIECH · Wyniki finansowe za 1Q2016-17,5% -43,6% Przychody [mln PLN] Q1 Q2 Q3 Q4 EBITDA (Z) [mln PLN] EBITDA (Z) –EBITDA znormalizowana (skorygowana](https://img.pdfslide.tips/doc/110x75/5ed7a53248b98015c2020dbf/wyniki-finansowe-za-i-kw-2016-ciech-wyniki-finansowe-za-1q2016-175-436-przychody.jpg)

![Skonsolidowane wyniki finansowe za 2014 rok Prezentacja · WYNIKI FINANSOWE – KLUCZOWE ZDARZENIA WYNIKI FINANSOWE – PODSUMOWANIE [mln PLN] 81,7 2013 66,4 2014 2014 35,5 27,9 13,1](https://img.pdfslide.tips/doc/110x75/6052386093f2de3d9650e932/skonsolidowane-wyniki-finansowe-za-2014-rok-prezentacja-wyniki-finansowe-a-kluczowe.jpg)