D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

2

содержание

Обложка: Екатерина ПыталеваВ коллаже использованы фотографии агентства PhotoXPress.ru

№07 (91) АПРЕЛЬ 2010

ЗАХОДИТЕ НА WWW.FINCAKE.RU

ТОЛЬКО НА САЙТЕ

«УРАЛХИМ» ИДЕТ НА IPO: на что рассчитывает компания, капита-лизация которой равна долгу

LSE И DEUTSCHE BOERSE ПРОТИВ ШАНХАЯ И ГОНКОНГА: почему ин-весторы выбирают Китай

Мнение сторонних авторов и комментаторов, цитируемых в журнале, может не совпадать с мнением редакции.

тема номераМЕДИАХОЛДИНГ «ЭКСПЕРТ»Генеральный директор Валерий ФадеевШеф-редактор Татьяна ГуроваКоммерческий директор Дмитрий ЛазаревФинансовый директор Андрей БолдинДиректор по инвестициям Виктор СуворовДиректор по производству Борис КаганИТ-директор Евгений Мальцев

Главный редактор Константин Илющенко, [email protected]Заместитель главного редактораЕв ге ния Обу хо ва, [email protected] Редактор отдела «Бизнес» Инга КоростылеваАрт-директор Виталий Михалицын, [email protected]Ответственный секретарь / верстка Ольга БажановаКорреспонденты Кирилл Бушуев, Сергей Еремин, Юрий Коротецкий, Татьяна Ланьшина, Алина Любимская, Евгений ОгородниковДизайнер Жанна Баронина Дизайнер графиков Петр Кузьмин Корректоры Татьяна Королева, Анна Кузьменкова

Директор по рекламе Анастасия ЖаворонковаДирекция рекламы Марина Антипина, Люся Аракелян, Ирина ТебякинаТел. отдела рекламы: 510 5643 Директор по рекламе и развитию проекта Fincake.ru Василий Плещенко Тел. отдела интернет-рекламы: 755 8396e-mail: [email protected]Бренд-менеджер Алексей Дудкин

Техническое обеспечение дизайн-студия журнала «Эксперт»Ад рес ре дак ции:125866, г. Мо ск ва, ул. Прав ды, д. 24 (НГК)Се к ре та ри ат ре дак ции:тел.: 789 4465, 228 0087, факс: 228 0078http://www.expert.ru, [email protected]

Ре дак ция не не сет от вет ст вен но сти за до с то вер ность ин фор ма ции, опуб ли ко ван ной в ре к лам ных объ я в ле ни ях и со об ще ни ях ин фор ма ци он ных агентств.Пе ре пе чат ка ма те ри а лов из D' без со г ла со ва ния с ре дак ци ей запрещена.Учредитель ЗАО «Медиахолдинг “Эксперт”».За ре ги ст ри ро ва но в Россвязькомнадзоре, ПИ №ФС77-35209 от 06 февраля 2009 г. Из да тель ЗАО «Группа Эксперт». ISSN: 1818-5231 Отпечатано в Oy ScanWeb Ab, Korjalankatu 27, 45100, Kouvola, Finland. Тираж 50 500 экз. Це на сво бод ная. © ЗАО «Группа Эксперт», 2009

Что поднимет и кто обвалит наш фон-довый рынок в этом году

D' узнал у управляющих и аналити-ков, какие акции им нравятся больше всего

фотографии: AFP / East News; AP; ИТАР-ТАСС

16 ЛУЧШИЕ ИНВЕСТИДЕИ ЭТОЙ ВЕСНЫ: КЭШ, МОБИЛЬНИКИ, ЦЕМЕНТ

8 ТАЙНЫЕ СИЛЫ

inside / outside

32 ТЕЛЕКОММУНИКАЦИОННАЯ МАТРЕШКАВ 1993 году государственная МГТС уча-ствовала в учреждении МТС, в 2010 году рыночная «дочка» поглощает государ-ственную «мать»

34 ИНВЕСТИЦИОННЫЙ ПРОЕКТ «ПУЛ Б»Биржевые игроки, скупившие пакет акций «Бурятэнергосбыта», объеди-нились на форуме, чтобы дружить с мажоритариями

inside / outside

29 ПЕКИН ДОРОЖЕ НЬЮ-ЙОРКАЧтобы китайской семье купить квар-тиру, копить деньги надо нескольким поколениям

27 НИКАКИХ ИСТЕРИК!Когда ни сон, ни еда, ни люди не могут отвлечь от работы, ты либо счастлив-чик, поглощенный любимым делом, либо фанатик

психология

торги

18 БИРЖЕВАЯ ПЛОЩАДЬНЕФТЬ И ДИВИДЕНДЫ НА РАЗОГРЕВЕ

Российский рынок обновил 20-месячные максимумы и может продолжить рост. В то же время спрос на россий-ские бумаги далеко не ажиотажный — ввиду их низкой дивидендной доходности

22 ПЕРЕОЦЕНКА ЦЕННОСТЕЙ

24 ВАЛЮТНЫЕ ИГРЫШИШ С ОЛИВКОВЫМ МАСЛОМ

«Греческий вопрос» свел на нет попытки единой европейской валюты к укреплению

26 НА ПАЯХЭЛЕКТРОЭНЕРГЕТИКА НЕ ПО-КИДАЕТ ВАХТУ

В марте электроэнерге-тические ПИФы вырос-ли почти на четверть. Хорошо проявили себя и дефолтные облигации

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

33

новости

содержание

0432

46

МОСКОВСКАЯ МЕГАВСЕОБЪЕДИНЯЮЩАЯ БИРЖА — ММВБ

ЕВРОПА РАЗМЕЩАЕТСЯ

ФСФР: ОТ НАУФОР К ПОЕЗДУ

НАМУСОРИЛИ В МАРТЕ

ЗАРАБОТОК ПОД ОТСЕЧКУ

РТС НЕ СПИТСЯ

ЯПОНИЯ ОБМАНЕТ

ЧАК НОРРИС НА БИРЖЕ

СБЕРБАНК ПРОДАЕТ ВСЕ

РУБЛЬ В СИСТЕМЕ

алхимия финансов

28 РАЗМЫШЛЕНИЯ О КРИЗИСЕЧто говорили о стимуляции и дести-муляции российской экономики на инвестиционном Форуме ММВБ-2010

IT-механика

38 ЧОКНУТАЯ ЛИКВИДНОСТЬНовые торговые площадки, которые работают быстро и дешево, прессингу-ют NYSE, NASDAQ и LSE

промзона

30 ДОГНАТЬ ВАРШАВУКак иностранные акции будут обра-щаться на российских биржах

inside / outside

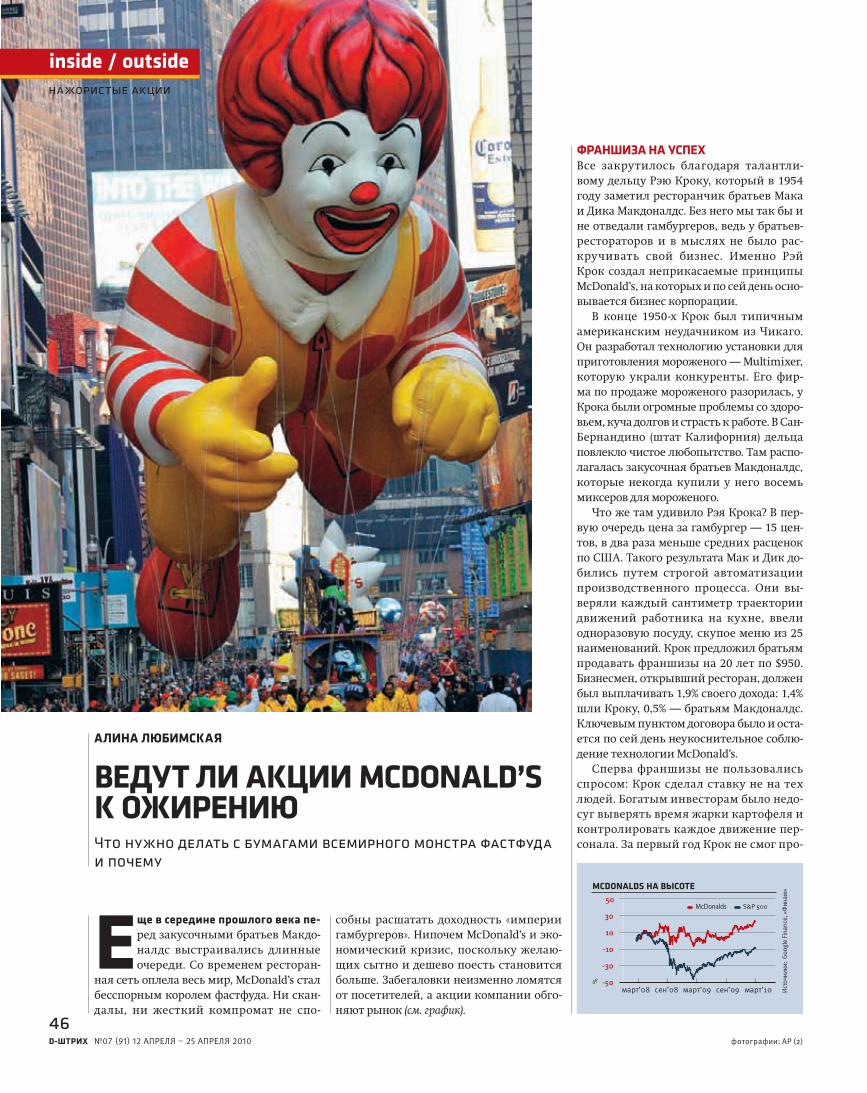

46 ВЕДУТ ЛИ АКЦИИ MCDONALD’S К ОЖИРЕНИЮЧто нужно делать с бумагами всемир-ного монстра фастфуда и почему

алхимия финансов

42 АРБИТРАЖ НА ШПИЛЬКАХКак играет на фьючерсах и опционах де-вушка, почему она уходит на западный финансовый рынок и каким должно быть соотношение цены золота к нефти

промзона

50 ДЕКЛАРАЦИЯ О НАМЕРЕНИЯХНовая редакция Налогового кодекса об-легчает жизнь всем, включая трейдеров

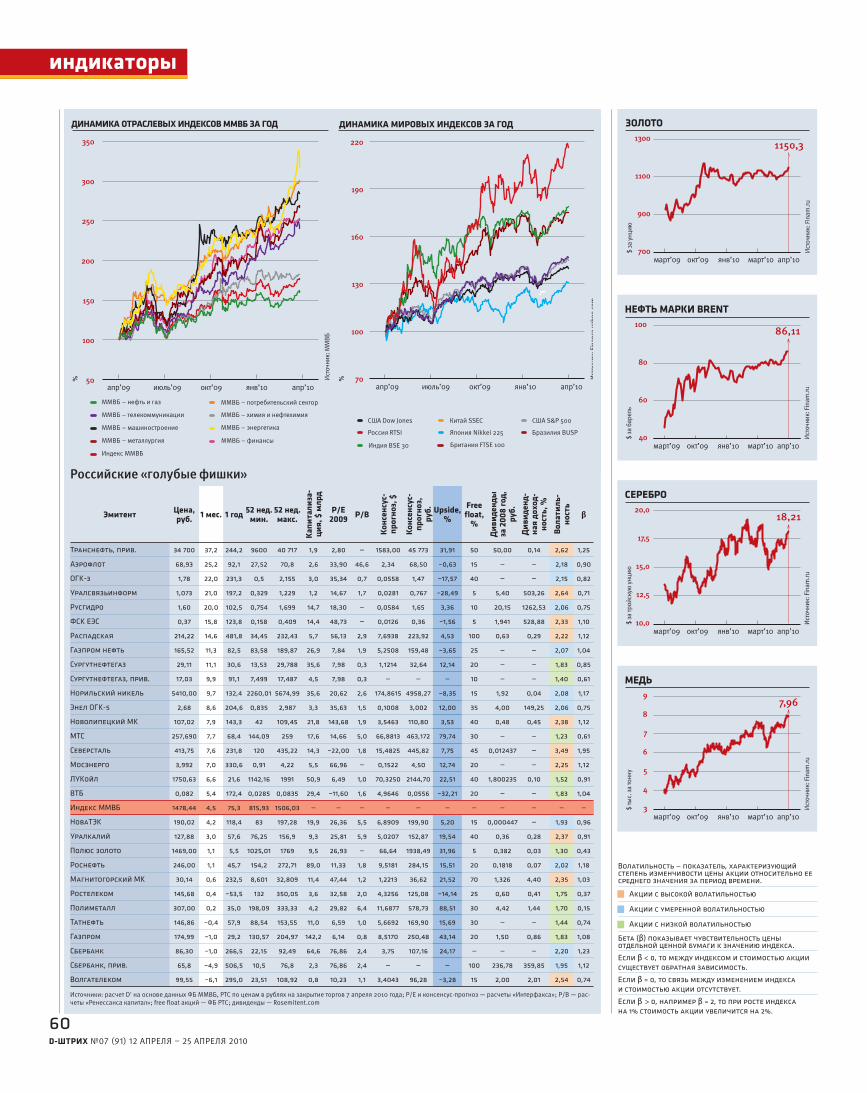

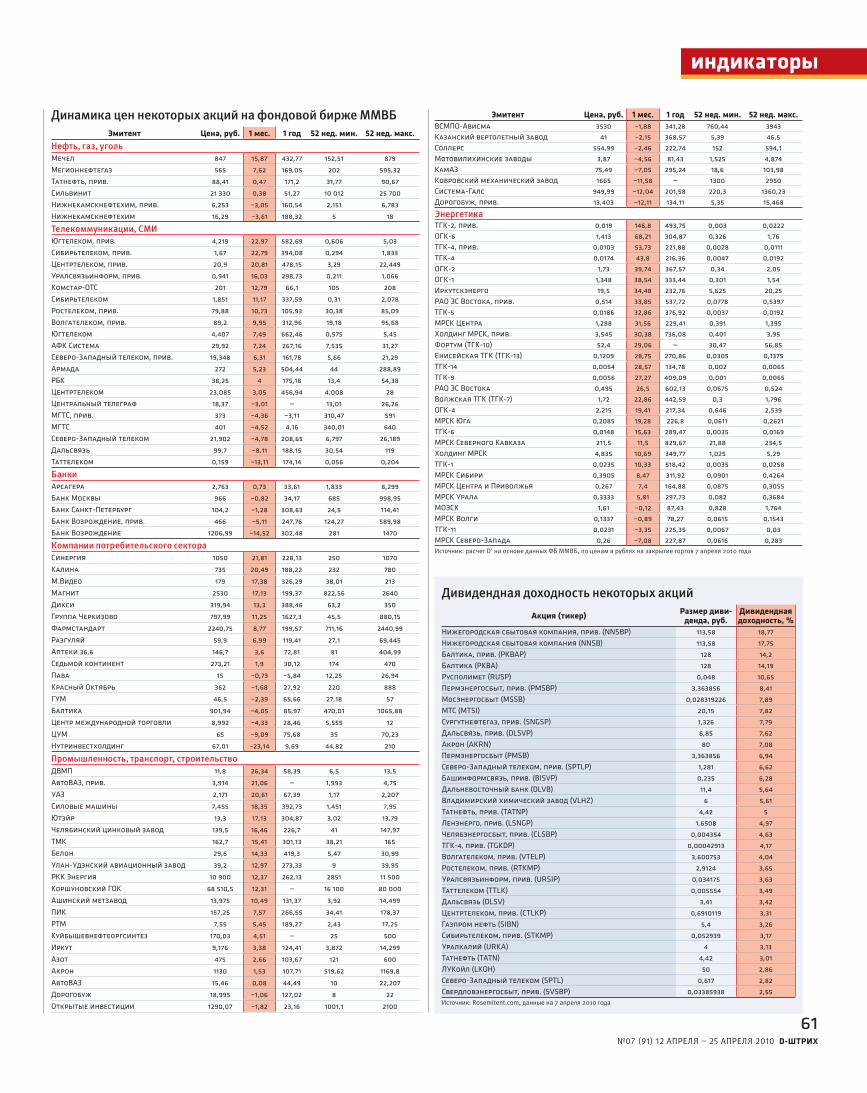

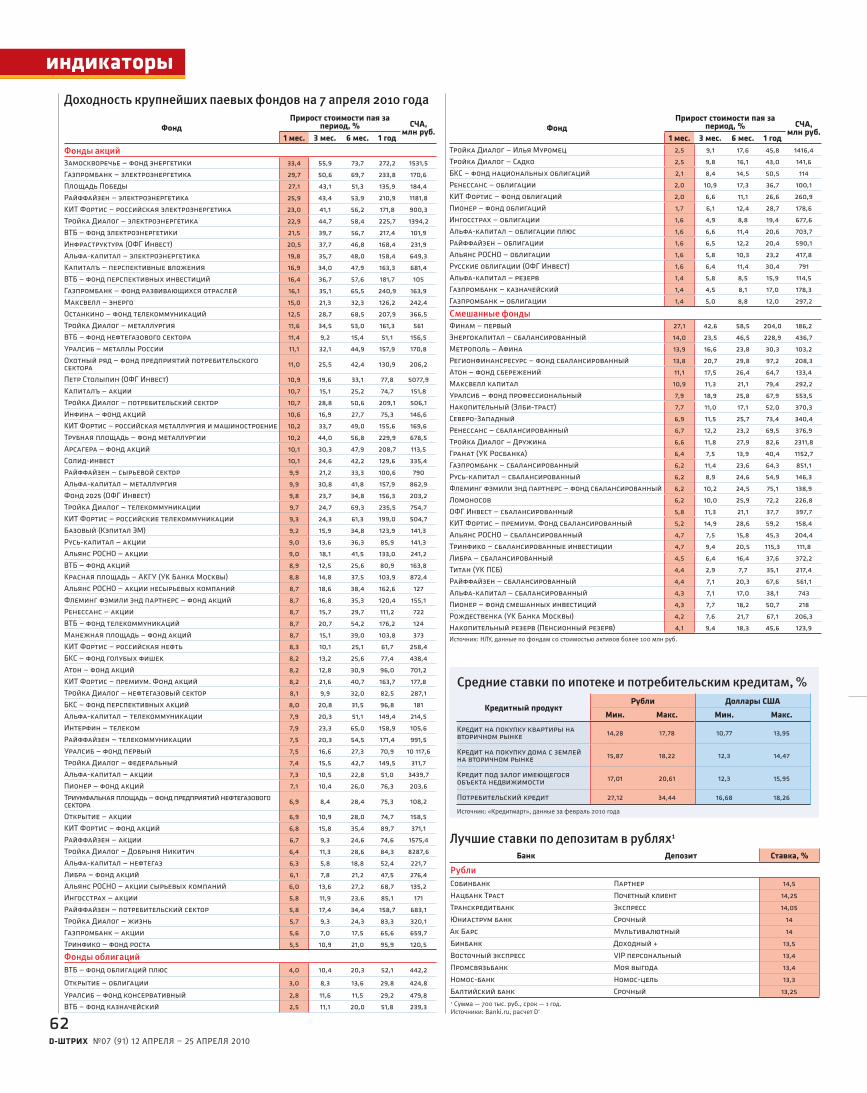

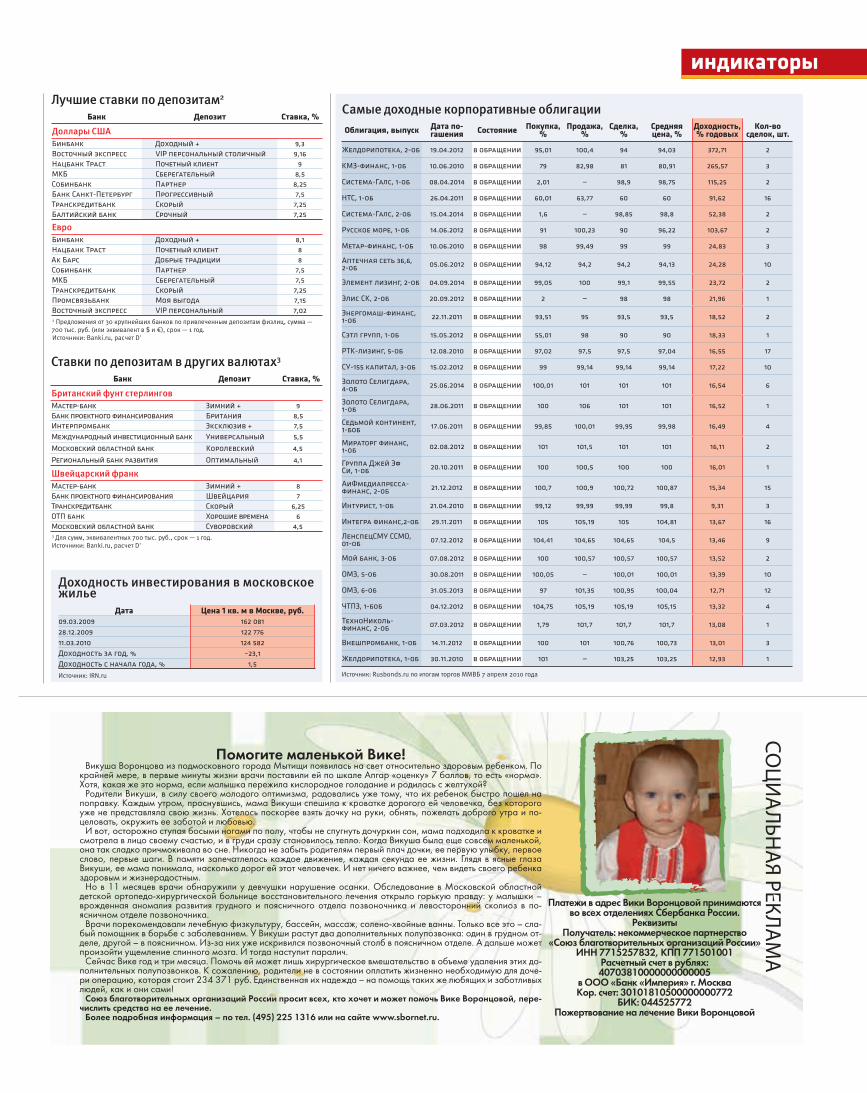

индикаторы60

бизнес

54 ЩЕЛКАЯ ЗАТВОРОММногопрофильные студии со временем могут составить мастерам, работаю-щим самостоятельно, серьезную конку-ренцию

банки

52 КРАПЛЕНЫЕ КАРТЫМногие банки выпускают особенный «пластик» — расплачиваясь им, можно получать скидки и бонусы

последний штрих

64 ЗВЕЗДЫ В ОГОРОДЕ

ИНТЕРНЕТ И КИНО

образ жизни

58

Если ты даешь ликвидность — торговая система заплатит тебе копеечку, если совершил сделку – забрал из системы ликвид-ность, то ты заплатишь торговой площадке двойную копеечку. Соответственно, MTF и живут за счет этой разницы. — стр. 38

Следующий номер выйдет 26 апреля

Европейский рынок IPO долго раскачивался: в 2009 году пер-вичные размещения в США принесли втрое больше денег, чем в Европе. Но, по данным Bloomberg, в первом квартале 2010-го Европа обогнала США по объему IPO на 69%, причем основная часть европейских IPO пришлась на март. Немецкий оператор кабельного телевидения Kabel Deutschland и его соотечествен-ник — дистрибутор химикатов Brenntag привлекли примерно

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

биржи

рынок акций

4

В мире прошло несколько крупных и успешных IPO

ЕВРОПА РАЗМЕЩАЕТСЯ

комментарий

«Конфликты между инфра-структурой бирж исчерпаны, и складывается ситуация, когда можно спокойно совместно рабо-тать», — отмечает руководитель ФСФР Владимир Миловидов.

Акционеры ММВБ в начале апреля заявили о своих планах по покупке биржи РТС. Напомним, в предыдущем номере

журнала D' (№6 от 29 марта 2010 года) аналитики Rye, Man & Gor Securities рекомендовали покупать акции биржи РТС, сделав ставку на объединение с группой ММВБ. И вот не прошло и трех недель, как директор департамента операций на финансовых рынках Банка России Сергей Швецов сообщил, что после оконча-ния консолидации группа ММВБ может сделать предложение РТС о создании Единого клирингового центра. «Мы ведем переговоры о консолидации группы ММВБ. После этого, я думаю, она сделает предложение РТС о создании Единого клирингового центра», — отметил Швецов и добавил, что это предложение будет означать, что акционеры ММВБ готовы сделать допэмиссию акций в пользу акционеров РТС.

Это заявление прокомментировал руководитель Федераль-ной службы по финансовым рынкам (ФСФР) России Владимир Миловидов. По его словам, регулятор не ожидает физического объединения бирж ММВБ и РТС в единую организацию: «Пред-ложение означает, что кто-то — либо крупные акционеры, либо организация — купит контрольный пакет другой организации. Это все равно не физическое объединение бирж. Это может произой-ти потом, на следующих этапах».

Rye, Man & Gor Securities оценил эту новость позитивно «и для акций РТС, и в целом для рынка». Однако шквала покупок бумаг биржи РТС в RTS Board не последовало. Одну акцию биржи 7 апреля можно было купить за $400, прогноз аналитиков RMG Securities — $530. Капитализация РТС исходя из последней сделки

по ее акциям — $600 млн. Чистые активы группы РТС по итогам 2008 года составили 3,7 млрд руб., у группы ММВБ — 17,7 млрд руб. Та-ким образом, по основному пока-зателю деятельности бирж группа ММВБ в 2008 году превосходила РТС в 4,7 раза.

Однако не в одной РТС заинте-ресована ММВБ. В начале апре-ля появилась информация о том, что антимонопольный комитет Украины дал разрешение ММВБ на покупку более 50% акций круп-нейшей на Украине фондовой биржи ПФТС. В результате сделки ММВБ получит более 50% голосов в управлении украинской биржи. В свою очередь, РТС принадлежит 49% ОАО «Украинская биржа» и 59,41% АО «Товарная биржа “Ев-разийская торговая система”» (Казахстан). Объединение РТС и ММВБ приведет к тому, что на базе ММВБ будет сформирован крупнейший в СНГ конгломерат торговых площадок.

МОСКОВСКАЯМЕГАВСЕОБЪЕДИНЯЮЩАЯ БИРЖА — ММВБНа базе ММВБ будет построен российский аналог западных глобальных бирж

новости

фотографии: Fotolia / PhotoXPress.ru (2); ИТАР-ТАСС

по $1 млрд. В первый день торгов котировки Kabel Deutschland снизились на 1,2%, а котировки Brenntag выросли на 5,7%. Кабельный телеопера-тор и сейчас торгуется ниже цены размещения, тог-да как Brenntag уже принес инвесторам прибыль.

Однако крупнейшим в мире размещением 2010 года стало IPO японского страховщика Dai-ichi.

Больший объем средств удалось привлечь разве что Visa два года назад. 1 апреля Dai-ichi привлек на рынке акций $10,8 млрд. Его цель — расширение бизнеса во всем Азиатско-Тихоокеанском регионе. Около 30% акций страховщика купили иностранцы. В первый день торгов капитализация Dai-ichi Life взлетела на 14,3%, что сделало это размещение самым успешным в мире за последние два года.

облигациирегулирование рынка

новости

Регулятор недоволен работой саморегулируемых организацийПо результатам плановой выездной проверки На-циональной ассоциации участников фондового рынка (НАУФОР) ФСФР выявила в ее работе на-рушения законодательства и направила соответ-ствующие предписания.

Заявление ФСФР получило большой резонанс, осо-бенно если учесть, что саморегулируемые органи-зации (СРО) в перспективе должны были снять часть функций с чиновников. Глава ФСФР Владимир Милови-дов сообщил D', что, в частности, служба имеет претен-зии к качеству членства в СРО, так как их руководство иногда «закрывает глаза на все то безобразие, кото-рое творят их участники». Он также считает, что СРО подлежат обязательному регулированию. Глава ФСФР привел статистику: за прошлый год было выдано 925 новых лицензий, а аннулировано при этом 802. «По-думайте над качеством: сколько компаний приходит на рынок и сколько уходит? Получается такая картина: се-годня создал компанию, “надул” капитал, провел две-три сделки на миллиарды и подал в службу заявку на аннулирование лицензии по собственному желанию. А потом нам из ЦБ приходит список этих добровольно аннулированных с миллиардами, прокрученными че-рез счета». И СРО в этой ситуации, по мнению ФСФР, должны тщательнее следить за своими членами.

Напомним, в данный момент ФСФР подозревает в проведении операций по легализации средств, полученных преступным путем, 17 компаний и на-блюдает еще за сотней. Поскольку ан-нулировать лицензию слишком дол-го, ФСФР запрещает подозреваемым организациям проводить операции. Самой известной компанией, кото-рой с 11 марта запрещено проводить операции, является брокерский дом «Гленик».

Однако не только кнутом действу-ет ФСФР, но и пряником. В апреле ФСФР запустит проект «Поезд фи-нансовой грамотности», в рамках которого по городам России будет курсировать поезд с финансистами. Предполагается, что днем с 9 до 22 часов пассажиры поезда будут вести образовательную работу в городах, а ночью поезд будет перевозить участ-ников мероприятия в другой город. По России финансисты будут ездить с 12 по 22 апреля 2010 года. Под про-ект будет арендован поезд, в котором будет несколько вагонов класса СВ и штабной вагон-купе. Общая цена участия в поездке для управляющих и инвесткомпаний составит 400 тыс. руб. Взамен они смогут рекламиро-вать свои услуги.

ФСФР: ОТ НАУФОР К ПОЕЗДУ

В марте 2010 года во всем мире было выпущено облигаций с вы-соким риском (или «мусорных» облигаций) на рекордную сумму $38,3 млрд, сообщает Bloomberg. Это больше предыдущего рекорда, когда в ноябре 2006-го эмиссия junk bonds составила $36 млрд. За весь первый квартал 2010 года вы-пущено уже $67,8 млрд облигаций с высоким риском.

Доходность таких бондов сейчас очень низка: спред по сравнению с государственными облигациями в среднем составляет 5,96%. Причи-на наплыва такова: мировые фи-нансовые рынки стали наконец-то восстанавливаться, процентные ставки все еще низки, и компании стремятся рефинансировать свои долги, которые были взяты еще до кризиса. Спрос же на «мусорные» облигации высок, поскольку инве-сторы больше не готовы доволь-ствоваться низкими ставками по государственным облигациям.

НАМУСОРИЛИ В МАРТЕ

В марте этого года было продано больше «мусор-ных» облигаций, чем до кризиса

валютный рынок

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

6

новости

Наблюдательный совет Сбербанка назначил дату годово-го общего собрания акционеров. Оно состоится 4 июня 2010 года. Дата закрытия реестра — 16 апреля 2010 года. В этом году отсечка Сбербанка происходит достаточно рано — в середине апреля. На этом фоне привилегиро-ванные акции Сбербанка до закрытия реестра акционе-ров получили иммунитет к негативному влиянию рынка.

Идея покупки бумаг под дивиденды традиционна для весны. В компании «Тройка Диалог» для заработка на ди-видендах выделяют такие компании, как «Роствертол»

Торги на российской фондовой бирже РТС уже в апре-ле 2010 года будут начинаться с 10.00 по московскому времени, а не с 10.30, как это происходит сейчас. Ру-ководство биржи решило синхронизировать открытие фондовых торгов в РТС с открытием валютных торгов на ММВБ. Цель — минимизировать риски участников клас-сического рынка РТС, котировки на котором номиниро-ваны в долларах США.

Таким образом, основная сессия на площадках РТС будет проводиться с 10.00 до 18.45, а вечерняя, как и пре-жде, — с 19.00 до 23.50. В перспективе РТС собирается работать круглосуточно, как это делают большинство ми-ровых бирж.

ФСФР в марте предложила биржам рассмотреть во-прос о продлении времени торговой сессии с 09.00 до 19.00 по Москве. Таким образом, у РТС есть задел на увеличение дневной сессии еще на час. Сессия на бирже

Уильям Песеканалитик Bloomberg

Каждые несколько лет инвесто-ры начинают думать о Японии и ошибочно решают, что сейчас начнется великое ралли, которо-го ждали с 1989 года. Сейчас министр финансов Японии Наото Кан вынуждает Центробанк накачивать экономику еще боль-шим количеством иен. Но админи-страция не понимает, что пробле-ма не в нехватке ликвидности на рынке, а в низком спросе. В Япо-нии население приняло тактику сбережения. Позитивный прогноз может осуществиться, если толь-ко удастся убедить агрессивных японских «сберегателей», что в следующие десять лет они будут жить лучше. Однако вряд ли это по-лучится после банкротства Japan Airlines и проблем у Toyota Motor.

Марк Жилбераналитик Bloomberg

Чак Норрис ведет известное в США шоу «Уокер, техасский рейнджер» и отпускает шутки о самом себе в таком роде: «Ружье не убивает человека, человека убивает Чак Норрис», «Чак Норрис не промо-кает, это вода пропитывается им». Однако некоторые участники рын-ка оценивают себя подобным об-разом на самом деле.

Чак Норрис купил дефолтный своп США, когда тот торговался по $20, затем продал его по $60. Теперь покупает по $30…

С тех пор как Чак Норрис посе-лился в США, Moody’s и Standard & Poor’s дали обещание поддержи-вать рейтинг страны на уровне ААА. Греческое правительство по-просило Чака Норриса переехать на время в Афины. Сам Чак поду-мывал пожить в Лондоне, однако понял, что этого будет недостаточ-но, чтобы спасти Великобританию от падения рейтинга.

(дивидендная доходность — 9,3%), Выксунский метзавод (6,3%) и Ар-замасский приборостроительный завод (6,0%).

Отдельно можно обратить внимание на региональные МРК. В частности, «Дальсвязь» пока-зала очень уверенную динамику финансовых показателей в 2009 году: стабильную рентабельность по EBITDA и рост чистой рента-бельности до уровня более 16%. Все это обеспечит высокую диви-дендную доходность по привиле-гированным акциям — до 7,6%.

Телекоммуникационные ком-пании традиционно щедры к своим акционерам. ИФК «Ме-трополь» отдает предпочтение «Северо-Западному телекому». Дивидендная доходность по его обыкновенным акциям должна составить 7,1%, по привилегиро-ванным — 7,6%. Закрытие реестра акционеров дочерних компаний «Связьинвеста» пройдет с 16 апре-ля по 10 мая 2010 года.

ММВБ по-прежнему будет длиться с 10.30 до 18.45.

На этом весенние инициативы РТС не закончились. 6 апреля 2010 года биржа РТС снизила размер базового гарантийного обеспече-ния по фьючерсным контрактам на индекс РТС и RTS Standard до 7,5%, ранее этот показатель состав-лял 10%. С одной стороны, столь значительное (на 25%) снижение должно повысить рентабельность сделок различного рода спекулян-тов, однако на форумах участники торгов уже поговаривают о потен-циальном увеличении количества маржин-коллов.

Аналитики предлагают покупать под закрытие реестров акции с высокими дивидендами

Биржа РТС увеличивает продолжитель-ность сессии и снижает размер гаран-тийного обеспечения. В ММВБ пока не реагируют

ЗАРАБОТОК ПОД ОТСЕЧКУ

РТС НЕ СПИТСЯ

ЯПОНИЯ ОБМАНЕТ

ЧАК НОРРИС НА БИРЖЕ

фотографии: Fotolia / PhotoXPress.ru (2) ; из личного архива (2);ИТАР-ТАСС

биржи

дивиденды

новости

Крупнейший банк страны примется за продажу своих непрофильных активов

Согласно заявлению президента Сбербанка Гер-мана Грефа, в течение 2010 года крупнейший банк России продаст все непрофильные активы, многие из которых были получены во время кри-зиса под залог просроченных кредитов. В основ-ном это нефтегазовые активы или недвижимость. Так, продаже подлежат акции нефтяных компа-ний «Дулисьма» и «Таас-Юрях нефтегазодобыча», торговых сетей «Мосмарт» и «Вестер» и т. д.

У Сбербанка сейчас есть выбор: дробить акти-вы и продавать их с дисконтом или же продавать их по хорошей цене. Наиболее вероятен первый вариант, поскольку здесь речь идет не о получе-нии прибыли, а о минимизации убытков. К тому же Герман Греф подчеркивал срочность сделок.

Непрофильные активы банка сейчас находятся под управлением дочерней компании «Сбербанк капитал», которая появилась в конце 2008 года. По состоянию на конец 2009 года активы «дочки» равнялись 75,9 млрд руб. и продолжают расти, хотя их текущие размеры банк не разглашает.

Сбербанк уже продал часть не-профильных активов, причем деше-во. К примеру, торговые площади магазинов «Алпи» ушли с молотка за 3,5 млрд руб., в то время как торги начались с 6,5 млрд руб.

СБЕРБАНК ПРОДАЕТ ВСЕ

Российский рубль может стать по-настоящему свободно конверти-руемой валютой уже в следующем году. Банк России готов начать переговоры со специализирован-ным глобальным расчетным бан-ком CLS о включении российского рубля в систему расчетов, что об-легчит его конвертируемость и по-высит интерес к валюте, сообщает Reuters. «Мы — за включение руб-ля в расчеты банком CLS, мы гото-вы начать с ним переговоры», — сказал начальник управления операций на внутреннем рынке ЦБ РФ Кирилл Вергунов на фору-ме ММВБ.

C L S (Cont inuou s L inke d Settlement Bank) представляет со-бой расчетный банк, который вы-ступает центральным контраген-том в сделках. В настоящее время в систему входят 17 центробанков ведущих стран мира. Включение рубля в систему расчетов CLS бу-дет означать установление прямых курсов рубля с рядом мировых ва-лют (а не только с долларом США и евро, как сейчас).

РУБЛЬ В СИСТЕМЕ

валютный рынокбанки

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

8

тема номерачто говорят

КИРИЛЛ БУШУЕВ, ЕВГЕНИЯ ОБУХОВА

Что поднимет и кто обвалит наш фондовый рынок в этом году

ТАЙНЫЕ СИЛЫ

фотография: AFP / East News D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

9

тема номера

ГЛАВНЫЙ РИСК — КИТАЙЧто происходит в мировой экономикеКризисы случаются обычно неожидан-но. Один из основных рисков ближай-ших лет, как ни странно, Китай. Эта динамичная и уже очень большая эконо-

мика может повторить историю Японии 1990-х, США времен Великой депрессии или даже СССР 1960-х. Огромный профи-цит торгового баланса, бурно растущие денежная масса и кредитование. На долю ВВП приходится более 50% всех инвести-ций. При этом на фоне глобального кри-зиса рост ВВП Китая составил 10%. Из это-го можно сделать вывод, что Китай ради динамики роста жертвует эффективно-стью использования ресурсов, что, как показывает история, заканчивается фи-нансовым пузырем и кризисом в реаль-ной экономике.

За какими показателями необходимо следитьТаких показателей много. Если говорить о Китае, то следить нужно за темпами ро-ста денежной массы, объемами кредито-вания, курсовой политикой Народного банка Китая, а главное — глубже изучать китайскую экономику и финансовую си-стему.

Если говорить об опережающих инди-каторах финансового рынка, то это:

1. Индекс экономических сюрпризов Citibank.

2. Спред между доходностями деся-тилетних и двухлетних бумаг Минфина США.

3. Спред между доходностями обыч-ных облигаций и защищенных от ин-фляции бондов Минфина США.

4. Показатели роста денежной массы в США, России, Китае.

Что будет с экономикой РФ в ближайшие год-дваЭкономика России с четвертого квартала 2009 года постепенно выходит из кризи-са, оправляясь после прошлогоднего па-дения ВВП на 7,9%. К восстановлению под-талкивает высокая цена нефти — более $80 за баррель (в бюджет на текущий год, к слову, заложена цена на нефть $65 за бар-рель). Аналитики ведущих банков ждут в 2010 году роста российской экономики на 4%. В пользу роста сыграют эффект низ-кой базы (уж больно глубоко упала эконо-мика в конце 2008-го и начале 2009 года), ожидаемое оживление потребительской активности и рынка кредитования, а так-же рост денежной массы (+27,9% год к году в январе 2010 года). Если прогноз по росту на этот год сбудется, а в следующие два года экономический рост будет не ниже 3–4%, то экономика вернется на докризис-

что говорятОТ РЕДАКЦИИ

Рынок растет, и в этом году от него ждут такого же умеренно «бычьего» поведения. Мы поговорили с ученым-экономистом, с управляющими и анали-тиками, а также для полноты картины — с частным трейдером. Единодушный прогноз по индексу РТС на конец года — 1900–2000 пунктов. Полгода назад D' писал о том, что российские активы по-купают иностранцы и отечественные инвесторы-«физики» (см. «Обретение стойкости», №18 от 28 сентября 2009 года). Сейчас наши собеседники гово-рят о том, что на российских биржах все больше спекулятивных денег, которые в любой момент могут с рынка уйти. Зна-чит, чтобы хоть как-то уберечься от во-латильности, имеет смысл выбирать те акции, с которыми связана длинная ин-вестиционная идея, — как межрегио-нальные телекомы, которые будут объ-единяться в «большой “Ростелеком”», или электроэнергетика, в которой еще не закончена реформа рынка мощно-сти. Все остальные инвестиционные идеи, а также прогнозы по экономике и валютному рынку — в интервью.

Уравнение прибыли имеет мно-го переменных. Декана финансово-го факультета РЭА имени Плеханова Алексея Болвачева мы расспросили о тенденциях в мировой и российской экономике. Вице-президент в депар-таменте торговых операций Deutsche Bank Сергей Суверов, директор ана-литического департамента Банка Мо-сквы Кирилл Тремасов и управляющий директор УК «Капиталъ» Андрей Гри-ценко рассказали нам о своих прогно-зах по экономике и фондовому рынку, а также о самых интересных инвест-идеях, которые сейчас есть на рынке. А частный трейдер Дмитрий Миронов из своего опыта торговли вывел фор-мулу, как правильно пользоваться ин-вестидеями.

АЛЕКСЕЙ БОЛВАЧЕВдекан финансового факультета Российской экономической академии им. Г. В. Плеханова

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

10фотографии: из личных архивов

тема номера

ные уровни к 2012 году. Но у всех позитив-ных факторов, говорящих в пользу роста, одна главная причина — высокие цены на нефть. Другими словами, прогноз полно-го восстановления к 2012 году станет ре-альностью, только если нефтяные цены не упадут снова к $35–50 за баррель. Пози-тивной тенденцией кризисного времени стало значительное замедление инфля-ции. В марте рост цен в России замед-лился до 6,5% год к году, хотя почти всю современную историю России годовой прирост цен почти всегда превышал 10%. Однако эта позитивная тенденция пред-ставляется временной: оживление потре-бительского спроса и расширение денеж-ной массы уже в текущем году приведет к ускорению роста цен.

Помогут ли российской промышленности дешевые кредитные деньгиКредитные деньги сейчас производствен-никам не нужны, потому что не видно

перспектив роста. Неопределенность, как никогда, велика. Деньги могут попасть сейчас только на фондовый рынок, пото-му что он быстрее всего реагирует на ожи-дания роста. Дело в том, что в России в те-кущих условиях нет производственных проектов, в которые мы могли бы вложить денежные средства с высокой отдачей. По-этому только возможность получить де-шевые деньги проблемы не решит.

О роли государства в экономикеЯ всегда своим студентам задаю вопрос: государство — это историческая катего-рия? В истории государство появляется как некий субъект, который наделен ми-нимумом функций: защита территории, обеспечение нормального функциониро-вания общества. Потом, по мере разви-тия товарного обмена, как внутреннего, так и внешнего, государство начинает брать на себя определенные экономиче-ские функции. В России государство в

этом начинании зашло достаточно дале-ко: в стране есть множество предприя-тий, имеющих полностью государствен-ный вид собственности. Кроме главного регулятора в экономической системе рос-сийское государство выступает как эко-номический субъект. Но раз государство ведет себя как экономический субъект, то пусть оно и зарабатывает на рынке. И тем самым обеспечивает снижение на-логовой нагрузки, например для пред-приятий малого и среднего бизнеса.

что говорят

НЕДООЦЕНЕННЫХ АКЦИЙ ПРАКТИЧЕСКИ НЕТ, РЫНОК БУДЕТ РАСТИ ВМЕСТЕС ЭКОНОМИКОЙ

Финансовые рынкиСогласно официальному прогнозу анали-тиков Дойче банка, индекс РТС на конец года достигнет 1950 пунктов. Оптимизм связан, в общем-то, с банальными фак-торами: во-первых, сейчас мы наблюда-ем восстановление мировой экономики. При этом, несмотря на то что в Америке

сохраняются проблемы с занятостью и рынком жилья, мы ждем в США также до-статочно хороший экономический рост (порядка 4%). Да, это восстановление с низкой базы, но оно наряду с традицион-ным сильным ростом экономики в Китае и Азии в целом будет поддерживать цены на нефть. По оценкам аналитиков Дойче банка, платежный баланс России поло-жителен при цене на нефть $60, следова-тельно, если цены будут держаться выше этого уровня, рубль продолжит укре-пляться, а вместе с ним и фондовый ры-нок, так как хедж-фонды будут продол-жать покупать рублевые активы.

Еще один фактор, говорящий в поль-зу роста индексов, — низкие процентные ставки. И хотя есть ожидания, что они мо-гут быть повышены во второй половине года, большинство инвесторов верят в сохранение политики «дешевых» денег на протяжении длительного периода.

Третий фактор — инвесторы могут частично перекладываться в акции из бондов, так как доходность инструмен-тов с фиксированной доходностью очень низкая.

Что касается рисков, то они связаны с Китаем, его высокой инфляцией, пере-гревом экономики, пузырем на рынке недвижимости и фондовом рынке. Часть инвесторов верят в «жесткую посадку»

вследствие сдувания этих пузырей. Угро-за страновых дефолтов также остается вполне реальной.

Если говорить о валютах, то укре-пление доллара, которое сейчас проис-ходит, может стать новым негативным фактором для американской экономи-ки. Я думаю, что уровень $1,25 к евро бу-дет неким пределом, который заставит американские власти выступить против укрепления доллара, поскольку оно ве-дет к увеличению фактического долга США, который и так огромен, а также под-рывает экспорт и создает потенциальные проблемы банкам. Например, извест-ный экономист Роберт Манделл считал, что именно сильный доллар стал главной причиной банкротства Lehman Brothers. Стоимость же евро, я думаю, уже отра-зила проблемы Греции. Дальнейшее па-дение евро может быть связано с пробле-мами других стран Евросоюза и с тем, что экономический рост в зоне евро пока го-раздо слабее, чем в Америке, следова-тельно, в США могут начать раньше повы-шать ставки, чем в еврозоне.

Кто нас покупаетПока рублевые активы покупают хедж-фонды, но мы думаем, что будут и каче-ственные деньги, и эта тенденция уже есть. Прежде всего мы ждем притока

СЕРГЕЙ СУВЕРОВвице-президент в департаменте торговых операций Deutsche Bank

Алексей Болвачев: «Деньги могут попасть сейчас только на фондовый рынок»

тема номерачто говорят

пенсионных денег, наших и иностранных. Американские инвесторы до недавнего времени недоинвестировали в Россию, например Уоррен Баффет вообще ниче-го не вкладывал, и есть целый ряд аме-риканских инвесторов, которые не ин-вестировали в Россию, в том числе и по политическим причинам. Сейчас же мы наблюдаем некоторое улучшение полити-ческих отношений между Россией и США, и для американцев это важный показа-тель. Новый пласт — это Азия: азиатские инвесторы очень мало инвестировали в российские активы, хотя там достаточ-но большие объемы свободных средств, особенно у китайцев — $2 трлн резервов. Есть фонды в Гонконге, Сингапуре, Араб-ских Эмиратах, которые присматривают-ся к России, но пока мало инвестируют.

ИдеиРынок в последнее время эффективный, и за квартал то, что было недооценено, уже выросло. Недооцененных акций нет, разве что электроэнергетика: она деше-

вая, если брать стоимость активов, но не дешевая по финансовым показате-лям. Некоторые инвесторы ориентиру-ются на стоимость активов. В этом слу-чае они могут покупать энергетику и «Транснефть». Однако сам рост рынка будет происходить не из-за недооценен-ности бумаг, а вместе с восстановлени-ем мировой экономики. Конечно, если рост будет продолжаться, то будут исто-рии акций с высокой бетой — тех, кто растет быстрее рынка. Это прежде всего девелоперы и металлурги, правда, по-следние уже дороги с точки зрения муль-типликаторов. Традиционно считается, что и банки растут выше рынка, но бан-ки в России стоят уже достаточно доро-го, к тому же кредитование увеличивает-ся очень медленно, и маржа снижается.

Не исключено, что рынок вырастет сильнее, чем мы прогнозируем, — в том случае, если серьезные деньги придут в наш нефтегазовый сектор. Пока он яв-ный аутсайдер. Во-первых, многие инве-сторы считают, что от роста цен на нефть из-за налогообложения выигрывает в основном бюджет. Поэтому, кстати, цены на российские суверенные еврооблига-ции недалеки от исторических максиму-мов: инвесторы больше покупают рос-сийские еврооблигации, чем нефтяные акции. Хотя мы считаем, что рынок не-сколько переоценивает перераспреде-ление нефтяных доходов в пользу бюд-жета, на самом деле EBITDA нефтяных компаний тоже растет.

Вторая причина, по которой нефтега-зовый сектор слабее рынка, — консенсус-

Рынок в последнее время эффективный. Недооцененных ак-ций нет, разве что электроэнергетика: она дешевая по стои-мости активов, но не дешевая по финансовым показателям

№07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

что говорят

D-ШТРИХ

12

тема номера

прогноз по цене нефти ниже, чем нынеш-няя цена (примерно $75 за баррель). У Дойче банка, кстати, достаточно кон-сервативный публичный прогноз по неф-ти в этом году — $70 за баррель.

И третья причина — нефтегазовые бу-маги «тяжелые», то есть у них большой free fl oat в стоимостном выражении, и, чтобы они начали расти, нужны крупные притоки денег. Пока притоки статистиче-ски наблюдаются, но не в этот сектор, и они не настолько велики. Рост в нефте-газовом секторе в последнее время кон-центрировался в таких малоликвидных компаниях, как «Транснефть» или «Баш-

нефть». По остальным компаниям были негативные новости, которые сдержи-вали интерес инвесторов: по «Роснеф-ти» — что могут отобрать льготы по ме-сторождениям в Восточной Сибири; по «ЛУКойлу» — что ConocoPhilips будет продавать 10% акций; по «Газпрому» — что газовые цены могут быть отвязаны от нефтяных цен, а Европа хочет в боль-шей степени перейти на спотовый рынок в ущерб долгосрочным контрактам, на которых «Газпром» работает. Еще одна негативная для холдинга тема: Китай до-говаривается с США о совместном освое-нии сланцевого газа на месторождениях

Китая, что, по мнению инвесторов, мо-жет поставить под сомнение будущие до-говоры «Газпрома» с Китаем. Кроме того, КНР уже начала покупать туркменский газ. Но, несмотря на все это, мы счита-ем важным, что в России будет применен принцип равной доходности поставок на внутренний и внешний рынки, и для «Газ-прома» это может быть хорошим катали-затором. У аналитиков Дойче банка по «Газпрому» стоит публичная рекоменда-ция «покупать», к тому же «Газпром» — это бумага, которая хуже всего росла и сейчас достаточно дешева по мультипли-каторам.

РОСТ МИРОВОЙ ЭКОНОМИКИ УСИЛИВАЕТСЯ

Финансовые рынкиВ апреле мы повысили наш прогноз по индексу РТС на конец года с 1850 до 2000 пунктов, что было связано с пересмотром

целевых уровней по акциям металлурги-ческих, генерирующих и телекоммуника-ционных компаний.

Макропрогнозы остались без измене-ний на том же уровне, который мы устано-вили весной прошлого года: мы ожидаем

рост реального ВВП в России в этом году на уровне 7%, потребительскую инфля-цию — на уровне 5,5%. Эти прогнозы бази-руются на предположении, что среднего-довая цена нефти Urals будет находиться на уровне $77,5 (по первому кварталу она составила $75 за баррель). Среднегодо-вой курс рубля к доллару у нас заложен 28,2 (возможно, будет чуть выше из-за снижения евро к доллару). По отношению к бивалютной корзине рубль, скорее все-го, продолжит укрепляться при цене неф-ти выше $70 за баррель.

Я думаю, что в этом году курс евро бу-дет в диапазоне $1,35–1,4. Но в долгосроч-ном плане рост евро возобновится: дело в том, что все проблемы, которые мы видим в Европе, в значительной степени конъ-юнктурные и, на мой взгляд, тут очень ве-лика спекулятивная составляющая. В то же время бюджетные проблемы в США но-сят долгосрочный характер, и пока мы не видим там каких-то изменений. С фунда-ментальной точки зрения американские проблемы более серьезны, и рынок через какое-то время начнет отыгрывать это.

Да, сейчас в центре внимания ситуация, связанная с проблемными европейски-ми странами, но я думаю, что настроения инвесторов изменятся уже, возможно, во второй половине этого года. То есть то укрепление доллара и падение евро, кото-

рые мы сейчас наблюдаем, выглядят вре-менными, и в перспективе двух-трех лет евро имеет все шансы вернуться к макси-мумам и даже подняться выше.

По статистическим данным, которые сейчас выходят в США, видно, что рост в этом году там будет достаточно суще-ственным: думаю, 3% по ВВП мы увидим наверняка. Но с точки зрения влияния на бюджет 3-процентного роста экономи-ки недостаточно, чтобы вернуть параме-тры бюджетного дефицита к приемлемым уровням. Тут нужны серьезные политиче-ские решения по сокращению расходов.

Кто нас покупаетСтатистика Emerging Portfolio Fund Research показывает, что в первом квар-тале 2010 года был приток западных де-нег на наш рынок. Но если сравнивать с прошлым годом, когда приток иностран-ных денег тоже был значительным, то весной 2009-го, по отзывам участников рынка, заходили более консервативные и «длинные» деньги. Это были средства крупных институциональных инвесто-ров — пенсионных фондов и т. д. А вот в этом году очень многие говорят о том, что резко увеличился леверидж (торговля на заемные средства, то есть с «плечом», обычно используется в хедж-фондах. — Прим. D'). Заходят деньги хедж-фондов . И это ключевое отличие.

Что касается наших пенсионных денег, то они пока в масштабах нашего рынка не-велики: рынок их переваривает без осо-бого труда, и в ближайшие несколько лет серьезной поддержки ему они создавать не будут. Основной вес по-прежнему бу-дут играть деньги западных инвесторов.

КИРИЛЛ ТРЕМАСОВдиректор аналитического департамента Банка Москвы

В этом году очень многие говорят о том, что резко увели-чился леверидж. Заходят деньги хедж-фондов. И это клю-чевое отличие

фотография: из личного архива

что говорят

тема номера

ИдеиСейчас идет явная переоценка метал-лургии: конъюнктура мирового рынка стали оказалась существенно лучше и продолжает улучшаться. Мы пересмо-трели наши целевые уровни по боль-шинству представителей сектора, осо-бо отмечая такие бумаги, как ГМК «Норильский никель», «Северсталь», «Распадская», «Евраз».

Акции компаний нефтегазового сек-тора стали явными аутсайдерами на мировых рынках в первом квартале. Эта же тенденция была характерна и для российского рынка акций. Новые максимумы на рынке нефти, зафикси-рованные в начале второго квартала, и локальный «перегрев» отдельных сек-торов фондового рынка, по-видимому, заставят инвесторов обратить внима-ние на нефтянку, которая по итогам те-кущего месяца имеет все шансы пока-зать динамику «лучше рынка». В этом секторе наши фавориты — «ЛУКойл» и «Газпром».

Сектор электроэнергетики стал аб-солютным лидером на российском фон-довом рынке в первом квартале. После столь бурного роста (только в марте ин-декс MICEX Power прибавил 26%, а с на-чала 2009 года вырос в пять раз) здесь необходимо взять паузу. Впрочем, пер-спективы сектора остаются весьма опти-мистичными, что связано с запуском рынка мощности и наметившимся про-

цессом консолидации. Наблюдаемая в последние пару дней коррекция дает хо-рошие шансы для покупок все еще не-дооцененных электроэнергетических активов. В сегменте генерации реко-мендации «покупать» выставлены у нас практически по всем ОГК и «Русгидро».

Сектор связи, как и электроэнерге-тика, вступает в фазу консолидации. Вхождение в объединенный «Росте-леком» мы считаем привлекательной инвестиционной идеей, не сомнева-ясь, что объединенная компания будет стоить дороже своих составных частей (синергия, снижение стоимости капи-тала, перспективы роста за счет новых услуг). В краткосрочной перспек-

тиве этот сектор, как и электроэнер-гетика, может взять паузу, но вряд ли она будет слишком долгой. На сегод-няшний день лучшие возможности для участия в консолидации представ-ляют акции «Сибирьтелекома», ЮТК и «Центр телекома».

Сектор связи, как и электроэнергетика, вступает в фазу кон-солидации. Вхождение в объединенный «Ростелеком» мы считаем привлекательной инвестиционной идеей

№07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

что говорят

D-ШТРИХ

14

тема номера

ПОКУПАТЬ НУЖНО В НАЧАЛЕ ПРИТОКА ДЕНЕГ В «РАСПИАРЕННУЮ» ОТРАСЛЬ И ПРОДАВАТЬ, КОГДА ОБ ИДЕЕ ГОВОРЯТ НА КАЖДОМ УГЛУ

Если представить рынок как джунг-ли, то долгосрочные инвесторы — это слоны, среднесрочные — львы и тигры, которые ищут, движутся, а интрадей-щики — это термиты, которых никто не замечает, но они представляют лик-видность на рынке. Большинство физи-

ческих лиц — среднесрочники. И чтобы они там ни говорили про фундаменталь-ный анализ, они «торгуют ликвидность», то есть выбирают диапазон для инвести-ций от нескольких дней до трех лет. При-водит это к тому, что в фазу «прилива» де-нежные средства постепенно вливаются

ГОД ВОЛАТИЛЬНОСТИ

Финансовые рынкиТаргет по индексу ММВБ на конец года при оптимистичном сценарии — 1650–1670 пунктов. Относительно текущего уров-ня потенциал роста не очень большой — порядка 15%, но, я думаю, рост до этих уровней не будет плавным. Скорее всего, у нас будет серьезная коррекция. Ее при-чины в том, что в мировой экономике, в том числе и в экономике США, улучшение происходит очень медленно, напечатан-ная правительством США ликвидность не доходит до конечного получателя и осе-дает в спекулятивных портфелях бан-ков и фондов. Проблемы на рынке тру-да остались без изменений. Если бы не агрессивная политика на товарном рын-ке Китая, который стал покупать метал-лы, руду, нефть и т. д., неизвестно, где была бы сейчас мировая экономика.

Кто нас покупаетПочему сейчас покупают Россию? У нас наблюдается небольшое улучшение эко-номической ситуации. Оно не очень вели-ко, но относительно того, что происходит в США и Европе, мы выглядим предпочти-тельнее. Мы растем на спекулятивных деньгах, которые быстро приходят и ухо-дят. Уход может произойти в любую се-

кунду: слишком много непредсказуемых моментов, которые могут оказать влия-ние на наш рынок. Самое простое — па-дение цен на нефть или нестабильная по-литическая ситуация в стране.

Немного восстановился наш русский инвестор, но это небольшая доля рынка.

Сейчас на рынки выходят в основном спекулятивные хеджевые деньги из раз-витых стран. Придут ли к нам китайские, индийские и арабские капиталы? Пока этого не происходит, серьезных денег с развивающихся рынков Китая, Брази-лии, Индии у нас в стране нет. Для это-го есть причины: неразвитость инфра-структуры фондового рынка, отсутствие центрального депозитария и небольшой объем всего рынка.

ИдеиСектор номер один — электроэнергети-ка, это основной двигатель роста рынка. В апреле-мае выйдет решение по оптово-му рынку цен на электроэнергию. Начнет-ся фиксация по акциям генерирующих компаний, но потенциал роста их еще ве-лик (20–30%), так что, соответственно, долгосрочные инвесторы будут покупать эти бумаги. Если говорить о предпочтени-ях, то в секторе мне больше всего нравит-ся ОГК-4. У нее четкий, понятный запад-ный инвестор, который строит реальные мощности. Отмечу «Русгидро», кото-рая хорошо восстанавливается, но пер-спектива раскрытия полного потенциа-ла компании — один-два года. На более короткое время интересны те компании, которые замещают «Русгидро» в Сибир-ском регионе, — ТГК-13 и «Кузбассэнер-го». На них как на спекулятивные акции я ставлю в ближайшие два-три месяца. Плюс в генерации мне нравится ТГК-1.

Из МРСК — «МРСК Центра», «МРСК Центра и Приволжья» и МОЭСК. По этим компаниям я вижу upside 50–100%.

Отдельная тема — возможное объ-единение генерирующих и сбытовых компаний. С учетом падения платеже-способности населения и предприятий увеличились сроки рассрочки платежа, и

генерирующие компании могут покупать сбытовые, чтобы ускорить сроки сбора денег.

Нефтяной сектор был незаслуженно забыт в последнее время. Здесь фавори-тов всего два. Один из них — «ЛУКойл»: продажа пакета, принадлежащего Conoco, будет разумной и не окажет силь-ного давления на рынок. Из всех компа-ний именно у «ЛУКойла» программа по развитию одна из самых доступных и по-нятных. Второй фаворит — «НоваТЭК». У компании появился серьезный совла-делец в лице Геннадия Тимченко, так что теперь она стала серьезным игроком на рынке.

В период повышенной волатильности имеет смысл покупать ресурсные компа-нии из нефтяного и металлургического секторов. Хороши угольные компании — «Распадская» и тандем «Белон»—ММК. Сейчас фаворит в металлургическом секторе — «Северсталь», у которой по-мимо черной металлургии выросло большое золотое подразделение, и вы-деление его будет сильным драйвером. Во-вторых, «Северсталь» решила изба-виться от неэффективных подразделе-ний. В цветной металлургии фаворит — «Норильский никель».

В удобрениях с решением вопроса об экспортных пошлинах должна улучшить-ся ситуация вокруг «Уралкалия» и «Силь-винита», потенциал — 50%.

По банковскому сектору фавориты — Сбербанк и банк «Возрождение». Драй-вер для Сбербанка — запуск программы ADR, а «Возрождение» хорошо управляет ликвидностью.

В машиностроении фавориты — Ка-занский и Улан-Удэнский вертолетные за-воды: у них положительные денежные по-токи, заключены длительные контракты, и они вряд ли будут переходить на еди-ную акцию с «Вертолетами России».

Практически целиком нравится транс-порт: восстановление экономики — это прежде всего восстановление транс-порта. Фавориты — «Аэрофлот», ДВМП, НМТП. Из ритейлеров мне нравится «Маг-нит», из девелоперов — ЛСР.

АНДРЕЙ ГРИЦЕНКОуправляющий директор УК «Капиталъ»

ДМИТРИЙ МИРОНОВчастный трейдер, автор блога blogs.mail.ru/mail/ysmtel/

фотографии: из личных архивов

что говорят

в «модную» на данный момент отрасль. При высокой ликвидности деньги дохо-дят до так называемого второго эшело-на. Конечно, никаких новых мощностей в электрогенерации, к примеру, за два-три дня не построишь, но новость о на-мерениях позволяет инвесторам зарабо-тать 10% за этот период. Но предугадать, куда двинется случайный поток ликвид-ности, невозможно.

Пример притока ликвидности в от-расли: в 2006–2007 годах было очень по-пулярно покупать акции нефтегазового сектора. Считалось, что нефть кончается и нефтегазовые компании недооценены.

Так вот сейчас при таких же, как тогда, ценах на нефть «Газпром» торгуется в ди-апазоне 160–180 руб., при этом в недале-ком прошлом цена была 240–320 руб. То же самое было с реформой РАО ЕЭС и с акциями «Ростелекома». В общем случае такие «инвестиционные идеи» в отрас-лях нужны компаниям, работающим на фондовом рынке, чтобы собирать деньги под некие бренды-идеи.

Если вы торгуете отраслевую идею, то вы торгуете ликвидностью, и ваша за-дача — купить в начале вхождения по-тока денег в «распиаренную» отрасль и продать до начала вывода средств. Тут пригодится теханализ.

Если взглянуть на ситуацию шире, то можно найти целый ряд факторов притока-оттока денег на рынках. В на-стоящий момент в мире любая пробле-ма решается с помощью притока ликвид-ности. Фундаментальных изменений не произошло, кризис ничего не изменил. Иными словами, денежные потоки по-прежнему идут исключительно на фон-

довый рынок. Если посмотреть через эту призму, то индекс РТС сейчас, конечно, недооценен. На мой взгляд, к концу года он может дойти до 2000 пунктов. В гло-бальном масштабе важно помнить, что потоки ликвидности сейчас направлены в первую очередь на сырьевые активы — на то, что ограничено физически. И не важно, что с этими ограничениями мы можем столкнуться очень нескоро. В ито-ге золото и нефть, я уверен, будут выше текущих уровней к концу года.

Если говорить про конкретные ком-пании, мне сейчас нравится «Газпром». Настороженность вызывает банковский сектор. Когда анализирую компанию, я прежде всего смотрю на долговую на-грузку и перспективу денежных потоков. Но в любом случае купить нужно, пока про компанию не заговорили на каждом углу. В тот момент, когда у брокеров будут рекомендации по компании, ее следует уже продавать. Как правило, действи-тельно хорошие идеи брокеры отыгры-вают вперед своих клиентов. D'

тема номера

Дмитрий Миронов: «Если вы торгуете отраслевую идею, то вы торгуете ликвидностью»

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

16фотографии: Fotolia / PhotoXPress.ru (2); ИТАР-ТАСС; из личных архивов

тема номера

ТАТЬЯНА ЛАНЬШИНА

D' узнал у управляющих и аналитиков, какие акции им нравятся больше всего

ЛУЧШИЕ ИНВЕСТИДЕИ ЭТОЙ ВЕСНЫ: КЭШ, МОБИЛЬНИКИ, ЦЕМЕНТ

С горизонтом инвестирования до кон-ца этого года имеет смысл вкладывать в строительство, энергетику, черную ме-таллургию и потребительский сектор. Вообще акции сейчас выглядят не очень привлекательно. В последнее время рос-сийский фондовый рынок активно вос-станавливался после кризиса, но в сере-дине апреля начнется коррекция. Это будет связано с частичным исчерпанием восстановительного роста, с окончанием сезона отчетности, а также с дивидендны-ми отсечками.

Наибольший потенциал роста в секторе телекоммуникаций, медиа и IT до конца этого года мы видим в акциях «Вымпел-кома» и МТС, по которым upside оценива-ется соответственно в 70 и 50%. Сейчас, когда экономика только начинает оправ-ляться от кризиса, рынок еще не осознает потенциального роста акций мобильных операторов. Между тем сами операторы считают, что в 2010 году их выручка от мобильной связи возрастет на 6–8%. Мы смотрим на этот показатель даже с еще большим оптимизмом и ожидаем роста на уровне 10–15%, ведь до кризиса этот сег-мент рос темпом 20–30%.

20 апреля завершится реструктуриза-ция «Вымпелкома», после чего, по нашим оценкам, новый холдинг Vimpelcom Ltd вырастет на 20% уже до конца этого ме-сяца. Именно поэтому мы считаем, что потенциал его акций превышает потен-циал акций МТС на 20%. Что касается мо-бильных операторов в целом, то их росту в этом году будут способствовать следую-щие три фактора. Во-первых, операторы начнут продавать услуги по передаче дан-ных (включая 3G). Во-вторых, ожидается снижение цен на связь, и потребители этого в принципе ожидают и готовы уве-личить свой спрос. В-третьих, по мере вос-становления благосостояния населения будут расти расходы на мобильную связь, и абоненты все больше станут заменять ею фиксированную связь.

что говорят

МАКСИМ ШЕИНначальник аналитического отдела финансовой группы БКС

ТИБОР БОКОРстарший аналитик ФК «Открытие» по телекоммуникационному сектору

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

17

тема номера

Мы также очень позитивно смотрим на акции АФК «Система», поскольку ры-нок еще не знает стоимости нефтяных ак-тивов, которые компания недавно приоб-рела, — «Башнефти» и «Русснефти». Еще одна перспективная бумага — «Комстар».

В перспективе до конца года наиболее привлекательно выглядят акции нефте-газового сектора, например «Сургутнеф-тегаза» и «Газпрома», телекоммуника-ционного сектора, а также банковской отрасли. Среди банков перспективны не только Сбербанк и ВТБ, но и такие, как «Возрождение» и банк «Санкт-Петербург». Правда, в банки следует инвестировать с осторожностью, так как этот сектор стал дорогим по сравнению со своими истори-ческими значениями. Во все эти направ-ления мы и сами сейчас инвестируем. Мы также позитивно смотрим на электро-энергетику, однако пока вкладываемся в нее незначительно.

В данный момент мы очень позитивно смотрим на электроэнергетику. Тем, кто в нее уже инвестировал, следует пока эти бумаги держать. Здесь мож-но выделить акции ОГК-2, ОГК-4, «Рус-гидро» и «Башкирэнерго», которые, по нашим прогнозам, имеют потенци-ал роста 25–30% до конца 2010 года. По сравнению с другими компаниями сек-тора они управляются более эффек-тивно, и есть основания полагать, что эффективность управления будет по-вышаться и дальше. В то же время пере-численные компании дешевы с точки зрения стоимости единицы мощности. Кроме того, в ближайшие два-три года мы ожидаем роста денежных потоков в отрасли. Это связано с переходом на свободное ценообразование в 2011-м, в результате которого максимально эф-фективным компаниям удастся увели-чить доходы.

Нам также кажется привлекатель-ным потребительский сектор — акции

«Магнита» и «М.Видео». Эти компании не очень дешевые, но перспективные. Дело в том, что розничный рынок до сих пор не поделен: на нем очень мно-го мелких игроков, которые будут консолидироваться. У «Магнита» нам очень нравится организация бизнес-процессов — например, по сравнению с Х5 он имеет немало преимуществ. Хотя в сравнении с некоторыми непублич-ными конкурентами «Магниту», пожа-луй, еще есть куда развиваться.

С акциями нефтяных компаний, ду-маю, надо быть осторожнее. В этом сек-торе сейчас наиболее дешевыми явля-ются ТНК-ВР и «ЛУКойл». Мы считаем, что до конца года эти бумаги подорожа-ют соответственно на 25–30 и 20%.

Немало интересных инвестицион-ных идей можно найти и во втором эше-лоне. Прежде всего хочется упомянуть акции машиностроительной компании «Красный котельщик», где мы ждем ро-ста цен на 30–40%. Также достаточно де-шевыми выглядят бумаги ресторанного холдинга «Росинтер». Они могут подоро-жать на 70–80%. Доходы населения пере-стают падать, посткризисное восстанов-ление уже идет полным ходом, поэтому можно ожидать и роста спроса на услуги ресторанов. «Росинтер» имеет хорошие перспективы органического роста. Сей-час все еще много мелких ресторанов, но преимущества сетей уже очевидны — стандартное качество по относительно невысокой цене. Также в этой связи у ре-сторанных сетей есть немало возможно-стей развития в регионах.

Еще стоит отметить акции производи-теля минеральных удобрений «Акрон», которые могут подорожать на 30–40% до конца 2010 года. У компании есть силь-ные конкурентные преимущества: она покупает газ по внутренней российской цене (в конечной стоимости удобрений «Акрона» 30–35% приходится именно на газ) и при этом экспортирует 75–80% удо-брений по мировой цене.

Мы позитивно смотрим на сектор не-движимости, прежде всего на такие компании, как группа ЛСР, группа ПИК и «Сибирский цемент». ЛСР и ПИК срав-

нительно неплохо пережили кризис. Мы ожидаем, что их фундаментальные по-казатели вскоре улучшатся. Этому будут способствовать снижение процентных ставок и рост объемов кредитования. При этом наиболее перспективно выгля-дит ЛСР ввиду того, что у группы более диверсифицированный бизнес. Что ка-сается «Сибирского цемента», то он су-щественно улучшит свои показатели по мере роста строительства и сейчас очень дешево стоит.

Хорошо выглядит нефтесервисный сегмент, где стоит выделить «Интегру». Ожидается, что в 2010–2011 годах ком-пания сумеет нарастить объем своего бизнеса. Но сейчас рынок оценивает ее дешево по сравнению с аналогами из-за ее проблем с «Уралмашем». Скорее всего, вопрос разрешится положительно для «Интегры», возможно, компания про-даст проблемную долю своего бизнеса «Уралмашу».

Среди «голубых фишек» также немало хороших инвестиционных идей. Прежде всего в бумагах «Газпрома», МТС и «Вым-пелкома». Акции «Газпрома» долго отста-вали от рынка. Между тем мы видим уве-личение потребления газа как в России, так и за рубежом. А это означает, что в «Газпром» пора вкладываться.

«Башнефть», как известно, испытывает недостаток добычи при избытке перера-ботки. Однако в скором будущем возмож-но ее объединение с «Русснефтью», у кото-рой ситуация обратная, что может дать существенный синергетический эффект. Кроме того, АФК «Система», основной ак-ционер «Башнефти», прикладывает нема-ло усилий к развитию компании.

В электроэнергетике мы выделяем се-тевые компании. Генерирующие, прежде всего ТГК-1, ОГК-2, ОГК-4 и «Русгидро», тоже имеют хорошие возможности, од-нако в отношении них остается немало неясностей в связи с реформой. В част-ности, как быстро будет проходить либе-рализация, каковы будут ограничения по тарифам и т. д. К тому же их акции в последнее время уже неплохо выросли. Сетевые компании, такие как «МРСК Центра», «МРСК Центра и Приволжья» и холдинг МРСК, имеют более понятные перспективы. Выделенные компании перейдут на новую систему ценообра-зования RAB, в соответствии с которой тарифы будут формироваться исходя из стоимости активов, уже летом. D'

что говорят

АЛЕКСАНДР КОЧУБЕЙисполнительный вице-президент швейцарского банка Lombard Odier

МИХАИЛ АКРАМОВСКИЙдиректор департамента управления активами «Allianz РОСНО управление активами»

КИРИЛЛ КОЗЫРКИНпортфельный управляющий УК «Альфа-капитал»

«Росинтер» имеет хорошие перспективы роста. Сейчас еще много мелких ресторанов, но преимущества сетей уже оче-видны — стандартное качество по невысокой цене

биржевая площадь

Российский рынок обновил 20-месячные максимумы и может продолжить рост. В то же время спрос на российские бумаги далеко не ажиотажный — ввиду их низкой дивидендной доходности

НЕФТЬ И ДИВИДЕНДЫ НА РАЗОГРЕВЕ

После мартовской консолидации апрель привнес на российский рынок волну оптимизма. Ключе-

вым фактором стало сырье, которое уве-ренно пошло вверх. Новый максимум 2010 года на рынке нефти был достиг-нут 6 апреля. В течение дня фьючерс на нефть сорта Brent достигал отметки $86,62 за баррель. Локальный макси-мум стал возможен благодаря некото-рому ослаблению доллара США по отно-шению к ведущим мировым валютам на фоне разрядки обстановки в зоне хожде-ния евро.

Конечно, проблемы Греции, Португа-лии и Испании не исчезли, однако во-прос финансового состояния этих стран не такой острый, как казалось двумя не-делями ранее. К тому же сильные стати-стические данные по США на фоне мяг-кой денежной политики сделали свое дело.

6 апреля вслед за нефтью продубли-ровал максимум и российский индекс ММВБ. Он достиг пика — 1506,03 пун-

кта. На такой высоте последний раз ин-декс был 20 месяцев назад. Однако выше уровня 1500 пунктов ММВБ закрепиться не удалось, зато спекулянты получили хороший ориентир, от которого и нача-лась коррекция вниз.

Помимо дорогой нефти российский фондовый рынок разогревали и пози-тивные прогнозы инвестиционных домов. Bank of America Merrill Lynch (BofAML) повысил прогноз роста ВВП Рос-сии на 2010 год с 5 до 7%. «Россия стано-вится мировым лидером по так называе-мому эффекту отскока (сравнение роста ВВП в 2009 и 2010 годах)», — отметили в BofAML.

В то же время ажиотажного спроса на российские акции не было. Участ-ники отмечают, что основная инвести-дея — покупка бумаг под получение дивидендов, однако тут же оговарива-ются, что дивидендная доходность в этом году будет невысокой: акции до-рогие, при этом в 2009 году корпорации понизили прибыль.

«ГАЗПРОМ» ЗАИНТЕРЕСОВАЛ ПОКУПАТЕЛЕЙ, «НУТРИНВЕСТХОЛДИНГ» — НИКОГООсновным драйвером роста индексов стали бумаги «Газпрома». Текущий уро-вень нефтяных цен отводит на второй план эффективность работы концерна. Акции «Газпрома» вернули себе лидер-ство по объемам торгов, однако лишь на пару дней — 1 и 6 апреля. 1 апре-ля появился хороший повод отыграть данные отчетности по РСБУ, из кото-рых следует, что чистая прибыль моно-полии по итогам 2009 года составила 624,61 млрд руб. — рекордное значение в формате данных по РСБУ. Однако за-метное увеличение показателя прои-зошло не из-за повышения эффектив-ности деятельности, а от переоценки акций «Газпром нефти».

6 апреля появилась информация о том, что газовая монополия закончи-ла строительство сухопутного и при-ступила к морскому участку трубопро-вода «Северный поток». Это несколько

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

18

понизило скептицизм относительно амбициозных планов концерна, и ак-ции вновь устремились вверх. Всего за семь дней, с 30 марта (день публика-ции данных отчета по РСБУ) по 6 апре-ля, капитализация «Газпрома» вырос-ла на 10%.

Несмотря на оптимистичное от -ношение аналитиков к бумагам кон-церна, до публикации отчетности по МСФО за 2009 год акции «Газпрома» вряд ли пойдут выше отметки 200 руб.: денег российских инвесторов не хва-тает для того, чтобы заметно повлиять на котировки.

На фоне общего ралли на россий-ском рынке наблюдалось значитель-ное падение котировок «Нутринвест-холдинга». С 1 по 7 апреля стоимость акций компании снизилась более чем на 20%. В настоящее время компания находится в состоянии дефолта. Для решения проблемы «Нутринвестхол-динг» запланирова л провести доп-эмиссию акций в пользу существую-щих акционеров. Однако тут возникли проблемы: от покупки бумаг отказал-ся мажоритарный акционер Marshall Capital. Конфликт акционеров повы-сил риск банкротства компании.

ЧТО ДАЛЬШЕ?С 12 апреля компания Alcoa Inc., по тра-диции, даст старт сезону отчетности в США. Это как минимум приведет к по-вышению волатильности торгов не только на американских рынках, но, как следствие, и на рынках Азии и Евро-пы. От результатов деятельности корпо-раций США в первом квартале 2010 года будет зависеть настроение участников торгов до конца весны. Пока же ожида-ния вполне оптимистичны.

«В первом квартале многие компании США увеличили дивиденды. Мы счи-таем, что в этот сезон отчетности глав-ным показателем для рынков станет не прибыль, а выручка. Ее средний при-рост среди компаний из индекса S&P 500 за первый квартал, по нашим прогно-зам, может составить 8%. Это станет под-тверждением того, что американская эко-номика восстанавливается, и даст рынку импульс для следующего значительно-го движения вверх», — отметил в эфире CNBC президент WBI Дон Шрайбер.

Факт восстановления экономики США, похоже, не оспаривает никто, од-нако это вызывает другую проблему — опережающий рост цен на сырье. «Рост ставок и цен на нефть, с одной стороны, является препятствием для роста рынка акций, но в то же время это показатель восстановления экономики — так всег-да происходит, когда рост экономики набирает обороты. Главное, чтобы цены на энергоносители не достигли крити-ческого уровня, после которого они ста-нут реальной угрозой для роста. Но мы еще очень далеко от этого уровня. Я ду-маю, $140–150 за баррель — это пробле-ма. Но $95–100 — это вполне приемлемо. Полагаю, мы достигнем этих отметок во втором полугодии», — заявил в интер-вью CNBC главный экономист JPMorgan Private Wealth Management Энтони Чан.

Исходя из прогнозов аналитиков, российский рынок будет расти в любом случае. Драйвером роста могут стать как растущие акции в США, так и дорожаю-щая нефть и металлы. С другой сторо-ны, коррекции на рынках не предсказы-вает никто, и, как показывает практика, это самый верный знак начать фиксиро-вать прибыль. D'

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

19

• Наклон 200-дневной скользящей средней (вниз или вверх) указывает направление долгосрочного тренда биржевого индекса. • Пересечение средней и индекса говорит о возможной смене направления тренда. • Ме-ханическая трактовка сигналов скользящих средних может не дать верной картины.

биржевая площадь

D-ШТРИХ №07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

20

Собы

тия 14.04.2010 14.04.2010 15.04.2010 23.04.2010 23.04.2010

Продажи новых домов США

Товары длительного пользования США

Объем промышленного производства в Китае

Розничные продажи в США

Потребительская ин-фляция в США

Рубрику ведут КИРИЛЛ БУШУЕВ, ЕВГЕНИЙ ОГОРОДНИКОВ

«НОВАТЭК» БУДЕТ ЩЕДРЫМЧистая прибыль «НоваТЭКа» по итогам 2009 года по РСБУ выросла на 34,8% и со-ставила 19,5 млрд руб. На дивиденды за прошлый год «НоваТЭК» может напра-вить 43% прибыли.

Напомним, что во второй половине марта «НоваТЭК» сообщил о возможном росте дивидендных выплат из-за роста чистой прибыли. Чистая прибыль «Нова-ТЭКа» по МСФО увеличилась на 13,7% по сравнению с предыдущим годом. В 2008 году компания направила на дивиденды 7,65 млрд руб., или 2,52 руб. на акцию. Та-ким образом, если предложение совета директоров будет поддержано акционе-рами, то дивиденды за 2009 год окажут-ся на 9% выше, чем год назад, а дивиденд-ная доходность составит при этом 2,3%.

…И «ТАТНЕФТЬ» ТОЖЕВ первом квартале добыча нефти «Татнефтью» выросла на 0,4%. В частности, по итогам мар-та «Татнефть» добыла 2,2 тонн нефти, что ана-логично показателю годовой давности. Пресс-служба компании уточнила, что сверх плана добыто 37 тыс. тонн. По итогам четвертого квар-тала «Татнефть» получила 5,4 млрд руб. чистой прибыли по РСБУ. Это на 53% ниже уровня тре-тьего квартала — 11,474 млрд руб. Компания объясняет снижение прибыли перераспределе-нием средств в пользу дочерних обществ. При этом по сравнению с четвертым кварталом 2008 года чистая прибыль «Татнефти» за последний квартал 2009 года выросла на 23%.

ММК ПРОДАСТ ДОРОЖЕММК сообщил, что с мая по-высит внутренние цены на продукцию. По отдельному сортаменту повышение мо-жет достигать 20%, передает «Металл-курьер». Сама ком-пания объясняет повыше-ние исключительно ростом себестоимости.

новости компаний

ИК «Велес капитал»:— «НоваТЭК» представил сильный фи-нансовый отчет за 2009 год и резуль-таты, заметно превосходящие ре-зультаты «Газпрома». В прошлом году «НоваТЭК» расширил производствен-ные мощности до 44 млрд куб. м газа, использовал гибкую ценовую полити-ку, что позволило не уронить продажи на слабом рынке (снижение продаж со-ставило всего 1%). Центр сделки был пе-ренесен с «поля» к конечному потреби-телю, что увеличило цену реализации (негативным моментом данного дей-ствия, правда, стал рост транспортных расходов на 25,2%), а также «НоваТЭК»

снизил ряд операционных расходов.Оценивая изменения в модели компа-нии, мы выделяем рост цен реализации жидких углеводородов, снижение WACC (weighted average cost of capital, средне-взвешенная стоимость капитала. — Прим. D') компании (за счет улучшения макроэкономических показателей), а также рост объема прогнозных капи-тальных вложений на 5%.

После пересмотра модели «Нова-ТЭКа» мы устанавливаем новую спра-ведливую цену акций компании, которая составляет $8,6 вместо ранее прогнози-руемой цены $8,1. Новая оценка пред-полагает потенциал роста более 30%. В связи с этим мы подтверждаем реко-мендацию покупать акции «НоваТЭКа».

КОММЕНТАРИЙ

«Юникредит секьюритиз»:— Мы рекомендуем покупать акции ММК, по-тенциал роста 28%. Баланс компании остается весьма прочным — чистый долг составляет $1,9 млрд, что соответствует 1,9 EBITDA за 2009 год. Благодаря этому компания имеет возможность гибко подходить к финансированию будущего роста. ММК возобновил разработку Приосколь-ского месторождения железной руды, которое, по нашему мнению, может стать следующим крупным проектом компании, в особенности с учетом роста цен на сырье.

ИК «Финам»:— В последние месяцы на себестоимость сталь-ных компаний оказывалось существенное дав-ление: в частности, коксующийся уголь за пол-года подорожал вдвое, а железная руда только с начала года выросла в цене более чем на 60%. По нашим оценкам, повышение цен позитивно для ММК, и если даже рентабельность сократит-ся (в соответствии с прогнозами менеджмента), то в абсолютном выражении компания все рав-но останется в выигрыше. Акции ММК являются нашими фаворитами среди российских стале-литейных компаний с 12-месячной целевой це-ной $1,37 и потенциалом роста 34%.

КОММЕНТАРИИ

«КИТ финанс»:— Мы ожидаем привлекательную ди-видендную доходность. В свете ро-ста чистой прибыли «Татнефть» объ-явит щедрые дивиденды по итогам 2009 года. Под давлением основно-го акционера — правительства Та-тарстана — компания стабильно на-правляла на дивиденды 30% чистой

прибыли. Если «Татнефть» сохра-нит коэффициент дивидендных вы-плат на этом же уровне, то, по на-шим оценкам, дивиденды компании по итогам 2009 года могут достиг-нуть 6,56 руб. на акцию. Предполага-емая дивидендная доходность соста-вит 4,5% по обыкновенным и 7,6% по привилегированным акциям. «Тат-нефть» закрывает реестр акционе-ров 7 мая.

КОММЕНТАРИЙ

держать покупать покупать

«КИТ финанс»:

Гроб цинковый. Дорого Аналитики «КИТ финанса» считают, что Челябинский цинковый завод (ЧЦЗ) не выдержит конкуренции с мировыми про-изводителями по причине малой эффек-тивности плавильного бизнеса. Низкая производительность труда и высокие за-траты на электроэнергию делают выплав-ку цинка ЧЦЗ в полтора-два раза дороже, чем у конкурентов. Ожидаемый рост уров-ня зарплат и повышение энерготарифов лишь усугубят положение компании, уве-личив себестоимость продукции. Пока поддерживать прибыльность позволя-ет схема работы с поставщиками сырья. Стоимость цинка в концентрате обходит-ся ЧЦЗ на четверть дешевле, чем зарубеж-ным коллегам. Но если при текущих це-нах различие в показателях некритично, то при повышении стоимости металла переход на принятую в мире схему опла-ты сырья приведет к резкому снижению эффективности ЧЦЗ. Кроме того, новые акционеры — УГМК и РМК — могут взять под контроль сбыт завода, что лишит его значительной доли дохода в виде премий к биржевым ценам LME и поступлений от реализации побочных продуктов. Впро-чем, вероятный рост цен на цинк до $2800 позволит увеличить чистую прибыль ЧЦЗ в 2,8 раза и может стать краткосрочным ка-тализатором роста акций завода.

Банк Москвы:

Назад к максимумамБанк Москвы почти на 50% повысил оцен-ку акций «Норильского никеля» на фоне обновления цветными металлами цено-вых максимумов последних полутора лет. Дальнейшему росту цен на никель будет препятствовать избыток свобод-ных мощностей и перспективных про-ектов в отрасли. Впрочем, для того что-бы эти мощности вышли на рынок, цены должны как минимум оставаться на те-кущих уровнях. По итогам 2009 года ком-пания улучшила операционные показа-тели, переломив тенденцию снижения производства на ключевых и наиболее эффективных предприятиях России.

В условиях невысокого долга и ограни-ченного выбора объектов для инвести-ций «Норникель» может платить акци-онерам щедрые дивиденды. Компании вполне по силам отдать в качестве диви-дендов до половины чистой прибыли по МСФО, что предполагает дивидендную доходность на уровне 1,9%. Приносят пло-ды и более ранние инвестиции ГМК. На начало 2009 года «Норникель» владел па-кетами акций отечественных энергоком-паний общей стоимостью $250 млн. Мно-гие из этих бумаг стали лидерами роста на рынке и продолжают дорожать до сих пор, а сам пакет уже может стоить около $900 млн.

«Финам»:

Башкиры метят в десяткуС приходом нового собственника «Баш-нефть» претендует на попадание в десятку крупнейших вертикально интегрирован-ных нефтяных компаний России. Повы-шение АФК «Система» эффективности сы-рьевого холдинга стало одной из причин почти пятикратного роста его акций за минувший год. По итогам 2009-го компа-ния стала лидером по темпам роста добы-чи нефти среди российских компаний, увеличив ее объем на 5,2% (12,2 млн тонн).

В этом году ожидается переход шести компаний Башкирского ТЭКа на единую акцию, что ускорит процесс оптимиза-ции корпоративной структуры, дополни-тельную синергию создаст вероятное сли-яние с «Русснефтью». После окончания объединения активов на базе «Башнеф-ти» чистая прибыль продолжит расти, а отношение к миноритарным акционерам улучшится. Прежняя дивидендная поли-тика, скорее всего, сохранится, и диви-дендная доходность превысит в 2010 году 10% для обыкновенных и 20% для приви-легированных акций. Закрытие реестра предположительно произойдет в апреле-мае. Также «Башнефть» собирается вы-пустить отчетность по US GAAP и ауди-рованные данные по запасам нефти, что должно существенно уменьшить риски для инвесторов.

КОРОТКО«Велес капитал» понизил оценку и рекомендацию по акци-ям МТС. Слабая отчетность вызвана попытками компании закрепиться на рынке сотового ритейла. Рекомендация — «аккумулировать», цель — $9,62, потенциал роста — 9%.«Тройка Диалог» понизила рекомендацию по акциям «Маг-нита» после недавнего ралли. Сохранение слабой динамики продаж и стратегия на снижение цен негативно скажутся на рентабельности компании в этом году. Рекомендация — «держать», цель — $100, потенциал роста — 13%. «Проспект» понизил оценку АДР «Вимм-Билль-Данна» с уче-том результатов 2009 года и пересмотра прогнозов. Рекомен-дация — «продавать», цель — $18, потенциал падения — 13%.

21

флюгер

ЧЕЛЯБИНСКИЙ ЦИНКОВЫЙ ЗАВОД «НОРИЛЬСКИЙ НИКЕЛЬ»

Цена в РТС (CHZN): $5Цель: $4,64

Цена в РТС (GMKN): $184,5Цель: $256

«БАШНЕФТЬ»

ИНВЕСТИДЕИ

Информация, представленная в данной рубрике, получена из аналитических отчетов инвестиционных компаний и отражает мнения экс-пертов этих компаний в отношении конкретных эмитентов. Все мнения и рекомендации, основанные на представленной информации, соответствуют дате выхода обзоров. Потенциал роста рассчитан редакцией D' исходя из текущих рыночных цен. Однако инвесторы должны самостоятельно принимать решения, используя указанную информацию лишь в качестве инвестиционных идей.

Обзоры и рекомен-дации ежедневно публикуются на сайте Fincake.ru

Ист

очни

ки: С

ПА

РК, Р

ТС, р

асче

ты D

'

Консенсус-прогноз ведущих инвесткомпанийЭмитент, тикер РТС ▸ Цена в РТС, $ ▸ Целевая цена, $ ▸ Upside, % ▸Газпром, GAZP 5,955,95 8,528,52 43,243,2Полюс золото, PLZL 50,550,5 66,6466,64 32,032,0Сбербанк, SBER 3,023,02 3,753,75 24,224,2ЛУКойл, LKOH 57,457,4 70,3370,33 22,522,5Татнефть, TATN 4,94,9 5,675,67 15,715,7Роснефть, ROSN 8,248,24 9,529,52 15,515,5Сургутнефтегаз, SNGS 1 1,121,12 12,012,0Русгидро, HYDR 0,05650,0565 0,05840,0584 3,43,4Норильский никель, GMKN 190,8190,8 174,86174,86 –8,4–8,4Уралсвязьинформ, URSI 0,03930,0393 0,02810,0281 –28,5–28,5

Цена в РТС (BANE): $35,5Цель: $52,3

потенциал падения7%

потенциал роста39%

потенциал роста47%

№07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010 D-ШТРИХ

D-ШТРИХ

22

ПЕРЕОЦЕНКА ЦЕННОСТЕЙ

1 «ЛУКойл»: потоки ино-странной нефтиUBS понизил оценку ак-ций «ЛУКойла» на 4% — до $75,4. Дело в том, что вырос прогноз по капи-тальным затратам ком-пании: д ля 2010 года — на 19%, для 2011-го — на 14%. Всего в 2010–2011 года х на инвес т ицион-ную программу «ЛУКойл» потратит $8–8,5 млрд. В основном деньги пойду т на развитие зарубежных проектов. Рекомендация

«покупать» осталась без изменений. Тем не менее, считают в UBS, акции « ЛУКойла» сей-час дешевле других бумаг в нефтегазовом секторе. В этом с аналитиками UBS соглас-ны и аналитики «Велес капитала», которые оценивают потенциал обыкновенных акций «ЛУКойла» как максимальный по отрасли — более 100%.

Правда, в отличие от UBS «Велес капи-тал» повысил оценку компании на 10,9%, до

$92,90, и подтвердил рекомендацию «поку-пать». Один из аргументов — как раз разви-тие зарубежных проектов, на которые в бли-жайшие годы будет сделан основной упор, поскольку «ЛУКойл» выбирает регионы с луч-шими налоговыми условиями. Компания рас-считывает, что к 2015 году ее международные проекты будут давать 22 млн тонн углеводо-родов в год, по сравнению с 9,9 млн тонн в 2009-м.

№07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

биржевая площадь

Ключевые показателиРыночная цена, $ 59,76Консенсус-прогноз цены, $ 70,33Консенсус-рекомендация накапливатьP/E 6,37EV/Sales 0,67

Источник: «Интерфакс», 1 «Ренессанс капитал»

P/B1 0,90Выручка 2009, $ млрд 81,08Чистая прибыль 2009, $ млрд 7,011Изменение выручки, % –25,0Изменение прибыли, % –23,3

3 ММК: сократить отставаниеCitibank повысил прогнозную стоимость акций ММК на 21%, до $1,31, и добавил их в список наиболее привлека-тельных для покупки бумаг региона CEEMEA (Централь-ная и Восточная Европа, Ближний Восток и Африка). Рекомендация по ММК сменилась с «держать» на «по-купать».

Аналитики «Уралсиба» отмечают, что в марте коти-ровки акций ММК отстали от бумаг российских стале-литейных компаний на 20%, и это отставание дает хо-рошую возможность для покупки. Правда, рост цен на руду, которой ММК обеспечивает себя только на 30%, может негативно отразиться на прибыли. С другой сто-роны, ММК может заработать, к примеру, на переоценке своего 5-процентного пакета в австралийской компании по добыче железной руды Fortescue Metals. Сейчас капи-тализация последней равна $700 млн.

Ключевые показателиРыночная цена, $ 1,03Консенсус-прогноз цены, $ 1,22Консенсус-рекомендация накапливатьP/E 47,44EV/Sales 2,27

Источник: «Интерфакс», 1 «Ренессанс капитал»

P/B1 1,2Выручка 2009, $ млрд 5,08Чистая прибыль 2009, $ млрд 0,22Изменение выручки, % –52Изменение прибыли, % –490

2 «Газпром нефть» освоит приобскую нефть раньше«Уралсиб» повысил про-гнозную стоимость акций «Газпром нефти» с $6,9 до $7 и рекомендует ее поку-пать, в то время как Альфа-

банк, который возобновил анализ компании, рекомендует бумагу держать и оценивает ее на уровне $5,7.

Планы «Газпром нефти» по разработке Южно-Приобского месторождения осуществляются. Компания планирует уве-личить добычу нефти в этом году на 8,3%, а в следующем — на 6,9%. Также «Уралсиб» ожидает, что коммерческая добы-ча на Равнинском месторождении начнется в 2012 году, а не 2017-м, как предполагалось ранее. На Паляновском и Зим-нем месторождениях «дочка» компании, «Газпром нефть-Хантос», скорее всего, тоже сможет добывать больше, чем ожидалось.

Альфа-банк более пессимистичен в своих оценках. «Газ-пром нефть» больше всех российских компаний перераба-тывает нефти относительно добычи. Однако свободного ре-зерва в переработке у компании после консолидации акций Московского НПЗ уже не остается. Кроме того, по прогнозам Альфа-банка, объем производства будет снижаться.

Ключевые показателиРыночная цена, $ 5,65Консенсус-прогноз цены, $ 5,25Консенсус-рекомендация держатьP/E 7,84EV/Sales 1,17

Источник: «Интерфакс», 1 «Ренессанс капитал»

P/B1 1,90Выручка 2009, $ млрд 24,6Чистая прибыль 2009, $ млрд 3,01Изменение выручки, % –29Изменение прибыли, % –35

фотографии: ИТАР-ТАСС (6)

D-ШТРИХ

23

6 Второй эшелон: рост ожиданий«Ренессанс капитал» повысил оцен-ку акций «Силовых машин» на 9%, до $0,30, и подтвердил рейтинг «поку-пать». Причина повышения оценки — пу-бликация финансовых результатов за 2009 год. Также он поднял оценку гло-бальных депозитарных расписок группы «Черкизово» на 19%, до $24,7, а акций — на 11%, до $34,3. Рекомендация «поку-пать» осталась без изменений. Группа «Черкизово» показала в 2009 году хоро-шие финансовые результаты. Также «Ре-

4 Банки: кредиты тянут вверх«ВТБ капитал» пересмотрел свои взгляды на акции россий-ских банков и их бизнес. Объем кредитных портфелей за год может вырасти на 13%, при этом прибыль уменьшится, по-скольку снижаются ставки. Справедливая стоимость обыкно-венных акций Сбербанка повышена на 19%, до $3,66 (около 107 руб.). Акции Банка Москвы «ВТБ капитал» рекомендует держать и считает справедливой стоимостью текущую цену ($32,5). Акции банка «Возрождение» также следует покупать, правда, справедливая цена понижена до $50,11. Справедливая стоимость акций банка «Санкт-Петербург» повышена до $4,88, потенциал роста составляет 40%.

Банк Nomura тоже повысил оценку акций Сбербанка — на 3%, до $3,7. Хотя, как отмечает Nomura, у Сбербанка есть суще-ственный риск. Государство собирается создать на базе Связь-банка федеральный почтовый банк, которому достанется су-ществующая сеть из 42 тыс. отделений ФГУП «Почта России». Но это создаст Сбербанку проблемы еще не скоро, а потому пока рекомендация «покупать» сохраняется.

Как и «ВТБ капитал», UBS рекомендует покупать бу-маги банка «Возрож де-ние». Правда, чистая при-быль в 2010 году окажется на 69% меньше, чем ожи-далось ранее.

5 Генерирующие компа-нии: рост рентабельности«Уралсиб» поднял прогноз-ную стоимость акций ОГК-2 на 105%, до $0,076, и ОГК-6 на 111%, также до $0,076 за штуку. Рекомендации были

повышены с «продавать» до «держать» для акций ОГК-2 и с «держать» до «покупать» для ОГК-6. Одна из причин — по-зитивные ожидания по тарифам на мощности ОГК-6. Дру-гая причина связана с планами «Газпрома» по объединению ОГК-6 и ОГК-2. Средневзвешенная стоимость капитала для объединенной компании понижена до 10,3% годовых. Прав-да, синергии от слияния аналитики не ждут. По их мнению, бумаги ОГК-6 предпочтительнее для входа в капитал буду-щей объединенной компании.

Аналитики «ВТБ капитала» также считают, что акциям российских электрогенерирующих компаний еще есть куда расти, несмотря на то что они уже прибавили с начала года более чем 40%. Так, сейчас их акции по-прежнему торгуют-ся со средним дисконтом 51% к своей приватизационной стоимости.

К тому же в 2007 году, когда рынок электроэнергии только появился, рентабельность генкомпаний была гораздо мень-ше, чем сейчас: в среднем рентабельность ОГК по EBITDA в 2007 году была 8%, в 2009-м — 17%.

№07 (91) 12 АПРЕЛЯ – 25 АПРЕЛЯ 2010

биржевая площадь

Ключевые показатели ОГК-6Рыночная цена, $ 0,048Консенсус-прогноз цены, $ 0,0348Консенсус-рекомендация держатьP/E 30,46EV/Sales 1,44

Источник: «Интерфакс», 1 «Ренессанс капитал»

P/B1 0,6Выручка 2009, $ млрд 81,08Чистая прибыль 2009, $ млрд 1Изменение выручки, % –0,96Изменение прибыли, % –249,47

Ключевые показатели СбербанкаРыночная цена, $ 2,95Консенсус-прогноз цены, $ 3,75Консенсус-рекомендация покупатьP/E 76,86EV/Sales —