Embed Size (px)

DESCRIPTION

Manual de Procedimientos

Citation preview

UNIVERSIDAD MARIANO GÁLVEZ DE GUATEMALA

Facultad de Ciencias de la Administración

Administración de Empresas

Licda. Mónica Hernández

EL MANUAL DE PROCEDIMIENTO DE LA EMPRESA “INDE”

Guatemala, junio de 2015.

5822-15-663 Lynda Stephany Elvira Uriarte Coordinador.

5822-11-1757 Enoc Alvarado Pérez Tesorero.

5822-15-7530 Annely Esther Cordón Vásquez Investigador.

5822-15-3524 Maria Cristina Benitez Granados Investigador.

5822-15-3655 Evelyn Karina Teletor Reyes Diseñador de material.

5822-15-6162 Maritza Itsbela Herrera Paz Diseñador de material.

5822-15-6566 Sergio Enrique Ajanel Ajanel Experto en tecnología.

5822-15-9389 Dulce Maria Cifuentes Sanchez Experto en tecnología.

CAPITULO I

MARCO CONCEPUTAL

1.1 Antecedentes.

La presente investigación se inscribe dentro de un proyecto llamado “El manual de procedimiento

de la empresa INDE que es un estudio que realiza el grupo No. 1 de la Facultad de Ciencias de la

Administración, Universidad Mariano Gálvez de Guatemala, sede Chinautla, dicho proyecto tiene

como objetivo identificar los factores por los cuales en la empresa INDE no está establecido un

manual de procedimiento para el cumplimiento de las funciones, afectando el proceso de la

facturación de la empresa.

El presente estudio tiene como fin la implementación del manual de procedimiento, aportando

una mejor coordinación en el proceso contable de la empresa, para que en la misma las funciones

sean acatadas y cumplidas según lo escrito.

1.2 Justificación.

En la empresa INDE hay un retraso en la facturación a causa de la falta de un manual de

procedimiento, por el cual nuestro proyecto está enfocado en la implementación del manual de

procedimiento.

Nuestro proyecto servirá para la buena coordinación en la facturación de la empresa, cada una de

las investigaciones que realizaremos se basará con el fin que los empleados puedan cumplir en su

totalidad con el manual de procedimiento.

También se realizara una capacitación del manual, para que a los empleados se les facilite el

cumplimiento del mismo, obteniendo así una mejora en el proceso contable evitando retrasos y

mejorando el desempeño de las labores de cada una de las personas que trabajan dentro de la

empresa, aportando así una mejor coordinación y posición.

1.3 Determinación del problema.

1.3.1 Planteamiento del problema

¿Cómo implementar un manual de procedimientos para mejorar el proceso contable?

1.3.2 Alcances y Limites.

Alcances.

Ámbito temático: Se estudiara el rendimiento de todos los departamentos comenzando por el de

facturación para evaluar los resultados obtenidos luego de haber implementado el manual de

procedimientos.

Límites.

Ámbito personal: Se evaluaran los resultados obtenidos en la empresa INDE, por la

implementación del manual de procedimientos desde el 1 de mayo al 1 de junio.

CAPITULO II

MARCO TEORICO

2.1 Manual de procedimiento.

Para (Reyes Ponce, 2004) un manual de procedimientos es “Un folleto, libro, carpeta, etc., en los

que de manera fácil de manejar se concentran en forma sistemática, una serie de elementos

administrativos para un fin concreto: orientar y uniformar la conducta que se pretende entre cada

grupo humano en la empresa”.

Asimismo expresa el libro que los manuales son un medio de comunicación muy especializado y

requieren habilidades de comunicación especializadas -habilidades que normalmente no se

aprenden en la escuela o en el trabajo. Así mismo, un manual es un conjunto de documentos que

partiendo de los objetivos fijados y las políticas implantadas para lograrlo, señala la secuencia

lógica y cronológica de una serie de actividades, traducidas a un procedimiento determinado,

indicando quien los realizará, que actividades han de desempeñarse y la justificación de todas y

cada una de ellas, en forma tal que constituyen una guía para el personal que ha de realizarlas.

Igualmente el manual de organización es un registro de informes e instrucciones que se utilizan

para orientar los esfuerzos humanos, El manual de organización es aquel donde se tiene la tarea

de organizar, delegar, supervisar y vitalizar o estimular. El manual de organización es la

concentración de las cartas de descripción del método.

Así pues, la necesidad de utilizar los manuales de procedimiento es:

Proporciona al usuario un sistema de referencia común y estandarizada. Cada uno de los

interesados posee exactamente la misma información y opera conforme a las mismas

reglas.

Proporcionan documentación. El manual estudia las políticas y los procedimientos de la

organización, de modo que esta información no queda simplemente almacenada en el

cerebro de unas cuantas personas. Esta información vital no se pierde cuando alguna de

las personas claves abandona la compañía. Además, al desarrollar un manual, la empresa

a menudo se ve obligada a aclarar políticas dudosas o mal definidas y a simplificar

procedimientos complejos.

Sirven como un sistema de archivos portátil y fácil de usar. Las respuestas a las preguntas

se localizan con rapidez y facilidad sin necesidad de examinar innumerables hojas de

archivo.

Tiene una influencia definitiva. Una política corporativa claramente especificada en un

manual oficial tiene más impacto que en un memorando hecho hace tres años escondidos

en algún lugar del archivo, o cuyo originador ha dejado la compañía.

Los manuales ayudan a los usuarios a obrar de acuerdo con los reglamentos del gobierno

y otros cuerpos reguladores.

Los manuales ahorran tiempo y aseguran respuestas exactas. Los empleados pueden

consultar “el libro” en lugar de preguntar a alguien que pueda conocer la respuesta o no

conocer la respuesta correcta.

Los manuales sirven como instrumentos de adiestramiento para nuevos empleados,

ayudándose a conocer correctamente sus funciones desde el principio. Muchos manuales

se desarrollan específicamente como auxiliares de adiestramiento.

Los manuales reducen la papelería reuniendo la información en un solo lugar.

Por tanto, podemos encontrar una serie de ventajas y desventajas que el autor expresa, una de las

ventajas son:

Logra y mantiene un sólido plan de organización.

Asegura que todos los interesados tengan una adecuada comprensión del plan general y

sus propios papeles y relaciones pendientes.

Facilita el estudio de los problemas de la organización.

Sistematiza la iniciación, aprobación y publicación de las modificaciones necesarias en la

organización.

Sirve como guía eficaz para la preparación, clasificación y compensación del personal

clave.

Determina la responsabilidad de cada puesto y su relación con los demás de la

organización.

Evita conflictos jurisdiccionales y yuxtaposición de funciones.

Pone en claro las fuentes de aprobación y el grado de autoridad de los diversos niveles.

La información sobre funciones y puestos suele servir como base para la evaluación de

puestos y como medio de comprobación del progreso de cada quien.

Conserva un rico fondo de experiencia administrativa de los funcionarios más antiguos.

Sirve como guía para el adiestramiento de novatos.

Por consiguiente sus desventajas pueden ser estas:

Muchas compañías consideran que son demasiado pequeñas para necesitar un manual que

describa asuntos que son conocidos por todos sus integrantes.

Algunas consideran que es demasiado caro, limitativo, y laborioso preparar un manual y

conservarlo al día.

Existe el temor de que pueda conducir a una estricta reglamentación y rigidez.

2.2 Proceso contable.

Para (Pifarré Riera, 1974)un proceso contable es una “ciencia económica empírica formada por

un conjunto de postulados, proposiciones y leyes, que tienen por objeto la captación,

representación y medida del patrimonio, y es de uso para el conocimiento económico y para la

política económica” o de “ciencia económica que se constituye por un conjunto sistemático de

proposiciones, axiomas, postulados, leyes, normas y reglas cuyo fin es la captación,

representación y medida del patrimonio y de sus variaciones para el conocimiento de las

magnitudes económicas y la orientación de la política económica de las distintas unidades

económicas”.

Además la idea de la Contabilidad como base para la toma de decisiones, dado su carácter

principal como fuente de información, es resaltado por otro grupo de definiciones. En este

sentido, la Contabilidad se convierte, no sólo en el sistema básico de medición, sino también en

el sistema básico de información empresarial.

Al mismo tiempo el profesor (Schneider, 1960) parece ser uno de los primeros propulsores de

esta línea, afirmando que “el término Contabilidad se refiere conjuntamente a las anotaciones y

cálculos que se hacen en una empresa con el fin de:

a) ofrecer un cuadro numérico de los hechos reales, y

b) Disponer de una base numérica que sirva de orientación a la gerencia”.

Por lo tanto la contabilidad o proceso contable, no es sólo un instrumento al servicio de la

dirección del ente privado o público, sino también un medio para la rendición de cuentas, para el

conocimiento en último término desde el exterior de la situación de la empresa, de forma tal que

se convierte en una fuente de información absolutamente necesaria para la toma de decisiones y

como instrumento de control para comprobar la forma en que dichas decisiones son ejecutadas.

Así pues, en la misma línea que las anteriores el proceso contable es el conjunto de

conocimientos y funciones referentes a la sistemática iniciación, la comprobación de

autenticidad, el registro, la clasificación, el procesamiento, el resumen, el análisis, la

interpretación y el suministro de información confiable y significativa, relativa a las transacciones

y a los acontecimientos que son, al menos en parte, de índole financiera, requeridos para la

administración y la operación de una empresa y para la presentación de informes que deben

rendirse para cumplir con las responsabilidades derivadas de mandatos encomendados y de

índole diversa.

Del mismo modo, la American Accounting Association (1966) considera a la Contabilidad como

“el proceso de identificación, medida y comunicación de la información económica que permite

obtener juicios y decisiones para los usuarios de la información”. En relación con esta última

asociación parece oportuno señalar que los objetivos de la Contabilidad son (AMERICAN

ACCOUNTING ASSOCIATION, 1966) los de “proveer información para los siguientes

propósitos:

1.- Tomar decisiones concernientes al uso de recursos limitados, incluyendo la identificación

de las áreas cruciales, así como la determinación de objetivos y metas.

2.- Dirigir y controlar eficazmente los recursos humanos de una organización.

3.- Mantener e informar acerca de la custodia de los recursos.

4.- Facilitar funciones y controles sociales”.

El American Institute of Certified Public Accountants (AICPA, 1979), igualmente, en su Stament

of Accounting principles número 4 contiene una definición de contabilidad que resalta su aspecto

comunicacional dentro de un enfoque normalizado, la considera como “disciplina que tiene por

objeto la descripción y proyección cuantitativa de la circulación de la renta y de los agregados de

riqueza mediante un método basado en el siguiente grupo de hipótesis fundamentales:

1.- Valores monetarios.

2.- Intervalos temporales.

3.- Estructura.

4.- Dualidad.

5.- Agregación.

6.- Objetos económicos.

7.- Desigualdad de los derechos monetarios.

8.- Agentes económicos.

9.- Entidades.

10.- Transacciones económicas.

11.- Valoración.

12.- Realización.

13.- Clasificación.

14.- Datos utilizados.

15.- Duración.

16.- Extensión.

17.- Materialidad.

18.- Imputación.

Por último podemos decir que el proceso contable tiene como finalidad el ordenamiento

económico, cuyo objeto es el conocimiento pasado, presente y futuro de la realidad económica,

en términos cuantitativos a todos sus niveles organizativos, mediante métodos específicos

apoyados en bases suficientemente contrastadas a fin de elaborar una información que cubra las

necesidades financieras externas y las de planificación y control internas, así pues en la misma

línea que los anteriores, considera como contabilidad una ciencia empírica, de naturaleza

económica, cuyo objeto es la descripción y predicción, cualitativa y cuantitativa, del estado y la

evolución económica de una unidad específica, realizada a través de métodos propios de

captación, medida, valoración, representación e interpretación, con el fin de poder comunicar a

los usuarios una información objetiva, relevante y válida para la toma de decisiones.

CAPITULO III

MARCO METODOLÓGICO

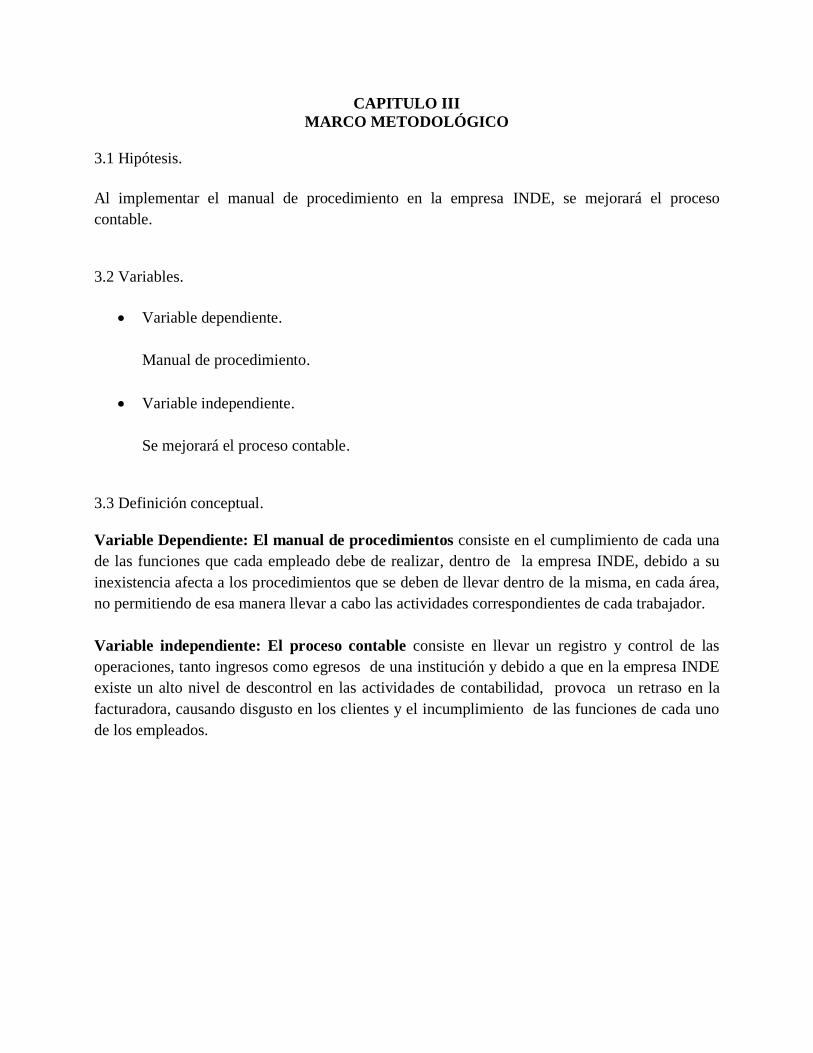

3.1 Hipótesis.

Al implementar el manual de procedimiento en la empresa INDE, se mejorará el proceso

contable.

3.2 Variables.

Variable dependiente.

Manual de procedimiento.

Variable independiente.

Se mejorará el proceso contable.

3.3 Definición conceptual.

Variable Dependiente: El manual de procedimientos consiste en el cumplimiento de cada una

de las funciones que cada empleado debe de realizar, dentro de la empresa INDE, debido a su

inexistencia afecta a los procedimientos que se deben de llevar dentro de la misma, en cada área,

no permitiendo de esa manera llevar a cabo las actividades correspondientes de cada trabajador.

Variable independiente: El proceso contable consiste en llevar un registro y control de las

operaciones, tanto ingresos como egresos de una institución y debido a que en la empresa INDE

existe un alto nivel de descontrol en las actividades de contabilidad, provoca un retraso en la

facturadora, causando disgusto en los clientes y el incumplimiento de las funciones de cada uno

de los empleados.

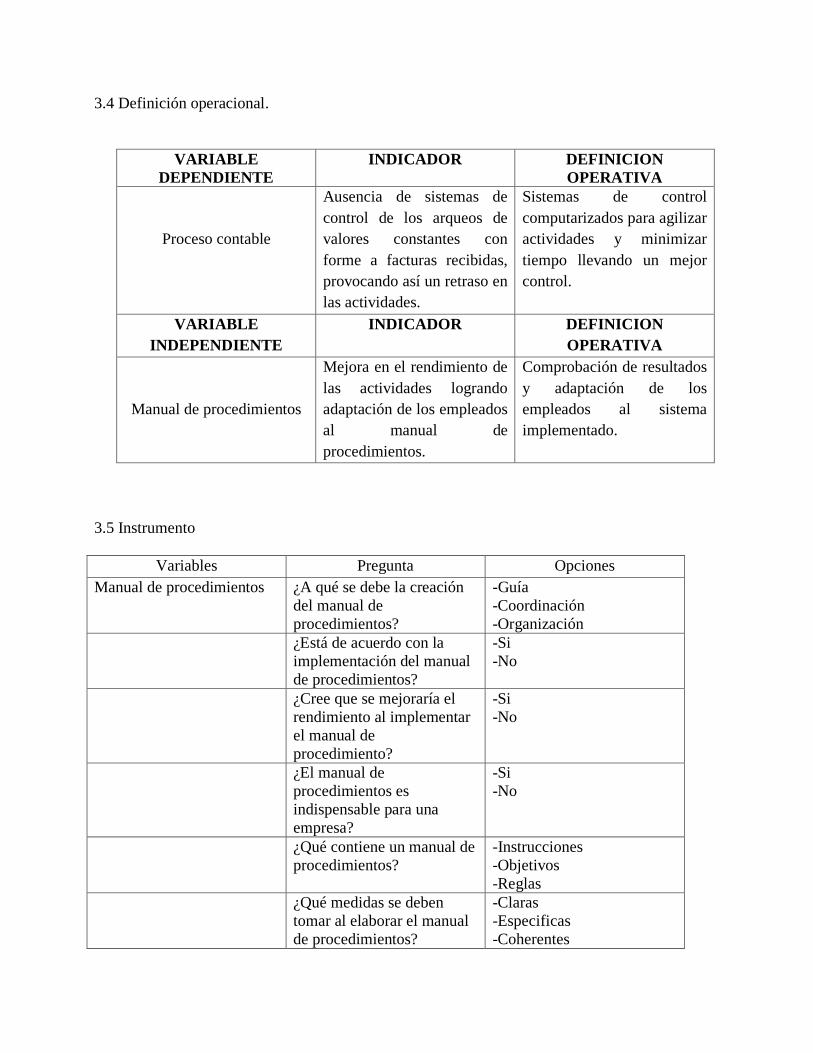

3.4 Definición operacional.

VARIABLE

DEPENDIENTE

INDICADOR DEFINICION

OPERATIVA

Proceso contable

Ausencia de sistemas de

control de los arqueos de

valores constantes con

forme a facturas recibidas,

provocando así un retraso en

las actividades.

Sistemas de control

computarizados para agilizar

actividades y minimizar

tiempo llevando un mejor

control.

VARIABLE

INDEPENDIENTE

INDICADOR DEFINICION

OPERATIVA

Manual de procedimientos

Mejora en el rendimiento de

las actividades logrando

adaptación de los empleados

al manual de

procedimientos.

Comprobación de resultados

y adaptación de los

empleados al sistema

implementado.

3.5 Instrumento

Variables Pregunta Opciones

Manual de procedimientos ¿A qué se debe la creación

del manual de

procedimientos?

-Guía

-Coordinación

-Organización

¿Está de acuerdo con la

implementación del manual

de procedimientos?

-Si

-No

¿Cree que se mejoraría el

rendimiento al implementar

el manual de

procedimiento?

-Si

-No

¿El manual de

procedimientos es

indispensable para una

empresa?

-Si

-No

¿Qué contiene un manual de

procedimientos?

-Instrucciones

-Objetivos

-Reglas

¿Qué medidas se deben

tomar al elaborar el manual

de procedimientos?

-Claras

-Especificas

-Coherentes

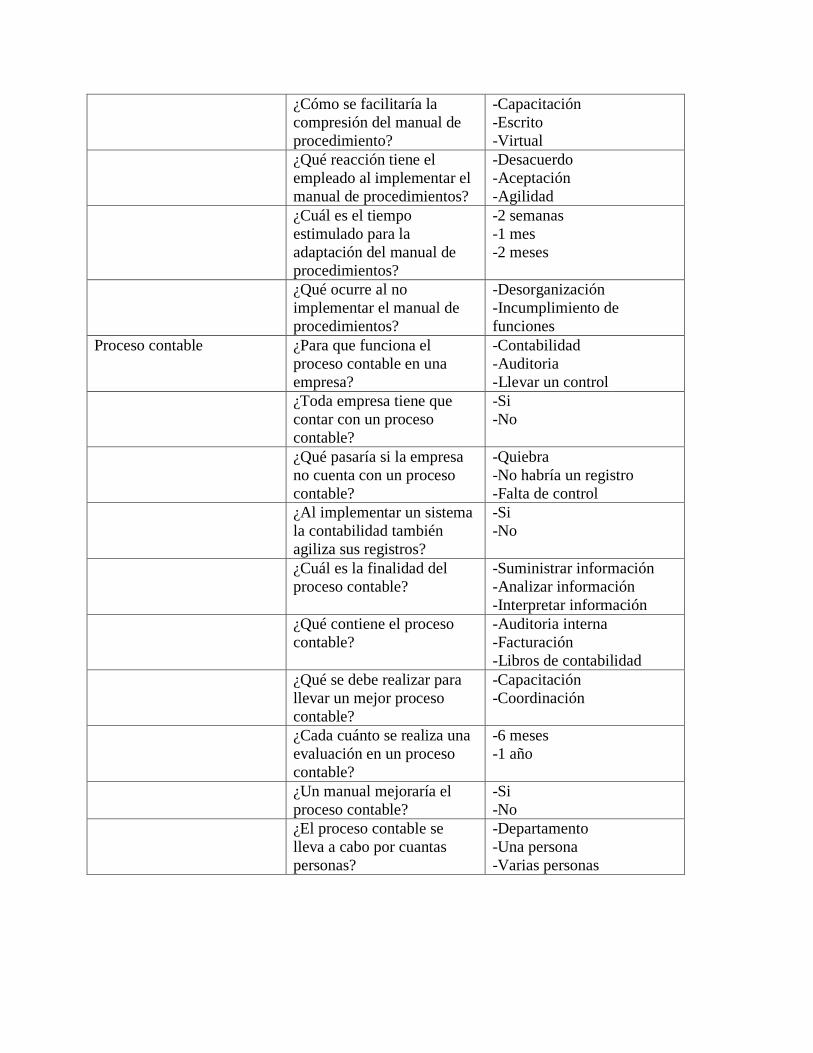

¿Cómo se facilitaría la

compresión del manual de

procedimiento?

-Capacitación

-Escrito

-Virtual

¿Qué reacción tiene el

empleado al implementar el

manual de procedimientos?

-Desacuerdo

-Aceptación

-Agilidad

¿Cuál es el tiempo

estimulado para la

adaptación del manual de

procedimientos?

-2 semanas

-1 mes

-2 meses

¿Qué ocurre al no

implementar el manual de

procedimientos?

-Desorganización

-Incumplimiento de

funciones

Proceso contable ¿Para que funciona el

proceso contable en una

empresa?

-Contabilidad

-Auditoria

-Llevar un control

¿Toda empresa tiene que

contar con un proceso

contable?

-Si

-No

¿Qué pasaría si la empresa

no cuenta con un proceso

contable?

-Quiebra

-No habría un registro

-Falta de control

¿Al implementar un sistema

la contabilidad también

agiliza sus registros?

-Si

-No

¿Cuál es la finalidad del

proceso contable?

-Suministrar información

-Analizar información

-Interpretar información

¿Qué contiene el proceso

contable?

-Auditoria interna

-Facturación

-Libros de contabilidad

¿Qué se debe realizar para

llevar un mejor proceso

contable?

-Capacitación

-Coordinación

¿Cada cuánto se realiza una

evaluación en un proceso

contable?

-6 meses

-1 año

¿Un manual mejoraría el

proceso contable?

-Si

-No

¿El proceso contable se

lleva a cabo por cuantas

personas?

-Departamento

-Una persona

-Varias personas

CAPITULO IV

MARCO OPERATIVO

4.1 Metodología.

De acuerdo a la investigación realizada en la empresa INDE se ha logrado determinar que esta

necesita de un sistema de facturación más eficiente para poder desempeñar sus actividades de

manera más rápida y confiable. Este nuevo sistema incluye factura de consumidor final,

comprobante de crédito fiscal, notas de débito y crédito y formulario único. Recordemos que los

clientes desean una buena atención, esto incluye la manera en que se les atiende, que tan rápido

son atendidos y la buena presentación de los documentos entregados. Por medio de este nuevo

sistema la calidad se va a detectar desde el momento en que el empleado hace contacto con el

cliente hasta que le cliente realiza el pago.

Ya que la empresa INDE ha decidido adquirir nueva tecnología entonces esta también debe

pensar en aplicar nuevos programas para estar a la par de este mundo cambiante. RAM esta

forzada a cambiar para mantenerse a la par de la competencia que existe en su rama, no se puede

quedar atrás, debe de estar siempre luchando en el campo de batalla.

Los documentos que emite INDE son la factura de consumidor final, el comprobante de crédito

fiscal y la nota de crédito.

Aparte de los documentos de contabilidad, la empresa también lleva un registro de toda esta

información por medio de una copia de la factura. Esto le facilita a la empresa a llevar todos sus

datos de manera ordenada. El tiempo de realización de las facturas pueden cambiar de acuerdo al

cliente pero es un tiempo estimado de 5 a 10 minutos.

Para hacer estas facturas el empleado debe seguir una serie de pasos los cuales son:

Toma de pedido

Verificación de crédito e inventarios

Se formula la cotización

Se envía al cliente

Cliente acepta la cotización

Se envía mercadería

Se cobra

Nota: Si el cliente rechaza cotización allí se termina el proceso.

4.2 Técnicas de recolección de datos.

Fuentes Indirectas: Recolección de datos a través de (cuestionarios, Encuestas, fuentes

bibliográficas y electrónicas)

Encuesta: Constituye el término medio entre la observación y la experimentación. En ella se

pueden registrar situaciones que pueden ser observadas y en ausencia de poder recrear un

experimento se cuestiona a la persona participante sobre ello. Por ello, se dice que la encuesta es

un método descriptivo con el que se pueden detectar ideas, necesidades, preferencias, hábitos de

uso, etc.

Procedimientos para la construcción de instrumentos.

1. Redefiniciones fundamentales: tiene que ver con la claridad de los conceptos o variables

de investigación. Se definió bien el problema, las variables, la hipótesis, objetivos, etc.

2. Revisión enfocada de la literatura: Revisión de los temas asociados con nuestra

investigación y de los instrumentos de medición o recolección de los datos.

3. Identificación del dominio de las variables a medir y sus indicadores: señalan con

precisión los componentes, dimensiones o factores que integran la variable.

4. Redefiniciones fundamentales: tiene que ver con la claridad de los conceptos o variables

de investigación. Se definió bien el problema, las variables, la hipótesis, objetivos, etc.

5. Revisión enfocada de la literatura: Revisión de los temas asociados con nuestra

investigación y de los instrumentos de medición o recolección de los datos.

6. Identificación del dominio de las variables a medir y sus indicadores: señalar con

precisión los componentes, dimensiones o factores que integran la variable.

4.3 Medios.

Se ha analizado gran parte de los requerimientos de la empresa INDE y se estableció para que la

propuesta función, debe de haber una participación integra de software, hardware y capital

humano. La empresa aún no cuenta con el equipo por lo que tendrá que adquirirse para poder

empezar con la primera etapa del proyecto.

Requerimientos de software.

La herramienta a utilizar será Visual FoxPro 7.0 dado que los requerimientos de datos en la

empresa INDE no van más allá de la capacidad de este sistema a largo plazo por lo cual

concuerda con la capacidad económica de la empresa.

Requerimientos de equipo.

Para la empresa INDE, los requerimientos del equipo a utilizar en el proyecto deben ser los

mínimos.

Computadora Pentium 500 Mhz o superior.

Disco duro de 4Gigabytes.

Memoria RAM de 64mb.

Tarjeta de red.

Monitor de 14 pulgadas.

Teclado y mouse.

Impresor matricial de 80 columnas

Unidad de floppy disk drive 1.44mb.

Unidad de CD-ROM (opcional)

Unidad de respaldo CD-RW.

Sistema Operativo Windows 98 o superior.

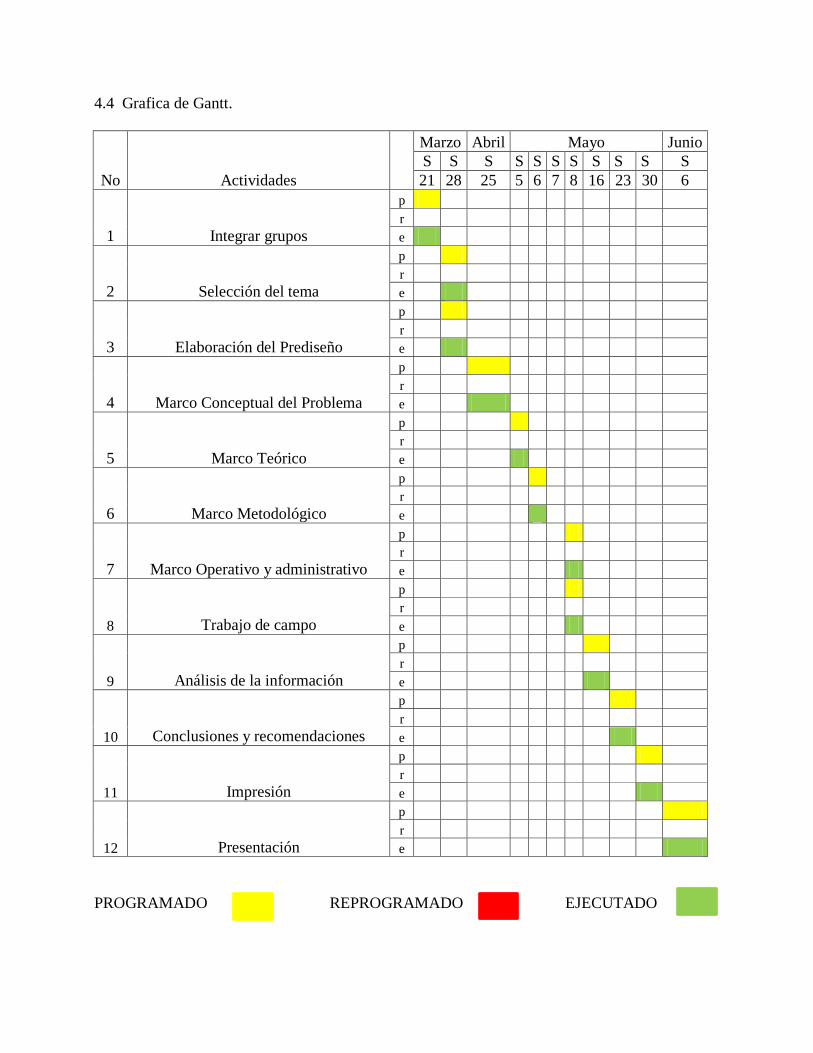

4.4 Grafica de Gantt.

No Actividades

Marzo Abril Mayo Junio

S S S S S S S S S S S

21 28 25 5 6 7 8 16 23 30 6

1 Integrar grupos

p

r

e

2 Selección del tema

p

r

e

3 Elaboración del Prediseño

p

r

e

4 Marco Conceptual del Problema

p

r

e

5 Marco Teórico

p

r

e

6 Marco Metodológico

p

r

e

7 Marco Operativo y administrativo

p

r

e

8 Trabajo de campo

p

r

e

9 Análisis de la información

p

r

e

10 Conclusiones y recomendaciones

p

r

e

11 Impresión

p

r

e

12 Presentación

p

r

e

PROGRAMADO REPROGRAMADO EJECUTADO

CAPITULO V

MARCO ADMINISTRATIVO

5.1 Recurso.

Recursos humanos.

Investigadores.

Informadores.

Asesores.

Encuestadores.

Recursos Materiales.

Útiles.

Equipo de cómputo.

Materiales de oficina.

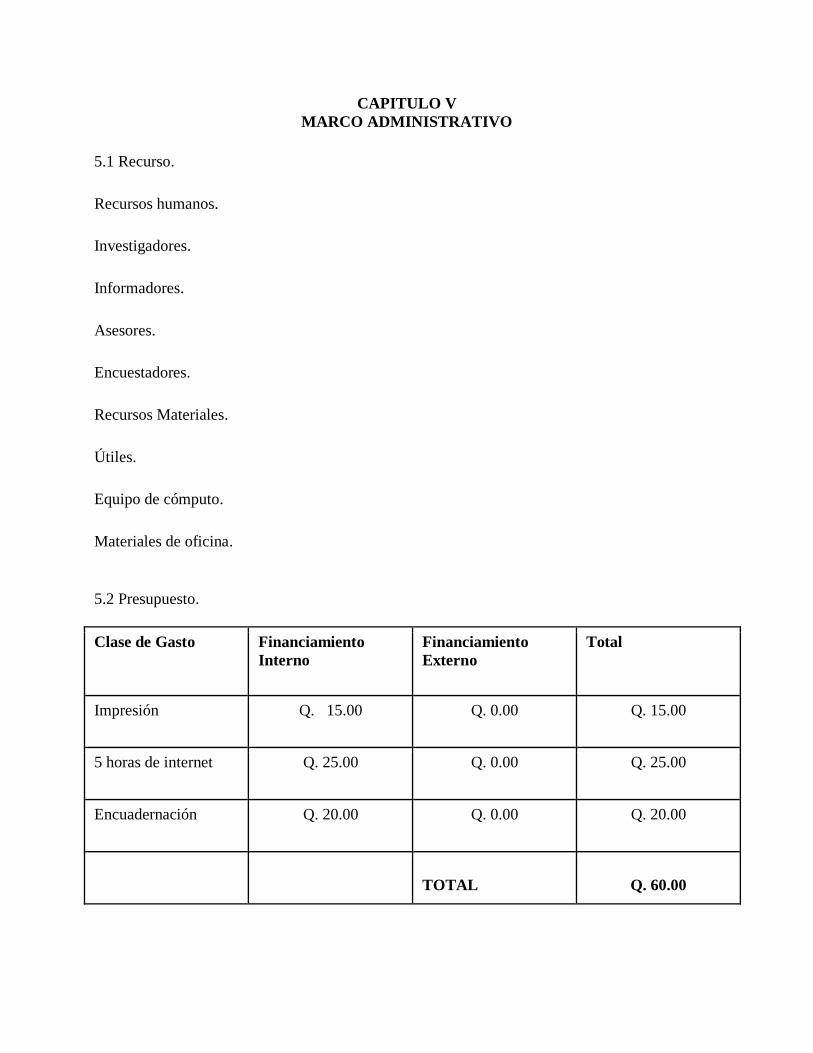

5.2 Presupuesto.

Clase de Gasto Financiamiento

Interno

Financiamiento

Externo

Total

Impresión Q. 15.00 Q. 0.00 Q. 15.00

5 horas de internet Q. 25.00 Q. 0.00 Q. 25.00

Encuadernación Q. 20.00 Q. 0.00 Q. 20.00

TOTAL

Q. 60.00

CAPITULO VI

ANALISIS E INTERPRETACIÓN DE RESULTADOS

6.1 Análisis e interpretación de resultados.

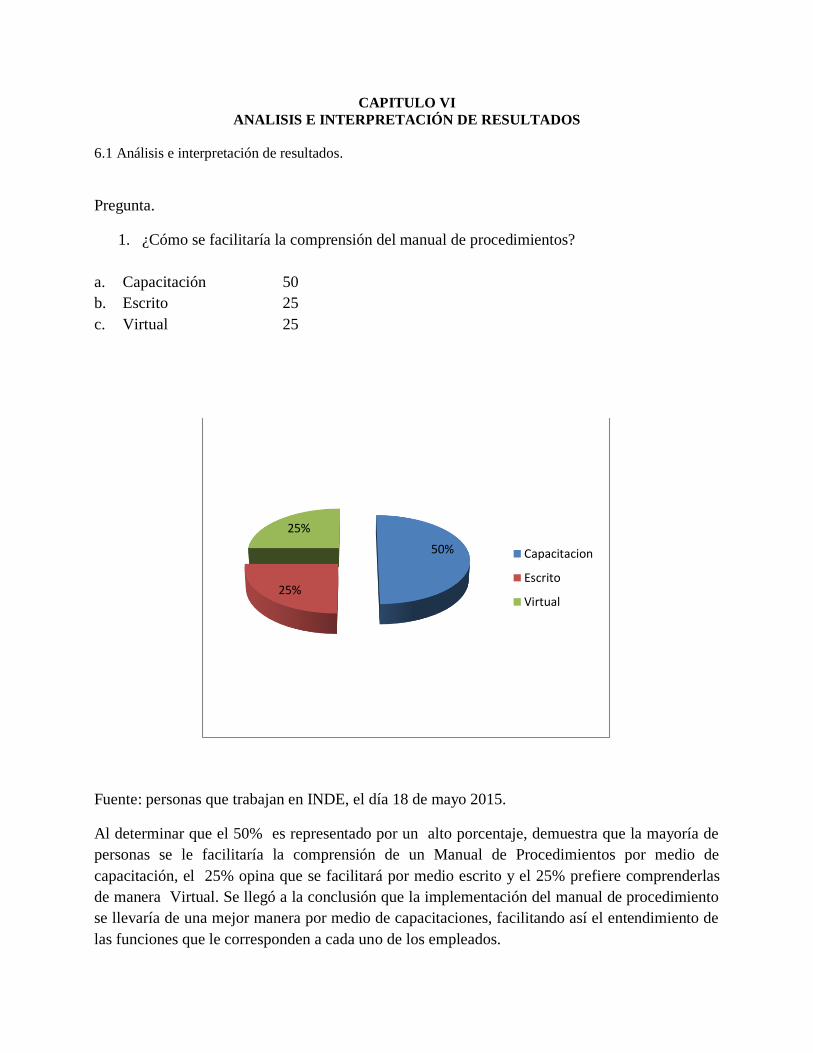

Pregunta.

1. ¿Cómo se facilitaría la comprensión del manual de procedimientos?

a. Capacitación 50

b. Escrito 25

c. Virtual 25

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 50% es representado por un alto porcentaje, demuestra que la mayoría de

personas se le facilitaría la comprensión de un Manual de Procedimientos por medio de

capacitación, el 25% opina que se facilitará por medio escrito y el 25% prefiere comprenderlas

de manera Virtual. Se llegó a la conclusión que la implementación del manual de procedimiento

se llevaría de una mejor manera por medio de capacitaciones, facilitando así el entendimiento de

las funciones que le corresponden a cada uno de los empleados.

50%

25%

25%

Capacitacion

Escrito

Virtual

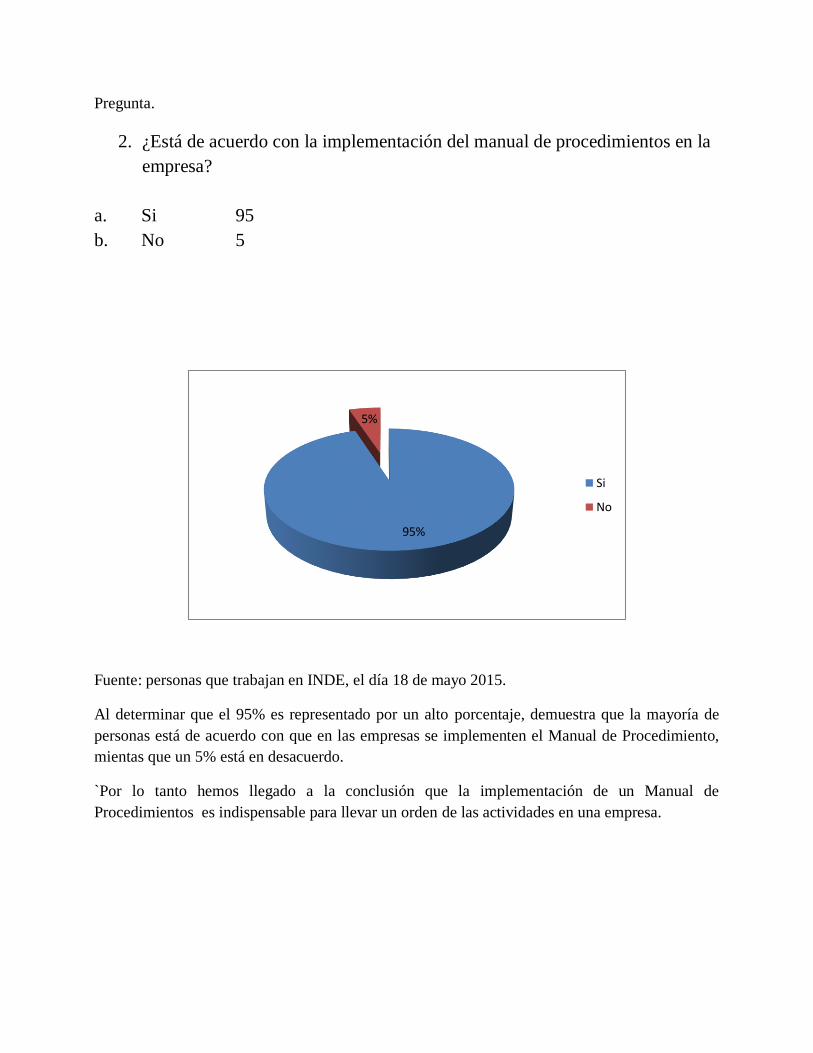

Pregunta.

2. ¿Está de acuerdo con la implementación del manual de procedimientos en la

empresa?

a. Si 95

b. No 5

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 95% es representado por un alto porcentaje, demuestra que la mayoría de

personas está de acuerdo con que en las empresas se implementen el Manual de Procedimiento,

mientas que un 5% está en desacuerdo.

`Por lo tanto hemos llegado a la conclusión que la implementación de un Manual de

Procedimientos es indispensable para llevar un orden de las actividades en una empresa.

95%

5%

Si

No

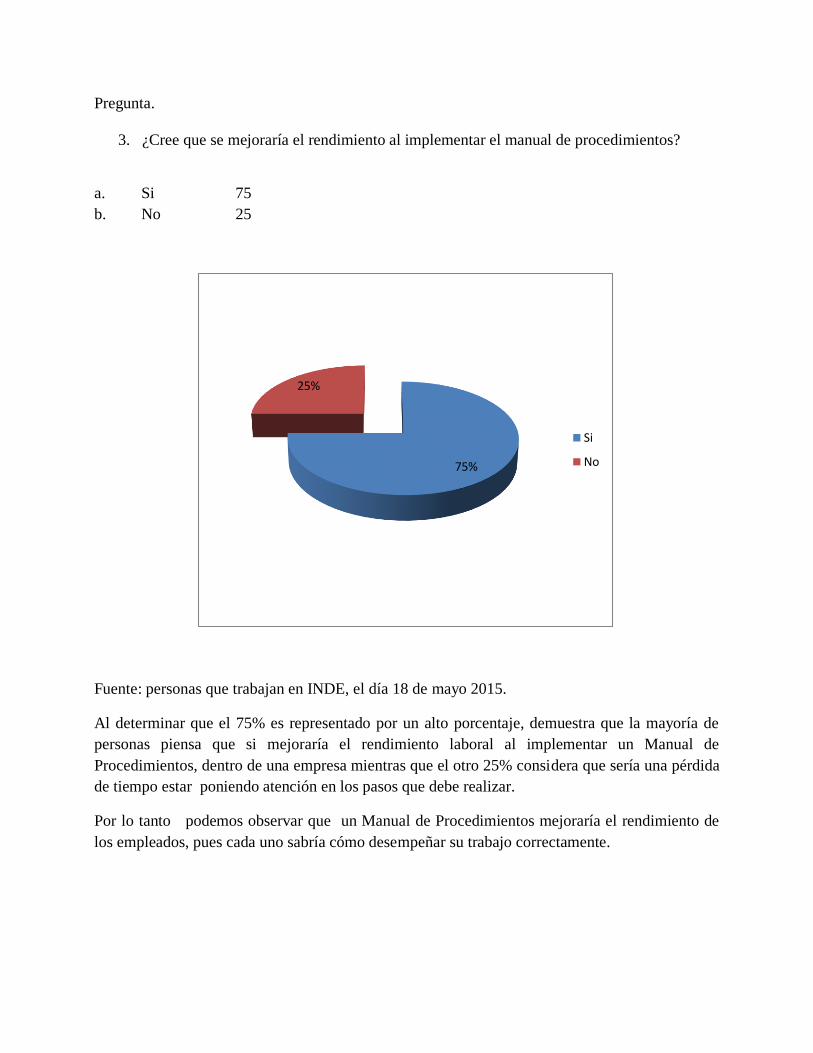

Pregunta.

3. ¿Cree que se mejoraría el rendimiento al implementar el manual de procedimientos?

a. Si 75

b. No 25

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 75% es representado por un alto porcentaje, demuestra que la mayoría de

personas piensa que si mejoraría el rendimiento laboral al implementar un Manual de

Procedimientos, dentro de una empresa mientras que el otro 25% considera que sería una pérdida

de tiempo estar poniendo atención en los pasos que debe realizar.

Por lo tanto podemos observar que un Manual de Procedimientos mejoraría el rendimiento de

los empleados, pues cada uno sabría cómo desempeñar su trabajo correctamente.

75%

25%

Si

No

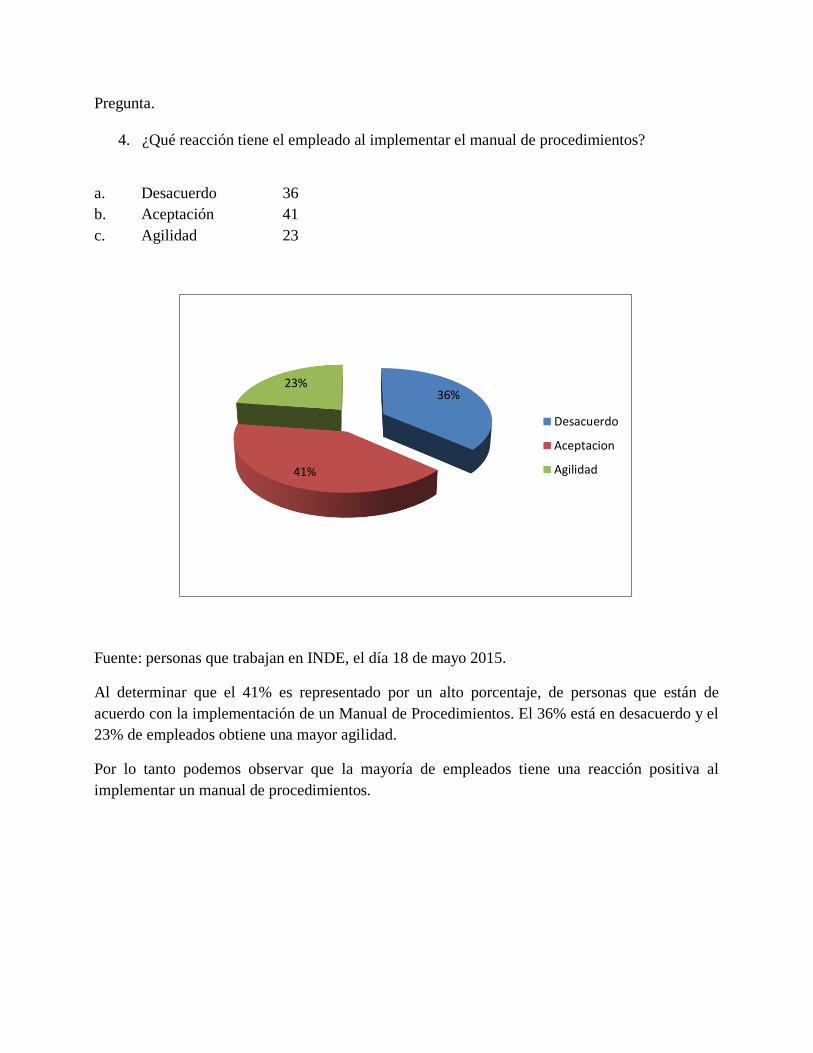

Pregunta.

4. ¿Qué reacción tiene el empleado al implementar el manual de procedimientos?

a. Desacuerdo 36

b. Aceptación 41

c. Agilidad 23

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 41% es representado por un alto porcentaje, de personas que están de

acuerdo con la implementación de un Manual de Procedimientos. El 36% está en desacuerdo y el

23% de empleados obtiene una mayor agilidad.

Por lo tanto podemos observar que la mayoría de empleados tiene una reacción positiva al

implementar un manual de procedimientos.

36%

41%

23%

Desacuerdo

Aceptacion

Agilidad

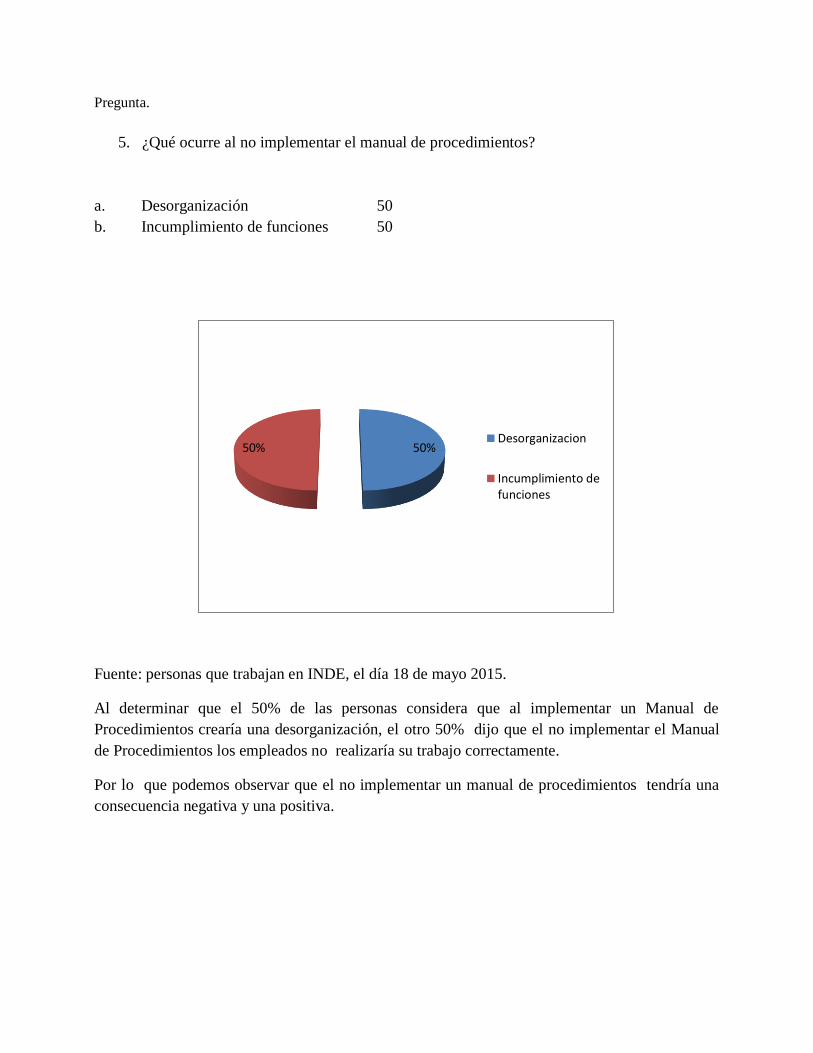

Pregunta.

5. ¿Qué ocurre al no implementar el manual de procedimientos?

a. Desorganización 50

b. Incumplimiento de funciones 50

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 50% de las personas considera que al implementar un Manual de

Procedimientos crearía una desorganización, el otro 50% dijo que el no implementar el Manual

de Procedimientos los empleados no realizaría su trabajo correctamente.

Por lo que podemos observar que el no implementar un manual de procedimientos tendría una

consecuencia negativa y una positiva.

50%50%Desorganizacion

Incumplimiento defunciones

Pregunta.

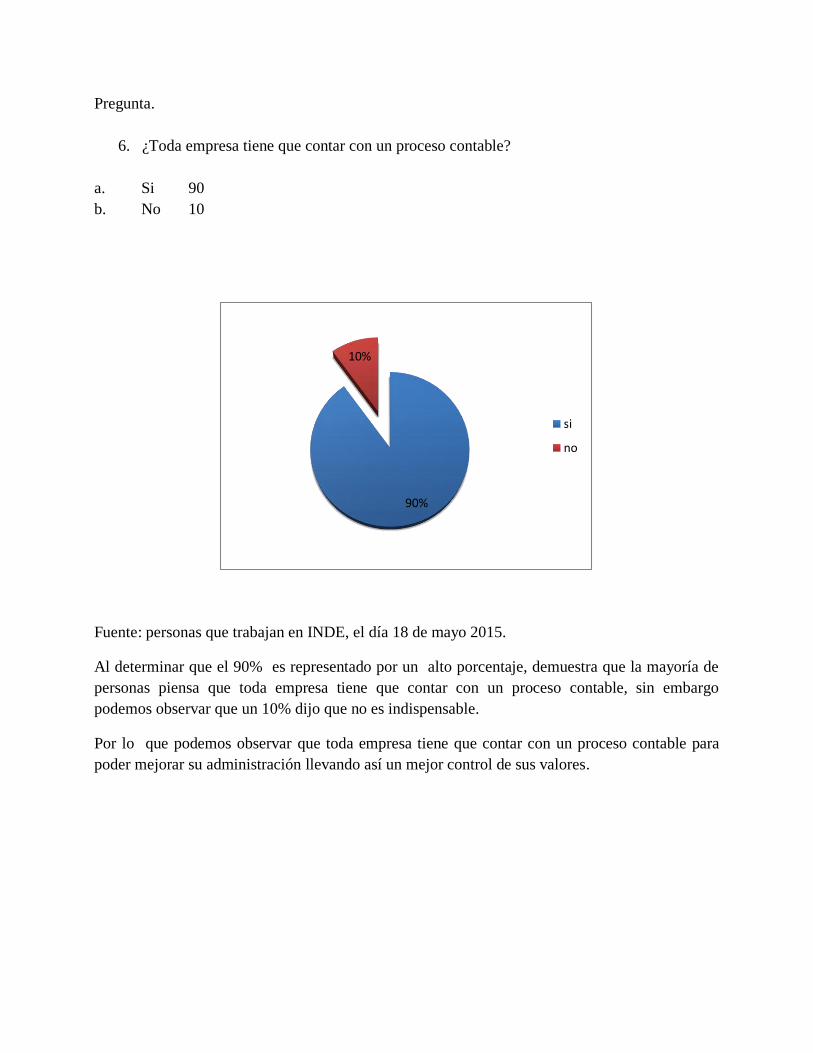

6. ¿Toda empresa tiene que contar con un proceso contable?

a. Si 90

b. No 10

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 90% es representado por un alto porcentaje, demuestra que la mayoría de

personas piensa que toda empresa tiene que contar con un proceso contable, sin embargo

podemos observar que un 10% dijo que no es indispensable.

Por lo que podemos observar que toda empresa tiene que contar con un proceso contable para

poder mejorar su administración llevando así un mejor control de sus valores.

90%

10%

si

no

Pregunta.

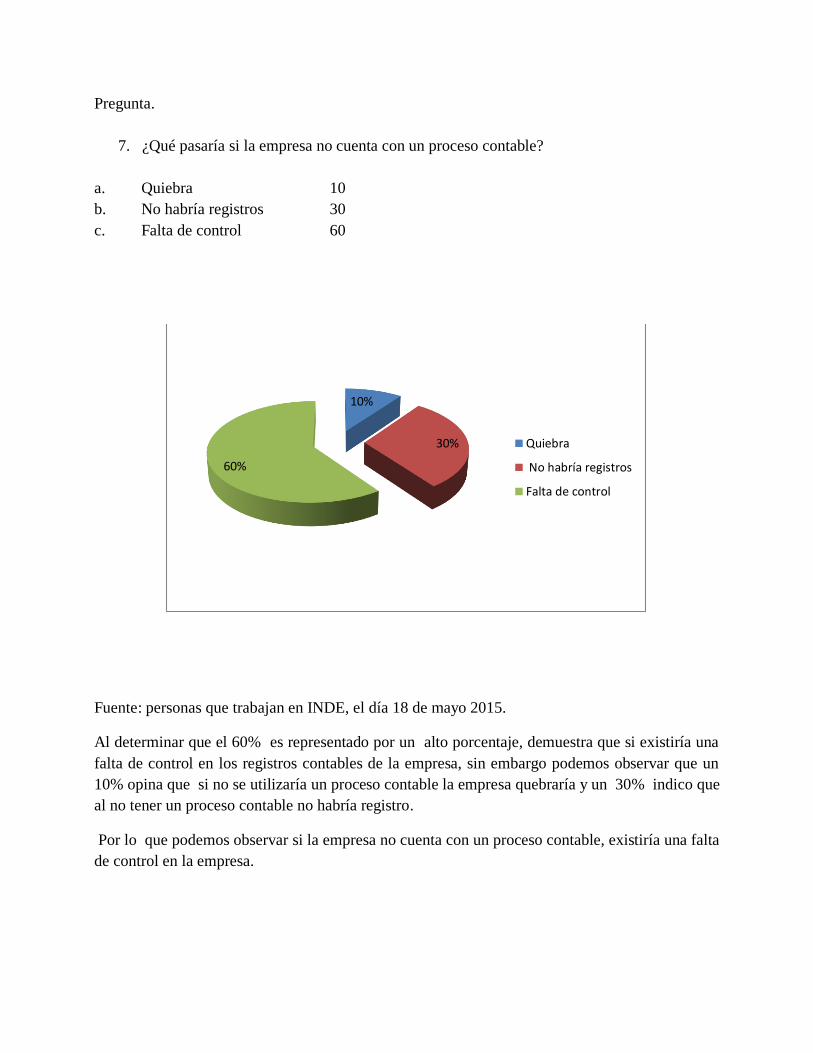

7. ¿Qué pasaría si la empresa no cuenta con un proceso contable?

a. Quiebra 10

b. No habría registros 30

c. Falta de control 60

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 60% es representado por un alto porcentaje, demuestra que si existiría una

falta de control en los registros contables de la empresa, sin embargo podemos observar que un

10% opina que si no se utilizaría un proceso contable la empresa quebraría y un 30% indico que

al no tener un proceso contable no habría registro.

Por lo que podemos observar si la empresa no cuenta con un proceso contable, existiría una falta

de control en la empresa.

10%

30%

60%

Quiebra

No habría registros

Falta de control

Pregunta.

8. ¿Al implementar un sistema la contabilidad también agiliza sus registros?

a. Si 80

b. No 20

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 80% es representado por un alto porcentaje, demuestra que la mayoría de

personas piensa si el sistema contable agilizaría sus registros, sin embargo podemos observar que

un 20% no opino lo mismo, por lo que para ellos no es indispensable.

Por lo que podemos observar que si es indispensable al incrementar un sistema contabilidad

agilizaría los registros contables.

80%

20%

si

no

Pregunta.

9. ¿Cuál es la finalidad del proceso contable?

a. Suministrar Información 50

b. Analizar Información 30

c. Interpretar información 20

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 50% es representado por un alto porcentaje, demuestra que la mayoría de

personas piensa que la finalidad es suministrar la información, sin embargo podemos observar

que un 20% Interpreta información y el 30% restante opina que Analiza la información.

Por lo que podemos observar que la finalidad es suministrar información para poder agilizar el

proceso contable.

50%

30%

20%

Suministrar información

Analizar Información

Interpretar Información

Pregunta.

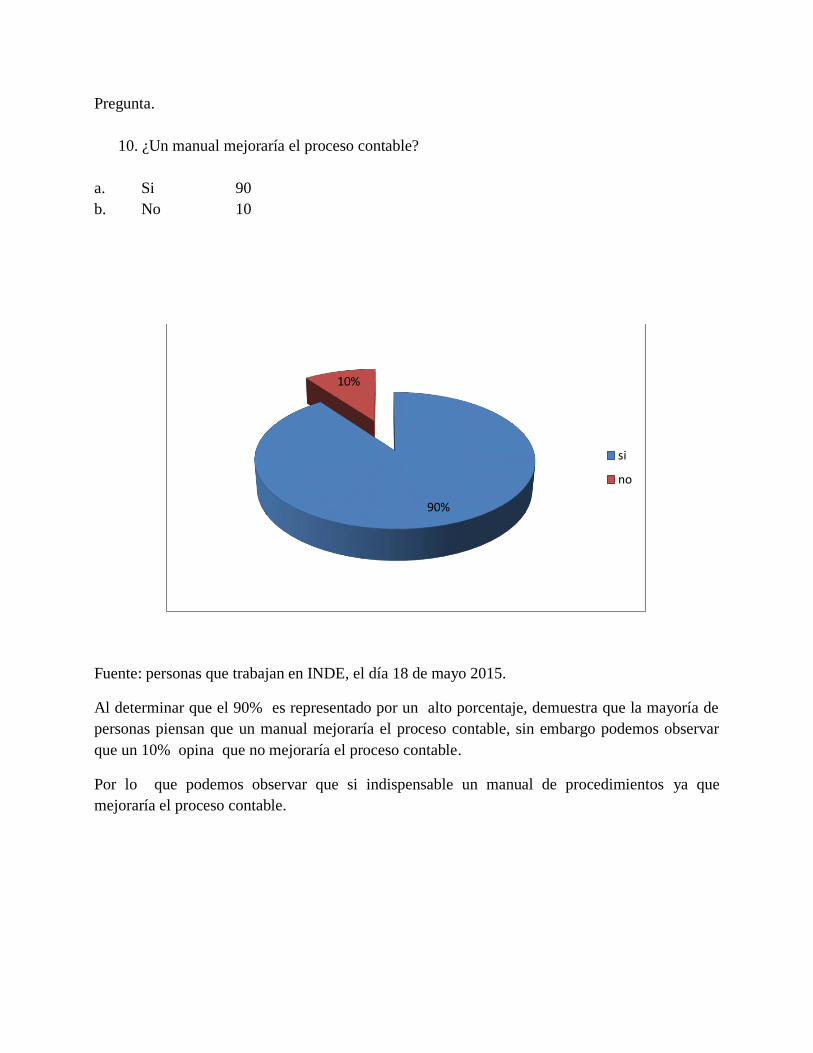

10. ¿Un manual mejoraría el proceso contable?

a. Si 90

b. No 10

Fuente: personas que trabajan en INDE, el día 18 de mayo 2015.

Al determinar que el 90% es representado por un alto porcentaje, demuestra que la mayoría de

personas piensan que un manual mejoraría el proceso contable, sin embargo podemos observar

que un 10% opina que no mejoraría el proceso contable.

Por lo que podemos observar que si indispensable un manual de procedimientos ya que

mejoraría el proceso contable.

90%

10%

si

no

6.2 Conclusiones.

Un manual de procedimiento es un documento que contiene la descripción de actividades que

deben seguirse en la realización de las funciones de una unidad administrativa, de acuerdo a la

investigación realizada del tema “El manual de procedimiento de la empresa INDE” llegamos a

la conclusión, que el retraso en el proceso contable y diferentes funciones dentro de la empresa

se debe a que no existe un manual de procedimientos dentro de la misma, teniendo así la

consecuencia de una mala coordinación y organización en cada una de las actividades que se

deben ejercer dentro de la empresa, obteniendo así resultados como retraso en la facturadora,

quejas de clientes, y una falta de incumplimiento en las actividades asignadas para cada uno de

los empleados, creemos que es conveniente implementar un manual de procedimientos para

permitir dividir el trabajo de manera equitativa para cada puesto, y así todos sabrán cuál es su

trabajo y como deben realizarlo, al mismo tiempo capacitar a las personas para el mejor

entendimiento y manejo del mismo.

Recomendaciones.

Las recomendaciones están dirigidas a proporcionar sugerencias a la consecuencia de los

resultados, en este sentido las recomendaciones son las siguientes:

Organizar una junta con el personal del cuerpo administrativo para ponerse de acuerdo

sobre los siguiente:

Aspectos importantes a integrar en el manual de procedimientos.

El modo de implementación del manual de procedimientos.

Fecha de implementación del manual de procedimientos.

El manual de procedimientos deberá contener la descripción clara de las actividades que

corresponden a cada puesto.

Realizar actividades de control de manera mensual.

Brindar una capacitación al personal de nuevo ingreso.

Brindar el manual de procedimientos al personal de nuevo ingreso.

Implementar sistemas de control computarizados.

Contener una copia de todas las facturas para un mejor control.

Mantener toda la documentación de su respectivo orden.

CAPITULO VII

MARCO LOGICO DE LA PROPUESTA

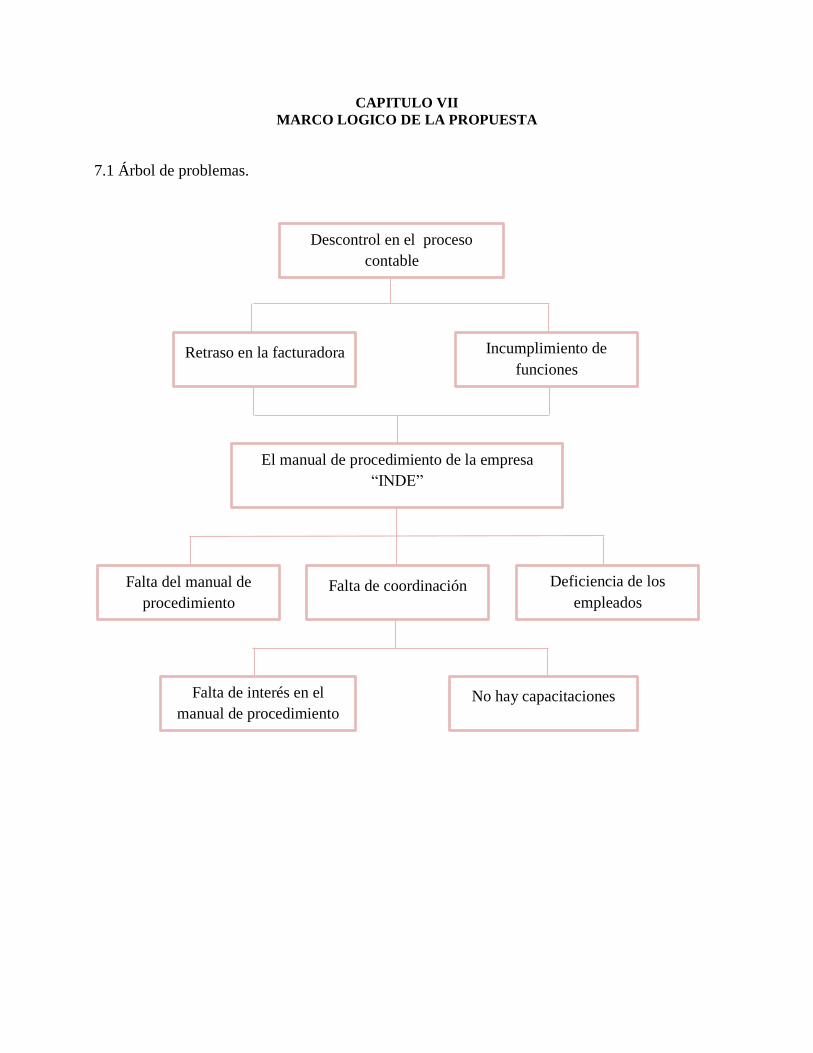

7.1 Árbol de problemas.

El manual de procedimiento de la empresa

“INDE”

Retraso en la facturadora Incumplimiento de

funciones

Descontrol en el proceso

contable

Deficiencia de los

empleados

Falta del manual de

procedimiento Falta de coordinación

Falta de interés en el

manual de procedimiento No hay capacitaciones

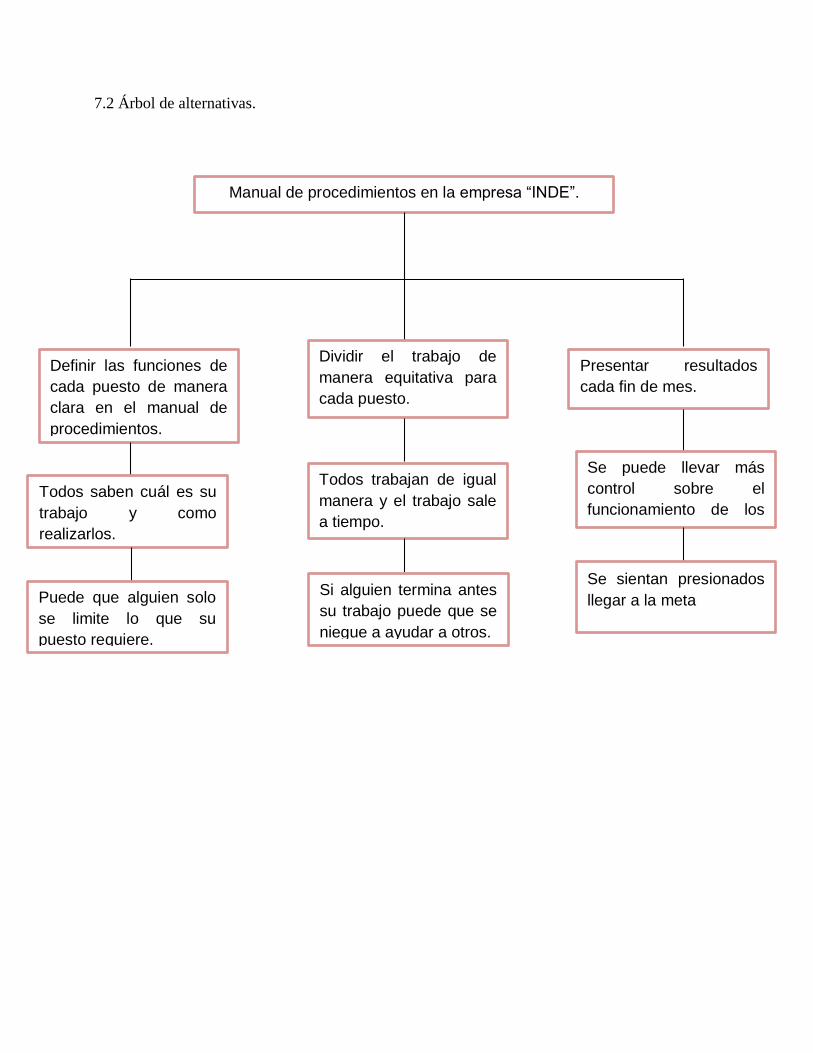

7.2 Árbol de alternativas.

Manual de procedimientos en la empresa “INDE”.

Definir las funciones de

cada puesto de manera

clara en el manual de

procedimientos.

Dividir el trabajo de

manera equitativa para

cada puesto.

Presentar resultados

cada fin de mes.

Todos saben cuál es su

trabajo y como

realizarlos.

Todos trabajan de igual

manera y el trabajo sale

a tiempo.

Se puede llevar más

control sobre el

funcionamiento de los

procesos.

Puede que alguien solo

se limite lo que su

puesto requiere.

Si alguien termina antes

su trabajo puede que se

niegue a ayudar a otros.

Se sientan presionados

llegar a la meta

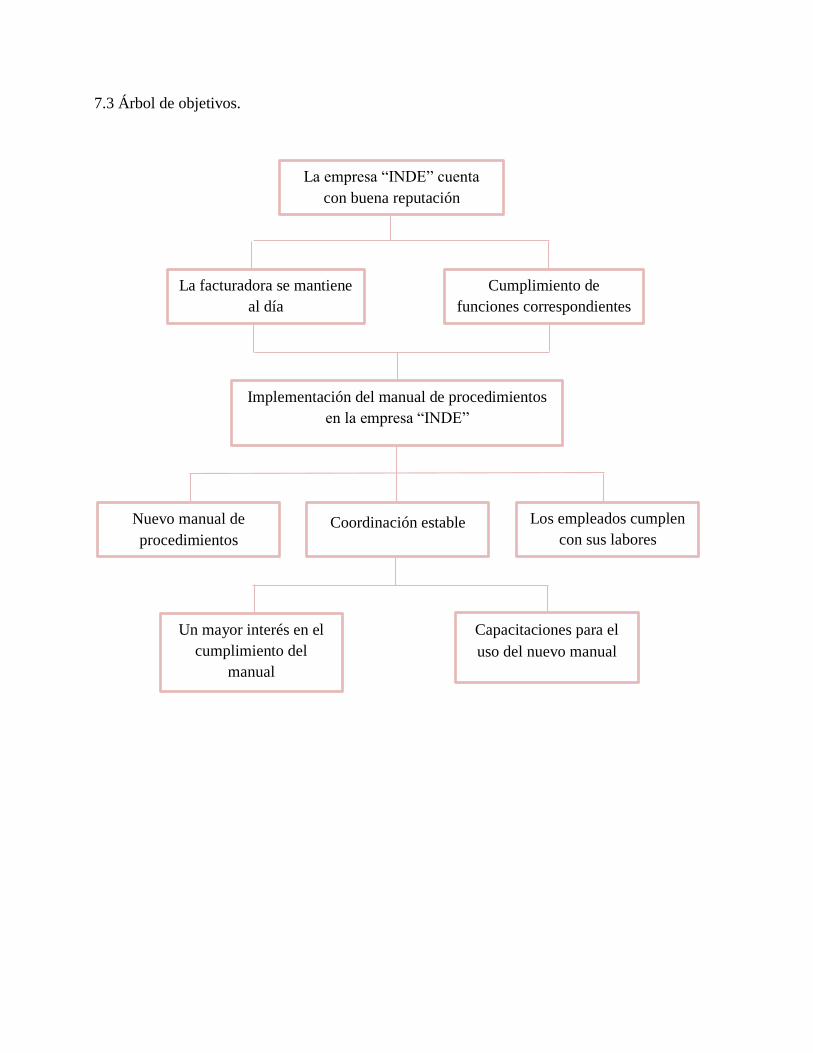

7.3 Árbol de objetivos.

Implementación del manual de procedimientos

en la empresa “INDE”

La facturadora se mantiene

al día

Cumplimiento de

funciones correspondientes

La empresa “INDE” cuenta

con buena reputación

Los empleados cumplen

con sus labores

Nuevo manual de

procedimientos Coordinación estable

Un mayor interés en el

cumplimiento del

manual

Capacitaciones para el

uso del nuevo manual

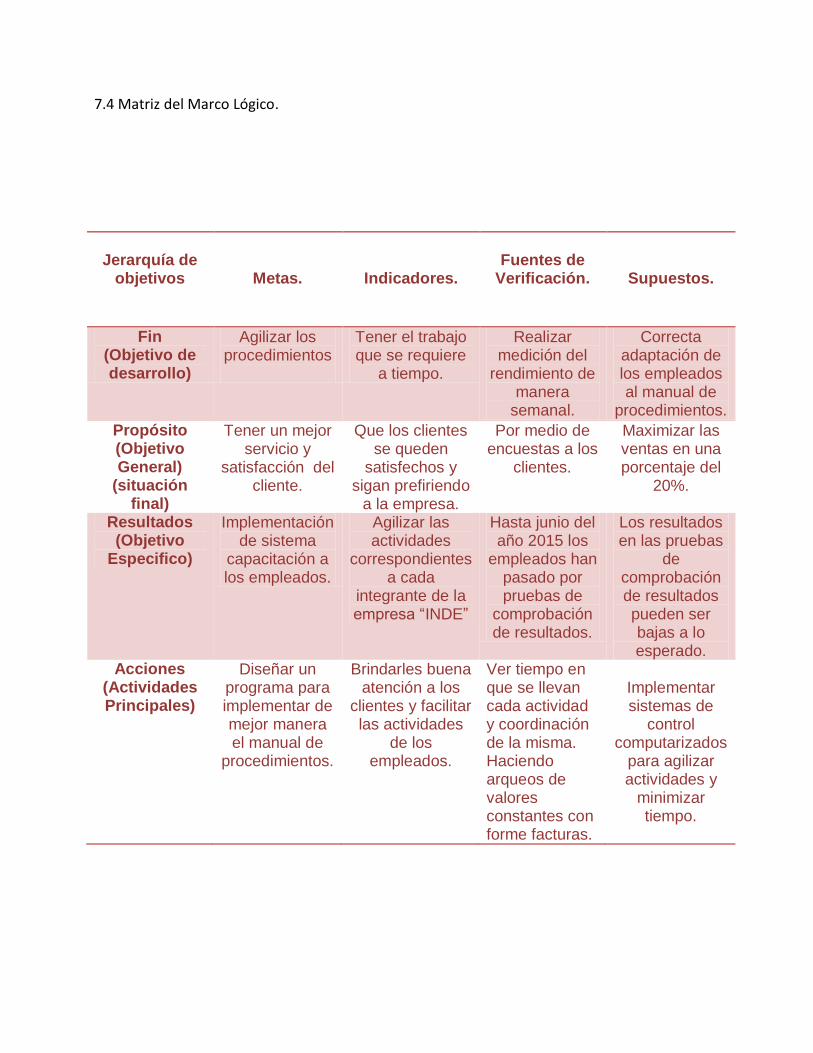

7.4 Matriz del Marco Lógico.

Jerarquía de

objetivos

Metas.

Indicadores.

Fuentes de

Verificación.

Supuestos.

Fin (Objetivo de desarrollo)

Agilizar los procedimientos

Tener el trabajo que se requiere

a tiempo.

Realizar medición del

rendimiento de manera

semanal.

Correcta adaptación de los empleados al manual de

procedimientos.

Propósito (Objetivo General)

(situación final)

Tener un mejor servicio y

satisfacción del cliente.

Que los clientes se queden

satisfechos y sigan prefiriendo

a la empresa.

Por medio de encuestas a los

clientes.

Maximizar las ventas en una porcentaje del

20%.

Resultados (Objetivo

Especifico)

Implementación de sistema

capacitación a los empleados.

Agilizar las actividades

correspondientes a cada

integrante de la empresa “INDE”

Hasta junio del año 2015 los

empleados han pasado por pruebas de

comprobación de resultados.

Los resultados en las pruebas

de comprobación de resultados pueden ser bajas a lo esperado.

Acciones (Actividades Principales)

Diseñar un programa para implementar de mejor manera el manual de

procedimientos.

Brindarles buena atención a los

clientes y facilitar las actividades

de los empleados.

Ver tiempo en que se llevan cada actividad y coordinación de la misma. Haciendo arqueos de valores constantes con forme facturas.

Implementar sistemas de

control computarizados

para agilizar actividades y

minimizar tiempo.

ANEXO 1

Encuesta Manual de Procedimientos y Proceso Contable de la Empresa “INDE”.

Instrucciones: Esta encuesta tiene por objetivo determinar la importancia de un manual de

procedimiento en el funcionamiento de una empresa, junto con el proceso contable, a

continuación se le presenta una serie de preguntas la cual cada una de ellas debe de marcar con

una X, conforme a su opinión y criterio.

Fecha: Guatemala, 20 de mayo de 2015

Manual de Procedimientos.

1. ¿Cómo se facilitaría la comprensión del manual de procedimientos?

Capacitación

Escrito

Virtual

2. ¿Está de acuerdo con la implementación del manual de procedimientos en la empresa?

Si

No

3. ¿Cree que se mejoraría el rendimiento al implementar el manual de procedimientos?

Si

No

4. ¿Qué reacción tiene el empleado al implementar el manual de procedimientos?

Desacuerdo

Aceptación

Agilidad

5. ¿Qué ocurre al no implementar el manual de procedimientos?

Desorganización

Incumplimiento de funciones

Proceso Contable.

1. ¿Toda empresa tiene que contar con un proceso contable?

Si

No

2. ¿Qué pasaría si la empresa no cuenta con un proceso contable?

Quiebra

No habría registros

Falta de control

3. Al implementar un sistema la contabilidad también agiliza sus registros?

Si

No

4. ¿Cuál es la finalidad del proceso contable?

Suministrar Información

Analizar Información

Interpretar información

5. ¿Un manual mejoraría el proceso contable?

Si

No

BIBLIOGRAFIA

Daniel, A.G. Contabilidad básica y documentos mercantiles. Fragor, 1995

Kellogg, M. G. Preparación del manual de oficina. Editorial Revertè. Barcelona, 1962

Ponce, A. R. (2004). Administración moderna. Editorial Limusa. México, D.F. 2004